Basel III Monitoring. Veiledning til utfylling. DATO: September 2013 FORFATTERANSVARLIG: FINANSTILSYNET

|

|

|

- Oscar Gjertsen

- 7 år siden

- Visninger:

Transkript

1 Veiledning til utfylling DATO: September 2013 FORFATTERANSVARLIG: FINANSTILSYNET SEKSJON/AVDELING: AVDELING FOR FINANS- OG FORSIKRINGSTILSYN

2 Innhold 1 Informasjon om beregningsstudien 3 2 Kontaktpersoner 4 3 Norsk veiledning til enkelte poster i rapporteringsskjemaene Rapporteringsark General Info Rapporteringsark DefCap B3 og DefCap B3-MI Rapporteringsark Leverage Ratio Rapporteringsark LCR og NSFR 14 4 Vedlegg Vedlegg Finanstilsynet

3 1 Informasjon om beregningsstudien Nedenfor er henvisninger til materiell som gir veiledning til utfylling av rapporteringsskjemaene. Følgende dokumenter fra BCBS, EBA, samt excelfil og dokument fra Finanstilsynet er vedlagt e-post fra Finanstilsynet til deltakerinstitusjonene 6. mars 2013: 1) En generell veiledning til utfylling av rapporteringsskjemaet: BCBS, "Instructions for Basel III monitoring," version 2-5, February ) Informasjon om mottatte spørsmål og svar fra Baselkomiteen: BCBS, "Frequently asked questions on Basel III monitoring," February ) Informasjon fra EBA om innfylling av rapporteringsarket for leverage ratio: EBA_Leverage_Ratio_Template_Instructions_final 4) Informasjon fra EBA om innfylling av rapporteringsarkene for LCR og NSFR: EBA-LCR-NSFR-Monitoring-Template-Instructions-June ) Excelfil hvor Basels rapporteringsskjema er supplert med norske kommentarer og linker til COREP og det særnorske LCR-rapporteringsskjemaet. "Forklaringsskjema" 6) Informasjon om åpning og sending av kryptert e-post fra og til Finanstilsynet. "Kryptering av e-post brukerveiledning for mottaker" I rapporteringsskjemaene for ansvarlig kapital, uvektet egenkapitalandel (leverage ratio) og likviditet finnes henvisning til følgende to dokumenter fra Baselkomiteen: BCBS, "Basel III: A global regulatory framework for more resilient banks and banking systems", desember 2010 (revidert Juni 2011) og BCBS, "Basel III: International framework for liquidity risk measurement, standards and monitoring", desember Disse to dokumentene er tilgjengelig på Baselkomiteens hjemmesider: Finanstilsynet 3

4 2 Kontaktpersoner Finanstilsynet vil også være behjelpelig til å besvare spørsmål direkte. Eventuelle spørsmål kan rettes til følgende kontaktpersoner: "General Info" Gabriel Støyva tlf ) Ansvarlig kapital Ingvild Eide Sanden tlf ) Ingrid Hyggen tlf ) Likviditet Susanne Christensen tlf ) Aud Ebba Lie tlf ) Kaia Solli tlf ) Leverage ratio Christian Myrdahl tlf ) Gabriel Støyva tlf ) 4 Finanstilsynet

5 3 Norsk veiledning til enkelte poster i rapporteringsskjemaene Det skal rapporteres tall per Tallene skal rapporteres på konsolidert nivå. Deltakerne skal i størst mulig grad og på best effort -basis fylle inn alle gule celler i rapporteringsskjemaene. I en del tilfeller vil det også være aktuelt å fylle inn grønne celler. Institusjonen fører 0 i celler hvor den ikke innehar forespurt instrument eller portefølje. Dersom informasjon ikke kan fremskaffes for en spesifikk celle holdes denne tom. En del celler i rapporteringsskjemaet er forhåndsutfylt av Finanstilsynet. Dette gjelder celler i rapporteringsarkene for generell informasjon, kapital og leverage ratio. Institusjonene oppfordres til å se over forhåndsutfyllingen og gi tilbakemelding til Finanstilsynet dersom det er spørsmål til utfyllingen. Nedenfor følger mer eller mindre utfyllende veiledning til de enkelte rapporteringsskjemaene. Veiledningen her er ment som et supplement til veiledningen fra Baselkomiteen. I tillegg er det utarbeidet et excelark som gir nærmere forklaring til enkeltposter i rapporteringsskjemaet. Finanstilsynet 5

6 3.1 Rapporteringsark General Info Panel A Institusjonene fyller inn gule celler. Finanstilsynet vil senere fylle inn de rosa cellene. Panel B Panelet er forhåndsutfylt basert på COREP-tall per siste halvår. Kapital kvalifisert etter Basel III i kolonnen "2022" kalkuleres automatisk basert på rapporteringsarket for ansvarlig kapital. Panel C Institusjonene fyller inn gule celler. Fordelingsinformasjon i panelet gjelder for halvårsperioden som avsluttes på rapporteringsdatoen. Dataene skal rapporteres for den perioden de blir innregnet i institusjonens balanse. Ved innfylling av cellene C73-75 er det kapitaldefinisjonen etter Basel III som skal benyttes. Panel D1a Panelet er langt på vei forhåndsutfylt basert på COREP-tall per siste halvår. Rad er relevant for bankens engasjementer med sentrale motparter (oppgjørssentraler). Samlet beregningsgrunnlag for engasjementer med sentrale motparter (oppgjørssentraler) skal fremgå av rad 113. Handelsengasjementer med oppgjørssentraler som omfatter derivater, gjenkjøpsavtaler og verdipapirfinansiering skal rapporteres i rad 114, mens beregningsgrunnlaget med oppgjørssentralers misligholdsfond/clearingfond skal fremgå av rad 115. I kolonne C skal beregningsgrunnlaget etter gjeldende regler fremkomme, hvilket tilsvarer engasjementsbeløpet multiplisert med risikovektene som følger av kapitalkravsforskriftens 5-6. I kolonne F skal beregningsgrunnlaget etter nytt regelverk rapporteres. Det vises i denne sammenhengen til dokumentet "Capital requirements for bank exposures to central counterparties 1 " av juli Engasjementsbeløpet etter nytt regelverk kan beregnes ved bruk av metoden som bankene benytter for motpartsrisiko, hvor markedsverdimetoden (Celle H114) er den relevante metoden for deltakende institusjoner. Beregningsgrunnlaget for handelsengasjementer (Celle C114) skal tilsvare engasjementsbeløpet multipliseres med risikovekt på 2 %. Når det gjelder engasjementer med oppgjørssentralers misligholdsfond/clearingfond etter nye regler skal dette rapporteres i celle F115. Det vises her til beskrivelsene av metode 1 (punkt ) og metode 2 (punkt 125) i Basel dokumentet. Kolonnene G: Tallene her skal tilsvare tallene i kolonne E på samme rad med mindre institusjonen hører til å inkludere påslag for "asset value correlation" for eksponeringer mot institusjoner. Dette kan være relevant å fylle inn selv om institusjonen ikke har IRB-tillatelse for engasjementer med institusjoner. Det vises til Basel III paragraf 102 for nærmere informasjon om dette påslaget: 1 Tilgjengelig her: 6 Finanstilsynet

7 Kolonnene H-I: Her skal det fylles inn engasjementsbeløp fordelt på metoden(e) institusjonen planlegger å bruke for beregning av engasjementsbeløp for derivater etter at Basel III er gjennomført. Det skal fylles inn null for de metodene institusjonen ikke planlegger å bruke. I dag benytter de fleste norske institusjoner CEM ("Current exposure method" - markedsverdimetoden). De øvrige metodene er standardisert metode og IMM-metode. Institusjonene må selv fylle inn gule celler for kapitalkrav knyttet til SCVA (standardised credit valuation adjustment) på linje 115 i rapporteringsarket. SCVA-kapitalkravet skal dekke risiko relatert til mark-to-market-tap for OTC-derivater. Transaksjoner relatert til anerkjente oppgjørssentraler, gjenkjøpsavtaler og verdipapirfinansiering skal foreløpig ikke inkluderes. Se Basel III paragraf 99 for nærmere informasjon. Innfylling av krav knyttet til SCVA kan være utfordrende. Disse cellene må imidlertid fylles ut, og Finanstilsynet understreker at anslag er bedre enn ingen svar. Nærmere om utfyllingen: - Beregningsgrunnlag fylles inn i cellene F123. Formelen for kapitalkravet fremgår av Basel III (paragraf 99 punkt 104 på side 34/35). Kapitalkravet skal multipliseres med 12,5 før innfylling. o Finanstilsynet åpner også for å forenkle formelen. Institusjonene kan velge å se bort fra hedging. Et slikt forenklet kapitalkrav vil da utgjøre en øvre grense. - I cellene H123 og I123 skal eksponeringen fylles inn for hhv eksternt ratet og uratet (dvs. kun internt ratet) eksponering. Panel D1b Panelet er langt på vei forhåndsutflyt basert på COREP-tall per siste halvår. CRD III ble gjennomført i norsk rett med virkning fra og med 31. desember Det skal derfor ikke være forskjell mellom tallene i C- og D-kolonnen i dette panelet. Institusjonene må selv fylle inn de gule cellene E132-H132. Celle D132 er forhåndsutfylt med kapitalkrav for spesifikk risiko etter standardmetoden for posisjonsrisiko for gjeldsinstrumenter. Institusjonene dekomponerer deretter kapitalkravet i D131 slik at kapitalkrav for eksternt ratede eksponeringer fylles inn i E132, mens kapitalkrav for uratede eksponeringer fylles inn i F132. De underliggende eksponeringene som kapitalkravene i hhv E132 og F132 er basert på, fylles inn i hhv G132 og H132. Panel D1c, D2a og D2b Panelet er forhåndsutflyt basert på COREP-tall per siste halvår. Panel D2c Rapporteringen i dette panelet er knyttet til kapitalkravet for SCVA som ble beskrevet ovenfor i avsnittet "Panel D1a." I panel D2c må institusjonene fylle inn et bredere sett med opplysninger. Som nevnt over fremgår formelen for kapitalkravet for SCVA av Basel III (paragraf 99 punkt 104 på side 34/35). Rapporteringen i D2c gjøres slik: - Antall motparter fra formelen fylles inn i celle C186, mens total EAD fra formelen summert over alle motparter fylles inn i celle C191 (beløpet i celle C191 skal tilsvare summen av beløpene i cellene G123 og H123.) Finanstilsynet 7

8 - I cellene C192-C194 dekomponeres beløpet fra celle C183 etter hvilken metode som er benyttet for å finne engasjementsbeløp for de underliggende derivatene. Det er metode CEM ("Current Exposure Method" markedsverdimetoden) i celle C191 som er mest aktuell for norske institusjoner. Institusjonen fyller inn null i celler for metoder som ikke benyttes. - Total EAD fra celle C191 skal dekomponeres og fordeles i følgende to celler: Andel EAD som kan henføres til motregningsgrupper med marginavtale fylles inn i celle C207. Resterende EAD skal da kunne henføres motregningsgrupper uten marginavtale og fylles inn i celle C210. Motregningsgrupper (netting sets) er for øvrig i kapitalkravsforskriften definert som "kontrakter med en motpart som er underlagt en bilateral motregningsavtale der motregning anerkjennes i henhold til denne forskrift (..)". - Cellene C208 og C209 er ikke aktuelle i denne omgang, og holdes åpne. - De øvrige cellene er ikke aktuelle for norske institusjoner og er forhåndsutfylt med 0. Panel D2d Rad og rad I disse cellene skal engasjementsbeløpet (EAD) og beregningsgrunnlaget for handelsengasjementer med sentrale motparter (oppgjørssentraler) dekomponeres i børsnoterte derivater, OTC derivater og verdipapirfinansiering og sikkerhetsmargin som ikke er blitt fordelt. Det skal rapporteres beløp i rad dersom metode 1 (punkt ) i dokumentet "Capital requirements for bank exposures to central counterparties". Dersom metode 2, jf. punkt 125 i dokumentet fra Basel, skal institusjonene rapportere beløp i rad Rad 225 og rad 234 Engasjementer (EAD) med oppgjørssentralers misligholdsfond (clearingfond) etter metode 1 skal rapporteres i hhv. rad 225 og rad 236. Rad 236 Her skal samlet beregningsgrunnlaget for engasjementer med oppgjørssentraler rapporteres og beløpet skal tilsvare beløpet som er rapport i celle 113 Panel D3 Genereres automatisk. 3.2 Rapporteringsark DefCap B3 og DefCap B3-MI Veiledningen til utfyllingen av skjemaene om ansvarlig kapital følger av veiledningen fra Baselkomiteen side Under flere av postene i skjemaene er det også henvist til de relevante avsnittene i Basel III-regelverket. Se også henvisninger til COREP-poster og utfyllende kommentarer under "DefCapB3" i den oversendte excelfilen "Forklaringsskjema." Det er ikke utarbeidet et slikt forklaringsskjema til "DefCapB3-MI", send gjerne spørsmål på e-post hvis det oppstår problemer med utfyllingen av dette skjemaet. Det er nedenfor gitt enkelte tilleggsopplysninger til hjelp for utfyllingen av skjema DefCap B3 : 8 Finanstilsynet

9 Panel A (rad 7-24): Endringer i beregningsgrunnlaget som følge av endringene i definisjonen av ansvarlig kapital Det som er trukket fra i ansvarlig kapital skal ikke inngå i beregningsgrunnlaget. Ved at fradragsreglene endres, må det også gjøres endringer i beregningsgrunnlaget. Det er forskjellene i beregningsgrunnlaget i forhold til gjeldende nasjonale regler som skal føres her. Merk at for rad 11 og 13, og som for Norge vil gjelde utsatt skattefordel og krysseiefradrag, skal det ikke tas hensyn til tersklene på 10/15 % etter Basel III-reglene (jf. punktene 87 til 89) og som gir mulighet til å risikovekte en del av utsatt skattefordel (som skyldes midlertidige forskjeller) og en del av fradraget for eierandeler over 10 % i andre finansinstitusjoner, med 250 % i stedet for å gjøre fradrag i egenkapitalen. Tillegget i beregningsgrunnlaget for beløp innenfor tersklene på 10/15 % etter Basel III-reglene beregnes automatisk i skjemaet, og kommer inn som beløp i celle D17. Siden det etter gjeldende regler gjøres fradrag for utsatt skattefordel og det skal sammenlignes med Basel III-reglene før andelene som i stedet kan risikovektes blir beregnet, skal det for utsatt skattefordel oppføres 0 i celle D11. Det kan også som før oppføres 0 i cellene D8 (immaterielle eiendeler) og D10 (overfinansiering av pensjonsforpliktelser) da det allerede gjøres fradrag for disse postene etter gjeldende regler. For goodwill og egne aksjer skal det gjøres et fradrag i beregningsgrunnlaget (celle D7 for goodwill og D9 for egne aksjer) dersom det er rapportert et høyere beløp for goodwill i panel C rad 94 eller for egne aksjer i panel C rad 120, enn etter gjeldende regler. For krysseiefradragene 2 (radene i panel A) skal differansen mellom fradragene som gjøres etter gjeldende nasjonale regler (postene og i COREP vedrørende kapital) og fradragene som gjøres etter Basel III-reglene, rapporteres som endringer i beregningsgrunnlaget. Ved utregningen av Basel III-fradragene skal beregningen baseres på at alle eierandeler over 10 % i institusjoner som ikke konsolideres inn, er trukket fra fullt ut 3, og at også beløpene i radene 183, 186, 189, 212, 215 og 218 for instrumentene rapportert i panel C tabell 11 og 12, er trukket fra fullt ut. Tillegget i beregningsgrunnlaget for beløp som omfattes av terskelverdier og i stedet kan risikovektes (se punktene 81 og 88 i Basel IIIregelverket) beregnes automatisk i skjemaet ved hjelp av formler, og kommer inn som beløp i celle D17. Panel B (rad 30-86): Kapital som kan medregnes, og som er beregnet før fradrag og før justeringer for urealiserte verdiendringer Det følger av veiledningen til panel B at annen egenkapital skal tilsvare beløpene som følger av regnskapet, og at også delårsresultat derfor kan innregnes hvis resultatet er balanseført. Det er bare kapitalinstrumenter som fullt ut oppfyller kravene etter Basel III som skal rapporteres, og dette innebærer blant annet at verken hybridinstrumenter (fondsobligasjoner) eller ansvarlig lånekapital som har vilkår om insentiv til innløsning, slik som for eksempel step-up på renten, kan medregnes. Det skilles mellom instrumenter utstedt av morselskapet for den konsoliderte gruppen som skal rapporteres i radene 30, 68 og 80, og instrumenter utstedt av datterselskaper som inngår på konsolidert basis og som skal rapporteres i radene 41 (minoritetsinteresser), 69 og 81, basert på beregningen i skjema DefCap B3-MI. 2 Fradrag for plassering i andre finansinstitusjoner jf. beregningsforskriften 7 første ledd bokstav m og n samt 7 andre ledd bokstav b og c. 3 Jf. konsolideringsforskriften 8. Finanstilsynet 9

10 Vi legger til grunn at både ordinær aksjekapital og egenkapitalbeviskapital (men ikke minoritetsinteresser) kan rapporteres i rad 30, men at mesteparten av fondsobligasjonskapitalen og den ansvarlige lånekapitalen utstedt av norske banker ikke oppfyller Basel III-kravene, og derfor ikke skal rapporteres. Dersom institusjonen i 2012 eller 2011 har utstedt fondsobligasjoner eller ansvarlig lånekapital som oppfyller alle kravene som følger av Basel III, skal likevel disse instrumentene medregnes med balanseført beløp (rad 68 for fondsobligasjoner og rad 80 for ansvarlig lånekapital). Panel C (rad ): Fradrag/Justeringer Nedenfor følger tilleggsopplysninger til enkelte av fradragspostene: Tabell 1) Goodwill Merk at goodwill etter Basel III-reglene (punkt 67) også omfatter goodwill som inngår i verdien av ansvarlig kapital i andre finansinstitusjoner hvor institusjonens eierandel er over 10 %, og som ikke er konsolidert inn. Tabell 3) Utsatt skattefordel Det er netto utsatt skattefordel (utsatt skattefordel og utsatt skattegjeld nettoført i forhold til samme skattemyndighet, forutsatt at motregning tillates) som skal rapporteres. Merk at beløp som skyldes fremførbart underskudd skal komme til fradrag i sin helhet og rapporteres i rad 110, mens den delen av netto utsatt skattefordel som skyldes midlertidige forskjeller skal føres i rad 111 (slik at andelen som er omfattet av terskelverdier og i stedet kan risikovektes, beregnes automatisk ved hjelp av formler i regnearket). Tabell 4) Egne aksjer, egne fondsobligasjoner og egen ansvarlig lånekapital Det skal bare oppføres beløp under denne posten dersom beløpene ikke allerede er trukket fra i den ansvarlige kapitalen som er rapportert i Panel B. Merk at egne aksjer også omfatter indirekte eide egne aksjer (gjennom fond, indekser), egne aksjer i handelsporteføljen og egne aksjer som institusjonen kan være forpliktet til å kjøpe, jf. punkt 78 i Basel III-reglene. Tabell 6) Justert forventet tap Posten gjelder fradrag for positive verdier av justert forventet tap (IRB) jf. beregningsforskriften 7, første ledd, bokstav q og annet ledd, bokstav f (post i COREP). Radene er ikke aktuelle for norske banker, og er automatisk utfylt med 0. Tabell 7) Kontantstrømsikring Posten gjelder kontantstrømsikring, jf. beregningsforskriften 7, første ledd, bokstav j og 8 b (post i COREP). Tabell 8) Urealiserte verdiendringer pga. endring i egen kredittverdighet for gjeld til virkelig verdi Postene omfatter urealisert gevinst eller tap inkludert i kjernekapitalen som følge av redusert eller økt verdi av gjeld, som skyldes endringer i egen kredittverdighet, jf. beregningsforskriften 7, første ledd, bokstav k og 8 c (post i COREP). For derivatavtaler behandlet i radene vises det til presisering fra Basel: Tabell 11) og 12) Krysseiefradrag Etter Basel III-reglene for finansfradrag (krysseie) skal innskudd av aksjer i andre finansinstitusjoner komme til fradrag i egenkapitalen (CET1), innskudd av hybridkapital 10 Finanstilsynet

11 komme til fradrag i kjernekapitalen (additional T1) og innskudd av ansvarlig lån komme til fradrag i tilleggskapitalen (T2). Skjemaene er bygget opp med denne inndelingen. Eierandel skal beregnes som institusjonens andel av aksjekapitalen eller som andel av summen av eierandelskapitalen og grunnfondskapitalen for institusjon som ikke er organisert som aksjeselskap. Merk at innskudd av ansvarlig kapital i andre finansinstitusjoner etter Basel III-reglene også omfatter indirekte investeringer og syntetiske investeringer, herunder for eksempel investeringer gjennom indeksfond og investeringer i handelsporteføljen, jf. punkt i Basel III-reglene. I tilfeller hvor institusjonen har en eierandel på inntil 10 % i en annen institusjon skal beløpet rapporteres i tabell 11. All annen kapital (fondsobligasjonskapital og ansvarlig lånekapital) som institusjonen har skutt inn i institusjonen hvor eierandelen er inntil 10 %, skal da også rapporteres i tabell 11. I tilfeller hvor institusjonen har en eierandel over 10 % i en annen institusjon som ikke konsolideres inn, skal hele beløpet (og ikke bare det overskytende) rapporteres i tabell 12. All annen kapital (fondsobligasjonskapital og ansvarlig lånekapital) som institusjonen har skutt inn i institusjonen hvor eierandelen er over 10 %, skal da også rapporteres i tabell 12. Se eksempel på beregning av plasseringer i andre finansinstitusjoner bakerst i denne veiledningen. 3.3 Rapporteringsark Leverage Ratio For hver rapportering skal også størrelsene for det foregående kvartal rapporteres. Institusjonene oppfordres til å fylle inn de grønne cellene i størst mulig grad, i tillegg til de gule cellene som er nødvendige for å få beregnet leverage ratio. Panel A) On-balance sheet items - Rad 10 og 11 skal fylles inn dersom institusjonen har kredittderivater (kjøpt og solgt beskyttelse), men anses som mindre relevant for norske institusjoner. - I rad 11 skal institusjonene skal rapportere balanseført positiv virkelig verdi av finansielle derivater, samt brutto verdi (dvs. før motregning og sikkerhetsstillelse) - "Securities financing transactions" skal rapporteres i rad og tilsvarer gjenkjøpsavtaler, lån av finansielle instrumenter og varer, verdipapirfinansiering og transaksjoner med lang oppgjørsfrist etter forskriftens del V og del VII Jf. raden "gjenkjøpsavtaler mv." i skjemaet for kreditt- og motpartsrisiko i kapitaldekningsrapporteringen. - Beløpene i rad skal oppgis som balanseførte verdier, samt som brutto verdier (dvs. før motregning og sikkerhetsstillelse). Videre skal verdien av derivatene (rad 9) og gjenkjøpsavtaler mv. (rad 14) rapporteres hvor det tas hensyn til effekten av motregningsavtaler, jf. kapitalkravsforskriftens kapittel 25. Beløp som rapporteres etter metode 2 for motregning av beløp i rad 14 vil avvike fra beløpet som er rapportert etter metode 1 dersom gjenkjøpsavtaler mv. som er omfattet av motregningsavtale også omfatter poster utenom balansen. Finanstilsynet 11

12 - I rad skal institusjonene rapportere informasjon om sikkerhetsstillelse i derivatavtaler og gjenkjøpsavtaler mv.: I rad 19 skal institusjonene rapportere beløp for mottatte sikkerheter i form av kontanter som er mottatt i derivatavtaler, mens i rad 20 skal det rapporteres sikkerheter i form av kontanter som rapporterende institusjon av avgitt i derivatavtaler. I rad 21 skal institusjonene rapportere beløp for verdipapirer som rapporterende institusjonen har mottatt i gjenkjøpsavtaler mv. og som er anerkjent som en eiendel. I rad 22 skal institusjonene rapportere beløp for kontanter som er mottatt i gjenkjøpsavtaler mv. Panel B) Derivatives and off-balance sheet items - Kolonnen "potential future exposure" tilsvarer "potensiell fremtidig eksponering" og tilsvarer ved bruk av markedsverdimetoden, jf. kapitalkravsforskriftens kapittel 21, nominell utestående hovedstol med prosentsatsene gitt i kapitalkravsforskriften 21-1 andre ledd. - Metode 2 for motregning antas å være mindre relevant for norske institusjoner ettersom denne metoden er relevant for kredittderivater i handelsporteføljen. Dersom metode 2 ikke er relevant skal institusjonene rapporter det samme beløpet som er rapportert under metode 1. Finanstilsynet har følgelig lagt inn en formel i skjemaet, slik at for beløpet etter metode 2 tilsvarer det samme beløpet som er rapportert etter metode 1. - I rad 35 skal poster utenom balansen med konverteringsfaktor 0 %, jf. kapitalkravsforskriftens 6-1 (10), rapporteres. I rad 36 skal den delen av beløpet i 35 som kan tilskrives ubenyttede fasiliteter på kredittkort som uten varsel kan sies opp på et hvilket som helst tidspunkt. Beløpet som skal rapporteres i 37 vil tilsvare differansen mellom beløpet i rad 35 og rad For IRB-bankene er de fleste tall for rapporteringsdato forhåndsutfylt. Det vises til excelarket "Forklaringsskjema" som viser hvilke tall fra gulvrapporteringen som er benyttet. Finanstilsynet har ikke tilsvarende informasjon for SA-bankene og for forrige kvartal for IRB-bankene. Disse cellene må derfor institusjonene selv fylle ut. Panel C) On- and off-balance sheet items additional breakdown of exposures - Engasjementsbeløpet for eiendelsposter og ikke-balanseførte poster skal fordeles risikovektintervaller. Panel D) Reconciliation (following relevant accounting standards) - I rad 73 skal sum eiendeler rapporteres, dvs. beløpet som er rapportert i rad I rad 75, 76 og 77 skal beløpet for regnskapsmessig motregning av balanseførte poster, derivater og gjenkjøpsavtaler mv. rapporteres. - I rad 78 skal øvrig regnskapsmessig motregning, samt effekten av sikkerhetsstillelse rapporteres. - Beløpet i rad 80 skal tilsvare brutto beløpet rapportert i kolonne E og J. Panel E) Offsetting 12 Finanstilsynet

13 Panel E antas å ikke være mindre relevant for norske institusjoner som følger av at få institusjoner har engasjementer i form av kredittderivater, og følgelig kan de grønne cellene settes til 0. Panel F) Entities that are consolidated for accounting purposes and not for risk-based regulatory purposes I panel F) skal institusjonene rapportere engasjementsbeløp for selskaper som inngår i den regnskapsmessige konsolideringen, men som ikke konsolideres for kapitaldekningsformål. Panel F er ikke relevant for norske institusjoner ettersom samtlige selskaper som konsolideres for regnskapsformål konsolideres også for kapitaldekningsformål. Ettersom panel F) ikke er relevant for norske institusjoner er cellene forhåndsutfylt med 0. Panel G) Calculation of the leverage ratio I Rad 95 skal det rapporteres beløp i tilfeller hvor finansinstitusjoner er inkludert i det konsoliderte regnskapet, men er ikke omfattet av den kapitaldekningsmessige konsolideringen. Det antas at denne raden ikke relevant for norske institusjoner Panel H) Business model categorisation Her skal beløpet totalt eksponeringsbeløp som følger av rad 121 fordeles på en rekke kategorier. Nedenfor er noen av kategoriene omtalt: - Engasjementer med stater og sentralbanker, jf. kapitalkravsforskriftens 5-1 første og andre ledd, skal rapporters i rad Engasjementer med norske kommuner, jf. kapitalkravsforskriftens 5-2 første ledd, skal rapporteres i rad 144 og spesifiseringen i rad 145 og 146 er ikke relevant for engasjementer med norske kommuner. For engasjementer med kommuner innenfor og utenfor EØS som tilordnes 0 % risikovekt etter kapitalkravsforskriftens 5-2 andre og tredje ledd, skal i tillegg til å bli rapportert i rad 144 også inngå i rad Engasjementer med norske offentlig eide foretak, jf. kapitalkravsforskriftens 5-3, skal rapporteres i rad 144 og Engasjementer med internasjonale organisasjoner nevnt i kapitalkravsforskriftens 5-5 skal inngå i rad 143, samt i rad Engasjementer med institusjoner, jf. kapitalkravsforskriftens 5-6, skal rapporters i rad Rad 157 er kun relevant for IRB institusjoner. I rad 157 skal det rapporteres engasjementer med finansielle motparter som tilfredsstiller vilkårene angitt i paragraf 102 i Basel III og hvor det skal anvendes en multiplikator på 1,25 for korrelasjonsparameteren. - I rad 167 skal det rapporteres beløp for utstedte og bekreftede import og eksportkreditter som er kortsiktig. Beløpet som rapporteres i denne cellen skal også være rapportert i cellene Rapporteringsark Leverage Ratio: EU-specific data items Panel A EU) On-balance sheet items Engasjementsbeløp for motpartsrisiko for gjenkjøpsavtaler mv. som ikke omfattes av motregningsavtaler etter kapitalkravsforskriftens kapittel 25. Beløpet som skal rapporteres Finanstilsynet 13

14 skal omfatte samtlige gjenkjøpsavtaler, dvs. OTC-kontrakter, børsomsatte kontrakter og kontrakter som er avregnes av oppgjørssentral. Engasjementsbeløpet som skal rapporteres skal være basert på anvendelse av enkel metode for finansielt pant, jf. kapitalkravsforskriftens 18-2, men uten å risikovekte engasjementsbeløpet. Dette innebærer at institusjonene skal anvende markedsverdien av underliggende instrument. Panel B EU) Derivatives Institusjoner som anvender opprinnelig engasjementsmetode for motpartsrisiko for derivater mv., jf. kapitalkravsforskriftens kapittel 22, skal rapportere engasjementsbeløpet for motpartsrisiko mv. i disse cellene. Institusjoner som ikke anvender opprinnelig engasjementsmetoden skal rapportere 0 i disse cellene. Panel C EU) Number of entities considered in Panel F, "entities that are consolidated for accounting purposes and not for risk-based regulatory purposes" of the main leverage ratio reporting template of the Basel III monitoring I panel C EU) skal institusjonene rapportere antall selskaper som inngår i den regnskapsmessige konsolideringen, men som ikke konsolideres for kapitaldekningsformål. Panel C EU) er ikke relevant for norske institusjoner ettersom samtlige selskaper som konsolideres for regnskapsformål konsolideres også for kapitaldekningsformål. Ettersom panel C EU) ikke er relevant for norske institusjoner er cellene forhåndsutfylt med Rapporteringsark LCR og NSFR 6. januar 2013 publiserte Baselkomiteen forslag til endringer i LCR. Endringene innebar blant annet inkludering av flere likvide aktiva, såkalte 2B-aktiva, samt endring i enkelte vekter for utbetalinger. Disse endringene er inkludert i denne runden av Basel III Monitoring. Det vises til excelarket "Forklaringsskjema" der likheter mellom postene i den norske rapporteringen av LCR og denne internasjonale studien beskrives. De foreslåtte endringene fra Basel av 6. januar 2013 er ikke tatt inn i det norske skjemaet. Det er derfor ingen direkte link til de nye 2B-aktivaene, men som excelarket "Forklaringsskjema" viser vil deler av post 10 i det norske skjemaet kunne inneholde disse nye aktivaene. For Residental Mortgage Backed Securities (RMBSer) er det krav om AAA i kredittvurdering fra S&P eller tilsvarende fra Fitch eller Moody's ved pantsettelse og Norges Banks øvrige krav til ABSer. Det vises for øvrig til Norges Bank sine hjemmesider for oversikt over enkeltpapirer som er godtatt som pant. Når det gjelder de nye vektene for garanterte innskudd, er det opp til de nasjonale tilsynsmyndighetene å avgjøre om det skal benyttes en vekt på 3 eller 5 prosent. Finanstilsynet har besluttet at de norske bankene skal benytte en vekt på 3 prosent for 14 Finanstilsynet

15 garanterte innskudd. Dette fremgår av excelarket "Forklaringsskjema" der teksten "Ikke aktuell (verdiene ført i postene over)" står i postene med 5 prosents vekt. I skjemaet for LCR bes det om at institusjonene fyller ut postene under likvide eiendeler i panel A e) rad 67, 69, 70 og 71. Disse refererer til de tre alternative former for likvide verdipapirer som kan komme til å gjelde i land med for lite tilbud av nivå 1- og 2-eiendeler: Option 1 (rad 67): Her skal institusjonene fylle inn beholdning av verdipapirer som er deponerbare i sentralbanken, men som ikke allerede inngår i noen av postene ovenfor. Option 2 (rad 69 og 70): Her skal institusjonene fylle inn beholdning av verdipapirer i utenlandsk valuta som tilfredsstiller kravene til nivå 1- og 2-eiendeler. Option 3 (rad 71): Her skal institusjonene fylle inn beholdning av level 2 assets som kommer i tillegg til det som blir avkortet (cappet) på 40 prosent. Under "Cap on usage of alternative treatment" i rad 73 skal bankene føre null. I LCR-skjemaet under utbetalinger på innskudd fra retail-kunder og SME-er er det opp til nasjonale myndigheter å definere flere kategorier med strengere vekter for hva som må utbetales av institusjonen enn de vektene som allerede er satt av Baselkomiteen på 5 % og 10 %. Dette gjelder postene i rad 102 til 104, og 131 til 133. Finanstilsynet har i denne omgang ikke lagt opp til at institusjonene skal rapportere noe i disse postene. Postene i rad 106 til 107, og 135 til 136 gjelder innskudd med løpetid over 30 dager for samme type kunder som nevnt ovenfor. Definisjonen av beløpet som skal fylles inn i rad 107 og 136 er bestemt av Baselkomiteen, mens definisjonen av beløpet og vektene som skal fylles inn i rad 107 og 135 er opp til nasjonale myndigheter å bestemme. For rad 106 og 135 bes det om at institusjonene rapporter innskudd med løpetid over 30 dager som kan tas ut av en kunde uten noe annet tap enn renter. Vekten er i denne omgang satt til 0 %. I skjemaene for LCR og NSFR er det også flere andre poster hvor det er opp til nasjonale tilsynsmyndigheter å bestemme vektene. Dette gjelder for LCR under utbetalinger i panel B1 d) rad 253 til 263, hvor vektene i denne omgang er satt til 0 %, og under innbetalinger i panel B2 c) rad 317 hvor vekten her er satt til 50 %. I skjemaet for NSFR gjelder dette utenombalansepostene under nødvendig stabil finansiering i panel B2) rad 193 til 203, her er også vektene satt til 0 %. Finanstilsynet minner for ordens skyld om at de valgte vektene nå ikke legger noen føringer om hva som blir de endelige vektene for LCR og NSFR. Ved tidligere rapporteringer har Finanstilsynet valgt å fjerne nivå 2 aktiva i LCR før dataoversendelsen til Basel. Begrunnelsen er at nivå 2 aktiva mest sannsynlig ikke oppfyller alle kravene til likviditet i markedene som definert i Basel III. Finanstilsynet har også tidligere bedt om bankenes vurderinger av kravene til likviditet i en egen undersøkelse, hvor det kom frem at det i stor grad er skjønnsmessige vurderinger som legges til grunn. Videre fremgikk det at bankene rapporterer nivå 2 aktiva uten at alle kravene til likviditet etter Basel III er vurdert. Se vedlegg 2 for en oppsummering av undersøkelsen. Finanstilsynet ber om at deltakerne legger til grunn egne interne kriterier ved innfylling av nivå 2 aktiva. Etter at rapporteringsskjemaene er mottatt, vil tilsynet igjen vurdere om nivå 2 aktivaene skal fjernes før oversendelse til Basel. Finanstilsynet 15

16 16 Finanstilsynet

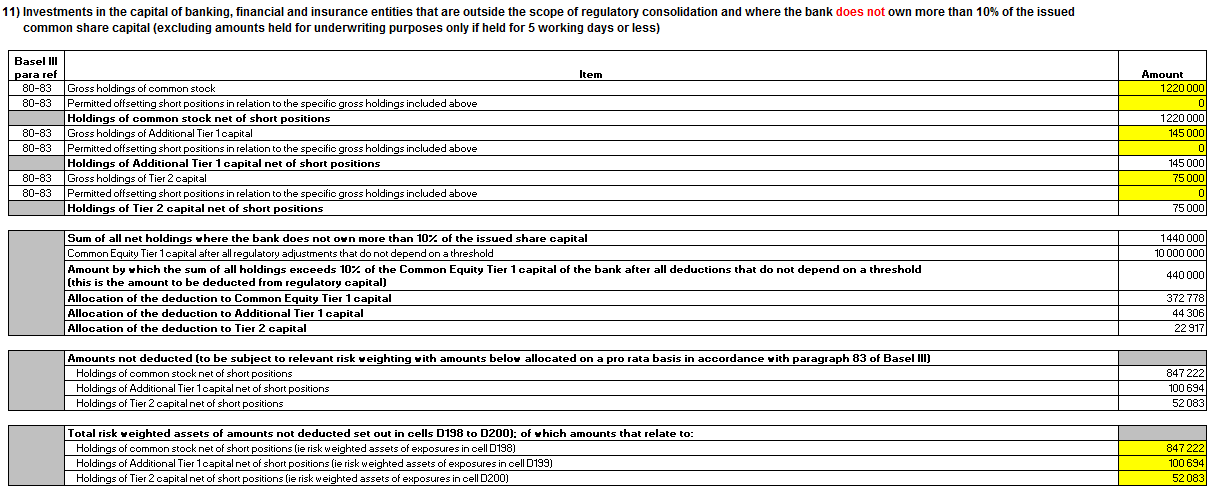

17 4 Vedlegg 1 Eksempel utfylling av krysseie (eierandeler i andre finansinstitusjoner) På de kommende sidene har vi laget et eksempel som viser hvordan man for en tenkt bank kan fylle ut poster relatert til krysseie. Kort forklaring: Den delen som ikke er trukket ut av ansvarlig kapital i COREP med gjeldende norske regler skal redusere RWA i panel A. Eierandeler over 10 prosent fylles ut i tabell 12 (panel C). Disse er i sin helhet trukket ut i COREP post , og man trenger derfor ikke justere RWA i panel A. Eierandeler over 10 prosent utgjør i eksempelet mindre enn 10 prosent av institusjonens issued common share capital og legges til i RWA med 250 prosent risikovekt. Dette regnes ut automatisk i tabell 15 (panel C) Innskutt ansvarlig kapital hvor eierandeler på 10 prosent eller lavere utgjør i eksempelet 1,44 mrd kr. Andelen utover 10 prosent av institusjonens issued common share capital, altså 440 mill. kr, trekkes fra kapitalen med samme fordelingsnøkkel som plasseringene (CET1, AT1 og T2). Den delen som utgjør 10 prosent av institusjonens issued common share capital, altså 1 mrd. kr, legges til i beregningsgrunnlaget med 100 prosent risikovekt. Dette regnes ut automatisk i tabell 11, (del 2 4), og hentes ved formler til Panel A, og til Panel B, tabellene 1-3. Finanstilsynet 17

18 Oversikt over plasseringer i andre finansinstitusjoner 18 Finanstilsynet

19 COREP fradragsposter i kjerne- og tilleggskapitalen: Finanstilsynet 19

20 20 Finanstilsynet

21 Finanstilsynet 21

22 5 Vedlegg 2 Bankene som deltar i Finanstilsynets bidrag til Basel III Implementation Monitoring /EBAs LCR-undersøkelse, ble inviterte til å svare på noen spørsmål som skulle belyse hvordan de i praksis forholder seg til kravene om likviditetsvurdering av de obligasjoner som føres i LCR. Ti institusjoner har sendt inn svar og Finanstilsynet har dermed fått vurderinger både fra små og store norske aktører. Finanstilsynet ba om vurdering av ni ulike kriterier. Disse gjennomgås under. Bankene ble også invitert til å gi generelle kommentarer samt gjøre rede for hvordan "innskudd for operative formal" kan defineres i praksis. Halvparten av de ti bankene ser eksplisitt på "handelsvolum" som et kriterium for å vurdere om en obligasjon kvalifiserer likviditetsmessig eller ikke. Noen av disse ti viser også til lånets størrelse som viktig. "Antall markedsdeltakere": Tre av bankene svarer at de legger vekt på hvor mange (meglerhus, banker) som synes å delta ved å stille priser, mens de øvrige syv i undersøkelsen har svart at antall markedsdeltakere ikke er et forhold de legger vekt på som et likviditetskriterium. "Lav markedskonsentrasjon (diversifisert gruppe kjøpere og selgere)": Selv de fire som har svart ja på dette spørsmålet gir ikke noen helt klare kriterier for hvordan dette skal vurderes og svarene er beslektet med de som ble gitt under antall markedsdeltakere. Transparent prising (at priser er lett observerbare og/eller lette å utlede): Alle bankene svarer at dette er et viktig kriterium for om et papir er likvid eller ikke etter deres vurdering. De minste bankene som har eksternforvaltede porteføljer, har imidlertid kun ordinært månedlig vurdering av prisene. Prisstabilitet: De fleste svarer nei i denne sammenheng og de tre som utfører vurderinger av prisstabilitet har i hovedsak metoder for vurdering som ikke er spesielt strenge. Maksimum tilbud/etterspørsels (bid/ask) spread er et kriterium som kun én bank legger vekt på. Denne banken vurderer hvor mange som stiller kjøps-/salgspris på instrumentet. Andre banker svarer at de ikke har kompetanse til å følge opp dette. Hos de 5 bankene som svarer at gjenstående løpetid er et kriterium som legges vekt på i likviditetssammenheng, varierer svarene mellom så vel maksimums- som minimumskriterier for løpetiden. Det er 8 banker som har operasjonalisert kravene til "lav kreditt- og markedsrisiko", men flere av disse har kun de samme rating (og risikovektingskravene) som uansett gjelder for LCR. En bank har høyere ratingkrav (AA+), én krav om maks løpetid og én om valutasort. Det er 5 banker som har svart positivt på at "historisk "bevis" på at markedet benytter disse aktivaene i en krise" tas med som et kriterium, men metodemessig er det kun mer generelle skjønn som legges til grunn. En institusjon viser imidlertid til at den tar hensyn til obligasjonskursens korrelasjon med markedet i krisetider. Oppsummert må en kunne si at det i stor grad er skjønnsmessige vurderinger som legges til grunn og at det ikke er så mange kriterier som må være oppfylte for at bankene i utvalget skal godkjenne et obligasjonslån som likvid og dermed rapportert inn i LCR. Dette skyldes ikke 22 Finanstilsynet

23 minst at det kan være svært vanskelig å få tak i relevante data for mer dyptgående analyser, og at slikt arbeid krever en egen kompetanse som i alle fall de mindre bankene ikke har prioritert å ha. Den arbeidsgruppen som under SubGroupLiquidity av European Banking Authority arbeider med operasjonalisering av likviditetskravene under LCR, har foreløpig ikke gitt noen innstillinger eller rapporter. Det er derfor fortsatt få holdepunkter fra internasjonalt hold for hvordan likviditets skal måles i LCR-sammenheng, annet enn Basel III rapporten fra desember 2010 (samt EU-kommisjonens CRDIV/CRR-forslag av 20. juli i fjor). Finanstilsynet 23

24 FINANSTILSYNET Postboks 1187 Sentrum 0107 Oslo

Hensikten er å beregne effekten av de foreslåtte endringene i reglene om ansvarlig kapital

QIS-skjemaer relatert til kapital 16. mars 2010 Ingrid Hyggen / Heidi Holwech Oversikt Hensikten er å beregne effekten av de foreslåtte endringene i reglene om ansvarlig kapital 1 tabell i arket General

QIS-skjemaer relatert til kapital 16. mars 2010 Ingrid Hyggen / Heidi Holwech Oversikt Hensikten er å beregne effekten av de foreslåtte endringene i reglene om ansvarlig kapital 1 tabell i arket General

Hovedveiledning NSFR Oppdatert 13. januar 2015

Hovedveiledning NSFR Oppdatert 13. januar 2015 Innledning Definisjonen av NSFR NSFR skal belyse i hvilken grad institusjonen er langsiktig finansiert, og setter krav til institusjonens finansieringsstruktur

Hovedveiledning NSFR Oppdatert 13. januar 2015 Innledning Definisjonen av NSFR NSFR skal belyse i hvilken grad institusjonen er langsiktig finansiert, og setter krav til institusjonens finansieringsstruktur

Forskrift om endring av forskrift 22. oktober 1990 nr. 875 om minstekrav til kapitaldekning i finansinstitusjoner og verdipapirforetak

Forskrift om endring av forskrift 22. oktober 1990 nr. 875 om minstekrav til kapitaldekning i finansinstitusjoner og verdipapirforetak Fastsatt av Finansdepartementet [...]med hjemmel i med hjemmel i lov

Forskrift om endring av forskrift 22. oktober 1990 nr. 875 om minstekrav til kapitaldekning i finansinstitusjoner og verdipapirforetak Fastsatt av Finansdepartementet [...]med hjemmel i med hjemmel i lov

Praktiseringen av forskrift om ansvarlig kapital, del B Volum II

Rundskriv Praktiseringen av forskrift om ansvarlig kapital, del B Volum II RUNDSKRIV: 10/2015 DATO: 10.09.2015 RUNDSKRIVET GJELDER FOR: Banker Holdingselskaper i finanskonsern som ikke er forsikringskonsern

Rundskriv Praktiseringen av forskrift om ansvarlig kapital, del B Volum II RUNDSKRIV: 10/2015 DATO: 10.09.2015 RUNDSKRIVET GJELDER FOR: Banker Holdingselskaper i finanskonsern som ikke er forsikringskonsern

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for perioden 2014 2017 i samsvar med Rundskriv 14/2014 fra Finanstilsynet

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for perioden 2014 2017 i samsvar med Rundskriv 14/2014 fra Finanstilsynet Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for perioden 2014 2017 i samsvar med Rundskriv 14/2014 fra Finanstilsynet Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp

Fearnley Securities. Offentliggjøring av ansvarlig kapital 2015

Fearnley Securities Offentliggjøring av ansvarlig kapital 2015 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2015 (konsolidert nivå) Tall i 1000 (B) (C)

Fearnley Securities Offentliggjøring av ansvarlig kapital 2015 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2015 (konsolidert nivå) Tall i 1000 (B) (C)

Offentliggjøring av sammensetningen av ansvarlig kapital 31. desember 2015 Arctic Securities AS Ikke-konsolidert

Offentliggjøring av sammensetningen av ansvarlig kapital 31. desember 2015 Arctic Securities AS Ikke-konsolidert Tall i 1.000 Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for

Offentliggjøring av sammensetningen av ansvarlig kapital 31. desember 2015 Arctic Securities AS Ikke-konsolidert Tall i 1.000 Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for

Fearnley Securities. Offentliggjøring av ansvarlig kapital 2017

Fearnley Securities Offentliggjøring av ansvarlig kapital 2017 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2017 (konsolidert nivå) Tall i 1000 Ren kjernekapital:

Fearnley Securities Offentliggjøring av ansvarlig kapital 2017 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2017 (konsolidert nivå) Tall i 1000 Ren kjernekapital:

Fearnley Securities AS. Offentliggjøring av ansvarlig kapital 2015

Fearnley Securities AS Offentliggjøring av ansvarlig kapital 2015 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2015 (ikke konsolidert nivå) Tall i 1000

Fearnley Securities AS Offentliggjøring av ansvarlig kapital 2015 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2015 (ikke konsolidert nivå) Tall i 1000

Fearnley Securities. Offentliggjøring av ansvarlig kapital 2016

Fearnley Securities Offentliggjøring av ansvarlig kapital 2016 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2016 (konsolidert nivå) Tall i 1000 (A) Beløp

Fearnley Securities Offentliggjøring av ansvarlig kapital 2016 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2016 (konsolidert nivå) Tall i 1000 (A) Beløp

Fearnley Securities. Offentliggjøring av ansvarlig kapital 2018

Fearnley Securities Offentliggjøring av ansvarlig kapital 2018 Last updated: 27.03.2019 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for perioden 2018 (konsolidert nivå) Tall i 1000

Fearnley Securities Offentliggjøring av ansvarlig kapital 2018 Last updated: 27.03.2019 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for perioden 2018 (konsolidert nivå) Tall i 1000

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for perioden i samsvar med Rundskriv 14/2014 fra Finanstilsynet

(A) Beløp på datoen for offentliggjøring (B) Referanser til artikler i forordningen (CRR) 1 Kapitalinstrumenter og tilhørende overkursfond 26 (1), 27, 28 og 29 herav: instrumenttype 1 2 771 097 herav:

(A) Beløp på datoen for offentliggjøring (B) Referanser til artikler i forordningen (CRR) 1 Kapitalinstrumenter og tilhørende overkursfond 26 (1), 27, 28 og 29 herav: instrumenttype 1 2 771 097 herav:

Vedlegg til Finanstilsynets rundskriv 14/2014: Offentliggjøring av opplysninger om ansvarlig kapital

Vedlegg 2 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for perioden 2014 2017 Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B) Referanser

Vedlegg 2 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for perioden 2014 2017 Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B) Referanser

Fearnley Securities AS. Offentliggjøring av ansvarlig kapital 2016

Fearnley Securities AS Offentliggjøring av ansvarlig kapital 2016 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2016 (ikke konsolidert nivå) Tall i 1000

Fearnley Securities AS Offentliggjøring av ansvarlig kapital 2016 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2016 (ikke konsolidert nivå) Tall i 1000

Fearnley Securities AS. Offentliggjøring av ansvarlig kapital 2017

Fearnley Securities AS Offentliggjøring av ansvarlig kapital 2017 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2017 (ikke-konsolidert nivå) Tall i 1000

Fearnley Securities AS Offentliggjøring av ansvarlig kapital 2017 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2017 (ikke-konsolidert nivå) Tall i 1000

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for Formuesforvaltning Aktiv Forvaltning AS 2016

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2016 Tall i TNOK Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B) Referanser til

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2016 Tall i TNOK Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B) Referanser til

Fearnley Securities AS. Offentliggjøring av ansvarlig kapital 2014

Fearnley Securities AS Offentliggjøring av ansvarlig kapital 2014 Last updated: 15.06.2018 Fearnley Securities AS: Offentliggjøring av ansvarlig kapital pr. 31. desember 2014 Tall i 1000 kr Ren kjernekapital:

Fearnley Securities AS Offentliggjøring av ansvarlig kapital 2014 Last updated: 15.06.2018 Fearnley Securities AS: Offentliggjøring av ansvarlig kapital pr. 31. desember 2014 Tall i 1000 kr Ren kjernekapital:

26 (2) mv. og utbytte 0 6 Ren kjernekapital før regulatoriske justeringer

mv. og utbytte 0 6 Ren kjernekapital før regulatoriske justeringer") Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B) Referanser til artikler i forordningen (CRR) Beløp omfattet av overgangsregler 1 Kapitalinstrumenter og

Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B) Referanser til artikler i forordningen (CRR) Beløp omfattet av overgangsregler 1 Kapitalinstrumenter og

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for Griff Kapital AS 2017 Tall i TNOK

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for Griff Kapital AS 2017 Tall i TNOK Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B)

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for Griff Kapital AS 2017 Tall i TNOK Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B)

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for Kron AS 2017

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for Kron AS 2017 Tall i TNOK Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentlig -gjøring (B) Referanser

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for Kron AS 2017 Tall i TNOK Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentlig -gjøring (B) Referanser

(A) Beløp på datoen for offentliggjøring

Beløp på datoen for offentliggjøring") (A) Beløp på datoen for offentliggjøring (B) Referanser til artikler i forordningen (CRR) Ren kjernekapital: Instrumenter og opptjent kapital 1 Kapitalinstrumenter og tilhørende overkursfond 1.110.376

(A) Beløp på datoen for offentliggjøring (B) Referanser til artikler i forordningen (CRR) Ren kjernekapital: Instrumenter og opptjent kapital 1 Kapitalinstrumenter og tilhørende overkursfond 1.110.376

A. Et skjema B. Et skjema. for 2014, jf. Arctic Fund

OPPLYSNINGER OM ANSVARLIG KAPITAL I ARCTIC ASSET MANAGEMENT AS OG ARCTIC FUND MANAGEMENT AS Kapitalkravsforskriften 45 5 angir krav om offentliggjøring av opplysningero r om ansvarlig kapital. Kommisjonsforordning

OPPLYSNINGER OM ANSVARLIG KAPITAL I ARCTIC ASSET MANAGEMENT AS OG ARCTIC FUND MANAGEMENT AS Kapitalkravsforskriften 45 5 angir krav om offentliggjøring av opplysningero r om ansvarlig kapital. Kommisjonsforordning

Søgne og Greipstad Sparebank - Ansvarlig kapital pr (A) Beløp på Ren kjernekapital: Instrumenter og opptjent kapital

Beløp på Ren kjernekapital: Instrumenter og opptjent kapital") Søgne og Greipstad Sparebank - Ansvarlig kapital pr 31.12.217 (A) Beløp på Ren kjernekapital: Instrumenter og opptjent kapital datoen for offentliggjøring 1 Kapitalinstrumenter og tilhørende overkursfond

Søgne og Greipstad Sparebank - Ansvarlig kapital pr 31.12.217 (A) Beløp på Ren kjernekapital: Instrumenter og opptjent kapital datoen for offentliggjøring 1 Kapitalinstrumenter og tilhørende overkursfond

Flekkefjord Sparebank - Ansvarlig kapital pr

Flekkefjord Sparebank - Ansvarlig kapital pr 31.12.14 Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B) Referanser til artikler i forordningen (CRR) Beløp

Flekkefjord Sparebank - Ansvarlig kapital pr 31.12.14 Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B) Referanser til artikler i forordningen (CRR) Beløp

Endringer i veiledningen til kapitaldekningsrapporteringen (COREP) som følge av CRD III

som følge av CRD III") Endringer i veiledningen til kapitaldekningsrapporteringen (COREP) som følge av CRD III Endringene under er ment som en hjelp til de nye postene i COREP som følge av implementering av CRD III i rapporteringspakkene.

Endringer i veiledningen til kapitaldekningsrapporteringen (COREP) som følge av CRD III Endringene under er ment som en hjelp til de nye postene i COREP som følge av implementering av CRD III i rapporteringspakkene.

Veiledning til utfylling av kapitaldekningsoppgaven for verdipapirforetak og forvaltningsselskap uten tjeneste 3 og 6

Veiledning til utfylling av kapitaldekningsoppgaven for verdipapirforetak og forvaltningsselskap uten tjeneste 3 og 6 DATO: 04.11.2014 INNHOLD 1 GENERELLE INSTRUKSJONER... 3 1.1 OPPBYGGING, HJEMMELSGRUNNLAG

Veiledning til utfylling av kapitaldekningsoppgaven for verdipapirforetak og forvaltningsselskap uten tjeneste 3 og 6 DATO: 04.11.2014 INNHOLD 1 GENERELLE INSTRUKSJONER... 3 1.1 OPPBYGGING, HJEMMELSGRUNNLAG

- Herav omfattet av overgangsbestemmelser 0

- Herav omfattet av overgangsbestemmelser 0 Styret Banksjef Risikokontrollfunksjonen Alle ledere Revisor (A) Beløp på datoen for offentlig-gjøring Ren kjernekapital: Instrumenter og opptjent

- Herav omfattet av overgangsbestemmelser 0 Styret Banksjef Risikokontrollfunksjonen Alle ledere Revisor (A) Beløp på datoen for offentlig-gjøring Ren kjernekapital: Instrumenter og opptjent

(A) Beløp på datoen for offentliggjøring

Beløp på datoen for offentliggjøring") Spesifikasjon av konsernets kapitaldekningsberegning per 31.12.2015 Ren kjernekapital: Instrumenter og opptjent kapital 1 Kapitalinstrumenter og tilhørende overkursfond 1.110.376 26 (1), 27, 28 og 29 herav:

Spesifikasjon av konsernets kapitaldekningsberegning per 31.12.2015 Ren kjernekapital: Instrumenter og opptjent kapital 1 Kapitalinstrumenter og tilhørende overkursfond 1.110.376 26 (1), 27, 28 og 29 herav:

Rapportering av soliditet for eierforetak i samarbeidende grupper

Rapportering av soliditet for eierforetak i samarbeidende grupper Veiledning DATO: 28.03.2017 2 Finanstilsynet INNHOLDSFORTEGNELSE 1 INNLEDNING 3 2 RAPPORTØR OG RAPPORTERINGSTIDSPUNKT 4 3 VEILEDNING TIL

Rapportering av soliditet for eierforetak i samarbeidende grupper Veiledning DATO: 28.03.2017 2 Finanstilsynet INNHOLDSFORTEGNELSE 1 INNLEDNING 3 2 RAPPORTØR OG RAPPORTERINGSTIDSPUNKT 4 3 VEILEDNING TIL

Skjema for offentliggjøring av de viktigste avtalevilkårene for kapitalinstrumenter

Skjema for offentliggjøring av de viktigste avtalevilkårene for kapitalinstrumenter 1 Utsteder Sparebanken Hedmark Bank 1 Oslo Akershus AS Bank 1 Oslo Akershus AS Bank 1 Oslo Akershus AS Bank 1 Oslo Akershus

Skjema for offentliggjøring av de viktigste avtalevilkårene for kapitalinstrumenter 1 Utsteder Sparebanken Hedmark Bank 1 Oslo Akershus AS Bank 1 Oslo Akershus AS Bank 1 Oslo Akershus AS Bank 1 Oslo Akershus

22 Beløp som overstiger unntaksgrensen på 17,65 % (negativt beløp) - 48 (1) N/A

- 48 (1) N/A") Spesifikasjon av konsernets kapitaldekningsberegning per 31.12.2016. (A) Beløp på datoen for offentliggjøring (B) Referanser til artikler i forordningen (CRR) Ren kjernekapital: Instrumenter og opptjent

Spesifikasjon av konsernets kapitaldekningsberegning per 31.12.2016. (A) Beløp på datoen for offentliggjøring (B) Referanser til artikler i forordningen (CRR) Ren kjernekapital: Instrumenter og opptjent

Vedlegg 1. Skjema for offentliggjøring av de viktigste avtalevilkårene for kapitalinstrumenter

Vedlegg 1 Skjema for offentliggjøring av de viktigste avtalevilkårene for kapitalinstrumenter 1 Utsteder Lyberg & Partnere Formuesforvaltning AS 2 Entydig identifikasjonskode (f.eks. CUSIP, ISIN eller

Vedlegg 1 Skjema for offentliggjøring av de viktigste avtalevilkårene for kapitalinstrumenter 1 Utsteder Lyberg & Partnere Formuesforvaltning AS 2 Entydig identifikasjonskode (f.eks. CUSIP, ISIN eller

Skjema for offentliggjøring av de viktigste avtalevilkårene for kapitalinstrumenter

Skjema for offentliggjøring av de viktigste avtalevilkårene for kapitalinstrumenter 1 Utsteder Monobank ASA Monobank ASA Monobank ASA 2 Entydig identifikasjonskode (f.eks. CUSIP, ISIN eller Bloombergs

Skjema for offentliggjøring av de viktigste avtalevilkårene for kapitalinstrumenter 1 Utsteder Monobank ASA Monobank ASA Monobank ASA 2 Entydig identifikasjonskode (f.eks. CUSIP, ISIN eller Bloombergs

Offentliggjøring av ansvarlig kapital pr KLP BANKHOLDING AS KONSERN

2014 Offentliggjøring av ansvarlig kapital pr 31.12.14 KLP BANKHOLDING AS KONSERN Innholdsfortegnelse 1. Skjema for offentliggjøring av de viktigste avatalevilkårene for kapitalinstrumenter (vedlegg 1)...

2014 Offentliggjøring av ansvarlig kapital pr 31.12.14 KLP BANKHOLDING AS KONSERN Innholdsfortegnelse 1. Skjema for offentliggjøring av de viktigste avatalevilkårene for kapitalinstrumenter (vedlegg 1)...

Kapitaldekning i Pareto Wealth Management AS.

Kapitaldekning i Pareto Wealth Management AS. Kapitalkravsforskriften er et direkte resultat av et EU-direktiv (Basel II) som er inndelt i tre pilarer. Pilar 1 definerer minstekravet til kapitaldekning,

Kapitaldekning i Pareto Wealth Management AS. Kapitalkravsforskriften er et direkte resultat av et EU-direktiv (Basel II) som er inndelt i tre pilarer. Pilar 1 definerer minstekravet til kapitaldekning,

10-2 syvende ledd skal lyde:

Forskrift om endring av forskrift 14. desember 2006 nr. 1506 om kapitalkrav for forretningsbanker, sparebanker, finansieringsforetak, holdingselskaper i finanskonsern, verdipapirforetak og forvaltningsselskaper

Forskrift om endring av forskrift 14. desember 2006 nr. 1506 om kapitalkrav for forretningsbanker, sparebanker, finansieringsforetak, holdingselskaper i finanskonsern, verdipapirforetak og forvaltningsselskaper

Veiledning til utfylling av rapportering for tverrsektorielle finansielle grupper

Veiledning til utfylling av rapportering for tverrsektorielle finansielle grupper 1. Innledning Rapporten for tverrsektorielle finansielle grupper blir innhentet med hjemmel i lov av 7. desember 1956 nr.

Veiledning til utfylling av rapportering for tverrsektorielle finansielle grupper 1. Innledning Rapporten for tverrsektorielle finansielle grupper blir innhentet med hjemmel i lov av 7. desember 1956 nr.

Veiledning til utfylling av rapportering for tverrsektorielle finansielle grupper

Veiledning til utfylling av rapportering for tverrsektorielle finansielle grupper 1. Innledning Rapporten for tverrsektorielle finansielle grupper blir innhentet med hjemmel i lov av 7. desember 1956 nr.

Veiledning til utfylling av rapportering for tverrsektorielle finansielle grupper 1. Innledning Rapporten for tverrsektorielle finansielle grupper blir innhentet med hjemmel i lov av 7. desember 1956 nr.

Rapportering av kapital

Veiledning DATO: 10.04.2018 INNHOLD 1 GENERELLE INSTRUKSJONER FOR KAPITALDEKNING... 5 1.1 OPPBYGNING, HJEMMELSGRUNNLAG OG GENERELL INFORMASJON... 5 1.1.1 OPPBYGNING... 5 1.1.2 NUMMERERING MV.... 5 1.1.3

Veiledning DATO: 10.04.2018 INNHOLD 1 GENERELLE INSTRUKSJONER FOR KAPITALDEKNING... 5 1.1 OPPBYGNING, HJEMMELSGRUNNLAG OG GENERELL INFORMASJON... 5 1.1.1 OPPBYGNING... 5 1.1.2 NUMMERERING MV.... 5 1.1.3

Vedlegg 1 Skjema for offentliggjøring av de viktigste avtalevilkårene for kapitalinstrumenter

Vedlegg 1 Skjema for offentliggjøring av de viktigste avtalevilkårene for kapitalinstrumenter 2 Entydig identifikasjonskode (f. eks CUSIP, ISIN eller Bloombergs identifikasjonskode for rettede emisjoner)

Vedlegg 1 Skjema for offentliggjøring av de viktigste avtalevilkårene for kapitalinstrumenter 2 Entydig identifikasjonskode (f. eks CUSIP, ISIN eller Bloombergs identifikasjonskode for rettede emisjoner)

Andel av stemmerett. Forretningskontor Type virksomhet. Navn Antall aksjer Bokført verdi Eierandel

Navn Antall aksjer Bokført verdi Eierandel Andel av stemmerett Forretningskontor Type virksomhet Larvikmegler'n AS 5.000 1.023 35 % 35 % Larvik Eiendomsmegling Enigheten Holding AS 63.000 1 100 % 100 %

Navn Antall aksjer Bokført verdi Eierandel Andel av stemmerett Forretningskontor Type virksomhet Larvikmegler'n AS 5.000 1.023 35 % 35 % Larvik Eiendomsmegling Enigheten Holding AS 63.000 1 100 % 100 %

Finansiell informasjon og informasjon om styring og kontroll

Pilar 3 1 Finansiell informasjon og informasjon om styring og kontroll Finansiell virksomhet innebærer et behov for styring av risiko. Pilar 3 i kapitalkravsforskriften, Basel II, stiller krav til at («PAM»

Pilar 3 1 Finansiell informasjon og informasjon om styring og kontroll Finansiell virksomhet innebærer et behov for styring av risiko. Pilar 3 i kapitalkravsforskriften, Basel II, stiller krav til at («PAM»

Skjema for offentliggjøring av de viktigste avtalevilkårene for kapitalinstrumenter

Skjema for offentliggjøring av de viktigste avtalevilkårene for kapitalinstrumenter Aksjekapital 1 Utsteder Monobank ASA 2 Entydig identifikasjonskode (f.eks. CUSIP, ISIN eller Bloombergs identifikasjonskode

Skjema for offentliggjøring av de viktigste avtalevilkårene for kapitalinstrumenter Aksjekapital 1 Utsteder Monobank ASA 2 Entydig identifikasjonskode (f.eks. CUSIP, ISIN eller Bloombergs identifikasjonskode

Cenzia Forvaltning. Offentliggjøring av Ansvarlig Kapital

Cenzia Forvaltning Offentliggjøring av Ansvarlig Kapital Pr. 31. desember 2014 Vedlegg 1 Skjema for offentliggjøring av de viktigste avtalevilkårene for kapitalinstrumenter 1 2 3 4 5 6 7 8 9 9a 9b 10 11

Cenzia Forvaltning Offentliggjøring av Ansvarlig Kapital Pr. 31. desember 2014 Vedlegg 1 Skjema for offentliggjøring av de viktigste avtalevilkårene for kapitalinstrumenter 1 2 3 4 5 6 7 8 9 9a 9b 10 11

Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX (Pilar 3) Jernbanepersonalets Sparebank

Jernbanepersonalets Sparebank") Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX (Pilar 3) Jernbanepersonalets Sparebank 1 1 Innledning og formål med dokumentet 2 Organisasjonsstruktur og strategisk utvikling 2 3 Konsolidering

Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX (Pilar 3) Jernbanepersonalets Sparebank 1 1 Innledning og formål med dokumentet 2 Organisasjonsstruktur og strategisk utvikling 2 3 Konsolidering

(C) Beløp omfattet av overgangs regler. (B) Referanser til artikler i. 1 Kapitalinstrumenter og tilhørende overkursfond 1.074.065 26 (1), 27, 28 og 29

Beløp omfattet av overgangs regler. (B) Referanser til artikler i. 1 Kapitalinstrumenter og tilhørende overkursfond 1.074.065 26 (1), 27, 28 og 29") 1 Kapitalinstrumenter og tilhørende overkursfond 1.074.065 26 (1), 27, 28 og 29 herav: instrumenttype 1 herav: instrumenttype 2 herav: instrumenttype 3 2 Opptjent egenkapital i form av tidligere års tilbakeholdte

1 Kapitalinstrumenter og tilhørende overkursfond 1.074.065 26 (1), 27, 28 og 29 herav: instrumenttype 1 herav: instrumenttype 2 herav: instrumenttype 3 2 Opptjent egenkapital i form av tidligere års tilbakeholdte

Strengthening the resilience of the banking sector av desember 2009 side 60-65. 29. mars 2010. Accounting balance sheet value

QIS-skjemaer relatert til uvektet egenkapitalandel (Leverage Ratio) 16. mars 2010 Christian Myrdahl Bakgrunn Overdreven gjeldsoppbyggning (på og utenom balansen) forut for finanskrisen. Mange banker viste

QIS-skjemaer relatert til uvektet egenkapitalandel (Leverage Ratio) 16. mars 2010 Christian Myrdahl Bakgrunn Overdreven gjeldsoppbyggning (på og utenom balansen) forut for finanskrisen. Mange banker viste

Skjema for offentliggjøring av de viktigste avtalevilkårene for kapitalinstrumenter

Skjema for offentliggjøring av de viktigste avtalevilkårene for kapitalinstrumenter 1 Utsteder BN Bank ASA BN Bank ASA BN Bank ASA 2 Entydig identifikasjonskode (f.eks. CUSIP, ISIN eller Bloombergs identifikasjonskode

Skjema for offentliggjøring av de viktigste avtalevilkårene for kapitalinstrumenter 1 Utsteder BN Bank ASA BN Bank ASA BN Bank ASA 2 Entydig identifikasjonskode (f.eks. CUSIP, ISIN eller Bloombergs identifikasjonskode

Likviditet og soliditet

Norske banker og kredittforetak Likviditet og soliditet 2. kvartal 2016 DATO: 18.10.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve...

Norske banker og kredittforetak Likviditet og soliditet 2. kvartal 2016 DATO: 18.10.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve...

Hovedveiledning LCR 18.12.2014

Hovedveiledning LCR 18.12.2014 Innledning Definisjoner I CRD IV/CRR stilles det krav til at alle kredittinstitusjoner skal ha tilstrekkelige likviditetsbuffere til å tåle perioder med begrenset tilgang

Hovedveiledning LCR 18.12.2014 Innledning Definisjoner I CRD IV/CRR stilles det krav til at alle kredittinstitusjoner skal ha tilstrekkelige likviditetsbuffere til å tåle perioder med begrenset tilgang

0 ...... 2... 2... 2... 2... 4... 4... 5... 5... 5... 6... 6... 7... 8... 8... 9... 10... 10... 10... 11... 12... 16 1 2 3 4 5 6 7 8 9 10 11 12 Kredittrisiko er risiko for tap som skyldes at kunder/motparter

0 ...... 2... 2... 2... 2... 4... 4... 5... 5... 5... 6... 6... 7... 8... 8... 9... 10... 10... 10... 11... 12... 16 1 2 3 4 5 6 7 8 9 10 11 12 Kredittrisiko er risiko for tap som skyldes at kunder/motparter

Skjema for offentliggjøring av de viktigste avtalevilkårene for kapitalinstrumenter

Offentliggjøring av opplysninger om ansvarlig kapital 1 Skjema for offentliggjøring av de viktigste avtalevilkårene for kapitalinstrumenter 1 Utsteder Sparebank 1 Ringerike Hadeland 2 Entydig identifikasjonskode

Offentliggjøring av opplysninger om ansvarlig kapital 1 Skjema for offentliggjøring av de viktigste avtalevilkårene for kapitalinstrumenter 1 Utsteder Sparebank 1 Ringerike Hadeland 2 Entydig identifikasjonskode

Glåmdalsmegleren AS % 33 % Kongsvinger Eiendomsmegling

Selskaper som ikke er konsolidert og hvor investeringen heller ikke er fratrukket i ansvarlig kapital Navn Antall aksjer Bokført verdi Eierandel Andel av stemmerett Forretningskontor Type virksomhet Glåmdalsmegleren

Selskaper som ikke er konsolidert og hvor investeringen heller ikke er fratrukket i ansvarlig kapital Navn Antall aksjer Bokført verdi Eierandel Andel av stemmerett Forretningskontor Type virksomhet Glåmdalsmegleren

Skjema for offentliggjøring av de viktigste avtalevilkårene for kapitalinstrumenter

Offentliggjøring av opplysninger om ansvarlig kapital 1 Skjema for offentliggjøring av de viktigste avtalevilkårene for kapitalinstrumenter 1 Utsteder SpareBank 1 Ringerike Hadeland 2 Entydig identifikasjonskode

Offentliggjøring av opplysninger om ansvarlig kapital 1 Skjema for offentliggjøring av de viktigste avtalevilkårene for kapitalinstrumenter 1 Utsteder SpareBank 1 Ringerike Hadeland 2 Entydig identifikasjonskode

Skjema for offentliggjøring av de viktigste avtalevilkårene for kapitalinstrumenter

Offentliggjøring av opplysninger om ansvarlig kapital 1 Skjema for offentliggjøring av de viktigste avtalevilkårene for kapitalinstrumenter 1 Utsteder Sparebank 1 Ringerike Hadeland 2 Entydig identifikasjonskode

Offentliggjøring av opplysninger om ansvarlig kapital 1 Skjema for offentliggjøring av de viktigste avtalevilkårene for kapitalinstrumenter 1 Utsteder Sparebank 1 Ringerike Hadeland 2 Entydig identifikasjonskode

Skjema for offentliggjøring av de viktigste avtalevilkårene for kapitalinstrumenter

Offentliggjøring av opplysninger om ansvarlig kapital 1 Skjema for offentliggjøring av de viktigste avtalevilkårene for kapitalinstrumenter 1 Utsteder Sparebank 1 Ringerike Hadeland 2 Entydig identifikasjonskode

Offentliggjøring av opplysninger om ansvarlig kapital 1 Skjema for offentliggjøring av de viktigste avtalevilkårene for kapitalinstrumenter 1 Utsteder Sparebank 1 Ringerike Hadeland 2 Entydig identifikasjonskode

A. Et skjema B. Et skjema. Arctic Fund. I Arctic fund

OPPLYSNINGER OM ANSVARLIG KAPITAL I ARCTIC ASSET MANAGEMENT AS OG ARCTIC FUND MANAGEMENT AS Kapitalkravsforskriften 45 5 angir krav om offentliggjøring av opplysningero r om ansvarlig kapital. Kommisjonsforordning

OPPLYSNINGER OM ANSVARLIG KAPITAL I ARCTIC ASSET MANAGEMENT AS OG ARCTIC FUND MANAGEMENT AS Kapitalkravsforskriften 45 5 angir krav om offentliggjøring av opplysningero r om ansvarlig kapital. Kommisjonsforordning

Vedlegg til Finanstilsynets rundskriv 14/2014: Offentliggjøring av opplysninger om ansvarlig kapital

Vedlegg 1 Skjema for offentliggjøring av de viktigste avtalevilkårene for kapitalinstrumenter 1 Utsteder Volkswagen Møller Bilfinans AS 2 Entydig identifikasjonskode (f.eks. CUSIP, ISIN eller Bloombergs

Vedlegg 1 Skjema for offentliggjøring av de viktigste avtalevilkårene for kapitalinstrumenter 1 Utsteder Volkswagen Møller Bilfinans AS 2 Entydig identifikasjonskode (f.eks. CUSIP, ISIN eller Bloombergs

Rapportering av tap på utlån sikret i fast eiendom (IP losses)

") Rapportering av tap på utlån sikret i fast eiendom (IP losses) Veiledning DATO: 27.6.2015 INNHOLD 1 GENERELLE INSTRUKSJONER... 3 1.1 Rapporteringspliktige institusjoner og frister... 3 1.2 Generelt om

Rapportering av tap på utlån sikret i fast eiendom (IP losses) Veiledning DATO: 27.6.2015 INNHOLD 1 GENERELLE INSTRUKSJONER... 3 1.1 Rapporteringspliktige institusjoner og frister... 3 1.2 Generelt om

Krav til retningslinjer og rutiner for posisjoner i handelsporteføljen for kapitaldekningsformål

Rundskriv Krav til retningslinjer og rutiner for posisjoner i handelsporteføljen RUNDSKRIV: 17/2012 DATO: 25.10.2012 RUNDSKRIVET GJELDER FOR: Banker Finansieringsforetak FINANSTILSYNET Postboks 1187 Sentrum

Rundskriv Krav til retningslinjer og rutiner for posisjoner i handelsporteføljen RUNDSKRIV: 17/2012 DATO: 25.10.2012 RUNDSKRIVET GJELDER FOR: Banker Finansieringsforetak FINANSTILSYNET Postboks 1187 Sentrum

Delårsrapport 2. kvartal 2018

Delårsrapport 2. kvartal 2018 Foto: istock Resultatregnskap 2. kvartal 1. halvår Året Alle beløp i NOK 1.000 Noter 2018 2017 2018 2017 2017 Renteinntekter 156.723 137.499 305.873 265.359 566.123 Rentekostnader

Delårsrapport 2. kvartal 2018 Foto: istock Resultatregnskap 2. kvartal 1. halvår Året Alle beløp i NOK 1.000 Noter 2018 2017 2018 2017 2017 Renteinntekter 156.723 137.499 305.873 265.359 566.123 Rentekostnader

Opplysninger om ansvarlig kapital 2014

2014 OPPLYSNINGER OM ANSVARLIG KAPITAL 2014 0 Bakgrunn... 2 Kapital- og soliditetsdekning... 3 Viktigste avtalevilkår for kapitalinstrumenter.... 5 Beregning av ren kjernekapital, kjernekapital og tilleggskapital,

2014 OPPLYSNINGER OM ANSVARLIG KAPITAL 2014 0 Bakgrunn... 2 Kapital- og soliditetsdekning... 3 Viktigste avtalevilkår for kapitalinstrumenter.... 5 Beregning av ren kjernekapital, kjernekapital og tilleggskapital,

Likviditet og soliditet

Norske banker Likviditet og soliditet 3. kvartal 2016 DATO: 08.12.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 7 1.2.1

Norske banker Likviditet og soliditet 3. kvartal 2016 DATO: 08.12.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 7 1.2.1

I DERES REFERANSE I DATO

FI NANSTI LSYNET THE FINANCIAL SUPERVISORY AUTHORITY OF NO RWAY Finansdepartementet Postboks 8008 Dep 0030 OSLO VAR REFERANSE I 16/5430 I DERES REFERANSE I DATO 23.05.2016 Basel l-gulvet og deltakerinteresser

FI NANSTI LSYNET THE FINANCIAL SUPERVISORY AUTHORITY OF NO RWAY Finansdepartementet Postboks 8008 Dep 0030 OSLO VAR REFERANSE I 16/5430 I DERES REFERANSE I DATO 23.05.2016 Basel l-gulvet og deltakerinteresser

Kapitalkrav. Innledning. Ansvarlig kapital. Pilar 3 1. Foretakets samlede kapitalbehov vurderes ut fra pilarene i Basel II regelverket.

Pilar 3 1 Innledning Finansiell virksomhet innebærer et behov for styring av risiko. Pilar 3 i kapitalkravsforskriften, Basel II, stiller krav til at Pareto Nordic Investments AS («PNI» eller «Foretaket»)

Pilar 3 1 Innledning Finansiell virksomhet innebærer et behov for styring av risiko. Pilar 3 i kapitalkravsforskriften, Basel II, stiller krav til at Pareto Nordic Investments AS («PNI» eller «Foretaket»)

Overgangsregler for tapsnedskrivninger for kapitaldekningsformål

IFRS 9 Overgangsregler for tapsnedskrivninger for kapitaldekningsformål Høringsnotat og forslag til endringsforskrift 2 Finanstilsynet 1 Innledning Finansdepartementet ba i brev 2. november 2017 om at

IFRS 9 Overgangsregler for tapsnedskrivninger for kapitaldekningsformål Høringsnotat og forslag til endringsforskrift 2 Finanstilsynet 1 Innledning Finansdepartementet ba i brev 2. november 2017 om at

Delårsrapport 3. kvartal 2018

Delårsrapport 3. kvartal 2018 Foto: istock Resultatregnskap 3. kvartal 1-3.kv. 2018 Året Alle beløp i NOK 1.000 Noter 2018 2017 2018 2017 2017 Renteinntekter 161.683 146.228 467.556 411.587 566.123 Rentekostnader

Delårsrapport 3. kvartal 2018 Foto: istock Resultatregnskap 3. kvartal 1-3.kv. 2018 Året Alle beløp i NOK 1.000 Noter 2018 2017 2018 2017 2017 Renteinntekter 161.683 146.228 467.556 411.587 566.123 Rentekostnader

Rapportering av store engasjementer

Rapportering av store engasjementer Veiledning til utfylling av postene DATO: 14.02.2014 SIST REVIDERT: FEBRUAR 2014 FORFATTERANSVARLIG: FINANSTILSYNET AVDELING: BANK- OG FORSIKRINGSTILSYN MARKEDSTILSYN

Rapportering av store engasjementer Veiledning til utfylling av postene DATO: 14.02.2014 SIST REVIDERT: FEBRUAR 2014 FORFATTERANSVARLIG: FINANSTILSYNET AVDELING: BANK- OG FORSIKRINGSTILSYN MARKEDSTILSYN

Uaktuelt for Vik Sparebank.

Uaktuelt for Vik Sparebank. Kapitaldekning 2017 2016 Innbetalt aksjekapital/egenkapital/beviskapital - - Overkursfond - - Sparebankens fond 150.700 141.000 Gavefond 2.200 2.000 Utjevningsfond - - Sum egenkapital

Uaktuelt for Vik Sparebank. Kapitaldekning 2017 2016 Innbetalt aksjekapital/egenkapital/beviskapital - - Overkursfond - - Sparebankens fond 150.700 141.000 Gavefond 2.200 2.000 Utjevningsfond - - Sum egenkapital

Delårsrapport 1. kvartal 2018

Delårsrapport 1. kvartal 2018 Foto: istock Resultatregnskap 1. kvartal Året Alle beløp i NOK 1.000 Noter 2018 2017 2017 Renteinntekter 149.150 127.860 566.123 Rentekostnader 29.291 22.879 105.956 Netto

Delårsrapport 1. kvartal 2018 Foto: istock Resultatregnskap 1. kvartal Året Alle beløp i NOK 1.000 Noter 2018 2017 2017 Renteinntekter 149.150 127.860 566.123 Rentekostnader 29.291 22.879 105.956 Netto

Utlån og fordringer Ubenyttede rammer Garantier Sum Lønnstakere o.l. 7.287.313 424.937 41.164 7.753.415 Personmarked boligkreditt 1.904.685 1.904.685 Næringssektor fordelt: Jordbruk, skogbruk, fiske 730.306

Utlån og fordringer Ubenyttede rammer Garantier Sum Lønnstakere o.l. 7.287.313 424.937 41.164 7.753.415 Personmarked boligkreditt 1.904.685 1.904.685 Næringssektor fordelt: Jordbruk, skogbruk, fiske 730.306

Rapportering av soliditet for tverrsektorielle grupper

1. Rapportering av soliditet for tverrsektorielle grupper Veiledning DATO: 20.09.2016 1. Innledning Rapporten om soliditet i tverrsektorielle grupper blir innhentet med hjemmel i lov av 7. desember 1956

1. Rapportering av soliditet for tverrsektorielle grupper Veiledning DATO: 20.09.2016 1. Innledning Rapporten om soliditet i tverrsektorielle grupper blir innhentet med hjemmel i lov av 7. desember 1956

Rapportering av kapitaldekning

Rapportering av kapitaldekning Veiledning til utfylling av postene i COREP GJELDER FOR COREP: 31.12.2011 SIST REVIDERT: 20. JUNI 2012 Rapportering av kapitaldekning 2 Finanstilsynet Veiledning COREP Del

Rapportering av kapitaldekning Veiledning til utfylling av postene i COREP GJELDER FOR COREP: 31.12.2011 SIST REVIDERT: 20. JUNI 2012 Rapportering av kapitaldekning 2 Finanstilsynet Veiledning COREP Del

Likviditet LCR (og NSFR) Informasjonsmøte 20. mars Aud Ebba Lie, Kaia Solli og Susanne Christensen

Informasjonsmøte 20. mars Aud Ebba Lie, Kaia Solli og Susanne Christensen") Likviditet LCR (og NSFR) Informasjonsmøte 20. mars Aud Ebba Lie, Kaia Solli og Susanne Christensen Agenda Internasjonale problemstillinger og prosesser Nye krav til likviditet FAQ Gjennomgang av skjemaet

Likviditet LCR (og NSFR) Informasjonsmøte 20. mars Aud Ebba Lie, Kaia Solli og Susanne Christensen Agenda Internasjonale problemstillinger og prosesser Nye krav til likviditet FAQ Gjennomgang av skjemaet

I I forskrift 14. desember 2006 nr om kapitalkrav for forretningsbanker, sparebanker,

Forskrift om endring av forskrift om kapitalkrav for forretningsbanker, sparebanker, finansieringsforetak, holdingselskaper i finanskonsern, verdipapirforetak og forvaltningsselskaper for verdipapirfond

Forskrift om endring av forskrift om kapitalkrav for forretningsbanker, sparebanker, finansieringsforetak, holdingselskaper i finanskonsern, verdipapirforetak og forvaltningsselskaper for verdipapirfond

Selskaper regnes tilknyttede når eierandel overstiger 20 %.

Selskaper regnes tilknyttede når eierandel overstiger 20 %. Ansvarlig kapital 2017 2016 Sparebankens fond 313.412 289.297 Ek-beviskapital 253.558 180.000 Utjevningsfond 14.567 7.856 Overkursfond 1.681

Selskaper regnes tilknyttede når eierandel overstiger 20 %. Ansvarlig kapital 2017 2016 Sparebankens fond 313.412 289.297 Ek-beviskapital 253.558 180.000 Utjevningsfond 14.567 7.856 Overkursfond 1.681

22 Beløp som overstiger unntaksgrensen på 17,65 % (negativt beløp) - 48 (1) N/A

- 48 (1) N/A") Spesifikasjon av konsernets kapitaldekningsberegning per 31.12.2016. (A) Beløp på datoen for offentliggjøring (B) Referanser til artikler i forordningen (CRR) Ren kjernekapital: Instrumenter og opptjent

Spesifikasjon av konsernets kapitaldekningsberegning per 31.12.2016. (A) Beløp på datoen for offentliggjøring (B) Referanser til artikler i forordningen (CRR) Ren kjernekapital: Instrumenter og opptjent

Delårsrapport 3. kvartal 2017

Delårsrapport 3. kvartal 2017 Foto: istock Resultatregnskap 3. kvartal 13. kvartal Året Alle beløp i NOK 1.000 Noter 2017 2016 2017 2016 2016 Renteinntekter 146.228 123.062 411.587 357.202 483.292 Rentekostnader

Delårsrapport 3. kvartal 2017 Foto: istock Resultatregnskap 3. kvartal 13. kvartal Året Alle beløp i NOK 1.000 Noter 2017 2016 2017 2016 2016 Renteinntekter 146.228 123.062 411.587 357.202 483.292 Rentekostnader

PILAR 3 DOKUMENT FOR

PILAR 3 DOKUMENT FOR per 31.12.2009 INNHOLD 1. INNLEDNING 3 2. KAPITALDEKNINGSREGELVERKET - BASEL II 3 3. ANSVARLIG KAPITAL OG KAPITALKRAV 4 3.1 Ansvarlig kapital 4 3.1.1 Typer kjernekapital og tilleggskapital

PILAR 3 DOKUMENT FOR per 31.12.2009 INNHOLD 1. INNLEDNING 3 2. KAPITALDEKNINGSREGELVERKET - BASEL II 3 3. ANSVARLIG KAPITAL OG KAPITALKRAV 4 3.1 Ansvarlig kapital 4 3.1.1 Typer kjernekapital og tilleggskapital

Lovvedtak 77. (2012 2013) (Første gangs behandling av lovvedtak) Innst. 295 L (2012 2013), jf. Prop. 96 L (2012 2013)

(Første gangs behandling av lovvedtak) Innst. 295 L (2012 2013), jf. Prop. 96 L (2012 2013)") Lovvedtak 77 (2012 2013) (Første gangs behandling av lovvedtak) Innst. 295 L (2012 2013), jf. Prop. 96 L (2012 2013) I Stortingets møte 4. juni 2013 ble det gjort slikt vedtak til lov om endringer i finansieringsvirksomhetsloven

Lovvedtak 77 (2012 2013) (Første gangs behandling av lovvedtak) Innst. 295 L (2012 2013), jf. Prop. 96 L (2012 2013) I Stortingets møte 4. juni 2013 ble det gjort slikt vedtak til lov om endringer i finansieringsvirksomhetsloven

Jæren Sparebank. Basel II PILAR III

Jæren Sparebank Basel II PILAR III 30.06.2015 Innholdsfortegnelse 1 BASEL II KAPITALDEKNINGSREGLER... 3 1.1 Kapitaldekningsregler... 3 2 ANSVARLIG KAPITAL OG KAPITALKRAV... 5 2.1 Ansvarlig kapital... 5

Jæren Sparebank Basel II PILAR III 30.06.2015 Innholdsfortegnelse 1 BASEL II KAPITALDEKNINGSREGLER... 3 1.1 Kapitaldekningsregler... 3 2 ANSVARLIG KAPITAL OG KAPITALKRAV... 5 2.1 Ansvarlig kapital... 5

Veiledning til kapitaldekningsrapporteringen