Gjeldskrise og annen elendighet Er det håp?

|

|

|

- Torger Andersen

- 8 år siden

- Visninger:

Transkript

1 Gjeldskrise og annen elendighet Er det håp? Norske Interne Revisorers Forening Ålesund, 3. juni, 2012 Harald Magnus Andreassen

2 De siste 100 år: Det går rett vei, stort sett Trend Faktisk Finanskrisen var ille, men ikke den verste nedturen 3% vekst i året. Men vi har hatt noen alvorlige nedturer 2

3 De siste 60 år: Det går rett vei, stort sett Trend Faktisk 3

4 Aksjer: De er ikke råbillige, men på den rimelige siden 550 P/B = P/B = Source: Ecowin, First Securities 20 First Securities Source: Ecowin, First Securities 4

5 Ikke rare greiene: Forventet, sikker avkastning svært lav 5

6 Det er dyrere enn normalt for bedriftene å låne, men nå tar de det de får Bedriftene har lært: Det kan være for sent å låne, når du virkelig MÅ ha pengene! 6

7 Også norske banker må betale mer enn før Mange kunder kan låne billigere i markedet! 7

8 Finanskrisen: Hvordan kunne det skje? 1) Finans fikk gå fri og gikk seg bort Som normalt. Ille 2) Låntakere skjønte ikke hva de gjorde Som normalt. Ille 3) Sentralbankene så feil vei og holdt renten for lav for lenge Ikke unormalt. Ille 4) Ratingbyråene så ingenting før det var for sent Som normalt. Ille 5) Kredittilsyn og politikerønsker var ikke like smarte Ikke unormalt. Ille 6) Asia og Opec sparte mer enn andre hadde godt av å låne Ikke normalt. Uflaks 7) Nå må myndigheter og skattebetalere rydde opp Som normalt. Ille Men mye bedre enn alternativet 8) Enden kan være nær, men er det neppe 8

Asia og Opec sparte mer enn andre hadde godt av å låne Ikke normalt. Uflaks 7) Nå må myndigheter og skattebetalere rydde opp Som normalt.")

9 Hva har vi lært? At vi lite har lært At vi av og til drømmer oss helt bort - At det ikke hjelper at ganske mange advarer underveis - At de enkleste modellene for økonomisk atferd ikke er dekkende At det er skrekkelig dyrt å rydde opp dagen derpå At vi trenger sterke institusjoner som bidrar til stabilitet At pengepolitikk er mer enn inflasjonsstyring 9

10 Det fundamentale: Grunner til optimisme Privat sektor rydder opp som aldri før, der de rotet for mye - Normalt et godt utgangspunkt for vekst Ubalanser innen EMU blir mindre Noen stater sliter, men bare Hellas er helt kjørt Veksten i verdensøkonomien ikke farlig svak - og inflasjonen faller, sammen med råvareprisene 10

11 Men alt går ikke bra nå: Trøbbel både her og der Bak det meste: Det er tungt å bli kvitt gjeld, enten du har lånt eller lånt ut for mye 1. Grekerne vet ikke hva de vil, og bankinnskuddene forsvinner Grexit? 2. Bankene i Spania sliter, landet i depresjon. Hvis Hellas, så - Pengene renner (sakte) ut av spanske og italienske banker 3. Ubalansene innen EMU kan løses, men noen må bestemme seg for det. Ikke lett - Og nå er det ny nedtur i EMU og ledigheten stiger videre 4. Kina bremser kraftig ned, kanskje investeringsboblen sprekker 5. Vi er ikke like sikre på Amerika heller 6. Iran & oljeprisen (gårsdagens ) 11

12 Ikke alt er galt 12

13 Privat sektor rydder opp Som aldri før! Kilde BEA, OECD, First 13

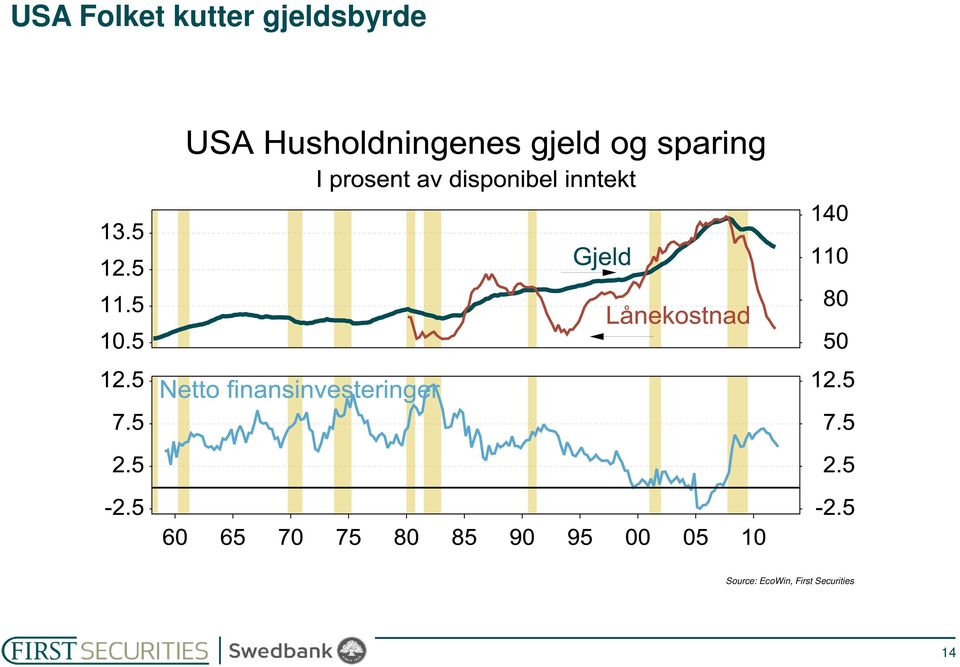

14 USA Folket kutter gjeldsbyrde 14

15 Disse amerikanerne, altså Men prisene er tilbake der de kom fra, og de stabiliseres nå! 15

16 Disse amerikanerne, altså Men ikke overalt 16

17 And the winner is? Nedsiden har i alle fall blitt mindre. Der ute. 17

18 Kan boligprisene virkelig falle 15%? Tilbake til der var for 2 år siden? Det er vel nesten det verst tenkelige! (jfr. Aftenposten fredag) 18

19 De fleste reduserer gjeldsbyrden! (Men ikke alle) just. for utb. 19

")

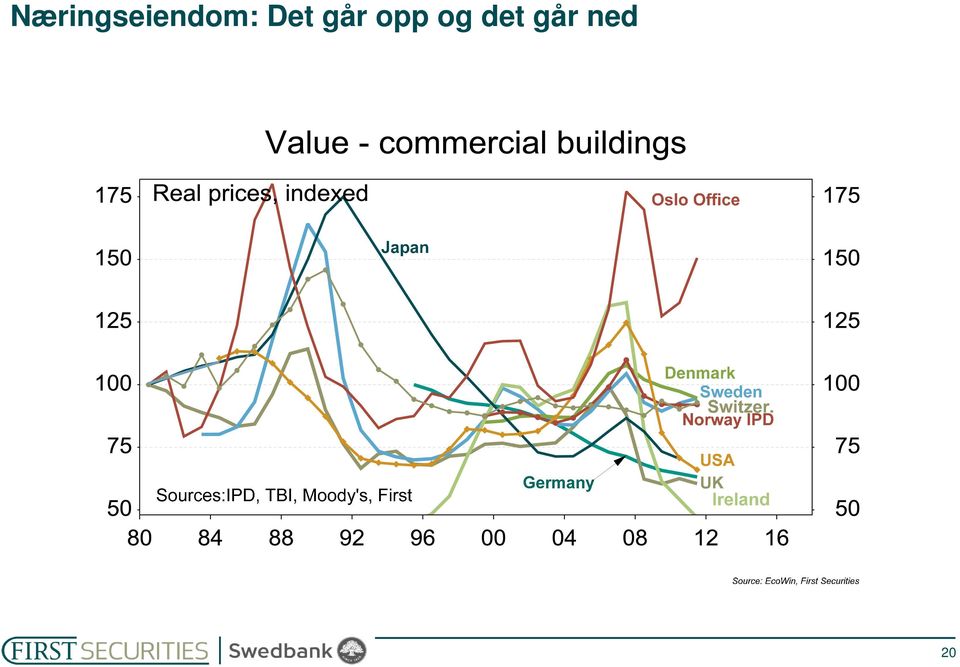

20 Næringseiendom: Det går opp og det går ned 20

21 Råvareprisene stiger ikke mer og global prisvekst dempes! Det blir neppe en konflikt med Iran, oljeprisen kan falle mer. Bra for verden! 21

22 Lavere prisvekst hjelper handelen. Handelen drar industrien Signaler for mai svakere global bråstopp? Vi tviler 10 9 % år/år Verdi Volum FIRST Vekst 3m/3m Industriproduksjon Detaljhandel

23 Fremvoksende økonomier gir gass: Kutter renten Kina har ikke kuttet renten, men reservekravet til bankene 23

24 Fremvoksende økonomier gir gass: Ekspansiv finanspolitikk Og Kina vil gjøre langt mer enn antatt, de har bestemt seg nå EMU vil etter hvert stramme inn mindre, USA noe mer, sum uendret 24

25 Fremvoksende økonomier gir gass: Ekspansiv finanspolitikk Og Kina vil gjøre langt mer enn antatt, de har bestemt seg nå EMU vil etter hvert stramme inn mindre, USA noe mer, sum uendret 25

26 Kina har bremset ned Kan bråstoppe, men politikken legges hardt om 26

27 Kina må investere mye for å vokse raskt. Men så mye?? 27

28 Kina Forbruket stiger fortsatt raskt Boligmarkeder er kjøligere, fordi myndighetene strammet inn 28

29 Kina: Har bremset (som ønsket), ikke bråstoppet Myndighetene har strammet godt inn: Finans-, penge- og kredittpolitikk Helomvending i politikken nå: Stimulansene vedtatt % 29

30 Kina vil vokse litt saktere, vil endre kurs Blir neste reise like grei for Norge? Kinas vekst kom overraskende, særlig investeringene - Etterspørselen steg mye raskere enn noen drømte om og drømmepriser på det Kina trengte - Kina produserte billige ting vi kunne kjøpe - Vinn-vinn for oss! Heretter blir det neppe like enkelt: 1)Tilbudssiden er beredt 2)Kina vokser litt saktere 3)Kina endrer kurs, fra investeringer til forbruk og Norge er ikke like godt posisjonert 30

31 Verden er OK (faktisk). Men fraktratene er rekordlave 31

32 Gjeldskrisen i Europa Ingen enkle veier ut og det kan ende riktig galt - men mye kan fortsatt gjøres 32

33 Hvorfor kjemper de fortsatt? De tror fortsatt på sitt prosjekt De tror at problemene kan løses/at de går over De frykter kostnadene av ikke å gjøre noe er større en kostnadene ved å prøve å berge prosjektet - De ser på EMU som en del av det europeiske fredsprosjektet - Erfaringene fra den lokale valutamodellen før EMU var ei de beste 33

34 Dagens EMU-modell er ikke laget for takle dagens problemer Kapitalstrømmene, landunderskuddene skaper store finansieringsbehov: Enten bryter EMU sammen, eller så endres modellen Hva kan gjøres? - En ny avtale med Hellas (Portugal, Irland), gi dem mer tid - ECB kan låne mer til bankene, kutte renten - ECB kan låne direkte til statene, (regelendring) - ECB kan kjøpe private verdipapirer (regelendring) - Felles innskuddsdekning og bankregulering (regelendringer) - Stabilitetsfond kan oppkapitalisere til bankene (regelendring) - Stabilitetsfond kan utvides, Spania kan få gjeldsordning - Fiscal compact etablert, felles eurobonds Så langt: MYE MER ER GJORT ENN DE FLESTE DRØMTE OM VAR MULIG! Men: Nye skritt tas ikke før det er nødvendig, fordi det er svært vanskelige beslutninger 34

35 Det skjer noe i finanspolitikken. I Europa! Men Spania sliter tungt (Og Hellas regner vi ikke på) Italia EMU USA Anslag OECD

36 Mye av de realøkonomiske kostnadene er tatt allerede En dag må det bygges mer igjen. Men det kan ta noe tid 900 In 1000s - annual rate Nye boliger pr. 100 person i arbeidsdyktig alder 2.50 Irland Spania Norge 1.00 USA Danm FIRST Sverige UK Boligbyggeboblen i Spania og Irland var noe helt for seg selv, takk og pris. 36

37 Look to Spain & Portugal!. and Greece!!! Handelsubalansene i EMU reduseres raskt. Og noen land klarer å øke eksporten kraftig EUR mrd Tyskland, Nederl, Belgia, Finland EMU samlet = 100 Hellas Portugal Spania Tyskland Italia Frankrike UK Irland Andre EMU-land (Irland er flinkere på tjenester) 37

38 Noen fikk for godt betalt. Nå må de tilbake betale, selvsagt. Kostnadene kommer ganske raskt i sør = 100 FR Hellas Spania EMU Irland Italia Tyskland Hellas Spania FR Irland Italia Tyskland = (Heller ikke) disse greske tallene er trolig ikke helt riktige Hva er din prognose? 38

39 Her er det reelle problemet Medisinen virker trolig, men den virker sent og har alvorlige bivirkninger 39

40 Noen har stort rom for forbedringer Nå har Frankrike, Italia, Hellas og Spania vedtatt å øke pensjonsalderen Sysselsettingsfrekvens år 80 % 70 % 60 % 50 % 40 % 30 % 20 % 10 % 0 % 40

41 Vi venter oppbremsing, ikke bråstopp Men bedriftene ble usikre i april og (trolig i) mai, noe skjedde First, Markit, JPMorgan

42 Bedriftene: Noe skjedde i april/mai Men det meldes fortsatt om bra ordreinngang Brazil USA Japan China Global ex EMU EMU EMU

43 Vi venter oppbremsing, ikke bråstopp Men usikkerheten på nedsiden er mye større enn vi liker! First, Markit, JPMorgan

44 HVA MED OSS DA? 44

45 Vi svinger normalt i takt! Bare en vond drøm Kniven stanses i fallet Det meste går galt 45

46 Is this time different? Hvorfor svinger vi i takt? Ikke på grunn av handel, men på grunn av vandel - Vandel: Bedrifter og husholdningenes adferd, banker/finansmarked/politikken - Mye viktigere enn handelen med utlandet Hva er forskjellig nå? - Statsfinansene - Vi kan kutte renten mer - Oljeinvesteringene stiger - Og kommer vi i knipa: Vi kan hjelpe bankene og vi har ikke rukket å legge en normal oppgangskonjunktur bak oss 46

47 Kredittsyklene er normalt ganske like Men det går feil vei i EMU nå! 47

48 Privat etterspørsel på vei opp, ennå ikke høy Investeringene i bedriftene på fastlandet ikke spreke Oljeinvesteringene drar bra målt i % av Fastlands-BNP FIRST

49 Dette er i alle fall ikke 2002 eller 2008! 49

50 Norsk industri melder bra vekst Og norske husholdninger svinger i takt med de andre Norway USA Sweden EMU St.dev, avg = 0 (from 95) Norway Sweden EMU Denm. US FIRST

51 En viss todeling i industrien FIRST

52 Selv eksportindustrien piper ikke så veldig! 52

53 Nordvestlandet ser ikke lysest på det Men klarte seg ganske bra under FK 53

54 Vi svinger stort sett i takt her til lands! Men ledigheten er lavest på Vestlandet! Registrert ledige i % Riket Arbeidsledigheten Oslo 1 0 Vestlandet

55 Men det er noe som uroer. Vi er ikke gjeldfrie, akkurat 55

56 Hva med rentene? Og kronen? 56

57 Nå må Norges Bank ha kuttet fra seg! Med mindre NOK går til himmels eller norsk økonomi til h Yellow bars: Excessive tightening. Blue bars: Excessive easing

58 Kronen er sterk, i hovedsak fordi vi fortjener det Men det er ikke sikkert vi vil fortjene det, til evig tid 58

59 Ikke alt som kan gå galt, går galt, hver gang Harald Magnus Andreassen

Mens vi venter på. Gjeldskrise og annen elendighet Lillehammer/skype, 3. november, 2011

Mens vi venter på. Gjeldskrise og annen elendighet Lillehammer/skype, 3. november, 2011 Harald Magnus Andreassen Aksjer: Vi har gått på en liten smell 30% ned dyp bunn, når det er skikkelig krise. Men

Mens vi venter på. Gjeldskrise og annen elendighet Lillehammer/skype, 3. november, 2011 Harald Magnus Andreassen Aksjer: Vi har gått på en liten smell 30% ned dyp bunn, når det er skikkelig krise. Men

Tallet er Abelias lønnskonferanse Oslo 4. mai 2012

Tallet er Abelias lønnskonferanse Oslo 4. mai 2012 Harald Magnus Andreassen Tallet er fire! Abelias lønnskonferanse Oslo 4. mai 2012 Harald Magnus Andreassen Tallet er fire! (Eller litt over) Abelias lønnskonferanse

Tallet er Abelias lønnskonferanse Oslo 4. mai 2012 Harald Magnus Andreassen Tallet er fire! Abelias lønnskonferanse Oslo 4. mai 2012 Harald Magnus Andreassen Tallet er fire! (Eller litt over) Abelias lønnskonferanse

Boligmarkedet og økonomien etter finanskrisen. Boligkonferansen Gardermoen, 5. mai 2010 Harald Magnus Andreassen

Boligmarkedet og økonomien etter finanskrisen Boligkonferansen Gardermoen, 5. mai 2010 Harald Magnus Andreassen The World according to First Finanskrisen bidro til en voldsom nedtur Politikksvarene ble

Boligmarkedet og økonomien etter finanskrisen Boligkonferansen Gardermoen, 5. mai 2010 Harald Magnus Andreassen The World according to First Finanskrisen bidro til en voldsom nedtur Politikksvarene ble

På vei inn i, eller ut av skogen? Bergen 23. oktober 2002

På vei inn i, eller ut av skogen? Bergen 23. oktober 2002 Harald Magnus Andreassen Går det galt i 2013? Det norske aksjemarkedet krasjer hvert 5. år. Faller 40 70% - Sist gang var i 2008 Hvorfor trenger

På vei inn i, eller ut av skogen? Bergen 23. oktober 2002 Harald Magnus Andreassen Går det galt i 2013? Det norske aksjemarkedet krasjer hvert 5. år. Faller 40 70% - Sist gang var i 2008 Hvorfor trenger

Torgeir Høien Deflasjonsrenter

Torgeir Høien Deflasjonsrenter Deflasjonsrenter Oslo, 7. januar 2015 Porteføljeforvalter Torgeir Høien Vi trodde på lave renter i 2014 og fikk rett 4 Skal rentene opp fra disse nivåene? Markedet tror det

Torgeir Høien Deflasjonsrenter Deflasjonsrenter Oslo, 7. januar 2015 Porteføljeforvalter Torgeir Høien Vi trodde på lave renter i 2014 og fikk rett 4 Skal rentene opp fra disse nivåene? Markedet tror det

Evig nedtur ute og evig opptur her hjemme?

Evig nedtur ute og evig opptur her hjemme? Utsikter for verden, Norge og bygg og anlegg Utleiekonferansen 2013 Gardermoen 31. januar 2013 Harald Magnus Andreassen +47 23 23 82 60 hma@swedbank.no Vi blir

Evig nedtur ute og evig opptur her hjemme? Utsikter for verden, Norge og bygg og anlegg Utleiekonferansen 2013 Gardermoen 31. januar 2013 Harald Magnus Andreassen +47 23 23 82 60 hma@swedbank.no Vi blir

Europa og Norge etter den store resesjonen

Europa og Norge etter den store resesjonen SR-Bank Konferanse Stavanger, 7. mai, 2010 Harald Magnus Andreassen Oppgang etter voldsom nedtur Men det er langt opp til gamle høyder 2 Japan verst. Sverige

Europa og Norge etter den store resesjonen SR-Bank Konferanse Stavanger, 7. mai, 2010 Harald Magnus Andreassen Oppgang etter voldsom nedtur Men det er langt opp til gamle høyder 2 Japan verst. Sverige

Trender i sparemarkedet Sett fra makro og mikro

Trender i sparemarkedet Sett fra makro og mikro NFF, Oslo, 2. juni 2010 Harald Magnus Andreassen Etter de syv fete år Vi har levd over evne, særlig Europa Statsgjelden for stor, noen vil gå konkurs Statene

Trender i sparemarkedet Sett fra makro og mikro NFF, Oslo, 2. juni 2010 Harald Magnus Andreassen Etter de syv fete år Vi har levd over evne, særlig Europa Statsgjelden for stor, noen vil gå konkurs Statene

Evig opptur & evig boligmangel?

Evig opptur & evig boligmangel? Finansnæringens syn på boligmarkedet Boligkonferansen Oslo, 14. mai 2013 Harald Magnus Andreassen +47 23 23 82 60 hma@swedbank.no Hva mener eierne? (Bolig)byggerne er i

Evig opptur & evig boligmangel? Finansnæringens syn på boligmarkedet Boligkonferansen Oslo, 14. mai 2013 Harald Magnus Andreassen +47 23 23 82 60 hma@swedbank.no Hva mener eierne? (Bolig)byggerne er i

Ny nedtur ute og evig opptur her hjemme?

Ny nedtur ute og evig opptur her hjemme? Og hvor skal pengene investeres? Oslo Vest Rotary Club, 17. januar 2013 Harald Magnus Andreassen +47 23 23 82 60 hma@swedbank.no Aksjer: Langsiktige fundamentale

Ny nedtur ute og evig opptur her hjemme? Og hvor skal pengene investeres? Oslo Vest Rotary Club, 17. januar 2013 Harald Magnus Andreassen +47 23 23 82 60 hma@swedbank.no Aksjer: Langsiktige fundamentale

Ny nedtur, nå? Neppe ute, og neppe (for ille) her. Bergen, 20. november 2014. Harald Magnus Andreassen +47 23 23 82 60 hma@swedbank.

her. Bergen, 20. november 2014. Harald Magnus Andreassen +47 23 23 82 60 hma@swedbank.") Ny nedtur, nå? Neppe ute, og neppe (for ille) her Bergen, 20. november 2014 Harald Magnus Andreassen +47 23 23 82 60 hma@swedbank.no Ny nedtur, nå? Neppe ute, og neppe (for ille) her Bergen, 26. oktober

Ny nedtur, nå? Neppe ute, og neppe (for ille) her Bergen, 20. november 2014 Harald Magnus Andreassen +47 23 23 82 60 hma@swedbank.no Ny nedtur, nå? Neppe ute, og neppe (for ille) her Bergen, 26. oktober

Det går jo ikke så aller verst?

Det går jo ikke så aller verst? Gardermoen, 26. januar 2017 Harald Magnus Andreassen +47 23 23 82 60 hma@swedbank.no Hvor bør pengene være, på sikt? 2 Hvor bør pengene være, på sikt? Men trenden for aksjer

Det går jo ikke så aller verst? Gardermoen, 26. januar 2017 Harald Magnus Andreassen +47 23 23 82 60 hma@swedbank.no Hvor bør pengene være, på sikt? 2 Hvor bør pengene være, på sikt? Men trenden for aksjer

Norsk og internasjonal økonomi. Konjukturbarometret 2017

Norsk og internasjonal økonomi Konjukturbarometret 2017 Verden helt på det jevne, uvanlig stabil vekst Og nå tar den seg litt opp! 2 Norge et lite land i verden som resten av verden, normalt Bare to unntak:

Norsk og internasjonal økonomi Konjukturbarometret 2017 Verden helt på det jevne, uvanlig stabil vekst Og nå tar den seg litt opp! 2 Norge et lite land i verden som resten av verden, normalt Bare to unntak:

Finanskrise & K-dagene, Gardermoen, 4. juni Harald Magnus Andreassen

Finanskrise & økonomisk usikkerhet K-dagene, Gardermoen, 4. juni 2009 Harald Magnus Andreassen Dyrt eller billig? Pris/bok: God for langsiktig prising av aksjemarkedet Aksjekursene stiger fordi selskapene

Finanskrise & økonomisk usikkerhet K-dagene, Gardermoen, 4. juni 2009 Harald Magnus Andreassen Dyrt eller billig? Pris/bok: God for langsiktig prising av aksjemarkedet Aksjekursene stiger fordi selskapene

Nye tider. Verden klarer seg nok, trolig Norge også. Men. Harald Magnus Andreassen +47 23 23 82 60 hma@swedbank.no

Nye tider Verden klarer seg nok, trolig Norge også. Men Harald Magnus Andreassen +47 23 23 82 60 hma@swedbank.no 2 Landet vokser, ikke mediemarkedet, sier statistikkene IRM. Swedbank 3 A big swinger Reklame

Nye tider Verden klarer seg nok, trolig Norge også. Men Harald Magnus Andreassen +47 23 23 82 60 hma@swedbank.no 2 Landet vokser, ikke mediemarkedet, sier statistikkene IRM. Swedbank 3 A big swinger Reklame

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik 17 september 2012 En klassisk kredittdrevet finanskrise Finanskrisens sykel drevet av psykologi: Boom: Trigget av lav rente og (ofte)

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik 17 september 2012 En klassisk kredittdrevet finanskrise Finanskrisens sykel drevet av psykologi: Boom: Trigget av lav rente og (ofte)

Internasjonal økonomi; - Fortsatt vekst men betydelig nedsiderisiko. Sjeføkonom Inge Furre Storaksjekvelden 12. oktober 2011

Internasjonal økonomi; - Fortsatt vekst men betydelig nedsiderisiko Sjeføkonom Inge Furre Storaksjekvelden 12. oktober 2011 Vekst er helt avgjørende for aksjemarkedet Viktige årsaker til oppgangen siden

Internasjonal økonomi; - Fortsatt vekst men betydelig nedsiderisiko Sjeføkonom Inge Furre Storaksjekvelden 12. oktober 2011 Vekst er helt avgjørende for aksjemarkedet Viktige årsaker til oppgangen siden

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik 17 oktober 2012 En klassisk kredittdrevet finanskrise Finanskrisens sykel drevet av psykologi: Boom: Trigget av lav rente og (ofte)

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik 17 oktober 2012 En klassisk kredittdrevet finanskrise Finanskrisens sykel drevet av psykologi: Boom: Trigget av lav rente og (ofte)

Om Norge, oljepengene, oljeprisen og oljeinvesteringene

Om Norge, oljepengene, oljeprisen og oljeinvesteringene CME, BI 17. desember 2013 Harald Magnus Andreassen +47 23 23 82 60 hma@swedbank.no Norge har tjent gode penger på oljeøkonomien Oljesektoren krever

Om Norge, oljepengene, oljeprisen og oljeinvesteringene CME, BI 17. desember 2013 Harald Magnus Andreassen +47 23 23 82 60 hma@swedbank.no Norge har tjent gode penger på oljeøkonomien Oljesektoren krever

Gjeldskrisen i Europa

Gjeldskrisen i Europa Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ Faglig pedagogisk dag, Uio 1. november Problemer i Europa Statsgjeldskrise for land uten egen sentralbank Lavkonjunktur

Gjeldskrisen i Europa Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ Faglig pedagogisk dag, Uio 1. november Problemer i Europa Statsgjeldskrise for land uten egen sentralbank Lavkonjunktur

Makrokommentar. November 2014

Makrokommentar November 2014 Blandet utvikling i november Oslo Børs var over tre prosent ned i november på grunn av fallende oljepris, mens amerikanske børser nådde nye all time highs sist måned. Stimulans

Makrokommentar November 2014 Blandet utvikling i november Oslo Børs var over tre prosent ned i november på grunn av fallende oljepris, mens amerikanske børser nådde nye all time highs sist måned. Stimulans

Norge - en oljenasjon i solnedgang?

Norge - en oljenasjon i solnedgang? Sjeføkonom Elisabeth Holvik, 25. november 2014 The big picture 6 år siden finanskrisen i USA Veksten holdt oppe av ekstreme virkemidler USA og England på vei ut av krisen

Norge - en oljenasjon i solnedgang? Sjeføkonom Elisabeth Holvik, 25. november 2014 The big picture 6 år siden finanskrisen i USA Veksten holdt oppe av ekstreme virkemidler USA og England på vei ut av krisen

Norsk oljeøkonomi i en verden i endring. Sentralbanksjef Øystein Olsen, Sogndal 7. mars

Norsk oljeøkonomi i en verden i endring Sentralbanksjef Øystein Olsen, Sogndal 7. mars Ubalanser i verdenshandelen Driftsbalansen. Prosent av verdens BNP. 1,,5 Vestlige økonomier Fremvoksende økonomier

Norsk oljeøkonomi i en verden i endring Sentralbanksjef Øystein Olsen, Sogndal 7. mars Ubalanser i verdenshandelen Driftsbalansen. Prosent av verdens BNP. 1,,5 Vestlige økonomier Fremvoksende økonomier

Markedsrapport. 1. kvartal 2012. P. Date

Markedsrapport 1. kvartal 212 P. Date Aksjemarkedet Man har, etter et svakt 2, vært vitne til en oppgang i aksjemarkedene i første kvartal i 212. Sterkere tiltro til verdensøkonomien har økt risikovilligheten

Markedsrapport 1. kvartal 212 P. Date Aksjemarkedet Man har, etter et svakt 2, vært vitne til en oppgang i aksjemarkedene i første kvartal i 212. Sterkere tiltro til verdensøkonomien har økt risikovilligheten

Norge på vei ut av finanskrisen

1 Norge på vei ut av finanskrisen Hva skjer hvis veksten i verdensøkonomien avtar ytterligere? Joakim Prestmo, SSB og NTNU Basert på Benedictow, A. og J. Prestmo (2011) 1 Hovedtrekkene i foredraget Konjunkturtendensene

1 Norge på vei ut av finanskrisen Hva skjer hvis veksten i verdensøkonomien avtar ytterligere? Joakim Prestmo, SSB og NTNU Basert på Benedictow, A. og J. Prestmo (2011) 1 Hovedtrekkene i foredraget Konjunkturtendensene

Makroutsikter. Sjeføkonom Elisabeth Holvik. 6. februar 2009

Makroutsikter Sjeføkonom Elisabeth Holvik 6. februar 29 Nedgangen fortsetter i OECD-området 7,5 OECD ledende indikator og industriproduksjon (å/å vekst) 7,5 5, 5, 2,5 2,5, -2,5-5, Ledende indikator Industriproduksjon,

Makroutsikter Sjeføkonom Elisabeth Holvik 6. februar 29 Nedgangen fortsetter i OECD-området 7,5 OECD ledende indikator og industriproduksjon (å/å vekst) 7,5 5, 5, 2,5 2,5, -2,5-5, Ledende indikator Industriproduksjon,

Eurokrisen og Norge. Martin Skancke Mai 2014

Eurokrisen og Norge Martin Skancke Mai 2014 To spørsmål: Hva har skjedd i Europa? Hvordan kan det påvirke Norge? Europe, the big looser Krise i Eurosonen? (And Japan has lost two decades, hasn t it?) 160

Eurokrisen og Norge Martin Skancke Mai 2014 To spørsmål: Hva har skjedd i Europa? Hvordan kan det påvirke Norge? Europe, the big looser Krise i Eurosonen? (And Japan has lost two decades, hasn t it?) 160

Fra finanskrise til gjeldskrise

Fra finanskrise til gjeldskrise Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ Faglig pedagogisk dag 27. oktober 12.0 Offentlig gjeld og budsjettbalanse Budsjettbalanse i prosent av

Fra finanskrise til gjeldskrise Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ Faglig pedagogisk dag 27. oktober 12.0 Offentlig gjeld og budsjettbalanse Budsjettbalanse i prosent av

Europakommisjonens vinterprognoser 2015

Europakommisjonens vinterprognoser 2015 Rapport fra finansråd Bjarne Stakkestad ved Norges delegasjon til EU Europakommisjonen presenterte 5. februar hovedtrekkene i sine oppdaterte anslag for den økonomiske

Europakommisjonens vinterprognoser 2015 Rapport fra finansråd Bjarne Stakkestad ved Norges delegasjon til EU Europakommisjonen presenterte 5. februar hovedtrekkene i sine oppdaterte anslag for den økonomiske

Makroøkonomiske utsikter. Kari Due-Andresen August 2016

Makroøkonomiske utsikter Kari Due-Andresen August 2016 Kina: BNP Industriproduksjon 10,0 12,5 15,0 Prosent, 1011 17 18 19 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 Kilde: Macrobond BNP år/år 0,0

Makroøkonomiske utsikter Kari Due-Andresen August 2016 Kina: BNP Industriproduksjon 10,0 12,5 15,0 Prosent, 1011 17 18 19 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 Kilde: Macrobond BNP år/år 0,0

Konjunkturrapporten høst 2011. Oslo, 24. oktober 2011

Konjunkturrapporten høst 2011 Oslo, 24. oktober 2011 2 3 Annerledeslandet? Konjunkturrapport oktober 2011 Krise i Europa Hvorfor eurosonen? Krise et spørsmål om markedstillit Hvorfor eurosonen? 5 Krise

Konjunkturrapporten høst 2011 Oslo, 24. oktober 2011 2 3 Annerledeslandet? Konjunkturrapport oktober 2011 Krise i Europa Hvorfor eurosonen? Krise et spørsmål om markedstillit Hvorfor eurosonen? 5 Krise

Markedsrapport 3. kvartal 2016

Markedsrapport 3. kvartal 2016 Oppsummering 3. kvartal Kvartalet startet bra og juli ble en god måned i aksjemarkedene. Etter at britene besluttet å tre ut av EU i slutten av juni, falt aksjemarkedene

Markedsrapport 3. kvartal 2016 Oppsummering 3. kvartal Kvartalet startet bra og juli ble en god måned i aksjemarkedene. Etter at britene besluttet å tre ut av EU i slutten av juni, falt aksjemarkedene

Uten virkemidler? Makroøkonomisk politikk etter finanskrisen

Uten virkemidler? Makroøkonomisk politikk etter finanskrisen Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ 20. januar Rentekutt til tross for gamle planer Riksbanken: renteprognose

Uten virkemidler? Makroøkonomisk politikk etter finanskrisen Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ 20. januar Rentekutt til tross for gamle planer Riksbanken: renteprognose

Euro i Norge? Steinar Holden

Euro i Norge? Steinar Holden, (f. 1961) professor i samfunnsøkonomi ved Universitetet i Oslo. Forsker på lønnsfastsettelse, pengeog finanspolitikk, makroøkonomi, arbeidsmarked og forhandlinger. Han har

Euro i Norge? Steinar Holden, (f. 1961) professor i samfunnsøkonomi ved Universitetet i Oslo. Forsker på lønnsfastsettelse, pengeog finanspolitikk, makroøkonomi, arbeidsmarked og forhandlinger. Han har

Fremmedkapital, hvordan påvirker makroøkonomien fremmedkapitalmarkedet. Paul Carsten Holst 12. September 2012 Narvik

Fremmedkapital, hvordan påvirker makroøkonomien fremmedkapitalmarkedet Paul Carsten Holst 12. September 2012 Narvik Agenda Utsiktene for internasjonal økonomi Annerledeslandet Norge Hva skjer i de norske

Fremmedkapital, hvordan påvirker makroøkonomien fremmedkapitalmarkedet Paul Carsten Holst 12. September 2012 Narvik Agenda Utsiktene for internasjonal økonomi Annerledeslandet Norge Hva skjer i de norske

Norsk økonomi vaksinert mot

CME 21. juni 2011 Andreas Benedictow Torbjørn Eika Norsk økonomi vaksinert mot nedturer i utlandet? Eller tegner SSB et for optimistisk bilde? SSBs prognoser juni 2011: Internasjonal lavkonjunktur trekker

CME 21. juni 2011 Andreas Benedictow Torbjørn Eika Norsk økonomi vaksinert mot nedturer i utlandet? Eller tegner SSB et for optimistisk bilde? SSBs prognoser juni 2011: Internasjonal lavkonjunktur trekker

Steinar Holden Økonomisk institutt, UiO

Fra finanskrise til gjeldskrise Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ / h ld / Faglig pedagogisk dag 27. oktober 12.0 Offentlig gjeld og budsjettbalanse Budsje ettbalanse

Fra finanskrise til gjeldskrise Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ / h ld / Faglig pedagogisk dag 27. oktober 12.0 Offentlig gjeld og budsjettbalanse Budsje ettbalanse

Makrokommentar. September 2015

Makrokommentar September 2015 Volatil start på høsten Uroen i finansmarkedene fortsatte inn i september, og aksjer falt gjennom måneden. Volatiliteten, her målt ved den amerikanske VIXindeksen, holdt seg

Makrokommentar September 2015 Volatil start på høsten Uroen i finansmarkedene fortsatte inn i september, og aksjer falt gjennom måneden. Volatiliteten, her målt ved den amerikanske VIXindeksen, holdt seg

Makrokommentar. April 2015

Makrokommentar April 2015 Aksjer opp i april April var en god måned for aksjer, med positiv utvikling for de fleste store børsene. Fremvoksende økonomier har gjort det spesielt bra, og særlig kinesiske

Makrokommentar April 2015 Aksjer opp i april April var en god måned for aksjer, med positiv utvikling for de fleste store børsene. Fremvoksende økonomier har gjort det spesielt bra, og særlig kinesiske

Jan Petter SISSENER \\\ Sissener AS 2014 Presentasjon mars/april Sissener AS - Presentasjon Desember 2016

Jan Petter Sissener AS 2014 Presentasjon mars/april 2014 1 Verden vokser videre i 2017 10 Verden Utviklede økonomier Fremvoksende økonomier 8 6 4 2 0-2 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016E

Jan Petter Sissener AS 2014 Presentasjon mars/april 2014 1 Verden vokser videre i 2017 10 Verden Utviklede økonomier Fremvoksende økonomier 8 6 4 2 0-2 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016E

Makrokommentar. August 2015

Makrokommentar August 2015 Store bevegelser i finansmarkedene Det kinesiske aksjemarkedet falt videre i august og dro med seg resten av verdens børser. Råvaremarkedene har falt tilsvarende, og volatiliteten

Makrokommentar August 2015 Store bevegelser i finansmarkedene Det kinesiske aksjemarkedet falt videre i august og dro med seg resten av verdens børser. Råvaremarkedene har falt tilsvarende, og volatiliteten

Makrokommentar. Mars 2015

Makrokommentar Mars 2015 QE i gang i Europa I mars startet den europeiske sentralbanken sitt program for kjøp av medlemslandenes statsobligasjoner, såkalte kvantitative lettelser (QE). Det har bidratt

Makrokommentar Mars 2015 QE i gang i Europa I mars startet den europeiske sentralbanken sitt program for kjøp av medlemslandenes statsobligasjoner, såkalte kvantitative lettelser (QE). Det har bidratt

Veidekkes Konjunkturrapport

Veidekkes Konjunkturrapport 20. september 2010 Rolf Albriktsen Direktør Strategi og Marked www.veidekke.no Disposisjon Viktige observasjoner Internasjonal økonomi Norge Norsk økonomi Bygg og anlegg Sverige

Veidekkes Konjunkturrapport 20. september 2010 Rolf Albriktsen Direktør Strategi og Marked www.veidekke.no Disposisjon Viktige observasjoner Internasjonal økonomi Norge Norsk økonomi Bygg og anlegg Sverige

HVORFOR ER RENTENE LAVE? DIREKTØR BIRGER VIKØREN VALUTASEMINARET 3. FEBRUAR 2015

HVORFOR ER RENTENE LAVE? DIREKTØR BIRGER VIKØREN VALUTASEMINARET 3. FEBRUAR 15 Lave renter i Norge Prosent 1 1 1 Rente 1-års statsobligasjoner Styringsrenten 1 8 8 6 6 1991 1995 1999 3 7 11 15 Kilde: Norges

HVORFOR ER RENTENE LAVE? DIREKTØR BIRGER VIKØREN VALUTASEMINARET 3. FEBRUAR 15 Lave renter i Norge Prosent 1 1 1 Rente 1-års statsobligasjoner Styringsrenten 1 8 8 6 6 1991 1995 1999 3 7 11 15 Kilde: Norges

Makrokommentar. Januar 2017

Makrokommentar Januar 2017 Rolig start på aksjeåret Det var få store bevegelser i finansmarkedene i januar, men aksjer hadde i hovedsak en positiv utvikling. Markedsvolatiliteten, her vist ved den amerikanske

Makrokommentar Januar 2017 Rolig start på aksjeåret Det var få store bevegelser i finansmarkedene i januar, men aksjer hadde i hovedsak en positiv utvikling. Markedsvolatiliteten, her vist ved den amerikanske

Utsiktene for norsk økonomi. Sentralbanksjef Øystein Olsen Polyteknisk forening, Oslo 23. april 2012

Utsiktene for norsk økonomi Sentralbanksjef Øystein Olsen Polyteknisk forening, Oslo. april Tegn til bedring i realøkonomien Industriproduksjon. Volum. Prosentvis vekst siste tre måneder over foregående

Utsiktene for norsk økonomi Sentralbanksjef Øystein Olsen Polyteknisk forening, Oslo. april Tegn til bedring i realøkonomien Industriproduksjon. Volum. Prosentvis vekst siste tre måneder over foregående

Ukens Holberggraf 30. oktober 2009

Ukens Holberggraf 30. oktober 2009 Norges Bank satte renten opp fra 1,25% til 1,50% (som ventet) og jekket opp rentebanen (litt mer enn ventet) Det er ikke lett å spå Kilde: Norges Banks pengepolitiske

Ukens Holberggraf 30. oktober 2009 Norges Bank satte renten opp fra 1,25% til 1,50% (som ventet) og jekket opp rentebanen (litt mer enn ventet) Det er ikke lett å spå Kilde: Norges Banks pengepolitiske

Endrer innvandringen måten norsk økonomi fungerer på?

Endrer innvandringen måten norsk økonomi fungerer på? Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ Samfunnsøkonomenes høstkonferanse 8. oktober Tema for den neste halvtimen Arbeidsinnvandring

Endrer innvandringen måten norsk økonomi fungerer på? Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ Samfunnsøkonomenes høstkonferanse 8. oktober Tema for den neste halvtimen Arbeidsinnvandring

Godt nytt år? Fra tiltak mot krisen til tiltak mot krisetiltakene. - et tabloid sveip på 25 minutter. Hallgeir Isdahl 14.01.11

Godt nytt år? Fra tiltak mot krisen til tiltak mot krisetiltakene - et tabloid sveip på 25 minutter Hallgeir Isdahl 14.01.11 Bakteppe Største økonomiske tilbakeslag på 80 år God internasjonal koordinering

Godt nytt år? Fra tiltak mot krisen til tiltak mot krisetiltakene - et tabloid sveip på 25 minutter Hallgeir Isdahl 14.01.11 Bakteppe Største økonomiske tilbakeslag på 80 år God internasjonal koordinering

Makrokommentar. Oktober 2014

Makrokommentar Oktober 2014 Turbulent oktober Finansmarkedene hadde en svak utvikling i oktober, og spesielt Oslo Børs falt mye i første del av måneden. Fallet i oljeprisen bidro i stor grad til den norske

Makrokommentar Oktober 2014 Turbulent oktober Finansmarkedene hadde en svak utvikling i oktober, og spesielt Oslo Børs falt mye i første del av måneden. Fallet i oljeprisen bidro i stor grad til den norske

Markedskommentar P.1 Dato 15.10.2012

Markedskommentar P. 1 Dato 15.1.2 Aksjemarkedet Aksjemarkedene har steget i 3. kvartal og nyheter fra Euro-sonen har fortsatt å prege bevegelsene i markedene. Siden utgangen av 2. kvartal har frykten for

Markedskommentar P. 1 Dato 15.1.2 Aksjemarkedet Aksjemarkedene har steget i 3. kvartal og nyheter fra Euro-sonen har fortsatt å prege bevegelsene i markedene. Siden utgangen av 2. kvartal har frykten for

Verdensøkonomien Endelig stabilisering og vekst? Sjeføkonom Inge Furre Børs og Bacalao 27. februar 2013

Verdensøkonomien Endelig stabilisering og vekst? Sjeføkonom Inge Furre Børs og Bacalao 27. februar 2013 Wall Street styrer utviklingen på Oslo Børs 28.02.2013 side 2 og veksten er avgjørende for børsutviklingen

Verdensøkonomien Endelig stabilisering og vekst? Sjeføkonom Inge Furre Børs og Bacalao 27. februar 2013 Wall Street styrer utviklingen på Oslo Børs 28.02.2013 side 2 og veksten er avgjørende for børsutviklingen

Makro & Markeder Normal, hard landing eller depresjon

Makro & Markeder Normal, hard landing eller depresjon Økonomisk Institutt, Blindern 9. oktober 2008 Harald Magnus Andreassen Liten tue er i ferd med å velte stort, ustøtt lass Finanskrisen er reell, dette

Makro & Markeder Normal, hard landing eller depresjon Økonomisk Institutt, Blindern 9. oktober 2008 Harald Magnus Andreassen Liten tue er i ferd med å velte stort, ustøtt lass Finanskrisen er reell, dette

ODIN Konferansen 2010. Jarl Ulvin - Investeringsdirektør

Aksjemarkedet i dag og fremover ODIN Konferansen 2010 Jarl Ulvin - Investeringsdirektør Kursutvikling Oslo Børs Hittil i år 5 5 0 0 Fall på 17 % -5-5 -10 7 14 21 28 januar2010 Norge 4 11 18 25 4 11 18

Aksjemarkedet i dag og fremover ODIN Konferansen 2010 Jarl Ulvin - Investeringsdirektør Kursutvikling Oslo Børs Hittil i år 5 5 0 0 Fall på 17 % -5-5 -10 7 14 21 28 januar2010 Norge 4 11 18 25 4 11 18

Rike land OK, framvoksende svakere. Kina joker. Og Norge??

Rike land OK, framvoksende svakere. Kina joker. Og Norge?? Smarte Beslutninger 2015 Gdansk 12. september Harald Magnus Andreassen +47 23 23 82 60 hma@swedbank.no 3 4 Source: Swedbank First Securities,

Rike land OK, framvoksende svakere. Kina joker. Og Norge?? Smarte Beslutninger 2015 Gdansk 12. september Harald Magnus Andreassen +47 23 23 82 60 hma@swedbank.no 3 4 Source: Swedbank First Securities,

Finansieringsselskapenes Forening Tirsdag 13. mai 2003 Professor Arne Jon Isachsen FIRE ÅR MED EURO

Finansieringsselskapenes Forening Tirsdag 13. mai 2003 Professor Arne Jon Isachsen FIRE ÅR MED EURO 1. Litt om hvorfor vi fikk ØMU 2. Hva man forventet 3. Bedriftsøkonomiske erfaringer 4. Samfunnsøkonomiske

Finansieringsselskapenes Forening Tirsdag 13. mai 2003 Professor Arne Jon Isachsen FIRE ÅR MED EURO 1. Litt om hvorfor vi fikk ØMU 2. Hva man forventet 3. Bedriftsøkonomiske erfaringer 4. Samfunnsøkonomiske

Makrokommentar. Mai 2015

Makrokommentar Mai 2015 Relativt flatt i mai Verdens aksjemarkeder hadde en relativt flat utvikling på aggregert basis, til tross for at flere markeder beveget seg mye i mai. Innen fremvoksende økonomier

Makrokommentar Mai 2015 Relativt flatt i mai Verdens aksjemarkeder hadde en relativt flat utvikling på aggregert basis, til tross for at flere markeder beveget seg mye i mai. Innen fremvoksende økonomier

Forskrift om pengepolitikken (1)

") Forskrift om pengepolitikken (1) Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale og internasjonale verdi, herunder også bidra til stabile forventninger om valutakursutviklingen.

Forskrift om pengepolitikken (1) Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale og internasjonale verdi, herunder også bidra til stabile forventninger om valutakursutviklingen.

RENTEKOMMENTAR 27.MARS Figurer og bakgrunn

RENTEKOMMENTAR 27.MARS 2014 Figurer og bakgrunn Norges Banks beslutning Styringsrenten uendret på 1,5 prosent Minimale endringer i rentebanen Første renteoppgang anslås til sommeren 2015 Veksten i norsk

RENTEKOMMENTAR 27.MARS 2014 Figurer og bakgrunn Norges Banks beslutning Styringsrenten uendret på 1,5 prosent Minimale endringer i rentebanen Første renteoppgang anslås til sommeren 2015 Veksten i norsk

VIRKNINGER AV EUROEN PÅ EUROPEISK OG NORSK ØKONOMI

Innlegg for Finanskomiteen Fredag 14. februar 2003 Professor Arne Jon Isachsen VIRKNINGER AV EUROEN PÅ EUROPEISK OG NORSK ØKONOMI 1. Litt om hvorfor vi fikk ØMU 2. Hva man forventet 3. Bedriftsøkonomiske

Innlegg for Finanskomiteen Fredag 14. februar 2003 Professor Arne Jon Isachsen VIRKNINGER AV EUROEN PÅ EUROPEISK OG NORSK ØKONOMI 1. Litt om hvorfor vi fikk ØMU 2. Hva man forventet 3. Bedriftsøkonomiske

Konjunkturbarometer For Sør- og Vestlandet

Konjunkturbarometer For Sør- og Vestlandet Publisert 7. januar 2016 Vekst i verden nær normalt og blir noe høyere i 2016 enn 2015. «USA har kommet godt tilbake og det går bedre i Europa dette motvirker

Konjunkturbarometer For Sør- og Vestlandet Publisert 7. januar 2016 Vekst i verden nær normalt og blir noe høyere i 2016 enn 2015. «USA har kommet godt tilbake og det går bedre i Europa dette motvirker

Løsningsforslag kapittel 11

Løsningsforslag kapittel 11 Oppgave 1 Styringsrenten påvirker det generelle rentenivået i økonomien (hvilke renter bankene krever av hverandre seg i mellom og nivået på rentene publikum (dvs. bedrifter,

Løsningsforslag kapittel 11 Oppgave 1 Styringsrenten påvirker det generelle rentenivået i økonomien (hvilke renter bankene krever av hverandre seg i mellom og nivået på rentene publikum (dvs. bedrifter,

Makrokommentar. Mai 2014

Makrokommentar Mai 2014 Positive aksjemarkeder i mai Mai måned startet med at det kom meget sterke arbeidsmarkedstall fra USA hvilket støtter opp om at den amerikanske økonomien er i bedring. Noe av den

Makrokommentar Mai 2014 Positive aksjemarkeder i mai Mai måned startet med at det kom meget sterke arbeidsmarkedstall fra USA hvilket støtter opp om at den amerikanske økonomien er i bedring. Noe av den

Makrokommentar. Juni 2015

Makrokommentar Juni 2015 Volatiliteten opp i juni Volatiliteten i finansmarkedene økte i juni, særlig mot slutten av måneden, da uroen rundt situasjonen i Hellas nådde nye høyder. Hellas brøt forhandlingene

Makrokommentar Juni 2015 Volatiliteten opp i juni Volatiliteten i finansmarkedene økte i juni, særlig mot slutten av måneden, da uroen rundt situasjonen i Hellas nådde nye høyder. Hellas brøt forhandlingene

Makrokommentar. Januar 2016

Makrokommentar Januar 2016 Svak åpning på børsåret 2 Det nye året startet med mye turbulens og dårlig stemning i finansmarkedene. Igjen var det uro omkring den økonomiske situasjonen i Kina og fallende

Makrokommentar Januar 2016 Svak åpning på børsåret 2 Det nye året startet med mye turbulens og dårlig stemning i finansmarkedene. Igjen var det uro omkring den økonomiske situasjonen i Kina og fallende

Markedsrapport. 3. kvartal 2011. P. Date

Markedsrapport 3. kvartal 20 P. Date Aksjemarkedet Aksjemarkedene har vært svært volatile i tredje kvartal. Statsgjeldsproblemer og politisk uro har medført store svingninger i aksjemarkedene både internasjonalt

Markedsrapport 3. kvartal 20 P. Date Aksjemarkedet Aksjemarkedene har vært svært volatile i tredje kvartal. Statsgjeldsproblemer og politisk uro har medført store svingninger i aksjemarkedene både internasjonalt

Investeringsåret 2011: Status halvveis

Investeringsåret 2011: Investeringsåret 2011: Status halvveis HVA SKAL MAN EIE FREM TIL NYTTÅR GODE INVESTERINGER DÅRLIGE INVESTERINGER HIGH-YIELD OBLIGASJONER BANK-AKSJER (SELSKAPS)OBLIGASJONER RÅVARER

Investeringsåret 2011: Investeringsåret 2011: Status halvveis HVA SKAL MAN EIE FREM TIL NYTTÅR GODE INVESTERINGER DÅRLIGE INVESTERINGER HIGH-YIELD OBLIGASJONER BANK-AKSJER (SELSKAPS)OBLIGASJONER RÅVARER

Markedskommentar. 2. kvartal 2014

Markedskommentar 2. kvartal 2 1 Aksjemarkedet Etter en svak start på året for aksjer, har andre kvartal vært preget av bred og solid oppgang på verdens børser som på ny har nådd nye toppnoteringer. Dette

Markedskommentar 2. kvartal 2 1 Aksjemarkedet Etter en svak start på året for aksjer, har andre kvartal vært preget av bred og solid oppgang på verdens børser som på ny har nådd nye toppnoteringer. Dette

Økonomisk utsyn over året 2014 og utsiktene framover Økonomiske analyser 1/2015

Økonomisk utsyn over året 2014 og utsiktene framover Økonomiske analyser 1/2015 2014: Moderat økning i internasjonal vekst Store negative impulser fra petroleumsnæringen, positive impulser fra finans-

Økonomisk utsyn over året 2014 og utsiktene framover Økonomiske analyser 1/2015 2014: Moderat økning i internasjonal vekst Store negative impulser fra petroleumsnæringen, positive impulser fra finans-

Markedsrapport. 1. kvartal 2011. P. Date

Markedsrapport 1. kvartal 20 Aksjemarkedet Til tross for en turbulent start på 20, hvor jordskjelvet i Japan og den politiske uroen i Nord- Afrika og midtøsten har preget nyhetsbildet, så har verdens aksjemarkeder

Markedsrapport 1. kvartal 20 Aksjemarkedet Til tross for en turbulent start på 20, hvor jordskjelvet i Japan og den politiske uroen i Nord- Afrika og midtøsten har preget nyhetsbildet, så har verdens aksjemarkeder

Makrokommentar. November 2016

Makrokommentar November 2016 Store markedsbevegelser etter valget i USA Finansmarkedene ble overrasket over at Donald Trump vant det amerikanske presidentvalget, og det var store markedsreaksjoner da valgresultatet

Makrokommentar November 2016 Store markedsbevegelser etter valget i USA Finansmarkedene ble overrasket over at Donald Trump vant det amerikanske presidentvalget, og det var store markedsreaksjoner da valgresultatet

Makrokommentar. Desember 2016

Makrokommentar Desember 2016 God måned i aksjemarkedet Desember var en god måned i de fleste aksjemarkeder, og i Europa var flere av de brede aksjeindeksene opp 7-8 prosent. Også i USA og i Japan ga markedene

Makrokommentar Desember 2016 God måned i aksjemarkedet Desember var en god måned i de fleste aksjemarkeder, og i Europa var flere av de brede aksjeindeksene opp 7-8 prosent. Også i USA og i Japan ga markedene

Makrokommentar. November 2017

Makrokommentar November 2017 Amerikanske aksjer videre opp Aksjeoppgangen fortsatte i USA i november, og det var nye toppnoteringer på de amerikanske børsene. Forventninger til lavere skatter, bedre lønnsomhet

Makrokommentar November 2017 Amerikanske aksjer videre opp Aksjeoppgangen fortsatte i USA i november, og det var nye toppnoteringer på de amerikanske børsene. Forventninger til lavere skatter, bedre lønnsomhet

Holberggrafene. 20. mars 2015

1 Holberggrafene 20. mars 2015 QE(r) i USA, Japan og Europa preger finansmarkedene - Høyere aksjepriser, lave renter og store valutabevegelser ECBs plan for kjøp av obligasjoner (Volum pr. mnd. inntil

1 Holberggrafene 20. mars 2015 QE(r) i USA, Japan og Europa preger finansmarkedene - Høyere aksjepriser, lave renter og store valutabevegelser ECBs plan for kjøp av obligasjoner (Volum pr. mnd. inntil

Konjunkturbarometer For Sør- og Vestlandet

Konjunkturbarometer For Sør- og Vestlandet Publisert 06. januar 2016 Kyrre M. Knudsen, sjeføkonom Vekst i verden nær normalt og blir noe høyere i 2016 enn 2015. «USA har kommet godt tilbake og det går

Konjunkturbarometer For Sør- og Vestlandet Publisert 06. januar 2016 Kyrre M. Knudsen, sjeføkonom Vekst i verden nær normalt og blir noe høyere i 2016 enn 2015. «USA har kommet godt tilbake og det går

Markedskommentar 2014 1

Markedskommentar jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. Aksjemarkedet Aksjer har levert god avkastning i, og grunnet den kraftige kronesvekkelsen har norske investorer

Markedskommentar jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. Aksjemarkedet Aksjer har levert god avkastning i, og grunnet den kraftige kronesvekkelsen har norske investorer

Makrokommentar. Juli 2017

Makrokommentar Juli 2017 Flere børsrekorder i juli Oslo Børs var en av børsene som steg mest i juli, med en månedlig oppgang på 4,9 prosent og ny toppnotering ved utgangen av måneden. Høyere oljepris og

Makrokommentar Juli 2017 Flere børsrekorder i juli Oslo Børs var en av børsene som steg mest i juli, med en månedlig oppgang på 4,9 prosent og ny toppnotering ved utgangen av måneden. Høyere oljepris og

Makroøkonomiske utsikter. www.vista-analyse.no

Makroøkonomiske utsikter Vista Analyse Et av Norges sterkeste faglige miljøer innen samfunnsøkonomisk analyse n n n Vista Analyse Våre oppdrag og kunder n n n n n n n Innhold dagens tema n n n n n n BNP-vekst

Makroøkonomiske utsikter Vista Analyse Et av Norges sterkeste faglige miljøer innen samfunnsøkonomisk analyse n n n Vista Analyse Våre oppdrag og kunder n n n n n n n Innhold dagens tema n n n n n n BNP-vekst

2016 et godt år i vente?

2016 et godt år i vente? Investment Strategy & Advice Det nærmer seg slutten av 2015 og den tiden av året vi ser oss tilbake og forsøker å oppsummere markedsutviklingen, og samtidig prøver å svare på hva

2016 et godt år i vente? Investment Strategy & Advice Det nærmer seg slutten av 2015 og den tiden av året vi ser oss tilbake og forsøker å oppsummere markedsutviklingen, og samtidig prøver å svare på hva

Utviklingen på arbeidsmarkedet

Utviklingen på arbeidsmarkedet SAMMENDRAG Den sterke veksten i norsk økonomi fortsatte i 2007. Høykonjunkturen vi er inne i har vært bredt basert og gitt svært lav arbeidsledighet og kraftig økning sysselsettingen

Utviklingen på arbeidsmarkedet SAMMENDRAG Den sterke veksten i norsk økonomi fortsatte i 2007. Høykonjunkturen vi er inne i har vært bredt basert og gitt svært lav arbeidsledighet og kraftig økning sysselsettingen

Makrokommentar. Oktober 2018

Makrokommentar Oktober 2018 Rød oktober Oktober var preget av kraftige fall i aksjemarkedene, og normalen denne måneden var en nedgang på mellom 5 og 10 prosent. I flere fremvoksende økonomier falt aksjekursene

Makrokommentar Oktober 2018 Rød oktober Oktober var preget av kraftige fall i aksjemarkedene, og normalen denne måneden var en nedgang på mellom 5 og 10 prosent. I flere fremvoksende økonomier falt aksjekursene

Vi flyr lavt og taper høyde, men vi styrter ikke. - en hurtig og tabloid fremstilling. Hallgeir Isdahl

Vi flyr lavt og taper høyde, men vi styrter ikke - en hurtig og tabloid fremstilling Hallgeir Isdahl 14.09.10 2 3 Gjeninnhentingen blir annerledes Kina og sør-øst Asia blir mer dominant Kina er nå verdens

Vi flyr lavt og taper høyde, men vi styrter ikke - en hurtig og tabloid fremstilling Hallgeir Isdahl 14.09.10 2 3 Gjeninnhentingen blir annerledes Kina og sør-øst Asia blir mer dominant Kina er nå verdens

Makroøkonomiske utsikter. Statssekretær Roger Schjerva UiB 28.10

Statsbudsjettet t tt t 212 Makroøkonomiske utsikter Statssekretær Roger Schjerva UiB 28.1 The National Debt Clock in midtown Manhattan 2 Renten på statslån kraftig opp Rente på 1-års statsobligasjoner

Statsbudsjettet t tt t 212 Makroøkonomiske utsikter Statssekretær Roger Schjerva UiB 28.1 The National Debt Clock in midtown Manhattan 2 Renten på statslån kraftig opp Rente på 1-års statsobligasjoner

Internasjonale FoU-trender

Redaktør/seniorrådgiver Kaja Wendt 15-10-2014 Internasjonale FoU-trender Indikatorrapporten 2014 Lanseringsseminar, Norges forskningsråd, Lysaker, 15. oktober 2014 Internasjonale trender i FoU 1. Fordeling

Redaktør/seniorrådgiver Kaja Wendt 15-10-2014 Internasjonale FoU-trender Indikatorrapporten 2014 Lanseringsseminar, Norges forskningsråd, Lysaker, 15. oktober 2014 Internasjonale trender i FoU 1. Fordeling

Kjell Senneset, Prognosesenteret

Krise i utlandet? Hva så??? Utsiktene for byggemarkedene i Norge Norsk Ståldag november 211 Kjell Senneset, Prognosesenteret SSBs siste prognoser, fra september: Litt svakere enn i juni-prognosen, men

Krise i utlandet? Hva så??? Utsiktene for byggemarkedene i Norge Norsk Ståldag november 211 Kjell Senneset, Prognosesenteret SSBs siste prognoser, fra september: Litt svakere enn i juni-prognosen, men

VFF, 3. april 2014. Harald Magnus Andreassen +47 23 23 82 60 hma@swedbank.no

VFF, 3. april 2014 Harald Magnus Andreassen +47 23 23 82 60 hma@swedbank.no Kødder du, eller? VFF, 3, april 2014 Harald Magnus Andreassen +47 23 23 82 60 hma@swedbank.no 800 700 600 500 400 300 200 100

VFF, 3. april 2014 Harald Magnus Andreassen +47 23 23 82 60 hma@swedbank.no Kødder du, eller? VFF, 3, april 2014 Harald Magnus Andreassen +47 23 23 82 60 hma@swedbank.no 800 700 600 500 400 300 200 100

Makrokommentar. April 2014

Makrokommentar April 2014 Blandete markeder i april Det var god stemning i aksjemarkedene i store deler av april, men mot slutten av måneden førte igjen konflikten i Ukraina til negative markedsreaksjoner.

Makrokommentar April 2014 Blandete markeder i april Det var god stemning i aksjemarkedene i store deler av april, men mot slutten av måneden førte igjen konflikten i Ukraina til negative markedsreaksjoner.

Markedsrapport 2. kvartal 2016

Markedsrapport 2. kvartal 2016 Oppsummering 2. kvartal Sammenlignet med første kvartal så andre kvartal lenge ut til å bli en rolig periode i aksjemarkedet. Det var først i siste del av juni at svingningene

Markedsrapport 2. kvartal 2016 Oppsummering 2. kvartal Sammenlignet med første kvartal så andre kvartal lenge ut til å bli en rolig periode i aksjemarkedet. Det var først i siste del av juni at svingningene

Konjunkturbunnen passert men i krabbegir

Norge og omverdenen Noen betraktninger rundt nedsiderisiko relatert til den internasjonale konjuktursituasjonen Foredrag forberedt for Oslo Vest Rotary Roger Hammersland 1 Konjunkturbunnen passert men

Norge og omverdenen Noen betraktninger rundt nedsiderisiko relatert til den internasjonale konjuktursituasjonen Foredrag forberedt for Oslo Vest Rotary Roger Hammersland 1 Konjunkturbunnen passert men

Managing Director Harald Espedal

Managing Director Harald Espedal Verdensindeksen 2010-2012 2 Vi lever alltid i usikre tider; usikkerhetsmomentene i 2012 Eurosonens evne til overlevelse og vekst Rente tiårig stat Prosent Amerikas (u)sikre

Managing Director Harald Espedal Verdensindeksen 2010-2012 2 Vi lever alltid i usikre tider; usikkerhetsmomentene i 2012 Eurosonens evne til overlevelse og vekst Rente tiårig stat Prosent Amerikas (u)sikre

Utsiktene for norsk og internasjonal økonomi. Sentralbanksjef Øystein Olsen Stasjonssjefsmøtet 2012 21. august 2012

Utsiktene for norsk og internasjonal økonomi Sentralbanksjef Øystein Olsen Stasjonssjefsmøtet. august Fortsatt uro i finansmarkedene -års statsrenter for utvalgte land. Prosent 8 8 USA Tyskland Storbritannia

Utsiktene for norsk og internasjonal økonomi Sentralbanksjef Øystein Olsen Stasjonssjefsmøtet. august Fortsatt uro i finansmarkedene -års statsrenter for utvalgte land. Prosent 8 8 USA Tyskland Storbritannia

RENTEKOMMENTAR 24.09.15. Figurer og bakgrunn

RENTEKOMMENTAR 24.09.15 Figurer og bakgrunn Rentebeslutning Styringsrenten settes ned fra 1,0 prosent til 0,75 prosent I tillegg nedjusteres rentebanen Det ventes ytterligere rentekutt det nærmeste året

RENTEKOMMENTAR 24.09.15 Figurer og bakgrunn Rentebeslutning Styringsrenten settes ned fra 1,0 prosent til 0,75 prosent I tillegg nedjusteres rentebanen Det ventes ytterligere rentekutt det nærmeste året

Månedens Holberggraf November 2008

Månedens Holberggraf November 28 Sourc e: Re ut er s EcoWin Sourc e: Re ut er s EcoWin Sourc e: Re ut er s EcoWin Sourc e: Re ut e r s EcoWin Makroøkonomiske nøkkeltall Norge Arbeidsledighet antall tusen

Månedens Holberggraf November 28 Sourc e: Re ut er s EcoWin Sourc e: Re ut er s EcoWin Sourc e: Re ut er s EcoWin Sourc e: Re ut e r s EcoWin Makroøkonomiske nøkkeltall Norge Arbeidsledighet antall tusen

Markedskommentar. 3. kvartal 2014

Markedskommentar 3. kvartal Aksjemarkedet Etter en svært sterkt. kvartal, har 3. kvartal vært noe svakere. MSCI World steg var opp,5 prosent dette kvartalet målt i NOK. Oslo Børs nådde all time high i

Markedskommentar 3. kvartal Aksjemarkedet Etter en svært sterkt. kvartal, har 3. kvartal vært noe svakere. MSCI World steg var opp,5 prosent dette kvartalet målt i NOK. Oslo Børs nådde all time high i

Markedskommentar. 1. kvartal 2014

Markedskommentar. kvartal des. jan. jan. jan. jan. feb. feb. feb. feb. mar. mar. mar. mar. Aksjemarkedet Utviklingen i aksjemarkedene har vært relativt flat dersom man ser. tertial under ett. Oslo Børs

Markedskommentar. kvartal des. jan. jan. jan. jan. feb. feb. feb. feb. mar. mar. mar. mar. Aksjemarkedet Utviklingen i aksjemarkedene har vært relativt flat dersom man ser. tertial under ett. Oslo Børs

Makrokommentar. Juli 2018

Makrokommentar Juli 2018 God sommer også i aksjemarkedet Juli var en god måned i de internasjonale finansmarkedene, og til tross for uro rundt handelskrig og «Brexit» var det oppgang på børsene i USA,

Makrokommentar Juli 2018 God sommer også i aksjemarkedet Juli var en god måned i de internasjonale finansmarkedene, og til tross for uro rundt handelskrig og «Brexit» var det oppgang på børsene i USA,

Makrokommentar. November 2015

Makrokommentar November 2015 Roligere markeder i november Etter en volatil start på høsten har markedsvolatiliteten kommet ned i oktober og november. Den amerikanske VIX-indeksen, som brukes som et mål

Makrokommentar November 2015 Roligere markeder i november Etter en volatil start på høsten har markedsvolatiliteten kommet ned i oktober og november. Den amerikanske VIX-indeksen, som brukes som et mål

Økonomiske perspektiver. Figurer til årstalen av sentralbanksjef Øystein Olsen Norges Bank, 15. februar 2018

Økonomiske perspektiver Figurer til årstalen av sentralbanksjef Øystein Olsen Norges Bank, 15. februar 18 Figur 1 Økonomisk vekst etter finanskrisen. BNP per innbygger. Indeks. Verdi i året resesjonene

Økonomiske perspektiver Figurer til årstalen av sentralbanksjef Øystein Olsen Norges Bank, 15. februar 18 Figur 1 Økonomisk vekst etter finanskrisen. BNP per innbygger. Indeks. Verdi i året resesjonene

Makrokommentar. Juli 2015

Makrokommentar Juli 2015 Store svingninger i juli 2 Etter at 61 prosent av det greske folk stemte «nei» til forslaget til gjeldsavtale med EU, ECB og IMF i starten av juli, gikk statsminister Tsipras inn

Makrokommentar Juli 2015 Store svingninger i juli 2 Etter at 61 prosent av det greske folk stemte «nei» til forslaget til gjeldsavtale med EU, ECB og IMF i starten av juli, gikk statsminister Tsipras inn

studere beslutninger og valg som økonomiske aktører tar forenklet beskrivelse av virkeligheten. teorier testes mot data, og kvantifiseres

Introduksjonsforelesning Økonomisk aktivitet og økonomisk politikk Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ / h ld / 18. august 2011 Hva er samfunnsøkonomi? studere beslutninger

Introduksjonsforelesning Økonomisk aktivitet og økonomisk politikk Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ / h ld / 18. august 2011 Hva er samfunnsøkonomi? studere beslutninger