LVKs eiendomsskatteseminar. 20. mai Felix Konferansesenter

|

|

|

- Kaja Aas

- 8 år siden

- Visninger:

Transkript

1 LVKs eiendomsskatteseminar 20. mai Felix Konferansesenter

2 Program Del I: Eiendomsskattens betydning og plass i skattesystemet Del II: Scheel-utvalgets innstilling NOU 2014:13 Del III: Kommunal eller statlig eiendomsskatt paneldebatt Del IV: Eiendomsskatt på verk og bruk Norsk Industris krav om maskiner og utstyr Del V: Verdsettelse av vannkraftanlegg aktuelle spørsmål

3 Del I: Eiendomsskattens betydning og plass i skattesystemet Del II: Scheel-utvalgets innstilling NOU 2014:13 Del III: Kommunal eller statlig eiendomsskatt paneldebatt Del IV: Eiendomsskatt på verk og bruk Norsk Industris krav om maskiner og utstyr Del V: Verdsettelse av vannkraftanlegg aktuelle spørsmål

4 Eiendomsskattens betydning og plass i skattesystemet Innlegg ved Helge Eide, direktør for interessepolitikk i KS, og Caroline Lund, advokat (H) og sekretær i LVK

og sekretær i")

5 Eiendomsskatt som kommunal inntektskilde Helge Eide, LVK Eiendomsskatteseminar

Bør kommunene benytte")

6 Bør kommunene ha mulighet til å skrive ut eiendomsskatt? Bør kommunene ha fleksible rammer for hvordan eiendomsskatt skal skrives ut? (gitt at skattyters rettssikkerhet ivaretas) Bør kommunene benytte muligheten til å skrive ut eiendomsskatt? Illustrasjon: istockphoto

Bør kommunene benytte")

316 324 330 341 7570 8076 8875 Kilde: Statistisk")

7 Omfanget av eiendomsskatt i kommunene År Antall kommuner med e- skatt Samlet inntekt (mill kr) Antall kommuner med e- skatt Samlet inntekt (mill kr) Kilde: Statistisk sentralbyrå

316 324 330 341 7570 8076 8875 Kilde: Statistisk")

8 Stabilt netto driftsresultat i 2014 tross skattesvikt Hva bidro til å opprettholde netto driftsresultat i 2014? Mrd kr Pst av innt. Gebyrer 1,5 0,32 Eiendoms-skatt 0,7 0,15 Skolestreik 0,75 0,16 Lavere lønnsvekst 0,3 0,06 Sum 3,25 0,69 I tillegg kommer budsjettinnstramminger i løpet av året 8

9 9

10 Lokaldemokrati og eiendomsskatt Europarådets charter om lokalt selvstyre (1988) Kommunene har innenfor visse rammer rett til egne økonomiske rammer som de kan disponere fritt så langt deres myndighet rekker (artikkel 9.1) En viss andel av kommunens finansielle ressurser skal komme fra lokale skatter og gebyrer som kommunene innenfor lovens rammer kan fastsette satsene for (artikkel 9.3) Regjeringsplattformen om lokaldemokrati «Regjeringen vil styrke lokaldemokratiet ved å flytte makt og ansvar til kommunene» «Regjeringen vil endre inntektssystemet slik at kommunene får beholde en større del av verdiskapingen der hvor verdiene skapes»

11 Velegnet for å diskutere lokalpolitiske veivalg

12

13 Hvilke skatteordninger har vi? Personbeskatningen: Inntekts- og formuesskatt (statlig) Skatt på selskaper: Inntektsskatt [selskapsskatt /overskuddsskatt] (statlig) [formuesskatt] Skatt på naturressursbaserte næringer har i tillegg: Petroleum: Særskatt (statlig) Vannkraft: Grunnrenteskatt (statlig) og naturressursskatt (kommunal) Skatt på eiendom: (kommunal) Boliger, fritidseiendommer, grunneiendommer, tomter Verker og bruk, herunder kraftanlegg Næringseiendommer

![/overskuddsskatt] (statlig) [formuesskatt] Skatt på naturressursbaserte næringer har i tillegg: Petroleum: Særskatt](/docs-images/42/359554/images/page_13.jpg "(statlig) Vannkraft: Grunnrenteskatt (statlig) og naturressursskatt (kommunal) Skatt på eiendom: (kommunal) Boliger,")

14 Hva er eiendomsskatt? Frivillig kommunal skatteordning mer enn 150 år lang historie. Eiendomsskatteloven er fra 1975, reglene er revidert en rekke ganger og ble sist revidert i 2013 (med virkning fra 2014). inntektene går fullt ut til primærkommunene. Netto inntekter (inngår ikke i inntektssystemet) Eiendomsskatten er en objektskatt i motsetning til inntekts- og formuesskatt ser man bort fra den enkelte eiers interesse i eiendommen. man skal frem til verdien objektet (eiendommen) har i seg selv, objektivt bedømt. Subjektiv avkastning er ikke avgjørende. Eiendomsskatt på verk og bruk: For mange den eneste kilde for en direkte andel av lokal verdiskapning. helt sentral inntekt i mange distriktskommuner

har i seg selv, objektivt bedømt. Subjektiv avkastning er ikke avgjørende.")

15 Eiendomsskatt i et historisk perspektiv En av våre eldste skatteformer. Har alltid vært utformet som en kommunal skatteordning. Tidligere var det bare de store bykommunene og kommuner med store industrianlegg (verk og bruk) som hadde anledning til å skrive ut eiendomsskatt. Utvikling fra 2007: Fra 2007 ble kommunene gitt anledning til å skrive ut eiendomsskatt i hele kommunen (boliger og fritidseiendommer). Fra 2011 ble kommunenes valgfrihet utvidet til også å gjelde næringseiendommer (som er videre enn verk og bruk). Fra 2014 ble verdsettelsesreglene i byskatteloven fra 1911 tatt inn i eiendomsskatteloven, og klageadgangen utvidet

.")

16 Kommunenes utskrivingsalternativer 3. Kommunestyret kan skrive ut eigedomsskatt på anten a) faste eigedomar i heile kommunen, eller b) faste eigedomar i klårt avgrensa område som heilt eller delvis er utbygde på byvis eller der slik utbygging er i gang, eller c) berre på verk og bruk i heile kommunen, eller d) berre verk og bruk og annan næringseigedom i heile kommunen, eller e) eigedom både under bokstav b og c [tettsteder og verk og bruk], eller f) eigedom både under bokstav b og d [tettsteder, verk og bruk og næring] g) faste eigedomar i heile kommunen, unnateke verk og bruk og annan næringseigedom.

eigedom både under bokstav b og c [tettsteder og verk og bruk], eller f) eigedom både under bokstav b og d")

17 Særregler for kraftanlegg Kraftanlegg er verk og bruk Verdsettelse skjer imidlertid i regi av ligningsmyndighetene, ikke av takstnemndene Minimums- og maksimumsverdier (0,95 2,74 kr/kwh) LVK: 1. Kommunene må gis ordinære partsrettigheter med formell innsyns- og klagerett på verdsettelsen 2. Særreglene om minimums- og maksimumsverdien må fjernes

18 Status av landets 428 kommuner har innført eiendomsskatt I hele kommunen: 199 Kun på verk og bruk: 96 Kun på næringseiendom, herunder verk og bruk: 16 I tettsteder og verk og bruk: 12 Næringseiendommer og tettsteder: 10 I hele kommunen unntatt næringseiendom: 7 Kommunenes samlede inntekt fra eiendomsskatt: kr 10,1 mrd Eiendomsskatten fra kraftverk: kr 2,26 mrd (kr 2,23 mrd i 2015) Eiendomsskatt fra bolig- og fritidseiendommer: kr 4,06 mrd

Eiendomsskatt fra bolig- og fritidseiendommer: kr 4,06 mrd 20.05.")

19 Kommunesektorens inntekter SSB: I 2014 utgjorde eiendomsskatt 2,5% av kommunens totale brutto driftsinntekter

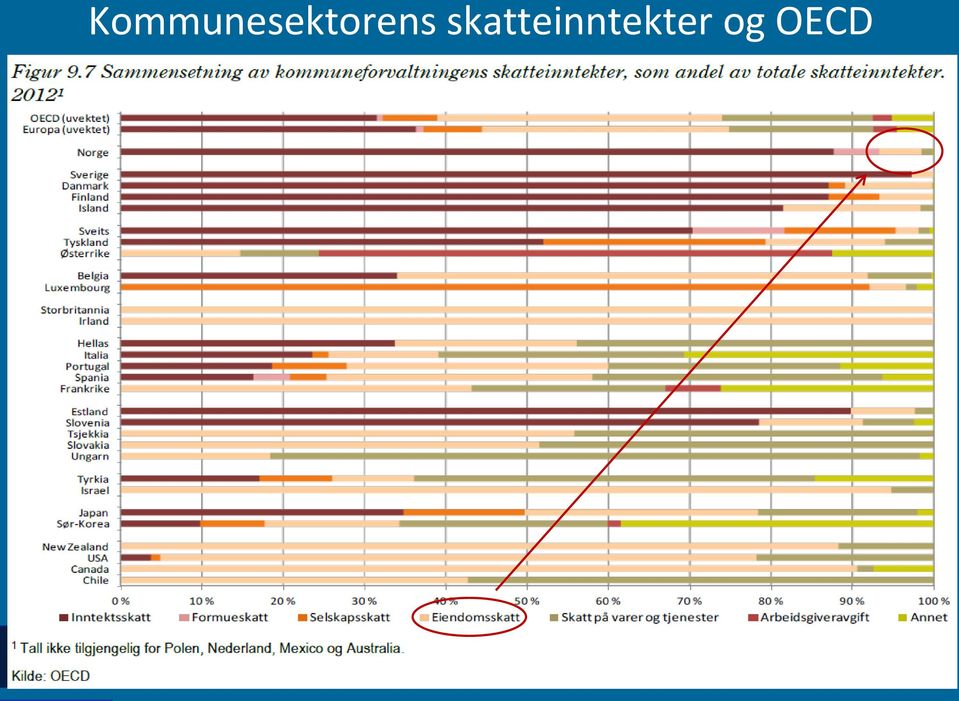

20 Kommunesektorens skatteinntekter og OECD

21 Skatt på eiendom andre land

22 Eiendomsskattens betydning Store variasjoner fra kommune til kommune. Er inntekt fordelt per innbygger i kommunene relevant for en vurdering av hvor mye skatt bedriftene skal betale i eiendomsskatt?

23 Hvorfor bør eiendomsskatten fortsatt være kommunal?

24 I: Det kommunale selvstyret Sundvoldenplattformen 2013: «Regjeringen vil endre inntektssystemet slik at kommunene får beholde en større del av verdiskapingen der hvor verdiene skapes.» Høyres stortingsvalgprogram 2013: «Målet er å bygge opp under det lokale selvstyret ved at kommunene får beholde en andel av selskapsskatten og en større del av egne skatteinntekter Kommuneproposisjonen 2015: LVK: «Regjeringen ønsker at kommunene skal beholde mer av skatteinntektene enn i dag.» Det er bare eiendomsskatten som er en reell kommunal skatt Statliggjøring av eiendomsskatten vil redusere kommunenes egeninntekter med kr 10,1 mrd.

25 II: Vertskommunenes andel av verdiskapningen Finansdepartementet i 2003: «Dette særskilte regelverket er i hovedsak knyttet til ønsket om at vertskommunene skal få en andel av verdiene fra kraftproduksjonen. Dette er dels begrunnet som kompensasjon for naturinngrep i kommunene og dels fordi det er et ønske om at kommunene skal få en andel av verdiene i lokale naturressurser.» Kommunenes har et legitimt krav på en andel av verdiskapningen basert på den samfunnskontrakt som er etablert mellom utbygger, storsamfunn og berørte lokalsamfunn

26 «Et land rikt på naturressurser er ikke nødvendigvis et rikt land. Avgjørende er de institusjonelle ordninger som etableres rundt naturressursene.» Professor Dieter Senghaas

27 IV: Sikker og stabil inntektskilde for kommunene Objektiviserte verdsettelse (for verk og bruk basert på substansverdi = gjenanskaffelsesverdi). Taksering normalt hvert 10 år. Særregler for vannkraftanlegg: Selv om sentralskattekontoret foretar en formuesverdsettelse hvert år, (som tjener som eiendomsskattegrunnlag for påfølgende skatteår), er inntektene relativt stabile ettersom verdsettelsen er basert på 5 års rullerende spotmarkedspriser og 5 års rullerende produksjon

28 V: Velgerkontroll og demokratihensyn Beslutning om eiendomsskatt tas nær de som blir berørt. Kommunene må foreta avveiingen mellom bedre tjenester og økt skattebelastning. Scheelutvalget uttaler at velgerkontrollen svekkes «ved at eiere av fritidseiendommer eller andre eiendommer som ilegges skatt (kraftverk, industrianlegg mv.), ikke nødvendigvis bor i kommunen» LVK: Uttalelsen bygger på et uriktig faktisk og rettslig grunnlag: - det er forbud å forskjellsbehandle innenbygdsboere og utenbygdsboende

29 V!: Det finansielle ansvarsprinsipp «Det myndighetsorgan som er tillagt ansvar og beslutningskompetanse for en oppgave skal også ha ansvaret for å finansiere utgiftene til oppgaveløsningen» Prinsippet tillagt vekt i mandat for Vabo-utvalget. Kommunal eiendomsskatt ivaretar det finansielle ansvarsprinsipp

30 Anbefalinger fra tidligere offentlige utvalg Kommunal eller statlig eiendomsskatt er vurdert en rekke ganger. Samtlige tidligere utvalg har anbefalt at eiendomsskatten skal være frivillig og kommunal, utenfor inntektssystemet: Forarbeidene til eiendomsskatteloven, Rødseth-utvalget, Zimmer-utvalget, Borge-utvalget, og Sørheim-utvalget

31 Ot.prp.nr. 44 ( ) s. 8: Tidligere utredninger «Departementet legg elles vekt på at staten ikkje bør ta bort inntektskjelder for kommunane i utrengsmål, og at kommunane bør stå heller fritt når det gjeld å bruka ulike skattegrunnlag.» NOU 1996:20 (Zimmer-utvalget) s 73: «[ ] Utvalget vil derfor legge avgjørende vekt på det positive i at kommunene i større grad får ansvaret for å forvalte sitt eget skattegrunnlag og dermed gis incitamenter til å skape en tettest mulig sammenheng mellom skatteinntekter og tjenesteproduksjon. [ ]»

32 Scheelutvalget I NOU 2014:13 kapittel reiser utvalget spørsmål om eiendomsskatten bør gjøres statlig. Utvalget skriver blant annet: «Behovet for å sikre en rimelig skattebelastning tilsier enten en overgang til en statlig eiendomsskatt eller en bedre koordinering av regler mellom stat og kommune»

33 Men produktivitetskommisjonen støtter kommunal eiendomsskatt NOU 2015:1 kap : «Kommisjonen mener at kommunene må ha en større frihet til å ilegge eiendomsskatt. Eiendomsskatt inngår ikke i systemet for inntektsutjevning, slik at kommunene får beholde hele skatteinntekten. Det innebærer at kommunal eiendomsskatt er en skatteform der kommunen direkte kan møte innbyggernes avveiinger mellom bedre tjenester og økt skattebelastning. Eiendomsskatt vil også være en stabil inntektskilde for kommunene, samtidig som man unngår de fleste ulempene som er knyttet til økt skatt på alminnelig inntekt for personer.»

34 Del I: Eiendomsskattens betydning og plass i skattesystemet Del II: Scheel-utvalgets innstilling NOU 2014:13 Del III: Kommunal eller statlig eiendomsskatt paneldebatt Del IV: Eiendomsskatt på verk og bruk Norsk Industris krav om maskiner og utstyr Del V: Verdsettelse av vannkraftanlegg aktuelle spørsmål

35 Presentasjon av Scheel-utvalgets rapport v/ Joachim M. Bjerke

36 Del I: Eiendomsskattens betydning og plass i skattesystemet Del II: Scheel-utvalgets innstilling NOU 2014:13 Del III: Kommunal eller statlig eiendomsskatt paneldebatt Del IV: Eiendomsskatt på verk og bruk Norsk Industris krav om maskiner og utstyr Del V: Verdsettelse av vannkraftanlegg aktuelle spørsmål

Terje Breivik (V) Rasmus Hansson (MDG) Hans Olav Syversen")

37 Debattdeltagere Trygve Slagsvold Vedum (SP) Marianne Marthinsen (AP) Siri Meling (H) Terje Breivik (V) Rasmus Hansson (MDG) Hans Olav Syversen (KrF)

38 Paneldebatten - rammer 1 time (kl ) 7 minutter på hver debattdeltaker Spørsmål fra debattleder Spørsmål fra salen

39 Spørsmål 1. Hvordan ser ditt parti på eiendomsskatten i fremtiden? Bør vi fortsatt ha eiendomsskatt? 2. Bør eiendomsskatten være kommunal eller statlig? 3. Er svaret avhengig av om det er tale om eiendomsskatt på boliger og fritidsboliger eller gjelder det også eiendomsskatt på eksempelvis vannkraftanlegg og ilandføringsanlegg for olje- og gass? 4. Ser ditt parti behov for endringer i gjeldende regler og i tilfelle hvilke? 5. Vil partiet gå inn for å fjerne minimums- og maksverdi for vannkraftanlegg? 6. I dag skjer verdsettelsen etter nasjonale regler av uavhengige kommunalt oppnevnte nemnder. Har ditt parti synspunkter på hvordan verdsettelsen bør skje i fremtiden i statlig eller kommunal regi? 39

40 Senterpartiets partiprogram Senterpartiet vil videreføre muligheten til utskriving av eiendomsskatt som en lokal, kommunal skatteform uavhengig av det kommunale inntektssystemet.» - Senterpartiet vil fjerne minimums- og maksimumsverdien for beregning av eiendomsskatt for kraftverk - Det er et mål at lokalsamfunnene som har rike naturressurser skal få nyte godt av dette i form av arbeidsplasser, kompetanse og inntekter.

41 Arbeiderpartiets partiprogram Den norske velferdsmodellen bygger på høy deltakelse i arbeidslivet, et godt samarbeid mellom staten og partene i arbeidslivet, et bredt utbygd velferdssamfunn for alle og et bredt skattegrunnlag. AP ønsker At den norske vannkrafttradisjonen videreføres ved at lokalsamfunn som stiller sine naturressurser til disposisjon for vannkraftproduksjonen, får en del av skatteinntektene.

42 Høyres partiprogram Høyre vil «foreta en helhetlig gjennomgang av inntektssystemet for kommunesektoren. Endringer skal sikre og stimulere til en positiv utvikling i kommunenes inntekter. Målet er å bygge opp under det lokale selvstyret ved at kommunene får beholde en andel av selskapsskatten og en større del av egne skatteinntekter «sørge for at kommuner som ikke krever inn eiendomsskatt, ikke straffes økonomisk av staten for dette.»

43 Venstres partiprogram Venstre vil: - Innføre friere kommunalt skattøre. - Tilbakeføre deler av selskapsskatten til kommunene som et incentiv til næringsutvikling.

44 Krfs partiprogram Krf vil: øke kommunenes muligheter til å innføre og selv tilpasse eiendomsskatt og annen lokal beskatning, blant annet for å ivareta sosiale hensyn. fjerne maksimalverdien for beregning av eiendomsskatt for kraftverk.

45 De grønnes partiprogram 2015 «Gi kommunene anledning til å øke sine inntekter ved å fjerne maksimalgrensene for kommunale skattesatser. Legge ressursskatt på naturbaserte næringer som vindkraft og fiskeoppdrett etter modell fra konsesjonslovgivningen for utbygging av vannkraft. Skatten skal kompensere lokalsamfunnene.»

46 Del I: Eiendomsskattens betydning og plass i skattesystemet Del II: Scheel-utvalgets innstilling NOU 2014:13 Del III: Kommunal eller statlig eiendomsskatt paneldebatt Del IV: Eiendomsskatt på verk og bruk Norsk Industris krav om maskiner og utstyr Del V: Verdsettelse av vannkraftanlegg aktuelle spørsmål

47 Eiendomsskatt og maskiner LVKs Eiendomsskatteseminar, 20. mai 2015 Direktør Knut E. Sunde, Norsk Industri

beregninger av Høyres forslag til skatteomlegging")

48 Vil kommunene snart få en del av selskapsskatten? Kilde: Kommunal Rapports (25/10/12) beregninger av Høyres forslag til skatteomlegging LKVs Eiendomsskatteseminar

49 Utgangspunkt Norsk Industri og medlemsbedriftene har ingenting prinsipielt imot at en kommune kan skrive ut eiendomsskatt på fast eiendom, tomter, vannkraftverk og andre stedbundne aktiva etter eigedomsskattelova Men vi vil gjerne ha forbedret og moderne regelverk Og, ikke minst, vi vil gjerne bruke mindre tid på dette I dag er det bare én vinner, advokatene LKVs Eiendomsskatteseminar

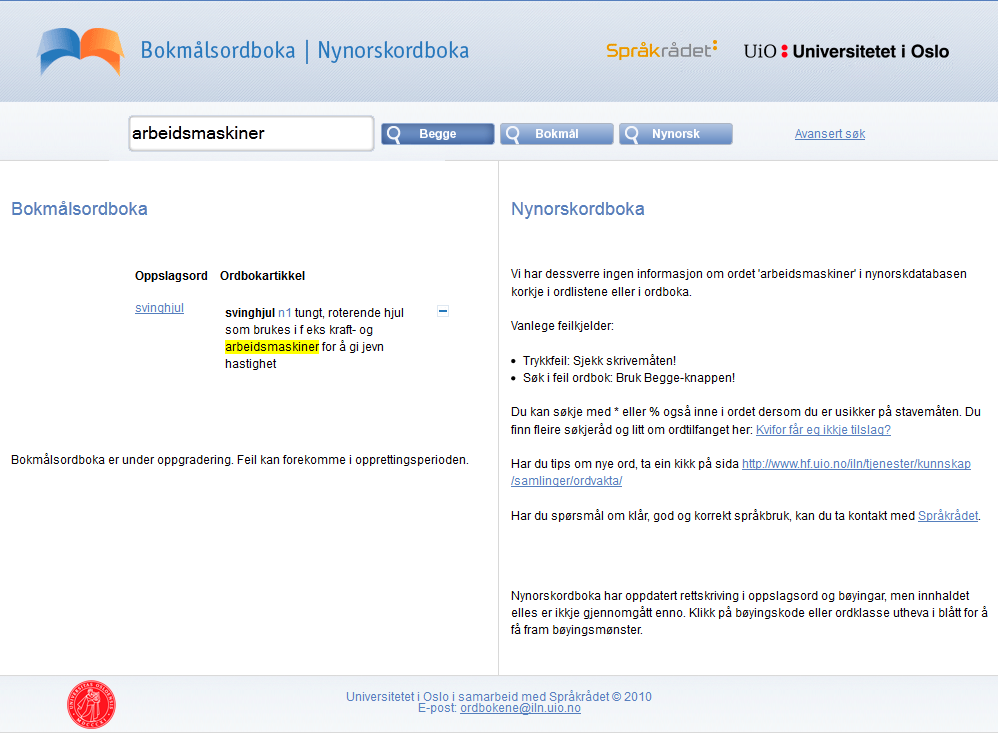

50 Industribedriftenes maskiner og eiendomsskatt Stadig flere eiendeler ikke minst til større og større verdier i industribedriftene tas med i takstgrunnlaget for eiendomsskatt i kommunene De eldste delene av reglene er over 150 år gammelt Fritaket for maskiner er såkalte arbeidsmaskiner "Arbeidsmaskinar og tilhøyrsle og ting som kan setjast i klasse med slikt, skal derimot ikkje reknast med utan tingen er ein part av sjølve føretaket." ( 4 Lov om eigedomsskatt for kommunane) Finnes ordet "arbeidsmaskiner" i norske ordbøker? LKVs Eiendomsskatteseminar

51 LKVs Eiendomsskatteseminar

52 LKVs Eiendomsskatteseminar

53 Moderne skatteøkonomi I moderne skatteøkonomi skilles det mellom stedbunden aktivitet og ikke-stedbunden aktivitet, jf. eiendomsskatt for vannkraftverk og i reglene for svensk eiendomsskatt Og vårt tema i dag blir da stedbundne maskiner og ikkestedbundne maskiner LKVs Eiendomsskatteseminar

54 Moderne skatteøkonomi (forts) Lov og regelverk avspeiler dette i liten grad Noen kommuner finner praktiske løsninger Datastyring er for nytt for reglene, men er vanlig i industrien Roboter og moderne produksjonsmetoder er tydeligvis også ukjent for mange Mange store maskiner regnes som "fast eiendom" per def. LKVs Eiendomsskatteseminar

55 Hva skjer? Kommunestyrer, skatteutvalg og takstmenn praktiserer regelverket ulikt og tilfeldig Tilfeldigheter råder Takstpersoner med "byggmesterkompetanse" takserer industrimaskiner I løpet av et år gjøres mange due-dilligence-prosesser i industri og næringsliv for å fastsette realverdi av bedrifter Brukes dette av kommuner/takstpersoner? LKVs Eiendomsskatteseminar

56 Praktiske konsekvenser Bedrifter nektes ofte innsyn i kommunenes takster, dermed vanskelig å etterprøve I blant flere takster kan sprike betydelig. Høyeste takst eller middels takst velges Ved siden av innkjøpspris finnes et velfungerende bruktmarkedet for mange av industriens maskiner Når takstene brukes pris/fortjeneste (P/E) brukes ofte 10 (fordi det er enkelt, brukes til næringseiendom i Oslo), vi bruker ofte fire LKVs Eiendomsskatteseminar

57 Konkrete eksempler Økt verdifastsettelse på maskiner som er nedskrevet i regnskapet forekommer I en bedrift ble industrielle symaskiner med innkjøpspris på kroner inkludert i takst, fordi de var boltet fast i gulvet og datastyrt (to kabler medfører at symaskinen var "integrert") Vi imøteser rettens behandling av at en bedrift som laget kurvstativer i garderobeskap, og angivelig skal ha integrerte maskiner til fem millioner kroner Maskinene vil kunne demonteres og flyttes til Oslo i en privatbil på noen minutter LKVs Eiendomsskatteseminar

58 Hva fører dette til? Norske industribedrifter bruker altfor mye tid på å imøtegå, analysere, diskutere og foreslå endringer i takster. Dertil mye tid for at kommunestyrene skal forstå industribedriftene Mye prosesser og advokater Noen kommuner ordner opp og lager praktiske løsninger, "forlik" Likevel er det mange rettssaker med mye tidsbruk fra bedriftene og kommunene Heller ikke rettsvesenet klarer å gi noen klare regler, og derfor rettsavgjørelser begge veier LKVs Eiendomsskatteseminar

59 Mulig løsning Etter flere runder, avisoppslag ("350 sagbruk") representantforslag og møter med regjeringen lovet Sigbjørn Johnsen oss en forbedring, oppgradering og utfylling av regelverket Etter ytterligere runder var det en stor skuffelse for industrien da han skrinla saken i 2012 Ny regjering vedtok "Frita fastmonterte, ikke-integrerte maskiner fra eiendomsskatt i industrianlegg (gjelder ikke kraftanlegg)" LKVs Eiendomsskatteseminar

60 Bakteppe for regjeringserklæringen Høyres forslag 2011: "Stortinget ber regjeringen foreta en klarere avgrensning mot eiendomsskatt på maskiner og utstyr med sikte på å redusere omfanget av skatt på maskiner og utstyr og å få et klarere regelverk." Innstillingen 2011: "Komiteens medlemmer fra H, KrF og V viser til at det varierer nok også hvor godt dette fungerer for «vanlig» privat eiendom rundt i landet, men det er åpenbart en rekke svakheter når det gjelder eiendoms-beskatningen av næringseiendom, definert som «verk og bruk» generelt og definisjonen av «maskiner og utstyr» spesielt, som det er behov for en snarlig opprydding i." LKVs Eiendomsskatteseminar

61 Oppsummering Vi tar eiendomsskatten til etterretning Industriens komplekse maskinutvikling er ikke egnet til å vurdere for jurister Vi aksepterer ikke at altfor mange maskiner til tilfeldige og altfor høye verdier tas inn i beskatningsgrunnlaget Vi ønsker å finne en fornuftig løsning som gir mindre arbeid for advokatene i tiden fremover LKVs Eiendomsskatteseminar

62 Eiendomsskatt på verk og bruk Norsk Industris krav om at maskiner og tilbehør trekkes ut av grunnlaget Advokat (H) Stein Erik Stinessen

63 Hva gjelder saken? Eiendomsskatt på verk og bruk Verk og bruk omfatter industrianlegg, prosessanlegg etc. Bransjens krav: Maskiner, produksjonsutstyr og arbeidende kapital må ut av taksten for verk og bruk Kommunenes syn: Integrerte maskiner og tilbehør som er en del av selve anlegget skal inngå i taksten. Løsøre skal ikke med Grensesnittet er nærmere klarlagt gjennom takst- og rettspraksis

64 Hva er verk og bruk? Verk og bruk næringseiendom Verk og bruk kjennetegnes vanligvis ved: Produksjon eller foredling av varer Stedbundet og fast anlegg, evt. naturinngrep Virksomhet av en viss størrelse Industrielt preg Typiske verk og bruk: Industrianlegg, kraftanlegg, vindkraftanlegg, kraftlinjer, sagbruk, steinbrudd, sandtak m.v.

65 Verdsettelse av verk og bruk Verk og bruk verdsettes til substansverdi Hva er substansverdi? Høyesterett i LKAB-dommen Rt 2007 s 149: Teknisk nyverdi fratrukket slit, elde og utidsmessighet Substansverdien gir uttrykk for anleggets objektiviserte markedsverdi Hva inngår i taksten? Alt som etter en normal forståelse inngår i fast eiendom Tomt, bygning og integrerte maskiner og tilbehør Løsøre skal ikke med Hvorfor skal integrerte maskiner og tilbehør med? Ikke ny praksis Maskineriet er det som definer et verk og bruk Utgjør ofte det vesentligste av eiendommens verdi

66 Verdsettelse av verk og bruk Eiendomsskatteloven 4, annet ledd Lovens ordlyd: «Til faste eigedomar vert rekna bygningar og tomt som høyrer til, huslause grunnstykke som hagar, lykkjer, vassfall, laste-, opplagseller arbeidstomter, bryggjer og liknande og likeeins verk og bruk og annan næringseigedom. Til verk og bruk vert m.a. rekna fabrikkar, sagbruk, møllebruk, skipsvervar, industrielle verk, og likeeins gruver, steinbrot, fiskevær, saltehus, lenser, utbygde vassfall og vassfallstykke, demningsverk, losse- og lasteplassar og liknande arbeids- og driftsstader. Bygningar og anlegg skal reknast saman med verket eller bruket når dei høyrer til eller trengst til verksdrifta. Arbeidsmaskinar og tilhøyrsle og ting som kan setjast i klasse med slikt, skal derimot ikkje reknast med utan tingen er ein part av sjølve føretaket...

67 Hvor går grensesnittet? Grensedragning mellom del av anlegget og løsøre Forarbeider tilbake til 1909: «Det kan jo forekomme anlæg, hvor maskineriet er det væsentligste, og bygningen er en ren ubetydelighet. Jeg kan f.eks. nævne en ting som et malmknuseri; der er jo selve knuseriet det væsentligste - det kan koste mangfoldige tusen kroner - mens bygningen kan være et par skarve skur, som kanskje koster et par tusen eller saa.» Over 100 års relevant rettspraksis: Nyere Høyesterettspraksis er Bøckmanndommen, Telenordommen, DSLAM-dommen

68 Bransjens krav - økonomiske verdi Samlede inntekter fra eiendomsskatt i 2014 var kr 10,1 mrd. Næringseiendom, verk og bruk, tomter: kr 6,04 mrd. Herunder kraftanlegg: kr 2,26 mrd. Bransjen beregner kommunenes provenybortfall til kr 1 mrd. Utgjør nesten 1/3 av totale inntekter fra næringseiendom, verk og bruk (unntatt kraftanlegg) Eks. vindkraftanlegg vil få redusert takst med om lag 80%

69 Tidligere forsøk på regelendring I Statsbudsjettet 2013 forklarte den rødgrønne regjeringen hvorfor det ikke ble fremmet lovforslag om endringer i reglene for maskiner og tilbehør til verk og bruk: Det har ikke vært mulig å finne noen lovteknisk løsning som gir enklere regler som likestiller ulike typer næringseiendom uten å påvirke de berørte kommunenes økonomi på en uønsket måte. På denne bakgrunn har Regjeringen besluttet ikke å gå videre med saken

70 Sundvolden-erklæringen Side 25 kulepunkt 13: «Regjeringen vil: Frita fastmonterte, ikke-integrerte maskiner fra eiendomsskatt i industrianlegg (gjelder ikke kraftanlegg)» Må leses som en bekreftelse på at: Eiendomsskatten ikke vil bli opphevet i inneværende stortingsperiode. Integrerte maskiner fortsatt skal inngå i eiendomsskattegrunnlaget for industrianlegg. En eventuell endring for verk og bruk ikke vil få betydning for kraftanlegg. Hvordan erklæringen ellers skal forstås er uklart

71 Bransjens forslag /påstander LVKs kommentarer Bransjens forslag LVK Eiendomsskattegrunnlag bør kun omfatte bygninger. (NHO) «Verk og bruk»-begrepet er utdatert og kan fjernes. (NHO) Ingen grunn til å ha særregel for industrianlegg. (NHO) Vil innebære en endret definisjonen av fast eiendom. Ingen forskjellsbehandling av annen næringseiendom integrert tilbehør inngår generelt i fast eiendom. Fjernes begrepet tvinges kommunene til å ha eiendomsskatt på all næring. Substansverdi knyttet til begrepet. Jo, industrianlegg er en lite homogen gruppe. Lite egnet til forenklede fellessjablonger etc.

72 Bransjens forslag /påstander LVK Verdsettelsesreglene bør gjøres klarere med formuesverdi som grunnlag. (NHO) Fjerne muligheten for kommunene til å ilegge kommunal eiendomsskatt på maskiner, produksjonsutstyr og annen arbeidende kapital i bedriftene. (Norsk Industri) Bør innføres begrensning oppad for eiendomsskattegrunnlaget. (NHO) Eiendomsskatten bør være statlig eller gis uniform utforming med enhetlig retningslinjer for taksering. (NHO) Kommunene bør få en andel av selskapsskatten (Norsk Industri) Foreligger sjelden formuesgrunnlag for verk og bruk. I tilfelle store variasjoner. Nytt, skjønnsmessig grensesnitt. Endrer definisjonen av «fast eiendom». Fjernes fra substansverdi. Med øvre begrensning går man bort fra «omsetningsverdier». Statlig eiendomsskatt svekker lokaldemokratiet. LVK og KS er for øvrig positive til nasjonale retningslinjer for taksering. Vertskommuner kontorkommuner. Hva med naturressursbasert næring?

73 Bransjens påstander LVKs kommentarer Bransjens påstand LVK Kommunene føler seg presset til å øke eiendomsskatten. (NHO) Stadig mer utfordrende fortolkning fra kommunene. (NHO) Økt eiendomsskatt på næringseiendom har sammenheng med høyere takseringsnivå. (NHO) Økt eiendomsskatt skyldes økning i antall kommuner som skriver ut eiendomsskatt, og at det for flere er ny ti års periode. Gjenansaffelsesverdiene øker Samme rettsoppfatning som før. Kommunene har vunnet de fleste rettssaker om eiendomsskatt. Regelendring = mer uforutsigbart Underbygger ikke påstanden. Uklart hvilket sammenligningsgrunnlag som er benyttet.

74 Bransjens påstand LVK Endring av eiendomsskatteordningen må skje etter helhetlig omlegging, ikke tilfeldig økning i den enkelte kommune. (NHO) Høyesterett har åpnet for eiendomsskattetakster høyere enn faktisk omsetningsverdi. Gir i mange tilfeller urimelig høy eiendomsskatt. (NHO) Påstand om ulovlig taksering? Ingen tilfeldig økning kommunene takserer etter lovverket. Takst skal reflektere objektivisert omsetningsverdi. Neppe urimelig høy takst

75 Antall tvistesaker vunnet Av 19 saker om integrerte maskiner/anleggsdeler i perioden fra 1890 har kommunen fått medhold i 15 saker. I etterkrigstiden har kommunene vunnet 10 saker mens bedriftene kun har vunnet 2. Av nyere rettspraksis: Gulating lagmannsrett i K-plast-saken i Hjelmeland juni

76 Del I: Eiendomsskattens betydning og plass i skattesystemet Del II: Scheel-utvalgets innstilling NOU 2014:13 Del III: Kommunal eller statlig eiendomsskatt paneldebatt Del IV: Eiendomsskatt på verk og bruk Norsk Industris krav om maskiner og utstyr Del V: Verdsettelse av vannkraftanlegg aktuelle spørsmål

77 Del V: Verdsettelse av vannkraftanlegg aktuelle spørsmål Kontroll av skattegrunnlag Makstaksaken Vannkraften behøver også skattelette? Sentralskattekontoret for storbedrifter redegjør

78 Kontroll av skattegrunnlag Eiendomsskatt er en ren kommunal ordning Ett unntak: SFS verdsetter kraftanlegg SFS rolle er å fastsette skattegrunnlag Alt annet ligger utenfor SFS sender eiendomsskattelister hver år kommunene må kontrollere disse Kommunene har ingen formell klagerett ved fastsettelse av eiendomsskattegrunnlag Kan anmode om innsyn og omgjøring RF-1153 (kraftverksligningen) RF-1161 (fremtidige utskiftingskostnader)

79 Kontroll av skattegrunnlag Reduksjon i inntekter fra kraftanlegg fra 2014 til 2015 Ca kr 30 mill. i reduksjon Også svak reduksjon fra 2013 til 2014 Økning tidligere registrert år Hva kan være årsaken til reduksjonen?

80 Verdsettelse av kraftanlegg Hovedregel: Avkastningsverdi, se sktl Sktl første ledd: Ved takseringen kapitaliseres brutto salgsinntekter fastsatt etter bestemmelsene i annet ledd, fratrukket kostnadene som nevnt i 18-3 tredje ledd a nr. 1 og nr. 2 og pliktig skatt på grunnrenteinntekt for kraftverket fastsatt etter bestemmelsene i tredje ledd. Deretter fratrekkes nåverdien av fremtidige kostnader til utskifting av driftsmidler fastsatt etter bestemmelsene i fjerde ledd.

81 Metoden som regnestykke Gjennomsnittlige inntekter siste fem år (produksjon x kraftpris) - Gjennomsnittlige driftsutgifter fem siste år (driftskostnader og grunnrenteskatt) = Kontantstrøm (gjennomsnittlig overskudd per år) Kontantstrøm x Kapitaliseringsfaktor (basert på rente fastsatt i forskrift) = Kontantstrøm over uendelig tid (nåverdien av overskuddet i uendelig tid) Kontantstrøm over uendelig tid - Nåverdi av fremtidige utskiftningskostnader = Antatt salgsverdi per 1. januar i ligningsåret (formuesverdi)

82 Hva påvirker eiendomsskattegrunnlaget? Inntektssiden Kraftpris (begrenses av makstaket) Produksjonsvolum Kostnadssiden Driftskostnader (herunder damrehabilitering) Skatt på grunnrenteinntekt (vil variere) Kostnader til fremtidig utskifting av driftsmidler Kapitaliseringsrenten

83 Inntektssiden Kraftpris = spotmarkedspris (områdepris) Unntak: «kraft som tas ut av kraftverket i henhold til vilkår for konsesjon, som verdsettes til oppnådde priser» Andelen konsesjonskraft priset til oppnådd pris er begrenset til ca 10 % av produksjonen LVKs kontroll i avdekket feil som medførte 12 endringsvedtak Økt eiendomsskatteinntekt: kr 12,5 mill

Store investeringskostnader pga damsikkerhetsforskriften Anslått til kr 1 mrd.")

84 Kostnadssiden Driftskostnader og damrehabiliteringer Kraftanleggets driftskostnader: Tilknyttet kraftproduksjonen Må skille mellom direkte fradrag og aktivering Direkte fradragsføring ved alminnelig vedlikehold Aktivering ved oppgradering (påkostning) Store investeringskostnader pga damsikkerhetsforskriften Anslått til kr 1 mrd. pr år i neste 10 årsperiode Avgjørende for eiendomsskattegrunnlaget LVK støtter SFS syn om at kostnader til damrehabiliteringer som hovedregel skal aktiveres

85 Kostnadssiden Fremtidig utskifting av driftsmidler Nåverdien av fremtidige kostnader til utskifting av driftsmidler i kraftanlegget Hensikten er å finne hva som er dagens kostnad ved alle fremtidige utskiftinger av driftsmidler for å holde anlegget i gang Hvilke driftsmidler ligger inne? Kun særskilte driftsmidler i kraftanlegget Hvilken kontroll gjøres?

86 Jo flere driftsmidler som regnes som en del av kraftanlegget, desto større fradrag får eieren i taksten Vår erfaring: Flere kraftselskaper tar med driftsmidler som ikke kan defineres som særskilte for kraftverket, som f.eks: Nettanlegg, særlig produksjonsnett Løsøre: Kjøretøy, PCer, høytrykkspylere, møbler etc. Administrasjonsbygg og andre bygg Hvilke kontroller gjør SFS? Vår anbefaling: Be om innsyn i RF-1161 med vedlegg og kontroller selv

87 Hva kan være årsak til redusert eiendomsskatt? Reduserte kraftpriser Redusert produksjon Direkte fradragsførte kostnader til damrehabiliteringer? Direkte fradragsførte kostnader for produksjonsrelatert nett? For store fradrag for fremtidig utskiftingskostnader? Samlet effekt Flere kraftanlegg mellom min- og maksverdi Flere kraftanlegg under minimumsverdi Færre kraftanlegg over maksverdi

88 øre/kwh Spotmarkedspris Årlig systempris år

89 Del V: Verdsettelse av vannkraftanlegg aktuelle spørsmål Kontroll av skattegrunnlag Makstaksaken Vannkraften behøver også skattelette?

90 Makstaksaken Lovbestemt tak for vannkraftanleggenes verdi (makstak) Utgangspunktet er antatt salgsverdi Makstaket: Eiendomsskatten ikke høyere enn 2,74 kr/kwh Skatterabatt til de mest lønnsomme anleggene Makstaknivået ble hevet i 2012, men ikke fjernet Justeringen medfører 320 mill kr i årlig inntektsøkning LVK: Begrensningene må fjernes Kapitaliseringsrenten må settes nøytral, langsiktig og stabil

91 Eiendomsskattegrunnlag kontra formuesgrunnlag Kilde: SFS

92 5 grunner for at makstaket bør fjernes 1. Kraftselskapene har for lengst fått kompensert hva de tidligere har betalt i minimumsskatt - begrunnelsen for makstaket er ikke lenger tilstede 2. Eiendomsskatt på kraftanlegg fanger ikke opp den reelle omsetningsverdien, slik Stortinget forutsatte ved kraftskattereformen 3. Makstaket innebærer at de mest lønnsomme kraftforetakene får størst skatterabatt 4. Makstaket gir en uberettiget konkurransefordel til vannkraftprodusenter, sammenlignet med andre skattytere (småkraftverk og andre eiere av verk og bruk) 5. Forskjellsbehandlingen kan være i strid med reglene om offentlig støtte

93 Del V: Verdsettelse av vannkraftanlegg aktuelle spørsmål Kontroll av skattegrunnlag Makstaksaken Vannkraften behøver også skattelette?

94 Har vannkraften behov for ytterligere skattelette?

95 Scheel-utvalget Energi Norge «Videre vil omlegging fra selskapsskatt til skatt på eierinntekt innebære redusert skatt på alternativavkastning og økt skatt på renprofitt (eierinntekt utover skjerming). Tilsvarende legges det til grunn at redusert selskapsskatt motvirkes av økt særskatt for petroleumsselskap samt at grunnrenteskatten på vannkraft økes.» «Vi vil derfor sterkt anmode om at kraftnæringen behandles på linje med andre næringer i den videre oppfølging av Scheel-utvalgets forslag, og at reduksjon i satsen for alminnelig inntektsskatt ikke utlignes gjennom økt sats på grunnrenteskatt for vannkraft.» LVK: Forslaget har statens proveny for øye Økt grunnrenteskatt vil redusere kommunens inntekter Uakseptabel overføring fra stat til kommune Vannkraften trenger ingen ytterligere skatterabatt

96 Eiendomsskatteseminar 2015 Verdsettelse av vannkraftanlegg v/inger Mette Dahler og Thorn Helgesen 96

97 Sentralskattekontoret for storbedrifter Sentralskattekontoret for storbedrifter Opprettet i 1992 som et sentralt ligningskontor for storbedrifter med særlig kompliserte skattemessige forhold Etterhvert også nasjonalt ansvar for særregimer som rederi, kraft, NOKUS og UDLS Behandlet kraftforetak siden kraftskattereformen i 1997 Ansvar for alle kraftforetak med vannkraftverk med merkeytelse på minst kva siden 2004 Stor utvidelse i Antall ansatte økt fra 55 til 140 Antall konsern økt fra 75 til 200 Tilført ansvar for MVA Hovedkontor i Moss (80 ansatte), lokasjoner i Sandvika (35 ansatte) og Bergen (25 ansatte)

98 Sentralskattekontoret for storbedrifter Sentralskattekontoret for storbedrifter Finansdepartementet Skattedirektoratet Skattedirektør Staber Skatteetatens ITog servicepartner Regionavdelingen Rettsavdelingen Innovasjons- og utviklingsavdelingen Skatt nord Skatt vest Skatt øst Oljeskattekontoret Skatt Midt-Norge Sentralskattekontoret for utenlandssaker Skatt sør Sentralskattekontoret for storbedrifter Skatteopplysningen

99 Organisasjonskart SFS Sentralskattekontoret for storbedrifter Direktør Stab kvalitet og samordning Stab styring og administrasjon Avdeling 1 Avdeling 2 Avdeling 3 Avdeling 4 Avdeling 5 Storbedrift og TP Storbedrift og kraft Storbedrift og rederi Storbedrift og finans MAP/APA Sandvika Gruppe 1, Moss Gruppe 3, Sandvika Gruppe 2, Moss Gruppe 4, Sandvika «Kraftavdelingen» Gruppe 5, Bergen Gruppe 6, Bergen

100 Kraftbeskatning Sentralskattekontoret for storbedrifter Alle kraftforetak med vannkraftverk med merkeytelse på minst kva. Konsern og enkeltselskap Skattegrunnlag Alminnelig inntekt Særskilte skattegrunnlag for kraftforetak i skatteloven kapittel 18 Naturressursskatt Grunnrenteinntekt Formuesverdi Brukes som eiendomsskattegrunnlag, jf. esktl. 8 B-1 (1) Kontroll av selvangivelse Kvantitative kontroller i ligningssystemet Kvalitative kontroller og analyser

101 Opprustning, utvidelse, nye kraftprosjekter Sentralskattekontoret for storbedrifter

102 Skattemessige problemstillinger Sentralskattekontoret for storbedrifter Nytt driftsmiddel eller arbeid på eksisterende Skiftet ut så mye at man står ovenfor et nytt objekt Vedlikehold eller påkostning Direkte fradragsrett for vedlikehold Vedlikehold er å bringe gjenstanden tilbake til den stand den hadde som ny Påkostning må aktiveres og avskrives over flere år (hvis avskrivbart driftsmiddel) Ombygging, nye funksjoner og standardheving kan være påkostning

103 Skattemessige problemstillinger Sentralskattekontoret for storbedrifter Nytt kraftverk eller videreføring av gamle Vurderingstema: Befinner nybyggingen seg på samme sted som den gamle? Utnyttes samme vannfall, har fallhøyden endret seg? Kan få betydning for alminnelig inntekt, grunnlag for naturressursskatt, grunnrenteinntekt og formuesverdi/ eiendomsskattegrunnlag

104 Formuesverdi / eiendomsskattegrunnlag Sentralskattekontoret for storbedrifter Kraftverk under kva Skattemessig verdi = eiendomsskattegrunnlag (ESG) Aktiverte kostnader øker ESG Verdireduksjon gjennom avskrivninger Kraftverk fra kva Lønnsomhetsbasert metode for verdifastsettelse Økt produksjon kan gi høyere gjennomsnittlige salgsinntekter Vedlikeholdskostnader kommer til fradrag Aktiverte kostnader vil påvirke fradrag for nåverdi av fremtidige utskiftningskostnader Direkte fradrag eller aktivering påvirker også fradrag for grunnrenteskatt «Korridoren»: Minimumsgrunnlag - maksimumsgrunnlag

105 Formuesverdi / eiendomsskattegrunnlag Sentralskattekontoret for storbedrifter Ved nytt kraftverk Beregningsgrunnlaget for gammelt kraftverk uberørt av tiltaket. Frem til kraftverket opphører å eksistere. ESG for nytt kraftverk i anleggsperioden = Investert kapital 1. januar i ligningsåret. Når kraftverket settes i drift enten skattemessig verdi (< kva) eller lønnsomhetsbasert metode ( kva)

106 Konkrete saker Sentralskattekontoret for storbedrifter Turbinrehabilitering Skattyter hadde foretatt omfattende rehabilitering av turbin, som var fra 50 tallet. Skiftet turbinhjul, turbinaksling, turbinlager og tetningsboks, labyrinttetninger, øvre- og nedre trommellokk, ledeskovler og ledeapparat og turbinregulator. Kun spiraltromme ble beholdt fra gammel turbin. Tiltaket medførte en effektøkning på 30 % og økt virkningsgrad på turbinen på 1,7 %. Kostnadene ble direkte fradragsført i selvangivelsen til skattyter Sentralskattekontoret fattet endringsvedtak. Kontoret mente at så mye av turbinen var skiftet ut at det var tale om en ny turbin og alle kostnadene måtte aktiveres

107 Konkrete saker Sentralskattekontoret for storbedrifter Skattyter påklaget kontorets vedtak til skatteklagenemnda. Nemnda mente det ikke var tale om en ny turbin. Økt virkningsgrad måtte tilskrives teknisk utvikling ikke økt relativ standard. Økt effekt anså nemnda som en endring av kjerneegenskaper og en påkostning. Siden det forelå vedlikeholdsbehov hadde selskapet rett på fradrag på hva det ville kostet å ha utført vedlikeholdet. Kun merkostnader knyttet til effektøkning kan kreves aktivert. Betydelig mindre aktiverte kostnader når det ble lagt til grunn påkostning og ikke et nytt driftsmiddel. Beregnet formuesverdi > Maksimumsverdi Saken fikk ingen betydning for eiendomsskattegrunnlaget

108 Konkrete saker Sentralskattekontoret for storbedrifter Nye kraftverk eller videreføring av gamle Skattyter hadde to prosjekter, det ene dreide seg om å erstatte to eldre kraftstasjoner med en ny (1) og det andre om å erstatte en gammel kraftstasjon med en ny (2). Prosjekt 1 Prosjekt

109 Konkrete saker Sentralskattekontoret for storbedrifter Skattyter hevdet at prosjekt 1 måtte anses som en videreføring av de to eldre verkene og at prosjekt 2 var også var en videreføring av et eldre verk. Synspunktet medfører at prosjektene ikke blir egne eiendomsskatteobjekt. Sentralskattekontoret fattet vedtak om de to prosjektene var nye kraftverk som det skulle fastsettes eiendomsskattegrunnlag for Vurderingstemaet er en fortolkning av FSFIN annet ledd, dvs om det er inntak og uttak «samme sted» - altså om samme vannfall benyttes. I prosjekt 1 utnyttet den nye kraftstasjonen fallet som de to eldre verkene til sammen hadde utnyttet. Altså ikke samme vannfall som et gammelt verk. Ett kraftverk som erstatter to kan ikke være en videreføring

110 Konkrete saker Sentralskattekontoret for storbedrifter I prosjekt 2 utnyttet den nye kraftstasjonen et fall som var ca 12% høyere enn den gamle stasjonen. Kontoret viste til nemnda som i en tidligere sak hadde uttalt at «enhver forskjell i fallhøyde bør ikke være avgjørende». Ut fra en vesentlighetsvurdering kom kontoret til at den nye stasjonen ikke lå på «samme sted» som den gamle og måtte anses som et nytt kraftverk. Kontorets vedtak ble ikke påklaget Konsekvenser for ESG: De gamle verkene fikk fastsatt ESG som før frem til nedleggelse De nye verkene ble egne eiendomsskatteobjekt med investert kapital 1. januar i ligningsåret som ESG i anleggsperioden

111 Ny damsikkerhetsforskrift Sentralskattekontoret for storbedrifter Ny damsikkerhetsforskrift i kraft fra 2010 Dameiere pålagt å oppfylle forskriftens krav Energi Norge anslår totale kostnader dameiere til ca 8 mrd Spørsmål om kostnadene skal utgiftsføres direkte det året tiltaket gjennomføres eller aktiveres og avskrives over dammens levetid Stor betydning siden avskrivningstiden er 67 år Konsekvenser for ESG Kraftverk kva: Påvirker fradrag for driftskostnader, grunnrenteskatt og fremtidige utskiftningskostnader Kraftverk < kva: Påvirker skattemessig verdi

112 Ny damsikkerhetsforskrift Sentralskattekontoret for storbedrifter Sentralskattekontoret avgitt uttalelse om spørsmålet om skattemessig behandling Uttalelsen avviker fra bransjens/energi Norges syn Prioritert kontrollområde for SFS Ingen avsluttede saker ennå

113 Årsmøte LVK Eiendomsskatteutvalg - ESU

114 Statuttene om årsmøtet

115 Agenda for årsmøtet Informasjon om ESU Årsmelding 2014 Valg av ESU ESUs videre arbeid

116 LVKs eiendomsskatteutvalg - ESU ESU er et faglig ressursutvalg for medlemskommunene i LVK ESU skal sikre kompetanse om eiendomsskatt i kommunene ESU består av personer som arbeider med eiendomsskatt i LVKs medlemskommuner Leder er Gry Åsne Wienenga fra Vinje kommune

LVKs eiendomsskatteseminar. 20. mai 2015 - Felix Konferansesenter

LVKs eiendomsskatteseminar 20. mai 2015 - Felix Konferansesenter 20.05.2015 20.05.2015 Program Del I: Eiendomsskattens betydning og plass i skattesystemet Del II: Scheel-utvalgets innstilling NOU 2014:13

LVKs eiendomsskatteseminar 20. mai 2015 - Felix Konferansesenter 20.05.2015 20.05.2015 Program Del I: Eiendomsskattens betydning og plass i skattesystemet Del II: Scheel-utvalgets innstilling NOU 2014:13

Utskrift av møtebok. Dato: Arkivsak: 2015/ Saksbehandler: Gøril Sire Halvorsen

Utskrift av møtebok Dato: 04.08.2015 Arkivsak: 2015/1093-2 Saksbehandler: Gøril Sire Halvorsen Utv.saksnr. Utvalg Møtedato 67/15 Formannskapet 19.08.2015 62/15 Kommunestyret 24.08.2015 Høringsuttalelse

Utskrift av møtebok Dato: 04.08.2015 Arkivsak: 2015/1093-2 Saksbehandler: Gøril Sire Halvorsen Utv.saksnr. Utvalg Møtedato 67/15 Formannskapet 19.08.2015 62/15 Kommunestyret 24.08.2015 Høringsuttalelse

Saksbehandler: Rolf Terje Klungland Saksfremlegg Arkivsaksnr: 15/821

FLEKKEFJORD KOMMUNE Saksbehandler: Rolf Terje Klungland Saksfremlegg Arkivsaksnr: 15/821 Arkiv: 232 SAKSGANG Styre, utvalg, komite m.m. Møtedato Saksnr. Saksbehandler Formannskapet 27.08.2015 055/15 RTK

FLEKKEFJORD KOMMUNE Saksbehandler: Rolf Terje Klungland Saksfremlegg Arkivsaksnr: 15/821 Arkiv: 232 SAKSGANG Styre, utvalg, komite m.m. Møtedato Saksnr. Saksbehandler Formannskapet 27.08.2015 055/15 RTK

Informasjonsmøte om eiendomsskatt

Informasjonsmøte om eiendomsskatt onsdag 19. august 2015 Ketil Svarliaunet Sverre Gjønnes Antonsen Pirsenteret: 65 000 kvm kontorer som huser høyteknologibedrifter og handelshøyskolen BI. Historien om

Informasjonsmøte om eiendomsskatt onsdag 19. august 2015 Ketil Svarliaunet Sverre Gjønnes Antonsen Pirsenteret: 65 000 kvm kontorer som huser høyteknologibedrifter og handelshøyskolen BI. Historien om

Formuesverdier og eiendomsskatt.

Formuesverdier og eiendomsskatt. Rolf-Erik Disch 97 18 02 51 rdisch@deloitte.no 8. desember 2010 2003 Firm Name/Legal Entity Formuesverdier for kraftverk Formuesverdier skal beregnes, jfr. skattelovens

Formuesverdier og eiendomsskatt. Rolf-Erik Disch 97 18 02 51 rdisch@deloitte.no 8. desember 2010 2003 Firm Name/Legal Entity Formuesverdier for kraftverk Formuesverdier skal beregnes, jfr. skattelovens

Eiendomsskatt. Rolf-Erik Disch 97 18 02 51. 10. desember 2008. rdisch@deloitte.no. 2003 Firm Name/Legal Entity

Eiendomsskatt. Rolf-Erik Disch 97 18 02 51 rdisch@deloitte.no 10. desember 2008 2003 Firm Name/Legal Entity Formuesverdier for kraftverk Formuesskatten for de tidligere prosentlignede kraftforetak ble

Eiendomsskatt. Rolf-Erik Disch 97 18 02 51 rdisch@deloitte.no 10. desember 2008 2003 Firm Name/Legal Entity Formuesverdier for kraftverk Formuesskatten for de tidligere prosentlignede kraftforetak ble

Kapitaliseringsrente for eiendomsskatt på kraftanlegg Stein Erik Stinessen 11. mai 2017

Kapitaliseringsrente for eiendomsskatt på kraftanlegg Stein Erik Stinessen 11. mai 2017 11.05.2017 Saken i et nøtteskall Vannkraftanleggenes eiendomsskatt skal bygge på reelle markedsverdier Kombinasjon

Kapitaliseringsrente for eiendomsskatt på kraftanlegg Stein Erik Stinessen 11. mai 2017 11.05.2017 Saken i et nøtteskall Vannkraftanleggenes eiendomsskatt skal bygge på reelle markedsverdier Kombinasjon

SAKSFRAMLEGG. Saksbehandler: Aud Norunn Strand Arkiv: 232 Arkivsaksnr.: 18/98 ENDRINGER I EIENDOMSSKATT - KONSEKVENSER FOR KOMMUNEN

SAKSFRAMLEGG Saksbehandler: Aud Norunn Strand Arkiv: 232 Arkivsaksnr.: 18/98 ENDRINGER I EIENDOMSSKATT - KONSEKVENSER FOR KOMMUNEN Rådmannens innstilling Saken tas til orientering. Utskrivingsalternativ

SAKSFRAMLEGG Saksbehandler: Aud Norunn Strand Arkiv: 232 Arkivsaksnr.: 18/98 ENDRINGER I EIENDOMSSKATT - KONSEKVENSER FOR KOMMUNEN Rådmannens innstilling Saken tas til orientering. Utskrivingsalternativ

Spørsmål nr. 133 til skriftlig besvarelse fra stortingsrepresentant Kjell-Idar Juvik om virkningene av å redusere kapitaliseringsrenten for 2017 mv.

Finansministeren Stortinget Ekspedisjonskontoret 0026 OSLO Deres ref Vår ref Dato 16/4283-03.11.2016 Spørsmål nr. 133 til skriftlig besvarelse fra stortingsrepresentant Kjell-Idar Juvik om virkningene

Finansministeren Stortinget Ekspedisjonskontoret 0026 OSLO Deres ref Vår ref Dato 16/4283-03.11.2016 Spørsmål nr. 133 til skriftlig besvarelse fra stortingsrepresentant Kjell-Idar Juvik om virkningene

Del IV: Eiendomsskatt på verk og bruk. 1. Status i verk og bruk saken 2. Retningslinjer for verdsettelse av verk og bruk

Del IV: Eiendomsskatt på verk og bruk 1. Status i verk og bruk saken 2. Retningslinjer for verdsettelse av verk og bruk 11.05.2017 2 Hva kjennetegner eiendomsskatt på verk og bruk? Eiendomsskatt er en

Del IV: Eiendomsskatt på verk og bruk 1. Status i verk og bruk saken 2. Retningslinjer for verdsettelse av verk og bruk 11.05.2017 2 Hva kjennetegner eiendomsskatt på verk og bruk? Eiendomsskatt er en

Eiendomsskatt - tilpasninger til lovendringer i eiendomsskatteloven fra 2019

MARKER KOMMUNE Arkiv: FE - 232 Saksbehandler: Anne-Kari Grimsrud Dato: 20.09.2018 Saksmappe: 18/785 SAKSFRAMLEGG Saksnr. Utvalg Møtedato 18/054 Formannskapet 27.09.2018 18/069 Kommunestyret 09.10.2018

MARKER KOMMUNE Arkiv: FE - 232 Saksbehandler: Anne-Kari Grimsrud Dato: 20.09.2018 Saksmappe: 18/785 SAKSFRAMLEGG Saksnr. Utvalg Møtedato 18/054 Formannskapet 27.09.2018 18/069 Kommunestyret 09.10.2018

Deres ref.: Vår ref.: Saksbehandler: Arkivkode: Dato: 17/5139 Jim Ingebrigtsen FE

Hattfjelldal kommune Sentraladministrasjonen Det kongelige finansdepartement Melding om vedtak Deres ref.: Vår ref.: Saksbehandler: Arkivkode: Dato: 17/5139 Jim Ingebrigtsen FE - 232 25.07.2017 Høringsuttalelse

Hattfjelldal kommune Sentraladministrasjonen Det kongelige finansdepartement Melding om vedtak Deres ref.: Vår ref.: Saksbehandler: Arkivkode: Dato: 17/5139 Jim Ingebrigtsen FE - 232 25.07.2017 Høringsuttalelse

Aktuelle rettssaker og klagesaker - eiendomsskatt og naturressursskatt

Aktuelle rettssaker og klagesaker - eiendomsskatt og naturressursskatt 11.05.2017 LVKs eiendomsskatteseminar, 11. mai 2017 Advokat Ina Storstrøm Advokatfullmektig Thea Karoline Bogen 11.05.2017 Aktuelle

Aktuelle rettssaker og klagesaker - eiendomsskatt og naturressursskatt 11.05.2017 LVKs eiendomsskatteseminar, 11. mai 2017 Advokat Ina Storstrøm Advokatfullmektig Thea Karoline Bogen 11.05.2017 Aktuelle

Dokumentnr.: 15/01097-1 Saksbehandler: Hakon Huus-Hansen Dato: 12.08.2015. Sak nr. Behandles av: Møtedato Hovedstyret 21.08.2015

Saksframlegg Dokumentnr.: 15/01097-1 Saksbehandler: Hakon Huus-Hansen Dato: 12.08.2015 Sak nr. Behandles av: Møtedato Hovedstyret 21.08.2015 HØRING - REGJERINGENS FORSLAG OM ENDRINGER I EIENDOMSSKATTELOVENS

Saksframlegg Dokumentnr.: 15/01097-1 Saksbehandler: Hakon Huus-Hansen Dato: 12.08.2015 Sak nr. Behandles av: Møtedato Hovedstyret 21.08.2015 HØRING - REGJERINGENS FORSLAG OM ENDRINGER I EIENDOMSSKATTELOVENS

Overhalla kommune - Positiv, frisk og framsynt Rådmann i Overhalla. Saksframlegg

Overhalla kommune - Positiv, frisk og framsynt Rådmann i Overhalla Saksmappe: 2015/6388-2 Saksbehandler: Trond Stenvik Saksframlegg Høring - regjeringens forslag til endringer i eiendomsskattegrunnlag

Overhalla kommune - Positiv, frisk og framsynt Rådmann i Overhalla Saksmappe: 2015/6388-2 Saksbehandler: Trond Stenvik Saksframlegg Høring - regjeringens forslag til endringer i eiendomsskattegrunnlag

Arkivsak: 15/650 SAMLET SAKSFREMSTILLING - HØRING OM EIENDOMSBESKATNING AV ARBEIDSMASKINER MV. I VERK OG BRUK

Side 1 av 5 SÆRUTSKRIFT Arkivsak: 15/650 SAMLET SAKSFREMSTILLING - HØRING OM EIENDOMSBESKATNING AV ARBEIDSMASKINER MV. I VERK OG BRUK Saksnr. Utvalg Møtedato 43/15 Kommunestyret 17.09.2015 Vedlegg: Høringsbrev

Side 1 av 5 SÆRUTSKRIFT Arkivsak: 15/650 SAMLET SAKSFREMSTILLING - HØRING OM EIENDOMSBESKATNING AV ARBEIDSMASKINER MV. I VERK OG BRUK Saksnr. Utvalg Møtedato 43/15 Kommunestyret 17.09.2015 Vedlegg: Høringsbrev

ÅRSBERETNING 2013 LVK EIENDOMSSKATTEUTVALG (LVK ESU)

") ÅRSBERETNING 2013 LVK EIENDOMSSKATTEUTVALG (LVK ESU) Landssamanslutninga av Vasskraftkommunar Side 2 av 10 Innhold LVK EIENDOMSSKATTEUTVALG (LVK ESU)... 1 1 INNLEDNING... 3 2 MEDLEMMER AV ESU 2013... 3

ÅRSBERETNING 2013 LVK EIENDOMSSKATTEUTVALG (LVK ESU) Landssamanslutninga av Vasskraftkommunar Side 2 av 10 Innhold LVK EIENDOMSSKATTEUTVALG (LVK ESU)... 1 1 INNLEDNING... 3 2 MEDLEMMER AV ESU 2013... 3

Mulig innføring av eiendomsskatt i Oslo

Mulig innføring av eiendomsskatt i Oslo Frokostseminar 24. september 2015 Harald Willumsen, Bettina Banoun, Egil Stefan Eilertsen og Marius Sollund 01 Grunnleggende utgangspunkt 01 Grunnleggende utgangspunkt

Mulig innføring av eiendomsskatt i Oslo Frokostseminar 24. september 2015 Harald Willumsen, Bettina Banoun, Egil Stefan Eilertsen og Marius Sollund 01 Grunnleggende utgangspunkt 01 Grunnleggende utgangspunkt

Postboks 8008 Dep Arkiv OSLO Saksbehandler Ella Moren Direkte telefon Telefaks Dato

Trysil kommune Plan-, bygg- og miljøavdelingen Finansdepartementet Vår ref. 2015/2417-22123/2015 Deres ref. Postboks 8008 Dep Arkiv 232 0030 OSLO Saksbehandler Ella Moren Direkte telefon 47 47 29 41 Telefaks

Trysil kommune Plan-, bygg- og miljøavdelingen Finansdepartementet Vår ref. 2015/2417-22123/2015 Deres ref. Postboks 8008 Dep Arkiv 232 0030 OSLO Saksbehandler Ella Moren Direkte telefon 47 47 29 41 Telefaks

EIENDOMSSKATTETAKST VERK OG BRUK Kabel: Bogsnes Skollebuvik BASERT PÅ TEKNISK VERDI

EIENDOMSSKATTETAKST VERK OG BRUK Kabel: Bogsnes Skollebuvik BASERT PÅ TEKNISK VERDI Bilder fra befaringen i Tysnes kommune 8.05.2009 Haugaland Kraft 3180-12 Kvinnherad Kommune, e-skatt kraftnett Kvinnherad

EIENDOMSSKATTETAKST VERK OG BRUK Kabel: Bogsnes Skollebuvik BASERT PÅ TEKNISK VERDI Bilder fra befaringen i Tysnes kommune 8.05.2009 Haugaland Kraft 3180-12 Kvinnherad Kommune, e-skatt kraftnett Kvinnherad

HØRINGSUTTALELSE TIL FORSLAG OM EIENDOMSSKATTEENDRINGER NOU 2014:13 KAPITALBESKATNING I EN INTERNASJONAL ØKONOMI

Finansdepartementet postmottak@fin.dep.no Deres ref: 14/5757 SL HSH/KR Oslo, 27. mars 2015 HØRINGSUTTALELSE TIL FORSLAG OM EIENDOMSSKATTEENDRINGER NOU 2014:13 KAPITALBESKATNING I EN INTERNASJONAL ØKONOMI

Finansdepartementet postmottak@fin.dep.no Deres ref: 14/5757 SL HSH/KR Oslo, 27. mars 2015 HØRINGSUTTALELSE TIL FORSLAG OM EIENDOMSSKATTEENDRINGER NOU 2014:13 KAPITALBESKATNING I EN INTERNASJONAL ØKONOMI

SAKSFRAMLEGG. Saksbehandler: Aud Norunn Strand Arkiv: 232 Arkivsaksnr.: 16/4888 EIENDOMSSKATT - KAPITALISERINGSRENTE VED TAKSERING AV KRAFTVERK

SAKSFRAMLEGG Saksbehandler: Aud Norunn Strand Arkiv: 232 Arkivsaksnr.: 16/4888 Saksnr. Utvalg Møtedato EIENDOMSSKATT - KAPITALISERINGSRENTE VED TAKSERING AV KRAFTVERK Rådmannens innstilling Modum kommune

SAKSFRAMLEGG Saksbehandler: Aud Norunn Strand Arkiv: 232 Arkivsaksnr.: 16/4888 Saksnr. Utvalg Møtedato EIENDOMSSKATT - KAPITALISERINGSRENTE VED TAKSERING AV KRAFTVERK Rådmannens innstilling Modum kommune

SKATT FRÅ KRAFTSELSKAP

SKATT FRÅ KRAFTSELSKAP Eigedomsskatt Naturressursskatt Konsesjonskraft Konsesjonsavgifter I tillegg Grunnrenteskatt og overskotsskatt. Dette er skattar som i sin heilheit går til staten. - Side 1 - Eigedomsskatt

SKATT FRÅ KRAFTSELSKAP Eigedomsskatt Naturressursskatt Konsesjonskraft Konsesjonsavgifter I tillegg Grunnrenteskatt og overskotsskatt. Dette er skattar som i sin heilheit går til staten. - Side 1 - Eigedomsskatt

EIENDOMSSKATT I SØR-AURDAL RAPPORT FRA ARBEIDSGRUPPE

EIENDOMSSKATT I SØR-AURDAL RAPPORT FRA ARBEIDSGRUPPE Sommeren 2009 1 1. MANDAT Kommunestyret gjorde i sitt møte 05.02.09 slikt vedtak: 1. For å utrede spørsmålet om eiendomsskatt nedsettes det ei gruppe

EIENDOMSSKATT I SØR-AURDAL RAPPORT FRA ARBEIDSGRUPPE Sommeren 2009 1 1. MANDAT Kommunestyret gjorde i sitt møte 05.02.09 slikt vedtak: 1. For å utrede spørsmålet om eiendomsskatt nedsettes det ei gruppe

Eiendomsskatt på oppdrettsanlegg. Advokat Norunn Løkken Sundet Advokatfirmaet Lund & Co DA

Eiendomsskatt på oppdrettsanlegg Advokat Norunn Løkken Sundet Advokatfirmaet Lund & Co DA Hva skal jeg snakke om? Bakgrunnen for dagens regler Når er det skatt på oppdrettsanlegg? Skatteobjektet Verdsettelsesprinsipper

Eiendomsskatt på oppdrettsanlegg Advokat Norunn Løkken Sundet Advokatfirmaet Lund & Co DA Hva skal jeg snakke om? Bakgrunnen for dagens regler Når er det skatt på oppdrettsanlegg? Skatteobjektet Verdsettelsesprinsipper

Til LVKs medlemskommuner LVKS KOMMENTARER TIL HØRING OM NYTT INNTEKTSSYSTEM

Til LVKs medlemskommuner Vår ref: 118417 1160 Oslo, 27. januar 2016 LVKS KOMMENTARER TIL HØRING OM NYTT INNTEKTSSYSTEM 1 INNLEDNING OG OPPSUMMERING Landssamanslutninga av Vasskraftkommunar (LVK) viser

Til LVKs medlemskommuner Vår ref: 118417 1160 Oslo, 27. januar 2016 LVKS KOMMENTARER TIL HØRING OM NYTT INNTEKTSSYSTEM 1 INNLEDNING OG OPPSUMMERING Landssamanslutninga av Vasskraftkommunar (LVK) viser

EIENDOMSSKATT FOR KRAFTSELSKAPER REGELENDRINGER OG TILTAK

NOTAT Til Fra Energi Norge Advokatfirmaet Thommessen AS v/ Bendik Christoffersen og Petter Aasrum Bjørklund Dato 14. februar 2018 Ansvarlig advokat: Bendik Christoffersen EIENDOMSSKATT FOR KRAFTSELSKAPER

NOTAT Til Fra Energi Norge Advokatfirmaet Thommessen AS v/ Bendik Christoffersen og Petter Aasrum Bjørklund Dato 14. februar 2018 Ansvarlig advokat: Bendik Christoffersen EIENDOMSSKATT FOR KRAFTSELSKAPER

Skatten kan skrives ut med en skattesats mellom 2 og 7 promille av skattegrunnlaget.

Eiendomsskatt Kommunestyret avgjør etter lov om eiendomsskatt til kommunene av 6.juni 1975 nr. 29 om det skal skrives ut eiendomsskatt i kommunen. Vedtak om innkreving av eiendomsskatt skal fattes hvert

Eiendomsskatt Kommunestyret avgjør etter lov om eiendomsskatt til kommunene av 6.juni 1975 nr. 29 om det skal skrives ut eiendomsskatt i kommunen. Vedtak om innkreving av eiendomsskatt skal fattes hvert

Industrikommunene LVKS, INDUSTRIKOMMUNENES OG NPKS KOMMENTARER TIL FINANSDEPARTEMENTETS TOLKNINGSUTTALELSE 21. MAI 2019

Finansdepartementet postmottak@fin.dep.no Oslo, 4. juni 2019 LVKS, INDUSTRIKOMMUNENES OG NPKS KOMMENTARER TIL FINANSDEPARTEMENTETS TOLKNINGSUTTALELSE 21. MAI 2019 1. Innledning Det vises til Norsk Industris

Finansdepartementet postmottak@fin.dep.no Oslo, 4. juni 2019 LVKS, INDUSTRIKOMMUNENES OG NPKS KOMMENTARER TIL FINANSDEPARTEMENTETS TOLKNINGSUTTALELSE 21. MAI 2019 1. Innledning Det vises til Norsk Industris

Omtaksering Rana kommune

Omtaksering 2019 Rana kommune Nils Ivar Hole Inge W. Danielsen Presentasjon Industritaksering AS Inge W. Danielsen AS eskatt as Otto Sæterbø Eiendomsskatt i Rana Lovendringen 2019 (vedtak des. 2017) Omtaksering

Omtaksering 2019 Rana kommune Nils Ivar Hole Inge W. Danielsen Presentasjon Industritaksering AS Inge W. Danielsen AS eskatt as Otto Sæterbø Eiendomsskatt i Rana Lovendringen 2019 (vedtak des. 2017) Omtaksering

Produksjonsrelaterte nett - nytt lovforslag. Oslo 11. mai 2017 Advokat (H) Silje Aga Rogan

Silje Aga Rogan") Produksjonsrelaterte nett - nytt lovforslag Oslo 11. mai 2017 Advokat (H) Silje Aga Rogan sar@lundogco.no Produksjonsrelaterte nett - en gjenganger Frostating lagmannsretts dom 1. november 2011 - «KVO-dommen»

Produksjonsrelaterte nett - nytt lovforslag Oslo 11. mai 2017 Advokat (H) Silje Aga Rogan sar@lundogco.no Produksjonsrelaterte nett - en gjenganger Frostating lagmannsretts dom 1. november 2011 - «KVO-dommen»

Finansdepartementet Postboks 8008 Dep 0030 OSLO Arkivnr.

Finansdepartementet Postboks 8008 Dep 0030 OSLO Arkivnr. 67),_ Deres ref: Vår ref: 118417-130 Oslo, 26. mars 2010 FORMUESBEREGNING AV KRAFTANLEGG NÅVERDIBEREGNING AV FREMTIDIGE UTSKIFTINGSKOSTNADER FOR

Finansdepartementet Postboks 8008 Dep 0030 OSLO Arkivnr. 67),_ Deres ref: Vår ref: 118417-130 Oslo, 26. mars 2010 FORMUESBEREGNING AV KRAFTANLEGG NÅVERDIBEREGNING AV FREMTIDIGE UTSKIFTINGSKOSTNADER FOR

Saksfremlegg. Saksnr.: 11/1323-1 Arkiv: 232 S1 Sakbeh.: Berit Erdal Sakstittel: EIENDOMSSKATT PÅ VANNKRAFTVERK. Planlagt behandling: Formannskapet

Saksfremlegg Saksnr.: 11/1323-1 Arkiv: 232 S1 Sakbeh.: Berit Erdal Sakstittel: EIENDOMSSKATT PÅ VANNKRAFTVERK Planlagt behandling: Formannskapet Innstilling: ::: &&& Sett inn innstillingen under IKKE RØR

Saksfremlegg Saksnr.: 11/1323-1 Arkiv: 232 S1 Sakbeh.: Berit Erdal Sakstittel: EIENDOMSSKATT PÅ VANNKRAFTVERK Planlagt behandling: Formannskapet Innstilling: ::: &&& Sett inn innstillingen under IKKE RØR

Første gangs utskrivning av kommunal eiendomsskatt i 2015 for Stor-Elvdal kommune

Stor-Elvdal kommune Særutskrift Dato: 18.11.2014 Referanse: 2013/659-10020/2014 Arkiv: 232 Vår saksbehandler: Sigrun Hafsten Direkte tlf. 47971590 Første gangs utskrivning av kommunal eiendomsskatt i 2015

Stor-Elvdal kommune Særutskrift Dato: 18.11.2014 Referanse: 2013/659-10020/2014 Arkiv: 232 Vår saksbehandler: Sigrun Hafsten Direkte tlf. 47971590 Første gangs utskrivning av kommunal eiendomsskatt i 2015

Høringsnotat om maksimums- og minimumsreglene i eiendomsskatten for kraftverk

Høringsnotat om maksimums- og minimumsreglene i eiendomsskatten for kraftverk 1. Innledning og bakgrunn I Prop. 1 LS (2010-2011) Skatter og avgifter 2011 ble virkningene av å fjerne maksimums- og minimumsreglene

Høringsnotat om maksimums- og minimumsreglene i eiendomsskatten for kraftverk 1. Innledning og bakgrunn I Prop. 1 LS (2010-2011) Skatter og avgifter 2011 ble virkningene av å fjerne maksimums- og minimumsreglene

positiv grunnrenteinntekt beregnet for 2009 før samordning samordnet grunnrenteinntekt Ov erf ørt f ra RF-1153 post 153 i f orhold til sum

Skatteetaten Selskapets navn Vedlegg til selvangivelsen 29 Skjema f or kraf tv ekseiere r Organisasjonsnummer Fodselsnummer Gullkraft 9 64 321 Dette v edlegget til selv angiv elsen skal lev eres av alle

Skatteetaten Selskapets navn Vedlegg til selvangivelsen 29 Skjema f or kraf tv ekseiere r Organisasjonsnummer Fodselsnummer Gullkraft 9 64 321 Dette v edlegget til selv angiv elsen skal lev eres av alle

Sel kommune Utskrift av møtebok

Sel kommune Utskrift av møtebok Arkivsak:2006/401-77 Arkiv:232 Saksbehandler: Ola Næprud Dato:09.06.2011 Utv.saksnr Utval Møtedato 47/11 Kommunestyret 20.06.2011 Horing - minimum og maksimumsverdiene for

Sel kommune Utskrift av møtebok Arkivsak:2006/401-77 Arkiv:232 Saksbehandler: Ola Næprud Dato:09.06.2011 Utv.saksnr Utval Møtedato 47/11 Kommunestyret 20.06.2011 Horing - minimum og maksimumsverdiene for

FINANSDEPARTEMENTETS NOTAT 18. JUNI 2015 OM EIENDOMSSKATT PÅ VERK OG BRUK - TILLEGGSUTTALELSE FRA LVK

Finansdepartementet postmottak@fin.dep.no Deres ref: 12/388 SL HWH/KR Vår ref: 118417-1055 Oslo, 15. oktober 2015 FINANSDEPARTEMENTETS NOTAT 18. JUNI 2015 OM EIENDOMSSKATT PÅ VERK OG BRUK - TILLEGGSUTTALELSE

Finansdepartementet postmottak@fin.dep.no Deres ref: 12/388 SL HWH/KR Vår ref: 118417-1055 Oslo, 15. oktober 2015 FINANSDEPARTEMENTETS NOTAT 18. JUNI 2015 OM EIENDOMSSKATT PÅ VERK OG BRUK - TILLEGGSUTTALELSE

Namsskogan kommune Arkivsaksnr. 17/4505

l#7 91 ac9dcf-7e44-449d-af95-83d0f3055655 5 Arkiv: Namsskogan kommune Arkivsaksnr. 17/4505 Saksbehandler: Dato: 30.06.2017 Stian Brekkvassmo SAMLET SAKSFRAMSTILLING Utvalg Møtedato Saksnr. Namsskogan kommunestyret

l#7 91 ac9dcf-7e44-449d-af95-83d0f3055655 5 Arkiv: Namsskogan kommune Arkivsaksnr. 17/4505 Saksbehandler: Dato: 30.06.2017 Stian Brekkvassmo SAMLET SAKSFRAMSTILLING Utvalg Møtedato Saksnr. Namsskogan kommunestyret

LNVK-konferansen. 5. og 6. mai 2014 VELKOMMEN!

LNVK-konferansen 5. og 6. mai 2014 VELKOMMEN! Status LNVKs arbeid for å oppnå lovbestemte rettigheter for vindkraftkommuner Iver Nordseth, leder LNVK Disposisjon: Lovbestemte rettigheter Skatteregime:

LNVK-konferansen 5. og 6. mai 2014 VELKOMMEN! Status LNVKs arbeid for å oppnå lovbestemte rettigheter for vindkraftkommuner Iver Nordseth, leder LNVK Disposisjon: Lovbestemte rettigheter Skatteregime:

LINDESNES KOMMUNE Servicekontoret

LINDESNES KOMMUNE Servicekontoret Finansdepartementet Melding om vedtak Nr.: DERES REF:: VÅR REF: SAKSBEHANDLER: ARKIVKODE: DATO: 10109/2015-2015/11 Margrethe Engeland 000 04.09.2015 MELDING OM VEDTAK,

LINDESNES KOMMUNE Servicekontoret Finansdepartementet Melding om vedtak Nr.: DERES REF:: VÅR REF: SAKSBEHANDLER: ARKIVKODE: DATO: 10109/2015-2015/11 Margrethe Engeland 000 04.09.2015 MELDING OM VEDTAK,

HAMARØY KOMMUNE - INNSPILL TIL HØRING OM NYTT INNTEKTSSYSTEM

Oppeid, 8294 Hamarøy t: 75 76 50 00 f: 75 76 51 39 w: www.hamaroy.kommune.no org: 970 542 507 Kommunal- og moderniseringsdep HAMARØY, 1.3.2016 Saksnr. Arkivkode Avd/Sek/Saksb Deres ref. 15/847-7 233 &13

Oppeid, 8294 Hamarøy t: 75 76 50 00 f: 75 76 51 39 w: www.hamaroy.kommune.no org: 970 542 507 Kommunal- og moderniseringsdep HAMARØY, 1.3.2016 Saksnr. Arkivkode Avd/Sek/Saksb Deres ref. 15/847-7 233 &13

Eiendomsskatteseminar Sentralskattekontoret for storbedrifter v/thorn Helgesen og Inger Mette Dahler

Eiendomsskatteseminar 2017 Sentralskattekontoret for storbedrifter v/thorn Helgesen og Inger Mette Dahler Tema 10. mai 2017 Ligningen for inntektsåret 2015 Status damsaker Status produksjonslinjer m.m.

Eiendomsskatteseminar 2017 Sentralskattekontoret for storbedrifter v/thorn Helgesen og Inger Mette Dahler Tema 10. mai 2017 Ligningen for inntektsåret 2015 Status damsaker Status produksjonslinjer m.m.

Vindkraftkommuner stillstand eller fremgang? Gardermoen, 5. mai 2014 Advokat (H) Stein Erik Stinessen - ses@lundogco.no

Stein Erik Stinessen - ses@lundogco.no") Vindkraftkommuner stillstand eller fremgang? Gardermoen, 5. mai 2014 Advokat (H) Stein Erik Stinessen - ses@lundogco.no Kort presentasjon/ståsted Partner i Advokatfirmaet Lund & Co DA Juridisk sekretær

Vindkraftkommuner stillstand eller fremgang? Gardermoen, 5. mai 2014 Advokat (H) Stein Erik Stinessen - ses@lundogco.no Kort presentasjon/ståsted Partner i Advokatfirmaet Lund & Co DA Juridisk sekretær

KOMMUNESTYRETS ÅRLIGE EIENDOMSSKATTEVEDTAK. - hvor kommunen har innført eiendomsskatt tidligere

KOMMUNESTYRETS ÅRLIGE EIENDOMSSKATTEVEDTAK - hvor kommunen har innført eiendomsskatt tidligere Kommunestyret fastsetter hvert år i forbindelse med budsjettbehandlingen hvorvidt og etter hvilke regler eiendomsskatt

KOMMUNESTYRETS ÅRLIGE EIENDOMSSKATTEVEDTAK - hvor kommunen har innført eiendomsskatt tidligere Kommunestyret fastsetter hvert år i forbindelse med budsjettbehandlingen hvorvidt og etter hvilke regler eiendomsskatt

Høring eiendomsskatt på arbeidsmaskiner mv. i verk og bruk

Deres referanse Vår referanse Dato IS/ 18.09.2015 Finansdepartementet postmottak@finans.dep.no Høring eiendomsskatt på arbeidsmaskiner mv. i verk og bruk Det vises til Finansdepartementets høringsbrev

Deres referanse Vår referanse Dato IS/ 18.09.2015 Finansdepartementet postmottak@finans.dep.no Høring eiendomsskatt på arbeidsmaskiner mv. i verk og bruk Det vises til Finansdepartementets høringsbrev

NOU 2014:13 KAPITALBESKATNING I EN INTERNASJONAL ØKONOMI. HØRINGSUTTALELSE FRA LANDSSAMANSLUTNINGA AV VASSKRAFTKOMMUNAR (LVK)

") Finansdepartementet postmottak@fin.dep.no Deres ref: 14/5757 SL HSH/KR Vår ref: 118417-1614 Oslo, 10. mars 2015 NOU 2014:13 KAPITALBESKATNING I EN INTERNASJONAL ØKONOMI. HØRINGSUTTALELSE FRA LANDSSAMANSLUTNINGA

Finansdepartementet postmottak@fin.dep.no Deres ref: 14/5757 SL HSH/KR Vår ref: 118417-1614 Oslo, 10. mars 2015 NOU 2014:13 KAPITALBESKATNING I EN INTERNASJONAL ØKONOMI. HØRINGSUTTALELSE FRA LANDSSAMANSLUTNINGA

Melding om eiendomsskatt

Teknisk avdeling Dato 18.09.2013 Melding om eiendomsskatt Sammendrag I dette skriv beskrives mulighetsrommet i forhold til eiendomsskatt i Bodø kommune. Rådmannen vil først redegjøre nærmere for hvilket

Teknisk avdeling Dato 18.09.2013 Melding om eiendomsskatt Sammendrag I dette skriv beskrives mulighetsrommet i forhold til eiendomsskatt i Bodø kommune. Rådmannen vil først redegjøre nærmere for hvilket

LVKs årlige eiendomsskatteseminar 11. mai 2017

LVKs årlige eiendomsskatteseminar 11. mai 2017 Utfordringer Eiendomsskatten under stadig press Scheel-utvalget: Statlig eiendomsskatt? Kritikk fra næringen: Eiendomsskatten er urimelig og uforutsigbar

LVKs årlige eiendomsskatteseminar 11. mai 2017 Utfordringer Eiendomsskatten under stadig press Scheel-utvalget: Statlig eiendomsskatt? Kritikk fra næringen: Eiendomsskatten er urimelig og uforutsigbar

KSE-posten. Nr. 5/ Regjeringen foreslår betydelige innstramminger i eiendomsskatten

KSE-posten Nr. 5/2014 12.10.17 Regjeringen foreslår betydelige innstramminger i eiendomsskatten Det vises til statsbudsjettet for 2018 som er fremlagt i dag. I det følgende omtales de forslag som vil berøre

KSE-posten Nr. 5/2014 12.10.17 Regjeringen foreslår betydelige innstramminger i eiendomsskatten Det vises til statsbudsjettet for 2018 som er fremlagt i dag. I det følgende omtales de forslag som vil berøre

på verk og bruk etter utvidelsen av virkeområdet for

DET KONGELIGE FINANSDEPARTEMENT Landssamanslutninga av vasskraftkommunar v/ Advokatfirmaet Hjort DA P.b. 471 Sentrum 0105 OSLO Deres ref Vår ref Dato 06/5227 SLIBG/Ø 8.05.2007 Eiendomsskatt eiendomsskatt

DET KONGELIGE FINANSDEPARTEMENT Landssamanslutninga av vasskraftkommunar v/ Advokatfirmaet Hjort DA P.b. 471 Sentrum 0105 OSLO Deres ref Vår ref Dato 06/5227 SLIBG/Ø 8.05.2007 Eiendomsskatt eiendomsskatt

Videreføring og utskriving av kommunal eiendomsskatt i 2016 for Stor-Elvdal kommune

Stor-Elvdal kommune Særutskrift Dato: 20.11.2015 Referanse: 2015/1096-10672/2015 Arkiv: 232 Vår saksbehandler: Ann Helen Rustad Direkte tlf. 95821047 Videreføring og utskriving av kommunal eiendomsskatt

Stor-Elvdal kommune Særutskrift Dato: 20.11.2015 Referanse: 2015/1096-10672/2015 Arkiv: 232 Vår saksbehandler: Ann Helen Rustad Direkte tlf. 95821047 Videreføring og utskriving av kommunal eiendomsskatt

Forhandlingsmøte mars K Askim, Eidsberg, Hobøl, Marker, Spydeberg og Trøgstad

Forhandlingsmøte 1.-2. mars 2016 6K Askim, Eidsberg, Hobøl, Marker, Spydeberg og Trøgstad Inndelingslova lov om fastsetjing og endring av kommune- og fylkesgrenser Formål ( 1): «Formålet med denne lova

Forhandlingsmøte 1.-2. mars 2016 6K Askim, Eidsberg, Hobøl, Marker, Spydeberg og Trøgstad Inndelingslova lov om fastsetjing og endring av kommune- og fylkesgrenser Formål ( 1): «Formålet med denne lova

Saksframlegg. Kvinnherad kommune. Saksgang Saksnr Utval Møtedato 2014/4 Sakkunnig nemnd - eigedomsskatt 03.06.2014 Sakkunnig ankenemnd eigedomsskatt

Saksframlegg Saksmappe Saksbehandlar 2014/1007-2 Geir Mogren Saksgang Saksnr Utval Møtedato 2014/4 Sakkunnig nemnd - eigedomsskatt 03.06.2014 Sakkunnig ankenemnd eigedomsskatt Klagesak eigedomsskatt -

Saksframlegg Saksmappe Saksbehandlar 2014/1007-2 Geir Mogren Saksgang Saksnr Utval Møtedato 2014/4 Sakkunnig nemnd - eigedomsskatt 03.06.2014 Sakkunnig ankenemnd eigedomsskatt Klagesak eigedomsskatt -

Omkamp om konsesjonskraftordningen? Vertskommunenes innspill til kraftskatteutvalget

Omkamp om konsesjonskraftordningen? Vertskommunenes innspill til kraftskatteutvalget Sekretariatet v/ adv. Stein Erik Stinessen Gardermoen, 23. mai 2019 1 Tema Om Kraftskatteutvalget og utvalgets mandat

Omkamp om konsesjonskraftordningen? Vertskommunenes innspill til kraftskatteutvalget Sekretariatet v/ adv. Stein Erik Stinessen Gardermoen, 23. mai 2019 1 Tema Om Kraftskatteutvalget og utvalgets mandat

Eiendomsskatt bortfall av «maskinskatten»

Eiendomsskatt bortfall av «maskinskatten» 21. Mars 2019 Advokat Morten Fjermeros M 913 68 886, mfj@hjort.no Agenda Fastsettelse av eiendomsskattegrunnlaget Eiendomsskatt 2018 Eiendomsskatt 2019 Behandler

Eiendomsskatt bortfall av «maskinskatten» 21. Mars 2019 Advokat Morten Fjermeros M 913 68 886, mfj@hjort.no Agenda Fastsettelse av eiendomsskattegrunnlaget Eiendomsskatt 2018 Eiendomsskatt 2019 Behandler

Høringsnotat - Eiendomsskatt på produksjonslinjer mv.

Høringsnotat - Eiendomsskatt på produksjonslinjer mv. Saksnr. 17/1757 25.04.2017 1 INNLEDNING OG SAMMENDRAG De fleste kraftanlegg må mate kraften inn i overføringsnettet via egne linjer, såkalte produksjonslinjer.

Høringsnotat - Eiendomsskatt på produksjonslinjer mv. Saksnr. 17/1757 25.04.2017 1 INNLEDNING OG SAMMENDRAG De fleste kraftanlegg må mate kraften inn i overføringsnettet via egne linjer, såkalte produksjonslinjer.

Utvalgssaksnr. Utvalg Møtedato 16/103 Formannskapet /67 Kommunestyret

Stor-Elvdal kommune Særutskrift Dato: 11.11.2016 Referanse: 2016/1197-10545/2016 Arkiv: 232 Vår saksbehandler: Gerard Kort Direkte tlf. 95 49 15 07 Videreføring og utskriving av eiendomsskatt i 2017 Utvalgssaksnr.

Stor-Elvdal kommune Særutskrift Dato: 11.11.2016 Referanse: 2016/1197-10545/2016 Arkiv: 232 Vår saksbehandler: Gerard Kort Direkte tlf. 95 49 15 07 Videreføring og utskriving av eiendomsskatt i 2017 Utvalgssaksnr.

SAMLET SAKSFRAMSTILLING. Saksbehandler: Børge Jacobsen Arkiv: /16 FORMANNSKAPET /16 KOMMUNESTYRET

Side 1 av 7 SAMLET SAKSFRAMSTILLING Arkivsak: 16/728-5 UTSKRIVING AV EIENDOMSSKATT FOR 2016 Saksbehandler: Børge Jacobsen Arkiv: 232 Saksnr.: Utvalg Møtedato 53/16 FORMANNSKAPET 02.12.2015 31/16 KOMMUNESTYRET

Side 1 av 7 SAMLET SAKSFRAMSTILLING Arkivsak: 16/728-5 UTSKRIVING AV EIENDOMSSKATT FOR 2016 Saksbehandler: Børge Jacobsen Arkiv: 232 Saksnr.: Utvalg Møtedato 53/16 FORMANNSKAPET 02.12.2015 31/16 KOMMUNESTYRET

Høring Eiendomsskatt på produksjonslinjer mv

Deres referanse Vår referanse Dato 17/1757 SL OTJ/RLLR Produksjonslinjer 18.07.2017 Finansdepartementet postmottak@finans.dep.no Høring Eiendomsskatt på produksjonslinjer mv Det vises til Finansdepartementets

Deres referanse Vår referanse Dato 17/1757 SL OTJ/RLLR Produksjonslinjer 18.07.2017 Finansdepartementet postmottak@finans.dep.no Høring Eiendomsskatt på produksjonslinjer mv Det vises til Finansdepartementets

Ny kraftutbygging mangler ved lovverket Advokat Stein Erik Stinessen Advokat Peder Landfald

Ny kraftutbygging mangler ved lovverket Advokat Stein Erik Stinessen Advokat Peder Landfald Overblikk En ny epoke for utbygging av vannkraft Det skal bygges mer vannkraft og store kraftlinjer enn på flere

Ny kraftutbygging mangler ved lovverket Advokat Stein Erik Stinessen Advokat Peder Landfald Overblikk En ny epoke for utbygging av vannkraft Det skal bygges mer vannkraft og store kraftlinjer enn på flere

Adgangen til å benytte differensierte skattesatser ved utskriving av eiendomsskatt

Adgangen til å benytte differensierte skattesatser ved utskriving av eiendomsskatt KOMMUNESEKTORENS ORGANISASJON The Norwegian Association of Local and Regional Authorities 2 Utarbeidet av KS Eiendomsskatteforum

Adgangen til å benytte differensierte skattesatser ved utskriving av eiendomsskatt KOMMUNESEKTORENS ORGANISASJON The Norwegian Association of Local and Regional Authorities 2 Utarbeidet av KS Eiendomsskatteforum

Saksframlegg. Høringsuttalelse - Eiendomsbeskatning av arbeidsmaskiner mv. i verk og bruk

Sektor for samfunnsutvikling Vår ref.: 2015/845-7502/2015 Saksbehandler: Dag Hoffmann Arkiv: 200 Dato: 05.08.2015 Saksframlegg Høringsuttalelse - Eiendomsbeskatning av arbeidsmaskiner mv. i verk og bruk

Sektor for samfunnsutvikling Vår ref.: 2015/845-7502/2015 Saksbehandler: Dag Hoffmann Arkiv: 200 Dato: 05.08.2015 Saksframlegg Høringsuttalelse - Eiendomsbeskatning av arbeidsmaskiner mv. i verk og bruk

1 (10) Rammer for forvaltning av eiendomsskatteloven. Bjugn kommune. Taksering av eiendommer

Rammer for forvaltning av eiendomsskatteloven. Bjugn kommune. Taksering av eiendommer") 1 (10) Rammer for forvaltning av eiendomsskatteloven Bjugn kommune Taksering av eiendommer Vedtatt av sakkyndig nemnd i møte 17. februar 2016 1 2 Innhold 1 Orientering 3 2 Ytre rammevilkår 4 2.1 Juridiske

1 (10) Rammer for forvaltning av eiendomsskatteloven Bjugn kommune Taksering av eiendommer Vedtatt av sakkyndig nemnd i møte 17. februar 2016 1 2 Innhold 1 Orientering 3 2 Ytre rammevilkår 4 2.1 Juridiske

EBL skatterett en ajourføring

EBL skatterett en ajourføring Grensen mellom eksisterende og nytt kraftverk Problemstillinger Fremføring av negativ grunnrenteinntekt Utnyttelse av rest-avskrivninger knyttet til anleggsmidler Beregning

EBL skatterett en ajourføring Grensen mellom eksisterende og nytt kraftverk Problemstillinger Fremføring av negativ grunnrenteinntekt Utnyttelse av rest-avskrivninger knyttet til anleggsmidler Beregning

Saksframlegg. Utvalg Utvalgssak Møtedato Takstnemnda for verdsettelse av eiendommer 01/

Saksmappe: - Saksbehandler: Gunnar Einvik v/eiend.sk.ktr Saksframlegg Utvalg Utvalgssak Møtedato Takstnemnda for verdsettelse av eiendommer 01/10 11.02.10 Rådmannens innstilling Saken legges frem uten

Saksmappe: - Saksbehandler: Gunnar Einvik v/eiend.sk.ktr Saksframlegg Utvalg Utvalgssak Møtedato Takstnemnda for verdsettelse av eiendommer 01/10 11.02.10 Rådmannens innstilling Saken legges frem uten

Namsos kommune. Saksframlegg. Økonomisjef i Namsos. Namsos kommune - eiendomsskattevedtak 2013

Namsos kommune Økonomisjef i Namsos Saksmappe: 2012/8603-1 Saksbehandler: Kjellrun Gjeset Moan Saksframlegg Namsos kommune - eiendomsskattevedtak 2013 Utvalg Utvalgssak Møtedato Namsos formannskap 20.11.2012

Namsos kommune Økonomisjef i Namsos Saksmappe: 2012/8603-1 Saksbehandler: Kjellrun Gjeset Moan Saksframlegg Namsos kommune - eiendomsskattevedtak 2013 Utvalg Utvalgssak Møtedato Namsos formannskap 20.11.2012

Utvalg Utvalgssak Møtedato Namsos formannskap Namsos kommunestyre

Namsos kommune Økonomisjef i Namsos Saksmappe: 2016/9483-1 Saksbehandler: Kjellrun Gjeset Moan Saksframlegg Namsos kommune - eiendomsskattevedtak 2017 Utvalg Utvalgssak Møtedato Namsos formannskap 22.11.2016

Namsos kommune Økonomisjef i Namsos Saksmappe: 2016/9483-1 Saksbehandler: Kjellrun Gjeset Moan Saksframlegg Namsos kommune - eiendomsskattevedtak 2017 Utvalg Utvalgssak Møtedato Namsos formannskap 22.11.2016

MØTEINNKALLING SAKSLISTE 23/15 15/244 VALG AV STYREMEDLEMMER VARANGER MUSEUM FOR PERODEN 2015-2019

VARDØ KOMMUNE MØTEINNKALLING Utvalg: VARDØ FORMANNSKAP Møtested: Flerbrukshuset 2.etg. : 02.09.2015 Tid: 09:00-11:00 Eventuelt forfall meldes til tlf. 78 94 33 00 Varamedlemmer innkalles særskilt ved forfall.

VARDØ KOMMUNE MØTEINNKALLING Utvalg: VARDØ FORMANNSKAP Møtested: Flerbrukshuset 2.etg. : 02.09.2015 Tid: 09:00-11:00 Eventuelt forfall meldes til tlf. 78 94 33 00 Varamedlemmer innkalles særskilt ved forfall.

Rådmannen foreslår å innhente ekstern bistand til dette takseringsarbeidet.

VENNESLA KOMMUNE Arkivsak-dok. 17/04231-3 Arkivkode 232 Saksbehandler Gerd Signe Eieland Saksgang Møtedato Plan- og økonomiutvalget 17.04.2018 Kommunestyret 26.04.2018 EIENDOMSSKATT - TILPASNING TIL NYTT

VENNESLA KOMMUNE Arkivsak-dok. 17/04231-3 Arkivkode 232 Saksbehandler Gerd Signe Eieland Saksgang Møtedato Plan- og økonomiutvalget 17.04.2018 Kommunestyret 26.04.2018 EIENDOMSSKATT - TILPASNING TIL NYTT

ARENDAL KOMMUNE Geodata - drift. Inntektssikring i inneværende handlingsplanperiode. Saksframlegg

ARENDAL KOMMUNE Geodata - drift Saksframlegg Arkivsak-dok. 19/954-1 Saksbehandler Einar Krafft Myhren Utvalg Møtedato Formannskapet 07.02.2019 Bystyret 28.02.2019 Inntektssikring i inneværende handlingsplanperiode

ARENDAL KOMMUNE Geodata - drift Saksframlegg Arkivsak-dok. 19/954-1 Saksbehandler Einar Krafft Myhren Utvalg Møtedato Formannskapet 07.02.2019 Bystyret 28.02.2019 Inntektssikring i inneværende handlingsplanperiode