FINANSBRANSJENS SYN PÅ SITUASJONEN OG FORSLAG TIL VIRKEMIDLER

|

|

|

- Signe Nilsen

- 8 år siden

- Visninger:

Transkript

1 FINANSBRANSJENS SYN PÅ SITUASJONEN OG FORSLAG TIL VIRKEMIDLER Konferansen Kjøp nå - betal senere 21. November 2011 Direktør Jan Digranes, FNO

2 Finansnæringens Fellesorganisasjon Representerer 180 finansforetak med oppunder ansatte Forretnings- og sparebanker, livs- og skadeforsikringsselskaper, finansieringsselskaper, verdipapirforetak m.v. FNOs overordnede mål: FNO skal sikre medlemmene gode rammevilkår slik at de kan drive lønnsomt og ivareta sitt samfunnsansvar Fra vedtektene: FNO skal arbeide for d. en sunn utvikling av finansnæringen så vel nasjonalt som internasjonalt e. et høyt faglig og etisk nivå innenfor finansnæringen, og bred forståelse for finansnæringens betydning i samfunnet

3 Viktig tema for finansnæringen FNOs næringspolitiske handlingsplan 2012: FNO skal arbeide for å utvikle og synliggjøre finansforetakenes arbeid med ungdom og økonomi FNO skal motivere medlemmene til å satse på skolesamarbeid FNO skal videreføre samarbeidet med andre organisasjoner som Ungt Entreprenørskap, Husbanken og NAV Videre skal FNO arbeide for å få personlig økonomi inn i læreplanene - herunder foreslå personlig økonomi som nytt valgfag i ungdomsskolen Finansnæringens dag 27. mars 2012 Ungdom og økonomi er satt opp som tema for en av tre parallelle fagsesjoner

4 Innenfor bank- og kapitalmarkedsområdet FNO skal sikre at finansbedriftenes salgsprosesser og rådgivning til kunder om finansielle produkter holder et høyt faglig nivå. Dette skal skje gjennom kompetanseheving og kvalitetsmessig gode autorisasjonsordninger for finansiell rådgivning og for beslektede temaer FNO skal rette oppmerksomhet mot ungdom og økonomi gjennom å bidra til økt kompetanse om personlig økonomi, konsekvenser av låneopptak ikke minst kortsiktig gjeld og behov for forsikringer

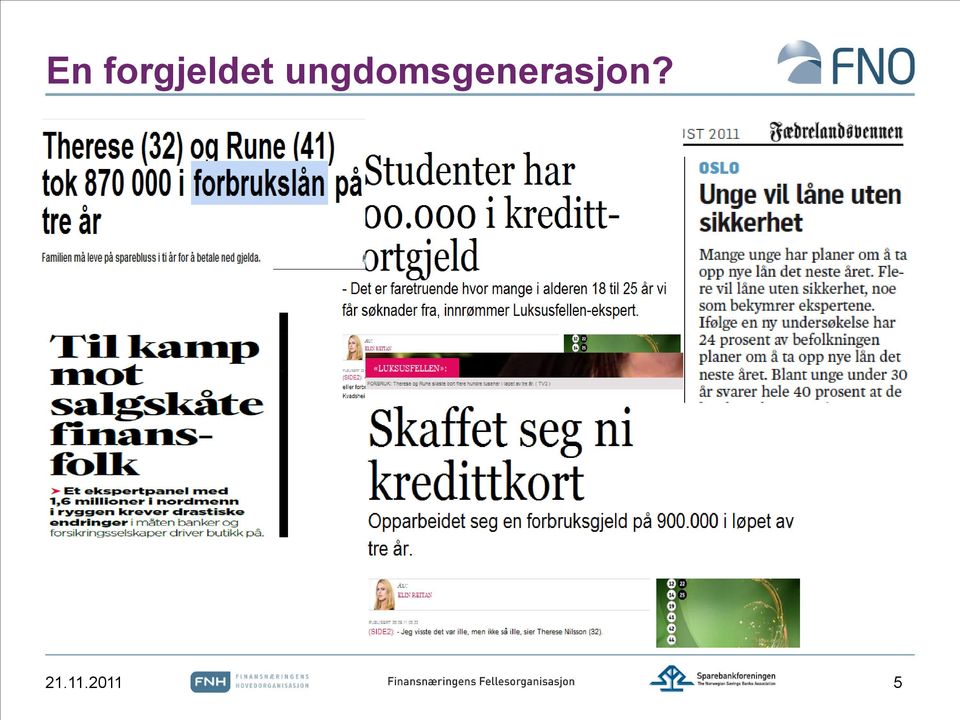

5 En forgjeldet ungdomsgenerasjon?

6 En forgjeldet ungdomsgenerasjon? Hvor stort er problemet i samfunnet totalt? Er det de generelle krav og regelverk som må endres, eller skal man fokusere på de det gjelder? Er det de unge som er de verste? Er gjeldsordningsinstituttet godt nok? Er gjeldsregister det rette svaret?

7 Et stort problem for den som rammes Skyldes ikke primært tilgang til kreditten, men større endringer i livssituasjonen: Arbeidsledighet Samlivsbrudd Sykdom/ulykker Långiver har mange virkemidler som kan tas i bruk det handler om å komme i inngrep med kunden tidlig nok! Forebygge: Långiver må gjøre mer av det de er gode på; grundig kredittvurdering, oppfølging og opplæring av samarbeidspartnere, oppfølging av kunder osv. Spre kunnskap ikke minst blant de unge

8 Myter om forbrukslån: Ja: Den effektive renten på disse lånene er gjennomgående høy og vil variere avhengig av lånebeløp og nedbetalingstid (sitat Finanstilsynet, 2010) Men: Det er strenge kredittvurderinger knyttet til disse lånene, og selskapene avslår prosent av søknadene (sitat Finanstilsynet, 2010) Og: Usikrede lån utgjør en svært liten andel i Norge og veksten er lav Veksten i forbrukslån stagnerte i 2009, og har vært svak etter det. Årsveksten i slike lån, som utgjør om lag 2 prosent av husholdningenes samlede lån, var 2,2 prosent ved utgangen av første kvartal 2011, mot 3 prosent ved utgangen av Tapene på forbrukslånene falt fra 2,7 prosent av lånene i 2010 til 2,0 prosent i første kvartal (sitat Finanstilsynet, 2011)

9 Det håndgripelige gjort uforståelig Rapport fra Forbrukerrådet Særlig fokus på usikret gjeld Foreslår: Etablere et nasjonalt gjeldsregister Begrenset rett til videresalg av utestående fordringer Begrenset mulighet til beslag i lønn Kreditor må bære deler av kostnadene ved inkasso Sikre samfunnsansvarlig markedsføring av kreditt Hjelp-til-selvhjelpsverktøy for låntakere i trøbbel, herunder et internettbasert gjeldsmeglingsverktøy Tilveksten av urimelige kredittprodukter må vanskeliggjøres, innføre renterestriksjoner/rentemarginregulering Stiller spørsmålstegn ved Finanstilsynets beskrivelse/vurdering av situasjonen Ikke bare fokusere på kunnskap og opplæring må ha raskere og mer målrettet effekt Det mest effektive på kort sikt vil være tilbudssideregulering Totalbildet er viktig for å velge relevante tiltak. Det betyr imidlertid IKKE at vi på noen som helst måte IKKE tar på alvor at mange (unge) sliter, og at usikret gjeld kan være en kilde til dette Finansnæringen er betinget positiv til et gjeldsregister. Et register må være av en slik kvalitet at det faktisk fungerer må bestå kost-nytte-test De fleste finansbedriftene driver samfunnsansvarlig markedsføring, jf FOs rapport Inkassoinstituttet er et generelt nødvendig sanksjonsmiddel Tilbudssidereguleringer undergraves (og vel så det) ofte av kredittlekkasjer i uregulerte markeder. Høye renter skremmer mange fra å ta opp slike lån

10 Unge voksne og betalingsproblemer Rapport fra Forbrukerombudet I dag opplever svært mange unge voksne betalingsproblemer I hovedsak sett på markedsføring og avtalevilkår som unge voksne møter, og annen informasjon som gis i forbindelse med avtaleinngåelsen Unge voksne får enkelt kreditt, og blir også jevnlig eksponert for tilbud om kreditt Denne rapporten gir ingen klare svar på hva som fører til økende betalingsproblemer hos unge voksne Hovedkonklusjon: Det foregår ikke noe systematisk innsalg av kredittkort til de unge Konkrete forslag: Styrkede ressurser til Forbrukerombudets arbeid på finansområdet Gjeldsregister Rentetak på forbrukslån og kredittkort Tryggere betaling med mobilen FOs rapport nyanserer bildet av en aggressiv finansnæring som pusher usikret kreditt på unge kunder FO og FNO forhandler om kontraktsvilkår for mønsteravtaler for banktjenester utarbeidet av FNO. I den forbindelse har problemstillinger knyttet til kunder som går fra å være umyndige til å bli myndige vært diskutert FNO har laget en veiledning til bankene, Overgang fra barn til voksen - En veiledning fra Kontraktsutvalget

11 Unge voksne og lånefinansiert forbruk Rapport fra SIFO De mest villedende sidene ved markedsføring må reguleres Kredittinstitusjonene må dempe iveren til å gi kreditt til alle og enhver Myndighetene kan aktivt påvirke kunnskapsnivået gjennom undervisning i skolen Personlig økonomi er viet for lite oppmerksomhet i dagens skole. Det er nødvendig å sikre at alle får et minimum av denne kompetansen Personlig økonomi bør være et eget obligatorisk fag allerede på ungdomskolenivå. Finansnæringen samarbeider med UE om Økonomi og karrierevalg. Nesten 6000 elever i ungdomsskolen deltok i 2010 Praktisk personlig økonomi på vei til egen bolig bør komme inn som ett av de nye valgfagene i ungdomsskolen Foreldre kan bidra med kunnskap til de unge om personlig økonomi

12 Finansnæringen samarbeider med skolen Samfunnsansvar i praksis Viktig tema i samfunnsdebatten Tradisjon for samspill banken lokalsamfunn Bidra til kunnskap om personlig økonomi Inntekt, forbruk, gjeld og sparing er basiskunnskap i dag Mange og stadig flere individuelle valg Bidra til at de unge får sunn/solid økonomi både holdninger og ferdigheter Bidra til kunnskap om næringslivet Hjelpe elevene til fremtidig yrkesvalg. Mange vet lite om næringslivet generelt og finansnæringen spesielt Formidle kontakter med andre bedrifter lokalt

13 FNO bidrar med undervisningsmateriell Personlig økonomi i skolen tips for lærere Økonomitips for foreldre Oppskriftshefte for nybegynnere Råd og tips til finansbedrifter Personlig økonomi for videregående skole Undervisningsperm tilpasset hovedområdet individ og samfunn der personlig økonomi inngår. Økonomi og karrierevalg Veiledning i personlig økonomi knyttet til utdanning og karrierevalg for elever på trinn. Utviklet i samarbeid mellom UE og finansnæringen. Utdanningsvalg Hvordan kan bedrifter bidra i faget Utdanningsvalg på grunnskolens ungdomstrinn. Enkel modell for bedriftsinvolvering

14 Men den viktigste kunnskapsdelingen skjer lokalt

15 Tiltak/program for økonomisk forståelse Tiltak Pengeby Cashkontroll Dream On Mind Your Money Målgruppe 5-9 år år år år Eksempler

16 Oppsummert Viktig at denne debatten tar utgangspunkt i et godt faktagrunnlag Gjeldsordningsinstituttet må justeres Sentral gjeldsregister tilfredsstilles kravet til kost/nytte? Kunnskap/ kunnskapsdeling er nøkkelen til suksess Finansnæringen: Fortsette satsingen på kunnskap/kunnskapsdeling Bli enda bedre på kredittvurdering og opplæring Stille spørsmål ved/diskutere om vi tilbyr produkter/tjenester som kundene egentlig ikke er tjent med

17 TAKK FOR OPPMERKSOMHETEN! SPØRSMÅL KOMMENTARER - INNSPILL? Jan.digranes@fno.no /

Personlig økonomi i skolen «På Egne Ben» Skolekonferansen 7. september 2017

«På Egne Ben» Skolekonferansen 7. september 2017 Hvorfor samarbeide med skolen? Formidle sunne holdninger og kunnskap om personlig økonomi I tråd med tradisjon samspill mellom banken og lokalsamfunnet

«På Egne Ben» Skolekonferansen 7. september 2017 Hvorfor samarbeide med skolen? Formidle sunne holdninger og kunnskap om personlig økonomi I tråd med tradisjon samspill mellom banken og lokalsamfunnet

Penger til besvær Finansnæringens samfunnsansvar

Penger til besvær Finansnæringens samfunnsansvar Tone Lunde Bakker Country Manager Danske Bank Radisson Blu Plaza Hotel, Onsdag 30. oktober 2013 Innhold Nordmenn og privatøkonomi Samfunnsansvar hva legger

Penger til besvær Finansnæringens samfunnsansvar Tone Lunde Bakker Country Manager Danske Bank Radisson Blu Plaza Hotel, Onsdag 30. oktober 2013 Innhold Nordmenn og privatøkonomi Samfunnsansvar hva legger

Bransjenorm - og forskrift om god kredittmarkedsføringsskikk

Bransjenorm - og forskrift om god kredittmarkedsføringsskikk 16. mars 2017 Gry Nergård, Finans Norge «Hvem er det som tar opp forbrukslån»? Den «typiske» låntager er over 40 år Han/hun har middels til

Bransjenorm - og forskrift om god kredittmarkedsføringsskikk 16. mars 2017 Gry Nergård, Finans Norge «Hvem er det som tar opp forbrukslån»? Den «typiske» låntager er over 40 år Han/hun har middels til

Dok 8:121 S ( ) om å lukke gjeldsfeller

om å lukke gjeldsfeller") Dato: 07.02.2017 Til: Stortingets finanskomite Fra: Finans Norge Dok 8:121 S (2015-2016) om å lukke gjeldsfeller Tilgang på kreditt er et gode for forbruker. Kredittkort og forbrukslån kan være hensiktsmessige

Dato: 07.02.2017 Til: Stortingets finanskomite Fra: Finans Norge Dok 8:121 S (2015-2016) om å lukke gjeldsfeller Tilgang på kreditt er et gode for forbruker. Kredittkort og forbrukslån kan være hensiktsmessige

Høring - NOU 2015: 8 Fremtidens skole. Fornyelse av fag og kompetanser.

Kunnskapsdepartementet Postboks 8119 Dep 0032 Oslo Sendes elektronisk Dato: 13.10.2015 Vår ref.: 15-1570-1 Deres ref.: 15/3114 Høring - NOU 2015: 8 Fremtidens skole. Fornyelse av fag og kompetanser. Vi

Kunnskapsdepartementet Postboks 8119 Dep 0032 Oslo Sendes elektronisk Dato: 13.10.2015 Vår ref.: 15-1570-1 Deres ref.: 15/3114 Høring - NOU 2015: 8 Fremtidens skole. Fornyelse av fag og kompetanser. Vi

Utkast til forskrift om forsvarlig utlånspraksis for forbrukslån - høringsuttalelse

Finansdepartementet Dato: 06.12.2018 Inngis elektronisk Vår ref.: 18-1419 Deres ref.: 18-2538 Utkast til forskrift om forsvarlig utlånspraksis for forbrukslån - høringsuttalelse Det vises til høring av

Finansdepartementet Dato: 06.12.2018 Inngis elektronisk Vår ref.: 18-1419 Deres ref.: 18-2538 Utkast til forskrift om forsvarlig utlånspraksis for forbrukslån - høringsuttalelse Det vises til høring av

Regulering av forbrukslån og gjeldsinformasjon

Regulering av forbrukslån og gjeldsinformasjon 4. juni 2019 Gry Nergård, forbrukerpolitisk direktør Aktuell regulering denne våren To sentrale regelverk som nå skal rydde opp i «problemet med forbrukslån»:

Regulering av forbrukslån og gjeldsinformasjon 4. juni 2019 Gry Nergård, forbrukerpolitisk direktør Aktuell regulering denne våren To sentrale regelverk som nå skal rydde opp i «problemet med forbrukslån»:

Regelrådets uttalelse. Om: Utkast til forskrift om forsvarlig utlånspraksis for forbrukslån Ansvarlig: Finansdepartementet/Finanstilsynet

Regelrådets uttalelse Om: Utkast til forskrift om forsvarlig utlånspraksis for forbrukslån Ansvarlig: Finansdepartementet/Finanstilsynet Finansdepartementet 18/2538 18/00204 13.11.2018 Dag Aarnes Uttalelse

Regelrådets uttalelse Om: Utkast til forskrift om forsvarlig utlånspraksis for forbrukslån Ansvarlig: Finansdepartementet/Finanstilsynet Finansdepartementet 18/2538 18/00204 13.11.2018 Dag Aarnes Uttalelse

Kjøp nå betal senere

Kjøp nå betal senere Konferanse i BLD 21. november 2011 Gjeldsspiralen Fra inkassosak til alvorlige gjeldsproblemer 1 Den skal tidlig krøkes - som aktiv kortbruker skal bli! Mange barn får hyggelig brev

Kjøp nå betal senere Konferanse i BLD 21. november 2011 Gjeldsspiralen Fra inkassosak til alvorlige gjeldsproblemer 1 Den skal tidlig krøkes - som aktiv kortbruker skal bli! Mange barn får hyggelig brev

FINANSNÆRINGENS ARBEID MED Å FOREBYGGE ØKONOMISKE PROBLEMER. Adm. dir. Idar Kreutzer Finans Norge

FINANSNÆRINGENS ARBEID MED Å FOREBYGGE ØKONOMISKE PROBLEMER Adm. dir. Idar Kreutzer Finans Norge Penger til Besvær, 30.oktober 2014 Norske myndigheters bekymring Øker eller avtar husholdningenes sårbarhet?

FINANSNÆRINGENS ARBEID MED Å FOREBYGGE ØKONOMISKE PROBLEMER Adm. dir. Idar Kreutzer Finans Norge Penger til Besvær, 30.oktober 2014 Norske myndigheters bekymring Øker eller avtar husholdningenes sårbarhet?

Tiltakene mot forbrukskreditt, markedsføring, kredittvurdering mv.

Tiltakene mot forbrukskreditt, markedsføring, kredittvurdering mv. EGIL ROKHAUG Fagdager Vestfold og Telemark 19.oktober 2017 Samlet gjeldsvekst i bankene Nye tiltak mot gjeldsproblemene i private hushold

Tiltakene mot forbrukskreditt, markedsføring, kredittvurdering mv. EGIL ROKHAUG Fagdager Vestfold og Telemark 19.oktober 2017 Samlet gjeldsvekst i bankene Nye tiltak mot gjeldsproblemene i private hushold

MARKEDSFØRING AV KREDITTKORT OG FORBRUKSLÅN

Bransjenorm MARKEDSFØRING AV KREDITTKORT OG FORBRUKSLÅN 1. Innledning Tilgang på kreditt er et gode for forbruker. Kredittkort og forbrukslån kan være hensiktsmessige produkter for mange forbrukere i og

Bransjenorm MARKEDSFØRING AV KREDITTKORT OG FORBRUKSLÅN 1. Innledning Tilgang på kreditt er et gode for forbruker. Kredittkort og forbrukslån kan være hensiktsmessige produkter for mange forbrukere i og

KOMMUNENS INNSATS FOR Å ØKE GJENNOMFØRING I VIDEREGÅENDE SKOLE

KOMMUNENS INNSATS FOR Å ØKE GJENNOMFØRING I VIDEREGÅENDE SKOLE Arkivsaksnr.: 13/3262 Arkiv: A40 Saksnr.: Utvalg Møtedato 37/13 Hovedkomiteen for oppvekst og kultur 09.10.2013 131/13 Formannskapet 15.10.2013

KOMMUNENS INNSATS FOR Å ØKE GJENNOMFØRING I VIDEREGÅENDE SKOLE Arkivsaksnr.: 13/3262 Arkiv: A40 Saksnr.: Utvalg Møtedato 37/13 Hovedkomiteen for oppvekst og kultur 09.10.2013 131/13 Formannskapet 15.10.2013

Ny læreplan i faget utdanningsvalg- UTV. Hva er nytt? Konsekvenser og utfordringer i undervisningen. Lillestrøm 22.oktober 2015

Ny læreplan i faget utdanningsvalg- UTV Hva er nytt? Konsekvenser og utfordringer i undervisningen Lillestrøm 22.oktober 2015 Kjersti Holm Johansen Karriereenhetene i Oslo -Kuben NYTT i forhold til HVA?

Ny læreplan i faget utdanningsvalg- UTV Hva er nytt? Konsekvenser og utfordringer i undervisningen Lillestrøm 22.oktober 2015 Kjersti Holm Johansen Karriereenhetene i Oslo -Kuben NYTT i forhold til HVA?

FIRE VEIER TIL BETALINGSPROBLEMER OG EN UNNSKYLDNING

FIRE VEIER TIL BETALINGSPROBLEMER OG EN UNNSKYLDNING RAGNHILD BRUSDAL SIFO (Statens institutt for forbruksforskning) Bakgrunn Tall fra inkassobransjen og kredittopplysningsbyråene viser at betalingsmisligholdet

FIRE VEIER TIL BETALINGSPROBLEMER OG EN UNNSKYLDNING RAGNHILD BRUSDAL SIFO (Statens institutt for forbruksforskning) Bakgrunn Tall fra inkassobransjen og kredittopplysningsbyråene viser at betalingsmisligholdet

Status for nytt Gjeldsregister

Status for nytt Gjeldsregister Insight 2019 Ved Egil Årrestad - Daglig leder i AS Hva dette dreier seg om «Selvforskyldte» gjeldsofre: Svindlede gjeldsofre: Forbruksgjelden vokser voldsomt Ny gjeldsinformasjonslov

Status for nytt Gjeldsregister Insight 2019 Ved Egil Årrestad - Daglig leder i AS Hva dette dreier seg om «Selvforskyldte» gjeldsofre: Svindlede gjeldsofre: Forbruksgjelden vokser voldsomt Ny gjeldsinformasjonslov

Entreprenørskap i valgfagene - Idéhefte. Produksjon av varer og tjenester

Entreprenørskap i valgfagene - Idéhefte Dette er eksempler på hvordan entreprenørskap og UEs programmer kan innlemmes i de nye valgfagene. Eksemplene er ikke fullstendige, og det vil være nødvendig med

Entreprenørskap i valgfagene - Idéhefte Dette er eksempler på hvordan entreprenørskap og UEs programmer kan innlemmes i de nye valgfagene. Eksemplene er ikke fullstendige, og det vil være nødvendig med

Fagplan for kompetanseoppdatering

Fagplan for kompetanseoppdatering Kreditt 2019 Innhold Del 1: Bakgrunn og informasjon Bakgrunn 3 Andre ordninger 3 Relevant pensum 3 Stoffomfang 3 Kunnskapsnivåer 4 Fagkunnskap i praksis 4 Andre forhold

Fagplan for kompetanseoppdatering Kreditt 2019 Innhold Del 1: Bakgrunn og informasjon Bakgrunn 3 Andre ordninger 3 Relevant pensum 3 Stoffomfang 3 Kunnskapsnivåer 4 Fagkunnskap i praksis 4 Andre forhold

DEL 1: BAKGRUNN OG INFORMASJON 3

Fagplan for KOMPETANSEOPPDATERINGER 2017 1 : INNHOLD DEL 1: BAKGRUNN OG INFORMASJON 3 Bakgrunn 3 Andre ordninger 3 Relevant pensum 3 Stoffomfang 4 Kunnskapsnivåer 4 Spesifiseringer 4 Fagkunnskap i praksis

Fagplan for KOMPETANSEOPPDATERINGER 2017 1 : INNHOLD DEL 1: BAKGRUNN OG INFORMASJON 3 Bakgrunn 3 Andre ordninger 3 Relevant pensum 3 Stoffomfang 4 Kunnskapsnivåer 4 Spesifiseringer 4 Fagkunnskap i praksis

Utdanningsvalg Utdanningsvalg kan ses i sammenheng med den helhetlige satsningen på ungdomstrinnet

Utdanningsvalg 2014 Utdanningsvalg kan ses i sammenheng med den helhetlige satsningen på ungdomstrinnet Utdanningsvalg Fagplaner kom i 2008 Ny giv i 2010 - Intensivopplæringen startet 2011 Valgfag oppstart

Utdanningsvalg 2014 Utdanningsvalg kan ses i sammenheng med den helhetlige satsningen på ungdomstrinnet Utdanningsvalg Fagplaner kom i 2008 Ny giv i 2010 - Intensivopplæringen startet 2011 Valgfag oppstart

FAGPLAN FOR KOMPETANSEOPPDATERING KREDITT 2019

FAGPLAN FOR KOMPETANSEOPPDATERING KREDITT 2019 Autorisasjonsordningen i kreditt : INNHOLD DEL 1: BAKGRUNN OG INFORMASJON 3 Bakgrunn 3 Andre ordninger 3 Relevant pensum 3 Stoffomfang 3 Kunnskapsnivåer 4

FAGPLAN FOR KOMPETANSEOPPDATERING KREDITT 2019 Autorisasjonsordningen i kreditt : INNHOLD DEL 1: BAKGRUNN OG INFORMASJON 3 Bakgrunn 3 Andre ordninger 3 Relevant pensum 3 Stoffomfang 3 Kunnskapsnivåer 4

Forslag til forskrift om god kredittmarkedsføring. 16. mars 2017 Forbrukerombud Elisabeth Lier Haugseth

Forslag til forskrift om god kredittmarkedsføring 16. mars 2017 Forbrukerombud Elisabeth Lier Haugseth Kjent statistikk Husholdningenes gjeldsbelastning har lenge vært på et historisk høyt nivå, og fortsetter

Forslag til forskrift om god kredittmarkedsføring 16. mars 2017 Forbrukerombud Elisabeth Lier Haugseth Kjent statistikk Husholdningenes gjeldsbelastning har lenge vært på et historisk høyt nivå, og fortsetter

Hva saken gjelder: Utdanningsdirektoratet sendte den forslag om endringer i faget utdanningsvalg på høring.

Byrådssak 1019 /15 Høringsuttalelse til forslag til læreplan i utdanningsvalg LIGA ESARK-03-201300286-153 Hva saken gjelder: Utdanningsdirektoratet sendte den 29.10.2014 forslag om endringer i faget utdanningsvalg

Byrådssak 1019 /15 Høringsuttalelse til forslag til læreplan i utdanningsvalg LIGA ESARK-03-201300286-153 Hva saken gjelder: Utdanningsdirektoratet sendte den 29.10.2014 forslag om endringer i faget utdanningsvalg

Oppvekstmanifest. Trondheim SV

Oppvekstmanifest Trondheim SV Læring for livet Trondheim kommune ble i 2010 kåra til årets barne- og ungdomskommune. For å leve opp til denne tittelen mener sv at det må satses videre på gode tiltak for

Oppvekstmanifest Trondheim SV Læring for livet Trondheim kommune ble i 2010 kåra til årets barne- og ungdomskommune. For å leve opp til denne tittelen mener sv at det må satses videre på gode tiltak for

FORBEREDELSE TIL SKOLEBESØK

FORBEREDELSE TIL SKOLEBESØK Ta Kontroll er et digitalt læringsspill i personlig økonomi for ungdomsskoleelever og elever på videregående skole. Spillet foregår i besøkssenteret på Nordeas hovedkontor.

FORBEREDELSE TIL SKOLEBESØK Ta Kontroll er et digitalt læringsspill i personlig økonomi for ungdomsskoleelever og elever på videregående skole. Spillet foregår i besøkssenteret på Nordeas hovedkontor.

Dato. Sigdal kommune. Den gode skole. Utviklingsmål for grunnskolen i Sigdal. Vedtatt av Kommunestyret i Sigdal

Sigdal kommune Dato Den gode skole Utviklingsmål for grunnskolen i Sigdal 2012 2016 Vedtatt av Kommunestyret i Sigdal 22.03.2012 Sigdal kommune har som skoleeier gjennomført en prosess for å fastsette

Sigdal kommune Dato Den gode skole Utviklingsmål for grunnskolen i Sigdal 2012 2016 Vedtatt av Kommunestyret i Sigdal 22.03.2012 Sigdal kommune har som skoleeier gjennomført en prosess for å fastsette

Justis- og beredskapsdepartementet. Sendes elektronisk, ettersendes med post. Forskrift om god kredittmarkedsføring - høringssvar. 1.

Justis- og beredskapsdepartementet Sendes elektronisk, ettersendes med post Dato: 23.03.2017 Vår ref.: Deres ref.: Forskrift om god kredittmarkedsføring - høringssvar 1. Innledning Vi viser til høringsbrev

Justis- og beredskapsdepartementet Sendes elektronisk, ettersendes med post Dato: 23.03.2017 Vår ref.: Deres ref.: Forskrift om god kredittmarkedsføring - høringssvar 1. Innledning Vi viser til høringsbrev

Finansielt utsyn, juni 2017

Pressekonferanse 7. juni 2017 Finansielt utsyn, juni 2017 Finanstilsynsdirektør Morten Baltzersen Direktør for bank og forsikringstilsyn Emil Steffensen Finansielt utsyn, juni 2017 Økonomisk bakgrunn Risikoområder

Pressekonferanse 7. juni 2017 Finansielt utsyn, juni 2017 Finanstilsynsdirektør Morten Baltzersen Direktør for bank og forsikringstilsyn Emil Steffensen Finansielt utsyn, juni 2017 Økonomisk bakgrunn Risikoområder

Høringssvar forslag til forskrift om fakturering av kredittkortgjeld mv.

Finansdepartementet Dato: 09.01.2016 Sendes inn elektronisk Vår ref.: 16-1686 Deres ref.: 16/2341 Høringssvar forslag til forskrift om fakturering av kredittkortgjeld mv. Det vises til Finansdepartementets

Finansdepartementet Dato: 09.01.2016 Sendes inn elektronisk Vår ref.: 16-1686 Deres ref.: 16/2341 Høringssvar forslag til forskrift om fakturering av kredittkortgjeld mv. Det vises til Finansdepartementets

Høring - endringer i faget utdanningsvalg

Side 1 av 7 VÅR SAKSBEHANDLER Avdeling for læreplanutvikling/frode Midtgård FRIST FOR UTTALELSE 23.01.2015 PUBLISERT DATO 27.10.201 VÅR REFERANSE 201/5831 Høring - endringer i faget utdanningsvalg INGEN

Side 1 av 7 VÅR SAKSBEHANDLER Avdeling for læreplanutvikling/frode Midtgård FRIST FOR UTTALELSE 23.01.2015 PUBLISERT DATO 27.10.201 VÅR REFERANSE 201/5831 Høring - endringer i faget utdanningsvalg INGEN

BANKENES ROLLE I BOLIGMARKEDET OG HUSHOLDNINGENES SÅRBARHET. Boligmarkedskonferanse 18.september 2014 Direktør Jan Digranes

BANKENES ROLLE I BOLIGMARKEDET OG HUSHOLDNINGENES SÅRBARHET Boligmarkedskonferanse 18.september 2014 Direktør Jan Digranes Disposisjon Bankenes rolle i boligmarkedet Attraktive boliglån Tøff kamp om kundene

BANKENES ROLLE I BOLIGMARKEDET OG HUSHOLDNINGENES SÅRBARHET Boligmarkedskonferanse 18.september 2014 Direktør Jan Digranes Disposisjon Bankenes rolle i boligmarkedet Attraktive boliglån Tøff kamp om kundene

Kva skjer? Nasjonal hospiteringssamling. Anne Katrine Kaels Utdanningsdirektoratet 25. mars 2015

Kva skjer? Nasjonal hospiteringssamling Anne Katrine Kaels Utdanningsdirektoratet 25. mars 2015 Hva skjedde? 1994 Reform 94 2004 Kunnskapsløftet Litt reform Sentrale utfordringer: Frafall og arbeidslivets

Kva skjer? Nasjonal hospiteringssamling Anne Katrine Kaels Utdanningsdirektoratet 25. mars 2015 Hva skjedde? 1994 Reform 94 2004 Kunnskapsløftet Litt reform Sentrale utfordringer: Frafall og arbeidslivets

Boligfinansiering og gjeldsproblemer

Boligfinansiering og gjeldsproblemer Penger til besvær 2012 Oslo 30. 31. oktober Emil R. Steffensen Direktør Finans- og Forsikringstilsyn, Finanstilsynet Agenda Bakgrunn Boligpriser og husholdningsgjeld

Boligfinansiering og gjeldsproblemer Penger til besvær 2012 Oslo 30. 31. oktober Emil R. Steffensen Direktør Finans- og Forsikringstilsyn, Finanstilsynet Agenda Bakgrunn Boligpriser og husholdningsgjeld

FAGPLAN FOR KOMPETANSEOPPDATERING KREDITT 2018

FAGPLAN FOR KOMPETANSEOPPDATERING KREDITT 2018 Autorisasjonsordningen i kreditt : INNHOLD DEL 1: BAKGRUNN OG INFORMASJON 3 Bakgrunn 3 Andre ordninger 3 Relevant pensum 3 Stoffomfang 3 Kunnskapsnivåer 3

FAGPLAN FOR KOMPETANSEOPPDATERING KREDITT 2018 Autorisasjonsordningen i kreditt : INNHOLD DEL 1: BAKGRUNN OG INFORMASJON 3 Bakgrunn 3 Andre ordninger 3 Relevant pensum 3 Stoffomfang 3 Kunnskapsnivåer 3

Trender og forventninger til distribusjon av bankprodukter

Trender og forventninger til distribusjon av bankprodukter Cicero seminar, 4. februar 203 Direktør Jan Digranes, Finans Norge 4.02.203 Disposisjon Finansnæringen i samfunnet Trender Forventninger Utfordringer

Trender og forventninger til distribusjon av bankprodukter Cicero seminar, 4. februar 203 Direktør Jan Digranes, Finans Norge 4.02.203 Disposisjon Finansnæringen i samfunnet Trender Forventninger Utfordringer

FAGPLAN FOR KOMPETANSEOPPDATERING KREDITT 2018

FAGPLAN FOR KOMPETANSEOPPDATERING KREDITT 2018 Autorisasjonsordningen i kreditt : INNHOLD DEL 1: BAKGRUNN OG INFORMASJON 3 Bakgrunn 3 Andre ordninger 3 Relevant pensum 3 Stoffomfang 3 Kunnskapsnivåer 3

FAGPLAN FOR KOMPETANSEOPPDATERING KREDITT 2018 Autorisasjonsordningen i kreditt : INNHOLD DEL 1: BAKGRUNN OG INFORMASJON 3 Bakgrunn 3 Andre ordninger 3 Relevant pensum 3 Stoffomfang 3 Kunnskapsnivåer 3

Kjøp nå betal senere

Unge voksne og betalingsproblemer Oslo, 21. november 2011 Inkassobransjens syn på situasjonen og forslag til virkemidler 1 Politiker fokus i Norden: Forbrukslån og Gjeldsoffer. Fokus i EU sentralt: Hvordan

Unge voksne og betalingsproblemer Oslo, 21. november 2011 Inkassobransjens syn på situasjonen og forslag til virkemidler 1 Politiker fokus i Norden: Forbrukslån og Gjeldsoffer. Fokus i EU sentralt: Hvordan

Entreprenørskap i valgfagene - Idéhefte. Produksjon av varer og tjenester

Entreprenørskap i valgfagene - Idéhefte Dette er eksempler på hvordan entreprenørskap og UEs programmer kan innlemmes i de nye valgfagene. Eksemplene er ikke fullstendige, og det vil være nødvendig med

Entreprenørskap i valgfagene - Idéhefte Dette er eksempler på hvordan entreprenørskap og UEs programmer kan innlemmes i de nye valgfagene. Eksemplene er ikke fullstendige, og det vil være nødvendig med

Finanstilsynets retningslinjer for forsvarlig utlånspraksis for forbrukslån

UUUTut Rundskriv Finanstilsynets retningslinjer for forsvarlig utlånspraksis for forbrukslån RUNDSKRIV: 5/2017 DATO: 7.06.2017 RUNDSKRIVET GJELDER FOR: Banker Finansieringsforetak Filialer av utenlandske

UUUTut Rundskriv Finanstilsynets retningslinjer for forsvarlig utlånspraksis for forbrukslån RUNDSKRIV: 5/2017 DATO: 7.06.2017 RUNDSKRIVET GJELDER FOR: Banker Finansieringsforetak Filialer av utenlandske

Utkast til retningslinjer for finansforetaks behandling av forbrukslån - konsultasjon

Likelydende brev til: Finans Norge Finansieringsselskapenes Forening Forbrukerombudet Forbrukerrådet Konkurransetilsynet VÅR REFERANSE DERES REFERANSE DATO 17/2802 28.03.2017 Utkast til retningslinjer

Likelydende brev til: Finans Norge Finansieringsselskapenes Forening Forbrukerombudet Forbrukerrådet Konkurransetilsynet VÅR REFERANSE DERES REFERANSE DATO 17/2802 28.03.2017 Utkast til retningslinjer

Rapport for 2. kvartal 2011

Rapport for 2. kvartal 2011 Konsern Utvikling i resultat og finansiell stilling Oversikt Konsernet (eksklusiv MetaTech) oppnåde et resultat før skatt på 8,4 MNOK for 2. kvartal 2011. tilsvarende en forbedring

Rapport for 2. kvartal 2011 Konsern Utvikling i resultat og finansiell stilling Oversikt Konsernet (eksklusiv MetaTech) oppnåde et resultat før skatt på 8,4 MNOK for 2. kvartal 2011. tilsvarende en forbedring

UTDANNINGSVALG LOKAL LÆREPLAN ØYER UNGDOMSSKOLE 2014/2015

UTDANNINGSVALG LOKAL LÆREPLAN ØYER UNGDOMSSKOLE 2014/2015 Innledning Ut fra retningslinjer gitt gjennom Kunnskapsløftet har skolen utarbeidet en lokal læreplan for faget Utdanningsvalg. Planen er 3-årig

UTDANNINGSVALG LOKAL LÆREPLAN ØYER UNGDOMSSKOLE 2014/2015 Innledning Ut fra retningslinjer gitt gjennom Kunnskapsløftet har skolen utarbeidet en lokal læreplan for faget Utdanningsvalg. Planen er 3-årig

Seminar Nordiske utfordrerbanker

Seminar Nordiske utfordrerbanker Svein Ivar Førland (CEO) Ole Jacob Olsnes (CFO) Husholdningenes gjeld har økt kraftig de siste årene % 5,0 4,5 4,0 3,5 3,0 2,5 2,0 1,5 1,0 0,5 0,0 2010 2011 2012 2013 2014

Seminar Nordiske utfordrerbanker Svein Ivar Førland (CEO) Ole Jacob Olsnes (CFO) Husholdningenes gjeld har økt kraftig de siste årene % 5,0 4,5 4,0 3,5 3,0 2,5 2,0 1,5 1,0 0,5 0,0 2010 2011 2012 2013 2014

Framtidens byer en mulighet for din bedrift

en mulighet for din bedrift «Framtidens byer» er et samarbeidsprogram mellom fire departementer, KS og de 13 største byområdene i Norge. Programmet er styrt av Miljøverndepartementet og er planlagt å vare

en mulighet for din bedrift «Framtidens byer» er et samarbeidsprogram mellom fire departementer, KS og de 13 største byområdene i Norge. Programmet er styrt av Miljøverndepartementet og er planlagt å vare

Entreprenørskap i Verranskolen

VERRAN KOMMUNE Oppvekst Entreprenørskap i Verranskolen 1. Innledning Verran kommune har undertegnet samarbeidsavtale med Ungt Entreprenørskap Trøndelag. I Verranskolen, særlig ved Folla skole, er det lang

VERRAN KOMMUNE Oppvekst Entreprenørskap i Verranskolen 1. Innledning Verran kommune har undertegnet samarbeidsavtale med Ungt Entreprenørskap Trøndelag. I Verranskolen, særlig ved Folla skole, er det lang

Entreprenørskap i utdanning samarbeid skole næringsliv Næringssamling 24.03.11. Anne Kathrine Slungård Admdir Ungt Entreprenørskap Norge

Entreprenørskap i utdanning samarbeid skole næringsliv Næringssamling 24.03.11 Anne Kathrine Slungård Admdir Ungt Entreprenørskap Norge De som er ledere og etablerere i 2030 kjører ikke Mercedes mopeden

Entreprenørskap i utdanning samarbeid skole næringsliv Næringssamling 24.03.11 Anne Kathrine Slungård Admdir Ungt Entreprenørskap Norge De som er ledere og etablerere i 2030 kjører ikke Mercedes mopeden

Vedtatt av Kommunestyret i Sigdal Utviklingsmål for grunnskolen i Sigdal

Vedtatt av Kommunestyret i Sigdal.03.01 Utviklingsmål for grunnskolen i Sigdal 01-016 gode skole i sigdal den gode skole i sigdal den gode skole i sigdal den gode skole i sigdal den gode sko Utviklingsmål

Vedtatt av Kommunestyret i Sigdal.03.01 Utviklingsmål for grunnskolen i Sigdal 01-016 gode skole i sigdal den gode skole i sigdal den gode skole i sigdal den gode skole i sigdal den gode sko Utviklingsmål

Strategisk plan for Forbrukertilsynet

Strategisk plan for Forbrukertilsynet 2018-2023 Innholdsfortegnelse Et sterkt forbrukervern... 3 Samfunnsoppdraget... 4 Visjonen og verdiene... 5 De strategiske satsningsområdene... 6 1. Forbrukertilsynet

Strategisk plan for Forbrukertilsynet 2018-2023 Innholdsfortegnelse Et sterkt forbrukervern... 3 Samfunnsoppdraget... 4 Visjonen og verdiene... 5 De strategiske satsningsområdene... 6 1. Forbrukertilsynet

ya Holding ASA Konsern ya Bank AS

ya Holding ASA Konsern Kvartalsrapport 4. kvartal 2012 Q1 10 Q2 10 Q3 10 Q4 10 Q1 11 Q2 11 Q3 11 Q4 11 Q1 12 Q2 12 Q3 12 Q4 12 Utvikling i resultat og finansiell stilling Oversikt ya Konsernet (eksklusiv

ya Holding ASA Konsern Kvartalsrapport 4. kvartal 2012 Q1 10 Q2 10 Q3 10 Q4 10 Q1 11 Q2 11 Q3 11 Q4 11 Q1 12 Q2 12 Q3 12 Q4 12 Utvikling i resultat og finansiell stilling Oversikt ya Konsernet (eksklusiv

HANDLINGSPLAN Detaljert versjon

SAMARBEID MOT SVART ØKONOMI HANDLINGSPLAN 2018-2019 Detaljert versjon 1 Barn og Ungdom (Spleiselaget) 1.1 Spleiselaget vgs. videreføres og videreutvikles. Mål om å opprettholde dekningsgrad på 60% av årskullet.

SAMARBEID MOT SVART ØKONOMI HANDLINGSPLAN 2018-2019 Detaljert versjon 1 Barn og Ungdom (Spleiselaget) 1.1 Spleiselaget vgs. videreføres og videreutvikles. Mål om å opprettholde dekningsgrad på 60% av årskullet.

En god barndom varer hele livet

En god barndom varer hele livet Foto: Alinute Silzeviciute/Colourbox.com Oppvekst for videre vekst Menneskene er Finnmarks viktigste ressurs. Barna og de unge er vår framtid. Vi vil at Finnmark skal være

En god barndom varer hele livet Foto: Alinute Silzeviciute/Colourbox.com Oppvekst for videre vekst Menneskene er Finnmarks viktigste ressurs. Barna og de unge er vår framtid. Vi vil at Finnmark skal være

Kompetansemål LK-06. Jobbskygging og Kunnskapsløftet

Jobbskygging og Kunnskapsløftet Kompetansemål LK-06 Læringsplakaten Læringsplakaten består av elleve punkter som er førende for hvordan man skal organisere læring for elevene slik at de når kompetansemålene

Jobbskygging og Kunnskapsløftet Kompetansemål LK-06 Læringsplakaten Læringsplakaten består av elleve punkter som er førende for hvordan man skal organisere læring for elevene slik at de når kompetansemålene

Retningslinjer for forsvarlig utlånspraksis for lån til boligformål

Rundskriv Retningslinjer for forsvarlig utlånspraksis for lån til boligformål RUNDSKRIV: 29/2011 DATO: 01.12.2011 RUNDSKRIVET GJELDER FOR: Sparebanker Forretningsbanker Filialer av utenlandske kredittinstitusjoner

Rundskriv Retningslinjer for forsvarlig utlånspraksis for lån til boligformål RUNDSKRIV: 29/2011 DATO: 01.12.2011 RUNDSKRIVET GJELDER FOR: Sparebanker Forretningsbanker Filialer av utenlandske kredittinstitusjoner

HANDLINGSPLAN Detaljert versjon

SAMARBEID MOT SVART ØKONOMI HANDLINGSPLAN 2017-2019 Detaljert versjon 1 Barn og Ungdom (Spleiselaget) 1.1 Spleiselaget vgs. videreføres og videreutvikles. Mål om høyere dekningsgrad enn 60% av årskullet.

SAMARBEID MOT SVART ØKONOMI HANDLINGSPLAN 2017-2019 Detaljert versjon 1 Barn og Ungdom (Spleiselaget) 1.1 Spleiselaget vgs. videreføres og videreutvikles. Mål om høyere dekningsgrad enn 60% av årskullet.

Liv Hofgaard. Jobb Aktiv Konferanse 26/3. Leder Rådgiverforum Norge. Rådgiver og lærer ved Skeiene ungdomsskole i Sandnes

Liv Hofgaard Leder Rådgiverforum Norge Rådgiver og lærer ved Skeiene ungdomsskole i Sandnes Jobb Aktiv Konferanse 26/3 Rett elev på rett plass. Å velge studieretning og karrierevalg er både utfordrende

Liv Hofgaard Leder Rådgiverforum Norge Rådgiver og lærer ved Skeiene ungdomsskole i Sandnes Jobb Aktiv Konferanse 26/3 Rett elev på rett plass. Å velge studieretning og karrierevalg er både utfordrende

Spillavhengighet - Norge

Barne- og likestillingsdepartementet Spillavhengighet Norge 9060 Lyngseidet 05.12-16 Høringssvar angående Gjeldsregister Spillavhengighet Norge har gjennom 14 år snakket med berørte familier av spillavhengighet.

Barne- og likestillingsdepartementet Spillavhengighet Norge 9060 Lyngseidet 05.12-16 Høringssvar angående Gjeldsregister Spillavhengighet Norge har gjennom 14 år snakket med berørte familier av spillavhengighet.

ya Holding ASA Konsern ya Bank AS

ya Holding ASA Konsern Kvartalsrapport 4. kvartal 2011 Utvikling i resultat og finansiell stilling Oversikt Konsernet (eksklusiv MetaTech) oppnådde et resultat før skatt på 4,3 MNOK i 4. kvartal 2011 som

ya Holding ASA Konsern Kvartalsrapport 4. kvartal 2011 Utvikling i resultat og finansiell stilling Oversikt Konsernet (eksklusiv MetaTech) oppnådde et resultat før skatt på 4,3 MNOK i 4. kvartal 2011 som

Fra forbruksfest til festbrems?

Fra forbruksfest til festbrems? Hvilke retning tar forbruk og renter, og hva betyr det for eiendomsmarkedet fremover Endre Jo Reite, CFA Direktør Personmarked Norges Bank har fått servo på renterattet

Fra forbruksfest til festbrems? Hvilke retning tar forbruk og renter, og hva betyr det for eiendomsmarkedet fremover Endre Jo Reite, CFA Direktør Personmarked Norges Bank har fått servo på renterattet

Søknadsnr. 2015-0123 Søknadsår 2015 Arkivsak Regionale utviklingsmidler i Midt-Buskerud Videreføring av Ja bedrift

Søknad Søknadsnr. 20150123 Søknadsår 2015 Arkivsak Støtteordning Prosjektnavn Regionale utviklingsmidler i MidtBuskerud Videreføring av Ja bedrift Kort beskrivelse Ja bedrift ordningen legger til rette

Søknad Søknadsnr. 20150123 Søknadsår 2015 Arkivsak Støtteordning Prosjektnavn Regionale utviklingsmidler i MidtBuskerud Videreføring av Ja bedrift Kort beskrivelse Ja bedrift ordningen legger til rette

SAMFUNNSKONTRAKf FOR FLERE læreplasser

SAMFUNNSKONTRAKf FOR FLERE læreplasser Innledning Det norske arbeidslivet er avhengig av god rekruttering av fagarbeidere med høye kvalifikasjoner. For å lykkes med dette, er det nødvendig at yrkesfagene

SAMFUNNSKONTRAKf FOR FLERE læreplasser Innledning Det norske arbeidslivet er avhengig av god rekruttering av fagarbeidere med høye kvalifikasjoner. For å lykkes med dette, er det nødvendig at yrkesfagene

Utvikling i resultat og finansiell stilling

Utvikling i resultat og finansiell stilling Oversikt ya Bank oppnådde et i 3. kvartal 2013 et resultat på 20,2 MNOK, mens konsernet (eksklusiv MetaTech) oppnådde et resultat før skatt på 19,9 MNOK som

Utvikling i resultat og finansiell stilling Oversikt ya Bank oppnådde et i 3. kvartal 2013 et resultat på 20,2 MNOK, mens konsernet (eksklusiv MetaTech) oppnådde et resultat før skatt på 19,9 MNOK som

Krav til finansforetakenes utlånspraksis for forbrukslån

Rundskriv Krav til finansforetakenes utlånspraksis for forbrukslån RUNDSKRIV: 5/2019 DATO: 25.04.2019 RUNDSKRIVET GJELDER FOR: Banker Kredittforetak Finansieringsforetak Filialer av utenlandske finansforetak

Rundskriv Krav til finansforetakenes utlånspraksis for forbrukslån RUNDSKRIV: 5/2019 DATO: 25.04.2019 RUNDSKRIVET GJELDER FOR: Banker Kredittforetak Finansieringsforetak Filialer av utenlandske finansforetak

Velkommen til ny fagsamling i P 1824!

Velkommen til ny fagsamling i P 1824! 09.00 09.30 Velkommen! status og resultater 09.30 09.50 Etablering av 50 arbeidstreningsplasser i kommunale virksomheter og foretak ikke bare enkelt! hva er gjort

Velkommen til ny fagsamling i P 1824! 09.00 09.30 Velkommen! status og resultater 09.30 09.50 Etablering av 50 arbeidstreningsplasser i kommunale virksomheter og foretak ikke bare enkelt! hva er gjort

Utvikling i resultat og finansiell stilling

Utvikling i resultat og finansiell stilling Virksomheten ya Bank er en internettbank som er tilgjengelig via selskapets hjemmeside www.ya.no, på telefon eller via samarbeidende agenter og partnere. Banken

Utvikling i resultat og finansiell stilling Virksomheten ya Bank er en internettbank som er tilgjengelig via selskapets hjemmeside www.ya.no, på telefon eller via samarbeidende agenter og partnere. Banken

Er usikret kreditt et samfunnsproblem? C H R I S T I A N P O P P E, S I F O

Er usikret kreditt et samfunnsproblem? C H R I S T I A N P O P P E, S I F O Lån og gjeldsbelastning 30 25 20 15 10 5 Alle hushold: Lånefaktor alle lån (Gj.sn.: 2,14) Utlån til norske hushold 2017 Totalt

Er usikret kreditt et samfunnsproblem? C H R I S T I A N P O P P E, S I F O Lån og gjeldsbelastning 30 25 20 15 10 5 Alle hushold: Lånefaktor alle lån (Gj.sn.: 2,14) Utlån til norske hushold 2017 Totalt

Kræsjkurs i russesparing med økonomilappen.no

Veilederhefte Kræsjkurs i russesparing med økonomilappen.no Til lærere og veiledere fra bank og forsikring Dette er et kort kurs i personlig økonomi for elever i videregående skole. Temaet er økonomisk

Veilederhefte Kræsjkurs i russesparing med økonomilappen.no Til lærere og veiledere fra bank og forsikring Dette er et kort kurs i personlig økonomi for elever i videregående skole. Temaet er økonomisk

Stortingsmelding 20, 2013

Stortingsmelding 20, 2013 Ny GIV nasjonalt for u-trinnet stopper i 2013. Oppfølging for videregående opplæring fra høsten 2013 Kurs for nye 300 lærere i videregående skole x 2/3/4. Fylkeskommunal prosjektleder

Stortingsmelding 20, 2013 Ny GIV nasjonalt for u-trinnet stopper i 2013. Oppfølging for videregående opplæring fra høsten 2013 Kurs for nye 300 lærere i videregående skole x 2/3/4. Fylkeskommunal prosjektleder

Utvikling i resultat og finansiell stilling

Q2 Utvikling i resultat og finansiell stilling Virksomheten ya Bank er en internettbank som er tilgjengelig via selskapets hjemmeside www.ya.no, på telefon eller via samarbeidende agenter og partnere.

Q2 Utvikling i resultat og finansiell stilling Virksomheten ya Bank er en internettbank som er tilgjengelig via selskapets hjemmeside www.ya.no, på telefon eller via samarbeidende agenter og partnere.

Høring om forslag til læreplan i Norsk for elever i videregående opplæring med kort botid i Norge

Høring om endringer i læreplaner for gjennomgående fag Engelsk Engelsk for døve og sterkt tunghørte Matematikk Naturfag Naturfag samisk Norsk Norsk for elever med samisk som førstespråk Norsk for døve

Høring om endringer i læreplaner for gjennomgående fag Engelsk Engelsk for døve og sterkt tunghørte Matematikk Naturfag Naturfag samisk Norsk Norsk for elever med samisk som førstespråk Norsk for døve

DEL 1: BAKGRUNN OG INFORMASJON 3

Fagplan for KOMPETANSEOPPDATERINGER 2019 1 : INNHOLD DEL 1: BAKGRUNN OG INFORMASJON 3 Bakgrunn 3 Andre ordninger 3 Relevant pensum 3 Stoffomfang 4 Kunnskapsnivåer 4 Spesifiseringer 4 Fagkunnskap i praksis

Fagplan for KOMPETANSEOPPDATERINGER 2019 1 : INNHOLD DEL 1: BAKGRUNN OG INFORMASJON 3 Bakgrunn 3 Andre ordninger 3 Relevant pensum 3 Stoffomfang 4 Kunnskapsnivåer 4 Spesifiseringer 4 Fagkunnskap i praksis

BESTE MARKEDSFØRING Vår bedrift har brukt flere virkemidler for å markedsføre oss

BESTE MARKEDSFØRING Vår bedrift har brukt flere virkemidler for å markedsføre oss Plakater/flygeblad: Vi har laget 450 plakateksemplarer der hver av de 29 ansatte i bedriften vår har hengt opp plakater

BESTE MARKEDSFØRING Vår bedrift har brukt flere virkemidler for å markedsføre oss Plakater/flygeblad: Vi har laget 450 plakateksemplarer der hver av de 29 ansatte i bedriften vår har hengt opp plakater

Meld. St. 22 Motivasjon-Mestring-Muligheter. Strategiplanen for ungdomsskolen

Meld. St. 22 Motivasjon-Mestring-Muligheter Strategiplanen for ungdomsskolen Hvorfor fornye ungdomstrinnet? Elevenes motivasjon i grunnskolen faller med alderen, og er lavest på 10. trinn Elever lærer

Meld. St. 22 Motivasjon-Mestring-Muligheter Strategiplanen for ungdomsskolen Hvorfor fornye ungdomstrinnet? Elevenes motivasjon i grunnskolen faller med alderen, og er lavest på 10. trinn Elever lærer

Finansnæringens dag 24. mars 2010

Finansnæringens dag 24. mars 2010 Radisson Blu Scandinavia Hotel Holbergsgt 30 Konferansen starter kl. 09.30 Kaffe serveres fra kl. 09.00 VELKOMMEN På vegne av Finansnæringens Fellesorganisasjon (FNO)

Finansnæringens dag 24. mars 2010 Radisson Blu Scandinavia Hotel Holbergsgt 30 Konferansen starter kl. 09.30 Kaffe serveres fra kl. 09.00 VELKOMMEN På vegne av Finansnæringens Fellesorganisasjon (FNO)

Hva gjør Ungt Entreprenørskap

Hva gjør Ungt Entreprenørskap Ungt Entreprenørskap (UE) er en ideell organisasjon som arbeider med entreprenørskap i skolen og som stimulerer til samarbeid mellom skole og næringsliv. UEs formål er i samspill

Hva gjør Ungt Entreprenørskap Ungt Entreprenørskap (UE) er en ideell organisasjon som arbeider med entreprenørskap i skolen og som stimulerer til samarbeid mellom skole og næringsliv. UEs formål er i samspill

Velkommen til Proffseminaret - Et lite kredittpolitisk sideblikk. Tor Berntsen, administrerende direktør og advokat i Kredinor

Velkommen til Proffseminaret - Et lite kredittpolitisk sideblikk Tor Berntsen, administrerende direktør og advokat i Kredinor Kreditorforeningen i Trondhjem stiftes Kredinor fusjonerer med Kreditorforeningen

Velkommen til Proffseminaret - Et lite kredittpolitisk sideblikk Tor Berntsen, administrerende direktør og advokat i Kredinor Kreditorforeningen i Trondhjem stiftes Kredinor fusjonerer med Kreditorforeningen

Faglig råd for restaurant- og matfag

Oslo, 26.1.2009 Høringsuttalelse NOU 2008:18 fra har lest og drøftet utredningen med stor interesse. Vi vil berømme utvalget for en grundig gjennomgang av norsk fag- og yrkesopplæring og sekretariatet

Oslo, 26.1.2009 Høringsuttalelse NOU 2008:18 fra har lest og drøftet utredningen med stor interesse. Vi vil berømme utvalget for en grundig gjennomgang av norsk fag- og yrkesopplæring og sekretariatet

Vedtatt i Kommunestyret En skole for fremtida Utviklingsmål for grunnskolen i Sigdal

Vedtatt i Kommunestyret 7.04.17 En skole for fremtida Utviklingsmål for grunnskolen i Sigdal 017-01 arnehage - Skole - B arnehage - Skole - Barnehage - Skole - Barnehage - S kole - Barnehage Utviklingsmål

Vedtatt i Kommunestyret 7.04.17 En skole for fremtida Utviklingsmål for grunnskolen i Sigdal 017-01 arnehage - Skole - B arnehage - Skole - Barnehage - Skole - Barnehage - S kole - Barnehage Utviklingsmål

Forbrukervern og Conduct risk

Forbrukervern og Conduct risk Kurs Operasjonell risiko, 5. september 2017 Gry Nergård, Finans Norge Hvorfor er Finans Norge opptatt av dette? Og hva gjør vi? Finansnæringens samfunnsrolle: Finansnæringen

Forbrukervern og Conduct risk Kurs Operasjonell risiko, 5. september 2017 Gry Nergård, Finans Norge Hvorfor er Finans Norge opptatt av dette? Og hva gjør vi? Finansnæringens samfunnsrolle: Finansnæringen

Innhold Del 1: Bakgrunn og informasjon 3

Fagplan for kompetanseoppdatering Sparing og investering (AFR) 2019 Innhold Del 1: Bakgrunn og informasjon 3 Bakgrunn 3 Andre ordninger 3 Relevant pensum 3 Stoffomfang 3 Kunnskapsnivåer 4 Spesifiseringer

Fagplan for kompetanseoppdatering Sparing og investering (AFR) 2019 Innhold Del 1: Bakgrunn og informasjon 3 Bakgrunn 3 Andre ordninger 3 Relevant pensum 3 Stoffomfang 3 Kunnskapsnivåer 4 Spesifiseringer

Oppsummering første halvår 2012. Utmerkelser

Pro forma delårsrapport for Skandiabanken AB NUF Oppsummering første halvår 2012 Driftsresultat 106 millioner NOK Positiv inntektsutvikling Økt satsning på utlån til bil og bolig : Porteføljevekst på 1,4

Pro forma delårsrapport for Skandiabanken AB NUF Oppsummering første halvår 2012 Driftsresultat 106 millioner NOK Positiv inntektsutvikling Økt satsning på utlån til bil og bolig : Porteføljevekst på 1,4

Ny finansavtalelov, boliglånsforskrift og gjeldsinformasjonstjeneste

Ny finansavtalelov, boliglånsforskrift og gjeldsinformasjonstjeneste Charlotte Tvedt, juridisk fagsjef/advokatfullmektig MNA 30. mai 2018 Ny finansavtalelov Lovforslaget Høringsrunde 2 Ny finansavtalelov

Ny finansavtalelov, boliglånsforskrift og gjeldsinformasjonstjeneste Charlotte Tvedt, juridisk fagsjef/advokatfullmektig MNA 30. mai 2018 Ny finansavtalelov Lovforslaget Høringsrunde 2 Ny finansavtalelov

Utdanningsvalg. Fagdag for lærere og rådgivere 1. febr 2011

Utdanningsvalg. Fagdag for lærere og rådgivere 1. febr 2011 Plan for foredrag ved Hege Jansen, Karrieresenteret i NT: Karrieresenterets rolle i forhold til skolens rådgivning og faget UV UV- eget fag med

Utdanningsvalg. Fagdag for lærere og rådgivere 1. febr 2011 Plan for foredrag ved Hege Jansen, Karrieresenteret i NT: Karrieresenterets rolle i forhold til skolens rådgivning og faget UV UV- eget fag med

Byrådssak 462/10. Dato: 6. september Byrådet. Høringsuttalelse NOU 2010:7 Mangfold og mestring SARK Hva saken gjelder:

Dato: 6. september 2010 Byrådssak 462/10 Byrådet Høringsuttalelse NOU 2010:7 Mangfold og mestring LIGA SARK-03-201001730-37 Hva saken gjelder: Utvalget for gjennomgang av opplæringstilbudet til minoritetsspråklige

Dato: 6. september 2010 Byrådssak 462/10 Byrådet Høringsuttalelse NOU 2010:7 Mangfold og mestring LIGA SARK-03-201001730-37 Hva saken gjelder: Utvalget for gjennomgang av opplæringstilbudet til minoritetsspråklige

Den gode skole - en skole for framtida

Sigdal kommune Den gode skole - en skole for framtida Utviklingsmål for grunnskolen i Sigdal 2017-2021 Tilbakemelding fra lærerne på Sigdal ungdomsskole. Strykninger er grånet og endringer/tilføyelser

Sigdal kommune Den gode skole - en skole for framtida Utviklingsmål for grunnskolen i Sigdal 2017-2021 Tilbakemelding fra lærerne på Sigdal ungdomsskole. Strykninger er grånet og endringer/tilføyelser

Den gode skole - en skole for framtida

Sigdal kommune Den gode skole - en skole for framtida Utviklingsmål for grunnskolen i Sigdal 2017-2021 Sigdal kommune har som skoleeier gjennomført en prosess for å fastsette utviklingsmål for skolene

Sigdal kommune Den gode skole - en skole for framtida Utviklingsmål for grunnskolen i Sigdal 2017-2021 Sigdal kommune har som skoleeier gjennomført en prosess for å fastsette utviklingsmål for skolene

Jobbskygging og Kunnskapsløftet. Læringsplakaten. Formål for faget Utdanningsvalg

Jobbskygging og Kunnskapsløftet Læringsplakaten Læringsplakaten består av elleve punkter som er førende for hvordan man skal organisere læring for elevene slik at de når kompetansemålene i hvert enkelt

Jobbskygging og Kunnskapsløftet Læringsplakaten Læringsplakaten består av elleve punkter som er førende for hvordan man skal organisere læring for elevene slik at de når kompetansemålene i hvert enkelt

Utvikling i resultat og finansiell stilling

Q2 Utvikling i resultat og finansiell stilling Virksomheten ya Bank er en internettbank som er tilgjengelig via selskapets hjemmeside www.ya.no, på telefon eller via samarbeidende agenter og partnere.

Q2 Utvikling i resultat og finansiell stilling Virksomheten ya Bank er en internettbank som er tilgjengelig via selskapets hjemmeside www.ya.no, på telefon eller via samarbeidende agenter og partnere.

Vedtatt i styret i Fosen Regionråd,

Vedtatt i styret i Fosen Regionråd, 15.12.08 1 Målsetting med rammeplanen... 3 2 Bakgrunn... 3 2.1 Definisjoner... 3 2.1.1 Fosen Regionråd:... 3 2.1.2 Oppvekstforum Fosen:... 3 2.1.3 Ungt Entreprenørskap:...

Vedtatt i styret i Fosen Regionråd, 15.12.08 1 Målsetting med rammeplanen... 3 2 Bakgrunn... 3 2.1 Definisjoner... 3 2.1.1 Fosen Regionråd:... 3 2.1.2 Oppvekstforum Fosen:... 3 2.1.3 Ungt Entreprenørskap:...

Retningslinjer for forsvarlig utlånspraksis for lån til boligformål

Rundskriv Retningslinjer for forsvarlig utlånspraksis for lån til boligformål RUNDSKRIV: 11/2010 DATO: 03.03.2010 RUNDSKRIVET GJELDER FOR: Forretningsbanker Sparebanker FINANSTILSYNET Postboks 1187 Sentrum

Rundskriv Retningslinjer for forsvarlig utlånspraksis for lån til boligformål RUNDSKRIV: 11/2010 DATO: 03.03.2010 RUNDSKRIVET GJELDER FOR: Forretningsbanker Sparebanker FINANSTILSYNET Postboks 1187 Sentrum

En forsikring som dekker utgiftene som oppstår dersom man påfører andre skade med et motorkjøretøy.

Dette er begreper som brukes i spillet Ta kontroll. Det kan være fint å gå gjennom noen av dem i forkant av et besøk hos Nordea. Ansvarsforsikring En forsikring som dekker utgiftene som oppstår dersom

Dette er begreper som brukes i spillet Ta kontroll. Det kan være fint å gå gjennom noen av dem i forkant av et besøk hos Nordea. Ansvarsforsikring En forsikring som dekker utgiftene som oppstår dersom

Lokal læreplan i Utdanningsvalg

Lokal læreplan i Utdanningsvalg Bakgrunn for utarbeidelse av ny lokal l æreplan: Den nye lokale læreplanen for faget utdanningsvalg på ungdomstrinnet baserer seg på kompetansemålene fra den sentrale læreplanen,

Lokal læreplan i Utdanningsvalg Bakgrunn for utarbeidelse av ny lokal l æreplan: Den nye lokale læreplanen for faget utdanningsvalg på ungdomstrinnet baserer seg på kompetansemålene fra den sentrale læreplanen,

Finansdepartementet 20. juni 2013 Høringsnotat

Finansdepartementet 20. juni 2013 Høringsnotat Om lovfesting av rett til behandling av sensitive personopplysninger ifm. autorisasjonsordning for ansatte i verdipapirforetak m.v. 1 Innledning Personopplysningsloven

Finansdepartementet 20. juni 2013 Høringsnotat Om lovfesting av rett til behandling av sensitive personopplysninger ifm. autorisasjonsordning for ansatte i verdipapirforetak m.v. 1 Innledning Personopplysningsloven

God oppvekst Regional plan for et helhetlig opplæringsløp

God oppvekst 2008 2018 Regional plan for et helhetlig opplæringsløp Nasjonale og regionale utfordringer Fullført videregående opplæring er den aller viktigste enkeltfaktoren for et godt voksenliv, aktiv

God oppvekst 2008 2018 Regional plan for et helhetlig opplæringsløp Nasjonale og regionale utfordringer Fullført videregående opplæring er den aller viktigste enkeltfaktoren for et godt voksenliv, aktiv

Entreprenørskap i norsk skole. Utvikling av en digital ressursbank med gode eksempler på undervisningsopplegg for entreprenørskap

Entreprenørskap i norsk skole Utvikling av en digital ressursbank med gode eksempler på undervisningsopplegg for entreprenørskap Trond Storaker 24. mai 2013 03.06.2013 1 Hva er entreprenørskap Entreprenørskap

Entreprenørskap i norsk skole Utvikling av en digital ressursbank med gode eksempler på undervisningsopplegg for entreprenørskap Trond Storaker 24. mai 2013 03.06.2013 1 Hva er entreprenørskap Entreprenørskap

Rapport for 3. kvartal 2010

Rapport for 3. kvartal 20 Konsern Utvikling i resultat og finansiell stilling Oversikt Konsernet (eksklusiv MetaTech) hadde i 3. kvartal 20 et overskudd før skatt på 9,3 MNOK. Grunnlaget for det gode resultatet

Rapport for 3. kvartal 20 Konsern Utvikling i resultat og finansiell stilling Oversikt Konsernet (eksklusiv MetaTech) hadde i 3. kvartal 20 et overskudd før skatt på 9,3 MNOK. Grunnlaget for det gode resultatet

Rapport for 1. kvartal 2010

Rapport for 1. kvartal 2010 Konsern Utvikling i resultat og finansiell stilling Hovedlinjene i utviklingen Konsernet (eksklusiv MetaTech) hadde i 1. kvartal 2010 et overskudd før skatt på 3,4 MNOK. Grunnlaget

Rapport for 1. kvartal 2010 Konsern Utvikling i resultat og finansiell stilling Hovedlinjene i utviklingen Konsernet (eksklusiv MetaTech) hadde i 1. kvartal 2010 et overskudd før skatt på 3,4 MNOK. Grunnlaget

Konferanse om samarbeid mellom skole og arbeidsliv. 13. september 2012

Konferanse om samarbeid mellom skole og arbeidsliv 13. september 2012 Hvordan skape godt samarbeid mellom skole og arbeidsliv i arbeidet med ENTREPRENØRSKAP? Konferanse om samarbeid mellom skole og arbeidsliv

Konferanse om samarbeid mellom skole og arbeidsliv 13. september 2012 Hvordan skape godt samarbeid mellom skole og arbeidsliv i arbeidet med ENTREPRENØRSKAP? Konferanse om samarbeid mellom skole og arbeidsliv

NORSK KARRIEREVEILEDNING I MEDVIND?

NORSK KARRIEREVEILEDNING I MEDVIND? Høgskulen på Vestlandet - Western Norway University of Applied Sciences 2 3 HELSEDIREKTØRENS ÅRSTALE 2017 Ungdommer: Økende grad av stress, for lite søvn, mange har

NORSK KARRIEREVEILEDNING I MEDVIND? Høgskulen på Vestlandet - Western Norway University of Applied Sciences 2 3 HELSEDIREKTØRENS ÅRSTALE 2017 Ungdommer: Økende grad av stress, for lite søvn, mange har

Finansielt utsyn 2016

Pressekonferanse 8. juni 2016 Finansielt utsyn 2016 Finanstilsynsdirektør Morten Baltzersen Direktør for bank og forsikringstilsyn Emil Steffensen Økonomisk bakgrunn Norsk økonomi Oljerelaterte næringer

Pressekonferanse 8. juni 2016 Finansielt utsyn 2016 Finanstilsynsdirektør Morten Baltzersen Direktør for bank og forsikringstilsyn Emil Steffensen Økonomisk bakgrunn Norsk økonomi Oljerelaterte næringer

Høringsuttalelse: Utkast til forskrift om forsvarlig utlånspraksis for forbrukslån

Finansdepartementet Postboks 8008 Dep 0030 Oslo Oversendt elektronisk til: postmottak@fin.dep.no Høringsuttalelse: Utkast til forskrift om forsvarlig utlånspraksis for forbrukslån Forbrukerrådet viser

Finansdepartementet Postboks 8008 Dep 0030 Oslo Oversendt elektronisk til: postmottak@fin.dep.no Høringsuttalelse: Utkast til forskrift om forsvarlig utlånspraksis for forbrukslån Forbrukerrådet viser