Registreringsdokument Sparebanken Pluss. 12. april 2006

|

|

|

- Halfdan Ingvaldsen

- 8 år siden

- Visninger:

Transkript

1 Registreringsdokument Sparebanken Pluss 12. april

2 Innhold 1. Risikofaktorer s Ansvarserklæring s Opplysninger om utsteder s Styre, ledelse og tilsynsorganer s Revisor s Grunnfondsbeviseiere s Finansielle tall for banken s Informasjon om registreringsdokumentet s Kryssreferanseliste s. 29 2

3 1. Risikofaktorer Sparebanken Pluss har kredittrisiko ved at låntakere eller andre avtaleparter ikke kan møte sine forpliktelser, og at panteobjekter og eventuelt annen sikkerhet ikke dekker kravet. Dersom et betydelig antall av bankens kunder misligholder sine forpliktelser, kan dette sette bankens soliditet i fare. Bankvirksomhet er forbundet med en rekke risiki. Finansielle risiki består av kredittrisiko, renterisiko, likviditetsrisiko, valutarisiko og kursrisiko. I tillegg kommer operasjonell risiko. Banken har som et av sine hovedmål å ha en lav risikoprofil. Det er utarbeidet rapporteringssystemer til ledelsen for de ulike risikogrupper. Banken vektlegger å holde en lav kredittrisiko, og banken har et omfattende regelverk for kredittvurdering og kreditthåndtering. Det legges stor vekt på kontroll og oppfølging av utlånsporteføljen generelt og tapsutsatte engasjementer spesielt. Kredittrisikoen er knyttet til tapspotensialet i utlånsporteføljen og overvåkes gjennom klassifisering, nøkkeltall, analyser og misligholds-rapportering. Risikoklassifiseringssystemet for næringslivskunder viser en positiv porteføljeutvikling i Styret vurderer samlet risiko for både næringslivs- og personkundeporteføljen som meget tilfredsstillende. Renterisiko oppstår som et resultat av ulik rentebindingstid knyttet til fordringer og gjeld. Bankens renterisiko, målt som resultateffekt ved 1 prosent renteendring på ulike løpetider, var ved årsskiftet 2004/2005 godt innenfor rammer vedtatt av styret. Rentetilpasningen innebar at eventuelle renteøkninger ville gi et positivt resultatbidrag. Ved årsskiftet 2004/2005 var bankens innskuddsdekning 60,7 prosent. Bankens finansiering fra det norske og internasjonale penge- og kapitalmarkedet utgjorde 5,2 mrd. kroner. Langsiktig finansiering via obligasjonsemisjoner i det norske markedet utgjorde 24 prosent av bankens forvaltningskapital. Kortsiktig sertifikatfinansiering utgjorde mindre enn 10 prosent. I løpet av høsten 2004 ble en ny internasjonal syndikert lånefasilitet etablert, slik at bankens kommiterte, ubenyttede kredittlinjer utgjorde vel 600 mill. kroner ved utgangen av året. Styret har fastsatt retningslinjer for bankens rente- og likviditetsrisiko. Oppfyllelsesgrad av vedtatte krav til finansieringsstruktur, likviditetsbuffer og renteeksponering rapporteres bankens styre løpende. Ved årsskiftet 2004/2005 var krav til håndtering av bankens rente- og likviditetsrisiko innenfor vedtatte rammer. 3

4 Sparebanken Pluss er valutabank og dermed underlagt myndighetenes rammer for posisjonstaging. Banken har pålagt seg selv betydelig lavere grenser enn myndighetenes krav både når det gjelder nettoposisjon i enkeltvaluta og for samlet posisjon. Banken søker å ha en løpende prosess knyttet til overvåking og vurdering av de ulike risikofaktorer. Med utgangspunkt i forskrift om internkontroll er det for samtlige hovedområder gjennomført internkontrollbekreftelse, og det er også foretatt overordnet risikovurdering. Det er identifisert forbedringsområder og gjennomført risikoreduserende tiltak. Bankens sikkerhetssystemer er vedlikeholdt og periodisk testet gjennom året. Internkontrollen er det vesentligste hjelpemiddelet for å redusere den operasjonelle risiko, og banken har en løpende oppfølging av denne. Fokus på etikk inngår som en del av internkontrollopplegget. 4

5 Banken har et innarbeidet system for risikoklassifisering av kunder, hvor alle engasjementer over kr årlig klassifiseres. Klassifiseringen skjer på bakgrunn av to hovedfaktorer som gir et uttrykk for kundens økonomiske stilling og sikkerhetsstillelse. For næringslivskunder utføres klassifisering av økonomiske faktorer på grunnlag av visse nøkkeltall i kundens siste reviderte årsregnskap. Kundene blir klassifisert i fem forskjellige risikoklasser etter økonomisk stilling og betjeningsevne og fem forskjellige risikoklasser etter sikkerhet, og dette gir som vist nedenfor en inndeling i totalt 25 ulike risikoklasser. Disse klassene er fordelt på hovedgruppene lav risiko (A1-A4,B1-B2,C1) middels risiko (A5,B3-B4,C2-C4,D1-D2,E1) og høy risiko (B5,C5,D3- D5,E2-E5). Det er kundens samlede engasjement som er gjenstand for klassifisering, og i et engasjement vil det i tillegg til saldo på lån og kreditter også inngå ubenyttede kreditter, garantirammer, påløpte renter og eventuell kreditteksponering på valuta og renteterminer. 5

6 Overvåking av kredittrisiko og oppfølging av tapsutsatte engasjementer tillegges stor vekt av banken. Kredittrisiko overvåkes bl.a. gjennom analyser, misligholdsrapportering, restanserapportering og risikoklassifisering. Bankens netto tapskostnad for 2004 utgjorde 0,08% av utlånsporteføljen Uspesifisert tapskostnad var større enn netto tapskostnad p.g.a. inngang på tidligere konstaterte tap og reduksjon i spesifiserte tapsavsetninger. Bankens netto tapskostnad for 2005 endte på 0,00% i henhold til 4. kvartal 2005 rapporten til Sparebanken Pluss. Det understrekes at kvartalsrapportene til banken ikke er revidert. Basert på erfaringstall og den sammensetning banken har på næringslivsporteføljen, antas forventet gjennomsnittlig årlig tapskostnad for næringslivsporteføljen å forbli relativt lav i årene fremover. Størstedelen av tapene forventes å komme i risikoklassene C3 og lavere. Antatte forventede tap i personmarkedet ant å være marginale i forhold til renteinntektene. Dette vil også gjelde for risikoklasse A og B i næringsporteføljen, mens tap i risikoklasse D og E forventes å være betydelig mindre enn gruppens renteinntekter. Likviditetsrisiko er risikoen for at banken ikke kan innfri sine forpliktelser ved forfall. Bankens likviditetsrisiko er gjennomgående lav. I 2004 fremgikk dette bl.a. ved at en høy andel av utlån var langsiktig finansiert. Under langsiktig finansiering er definert kundeinnskudd, finansiering i penge- og kapitalmarkedet med løpetid utover 12 måneder samt ubrukte kommiterte 6

7 trekkrettigheter. I tillegg til lovbestemte likviditetskrav, er det vedtatt interne mål for bankens likviditetsbuffer. Andre styrevedtatte måltall, som benyttes i den operative virksomheten, er retningslinjer for refinansieringsbehovet innenfor ulike tidsintervall. I tillegg til diversifisering på ulike løpetider er det en målsetning å spre bankens finansiering på ulike markeder og instrumenter. Bankens finansieringsstruktur i 2004 oppfylte lovpålagte og styrepålagte krav. Valuta- og kursrisiko - Finansielle instrumenter i balansen omfatter aksjer, obligasjoner og sertifikater. I tillegg har banken i 2004 i stor utstrekning benyttet finansielle derivater for å avdekke rente- og valutarisiko, som har oppstått i tilknytning til bankens ordinære virksomhet og ved funding av banken i nasjonale og internasjonale finansmarkeder. Valuta- og kursrisiko omfatter risiko forbundet med bankens svingninger i verdien på posisjoner i ulike valuta-, aksjer, obligasjoner og sertifikater. Operasjonell risiko omfatter risiko for at ansatte i banken gjør handlinger som kan få negative konsekvenser for bankens resultater. Operasjonell risiko kan også bety risiko forbundet med bankens systemer som er kritiske for bankens ansatt til å ta beslutninger. 7

8 8

9 2. Ansvarserklæring 2.1 Sparebanken Pluss er ansvarlig for innholdet i dette prospektet. Sparebanken Pluss har hovedkontor i Rådhusgata 7/9, Postboks 200, 4662 Kristiansand. 2.2 I henhold til kommisjonsforordning nr 809/2004 bilag IV punkt 1.2 bekrefter herved Sparebanken Pluss som ansvarlig for registreringsdokumentet at opplysningene i registreringsdokumentet så langt Banken kjenner til er i samsvar med de faktiske forhold, at det ikke forekommer utelatelser fra registreringsdokumentet som er av en slik art at de kan endre registreringsdokumentets betydningsinnhold og at den ansvarlige har gjort alle rimelige tiltak for å sikre dette. Undertegnede, Stein Hannevik, er administrerende direktør i Sparebanken Pluss og tegner selskapet alene, jf. Bankens vedtekter. Kristiansand, 12. april 2006 For Sparebanken Pluss Stein A. Hannevik Adm. dir. Sign. Regdok-2 9

10 3. Opplysninger om utsteder Utsteders foretaksnavn er Sparebanken Pluss. Hovedkontor og forretningsadresse er Sparebanken Pluss Rådhusgata 7/9 Postboks Kristiansand Bankens organisasjonsnummer er Bankens telefonnummer Grunnfondsbeviskapitalen utgjorde kroner per 31.desember Sparebanken Pluss har per 31. desember kroner i innskutt egenkapital og kroner i opptjent egenkapital. Sparebanken Pluss hadde en markedsverdi på Oslo Børs på 283,75 millioner NOK per Utsteders/tilbyders foretaksnavn er Sparebanken Pluss. Banken ble stiftet 9. oktober 1924 i Kristiansand. Banken opprinnelige navn var Christianssands Sparebank. Banken er inkorporert i Norge. Bankens historie går helt tilbake til 1824 da Christianssands Sparebank ble etablert som en av de første sparebanker i Norge. I 1984 ble Sparebanken Agder dannet ved en sammenslutning mellom Christianssands Sparebanken, Halse og Harkmark Sparebank, Iveland Sparebank, Oddernes Sparebank, Vennesla Sparebank og Øvrebø og Hægeland Sparebank. Senere ble også Høvaag Sparebank og Finsland Sparebank tilsluttet Sparebanken Agder. Sparebanken Agder og Telemark ble etablert i 1987 ved en sammenslutning mellom Sparebanken Agder og Heddal Sparebank, Saude og Nes Sparebank, Skien Sparebank og Tokke-Vinje Sparebank. I februar 1988 ble bankens navn endret til Sparebanken Pluss. I 1988 sluttet banken seg sammen med Sør-Audnedal Sparebank. Vinteren 1997 inngikk Sparebanken Pluss en makeskiftsavtale med Sparebanken NOR, som medførte at Sparebanken NOR fra overtok bankens kontorer i Telemark, mens Sparebanken Pluss overtok NORs distriktskontor i Kristiansand. Sparebanken Pluss formål er hentet fra vedtektene (endret i forstanderskapsmøte 29. april 2004) og kan fås ved henvendelse til Sparebanken Pluss, Rådhusgata 7/9 Postboks Kristiansand: Regdok-2 10

11 Sparebanken Pluss skal ha sitt sete i Kristiansand kommune. Den har til formål å fremme sparing ved å ta i mot innskudd fra en ubestemt krets av innskytere og å forvalte på en trygg måte de midler den rår over i samsvar med de lovregler som enhver tid gjelder for sparebanker. Sparebanken kan utføre alle vanlige bankforretninger og banktjenester i samsvar med sparebanklovens bestemmelser, samt tilby investeringstjenester i samsvar med verdipapirhandelloven. Stiftere eller andre har ikke rett til utbytte av virksomheten utover eventuell forrentning av grunnfondsbevis. Sparebanken Pluss hovedvirksomhet er bankvirksomhet med hovedfokus på innskudd, utlån og spareprodukter. Banken er en moderne sparebank for privatmarkedet og næringslivet. Bankens geografiske marked er Norge. Banken tilbyr sine produkter både til privatpersoner og næringskunder. Banken finansierer sin virksomhet ved innskudd fra allmennheten og ved opptak av lån i markedet. Konserninterne transaksjoner er bert på vanlige forretningsmessige vilkår og prinsipper. Sparebanken Pluss forretningside: - Være en solid og selvstendig distriktssparebank med lokal forankring i Agderfylkene. - Ha nærhet til kundene og aktivt medvirke til verdiskapning i regionen. - Være en personlig og attraktiv bank for privatkunder, små - og mellomstore bedrifter, organisasjoner og offentlig sektor. - Drive etter sunne bedriftsøkonomiske prinsipper til beste for kundene og de lokalsamfunn den betjener. Sparebanken Pluss skal ta godt vare på egne kunder. Kundebehandlingen skal være personlig og i samsvar med kundens behov og den kvalitet kunden forventer. Banken skal bruke IT aktivt for å betjene kunder både i og utenfor Agderfylkene. Sparebanken Pluss skal være det naturlige førstevalg for den enkelte kunde innenfor bankens målgrupper og geografiske område. Banken skal styrke sin posisjon på privatmarkedet og på næringslivsmarkedet. Sparebanken Pluss skal være: - En trygg arbeidsplass der kompetanse og omstillings evne verdsettes, og der medarbeiderne har interessante og utfordrende oppgaver. - Markedsorientert organisasjon som endrer seg i takt med kundenes behov. Regdok-2 11

12 Sparebanken Pluss hadde 180 ansatte og 162 årsverk per For en nærmere oversikt over Sparebanken Pluss vises det til Årsrapport for Sparebanken Pluss Rapporten kan leses ved å gå inn på følgende nettside: Banken er underlagt den alminnelige rammelovgivningen som gjelder for finansinstitusjoner i Norge. Finansdepartementet er konsesjonsmyndighet for Banken. Banken er underlagt tilsyn av Kredittilsynet. Banken følger norsk anbefalning for eierstyring og selskapsledelse. Forbrukere og andre med klageinteresse kan bringe tvister med Banken inn for Bankklagenemnda. Bankklagenemnda kan kontaktes på telefon eller telefaksnummer Adressen er Bankklagenemnda Postboks 6855 St. Olavs plass 0130 OSLO. Informasjon om Bankklagenemnda er tilgjengelig på Prospektet er regulert i henhold til norsk lov. Eventuelle tvister skal behandles av norsk jurisdiksjon. Det har ikke så langt Sparebanken Pluss kjenner til inntruffet begivenheter som har betydning for bankens solvens. 4. Styre, ledelse og tilsynsorganer Styre Jens Freuchen, Styreformann, 350 grunnfondsbevis, Stilling: Advokat, Forretningsadresse: Tofte & Co. (advokatfirma), Markensgt. 4A, 4610 Kristiansand Oddvar Hodne, 200 grunnfondsbevis, Stilling: Pensjonist Forretningsadresse: Vardåslia 37, 4637 Kristiansand Thore Westermoen, 400 grunnfondsbevis. Stilling: Fylkesordfører Vest-Agder Fylkeskommune Forretningsadresse: Vest-Agder Fylkeskommune, Serviceboks 517, 4605 Kristiansand Anne Ryen, Stilling: Førsteamunensis Høyskolen i Agder, Forretningsadresse: HiA, Gimlemoen 25D, 4604 Kristiansand Kristin Wallevik, Stipendiat Agderforskning. Forretningsadresse: Agderforskning, Serviceboks 415, 4604 Kristiansand Unni Kruse, 270 grunnfondsbevis. Stilling: Hovedstillitsvalgt Forretningsadresse: Sparebanken Pluss, Postboks 200, 4665 Kristiansand Stein Hannevik, Stilling: Adm. Dir. Sparebanken Pluss, Forretningssadresse: Sparebanken Pluss Rådhusgata 7/9 Postboks Kristiansand Ledelse Regdok-2 12

13 Stein Hannevik Adm. dir. Lasse Kvinlaug, Direktør næringsliv Kjell Omland, Direktør privatmarked Bjørn Friestad, Banksjef Kreditt/strategi Magne Birkenes, Banksjef IT/Drift Tellef Myrvold, Banksjef økonomi Personene i ledelsen har følgende forretningsadresse: Sparebanken Pluss Rådhusgata 7/9 Postboks Kristiansand Forstanderskapet Innskytervalgte: Einar Robstad, avd. Vennesla, formann, Thorvald Håverstad, avd. Vennesla Håkon Stusvik, avd. Mandal Rolf Otto Haugvik, avd. Høvåg Anders Løyning, avd. Kristiansand, Jan H. Munksgaard, avd. Kristiansand Ingeborg Akselsen Skjesol, avd. Kristiansand Olav Terje Tredal, avd. Lindesnes. Kommunevalgte: Tom Rune Thorvaldsen, avd. Lindesnes Jan Kåre Haugland, avd. Songdalen Einar Sørensen, avd. Mandal Harald Furre, avd. Kristiansand Ole Fridtjof Godtfredsen, avd. Kristiansand Sølvi M. Tønnessen, avd. Kristiansand Anne Lønn, avd. Kristiansand Olav Eivindson, avd. Vennesla. Grunnfondsbeviseiere: Kenneth Fjelde, Georg Fritzman, Åse Leire Øystein Lund Kjell Omland Helge Reme, Tor Emil Tellefsen og Tormod Nyberg. Valgt av de ansatte: Odd Georg Johanssen, Kr.sand valgkrets, Kai Kyllingstad, Kr.sand valgkrets Arvid Berg, Kr.sand valgkrets Bente Pedersen, Kr.sand valgkrets John Ewald Krohn, Kr.sand valgkrets, Sally Vennesland, Agder valgkrets, Finn Godtfredsen, Agder valgkrets, Unni Rmussen, Agder valgkrets Medlemmer av bankens kontrollkomite er: Tor Emil Tellefsen, formann Olav Eivindson Greta Hilding Kontrollkomiteens oppgave fremgår av sparebankloven 13: Regdok-2 13

14 13. En sparebank skal ha en kontrollkomité med minst tre medlemmer og minst ett varamedlem. Medlemmer og varamedlemmer velges av forstanderskapet. Et medlem av komiteen skal tilfredsstille de krav som stilles til dommere etter lov av 13. august 1915 nr. 5 om domstolene 54 annet ledd. Valget av dette medlem skal godkjennes av Kredittilsynet. Kredittilsynet kan dispensere fra bestemmelsene i de to foregående punktum. Valget og oppnevningen gjelder for to år om gangen. Forstanderskapets formann og nestformann, medlem eller varamedlem til styre, revisor eller tjenestemann i sparebanken kan ikke velges til medlem eller varamedlem av kontrollkomiteen. Heller ikke kan det velges noen som er umyndig eller som står i samarbeids-, underordnings- eller avhengighetsforhold til eller er gift med eller i rett oppeller nedstigende linje eller i første sidelinje er beslektet eller besvogret med styremedlem, varamedlem til styret, revisor eller overordnet tjenestemann i sparebanken. Heller ikke kan det velges noen som er gått konkurs, har åpnet gjeldsforhandling eller er under privat administrasjon. Inntrer forhold som gjør at vedkommende ikke lenger er valgbar, trer han ut at kontrollkomiteen. Bestemmelsen i 9 tredje ledd får tilsvarende anvendelse. Kontrollkomiteen velger selv sin formann og nestformann hvis ikke vedtektene legger denne myndighet til forstanderskapet. Kontrollkomiteen skal føre tilsyn med sparebankens virksomhet. Den skal gå gjennom styrets protokoll, nummererte brev, jf. revisorloven 5-4, og revisjonsberetning, prøve sikkerheten for de forskjellige utlån, samt se etter at forvaltningen av sparebankens midler er overensstemmende med 24, jf. 25 og 26. Kontrollkomiteen møter så ofte som det anses påkrevet for å kunne sikre et effektivt tilsyn. Forstanderskapet fastsetter instruks for kontrollkomiteen. Instruksjonen skal godkjennes av Kredittilsynet. Styret og revisjonen skal gi kontrollkomiteen alle opplysninger som den mener å trenge for å kunne utføre sitt verv. Kontrollkomiteen skal gi uttalelse til forstanderskapet om årsregnskapet og årsberetningen og om det utarbeidede årsregnskapet bør fastsettes, og hvert år gi melding om sitt arbeid til forstanderskapet og Kredittilsynet. Får komiteen kjennskap til betydelige forsømmelser, feil eller misligheter av større betydning eller rekkevidde, eller den mener at banken har lidt store tap, skal den straks ta dette opp med Kredittilsynet. Kontrollkomiteen fører en av Kredittilsynet autorisert møteprotokoll. Den skal legges frem for forstanderskapet. Bestemmelsen i 8 åttende ledd gjelder tilsvarende for medlemmer av kontrollkomiteen. Regdok-2 14

15 Det er ingen interessekonflikter mellom Sparebanken Pluss på den ene side og medlemmer av ledelse, styre og forstanderskapet på den annen side så langt Sparebanken Pluss kjenner til. 5. Bankens revisor Bankens revisor er Ernst & Young, Gravane 12, 4610 Kristiansand. Postboks 184, 4662 Kristiansand. (org.nr ). Ernst & Young har vært Bankens revisor fra Ove Eriksen er ansvarlig partner i Ernst & Young. Ernst & Young er medlem av Den Norske Revisorforening. Ove Eriksen har ikke noen materiell interesse i Sparebanken Pluss. 6. Større grunnfondsbeviseiere i Sparebanken Pluss Sparebanken Pluss har følgende grunnfondsbevisstruktur per 1. mars 2006: Holding % share Name Citizenship ,80 SPAREBANKSTIFTELSEN NOR ,43 TERRA UTBYTTE VPF NOR ,78 SPAREBANKEN ROGALAND FINANSAVDELINGEN NOR ,53 SPAREBANKEN SØR NOR ,28 DEUTSCHE BANK AG LON PRIME BROKERAGE FULL GBR ,14 T.K.BRØVIG NOR ,13 SPARESKILLINGSBANKEN NOR ,98 VARODD INDUSTRIER NOR ,66 GUMPEN AUTO NOR ,60 BIRKENES SPAREBANK NOR ,26 FLEKKEFJORD SPAREBAN NOR ,20 HOL SPAREBANK NOR ,06 SØGNE OG GREIPSTAD S NOR ,02 BRATLAND BJØRN NOR ,99 Allumgården NOR ,96 STRØMME LEIF NOR ,96 MP PENSJON NOR ,92 TERRA KAPITALFORVALT BRAGE INVEST NOR Regdok-2 15

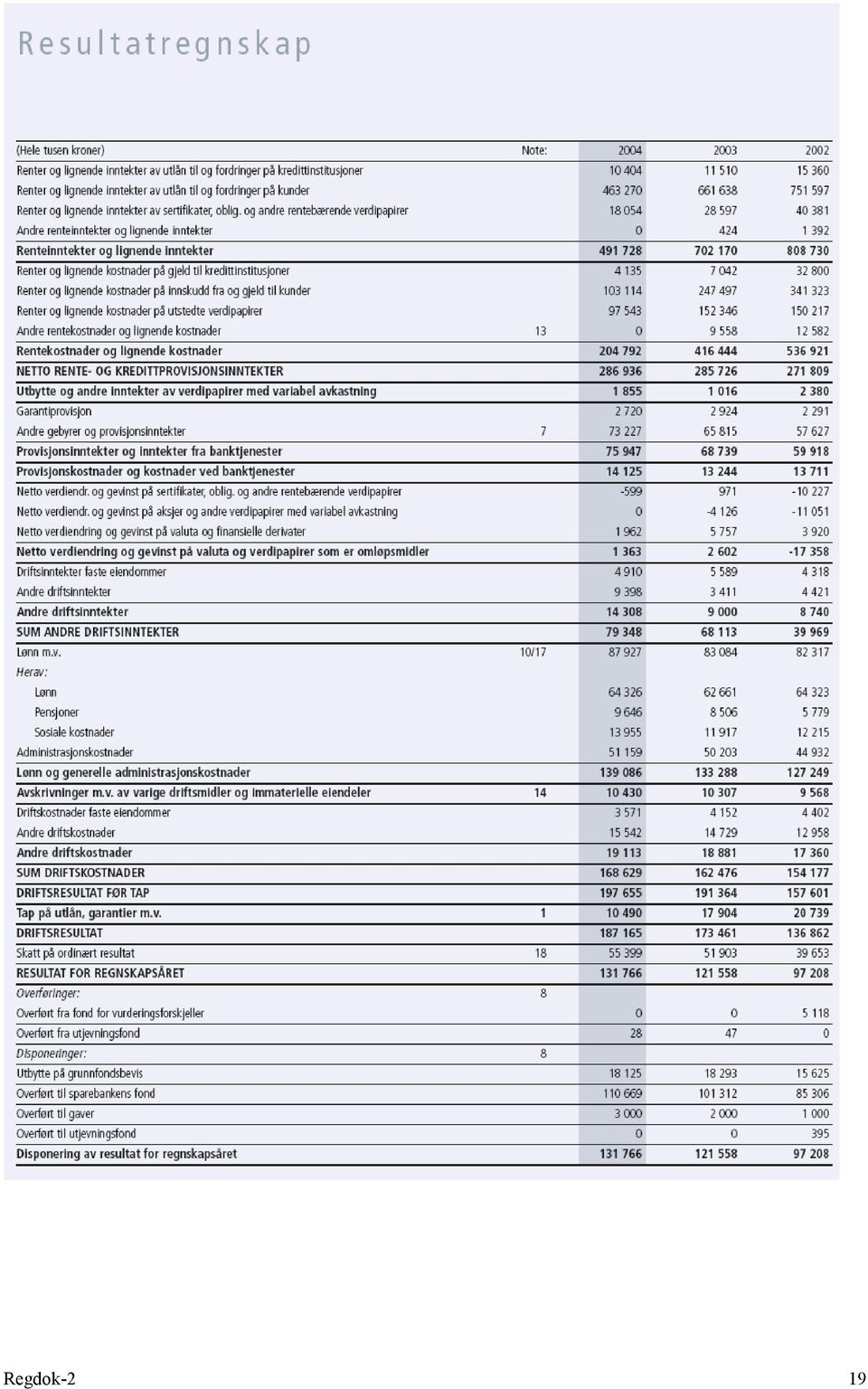

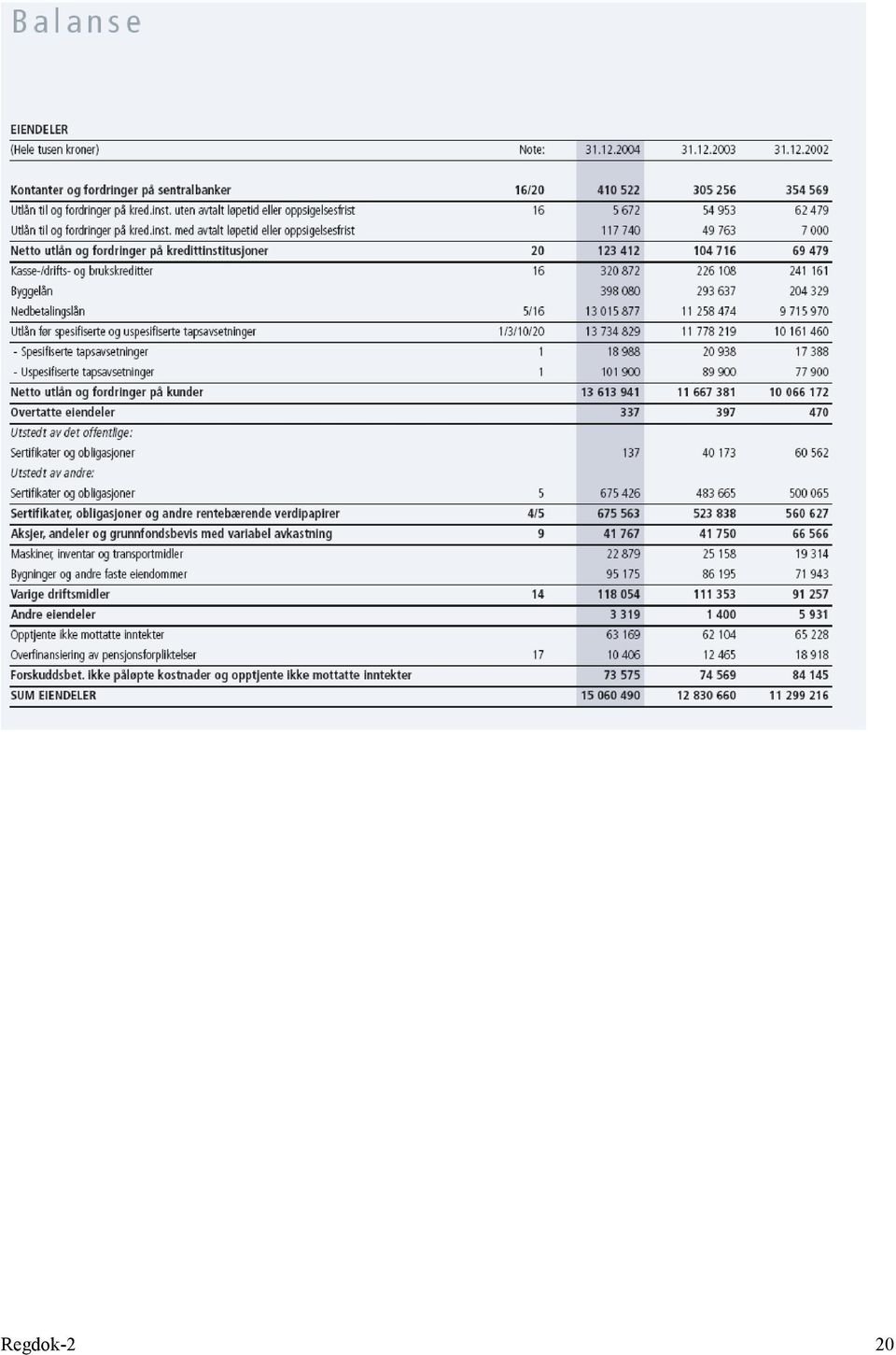

16 ,81 PARETO C/OPARETO FORVALTNING NOR ,80 LILLESANDS SPAREBANK NOR Eiere som representerer 10 % eller mer av stemmene eller kapitalen i sparebanken er iht. finansieringsvirksomhetsloven 2-2 og 2-3 underlagt egnethetsprøving av Kredittilsynet. Kredittilsynets egnethetsprøving skal forhindre at banken får eiere som kan tenkes å misbruke sin innflytelse i banken. Sparebanken Pluss kjenner ikke til at det eksisterer avtaler som kan føre til at andre overtar kontrollen over Banken. 7. Finansielle tall for banken 7.1 Resultater 2003: Resultat av ordinær drift i 2003 var det beste i bankens historie og utgjorde 173 mill. kroner. Dette er en økning fra 2002 som også var et meget godt år for banken på 36 mill. kroner eller 26 prosent. Banken har også i 2003 hatt en positiv kostnadsutvikling. Kostnader i prosent av inntekter er redusert fra 49,5 prosent i 2002 til 45.9 prosent i Bankens tapsavskrivning på utlån og garantier utgjorde 17,9 mill. kroner i Dette utgjør 0,15 prosent av brutto utlån. I beløpet inngår en økning i bankens uspesifiserte tapsavsetning på 12 mill. kroner. Netto mislighold ble gjennom 2003 redusert fra 37,1 mill. kroner til 17,6 mill. kroner. Utlånsøkningen i 2003 var 1,6 mrd. kroner eller 15,9 prosent. Utlåns- veksten året før var 13,1 prosent. En betydelig andel av veksten både i 2003 og 2002 kan henføres til bankens avtale med de kristne organisasjonene tilknyttet KNIF. Kontantutbyttet per grunnfondsbevis ble kr for 2003 mens det i 2002 var kr. 12,50. Sparebanken Pluss regnskaper for 2003 kan fås ved henvendelse til Sparebanken Pluss, Rådhusgata 7/9 Postboks Kristiansand. 7.2 Resultater 2004: Sparebanken Pluss hadde i 2004 et resultat av ordinær drift før skatt på 187,2 mill. kroner. Dette er en økning på 14 mill. fra året før. Resultatet for 2004 var det beste ordinære resultat i bankens 180-årige historie. Kostnader i prosent av gjennomsnittlig forvaltningskapital ble redusert med 0,15 prosentenheter i 2004 og var ved årsskiftet 2004/2005 på 1,22 prosent. Kostnadene målt i prosent av inntekter holdt seg på et lavt nivå og var 46 prosent ved årets utgang. Regdok-2 16

17 Innskuddene økte med 16,2 prosent mens utlånsveksten ble 16,6 prosent i I kroner økte innskuddene med 1,2 mrd. kroner mens utlånene økte med 2 mrd. kroner. Innskudd i prosent av utlån var 60,7 prosent ved utgangen av Tap på utlån og garantier utgjorde netto 10,5 mill. kroner for Dette utgjør 0,08 prosent av brutto utlån ved årsskiftet 2004/2005. I beløpet inngår en uspesifisert tapsavsetning på 12 mill. kroner. Gjennom 2004 ble netto mislighold redusert fra 17,6 mill. kroner til 14,1 mill. kroner. Forvaltningskapitalen passerte 15 mrd. kroner i desember Økningen i 2004 var 17 prosent. Kontantutbyttet på bankens grunnfondsbevis ble i 2004 kr. 14,50. Sparebanken Pluss årsregnskaper for 2003 og 2004 er blitt revidert i samsvar med lovgivning og det foreligger revisjonsberetning for begge regnskapene. Det seneste reviderte og godkjente årsregnskapet fra Sparebanken Pluss er fra regnskapsåret Regdok-2 17

18 Regdok-2 18

19 Regdok-2 19

20 Regdok-2 20

21 Regdok-2 21

22 For en nærmere oversikt over Sparebanken Pluss noter til regnskapene for 2004 vises det til Årsrapport for Sparebanken Pluss Regnskapet kan leses ved å gå inn på følgende nettside: Notene finnes på side 12 til side 22 i årsrapporten for For en nærmere oversikt over Sparebanken Pluss noter til regnskapene for 2003 vises det til Årsrapport for Sparebanken Pluss Regnskapet kan leses ved å gå inn på følgende nettside: Notene finnes på side 12 til side 22 i årsrapporten for Regdok-2 22

23 Regdok-2 23

24 Regdok-2 24

25 7.3. Etter avleggelse av årsregnskap og årsberetning for 2004 har Sparebanken Pluss utarbeidet kvartalsrapporter som blant annet inneholdende kvartalsregnskaper for 1., 2., 3. og 4. kvartal Opplysningene i kvartalsrapportene er ikke revidert. Det er kun årsrapportene som har vært gjenstand for revisjon i dette registreringsdokumentet. 7.4 De kommende avsnittene om utviklingen i bankens virksomhet i 2005 er hentet ut i fra selskapets 4. kvartalsrapport for Selskapets 4. kvartalsrapport 2005 er ikke revidert. Banken hadde i 2005 et driftsresultat før skatt på 221,3 mill. kroner, mot 187,2 mill. i Resultatet tilsvarer 1,35 prosent av gjennomsnittlig forvaltningskapital, som er det samme som i Bankens rentenetto er økt med 12,6 mill. kroner og utgjør 299,5 mill. kroner. I prosent av gjennomsnittlig forvaltningskapital utgjør rentenettoen 1,83 prosent. Forretnings- og sparebankenes sikringsfond ble slått sammen til ett fond fra 1. juli Sparebankene er derfor fritatt for avgift i perioden Andre driftsinntekter utgjør 89,6 mill. kroner. Dette er en økning på 10,2 mill. kroner i forhold til I 2004 hadde banken en salgsgevinst ved- rørende en eiendom på 4,7 mill. kroner. Mer enn 50 prosent av økningen utgjøres av økte netto provisjonsinntekter. Banken har en lav eksponering i aksjemarkedet. Kostnadene er redusert med 0,3 mill. kroner i forhold til Kostnadene utgjør 1,03 prosent av gjennomsnittlig forvaltningskapital, mot 1,22 prosent for ett år siden. Kostnadene isolert i 3. og 4. kvartal utgjør kun 0,99 og 0,98 prosent. Kostnader i prosent av inntekter holder seg på et lavt nivå. Tallet ved utgangen av 2005 var 43,3 prosent, mot 46,0 prosent ett år tidligere. Ved utgangen av 2005 var forvaltningskapitalen mill. kroner. Det er en økning i forhold til utgangen av 2004 på mill. kroner eller 19,9 prosent. Innskudd fra publikum var ved utgangen av 4. kvartal mill. kroner. Årsveksten har vært på mill. kroner eller 15,8 prosent. Innskudds- økningen har vært størst fra næringslivet. Ved utgangen av 4. kvartal var 60 prosent av bankens utlån finansiert ved kundeinnskudd. Utover å opprettholde en stabil innskuddsmasse vektlegger Sparebanken Pluss å finansiere veksten i forvaltningskapitalen ved langsiktig opplåning i det norske og internasjonale penge- og kapitalmarkedet. Bankens gode resultater og solide kapitaldekning har bidratt til at ny kapital er blitt skaffet til veie til svært konkurransedyktige vilkår. Netto utlån til kunder har økt med mill. kroner eller 17,4 prosent og utgjør ved kvartalslutt mill. kroner. Utlånsveksten fordeler seg på person- og næringslivsmarkedet med henholdsvis 20,3 prosent og 12,3 prosent. Av den totale utlånsportefølje er 63,7 prosent utlån til private og 36,3 prosent utlån til næringslivet. Netto mislighold av utlån er fortsatt meget lavt. Kredittrisikoen for utlånsporteføljen vurderes som lav. Netto bokførte tap viser en inngang på 0,5 mill. kroner. Ny utlånsforskrift samt hensyn til nye regnskapsregler (IFRS), medførte at banken i 2005 ikke har avsatt ytterligere beløp til uspesifiserte tap. Sparebanken Pluss hadde ved utgangen av 4. kvartal 2005 en egenkapital på mill. kroner. Dessuten har banken tatt opp et fondsobligasjons- lån på 300 mill. kroner til meget konkurransedyktige priser. Det gir en høy kapital dekning på 14,8 prosent. Selv med kombinasjonen lavt rentenivå og høy kjerne kapital, har banken oppnådd en god egenkapitalavkastning. Den var ved utgangen av ,4 prosent, mot 10,5 prosent ved utgangen av Regdok-2 25

26 I 2005 er det omsatt grunnfondsbevis fordelt på transaksjoner. Per hadde banken grunnfondsbeviseiere. Per viser foreløpige tall et resultat per grunnfondsbevis på kr. 16,14 mot 14,48 på samme tid i fjor. Styret regner med at bankens driftsresultat også vil være tilfredsstillende i Styret er ikke kjent med at det i 2005 eller så langt i 2006 har inntrådt begivenheter eller hendelser som kan få vesentlig innflytelse på bankens økonomiske fremtidsutsikter ut over det som er offentliggjort i forbindelse med års- og kvartalsrappotene. Regdok-2 26

27 Regdok-2 27

28 7.5 Sparebanken Pluss har ikke vært innblandet i rettstvister eller lignende som kan få effekt for bankens resultater. Det har ikke vært en vesentlig negativ utvikling med tanke på fremtidsutsiktene for banken siden årsrapporten for Det har ikke vært en vesentlig endring i finansiell eller tradingbeholdninger siden siste årsrapport som ventes å ha en negativ effekt på bankens utvikling. Regdok-2 28

29 7.6 Årsrapportene og kvartalsrapportene kan leses i sin helhet ved å kontakte Sparebanken Pluss eller ved å gå inn på nettsiden: Sparebanken Pluss har per 31. desember kroner i innskutt egenkapital og kroner i opptjent egenkapital Det er totalt grunnfondsbevis med en pålydende verdi er 100 kroner. Grunnfondsbeviskapitalen utgjorde således kroner. Det er en grunnfondsbevisklasse. 7.9 Sparebanken Pluss er registrert i Brønnøysundregistrene. 8. Informasjon om registeringsdokumentet Dette registreringsdokumentet er ikke et fullstendig prospekt. Registreringsdokumentet inneholder opplysninger etter forskrift 9. desember 2005 nr om opplysninger i prospekter 1 jf. forordning (EF) nr. 809/2004 bilag IV. Fullstendig prospekt omfatter dette registreringsdokumentet, samt tilhørende verdipapirdokument og sammendrag. Prospektet/avtalevilkår er bare tilgjengelig på norsk. Registreringsdokumentet har en levetid på 12 måneder fra den 12. april I registreringsdokumentets levetid er følgende dokumenter tilgjengelige ved Sparebanken Pluss hovedkontor: Bankens vedtekter Årsregnskaper, årsberetninger og kvartalsrapporter det er referert til i dette dokumentet. 9. Kryssreferanseliste I punkt 3 henvises det til at Sparebanken Pluss formål er hentet fra vedtektene (endret i forstanderskapsmøte 29. april 2004) og kan fås ved henvendelse til Sparebanken Pluss: Rådhusgata 7/9 Postboks Kristiansand. I punkt 3 henvises det til en nærmere oversikt over Sparebanken Pluss vises det til Årsrapport for Sparebanken Pluss Rapporten kan leses ved å gå inn på følgende nettside: Regdok-2 29

30 I punkt 3 henvises det til Bankklagenemnda. Bankklagenemnda kan kontaktes på telefon eller telefaksnummer Adressen er Bankklagenemnda Postboks 6855 St. Olavs pls 0130 OSLO. Informasjon om Bankklagenemnda er tilgjengelig på I punkt 7.1 refereres det til Sparebanken Pluss årsrapporter for Denne kan fås ved henvendelse til Sparebanken Pluss, Rådhusgata 7/9 Postboks Kristiansand eller ved å gå inn på nettsiden: I punkt 7.2 refereres det til notene i årsrapporten til Sparebanken Pluss for Notene kan leses på side 12 til side 22 i årsrapporten for Denne kan fås ved henvendelse til Sparebanken Pluss, Rådhusgata 7/9 Postboks Kristiansand eller ved å gå inn på nettsiden: I punkt 7.2 refereres det til notene i årsrapporten til Sparebanken Pluss for Notene kan leses på side 12 til side 23 i årsrapporten for Denne kan fås ved henvendelse til Sparebanken Pluss, Rådhusgata 7/9 Postboks Kristiansand eller ved å gå inn på nettsiden: I punkt 7.3 og 7.4 refereres det til Sparebanken Pluss 4. kvartalsrapport Denne kan fås ved henvendelse til Sparebanken Pluss, Rådhusgata 7/9 Postboks Kristiansand eller ved å gå inn på nettsiden: I punkt 7.6 henvises det til Årsrapportene og kvartalsrapportene. Disse kan fås ved henvendelse til Sparebanken Pluss, Rådhusgata 7/9 Postboks Kristiansand eller ved å gå inn på nettsiden: Regdok-2 30

SPAREBANKEN PLUSS. Kvartalsrapport

SPAREBANKEN PLUSS Kvartalsrapport KVARTALSRAPPORT PR. 31.12.2007 GENERELT Hovedtrekkene ved bankens virksomhet i 2007 er: - Økt driftsresultat - Økt rentenetto - Andre driftsinntekter på linje med fjoråret

SPAREBANKEN PLUSS Kvartalsrapport KVARTALSRAPPORT PR. 31.12.2007 GENERELT Hovedtrekkene ved bankens virksomhet i 2007 er: - Økt driftsresultat - Økt rentenetto - Andre driftsinntekter på linje med fjoråret

SPAREBANKEN PLUSS. Kvartalsrapport

SPAREBANKEN PLUSS Kvartalsrapport KVARTALSRAPPORT PR. 31.12.2006 GENERELT Hovedtrekkene ved bankens virksomhet i 2006 er: - Økt driftsresultat - Økt rentenetto - Økte andre driftsinntekter - Meget lav

SPAREBANKEN PLUSS Kvartalsrapport KVARTALSRAPPORT PR. 31.12.2006 GENERELT Hovedtrekkene ved bankens virksomhet i 2006 er: - Økt driftsresultat - Økt rentenetto - Økte andre driftsinntekter - Meget lav

KVARTALSRAPPORT PER

Kvartalsrapport KVARTALSRAPPORT PER 30.06.2004 GENERELT Hovedtrekkene ved bankens virksomhet i 1. halvår 2004 er: - Økt driftsresultat - Redusert rentenetto - Økte andre driftsinntekter - Fortsatt lav

Kvartalsrapport KVARTALSRAPPORT PER 30.06.2004 GENERELT Hovedtrekkene ved bankens virksomhet i 1. halvår 2004 er: - Økt driftsresultat - Redusert rentenetto - Økte andre driftsinntekter - Fortsatt lav

SPAREBANKEN PLUSS. Kvartalsrapport

SPAREBANKEN PLUSS Kvartalsrapport KVARTALSRAPPORT PR. 30.09.2007 GENERELT Hovedtrekkene ved bankens virksomhet hittil i år er: - Fortsatt godt driftsresultat - Økt rentenetto - Andre driftsinntekter på

SPAREBANKEN PLUSS Kvartalsrapport KVARTALSRAPPORT PR. 30.09.2007 GENERELT Hovedtrekkene ved bankens virksomhet hittil i år er: - Fortsatt godt driftsresultat - Økt rentenetto - Andre driftsinntekter på

Grong Sparebank Kvartalsrapport 2. kvartal 2012

Grong Sparebank Kvartalsrapport 2. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 2. kvartal 2012... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Grong Sparebank Kvartalsrapport 2. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 2. kvartal 2012... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Grong Sparebank Kvartalsrapport 1. kvartal 2012

Grong Sparebank Kvartalsrapport 1. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 1. kvartal 2012... 3 3 Organisasjon... 4 4 Regnskap... 6 5 Balanse... 7 6 Tapsavsetninger og mislighold...

Grong Sparebank Kvartalsrapport 1. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 1. kvartal 2012... 3 3 Organisasjon... 4 4 Regnskap... 6 5 Balanse... 7 6 Tapsavsetninger og mislighold...

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1 Trøgstad Sparebank 1. kvartal 2010 Resultat 1. kvartal 2010 oppnådde Trøgstad Sparebank et driftsresultat før skatt på NOK 4,32 mill. mot NOK 3,37

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1 Trøgstad Sparebank 1. kvartal 2010 Resultat 1. kvartal 2010 oppnådde Trøgstad Sparebank et driftsresultat før skatt på NOK 4,32 mill. mot NOK 3,37

Delårsregnskap 1. kvartal 2010

Delårsregnskap 1. kvartal 2010 Delårsrapport 1. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Delårsregnskap 1. kvartal 2010 Delårsrapport 1. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Alle tall i tusen Innledning Hovedtrekkene i bankens regnskap pr 30.9.2012 er som følger: (Sammenlignet med årsskiftet)

") Alle tall i tusen Innledning Hovedtrekkene i bankens regnskap pr 30.9.2012 er som følger: (Sammenlignet med årsskiftet) Bedre driftsresultat enn samme periode i fjor Lik rentenetto som samme periode i

Alle tall i tusen Innledning Hovedtrekkene i bankens regnskap pr 30.9.2012 er som følger: (Sammenlignet med årsskiftet) Bedre driftsresultat enn samme periode i fjor Lik rentenetto som samme periode i

Kvartalsrapport. 2. kvartal 2006 DIN LOKALE SPAREBANK

Kvartalsrapport 2. kvartal 2006 DIN LOKALE SPAREBANK 2. kvartal 2006 RESULTAT Bankens resultat ved utgangen av andre kvartal 2006 utgjør 137 mill. kr før skatt. Det er en nedgang i forhold til foregående

Kvartalsrapport 2. kvartal 2006 DIN LOKALE SPAREBANK 2. kvartal 2006 RESULTAT Bankens resultat ved utgangen av andre kvartal 2006 utgjør 137 mill. kr før skatt. Det er en nedgang i forhold til foregående

Kvartalsrapport pr

Kvartalsrapport pr. 30.09.2013 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 3. kvartal 65,5

Kvartalsrapport pr. 30.09.2013 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 3. kvartal 65,5

Kvartalsrapport pr

Kvartalsrapport pr. 30.06.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 46,7 millioner (57,6) Rentenetto: 56,3 millioner (59,0) tilsvarende 1,44 % av gjennomsnittlig

Kvartalsrapport pr. 30.06.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 46,7 millioner (57,6) Rentenetto: 56,3 millioner (59,0) tilsvarende 1,44 % av gjennomsnittlig

Kvartalsrapport pr

Kvartalsrapport pr. 31.03.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 1. kvartal 18,5

Kvartalsrapport pr. 31.03.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 1. kvartal 18,5

Kvartalsrapport pr

Kvartalsrapport pr. 30.09.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 68,3 millioner (73,8) Rentenetto: 87,0 millioner (88,1) tilsvarende 1,47 % av gjennomsnittlig

Kvartalsrapport pr. 30.09.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 68,3 millioner (73,8) Rentenetto: 87,0 millioner (88,1) tilsvarende 1,47 % av gjennomsnittlig

Kvartalsrapport pr. 30.09.2014

Kvartalsrapport pr. 30.09.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 3. kvartal 78,5

Kvartalsrapport pr. 30.09.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 3. kvartal 78,5

Kvartalsrapport

Kvartalsrapport 31.03.2005 REGNSKAPSRAPPORT PR. 31.03.2005 Resultatregnskapet Ved utgangen av 1. kvartal 2005 viser driftsresultatet 8,9 mill. kroner før tap og skatt. Dette tilsvarer 1,19 % av gjennomsnittlig

Kvartalsrapport 31.03.2005 REGNSKAPSRAPPORT PR. 31.03.2005 Resultatregnskapet Ved utgangen av 1. kvartal 2005 viser driftsresultatet 8,9 mill. kroner før tap og skatt. Dette tilsvarer 1,19 % av gjennomsnittlig

Kvartalsrapport. 1. kvartal 2006 DIN LOKALE SPAREBANK

Kvartalsrapport 1. kvartal 2006 DIN LOKALE SPAREBANK 1. kvartal 2006 RESULTAT Resultatet ved utgangen av første kvartal 2006 utgjør 84 mill. kr før skatt. Det er en forbedring i forhold til foregående

Kvartalsrapport 1. kvartal 2006 DIN LOKALE SPAREBANK 1. kvartal 2006 RESULTAT Resultatet ved utgangen av første kvartal 2006 utgjør 84 mill. kr før skatt. Det er en forbedring i forhold til foregående

Delårsregnskap 1. kvartal 2008

Delårsregnskap 1. kvartal 2008 Delårsrapport 1.kvartal 2008 Regnskapsprinsipp Det er benyttet samme regnskapsprinsipper som i regnskapet for 2007. Delårsregnskapet er ikke revidert. Resultatet. Kvinesdal

Delårsregnskap 1. kvartal 2008 Delårsrapport 1.kvartal 2008 Regnskapsprinsipp Det er benyttet samme regnskapsprinsipper som i regnskapet for 2007. Delårsregnskapet er ikke revidert. Resultatet. Kvinesdal

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2012 1

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2012 1 Trøgstad Sparebank 1. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2012 et driftsresultat før skatt på NOK 5,574 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2012 1 Trøgstad Sparebank 1. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2012 et driftsresultat før skatt på NOK 5,574 mill. mot NOK

Kvartalsrapport for 2. kvartal 2010

Kvartalsrapport for 2. kvartal 2010 Delårsrapport 2. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Kvartalsrapport for 2. kvartal 2010 Delårsrapport 2. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Alle tall i tusen Innledning Hovedtrekkene i bankens regnskap pr 30.6.2013 er som følger: (Sammenlignet med årsskiftet)

") Alle tall i tusen Innledning Hovedtrekkene i bankens regnskap pr 30.6.2013 er som følger: (Sammenlignet med årsskiftet) Lavere driftsresultat enn samme periode i fjor Lavere rentenetto enn samme periode

Alle tall i tusen Innledning Hovedtrekkene i bankens regnskap pr 30.6.2013 er som følger: (Sammenlignet med årsskiftet) Lavere driftsresultat enn samme periode i fjor Lavere rentenetto enn samme periode

Sparebanken Pluss Kvartalsrapport 2. kvartal 2002

Sparebanken Pluss Kvartalsrapport 2. kvartal 2002 Kvartalsrapport per 30.06.2002 Rammebetingelser Signalrenten fra Norges Bank har i første halvår 2002 vært uendret. Renten ble 12.12.01 satt ned med 0,5

Sparebanken Pluss Kvartalsrapport 2. kvartal 2002 Kvartalsrapport per 30.06.2002 Rammebetingelser Signalrenten fra Norges Bank har i første halvår 2002 vært uendret. Renten ble 12.12.01 satt ned med 0,5

Kvartalsrapport pr

Kvartalsrapport pr. 30.06.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 47,6 millioner (46,7) Rentenetto: 63,2 millioner (56,3) tilsvarende 1,50 % av gjennomsnittlig

Kvartalsrapport pr. 30.06.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 47,6 millioner (46,7) Rentenetto: 63,2 millioner (56,3) tilsvarende 1,50 % av gjennomsnittlig

Grong Sparebank Kvartalsrapport 1. kvartal 2013

Grong Sparebank Kvartalsrapport 1. kvartal 2013 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 1. kvartal 2013... 3 3 Organisasjon... 4 4 Regnskap... 6 5 Balanse... 7 6 Tapsavsetninger og mislighold...

Grong Sparebank Kvartalsrapport 1. kvartal 2013 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 1. kvartal 2013... 3 3 Organisasjon... 4 4 Regnskap... 6 5 Balanse... 7 6 Tapsavsetninger og mislighold...

Kvartalsrapport pr

Kvartalsrapport pr. 30.09.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 69,9 millioner (68,3) Rentenetto: 97,0 millioner (87,0) tilsvarende 1,52 % av gjennomsnittlig

Kvartalsrapport pr. 30.09.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 69,9 millioner (68,3) Rentenetto: 97,0 millioner (87,0) tilsvarende 1,52 % av gjennomsnittlig

Kvartalsrapport pr

Kvartalsrapport pr. 31.03.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 18,2 millioner (19,4) Rentenetto: 32,3 millioner (30,9) tilsvarende 1,46 % av gjennomsnittlig

Kvartalsrapport pr. 31.03.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 18,2 millioner (19,4) Rentenetto: 32,3 millioner (30,9) tilsvarende 1,46 % av gjennomsnittlig

Delårsregnskap 2. kvartal 2010

Delårsregnskap 2. kvartal 2010 Delårsrapport 2. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Delårsregnskap 2. kvartal 2010 Delårsrapport 2. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

DELÅRSRAPPORT PR. 30.06.2014

DELÅRSRAPPORT PR. 30.06.2014 STYRETS DELÅRSRAPPORT PR. 30.06.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.06.2014 er 8,085 mill. mot 5,848 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 30.06.2014 STYRETS DELÅRSRAPPORT PR. 30.06.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.06.2014 er 8,085 mill. mot 5,848 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

Kvartalsrapport pr. 30.06.2014

Kvartalsrapport pr. 30.06.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 2. kvartal 48,7

Kvartalsrapport pr. 30.06.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 2. kvartal 48,7

Kvartalsrapport pr

Kvartalsrapport pr. 30.06.2013 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 2. kvartal 43,3

Kvartalsrapport pr. 30.06.2013 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 2. kvartal 43,3

Kvartalsrapport pr

Kvartalsrapport pr. 31.03.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 19,9 millioner (14,6) Rentenetto: 30,9 millioner (27,4) tilsvarende 1,50 % av gjennomsnittlig

Kvartalsrapport pr. 31.03.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 19,9 millioner (14,6) Rentenetto: 30,9 millioner (27,4) tilsvarende 1,50 % av gjennomsnittlig

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2012 1

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2012 1 Trøgstad Sparebank 2. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2012 et driftsresultat før skatt på NOK 12,684 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2012 1 Trøgstad Sparebank 2. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2012 et driftsresultat før skatt på NOK 12,684 mill. mot NOK

Kvartalsrapport

Kvartalsrapport 30.09.2007 REGNSKAPSRAPPORT PR. 30.09.2007 Resultatregnskapet Ved utgangen av 3. kvartal 2007 viste driftsresultatet 40,3 mill. kroner før tap og skatt. Dette tilsvarte 1,38 % av gjennomsnittlig

Kvartalsrapport 30.09.2007 REGNSKAPSRAPPORT PR. 30.09.2007 Resultatregnskapet Ved utgangen av 3. kvartal 2007 viste driftsresultatet 40,3 mill. kroner før tap og skatt. Dette tilsvarte 1,38 % av gjennomsnittlig

Delårsrapport 1. kvartal 2012 1

Delårsrapport 1. kvartal 2012 1 Rapport for første kvartal 2012 Resultatregnskap Resultat av ordinær drift utgjør pr 1. kvartal i år kr 6,6 mill. før skatt eller 0,73 % av gjsn. forvaltningskapital, mot

Delårsrapport 1. kvartal 2012 1 Rapport for første kvartal 2012 Resultatregnskap Resultat av ordinær drift utgjør pr 1. kvartal i år kr 6,6 mill. før skatt eller 0,73 % av gjsn. forvaltningskapital, mot

Kvartalsrapport. 1. kvartal 2010

Kvartalsrapport 1. kvartal 2010 SSTTYYRREETTSS KKOOMMEENNTTAARR TTI IILL KKVVAARRTTAALLSSRREEGGNNSSKKAAPPEETT PPRR 3311...0033...22001100 RESULTATREGNSKAP Resultat av ordinær drift før skatt etter 1. kvartal

Kvartalsrapport 1. kvartal 2010 SSTTYYRREETTSS KKOOMMEENNTTAARR TTI IILL KKVVAARRTTAALLSSRREEGGNNSSKKAAPPEETT PPRR 3311...0033...22001100 RESULTATREGNSKAP Resultat av ordinær drift før skatt etter 1. kvartal

STYRETS DELÅRSRAPPORT PR. 30.09.2014

DELÅRSRAPPORT PR. 30.09.2014 STYRETS DELÅRSRAPPORT PR. 30.09.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.09.2014 er 13,360 mill. mot 9,410 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 30.09.2014 STYRETS DELÅRSRAPPORT PR. 30.09.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.09.2014 er 13,360 mill. mot 9,410 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

STYRETS DELÅRSRAPPORT PR. 30.09.2015

Delårsrapport pr. 30.09.2015 STYRETS DELÅRSRAPPORT PR. 30.09.2015 DRIFTSRESULTAT Netto renteinntekter er 19,9 mill. mot 20,0 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.09.2015 STYRETS DELÅRSRAPPORT PR. 30.09.2015 DRIFTSRESULTAT Netto renteinntekter er 19,9 mill. mot 20,0 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Kvartalsrapport for 3. kvartal 2007. postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5)

") Kvartalsrapport for 3. kvartal postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 3. KVARTAL STYRETS KOMMENTARER Forvaltningskapital Pr. 30.09.07 er forvaltningskapitalen på 669

Kvartalsrapport for 3. kvartal postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 3. KVARTAL STYRETS KOMMENTARER Forvaltningskapital Pr. 30.09.07 er forvaltningskapitalen på 669

KVARTALSRAPPORT 31. MARS 2012

KVARTALSRAPPORT 31. MARS 2012 RESULTATREGNSKAP PR. 31.03.2012 2012 2011 2011 kr.1000 GFK kr.1000 GFK kr.1000 GFK Renteinntekter og lignende inntekter 32.170 4,64 30.432 4,22 123.905 4,45 Rentekostnader

KVARTALSRAPPORT 31. MARS 2012 RESULTATREGNSKAP PR. 31.03.2012 2012 2011 2011 kr.1000 GFK kr.1000 GFK kr.1000 GFK Renteinntekter og lignende inntekter 32.170 4,64 30.432 4,22 123.905 4,45 Rentekostnader

Kvartalsrapport Trøgstad Sparebank - 2. kvartal

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2010 1 Trøgstad Sparebank 2. kvartal 2010 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2010 et driftsresultat før skatt på NOK 14,045 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2010 1 Trøgstad Sparebank 2. kvartal 2010 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2010 et driftsresultat før skatt på NOK 14,045 mill. mot NOK

STYRETS DELÅRSRAPPORT PR. 30.06.2015

Delårsrapport pr. 30.06.2015 STYRETS DELÅRSRAPPORT PR. 30.06.2015 DRIFTSRESULTAT Netto renteinntekter er 12,9 mill. mot 13,1 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.06.2015 STYRETS DELÅRSRAPPORT PR. 30.06.2015 DRIFTSRESULTAT Netto renteinntekter er 12,9 mill. mot 13,1 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 3. KVARTAL 2014. Banken der du treffer mennesker

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 3. KVARTAL 2014 Banken der du treffer mennesker 3. kvartal 2014 HOVEDTREKK TREDJE KVARTAL God bankdrift og godt resultat i kvartalet. Endringer på verdipapirer

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 3. KVARTAL 2014 Banken der du treffer mennesker 3. kvartal 2014 HOVEDTREKK TREDJE KVARTAL God bankdrift og godt resultat i kvartalet. Endringer på verdipapirer

STYRETS DELÅRSRAPPORT PR. 31.03.2015

Delårsrapport pr. 31.03.2015 STYRETS DELÅRSRAPPORT PR. 31.03.2015 DRIFTSRESULTAT Netto renteinntekter er 6,4 mill. mot 6,3 mill. på same tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Delårsrapport pr. 31.03.2015 STYRETS DELÅRSRAPPORT PR. 31.03.2015 DRIFTSRESULTAT Netto renteinntekter er 6,4 mill. mot 6,3 mill. på same tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2011 1

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2011 1 Trøgstad Sparebank 3. kvartal 2011 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2011 et driftsresultat før skatt på NOK 19,301 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2011 1 Trøgstad Sparebank 3. kvartal 2011 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2011 et driftsresultat før skatt på NOK 19,301 mill. mot NOK

Kvartalsregnskap .07. Pr. 30.0. Sparebanken BIEN

Kvartalsregnskap Pr. 30.0.06.07.07 Sparebanken BIEN Postboks 6790 St. Olavs Plass, 0130 OSLO - Telefon 0 24 36 - Nettadresse: www.bien.no Regnskapsrapport for 2. kvartal 2007 Innledning Sparebanken Bien

Kvartalsregnskap Pr. 30.0.06.07.07 Sparebanken BIEN Postboks 6790 St. Olavs Plass, 0130 OSLO - Telefon 0 24 36 - Nettadresse: www.bien.no Regnskapsrapport for 2. kvartal 2007 Innledning Sparebanken Bien

DELÅRSRAPPORT PR. 31.03.2014

DELÅRSRAPPORT PR. 31.03.2014 STYRETS DELÅRSRAPPORT PR. 31.03.2014 DRIFTSRESULTAT Resultat før skatt pr. 31.03.2014 er 3,189 mill. mot 2,284 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 31.03.2014 STYRETS DELÅRSRAPPORT PR. 31.03.2014 DRIFTSRESULTAT Resultat før skatt pr. 31.03.2014 er 3,189 mill. mot 2,284 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

Grong Sparebank Kvartalsrapport 2. kvartal 2013

Grong Sparebank Kvartalsrapport 2. kvartal 2013 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 2. kvartal 2013... 3 3 Organisasjon... 5 4 Regnskap... 6 5 Balanse... 7 6 Tapsavsetninger og mislighold...

Grong Sparebank Kvartalsrapport 2. kvartal 2013 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 2. kvartal 2013... 3 3 Organisasjon... 5 4 Regnskap... 6 5 Balanse... 7 6 Tapsavsetninger og mislighold...

Netto andre driftsinntekter utgjør 3,1 mill. kr, mot 3,2 mill. kr for samme periode i fjor.

Resultat før skatt etter er på 5,8 mill. kr, mot 6,7 mill. kr for tilsvarende periode i fjor. Det er i perioden bokført inngang på tap på utlån og garantier med 0,5 mill. mot kr 0 på samme tid i fjor.

Resultat før skatt etter er på 5,8 mill. kr, mot 6,7 mill. kr for tilsvarende periode i fjor. Det er i perioden bokført inngang på tap på utlån og garantier med 0,5 mill. mot kr 0 på samme tid i fjor.

Kvartalsrapport pr. 30.06.2015

Kvartalsrapport pr. 30.06.2015 Endring av regnskapsprinsipp Banken har endret regnskapsprinsipp for beregning av pensjonsforpliktelser og pensjonskostnader. Tidligere har banken benyttet korridormetoden

Kvartalsrapport pr. 30.06.2015 Endring av regnskapsprinsipp Banken har endret regnskapsprinsipp for beregning av pensjonsforpliktelser og pensjonskostnader. Tidligere har banken benyttet korridormetoden

Kvartalsrapport pr

Kvartalsrapport pr. 30.09.2015 Endring av regnskapsprinsipp Banken har endret regnskapsprinsipp for beregning av pensjonsforpliktelser og pensjonskostnader. Tidligere har banken benyttet korridormetoden

Kvartalsrapport pr. 30.09.2015 Endring av regnskapsprinsipp Banken har endret regnskapsprinsipp for beregning av pensjonsforpliktelser og pensjonskostnader. Tidligere har banken benyttet korridormetoden

KVARTALSREGNSKAP 4. KVARTAL 2005 FORELØPIG ÅRSRAPPORT

KVARTALSREGNSKAP 4. KVARTAL 2005 FORELØPIG ÅRSRAPPORT KOMMENTARER TIL KVARTALSRAPPORTEN 4. KVARTAL /FORLØPIG ÅRSREGNSKAP 2005 DRIFTSRESULTATET Fana Sparebank kan legge frem et godt resultat for 2005. Et

KVARTALSREGNSKAP 4. KVARTAL 2005 FORELØPIG ÅRSRAPPORT KOMMENTARER TIL KVARTALSRAPPORTEN 4. KVARTAL /FORLØPIG ÅRSREGNSKAP 2005 DRIFTSRESULTATET Fana Sparebank kan legge frem et godt resultat for 2005. Et

DELÅRSRAPPORT PR

DELÅRSRAPPORT PR. 30.09.2013 STYRETS DELÅRSRAPPORT PR. 30.09.2013 DRIFTSRESULTAT Resultat før skatt pr. 30.09.2013 er kr. 9,410 mill. mot kr. 10,926 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 30.09.2013 STYRETS DELÅRSRAPPORT PR. 30.09.2013 DRIFTSRESULTAT Resultat før skatt pr. 30.09.2013 er kr. 9,410 mill. mot kr. 10,926 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

PRESSEMELDING. Hovedtrekk 1999

PRESSEMELDING Hovedtrekk 1999 Historisk resultat fra solid bankdrift 598 mill. kroner i resultat før skatt SpareBank 1 SR-Bank er distriktets bank for sparing 12% vekst i private innskudd (1,1 mrd. kroner)

PRESSEMELDING Hovedtrekk 1999 Historisk resultat fra solid bankdrift 598 mill. kroner i resultat før skatt SpareBank 1 SR-Bank er distriktets bank for sparing 12% vekst i private innskudd (1,1 mrd. kroner)

Kvartalsrapport

Kvartalsrapport 31.03.2007 REGNSKAPSRAPPORT PR. 31.03.2007 Resultatregnskapet Ved utgangen av mars 2007 viser driftsresultatet 12,3 mill. kroner før tap og skatt. Dette tilsvarer 1,32 % av gjennomsnittlig

Kvartalsrapport 31.03.2007 REGNSKAPSRAPPORT PR. 31.03.2007 Resultatregnskapet Ved utgangen av mars 2007 viser driftsresultatet 12,3 mill. kroner før tap og skatt. Dette tilsvarer 1,32 % av gjennomsnittlig

Kvartalsrapport Tredje kvartal 2004 Bankia Bank ASA

Kvartalsrapport Tredje kvartal Bankia Bank ASA HØYDEPUNKTER PR. TREDJE KVARTAL Fortsatt god resultatvekst med et resultat etter skatt hittil i år på 2,2 mill. kroner, mot 2,1 mill. kroner i tilsvarende

Kvartalsrapport Tredje kvartal Bankia Bank ASA HØYDEPUNKTER PR. TREDJE KVARTAL Fortsatt god resultatvekst med et resultat etter skatt hittil i år på 2,2 mill. kroner, mot 2,1 mill. kroner i tilsvarende

Grong Sparebank Kvartalsrapport 3. kvartal 2012

Grong Sparebank Kvartalsrapport 3. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 3. kvartal 2012... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Grong Sparebank Kvartalsrapport 3. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 3. kvartal 2012... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Grong Sparebank Kvartalsrapport 3. kvartal 2013

Grong Sparebank Kvartalsrapport 3. kvartal 2013 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 3. kvartal 2013... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Grong Sparebank Kvartalsrapport 3. kvartal 2013 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 3. kvartal 2013... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Kvartalsrapport Første kvartal 2005

Kvartalsrapport Første kvartal 2005 Bankia Bank ASA HØYDEPUNKTER PR FØRSTE KVARTAL 2005 Resultat etter skatt hittil i år på 7,7 mill. kroner, mot 5,3 mill. kroner i tilsvarende periode året før. Santander

Kvartalsrapport Første kvartal 2005 Bankia Bank ASA HØYDEPUNKTER PR FØRSTE KVARTAL 2005 Resultat etter skatt hittil i år på 7,7 mill. kroner, mot 5,3 mill. kroner i tilsvarende periode året før. Santander

Kvartalsrapport Surnadal Sparebank

Kvartalsrapport Surnadal Sparebank Hovedpunkter 1. kvartal Resultat før skatt pr. 1. kvartal ble på 9,2 (6,2) mill. kroner Egenkapitalavkastning på 6,6 (5,1) % Kostnader i prosent av inntekter justert

Kvartalsrapport Surnadal Sparebank Hovedpunkter 1. kvartal Resultat før skatt pr. 1. kvartal ble på 9,2 (6,2) mill. kroner Egenkapitalavkastning på 6,6 (5,1) % Kostnader i prosent av inntekter justert

DELÅRSRAPPORT 1. KVARTAL Org.nr

DELÅRSRAPPORT 1. KVARTAL 2016 Org.nr. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2016 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

DELÅRSRAPPORT 1. KVARTAL 2016 Org.nr. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2016 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

Kvartalsrapport pr. 31.03.2015

Kvartalsrapport pr. 31.03.2015 Endring av regnskapsprinsipp Fra 1.1.2015 har banken anvendt IAS 19R, og dermed endret regnskapsprinsipp, for beregning av pensjonsforpliktelser og pensjonskostnader. Banken

Kvartalsrapport pr. 31.03.2015 Endring av regnskapsprinsipp Fra 1.1.2015 har banken anvendt IAS 19R, og dermed endret regnskapsprinsipp, for beregning av pensjonsforpliktelser og pensjonskostnader. Banken

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 1. KVARTAL 2014. Banken der du treffer mennesker

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 1. KVARTAL 2014 Banken der du treffer mennesker 1. kvartal 2014 HOVEDTREKK FØRSTE KVARTAL Sunn bankdrift og godt resultat i kvartalet. Kostnader utgjør

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 1. KVARTAL 2014 Banken der du treffer mennesker 1. kvartal 2014 HOVEDTREKK FØRSTE KVARTAL Sunn bankdrift og godt resultat i kvartalet. Kostnader utgjør

Hovedtall konsern. 1. kvartal 2008

1. kvartal 2008 Hovedtall konsern Resultat 31.03.08 31.03.07 2007 % av gj.sn. % av gj.sn. % av gj.sn. mill. kr. forv. kap. mill. kr. forv. kap. mill. kr. forv. kap. Renteinntekter 500 6,61% 323 4,89% 1

1. kvartal 2008 Hovedtall konsern Resultat 31.03.08 31.03.07 2007 % av gj.sn. % av gj.sn. % av gj.sn. mill. kr. forv. kap. mill. kr. forv. kap. mill. kr. forv. kap. Renteinntekter 500 6,61% 323 4,89% 1

KVARTALSRAPPORT 31. MARS 2010

KVARTALSRAPPORT 31. MARS 2010 RESULTATREGNSKAP PR. 31.03.2010 1.kvartal Hele 2010 2009 2009 kr.1000 % av GFK kr.1000 % av GFK kr.1000 % av GFK Renteinntekter og lignende inntekter 30.478 4,04 41.334 5,54

KVARTALSRAPPORT 31. MARS 2010 RESULTATREGNSKAP PR. 31.03.2010 1.kvartal Hele 2010 2009 2009 kr.1000 % av GFK kr.1000 % av GFK kr.1000 % av GFK Renteinntekter og lignende inntekter 30.478 4,04 41.334 5,54

kvartal 2005

31.03.2005 1. kvartal 2005 RAPPORT PR. 31.03.2005 Konsernet omfatter morbanken og de fire heleide datterselskapene EiendomsMegler 1 Nordvest as, AS Nordmørsdata, Nordmørsnett AS og Nordmøre Eiendom AS.

31.03.2005 1. kvartal 2005 RAPPORT PR. 31.03.2005 Konsernet omfatter morbanken og de fire heleide datterselskapene EiendomsMegler 1 Nordvest as, AS Nordmørsdata, Nordmørsnett AS og Nordmøre Eiendom AS.

Kvartalsrapport Første kvartal 2003. Bankia Bank ASA

Kvartalsrapport Første kvartal 2003 Bankia Bank ASA Bankias utvikling i første kvartal er i tråd med forventningene Resultat før tap og skatt på 2,5 mill. kroner første kvartal 2003 mot 1,5 mill. kroner

Kvartalsrapport Første kvartal 2003 Bankia Bank ASA Bankias utvikling i første kvartal er i tråd med forventningene Resultat før tap og skatt på 2,5 mill. kroner første kvartal 2003 mot 1,5 mill. kroner

DELÅRSRAPPORT PR

DELÅRSRAPPORT PR. 30.06.2013 STYRETS DELÅRSRAPPORT PR. 30.06.2013 DRIFTSRESULTAT Resultat før skatt pr. 30.06.2013 er kr. 5,848 mill. mot kr. 6,822 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 30.06.2013 STYRETS DELÅRSRAPPORT PR. 30.06.2013 DRIFTSRESULTAT Resultat før skatt pr. 30.06.2013 er kr. 5,848 mill. mot kr. 6,822 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

Kvartalsrapport

Kvartalsrapport 30.09.2006 REGNSKAPSRAPPORT PR. 30.09..2006 Resultatregnskapet Ved utgangen av 3. kvartal 2006 viser driftsresultatet 37,6 mill. kroner før tap og skatt. Dette tilsvarer 1,46% av gjennomsnittlig

Kvartalsrapport 30.09.2006 REGNSKAPSRAPPORT PR. 30.09..2006 Resultatregnskapet Ved utgangen av 3. kvartal 2006 viser driftsresultatet 37,6 mill. kroner før tap og skatt. Dette tilsvarer 1,46% av gjennomsnittlig

Kvartalsrapport 2012. Kvartalsrapport 2. kvartal

Kvartalsrapport 2012 Kvartalsrapport 2. kvartal Kvartalsrapport 2. kvartal BALANSEN Pr. 30.6.2012 utgjør forvaltningskapitalen kr. 1.869 mill. som er en økning på kr. 20 mill. fra samme periode for ett

Kvartalsrapport 2012 Kvartalsrapport 2. kvartal Kvartalsrapport 2. kvartal BALANSEN Pr. 30.6.2012 utgjør forvaltningskapitalen kr. 1.869 mill. som er en økning på kr. 20 mill. fra samme periode for ett

Kvartalsrapport for 1. kvartal 2008. postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5)

") Kvartalsrapport for 1. kvartal 2008 postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 1. KVARTAL 2008 STYRETS KOMMENTARER Forvaltningskapital Pr. 31.03.08 er forvaltningskapitalen

Kvartalsrapport for 1. kvartal 2008 postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 1. KVARTAL 2008 STYRETS KOMMENTARER Forvaltningskapital Pr. 31.03.08 er forvaltningskapitalen

Delårsrapport 1. kvartal 2013

Delårsrapport 1. kvartal 2013 1 Rapport for 1. kvartal 2013 Resultatregnskap Resultat for perioden pr 31.03.13 utgjør kr 2,1 mill eller 0,77 % av gjennomsnittlig forvaltningskapital, mot kr 1,3 mill og

Delårsrapport 1. kvartal 2013 1 Rapport for 1. kvartal 2013 Resultatregnskap Resultat for perioden pr 31.03.13 utgjør kr 2,1 mill eller 0,77 % av gjennomsnittlig forvaltningskapital, mot kr 1,3 mill og

DELÅRSRAPPORT PR

DELÅRSRAPPORT PR. 31.03.2013 STYRETS DELÅRSRAPPORT PR. 31.03.2013 DRIFTSRESULTAT Resultat før skatt pr. 31.03.2013 er kr. 2,284 mill. mot kr. 3,662 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 31.03.2013 STYRETS DELÅRSRAPPORT PR. 31.03.2013 DRIFTSRESULTAT Resultat før skatt pr. 31.03.2013 er kr. 2,284 mill. mot kr. 3,662 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

Delårsrapport 3. kvartal 2012

Delårsrapport 3. kvartal 2012 1 Rapport for 3. kvartal 2012 Resultatregnskap Resultat for perioden pr 30.09.12 utgjør kr 5,3 mill eller 0,67 % av gjennomsnittlig forvaltningskapital, mot kr 5,4 mill og

Delårsrapport 3. kvartal 2012 1 Rapport for 3. kvartal 2012 Resultatregnskap Resultat for perioden pr 30.09.12 utgjør kr 5,3 mill eller 0,67 % av gjennomsnittlig forvaltningskapital, mot kr 5,4 mill og

SPAREBANKEN PLUSS. Kvartalsrapport

SPAREBANKEN PLUSS Kvartalsrapport KVARTALSRAPPORT PR. 31.03.2008 GENERELT Hovedtrekkene ved bankens virksomhet hittil i år er: - Fortsatt godt driftsresultat - Økt rentenetto - Noe tap på obligasjonsbeholdningen

SPAREBANKEN PLUSS Kvartalsrapport KVARTALSRAPPORT PR. 31.03.2008 GENERELT Hovedtrekkene ved bankens virksomhet hittil i år er: - Fortsatt godt driftsresultat - Økt rentenetto - Noe tap på obligasjonsbeholdningen

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 31.03.2017 STYRETS DELÅRSRAPPORT PR. 31.03.2017 DRIFTSRESULTAT Netto renteinntekter er 7,0 mill. mot 6,3 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Delårsrapport pr. 31.03.2017 STYRETS DELÅRSRAPPORT PR. 31.03.2017 DRIFTSRESULTAT Netto renteinntekter er 7,0 mill. mot 6,3 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

1. KVARTALSRAPPORT 2003

1. KVARTALSRAPPORT Kvartalsrapport per 31. mars Konsernet Fokus Bank har et resultat av ordinær drift før skatt på 98,9 millioner kroner. Etter samme periode i 2002 var resultatet 132,6 millioner kroner.

1. KVARTALSRAPPORT Kvartalsrapport per 31. mars Konsernet Fokus Bank har et resultat av ordinær drift før skatt på 98,9 millioner kroner. Etter samme periode i 2002 var resultatet 132,6 millioner kroner.

Netto andre driftsinntekter utgjør 3,1 mill. kr i 3. kvartal, mot 3,7 mill. kr for samme periode i fjor.

Resultatutvikling Resultat før skatt i er på 6,60 mill. kr, mot 6,57 mill. kr for tilsvarende periode i fjor. Det er inntektsført på tidligere tapsførte utlån og garantier 4.000 kr mot tapsføring på 62.000

Resultatutvikling Resultat før skatt i er på 6,60 mill. kr, mot 6,57 mill. kr for tilsvarende periode i fjor. Det er inntektsført på tidligere tapsførte utlån og garantier 4.000 kr mot tapsføring på 62.000

Halvårsrapport Ringerikes Sparebank 30. juni Lokal og personlig -

Halvårsrapport 2005 Ringerikes Sparebank 30. juni 2005 - Lokal og personlig - Første halvår 2005 Resultat Ringerikes Sparebank hadde ved utgangen av 2. kvartal et driftsresultat før skatt på 47,5 mill.

Halvårsrapport 2005 Ringerikes Sparebank 30. juni 2005 - Lokal og personlig - Første halvår 2005 Resultat Ringerikes Sparebank hadde ved utgangen av 2. kvartal et driftsresultat før skatt på 47,5 mill.

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2013

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2013 1 Trøgstad Sparebank 1. kvartal 2013 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2013 et driftsresultat før skatt på NOK 7,049 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2013 1 Trøgstad Sparebank 1. kvartal 2013 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2013 et driftsresultat før skatt på NOK 7,049 mill. mot NOK

1. kvartalsrapport 2008

1. kvartalsrapport 2008 Banken der du treffer mennesker 1. kvartalsrapport 2008 Kommentarene med tall knytter seg til morbanken. RESULTAT Resultat av ordinær drift etter skatt utgjør et underskudd på 6,6

1. kvartalsrapport 2008 Banken der du treffer mennesker 1. kvartalsrapport 2008 Kommentarene med tall knytter seg til morbanken. RESULTAT Resultat av ordinær drift etter skatt utgjør et underskudd på 6,6

Delårsregnskap 3. kvartal 2006

Delårsregnskap 3. kvartal 2006 Delårsrapport 3.kvartal 2006 Regnskapsprinsipp Banken har fra 01.01.2006 endret regnskapsprinsipp når det gjelder behandling av tap på utlån. Banken følger nå Forskrift om

Delårsregnskap 3. kvartal 2006 Delårsrapport 3.kvartal 2006 Regnskapsprinsipp Banken har fra 01.01.2006 endret regnskapsprinsipp når det gjelder behandling av tap på utlån. Banken følger nå Forskrift om

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2014

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2014 1 Trøgstad Sparebank 2. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2014 et driftsresultat før skatt på NOK 18.593 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2014 1 Trøgstad Sparebank 2. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2014 et driftsresultat før skatt på NOK 18.593 mill. mot NOK

Delårsrapport 1. kvartal 2015

Delårsrapport 1. kvartal 2015 DELÅRSRAPPORT PR. 31.12.2014 Regnskapsprinsipp (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Fra 01.01.2015 har vi endret regnskapsprinsipp til IAS19

Delårsrapport 1. kvartal 2015 DELÅRSRAPPORT PR. 31.12.2014 Regnskapsprinsipp (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Fra 01.01.2015 har vi endret regnskapsprinsipp til IAS19

per Q1 utgjør 25,06 MNOK (21,90 Inkludert resultatet hittil i år utgjør bankens 1,08 MRD per utgangen av Q1 (1,00 MRD). MNOK) 1.

. MNOK) 1.") Delårsrapport 1. kvartal 2019 MNOK) 1. per Q1 utgjør 25,06 MNOK (21,90 Inkludert resultatet hittil i år utgjør bankens 1,08 MRD per utgangen av Q1 (1,00 MRD). Resultat etter beregnet skatt utgjør 19,49

Delårsrapport 1. kvartal 2019 MNOK) 1. per Q1 utgjør 25,06 MNOK (21,90 Inkludert resultatet hittil i år utgjør bankens 1,08 MRD per utgangen av Q1 (1,00 MRD). Resultat etter beregnet skatt utgjør 19,49

Kvartalsrapport Andre kvartal 2004

Kvartalsrapport Andre kvartal Bankia Bank ASA SAMMENDRAG ANDRE KVARTAL Resultat før tap og skatt for årets andre kvartal ble 14,1 mill. kroner mot 5,5 mill. kroner for andre kvartal. Resultat etter skatt

Kvartalsrapport Andre kvartal Bankia Bank ASA SAMMENDRAG ANDRE KVARTAL Resultat før tap og skatt for årets andre kvartal ble 14,1 mill. kroner mot 5,5 mill. kroner for andre kvartal. Resultat etter skatt

Netto andre driftsinntekter utgjør 5,9 mill. kr i 2. kvartal, mot 5,6 mill. kr for samme periode i fjor.

Resultatutvikling Resultat før skatt i er på 10,0 mill. kr, mot 10,1 mill. kr for tilsvarende periode i fjor. Det er tapsført på utlån og garantier 0,4 mill. kr mot 0,6 mill. kr. for samme periode i fjor.

Resultatutvikling Resultat før skatt i er på 10,0 mill. kr, mot 10,1 mill. kr for tilsvarende periode i fjor. Det er tapsført på utlån og garantier 0,4 mill. kr mot 0,6 mill. kr. for samme periode i fjor.

SPAREBANKEN PLUSS. Kvartalsrapport. Global Reports LLC

SPAREBANKEN PLUSS Kvartalsrapport KVARTALSRAPPORT PR. 30.06.2008 GENERELT Hovedtrekkene ved bankens virksomhet hittil i år er: - Fortsatt godt og økt driftsresultat - Økt rentenetto - Noe tap på obligasjonsbeholdningen

SPAREBANKEN PLUSS Kvartalsrapport KVARTALSRAPPORT PR. 30.06.2008 GENERELT Hovedtrekkene ved bankens virksomhet hittil i år er: - Fortsatt godt og økt driftsresultat - Økt rentenetto - Noe tap på obligasjonsbeholdningen

DELÅRSRAPPORT PR. 31.03.2011

DELÅRSRAPPORT PR. 31.03.2011 STYRETS DELÅRSRAPPORT PR. 31.03.11. GENERELT. 1. kvartal 2011 har vært et kvartal på det jevne for Rindal Sparebank. Det betyr en utvikling i henhold til budsjett. Låneetterspørselen

DELÅRSRAPPORT PR. 31.03.2011 STYRETS DELÅRSRAPPORT PR. 31.03.11. GENERELT. 1. kvartal 2011 har vært et kvartal på det jevne for Rindal Sparebank. Det betyr en utvikling i henhold til budsjett. Låneetterspørselen

Kvartalsrapport pr

Kvartalsrapport pr. 30.09.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 49,8 millioner (69,9) Rentenetto: 99,4 millioner (97,0) tilsvarende 1,47 % av gjennomsnittlig

Kvartalsrapport pr. 30.09.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 49,8 millioner (69,9) Rentenetto: 99,4 millioner (97,0) tilsvarende 1,47 % av gjennomsnittlig

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 31.03.2018 STYRETS DELÅRSRAPPORT PR. 31.03.2018 DRIFTSRESULTAT Netto renteinntekter er 7,5 mill. mot 7,0 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Delårsrapport pr. 31.03.2018 STYRETS DELÅRSRAPPORT PR. 31.03.2018 DRIFTSRESULTAT Netto renteinntekter er 7,5 mill. mot 7,0 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

DELÅRSRAPPORT 1. KVARTAL ORG.NR

DELÅRSRAPPORT 1. KVARTAL 2011 ORG.NR. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2011 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

DELÅRSRAPPORT 1. KVARTAL 2011 ORG.NR. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2011 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

Kvartalsrapport for 1. kvartal (5)

") Kvartalsrapport for 1. kvartal 2007 postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 1. KVARTAL 2007 STYRETS KOMMENTARER Forvaltningskapital Pr. 31.03.07 er forvaltningskapitalen

Kvartalsrapport for 1. kvartal 2007 postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 1. KVARTAL 2007 STYRETS KOMMENTARER Forvaltningskapital Pr. 31.03.07 er forvaltningskapitalen

Delårsrapport. 1. kvartal 2013. Strømmen SPAREBANK

Delårsrapport 1. kvartal 2013 Strømmen SPAREBANK Delårsregnskap 1. kvartal 2013. Kommentarene med tall knytter seg til morbanken, Resultat dersom annet ikke er nevnt. Resultat før skatt etter 1. kvartal

Delårsrapport 1. kvartal 2013 Strømmen SPAREBANK Delårsregnskap 1. kvartal 2013. Kommentarene med tall knytter seg til morbanken, Resultat dersom annet ikke er nevnt. Resultat før skatt etter 1. kvartal

Kvartalsrapport Q Lillesands Sparebank

Hovedtrekk hittil i 218 Meget god likviditet Utlånsvekst Bedre driftsresultat enn samme periode i fjor Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper

Hovedtrekk hittil i 218 Meget god likviditet Utlånsvekst Bedre driftsresultat enn samme periode i fjor Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper

Kvartalsrapport pr

Kvartalsrapport pr. 30.06.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 29,0 millioner (47,6) Rentenetto: 65,5 millioner (63,2) tilsvarende 1,47 % av gjennomsnittlig

Kvartalsrapport pr. 30.06.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 29,0 millioner (47,6) Rentenetto: 65,5 millioner (63,2) tilsvarende 1,47 % av gjennomsnittlig

Kvartalsrapport

31.03.2014 Kvartalsrapport REGNSKAPSRAPPORT PR. 31.3.2014 Hovedpunkter resultat 1. kvartal 2014 - Driftsresultat før tap, 22,4 mill. kr (17,2 mill. kr) - Forvaltningskapital, 5 994 mill. kr (5 549 mill.

31.03.2014 Kvartalsrapport REGNSKAPSRAPPORT PR. 31.3.2014 Hovedpunkter resultat 1. kvartal 2014 - Driftsresultat før tap, 22,4 mill. kr (17,2 mill. kr) - Forvaltningskapital, 5 994 mill. kr (5 549 mill.

Kvartalsrapport Andre kvartal 2003. Bankia Bank ASA

Kvartalsrapport Andre kvartal 2003 Bankia Bank ASA Utvikling i Bankia går som planlagt. Kvartalet er det første med overskudd siden bankens oppstart. Resultat etter skatt på 0,4 mill. kroner for andre

Kvartalsrapport Andre kvartal 2003 Bankia Bank ASA Utvikling i Bankia går som planlagt. Kvartalet er det første med overskudd siden bankens oppstart. Resultat etter skatt på 0,4 mill. kroner for andre

Delårsrapport 2. kvartal 2015

Delårsrapport 2. kvartal 2015 DELÅRSRAPPORT PR. 30.06.2015 Regnskapsprinsipp (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Fra 01.01.2015 har vi endret regnskapsprinsipp til IAS19

Delårsrapport 2. kvartal 2015 DELÅRSRAPPORT PR. 30.06.2015 Regnskapsprinsipp (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Fra 01.01.2015 har vi endret regnskapsprinsipp til IAS19

Delårsrapport. 1. kvartal 2014. Strømmen SPAREBANK

Delårsrapport 1. kvartal 2014 Strømmen SPAREBANK Delårsregnskap 1. kvartal 2014. Kommentarene med tall knytter seg til morbanken, Resultat dersom annet ikke er nevnt. Resultat før skatt etter 1. kvartal

Delårsrapport 1. kvartal 2014 Strømmen SPAREBANK Delårsregnskap 1. kvartal 2014. Kommentarene med tall knytter seg til morbanken, Resultat dersom annet ikke er nevnt. Resultat før skatt etter 1. kvartal

BNkreditt Rapport 3. kvartal 2004

Resultatregnskap Millioner kroner 2004 2004 2003 2004 2003 2003 Renteinntekter og lignende inntekter 305 392 426 1 116 1 386 1 772 Rentekostnader og lignende kostnader 235 317 346 893 1 126 1 436 Netto

Resultatregnskap Millioner kroner 2004 2004 2003 2004 2003 2003 Renteinntekter og lignende inntekter 305 392 426 1 116 1 386 1 772 Rentekostnader og lignende kostnader 235 317 346 893 1 126 1 436 Netto