Effektiv risikostyring og intern kontroll

|

|

|

- Linda Claussen

- 8 år siden

- Visninger:

Transkript

1 Effektiv risikostyring og intern kontroll Bankenes sikringsfonds Høstkonferanse 2009 v/banksjef Torleif Lilløy

2 Introduksjon av Totens Sparebank Virksomhet Visjon, forretningsidé og målsetning Selvstendig, regional sparebank med hovedkontor på Lena 10 bankkontorer og filialer fordelt på 3 fylker: Oppland, Hedmark og Akershus. Virksomheten preget av forretningsideen om å være en lokalbank God lokalkunnskap Lokal beslutningsmyndighet Uformell og direkte kommunikasjon med kundene Leverandør av et bredt spekter av produkter og tjenester til personkunder og små og mellomstore bedrifter Bankens visjon er Totens Sparebank skal bidra til vekst og utvikling i regionen, og være en aktiv medspiller i å utvikle regionen til et attraktivt bo- og arbeidssted". Totens Sparebank skal: være en aktiv medspiller for å utvikle regionen til et attraktivt sted å bo og arbeide i ha langsiktige kundeforhold og være et naturlig bankvalg for privatkunden gjennom alle faser i livet være en aktiv samarbeidspartner for sine næringslivskunder være en attraktiv arbeidsgiver som skaper gode holdninger hos sine ansatte være en engasjert pådriver til utviklingen av Terra-Gruppen AS

3 Effektiv risikostyring og intern kontroll Retningslinjer for å styre, overvåke og kontrollere risiko, herunder gjennomføring av intern kontroll. Hvordan samordne overlappende prosesser som strategi, risikostyring og intern kontroll med ICAAP? Periodisk gjennomgang (identifikasjon og analyse) av vesentlige risikoer for alle virksomhetsområder med utgangspunkt i definerte mål og strategier.

av vesentlige risikoer for alle")

4 Retningslinjer for å styre, overvåke og kontrollere risiko, herunder gjennomføring av intern kontroll

5 Risiko Alle forhold og hendelser som kan påvirke bankens mulighet for måloppnåelse Risikostyring Prosessen for å identifisere, håndtere og følge opp risikoene slik at samlet risiko er i samsvar med bankens risikovilje, og samtidig gir rimelig sikkerhet for måloppnåelse innen følgende områder: Strategiske mål Målrettet og effektiv drift Pålitelig rapportering Overholdelse av lover og regler

6 Risikovilje/risikoapetitt Bankvirksomhet => Tjene penger på å ta kalkulert risiko For høy risiko kan innebære høyere inntekter i en periode, men også økt sannsynlighet for negative hendelser For lav risiko over tid kan innebære for lav inntjening og vekst Risikoappetitt er den risiko banken er villig til å akseptere i sin streben etter å realisere sitt formål/visjon

7 Identifisere risiko - Risikounivers Risikobilde for Totens Sparebank

8 Helhetlig risikostyring Basert på rammeverk utarbeidet av COSO (COSO ERM) En kontinuerlig prosess i hele organisasjonen Utføres av ansatte på alle nivåer Anvendes i fastsettelse av strategier Identifisere potensielle hendelser som, hvis de inntreffer, vil påvirke virksomheten Håndtere risiko i forhold til risikoappetitt Fokusere på måloppnåelse

9 Komponenter i helhetlig risikostyring Internt miljø Etablering av målsettinger Identifisering av hendelser Risikovurdering Risikohåndtering Kontrollaktiviteter Informasjon, kommunikasjon Oppfølgning

10 Overordnede retningslinjer / dokumentasjon Finansieringsvirksomhetsloven Kapitalkravsforskriften Internkontrollforskriften Utlånsforskriften Osv. Strategiplan Risikopolicy Kredittpolicy Finansstrategi Prinsipper for internkontrollen Etiske retningslinjer Vurdering av risikoprofil og kapitalbehov ICAAP Budsjett

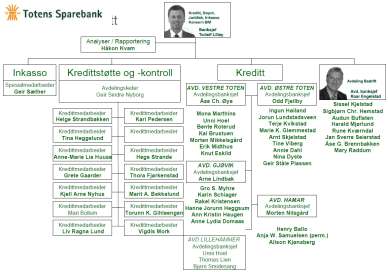

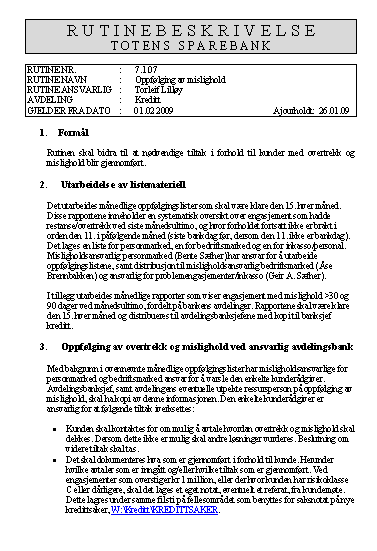

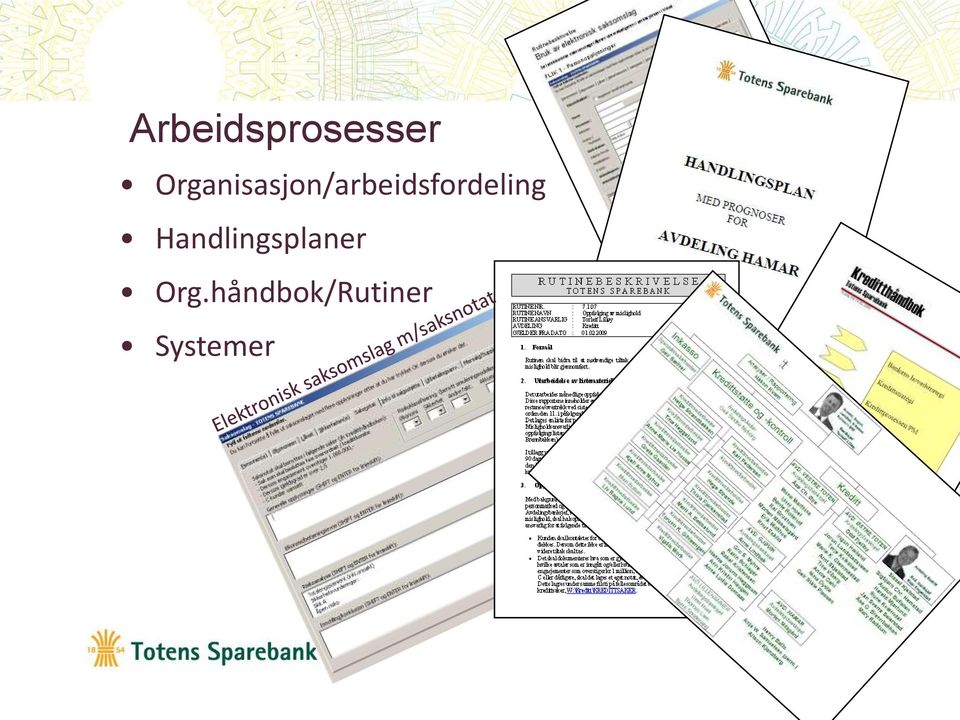

11 Arbeidsprosesser Organisasjon/arbeidsfordeling Handlingsplaner Org.håndbok/Rutiner Systemer

12 Hvordan samordne overlappende prosesser som strategi, risikostyring og intern kontroll med ICAAP?

13 I n t e r n k o n t r o l l ICAAP-prosessen, Roller og Ansvar Strategi (f.eks 3 års rullerende strategiplan med årlig gjennomgang) Risikopolicy (årlig gjennomgang) Kredittpolicy og Kreditthåndbok (årlig gjennomgang) Finansstrategi (årlig gjennomgang) Internkontrollevaluering (årlig) Budsjett (årlig, 3-års) Stresstester Månedlig/kvartalsvis rapportering Avdelingsregnskap Kredittområdet Funding/likviditet Vurdering av risikoprofil og kapitalbehov - ICAAP (årlig) Kompetanse/Autorisasjon Rutiner Organisasjon/Arbeidsfordeling - Kunderådgiver - Kundeservice - Kredittstøtte - Sparing/plassering - Depot - Funding/likviditet

Kompetanse/Autorisasjon Rutiner")

14 Prosess, roller og ansvar Styret Godkjenne risikopolicy, risikostrategier og kapitalplan Adm. banksjef Risk Management Intern revisjon Kommunisere risikopolicy Impl. Risikostrategier Sikre etterlevelse og uavhengig bekreftelse Linje/stab Identifisere Analysere Måle Styre og kontrollere Følge opp Reagere og forbedre Rapportere 1. linje forsvar Compliance Metoder og verktøy Oppfølging av risikostatus Aggregert rapportering til toppledelse/styret 2. linje forsvar Instrukser, rammer og fullmakter Formell rapportering Bekreftelse til styret og toppledelse om risikostyring Uavhengig bekreftelse på kvalitet i risikostyrings-prosessen Bekreftelse på at de kontrollprosesser som ledelsen bygger på for å avdekke, hindre eller korrigere risiko fungerer som forutsatt 3. linje forsvar

15 Prosess, Roller, Ansvar Styret har den avgjørende rollen i fastsettelsen av strategi, formulering av målsettinger på overordnet nivå og overordnet ressursallokering Styret er ansvarlig for ekstern rapportering av regnskapsog risikoinformasjon Styret har med andre ord ansvar for helhetlig risikostyring

16 Prosess, Roller, Ansvar Adm. Banksjef har det overordnede ansvaret for å "sørge for" helhetlig risikostyring. En av de viktigste sidene ved å utøve dette ansvaret er å sikre at banken har et godt internt miljø. Det interne miljøet omfatter kulturen i banken, stikkord er; høy etisk standard og respekt for bankens verdier.

17 Prosess, Roller, Ansvar Risk Manager skal støtte og legge til rette for risikostyringen og internkontrollen gjennom: Å overvåke at overordnede rammer er etablert og fulgt i banken Følge opp rapportering og rapportere til ledelsen Utarbeide rammeverk, policyer og maler Gjennomføre overordende vurderinger av risikoprofilen og hva som forårsaker endringer Foreta egne kontroller knyttet til risikoområder som ikke allerede er ivaretatt av bankens produktområder

18 Prosess, Roller, Ansvar Arbeidsfeltet til compliance består i å overvåke at interne og eksterne lover og regler blir overholdt Internrevisjonen bidrar med å evaluere effektiviteten og å anbefale forbedringer i helhetlig risikostyring Ekstern revisor reviderer årsregnskapet Bankens styre skal minst en gang i året godkjenne bankens risikopolicy.

19 Nivå Styret og toppledelsen Retningslinjer Taktiske risikostyrings aktiviteter TOP-DOWN RISIKOSTYRING Utarbeidelse av forretningsplan Definere mål for nødvendig økonomisk kapital Fastsette risikotoleranse Spesifisere forventet avkastning Allokere risikoappetitt til forretningsområder Definere risikogrenser for forretningsenheter Spesifisere rammeverk for risikovurderinger Implementere et konsistent incentiv system RISIKO OG KAPITALSTYRING PÅ FORRETNINGSOMRÅDER/-ENHETER Kreditt risiko Markeds risiko Risikoidentifisering Risikomåling Individuell risikoovervåking Rapportering Likviditets risiko Oper. risiko Andre risikoer BOTTOM-UP RISIKOSTYRING Analytiske risikostyringsaktiviteter Balansestyring. Risikoaggregering Risiko allokering Overvåking av all risiko i forhold til kapital Måling av resultater Rapporter Intern kontroll gjennomgang

20 Periodisk gjennomgang (identifikasjon og analyse) av vesentlige risikoer for alle virksomhetsområder med utgangspunkt i definerte mål og strategier

21 Rapportering Månedlig Kvartalsvis Avdelingsregnskap m/sammenligning mot budsjett Kredittrapporter Funding Likviditet Konjunkturer

22 Rapportering Omfattende rapportering innen kredittområdet Sammenligning mot fastsatte måltall Mislighold utover 30 og 90 dager Misligholdsportefølje (>90dg) fordelt på bransjer Misligholdsportefølje (>90dg) fordelt på geografi Tapsutsatte engasjement (individuelt nedskrevne, uten mislighold >90dg) fordelt på bransjer Tapsutsatte engasjement (individuelt nedskrevne, uten mislighold >90dg) fordelt på geografi Utvikling i Mislighold vs. Bevilget Overtrekk Utvikling i Bevilget overtrekk fordelt på filialer Bevilgningsrapport, totalt og sum per måned 20 største bevilgninger i største bevilgninger gitt til nye kunder i 2009 Risikoutvikling, Totalmarked (akkumulert risikokl.) Risikoutvikling, Personmarked (akkumulert risikokl.) Risikoutvikling, Bedriftsmarked (akkumulert risikokl.) Økonomiutvikling, Totalmarked (risikokl. Økonomi) Økonomiutvikling, Personmarked (risikokl. Økonomi) Økonomiutvikling, Bedriftsmarked (risikokl. Økonomi) Sikkerhetsmessig dekning, totalt (risikokl. Sikkerhet) Sikkerhetsmessig dekning, PM (risikokl. Sikkerhet) Sikkerhetsmessig dekning, BM (risikokl. Sikkerhet) Oppfølgingshyppighet Risikoklassifisering Gjennomsnittlig utlånsrente fordelt på risikoklasser Utvikling i gjennomsnittlig utlånsrente fordelt på risikoklasser Porteføljesammensetning fordelt på sektorer Porteføljesammensetning fordelt på bransjer Porteføljesammensetning fordelt på geografiske markeder

23 Rapportering Omfattende rapportering innen fundig / likviditet Sammenligning mot fastsatte måltall Siste transaksjoner av betydning innen finansiering Oversikt over likviditetsporteføljen Likviditetsindikatorer Dagens markedsbetingelser Forfallsoversikt innlån

24 Risikohåndtering Risikohåndtering må iverksettes når risikovurderingen viser at risikonivået er, eller har potensiale for å bli, høyere enn akseptabelt. Tiltak deles gjerne inn i to kategorier; preventive tiltak (som skal redusere sannsynligheten for at en hendelse inntreffer) og reaktive tiltak (som skal redusere konsekvensen når hendelsen inntreffer). Når en vurderer sikkerhetstiltak er det nødvendig å ta hensyn til: Kriterier for kvalitet, funksjon og konsistens Om tiltakene er fullstendige og dekkende Om tiltakene er mulige å gjennomføre, både praktisk og kostnadsmessig Verifisere at tiltakene gir ønsket effekt Valg av sikkerhetstiltak er ikke en del av risikovurderingen, men anbefalinger om tiltak bør være en del av vurderingen

25 Praktisk risikostyring For å lykkes med risikostyring er det en rekke faktorer som må være tilstede: Ledelsen må se risikostyring som et viktig og nødvendig verktøy Representanter for ulike deler av virksomheten må være involvert i arbeidet Legg vekt på at det skal være/gjøres så enkelt som mulig Prosessen må ha tilstrekkelige ressurser og nødvendig kompetanse. Om kompetansen finnes internt i organisasjonen eller om det bør leies inn ekstern kompetanse avhenger av den enkelte virksomhet, men ofte vil det være fornuftig først selv å gjøre en enkel risikovurdering internt Resultatene må følges opp Risikovurdering må være en naturlig del av beslutningsprosesser

26 ?

27 Takk for oppmerksomheten!

Risikoklassifisering

Bankenes sikringsfonds Høstkonferanse 2010 Risikoklassifisering - grunnlag for styring av utlånsporteføljen og prising av risiko v/banksjef Torleif Lilløy Introduksjon av Totens Sparebank Virksomhet Visjon,

Bankenes sikringsfonds Høstkonferanse 2010 Risikoklassifisering - grunnlag for styring av utlånsporteføljen og prising av risiko v/banksjef Torleif Lilløy Introduksjon av Totens Sparebank Virksomhet Visjon,

Hvordan gjennomføre og dokumentere risikovurderingen i en mindre bank

Hvordan gjennomføre og dokumentere risikovurderingen i en mindre bank Høstkonferansen 2010 Bergen, 21. september Sonja Lill Flø Myklebust Definisjon av risikostyring Disposisjon Sentrale forhold ved risikostyring

Hvordan gjennomføre og dokumentere risikovurderingen i en mindre bank Høstkonferansen 2010 Bergen, 21. september Sonja Lill Flø Myklebust Definisjon av risikostyring Disposisjon Sentrale forhold ved risikostyring

Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX (Pilar 3) Jernbanepersonalets Sparebank

Jernbanepersonalets Sparebank") Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX (Pilar 3) Jernbanepersonalets Sparebank 1 1 Innledning og formål med dokumentet 2 Organisasjonsstruktur og strategisk utvikling 2 3 Konsolidering

Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX (Pilar 3) Jernbanepersonalets Sparebank 1 1 Innledning og formål med dokumentet 2 Organisasjonsstruktur og strategisk utvikling 2 3 Konsolidering

Policy for Eierstyring og Selskapsledelse

Policy for Eierstyring og Selskapsledelse Innholdsfortegnelse 1.1 Formål... 2 1.2 Verdiskapning... 2 1.3 Roller og ansvar... 3 1.3.1 Styrende organer... 3 1.3.2 Kontrollorganer... 4 1.3.3 Valgorganer...

Policy for Eierstyring og Selskapsledelse Innholdsfortegnelse 1.1 Formål... 2 1.2 Verdiskapning... 2 1.3 Roller og ansvar... 3 1.3.1 Styrende organer... 3 1.3.2 Kontrollorganer... 4 1.3.3 Valgorganer...

God internkontroll i en mindre bank, er det mulig? Problemstillinger og mulige løsninger

God internkontroll i en mindre bank, er det mulig? Problemstillinger og mulige løsninger Agenda 1.Internkontroll 2.Roller / organisering 3.Risikoanalysen 4.Kultur 5.Utkontraktering og kjøp av tjenester

God internkontroll i en mindre bank, er det mulig? Problemstillinger og mulige løsninger Agenda 1.Internkontroll 2.Roller / organisering 3.Risikoanalysen 4.Kultur 5.Utkontraktering og kjøp av tjenester

Policy for Eierstyring og Selskapsledelse

Policy for Eierstyring og Selskapsledelse Innholdsfortegnelse 1.1 Formål... 2 1.2 Verdiskapning... 2 1.3 Roller og ansvar... 3 1.3.1 Styrende organer... 3 1.3.2 Kontrollorganer... 4 1.3.3 Valgorganer...

Policy for Eierstyring og Selskapsledelse Innholdsfortegnelse 1.1 Formål... 2 1.2 Verdiskapning... 2 1.3 Roller og ansvar... 3 1.3.1 Styrende organer... 3 1.3.2 Kontrollorganer... 4 1.3.3 Valgorganer...

Sammenligning av ledelsesstandarder for risiko

Sammenligning av ledelsesstandarder for risiko av Martin Stevens Kvalitet & Risikodagene 2018 14. Juni 2018 Litt om meg Internrevisor i Gjensidige Hvorfor opptatt av risikostyring? - Bakgrunn fra finansiell

Sammenligning av ledelsesstandarder for risiko av Martin Stevens Kvalitet & Risikodagene 2018 14. Juni 2018 Litt om meg Internrevisor i Gjensidige Hvorfor opptatt av risikostyring? - Bakgrunn fra finansiell

Risikostyring & internkontroll med fokus på verdiskaping for selskapet VFF Complianceseminar 24. november 2016

Risikostyring & internkontroll med fokus på verdiskaping for selskapet VFF Complianceseminar 24. november 2016 Client name - Event - Presentation title Page 1 AGENDA 1 2 Rammeverk for helhetlig risikostyring

Risikostyring & internkontroll med fokus på verdiskaping for selskapet VFF Complianceseminar 24. november 2016 Client name - Event - Presentation title Page 1 AGENDA 1 2 Rammeverk for helhetlig risikostyring

Risikostyring Intern veiledning

Risikostyring Intern veiledning Versjon 1.0 Dette dokumentet er basert på «Risikostyring i staten, håndtering av risiko i mål og resultatstyringen», desember 2008 og «Risikostyring og intern kontroll i

Risikostyring Intern veiledning Versjon 1.0 Dette dokumentet er basert på «Risikostyring i staten, håndtering av risiko i mål og resultatstyringen», desember 2008 og «Risikostyring og intern kontroll i

SKAGERRAK SPAREBANK. Basel II PILAR III

SKAGERRAK SPAREBANK Basel II PILAR III 31.12.2017 Kapitaldekningsregelverket baseres på tre pilarer: Pilar I: Minimumskrav til ansvarlig kapital De metodene som banken bruker ved beregning av minimumskravene

SKAGERRAK SPAREBANK Basel II PILAR III 31.12.2017 Kapitaldekningsregelverket baseres på tre pilarer: Pilar I: Minimumskrav til ansvarlig kapital De metodene som banken bruker ved beregning av minimumskravene

ISO 27001 Syscom brukerforum 2013 Jørn Erik Hornseth og Torbjørn Remmen

ISO 27001 Syscom brukerforum 2013 Jørn Erik Hornseth og Torbjørn Remmen Informasjonssikkerhet Visjon «Organisasjonen anerkjennes som ledende aktør innen informasjonssikkerhet» Oppdrag «Å designe, implementere,

ISO 27001 Syscom brukerforum 2013 Jørn Erik Hornseth og Torbjørn Remmen Informasjonssikkerhet Visjon «Organisasjonen anerkjennes som ledende aktør innen informasjonssikkerhet» Oppdrag «Å designe, implementere,

Presentasjon sikkerhetsforum Avdelingsdirektør Arne Lunde Uh-avdelingen KD

Presentasjon sikkerhetsforum 2014 Avdelingsdirektør Arne Lunde Uh-avdelingen KD Agenda Regjeringens politikk Regulatoriske krav til etablering av tiltak for å sikre informasjonssikkerheten Risk management

Presentasjon sikkerhetsforum 2014 Avdelingsdirektør Arne Lunde Uh-avdelingen KD Agenda Regjeringens politikk Regulatoriske krav til etablering av tiltak for å sikre informasjonssikkerheten Risk management

BAMBLE SPAREBANK. Basel II PILAR III

BAMBLE SPAREBANK Basel II PILAR III 31.12.2015 Det nye kapitaldekningsregelverket baseres på tre pilarer: Pilar I: Minimumskrav til ansvarlig kapital De metodene som banken bruker ved beregning av minimumskravene

BAMBLE SPAREBANK Basel II PILAR III 31.12.2015 Det nye kapitaldekningsregelverket baseres på tre pilarer: Pilar I: Minimumskrav til ansvarlig kapital De metodene som banken bruker ved beregning av minimumskravene

Risikostyringsfunksjonen

Risikostyringsfunksjonen Bankenes sikringsfonds høstkonferanse 9. september 2014 Einar Westby, BDO AS Agenda Regelverk Organisering i banker av ulik størrelse Ressursbehov Innhold og oppgaver hvordan bidra

Risikostyringsfunksjonen Bankenes sikringsfonds høstkonferanse 9. september 2014 Einar Westby, BDO AS Agenda Regelverk Organisering i banker av ulik størrelse Ressursbehov Innhold og oppgaver hvordan bidra

Risikostyring og internkontroll

Risikostyring og internkontroll Bankenes sikringsfond Høstkonferanse 2009 Arne H Sæther Statsutorisert revisor KPMG AS DnB Nor DnB Nor brøt loven, bløffet og overdrev..brudd på verdipapirhandelloven og

Risikostyring og internkontroll Bankenes sikringsfond Høstkonferanse 2009 Arne H Sæther Statsutorisert revisor KPMG AS DnB Nor DnB Nor brøt loven, bløffet og overdrev..brudd på verdipapirhandelloven og

ERM risikostyring i praksis i Gjensidige - risikoappetitt som en del av helhetlig risikostyring. Jostein Amdal Chief Risk Officer

ERM risikostyring i praksis i Gjensidige - risikoappetitt som en del av helhetlig risikostyring Jostein Amdal Chief Risk Officer Innhold Gjensidige Organisasjon og styringsstruktur ERM i praksis Risikostyring

ERM risikostyring i praksis i Gjensidige - risikoappetitt som en del av helhetlig risikostyring Jostein Amdal Chief Risk Officer Innhold Gjensidige Organisasjon og styringsstruktur ERM i praksis Risikostyring

Internkontroll i Gjerdrum kommune

Tatt til orientering i Gjerdrum kommunestyre 14.12.2016 Internkontroll i Gjerdrum kommune Formålet med dokumentet Formålet med dette dokumentet er å beskrive internkontrollen i Gjerdrum kommune. Dokumentet

Tatt til orientering i Gjerdrum kommunestyre 14.12.2016 Internkontroll i Gjerdrum kommune Formålet med dokumentet Formålet med dette dokumentet er å beskrive internkontrollen i Gjerdrum kommune. Dokumentet

1. FORMÅL 2. PROFESJONELT GRUNNLAG

Vedlikeholdes av: Chief Compliance Officer Side: 1 av 5 1. FORMÅL Internrevisjonen skal fremme og beskytte GIEKs verdier gjennom å gi risikobaserte og objektive bekreftelser, råd og innsikt. Den skal bidra

Vedlikeholdes av: Chief Compliance Officer Side: 1 av 5 1. FORMÅL Internrevisjonen skal fremme og beskytte GIEKs verdier gjennom å gi risikobaserte og objektive bekreftelser, råd og innsikt. Den skal bidra

BIRKENES SPAREBANK RAPPORTERING KREDITTOMRÅDET. 2. kvartal 2011

BIRKENES SPAREBANK RAPPORTERING KREDITTOMRÅDET Kvartalsvis rapport til styret 2. kvartal 2011 UTVIKLING I VOLUM kvartalsvis 1. Fordelt på sektorer 2. Fordelt på bransjer 3. Fordelt på risikoklasse 4. Prising

BIRKENES SPAREBANK RAPPORTERING KREDITTOMRÅDET Kvartalsvis rapport til styret 2. kvartal 2011 UTVIKLING I VOLUM kvartalsvis 1. Fordelt på sektorer 2. Fordelt på bransjer 3. Fordelt på risikoklasse 4. Prising

Risikomodenhet en enkel modell. Ayse Nordal & Ole Martin Kjørstad K&R DAGENE

Risikomodenhet en enkel modell Ayse Nordal & Ole Martin Kjørstad K&R DAGENE 2019 07.06.2019 Fokus på målsetninger og attributter fremfor lineær utvikling Agenda 1. Hva er risikomodenhet, og hvorfor er

Risikomodenhet en enkel modell Ayse Nordal & Ole Martin Kjørstad K&R DAGENE 2019 07.06.2019 Fokus på målsetninger og attributter fremfor lineær utvikling Agenda 1. Hva er risikomodenhet, og hvorfor er

Pilar I: Minimumskrav til ansvarlig kapital

Pilar I: Minimumskrav til ansvarlig kapital Pilar II: Vurderingen av samlet kapitalbehov og individuell tilsynsmessig oppfølging Pilar III: Institusjonenes offentliggjøring av informasjon Kombinert bufferk

Pilar I: Minimumskrav til ansvarlig kapital Pilar II: Vurderingen av samlet kapitalbehov og individuell tilsynsmessig oppfølging Pilar III: Institusjonenes offentliggjøring av informasjon Kombinert bufferk

Sesjon 2 Motiver dine medarbeidere gjennom internkontroll. Mona Stormo Andersen Kai Roger Jensen Hege Brinchmann

Sesjon 2 Motiver dine medarbeidere gjennom internkontroll Mona Stormo Andersen Kai Roger Jensen Hege Brinchmann Hvordan motivere gjennom internkontroll uvant å tenke, lettere å få til! 1. Hva er kontroll?

Sesjon 2 Motiver dine medarbeidere gjennom internkontroll Mona Stormo Andersen Kai Roger Jensen Hege Brinchmann Hvordan motivere gjennom internkontroll uvant å tenke, lettere å få til! 1. Hva er kontroll?

Pilar I: Minimumskrav til ansvarlig kapital

Pilar I: Minimumskrav til ansvarlig kapital Pilar II: Vurderingen av samlet kapitalbehov og individuell tilsynsmessig oppfølging Pilar III: Institusjonenes offentliggjøring av informasjon Kombinert bufferk

Pilar I: Minimumskrav til ansvarlig kapital Pilar II: Vurderingen av samlet kapitalbehov og individuell tilsynsmessig oppfølging Pilar III: Institusjonenes offentliggjøring av informasjon Kombinert bufferk

Bilag 8 Instruks for internrevisjon og Garanti-Instituttet for Eksportkreditt

Bilag 8 Instruks for internrevisjon og Garanti-Instituttet for Eksportkreditt Instruks for internrevisjon i Garanti-Instituttet for Eksportkreditt 2005 Side 1 av 5 Internrevisjonsinstruksen setter rammer

Bilag 8 Instruks for internrevisjon og Garanti-Instituttet for Eksportkreditt Instruks for internrevisjon i Garanti-Instituttet for Eksportkreditt 2005 Side 1 av 5 Internrevisjonsinstruksen setter rammer

Revisjonsutvalgets fokus og arbeidsoppgaver - viktige praktiske bidrag for økt kvalitet på utvalgets arbeid

Revisjonsutvalgets fokus og arbeidsoppgaver - viktige praktiske bidrag for økt kvalitet på utvalgets arbeid Audit & Advisory 18. september 2012 Agenda 1. Innledning 2. Formålet med revisjonsutvalg og utvalgets

Revisjonsutvalgets fokus og arbeidsoppgaver - viktige praktiske bidrag for økt kvalitet på utvalgets arbeid Audit & Advisory 18. september 2012 Agenda 1. Innledning 2. Formålet med revisjonsutvalg og utvalgets

Styret finner vedlagte rammeverk for et helhetlig kvalitetssystem som interessant.

BERGEN OG OMLAND HAVNEVESEN Dato: 9. april 2010 BGHAS /10 Bergen og Omland havnestyre Helhetlig kvalitetssystem i BOH KBOL HAV-8610-201003247-3 Bakgrunn I de senere årene har risikostyring og intern kontroll

BERGEN OG OMLAND HAVNEVESEN Dato: 9. april 2010 BGHAS /10 Bergen og Omland havnestyre Helhetlig kvalitetssystem i BOH KBOL HAV-8610-201003247-3 Bakgrunn I de senere årene har risikostyring og intern kontroll

Presentasjon av SpareBank 1 Ringerike Hadeland. Kapitalmarkedsdag 14. november 2012 Steinar Haugli, adm. banksjef

Presentasjon av SpareBank 1 Ringerike Hadeland Kapitalmarkedsdag 14. november 2012 Steinar Haugli, adm. banksjef SpareBank 1 Ringerike Hadeland Den anbefalte og ledende banken i en region med sterk vekst

Presentasjon av SpareBank 1 Ringerike Hadeland Kapitalmarkedsdag 14. november 2012 Steinar Haugli, adm. banksjef SpareBank 1 Ringerike Hadeland Den anbefalte og ledende banken i en region med sterk vekst

Helhetlig risikostyring som en integrert del av mål- og resultatstyringen i Helse Midt-Norge Toril Orrestad

Risikostyring Helhetlig risikostyring som en integrert del av mål- og resultatstyringen i Helse Midt-Norge Toril Orrestad Formål med innlegget Hvorfor igangsette dette arbeidet? Hva betyr det for dere?

Risikostyring Helhetlig risikostyring som en integrert del av mål- og resultatstyringen i Helse Midt-Norge Toril Orrestad Formål med innlegget Hvorfor igangsette dette arbeidet? Hva betyr det for dere?

Kombinert bufferk rav 56,4

Kombinert bufferk rav 56,4 Utlån og fordringer Ubenyttede rammer Garantier Sum Offentlig forvaltning 18.886 - - 18.886 Lønnstakere o.l. 1.074.080 21.535 1.630 1.097.245 Utlandet 941 55-996 Næringssektor

Kombinert bufferk rav 56,4 Utlån og fordringer Ubenyttede rammer Garantier Sum Offentlig forvaltning 18.886 - - 18.886 Lønnstakere o.l. 1.074.080 21.535 1.630 1.097.245 Utlandet 941 55-996 Næringssektor

Eierstyring og selskapsledelse

Eierstyring og selskapsledelse Eierstyring og selskapsledelse i Jæren Sparebank skal sikre at bankens virksomhetsstyring er i tråd med allmenne og anerkjente oppfatninger og standarder, samt lov og forskrift.

Eierstyring og selskapsledelse Eierstyring og selskapsledelse i Jæren Sparebank skal sikre at bankens virksomhetsstyring er i tråd med allmenne og anerkjente oppfatninger og standarder, samt lov og forskrift.

Internkontroll Styring og kontroll. Økonomisk kriminalitet: Straff. Økonomisk kriminalitet. Økonomisk kriminalitet Misligheter

Internkontroll Styring og kontroll COSO og COSO ERM Økonomisk kriminalitet Misligheter Økonomisk kriminalitet: Straff Lovstridig handling Straffefrihetsgrunner (Nødrett Strl 17, Nødverge 18) Straffbarhetsvilkår

Internkontroll Styring og kontroll COSO og COSO ERM Økonomisk kriminalitet Misligheter Økonomisk kriminalitet: Straff Lovstridig handling Straffefrihetsgrunner (Nødrett Strl 17, Nødverge 18) Straffbarhetsvilkår

Rammeverk for risikostyring i Helse Midt-Norge

Rammeverk for risikostyring i Helse Midt-Norge Versjon 1.0 Godkjent i ledergruppen Helse Midt-Norge 29.03.16 Innhold Rammeverk for risikostyring i Helse Midt-Norge... 3 Innledning... 3 DEL 1 RAMMEVERK

Rammeverk for risikostyring i Helse Midt-Norge Versjon 1.0 Godkjent i ledergruppen Helse Midt-Norge 29.03.16 Innhold Rammeverk for risikostyring i Helse Midt-Norge... 3 Innledning... 3 DEL 1 RAMMEVERK

Helhetlig risikostyring og informasjonssikkerhet. Knut Håkon T. Mørch PricewaterhouseCoopers knut.morch@no.pwc.com Tlf.

Helhetlig risikostyring og informasjonssikkerhet Knut Håkon T. Mørch PricewaterhouseCoopers knut.morch@no.pwc.com Tlf. 95 26 04 38 Innhold Informasjonssikkerhet og modenhet Helhetlig risikostyring Rammeverk

Helhetlig risikostyring og informasjonssikkerhet Knut Håkon T. Mørch PricewaterhouseCoopers knut.morch@no.pwc.com Tlf. 95 26 04 38 Innhold Informasjonssikkerhet og modenhet Helhetlig risikostyring Rammeverk

VERDISKAPENDE INTERNREVISJON I MINDRE BANKER

VERDISKAPENDE INTERNREVISJON I MINDRE BANKER Trondheim 17. september 2012 Alt innhold, metoder og analyser presentert i denne presentasjonen er BDO AS eiendom, og skal ikke kopieres eller videredistribueres

VERDISKAPENDE INTERNREVISJON I MINDRE BANKER Trondheim 17. september 2012 Alt innhold, metoder og analyser presentert i denne presentasjonen er BDO AS eiendom, og skal ikke kopieres eller videredistribueres

Gjelder fra: Godkjent av: Camilla Bjørn

Dok.id.: 1.3.1.1.0 Formål, mål og definisjoner Utgave: 2.00 Skrevet av: Camilla Bjørn Gjelder fra: 27.03.2017 Godkjent av: Camilla Bjørn Dok.type: Styringsdokumenter Sidenr: 1 av 5 1.1 Formålet med styrings-

Dok.id.: 1.3.1.1.0 Formål, mål og definisjoner Utgave: 2.00 Skrevet av: Camilla Bjørn Gjelder fra: 27.03.2017 Godkjent av: Camilla Bjørn Dok.type: Styringsdokumenter Sidenr: 1 av 5 1.1 Formålet med styrings-

Risikoklassifisering av kunder i Eika. Hva skjer når 80 sparebanker går sammen om å lage en felles modell for risikoklassifisering av lånekunder?

Risikoklassifisering av kunder i Eika Hva skjer når 80 sparebanker går sammen om å lage en felles modell for risikoklassifisering av lånekunder? Agenda Kort introduksjon Eika Prosjektet Leveransen Utviklingsjobben

Risikoklassifisering av kunder i Eika Hva skjer når 80 sparebanker går sammen om å lage en felles modell for risikoklassifisering av lånekunder? Agenda Kort introduksjon Eika Prosjektet Leveransen Utviklingsjobben

Styreskolen. Prodekan Lars Atle Kjøde. Universitetet i Stavanger uis.no

Styreskolen Prodekan Lars Atle Kjøde Universitetet i Stavanger uis.no Innledning Side 2 Innledning Strategi Feedback Budsjett og planer => beslutninger Regnskap Handlinger Feedback Innledning Innledning

Styreskolen Prodekan Lars Atle Kjøde Universitetet i Stavanger uis.no Innledning Side 2 Innledning Strategi Feedback Budsjett og planer => beslutninger Regnskap Handlinger Feedback Innledning Innledning

Kombinert bufferkrav

Kombinert bufferkrav 79.235 Utlån og fordringer Ubenyttede rammer Garantier Sum Offentlig forvaltning - - - - Lønnstakere o.l. 2.316.240 66.790 18.689 2.401.719 Utlandet 2.844 35-2.879 Næringssektor

Kombinert bufferkrav 79.235 Utlån og fordringer Ubenyttede rammer Garantier Sum Offentlig forvaltning - - - - Lønnstakere o.l. 2.316.240 66.790 18.689 2.401.719 Utlandet 2.844 35-2.879 Næringssektor

Kombinert bufferkrav

Kombinert bufferkrav 72.538 Utlån og fordringer Ubenyttede rammer Garantier Sum Offentlig forvaltning - - - - Lønnstakere o.l. 2.269.662 63.049 17.703 2.350.414 Utlandet 4.773 39-4.812 Næringssektor

Kombinert bufferkrav 72.538 Utlån og fordringer Ubenyttede rammer Garantier Sum Offentlig forvaltning - - - - Lønnstakere o.l. 2.269.662 63.049 17.703 2.350.414 Utlandet 4.773 39-4.812 Næringssektor

Risiko- og kapitalstyring

Risiko- og kapitalstyring 1 Innledning 2 Oppsummering a. Pilar 1 b. Pilar 2 c. Pilar 3 3 Nåværende kapitalsituasjon Pilar 1 4 Kapitalbehov Pilar 2 5 Stresstester og senarioer knyttet til økonomiske tilbakeslag

Risiko- og kapitalstyring 1 Innledning 2 Oppsummering a. Pilar 1 b. Pilar 2 c. Pilar 3 3 Nåværende kapitalsituasjon Pilar 1 4 Kapitalbehov Pilar 2 5 Stresstester og senarioer knyttet til økonomiske tilbakeslag

NOTAT. Fastsette mål- og resultatkrav innenfor rammen av disponible ressurser og forutsetninger gitt av overordnet myndighet.

NOTAT Til: Møtedato: 13.12.07 Universitetsstyret Arkivref.: 200706432-1 Risikostyring ved Universitetet i Tromsø Bakgrunn Som statlig forvaltningsorgan er Universitetet i Tromsø underlagt Økonomiregelverket

NOTAT Til: Møtedato: 13.12.07 Universitetsstyret Arkivref.: 200706432-1 Risikostyring ved Universitetet i Tromsø Bakgrunn Som statlig forvaltningsorgan er Universitetet i Tromsø underlagt Økonomiregelverket

Risiko- og kapitalstyring

Risiko- og kapitalstyring 1 Innledning 2 Oppsummering a. Pilar 1 b. Pilar 2 c. Pilar 3 3 Nåværende kapitalsituasjon Pilar 1 4 Kapitalbehov Pilar 2 5 Stresstester og senarioer knyttet til økonomiske tilbakeslag

Risiko- og kapitalstyring 1 Innledning 2 Oppsummering a. Pilar 1 b. Pilar 2 c. Pilar 3 3 Nåværende kapitalsituasjon Pilar 1 4 Kapitalbehov Pilar 2 5 Stresstester og senarioer knyttet til økonomiske tilbakeslag

Revisjonsplan 2012 Internrevisjon Pasientreiser ANS

Revisjonsplan Internrevisjon Innhold 1 Innledning... 3 2 Rammer for internrevisjonens virksomhet... 3 2.1 Formål og oppgaver... 3 2.1.1 Bekreftelse av intern kontroll og risikostyring... 3 2.1.2 Rådgivningsoppgaver...

Revisjonsplan Internrevisjon Innhold 1 Innledning... 3 2 Rammer for internrevisjonens virksomhet... 3 2.1 Formål og oppgaver... 3 2.1.1 Bekreftelse av intern kontroll og risikostyring... 3 2.1.2 Rådgivningsoppgaver...

Sykehuset Innlandet HF Styremøte 05.05.14 SAK NR 037 2014 HELHETLIG PLAN FOR VIRKSOMHETSSTYRING 2014. Forslag til VEDTAK:

Sykehuset Innlandet HF Styremøte 05.05.14 SAK NR 037 2014 HELHETLIG PLAN FOR VIRKSOMHETSSTYRING 2014 Forslag til VEDTAK: 1. Styret tar redegjørelsen om arbeidet med å videreutvikle virksomhetsstyringen

Sykehuset Innlandet HF Styremøte 05.05.14 SAK NR 037 2014 HELHETLIG PLAN FOR VIRKSOMHETSSTYRING 2014 Forslag til VEDTAK: 1. Styret tar redegjørelsen om arbeidet med å videreutvikle virksomhetsstyringen

Revisors rolle i å vurdere kvaliteten på virksomhetsstyringen Frank Alvern, Forsvarsdepartementets Internrevisjon

Nasjonal fagkonferanse i offentlig revisjon, oktober 2014 Revisors rolle i å vurdere kvaliteten på virksomhetsstyringen Frank Alvern, Forsvarsdepartementets Internrevisjon to år er gått Royal Ministry

Nasjonal fagkonferanse i offentlig revisjon, oktober 2014 Revisors rolle i å vurdere kvaliteten på virksomhetsstyringen Frank Alvern, Forsvarsdepartementets Internrevisjon to år er gått Royal Ministry

Styresak Vedlegg 3. Prinsipper for internkontroll og risikostyring Innspill fra styret er innarbeidet

Styresak 075-2017 Vedlegg 3 Prinsipper for internkontroll og risikostyring Innspill fra styret 1.9.2017 er innarbeidet Innhold 1. Dokumentets formål... 3 2. Virkeområde... 3 3. Definisjoner... 3 4. Struktur

Styresak 075-2017 Vedlegg 3 Prinsipper for internkontroll og risikostyring Innspill fra styret 1.9.2017 er innarbeidet Innhold 1. Dokumentets formål... 3 2. Virkeområde... 3 3. Definisjoner... 3 4. Struktur

Offentliggjøring av sentral risikoinformasjon for 2013 Basel II - Pilar 3

Offentliggjøring av sentral risikoinformasjon for 2013 Basel II - Pilar 3 Mysen, 11.06.2014 Innholdsfortegnelse 1. INNLEDNING OG FORMÅL MED DOKUMENTET...3 2. RISIKOSTYRING OG KAPITALSTYRING...3 2.1 INNLEDNING...3

Offentliggjøring av sentral risikoinformasjon for 2013 Basel II - Pilar 3 Mysen, 11.06.2014 Innholdsfortegnelse 1. INNLEDNING OG FORMÅL MED DOKUMENTET...3 2. RISIKOSTYRING OG KAPITALSTYRING...3 2.1 INNLEDNING...3

LillestrømBankens samfunnsansvar. LillestrømBankens samfunnsansvar

LillestrømBankens samfunnsansvar Innhold LILLESTRØMBANKENS SAMFUNNSANSVAR 2 Innledning... 2 Banken og menneskerettighetene... 2 Banken og miljøet... 2 Banken og myndighetene... 3 Banken og samfunnet...

LillestrømBankens samfunnsansvar Innhold LILLESTRØMBANKENS SAMFUNNSANSVAR 2 Innledning... 2 Banken og menneskerettighetene... 2 Banken og miljøet... 2 Banken og myndighetene... 3 Banken og samfunnet...

Styret i Sykehusinnkjøp HF 08.februar 2017

Saksfremlegg Saksgang Styre Møtedato Styret i Sykehusinnkjøp HF 08.februar 2017 SAK NR 011-2017 Ledelse og styring Forslag til vedtak: 1. Styret tar saken Ledelse og styring i Sykehusinnkjøp HF til orientering

Saksfremlegg Saksgang Styre Møtedato Styret i Sykehusinnkjøp HF 08.februar 2017 SAK NR 011-2017 Ledelse og styring Forslag til vedtak: 1. Styret tar saken Ledelse og styring i Sykehusinnkjøp HF til orientering

Corporate Governance i SpareBank 1 Nøtterøy - Tønsberg. 1. Redegjørelse om foretaksstyring

Corporate Governance i SpareBank 1 Nøtterøy - Tønsberg 1. Redegjørelse om foretaksstyring Styret i SpareBank 1 Nøtterøy Tønsberg legger til grunn at banken følger retningslinjene i Norsk anbefaling: Eierstyring

Corporate Governance i SpareBank 1 Nøtterøy - Tønsberg 1. Redegjørelse om foretaksstyring Styret i SpareBank 1 Nøtterøy Tønsberg legger til grunn at banken følger retningslinjene i Norsk anbefaling: Eierstyring

SPAREBANKEN SØR PILAR 3

SPAREBANKEN SØR PILAR 3 2008 0 INNHOLD 1. INNLEDNING... 2 2. KAPITALDEKNINGSREGELVERKET - BASEL II... 2 3. KONSERNFORHOLD OG KONSOLIDERING... 3 3.1 Oversikt over konsernet... 3 3.1.1 Selskaper som er fullt

SPAREBANKEN SØR PILAR 3 2008 0 INNHOLD 1. INNLEDNING... 2 2. KAPITALDEKNINGSREGELVERKET - BASEL II... 2 3. KONSERNFORHOLD OG KONSOLIDERING... 3 3.1 Oversikt over konsernet... 3 3.1.1 Selskaper som er fullt

Egenevaluering av internkontrollen

Egenevaluering av internkontrollen Veiledning - egenevalueringsverktøy internkontroll Bakgrunn God praksis for internkontroll er beskrevet i flere rammeverk. COSO (Committee of Sponsoring Organizations

Egenevaluering av internkontrollen Veiledning - egenevalueringsverktøy internkontroll Bakgrunn God praksis for internkontroll er beskrevet i flere rammeverk. COSO (Committee of Sponsoring Organizations

Risikopolicy for Melhus Sparebank. versjon 3.0

Risikopolicy for Melhus Sparebank versjon 3.0 Vedtatt 15.10.2012 Innhold: 1 Innledning... 2 2 Inndeling/ kategorisering... 3 2.1 Hovedområder for bankens risikostyring... 3 2.2 Kategorisering av risiko...

Risikopolicy for Melhus Sparebank versjon 3.0 Vedtatt 15.10.2012 Innhold: 1 Innledning... 2 2 Inndeling/ kategorisering... 3 2.1 Hovedområder for bankens risikostyring... 3 2.2 Kategorisering av risiko...

Policy for Antihvitvask

Intern 1/ 5 Policy for Antihvitvask Besluttet av Styret i Sbanken ASA Dato for beslutning 13. desember 2018 Frekvens beslutning Årlig Erstatter Policy datert 01.11.2017 Dokumenteier Leder Kunde Spesialist,

Intern 1/ 5 Policy for Antihvitvask Besluttet av Styret i Sbanken ASA Dato for beslutning 13. desember 2018 Frekvens beslutning Årlig Erstatter Policy datert 01.11.2017 Dokumenteier Leder Kunde Spesialist,

Instruks (utkast) for Internrevisjonen Helse Sør-Øst

for Internrevisjonen Helse Sør-Øst") Instruks (utkast) for Internrevisjonen Helse Sør-Øst Fastsatt av Kontrollkomiteen Helse Sør-Øst RHF xx.xx.2007 Innhold 1 Innledning... 3 2 Formål og omfang... 3 3 Organisering, ansvar og myndighet...3

Instruks (utkast) for Internrevisjonen Helse Sør-Øst Fastsatt av Kontrollkomiteen Helse Sør-Øst RHF xx.xx.2007 Innhold 1 Innledning... 3 2 Formål og omfang... 3 3 Organisering, ansvar og myndighet...3

5. desember 2011 05.12.2011. Vanlige problemer og utfordringer i møtet med helhetlig risikostyring. Agenda

www.pwc.no Vanlige problemer og utfordringer i møtet med helhetlig risikostyring 5. desember 2011 Agenda 1. Hva er god risikostyring 2. Vanlige utfordringer 3. Trender 2 1 Erfaring med implementering av

www.pwc.no Vanlige problemer og utfordringer i møtet med helhetlig risikostyring 5. desember 2011 Agenda 1. Hva er god risikostyring 2. Vanlige utfordringer 3. Trender 2 1 Erfaring med implementering av

Integrering av IT i virksomhetens helhetlige risikostyring

Advisory Integrering av IT i virksomhetens helhetlige risikostyring Tekna Risiko og sikkerhet i IKT-systemer Max Österlund (max.osterlund@no.ey.com, mobil: 995 05 610) Dette dokumentet er Ernst & Youngs

Advisory Integrering av IT i virksomhetens helhetlige risikostyring Tekna Risiko og sikkerhet i IKT-systemer Max Österlund (max.osterlund@no.ey.com, mobil: 995 05 610) Dette dokumentet er Ernst & Youngs

Instruks for internrevisjon ved NMBU Instruks for revisjonsutvalg ved NMBU

US 42/2015 Instruks for internrevisjon ved NMBU Instruks for revisjonsutvalg ved NMBU Universitetsledelsen Saksansvarlig: Økonomi- og eiendomsdirektør Saksbehandler(e): Jan E. Aldal, Hans Chr Sundby, Siri

US 42/2015 Instruks for internrevisjon ved NMBU Instruks for revisjonsutvalg ved NMBU Universitetsledelsen Saksansvarlig: Økonomi- og eiendomsdirektør Saksbehandler(e): Jan E. Aldal, Hans Chr Sundby, Siri

Sparebanken Hedmark. Foreløpig årsregnskap Foto Bård Løken

Sparebanken Hedmark Foreløpig årsregnskap 2009 Foto Bård Løken På programmet Kort om banken Årsresultatet Betydningen av å spare Tilbakeblikk på fjoråret noen refleksjoner Forankret i Hedmark 22 lokale

Sparebanken Hedmark Foreløpig årsregnskap 2009 Foto Bård Løken På programmet Kort om banken Årsresultatet Betydningen av å spare Tilbakeblikk på fjoråret noen refleksjoner Forankret i Hedmark 22 lokale

Markedskraft har fokus på opprettholdelse av høy etisk standard, og sitt gode omdømme både i markedet og hos myndigheter.

Finansiell informasjon etter kapitalkravforskriften Hensikten med kravene til offentliggjøring av finansiell informasjon er å bidra til at ulike markedsaktører bedre kan vurdere Markedskrafts risiko, styring

Finansiell informasjon etter kapitalkravforskriften Hensikten med kravene til offentliggjøring av finansiell informasjon er å bidra til at ulike markedsaktører bedre kan vurdere Markedskrafts risiko, styring

Bankenes sikringsfonds høstkonferanse

Bankenes sikringsfonds høstkonferanse 8. og 9. september 2014 Hvordan balansere risikotoleranse og kortsiktige mål mot langsiktig overlevelse Refleksjoner rundt inntektssiden i bankene ved Adm. banksjef

Bankenes sikringsfonds høstkonferanse 8. og 9. september 2014 Hvordan balansere risikotoleranse og kortsiktige mål mot langsiktig overlevelse Refleksjoner rundt inntektssiden i bankene ved Adm. banksjef

Erfaringer fra NIRF`s kvalitetskontroll

Erfaringer fra NIRF`s kvalitetskontroll Jørgen Bock Kvalitetskomitemedlem NIRF Nestleder styret Statsautorisert revisor Krav til ekstern kvalitetskontroll Iht internrevisjonens standarder skal det gjennomføres

Erfaringer fra NIRF`s kvalitetskontroll Jørgen Bock Kvalitetskomitemedlem NIRF Nestleder styret Statsautorisert revisor Krav til ekstern kvalitetskontroll Iht internrevisjonens standarder skal det gjennomføres

NKRF Årsmøte 2009 Revisors vurdering av internkontroll

NKRF Årsmøte 2009 Revisors vurdering av internkontroll Jonas Gaudernack, juni 2009 *connectedthinking P w C Begrepsavklaringer Risikostyring vs risikovurdering Internkontroll vs kontrolltiltak Risiko Tiltak?

NKRF Årsmøte 2009 Revisors vurdering av internkontroll Jonas Gaudernack, juni 2009 *connectedthinking P w C Begrepsavklaringer Risikostyring vs risikovurdering Internkontroll vs kontrolltiltak Risiko Tiltak?

Gjelder fra: 24.09.2014. Godkjent av: Fylkesrådet

Dok.id.: 1.3.1.1.0 Formål og definisjoner Utgave: 1.00 Skrevet av: Camilla Bjørn Gjelder fra: 24.09.2014 Godkjent av: Fylkesrådet Dok.type: Generelt Sidenr: 1 av 6 Formålet med styrings- og kvalitetssystemet:

Dok.id.: 1.3.1.1.0 Formål og definisjoner Utgave: 1.00 Skrevet av: Camilla Bjørn Gjelder fra: 24.09.2014 Godkjent av: Fylkesrådet Dok.type: Generelt Sidenr: 1 av 6 Formålet med styrings- og kvalitetssystemet:

PILAR 3 OFFENTLIGGJØRING AV FINANSIELL INFORMASJON. Jan Bendiksby

PILAR 3 OFFENTLIGGJØRING AV FINANSIELL INFORMASJON Jan Bendiksby Innhold OFFENTLIGGJØRING AV FINANSIELL INFORMASJON (PILAR 3)... 2 1. INNLEDING OG FORMÅL MED DOKUMENTET... 2 2. KAPITALKRAV... 2 2.1 Ansvarlig

PILAR 3 OFFENTLIGGJØRING AV FINANSIELL INFORMASJON Jan Bendiksby Innhold OFFENTLIGGJØRING AV FINANSIELL INFORMASJON (PILAR 3)... 2 1. INNLEDING OG FORMÅL MED DOKUMENTET... 2 2. KAPITALKRAV... 2 2.1 Ansvarlig

Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX. Pilar 3

Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX Pilar 3 Oppdatert per 31. desember 2012 Innhold 1 Innledning og formål med dokumentet...3 2 Basel II - Kapitaldekningsreglene...3 2.1

Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX Pilar 3 Oppdatert per 31. desember 2012 Innhold 1 Innledning og formål med dokumentet...3 2 Basel II - Kapitaldekningsreglene...3 2.1

Intern kontroll i finansiell rapportering

Intern kontroll i finansiell rapportering EBL Spesialistseminar i økonomi 22. oktober 2008 Margrete Guthus, Deloitte Temaer Regelsett som omhandler intern kontroll Styrets ansvar for intern kontroll med

Intern kontroll i finansiell rapportering EBL Spesialistseminar i økonomi 22. oktober 2008 Margrete Guthus, Deloitte Temaer Regelsett som omhandler intern kontroll Styrets ansvar for intern kontroll med

Angående overlapp mellom styrets rolle og adm. dir. sin rolle

Angående overlapp mellom styrets rolle og adm. dir. sin rolle Styret Administrerende direktør Kommentar Formålet med styrets arbeid Styret er ansvarlig for ledelsen av selskapets virksomhet. Selskapets

Angående overlapp mellom styrets rolle og adm. dir. sin rolle Styret Administrerende direktør Kommentar Formålet med styrets arbeid Styret er ansvarlig for ledelsen av selskapets virksomhet. Selskapets

Styring og intern kontroll.

Styring og intern kontroll. 8. november 2007 Eli Skrøvset Leiv L. Nergaard Margrete Guthus May-Kirsti Enger Temaer Regelsett som omhandler intern kontroll Foreslåtte lovendringer om pliktig revisjonsutvalg

Styring og intern kontroll. 8. november 2007 Eli Skrøvset Leiv L. Nergaard Margrete Guthus May-Kirsti Enger Temaer Regelsett som omhandler intern kontroll Foreslåtte lovendringer om pliktig revisjonsutvalg

Eierstyring og selskapsledelse

Eierstyring og selskapsledelse Eierstyring og selskapsledelse i Jæren Sparebank skal sikre at bankens virksomhetsstyring er i tråd med allmenne og anerkjente oppfatninger og standarder, samt lov og forskrift.

Eierstyring og selskapsledelse Eierstyring og selskapsledelse i Jæren Sparebank skal sikre at bankens virksomhetsstyring er i tråd med allmenne og anerkjente oppfatninger og standarder, samt lov og forskrift.

Samarbeidsforum internkontroll

Samarbeidsforum internkontroll 10. desember 2013 13.12.2013 Direktoratet for økonomistyring Side 1 Samarbeidsforum hjelp til selvhjelp! Bidra til å videreutvikle statlige virksomheters og departementers

Samarbeidsforum internkontroll 10. desember 2013 13.12.2013 Direktoratet for økonomistyring Side 1 Samarbeidsforum hjelp til selvhjelp! Bidra til å videreutvikle statlige virksomheters og departementers

Risiko- og kapitalstyring

Risiko- og kapitalstyring 1 Innledning 2 Oppsummering a. Pilar 1 b. Pilar 2 c. Pilar 3 3 Nåværende kapitalsituasjon Pilar 1 4 Kapitalbehov Pilar 2 5 Stresstester og senarioer knyttet til økonomiske tilbakeslag

Risiko- og kapitalstyring 1 Innledning 2 Oppsummering a. Pilar 1 b. Pilar 2 c. Pilar 3 3 Nåværende kapitalsituasjon Pilar 1 4 Kapitalbehov Pilar 2 5 Stresstester og senarioer knyttet til økonomiske tilbakeslag

Revisjon av styring og kontroll av likviditetsrisiko

Revisjon av styring og kontroll av likviditetsrisiko Steinar Breen 19.mai 2008 Agenda 1. Bakgrunn 2. Omfang og begrensninger 3. Likviditetsstrategi 4. Organisering og arbeidsdeling 5. Måling 6. Rapportering

Revisjon av styring og kontroll av likviditetsrisiko Steinar Breen 19.mai 2008 Agenda 1. Bakgrunn 2. Omfang og begrensninger 3. Likviditetsstrategi 4. Organisering og arbeidsdeling 5. Måling 6. Rapportering

Guri Kjørven, ISO 9001:2015 LEDELSESSYSTEMER FOR KVALITET

Guri Kjørven, 2015-12-02 ISO 9001:2015 LEDELSESSYSTEMER FOR KVALITET ISO 9001 hadde behov for endring for å: tilpasse seg til en verden i endring forbedre en organisasjons evne til å tilfredsstille kundens

Guri Kjørven, 2015-12-02 ISO 9001:2015 LEDELSESSYSTEMER FOR KVALITET ISO 9001 hadde behov for endring for å: tilpasse seg til en verden i endring forbedre en organisasjons evne til å tilfredsstille kundens

Hva kjennetegner god Risikostyring?

Hva kjennetegner god Risikostyring? BDO lokalt og internasjonalt 67 67 kontorer over hele landet 60 000 60 000 ansatte globalt 1 200 1 200 kontorer 150 Tilstede i 150 land 1250 Over 1250 ansatte 1,3 Over

Hva kjennetegner god Risikostyring? BDO lokalt og internasjonalt 67 67 kontorer over hele landet 60 000 60 000 ansatte globalt 1 200 1 200 kontorer 150 Tilstede i 150 land 1250 Over 1250 ansatte 1,3 Over

Instruks for Konsernrevisjonen Helse Sør-Øst. Erstatter instruks av

Instruks for Konsernrevisjonen Helse Sør-Øst Erstatter instruks av 26.02.2009 Fastsatt av styret i Helse Sør-Øst RHF 07.02.2012 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet...

Instruks for Konsernrevisjonen Helse Sør-Øst Erstatter instruks av 26.02.2009 Fastsatt av styret i Helse Sør-Øst RHF 07.02.2012 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet...

BN Bank ASA. Investorinformasjon 2. kvartal 2018

BN Bank ASA Investorinformasjon 2. kvartal 2018 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

BN Bank ASA Investorinformasjon 2. kvartal 2018 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

BN Bank ASA. Investorinformasjon 2. kvartal 2017

BN Bank ASA Investorinformasjon 2. kvartal 2017 Kort om BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person-og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

BN Bank ASA Investorinformasjon 2. kvartal 2017 Kort om BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person-og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

Aggregering av risiko - behov og utfordringer i risikostyringen

Aggregering av risiko - behov og utfordringer i risikostyringen SINTEF-seminar 4.4.2017 Jan Sørgård, Seniorrådgiver i Difi Seksjon for informasjonssikkerhet og datadeling Avdeling for digital forvaltning

Aggregering av risiko - behov og utfordringer i risikostyringen SINTEF-seminar 4.4.2017 Jan Sørgård, Seniorrådgiver i Difi Seksjon for informasjonssikkerhet og datadeling Avdeling for digital forvaltning

Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX. Pilar 3

Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX Pilar 3 Oppdatert per 31. desember 2011 Innhold 1 Innledning og formål med dokumentet...3 2 Basel II - Kapitaldekningsreglene...3 2.1

Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX Pilar 3 Oppdatert per 31. desember 2011 Innhold 1 Innledning og formål med dokumentet...3 2 Basel II - Kapitaldekningsreglene...3 2.1

Instruks for konsernrevisjonen Helse Sør-Øst

Instruks for konsernrevisjonen Helse Sør-Øst Godkjent av revisjonskomiteen Helse Sør-Øst RHF 26.02.2009 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver... 3

Instruks for konsernrevisjonen Helse Sør-Øst Godkjent av revisjonskomiteen Helse Sør-Øst RHF 26.02.2009 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver... 3

Eierstyring og selskapsledelse

Eierstyring og selskapsledelse Eierstyring og selskapsledelse i Klepp Sparebank skal sikre at bankens virksomhetsstyring er i tråd med allmenne og anerkjente oppfatninger og standarder, samt lov og forskrift.

Eierstyring og selskapsledelse Eierstyring og selskapsledelse i Klepp Sparebank skal sikre at bankens virksomhetsstyring er i tråd med allmenne og anerkjente oppfatninger og standarder, samt lov og forskrift.

BN Bank ASA. Investorinformasjon 1. kvartal 2018

BN Bank ASA Investorinformasjon 1. kvartal 2018 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

BN Bank ASA Investorinformasjon 1. kvartal 2018 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

EuroSOX og Ny forskrift for risikostyring og internkontroll

EuroSOX og Ny forskrift for risikostyring og internkontroll Hva betyr dette for din bedrift? Advokatfullmektig Kristin Haram 6. februar 2009 Agenda: foretaksstyring, risikostyring og internkontroll Euro-SOX

EuroSOX og Ny forskrift for risikostyring og internkontroll Hva betyr dette for din bedrift? Advokatfullmektig Kristin Haram 6. februar 2009 Agenda: foretaksstyring, risikostyring og internkontroll Euro-SOX

Uavhengig attestasjonsoppdrag for Norges Banks representantskap vedrørende risikostyringen i Norges Bank Investment Management. Oppdraget omfatter en

Uavhengig attestasjonsoppdrag for Norges Banks representantskap vedrørende risikostyringen i Norges Bank Investment Management. Oppdraget omfatter en gjennomgang av utforming og implementering av organisasjonsstruktur

Uavhengig attestasjonsoppdrag for Norges Banks representantskap vedrørende risikostyringen i Norges Bank Investment Management. Oppdraget omfatter en gjennomgang av utforming og implementering av organisasjonsstruktur

Klepp Sparebank. Basel II PILAR III

Klepp Sparebank Basel II PILAR III 31.12.2010 Innholdsfortegnelse 1 BASEL II KAPITALDEKNINGSREGLER... 3 1.1 Kapitaldekningsregler... 3 2 ANSVARLIG KAPITAL OG KAPITALKRAV... 5 2.1 Ansvarlig kapital... 5

Klepp Sparebank Basel II PILAR III 31.12.2010 Innholdsfortegnelse 1 BASEL II KAPITALDEKNINGSREGLER... 3 1.1 Kapitaldekningsregler... 3 2 ANSVARLIG KAPITAL OG KAPITALKRAV... 5 2.1 Ansvarlig kapital... 5

MalemaL Liv: UTK. Rapport 4/2015. Revisjon av Sykehusapotekene HF

MalemaL Liv: UTK Rapport 4/2015 Revisjon av Sykehusapotekene HF Konsernrevisjonen Helse Sør-Øst 27.03.2015 Rapport nr. 4/2015 Revisjonsperiode Desember 2014 til mars 2015 Virksomhet Sykehusapotekene HF

MalemaL Liv: UTK Rapport 4/2015 Revisjon av Sykehusapotekene HF Konsernrevisjonen Helse Sør-Øst 27.03.2015 Rapport nr. 4/2015 Revisjonsperiode Desember 2014 til mars 2015 Virksomhet Sykehusapotekene HF

Innhold. Del I Introduksjon til virksomhetsstyring og internkontroll

Innhold Del I Introduksjon til virksomhetsstyring og internkontroll Kapittel 1 Oversikt over boken... 16 1.1 Virksomhetsstyring og regnskapsorganisering... 16 1.2 Oversikt over et regnskapsinformasjonssystem...

Innhold Del I Introduksjon til virksomhetsstyring og internkontroll Kapittel 1 Oversikt over boken... 16 1.1 Virksomhetsstyring og regnskapsorganisering... 16 1.2 Oversikt over et regnskapsinformasjonssystem...

Prinsipper for virksomhetsstyring i Oslo kommune

Oslo kommune Byrådsavdeling for finans Prosjekt virksomhetsstyring Prinsippnotat Prinsipper for virksomhetsstyring i Oslo kommune 22.09.2011 2 1. Innledning Prinsipper for virksomhetsstyring som presenteres

Oslo kommune Byrådsavdeling for finans Prosjekt virksomhetsstyring Prinsippnotat Prinsipper for virksomhetsstyring i Oslo kommune 22.09.2011 2 1. Innledning Prinsipper for virksomhetsstyring som presenteres

Et skolebygg å være stolt av!

Et skolebygg å være stolt av! 11/30/2009 2 Nøkkeltall etablert 1. januar 2002 eier og drifter alle skolebygningene i Oslo Drøyt 1,3 millioner kvm, 78.000 elever og ansatte 174 skoler ( 159 eide, 15 leide

Et skolebygg å være stolt av! 11/30/2009 2 Nøkkeltall etablert 1. januar 2002 eier og drifter alle skolebygningene i Oslo Drøyt 1,3 millioner kvm, 78.000 elever og ansatte 174 skoler ( 159 eide, 15 leide

Revisjon av styring og kontroll

Revisjon av styring og kontroll Møte nettverk virksomhetsstyring 12. desember 2014 Direktoratet for økonomistyring Side 1 Agenda 09:00 09:15 10:00 10:15 11:00 11.30 Velkommen og innledning v/ DFØ Revisjon

Revisjon av styring og kontroll Møte nettverk virksomhetsstyring 12. desember 2014 Direktoratet for økonomistyring Side 1 Agenda 09:00 09:15 10:00 10:15 11:00 11.30 Velkommen og innledning v/ DFØ Revisjon

Referanse til kapittel 6

Referanse til kapittel 6 Det finnes ingen fastlagt standard for styreinstruks, men noen momenter skal og bør være med i en slik instruks. Det viktige er at virksomhetens styre ut fra dette og ut fra virksomhetens

Referanse til kapittel 6 Det finnes ingen fastlagt standard for styreinstruks, men noen momenter skal og bør være med i en slik instruks. Det viktige er at virksomhetens styre ut fra dette og ut fra virksomhetens

SPAREBANKEN SØR PILAR 3

SPAREBANKEN SØR PILAR 3 Oppdatert pr. 31.12.2009 INNHOLD 1. INNLEDNING... 2 2. KAPITALDEKNINGSREGELVERKET - BASEL II... 2 3. KONSERNFORHOLD OG KONSOLIDERING... 3 3.1 Oversikt over konsernet... 3 3.1.1

SPAREBANKEN SØR PILAR 3 Oppdatert pr. 31.12.2009 INNHOLD 1. INNLEDNING... 2 2. KAPITALDEKNINGSREGELVERKET - BASEL II... 2 3. KONSERNFORHOLD OG KONSOLIDERING... 3 3.1 Oversikt over konsernet... 3 3.1.1

Pensjonskassekonferansen 14. mai 2019

Pensjonskassekonferansen 14. mai 2019 Nytt Pensjonskassedirektiv - Internrevisjonsfunksjonen Adm.direktør: Mariann S. Bendriss 14.05.2019 Agenda Våre tanker og erfaring med internrevisjon Styret velger

Pensjonskassekonferansen 14. mai 2019 Nytt Pensjonskassedirektiv - Internrevisjonsfunksjonen Adm.direktør: Mariann S. Bendriss 14.05.2019 Agenda Våre tanker og erfaring med internrevisjon Styret velger

PILAR 3. Gjensidige Pensjon og Sparing Holding AS. Gjensidige Investeringsrådgivning AS. Oppdatert pr. 31.12.2012

PILAR 3 Gjensidige Pensjon og Sparing Holding AS Og Gjensidige Investeringsrådgivning AS Oppdatert pr. 31.12.2012 Innholdsfortegnelse 1. Innledning... 3 2. Kapitaldekningsregelverket... 3 3. Ansvarlig

PILAR 3 Gjensidige Pensjon og Sparing Holding AS Og Gjensidige Investeringsrådgivning AS Oppdatert pr. 31.12.2012 Innholdsfortegnelse 1. Innledning... 3 2. Kapitaldekningsregelverket... 3 3. Ansvarlig

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter. Prosjektplan/engagement letter

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål og problemstillinger... 3 2. Revisjonskriterier...

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål og problemstillinger... 3 2. Revisjonskriterier...

BN Bank ASA. Investorinformasjon 3. kvartal 2018

BN Bank ASA Investorinformasjon 3. kvartal 2018 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

BN Bank ASA Investorinformasjon 3. kvartal 2018 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

BN Bank ASA. Investorinformasjon 4. kvartal 2017

BN Bank ASA Investorinformasjon 4. kvartal 2017 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person-og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

BN Bank ASA Investorinformasjon 4. kvartal 2017 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person-og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

Risikostyring og intern kontroll i statlige virksomheter

Risikostyring og intern kontroll i statlige virksomheter Marianne Andreassen Direktør HIBO 26. oktober 2009 26.10.2009 Senter for statlig økonomistyring Side 1 Hvem er SSØ? Virksomhetsidé Som statens ekspertorgan

Risikostyring og intern kontroll i statlige virksomheter Marianne Andreassen Direktør HIBO 26. oktober 2009 26.10.2009 Senter for statlig økonomistyring Side 1 Hvem er SSØ? Virksomhetsidé Som statens ekspertorgan

BN Bank ASA. Presentasjon 1. kvartal 2019

BN Bank ASA Presentasjon 1. kvartal 2019 BN Bank direktebank med landsdekkende virksomhet innen både PM og BM Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked.

BN Bank ASA Presentasjon 1. kvartal 2019 BN Bank direktebank med landsdekkende virksomhet innen både PM og BM Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked.