MØTEINNKALLING. Eventuelt forfall meldes til tlf eller pr. e-post: Varamedlemmer møter etter nærmere avtale.

|

|

|

- Bente Simonsen

- 8 år siden

- Visninger:

Transkript

1 RANA KOMMUNE Utvalg: FORMANNSKAPET Møtested: Formannskapssalen Møtedato: Tid: 11:00 MØTEINNKALLING Eventuelt forfall meldes til tlf eller pr. e-post: Varamedlemmer møter etter nærmere avtale. Orienteringer: - Presentasjon av Budsjett 2014 v/ Rådmann Robert Pettersen. - Orientering om Startlån v/ Økonomisjef Linda Løvaas. Referatsak: - 11/ : Framdriftsplan pensjonssaken Saksnr. Arkivsaksnr. Tittel 69/13 10/2236 EIENDOMSSKATT 2014 SAKSLISTE 70/13 11/1420 HØRING - REDUKSJON I AMORTERINGSTID PÅ PREMIEAVVIK 71/13 10/2330 KLAGE PÅ TILDELING AV DRIFTSTILSKUDD TIL FYSIOTERAPEUT 72/13 13/1667 HØRING - NY UNGDOMSSKOLE PÅ YTTEREN 73/13 13/1733 SØKNAD OM STØTTE - MOMARTNAN 74/13 13/1811 KOMMUNALE RÅTOMTEPRISER VED INNLØSING AV FESTETOMTER 75/13 13/1796 MØTEPLAN 2014 FOR FORMANNSKAPET

2 76/13 12/1614 FRITAK FRA VERV - MEDDOMMERE /13 13/1686 ETISKE RETNINGSLINJER FOR ANSATTE OG FOLKEVALGTE I RANA KOMMUNE Ordføreren i Rana, 25. Oktober 2013 Kai Henriksen Ordfører Tomas A. Bang Sekretær

3 Saksprotokoll Utvalg: Partsammensatt utvalg Møtedato: Sak: 5/13 Arkivkode: 570 Resultat: Innstilling vedtatt Arkivsak: 11/ Tittel: SAKSPROTOKOLL: FRAMDRIFTSPLAN PENSJONSSAKEN Behandling: Vedtak: Partssammensatt utvalg anbefaler følgende: Rådmann gis fullmakt til å bestille utredning av nytt anbudsgrunnlag og grunnlag for egen kasse innen beskrevet fremdriftsplan. Rett utskrift: Postadresse: Besøksadresse: Postboks 173 Telefon: Mo i Rana Mo i RanaTelefaks:

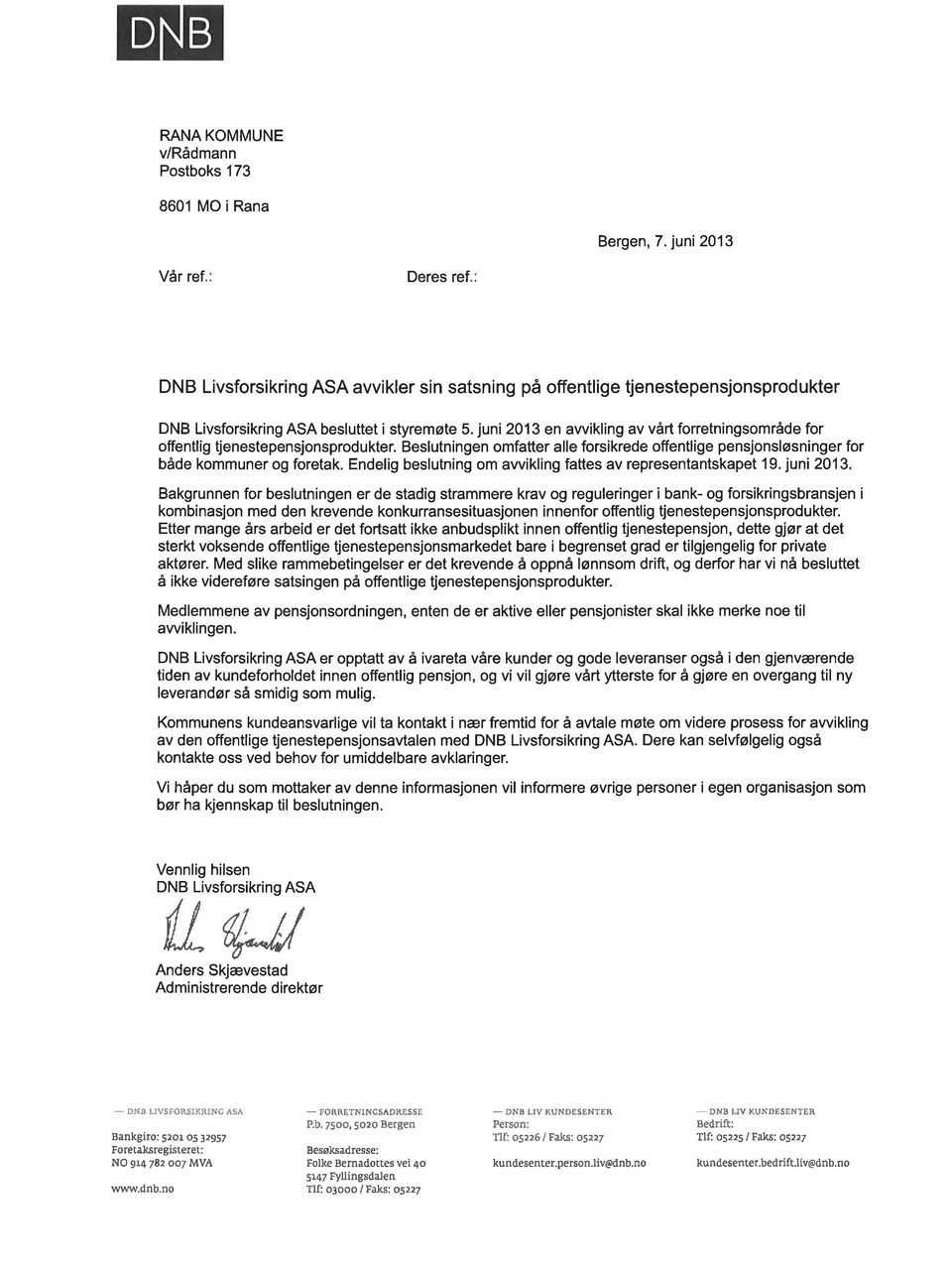

4 RANA KOMMUNE Arkivnr.: 11/ Saksbehandler: Per Svartvatn Arkiv: 570 SAK: FRAMDRIFTSPLAN PENSJONSSAKEN Evt. vedleggsliste finnes på slutten av saksframlegget. Forslag til vedtak: Pensjonsutvalget anbefaller: Rådmann gis fullmakt til å bestille utredning av nytt anbudsgrunnlag og grunnlag for egen kasse innen beskrevet fremdriftsplan. Saksutredning: Bakgrunn Storebrand trakk seg ut av det offentlige markedet i 2012 og DNB vil også trekke seg ut av markedet i løpet av de tre neste årene (19. juni 2013). DNB varslet samtidig at prisnivået ville øke fra 2014, med ytterligere opptrapping fra Dette kan være et uttrykk for at DNB over de neste årene gradvis vil nedprioritere området samt miste viktige ressurser. I tillegg endres innretning på kapitalforvaltningen. Dette medfører at Rana samt andre berørte kommuner har knapt med tid til å foreta nødvendige valg. For Rana er det betydelige verdier som skal ivaretas, og videre veivalg bør baseres på en uavhengig, faglig sterk vurdering. En slik vurdering bør være ekstern. Det vises til KS advokatenes betenkning av angående markedssituasjonen, anbud/ikke fremover, samt de fristene som gjelder for overgang (DNB). Valgmulighetene Det er i realiteten to mulige valg, ny anbudsrunde eller etablere egen pensjonskasse. Om kommunen velger anbud er det pr nå kun en tilbyder, KLP. Egenkapitalinnskuddet for Ranas vedkommende kan da anslås til mill. kr. fordelt over de neste fem årene. Andre kostnader kan også tilkomme. Etablering av egen pensjonskasse krever videre avklaringer. For eksempel skal det kjøres anbudsrunder for inngåelse av avtale med aktuar og revisor, etableres eget styre i pensjonskasse, ansettes daglig leder for kassen, utformes forvaltningsstrategi for pensjonsmidlene samt beregnes og skaffes tilstrekkelig med egenkapital til pensjonskassen. Dette siste vil normalt bety at deler av kommunens bygningsmasse overføres pensjonskassen, noe som medfører utløsning av dokumentavgift og tilbakeleie for kommunen. Dette siste kan også gi EØS problematikk som bør avklares. Den egne pensjonskassen inngår ikke i et utjevningsfellesskap og en bør ta stilling til om risikoen samt evt. hvilke deler av risikoen som kan forsikres. (Pensjonskontoret) Prosessen kan

5 likevel avdekke at det finnes økonomiske fordeler og det vil gi større nærhet til pensjonsspørsmålene. Framdriftsplan Det ble våren 2013 nedsatt et Pensjonsutvalg bestående av tillitsvalgte og politikere. Dette utvalget skal være et rådgivende organ. Rådmannen vil på bakgrunn av anbefalinger fra Pensjonsutvalget legge fram saker for formannskapet som innstiller til kommunestyret. Det første møte ble avholdt 12. september I møtet ble diskusjonen rundt valgmulighetene samt videre fremdrift tatt. Pensjonsutvalget ønsker at det lages en framdriftsplan med bestilling av utredningsoppdrag. Det hadde av hensyn til framdriften vært gunstig at rådmann ultimo oktober hadde ferdigstilt bestilling av utredninger, etter råd fra PSU. Framdriftsplan for pensjonsutvalget i Rana kommune PSU møte 12. september info om oppgavene, status - PUS møte 15. oktober framdriftsplan for eget arbeid samt bestilling av utredning. Utredning vedtas i Kommunestyre 15. november PSU møte februar utredning av portefølje må være levert. Basert på denne tas beslutning om utarbeidelse av enten: o Grunnlag anbudsrunde o Framdriftsplan etablering av egen kasse - PSU møte april - gjennomgang og godkjenning av sak til Kommunestyre - Kommunestyre mai vedtak om anbud/egen pensjonskasse - Juni kunngjøring av eventuelt anbud - August Eventuell tilbudsfrist - PSU møte høst gjennomgang av tilbud/egen kasse med anbefaling til Kommunestyre - Kommunestyre innen 30. sept. oppsigelse av avtale - Kommunestyre innen 30. nov. valg av anbyder/egen kasse 2015 Ny leverandør/egen kasse fra 1. januar Det gjøres oppmerksom på at fristene over er svært knappe. Bestilling av oppdrag Det er først og fremst viktig nå å utrede eksternt vår portefølje hos DNB samt se på om egen kasse reelt sett er en mulighet for Rana. Base for utredningsoppdrag I. Nærmere analyse av Rana kommunes portefølje hos DNB. På mange måter vil dette være som det en gjennomfører i ordinær pensjonsanbudsrunde, men det kan være nyttig å få ut informasjon før man velger anbud/kasse. Frist januar i. Anslag på egenkapitalinnskudd i KLP. ii. Be DNB om redegjørelse for oppspart kapital, herunder oppreservering av «langt liv», og lovbestemmelser knyttet til en eventuell flytting.

6 iii. Få en redegjørelse fra DNB og KLP på oppgaver, ansvar og kostnader ved en eventuell flytteprosess. iv. Kartlegge DNBs og KLPs informasjonsansvar ved flytting. II. Egen pensjonskasse krever tilsvarende informasjon. Dette arbeidet bør være ferdig til april. i. Beregning av egenkapitalkrav ii. Hvordan kan denne egenkapital skaffes dvs hvilken del av kommunens bygningsmasse kan gå inn som egenkapital iii. Verdivurdering av bygningsmasse iv. Avklaringer ift dokumentavgift v. Tilbakeleie av lokaler opp mot EØS avtalen vi. Forsikringskostnader vii. Forvaltningsstrategi viii. Styrevedtekter ix. Oppnevnelse av styreleder og ansettelse av daglig leder x. Anbudsgrunnlag for aktuar og revisor xi. Fordeler/ulemper med egen pensjonskasse Skisse videre løp Utforming av evt. anbudsgrunnlag, herunder fastsetting og vekting av tildelingskriterier må være på plass til april Dette kommer Pensjonsutvalget tilbake til seinere. Det vises også til Pensjonskontorets presentasjon pensjonskasse. Klargjøring av roller og ressurser Ifølge Pensjonskontoret har de fleste av kommunene som har gått på anbud siste år valgt å benytte ekstern pensjonsrådgiver. I tillegg bør en påregne å bruke 0,5 årsverk internt i kommunen på prosessen. Rana kommune har en avtale med Pareto. Kommunen kan velge å legge hele eller deler av prosessen ut på anbud. Det vil være gi svært lite tid til å få foretatt de nødvendige utredninger og valg før mai Rådmann bør ta en avklaringsrunde på rollene i prosessen samt de ressurser en har tilgjengelig. Kommunen har per i dag små ressurser tilknyttet dette området. Også av denne grunn anbefales eksterne utredninger. Det gjøres oppmerksom på at kommunen bør ha ressurser etter overgang til ny leverandør/kasse, da det blant annet vil oppstå krav til medvirkning i forhold til etterarbeidet. I sammenheng med flyttingen fra KLP til DNB ble det arbeidet med dette over flere år. Vedlegg Betenkning KS-advokatene, markedssituasjon DNB forhåndsvarsling av prisendringer Pensjonskontoret

7

8

9

10

11

12

13

14 Egen pensjonskasse Gjennomgang av pensjonskontorets presentasjon

15 Egen pensjonskasse Pensjonskasser er underlagt forsikringsvirksomhetsloven, og flere av bestemmelsene gjeldende for forsikringsselskaper får også anvendelse for pensjonskasser, se særlig forsikringsvirksomhetsloven (forsvl.) kapittel 7 og 10. En kommunal pensjonskasse er en selvstendig juridisk enhet opprettet av kommunen, eventuelt sammen med én eller flere andre arbeidsgivere tilknyttet kommunen, med formål å oppfylle gjeldende pensjonsforpliktelser i Hovedtariffavtalen i KS sektor. Lovgivningen åpner også for at to eller flere kommuner kan etablere en interkommunal pensjonskasse, jfr. forsvl. 7 2 annet ledd. Hovedtariffavtalen har en særskilt bestemmelse for pensjonskasse i HTA kapittel

16 Egen pensjonskasse Arbeidsgivere med kommunal tjenestepensjonsforsikring i et livsforsikringsselskap inngår i et premiefellesskap med øvrige arbeidsgivere innenfor samme tariffområde. Det betyr blant annet at premie for risikoelementer som uførhet og «langt liv» blir utjevnet på alle i samme fellesskap.

17 Egen pensjonskasse Etter forsvl. 6 8, jfr (1) er det obligatorisk for en pensjonskasse å inngå avtale om reassuranse. Lov om folketrygd, lov om samordning av pensjons og trygdeytelser, lov om Statens Pensjonskasse og overføringsavtalen mellomtjenestepensjonsordninger i offentlig sektor får direkte eller indirekte betydning for kommunens pensjonsforpliktelser Pensjonskasseforeningen er en interesseorganisasjon for pensjonskasser i Norge.

18 Vurdering av egen pensjonskasse Vurdering av pensjonskasseløsning bør være en bredt forankret prosess hvor blant annet tidsperspektiv, risikobilde, kostnader og rammebetingelser bør vurderes. Skifte av selskap/pensjonskasse skal drøftes med de tillitsvalgte, jfr. HTA kapittel En kommunal pensjonskasse etableres ved beslutning i kommunestyret, og bør fattes ut fra en vurdering av at dette vil være mest hensiktsmessig for kommunen, etter at alle sentrale forhold rundt drift og ansvar er identifisert og vurdert. Prosessen bør starte i god tid i og med at det er mange forhold som må drøftes og avklares

19 Tidsperspektiv Utbetaling av alders og/eller uføre og enke /enkemannspensjon er en svær langsiktig forpliktelse for arbeidsgiveren, det er vanlig å ta en tidshorisont på år i betraktning. Dette krever oppbygging av årlige premiereserver for å kunne utbetale pensjon i henhold til tariffavtalen. I tider med lavt rentenivå, vil avkastningen på oppsparte premiereserver også forventes å bli lav. Lav avkastning medfører krav om høyere netto premieinnbetaling, noe som igjen har likviditetsmessige konsekvenser. I tider med høyt rentenivå i samfunnet vil avkastning utover beregningsrenten for pensjonsordningen i pensjonskassen kunne benyttes til premieformål hvert år.

20 Risikobilde Medlemmene tilsluttet en pensjonskasse utgjør et eget risikofellesskap, og all premie utjevnes innen pensjonskassen. Utvikling i demografiske forhold, det vil si alderssammensetning og fordeling kvinner/menn mv., vil derfor få direkte innvirkning på premien. Sannsynligheten for utbetaling av uførepensjon og forventning om hvor mange år alderspensjon skal utbetales, er sentrale aktuarielle forhold.

21 Kostnader I et forsikringsselskap betaler arbeidsgiver en på forhånd fastsatt pris for alle administrasjonstjenester forbundet med pensjonsordningen, så som ajourhold av medlemsregistre (med inn /utmeldinger og lønnsendringer), pensjonsutbetaling, service og forvaltning av pensjonskapitalen. En pensjonskasses administrasjonskostnader inngår ikke i grunnlaget som meldes til Finanstilsynet. Premien inneholder et bidrag til dekning av årets administrasjonskostnader og pensjonskassens årsregnskap skal vise alle administrasjonskostnader som faktisk er påløpt, jfr. gjeldende regelverk.

22 Rammebetingelser Finanstilsynet har med hjemmel i forsvl. 2 1 (2), jfr. 7 3 (3) fastsatt egnethetskrav til styremedlemmer og daglig leder. Dette er regulert i Finanstilsynets rundskriv nr. 5/2012 av 13. februar Det er Finanstilsynet som vurderer om kravene er oppfylt.

23 Styret Etter forsvl. 7 6 (1) skal pensjonskassen ha et styre med minst tre styremedlemmer. Dersom forvaltningskapitalen er på 100 mill kr eller mer, skal styret ha minst fem styremedlemmer. Styret skal ha minst ett medlem uten tilknytning til pensjonskassen eller til arbeidsgiver, foretak, forening eller annen institusjon med pensjonsordning i pensjonskassen. Medlemmene i pensjonskassen skal være representert i styret. Pensjonistene regnes i denne forbindelse som medlemmer i pensjonsordningen. Pensjonskassens styre er ikke underlagt kommunens administrasjon og ledelse, og kommunen vil derfor ha begrenset innflytelse på drift og forvaltning av kommunens/virksomhetens pensjonsforpliktelser og kapitalforvaltning.

24 Daglig leder Daglig leder tilsettes av styret, og kan ikke samtidig være medlem av styret, jfr. forsvl. 7 6 (2). Kravet om at daglig leder skal være ansatt enten i pensjonskassen eller hos arbeidsgiver er noe mer enn et formelt krav. Daglig leder funksjonen må ha et reelt innhold ved at daglig leder selv må kunne utføre de vesentlige deler denne stillingen tilsier. I valg av daglig leder er et viktig hensyn å unngå at det oppstår habilitetsproblemer ved eventuelle interessekonflikter mellom kommunen og pensjonskassen.

25 Konsesjon Det kreves konsesjon fra Finanstilsynet for å drive en pensjonskasse, jfr. forsvl. 7 3 (1). Kravene til innholdet i konsesjonssøknaden fremgår av forvl. 2 3.

26 Vedtekter Forsvl. 7 4 regulerer pensjonskassens vedtekter. Vedtektene, herunder eventuelle endringer, må godkjennes av Finanstilsynet, jfr. forsvl. 7 4 (4). Vedtektene inneholder bestemmelser om selskapsrettslige, forsikringsmessige og forsikringsrettslige forhold, og skal til en hver tid være i tråd med alle pensjonsbestemmelser i Hovedtariffavtalen Pensjonskasseforeningen har utarbeidet forslag til standardvedtekter for kommunale pensjonskasser

27 Rapportering Finanstilsynet skal blant annet se til at pensjonskasser overholder gjeldende regelverk, jfr. finanstilsynsloven 3. Pensjonskasser må derfor rapportere regnskap/nøkkeltall, kapitaldekning/solvensmargin og stresstest.

28 Kapitalkrav En pensjonskasse må ha grunnkapital og tilfredsstillende kapitaldekning etter nærmere regler gitt i forsvl Det er ulike krav til kapitaldekning avhengig av hvilke aktivaklasser pensjonskassen benytter for plassering av blant annet medlemmenes oppsparte pensjonskapital (premiereserver). Det er gitt egen forskrift om minstekrav til kapitaldekning i FOR nr. 1616

29 Kapitalkrav Finanstilsynet setter krav om at pensjonskassen skal ha en forsvarlig kapitalforvaltning. Dette innebærer at eiendeler til dekning av forsikringsmessige avsetninger skal være plassert hensiktsmessig og betryggende sett i forhold til arten av forsikringsforpliktelser og hensynet til sikkerhet, risikospredning, likviditet og avkastning, jfr forsvl. 6 6 jfr Se også forskrift om livsforsikringsselskapers og pensjonsforetaks kapitalforvaltning (FOR nr. 1457).

30 Kapitalkrav Forskrift om livsforsikringsselskapers og pensjonsforetaks kapitalforvaltning stiller krav om at pensjonskassen jevnlig skal gjennomføre risikoanalyser ("stresstester"). Det betyr at pensjonskassen skal analysere hvordan ekstraordinære forhold i finansmarkedet og ekstraordinært forløp for den forsikringsmessige risiko vil påvirke pensjonskassens bufferkapital (eiendeler og forpliktelser til både bokført og reell verdi). Formålet med analysen er å belyse pensjonskassen evne til stå i mot særlig ugunstig økonomisk forløp.

31 Solvens/IORP II EU har samlet alle sentrale direktiver som dekker områdene livsforsikring, skadeforsikring og reassuranse samt forsikringsgrupper i ett direktiv Solvens II, som også vil innføres i Norge. Finanstilsynet legger til grunn at det nye direktivet tidligst vil tre i kraft 1. januar I EU regi arbeides det også med et tilsvarende direktiv som er planlagt å gis virkning for pensjonskasser

32 Forsikringsmessige forhold Alle pensjonskasser må ha en ansvarshavende aktuar. Aktuaren er ansvarlig for at pensjonskassens virksomhet til enhver tid blir drevet på en forsikringsteknisk ansvarlig måte, herunder foreta beregning av forsikringsmessige avsetninger og se til at pensjonskassens premier ikke er fastsatt i strid med forsikringsvirksomhetsloven

33 Beregningsrente I beregning av tjenestepensjon benyttes en beregningsrente for diskontering av fremtidig pensjonsutbetaling som grunnlag for beregning av premie og premiereserve. For de fleste eksisterende kommunale pensjonsordninger er beregningsrenten 3 prosent eller lavere for premie innbetalt før 1. januar Ved vurdering av overgang fra kollektiv pensjonsforsikring til egen pensjonskasse vil det for kommunen være en egen problemstilling å klarlegge hvorvidt historisk beregningsrente ligger over dette nivået

34 Premietariff (ny dødelighetstariff) Med virkning fra 2014 innføres et nytt dødelighetsgrunnlag for kollektive pensjonsforsikringer i livsforsikringsselskaper og for pensjonskasser. Bakgrunnen er at økt og økende forventet levealder setter krav til økte premier og høyere forsikringstekniske avsetninger for å ha tilstrekkelige midler til å dekke fremtidige forpliktelser Det nye dødelighetsgrunnlaget vil øke avsetningsbehovet betydelig, og det vil bli gitt en opptrappingsperiode på inntil fem år Minimum 20 prosent av oppreserveringsbehovet forutsettes dekket av pensjonskassens egenkapital, og utover dette kan løpende overskudd på kapitalforvaltningen og risikovirksomheten benyttes som finansieringskilder

35 Informasjon til medlemmene (aktive, oppsatte, pensjonister Forsvl hjemler en særlig opplysningsplikt for pensjonskassen. Etter annet ledd fremkommer at pensjonskassen hvert år skal sende forsikringstakeren utskrift av kontoen for pensjonsordningen sammen med opplysninger som vil være av vesentlig betydning for forsikringstakerens vurdering av forsikringsforholdet. Pensjonsinnretningen skal etter forsvl tredje ledd utstede et pensjonsbevis til arbeidstakere som fratrer sin stilling uten rett til straks begynnende pensjon.

36 Oppstart av en pensjonskasse KS advokatene har den laget en betekning om opprettelse av egen pensjonskasse. Opprettelse av egen pensjonskasse i en kommune i såkalt egenregi og skal dermed unntas fra anskaffelsesreglene. Gjelder også interkommunale kasser. Anskaffelser i forbindelse med opprettelse av kassen og kassens egne anskaffelser vil være omfattet av anskaffelsesregelverket

37 DRIFT AV EN PENSJONSKASSE Forsikringstekniske og administrative forhold Daglig ledelse Ansvarshavende aktuar Medlemsregistre Pensjonsberegning13 Pensjonsutbetaling Reassuranse Regnskap og rapportering (inkl. revisor) Service og informasjon til medlemmer (aktive, oppsatte og pensjonister)

38 DRIFT AV EN PENSJONSKASSE Kapitalforvaltning Forvaltningsstrategi Forvaltning Overvåking Rapportering Risikoanalyser

39 FORSIKRINGSTEKNISKE OG ADMINISTRATIVE FORHOLD Daglig leder Daglig leder har ansvaret for alt som har med den daglige drift av pensjonskassen, og har også delegerte oppgaver gitt av styret for f.eks. oppfølging av kapitalforvaltningsstrategien Ansvarshavende aktuar Pensjonskassen skal ha tilknyttet en ansvarshavende aktuar, som er ansvarlig for alle forsikringstekniske beregninger, og revisor, jfr. forsvl. 9 24, jfr Aktuarens minimumsforpliktelser er regulert i egen forskrift og vil utover dette kunne bistå med planlegging, styring og kontroll av pensjonskassens økonomi og finansielle stilling. Aktuartjenesten kan kjøpes av et aktuarkonsulentselskap eller et livsforsikringsselskap, eller pensjonskassen kan velge å ansette egen aktuar. Etter forsvl. 7 6 (4) skal revisor og ansvarshavende aktuar i pensjonskassen møte samtidig i minst to styremøter pr. år.

40 FORSIKRINGSTEKNISKE OG ADMINISTRATIVE FORHOLD Medlemsregistre Ajourhold av medlems og pensjonistregistre baseres på ajourføring fra kommunens lønns og personalregistre, i hovedsak etter de samme rutiner og prosedyrer som følges av kommuner som har pensjonsordning i livsforsikringsselskap. Pensjonsberegning Beregning av pensjoner er nært knyttet opp mot medlems og pensjonistregistreringen, som oftest ved beregningsfunksjonalitet som er innebygget i ITløsningen.

41 FORSIKRINGSTEKNISKE OG ADMINISTRATIVE FORHOLD Pensjonsutbetaling Pensjonsutbetalingen kan ivaretas av den som står for medlemsregistreringen, eller av en annen leverandør, evt. kommunens eget lønnsutbetalingssystem Reassuranse Forsvl. 6 8, jfr (1) pålegger alle pensjonskasser å inngå avtale om reassuranse. Minstestandard for reassuransens utforming og omfang er ikke presisert nærmere i bestemmelsene I praksis vil man som et minimum etablere en katastrofedekning, som beskytter pensjonskassen mot økonomisk tap som den kan bli påført hvis et stort antall medlemmer dør eller blir uføre som følge av én og samme hendelse.

42 FORSIKRINGSTEKNISKE OG ADMINISTRATIVE FORHOLD Regnskap og rapportering, inkl. revisor Finanstilsynet skal følge tilsyn med blant annet offentlige pensjonskasser. Hjemmelsgrunnlaget er lov av 7. desember 1956 nr. 1 om tilsynet med finansinstitusjoner mv. (finanstll.) Krav til pensjonskassenes regnskapsføring og regnskapsrapportering er regulert i Forskrift om årsregnskap for pensjonsforetak (FOR nr. 1457). Det følger av forsvl. 7 4 første ledd litra e at pensjonskassen må ha en revisor. Revisor skal være uavhengig og kan ikke være medlem av pensjonskassen. Dette følger av revisorloven 4 1. Dersom kommunerevisjonen er organisert internt i kommunen, kan ikke den kommunalt ansatte revisor godkjennes som revisor for pensjonskassen.

43 FORSIKRINGSTEKNISKE OG ADMINISTRATIVE FORHOLD Service og informasjon til medlemmer Pensjonskassene kan yte ulik service og informasjon til medlemmene. Dette kan spenne fra obligatoriske tjenester som inn og utmeldingsskriv, tilbud om fortsettelsesforsikring samt årlig forsikringsbevis, til tilbud om rådgivning/kurs, nettsider/ pensjonsportal og/eller lånemuligheter Forsvl (2) sier at renten for lån til forsikringstaker eller medlemmer skal settes lik vanlig markedsrente for tilsvarende lån.

44 KAPITALFORVALTNING I forskrift om livsforsikringsselskapers og pensjonsforetaks kapitalforvaltning (FOR nr. 1457) er det gitt bestemmelser om en pensjonskasses kapitalforvaltning. Kapitalforvaltningsstrategi er behandlet i forskriften 2 1

45 KAPITALFORVALTNING Forvaltningsstrategi Styret i pensjonskassen vedtar en kapitalforvaltningsstrategi, jfr. forsvl. 7 7 siste ledd. Denne skal sikre at de risikoer pensjonskassen er eksponert for gjennom kapitalforvaltningen er forsvarlige i forhold til pensjonskassens bufferkapital. Strategien skal følges opp jevnlig, og revideres ved behov Pensjonskassen kan sette bort hele eller deler av forvaltningen gjennom avtale(r) med bank, livsforsikringsselskap eller virksomhet med tillatelse til å drive aktiv forvaltning

46 KAPITALFORVALTNING Forvaltning Forvaltningsstrategien bestemmer hvordan forvaltningen skal gjennomføres, og ligger til grunn for de mandat som gis en eller flere forvaltere direkte eller via rådgiver. Daglig leder har det delegerte ansvaret for å følge opp forvaltningen og å påse at ønsket rapportering finner sted fra denne/disse En pensjonskasse kan plassere sine midler i fond eller i direkte papirer innenfor følgende aktivaklasser: Pengemarked, aksjer, obligasjoner, eiendom, utlån og infrastruktur

47 KAPITALFORVALTNING Overvåking Det skal etableres rutiner for å overvåke at kapitalforvaltningen utøves i henhold til fastsatte krav og pensjonskassens kapital. Det skal etableres rutiner for å overvåke at kapitalforvaltningen utøves i henhold til fastsatte krav og pensjonskassens kapital. Den enhet som overvåker kapitalforvaltningen skal, jevnlig rapportere til styret og ledelsen i selskapet om risiko, resultater og etterlevelse. Rapportene skal være skriftlige. Frekvensen og innholdet i rapportene skal tilpasses kompleksiteten og omfanget av virksomheten.

48 KAPITALFORVALTNING Rapportering Finansiell rådgiver/daglig leder overvåker kapitalforvaltningen og skal jevnlig rapportere skriftlig til styret og ledelsen om risiko, resultater og etterlevelse. Frekvensen og innholdet i rapportene skal tilpasses kompleksiteten og omfanget av virksomheten Risikoanalyser og stresstesting Pensjonskassen skal jevnlig, og minst ved utgangen av hvert kvartal, analysere hvordan uvanlige markedsforhold, herunder rente og valutakursendringer, samt utslag av forsikrings og kredittrisiko, vil påvirke pensjonskassens bufferkapital.

49 KAPITALFORVALTNING Risikoanalyser og stresstesting fortsettelse Med virkning fra og med 2012 skal alle pensjonskasser rapportere resultatet av slike stresstester. Pensjonskasser med forvaltningskapital på 10 milliarder kroner eller mer (og alle livsforsikringsselskaper) skal rapportere kvartalsvis, mens kravet er halvårlig rapportering for mindre pensjonskasser Ved opprettelse av pensjonskassen må kommunen sørge for å skyte inn nødvendig grunnkapital etter reglene i forsvl og annet regelverk om kapitaldekning

50 KAPITALFORVALTNING Risikoanalyser og stresstesting fortsettelse Det følger av forsvl at premiereserven for pensjonsordningen til enhver tid skal være så stor at den etter det forsikringstekniske beregningsgrunnlaget for ordningen er tilstrekkelig til å sikre rett til opptjent pensjon for medlemmene, herunder rett til uførepensjon og enke /enkemannspensjon. Dette innebærer i praksis at kommunen må skyte inn nødvendig egenkapital for å oppfylle dette lovkravet.

51 RANA KOMMUNE Sak 69/13 EIENDOMSSKATT 2014 Saksbehandler: Per Svartvatn Arkiv: 232 &02 Arkivsaksnr.: 10/2236 Saksnr.: Utvalg Møtedato / Kommunestyret 69/13 Formannskapet Rådmannens innstilling: Følgende vedtak er fattet med hjemmel i Eiendomsskattelovens (Eskl) bestemmelser: 1) Eiendomsskatt, Eskl 2 a) Det skal utskrives eiendomsskatt i Rana kommune. 2) Avgrensing av utskrivingen (eiendomsskatteområdet) Eskl 3 Eiendomsskatt skal utskrives etter alternativet i Eskl 3 e) a) - på klart avgrensede områder helt eller delvis utbygd på byvis eller der slik utbygging er i gang, jf. Eskl 3 b). Eiendomsskatteområdets avgrensing beholdes uendret jf. vedlagte kart. b) - på verk og bruk i hele kommunen, jf. Eskl. 3 c) 3) Satser og regler for utskrivingen, jf. Eskl 10 a) Den generelle eiendomsskattesatsen settes til 7 promille. jf. Eskl 11 b) Eiendomsskattesatsen for bolig og fritidseiendommer settes til 2 promille jf. Eskl 12 a) c) Bunnfradraget fastsettes til kr pr. boenhet på boligeiendommer jf. Eskl ledd. Følgende vilkår settes for bunnfradrag: I. Boenheter til bolig på bolig-, nærings-, og landbrukseiendom skal, inneholde kjøkkenløsning, bad og toalett innenfor hoveddel, - være godkjent etter plan og bygningsloven, og - være ført i matrikkelen før bunnfradrag gis. II. Bunnfradrag skal også gis fritidseiendom som ikke har godkjent boenhet, og andre eiendommer som benyttes til fritidsbolig. d) Eiendomsskattene skal betales i 2 terminer, med forfall sammen med øvrige kommunale avgifter. Betalingsterminer jf. Eskl 25 e) Taksering skal foretas av den sakkyndige nemnda med sakkyndig klagenemnd som klageorgan jf. Eskl. 8 AS-3 (4) og Eskl ) Fritak for eiendomsskatt, Eskl 5 og 7 a) Vedtaksmyndighet (1) Eiendomsskattekontoret avgjør om eiendom faller inn under bestemmelsene i Eskl. 5, eller kommunestyrets generelle eiendomsskattevedtak om fritak etter 7 jf. Eskl. 14 (2) Ved klage avgjør sakkyndig klagenemnd klagen jf. Eskl. 20. Side 3 av 60

52 Sak 69/13 b) Fritak Eskl 5 obligatoriske fritak. Loven angir her eiendommer som skal ha fritak og hva eiendommene benyttes til. c) Fritak Eskl 7 frivillige fritak. Frivillige unntak etter Eskl 7 gis så langt dette ikke strider mot lov og forskrift for eiendommer som fyller følgende kriterier: (1) Eiendommer eid av fylkeskommunen og som benyttes til skole, helse ol. samfunnsoppgaver. (2) Eiendommer som er fredet av riksantikvaren. (3) Eiendommer som brukes til barnehage. (4) Eiendommer som tilhører frivillige lag/foreninger/organisasjoner med samfunnsnyttig formål der eiendommen brukes i henhold til laget/foreningens/organisasjonens formål. (5) Eiendommer som tilhører religiøse organisasjoner og ikke er bolig eller drives i næring. Bolig som eies av organisasjonen og benyttes til bolig for organisasjonens religiøse ledere, skal likevel være unntatt. (6) Eiendommer som eies av menighetsrådene eller kirkelig fellesråd og ikke er bolig eller drives i næring. Prestebolig(er) skal likevel være unntatt. (7) Eiendommer som er felles private veier, - regulerte lekeplasser, grøntarealer og friområder. 5) Det gjennomføres en taksering i 2014 av følgende områder i medhold av Eskl 3b, jf. vedlagt kart: a) Avgrenset områder i Strekningen Åga/Hauknes - Dalsgrenda b) Avgrenset område i Dalsgrenda c) Avgrenset område på Skonseng/Røssvoll d) Avgrenset område strekningen Stenneset Alteren og Alteren e) Avgrenset område i Utskarpen 6) Det bevilges 1,7 mill kr til taksering av de beskrevne områdene. Dekningen er disposisjonsfond næring. Rådmannen i Rana, Side 4 av 60

53 Sak 69/13 Saksutredning: Innledning Eiendomsskatt er en frivillig skatt som kommunestyret må vedta årlig i sammenheng med budsjettet, jf. Eskl 10. Kommunen skal i forbindelse med dette vedta om det skal innkreves eiendomsskatt, hvor stort eiendomsskatteområdet skal være, skattesats (promille) evt. ulik skattesats på eiendom med bolig og annen eiendom, bunnfradrag, fatte vedtak om evt. frivillige fritak etter Eskl. 7 og fastsette betalingsterminene. Saksutredningens struktur Saksfremstillingen er omfattende og derfor delt opp i 3 hoveddeler: Del 1 Orientering om eiendomsskatt 2013 og 2014 er en orientering om eiendomsskatt i 2013, inntektsstatistikk og forventet totale inntekter Del 2 Orientering om eiendomsskattevedtaket er en orientering om punkt 1 til 4 i forslag til eiendomsskattevedtakvedtak. Punkt 1 til 4 er stort sett sammenfallende med tidligere vedtak med nærmere utdyping av historikk, hjemmel og rettsvirkning av forslagene der dette måtte være nødvendig eller formålstjenlig. Vedlegg 1 Eiendomsskatt ved ulike promiller, mens vedlegg 2 Mo og 3 Storforshei er kart over dagens eiendomsskatteområdet. Del 3 Orientering om forslag til utvidelse av eiendomsskatteområdet er den drøftelse av forslaget om utvidelse av eiendomsskatteområdet med konsekvenser, jf punkt 5 og 6 i eiendomsskattevedtakvedtak. Denne delen beskriver alternativer samt fordeler og ulemper med disse. Side 5 av 60

54 Sak 69/13 Del 1) Orientering om eiendomsskatt 2013 og 2014 Arbeidsmengde Kommunestyret vedtok den i sak 128/12 eiendomsskatten for Rådmannen uttrykte, i forbindelse med eiendomsskattevedtaket, bekymring for endringer i eiendomsskatteloven skulle medføre mange klager som følge av at skatteyter kunne klage årlig fra Det har vært noen klager som følge av den nye klageadgangen men i beskjedent omfang. Det var vært kun 5 formelle klager etter den nye klagebestemmelsen. Lovendringen kom imidlertid sent på året i 2012 i forbindelse med statsbudsjettet for 2013 slik at skatteytere i liten grad var forberedt på muligheten. Det ble gjennomført 19 rettinger som følge av henvendelser om feil. Disse feilene går i hovedsak ut på feil ved areal på bygninger. Det er utført 34 rettinger der eiendomsskattekontoret har oppdaget feil ved takstgrunnlaget. Dette er i hovedsak feil der bygninger er registrert med feil bygningstype eller feil i antall boenheter. Det ble høsten 2012 gjennomført nytaksering eller omtaksering av totalt 297 eiendommer. Av dette var ca. 20 industri- og næringseiendommer. De sakkyndige nemnder for eiendomsskatt ble i sommer ferdig med anke- og klagebehandlingen for anker mottatt i 2011 samt klager i forbindelse med utskrivingen av eiendomsskatt i Eiendomsskattekontoret har fram til hatt driftsutgifter på ca kroner pluss ett forbruk av personellressurser på ca. 1,1 årsverk. Året har vært ressurskrevende på personellsiden og det forventes at driften av eiendomsskatt vil kreve ca. 1,4 årsverk total for Eiendomsskatteinntektene i 2013 Inntektene fra eiendomskatt har økt fra 94,14 mill kr i 2012 til 102,7 mill kr i Økningen er fordelt på ca 5,6 mill kr fra økt eiendomsskatt på store kraftverk, 1,9 mill kr fra sluttbehandling av klager og resterende gjennom lokal ny- og omtaksering gjeldende fra Sentralskattekontoret for storbedrifter har etter påtrykk fra eiendomsskattekontoret korrigert grunnlagene for kraftverk en rekke ganger gjennom året slik at eiendomsskatteinntektene på kraftverk i 2013 er økt med ca 0,3 mill i forhold til opprinnelig anslag i budsjettet for Skatteyterne som har fått sine saker sluttbehandlet i ankenemnda for eiendomskatt har 6 måneder til å gå til rettslige skritt. Skatteytere som har fått sine saker behandlet har i sakkyndig nemnd har 6 ukers frist. Før en har fått avgjort klagene er derfor en viss usikkerhet knyttet til de økningene i inntektene som er skissert. Anslag eiendomsskatteinntekter 2014 Eiendomsskatten forventes samlet å øke fra 102,7 mill kr i 2013 til 105,1 mill kr i Økningen på ca 2,4 mill kr er fordelt på 1,9 mill kr som følge av sluttført klagebehandling i 2013 og resterende 0,5 mill kr forventes gjennom nye lokale takseringer. Det forventes ikke større endring i eiendomsskatten fra store kraftverk, mens for mindre kraftverk og små- og minikraft forventes en mindre nedgang som følge av takseringsreglene for disse. Fra og med skatteåret 2014 hadde kommunene anledning til å benytte formuesgrunnlaget ved eiendomsskattetaksering av boligeiendom. Rana kommune benytter seg ikke formuesgrunnlaget ved eiendomstaksering. Side 6 av 60

55 Sak 69/13 Det har kommet signaler på at den nye regjeringen vil fjerne eiendomsskatt på produksjonsutstyr med unntatt av kraftanlegg. Dersom dette gjennomføres vil inntektene fra verk og bruk reduseres med 12,9 mill kr. I Rana utgjør eiendomsskatt på verk og bruk, utenom kraftverk, i 2013 en inntekt på 17,4 mill kr, der eiendomsskatten på produksjonsutstyret utgjorde 12,9 mill kr av dette. I Tabell 1 Eiendomsskatteinntekter under vises historisk utviklingen for 2010, 2011, 2012 og 2013, samt anslaget for Tabell 1 Eiendomsskatteinntekter, i mill kr Eiendomsskatt R-2010 R R-2012 R-2013 B-2014 Totalt 69,52 93,77 94,14 102,70 105,10 Driftskostnader Eiendomsskattekontoret har i dag ett budsjett på kr til drift av eiendomsskatt. Dette inkluderer 33 % stilling som saksbehandler. Stillingsandelen har stått fast siden ca Eiendomsskattekontorets daglige drift er underlagt teknisk sjefs ansvar, og - utøves i dag av ansatte på Eiendoms og oppmålingskontoret, EOK. Det ble i 2012 brukt1,17 mill kr til drift av eiendomsskatt. Av dette var ca knyttet til personellkostnader og kr knyttet til andre utgifter bla kr for programvarelisenser. Personellkostnadene var i hovedsak fordelt på 3 personer, med fordeling på 2/3 årsverk saksbehandling, 1/3 årsverk teknisk/system/utskriving og 1/3 årsverk besiktigelse og taksering. I 2013 har det vært brukt større ressurser på saksbehandling, opplæring og programvarelisenser enn i 2012 og ressursbruk på drift av eiendomsskatt i vil øke til ca. 1,44 mill kr i 2013 med fordeling på 1,4 årsverk pluss øvrige driftsutgifter på 0,55 mill kr. Det forventes ikke en nedgang i ressursbruken i Side 7 av 60

56 Sak 69/13 Del 2) Orientering om eiendomsskattevedtaket Forslag til eiendomsskattevedtak punkt 1) eiendomsskatt (Eskl. 2) Eiendomsskatt videreføres som inntektsordning i Rana kommune. Forslag til eiendomsskattevedtak punkt 2) utskrivingsalternativ. (Eskl. 3) Rana kommune har hatt eiendomsskatt siden kommunesammenslåingen i Før den tid hadde Mo kommune (1921) og Nord-Rana kommune (etter krigen) eiendomsskatt på områder utbygd på byvis og på verk og bruk etter byskatteloven 5. Ved kommunesammenslåingen ble eiendomsskatteområdene fra Mo og Nord-Rana videreført og utvidet slik at eiendomsskatten omfattet tettstedet Storforshei, deler av Selfors, Gruben, Mo by samt verk og bruk i hele kommunen. Ved generelle omtaksering i 1974, 1984 og 1995 ble eiendomsskatteområdet etter hvert utvidet slik at eiendomsskatteområdet i dag omfatter avgrensede områder på Storforshei, Båsmo, Ytteren, Selfors Åenget, Brennåsen, Hammern, Gruben, Mjølan, Mo, Langneset, Fageråsen, Åga og Hauknes, samt verk og bruk i hele kommunen. Forslaget til avgrensing av skatteområdet for 2014 er sammenfallende med gjeldende eiendomsskatteområde. I vedlegg 2 Mo og 3 Storforshei er det kart over dagens eiendomsskatteområdet. Forslag om utvidelse av skatteområdet fra 2015 ligger i punkt 5 i eiendomsskattevedtaket og er utredet i del 3. Forslag til eiendomsskattevedtak punkt 3 a) og b) - Skattesatser (Eskl. 11 og 12) Eskl. 11 angir minimum - og maksimumssatser for eiendomsskattesatsen. Skattesatsen skal ligge mellom 2 og 7 promille, jf. Eskl 11 første ledd, første punktum. Eiendomsskatten kan differensieres etter Eskl 12. Eskl. 12 gir kun anledning til å differensiere skattesats mellom boligeiendommer og annen eiendom selv om bestemmelsens ordlyd ikke presiser dette. Rettspraksis har fastslått at differensiert sats kun kan benyttes til å redusere skattesatsen for enten boligeiendom i eiendomsskatteområdet hvis det innenfor dette befinner seg både verk og bruk og næring, eller for verk og bruk i områder som ikke er utbygd på byvis ved utskriving etter Eskl. 3 h). Det siste alternativet er uaktuelt pga. eiendomsskatt på kraftproduksjon. Når det gjelder generelt differensiert sats for bolig og næring og ikke på verk og bruk så er dette ikke tillatt. Dette fordi verk og bruk er en form for næringseiendom og skal likebehandles skattemessig når de finnes innefor skatteområdet slik at skattesatsen må settes likt for disse. Når eiendomsskatt er innført etter Eskl. 13 begrensninger på at skattesatsen fra et år til et annet ikke kan økes med mer enn 2 promille, men eiendomsskattesatsen kan fritt settes ned til minstesatsen fra et år til det neste uten hensyn til hvor høy skattesatsen var fra før. Forslaget til vedtak er generell skattesats på 7 promille og redusert sats på eiendom med bolig. Forslaget er samsvarende med vedtatte skattesatser for Forslag til eiendomsskattevedtak punkt 3 c) Bunnfradrag (Eskl ledd.) Bunnfradrag i eiendomsskattetaksten kan vedtas for selvstendige boenheter iht. Eskl ledd. Bunnfradraget på boligeiendommer må vedtas årlig jf. Eskl 10. Bunnfradrag er en kommunal skatterabatt som er knyttet til selvstendige boenheter og fradraget reduserer eiendomsskattetaksten før anvendelse av skattesatsen. Bunnfradrag skal gis på bolig- og fritidseiendommer, samt boenheter i kombinerte næringsog boligeiendommer. Når det gjelder utleieboliger skal det også her gis bunnfradrag for hver boenhet. Side 8 av 60

57 Sak 69/13 Dette fremgår i forarbeidet til lovendringen der bunnfradrag ble tatt inn i loven, Ot.prp.nr.12 ( ) kap , at både boligdeler og fritidsboliger skal innrømmes bunnfradrag. Dette presiseres ytterligere av Finansdepartementet i UFIN og Sivilombudsmannen i sin uttalelse SOM Bunnfradrag kan ikke benyttes til å frita en eiendomskategori for eksempel fritidseiendommer for eiendomsskatt. Finansdepartementet legger til grunn at bunnfradraget ikke må settes større enn at et flertall av eiendommene både innenfor kategorien bolig og fritidsbolig blir ilagt eiendomsskatt. Kommunestyret kan ut fra dette fritt fastsette hvor stort bunnfradraget skal være fra ett år til et annet, men bunnfradraget må ikke settes så høyt at dette fungerer som en generell fritaksordning for en deler av en kategori boligeiendommer. Bunnfradraget bør heller ikke settes så høyt at det føles urimelig for andre med tilsvarende bygningsmasse på tomten. Dette kan være at ett utleiebygg med mange små enheter får vesentlig lavere eiendomsskatt enn tilsvarende bygg med få leiligheter der det ikke drives utleie. I ytterste konsekvens kan eiendommer bli helt fritatt som følge av bunnfradrag. Det er ikke i strid med eiendomsskattelovens bruk av bruk av bunnfradrag, men det kan oppfattes sterkt urimelig at de som tjener penger på utleie slipper å betale eiendomsskatt, som følge av slike utilsiktede virkninger, mens de som ikke driver utleie må betale. Bunnfradraget foreslås satt til kr pr. boenhet på boligeiendommer og med følgende vilkår: - Boenheter til bolig på bolig-, nærings-, og landbrukseiendommer skal, inneholde kjøkkenløsning, bad og toalett innenfor hoveddel, - være godkjent etter plan og bygningsloven, og - være ført i matrikkelen før bunnfradrag gis. - Bunnfradrag skal også gis fritidseiendom som ikke har godkjent boenhet, og andre eiendommer som benyttes til fritidsbolig. Betingelse om godkjent boenhet for bunnfradraget er begrunnet i at kommunen i dag ikke har tilstrekkelig god oversikt over boenheter på grunn av manglende søknad ved ombygginger. I tillegg til at dette er arbeidsbesparende når det gjelder tilordning av bunnfradragene, gir det boligeiere en grunn for å søke godkjenning på boenheter som ikke er godkjente. Forslaget er i tråd med tidligere vedtak fra 2010, 2011 og 2012 og er gjeldende praksis. Nærmer om eiendomsskatt for bolig- og fritidseiendommer og andre eiendommer som ikke er verk og bruk eller næring Det er ikke foreslått endringer i skattesats eller bunnfradrag jf. Eskl. 11. Innkrevd eiendomsskatt på boligeiendommer i 2013 er 20,2 mill kr. Dette forventes å øke til vel 20,4 mill kr i 2014 som følge av ny/omtakseringer 2013/2014. Dersom det er aktuelt med en endring av skattetrykket på bolig kan både skatteøre (promillen) og bunnfradraget endres. Skattesatsen kan maksimalt økes inntil den generelle skattesatsen på 7 promille ved fjerning av differensiert sats etter 12. Dette vil gi ca. 50 mill kr i merinntekt på disse eiendommene. En økning av differensiert skattesats på 0,1 promille vil gi en merinntekt på ca 1 mill kr. Bunnfradraget er en kommunal fastsatt skatterabatt gitt med hjemmel i Eskl ledd. Bunnfradrag er ikke obligatorisk og kan fjernes helt eller endres fritt av kommunen innenfor de grenser som er satt av departementet mht. at størrelsen ikke må fungere som fritaksordning. Side 9 av 60

58 Sak 69/13 Ved en fjerning av bunnfradraget vil merinntekten være på 10 mill kr. En endring av bunnfradraget gir en virkning på inntektene på 2 mill kr pr kr. Dette kan sees av vedlegg 1 Eiendomsskatt ved ulike satser og bunnfradrag. Nærmer om eiendomsskatt for næringseiendommer Rådmannen foreslår ingen endring i skattesatsen for næringseiendommer. Det foreslås i denne sak at den generelle satsen som gjelder for næring og verk og bruk fortsatt skal være 7 promille. Det gis ikke bunndrag for næringseiendommer, men godkjente boliger i næringsbygg skal gis bunnfradrag. Eiendomsskatteinntekten på næringseiendom for 2013 er på 14,82 mill kr. Om generell skattesats reduseres fra 7 til 6 vil eiendomsskatten bli om lag 2 mill kr mindre for næring. Skattesatsen må da også gjøres gjeldende for verk og bruk. Nærmer om eiendomsskatt for verk og bruk Rådmannen foreslår ingen endring i skattesatsen for Verk og bruk, herunder kraftanlegg. Skattesatsen på verk og bruk følger også den generelle skattesats på 7 promille. For verk og bruk var eiendomsskatteinntektene i 2013 på 67,7 mill kr. Av dette utgjør eiendomsskatt på kraftproduksjon 52,0 mill kr og linjenett 3,3 mill kr. Eiendomsskatt for øvrige verk og bruk i kommunen 12,4 mill kr. Verk og bruk takseres etter substansverdi av bygg og/eller en del produksjonsteknisk utstyr, med tillegg for verdi av evt. masseuttak. Substansverdi er kostnaden ved å etablere tilsvarende verk og bruk på takseringstidspunktet med fratrekk av slit, elde og utidsmessighet. Den objektifiserte salgsverdi og ikke en omsetningsverdi på det aktuelle verk og bruk. For kraftverk med en påstemplet merkeytelse over kva beregnes eiendomsskattegrunnlaget av sentralskattekontoret etter særskilte regler, bla. 6 års gjennomsnitt av salgsverdi på produksjon. Dette medfører at det kan være betydelige svingninger i eiendomsskatten for de store kraftverkene avhengig av kraftpris og produksjonsvolum. For øvrige mindre kraftverk benyttes kraftverkets skattemessige verdi(ligningsverdi) pr. 1. januar i skatteåret (året før eiendomsskatteåret). Dersom den generelle skattesatsen reduseres fra 7 promille til 6 promille vil dette medføre en nedgang i eiendomsskatteinntektene for verk og bruk på ca 9,6 mill kr. Forslag til eiendomsskattevedtak punkt 3 d) - Betalingsterminer: Eiendomsskatten foreslås betalt i 2 terminer med forfall sammen med øvrige kommunale avgifter, jf Eskl 25. For eiendomsskatt som er innbetalt for sent, eller som skal betales tilbake, skal det svares renter, jf Eskl 26. Forslaget er i tråd med gjeldende praksis. Forslag til eiendomsskattevedtak punkt 3 e) Taksering Dette punktet erstatter tidligere vedtaks punkt om oppnevning av nemnder. Den sakkyndige nemnda og den sakkyndige klagenemnda, som kommunestyret har oppnevnt, har ansvar for alle aspekter ved taksering for eiendomsskatt innenfor eiendomsskatteområdet. Dette gjelder alle takstfaglige spørsmål og vurderinger som ikke er tillagt eiendomsskattekontoret gjennom Eskl 14. De sakkyndige nemndene har vedtatt detaljert regelverk for nemndenes, administrasjonens, og de ansatte besiktigelsesmenns arbeid, i rammer og retningslinjer for eiendomsskatt. Disse gjennomgås hvert år og underlegges revisjon ved behov. Sjablonger og vurderingsfaktorer revideres ikke ettersom dette verdigrunnlaget skal stå fast i takseringsperioden. Side 10 av 60

59 Sak 69/13 Nemndenes arbeid er i stor grad delegert til eiendomsskattekontoret gjennom rammer og retningslinjer. Når det gjelder omtaksering etter Eskl. 8 A-3 (5), har takstnemnda i rammer og retningslinjer fastsatt klare krav til når eiendommer skal omtakseres. Avgjørelse om eiendom faller inn under disse kriteriene er lagt til eiendomsskattekontoret med bakgrunn i at eiendomsskattekontoret har tilgang til nødvendige opplysninger om når endringer skjer, og kompetanse til å vurdere om endringen medfører omtaksering, etter de regler som er fastsatt. Forslag til eiendomsskattevedtak punkt 4 - Fritak for eiendomsskatt 1) Vedtaksmyndighet Når det gjelder bruk av skattesats og bruk av bunnfradrag på den enkelte eiendom er vedtakskompetansen lagt til eiendomsskattekontoret jf. Eskl utskriving. Når det gjelder vedtakskompetanser for fritak av den enkelte eiendom etter Eskl. 5 og 7 uttaler finansdepartementet, i UFIN nr. 3-Vedtakskompetanse, at når det gjelder fritak etter Eskl. 5 så er det uavklart hvilket organ som innehar denne, men at for fritak etter Eskl. 7, er det eiendomsskattekontoret som har kompetansen til å gjøre den faglige vurderingen for den enkelte eiendom og som fatter vedtaket som en del av utskrivingen. Når det gjelder vedtakskompetanse ved fritak etter Eskl. 5 vil det inntil videre følge av de generelle forvaltningsrettslige prinsipper at eiendomsskattekontoret har denne, på ulovfestet grunnlag, inntil det rettslige grunnlaget for vedtakskompetansen for ellers like saker er endelig avklart. Når det gjelder vedtak om en eiendom faller inn under en fritaksbestemmelse er dette en ren faglig vurdering av om den enkelte eiendom oppfyller fastsatte kriterier må det, ut fra både finansdepartementets uttaleser, og - ut fra de ulovfestede generelle forvaltningsprinsipper forutsettes at eiendomsskattekontoret skal være vedtaksorgan ved vurdering av fritak for den enkelte eiendom både etter Eskl 5 og 7. Når det gjelder kompetanse til å avgjøre klager etter eiendomsskatteloven, med unntak av den myndighet som er direkte tillagt kommunestyret, er denne tillagt den sakkyndige klagenemnda etter Eskl. 20. Dette inkluderer også klager på administrasjonens utskrivingsvedtak inkl fritak. Vedtakets punkt er en presisering av vedtakskompetansen og medfører ingen endring i dagens praksis. 2) Eiendommer som skal fritas, jf. Eskl 5. Eiendomsskatteloven har i bestemmelsene i 5 fastsatt hvilke eiendommer som kommune skal fritas for eiendomsskatt. Eiendom som faller inn under denne paragrafen kan ikke ilegges eiendomsskatt og Finansdepartementet har i sin utredning i Prop. 1 LS ( ) lagt til grunn at det ikke lengre skal være et krav om at eiendommer som fritas skal takseres. Nærmere om innholdet i Eskl 5 Etter Eskl 5 a) skal statseiendom som blir brukt til visse nærmere angitte allmennyttige formål eller av statsmakten, forsvaret og til samferdsel på nærmere angitt vis. Unntaket gjelder bare eiendommer som staten eier direkte, og ikke eiendom eid gjennom selvstendige rettssubjekter. Dette innebærer at selvstendige rettssubjekter som er statlig eid, f.eks. aksjeselskaper, statsforetak ol. bare kan få skattefritak etter Eskl 7. Side 11 av 60

60 Sak 69/13 Dersom statseiendom kan benyttes til privat virksomhet, i næringsøyemed eller til bolig eller til fritidsformål, gjelder ikke unntaket. Etter Eskl 5 b) er eiendommer tilhørende jernbane til bruk for allmennheten unntatt fra eiendomsskatt så langt og så lenge eiendommene benyttes i virksomheten. Unntaket gjelder også private jernbaner, såfremt de gir et transporttilbud til allmennheten. Etter Eskl 5 c) er kirker fritatt, herunder faller også eiendom som tilhører andre trossamfunn enn statskirken for de deler av eiendommene som benyttes til gudstjeneste og tilsvarende arrangementer. Annen eiendom som tilhører trossamfunn er derimot ikke generelt fritatt for eiendomsskatt og må eventuelt fritas etter 7. Etter Eskl 5 d) er eiendommer som kommunen selv eier direkte eller gjennom kommunal stiftelse eller kommunale foretak, er fritatt for eiendomsskatt når eiendommen ligger i egen kommune. Fritaket gjelder uavhengig av utnyttelse av eiendommen. Fritaket gjelder ikke stiftelser og foretak som er etablert som AS. Eiendom som andre kommuner eller fylkeskommunen eier i utskrivingskommunen, er ikke fritatt. Kommunestyret kan allikevel frita slike eiendommer etter Eskl 7. Etter Eskl 5 e) er ambassade- og konsulateiendommer fritatt for eiendomsskatt når den annen stat fritar norske eiendommer for tilsvarende skatter. Etter Eskl 5 f) og g) er eiendommer som statens lufthavnselskap og helseforetak eier fritatt for eiendomsskatt i det omfang de tjener allmennyttige formål. Etter Eskl 5 h) skal eiendom som blir drevet som gårdsbruk eller skogbruk unntas. Med eiendom som blir drevet som gårdsbruk eller skogbruk menes eiendom som blir holdt i hevd ved en driftsmåte som er i samsvar med det som er vanlig jord- og skogbruksdrift i området, jf Innst. O. nr. 53 ( ). Fritaket gjelder ikke landbrukseiendommer som ikke er i drift, og ikke for bygningere som benyttes til andre næringsformål, våningshus/kårbolig/fritidsbolig med garasjer/uthus, og med passende tomt. For disse kan det imidlertid gis en reduksjon i takst med bakgrunn at disse ikke fritt kan omsettes. Reduksjon bør gis dersom boligverdien i takst ved konsesjonsbehandlinger generelt blir satt lavere enn markedspris. Etter Eskl 5 i) er Finnmarkseiendommens ubebygde grunn i Finnmark fylke fritatt. Etter Eskl 5 j) Område som er vernet som nasjonalpark eller naturreservat i medhold av lov 19. juni 2009 nr. 100 om forvaltning av naturens mangfold (naturmangfoldloven). Fritaket gjeld også for område verna som nasjonalpark eller naturreservat etter den tidligere lov 19. juni 1970 nr. 63 om naturvern. Fritaket gjelder ikke bygning med tomt og tomteareal, selv om arealet ikke er utbygd ennå. Dette fritaket gjelder kun områder som har vernestatus som nasjonalpark eller naturreservat. Andre typer verneområder som biotopvern, verneskog, frivillig vern mm., har ikke fritak etter denne bestemmelsen. Hvorvidt kommunen har hjemmel for å frita etter 7 er ikke klart. Etter Eskl 5 k) Lavproduktiv grunneiendom som staten eier direkte eller indirekte, så langt den tjener allmennyttige formål. Fritaket gjelder ikke bygning med tomt og tomteareal, selv om arealet ikke er utbygd ennå. Dette fritaket er av liten betydning for Rana kommune ettersom vi ikke har Side 12 av 60

61 Sak 69/13 eiendomsskatt i hele kommunen. Ved innføring av eiendomsskatt i hele kommunen vil dette medføre at Statskog sine eiendommer ikke kan skattlegges, mens private eiendommer av samme karakter skal ilegges eiendomsskatt. I dette tilfellet er det klart at kommunen ikke har hjemmel for å frita slike eiendommer etter Eskl 7 i eiendomsskatteloven. 3) Eiendommer som kan fritas, jf. Eskl 7 Etter Eskl 7 kan kommunestyret helt eller delvis frita visse eiendommer fra eiendomsskatten. Det gjelder: Eiendom eid av stiftelser eller institusjoner hvis formål er av nytte for kommunen, fylket eller staten. Rana kommune har også fritatt privateide eiendommer som faller inn under denne beskrivelsen når eiendommen tjener fellesformål som vei, park og friområder. Bygninger av historisk verdi. Nye boliger i inntil 20 år etter ferdigstillelse samt bygninger og grunn i visse luter (deler) av kommunen. Nærmere om de enkelte punktene i det kommunale fritaksvedtaket jf. Eskl. 7 a) og b) (1) Fritak foreslås videreført for eiendommer eid av fylkeskommunen med unntak av næringseiendommer og boliger. (2) Fritak foreslås videreført for eiendommer som er fredet av riksantikvaren. Det er ikke foreslått at eiendommer innenfor områder avsatt til bygningsvern gis fritak fra eiendomsskatt. Årsaken er at eiendommene i stor grad benyttes til boligformål og er frie omsetningsobjekter samt at bruken av enkelte eiendommer i verneplanen har endret seg betydelig siden For å ivareta de spesielle forholdene for eiendommene innen verneplanen er dette blitt spesielt hensyntatt av sakkyndig nemnd under takseringen mht. verdifastsettelse. (3) Fritak foreslås videreført for eiendommer der det drives barnehager. Dette gir likebehandling i forhold til offentlig eide barnehager. Private boliger der det drives dagmammavirksomhet faller ikke inn under dette fritaket. (4) Fritak foreslås videreført for eiendommer eid av lag/foreninger/organisasjoner med samfunnsnyttig formål der eiendommene benyttes i tråd med formålet til virksomheten, fritas. Det presiseres i vedtaket at laget/foreningen skal være åpen for generelt medlemskap og ha samfunnsnyttig formål slik at lukkede foreninger som har til formål å ivareta private/økonomiske interesser for en begrenset gruppe ikke kommer under denne fritaksbestemmelsen. (5) Fritak foreslås videreført for eiendommer som eies av menighetsrådene eller kirkelig fellesråd og som ikke er bolig eller drives i næring. Prestebolig(er) skal likevel være unntatt. Kirkebygg er unntatt eiendomsskatt etter Eskl 5 men presteboliger og noen menighetshus som eies av menighetsråd eller av kirkelig fellesråd er ikke unntatt eiendomsskatt etter Eskl 5. (6) Fritak foreslås videreført for eiendommer som tilhører religiøse organisasjoner og ikke er bolig eller drives i næring. Bolig som eies av organisasjonen og benyttes til bolig for organisasjonens religiøse ledere, skal likevel være unntatt. Kirkebygg er unntatt eiendomsskatt etter Eskl 5 men sermonielle bygg for andre trossamfunn og religioner er ikke unntatt. Kommunen har et ansvar for å Side 13 av 60

62 Sak 69/13 sørge for at eiendommer til ulike trossamfunn likebehandles eiendomsskattemessig. (7) Fritak foreslås videreført for felles private veier og regulerte lekeplasser, friområder og grøntarealer. Dette er arealer som tjener fellesskapet mht. bruk og anses som allmennyttig formål uavhengig av formelt eierskap. a) For felles privat vei kreves at det er etablert en felles vei med enkeltavkjørsler til flere eiendommer slik at interne veier mellom flere bygninger ikke er felles privat vei selv om det er flere boligbygg på eiendommen. b) For lekeplasser, friområder og grøntarealer kreves at de er avsatt til formålet i vedtatt detaljert arealplan. Fritak etter Eskl. 7 c) og d) Det er ikke foreslått fritak etter disse bestemmelsene ut fra nedenforstående vurderinger. a) Vurdering av fritak for nye boliger Eskl. 7 c) Nye boliger kan fritas for en tidsperiode inntil 20 år fra de er tatt i bruk. I perioden 1986 til 2010 ble det praktisert 10 års fritak uten at det hadde hjemmel for dette i eiendomsskattevedtaket. Fritak kan maksimalt gis for de første 20 år etter at bygningen er tatt i bruk. Denne regelen kom inn i eiendomsskatteloven etter krav fra Husbanken i Den gang krevde Husbanken at slikt fritak ble gitt av kommunestyret for å gi finansiering. Husbankens krav ble i 1986 redusert til 10 år og etter husbankloven 12 kan Husbanken krevde at kommunen gir lettelser i eiendomsskatten for husbankfinansierte boligeiendommer for inntil 3 år. Husbanken har imidlertid i et brev av tilkjennegitt at Husbanken ikke lenger vil benytte sin adgang til å kreve at kommunene gir slikt fritak. Fritaket ble derfor ikke videreført i eiendomsskattevedtaket for 2011 med bakgrunn i at det ikke lengre er noen krav til fritak fra Husbanken ved finansiering og at tiltaket i svært liten grad støtter opp om førstegangsetablerere. b) Vurdering av fritak i visse luter av kommunen, Eksl 7 d) Kommunestyret kan med hjemmel i Eskl 7 d) bestemme at visse områder skal fritas helt eller delvis for eiendomsskatt. Ved slikt fritak vil alle skatteobjekter innefor det aktuelle området være fritatt, også verk og bruk. Denne bestemmelsen er uaktuell å benytte for Rana kommune også ved en evt. utvidelse av eiendomsskatten til hele kommunen. Dette er fordi stort sett alle aktuelle områder er deler av verk og bruk som da også skal fritas. Dette gjelder ledningsnett, nedslagsområder, damanlegg osv. Med bakgrunn i at kommunen har store eiendomsskatteinntekter på kraftproduksjon og linjenett er slikt fritak lite aktuelt for Rana kommune. Forslag til eiendomsskattevedtak punkt 5 utskrivingsalternativ (Eskl. 3) Kommunens mulige utskrivingsalternativer er regulert av Eskl 3. I Rana kommune har alternativ 3 h) (områder utbygd på byvis eller der slik utbygging er i gang, samt verk og bruk i hele kommunen) vært benyttet siden 1964 og det foreligger ikke forslag om endring av dette for Eiendomsskatteområdet for bolig og næring er avgrenset i henhold til tidligere vedtak fra 1984 og Kun verk og bruk er taksert i hele kommunen. Side 14 av 60

63 Sak 69/13 Nærmere om rettsvirkningen av utskrivingsalternativet Ved eiendomsskatt i områder klart avgrensede områder helt eller delvis utbygd på byvis eller der slik utbygging er i gang etter Eskl 3 b), forutsettes det at alle områder i kommunen som er helt eller delvis utbygd på byvis ilegges eiendomsskatt. Dette medfører at kommunen ikke har anledning til å innkreve eiendomsskatt i noen områder -, og - unnlate å innkreve i andre områder, dersom områdene ellers må anses å være like mye "utbygd på byvis". Kommunestyret har i stor anledning til å utøve skjønn ved avgrensing av eiendomsskatteområdet med delområder men like områder, må behandles likt. Når det gjelder verk og bruk gjelder eiendomsskatten for hele kommunen og alle verk og bruk må ilegges eiendomsskatt. Det er ikke anledning til å unnta verk og bruk innenfor ett eller flere geografisk områder så lenge utskrivingsalternativet verk og bruk er benyttet. Dette medfører at verk og bruk innenfor de områder som er utbygd på byvis vil måtte ilegges eiendomsskatt hvis kommunen velger å utskrive eiendomsskatt etter Eskl. 3 c) kun på verk og bruk i hele kommunen. Side 15 av 60

64 Sak 69/13 3) Orientering om forslag til utvidelse av eiendomsskatteområdet På møte den vedtok, de sakkyndige takstnemndene for eiendomsskatt følgende anbefaling til rådmannen: «Eiendomsskattenemndene finner grunnlag til å gi en uttalelse om dagens eiendomsskatteområde. På bakgrunn av prinsippene som skal legges til grunn for utskriving av eiendomsskatt etter Eiendomsskatteloven 3 bokstav b), kan kommunen risikere en situasjon med usaklig forskjellsbehandling av enkelte områder i kommunen. Grunnlaget ligger i manglende skattlegging av følgende områder: i. Avgrensede områder i strekningen Hauknes - Dalsgrenda ii. Avgrenset område i Dalsgrenda iii. Avgrenset område på Skonseng/Røssvoll iv. Avgrensede områder i strekningen Stenneset - Alteren v. Avgrenset område på Alteren vi. Avgrenset område i Utskarpen Eiendomsskattenemndene kan vanskelig se noen gode holdepunkter for at områdene kan sies å ha lavere grad av helt eller delvis utbygd på byvis enn andre områder som inngår i eiendomsskatteområdet. Dersom rådmannen ikke finner å anbefale en utvidelse av eiendomsskatteområdet, fryktes at dette kan få betydning for gyldigheten av eiendomsskattevedtak i områder med lignende bebyggelse. Det bes i så tilfelle om at rådmannen får utredet konsekvensene av dette.» Rådmannen har nedenfor foretatt en vurdering av anbefalingene fra de sakkydige nemndene. Vurderingene ligger til grunn for punkt 5 og 6 i eiendomsskattevedtaket. I vedlegg 4 Båsmo- Altern, 5 Utskarpen, 6 Dalsgrenda og 7 Skonseng-Røsvoll ligger kart over de nye områdene. Konsekvenser av brudd på likebehandlingsprinsippet Det finnes områder i dag som er i grenseland når det gjelder likebehandlingsprinsippet uten at dette nødvendigvis medfører at det foreligger brudd på dette. En klage på dette grunnlaget vil ikke automatisk medføre konsekvenser for kommunen. En eventuell tvist om brudd på likebehandlingsprinsippet mht. hvilke områdene er utbygd på byvis vil måtte avgjøres i en rettssak og det er ikke sagt at kommunen vil tape en slik sak. Dersom Rana kommune pr. i dag har en uriktig utskriving av eiendomsskatt på områder utbygd på byvis vil en klagesak begrunnet i dette trolig kunne medføre bortfall av eiendomsskatteinntektene som omhandler bolig og næring, ca 35 mill kr. Et slikt bortfall vil kunne være tidsbegrenset frem til kommunen har utført nødvendige rettinger. Eiendomsskatt på Verk & bruk vil sannsynligvis ikke bli berørt ettersom utskrivingsalternativet som er benyttet omfatter både Eskl. 3 bosktav a) og 3 bokstav c). Konsekvenser utover dette er vanskelig å forutsi, men Høyesterett har avsagt dom, både i 1974 (Rt Kragerødommen) og i 1994 (Rt Evje og Hornes Side 16 av 60

65 Sak 69/13 dommen), der konsekvensene av feil i utskrivingen av eiendomsskatt er fastslått. I begge disse sakene har de økonomiske konsekvensene for kommunene vært betydelige. Fylkesmannen i Hordaland fant ved lovlighetsprøving av Bergen kommunes utskriving i 2008 (FMH 2009/ ) at takstgrunnlagene var i strid med eiendomsskatteloven slik at selv om kommunen hadde gyldig eiendomsskattevedtak kunne ikke de eksisterende skattegrunnlagene benyttes ved utskriving. Rådmannen har funnet det riktig å fremme forslag om å utvide eiendomsskatteområdet med bakgrunn de mulige konsekvenser ved å ikke gjøre dette. Ved å utvide som foreslått vil dette motvirke at eiendomsskatteområdet og brudd på likebehandlingsprinsippet kan komme til anvendelse ved eventuelle klager og i verste fall medføre bortfall av eksisterende inntekter. Klager fra de områdene som blir innlemmet vil i verste fall medføre at man ikke får innkreve eiendomsskatt i disse nye områdene. Eiendomsskatteområdet størrelse og alternativer Den fremlagte anbefaling fra nemndene innebærer en utvidelse av dagens eiendomsskatteområde til å omfatte flere delområder. Dette medfører en del avgrensningsproblematikk der det må fastsettes og vedlikeholdes, grenser for hvilke eiendommer som faller innenfor og hvilke som faller utenfor eiendomsskatteområdet. Alternativt kan man tenke seg en utvidelse til eiendomsskatt i hele kommunen. En utvidelse av eiendomsskatt til hele kommune etter Eskl 3a) vil fjerne problematikken angående eiendomsskatteområdets avgrensing. Ved en utvidelse til kun deler av kommunen vil det kunne komme klager som begrunnes i at områdene ikke er tilstrekkelig utbygd, fra de som blir omfattet av det nye utskrivningsområdet. En eventuell tvist om områdene er utbygd på byvis vil måtte avgjøres i en rettssak. Rana kommunen har til nå ikke hatt tvister eller klager når det gjelder eiendomsskatteområdets avgrensing men klager på dette grunnlaget, kan også komme fra de som er innenfor dagens eiendomsskatteområde. Vurdering av fordeler og ulemper med de to alternativene Når det gjelder de to alternativene er det fordeler og ulemper med begge. Dette belyses nærmere nedenfor. A) Eiendomsskatt i hele kommunen etter Eskl. 3 a) Fordeler: 1) Ingen avgrensingsproblematikk mht. hvilke eiendommer som skal legges eiendomsskatt. 2) Kommunen vil ikke komme i en situasjon der utskrivingen i deler av kommunen kan bli påklaget og kjent ugyldig. 3) Årlige eiendomsskatteinntekter blir ca. 0,5 mill kr høyere enn ved kun utvidelse til avgrensede områder. 4) Alle eiendommer blir likebehandlet mht. eiendomsskatt. Ulemper: 1) Betydelig høyere kostnader ved taksering som følge av kommunens areal og spredt fritidsbebyggelse. 2) Det vil ta lengre tid før kostnaden ved taksering er inndekt. 3) Betydelig høyere kostnader ved drift og vedlikehold av eiendomsskatten pga. en tilnærmet dobling av antall skatteeiendommer og nær tredobling av antall Side 17 av 60

66 Sak 69/13 bygninger. Det vil være svært kostnadskrevende vedlikehold av eiendomsskattetakstene i perifere deler av kommunen. 4) Mer komplisert taksering og vedlikehold som følge av at flere typer skatteobjekter skal takseres. 5) Mer saksbehandling som følge av at flere skatteobjekter vil falle inn under obligatorisk fritak etter Eskl 5 og kommunestyrets fritaksvedtak etter Eskl 7. B) Utvidelse av eiendomsskatteområdet etter Eskl. 3 b). Fordeler: 1) Lavere kostnader ved taksering enn ved utvidelse til hele kommunen. 2) Raskere inndekning av kostnadene 3) Størstedelen av de bebodde eiendommene i kommunen blir innenfor skatteområdet 4) Inntektstapet i forhold til eiendomsskatt i hele kommunen er lite 5) Drift og vedlikehold av eiendomsskattetakstene blir ikke mer komplisert enn i dag. Ulemper: 1) Avgrensningsproblematikk mht. fastsettelse av eiendomsskatteområdet. 2) Noe høyere kostnader ved drift og vedlikehold av eiendomsskatt enn i dag som følge av flere objekter og større avstander ved vedlikehold av eiendomsskattetakstene. 3) Eiendommene i kommunen forskjellsbehandles skattemessig avhengig av hvor i kommunen de ligger. 4) Deler av utskrivingen kan bli kjent ugyldig gjennom klager og domsstolbehandling Fysisk avgrensing av eiendomsskatteområdet. En har gjort analyser av de foreslåtte områdene og fremmer forslag om ny avgrensing av eiendomsskatteområdet i Rana, jf vedlegg. Avgrensingene er satt ut fra hva som skal og kan regnes inn under områder helt eller delvis utbygd på byvis og der slik utbygging er i gang. Det er ved utarbeidelse av forslagene lagt vekt på kommunale tjenestetilbud, avstand til eksisterende sentrumsområder og områdenes utbyggingsgrad mv. Avgrensingen er i den grad det er naturlig lagt sammenhengende med eksisterende eiendomsskatteområde. Alternativenes omfang mht. eiendomsskatteinntekter og kostnader: Utvidelse til eiendomsskatt i hele kommunen En utvidelse av eiendomsskatt til hele kommunen vil medføre at alle eiendommer med unntak av de som er fritatt med hjemmel i Eskl 5 og 7 vil bli ilagt eiendomsskatt anslått å gi økte eiendomsskatteinntekter på 2,2 mill kr pr år. Eiendomsskatten for de nye områdene vil tidligst kunne innkreves fra Når det gjelder kostnader vil det måtte gjennomføres en taksering av de deler av kommunen som ligger utenfor dagens eiendomsskatteområde. Arbeidet, vil med bakgrunn i kommunens størrelse og den spredte bebyggelsen, ha lav kost/nytteverdi Side 18 av 60

67 Sak 69/13 sammenlignet med å utvide kun med deler av kommunen. Kostnadene ved å taksere resten av kommunen er tidligere anslått til 2,8 mill kr, forutsatt at dette kunne gjøres som prosjekt i egenregi. Med dagens ressurssituasjon på eiendomsskattekontoret vil takseringen måtte gjennomføres ved kjøp av tjenester/ekstern kompetanse. Det betyr at kostnadene vil bli høyere enn de anslåtte 2,8 mill kr. Utvidelse av dagens eiendomsskatteområde etter Eskl. 3 b) En utvidelse av eiendomsskatteområdene iht. rådemannens innstilling punkt 5, er anslått å gi økt eiendomsskatteinntekt med ca. 1,7 mill kr pr år. Eiendomsskatten for disse områdene vil tidligst kunne innkreves fra Kostnadene ved taksering av de omlag 1500 eiendommer ble i 2011 anslått til 1 mill kr, forutsatt at dette kunne gjøres som prosjekt i egenregi. Med dagens ressurssituasjon på eiendomsskattekontoret vil takseringen måtte gjennomføres ved kjøp av tjenester/ekstern kompetanse. Det er gjort sonderinger mot private aktører innefor denne type taksering mht. kostnader ved taksering av de områdene som foreslås tatt inn i eiendomsskatteområdet. Grove overslag viser at dette vil koste omlag 1,3-1,5 mill kr, men dette vil en ikke vite før det er gjennomført en anbudsrunde. I tillegg til må det avsettes ekstra ressurser i kommunen til anbudsprosess og kontraktsoppfølging samt kvalitetskontroll. Totalt anslås det at kostnadene blir minimum 1,7 mill kr. Kostnaden vil påløpe i 2014, dvs. året før inntektene kommer. Dette foreslås dekket gjennom bruk av disposisjonsfond næring. Eiendomsskatten i forhold til totalt antall eiendommer og boliger: Ved full utvidelse vil alle eiendommer og bygninger i kommunen bli innenfor eiendomsskatteområdet, totalt ca eiendommer og ca bygninger. Ved en utvidelse som foreslått av nemndene vil ca. 62 % av alle eiendommer i Rana kommune bli ilagt eiendomsskatt mot 53 % i dag. Av eiendomdommer med fast bosetting vil ca. 95 % være ilagt eiendomsskatt etter en slik utvidelse mot 80 % i dag. Totalt vil ca eiendommer bli berørt av eiendomsskatt etter en begrenset utvidelse av eiendomsskatteområdet, mens eiendommer vil ligge utenfor eiendomsskatteområdet. Eiendommene som faller utenom skatteområdet vil være tomter, fritidseiendommer og landbrukseiendommer med varierende grad av drift og ett fåtall næringsvirksomheter som ligger i utkantene. En utvidelse til hele kommunen vil ut fra dette ha liten betydning eiendomsskatt på boligeiendommer, og vil heller ikke eiendommene gi noe vesentlig bidrag inntektsmessig sett i kostnaden ved taksering. Vedlegg: Vedlegg 1 Eiendomsskatt ved ulike satser og bunnfradrag Vedlegg 2 Mo og 3 Storforshei - Kartvedlegg eksisterende eiendomsskatteområde Vedlegg 4 Båsmo-Altern, 5 Utskarpen, 6 Dalsgrenda og 7 Skonseng-Røsvoll - Kartvedlegg foreslåtte utvidelser Side 19 av 60

68 Vedlegg 1 Eiendomsskatt ved ulike promiller og bunnfradrag Nedenfor ser en endringene i gjennomsnittlig eiendomsskatt på boliger ved ulike bunnfradrag og skattesatser. Eiendomsskatt bolig ved ulike promiller og bunnfradrag Gjeldende skattevedtak Bunnfradrag Promille Skatteproveny Skatteproveny Skatteproveny Skatteproveny Skatteproveny Skatteproveny Skatteproveny Skatteproveny Skatteproveny Skatteproveny Skatteproveny Skatteproveny i mill i mill i mill i mill i mill i mill i mill i mill i mill i mill i mill i mill 2,0 28,91 27,97 27,03 25,15 23,28 21,40 19,53 17,65 15,77 13,90 12,02 10,15 2,5 36,13 34,96 33,79 31,44 29,10 26,75 24,41 22,06 19,72 17,37 15,03 12,68 3,0 43,36 41,95 40,54 37,73 34,92 32,10 29,29 26,48 23,66 20,85 18,03 15,22 3,5 50,58 48,94 47,30 44,02 40,74 37,45 34,17 30,89 27,61 24,32 21,04 17,76 4,0 57,81 55,93 54,06 50,31 46,56 42,80 39,05 35,30 31,55 27,80 24,05 20,29 4,5 65,04 62,93 60,82 56,60 52,38 48,15 43,93 39,71 35,49 31,27 27,05 22,83 6,0 86,72 83,90 81,09 75,46 69,83 64,21 58,58 52,95 47,32 41,70 36,07 30,44 5,5 79,49 76,91 74,33 69,17 64,01 58,86 53,70 48,54 43,38 38,22 33,06 27,90 6,0 86,72 83,90 81,09 75,46 69,83 64,21 58,58 52,95 47,32 41,70 36,07 30,44 6,5 93,94 90,89 87,85 81,75 75,65 69,56 63,46 57,36 51,27 45,17 39,07 32,98 7,0 101,17 97,89 94,60 88,04 81,47 74,91 68,34 61,78 55,21 48,65 42,08 35,52

69 Eiendomsskatteorådet i Rana Tegnforklaring Sonefaktor Målestokk: 1: Dato: m Sonefaktor 0.8 Sonefaktor 1.1 Sonefaktor 0.9 Sonefaktor 1.0

70

71 Y Y Y X X

72

73

74

75 Y Y X X X

MØTEINNKALLING. Eventuelt forfall meldes til tlf. 75 14 50 00 eller pr. e-post: postmottak@rana.kommune.no Varamedlemmer møter etter nærmere avtale.

RANA KOMMUNE Utvalg: KOMMUNESTYRET Møtested: Kommunestyresalen Møtedato: 10.12.2013 Tid: 11:00 MØTEINNKALLING Eventuelt forfall meldes til tlf. 75 14 50 00 eller pr. e-post: postmottak@rana.kommune.no

RANA KOMMUNE Utvalg: KOMMUNESTYRET Møtested: Kommunestyresalen Møtedato: 10.12.2013 Tid: 11:00 MØTEINNKALLING Eventuelt forfall meldes til tlf. 75 14 50 00 eller pr. e-post: postmottak@rana.kommune.no

Utvalgssaksnr. Utvalg Møtedato 16/103 Formannskapet /67 Kommunestyret

Stor-Elvdal kommune Særutskrift Dato: 11.11.2016 Referanse: 2016/1197-10545/2016 Arkiv: 232 Vår saksbehandler: Gerard Kort Direkte tlf. 95 49 15 07 Videreføring og utskriving av eiendomsskatt i 2017 Utvalgssaksnr.

Stor-Elvdal kommune Særutskrift Dato: 11.11.2016 Referanse: 2016/1197-10545/2016 Arkiv: 232 Vår saksbehandler: Gerard Kort Direkte tlf. 95 49 15 07 Videreføring og utskriving av eiendomsskatt i 2017 Utvalgssaksnr.

MØTEPROTOKOLL. Formannskapet. Møtested: Formannskapssalen Møtedato: 05.11.2013 Tid: 11:00 14:25

RANA KOMMUNE MØTEPROTOKOLL Formannskapet Møtested: Formannskapssalen Møtedato: 05.11.2013 Tid: 11:00 14:25 Innkalte: Funksjon Navn Forfall Møtt for Leder Kai Henriksen Nestleder Allan Johansen Medlem Christine

RANA KOMMUNE MØTEPROTOKOLL Formannskapet Møtested: Formannskapssalen Møtedato: 05.11.2013 Tid: 11:00 14:25 Innkalte: Funksjon Navn Forfall Møtt for Leder Kai Henriksen Nestleder Allan Johansen Medlem Christine

SELSKAPSVEDTEKTER FOR BODØ KOMMUNALE PENSJONSKASSE

SELSKAPSVEDTEKTER FOR BODØ KOMMUNALE PENSJONSKASSE Organisasjonsnummer 940 027365 Vedtatt av styret i Bodø kommunale pensjonskasse 28.08.2007, sak 07/37, endret i møte 25.03.2008, Vedtatt av Bodø bystyre

SELSKAPSVEDTEKTER FOR BODØ KOMMUNALE PENSJONSKASSE Organisasjonsnummer 940 027365 Vedtatt av styret i Bodø kommunale pensjonskasse 28.08.2007, sak 07/37, endret i møte 25.03.2008, Vedtatt av Bodø bystyre

Saksframlegg med vedtak

Saksframlegg med vedtak Fritak for eiendomsskatt etter Eiendomsskattelovens 7 Saksbehandler Arkiv ArkivsakID Ståle Ruud 17/881 Saksnr Utvalg Type Dato 17/59 Kommunestyret PS 18.05.2017 Rådmannens forslag:

Saksframlegg med vedtak Fritak for eiendomsskatt etter Eiendomsskattelovens 7 Saksbehandler Arkiv ArkivsakID Ståle Ruud 17/881 Saksnr Utvalg Type Dato 17/59 Kommunestyret PS 18.05.2017 Rådmannens forslag:

SELSKAPSVEDTEKTER FOR ARENDAL KOMMUNALE PENSJONSKASSE

SELSKAPSVEDTEKTER FOR ARENDAL KOMMUNALE PENSJONSKASSE Organisasjonsnummer 940380014 Fastsatt (Erstatter selskapsvedtekter av 26.06.2008) Innholdsfortegnelse Kapittel 1 Formål og rettsstilling 3 Kapittel

SELSKAPSVEDTEKTER FOR ARENDAL KOMMUNALE PENSJONSKASSE Organisasjonsnummer 940380014 Fastsatt (Erstatter selskapsvedtekter av 26.06.2008) Innholdsfortegnelse Kapittel 1 Formål og rettsstilling 3 Kapittel

Første gangs utskrivning av kommunal eiendomsskatt i 2015 for Stor-Elvdal kommune

Stor-Elvdal kommune Særutskrift Dato: 18.11.2014 Referanse: 2013/659-10020/2014 Arkiv: 232 Vår saksbehandler: Sigrun Hafsten Direkte tlf. 47971590 Første gangs utskrivning av kommunal eiendomsskatt i 2015

Stor-Elvdal kommune Særutskrift Dato: 18.11.2014 Referanse: 2013/659-10020/2014 Arkiv: 232 Vår saksbehandler: Sigrun Hafsten Direkte tlf. 47971590 Første gangs utskrivning av kommunal eiendomsskatt i 2015

Videreføring og utskriving av kommunal eiendomsskatt i 2016 for Stor-Elvdal kommune

Stor-Elvdal kommune Særutskrift Dato: 20.11.2015 Referanse: 2015/1096-10672/2015 Arkiv: 232 Vår saksbehandler: Ann Helen Rustad Direkte tlf. 95821047 Videreføring og utskriving av kommunal eiendomsskatt

Stor-Elvdal kommune Særutskrift Dato: 20.11.2015 Referanse: 2015/1096-10672/2015 Arkiv: 232 Vår saksbehandler: Ann Helen Rustad Direkte tlf. 95821047 Videreføring og utskriving av kommunal eiendomsskatt

Namsos kommune. Saksframlegg. Økonomisjef i Namsos. Namsos kommune - eiendomsskattevedtak 2013

Namsos kommune Økonomisjef i Namsos Saksmappe: 2012/8603-1 Saksbehandler: Kjellrun Gjeset Moan Saksframlegg Namsos kommune - eiendomsskattevedtak 2013 Utvalg Utvalgssak Møtedato Namsos formannskap 20.11.2012

Namsos kommune Økonomisjef i Namsos Saksmappe: 2012/8603-1 Saksbehandler: Kjellrun Gjeset Moan Saksframlegg Namsos kommune - eiendomsskattevedtak 2013 Utvalg Utvalgssak Møtedato Namsos formannskap 20.11.2012

Vår ref Deres ref: Saksbehandler Dato 2017/30/3/232 Jon A. Tøndevoldshagen

Takstnemnda for eiendomsskatt, eiendomsskattekontoret Melding om vedtak Vår ref Deres ref: Saksbehandler Dato 2017/30/3/232 Jon A. Tøndevoldshagen 08.02.2017 Innføring av eiendomsskatt i hele kommunen

Takstnemnda for eiendomsskatt, eiendomsskattekontoret Melding om vedtak Vår ref Deres ref: Saksbehandler Dato 2017/30/3/232 Jon A. Tøndevoldshagen 08.02.2017 Innføring av eiendomsskatt i hele kommunen

SELSKAPSVEDTEKTER FOR ARENDAL KOMMUNALE PENSJONSKASSE

SELSKAPSVEDTEKTER FOR ARENDAL KOMMUNALE PENSJONSKASSE Organisasjonsnummer 940380014 Fastsatt 26. juni 2008 (Erstatter selskapsvedtekter av 1.1.2008) Innholdsfortegnelse Kapittel 1: Formål og rettsstilling

SELSKAPSVEDTEKTER FOR ARENDAL KOMMUNALE PENSJONSKASSE Organisasjonsnummer 940380014 Fastsatt 26. juni 2008 (Erstatter selskapsvedtekter av 1.1.2008) Innholdsfortegnelse Kapittel 1: Formål og rettsstilling

Utvalg Utvalgssak Møtedato Namsos formannskap Namsos kommunestyre

Namsos kommune Økonomisjef i Namsos Saksmappe: 2016/9483-1 Saksbehandler: Kjellrun Gjeset Moan Saksframlegg Namsos kommune - eiendomsskattevedtak 2017 Utvalg Utvalgssak Møtedato Namsos formannskap 22.11.2016

Namsos kommune Økonomisjef i Namsos Saksmappe: 2016/9483-1 Saksbehandler: Kjellrun Gjeset Moan Saksframlegg Namsos kommune - eiendomsskattevedtak 2017 Utvalg Utvalgssak Møtedato Namsos formannskap 22.11.2016

SELSKAPSVEDTEKTER FOR BUSKERUD FYLKESKOMMUNALE PENSJONSKASSE

SELSKAPSVEDTEKTER FOR BUSKERUD FYLKESKOMMUNALE PENSJONSKASSE Organisasjonsnummer 976 000 439 Vedtatt av styret i Buskerud fylkekommunale pensjonskasse 30.03.09 Godkjent av Kredittilsynet 24.09.09 Sist

SELSKAPSVEDTEKTER FOR BUSKERUD FYLKESKOMMUNALE PENSJONSKASSE Organisasjonsnummer 976 000 439 Vedtatt av styret i Buskerud fylkekommunale pensjonskasse 30.03.09 Godkjent av Kredittilsynet 24.09.09 Sist

SAMLET SAKSFRAMSTILLING. Saksbehandler: Børge Jacobsen Arkiv: /16 FORMANNSKAPET /16 KOMMUNESTYRET

Side 1 av 7 SAMLET SAKSFRAMSTILLING Arkivsak: 16/728-5 UTSKRIVING AV EIENDOMSSKATT FOR 2016 Saksbehandler: Børge Jacobsen Arkiv: 232 Saksnr.: Utvalg Møtedato 53/16 FORMANNSKAPET 02.12.2015 31/16 KOMMUNESTYRET

Side 1 av 7 SAMLET SAKSFRAMSTILLING Arkivsak: 16/728-5 UTSKRIVING AV EIENDOMSSKATT FOR 2016 Saksbehandler: Børge Jacobsen Arkiv: 232 Saksnr.: Utvalg Møtedato 53/16 FORMANNSKAPET 02.12.2015 31/16 KOMMUNESTYRET

MØTEINNKALLING TILLEGG SAKSLISTE DØNNA KOMMUNE. Utvalg: KOMMUNESTYRE Møtested: Storstua, Dønna omsorgssenter Møtedato:

DØNNA KOMMUNE Utvalg: KOMMUNESTYRE Møtested: Storstua, Dønna omsorgssenter Møtedato: 27.02.2018 Tid: 09:00 MØTEINNKALLING Eventuelt forfall meldes til servicekontoret eller ordfører tlf. 75 05 22 00 Varamedlemmer

DØNNA KOMMUNE Utvalg: KOMMUNESTYRE Møtested: Storstua, Dønna omsorgssenter Møtedato: 27.02.2018 Tid: 09:00 MØTEINNKALLING Eventuelt forfall meldes til servicekontoret eller ordfører tlf. 75 05 22 00 Varamedlemmer

SELSKAPSVEDTEKTER FOR DRAMMEN KOMMUNALE PENSJONSKASSE

SELSKAPSVEDTEKTER FOR DRAMMEN KOMMUNALE PENSJONSKASSE Organisasjonsnummer 980 650 383 Vedtatt av styret i Drammen kommunale Pensjonskasse 17.02.10, Godkjent av Finanstilsynet 17.03.10 Sist endret av styret