LEAN BUSINESS PLANDUGNAD V

|

|

|

- Anita Markussen

- 8 år siden

- Visninger:

Transkript

1 LEAN BUSINESS PLANDUGNAD V Figur 1 Velkommen til siste samling i plandugnaden.

2 Figur 2 I dag skal fokuset være på å lage prognosene våre, samt at vi skal snakke litt om hvordan vi skal følge opp planen.

3 Figur 3 Her ser dere dagens hovedaktiviteter. Vi regner med å bruke ca. en halvtime på oppsummeringen, ca. to og en halv time på å lage prognosen og ca. en time til å diskutere planoppfølgingen.

4 Figur 4 Hopp raskt over

5 Figur 5 Er det noen endringer når det gjelder mobiliseringen. Er det noen av tingene vi må bruke mer tid på etter i dag? Det er helt greit og slett ikke så uvanlig.

6 Figur 6 Hopp raskt over

7 Figur 7 Er det noen endringer på ressursbeskrivelsen? Sannsynligvis ikke på dette tidspunktet.

8 Figur 8 Hopp raskt over.

9 Figur 9 Er det noen endringer i forretningsideen?

10 Figur 2 Hopp raskt over

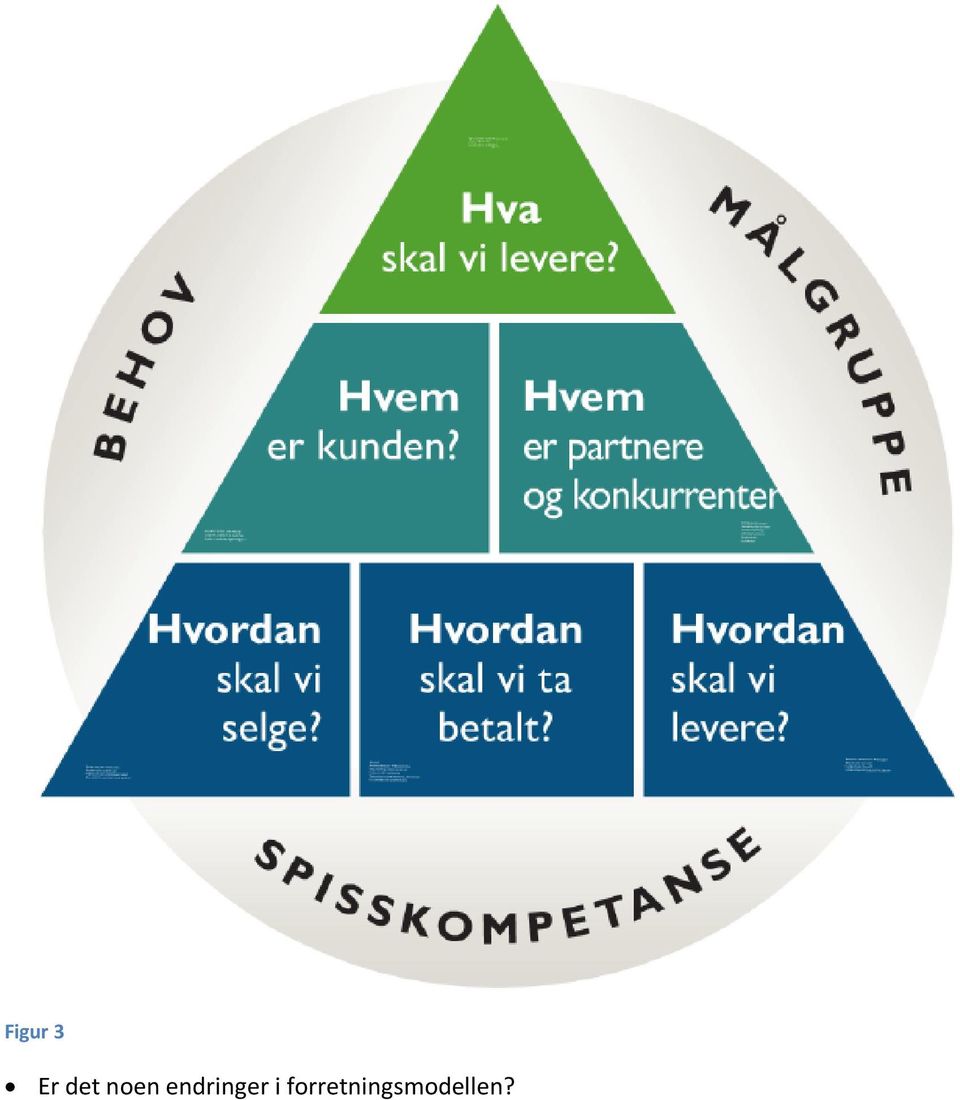

11 Figur 3 Er det noen endringer i forretningsmodellen?

12 Figur 4 Er det noen endringer i forretningsmodellen dersom vi har brukt Osterwalder?

13 Figur 5 Hopp raskt over.

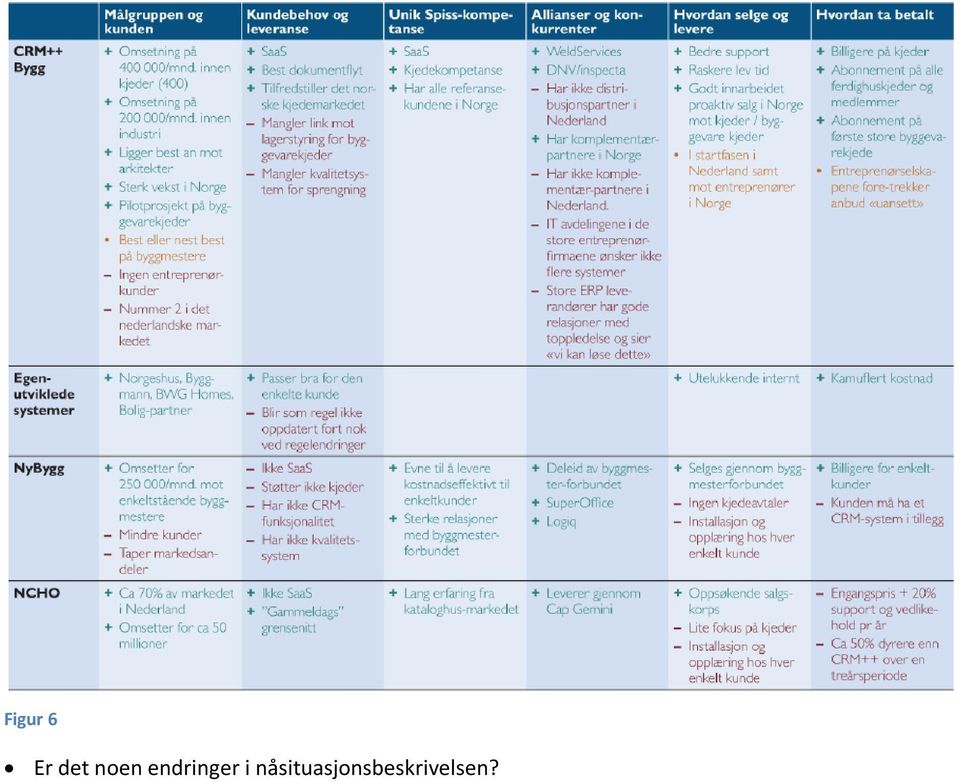

14 Figur 6 Er det noen endringer i nåsituasjonsbeskrivelsen?

15 Figur 7 Hopp raskt over

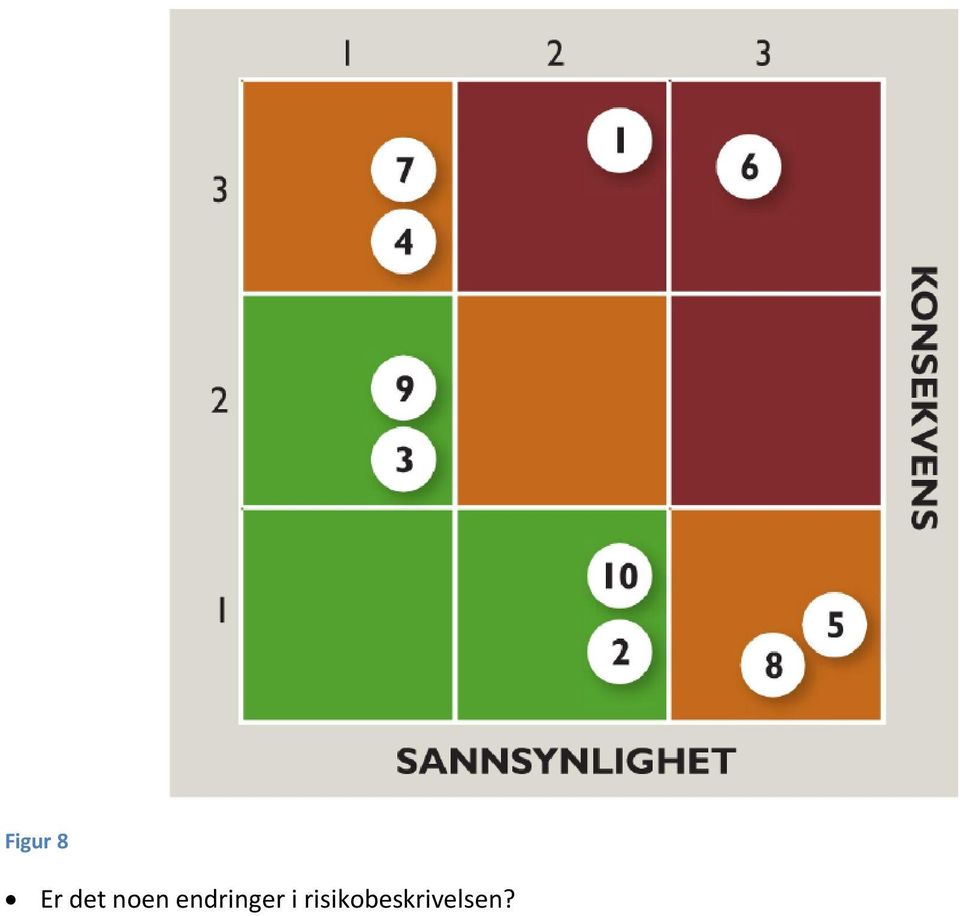

16 Figur 8 Er det noen endringer i risikobeskrivelsen?

17 Figur 9 Hopp raskt over

18 Figur 18 Er det noen endringer i målsettingene?

19 Figur 19 Hopp raskt over

20 Figur 10 Er det noen endringer i handlingsplanen? Presenter den fra forrige gang.

21 Figur 11 En prognose er et viktig redskap i styringen av en virksomhet. Prognosen gir et samlet tallmessig uttrykk for de planene bedriften har lagt for en bestemt periode, vanligvis et kalenderår. I dette kapitlet viser vi hvordan prognosen bygger på de valgene som du har gjort i de forrige kapitlene. Vi vil understreke at prosessen med å lage prognosen kan være verdifull i seg selv for bedriften din. I slutten av kapitlet viser vi hvordan du følger opp prognosen i de månedlige oppfølgingsmøtene. På disse møtene blir prognosen ett av fire hovedredskaper for gjennomføring av forretningsplanen. Prognosen skal altså være en sammenstilt oversikt over hva det koster å nå målene og å gjennomføre handlingsplanene dine. Det gir deg og styret ditt mulighet til å vurdere hvor realistisk planene er. Trenger du å få tilført kapital eller klarer du å finansiere virksomheten over driften? Uansett om du driver stort eller lite, trenger du ikke gjøre prognosearbeidet mer komplekst enn nødvendig. Kunsten er egentlig bare å tenke enkelt og logisk. Si at du for eksempel driver en herrefrisørsalong der du er den eneste frisøren. Når du skal prognostisere inntektene, starter du med å estimere hvor mange kunder du kan klippe hver dag. Dersom du bruker en halv time per kunde, kan du kanskje, teoretisk, klippe 15 kunder. Med litt pauser og slakk kan et realistisk mål være 12 kunder. Med en klippepris på kr 350 kroner eksklusiv mva. per kunde oppnår du en inntekt på kr 4100 kroner per dag. Dersom du har åpent 5 dager per uke gir dette en inntekt per uke på kr kroner. Med 20 arbeidsdager i måneden og 11 måneder i året gir dette en årsomsetning på kr kroner og da har du til og med «budsjettert» inn ferien din. Dersom du kan ansette ytterligere én frisør i de samme lokaler og uten investeringer, kan du doble inntektene med de samme faste kostnadene. Det enkle frisøreksemplet illustrerer at kunsten bare er å tenke enkelt og logisk. Det er et poeng som gjelder minst like mye for større bedrifter, til tross for at både prosessen og selve prognosene vil være mer omfattende for dem.

22 Figur 12 Figuren viser hvordan prognosen bygger på de tidligere trinnene av planen. Fra venstre vises hvor informasjonen til resultatprognosen og investeringsprognosen (større kjøp i perioden) kommer fra: Fra trinn 2 og trinn 5 i forretningsplanen får du ressursbeskrivelsen og nåsituasjonen. Her defineres dagens løpende kundeavtaler på inntektssiden og antall ansatte på kostnadssiden. Måltallsmatrisen i trinn 7 inneholder salgsmålene dine. Disse måltallene i kombinasjon med handlingsplanen (del 8) gir deg informasjon om for eksempel ansettelser, som i prognosen registreres som kostnader. Risikohåndterende tiltak (del 6) vil også ofte medføre kostnader. Resultat- og investeringsprognosen gir grunnlaget for likviditetsprognosen som viser inn- og utbetalingene dine og hvor mye penger du har til enhver tid. Hvordan sammenhengen mellom resultatprognosen og likviditetsprognosen er, varierer litt fra selskap til selskap. Du må gjøre noen valg for hvordan denne sammenhengen skal være i din bedrift: En positiv konsekvens av den grundige planprosessen du nå har gjennomført, er at store deler av det økonomiske bildet er klarlagt allerede før du begynner med selve prognosen. Inntekter får du fra måltall for salg. Kostnadene i prognosen får du dels fra nåsituasjonen, dels fra målsettingene og dels fra handlingsplanens planlagte aktiviteter, reiser og eventuelle ansettelser. Trinnene i arbeidet med å utarbeide resultat-, investerings- og likviditetsprognosene er: o Prognoseplan tilpass en mal for resultatprognose til din virksomhet: Prognosen må ha med poster på inntekts- og kostnadssiden som samsvarer med din nye forretningsplan. o Lag resultatprognosen: I trinn 2, 5, 7 og 8 i forretningsplanen din (ressursbeskrivelsen, nåsituasjonsbeskrivelsen, måltallsmatrisen og handlingsplanen), finner du mye av tallgrunnlaget til prognosen. o Lag investerings2: Hvordan kan du planlegge større anskaffelser gjennom et enkelt investeringsbudsjett. Dette omfatter typisk anskaffelser som aktiveres i balansen og blir avskrevet i resultatregnskapet over tid. o Lag likviditetsprognose ut fra resultat-, balanse- og investeringsbudsjett: Likviditetsprognosen gir deg oversikt over når inn- og utbetalinger skjer samt din kontantbeholdning. Det fremkommer ved at du henter tall fra resultat-, balanse- og investeringsprognosene, og deretter foretar en vurdering av når de forventede inn- og utbetalinger kommer til å skje.

23 Figur 13 Det er viktig å operere med en prognosemodell (eller prognoseoppstilling) som passer for din virksomhet. Du må ha egne linjer for alle de viktigste inntekts- og kostnadskategoriene. Prognosen skal reflektere forretningsmodellen og -planen din, og gi deg et godt redskap for styring og oppfølging. Det vil si at du som et minimum må ha egne linjer i prognosen for de inntektene og kostnadene som du vil ha jevnlig måling av. Av praktiske grunner bør du sørge for at inntekts- og kostnadskategoriene i prognosen din tilsvarer kategoriene i kontoplanen din så ta gjerne utgangspunkt i den. Malen for en enkel prognoseplan som følger har inntekter fra tre produkter/tjenester samt de kostnadsgruppene som de aller fleste vil måtte ha med. I tabellen viser vi også noen eksempler på hvilke trinn av forretningsplanen informasjonen kommer fra: Prognoseplanen må i mange tilfeller gjøres mer detaljert. Noen vil dele opp ulike typer av inntekter etter hvilken av løsningene de relaterer seg til. Andre setter opp inntekter fra produkter, tjenester eller store kontrakter hver for seg. En tredje mulighet er å skille på hvilke geografiske områder inntektene kommer fra. Det er spesielt viktig å skille mellom inntekter der hele innbetalingen kommer på én gang (eksempel konsulentinntekt) og repeterende avtaleinntekter som abonnement eller leie når du senere skal prognostisere likviditeten. Salgsprognosen er ofte den mest kritiske delprognosen siden den som regel setter de viktigste premissene for øvrige prognoser og dermed bedriftens aktivitetsnivå. Utformingen av bedriftens salgsprognose avhenger også av hvilken type bedrift det er snakk om. Leverer du timebaserte tjenester, består salgsprognosen av hvor mange av bedriftens tilgjengelige timer dere vil fakturere i perioden. Har du en løsning som kombinerer abonnementspris med «tick-pricing» (forbruk) og kanskje til og med annonseinntekter, må du lage en prognose som håndterer dette. Normalt lages salgsprognosen som en plan for hvor mange enheter du planlegger å selge, fordelt på kunder og produktgrupper.

24 Figur 14 Du har nå fulgt oppskriften i vår modell for resultatprognose brukt den som mal, og laget et prognoseoppsett som er tilpasset din bedrift. Nå gjenstår det å sette inn tall og kvalitetssikre disse. Mange av tallene henter du rett fra de tidligere kapitlene i forretningsplanen din. Andre tall må du anslå ved å innhente estimater fra avdelingslederne eller estimere dem selv. Du må også fordele hvordan inntektene og kostnadene fordeler seg utover året. Kan det forventes noen måneder med større eller mindre inntekter? Når kommer utgiftene, når forfaller betalingene? Start med inntektssiden. Den er både viktigst og vanskeligst å prognostisere. Det kan være betydelig usikkerhet heftet til salgsaktiviteten og hva du faktisk lykkes med å få inn av kontrakter. Tross alt er det kundene som tar beslutningene om kjøp; hvis, når og hvor mye. Inntektene utgjør summen av eksisterende avtaler (angitt i ressursbeskrivelse) og det nysalget som vi anslår i planperioden (stipulert i måltallsmatrisen og nevnt i handlingsplanens milepælsangivelser). Ta deretter for deg kostnadssiden. I praksis vil du oftest gjøre dette arbeidet i flere runder med dine medarbeidere og avdelingsledere, for at prognosen skal treffe best mulig. Aktivitetene vi ønsker å gjennomføre i perioden, medfører kostnader som er anslått i måltallsmatrisen. I tillegg vil eksisterende ansettelseskontrakter og løpende leverandøravtaler generere kostnader (fra ressursbeskrivelsen). Dersom du har lån, må du ta hensyn til rentekostnadene. Investeringer er større anskaffelser du gjør, og som skal brukes i «produksjonen» over lang tid (flere år). Disse blir aktivert i balansen, det vil si oppført til innkjøpspris og nedskrevet (redusert) gjennom årlige avskrivninger, som er ikke betalbare kostnader i resultatregnskapet. Vi tar ikke hensyn til avskrivninger i vår modell. Du må som regel imidlertid betale hele investeringen idet anskaffelsen skjer. Den vil ha umiddelbar, full negativ effekt på likviditeten din. Når du utarbeider investeringsbudsjettet, må du også tenke nøye gjennom hvordan investeringene tenkes finansiert. Klarer du det hele gjennom driften (de løpende inntektene), eller må du søke ekstern finansiering via bank eller hente inn ny egenkapital fra eierne?

25 Også tidligere inngåtte avtaler om investeringer i planperioden må medtas i investeringsbudsjettet. I tillegg må du ta høyde for de målene og milepælene i handlingsplanen som innbefatter investeringer. Selve investeringsbudsjettet kan være svært enkelt og eksempelvis se ut slik:

26 Figur 15 Likviditetsprognosen skal gi oversikt over alle forventede inn- og utbetalinger i bedriften, samt hvor mye tilgjengelige kontanter bedriften din har på ethvert tidspunkt. Oversikten skal vise om du har nok penger til å oppfylle dine forpliktelser ved hvert betalingsforfall gjennom året. I tillegg må du ha oversikt over tilgjengelig likviditet for å vite hvordan planlagte investeringer skal finansieres. Velger du å finansiere over driften, ta opp lån eller få tilført ny egenkapital? Likviditetsprognosen og oppfølgingen av den er svært viktig. Endringer i likviditet kan inntreffe svært hurtig. Kanskje betaler ikke den største kunden din fakturaene i tide. Mangel på tilgjengelige likvider kan skape masse ekstraarbeid, bekymringer og føre til misfornøyde leverandører, banker og andre samarbeidspartnere. For ikke å snakke om ansatte som ikke får lønnen sin som forutsatt. Det «å skaffe penger» blir en altoppslukende hovedaktivitet som forskyver eller forpurrer andre viktige planlagte oppgaver. Dette kan hindre deg i å nå målene dine og i verste fall føre til konkurs. Størrelsen på din likviditetsreserve vil være avhengig av de risikofaktorer du kan bli utsatt for. Det finnes noen sammenhenger som styrer og påvirker «omregningen» fra resultat- og til likviditetsprognose. Noen av sammenhengene er styrt av regelverk, som du er underlagt enten du vil eller ikke, som for eksempel innbetaling av merverdiavgift. Andre kan du påvirke selv, som for eksempel hvor lang betalingstid du gir dine kunder. Til forskjell fra resultatprognosen, hvor inntekten føres når varen blir levert til kunden, gjenspeiler likviditetsprognosen når pengene forventes innbetalt. Det er vanlig for de fleste bedrifter at man ved kredittsalg opererer med 30 dagers kreditt. I praksis tar det ofte enda lengre tid å få pengene inn på kontoen fordi mange kunder er sene betalere, eller til og med velger å utnytte manglende oppfølging fra sin leverandør til selv å sikre seg bedre likviditet og finansiering.

27 Enkelte kostnader betales ofte på forskudd, mens de i resultatregnskapet blir periodisert eller fordelt over hele perioden. Eksempler på dette er forskuddsbetalt husleie, forsikringspremie eller egenandel på leasing. Ved likviditetsprognostisering må du ta høyde for endringer som vil oppstå i balansen, for eksempel investeringer og endringer i varelageret. Faste betalingspunkter for offentlige avgifter som skattetrekk, arbeidsgiveravgift, merverdiavgift og forhåndsskatt må også bygges inn. Vi har sammenfattet de viktigste sammenhengene, samt hvordan likviditetsprognosen oppstår som følge av resultat- og investeringsprognoser, fra eksemplet vårt i tabellen under. Likviditetsprognosen må ha med din inngående beholdning. Med det mener vi din kontantbeholdning (bankinnskudd) ved inngangen til perioden. Du kan også plotte inn likviditetsutviklingen i et diagram (under) for å få en bedre visuell oversikt over din bedrifts likviditet gjennom året. Denne kan være nyttig å vise på møter.

28 Figur 16 Gå gjennom de ulike innbetalingsfristene vi har her i landet

minus sum inngående mva.")

29 Figur 17 I oversikten over forretningsregler setter vi opp betalingstid inn og ut og hvilken gjennomsnittlige feriepengesats vi benytter. Den siste faktoren som nok trenger litt forklaring er utbetalingene av merverdiavgift. Disse fremkommer som: sum utgående mva. (knyttet til salg) minus sum inngående mva. (knyttet til innkjøp) for de to foregående månedene i terminen.

30 Figur 28 Vi har nå gått gjennom hvordan du i arbeidet med forretningsplanen skal gjennomføre en god prognoseprosess, slik at prognosen blir en samlet økonomisk konkretisering av de mål og handlinger som dere har besluttet i planen, med nåsituasjonen som utgangspunkt. Gode prognoser gjør bedriften din i stand til å se «litt inn i fremtiden» og ikke bare leve i fortiden med historiske data. Prognosen kan spesifiseres mht. aktuelle avdelinger og skape grunnlag for samordning og kommunikasjon på tvers i organisasjonen. Vi avslutter med en liten advarsel: Ikke gjør som altfor mange andre gjør og la prognoseprosessen bli en teoretisk aktivitet gjennomført av daglig leder og økonomisjef. De gjetter på salgsmål og gjør kostnadsestimater basert på skjønn eller ønsketenkning. Konsekvensen her blir at man allerede tidlig på året ser at prognosen er urealistisk. Det mister sin relevans som styringsverktøy og motivasjonskilde, og kan i verste fall føre til underfinansiering og likviditetskriser. Vår erfaring er at det i altfor mange bedrifter dessverre er slik at både ledelsen og styret er for opptatt av fortid og nåtid, og i for liten grad fremtiden. Dette fremgår gjerne også av forberedelse og fremleggelse av saksdokumenter til styret. Styret og ledelsen bruker mye mer tid på å analysere regnskapsinformasjonen enn å jobbe med det de kan påvirke fremover nemlig tiltak som gir oppnåelse av mål. Med kombinasjonen av forretningsreglene og resultatprognosen, lager likviditetsprognosen mer eller mindre seg selv. Alle de grønne feltene blir generert automatisk.

31 Figur 29 Da er det bare å sette i gang med å lage prognosen.

32 Figur 18 Så da har vi jo i realiteten laget hele planen vår Gjennomføring betyr imidlertid ikke at du skal kjøre på med planen din uansett hva som skjer. Ofte vil forutsetningene for planen endre seg. Da kan det hende vi rett og slett ikke bør følge planen slik som den opprinnelig ble lagt. Å tilpasse og justere en plan når det er påkrevet, er en viktig betingelse for suksess. Etter vår metode styres planoppfølgingen på oppfølgingsmøtet. Dette blir dermed det viktigste koordineringsmøtet. Møtene kan avholdes på et fast tidspunkt hver uke eller måned og bør ikke ha varighet på mer enn to tre timer når man er velforberedt på agendaen og drillet på gjennomføring. Planeieren leder oppfølgingsmøtet. Alle avdelingsledere som har ansvar for måltall, milepæler og prognose bør delta. I et større selskap er det hensiktsmessig at eventuelle ledere for stabsfunksjoner også deltar. Alle avdelingsledere skal presentere en oversikt over sin risikosituasjon, grad av måloppnåelse, status mht. milepæler i handlingsplanen samt økonomiske resultater. Distribuer gjerne dette til de øvrige deltakerne i forkant av møtet. Grunnlaget for rapporteringen skal være oppdatert i risikoog måltallsmatrisen, handlingsplanen og prognosen som er felles tilgjengelige før møtet starter. Den økonomiansvarlige har et spesielt ansvar for å hente inn informasjon om prognoseavvik.

33 Figur 19 Som vi jo har diskutert til kjedsommelighet, er det Dashboardet som er poenget med planarbeidet. Dashboardet bør følges opp hver eneste dag. Dashboardet inneholder dagens sannhet vedrørende resultat, likviditet, målsettinger, handlingsplaner og risiko. Vi måler aldri mot fjoråret eller mot planen fra starten av året. Vi måler utelukkende mot beste estimat i øyeblikket. Dette betyr at vi på hver oppfølgingsmøte må oppdatere alle prognoser for resten av planperioden.

34 Figur 20 Risikofaktorene i de røde områdene må overvåkes kontinuerlig. I oppfølgingsmøtet må hver av disse risikofaktorene diskuteres. Dersom vi vurderer sannsynligheten eller konsekvensen vesentlig annerledes, må det reflekteres i handlingsplanen. Risikofaktorene i det gule området diskuteres bare dersom sannsynlighet eller konsekvens har økt. Risikiene kan flytte seg inn og ut av det røde området alt ettersom virkeligheten forandre seg. Noen kan du slette helt, og du må sannsynligvis føye til nye. Endringer i risikobildet kan i enkelte tilfeller nødvendiggjøre en justering av hele forretningsmodellen vår eller elementer i denne.

35 Figur 21 Måltallene er som vi husker fra trinn 7, en månedlig periodisering av målsettingene dine. I det månedlige oppfølgingsmøtet setter du inn de reelle tallene fra måneden du er inne i, deretter sammenlignes resultatene med måltallene i måltallsmatrisen. Samtidig oppdaterer du måltallsprognosen for de kommende månedene. Her kan du fort bli nødt til å slette målsettinger og sett inn nye. Dette er helt OK. Det er denne nye prognosen som du måler deg mot hver måned.

36 Figur 34 Handlingsplanen følger dere opp kort og godt ved å gå gjennom listen og tilpasse tidsfrister og ansvar. Sannsynligvis er det handlinger som kan slettes og sannsynligvis må det legges til helt nye. Planeieren har ansvaret for at alle handlingene er koordinerte.

37 Figur 22 Økonomiansvarlig fortsetter så med å rapportere faktiske tall og avvik, samt presentere prognose for året. Han bruker følgende mal: o Gjeldende måned. I vårt tilfelle september. o Akkumulerte tall frem til og med gjeldende måned, ofte kalt ÅTD (år til dato): i vårt tilfelle rapporteres det for årets ni første måneder. o Prognose for året som helhet. Prognosen for de kommende månedene oppdateres også av økonomiansvarlig.

38 Figur 23 Du må fylle inn aktuelle tall for likviditetsoversikten. Dersom likviditeten er tilfredsstillende, er det kjapt gjort. Er den dårlig, må den følges nøye opp. Fokuser på nåværende kassebeholdning samt forventet avvik fra den opprinnelige likviditetsprognosen for de neste månedene.

39 Figur 24 Da gjenstår det bare å gjøre ferdig den siste finpussen på planen, og komme i gang med planoppfølgingen.

40 Figur 25 Jeg er selvsagt her for å hjelpe dere fremover. Lykke til

Omgåelse og gjennomskjæring ved fusjon Praktisk del case/gruppearbeid

Omgåelse og gjennomskjæring ved fusjon Praktisk del case/gruppearbeid Praktisk del hva oppgaven består i Case som består av: - Driftsbudsjett, investeringsbudsjett og avgiftbudsjett - Likvidbudsjett -

Omgåelse og gjennomskjæring ved fusjon Praktisk del case/gruppearbeid Praktisk del hva oppgaven består i Case som består av: - Driftsbudsjett, investeringsbudsjett og avgiftbudsjett - Likvidbudsjett -

Trond Kristoffersen. Resultat og balanse. Resultat og balanse. Bedriftens økonomiske kretsløp. Varekostnad og vareutgift 4. Eksempel. Eksempel forts.

Bedriftens økonomiske kretsløp Produksjonskretsløpet Trond Kristoffersen Leverandører Ressurser Produksjon Ressurser Produkter Kunder Ansatte Finansregnskap Penger Penger Kontanter Penger Varekostnad og

Bedriftens økonomiske kretsløp Produksjonskretsløpet Trond Kristoffersen Leverandører Ressurser Produksjon Ressurser Produkter Kunder Ansatte Finansregnskap Penger Penger Kontanter Penger Varekostnad og

Målsetting med temaet: Innsyn i salgsbudsjett, kalkyler, faste/variable kostnader, Dekningsbidrag (DB), nullpunktomsetning

, nullpunktomsetning") 3.3 Driftsbudsjett Målsetting med temaet: Innsyn i salgsbudsjett, kalkyler, faste/variable kostnader, Dekningsbidrag (DB), nullpunktomsetning Hvordan skaffe bedriften inntekter? Salg av produkter og tjenester

3.3 Driftsbudsjett Målsetting med temaet: Innsyn i salgsbudsjett, kalkyler, faste/variable kostnader, Dekningsbidrag (DB), nullpunktomsetning Hvordan skaffe bedriften inntekter? Salg av produkter og tjenester

Trond Kristoffersen. Salg. Dokumentasjon / bilag. Bedriftens økonomiske kretsløp. Finansregnskap. Inntekter og innbetalinger 4

Bedriftens økonomiske kretsløp Produksjonskretsløpet Trond Kristoffersen Leverandører Ressurser Produksjon Produkter Kunder Finansregnskap Penger Ansatte Penger Kontanter Penger Inntekter og innbetalinger

Bedriftens økonomiske kretsløp Produksjonskretsløpet Trond Kristoffersen Leverandører Ressurser Produksjon Produkter Kunder Finansregnskap Penger Ansatte Penger Kontanter Penger Inntekter og innbetalinger

Generelt. Finansregnskap. Forskuddsbetalte utgifter og påløpne kostnader Avskrivning. Trond Kristoffersen. Periodisering. Formål med finansregnskapet

Finansregnskap Forskuddsbetalte utgifter og påløpne kostnader Trond Kristoffersen Generelt Formål med finansregnskapet Økonomisk informasjon som er nytte for brukerne Korrekt kostnad og inntekt i resultatregnskapet

Finansregnskap Forskuddsbetalte utgifter og påløpne kostnader Trond Kristoffersen Generelt Formål med finansregnskapet Økonomisk informasjon som er nytte for brukerne Korrekt kostnad og inntekt i resultatregnskapet

Trond Kristoffersen. Hva er et regnskap? Finansregnskap - kurstilbud. Formål med innføringskurset i regnskap. Finansregnskap

Formål med innføringskurset i regnskap Trond Kristoffersen Finansregnskap Regnskapet som et informasjonssystem Forkunnskaper for: Driftsregnskap Finansregnskap med analyse Budsjettering og finansiering

Formål med innføringskurset i regnskap Trond Kristoffersen Finansregnskap Regnskapet som et informasjonssystem Forkunnskaper for: Driftsregnskap Finansregnskap med analyse Budsjettering og finansiering

Finansregnskap Grunnleggende regnskapsforståelse

Trond Kristoffersen Finansregnskap Grunnleggende regnskapsforståelse Case Vårs Mote (oppgave) Oversikt Vår Ull har egen bedrift Vårs Mote. Virksomheten er handel - kjøp og salg av klær Oppgave Regnskapsføring

Trond Kristoffersen Finansregnskap Grunnleggende regnskapsforståelse Case Vårs Mote (oppgave) Oversikt Vår Ull har egen bedrift Vårs Mote. Virksomheten er handel - kjøp og salg av klær Oppgave Regnskapsføring

LEAN BUSINESS - PLANDUGNAD I

LEAN BUSINESS - PLANDUGNAD I Figur 1 Velkommen til kurset Dette kommer til å bli en veldig intens dugnad Kurset går over 5 samlinger og sluttproduktet skal bli en forretningsplan Figur 2 Det dreier seg

LEAN BUSINESS - PLANDUGNAD I Figur 1 Velkommen til kurset Dette kommer til å bli en veldig intens dugnad Kurset går over 5 samlinger og sluttproduktet skal bli en forretningsplan Figur 2 Det dreier seg

Forretningsplan for. Dato/sted

Forretningsplan for Dato/sted INNHOLDSFORTEGNELSE: 1. Forretningsidé 2. Personopplysninger 3. Produkt/tjeneste og produksjon 4. Marked 5. Markeds- og salgsaktiviteter 6. Økonomi 7. Kapitalbehov og finansiering

Forretningsplan for Dato/sted INNHOLDSFORTEGNELSE: 1. Forretningsidé 2. Personopplysninger 3. Produkt/tjeneste og produksjon 4. Marked 5. Markeds- og salgsaktiviteter 6. Økonomi 7. Kapitalbehov og finansiering

Balansen per Finansregnskap Egenkapital

Balansen Trond Kristoffersen Bygning Balansen per 600 400 Finansregnskap Bank 300 900 Lån (gjeld) 500 900 Introduksjon til balansen Ressurser i en bedrift = Finansiering av ressursene = Introduksjon til

Balansen Trond Kristoffersen Bygning Balansen per 600 400 Finansregnskap Bank 300 900 Lån (gjeld) 500 900 Introduksjon til balansen Ressurser i en bedrift = Finansiering av ressursene = Introduksjon til

Innholdet i analysen. Oppgave. Ulike modeller

Oversikt Trond Kristoffersen Finansregnskap Kontantstrømoppstilling (2) Direkte og indirekte metode Årsregnskapet består ifølge regnskapsloven 3-2 av: Resultatregnskap Balanse Kontantstrømoppstilling Små

Oversikt Trond Kristoffersen Finansregnskap Kontantstrømoppstilling (2) Direkte og indirekte metode Årsregnskapet består ifølge regnskapsloven 3-2 av: Resultatregnskap Balanse Kontantstrømoppstilling Små

Trond Kristoffersen. Varekretsløpet. Generelt. Finansregnskap. Balansen. Egenkapital og gjeld. Kundefordringer

Trond Kristoffersen Finansregnskap Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd n Egenkapital og

Trond Kristoffersen Finansregnskap Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd n Egenkapital og

Saksframlegg. Styret Sykehusinnkjøp HF 8. februar SAK NR 008/2017 Økonomirapportering pr Forslag til vedtak:

Saksframlegg Saksgang: Styre Møtedato Styret Sykehusinnkjøp HF 8. februar 2017 SAK NR 008/2017 Økonomirapportering pr 31.12. Forslag til vedtak: 1. Styret tar økonomirapporteringen til orientering Oslo,

Saksframlegg Saksgang: Styre Møtedato Styret Sykehusinnkjøp HF 8. februar 2017 SAK NR 008/2017 Økonomirapportering pr 31.12. Forslag til vedtak: 1. Styret tar økonomirapporteringen til orientering Oslo,

Budsjettering ITD20106: Statestikk og Økonomi

Budsjettering ITD20106: Statestikk og Økonomi 1 Budsjett: Kapittel 10 Budsjettering Forventede økonomiske konsekvenser av planlagte aktiviteter. Budsjett og regnskap, uløselig sammenknyttet For analyse

Budsjettering ITD20106: Statestikk og Økonomi 1 Budsjett: Kapittel 10 Budsjettering Forventede økonomiske konsekvenser av planlagte aktiviteter. Budsjett og regnskap, uløselig sammenknyttet For analyse

Hva skal jeg med en regnskapsfører?

TEMA: REGNSKAPSFØRER ELLER IKKE 41 Hva skal jeg med en regnskapsfører? For en liten eller nyetablert virksomhet kan det ofte virke som om regnskapsføreren har en enkel hverdag. Føre noen bilag og fakturere

TEMA: REGNSKAPSFØRER ELLER IKKE 41 Hva skal jeg med en regnskapsfører? For en liten eller nyetablert virksomhet kan det ofte virke som om regnskapsføreren har en enkel hverdag. Føre noen bilag og fakturere

På oversiktsfliken oppretter du budsjettene. Start med å klikke på ny for å opprette et nytt budsjett.

Budsjett og prognose i Årsavslutning 1. Budsjett 1.1. Foreta innstillinger på oversiktssiden På oversiktssiden oppretter du budsjettene. I fliken Oversikt ser du budsjettene som er opprettet. På oversiktssiden

Budsjett og prognose i Årsavslutning 1. Budsjett 1.1. Foreta innstillinger på oversiktssiden På oversiktssiden oppretter du budsjettene. I fliken Oversikt ser du budsjettene som er opprettet. På oversiktssiden

Regnskapsføring. Trond Kristoffersen. Endring av egenkapitalen. Dobbelte bokholderis prinsipp Grunnregel. Finansregnskap. Historisk oversikt

Regnskapsføring Trond Kristoffersen Finansregnskap Det dobbelte bokholderis prinsipp Historisk oversikt Regnskapsføring i 4000 år India, Kina, Arabia og Egypt Dobbelte bokholderis prinsipp I bruk av italienske

Regnskapsføring Trond Kristoffersen Finansregnskap Det dobbelte bokholderis prinsipp Historisk oversikt Regnskapsføring i 4000 år India, Kina, Arabia og Egypt Dobbelte bokholderis prinsipp I bruk av italienske

Løsningsforslag til oppgaver i læreboka kapittel 12

Løsningsforslag til oppgaver i læreboka kapittel 12 12,1 Kapital bundet i varelager: 2 400 000 a) ----------------------- 45 = kr 300 000 b) 6 000 000 ----------------------- 3 = kr 1 500 000 12 c) 1 800

Løsningsforslag til oppgaver i læreboka kapittel 12 12,1 Kapital bundet i varelager: 2 400 000 a) ----------------------- 45 = kr 300 000 b) 6 000 000 ----------------------- 3 = kr 1 500 000 12 c) 1 800

Generelt. Trond Kristoffersen. Lønningsrutinen. Ansatte - forpliktelser. Finansregnskap. Økt aktivitet (vekst) fører til behov for:

fører til behov for:") Generelt Trond Kristoffersen Finansregnskap Lønn og Økt aktivitet (vekst) fører til behov for: Økte investeringer i eiendeler Mer kapital (lån og egenkapital) (Flere) ansatte Lønn og 2 Lønningsrutinen

Generelt Trond Kristoffersen Finansregnskap Lønn og Økt aktivitet (vekst) fører til behov for: Økte investeringer i eiendeler Mer kapital (lån og egenkapital) (Flere) ansatte Lønn og 2 Lønningsrutinen

Innledning. De tre rådene jeg vil ta for meg i denne e boken er: 1. Sett på turboen 2. Bytt jobb 3. Skaff deg flere inntektskilder

TRE RÅD FOR VIDEREKOMNE http://pengeblogg.bloggnorge.com/ Innledning I denne e boken skal jeg ta for meg tre råd for hvordan man kan komme videre, gitt at man har det grunnleggende på plass. Dette er altså

TRE RÅD FOR VIDEREKOMNE http://pengeblogg.bloggnorge.com/ Innledning I denne e boken skal jeg ta for meg tre råd for hvordan man kan komme videre, gitt at man har det grunnleggende på plass. Dette er altså

DuPonts - A/S Eksempel Metode for analyse av regnskapet

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering og korrigering Analyse av Rentabilitet Likviditet Finansiering Soliditet Beregning av nøkkeltall og kontantstrømanalyser Konklusjon

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering og korrigering Analyse av Rentabilitet Likviditet Finansiering Soliditet Beregning av nøkkeltall og kontantstrømanalyser Konklusjon

1 Generell informasjon om fond Y

Innhold 1 Generell informasjon om fond Y... 22 2 Bokføring av transaksjoner i fondsregnskapet for fond Y... 22 2.1 Dokumentasjon for transaksjoner... 22 2.2 Bokføring på kontoer... 24 3 Årsregnskap for

Innhold 1 Generell informasjon om fond Y... 22 2 Bokføring av transaksjoner i fondsregnskapet for fond Y... 22 2.1 Dokumentasjon for transaksjoner... 22 2.2 Bokføring på kontoer... 24 3 Årsregnskap for

Høgskolen i Hedmark. 3REV100 GRUNNLEGGENDE REGNSKAP Qrdinær eksamen høsten 2014. Særtrykk av lover (Regnskapsloven og Bokføringsloven) og forskrifter

og forskrifter") í) Høgskolen i Hedmark 3REV1 GRUNNLEGGENDE REGNSKAP Qrdinær eksamen høsten 214 Eksamenssted: Rena Eksamensdato: 11.desember 214 Eksamenstid: 9. 13. Sensurfrist: 5. januar 215 Tillatte hjelpemidler: Særtrykk

í) Høgskolen i Hedmark 3REV1 GRUNNLEGGENDE REGNSKAP Qrdinær eksamen høsten 214 Eksamenssted: Rena Eksamensdato: 11.desember 214 Eksamenstid: 9. 13. Sensurfrist: 5. januar 215 Tillatte hjelpemidler: Særtrykk

Høgskolen i Hedmark. NREV100 GRUNNLEGGENDE REGNSKAP Eksamen høsten 2014

Høgskolen i Hedmark NREV100 GRUNNLEGGENDE REGNSKAP Eksamen høsten 2014 Eksamenssted: Campus Rena Eksamensdato: 11. desember 2014 Eksamenstid: 09.00-13.00 Sensurfrist: 5. januar 2015 Tillatte hjelpemidler:

Høgskolen i Hedmark NREV100 GRUNNLEGGENDE REGNSKAP Eksamen høsten 2014 Eksamenssted: Campus Rena Eksamensdato: 11. desember 2014 Eksamenstid: 09.00-13.00 Sensurfrist: 5. januar 2015 Tillatte hjelpemidler:

Kapittel 11: Etablering av bedrifter

Kapittel 11: Etablering av bedrifter 1 Begrepskryss (svarene finner du på side 215 220 i Ny agenda) Sett strek mellom begrepet til venstre og riktig forklaring til høyre. 1) arbeidsgiveravgift a) offentlig

Kapittel 11: Etablering av bedrifter 1 Begrepskryss (svarene finner du på side 215 220 i Ny agenda) Sett strek mellom begrepet til venstre og riktig forklaring til høyre. 1) arbeidsgiveravgift a) offentlig

ORDINÆR EKSAMEN. BE 100 Finansregnskap med analyse. Fredag 25. november 2011 kl. 09.00 - kl. 13.00

ORDINÆR EKSAMEN BE 100 Finansregnskap med analyse Fredag 25. november 2011 kl. 09.00 - kl. 13.00 Tillatte emidler Hjelpemiddelhefte i BE 100 Norges Lover/ særtrykk eller samlinger av lover uten kommentarer

ORDINÆR EKSAMEN BE 100 Finansregnskap med analyse Fredag 25. november 2011 kl. 09.00 - kl. 13.00 Tillatte emidler Hjelpemiddelhefte i BE 100 Norges Lover/ særtrykk eller samlinger av lover uten kommentarer

TREKKRETTIGHET FOR KOMMUNENS LIKVIDITETSSITUASJON

TREKKRETTIGHET FOR 2014- KOMMUNENS LIKVIDITETSSITUASJON Arkivsaksnr.: 13/4213 Arkiv: 250 Saksnr.: Utvalg Møtedato 167/13 Formannskapet 03.12.2013 145/13 Kommunestyret 12.12.2013 Forslag til vedtak: 1.

TREKKRETTIGHET FOR 2014- KOMMUNENS LIKVIDITETSSITUASJON Arkivsaksnr.: 13/4213 Arkiv: 250 Saksnr.: Utvalg Møtedato 167/13 Formannskapet 03.12.2013 145/13 Kommunestyret 12.12.2013 Forslag til vedtak: 1.

Innhold. Kapittel 3 Grunnleggende regnskap...40 3.1 Finansregnskapets hovedrapporter...42 3.1.1 Balansen...43

Innhold Kapittel 1 Etablering, drift og avvikling av virksomhet...13 1.1 Utarbeidelse av forretningsideen i en forretningsplan... 14 1.2 Valg av selskapsform... 14 1.2.1 Enkeltpersonforetak... 14 1.2.2

Innhold Kapittel 1 Etablering, drift og avvikling av virksomhet...13 1.1 Utarbeidelse av forretningsideen i en forretningsplan... 14 1.2 Valg av selskapsform... 14 1.2.1 Enkeltpersonforetak... 14 1.2.2

Innkalling til ekstraordinært sameiemøte i Boligsameiet Solstadtunet

Innkalling til ekstraordinært sameiemøte i Boligsameiet Solstadtunet Det innkalles herved til ekstraordinært sameiermøte for Solstadtunet sameie. Sted: Nasle Aktivitetshus (Larkollveien 915) Dato: 6.desember

Innkalling til ekstraordinært sameiemøte i Boligsameiet Solstadtunet Det innkalles herved til ekstraordinært sameiermøte for Solstadtunet sameie. Sted: Nasle Aktivitetshus (Larkollveien 915) Dato: 6.desember

Vil du at jeg personlig skal hjelpe deg få en listemaskin på lufta, som får kundene til å komme i horder?

Betaler du for mye for leads? Vil du at jeg personlig skal hjelpe deg få en listemaskin på lufta, som får kundene til å komme i horder? Fra: Sten Morten Misund Asphaug Torshov, Oslo Kjære bedrifteier Jeg

Betaler du for mye for leads? Vil du at jeg personlig skal hjelpe deg få en listemaskin på lufta, som får kundene til å komme i horder? Fra: Sten Morten Misund Asphaug Torshov, Oslo Kjære bedrifteier Jeg

Budsjettering. - et viktig element i økonomistyringen

Budsjettering - et viktig element i økonomistyringen Økonomistyring: Fastsette mål fastsette mål planlegge registrere analysere Hovedmål avkastning (rentabilitet) lønnsomhet likviditet soliditet (splittes

Budsjettering - et viktig element i økonomistyringen Økonomistyring: Fastsette mål fastsette mål planlegge registrere analysere Hovedmål avkastning (rentabilitet) lønnsomhet likviditet soliditet (splittes

Høgskolen i Hedmark. HREV100 GRUNNLEGGENDE REGNSKAP Eksamen høsten 2014. Særtrykk av lover (Regnskapsloven og Bokføringsloven) og forskrifter

og forskrifter") Høgskolen i Hedmark HREV1 GRUNNLEGGENDE REGNSKAP Eksamen høsten 214 Eksamenssted: Campus Hamar Eksamensdato: 11. desember 214 Eksamenstid: 9. - 13. Sensurfrist: 5. januar 215 Tillatte hjelpemidler: Særtrykk

Høgskolen i Hedmark HREV1 GRUNNLEGGENDE REGNSKAP Eksamen høsten 214 Eksamenssted: Campus Hamar Eksamensdato: 11. desember 214 Eksamenstid: 9. - 13. Sensurfrist: 5. januar 215 Tillatte hjelpemidler: Særtrykk

17.2 Oppgave Balansebudsjettering

17.2 Oppgave Balansebudsjettering Resultatbudsjett for 20x9: Salgsinntekt 10 000 Vareforbruk 7 000 Avskrivninger 900 Andre kostnader 1 600 Overskudd 500 Anleggsmidler 6 380 Egenkapital 2 462 Lager 500

17.2 Oppgave Balansebudsjettering Resultatbudsjett for 20x9: Salgsinntekt 10 000 Vareforbruk 7 000 Avskrivninger 900 Andre kostnader 1 600 Overskudd 500 Anleggsmidler 6 380 Egenkapital 2 462 Lager 500

10 mistak du vil unngå når du starter selskap

10 mistak du vil unngå når du starter selskap Ove Brenna Senior Bedriftsrådgiver Kontakt: E-post: ove.brenna@norskbedriftstjenste.no Tlf: 21 89 92 37 Ove Brenna har over 20 års erfaring fra selskapetableringer

10 mistak du vil unngå når du starter selskap Ove Brenna Senior Bedriftsrådgiver Kontakt: E-post: ove.brenna@norskbedriftstjenste.no Tlf: 21 89 92 37 Ove Brenna har over 20 års erfaring fra selskapetableringer

Innhold. Grunnleggende regnskapsforståelse

Innhold Del I Grunnleggende regnskapsforståelse 1 Innledning... 11 1.1 Hva er et regnskap?...12 1.2 Oversikt over boka...14 2 Regnskap som et informasjonssystem... 17 2.1 Innledning...18 2.2 Økonomisk

Innhold Del I Grunnleggende regnskapsforståelse 1 Innledning... 11 1.1 Hva er et regnskap?...12 1.2 Oversikt over boka...14 2 Regnskap som et informasjonssystem... 17 2.1 Innledning...18 2.2 Økonomisk

Hovedmenyen i Spekter Online

Hovedmenyen i Spekter Online Hovedmenyen i Spekter Online består av søknadsmenyen og verktøymenyen som du kan benytte til å beregne et leietilbud ut til kunden. På de påfølgende sidene finner du en detaljert

Hovedmenyen i Spekter Online Hovedmenyen i Spekter Online består av søknadsmenyen og verktøymenyen som du kan benytte til å beregne et leietilbud ut til kunden. På de påfølgende sidene finner du en detaljert

Brukerveiledning - Spekter Online for SuperOffice

Brukerveiledning - Spekter Online for SuperOffice 1. Beregningsmenyen 2. Bestillingsmenyen Hovedmenyen i Spekter Online er delt opp i 2 deler og består av Beregningsmenyen og Bestillingsmenyen som du kan

Brukerveiledning - Spekter Online for SuperOffice 1. Beregningsmenyen 2. Bestillingsmenyen Hovedmenyen i Spekter Online er delt opp i 2 deler og består av Beregningsmenyen og Bestillingsmenyen som du kan

Sentral stab Økonomiavdelingen Sentral økonomi. Vår referanse Deres referanse Arkiv Dato 15/ /JANMOR Oppgis ved henvendelse

Sentral stab Økonomiavdelingen Sentral økonomi Notat Til: Styret for St. Olavs Hospital HF Fra: Jan Morten Søraker Saksbehandler: Morten Morken Dato: 29.10.2015 Att.: Vår referanse Deres referanse Arkiv

Sentral stab Økonomiavdelingen Sentral økonomi Notat Til: Styret for St. Olavs Hospital HF Fra: Jan Morten Søraker Saksbehandler: Morten Morken Dato: 29.10.2015 Att.: Vår referanse Deres referanse Arkiv

6 ØKONOMISYSTEMET VISMA

6 ØKONOMISYSTEMET VISMA Modum kommune bruker dataprogrammet Visma Enterprise til regnskap, budsjett, lønn og fakturering. Fra økonomisystemet kan vi hente ut opplysninger på skjerm eller som papirrapporter.

6 ØKONOMISYSTEMET VISMA Modum kommune bruker dataprogrammet Visma Enterprise til regnskap, budsjett, lønn og fakturering. Fra økonomisystemet kan vi hente ut opplysninger på skjerm eller som papirrapporter.

Styresak. Prognose for 2003

Styresak Går til: Styremedlemmer Selskap: Helse Vest RHF Styremøte: 29.10.2003 Styresak nr: 094/03 B Dato skrevet: 23.10.2003 Saksbehandler: Per Karlsen Vedrørende: Statsbudsjettet konsekvenser for 2004

Styresak Går til: Styremedlemmer Selskap: Helse Vest RHF Styremøte: 29.10.2003 Styresak nr: 094/03 B Dato skrevet: 23.10.2003 Saksbehandler: Per Karlsen Vedrørende: Statsbudsjettet konsekvenser for 2004

God økonomistyring, med gjennomsiktighet og tydelige rutiner er av avgjørende betydning for FRIs omdømme.

Regnskap og budsjett God økonomistyring, med gjennomsiktighet og tydelige rutiner er av avgjørende betydning for FRIs omdømme. Gode økonomirutiner letter arbeidet i laget, og enkle regler for håndtering

Regnskap og budsjett God økonomistyring, med gjennomsiktighet og tydelige rutiner er av avgjørende betydning for FRIs omdømme. Gode økonomirutiner letter arbeidet i laget, og enkle regler for håndtering

SLUTTEKSAMEN. Emnekode: 6004 Finansregnskap med analyse Studiepoeng for emnet: 7,5 Omfang av denne 100% eksamenen i % av heile emnet:

Høgskolen i Telemark Avdeling for allmennvitskaplege fag SLUTTEKSAMEN Emnekode: 6004 Emnenamn: Finansregnskap med analyse Studiepoeng for emnet: 7,5 Omfang av denne 100% eksamenen i % av heile emnet: Eksamensdato:

Høgskolen i Telemark Avdeling for allmennvitskaplege fag SLUTTEKSAMEN Emnekode: 6004 Emnenamn: Finansregnskap med analyse Studiepoeng for emnet: 7,5 Omfang av denne 100% eksamenen i % av heile emnet: Eksamensdato:

1 Generell informasjon om fond Y

Innhold 1 Generell informasjon om fond Y... 22 2 Bokføring av transaksjoner i fondsregnskapet for fond Y... 22 2.1 Dokumentasjon for transaksjoner... 22 2.2 Bokføring på kontoer... 24 3 Årsregnskap for

Innhold 1 Generell informasjon om fond Y... 22 2 Bokføring av transaksjoner i fondsregnskapet for fond Y... 22 2.1 Dokumentasjon for transaksjoner... 22 2.2 Bokføring på kontoer... 24 3 Årsregnskap for

Denne teksten er i all hovedsak hentet fra FNOs (Finansnæringens fellesorganisasjon).

.") Brukerveiledning til «Sjef i eget liv» Sjef i eget liv viser sammenheng mellom inntekt, forbruk og sparing. Simulatoren, hvor du kan foreta endringer og se konsekvenser av ulike økonomiske valg, er en

Brukerveiledning til «Sjef i eget liv» Sjef i eget liv viser sammenheng mellom inntekt, forbruk og sparing. Simulatoren, hvor du kan foreta endringer og se konsekvenser av ulike økonomiske valg, er en

Kontantstrømoppstilling for analyse

Kontantstrømoppstilling for analyse Idébank Sist redigert 22.06.2012 Kontantstrømoppstillingen skal gi en oversikt over innbetalinger og utbetalinger og forklare likviditetsendringer. Er den lovregulerte

Kontantstrømoppstilling for analyse Idébank Sist redigert 22.06.2012 Kontantstrømoppstillingen skal gi en oversikt over innbetalinger og utbetalinger og forklare likviditetsendringer. Er den lovregulerte

Kompendium kapitalbehov og finansiering

Innhold Kapitalbehov og finansiering... 1 Omløpshastighet... 2 Repetisjon bruttofortjeneste og avanse... 2 Klassifisering av balanseposter... 3 Finansieringsplan... 5 Finansieringsanalyse... 5 Tiltak for

Innhold Kapitalbehov og finansiering... 1 Omløpshastighet... 2 Repetisjon bruttofortjeneste og avanse... 2 Klassifisering av balanseposter... 3 Finansieringsplan... 5 Finansieringsanalyse... 5 Tiltak for

Som forsøkt forklart senere, så vil brutto driftsresultat påvirkes av en del spesielle ordninger for kommunene:

Noen betraktninger bevilgningsbudsjettering En kommune er bevilgningsstyrt, dvs. rammer for aktiviteten til den enkelte virksomhet styres ut fra de bevilgninger som kommunestyret tildeler til oppgaven.

Noen betraktninger bevilgningsbudsjettering En kommune er bevilgningsstyrt, dvs. rammer for aktiviteten til den enkelte virksomhet styres ut fra de bevilgninger som kommunestyret tildeler til oppgaven.

Løsningsforslag oppgaver side

Kapittel 8 Kapitalbehov og finansiering Oppgave 8.11 Myklebust båtservice AS har utviklet en gassmotor til fritidsbåter, neste steg er å sette motorene i produksjon. Økonomisjef Trine Gjertsen har beregnet

Kapittel 8 Kapitalbehov og finansiering Oppgave 8.11 Myklebust båtservice AS har utviklet en gassmotor til fritidsbåter, neste steg er å sette motorene i produksjon. Økonomisjef Trine Gjertsen har beregnet

Avstemming i Extensor 05

Avstemming i Extensor 05 Bokføringsloven om avstemming: Bokføringspliktige som har kontantsalg må avstemme den fysiske kassebeholdningen ved dagens slutt mot dagens inn- og utbetalinger, kontantsalget

Avstemming i Extensor 05 Bokføringsloven om avstemming: Bokføringspliktige som har kontantsalg må avstemme den fysiske kassebeholdningen ved dagens slutt mot dagens inn- og utbetalinger, kontantsalget

21 stegs guide til hvordan du får full kontroll på de dyre smålånene dine

21 stegs guide til hvordan du får full kontroll på de dyre smålånene dine Slik kan du bli gjeldfri! Å komme seg ut av tung forbruksgjeld er vanskelig. Du må være motivert til å klare det og innstilt på

21 stegs guide til hvordan du får full kontroll på de dyre smålånene dine Slik kan du bli gjeldfri! Å komme seg ut av tung forbruksgjeld er vanskelig. Du må være motivert til å klare det og innstilt på

Factoring - få bedre likviditet

Factoring - få bedre likviditet Gjør det mulig Nordea Finans gjør hverdagen enklere for din bedrift Factoring i Nordea Finans gir bedriften din redusert kredittid slik at behovet for kortsiktig finansiering

Factoring - få bedre likviditet Gjør det mulig Nordea Finans gjør hverdagen enklere for din bedrift Factoring i Nordea Finans gir bedriften din redusert kredittid slik at behovet for kortsiktig finansiering

Finansregnskap med analyse

Finansregnskap med analyse Regnskapsanalyse Med regnskapsanalyse forstår vi En systematisk undersøkelse av regnskapsdata med det formål å belyse og forklare bedriftens økonomiske stilling og utvikling.

Finansregnskap med analyse Regnskapsanalyse Med regnskapsanalyse forstår vi En systematisk undersøkelse av regnskapsdata med det formål å belyse og forklare bedriftens økonomiske stilling og utvikling.

Business Model Canvas forretningsplanen visualisert på en side

Business Model Canvas forretningsplanen visualisert på en side Alexander Osterwalders Business Model Canvas er et utviklingsverktøy som hjelper gründer i prosessen fra ide frem til ferdig utviklet og testet

Business Model Canvas forretningsplanen visualisert på en side Alexander Osterwalders Business Model Canvas er et utviklingsverktøy som hjelper gründer i prosessen fra ide frem til ferdig utviklet og testet

Høgskolen i Hedmark. 3Rl%-ZV100 GRUNNLEGGENDE REGNSKAP Eksamen høsten 2015

Høgskolen i Hedmark 3Rl%-ZV100 GRUNNLEGGENDE REGNSKAP Eksamen høsten 2015 Eksamenssted: Rena/Hamar/Aktuelt studiesenter Eksamensdato: 7.desember 2015 Eksamenstid: 09.00 13.00 Tillatte hjelpemidler: Saertrykk

Høgskolen i Hedmark 3Rl%-ZV100 GRUNNLEGGENDE REGNSKAP Eksamen høsten 2015 Eksamenssted: Rena/Hamar/Aktuelt studiesenter Eksamensdato: 7.desember 2015 Eksamenstid: 09.00 13.00 Tillatte hjelpemidler: Saertrykk

Oppgave uke 11 - Budsjettering og finans

1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Basismodell: Rabatt og andre prisreduksjoner

1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Basismodell: Rabatt og andre prisreduksjoner

Innføring av nye MVA-satser fra 1. januar 2005

Innføring av nye MVA-satser fra 1. januar 2005 Ditt Mamut-program støtter selvsagt de nye MVA-satsene. Dette heftet beskriver hvordan du installerer CD en med de nye MVA-satsene og hvordan du skriver ut

Innføring av nye MVA-satser fra 1. januar 2005 Ditt Mamut-program støtter selvsagt de nye MVA-satsene. Dette heftet beskriver hvordan du installerer CD en med de nye MVA-satsene og hvordan du skriver ut

Rutiner for finansforvaltning. Verdal kommune

Rutiner for finansforvaltning Verdal kommune Oversikt: 1. Innledning... 3 2. Administrative rutiner... 4 3. Likviditetsoversikt... 5 4. Rutine for vurdering og håndtering av finansiell risiko... 6 5. Avvikshåndtering...

Rutiner for finansforvaltning Verdal kommune Oversikt: 1. Innledning... 3 2. Administrative rutiner... 4 3. Likviditetsoversikt... 5 4. Rutine for vurdering og håndtering av finansiell risiko... 6 5. Avvikshåndtering...

Kredittstyring en hjørnesten i Cash Management

Kredittstyring en hjørnesten i Cash Management " 35% kontant og resten i Skifteretten" Agenda: Cash Management Consulting Cash Management vår definisjon Cash Management analyser hva gjør vi Fokus på Kredittstyring

Kredittstyring en hjørnesten i Cash Management " 35% kontant og resten i Skifteretten" Agenda: Cash Management Consulting Cash Management vår definisjon Cash Management analyser hva gjør vi Fokus på Kredittstyring

Styret Sykehusinnkjøp HF 7. desember 2016

Saksframlegg Saksgang: Styre Møtedato Styret Sykehusinnkjøp HF 7. desember SAK NR 103- Økonomirapportering per 31.oktober Forslag til vedtak: 1. Styret tar økonomirapporteringen til orientering 2. Styret

Saksframlegg Saksgang: Styre Møtedato Styret Sykehusinnkjøp HF 7. desember SAK NR 103- Økonomirapportering per 31.oktober Forslag til vedtak: 1. Styret tar økonomirapporteringen til orientering 2. Styret

Oppgaver side

Oppgaver side 226-228 Oppgave 8.6 Ane Eline driver familiebedriften Urdal AS i Sokndal. De driver en liten kafé og cateringvirksomhet i Sogndalstrand. I tillegg selger de diverse økologiske og kortreiste

Oppgaver side 226-228 Oppgave 8.6 Ane Eline driver familiebedriften Urdal AS i Sokndal. De driver en liten kafé og cateringvirksomhet i Sogndalstrand. I tillegg selger de diverse økologiske og kortreiste

CP-skolen. Veileder for kasserer

CP-skolen Veileder for kasserer 2 Innhold Valg av kasserer 3 Kasserers oppgaver 3 Regnskapsrutiner 3 Prokura/signaturrett 3 Budsjett 3 Bilagshåndtering 4 Bilag generelt 4 Regnskap og bokføring 4 Grunnleggende

CP-skolen Veileder for kasserer 2 Innhold Valg av kasserer 3 Kasserers oppgaver 3 Regnskapsrutiner 3 Prokura/signaturrett 3 Budsjett 3 Bilagshåndtering 4 Bilag generelt 4 Regnskap og bokføring 4 Grunnleggende

Oppgave 1 har med casen å gjøre siden du får posteringer som er tilnærmet like, og som teller til sammen 75 %.

Eksamen i faget finansregnskap Oppgave 1 har med casen å gjøre siden du får posteringer som er tilnærmet like, og som teller til sammen 75 %. Oppgave 1 (75 % - 180 minutter) AS FARMANN er en handelsbedrift,

Eksamen i faget finansregnskap Oppgave 1 har med casen å gjøre siden du får posteringer som er tilnærmet like, og som teller til sammen 75 %. Oppgave 1 (75 % - 180 minutter) AS FARMANN er en handelsbedrift,

Likviditetsbudsjett 12 mnd

Likviditetsbudsjett 12 mnd Økonomi- og styringsverktøy Sist redigert 07.04.2014 Enkel planleggings- og simuleringsmodell i Excel for bedrifter som har behov for integrert resultat-, balanse- og likviditetsbudsjett.

Likviditetsbudsjett 12 mnd Økonomi- og styringsverktøy Sist redigert 07.04.2014 Enkel planleggings- og simuleringsmodell i Excel for bedrifter som har behov for integrert resultat-, balanse- og likviditetsbudsjett.

Så hva er affiliate markedsføring?

Så hva er affiliate markedsføring? Affiliate markedsføring er en internettbasert markedsføring hvor Altshop belønner deg for hver kunde som du rekrutterer til Altshop. Vi vil ta godt hånd om dem for deg

Så hva er affiliate markedsføring? Affiliate markedsføring er en internettbasert markedsføring hvor Altshop belønner deg for hver kunde som du rekrutterer til Altshop. Vi vil ta godt hånd om dem for deg

Min Økonomi Brukerveiledning

Min Økonomi Brukerveiledning Gir deg full kontroll og oversikt over din Økonomi 1 Innholdsoversikt 1. Tilgang til Min Økonomi...3 2. Opprette regnskap...3 3. Opprette regler for kategorisering (med automatisk

Min Økonomi Brukerveiledning Gir deg full kontroll og oversikt over din Økonomi 1 Innholdsoversikt 1. Tilgang til Min Økonomi...3 2. Opprette regnskap...3 3. Opprette regler for kategorisering (med automatisk

Kontroll med risiko gir gevinst

Kontroll med risiko gir gevinst Virksomheter som kartlegger risiko og g jennomfører tiltak for å redusere den, vil oppleve at tap og skader blir mindre. Du blir etterpåklok på forhånd. Dette heftet hjelper

Kontroll med risiko gir gevinst Virksomheter som kartlegger risiko og g jennomfører tiltak for å redusere den, vil oppleve at tap og skader blir mindre. Du blir etterpåklok på forhånd. Dette heftet hjelper

Kontroll med risiko gir gevinst

Kontroll med risiko gir gevinst Virksomheter som kartlegger risiko og g jennomfører tiltak for å redusere den, vil oppleve at tap og skader blir mindre. Du blir etterpåklok på forhånd. Dette heftet hjelper

Kontroll med risiko gir gevinst Virksomheter som kartlegger risiko og g jennomfører tiltak for å redusere den, vil oppleve at tap og skader blir mindre. Du blir etterpåklok på forhånd. Dette heftet hjelper

Innhold. Grunnleggende regnskapsforståelse

Innhold Del I Grunnleggende regnskapsforståelse 1 Innledning... 11 1.1 Hva er et regnskap?... 12 1.2 Oversikt over boka... 14 2 Regnskap som et informasjonssystem... 17 2.1 Innledning... 18 2.2 Økonomisk

Innhold Del I Grunnleggende regnskapsforståelse 1 Innledning... 11 1.1 Hva er et regnskap?... 12 1.2 Oversikt over boka... 14 2 Regnskap som et informasjonssystem... 17 2.1 Innledning... 18 2.2 Økonomisk

3.6 Ledelse - Økonomistyring

3.6 Ledelse - Økonomistyring Målsetting med temaet: Kort om økonomistyring Som etablerer må du gjøre et skille mellom bedriftsøkonomien og privatøkonomien gjennom å etablere ulike konti. Bedriftens innbetalinger,

3.6 Ledelse - Økonomistyring Målsetting med temaet: Kort om økonomistyring Som etablerer må du gjøre et skille mellom bedriftsøkonomien og privatøkonomien gjennom å etablere ulike konti. Bedriftens innbetalinger,

Standard kontoplan - hovedinndeling

Standard kontoplan - hovedinndeling Balansen Kontokode klasse 1 Eiendeler og gjeld Kontokode klasse 2 Kontokode klasse: 4 Varekostnad 5 Lønnskostnad 6 og 7 Annen driftskostnad 8 Finanskostnad Resultatregnskap

Standard kontoplan - hovedinndeling Balansen Kontokode klasse 1 Eiendeler og gjeld Kontokode klasse 2 Kontokode klasse: 4 Varekostnad 5 Lønnskostnad 6 og 7 Annen driftskostnad 8 Finanskostnad Resultatregnskap

Styret ved Vestre Viken HF 015/

Saksfremlegg Risikovurdering 3. tertial 2011 Dato Saksbehandler Direkte telefon Vår referanse Arkivkode 22.02.12 Jan Reidar Bergwitz-Larsen 913 67 503 Saksnr. Møtedato Styret ved Vestre Viken HF 015/2012

Saksfremlegg Risikovurdering 3. tertial 2011 Dato Saksbehandler Direkte telefon Vår referanse Arkivkode 22.02.12 Jan Reidar Bergwitz-Larsen 913 67 503 Saksnr. Møtedato Styret ved Vestre Viken HF 015/2012

ETABLERER- BANKEN I TANA

ETABLERER- BANKEN I TANA - en uvanlig bank for kvinner som vil starte for seg sjøl TROR DU AT ETABLERERBANKEN ER NOE FOR DEG? Kontakt utviklingsavdelingen i Tana kommune, tlf. 7892 5300 ETABLERERBANKEN

ETABLERER- BANKEN I TANA - en uvanlig bank for kvinner som vil starte for seg sjøl TROR DU AT ETABLERERBANKEN ER NOE FOR DEG? Kontakt utviklingsavdelingen i Tana kommune, tlf. 7892 5300 ETABLERERBANKEN

Introduksjon Markedsandel Nettoomsetning Verdiskaping...7. Driftsresultat Egenkapital Totalbalanse...

Innhold Innhold Introduksjon... Nøkkeltall Størrelse Markedsandel... Nettoomsetning... Verdiskaping...7 Driftsresultat... 8 Egenkapital... 9 Totalbalanse... 0 Antall ansatte... Lønnsomhet og effektivitet

Innhold Innhold Introduksjon... Nøkkeltall Størrelse Markedsandel... Nettoomsetning... Verdiskaping...7 Driftsresultat... 8 Egenkapital... 9 Totalbalanse... 0 Antall ansatte... Lønnsomhet og effektivitet

Komme i gang med Visma Avendo eaccounting

1 Komme i gang med Visma Avendo eaccounting For å begynne å bruke Visma Avendo eaccounting, må du logge inn på http://vismaonline.no Klikk på linken Til tjenesten under Visma Avendo eaccounting for å åpne

1 Komme i gang med Visma Avendo eaccounting For å begynne å bruke Visma Avendo eaccounting, må du logge inn på http://vismaonline.no Klikk på linken Til tjenesten under Visma Avendo eaccounting for å åpne

Økonomiblekke for lokallag i PRESS

Økonomiblekke for lokallag i PRESS Formålet med denne blekka er å gi leseren litt informasjon om hvordan lokallag i PRESS kan styre sin økonomi på en god måte. Her kan du blant annet lære deg hva alle

Økonomiblekke for lokallag i PRESS Formålet med denne blekka er å gi leseren litt informasjon om hvordan lokallag i PRESS kan styre sin økonomi på en god måte. Her kan du blant annet lære deg hva alle

Endringslogg for standard kontoplan for statlige virksomheter

Dato Referanse 30. november 2015 Forvaltnings- og analyseavdelingen, seksjon for statlig regnskapsføring Endringslogg for standard kontoplan for statlige virksomheter Innhold Innledning... 2 Følgende endringer

Dato Referanse 30. november 2015 Forvaltnings- og analyseavdelingen, seksjon for statlig regnskapsføring Endringslogg for standard kontoplan for statlige virksomheter Innhold Innledning... 2 Følgende endringer

viktig å vite Til deg som er andelseier i borettslag med høy fellesgjeld

viktig å vite Til deg som er andelseier i borettslag med høy fellesgjeld 1 2 Innhold Om borettslagsmodellen..................................... 5 Fellesgjeld...........................................................

viktig å vite Til deg som er andelseier i borettslag med høy fellesgjeld 1 2 Innhold Om borettslagsmodellen..................................... 5 Fellesgjeld...........................................................

Oversikt. Trond Kristoffersen. Oversikt. Oppgave. Finansregnskap. Regnskapsanalyse (del 2) Regnskapsanalyse

Regnskapsanalyse") Oversikt Trond Kristoffersen Finansregnskap Regnskapsanalyse (del 2) Grunnleggende regnskapsanalyse Regnskapsanalyse Kritisk gjennomgang av regnskapstallene Kreativ regnskapsrapportering Gruppering for

Oversikt Trond Kristoffersen Finansregnskap Regnskapsanalyse (del 2) Grunnleggende regnskapsanalyse Regnskapsanalyse Kritisk gjennomgang av regnskapstallene Kreativ regnskapsrapportering Gruppering for

Hvordan bruke riktige nøkkeltall riktig for å bedre resultatene?

Hvordan bruke riktige nøkkeltall riktig for å bedre resultatene? Hvordan er hastigheten i din forretning? Det er helt nødvendig å styre arbeidet! Forstå hvordan styring av arbeid genererer lønnsomhet!

Hvordan bruke riktige nøkkeltall riktig for å bedre resultatene? Hvordan er hastigheten i din forretning? Det er helt nødvendig å styre arbeidet! Forstå hvordan styring av arbeid genererer lønnsomhet!

OSR Budsjettpakken. Resultatrapporter: 1. Resultatbudsjett per Avdeling 2. Totalt Resultatbudsjett. Balanserapport Totalt

OSR Budsjettpakken Budsjettpakken består av ni budsjettformularer, samt to ulike resultatrapporter med tilhørende balanse. Dette dokumentet beskriver hvert enkelt budsjettformular og rapport. Budsjettformularer:

OSR Budsjettpakken Budsjettpakken består av ni budsjettformularer, samt to ulike resultatrapporter med tilhørende balanse. Dette dokumentet beskriver hvert enkelt budsjettformular og rapport. Budsjettformularer:

Ytterligere informasjon om investeringstjenester Selskapshendelser DEGIRO

Ytterligere informasjon om investeringstjenester Selskapshendelser DEGIRO Introduksjon I Ytterligere informasjon om investeringstjenester gir DEGIRO detaljer om de kontraktsmessige avtaler de har inngått

Ytterligere informasjon om investeringstjenester Selskapshendelser DEGIRO Introduksjon I Ytterligere informasjon om investeringstjenester gir DEGIRO detaljer om de kontraktsmessige avtaler de har inngått

Men som i så mye annet er det opp til deg hva du får ut. av det! Agenda

Agenda Møtebooking Men som i så mye annet er det opp til deg hva du får ut Salgsfunksjonen Nøkkelen til suksess R = A x K av det! Møtebooking Salgsteknikk Kortstokk Hvem har kontroll? Hvorfor korte samtaler?

Agenda Møtebooking Men som i så mye annet er det opp til deg hva du får ut Salgsfunksjonen Nøkkelen til suksess R = A x K av det! Møtebooking Salgsteknikk Kortstokk Hvem har kontroll? Hvorfor korte samtaler?

Årlige faste kostnader: Lønn: Diverse faste kostnader: Avskrivninger : Sum faste kostnader per år:

Bokmål Eksamen Emnekode: ØKO213 (7,5stp) Emnenavn: Økonomisk styring I Dato: 29.05.15 Tid (fra-til): 09.00 13.00 Tillatte hjelpemidler: Kalkulator Faglærer(e) : Steinar Gran Sensurfrist : 21.06.15 Antall

Bokmål Eksamen Emnekode: ØKO213 (7,5stp) Emnenavn: Økonomisk styring I Dato: 29.05.15 Tid (fra-til): 09.00 13.00 Tillatte hjelpemidler: Kalkulator Faglærer(e) : Steinar Gran Sensurfrist : 21.06.15 Antall

Visma.net AutoPay. Tonje Fineide, produktsjef Visma.net AutoPay

Vi starter kl 14.00 Visma.net AutoPay Tonje Fineide, produktsjef Visma.net AutoPay Du kan stille spørsmål under webinaret eller på Community https://visma.no/live2018 En faktureringsprosess som går av

Vi starter kl 14.00 Visma.net AutoPay Tonje Fineide, produktsjef Visma.net AutoPay Du kan stille spørsmål under webinaret eller på Community https://visma.no/live2018 En faktureringsprosess som går av

Bolig i både gode og gode dager. Forsikring mot doble bokostnader Hele 10 års reklamasjonsfrist Dette er Trygg Handel fra Skanska Bolig

Bolig i både gode og gode dager Forsikring mot doble bokostnader Hele 10 års reklamasjonsfrist Dette er Trygg Handel fra Skanska Bolig Nyhet! Boligkjøp med lave skuldre Boligkjøp er en av de største, viktigste

Bolig i både gode og gode dager Forsikring mot doble bokostnader Hele 10 års reklamasjonsfrist Dette er Trygg Handel fra Skanska Bolig Nyhet! Boligkjøp med lave skuldre Boligkjøp er en av de største, viktigste

Kristent Fellesskap i Bergen. Resultatregnskap

Resultatregnskap Driftsinntekter og driftskostnader NOTER 2014 2013 Menighetsinntekter 6 356 498 6 227 379 Stats-/kommunetilskudd 854 865 790 822 Leieinntekter 434 124 169 079 Sum driftsinntekter 7 645

Resultatregnskap Driftsinntekter og driftskostnader NOTER 2014 2013 Menighetsinntekter 6 356 498 6 227 379 Stats-/kommunetilskudd 854 865 790 822 Leieinntekter 434 124 169 079 Sum driftsinntekter 7 645

Styret ved Vestre Viken HF 048/ Trykte vedlegg: 1. Risikovurdering i matrise (2) 2. Tiltaksplan

2. Tiltaksplan") Saksfremlegg Risikovurdering Dato Saksbehandler Direkte telefon Vår referanse Arkivkode 19.05.11 Jan Reidar Bergwitz-Larsen 913 67 503 Saksnr. Møtedato Styret ved Vestre Viken HF 048/2011 26.05.11 Trykte

Saksfremlegg Risikovurdering Dato Saksbehandler Direkte telefon Vår referanse Arkivkode 19.05.11 Jan Reidar Bergwitz-Larsen 913 67 503 Saksnr. Møtedato Styret ved Vestre Viken HF 048/2011 26.05.11 Trykte

EKSEMPEL. Finansplan. Formålet med finansplanen. Finansplanen omfatter: NAVN NAVNESEN ADRESSEVEIEN 1 1234 STED

plan Finansplan 1(9) NAVN NAVNESEN ADRESSEVEIEN 1 1234 STED Navn Navnesen xx xx xx xx din.rådgiver@nordea.no Private Banker Tel Fax E-mail Finansplan Formålet med finansplanen Finansplanen er utarbeidet

plan Finansplan 1(9) NAVN NAVNESEN ADRESSEVEIEN 1 1234 STED Navn Navnesen xx xx xx xx din.rådgiver@nordea.no Private Banker Tel Fax E-mail Finansplan Formålet med finansplanen Finansplanen er utarbeidet

Brukerdokumentasjon Mitt regnskap

1 Innledning DnB har utviklet et tilbud til deg som er nettkunde og som ønsker en enkel regnskapsløsning for din personlige økonomi. Første gang du benytter "Mitt regnskap" kommer du til en oversikt som

1 Innledning DnB har utviklet et tilbud til deg som er nettkunde og som ønsker en enkel regnskapsløsning for din personlige økonomi. Første gang du benytter "Mitt regnskap" kommer du til en oversikt som

Skifte av fokus: ikke lenger forhold internt i bedriften, men mellom konkurrerende bedrifter. Konkurranse mellom to (eller flere) bedrifter:

bedrifter:") Forretningsstrategier Skifte av fokus: ikke lenger forhold internt i bedriften, men mellom konkurrerende bedrifter Konkurranse mellom to (eller flere) bedrifter: Priskonkurranse Hver bedrift velger pris

Forretningsstrategier Skifte av fokus: ikke lenger forhold internt i bedriften, men mellom konkurrerende bedrifter Konkurranse mellom to (eller flere) bedrifter: Priskonkurranse Hver bedrift velger pris

PRODUKTKALKYLER. Turid V Tveiten - Økonomi og administrasjon VG2 10/26/2015

PRODUKTKALKYLER Kompetansemål beregne pris på varer og tjenester til forbruker-, bedrifts- og institusjonsmarkedet, utarbeide tilbud og vurdere konsekvenser av prisendringer INNTEKTER OG PRIS Inntektene

PRODUKTKALKYLER Kompetansemål beregne pris på varer og tjenester til forbruker-, bedrifts- og institusjonsmarkedet, utarbeide tilbud og vurdere konsekvenser av prisendringer INNTEKTER OG PRIS Inntektene

Tips og triks. Ved Hilde Mona Hilsen

Tips og triks Ved Hilde Mona Hilsen 1 Innholdsregister Side Hurtigtaster 3 Dagbok 4 Post mot post føring i dagbok 5 Periodisering 6 Periodisering med avdeling 9 Kontoplan 11 Dimensjoner 13 Mengde 15 Spørring

Tips og triks Ved Hilde Mona Hilsen 1 Innholdsregister Side Hurtigtaster 3 Dagbok 4 Post mot post føring i dagbok 5 Periodisering 6 Periodisering med avdeling 9 Kontoplan 11 Dimensjoner 13 Mengde 15 Spørring

Kongsberg Næringsforening Lederprogrammet. Og oppgavene til neste gang: Erfaringer fra sist: 05.11.2012

Kongsberg Næringsforening Lederprogrammet Og oppgavene til neste gang: Hvilke mål er det naturlig å sette for din butikk? Hvordan vil du sette målene? Hvordan tenker du å bryte dem ned til mål du kan bruke

Kongsberg Næringsforening Lederprogrammet Og oppgavene til neste gang: Hvilke mål er det naturlig å sette for din butikk? Hvordan vil du sette målene? Hvordan tenker du å bryte dem ned til mål du kan bruke

Høring - finansiering av private barnehager

Høring - finansiering av private barnehager Uttalelse - Hakkebakkeskogen Familiebarnehage AS Status: Innsendt til Utdanningsdirektoratet. Bekreftet av høringsinstans via: raymond@familiebarnehage.no Innsendt

Høring - finansiering av private barnehager Uttalelse - Hakkebakkeskogen Familiebarnehage AS Status: Innsendt til Utdanningsdirektoratet. Bekreftet av høringsinstans via: raymond@familiebarnehage.no Innsendt

FEM REGLER FOR TIDSBRUK

FEM REGLER FOR TIDSBRUK http://pengeblogg.bloggnorge.com/ Innledning Mange av oss syns at tiden ikke strekker til. Med det mener vi at vi har et ønske om å få gjort mer enn det vi faktisk får gjort. I

FEM REGLER FOR TIDSBRUK http://pengeblogg.bloggnorge.com/ Innledning Mange av oss syns at tiden ikke strekker til. Med det mener vi at vi har et ønske om å få gjort mer enn det vi faktisk får gjort. I

(SBUJT FUBCMFSFSLVST J 3BLLFTUBE

(SBUJT FUBCMFSFSLVST J 3BLLFTUBE POTEBH TFQUFNCFS LMPLLB IWPSEBO TUBSUF FHFO CFESJGU )BS EV MZTU UJM Ì FUBCMFSF EJO FHFO CFESJGU -VSFS EV QÌ IWJMLFO TFMTLBQTGPSN TPN QBTTFS GPS EFH )WJMLF SFUUJHIFUFS PH

(SBUJT FUBCMFSFSLVST J 3BLLFTUBE POTEBH TFQUFNCFS LMPLLB IWPSEBO TUBSUF FHFO CFESJGU )BS EV MZTU UJM Ì FUBCMFSF EJO FHFO CFESJGU -VSFS EV QÌ IWJMLFO TFMTLBQTGPSN TPN QBTTFS GPS EFH )WJMLF SFUUJHIFUFS PH

Prosjektanalyse ITD20106: Statistikk og Økonomi

Prosjektanalyse ITD20106: Statistikk og Økonomi 1 Prosjektanalyse Vi skal se på lønnsomhet av investeringsprosjekter. I investeringsanalysen studerer vi: Realinvesteringer maskiner, bygninger, osv. Finansinvesteringer

Prosjektanalyse ITD20106: Statistikk og Økonomi 1 Prosjektanalyse Vi skal se på lønnsomhet av investeringsprosjekter. I investeringsanalysen studerer vi: Realinvesteringer maskiner, bygninger, osv. Finansinvesteringer

Resultatregnskap pr.:30.04.2007

Side 1 av 8 Resultatregnskap pr.:30.04.2007 Virksomhet: Kunsthøgskolen i Oslo Note 30.04.2007 30.04.2006 31.12.2006 Driftsinntekter Inntekt fra bevilgninger 1 66 306 60 774 187 947 Gebyrer og lisenser

Side 1 av 8 Resultatregnskap pr.:30.04.2007 Virksomhet: Kunsthøgskolen i Oslo Note 30.04.2007 30.04.2006 31.12.2006 Driftsinntekter Inntekt fra bevilgninger 1 66 306 60 774 187 947 Gebyrer og lisenser

Et budsjett kalles ofte et forhåndsregnskap. Det skal inneholde de forventede eller planlagte tallene for foretakets økonomi i neste periode.

Budsjettguiden Budsjettering er for de fleste et must : Her simulerer du hva du tror vil skje med foretaket ditt i året som kommer, og hva dette økonomisk sett vil føre til. Vil du tjene penger - eller

Budsjettguiden Budsjettering er for de fleste et must : Her simulerer du hva du tror vil skje med foretaket ditt i året som kommer, og hva dette økonomisk sett vil føre til. Vil du tjene penger - eller

Rutiner for finans- og gjeldsforvaltning Levanger kommune

Rutiner for finans- og gjeldsforvaltning Levanger kommune Levanger, vedtatt XX.XX.XX Oversikt: 1. Innledning...3 2. Administrative rutiner...4 3. Likviditetsoversikt...5 4. Rutine for vurdering og håndtering

Rutiner for finans- og gjeldsforvaltning Levanger kommune Levanger, vedtatt XX.XX.XX Oversikt: 1. Innledning...3 2. Administrative rutiner...4 3. Likviditetsoversikt...5 4. Rutine for vurdering og håndtering