Administrativt utviklingsarbeid ved MN-fakultetet

|

|

|

- Elin Sarah Holen

- 8 år siden

- Visninger:

Transkript

1 Administrativt utviklingsarbeid ved MN-fakultetet Undergruppe for økonomi Rapport av 28.januar 2005 Appendiks 1

2 Økonomisk styringskalender for MN-fakultetet Revidert av budsjettseksjonen i forbindelse med rapportarbeidet. Styringskalenderen er ikke styrebehandlet Måned Institutt Fakultet Oppfølging Oppfølging Januar årsavslutning årsavslutning Intern budsjettfordeling Rådgivning budsjettering/innlegging Personal- og økonomiavdelingen Spesielle milepæler Frist for verdifastsettelse eiendeler (I/F) 26. Frist årsmeldingstabeller 31. Frist budsjettinnleggelse Oraclehovedgrupper 31. Kommentar årsregnskap Oppfølging rammefordeling Ferdigstille årsmeldingstabeller 15. Kommentar månedsregnskap Uke 3. Oppstart BasWare Februar 12. Kommentar månedsregnskap 1. Frist årsmeldingstabeller 1. Frist årsmelding Interne tildelingsbrev 15. Intern månedsrapportering Uke 5. Kommentar årsregnskap til PØA 15. Årsregnskap til UFD 28. Budsjett i Oracle - periodisert og detaljer 15. Kommentar månedsregnskap 15. Rapporteringsfrist Database for statistikk om høyere utdanning Mars 12. Kommentar månedsregnskap Tilbakemeldinger til fakultetet vedrørende utløsning av satsningsmidler 15. Intern månedsrapportering Fakultetsstyret: Regnskap og revidert budsjett Tilbakeføring av husleie for 2004 Fordeling strategiske midler 15. Kommentar månedsregnskap 31. Rapportfrist strategiske avsetninger til forskning 1. Budsjettforslag til UFD 31. Rapport vedrørende krav om 4-5% innsparing for avsetning til strategiske forskningsmidler (I/F) 2

3 April 12. Kommentarer til kvartalsregnskap 15. Kommentar kvartalsregnskap 15. Intern månedsrapportering Styringssamtaler med instituttene Styringsdialog med universitetsledelsen Mai 12. Kommentar månedsregnskap 15. Kommentar månedsregnskap Juni 15. Intern månedsrapportering 12. Kommentar månedsregnskap 15. Intern månedsrapportering 15. Kommentar månedsregnskap Til fakultetsstyret: Gjennomgang/analyse vedr. kostnader knyttet til undervisning Juli 15. Årsmelding UiB August 12. Kommentarer halvårsregnskap 15. Intern månedsrapportering 10. Budsjettforslag bygg til UFD 20. Innlevering av budsjettinnspill -BFV -EFV -Strategiske forskningsmidler -Bygg 15. Kommentar halvtårssregnskap Forskningsmelding 20. Innlevering langtidsbudsjett Styringsdialogmøter institutter Styringsdialog univ.ledelsen 3

4 September 12. Kommentarer månedsregnskap Fakultetsstyret: Behandling av Budsjett 2006 Fordeling av husleiemidler 1. halvår 1. Frist budsjettforslag bygg 15. Intern månedsrapportering 15. Frist Budsjett Frist forskningsmelding 15. Kommentar månedsregnskap 15. Budsjettforslag fra fakultetene Oktober 12. Kommentar kvartalsregnskap 15. Kommentar månedsregnskap 8. Statsbudsjettet 15. Intern månedsrapportering Fakultetsstyret: Gjennomgang av prognose for årsresultat Vedtak vedrørende overføringsadgang November 12. Kommentar månedsregnskap 15. Kommentar månedsregnskap Universitetsstyret: Budsjettfordeling 15. Intern månedsrapportering Desember 12. Kommentar månedsregnskap Fakultetsstyret: Rammetildeling til institutter og enheter 15. Intern månedsrapportering 15. Kommentar månedsregnskap 4

5 Instituttfokus: Oversikt over arbeidsfordeling transaksjoner og personal 5

6 6

7 7

8 8

9 9

10 10

11 Fakultetsfokus: Oversikt over økonomioppgaver som utføres på fakultetssekretariatet Fordeling: Lage overordnede fordelingsmodeller Utarbeide rammer til lavere nivå Styrebehandle rammetildeling Lyse ut midler til fordeling Saksbehandle søknader om støtte Omposteringer Budsjettering: Utarbeide avdelings/prosjektbudsjett Styrebehandle avdelingsbudsjett Utarbeide prognoser og budsjettrevisjoner Forberede styringsdialog med høyere og lavere nivå Veiledning og opplæring av økonomimedarbeidere Lividitetsbudsjettering Koordinere og sammenfatte fakultetets budsjettforslag Bruk av økonomisystemet OA: Registrere hovedtildeling (B1) Registrere/endre/viderefordele budsjetter på lavere nivå (B3) Registrere/endre hjelpebudsjetter på instituttnivå (B4) Bistand, kontroll og oppfølging av lavere nivås budsjetter Vedlikeholde budsjettstruktur med ADI Vedlikehold av andre nødvendige støttesystemer: Lokalt anleggsregister Lokal personaldatabase Lokal bygnings- og romdatabase Lkoale statistikker DBH LYDIA FRIDA Regnskapsrapportering: Perioderapportering til overordnet nivå Perioderapportering til styre, prosjekter og enheter Adhoc-rapporter Lokalt økonomiarbeid fakultetssekretariatet Rådgivning: Budsjettering Regnskapsrapportering Være ressurspersoner innen alle sider av økonomiforvaltningen Målstyring Areal Nøkkeldata 11

Registrere/endre/viderefordele budsjetter på lavere nivå (B3) Registrere/endre hjelpebudsjetter på instituttnivå (B4) Bistand, kontroll og oppfølging av lavere")

12 Personal-og økonomiavdelingens nettsider inneholder en omfangsrik dokumentasjon på økonomifeltet. Her finnes regelverk og rutinebeskrivelser, lister som viser hvem som svarer på hva, samt nyttig informasjon om aktuelle tema. Særlig sentralt i det daglige økonomiarbeidet er retningslinjene for bruk av økonomisystemet Oracle Financials, og all utlagt informasjon det nye systemet for fakturabehandling (scanningprosjektet). Hovedsiden for budsjett : Retningslinjer for budsjettarbeidet (fra Regelsamlingen) Planprosess og rapportering Utarbeidelse av budsjettforslag, virksomhetsrapportering og årsplan Plandokumenter og resultatinformasjon Tabellsamlinger Hovedfordeling av UiBs budsjett for 2003 UiBs budsjettforslag for 2004 til departementet Plan- og styringskalender Aktuelle tema Forslag til statsbudsjett Rundskriv fra UFD Presentasjon av statsbudsjettet for 2005 Budsjettforslag 2005 fra fakulteter og avdelinger Rundskriv nr Utarbeiding av budsjettforslag for 2005 Tabellvedlegg Forslag til statsbudsjett Rundskriv fra UFD Budsjettforslag 2004 fra fakulteter og avdelinger Rundskriv nr Utarbeiding av budsjettforslag for 2004 Tabellvedlegg Opptaksrammer og opptakstall 2003/2004 Bruk av økonomisystemet Oracle Financials (OF) Budsjettering i Oracle Financials Rutinebeskrivelser og systemdialoger Rapporter fra OF Kursdokumentasjon Veiledning vedr. dokumentasjonskrav Hvordan få tilgang til OF Brukerstøtte 12

Planprosess og rapportering Utarbeidelse av budsjettforslag, virksomhetsrapportering og årsplan Plandokumenter og")

13 Hovedsiden for innkjøp: Retningslinjer for innkjøpsarbeidet (fra Regelsamlingen) - Innkjøp av varer og tjenester, Kjøp av konsulenttjenester, Fortolling Innkjøpsguiden - Leverandør- og Avtaleguide, produktgrupper, leverandørregister, rekvisisjoner, bestillingsformular, innkjøpsskjema Prosedyre for behovsspesifisering (GRIP) Tildeling av bestillingsrett "Fakturascanning" Midlertidig avgiftsfri inn- og utførsel Regelverk - offentlige anskaffelser (fra Odin) Hovedsiden for regnskap: Hvordan komme i kontakt med Regnskapskontoret Rutiner for brukerkontakt Rutiner for post Hvem svarer på Hva? Retningslinjer for regnskapsarbeidet Regnskapsrutiner (fra Regelsamlingen) Rutinebeskrivelser og systemdialoger Rapporter fra OF Anleggs- og utstyrsregistrering Inngående fakturabehandling Universitetets kontoplan Kontoplan Konteringsveiledning (fra Regelsamlingen) Bruk av økonomisystemet Oracle Financials (OF) Kursdokumentasjon Veiledning vedr. dokumentasjonskrav Hvordan få tilgang til OF Brukerstøtte Akuelle tema LØPende informasjon - Nyhetsbrev Valutakurser Kollegiesaker 13

Rutinebeskrivelser og systemdialoger Rapporter fra OF Anleggs- og utstyrsregistrering Inngående fakturabehandling")

14 Fra Reglementsamlingen 1. Hovedregler for økonomiforvaltningen 1.1 Økonomireglement 1.2 Bevilgningsreglement Instruks om bevilgningsreglement Bevilgningsreglementet Veiledning i statlig budsjettarbeid Hovedinstruks fra Kirke-, utdannings- og forskningsdepartementet om økonomiforvaltningen ved institusjonene i universitets- og høgskolesektoren Retningslinjer for eksternt finansiert virksomhet ved Universitetet i Bergen Reglement for egenbetaling (Om adgang for institusjoner under universitets- og høgskoleloven til å ta egenandeler av kursdeltakere for studier) Retningslinjer for samarbeid mellom universiteter og vitenskapelige høgskoler og offentlige og private stiftelser eller selskap Retningslinjer for Kirke-, utdannings- og forskningsdepartementets forvaltning av sine eierinteresser i aksjeselskaper der staten eier samtlige aksjer (statsaksjeselskap) eller står som deleier 1.3 Hovedregler for økonomiforvaltningen ved Universitetet i Bergen 2. Myndighets-, oppgave- og ansvarsfordeling 2.1 Generelle bestemmelser (HI pkt. 2.2) Direktøren kan delegere myndighet i den utstrekning lov eller andre bestemmelser ikke er til hinder for det. Direktøren skal sørge for at Universitetsstyret er kjent med de økonomiske forpliktelser universitetet har påtatt seg. Direktøren skal påse at økonomiregelverket med tilhørende interne regler og retningslinjer er lett tilgjengelig for tjenestemennene ved universitetet, og at alle tjenestemenn har kjennskap til og blir informert om de bestemmelser som gjelder for deres arbeid. De enkelte tjenestemenn har plikt til å gjøre seg kjent med de bestemmelser som gjelder for deres arbeid. 2.2 Sentralt samordningsansvar (FK pkt. 2-5, HI pkt. 2.3) Direktøren har ansvaret for at økonomiforvaltningen ved universitetet er samordnet og arbeider rasjonelt. Dette ansvaret omfatter bl.a.: å samordne budsjettarbeidet ved universitetet og påse at det baseres på de rammer Universitetsstyret fastsetter og utføres etter gjeldende regler og retningslinjer fra Kirke-, utdannings- og forskningsdepartementet. å samordne kommunikasjonen med Kirke-, utdannings- og forskningsdepartementet og med Riksrevisjonen i saker som gjelder økonomiforvaltningen ved institusjonen. å sørge for hensiktsmessig oppgave- og arbeidsfordeling mellom ulike nivå i 14

eller står som deleier 1.")

15 organisasjonen i saker som angår økonomiforvaltningen ansvar for at universitetet har et godkjent økonomisystem som tilfredsstiller de funksjonelle krav og den generelle kravspesifikasjon for statlige økonomisystem. å påse at økonomiregelverket følges ved avdelinger og grunnenheter. sørge for nødvendig opplæring i økonomiforvaltning og økonomisystem. å vurdere behov for endringer i hovedregler, supplerende retningslinjer og delinstrukser. å sørge for forsvarlig oppbevaring av universitetets økonomiregelverk. Direktøren fastsetter nærmere regler for økonomienhetens løpende oppgaver og interne samordningsoppgaver. 2.3 Organisering av utviklings- og effektiviseringsarbeidet Direktøren er ansvarlig for at utviklings- og effektiviseringsarbeid ved universitetet blir utført på en forsvarlig måte med sikte på en best mulig utnyttelse av de samlede ressurser. Prosjektkatalogen er universitetets system for prosjektstyring. Her inngår bl.a. prosjekter knyttet til utviklings- og effektiviseringstiltak. Prosjektkatalogen skal hvert år legges frem for Universitetsstyret til orientering. 2.4 Organisering av budsjett- og planarbeidet Direktøren er ansvarlig for at budsjett- og planarbeidet ved universitetet baseres på de rammene Universitetsstyret fastsetter og utføres etter gjeldende regler og retningslinjer fra Kirke-, utdannings- og forskningsdepartementet. Direktøren skal sørge for at budsjett- og planarbeidet legges opp slik at det gir grunnlag for tilfredsstillende prioritering mellom de oppgaver som faller inn under universitetets arbeidsområde, sikrer nødvendig samordning av arbeidet og bidrar til at virksomheten på de forskjellige områdene gjennomføres på en forsvarlig og kostnadseffektiv måte. Direktøren fastsetter nærmere retningslinjer for universitetets budsjett- og planarbeid Organisering av regnskapsarbeidet (HI 5.1) Universitetet skal ha ett felles regnskapssystem og systemet skal dekke alle deler av regnskapsarbeidet. Direktøren er ansvarlig for at regnskapsarbeidet ved universitetet foregår rasjonelt og i samsvar med gjeldende regler for institusjoner som har fått unntak fra bruttobudsjetteringsprinsippet. Direktøren fastsetter nærmere retningslinjer for universitetets regnskapsarbeid. 2.6 Organisering av lønnsarbeidet Universitetet skal ha ett felles lønns- og personalsystem og systemet skal dekke alle deler av arbeidet med lønn og personalkostnader. Direktøren er ansvarlig for at lønnsarbeidet ved universitetet foregår rasjonelt og i samsvar med gjeldende regler. Direktøren fastsetter nærmere retningslinjer for universitetets lønnsarbeid. 15

16 2.7 Ansvar ved fakulteter, grunnenheter og administrative avdelinger Grunnenhetene, fakultetene og de administrative avdelingene skal utarbeide budsjettforslag for den del av virksomheten ved universitetet de er tillagt ansvaret for innen den fristen og etter de retningslinjene direktøren fastsetter. Grunnenhetene, fakultetene og de administrative avdelingene har for sin del av virksomheten bl.a. ansvaret for: - at resultatkravene oppfylles - at det utarbeides internbudsjett (disposisjonsplan) for de tildelinger enhetene disponerer - at det regelmessig utarbeides rapporter for oppfølging og kontroll på det aktuelle styringsnivå - at eventuelle vesentlige avvik i forhold til tildelingen umiddelbart blir rapportert til overordnet nivå. 3. Intern delegering av budsjettdisponeringsmyndighet og planlegging 3.1 Disponeringsskriv (HI 3.1) Bevilgninger, herunder ekstra midler og tilleggsbevilgninger, som etter vedtak i Universitetsstyret skal disponeres av avdelinger og tilsvarende enheter, skal direktøren stille til rådighet ved et disponeringsskriv som delegerer budsjettdisponeringsmyndighet til de enheter som omfattes av vedtaket. Dersom Universitetsstyret ikke bestemmer at grunnenheten, fakultetet eller den administrative avdelingen selv skal disponere tildelt bevilgning, kan disponeringsmyndigheten delegeres videre til underliggende enheter. Fakultetet eller den administrative avdelingen skal i så fall utforme et disponeringsskriv som for hver grunnenhet fastsetter følgende: - tildelt bevilgning i henhold til universitetets kontoplan med spesifikasjoner etter behov - hva disponeringsmyndigheten innebærer av ansvar og myndighet - hvilke resultat som skal oppnås og ansvaret for å oppnå de angitte resultater - hvilke rapporter som skal sendes inn til hvilke tidspunkter Tilsvarende skal fakultetet eller den administrative avdelingen utforme et internt disponeringsskriv for de tildelinger den selv skal disponere. 3.2 Langsiktig plan (HI 3.2) Det skal utarbeides en langsiktig plan ved grunnenheter, fakulteter og administrative avdelinger for universitetet. Planarbeidet sentralt ved universitetet skal ledes og samordnes av direktøren. Direktøren fastsetter hvordan planarbeidet skal organiseres og de praktiske retningslinjene for arbeidet. Innenfor sine ansvarsområder bestemmer avdelingene selv hvordan planarbeidet skal organiseres og gjennomføres. Universitetets langsiktige plan skal bygge på innspill fra fakultetene og de administrative avdelingene. Planen skal være retningsgivende for grunnenhetenes, fakultetenes og de administrative avdelingenes langsiktige planer. 16

17 Direktøren fastsetter frister for innspill fra avdelingene i særskilt skriv eller i de praktiske retningslinjene for planarbeidet. Den langsiktige planen skal dekke en periode på 3 til 5 år og gjøre rede for hovedprioriteringer og mål for virksomheten ved institusjonen i planperioden, hvordan målene skal oppnås og behovet for strukturendringer. Tilsvarende gjelder for grunnenhetenes, fakultetenes og de administrative avdelingenes langsiktige planer. Universitetets langsiktige plan skal legges frem til behandling i Universitetsstyret før planperioden tar til og innen den fristen direktøren fastsetter. 3.3 Årsplan (HI 3.3) Med utgangspunkt i Universitetsstyrets vedtak om disponering av inntektene fra Kirke-, utdannings- og forskningsdepartementet og de budsjetterte inntektene fra eksternt finansiert virksomhet, skal universitetet, fakultetene, de administrative avdelingene og grunnenhetene hvert år utarbeide en plan for virksomheten. Direktøren leder og samordner planarbeidet sentralt ved universitetet. Direktøren fastsetter hvordan planarbeidet skal organiseres og fastsetter de praktiske retningslinjene for arbeidet. Innenfor sine ansvarsområder bestemmer fakultetene og de administrative avdelingene selv hvordan planarbeidet skal organiseres og gjennomføres. Universitetets årsplan skal bygge på innspill fra fakultetene og de administrative avdelingene. Planen skal være retningsgivende for grunnenhetenes, fakultetenes og de administrative avdelingenes årsplaner. Direktøren fastsetter frister for innspill fra fakultetene og de administrative avdelingene i særskilt skriv eller i de praktiske retningslinjene for planarbeidet. Årsplanen skal identifisere hovedprioriteringer og områder der det er behov for særskilte tiltak. Årsplanene skal angi prioriterte tiltak og i tillegg angi: - mål og resultater som skal nås i løpet av året i henhold til departementets tildelingsbrev og andre styringssignaler - virkemidler som skal nyttes - resultatansvar - oppfølging, rapportering og kontroll av ressursbruk og resultater Universitetets årsplan skal legges frem til behandling i Universitetsstyret innen den frist direktøren fastsetter i særskilt skriv eller i de praktiske retningslinjene for planarbeidet. 3.4 Årsrapport Det skal utarbeides årsrapport for grunnenheter, fakulteter og administrative avdelinger, samt for universitetet. Årsrapporten skal redegjøre for de resultater som er oppnådd innenfor de ressursrammer som ble stilt til rådighet i budsjetterminen. Årsrapporten skal sammenfatte og dokumentere universitetets virksomhet og resultater, vurdere disse i forhold til planlagte mål og tiltak og gi grunnlag for videre planlegging. Direktøren leder og samordner arbeidet mer årsrapporten ved universitetet. Direktøren fastsetter hvordan arbeidet skal organiseres, samt praktiske retningslinjer. Direktøren fastsetter også frister for arbeidet med årsrapporten. 3.5 Styringsdialog (FK 2-2) 17

18 Rektor skal påse at universitetet har prosedyrer som sikrer dialog med avdelingene om mål og resultater, og påse at avdelingene slutter opp om de avtalte rammer og forutsetninger. Tilsvarende skal dekanus/avdelingsleder påse at fakultetet/avdelingen har prosedyrer som sikrer dialog med grunnenhetene. (FK1-2.2) (HI 3.5) Styringsdialogen mellom universitetsledelsen og fakultetene og de administrative avdelingene skal formaliseres i en møtekalender som universitetsledelsen fastsetter. Det skal holdes minst ett møte hvert år mellom universitetsledelsen og hvert fakultet eller administrative avdeling ved universitetet. De momenter som skal drøftes i styringsdialogmøtet fastsettes av universitetsledelsen etter at fakultetet eller den administrative avdelingen har uttalt seg. Tilsvarende gjelder for styringsdialogen mellom fakultetene og de administrative avdelingene og grunnenhetene. 4. Lønns- og personalutgifter 4.1 Lønnsenhet (HI 4.3.1) Direktøren har ansvaret for at universitetet har tilgang til godkjente elektroniske systemer som har tilfredsstillende funksjonalitet og oppfyller den generelle kravspesifikasjonen for statlige lønns- og personaldatasystemer. Direktøren skal utarbeide retningslinjer og rutiner for utbetaling av lønn og andre inn- og utbetalinger som vedrører de ansatte ved universitetet. Direktøren har ansvaret for at alle data som nyttes ved lønnsberegning er korrekt registrert og dokumentert. Direktøren fastsetter nærmere regler for lønnsenhetens løpende oppgaver. 5. Regnskapsføring og rapportering 5.1 Eksternregnskap Direktøren skal avgi eksternregnskap innenfor rammene av Norsk standard kontoplan og etter et tilpasset regnskapsprinsipp (bl.a. uten aktivering av eiendeler). Direktøren skal rapportere til det sentrale statsregnskapet etter de regler som gjelder for institusjoner som har fått unntak fra bruttobudsjetteringsprinsippet. 5.2 Internregnskap (FK 4-4) (HI 5.5) Direktøren skal innrette internregnskapet etter gjeldende regler for institusjoner som har fått unntak fra bruttobudsjetteringsprinsippet. Direktøren skal innrette internregnskapet slik at kostnadene kan fordeles på enheter med budsjettdisponeringsmyndighet (sted), på ulike prosjekt (internt og eksternt finansierte) og kostnadsarter. Direktøren bestemmer om internregnskapet skal innrettes slik at investeringskostnader 18

19 følges opp og fordeles gjennom aktivering og avskrivning av driftsmidler/eiendeler. Kostnadene ved avskrivning fordeles over eiendelens økonomiske levetid. Direktøren avgjør om internregnskapet skal settes opp med funksjonalitet for beholdningsføring av varelager mv. og kostnadsføring i takt med salg eller forbruk. 5.3 Hjelpesystemer (HI 5.1) Direktøren bestemmer om økonomisystemet skal bygges ut med funksjonalitet som dekker: - bestilling av varer og tjenester - fakturering av oppdrag - innkreving av utestående fordringer - tildeling til avdelinger og grunnenheter - listeføring av driftsmidler av varig verdi 5.4 Rapportering (HI 5.6) Direktøren skal holde Universitetsstyret orientert om eksternregnskapets stilling gjennom regnskapsrapporter. Vesentlige avvik skal omtales. Tilsvarende skal direktøren holde Universitetsstyret orientert som internregnskapets stilling. Direktøren skal legge frem fullstendig årsregnskap (eksternregnskap) med forklaringer for Universitetsstyret før det oversendes Kirke,- utdannings- og forskningsdepartementet. 6. Kontroll, resultatoppfølging og evaluering 6.1 Resultatoppfølging og evaluering Fakultetene, de administrative avdelingene og grunnenhetene skal innenfor sine ansvarsområder etablere rutiner som sikrer kontroll med at resultatene som oppnås står i et tilfredsstillende forhold til de oppsatte mål og ressursinnsats. 6.2 Kontroll Direktøren skal føre kontroll med at disponeringen innenfor budsjettrammene gjøres formålstjenlig og i samsvar med forutsetningene. Direktøren skal etablere kontrollrutiner som sikrer at alle enheter med budsjettdisponeringsmyndighet disponerer slik at bevilgningene strekker til for hele budsjetterminen og at bevilgningene ikke blir overskredet. Direktøren skal sørge for at det regelmessig gjennomføres kontrolltiltak, både sentralt ved universitetet og ved fakultetene, de administrative avdelingene og grunnenhetene. 6.3 Rapportering Direktøren skal med mellomrom legge frem en rapport for Universitetsstyret om alle deler av kontrollvirksomheten. 19

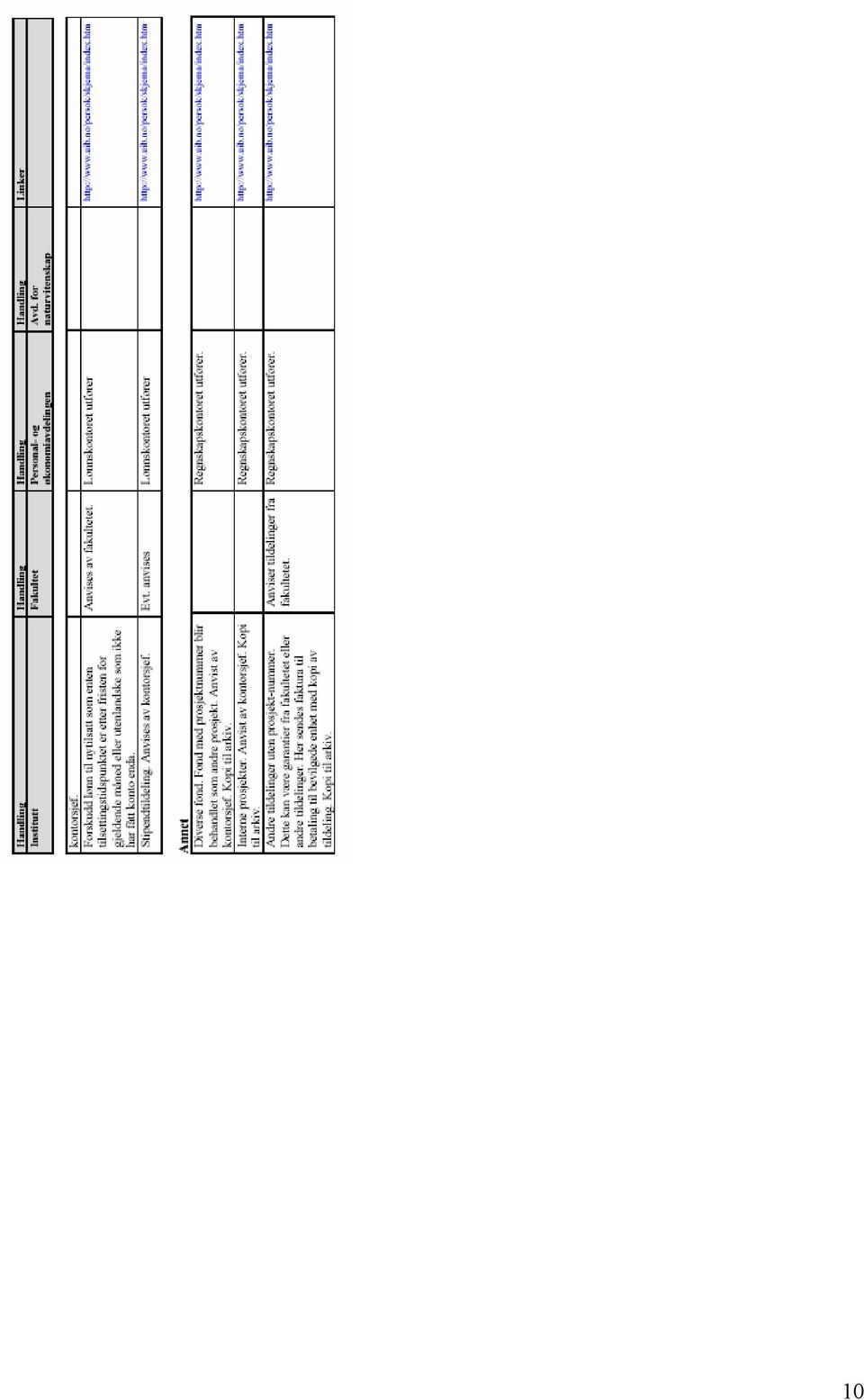

20 2. Retningslinjer for budsjettarbeidet 2.1 Organisering av budsjettarbeidet i staten 2.2 Budsjettprosessen ved Universitetet i Bergen 2.3 Budsjettbehandling 2.4 Budsjetter i økonomisystemet Oracle Financial 2.5 Årsplan 2.6 Prosjektkatalog 2.7 Virksomhetsrapportering 3. Retningslinjer for regnskapsarbeidet 3.1 Organisering av regnskapsarbeidet 3.2 Regnskapsføring og rapportering 3.3 Anvisningsmyndighet og signaturprøver 3.4 Ansvar ved attestasjon og anvisning 3.5 Utgiftsbilag 3.6 Inntektsbilag 3.7 Kontanthåndtering 3.8 Føring / refusjon av lønnsutgifter 3.9 Automatiske posteringer 3.10 Kopieringavgift - Kopinor 4. Retningslinjer for innkjøpsarbeidet 4.1 Innkjøp av varer og tjenester 4.2 Kjøp konsulenttjenester 4.3 Fortolling 5. Utstyrshåndtering 5.1 Utstyrsregistrering ved UiB 5.2 Utlån av utstyr 5.3 Utrangering / kassasjon / salg av materiell / utstyr 20

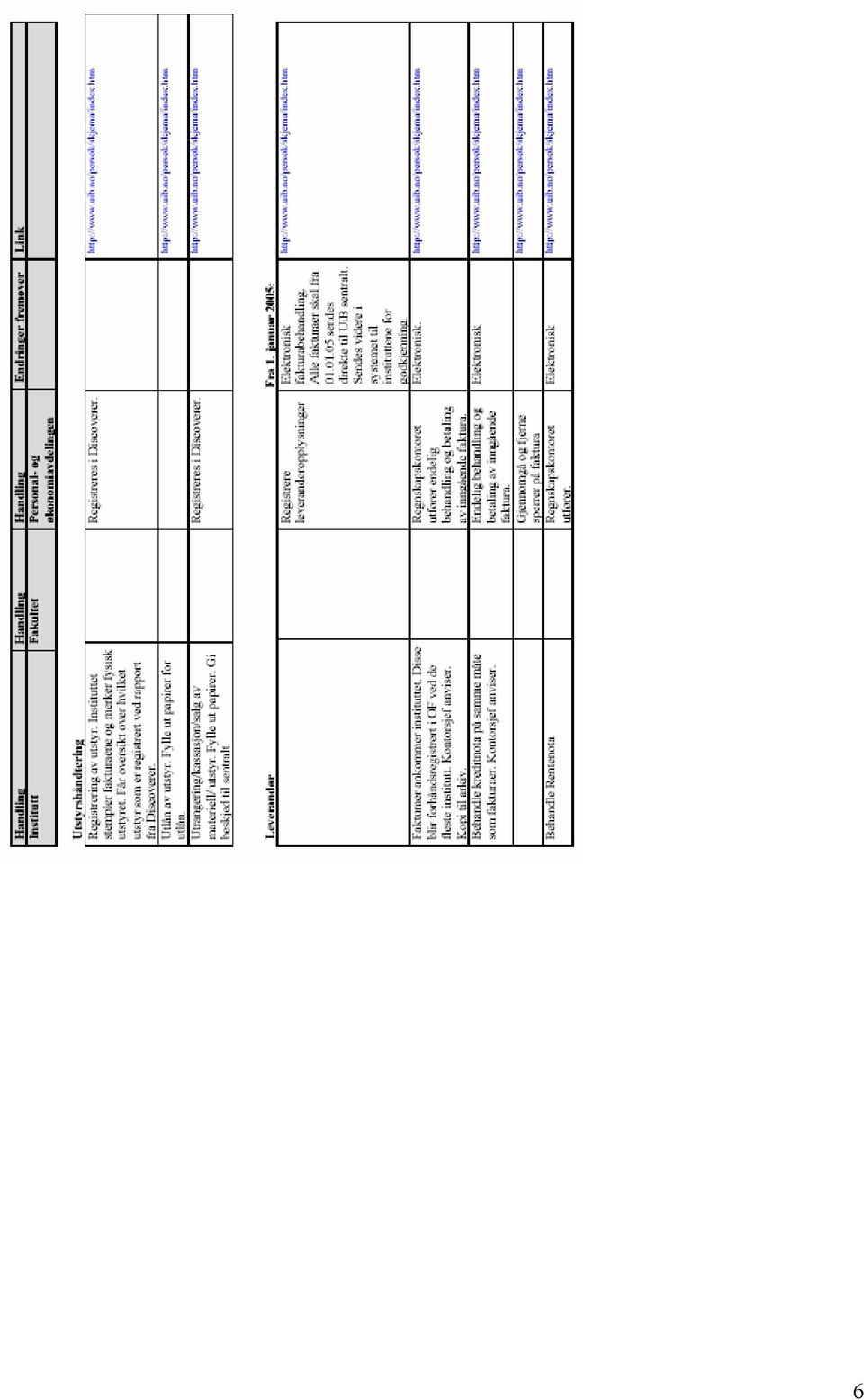

21 Oracle Financial: Rutinebeskrivelser og systemdialoger Som en veiledning til PC-operatøren er det utarbeidet rutinebeskrivelser og systemdialoger. Beskrivelsene gir svar på de spørsmål som er mest aktuelle. Systemdialogene tar for seg det enkelte skjermbilde og viser hvordan en går frem i et slikt bilde. Budsjettrutinene viser hvorledes en registrerer budsjett-tall ved den enkelte avdeling. Leverandørrutinene beskriver registrering av inngående faktura og kreditnota. Også fremgangsmåten ved purringer er vist. Kunderutinene beskriver arbeidsprosessen rundt utgående fakturering. Hovedboksrutiner (omposteringsbilag m.v.) beskriver hvordan behandle omposteringsbilag. Moduler Rutinebeskrivelser Systemdialoger Budsjett Overføring av saldi fra foregående år - Logge på Registrere hovedtildeling (B1) budsjettveiviser Viderefordele/endre budsjetter for eksternt fin. virksomhet (B2) - Registrere budsjett med Reg./endre/viderefordele budsjetter på sentralt nivå (B2) budsjettveiviser Reg./endre/viderefordele budsjetter på fakultetsnivå (B3) Reg./endre budsjetter på instituttnivå (B4) Låse (opp) et budsjett Vedlikeholde budsjettstruktur Bruk av ADI (regnearkintegrasjon) Budsj.av lønn og sos. kostnader Eksempel Mal for budsjettering av fastlønn Mal for periodisering Likviditetsbudsjettering Hovedbok Elektroniske omposteringer Forespørre på: - Bilag - Konto - Tilgj. midler - Konto (hovedbok og kontanthovedbok) Kjøre ut regnskapsrapporter (FSG) Leverandør Reg. leverandøropplysninger Reg. leverandøropplysninger - ank.reg. Reg. inngående faktura Reg. inngående faktura - ank.reg. Endelig behandling av inng. faktura Endelig behandling av inng. faktura - ank.reg. Behandle Kreditnota Gjennomgå og fjerne sperrer på faktura Behandle Rentenota Purring fra leverandør Korrigering/ompostering av bilag i AP Konkurs - Søke fakturaer - Søke leverandør - Vise fakt.oversikt - Vise betal.oversikt 21

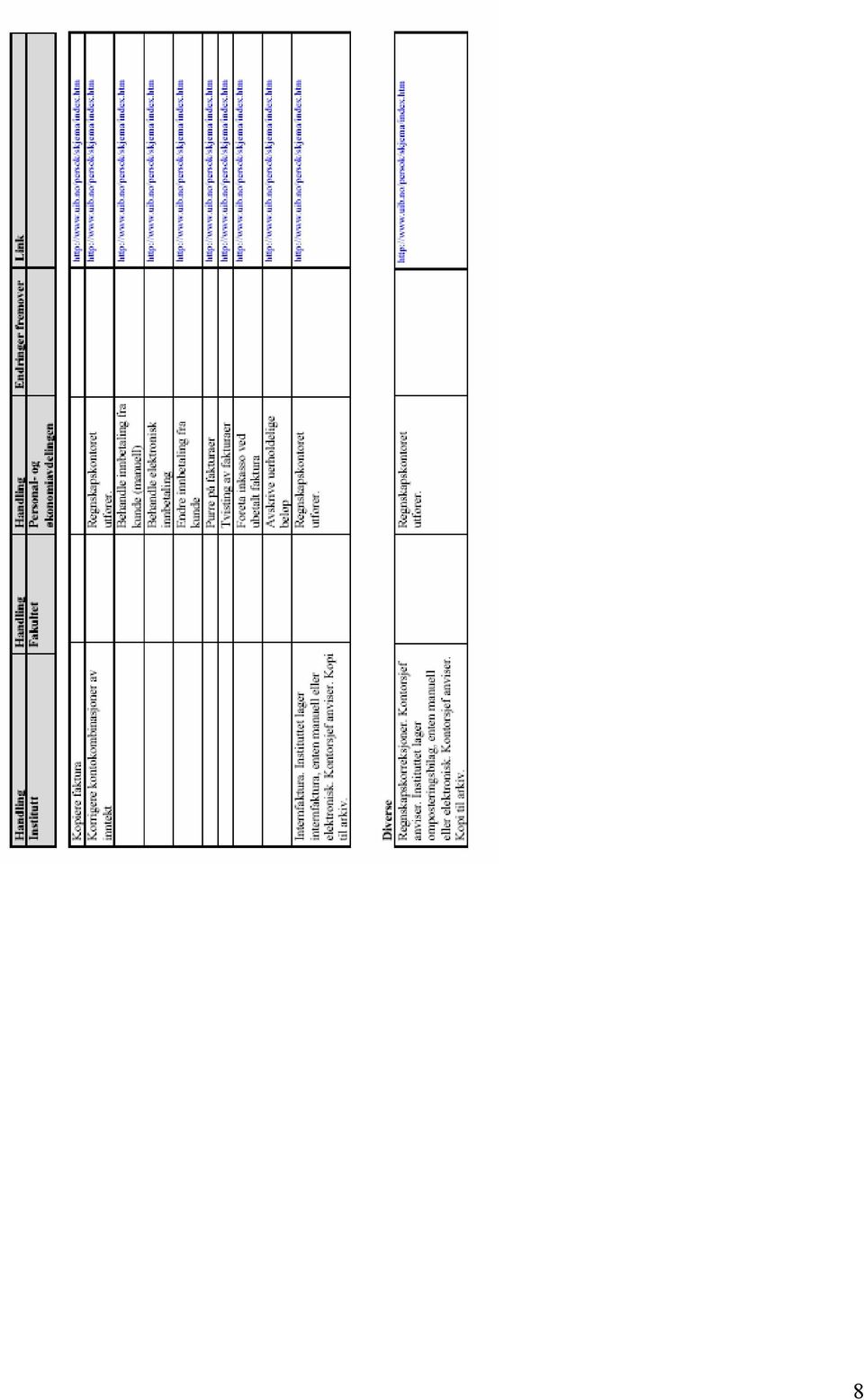

22 Kunde Felles systemdialoger for alle moduler Reg. kundeopplysninger Produsere fakturagrunnlag Utarbeide kreditnotagrunnlag Utarbeide faktura Registrere kreditnota Ompost. av bilag ført i kundemodulen Utbet. av kundens tilgodehavende Opprette faktura for gjentagende innbetalinger Gjøre ferdig ufullstendige transaksjoner Kopiere faktura Korrigere kontokombinasjoner av inntekt Behandle innbetaling fra kunde (manuell) Behandle elektronisk innbetaling Endre innbetaling fra kunde Purre på fakturaer Tvisting av fakturaer Foreta inkasso ved ubetalt faktura Avskrive uerholdelige beløp Se på prosesser Kjøre standardrapporter Se rapport på skjerm Skriver ut rapport som vist på skjerm - Retningslinjer for oppretting av nye kunder 22

23 Inngående faktura -Informasjonssidene vedrørende Scanningprosjektet Fakturabehandlingsprosessen (overordnet beskrivelse) Regnskap Skanning og tolking av papirfaktura Import av faktura til BasWare Sluttbruker Preprosessering Automatisk Manuell i BasWare Fakturakontroll og distribusjon Suttkontroll og Overføring til OF Kontering og attestasjon Anvisning Bokføring og remittering i OF Universitetet i Bergen og Unifob har innført elektronisk behandling av alle inngående fakturaer fra og med 1. januar Ilab, NSD og Univisjon vil kobles på så snart vi har fått UiB og Unifob på plass. Programvaren heter BasWare. Nedenfor finner du informasjon om følgende: Sentral fakturaadresse Brev til våre største leverandører Inngående faktura skal merkes med bestillers stedkode Feiladresserte fakturaer Nye skjema Innmelding av brukere i BasWare Pålogging til BasWare Opplæring i BasWare - kurstilbud Opplæring i BasWare - foiler fra kurset Hvordan gjør vi hva i BasWare Kreditnota Brukerstøtte - kontakt oss 23

24 En felles fakturaadresse for alle firma fom : Alle enheter ved Universitetet i Bergen, Unifob, Ilab, NSD og Univisjon har fom en og samme fakturaadresse, uavhengig av leveringsadresse, hvor faktura nå skal sendes til: Universitetet i Bergen Unifob as Regnskapskontoret c/o Universitetet i Bergen Postboks 7800 Regnskapskontoret 5020 BERGEN Postboks BERGEN Dette gjelder inngående faktura, kreditnota og eventuelle rentenota. All annen post skal fortsatt sendes den enkelte enhet. Alle fakturaer skal merkes med en 6-sifret kode som refererer til bestiller/første fakturamottaker: Ved bestilling skal denne koden oppgis til leverandør av våre bestillere ved all bestilling av varer eller tjenester. Hvis denne koden må dele felt med annen referanse, må bestillers kode settes først. Denne er viktig for at vårt faktureringssystem skal kunne distribuere fakturaene til riktige personer, dvs. de som er første fakturamottakere i BasWare. Får dere tilsendt periodiske faktura (ut fra abonnementer eller lignende), ber vi om at dere melder til leverandør hvilke koder dere vil de skal merke fakturaene med. Vi har utarbeidet et standardbrev dere kan bruke når dere skal melde inn fast referanse (betillerens 6-siffrete kode) til leverandør: Norsk brev til bruk for enhetene v/ UiB. Engelsk brev til bruk for enhetene v/uib Norsk brev til bruk for enhetene v/unifob AS. Engelsk brev til bruk for enhetene v/unifob AS Brev til våre største leverandører om endret fakturaadresse ble sendt (UiB) og (Unifob as): Universitetet i Bergen sendte dette brevet (engelsk versjon) til disse leverandørene Unifob AS sendte dette brevet til disse leverandørene I tillegg har vi satt inn annonse i BT og BA. Feiladresserte fakturaer Fra 1. januar 2005 skal i prinsippet alle inngående fakturaer ha sentral fakturaadresse fordi de skal skannes av det sentrale regnskapskontoret og behandles elektronisk i BasWare. Men slik vil det ikke være en stund fremover siden leverandørene har fått brev om adresseforandring først på nyåret. Fakturaene vil i en tid fremover fortsatt komme til enhetenes adresser. Disse fakturaene må dere sende til regnskapskontoret for skanning: 1. påfør første fakturamottakers/bestillers 6-siffrede kode på fakturaens første side 2. bruk binders dersom det er flere sider - ikke stifter 3. send fakturaen i internposten til "Regnskap-skanning" NB: la være å ta kopi av fakturaen du sender i fra deg! 4. OG på sikt - i tillegg: Send kopi av standardbrev til leverandør med melding om at UiB har fått ny fakturaadresse Når fakturaen er skannet blir den sendt til den/de som er første fakturamottaker/e for den 6- siffrete koden dere har oppgitt. E-post melding vil bli gitt kl med link til BasWare. 24

25 Innmelding av brukere i faktureringssystemet vårt BasWare skal skje ihht dette notatet. Ledere/kontorsjefer bes merke seg at vi ønsker en samlet innsendelse over enhetens brukere: Samlet oversikt over innmeldte i BasWare Pålogging til BasWare Kommer du ikke inn i BasWare? Oppskrift fra IT-avdelingen på hvordan du finner/endrer Unix-passordet ditt. Hvordan gjør vi hva i BasWare? Foilene fra 1 1/2- timers kurset "Teknisk opplæring i BasWare": Hvordan anvise, attestere og sendealternativer i BasWare Elektronisk fakturabehandling - generelt Tips vedrørende utskrift: Dersom du skriver foilene ut som "støtteark" i stedet for som "lysark" kan du velge om du vil ha 2, 3, 4, 6 eller 9 ark pr. side. Brukerstøtte: E-postadresser: Vi oppfordrer våre brukere til å kontakte oss på våre e-postadresser. Henvendelser blir besvart fortløpende og blir betjent i tidsrommet fra kl. 09:00-14:30: Systemgruppen tar seg av spm. vedrørende: - innmelding av brukere - fast stedfortreder - rettigheter - tekniske problemer Dvs. alle teknisk relaterte spm. vedr. programvaren BasWare epost:lop-help@uib.no telefon: Ingeborg Fredheim Betzy Louis Lyder Jensen Saksbehandlerne av inngående fakturaer tar seg av spm. vedrørende: - skannede bilag - returnerte bilag - feilsendte bilag - annullerte bilag - kvittering av betalte fakturaer epost: regnskapsaksbehandler@uib.no telefon: Berit Johnsen Renie Bottolfsen Liv Olsen Dvs. alle konkrete spm. knyttet til inngående fakturaer som nå behandles elektronisk i BasWare 25

Hovedregler for økonomiforvaltningen ved AHO

KVALITETSHÅNDBOK Arkitektur- og designhøgskolen i Oslo 10 Økonomi Hovedregler for økonomiforvaltningen ved AHO Hovedreglene er fastsatt av styret ved Arkitekthøgskolen i Oslo i medhold av pkt. 2.2. i Hovedinstruks

KVALITETSHÅNDBOK Arkitektur- og designhøgskolen i Oslo 10 Økonomi Hovedregler for økonomiforvaltningen ved AHO Hovedreglene er fastsatt av styret ved Arkitekthøgskolen i Oslo i medhold av pkt. 2.2. i Hovedinstruks

Instruks for økonomiforvaltningen ved Norges musikkhøgskole. Vedtatt av styret

Instruks for økonomiforvaltningen ved Norges musikkhøgskole Vedtatt av styret 24.10.2014 Innledning Instruks for økonomiforvaltningen ved Norges musikkhøgskole er fastsatt av styret ved Norges musikkhøgskole

Instruks for økonomiforvaltningen ved Norges musikkhøgskole Vedtatt av styret 24.10.2014 Innledning Instruks for økonomiforvaltningen ved Norges musikkhøgskole er fastsatt av styret ved Norges musikkhøgskole

INSTRUKS FOR ØKONOMIFORVALTNINGEN VED NORGES HANDELSHØYSKOLE

INSTRUKS FOR ØKONOMIFORVALTNINGEN VED NORGES HANDELSHØYSKOLE INNHOLDSFORTEGNELSE 1 INSTRUKSENS FORHOLD TIL OVERORDNET ØKONOMIREGELVERK 3 2 ANSVARSFORHOLD 3 3 ØKONOMIFORVALTNING 4 4 PLAN OG BUDSJETT 6 5

INSTRUKS FOR ØKONOMIFORVALTNINGEN VED NORGES HANDELSHØYSKOLE INNHOLDSFORTEGNELSE 1 INSTRUKSENS FORHOLD TIL OVERORDNET ØKONOMIREGELVERK 3 2 ANSVARSFORHOLD 3 3 ØKONOMIFORVALTNING 4 4 PLAN OG BUDSJETT 6 5

HOVEDREGLER FOR ØKONOMIFORVALTNINGEN VED KUNSTHØGSKOLEN I OSLO

HOVEDREGLER FOR ØKONOMIFORVALTNINGEN VED KUNSTHØGSKOLEN I OSLO INNHOLD 1. Hovedreglenes forhold til det generelle økonomiregelverket 2 2. Myndighets-, oppgave- og ansvarsfordeling 2 2.1 Generelle bestemmelser

HOVEDREGLER FOR ØKONOMIFORVALTNINGEN VED KUNSTHØGSKOLEN I OSLO INNHOLD 1. Hovedreglenes forhold til det generelle økonomiregelverket 2 2. Myndighets-, oppgave- og ansvarsfordeling 2 2.1 Generelle bestemmelser

INTERN ØKONOMIINSTRUKS FOR HØGSKOLEN I GJØVIK

INTERN ØKONOMIINSTRUKS FOR - HØGSKOLEN I GJØVIK Vedtatt av høgskolestyret 14.06.2011 NNHOLD 1 INTERN ØKONOMIINSTRUKS... 3 1.1 Hovedregler for økonomiforvaltningen... 3 1.1.1 Innledning... 3 1.1.2 Myndighets-,

INTERN ØKONOMIINSTRUKS FOR - HØGSKOLEN I GJØVIK Vedtatt av høgskolestyret 14.06.2011 NNHOLD 1 INTERN ØKONOMIINSTRUKS... 3 1.1 Hovedregler for økonomiforvaltningen... 3 1.1.1 Innledning... 3 1.1.2 Myndighets-,

Hovedregler for økonomiforvaltningen ved Universitetet i Oslo

Hovedregler for økonomiforvaltningen ved Universitetet i Oslo Fastsatt av universitetsstyret 02.12.2014 1. Innledning Hovedreglene er fastsatt av Universitetsstyret i henhold til pkt. 2.1 i Hovedinstruks

Hovedregler for økonomiforvaltningen ved Universitetet i Oslo Fastsatt av universitetsstyret 02.12.2014 1. Innledning Hovedreglene er fastsatt av Universitetsstyret i henhold til pkt. 2.1 i Hovedinstruks

Hovedregler for økonomiforvaltningen. ved. Universitetet i Bergen (UiB)

") UNIVERSITETET I BERGEN Hovedregler for økonomiforvaltningen ved Universitetet i Bergen (UiB) Hovedregler for økonomiforvaltningen 1 Universitetet i Bergen Innholdsfortegnelse Innledning... 3 1. INSTRUKSENS

UNIVERSITETET I BERGEN Hovedregler for økonomiforvaltningen ved Universitetet i Bergen (UiB) Hovedregler for økonomiforvaltningen 1 Universitetet i Bergen Innholdsfortegnelse Innledning... 3 1. INSTRUKSENS

OPERATIV INSTRUKS FOR ØKONOMIFORVALTNINGEN VED NORGES MILJØ- OG BIOVITENSKAPELIGE UNIVERSITET

OPERATIV INSTRUKS FOR ØKONOMIFORVALTNINGEN VED NORGES MILJØ- OG BIOVITENSKAPELIGE UNIVERSITET 1. januar 2014 Mari Sundli Tveit rektor Operativ instruks for økonomiforvaltningen ved NMBU - gjeldende fra

OPERATIV INSTRUKS FOR ØKONOMIFORVALTNINGEN VED NORGES MILJØ- OG BIOVITENSKAPELIGE UNIVERSITET 1. januar 2014 Mari Sundli Tveit rektor Operativ instruks for økonomiforvaltningen ved NMBU - gjeldende fra

HOVEDREGLER FOR ØKONOMIFORVALTNINGEN

HOVEDREGLER FOR ØKONOMIFORVALTNINGEN Fastsatt av høgskolestyret 22.02.2006. Gjelder fra 22.02.2006. Hovedregler for økonomiforvaltningen ved Høgskolen i Sør-Trøndelag 1 INNHOLDSFORTEGNELSE 1 Innledning...3

HOVEDREGLER FOR ØKONOMIFORVALTNINGEN Fastsatt av høgskolestyret 22.02.2006. Gjelder fra 22.02.2006. Hovedregler for økonomiforvaltningen ved Høgskolen i Sør-Trøndelag 1 INNHOLDSFORTEGNELSE 1 Innledning...3

INSTRUKS FOR ØKONOMIFORVALTNINGEN VED UNIVERSITETET I TROMSØ

INSTRUKS FOR ØKONOMIFORVALTNINGEN VED UNIVERSITETET I TROMSØ Fastsatt av: Universitetsstyret i sak S 29-05 Fastsatt dato: 19. mai 2005 Endret: Universitetsstyret i sak S 65-05 den 24. november 2005 Hjemmel:

INSTRUKS FOR ØKONOMIFORVALTNINGEN VED UNIVERSITETET I TROMSØ Fastsatt av: Universitetsstyret i sak S 29-05 Fastsatt dato: 19. mai 2005 Endret: Universitetsstyret i sak S 65-05 den 24. november 2005 Hjemmel:

INNHOLDSFORTEGNELSE. Operativ instruks for økonomiforvaltningen ved NMBU - gjeldende fra 1. januar 2017 Side 2 av 12

INNHOLDSFORTEGNELSE 1 INSTRUKSENS FORHOLD TIL DET GENERELLE ØKONOMIREGELVERKET... 3 2 HOVEDTREKK I MYNDIGHETS-, OPPGAVE- OG ANSVARSFORDELING... 3 2.1 Økonomiforvaltningsansvar... 3 3 DELEGERING AV BUDSJETTDISPONERINGSMYNDIGHET

INNHOLDSFORTEGNELSE 1 INSTRUKSENS FORHOLD TIL DET GENERELLE ØKONOMIREGELVERKET... 3 2 HOVEDTREKK I MYNDIGHETS-, OPPGAVE- OG ANSVARSFORDELING... 3 2.1 Økonomiforvaltningsansvar... 3 3 DELEGERING AV BUDSJETTDISPONERINGSMYNDIGHET

INSTRUKS OM ØKONOMISTYRING FOR STATENS HAVARIKOMMISJON FOR TRANSPORT

INSTRUKS OM ØKONOMISTYRING FOR STATENS HAVARIKOMMISJON FOR TRANSPORT Fastsatt av Samferdselsdepartementet 1. juli 2014 med endringer 26. januar 2016 1. Innledning Denne instruksen gjelder økonomistyringen

INSTRUKS OM ØKONOMISTYRING FOR STATENS HAVARIKOMMISJON FOR TRANSPORT Fastsatt av Samferdselsdepartementet 1. juli 2014 med endringer 26. januar 2016 1. Innledning Denne instruksen gjelder økonomistyringen

INSTRUKS OM ØKONOMISTYRING FOR LUFTFARTSTILSYNET

INSTRUKS OM ØKONOMISTYRING FOR LUFTFARTSTILSYNET Fastsatt av Samferdselsdepartementet 1. juli 2014 med endringer 26. januar 2016 1. Innledning Denne instruksen gjelder økonomistyringen i Luftfartstilsynet.

INSTRUKS OM ØKONOMISTYRING FOR LUFTFARTSTILSYNET Fastsatt av Samferdselsdepartementet 1. juli 2014 med endringer 26. januar 2016 1. Innledning Denne instruksen gjelder økonomistyringen i Luftfartstilsynet.

Økonomimelding nr 02/2014 UNIVERSITETET I BERGEN

Økonomimelding nr 02/2014 Regnskapet for 1. tertial 2014 for UNIVERSITETET I BERGEN Regnskapet for 1. tertial 2014 (1.01.-30.04.2014) skal avlegges i mai 2014. For å oppnå et korrekt regnskap er det viktig

Økonomimelding nr 02/2014 Regnskapet for 1. tertial 2014 for UNIVERSITETET I BERGEN Regnskapet for 1. tertial 2014 (1.01.-30.04.2014) skal avlegges i mai 2014. For å oppnå et korrekt regnskap er det viktig

Rutine for internfakturering, ompostering og korreksjoner i hovedbok (GL) og i prosjektmodul (PA)

og i prosjektmodul (PA)") Rutine for internfakturering, ompostering og korreksjoner i hovedbok (GL) og i prosjektmodul (PA) Rutine: Registrering av manuelle bilag i GL og PA Arbeidsområde: Excel skjema og BasWare ip Utførende roller:

Rutine for internfakturering, ompostering og korreksjoner i hovedbok (GL) og i prosjektmodul (PA) Rutine: Registrering av manuelle bilag i GL og PA Arbeidsområde: Excel skjema og BasWare ip Utførende roller:

Spørsmål knyttet til leverandørgjeld og årsregnskapets oppstilling av artskontorapportering

Saksbehandler Deres dato Vår dato Erik Heen 19.04.2016 22.06.2016 Telefon Deres referanse Vår referanse 932 42 704 16/257-3 Riksrevisjonen Postboks 8130 Dep 0032 Oslo Spørsmål knyttet til leverandørgjeld

Saksbehandler Deres dato Vår dato Erik Heen 19.04.2016 22.06.2016 Telefon Deres referanse Vår referanse 932 42 704 16/257-3 Riksrevisjonen Postboks 8130 Dep 0032 Oslo Spørsmål knyttet til leverandørgjeld

FUNKSJONSBESKRIVELSE 01 for utøvelse av roller knyttet til innkjøp

FUNKSJONSBESKRIVELSE 01 for utøvelse av roller knyttet til innkjøp Fastsatt av: Økonomidirektøren Dato: 28.02.2007 Ansvarlig enhet: Avdeling for økonomi Id: UIT.ØA.ANSK.FUNK.01 Sist endret av: Avdeling

FUNKSJONSBESKRIVELSE 01 for utøvelse av roller knyttet til innkjøp Fastsatt av: Økonomidirektøren Dato: 28.02.2007 Ansvarlig enhet: Avdeling for økonomi Id: UIT.ØA.ANSK.FUNK.01 Sist endret av: Avdeling

UNIVERSITETET I BERGEN

UNIVERSITETET I BERGEN Det matematisk-naturvitenskapelige fakultet Sak nr. 05/6480/MN KBR G:\OKONOMI\Budsjettforslagene\2006\Rundskriv institutt2006.doc Bergen, 17. juni 2005 Institutter og avdelinger

UNIVERSITETET I BERGEN Det matematisk-naturvitenskapelige fakultet Sak nr. 05/6480/MN KBR G:\OKONOMI\Budsjettforslagene\2006\Rundskriv institutt2006.doc Bergen, 17. juni 2005 Institutter og avdelinger

HS-V-042/2008 Revisjon av hovedregler for økonomiforvaltningen ved HiST

Høgskolen i Sør-Trøndelag Høgskolestyret Vedtakssak Dato: 23.10.2014 Til: høgskolestyret Fra: rektor Sak: Reviderte hovedregler for økonomiforvaltningen ved HiST HS-V-32/14 Saksbehandler/-sted Tidligere

Høgskolen i Sør-Trøndelag Høgskolestyret Vedtakssak Dato: 23.10.2014 Til: høgskolestyret Fra: rektor Sak: Reviderte hovedregler for økonomiforvaltningen ved HiST HS-V-32/14 Saksbehandler/-sted Tidligere

ARBEIDSBESKRIVELSE. Avtalevilkår for levering av regnskapstjenester. Bilag 1. Kontraktsnr. OVS-0012

ARBEIDSBESKRIVELSE Avtalevilkår for levering av regnskapstjenester Bilag 1 Kontrakts OVS-0012 1. GENERELT Dette dokumentet gir en beskrivelse av de som stilles til Leverandøren av lønns- og regnskapstjenester

ARBEIDSBESKRIVELSE Avtalevilkår for levering av regnskapstjenester Bilag 1 Kontrakts OVS-0012 1. GENERELT Dette dokumentet gir en beskrivelse av de som stilles til Leverandøren av lønns- og regnskapstjenester

INSTRUKS for økonomiforvaltning ved UiT Norges arktiske universitet

INSTRUKS for økonomiforvaltning ved UiT Norges arktiske universitet Fastsatt av: Universitetsstyret Dato: 11.12.2014 Ansvarlig enhet: Avdeling for økonomi Id: UiT. ØA.øko.ins01 Sist endret av: Dato: Erstatter:

INSTRUKS for økonomiforvaltning ved UiT Norges arktiske universitet Fastsatt av: Universitetsstyret Dato: 11.12.2014 Ansvarlig enhet: Avdeling for økonomi Id: UiT. ØA.øko.ins01 Sist endret av: Dato: Erstatter:

Grunnleggende om økonomiregelverket

Grunnleggende om økonomiregelverket Seniorrådgiver Inger Lise Rekdal Kundeforum 2014 Side 1 Økonomiregelverket har flere nivåer Reglement for økonomistyring i staten er det øverste nivået Bestemmelser

Grunnleggende om økonomiregelverket Seniorrådgiver Inger Lise Rekdal Kundeforum 2014 Side 1 Økonomiregelverket har flere nivåer Reglement for økonomistyring i staten er det øverste nivået Bestemmelser

ÅRSAVSLUTNING Økonomiavdelingen. Norges teknisk-naturvitenskapelige universitet

NTNU Norges teknisk-naturvitenskapelige universitet Økonomiavdelingen Alle enheter ved NTNU Ledere, kontorsjefer og prosjektledere Alle med økonomioppgaver Controllere Personalkonsulenter (Lønnsroller)

NTNU Norges teknisk-naturvitenskapelige universitet Økonomiavdelingen Alle enheter ved NTNU Ledere, kontorsjefer og prosjektledere Alle med økonomioppgaver Controllere Personalkonsulenter (Lønnsroller)

Hvilke maler har vi, og hvilke vi må utvikle (med frist)?

?") Rutiner og maler Økonomiforum fikk i uke 43 forespørsel fra arbeidsgruppen for økonomi- og forskningsstøtte i sammenheng med det administrative utviklingsprosjektet som er igangsatt ved fakultetet. Arbeidsgruppen

Rutiner og maler Økonomiforum fikk i uke 43 forespørsel fra arbeidsgruppen for økonomi- og forskningsstøtte i sammenheng med det administrative utviklingsprosjektet som er igangsatt ved fakultetet. Arbeidsgruppen

Kapittel 2 Virksomhetens interne styring

Kapittel 2 Virksomhetens interne styring 2.1 Innledning Kapitlet omhandler virksomhetens interne styring, herunder krav til myndighets- og ansvarsstrukturer, styringsprosesser, intern kontroll og kontroll

Kapittel 2 Virksomhetens interne styring 2.1 Innledning Kapitlet omhandler virksomhetens interne styring, herunder krav til myndighets- og ansvarsstrukturer, styringsprosesser, intern kontroll og kontroll

ARBEIDSBESKRIVELSE. Vilkår for levering av regnskapstjenester. Hurum Eiendomsselskap KF

ARBEIDSBESKRIVELSE Vilkår for levering av regnskapstjenester 1. GENERELT Dette dokumentet gir en beskrivelse av de krav som stilles til Leverandøren av lønns- og regnskapstjenester (Leverandøren) til Hurum

ARBEIDSBESKRIVELSE Vilkår for levering av regnskapstjenester 1. GENERELT Dette dokumentet gir en beskrivelse av de krav som stilles til Leverandøren av lønns- og regnskapstjenester (Leverandøren) til Hurum

Deres ref Vår ref Dato 17/

Arbeidsretten Postboks 8015 Dep 0030 OSLO Deres ref Vår ref Dato 17/3627 03.01.2018 Tildelingsbrev for 2018 Arbeidsretten 1. INNLEDNING Arbeids- og sosialdepartementet viser til Prop. 1 S (2017-2018) og

Arbeidsretten Postboks 8015 Dep 0030 OSLO Deres ref Vår ref Dato 17/3627 03.01.2018 Tildelingsbrev for 2018 Arbeidsretten 1. INNLEDNING Arbeids- og sosialdepartementet viser til Prop. 1 S (2017-2018) og

Statsbudsjettet tildelingsbrev

Statsråden Gáldu - Kompetansesenteret for urfolks rettigheter Hannoluohkka 45, 9520 GUOVDAGEAIDNU KAUTOKEINO Deres referanse Vår referanse Dato 201000145-/HEB 28.01.10 Statsbudsjettet 2010 - tildelingsbrev

Statsråden Gáldu - Kompetansesenteret for urfolks rettigheter Hannoluohkka 45, 9520 GUOVDAGEAIDNU KAUTOKEINO Deres referanse Vår referanse Dato 201000145-/HEB 28.01.10 Statsbudsjettet 2010 - tildelingsbrev

Godkjenning av faktura AGRESSO WEBPORTAL. Brukerdokumentasjon for attestanter og anvisere

Godkjenning av faktura AGRESSO WEBPORTAL Brukerdokumentasjon for attestanter og anvisere INNHOLDSFORTEGNELSE 1. Innledning...3 2. Logge på AGRESSO Web Portal...4 3. Kontroll og behandling av leverandørfaktura

Godkjenning av faktura AGRESSO WEBPORTAL Brukerdokumentasjon for attestanter og anvisere INNHOLDSFORTEGNELSE 1. Innledning...3 2. Logge på AGRESSO Web Portal...4 3. Kontroll og behandling av leverandørfaktura

BESTEMMELSER FOR ATTESTASJON OG ANVISNING INN-/UTBETALINGER

Vedlegg B til Økonomireglementet: BESTEMMELSER FOR ATTESTASJON OG ANVISNING INN-/UTBETALINGER 1 Innhold: 1. Alminnelige bestemmelser... 3 2. Attestasjonsmyndighet... 3 2.1 Attestasjon... 3 2.3 Lønnsbilag...

Vedlegg B til Økonomireglementet: BESTEMMELSER FOR ATTESTASJON OG ANVISNING INN-/UTBETALINGER 1 Innhold: 1. Alminnelige bestemmelser... 3 2. Attestasjonsmyndighet... 3 2.1 Attestasjon... 3 2.3 Lønnsbilag...

UiO : Universitetet i Oslo Universitetsdirektøren

UiO : Universitetet i Oslo Universitetsdirektøren Til Fra Universitetsstyret Universitetsdirektøren Sakstype: Møtesaksnr.: Møtenr.: Møtedato: Notatdato: Arkivsaksnr.: Saksbehandler: Vedtakssak V-saks 7/2014

UiO : Universitetet i Oslo Universitetsdirektøren Til Fra Universitetsstyret Universitetsdirektøren Sakstype: Møtesaksnr.: Møtenr.: Møtedato: Notatdato: Arkivsaksnr.: Saksbehandler: Vedtakssak V-saks 7/2014

PLAN- OG BUDSJETTARBEIDET VED UNIVERSITETET I TROMSØ HØSTEN 2009 OG VÅREN RETNINGSLINJER FOR ARBEIDET

U-Vett Det helsevitenskapelige fakultet Fakultet for biovitenskap, fiskeri og økonomi Fakultet for naturvitenskap og teknologi Tromsø museum - Universitetsmuseet Fakultet for humaniora, samfunnsvitenskap

U-Vett Det helsevitenskapelige fakultet Fakultet for biovitenskap, fiskeri og økonomi Fakultet for naturvitenskap og teknologi Tromsø museum - Universitetsmuseet Fakultet for humaniora, samfunnsvitenskap

Hovedinstruks for økonomiforvaltningen av SDØE i Petoro. Fastsatt av Olje- og energidepartementet

Hovedinstruks for økonomiforvaltningen av SDØE i Petoro Fastsatt av Olje- og energidepartementet 01.10.02 HOVEDINSTRUKS FOR ØKONOMIFORVALTNINGEN AV SDØE I PETORO... 3 1. INSTRUKSENS FORHOLD TIL DET GENERELLE

Hovedinstruks for økonomiforvaltningen av SDØE i Petoro Fastsatt av Olje- og energidepartementet 01.10.02 HOVEDINSTRUKS FOR ØKONOMIFORVALTNINGEN AV SDØE I PETORO... 3 1. INSTRUKSENS FORHOLD TIL DET GENERELLE

HOVEDINSTRUKS TIL FINANSTILSYNET OM ØKONOMISTYRING I FINANSTILSYNET Fastsatt av Finansdepartementet 19. november 2014

HOVEDINSTRUKS TIL FINANSTILSYNET OM ØKONOMISTYRING I FINANSTILSYNET Fastsatt av Finansdepartementet 19. november 2014 1. Innledning og formål Instruksen er fastsatt av Finansdepartementet den 19. november

HOVEDINSTRUKS TIL FINANSTILSYNET OM ØKONOMISTYRING I FINANSTILSYNET Fastsatt av Finansdepartementet 19. november 2014 1. Innledning og formål Instruksen er fastsatt av Finansdepartementet den 19. november

Deres ref Vår ref Dato /HEB

Gáldu -Kompetansesenteret for urfolks rettigheter Bredbuktnesveien 50 9520 KAUTOKEINO Deres ref Vår ref Dato 200805013-/HEB 28.01.2009 Tildelingsbrev - statsbudsjettet 2009 1. Innledning Gáldu - Kompetansesenteret

Gáldu -Kompetansesenteret for urfolks rettigheter Bredbuktnesveien 50 9520 KAUTOKEINO Deres ref Vår ref Dato 200805013-/HEB 28.01.2009 Tildelingsbrev - statsbudsjettet 2009 1. Innledning Gáldu - Kompetansesenteret

ØKONOMIREGLEMENT FOR KIRKELIG FELLESRÅD

DEN NORSKE KIRKE Sandefjord kirkelige fellesråd ØKONOMIREGLEMENT FOR KIRKELIG FELLESRÅD 1 Hensikt og overordnet ansvar Fastsatt 26.10.2016 av Kirkelig fellesnemnd i Stokke, Andebu og Sandefjord i henhold

DEN NORSKE KIRKE Sandefjord kirkelige fellesråd ØKONOMIREGLEMENT FOR KIRKELIG FELLESRÅD 1 Hensikt og overordnet ansvar Fastsatt 26.10.2016 av Kirkelig fellesnemnd i Stokke, Andebu og Sandefjord i henhold

ÅRSAVSLUTNING Økonomiavdelingen. Norges teknisk-naturvitenskapelige universitet

NTNU Norges teknisk-naturvitenskapelige universitet Økonomiavdelingen Alle enheter ved NTNU Ledere, kontorsjefer og prosjektledere Alle med økonomioppgaver Controllere Personalkonsulenter (Lønnsroller)

NTNU Norges teknisk-naturvitenskapelige universitet Økonomiavdelingen Alle enheter ved NTNU Ledere, kontorsjefer og prosjektledere Alle med økonomioppgaver Controllere Personalkonsulenter (Lønnsroller)

Vedlegg 1. Arbeidsbeskrivelse

Avtalevilkår for levering av regnskapstjenester OVS2010-020 Vedlegg 1 Arbeidsbeskrivelse 1. GENERELT Dette dokument gir en beskrivelse av de krav som stilles til leverandøren av regnskapstjenester. Avtalen

Avtalevilkår for levering av regnskapstjenester OVS2010-020 Vedlegg 1 Arbeidsbeskrivelse 1. GENERELT Dette dokument gir en beskrivelse av de krav som stilles til leverandøren av regnskapstjenester. Avtalen

Statsråden. Deres referanse Vår referanse Dato /HEB

Statsråden Internasjonalt fag- og formidlingssenter for reindrift Postboks 109 9521 GUOVDAGEAIDNU - KAUTOKEINO Deres referanse Vår referanse Dato 201000151-/HEB 01.02.2010 Statsbudsjettet 2010 Internasjonalt

Statsråden Internasjonalt fag- og formidlingssenter for reindrift Postboks 109 9521 GUOVDAGEAIDNU - KAUTOKEINO Deres referanse Vår referanse Dato 201000151-/HEB 01.02.2010 Statsbudsjettet 2010 Internasjonalt

Rutine for internfakturering, ompostering og korreksjoner i hovedbok (GL) og i prosjektmodul (PA)

og i prosjektmodul (PA)") Rutine for internfakturering, ompostering og korreksjoner i hovedbok (GL) og i prosjektmodul (PA) Rutine: Registrering av manuelle bilag i GL og PA (oppdatert 11.05.16) Arbeidsområde: Excel skjema og BasWare

Rutine for internfakturering, ompostering og korreksjoner i hovedbok (GL) og i prosjektmodul (PA) Rutine: Registrering av manuelle bilag i GL og PA (oppdatert 11.05.16) Arbeidsområde: Excel skjema og BasWare

HOVEDREGLER FOR ØKONOMIFORVALTNINGEN VED NORGES TEKNISK-NATURVITENSKAPELIGE UNIVERSITET (NTNU)

") NTNU Norges teknisk-naturvitenskapelige universitet Økonomiavdelingen Vedlegg til S-sak 82/05 HOVEDREGLER FOR ØKONOMIFORVALTNINGEN VED NORGES TEKNISK-NATURVITENSKAPELIGE UNIVERSITET (NTNU) Fastsatt av

NTNU Norges teknisk-naturvitenskapelige universitet Økonomiavdelingen Vedlegg til S-sak 82/05 HOVEDREGLER FOR ØKONOMIFORVALTNINGEN VED NORGES TEKNISK-NATURVITENSKAPELIGE UNIVERSITET (NTNU) Fastsatt av

INSTRUKS TIL STATISTISK SENTRALBYRÅ Fastsatt av Finansdepartementet 1. august 2014

INSTRUKS TIL STATISTISK SENTRALBYRÅ Fastsatt av Finansdepartementet 1. august 2014 1. Innledning og formål Statistikkloven med forskrift regulerer arbeidsdelingen mellom Statistisk sentralbyrås (SSB) styre

INSTRUKS TIL STATISTISK SENTRALBYRÅ Fastsatt av Finansdepartementet 1. august 2014 1. Innledning og formål Statistikkloven med forskrift regulerer arbeidsdelingen mellom Statistisk sentralbyrås (SSB) styre

HOVEDREGLER FOR ØKONOMIFORVALTNINGEN VED NORGES TEKNISK-NATURVITENSKAPELIGE UNIVERSITET (NTNU)

") NTNU Norges teknisk-naturvitenskapelige universitet Økonomiavdelingen Vedlegg til S-sak 82/05 HOVEDREGLER FOR ØKONOMIFORVALTNINGEN VED NORGES TEKNISK-NATURVITENSKAPELIGE UNIVERSITET (NTNU) Fastsatt av

NTNU Norges teknisk-naturvitenskapelige universitet Økonomiavdelingen Vedlegg til S-sak 82/05 HOVEDREGLER FOR ØKONOMIFORVALTNINGEN VED NORGES TEKNISK-NATURVITENSKAPELIGE UNIVERSITET (NTNU) Fastsatt av

Instruks om økonomistyring for Pensjonstrygden for sjømenn. Fastsatt av Arbeids- og sosialdepartementet 2. januar 2014

Instruks om økonomistyring for Pensjonstrygden for sjømenn Fastsatt av Arbeids- og sosialdepartementet 2. januar 2014 Revidert 1. januar 2019 Instruks om økonomistyring for Pensjonstrygden for sjømenn

Instruks om økonomistyring for Pensjonstrygden for sjømenn Fastsatt av Arbeids- og sosialdepartementet 2. januar 2014 Revidert 1. januar 2019 Instruks om økonomistyring for Pensjonstrygden for sjømenn

NOTAT. Fastsette mål- og resultatkrav innenfor rammen av disponible ressurser og forutsetninger gitt av overordnet myndighet.

NOTAT Til: Møtedato: 13.12.07 Universitetsstyret Arkivref.: 200706432-1 Risikostyring ved Universitetet i Tromsø Bakgrunn Som statlig forvaltningsorgan er Universitetet i Tromsø underlagt Økonomiregelverket

NOTAT Til: Møtedato: 13.12.07 Universitetsstyret Arkivref.: 200706432-1 Risikostyring ved Universitetet i Tromsø Bakgrunn Som statlig forvaltningsorgan er Universitetet i Tromsø underlagt Økonomiregelverket

Deres ref Vår ref Dato 16/

Arbeidsretten Postboks 8015 Dep 0030 OSLO Deres ref Vår ref Dato 16/1862 06.01.2017 Tildelingsbrev for 2017 Arbeidsretten 1. INNLEDNING Arbeids- og sosialdepartementet viser til Prop. 1 S (2016-2017) og

Arbeidsretten Postboks 8015 Dep 0030 OSLO Deres ref Vår ref Dato 16/1862 06.01.2017 Tildelingsbrev for 2017 Arbeidsretten 1. INNLEDNING Arbeids- og sosialdepartementet viser til Prop. 1 S (2016-2017) og

Nasjonalt organ for kvalitet i utdanningen Postboks LYSAKER

Nasjonalt organ for kvalitet i utdanningen Postboks 578 1327 LYSAKER Deres ref Vår ref Dato 15/2261-16.12.2015 Årsregnskapet 2015 Det vises til Finansdepartementets rundskriv R-08/2015 av 11. november

Nasjonalt organ for kvalitet i utdanningen Postboks 578 1327 LYSAKER Deres ref Vår ref Dato 15/2261-16.12.2015 Årsregnskapet 2015 Det vises til Finansdepartementets rundskriv R-08/2015 av 11. november

VIRKSOMHETS- OG ØKONOMIINSTRUKS FOR STATENS LÅNEKASSE FOR UTDANNING. Gjelder fra

VIRKSOMHETS- OG ØKONOMIINSTRUKS FOR STATENS LÅNEKASSE FOR UTDANNING Gjelder fra 10.10 2017 Innholdsfortegnelse 1 Innledning... 3 2 Instruksens virkeområde og forhold til økonomiregelverket... 3 3 Departementets

VIRKSOMHETS- OG ØKONOMIINSTRUKS FOR STATENS LÅNEKASSE FOR UTDANNING Gjelder fra 10.10 2017 Innholdsfortegnelse 1 Innledning... 3 2 Instruksens virkeområde og forhold til økonomiregelverket... 3 3 Departementets

Rendalen kommune Økonomiavdelingen

Rendalen kommune Økonomiavdelingen Alle i Rendalen kommune Årsoppgjør 2017 Årsavslutningen nærmer seg og det vises til rutiner og frister som har vært fulgt ved de siste regnskapsavslutningene. Det stilles

Rendalen kommune Økonomiavdelingen Alle i Rendalen kommune Årsoppgjør 2017 Årsavslutningen nærmer seg og det vises til rutiner og frister som har vært fulgt ved de siste regnskapsavslutningene. Det stilles

Riksmekleren Grensen OSLO. Tildelingsbrev for Riksmekleren

Riksmekleren Grensen 3 0159 OSLO Deres ref Vår ref Dato 17/1235 03.01.2018 Tildelingsbrev for 2018 - Riksmekleren 1. INNLEDNING Arbeids- og sosialdepartementet viser til Prop. 1 S (2017-2018) og Innst.

Riksmekleren Grensen 3 0159 OSLO Deres ref Vår ref Dato 17/1235 03.01.2018 Tildelingsbrev for 2018 - Riksmekleren 1. INNLEDNING Arbeids- og sosialdepartementet viser til Prop. 1 S (2017-2018) og Innst.

Vedlegg A: Liste over leveranser fra økonomifunksjonen

Økonomifunksjonen ved Område I: Økonomistyring av totaløkonomien (basis + prosjekter) Dekan og fakultetsdirektør Instituttleder og kontorsjef eller tilsvarende 1. Fordeling i samsvar med vedtatt fordelingsmodell

Økonomifunksjonen ved Område I: Økonomistyring av totaløkonomien (basis + prosjekter) Dekan og fakultetsdirektør Instituttleder og kontorsjef eller tilsvarende 1. Fordeling i samsvar med vedtatt fordelingsmodell

Fullmaktsstrukturen ved Norges musikkhøgskole

Fullmaktsstrukturen ved Norges musikkhøgskole 1. INNLEDNING Dette dokumentet omhandler fullmaktsstrukturen ved Norges musikkhøgskole (NMH) og gir en beskrivelse av roller, definisjoner, utøvelse og ansvarsforhold

Fullmaktsstrukturen ved Norges musikkhøgskole 1. INNLEDNING Dette dokumentet omhandler fullmaktsstrukturen ved Norges musikkhøgskole (NMH) og gir en beskrivelse av roller, definisjoner, utøvelse og ansvarsforhold

Rutinebeskrivelse for regnskapsføring i Olje- og energidepartementet. Instruks

Rutinebeskrivelse for regnskapsføring i Olje- og energidepartementet Instruks 1 Innhold 1 INNLEDNING... 3 2 Myndighet og ansvar... 3 2.1 Virksomhetens ledelse... 3 2.2 Oppdragsbrev... 4 3 Regnskapsføring...

Rutinebeskrivelse for regnskapsføring i Olje- og energidepartementet Instruks 1 Innhold 1 INNLEDNING... 3 2 Myndighet og ansvar... 3 2.1 Virksomhetens ledelse... 3 2.2 Oppdragsbrev... 4 3 Regnskapsføring...

Introduksjon til E-ompostering

U N I V E R S I T E T E T I B E R G E N Økonomiavdelingen Introduksjon til E-ompostering Manuell registrering av bilag som gjelder Internfaktuering, ompostering og korreksjoner via Excel/Basware IP til

U N I V E R S I T E T E T I B E R G E N Økonomiavdelingen Introduksjon til E-ompostering Manuell registrering av bilag som gjelder Internfaktuering, ompostering og korreksjoner via Excel/Basware IP til

DEL I - TILSKUDDSORDNINGENS INNRETNING

Kap. 227 post 62 Tilskudd til Fjellheimen leirskole Retningslinjer for forvaltning av tilskudd til Fjellheimen leirskole under statsbudsjettets kap. 227 post 62. Fastsatt av Utdannings- og forskningsdepartementet

Kap. 227 post 62 Tilskudd til Fjellheimen leirskole Retningslinjer for forvaltning av tilskudd til Fjellheimen leirskole under statsbudsjettets kap. 227 post 62. Fastsatt av Utdannings- og forskningsdepartementet

Direktørens generelle instruks for økonomiforvaltning og - kontroll ved Universitetet i Tromsø

Direktørens generelle instruks for økonomiforvaltning og - kontroll ved Universitetet i Tromsø Fastsatt av: Universitetsdirektøren Fastsatt dato: 30. januar 2007 Hjemmel: Gjelder fra: 30. januar 2007 Arkivreferanse

Direktørens generelle instruks for økonomiforvaltning og - kontroll ved Universitetet i Tromsø Fastsatt av: Universitetsdirektøren Fastsatt dato: 30. januar 2007 Hjemmel: Gjelder fra: 30. januar 2007 Arkivreferanse

UNIVERSITETET I BERGEN Det medisinsk-odontologiske fakultet - Økonomi

UNIVERSITETET I BERGEN Det medisinsk-odontologiske fakultet - Økonomi SERVICEAVTALE FOR BIDRAGS - OG OPPDRAGSFINANSIERT AKTIVITET (BOA) VED MOF Mål for oppgaven Hva avtalen omfatter Hvem avtalen omfatter

UNIVERSITETET I BERGEN Det medisinsk-odontologiske fakultet - Økonomi SERVICEAVTALE FOR BIDRAGS - OG OPPDRAGSFINANSIERT AKTIVITET (BOA) VED MOF Mål for oppgaven Hva avtalen omfatter Hvem avtalen omfatter

BUDSJETTREGLEMENT FOR HOLTÅLEN KOMMUNE

BUDSJETTREGLEMENT FOR HOLTÅLEN KOMMUNE INNHOLDSFORTEGNELSE: Kapittel Benevnelse Side 1 Budsjettreglement 1.1 Hjemmel og formål 1.2 Prosedyre i budsjettarbeidet 1.3 Spesifikasjon av budsjett og regnskap

BUDSJETTREGLEMENT FOR HOLTÅLEN KOMMUNE INNHOLDSFORTEGNELSE: Kapittel Benevnelse Side 1 Budsjettreglement 1.1 Hjemmel og formål 1.2 Prosedyre i budsjettarbeidet 1.3 Spesifikasjon av budsjett og regnskap

Deres ref Vår ref Dato 12/2780-18.09.2013. Endringer i bestemmelser om økonomistyring i staten fra 1. januar 2014

Samtlige departement Statsministerens kontor Deres ref Vår ref Dato 12/2780-18.09.2013 Endringer i bestemmelser om økonomistyring i staten fra 1. januar 2014 Finansdepartementet har i dag fastsatt endringer

Samtlige departement Statsministerens kontor Deres ref Vår ref Dato 12/2780-18.09.2013 Endringer i bestemmelser om økonomistyring i staten fra 1. januar 2014 Finansdepartementet har i dag fastsatt endringer

Interne rutinebeskrivelser - Forvaltning av statens eierinteresser i aksjeselskaper ved NTNU

Interne rutinebeskrivelser - Forvaltning av statens eierinteresser i aksjeselskaper ved NTNU 1. Reglement og retningslinjer NTNUs interne rutinebeskrivelser for forvaltning av statens eierinteresser i

Interne rutinebeskrivelser - Forvaltning av statens eierinteresser i aksjeselskaper ved NTNU 1. Reglement og retningslinjer NTNUs interne rutinebeskrivelser for forvaltning av statens eierinteresser i

Saksdokumenter: Dok.dato Tittel Dok.ID KR 57.1/13 Ny virksomhets- og økonomiinstruks for Kirkerådet - Brev fra FAD av

DEN NORSKE KIRKE KR 57/13 Kirkerådet, Mellomkirkelig råd, Samisk kirkeråd Oslo, 05.-06. desember 2013 Referanser: KR 30/05 Saksdokumenter: Dok.dato Tittel Dok.ID 11.11.2013 KR 57.1/13 Ny virksomhets- og

DEN NORSKE KIRKE KR 57/13 Kirkerådet, Mellomkirkelig råd, Samisk kirkeråd Oslo, 05.-06. desember 2013 Referanser: KR 30/05 Saksdokumenter: Dok.dato Tittel Dok.ID 11.11.2013 KR 57.1/13 Ny virksomhets- og

TIDSFRISTER VEDRØRENDE FAKTURA I FORBINDELSE MED ÅRSOPPGJØR OG RUTINER VED OVERGANGEN TIL NYTT ÅR

FOSEN REGNSKAP Vår dato: Vår ref: 29.12.2015 IH Saksbehandler/telefon: Deres dato: Deres ref: Ingjerd Harøy, 72 51 95 00/68 Til kommunene v/økonomiansvarlig TIDSFRISTER VEDRØRENDE FAKTURA I FORBINDELSE

FOSEN REGNSKAP Vår dato: Vår ref: 29.12.2015 IH Saksbehandler/telefon: Deres dato: Deres ref: Ingjerd Harøy, 72 51 95 00/68 Til kommunene v/økonomiansvarlig TIDSFRISTER VEDRØRENDE FAKTURA I FORBINDELSE

Nr. Vår ref Dato Rundskriv R-108/ /1325 C EAa/MaC Utgått

Rundskriv Til Samtlige departementer og Statsministerens kontor Nr. Vår ref Dato Rundskriv R-108/2005 05/1325 C EAa/MaC 31.3.2005 Innføring av nettoordning for budsjettering og regnskapsføring av merverdiavgift

Rundskriv Til Samtlige departementer og Statsministerens kontor Nr. Vår ref Dato Rundskriv R-108/2005 05/1325 C EAa/MaC 31.3.2005 Innføring av nettoordning for budsjettering og regnskapsføring av merverdiavgift

1 Generell informasjon om fond Y

Innhold 1 Generell informasjon om fond Y... 22 2 Bokføring av transaksjoner i fondsregnskapet for fond Y... 22 2.1 Dokumentasjon for transaksjoner... 22 2.2 Bokføring på kontoer... 24 3 Årsregnskap for

Innhold 1 Generell informasjon om fond Y... 22 2 Bokføring av transaksjoner i fondsregnskapet for fond Y... 22 2.1 Dokumentasjon for transaksjoner... 22 2.2 Bokføring på kontoer... 24 3 Årsregnskap for

2010/6455-STVE

U N I V E R S I T E T E T I B E R G E N Universitetsdirektøren Fakultetene Administrative avdelinger Senter for farmasi Bergen Museum Universitetsbiblioteket Odontologisk Universitetsklinikk Referanse

U N I V E R S I T E T E T I B E R G E N Universitetsdirektøren Fakultetene Administrative avdelinger Senter for farmasi Bergen Museum Universitetsbiblioteket Odontologisk Universitetsklinikk Referanse

ÅRSPLAN. Det medisinske fakultet

ÅRSPLAN Det medisinske fakultet 2009 2009...1 1 GENERELT...3 1.1 INNLEDNING...3 1.2 MÅL- OG RESULTATKRAV...4 1.2.1 BEMANNING...4 1.2.3 BUDSJETT...5 2.0. BEMANNINGSPLAN (KAP3. I DL 200803296-1, VEDLEGG3)...6

ÅRSPLAN Det medisinske fakultet 2009 2009...1 1 GENERELT...3 1.1 INNLEDNING...3 1.2 MÅL- OG RESULTATKRAV...4 1.2.1 BEMANNING...4 1.2.3 BUDSJETT...5 2.0. BEMANNINGSPLAN (KAP3. I DL 200803296-1, VEDLEGG3)...6

Reglement om statlige universiteter og høyskolers forpliktende samarbeid og erverv av aksjer

Reglement om statlige universiteter og høyskolers forpliktende samarbeid og erverv av aksjer Innledning A. Fastsettelse av virkeområde Reglementet er fastsatt av Kunnskapsdepartementet med hjemmel i lov

Reglement om statlige universiteter og høyskolers forpliktende samarbeid og erverv av aksjer Innledning A. Fastsettelse av virkeområde Reglementet er fastsatt av Kunnskapsdepartementet med hjemmel i lov

Tjenesteleveranseavtale for Bookkeeper+

Tjenesteleveranseavtale for + Avtalen som er inngått mellom Kunde og er basert på standard leveranse, og priset ut ifra det. Hensikten med denne Tjenesteleveranseavtalen er å definere hva som inngår i

Tjenesteleveranseavtale for + Avtalen som er inngått mellom Kunde og er basert på standard leveranse, og priset ut ifra det. Hensikten med denne Tjenesteleveranseavtalen er å definere hva som inngår i

ØKONOMIREGLEMENT FOR ASKER KIRKELIGE FELLESRÅD OG MENIGHETENE I ASKER

ØKONOMIREGLEMENT FOR ASKER KIRKELIGE FELLESRÅD OG MENIGHETENE I ASKER et er fastsatt av Asker kirkelige fellesråd i møte... sak...i henhold til forskrift om økonomiforvaltning for kirkelige fellesråd og

ØKONOMIREGLEMENT FOR ASKER KIRKELIGE FELLESRÅD OG MENIGHETENE I ASKER et er fastsatt av Asker kirkelige fellesråd i møte... sak...i henhold til forskrift om økonomiforvaltning for kirkelige fellesråd og

Instruks for økonomistyring

Instruks for økonomistyring Desember 2018 Innhold 1 Innledning... 4 1.1 Formål... 4 1.2 Eksterne lover og regler... 4 1.3 Interne dokumenter... 4 2 Myndighet og ansvar... 5 2.1 Krav og føringer... 5 2.2

Instruks for økonomistyring Desember 2018 Innhold 1 Innledning... 4 1.1 Formål... 4 1.2 Eksterne lover og regler... 4 1.3 Interne dokumenter... 4 2 Myndighet og ansvar... 5 2.1 Krav og føringer... 5 2.2

Nettverk for virksomhetsstyring. Møte 6. juni 2014

Nettverk for virksomhetsstyring Møte 6. juni 2014 16.06.2014 Direktoratet for økonomistyring Side 1 Program 09.00-09.15: Innledning ved DFØ 09.15-10.15: Formål og innhold i instrukser, både i instruks

Nettverk for virksomhetsstyring Møte 6. juni 2014 16.06.2014 Direktoratet for økonomistyring Side 1 Program 09.00-09.15: Innledning ved DFØ 09.15-10.15: Formål og innhold i instrukser, både i instruks

Kapittel 7 Forvaltning av stønadsordninger til privatpersoner

Kapittel 7 Forvaltning av stønadsordninger til privatpersoner 7.1 Innledning Kapitlet inneholder bestemmelser om etablering og forvaltning av stønadsordninger til privatpersoner. Formålet med bestemmelsene

Kapittel 7 Forvaltning av stønadsordninger til privatpersoner 7.1 Innledning Kapitlet inneholder bestemmelser om etablering og forvaltning av stønadsordninger til privatpersoner. Formålet med bestemmelsene

Deres ref Vår ref Dato C 05/3266 TS/SBP

Samtlige departementer Statsministerens kontor Deres ref Vår ref Dato C 05/3266 TS/SBP 21.12.2005 Justerte rundskriv, reglement og bestemmelser om statlig økonomistyring fastsatt med virkning fra 1. januar

Samtlige departementer Statsministerens kontor Deres ref Vår ref Dato C 05/3266 TS/SBP 21.12.2005 Justerte rundskriv, reglement og bestemmelser om statlig økonomistyring fastsatt med virkning fra 1. januar

Vi viser til departementets brev av 18. desember 2014 om årsregnskap for 2014 og delårsrapportering i 2015.

Ifølge liste Deres ref Vår ref Dato 15/2261-26.08.2015 Delårsrapportering 2. tertial 2015 Vi viser til departementets brev av 18. desember 2014 om årsregnskap for 2014 og delårsrapportering i 2015. Institusjonene

Ifølge liste Deres ref Vår ref Dato 15/2261-26.08.2015 Delårsrapportering 2. tertial 2015 Vi viser til departementets brev av 18. desember 2014 om årsregnskap for 2014 og delårsrapportering i 2015. Institusjonene

E-ompostering. Manuell registrering av bilag som gjelder Internfaktuering, ompostering og korreksjoner via Excel/Basware IP til PA og GL

U N I V E R S I T E T E T I B E R G E N Økonomiavdelingen E-ompostering Manuell registrering av bilag som gjelder Internfaktuering, ompostering og korreksjoner via Excel/Basware IP til PA og GL Fung Yee

U N I V E R S I T E T E T I B E R G E N Økonomiavdelingen E-ompostering Manuell registrering av bilag som gjelder Internfaktuering, ompostering og korreksjoner via Excel/Basware IP til PA og GL Fung Yee

Innledning A. Fastsettelse av virkeområde. B. Styrets ansvar

UTKAST: Reglement om statlige universiteter og høyskolers forpliktende samarbeid med selvstendige virksomheter og om institusjonenes forvaltning av bidrags- og oppdragsfinansiert virksomhet og aksjer.

UTKAST: Reglement om statlige universiteter og høyskolers forpliktende samarbeid med selvstendige virksomheter og om institusjonenes forvaltning av bidrags- og oppdragsfinansiert virksomhet og aksjer.

Deres ref Vår ref Dato 16/

Riksmekleren Grensen 3 0159 OSLO Deres ref Vår ref Dato 16/1863 06.01.2017 Tildelingsbrev for 2017 - Riksmekleren 1. INNLEDNING Arbeids- og sosialdepartementet viser til Prop. 1 S (2016-2017) og Innst.

Riksmekleren Grensen 3 0159 OSLO Deres ref Vår ref Dato 16/1863 06.01.2017 Tildelingsbrev for 2017 - Riksmekleren 1. INNLEDNING Arbeids- og sosialdepartementet viser til Prop. 1 S (2016-2017) og Innst.

Hva er nytt i økonomiregelverket? Seniorrådgiver Martin Hartmann Aasness Kundeforum 2014

Hva er nytt i økonomiregelverket? Seniorrådgiver Martin Hartmann Aasness Kundeforum 2014 Økonomiregelverket og DFØs rolle Reglement om økonomistyring fastsatt ved kronprinsregentens resolusjon (kgl res).

Hva er nytt i økonomiregelverket? Seniorrådgiver Martin Hartmann Aasness Kundeforum 2014 Økonomiregelverket og DFØs rolle Reglement om økonomistyring fastsatt ved kronprinsregentens resolusjon (kgl res).

Vedlegg A: Liste over leveranser fra økonomifunksjonen

Økonomifunksjonen ved Område I: Økonomistyring av totaløkonomien (basis + prosjekter) Dekan og fakultetsdirektør Instituttleder og kontorsjef eller tilsvarende 1. Fordeling i samsvar med vedtatt fordelingsmodell

Økonomifunksjonen ved Område I: Økonomistyring av totaløkonomien (basis + prosjekter) Dekan og fakultetsdirektør Instituttleder og kontorsjef eller tilsvarende 1. Fordeling i samsvar med vedtatt fordelingsmodell

DET KONGELIGE SAMFERDSELSDEPARTEMENT

DET KONGELIGE SAMFERDSELSDEPARTEMENT Vegtilsynet, v. vegdirektøren Postboks 8142 Dep 0030 OSLO Deres ref Vår ref 13/803 Dato 18.12.2013 Statsbudsjettet2014- Tildelingsbrevtil Vegtilsynet Innledning Samferdselsdepartementet

DET KONGELIGE SAMFERDSELSDEPARTEMENT Vegtilsynet, v. vegdirektøren Postboks 8142 Dep 0030 OSLO Deres ref Vår ref 13/803 Dato 18.12.2013 Statsbudsjettet2014- Tildelingsbrevtil Vegtilsynet Innledning Samferdselsdepartementet

R-104/2007 04/1147 C TS/GFE 30.10.2007. Retningslinjer for oppgjørskonti i konsernkontosystemet i Norges Bank

Rundskriv Samtlige departementer Statsministerens kontor Nr. Vår ref Dato R-104/2007 04/1147 C TS/GFE 30.10.2007 Retningslinjer for oppgjørskonti i konsernkontosystemet i Norges Bank 1. Innledning Statlige

Rundskriv Samtlige departementer Statsministerens kontor Nr. Vår ref Dato R-104/2007 04/1147 C TS/GFE 30.10.2007 Retningslinjer for oppgjørskonti i konsernkontosystemet i Norges Bank 1. Innledning Statlige

Riktig regnskap til rett tid. Kvalitet i regnskapet ved å benytte DFØs systemer

Riktig regnskap til rett tid Kvalitet i regnskapet ved å benytte DFØs systemer Agenda Kvalitet i regnskapet er avhengig av samspill mellom kunde og DFØ, og riktig bruk av DFØs systemer Viktige områder:

Riktig regnskap til rett tid Kvalitet i regnskapet ved å benytte DFØs systemer Agenda Kvalitet i regnskapet er avhengig av samspill mellom kunde og DFØ, og riktig bruk av DFØs systemer Viktige områder:

Informasjon om bruk av mva-koder ved kjøp av fjernleverbare tjenester fra utlandet, Svalbard og Jan Mayen.

Kundenotat 13/2015 Dato 27.04.2015 Referanse Informasjon om bruk av mva-koder ved kjøp av fjernleverbare tjenester fra utlandet, Svalbard og Jan Mayen. Målgruppe: Ansatte i økonomienheten hos DFØs regnskapskunder.

Kundenotat 13/2015 Dato 27.04.2015 Referanse Informasjon om bruk av mva-koder ved kjøp av fjernleverbare tjenester fra utlandet, Svalbard og Jan Mayen. Målgruppe: Ansatte i økonomienheten hos DFØs regnskapskunder.

Brukerveiledning og oversikt over alle MVA-koder i Agresso

Brukerveiledning og oversikt over alle MVA-koder i Agresso Hvilke MVA-koder skal benyttes på ulike bilag? Oversikt over MVA Koder ved UiT Linker til ulike veiledere for bruk av MVA koder Avdeling for Økonomi

Brukerveiledning og oversikt over alle MVA-koder i Agresso Hvilke MVA-koder skal benyttes på ulike bilag? Oversikt over MVA Koder ved UiT Linker til ulike veiledere for bruk av MVA koder Avdeling for Økonomi

INSTRUKS FOR VIRKSOMHETS- OG ØKONOMISTYRINGEN I NORSK KULTURMINNEFOND

INSTRUKS FOR VIRKSOMHETS- OG ØKONOMISTYRINGEN I NORSK KULTURMINNEFOND Instruksen er fastsatt av Klima- og miljødepartementet i medhold av 3 i Reglement for økonomistyring i staten og trer i kraft 3. februar

INSTRUKS FOR VIRKSOMHETS- OG ØKONOMISTYRINGEN I NORSK KULTURMINNEFOND Instruksen er fastsatt av Klima- og miljødepartementet i medhold av 3 i Reglement for økonomistyring i staten og trer i kraft 3. februar

Veiledning til anleggs- og utstyrsregistrering

Veiledning til anleggs- og utstyrsregistrering 4. november 2009 Innkjøp og registrering av anlegg/utstyr med verdi over kr 30.000,- Departementet har bestemt at fra 1. januar 2007 skal nytt anlegg/utstyr

Veiledning til anleggs- og utstyrsregistrering 4. november 2009 Innkjøp og registrering av anlegg/utstyr med verdi over kr 30.000,- Departementet har bestemt at fra 1. januar 2007 skal nytt anlegg/utstyr

Instruks. for. Økonomiansvarlig regnskapsenhet

Instruks for Økonomiansvarlig regnskapsenhet Melhus Fotball er en avdeling innen Melhus Idrettslag. De enkelte avdelingene særidrettene i Melhus idrettslag er økonomisk solidarisk med hverandre. Dette

Instruks for Økonomiansvarlig regnskapsenhet Melhus Fotball er en avdeling innen Melhus Idrettslag. De enkelte avdelingene særidrettene i Melhus idrettslag er økonomisk solidarisk med hverandre. Dette

Økonomireglement. Verran kommune. Vedtatt av Verran kommunestyre 21.3.2002 (K 15/02), revidert 30.5.2002 (K 42/029,27.03.

, revidert 30.5.2002 (K 42/029,27.03.") Økonomireglement Verran kommune Vedtatt av Verran kommunestyre 21.3.2002 (K 15/02), revidert 30.5.2002 (K 42/029,27.03.2008 (K 22/08), Innholdsfortegnelse 1. Generelle bestemmelser... 3 1.1 Formål... 3

Økonomireglement Verran kommune Vedtatt av Verran kommunestyre 21.3.2002 (K 15/02), revidert 30.5.2002 (K 42/029,27.03.2008 (K 22/08), Innholdsfortegnelse 1. Generelle bestemmelser... 3 1.1 Formål... 3

TILDELINGSBREV 2017 DATATILSYNET

Datatilsynet Pb 8177 Dep 0034 OSLO Deres ref Vår ref Dato 16/5280-2 20.12.2016 TILDELINGSBREV 2017 DATATILSYNET 1. INNLEDNING Kommunal- og moderniseringsdepartementet (KMD) gir i dette tildelingsbrevet

Datatilsynet Pb 8177 Dep 0034 OSLO Deres ref Vår ref Dato 16/5280-2 20.12.2016 TILDELINGSBREV 2017 DATATILSYNET 1. INNLEDNING Kommunal- og moderniseringsdepartementet (KMD) gir i dette tildelingsbrevet

INSTRUKS TIL DIREKTØREN FOR DIREKTORATET FOR ØKONOMISTYRING. Fastsatt av Finansdepartementet den 20. oktober 2014

INSTRUKS TIL DIREKTØREN FOR DIREKTORATET FOR ØKONOMISTYRING Fastsatt av Finansdepartementet den 20. oktober 2014 1 Instruksen er fastsatt av Finansdepartementet (FIN) den 20. oktober 2014 i medhold av

INSTRUKS TIL DIREKTØREN FOR DIREKTORATET FOR ØKONOMISTYRING Fastsatt av Finansdepartementet den 20. oktober 2014 1 Instruksen er fastsatt av Finansdepartementet (FIN) den 20. oktober 2014 i medhold av

6. Matching faktura mot ordre SSØ

6. Matching faktura mot ordre SSØ Versjon: 1.0 6.1 Automatisk matching 27.05.09 Innhold 1 Opprette matchekriterier 2 Matcheprosessen (Oversikt) Formål: Merknad: Alternativ rutine: Referanse til brukerhåndboken:

6. Matching faktura mot ordre SSØ Versjon: 1.0 6.1 Automatisk matching 27.05.09 Innhold 1 Opprette matchekriterier 2 Matcheprosessen (Oversikt) Formål: Merknad: Alternativ rutine: Referanse til brukerhåndboken:

INSTRUKS FOR VIRKSOMHETS- OG ØKONOMISTYRINGEN I SVALBARDS MILJØVERNFOND

INSTRUKS FOR VIRKSOMHETS- OG ØKONOMISTYRINGEN I SVALBARDS MILJØVERNFOND Instruksen er fastsatt av Klima- og miljødepartementet i medhold av 3 i Reglement for økonomistyring i staten og trer i kraft 15.

INSTRUKS FOR VIRKSOMHETS- OG ØKONOMISTYRINGEN I SVALBARDS MILJØVERNFOND Instruksen er fastsatt av Klima- og miljødepartementet i medhold av 3 i Reglement for økonomistyring i staten og trer i kraft 15.

R-1/ /4236 TS/ISa

Rundskriv Samtlige departementer og Statsministerens kontor Nr. Vår ref Dato R-1/2005 04/4236 TS/ISa 27.01.2005 OVERFØRING AV UBRUKT BEVILGNING TIL 2005 1 Innledning Det vises til Finansdepartementets

Rundskriv Samtlige departementer og Statsministerens kontor Nr. Vår ref Dato R-1/2005 04/4236 TS/ISa 27.01.2005 OVERFØRING AV UBRUKT BEVILGNING TIL 2005 1 Innledning Det vises til Finansdepartementets

Refusjon av utlegg ikke-ansatt

Prosessdokument - NTNU 03-03-02 - Refusjon av utlegg ikke-ansatt Formål: Sikre at ikke-ansatte får refusjon for de utlegg de har krav på fra NTNU, i henhold til gjeldende retningslinjer og regelverk. Spesielle

Prosessdokument - NTNU 03-03-02 - Refusjon av utlegg ikke-ansatt Formål: Sikre at ikke-ansatte får refusjon for de utlegg de har krav på fra NTNU, i henhold til gjeldende retningslinjer og regelverk. Spesielle

6 ØKONOMISYSTEMET VISMA

6 ØKONOMISYSTEMET VISMA Modum kommune bruker dataprogrammet Visma Enterprise til regnskap, budsjett, lønn og fakturering. Fra økonomisystemet kan vi hente ut opplysninger på skjerm eller som papirrapporter.

6 ØKONOMISYSTEMET VISMA Modum kommune bruker dataprogrammet Visma Enterprise til regnskap, budsjett, lønn og fakturering. Fra økonomisystemet kan vi hente ut opplysninger på skjerm eller som papirrapporter.

HOVEDINSTRUKS TIL DIREKTØREN I TOLLETATEN Fastsatt av Finansdepartementet 18. desember 2015

HOVEDINSTRUKS TIL DIREKTØREN I TOLLETATEN Fastsatt av Finansdepartementet 18. desember 2015 1. Innledning og formål Instruksen er fastsatt av Finansdepartementet den 18. desember 2015 i medhold av Reglement

HOVEDINSTRUKS TIL DIREKTØREN I TOLLETATEN Fastsatt av Finansdepartementet 18. desember 2015 1. Innledning og formål Instruksen er fastsatt av Finansdepartementet den 18. desember 2015 i medhold av Reglement

U N I V E R S I T E T E T I B E R G E N

U N I V E R S I T E T E T I B E R G E N Styre: Styresak: Møtedato: Fakultetsstyret ved Det humanistiske fakultet 16/17 21.03. Dato: 13.03. Arkivsaksnr: /3446- ANDDA Regnskap per februar Vedlegg: Februar

U N I V E R S I T E T E T I B E R G E N Styre: Styresak: Møtedato: Fakultetsstyret ved Det humanistiske fakultet 16/17 21.03. Dato: 13.03. Arkivsaksnr: /3446- ANDDA Regnskap per februar Vedlegg: Februar

Tilskudd til internatdriften ved Krokeide yrkesskole, kap. 227 post 71

Tilskudd til internatdriften ved Krokeide yrkesskole, kap. 227 post 71 Retningslinjer for forvaltning av tilskudd til internatdriften ved Krokeide yrkesskole under statsbudsjettets kap. 227 post 71. Fastsatt

Tilskudd til internatdriften ved Krokeide yrkesskole, kap. 227 post 71 Retningslinjer for forvaltning av tilskudd til internatdriften ved Krokeide yrkesskole under statsbudsjettets kap. 227 post 71. Fastsatt