Økonomianalyse av teknologibaserte forretningsideer i tidlig fase. Av Sigmund J. Waagø Professor/Ph.D

|

|

|

- Erling Arntzen

- 8 år siden

- Visninger:

Transkript

1 Økonomianalyse av teknologibaserte forretningsideer i tidlig fase Av Sigmund J. Waagø Professor/Ph.D

2 MED PRODUKT MENES FYSISK PRODUKT, TJENESTE, ELLER EN KOMBINASJON AV DISSE. TIL PRODUKT MENES OGSÅ HER EN PATENTERT OPPFINNELSE/PRODUKT SOM SELGES/LISENSIERES TIL EN ANNEN BEDRIFT

3 1. Hva gjør økonomianalysen vanskelig ved oppstart av teknologibedrifter? A. Prosjektet pådrar seg en rekke utviklingskostander i lang tid før inntekter kommer B. Idéhaver/entreprenør har sjelden sikre tall for salgspris og salgsvolum.

4 1. Hva gjør økonomianalysen vanskelig ved oppstart av teknologibedrifter? C. Idéhaver/entreprenør har tidlig i utviklingen sjelden full oversikt over hvilke aktiviteter som må gjennomføres og hva de koster. Videre vil valg av forretningsmodell ha betydning for investeringsbehov og driftskostnader.

5 2. Produktets dekningsbidrag FORMÅL: Overslag over forretningsideens økonomiske potensiale N*D = (P-K)*N P = Produktpris; dvs salgspris for en leveranse K = Direkte produktkostnader; all direkte kostnader knyttet til en leveranse N = Antall solgte enheter/år

6 2. Prosjektets dekningsbidrag Prosjektets dekningsbidrag skal over tid dekke alle indirekte kostnader forbundet med produktutvikling, etablering av salgsapparat, produksjonsapparat etc. Prosjektets dekningsbidrag gir et raskt og enkelt mål på hvor økonomisk realistisk prosjektet er.

7 2. Prosjektets dekningsbidrag Eks: Instrument for kikkhullskirurgi P = 750 kr/stk K = 200 kr/stk Dekningsbidrag blir da = 550 kr/stk Antatt maximalt finansieringsbehov til utvikling = 10 mill NOK Dette gir N = solgte enheter Skal prosjektet representere en god investering bør de enheter være solgt de første 3 år, dvs 6000 Enheter pr. år i snitt. Er dette realistisk?

8 Bedriftsmarked 20 % bedre 20 % billigere 3. Salgspris Fordeler sett fra kjøpers side Produktets verdi Bedre produkt/lavere pris Forbedre produksjonsprosess Inngå i produktportefølje Ulemper sett fra kjøpers side Omstillingskostnad Risiko ved noe nytt som i praksis ikke kan bevise sine fordeler Risiko ved dårlig service, opplæring, delleveranser, konkurs, manglende leveringskapasitet etc

9 3. Salgspris Konsumentmarked vurdering hos sluttbruker Pris Funksjonalitet Design Trender Konsumentmarked vurdering hos distributør, grossist Vurdering av alternative tilbydere på pris, kvalitet etc Salgsvolum Avanse Leveringssikkerhet og service Kostnader til markedsføring Kostnader lager, salgsplass etc

10 4. Direkte produksjonskostnader Fremgangsmåte for fysisk produkt Hvilke komponenter består produktet av? Hva skal kjøpes inn av komponenter, materialer, emballasje etc; og hva koster dette? Dvs; hva brukes underleverandører til? Hvor er de lokalisert? Hvor skal bedriften gjøre av produksjon, montasje og kvalitetskontroll innen sin organisasjon; og hva koster dette?

11 4. Direkte produksjonskostnader Under direkte produksjonskostnader regnes bare proporsjonale kostnader i arbeidstimer, materialforbruk etc. Alle indirekte kostnader holdes utenfor. Ved et rent serviceprodukt er direkte produksjonskostnader medgåtte lønnskostnader evt reisekostnader knyttet til en leveranse Eks: Konferanseservice

12 5. Beregning av dekningsbidrag År 1 År 2 År 3 År 4 År 5 År 6 År 7 År 8 P X = P X = P X = P X = P X = P X = P X = P X = K X = K X = K X = K X = K X = K X = K X = K X = N X = N X = N X = N X = N X = N X = N X = N X = Dekningsbidrag pr enhet, D X = P X - K X Totalt dekningsbidrag, D X = (P X K X )*N X Akkumulert dekningsbidrag

*N X Akkumulert dekningsbidrag")

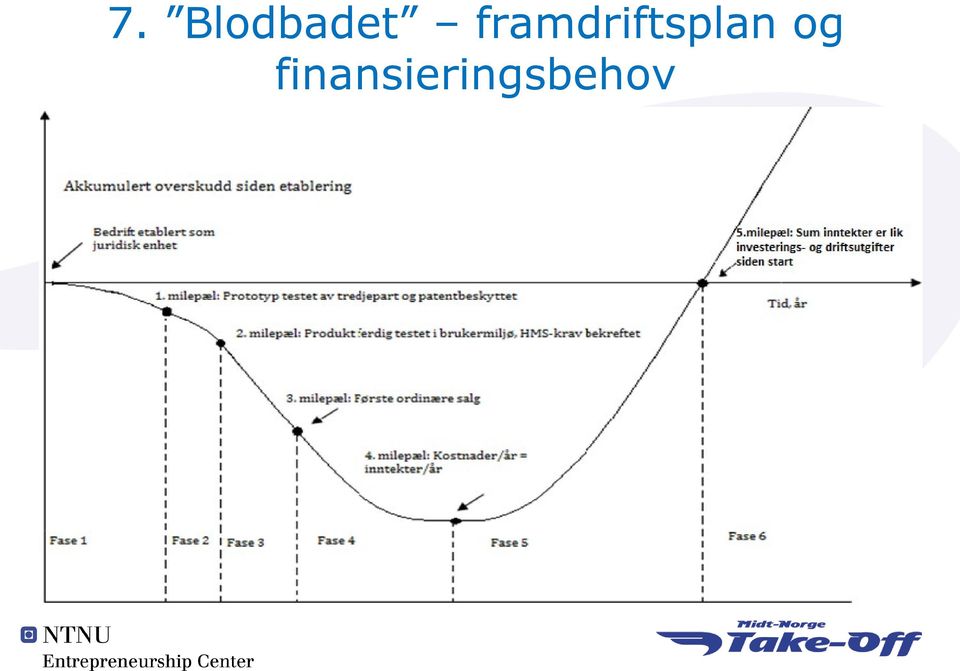

13 6. Faser, milepæler og framdriftsplan Fase 1: Milepæl 1: Teknisk produktutvikling Prototyp teknisk testet av tredjepart Fase 2: Milepæl 2: Brukertest og brukertilpasning Gjennomført brukertest, HMSkrav bekreftet av tredjepart

14 6. Faser, milepæler og framdriftsplan Fase 3: Milepæl 3: Prøvesalg Første ordinære salg til kunde utenom pilotkunde Fase 4: Markedsintroduksjon, etablere produksjonsapparat Milepæl 3: Salgsutgifter pr. år = salgsinntekter pr. år

15 6. Faser, milepæler og framdriftsplan Fase 5: Milepæl 5: Tidlig vekstfase Akkumulert salgsinntekt er lik akkumulerte kostnader

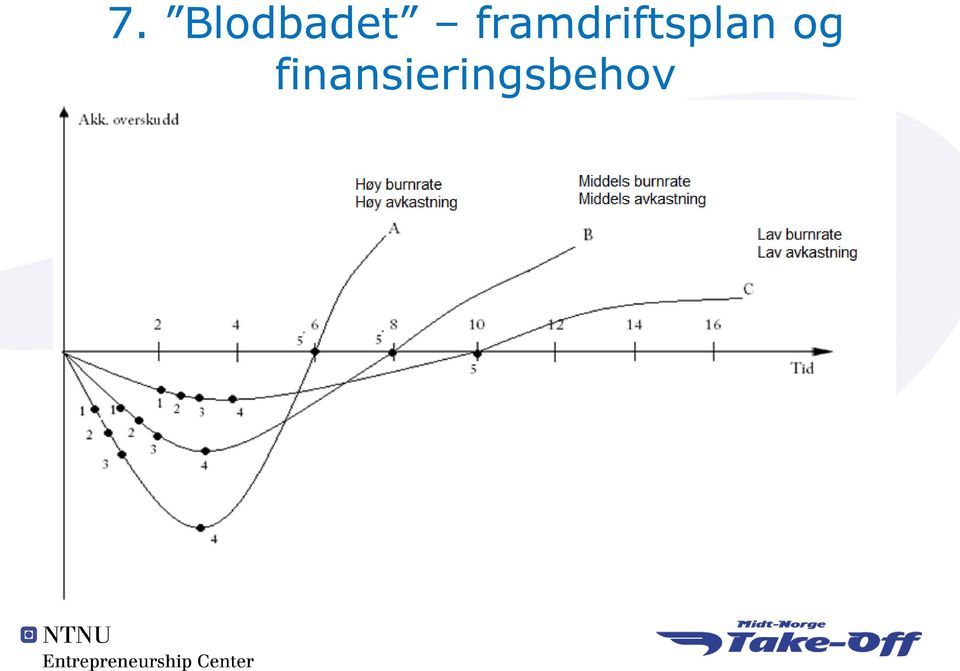

16 7. Blodbadet framdriftsplan og finansieringsbehov

17 7. Blodbadet framdriftsplan og finansieringsbehov

18 Utviklingsaktiviteter 8. Produktutvikling Teknisk produktutvikling Teknisk konseptstudie Beskyttelse av intellektuell eiendom (IP) Bygging av prototyp Teknisk test av tredjepart

Bygging av")

19 Utviklingsaktiviteter 8. Produktutvikling Brukertest og kundetilpasning Utprøving i brukermiljø hos pilotkunde Bred kundeundersøkelse Produkttest hos tredjepart i henhold til HMS-krav og offentlige lover og reguleringer

20 Utviklingsaktiviteter 9. Markedsføring og infoaktiviteter EKSEMPLER: Utforme og beskytte varemerke Etablere hjemmeside for bedrift og produkt Utforme brosjyre Bruk av annonser, infokanaler Prøvekolleksjon Oppsøkende virksomhet Deltakelse på salgsmesser Etablering av kundeservice og garantiordning Utenlandssatsninger

21 Utviklingsaktiviteter 10. Etablering av produksjonsapparat Utforme produksjon- og montasjesystem Produkttilpasning for effektiv produksjon Utvelgelse og inngåelse av avtaler med underlev. System for oppfølging av leveranse, transport, logistikk.

22 Utviklingsaktiviteter 11. Administrasjon og ledelse ansvarsområder utvelgelse og ansettelse Teknisk ledelse Markeds- og salgsledelse Økonomistyring Topplederfunksjon Styre

Tord Aasen Augestad og Øyvind Bjørgum

Venture Cup vår 2010 Faglærer for etterutdanningskurset: Fagansvarlig Venture Cup: Koordinatorer: 1.amanuensis Arild Aspelund Professor Sigmund J. Waagø Tord Aasen Augestad og Øyvind Bjørgum Formål: Gjennomføring:

Venture Cup vår 2010 Faglærer for etterutdanningskurset: Fagansvarlig Venture Cup: Koordinatorer: 1.amanuensis Arild Aspelund Professor Sigmund J. Waagø Tord Aasen Augestad og Øyvind Bjørgum Formål: Gjennomføring:

Forelesningsplan TIØ4250 Entreprenørskap Venture Cup

Forelesningsplan TIØ4250 Entreprenørskap Venture Cup Fagansvarlig: Professor Sigmund J. Waagø Koordinatorer: Øyvind Bjørgum og Tarald Emil Larsen Forelesninger: Onsdager kl 15.15 18 i S1 Torsdager kl 15.15

Forelesningsplan TIØ4250 Entreprenørskap Venture Cup Fagansvarlig: Professor Sigmund J. Waagø Koordinatorer: Øyvind Bjørgum og Tarald Emil Larsen Forelesninger: Onsdager kl 15.15 18 i S1 Torsdager kl 15.15

EKSAMENSOPPGAVE SKOLEEKSAMEN BOKMÅL

EKSAMENSOPPGAVE SKOLEEKSAMEN EKSAMENSDATO: 28.11.2014 EMNEKODE: BØ6-1003 NAVN PÅ EMNE: Økonomistyring i bedrifter ANTALL TIMER: 4 KL: 09.00-13.00 EMNEANSVARLIG: Mona Kristin Nytun Willy Myhre BOKMÅL SENSOR:

EKSAMENSOPPGAVE SKOLEEKSAMEN EKSAMENSDATO: 28.11.2014 EMNEKODE: BØ6-1003 NAVN PÅ EMNE: Økonomistyring i bedrifter ANTALL TIMER: 4 KL: 09.00-13.00 EMNEANSVARLIG: Mona Kristin Nytun Willy Myhre BOKMÅL SENSOR:

Produktkalkulasjon. hvorfor og hvordan?

Produktkalkulasjon hvorfor og hvordan? Produktkalkulasjon - hvorfor? fastsette riktig utsalgspris med hensyn på produktets kostnader vurdere produkters lønnsomhet beregne verdi på lagerbeholdning beregne

Produktkalkulasjon hvorfor og hvordan? Produktkalkulasjon - hvorfor? fastsette riktig utsalgspris med hensyn på produktets kostnader vurdere produkters lønnsomhet beregne verdi på lagerbeholdning beregne

Det er investert netto kr 71,2 millioner i nye produkter og produksjonsutstyr i 2000 sammenlignet med kr 66,1 millioner i 1999.

SENSONOR ASA FORELØPIG RESULTAT 2000 SensoNor ASA har gjennom 2000 hatt som hovedmål å sikre kontrakter/rammeavtaler mot store viktige kunder samt ferdigutvikle en bred produktportefølje mot markedet.

SENSONOR ASA FORELØPIG RESULTAT 2000 SensoNor ASA har gjennom 2000 hatt som hovedmål å sikre kontrakter/rammeavtaler mot store viktige kunder samt ferdigutvikle en bred produktportefølje mot markedet.

Oppgave 1 (50 minutter)

") Kroner Oppgavesettet består 4 oppgaver over 6 tekstsider. Alle oppgavene skal besvares. Tidsangivelsene er kun en veiledning for kandidatens tidsforbruk. Det er kandidatens ansvar å påse at oppgavesettet

Kroner Oppgavesettet består 4 oppgaver over 6 tekstsider. Alle oppgavene skal besvares. Tidsangivelsene er kun en veiledning for kandidatens tidsforbruk. Det er kandidatens ansvar å påse at oppgavesettet

Operasjonsanalyse Økonomiutdanningen

Operasjonsanalyse Økonomiutdanningen Ordinær eksamen mai 2009 2. år Dato: 6. mai 2009 Tid: 4 timer Antall oppgavesider inklusive tittelside: 5 Antall oppgaver: 4 Tillatte hjelpemider: Alle NOPA06V Oppgave

Operasjonsanalyse Økonomiutdanningen Ordinær eksamen mai 2009 2. år Dato: 6. mai 2009 Tid: 4 timer Antall oppgavesider inklusive tittelside: 5 Antall oppgaver: 4 Tillatte hjelpemider: Alle NOPA06V Oppgave

Høgskolen i Oslo og Akershus, Institutt for økonomi og administrasjon Ordinær eksamen, Bachelor BEDRIFTSØKONOMI, 07.05.2015

Les dette før du begynner på oppgavene: Dersom du mener å mangle opplysninger for å kunne besvare et spørsmål eller mener at et oppgitt tall eller tekst er meningsløst, ta da dine egne forutsetninger.

Les dette før du begynner på oppgavene: Dersom du mener å mangle opplysninger for å kunne besvare et spørsmål eller mener at et oppgitt tall eller tekst er meningsløst, ta da dine egne forutsetninger.

2.2 Markedsvurdering

2.2 Markedsvurdering Målsetting med temaet: Analyse av potensiale i bransje og marked Analyse Bransje(r) Beskriv bransjen(e) (=type næringslivsvirksomhet) Analyse Markeder Beskriv markeder (=hvor det omsettes

2.2 Markedsvurdering Målsetting med temaet: Analyse av potensiale i bransje og marked Analyse Bransje(r) Beskriv bransjen(e) (=type næringslivsvirksomhet) Analyse Markeder Beskriv markeder (=hvor det omsettes

Sensorveiledning i: BØK 2302 Operativ økonomistyring

Handelshøyskolen BI Institutt for regnskap, revisjon og jus Sensorveiledning i: BØK 2302 Operativ økonomistyring Eksamensdato: 08.12.04, kl. 09.00 14.00 Oppgave 1 (10%) Sum variable enhetser for T2 er

Handelshøyskolen BI Institutt for regnskap, revisjon og jus Sensorveiledning i: BØK 2302 Operativ økonomistyring Eksamensdato: 08.12.04, kl. 09.00 14.00 Oppgave 1 (10%) Sum variable enhetser for T2 er

PRODUKTKALKYLER. Turid V Tveiten - Økonomi og administrasjon VG2 10/26/2015

PRODUKTKALKYLER Kompetansemål beregne pris på varer og tjenester til forbruker-, bedrifts- og institusjonsmarkedet, utarbeide tilbud og vurdere konsekvenser av prisendringer INNTEKTER OG PRIS Inntektene

PRODUKTKALKYLER Kompetansemål beregne pris på varer og tjenester til forbruker-, bedrifts- og institusjonsmarkedet, utarbeide tilbud og vurdere konsekvenser av prisendringer INNTEKTER OG PRIS Inntektene

Høgskolen i Oslo og Akershus, Institutt for økonomi og administrasjon Ordinær eksamen, Årsstudentene BEDRIFTSØKONOMI II,

Les dette før du begynner på oppgavene: Dersom du mener å mangle opplysninger for å kunne besvare et spørsmål eller mener at et oppgitt tall eller tekst er meningsløst, ta da dine egne forutsetninger.

Les dette før du begynner på oppgavene: Dersom du mener å mangle opplysninger for å kunne besvare et spørsmål eller mener at et oppgitt tall eller tekst er meningsløst, ta da dine egne forutsetninger.

Disposisjon forretningsplan

Disposisjon forretningsplan 1. Forside og innholdsfortegnelse Forsiden bør inneholde følgende informasjon: Ungdomsbedriftens navn Navnet på skolen ungdomsbedriften er tilknyttet Årstall for når ungdomsbedriften

Disposisjon forretningsplan 1. Forside og innholdsfortegnelse Forsiden bør inneholde følgende informasjon: Ungdomsbedriftens navn Navnet på skolen ungdomsbedriften er tilknyttet Årstall for når ungdomsbedriften

Kapittel 4 Kostnader og inntekter kompendium

Kapittel 4 Kostnader og inntekter kompendium Innhold Kostnader... 1 Inntekter... 4 Bedriftens inntekter... 4 Formler... 5 Kostnader Vi skiller mellom kostnader og utgifter: Utgift er kjøp av ressurser,

Kapittel 4 Kostnader og inntekter kompendium Innhold Kostnader... 1 Inntekter... 4 Bedriftens inntekter... 4 Formler... 5 Kostnader Vi skiller mellom kostnader og utgifter: Utgift er kjøp av ressurser,

«Purse Seine Catch Control»

«Purse Seine Catch Control» Innovative løsninger for forbedret bærekraft og effektivitet i dagens notfiske Oslo, 4. November, 2014 Agenda Problemene Løsningene Kommersielt potensial Aktivitetene og fremdriftsplan

«Purse Seine Catch Control» Innovative løsninger for forbedret bærekraft og effektivitet i dagens notfiske Oslo, 4. November, 2014 Agenda Problemene Løsningene Kommersielt potensial Aktivitetene og fremdriftsplan

FORRETNINGSPLAN Hva skal forretningsplanen inneholde? Forside

FORRETNINGSPLAN I forretningsplanen skal dere bla. gi en beskrivelse av forretningsideen, mål for bedriften, hvilke markeder dere ønsker å få innpass på og hvem som er kundene/målgruppen deres. For å få

FORRETNINGSPLAN I forretningsplanen skal dere bla. gi en beskrivelse av forretningsideen, mål for bedriften, hvilke markeder dere ønsker å få innpass på og hvem som er kundene/målgruppen deres. For å få

Konsern analytisk informasjon

Konsern analytisk informasjon } Avkastning engasjert kapital } Egenkapitalavkastning Prosent Prosent 12 1, 2 15,1 1 15 8 1 6 4 2 5 212 213 214 215 216-5 212 213 214 215 216 } Netto rentebærende gjeld /

Konsern analytisk informasjon } Avkastning engasjert kapital } Egenkapitalavkastning Prosent Prosent 12 1, 2 15,1 1 15 8 1 6 4 2 5 212 213 214 215 216-5 212 213 214 215 216 } Netto rentebærende gjeld /

Erfaringer fra markedsføring hva kan bransjen forbedre? Anne-Margrethe Jensen Produktsjef el

Erfaringer fra markedsføring hva kan bransjen forbedre? Anne-Margrethe Jensen Produktsjef el Avklaring av tema Hvilke erfaringer? Fra vår markedsføring Interne prosesser Kunders reaksjoner Forbedringer?

Erfaringer fra markedsføring hva kan bransjen forbedre? Anne-Margrethe Jensen Produktsjef el Avklaring av tema Hvilke erfaringer? Fra vår markedsføring Interne prosesser Kunders reaksjoner Forbedringer?

EKSAMEN. Emne: Budsjettering og driftsregnskap

EKSAMEN Emnekode: SFBxxxxx Emne: Budsjettering og driftsregnskap Dato: 18. jan 2016 Eksamenstid: 4 timer Hjelpemidler: Kalkulator Faglærer: Hans Kristian Bekkevard Oppgavesettet består av 9 sider inklusiv

EKSAMEN Emnekode: SFBxxxxx Emne: Budsjettering og driftsregnskap Dato: 18. jan 2016 Eksamenstid: 4 timer Hjelpemidler: Kalkulator Faglærer: Hans Kristian Bekkevard Oppgavesettet består av 9 sider inklusiv

6 Kalkulasjon 6.1 6.2. Løsninger kapittel 6 Kalkulasjon. Side 1 av 11 1

6 Kalkulasjon 6.1 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 6.2 1 2 3 4 5 6 7 8 9 10 11 12 A B C D Inndata: Innkjøpspris per enhet 2 400,00 Frakt og

6 Kalkulasjon 6.1 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 6.2 1 2 3 4 5 6 7 8 9 10 11 12 A B C D Inndata: Innkjøpspris per enhet 2 400,00 Frakt og

Investeringstyper Trinn i investeringsanalysen Investeringer og strategi Budsjettering av kontantstrøm

Budsjettering av investeringens kontantstrøm Investeringstyper Trinn i investeringsanalysen Investeringer og strategi Budsjettering av kontantstrøm Fra resultat til kontantstrøm Arbeidskapitalbehov Kapitalbehov

Budsjettering av investeringens kontantstrøm Investeringstyper Trinn i investeringsanalysen Investeringer og strategi Budsjettering av kontantstrøm Fra resultat til kontantstrøm Arbeidskapitalbehov Kapitalbehov

Bruk av IT løsninger

Bruk av IT løsninger Kartlegging av interne forutsetninger En kartlegging har som hensikt å forberede bedrifter i reiselivet på framtidige arbeidsoppgaver i forbindelse med elektronisk forretningsdrift.

Bruk av IT løsninger Kartlegging av interne forutsetninger En kartlegging har som hensikt å forberede bedrifter i reiselivet på framtidige arbeidsoppgaver i forbindelse med elektronisk forretningsdrift.

Studententreprenørskap Pilot FORNY StudENT 2016-II

Studententreprenørskap Pilot FORNY StudENT 2016-II Agenda Praktisk informasjon om FORNY StudENT Studentenes rolle Universitetets/høyskolens rolle Prosjekteksempler Vurderingskriterier Utforming av søknad:

Studententreprenørskap Pilot FORNY StudENT 2016-II Agenda Praktisk informasjon om FORNY StudENT Studentenes rolle Universitetets/høyskolens rolle Prosjekteksempler Vurderingskriterier Utforming av søknad:

Analytisk informasjon Konsern

Analytisk info Side 79 / 93 Analytisk informasjon Konsern Avkastning engasjert kapital, ekskl. REC Avkastning engasjert kapital, eksl. REC Avkastning egenkapital, ekskl. REC Avkastning egenkapital, eksl.

Analytisk info Side 79 / 93 Analytisk informasjon Konsern Avkastning engasjert kapital, ekskl. REC Avkastning engasjert kapital, eksl. REC Avkastning egenkapital, ekskl. REC Avkastning egenkapital, eksl.

Kapittel 5 Lønnsomhetsanalyse

Kapittel 5 Lønnsomhetsanalyse Løsningsforslag oppgaver side 111 115 Dersom ikke annet er oppgitt, er prisene i oppgavene uten merverdiavgift. Løsningsforslag oppgave 5.1 INNDATA: Pris 950 Variable kostnader

Kapittel 5 Lønnsomhetsanalyse Løsningsforslag oppgaver side 111 115 Dersom ikke annet er oppgitt, er prisene i oppgavene uten merverdiavgift. Løsningsforslag oppgave 5.1 INNDATA: Pris 950 Variable kostnader

www.ue.no Copyright UE Forlag

Ungdomsbedrift i Kunnskapsløftet Utdanningsprogram for studiespesialisering, Næringslivsøkonomi, markedsføring, ledelse og organisasjon og fellesfag, Vg2 Etablering Introduksjon Idémyldring og Idéutvikling

Ungdomsbedrift i Kunnskapsløftet Utdanningsprogram for studiespesialisering, Næringslivsøkonomi, markedsføring, ledelse og organisasjon og fellesfag, Vg2 Etablering Introduksjon Idémyldring og Idéutvikling

innovative velger Noca

De innovative velger Noca Noca industrialiserer og produserer elektronikk som skal høyt opp og langt ned. Noe skal inn i satellitter i verdensrommet og noe skal inn i utstyr på dypt vann. Produkter fra

De innovative velger Noca Noca industrialiserer og produserer elektronikk som skal høyt opp og langt ned. Noe skal inn i satellitter i verdensrommet og noe skal inn i utstyr på dypt vann. Produkter fra

Økt kvartalsomsetning med 16 % til 20,2 mill. Nær dobling av driftsresultat til 3,5 mill. Utvikling innen avbilding går som planlagt

Andre kvartal 20 Økt kvartalsomsetning med 16 % til 20,2 mill. Nær dobling av driftsresultat til 3,5 mill. Reforhandling av avtale med distributør i USA pågår Utvikling innen avbilding går som planlagt

Andre kvartal 20 Økt kvartalsomsetning med 16 % til 20,2 mill. Nær dobling av driftsresultat til 3,5 mill. Reforhandling av avtale med distributør i USA pågår Utvikling innen avbilding går som planlagt

Skriftlig eksamen i: BØK 2302 Operativ økonomistyring

Handelshøyskolen BI Institutt for regnskap, revisjon og jus Skriftlig eksamen i: BØK 2302 Operativ økonomistyring Eksamensdato: 08.12.04, kl. 09.00 14.00 Tillatte hjelpemidler: Alle Innføringsark: Ruter

Handelshøyskolen BI Institutt for regnskap, revisjon og jus Skriftlig eksamen i: BØK 2302 Operativ økonomistyring Eksamensdato: 08.12.04, kl. 09.00 14.00 Tillatte hjelpemidler: Alle Innføringsark: Ruter

Raufoss Ammunisjonsfabrikker

Prosjekter 2012 Raufoss Ammunisjonsfabrikker Målsettingen er å utnytte teknologi- og industrikompetansen i Raufossmiljøet til å bli en ledende internasjonal aktør innen avanserte våpensikringssystemer.

Prosjekter 2012 Raufoss Ammunisjonsfabrikker Målsettingen er å utnytte teknologi- og industrikompetansen i Raufossmiljøet til å bli en ledende internasjonal aktør innen avanserte våpensikringssystemer.

Ervervet 68,4 % av aksjene i Meditron ASA. Oppstart med ny distributør i Asia. Ny distributør i Storbritannia. Fullmakt til erverv av egne aksjer

Inngått utviklingsavtale for ultralydsbasert avbildning Ervervet 68,4 % av aksjene i Meditron ASA Oppstart med ny distributør i Asia Ny distributør i Storbritannia Fullmakt til erverv av egne aksjer Fullmakt

Inngått utviklingsavtale for ultralydsbasert avbildning Ervervet 68,4 % av aksjene i Meditron ASA Oppstart med ny distributør i Asia Ny distributør i Storbritannia Fullmakt til erverv av egne aksjer Fullmakt

EKSAMEN. Emne: Innføring i bedriftsøkonomisk analyse

EKSAMEN Emnekode: SFB Dato: 1. juni 2015 Hjelpemidler: Kalkulator Emne: Innføring i bedriftsøkonomisk analyse Eksamenstid: 4 timer. Faglærer: Hans Kristian Bekkevard Eksamensoppgaven: Oppgavesettet består

EKSAMEN Emnekode: SFB Dato: 1. juni 2015 Hjelpemidler: Kalkulator Emne: Innføring i bedriftsøkonomisk analyse Eksamenstid: 4 timer. Faglærer: Hans Kristian Bekkevard Eksamensoppgaven: Oppgavesettet består

HiOA LANGTIDSBUDSJETT

HiOA LANGTIDSBUDSJETT 2014-2016 Bevilgning fra KD 1 743 118 1 840 931 1 884 910 1 903 354 Andre inntekter 32 514 64 533 70 784 70 994 Bidragsinntekter 80 242 109 057 103 462 103 347 Oppdragsinntekter 22

HiOA LANGTIDSBUDSJETT 2014-2016 Bevilgning fra KD 1 743 118 1 840 931 1 884 910 1 903 354 Andre inntekter 32 514 64 533 70 784 70 994 Bidragsinntekter 80 242 109 057 103 462 103 347 Oppdragsinntekter 22

Resultat 3. kvartal 2001

Resultat 3. kvartal 2001 Ticker: VME Org. # 941576184 mva VPS # ISIN NO 0003074601 1 Styrets kommentarer 3. kvartal 2001 Selskapets driftsinntekter i 3. kvartal 2001 var på NOK 72,0 mill., som er en økning

Resultat 3. kvartal 2001 Ticker: VME Org. # 941576184 mva VPS # ISIN NO 0003074601 1 Styrets kommentarer 3. kvartal 2001 Selskapets driftsinntekter i 3. kvartal 2001 var på NOK 72,0 mill., som er en økning

Hjelp til modellen Priskalkulasjon. Selvkostmetoden

Hjelp til modellen Priskalkulasjon Selvkostmetoden Modellen gir deg mulighet til å velge fire ulike kalkylemetoder, selvkostmetiden, bidragsmetoden, avansemetoden og påslagsmetoden. Tallene i bildet under

Hjelp til modellen Priskalkulasjon Selvkostmetoden Modellen gir deg mulighet til å velge fire ulike kalkylemetoder, selvkostmetiden, bidragsmetoden, avansemetoden og påslagsmetoden. Tallene i bildet under

Ungdomsbedrift i Kunnskapsløftet Utdanningsprogram for studiespesialisering, Samfunnsfag og økonomi Vg2 Markedsføring og fellesfag

Ungdomsbedrift i Kunnskapsløftet Utdanningsprogram for studiespesialisering, Samfunnsfag og økonomi Vg2 Markedsføring og fellesfag UB-året Etablering Markedsføring 1 Norsk/Matematikk Introduksjon Idémyldring

Ungdomsbedrift i Kunnskapsløftet Utdanningsprogram for studiespesialisering, Samfunnsfag og økonomi Vg2 Markedsføring og fellesfag UB-året Etablering Markedsføring 1 Norsk/Matematikk Introduksjon Idémyldring

Ole Vinje - Konsernsjef Komplett ASA

Ole Vinje - Konsernsjef Komplett ASA Kort om Komplett konsernet Netthandel i Norge Kompletts suksesskriterier Forutsigbar og fleksibel logistikk Komplett konsernet Kort om Komplett Komplett er en ledende

Ole Vinje - Konsernsjef Komplett ASA Kort om Komplett konsernet Netthandel i Norge Kompletts suksesskriterier Forutsigbar og fleksibel logistikk Komplett konsernet Kort om Komplett Komplett er en ledende

Erfaringer og muligheter gjennom prestasjonsmåling

Erfaringer og muligheter gjennom prestasjonsmåling Erfaringer fra Statoil 14.12.2004 2 Betegnelser/begreper Parameter Resultater Effektivitet Kvalitet Indikator Kostnad vs. budsjett Ferdigstilling vs.

Erfaringer og muligheter gjennom prestasjonsmåling Erfaringer fra Statoil 14.12.2004 2 Betegnelser/begreper Parameter Resultater Effektivitet Kvalitet Indikator Kostnad vs. budsjett Ferdigstilling vs.

Target Costing og Cost Management. Target costing er en metode for å fastsette salgsprisen på produkter og samtidig sikre lønnsomhet ved lansering.

BØK 2215 Strategisk Økonomistyring 2. Forelesning del 2 Target Costing Tor Tangenes / Handelshøyskolen BI Target Costing og Cost Management Target costing er en metode for å fastsette salgsprisen på produkter

BØK 2215 Strategisk Økonomistyring 2. Forelesning del 2 Target Costing Tor Tangenes / Handelshøyskolen BI Target Costing og Cost Management Target costing er en metode for å fastsette salgsprisen på produkter

Analytisk informasjon

Analytisk informasjon Konsern Salgsinntekter 11 466 13 704 15 829 10 670 11 056 Andre (tap)/gevinster netto 137 (1 050) (883) (40) (15 721) Kjøp av varer og energi (6 830) (9 015) (10 871) (6 364) (6 809)

Analytisk informasjon Konsern Salgsinntekter 11 466 13 704 15 829 10 670 11 056 Andre (tap)/gevinster netto 137 (1 050) (883) (40) (15 721) Kjøp av varer og energi (6 830) (9 015) (10 871) (6 364) (6 809)

Prosjektstyring. Espen Thorvaldsen. Lofotkraft Bredbånd AS

1 Prosjektstyring Espen Thorvaldsen Lofotkraft Bredbånd AS Maksimal kapasitet helt inn i huset ditt 2 Hvor er Lofotkraft Bredbånd? 3 Svolvær Gravdal Kabelvåg Leknes/Fygle Ballstad Stamsund 6 områder 2

1 Prosjektstyring Espen Thorvaldsen Lofotkraft Bredbånd AS Maksimal kapasitet helt inn i huset ditt 2 Hvor er Lofotkraft Bredbånd? 3 Svolvær Gravdal Kabelvåg Leknes/Fygle Ballstad Stamsund 6 områder 2

ORDINÆR EKSAMEN - individuell

ORDINÆR EKSAMEN - individuell Studium: Valgfag Emnekode: BØA2100/BØA2100-B Emnekode/navn: BØA2100/BØA2100-B Bedriftsøkonomisk analyse Emneansvarlig: Terje Grann Eksamensdato: 27.05.2015 Klokkeslett: 09:00

ORDINÆR EKSAMEN - individuell Studium: Valgfag Emnekode: BØA2100/BØA2100-B Emnekode/navn: BØA2100/BØA2100-B Bedriftsøkonomisk analyse Emneansvarlig: Terje Grann Eksamensdato: 27.05.2015 Klokkeslett: 09:00

BACHELOR I IDRETTSVITENSKAP MED SPESIALISERING I SPORT MANAGEMENT 2018/2020. Individuell skriftlig eksamen. SPM 245- Økonomi

BACHELOR I IDRETTSVITENSKAP MED SPESIALISERING I SPORT MANAGEMENT 2018/2020 Individuell skriftlig eksamen i SPM 245- Økonomi Tirsdag 21. mai 2019 kl. 10.00-14.00 Hjelpemidler: kalkulator Eksamensoppgaven

BACHELOR I IDRETTSVITENSKAP MED SPESIALISERING I SPORT MANAGEMENT 2018/2020 Individuell skriftlig eksamen i SPM 245- Økonomi Tirsdag 21. mai 2019 kl. 10.00-14.00 Hjelpemidler: kalkulator Eksamensoppgaven

ECON Produksjon og tilbud

ECON 1310 - Produksjon og tilbud Helene Onshuus 29. januar 2018 Mikro makro Alt som skjer i økonomien bestemmes av aktørenes atferd Husholdningene tar beslutninger om konsum, sparing og arbeidstilbud Bedriftene

ECON 1310 - Produksjon og tilbud Helene Onshuus 29. januar 2018 Mikro makro Alt som skjer i økonomien bestemmes av aktørenes atferd Husholdningene tar beslutninger om konsum, sparing og arbeidstilbud Bedriftene

Kapittel 5 Lønnsomhetsanalyse

Løsningsforslag oppgaver side 125 131 Dersom ikke annet er oppgitt, er prisene i oppgavene uten merverdiavgift. Løsningsforslag oppgave 5.14 a) Papas T Papas O Papas K Papas G Direkte materialer kr 5,00

Løsningsforslag oppgaver side 125 131 Dersom ikke annet er oppgitt, er prisene i oppgavene uten merverdiavgift. Løsningsforslag oppgave 5.14 a) Papas T Papas O Papas K Papas G Direkte materialer kr 5,00

Elevbedrift. Denne permen tilhører elevbedriften: Kontaktopplysninger. Daglig leder: Hjemmeside: Ansatte i elevbedriften: Lærer. www.ue.

Elevbedrift Velkommen til programmet Elevbedrift! Akkurat her og nå har dere blitt etablerere. Nå venter en periode med opplevelser og ny og spennende kunnskap. Dere skal etablere, drive og avvikle en

Elevbedrift Velkommen til programmet Elevbedrift! Akkurat her og nå har dere blitt etablerere. Nå venter en periode med opplevelser og ny og spennende kunnskap. Dere skal etablere, drive og avvikle en

EKSAMEN. Emne: Budsjettering og driftsregnskap

EKSAMEN Emnekode: SFBxxxxx Emne: Budsjettering og driftsregnskap Dato: 18. mai 2015 Eksamenstid: 4 timer Hjelpemidler: Kalkulator Faglærer: Hans Kristian Bekkevard Oppgavesettet består av 8 sider inklusiv

EKSAMEN Emnekode: SFBxxxxx Emne: Budsjettering og driftsregnskap Dato: 18. mai 2015 Eksamenstid: 4 timer Hjelpemidler: Kalkulator Faglærer: Hans Kristian Bekkevard Oppgavesettet består av 8 sider inklusiv

Fylkeskommunenes landssamarbeid. Eksamen MFG2002 Sal og marknad / Salg og marked. Programområde: Matfag.

Fylkeskommunenes landssamarbeid Eksamen 04.06.2019 MFG2002 Sal og marknad / Salg og marked Programområde: Matfag Nynorsk/Bokmål Nynorsk Eksamensinformasjon Eksamenstid Hjelpemiddel Eksamen varer i 4 timar.

Fylkeskommunenes landssamarbeid Eksamen 04.06.2019 MFG2002 Sal og marknad / Salg og marked Programområde: Matfag Nynorsk/Bokmål Nynorsk Eksamensinformasjon Eksamenstid Hjelpemiddel Eksamen varer i 4 timar.

BØK 2215 Strategisk Økonomistyring

Target Costing og Cost Management Target costing er en metode for å fastsette salgsprisen på produkter og samtidig sikre lønnsomhet ved lansering. BØK 2215 Strategisk Økonomistyring 2. Forelesning del

Target Costing og Cost Management Target costing er en metode for å fastsette salgsprisen på produkter og samtidig sikre lønnsomhet ved lansering. BØK 2215 Strategisk Økonomistyring 2. Forelesning del

Bilag 1: Kundens kravspesifikasjon Avtalens punkt 1.1: Avtalens omfang

Bilag 1: Kundens kravspesifikasjon Avtalens punkt 1.1: Avtalens omfang Anskaffelsens mål/formål Formålet med anskaffelsen er å gjennomføre en utredning av alternative forretningsmodeller for finansiering

Bilag 1: Kundens kravspesifikasjon Avtalens punkt 1.1: Avtalens omfang Anskaffelsens mål/formål Formålet med anskaffelsen er å gjennomføre en utredning av alternative forretningsmodeller for finansiering

Business Model Canvas forretningsplanen visualisert på en side

Business Model Canvas forretningsplanen visualisert på en side Alexander Osterwalders Business Model Canvas er et utviklingsverktøy som hjelper gründer i prosessen fra ide frem til ferdig utviklet og testet

Business Model Canvas forretningsplanen visualisert på en side Alexander Osterwalders Business Model Canvas er et utviklingsverktøy som hjelper gründer i prosessen fra ide frem til ferdig utviklet og testet

Budsjetterte faste kostnader Herav fordelt produkt Alfa 15000*60 = Fordelt produkt beta

Løsningsskisse eksamen BE 114E onsdag 20. mai 2015 (med forbehold om trykkfeil) Oppgave 1 a) Enhetskalkyle Alfa Beta Pris 400 320 Variable kostnader 240 180 Faste kostnader 60 55 Fortjeneste 100 85 Dekningsbidrag

Løsningsskisse eksamen BE 114E onsdag 20. mai 2015 (med forbehold om trykkfeil) Oppgave 1 a) Enhetskalkyle Alfa Beta Pris 400 320 Variable kostnader 240 180 Faste kostnader 60 55 Fortjeneste 100 85 Dekningsbidrag

ZA5208. Flash Eurobarometer 267 (Innobarometer 2009) Country Specific Questionnaire Norway

Country Specific Questionnaire Norway") ZA5208 Flash Eurobarometer 267 (Innobarometer 2009) Country Specific Questionnaire Norway FLASH 267 INNOBAROMETER 2009 Company Information La meg begynne med noen spørsmål om din bedrift. D1. HVOR PRODUSERER

ZA5208 Flash Eurobarometer 267 (Innobarometer 2009) Country Specific Questionnaire Norway FLASH 267 INNOBAROMETER 2009 Company Information La meg begynne med noen spørsmål om din bedrift. D1. HVOR PRODUSERER

Emnenavn: Eksamenstid: 4 timer. Faglærer: Hans Kristian Bekkevard. Kontroller at oppgaven er komplett før du begynner å besvare spørsmålene.

EKSAMEN Emnekode: SFB10314 Emnenavn: Innføring i bedriftsøkonomisk analyse Dato: 5.12.2016 Eksamenstid: 4 timer Hjelpemidler: Godkjent kalkulator Faglærer: Hans Kristian Bekkevard Om eksamensoppgaven og

EKSAMEN Emnekode: SFB10314 Emnenavn: Innføring i bedriftsøkonomisk analyse Dato: 5.12.2016 Eksamenstid: 4 timer Hjelpemidler: Godkjent kalkulator Faglærer: Hans Kristian Bekkevard Om eksamensoppgaven og

ANDRE KVARTAL 2007. 50,6 % vekst i salget til MNOK 32,6.

ANDRE KVARTAL 2007 50,6 % vekst i salget til MNOK 32,6. 25,9 % vekst i fortjeneste per aksje til NOK 0,34 per aksje. Beste kvartal i selskapets historie. Vellykket etablering av salgsorganisasjon i USA.

ANDRE KVARTAL 2007 50,6 % vekst i salget til MNOK 32,6. 25,9 % vekst i fortjeneste per aksje til NOK 0,34 per aksje. Beste kvartal i selskapets historie. Vellykket etablering av salgsorganisasjon i USA.

Programområde for salg, service og sikkerhet - Læreplan i felles programfag Vg2

Programområde for salg, service og sikkerhet - Læreplan i felles programfag Fastsatt som forskrift av Utdanningsdirektoratet 5. desember 2006 etter delegasjon i brev av 26. september 2005 fra Utdannings-

Programområde for salg, service og sikkerhet - Læreplan i felles programfag Fastsatt som forskrift av Utdanningsdirektoratet 5. desember 2006 etter delegasjon i brev av 26. september 2005 fra Utdannings-

Innhold. 1 Grunnbok i markedsføring 15. 2 Mikromiljøet i bedriftene 47. Forord 11

Innhold Forord 11 1 Grunnbok i markedsføring 15 Markedsføring i hverdagslivet 16 Forandringer i samfunnet påvirker markedsføringen 18 Perspektiver på markedsføring 21 Definisjoner 21 Forskjellige kunder

Innhold Forord 11 1 Grunnbok i markedsføring 15 Markedsføring i hverdagslivet 16 Forandringer i samfunnet påvirker markedsføringen 18 Perspektiver på markedsføring 21 Definisjoner 21 Forskjellige kunder

KRV-analyse ITD20106: Statestikk og Økonomi

KRV-analyse ITD20106: Statestikk og Økonomi 1 Totaldiagram I kapittel 5 studerte vi en bedrifts markedstilpasning. For å oppnå et overskudd måtte bedriften tilpasse seg mellom nedre- og øvre dekningspunkt.

KRV-analyse ITD20106: Statestikk og Økonomi 1 Totaldiagram I kapittel 5 studerte vi en bedrifts markedstilpasning. For å oppnå et overskudd måtte bedriften tilpasse seg mellom nedre- og øvre dekningspunkt.

Trond Kristoffersen. Resultat og balanse. Resultat og balanse. Bedriftens økonomiske kretsløp. Varekostnad og vareutgift 4. Eksempel. Eksempel forts.

Bedriftens økonomiske kretsløp Produksjonskretsløpet Trond Kristoffersen Leverandører Ressurser Produksjon Ressurser Produkter Kunder Ansatte Finansregnskap Penger Penger Kontanter Penger Varekostnad og

Bedriftens økonomiske kretsløp Produksjonskretsløpet Trond Kristoffersen Leverandører Ressurser Produksjon Ressurser Produkter Kunder Ansatte Finansregnskap Penger Penger Kontanter Penger Varekostnad og

Prosjektbeskrivelse forprosjekt

DISTRIKTFORSK FORREGIONEN Prosjektbeskrivelse forprosjekt Prosjektbeskrivelsen skal være på maks 5 sider. OBS! Siste side er veiledning. Slett denne og hjelpespørsmål før du leverer prosjektbeskrivelsen.

DISTRIKTFORSK FORREGIONEN Prosjektbeskrivelse forprosjekt Prosjektbeskrivelsen skal være på maks 5 sider. OBS! Siste side er veiledning. Slett denne og hjelpespørsmål før du leverer prosjektbeskrivelsen.

Børgefjell-laft AS Vurdering søknad om næringsstøtte fra Hattfjelldal kommune

Børgefjell-laft AS Vurdering søknad om næringsstøtte fra Hattfjelldal kommune Vurdert 29.3.2016 av side 2 1. Søker. Bedriftens navn: Børgefjell-laft As Org.nr.: 976 090 969 Aksjekapital 572 000 kr Adresse

Børgefjell-laft AS Vurdering søknad om næringsstøtte fra Hattfjelldal kommune Vurdert 29.3.2016 av side 2 1. Søker. Bedriftens navn: Børgefjell-laft As Org.nr.: 976 090 969 Aksjekapital 572 000 kr Adresse

Yeboo - oversikt - jan 2011. yeboo. den levende annonse. fra ide til marked. Per Steinar Osmundnes, Josef Noll CFO, CTO Yeboo AS Oslo, Norway

Yeboo - oversikt - jan 2011 yeboo den levende annonse fra ide til marked Per Steinar Osmundnes, Josef Noll CFO, CTO Yeboo AS Oslo, Norway Innhold Yeboo, den levende annonse kommunikasjon med kundens kunder

Yeboo - oversikt - jan 2011 yeboo den levende annonse fra ide til marked Per Steinar Osmundnes, Josef Noll CFO, CTO Yeboo AS Oslo, Norway Innhold Yeboo, den levende annonse kommunikasjon med kundens kunder

Mesterutdanningen Læreplan. Faglig fordypning Trevare- og bygginnredningsfaget

Mesterutdanningen Læreplan Faglig fordypning Trevare- og bygginnredningsfaget Vedtatt av Mesterbrevnemda 26.6.2019 Generell informasjon Innledning Faglig fordypning i trevare- og bygginnredningsfaget skal

Mesterutdanningen Læreplan Faglig fordypning Trevare- og bygginnredningsfaget Vedtatt av Mesterbrevnemda 26.6.2019 Generell informasjon Innledning Faglig fordypning i trevare- og bygginnredningsfaget skal

Versjon 7. desember 2005

Hjelpemiddelhefte Versjon 7. desember 2005 Bidragsregnskap etter normalkost Selvkostregnskap etter normalkost Bidragsregnskap etter standardkost Selvkostregnskap etter standardkost 1 Avviksanalyse Inntekter

Hjelpemiddelhefte Versjon 7. desember 2005 Bidragsregnskap etter normalkost Selvkostregnskap etter normalkost Bidragsregnskap etter standardkost Selvkostregnskap etter standardkost 1 Avviksanalyse Inntekter

Programområde for salg, service og sikkerhet - Læreplan i felles programfag Vg2

Programområde for salg, service og sikkerhet - Læreplan i felles programfag Vg2 Fastsatt som forskrift av Utdanningsdirektoratet 5. desember 2006 etter delegasjon i brev av 26. september 2005 fra Utdannings-

Programområde for salg, service og sikkerhet - Læreplan i felles programfag Vg2 Fastsatt som forskrift av Utdanningsdirektoratet 5. desember 2006 etter delegasjon i brev av 26. september 2005 fra Utdannings-

Erfaringer fra offentlige anskaffelser

Erfaringer fra offentlige r Oddrun Lyslo Kristiansen og Bjørn Børresen 15.03.2012 20.03.2012 www.a-2.as Om A-2 Oddrun Lyslo Kristiansen, seniorkonsulent, A-2 Bjørn Børresen, seniorkonsulent, A-2 Forretningsområder

Erfaringer fra offentlige r Oddrun Lyslo Kristiansen og Bjørn Børresen 15.03.2012 20.03.2012 www.a-2.as Om A-2 Oddrun Lyslo Kristiansen, seniorkonsulent, A-2 Bjørn Børresen, seniorkonsulent, A-2 Forretningsområder

Konsern analytisk informasjon

Analytisk informasjon Analytisk info Side 82 / 96 Konsern analytisk informasjon } Avkastning engasjert kapital } Egenkapitalavkastning Prosent Prosent 12 9 9,2 2 15 1 15,5 6 5 3-5 212 213 214 215-1 212

Analytisk informasjon Analytisk info Side 82 / 96 Konsern analytisk informasjon } Avkastning engasjert kapital } Egenkapitalavkastning Prosent Prosent 12 9 9,2 2 15 1 15,5 6 5 3-5 212 213 214 215-1 212

Gå på seminar og løs oppgaver til hver gang Finn noen å løse oppgaver sammen med

ECON1210 Høsten 10 Foreleser og emneansvarlig Tone Ognedal, rom 1108 tone.ognedal@econ.uio.no konferansetid: torsd. 13.15-14 Følg med på emnesiden: Leseveiledninger Oppgaver Beskjeder Gå på seminar og

ECON1210 Høsten 10 Foreleser og emneansvarlig Tone Ognedal, rom 1108 tone.ognedal@econ.uio.no konferansetid: torsd. 13.15-14 Følg med på emnesiden: Leseveiledninger Oppgaver Beskjeder Gå på seminar og

Gå på seminar og løs oppgaver til hver gang Finn noen å løse oppgaver sammen med

ECON1210 Våren 2011 Foreleser og emneansvarlig Tone Ognedal, rom 1108 tone.ognedal@econ.uio.no konferansetid: mandag 11.15-12 Følg med på emnesiden: Leseveiledninger Oppgaver Beskjeder Gå på seminar og

ECON1210 Våren 2011 Foreleser og emneansvarlig Tone Ognedal, rom 1108 tone.ognedal@econ.uio.no konferansetid: mandag 11.15-12 Følg med på emnesiden: Leseveiledninger Oppgaver Beskjeder Gå på seminar og

Emnenavn: Eksamenstid: 4 timer. Faglærer: Hans Kristian Bekkevard. Kontroller at oppgaven er komplett før du begynner å besvare spørsmålene.

EKSAMEN Emnekode: SFB10314 Dato: 26. februar 2018 Emnenavn: Innføring i bedriftsøkonomisk analyse Eksamenstid: 4 timer Hjelpemidler: Godkjent kalkulator Faglærer: Hans Kristian Bekkevard Om eksamensoppgaven

EKSAMEN Emnekode: SFB10314 Dato: 26. februar 2018 Emnenavn: Innføring i bedriftsøkonomisk analyse Eksamenstid: 4 timer Hjelpemidler: Godkjent kalkulator Faglærer: Hans Kristian Bekkevard Om eksamensoppgaven

Dato: Torsdag 1. desember 2011

Fakultet for samfunnsfag Økonomiutdanningen Investering og finansiering Bokmål Dato: Torsdag 1. desember 2011 Tid: 5 timer / kl. 9-14 Antall sider (inkl. forside): 9 Antall oppgaver: 4 Tillatte hjelpemidler:

Fakultet for samfunnsfag Økonomiutdanningen Investering og finansiering Bokmål Dato: Torsdag 1. desember 2011 Tid: 5 timer / kl. 9-14 Antall sider (inkl. forside): 9 Antall oppgaver: 4 Tillatte hjelpemidler:

TOP. Nasjonale Turistveger skal bli Fjord Norges mest lønnsomme reiseruter Børre Berglund, prosjektleder 15.9.14 BEST PLACES BEST TRIPS

TOP Nasjonale Turistveger skal bli Fjord Norges mest lønnsomme reiseruter Børre Berglund, prosjektleder 15.9.14 BEST PLACES BEST TRIPS 1 Status og utfordringer Nasjonale Turistveger på Vestlandet er populære

TOP Nasjonale Turistveger skal bli Fjord Norges mest lønnsomme reiseruter Børre Berglund, prosjektleder 15.9.14 BEST PLACES BEST TRIPS 1 Status og utfordringer Nasjonale Turistveger på Vestlandet er populære

FØRSTE KVARTAL 2008. 11 % vekst i omsetning. Omsetningen i USA økt med 66 %. 48 % vekst i resultat før skatt.

FØRSTE KVARTAL 2008 11 % vekst i omsetning. Omsetningen i USA økt med 66 %. 48 % vekst i resultat før skatt. Medi-Stims utstyr er valgt til kvalitetssikring i klinisk utprøvning. God bildekvalitet med

FØRSTE KVARTAL 2008 11 % vekst i omsetning. Omsetningen i USA økt med 66 %. 48 % vekst i resultat før skatt. Medi-Stims utstyr er valgt til kvalitetssikring i klinisk utprøvning. God bildekvalitet med

5010 Bedriftsøkonomisk analyse og regnskap 10 studiepoeng

Høgskolen i Telemark Slutteksamen 100% av emnet i 5010 Bedriftsøkonomisk analyse og regnskap 10 studiepoeng 19. mai 2010 Santa Barbara, California Tidsrom: 09:00-14:00 Målform: Sidetal: Bokmål 6 medregnet

Høgskolen i Telemark Slutteksamen 100% av emnet i 5010 Bedriftsøkonomisk analyse og regnskap 10 studiepoeng 19. mai 2010 Santa Barbara, California Tidsrom: 09:00-14:00 Målform: Sidetal: Bokmål 6 medregnet

Produktrettigheter en trussel mot samarbeid?

Produktrettigheter en trussel mot samarbeid? TekMar 2004 Endre Woldstad Onsagers AS, Tromsø tlf. 77 67 05 00 endre.woldstad@onsagers.no Produktrettigheter! Patent Teknisk løsning på praktisk problem! Design

Produktrettigheter en trussel mot samarbeid? TekMar 2004 Endre Woldstad Onsagers AS, Tromsø tlf. 77 67 05 00 endre.woldstad@onsagers.no Produktrettigheter! Patent Teknisk løsning på praktisk problem! Design

Utviklingsprosjekt: Ressursstyring. Aktivitet som styrende faktor for fordeling av personell-ressursen på dag- /kveld-/natt

Øystein Sende Utviklingsprosjekt: Ressursstyring. Aktivitet som styrende faktor for fordeling av personell-ressursen på dag- /kveld-/natt Nasjonalt topplederprogram 01.11.2013 Bakgrunn og organisatorisk

Øystein Sende Utviklingsprosjekt: Ressursstyring. Aktivitet som styrende faktor for fordeling av personell-ressursen på dag- /kveld-/natt Nasjonalt topplederprogram 01.11.2013 Bakgrunn og organisatorisk

Ny/utsatt hjemmeeksamen

Bokmål Ny/utsatt hjemmeeksamen Emnekode: ØKO212 (7,5 stp) Emnenavn: Driftsregnskap Dato: 12.06.15 Tid (fra-til): 09.00 15.00 Faglærer(e) : Astrid Svendgård Sensurfrist : 03.07.15 Antall sider (inkl. forside)

Bokmål Ny/utsatt hjemmeeksamen Emnekode: ØKO212 (7,5 stp) Emnenavn: Driftsregnskap Dato: 12.06.15 Tid (fra-til): 09.00 15.00 Faglærer(e) : Astrid Svendgård Sensurfrist : 03.07.15 Antall sider (inkl. forside)

Følg med på kursets hjemmeside: http://www.uio.no/studier/emner/sv/oekonomi/econ1210/h12/ Leseveiledninger Oppgaver Beskjeder

ECON1210 Høsten 2012 Tone Ognedal, rom 1108 tone.ognedal@econ.uio.no Følg med på kursets hjemmeside: http://www.uio.no/studier/emner/sv/oekonomi/econ1210/h12/ Leseveiledninger Oppgaver Beskjeder Gå på

ECON1210 Høsten 2012 Tone Ognedal, rom 1108 tone.ognedal@econ.uio.no Følg med på kursets hjemmeside: http://www.uio.no/studier/emner/sv/oekonomi/econ1210/h12/ Leseveiledninger Oppgaver Beskjeder Gå på

Christian Bjelland tillatelse til å bruke hans navn og bilde på deres sardinbokser.

Volumstrategi Høy effektivitet Lave kostnader per enhet produsert «God nok» kvalitet Norsk fiskeindustri har hovedsakelig en volumstrategi. En av årsakene er lite forutsigbar kvalitet. Klarer ikke å være

Volumstrategi Høy effektivitet Lave kostnader per enhet produsert «God nok» kvalitet Norsk fiskeindustri har hovedsakelig en volumstrategi. En av årsakene er lite forutsigbar kvalitet. Klarer ikke å være

The BusinessModelCanvas - hvordan bruke BMC i grønn forretningsutvikling

Grønt panel The BusinessModelCanvas - hvordan bruke BMC i grønn forretningsutvikling Claus Gladyszak Business Model Evangelist @ Innovasjon Norge Kort om meg: Claus Gladyszak Av norsk/samisk/polsk/tysk

Grønt panel The BusinessModelCanvas - hvordan bruke BMC i grønn forretningsutvikling Claus Gladyszak Business Model Evangelist @ Innovasjon Norge Kort om meg: Claus Gladyszak Av norsk/samisk/polsk/tysk

Training module on. Grant Contract 517846-LLP-1-2011-1-DK-LEONARDO-LMP

Training module on 2Fish project: Inclusion of secondary service professions within fishery to the normal VET system Grant Contract 517846-LLP-1-2011-1-DK-LEONARDO-LMP Course Title: Course Type: Introduksjon

Training module on 2Fish project: Inclusion of secondary service professions within fishery to the normal VET system Grant Contract 517846-LLP-1-2011-1-DK-LEONARDO-LMP Course Title: Course Type: Introduksjon

Markedssimulator. I tillegg kommer 2 leverandører (Reisegrossisten as og Kontorsentret as) og 2 tjenesteleverandører (Banken as og Eiendom as).

og 2 tjenesteleverandører (Banken as og Eiendom as).") Markedssimulator En effektiv, spennende læringsmetode i marked og økonomi Markedssimulator bygger på at inntil 8 reiselivsbedrifter tilbyr 3 ulike reiselivsprodukter til 3 ulike reisemål. Det er åpen priskonkurranse

Markedssimulator En effektiv, spennende læringsmetode i marked og økonomi Markedssimulator bygger på at inntil 8 reiselivsbedrifter tilbyr 3 ulike reiselivsprodukter til 3 ulike reisemål. Det er åpen priskonkurranse

Obligatorisk innleveringsoppgave SFB10613 Budsjettering og driftsregnskap Våren 2017

Obligatorisk innleveringsoppgave SFB10613 Budsjettering og driftsregnskap Våren 2017 1. innlevering: Frist for innlevering er 31.03.17 klokken 14.00 INSTRUKSER FOR INNLEVERING Du skal kun levere elektronisk

Obligatorisk innleveringsoppgave SFB10613 Budsjettering og driftsregnskap Våren 2017 1. innlevering: Frist for innlevering er 31.03.17 klokken 14.00 INSTRUKSER FOR INNLEVERING Du skal kun levere elektronisk

Innovasjon Norge Hedmark. - Hva vi kan tilby for å bidra til økt vekst i din bedrift

Innovasjon Norge Hedmark - Hva vi kan tilby for å bidra til økt vekst i din bedrift Formål Innovasjon Norges formål er å være statens og fylkeskommunenes virkemiddel for å realisere verdiskapende næringsutvikling

Innovasjon Norge Hedmark - Hva vi kan tilby for å bidra til økt vekst i din bedrift Formål Innovasjon Norges formål er å være statens og fylkeskommunenes virkemiddel for å realisere verdiskapende næringsutvikling

Kvartalsrapport 1. kvartal. Etman International ASA 27.05.2008 Norsk versjon oversatt fra den engelske versjonen

2008 Kvartalsrapport 1. kvartal Etman International ASA 27.05.2008 Norsk versjon oversatt fra den engelske versjonen Etman International ASA Regnskapsrapport 1. kvartal 2008 Hovedpunkter Salgsinntektene

2008 Kvartalsrapport 1. kvartal Etman International ASA 27.05.2008 Norsk versjon oversatt fra den engelske versjonen Etman International ASA Regnskapsrapport 1. kvartal 2008 Hovedpunkter Salgsinntektene

Forretningsplan for. Dato/sted

Forretningsplan for Dato/sted INNHOLDSFORTEGNELSE: 1. Forretningsidé 2. Personopplysninger 3. Produkt/tjeneste og produksjon 4. Marked 5. Markeds- og salgsaktiviteter 6. Økonomi 7. Kapitalbehov og finansiering

Forretningsplan for Dato/sted INNHOLDSFORTEGNELSE: 1. Forretningsidé 2. Personopplysninger 3. Produkt/tjeneste og produksjon 4. Marked 5. Markeds- og salgsaktiviteter 6. Økonomi 7. Kapitalbehov og finansiering

E K S A M E N. Økonomistyring (kostnads- og inntektsanalyse)

") E K S A M E N Emnekode: Emnenavn: BE-110 Økonomistyring (kostnads- og inntektsanalyse) Dato: 19. desember 2016 Varighet: 0900-1300 Antall sider inkl. forside 5 Tillatte hjelpemidler: Merknader: Kalkulator

E K S A M E N Emnekode: Emnenavn: BE-110 Økonomistyring (kostnads- og inntektsanalyse) Dato: 19. desember 2016 Varighet: 0900-1300 Antall sider inkl. forside 5 Tillatte hjelpemidler: Merknader: Kalkulator

Ungdomsbedrift i Kunnskapsløftet Teknikk og industriell produksjon, Vg1. www.ue.no Copyright UE Forlag

Ungdomsbedrift i Kunnskapsløftet Teknikk og industriell produksjon, Vg1 UB-året Design og håndverk Norsk Matte Etablering Introduksjon Idémyldring og Idéutvikling (Inspirasjonskilder velge utstyr og arbeidsmetoder

Ungdomsbedrift i Kunnskapsløftet Teknikk og industriell produksjon, Vg1 UB-året Design og håndverk Norsk Matte Etablering Introduksjon Idémyldring og Idéutvikling (Inspirasjonskilder velge utstyr og arbeidsmetoder

Emnenavn: Statistikk og økonomi. Eksamenstid: Faglærer: Christian F Heide

EKSAMEN Emnekode: ITD20106 Emnenavn: Statistikk og økonomi Dato: 2. mai 2016 Eksamenstid: 09.00 13.00 Hjelpemidler: - Alle trykte og skrevne. - Kalkulator. Faglærer: Christian F Heide Om eksamensoppgaven

EKSAMEN Emnekode: ITD20106 Emnenavn: Statistikk og økonomi Dato: 2. mai 2016 Eksamenstid: 09.00 13.00 Hjelpemidler: - Alle trykte og skrevne. - Kalkulator. Faglærer: Christian F Heide Om eksamensoppgaven

Ungdomsbedrift i Kunnskapsløftet Naturbruk, Vg1. www.ue.no Copyright UE Forlag

Ungdomsbedrift i Kunnskapsløftet Naturbruk, Vg1 UB-året Naturbruk Norsk* Matte Etablering Introduksjon Idémyldring og Idéutvikling (Inspirasjonskilder Sammenligne og vurdere beskrive eksempler på produkt-

Ungdomsbedrift i Kunnskapsløftet Naturbruk, Vg1 UB-året Naturbruk Norsk* Matte Etablering Introduksjon Idémyldring og Idéutvikling (Inspirasjonskilder Sammenligne og vurdere beskrive eksempler på produkt-

Foreleser og emneansvarlig Tone Ognedal, rom 1108 tone.ognedal@econ.uio.no konferansetid: torsd. 13.15-14 eller etter avtale (send e-post)

") ECON1210 Våren 2010 Foreleser og emneansvarlig Tone Ognedal, rom 1108 tone.ognedal@econ.uio.no konferansetid: torsd. 13.15-14 eller etter avtale (send e-post) Leseveiledning til forelesning 18.01.10 Bernheim&Whinston,

ECON1210 Våren 2010 Foreleser og emneansvarlig Tone Ognedal, rom 1108 tone.ognedal@econ.uio.no konferansetid: torsd. 13.15-14 eller etter avtale (send e-post) Leseveiledning til forelesning 18.01.10 Bernheim&Whinston,

Gründertreff 15 oktober 2014 Mess&Order Næringsforeningen

for rådgivning, investering og aktiv forvaltning Gründertreff 15 oktober 2014 Mess&Order Næringsforeningen 1 Wahlberg skal investere i SMB, et attraktivt segment som har stor dealflow Såkorn Venture Private

for rådgivning, investering og aktiv forvaltning Gründertreff 15 oktober 2014 Mess&Order Næringsforeningen 1 Wahlberg skal investere i SMB, et attraktivt segment som har stor dealflow Såkorn Venture Private

INNOVASJON I BYGGEVAREINDUSTRIEN

INNOVASJON I BYGGEVAREINDUSTRIEN UNDERSØKELSE OKTOBER 2013 - Bruk av virkemiddelapparatet - Kommersialisering av innovasjon - Hva hindrer og fremmer innovasjon MIDDELTHUNSGT 27 0307 OSLO BAKGRUNN Det er

INNOVASJON I BYGGEVAREINDUSTRIEN UNDERSØKELSE OKTOBER 2013 - Bruk av virkemiddelapparatet - Kommersialisering av innovasjon - Hva hindrer og fremmer innovasjon MIDDELTHUNSGT 27 0307 OSLO BAKGRUNN Det er

Trond Kristoffersen. Varekretsløpet. Generelt. Finansregnskap. Balansen. Egenkapital og gjeld. Kundefordringer

Trond Kristoffersen Finansregnskap Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd n Egenkapital og

Trond Kristoffersen Finansregnskap Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd n Egenkapital og

Styresak. Styremøte 18. november 2009-1 - Dato utarbeidet: 26.11.2009 Styremøte: 03.12.2009 Saksnummer: 62/09. Saken gjelder: Driftsbudsjett 2010

Styremøte 18. november 2009-1 - Styresak Går til: Styremedlemmer Selskap: Apotekene Vest HF Dato utarbeidet: 26.11.2009 Styremøte: 03.12.2009 Saksnummer: 62/09 Saksbehandler: Ingvild Våg Saken gjelder:

Styremøte 18. november 2009-1 - Styresak Går til: Styremedlemmer Selskap: Apotekene Vest HF Dato utarbeidet: 26.11.2009 Styremøte: 03.12.2009 Saksnummer: 62/09 Saksbehandler: Ingvild Våg Saken gjelder:

- et miljøteknologiselskap. Resultatrapport. .3. kvartal 2007. 4. kvartal 2007 foreløpige tall 2007

- et miljøteknologiselskap Resultatrapport.3. kvartal 2007 4. kvartal 2007 foreløpige tall 2007 1 ØKTE INNTEKTER OG REDUSERTE KOSTNADER 2 VIKTIGE HENDELSER 3 FINANSIELLE TALL 4 KONVERTIBELT LÅN 5 FOKUS

- et miljøteknologiselskap Resultatrapport.3. kvartal 2007 4. kvartal 2007 foreløpige tall 2007 1 ØKTE INNTEKTER OG REDUSERTE KOSTNADER 2 VIKTIGE HENDELSER 3 FINANSIELLE TALL 4 KONVERTIBELT LÅN 5 FOKUS

Brukerkonferanse Proplan Attføring(CAT) 1-3 september - Thomas Marti

1-3 september - Thomas Marti") Brukerkonferanse Proplan Attføring(CAT) 1-3 september - Thomas Marti Program for brukerkonferansen Dag 1 10.00-10.15 Velkommen Proplan 10.15-10.45 Visma produktutvikling Geir Langeland, Visma 10.45-11.45

Brukerkonferanse Proplan Attføring(CAT) 1-3 september - Thomas Marti Program for brukerkonferansen Dag 1 10.00-10.15 Velkommen Proplan 10.15-10.45 Visma produktutvikling Geir Langeland, Visma 10.45-11.45

Gründer Fra idè til marked og vekst

Gründer Fra idè til marked og vekst Strategi Formål: Innovasjon Norges formål er å være statens og fylkeskommunenes virkemiddel for å realisere verdiskapende næringsutvikling i hele landet Hovedmål: Innovasjon

Gründer Fra idè til marked og vekst Strategi Formål: Innovasjon Norges formål er å være statens og fylkeskommunenes virkemiddel for å realisere verdiskapende næringsutvikling i hele landet Hovedmål: Innovasjon

PERSONVERNPOLICY Slik behandler ABAX personopplysninger

17.04.2018 PERSONVERNPOLICY Slik behandler ABAX personopplysninger Vi er avhengige av tillit fra våre kunder. Derfor er vi også opptatt av å ivareta ditt personvern. Alle dine personopplysninger skal være

17.04.2018 PERSONVERNPOLICY Slik behandler ABAX personopplysninger Vi er avhengige av tillit fra våre kunder. Derfor er vi også opptatt av å ivareta ditt personvern. Alle dine personopplysninger skal være