Virksomhetsstyring. Dekanskolen UHR 4. desember 2012 Seunn Smith-Tønnessen, UiA

|

|

|

- Brynjar Thorsen

- 7 år siden

- Visninger:

Transkript

1 Virksomhetsstyring Dekanskolen UHR 4. desember 2012 Seunn Smith-Tønnessen, UiA

2 Innhold Strategisk ledelse med mål- og resultatstyring som styringsprinsipp Budsjettet som styringsredskap muligheter og begrensninger Praktisk regnskapsforståelse UHRs dekanskole 4. desember

3 Mål for økten Strategi Tiltak/ handling Budsjett V E R K T Ø Y RESULTATER UHRs dekanskole 4. desember

4 Hvilke verktøy trenger vi for å gjennomføre mer? UHRs dekanskole 4. desember

5 Riksrevisjonens undersøkelse av virksomhetsstyringen ved universitetene Rapportering av resultater knyttes i den grad mål er utformet, sjelden til målene for virksomheten. Måloppnåelsen blir dermed vanskelig å vurdere. Svakhetene i styringssystemene varierer i liten grad mellom universiteter og fakulteter. Uformell styring gjennom kultur, tradisjon og dialog er framtredende. Uformell styring vil imidlertid være personavhengig og lite egnet til langsiktig, helhetlig styring. Det stilles spørsmål ved om svakhetene i universitetenes interne styringssystemer bidrar til å svekke en effektiv overordnet styring. De pågående reformene synes foreløpig ikke å ha hatt vesentlig innvirkning på problemstillingene denne undersøkelsen berører. (s.3) UHRs dekanskole 4. desember

6 Strategisk ledelse med mål- og resultatstyring som styringsprinsipp

7 Innhold KDs styring. Prinsipper for mål- og resultatstyring (MRS) Institusjonenes strategistyring og interne MRS Resultatbasert ledelse UHRs dekanskole 4. desember

8 KDs styringsdokumenter St.prop nr 1 overordnede mål overordnede tall Heftet Om budsjettet for universiteter og høgskoler alle detaljer oversiktlige oppstillinger sektormål, virksomhetsmål og styringsparametre Tildelingsbrev etter stortingsvedtak inneholder detaljerte føringer samt fullmakter detaljer på mål og oppfølgingspunkter/rapporteringspunkter UHRs dekanskole 4. desember

9 Institusjonens tilsvar til KD Budsjett 2014 levert 1. november 2012 Rapport 2012 og Plan 2013 leveres 15. mars 2013 Dialog: Etatstyringsmøte i perioden mars-juni Mellom KD og styret Strategisk perspektiv UHRs dekanskole 4. desember

10 Styring internt i u&h KD har gitt mål og resultatkrav økonomiske rammer (noen enkeltføringer) fullmakter Institusjonen /fakultetet/evt instituttet må koble sammen intern strategi og planer budsjettfordeling kvalitetssikringssystemet UHRs dekanskole 4. desember

11 Bevilgning Aktivitetsplaner Regnskap UHRs dekanskole 4. desember

12 UHRs dekanskole 4. desember

13 Styring i UHsektoren Finansiering Formål/visjon Reglementer og føringer U&H skal tilby utdanning av høy internasjonal kvalitet U&H skal oppnå resultater i forskning og fagligog kunstnerisk utviklingsarbeid av høy internasjonal klasse Strategi U&H skal være læresteder og forskningsinstitusjoner med evne til å møte behovene i samfunnet U&H skal ha personal og økonomiforvaltning som sikrer effektiv utnyttelse av ressursene Fastsettes av KD Fastsettes av institusjonene UHRs dekanskole 4. desember

14 KDs målstyringsmodell Sektormål Styringsparametre Særskilte prioriteringer endres årlig Rapporteringskrav statistikk relativt fast Risikovurderinger skal være en del av styringssystemet UHRs dekanskole 4. desember

15 KDs system fra 2013 (pr oktober 2012) Sektormål 1: Universiteter og høyskoler skal gi utdanning av høy internasjonal kvalitet i samsvar med samfunnets behov. Kvantitativ styringsparameter: Gjennomføring på normert tid Kvantitativ styringsparameter: Andel uteksaminerte kandidater tatt opp på doktorgradsprogram seks år tidligere Kvalitativ styringsparameter: Studentene skal lykkes med å oppnå læringsutbyttet som er definert for studieprogrammene. Sektormål 2: Universiteter og høyskoler skal i tråd med sin egenart, utføre forskning, kunstnerisk- og faglig utviklingsarbeid av høy internasjonal kvalitet. Kvalitativ styringsparameter: Resultatoppnåelse på forskning i forhold til institusjonens egenart Kvalitativ styringsparameter: Samspill mellom forskning og utdanning Sektormål 3: Universiteter og høyskoler skal være tydelige samfunnsaktører og bidra til internasjonal, nasjonal og regional utvikling, formidling, innovasjon og verdiskaping Kvantitativ styringsparameter: Andel inntekter fra bidrags- og oppdragsfinansiert aktivitet (BOA) utenom forskningsfinansiering fra EU og NFR Kvalitativ styringsparameter: Samarbeid med samfunns- og arbeidsliv Kvalitativ styringsparameter: Fleksibel utdanning UHRs dekanskole 4. desember

16 .. KDs system Sektormål 4: Universiteter og høyskoler skal ha effektiv forvaltning av virksomheten, kompetansen og ressursene i samsvar med sin samfunnsrolle. Kvalitativ styringsparameter: Langsiktig økonomisk planlegging Kvalitativ styringsparameter: Robuste fagmiljøer Kvantitativ styringsparameter: Andel kvinner i dosent- og professorstillinger Kvantitativ styringsparameter: Andel midlertidig ansatte Innenfor disse sektormålene legger regjeringen i 2013 særskilt vekt på at sektoren prioriterer: Økt kapasitet i høyere utdanning, særlig i profesjonsfagene Økt forskingsinnsats i realfag, teknologifag og profesjonsfag Økt samarbeid, arbeidsdeling og konsentrasjon UHRs dekanskole 4. desember

17 Hva er virksomhetsstyring på UiA? Prinsipp: Mål- og resultatstyring Strategiske planer Operasjonalisering av disse Nødvendige verktøy for å kunne lede Kjente og forutsigbare prosesser Og hva bør det ikke være? Papirøvelser for hyller og skuffer Noe KD har bestemt (men det og ) Noe direktøren eller øk direktøren har bestemt UHRs dekanskole 4. desember

18 Fra strategi til resultater Strategiske mål: Universitetet i Agder skal ha attraktive og anerkjente studier og læringsmiljøer ha anerkjente forskningsmiljøer ved alle fakultetene i samarbeid med samfunn og arbeidsliv være en aktiv samfunnsaktør UHRs dekanskole 4. desember

19 UHRs dekanskole 4. desember

20 Eksempel plandokument I 2015 er det et mål at en økende andel av studiesøkerne i Norge har UiA som førstevalg. de store utdanningsprogrammene ved UiA har god søking og gode tilbakemeldinger i nasjonale evalueringer. UiA har minst tre fagmiljøer som er godt kvalifisert for søknader om status innenfor NOKUTs ordninger med sentre for fremragende utdanning. alle de yrkesrettede studieprogrammene skal ha partnerskap med relevant arbeidsliv og ha samarbeid med andre utdanningsinstitusjoner. det skrives masteroppgaver knyttet til forskningsprosjekter ved alle fakultetene. Forslag til tiltak 2013 Fak. oppfølging Budsjett Det aller viktigste! Status/resultat UHRs dekanskole 4. desember

21 Styringsparametere under utarbeidelse UiA skal ha anerkjente forskningsmiljøer ved alle fakultetene Antall publikasjonspoeng (nivå 1 og 2) Publikasjonspoeng/fagårsverk/ og førstestillingsårsverk Tildelinger pr fagårsverk fra EU og NFR Kvalitative styringsparametere: Omfang av kunstnerisk utviklingsarbeid Organisering i forskningsgrupper Styrets faglige satsningsområder Resultatoppnåelse på forskning i forhold til sin egenart. (KD) Samspill mellom forskning og utdanning (KD) UHRs dekanskole 4. desember

22 Risikovurdering hvor kan det gå galt? UHRs dekanskole 4. desember

23 Overordnet: O1 O2 O3 O4 Forankring av strategiplanen og tiltaksplanene hos ledelse og ansatte Ledelse på alle nivå Evne til faglige prioriteringer Utvikling av et godt arbeidsmiljø Sektormål 1: U1 U2 U3 U4 Studieporteføljen a) Tilpasning til samfunnets behov b) Tilgang på fagpersonell til å gi ønsket portefølje Rekruttering av studenter Gjennomføring Internasjonalisering Sektormål 2 og 3 F1 F2 F3 F4 Rekruttering av ansatte med høy vitenskapelig kompetanse Ekstern finansiering Forskningsetikk Prioritering av samfunnskontakt/formidling Sektormål 4: E1 E2 E3 E4 Tilstrekkelig fokus på likestilling Investering av tid og ressurser i effektiviseringstiltak Utnytting av IKT Infrastruktur a)kapasitet bygg b) Tilgjengelighet/nedetid IT-systemer UHRs dekanskole 4. desember

Utdanningsm. -1 Revidert budsjett Bud.")

24 Overordnet Fak/ intern prosess UiA (styret) Prosess for virksomhetsstyring Jan Feb Mar Apr Mai Jun Sept Okt Nov Des Rapport VP (inkl økonomi) -1 Plan KD/VP fak og avd Ledelsens dialogmøter med fakultetene Aktivitetsoppnåelse - 1 Nye studier +1 Status VP (inkl Forskningsm. -1 økonomi) Utdanningsm. -1 Revidert budsjett Bud. uttelling KD +1 LES (ledermøte) for UiA diskusjon om mål og overordnede tiltak +1 Mål og overordnede tiltak +1 møte dir/dek (analyse/åpen diskusjon) Dir/dek diskusjon tiltak +1 (konkrete forslag) Jan Feb Mar Apr Mai Jun Sept Okt Status VP (inkl økonomi) Studieportefølje/ opptak +1 Kriterievedtak budsjett +1 Statsbudsjett +1 Ferdigstilling tiltak +1 dek/dir VP +1 Budsjett +1 Nov Des Fak. rapp. VP (inkl økonomi) -1 VP +0 Budsjett +0 Nye/nedlegging studier +1 Fak. rapp. forskning -1 Fak. rapp. utdanning -1 Statusrapport VP (inkl økonomi) +0 Statusrapport VP (inkl økonomi) +0 Nye/nedlegging studier +2 Tildelingsbrev +1 Interne prosesser på enheten om VP og budsjett +1 UHRs dekanskole 4. desember

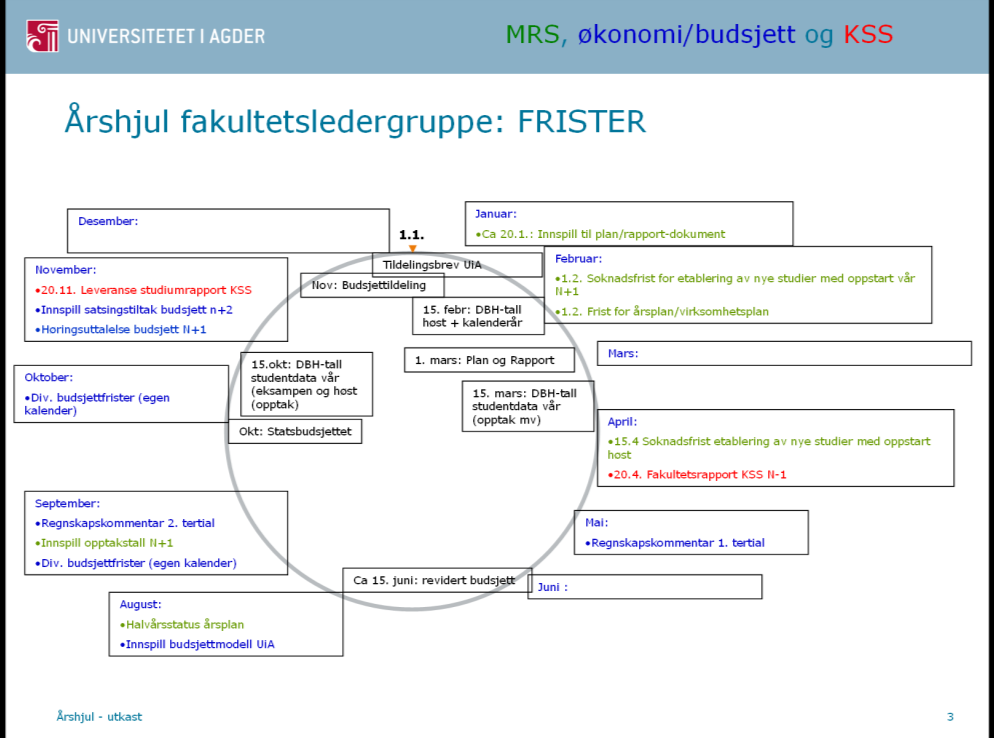

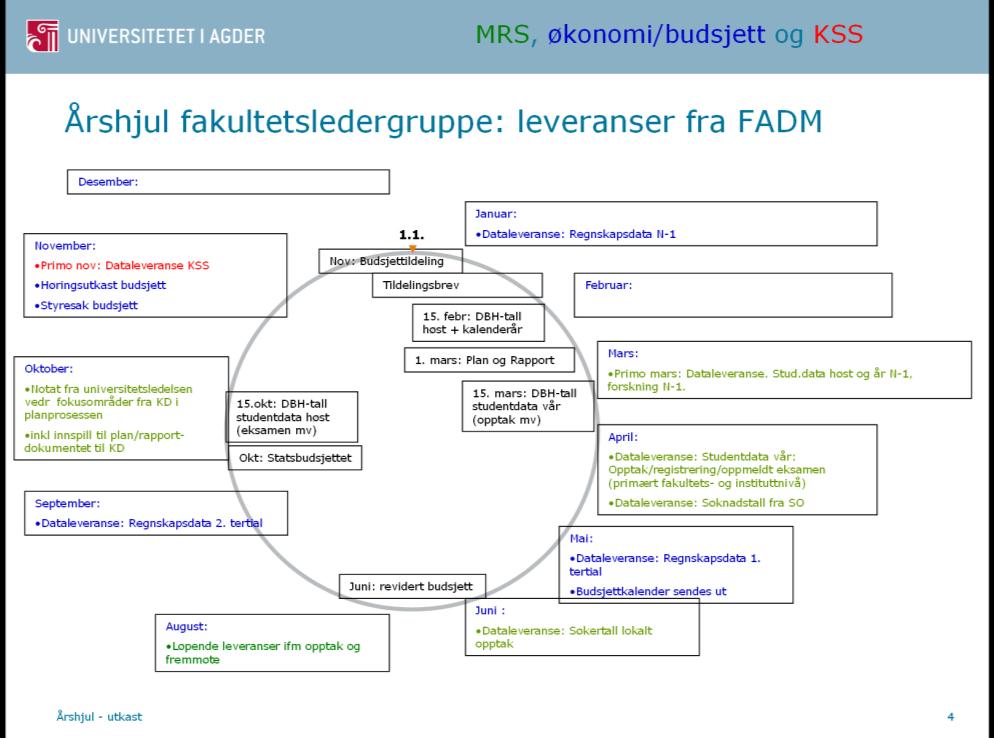

25 2011/2012 Årshjul styret: MRS, økonomi/budsjett og KSS Des styre: Årshjul MRS-prosess 2013 Styreevaluering Nov styre: Hovedmål 2012 Budsjettfordeling år 2012 Budsjettforslag til KD år Tildelingsbrev 15. febr: DBH-tall Feb styre: Regnskap 2011 (ekstern/intern) Plan og rapport til KD inkl risikoanalyse Okt styre: Vedtak budsjettmodell Regnskap 2. tertial Nye studietilbud 2012 t.o.m. master (endelig etableringsvedtak) Opptakstall okt: DBH-tall Okt: Statsbudsjettet 1. mars: Plan og Rapport April/mai/juni: Etatstyringsmøte April styre: Orientering om resultatuttelling i KDs finansieringssystem budsjett 2013 Status strategidokument* Mai styre: Nye studietilbud 2012 t.o.m. master (førstegangsbehandling) Sept styre (2-dagersmøte med nytt styre) Utdanningsmelding inkl fakultetsrapporter KSS (evt juni) Gjennomgang av UH-lov, styrets ansvar, strategier, diskusjon om styrets rolle, arbeidsform og egenevaluering Juni styre: Revidert budsjett Regnskap 1. tertial Halvårsstatus Plandokumentet og Strategidokumentet Orientering om målprosess og budsjettmodell Konsernregnskap 2011 Strategiske budsjettprioriteringer 2013* Forskningsmelding inkl fakultetsrapporter KSS (evt mai) UHRs dekanskole 4. desember 2012 * Møteplassering avhenger av vedtak vedr MRS-prosess 26

26 Årshjul UiS UHRs dekanskole 4. desember

27 Bruk av mål- og resultatstyring internt KD Institusjon Fakultet/avdeling Sektormål i hht loven Rolle/Strategi Strategi Virksomhetsmål og fokusområder Virksomhetsmål og fokusområder Fra KD Egne Fra KD Egne Virksomhetsmål og fokusområder Identifisere Identifisere KSF Risiko KSF Risiko Styringsparametre Fra KD Styringsparametre Egne Styringsparametre Fra KD Institusjonen Egne Tiltaksplaner Utvikling, drift og kontroll Tiltaksplaner Utvikling, drift og kontroll Måling og analyse av resultater Måling og analyse av resultater Styringsdialog, læring og forbedring UHRs dekanskole 4. desember

28 Årshjul fakultetsledergruppe: EKSEMPEL ARBEIDSPLAN MRS, økonomi/budsjett og KSS Desember: Arbeid/sluttføring budsjett og årsplan n+1 Risikovurderinger 1.1. Januar: Årsplan og Budsjett vedtatt i fakultetsstyret innen Regnskapsanalyse N-1 November: Analyser ift studiumrapport. Oktober: Analyse regnskap 2. tertial Status årsplan. Konsekvenser? September: Oppstart plan og budsjettprosessen N+1 Opptakstall N+1 Okt, styret: Nov/des: Tildelingsbrev Nov: Plan og budsjett, styret Opptak N+1 inkl nye studier 15. febr: DBH-tall Mai styret: Nye studier +1 Juni styret: revidert budsjett Mai: Februar: Årsrapport N-1? (Jfr frist utd.mld/forskmld) Mars: Dialogmøte med universitetsledelsen Analyser av stud.data høst og N-1, forskning N-1. Strategigjennomgang/rullering - langtidsplan inkl rekruttering April: Vurderinger Fakultetsrapport KSS N-1 Søknadsfrist nye studier Søkertall høstsemester. Analyser/tiltak? Analyser studentdata vår: Opptak/registrering/oppmeldt eksamen Analyse regnskap 1. tertial August: Fremmøtetall. Analyser og tiltak? Gjennomgang av budsjettmodell UiA Juni : Tilbudstall opptak høst fastsettes Status årsplan. Evt revisjon UHRs dekanskole desember

29 UHRs dekanskole 4. desember

30 Hvordan virksomhetsstyre? Resultatbasert ledelse RAMMEVERKET og BEGREPENE: Steg 4: Læring og forbedring Steg 1: Overordnede mål og strategi Lederforankring og dialog Steg 2: Handlingsplaner Styringsparametere Risikovurdering Steg 3: Resultatmåling og vurdering Klare mål forankret i strategien Planer med milepæler (VP, HP, TP ) Målbare styringsparametre Risikovurderinger Årshjul med målepunkter, systematikk i måling Vurdering og analyser ledermøter intern styringsdialog Korreksjoner underveis for å oppnå mål Implementering av forbedringstiltak Evt måljusteringer UHRs dekanskole 4. desember

31 Budsjettet som styringsredskap muligheter og begrensninger

32 Finansieringssystemet for UH-sektoren Moduler og kriterier Studiepoeng Resultat Stk.pris Studentutveksling Publiseringspoeng Pris-/lønn justert Historisk ramme Studier Basis Phd-kandidater EU-midler Relativ fordel. Stk.pris Stipendiat/Postdoc NFR-midler UHRs dekanskole 4. desember

33 Utdanningsinsentivene Antall avlagte studiepoengsenheter (SPE) Alle studieprogrammene i UH-sektoren kategoriseres. Det er 6 kostnadskategorier fra tusen per avlagt 60-SPE. Satsene er ment å skulle dekke 40 % av totale kostnader. Antall inn- og utreisende utvekslingsstudenter per utvekslingsstudent (min 3 mnd). Stykkprisbasert KD-pålagt opprettelse/nedleggelse av st.plasser finansieres ved at 40 % kommer fra Resultatuttelling, mens resterende 60 % av totalkostnaden tilføres/trekkes ut av Basis. UHRs dekanskole 4. desember

34 Forskningsinsentivene Doktorgradskandidater (vekt 0,3) (kr /kandidat i 2012) Vit. publisering (vekt 0,3) (kr /publ. poeng) EUs 7. rammeprogram (vekt 0,18) (kr 1.075/pr kr) NFR og reg. forskningsfond (vekt 0,22) (kr 151/1.000 kr) UHRs dekanskole 4. desember

men kan tilpasse intern budsjettmodell til KDs insentiver UHRs dekanskole 4.")

35 Budsjettering internt i u&h KD har gitt mål og resultatkrav økonomiske rammer (noen enkeltføringer) fullmakter Institusjonene må bruke budsjettet til å gjennomføre strategien Budsjettet må avspeile aktiviteten reell og ønsket KDs budsjettmodell ikke ment for direkte bruk i institusjonene (for grovmasket) men kan tilpasse intern budsjettmodell til KDs insentiver UHRs dekanskole 4. desember

36 Budsjettprinsipper/budsjettmodell Styret fastlegger budsjettprinsipper for vesentlige deler av budsjettet 1. Rammebudsjett eller detaljbudsjett 1. Fra styret gjerne rammebudsjett 2. I fakultetene/instituttene gjerne detaljbudsjett 2. Oppbygging av rammebudsjett - prinsipper basis (blackbox eller budsjetteres hvert år?) historisk? aktivitetsstyrt? resultattildelinger KDs modell egne strategiske vektlegginger strategiske elementer størrelsen på elementene/forholdsvis UHRs dekanskole 4. desember

37 prinsipper Administrasjonen utarbeider budsjett på bakgrunn av KDs føringer Styrets prinsipper Styrevedtak som skal følges opp med penger Styrets handlingsrom i tallbudsjettet ofte de strategiske satsingene Budsjettmodellen er ofte mer egnet for strategisk styring enn tallbudsjettet! Dvs at dekanene bør følge nøye med når modellen diskuteres! UHRs dekanskole 4. desember

38 1. UiAs budsjettfordelingsmodell Hovedstruktur Moduler 500 De 5 fakultetene 400 Strategisk Avdeling for lærerutdanning Universitetsbiblioteket Øvrige administrative enheter Resultat Universitetsstyret Ledelsen Budsjetteknisk enhet Basis Fakultet Fellesadmin Styret/Ledelsen Fullbudsjetterte særkostnader Enheter UHRs dekanskole 4. desember

39 1.1 Fakultetene Moduler og kriterier Normert tildeling Stk. pris Normert tildeling Strategisk Resultat 0 Fakultet Fellesadmin Styret/Ledelsen Fullbudsjetterte særkostnader Stk.pris Stk.pris Relativ fordel. Basis Relativ fordel. Normert tildeling UHRs dekanskole 4. desember

40 1.2 Fellesadministrasjonen Moduler og kriterier Fakultet Fellesadmin Styret/Ledelsen Fullbudsjetterte særkostnader Pris-/lønn justert Resultat Strategisk Styretildeling Styretildeling Basis Stk. pris Normert tildeling % av IK UHRs dekanskole 4. desember

41 Ledelsen/styret Moduler og kriterier Fakultet Fellesadmin Styret/Ledelsen Fullbudsjetterte særkostnader Pris-/lønn justert Styretildeling Styretildeling Normert tildeling Strategisk Basis % av IK UHRs dekanskole 4. desember

42 1.4 Fullbudsjetterte særkostnader Moduler og kriterier Fakultet Fellesadmin Styret/Ledelsen Fullbudsjetterte særkostnader Realbudsj. Basis UHRs dekanskole 4. desember

43 Insitamenter til måloppnåelse Basis = aktivitet Resultat: Styrer handlinger i ønsket retning for å oppfylle strategien Resultattildelinger må brukes med fornuft Vite at de fører til ønsket adferd Kunne måles og påvirkes Strategiske tildelinger: For å gjennomføre strategien UHRs dekanskole 4. desember

44 Strategisk økonomistyring Litt enkel teori Inntekter Hva vet vi om inntektsutviklingen? Inkl strategiske forutsetninger Ulike scenarier med forutsetninger Hva kan påvirkes? Hvordan? Kostnader Hva vet vi om kostnadsutviklingen? Inkl strategiske vedtak/planer Ulike scenarier med forutsetninger Hva kan påvirkes? Hvordan? Effektivisering UHRs dekanskole 4. desember

45 Kostnadsdrivere Ansatte (lønn) Studenter pg phd-kandidater Studietilbud, spesialiseringer, kurs, emner Forskning Lokaler Andre påvirkbare kostnader: Utstyr, energi, reiser Hva koster et vedtak? Helårs- og flerårsaktiviteter Betydning for inntektssiden Interne styringsmodeller som fremmer/hemmer effektiv ressursbruk?

46 Ansatte Alderssammensetning Hva vet vi om ledighet ellers? Strategisk planlegging ved kjente/plutselige avganger Muligheter ved samarbeid (og fusjon)? Administrasjon Bibliotek Undervisning

47 Studenter og Studietilbud Dyrt å ikke få gjennomstrømming Treffe break even i opptakstall Studietilbudet: Strategisk styring og kynisme Vet vi nok/noe om hva studiene koster? Balanse inntekt/kostnad Antall studenter som følger Mange kurs med lite antall er dyrt Eksamen, portprøver, andre tilbud som koster

48 Kort oppsummert Kunnskap er nødvendig for å drive strategisk økonomistyring Hva koster aktivitetene Tilhørende inntektsside Prioritering betyr også ned- eller bortprioritering Ostehøvel eller konkrete kutt God økonomistyring og gjennomtenkte (og forståtte) budsjettmodeller trengs

49 Praktisk regnskap

50 Regnskapet som styringsverktøy Regnskap er historie Derfor dårlig styringsverktøy korreksjoner kommer for sent Budsjettet er styringsverktøyet Brukes som analyseverktøy Kvaliteten på regnskapet avhenger av kvaliteten i budsjettarbeidet (på konti, formål, prosjekt, perioder ) kontering av regnskapsbilag SHIT IN = SHIT OUT UHRs dekanskole 4. desember

51 Skillet mellom eksternregnskap og internregnskap Eksternregnskapet er det offisielle regnskapet. Det skal vise universitetets totale økonomi, fordelt på inntekter/kostnader, eiendeler/gjeld/virksomhetskapital satt opp etter standard maler fra KD Internregnskapet viser netto forbruk sammenlignet med budsjett ofte fordelt på budsjettenheter (fakulteter, fellesadministrasjon ). Internregnskapet viser i hovedsak den delen som er viktig for statsoppdraget. UHRs dekanskole 4. desember

52 Oppdragsaktivitet (boa) Regnskap Et ordinært for regnskap Universitetet fra privat i firma Agder INN Eksterne inntekter UT Overskudd Overskudd Kostnader Avregning BFV - skyldig KD eller underforbruk/mindreforbruk Går til virksomhetskapital Går til gjeld i balansen note 15 Bevilgningsfinansiert virksomhet (BFV) Bidragsaktivitet (BoA) Inntekter Tildeling fra KD + NFR og annen statlig virksomhet + Bidragsaktivitet UiAs statsoppdrag fra Stortinget Kostnader Kostnader UHRs dekanskole 4. desember

53 Internregnskap innrettes etter institusjonens behov Økonomimodellen konteringsstrengen Konto (eks: lønn, drift, investering) Ansvarssted (eks: fakultet, institutt, enhet) Formål (eks: utdanning, forskning, administrasjon) Prosjekt/tiltak (prosjekter eller øremerkede midler, kan også inndeles i undernivå for aktiviteter) Opp til institusjonen å innrette internregnskapet etter behov Kan rapportere på konti (overordnet og detalj) Rapporter etter ledelsens behov (forhåndsdefinerte maler) UiA: Rapporteringsgrupper Prosjektregnskap (forutsetter konsekvent føring av alle kostnader, også lønn, mot prosjektene) UHRs dekanskole 4. desember

54 Fullmakter Styret delegerer budsjettfullmakter til avdelinger/fakulteter - budsjettbalanseansvar Styreleder har budsjettdisponeringsmyndighet kan delegeres I FORKANT av bestillingen: Påse at anskaffelse er i samsvar med gjeldende lover og regler - regler for statlige anskaffelser - UiAs innkjøpsavtaler Påse at det er budsjettmessig dekning Påse at anskaffelsen er økonomisk forsvarlig -effektiv bruk av statens midler Den som har budsjettdisponeringsmyndighet delegerer bestillingsmyndighet (på prosjekt, konti, kronebeløp ) UHRs dekanskole 4. desember

Virksomhetsstyring. Dekanskolen UHR 3. desember 2013 Seunn Smith-Tønnessen, UiA

Virksomhetsstyring Dekanskolen UHR 3. desember 2013 Seunn Smith-Tønnessen, UiA Innhold Strategisk ledelse med mål- og resultatstyring som styringsprinsipp Budsjettet som styringsredskap muligheter og begrensninger

Virksomhetsstyring Dekanskolen UHR 3. desember 2013 Seunn Smith-Tønnessen, UiA Innhold Strategisk ledelse med mål- og resultatstyring som styringsprinsipp Budsjettet som styringsredskap muligheter og begrensninger

Budsjett og Målstruktur. Styreseminar

Budsjett og Målstruktur Styreseminar 24.08.2011 Økonomisk hovedtall 2011(beløp i mill kroner) Beløp 2011 Midler tildelt fra KD 646 Tilskudd/overføringer fra andre 230 Salgs- og leieinntekter 50 Andre driftsinntekter

Budsjett og Målstruktur Styreseminar 24.08.2011 Økonomisk hovedtall 2011(beløp i mill kroner) Beløp 2011 Midler tildelt fra KD 646 Tilskudd/overføringer fra andre 230 Salgs- og leieinntekter 50 Andre driftsinntekter

Vedlegg. Veiledning til rapportering: Institusjonene bes gi

Vedlegg Veiledning til rapportering på nasjonale styringsparametre for universiteter og høyskoler Det vises til omtalen av de nasjonale styringsparametrene i tildelingsbrevet og rapporteringskravene for

Vedlegg Veiledning til rapportering på nasjonale styringsparametre for universiteter og høyskoler Det vises til omtalen av de nasjonale styringsparametrene i tildelingsbrevet og rapporteringskravene for

Forholdet mellom utdanning, forskning, formidling og andre deler av samfunnsoppdraget. Hvordan balansere ulike hensyn internt ved en institusjon?

Forholdet mellom utdanning, forskning, formidling og andre deler av samfunnsoppdraget Hvordan balansere ulike hensyn internt ved en institusjon? Dialogkonferanse Gardermoen 16. september 2014 Assisterende

Forholdet mellom utdanning, forskning, formidling og andre deler av samfunnsoppdraget Hvordan balansere ulike hensyn internt ved en institusjon? Dialogkonferanse Gardermoen 16. september 2014 Assisterende

Vedlegg. Veiledning til rapportering: Institusjonene bes gi

Vedlegg Veiledning til rapportering på nasjonale styringsparametre for universiteter og høyskoler Det vises til omtalen av de nasjonale styringsparametrene i tilskuddsbrevet og rapporteringskravene for

Vedlegg Veiledning til rapportering på nasjonale styringsparametre for universiteter og høyskoler Det vises til omtalen av de nasjonale styringsparametrene i tilskuddsbrevet og rapporteringskravene for

UiAs resultater 2010 - Virkningen på rammen for 2012

Fra: Økonomiavdelingen v/gunnar Nordlie Til: Styre Dato: 12. april 2011 Sak nr.: 38/11 Arkiv nr.: 2011/1005 Kopi til: UiAs resultater 2010 - Virkningen på rammen for 2012 UiAs resultatbaserte tildelinger

Fra: Økonomiavdelingen v/gunnar Nordlie Til: Styre Dato: 12. april 2011 Sak nr.: 38/11 Arkiv nr.: 2011/1005 Kopi til: UiAs resultater 2010 - Virkningen på rammen for 2012 UiAs resultatbaserte tildelinger

DET KONGELIGE KUNNSKAPSDEPARTEMENT. Vår ref Dato 201003468 23.06.11

iw DET KONGELIGE KUNNSKAPSDEPARTEMENT Ho3.3ko!e^ i Teleniart; ^ 2 7 JUN 2011 Sa `^^,; Reg.da:o ^; Statlige universiteter og høyskoler Private høyskoler Deres ref Vår ref Dato 201003468 23.06.11 Orientering

iw DET KONGELIGE KUNNSKAPSDEPARTEMENT Ho3.3ko!e^ i Teleniart; ^ 2 7 JUN 2011 Sa `^^,; Reg.da:o ^; Statlige universiteter og høyskoler Private høyskoler Deres ref Vår ref Dato 201003468 23.06.11 Orientering

Statsbudsjettet 2014 NMBU

Statsbudsjettet 2014 NMBU Tildelingsbrev fra Kunnskapsdepartementet Siri Margrethe Løksa Tildelingsbrev NMBU 2014 Norges miljø- og biovitenskapelige universitet 2 Formålet med tildelingsbrevet NMBUs budsjettramme

Statsbudsjettet 2014 NMBU Tildelingsbrev fra Kunnskapsdepartementet Siri Margrethe Løksa Tildelingsbrev NMBU 2014 Norges miljø- og biovitenskapelige universitet 2 Formålet med tildelingsbrevet NMBUs budsjettramme

Vedlegg. Veiledning til rapportering: Institusjonene bes gi

Vedlegg Veiledning til rapportering på nasjonale styringsparametre for universiteter og høyskoler 2015 Det vises til omtalen av de nasjonale styringsparametrene i tildelingsbrevet og rapporteringskravene

Vedlegg Veiledning til rapportering på nasjonale styringsparametre for universiteter og høyskoler 2015 Det vises til omtalen av de nasjonale styringsparametrene i tildelingsbrevet og rapporteringskravene

NMBUs målstruktur

NMBUs målstruktur Oppbygging av en målstruktur Stortinget har fastsatt sektormål for U H-sektoren Hver institusjon har virksomhetsmål innenfor hver sektor. Virksomhetsmålene skal profilere institusjonene

NMBUs målstruktur Oppbygging av en målstruktur Stortinget har fastsatt sektormål for U H-sektoren Hver institusjon har virksomhetsmål innenfor hver sektor. Virksomhetsmålene skal profilere institusjonene

I. STYRETS BERETNING... 4 II. INTRODUKSJON TIL VIRKSOMHETEN OG HOVEDTALL... 8 III. ÅRETS AKTIVITETER OG RESULTATER... 11

I. STYRETS BERETNING... 4 INNLEDNING... 4 STYRETS OVERORDNEDE VURDERING AV SAMLEDE RESULTATER, RESSURSBRUK OG MÅLOPPNÅELSE FOR 2017... 4 DE VIKTIGSTE PRIORITERINGENE FOR 2018... 5 STYRETS OVERORDNEDE VURDERING

I. STYRETS BERETNING... 4 INNLEDNING... 4 STYRETS OVERORDNEDE VURDERING AV SAMLEDE RESULTATER, RESSURSBRUK OG MÅLOPPNÅELSE FOR 2017... 4 DE VIKTIGSTE PRIORITERINGENE FOR 2018... 5 STYRETS OVERORDNEDE VURDERING

Ny målstruktur for UMB. Dokumenter: a) Saksframlegg b) Vedlegg: Brev datert fra KD. Forslag til vedtak: Tas til etterretning. Ås,

Saksframlegg b) Vedlegg: Brev datert fra KD. Forslag til vedtak: Tas til etterretning. Ås,") US-SAK NR: 128/2011 UNIVERSITETET FOR MILJØ- OG BIOVITENSKAP UNIVERSITETSDIREKTØREN 1302 1901 SAKSANSVARLIG: PAUL STRAY ARKIVSAK NR: 2011/1958 Ny målstruktur for UMB Dokumenter: a) Saksframlegg b) Vedlegg:

US-SAK NR: 128/2011 UNIVERSITETET FOR MILJØ- OG BIOVITENSKAP UNIVERSITETSDIREKTØREN 1302 1901 SAKSANSVARLIG: PAUL STRAY ARKIVSAK NR: 2011/1958 Ny målstruktur for UMB Dokumenter: a) Saksframlegg b) Vedlegg:

Veiledning til rapportering på nasjonale styringsparametre for universiteter og høyskoler 2015

Veiledning til rapportering på nasjonale styringsparametre for universiteter og høyskoler 2015 Det vises til omtalen av de nasjonale styringsparametrene i tilskuddsbrevet og rapporteringskravene for 2015.

Veiledning til rapportering på nasjonale styringsparametre for universiteter og høyskoler 2015 Det vises til omtalen av de nasjonale styringsparametrene i tilskuddsbrevet og rapporteringskravene for 2015.

Utfordringer i UH-sektoren slik Kunnskapsdepartementet ser det

Utfordringer i UH-sektoren slik ser det UHRs dekanskole 9. oktober 2013 Avdelingsdirektør Rolf L. Larsen, nestleder i universitets- og høyskoleavdelingen, UH-sektorens viktige samfunnsoppdrag Utdanning

Utfordringer i UH-sektoren slik ser det UHRs dekanskole 9. oktober 2013 Avdelingsdirektør Rolf L. Larsen, nestleder i universitets- og høyskoleavdelingen, UH-sektorens viktige samfunnsoppdrag Utdanning

Rapportering på sektormål og nasjonale styringsparametere HiH Sektormål 1: Høy kvalitet i forskning og utdanning

Rapportering på sektormål og nasjonale styringsparametere HiH Sektormål 1: Høy kvalitet i forskning og utdanning Kvantitativ styringsparameter: gjennomføring på normert tid Styringsparameter 2014 2015

Rapportering på sektormål og nasjonale styringsparametere HiH Sektormål 1: Høy kvalitet i forskning og utdanning Kvantitativ styringsparameter: gjennomføring på normert tid Styringsparameter 2014 2015

Mal for årsplan ved HiST

Mal for årsplan ved HiST 1. Årsplan/årsbudsjett: (årstall) For: (avdeling) 2. Sammendrag: Sammendraget skal gi en profilert kortversjon av målsettinger og de viktigste tiltakene innenfor strategiområdene:

Mal for årsplan ved HiST 1. Årsplan/årsbudsjett: (årstall) For: (avdeling) 2. Sammendrag: Sammendraget skal gi en profilert kortversjon av målsettinger og de viktigste tiltakene innenfor strategiområdene:

Strategisk plan 2013 2016

Visjon Strategisk plan 2013 2016 Kompetanse for et bærekraftig og trygt samfunn! Virksomhetsidé Høgskolen i Gjøvik (HiG) skal bidra til et bærekraftig og trygt samfunn gjennom utdanning, forskning og formidling

Visjon Strategisk plan 2013 2016 Kompetanse for et bærekraftig og trygt samfunn! Virksomhetsidé Høgskolen i Gjøvik (HiG) skal bidra til et bærekraftig og trygt samfunn gjennom utdanning, forskning og formidling

Avdeling for helse- og sosialfag. Strategisk plan

Avdeling for helse- og sosialfag Strategisk plan 2013-2016 Vedtatt i avdelingsstyret 16.01.2013 INNHOLD Innledning... 3 Høgskolen i Østfolds verdigrunnlag... 3 Studiested Fredrikstads visjon... 3 1 Utdanning...

Avdeling for helse- og sosialfag Strategisk plan 2013-2016 Vedtatt i avdelingsstyret 16.01.2013 INNHOLD Innledning... 3 Høgskolen i Østfolds verdigrunnlag... 3 Studiested Fredrikstads visjon... 3 1 Utdanning...

LANGTIDSPLAN

LANGTIDSPLAN 2015-2017 Samlet vurdering av fakultetets/senterets hovedutfordringer (Om ønskelig skriv kort om positive utviklingstrekk som innledning før hovedutfordringene) Fakultetets hovedutfordringer

LANGTIDSPLAN 2015-2017 Samlet vurdering av fakultetets/senterets hovedutfordringer (Om ønskelig skriv kort om positive utviklingstrekk som innledning før hovedutfordringene) Fakultetets hovedutfordringer

Statlige universiteter og høyskoler

Styrets ansvar Ekspedisjonssjef Toril Johansson Styreseminar 2016 for universitets- og høyskolesektoren 13. januar 2016 - UiO Statlige universiteter og høyskoler Forvaltningsorganer med særskilte fullmakter,

Styrets ansvar Ekspedisjonssjef Toril Johansson Styreseminar 2016 for universitets- og høyskolesektoren 13. januar 2016 - UiO Statlige universiteter og høyskoler Forvaltningsorganer med særskilte fullmakter,

NY MÅLSTRUKTUR FOR UMB

NOTAT 14.11.2012 PS/JOA NY MÅLSTRUKTUR FOR UMB Innledning Kunnskapsdepartementet (KD) har utarbeidet ny målstruktur for UH institusjonene. Den nye målstrukturen er forenklet ved at KD fastsetter 4 sektormål

NOTAT 14.11.2012 PS/JOA NY MÅLSTRUKTUR FOR UMB Innledning Kunnskapsdepartementet (KD) har utarbeidet ny målstruktur for UH institusjonene. Den nye målstrukturen er forenklet ved at KD fastsetter 4 sektormål

Budsjettarbeid ved Universitetet i Tromsø. Reinert Grammeltvedt, Økonomiavdelinga

Budsjettarbeid ved Universitetet i Tromsø Reinert Grammeltvedt, Økonomiavdelinga Hovedpunkter: Sentral budsjettfordelingsmodell (fra KD -> Institusjonene) Intern budsjettfordelingsmodell (viderefordeling

Budsjettarbeid ved Universitetet i Tromsø Reinert Grammeltvedt, Økonomiavdelinga Hovedpunkter: Sentral budsjettfordelingsmodell (fra KD -> Institusjonene) Intern budsjettfordelingsmodell (viderefordeling

NOTAT. Fastsette mål- og resultatkrav innenfor rammen av disponible ressurser og forutsetninger gitt av overordnet myndighet.

NOTAT Til: Møtedato: 13.12.07 Universitetsstyret Arkivref.: 200706432-1 Risikostyring ved Universitetet i Tromsø Bakgrunn Som statlig forvaltningsorgan er Universitetet i Tromsø underlagt Økonomiregelverket

NOTAT Til: Møtedato: 13.12.07 Universitetsstyret Arkivref.: 200706432-1 Risikostyring ved Universitetet i Tromsø Bakgrunn Som statlig forvaltningsorgan er Universitetet i Tromsø underlagt Økonomiregelverket

3. MARS 2015. Målstyring i praksis. Ved Høgskolen i Oslo og Akershus

3. MARS 2015 Målstyring i praksis Ved Høgskolen i Oslo og Akershus Nøkkeltall 18 500 studenter 2 000 tilsatte 53 bachelorprogrammer 2500 uteksaminerte bachelorkandidater hvert år 210 lærere (4-årig) 300

3. MARS 2015 Målstyring i praksis Ved Høgskolen i Oslo og Akershus Nøkkeltall 18 500 studenter 2 000 tilsatte 53 bachelorprogrammer 2500 uteksaminerte bachelorkandidater hvert år 210 lærere (4-årig) 300

Finansieringsmodellen i universitets- og høgskolesektoren

Finansieringsmodellen i universitets- og høgskolesektoren Styreseminar 31. august 2011 Ann Elisabeth Wedø 08.09.2011 Departementets finansieringsmodell for universiteter og høgskoler Nytt finansieringssystem

Finansieringsmodellen i universitets- og høgskolesektoren Styreseminar 31. august 2011 Ann Elisabeth Wedø 08.09.2011 Departementets finansieringsmodell for universiteter og høgskoler Nytt finansieringssystem

Budsjettmodellen bakgrunn, hovedtrekk og intenderte virkninger. 20. februar 2013 økonomidirektør Hans Chr. Sundby

Budsjettmodellen bakgrunn, hovedtrekk og intenderte virkninger 20. februar 2013 økonomidirektør Hans Chr. Sundby KDs finansieringssystem NOU 2000: 14 «Frihet med ansvar. Om høgre utdanning og forskning

Budsjettmodellen bakgrunn, hovedtrekk og intenderte virkninger 20. februar 2013 økonomidirektør Hans Chr. Sundby KDs finansieringssystem NOU 2000: 14 «Frihet med ansvar. Om høgre utdanning og forskning

Arkivkode: Fakultetsstyresak: 29 Saksnr. 2015/4933 MALRØ/RIGE Møte: 7. mai 2015

UNIVERSITETET I BERGEN Det matematisk-naturvitenskapelige fakultet Arkivkode: Fakultetsstyresak: 29 Saksnr. 2015/4933 MALRØ/RIGE Møte: 7. mai 2015 BUDSJETT OG BUDSJETTPROSESS FOR 2016 Budsjettprosess 2016

UNIVERSITETET I BERGEN Det matematisk-naturvitenskapelige fakultet Arkivkode: Fakultetsstyresak: 29 Saksnr. 2015/4933 MALRØ/RIGE Møte: 7. mai 2015 BUDSJETT OG BUDSJETTPROSESS FOR 2016 Budsjettprosess 2016

HØGSKOLEN I SØR-TRØNDELAG Høgskoleadministrasjonen

HØGSKOLEN I SØR-TRØNDELAG Høgskoleadministrasjonen NOTAT TIL: Høgskolestyret FRA: Høgskoledirektøren Dato: 18. mars 2007 Arkiv: O-sak O-SAK: VIRKSOMHETSSTYRING VED HiST Tidl. sak(er): Kopi til: Vedlegg:

HØGSKOLEN I SØR-TRØNDELAG Høgskoleadministrasjonen NOTAT TIL: Høgskolestyret FRA: Høgskoledirektøren Dato: 18. mars 2007 Arkiv: O-sak O-SAK: VIRKSOMHETSSTYRING VED HiST Tidl. sak(er): Kopi til: Vedlegg:

Sak til Fakultetsstyret

Sak til Fakultetsstyret Til: Det medisinske fakultets styre Sakstittel: Fordeling 2020 Sakstype: Diskusjonssak Saksbehandler: Gaute Frøisland Arkivsaksnummer: 2019/xxxx Møtedato: 11. juni 2019 Innledning

Sak til Fakultetsstyret Til: Det medisinske fakultets styre Sakstittel: Fordeling 2020 Sakstype: Diskusjonssak Saksbehandler: Gaute Frøisland Arkivsaksnummer: 2019/xxxx Møtedato: 11. juni 2019 Innledning

Struktur og styring av norsk høyere utdanning systemsvikt? Avdelingsdirektør Ole-Jacob Skodvin, NOKUT Avdeling for utredning og analyse

Struktur og styring av norsk høyere utdanning systemsvikt? Avdelingsdirektør Ole-Jacob Skodvin, NOKUT Avdeling for utredning og analyse Hvilke statlige virkemidler finnes i forhold til rolle og arbeidsdeling

Struktur og styring av norsk høyere utdanning systemsvikt? Avdelingsdirektør Ole-Jacob Skodvin, NOKUT Avdeling for utredning og analyse Hvilke statlige virkemidler finnes i forhold til rolle og arbeidsdeling

Oppfølgingspunkter Tilbakemeldinger fra KD Oppfølging i SH. utvikle virksomhetsmål og styringsparameter som er målbare og realistiske.

Vedlegg 5 Oppfølging etter etatsstyringsmøte 2013 Kunnskapsdepartementet innførte fra 2013 endringer i styringsdialogen mellom departementet og institusjonens styre. Dette innebærer at Samisk høgskole

Vedlegg 5 Oppfølging etter etatsstyringsmøte 2013 Kunnskapsdepartementet innførte fra 2013 endringer i styringsdialogen mellom departementet og institusjonens styre. Dette innebærer at Samisk høgskole

Økonomiledelse. Dekanskolen UHR 5. februar 2010 Seunn Smith-Tønnessen, UiA

Øknmiledelse Dekansklen UHR 5. februar 2010 Seunn Smith-Tønnessen, UiA Innhld Strategisk ledelse med mål- g resultatstyring sm styringsprinsipp Budsjettet sm styringsredskap Praktisk regnskapsfrståelse

Øknmiledelse Dekansklen UHR 5. februar 2010 Seunn Smith-Tønnessen, UiA Innhld Strategisk ledelse med mål- g resultatstyring sm styringsprinsipp Budsjettet sm styringsredskap Praktisk regnskapsfrståelse

LANGTIDSPLAN OG BUDSJETT [PLANMAL] Avdelingens resultatprognose for 2011 og budsjett for

![LANGTIDSPLAN OG BUDSJETT [PLANMAL] Avdelingens resultatprognose for 2011 og budsjett for](/thumbs/63/49511021.jpg "LANGTIDSPLAN OG BUDSJETT [PLANMAL] Avdelingens resultatprognose for 2011 og budsjett for") LANGTIDSPLAN OG BUDSJETT 2012 2014 [PLANMAL] 1 Avdeling: [fyll ut] 1. Avdelingens måltavle for perioden 2012-2014 Avdelingens måltavle for perioden 2012 2014 er oppdatert med nye målsettinger. 1.1. Kommentarer

LANGTIDSPLAN OG BUDSJETT 2012 2014 [PLANMAL] 1 Avdeling: [fyll ut] 1. Avdelingens måltavle for perioden 2012-2014 Avdelingens måltavle for perioden 2012 2014 er oppdatert med nye målsettinger. 1.1. Kommentarer

Strategisk styring av universitets- og høyskolesektoren. Ekspedisjonssjef Toril Johansson DFØs styringskonferanse 22. januar 2014

Strategisk styring av universitets- og høyskolesektoren Ekspedisjonssjef Toril Johansson DFØs styringskonferanse 22. januar 2014 Disposisjon Kort om UH-sektoren, hovedvekt på statlige institusjoner Noen

Strategisk styring av universitets- og høyskolesektoren Ekspedisjonssjef Toril Johansson DFØs styringskonferanse 22. januar 2014 Disposisjon Kort om UH-sektoren, hovedvekt på statlige institusjoner Noen

Finansieringssystem Handlingsrom

Finansieringssystem Handlingsrom Ragnar Øygard Instituttleder Handelshøyskolen Presentasjon for US 2.april 2014 Rammen Bevilget over statsbudsjettet til NMBU i 2014: Kr 1 038 000 000 + bevilgning til byggeprosjektene

Finansieringssystem Handlingsrom Ragnar Øygard Instituttleder Handelshøyskolen Presentasjon for US 2.april 2014 Rammen Bevilget over statsbudsjettet til NMBU i 2014: Kr 1 038 000 000 + bevilgning til byggeprosjektene

Presentasjon: Økonomistyring og fordeling ved UiO Møte med SAB-gruppe 4 tirsdag 29. september 2015

Presentasjon: Økonomistyring og fordeling ved UiO Møte med SAB-gruppe 4 tirsdag 29. september 2015 Enhet for lederstøtte / Gruppe for virksomhets- og økonomistyring Marianne Løken UiOs Årshjul Sentrale

Presentasjon: Økonomistyring og fordeling ved UiO Møte med SAB-gruppe 4 tirsdag 29. september 2015 Enhet for lederstøtte / Gruppe for virksomhets- og økonomistyring Marianne Løken UiOs Årshjul Sentrale

Finansieringssystem for det nye universitetet mandat for ekspertgruppe

25.05.12 MBa Finansieringssystem for det nye universitetet mandat for ekspertgruppe I Bakgrunn for arbeidet med budsjettmodell for det nye universitetet Det vises til FS sak 30/12 Fellesstyrets reviderte

25.05.12 MBa Finansieringssystem for det nye universitetet mandat for ekspertgruppe I Bakgrunn for arbeidet med budsjettmodell for det nye universitetet Det vises til FS sak 30/12 Fellesstyrets reviderte

Høgskolen i Lillehammer. Strategisk plan 2012-2015. hil.no

Høgskolen i Lillehammer Strategisk plan 0-05 hil.no Strategisk plan for høgskolen i lillehammer 0-05 De fire sektormålene er fastsatt av Kunnskapsdepartementet (KD). Virksomhetsmålene er basert på vedtak

Høgskolen i Lillehammer Strategisk plan 0-05 hil.no Strategisk plan for høgskolen i lillehammer 0-05 De fire sektormålene er fastsatt av Kunnskapsdepartementet (KD). Virksomhetsmålene er basert på vedtak

Utfordringer til UH- sektoren i dag. Statssekretær Ragnhild Setsaas

Utfordringer til UH- sektoren i dag Statssekretær Ragnhild Setsaas UH har viktige samfunnsoppgaver: utdanning, forskning, formidling. Hovedtemaer jeg vil ta opp: Styringsdialog Pengestrømmer Bygg Menneskelige

Utfordringer til UH- sektoren i dag Statssekretær Ragnhild Setsaas UH har viktige samfunnsoppgaver: utdanning, forskning, formidling. Hovedtemaer jeg vil ta opp: Styringsdialog Pengestrømmer Bygg Menneskelige

Finansieringsmodeller

Finansieringsmodeller 1. Kunnskapsdepartementet har siden 2003 brukt en delvis incentivbasert modell til å fordele budsjettmidlene til institusjonene i Universitets- og høyskolesektoren (UHR) a) sentrale

Finansieringsmodeller 1. Kunnskapsdepartementet har siden 2003 brukt en delvis incentivbasert modell til å fordele budsjettmidlene til institusjonene i Universitets- og høyskolesektoren (UHR) a) sentrale

Rett kompetanse og rett kvalitet hva er utdanningssystemets insentiver til å tilby ulike studieløp på tilbudssiden?

Rett kompetanse og rett kvalitet hva er utdanningssystemets insentiver til å tilby ulike studieløp på tilbudssiden? Torbjørn Hægeland Innledning for Produktivitetskommisjonen 24. april 2014 Styringsvirkemidlene

Rett kompetanse og rett kvalitet hva er utdanningssystemets insentiver til å tilby ulike studieløp på tilbudssiden? Torbjørn Hægeland Innledning for Produktivitetskommisjonen 24. april 2014 Styringsvirkemidlene

Rapporteringskrav for 2013 for statlige universiteter og høyskoler

Rapporteringskrav for 2013 for statlige universiteter og høyskoler INNLEDNING I tildelingsbrevet for 2013 vises det til at institusjonene skal hente rapporteringskravene fra Database for statistikk om

Rapporteringskrav for 2013 for statlige universiteter og høyskoler INNLEDNING I tildelingsbrevet for 2013 vises det til at institusjonene skal hente rapporteringskravene fra Database for statistikk om

Budsjettforslag innspill fra institutt og sentre

U N I V E R S I T E T E T I B E R G E N Det humanistiske fakultet Institutt for lingvistiske, litterære og estetiske studier Senter for vitenskapsteori Institutt for filosofi og førstesemesterstudier Institutt

U N I V E R S I T E T E T I B E R G E N Det humanistiske fakultet Institutt for lingvistiske, litterære og estetiske studier Senter for vitenskapsteori Institutt for filosofi og førstesemesterstudier Institutt

Strategisk plan 2013 2016

Strategisk plan 2013 2016 Strategisk plan 2013 2016 ble vedtatt av høgskolestyret 15.03.2013. Planen er revidert og godkjent av rektor 05.02.2015. Endringene skyldes tilpasning til ny mal fra KD jf. Tildelingsbrev

Strategisk plan 2013 2016 Strategisk plan 2013 2016 ble vedtatt av høgskolestyret 15.03.2013. Planen er revidert og godkjent av rektor 05.02.2015. Endringene skyldes tilpasning til ny mal fra KD jf. Tildelingsbrev

Sektorstyring og styring av underliggende virksomheter. Kjetil Moen Ekspedisjonssjef Barnehageavdelingen Kunnskapsdepartementet

Sektorstyring og styring av underliggende virksomheter Kjetil Moen Ekspedisjonssjef Barnehageavdelingen Kunnskapsdepartementet Styring er utøvelse av en maktrelasjon Når A får B til å gjøre noe B ellers

Sektorstyring og styring av underliggende virksomheter Kjetil Moen Ekspedisjonssjef Barnehageavdelingen Kunnskapsdepartementet Styring er utøvelse av en maktrelasjon Når A får B til å gjøre noe B ellers

God mål- og resultatstyring for offentlige bevilgninger. Fagerberg-utvalget 7. april 2010 Marianne Andreassen

God mål- og resultatstyring for offentlige bevilgninger Fagerberg-utvalget 7. april 2010 Marianne Andreassen Senter for statlig økonomistyring (SSØ) Virksomhetsidè: Som statens ekspertorgan skal SSØ, med

God mål- og resultatstyring for offentlige bevilgninger Fagerberg-utvalget 7. april 2010 Marianne Andreassen Senter for statlig økonomistyring (SSØ) Virksomhetsidè: Som statens ekspertorgan skal SSØ, med

DET KONGELIGE KUNNSKAPSDEPARTEMENT

4 DET KONGELIGE KUNNSKAPSDEPARTEMENT Vitenskaplige høyskoler Deresref Vårref Dato 200705806 28.11.07 Målstruktur for 2008 Om mål- og resultatstyring Av Reglement for økonomistyring i staten 4 fremgår det

4 DET KONGELIGE KUNNSKAPSDEPARTEMENT Vitenskaplige høyskoler Deresref Vårref Dato 200705806 28.11.07 Målstruktur for 2008 Om mål- og resultatstyring Av Reglement for økonomistyring i staten 4 fremgår det

S Statsbudsjettet tildelingsbrev og sammensetning av delegasjon til etatsstyringsmøtet.

UNIVERSITETSDIREKTØREN AVDELING FOR ØKONOMI Sak S 02-13 Til: Universitetsstyret Møtedato: 15.02.13 Arkivref.: 2012/5093 SJO063/115 S 02-13 Statsbudsjettet 2013 -tildelingsbrev og sammensetning av delegasjon

UNIVERSITETSDIREKTØREN AVDELING FOR ØKONOMI Sak S 02-13 Til: Universitetsstyret Møtedato: 15.02.13 Arkivref.: 2012/5093 SJO063/115 S 02-13 Statsbudsjettet 2013 -tildelingsbrev og sammensetning av delegasjon

Arkivkode: Fakultetsstyresak: 29 Saksnr.: 2012/4726 Møte: 3. mai 2012

UNIVERSITETET I BERGEN Det matematisk-naturvitenskapelige fakultet Arkivkode: Fakultetsstyresak: 29 Saksnr.: 2012/4726 Møte: 3. mai 2012 BUDSJETT OG BUDSJETTPROSESS FOR 2013 Budsjettprosess 2013 I det

UNIVERSITETET I BERGEN Det matematisk-naturvitenskapelige fakultet Arkivkode: Fakultetsstyresak: 29 Saksnr.: 2012/4726 Møte: 3. mai 2012 BUDSJETT OG BUDSJETTPROSESS FOR 2013 Budsjettprosess 2013 I det

Høring Rapport og finansiering av universiteter og høyskoler

Kunnskapsdepartementet v/ Universitets- og høyskoleavdelingen Postboks 8119 Dep 0032 Oslo Deres ref.: 15/162 Vår ref.: Dato: 09.02.15 Høring Rapport og finansiering av universiteter og høyskoler Vi viser

Kunnskapsdepartementet v/ Universitets- og høyskoleavdelingen Postboks 8119 Dep 0032 Oslo Deres ref.: 15/162 Vår ref.: Dato: 09.02.15 Høring Rapport og finansiering av universiteter og høyskoler Vi viser

Indikatorbruk i høyere utdanningsinstitusjoner. Fagdirektør Ingvild Marheim Larsen NPHs årskonferanse 5. mars 2013

Indikatorbruk i høyere utdanningsinstitusjoner Fagdirektør Ingvild Marheim Larsen NPHs årskonferanse 5. mars 2013 Den nasjonale målstrukturen Mål og resultatstyring som overordnet styringsprinsipp i staten

Indikatorbruk i høyere utdanningsinstitusjoner Fagdirektør Ingvild Marheim Larsen NPHs årskonferanse 5. mars 2013 Den nasjonale målstrukturen Mål og resultatstyring som overordnet styringsprinsipp i staten

Arkivkode: Fakultetsstyresak: 39 Saksnr.: 2011/5887 Møte: 16. juni 2011

UNIVERSITETET I BERGEN Det matematisk-naturvitenskapelige fakultet Arkivkode: Fakultetsstyresak: 39 Saksnr.: 2011/5887 Møte: 16. juni 2011 BUDSJETT OG BUDSJETTPROSESS FOR 2012 Budsjettprosess 2012 I det

UNIVERSITETET I BERGEN Det matematisk-naturvitenskapelige fakultet Arkivkode: Fakultetsstyresak: 39 Saksnr.: 2011/5887 Møte: 16. juni 2011 BUDSJETT OG BUDSJETTPROSESS FOR 2012 Budsjettprosess 2012 I det

Fra nestleder-ståstedet. Innlegg UHR s dekanskole Lise Iversen Kulbrandstad, nestleder UHR, rektor Høgskolen i Hedmark

Fra nestleder-ståstedet. Innlegg UHR s dekanskole 9.10.2013 Lise Iversen Kulbrandstad, nestleder UHR, rektor Høgskolen i Hedmark å bidra til å utvikle og fremme høyere utdanning, forskning og faglig og

Fra nestleder-ståstedet. Innlegg UHR s dekanskole 9.10.2013 Lise Iversen Kulbrandstad, nestleder UHR, rektor Høgskolen i Hedmark å bidra til å utvikle og fremme høyere utdanning, forskning og faglig og

Forsknings insentiver

Systembeskrivelse NMBUs budsjettmodell Budsjettmodellen ble vedtatt av Fellesstyret i mai 2013 og skal ha virkning fra og med budsjettåret 2015. Modellen er en mekanisme for å fordeles midler til instituttene

Systembeskrivelse NMBUs budsjettmodell Budsjettmodellen ble vedtatt av Fellesstyret i mai 2013 og skal ha virkning fra og med budsjettåret 2015. Modellen er en mekanisme for å fordeles midler til instituttene

Økonomi ved DMF: O-Sak Økonomisjef DMF Knut Arne Kissten Controller Børre Flovik Controller Raimond Klein Hofmejier. Det medisinske fakultet

Økonomi ved DMF: O-Sak 12-13 Økonomisjef DMF Knut Arne Kissten Controller Børre Flovik Controller Raimond Klein Hofmejier Økonomi ved DMF: Agenda Finansiering av DMF med fokus på IFM Fordeling internt

Økonomi ved DMF: O-Sak 12-13 Økonomisjef DMF Knut Arne Kissten Controller Børre Flovik Controller Raimond Klein Hofmejier Økonomi ved DMF: Agenda Finansiering av DMF med fokus på IFM Fordeling internt

Strategisk plan

Avdeling for ingeniørfag Strategisk plan 2013-2016 Vedtatt i avdelingsstyret 17.01.2013 INNHOLD Innledning...3 Høgskolen i Østfolds verdigrunnlag... 3 Studiested Fredrikstads visjon... 3 1 Utdanning...4

Avdeling for ingeniørfag Strategisk plan 2013-2016 Vedtatt i avdelingsstyret 17.01.2013 INNHOLD Innledning...3 Høgskolen i Østfolds verdigrunnlag... 3 Studiested Fredrikstads visjon... 3 1 Utdanning...4

Fakultet for kunstfag

Fakultet for kunstfag 2015-2019 Fakultetets overordnede visjon Visjon og profil Fakultet for kunstfag skal levere betydelige bidrag til utviklingen av kunstfagene innen undervisning, forskning og kunstnerisk

Fakultet for kunstfag 2015-2019 Fakultetets overordnede visjon Visjon og profil Fakultet for kunstfag skal levere betydelige bidrag til utviklingen av kunstfagene innen undervisning, forskning og kunstnerisk

Finansieringssystemet for universiteter og høyskoler. Seniorrådgiver Torkel Nybakk Kvaal

Finansieringssystemet for universiteter og høyskoler Seniorrådgiver Torkel Nybakk Kvaal Hovedtemaer Statsbudsjettet 2014 Rammefinansiering Resultatbasert uttelling Utdanningsinsentivene RBO 2 Kunnskapsdepartementet

Finansieringssystemet for universiteter og høyskoler Seniorrådgiver Torkel Nybakk Kvaal Hovedtemaer Statsbudsjettet 2014 Rammefinansiering Resultatbasert uttelling Utdanningsinsentivene RBO 2 Kunnskapsdepartementet

Universitetet i Oslo Universitetsdirektøren

Universitetet i Oslo Universitetsdirektøren Til Fra Universitetsstyret Universitetsdirektøren Sakstype: Diskusjonssak Møtesaksnr.: D-sak 1 Møtenr.: 1/2016 Møtedato: 9. februar 2016 Notatdato: 26. januar

Universitetet i Oslo Universitetsdirektøren Til Fra Universitetsstyret Universitetsdirektøren Sakstype: Diskusjonssak Møtesaksnr.: D-sak 1 Møtenr.: 1/2016 Møtedato: 9. februar 2016 Notatdato: 26. januar

Vedlegg til sak 13/12 Gjennomgående indikatorer for NTNU

Vedlegg til sak 13/12 Gjennomgående indikatorer for NTNU I dette notatet følger en nærmere beskrivelse av hvordan de indikatorene som er foreslått som gjennomgående indikatorer for NTNU vil bli fulgt opp

Vedlegg til sak 13/12 Gjennomgående indikatorer for NTNU I dette notatet følger en nærmere beskrivelse av hvordan de indikatorene som er foreslått som gjennomgående indikatorer for NTNU vil bli fulgt opp

Årsrapport [Institusjonsnavn]

![Årsrapport [Institusjonsnavn]](/thumbs/62/47694167.jpg "Årsrapport [Institusjonsnavn]") Innhold I. Styrets beretning... 3 II. Introduksjon til virksomheten og hovedtall... 3 III. Årets aktiviteter og resultater... 4 IV. Styring og kontroll i virksomheten... 6 V. Vurdering av framtidsutsikter...

Innhold I. Styrets beretning... 3 II. Introduksjon til virksomheten og hovedtall... 3 III. Årets aktiviteter og resultater... 4 IV. Styring og kontroll i virksomheten... 6 V. Vurdering av framtidsutsikter...

Postadresse Kontoradresse Telefon* Universitets- og

Universitets- og høgskolerådet Pilestredet 46 0167 OSLO Deres ref Vår ref Dato 14/3112-02.07.14 Revidert målstruktur for universiteter og høyskoler Departementet har satt i gang en prosess med revidering

Universitets- og høgskolerådet Pilestredet 46 0167 OSLO Deres ref Vår ref Dato 14/3112-02.07.14 Revidert målstruktur for universiteter og høyskoler Departementet har satt i gang en prosess med revidering

2.1.1 Rapportering under Sektormål 1

Dato: 20. august 2012 MELDINGSSAK Saksnr.: 23/12 Journalnr.: 2012/981 Saksbehandlere: Knut Sverre Bjørndalen Røang RAPPORTERING FOR FOR AVDELING FOR SAMFUNNSFAG GJENSTÅENDE RAPPORTERING Dette ble rapportert

Dato: 20. august 2012 MELDINGSSAK Saksnr.: 23/12 Journalnr.: 2012/981 Saksbehandlere: Knut Sverre Bjørndalen Røang RAPPORTERING FOR FOR AVDELING FOR SAMFUNNSFAG GJENSTÅENDE RAPPORTERING Dette ble rapportert

Saken legges fram uten forslag til vedtak fra administrasjonen.

US-SAK NR: 3/2012 UNIVERSITETET FOR MILJØ- OG BIOVITENSKAP UNIVERSITETSDIREKTØREN 1302 1901 SAKSANSVARLIG: REKTOR SAKSBEHANDLER(E): JAN OLAV AASBØ ARKIVSAK NR: 10/1095 Styrets evaluering av eget arbeid

US-SAK NR: 3/2012 UNIVERSITETET FOR MILJØ- OG BIOVITENSKAP UNIVERSITETSDIREKTØREN 1302 1901 SAKSANSVARLIG: REKTOR SAKSBEHANDLER(E): JAN OLAV AASBØ ARKIVSAK NR: 10/1095 Styrets evaluering av eget arbeid

Introduksjonskurs for økonomicontroller. Delemne 1: Virksomhets- og økonomistyring ved UiO

Introduksjonskurs for økonomicontroller Delemne 1: Virksomhets- og økonomistyring ved UiO Formålet Formålet med delemne 1 er å gå gjennom hovedprosessene innen virksomhets- og økonomistyringen for å få

Introduksjonskurs for økonomicontroller Delemne 1: Virksomhets- og økonomistyring ved UiO Formålet Formålet med delemne 1 er å gå gjennom hovedprosessene innen virksomhets- og økonomistyringen for å få

Innlegg på UHRs representantskapsmøte 13. mai

Innlegg på UHRs representantskapsmøte 13. mai Ambisjoner og insentiver for kvalitet Statssekretær Bjørn Haugstad Vi sprer ressursene til forskning og høyere utdanning for tynt. Vi har for mange små og

Innlegg på UHRs representantskapsmøte 13. mai Ambisjoner og insentiver for kvalitet Statssekretær Bjørn Haugstad Vi sprer ressursene til forskning og høyere utdanning for tynt. Vi har for mange små og

Bruk av mål i mål- og resultatstyringen

Bruk av mål i mål- og resultatstyringen Innovasjon Norge Direktør Marianne Andreassen 26.8.2011 11.10.2011 Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring (SSØ) - etat under

Bruk av mål i mål- og resultatstyringen Innovasjon Norge Direktør Marianne Andreassen 26.8.2011 11.10.2011 Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring (SSØ) - etat under

U N I V E R S I T E T E T I B E R G E N

U N I V E R S I T E T E T I B E R G E N Styre: Styresak: Møtedato: Universitetsstyret 98/17 28.09.2017 Dato: 15.09.2017 Arkivsaksnr: 2015/11293 Utviklingsavtale 2018 - Utkast Henvisning til bakgrunnsdokumenter

U N I V E R S I T E T E T I B E R G E N Styre: Styresak: Møtedato: Universitetsstyret 98/17 28.09.2017 Dato: 15.09.2017 Arkivsaksnr: 2015/11293 Utviklingsavtale 2018 - Utkast Henvisning til bakgrunnsdokumenter

Oppfølging etter Losby

Losby! Møte i utdanningskomiteen 14. mars 2018 Oppfølging etter Losby Gro Bjørnerud Mo Satsing på utdanning - milepæler våren 2018 27. 28. februar: seminar i utdanningskomite og med studieledere Utdanningsledelse,

Losby! Møte i utdanningskomiteen 14. mars 2018 Oppfølging etter Losby Gro Bjørnerud Mo Satsing på utdanning - milepæler våren 2018 27. 28. februar: seminar i utdanningskomite og med studieledere Utdanningsledelse,

Revidert budsjettfordelingsmodell for Det helsevitenskapelige fakultet Implementeres fra budsjettåret 2015

Revidert budsjettfordelingsmodell for Det helsevitenskapelige fakultet Implementeres fra budsjettåret 2015 Postboks 6050 Langnes, N-9037 Tromsø / 77 64 40 00 / postmottak@uit.no / uit.no 1. Innledning

Revidert budsjettfordelingsmodell for Det helsevitenskapelige fakultet Implementeres fra budsjettåret 2015 Postboks 6050 Langnes, N-9037 Tromsø / 77 64 40 00 / postmottak@uit.no / uit.no 1. Innledning

Leder Medlem Medlem Medlem Medlem

Møteinnkalling Utvalg: Universitetsstyret Møtested: Uglandsstua, Campus Grimstad Dato: 23.11.2011 Tidspunkt: 09:15 Innkallingen er sendt til: Torunn Lauvdal Frøydis Nordgård Vik Morgan Konnestad Heidi

Møteinnkalling Utvalg: Universitetsstyret Møtested: Uglandsstua, Campus Grimstad Dato: 23.11.2011 Tidspunkt: 09:15 Innkallingen er sendt til: Torunn Lauvdal Frøydis Nordgård Vik Morgan Konnestad Heidi

Mål- og resultatstyring og risikostyring i staten (det offentlige)

") Mål- og resultatstyring og risikostyring i staten (det offentlige) Sjøfartsdirektoratet Haugesund 26. mars 2007 Marianne Andreassen Direktør i Senter for statlig økonomistyring Senter for statlig økonomistyring

Mål- og resultatstyring og risikostyring i staten (det offentlige) Sjøfartsdirektoratet Haugesund 26. mars 2007 Marianne Andreassen Direktør i Senter for statlig økonomistyring Senter for statlig økonomistyring

S T Y R E S A K # 33/13 STYREMØTET DEN 26.09.13

S T Y R E S A K # 33/13 Vedrørende: STYREMØTET DEN 26.09.13 Forslag til vedtak: ETATSTYRING 2013 TILBAKEMELDINGER TIL KUNST- OG DESIGNHØGSKOLEN I BERGEN Styret tar redegjørelsen fra Kunnskapsdepartementet

S T Y R E S A K # 33/13 Vedrørende: STYREMØTET DEN 26.09.13 Forslag til vedtak: ETATSTYRING 2013 TILBAKEMELDINGER TIL KUNST- OG DESIGNHØGSKOLEN I BERGEN Styret tar redegjørelsen fra Kunnskapsdepartementet

Saksnotat til Fakultetsstyret ved Det medisinske fakultet. O-SAK Orientering om status på økonomi og prosess for budsjettplan

1 av 5 Det medisinske fakultet Saksnotat til Fakultetsstyret ved Det medisinske fakultet Til: Fakultetsstyret ved DMF Kopi til: Fra: Dekan Björn Gustafsson Signatur: Børre Flovik O-SAK 14-15 Orientering

1 av 5 Det medisinske fakultet Saksnotat til Fakultetsstyret ved Det medisinske fakultet Til: Fakultetsstyret ved DMF Kopi til: Fra: Dekan Björn Gustafsson Signatur: Børre Flovik O-SAK 14-15 Orientering

Det humanistiske fakultet Universitetet i Oslo

Det humanistiske fakultet Universitetet i Oslo Notat Til: HF IAKH Institutt for arkeologi, konservering og historie Dato: 12.01.2012 Saksnr..: 2011/4890HARALDJ Disponeringsskriv for 2012 IAKH Generelt

Det humanistiske fakultet Universitetet i Oslo Notat Til: HF IAKH Institutt for arkeologi, konservering og historie Dato: 12.01.2012 Saksnr..: 2011/4890HARALDJ Disponeringsskriv for 2012 IAKH Generelt

Fremtidig finansiering av universiteter og høyskoler - noen refleksjoner tidlig i arbeidet. Torbjørn Hægeland Direktørmøte i UHR 5.

Fremtidig finansiering av universiteter og høyskoler - noen refleksjoner tidlig i arbeidet Torbjørn Hægeland Direktørmøte i UHR 5. september 2014 Rammer Ekspertgruppen er relativt tidlig i sitt arbeid

Fremtidig finansiering av universiteter og høyskoler - noen refleksjoner tidlig i arbeidet Torbjørn Hægeland Direktørmøte i UHR 5. september 2014 Rammer Ekspertgruppen er relativt tidlig i sitt arbeid

Fakultetsstyremøte O-sak 16/16 Økonomiorientering (inkl. høring RFM)

") Fakultetsstyremøte 08.09.16 O-sak 16/16 Økonomiorientering (inkl. høring RFM) Avbyråkratisering og effektivisering 2017-18 Styrevedtak 15.02.16: 5% + 5% over årene 2017 2019 Beregning av effektiviseringskravet

Fakultetsstyremøte 08.09.16 O-sak 16/16 Økonomiorientering (inkl. høring RFM) Avbyråkratisering og effektivisering 2017-18 Styrevedtak 15.02.16: 5% + 5% over årene 2017 2019 Beregning av effektiviseringskravet

Arkivkode: Fakultetsstyresak: 35 Saksnr.: 2010/4656 Møte: 5. mai 2010

UNIVERSITETET I BERGEN Det matematisk-naturvitenskapelige fakultet Arkivkode: Fakultetsstyresak: 35 Saksnr.: 2010/4656 Møte: 5. mai 2010 BUDSJETTPRIORITERINGER 2011 Budsjettprosessen Fakultetsledelsen

UNIVERSITETET I BERGEN Det matematisk-naturvitenskapelige fakultet Arkivkode: Fakultetsstyresak: 35 Saksnr.: 2010/4656 Møte: 5. mai 2010 BUDSJETTPRIORITERINGER 2011 Budsjettprosessen Fakultetsledelsen

Årskonferansen 10. mars 2015 Nettverk for private høyskoler. Eivind Heder Sekretariatsleder for ekspertgruppen

Årskonferansen 10. mars 2015 Nettverk for private høyskoler Eivind Heder Sekretariatsleder for ekspertgruppen Medlemmene av ekspertgruppen Torbjørn Hægeland (leder), forskningsdirektør i Statistisk sentralbyrå

Årskonferansen 10. mars 2015 Nettverk for private høyskoler Eivind Heder Sekretariatsleder for ekspertgruppen Medlemmene av ekspertgruppen Torbjørn Hægeland (leder), forskningsdirektør i Statistisk sentralbyrå

Struktur og ambisjoner - Regjeringens kunnskapspolitikk

Struktur og ambisjoner - Regjeringens kunnskapspolitikk Bjørn Haugstad Akademikernes topplederkonferanse 22. Januar 2015 Syv punkter for høyere kvalitet i forskning og høyere utdanning 1. Gjennomgang av

Struktur og ambisjoner - Regjeringens kunnskapspolitikk Bjørn Haugstad Akademikernes topplederkonferanse 22. Januar 2015 Syv punkter for høyere kvalitet i forskning og høyere utdanning 1. Gjennomgang av

Det humanistiske fakultet Universitetet i Oslo

Det humanistiske fakultet Universitetet i Oslo Til: Instituttstyret Fra: Instituttleder Sakstype: D-sak Møtesaksnr.: S 1/7/15 Møtenr.: 7/215 Møtedato: 9. november 215 Notatdato: 2. november 215 Arkivsaksnr.:

Det humanistiske fakultet Universitetet i Oslo Til: Instituttstyret Fra: Instituttleder Sakstype: D-sak Møtesaksnr.: S 1/7/15 Møtenr.: 7/215 Møtedato: 9. november 215 Notatdato: 2. november 215 Arkivsaksnr.:

Det humanistiske fakultet Universitetet i Oslo

Det humanistiske fakultet Universitetet i Oslo Til: Fra: Instituttstyret Instituttleder Sakstype: D-sak Møtesaksnr.:D-1 Møtenr. 5/217 Møtedato: 23.1.17 Notatdato: 16.1.17 Arkivsaksnr.: Saksbehandler: GROSA/JANUN

Det humanistiske fakultet Universitetet i Oslo Til: Fra: Instituttstyret Instituttleder Sakstype: D-sak Møtesaksnr.:D-1 Møtenr. 5/217 Møtedato: 23.1.17 Notatdato: 16.1.17 Arkivsaksnr.: Saksbehandler: GROSA/JANUN

SU-sak 15/2014. Gjennomgang av programporteføljen ved NMBU. Studieutvalget. Bjørg Ekerholt Dysvik, Sylvi Nilsen. Arkiv nr:

SU-sak 15/2014 Gjennomgang av programporteføljen ved NMBU Studieutvalget Saksansvarlig: Saksbehandler: Arkiv nr: Ole-Jørgen Torp Bjørg Ekerholt Dysvik, Sylvi Nilsen Forslag til vedtak: Studieutvalget gir

SU-sak 15/2014 Gjennomgang av programporteføljen ved NMBU Studieutvalget Saksansvarlig: Saksbehandler: Arkiv nr: Ole-Jørgen Torp Bjørg Ekerholt Dysvik, Sylvi Nilsen Forslag til vedtak: Studieutvalget gir

Kunnskapsdepartementets Tilstandsrapport hvordan brukes dataene i etatsstyringen?

Kunnskapsdepartementets Tilstandsrapport hvordan brukes dataene i etatsstyringen? Ekspedisjonssjef Toril Johansson Universitets- og høyskoleavdelingen Utvikling i departementets styring Endrede rammer

Kunnskapsdepartementets Tilstandsrapport hvordan brukes dataene i etatsstyringen? Ekspedisjonssjef Toril Johansson Universitets- og høyskoleavdelingen Utvikling i departementets styring Endrede rammer

Innspill til høring om forenkling av sektorens målstruktur

1 av 5 Rektor Notat Til: Kunnskapsdepartementet Kopi til: Fra: NTNU v/rektor Gunnar Bovim Signatur: Innspill til høring om forenkling av sektorens målstruktur Vi viser til brev av 6. mars 2018, der Kunnskapsdepartementet

1 av 5 Rektor Notat Til: Kunnskapsdepartementet Kopi til: Fra: NTNU v/rektor Gunnar Bovim Signatur: Innspill til høring om forenkling av sektorens målstruktur Vi viser til brev av 6. mars 2018, der Kunnskapsdepartementet

Hvordan styre frie institusjoner. Målstyring i universitets- og høyskolesektoren

Hvordan styre frie institusjoner. Målstyring i universitets- og høyskolesektoren v/ avdelingsdirektør Lars Vasbotten Om institusjonene 33 universiteter og høyskoler direkte underlagt KD 8 universiteter

Hvordan styre frie institusjoner. Målstyring i universitets- og høyskolesektoren v/ avdelingsdirektør Lars Vasbotten Om institusjonene 33 universiteter og høyskoler direkte underlagt KD 8 universiteter

Allmøte Fakultet for helsefag 25. april Velkommen!

Allmøte Fakultet for helsefag 25. april 2013 Velkommen! Resultater 2012 Måloppnåelse og videre tiltak Agenda Kort om bakgrunn Universitetssatsing Hvor står vi, hvor går vi Utdanning FoU Andre institusjoner,

Allmøte Fakultet for helsefag 25. april 2013 Velkommen! Resultater 2012 Måloppnåelse og videre tiltak Agenda Kort om bakgrunn Universitetssatsing Hvor står vi, hvor går vi Utdanning FoU Andre institusjoner,

Budsjettfordelingsmodellen legger vekt på at fordelingen av ressurser i størst mulig grad skal tildeles målrettet.

Fakultetet har siden fakultetsstyremøte, 22.9.11, FS Helsefak 37-11, Foreløpig budsjettfordeling, kvalitetssikret innmeldte budsjettbehov. Budsjettfordelingen er justert og det legges fram et budsjett

Fakultetet har siden fakultetsstyremøte, 22.9.11, FS Helsefak 37-11, Foreløpig budsjettfordeling, kvalitetssikret innmeldte budsjettbehov. Budsjettfordelingen er justert og det legges fram et budsjett

Endringen innebærer at institusjonene selv skal forklare avvik i studiepoengsrapporteringen ut fra følgende kriterier:

KRAV TIL RAPPORTERING OM PLANER OG RESULTATER 2008 Rapporteringskrav for 2007 Rapporteringskravene for 2007 er lagt ut på DBH sine nettsider: http://dbh.nsd.uib.no/dbhvev/dokumentasjon/rapporteringskrav.

KRAV TIL RAPPORTERING OM PLANER OG RESULTATER 2008 Rapporteringskrav for 2007 Rapporteringskravene for 2007 er lagt ut på DBH sine nettsider: http://dbh.nsd.uib.no/dbhvev/dokumentasjon/rapporteringskrav.

Årsplan 2019-2021 Enhet A INNLEDNING

Årsplan 2019-2021 Enhet A INNLEDNING Forskningsressurser i en finanskrisetid Forskningspolitisk seminar Jan I. Haaland, rektor NHH og styreleder UHR

Forskningsressurser i en finanskrisetid Forskningspolitisk seminar 3.11.09 Jan I. Haaland, rektor NHH og styreleder UHR Avgrensning og avklaring Jeg vil Snakke om forskning og høyere utdanning fordi begge

Forskningsressurser i en finanskrisetid Forskningspolitisk seminar 3.11.09 Jan I. Haaland, rektor NHH og styreleder UHR Avgrensning og avklaring Jeg vil Snakke om forskning og høyere utdanning fordi begge

Rapporteringskrav for Innholdsfortegnelse

Rapporteringskrav for 2012 Innholdsfortegnelse 1. Innledning... 2 2. Rapport og planer 2012-2013... 2 2.1 Struktur på dokumentet... 2 2.2 Nasjonale styringsparametre under sektormålene... 3 2.2.1 Om resultater

Rapporteringskrav for 2012 Innholdsfortegnelse 1. Innledning... 2 2. Rapport og planer 2012-2013... 2 2.1 Struktur på dokumentet... 2 2.2 Nasjonale styringsparametre under sektormålene... 3 2.2.1 Om resultater

Innledning. Prinsipper for fordeling - budsjettfordelingsmodellen

Innledning God økonomistyring gir større muligheter til en mer planmessig strategisk ledelse med fokus på faglig verdier/verdiskapning. Budsjettenhetene har gjennom året hatt dialogmøter rundt sin økonomi

Innledning God økonomistyring gir større muligheter til en mer planmessig strategisk ledelse med fokus på faglig verdier/verdiskapning. Budsjettenhetene har gjennom året hatt dialogmøter rundt sin økonomi

S T Y R E S A K # 48/15 STYREMØTET DEN 17.09.15 ETATSTYRING 2015 TILBAKEMELDING TIL KUNST- OG DESIGNHØGSKOLEN I BERGEN

S T Y R E S A K # 48/15 Vedrørende: STYREMØTET DEN 17.09.15 ETATSTYRING 2015 TILBAKEMELDING TIL KUNST- OG DESIGNHØGSKOLEN I BERGEN Forslag til vedtak: Styret tar tilbakemeldingen om etatsstyring fra Kunnskapsdepartementet

S T Y R E S A K # 48/15 Vedrørende: STYREMØTET DEN 17.09.15 ETATSTYRING 2015 TILBAKEMELDING TIL KUNST- OG DESIGNHØGSKOLEN I BERGEN Forslag til vedtak: Styret tar tilbakemeldingen om etatsstyring fra Kunnskapsdepartementet

Statsbudsjettet og finansieringssystemet for universiteter og høyskoler 2017

Statsbudsjettet og finansieringssystemet for universiteter og høyskoler 2017 Regionale økonomiseminarer oktober 2016 Universiteter og høyskoler 2,6 pst. realvekst Mill. kr 5-årig lærerutdanning 150 Fagskolene

Statsbudsjettet og finansieringssystemet for universiteter og høyskoler 2017 Regionale økonomiseminarer oktober 2016 Universiteter og høyskoler 2,6 pst. realvekst Mill. kr 5-årig lærerutdanning 150 Fagskolene

DATASPESIFIKASJONER FOR STYRINGSPARAMETERE Virksomhetsmål 1.1. Antall kvalifiserte førstevalgsøkere per studieplass

DATASPESIFIKASJONER FOR STYRINGSPARAMETERE 2010 Virksomhetsmål 1.1 Antall kvalifiserte førstevalgsøkere per studieplass Virksomhetsmål 1.2 Antall nye studiepoeng per egenfinansiert heltidsekvivalent per

DATASPESIFIKASJONER FOR STYRINGSPARAMETERE 2010 Virksomhetsmål 1.1 Antall kvalifiserte førstevalgsøkere per studieplass Virksomhetsmål 1.2 Antall nye studiepoeng per egenfinansiert heltidsekvivalent per

Virksomhetsstyring og internkontroll ved UiS

Virksomhetsstyring og internkontroll ved UiS Martin Tjelta Avdeling for Økonomi- og virksomhetsstyring Universitetet i Stavanger uis.no 19.05.2015 Styring og kontroll i UH-verden 2 Riksrevisjonens undersøkelse

Virksomhetsstyring og internkontroll ved UiS Martin Tjelta Avdeling for Økonomi- og virksomhetsstyring Universitetet i Stavanger uis.no 19.05.2015 Styring og kontroll i UH-verden 2 Riksrevisjonens undersøkelse

Prinsipper for endringer i instituttenes Basis

Ragnar Øygard 27.02.13 Prinsipper for endringer i instituttenes Basis Utvalget som foreslo ny budsjettmodell for NMBU, foreslo at instituttenes basisbevilgning bør være langsiktig, men kriteriebasert.

Ragnar Øygard 27.02.13 Prinsipper for endringer i instituttenes Basis Utvalget som foreslo ny budsjettmodell for NMBU, foreslo at instituttenes basisbevilgning bør være langsiktig, men kriteriebasert.

1. Oversikt over dagens IFM

NTNU O-sak 12/08 Norges teknisk-naturvitenskapelige universitet 04.06.2008 /IBM Arkiv: Til: Styret Fra: Rektor Om: Inntektsfordelingsmodellen N O T A T Formål: Formålet med notatet er å gi et overblikk

NTNU O-sak 12/08 Norges teknisk-naturvitenskapelige universitet 04.06.2008 /IBM Arkiv: Til: Styret Fra: Rektor Om: Inntektsfordelingsmodellen N O T A T Formål: Formålet med notatet er å gi et overblikk

Bakgrunn. Mandater og instrukser

Bakgrunn Mandater og instrukser Størrelse og sammensetning av styrer på nivå to i UiTs organisasjon Størrelse og sammensetning av styrer ved sentre som er overført til nivå tre Innstillingen ble

Bakgrunn Mandater og instrukser Størrelse og sammensetning av styrer på nivå to i UiTs organisasjon Størrelse og sammensetning av styrer ved sentre som er overført til nivå tre Innstillingen ble