Innkalling til valgmøte i verdipapirfondene SKAGEN Vekst, SKAGEN Avkastning, SKAGEN Global, SKAGEN Høyrente og SKAGEN Kon-Tiki

|

|

|

- Torbjørn Rød

- 8 år siden

- Visninger:

Transkript

1 Lukk dokumentet Årsrapport 2002 INNHOLD Klikk på pil for å komme direkte til siden du ønsker å lese. Bruk piltaster opp/ned for å bla fram og tilbake. 2 Innkalling til valgmøte Absolutt svakt relativt sterkt 3 Hovedtrekk 4 Avkastnings- og risikomålinger 5 Styrets beretning 9 Fondsrangering 10 Porteføljeforvalternes beretning 19 Revisjonsberetning 20 Årsregnskap 21 Noter 24 Portefølje SKAGEN Høyrente og SKAGEN Avkastning 27 Portefølje SKAGEN Global 29 Portefølje SKAGEN Vekst 31 Portefølje SKAGEN Kon-Tiki Året 2002 ble tredje året på rad med fallende aksjekurser. Mistilliten og risikopremien i aksjemarkedet har sjeldent vært høyere. Og selskaper som ved inngangen til året var "billige", ble enda "billigere". Trøsten for våre andelseiere er at våre aksjefond og vårt verdisyn gjorde det relativt bra også i fjor. Langt bedre enn sine refranseindekser. Klikk her! Rentefondene slo banken Med et særnorsk høyt rentenivå gjennom 2002 var investeringer i rentepapirer en meget god og trygg havn i året som gikk. Våre to rentefond slo gjennomsnittlig høyrente i bank med god margin. Klikk her! Fremdeles god langsiktig avkastning Til tross for tre påfølgende år med negativ avkastning kan de andelseierne som har vært med siden oppstart av SKAGEN Vekst og SKAGEN Global, i henholdsvis 1993 og 1997, fremdeles vise til en årlig gjennomsnittlig avkastning på respektive 13,8 og 15,0 prosent. Klikk her! 33 Medarbeidere 34 Idégrunnlag SKAGEN Fondene Stavanger Fondsforvaltning AS Telefon Kundeservice Telefaks E-post kundeservice@skagenfondene.no NB! Medarbeiderne på våre kontorer utenfor Stavanger er ofte på kundebesøk. Det betyr at kontorene ikke alltid er betjent. Det kan være fornuftig å avtale møte på forhånd. Stavanger Skagen 3, Torgterrassen (5. etasje), postboks 160, 4001 Stavanger Bergen Foreningsgaten 3, 5015 Bergen Oslo Parkveien 12, 0350 Oslo Ålesund Myrabakken Næringssenter, 6010 Ålesund Trondheim Kongensgate 8, Mercursenteret 7011 Trondheim

2 INNKALLING TIL VALGMØTE Tilbake til førstesiden 2 Stavanger, 31. januar 2003 Innkalling til valgmøte i verdipapirfondene SKAGEN Vekst, SKAGEN Avkastning, SKAGEN Global, SKAGEN Høyrente og SKAGEN Kon-Tiki Vi ønsker våre andelseiere velkommen til valgmøte onsdag 19. februar. Å stadig forbedre kommunikasjonen med våre kunder, er et høyt prioritert mål. Derfor vil vi i år avholde valgmøtet i alle de byer vi er representert i: Stavanger (Atlantic Hall), Bergen (Radisson SAS Hotel Norge), Ålesund (Radisson SAS Hotel), Trondheim (Radisson SAS Royal Garden Hotel) og Oslo (Radisson SAS Scandinavia Hotel). De som avholder møtet vil være tilstede i Stavanger, og møtet videooverføres til de andre byene, hvor det vil være tilstede representanter fra SKAGEN Fondene som vil videreformidle spørsmål. Møtet starter klokken i Bergen, Ålesund, Trondheim og Oslo, og klokken i Stavanger, og varer til ca I tillegg vil valgmøtet bli direkte overført på vår hjemmeside på internett, slik at flest mulig av våre kunder kan følge med. Til behandling foreligger: 1. Valg av møteleder og to andelseiere til å undertegne protokollen. 2. Styrets årsberetning for SKAGEN Vekst, SKAGEN Avkastning, SKAGEN Global, SKAGEN Høyrente og SKAGEN Kon-Tiki. 3. Revisors beretning. 4. Valg til valgkomitéen (Styret har innstilt at Britt S. U. Mikkelsen gjenvelges) 5. Valg av 1 styremedlem til styret i Stavanger Fondsforvaltning AS (Valgkomitéen innstiller at Atle Strømme velges som andelseierrepresentant til styret) 6. Innmeldte spørsmål fra andelseierne På valgmøtet gir hver andel én stemme. Andelseier kan stemme ved fullmektig. Ingen møtedeltaker kan avgi stemme for mer enn 1/3 av samtlige stemmer representert på møtet. Valg skjer ved simpelt flertall av stemmer representert på møtet. Godkjent fullmaktskjema er tilgjengelig på eller ved å ta kontakt med Kundeservice. En andelseier har rett til å få drøftet spørsmål som han melder skriftlig til styret i forvaltningsselskapet innen én uke før valgmøtet holdes. Med unntak av valgene kan valgmøtet ikke treffe vedtak som binder fondene eller forvaltningsselskapet. Paneldebatt ledet av Christian Vennerød Etter valgmøtet vil det bli en paneldebatt med Christian Vennerød som leder. I panelet sitter våre fire porteføljeforvaltere og adm. direktør Harald Espedal. Nærmere informasjon og påmelding er tilgjengelig på eller ved å ta kontakt med Kundeservice på Påmeldingsfrist 17. februar. Det vil bli enkel servering. Med vennlig hilsen Styret i Stavanger Fondsforvaltning AS Martin Gjelsvik Styreformann Stavanger Skagen 3, Torgterrassen. Oslo Parkveien 12, 0350 Oslo. Bergen Foreningsgaten 3, 5015 Bergen. Trondheim Kongensgate 8, 7011 Trondheim. Ålesund Myrabakken Næringssenter, 6010 Ålesund. Stavanger Fondsforvaltning AS Postboks 160, 4001 Stavanger Telefon Telefaks Organisasjonsnummer: kundeservice@skagenfondene.no

, Bergen (Radisson SAS Hotel Norge), Ålesund (Radisson SAS Hotel), Trondheim (Radisson SAS Royal")

3 HOVEDTREKK Tilbake til førstesiden 3 Skuffelser og gleder Hovedtrekk 2002 var et år preget av skuffelser og gleder for oss i SKAGEN Fondene. Fjoråret var det første i fondenes historie med betydelig verdifall for aksjefondene våre. Det var også det tredje året vi ikke kunne gi positiv avkastning til andelseierne i aksjefondene. Samtidig hadde vi sterke porteføljeresultater i forhold til sammenlignbare fond, og betydelig markedsfremgang. Året kan oppsummeres i noen korte punkter: Både SKAGEN Global og SKAGEN Vekst ga i overkant av 20 prosent negativ avkastning til andelseierne. SKAGEN Kon-Tiki, som ble lansert i begynnelsen av april, ga 30 prosent negativ avkastning på ni måneder og utviklet seg på linje med våre to øvrige aksjefond i denne perioden. Fondene hadde langt bedre avkastning enn de aksjemarkedene de investerer i. SKAGEN Vekst slo Oslo Børs hovedindeks med ni prosentpoeng og SKAGEN Global oppnådde 15 prosentpoeng bedre avkastning enn verdensindeksen. SKAGEN Vekst har gjort det bedre enn Oslo Børs i syv av ni år siden oppstarten i 1993, mens SKAGEN Global har slått verdensindeksen alle fem årene siden fondet ble startet opp i Dette innebærer at våre andelseiere har kommet betydelig bedre ut av både oppgangs- og nedgangstider enn de som har vært investert i de aller fleste andre fond. Rentefondene ga begge nær syv prosent avkastning i fjor. SKAGEN Høyrente klarte igjen sin målsetting om å gi bedre rente enn høyrentetilbudene i Norges største banker. Både SKAGEN Høyrente og SKAGEN Avkastning ble oppgradert av Morningstar, og hadde ved årsskiftet henholdsvis fem og fire stjerner av totalt fem mulige. SKAGEN Vekst og SKAGEN Global forsvarte sine topp rangeringer hos Morningstar og Dine Penger. Wassum og Standard & Poor gir også toppkarakter til SKAGEN Global. Det er gledelig å se at fondene også ligger i absolutt toppklasse på rangeringene i Sverige hvor langt Harald Espedal adm. direktør flere av de beste globale fondene er representert enn i Norge. Vår markedsandel i det norske aksjefondsmarkedet økte fra syv til over ti prosent. Vår sterke posisjon i sparemarkedet blir nå supplert av en kraftig økende andel i pensjons- og institusjonsmarkedet. Markedsandelen for rentefond doblet seg til i overkant av en prosent. Vi har i 2002 fått kunder i Sverige gjennom den svenske folketrygdordningene PPM hvor svenskene kan plassere en del av sine offentlige pensjoner i rente- og aksjefond. Jeg vil gjerne takke alle andelseiere for den tillit som er vist oss i året som gikk og kan love at vi i 2003 vil legge våre krefter i å skape best mulig avkastning for dere.

4 AVKASTNINGS- OG RISIKOMÅLINGER Tilbake til førstesiden 4 Avkastnings- og risikomålinger Alle avkastningstall utover 12 måneder er annualisert (geometrisk avkastning). Avkastning per måneder 24 måneder 36 måneder 48 måneder 60 måneder Siden start SKAGEN Vekst -21,91 % -12,22 % -9,02 % 7,45 % 4,51 % 13,75 % Oslo Børs hovedindeks -31,09 % -24,18 % -17,31 % -4,76 % -9,61 % 3,08 % SKAGEN Global -23,20 % -14,24 % -11,16 % 10,57 % 17,08 % 15,04 % Morgan Stanley verdensindeks (NOK) -37,97 % -27,85 % -20,95 % -10,36 % -3,96 % -5,19 % SKAGEN Avkastning 6,74 % 6,45 % 6,32 % 5,88 % 5,43 % 7,48 % BRIX obligasjonsindeks 8,10 % 7,87 % 6,75 % 6,44 % 5,71 % 7,57 % SKAGEN Høyrente 6,86 % 7,20 % 6,86 % 6,79 % 6,85 % Statssertifikatindeks 0,5 6,77 % 7,17 % 6,79 % 6,67 % 6,70 % Differanseavkastning per SKAGEN Vekst 9,17 % 11,95 % 8,30 % 12,21 % 14,12 % 10,67 % SKAGEN Global 14,76 % 13,60 % 9,79 % 20,93 % 21,04 % 20,23 % SKAGEN Avkastning -1,36 % -1,42 % -0,43 % -0,56 % -0,29 % -0,10 % SKAGEN Høyrente 0,09 % 0,03 % 0,06 % 0,12 % 0,15 % Standardavvik per SKAGEN Vekst 23,37 24,30 22,12 22,29 22,68 Oslo Børs hovedindeks 25,84 24,84 22,29 22,03 26,55 SKAGEN Global 22,09 27,71 24,61 25,16 27,42 Morgan Stanley verdensindeks 21,98 20,85 18,89 18,62 20,09 SKAGEN Avkastning 2,34 2,58 2,23 2,15 2,01 BRIX obligasjonsindeks 2,53 2,24 2,10 2,49 2,49 SKAGEN Høyrente 0,31 0,28 0,32 0,33 Statssertifikatindeks 0,5 0,62 0,51 0,49 0,55 Relativ volatilitet per SKAGEN Vekst 5,40 5,58 7,62 9,03 11,20 SKAGEN Global 9,11 13,02 12,66 12,69 * SKAGEN Avkastning 1,28 1,30 1,23 1,49 1,56 SKAGEN Høyrente 0,36 0,28 0,24 0,30 Sharpe-indeks per SKAGEN Vekst -1,21-0,80-0,70 0,04-0,08 Oslo Børs hovedindeks -1,42-1,22-0,97-0,40-0,54 SKAGEN Global -1,38-0,76-0,73 0,15 0,39 Morgan Stanley verdensindeks -2,09-1,67-1,51-0,96-0,54 SKAGEN Avkastning -0,15-0,29-0,20-0,40-0,45 BRIX obligasjonsindeks 0,44 0,33-0,02-0,11-0,24 SKAGEN Høyrente 0,24 0,29 0,07 0,18 Statssertifikatindeks 0,5-0,10 0,11-0,10-0,12 Information Ratio per SKAGEN Vekst 1,58 2,13 1,06 1,33 1,26 SKAGEN Global 1,61 0,98 0,75 1,65 * SKAGEN Avkastning -1,15-1,14-0,33-0,39-0,20 SKAGEN Høyrente 0,39 0,07 0,29 0,40 * Relativ volatilitet for SKAGEN Global forligger ikke fra OBI for den aktuelle tidsperiode. OBI s årsavsluttningstall per er benyttet for risikomålinger. Tabellen omfatter ikke SKAGEN Kon-Tiki, da fondet ble opprettet i Standardavviket gir oss et mål på svingningene i fondets/indeksens avkastning gjennom en gitt periode. Hvert månedlige avkastningstall sammenlignes med gjennomsnittlig avkastning i perioden (siste 12, 24, 36, 48 og 60 måneder). Dess høyere standardavvik, dess høyere gjennomsnittlig svingning har fondet/indeksen, noe som indikerer høyere risiko. For deg som andelseier betyr et lavt standardavvik at sannsynligheten for å tape penger på investeringen er lavere. Sharpe-indeksen sammenholder fondets/indeksens avkastning og standardavvik med risikofri avkastning, og gir et bilde av fondets/ indeksens risikojusterte avkastning. Ettersom både historisk avkastning og risiko er viktige faktorer som bør hensyntas før en investering i fond foretas, er Sharpe-indeksen et viktig nøkkeltall når forskjellige fond skal sammenlignes. Dess høyere Sharpeindeks, dess høyere risikojustert avkastning har fondet/indeksen. Information ratio (IR) er et alternativt mål på risikojustert avkastning. Til forskjell fra Sharpe-indeksen, justeres fondets avkastning fratrukket en referanseindeks avkastning (dette kalles differanseavkastning) med et mål på hvor mye fondet svinger i forhold til referanseindeksen (dette kalles relativ volatilitet). Det er altså ikke fondets utvikling alene som påvirker IR, men også referanseindeksens utvikling. Dess høyere IR, dess høyere relativ risikojustert avkastning har fondet. IR som mål på risikojustert avkastning passer best hvis en er opptatt av relativ risiko (dvs. faren for å oppnå lavere risiko enn referanseindeksen). Vi i SKAGEN Fondene er mer opptatt av absolutt risiko (dvs. faren for å tape penger), og mener derfor at Sharpe gir et bedre uttrykk for risikojustert avkastning. IR beregnes per definisjon ikke for indekser.

-37,97 % -27,85 % -20,95 % -10,36 % -3,96 % -5,19 % SKAGEN Avkastning 6,74 % 6,45 % 6,32 %")

5 STYRETS BERETNING Tilbake til førstesiden 5 Tillitskrise i aksjemarkedet økte markedsandeler Styrets beretning I et klima preget av tillitskrise opplevde verdens aksjemarkeder kraftige kursfall. SKAGEN Fondenes aksjefond opplevde også et trist år hva gjelder absolutt avkastning. Trøsten for andelseierne er at 2002 ble nok et år med relativt sett bedre avkastning enn tilsvarende aksjefond. SKAGEN Fondene økte også sin markedsandel innen aksjefond betydelig. Andelseierne i rentefondene fikk en god sikker avkastning ble et meget dårlig aksjeår preget av en særdeles negativ utvikling i store, sterkt belånte børsselskaper i USA og Europa, som utløste en generelt sviktende tillit til regnskaper og selskapsinformasjon blir det tredje vanskelige børsåret på rad og markerer at vi er inne i en periode med nedgangstider i det globale aksjemarkedet, som vi ikke har sett siden 2. verdenskrig. Status for SKAGEN Fondene i 2002 er preget av skuffelser og gleder. Avkastningen i våre aksjefond viste betydelige minustall. Selv om vi kan vise til gode langsiktige avkastningstall, er det med beklagelse vi må konstatere at vi ikke har levert positiv avkastning til andelseierne i aksjefondene de siste tre årene. Våre langsiktige målsettinger om meget god risikojustert avkastning ligger imidlertid fortsatt fast. Samtidig kan vi konstatere at aksjefondene også i 2002 gjorde det langt bedre enn sine referanseindekser. SKAGEN Global slo verdensindeksen med 15 prosentpoeng. SKAGEN Kon-Tiki var seks prosentpoeng bedre enn samme indeks siden oppstarten i begynnelsen av april, mens SKAGEN Vekst slo Oslo Børs Hovedindeks med ni prosentpoeng. Fremdeles god langsiktig avkastning I siste femårs periode kan SKAGEN Global og SKAGEN Vekst vise til en årlig gjennomsnittlig meravkastning sammenlignet med sine referanseindekser på henholdsvis 21 og 14 prosentpoeng. Til tross for at de tre siste årene har gitt negativ avkastning, kan fremdeles både SKAGEN Vekst og SKAGEN Global vise til en tilfredsstillende gjennomsnittlig årlig avkastning siden oppstart i 1993 og 1997, på henholdsvis 13,8 og 15,0 prosent. Målinger foretatt av media og uavhengige aktører viser at våre aksjefond er blant de aller beste i sine klasser basert på både avkastning og den underliggende risikoen til fondet. Av det anerkjente analysebyrået Morningstar får både SKAGEN Global og SKAGEN Vekst topp score med fem stjerner. Markedsundersøkelser viser at en meget stor andel av våre andelseiere måler oss nettopp på hvorvidt vi gjør det bedre enn sammenlignbare fond eller fondenes referanseindekser. SKAGEN Kon-Tiki ble meget godt mottatt av nye og eksisterende andelseiere i forbindelse med lanseringen i april Fondets lansering når markedene var på årets høyeste nivå ved inngangen til andre kvartal var, sett i ettertid, uheldig. Verdiutviklingen har siden oppstart vært svak, men fondet har, som nevnt, gjort det bedre enn verdensindeksen og nymarkedsindeksen. Bak fra venstre: Kjell Frønsdal, Jan Erik Tveteraas, Ulrik Scheen, Harald Sig. Pedersen Foran fra venstre: Tor Dagfinn Veen, Martin Gjelsvik, Mona C. Riisøen, Sigve Erland Netto nytegning på 845 aksjemillioner Samlet ble netto nytegning i våre aksjefond 845 millioner kroner og netto nytegning i alle våre fond ble millioner kroner. Den gode nytegningen, sammen med bedre verdi-utvikling enn øvrige fond, har medført at vår markedsandel på det norske aksjefondmarkedet har økt fra 7,1 prosent til 10,2 prosent gjennom Dette innebærer at SKAGEN Fondene nå er den femte største forvalter av aksjefond på det norske markedet. Rentefondene våre viste god verdiutvikling gjennom SKAGEN Avkastning ga 6,7 prosent avkastning og SKAGEN Høyrente 6,9 prosent. Begge ble oppgradert med en stjerne fra analysebyrået Morningstar. SKAGEN Høyrente hadde ved utgangen av året topp rating, fem stjerner, mens SKAGEN Avkastning hadde fire stjerner. Rentefondene hadde samlet en dobling i antall andelseiere og forvaltningskapital i året som gikk. I SKAGEN Høyrente ble netto nytegning 297 millioner kroner, og i SKAGEN Avkastning 53 millioner. Markedsandelen i rentefondsmarkedet økte fra 0,5 prosent til 1,1 prosent gjennom Vi gleder oss over større markedsandeler og har ambisjoner om å øke disse ytterligere over de neste årene. Vi tar økningen i antall andelseiere i rentefondene som en bekreftelse på at flere av våre kunder ser oss som en samlet leverandør av formuesforvaltningsprodukter. Samlet forvaltningskapital for fondene var 5,3 milliarder kroner ved årets utgang. Nedgangen på 0,2 milliarder i forhold til året før reflekterer at verdifallet i aksjefondene var noe større enn samlet netto tegning. Antall kunder økte fra til SKAGEN Fondenes organisering Forretningsfører for de enkelte SKAGEN-fondene er Stavanger Fondsforvaltning AS med Handelsbanken som depotmottaker. Risikoen i verdipapirfondene oppstår som følge av markedsbevegelser, utvikling i valuta, renter, konjunkturer og bedriftsspesifikke forhold. Lovgivningen stiller spesifikke krav til spredning av porteføljene på antall verdipapirer og andel unoterte verdipapirer. Disse kravene har vært oppfylt i årets løp.

6 STYRETS BERETNING Tilbake til førstesiden 6 Forvaltningsselskapet har i sin investeringsstrategi krav til bransjebalanse og likviditet i de underliggende verdipapirerene. Disse krav er også oppfylt i årets løp. Fordelingen av aksjeporteføljenes investeringer fremkommer som et resultat av vår investeringsstrategi. Denne setter krav til selskapenes verdsetting, produkt/markedsmatrise, gjeldsgrad og verdi-papirets likviditet. Aksjefondene har brede geografiske mandater. Ved investering utenfor OECD-området er hovedtyngden av investeringene fortsatt i form av depotbeviser for å redusere oppgjørsrisiko og forenkle oppgjør. I takt med en langsiktig tendens i retning av sterkere lokale verdipapirmarkeder arbeider forvaltningsselskapet nå aktivt med å øke andelen av lokalt noterte aksjer for å øke likviditeten og bedre lokal informasjonstilgang. Som et ledende globalt investeringshus i Norge har vi et selvstendig ansvar for kontinuerlig å øke kompetansen internt og bedre tilgangen til samtlige informasjonskilder med innflytelse på våre plasseringer. Til tross for sterk kursnedgang i andre halvår 2002 var det ikke unormalt høy innløsning. Snarere var høsten preget av lav aktivitet både for innløsning og tegning av fondsandeler. I siste halvdel av desember økte derimot transaksjonsnivået betydelig både for tegninger og innløsninger. Dette var kompliserende for vår likviditetsplanlegging. Vi har i denne perioden prioritert å tilpasse porteføljene i et tempo som ikke skader andelseierenes verdier. Våre selskapsvalg har bidratt til mindre negativ avkastning enn markedene generelt fordi selskapene har vært preget av god operativ drift, sunne balanser og rasjonelle beslutningsprosesser. Volatiliteten, dvs. svingningene i andelskursen, i fondene har vært synkende gjennom året og er nå på linje med eller lavere enn referanseindeksene. Dette skyldes blant annet at en del av markedets volatilitet i 2002 har vært knyttet til kurskollapsen i en rekke indekstunge selskaper i USA og Europa selskaper som vi har unngått. Videre har våre asiatiske investeringer gjennomgående hatt mindre i verdiendringer enn markedene for øvrig. De første månedene i 2002 var også preget av at et meget stort antall eksisterende og nye andelseiere flyttet midler fra konkurrerende fond over i våre fond. Denne gledelige interessen for våre fond krevde betydelig innsats for å sikre et godt og korrekt andelsoppgjør. SKAGEN Vekst SKAGEN Vekst er eldst i SKAGEN-familien og skal som norsk/internasjonalt aksjefond med minst 50 prosent i norske aksjer, gi andelseierne en god risikojustert avkastning. Avkastningen ble minus 21,9 prosent, som er betydelig bedre enn referanseindeksens minus 31,1 prosent, men langt fra tilfredsstillende ut i fra målet om god risikojustert avkastning. Den norske porteføljen gjorde det bedre enn Oslo Børs Hovedindeks, mens utenlandsporteføljen gjorde det vesentlig bedre enn verdensindeksen. Ved årsskiftet hadde fondet oppnådd en årlig geometrisk avkastning (rentes rente) på 13,8 prosent p.a. siden start, mot vår målsetting på 20 prosent p.a. Det er beklagelig at fondet for første gang ligger klart under vår langsiktige målsetting, men dette må forstås på bakgrunn av de tre siste års meget svake aksjemarked. Vi opprettholder vårt langsiktige avkastningsmål. Sammenlignet med både rene norske aksjefond og fond med både norsk og internasjonalt mandat fremstår SKAGEN Vekst som klart bedre enn de øvrige alternativene. Også i 2002 var fondets kurssvingninger mindre enn for Oslo Børs Hovedindeks. Siden starten i 1993 er fondets svingninger markert lavere enn referanseindeksen for det norske markedet selv om avkastningen er markert bedre. Fondet har i syv av totalt ni år oppnådd bedre avkastning enn referanseindeks. Ved årsskiftet var 26 prosent av utenlandsinvesteringene i fondet valutasikret. Fondet tar ikke aktive valutaposisjoner ut over det naturlige arbeidskapitalbehov. Omløpshastigheten på fondets portefølje har også i 2002 vært meget lav noe som medfører at fondet er blitt belastet med lave transaksjonsomkostninger. Fondet har betalt Stavanger Fondsforvaltning AS et fast forvaltningshonorar tilsvarende 1 prosent p.a. av forvaltningskapitalen. Honoraret er blitt beregnet daglig, men avregnet mot forvaltningsselskapet kvartalsvis. Det er ikke utbetalt variabelt forvaltningshonorar til forvaltningsselskapet fordi fondets avkastning ikke har oversteget 6 prosent p.a. SKAGEN Global SKAGEN Global er et globalt aksjefond som investerer utelukkende utenfor landets grenser. Fondet har et meget bredt geografisk mandat og skal investere i undervurderte selskaper over hele verden. Fondet har hvert år siden starten i 1997 gitt bedre avkastning enn sin referanseindeks (Morgan Stanleys Capital International Daily Traded Net $ World Indeks målt i norske kroner) og målt som et årlig gjennomsnitt har fondet vært 20 prosentpoeng bedre. I 2002 var avkastningen på minus 23,2 prosent, mot referanseindeksens minus 38,0 prosent. Volatiliteten har vært fallende gjennom 2002 og for året under ett var svingningene på linje med verdensindeksens, selv om avkastningen var langt bedre. Ved årsskiftet var årlig avkastning siden oppstart 8. august 1997 på 15 prosent, mot referanseindeksens minus fem prosent. Ved årsskiftet var 10 prosent av fondet valutasikret. Fondet skal ikke ta aktive valutaposisjoner utover det naturlige arbeidskapitalbehovet. Også i SKAGEN Global har omløpshastigheten vært lav gjennom Fondet har betalt et fast forvaltningshonorar til forvaltningsselskapet tilsvarende 1,0 prosent p.a. av forvaltnings-kapital beregnet på daglig basis og avregnet kvartalsvis. Videre er det betalt et variabelt forvaltningshonorar tilsvar-ende 1/10 av meravkastning i forhold til Morgan Stanleys Capital International Daily Traded Net $ World Indeks målt i norske kroner basert på daglige beregninger med utgangspunkt i den mer- eller mindreavkastningen som er skapt på forvaltningskapitalen den aktuelle dagen. Fast forvaltningshonorar og eventuell avsetning for variabelt forvaltningshonorar er fratrukket i fondskursen som stilles daglig. Det variable forvaltningshonoraret ble avregnet til forvaltningsselskapet ved årsslutt. SKAGEN Kon-Tiki Fondet skal investere minst 50 prosent av midlene i såkalte nye markeder. Dette er markeder som ikke er inkludert i Morgan Stanleys verdensindeks. Disse er: Øst-Europa, Tyrkia, Afrika, Asia (utenom Japan, Singapore og Hong Kong) samt hele Latin-Amerika inklusive Mexico. Som følge av vårt krav til en fornuftig bransjebalanse, kan inntil 50 prosent av fondets midler investeres i markeder som inngår i Morgan Stanleys verdensindeks. Forutsetningen er imidlertid at selskapene det investeres i må være registrert i, og/eller ha nye markeder som sitt primære virksomhetsområde. Fondet hadde første kursnoteringsdag 5. april 2002 og møtte et meget vanskelig aksjemarked. Fondets avkastning siden starten har vært minus 29,8 prosent mot referanseindeksens (Morgan Stanleys Capital International Daily Traded Net $ World Indeks målt i norske kroner) minus 35,5 prosent. Morgan Stanleys nymarkedsindeks, som ikke korrigerer for utbytte, falt til sammenligning med 34,3 prosent.

7 Årsrapport 2002 SKAGEN Fondene STYRETS BERETNING Tilbake til førstesiden 7 SKAGEN Kon-Tiki har en noe høyere risikoprofil enn SKAGEN Global, men også en høyere forventet avkastning. Ved årsskiftet var 21 prosent av fondet valutasikret. Fondet tar ikke aktive valutaposisjoner ut over det naturlige arbeidskapitalbehov. Fondet har betalt et fast forvaltningshonorar til forvaltningsselskapet tilsvarende 2,5 prosent p.a. av forvaltningskapital beregnet på daglig basis og avregnet kvartalsvis. Videre er det betalt et variabelt forvaltningshonorar tilsvarende 1/10 av meravkastningen i forhold til Morgan Stanleys Capital International Daily Traded Net $ World Indeks målt i norske kroner basert på daglige beregninger med utgangspunkt i den mer- eller mindreavkastningen som er skapt på forvaltningskapitalen den aktuelle dagen. Fast forvaltningshonorar og eventuell avsetning for variabelt forvaltningshonorar er fratrukket i fondskursen som stilles daglig. Det variable honoraret er oppad begrenset slik at summen av det faste og variable honoraret ikke skal være høyere enn 4 prosent p.a. av gjennomsnittlig forvaltningskapital. Tilsvarende kan det variable forvaltningshonoraret bli negativt, men nedad begrenset til at summen av det faste og variable ikke kan bli lavere enn 1,0 prosent p.a. av gjennomsnittlig forvaltningskapital. Det variable forvaltningshonoraret ble avregnet til forvaltningsselskapet ved årsslutt. SKAGEN Avkastning SKAGEN Avkastning skal på seks måneders tidshorisont oppnå best mulig avkastning i rentemarkedene ved riktig valg av løpetid i forhold til konjunkturutvikling og rentenivå. Fondet skal søke å unngå kredittrisiko og være det beste alternativ for en investor i rentemarkedet med en tidshorisont over seks måneder. Fondet ga en avkastning på 6,7 prosent i 2002, mot referanseindeksens (BRIX) 8,1 prosent. Årsaken til mindreavkastningen er først og fremst at vi lå med relativt kort rentebinding i andre halvår, mens langrentene fortsatte å falle. Fondet har mandat til å investere i utlandet. Dette mandatet ble benyttet i november da vi gjorde en mindre investering i brasilianske statsobligasjoner. Investeringen ga meget god avkastning. Fondet bortimot doblet forvaltningskapitalen i Forvaltningsselskapet har belastet fondet med et forvaltningshonorar på 0,5 prosent p.a. avregnet på kvartalsvis basis. SKAGEN Høyrente SKAGEN Høyrente hadde et nytt godt år med en avkastning på 6,9 prosent mot referanseindeksens 6,8 prosent. Fondet har som mål å være et godt alternativ til høyrentekonto i bank ved å investere i sikre rentepapirer utstedt av stat, kommune, finans, kraft og solide industriselskaper. Fondet skal i likhet med SKAGEN Avkastning søke å unngå kredittrisiko. Bladet Dine Penger oppgir at gjennomsnittsrenten på høyrentekonto (beløp over kr) i 2002 i de ni største bankene i Norge var 5,9 prosent. Tilsvarende rente for beløp over kr var 6,5 prosent. SKAGEN Høyrente lå ett prosentpoeng over dette nivået, blant annet fordi forvaltningsselskapet kun belaster fondet med 0,3 prosent p.a. i forvaltningshonorar. Også i 2002 styrket fondet sin stilling innenfor sin kategori lange pengemarkedsfond. Fondet har doblet antall andelseiere i 2002 og mer enn doblet forvaltningskapitalen. Best mulig informasjon og rådgivning I 2002 har vi sett ytterligere fordeler ved å være et integrert foretak som både forvalter våre egne fond og rådgir våre kunder om plassering innenfor vår fondsportefølje. Denne modellen sikrer kvalitet i alle ledd, fra produksjon av forvaltningsproduktet frem til rådgivning overfor kunden med hensyn til sammensetning av porteføljen ut i fra individuell tidshorisont, risikopreferanse og økonomisk situasjon. Eierstruktur: Stavanger Fondsforvaltning AS eies av J. Kristoffer C. Stensrud (10 %), T.D. Veen AS (37,5 %), Åge K. Westbø (10 %), Solbakken AS (27,5 %) og MCM Westbø AS (15 %). Tillitsmenns andeler: Navn Antall andeler Funksjon Martin Gjelsvik Styreformann Kjell Frønsdal 0 Styremedlem Tor Dagfinn Veen Styremedlem og eier Harald Sig. Pedersen 674 Styremedlem Sigve Erland Styremedlem Ulrik Scheen Varamedlem Jan Erik Tveteraas 231 Varamedlem Mona C. Riisøen Varamedlem Harald Espedal Adm. direktør J. Kristoffer C. Stensrud Investeringsdirektør og eier Åge K. Westbø Salgs- og markedsdirektør og eier Styret Styreformann Martin Gjelsvik er Dr. Oecon fra NHH. Han har erfaring fra bank/finans og forskning, og er til daglig forskningsleder i Rogalandsforskning. Aksjonærvalgt Kjell Frønsdal Utdannet siviløkonom og jurist, nå lagdommer i Gulating lagmanns-rett med hovedsete i Bergen. Han har tidligere vært børsdirektør ved Oslo Børs. Aksjonærvalgt Tor Dagfinn Veen er utdannet siviløkonom, har lang erfaring fra verdipapirmarkedet via Rogalandsbanken, Stafonds AS og senere porteføljerådgivning for private aksjeselskap. Tor Dagfinn Veen er daglig leder i Stavanger Forvaltning AS. Andelseiervalgt Harald Sig. Pedersen Med utdanning som siviløkonom og erfaring fra finans og økonomi/ ledelse, er han viseadministrerende direktør i Stavanger Aftenblad ASA. Andelseiervalgt Sigve Erland er bedriftsrådgiver i Jærkonsult. Han var tidligere direktør ved Bryne-bedriften Serigstad AS og visepresident i Næringslivets Hovedorganisasjon (NHO). Erland er utdannet siviløkonom og ingeniør. Aksjonærvalgt varamedlem Ulrik Scheen arbeider nå som bedriftsrådgiver i eget selskap. Han har en variert og lang erfaring som leder, innen handel, tjenesteyting og industri. Han er utdannet siviløkonom fra NHH Aksjonærvalgt varamedlem Jan Erik Tveteraas er utdannet ved Norges Handelshøyskole. Han er administrerende direktør i Sevan Marine AS. Han var tidligere finansdirektør i Navis ASA og har arbeidet i ulike sentrale stillinger i Transocean ASA, blant annet som finansdirektør. Andelseiervalgt varamedlem Mona C. Riisøen er ansatt som administrasjonssekretær i Christian Michelsen Research AS i Bergen. Hun har erfaring i styreverv og innen kontor/administrasjon/service. Hun sitter også som meddommer i Gulating lagmannsrett i Bergen. Valgkomitéen ble valgt på valgmøte i Valgkomitéen består av Kurt Stangenes (formann), Knut T. Traaseth og Britt S. U. Mikkelsen. Deres oppgave er å foreslå kandidater til andelseiervalgte medlemmer i styret i Stavanger Fondsforvaltning AS.

8 STYRETS BERETNING Tilbake til førstesiden 8 Markedsrapporten kom ut åtte ganger i 2002, i et opplag på over eksemplarer. Formatet ble lagt om til avisformat og stoffmengden økte med 50 prosent som følge av dette. Vi mottar gode tilbakemeldinger fra våre andelseiere på denne kommunikasjonsformen, sammen med konstruktive forslag til forbedringer. Målsettingen er at markedsrapporten sammen med våre halvårlige informasjonsmøter, samt internettsider skal gi våre andelseiere markedets beste informasjon. Trafikken på våre internettsider økte også markert i året som gikk. I likhet med trenden på bankfronten de siste årene, finner stadig flere kjøp, salg og flyttinger av fondsandeler sted på internett. På våre internettsider kan kunden nå få oversikt over sine fondsandeler i SKAGEN Fondene, samt alle sine andre verdipapirer registrert i Verdipapirsentralen (VPS). I 2002 avholdt vi rundt i hele landet 65 informasjonsmøter i januar/ februar og august/september med til sammen tilhørere. Møtenes innhold er rettet mot å gi informasjon om fondenes avkastning, vårt syn på våre investeringer, og råd om formuesforvaltning. Vi er glade for at så mange andelseiere valgte å besøke møtene selv om aksjefondenes avkastning var negativ. Gjennom 2000 og 2001 doblet vi kapasiteten i den kunderettede delen av organisasjonen. Den økte kapasiteten og kompetansen styrker vårt konsept innen formuesforvaltning, som innebærer at kundene gjennom markedsrapport, informasjonsmøter, internett-sider og individuelle samtaler skal gis råd og innspill om sammensetningen av sin finansielle formue. Lanseringen av SKAGEN Kon-Tiki innebærer at produktporteføljen blir mer komplett. Nå har vi fokus på både det norske, det globale og nye markeder. Økt satsing på pensjonsmarkedet Vår satsning mot pensjonsmarkedet er ytterligere forsterket gjennom 2002 med økte markedsandeler som resultat. Fond er et godt og kostnadseffektivt produkt for pensjonssparing, og tilbys gjennom unit-link ordninger, innskuddsbasert pensjon (IBP) og individuell pensjonsavtale (IPA). Vi har opprettet en avtale med Vital Fondsforsikring, som innebærer at våre tre aksjefond tilbys gjennom deres Vital Link. Våre fond tilbys fra før gjennom Handelsbanken Liv og Commercial Union sine fondsforsikringsløsninger. Vi tilbyr innskuddsbasert pensjon direkte til våre kunder, og har vunnet betydelige markedsandeler. Uavhengige målinger viser at vårt IBP-produkt er meget kostnadseffektivt. For arbeidstaker innebærer IBP at han får en pensjonsavsetning i fond som står i vedkommendes navn. Risikoprofil kan velges ut i fra den enkeltes alder og personlige preferanser. For arbeidsgiver betyr IBP at de ansatte får et ekstra gode til en forutsigbar kostnad. Inn i Sverige og Danmark I Sverige er vi tatt med i den svenske folketrygden PPM. Svenskene kan få deler av sine offentlige pensjonsmidler investert i fond etter eget valg. Det er gledelig for oss å se at svensker har vist oss tillit ved å investere sine pensjons-midler i våre fond. Dette er et fint grunnlag for gradvis videre ekspansjon i Sverige. På det svenske markedet er alle de store globale fondsaktørene representert, og SKAGEN Fondene hevder seg særdeles godt i dette tøffe selskapet. Som en av de første globale fondsforvalterne ble vi i 2002 godkjent for salg i Danmark. Proteksjonistiske skatteregler gjør at aktiviteten foreløpig er lav, men den risikojusterte avkastningen til våre produkter hevder seg i absolutt toppklasse i sine kategorier. Samarbeid med sparebanker I 2003 har vi innledet et samarbeid med Spareskillingsbanken i Kristiansand og Flekkefjord Sparebank om distribusjon av våre fond. Bakgrunnen for denne avtalen er at vi ønsker å samarbeide med frittstående banker som deler vår filosofi om nærhet, service og kompetent oppfølging av kundene ut fra hva som er i kundens egen interesse. De aktuelle bankene har et bredt nedslagsfelt mot privatkunder i sine markeder. Organisasjon og personale Antall ansatte er redusert med en siden i fjor og er nå 38, fordelt på 28 i Stavanger og 10 ansatte ved våre kontorer i Bergen, Ålesund, Trondheim og Oslo. Samtlige er ansatt i forvaltningsselskapet Stavanger Fondsforvaltning AS. Arbeidsmiljøet er stimulerende og krevende. Insentiv-modeller stimulerer de ansatte til å arbeide for en høyest mulig meravkastning for kundene. Det anvendes ikke modeller som knytter avlønning direkte til tegningsresultater. Styret vil takke de ansatte for stor innsats i et krevende år. Lovmessige og etiske forhold Endringene i den nye verdipapirfondloven er blitt gradvis implementert i 2002 gjennom nye forskrifter. En del forskrifter gjenstår, og ventes iverksatt i I løpet av 2003 ventes det også at verdipapirfondlovgivningen tilpasser seg den europeiske unionen sitt UCIT-direktiv for verdipapirfondsforvaltning. I sum oppfatter styret at dette er en prosess som i større grad likestiller norskproduserte fond med utenlandske. Vi vil også få lovmessig adgang til å utvide virksomhets- og produktområdet vårt noe. Det er varslet at Finansdepartementet vil komme med ny forskrift om utvidet rapportering av avkastningsinformasjon til andelseierne. Verdipapirfondenes Forening har nylig sendt ut på høring en bransjeanbefaling om eierstyring. Vi har deltatt aktivt i arbeidet med å utarbeide dette høringsutkastet. Styret har delegert utøvelse av eiermakt til administrasjonen. Eiermakt skal utelukkende brukes med det for øye å bidra til å øke andelseiernes risikojusterte avkastning. Forvaltningsselskapet har egne etiske retningslinjer for fondenes investeringer, ansattes adgang til egenhandel med finansielle instrumenter, og for god forretningsskikk. De etiske retningslinjene for våre investeringer sier blant annet følgende: SKAGEN Fondene skal ikke ta vesentlig økonomisk risiko i sin forvaltning, ved å investere i selskaper som gjennom sin virksomhet kan pådra seg vesentlige og uønskede forpliktelser eller tap ved helseskader, lovreguleringer eller miljøovergrep. SKAGEN Fondene skal ikke akseptere investeringer i selskaper som bevisst skader den lokale befolkning, miljø eller valgte styresett. Disse punkter blir vurdert før vi går inn i et nytt selskap. Ved vurdering av selskapene skal deres intensjoner telle mer enn selskapenes historie. Fremtidsutsikter I henhold til regnskapslovens 3-3 skal årsberetningen inneholde opplysninger om forutsetning for fortsatt drift. Etter styrets vurdering er denne forutsetningen uten betydning for fondenes regnskap, da regnskapene er basert på virkelige verdier. Forslag til fordeling av overskudd og dekning av underskudd i fondene er tatt inn i hvert enkelt fond sitt regnskap på side 13.

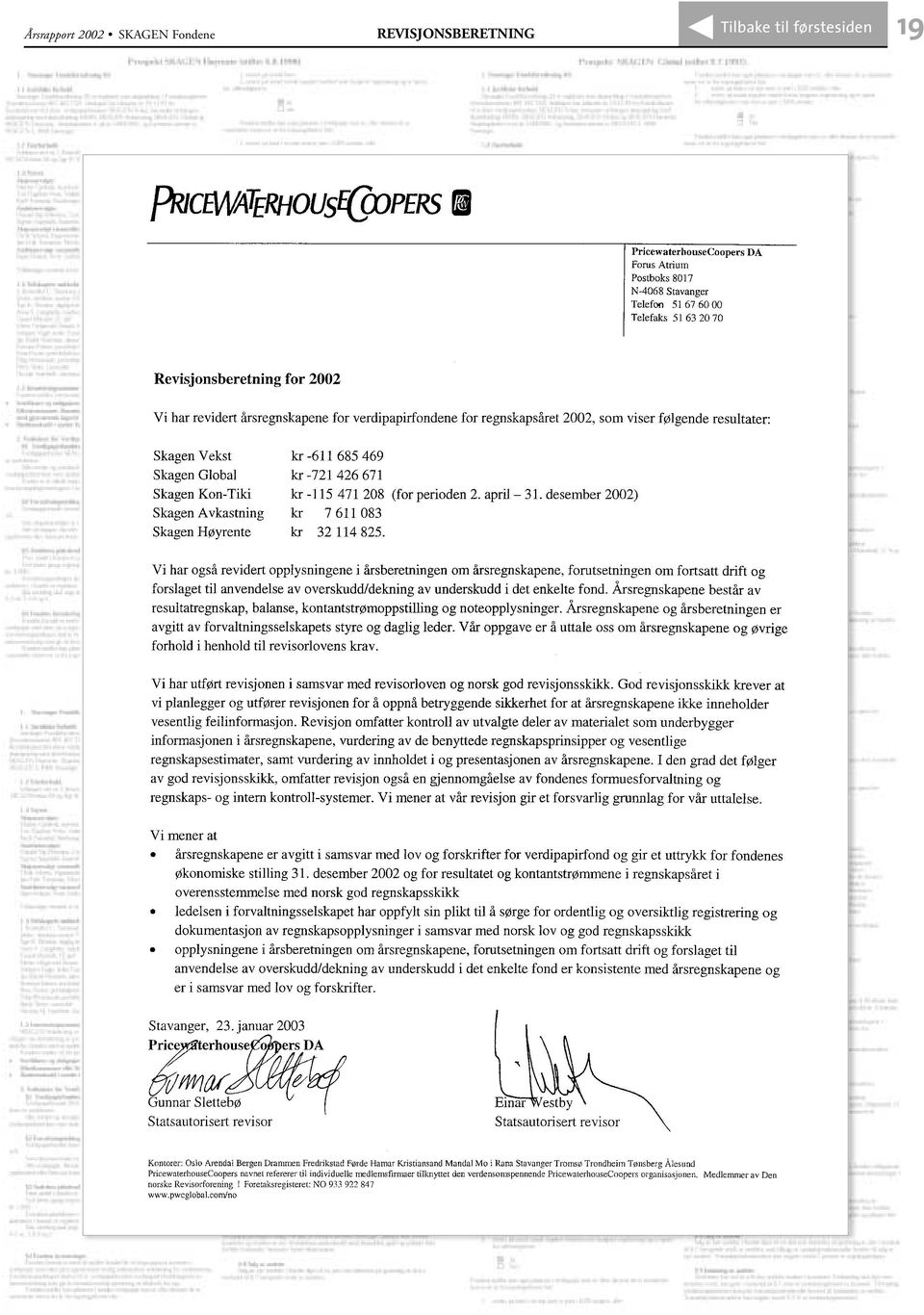

9 STYRETS BERETNING FONDSRANGERING Tilbake til førstesiden 9 Vi mener en aktiv, analytisk og verdibasert investeringsfilosofi er en viktig forutsetning for å lykkes med investeringer både i aksje- og rentemarkedet fremover. Tiden siden årtusenskiftet har nok en gang vist at det er investeringer på bakgrunn av fundamental analyse som sikrer langsiktig verdiutvikling ikke investeringer basert på motetrender eller indeksverdier. å gi andelseierne en god risikojustert avkastning, nærhet, service og kompetent oppfølging. Stavanger, 23. januar 2003 Styret i Stavanger Fondsforvaltning AS Når en investerer ut i fra en verdibasert investeringsfilosofi, vil avkastningen over tid reflekteres i den verdiskapningen som finner sted i sunne bedrifter. Basert på dette mener vi fortsatt at aksjer på lang sikt vil gi en meravkastning i forhold til rentebærende papirer. Vi ser med beklagelse på den negative verdiutviklingen for aksjefondene de tre siste årene. Samtidig er vi fornøyd med at våre porteføljeresultater har redusert andelseiernes tap betydelig i forhold til hva en har opplevd i aksjemarkedene generelt både i Norge og globalt. Når markedene snur, oppnår våre andelseiere langt raskere en positiv avkastning enn dem som har fått indeksnær avkastning på sine investeringer. Styret vil takke våre andelseiere for den tillit som er vist oss i et vanskelig år. Vi lover til gjengjeld at våre ressurser skal brukes for Tor Dagfinn Veen Mona C. Riisøen Kjell Frønsdal Harald Sig. Pedersen Ulrik Scheen Sigve Erland Jan Erik Tveteraas Martin Gjelsvik Fondsrangering Fondsrangering Morningstar (5 = Best rating) (Kilde: Morningstar.no, 8. januar) Wassum (5 = Best rating) (per 30. september) Dine penger (DP-terning) DP Indeks / Avk. siste 12 mnd. (Nr ) IR 3 år/gj.sn. avkastning 3 år (Kilde: Fondsnett.no, 8. januar) Sharpe 3 år (Kilde: Fondsnett.no, 8. januar) SKAGEN Global 1,68 Nr. 1 av 61 0,68 Nr. 12 av 81-1,26 Nr. 36 av 431 SKAGEN Vekst 1,49 Nr. 1 av 8 0,87 Nr. 8 av 81-1,34 Nr. 50 av 431 Blanke felt skyldes at det enda ikke utføres målinger for dette fondet. SKAGEN Kon-Tiki er ikke med i fondsrangeringen, da fondet ble opprettet i SKAGEN Avkastning 5,43 % Nr. 15 av 21 6,43 % Nr. 20 av 28-0,13 Nr. 19 av 29 SKAGEN Høyrente 6,86 % Nr. 1 av 5 6,88 % Nr. 2 av 10 0,11 Nr. 2 av 10 Historisk avkastning er ingen garanti for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutviklingen, forvalters dyktighet, fondets risiko, samt kostnader ved tegning, forvaltning og innløsning. Avkastningen kan bli negativ som følge av kurstap. Investeringer i utenlandsk valuta er ikke valutasikret. Tegningsprovisjon aksjefond: Maks. 1 %. Innløsningsprovisjon: 0,3 %. Årlig forvaltningshonorar er 1 % + variabelt forvaltningshonorar: Avkastning over 6 % i SKAGEN Vekst fordeles 90/10 mellom andelseierne og forvaltningsselskapet. I SKAGEN Global gjelder den resultatavhengige delen når avkastningen overstiger referanseindeksen Morgan Stanleys Capital International Daily Traded Net $ World Index målt i norske kroner. Forvaltningshonoraret i SKAGEN Kon-Tiki er 2,5 % p.a. pluss/minus variabelt forvaltningshonorar: Akkumulert avkastning utover verdensindeksen Morgan Stanleys Capital International Daily Traded Net $ World Index (i NOK) fordeles 90/10 mellom andelseierne og forvaltningsselskapet. Totalt årlig forvaltningshonorar har imidlertid et øvre tak på 4 % av gjennomsnittlig forvaltningskapital. Ved lavere avkastning enn verdensindeksen, deles verdifallet likeledes 90/10. Dog begrenses reduksjonen slik at det totale årlige forvaltningshonoraret blir minimum 1 % av gjennomsnittlig forvaltningskapital. Fast forvaltningshonorar beregnes daglig og belastes kvartalsvis. Variabelt forvaltningshonorar beregnes daglig og belastes årlig. I SKAGEN Avkastning og SKAGEN Høyrente er det ingen kostnader knyttet til kjøp og salg av andeler. Det er heller ingen uttaksbegrensninger. Årlig forvaltningshonorar er 0,5 % for SKAGEN Avkastning og 0,3 % for SKAGEN Høyrente. Prospekt kan fås ved henvendelse til SKAGEN Fondene.

10 PORTEFØLJEFORVALTERNES BERETNING Tilbake til førstesiden 10 Historiske kursfall - i desillusjonens tegn Porteføljeforvalternes beretning I årsrapporten for 2001 lød overskriften: Sterk nedtur for verdens børser: Ballongene smalt - verdisynet vant. Dessverre ble 2002 et betydelig verre aksjeår. Trøsten for våre andelseiere er at vårt verdisyn også gjorde det relativt godt i året som gikk. Andelseierne i rentefondene dro nytte av et høyt rentenivå i Norge sammenlignet med resten av den siviliserte verden, og kunne innkassere en meget god risikofri (real)avkastning i fjor. Porteføljeforvalterne i SKAGEN Fondene: Ross Porter, J. Kristoffer C. Stensrud, Filip Weintraub og Kristian Falnes. Etter et første kvartal i optimismens tegn på de globale aksjemarkeder, ble andre og tredje kvartal preget av en sterk nedgradering av aksjer som investeringsobjekt. Tillitskrise, satt i scene av flere indekstunge selskaper, førte til en flukt fra aksjer til sikre eiendeler som obligasjoner av høy kvalitet og bankinnskudd. Det elendige fjoråret for investorene i det globale aksjemarkedet stod imidlertid ikke i stil til et realøkonomisk klima i bedring gjennom Ei heller fikk investorer som tok kredittrisiko i rentemarkedene betalt. Verste siden 2. verdenskrig 2002 var tredje år på rad med negativ avkastning for aksjer. Vi må helt tilbake til andre verdenskrig for å finne tilsvarende. For norske investorer ble tapet forsterket av at norske kroner styrket seg med mer enn 10 prosent gjennom året. Dette fikk en direkteeffekt på verdien av globale investeringer, og en indirekte effekt på verdivurderingen av norske selskaper. Mange etablerte sannheter ble derfor satt på prøve i året som gikk. Blant annet at aksjer alltid er det beste sparealternativet på lang sikt. Her er spørsmålet selvfølgelig hva som er lang sikt. Videre ble revisorenes rolle som aksjonærenes tillitsmenn satt på en kraftig prøve var et meget lærerikt år. Viktigste lærdom var kanskje at selvstendig tenking neppe er skadelig. At det å følge konsensus, eller saueflokken, kan være farlig for lommeboken. At selskapers og nasjonalbanksjefers veiledning kan være villedning, med mindre de blir tolket med kritiske analytiske øyne. Investorene går fra konseptene Lurt av fin innpakning I løpet av siste 10-års periode har finansmarkedet gått fra å være en arena for de få profesjonelle til også å dekke det store brede publikum. I takt med publikums tilstrømming har kreativiteten blant tilbyderne av finansielle produkter, rettet mot folket, blomstret i stadig sterkere grad. Forskjellige innpakninger med glanset papir, har nådd nye høyder. Av populære produkter blant selgerne kan nevnes: temafond, geografiske fond, indeksfond, bransjefond, såkalte etiske fond, verdenslederfond osv. Mange av disse produktene er basert på umiddelbart selvinnlysende, men ikke nødvendigvis økonomiske, logiske resonnementer. Når in blir ut Ingenting kan imidlertid forhindre at en altfor dyr aksje i et altfor dårlig drevet selskap alltid vil være en ytterst slett investering. I løpet av 2002 ble en rekke av konseptselskapene derfor rammet av dramatiske kursfall. I likhet med forrige sterke nedgangsperiode for aksjemarkedene, i , ble det satt spørsmålstegn ved aksjer som alle må ha, men som nettopp av den grunn er for dyre og derfor har stor fallhøyde når investorene begynner å prise aksjen basert på økonomiske realiteter. Hvorfor SKAGEN kjøper det som er ut Konseptet og investeringsfilosofien til SKAGEN Fondene er nå som før, å sette fokuset på undervurderte, upopulære og underanalyserte selskaper. Forutsetningen for at vi kjøper aksjer i selskaper basert på en eller flere av nevnte U er er imidlertid at det finnes en eller flere triggere som gjør at selskapet på et senere tidspunkt blir (mer) populært, med påfølgende kursstigning for aksjen. Samtidig skal den finansielle risikoen være tilpasset den aktiviteten selskapet har, med god sikkerhetsmargin. Vi skal også opprettholde en fornuftig bransjebalanse. Ikke økonomisk undergang At en kraftig børsnedgang betyr økonomisk undergang og mange år med lav vekst, ble avkreftet allerede i Det som teller er den økonomiske politikkens respons på børsnedgangen. Grundig analyse er også viktig innen renteforvaltning noe enkelte bankledelser fikk ny kunnskap om i fjor. For enkelte ble dette en meget dyr lærdom. Den viktigste lærdommen fra fjoråret er imidlertid noe vi visste fra før, nemlig viktigheten av ordet balanse. Balanse i selskapene mellom gjeld og aktiva, geografisk balanse, bransjemessig balanse, og balanse mellom aksjer og rentebærende papirer i kundeporteføljene. Akseptable resultater tross alt Perioden representerte en oppgang i de globale aksjemarkedene uten sidestykke. Dette var dels basert på en usedvanlig lang høykonjunktur, og dels på fallende inflasjon som medførte kraftig fall i det globale rentenivået. Dermed fikk vi en sterk omvurdering av selskapene, som kulminerte med TMT-boblens smell i I dette klimaet utviklet våre aksjefond seg til dels dramatisk bedre enn markedene, og på konsistent basis. Etter tre års nedgang i aksjemarkedene er vi stolte over at vi har klart å utvikle oss like konsistent bedre på nedsiden - i et marked som ikke har vært svakere siden de historiske nedgangsperiodene og

11 PORTEFØLJEFORVALTERNES BERETNING Tilbake til førstesiden 11 Keiserens nye klær 100 % 90 % 80 % 70 % 60 % 50 % 40 % 30 % 20 % 10 % 0 % Andre Sykliske Energi Finans Telekom Trad. vekstaksjer Teknologi Kilde: Bernstein Figuren viser bransjefordelingen av markedsverdien for verdens største selskaper de siste 27 årene, og hvordan moteretningene kommer og går. I 1980 var energi, som følge av oljekrisen, den viktigste sektoren. I slutten av 1980-årene har finansielle aksjer, særlig de japanske, en overproporsjonal andel av verdens markedsverdi. Revurderingen gjennom årene var først relatert til de inntjeningsstabile, tradisjonelle vekstselskaper innen farmasi og mat. TMT-boblen i vises tydelig. De siste to årene er bildet forholdsvis balansert og har endret seg lite. De tre første årene i dette årtusen har verdensindeksen halvert seg, målt i norske kroner. Det norske aksjemarkedet har i perioden falt med 38 prosent. Våre aksjefond SKAGEN Vekst og SKAGEN Global er til sammenligning ned henholdsvis 23 og 27 prosent i denne historiske nedgangsperioden. De to siste årene har den årlige avkastningen for våre fond vært mellom 10 og 15 prosentpoeng bedre enn respektive referanseindekser. I 2002 var SKAGEN Vekst det nest beste fondet målt etter avkastning blant samtlige 78 norske- og norsk/internasjonale aksjefond. SKAGEN Global ble med sitt brede utenlandske mandat nummer fem av totalt 148 fond med brede regionale eller globale mandater. De to fondene oppnådde like gode plasseringer i Med den gode utviklingen på slutten av 1990-årene, er verdiutviklingen for våre brede aksjefond siden oppstart uten sidestykke, nasjonalt som globalt. Fondenes svingninger, målt som volatiliteten (risikoen), har også vært fra moderat til lav. Vårt nye fond, SKAGEN Kon-Tiki, fikk en tung start etter introduksjonen i begynnelsen av april i fjor, rett før verdens aksjemarkeder gikk inn i et nytt svalestup. Fondet gjorde det imidlertid relativt sett godt, og var blant de beste, eller minst verste, nye-markederfond siden oppstart, og utviklet seg i perioden på linje med våre andre aksjefond. Årsaken til våre gode resultater over tid er konsistens og disiplin i forvaltningen, og fokus på selskaper som skaper reelle verdier for investorene. Et fokus som i dagens markedsklima bare blir sterkere og sterkere. Lavkonjunktur bra for de sterke Det store flertall av de selskaper vi har investert i har holdt det de lovte. De har vokst og utviklet seg, selv om det økonomiske klimaet de siste årene ikke har vært det beste. Lavkonjunktur kan være bra, for de gode og solide bedriftene. I slike perioder faller de svake fra, og de sterke står igjen som vinnere når lyset dukker opp i den andre enden av tunnelen representerte et mer vennligsinnet vekstklima sammenlignet med Vi regner med at vekstklimaet forbedrer seg ytterligere i Først og fremst som følge av at den økonomiske ekspansive politikken har fortsatt å forsterke seg, etter et allerede høyt utgangspunkt inn i Det store flertallet av våre selskaper er i dag markant lavere priset i absolutte termer sammenlignet med hva vi har sett i siste femårs periode. Samtidig har de fleste styrket sin posisjon, absolutt som relativt. Selv uten stigning i de generelle aksjemarkene burde utgangspunktet være godt for å oppnå gode resultater på våre investeringer i nærmeste toårs periode. Renteforvaltningen blir utfordrende også i Rente-nivået globalt er lavt og fallende, og siden tapene i finans kommer sent i konjunktursyklusen er muligheten for tap innen finansnæringen større ved inngangen til 2003 enn den var for ett år siden. Fokus på lav kredittrisiko blir derfor stadig mer viktig. I tillegg har vi som målsetting å klare å utnytte markedets og konsensus svingninger til egen fordel, på en bedre måte enn vi gjorde i fjor. Forventninger og realiteter USA holdt i ørene av rentestup Ved inngangen til 2002 var forventningene til global økonomisk vekst lave. Mange følte en stor uro i kjølvannet av de mange boblesprekkene, samtidig som USA slet med stor ubalanse i økonomien og en manglende evne til å dra resten av verdensøkonomien i gang. Noe som var en av de etablerte sannheter i 1990-årene. Den sterke stimuleringen av amerikansk økonomi, med skatteletter og betydelige rentekutt, førte imidlertid til at etterspørselen holdt seg bra oppe. Det lave rentenivået ga ekstra kjøpekraft til forbrukerne. En fallende dollarkurs førte til at utenlandsøkonomien ble moderat forverret. Den økonomiske veksten kom derfor ut bedre enn ventet. Arbeidsledigheten var moderat stigende, prisstigningen lav, og rentene rekordlave. Dette, kombinert med stigende boligpriser, ga en god utvikling av amerikanernes kjøpekraft, langt over hva som har vært tilfellet i andre nedturer for amerikansk økonomi i årene etter andre verdenskrig. Asia overrasket som forventet Asia ble, i motsetning til konsensus, men i overensstemmelse med våre forventninger, en positiv vekstoverraskelse. Særlig fordi etterspørselen fra store land som Sør-Korea, Kina og India økte mer og var bedre balansert enn ventet. I løpet av året ble interasiatisk samhandel den store pådriveren for økonomisk vekst.

12 PORTEFØLJEFORVALTERNES BERETNING Tilbake til førstesiden 12 Sterk innsprøyting av penger - dollar og rentefall G16 PENGEFORSYNING GLOBAL* BNP - UTVIKLING LØPENDE Stigende gap mellom nominell vekst og global pengemengde I Latin-Amerika og andre områder med svake balanser, som Tyrkia, regnet de fleste med at smitteeffekten fra Argentina-kollapsen ved forrige årsskifte kunne bre seg. Tyrkia ble rammet. I nabolandet til Argentina, Brasil, fant imidlertid smitten bare sted i det finansielle markedet. Ikke på den realøkonomiske arena. Dette gjør at vi, til tross for siste tids opptur, fremdeles ser et stort potensiale i det brasilianske finansmarkedet utover i Nye markeder utviklet seg for første gang siden 1992 bedre enn de industrialiserte markeder i en global nedtur. Mindre globale sektorutslag enn i 2001 Til forskjell fra 2001 så vi i fjor ikke de store forskjellene mellom hovedsektorene. Globalt var sektorutviklingen mer en refleksjon av enkeltselskapers utvikling, enn globale trender. Dette førte til en betydelig divergens mellom sektorer i de forskjellige geografiske områdene. Riktig selskap talte mer enn riktig sektor, og dermed ble en annen evig sannhet om stigende global sektorkonvergens punktert (se figuren Keiserens nye klær på side 7) % % av BNP Kilde: BCA Research 2002 gg STYRINGSRENTE FISKAL SKATTESTIMULANS FISKAL POLITISK STIMULI FISKAL POLITISK INNDRAGENDE Kilde: BCA Research Grafene viser at den økonomiske politikken i de fleste land er omlagt i sterkt stimulerende retning. Dette gjelder spesielt i USA, hvor rentenedsettelsene og stort budsjettunderskudd nå gir rekordstimulans til økonomien, noe som fører til et overskudd av dollar i markedet og med det fallende dollarkurs. Dette er bra for resten av verden, selv om eksportørene får mindre betalt for varene, målt i lokal valuta. Råvarepriser og andre varer notert i dollar faller målt i lokal valuta, og økonomiene kan stimuleres med rentereduksjoner. Grunnen til at USA er den regionen som stimulerer økonomien mest, er landets store interne og eksterne gjeld. % av % BNP Svakt i euroland Til tross for innførelsen av euro økte forskjellene i økonomisk vekst internt i EU. Spesielt svak var veksten i sentrale Tyskland. Samlet ble veksten innen EU forholdsvis svak, inflasjonen for høy, men avtakende gjennom året. Finanspolitikken var ekspansiv, en trend som forventes å fortsette utover i Styringsrentene ble imidlertid først senket mot slutten av året, noe senere enn hva vi hadde ventet. En fortsatt fallende dollar vil være den største pådriveren for en enda mer ekspansiv pengepolitikk innen EU i Øst-Europa overrasket Brasil nøs I nye markeder overrasket Øst-Europa positivt. Konvergeringen mot flere EU-medlemskap akselererte. Prosessen førte imidlertid også til større balanseproblemer, som må løses i De enkelte investeringene Energi En relativ vinner Overraskende høye oljepriser skal ha hovedæren for at sektoren var en relativ vinner i fjor. I likhet med 2001 skuffet selskapene innen oljeservice også i fjor. Til tross for høye oljepriser lå leteaktiviteten i verdens oljefarvann på et lavmål, noe som også gir signaler om at få tror på en langsiktig høy oljepris. I perioder med ekstremt høy oljepris, som følge av krig eller krigsfrykt, har også oljemarkedet en tendens til i ettertid å overreagere på nedsiden (ref. Gulf-krigen i 1990). Overkapasiteten innen oljeservice ble stadig mer merkbar ettersom gamle kontrakter løp ut uten fornyelser. Eksponeringen innen energi ble økt noe for SKAGEN Vekst. Spesielt mindre selskaper som supplyselskapene Solstad Offshore, DOF, Roxar, DNO og Hydralift overrasket med bedre resultater enn vi forventet ved årets inngang. Kursutviklingen var dog blandet. De negative kursoverraskelsene fikk vi i Petrobras (se under), Geophysique, Kerr Mc-Gee og Fred-Olsen selskapene Bonheur og Ganger Rolf. Positive bidragsytere var i første rekke italienske Saipem og amerikanske FMC Technologies. Saipem, Transocean og Hydralift ble solgt ut av porteføljen. Smedvig, TGS Nopec og Stolt Offshore var nykommere, etter at selskapene hadde levert negative resultatvarsler og dermed ble undervurdert i forhold til både verdier og hva vi mener blir normal inntjening. Hovedplasseringene i 2002 blant de internasjonale selskapene var de som hadde en forutsigbar inntjening, og lav vurdering med potensiale for omvurderinger. Finske Fortum, med primærvirksomhet innen produksjon og distribusjon av elektrisk kraft, utviklet seg godt. Selskapet ble privatisert, og kommer til å nyte godt av et bra marked for elektrisk kraft i Petrobras fulgte sin suksessrike strategi, og fant tre ganger så mange nye reserver enn hva som ble produsert i løpet av Samtidig steg produksjonen med 12 prosent. Selskapet ble imidlertid omvurdert med feil fortegn, da det gjennom sommeren ble klart at den politiske risikoen i Brasil var stigende. Det nye regimet vil bruke Petrobras aktivt for å nå landets økonomiske målsettinger. Innen oljeservice solgte vi siste års bransjevinner Saipem. Hovedinvesteringen innen denne sektoren er nå Pride, hvor stigende etterspørsel etter gass har fått markedet til å snu oppover. I en bransje i krise går de tunge dypvannsenhetene til Pride på lange certepartier i 2003.

13 PORTEFØLJEFORVALTERNES BERETNING Tilbake til førstesiden 13 Råvarer Opp som en bjørn Sektoren hadde en sterk utvikling i første kvartal, men svekket seg markant gjennom andre og tredje kvartal, i takt med lavere vekstforventninger. Hovedposten vår de to siste årene, svenske SCA, fortsatte sin gode utvikling i 2002, noe som førte til at selskapet ble revurdert sterkt gjennom året. Vi reduserte oss noe i SKAGEN Global, og solgte oss ut av SCA i SKAGEN Vekst. Hovedinvesteringen, svenske Kinnevik, som også har store investeringer innenfor telekom og media, fikk seg en ekstra trøkk nedover som følge av usikkerheten rundt ledelsen av selskapet etter hovedeiers død i august. Fjerde kvartal ble imidlertid bra, og 2003 tegner lyst. Råvareprisene stiger, lagrene er lave, og kapasitetsoverhenget er lite, samtidig som vurderingene er svært lave. Eksponeringen til SKAGEN Vekst innen råvarer ble redusert med ca. fire prosentpoeng, primært som følge av relativt store kursfall og reduksjon av vår hovedinvestering, Norske Skog. Norske Skog har imidlertid, gjennom fortsatt god kontantstrøm, bedret soliditeten sin betydelig gjennom året. Selskapet fremstår i dag lavt vurdert i forhold til egenkapitalen, og sett i relasjon til hva som konservativt kan antas blir gjennomsnittlig inntjening gjennom en konjunktursyklus. Vi forventer at Norske Skog må slite med dårlige rammebetingelser også i store deler av 2003, men at vi nå er nær bunnen hva gjelder det globale forbruket av avispapir. Nye porteføljeselskaper i SKAGEN Vekst er Kinnevik og det svenske gruve- og smelteverkselskapet Boliden.Antofagasta fortsatte sin gode produksjons- og kostnadsutvikling, og ble i fjerde kvartal tatt inn i SKAGEN Kon-Tiki. I relative termer ble sektoren en nøytral bidragsyter. Boblesmeller og avkastning i reelle dollar hva nå? S&P 500 INDEKS I LØPENDE DOLLAR TREND +/- 1 STANDARDAVVIK TREND INFLASJONSJUSTERT S&P 500 INDEX* Økonomisk politikk for restriktiv Økonomisk politikk for ekspansiv * Justert med forbrukerprisindeks og sats 1920 = 100. KILDE: BCA Research Grafene viser det amerikanske marked, målt med S&P 500 indeksen, de siste 80 årene i nominell og reell målestokk (logaritmisk, slik at kurvens helning er avkastningsriktig for enhver tidsperiode). Begge illustrerer at over tid er aksjekursene stigende, fordi økonomien, selskapenes verdiskapning og utbytter vokser, med større eller mindre korrigeringer underveis. Nedre graf er lagt inn i en trendkanal i 80-års perioden. Legg merke til at perioden viser et betydelig avvik i den langsiktige trenden, og at vi ennå ikke har kommet tilbake til det normale nivå. Nedturene etter at de to større boblene smalt i henholdsvis 1929 og 1972 skyldtes at den økonomiske politikken var for restriktiv i årene med tilhørende deflasjon. Motsatt i 1972, da var penge- og finanspolitikken for ekspansiv, noe som førte til økende inflasjon. Selv om aksjemarkedet steg nominelt fra 1972 til 1982, falt likevel realverdien av sparingen som følge av høy inflasjon. Etter en boble og boblesprekk er alltid usikkerheten om virkningen av den økonomiske politikken som føres i etterkant det som skaper overreaksjonen. Over tid er det selskapenes verdiskapning som teller. Tyskland preges av sterk pessimisme billige aksjer? Kapitalvarer, service og transport Begynte å skumme andre halvår Innen denne sektoren gjorde alle våre fond det relativt godt. Etter et svakt første halvår, så vi til analytikernes store overraskelse suksessive tilstramminger innen samtlige shippingsegmenter, i et aksjemarked med lavt vurderte shippingselskaper. % % I SKAGEN Vekst ble eksponeringen innen sektoren holdt tilnærmet uendret gjennom fjoråret. Etter at kursen til Norsk Hydro falt til under selskapets bokførte egenkapital, og til en historisk høy rabatt, ble posten økt betydelig. Selskapet var ved årets slutt fondets største enkeltinvestering. Bergesen, en annen av fondets hovedinvesteringer, ble redusert gjennom året. Det amerikanske ingeniør og konstruksjonsselskapet McDermott ble solgt med et betydelig tap, etter skuffende resultatutvikling og en svekket finansiell stilling. Frontline ble solgt i første kvartal, etter en kraftig kursoppgang. I Wilhelm Wilhelmsen, en av fondets kursmessige solskinnshistorier i fjor, mer enn doblet vi posten, til lave kurser. Nye selskaper i sektoren var A.P Møller-selskapet D/S Svendborg, produkttankrederiene Brostrøm og OMI, samt det sveitsiske industrikonglomeratet Bucher Industries. Den største skuffelsen var Stolt Nielsen, hvor både resultat- og kursutviklingen var elendig. Utsiktene for 2003 tegner imidlertid bedre, både for selskapets virksomheter innen kjemikalietank, fiskeoppdrett og for datteren Stolt Offshore. I de globale fondene ble det belgiske rederiet CMB en god bidragsyter. Som stor aktør i tørrlast fikk oppsvinget her tidlig effekt, og forventningene til det store gassengasjementet (LNG) var stigende TYSKLAND: FORVENTET INNTJENINGSVEKST HISTORISK INNTJENINGSVEKST* *10 års glidende gjennomsnitt. Kilde: BCA Research 2002 Viser markedets langsiktige rentejusterte forventninger til veksten i inntjeningen til tysk næringsliv (hel linje), mot den reelle gjennomsnittlige veksten for tysk næringsliv i siste 10-års periode (stiplet linje). Tysk næringsliv fikk sjokkbehandling i 2002, som følge av lav innenlandsvekst, fallende dollarkurs og at de tyngste tyske finansinstitusjonene ble dramatisk degraderte. Dette gjenspeiles i dyp pessimisme, som bør gi anledning til kjøp av billige aksjer på dagens nivå

14 PORTEFØLJEFORVALTERNES BERETNING Tilbake til førstesiden 14 Japan verdens største boblesprekk NIKKEI INDEX Kilde: BCA Research 2003 JAPAN (TOPIX) Selskapet ble i løpet av året et rendyrket shippingselskap, etter salg av havne- og forsikringsaktivitetene. Danske vinnere Til tross for bedre resultat enn forventet, samt et fusjonsforslag for de to morselskapene Svendborg og 1912, endte selskapene innen danske A.P. Møller-konsernet opp fjoråret med en mindre negativ avkastning. Med hensyn på fusjonen, var vi tyngst eksponert i kursvinneren, Svendborg A, som i forkant hadde den laveste vurderingen. En meget god bidragsyter var også en annen danske, selskapet Sophus Berendsen. Kombinasjonen rendyrking av virksomheten, bedre rapportering til aksjonærene, og et nedsalg fra hovedaksjonærene, førte til en pen kursutvikling for aksjen. Danske FLS Industries er i samme situasjon, men her har prosessen tatt lengre tid, og aksjen har utviklet seg svakt. Flyselskapene Finnair og KLM fortsatte med marginale tap i en kriseutsatt bransje, og er fortsatt svært lavt vurdert. Den absolutte vinner i gruppen var Hong Kong-selskapet Techtronic Industries. Selskapet ble gjennom året systematisk oppvurdert fra å være en underleverandør til en fullskalaleverandør av verktøy. Forventet fortjeneste per aksje i Japan Nov Inntektsavhengige forbruksvarer Nedjusterte forventninger bedre resultater Som for de øvrige sykliske selskapene ble forventningene justert ned utover året. De rapporterte selskapsresultatene var likevel bedre enn forventet, særlig for de store plasseringene våre som Sony og Volkswagen. Den negative utviklingen for bransjen kan synes overraskende, da kjøpekraften i de fleste markedene har utviklet seg gunstig i året som gikk Kilde: Yardeni Det japanske aksjemarkedet fra 1989 og frem til i dag representerer den største boblesprekken i historisk tid. Selv om fortjenesteforventningene bunnet allerede i 1993/1994, var dette ikke tilstrekkelig til å forhindre at aksjene fortsatte å falle frem til i dag. Årsaken er i første rekke at den økonomiske politikken for sent ble omlagt i stimulerende retning, samtidig som selskapene var trege til å tilpasse seg den nye virkeligheten. De siste fire årene har imidlertid det japanske marked utviklet seg på linje med andre globale markeder. Utbytteavkastning for norske aksjer i forhold til 10 års obligasjonsrente etter skatt 10% 9% 8% 7% 6% 5% 4% 3% 2% 1% 0% 30 % SKATTESATS FØR Kilde: First securities ASA ÅRS OBLIGASJONSRENTE ETTER SKATT DIREKTE AVKASTNING AKSJER ETTER SKATT OG RISK For første gang på 18 år er avkastningen på utbytte ved å eie norske aksjer over avkastningen på 10-års statsobligasjoner etter skatt. Grafen illustrerer at det i dagens aksjekurser er diskontert inn liten vekst fremover. Selv med uendret inntjening fra selskapene, og samme nivå på utbytte, vil aksjemarkedet utkonkurrere avkastningen i obligasjonsmarkedet for langsiktig sparing. Største negative bidragsyter var Grupo Elektra, hvor det ble stilt spørsmålstegn ved omorganiseringen fra kjededrift med brune- og hvitevarer til adskilt bank og kjededrift. Et nytt selskap var sør-koreanske Ssangyong Motors, som ble refinansiert våren Selskapet, som produserer større firehjulsdrevne børstraktorer, viser gode resultater og pen vekst. Selv om selskapets kursutvikling har vært meget god siden vår inntreden, er prisen på selskapet fremdeles lav. Det store vekstpotensialet i bransjen ligger i de selskapene som er tungt eksponert i nye markeder med høy underliggende etterspørsel, som Grupo Elektra, Ssangyong og Volkswagen - med sine store engasjement i Brasil, Kina, og Øst-Europa. I tillegg blir veksten høy for selskaper som representerer neste generasjons forbruksvarer - som Sony og Samsung Electronics. Mediesektoren var svak. Kombinasjon av de dårlige konjunkturene og etterdønningene fra TMT-boomen satte mange av selskapene i stor gjeld. Selskapene vi eier, Independent News og Pearson, har god vekst og sterk fri kontantstrøm, noe som gjør at vi venter bedre avkastning for disse i år. For SKAGEN Vekst var de viktigste hendelser i fjor salget av aksjene i hurtigruterederiet TFDS, og cruiserederiet P&O Princess, samt Rica Hotels utfisjonering av eiendommene med påfølgende salg til selskapets hovedaksjonær. En dårlig utvikling både operasjonelt og kursmessig i vårt andre hurtigruteselskap, OVDS, var med på å bidra til at sektorens andel av porteføljen falt med to prosentpoeng. Defensive forbruksvarer Fjorårets vinner Defensive konsumvarer var fjorårets klare vinnerbransje. Mange selskaper var forholdsvis lavt vurdert, og forutsigbarhet ble satt pris

15 PORTEFØLJEFORVALTERNES BERETNING Tilbake til førstesiden 15 på i året som gikk. Våre to globale investeringer, Carlsberg og Aarhus Oliefabrikk/United International Enterprises, nøt godt av gode markedsforhold, sterk underliggende vekst, strukturendringer og en i utgangspunktet lav vurdering. Et nytt globalt selskap var japanske Kikkoman, som er verdensledende på soyasaus. Salget vokser hurtig som følge av økt fokus på asiatisk mat. Selskapet ble kjøpt til bokført egenkapital, seks ganger cashflow, er gjeldfritt, og prises vesentlig lavere enn tilsvarende vestlige selskaper. Gjennom året så vi, som følge av klimatiske- og støttepolitiske forhold, en interessant utvikling mot høyere priser på matråvarer, særlig vegetabilske varer. Dette gjorde at inntjeningen til produsentene ble vesentlig bedret i året som gikk. Gjennom året vil prisstigningene ventelig forplante seg videre i verdikjeden. Innen fiskeoppdrett har vi konsentrert investeringene omkring selskapene med de mest solide balansene, Nutreco og Lerøy Seafoods. Finansiell handlefrihet er en av de viktigste rammebetingelsene i denne meget kapitalkrevende industrien. I tillegg var vi med på refinansieringen av Fjord Seafoods sommeren Carlsberg ble i SKAGEN Vekst erstattet med Orkla da konglomeratrabatten ble betydelig. Medisin Global nedgradering Medisin burde ha vært en av vinnersektorene, men som følge av større regulatoriske problemer, høy vurdering, få nye produkter, og mange patentutløp, utviklet bransjen seg dårlig i fjor. Inntjeningsveksten var lavere enn på lenge. Vi har holdt en forsiktig profil, og noterer at sektoren under ett kom hederlig ut for oss. Dette skyldes i første rekke omvurderingen av danske Chr. Hansens Holding og finske Orion-Yhtyma, etter som selskapenes kommende produkter nærmer seg godkjennelsesfasen, samtidig som selskapenes hovedaktiviteter utvikler seg bra. De ungarske selskapene Gedeon Richter og Egis led av styrket valutakurs, men med gode produkter og en lav kostnadsbase ventes bedre vekst i Hovedselskapet vårt de siste to årene, japanske Eisai, falt noe mot slutten av året. Resultatveksten var bedre enn ventet, men selskapet har ikke klart å synliggjøre verdiene av de kommende produktene. Globale aksjepriser relativt til rentenivå tilbake til tidlig 1980-tallet GLOBALT AKSJE/OBLIGASJONSFORHOLD GLOBAL: KURS/FORTJENESTE-FORHOLD (VS) KURS/EGENKAPITAL-FORHOLD (HS) Kilde: BCA Research Globalt sett er de største utskeielser når det gjelder aksjevurdering overstått. Den øverste grafen viser at prisingen av det globale aksjemarkedet, relativt til rentenivået, nå er tilbake til nivåer tidlig på 1980-tallet. Historisk er toppene på slutten av og 90-årene bemerkelsesverdige. Globalt sett var slutten av 1980-årene preget av den japanske boblen samt forventningene til den europeiske union. Japan utgjorde på den tiden mer enn 40 prosent av verdensmarkedet, men stod bare for under 15 prosent av verdiskapningen i verden. Slutten av 1990-årene ble preget av den store boblen innen telekommunikasjon, media og teknologi, samt USAs uforholdsmessig store andel av verdens aksjemarked. De globale markedene har fulgt hverandre ned, men nivåforskjellen har økt de siste årene. Dette reflekteres best i den nederste grafen, som viser forholdet mellom pris og inntjening samt pris og bokførte verdier for det globale aksjemarkedet i perioden 1984 og frem til i dag. Det absolutte nivået er for begge halvert i forhold til 1999/2000, og ligger godt under gjennomsnittet for de siste 20 årene. Husk at rentenivåene globalt har falt dramatisk i disse årene, slik at det globale prisnivået på aksjer relatert til risikofrie renter befinner seg på et historisk lavnivå på linje med tidlig 1980-tallet. Dette kan reflektere langsiktig lavere vekstforventninger, høyere risikopremier eller ekstraordinært lave renter. Uansett reflekteres tillitsbruddet til aksjemarkedet noe som vil ta tid å gjenopprette. Bank og finans Elendig men store muligheter Bank og finans utviklet seg svakt, spesielt i Europa - godt hjulpet av store tap på verdipapirporteføljene. Eksportpriser og skipsrater kraftig opp Årlig % endring GLOBAL EKSPORTPRISER EX OLJE I USD (US) BALTIC FREIGHT INDEX (TØRRLAST) (HS) Forsikring ble den store tapersektoren i Europa i fjor. For 2003 ser situasjonen imidlertid vesentlig bedre ut. Prisingen er på vei opp globalt. Selskapenes underdekning er, som følge av store operative tap og fallet i aksjemarkedene de siste tre årene, betydelig. Vi har valgt å satse på selskaper med store vekstmuligheter som følge av høy rating og sterk kapitaldekning. Og, i likhet med vår undervektede banksektor, satser vi på de som ikke er avhengig av gode verdipapirmarkeder eller lave utlånstap fremover for å kunne vise gode resultater. Hovedinvesteringen i SKAGEN Vekst ved inngangen til 2002, Amagerbanken, ble solgt til svenske SE-Banken. Prisen vi fikk var nær det dobbelte av historisk kostpris, og etter vår mening tilfredsstillende tatt i betraktning Amagerbankens stadig svakere resultater. Vårt innehav i BN-Bank ble suksessivt økt gjennom fjoråret, slik at banken ved inngangen til 2003 fremstår som fondets nye hoved Kilde: BCA Research 2002 Høy aktivitet i Asia og lave investeringer i basisindustri de siste 10 årene har ført til at både skipsrater (stiplet linje) og eksportpriser har utviklet seg uventet gunstig i Kapasitetsoverhenget er lite, og nivået er fortsatt historisk lavt, noe som kan gi en sterk oppgradering av denne typen selskaper de neste par år.

16 PORTEFØLJEFORVALTERNES BERETNING Tilbake til førstesiden 16 Kina en stadig sterkere global motor Årlig % endring Årlig % endring % EKSPORTVEKST KINA DETALJSALG KINA Kilde: BCA Research 2003 KINAS ANDEL AV VERDENS BNP Årlig %-vis endring Årlig %-vis endring % investering i sektoren. Posten i Oslo Børs Holding ble realisert med god gevinst og Nordlandsbanken ble solgt etter større utlånstap enn forutsett. Suksess med tysk reassurandør De globale investeringene er i første rekke tyske Hannover Ruckversicherung, som i løpet av fjoråret ble ett av verdens ledende gjenforsikringsselskaper. I motsetning til mange av konkurrentene har selskapet en solid balanse, som følge av en lav eksponering i aksjemarkedene. Selskapet hadde bransjens beste kursutvikling i Fortsatt lav vurdering, ekstraordinært gode markeder med pen prisstigning på forsikringspremier, et mulig salg fra hovedaksjonæren (eier ca. 75 %), gjør at 2003 bør bli et meget godt år for selskapet og dets aksjonærer. Også sør-afrikanske Old Mutual ga en akseptabel utvikling i et råttent marked, spesielt fordi det sør-afrikanske kapitalmarkedet styrket seg dramatisk i Vi har videre kjøpt de to tyske spesialbankene Aareal Bank, som er tung på eiendomsmarkedet, og Depfa Bank, som er spesialistbank for offentlige organisasjoner. I motsetning til det øvrige tyske bankvesen, er disse bankene spesialiserte, har en sterk kapitaldekning, og små utlånstap. Årets negative avvikere var i første rekke amerikanske E*Trade og Yapi Kredi Bank. E*Trade fullførte prosessen fra å være et globalt elektronisk meglerhus til også å bli en av USAs største sparebanker, basert på en elektronisk plattform. Kostnadene underveis har imidlertid undergravet kapitaldekningen samtidig som utlånsrisikoen har tiltatt. Det førte til at vi i SKAGEN Global solgte oss helt ut av selskapet, og tok med det siste utsalget et relativt stort tap. Et annet betydelig tapsengasjement har vært tyrkiske Yapi Kredi Bank. Banken klarte seg fint gjennom Tyrkia-krisen i 2001 og 2002, men ble i fjor rammet av at søsterbanken ble satt under administrasjon. Dette førte til at bankens utlån til hovedaksjonærene ble sterkt nedgradert. Bankens fremtidige vekst henger på refinansieringen av gruppen. Til tross for store nedskrivninger av utlånsporteføljen handles banken til rundt bokført egenkapital Kilde: BCA Research 2002 Grafene viser at Kinas andel av verdensøkonomien målt etter verdiskapning er doblet i løpet av de siste seks årene. Hvis vi korrigerer tallene for kjøpekraft, ser vi at Kina i dag har verdens største telekom-marked, verdens hurtigst voksende marked for kjøretøyer, samt at landet er blitt dominerende i global samhandel. Den øverste grafen viser at den lokale etterspørselen etter forbruksvarer i Kina de siste tre årene har økt med mellom 8 og 10 % p.a., mens veksten i eksporten ut av Kina det siste året har skutt i været med over 30 prosent. Dette medfører at landet vil etterspørre mer fra resten av verden, og med det bli en av de viktigste driverne for økonomisk global vekst de nærmeste årene. Det er interessant å merke seg at verdens andre mest folkerike nasjon, India, i dag står i samme situasjon som Kina var for 10 år siden. Med de siste års liberaliseringer har India penset seg inn på samme vei som Kina valgte for 10 år siden. Forskjellene innen de to nasjoners satsingsområder er imidlertid store. India har spesialisert seg på internasjonal leveranser av software og legemidler, noe som er klar preferanse for utnyttelse av lokale styrker (høyt utdanningsnivå). Kina på sin side har spesialisert seg som verdens fremste fabrikant av bearbeidede varer. 1.5 Bank of Colombia, som representerte det ultimative verdicase, har etter presidentvalget i 2002 utviklet seg over all forventning, både drifts- og kursmessig. Spennende eksotiske banker I SKAGEN Kon-Tiki har vi også de to hovedbankene Unibanco i Brasil og State Bank of India (SBI) i India. Unibanco ble hardt rammet av uroen i forkant av presidentvalget i Brasil. De fundamentale forholdstallene til banken er imidlertid meget attraktive. SBI hadde en stabil utvikling, og ble revurdert mot slutten av året som følge av en fortsatt bedre utvikling av Indias økonomi enn ventet, samt større tillit til bankens moderniseringsprogram. Informasjonsteknologi Relativt sterkt Våre hovedinvesteringer globalt innen informasjonsteknologi klarte seg utmerket i et meget svakt marked. Samsung Electronics, Samsung SDI og Kyocera utviklet seg alle bedre enn de lokale markedene. Fortsatt er potensialet stort. Disse selskapenes fellestrekk er at de blir oppfattet som komponentleverandører, men har alle fått betydelige gjennomslag som leverandører av ferdigvarer de siste årene. Markedet for hukommelsesbrikker har utviklet seg mer positivt enn ventet, noe som skyldes at markedets behov for hukommelse vokser, samtidig som bransjen underinvesterer. Samsung Electronics står nå for størstedelen av bransjens investeringer, noe som ventes å gi økt konkurransefortrinn.