Problemer med kapasiteten?

|

|

|

- Klara Holen

- 8 år siden

- Visninger:

Transkript

1 Problemer med kapasiteten? Sjeføkonom Jan Andreassen Terra Securities, Terra Securities ASA et selskap i Terra-Gruppen AS Terra Fonds ASA - et selskap i Terra-Gruppen AS Terra-Gruppen AS: aktiv forvaltning eiendomsmegling fond forsikring kort verdipapirhandel finansiering/leasing fordringsforvaltning Terra-Gruppen AS: aktiv forvaltning eiendomsmegling fond forsikring kort verdipapirhandel finansiering/leasing

2 Hva tror vi er normalt? - verden ved full kapasitetsutnytting- Et stilisert tankeskjema for trendvekst og 3-mnd renter Implisitte 3-mnd Befolkningsvekst Produktivitetsvekst Inflasjonsmål Nominell BNP renter sommer 2011 USA 0, ,75 5,5 Euro 0 1,5 2 3,5 4,10 Japan ,5 Norge 0,5 2 2,5 5 4,9 Norge2 0,5 2 1,5 4 Kilde: Terra Securities *)Bloombergs implisitte 3-mnd renter i 2011, med minimale risikopremier, 7.juli 06

3 Hvordan kommer vi frem til dette?

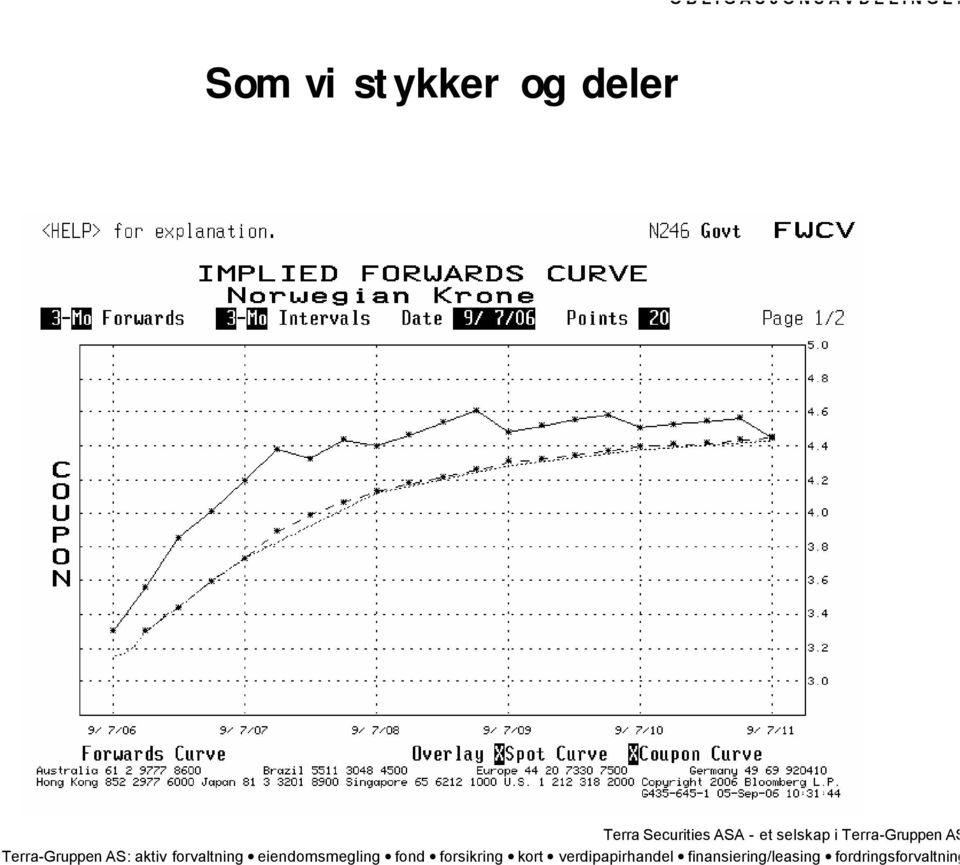

4 Som vi stykker og deler

5 Ikke bare kan vi beregne hvilke korterenter som markedet har stålsatt seg for eller tatt høyde for. Vi kan også se hvor mye som går til realrenter og hvor mye som går til inflasjonsforventninger 4,5 4,0 Lange realrenteobligasjoner og breakeven inflasjon 4,5 4,0 Percent 3,5 3,0 2,5 2,0 1,5 1,0 3,5 3,0 2,5 2,0 1,5 1,0 0, ,5 10 year Inflation-indexed, Yield 10 year Constant Maturity Inflation-indexed, Breakeven Inflation

6 Tematisk investeringsanalyse Del 1) In the long run O B L I G A S J O N S A V D E L I N G E N 1,4 USA: Befolkningen er i vekst - men svakere enn før 1,4 1,3 1,3 1,2 1,2 Percent 1,1 1,1 1,0 1,0 0,9 0,9 0, ,8 c.o.p 1 year Source: EcoWin

7 Verre i Europa 0,5 Befolkningsvekst i fire store Euro Land 0,5 0,4 0,4 0,3 0,3 0,2 0,2 Percent 0,1 0,0 0,1 0,0-0,1-0,1-0,2-0,2-0, ,3 Germany [c.o.p 1 year] Spain [c.o.p 1 year] France [c.o.p 1 year] Italy [c.o.p 1 year]

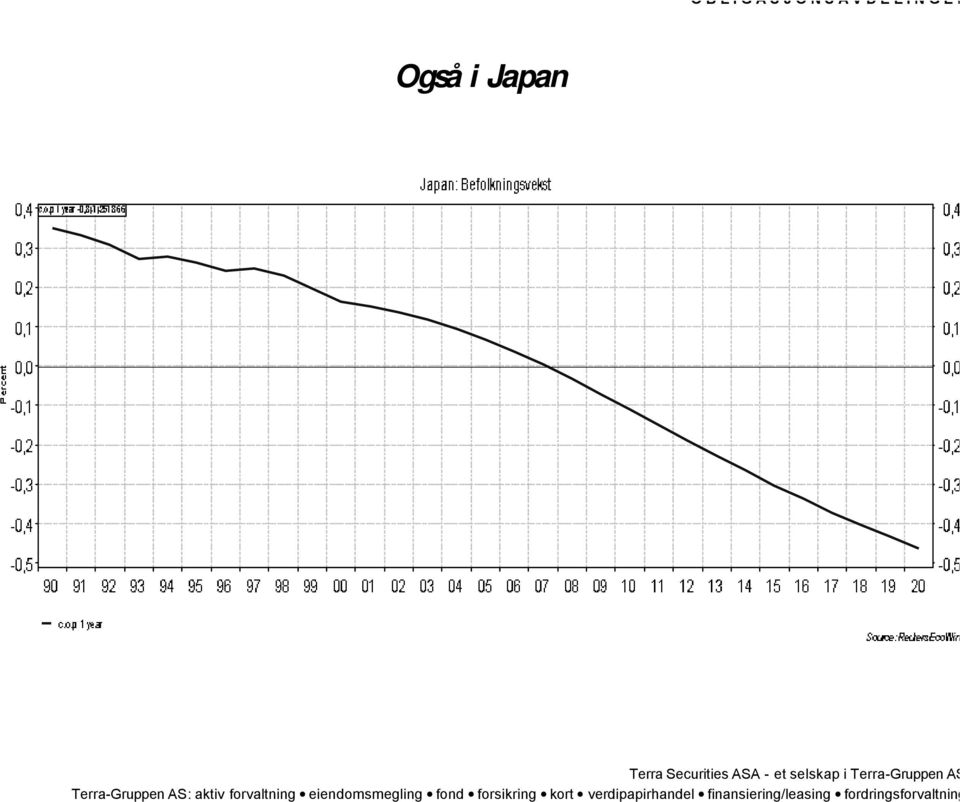

8 Også i Japan

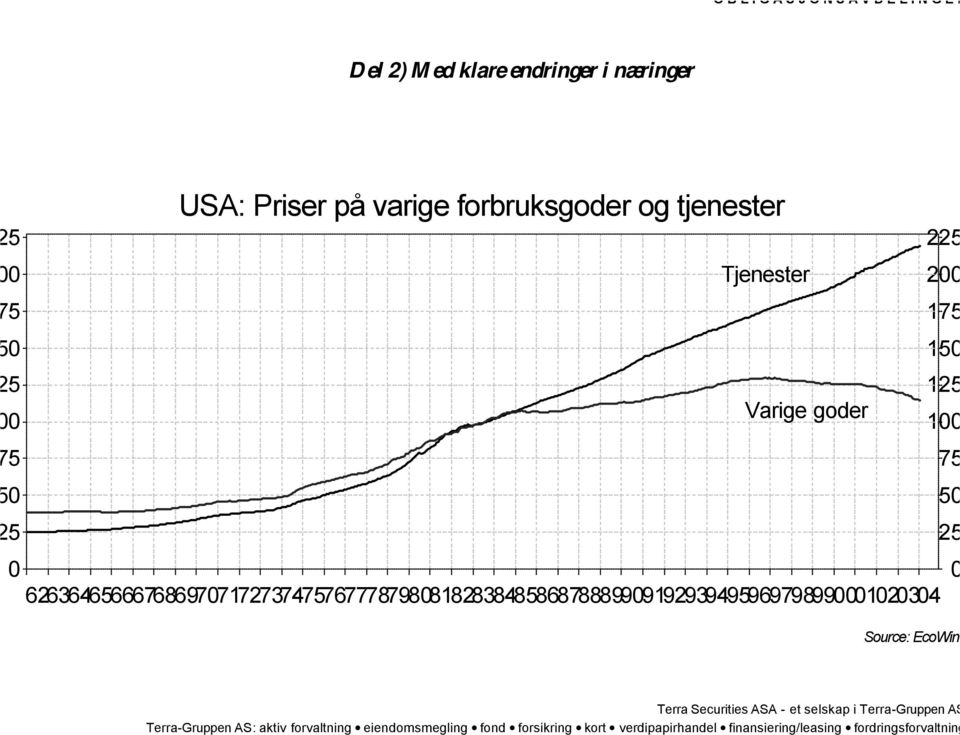

9 Del 2) Med klare endringer i næringer USA: Priser på varige forbruksgoder og tjenester Tjenester Varige goder Source: EcoWin

10 Hva tro vi om konjunkturene? - høyere kapasitetsutnytting enn vi tidligere trodde- 20,0 USA: Fed Funds og 12-mnd vekst i kjerneinflasjon 20,0 17,5 17,5 15,0 15,0 12,5 10,0 Fed Funds 12,5 10,0 7,5 7,5 5,0 5,0 2,5 2,5 0, ,0 c.o.p 261 obs

11 Hva tror markedet? : BNP-vekst Figur 1: BNP-anslag for USA på ulike tidspunkt 3,7 Poll of forecasters, Real GDP, ,7 Poll of forecasters, Real GDP, ,4 Poll of forecasters, Real GDP, , ,6 3,5 3,4 3,7 3,6 3,5 3,4 Percent 3,3 3,2 3,1 3,0 2,9 2, ,3 3,2 3,1 3,0 2,9 2,8 2,7 2,7 mar mai jul sep nov jan mar mai jul sep nov jan mar mai jul sep nov jan mar mai jul sep nov Poll of forecasters, Real GDP, 2007 Poll of forecasters, Real GDP, 2006 Poll of forecasters, Real GDP, 2005

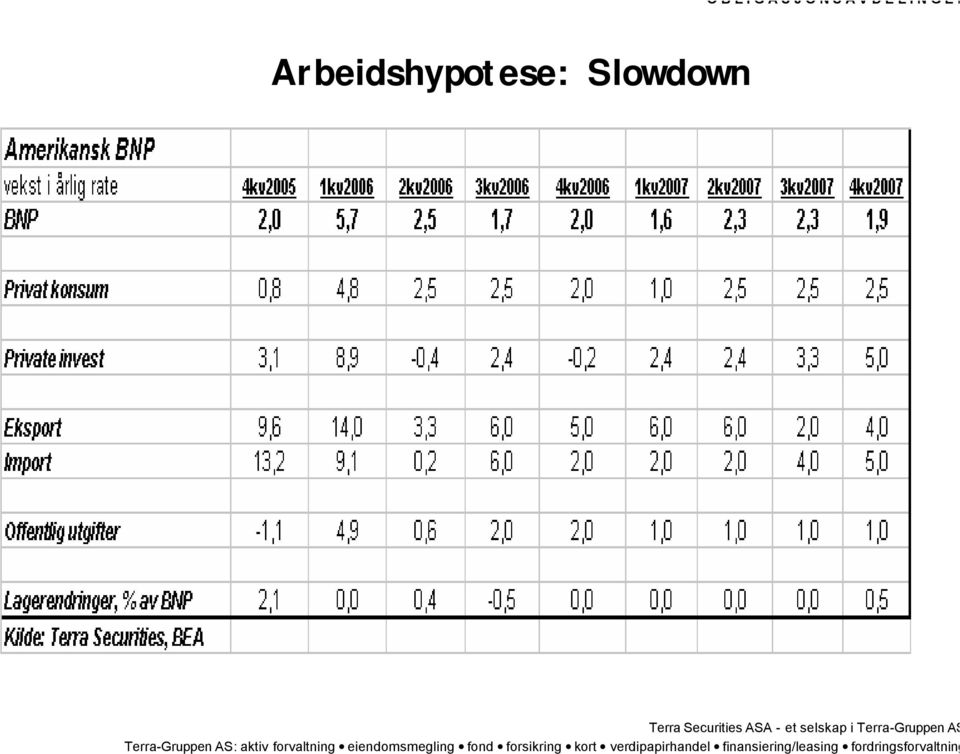

12 Arbeidshypotese: Slowdown

13 Hvorfor slowdown i USA? - boliginvesteringer er bare 5% av økonomien- Figur 1 USA: Byggetillatelser, antall boliger i årlig rate 2,25 2,25 2,00 2,00 1,75 1,75 Units (millions) 1,50 1,50 millions 1,25 1,25 1,00 1,00 0, ,75 cma 12

1,50 1,50 millions 1,25 1,25 1,00 1,00 0,75 89 90")

14 Mer om boligmarkedene i USA Dagens regime: Lett å få kreditt, små tap, moderat nedgang Skrekkregime: Økende tap, fallende takster, økende kredittmarginer, mer mislighold.

15 Prisene holder seg nær rekordhøye nivåer United States, Existing-Home Sales, Single-Family and Condos, Median price, Midwest 178k United States, Existing-Home Sales, Single-Family and Condos, Median price, Northeast 276k United States, Existing-Home Sales, Single-Family and Condos, Median price, South 192k United States, Existing-Home Sales, Single-Family and Condos, Median price, West 348k Figur 2: Boligpriser i ulike deler av USA Vest-Statene Nord-Øst USD Sør-statene Midtvesten jan apr jul okt jan apr jul okt jan apr jul okt jan apr jul okt jan apr jul okt jan apr jul okt jan apr jul okt jan apr jul okt jan apr jul

16 men antall boliger for salg øker USA: Antal nye boliger for salg, ses.just cma 12

17 samtidig som salget faller Figur 4: USA: Salg av brukte boliger, årlig rate, 12 -mnd vekst Percent Existing-Home Sales [c.o.p 4 quarters] New Home Sales [c.o.p 4 quarters]

18 som gir økende lager 11 Figur 4: USA: Lager av usolgte nye boliger i måneders normalsalg Months

19 For brukte boliger er det eksploderende antall usolgte boliger 3,5 Figur 3: USA: Eksisterende boliger for salg og boliger under bygging 3,5 3,0 3,0 2,5 2,5 millions 2,0 millions 2,0 1,5 1,5 1,0 1,0 0, ,5 Housing Units Under Construction, Total, SA Existing-Home Sales, Single-Family, Units available for sale (Inventory)

20 Sakset fra avisen Housing casts shadow on prospects for banks By Nick Godt, MarketWatch Last Update: 7:00 AM ET Sep 2, 2006 NEW YORK (MarketWatch) -- With the $10 trillion housing market weakening fast, in defiance of the assurances of most pundits just a year ago, investors are starting to question the confidence among banks about their ability to weather a housing downturn. Just a few months ago, homebuilders, the National Association of Realtors and most Wall Street analysts were still predicting a soft-landing in housing, in the same reassuring way they used to say last year that housing would remain strong in But after the freshest figures - which showed sales of new homes sales plunged 21.6% in July from the year earlier, inventories of unsold homes soared and prices fell - there is little debate that the housing market is stumbling much faster than most expected. Similarly, conventional wisdom, at least as officially voiced by banks and Wall Street analysts, has so far held that banks' earnings would be only modestly impacted as the mortgage business continued to soften. But "this is the most inflated housing market in the post-war era," said Paul Kasriel, chief economist at Northern Trust. "If we're to have a severe recession in the housing market, it would seem to me that the banking system cannot escape significant losses."

21 Vi leter etter indikatorer som kan fortelle oss når det bunner 550 Nye søknader for boliglån i USA, indeks /03/16= ma 4

22 Hvorfor betyr boligsvingene mye? Why is it important Looking for a single infallible indicator that can foresee the future direction of the economy? Forget it; you won t find any. However, there is one that comes surprisingly close, and that is housing! Excluding one instance, there has never been a recession in the U.S. at a time when the housing sector stood strong. Only once since the World War II did the economy contract despite a robust housing market, and that was in Even then, the recession was brief and not very deep. This impressive track record is why many experts view homebuilding as one of the most reliable leading indicators of economy activity. Residential real estate is among the first sectors to shut down when the economy nears recession, and it is the earliest to bloom when the economy starts to turn up. Professor Bernhard Baumol, Wharton

23 Spesielt i dag USA: Husholdningenes sparerate Percent

24 Blir det snart reallønnsvekst i USA? Figur 4: USAs lønninger, andre ytelser og total kompensasjon 7,5 7,0 6,5 6,0 5,5 5,0 4,5 4,0 3,5 3,0 2,5 2, ,5 7,0 6,5 6,0 5,5 5,0 4,5 4,0 3,5 3,0 2,5 2,0 Helse mm [c.o.p 4 quarters] lønn [c.o.p 4 quarters] total [c.o.p 4 quarters]

25 Hva venter markedet av prisveksten? USA:Konsensus, forventet konsumprisanslag 3,50 Poll of forecasters, CPI, ,6 Poll of forecasters, CPI, ,5 Poll of forecasters, CPI, ,4 3,25 3,00 2,75 Percent 2,50 2,25 2,00 1,75 mar apr mai jun jul aug sep okt nov des jan feb mar apr mai jun jul aug sep okt nov des jan feb mar apr mai jun jul aug Poll of forecasters, CPI, 2007 Poll of forecasters, CPI, 2006 Poll of forecasters, CPI, 2005

26 USAs inflasjonsproblem (1) 17,5 15,0 12,5 10,0 7,5 USA:enhetskostnadene i næringslivet 17,5 15,0 12,5 10,0 7,5 Percent 5,0 2,5 0,0-2,5-5,0 5,0 2,5 0,0-2,5-5,0-7, ,5 ma 4

27 Hva gjør sentralbanken veksten blir for lav for O B L I G A S J O N S A V D E L I N G E N arbeidsmarkedet og inflasjonen forblir for høy for inflasjonen? 6 All items less food, shelter & energy [c.o.p 12 months] 2, All items less food and energy [c.o.p 12 months] 2, Figur 6: Kjerneinflasjon i USA, med/uten husleier Percent All items less food and energy [c.o.p 12 months] All items less food, shelter & energy [c.o.p 12 months]

28 Hva hvis H0 slår til? Obligasjoner Aksjer Valuta

29 Godt priset inn i obligasjonsmarkedene 20,0 Government Benchmarks, 10 year, Yield, End of Period 4,975 Treasury Bils, 3 month, Yield, Average 4,95 Interbank Rates, BBA LIBOR 3 month, End of Period 5,405 17,5 15,0 12,5 USA: studier av inverterte kurver 20,0 17,5 15,0 12,5 Percent 10,0 7,5 5,0 2,5 10,0 7,5 5,0 2,5 0, ,0 Government Benchmarks, 10 year, Yield, End of Period Treasury Bils, 3 month, Yield, Average Interbank Rates, BBA LIBOR 3 month, End of Period

30 Hvor mye rentekutt? 20,0 17,5 15,0 12,5 Figur 1: Fed Funds USAs signalrenter 20,0 17,5 15,0 12,5 Percent 10,0 7,5 5,0 2,5 10,0 7,5 5,0 2,5 0, ,0

31 Og i aksjemarkedene 30,0 27,5 25,0 22,5 Figur 7: USA, S&P 500, Operating Earnings P/E Ratio 30,0 27,5 25,0 22,5 Ratio 20,0 17,5 15,0 12,5 10, ,0 17,5 15,0 12,5 10,0

32 Også globalt

33 Og i valutamarkedet

34 Økende korrelasjoner

35 Poeng: svake amerikanske boligpriser ødelegger for alle boligrelaterte aksjer, men senker rentene Elixia har EBITDA på 9 Realrenten i verden er lik 2,25 Inntektene ventes å øke med inflasjonen?

36 Andre scenarier? - vi tror på lav vekst og midlertidig ubehagelig høy inflasjon- Lønnsveksten tar seg opp til 5-6% kan gi høyere kostnadsvekst på bred basis. Over tid vil da boligmarkedet kunne stabiliseres rett og slett fordi folk får bedre råd til å kjøpe boliger. Rentene må gradvis settes opp og dollaren styrker seg. Verre kan det gå hvis boligmarkedet faller mye. Folk tvinges ut i utleiemarkedet, noe som driver opp inflasjonen. Hvis ikke sentralbanken er villig til å se bort fra husleieveksten kan vi få hard resesjon.

37 Europa: uten fokus på kjerneinflasjonen Percent Lønnsvekst i de tre store EU-økonomiene Germany, Wages n.i.e., Compensation per employee, Constant Prices, SA [c.o.p 4 quarters] France, Earnings, Monthly, Al wage earners, Al sectors excluding agriculture, Index [c.o.p 4 quarters] United Kingdom, Earnings, Average, Manufacturing, including bonuses, SA, Index [c.o.p 4 quarters]

38 Kjerneinflasjonen vil forbli lav 3,0 Konsumpriser i USA, UK og Euro 3,0 2,5 USA 2,5 2,0 2,0 Percent 1,5 1,0 EURO-land UK 1,5 1,0 0,5 0,5 0,0 0,0-0, ,5 United Kingdom, Al items excluding energy, food, alcoholic beverages and tobacco [c.o.p 12 months] United States, Al items less food and energy, SA [c.o.p 12 months] Eurostat, EU15, Al Items, Total excluding energy, food, alcohol and tobacco [c.o.p 12 months]

39 Fullt fokus på kredittveksten 17,5 Figur 7: Husholdningenes kreditvekst i Euro-land 17,5 15,0 15,0 12,5 Italia 12,5 Percent 10,0 7,5 Frankrike 10,0 7,5 5,0 2,5 Tyskland 5,0 2,5 0, ,0 Italy, Household lending, total [c.o.p 12 months] Germany, Lending to employees and other individuals, total [c.o.p 12 months] France, Domestic debt, households and NPISH, total [c.o.p 12 months]

40 Norsk Økonomi - lavere vekst, men full kapasitetsutnytting- 6,000 Norge og USA: Boliginvesteringer i % av BNP (FL-Norge) 6,000 5,500 5,500 5,000 5,000 4,500 4,500 4,000 4,000 3,500 3,500 3,000 3,000 2, ,500 United States, Investment Account, Private Fixed Investment, Residential, Total, AR, USD [ / United States, National Income Account, Gross Domestic Product, Overal, Total, AR, USD] Norway, Expenditure Approach, Gross Capital Formation, Fixed, Mainland, dweling service, NOK [ / Norway, Expenditure Approach, Gross Domestic Product, Mainland Norway, NOK]

41 Også for andre bygg nærmer vi oss en historisk topp m Norge: Igangsatt areal i kvm, trend, andre bygg enn bolig

42 Med normal befolkningsvekst Norway, Total midyear population 0,70 Norway, Population aged years 0, c.o.p 1 year -0, ,65 0,60 0,55 0,50 Percent 0,45 0,40 0,35 0,30 0,25 0,20 0, c.o.p 1 year

43 Vekst i befolkning og arbeidsstyrke i Norge Vekst i befolkningen i alderen år 0,8 0,9 0,9 0,9 Bidrag fra demografisk endring i arbeidsstyrken -0,2-0,2-0,3-0,3 Bidrag fra økning i antall uføretrygdede -0,2-0,2-0,2-0,2 Bidrag fra konjunkturelle forhold 1 ¼ 0 0 Vekst i arbeidsstyrken 1½ ¾ ½ ½ Terra-Gruppen AS: aktiv forvaltning eiendomsmegling fond forsikring kort Kilde: verdipapirhandel Statistisk sentralbyrå finansiering/leasing og Norges fordringsforvaltning Bank

44 Problem nr 1: prisveksten vil neppe ta seg opp i år 1,00 Norway, Consumer Prices, By Commodity, Special Indexes, CPI-ATE, All items, Chg P/P 0,75 0,50 0,25 Percent 0,00-0,25-0,50-0,75-1,00 sep nov jan mar mai jul sep nov jan mar mai jul sep nov jan mar mai jul sep nov jan mar mai jul sep nov jan mar mai jul sep nov jan mar mai jul sep nov jan mar mai jul s.a., cma 3 s.a.

45 Det grunnleggende poeng - så lenge oljeprisen er høy har vi, mulighet til å styre Norge mot bedre tider - Statens Formue i oljefond og langsiktige valutareserver

46 Norsk økonomi ved en ny dreining av hollandsk syke USD per fat. Dagstall. Januar desember april mai Terra-Gruppen AS: aktiv forvaltning eiendomsmegling fond forsikring kort verdipapirhandel Kilder: finansiering/leasing Norges Bank fordringsforvaltning og Ecowin

47 Største usikkerhet IEAs anslag på vekst i etterspørsel etter og produksjon av olje i 2006 Endring i millioner fat per dag fra året før 2,0 1,8 Global etterspørselsvekst 2,0 1,8 1,6 1,6 1,4 1,2 Ikke-OPEC produksjonsvekst 1,4 1,2 1,0 1,0 jul. 05 sep. 05 nov. 05 jan. 06 mar. 06 mai. 06 Tidspunkt for anslag Terra-Gruppen AS: aktiv forvaltning eiendomsmegling fond forsikring kort verdipapirhandel Kilde: International finansiering/leasing EnergyAgency fordringsforvaltning

48 Arbeidsmarkedet strammere Figur 4: Norge antal stilinger ledige s.a.

49 Pengepolitikken Inflasjonsmål: Inflasjonsgap*a+ Produksjonsgap*(1-a) Kredittvekst er av interrese bare hvis den kan brukes til å prognostisere de to elementene Norges Bank blant de ledende Sentralbankene i verden når det Gjelder inflasjonsmålstyring

50 Våre prognoser fra juli 06 Renter ved årsslutt (est) 2007 (est) USA 3-mnd 2,6 4,5 5, år 4,5 4,4 5,0 4 Euro 3-mnd 2,2 2,4 3,50 3,5 10 -år 4,1 3,3 4,00 3,5 Norge 3-mnd 2,0 2,5 3, år 4,0 3, Kilde: Terra Securities

51 Analytiker Denne analysen er ført i pennen av sjeføkonom Jan Andreassen. Undertegnede bekrefter at analysen reflekterer mine oppfatninger, samt at jeg ikke vil motta noen direkte kompensasjon for de konkrete vurderinger og anbefalinger knyttet til denne analysen. Jan Andreassen deltar i indre selskap i Terra Securities ASA. Terra Securities ASA er ansvarlig utgiver av analysen. Ansvarsforhold: Denne analysen distribueres kostnadsfritt til kunder av Terra Securities ASA. Analysen er basert på offentlig tilgjengelig informasjon fra kilder som Terra Securities ASA anser som troverdige og korrekte, men Terra Securities ASA kan ikke innestå for at informasjonen er nøyaktig og fullstendig. Vurderingene i denne rapporten representerer Terra Securities ASA oppfatninger som kan endres uten varsel. Denne rapporten skal ikke oppfattes som en oppfordring til å kjøpe eller selge verdipapirer. Terra Securities ASA er ikke ansvarlig for konsekvensene som følger av investeringsbeslutninger fattet på bakgrunn av innholdet i denne rapporten. Kopier av rapporten er sendt via elektronisk post. Terra Securities ASA kan ikke innestå for at slike rapporter er redistribuert i originalversjonen. Denne analysen er ikke ment for offentlig publikasjon, men kun til bruk for klienter av Terra Securities ASA som har mottatt denne analysen direkte, eller gjennom godkjent desentralt distribusjonsledd. Tilsynsmyndighet for Terra Securities ASA er Kredittilsynet. Terra Securities ASA er medlem av Oslo Børs, Stockholmsbörsen og Norges Fondsmeglerforbund. Terra Securities ASA er et selskap i konsernet Terra-Gruppen AS. For mer informasjon om Terra Securities ASA henvises det til våre internett sider:

Markedsperspektiver - Sett i lys av Finanskrisen. Presentasjon ved UMB 03.12.2008 Hans Aasnæs

Markedsperspektiver - Sett i lys av Finanskrisen Presentasjon ved UMB 03.12.2008 Hans Aasnæs Agenda Finanskrisen hvor startet det? Markedsutvikling 2008 Utvikling i realøkonomien sett i lys av finanskrisen

Markedsperspektiver - Sett i lys av Finanskrisen Presentasjon ved UMB 03.12.2008 Hans Aasnæs Agenda Finanskrisen hvor startet det? Markedsutvikling 2008 Utvikling i realøkonomien sett i lys av finanskrisen

Eurokrisen og Norge. Martin Skancke Mai 2014

Eurokrisen og Norge Martin Skancke Mai 2014 To spørsmål: Hva har skjedd i Europa? Hvordan kan det påvirke Norge? Europe, the big looser Krise i Eurosonen? (And Japan has lost two decades, hasn t it?) 160

Eurokrisen og Norge Martin Skancke Mai 2014 To spørsmål: Hva har skjedd i Europa? Hvordan kan det påvirke Norge? Europe, the big looser Krise i Eurosonen? (And Japan has lost two decades, hasn t it?) 160

Månedens Holberggraf November 2008

Månedens Holberggraf November 28 Sourc e: Re ut er s EcoWin Sourc e: Re ut er s EcoWin Sourc e: Re ut er s EcoWin Sourc e: Re ut e r s EcoWin Makroøkonomiske nøkkeltall Norge Arbeidsledighet antall tusen

Månedens Holberggraf November 28 Sourc e: Re ut er s EcoWin Sourc e: Re ut er s EcoWin Sourc e: Re ut er s EcoWin Sourc e: Re ut e r s EcoWin Makroøkonomiske nøkkeltall Norge Arbeidsledighet antall tusen

Aksjemarkedet i perspektiv

Aksjemarkedet i perspektiv ODIN Konferansen 2009 Jarl Ulvin Investeringsdirektør ODIN Forvaltning AS Oslo Børs (OSEBX) 2000-2009 Indeks (logaritmisk) Vi har sett det største fallet i aksjekurser siden

Aksjemarkedet i perspektiv ODIN Konferansen 2009 Jarl Ulvin Investeringsdirektør ODIN Forvaltning AS Oslo Børs (OSEBX) 2000-2009 Indeks (logaritmisk) Vi har sett det største fallet i aksjekurser siden

En oppdatering på global og norsk økonomi

En oppdatering på global og norsk økonomi Grimstad 14. desember 2012 Arild Berge Danske Bank Kristiansand Global økonomi Vendepunkt i USA: - Boligmarkedet friskmeldt - Arbeidsmarkedet bedre enn sitt rykte

En oppdatering på global og norsk økonomi Grimstad 14. desember 2012 Arild Berge Danske Bank Kristiansand Global økonomi Vendepunkt i USA: - Boligmarkedet friskmeldt - Arbeidsmarkedet bedre enn sitt rykte

Snart 4 år med kursoppgang hva nå?

Snart 4 år med kursoppgang hva nå? Stavanger 15. november 2006 Investeringsdirektør Jarl Ulvin Investeringsstil ODIN er indeksuavhengige Vi investerer i selskaper fordi vi mener de er gode, undervurderte

Snart 4 år med kursoppgang hva nå? Stavanger 15. november 2006 Investeringsdirektør Jarl Ulvin Investeringsstil ODIN er indeksuavhengige Vi investerer i selskaper fordi vi mener de er gode, undervurderte

Nye virkemidler i pengepolitikken. Direktør Jon Nicolaisen, Norges Bank Pengepolitikk

Nye virkemidler i pengepolitikken Direktør Jon Nicolaisen, Norges Bank Pengepolitikk Hva menes med nye virkemidler i pengepolitikken? Bruk av sentralbankens balanse, ofte kalt kvantitative lettelser (QE)

Nye virkemidler i pengepolitikken Direktør Jon Nicolaisen, Norges Bank Pengepolitikk Hva menes med nye virkemidler i pengepolitikken? Bruk av sentralbankens balanse, ofte kalt kvantitative lettelser (QE)

Makrokommentar. Juni 2018

Makrokommentar Juni 2018 Handelskrig er hovedtema 2 Handelspolitiske spenninger mellom USA og en rekke andre land er fortsatt et viktig tema, og frykt for handelskrig tynget aksjemarkedene i juni. Spesielt

Makrokommentar Juni 2018 Handelskrig er hovedtema 2 Handelspolitiske spenninger mellom USA og en rekke andre land er fortsatt et viktig tema, og frykt for handelskrig tynget aksjemarkedene i juni. Spesielt

Nye virkemidler i pengepolitikken. Direktør Jon Nicolaisen, Norges Bank Pengepolitikk

Nye virkemidler i pengepolitikken Direktør Jon Nicolaisen, Norges Bank Pengepolitikk Hva menes med nye virkemidler i pengepolitikken? Ofte kalt kvantitative lettelser eller QE Økning av sentralbankens

Nye virkemidler i pengepolitikken Direktør Jon Nicolaisen, Norges Bank Pengepolitikk Hva menes med nye virkemidler i pengepolitikken? Ofte kalt kvantitative lettelser eller QE Økning av sentralbankens

Makrokommentar. August 2016

Makrokommentar August 2016 Aksjer opp i august Aksjemarkedene har kommet tilbake og vel så det etter britenes «nei til EU» i slutten av juni. I august var børsavkastningen flat eller positiv i de fleste

Makrokommentar August 2016 Aksjer opp i august Aksjemarkedene har kommet tilbake og vel så det etter britenes «nei til EU» i slutten av juni. I august var børsavkastningen flat eller positiv i de fleste

Makroutsikter. Sjeføkonom Elisabeth Holvik. 6. februar 2009

Makroutsikter Sjeføkonom Elisabeth Holvik 6. februar 29 Nedgangen fortsetter i OECD-området 7,5 OECD ledende indikator og industriproduksjon (å/å vekst) 7,5 5, 5, 2,5 2,5, -2,5-5, Ledende indikator Industriproduksjon,

Makroutsikter Sjeføkonom Elisabeth Holvik 6. februar 29 Nedgangen fortsetter i OECD-området 7,5 OECD ledende indikator og industriproduksjon (å/å vekst) 7,5 5, 5, 2,5 2,5, -2,5-5, Ledende indikator Industriproduksjon,

Makrokommentar. August 2018

Makrokommentar August 2018 Blandete markeder i august Mens amerikanske aksjer steg i august hadde de europeiske aksjemarkedene en dårlig måned. Spesielt i Italia var det betydelige utslag, og totalindeksen

Makrokommentar August 2018 Blandete markeder i august Mens amerikanske aksjer steg i august hadde de europeiske aksjemarkedene en dårlig måned. Spesielt i Italia var det betydelige utslag, og totalindeksen

Eiendomsverdi. The housing market Update September 2013

Eiendomsverdi The housing market Update September 2013 Executive summary September is usually a weak month but this was the weakest since 2008. Prices fell by 1.4 percent Volumes were slightly lower than

Eiendomsverdi The housing market Update September 2013 Executive summary September is usually a weak month but this was the weakest since 2008. Prices fell by 1.4 percent Volumes were slightly lower than

Boligboble fortsatt lave renter? Trondheim 7. mars 2013

Boligboble fortsatt lave renter? Trondheim. mars 201 Hvorfor diskuterer vi en boligboble i Norge? 9 9 % å/ å % 8 8 Boligrente > >

Boligboble fortsatt lave renter? Trondheim. mars 201 Hvorfor diskuterer vi en boligboble i Norge? 9 9 % å/ å % 8 8 Boligrente > >

Hovedstyremøte. 29. juni Pengepolitisk strategi Inflasjonsrapport 2/06

Hovedstyremøte 9. juni Pengepolitisk strategi Inflasjonsrapport / Hovedstyrets vurdering er at foliorenten bør ligge i intervallet ¾ - ¾ prosent i perioden fram til neste inflasjonsrapport legges fram.

Hovedstyremøte 9. juni Pengepolitisk strategi Inflasjonsrapport / Hovedstyrets vurdering er at foliorenten bør ligge i intervallet ¾ - ¾ prosent i perioden fram til neste inflasjonsrapport legges fram.

Kapittel 1 Internasjonal økonomi

Kapittel Internasjonal økonomi Hovedstyret januar. Aksjekurser og lange renter i, priser på råvarer til industrien, gullpris og oljepris Indeks, uke i =. Ukestall Oljepris (Brent Blend) Gullpriser 9 Lange

Kapittel Internasjonal økonomi Hovedstyret januar. Aksjekurser og lange renter i, priser på råvarer til industrien, gullpris og oljepris Indeks, uke i =. Ukestall Oljepris (Brent Blend) Gullpriser 9 Lange

Makrokommentar. April 2019

Makrokommentar April 2019 Nye toppnoteringer i april Det var god stemning i finansmarkedene i april, med nye toppnoteringer på flere av de amerikanske børsene. Både S&P500 og Nasdaq satte nye rekorder

Makrokommentar April 2019 Nye toppnoteringer i april Det var god stemning i finansmarkedene i april, med nye toppnoteringer på flere av de amerikanske børsene. Både S&P500 og Nasdaq satte nye rekorder

Makrokommentar. Juli 2018

Makrokommentar Juli 2018 God sommer også i aksjemarkedet Juli var en god måned i de internasjonale finansmarkedene, og til tross for uro rundt handelskrig og «Brexit» var det oppgang på børsene i USA,

Makrokommentar Juli 2018 God sommer også i aksjemarkedet Juli var en god måned i de internasjonale finansmarkedene, og til tross for uro rundt handelskrig og «Brexit» var det oppgang på børsene i USA,

Makrokommentar. Oktober 2014

Makrokommentar Oktober 2014 Turbulent oktober Finansmarkedene hadde en svak utvikling i oktober, og spesielt Oslo Børs falt mye i første del av måneden. Fallet i oljeprisen bidro i stor grad til den norske

Makrokommentar Oktober 2014 Turbulent oktober Finansmarkedene hadde en svak utvikling i oktober, og spesielt Oslo Børs falt mye i første del av måneden. Fallet i oljeprisen bidro i stor grad til den norske

Holberggrafene

Holberggrafene 04.04.2014 1 Afrika er ikke et land There are huge differences between the countries in Africa. It's misleading to treat them as one and the same. Life expectancy in Cape Verde is for example

Holberggrafene 04.04.2014 1 Afrika er ikke et land There are huge differences between the countries in Africa. It's misleading to treat them as one and the same. Life expectancy in Cape Verde is for example

Kunsten å bruke sunn fornuft Verden sett fra SKAGEN

Kunsten å bruke sunn fornuft Verden sett fra SKAGEN 2. april 2012 Porteføljeforvalter Torgeir Høien Balansekunst Siden 2008 har balansene til Federal Reserve (Fed), den europeiske sentralbanken (ECB) og

Kunsten å bruke sunn fornuft Verden sett fra SKAGEN 2. april 2012 Porteføljeforvalter Torgeir Høien Balansekunst Siden 2008 har balansene til Federal Reserve (Fed), den europeiske sentralbanken (ECB) og

Makrokommentar. Mai 2019

Makrokommentar Mai 2019 Fallende markeder i mai Finansmarkedene hadde en svak måned i mai, og aksjemarkedene falt 6-7 prosent både i USA, Europa og Kina. I Italia var børsfallet på over 9 prosent, mens

Makrokommentar Mai 2019 Fallende markeder i mai Finansmarkedene hadde en svak måned i mai, og aksjemarkedene falt 6-7 prosent både i USA, Europa og Kina. I Italia var børsfallet på over 9 prosent, mens

Makrokommentar. Oktober 2018

Makrokommentar Oktober 2018 Rød oktober Oktober var preget av kraftige fall i aksjemarkedene, og normalen denne måneden var en nedgang på mellom 5 og 10 prosent. I flere fremvoksende økonomier falt aksjekursene

Makrokommentar Oktober 2018 Rød oktober Oktober var preget av kraftige fall i aksjemarkedene, og normalen denne måneden var en nedgang på mellom 5 og 10 prosent. I flere fremvoksende økonomier falt aksjekursene

Makrokommentar. November 2018

Makrokommentar November 2018 Blandete novembermarkeder 2 November var i likhet med oktober en måned med store svingninger i finansmarkedene, og temaene er stadig politisk usikkerhet, handelskrig og svakere

Makrokommentar November 2018 Blandete novembermarkeder 2 November var i likhet med oktober en måned med store svingninger i finansmarkedene, og temaene er stadig politisk usikkerhet, handelskrig og svakere

Makrokommentar. Juni 2019

Makrokommentar Juni 2019 Markedsoppgang i juni 2 Etter en litt trist mai måned, var det god oppgang i de fleste aksjemarkeder i juni, med USA i førersetet. Oppgangen på de amerikanske børsene var på rundt

Makrokommentar Juni 2019 Markedsoppgang i juni 2 Etter en litt trist mai måned, var det god oppgang i de fleste aksjemarkeder i juni, med USA i førersetet. Oppgangen på de amerikanske børsene var på rundt

Makrokommentar. Juli 2017

Makrokommentar Juli 2017 Flere børsrekorder i juli Oslo Børs var en av børsene som steg mest i juli, med en månedlig oppgang på 4,9 prosent og ny toppnotering ved utgangen av måneden. Høyere oljepris og

Makrokommentar Juli 2017 Flere børsrekorder i juli Oslo Børs var en av børsene som steg mest i juli, med en månedlig oppgang på 4,9 prosent og ny toppnotering ved utgangen av måneden. Høyere oljepris og

Makrokommentar. Mai 2018

Makrokommentar Mai 2018 Italiensk uro preget markedene i mai Den politiske uroen i Italia påvirket de europeiske finansmarkedene negativt i mai, og det italienske aksjemarkedet falt hele 9 prosent i løpet

Makrokommentar Mai 2018 Italiensk uro preget markedene i mai Den politiske uroen i Italia påvirket de europeiske finansmarkedene negativt i mai, og det italienske aksjemarkedet falt hele 9 prosent i løpet

Markedsrapport. 1. kvartal 2011. P. Date

Markedsrapport 1. kvartal 20 Aksjemarkedet Til tross for en turbulent start på 20, hvor jordskjelvet i Japan og den politiske uroen i Nord- Afrika og midtøsten har preget nyhetsbildet, så har verdens aksjemarkeder

Markedsrapport 1. kvartal 20 Aksjemarkedet Til tross for en turbulent start på 20, hvor jordskjelvet i Japan og den politiske uroen i Nord- Afrika og midtøsten har preget nyhetsbildet, så har verdens aksjemarkeder

Makrokommentar. Desember 2016

Makrokommentar Desember 2016 God måned i aksjemarkedet Desember var en god måned i de fleste aksjemarkeder, og i Europa var flere av de brede aksjeindeksene opp 7-8 prosent. Også i USA og i Japan ga markedene

Makrokommentar Desember 2016 God måned i aksjemarkedet Desember var en god måned i de fleste aksjemarkeder, og i Europa var flere av de brede aksjeindeksene opp 7-8 prosent. Også i USA og i Japan ga markedene

Hovedstyremøte. 31. mai 2006. Vekstanslag Consensus Forecasts Anslag på BNP-vekst gitt på ulike tidspunkt. Prosent. Verden Nord- Vest- Amerika Europa

Hovedstyremøte. mai Vekstanslag Consensus Forecasts Anslag på BNP-vekst gitt på ulike tidspunkt. Prosent anslag februar anslag april anslag mai anslag februar anslag april anslag mai Asia uten Verden Nord-

Hovedstyremøte. mai Vekstanslag Consensus Forecasts Anslag på BNP-vekst gitt på ulike tidspunkt. Prosent anslag februar anslag april anslag mai anslag februar anslag april anslag mai Asia uten Verden Nord-

Makrokommentar. November 2015

Makrokommentar November 2015 Roligere markeder i november Etter en volatil start på høsten har markedsvolatiliteten kommet ned i oktober og november. Den amerikanske VIX-indeksen, som brukes som et mål

Makrokommentar November 2015 Roligere markeder i november Etter en volatil start på høsten har markedsvolatiliteten kommet ned i oktober og november. Den amerikanske VIX-indeksen, som brukes som et mål

Makrokommentar. Januar 2017

Makrokommentar Januar 2017 Rolig start på aksjeåret Det var få store bevegelser i finansmarkedene i januar, men aksjer hadde i hovedsak en positiv utvikling. Markedsvolatiliteten, her vist ved den amerikanske

Makrokommentar Januar 2017 Rolig start på aksjeåret Det var få store bevegelser i finansmarkedene i januar, men aksjer hadde i hovedsak en positiv utvikling. Markedsvolatiliteten, her vist ved den amerikanske

Makrokommentar. Mars 2019

Makrokommentar Mars 2019 «Brexit» utsettes Etter to måneder med sterk oppgang i aksjemarkedene verden over, var det i mars noe roligere markeder. Noen unntak fra dette var India og Kina, hvor aksjer steg

Makrokommentar Mars 2019 «Brexit» utsettes Etter to måneder med sterk oppgang i aksjemarkedene verden over, var det i mars noe roligere markeder. Noen unntak fra dette var India og Kina, hvor aksjer steg

Makrokommentar. Januar 2018

Makrokommentar Januar 2018 Januaroppgang i år også Aksjemarkeder verden over ga god avkastning i årets første måned, og særlig blant de fremvoksende økonomiene var det flere markeder som gjorde det bra.

Makrokommentar Januar 2018 Januaroppgang i år også Aksjemarkeder verden over ga god avkastning i årets første måned, og særlig blant de fremvoksende økonomiene var det flere markeder som gjorde det bra.

Makrokommentar. Mars 2018

Makrokommentar Mars 2018 Handelskrig truer finansmarkedene I likhet med februar var mars preget av aksjefall og høy markedsvolatilitet. Denne måneden har det vært utviklingen i retning av handelskrig mellom

Makrokommentar Mars 2018 Handelskrig truer finansmarkedene I likhet med februar var mars preget av aksjefall og høy markedsvolatilitet. Denne måneden har det vært utviklingen i retning av handelskrig mellom

Markedskommentar. 3. kvartal 2014

Markedskommentar 3. kvartal Aksjemarkedet Etter en svært sterkt. kvartal, har 3. kvartal vært noe svakere. MSCI World steg var opp,5 prosent dette kvartalet målt i NOK. Oslo Børs nådde all time high i

Markedskommentar 3. kvartal Aksjemarkedet Etter en svært sterkt. kvartal, har 3. kvartal vært noe svakere. MSCI World steg var opp,5 prosent dette kvartalet målt i NOK. Oslo Børs nådde all time high i

Makrokommentar. September 2016

Makrokommentar September 2016 Markedsuro i september Aksjemarkedene hadde i sum en tilnærmet flat utvikling i september, til tross for perioder med markedsuro. Aktørene i finansmarkedet etterlyser flere

Makrokommentar September 2016 Markedsuro i september Aksjemarkedene hadde i sum en tilnærmet flat utvikling i september, til tross for perioder med markedsuro. Aktørene i finansmarkedet etterlyser flere

Et blikk på makro med nær- og fjernlys

Et blikk på makro med nær- og fjernlys Valg av rentestrategi gitt: Alternativt ulike hovedscenarier V W NB strategi Gitt Vurderinger av innstramningstiltak er usikre Gitt Mine vurderinger: Hvorfor Vekst

Et blikk på makro med nær- og fjernlys Valg av rentestrategi gitt: Alternativt ulike hovedscenarier V W NB strategi Gitt Vurderinger av innstramningstiltak er usikre Gitt Mine vurderinger: Hvorfor Vekst

Makrokommentar. August 2019

Makrokommentar August 2019 Svake august-markeder Det ble en dårlig start på måneden da det 1. august, via Twitter, kom nyheter om eskalering av handelskrigen mellom USA og Kina. Markedsvolatiliteten økte,

Makrokommentar August 2019 Svake august-markeder Det ble en dårlig start på måneden da det 1. august, via Twitter, kom nyheter om eskalering av handelskrigen mellom USA og Kina. Markedsvolatiliteten økte,

Hovedstyremøte 22. september 2004

Hovedstyremøte. september Forutsetninger for rente og valutakurs og anslag på konsumprisene justert for avgiftsendringer og uten energivarer (KPI-JAE) og produksjonsgapet i Inflasjonsrapport /. Prosent

Hovedstyremøte. september Forutsetninger for rente og valutakurs og anslag på konsumprisene justert for avgiftsendringer og uten energivarer (KPI-JAE) og produksjonsgapet i Inflasjonsrapport /. Prosent

Makrokommentar. Desember 2017

Makrokommentar Desember 2017 Aksjer og kryptovaluta opp i desember Det var aksjeoppgang i USA også i desember, og nye toppnoteringer for de amerikanske børsene. Oppgangen var imidlertid mer begrenset enn

Makrokommentar Desember 2017 Aksjer og kryptovaluta opp i desember Det var aksjeoppgang i USA også i desember, og nye toppnoteringer for de amerikanske børsene. Oppgangen var imidlertid mer begrenset enn

Makrokommentar. August 2015

Makrokommentar August 2015 Store bevegelser i finansmarkedene Det kinesiske aksjemarkedet falt videre i august og dro med seg resten av verdens børser. Råvaremarkedene har falt tilsvarende, og volatiliteten

Makrokommentar August 2015 Store bevegelser i finansmarkedene Det kinesiske aksjemarkedet falt videre i august og dro med seg resten av verdens børser. Råvaremarkedene har falt tilsvarende, og volatiliteten

Makrokommentar. Juli 2019

Makrokommentar Juli 2019 Relativt flatt i juli 2 Alt i alt var det forholdsvis flatt i de globale aksjemarkedene i juli, men som alltid med betydelige regionale forskjeller. I Mexico, India og Sør-Korea

Makrokommentar Juli 2019 Relativt flatt i juli 2 Alt i alt var det forholdsvis flatt i de globale aksjemarkedene i juli, men som alltid med betydelige regionale forskjeller. I Mexico, India og Sør-Korea

Makrokommentar. September 2014

Makrokommentar September 2014 Svake markeder i september Finansmarkedene var også i september preget av geopolitisk uro, og spesielt Emerging Markets hadde en svak utvikling. Oslo Børs holdt seg relativt

Makrokommentar September 2014 Svake markeder i september Finansmarkedene var også i september preget av geopolitisk uro, og spesielt Emerging Markets hadde en svak utvikling. Oslo Børs holdt seg relativt

Makrokommentar. Oktober 2016

Makrokommentar Oktober 2016 Blandete markeder i oktober Oslo Børs hadde en god utvikling i oktober, med en oppgang på drøye 2 prosent. Internasjonalt var bildet noe blandet - i Kina og Japan var Shanghai-

Makrokommentar Oktober 2016 Blandete markeder i oktober Oslo Børs hadde en god utvikling i oktober, med en oppgang på drøye 2 prosent. Internasjonalt var bildet noe blandet - i Kina og Japan var Shanghai-

Makrokommentar. September 2018

Makrokommentar September 2018 Septemberoppgang på Oslo Børs Oslo Børs hadde en god utvikling i september og steg 3,5 prosent, ikke minst takket være oljeprisen som økte fra 77 til 83 USD pr. fat i løpet

Makrokommentar September 2018 Septemberoppgang på Oslo Børs Oslo Børs hadde en god utvikling i september og steg 3,5 prosent, ikke minst takket være oljeprisen som økte fra 77 til 83 USD pr. fat i løpet

Kapittel 1 Internasjonal økonomi

Kapittel Internasjonal økonomi Hovedstyret desember. BNP-anslag for og spredning i anslagene Prosentvis vekst fra foregående år. Spredning i CF-anslag skravert ) Consensus Forecasts Norges Bank Consensus

Kapittel Internasjonal økonomi Hovedstyret desember. BNP-anslag for og spredning i anslagene Prosentvis vekst fra foregående år. Spredning i CF-anslag skravert ) Consensus Forecasts Norges Bank Consensus

Makrokommentar. April 2015

Makrokommentar April 2015 Aksjer opp i april April var en god måned for aksjer, med positiv utvikling for de fleste store børsene. Fremvoksende økonomier har gjort det spesielt bra, og særlig kinesiske

Makrokommentar April 2015 Aksjer opp i april April var en god måned for aksjer, med positiv utvikling for de fleste store børsene. Fremvoksende økonomier har gjort det spesielt bra, og særlig kinesiske

Makrokommentar. November 2014

Makrokommentar November 2014 Blandet utvikling i november Oslo Børs var over tre prosent ned i november på grunn av fallende oljepris, mens amerikanske børser nådde nye all time highs sist måned. Stimulans

Makrokommentar November 2014 Blandet utvikling i november Oslo Børs var over tre prosent ned i november på grunn av fallende oljepris, mens amerikanske børser nådde nye all time highs sist måned. Stimulans

Hovedstyremøte 28. januar 2004

Hovedstyremøte. januar Hovedstyremøte. januar Foliorenten og importvektet valutakurs (I-) ) Dagstall.. jan. jan. Foliorenten (venstre akse) I- ) (høyre akse) 9 9 ) Stigende kurve betyr styrking av kronekursen

Hovedstyremøte. januar Hovedstyremøte. januar Foliorenten og importvektet valutakurs (I-) ) Dagstall.. jan. jan. Foliorenten (venstre akse) I- ) (høyre akse) 9 9 ) Stigende kurve betyr styrking av kronekursen

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN KONGSVINGER 16. DESEMBER 2016

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN KONGSVINGER. DESEMBER Vekstanslagene ute er lite endret BNP globalt og handelspartnere. Årsvekst. Prosent ),,,,, Globalt Handelspartnere Anslag PPR / Anslag

ØKONOMISKE UTSIKTER SENTRALBANKSJEF ØYSTEIN OLSEN KONGSVINGER. DESEMBER Vekstanslagene ute er lite endret BNP globalt og handelspartnere. Årsvekst. Prosent ),,,,, Globalt Handelspartnere Anslag PPR / Anslag

Markedskommentar P.1 Dato 15.10.2012

Markedskommentar P. 1 Dato 15.1.2 Aksjemarkedet Aksjemarkedene har steget i 3. kvartal og nyheter fra Euro-sonen har fortsatt å prege bevegelsene i markedene. Siden utgangen av 2. kvartal har frykten for

Markedskommentar P. 1 Dato 15.1.2 Aksjemarkedet Aksjemarkedene har steget i 3. kvartal og nyheter fra Euro-sonen har fortsatt å prege bevegelsene i markedene. Siden utgangen av 2. kvartal har frykten for

Hovedstyremøte. 27. september BNP for Fastlands-Norge. Sesongjustert, annualisert vekst fra forrige halvår. Prosent.

Hovedstyremøte 7. september BNP for Fastlands-Norge Sesongjustert, annualisert vekst fra forrige halvår. Prosent. Med kraft Uten kraft - -. halvår. halvår. halvår. halvår Kilde: Statistisk sentralbyrå

Hovedstyremøte 7. september BNP for Fastlands-Norge Sesongjustert, annualisert vekst fra forrige halvår. Prosent. Med kraft Uten kraft - -. halvår. halvår. halvår. halvår Kilde: Statistisk sentralbyrå

Hovedstyremøte 3. november 2004

Hovedstyremøte. november Den økonomiske utviklingen Industriproduksjon i USA, Japan og euroområdet Tremåneders glidende gjennomsnitt. Sesongjustert. Volum USA Euroområdet - - - - - Japan - - - - 7 - Kilde:

Hovedstyremøte. november Den økonomiske utviklingen Industriproduksjon i USA, Japan og euroområdet Tremåneders glidende gjennomsnitt. Sesongjustert. Volum USA Euroområdet - - - - - Japan - - - - 7 - Kilde:

Makrokommentar. Januar 2015

Makrokommentar Januar 2015 God start på aksjeåret med noen unntak Rentene falt, og aksjene startet året med en oppgang i Norge og i Europa. Unntakene var Hellas, der det greske valgresultatet bidro negativt,

Makrokommentar Januar 2015 God start på aksjeåret med noen unntak Rentene falt, og aksjene startet året med en oppgang i Norge og i Europa. Unntakene var Hellas, der det greske valgresultatet bidro negativt,

Makrokommentar. Mars 2017

Makrokommentar Mars 2017 Marsoppgang i Europa Økonomiske nøkkeltall som har kommet hittil i 2017 har i stor grad overrasket positivt og bidratt til god stemning i finansmarkedene. Spesielt har det vært

Makrokommentar Mars 2017 Marsoppgang i Europa Økonomiske nøkkeltall som har kommet hittil i 2017 har i stor grad overrasket positivt og bidratt til god stemning i finansmarkedene. Spesielt har det vært

Makrokommentar. August 2017

Makrokommentar August 2017 Flatt i aksjemarkedet August var en måned med forholdsvis flat utvikling i aksjemarkedene, men med til dels store forskjeller mellom de ulike regionene. Generelt var Europa og

Makrokommentar August 2017 Flatt i aksjemarkedet August var en måned med forholdsvis flat utvikling i aksjemarkedene, men med til dels store forskjeller mellom de ulike regionene. Generelt var Europa og

Makrokommentar. November 2016

Makrokommentar November 2016 Store markedsbevegelser etter valget i USA Finansmarkedene ble overrasket over at Donald Trump vant det amerikanske presidentvalget, og det var store markedsreaksjoner da valgresultatet

Makrokommentar November 2016 Store markedsbevegelser etter valget i USA Finansmarkedene ble overrasket over at Donald Trump vant det amerikanske presidentvalget, og det var store markedsreaksjoner da valgresultatet

Makrokommentar. Februar 2017

Makrokommentar Februar 2017 Positive markeder i februar Aksjer hadde i hovedsak en god utvikling i februar, med oppgang både for utviklede og fremvoksende økonomier. Et unntak var Oslo Børs, som falt 0,4

Makrokommentar Februar 2017 Positive markeder i februar Aksjer hadde i hovedsak en god utvikling i februar, med oppgang både for utviklede og fremvoksende økonomier. Et unntak var Oslo Børs, som falt 0,4

Økonomiske perspektiver. Figurer

Økonomiske perspektiver Figurer Foredrag av sentralbanksjef Svein Gjedrem på s representantskapsmøte torsdag. februar 8 Boligmarkedet i USA Prisvekst i prosent 8 8-8 8 8 8 8 7 - Kilde: Reuters (EcoWin)

Økonomiske perspektiver Figurer Foredrag av sentralbanksjef Svein Gjedrem på s representantskapsmøte torsdag. februar 8 Boligmarkedet i USA Prisvekst i prosent 8 8-8 8 8 8 8 7 - Kilde: Reuters (EcoWin)

Makrokommentar. Januar 2019

Makrokommentar Januar 2019 Januaroppgang i 2019 2 Det ble en frisk start på aksjeåret 2019, med god oppgang på børsene verden over. Spesielt var det amerikanske markedet sterkt, med mellom 7 og 10 prosent

Makrokommentar Januar 2019 Januaroppgang i 2019 2 Det ble en frisk start på aksjeåret 2019, med god oppgang på børsene verden over. Spesielt var det amerikanske markedet sterkt, med mellom 7 og 10 prosent

Makrokommentar. April 2017

Makrokommentar April 2017 God stemning i finansmarkedene De globale aksjemarkedene hadde i hovedsak en positiv utvikling i april. Gode makroøkonomiske nøkkeltall, samt gode kvartalsresultater fra mange

Makrokommentar April 2017 God stemning i finansmarkedene De globale aksjemarkedene hadde i hovedsak en positiv utvikling i april. Gode makroøkonomiske nøkkeltall, samt gode kvartalsresultater fra mange

Makrokommentar. April 2014

Makrokommentar April 2014 Blandete markeder i april Det var god stemning i aksjemarkedene i store deler av april, men mot slutten av måneden førte igjen konflikten i Ukraina til negative markedsreaksjoner.

Makrokommentar April 2014 Blandete markeder i april Det var god stemning i aksjemarkedene i store deler av april, men mot slutten av måneden førte igjen konflikten i Ukraina til negative markedsreaksjoner.

Kapittel 1 Internasjonal økonomi

Kapittel Internasjonal økonomi Hovedstyret mars. BNP-vekst. Sesongjustert volumvekst i prosent fra kvartalet før,5,5,5,5 -,5 -,5 - Handelspartnerne Japan Anslag EU-kom) - -,5 -,5 kv. kv. kv. kv. kv. kv.

Kapittel Internasjonal økonomi Hovedstyret mars. BNP-vekst. Sesongjustert volumvekst i prosent fra kvartalet før,5,5,5,5 -,5 -,5 - Handelspartnerne Japan Anslag EU-kom) - -,5 -,5 kv. kv. kv. kv. kv. kv.

Has OPEC done «whatever it takes»?

Has OPEC done «whatever it takes»? Webinar Thina Margrethe Saltvedt, Chief Analyst Macro/Oil (Ph. D.) 29.05.2017 Brent oil price fell sharper than expected after May OPEC-meeting 58 56 USD 44-53/barrel

Has OPEC done «whatever it takes»? Webinar Thina Margrethe Saltvedt, Chief Analyst Macro/Oil (Ph. D.) 29.05.2017 Brent oil price fell sharper than expected after May OPEC-meeting 58 56 USD 44-53/barrel

Kapittel 1 Internasjonal økonomi

Kapittel Internasjonal økonomi Hovedstyret august. BNP-anslag for og spredning i anslagene Prosentvis vekst fra foregående år. Spredning i CF-anslag skravert ) Consensus Forecasts Norges Bank Consensus

Kapittel Internasjonal økonomi Hovedstyret august. BNP-anslag for og spredning i anslagene Prosentvis vekst fra foregående år. Spredning i CF-anslag skravert ) Consensus Forecasts Norges Bank Consensus

Makrokommentar. Mai 2015

Makrokommentar Mai 2015 Relativt flatt i mai Verdens aksjemarkeder hadde en relativt flat utvikling på aggregert basis, til tross for at flere markeder beveget seg mye i mai. Innen fremvoksende økonomier

Makrokommentar Mai 2015 Relativt flatt i mai Verdens aksjemarkeder hadde en relativt flat utvikling på aggregert basis, til tross for at flere markeder beveget seg mye i mai. Innen fremvoksende økonomier

Makrokommentar. Februar 2019

Makrokommentar Februar 2019 Oppgangen fortsetter Den positive utviklingen i finansmarkedene fortsatte i februar, med god oppgang på mange av verdens børser. Spesielt det kinesiske markedet utmerket seg,

Makrokommentar Februar 2019 Oppgangen fortsetter Den positive utviklingen i finansmarkedene fortsatte i februar, med god oppgang på mange av verdens børser. Spesielt det kinesiske markedet utmerket seg,

Makrokommentar. Mai 2016

Makrokommentar Mai 2016 Norske aksjer opp i mai 2 Oslo Børs hadde også i mai en positiv utvikling, med en oppgang på 1,8 prosent. Oljeprisen fortsatte opp, og Iå ved utgangen av måneden på rundt 50 USD

Makrokommentar Mai 2016 Norske aksjer opp i mai 2 Oslo Børs hadde også i mai en positiv utvikling, med en oppgang på 1,8 prosent. Oljeprisen fortsatte opp, og Iå ved utgangen av måneden på rundt 50 USD

Erfaringer med inflasjonsstyring i Norge og andre land

Erfaringer med inflasjonsstyring i Norge og andre land Sentralbanksjef Svein Gjedrem CME 7. juni Steigum-utvalget 19 Hvis prisstigningen internasjonalt er lav og stabil, vil en slik kurspolitikk bidra

Erfaringer med inflasjonsstyring i Norge og andre land Sentralbanksjef Svein Gjedrem CME 7. juni Steigum-utvalget 19 Hvis prisstigningen internasjonalt er lav og stabil, vil en slik kurspolitikk bidra

Makrokommentar. November 2017

Makrokommentar November 2017 Amerikanske aksjer videre opp Aksjeoppgangen fortsatte i USA i november, og det var nye toppnoteringer på de amerikanske børsene. Forventninger til lavere skatter, bedre lønnsomhet

Makrokommentar November 2017 Amerikanske aksjer videre opp Aksjeoppgangen fortsatte i USA i november, og det var nye toppnoteringer på de amerikanske børsene. Forventninger til lavere skatter, bedre lønnsomhet

Hovedstyremøte. 25. april Vekstanslag Consensus Forecasts. BNP. Prosentvis vekst fra året før. anslag april 6. Verden Nord- Vest- Amerika Europa

Hovedstyremøte. april 7 Vekstanslag Consensus Forecasts BNP. Prosentvis vekst fra året før 8 7 7 8 anslag mars anslag april 7 anslag mars anslag april 8 Japan Asia uten Japan Japan Asia uten Japan Verden

Hovedstyremøte. april 7 Vekstanslag Consensus Forecasts BNP. Prosentvis vekst fra året før 8 7 7 8 anslag mars anslag april 7 anslag mars anslag april 8 Japan Asia uten Japan Japan Asia uten Japan Verden

Makrokommentar. Oktober 2017

Makrokommentar Oktober 2017 Nye børsrekorder i oktober Oktober ble innledet med folkeavstemningen i Catalonia, der katalanerne stemte for uavhengighet. Den tilspissete situasjonen mellom Catalonia og Spania

Makrokommentar Oktober 2017 Nye børsrekorder i oktober Oktober ble innledet med folkeavstemningen i Catalonia, der katalanerne stemte for uavhengighet. Den tilspissete situasjonen mellom Catalonia og Spania

Renteanalyse i forbindelse med Norges Banks rentemøte

Renteanalyse i forbindelse med Norges Banks rentemøte 13.08.08 Sour c e: Reut er s EcoWin Norges Bank holdt som ventet renten uendret på 5,75% og følger dermed referansebanen fra Pengepolitisk Rapport

Renteanalyse i forbindelse med Norges Banks rentemøte 13.08.08 Sour c e: Reut er s EcoWin Norges Bank holdt som ventet renten uendret på 5,75% og følger dermed referansebanen fra Pengepolitisk Rapport

Makrokommentar. Juni 2014

Makrokommentar Juni 2014 Positive aksjemarkeder i juni Juni var en god måned for aksjer, og flere av de store markedene endte måneden et par prosent opp. Geopolitiske spenninger har igjen vært fremtredende

Makrokommentar Juni 2014 Positive aksjemarkeder i juni Juni var en god måned for aksjer, og flere av de store markedene endte måneden et par prosent opp. Geopolitiske spenninger har igjen vært fremtredende

USA

Hovedstyremøte. desember BNP. Volumvekst fra forrige kvartal Prosent. Sesongjustert.. kv. -. kv., USA,, UK, -, Japan Euroområdet -, - - Kilder: EcoWin, Statistics Japan, National Statistics (UK), EUR-OP/Eurostat,

Hovedstyremøte. desember BNP. Volumvekst fra forrige kvartal Prosent. Sesongjustert.. kv. -. kv., USA,, UK, -, Japan Euroområdet -, - - Kilder: EcoWin, Statistics Japan, National Statistics (UK), EUR-OP/Eurostat,

Kapittel 1 Internasjonal økonomi

Kapittel Internasjonal økonomi Hovedstyret mars. BNP - vekst Sesongjustert volumvekst i prosent fra kvartalet før Storbritannia Japan, 8 Handelspartnere ),,, -, -, - ). kvartal = handelspartnere.kv.kv.kv.kv.kv.kv.kv.kv.kv

Kapittel Internasjonal økonomi Hovedstyret mars. BNP - vekst Sesongjustert volumvekst i prosent fra kvartalet før Storbritannia Japan, 8 Handelspartnere ),,, -, -, - ). kvartal = handelspartnere.kv.kv.kv.kv.kv.kv.kv.kv.kv

På vei mot mindre stimulerende pengepolitikk. Katrine Godding Boye August 2013

På vei mot mindre stimulerende pengepolitikk Katrine Godding Boye August 2013 Krisen over (?) nå handler alt om når sentralbanken i USA vil kutte ned på stimulansene. Omsider noen positive vekstsignaler

På vei mot mindre stimulerende pengepolitikk Katrine Godding Boye August 2013 Krisen over (?) nå handler alt om når sentralbanken i USA vil kutte ned på stimulansene. Omsider noen positive vekstsignaler

Makrokommentar. Mars 2016

Makrokommentar Mars 2016 God stemning i mars 2 Mars var en god måned i de internasjonale finansmarkedene, og markedsvolatiliteten falt tilbake fra de høye nivåene i januar og februar. Oslo Børs hadde en

Makrokommentar Mars 2016 God stemning i mars 2 Mars var en god måned i de internasjonale finansmarkedene, og markedsvolatiliteten falt tilbake fra de høye nivåene i januar og februar. Oslo Børs hadde en

Makrokommentar. April 2018

Makrokommentar April 2018 April-oppgang på Oslo Børs I første del av april var det fortsatt fokus på mulig handelskrig mellom USA og Kina, men mot slutten av måneden avtok bekymringene noe. Det fremstår

Makrokommentar April 2018 April-oppgang på Oslo Børs I første del av april var det fortsatt fokus på mulig handelskrig mellom USA og Kina, men mot slutten av måneden avtok bekymringene noe. Det fremstår

MÅNEDENS HOLBERgRAF. Mars 2008

MÅNEDENS HOLBERgRAF Mars 28 Sour c e: Re u t e r s EcoWi n Sour c e: Re u t e r s EcoWi n So ur c e : R e u t e r s EcoWi n Sour c e: Re u t e r s EcoWi n Makroøkonomiske nøkkeltall Norge Arbeidsledighet

MÅNEDENS HOLBERgRAF Mars 28 Sour c e: Re u t e r s EcoWi n Sour c e: Re u t e r s EcoWi n So ur c e : R e u t e r s EcoWi n Sour c e: Re u t e r s EcoWi n Makroøkonomiske nøkkeltall Norge Arbeidsledighet

Ukens Holberggraf 8. mai 2009

Ukens Holberggraf 8. mai 9 Sour ce: Re ut e r s EcoWin Norges Bank kuttet som ventet foliorenten fra til,5 og gjentok at den mest sannsynlig skal ned til i år Norges Banks folioinnskuddsrente med Norges

Ukens Holberggraf 8. mai 9 Sour ce: Re ut e r s EcoWin Norges Bank kuttet som ventet foliorenten fra til,5 og gjentok at den mest sannsynlig skal ned til i år Norges Banks folioinnskuddsrente med Norges

DE ØKONOMISKE UTSIKTENE VISESENTRALBANKSJEF JON NICOLAISEN

DE ØKONOMISKE UTSIKTENE VISESENTRALBANKSJEF JON NICOLAISEN Sogndal,. mars 17 Oljeprisfallet bremser veksten BNP Fastlands-Norge. Volum. Årsvekst. Prosent 4 3 1 11 1 13 14 15 16 Kilder: Statistisk sentralbyrå

DE ØKONOMISKE UTSIKTENE VISESENTRALBANKSJEF JON NICOLAISEN Sogndal,. mars 17 Oljeprisfallet bremser veksten BNP Fastlands-Norge. Volum. Årsvekst. Prosent 4 3 1 11 1 13 14 15 16 Kilder: Statistisk sentralbyrå

Makrokommentar. Februar 2018

Makrokommentar Februar 2018 Volatilt i finansmarkedene Februar var en måned preget av aksjefall og høy markedsvolatilitet. Amerikanske renter fortsatte å stige. Renteoppgang og inflasjonsfrykt var en viktig

Makrokommentar Februar 2018 Volatilt i finansmarkedene Februar var en måned preget av aksjefall og høy markedsvolatilitet. Amerikanske renter fortsatte å stige. Renteoppgang og inflasjonsfrykt var en viktig

Makrokommentar. Desember 2018

Makrokommentar Desember 2018 Ingen julefred i finansmarkedene 2 Det ble en trist avslutning på aksjeåret 2018, og fall på mellom 5 og 10 prosent var normalen i desember. Den japanske Nikkei-indeksen falt

Makrokommentar Desember 2018 Ingen julefred i finansmarkedene 2 Det ble en trist avslutning på aksjeåret 2018, og fall på mellom 5 og 10 prosent var normalen i desember. Den japanske Nikkei-indeksen falt

Ukens Holberggraf 30. oktober 2009

Ukens Holberggraf 30. oktober 2009 Norges Bank satte renten opp fra 1,25% til 1,50% (som ventet) og jekket opp rentebanen (litt mer enn ventet) Det er ikke lett å spå Kilde: Norges Banks pengepolitiske

Ukens Holberggraf 30. oktober 2009 Norges Bank satte renten opp fra 1,25% til 1,50% (som ventet) og jekket opp rentebanen (litt mer enn ventet) Det er ikke lett å spå Kilde: Norges Banks pengepolitiske

Markedskommentar 2014 1

Markedskommentar jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. Aksjemarkedet Aksjer har levert god avkastning i, og grunnet den kraftige kronesvekkelsen har norske investorer

Markedskommentar jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. Aksjemarkedet Aksjer har levert god avkastning i, og grunnet den kraftige kronesvekkelsen har norske investorer

Makrokommentar. Juni 2016

Makrokommentar Juni 2016 Nei til EU i Storbritannia Hele juni var preget av opptakten til og ettervirkningene av folkeavstemningen om Storbritannias medlemskap i EU. Den 23. juni stemte britene for «Brexit»,

Makrokommentar Juni 2016 Nei til EU i Storbritannia Hele juni var preget av opptakten til og ettervirkningene av folkeavstemningen om Storbritannias medlemskap i EU. Den 23. juni stemte britene for «Brexit»,

Hovedstyremøte 17. desember 2003

Hovedstyremøte 7. desember 3 Hovedstyremøte 7. desember 3 Tolvmånedersveksten i KPI-JAE ble i Inflasjonsrapport 3/3 anslått å øke til rundt ¼ prosent neste sommer og stabiliseres på målet fra høsten 5

Hovedstyremøte 7. desember 3 Hovedstyremøte 7. desember 3 Tolvmånedersveksten i KPI-JAE ble i Inflasjonsrapport 3/3 anslått å øke til rundt ¼ prosent neste sommer og stabiliseres på målet fra høsten 5

HVORFOR ER RENTENE LAVE? DIREKTØR BIRGER VIKØREN VALUTASEMINARET 3. FEBRUAR 2015

HVORFOR ER RENTENE LAVE? DIREKTØR BIRGER VIKØREN VALUTASEMINARET 3. FEBRUAR 15 Lave renter i Norge Prosent 1 1 1 Rente 1-års statsobligasjoner Styringsrenten 1 8 8 6 6 1991 1995 1999 3 7 11 15 Kilde: Norges

HVORFOR ER RENTENE LAVE? DIREKTØR BIRGER VIKØREN VALUTASEMINARET 3. FEBRUAR 15 Lave renter i Norge Prosent 1 1 1 Rente 1-års statsobligasjoner Styringsrenten 1 8 8 6 6 1991 1995 1999 3 7 11 15 Kilde: Norges

Makrokommentar. Juli 2015

Makrokommentar Juli 2015 Store svingninger i juli 2 Etter at 61 prosent av det greske folk stemte «nei» til forslaget til gjeldsavtale med EU, ECB og IMF i starten av juli, gikk statsminister Tsipras inn

Makrokommentar Juli 2015 Store svingninger i juli 2 Etter at 61 prosent av det greske folk stemte «nei» til forslaget til gjeldsavtale med EU, ECB og IMF i starten av juli, gikk statsminister Tsipras inn

Hovedstyremøte 26. mai 2004

Hovedstyremøte. mai Forutsetninger for rente og valutakurs og anslag på konsumprisene justert for avgiftsendringer og uten energivarer (KPI-JAE) og produksjonsgapet i Inflasjonsrapport /. Prosent 8 9 9

Hovedstyremøte. mai Forutsetninger for rente og valutakurs og anslag på konsumprisene justert for avgiftsendringer og uten energivarer (KPI-JAE) og produksjonsgapet i Inflasjonsrapport /. Prosent 8 9 9

Kinas rolle og muligheter i verdensøkonomien

Kinas rolle og muligheter i verdensøkonomien Bergens Næringsråd, 11. november 2011 Olav Chen Senior porteføljeforvalter Storebrand Kapitalforvaltning Fremvoksende økonomier med Kina i spissen holder farten,

Kinas rolle og muligheter i verdensøkonomien Bergens Næringsråd, 11. november 2011 Olav Chen Senior porteføljeforvalter Storebrand Kapitalforvaltning Fremvoksende økonomier med Kina i spissen holder farten,

Det internasjonale pengefondet (IMF) nedjusterer sine vekstanslag for 2003

nedjusterer sine vekstanslag for 2003") Det internasjonale pengefondet (IMF) nedjusterer sine vekstanslag for 2003 5.0 4.5 4.0 3.5 3.0 2.5 2.0 1.5 1.0 0.5 BNP (brutto nasjonalprodukt) i OECD årlig vekst (%) MAKRO 5.0 4.5 4.0 3.5 3.0 2.5 2.0

Det internasjonale pengefondet (IMF) nedjusterer sine vekstanslag for 2003 5.0 4.5 4.0 3.5 3.0 2.5 2.0 1.5 1.0 0.5 BNP (brutto nasjonalprodukt) i OECD årlig vekst (%) MAKRO 5.0 4.5 4.0 3.5 3.0 2.5 2.0

Forvaltningsprosess og markedssyn. Seniorstrateg Christian Lie Danske Bank Wealth Management

Forvaltningsprosess og markedssyn Seniorstrateg Christian Lie Danske Bank Wealth Management Strategic asset allocation forum Credit bond competencies Danske Capital Senior management Asset allocation competencies

Forvaltningsprosess og markedssyn Seniorstrateg Christian Lie Danske Bank Wealth Management Strategic asset allocation forum Credit bond competencies Danske Capital Senior management Asset allocation competencies

Makrokommentar. Mai 2017

Makrokommentar Mai 2017 Nok en god måned i aksjemarkedet 2 De globale aksjemarkedene hadde også i mai en positiv utvikling, riktignok med enkelte geografiske forskjeller. Blant indeksene som steg mest

Makrokommentar Mai 2017 Nok en god måned i aksjemarkedet 2 De globale aksjemarkedene hadde også i mai en positiv utvikling, riktignok med enkelte geografiske forskjeller. Blant indeksene som steg mest

Kapittel 1 Internasjonal økonomi

Kapittel Internasjonal økonomi Hovedstyret mai. Kvartalsvis endring i BNP i. Bidrag til volumvekst i prosent i årlig rate. Sesongjustert 8 Privat forbruk Lager Offentlig konsum og investering Private investeringer

Kapittel Internasjonal økonomi Hovedstyret mai. Kvartalsvis endring i BNP i. Bidrag til volumvekst i prosent i årlig rate. Sesongjustert 8 Privat forbruk Lager Offentlig konsum og investering Private investeringer

Finansuroen og Norge hva kan vi lære? Sentralbanksjef Øystein Olsen Eiendomsdagene Norefjell 19. januar 2012

Finansuroen og Norge hva kan vi lære? Sentralbanksjef Øystein Olsen Eiendomsdagene Norefjell 19. januar 1 Hvordan oppstod finanskrisen? 1. Kraftig vekst i gjeld og formuespriser lave lange renter 1 Renteutvikling,

Finansuroen og Norge hva kan vi lære? Sentralbanksjef Øystein Olsen Eiendomsdagene Norefjell 19. januar 1 Hvordan oppstod finanskrisen? 1. Kraftig vekst i gjeld og formuespriser lave lange renter 1 Renteutvikling,

Aksjemarkedet. Avkastning i sentrale internasjonale aksjemarkeder, samt OSEBX, i NOK. Månedlig avkastning på Oslo Børs og verdensindeksen målt i NOK

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

Makrokommentar. Januar 2016

Makrokommentar Januar 2016 Svak åpning på børsåret 2 Det nye året startet med mye turbulens og dårlig stemning i finansmarkedene. Igjen var det uro omkring den økonomiske situasjonen i Kina og fallende

Makrokommentar Januar 2016 Svak åpning på børsåret 2 Det nye året startet med mye turbulens og dårlig stemning i finansmarkedene. Igjen var det uro omkring den økonomiske situasjonen i Kina og fallende