STYRETS ÅRSBERETNING FOR 2006

|

|

|

- Kamilla Helland

- 8 år siden

- Visninger:

Transkript

1

2 STYRETS ÅRSBERETNING FOR 2006 Norsk økonomi Høy reallønnsvekst, lavt rentenivå, god vekst internasjonalt og høye oljeinvesteringer bidro til sterk økonomisk vekst i Inflasjonstakten tiltok noe, og Norges bank hevet sin styringsrente fem ganger i 2006, med til sammen 1,25 prosentpoeng. Internasjonalt skjedde mye av det samme slik at også her var rentenivået på vei opp. Den europeiske sentralbanken hevet sin rente med ett prosentpoeng. Fra et allerede høyt nivå i 2005, steg oljeprisen videre i Dette stimulerte til økt leteaktivitet og investeringer. Høye oljeinvesteringer ga derfor ringvirkninger til den øvrige økonomien, og realinvesteringene i Fastlands-Norge økte betydelig. Både boliginvesteringer og investeringene i bedriftene økte i Husholdningenes økonomiske stilling var god. Høy reallønnsvekst mer enn oppveide renteoppgangen for mange. Husholdningenes økonomiske stilling og den fortsatt lave renten førte til sterk investeringslyst i bolig. både med hensyn til å kjøpe bolig og til å koste på bolig. Sammenlignet med 2005, steg boligprisene med 15 prosent i Omsetning og priser på fritidseiendommer økte også betydelig. Utviklingen på boligmarkedet førte til sterk vekst i husholdningenes gjeld. Gjeldsveksten var nærmere 13 prosent i Likevel var gjelden betydelig lavere enn husholdningenes finansielle formue. I tillegg sitter husholdningene på boligverdier tre ganger større enn gjelden. Til tross for den store interessen i å ta opp lån økte likevel husholdningene sin formue. Ett forhold som likevel kunne gi grunn til bekymring på sikt, var at gjelden økte sterkest for husholdninger med lav og middels inntekt og at nye lån med pant i bolig oversteg boligens verdi. Norsk finansmarked Det var sterk vekst i finansmarkedet i Innenlandsk kreditt økte med 15 prosent og husholdningenes gjeld økte med 13 prosent. Samtidig var også innskuddveksten høy. Innskuddsdekningen i sparebankene holdt seg dermed relativt godt oppe. Sparebankene hadde lave tap og sterk volumøkning og oppnådde derfor gode resultater. Konkurransen tiltok ytterligere, noe som bidro til betydelig fall i bankenes rentemarginer. Dette skjedde ved at bankens utlånsrente ikke økte like mye som signalrenten. Den sterke veksten i norsk økonomi har gitt seg utslag i økt sysselsetting og lavere arbeidsledighet. Når folks inntekt og forbruk øker, vil det være behov for mer tilgjengelige midler på transaksjonskonti. Slikt økt transaksjonsvolum forklarte en god del av innskudds-økningen i Utover dette setter folk av sparemidler mer langsiktig, og i 2006 så vi endringer i mønsteret for slik langsiktig sparing. Den lave renten bidro til sterk vekst i såkalte sammensatte spareprodukter. Blant annet var det fortsatt sterk vekst i bankinnskudd med aksjeavkastning. Det viste seg at kundene var fornøyd med produktene og at de fikk en bedre avkastning enn tradisjonell banksparing sett i sammenheng med sikkerhet for pengene. Foretakenes lønnsomhet var god innenfor alle bransjer i Antall konkurser var få og næringslivet var preget av optimisme. Forventningene om at gode resultater skal vedvare ga stigning i aksjekursene. Høy oljepris og vår økonomisk store avhengighet av oljeaktiviteter bidro spesielt til den gunstige utviklingen på børskursene. God inntjening ga også god vekst i bankinnskudd. Likevel var denne veksten noe høyere i utenlandske banker enn i sparebankene. Økt konkurranse Konkurransen i bankmarkedet er blitt ytterligere skjerpet det siste året. Ikke bare har det kommet en rekke nye banker til Lillestrøm, men Sparebanken Øst etablerte også filial på Strømmen i oktober. Den skjerpede konkurransen skyldes også større aggressivitet fra de utenlandske bankene. Både forretningsbanker og andre sparebanker etablerte nye kontorer. Dette har gitt seg utslag i pressede marginer. Rentemarginen sank i gjennomsnitt fra juni 2005 til september 2006 med 34 punkter, til 2,18 prosent av gjennomsnittelig forvaltningskapital. Dette har særlig kommet lånekundene til gode. Utlånsrenten økte bare 0,6 prosentpoeng. 1

3 Fremtidsbildet 2007 ser også ut til å bli et godt år for norsk økonomi selv om det forventes at veksttakten går noe ned. Investeringene i fastlandsbedriftene forventes å gå ned, og oljeinvesteringene forventes å flate ut. Rentenivået forventes fortsatt å øke, men pengepolitikken vil trolig likevel virke ekspansiv på økonomien i Høyere rente vil trolig virke dempende på det private konsumet og på prisveksten på boliger. Prognosene for den internasjonale økonomiske utviklingen er også positive, selv om den senere tid har vist noe svakere vekst i USA. Særlig gjelder dette usikkerhet knyttet til det amerikanske boligmarkedet og de virkningene det kan ha på konsumveksten. EU og Japan antas å fortsette den økonomiske framgangen. Den samlede situasjon for husholdningene i Norge er god. Risikoen ansees fortsatt å være lav til tross for siste års utlånsvekst. Lønnsomheten i foretakene antas fortsatt å være god selv om man må påregne noe mer tap i tiden fremover. Samlet sett vil fortsatt kredittrisikoen være lav. Nærmiljøet Boligbyggingen har fortsatt i det samme høye tempoet i hele kommunen også i Mange leilighetsprosjekter er ferdigstilt og nye er påbegynt. Bare her på Strømmen har en rekke boligprosjekter sett dagens lys, og flere er under planlegging. Det ser ut til at den utviklingen vi har sett de siste årene med tilflytting til vår region, bare fortsetter. Ny Støperivei er gjennomført, noe som har bidratt til en bedre tilgjengelighet for publikum ikke bare til Strømmen Storsenter, men også til banken og de øvrige næringsdrivende utenfor senteret. Gjennomføringen var et resultat av godt samarbeid mellom grunneierne, deriblant Strømmen Sparebank, og Skedsmo kommune. Strømmen Sparebank har satt i gang planlegging av utbygging av egen eiendom i Strømsveien Dette ble veldig aktuelt da en av bankens største leietagere, Strømmen Bok og Papirhandel, valgte å avslutte sin virksomhet i sommer, etter mange års drift. Planleggingen fortsetter i 2007 og arbeidene med ny regulering av eiendommen er i full gang. Vi har også i år gjennomført en rekke arrangement for våre kunder. Seniorklubben har hatt flere møter og medlemstallet øker stadig. Det er arrangert 2 kundeturer. En ukestur til Gardasjøen i Italia og en 3 dagerstur til Tallin i Estland. Begge turene med god oppslutning fra våre kunder. Vår tradisjonelle juleforestilling for barn gikk av stabelen i begynnelsen av desember med et fullsatt Lillestrøm kultursenter. Forestillingen i år var Trollmannen fra Oz, og ble på nytt en suksess med hjelp av dyktige medarbeidere og skuespillere fra henholdsvis kultursenteret og Skedsmo Amatørteater. Det ble også arrangert juleverksted for barn i desember, hvor mer enn 120 barn deltok. I tillegg til alt dette ble det gjennomført en samling for en del av våre næringskunder med vinsmaking og god mat. Foreningen, Sagelvas venner, har gjennom året fortsatt sitt viktige arbeid med å ruste opp Sagelva for å gjøre områdene langs elva til det rekreasjonsområdet som Strømmen trenger. Boka, Strømmen. Historier om stedet og folket, ble utgitt i Inntektene skal utelukkende gå til gjenoppbygging av oppgangssaga tilnærmet slik den var før. Banken har også støttet dette arbeidet og gir honnør til ildsjelene bak disse flotte initiativene. Banken har inngått nye sponsorater i året som har gått. Vi er inne som hovedsponsor for Strømmen IF, Skjetten Fotball og Fjellhamar Basket. I tillegg til dette støtter vi en rekke andre lag og foreninger i vårt lokale område til beste for barn og ungdom i vårt nærmiljø. Funding Banken var også i 2006 avhengig av innlån i tillegg til innskudd fra våre kunder. Innskuddsveksten ble ikke fullt så bra som forventet og svakere enn Fundingbehovet økte derfor gjennom året da utlånsveksten ble betydelig. Bankens positive omdømme i pengemarkedet bidro til at det heller ikke i 2006 var noe problem å skaffe nødvendig kapital til fornuftig pris. Terra 2

4 Boligkreditt vil bli et viktig instrument for fundingsituasjonen i årene fremover. Dette gir oss en mulighet til å kontrollere veksten på en god måte. Terra-Gruppen AS Banken kommer til å videreutvikle samarbeidet med Terra-Gruppen AS. Pr i dag ser bankens styre ingen annen samarbeidsallianse som tjener bankens utvikling på noen bedre måte. Gruppen leverte også i 2006 et meget bra økonomisk resultat som igjen vil bidra til et bra aksjeutbytte for banken. SDC ny datasentral November 2005 var den store konverteringsmåneden for oss med nye datasystemer og overgangen til danske SDC. Dette har medført at 2006 også ble et år med store utfordringer på driftssiden med til dels uferdige datasystemer og en til dels ustabil driftssituasjon. Det er ting som har bedret seg gjennom året, men all funksjonalitet som skulle ha vært på plass ved konverteringen vil ikke være endelig gjennomført før januar Dette har gjort at det også i år har vært et krevende år for bankens ansatte og for tålmodigheten til våre kunder. Vi beklager nok en gang dersom noen av våre kunder har opplevd dette som belastende og berømmer våre ansatte for en meget god innsats til tross for tunge arbeidsdager på det datatekniske. Vi har fortsatt håp om og tror på at hverdagen fortsetter å bli gradvis bedre på dette feltet. Strømmen Sparebank 2006 Bankens vedtatte strategi og visjon ble ført videre i ble et godt år for Strømmen Sparebank. Resultatet ble bedre enn noen gang før, noe som først og fremst skyldes god avkastning på våre eiendomsinvesteringer, men også en solid innsats fra bankens ansatte. Vi har fått til en reduksjon i kostnadene og styrker bankens egenkapital mer enn noen gang tidligere. Bankens vekst har vært god på de fleste forretningsområder. Selv om rentemarginen har falt totalt sett gjennom året har den likevel steget igjen i årets seks siste måneder på grunn av renteoppgangen i markedet. Vi håper at denne utviklingen kan fortsette selv om det forventes at konkurransen fortsatt vil være hard. Vi har klart å videreføre en rekke aktiviteter i forbindelse med kundepleie og klart å opprettholde vår markedsposisjon til tross for konkurransen. Vi har fortsatt satsingen på synliggjøring og markering av banken i vårt lokalmiljø og samtidig pleiet vårt forhold til en rekke samarbeidspartnere i tillegg til at vi har fått nye. Hos oss er alle kunder store Banken fortsatte fokuseringen på sitt slagord og vil fortsette å intensivere dette gjennom Strømmen Sparebank har en solid egenkapital, en sunn utlånsportefølje og begrenset plassering i fond og aksjer. SPAREBANKENS DRIFT I 2006 Forvaltningskapitalen Pr er forvaltningskapitalen mill. kr. mot mill. kr. pr Dette er en økning på 134 mill. kr. eller 9 %. Utvikling forvaltningskapital

5 Innskudd fra kunder De samlede innskudd fra kunder er mill. kr. pr Dette er en økning fra fjoråret på 65 mill. kr. eller 6,3 %. De samlede innskudd fra kunder utgjør nå 68 % av forvaltningskapitalen. Innskuddene fra kunder fordeler seg på følgende kontotyper: Avtalte vilkår 42 % Brukskonti 21 % Spareinnskudd 20 % Høyrentekonti 10 % Honnørkonti 6 % Boligsparing 1 % Utlån til kunder De samlede utlån er mill. kr. inkl. ansvarlig lån. Dette er en økning fra fjoråret på 205 mill. kr. eller 16,8 %. De samlede utlån utgjør nå 88,6 % av forvaltningskapitalen. Bankens utlån til kunder er fordelt på personkunder og bedriftskunder med henholdsvis mill. kr. og 216 mill. kr. Lån til bedriftskunder er fordelt på følgende bransjer: Eiendomsdrift 64 % Tjenesteyting 7 % Handel 14 % Industri 4 % Andre 11 % Bankens utlån fordelt på geografiske områder: Skedsmo 47 % Lørenskog 15 % Rælingen 11 % Oslo 10% Fet 2 % Ullensaker 2 % Andre 13 % Beholdning av obligasjoner Bankens obligasjonsbeholdning er pr på 124 mill. kr. Det er en økning med 12,7 mill. kr. fra siste år. Gjennomsnittlig løpetid på porteføljen er 15 måneder. Netto rente- og kredittprovisjons-inntekter Bankens netto rente- og kredittprovisjonsinntekter utgjør 32,5 mill. kr. pr eller 2,12 % av gjennomsnittlig forvaltningskapital. I 2005 var tallene henholdsvis 31,7 mill. kr. eller 2,27 % av gjennomsnittlig forvaltningskapital. Dette er en nedgang på 0,15 prosentpoeng og skyldes i første rekke en hardere konkurranse og et lavt rentenivå. Kurstap og gevinst på verdipapirer Bankens handel med verdipapirer ga i 2006 en gevinst på 4 mill. kr. som er bedre enn budsjettert og styret er tilfreds med denne avkastningen. Driftskostnader De samlede driftskostnader utgjør 31,8 mill. kr eller 2,08 % av gjennomsnittlig forvaltningskapital. Sammenlignbare tall for 2005 var 29,5 mill. kr. eller 2,12 %. Lønn og andre personalkostnader utgjør nå 16,4 mill. kr. eller 1,1 % av gjennomsnittlig forvaltningskapital. I 2005 var tallene henholdsvis 16,7 mill. kr. og 1,2 %. Av årets lønnskostnader utgjør bonus til ansatte 0,54 mill. kr. inkl. arbeidsgiveravgift. 4

6 Fremtidige pensjonsforpliktelser og årets reelle pensjonspremiekostnad er delvis belastet bankens drift og delvis belastet pensjonsfondet direkte. Tap på utlån Tap på utlån er ubetydelige i For mer detaljer henvises til note 1 i regnskapet. Resultat Resultat før skatt utgjør 16,6 mill kr. I 2005 var dette på 9,6 mill. kr. Resultatet etter skatt er på 13,6 mill. kr mot 7,1 mill. kr i Årets skattekostnad er på 3,2 mill. kr. mot 2,4 mill. kr. i Årets resultat på kr. disponeres som følger: Gaver kr. Bankens fond kr. Egenkapital Egenkapitalen inkl. årets resultat er ved årsskiftet på 135 mill. kr. Sum egenkapital i % av forvaltningskapitalen utgjør ved årsskiftet 8,4 %. Dette er en økning med 0,2% fra Ifølge kapitaldekningsoppgaven til Kredittilsynet, har banken en kapitaldekning på 13,57 %. Myndighetene har fastsatt dette kravet til 8%, som er satt i forhold til risikoveiet beregningsgrunnlag. Strømmen Sparebank oppfyller dette kravet med god margin. Det fremlagte regnskapet gir ett rettvisende bilde av bankens økonomiske stilling og drift pr Regnskapet er avgitt under forutsetning av fortsatt drift og denne forutsetning er fortsatt til stede. Bankens finansielle risikoområder Renterisiko: Renterisikoen for innskudd og utlån ansees som liten, da renten vil bli endret dersom det skjer endringer i det generelle rentenivået. Vi har obligasjonslån etablert i mars 2004, mai 2005 og mai 2006 alle med 3 års løpetid. Renteregulering skjer hver 3. måned og utgjør liten renterisiko. Kursrisiko: Banken har i år lagt opp til en aktivitet på trading som tilnærmet ligger på samme nivå som i Vi har opparbeidet en handelsportefølje. Banken kan maksimalt ha aksjer, grunnfondsbevis og aksjefond for inntil 2 % av bankens forvaltningskapital. Kursrisikoen som følge av plasseringer i verdipapirer er begrenset. Det er lagt opp til månedlig rapportering på verdipapirene. Forventet tap på kreditt: Utlån og kreditter inneholder risiko for mislighold og tap. Kredittrisikoen overvåkes gjennom utviklingen i risikoklassifiseringsmodulen og mislighold av alle større nærings- og personlån. Det er lagt opp nye rutiner for rapportering til styret hver måned for lån med fullfinansiering, mislighold og overtrekk generelt. Tapsavsetningene er foretatt i henhold til Kredittilsynets forskrifter og bankens historiske data vedrørende tap. Banken har en sunn utlånsportefølje, og det forventes kun små tap i årene fremover. Likviditetsrisiko: Likviditetsrisiko er risikoen for at banken ikke har likviditet til å kunne innfri sine forpliktelser ved forfall. Likviditetsrisikoen betraktes som begrenset. Kortsiktige likviditetssvingninger blir dekket gjennom etablerte trekkrettigheter. På grunn av den store utlånsveksten gjennom året har innskuddsdekningen sunket. Et obligasjonslån på kr. 100 mill ble derfor erstattet med et nytt lån på kr. 125 mill. Totale obligasjonslån pr er kr. 325 mill. Ved en eventuell underdekning av likviditet ansees denne risiko å være tilstrekkelig ivaretatt med hensyn til bankens gode kredittkanaler i Terra-systemet og andre kanaler. Styret har kontroll over og overvåker de finansielle risikoområder gjennom bankens internkontrollopplegg, som er etablert i samsvar med Kredittilsynets internkontrollforskrift. 5

7 Personal, arbeidsmiljø og sikkerhet Strømmen Sparebank hadde ved årsskiftet 25 hel- og deltidsansatte som tilsvarer 24,4 årsverk. Av disse er 18 kvinner og 7 menn. I ledergruppa er fordelingen mellom kvinner og menn 50/50 og 3 av 4 avdelingssjefer er kvinner. I bankens styre var det ved årsskifte 5 menn og 1 kvinne. Banken har egen bedriftslegeordning for de ansatte hvor samtlige ansatte som ønsker det, får en årlig gjennomgang. En massør har vært innleid for behandling av ansatte som ønsker dette. HMS undersøkelse er gjennomført. Helsetilstanden til de ansatte må karakteriseres som god selv om vi har hatt noe større sykefravær enn tidligere. Rutinene for HMS følges. Fortsatt er fraværet lavt selv om vi fikk enkelte lengre sykefravær også i Vi er fortsatt medlem av inkluderende arbeidsliv. Styrets oppfatning er at arbeidsforhold, trivsel og miljø i banken er godt, selv om det fortsatt til tider er stort arbeidspress og stor belastning på staben som følge av bytte av datasentral. Virksomheten har ingen kjente negative påvirkninger på det ytre miljø. Bankens fremtidige utvikling Vi ser lyst på fremtiden p.g.a. bankens gode økonomi, gode omdømme i lokalmiljøet og en bemanning som er innstilt på å yte solid innsats for banken. Vi er likevel veldig oppmerksomme på hva den harde konkurransen betyr for vår drift og hvilke utfordringer dette gir oss i årene fremover. Vi må fortsette å styrke fokuseringen både på andre inntekter og ikke minst utgifter i Bytte av datasentral medførte store kostnader også i Dette vil likevel gi oss en gevinst og betydelig lavere driftskostnader på datadrift i fremtiden. Oppfølgingen av bankens næringslivsengasjement har vært meget god i 2006, noe som vil fortsette også i Strømmen Sparebank anser det viktig å være i forkant på det datateknologiske området (IKT). Funksjonaliteten forbedres stadig og blir mer og mer tilpasset vår hverdag. Vi har likevel gjennom året slitt med ustabile systemer og venter fortsatt på ny funksjonalitet på en del områder. Banken føler dette likevel godt ivaretatt gjennom sitt medlemskap i Terra-Gruppen AS og vi vil også selv øve press på våre leverandører slik at funksjonalitet og driftsstabilitet leveres etter forutsetningene. Terra-Gruppen AS vil i 2006 på nytt kunne vise til et meget godt resultat. Dette betyr mye for eierbankene. Terra-Gruppen AS markerte seg godt i media også i 2006, ikke minst i hovedsponsoratet for skøytelandslagene både for kvinner og menn. Denne profileringen fortsetter i 2007, inkludert fokus på viktigheten og fordelen med lokale selvstendige sparebanker. Strømmen Sparebank vil fortsette sitt aktive arbeid overfor lokalmiljøet i Strømmen og i våre nærområder for øvrig, gjennom å fremstå som en positiv og betydelig aktør innenfor utvikling, kultur og samarbeid på flere plan. Bankens ledelse og styre vil fortsette å arbeide aktivt for et godt miljø for bankens ansatte, og det vil bli lagt til rette for kompetanseutvikling og organisasjonsutvikling til beste for de ansatte, banken og ikke minst våre kunder. Kompetansekravet fra myndighetene og bransjen selv vil bli fulgt opp, slik at vi sørger for å ha nødvendig og tilstrekkelig kompetanse. Banken ligger i et geografisk område med fortsatt høy byggeaktivitet og økende tilflytting. Dette er positivt for fremtidig utvikling, og vårt lokalmarked er i vekst. Til tross for forventet hardere konkurranse og store utfordringer i 2007, ser vi positivt på fremtiden og har stor tro på bankens selvstendighet og uavhengighet til beste for bankens kunder, lokalmiljøet og ansatte. 6

8 7

9 Resultatregnskap forretningsår Beløp oppgitt i hele Note nr Renteinntekter og lignende inntekter Renter og lign. inntekter av utlån til og fordr. på kredittinst Renter og lignende inntekter av utlån til og fordr. på kunder Renter og lignende inntekter av sertif., obligasjoner o.l Sum renteinntekter og lignende inntekter Rentekostnader og lignende kostnader Renter og lignende kostn. på gjeld til kredittinstitusjoner Renter og lignende kostn. på innskudd fra og gjeld til kunder Renter og lignende kostn. på utstedte verdipapirer Andre rentekostnader og lignende kostnader - - Sum rentekostnader og lignende kostnader Netto rente- og kredittprovisjonsinntekter Utbytte og andre inntekter av verdipapirer med variabel avkastning Provisjonsinntekter og inntekter fra banktjenester (13) Provisjonskostnader og kostnader ved banktjenester Netto gevinst/tap av valuta og verdipapirer Netto gevinst/-tap på sertifikater, oblig. og andre renteb. verdipapirer Netto gevinst/-tap aksjer og andre verdip. med variabel avkastning Netto gevinst/-tap på valuta og finansielle derivater Sum netto gevinst/ (-) tap av verdipapirer og valuta Andre driftsinntekter (14) Lønn og generelle administrasjonskostnader Lønn Pensjoner Sosiale kostnader Lønn mv Administrasjonskostnader Sum lønn og generelle administrasjonskostnader Ordinære avskrivninger varige driftsmidler (5) Andre driftskostnader Tap på utlån og garantier (1) Reversering av nedskrivning og gevinst/tap på anleggsaksjer Resultat av ordinær drift før skatt Skatt på ordinært resultat (12) Resultat for regnskapsåret Overføringer og disponeringer Gaver Sparebankens fond Sum disponert

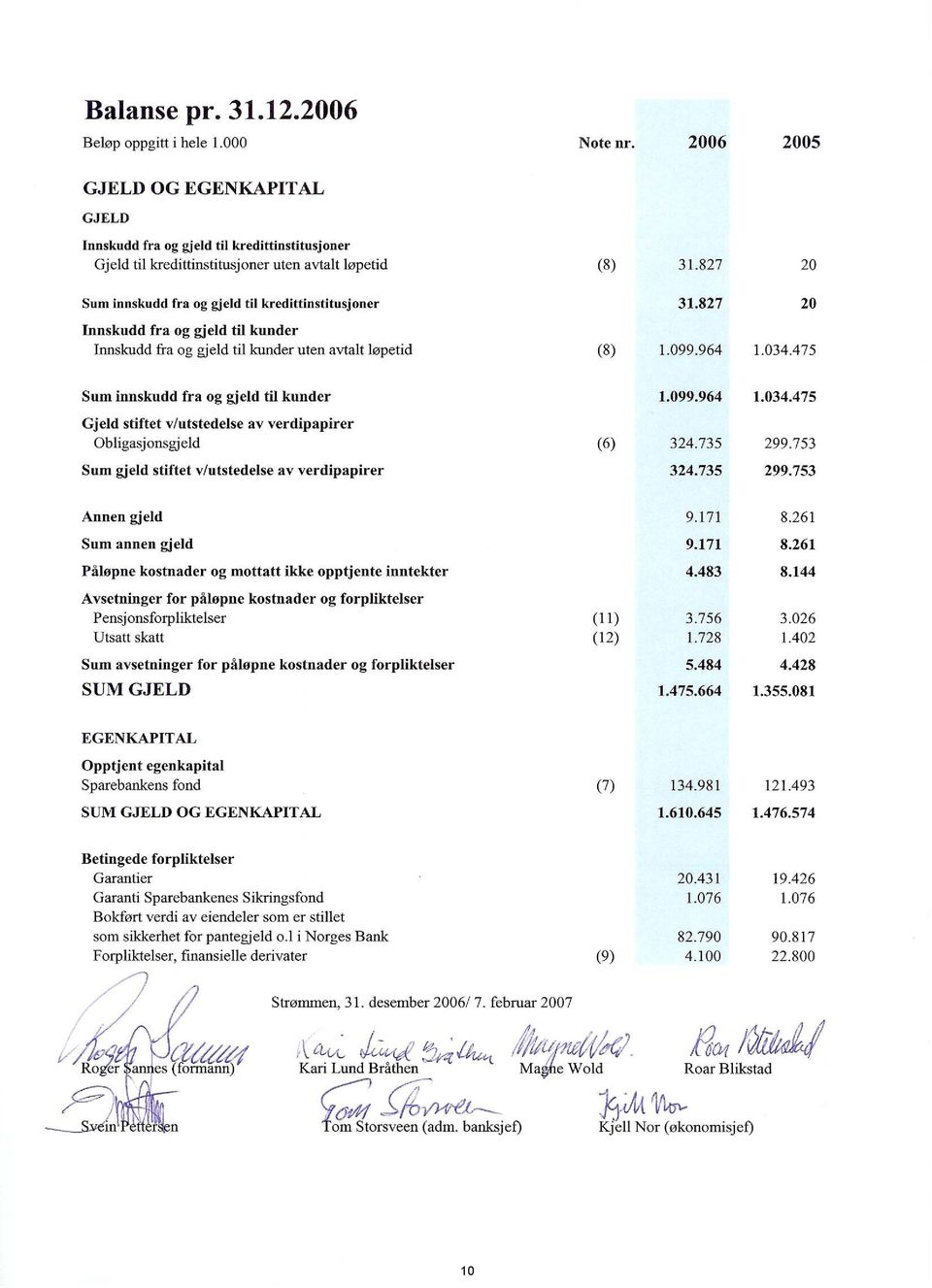

10 Balanse pr Beløp oppgitt i hele Note nr EIENDELER Kontanter og fordringer på sentralbanker Netto utlån og fordringer på kredittinstitusjoner Utlån til og fordringer på kunder Kasse/drifts og brukskreditter Byggelån Nedbetalingslån Sum utlån før spesifiserte tapsavsetninger (1) Nedskrivninger på individuelle utlån ( uspesifisert tapsavsetn ) (1) Sum netto utlån og fordringer på kunder Sertifikater, obligasjoner og andre rentebærende verdipapirer (3) Aksjer, andeler og andre verdip. m/variabel avkastning (2) Immaterielle eiendeler Utsatt skattefordel (12) Andre immaterielle eiendeler (5) Sum immaterielle eiendeler Varige driftsmidler Maskiner, inventar og transportmidler Bygninger og andre faste eiendommer Sum varige driftsmidler (5) Andre eiendeler Forskuddsbet. ikke pål. kostn. og opptj. ikke mottatte inntekter Opptjente ikke-bet. inntekter og forsk.bet. ikke-påløpte kostn Forskuddsbetalte ikke påløpte kostnader Overfinansiering av pensjonskostnader (11) Sum forskuddsbet. ikke pål. kostn. og opptj. ikke mottatte inntekter SUM EIENDELER

124.046 111.337 Aksjer, andeler og andre verdip. m/variabel avkastning (2) 18.237 14.")

11 10

12 STRØMMEN SPAREBANK KONTANTSTRØMSOPPSTILLING (beløp i 1000 kr) Kontantstrøm fra drift Resultat av ordinær drift Ordinære avskrivninger Endring i avsetning til tap på utlån og garantier +/ Tilbakeførte kursreguleringer Gaver Skattekostnad =Tilført fra årets virksomhet Endring utlån, økning-/nedgang Endring innskudd, økning+/nedgang Endring i øvrige fordringer og gjeld +/ A Netto likviditet fra virksomheten Kontantstrøm fra investeringer Investert i varige driftsmidler Salg varige driftsmidler Endring i beholdning av obligasjoner og sertifikater Økning-/nedgang Endring i beholdning av aksjer og grunnfondsbevis Økning-/nedgang B Netto likviditetsendring investeringer Kontantstrøm fra langsiktig finansiering Endring i innskudd fra banker Økning+/nedgang Endring i obligasjonsgjeld,økning+/nedgang C Netto likviditetsendring finansiering A +B +C Netto endring likviditet i året +/ Likviditetsbeholdning pr Likviditetsbeholdning pr

13 NOTER Regnskapsprinsipper Generelt Årsoppgjøret er avlagt i overensstemmelse med gjeldende lover og bestemmelser, forskrifter for sparebanker og god regnskapsskikk. Ny utlånsforskrift er innført. For øvrig er det ikke endringer i regnskapsprinsipper fra foregående år. Hvis ikke annet er opplyst, er alle tall i hele tusen. 1) Utlån - mislighold tapsavsetninger Definisjoner Engasjement defineres som garantier og utlån/rammekreditter inkludert opptjente, ikke betalte renter, provisjon. Misligholdte og tapsutsatte engasjement Samlet engasjement fra en kunde regnes som misligholdt og tas med i bankens oversikter over misligholdte engasjementer når forfalte avdrag eller renter ikke er betalt 90 dager etter forfall eller rammekreditter er overtrukket i 90 dager eller mer. Utlån og andre engasjementer som ikke er misligholdte, men hvor kundens økonomiske situasjon gjør det sannsynlig at tap vil materialisere seg på et senere tidspunkt, klassifiseres som tapsutsatte. Nedskrivninger Nedskrivning for tap foretas når det foreligger objektive bevis for at et utlån eller en gruppe av utlån har verdifall. Nedskrivningen beregnes som forskjellen mellom balanseført verdi og nåverdien av estimerte fremtidige kontantstrømmer, neddiskontert med effektiv rente. Konstaterte tap Tap anses som konstatert ved stadfestet akkord eller konkurs, ved at utleggsforretninger ikke har ført fram, ved rettskraftig dom, eller for øvrig ved at banken har gitt avkall på hele eller deler av engasjementet, eller at engasjementet vurderes som tapt av banken. Overtatte eiendeler Som ledd i behandlingen av misligholdte lån og garantier, overtar banken i en del tilfeller eiendeler som har vært stillet som sikkerhet for slike engasjementer. Ved overtakelse verdsettes eiendelene til antatt realisasjonsverdi. Eventuelle tap/gevinster ved avhendelse eller revurdering av verdi på slike eiendeler føres som tap/reduksjon i tap på utlån. Utlån verdsettelse Tap på utlån og garantier er basert på en gjennomgang av bankens utlåns- og garantiportefølje etter Kredittilsynets regler for verdsettelse av engasjement. Banken foretar ved utgangen av hvert kvartal en konkret fastsettelse av tap på utlån og garantier. Misligholdte og tapsutsatte engasjementer følges opp med løpende vurderinger. Utlån risikovurdering og - klassifisering Banken bruker risikoklassifisering for overvåkning av risiko i utlånsmassen. Bankens risikoklassifiseringssystem er en integrert del av kredittvurderingsprosessen. Formålet er å skaffe oversikt over kredittrisiko i utlånsmassen som grunnlag for nedskrivninger og kontroll av bankens kredittpolicy. Risikoklassifisering innebærer at det foretas en vurdering av den enkelte låntagers tilbakebetalingsevne på bakgrunn av økonomi og verdi av sikkerhet som er stillet. Basert på dette får banken en indikasjon på gjeldsbetjeningsevnen i porteføljen. Risikoklassifiseringssystemet inndeler utlån og garantier i ulike risikogrupper, fra A til E, hvor A er best, både for økonomi og sikkerhet. Dette danner grunnlag for 3 risikoklasser; lav, normal og høy risiko. Prising av utlån skjer normalt på bakgrunn beregnet risiko og vil derfor gjenspeile risikobildet i kredittgivningen. Lån med høyest risiko har høyest rente. Således er det normalt en relativ sammenheng mellom risikoklassifisering og prising på lånene. 2) Aksjer, andeler, grunnfondsbevis Aksjer, andeler og grunnfondsbevis deles i to hovedgrupper, handelsportefølje og anleggsmidler. Handelsporteføljen består av aksjer og grunnfondsbevis som er omløpsmidler, hvor intensjonen er å realisere gevinster på kortsiktige kurssvingninger, fortrinnsvis gjennom aktivt kjøp og salg gjennom et aktivt og likvid marked. Handelsporteføljen blir vurdert til virkelig verdi. Anleggsmidler, det vil si aksjer m.m. som er beregnet til varig eie er vurdert til anskaffelseskost. Nedskrivning blir foretatt når de virkelige verdiene er lavere enn anskaffelseskost. Nedskrivningene reverseres når grunnlaget for dem ikke lenger vurderes å være til stede. Virkelig verdi/markedsverdi av aksjer m.m. defineres som børskurs pr 31/12. Virkelig verdi for de av aksjene m.m. som ikke noteres på børs, anslås av bankens meglerforbindelse. Usikkerheten i anslagene over virkelig verdi anses å være minimal. Dersom virkelig verdi ikke kan fastsettes med rimelig sikkerhet, er det unnlatt å gi opplysninger om antatt virkelig verdi. 12

14 3) Obligasjoner Obligasjoner og sertifikater består av en gruppe, øvrige omløpsobligasjoner. Øvrige omløpsobligasjoner er ordinær bankportefølje hvor intensjonene om å realisere kortsiktige gevinster på kurssvingninger ikke er fremtredende. Obligasjonene blir verdsatt til den laveste verdi av anskaffelseskost og markedsverdi. Virkelig verdi (markedsverdi) av børsnoterte obligasjoner og sertifikater defineres som børskurs pr 31/12. Virkelig verdi for de av obligasjonene som ikke er børsnotert, anslås av bankens meglerforbindelse. Usikkerheten i anslagene over virkelig verdi anses å være minimal. 4) Utenombalanseposter Sikringsforretning Avtaler som er inngått for å redusere bankens eksponering overfor svingninger i rente/avkastning av balanseposter, er definert som sikringsforretning. Beregnet merverdi på sikringsforretning har tilsvarende beregnet merverdi på bankinnskuddet og er bokført som fordring og gjeld med samme beløp. Det fremkommer således ikke noen isolerte gevinster eller tap på disse. Klassifikasjon Transaksjonene har langsiktig karakter og er derfor klassifisert som anleggsmiddel. Banken har ingen handelsportefølje i derivater. Risikofaktorer Kursrisikoen er knyttet til verdiutviklingen på definerte aksjeindekser på utenlandske børser. Bankens kredittrisiko i forbindelse med bytteavtalen vurderes som ubetydelig. Virkelig verdi - markedsverdi Verdievalueringen er basert på indikativ gjennomsnittspris (av kjøp og salg) og forutsetter at bytteavtalen løper fram til forfall. Vurderingen er ment for evalueringsformål for det aktuelle tidspunkt og er ikke nødvendigvis sammenfallende med den verdi kontrakten ville hatt dersom denne hadde blitt omsatt i markedet på dette tidspunkt. 5) Varige driftsmidler - avskrivninger Faste eiendommer og andre varige driftsmidler blir ført i balansen til anskaffelseskost, fratrukket akkumulerte ordinære avskrivninger og eventuelle nedskrivninger. Ordinære avskrivninger er basert på kostpris og avskrivningene er fordelt lineært over driftsmidlenes økonomiske levetid. Er den virkelige verdi av et driftsmiddel vesentlig lavere enn den bokførte verdi, og verdinedgangen ikke kan forventes å være av forbigående karakter blir det foretatt nedskrivning til virkelig verdi. Banken benytter følgende avskrivningssatser : Maskiner/Edb utstyr % Inventar/innredninger % Transportmidler % Bankbygg/fast eiendom 0-1 % 6) Periodisering - Inntektsføring/kostnadsføring Renter og provisjoner tas inn i resultatregnskapet etter hvert som de opptjenes som inntekter eller påløper som kostnader. Forskuddsbetalte inntekter og påløpte ikke betalte kostnader periodiseres og føres som gjeld i balansen. Opptjente ikke betalte inntekter inntektsføres og føres opp som et tilgodehavende i balansen. Utbytte av aksjer og grunnfondsbevis inntektsføres det år det mottas. Utbytte for datterselskaper eller felleskontrollert virksomhet tas inn i opptjeningsåret. Gebyr som er direkte betaling for utførte tjenester tas til inntekt når de betales. Banken har for tiden ingen gebyrer i forbindelse med etablering av lån som er så store at det kreves periodisering i henhold til retningslinjer fra Kredittilsynet. 13

15 Note 1 Utlån - mislighold - tapsvurderinger Risikogrupper Risikoklasser Individuelle Brutto utlån Garantier nedskrivninger Lav Normal Høy Under klassifisering / delvis klassifisert Totalt Klassifisering av utlån og garantier bygger på en kombinasjon av underliggende sikkerhet og kundens økonomi, fordelt på 5 undergrupper for hvert kriterium. Det vesentlige av utlån med høy risikoklassifisering er blancolån hvorav de aller fleste er lån med bevilgning under Risikoklassen Under klassifisering er engasjementer som ikke er sluttført i saksbehandlingssystemet, samt engasjementer som er delvis klassifisert. Med delvis klassifisert menes for eksempel nystartet næringsvirksomhet hvor det ikke finnes relevante regnskapsdata som underbygger økonomi, men hvor engasjementets sikkerhet er vurdert. Utlån og tap fordelt på næringer Ubenyttede Brutto utlån trekkrettigheter 2006 Tap 2005 Tap 2006 Personmarked Primærnæring Industri Bygg og anlegg Engros detaljhandel Offentlig / privat tjenesteyting Eiendom Transport / kommunikasjon Andre Totalt Garantier Våre garantier er i stor grad gitt til bygg og anlegg, transport og annen næringsvirksomhet. Garantiene er godt sikret, og har ikke påført banken tap verken i 2006 eller i Utlån fordelt etter geografi 2006 Skedsmo 47,00 % Akershus forøvrig 37,00 % Oslo 10,00 % Andre 6,00 % Misligholdte lån og garantier Sum misligholdte lån (før individuelle nedskrivninger) Netto misligholdte lån (etter individuelle nedskrivninger) Sum tapsutsatte lån (før individuelle nedskrivninger) Netto tapsutsatte lån (etter individuelle nedskrivninger) Individuell nedskrivning 2006 Individuell nedskrivning Individuell nedskrivning pr Banken har ikke gruppenedskrivning på utlån. 14

16 Kostnadsførte tap på lån og garantier i perioden Periodens endring i spesifiserte tapsavsetninger Periodens endring i uspesifiserte tapsavsetninger Periodens konst. tap som det tidligere år er avsatt spes.tapsavs. for Periodens konst. tap som det tidligere år ikke er avsatt spes.tapsavs. for Periodens inngang på tidligere perioders konstaterte tap Periodens tapskostnader Note 2 Aksjer - grunnfondsbevis - anleggsaksjer Norske aksjer Antall Eierandel % Anskaff. kost Bal.ført verdi Virkelig verdi Pan Fish ASA ,01 % Fast Search and Tr ,01 % Orkla ASA ,01 % Statoil ASA ,01 % Awilco Offshore ,01 % Sum Utenlandske aksjer Antall Eierandel % Anskaff. kost Bal.ført verdi Virkelig verdi Frontline LTD ,01 % Seadrill ,01 % Acergy SA ,01 % Subsea ,01 % Sum Anleggsaksjer Antall Anskaff. kost Bal.ført verdi Spama BBS-Bank-Axept A/S Terra Gruppen Eiendomsselskapet Tarzan Sum Totalt aksjer, grunnfondsbevis og anleggsaksjer Andel basert på verdi Anskaff. kost Bal.ført verdi Virkelig verdi Norske aksjer 65,7 % Utendlandske aksjer 34,3 % Anleggsaksjer 0,0 % Sum totalt 100,0 % Beholdningsendringer anleggsaksjer Inngående balanse Kjøp Utgående balanse

17 Note 3 Obligasjoner Anskaff. Virkelig Balanseført Andel Gj.snittlig kost verdi verdi børsnoterte rente Omløpsobligasjoner % 5,75 % Gjennomsnittlig effektiv rente er beregnet som et veid gjennomsnitt av de enkelte verdipapirenes effektive rente, basert på markedsverdi og gjenværende løpetid. Rentefølsomheten for 1 % renteendring er om lag kr Obligasjonsbeholdningen (pålydende beløp) fordelt på debitorsektor Omløpsobligasjoner Offentlig sektor Finans Øvrig industri Sum Note 4 Ansvarlig lånekapital i andre selskaper Ansvarlig lånekapital Bokført under utlån og fordringer på kunder Note 5 Varige driftsmidler Maskiner, inventar og transportmidler Bank/forr. bygninger Hytte Tomter Immatr. eiendeler Anskaffelseskost Tilgang i Avgang i Akkumulerte av- og nedskrivninger Bokført verdi Ordinære avskrivninger for Bankens eiendomsmasse består av kontor- og næringslokaler, med beliggenhet på Strømmen i Skedsmo kommune. Banken disponerer halvparten av arealet til eget bruk og resten til utleie. Balanseført verdi av den del som banken bruker til egen virksomhet utgjør 7 mill. kr. Immaterielle eiendeler er investeringer i programmer/applikasjoner/systemer vedrørende konvertering til ny datasentral i Av investeringen i immaterielle eiendeler ble 94,5 % aktivert og 5,5 % kostnadsført i Investeringen blir avskrevet over 5 år, i perioden Note 6 Likviditet - finansiering - rentekostnader Likviditet og finansiering opplysninger om vilkår og gjennomsnittsrente på gjeldsposter Innskudd fra og gjeld til kredittinstitusjoner Gjennomsnittlig rentesats Innskudd fra og gjeld til kredittinstitusjoner uten avtalt løpetid 3,32 % Innskudd fra og gjeld til kunder Innskudd fra og gjeld til kunder uten avtalt løpetid 1,60 % Gjennomsnittlig rente er beregnet på grunnlag av faktisk rentekostnad i året i prosent av gjennomsnittlig innskudd fra kunder. 16

18 Obligasjonsgjeld Isin NO Beløp (mill) Forfallsdato Sum pålydende 325 Gjennomsnittlig rente er beregnet på grunnlag av faktisk rentekostnad i året og tilsvarer 3,15 % Alle låneopptakene er i norske kroner. Det er ikke stilt sikkerhet for gjelden. Note 7 Kapitaldekning Ansvarlig kapital Kjernekapital Sparebankens fond Fondsobligasjoner Immaterielle eiendeler Overfinansiert pensjonsforpliktelser Sum kjernekapital Tilleggskapital Ansvarlig lån 0 Fondsobligasjoner 0 Sum tilleggskapital Ansvarlig kapital i annen finansinstitusjon Sum netto tellende ansvarlig kapital Beregningsgrunnlag Eiendeler som ikke inngår i handelsporteføljen. Disse gis en risikovekt etter antatt kredittrisiko Bokført Bokført beløp Vektet beløp beløp Vektet beløp 0 % % % % % Sum eiendeler som ikke inngår i handelsporteføljen Poster utenom balansen som ikke inngår i handelsporteføljen Ansvarlig kapital i andre finansinstitusjoner 0 0 Tapsavsetninger Beregningsgrunnlag Tellende ansvarlig kapital i kroner Kapitaldekning i % 13,57 % 13,76 % Egenkapitalendring Sparebankens fond pr avsatt fra årets resultat Sparebankens fond pr Strømmen Sparebank har ikke utstedt grunnfondsbevis. 17

19 Note 8 Likviditetsforhold - finansiering Restløpetid for hovedposter Poster i balansen Sum inntil 1 mnd inntil 3 mnd 3 mnd - 1 år 1-5 år over 5 år u/ løpetid Kontanter og fordringer på sentralbanker Utlån til og fordringer på kredittinstitusjoner Utlån til og fordringer på kunder Obligasjoner og sertifikater Ikke rentebærende eiendeler Sum eiendeler Gjeld til kredittinstitusjoner Innskudd fra og gjeld til kunder Obligasjonsgjeld Ikke rentebærende gjeld Egenkapital Sum gjeld og egenkapital Netto likviditetseksponering på balanseposter Kassekreditt er medtatt under intervall 3 mnd til 1 år. Likviditetsrisiko Likviditetsrisiko kan litt forenklet sies å være risikoen for at banken ikke kan gjøre opp for sine forpliktelser rettidig. I forhold til dette står de trekkrammer banken har i Norges Bank sentralt, sammen med Norges Banks generelle likviditetspolitikk. Norges Bank har gjennom året tilført markedet god likviditet. Strømmen Sparebank har ikke trukket på sine rammer i Norges Bank. Utlån i % av kundeinnskudd var ved utgangen av året 129,8 % mot 118,2 % ved samme til i fjor. Likviditetssituasjonen for banken er god. Tidspunkt frem til avtalt / sannsynlig endring av rentebetingelser Poster i balansen Sum inntil 1 mnd inntil 3 mnd 3 mnd - 1 år 1-5 år over 5 år u/ løpetid Kontanter og fordringer på sentralbanker Utlån til og fordringer på kredittinstitusjoner Utlån til og fordringer på kunder Obligasjoner og sertifikater Ikke rentebærende eiendeler Sum eiendeler Gjeld til kredittinstitusjoner Innskudd fra og gjeld til kunder Obligasjonsgjeld Ikke rentebærende gjeld Egenkapital Sum gjeld og egenkapital Netto renteeksponering på balansen Netto renteeksponering som gjennomsnitt av forvaltningskapitalen -7,66 % 0,55 % 0,52 % 0,68 % 5,50 % Renterisiko Renterisiko er et resultat av at rentebindingstiden for bankens aktiva- og passivaside ikke er sammenfallende. Bankens styre har fastsatt maksimumsrammer for bankens renterisiko. Det er rammer for tradingaktiviteter og den sentrale renteposisjonering. Det foretas en løpende kontroll av at virksomheten holdes innenfor disse rammer. Den samlede rammen for renteeksponering i norske kroner og valuta gir uttrykk for hva banken maksimalt kan tape (urealisert) ved en ugunstig, generell renteendring på 1 %. Strømmen Sparebank`s maksimale ramme for renterisiko er fastsatt til 4 mill. kr. Ved årets slutt utgjorde bankens renterisiko 36,3 % av denne rammen. Note 9 Poster utenom balansen Rentederivater Formålet ved bruk av rentederivater er å nøytralisere renterisikoen i forhold til den underliggende balansepost. Eksempelvis, i de tilfeller vi gir fastrentelån til våre kunder så swapper vi dette til flytende for å ha samsvar med vår funding som også er flytende. Nominelt beløp er lik hovedstol. Renteswap fastrentelån kunder Nominelt beløp Mark.verdi rentebet

20 Note 10 Lån og ytelser til ansatte og tillitsvalgte Lån og sikkerhetsstillelse til ledende ansatte og tillitsvalgte Ledende ansatte: 2006 Administrerende banksjef Assisterende banksjef Tillitsvalgte: Styrets leder 0 Styrets nestleder 0 Styremedlem 0 Styremedlem 364 Styremedlem Kontrollkomitéen 0 Formann 0 2 medlemmer à kr 0 0 Medlem Kontrollkomitéens medlemmer totalt Forstanderskapets leder 46 Øvrige medlemmer av forstanderskapet Samlede lån til ansatte Rentesubsidier av lån til ansatte 125 Ytelser til ledende personer og tillitsvalgte Adm. Styret Forstander- Kontroll- Andre banksjef skap komitè tillitsvalgte Lønn og honorar Utgifter til pensjonsordning 16 Styrets medlemmer Styrets leder 65 Styrets nestleder 40 3 styremedlemmer à kr Varamedlem 12 Totalt 222 Kontrollkomitèens medlemmer Formann 15 3 medlemmer à kr Totalt 45 Felles Valgkomite 5 Medlemmer à kr Totalt 20 Innskytervalgt valgkomite 3 Medlemmer à kr Totalt 6 Godtgjørelse til revisor 2006 Lovpålagt revisjon 239 Bistand ved konvertering datasentral 112 Regnskapsbistand 30 Annen bistand 30 Sum godtgjørelse til revisor

Kommentarer til delårsregnskap 31.03.2014

Kommentarer til delårsregnskap 31.03.2014 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 1,6 millioner (18,5 %) sammenlignet med samme periode i fjor. Økningen skyldes hovedsakelig

Kommentarer til delårsregnskap 31.03.2014 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 1,6 millioner (18,5 %) sammenlignet med samme periode i fjor. Økningen skyldes hovedsakelig

Kommentarer til delårsregnskap 30.06.2015

Kommentarer til delårsregnskap 30.06.2015 Netto rente- og provisjonsinntekter i 2. kvartal viser en økning på 0,5 millioner (4,6 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Kommentarer til delårsregnskap 30.06.2015 Netto rente- og provisjonsinntekter i 2. kvartal viser en økning på 0,5 millioner (4,6 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Delårsrapport 1. kvartal 2015

Delårsrapport 1. kvartal 2015 DELÅRSRAPPORT PR. 31.12.2014 Regnskapsprinsipp (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Fra 01.01.2015 har vi endret regnskapsprinsipp til IAS19

Delårsrapport 1. kvartal 2015 DELÅRSRAPPORT PR. 31.12.2014 Regnskapsprinsipp (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Fra 01.01.2015 har vi endret regnskapsprinsipp til IAS19

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1 Trøgstad Sparebank 1. kvartal 2010 Resultat 1. kvartal 2010 oppnådde Trøgstad Sparebank et driftsresultat før skatt på NOK 4,32 mill. mot NOK 3,37

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1 Trøgstad Sparebank 1. kvartal 2010 Resultat 1. kvartal 2010 oppnådde Trøgstad Sparebank et driftsresultat før skatt på NOK 4,32 mill. mot NOK 3,37

Delårsrapport 2. kvartal 2015

Delårsrapport 2. kvartal 2015 DELÅRSRAPPORT PR. 30.06.2015 Regnskapsprinsipp (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Fra 01.01.2015 har vi endret regnskapsprinsipp til IAS19

Delårsrapport 2. kvartal 2015 DELÅRSRAPPORT PR. 30.06.2015 Regnskapsprinsipp (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Fra 01.01.2015 har vi endret regnskapsprinsipp til IAS19

Kommentarer til delårsregnskap

Kommentarer til delårsregnskap 30.06.2013 Netto rente- og provisjonsinntekter i 2. kvartal viser en økning på 1,7 mill (22,7 %) sammenlignet med samme periode i fjor. 1,1 mill av økningen skyldes at renteavkastningen

Kommentarer til delårsregnskap 30.06.2013 Netto rente- og provisjonsinntekter i 2. kvartal viser en økning på 1,7 mill (22,7 %) sammenlignet med samme periode i fjor. 1,1 mill av økningen skyldes at renteavkastningen

Kommentarer til delårsregnskap 31.03.2015

Kommentarer til delårsregnskap 31.03.2015 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 0,9 millioner (8,7 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Kommentarer til delårsregnskap 31.03.2015 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 0,9 millioner (8,7 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Kvartalsrapport for 2. kvartal 2008. postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5)

") Kvartalsrapport for 2. kvartal 2008 postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 2. KVARTAL 2008 STYRETS KOMMENTARER Forvaltningskapital Pr. 30.06.08 er forvaltningskapitalen

Kvartalsrapport for 2. kvartal 2008 postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 2. KVARTAL 2008 STYRETS KOMMENTARER Forvaltningskapital Pr. 30.06.08 er forvaltningskapitalen

Rapport for andre kvartal og første halvår 2015. Marker Sparebank

Rapport for andre kvartal og første halvår 2015 2. kvartal 2015: s resultat før tap i 2.kvartal var kr 17,4 mill., en økning på kr 1,5 mill. fra 2.kvartal 2014. Økte netto andre inntekter som fra inntektsføring

Rapport for andre kvartal og første halvår 2015 2. kvartal 2015: s resultat før tap i 2.kvartal var kr 17,4 mill., en økning på kr 1,5 mill. fra 2.kvartal 2014. Økte netto andre inntekter som fra inntektsføring

STYRETS DELÅRSRAPPORT PR. 30.09.2015

Delårsrapport pr. 30.09.2015 STYRETS DELÅRSRAPPORT PR. 30.09.2015 DRIFTSRESULTAT Netto renteinntekter er 19,9 mill. mot 20,0 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.09.2015 STYRETS DELÅRSRAPPORT PR. 30.09.2015 DRIFTSRESULTAT Netto renteinntekter er 19,9 mill. mot 20,0 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

DELÅRSRAPPORT PR

DELÅRSRAPPORT PR. 30.09.2013 STYRETS DELÅRSRAPPORT PR. 30.09.2013 DRIFTSRESULTAT Resultat før skatt pr. 30.09.2013 er kr. 9,410 mill. mot kr. 10,926 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 30.09.2013 STYRETS DELÅRSRAPPORT PR. 30.09.2013 DRIFTSRESULTAT Resultat før skatt pr. 30.09.2013 er kr. 9,410 mill. mot kr. 10,926 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 30.06.2014

DELÅRSRAPPORT PR. 30.06.2014 STYRETS DELÅRSRAPPORT PR. 30.06.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.06.2014 er 8,085 mill. mot 5,848 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 30.06.2014 STYRETS DELÅRSRAPPORT PR. 30.06.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.06.2014 er 8,085 mill. mot 5,848 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

STYRETS DELÅRSRAPPORT PR. 30.06.2015

Delårsrapport pr. 30.06.2015 STYRETS DELÅRSRAPPORT PR. 30.06.2015 DRIFTSRESULTAT Netto renteinntekter er 12,9 mill. mot 13,1 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.06.2015 STYRETS DELÅRSRAPPORT PR. 30.06.2015 DRIFTSRESULTAT Netto renteinntekter er 12,9 mill. mot 13,1 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2012 1

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2012 1 Trøgstad Sparebank 2. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2012 et driftsresultat før skatt på NOK 12,684 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2012 1 Trøgstad Sparebank 2. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2012 et driftsresultat før skatt på NOK 12,684 mill. mot NOK

Kommentarer til delårsregnskap

Kommentarer til delårsregnskap 30.09.2015 Netto rente- og provisjonsinntekter i 3. kvartal viser en økning på 0,4 millioner (3,4 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Kommentarer til delårsregnskap 30.09.2015 Netto rente- og provisjonsinntekter i 3. kvartal viser en økning på 0,4 millioner (3,4 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Grong Sparebank Kvartalsrapport 1. kvartal 2012

Grong Sparebank Kvartalsrapport 1. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 1. kvartal 2012... 3 3 Organisasjon... 4 4 Regnskap... 6 5 Balanse... 7 6 Tapsavsetninger og mislighold...

Grong Sparebank Kvartalsrapport 1. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 1. kvartal 2012... 3 3 Organisasjon... 4 4 Regnskap... 6 5 Balanse... 7 6 Tapsavsetninger og mislighold...

DELÅRSRAPPORT PR. 31.03.2014

DELÅRSRAPPORT PR. 31.03.2014 STYRETS DELÅRSRAPPORT PR. 31.03.2014 DRIFTSRESULTAT Resultat før skatt pr. 31.03.2014 er 3,189 mill. mot 2,284 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 31.03.2014 STYRETS DELÅRSRAPPORT PR. 31.03.2014 DRIFTSRESULTAT Resultat før skatt pr. 31.03.2014 er 3,189 mill. mot 2,284 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

STYRETS DELÅRSRAPPORT PR. 30.09.2014

DELÅRSRAPPORT PR. 30.09.2014 STYRETS DELÅRSRAPPORT PR. 30.09.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.09.2014 er 13,360 mill. mot 9,410 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 30.09.2014 STYRETS DELÅRSRAPPORT PR. 30.09.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.09.2014 er 13,360 mill. mot 9,410 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

Første kvartal 2013 * Balanse, resultat, noter og kontantstrømoppstilling

Første kvartal 2013 * Balanse, resultat, noter og kontantstrømoppstilling EnterCard Norge AS EnterCard Norge AS BALANSE PR. 31. MARS 2013 OG 2012 OG 31. DESEMBER 2012 NOK 1000 EIENDELER Note 1. KVT 2013

Første kvartal 2013 * Balanse, resultat, noter og kontantstrømoppstilling EnterCard Norge AS EnterCard Norge AS BALANSE PR. 31. MARS 2013 OG 2012 OG 31. DESEMBER 2012 NOK 1000 EIENDELER Note 1. KVT 2013

Delårsrapport 4. kvartal 2014

Delårsrapport 4. kvartal 2014 DELÅRSRAPPORT PR. 31.12.2014 Forvaltningskapital (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Forvaltningskapital 1.865,0 1.769,4 1.769,4 Siste 12

Delårsrapport 4. kvartal 2014 DELÅRSRAPPORT PR. 31.12.2014 Forvaltningskapital (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Forvaltningskapital 1.865,0 1.769,4 1.769,4 Siste 12

Delårsrapport 1. kvartal 2014

Delårsrapport 1. kvartal 2014 DELÅRSRAPPORT PR. 31.03.2014 Forvaltningskapital (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Forvaltningskapital 1.829,7 1.759,7 1.769,4 Siste 12

Delårsrapport 1. kvartal 2014 DELÅRSRAPPORT PR. 31.03.2014 Forvaltningskapital (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Forvaltningskapital 1.829,7 1.759,7 1.769,4 Siste 12

Kvartalsrapport for 1. kvartal 2008. postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5)

") Kvartalsrapport for 1. kvartal 2008 postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 1. KVARTAL 2008 STYRETS KOMMENTARER Forvaltningskapital Pr. 31.03.08 er forvaltningskapitalen

Kvartalsrapport for 1. kvartal 2008 postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 1. KVARTAL 2008 STYRETS KOMMENTARER Forvaltningskapital Pr. 31.03.08 er forvaltningskapitalen

Kommentarer til delårsregnskap

Kommentarer til delårsregnskap 31.03.2016 Kommentarene er basert på morbankens regnskap. Datterselskapets eneste aktivitet er oppføring av et bygg på Stjørdal som skal tas i bruk av banken i 4. kvartal

Kommentarer til delårsregnskap 31.03.2016 Kommentarene er basert på morbankens regnskap. Datterselskapets eneste aktivitet er oppføring av et bygg på Stjørdal som skal tas i bruk av banken i 4. kvartal

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2012 1

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2012 1 Trøgstad Sparebank 1. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2012 et driftsresultat før skatt på NOK 5,574 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2012 1 Trøgstad Sparebank 1. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2012 et driftsresultat før skatt på NOK 5,574 mill. mot NOK

Kvartalsrapport for 3. kvartal 2007. postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5)

") Kvartalsrapport for 3. kvartal postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 3. KVARTAL STYRETS KOMMENTARER Forvaltningskapital Pr. 30.09.07 er forvaltningskapitalen på 669

Kvartalsrapport for 3. kvartal postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 3. KVARTAL STYRETS KOMMENTARER Forvaltningskapital Pr. 30.09.07 er forvaltningskapitalen på 669

Delårsregnskap 1. kvartal 2008

Delårsregnskap 1. kvartal 2008 Delårsrapport 1.kvartal 2008 Regnskapsprinsipp Det er benyttet samme regnskapsprinsipper som i regnskapet for 2007. Delårsregnskapet er ikke revidert. Resultatet. Kvinesdal

Delårsregnskap 1. kvartal 2008 Delårsrapport 1.kvartal 2008 Regnskapsprinsipp Det er benyttet samme regnskapsprinsipper som i regnskapet for 2007. Delårsregnskapet er ikke revidert. Resultatet. Kvinesdal

Kvartalsrapport pr. 31.03.2015

Kvartalsrapport pr. 31.03.2015 Endring av regnskapsprinsipp Fra 1.1.2015 har banken anvendt IAS 19R, og dermed endret regnskapsprinsipp, for beregning av pensjonsforpliktelser og pensjonskostnader. Banken

Kvartalsrapport pr. 31.03.2015 Endring av regnskapsprinsipp Fra 1.1.2015 har banken anvendt IAS 19R, og dermed endret regnskapsprinsipp, for beregning av pensjonsforpliktelser og pensjonskostnader. Banken

Delårsregnskap 3. kvartal 2006

Delårsregnskap 3. kvartal 2006 Delårsrapport 3.kvartal 2006 Regnskapsprinsipp Banken har fra 01.01.2006 endret regnskapsprinsipp når det gjelder behandling av tap på utlån. Banken følger nå Forskrift om

Delårsregnskap 3. kvartal 2006 Delårsrapport 3.kvartal 2006 Regnskapsprinsipp Banken har fra 01.01.2006 endret regnskapsprinsipp når det gjelder behandling av tap på utlån. Banken følger nå Forskrift om

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 31.03.2017 STYRETS DELÅRSRAPPORT PR. 31.03.2017 DRIFTSRESULTAT Netto renteinntekter er 7,0 mill. mot 6,3 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Delårsrapport pr. 31.03.2017 STYRETS DELÅRSRAPPORT PR. 31.03.2017 DRIFTSRESULTAT Netto renteinntekter er 7,0 mill. mot 6,3 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Kvartalsrapport. 2. kvartal 2006 DIN LOKALE SPAREBANK

Kvartalsrapport 2. kvartal 2006 DIN LOKALE SPAREBANK 2. kvartal 2006 RESULTAT Bankens resultat ved utgangen av andre kvartal 2006 utgjør 137 mill. kr før skatt. Det er en nedgang i forhold til foregående

Kvartalsrapport 2. kvartal 2006 DIN LOKALE SPAREBANK 2. kvartal 2006 RESULTAT Bankens resultat ved utgangen av andre kvartal 2006 utgjør 137 mill. kr før skatt. Det er en nedgang i forhold til foregående

KVARTALSRAPPORT 31. MARS 2012

KVARTALSRAPPORT 31. MARS 2012 RESULTATREGNSKAP PR. 31.03.2012 2012 2011 2011 kr.1000 GFK kr.1000 GFK kr.1000 GFK Renteinntekter og lignende inntekter 32.170 4,64 30.432 4,22 123.905 4,45 Rentekostnader

KVARTALSRAPPORT 31. MARS 2012 RESULTATREGNSKAP PR. 31.03.2012 2012 2011 2011 kr.1000 GFK kr.1000 GFK kr.1000 GFK Renteinntekter og lignende inntekter 32.170 4,64 30.432 4,22 123.905 4,45 Rentekostnader

Kvartalsrapport pr

Kvartalsrapport pr. 30.09.2015 Endring av regnskapsprinsipp Banken har endret regnskapsprinsipp for beregning av pensjonsforpliktelser og pensjonskostnader. Tidligere har banken benyttet korridormetoden

Kvartalsrapport pr. 30.09.2015 Endring av regnskapsprinsipp Banken har endret regnskapsprinsipp for beregning av pensjonsforpliktelser og pensjonskostnader. Tidligere har banken benyttet korridormetoden

STYRETS DELÅRSRAPPORT PR. 31.03.2015

Delårsrapport pr. 31.03.2015 STYRETS DELÅRSRAPPORT PR. 31.03.2015 DRIFTSRESULTAT Netto renteinntekter er 6,4 mill. mot 6,3 mill. på same tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Delårsrapport pr. 31.03.2015 STYRETS DELÅRSRAPPORT PR. 31.03.2015 DRIFTSRESULTAT Netto renteinntekter er 6,4 mill. mot 6,3 mill. på same tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Kvartalsrapport. 1. kvartal 2010

Kvartalsrapport 1. kvartal 2010 SSTTYYRREETTSS KKOOMMEENNTTAARR TTI IILL KKVVAARRTTAALLSSRREEGGNNSSKKAAPPEETT PPRR 3311...0033...22001100 RESULTATREGNSKAP Resultat av ordinær drift før skatt etter 1. kvartal

Kvartalsrapport 1. kvartal 2010 SSTTYYRREETTSS KKOOMMEENNTTAARR TTI IILL KKVVAARRTTAALLSSRREEGGNNSSKKAAPPEETT PPRR 3311...0033...22001100 RESULTATREGNSKAP Resultat av ordinær drift før skatt etter 1. kvartal

Delårsregnskap 2. kvartal 2010

Delårsregnskap 2. kvartal 2010 Delårsrapport 2. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Delårsregnskap 2. kvartal 2010 Delårsrapport 2. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Grong Sparebank Kvartalsrapport 2. kvartal 2012

Grong Sparebank Kvartalsrapport 2. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 2. kvartal 2012... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Grong Sparebank Kvartalsrapport 2. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 2. kvartal 2012... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Delårsregnskap 1. kvartal 2010

Delårsregnskap 1. kvartal 2010 Delårsrapport 1. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Delårsregnskap 1. kvartal 2010 Delårsrapport 1. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2014

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2014 1 Trøgstad Sparebank 2. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2014 et driftsresultat før skatt på NOK 18.593 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2014 1 Trøgstad Sparebank 2. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2014 et driftsresultat før skatt på NOK 18.593 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 2. kvartal

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2010 1 Trøgstad Sparebank 2. kvartal 2010 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2010 et driftsresultat før skatt på NOK 14,045 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2010 1 Trøgstad Sparebank 2. kvartal 2010 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2010 et driftsresultat før skatt på NOK 14,045 mill. mot NOK

Delårsrapport 2. kvartal 2014

Delårsrapport 2. kvartal 2014 DELÅRSRAPPORT PR. 30.06.2014 Forvaltningskapital (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Forvaltningskapital 1.856,7 1.729,4 1.769,4 Siste 12

Delårsrapport 2. kvartal 2014 DELÅRSRAPPORT PR. 30.06.2014 Forvaltningskapital (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Forvaltningskapital 1.856,7 1.729,4 1.769,4 Siste 12

Delårsrapport 3. kvartal 2014

Delårsrapport 3. kvartal 2014 DELÅRSRAPPORT PR. 30.09.2014 Forvaltningskapital (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Forvaltningskapital 1.858,3 1.742,9 1.769,4 Siste 12

Delårsrapport 3. kvartal 2014 DELÅRSRAPPORT PR. 30.09.2014 Forvaltningskapital (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Forvaltningskapital 1.858,3 1.742,9 1.769,4 Siste 12

DELÅRSRAPPORT PR. 30.09.2013

DELÅRSRAPPORT PR. 30.09.2013 (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Regnskapet er ikke revidert. Regnskapsprinsipper Stadsbygd Sparebank tok pr 01.01.2006 i bruk den nye

DELÅRSRAPPORT PR. 30.09.2013 (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Regnskapet er ikke revidert. Regnskapsprinsipper Stadsbygd Sparebank tok pr 01.01.2006 i bruk den nye

Andre kvartal 2012 * Balanse, resultat, noter og kontantstrømoppstilling

Andre kvartal 2012 * Balanse, resultat, noter og kontantstrømoppstilling EnterCard Norge AS EnterCard Norge AS BALANSE PR. 30. JUNI 2012 OG 2011 OG 31. DESEMBER 2011 NOK 1000 EIENDELER Note 2. KVT 2012

Andre kvartal 2012 * Balanse, resultat, noter og kontantstrømoppstilling EnterCard Norge AS EnterCard Norge AS BALANSE PR. 30. JUNI 2012 OG 2011 OG 31. DESEMBER 2011 NOK 1000 EIENDELER Note 2. KVT 2012

Delårsrapport 2. kvartal 2016

Delårsrapport 2. kvartal 2016 BB Finans AS Delårsrapport for 2. kvartal 2016 BB Finans AS er inne i sitt 32. driftsår. Selskapet er et finansieringsforetak og har som formål å yte forbrukerfinansiering,

Delårsrapport 2. kvartal 2016 BB Finans AS Delårsrapport for 2. kvartal 2016 BB Finans AS er inne i sitt 32. driftsår. Selskapet er et finansieringsforetak og har som formål å yte forbrukerfinansiering,

Kvartalsrapport pr. 30.06.2015

Kvartalsrapport pr. 30.06.2015 Endring av regnskapsprinsipp Banken har endret regnskapsprinsipp for beregning av pensjonsforpliktelser og pensjonskostnader. Tidligere har banken benyttet korridormetoden

Kvartalsrapport pr. 30.06.2015 Endring av regnskapsprinsipp Banken har endret regnskapsprinsipp for beregning av pensjonsforpliktelser og pensjonskostnader. Tidligere har banken benyttet korridormetoden

Kvartalsrapport. 1. kvartal 2006 DIN LOKALE SPAREBANK

Kvartalsrapport 1. kvartal 2006 DIN LOKALE SPAREBANK 1. kvartal 2006 RESULTAT Resultatet ved utgangen av første kvartal 2006 utgjør 84 mill. kr før skatt. Det er en forbedring i forhold til foregående

Kvartalsrapport 1. kvartal 2006 DIN LOKALE SPAREBANK 1. kvartal 2006 RESULTAT Resultatet ved utgangen av første kvartal 2006 utgjør 84 mill. kr før skatt. Det er en forbedring i forhold til foregående

DELÅRSRAPPORT PR. 31.03.2010

Saksnr. A2010 021 DELÅRSRAPPORT PR. 31.03.2010 (Alle tall er oppgitt i mill. kroner hvis ikke annet er spesifikt angitt) Regnskapet er ikke revidert. Regnskapsprinsipper Stadsbygd Sparebank tok pr 01.01.2006

Saksnr. A2010 021 DELÅRSRAPPORT PR. 31.03.2010 (Alle tall er oppgitt i mill. kroner hvis ikke annet er spesifikt angitt) Regnskapet er ikke revidert. Regnskapsprinsipper Stadsbygd Sparebank tok pr 01.01.2006

Kvartalsrapport for 2. kvartal 2010

Kvartalsrapport for 2. kvartal 2010 Delårsrapport 2. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Kvartalsrapport for 2. kvartal 2010 Delårsrapport 2. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Andre kvartal 2013 * Balanse, resultat, noter og kontantstrømoppstilling

Andre kvartal 2013 * Balanse, resultat, noter og kontantstrømoppstilling EnterCard Norge AS EnterCard Norge AS BALANSE PR. 30. JUNI 2013 OG 2012 OG 31. DESEMBER 2012 NOK 1000 EIENDELER Note 2. KVT 2013

Andre kvartal 2013 * Balanse, resultat, noter og kontantstrømoppstilling EnterCard Norge AS EnterCard Norge AS BALANSE PR. 30. JUNI 2013 OG 2012 OG 31. DESEMBER 2012 NOK 1000 EIENDELER Note 2. KVT 2013

Kvartalsrapport pr

Kvartalsrapport pr. 30.06.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 46,7 millioner (57,6) Rentenetto: 56,3 millioner (59,0) tilsvarende 1,44 % av gjennomsnittlig

Kvartalsrapport pr. 30.06.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 46,7 millioner (57,6) Rentenetto: 56,3 millioner (59,0) tilsvarende 1,44 % av gjennomsnittlig

Kvartalsrapport pr

Kvartalsrapport pr. 30.09.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 68,3 millioner (73,8) Rentenetto: 87,0 millioner (88,1) tilsvarende 1,47 % av gjennomsnittlig

Kvartalsrapport pr. 30.09.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 68,3 millioner (73,8) Rentenetto: 87,0 millioner (88,1) tilsvarende 1,47 % av gjennomsnittlig

Tredje kvartal 2011 * Balanse, Resultat og Noter

Tredje kvartal 2011 * Balanse, Resultat og Noter EnterCard Norge AS EnterCard Norge AS BALANSE PR. 30. SEPTEMBER 2011 OG 2010, OG 31. DESEMBER 2010 NOK 1000 EIENDELER Note 3. KVT 2011 3. KVT 2010 2010

Tredje kvartal 2011 * Balanse, Resultat og Noter EnterCard Norge AS EnterCard Norge AS BALANSE PR. 30. SEPTEMBER 2011 OG 2010, OG 31. DESEMBER 2010 NOK 1000 EIENDELER Note 3. KVT 2011 3. KVT 2010 2010

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 30.06.2018 STYRETS DELÅRSRAPPORT PR. 30.06.2018 DRIFTSRESULTAT Netto renteinntekter er 14,8 mill. mot 14,1 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.06.2018 STYRETS DELÅRSRAPPORT PR. 30.06.2018 DRIFTSRESULTAT Netto renteinntekter er 14,8 mill. mot 14,1 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2014

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2014 1 Trøgstad Sparebank 1. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2014 et driftsresultat før skatt på NOK 6.489 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2014 1 Trøgstad Sparebank 1. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2014 et driftsresultat før skatt på NOK 6.489 mill. mot NOK

Året. Tall i tusen kroner Note 2014 2013 2013

Tall i tusen kroner Note Renteinntekter og lignende inntekter 26.123 25.349 105.063 Rentekostnader og lignende kostnader 13.193 13.466 55.795 Netto rente- og kredittprovisjonsinntekter 12.930 11.884 49.269

Tall i tusen kroner Note Renteinntekter og lignende inntekter 26.123 25.349 105.063 Rentekostnader og lignende kostnader 13.193 13.466 55.795 Netto rente- og kredittprovisjonsinntekter 12.930 11.884 49.269

DELÅRSRAPPORT PR. 31.03.2011

DELÅRSRAPPORT PR. 31.03.2011 (Alle tall er oppgitt i mill. kroner hvis ikke annet er spesifikt angitt) Regnskapet er ikke revidert. Regnskapsprinsipper Stadsbygd Sparebank tok pr 01.01.2006 i bruk den

DELÅRSRAPPORT PR. 31.03.2011 (Alle tall er oppgitt i mill. kroner hvis ikke annet er spesifikt angitt) Regnskapet er ikke revidert. Regnskapsprinsipper Stadsbygd Sparebank tok pr 01.01.2006 i bruk den

DELÅRSRAPPORT PR. 30.06.2014

Saksnr. A2014 059 DELÅRSRAPPORT PR. 30.06.2014 (Alle tall er oppgitt i mill. kroner hvis ikke annet er spesifikt angitt) Regnskapet er ikke revidert. Regnskapsprinsipper Stadsbygd Sparebank tok pr 01.01.2006

Saksnr. A2014 059 DELÅRSRAPPORT PR. 30.06.2014 (Alle tall er oppgitt i mill. kroner hvis ikke annet er spesifikt angitt) Regnskapet er ikke revidert. Regnskapsprinsipper Stadsbygd Sparebank tok pr 01.01.2006

DELÅRSRAPPORT PR. 30.06.2009

Saksnr. A2009 035 DELÅRSRAPPORT PR. 30.06.2009 (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Regnskapet er ikke revidert. Regnskapsprinsipper Stadsbygd Sparebank tok pr 01.01.2006

Saksnr. A2009 035 DELÅRSRAPPORT PR. 30.06.2009 (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Regnskapet er ikke revidert. Regnskapsprinsipper Stadsbygd Sparebank tok pr 01.01.2006

DELÅRSRAPPORT PR. 31.03.2014

Saksnr. A2014 030 DELÅRSRAPPORT PR. 31.03.2014 (Alle tall er oppgitt i mill. kroner hvis ikke annet er spesifikt angitt) Regnskapet er ikke revidert. Regnskapsprinsipper Stadsbygd Sparebank tok pr 01.01.2006

Saksnr. A2014 030 DELÅRSRAPPORT PR. 31.03.2014 (Alle tall er oppgitt i mill. kroner hvis ikke annet er spesifikt angitt) Regnskapet er ikke revidert. Regnskapsprinsipper Stadsbygd Sparebank tok pr 01.01.2006

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2014

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2014 1 Trøgstad Sparebank 3. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2014 et driftsresultat før skatt på NOK 27.311 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2014 1 Trøgstad Sparebank 3. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2014 et driftsresultat før skatt på NOK 27.311 mill. mot NOK

Sør Boligkreditt AS 4. KVARTAL 2009

4. KVARTAL 2009 Sør Boligkreditt AS 2 4. kvartal 2009 Sør Boligkreditt AS er et heleid datterselskap av Sparebanken Sør. Selskapet er etablert for å være bankens foretak for utstedelse av obligasjoner

4. KVARTAL 2009 Sør Boligkreditt AS 2 4. kvartal 2009 Sør Boligkreditt AS er et heleid datterselskap av Sparebanken Sør. Selskapet er etablert for å være bankens foretak for utstedelse av obligasjoner

DELÅRSRAPPORT PR

DELÅRSRAPPORT PR. 31.03.2013 STYRETS DELÅRSRAPPORT PR. 31.03.2013 DRIFTSRESULTAT Resultat før skatt pr. 31.03.2013 er kr. 2,284 mill. mot kr. 3,662 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 31.03.2013 STYRETS DELÅRSRAPPORT PR. 31.03.2013 DRIFTSRESULTAT Resultat før skatt pr. 31.03.2013 er kr. 2,284 mill. mot kr. 3,662 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

Kvartalsrapport

Kvartalsrapport 31.03.2007 REGNSKAPSRAPPORT PR. 31.03.2007 Resultatregnskapet Ved utgangen av mars 2007 viser driftsresultatet 12,3 mill. kroner før tap og skatt. Dette tilsvarer 1,32 % av gjennomsnittlig

Kvartalsrapport 31.03.2007 REGNSKAPSRAPPORT PR. 31.03.2007 Resultatregnskapet Ved utgangen av mars 2007 viser driftsresultatet 12,3 mill. kroner før tap og skatt. Dette tilsvarer 1,32 % av gjennomsnittlig

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 30.06.2017 STYRETS DELÅRSRAPPORT PR. 30.06.2017 DRIFTSRESULTAT Netto renteinntekter er 14,1 mill. mot 12,8 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.06.2017 STYRETS DELÅRSRAPPORT PR. 30.06.2017 DRIFTSRESULTAT Netto renteinntekter er 14,1 mill. mot 12,8 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 3. KVARTAL 2014. Banken der du treffer mennesker

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 3. KVARTAL 2014 Banken der du treffer mennesker 3. kvartal 2014 HOVEDTREKK TREDJE KVARTAL God bankdrift og godt resultat i kvartalet. Endringer på verdipapirer

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 3. KVARTAL 2014 Banken der du treffer mennesker 3. kvartal 2014 HOVEDTREKK TREDJE KVARTAL God bankdrift og godt resultat i kvartalet. Endringer på verdipapirer

Tall i tusen kroner NOTE 2015 2014 2014

Tall i tusen kroner NOTE Renteinntekter og lignende inntekter 25.018 26.123 106.175 Rentekostnader og lignende kostnader 12.408 13.193 56.372 Netto rente- og kredittprovisjonsinntekter 12.610 12.930 49.803

Tall i tusen kroner NOTE Renteinntekter og lignende inntekter 25.018 26.123 106.175 Rentekostnader og lignende kostnader 12.408 13.193 56.372 Netto rente- og kredittprovisjonsinntekter 12.610 12.930 49.803

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2011 1

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2011 1 Trøgstad Sparebank 3. kvartal 2011 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2011 et driftsresultat før skatt på NOK 19,301 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2011 1 Trøgstad Sparebank 3. kvartal 2011 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2011 et driftsresultat før skatt på NOK 19,301 mill. mot NOK

Delårsrapport 3.kvartal 2014

Kvartalsrapport Strømmen Sparebank Delårsrapport 3.kvartal 2014 Strømmen Sparebank Regnskap RESULTATREGNSKAP Morbank 3. kvartal isolert Tall i tusen kroner NOTE 2014 2013 Renteinntekter og lignende inntekter

Kvartalsrapport Strømmen Sparebank Delårsrapport 3.kvartal 2014 Strømmen Sparebank Regnskap RESULTATREGNSKAP Morbank 3. kvartal isolert Tall i tusen kroner NOTE 2014 2013 Renteinntekter og lignende inntekter

DELÅRSRAPPORT PR

DELÅRSRAPPORT PR. 30.06.2013 STYRETS DELÅRSRAPPORT PR. 30.06.2013 DRIFTSRESULTAT Resultat før skatt pr. 30.06.2013 er kr. 5,848 mill. mot kr. 6,822 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 30.06.2013 STYRETS DELÅRSRAPPORT PR. 30.06.2013 DRIFTSRESULTAT Resultat før skatt pr. 30.06.2013 er kr. 5,848 mill. mot kr. 6,822 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

REGNSKAPSRAPPORT PR

30.j uni2014 REGNSKAPSRAPPORT PR. 30.6.2014 Hovedpunkter resultat 2. kvartal 2014 - Driftsresultat før tap, 63,3 mill. kr (48,7 mill. kr) - Forvaltningskapital, 6 370 mill. kr (5 861 mill. kr) - Brutto

30.j uni2014 REGNSKAPSRAPPORT PR. 30.6.2014 Hovedpunkter resultat 2. kvartal 2014 - Driftsresultat før tap, 63,3 mill. kr (48,7 mill. kr) - Forvaltningskapital, 6 370 mill. kr (5 861 mill. kr) - Brutto

Kvartalsrapport 2013 2. KVARTAL

Kvartalsrapport 2013 2. KVARTAL 0 Generelt Det er ikke foretatt endringer i regnskapsprinsippene i forhold til de prinsipper som ble benyttet i årsregnskapet. Resultatutvikling Orkdal Sparebank har ved

Kvartalsrapport 2013 2. KVARTAL 0 Generelt Det er ikke foretatt endringer i regnskapsprinsippene i forhold til de prinsipper som ble benyttet i årsregnskapet. Resultatutvikling Orkdal Sparebank har ved

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 1. KVARTAL 2014. Banken der du treffer mennesker

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 1. KVARTAL 2014 Banken der du treffer mennesker 1. kvartal 2014 HOVEDTREKK FØRSTE KVARTAL Sunn bankdrift og godt resultat i kvartalet. Kostnader utgjør

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 1. KVARTAL 2014 Banken der du treffer mennesker 1. kvartal 2014 HOVEDTREKK FØRSTE KVARTAL Sunn bankdrift og godt resultat i kvartalet. Kostnader utgjør

1. kvartalsrapport 2008

1. kvartalsrapport 2008 Banken der du treffer mennesker 1. kvartalsrapport 2008 Kommentarene med tall knytter seg til morbanken. RESULTAT Resultat av ordinær drift etter skatt utgjør et underskudd på 6,6

1. kvartalsrapport 2008 Banken der du treffer mennesker 1. kvartalsrapport 2008 Kommentarene med tall knytter seg til morbanken. RESULTAT Resultat av ordinær drift etter skatt utgjør et underskudd på 6,6

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2013

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2013 1 Trøgstad Sparebank 1. kvartal 2013 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2013 et driftsresultat før skatt på NOK 7,049 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2013 1 Trøgstad Sparebank 1. kvartal 2013 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2013 et driftsresultat før skatt på NOK 7,049 mill. mot NOK

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 31.03.2018 STYRETS DELÅRSRAPPORT PR. 31.03.2018 DRIFTSRESULTAT Netto renteinntekter er 7,5 mill. mot 7,0 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Delårsrapport pr. 31.03.2018 STYRETS DELÅRSRAPPORT PR. 31.03.2018 DRIFTSRESULTAT Netto renteinntekter er 7,5 mill. mot 7,0 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Kvartalsrapport Q1. Orkdal Sparebank

2012 Kvartalsrapport Q1 Orkdal Sparebank 31.03.2012 0 Generelt Det er ikke foretatt endringer i regnskapsprinsippene i forhold til de prinsipper som ble benyttet i årsregnskapet. Delårsregnskapet er ikke

2012 Kvartalsrapport Q1 Orkdal Sparebank 31.03.2012 0 Generelt Det er ikke foretatt endringer i regnskapsprinsippene i forhold til de prinsipper som ble benyttet i årsregnskapet. Delårsregnskapet er ikke

Kvartalsregnskap .07. Pr. 30.0. Sparebanken BIEN

Kvartalsregnskap Pr. 30.0.06.07.07 Sparebanken BIEN Postboks 6790 St. Olavs Plass, 0130 OSLO - Telefon 0 24 36 - Nettadresse: www.bien.no Regnskapsrapport for 2. kvartal 2007 Innledning Sparebanken Bien

Kvartalsregnskap Pr. 30.0.06.07.07 Sparebanken BIEN Postboks 6790 St. Olavs Plass, 0130 OSLO - Telefon 0 24 36 - Nettadresse: www.bien.no Regnskapsrapport for 2. kvartal 2007 Innledning Sparebanken Bien

4. kvartalsrapport 2007

4. kvartalsrapport 2007 Foreløpig årsregnskap 2007 Banken der du treffer mennesker 4.kvartalsrapport og foreløpig årsregnskap 2007 Kommentarene med tall knytter seg til morbanken. RESULTAT Resultat av

4. kvartalsrapport 2007 Foreløpig årsregnskap 2007 Banken der du treffer mennesker 4.kvartalsrapport og foreløpig årsregnskap 2007 Kommentarene med tall knytter seg til morbanken. RESULTAT Resultat av

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 30.09.2017 STYRETS DELÅRSRAPPORT PR. 30.09.2017 DRIFTSRESULTAT Netto renteinntekter er 22,3 mill. mot 19,6 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.09.2017 STYRETS DELÅRSRAPPORT PR. 30.09.2017 DRIFTSRESULTAT Netto renteinntekter er 22,3 mill. mot 19,6 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Kvartalsrapport 3. kvartal 2014

Kvartalsrapport 3. kvartal 2014 STYRETS KOMMENTAR TIL KVARTALSREGNSKAPET PR 30.09.2014 RESULTATREGNSKAP Resultat av ordinær drift før skatt etter 3. kvartal utgjør 36,0 mill. kr eller 1,22 % av gjennomsnittlig

Kvartalsrapport 3. kvartal 2014 STYRETS KOMMENTAR TIL KVARTALSREGNSKAPET PR 30.09.2014 RESULTATREGNSKAP Resultat av ordinær drift før skatt etter 3. kvartal utgjør 36,0 mill. kr eller 1,22 % av gjennomsnittlig

Kvartalsrapport pr

Kvartalsrapport pr. 31.03.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 1. kvartal 18,5

Kvartalsrapport pr. 31.03.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 1. kvartal 18,5

Delårsrapport 3. kvartal 2012

Delårsrapport 3. kvartal 2012 1 Rapport for 3. kvartal 2012 Resultatregnskap Resultat for perioden pr 30.09.12 utgjør kr 5,3 mill eller 0,67 % av gjennomsnittlig forvaltningskapital, mot kr 5,4 mill og

Delårsrapport 3. kvartal 2012 1 Rapport for 3. kvartal 2012 Resultatregnskap Resultat for perioden pr 30.09.12 utgjør kr 5,3 mill eller 0,67 % av gjennomsnittlig forvaltningskapital, mot kr 5,4 mill og

Kvartalsrapport pr

Kvartalsrapport pr. 31.03.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 18,2 millioner (19,4) Rentenetto: 32,3 millioner (30,9) tilsvarende 1,46 % av gjennomsnittlig

Kvartalsrapport pr. 31.03.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 18,2 millioner (19,4) Rentenetto: 32,3 millioner (30,9) tilsvarende 1,46 % av gjennomsnittlig

Kvartalsrapport pr. 30.06.2014

Kvartalsrapport pr. 30.06.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 2. kvartal 48,7