Morgenrapport, torsdag, 2. februar 2012

|

|

|

- Rebecca Sunde

- 8 år siden

- Visninger:

Transkript

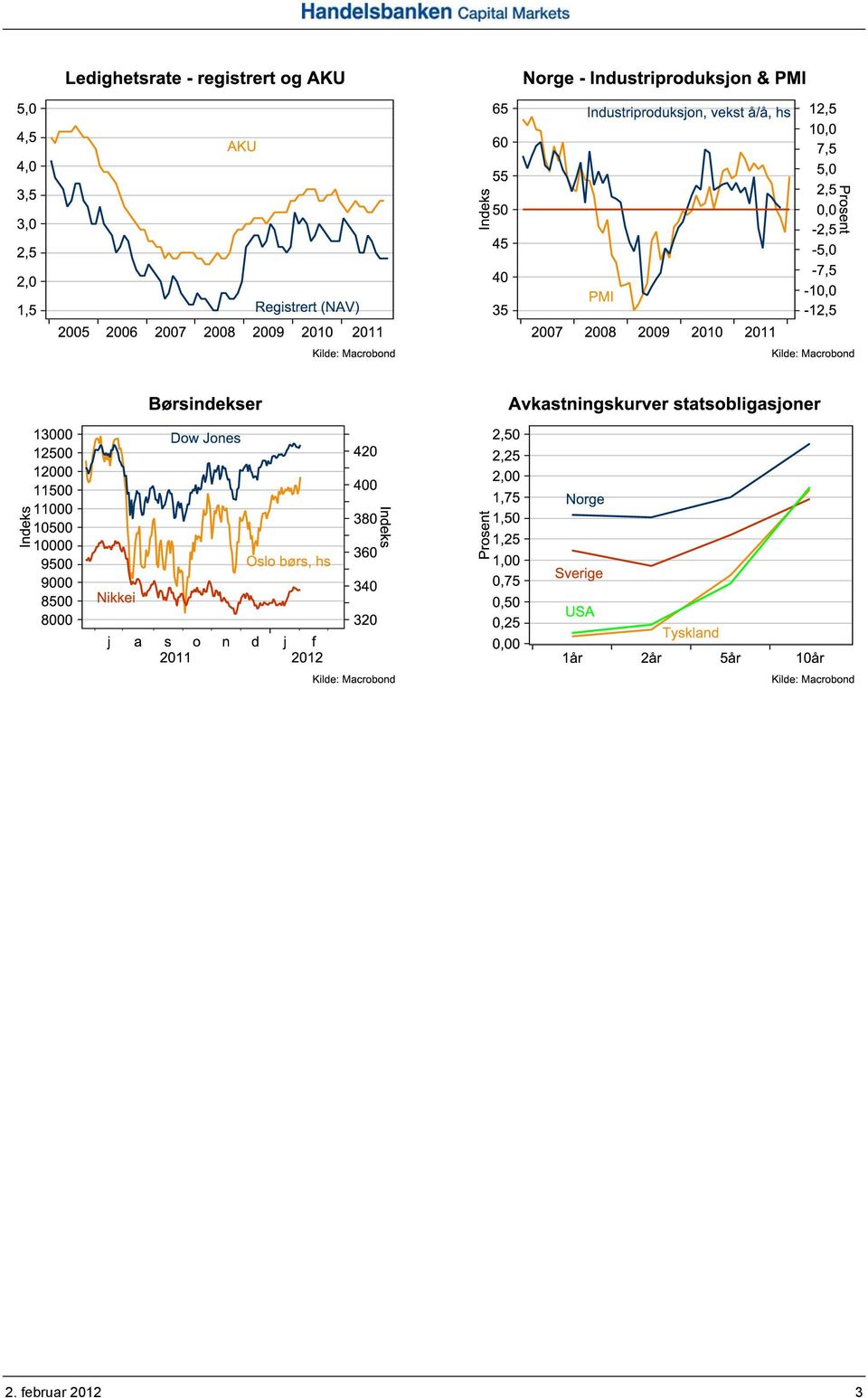

1 Morgenrapport, torsdag, 2. februar 2012 ADP-tall viser god trend i amerikansk sysselsetting Industrisentimentet i USA tyder på fortsatt god vekst i industrien ESBs utlånsundersøkelse for 4.kv viser til kraftig innstramming i kredittpraksis og høyere lånerenter Bedring i industrisentimentet i Kina, men ordreveksten bekymrer Overraskende kraftig økning i norsk industrisentiment Stabilt norsk arbeidsmarked Vekttakten i norske boligpriser avtar Internasjonalt ADP-rapporten for januar viser at sysselsettingen i privat sektor steg sesongjustert med i januar, litt lavere enn konsensusestimatet på Etter den overraskende kraftige stigningen i sysselsettingen i desember på , senere revidert ned til , var det fryktet at dagens ADP tall skulle korrigere mye ned og overraske negativt. Men med en sysselsettingsøking i privat sektor på i januar, er fortsatt trenden i sysselsettingsveksten god. Over de siste tre månedene har gjennomsnittlig, privat sysselsettingsvekst, målt ved sesongjusterte ADP-tall, vært på , mot et snitt på for hele Til tross for at ADP-tallene er volatile og ikke er en perfekt indikator på de offisielle sysselsettingstallene som kommer i morgen, kan de gi en pekepinn på utviklingen i sysselsettingen utenfor landbruket i USA. Det er ventet at de offisielle tallene skal vise til en sysselsettingsvekst på for privat sektor i januar og for privat og offentlig sektor samlet. Det antas også at sysselsettingsveksten holder tritt med veksten i arbeidsstyrken, slik at arbeidsledighetsraten blir liggende uendret på 8,5%. I USA steg industrisentimentet i januar litt mindre enn ventet. ISM-indeksen steg til 54,1 opp fra 53,1 i desember (se figur). Det var på forhånd ventet at indeksen skulle stige til 54,5. Til tross for at tallene var marginalt dårligere enn ventet, tyder de på at bedringen i amerikansk industriaktivitet fortsetter i januar. Delindeksen for nye ordre, som vanligvis leder totalindeksen, steg markert til 57,6, opp fra 54,8 i desember, og tyder på videre bedring i industrien i månedene som kommer. ESBs utlånsundersøkelse for 4.kvartal, som ble offentliggjort i går, viser at europeiske banker strammet kraftig inn på kredittpraksisen overfor husholdninger og bedrifter i 4.kvartal samtidig som de økte rentene. Bankene registrerte også fall i etterspørselen etter lån fra europeiske bedrifter og husholdninger. Bankene ser i også for seg ytterligere innstramminger i kredittstandard i løpet av første kvartal i år og antar at etterspørselen etter lån vil falle videre. Bankene forklarte innstrammingen i kredittpraksis med svakere økonomiske vekstutsikter, samt den europeiske gjeldskrisen, som eroderer bankenes balanser. ESB tilbød ubegrenset med 3-års likviditet til europeiske banker før jul og skal gjøre det igjen i februar i den hensikt å bidra til at låneveksten til husholdninger og bedrifter ikke faller kraftig ettersom bankene nå må bedre sine balanser fram mot 30. juni. Tilførselen av likviditet fra ESB hjelper på situasjonen, men gitt resultatene i utlånsundersøkelsen, kan det likevel se ut til at man kan vente seg avtakende utlånsvekst til europeiske husholdninger og bedrifter i månedene som kommer. I Kina har både den offisielle PMI-statistikken samt PMI som gis ut av HSBC bedret seg litt i januar, noe som kan tyde på at avmatningen i den kinesiske industrien ikke lenger er like tydelig. Den offisielle PMI-indeksen steg til 50,5 i januar, opp fra 50,3 i desember og tyder på at industrien igjen er i vekst. HSBCs PMI-indeks er derimot fortsatt under 50-linjen som skiller ekspansjon fra kontraksjon, og indeksen lå flatt på 48,8 i januar. En grunn til bekymring er imidlertid underkomponenten som måler nye eksportordre i den offisielle PMIundersøkelsen. Denne delindeksen falt videre til 46,9 i januar, ned fra 48,6 i desember. Til tross for fallet i nye eksportordre, steg indeksen for totale ordre, noe som tyder på økt etterspørsel fra hjemmemarkedet. Men indeksen for total produksjon steg likevel mye sterkere enn totale ordre, noe som gjorde at ordrereservene registrerte sitt største fall siden starten av For at aktiviteten i kinesisk industri skal holde seg på dagens nivå, er man dermed avhengig av at nye ordre tar seg betydelig mer opp i tiden som kommer. For fullstendig ansvarsberetning henvises det til siste side

2 Norge I henhold til AKU, var arbeidsmarkedet stabilt i november (okt-des snitt). Arbeidsstyrken steg med personer fra august (jul-sep snitt) til november (okt-des snitt), mens sysselsettingen steg med personer. Dermed steg ledigheten med personer, slik at arbeidsledighetsraten økte til 3,4% i januar, opp fra 3,3% i desember. Men i henhold til AKU er økningen i ledighet innenfor feilmarginen i undersøkelsen. Tall for registrert ledighet fra NAV, viser også at arbeidsmarkedet var stabilt i denne perioden. I dag får vi tall fra NAV for den registrerte ledigheten i januar. Vi antar at personer som er arbeidsledige eller på sysselsettingstiltak vil stige svakt til i januar, opp fra i desember. PMI-indeksen viste i går at industrisentimentet i januar steg overraskende kraftig i januar. Alle underkomponentene i PMI steg, og totalindeksen for PMI steg til 54,9 i januar, opp fra 46,6 i desember. Dermed indikerer denne målingen at norsk industriaktivitet igjen tar seg opp. Men siden midten av 2010 har PMI-indeksen vist seg å være en heller dårlig ledende indikator for faktisk utvikling i norsk industriproduksjon. Mens trenden i industriproduksjonen har vært tilnærmet flat siden midten av 2010, har PMI gått fra å indikere god vekst til å indikere aktivitetsfall til nå igjen å indikere vekst. Det som er sikkert, er at norsk industri stadig blir mer todelt, på den måten at aktivitet relatert til olje og gass går svært bra, mens tradisjonelle industrier sliter i motbakke. Videre vet vi at responsraten på PMI-undersøkelsen aldri er 100%, noe som gjør at endringene i PMI fra måned til måned kan være et uttrykk for endrede responsrater i de to delene av norsk økonomi, heller enn en faktisk endring i industriutviklingen. Vi tar med oss den hyggelige utviklingen i PMI, men venter med å oppjustere våre prognoser for industriutviklingen inntil vi eventuelt får flere bevis på at bedringen er reell. Norske boligpriser steg ujustert med 4% fra desember til januar i henhold til NEF. Men januar er tradisjonelt den måneden i året da prisene stiger mest, i tillegg til august, så sesongkorrigert steg boligprisene med bare 0,7%. 12- månedersveksten i boligprisene var på 8,4% i januar, det er en videre nedgang fra 12-månedersvekst på 8,5% i desember. 12-månedersveksten i boligprisene har dermed fortsatt å falle siden september i fjor. Vi regner med at strammere kredittpraksis fra bankene og avtakende økonomisk vekst vil legge en demper på boligprisene utover året i år. Ansvarlig for dagens morgenrapport: Kari Due-Andresen Analytikere Knut Anton Mork, , knmo01@handelsbanken.no Kari Due-Andresen, , kadu01@handelsbanken.no Ida Wolden Bache, , idba01@handelsbanken.no Nils Kristian Knudsen, , nikn02@handelsbanken.no For fullstendig ansvarsberetning henvises det til siste side

3 2. februar

4 Indikative Nibor-renter Indikative valutakurser 1 UKE 1 MND 3 MND 6 MND 12 MND EUR/NOK 7,6441 EUR/USD 1,3183 2,46 2,29 2,69 2,93 3,29 USD/NOK 5,7982 USD/JPY 76,10 SEK/NOK 0,8644 EUR/JPY 100,31 Indikative swap-renter DKK/NOK 1,0281 EUR/GBP 0, ÅR 3 ÅR 5 ÅR 7 ÅR 10 ÅR GBP/NOK 9,1903 GBP/USD 1,5855 2,68 2,71 3,01 3,30 3,56 CHF/NOK 6,3362 EUR/CHF 1,2063 JPY/NOK 7,6164 EUR/SEK 8,8475 Vår prognose < 3MND < 6MND < 12MND AUD/NOK 6,2236 EUR/DKK 7,4340 Foliorente 1,50 1,25 1,25 SGD/NOK 4,6528 USD/KRW 1116,7 EUR/NOK 7,70 7,80 7,80 CAD/NOK 5,8154 USD/RUB 30,1875 Gårdagens viktigste nøkkeltall/begivenheter Periode Enhet Forrige Konsensus Faktisk 08:30 Sverige PMI Januar Indeks 48,9 49,3 51,4 09:00 Norge PMI Januar Indeks 46,6 48,0 54,9 09:55 Tyskland PMI industri Januar Indeks 50,9 50, :00 Eurosonen PMI industri Januar Indeks 48,7 48,7 48,8 10:00 Norge AKU-ledighet November Prosent 3,3 3,3 3,4 10:30 Storbritannia PMI industri Januar Indeks 49,6 50,0 52,1 14:15 USA ADP-sysselsettingsendr. Januar Antall tusen :00 USA Utgifter bygg/anlegg Desember Prosent m/m 1,2 0,7 1,5 16:00 USA ISM industri Januar Indeks 53,9 54,5 54,1 Dagens viktigste nøkkeltall/begivenheter Periode Enhet Forrige Konsensus Vår forv. 10:00 Norge Registrert ledighet Januar Antall tusen 83, ,5 10:30 Storbritannia PMI bygg/anlegg Januar Indeks 53,2 52, :30 Spania Auksjon statsobligasjoner 11:00 Frankrike Auksjon statsobligasjoner 11:00 Eurosonen PPI Desember Prosent å/å 5,3 4, :30 USA Nye dagpengesøknader Ukentlig Antall tusen :30 USA Enhetkostnader arbeid 4.kvartal Prosent kv/kv 2,3 0, februar

5 Research Disclaimers Handelsbanken Capital Markets, a division of Svenska Handelsbanken AB (publ) (collectively referred to herein as SHB ) is responsible for the preparation of research reports. All research reports are prepared from trade and statistical services and other information which SHB considers to be reliable. SHB has not independently verified such information and does not represent that such information is true, accurate or complete. Accordingly, to the extent permitted by law, neither SHB, nor any of its directors, officers or employees, nor any other person, accepts any liability whatsoever for any loss howsoever arising from any use of such research reports or its contents or otherwise arising in connection therewith. This report has not been given to the subject company, or any other external party, prior to publication to approval the accuracy of the facts presented. The subject company has not been notified of the recommendation, target price or estimate changes, as stated in this report, prior to publication. In no event will SHB or any of its affiliates, their officers, directors or employees be liable to any person for any direct, indirect, special or consequential damages arising out of any use of the information contained in the research reports, including without limitation any lost profits even if SHB is expressly advised of the possibility or likelihood of such damages. Any opinions expressed are the opinions of employees of SHB and its affiliates and reflect their judgment at this date and are subject to change, and there can be no assurance that future events will be consistent with any such opinions. The information in the research reports does not constitute a personal recommendation or personalized investment advice. Reliance should not be placed on such reports or opinions expressed therein when making investment or strategic decisions. SHB, its affiliates, their clients, officers, directors or employees own or have positions in securities mentioned in research reports. SHB and/or its affiliates provide investment banking and noninvestment banking financial services, including corporate banking services; and, securities advice to issuers of securities mentioned in research reports. This document does not constitute or form part of any offer for sale or subscription of or solicitation of any offer to buy or subscribe for any securities nor shall it or any part of it form the basis of or be relied on in connection with any contract or commitment whatsoever. Past performance may not be repeated and should not be seen as an indication of future performance. The value of investments and the income from them may go down as well as up and investors may forfeit all principal originally invested. Investors are not guaranteed to make profits on investments and may lose money. Exchange rates may cause the value of overseas investments and the income arising from them to rise or fall. This research product will be updated on a regular basis. The distribution of this document in certain jurisdictions may be restricted by law and persons into whose possession this document comes should inform themselves about, and observe, any such restrictions. Distribution of our research in any such other jurisdictions may constitute a violation of UK or US securities laws, or the law of any such other jurisdiction. No part of SHB research reports may be reproduced or distributed to any other person without the prior written consent of SHB. Research reports are distributed in the UK by SHB. SHB is authorised by the Swedish Financial Supervisory Authority (Finansinspektionen), and authorised and subject to limited regulation by the UK Financial Services Authority. Details about the extent of our authorisation and regulation by the UK Financial Services Authority are available from us on request. From time to time, we may offer investment banking and other services to any of the companies mentioned in our research. We may act as adviser and/or broker to any of the companies mentioned in our research. We buy and sell the securities mentioned in our research from customers on a principal basis. Accordingly, we may at any time have a long or short position in any such securities. We may make a market in the securities of all the companies mentioned in this report. [Further information and relevant disclosures are contained within our research reports.] This document may be distributed in the United Kingdom only to persons who are authorised or exempted persons within the meaning of the Financial Services and Markets Act 2000 (as amended) (or any order made thereunder) or (i) to persons who have professional experience in matters relating to investments falling within Article 19(5) of the Financial Services and Markets Act 2000 (Financial Promotion) Order 2005 (the Order ), (ii) to high net worth entities falling within Article 49(2)(a) to (d) of the Order or (iii) to persons who are professional clients under Chapter 3 of the FSA Conduct of Business Sourcebook (all such persons together being referred to as Relevant Persons ). The research reports are directed only at Relevant Persons, other persons should not act or rely on such reports or any of their contents. UK customers should note that SHB does not participate in the UK Financial Services Compensation Scheme for investment business and accordingly UK customers will not be protected by that scheme. SHB employees, including analysts, receive compensation that is generated by overall firm profitability. The views contained in SHB research reports accurately reflect the personal views of the respective analysts, and no part of analysts compensation is directly or indirectly related to specific recommendations or views expressed within research reports. For specific analyst certification, please contact Robert Gärtner on tel In the United Kingdom SHB is regulated by the Financial Services Authority but recipients should note that neither the UK Financial Services Compensation Scheme nor the rules of the FSA made under the UK Financial Services and Markets Act 2000 for the protection of private customers apply to this research report. When Distributed in the United States Important Third-Party Research Disclosures: Research reports are prepared by SHB for information purposes only. SHB and its employees are not subject to FINRA s research analyst rules which are intended to prevent conflicts of interest by, among other things, prohibiting certain compensation practices, restricting trading by analysts and restricting communications with the companies that are the subject of the research report. SHB research reports are intended for distribution in the United States solely to major U.S. institutional investors, as defined in Rule 15a-6 under the Securities Exchange Act of Each major U.S. institutional investor that receives a copy of research report by its acceptance hereof represents and agrees that it shall not distribute or provide research reports to any other person. Reports regarding fixed-income products are prepared by SHB and distributed by SHB to major U.S. institutional investors under Rule 15a-6(a)(2). Each analyst identified in this research report certifies that the opinions expressed herein and attributed to such analyst accurately reflect his or her individual views about the companies or securities discussed in the research report, and that no part of such analyst s compensation has been or will be related, directly or indirectly, to specific recommendations or views expressed in this research report. Reports regarding equity products are prepared by SHB and distributed in the United States by Handelsbanken Markets Securities Inc. ( HMSI ) under Rule 15a-6(a)(2). Any U.S. person receiving these research reports that desires to effect transactions in any equity product discussed within the research reports should call or write HMSI. HMSI is a FINRA Member, telephone number For company-specific disclosure texts, please consult the Handelsbanken Capital Markets website: Those wishing to see the disclosure text who do not have the access to the website, please contact Robert Gärtner on tel Please be advised of the following important research disclosure statements: SHB is regulated in Sweden by the Swedish Financial Supervisory Authority, in Norway by the Financial Supervisory Authority of Norway, In Finland by the Financial Supervision of Finland and in Denmark by the Danish Financial Supervisory Authority. SHB has recently had, currently has, or will be seeking corporate finance assignments with the subject company. According to the Bank s Ethical Guidelines for the Handelsbanken Group, the board and all employees of the Bank must observe high standards of ethics in carrying out their responsibilities at the Bank, as well as other assignments. The Bank has also adopted guidelines to ensure the integrity and independence of research analysts and the research department, as well as to identify, eliminate, avoid, deal with, or make public actual or potential conflicts of interests relating to analysts or the Bank. As part of its control of conflicts of interests, the Bank has introduced restrictions ( ethical walls ) in communication between the Research department and other departments of the Bank. In addition, in the Bank s organisational structure, the Research department is kept separate from the Corporate Finance department and other departments with similar remits. The guidelines also include regulations for how payments, bonuses and salaries may be paid out to analysts, what marketing activities an analyst may participate in, how analysts are to handle their own securities transactions and those of closely related persons, etc. In addition, there are restrictions in communications between analysts and the subject company. For full information on the Bank s ethical guidelines and guidelines on conflicts of interests relating to analysts, please see the Bank s website the bank/investor relations/corporate social responsibility/ethical guidelines or Guidelines for research. Handelsbanken has a ZERO tolerance of bribery and corruption. This is established in the Bank s Group Policy on Bribery and Corruption. The prohibition against bribery also includes the soliciting, arranging or accepting bribes intended for the employee s family, friends, associates or acquaintances.

6 Contact information Capital Markets Michael Green Head Per Elcar Global co-head of Equities Björn Linden Global co-head of Equities Jan Häggström Head of Economic Research and Chief Economist, SHB Magnus Fageräng Head of Structured Products Peter Karlsson Head of Equity & Credit Research Debt Capital Markets Tony Lindlöf Head of Debt Capital Markets Kjell Arvidsson Head of Loans Per Jäderberg Head of Structured Finance Måns Niklasson Head of Acquisition Finance Ulf Stejmar Head of Corporate Bonds Economic Research Jan Häggström Head of Economic Research Sweden Petter Lundvik USA, Special Analysis Gunnar Tersman Eastern Europe, Emerging Markets Helena Trygg Japan, United Kingdom Anders Brunstedt Swedish Economy Eva Dorenius Web Editor Fixed Income, Foreign Exchange & Commodities Carl Cederschiöld Head of Fixed Income, Currencies and Commodities Warwick Salvage Head of Fixed Income Håkan Larsson Head of Currencies Magnus Strömer Head of Commodities Patrik Castman-Langlet Head of Derivative Sales Lars Henriksson Head of F/X Sales Trading Strategy Claes Måhlén Head Martin Enlund Senior Strategist FI/FX Johan Sahlström Senior Credit Strategist Therese Öhlin Senior Credit Strategist Martin Jansson Senior Commodity Strategist Nils Kristian Knudsen Senior Strategist FX/FI Denmark Jes Asmussen Head, Economic Research Rasmus Gudum-Sessingø Danish economy Thomas Haugaard Latin America, Emerging Markets Finland Tiina Helenius Head, Economic Research Tuulia Asplund Finnish economy Olli Hyytiäinen Finnish economy Norway Knut Anton Mork Head, Economic Research Ida Wolden Bache Norwegian economy Nils Kristian Knudsen Senior Strategist FX/FI Kari Due-Andresen Norwegian economy Regional Sales Copenhagen Kristian Nielsen Gothenburg Karl-Johan Svensson Gävle Andreas Edvardson Helsinki Mika Rämänen Linköping Fredrik Lundgren London Ray Spiers Luleå Ove Larsson Luxembourg Christiane Junio Malmö Jonas Darte Oslo Petter Fjellheim Stockholm Malin Nilén Umeå Kenneth Båtsman Toll-free numbers From Sweden to From Norway to From Denmark to From Finland to Within the US Svenska Handelsbanken AB (publ) Stockholm Copenhagen Blasieholmstorg 11 Havneholmen 29 SE Stockholm DK-1561 Copenhagen V Tel Tel Fax Fax Helsinki Aleksanterinkatu 11 FI Helsinki Tel Fax Oslo Tjuvholmen Allé 11, Postboks 1249 Vika NO-0110 Oslo Tel Fax London 3 Thomas More Square London GB-E1W 1WY Tel Fax New York Handelsbanken Markets Securities, Inc. 875 Third Avenue, 4 th Floor New York, NY Tel Fax FINRA, SIPC

Nordavind fra alle kanter. Handelsbankens konjunkturrapport April 2016

Nordavind fra alle kanter Handelsbankens konjunkturrapport April 2016 Fire globale trender Avmatning og gjeldsvekst i Kina Svak produktivitetsvekst Lave realrenter Politisk usikkerhet 2 Globalt bakteppe

Nordavind fra alle kanter Handelsbankens konjunkturrapport April 2016 Fire globale trender Avmatning og gjeldsvekst i Kina Svak produktivitetsvekst Lave realrenter Politisk usikkerhet 2 Globalt bakteppe

Kraftig oljenedtur. Handelsbankens konjunkturrapport Oktober 2015

Kraftig oljenedtur Handelsbankens konjunkturrapport Oktober 2015 Globalt bilde Valutauro 2 Globalt bilde Valutauro: Noen verre enn andre 3 Globalt bilde Bakteppe: Olje- og råvarepriser faller 4 Globalt

Kraftig oljenedtur Handelsbankens konjunkturrapport Oktober 2015 Globalt bilde Valutauro 2 Globalt bilde Valutauro: Noen verre enn andre 3 Globalt bilde Bakteppe: Olje- og råvarepriser faller 4 Globalt

Makroøkonomiske utsikter. Marius Gonsholt Hov Mars 2016

Makroøkonomiske utsikter Marius Gonsholt Hov Mars 2016 Globalt bilde Kina avmatningen går sin gang 2 Globalt bilde Olje- og råvarepriser faller uten at verden jubler 3 Globalt bilde Kina påvirker verden:

Makroøkonomiske utsikter Marius Gonsholt Hov Mars 2016 Globalt bilde Kina avmatningen går sin gang 2 Globalt bilde Olje- og råvarepriser faller uten at verden jubler 3 Globalt bilde Kina påvirker verden:

En robust liten økonomi. Eller? Ida Wolden Bache 19. juni 2012

En robust liten økonomi. Eller? Ida Wolden Bache 19. juni 2012 Agenda 1. Annerledeslandet Norge 2. SSBs vs Handelsbankens referansebane 3. Alternativbane I: Hard landing i Kina 4. Alternativbane II: Hardere

En robust liten økonomi. Eller? Ida Wolden Bache 19. juni 2012 Agenda 1. Annerledeslandet Norge 2. SSBs vs Handelsbankens referansebane 3. Alternativbane I: Hard landing i Kina 4. Alternativbane II: Hardere

Morgenrapport, fredag, 2. september 2011

Morgenrapport, fredag, 2. september 2011 ISM viser svakt industrisentiment i USA, men likevel bedre enn fryktet ingen resesjon foreløpig PMI for eurosonen tyder på nedgang i industriaktiviteten Arbeidsmarkedet

Morgenrapport, fredag, 2. september 2011 ISM viser svakt industrisentiment i USA, men likevel bedre enn fryktet ingen resesjon foreløpig PMI for eurosonen tyder på nedgang i industriaktiviteten Arbeidsmarkedet

Fokus i dag rettet mot USA, tall for ISM utenom industri og ADP-tall for sysselsettingsvekst i privat sektor

onsdag, 5. februar 2014 Morgenrapport Macro Research Fokus i dag rettet mot USA, tall for ISM utenom industri og ADP-tall for sysselsettingsvekst i privat sektor Markedet følsomt for negative overraskelser

onsdag, 5. februar 2014 Morgenrapport Macro Research Fokus i dag rettet mot USA, tall for ISM utenom industri og ADP-tall for sysselsettingsvekst i privat sektor Markedet følsomt for negative overraskelser

Morgenrapport, fredag, 12. april 2013

Morgenrapport, fredag, 12. april 2013 Nye dagpengesøknader i USA falt kraftig i forrige uke Flat utvikling ventes i amerikansk detaljomsetning i mars Stemningen blant amerikanske husholdninger antas å

Morgenrapport, fredag, 12. april 2013 Nye dagpengesøknader i USA falt kraftig i forrige uke Flat utvikling ventes i amerikansk detaljomsetning i mars Stemningen blant amerikanske husholdninger antas å

Morgenrapport. Macro Research. Internasjonalt. tirsdag, 9. februar 2016. Markedsuroen fortsetter; røde børser, lavere langrenter, lavere oljepris

tirsdag, 9. februar 2016 Macro Research Morgenrapport Markedsuroen fortsetter; røde børser, lavere langrenter, lavere oljepris Ny nedgang i investorsentimentet i eurosonen Tysk industri og utenrikshandel

tirsdag, 9. februar 2016 Macro Research Morgenrapport Markedsuroen fortsetter; røde børser, lavere langrenter, lavere oljepris Ny nedgang i investorsentimentet i eurosonen Tysk industri og utenrikshandel

Morgenrapport, torsdag, 5. januar 2012

Morgenrapport, torsdag, 5. januar 2012 PMI for eurosonen litt mindre depressiv mot årsslutt, takket være Tyskland Inflasjonen i Europa snur nedover Tysk auksjon av tiårige statsobligasjoner gikk bedre

Morgenrapport, torsdag, 5. januar 2012 PMI for eurosonen litt mindre depressiv mot årsslutt, takket være Tyskland Inflasjonen i Europa snur nedover Tysk auksjon av tiårige statsobligasjoner gikk bedre

Verden rundt. Trondheim 5. april 2018

Verden rundt Trondheim 5. april 2018 De globale utsiktene ser svært bra ut OECD forbrukertillit på høyeste nivå siden dot-com tiden Bedriftstilliten på høyeste nivå noen gang 1 Ledigheten lavere enn på

Verden rundt Trondheim 5. april 2018 De globale utsiktene ser svært bra ut OECD forbrukertillit på høyeste nivå siden dot-com tiden Bedriftstilliten på høyeste nivå noen gang 1 Ledigheten lavere enn på

Morgenrapport, fredag, 17. august 2012

Morgenrapport, fredag, 17. august 2012 Merkel støtter Draghi s utspill om å gjøre alt som skal til for å redde euroen Detaljhandelen i Storbritannia bedre enn ventet i juli og i 2.kv Labert investorsentimentet

Morgenrapport, fredag, 17. august 2012 Merkel støtter Draghi s utspill om å gjøre alt som skal til for å redde euroen Detaljhandelen i Storbritannia bedre enn ventet i juli og i 2.kv Labert investorsentimentet

Morgenrapport, torsdag, 17. januar 2013

Morgenrapport, torsdag, 17. januar 2013 God vekst i amerikansk tilvirkningsindustri i desember mens inflasjonen foreløpig ikke bør uroe sentralbanken Veksten i Kina ventes å ha tatt seg opp i fjerde kvartal

Morgenrapport, torsdag, 17. januar 2013 God vekst i amerikansk tilvirkningsindustri i desember mens inflasjonen foreløpig ikke bør uroe sentralbanken Veksten i Kina ventes å ha tatt seg opp i fjerde kvartal

10.12.2014. Norge etter oljen Priser, lønninger og arbeidsvilkår. Knut Anton Mork Desember 2014. På den grønne gren. Knapt nok berørt av finanskrisa

Norge etter oljen Priser, lønninger og arbeidsvilkår Knut Anton Mork Desember 2014 Innledning På den grønne gren Klart sterkeste BNP-vekst i Norden Klart laveste arbeidsledighet Knapt nok berørt av finanskrisa

Norge etter oljen Priser, lønninger og arbeidsvilkår Knut Anton Mork Desember 2014 Innledning På den grønne gren Klart sterkeste BNP-vekst i Norden Klart laveste arbeidsledighet Knapt nok berørt av finanskrisa

Boligprisene i Kina ser ut til å ha bunnet ut; opp 0,3% m/m i juli, fra 0,4% i juni og 0,2% i mai

tirsdag, 18. august 2015 Macro Research Morgenrapport Boligprisene i Kina ser ut til å ha bunnet ut; opp 0,3% m/m i juli, fra 0,4% i juni og 0,2% i mai Overraskende stort fall i Empire Manufacturing indeksen;

tirsdag, 18. august 2015 Macro Research Morgenrapport Boligprisene i Kina ser ut til å ha bunnet ut; opp 0,3% m/m i juli, fra 0,4% i juni og 0,2% i mai Overraskende stort fall i Empire Manufacturing indeksen;

Morgenrapport, fredag, 13. januar 2012

Morgenrapport, fredag, 13. januar 2012 Markert fall i spanske og italienske statsrenter etter vellykkede auksjoner Uendret rente og ingen nye tiltak fra sentralbankene i eurosonen eller i Storbritannia

Morgenrapport, fredag, 13. januar 2012 Markert fall i spanske og italienske statsrenter etter vellykkede auksjoner Uendret rente og ingen nye tiltak fra sentralbankene i eurosonen eller i Storbritannia

Sentix-indeksen antyder klar svekkelse av økonomisk sentiment i eurosonen i september

tirsdag, 8. september 2015 Morgenrapport Macro Research Svak utvikling i kinesisk utenrikshandel i august Sentix-indeksen antyder klar svekkelse av økonomisk sentiment i eurosonen i september Industriproduksjonen

tirsdag, 8. september 2015 Morgenrapport Macro Research Svak utvikling i kinesisk utenrikshandel i august Sentix-indeksen antyder klar svekkelse av økonomisk sentiment i eurosonen i september Industriproduksjonen

Morgenrapport. Macro Research. Internasjonalt. tirsdag, 15. desember 2015

tirsdag, 15. desember 2015 Macro Research Morgenrapport Oljeprisen stabiliserer seg foreløpig etter å ha falt til samme nivå som under finanskrisa Fokus i dag Riksbanken, samt på britisk og amerikansk

tirsdag, 15. desember 2015 Macro Research Morgenrapport Oljeprisen stabiliserer seg foreløpig etter å ha falt til samme nivå som under finanskrisa Fokus i dag Riksbanken, samt på britisk og amerikansk

Vi og Riksbanken venter svensk kjerneinflasjon på 1,0% i september, opp fra 0,8% i august

tirsdag, 13. oktober 2015 Macro Research Morgenrapport Oljeprisen faller igjen etter OPEC-rapport Svake kinesiske importtall, men bedring i eksporten Vi og Riksbanken venter svensk kjerneinflasjon på 1,0%

tirsdag, 13. oktober 2015 Macro Research Morgenrapport Oljeprisen faller igjen etter OPEC-rapport Svake kinesiske importtall, men bedring i eksporten Vi og Riksbanken venter svensk kjerneinflasjon på 1,0%

Morgenrapport, onsdag, 1. februar 2012

Morgenrapport, onsdag, 1. februar 2012 Ledigheten i eurosonen høyeste siden 1998 budsjettinnstramming vil gjøre det verre framover Industrisentimentet i Chicago litt ned i januar, landsdekkende ISM-tall

Morgenrapport, onsdag, 1. februar 2012 Ledigheten i eurosonen høyeste siden 1998 budsjettinnstramming vil gjøre det verre framover Industrisentimentet i Chicago litt ned i januar, landsdekkende ISM-tall

Bedring i europeisk økonomisk sentiment og fall i arbeidsledigheten, men dårligere innen detaljhandelen

fredag, 8. januar 2016 Macro Research Morgenrapport Arbeidsmarkedsrapporten fra USA ventes å vise solid sysselsettingsvekst Tysk utenrikshandel ventes å korrigere litt opp i desember Bedring i europeisk

fredag, 8. januar 2016 Macro Research Morgenrapport Arbeidsmarkedsrapporten fra USA ventes å vise solid sysselsettingsvekst Tysk utenrikshandel ventes å korrigere litt opp i desember Bedring i europeisk

Morgenrapport. Macro Research

tirsdag, 29. mars 2016 Morgenrapport Macro Research Eurosonens PMI-er viser fortsatt laber vekst, tross liten oppgang Amerikansk BNP-vekst i 4. kv. revidert opp, men fortsatt svak; skuffende ordre for

tirsdag, 29. mars 2016 Morgenrapport Macro Research Eurosonens PMI-er viser fortsatt laber vekst, tross liten oppgang Amerikansk BNP-vekst i 4. kv. revidert opp, men fortsatt svak; skuffende ordre for

Inflasjonen i eurosonen steg mer enn ventet i mai, til 0,3 % år/år, opp fra 0,0% i april

onsdag, 3. juni 2015 Macro Research Morgenrapport Inflasjonen i eurosonen steg mer enn ventet i mai, til 0,3 % år/år, opp fra 0,0% i april Ingen ny politikk ventes fra ESB i dag ADP-tall vil gi en pekepinn

onsdag, 3. juni 2015 Macro Research Morgenrapport Inflasjonen i eurosonen steg mer enn ventet i mai, til 0,3 % år/år, opp fra 0,0% i april Ingen ny politikk ventes fra ESB i dag ADP-tall vil gi en pekepinn

ESB vil antakelig annonsere ytterligere pengepolitiske tiltak i dag markedet har høye forventninger

torsdag, 3. desember 2015 Macro Research Morgenrapport Inflasjonen i eurosonen svakere enn ventet i november ESB vil antakelig annonsere ytterligere pengepolitiske tiltak i dag markedet har høye forventninger

torsdag, 3. desember 2015 Macro Research Morgenrapport Inflasjonen i eurosonen svakere enn ventet i november ESB vil antakelig annonsere ytterligere pengepolitiske tiltak i dag markedet har høye forventninger

Morgenrapport, tirsdag, 13. august 2013

Morgenrapport, tirsdag, 13. august 2013 Japans statsminister Abe planlegger kutt i selskapsskatten for å motvirke momsheving Kina lemper litt på boligrestriksjoner og ønsker flere private banker Industriproduksjonen

Morgenrapport, tirsdag, 13. august 2013 Japans statsminister Abe planlegger kutt i selskapsskatten for å motvirke momsheving Kina lemper litt på boligrestriksjoner og ønsker flere private banker Industriproduksjonen

Resesjonsrisiko? Trondheim 7. mars 2019

Resesjonsrisiko? Trondheim 7. mars 2019 Vi har sett en klar avmatning i global økonomi Source: IHS Markit, Macrobond Fincial Kina 1 men vi tror vi ser stabilisering/ny oppgang fra andre kvartal Vi tror

Resesjonsrisiko? Trondheim 7. mars 2019 Vi har sett en klar avmatning i global økonomi Source: IHS Markit, Macrobond Fincial Kina 1 men vi tror vi ser stabilisering/ny oppgang fra andre kvartal Vi tror

Morgenrapport, torsdag, 11. august 2011

Morgenrapport, torsdag, 11. august 2011 Norges Bank lot være å heve renten, og brøt dermed med strategien og tidligere reaksjonsmønster. Norges Bank ser lavere vekst framover mulig rentetoppen er nådd

Morgenrapport, torsdag, 11. august 2011 Norges Bank lot være å heve renten, og brøt dermed med strategien og tidligere reaksjonsmønster. Norges Bank ser lavere vekst framover mulig rentetoppen er nådd

Tyske industriordre svakere enn ventet i februar faktisk produksjonsvekst ventes også å moderere seg

torsdag, 9. april 2015 Macro Research Morgenrapport Fed-referat antyder at juniøkning av renta kan være i tidligste laget Ingen endring ventes fra Bank of England i dag Hvileskjær for europeisk detaljomsetning

torsdag, 9. april 2015 Macro Research Morgenrapport Fed-referat antyder at juniøkning av renta kan være i tidligste laget Ingen endring ventes fra Bank of England i dag Hvileskjær for europeisk detaljomsetning

Morgenrapport. Macro Research. Internasjonalt. onsdag, 27. april 2016

onsdag, 27. april 2016 Morgenrapport Macro Research Rentemøte i Fed i kveld ingen endring ventet i pengepolitikken, men potensielt viktige signaler BNP-veksten i Storbritannia bremset trolig ned i første

onsdag, 27. april 2016 Morgenrapport Macro Research Rentemøte i Fed i kveld ingen endring ventet i pengepolitikken, men potensielt viktige signaler BNP-veksten i Storbritannia bremset trolig ned i første

Morgenrapport, fredag, 16. september 2011

Morgenrapport, fredag, 16. september 2011 ESB strekker ut en hånd for å hjelpe dollarskvisede europeiske banker Industrisentiment i USA faller mer enn ventet Arbeidsmarkedet i USA fortsetter og svekkes

Morgenrapport, fredag, 16. september 2011 ESB strekker ut en hånd for å hjelpe dollarskvisede europeiske banker Industrisentiment i USA faller mer enn ventet Arbeidsmarkedet i USA fortsetter og svekkes

Morgenrapport, Torsdag, 3. desember 2009

Morgenrapport, Torsdag, 3. desember 2009 Blandede nyheter om norsk økonomi Internasjonalt Yen svekker seg litt videre i dag, noe som sendte asiatiske markeder oppover. Det kom ingen viktige nyheter fra

Morgenrapport, Torsdag, 3. desember 2009 Blandede nyheter om norsk økonomi Internasjonalt Yen svekker seg litt videre i dag, noe som sendte asiatiske markeder oppover. Det kom ingen viktige nyheter fra

Morgenrapport. Macro Research. Internasjonalt. mandag, 19. oktober 2015. Kinesisk økonomi fortsetter å avkjøles, om enn langsomt

mandag, 19. oktober 2015 Morgenrapport Macro Research Kinesisk økonomi fortsetter å avkjøles, om enn langsomt Amerikansk industriproduksjon faller to måneder på rad Viktig rentemøte i ESB på torsdag Vi

mandag, 19. oktober 2015 Morgenrapport Macro Research Kinesisk økonomi fortsetter å avkjøles, om enn langsomt Amerikansk industriproduksjon faller to måneder på rad Viktig rentemøte i ESB på torsdag Vi

Morgenrapport, onsdag, 12. oktober 2011

Morgenrapport, onsdag, 12. oktober 2011 Slovakia stemte imot utvidelsen av EFSF viser hvor dysfunksjonelt eurosamarbeidet er i harde tider Det ligger an til at Hellas får neste transje av hjelpepakken

Morgenrapport, onsdag, 12. oktober 2011 Slovakia stemte imot utvidelsen av EFSF viser hvor dysfunksjonelt eurosamarbeidet er i harde tider Det ligger an til at Hellas får neste transje av hjelpepakken

Morgenrapport, onsdag, 25. april 2012

Morgenrapport, onsdag, 25. april 2012 Den greske sentralbanken kutter sin prognose for gresk vekst Amerikansk konsumenttilliten litt tilbake i april, som ventet I USA ventes det at ordre av varige goder

Morgenrapport, onsdag, 25. april 2012 Den greske sentralbanken kutter sin prognose for gresk vekst Amerikansk konsumenttilliten litt tilbake i april, som ventet I USA ventes det at ordre av varige goder

Bedret bilde, men dype forandringer. Konjunkturrapport Norge Vår 2012

Bedret bilde, men dype forandringer Konjunkturrapport Norge Vår 2012 GLOBALT BAKTEPPE: BEDREDE UTSIKTER USA tilbake i førersetet 2 GLOBALT BAKTEPPE: BEDREDE UTSIKTER Kina inn for myk landing Etterspørselsfall

Bedret bilde, men dype forandringer Konjunkturrapport Norge Vår 2012 GLOBALT BAKTEPPE: BEDREDE UTSIKTER USA tilbake i førersetet 2 GLOBALT BAKTEPPE: BEDREDE UTSIKTER Kina inn for myk landing Etterspørselsfall

Morgenrapport, torsdag, 18. august 2011

Morgenrapport, torsdag, 18. august 2011 Handelsbanken venter uendret rente fra Norges Bank i to år. Arbeidsledigheten stiger til nye høyder i Storbritannia Underliggende inflasjon i euroområdet på vei

Morgenrapport, torsdag, 18. august 2011 Handelsbanken venter uendret rente fra Norges Bank i to år. Arbeidsledigheten stiger til nye høyder i Storbritannia Underliggende inflasjon i euroområdet på vei

Morgenrapport, torsdag, 22. desember 2011

Morgenrapport, torsdag, 22. desember 2011 Stor etterspørsel etter ESBs 3-årslån Italiensk BNP-vekst i 3.kvartal tyder på at landet igjen snart befinner seg i resesjon Amerikansk forbrukersentiment ventes

Morgenrapport, torsdag, 22. desember 2011 Stor etterspørsel etter ESBs 3-årslån Italiensk BNP-vekst i 3.kvartal tyder på at landet igjen snart befinner seg i resesjon Amerikansk forbrukersentiment ventes

Morgenrapport, onsdag, 7. desember 2011

Morgenrapport, onsdag, 7. desember 2011 Tyske industriordre kraftig opp i oktober, men trend fortsatt negativ BoJ første bank som tilbyr dollar til gunstigere betingelser i hht den nye dollar-swap-avtalen

Morgenrapport, onsdag, 7. desember 2011 Tyske industriordre kraftig opp i oktober, men trend fortsatt negativ BoJ første bank som tilbyr dollar til gunstigere betingelser i hht den nye dollar-swap-avtalen

Morgenrapport, tirsdag, 21. februar 2012

Morgenrapport, tirsdag, 21. februar 2012 Eurosonens finansministre enige om hjelpepakke til Hellas Konsumenttilliten i eurosonen ser ut til å stabilisere seg på lave nivåer Økonomisk sentiment i USA i

Morgenrapport, tirsdag, 21. februar 2012 Eurosonens finansministre enige om hjelpepakke til Hellas Konsumenttilliten i eurosonen ser ut til å stabilisere seg på lave nivåer Økonomisk sentiment i USA i

Morgenrapport. Macro Research. Internasjonalt. onsdag, 27. mai 2015. Nye industriordre i USA sterkere enn ventet ved utgangen av april

onsdag, 27. mai 2015 Morgenrapport Macro Research Nye industriordre i USA sterkere enn ventet ved utgangen av april Konsumenttilliten i USA tok seg litt opp i mai i følge Conference Board Handelsbanken

onsdag, 27. mai 2015 Morgenrapport Macro Research Nye industriordre i USA sterkere enn ventet ved utgangen av april Konsumenttilliten i USA tok seg litt opp i mai i følge Conference Board Handelsbanken

Kinesisk inflasjon litt høyere enn ventet i august, men dette skyldes midlertidig oppgang i matvareprisene

torsdag, 10. september 2015 Morgenrapport Macro Research Kinesisk inflasjon litt høyere enn ventet i august, men dette skyldes midlertidig oppgang i matvareprisene Svensk inflasjon (KPIF) i august ventes

torsdag, 10. september 2015 Morgenrapport Macro Research Kinesisk inflasjon litt høyere enn ventet i august, men dette skyldes midlertidig oppgang i matvareprisene Svensk inflasjon (KPIF) i august ventes

Morgenrapport. Macro Research. Internasjonalt. tirsdag, 22. oktober 2013

tirsdag, 22. oktober 2013 Morgenrapport Macro Research Utviklingen i salget av bruktboliger i USA noe svakere ventet per september Forsinkede tall fra amerikansk arbeidsmarked ventes å vise økt sysselsettingsvekst

tirsdag, 22. oktober 2013 Morgenrapport Macro Research Utviklingen i salget av bruktboliger i USA noe svakere ventet per september Forsinkede tall fra amerikansk arbeidsmarked ventes å vise økt sysselsettingsvekst

Morgenrapport, fredag, 25. mai 2012

Morgenrapport, fredag, 25. mai 2012 PMI-målinger for eurosonen forenlig med fall i BNP på 0,5% i 2.kv eurokrisen kan gi dypere resesjon Amerikanske data for nye ordre av varige goder skuffer i april og

Morgenrapport, fredag, 25. mai 2012 PMI-målinger for eurosonen forenlig med fall i BNP på 0,5% i 2.kv eurokrisen kan gi dypere resesjon Amerikanske data for nye ordre av varige goder skuffer i april og

Morgenrapport, onsdag, 30. mai 2012

Morgenrapport, onsdag, 30. mai 2012 Spanske statsrenter nær kritiske nivåer Amerikanske boligpriser forsiktig opp i mars mens forbrukertilliten falt i mai Overraskende fall i AKU-ledigheten i mars det

Morgenrapport, onsdag, 30. mai 2012 Spanske statsrenter nær kritiske nivåer Amerikanske boligpriser forsiktig opp i mars mens forbrukertilliten falt i mai Overraskende fall i AKU-ledigheten i mars det

Saudi-Arabia vil stabilisere oljemarkedet men hvordan? Og i dag faller prisen igjen

mandag, 23. november 2015 Morgenrapport Macro Research Saudi-Arabia vil stabilisere oljemarkedet men hvordan? Og i dag faller prisen igjen Draghi kommer med nytt varsel om tiltak i desmber ESB vil gjøre

mandag, 23. november 2015 Morgenrapport Macro Research Saudi-Arabia vil stabilisere oljemarkedet men hvordan? Og i dag faller prisen igjen Draghi kommer med nytt varsel om tiltak i desmber ESB vil gjøre

Norges Banks utlånsundersøkelse for 1. kvartal viser til videre marginnedgang overfor husholdninger

fredag, 24. april 2015 Morgenrapport Macro Research PMI i eurosonen trukket ned av usikkerhetene rundt Hellas i april Nye dagpengesøknader i USA noe høyere enn ventet i forrige uke En viss bedring ventes

fredag, 24. april 2015 Morgenrapport Macro Research PMI i eurosonen trukket ned av usikkerhetene rundt Hellas i april Nye dagpengesøknader i USA noe høyere enn ventet i forrige uke En viss bedring ventes

Morgenrapport, fredag, 15. februar 2013

Morgenrapport, fredag, 15. februar 2013 Dypere resesjon og større BNP-fall enn ventet i eurosonen i fjerde kvartal Færre nye dagpengesøknader i USA Tall for industriproduksjon og forbrukertillit i USA

Morgenrapport, fredag, 15. februar 2013 Dypere resesjon og større BNP-fall enn ventet i eurosonen i fjerde kvartal Færre nye dagpengesøknader i USA Tall for industriproduksjon og forbrukertillit i USA

Morgenrapport, torsdag, 8. desember 2011

Morgenrapport, torsdag, 8. desember 2011 ESB ventes å kutte renten i dag og antyde om det blir pengetrykking eller ei Stor etterspørsel fra europeiske banker etter dollar fra ESB BoE ventes å holde styringsrenten

Morgenrapport, torsdag, 8. desember 2011 ESB ventes å kutte renten i dag og antyde om det blir pengetrykking eller ei Stor etterspørsel fra europeiske banker etter dollar fra ESB BoE ventes å holde styringsrenten

Morgenrapport, tirsdag, 30. oktober 2012

Morgenrapport, tirsdag, 30. oktober 2012 Den japanske sentralbanken med nye pengepolitiske tiltak New York stengt for andre dag på rad, pga storm Overraskende sterk vekst i svensk detaljvarehandel i september

Morgenrapport, tirsdag, 30. oktober 2012 Den japanske sentralbanken med nye pengepolitiske tiltak New York stengt for andre dag på rad, pga storm Overraskende sterk vekst i svensk detaljvarehandel i september

Kinesiske data svakere enn ventet i juli antakelig ytterligere stimulansetiltak i vente

torsdag, 13. august 2015 Macro Research Morgenrapport Kinesiske data svakere enn ventet i juli antakelig ytterligere stimulansetiltak i vente Den markerte svekkelsen av den kinesiske valutaen skaper nervøsitet

torsdag, 13. august 2015 Macro Research Morgenrapport Kinesiske data svakere enn ventet i juli antakelig ytterligere stimulansetiltak i vente Den markerte svekkelsen av den kinesiske valutaen skaper nervøsitet

Morgenrapport, onsdag, 7. november 2012

Morgenrapport, onsdag, 7. november 2012 Obama gjenvalgt som amerikansk president Demokratene beholder kontrollen i Senatet, republikanerne i Representanthuset Budsjettstup en umiddelbar utfordring Svakhetstegn

Morgenrapport, onsdag, 7. november 2012 Obama gjenvalgt som amerikansk president Demokratene beholder kontrollen i Senatet, republikanerne i Representanthuset Budsjettstup en umiddelbar utfordring Svakhetstegn

Morgenrapport, onsdag, 21. mars 2012

Morgenrapport, onsdag, 21. mars 2012 Forsiktig bedring i det amerikanske boligmarkedet Konflikt mellom den italienske regjeringen og fagforeningene om viktige arbeidsmarkedsreformer Inflasjonen i Storbritannia

Morgenrapport, onsdag, 21. mars 2012 Forsiktig bedring i det amerikanske boligmarkedet Konflikt mellom den italienske regjeringen og fagforeningene om viktige arbeidsmarkedsreformer Inflasjonen i Storbritannia

Tynn kalender i dag, viktigst vil være NFIB fra USA; nye signaler om sterkere lønns- og prispress?

tirsdag, 10. november 2015 Morgenrapport Macro Research Konsumprisveksten i Kina har vært svakere enn ventet Negativ utvikling i nettoeksporten fra Tyskland Tynn kalender i dag, viktigst vil være NFIB

tirsdag, 10. november 2015 Morgenrapport Macro Research Konsumprisveksten i Kina har vært svakere enn ventet Negativ utvikling i nettoeksporten fra Tyskland Tynn kalender i dag, viktigst vil være NFIB

Morgenrapport. Macro Research. Internasjonalt. torsdag, 3. mars 2016

torsdag, 3. mars 2016 Morgenrapport Macro Research ADP indikerer solid sysselsettingsvekst i februar, dagpengesøknader og tjeneste-ism kan gi mer info Beige Book indikerer fortsatt bedret arbeidsmarked,

torsdag, 3. mars 2016 Morgenrapport Macro Research ADP indikerer solid sysselsettingsvekst i februar, dagpengesøknader og tjeneste-ism kan gi mer info Beige Book indikerer fortsatt bedret arbeidsmarked,

Norge Det kom ingen norske makrotall i går, men krona svekket seg med nær to prosent mot euro som forsinket reaksjon på mandagens oljeprisfall.

onsdag, 28. oktober 2015 Morgenrapport Macro Research Overraskende positive svenske sentimenttall før dagens rentemøte Litt svakere britisk BNP-vekst enn ventet Amerikanske ordre for varige industrivarer

onsdag, 28. oktober 2015 Morgenrapport Macro Research Overraskende positive svenske sentimenttall før dagens rentemøte Litt svakere britisk BNP-vekst enn ventet Amerikanske ordre for varige industrivarer

Morgenrapport, fredag, 10. august 2012

Morgenrapport, fredag, 10. august 2012 Uventet lav eksportvekst i Kina Det amerikanske handelsunderskuddet krympet i juni, BNP-veksten i andre kvartal kan bli opprevidert Stor usikkerhet om norsk inflasjon

Morgenrapport, fredag, 10. august 2012 Uventet lav eksportvekst i Kina Det amerikanske handelsunderskuddet krympet i juni, BNP-veksten i andre kvartal kan bli opprevidert Stor usikkerhet om norsk inflasjon

Skjør gjeninnhenting i eurosonen, markert nedgang i inflasjonen og klart høyere ledighet

fredag, 1. november 2013 Morgenrapport Macro Research Skjør gjeninnhenting i eurosonen, markert nedgang i inflasjonen og klart høyere ledighet Nedgang i tysk konsumenttillit, og skuffende nedgang i detaljomsetningen

fredag, 1. november 2013 Morgenrapport Macro Research Skjør gjeninnhenting i eurosonen, markert nedgang i inflasjonen og klart høyere ledighet Nedgang i tysk konsumenttillit, og skuffende nedgang i detaljomsetningen

Morgenrapport, onsdag, 30. januar 2013

Morgenrapport, onsdag, 30. januar 2013 Boligprisene i USA steg videre i november men forbrukertilliten falt markert i januar Amerikansk BNP-vekst ventes å ha avtatt til 1,2 prosent i fjerde kvartal Det

Morgenrapport, onsdag, 30. januar 2013 Boligprisene i USA steg videre i november men forbrukertilliten falt markert i januar Amerikansk BNP-vekst ventes å ha avtatt til 1,2 prosent i fjerde kvartal Det

Uventet svake amerikanske arbeidsmarkedstall får nok Fed til å utsette renteheving, gjerne til 2016

mandag, 5. oktober 2015 Macro Research Morgenrapport Uventet svake amerikanske arbeidsmarkedstall får nok Fed til å utsette renteheving, gjerne til 2016 Tekniske problemer forstyrret NAVs ledighetstall

mandag, 5. oktober 2015 Macro Research Morgenrapport Uventet svake amerikanske arbeidsmarkedstall får nok Fed til å utsette renteheving, gjerne til 2016 Tekniske problemer forstyrret NAVs ledighetstall

Morgenrapport, tirsdag, 28. mai 2013

Morgenrapport, tirsdag, 28. mai 2013 Skuffende norsk arbeidskraftundersøkelse Svak svensk detaljomsetning og finsk konsumenttillit Kina strammer inn overfor bankene, og statsministeren sier seg fornøyd

Morgenrapport, tirsdag, 28. mai 2013 Skuffende norsk arbeidskraftundersøkelse Svak svensk detaljomsetning og finsk konsumenttillit Kina strammer inn overfor bankene, og statsministeren sier seg fornøyd

Morgenrapport, tirsdag, 10. april 2012

Morgenrapport, tirsdag, 10. april 2012 Amerikansk arbeidsmarkedsrapport mindre negativ enn den kunne se ut Kinesisk inflasjon stiger litt igjen men mulige strukturreformer langt viktigere Tysk industri

Morgenrapport, tirsdag, 10. april 2012 Amerikansk arbeidsmarkedsrapport mindre negativ enn den kunne se ut Kinesisk inflasjon stiger litt igjen men mulige strukturreformer langt viktigere Tysk industri

Morgenrapport, tirsdag, 14. mai 2013

Morgenrapport, tirsdag, 14. mai 2013 Kinesiske aktivitetsdata svakere enn de kan se ut Amerikansk detaljomsetning litt sterkere enn ventet Vellykket italiensk auksjon Visesentralbanksjef Qvigstad holder

Morgenrapport, tirsdag, 14. mai 2013 Kinesiske aktivitetsdata svakere enn de kan se ut Amerikansk detaljomsetning litt sterkere enn ventet Vellykket italiensk auksjon Visesentralbanksjef Qvigstad holder

Overraskende frisk vekst i svensk industriproduksjon i mars, men skuffende industri-pmi fra UK

onsdag, 4. mai 2016 Morgenrapport Macro Research Overraskende frisk vekst i svensk industriproduksjon i mars, men skuffende industri-pmi fra UK Fra Sverige i dag får vi referatet fra sist rentemøte i Riksbanken

onsdag, 4. mai 2016 Morgenrapport Macro Research Overraskende frisk vekst i svensk industriproduksjon i mars, men skuffende industri-pmi fra UK Fra Sverige i dag får vi referatet fra sist rentemøte i Riksbanken

Morgenrapport, tirsdag, 18. oktober 2011

Morgenrapport, tirsdag, 18. oktober 2011 Merkel skrur ned forventninger ESB reduserer støttekjøp Portugal reduserer vekstanslag Kinas vekst avtar Amerikanske industridata bedre enn de ser ut Internasjonalt

Morgenrapport, tirsdag, 18. oktober 2011 Merkel skrur ned forventninger ESB reduserer støttekjøp Portugal reduserer vekstanslag Kinas vekst avtar Amerikanske industridata bedre enn de ser ut Internasjonalt

Kina: omtrent som ventet i 3.kv, men utsikter til lavere vekst fremover, sentralbanken strammer inn

fredag, 18. oktober 2013 Morgenrapport Macro Research Kina: omtrent som ventet i 3.kv, men utsikter til lavere vekst fremover, sentralbanken strammer inn Arbeidsledigheten i Sverige stabil på 8,0 prosent

fredag, 18. oktober 2013 Morgenrapport Macro Research Kina: omtrent som ventet i 3.kv, men utsikter til lavere vekst fremover, sentralbanken strammer inn Arbeidsledigheten i Sverige stabil på 8,0 prosent

Skuffende utvikling i industrien i Storbritannia; det skal mye til for å unngå et fall i fjerde kvartal 2015

onsdag, 13. januar 2016 Morgenrapport Macro Research Positiv overraskelse i kinesisk eksportvekst i desember Små endringer i amerikansk NFIB i desember Skuffende utvikling i industrien i Storbritannia;

onsdag, 13. januar 2016 Morgenrapport Macro Research Positiv overraskelse i kinesisk eksportvekst i desember Små endringer i amerikansk NFIB i desember Skuffende utvikling i industrien i Storbritannia;

Morgenrapport. Macro Research. Internasjonalt. fredag, 4. april 2014

fredag, 4. april 2014 Macro Research Morgenrapport Ingen endring fra ESB konsensus om kvantitative lettelser dersom inflasjonen blir svakere enn ventet Endelig PMI for eurosonen antyder vekst på linje

fredag, 4. april 2014 Macro Research Morgenrapport Ingen endring fra ESB konsensus om kvantitative lettelser dersom inflasjonen blir svakere enn ventet Endelig PMI for eurosonen antyder vekst på linje

Morgenrapport, torsdag, 20. oktober 2011

Morgenrapport, torsdag, 20. oktober 2011 Norges Bank holder renta uendret, senker rentebanen litt mer enn vi hadde trodd Sarkozy reiser til Berlin i forsøk på å skjære gjennom vanskelige forhandlinger

Morgenrapport, torsdag, 20. oktober 2011 Norges Bank holder renta uendret, senker rentebanen litt mer enn vi hadde trodd Sarkozy reiser til Berlin i forsøk på å skjære gjennom vanskelige forhandlinger

Bred basert avmatning i Kina, tjenestesektoren har opplevd den svakeste veksten på 6 måneder

onsdag, 4. februar 2015 Morgenrapport Macro Research Bred basert avmatning i Kina, tjenestesektoren har opplevd den svakeste veksten på 6 måneder I dag får vi endelige PMI-tall for eurosonen; ventet å

onsdag, 4. februar 2015 Morgenrapport Macro Research Bred basert avmatning i Kina, tjenestesektoren har opplevd den svakeste veksten på 6 måneder I dag får vi endelige PMI-tall for eurosonen; ventet å

Morgenrapport, onsdag, 10. oktober 2012

Morgenrapport, onsdag, 10. oktober 2012 Republikanere i Kongressen antyder fleksibilitet for å unngå budsjettstupet IMF ser økt risiko i det globale finansielle systemet Merkel mottatt med protester i

Morgenrapport, onsdag, 10. oktober 2012 Republikanere i Kongressen antyder fleksibilitet for å unngå budsjettstupet IMF ser økt risiko i det globale finansielle systemet Merkel mottatt med protester i

Morgenrapport, fredag, 13. april 2012

Morgenrapport, fredag, 13. april 2012 Den kinesiske økonomien vokste med 8,1% i 1.kv, laveste veksttakt på nærmere 3 år Industriproduksjonen i eurosonen overrasket på oppsiden, antakelig grunnet engangseffekter

Morgenrapport, fredag, 13. april 2012 Den kinesiske økonomien vokste med 8,1% i 1.kv, laveste veksttakt på nærmere 3 år Industriproduksjonen i eurosonen overrasket på oppsiden, antakelig grunnet engangseffekter

Den amerikanske boligbyggerindeksen NAHB viste overraskende sterk oppgang i september

tirsdag, 20. september 2016 Morgenrapport Macro Research Den amerikanske boligbyggerindeksen NAHB viste overraskende sterk oppgang i september USA i dag: tall for igangsettinger og igansettingstillatelser

tirsdag, 20. september 2016 Morgenrapport Macro Research Den amerikanske boligbyggerindeksen NAHB viste overraskende sterk oppgang i september USA i dag: tall for igangsettinger og igansettingstillatelser

Morgenrapport, fredag, 27. januar 2012

Morgenrapport, fredag, 27. januar 2012 Forhandlingene om gjeldskutt i Hellas fortsetter Italienske statsrenter faller, men ingen lettelser for Portugal Overraskende sterk vekst i ordreinngangen til amerikansk

Morgenrapport, fredag, 27. januar 2012 Forhandlingene om gjeldskutt i Hellas fortsetter Italienske statsrenter faller, men ingen lettelser for Portugal Overraskende sterk vekst i ordreinngangen til amerikansk

Morgenrapport, fredag, 2. november 2012

Morgenrapport, fredag, 2. november 2012 Oppmuntrende nøkkeltall fra USA Spenning foran dagens amerikanske sysselsettingstall Svake signaler fra svensk industri Norske boligpriser fortsetter oppover Vi

Morgenrapport, fredag, 2. november 2012 Oppmuntrende nøkkeltall fra USA Spenning foran dagens amerikanske sysselsettingstall Svake signaler fra svensk industri Norske boligpriser fortsetter oppover Vi

Morgenrapport, onsdag, 3. april 2013

Morgenrapport, onsdag, 3. april 2013 Sterk PMI for svensk industri Svake PMI-er for Storbritannia og eurosonen Norsk PMI og AKU i dag Internasjonalt Mens PMI for svensk industri overrasket gledelig på

Morgenrapport, onsdag, 3. april 2013 Sterk PMI for svensk industri Svake PMI-er for Storbritannia og eurosonen Norsk PMI og AKU i dag Internasjonalt Mens PMI for svensk industri overrasket gledelig på

Morgenrapport. Macro Research. Internasjonalt. tirsdag, 5. januar 2016

tirsdag, 5. januar 2016 Morgenrapport Macro Research Ekstraordinært pengepolitisk møte i Sveriges Riksbank i går - gjør seg klar til valutaintervensjon Svakt globalt industrisentiment inn i det nye året

tirsdag, 5. januar 2016 Morgenrapport Macro Research Ekstraordinært pengepolitisk møte i Sveriges Riksbank i går - gjør seg klar til valutaintervensjon Svakt globalt industrisentiment inn i det nye året

Industriproduksjonen i USA falt overraskende i august, men bør tas med en klype salt..

tirsdag, 16. september 2014 Morgenrapport Macro Research Industriproduksjonen i USA falt overraskende i august, men bør tas med en klype salt....i og med at det hovedsakelig var omstillinger i bilproduksjonen

tirsdag, 16. september 2014 Morgenrapport Macro Research Industriproduksjonen i USA falt overraskende i august, men bør tas med en klype salt....i og med at det hovedsakelig var omstillinger i bilproduksjonen

Morgenrapport, onsdag, 22. mai 2013

Morgenrapport, onsdag, 22. mai 2013 Bank of Japan holder som ventet pengepolitikken uendret og ser tegn til bedring i økonomien Britisk inflasjon faller mer enn ventet i april....og gir Bank of England

Morgenrapport, onsdag, 22. mai 2013 Bank of Japan holder som ventet pengepolitikken uendret og ser tegn til bedring i økonomien Britisk inflasjon faller mer enn ventet i april....og gir Bank of England

Videre nedgang i antall førstegangssøkere til ledighetstrygd i USA, positiv tendens i arbeidsmarkedet

torsdag, 28. november 2013 Macro Research Morgenrapport Videre nedgang i antall førstegangssøkere til ledighetstrygd i USA, positiv tendens i arbeidsmarkedet Amerikanske ordretall som ventet, men utviklingen

torsdag, 28. november 2013 Macro Research Morgenrapport Videre nedgang i antall førstegangssøkere til ledighetstrygd i USA, positiv tendens i arbeidsmarkedet Amerikanske ordretall som ventet, men utviklingen

Morgenrapport, torsdag, 26. januar 2012

Morgenrapport, torsdag, 26. januar 2012 Økonomisk sentiment bedres i Tyskland Svakere vekst enn ventet i Storbritannia Handelsunderskudd i Japan for første gang siden 1980 Fed publiserer rentebaner og

Morgenrapport, torsdag, 26. januar 2012 Økonomisk sentiment bedres i Tyskland Svakere vekst enn ventet i Storbritannia Handelsunderskudd i Japan for første gang siden 1980 Fed publiserer rentebaner og

Samlet økonomisk sentiment som ventet i eurosonen, men industri svakere og tjenester noe sterkere

fredag, 23. mai 2014 Morgenrapport Macro Research Samlet økonomisk sentiment som ventet i eurosonen, men industri svakere og tjenester noe sterkere Tysk sentiment indikerer fortsatt god økonomisk vekst,

fredag, 23. mai 2014 Morgenrapport Macro Research Samlet økonomisk sentiment som ventet i eurosonen, men industri svakere og tjenester noe sterkere Tysk sentiment indikerer fortsatt god økonomisk vekst,

Morgenrapport. Macro Research. Internasjonalt

mandag, 24. august 2015 Morgenrapport Macro Research Asiatiske aksjemarkeder faller som steiner i morgentimene Oljeprisen faller videre etter iranske uttalelser om produksjonsøkning Viktige norske data

mandag, 24. august 2015 Morgenrapport Macro Research Asiatiske aksjemarkeder faller som steiner i morgentimene Oljeprisen faller videre etter iranske uttalelser om produksjonsøkning Viktige norske data

Morgenrapport, mandag, 13. mai 2013

Morgenrapport, mandag, 13. mai 2013 Enighet om mål, men ikke om midler på G7-møtet i helgen Veksten i kinesisk industriproduksjon og detaljomsetning antas å ha tatt seg opp i april Amerikansk detaljomsetning

Morgenrapport, mandag, 13. mai 2013 Enighet om mål, men ikke om midler på G7-møtet i helgen Veksten i kinesisk industriproduksjon og detaljomsetning antas å ha tatt seg opp i april Amerikansk detaljomsetning

Morgenrapport, onsdag, 14. august 2013

Morgenrapport, onsdag, 14. august 2013 Amerikansk detaljomsetning tyder på bedring i amerikanske husholdninger Industriproduksjonen i eurosonen tar seg opp årsveksten positiv for første gang siden 2011

Morgenrapport, onsdag, 14. august 2013 Amerikansk detaljomsetning tyder på bedring i amerikanske husholdninger Industriproduksjonen i eurosonen tar seg opp årsveksten positiv for første gang siden 2011

Morgenrapport, mandag, 9. januar 2012

Morgenrapport, mandag, 9. januar 2012 Amerikansk arbeidsmarked løsner Spenning foran nye auksjoner i Spania og Italia Fortsatt dempet utvikling i norsk industri og forbruk Internasjonalt Den amerikanske

Morgenrapport, mandag, 9. januar 2012 Amerikansk arbeidsmarked løsner Spenning foran nye auksjoner i Spania og Italia Fortsatt dempet utvikling i norsk industri og forbruk Internasjonalt Den amerikanske

Korreksjon opp ventes i norsk industriproduksjon i august etter stort fall i juli fortsatt negativ trend

onsdag, 7. oktober 2015 Macro Research Morgenrapport Ingen endring i pengepolitikken fra Bank of Japan Svakt momentum i tysk industri Fortsatt svak utvikling ventes for britisk industri i august Korreksjon

onsdag, 7. oktober 2015 Macro Research Morgenrapport Ingen endring i pengepolitikken fra Bank of Japan Svakt momentum i tysk industri Fortsatt svak utvikling ventes for britisk industri i august Korreksjon

Morgenrapport, Tirsdag, 18. august 2009

Morgenrapport, Tirsdag, 18. august 2009 Norsk tradisjonell eksport tar seg opp Empire State-indeksen stiger godt over null Internasjonalt Industriindeksen fra New York Fed, den såkalte Empire State-indeksen,

Morgenrapport, Tirsdag, 18. august 2009 Norsk tradisjonell eksport tar seg opp Empire State-indeksen stiger godt over null Internasjonalt Industriindeksen fra New York Fed, den såkalte Empire State-indeksen,

Morgenrapport, tirsdag, 1. juni 2010

Morgenrapport, tirsdag, 1. juni 2010 Roligere markeder med helligdager i USA og Storbritannia Fortsatt utflating i norsk detaljomsetning slik vi ventet Kinesisk PMI indikerer litt langsommere vekst slik

Morgenrapport, tirsdag, 1. juni 2010 Roligere markeder med helligdager i USA og Storbritannia Fortsatt utflating i norsk detaljomsetning slik vi ventet Kinesisk PMI indikerer litt langsommere vekst slik

Morgenrapport, fredag, 14. desember 2012

Morgenrapport, fredag, 14. desember 2012 Enighet om nye låneutbetalinger til Hellas Overraskende fall i dagpengesøknadene i USA Oppgangen i arbeidsledigheten i Sverige i november styrker argumentene for

Morgenrapport, fredag, 14. desember 2012 Enighet om nye låneutbetalinger til Hellas Overraskende fall i dagpengesøknadene i USA Oppgangen i arbeidsledigheten i Sverige i november styrker argumentene for

Høyere konsumprisvekst i Kina i februar, men dette må sees i sammenheng med kinesisk nyttår

tirsdag, 10. mars 2015 Morgenrapport Macro Research Høyere konsumprisvekst i Kina i februar, men dette må sees i sammenheng med kinesisk nyttår Tysk eksport og import svakere enn ventet per januar Småbedriftsoptimismen

tirsdag, 10. mars 2015 Morgenrapport Macro Research Høyere konsumprisvekst i Kina i februar, men dette må sees i sammenheng med kinesisk nyttår Tysk eksport og import svakere enn ventet per januar Småbedriftsoptimismen

Morgenrapport, Onsdag, 9. desember 2009

Morgenrapport, Onsdag, 9. desember 2009 Japansk økonomi vokser langsommere enn først rapportert Kina bremser forsiktig Uro omkring statlig kredittverdighet Skuffelse om europeisk industri Internasjonalt

Morgenrapport, Onsdag, 9. desember 2009 Japansk økonomi vokser langsommere enn først rapportert Kina bremser forsiktig Uro omkring statlig kredittverdighet Skuffelse om europeisk industri Internasjonalt

Morgenrapport, Tirsdag, 24. november 2009

Morgenrapport, Tirsdag, 24. november 2009 Avtagende risikoaversjon fikk næring av sterke amerikanske tall Vi tror norsk fastlandsvekst vil stige fra 0,3% til 0,7% kv/kv Internasjonalt Amerikansk bruktboligsalg

Morgenrapport, Tirsdag, 24. november 2009 Avtagende risikoaversjon fikk næring av sterke amerikanske tall Vi tror norsk fastlandsvekst vil stige fra 0,3% til 0,7% kv/kv Internasjonalt Amerikansk bruktboligsalg

Morgenrapport. Macro Research. Internasjonalt. onsdag, 6. januar 2016

onsdag, 6. januar 2016 Morgenrapport Macro Research I Kina falt samlet PMI målt av Caixin/Markit overraskende under 50 i desember Fra USA ventes ISM utenom industrien uendret i desember Inflasjonen i eurosonen

onsdag, 6. januar 2016 Morgenrapport Macro Research I Kina falt samlet PMI målt av Caixin/Markit overraskende under 50 i desember Fra USA ventes ISM utenom industrien uendret i desember Inflasjonen i eurosonen

Morgenrapport, Tirsdag, 5. januar 2010

Morgenrapport, Tirsdag, 5. januar 2010 Norske boligpriser stiger videre har det bygget seg opp en ny boble? Amerikansk og europeisk innkjøpssjefsindeks stiger videre Internasjonalt Den amerikanske innkjøpssjefsindeksen

Morgenrapport, Tirsdag, 5. januar 2010 Norske boligpriser stiger videre har det bygget seg opp en ny boble? Amerikansk og europeisk innkjøpssjefsindeks stiger videre Internasjonalt Den amerikanske innkjøpssjefsindeksen

Morgenrapport, torsdag, 2. august 2012

Morgenrapport, torsdag, 2. august 2012 Ingen nye lettelser fra den amerikanske sentralbanken - ennå Sterkt press på ESB for å annonsere nye tiltak i dag, men kan skuffe Industrimålinger signaliserer lavere

Morgenrapport, torsdag, 2. august 2012 Ingen nye lettelser fra den amerikanske sentralbanken - ennå Sterkt press på ESB for å annonsere nye tiltak i dag, men kan skuffe Industrimålinger signaliserer lavere

Morgenrapport, mandag, 5. desember 2011

Morgenrapport, mandag, 5. desember 2011 Skjebneuke for euroen igjen Oppmuntrende fall i amerikansk ledighet Svakere vekst i kinesisk tjenesteyting Norges Banks regionale nettverk trolig avgjørende for

Morgenrapport, mandag, 5. desember 2011 Skjebneuke for euroen igjen Oppmuntrende fall i amerikansk ledighet Svakere vekst i kinesisk tjenesteyting Norges Banks regionale nettverk trolig avgjørende for

Morgenrapport, onsdag, 26. oktober 2011

Morgenrapport, onsdag, 26. oktober 2011 Alles øyne rettet mot EU-toppmøtet i kveld, men markedet kan bli skuffet Amerikanske forbrukere mindre optimistiske, fortsatt ingen tegn til lysning i boligmarkedet

Morgenrapport, onsdag, 26. oktober 2011 Alles øyne rettet mot EU-toppmøtet i kveld, men markedet kan bli skuffet Amerikanske forbrukere mindre optimistiske, fortsatt ingen tegn til lysning i boligmarkedet

Den tyske IFO-indeksen falt mer enn ventet i januar; trukket ned av lavere fremtidsutsikter

tirsdag, 26. januar 2016 Morgenrapport Macro Research Oljeprisen har igjen falt under $30 per fat Den tyske IFO-indeksen falt mer enn ventet i januar; trukket ned av lavere fremtidsutsikter Regionale sentimentindikatorer

tirsdag, 26. januar 2016 Morgenrapport Macro Research Oljeprisen har igjen falt under $30 per fat Den tyske IFO-indeksen falt mer enn ventet i januar; trukket ned av lavere fremtidsutsikter Regionale sentimentindikatorer

Morgenrapport, torsdag, 16. februar 2012

Morgenrapport, torsdag, 16. februar 2012 Mer motbør for Hellas og ordkrigen intensiveres BNP i eurosonen falt i 4.kv, men noe mindre enn fryktet todelingen stadig mer tydelig Amerikansk industriproduksjon

Morgenrapport, torsdag, 16. februar 2012 Mer motbør for Hellas og ordkrigen intensiveres BNP i eurosonen falt i 4.kv, men noe mindre enn fryktet todelingen stadig mer tydelig Amerikansk industriproduksjon

Morgenrapport, Fredag, 4. september 2009

Morgenrapport, Fredag, 4. september 2009 Norske kroner styrker seg igjen etter optimistiske prognoser fra SSB Svenske kroner svekker seg etter dueaktig uttalelse fra Riksbanken Euroen svekker seg mot dollar

Morgenrapport, Fredag, 4. september 2009 Norske kroner styrker seg igjen etter optimistiske prognoser fra SSB Svenske kroner svekker seg etter dueaktig uttalelse fra Riksbanken Euroen svekker seg mot dollar

Svensk konsumprisvekst svært svak negativ 12-månedersvekst ventes i KPI i desember

tirsdag, 14. januar 2014 Macro Research Morgenrapport Oppmyking av Basel III-regelverk løftet europeiske bankaksjer i går Svensk konsumprisvekst svært svak negativ 12-månedersvekst ventes i KPI i desember

tirsdag, 14. januar 2014 Macro Research Morgenrapport Oppmyking av Basel III-regelverk løftet europeiske bankaksjer i går Svensk konsumprisvekst svært svak negativ 12-månedersvekst ventes i KPI i desember