Navigatøren Markedet leter fortsatt etter retningen 23 april 2014

|

|

|

- Marthe Ludvigsen

- 7 år siden

- Visninger:

Transkript

1 Markedet leter fortsatt etter retningen 23 april 2014 Utlånsrenter og boligpriser skaper usikkerhet Norges Banks nye renteprognose, publisert i slutten av mars, var som ventet ikke vesentlig endret. Fortsatt ser sentralbanken for seg uendrede renter i år og så en første renteøkning i Renteøkningen var imidlertid flyttet litt fram i tid med en første renteøkning på plass i løpet av første halvår. Det var litt svakere krone og litt høyere inflasjon enn ventet som tilsa tidligere økning, men litt lavere renter ute og litt svakere utvikling i økonomien begrenset opprevideringen av renteprognosen. Etter møtet har bankene satt ned utlånsrenten og spørsmålet er om det kan utløse en tidlig renteøkning fra Norges Bank. Side 2 Erik Bruce erik.bruce@nordea.com Gaute Langeland gaute.langeland@nordea.com Ole Håkon Eek-Nilsen ohen@nordea.com Joachim Bernhardsen joachim.bernhardsen@nordea.com Renter Den største nyheten fra det norske rentemarkedet er på mange måter fraværet av bevegelser. Markedet har vært bemerkelsesverdig rolig over de siste månedene, spesielt tatt i betraktning at vi har gått fra en situasjon med frykt for et betydelig fall i boligprisene til en der boligmarkedet i hvert fall ser ut til å ha stabilisert seg. Positive norske nøkkeltall motvirkes imidlertid av rentefall internasjonalt og har i sum gitt små bevegelser. Side 4 Valuta Valutamarkedet har vært noe retningsløst den siste tiden, og sidelengs synes å være veien i flere kryss. I Norge synes makrobildet å ha snudd til det mer positive, men flow-bildet begrenser nedsiden i EURNOK på kort sikt. Der det har skjedd mest er i SEK, hvor Riksbanken og rekordlav inflasjon tar SEK svakere. Side 9 Bankene har redusert boliglånsrentene.

2 Utlånsrenter og boligpriser skaper usikkerhet Oppsiderisikoen til vårt rentesyn har økt Men dersom ikke bankene kutter utlånsrentene mer holder vi på uendrede renter lenge Lavere utlånsrenten betyr tidligere renteøkning i følge Norges Bank Norges Bank har vært klare, det er utlånsrentene som betyr noe for den økonomiske aktiveten, kapasitetsutnyttingen og inflasjonen og ikke styringsrenten. I sine prognoser har Norges Bank antatt at utlånsrenten vil holde seg noenlunde konstante det neste året for så å øke når styringsrenten øker. Når norske banker har kuttet boliglånsrentene med om lag 20bp er det dermed et argument for at Norges Bank øker styringsrenten for å prøve å få opp boliglånsrentene igjen. Det er i følge Norges Bank imidlertid ikke slik at styringsrenten må økes like mye. Høyere styringsrente vil gi sterkere krone, noe som vil trekke inflasjon og vekst ned. Basert på Norges Bank tidligere reaksjon vil vi anslå effekten til litt over halvparten. Det betyr at de rentekuttene bankene til nå har gjennomført ikke er nok til å flytte renteøkningen til 2014, men hadde Norges Bank laget prognose i dag ville første økning vært et kvartal tidligere i Fortsetter bankene kan vi får økning i år Men det er langt fra sikkert at bankene stopper her. Bankenes marginer har økt mye de sist årene antagelig fordi bankene var usikre på om de ville greie å nå de kommende kapitalkravene. For ett år siden bekymret trolig ikke bankene seg for at høyere renter ville gi lavere utlån da det gjorde det lettere å oppfylle kapitalkravene. Nå kan det se ut som bankene er godt på vei til å greie kravene. Med i utgangspunktet gode marginer kan det da bli fristende å prøve å vinne markedsandeler igjen. Om bankene ender opp med å sette ned renten med til sammen 50 bp kan vi få en renteøkning allerede i år. Det trenger ikke være starten på en serie med økninger, men en engangstilpasning slik at vi får det utlånsrentenivået Norges Bank mente var «riktig» i utgangspunktet. Vi har ikke endret vår renteprognose for uendrede renter de neste årene, men den er basert på at det ikke kommer flere kutt fra bankene. Det kan vi ikke utelukke og risikoen for en renteøkning har tiltatt. Ikke bare bankene som skaper usikkerhet Det er ikke bare banken som skaper usikkerhet. Boligprisene holder seg bedre oppe enn ventet og rentekuttet bankene har gjennomført sammen med muligens noe mer aggressiv utlånspolitikk tilsier at prisene kan øke forsiktig framover. På sikt kan det gi noe høyere boligbygging. Men meldingene vi får fra utbyggeren tilsier kraftig fall i boligbyggingen de neste årene. Vi er mer usikre på hva utviklingen i boligprisene kan bety for privet forbruk. Privat forbruk er nesten 50% av fastlands BNP og veksten har avtatt markant. At boligprisene har att seg opp etter høsten fall kan være et tegn på økende optimisme blant forbrukerne. På den annen side tyder de siste

3 forbrukstallene på fortsatt svak vekst, veksten i kjøpekraft avtar og det var fall forbrukertilliten i Q1. Forbrukstallene blir viktige Vi har derfor ikke endret vårt hovedsyn. Norges Bank er for optimistiske når de tror vi bare er inne i en midlertidig vekstpause. Vi forventer at forbruksveksten blir svært moderat de neste årene og at både boligbygging og oljeinvesteringer vil falle. Vi mener dermed at Norges Bank ikke vil ende opp med å endre styringsrenten de neste årene. Men usikkerheten har økt. Forbrukstallene blir viktige framover for å se etter tegn til et eventuelt skifte i forbrukerens optimisme. Dessverre vil neppe mars detaljhandel, som publiseres 30. april, gi oss noen sikker indikasjon. Erfaringen tilsier at det umulig å bedømme hvordan påskens plassering påvirker mars- og apriltallene og de to månedene må sees under ett.

4 Norske renter Positive nøkkeltall i Norge motvirkes av rentefall internasjonalt og gir i sum små bevegelser i det norske rentemarkedet. Vi anbefaler låntagere å en høy andel flytende rente i kombinasjon med et lavt sikret beløp i lange sikringer. Den største nyheten fra det norske rentemarkedet er på mange måter fraværet av bevegelser. Markedet har vært bemerkelsesverdig rolig over de siste månedene, spesielt tatt i betraktning at vi har gått fra en situasjon med frykt for et betydelig fall i boligmarkedet til en der markedet i hvert fall ser ut til å ha stabilisert seg. Figur 1: Ingen retning i norske swaprenter 3,5 3,1 2,7 10år swap 5år swap 2,3 2år swap 1,9 3mnd Nibor 1,5 1jan13 1apr13 1jul13 1okt13 1jan14 1apr14 Kilde: Nordea Markets og Bloomberg Både fem og ti års swaprente ligger nå midt i båndet de har befunnet seg i gjennom de siste tre månedene, et bånd som for begge er på under 20bp. I den korte delen av swap kurven er det en viss oppgang som er verdt å fremheve. 2 år swap rente har med 20bp i perioden. Denne oppgangen er drevet av at markedet har lagt fra seg tanken om at Norges Bank kan komme til å kutte renten. I tillegg har høyere NIBOR som en følge av økte påslag i pengemarkedet også har hatt en effekt. Budskapet fra markedet er nå forventninger om uendret rente i lang tid. Den første renteøkningen er ikke priset før i utgangen av neste år.

5 Figur 2: Markedet har tatt bort sannsynligheten for rentekutt og priser uendret rente til slutten av neste år. I tilegg har NIBOR kommet opp ca 10bp. 2,20 2,10 2,00 1,90 1,80 3m NIBOR 1,70 1,60 1,65 1,50 Norges Bank 1,40 23.jan.14 2,02 22.apr.14 1,91 2,02 1,84 1,77 1,90 1,74 1,74 1,78 1,75 1,79 1,69 1,57 1,62 1,57 jun13 des13 jun14 des14 jun15 des15 2,12 Kilde: Nordea Markets og Bloomberg Markedets forventninger ligger litt under rentebanen som Norges Bank la frem i midten av mars da de oppjusterte rentebanen med noen få punkter. Forskjellen mellom markedet og Norges Bank er timingen for første renteøkning som Norges Bank antar vil komme mot midten av neste år. Budskapet er likevel at Norges Bank ligger på hold i lang tid og forskjellen mellom rentebanen og markedet er for liten til at det er noe man bør legge vekt på Figur 3: Norges Bank oppjusterte rentebanen litt på møtet i Mars og markedet ligger noe under den gamle rentebanen. 4,25 4,00 3,75 3,50 3,25 3,00 2,75 2,50 2,25 2,00 1,75 1,50 1,25 1,00 NIBOR FRA-strip Norges Banks bane for NIBOR (Desember 2013) Norges Banks bane for NIBOR (Mars 2014) Norges jan09 jan10 jan11 jan12 jan13 jan14 jan15 jan16 Kilde: Nordea Markets og Bloomberg

6 Vår prognose er også for uendret styringsrente i lang tid, men den siste tids reduksjon i boliglånsrentene skaper oppsiderisiko til dette synet på kort sikt. Norges Bank er opptatt av rentene ut til publikum og har agert på endrede utlånsmarginer i bankene tidligere. Hvis vi skulle se flere reduksjoner i boliglånsrentene er dette noe som kan gi en enkelt renteøkning i løpet av de neste seks månedene. Dette er likevel ikke nok til å starte en serie av renteøkninger så man bør legge til grunn at flytende rente vil forbli forholdsvis lav i lang tid fremover. Lange renter Lange renter har sidelengs de siste månedene. Dette gir likevel ikke et fullstendig bilde av utviklingen i den lange delen av kurven. Lange forward renter har nemlig falt. Figuren under illustrerer det som har skjedd. Man kan tenke på 10 års renten som kombinasjonen av to femårsrenter. En femårsrente som starter i dag og en femårsrente som starter om fem år. Som figuren viser gjør man ikke mye feil om man tenker på 10 års renten som snittet av disse to femåringene. Figur 4: 5år om 5år lav sammenlignet med internasjonale renter og historie 5,6 5,2 4,8 5år om 5år 4,4 4 3,6 10år swap 3,2 2,8 2,4 5år swap 2 4jan10 4jan11 4jan12 4jan13 4jan14 Kilde: Nordea Markets og Bloomberg 10 åringen har gått sidelengs fordi den er kombinasjonen av en rente som har steget og en rente som har falt. Man kan tenke på den første femåringen som mest påvirket av norske forhold mens den bakerste femåringen er mest påvirket av internasjonale forhold. I alle markedene rundt oss faller lange forwardrenter som grafen på neste side viser. For norske renter betyr dette oppgang i korte renter drevet av bedre nøkkeltall her hjemme motvirkes av rentefall ute og at lange norske renter dermed ender opp med å gå sidelengs.

7 Figur 5: Lange forward renter faller i alle vestlige markeder 7,2 6,6 6 5,4 4,8 4,2 3,6 3 2,4 EUR 5år-om-5år USD 5år-om-5år GBP 5år-om-5år SEK 5år-om-5år NOK 5år-om-5år 1,8 2jan03 2jan05 2jan07 2jan09 2jan11 2jan13 Kilde: Nordea Markets og Bloomberg Fallet internasjonalt er relatert til lav inflasjon og økte forventninger om rentekutt og muligens obligasjonskjøp fra den europeiske sentralbanken. I tillegg er Fed i ferd med å avslutte sine obligasjonskjøp. Dette er noe som mange mener tilsier høyere renter, men historien viser at det motsatte. De tidligere tilfellene der Fed har avsluttet en periode med obligasjonskjøp har sammenfalt med et betydelig fall i lange renter. Det samme ser ut til å være tilfelle nå. Figur 6: Nedtrapping av obligasjonskjøp har gitt fall i lange renter. Kilde: Nordea Markets og Bloomberg Logikken bak denne sammenhengen kan være at obligasjonskjøpene finansieres med pengetrykking og at pengetrykkingen er viktigere for markedet enn obligasjonskjøpene. Pengetrykkingen bidrar til å skape et positivt risikosentiment og når den avsluttes reduseres risikoviljen i markedene igjen. I en fase med redusert risikovilje vil investorene reallokkere tilbake i tryggere aktiva som for eksempel obligasjoner. Etterspørselen for rentepapirer som skapes av denne dynamikken kan være større enn reduksjonen Feds obligasjonskjøp på kort sikt. Dette kan forklare dynamikken vi har sett tidligere og som vi muligens er inne i nå.

8 Vår anbefaling Vi venter at korte renter vil holde seg lave lenge og anbefaler derfor låntagere å tilpasse seg med en høy andel flytende rente. For å opprettholde en viss durasjon i sikringsporteføljen kan man kombinere dette med et lite sikret beløp i lange sikringer. Dette er fornuftig fordi nivået på lange forward renter i et historisk perspektiv er lavt. Med en slik strategi får man en lav snittrente for porteføljen som en følge av den høye andelen av lav flytende rente.

9 Valuta EURNOK; Positivt makrobilde men negative NOK-strømmer Norges Bank ga kanskje ikke inntrykk av enorm optimisme, men en oppjustering av rentebanen er en oppjustering. Reaksjonen i EURNOK tyder på at markedet ikke var veldig long NOK på forhånd. Fallet på 11 øre er betydelig, men det tok likevel bare EURNOK tilbake til der den var ved forrige navigatør. Som tidligere beskrevet fremstår bildet av norsk makro som mer positivt enn på en god stund. Norges Bank, inflasjonstallene, men også boligmarkedet og bankenes utlånsrenter sørger for dette. Hva var det da som tok EURNOK opp til 8.40 den 21. mars. Naturligvis ikke helt enkelt å vite dette med sikkerhet, men 22. mars fikk utenlandske investorer utbetalt NOK 9 mrd fra et forfall i norsk stat. Påskeuken bød på liknende strømmer i forbindelse med forfall i obligasjoner nominert i NOK eid av utlendinger. I tiden frem til midten av mai vil det komme mer av denne typen strømmer i tillegg til utbytteutbetalinger fra norske børsnoterte selskaper med utenlandske eiere. Om dette skulle evne å ta NOK svakere vil det i tilfelle også bidra til en ytterligere oppjustering av Norges Banks rentebane, nivåene opp mot burde dermed fremstå som interessante for etablering av posisjoner for nedsiden igjen. EURNOK: Den lange trenden ser ut til å være brutt EURNOK May-12 Aug-12 Nov-12 Feb-13 May-13 Aug-13 Nov-13 Feb-14 Høyere bunner 100d gjennomsnitt = Source: Nordea Markets og Bloomberg

10 NOK-investeringer går til forfall Foreigners' flows aggregated since oct , , , , , ,000 60,000 20,000-20,000-60, , Forecast per Spot* Gov Bond Equities EUR-NOK Bonds Source: Bloomberg, SSB, Norges Bank og Nordea USDNOK: USD flatet ut på lave nivåer FOMC-møtet i februar bød på opprevideringer av utsiktene for amerikanske styringsrenter. Sentralbanksjef Yellen forsnakket seg trolig da hun indikerte at den første renteøkningen ville komme 6 måneder etter at QE avsluttes. Det medførte uansett et fall i EURUSD. Pressekonferansen i ECB antydet at QE kan bli aktuelt for Europa, da som en reaksjon på svært lav inflasjon. Dermed falt EURUSD ytterligere. Referatet fra FED indikerte senere at medlemmene var langt mindre hawkish enn pressekonferansen kunne gi inntrykk av. QE fra ECB skjer heller ikke med det første, og dermed har EURUSD kommet tilbake til der den startet, Så også USDNOK. Selv om QE etter alt å dømme avsluttes i løpet av andre halvår, skal altså FED trykke mer penger enn ECB den nærmeste tiden. Det representerer et trykk i retning av svakere USD. Sannsynligheten er dog stigende for at amerikanske nøkkeltall snart overbeviser markedet om at FED er i ferd med å overstimulere økonomien. Det er da også vårt syn at FED vil komme i denne situasjonen og bli nødt til å sette opp renten mye og fort. Hvilket igjen er bakgrunnen for vårt optimistiske USD-syn. Presset på nedsiden i USD kan med andre ord godt komme til å fortsette en stund til, men en stor bevegelse kommer nok heller retning oppover enn nedover. Vi tror det vil skje i løpet av andre halvår i år.

11 QE fra ECB ville hatt mye å si, men FED vil trykke mer enn ECB stund til Dec10 Jun11 Dec11 Jun12 Dec12 Jun13 Dec13 Jun14 Dec14 FED QE EURUSD FED-ECB bal in % of GDP 14% 12% 10% 8% 6% 4% 2% -1% -3% -5% Source: Bloomberg GBPNOK; Britisk økonomi overrasker igjen På tross av at Bank of England har skrapet sin forward guidance og nå følger et videre sett av variable for å bestemme pengepolitikken, så er fortsatt de månedlige arbeidsmarkedstallene viktige. Februar-tallene, som kom nå nylig, viser at det fortsatt er god fart i britisk økonomi. Sysselsettingsveksten var på 239-tusen, og arbeidsledighetsraten falt til 6,9 %. Dette er første gang ledigheten har vært under 7,0 % siden mars Beskjedne bevegleser i GBPNOK 10,40 10,20 10,00 9,80 9,60 9,40 9,20 9,00 8,80 8,60 8,40 jan13 mar13 mai13 jul13 sep13 nov13 jan14 mar14 Trend linje 200 d gjennomsnitt 10,40 10,20 10,00 9,80 9,60 9,40 9,20 9,00 8,80 8,60 8,40 Source: Nordea Markets og Bloomberg Med gode tall fra Storbritannia har GBP styrket seg mot EUR den siste måneden. Mot NOK er imidlertid utslaget beskjedent da NOK styrket seg mot EUR på Norges Bank-møtet i mars. Også britiske renter trakk opp på de sterke sysselsettingstallene, og spreadet ut sammenlignet med europeiske renter. Også sammenlignet med norske renter har rentedifferansen gått i favør GBP, men uten at krysset har beveget

12 seg nevneverdig. Med vår fair value model basert på rentedifferanse er vi dermed tilbake på fair value. Med våre prognoser på norsk økonomi tror vi at norske renter vil være lave lengre enn dagens prising. Samtidig tror vi momentet i den britiske økonomien vil fortsette å være sterkt og at krysset kan gå for oppsiden. GBPNOK i tråd med med fundamentale forhold 14,0 13,5 13,0 12,5 12,0 11,5 11,0 10,5 10,0 9,5 9,0 8,5 8, /- 1 stdev GBPNOK Model based on IR dif 14,0 13,5 13,0 12,5 12,0 11,5 11,0 10,5 10,0 9,5 9,0 8,5 8,0 Source: Nordea Markets og Bloomberg SEKNOK; SEK har svekket seg vel mye Her har det virkelig skjedd ting siden forrige Navigatør, hovedsakelig i SEKbenet. Siden 21. mars har krysset gått fra 0,945 til 0,906, tilsvarende 4 %. SEKNOK har gått mye 0,98 0,97 0,96 0,95 0,94 0,93 0,92 0,91 0,90 0,89 0,88 0,87 0,86 0,85 0,84 0,83 jan13 mar13 mai13 jul13 sep13 nov13 jan14 mar14 Trend linje 200 d gjennomsnitt 0,98 0,97 0,96 0,95 0,94 0,93 0,92 0,91 0,90 0,89 0,88 0,87 0,86 0,85 0,84 0,83 Source: Nordea Markets og Bloomberg Riksbanken nedjusterte sin nye renteprognose betydelig i begynnelsen av april. Renteprognosen indikerer 40 % sannsynlighet for rentekutt på rentemøtet i juli. SEK svekket seg ikke all verden på Riksbanken, men da inflasjonstallene kom dagen etter flyttet markedet seg betydelig.

13 Inflasjonen i mars var på -0,6 % å/å målt etter KPI. KPIF-inflasjonen, som er Riksbankens favorittmål på inflasjon, holdt seg uendret, men var 0,3 % - poeng under Riksbankens prognose. Tallet er det laveste siden 1998, og understreker at vi trolig ser et rentekutt på 25bp i juli. KPI i negativt territorie Det forventede kuttet i juli kommer samtidig som vi ser flere positive signaler i svensk økonomi, og vi venter BNP-vekst på 3 % i En stor bidragsyter vil være bedring i eksportsektoren, og trolig vil vi se videre vekst i boligpriser. I et slikt miljø tror vi et rentekutt fra Riksbanken vil ha begrenset effekt på SEK. På kort sikt synes vi SEK har svekket seg vel mye, og at vi kan få en korreksjon opp igjen. Vi venter fortsatt at Riksbanken vil øke renten tidligere enn nåværende prising, noe vil trekke krysset høyere også på lengre sikt. CHFNOK; Fortsatt sideveis Også CHFNOK kom ned på Norges Bank-møtet i slutten av mars, men for øvrig er bevegelsene i krysset små, og retningen synes stort sett å være sideveis. EURCHF holder seg fortsatt på lave nivåer, trolig som følge av uroen i Ukraina. Volatilitet, målt f. eks ved Vix-indeksen, er imidlertid lav og av det er få indikatorer som peker mot at CHF skal være så sterk.

14 CHFNOK fortsetter sideveis 7,10 7,00 6,90 6,80 6,70 6,60 6,50 6,40 6,30 6,20 6,10 6,00 5,90 5,80 jan13 mar13 mai13 jul13 sep13 nov13 jan14 mar14 Trend linje 200 d gjennomsnitt 7,10 7,00 6,90 6,80 6,70 6,60 6,50 6,40 6,30 6,20 6,10 6,00 5,90 5,80 Source: Nordea Markets og Bloomberg CHF holder seg sterk på tross av lav volatilitet (Vix-indeksen) EURCHF handler rundt 1,22. Nedsiden er begrenset av SNBs gulv på 1,20 og vi har ingen tro på at SNB ikke skal klare å opprettholde gulvet. Med begrenset nedside i EURCHF er det også begrenset oppside i CHFNOK. Som vi skriver i EURNOK-avsnittet vil trolig flere forfall fremover sørge for at vi kan få et lite press på oppsiden i EURNOK. Uten utsikter til sterkere CHF ser dette også ut til å være veien i CHFNOK.

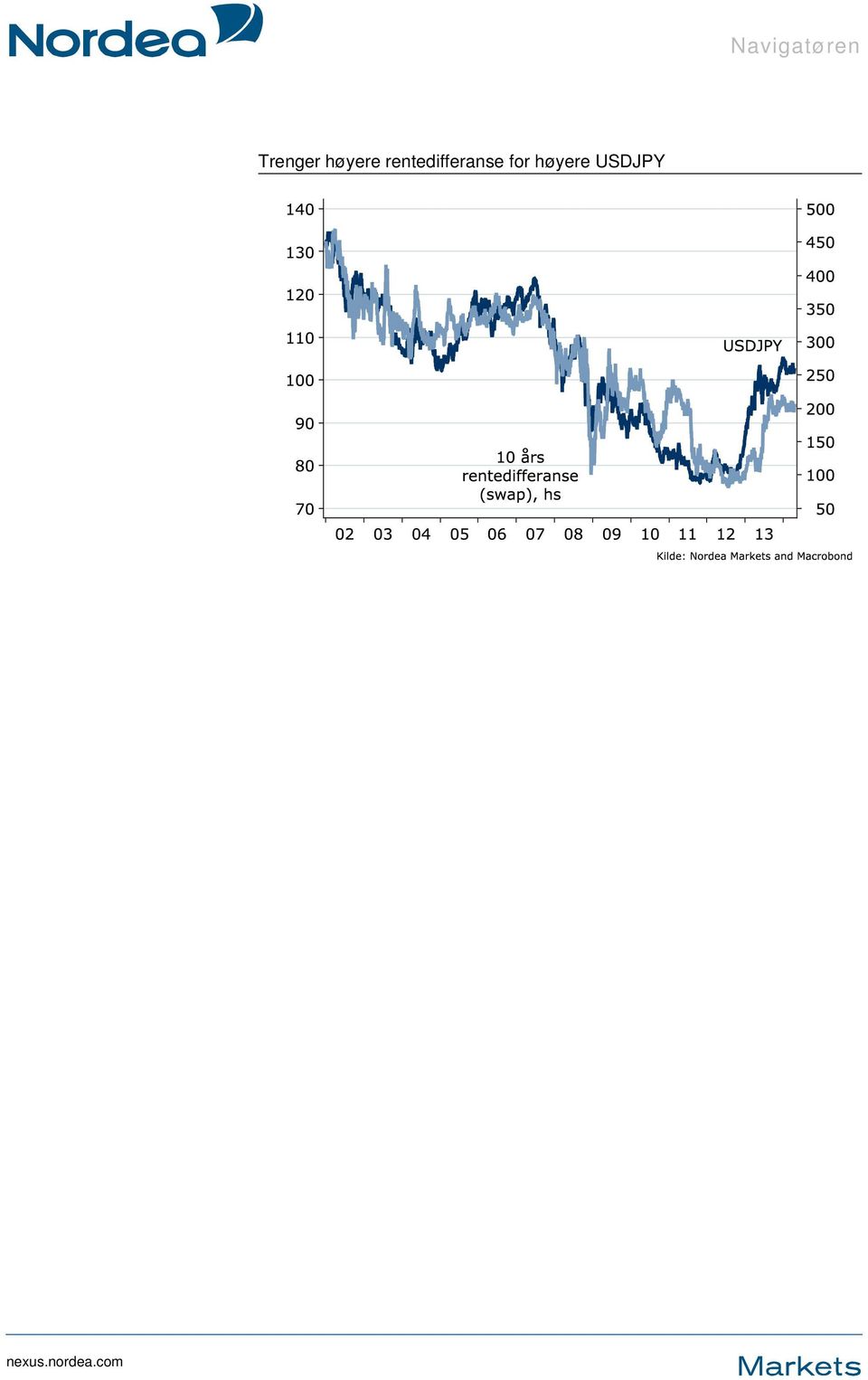

15 JPYNOK; Ingen hjelp fra BoJ med det første Bank of Japan (BoJ) presenterte ikke noen endringer i de pengepolitiske virkemidlene på det siste rentemøtet. Sentralbanksjef Kuroda var på den positive siden med tanke på utviklingen i japansk økonomi, så på kort sikt kan vi ikke vente oss nye tiltak fra BoJ. Fortsatt sideveis i JPYNOK 7,40 7,20 7,00 6,80 6,60 6,40 6,20 6,00 5,80 5,60 5,40 jan13 mar13 mai13 jul13 sep13 nov13 jan14 mar14 Trend linje 200 d gjennomsnitt 7,40 7,20 7,00 6,80 6,60 6,40 6,20 6,00 5,80 5,60 5,40 Dermed uteblir en sentral JPY-driver, så hva kan nå drive JPY? Feds nedskalering av obligasjonskjøpene er mer eller mindre priset inn så utsiktene til at rentedifferansen trekker i retning av svakere JPY er begrenset. Med FX-volatilitet på rekordlave nivåer ikke sett siden før finanskrisen i 2007 er carry trade igjen på dagsordenen i valutamarkedet. Det er imidlertid lite trolig at carry alene kan trekke USDJPY høyere og igjen JPYNOK lavere. Som vi har sett gjennom 2014 har volatiliteten falt, men USDJPY er omtrent uendret. I sum liker vi den prosykliske handelen i USDJPY, men for øyeblikket ligger ikke forholdene til rette for oppsiden i USDJPY. På kort sikt ser derimot risikoen ut til å være på nedsiden. For JPYNOK kan det bety at vi skal litt høyere.

16 Trenger høyere rentedifferanse for høyere USDJPY

17 Prognoser Valutakurser mot NOK Valutakurser mot USD 23.apr.14 3M 6M 1Y 2Y 23.apr.14 3M 6M 1Y 2Y USDNOK 5,980 6,051 6,462 6,445 6,480 USDJPY 102,229 97,00 103,00 105,00 110,00 EURNOK 8,276 8,350 8,350 8,250 8,100 EURUSD 1,384 1,380 1,300 1,280 1,250 JPYNOK 0,058 0,062 0,063 0,061 0,059 GBPUSD 1,679 1,663 1,667 1,641 1,603 SEKNOK 0,912 0,923 0,955 0,943 0,931 USDCHF 0,882 0,906 1,000 1,031 1,080 DKKNOK 1,108 1,119 1,126 1,106 1,086 USDSEK 6,562 6,558 6,769 6,836 6,960 CHFNOK 6,784 6,680 6,462 6,250 6,000 USDNOK 5,979 6,051 6,462 6,445 6,480 GBPNOK 10,039 10,060 10,769 10,577 10,385 Swaprenter Valutakurser mot EUR 23.apr.14 3M 6M 1Y 2Y 23.apr.14 3M 6M 1Y 2Y EURJPY 141, ,86 133,90 134,40 137,50 USA EURGBP 0,824 0,830 0,780 0,780 0,780 3M 0,23 0,30 0,55 1,05 1,60 EURCHF 1,220 1,250 1,300 1,320 1,350 2Y 0,55 0,60 1,35 2,05 2,65 EURSEK 9,082 9,050 8,800 8,750 8,700 5Y 1,81 1,85 2,55 3,15 3,70 EURNOK 8,276 8,350 8,350 8,250 8,100 10Y 2,80 3,05 3,50 4,05 4,35 Euroland Pengemarkedsrenter og 10 årig stat 3M 0,33 0,30 0,30 0,30 0,80 23.apr.14 3M 6M 1Y 2Y 2Y 0,50 0,45 0,85 1,10 1,70 GBP 3M 0,53 0,55 0,60 0,90 1,40 5Y 0,97 1,05 1,55 1,85 2,30 GBP 10Y 2,69 2,90 3,25 3,45 3,70 10Y 1,78 2,00 2,45 2,70 2,90 SEK 3M 0,90 0,65 0,70 1,20 1,55 Norge SEK 10Y 2,04 2,30 2,60 2,90 3,20 Styringsrente 1,5 1,50 1,50 1,50 1,50 3M 1,75 1,75 1,75 1,75 1,75 2Y 2,01 2,02 2,04 2,13 2,21 5Y 2,54 2,62 2,79 2,97 3,02 10Y 3,16 3,32 3,60 3,76 3,74 Note: De 2-, 3-, 5- og 10-årige rentene over er alle swaprenter. Nordea Markets is the name of the Markets departments of Nordea Bank Norge ASA, Nordea Bank AB (publ), Nordea Bank Finland Plc and Nordea Bank Danmark A/S. The information provided herein is intended for background information only and for the sole use of the intended recipient. The views and other information provided herein are the current views of Nordea Markets as of the date of this document and are subject to change without notice. This notice is not an exhaustive description of the described product or the risks related to it, and it should not be relied on as such, nor is it a substitute for the judgement of the recipient. The information provided herein is not intended to constitute and does not constitute investment advice nor is the information intended as an offer or solicitation for the purchase or sale of any financial instrument. The information contained herein has no regard to the specific investment objectives, the financial situation or particular needs of any particular recipient. Relevant and specific professional advice should always be obtained before making any investment or credit decision. It is important to note that past performance is not indicative of future results. Nordea Markets is not and does not purport to be an adviser as to legal, taxation, accounting or regulatory matters in any jurisdiction. This document may not be reproduced, distributed or published for any purpose without the prior written consent from Nordea Markets. Nordea, Markets Division

På vei mot mindre stimulerende pengepolitikk. Katrine Godding Boye August 2013

På vei mot mindre stimulerende pengepolitikk Katrine Godding Boye August 2013 Krisen over (?) nå handler alt om når sentralbanken i USA vil kutte ned på stimulansene. Omsider noen positive vekstsignaler

På vei mot mindre stimulerende pengepolitikk Katrine Godding Boye August 2013 Krisen over (?) nå handler alt om når sentralbanken i USA vil kutte ned på stimulansene. Omsider noen positive vekstsignaler

Gaute Langeland September 2016

Gaute Langeland September 2016 Svak krone 10,4 10 9,6 9,2 8,8 8,4 EURNOK 8 7,6 7,2 6,8 3jan00 3jan02 3jan04 3jan06 3jan08 3jan10 3jan12 3jan14 3jan16 2 12.10.2016 Ikke helt tilfeldig 3 12.10.2016 Hvordan

Gaute Langeland September 2016 Svak krone 10,4 10 9,6 9,2 8,8 8,4 EURNOK 8 7,6 7,2 6,8 3jan00 3jan02 3jan04 3jan06 3jan08 3jan10 3jan12 3jan14 3jan16 2 12.10.2016 Ikke helt tilfeldig 3 12.10.2016 Hvordan

Morgenrapport Norge: Norges Bank sier september

12 March 2018 Morgenrapport Norge: Norges Bank sier september Erik Johannes Bruce Tilsynelatende er alt som før svak lønnsvekst og sterk sysselsetting Norges Bank signaliserer september Lav inflasjon -

12 March 2018 Morgenrapport Norge: Norges Bank sier september Erik Johannes Bruce Tilsynelatende er alt som før svak lønnsvekst og sterk sysselsetting Norges Bank signaliserer september Lav inflasjon -

Morgenrapport Norge: Olsen ønsker å heve renta i september

15 March 2018 Morgenrapport Norge: Olsen ønsker å heve renta i september Kjetil Olsen Norges Bank oppjusterer rentebanen igjen EURNOK kommer trolig ned på beskjeden Risk-o stemningen i markedet fortsetter

15 March 2018 Morgenrapport Norge: Olsen ønsker å heve renta i september Kjetil Olsen Norges Bank oppjusterer rentebanen igjen EURNOK kommer trolig ned på beskjeden Risk-o stemningen i markedet fortsetter

Morgenrapport Norge: Faller ledighet som en stein igjen?

02 March 2018 Morgenrapport Norge: Faller ledighet som en stein igjen? Erik Johannes Bruce Trump senker aksjemarkedet Avgjørende tall for mars renteprognose Ingen svakhetstegn i amerikansk industri og

02 March 2018 Morgenrapport Norge: Faller ledighet som en stein igjen? Erik Johannes Bruce Trump senker aksjemarkedet Avgjørende tall for mars renteprognose Ingen svakhetstegn i amerikansk industri og

Morgenrapport Norge: Trump og Kina avgjør om det blir en stille uke

26 March 2018 Morgenrapport Norge: Trump og Kina avgjør om det blir en stille uke Erik Johannes Bruce Norsk detaljhandel - slår tilbake Relativt tynn kalender handelspolitikk i fokus Registrert ledighet

26 March 2018 Morgenrapport Norge: Trump og Kina avgjør om det blir en stille uke Erik Johannes Bruce Norsk detaljhandel - slår tilbake Relativt tynn kalender handelspolitikk i fokus Registrert ledighet

Morgenrapport Norge: Inflasjon på målet?

30 April 2018 Morgenrapport Norge: Inflasjon på målet? Erik Johannes Bruce Feds favorittmål på målet? Rentemøte i USA og Norge ingen store nyheter Flater ledigheten ut på høyere nivå enn Norges Bank venter?

30 April 2018 Morgenrapport Norge: Inflasjon på målet? Erik Johannes Bruce Feds favorittmål på målet? Rentemøte i USA og Norge ingen store nyheter Flater ledigheten ut på høyere nivå enn Norges Bank venter?

Nedtur i Europa men boligfest i Norge? Erik Bruce November 2011

Nedtur i Europa men boligfest i Norge? Erik Bruce November 2011 1 Finanskrisen i 2008 svekket mange land 2 Fornyet bekymring for veksten 3 Under 50 indikerer tilbakegang i industrien Hva gikk galt i Hellas?

Nedtur i Europa men boligfest i Norge? Erik Bruce November 2011 1 Finanskrisen i 2008 svekket mange land 2 Fornyet bekymring for veksten 3 Under 50 indikerer tilbakegang i industrien Hva gikk galt i Hellas?

Svakt internasjonalt, Norge i toppform. 22. november 2012 Steinar Juel sjeføkonom

Svakt internasjonalt, Norge i toppform 22. november 2012 Steinar Juel sjeføkonom 2 Finanskrisen kom i flere bølger Nå tegn til stabilisering USA er på vei ut av krisen Eurosonen er stabilisert, men fortsatt

Svakt internasjonalt, Norge i toppform 22. november 2012 Steinar Juel sjeføkonom 2 Finanskrisen kom i flere bølger Nå tegn til stabilisering USA er på vei ut av krisen Eurosonen er stabilisert, men fortsatt

Hvorfor så bekymret? 2

Joachim Bernhardsen September 2015 Hvorfor så bekymret? 2 Oljemarked i ubalanse millioner fat/dag 95 Lagerendring Produksjon Etterspørsel millioner fat/dag 15 12,5 90 10 85 7,5 80 5 2,5 75 0 70 2000 2001

Joachim Bernhardsen September 2015 Hvorfor så bekymret? 2 Oljemarked i ubalanse millioner fat/dag 95 Lagerendring Produksjon Etterspørsel millioner fat/dag 15 12,5 90 10 85 7,5 80 5 2,5 75 0 70 2000 2001

Morgenrapport Norge: Avventende markeder

12 April 2019 Morgenrapport Norge: Avventende markeder Joachim Bernhardsen Markedet venter på kinesiske handelstall Forbrukertillit fra USA og industriproduksjon fra eurosonen NOK tar en pause Viktig i

12 April 2019 Morgenrapport Norge: Avventende markeder Joachim Bernhardsen Markedet venter på kinesiske handelstall Forbrukertillit fra USA og industriproduksjon fra eurosonen NOK tar en pause Viktig i

Morgenrapport Norge: Handelsfrykt vedvarer

16 May 2019 Morgenrapport Norge: Handelsfrykt vedvarer Joachim Bernhardsen Trump utestenger Huawei fra USA Mer positive indikatorer for amerikansk industri Veksten tok seg opp igjen i Europa i første kvartal

16 May 2019 Morgenrapport Norge: Handelsfrykt vedvarer Joachim Bernhardsen Trump utestenger Huawei fra USA Mer positive indikatorer for amerikansk industri Veksten tok seg opp igjen i Europa i første kvartal

Morgenrapport Norge: Teknologihandelskrig

21 May 2019 Morgenrapport Norge: Teknologihandelskrig Erik Johannes Bruce Nick Pausgaard Fisker Teknologihandelskrigen preger markedet Boligmarkedet i USA merker lavere fastrenter Brukbart nivå på boligbyggingen

21 May 2019 Morgenrapport Norge: Teknologihandelskrig Erik Johannes Bruce Nick Pausgaard Fisker Teknologihandelskrigen preger markedet Boligmarkedet i USA merker lavere fastrenter Brukbart nivå på boligbyggingen

Morgenrapport Norge: Norges Bank tviler ikke

24 January 2019 Morgenrapport Norge: Norges Bank tviler ikke Erik Johannes Bruce Norges Bank indikerer marsøkning ECB mer pessimistiske Svakere industri PMI? Viktig i dag: Amerikanske børser endte opp

24 January 2019 Morgenrapport Norge: Norges Bank tviler ikke Erik Johannes Bruce Norges Bank indikerer marsøkning ECB mer pessimistiske Svakere industri PMI? Viktig i dag: Amerikanske børser endte opp

Morgenrapport Norge: Oljeinvesteringene nær bunnen?

23 November 2017 Morgenrapport Norge: Oljeinvesteringene nær bunnen? Kjetil Olsen Investeringstelling for oljevirksomheten i dag AKU-ledigheten faller videre Fed referat ga inntrykk av økt bekymring for

23 November 2017 Morgenrapport Norge: Oljeinvesteringene nær bunnen? Kjetil Olsen Investeringstelling for oljevirksomheten i dag AKU-ledigheten faller videre Fed referat ga inntrykk av økt bekymring for

Morgenrapport Norge: Mykere tone mellom USA og Kina

05 April 2018 Morgenrapport Norge: Mykere tone mellom USA og Kina Joachim Bernhardsen Kina varsler mottiltak, men kan bli forhandlinger først Boligpristallene ventet å snu opp igjen Svakt inflasjonsmoment

05 April 2018 Morgenrapport Norge: Mykere tone mellom USA og Kina Joachim Bernhardsen Kina varsler mottiltak, men kan bli forhandlinger først Boligpristallene ventet å snu opp igjen Svakt inflasjonsmoment

Morgenrapport Norge: ECB og Fed i fokus i dag

10 April 2019 Morgenrapport Norge: ECB og Fed i fokus i dag Erik Johannes Bruce Nick Pausgaard Fisker Hvor bekymret er FED og ECB? Moderat inflasjonspress i USA Svak vekst i februar i Norge, men ikke legg

10 April 2019 Morgenrapport Norge: ECB og Fed i fokus i dag Erik Johannes Bruce Nick Pausgaard Fisker Hvor bekymret er FED og ECB? Moderat inflasjonspress i USA Svak vekst i februar i Norge, men ikke legg

Morgenrapport Norge:Vesentlige inflasjonstall i dag

12 December 2018 Morgenrapport Norge:Vesentlige inflasjonstall i dag Erik Johannes Bruce Gode nyheter om handelskrigen Fra USA og Sverige får vi inflasjonstall Fortsatt ingen fart i privat forbruk i Norge

12 December 2018 Morgenrapport Norge:Vesentlige inflasjonstall i dag Erik Johannes Bruce Gode nyheter om handelskrigen Fra USA og Sverige får vi inflasjonstall Fortsatt ingen fart i privat forbruk i Norge

Morgenrapport Norge: Alle nøkkeltall teller

29 March 2019 Morgenrapport Norge: Alle nøkkeltall teller Joachim Bernhardsen Bedre risikosentiment Detaljomsetning og registrert ledighet fra Norge Fastrenter ned, men flytende rente stiger Viktig i dag:

29 March 2019 Morgenrapport Norge: Alle nøkkeltall teller Joachim Bernhardsen Bedre risikosentiment Detaljomsetning og registrert ledighet fra Norge Fastrenter ned, men flytende rente stiger Viktig i dag:

Det stopper opp. 14. september 2011 Steinar Juel

Det stopper opp 14. september 2011 Steinar Juel 1 Svakt internasjonalt Oljeprisen trender fortsatt opp Norge blir rammet, men beskjedent Boligfesten fortsetter Svakere internasjonalt USA og Eurosonen med

Det stopper opp 14. september 2011 Steinar Juel 1 Svakt internasjonalt Oljeprisen trender fortsatt opp Norge blir rammet, men beskjedent Boligfesten fortsetter Svakere internasjonalt USA og Eurosonen med

Hvordan vil finanssituasjonen påvirke viktige markeder i Europa. Lars-Erik Aas Analysesjef Nordea Markets Oktober 2011

Hvordan vil finanssituasjonen påvirke viktige markeder i Europa Lars-Erik Aas Analysesjef Nordea Markets Oktober 2011 1 2 Frykt for krise og ny resesjon Svak vekst internasjonalt Men optimisme om norsk

Hvordan vil finanssituasjonen påvirke viktige markeder i Europa Lars-Erik Aas Analysesjef Nordea Markets Oktober 2011 1 2 Frykt for krise og ny resesjon Svak vekst internasjonalt Men optimisme om norsk

Morgenrapport Norge: Mindre QT?

28 January 2019 Morgenrapport Norge: Mindre QT? Erik Johannes Bruce Balansen er det store spørsmål på ukas møte Fortsatt bedring på det norske arbeidsmarkedet? Full fart i norsk industri Viktig i dag og

28 January 2019 Morgenrapport Norge: Mindre QT? Erik Johannes Bruce Balansen er det store spørsmål på ukas møte Fortsatt bedring på det norske arbeidsmarkedet? Full fart i norsk industri Viktig i dag og

Høy fleksibilitet i økonomien. Steinar Juel CME 4. februar 2015

Høy fleksibilitet i økonomien Steinar Juel CME 4. februar 2015 Finanspolitikkens ekspansivt var ikke overraskelsen Sentralbanksjefens årstale i 2002: Handlingsregelen tilsier at oljepengebruken over statsbudsjettet

Høy fleksibilitet i økonomien Steinar Juel CME 4. februar 2015 Finanspolitikkens ekspansivt var ikke overraskelsen Sentralbanksjefens årstale i 2002: Handlingsregelen tilsier at oljepengebruken over statsbudsjettet

Energi og bærekraft. Thina Margrethe Saltvedt, Sjefanalytiker Makro/Olje (Ph.

Energi og bærekraft Thina Margrethe Saltvedt, Sjefanalytiker Makro/Olje (Ph. D.) @ThinaSaltvedt Interessen for energi smarte løsninger som digital energi, transport, energieffektivisering og energilagring

Energi og bærekraft Thina Margrethe Saltvedt, Sjefanalytiker Makro/Olje (Ph. D.) @ThinaSaltvedt Interessen for energi smarte løsninger som digital energi, transport, energieffektivisering og energilagring

Morgenrapport Norge: Stor Brexit-uke

11 March 2019 Morgenrapport Norge: Stor Brexit-uke Erik Johannes Bruce Handelskrigen: Framskritt, men det vil ta lengre tid. Uka ender nok i en Brexit utsettelse Avgjørende uke for Norges Bank Viktig i

11 March 2019 Morgenrapport Norge: Stor Brexit-uke Erik Johannes Bruce Handelskrigen: Framskritt, men det vil ta lengre tid. Uka ender nok i en Brexit utsettelse Avgjørende uke for Norges Bank Viktig i

Noe motvind. 26. september 2014 Steinar Juel

Noe motvind 26. september 2014 Steinar Juel Oppgangen har vært svakere enn «normalt» 5,0 4,5 4,0 3,5 3,0 2,5 2,0 1,5 1,0 0,5 % pa Vekst siden bunnen av denne resesjonen sammenlignet med gjennomsnittlig

Noe motvind 26. september 2014 Steinar Juel Oppgangen har vært svakere enn «normalt» 5,0 4,5 4,0 3,5 3,0 2,5 2,0 1,5 1,0 0,5 % pa Vekst siden bunnen av denne resesjonen sammenlignet med gjennomsnittlig

Nedtur i Europa men boligfest i Norge? Erik Bruce November 2011

Nedtur i Europa men boligfest i Norge? Erik Bruce November 2011 1 Bakgrunn for krisen enorme budsjettunderskudd 2 Fonyet bekymring for veksten 3 Under 50 indikerer tilbakegang i industrien Hva gikk galt

Nedtur i Europa men boligfest i Norge? Erik Bruce November 2011 1 Bakgrunn for krisen enorme budsjettunderskudd 2 Fonyet bekymring for veksten 3 Under 50 indikerer tilbakegang i industrien Hva gikk galt

Finansnæringens samfunnsoppgave: Veiviseren

Finansnæringens samfunnsoppgave: Veiviseren Veikart for grønn konkurransekraft I finansnæringen Thina Margrethe Saltvedt, Senior Advisor Sustainable Finance (Ph. D.) 06.06.2018 Samfunn Industri Finansnæringens

Finansnæringens samfunnsoppgave: Veiviseren Veikart for grønn konkurransekraft I finansnæringen Thina Margrethe Saltvedt, Senior Advisor Sustainable Finance (Ph. D.) 06.06.2018 Samfunn Industri Finansnæringens

Vekstkonferansen: Vekst gjennom verdibaserte investeringer. Thina Margrethe Saltvedt, 09 April 2019

Vekstkonferansen: Vekst gjennom verdibaserte investeringer Thina Margrethe Saltvedt, 09 April 2019 Finanssektoren har en sentral rolle i samfunnet ved at den skal finansiere økonomiske aktiviteter for

Vekstkonferansen: Vekst gjennom verdibaserte investeringer Thina Margrethe Saltvedt, 09 April 2019 Finanssektoren har en sentral rolle i samfunnet ved at den skal finansiere økonomiske aktiviteter for

Fear Factory Inc. Gaute Langeland

Fear Factory Inc. Gaute Langeland 1 Krisesteming i markedene S&P 500 10år USD renteswap 1380 1350 1320 1290 1260 1230 1200 1170 1140 1110 2mar11 2mai11 2jul11 2sep11 3,8 3,6 3,4 3,2 3 2,8 2,6 2,4 2,2 2

Fear Factory Inc. Gaute Langeland 1 Krisesteming i markedene S&P 500 10år USD renteswap 1380 1350 1320 1290 1260 1230 1200 1170 1140 1110 2mar11 2mai11 2jul11 2sep11 3,8 3,6 3,4 3,2 3 2,8 2,6 2,4 2,2 2

Morgenrapport Norge: Nok en skjebnedag for Brexit

27 March 2019 Morgenrapport Norge: Nok en skjebnedag for Brexit Lars Mouland Nick Pausgaard Fisker Det britiske parlamentet stemmer over flere Brexit-alternativer i dag Trumps potensielle kandidat til

27 March 2019 Morgenrapport Norge: Nok en skjebnedag for Brexit Lars Mouland Nick Pausgaard Fisker Det britiske parlamentet stemmer over flere Brexit-alternativer i dag Trumps potensielle kandidat til

Urolige finansmarkeder. Gaute Langeland September 2012

Urolige finansmarkeder Gaute Langeland September 2012 Den europeiske gjeldskrisen Norge: lave renter, tross sterk vekst Valuta Statsgjeld er ikke det det en gang var 700 600 500 Portugal 400 Spania Italia

Urolige finansmarkeder Gaute Langeland September 2012 Den europeiske gjeldskrisen Norge: lave renter, tross sterk vekst Valuta Statsgjeld er ikke det det en gang var 700 600 500 Portugal 400 Spania Italia

Bedriftenes møteplass. Thina Margrethe Saltvedt, 02 April 2019

Bedriftenes møteplass Thina Margrethe Saltvedt, 02 April 2019 2 Investorer avskyr klimarisiko 3 NORDEA ENABLES TRANSITION TOWARDS A SUSTAINABLE FUTURE Kilde: Dagens Næringsliv, Financial Times, The Guardian

Bedriftenes møteplass Thina Margrethe Saltvedt, 02 April 2019 2 Investorer avskyr klimarisiko 3 NORDEA ENABLES TRANSITION TOWARDS A SUSTAINABLE FUTURE Kilde: Dagens Næringsliv, Financial Times, The Guardian

Samferdselsinvesteringer innvirkning på norsk økonomi. Steinar Juel sjeføkonom 20. mars 2012

Samferdselsinvesteringer innvirkning på norsk økonomi Steinar Juel sjeføkonom 20. mars 2012 Infrastrukturinvesteringer betydning for økonomisk utvikling Situasjonen i transportsektoren sammenlignet med

Samferdselsinvesteringer innvirkning på norsk økonomi Steinar Juel sjeføkonom 20. mars 2012 Infrastrukturinvesteringer betydning for økonomisk utvikling Situasjonen i transportsektoren sammenlignet med

Morgenrapport Norge: Avtar veksten i USA mye?

02 January 2019 Morgenrapport Norge: Avtar veksten i USA mye? Erik Johannes Bruce Kraftige svingninger på børsene Non farm og ISM uke Ledigheten på vei nedover i Norge Viktig i dag og resten av uka: S&P

02 January 2019 Morgenrapport Norge: Avtar veksten i USA mye? Erik Johannes Bruce Kraftige svingninger på børsene Non farm og ISM uke Ledigheten på vei nedover i Norge Viktig i dag og resten av uka: S&P

Navigatøren Norge ut i krabbefeltet 29 oktober 2013

Norge ut i krabbefeltet 29 oktober 2013 Moderat vekst eller tilbakeslag? Det er klare tegn til svakhet i boligmarkedet samtidig som forbruksveksten har stoppet helt opp. Vi har ikke problem med å forstå

Norge ut i krabbefeltet 29 oktober 2013 Moderat vekst eller tilbakeslag? Det er klare tegn til svakhet i boligmarkedet samtidig som forbruksveksten har stoppet helt opp. Vi har ikke problem med å forstå

Stille før ny storm? Steinar Juel sjeføkonom 3. Mai 2012

Stille før ny storm? Steinar Juel sjeføkonom 3. Mai 2012 Svak vekst risiko for nye stormer 07-5 Gradvis bedring i USA ØMU, i bestefall svak resesjon i år Noe svakere i Kina, men ikke svakt God vekst i

Stille før ny storm? Steinar Juel sjeføkonom 3. Mai 2012 Svak vekst risiko for nye stormer 07-5 Gradvis bedring i USA ØMU, i bestefall svak resesjon i år Noe svakere i Kina, men ikke svakt God vekst i

Navigatøren Renteøkning utsatt 10 desember 2013

Renteøkning utsatt 10 desember 2013 Norges Bank håper på bedre tider Sentralbanken la helt nylig frem sin Pengepolitiske Rapport med nye prognoser for renten og norsk økonomi. Første renteøkning ble igjen

Renteøkning utsatt 10 desember 2013 Norges Bank håper på bedre tider Sentralbanken la helt nylig frem sin Pengepolitiske Rapport med nye prognoser for renten og norsk økonomi. Første renteøkning ble igjen

Navigatøren Norge: Rentebunnen er nådd er valutamarkedet forberedt? Gauta Marius Langeland Kjetil Olsen Ole Håkon Eek-Nielsen

Navigatøren Norge: Rentebunnen er nådd er valutamarkedet forberedt? Gauta Marius Langeland Kjetil Olsen Ole Håkon Eek-Nielsen Norsk økonomi: Sterkere enn fryktet og spådd Utviklingen gjennom sommeren bekrefter

Navigatøren Norge: Rentebunnen er nådd er valutamarkedet forberedt? Gauta Marius Langeland Kjetil Olsen Ole Håkon Eek-Nielsen Norsk økonomi: Sterkere enn fryktet og spådd Utviklingen gjennom sommeren bekrefter

Navigatøren Markedet leter etter retningen 19 mars 2014

Markedet leter etter retningen 19 mars 2014 Fortsatt utsikter til svak vekst 27. mars legger Norges Bank fram ny renteprognose. Vår beste gjetning er at Norges Bank ikke har endret vesentlig syn hverken

Markedet leter etter retningen 19 mars 2014 Fortsatt utsikter til svak vekst 27. mars legger Norges Bank fram ny renteprognose. Vår beste gjetning er at Norges Bank ikke har endret vesentlig syn hverken

Navigatøren Det knaker i den grønne gren 30 juni 2014

Det knaker i den grønne gren 30 juni 2014 Oljeselskapene kan utløse kutt Norges Banks publiserte en mye lavere renteprognose enn ventet på siste rentemøte. Ikke bare var første renteøkning skjøvet til

Det knaker i den grønne gren 30 juni 2014 Oljeselskapene kan utløse kutt Norges Banks publiserte en mye lavere renteprognose enn ventet på siste rentemøte. Ikke bare var første renteøkning skjøvet til

Morgenrapport Norge: Risikoviljen tilbake i markedet

31 October 2018 Morgenrapport Norge: Risikoviljen tilbake i markedet Joachim Bernhardsen Europeiske inflasjonstall ute i dag Amerikanske lønnstall ute i ettermiddag Oljeprisen ned 11% fra toppen Viktig

31 October 2018 Morgenrapport Norge: Risikoviljen tilbake i markedet Joachim Bernhardsen Europeiske inflasjonstall ute i dag Amerikanske lønnstall ute i ettermiddag Oljeprisen ned 11% fra toppen Viktig

Navigatøren «All-time low» 19 mai 2014

«All-time low» 19 mai 2014 Deflasjonsfrykt i euroland betyr at ECB vil ta hardt i Pressekonferansen etter rentemøtet i ECB så lenge ut til å bli en kjedelig seanse. Inntil sentralbanksjef Mario Draghi

«All-time low» 19 mai 2014 Deflasjonsfrykt i euroland betyr at ECB vil ta hardt i Pressekonferansen etter rentemøtet i ECB så lenge ut til å bli en kjedelig seanse. Inntil sentralbanksjef Mario Draghi

Morgenrapport Norge: En uke proppfull av nøkkeltall

29 October 2018 Morgenrapport Norge: En uke proppfull av nøkkeltall Kjetil Olsen ISM og lønnstall viktige amerikanske nøkkeltall denne uken BNP og inflasjon i eurosonen Norsk ledighet skal videre ned Viktig

29 October 2018 Morgenrapport Norge: En uke proppfull av nøkkeltall Kjetil Olsen ISM og lønnstall viktige amerikanske nøkkeltall denne uken BNP og inflasjon i eurosonen Norsk ledighet skal videre ned Viktig

Navigatøren. Nedgangskonjunkturen har så vidt startet. 13 januar 2014

Nedgangskonjunkturen har så vidt startet 13 januar 2014 Nedgangskonjunkturen har så vidt startet Som beskrevet i forrige Navigatør var Norges Bank blitt klart mer pessimistisk på siste rentemøte i 2013.

Nedgangskonjunkturen har så vidt startet 13 januar 2014 Nedgangskonjunkturen har så vidt startet Som beskrevet i forrige Navigatør var Norges Bank blitt klart mer pessimistisk på siste rentemøte i 2013.

Det store oljeskiftet

Thina Margrethe Saltvedt, Sjefanalytiker Makro/Olje (Ph. D.) Januar 2015 @ThinaSaltvedt Det store oljeskiftet Kilde: Ingram Pinn, FT Hvorfor faller oljeprisen? En kraftig vekst i amerikansk skiferoljeproduksjon

Thina Margrethe Saltvedt, Sjefanalytiker Makro/Olje (Ph. D.) Januar 2015 @ThinaSaltvedt Det store oljeskiftet Kilde: Ingram Pinn, FT Hvorfor faller oljeprisen? En kraftig vekst i amerikansk skiferoljeproduksjon

Navigatøren Norge: Utlendingene tilbake i norske kroner. Gauta Marius Langeland Joachim Bernhardsen Ole Håkon Eek-Nielsen

Navigatøren Norge: Utlendingene tilbake i norske kroner Gauta Marius Langeland Joachim Bernhardsen Ole Håkon Eek-Nielsen Langsom gjeninnhenting Varig fall i etterspørselen fra oljesektoren Veksten vil

Navigatøren Norge: Utlendingene tilbake i norske kroner Gauta Marius Langeland Joachim Bernhardsen Ole Håkon Eek-Nielsen Langsom gjeninnhenting Varig fall i etterspørselen fra oljesektoren Veksten vil

Navigatøren Er nedturen i Norge over? 11 mai 2016

Er nedturen i Norge over? 11 mai 2016 Er nedturen i Norge over? De to siste månedene har den registrerte ledigheten falt. Ikke mye, men bare at den går ned er oppsiktsvekkende. Er dette et tidlig tegn

Er nedturen i Norge over? 11 mai 2016 Er nedturen i Norge over? De to siste månedene har den registrerte ledigheten falt. Ikke mye, men bare at den går ned er oppsiktsvekkende. Er dette et tidlig tegn

Ny storm, med Norge fortsatt i le? Steinar Juel sjeføkonom 22. mai 2012

Ny storm, med Norge fortsatt i le? Steinar Juel sjeføkonom 22. mai 2012 2 Svak vekst risiko for nye stormer Ny dramatikk i eurosonen svært usikre utsikter Gradvis bedring i USA Noe svakere i Kina, men

Ny storm, med Norge fortsatt i le? Steinar Juel sjeføkonom 22. mai 2012 2 Svak vekst risiko for nye stormer Ny dramatikk i eurosonen svært usikre utsikter Gradvis bedring i USA Noe svakere i Kina, men

Renter og kommuneøkonomi Myter og fakta om rentenes virkning. Stein Kittelsen 14. Desember 2011

Renter og kommuneøkonomi Myter og fakta om rentenes virkning Stein Kittelsen 14. Desember 2011 1 Innhold Kommunes gjeld, en utfordring? Sannhet eller myte? Renterisiko i kommuner Hva skjer hvis..? Forbedringsforslag

Renter og kommuneøkonomi Myter og fakta om rentenes virkning Stein Kittelsen 14. Desember 2011 1 Innhold Kommunes gjeld, en utfordring? Sannhet eller myte? Renterisiko i kommuner Hva skjer hvis..? Forbedringsforslag

Navigatøren Oljesmellen rammer skjevt 10 august 2015

Oljesmellen rammer skjevt 10 august 2015 Et todelt Norge Det er helt klart at nedturen i oljenæringen nå rammer de oljetunge delene av norsk økonomi med svakere arbeidsmarked og svak boligprisutvikling.

Oljesmellen rammer skjevt 10 august 2015 Et todelt Norge Det er helt klart at nedturen i oljenæringen nå rammer de oljetunge delene av norsk økonomi med svakere arbeidsmarked og svak boligprisutvikling.

Navigatøren: Hvor stort problem er lav inflasjon?

Navigatøren: Hvor stort problem er lav inflasjon? Erik Bruce Ole Håkon Eek-Nielsen Gaute Langeland Joachim Bernhardsen Norges Bank: Lenge til det blir aktuelt med renteheving i Norge Inflasjonen har falt

Navigatøren: Hvor stort problem er lav inflasjon? Erik Bruce Ole Håkon Eek-Nielsen Gaute Langeland Joachim Bernhardsen Norges Bank: Lenge til det blir aktuelt med renteheving i Norge Inflasjonen har falt

Navigatøren Trendbrudd 27 mai 2015

Trendbrudd 27 mai 2015 Tegn til lysere tider i eurosonen Veksten i eurosonen har tatt seg opp godt hjulpet av lavere oljepris, svakere euro og bedring i finansmarkedene. Veksten er imidlertid forsiktig

Trendbrudd 27 mai 2015 Tegn til lysere tider i eurosonen Veksten i eurosonen har tatt seg opp godt hjulpet av lavere oljepris, svakere euro og bedring i finansmarkedene. Veksten er imidlertid forsiktig

Navigatøren EM-trøbbel preger markedet 24 februar 2014

EM-trøbbel preger markedet 24 februar 2014 Problemene til overflaten i fremvoksende økonomier Federal Reserves nedtrapping av obligasjonskjøpene har utløst kapitalutgang og valutauro i fremvoksende økonomier.

EM-trøbbel preger markedet 24 februar 2014 Problemene til overflaten i fremvoksende økonomier Federal Reserves nedtrapping av obligasjonskjøpene har utløst kapitalutgang og valutauro i fremvoksende økonomier.

Navigatøren Nullrente også i Norge? 07 mars 2016

Nullrente også i Norge? 07 mars 2016 Norges Bank vil kutte renten til null Lavere renter internasjonalt, høyere spread i pengemarkedet og lavere oljepris er noe av det som taler for lavere renter fra Norges

Nullrente også i Norge? 07 mars 2016 Norges Bank vil kutte renten til null Lavere renter internasjonalt, høyere spread i pengemarkedet og lavere oljepris er noe av det som taler for lavere renter fra Norges

Finansielle trender og «drivere» bærekraft lønner seg

Finansielle trender og «drivere» bærekraft lønner seg Thina Margrethe Saltvedt, Senior Advisor (Ph. D.) 22.08.2018 Hva er Bærekraft? En bærekraftig utvikling ble av Brundtland kommisjonen i 1987 definert

Finansielle trender og «drivere» bærekraft lønner seg Thina Margrethe Saltvedt, Senior Advisor (Ph. D.) 22.08.2018 Hva er Bærekraft? En bærekraftig utvikling ble av Brundtland kommisjonen i 1987 definert

Dette resulterte i til dels kraftige bevegelser i rente og valutamarkedet i perioden etter annonseringen. 6,4 6,2 6 5,8 5,6 7,2 7

Månedsrapport 7/14 Den svenske Riksbanken overasket markedet Som vi omtalte i forrige månedsrapport ble markedet overasket av SSB s oljeinvesteringsundersøkelse og sentralbankens uttalelser på sist rentemøte

Månedsrapport 7/14 Den svenske Riksbanken overasket markedet Som vi omtalte i forrige månedsrapport ble markedet overasket av SSB s oljeinvesteringsundersøkelse og sentralbankens uttalelser på sist rentemøte

Franske fornektelser, men et godt liv. 7. november 2014 Steinar Juel

Franske fornektelser, men et godt liv 7. november 2014 Steinar Juel Frankrike kom godt gjennom finanskrisen, men.. Men stagnasjon siden 2012 2 Svekket konkurranseevne, andre land bedret Unngikk krise.

Franske fornektelser, men et godt liv 7. november 2014 Steinar Juel Frankrike kom godt gjennom finanskrisen, men.. Men stagnasjon siden 2012 2 Svekket konkurranseevne, andre land bedret Unngikk krise.

Navigatøren Fed med første renteøkning på ni år? 11 november 2015

Fed med første renteøkning på ni år? 11 november 2015 Vil Fed endelig øke renten? Det er ikke lenger enn en måned siden markedet priset kun en 25% sannsynlighet for at Fed, den amerikanske sentralbanken,

Fed med første renteøkning på ni år? 11 november 2015 Vil Fed endelig øke renten? Det er ikke lenger enn en måned siden markedet priset kun en 25% sannsynlighet for at Fed, den amerikanske sentralbanken,

Det grønne skiftet fra en oljeøkonoms ståsted. Thina Margrethe Saltvedt, Sjefanalytiker Makro/Olje (Ph. D.) @ThinaSaltvedt

@ThinaSaltvedt") Det grønne skiftet fra en oljeøkonoms ståsted Thina Margrethe Saltvedt, Sjefanalytiker Makro/Olje (Ph. D.) @ThinaSaltvedt Råoljeprisen fra 1988 Kostnadssjokk Finanskrise Oversvømt med olje 2 Dyrere norsk

Det grønne skiftet fra en oljeøkonoms ståsted Thina Margrethe Saltvedt, Sjefanalytiker Makro/Olje (Ph. D.) @ThinaSaltvedt Råoljeprisen fra 1988 Kostnadssjokk Finanskrise Oversvømt med olje 2 Dyrere norsk

Det Grønne Skiftet. Thina Margrethe Saltvedt, Sjefanalytiker Makro/Olje (Ph. D.) @ThinaSaltvedt

@ThinaSaltvedt") Det Grønne Skiftet Thina Margrethe Saltvedt, Sjefanalytiker Makro/Olje (Ph. D.) @ThinaSaltvedt 140 130 120 110 100 90 80 70 60 50 40 30 20 USD Oljeprisen 03 04 05 06 07 08 09 10 11 12 13 14 15 16 Kilde:

Det Grønne Skiftet Thina Margrethe Saltvedt, Sjefanalytiker Makro/Olje (Ph. D.) @ThinaSaltvedt 140 130 120 110 100 90 80 70 60 50 40 30 20 USD Oljeprisen 03 04 05 06 07 08 09 10 11 12 13 14 15 16 Kilde:

Aksjemarkedet. Avkastning i sentrale internasjonale aksjemarkeder, samt OSEBX, i NOK. Månedlig avkastning på Oslo Børs og verdensindeksen målt i NOK

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

Navigatøren Omstilling eller krise? 06 oktober 2015

Omstilling eller krise? 06 oktober 2015 Omstilling eller krise Norges Bank vil kutte uansett Nedturen i oljerelaterte næringer er neppe over. Så lenge smitteeffektene er små er det krona og Norges Bank

Omstilling eller krise? 06 oktober 2015 Omstilling eller krise Norges Bank vil kutte uansett Nedturen i oljerelaterte næringer er neppe over. Så lenge smitteeffektene er små er det krona og Norges Bank

På kanten av ny finanskrise Gjeldens forbannelse. Steinar Juel sjeføkonom 14. desember 2011

På kanten av ny finanskrise Gjeldens forbannelse Steinar Juel sjeføkonom 14. desember 2011 Bankkriser fører ofte til statsgjeldskriser Lærdommer: EUs krav til max-nivå Risiko for statsgjeldskrise når Høy

På kanten av ny finanskrise Gjeldens forbannelse Steinar Juel sjeføkonom 14. desember 2011 Bankkriser fører ofte til statsgjeldskriser Lærdommer: EUs krav til max-nivå Risiko for statsgjeldskrise når Høy

Makrokommentar. April 2014

Makrokommentar April 2014 Blandete markeder i april Det var god stemning i aksjemarkedene i store deler av april, men mot slutten av måneden førte igjen konflikten i Ukraina til negative markedsreaksjoner.

Makrokommentar April 2014 Blandete markeder i april Det var god stemning i aksjemarkedene i store deler av april, men mot slutten av måneden førte igjen konflikten i Ukraina til negative markedsreaksjoner.

Markedskommentar. 2. kvartal 2014

Markedskommentar 2. kvartal 2 1 Aksjemarkedet Etter en svak start på året for aksjer, har andre kvartal vært preget av bred og solid oppgang på verdens børser som på ny har nådd nye toppnoteringer. Dette

Markedskommentar 2. kvartal 2 1 Aksjemarkedet Etter en svak start på året for aksjer, har andre kvartal vært preget av bred og solid oppgang på verdens børser som på ny har nådd nye toppnoteringer. Dette

Navigatøren: Pengetrykking i revers

Navigatøren: Pengetrykking i revers Ole Håkon Eek-Nielsen Gaute Langeland Joachim Bernhardsen Pengetrykking i revers I kjølvannet av finanskrisen har Federal Reserve i tre omganger økt pengemengden for

Navigatøren: Pengetrykking i revers Ole Håkon Eek-Nielsen Gaute Langeland Joachim Bernhardsen Pengetrykking i revers I kjølvannet av finanskrisen har Federal Reserve i tre omganger økt pengemengden for

Brent Crude. Norges Bank kuttet renten med 0,25 prosentpoeng til 1,25 % og NOK svekkelse i kjølvannet. Rentemøtet i Norges Bank

Norges Bank kuttet renten med 0,5 prosentpoeng til,5 % og NOK svekkelse i kjølvannet. Rentemøtet i Norges Bank Rentemøtet. desember medførte at Norges Bank (NB) kuttet styringsrenten fra,50 % til,5 %.

Norges Bank kuttet renten med 0,5 prosentpoeng til,5 % og NOK svekkelse i kjølvannet. Rentemøtet i Norges Bank Rentemøtet. desember medførte at Norges Bank (NB) kuttet styringsrenten fra,50 % til,5 %.

Den grønne energiskiftet

@ThinaSaltvedt @NordeaNorge Den grønne energiskiftet Thina Margrethe Saltvedt (Ph. D), Senior Advisor, Nordea 05.11.2018 Oljeprisen har økt markant OPEC-kuttene virker, men politisk uro truer stabiliteten

@ThinaSaltvedt @NordeaNorge Den grønne energiskiftet Thina Margrethe Saltvedt (Ph. D), Senior Advisor, Nordea 05.11.2018 Oljeprisen har økt markant OPEC-kuttene virker, men politisk uro truer stabiliteten

Navigatøren Få tegn til oljesvakhet foreløpig 23 april 2015

Få tegn til oljesvakhet foreløpig 23 april 2015 Så langt få tegn til krise i norsk økonomi I fjor sommer begynte fallet i oljeprisen og i oktober falt prisen under USD 90/fat, nivåer der vi regner med

Få tegn til oljesvakhet foreløpig 23 april 2015 Så langt få tegn til krise i norsk økonomi I fjor sommer begynte fallet i oljeprisen og i oktober falt prisen under USD 90/fat, nivåer der vi regner med

Navigatøren: Forsvinner Trumpforien?

Navigatøren: Forsvinner Trumpforien? Har markedet gått for langt? Kraftig korreksjon i rentemarkedet siste del av fjoråret Drevet av høyere inflasjonsforventninger og sterke nøkkeltall På kort sikt er

Navigatøren: Forsvinner Trumpforien? Har markedet gått for langt? Kraftig korreksjon i rentemarkedet siste del av fjoråret Drevet av høyere inflasjonsforventninger og sterke nøkkeltall På kort sikt er

Markedskommentar P.1 Dato 15.10.2012

Markedskommentar P. 1 Dato 15.1.2 Aksjemarkedet Aksjemarkedene har steget i 3. kvartal og nyheter fra Euro-sonen har fortsatt å prege bevegelsene i markedene. Siden utgangen av 2. kvartal har frykten for

Markedskommentar P. 1 Dato 15.1.2 Aksjemarkedet Aksjemarkedene har steget i 3. kvartal og nyheter fra Euro-sonen har fortsatt å prege bevegelsene i markedene. Siden utgangen av 2. kvartal har frykten for

Navigatøren: Markedet tar feil når det tviler på Fed

Navigatøren: Markedet tar feil når det tviler på Fed Kjetil Olsen Ole Håkon Eek-Nielsen Gaute Langeland Joachim Bernhardsen USA: Markedet tar feil når det tviler på Fed Nylig gjorde den amerikanske sentralbanken

Navigatøren: Markedet tar feil når det tviler på Fed Kjetil Olsen Ole Håkon Eek-Nielsen Gaute Langeland Joachim Bernhardsen USA: Markedet tar feil når det tviler på Fed Nylig gjorde den amerikanske sentralbanken

Hva skjer i finansmarkedet? Gaute Langeland September 2013

Hva skjer i finansmarkedet? Gaute Langeland September 2013 Norges Bank og norsk inflasjon 3,5 3 2,5 2 1,5 1 0,5 0 08 09 10 11 12 13 14 15 16 PPR 2/09 PPR 3/09 PPR 1/10 PPR 2/10 PPR 3/10 PPR 1/11 PPR 2/11

Hva skjer i finansmarkedet? Gaute Langeland September 2013 Norges Bank og norsk inflasjon 3,5 3 2,5 2 1,5 1 0,5 0 08 09 10 11 12 13 14 15 16 PPR 2/09 PPR 3/09 PPR 1/10 PPR 2/10 PPR 3/10 PPR 1/11 PPR 2/11

Markedsrapport. 1. kvartal 2011. P. Date

Markedsrapport 1. kvartal 20 Aksjemarkedet Til tross for en turbulent start på 20, hvor jordskjelvet i Japan og den politiske uroen i Nord- Afrika og midtøsten har preget nyhetsbildet, så har verdens aksjemarkeder

Markedsrapport 1. kvartal 20 Aksjemarkedet Til tross for en turbulent start på 20, hvor jordskjelvet i Japan og den politiske uroen i Nord- Afrika og midtøsten har preget nyhetsbildet, så har verdens aksjemarkeder

Navigatøren: Boligfrykt

Navigatøren: Boligfrykt Erik Bruce Ole Håkon Eek-Nielsen Joachim Bernhardsen Faren for en kollaps i boligmarkedet er overdrevet Valutamarkedet ser ut til å være bekymret for en dyp nedtur i det norske

Navigatøren: Boligfrykt Erik Bruce Ole Håkon Eek-Nielsen Joachim Bernhardsen Faren for en kollaps i boligmarkedet er overdrevet Valutamarkedet ser ut til å være bekymret for en dyp nedtur i det norske

Markedskommentar. 3. kvartal 2014

Markedskommentar 3. kvartal Aksjemarkedet Etter en svært sterkt. kvartal, har 3. kvartal vært noe svakere. MSCI World steg var opp,5 prosent dette kvartalet målt i NOK. Oslo Børs nådde all time high i

Markedskommentar 3. kvartal Aksjemarkedet Etter en svært sterkt. kvartal, har 3. kvartal vært noe svakere. MSCI World steg var opp,5 prosent dette kvartalet målt i NOK. Oslo Børs nådde all time high i

Makrobildet Olje. Thina Margrethe Saltvedt, Sjefanalytiker Makro/Olje (Ph. D.) @ThinaSaltvedt

@ThinaSaltvedt") Makrobildet Olje Thina Margrethe Saltvedt, Sjefanalytiker Makro/Olje (Ph. D.) @ThinaSaltvedt Oljeprisen på vei ned mot bunnen i August Prisen har brutt et 3M prisbånd på USD 46-54/fatet 2 Source: Bloomberg

Makrobildet Olje Thina Margrethe Saltvedt, Sjefanalytiker Makro/Olje (Ph. D.) @ThinaSaltvedt Oljeprisen på vei ned mot bunnen i August Prisen har brutt et 3M prisbånd på USD 46-54/fatet 2 Source: Bloomberg

Navigatøren: Norge er annerledes-landet igjen

Navigatøren: Norge er annerledes-landet igjen Nordea Markets Research Joachim Bernhardsen Kjetil Olsen Erik Bruce Lars Mouland Nick P. Fisker Svakere vekst hos de andre I nabolandene er det klare tegn

Navigatøren: Norge er annerledes-landet igjen Nordea Markets Research Joachim Bernhardsen Kjetil Olsen Erik Bruce Lars Mouland Nick P. Fisker Svakere vekst hos de andre I nabolandene er det klare tegn

Navigatøren: Tryggere på renteøkning i 2018

Navigatøren: Tryggere på renteøkning i 2018 Joachim Bernhardsen Kjetil Olsen Erik Bruce Tryggere på renteøkning i 2018 For bare ett år siden var det i følge Norges Bank fortsatt risiko for enda lavere

Navigatøren: Tryggere på renteøkning i 2018 Joachim Bernhardsen Kjetil Olsen Erik Bruce Tryggere på renteøkning i 2018 For bare ett år siden var det i følge Norges Bank fortsatt risiko for enda lavere

Markedskommentar. 1. kvartal 2014

Markedskommentar. kvartal des. jan. jan. jan. jan. feb. feb. feb. feb. mar. mar. mar. mar. Aksjemarkedet Utviklingen i aksjemarkedene har vært relativt flat dersom man ser. tertial under ett. Oslo Børs

Markedskommentar. kvartal des. jan. jan. jan. jan. feb. feb. feb. feb. mar. mar. mar. mar. Aksjemarkedet Utviklingen i aksjemarkedene har vært relativt flat dersom man ser. tertial under ett. Oslo Børs

Makrokommentar. September 2015

Makrokommentar September 2015 Volatil start på høsten Uroen i finansmarkedene fortsatte inn i september, og aksjer falt gjennom måneden. Volatiliteten, her målt ved den amerikanske VIXindeksen, holdt seg

Makrokommentar September 2015 Volatil start på høsten Uroen i finansmarkedene fortsatte inn i september, og aksjer falt gjennom måneden. Volatiliteten, her målt ved den amerikanske VIXindeksen, holdt seg

Makrokommentar. Oktober 2014

Makrokommentar Oktober 2014 Turbulent oktober Finansmarkedene hadde en svak utvikling i oktober, og spesielt Oslo Børs falt mye i første del av måneden. Fallet i oljeprisen bidro i stor grad til den norske

Makrokommentar Oktober 2014 Turbulent oktober Finansmarkedene hadde en svak utvikling i oktober, og spesielt Oslo Børs falt mye i første del av måneden. Fallet i oljeprisen bidro i stor grad til den norske

Makrokommentar. Desember 2017

Makrokommentar Desember 2017 Aksjer og kryptovaluta opp i desember Det var aksjeoppgang i USA også i desember, og nye toppnoteringer for de amerikanske børsene. Oppgangen var imidlertid mer begrenset enn

Makrokommentar Desember 2017 Aksjer og kryptovaluta opp i desember Det var aksjeoppgang i USA også i desember, og nye toppnoteringer for de amerikanske børsene. Oppgangen var imidlertid mer begrenset enn

Navigatøren: Rentesykelen snur. Joachim Bernhardsen

Navigatøren: Rentesykelen snur Joachim Bernhardsen Rentesykelen snur Året har begynt med en betydelig oppgang i de langsiktige rentene globalt. Markedet er i ferd med å få øynene opp for at den globale

Navigatøren: Rentesykelen snur Joachim Bernhardsen Rentesykelen snur Året har begynt med en betydelig oppgang i de langsiktige rentene globalt. Markedet er i ferd med å få øynene opp for at den globale

Utsikter for oljemarkedet. Thina Margrethe Saltvedt, Sjefanalytiker Makro/Olje (Ph.

Utsikter for oljemarkedet Thina Margrethe Saltvedt, Sjefanalytiker Makro/Olje (Ph. D.) @ThinaSaltvedt Ingen tegn til akselerasjon i global vekst. 2016 verre enn i fjor. 2 Verdenshandelen sakker farten

Utsikter for oljemarkedet Thina Margrethe Saltvedt, Sjefanalytiker Makro/Olje (Ph. D.) @ThinaSaltvedt Ingen tegn til akselerasjon i global vekst. 2016 verre enn i fjor. 2 Verdenshandelen sakker farten

OPEC ingen kutt i produksjonen oljeprisen seiler sin egen sjø.

OPEC ingen kutt i produksjonen oljeprisen seiler sin egen sjø. Torsdag 7.11 meldte OPEC at der ikke kommer noen kutt i produksjonen fra deres side. Dette påvirker kraftig en allerede fallende oljepris,

OPEC ingen kutt i produksjonen oljeprisen seiler sin egen sjø. Torsdag 7.11 meldte OPEC at der ikke kommer noen kutt i produksjonen fra deres side. Dette påvirker kraftig en allerede fallende oljepris,

Mitt valg Fremtidig vekst I det grønne

Mitt valg Fremtidig vekst I det grønne Thina Margrethe Saltvedt, Senior Advisor (Ph. D.) 08.11.2018 TOGETHER WITH CUSTOMERS AND PARTNERS NORDEA ENABLES THE TRANSITION TOWARDS A SUSTAINABLE FUTURE Oljeprisen

Mitt valg Fremtidig vekst I det grønne Thina Margrethe Saltvedt, Senior Advisor (Ph. D.) 08.11.2018 TOGETHER WITH CUSTOMERS AND PARTNERS NORDEA ENABLES THE TRANSITION TOWARDS A SUSTAINABLE FUTURE Oljeprisen

Makrokommentar. April 2015

Makrokommentar April 2015 Aksjer opp i april April var en god måned for aksjer, med positiv utvikling for de fleste store børsene. Fremvoksende økonomier har gjort det spesielt bra, og særlig kinesiske

Makrokommentar April 2015 Aksjer opp i april April var en god måned for aksjer, med positiv utvikling for de fleste store børsene. Fremvoksende økonomier har gjort det spesielt bra, og særlig kinesiske

Navigatøren Sentralbanker i fokus 29 september 2014

Sentralbanker i fokus 29 september 2014 Norges Bank tilbake på hold Markedet ble overrasket over at Norges Bank fjernet sannsynligheten for rentekutt i den siste renteprognosen. Samtidig ble renteprognosen

Sentralbanker i fokus 29 september 2014 Norges Bank tilbake på hold Markedet ble overrasket over at Norges Bank fjernet sannsynligheten for rentekutt i den siste renteprognosen. Samtidig ble renteprognosen

En oppdatering på global og norsk økonomi

En oppdatering på global og norsk økonomi Grimstad 14. desember 2012 Arild Berge Danske Bank Kristiansand Global økonomi Vendepunkt i USA: - Boligmarkedet friskmeldt - Arbeidsmarkedet bedre enn sitt rykte

En oppdatering på global og norsk økonomi Grimstad 14. desember 2012 Arild Berge Danske Bank Kristiansand Global økonomi Vendepunkt i USA: - Boligmarkedet friskmeldt - Arbeidsmarkedet bedre enn sitt rykte

Makrokommentar. Desember 2016

Makrokommentar Desember 2016 God måned i aksjemarkedet Desember var en god måned i de fleste aksjemarkeder, og i Europa var flere av de brede aksjeindeksene opp 7-8 prosent. Også i USA og i Japan ga markedene

Makrokommentar Desember 2016 God måned i aksjemarkedet Desember var en god måned i de fleste aksjemarkeder, og i Europa var flere av de brede aksjeindeksene opp 7-8 prosent. Også i USA og i Japan ga markedene

Markedsrapport 3. kvartal 2016

Markedsrapport 3. kvartal 2016 Oppsummering 3. kvartal Kvartalet startet bra og juli ble en god måned i aksjemarkedene. Etter at britene besluttet å tre ut av EU i slutten av juni, falt aksjemarkedene

Markedsrapport 3. kvartal 2016 Oppsummering 3. kvartal Kvartalet startet bra og juli ble en god måned i aksjemarkedene. Etter at britene besluttet å tre ut av EU i slutten av juni, falt aksjemarkedene

Makrokommentar. Mars 2016

Makrokommentar Mars 2016 God stemning i mars 2 Mars var en god måned i de internasjonale finansmarkedene, og markedsvolatiliteten falt tilbake fra de høye nivåene i januar og februar. Oslo Børs hadde en

Makrokommentar Mars 2016 God stemning i mars 2 Mars var en god måned i de internasjonale finansmarkedene, og markedsvolatiliteten falt tilbake fra de høye nivåene i januar og februar. Oslo Børs hadde en

Månedsrapport 06/14 KPI - JAE. Økt spenning i forkant av Norges Banks rentemøte

Månedsrapport 06/14 Økt spenning i forkant av Norges Banks rentemøte SSB s investeringsundersøkelse sendte en støkk i markedet i forrige uke. Den indikerte en solid nedgang i oljeinvesteringene det kommende

Månedsrapport 06/14 Økt spenning i forkant av Norges Banks rentemøte SSB s investeringsundersøkelse sendte en støkk i markedet i forrige uke. Den indikerte en solid nedgang i oljeinvesteringene det kommende

Med dette som bakteppe valgte Norges Bank å holde renten uendret på 0,75 % 17.desember. Hovedpunktene som ble nevnt i pressemeldingen var:

Oljeprisen faller videre Uendret rente fra Norges Bank men nedjustering i rentebanen Svak forventet produksjonsvekst Svak konsumentindeks Litt opp på arbeidsledigheten Lave / Fallende renter Svak NOK og

Oljeprisen faller videre Uendret rente fra Norges Bank men nedjustering i rentebanen Svak forventet produksjonsvekst Svak konsumentindeks Litt opp på arbeidsledigheten Lave / Fallende renter Svak NOK og

Navigatøren: Global usikkerhet

Navigatøren: Global usikkerhet Nordea Markets Research Joachim Bernhardsen Kjetil Olsen Erik Bruce Lars Mouland Nick P. Fisker Økt usikkerhet i eurosonen, men arbeidsmarkedet er et lyspunkt i Veksttallene

Navigatøren: Global usikkerhet Nordea Markets Research Joachim Bernhardsen Kjetil Olsen Erik Bruce Lars Mouland Nick P. Fisker Økt usikkerhet i eurosonen, men arbeidsmarkedet er et lyspunkt i Veksttallene

Navigatøren: Vi trenger høyere rente

Navigatøren: Vi trenger høyere rente Joachim Bernhardsen Kjetil Olsen Erik Bruce Lars Mouland Det ser svært bra ut for Norge Den siste tiden har vi fått enkelte tegn på at farten i norsk økonomi kan ha

Navigatøren: Vi trenger høyere rente Joachim Bernhardsen Kjetil Olsen Erik Bruce Lars Mouland Det ser svært bra ut for Norge Den siste tiden har vi fått enkelte tegn på at farten i norsk økonomi kan ha

Makrokommentar. August 2015

Makrokommentar August 2015 Store bevegelser i finansmarkedene Det kinesiske aksjemarkedet falt videre i august og dro med seg resten av verdens børser. Råvaremarkedene har falt tilsvarende, og volatiliteten

Makrokommentar August 2015 Store bevegelser i finansmarkedene Det kinesiske aksjemarkedet falt videre i august og dro med seg resten av verdens børser. Råvaremarkedene har falt tilsvarende, og volatiliteten

Markedskommentar P. 1 Dato 14.09.2012

Markedskommentar P. 1 Dato 14.9.212 Aksjemarkedet Det siste kvartalet har det det franske og greske valget, i tillegg til den spanske banksektoren, stått i fokus. 2. kvartal har vært en turbulent periode

Markedskommentar P. 1 Dato 14.9.212 Aksjemarkedet Det siste kvartalet har det det franske og greske valget, i tillegg til den spanske banksektoren, stått i fokus. 2. kvartal har vært en turbulent periode