Hvordan investere kapital for private og institusjonelle investorer? IPD/Union, Eiendomsseminar, 4. mars 2015 Øistein Medlien

|

|

|

- Stian Kristiansen

- 8 år siden

- Visninger:

Transkript

1 Hvordan investere kapital for private og institusjonelle investorer? IPD/Union, Eiendomsseminar, 4. mars 2015 Øistein Medlien

2 Grieg Investor Uavhengig investeringsrådgiver etablert i Vi har 65 oppdragsgivere med ca NOK 45 mrd under forvaltning. Selskapet er eiet av ansatte, Grieg Gruppen og Grieg Foundation. 20 ansatte. Kontorer i Oslo, Stavanger og Bergen. Vi har verdipapirforetakskonsesjon og er underlagt tilsyn og kontroll av Finanstilsynet. 2

3 NOK 45 mrd under rådgivning Aktiva allokering 80,0 % Aksjeandel i kundemidler 70,0 % 60,0 % 50,0 % 40,0 % 30,0 % 20,0 % 10,0 % 0,0 %

4 Inndeling av investeringsuniverset Hva kan vi i investere i? Tradisjonelle aktivaklasser Aksjer Obligasjoner Pengemarked/bank Alternative aktivaklasser Eiendom Råvarer Kunst Utvidelse av tradisjonelle aktivaklasser Internasjonal diversifisering aksjer Internasjonal diversifisering obligasjoner Kredittobligasjoner (inkl High Yield) Private Equity Valutasikringsstrategier Kompetansebaserte strategier Taktisk aktivaallokering Aktiv valutaforvaltning Hedge Fond Verdiøkende strategier Bruk av aktive forvaltere Rebalansering Kontrollere transaksjonskostnader 4

5 R e t u r n ( A M ) % % % % % % % % % % % % % % % 9. 5 % 9. 0 % 8. 5 % 8. 0 % 7. 5 % 7. 0 % 6. 5 % 6. 0 % 5. 5 % 5. 0 % 4. 5 % 4. 0 % 3. 5 % 3. 0 % 2. 5 % Risiko og avkastning verdipapirer Nominelt, siden 1900 D M S S p a in B o n d T R D M S F r a n c e B o n d T R D M S D e n m a r k B o n d T R D M S F in la n d B o n d T R D M S S o u t h A f r ic a B o n d T R D M S F in la n d B ill T R D M S It a ly B o n d T R D M S Ir e la n d B o n d T R D M S D e n m a rd k MBS ill ST pr ad in M S B ill S To Ru t h A f r ic a DB Mill S T RN e w Z e a la n d B o n d T R D M S J a p a n B o n d T R D M S A u s t r a lia B o n d T R D M S N od rmw S a Sy wb oe nd d e n T RB o n d T R D M S C a n a d a B o n d T R D M S S w e d e n D MB S ill TN Re w Z e a la n d B ill T R D M S U K B o n d T R D M S U S DB Mo ns d BTeRlg iu m B o n d T R D M S Ir e la n d B ill T R D M S A u s t r a lia B ill T R D M S W o r ld B o n d T R U S D D M S E u r o p e B o n d T R D DM MS S J ab pe alg n Diu MB m ill S BT Nill R Do Tr Mw RS a Uy K B Bill ill T RT R D M S F r a n c e B i ll TDR M S C a n a d a B ill T R D M S N e t h e r la n d s B o n d T R D M S S w it z e r la n d B o n d T R D M S W o Dr ld M S B ill It at ly R BU ill S DT R D MDS M ES u Ur os p e B ill B ill T RT R D M S N e t h e r la n d s B ill T R D M S S w it z e r la n d B ill T R Avkastning Eiendom? R i s k v s. R e t u r n e m b e r e m b e r D M S A u s t r a lia E q u it y T R D M S C a n a d a E q u it y T R D M S W o r ld E q u it y T R U S D S N e w Z e a la n d E q u it y T R D M S S p a in E q u it y T R D M S U S E q u it y T R D M S S w e d e n E q u it y T R D M S E u r o p e E q u it y T R D M S S w it z e r la n d E q u it y T R Avkastning Pengemarked: 3 6,5% 2. 0 % 0. 0 % 1. 0 % 2. 0 % 3. 0 % 4. 0 % 5. 0 % 6. 0 % 7. 0 % 8. 0 % 9. 0 % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % R i s k ( S T D ) D M S S o u t h A f r ic a E q u it y T R D M D S M U S K D E e q n u m it a y r k T R E q u it y T R D M S Ir e la n d E q u it y T R D M S F r a n c e E q u it y T R D M S B e lg iu m E q u it y T R D M S N e t h e r la n d s E q u it y T R Avkastning Aksjer: 8,5-16,5% D M S J a p a n E q u it y T R D M S N o r w a y E q u it y T R Avkastning Obligasjoner: 4,5 7,5% D M S F in la n d E q u it y T R D M S It a ly E q u it y T R

6 Aksjer og realøkonomi - realavkastning i aksjer før og etter 1970 R e t u r n ( A M ) % % % % 9. 8 % 9. 5 % 9. 2 % 8. 9 % 8. 6 % 8. 3 % 8. 0 % 7. 7 % 7. 4 % 7. 1 % 6. 8 % 6. 5 % 6. 2 % 5. 9 % 5. 6 % 5. 3 % 5. 0 % 4. 7 % 4. 4 % 4. 1 % D M S D e n m a r k R e a l E q u i t y T R D M S Ir e l a n d R e a l E q u i t y T R 3. 8 % 3. 5 % 3. 2 % 2. 9 % 2. 6 % 2. 3 % D M S N e w Z e a l a n d R e a l E q u i t y T R D M S A u s t r a l i a R e a l E q u i t y T R D M S N o r w a y R e a l E q u i t y T R D M S C a n a d a R e a l E q u i t y T R D M S W o r l d R e a l E q u i t y T R U S D D M S S o u t h A f r i c a R e a l E q u i t y T R D M S U S R e a l E q u i t y T R R i s k v s. R e t u r n e m b e r e m b e r D M S P o r t u g a l R e a l E q u i t y T R D M S U K R e a l E q u i t y T R D M S S w i t z e r l a n d R e a l E q u i t y T R D M S F i n l a n d R e a l E q u i t y T R D M S N e t h e r l a n d s R e a l E q u i t y T R D M S S w D e M d e S n S R p e a a i n l E R q e u a i t l y E q T u R i t y T R D M S E u r o p e R e a l E q u i t y T R D M S F r a n c e R e a l E q u i t y T R D M S B e l g i u m R e a l E q u i t y T R 2. 0 % 4. 0 % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % %% % % % % % % % % % % % % % % % % % % % % % R i s k ( S T D ) D M S It a l y R e a l E q u i t y T R D M S A u s t r i a R e a l E q u i t y T R D M S J a p a n R e a l E q u i t y T R D M S G e r m a n y R e a l E q u i t y T R R e t u r n ( A M ) % % % % % % % % % % % 9. 5 % 9. 0 % 8. 5 % 8. 0 % 7. 5 % 7. 0 % 6. 5 % 6. 0 % 5. 5 % 5. 0 % 4. 5 % D M S N e t h e r l a n d s R e a l E q u i t y T R D M S F r a n c e R e a l E q u i t y T R D M S E u r o p e R e a l E q u i t y T R D M S J a p a n R e a l E q u i t y T R D M S It a l y R e a l E q u i t y T R R i s k v s. R e t u r n e m b e r e m b e r D M S U K R e a l E q u i t y T R D M S B e l g i u m R e a l E q u i t y T R D M S A u s t r i a R e a l E q u i t y T R D M S N e w Z e a l a n d R e a l E q u i t y T R D M S G e r m a n y R e a l E q u i t y T R D M S U S R e a l E q u i t y T R D M S S w i t z e r l a n d R e a l E q u i t y T R D M S S p a i n R e a l E q u i t y T R D M S W o r l d R e a l E q u i t y T R U S D D M S A u s t r a l i a R e a l E q u i t y T R D M S C a n a d a R e a l E q u i t y T R D M S S o u t h A f r i c a R e a l E q u i t y T R D M S S w e d e n R e a l E q u i t y T R D M S D e n m a r k R e a l E q u i t y T R Eiendom; avledet av realøkonomi og aksjer D M S Ir e l a n d R e a l E q u i t y T R R i s k ( S T D ) D M S F i n l a n d R e a l E q u i t y T R D M S N o r w a y R e a l E q u i t y T R D M S P o r t u g a l R e a l E q u i t y T R

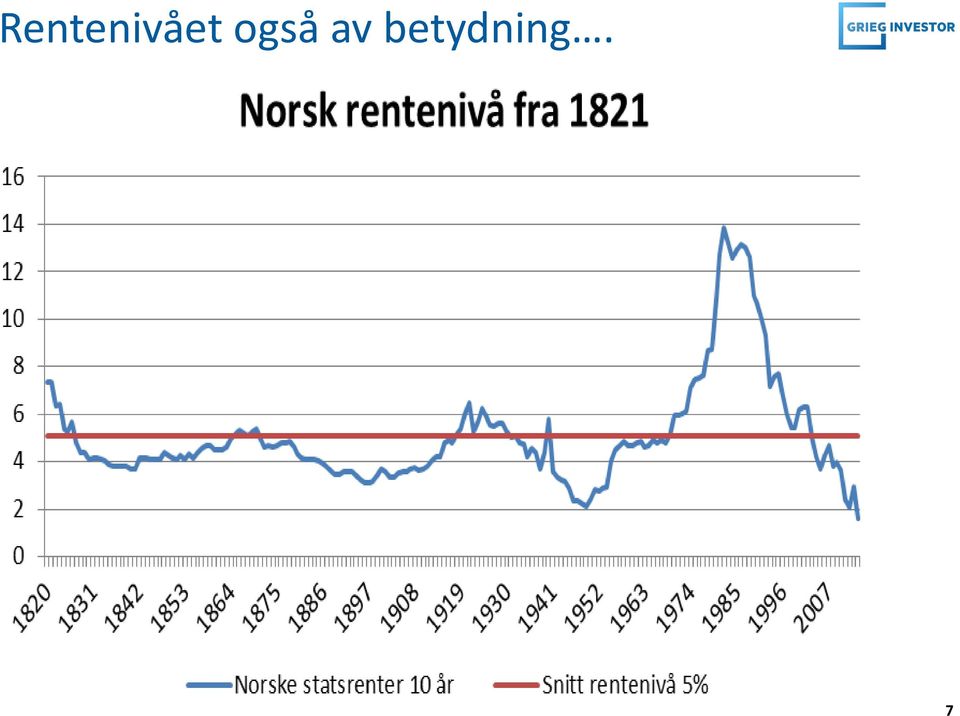

7 Rentenivået også av betydning. 7

8 Fasit for renter 2014 Renter er ikke renter.. Globale Statsobligasjoner Global Høyrente Norsk Høyrente 10.0 % 8.0 % Globale Statsobligasjoner 7.98% Globale Selskapsobligasjoner 7.60% 6.0 % Statsobligasjoner 3 år 5.07% 4.0 % 2.0 % Global Høyrente 2.58% Statsobligasjoner 3m 1.33% 0.0 % -2.0 % -4.0 % -6.0 % Norsk Høyrente -5.15% -8.0 % Globale statsobligasjoner og selskapsobligasjoner er valutasikret i dollar. Valutasikret til NOK ble avkastningen hhv. 9.96% og 9.23% 8

9 Om obligasjoner Bill Gross (Pimco, 2013) insisted it is important for investors to remember the reasons they own bonds in the first place namely for the potential for the preservation of capital, income and growth, relative steadiness and typically low to negative correlations with equities. 'These needs which will only become more urgent as millions of baby boomers head to retirement over the next decade and a half are long term, regardless of what markets are doing today.' 'So fixed income should always have a place in a portfolio. Still, there are ways to navigate challenging markets without feeling stuck. One is to expand your investment universe by going global. 'Finally, be patient. Gjelder dette fortsatt? 9

10 Investeringsstrategi Hva skal vi tro på etter hvert? Hvordan hente avkastning når rentene er så lave? Blåser de lave rentene opp aksje- og eiendomsverdiene? 10

11 Global Vekst 7 BNP Verden Realvekst '15 ' QoQ (kvartalsvis vekst annualisert) estimates YoY (årlig vekst) -5 Average (2.6) '98 '99 '00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 QoQ (Kvartalsvis vekst, annualisert), YoY (Årlig vekst). Alle størrelser er reelle (ex. Inflasjon). Dato oppdatert: Kilde: Grieg Investor, Bloomberg, Konsensusestimater Makro Renter Aksjer Annet 11

. Alle størrelser er reelle (ex. Inflasjon). Dato oppdatert: 19.02.2015.")

12 Vekstbarometeret Forventet vekst inneværende år: Bedre, på linje med, eller dårligere enn verden Utvikling i årsveksten USA UK Tyskland Japan '15 ' '12 '13 '14 '15 '12 '13 '14 '15 '12 '13 '14 '15 '12 '13 '14 '15 Brasil Russland India Kina '12 '13 '14 '15 '12 '13 '14 '15 '12 '13 '14 '15 '12 '13 '14 '15 Norge Danmark Sverige Finland QoQ Estimates YoY -7 '12 '13 '14 '15 '12 '13 '14 '15 '12 '13 '14 '15 '12 '13 '14 '15 QoQ (Kvartalsvis vekst, annualisert), YoY (Årlig vekst). Alle størrelser er reelle (ex. Inflasjon). Dato oppdatert: Kilde: Grieg Investor, Bloomberg, Konsensusestimater 12 Makro Renter Aksjer Annet

, YoY (Årlig vekst). Alle størrelser er reelle (ex. Inflasjon).")

13 des. 10 mar. 11 jun. 11 sep. 11 des. 11 mar. 12 jun. 12 sep. 12 des. 12 mar. 13 jun. 13 sep. 13 des. 13 mar. 14 jun. 14 sep. 14 des. 14 USA 46% foran verdensindeksen siste 4 år 140% 120% 100% 80% USA 4 % USA 7 % USA 44 % USA 38 % AC World -5 % AC World 8 % AC World 34 % AC World 27 % Diff 9 % Diff -1 % USA vs MSCI AC World Diff 10 % Diff 10 % 120 % 75 % Denne konsentrasjonen i landavkastning har kostet 2014 mye for mange aktive fond de siste årene. Spør Skagen. Og Aberdeen. Og Pareto. Og 60% 40% 46 % 20% Differanseavkastning 0% -20% -40% Diff (MSCI USA - MSCI AC World) MSCI USA MSCI AC World PS! Indeksen MSCI AC World inneholder ca 50% USA og justerer man for dette har amerikanske aksjer gitt hele 70% bedre avkastning enn globale aksjer ex USA 13

MSCI USA MSCI AC World PS!")

14 des. 10 mar. 11 jun. 11 sep. 11 des. 11 mar. 12 jun. 12 sep. 12 des. 12 mar. 13 jun. 13 sep. 13 des. 13 mar. 14 jun. 14 sep. 14 des. 14 Emerging Markets 58% bak verdensindeksen siste 4 år 100% 80% EM -17 % EM 10 % EM 6 % EM 20 % AC World -5 % AC World 8 % AC World 34 % AC World 27 % Diff -11 % MSCI EM vs MSCI AC World Diff 2 % Diff -28 % Diff -8 % 75 % Den gamle vinnerformelen med å undervekte USA og overvekte EM har man ikke blitt rik på de siste årene. 60% 40% 20% 17 % Kanskje ser vi litt færre fond som svir seg på EM overvekt i dag enn for noen år siden 0% Differanseavkastning -20% -40% -60% -58 % -80% Diff (MSCI Emerging Markets - MSCI AC World) MSCI Emerging Markets MSCI AC World 14

15 Eiendom / bolig 15

16 Eiendom vs Aksjer Risikofri avkastning Norske investorer har mer tro på eiendom enn aksjer de neste 5 årene I tillegg tror de at egen eiendom vil stige mer enn andres eiendom med en lavere risiko! 16

17 Har eiendom / bolig vært så bra? Oslo / Christiania siden 1841 (Kilde: Norges Bank) 17

Arithmetic Mean (%) Standard Deviation (%) F r e q u e n c y : A n n u a l l y DMS Norway Equity TR 114 8.09 11.03 28.")

18 Norske verdipapirer inkl bolig In d e x V a l u e s ( N O K ) 8 0 0, , , , Siden 1900 I n d e x L i n e G r a p h N Periods Geometric Mean (%) Arithmetic Mean (%) Standard Deviation (%) F r e q u e n c y : A n n u a l l y DMS Norway Equity TR DMS Norway Bond TR DMS Norway Bill TR DMS Norway Inflation Norway Housing Prices (% Change) , , , , , , , , , , , , , , => -60% (Christiania krakket) => -32% ('87-krakket på børsene, norsk finanskrise) 8, , , T i m e D M S N o r w a y E q u it y T R D M S N o r w a y B o n d T R D M S N o r w a y B ill T R D M S N o r w a y In f la t io n N o r w a y H o u s in g P r ic e s ( % C h a n g e )

N Periods Geometric Mean (%) 44 12.19 44 8.31 44 7.38 44 In d e x L in e G r a p h 4.")

19 Norske verdipapirer inkl bolig Siden 1970 In d e x V a lu e s ( N O K ) 2 0, DMS Norway Equity TR DMS Norway Bond TR DMS Norway Bill TR DMS Norway Inflation Norway Housing Prices (% Change) N Periods Geometric Mean (%) In d e x L in e G r a p h 4.90 F re q u e n c y : A n n u a lly Arithmetic Mean (%) Standard Deviation (%) , , , , , , , , , , , , , Dec Dec Dec Dec Dec Dec Dec Dec Dec Dec Dec Dec Dec Dec Dec Dec Dec Dec Dec Dec Dec Dec Dec Dec Dec Dec Dec Dec Dec Dec Dec Dec Dec Dec Dec Dec Dec Dec Dec Dec Dec Dec Dec Dec Dec T im e D M S N o r w a y E q u ity T R D M S N o rw a y B o n d TR D M S N o r w a y B ill T R D M S N o r w a y In f la tio n N o r w a y H o u s in g P r ic e s ( % C h a n g e ) 19

20 Norske verdipapirer inkl bolig Siden 1980 In d e x V a l u e s ( N O K ) 5, , N Periods Geometric Mean (%) Arithmetic Mean (%) Standard Deviation (%) DMS Norway Equity TR DMS Norway Bond TR DMS Norway Bill TR 34 I n d e x L i n e G r a p h F r e q u e n c y : A n n u a l l y DMS Norway Inflation Norway Housing Prices (% Change) , , , , , , , T i m e D M S N o r w a y E q u it y T R D M S N o r w a y B o n d T R D M S N o r w a y B ill T R D M S N o r w a y In f la t io n N o r w a y H o u s in g P r ic e s ( % C h a n g e )

21 Bolig i Oslo Svakere avkastning enn aksjer! Ikke justert for / tillagt leieinntekter Ikke justert for vedlikeholdskost Er også skattemessig gunstig 21

Gir nullrenter nullavkastning? Hvorfor investere i norske renter?

Gir nullrenter nullavkastning? Hvorfor investere i norske renter? Alfred Berg seminar, 20. mai 2015 Øistein Medlien Hvorfor investere i norske renter? De fleste investorer skal ha eksponering i norske

Gir nullrenter nullavkastning? Hvorfor investere i norske renter? Alfred Berg seminar, 20. mai 2015 Øistein Medlien Hvorfor investere i norske renter? De fleste investorer skal ha eksponering i norske

«Globale regimeendringer og investeringsmuligheter» NHH Summit. Øistein Medlien Soria Moria, Oslo, 6. november 2013

«Globale regimeendringer og investeringsmuligheter» NHH Summit Øistein Medlien Soria Moria, Oslo, 6. november 2013 Regimeendringer Det er med stor ydmykhet jeg tar på meg denne oppgaven.. Tror ikke jeg

«Globale regimeendringer og investeringsmuligheter» NHH Summit Øistein Medlien Soria Moria, Oslo, 6. november 2013 Regimeendringer Det er med stor ydmykhet jeg tar på meg denne oppgaven.. Tror ikke jeg

«Når skal pensjonskundene våkne?»

«Når skal pensjonskundene våkne?» Eika Kapitalforvaltning Sparebankseminar for rådgivere Øistein Medlien Tønsberg, 27. august 2014 Grieg Investor Uavhengig investeringsrådgiver etablert i 1998 60 oppdragsgivere

«Når skal pensjonskundene våkne?» Eika Kapitalforvaltning Sparebankseminar for rådgivere Øistein Medlien Tønsberg, 27. august 2014 Grieg Investor Uavhengig investeringsrådgiver etablert i 1998 60 oppdragsgivere

Investeringsmuligheter

Investeringsmuligheter Grieg Investor-Konferansen Oslo 3. november 2015, Øistein Medlien 2 Først et tilbakeblikk Aftenposten 13. april 2015 3 Tord Lien Aftenposten 4 Innledning Bekymring? Tema for Grieg

Investeringsmuligheter Grieg Investor-Konferansen Oslo 3. november 2015, Øistein Medlien 2 Først et tilbakeblikk Aftenposten 13. april 2015 3 Tord Lien Aftenposten 4 Innledning Bekymring? Tema for Grieg

Managing Director Harald Espedal

Managing Director Harald Espedal Verdensindeksen 2010-2012 2 Vi lever alltid i usikre tider; usikkerhetsmomentene i 2012 Eurosonens evne til overlevelse og vekst Rente tiårig stat Prosent Amerikas (u)sikre

Managing Director Harald Espedal Verdensindeksen 2010-2012 2 Vi lever alltid i usikre tider; usikkerhetsmomentene i 2012 Eurosonens evne til overlevelse og vekst Rente tiårig stat Prosent Amerikas (u)sikre

DNB Aktiv. Månedsrapport januar Tactical Asset Allocation DNB Wealth Management

DNB Aktiv Månedsrapport januar 2018 Tactical Asset Allocation DNB Wealth Management Våre beste ideer i én løsning Aktiv forvaltning Løsninger DNB Aktiv 10 Strategi Seleksjon Markedssyn Portefølje DNB Aktiv

DNB Aktiv Månedsrapport januar 2018 Tactical Asset Allocation DNB Wealth Management Våre beste ideer i én løsning Aktiv forvaltning Løsninger DNB Aktiv 10 Strategi Seleksjon Markedssyn Portefølje DNB Aktiv

Forvaltningsprosess og markedssyn. Seniorstrateg Christian Lie Danske Bank Wealth Management

Forvaltningsprosess og markedssyn Seniorstrateg Christian Lie Danske Bank Wealth Management Strategic asset allocation forum Credit bond competencies Danske Capital Senior management Asset allocation competencies

Forvaltningsprosess og markedssyn Seniorstrateg Christian Lie Danske Bank Wealth Management Strategic asset allocation forum Credit bond competencies Danske Capital Senior management Asset allocation competencies

Cenzia Forvaltning. Markedsrapport. 2.kvartal 2018

Cenzia Forvaltning Markedsrapport 2.kvartal 2018 Markedsoppsummering 2. kvartal 2018 Vi er inne i en moden oppgangsfase, der sentralbankene begynner å stramme til dog usikkert hvor lenge denne vil vare.

Cenzia Forvaltning Markedsrapport 2.kvartal 2018 Markedsoppsummering 2. kvartal 2018 Vi er inne i en moden oppgangsfase, der sentralbankene begynner å stramme til dog usikkert hvor lenge denne vil vare.

Formål & Effekt 2015. Refleksjoner om robuste sparebankstiftelser

Formål & Effekt 2015 Refleksjoner om robuste sparebankstiftelser Halvor Namtvedt torsdag 16. april 2015 Ordet «robust» er Norges nye moteord! Kilde: Aftenposten (2015), Universitetet i Bergen (2015) 2

Formål & Effekt 2015 Refleksjoner om robuste sparebankstiftelser Halvor Namtvedt torsdag 16. april 2015 Ordet «robust» er Norges nye moteord! Kilde: Aftenposten (2015), Universitetet i Bergen (2015) 2

Hittil i 2013 Differanse hittil i 2013. Porteføljeverdi 30.09.2013 Pengemarked/bank 0,1 % 1,6 % 0,4 % 6 590 498 ST1X 0,1 % 1,2 %

Porteføljekommentar September 2013 Norges Parkinsonforbunds Forskningsfond PORTEFØLJENS AVKASTNING Porteføljen steg 0,8 % eller 240 754 kr i september. Så langt i 2013 er porteføljen opp 4,2 % eller 1

Porteføljekommentar September 2013 Norges Parkinsonforbunds Forskningsfond PORTEFØLJENS AVKASTNING Porteføljen steg 0,8 % eller 240 754 kr i september. Så langt i 2013 er porteføljen opp 4,2 % eller 1

Månedens Holberggraf November 2008

Månedens Holberggraf November 28 Sourc e: Re ut er s EcoWin Sourc e: Re ut er s EcoWin Sourc e: Re ut er s EcoWin Sourc e: Re ut e r s EcoWin Makroøkonomiske nøkkeltall Norge Arbeidsledighet antall tusen

Månedens Holberggraf November 28 Sourc e: Re ut er s EcoWin Sourc e: Re ut er s EcoWin Sourc e: Re ut er s EcoWin Sourc e: Re ut e r s EcoWin Makroøkonomiske nøkkeltall Norge Arbeidsledighet antall tusen

ODINs anbefalte løsninger Nils Hast

ODINs anbefalte løsninger Nils Hast Agenda Anbefalte løsninger Oppdatering på skatt Hva skjer i det norske høyrentemarkedet? Oppsummering Det enkle er ofte det tryggeste ODINs anbefalte løsninger Løsningsforslaget

ODINs anbefalte løsninger Nils Hast Agenda Anbefalte løsninger Oppdatering på skatt Hva skjer i det norske høyrentemarkedet? Oppsummering Det enkle er ofte det tryggeste ODINs anbefalte løsninger Løsningsforslaget

Cenzia Forvaltning. Markedsrapport. 4. Kvartal

Cenzia Forvaltning Markedsrapport 4. Kvartal - 2017 Markedsoppsummering 4. kvartal 2017 Global økonomisk vekst har bedret seg, og ledende indikatorer tyder på videre vekst Aksjemarkedet ble vinneren i

Cenzia Forvaltning Markedsrapport 4. Kvartal - 2017 Markedsoppsummering 4. kvartal 2017 Global økonomisk vekst har bedret seg, og ledende indikatorer tyder på videre vekst Aksjemarkedet ble vinneren i

Cenzia Forvaltning. Markedsrapport. 1.kvartal 2018

Cenzia Forvaltning Markedsrapport 1.kvartal 2018 Markedsoppsummering 1. kvartal 2018 Vi er inne i en moden oppgangsfase, der sentralbankene begynner å stramme til dog usikkert hvor lenge denne vil vare.

Cenzia Forvaltning Markedsrapport 1.kvartal 2018 Markedsoppsummering 1. kvartal 2018 Vi er inne i en moden oppgangsfase, der sentralbankene begynner å stramme til dog usikkert hvor lenge denne vil vare.

Markedsrapport. Februar 2010

Markedsrapport Februar 2010 Utvikling i Januar Januar Oslo børs: -4,6% S&P 500: -3,7% FTSE All World: -4,3% FTSE Emerging: -3,6% Oljepris: -8,6% NORCAP Aksjefondsport: -0,2% Den mye omtalte Januareffekten

Markedsrapport Februar 2010 Utvikling i Januar Januar Oslo børs: -4,6% S&P 500: -3,7% FTSE All World: -4,3% FTSE Emerging: -3,6% Oljepris: -8,6% NORCAP Aksjefondsport: -0,2% Den mye omtalte Januareffekten

UNIFORS INVESTERINGSPOOL... Årsrapport 2007

. UNIFORS INVESTERINGSPOOL.......... Årsrapport 2007 Årsrapport for Investeringspoolen I Unifors Investeringspool forvaltes alle stiftelser hvor styret ved Universitetet i Oslo er tillagt forvaltningsansvaret.

. UNIFORS INVESTERINGSPOOL.......... Årsrapport 2007 Årsrapport for Investeringspoolen I Unifors Investeringspool forvaltes alle stiftelser hvor styret ved Universitetet i Oslo er tillagt forvaltningsansvaret.

Cenzia Forvaltning. Markedsrapport. 3.kvartal 2018

Cenzia Forvaltning Markedsrapport 3.kvartal 2018 Markedsoppsummering 3. kvartal 2018 Vi er inne i en moden oppgangsfase, der sentralbankene begynner å stramme til dog usikkert hvor lenge dette vil vare.

Cenzia Forvaltning Markedsrapport 3.kvartal 2018 Markedsoppsummering 3. kvartal 2018 Vi er inne i en moden oppgangsfase, der sentralbankene begynner å stramme til dog usikkert hvor lenge dette vil vare.

Markedskommentar. 1. kvartal 2014

Markedskommentar. kvartal des. jan. jan. jan. jan. feb. feb. feb. feb. mar. mar. mar. mar. Aksjemarkedet Utviklingen i aksjemarkedene har vært relativt flat dersom man ser. tertial under ett. Oslo Børs

Markedskommentar. kvartal des. jan. jan. jan. jan. feb. feb. feb. feb. mar. mar. mar. mar. Aksjemarkedet Utviklingen i aksjemarkedene har vært relativt flat dersom man ser. tertial under ett. Oslo Børs

PB Aktiv Forvaltning. Porteføljerapport juni 2017

PB Aktiv Forvaltning Porteføljerapport juni 2017 Private Banking Aktiv Forvaltning Avkastning per 30.06.2017 Markedskommentar for juni De globale aksjemarkedene beveget seg sidelengs i juni og måneden

PB Aktiv Forvaltning Porteføljerapport juni 2017 Private Banking Aktiv Forvaltning Avkastning per 30.06.2017 Markedskommentar for juni De globale aksjemarkedene beveget seg sidelengs i juni og måneden

SKAGEN Avkastning Månedsrapport september 2007

SKAGEN Avkastning Månedsrapport september 2007 Kort oppsummering fundamentale forhold SKAGEN Avkastning hadde en avkastning på 0,4 prosent i september mot 0,5 prosent for referanseindeksen og 0,3 prosent

SKAGEN Avkastning Månedsrapport september 2007 Kort oppsummering fundamentale forhold SKAGEN Avkastning hadde en avkastning på 0,4 prosent i september mot 0,5 prosent for referanseindeksen og 0,3 prosent

Markedsrapport. 1. kvartal 2012. P. Date

Markedsrapport 1. kvartal 212 P. Date Aksjemarkedet Man har, etter et svakt 2, vært vitne til en oppgang i aksjemarkedene i første kvartal i 212. Sterkere tiltro til verdensøkonomien har økt risikovilligheten

Markedsrapport 1. kvartal 212 P. Date Aksjemarkedet Man har, etter et svakt 2, vært vitne til en oppgang i aksjemarkedene i første kvartal i 212. Sterkere tiltro til verdensøkonomien har økt risikovilligheten

Avkastningsrapport 2. tertial 2012 Birkenes kommune 31-12-2011 31-08-2012 18-09-2012

Avkastningsrapport 2. tertial 2012 Birkenes kommune 31-12-2011 31-08-2012 18-09-2012 P. 1 Date 18.09.2012 Avkastningsrapport 2. tertial 2012 Innhold Markedsrapport Porteføljesammendrag.. 3 9 Aktivaallokering

Avkastningsrapport 2. tertial 2012 Birkenes kommune 31-12-2011 31-08-2012 18-09-2012 P. 1 Date 18.09.2012 Avkastningsrapport 2. tertial 2012 Innhold Markedsrapport Porteføljesammendrag.. 3 9 Aktivaallokering

Makrokommentar. August 2015

Makrokommentar August 2015 Store bevegelser i finansmarkedene Det kinesiske aksjemarkedet falt videre i august og dro med seg resten av verdens børser. Råvaremarkedene har falt tilsvarende, og volatiliteten

Makrokommentar August 2015 Store bevegelser i finansmarkedene Det kinesiske aksjemarkedet falt videre i august og dro med seg resten av verdens børser. Råvaremarkedene har falt tilsvarende, og volatiliteten

BREV TIL INVESTORENE: NOVEMBER 2014

BREV TIL INVESTORENE: NOVEMBER 2014 Markedsutvikling November så lenge ut til å bli en bli en måned uten store hendelser i finansmarkedene. Mot slutten av måneden ga imidlertid Oslo Børs etter for trykket

BREV TIL INVESTORENE: NOVEMBER 2014 Markedsutvikling November så lenge ut til å bli en bli en måned uten store hendelser i finansmarkedene. Mot slutten av måneden ga imidlertid Oslo Børs etter for trykket

Markedskommentar. 3. kvartal 2014

Markedskommentar 3. kvartal Aksjemarkedet Etter en svært sterkt. kvartal, har 3. kvartal vært noe svakere. MSCI World steg var opp,5 prosent dette kvartalet målt i NOK. Oslo Børs nådde all time high i

Markedskommentar 3. kvartal Aksjemarkedet Etter en svært sterkt. kvartal, har 3. kvartal vært noe svakere. MSCI World steg var opp,5 prosent dette kvartalet målt i NOK. Oslo Børs nådde all time high i

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport november 2015

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport november 2015 Private Banking Aktiv Forvaltning Avkastning 2015 Aksjekommentar for november Aksjemarkedene steg videre i november og oppgangen for norske

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport november 2015 Private Banking Aktiv Forvaltning Avkastning 2015 Aksjekommentar for november Aksjemarkedene steg videre i november og oppgangen for norske

Markedsrapport. November 2009

Markedsrapport November 2009 Utvikling i oktober S&P 500 0,6 % FTSE ALL World 0,3 % Oslo Børs 3,9 % FTSE Emerging 1,2 % Brent Spot 9,3 % Kilde: Bloomberg Markedene begynte måneden opp for så å falle noe

Markedsrapport November 2009 Utvikling i oktober S&P 500 0,6 % FTSE ALL World 0,3 % Oslo Børs 3,9 % FTSE Emerging 1,2 % Brent Spot 9,3 % Kilde: Bloomberg Markedene begynte måneden opp for så å falle noe

Statens pensjonsfond utland en langsiktig investor

Statens pensjonsfond utland en langsiktig investor Regionalt nettverk 26. april 213 Age Bakker, Chief Operating Officer Prosent av den nasjonal formuen Vårt oppdrag er å sikre finansielle verdier for fremtidige

Statens pensjonsfond utland en langsiktig investor Regionalt nettverk 26. april 213 Age Bakker, Chief Operating Officer Prosent av den nasjonal formuen Vårt oppdrag er å sikre finansielle verdier for fremtidige

PB Aktiv Forvaltning. Porteføljerapport august 2017

PB Aktiv Forvaltning Porteføljerapport august 2017 Private Banking Aktiv Forvaltning Avkastning per 31.08.2017 Markedskommentar for august Selskapenes rapportering for andre kvartal ble avsluttet i august

PB Aktiv Forvaltning Porteføljerapport august 2017 Private Banking Aktiv Forvaltning Avkastning per 31.08.2017 Markedskommentar for august Selskapenes rapportering for andre kvartal ble avsluttet i august

Markedsrapport. 1. kvartal 2011. P. Date

Markedsrapport 1. kvartal 20 Aksjemarkedet Til tross for en turbulent start på 20, hvor jordskjelvet i Japan og den politiske uroen i Nord- Afrika og midtøsten har preget nyhetsbildet, så har verdens aksjemarkeder

Markedsrapport 1. kvartal 20 Aksjemarkedet Til tross for en turbulent start på 20, hvor jordskjelvet i Japan og den politiske uroen i Nord- Afrika og midtøsten har preget nyhetsbildet, så har verdens aksjemarkeder

SKAGEN Global. April 2007

SKAGEN Global April 2007 Oppsummering Gode rapporter fra porteføljeselskapene og interessante strategiske utviklinger i hovedposter. SKAGEN Global 2007: + 4,9% (verdensindeksen: 2,8%) Dagens tema er en

SKAGEN Global April 2007 Oppsummering Gode rapporter fra porteføljeselskapene og interessante strategiske utviklinger i hovedposter. SKAGEN Global 2007: + 4,9% (verdensindeksen: 2,8%) Dagens tema er en

PB Aktiv Forvaltning. Porteføljerapport februar 2017

PB Aktiv Forvaltning Porteføljerapport februar 2017 Private Banking Aktiv Forvaltning Avkastning per 28.02.2017 Markedskommentar for februar Februar ble dominert av rapporteringen av resultatene for selskapenes

PB Aktiv Forvaltning Porteføljerapport februar 2017 Private Banking Aktiv Forvaltning Avkastning per 28.02.2017 Markedskommentar for februar Februar ble dominert av rapporteringen av resultatene for selskapenes

Markedsføringsdokument. Horisontfondene. Trondheim 28. feb 2011. Oscar Andersen. Jacob Børs Lind

Markedsføringsdokument Horisontfondene Trondheim 28. feb 2011 Oscar Andersen Jacob Børs Lind Aksjemarkedet 2010 + jan 2011 (NOK) 120 100 80 Norge USA Europa Japan Emerging Markets Kilde: Bloomberg 2/39

Markedsføringsdokument Horisontfondene Trondheim 28. feb 2011 Oscar Andersen Jacob Børs Lind Aksjemarkedet 2010 + jan 2011 (NOK) 120 100 80 Norge USA Europa Japan Emerging Markets Kilde: Bloomberg 2/39

Avkastningsrapport Stokke kommune

Rapport Desember 20 Avkastningsrapport Stokke kommune Utarbeidet av Grieg Investor Side 1 av 6 Totalportefølje Rapport Desember 20 Avkastning siste måned Avkastning hittil i år Referanseindeks Referanse-

Rapport Desember 20 Avkastningsrapport Stokke kommune Utarbeidet av Grieg Investor Side 1 av 6 Totalportefølje Rapport Desember 20 Avkastning siste måned Avkastning hittil i år Referanseindeks Referanse-

Hele 2013 Differanse i 2013

Porteføljekommentar Desember 2013 Norges Parkinsonforbunds Forskningsfond PORTEFØLJENS AVKASTNING Porteføljen steg 0,3 % eller 99 349 kr i årets siste måned. For hele 2013 endte porteføljen opp 5,9 % eller

Porteføljekommentar Desember 2013 Norges Parkinsonforbunds Forskningsfond PORTEFØLJENS AVKASTNING Porteføljen steg 0,3 % eller 99 349 kr i årets siste måned. For hele 2013 endte porteføljen opp 5,9 % eller

Makrokommentar. September 2015

Makrokommentar September 2015 Volatil start på høsten Uroen i finansmarkedene fortsatte inn i september, og aksjer falt gjennom måneden. Volatiliteten, her målt ved den amerikanske VIXindeksen, holdt seg

Makrokommentar September 2015 Volatil start på høsten Uroen i finansmarkedene fortsatte inn i september, og aksjer falt gjennom måneden. Volatiliteten, her målt ved den amerikanske VIXindeksen, holdt seg

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport desember 2015

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport desember 2015 Private Banking Aktiv Forvaltning Avkastning 2015 2015 ble et turbulent år for verdens finansmarkeder. Vi har i perioder av året hatt til

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport desember 2015 Private Banking Aktiv Forvaltning Avkastning 2015 2015 ble et turbulent år for verdens finansmarkeder. Vi har i perioder av året hatt til

SKAGEN Global. Januar 2007

SKAGEN Global Januar 2007 Oppsummering God Start på året, med oppkjøp av Bank Austria. Gode rapporter fra porteføljeselskapene, men svak relativ avkastning. SKAGEN Global 2006: + 24,1% (Verdensindeks:

SKAGEN Global Januar 2007 Oppsummering God Start på året, med oppkjøp av Bank Austria. Gode rapporter fra porteføljeselskapene, men svak relativ avkastning. SKAGEN Global 2006: + 24,1% (Verdensindeks:

SKAGEN Avkastning Månedsrapport april 2007

SKAGEN Avkastning Månedsrapport april 2007 Kort oppsummering SKAGEN Avkastning hadde en avkastning på 0,6 prosent i april mot 0,4 prosent for SKAGEN Høyrente og 0,0 prosent for referanseindeksen (norsk

SKAGEN Avkastning Månedsrapport april 2007 Kort oppsummering SKAGEN Avkastning hadde en avkastning på 0,6 prosent i april mot 0,4 prosent for SKAGEN Høyrente og 0,0 prosent for referanseindeksen (norsk

Makrokommentar. April 2015

Makrokommentar April 2015 Aksjer opp i april April var en god måned for aksjer, med positiv utvikling for de fleste store børsene. Fremvoksende økonomier har gjort det spesielt bra, og særlig kinesiske

Makrokommentar April 2015 Aksjer opp i april April var en god måned for aksjer, med positiv utvikling for de fleste store børsene. Fremvoksende økonomier har gjort det spesielt bra, og særlig kinesiske

Statoil Kapitalforvaltning. Forvaltning og lave renter Stavanger Næringsforening 17. november 2015

Statoil Kapitalforvaltning Forvaltning og lave renter Stavanger Næringsforening 17. november 2015 Agenda Forvaltning av midler i Statoilkonsernet Statoil Kapitalforvaltning ASA blant Norges største forvaltere

Statoil Kapitalforvaltning Forvaltning og lave renter Stavanger Næringsforening 17. november 2015 Agenda Forvaltning av midler i Statoilkonsernet Statoil Kapitalforvaltning ASA blant Norges største forvaltere

Slik skaper ODIN verdier for fremtiden

Slik skaper ODIN verdier for fremtiden Informasjonskveld Felix Konferansesenter Jarle Sjo Investeringsdirektør 25. mars 2014 God absoluttavkastning i 2013 Absolutt avkastning aksjefond 2013 60 50 53,5

Slik skaper ODIN verdier for fremtiden Informasjonskveld Felix Konferansesenter Jarle Sjo Investeringsdirektør 25. mars 2014 God absoluttavkastning i 2013 Absolutt avkastning aksjefond 2013 60 50 53,5

Norges Handikapforbund - samlet investeringsportefølje Avkastning siden

Aktivaklasse Avkastning siden 31.07.2017 Innskudd/uttak Porteføljevekt Strategisk vekt Over/undervekt Minimum vekt Maksimum vekt Pengemarked 36 541 490 46 354 0 38 % 25 % 12 559 721 15 % 35 % Obligasjoner

Aktivaklasse Avkastning siden 31.07.2017 Innskudd/uttak Porteføljevekt Strategisk vekt Over/undervekt Minimum vekt Maksimum vekt Pengemarked 36 541 490 46 354 0 38 % 25 % 12 559 721 15 % 35 % Obligasjoner

3. kv. Pressekonferanse 28. oktober 2011 STATENS PENSJONSFOND UTLAND TREDJE KVARTAL 2011

3. kv. 211 Pressekonferanse 28. oktober 211 STATENS PENSJONSFOND UTLAND TREDJE KVARTAL 211 1 Fondets markedsverdi Kvartalstall. Milliarder kroner 3 5 3 55 3 5 3 2 5 Rente Aksje 3 2 5 2 2 1 5 1 5 1 1 5

3. kv. 211 Pressekonferanse 28. oktober 211 STATENS PENSJONSFOND UTLAND TREDJE KVARTAL 211 1 Fondets markedsverdi Kvartalstall. Milliarder kroner 3 5 3 55 3 5 3 2 5 Rente Aksje 3 2 5 2 2 1 5 1 5 1 1 5

Statoil Kapitalforvaltning ASA - Vår måte å forvalte midler

Statoil Kapitalforvaltning ASA - Vår måte å forvalte midler Thomas Ludvigsen, daglig leder 13. januar 2012 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Kapitalforvaltning

Statoil Kapitalforvaltning ASA - Vår måte å forvalte midler Thomas Ludvigsen, daglig leder 13. januar 2012 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Kapitalforvaltning

Norges Handikapforbund - samlet investeringsportefølje Avkastning siden

Aktivaklasse Avkastning siden 30.04.2017 Innskudd/uttak Porteføljevekt Strategisk vekt Over/undervekt Minimum vekt Maksimum vekt Pengemarked 39 829 556 61 032 0 44 % 25 % 17 066 058 15 % 35 % Obligasjoner

Aktivaklasse Avkastning siden 30.04.2017 Innskudd/uttak Porteføljevekt Strategisk vekt Over/undervekt Minimum vekt Maksimum vekt Pengemarked 39 829 556 61 032 0 44 % 25 % 17 066 058 15 % 35 % Obligasjoner

Porsgrunn kommune. Avkastningsrapport 1. tertial 2013

Porsgrunn kommune Avkastningsrapport 1. tertial 2013 Innhold Markedsrapport..... Porteføljesammendrag. Aktivaallokering mot strategi lange midler. Aktivaallokering mot strategi driftslikviditet.. Risikosituasjonen

Porsgrunn kommune Avkastningsrapport 1. tertial 2013 Innhold Markedsrapport..... Porteføljesammendrag. Aktivaallokering mot strategi lange midler. Aktivaallokering mot strategi driftslikviditet.. Risikosituasjonen

Markedssyn, investeringsmyter og vedtatte sannheter

Markedssyn, investeringsmyter og vedtatte sannheter Februar 2010 Lars Mikelsen Kilde: altomfond.no Den vedtatte sannheten HØY RISIKO = HØY AVKASTNING Dersom man har lang nok horisont vil det alltid lønne

Markedssyn, investeringsmyter og vedtatte sannheter Februar 2010 Lars Mikelsen Kilde: altomfond.no Den vedtatte sannheten HØY RISIKO = HØY AVKASTNING Dersom man har lang nok horisont vil det alltid lønne

Offentlig pensjon muligheter i dagens marked"

Offentlig pensjon muligheter i dagens marked" Pensjonskasseforeningen og Grieg Investor Øistein Medlien, Grieg Investor 20. august 2013 1 Grieg Investor Uavhengig investeringsrådgiver etablert i 1998.

Offentlig pensjon muligheter i dagens marked" Pensjonskasseforeningen og Grieg Investor Øistein Medlien, Grieg Investor 20. august 2013 1 Grieg Investor Uavhengig investeringsrådgiver etablert i 1998.

Det internasjonale pengefondet (IMF) nedjusterer sine vekstanslag for 2003

nedjusterer sine vekstanslag for 2003") Det internasjonale pengefondet (IMF) nedjusterer sine vekstanslag for 2003 5.0 4.5 4.0 3.5 3.0 2.5 2.0 1.5 1.0 0.5 BNP (brutto nasjonalprodukt) i OECD årlig vekst (%) MAKRO 5.0 4.5 4.0 3.5 3.0 2.5 2.0

Det internasjonale pengefondet (IMF) nedjusterer sine vekstanslag for 2003 5.0 4.5 4.0 3.5 3.0 2.5 2.0 1.5 1.0 0.5 BNP (brutto nasjonalprodukt) i OECD årlig vekst (%) MAKRO 5.0 4.5 4.0 3.5 3.0 2.5 2.0

Forvaltningen i Norges Bank Investment Management (NBIM) i 2007

i 2007") Forvaltningen i Norges Bank Investment Management (NBIM) i 2007 Pressekonferanse 4. mars 2008 1 Aksje- og rentemarkedene 2 1 Positiv kursutvikling i aksjemarkedene i 2007 Kursoppgang i de fleste hovedgrupper

Forvaltningen i Norges Bank Investment Management (NBIM) i 2007 Pressekonferanse 4. mars 2008 1 Aksje- og rentemarkedene 2 1 Positiv kursutvikling i aksjemarkedene i 2007 Kursoppgang i de fleste hovedgrupper

NORCAP Markedsrapport Oktober 2009

NORCAP Markedsrapport Oktober 2009 September Oslo børs: +7,0% S&P 500: +3,2% MSCI World: +6% MSCI Emerging: +5,3% Oljepris: -0,1% Utvikling i september 110 108 106 104 102 100 98 96 94 92 90 MSCI World

NORCAP Markedsrapport Oktober 2009 September Oslo børs: +7,0% S&P 500: +3,2% MSCI World: +6% MSCI Emerging: +5,3% Oljepris: -0,1% Utvikling i september 110 108 106 104 102 100 98 96 94 92 90 MSCI World

5,8 % 1,5 % 3,7 % 4. kvartal 2009 1. kvartal 2010 2. kvartal 2010 3. kvartal 2010 Kilde: Reuters Ecowin/Gabler Wassum

Aksjer Avkastning i sentrale internasjonale aksjemarkeder, samt OSEBX, i NOK 20,0 % 15,0 % 14,9 % 16,2 %,7 %,0 % 5,0 % 0,0 % 5,0 % 5,9 % 7,6 % 45% 4,5 1,7 % 8,7 % 7,5 % 2,1 % 5,8 % 46% 4,6 1,4 % 0,3 %

Aksjer Avkastning i sentrale internasjonale aksjemarkeder, samt OSEBX, i NOK 20,0 % 15,0 % 14,9 % 16,2 %,7 %,0 % 5,0 % 0,0 % 5,0 % 5,9 % 7,6 % 45% 4,5 1,7 % 8,7 % 7,5 % 2,1 % 5,8 % 46% 4,6 1,4 % 0,3 %

Porsgrunn kommune. Avkastningsrapport 1. tertial 2014

Porsgrunn kommune Avkastningsrapport 1. tertial 2014 Innhold Markedsrapport..... Porteføljesammendrag. Aktivaallokering mot strategi lange midler. Aktivaallokering mot strategi driftslikviditet.. Risikosituasjonen

Porsgrunn kommune Avkastningsrapport 1. tertial 2014 Innhold Markedsrapport..... Porteføljesammendrag. Aktivaallokering mot strategi lange midler. Aktivaallokering mot strategi driftslikviditet.. Risikosituasjonen

BREV TIL INVESTORENE: SEPTEMBER 2014

BREV TIL INVESTORENE: SEPTEMBER 2014 Markedsutvikling Det var store regionale forskjeller i utviklingen i aksjemarkedene i september. Markedene sett under ett viser liten endring med en oppgang i verdensindeksen

BREV TIL INVESTORENE: SEPTEMBER 2014 Markedsutvikling Det var store regionale forskjeller i utviklingen i aksjemarkedene i september. Markedene sett under ett viser liten endring med en oppgang i verdensindeksen

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport november 2016

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport november 2016 Private Banking Aktiv Forvaltning Avkastning per 30.11.16 Markedskommentar for november De internasjonale aksjemarkedene (MSCI World) steg

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport november 2016 Private Banking Aktiv Forvaltning Avkastning per 30.11.16 Markedskommentar for november De internasjonale aksjemarkedene (MSCI World) steg

Nordea Private Banking Aktiv Forvaltning. Porteføljerapport desember 2016

Nordea Private Banking Aktiv Forvaltning Porteføljerapport desember 2016 Private Banking Aktiv Forvaltning Avkastning per 31.12.16 Markedskommentar for desember 2016 var et år med mange overraskelser for

Nordea Private Banking Aktiv Forvaltning Porteføljerapport desember 2016 Private Banking Aktiv Forvaltning Avkastning per 31.12.16 Markedskommentar for desember 2016 var et år med mange overraskelser for

SKAGEN Global. Februar 2007

SKAGEN Global Februar 2007 Oppsummering Turbulent start på året, med en mindre korreksjon i sluttet av perioden. Gode rapporter fra porteføljeselskapene og interessante strategiske utviklinger i hovedposter,

SKAGEN Global Februar 2007 Oppsummering Turbulent start på året, med en mindre korreksjon i sluttet av perioden. Gode rapporter fra porteføljeselskapene og interessante strategiske utviklinger i hovedposter,

Aksjemarkedet. Avkastning i sentrale internasjonale aksjemarkeder, samt OSEBX, i NOK. Månedlig avkastning på Oslo Børs og verdensindeksen målt i NOK

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

INNHOLD. Investeringsprofil Aksjer 4. Investeringsprofil Renter 5. Vekterfond Trygg 6. Vekterfond Balansert 7. Vekterfond Offensiv 8

halvårsrapport 2010 INNHOLD Investeringsprofil Aksjer 4 Investeringsprofil Renter 5 Vekterfond Trygg 6 Vekterfond Balansert 7 Vekterfond Offensiv 8 Vekterfond Aksjer I 10 Vekterfond Aksjer II 11 DANSKE

halvårsrapport 2010 INNHOLD Investeringsprofil Aksjer 4 Investeringsprofil Renter 5 Vekterfond Trygg 6 Vekterfond Balansert 7 Vekterfond Offensiv 8 Vekterfond Aksjer I 10 Vekterfond Aksjer II 11 DANSKE

Kan man bli rik med renter?

Kan man bli rik med renter? I 2016 ble du rikere med renter 3,52 % ODIN Rente A ODIN Aksje A -0,65 % og du ble fattigere med aksjer Over tid vet vi jo at man blir rikere med aksjer Men hvor lang tid er

Kan man bli rik med renter? I 2016 ble du rikere med renter 3,52 % ODIN Rente A ODIN Aksje A -0,65 % og du ble fattigere med aksjer Over tid vet vi jo at man blir rikere med aksjer Men hvor lang tid er

Norges Handikapforbund - samlet investeringsportefølje Avkastning siden

Aktivaklasse Avkastning siden 31.01.2017 Innskudd/uttak Porteføljevekt Strategisk vekt Over/undervekt Minimum vekt Maksimum vekt Pengemarked 46 669 392 59 140-5 000 000 52 % 25 % 24 368 646 15 % 35 % Obligasjoner

Aktivaklasse Avkastning siden 31.01.2017 Innskudd/uttak Porteføljevekt Strategisk vekt Over/undervekt Minimum vekt Maksimum vekt Pengemarked 46 669 392 59 140-5 000 000 52 % 25 % 24 368 646 15 % 35 % Obligasjoner

Fremtidens finansmarked hva kan vi vente i avkastning? NHO Forsikringskonferansen 8 november 2005

Fremtidens finansmarked hva kan vi vente i avkastning? NHO Forsikringskonferansen 8 november 2005 SKAGEN Fondene i kortversjon Største aksjefondsforvalter i Norge, stiftet i 1993 Fjerde største rentefondsforvalter

Fremtidens finansmarked hva kan vi vente i avkastning? NHO Forsikringskonferansen 8 november 2005 SKAGEN Fondene i kortversjon Største aksjefondsforvalter i Norge, stiftet i 1993 Fjerde største rentefondsforvalter

Cenzia Forvaltning. Markedsrapport

Cenzia Forvaltning Markedsrapport 2.kvartal 2019 Den positive utviklingen i de globale aksjemarkedene fortsetter, på tross av svak makroøkonomi Markedsoppsummering - Konjunkturavmatingen er bredt basert

Cenzia Forvaltning Markedsrapport 2.kvartal 2019 Den positive utviklingen i de globale aksjemarkedene fortsetter, på tross av svak makroøkonomi Markedsoppsummering - Konjunkturavmatingen er bredt basert

NORCAP Markedsrapport. Juni 2010

NORCAP Markedsrapport Juni 2010 Utvikling i mai Mai Hittil i år Oslo Børs -10,1% -7,4% S&P 500-8,2% -2,3% FTSE All World -9,9% -7,5% FTSE Emerging -7,5% -3,2% Olje (Brent) -14,9% -3,2% NORCAP Aksjefondsp.

NORCAP Markedsrapport Juni 2010 Utvikling i mai Mai Hittil i år Oslo Børs -10,1% -7,4% S&P 500-8,2% -2,3% FTSE All World -9,9% -7,5% FTSE Emerging -7,5% -3,2% Olje (Brent) -14,9% -3,2% NORCAP Aksjefondsp.

MÅNEDENS HOLBERgRAF. Mars 2008

MÅNEDENS HOLBERgRAF Mars 28 Sour c e: Re u t e r s EcoWi n Sour c e: Re u t e r s EcoWi n So ur c e : R e u t e r s EcoWi n Sour c e: Re u t e r s EcoWi n Makroøkonomiske nøkkeltall Norge Arbeidsledighet

MÅNEDENS HOLBERgRAF Mars 28 Sour c e: Re u t e r s EcoWi n Sour c e: Re u t e r s EcoWi n So ur c e : R e u t e r s EcoWi n Sour c e: Re u t e r s EcoWi n Makroøkonomiske nøkkeltall Norge Arbeidsledighet

Markedsrapport. Januar 2010

Markedsrapport Januar 2010 Utvikling i desember Desember Oslo børs: +3,9% S&P 500: +0,6% FTSE All World: -0,1% MSCI Emerging: +0,1% Oljepris: -2,5% Oslo børs noterte en god måned til tross for midlertidig

Markedsrapport Januar 2010 Utvikling i desember Desember Oslo børs: +3,9% S&P 500: +0,6% FTSE All World: -0,1% MSCI Emerging: +0,1% Oljepris: -2,5% Oslo børs noterte en god måned til tross for midlertidig

STATENS PENSJONSFOND UTLAND

STATENS PENSJONSFOND UTLAND TREDJE KVARTAL 218 26. OKTOBER 218 26/1/218 Markedsverdien økte til 8 478 milliarder Milliarder kroner. Per 3.9.218 9 Verdi Prosentandel fond 9 8 7 Aksjeinvesteringer 5 732

STATENS PENSJONSFOND UTLAND TREDJE KVARTAL 218 26. OKTOBER 218 26/1/218 Markedsverdien økte til 8 478 milliarder Milliarder kroner. Per 3.9.218 9 Verdi Prosentandel fond 9 8 7 Aksjeinvesteringer 5 732

DnB NOR Allokeringsfond Månedsrapport for januar 2010. 1 Telefon 815.21.111 E-post fond@dnbnor.no www.dnbnor.no/kapitalforvaltning

DnB NOR Allokeringsfond Månedsrapport for januar 2010 1 Telefon 815.21.111 E-post fond@dnbnor.no www.dnbnor.no/kapitalforvaltning DnB NOR Aktiv Rente Historisk utvikling netto etter fratrekk av forvaltningshonorar

DnB NOR Allokeringsfond Månedsrapport for januar 2010 1 Telefon 815.21.111 E-post fond@dnbnor.no www.dnbnor.no/kapitalforvaltning DnB NOR Aktiv Rente Historisk utvikling netto etter fratrekk av forvaltningshonorar

Statens pensjonsfond utland

Statens pensjonsfond utland Andre kvartal 219 Oslo, 21. august 219 Hovedpunkter Markedsverdien av fondet økte med 224 milliarder kroner til 9 162 milliarder kroner Avkastningen var 3, prosent i andre kvartal

Statens pensjonsfond utland Andre kvartal 219 Oslo, 21. august 219 Hovedpunkter Markedsverdien av fondet økte med 224 milliarder kroner til 9 162 milliarder kroner Avkastningen var 3, prosent i andre kvartal

Makrokommentar. September 2014

Makrokommentar September 2014 Svake markeder i september Finansmarkedene var også i september preget av geopolitisk uro, og spesielt Emerging Markets hadde en svak utvikling. Oslo Børs holdt seg relativt

Makrokommentar September 2014 Svake markeder i september Finansmarkedene var også i september preget av geopolitisk uro, og spesielt Emerging Markets hadde en svak utvikling. Oslo Børs holdt seg relativt

Storebrand Innskuddspensjon. Kvartalspresentasjon 4. kvartal 2016

Storebrand Innskuddspensjon Kvartalspresentasjon 4. kvartal 2016 Innhold Markedsutvikling Porteføljeinformasjon og porteføljeutvikling Utvikling aksje- og valutamarkedet Aksjer Valutaeffekt globale aksjer

Storebrand Innskuddspensjon Kvartalspresentasjon 4. kvartal 2016 Innhold Markedsutvikling Porteføljeinformasjon og porteføljeutvikling Utvikling aksje- og valutamarkedet Aksjer Valutaeffekt globale aksjer

Cenzia Forvaltning. Markedsrapport

Cenzia Forvaltning Markedsrapport 1.kvartal 2019 Rekyl i aksjemarkedene Markedsoppsummering - Konjunkturavmatingen er bredt basert og prognosene for global vekst i 2019 er nedjustert med ca. 0,5 %- poeng

Cenzia Forvaltning Markedsrapport 1.kvartal 2019 Rekyl i aksjemarkedene Markedsoppsummering - Konjunkturavmatingen er bredt basert og prognosene for global vekst i 2019 er nedjustert med ca. 0,5 %- poeng

SKAGEN Avkastning Månedsrapport mars 2007

SKAGEN Avkastning Månedsrapport mars 2007 Kort oppsummering SKAGEN Avkastning hadde en avkastning på 0,4 prosent i mars mot 0,3 prosent for SKAGEN Høyrente og 0,0 prosent for referanseindeksen (norsk stat

SKAGEN Avkastning Månedsrapport mars 2007 Kort oppsummering SKAGEN Avkastning hadde en avkastning på 0,4 prosent i mars mot 0,3 prosent for SKAGEN Høyrente og 0,0 prosent for referanseindeksen (norsk stat

SKAGEN Avkastning Månedsrapport august 2007

SKAGEN Avkastning Månedsrapport august 2007 Kredittkrisen hva vet vi? Det verste bør være over men tilstanden var så ille midt i måneden at jeg så det hensiktsmessig å skrive en ekstra rapport for SKAGEN

SKAGEN Avkastning Månedsrapport august 2007 Kredittkrisen hva vet vi? Det verste bør være over men tilstanden var så ille midt i måneden at jeg så det hensiktsmessig å skrive en ekstra rapport for SKAGEN

Aksjemarkedet i perspektiv

Aksjemarkedet i perspektiv ODIN Konferansen 2009 Jarl Ulvin Investeringsdirektør ODIN Forvaltning AS Oslo Børs (OSEBX) 2000-2009 Indeks (logaritmisk) Vi har sett det største fallet i aksjekurser siden

Aksjemarkedet i perspektiv ODIN Konferansen 2009 Jarl Ulvin Investeringsdirektør ODIN Forvaltning AS Oslo Børs (OSEBX) 2000-2009 Indeks (logaritmisk) Vi har sett det største fallet i aksjekurser siden

NORCAP Markedsrapport

NORCAP Markedsrapport Februar 2009 Januareffekten uteble selv om det begynte hyggelig Oslo børs: +0,2% S&P 500-9,6% FTSE World -9,9% FTSE Emerging -7,6% Oljepris: +3,6% Like ille som 30-tallet? Gjentatte

NORCAP Markedsrapport Februar 2009 Januareffekten uteble selv om det begynte hyggelig Oslo børs: +0,2% S&P 500-9,6% FTSE World -9,9% FTSE Emerging -7,6% Oljepris: +3,6% Like ille som 30-tallet? Gjentatte

CAPM, oljeøkonomi og oljefond

CAPM, oljeøkonomi og oljefond FIBE konferansen 2007, Norges Handelshøyskole, 4. januar 2007 Knut N. Kjær Se også foredraget Fra olje til aksjer i Polyteknisk Forening, 2 nov. 2006 http://www.norges-bank.no/front/pakke/no/foredrag/2006/2006-11-02/

CAPM, oljeøkonomi og oljefond FIBE konferansen 2007, Norges Handelshøyskole, 4. januar 2007 Knut N. Kjær Se også foredraget Fra olje til aksjer i Polyteknisk Forening, 2 nov. 2006 http://www.norges-bank.no/front/pakke/no/foredrag/2006/2006-11-02/

Finans var enkelt før: Fire regler. 1. Kjøp billig 2. Selg dyrt 3. Betal sent 4. Motta tidlig

Finans var enkelt før: Fire regler 1. Kjøp billig 2. Selg dyrt 3. Betal sent 4. Motta tidlig 1 Og er fortsatt enkelt: Fire regler for (Pensjon-) Sparing 1. Ha en plan (strategi) 2. Diversifiser. Gjør det

Finans var enkelt før: Fire regler 1. Kjøp billig 2. Selg dyrt 3. Betal sent 4. Motta tidlig 1 Og er fortsatt enkelt: Fire regler for (Pensjon-) Sparing 1. Ha en plan (strategi) 2. Diversifiser. Gjør det

Returprovisjon, tegnings- og innløsningshonorar Danske Bank

Returprovisjon, tegnings- og Danske Bank Danske Bank er pliktig til å opplyse om bankens inntekter ved salg av verdipapirfond. Dette finner du i oversikten nedenfor. Forklaringer: Distribusjonshonorar:

Returprovisjon, tegnings- og Danske Bank Danske Bank er pliktig til å opplyse om bankens inntekter ved salg av verdipapirfond. Dette finner du i oversikten nedenfor. Forklaringer: Distribusjonshonorar:

Markedsrapport Storebrand Asset Management AS

Markedsrapport Storebrand Asset Management AS mai 2018 Rapporteringssesongen med gode selskapsresultater løfter aksjemarkedene, mens frykt for inflasjon og handelskrig har dabbet av Den globale økonomien

Markedsrapport Storebrand Asset Management AS mai 2018 Rapporteringssesongen med gode selskapsresultater løfter aksjemarkedene, mens frykt for inflasjon og handelskrig har dabbet av Den globale økonomien

Makrokommentar. Juli 2015

Makrokommentar Juli 2015 Store svingninger i juli 2 Etter at 61 prosent av det greske folk stemte «nei» til forslaget til gjeldsavtale med EU, ECB og IMF i starten av juli, gikk statsminister Tsipras inn

Makrokommentar Juli 2015 Store svingninger i juli 2 Etter at 61 prosent av det greske folk stemte «nei» til forslaget til gjeldsavtale med EU, ECB og IMF i starten av juli, gikk statsminister Tsipras inn

VI BISTÅR NOEN AV NORGES STØRSTE INVESTORER MED Å OPPNÅ GOD AVKASTNING - 28.NOV ERNST HAGEN -

VI BISTÅR NOEN AV NORGES STØRSTE INVESTORER MED Å OPPNÅ GOD AVKASTNING - 28.NOV.2015 - - ERNST HAGEN - KUNDEVOLUM 80 milliarder NOK investeringsmidler under oppfølging og rapportering 127 960 202 218 NOK

VI BISTÅR NOEN AV NORGES STØRSTE INVESTORER MED Å OPPNÅ GOD AVKASTNING - 28.NOV.2015 - - ERNST HAGEN - KUNDEVOLUM 80 milliarder NOK investeringsmidler under oppfølging og rapportering 127 960 202 218 NOK

Kommunekonferansen 2013, 7. mars Hvordan sikre pensjonsavkastning i usikre markeder v/aage E. Schaanning, KLP Konserndirektør finans og økonomi

Kommunekonferansen 2013, 7. mars 2013 Hvordan sikre pensjonsavkastning i usikre markeder v/aage E. Schaanning, KLP Konserndirektør finans og økonomi Agenda Hva er KLPs forpliktelse til pensjonskundene

Kommunekonferansen 2013, 7. mars 2013 Hvordan sikre pensjonsavkastning i usikre markeder v/aage E. Schaanning, KLP Konserndirektør finans og økonomi Agenda Hva er KLPs forpliktelse til pensjonskundene

Nordea Private Banking Aktiv Forvaltning. Porteføljerapport januar 2017

Nordea Private Banking Aktiv Forvaltning Porteføljerapport januar 2017 Private Banking Aktiv Forvaltning Avkastning per 31.01.2017 Markedskommentar for januar Aksjemarkedsoppgangen fra slutten av 2016

Nordea Private Banking Aktiv Forvaltning Porteføljerapport januar 2017 Private Banking Aktiv Forvaltning Avkastning per 31.01.2017 Markedskommentar for januar Aksjemarkedsoppgangen fra slutten av 2016

Markedssyn mai... 3. Fondsfokuslisten... 4. Internasjonale aksjeindekser... 5. Rentemarkedet... 6. Verdensøkonomien... 7. Europa... 8. Japan...

Utarbeidet av Obligo Investment Management Mai 2015 Innhold Markedssyn mai... 3 Fondsfokuslisten... 4 Internasjonale aksjeindekser... 5 Rentemarkedet... 6 Verdensøkonomien... 7 Europa... 8 Japan... 9 Kina...

Utarbeidet av Obligo Investment Management Mai 2015 Innhold Markedssyn mai... 3 Fondsfokuslisten... 4 Internasjonale aksjeindekser... 5 Rentemarkedet... 6 Verdensøkonomien... 7 Europa... 8 Japan... 9 Kina...

Markedsuro. Høydepunkter ...

Utarbeidet av Obligo Investment Management August 2015 Høydepunkter Markedsuro Bekymring knyttet til den økonomiske utviklingen i Kina har den siste tiden preget det globale finansmarkedet. Dette har gitt

Utarbeidet av Obligo Investment Management August 2015 Høydepunkter Markedsuro Bekymring knyttet til den økonomiske utviklingen i Kina har den siste tiden preget det globale finansmarkedet. Dette har gitt

STYRESEMINAR APRIL 2016

STYRESEMINAR APRIL 2016 1 EGENFORVALTNING VS EKSTERN HOVEDPROBLEMET MED EKSTERN FORVALTNING ER Å FINNE FOVALTERE SOM LEVERER KONSEKVENT GOD AVKASTNING HOVEDPROBLEMET MED INTERN FORVALTNING ER Å LEVERE

STYRESEMINAR APRIL 2016 1 EGENFORVALTNING VS EKSTERN HOVEDPROBLEMET MED EKSTERN FORVALTNING ER Å FINNE FOVALTERE SOM LEVERER KONSEKVENT GOD AVKASTNING HOVEDPROBLEMET MED INTERN FORVALTNING ER Å LEVERE

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport august 2016

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport august 2016 Private Banking Aktiv Forvaltning Avkastning 2016 Markedskommentar for august De internasjonale aksjemarkedene hadde en marginal oppgang

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport august 2016 Private Banking Aktiv Forvaltning Avkastning 2016 Markedskommentar for august De internasjonale aksjemarkedene hadde en marginal oppgang

3.KV. 14 STATENS PENSJONSFOND UTLAND KVARTALSRAPPORT PRESSEKONFERANSE 29. OKTOBER 2014

3.KV. 14 STATENS PENSJONSFOND UTLAND KVARTALSRAPPORT PRESSEKONFERANSE 29. OKTOBER 214 Markedsverdi Per 3.9.214. Milliarder kroner 6 5 534 6 Verdi Prosentandel fond 4 5 Aksjeinvesteringene 3 396 61,4 Renteinvesteringene

3.KV. 14 STATENS PENSJONSFOND UTLAND KVARTALSRAPPORT PRESSEKONFERANSE 29. OKTOBER 214 Markedsverdi Per 3.9.214. Milliarder kroner 6 5 534 6 Verdi Prosentandel fond 4 5 Aksjeinvesteringene 3 396 61,4 Renteinvesteringene

SKAGEN Credit Plukker de beste eplene fra den globale frukthagen Kunsten å bruke sunn fornuft

SKAGEN Credit Plukker de beste eplene fra den globale frukthagen Kunsten å bruke sunn fornuft Epletrær, 1907. Av Michael Ancher, en av Skagenmalerne. Bildet tillhører Skagens Museum (beskåret). Det beste

SKAGEN Credit Plukker de beste eplene fra den globale frukthagen Kunsten å bruke sunn fornuft Epletrær, 1907. Av Michael Ancher, en av Skagenmalerne. Bildet tillhører Skagens Museum (beskåret). Det beste

Kredittobligasjoner en attraktiv investering? Tomas Nordbø Middelthon, porteføljeforvalter SKAGEN Credit

Kredittobligasjoner en attraktiv investering? Tomas Nordbø Middelthon, porteføljeforvalter SKAGEN Credit Kredittobligasjoner en mellomting mellom aksjer og bankkonto Forventet avkastning Statsobligasjoner

Kredittobligasjoner en attraktiv investering? Tomas Nordbø Middelthon, porteføljeforvalter SKAGEN Credit Kredittobligasjoner en mellomting mellom aksjer og bankkonto Forventet avkastning Statsobligasjoner

STATENS PENSJONSFOND UTLAND

213 STATENS PENSJONSFOND UTLAND ÅRSRAPPORT PRESSEKONFERANSE 28. FEBRUAR 214 Fondets markedsverdi Milliarder kroner 6 6 5 5 38 5 Eiendomsinvesteringene Renteinvesteringene 4 3 816 4 Aksjeinvesteringene

213 STATENS PENSJONSFOND UTLAND ÅRSRAPPORT PRESSEKONFERANSE 28. FEBRUAR 214 Fondets markedsverdi Milliarder kroner 6 6 5 5 38 5 Eiendomsinvesteringene Renteinvesteringene 4 3 816 4 Aksjeinvesteringene

Makrokommentar. Mars 2016

Makrokommentar Mars 2016 God stemning i mars 2 Mars var en god måned i de internasjonale finansmarkedene, og markedsvolatiliteten falt tilbake fra de høye nivåene i januar og februar. Oslo Børs hadde en

Makrokommentar Mars 2016 God stemning i mars 2 Mars var en god måned i de internasjonale finansmarkedene, og markedsvolatiliteten falt tilbake fra de høye nivåene i januar og februar. Oslo Børs hadde en

1. KV. 14 STATENS PENSJONSFOND UTLAND KVARTALSRAPPORT PRESSEKONFERANSE 30. APRIL 2014

1. KV. 14 STATENS PENSJONSFOND UTLAND KVARTALSRAPPORT PRESSEKONFERANSE 3. APRIL 214 Markedsverdi Milliarder kroner 6 6 Verdi Prosentandel fond 511 4 5 Aksjeinvesteringene 3124 61,1 % Renteinvesteringene

1. KV. 14 STATENS PENSJONSFOND UTLAND KVARTALSRAPPORT PRESSEKONFERANSE 3. APRIL 214 Markedsverdi Milliarder kroner 6 6 Verdi Prosentandel fond 511 4 5 Aksjeinvesteringene 3124 61,1 % Renteinvesteringene

Prisliste verdipapirfond i Danske Bank

Prisliste verdipapirfond i Danske Bank Forklaringer: kostnad: Kostnad i hovedsak knyttet til forvaltning av fondet. Belastes daglig og er inkludert i fondets kurs (NAV) Returprovisjon: årlig honorar banken

Prisliste verdipapirfond i Danske Bank Forklaringer: kostnad: Kostnad i hovedsak knyttet til forvaltning av fondet. Belastes daglig og er inkludert i fondets kurs (NAV) Returprovisjon: årlig honorar banken

Norges Handikapforbund - samlet investeringsportefølje Avkastning siden

Aktivaklasse Avkastning siden 31.01.2018 Innskudd/uttak Porteføljevekt Strategisk vekt Over/undervekt Minimum vekt Maksimum vekt Pengemarked 25 219 343 24 608 0 31 % 25 % 5 096 305 15 % 35 % Obligasjoner

Aktivaklasse Avkastning siden 31.01.2018 Innskudd/uttak Porteføljevekt Strategisk vekt Over/undervekt Minimum vekt Maksimum vekt Pengemarked 25 219 343 24 608 0 31 % 25 % 5 096 305 15 % 35 % Obligasjoner

Statens pensjonsfond utland

Statens pensjonsfond utland Årsrapport 218 Oslo, 27.februar 219 8 256 milliarder kroner i fondet Markedsverdi per 31.12.218. Milliarder kroner 9 Verdi Prosentandel fond 8 256 9 8 Aksjeinvesteringer 5 477

Statens pensjonsfond utland Årsrapport 218 Oslo, 27.februar 219 8 256 milliarder kroner i fondet Markedsverdi per 31.12.218. Milliarder kroner 9 Verdi Prosentandel fond 8 256 9 8 Aksjeinvesteringer 5 477

SKAGEN Global. Mars 2007

SKAGEN Global Mars 2007 Oppsummering Turbulent start på året, med en stabilisering mot sluttet av perioden. Gode rapporter fra porteføljeselskapene og interessante strategiske utviklinger i hovedposter,

SKAGEN Global Mars 2007 Oppsummering Turbulent start på året, med en stabilisering mot sluttet av perioden. Gode rapporter fra porteføljeselskapene og interessante strategiske utviklinger i hovedposter,

Folketrygdfondets Investeringsresultat

Folketrygdfondets Investeringsresultat Fra 31.12.1997 til 31.12.2007 Folketrygdfondet har utarbeidet denne rapporten i samsvar med Global Investment Performance Standards (GIPS ) Side Porteføljegruppens

Folketrygdfondets Investeringsresultat Fra 31.12.1997 til 31.12.2007 Folketrygdfondet har utarbeidet denne rapporten i samsvar med Global Investment Performance Standards (GIPS ) Side Porteføljegruppens