Unicono AS Master Case: Unicono AS

|

|

|

- Erna Helland

- 7 år siden

- Visninger:

Transkript

1 Case: Unicono AS 1

2 Part 1 Nødvendig infromasjon for å kunne ta optimale beslutninger 1. Kostnader og dekningsbidrag Faste og variable kostnader Dekningsbidrag = Salgsinntekt - variable kostnader, DB per enhet = Pris - VEK Dekningsgrad i 2008 = DB/Salgsinntekt = 0, Relevant se også FK i 2008 = mikrosamlingen Break even point = Nullpunkt = /0, = Risikomargin = (salgsinntekt - nullpunktomsetning)/salgsinntekt 2. Prissetting og markedstilpasning Kostnadsbasert prissetting =>Selvkostmetoden og bidragsmetoden Etterspørselsbasert prissetting Gjennomgått i mikrosamlingen Target cost 3. Produktvalg og relevante kostnader Ved beslutninger om et produkt skal fjernes eller hvilket bidrag et produkt gir. Produkt med høyest DB blir tatt inn. Produktvalg = produkt med høyest DB per knapp faktor blir tatt inn. Produktvalg ikke så viktig 4. Investeringsteori /Finans Viktig Pay back metoden og nettonåverdi og internrenten NNV og internrenten viktig 2

3 5. Selvkostmetoden Ikke pensum 6. Activity based costing Ikke pensum Part 2 Budsjettering og budsjettoppfølging 7. Budsjettsystem Ikke så viktig Budsjettprosessen 8. Master Budget = Budsjettsystem med resultat, balanse og kontantstrøm Viktig Kontantstrø månedlig, direkte metode 9. Standardkost Ikke pensum Aktivitetsjuster budsjett og avviksanalyser 10. Internprising Ikke pensum Divisjonalisering og prissetting mellom selskaper. Markedspris og marginalkostmetoden 11. Lønnsomhetsvurdering ved hjelp av lønnsomhetsindikatorer (NøkkeltaViktig ROA og Return on capital employed Arbeidskapital og krdeittider, lagringstider 12. Kontanstrømberegning og hvordan likviditetsbehovet kan dekkes Viktig Se cashflow statement og cash ratios Part 3 Strategiske beslutninger 13. Strategi Ikke pensum 3

4 14. Strategiske analyser, rammebetingelser Se makrorammebetingelser 15.,16. og 17 ikke pensum 18. Beslutningstaking ved hjelp av beslutningstrær Ikke pensum Beslutningstrær og valg av optimal løsning Part 4 Management controll 19. og 20. ikke pensum 21. Shareholder value Viktig Economic value added Kontantstrømoppsett se side 495 viktig Netto nåverdi beregning 23. ikke pensum 4

5 Case: Unicono AS Makro rammebetingelser 1.) Generelle forhold Den økonomiske utviklingen i landet hvor Unicono AS er etablert, har i mange år vært meget positiv. Landet har opplevd en økonomisk vekst på 4% - 6% hvert år i de siste 10 årene. Konsumentene har fått økt kjøpekraft og bedriftene har hatt meget god inntjening. Investorene kunne nyte godt av et stigende aksjemarked og en kraftig økning i boligprisene. Utvalgte økonomiske indikatorer pekte hele tiden oppover og ingen av aktørene i økonomien så noen tegn som skulle tyde på en snarlig avkjøling i økonomien. Den høye aktiviteten førte til knapphet på arbeidsmarkedet og dette førte til jevn stigning i lønningene. Inflasjonen var nokså lav på grunn av billig vareimport og billig utenlandsk arbeidskraft. Rentene holdt seg på et lavt nivå og valutakursen styrket seg noe i løpet av det siste året. Landet har hatt et betydelig overskudd i utenriksregnskapet og bygget opp en stor formue i form av investeringer i utlandet. Landets eksport utgjorde ca. 50% av BNP. 2.) Bedriftene Alle bransjer opplevde en eventyrlig vekst i lønnsomheten. Særlig i byggebransjen opplevde man en stor etterspørsel etter nye prosjekter. Konkurranseutsatt industri nøt godt av de gode internasjonale konjunkturene og opplevde både kraftig omsetningsvekst og forbedret lønnsomhet. Det var betydelig mangel på arbeidskraft men tilsig av utenlandsk arbeidskraft forhindret et for sterkt lønnspress. Konkursraten var meget lav og bankene opplevde lite tap på utlån. 3.) Husholdningene Disponibel inntekt økte i takt med de gode økonomiske tidene og konsumentene fikk anledning til å bruke penger i stort omfang. Luksusgoder ble i større grad etterspurt. Det ble etablert bedrifter som tilfredsstilte etterspørselen etter luksusgoder og de hadde god inntjening. Arbeidsledigheten var meget lav og det var lett å bytte jobb. 4.) Sentralbanken, banker og pengepolitikk På grunn av relativ lav inflasjon valgt sentralbanken å holde en lav rente. Sentralbankens inflasjonsmål på 2,5% lå over inflasjonen i landet. Økonomien viste et betydelig positivt produksjonsgap men sentralbanken valgte å bar foreta moderate renteøkninger. Det forelå samtidig en sterk kreditvekst i både privat og offentlig sektor. Bankene finansierte både bedrifters og privatpersoners lånebehov med relativ lav renten. Finansinstitusjonene viste lave 5

6 tap på utlån og likviditeten i interbankmarkedet var meget bra. 5.) Finanspolitikk Regjeringens finanspolitikk gikk ut på å begrense etterspørselen fra offentlig sektor i størst mulig grad. Det var en del offentlige investeringer som måtte gjennomføres i denne perioden og dette førte til enda mer vekst i økonomien. Statsbudsjettet ble gjort opp i null etter overføringer til statens pensjonsfond utland og en disponering av 4% av oljefondets verdi. De økonomiske prognosene viste en forventet vekst på 4% i de kommende år og regjeringen var mest opptatt av å ikke bidra til enda større vekst i økonomien. Landet befant seg i en høykonjunktur og dette måtte regjeringen ta hensyn til 6. Eksogent sjokk og tegn til lavere vekst fremover Høsten 2008 førte en internasjonal krise til lavere etterspørsel fra utlandet og økt rentenivå på grunn av dårlig likviditet i interbankmarkdet. Bedriftene så seg nødt til å innstille en del planlagte prosjekter og dette førte til en økning i arbeidsledigheten. Både sentralbanken og regjeringen oppfattet situasjonen raskt og førte en ekspansiv penge- og finanspolitikk. Tradisjonelle keynesianske virkemidler ble tatt i bruk og det forventes at den økonomiske nedgangen vil bli mindre enn først forventet. Det knytter seg stor usikkerhet om fremtiden og aktørene i økonomien forventer en nedgang i alle markeder 6

7 Litt om selskapet Unicono AS Unicono AS er et datterselskap til det verdensomspennende konsern Unicono. Selskapet driver handel med spesialmetaller. I de siste 10 årene har det vært en jevn volumvekst i bransjen mens det har vært økende konkurranse på pris i markedet, og dette har presset fortjenestemarginen kraftig nedover. Følgende årsaker har i tillegg ført til at selskapet har stått overfor store utfordringer i 2007 og Det var en positiv utvikling i salgsinntektene i 2007 men selskapet slet med likviditetsproblemer. Dette førte til problemer med bankforbindelsen ved opptak av nye lån. -I 2008 utviklet markedet seg som forventet men Unicono AS reduserte prisene på flere kontrakter for å kvitte seg med et overskuddslager. Regnskapet til Unicono AS Resultatregnskap tall i 1000 tall i 1000 Prognose Salgsinntekter Varekostnader Andre driftskostnader(uten renter) Avskrivninger Driftsresultat før renter og skatt Renter Resultat før skatt Skatt Resultat etter skatt Unicono AS har hatt fremførbare skattemessige underskudd som resulterte i null skatt. I 2008 har Unicono et fremførbart underskudd på og skatteprosenten er 33%. 7

8 Balanse tall i 1000 tall i 1000 Prognose Anleggsmidler Varelager Kundefordringer Likvider Sum eiendeler Egenkapital Lange lån Avdrag på lange lån Leverandørgjeld Kassekreditt Sum gjeld og egenkapital Oppgave 1 Foreta en analyse av de finansielle data for årene 2007 og Hvordan er den økonomiske situasjonen for Unicono AS og hva er de største utfordringene selskapet står overfor? Spørsmålet skal analyseres og belyses ved hjelp av teori og anvendelse fra fagene makro-, mikro- og bedriftsøkonomi. Når det gjelder intern og ekstern markedsføring og implementeringen av den valgte løsningen skal det brukes teori og verktøy fra transformasjonsledelsen. 8

9 Analyse av finansielle data Foreta en vurdering av hvordan selskapet har utviklet seg økonomisk: Totalkapitalrentabilitet (ROA)

")

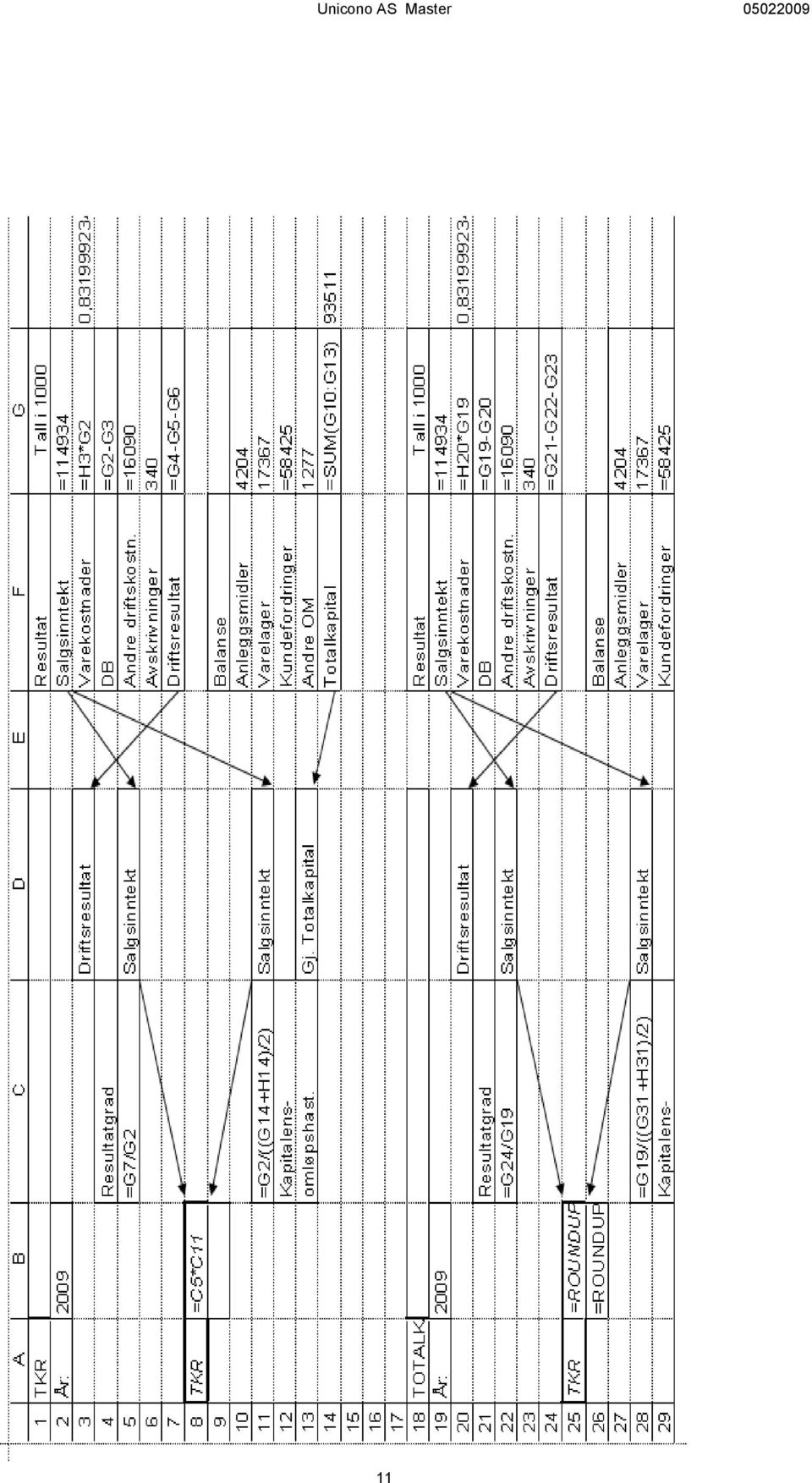

10 TKR Resultat Tall i 1000 År: 2009 Salgsinntekt Driftsresultat Varekostnader 0,83200 Resultatgrad DB Salgsinntekt Andre driftskostn. Avskrivninger Driftsresultat TKR Balanse Anleggsmidler Salgsinntekt Varelager Kapitalens- Kundefordringer omløpshast. Gj. Totalkapital Andre OM Totalkapital

11 11

12 Normtall for totalkapitalrentabiliteten 12

13 Kundenes kredittid i antall dager

14 Varelagerets lagringstid i antall dager

15 Leverandørenes kredittid i antall dager

16 Kontantstrøm og resultat Salgsinntekter 1 Varekostnader 2 Andre driftskostnader uten renter 3 Avskrivninger 4 Driftsresultat før skatt 5 Skatt 6 Driftsresultat etter skatt Avskrivninger 8 Kundefordringer IB 9 Kundefordringer UB 10 Varelager IB 11 Varelager UB 12 Leverandørgjeld IB 13 Leverandørgjeld UB 14 KONTANTSTRØM DRIFT Investeringer 16 KS etter skatt til TK / Fri KS 17 16

17 Konkursrisiko Z-verdi Resultat etter skatt: Avskrivninger: Tap på fordringer 3% KF: Kontantstrøm: Eiendeler: Varelager: Kundefordringene: Andre omløpsmidler: Likvider: Omløpsmidler: Avdrag lange lån: Leverandørgjeld Annen kortsiktig gjeld: Korte banklån: Kortsiktig gjeld: Rentekostnader: Z-verdi = Måltall 0, Z-verdi Z-verdi = -4,843 *KS/E -4,843-0,739 *LG1-0,739-0,133 *RDG -0,133 1,249 1,249 Kontantstrøm = Likviditetsgrad 1 = Rentedekn.grad = Konkursrisiko Resultat etter skatt + avskrivninger +tap på fordringer Omløpsmidler/kortsiktig gjeld (Kontantstrøm +rentekostnader)/rentekostnader

/rentekostnader")

18 Konkursrisiko Resultat etter skatt: Avskrivninger: 3092 Tap på fordringer 3% KF: 203 Kontantstrøm: Eiendeler: Varelager: Kundefordringene: Andre omløpsmidler: Likvider: Omløpsmidler: Avdrag lange lån: Leverandørgjeld 11 Annen kortsiktig gjeld: Korte banklån: Kortsiktig gjeld: Rentekostnader: Z-verdi = Z-verdi = Z-verdi Måltall -4,843 *KS/E 0,16 2-0,739 *LG1-0,133 3 *RDG 1,249 = Z-verdi -4,843 0, ,739 1,245-0,133 2,494 1,249-0,32 Kontantstrøm = Likviditetsgrad 1 = Rentedekn.grad = Resultat etter skatt + avskrivninger +tap på fordringer Omløpsmidler/kortsiktig gjeld (Kontantstrøm +rentekostnader)/rentekostnader 18

19 19

20 Forventet utvikling i 2009: Unicono AS forventer at det også i 2009 vil være stor konkurranse på pris i markedet. Han er overbevist om at marginene vil forbli små også i 2009 men dog ikke så små som de var i 2008 da selskapet måtte få ut varene som lå på lageret. Selskapet vil bruke følgende budsjettall for 2009 og fremover: -Andre driftskostnader kommer til å utgjøre 14% av salgsinntektene -Det forventes at varelagerets omløpshastighet blir 4 ganger i året. UB lager beregnes av neste års salg. -Kundenes betalingstid forventes å bli 182,5 dager -Leverandørenes kredittid forventes å bli 121,67 dager Den kraftige reduksjonen i leverandørenes kredittid begrunnes med at man vil forbedre forholdene til leverandørene som tidligere ofte måtte vente alt for lenge på pengene sine. Avskrivningene budsjetteres med 600 og investeringer på 500. I 2009 forventer Unicono at prisene kan økes med 4% og en omsetningsøkning på 0% Oppgave 2 1) Sett opp drifts-kontantstrømmen etter skatt for Unicono AS for årene 2009 til Beregn nåverdien. Bruk et avkastningskrav på 14% etter skatt. 2) Analyser den en-periodiske kontantstrømmen. Hva skjer med resultat og kontantstrøm dersom bedriften opplever vekst/inflasjon? Hva skjer med resultat og kontantstrøm dersom bedriften endrer kreditt- og lagringstider? 3) Analyser den fler-periodiske kontantstrømmen. Hva skjer med resultat og kontantstrøm dersom bedriften opplever vekst/inflasjon? Hva skjer med resultat og kontantstrøm dersom bedriften endrer kreditt- og lagringstider? Når flerperiodisk kontantstrøm utarbeides brukes de samme kostnadskomponentene og prosentandelene som i

21 Vekstrate Endring salgspris Unicono AS Kundekredittid Endring råvarepris Salg ,46 5, IB lager 5 864,06 4, Omløpshastighet lager UB lager 3 772, Varekjøp ,15 4, Varekostnader Driftsutg Avskrivning 340 Res.f.skatt Skatt 0 Res.e.skatt Kontantstrøm inntjening (CFE) IB Kundefordr Kredittid kunder 6 UB Kundefordr IB Lager UB lager IB Leverandørgjeld Kredittid leverandører 6 UB Leverandørgjeld Drifts kontantstrøm (CFO) Utbetalinger til investeringer Fri kontantstrøm Investering i arbeidskapital Oppløsning av arbeidskapital Endelig kontantstrøm Avkastningskrav Nåverdi Volum Pris Verdi Volum Pris Verdi Volum Pris Verdi Volum Pris Verdi Volum Pris Verdi Volum Pris Verdi 21

22 Oppgave 2.2. Legg inn 10% vekstrate i 2009 og beregn kontantstrøm og resultat. Hva skjer med kontantstrøm og resultat i Forklar endringene i forhold til null vekst. 22

23 Oppgave 2.2. Legg inn 10% prisøkning på salgspris og innkjøpspris i 2009 og beregn kontantstrøm og resultat. Hva skjer med kontantstrøm og resultat i Forklar endringene i forhold til null vekst. Forklar avviket i forhold til 10% volumvekst. 23

24 Oppg Analyser den fler-periodiske kontantstrømmen fra 2009 til og med Hva skjer med resultat og kontantstrøm dersom bedriften opplever vekst/inflasjon? Hva skjer med resultat og kontantstrøm dersom bedriften endrer kreditt- og lagringstider? Bruk kostnadskomponentene og prosentandelene som i

25 Hva skjer med resultat, kontantstrøm og nettonåverdi dersom Unicono opplever 10% vekst hvert år? 25

26 Hva skjer med resultat, kontantstrøm og nettonåverdi dersom Unicono opplever 10% inflasjon hvert år? 26

27 Hva skjer med nettonåverdien dersom man endrer kundenes kredittid til 5 måneder og gir en 27

Part 1 Nødvendig infromasjon for å kunne ta optimale beslutninger

1 Case: Unicono AS 2 Part 1 Nødvendig infromasjon for å kunne ta optimale beslutninger 1. Kostnader og dekningsbidrag Faste og variable kostnader Dekningsbidrag = Salgsinntekt - variable kostnader, DB

1 Case: Unicono AS 2 Part 1 Nødvendig infromasjon for å kunne ta optimale beslutninger 1. Kostnader og dekningsbidrag Faste og variable kostnader Dekningsbidrag = Salgsinntekt - variable kostnader, DB

Stud.nr: 0899975 Runar Søndersrød Brøvig. Anvendt økonomi og ledelse. Del E BudsjetteringFinans

Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Basismodellen historikk

Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Basismodellen historikk

13: Kommenter utviklingen i resultat, kontantstrøm og nåverdien: Unicono AS

Publiseringsoppgave budsjettering og finans: Publiseringsoppgave Uke 11 21.03.2010 Studentne: 0646235 Jan Erik Skog Oppgave 1 Revisjon: B Fagansvarlig: E. Blattner 1) Budsjetter resultat og kontantstrøm

Publiseringsoppgave budsjettering og finans: Publiseringsoppgave Uke 11 21.03.2010 Studentne: 0646235 Jan Erik Skog Oppgave 1 Revisjon: B Fagansvarlig: E. Blattner 1) Budsjetter resultat og kontantstrøm

Oppgave uke 11 - Budsjettering og finans

1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Basismodell: Rabatt og andre prisreduksjoner

1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Basismodell: Rabatt og andre prisreduksjoner

12:31:

12:31:4 18.4.21 Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 29 til 213. Arbeidskapitalen løses opp i 214. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Unicono

12:31:4 18.4.21 Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 29 til 213. Arbeidskapitalen løses opp i 214. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Unicono

Oversikt. Trond Kristoffersen. Totalkapitalrentabilitet. Totalkapitalrentabilitet. Finansregnskap. Regnskapsanalyse (del 3) Beregning av nøkkeltall:

Beregning av nøkkeltall:") Oversikt Trond Kristoffersen Finansregnskap Regnskapsanalyse (del 3) Utvidet analyse av lønnsomhet Generelt Likviditet Bedriftens betalingssituasjon Finansiering Anskaffelse og anvendelse av kapital Soliditet

Oversikt Trond Kristoffersen Finansregnskap Regnskapsanalyse (del 3) Utvidet analyse av lønnsomhet Generelt Likviditet Bedriftens betalingssituasjon Finansiering Anskaffelse og anvendelse av kapital Soliditet

19: UB Kundefordr ,41601

Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Unicono AS 2008 2009

Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Unicono AS 2008 2009

2.1) Forklar utviklingen i resultat og kontantstrøm for årene 2009 til 2013 dersom bedriften opplever 10% volumvekst i alle år: 12:

Forklar utviklingen i resultat og kontantstrøm for årene 2009 til 2013 dersom bedriften opplever 10% volumvekst i alle år: 12:") Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Unicono AS 2008 2009

Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Unicono AS 2008 2009

Nåverdi -2,960 6:39 PM 4/8/10

Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Unicono AS 2008 2009

Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Unicono AS 2008 2009

Oversikt. Trond Kristoffersen. Oversikt. Oppgave. Finansregnskap. Regnskapsanalyse (del 2) Regnskapsanalyse

Regnskapsanalyse") Oversikt Trond Kristoffersen Finansregnskap Regnskapsanalyse (del 2) Grunnleggende regnskapsanalyse Regnskapsanalyse Kritisk gjennomgang av regnskapstallene Kreativ regnskapsrapportering Gruppering for

Oversikt Trond Kristoffersen Finansregnskap Regnskapsanalyse (del 2) Grunnleggende regnskapsanalyse Regnskapsanalyse Kritisk gjennomgang av regnskapstallene Kreativ regnskapsrapportering Gruppering for

KF VL LVGJ Arbeidskapital Arbeidskapital 2008 = Arbeidskapital 2009 =

Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Salg 20 773,46 5,5327

Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Salg 20 773,46 5,5327

Kommenter utviklingen i resultat, kontantstrøm og nåverdien:

Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løse Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Unicono AS 2008 2009 Basismodellen

Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løse Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Unicono AS 2008 2009 Basismodellen

2.1) Forklar utviklingen i resultat og kontantstrøm for årene 2009 til 2013 dersom bedriften opplever 10% volumvekst i alle år:

Forklar utviklingen i resultat og kontantstrøm for årene 2009 til 2013 dersom bedriften opplever 10% volumvekst i alle år:") Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Basismodellen Endring

Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Basismodellen Endring

Rekordhøy omsetning pr 3. kvartal som følge av fortsatt høyt volum og høye laksepriser. Omsetningen er 20 % høyere enn på samme tid i fjor.

HOVEDPUNKTER - 3. KVARTAL: Rekordhøy omsetning pr 3. kvartal som følge av fortsatt høyt volum og høye laksepriser. Omsetningen er 20 % høyere enn på samme tid i fjor. Oppdrettsvirksomheten hadde god tilvekst

HOVEDPUNKTER - 3. KVARTAL: Rekordhøy omsetning pr 3. kvartal som følge av fortsatt høyt volum og høye laksepriser. Omsetningen er 20 % høyere enn på samme tid i fjor. Oppdrettsvirksomheten hadde god tilvekst

Finansregnskap med analyse

Finansregnskap med analyse Regnskapsanalyse Med regnskapsanalyse forstår vi En systematisk undersøkelse av regnskapsdata med det formål å belyse og forklare bedriftens økonomiske stilling og utvikling.

Finansregnskap med analyse Regnskapsanalyse Med regnskapsanalyse forstår vi En systematisk undersøkelse av regnskapsdata med det formål å belyse og forklare bedriftens økonomiske stilling og utvikling.

Budsjetterte faste kostnader Herav fordelt produkt Alfa 15000*60 = Fordelt produkt beta

Løsningsskisse eksamen BE 114E onsdag 20. mai 2015 (med forbehold om trykkfeil) Oppgave 1 a) Enhetskalkyle Alfa Beta Pris 400 320 Variable kostnader 240 180 Faste kostnader 60 55 Fortjeneste 100 85 Dekningsbidrag

Løsningsskisse eksamen BE 114E onsdag 20. mai 2015 (med forbehold om trykkfeil) Oppgave 1 a) Enhetskalkyle Alfa Beta Pris 400 320 Variable kostnader 240 180 Faste kostnader 60 55 Fortjeneste 100 85 Dekningsbidrag

Nåverdi -2,960 5:01 PM 4/16/10

Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Unicono AS 2008 2009

Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Unicono AS 2008 2009

Resultat: Total kapital: Tot.kap

Publiseringsoppgave Unicono case Camilla Garmann V 1 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12%

Publiseringsoppgave Unicono case Camilla Garmann V 1 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12%

DuPonts - A/S Eksempel Metode for analyse av regnskapet

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering og korrigering Analyse av Rentabilitet Likviditet Finansiering Soliditet Beregning av nøkkeltall og kontantstrømanalyser Konklusjon

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering og korrigering Analyse av Rentabilitet Likviditet Finansiering Soliditet Beregning av nøkkeltall og kontantstrømanalyser Konklusjon

Regnskapsanalyse. Faser i økonomisk styring

Regnskapsanalyse Hva er regnskapsanalyse? Hvorfor foreta regnskapsanalyse? Hvordan gjøre regnskapsanalyse? Hvem gjør regnskapsanalyse? Målsetning med undervisningen JEAFinansKapittel7del1-G[1].ppt John-Erik

Regnskapsanalyse Hva er regnskapsanalyse? Hvorfor foreta regnskapsanalyse? Hvordan gjøre regnskapsanalyse? Hvem gjør regnskapsanalyse? Målsetning med undervisningen JEAFinansKapittel7del1-G[1].ppt John-Erik

2000325 - Lærdal Golfklubb

2000325 - Lærdal Golfklubb Rekneskapsrapport Periode: 201301-201312 Innhold: 1. Forside 2. Resultat, hovedtal 3. Balanse, hovedtal 4. Resultatrapport 5. Resultatrapport pr. måned 6. Balanse 7. Nøkkeltal

2000325 - Lærdal Golfklubb Rekneskapsrapport Periode: 201301-201312 Innhold: 1. Forside 2. Resultat, hovedtal 3. Balanse, hovedtal 4. Resultatrapport 5. Resultatrapport pr. måned 6. Balanse 7. Nøkkeltal

ÅRSREGNSKAPET 2015. Solastranden Golfklubb Org.nr 974 467 569. Årsberetning Resultatregnskap Balanse Noter Revisjonsberetning

ÅRSREGNSKAPET 2015 Solastranden Golfklubb Org.nr 974 467 569 Årsberetning Resultatregnskap Balanse Noter Revisjonsberetning Resultatregnskap Driftsinntekter og driftskostnader Note 2015 2014 Driftsinntekter

ÅRSREGNSKAPET 2015 Solastranden Golfklubb Org.nr 974 467 569 Årsberetning Resultatregnskap Balanse Noter Revisjonsberetning Resultatregnskap Driftsinntekter og driftskostnader Note 2015 2014 Driftsinntekter

Effektivitetsundersøkelsen 2008

Effektivitetsundersøkelsen 2008 Sogn og Fjordane, Hordaland og Rogaland Regiondirektør Rune Norbakk Effektivitetsundersøkelsen 2008 Undersøkelsen er gjort i September 2008,og bygger på svar fra 1181 bedrifter.

Effektivitetsundersøkelsen 2008 Sogn og Fjordane, Hordaland og Rogaland Regiondirektør Rune Norbakk Effektivitetsundersøkelsen 2008 Undersøkelsen er gjort i September 2008,og bygger på svar fra 1181 bedrifter.

Innholdet i analysen. Oppgave. Ulike modeller

Oversikt Trond Kristoffersen Finansregnskap Kontantstrømoppstilling (2) Direkte og indirekte metode Årsregnskapet består ifølge regnskapsloven 3-2 av: Resultatregnskap Balanse Kontantstrømoppstilling Små

Oversikt Trond Kristoffersen Finansregnskap Kontantstrømoppstilling (2) Direkte og indirekte metode Årsregnskapet består ifølge regnskapsloven 3-2 av: Resultatregnskap Balanse Kontantstrømoppstilling Små

PROSJEKTOPPGAVE. (våren 2009) Fag: STATISTIKK OG ØKONOMI (ITD20106) 2. klasse dataingeniører. Tidsfrister: Utdelt: onsdag 25. mars.

Fag: STATISTIKK OG ØKONOMI (ITD20106) 2. klasse dataingeniører. Tidsfrister: Utdelt: onsdag 25. mars.") Avdeling for informasjonsteknologi Remmen, Halden Høgskolen i Østfold Fag: STATISTIKK OG ØKONOMI (ITD20106) 2. klasse dataingeniører PROSJEKTOPPGAVE (våren 2009) Tidsfrister: Utdelt: onsdag 25. mars. Innleveringsfrist:

Avdeling for informasjonsteknologi Remmen, Halden Høgskolen i Østfold Fag: STATISTIKK OG ØKONOMI (ITD20106) 2. klasse dataingeniører PROSJEKTOPPGAVE (våren 2009) Tidsfrister: Utdelt: onsdag 25. mars. Innleveringsfrist:

Versjon 7. desember 2005

Hjelpemiddelhefte Versjon 7. desember 2005 Bidragsregnskap etter normalkost Selvkostregnskap etter normalkost Bidragsregnskap etter standardkost Selvkostregnskap etter standardkost 1 Avviksanalyse Inntekter

Hjelpemiddelhefte Versjon 7. desember 2005 Bidragsregnskap etter normalkost Selvkostregnskap etter normalkost Bidragsregnskap etter standardkost Selvkostregnskap etter standardkost 1 Avviksanalyse Inntekter

17.2 Oppgave Balansebudsjettering

17.2 Oppgave Balansebudsjettering Resultatbudsjett for 20x9: Salgsinntekt 10 000 Vareforbruk 7 000 Avskrivninger 900 Andre kostnader 1 600 Overskudd 500 Anleggsmidler 6 380 Egenkapital 2 462 Lager 500

17.2 Oppgave Balansebudsjettering Resultatbudsjett for 20x9: Salgsinntekt 10 000 Vareforbruk 7 000 Avskrivninger 900 Andre kostnader 1 600 Overskudd 500 Anleggsmidler 6 380 Egenkapital 2 462 Lager 500

Anleggsmidler + Omløpsmidler = Egenkapital + Langsiktig gjeld + Kortsiktig gjeld

Eiendeler E = Egenkapital EK + Gjeld (G) Anleggsmidler + Omløpsmidler = Egenkapital + Langsiktig gjeld + Kortsiktig gjeld TKR = Resultatgrad Totalkapitalens Omløpshastighet Ordinært Resultat før Skatt

Eiendeler E = Egenkapital EK + Gjeld (G) Anleggsmidler + Omløpsmidler = Egenkapital + Langsiktig gjeld + Kortsiktig gjeld TKR = Resultatgrad Totalkapitalens Omløpshastighet Ordinært Resultat før Skatt

Tilleggsoppgaver kapittel 9

Tilleggsoppgaver kapittel 9 Løsningsforslagene til disse oppgavene er laget i Excel. Elever som løser oppgavene ved bruk av ferdigmodell kan lett sammenlikne svarene. Det er ikke laget noen arbeidsbok

Tilleggsoppgaver kapittel 9 Løsningsforslagene til disse oppgavene er laget i Excel. Elever som løser oppgavene ved bruk av ferdigmodell kan lett sammenlikne svarene. Det er ikke laget noen arbeidsbok

X X X X X X X X X X X X X X. BE-909 generell informasjon. Emnekode: BE-909 Emnenavn: Økonomi for ikke-økonomer Dato: Varighet: 3 timer

BE-909 1 Økonomi for ikke-økonomer BE-909 generell informasjon Emnekode: BE-909 Emnenavn: Økonomi for ikke-økonomer Dato: 16.05.2018 Varighet: 3 timer Tillatte hjelpemidler: Kalkulator Merknader: 3 oppgaver

BE-909 1 Økonomi for ikke-økonomer BE-909 generell informasjon Emnekode: BE-909 Emnenavn: Økonomi for ikke-økonomer Dato: 16.05.2018 Varighet: 3 timer Tillatte hjelpemidler: Kalkulator Merknader: 3 oppgaver

Fasit - Oppgaveseminar 1

Fasit - Oppgaveseminar Oppgave Betrakt konsumfunksjonen = z + (Y-T) - 2 r 0 < 0 Her er Y bruttonasjonalproduktet, privat konsum, T nettoskattebeløpet (dvs skatter og avgifter fra private til det

Fasit - Oppgaveseminar Oppgave Betrakt konsumfunksjonen = z + (Y-T) - 2 r 0 < 0 Her er Y bruttonasjonalproduktet, privat konsum, T nettoskattebeløpet (dvs skatter og avgifter fra private til det

Innledning. Trond Kristoffersen. Regnskapsanalyse. Innledning. Finansregnskap. Regnskapsanalyse (del 1)

") Innledning Trond Kristoffersen Finansregnskap Regnskapsanalyse (del 1) Introduksjon til regnskapsanalyse Regnskapsanalyse Alle teknikker som benyttes for å kartlegge og å belyse en bedrifts økonomiske

Innledning Trond Kristoffersen Finansregnskap Regnskapsanalyse (del 1) Introduksjon til regnskapsanalyse Regnskapsanalyse Alle teknikker som benyttes for å kartlegge og å belyse en bedrifts økonomiske

Eksamensforberedelse BE-107, 2016

Eksamensforberedelse BE-107, 2016 Oppgave 1, i a) Bruttofortjeneste = salgsinntekt minus direkte kostnader (inntakskost). Bruttofortjeneste sier noe om hvor mye en bedrift sitter igjen med brutto på et

Eksamensforberedelse BE-107, 2016 Oppgave 1, i a) Bruttofortjeneste = salgsinntekt minus direkte kostnader (inntakskost). Bruttofortjeneste sier noe om hvor mye en bedrift sitter igjen med brutto på et

TAMPA BAY KONTORMARKED NYTT AREAL, ABSORPSJON OG LEDIGHET

USA PROPERTY NORWAY Markedsbeskrivelse USA og Florida Farten i amerikansk økonomi fortsatte å øke i fjorårets fjerde kvartal. Ifølge statistikk fra myndighetene har ikke økonomien hatt en raskere veksttakst

USA PROPERTY NORWAY Markedsbeskrivelse USA og Florida Farten i amerikansk økonomi fortsatte å øke i fjorårets fjerde kvartal. Ifølge statistikk fra myndighetene har ikke økonomien hatt en raskere veksttakst

Tertialrapport mai-august 2006

Tertialrapport mai-august 2006 Gilde Norsk Kjøtt konsern har et overskudd i 2. tertial på 238 mill kroner. Det gode resultatet skyldes ikke bare at driften i perioden er tilbake på fjorårsnivå, men det

Tertialrapport mai-august 2006 Gilde Norsk Kjøtt konsern har et overskudd i 2. tertial på 238 mill kroner. Det gode resultatet skyldes ikke bare at driften i perioden er tilbake på fjorårsnivå, men det

Budsjettet. Budsjettet. Budsjettet. Hva er et budsjett? Hvorfor budsjettere? Hva slags type budsjetter? Budsjettmål Budsjettering av AS Eksempel

Budsjettet Hva er et budsjett? Hvorfor budsjettere? Hva slags type budsjetter? Budsjettmål Budsjettering av AS Eksempel John-Erik Andreassen 1 Høgskolen i Østfold Budsjettet Et tallmessig uttrykk for bedriftens

Budsjettet Hva er et budsjett? Hvorfor budsjettere? Hva slags type budsjetter? Budsjettmål Budsjettering av AS Eksempel John-Erik Andreassen 1 Høgskolen i Østfold Budsjettet Et tallmessig uttrykk for bedriftens

2000325 - Lærdal Golfklubb

2000325 - Lærdal Golfklubb Rekneskapsrapport Periode: 201201-201212 Innhold: 1. Forside 2. Resultat, hovedtal 3. Balanse, hovedtal 4. Resultatrapport 5. Resultatrapport pr. måned 6. Balanse 7. Nøkkeltal

2000325 - Lærdal Golfklubb Rekneskapsrapport Periode: 201201-201212 Innhold: 1. Forside 2. Resultat, hovedtal 3. Balanse, hovedtal 4. Resultatrapport 5. Resultatrapport pr. måned 6. Balanse 7. Nøkkeltal

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Sensorveiledning 1310, H12

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Sensorveiledning 30, H Ved sensuren tillegges oppgave vekt /4, oppgave vekt ½, og oppgave 3 vekt /4. For å bestå eksamen, må besvarelsen i hvert fall: gi minst

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Sensorveiledning 30, H Ved sensuren tillegges oppgave vekt /4, oppgave vekt ½, og oppgave 3 vekt /4. For å bestå eksamen, må besvarelsen i hvert fall: gi minst

Regnskapsanalyse med risikovurdering integrert i Maestro Årsoppgjør

Din guide til EFFEKTIV styring og utvikling av bedriften Regnskapsanalyse med risikovurdering integrert i Maestro Årsoppgjør Anders Thoresen Gründer og daglig leder, Lederkilden.no 900 35 938 anders@lederkilden.no

Din guide til EFFEKTIV styring og utvikling av bedriften Regnskapsanalyse med risikovurdering integrert i Maestro Årsoppgjør Anders Thoresen Gründer og daglig leder, Lederkilden.no 900 35 938 anders@lederkilden.no

Resultatregnskap. Årnes Vannverk A/L. Driftsinntekter og driftskostnader Note 2006 2005

Resultatregnskap Driftsinntekter og driftskostnader Note Salgsinntekter 8 10 616 369 10 076 036 Annen driftsinntekt 244 834 29 000 Sum driftsinntekter 10 861 204 10 105 036 Varekostnader 81 252 232 166

Resultatregnskap Driftsinntekter og driftskostnader Note Salgsinntekter 8 10 616 369 10 076 036 Annen driftsinntekt 244 834 29 000 Sum driftsinntekter 10 861 204 10 105 036 Varekostnader 81 252 232 166

Perioderapportering for. Tromsø Ryttersportsklubb 30.06.2014

Perioderapportering for Tromsø Ryttersportsklubb 30.06.2014 Økonor Trom sø, Account-IT AS - Postboks 2034-9265 TROMSØ - Telefon: 77 66 02 00 Økonor Tromsø, Account-IT AS Autorisert regnskapsførerselskap

Perioderapportering for Tromsø Ryttersportsklubb 30.06.2014 Økonor Trom sø, Account-IT AS - Postboks 2034-9265 TROMSØ - Telefon: 77 66 02 00 Økonor Tromsø, Account-IT AS Autorisert regnskapsførerselskap

Makrokommentar. Juli 2016

Makrokommentar Juli 2016 Positive sommermarkeder Juli var en god måned i finansmarkedene. De negative markedsreaksjonene etter britenes «nei til EU» ble reversert, og ytterligere aksjeoppgang fulgte i

Makrokommentar Juli 2016 Positive sommermarkeder Juli var en god måned i finansmarkedene. De negative markedsreaksjonene etter britenes «nei til EU» ble reversert, og ytterligere aksjeoppgang fulgte i

BØK311 Bedriftsøkonomi 2b. Løsningsforslag

BØK311 Bedriftsøkonomi 2b Løsningsforslag Eksamen 31 mai 2012 Oppgave 1 Kjøpe TV på avbetaling Sammenligne kontantstrømmer a) Hvor stor er årlig effektiv rente EKSAMEN I BØK311 BEDRIFTSØKONOMI 2B 31 MAI

BØK311 Bedriftsøkonomi 2b Løsningsforslag Eksamen 31 mai 2012 Oppgave 1 Kjøpe TV på avbetaling Sammenligne kontantstrømmer a) Hvor stor er årlig effektiv rente EKSAMEN I BØK311 BEDRIFTSØKONOMI 2B 31 MAI

Kvartalsrapport 3/00. Styrets rapport per 3. kvartal 2000

Kvartalsrapport 3/00 Styrets rapport per 3. kvartal 2000 Resultatregnskap for konsernet (Beløp i NOK mill.) 3. kvartal 2000* 2000* Driftsinntekt 1.162,2 815,3 822,5 3.570,9 2.567,0 2.225,1 3.525,7 3.027,4

Kvartalsrapport 3/00 Styrets rapport per 3. kvartal 2000 Resultatregnskap for konsernet (Beløp i NOK mill.) 3. kvartal 2000* 2000* Driftsinntekt 1.162,2 815,3 822,5 3.570,9 2.567,0 2.225,1 3.525,7 3.027,4

for Drammen Drift KF

for Drammen Drift KF Innledning Dette dokumentet oppsummerer Drammen Drifts strategiske mål, tiltak og budsjett for 2015. Foretaket vil videreføre sin eksisterende strategi med fokus på kvalitet, kompetanse

for Drammen Drift KF Innledning Dette dokumentet oppsummerer Drammen Drifts strategiske mål, tiltak og budsjett for 2015. Foretaket vil videreføre sin eksisterende strategi med fokus på kvalitet, kompetanse

Kvartalsrapport. Resultatfremgang for svenske Treindustriselskaper.

Kvartalsrapport 1/2002 Resultatfremgang for svenske Treindustriselskaper. Produksjonen ved komponentfabrikken i Midt- Norge er avviklet og bemanningen i den norske limtrevirksomheten reduseres. Begge tiltak

Kvartalsrapport 1/2002 Resultatfremgang for svenske Treindustriselskaper. Produksjonen ved komponentfabrikken i Midt- Norge er avviklet og bemanningen i den norske limtrevirksomheten reduseres. Begge tiltak

TNOK 2012 2013 12 13 2014 13 14 Totale inntekter 20,591 24,038 41,904. Driftsresultat 80 276 3,608. Årsresultat (e.sk.

SELSKAPSINFORMASJON DEMOBEDRIFTEN AS Organisasjonsnr. 123454321 Telefon Selskapsnavn DEMOBEDRIFTEN AS NACE 81 Adresse Adresse50 NACE beskrivelse Beplantning av hager og parkanlegg Postnr 2332 Antall ansatte

SELSKAPSINFORMASJON DEMOBEDRIFTEN AS Organisasjonsnr. 123454321 Telefon Selskapsnavn DEMOBEDRIFTEN AS NACE 81 Adresse Adresse50 NACE beskrivelse Beplantning av hager og parkanlegg Postnr 2332 Antall ansatte

Delårsrapport 1. kvartal 2016. SpareBank 1 Kredittkort AS

Delårsrapport 1. kvartal 2016 SpareBank 1 Kredittkort AS Styrets beretning SpareBank 1 Kredittkort avlegger delårsregnskapet etter samme regnskapsprinsipper som i Årsrapporten for 2015, i samsvar med forenklet

Delårsrapport 1. kvartal 2016 SpareBank 1 Kredittkort AS Styrets beretning SpareBank 1 Kredittkort avlegger delårsregnskapet etter samme regnskapsprinsipper som i Årsrapporten for 2015, i samsvar med forenklet

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2014 - GENERELL INFORMASJON

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2014 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 952 140 329 Organisasjonsform: Aksjeselskap Foretaksnavn: GÅSBAKK & SØNNER AS Forretningsadresse: Devika 7884 SØRLI

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2014 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 952 140 329 Organisasjonsform: Aksjeselskap Foretaksnavn: GÅSBAKK & SØNNER AS Forretningsadresse: Devika 7884 SØRLI

Løsningsforslag F-oppgaver i boka Kapittel 2

Løsningsforslag F-oppgaver i boka Kapittel OPPGAVE. Produsenten maksimerer overskuddet ved å velge det kvantum som gir likhet mellom markedsprisen og grensekostnaden. Begrunnelsen er slik: (i) Hvis prisen

Løsningsforslag F-oppgaver i boka Kapittel OPPGAVE. Produsenten maksimerer overskuddet ved å velge det kvantum som gir likhet mellom markedsprisen og grensekostnaden. Begrunnelsen er slik: (i) Hvis prisen

Q-Free ASA RAPPORT FOR 3. KVARTAL 2003

RAPPORT FOR 3. KVARTAL 23 Oppsummering Omsetning på NOK 68,5 mill. mot NOK 56,7 mill. i samme periode i fjor. Driftsresultat EBIT på NOK 6,7 mill. mot NOK - 19,9 mill. i samme periode i fjor. Ekstraordinær

RAPPORT FOR 3. KVARTAL 23 Oppsummering Omsetning på NOK 68,5 mill. mot NOK 56,7 mill. i samme periode i fjor. Driftsresultat EBIT på NOK 6,7 mill. mot NOK - 19,9 mill. i samme periode i fjor. Ekstraordinær

Sensorveiledning obligatorisk øvelsesoppgave ECON 1310, høsten 2013

Sensorveiledning obligatorisk øvelsesoppgave ECON 30, høsten 203 Ved sensuren skal oppgave og 3 telle 25 prosent, og oppgave 2 telle 50 prosent. Alle oppgaver skal besvares. Det er lov å samarbeide når

Sensorveiledning obligatorisk øvelsesoppgave ECON 30, høsten 203 Ved sensuren skal oppgave og 3 telle 25 prosent, og oppgave 2 telle 50 prosent. Alle oppgaver skal besvares. Det er lov å samarbeide når

Eksamen i BIP190: Bedriftsøkonomi med entreprenørskap

Eksamen i BIP190: Bedriftsøkonomi med entreprenørskap Varighet: 4 timer Dato: 13. september. 2013 Hjelpemidler: Bestemt, enkel kalkulator. Oppgavesettet består av til sammen 9 sider A. Flervalgsoppgaver

Eksamen i BIP190: Bedriftsøkonomi med entreprenørskap Varighet: 4 timer Dato: 13. september. 2013 Hjelpemidler: Bestemt, enkel kalkulator. Oppgavesettet består av til sammen 9 sider A. Flervalgsoppgaver

Q-Free ASA RAPPORT FOR 1. KVARTAL 2003

RAPPORT FOR 1. KVARTAL 2003 Oppsummering Omsetning på NOK 64,5 mill. mot NOK 64,8 mill. i samme periode i fjor. Driftsresultat EBIT på NOK 4,8 mill. mot NOK 0,2 mill. i samme periode i fjor. Resultat etter

RAPPORT FOR 1. KVARTAL 2003 Oppsummering Omsetning på NOK 64,5 mill. mot NOK 64,8 mill. i samme periode i fjor. Driftsresultat EBIT på NOK 4,8 mill. mot NOK 0,2 mill. i samme periode i fjor. Resultat etter

Forelesning # 6 i ECON 1310:

Forelesning # 6 i ECON 1310: Arbeidsmarkedet og konjunkturer Anders Grøn Kjelsrud 23.9.2013 Pensum Forelesningsnotat (Holden) # 8 Kapittel 8 ( The labour market ) og kapittel 10 ( The Phillips curve, the

Forelesning # 6 i ECON 1310: Arbeidsmarkedet og konjunkturer Anders Grøn Kjelsrud 23.9.2013 Pensum Forelesningsnotat (Holden) # 8 Kapittel 8 ( The labour market ) og kapittel 10 ( The Phillips curve, the

Løsningsforslag til oppgaver i læreboka kapittel 12

Løsningsforslag til oppgaver i læreboka kapittel 12 12,1 Kapital bundet i varelager: 2 400 000 a) ----------------------- 45 = kr 300 000 b) 6 000 000 ----------------------- 3 = kr 1 500 000 12 c) 1 800

Løsningsforslag til oppgaver i læreboka kapittel 12 12,1 Kapital bundet i varelager: 2 400 000 a) ----------------------- 45 = kr 300 000 b) 6 000 000 ----------------------- 3 = kr 1 500 000 12 c) 1 800

Driftsinntekter Salgsinntekt 6 6 170 476 5 413 105 Annen driftsinntekt 77 897 174 462 Sum driftsinntekter 6 248 373 5 587 567

Resultatregnskap Note 2015 2014 Driftsinntekter Salgsinntekt 6 6 170 476 5 413 105 Annen driftsinntekt 77 897 174 462 Sum driftsinntekter 6 248 373 5 587 567 Driftskostnader Lønnskostnad 3 3 172 175 2

Resultatregnskap Note 2015 2014 Driftsinntekter Salgsinntekt 6 6 170 476 5 413 105 Annen driftsinntekt 77 897 174 462 Sum driftsinntekter 6 248 373 5 587 567 Driftskostnader Lønnskostnad 3 3 172 175 2

Postboks 255 Sentrum 0103 Oslo Telefon 24 11 69 00 Telefaks 24 11 69 01 www.e-co.no 3. KVARTAL 2006 E-CO ENERGI. Q3 E-CO Kvartalsrapport 2006

Postboks 255 Sentrum 0103 Oslo Telefon 24 11 69 00 Telefaks 24 11 69 01 www.e-co.no Q3 3. KVARTAL 2006 E-CO ENERGI KVARTALSRAPPORT FOR KONSERNET 1. JANUAR 2006-30. SEPTEMBER 2006 (Tall for 2005 i parentes)

Postboks 255 Sentrum 0103 Oslo Telefon 24 11 69 00 Telefaks 24 11 69 01 www.e-co.no Q3 3. KVARTAL 2006 E-CO ENERGI KVARTALSRAPPORT FOR KONSERNET 1. JANUAR 2006-30. SEPTEMBER 2006 (Tall for 2005 i parentes)

Resultatregnskap. Oslo Musikkråd. Driftsinntekter og driftskostnader

Resultatregnskap Oslo Musikkråd Driftsinntekter og driftskostnader Note 2013 2012 Kommunal støtte 7 1 550 000 1 450 000 Annen inntekt 3 173 763 3 078 125 Sum driftsinntekter 1 4 723 763 4 528 125 Lønnskostnad

Resultatregnskap Oslo Musikkråd Driftsinntekter og driftskostnader Note 2013 2012 Kommunal støtte 7 1 550 000 1 450 000 Annen inntekt 3 173 763 3 078 125 Sum driftsinntekter 1 4 723 763 4 528 125 Lønnskostnad

Nåverdi og pengenes tidsverdi

Nåverdi og pengenes tidsverdi Arne Rogde Gramstad Universitetet i Oslo 9. september 2014 Versjon 1.0 Ta kontakt hvis du finner uklarheter eller feil: a.r.gramstad@econ.uio.no 1 Innledning Anta at du har

Nåverdi og pengenes tidsverdi Arne Rogde Gramstad Universitetet i Oslo 9. september 2014 Versjon 1.0 Ta kontakt hvis du finner uklarheter eller feil: a.r.gramstad@econ.uio.no 1 Innledning Anta at du har

Økonomi. Forskningsparken. Jon Barstad AS 26.05. 2011. ved. jon.barstad@cmc.no Mob. 91 33 06 90 www.jonbarstad.no

Økonomi Forskningsparken 26.05. 2011 ved Jon Barstad AS jon.barstad@cmc.no Mob. 91 33 06 90 www.jonbarstad.no Innhold: Innledning Regnskapet; Balanse og Resultat Bedriftseksempler Likviditet og kontantstrøm

Økonomi Forskningsparken 26.05. 2011 ved Jon Barstad AS jon.barstad@cmc.no Mob. 91 33 06 90 www.jonbarstad.no Innhold: Innledning Regnskapet; Balanse og Resultat Bedriftseksempler Likviditet og kontantstrøm

Perioderapportering for. Tromsø Ryttersportsklubb

Perioderapportering for Tromsø Ryttersportsklubb 30.06.2016 Accountor Trom sø, Account-IT AS - Postboks 2034-9265 TROMSØ - Telefon: 77 66 02 00 Accountor Tromsø, Account-IT AS Autorisert regnskapsførerselskap

Perioderapportering for Tromsø Ryttersportsklubb 30.06.2016 Accountor Trom sø, Account-IT AS - Postboks 2034-9265 TROMSØ - Telefon: 77 66 02 00 Accountor Tromsø, Account-IT AS Autorisert regnskapsførerselskap

KS har laget en kortfattet analyse av de vedtatte 2015-budsjettene fra 211 kommuner og 10 fylkeskommuner.

Dato: 20.02.2015 Dokument nr.: 14/01759-18 KS Budsjettundersøkelse 2015 1. Sammendrag KS har laget en kortfattet analyse av de vedtatte 2015-budsjettene fra 211 kommuner og 10 fylkeskommuner. Kommunene

Dato: 20.02.2015 Dokument nr.: 14/01759-18 KS Budsjettundersøkelse 2015 1. Sammendrag KS har laget en kortfattet analyse av de vedtatte 2015-budsjettene fra 211 kommuner og 10 fylkeskommuner. Kommunene

Kompendium kapitalbehov og finansiering

Innhold Kapitalbehov og finansiering... 1 Omløpshastighet... 2 Repetisjon bruttofortjeneste og avanse... 2 Klassifisering av balanseposter... 3 Finansieringsplan... 5 Finansieringsanalyse... 5 Tiltak for

Innhold Kapitalbehov og finansiering... 1 Omløpshastighet... 2 Repetisjon bruttofortjeneste og avanse... 2 Klassifisering av balanseposter... 3 Finansieringsplan... 5 Finansieringsanalyse... 5 Tiltak for

Seminaroppgaver ECON 1310 Økonomisk aktivitet og økonomisk politikk

Seminaroppgaver ECON 30 Økonomisk aktivitet og økonomisk politikk Høsten 205 Hensikten med seminarene er at studentene skal lære å anvende pensum gjennom å løse oppgaver. Vær forberedt til seminarene (se

Seminaroppgaver ECON 30 Økonomisk aktivitet og økonomisk politikk Høsten 205 Hensikten med seminarene er at studentene skal lære å anvende pensum gjennom å løse oppgaver. Vær forberedt til seminarene (se

Handelshøyskolen BI Institutt for regnskap, revisjon og jus. med beslutningsverktøy. Eksamensdato: 16.06.2000 kl. 09.00-14.00

Handelshøyskolen BI Institutt for regnskap, revisjon og jus Sensorveiledning i: MAN89981 Bedriftsøkonomisk analyse med beslutningsverktøy Eksamensdato: 16.06.2000 kl. 09.00-14.00 Tillatte hjelpemidler:

Handelshøyskolen BI Institutt for regnskap, revisjon og jus Sensorveiledning i: MAN89981 Bedriftsøkonomisk analyse med beslutningsverktøy Eksamensdato: 16.06.2000 kl. 09.00-14.00 Tillatte hjelpemidler:

Metode for studere likviditet. Metode for analyse av regnskapet. Kontantstrømanalyser

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering, gruppering og korrigering Analyse av Rentabilitet Likviditet Finansiering Soliditet Beregning av nøkkeltall og kontantstrømanalyser

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering, gruppering og korrigering Analyse av Rentabilitet Likviditet Finansiering Soliditet Beregning av nøkkeltall og kontantstrømanalyser

Nord-Trøndelag Elektrisitetsverk (NTE) Holding AS er et energikonsern eid av Nord- Trøndelag Fylkeskommune.

Holding AS er et energikonsern eid av Nord- Trøndelag Fylkeskommune.") NTE Holding konsern Første halvår 2015 Nord-Trøndelag Elektrisitetsverk (NTE) Holding AS er et energikonsern eid av Nord- Trøndelag Fylkeskommune. Konsernet har tre forretningsområder: NTE Energi, som

NTE Holding konsern Første halvår 2015 Nord-Trøndelag Elektrisitetsverk (NTE) Holding AS er et energikonsern eid av Nord- Trøndelag Fylkeskommune. Konsernet har tre forretningsområder: NTE Energi, som

Innhold. Kapittel 3 Grunnleggende regnskap...40 3.1 Finansregnskapets hovedrapporter...42 3.1.1 Balansen...43

Innhold Kapittel 1 Etablering, drift og avvikling av virksomhet...13 1.1 Utarbeidelse av forretningsideen i en forretningsplan... 14 1.2 Valg av selskapsform... 14 1.2.1 Enkeltpersonforetak... 14 1.2.2

Innhold Kapittel 1 Etablering, drift og avvikling av virksomhet...13 1.1 Utarbeidelse av forretningsideen i en forretningsplan... 14 1.2 Valg av selskapsform... 14 1.2.1 Enkeltpersonforetak... 14 1.2.2

2. Økonomiske resultater - konsern. Kvartalsrapporten er avlagt etter samme prinsipper som årsoppgjøret 2008. Tallene i parantes angir fjorårstall.

Omsetning opp Mestakonsernet er et av Norges største entreprenørselskap innen bygging og vedlikehold av vei. Konsernet er organisert i datterselskapene; Mesta Entreprenør AS, Mesta Drift AS, Mesta Asfalt

Omsetning opp Mestakonsernet er et av Norges største entreprenørselskap innen bygging og vedlikehold av vei. Konsernet er organisert i datterselskapene; Mesta Entreprenør AS, Mesta Drift AS, Mesta Asfalt

2010-025 Kjøp av tre borettslagsleiligheter, finansavtaleloven 47

2010-025 Kjøp av tre borettslagsleiligheter, finansavtaleloven 47 Saken gjaldt spørsmålet om banken hadde en frarådningsplikt i 2006, da banken utstedte et finansieringsbevis på kr 1.345.000,- for å finansiere

2010-025 Kjøp av tre borettslagsleiligheter, finansavtaleloven 47 Saken gjaldt spørsmålet om banken hadde en frarådningsplikt i 2006, da banken utstedte et finansieringsbevis på kr 1.345.000,- for å finansiere

Eksamensoppgave Samfunnsøkonomi 2

Eikeli videregående skole Eksamensoppgave Samfunnsøkonomi 2 27.05.2013 1 Ved fullkommen konkurranse er det fem forutsetninger som gjelder for markedsføreren: Det er mange selgere og kjøpere i markedet,

Eikeli videregående skole Eksamensoppgave Samfunnsøkonomi 2 27.05.2013 1 Ved fullkommen konkurranse er det fem forutsetninger som gjelder for markedsføreren: Det er mange selgere og kjøpere i markedet,

FORETAKSANALYSE. K9c Park Og Utemiljø AS

K9C Park og utemiljø AS 22-9-216 Siv Edvardsen FORETAKSANALYSE K9c Park Og Utemiljø AS Karenslyst Allé 8b, 278 Oslo. Telefon 815 55 454 Fax 22 46 53 9 www.experian.no kundesenter@no.experian.com Innholdsfortegnelse

K9C Park og utemiljø AS 22-9-216 Siv Edvardsen FORETAKSANALYSE K9c Park Og Utemiljø AS Karenslyst Allé 8b, 278 Oslo. Telefon 815 55 454 Fax 22 46 53 9 www.experian.no kundesenter@no.experian.com Innholdsfortegnelse

Foreløpig årsregnskap for Akershus Energi 2012

P R E S S E M E L D I N G Foreløpig årsregnskap for Akershus Energi 2012 Akershus Energi er heleid av Akershus fylkeskommune, og konsernets hovedkontor ligger på Rånåsfoss i Sørum kommune. Konsernets hovedvirksomhet

P R E S S E M E L D I N G Foreløpig årsregnskap for Akershus Energi 2012 Akershus Energi er heleid av Akershus fylkeskommune, og konsernets hovedkontor ligger på Rånåsfoss i Sørum kommune. Konsernets hovedvirksomhet

Regnskap 4. kvartal 2002. EDB Business Partner ASA

Regnskap 4. kvartal 2002 EDB Business Partner ASA Hovedtall 4. kvartal mot tidligere kvartaler 2002 (MNOK) Q4'02 Q3'02 Q2'02 Q1'02 Driftsinntekter 1.126 1.001 1.089 1.125 EBITA 15 71 22 9 engangsposter

Regnskap 4. kvartal 2002 EDB Business Partner ASA Hovedtall 4. kvartal mot tidligere kvartaler 2002 (MNOK) Q4'02 Q3'02 Q2'02 Q1'02 Driftsinntekter 1.126 1.001 1.089 1.125 EBITA 15 71 22 9 engangsposter

Perioderapportering for. Tromsø Ryttersportsklubb

Perioderapportering for Tromsø Ryttersportsklubb 30.09.2017 Accountor Trom sø, Account-IT AS - Postboks 2034-9265 TROMSØ - Telefon: 77 66 02 00 Accountor Tromsø, Account-IT AS Autorisert regnskapsførerselskap

Perioderapportering for Tromsø Ryttersportsklubb 30.09.2017 Accountor Trom sø, Account-IT AS - Postboks 2034-9265 TROMSØ - Telefon: 77 66 02 00 Accountor Tromsø, Account-IT AS Autorisert regnskapsførerselskap

Generelt. Finansregnskap. Forskuddsbetalte utgifter og påløpne kostnader Avskrivning. Trond Kristoffersen. Periodisering. Formål med finansregnskapet

Finansregnskap Forskuddsbetalte utgifter og påløpne kostnader Trond Kristoffersen Generelt Formål med finansregnskapet Økonomisk informasjon som er nytte for brukerne Korrekt kostnad og inntekt i resultatregnskapet

Finansregnskap Forskuddsbetalte utgifter og påløpne kostnader Trond Kristoffersen Generelt Formål med finansregnskapet Økonomisk informasjon som er nytte for brukerne Korrekt kostnad og inntekt i resultatregnskapet

Melhus Menighetsråd (Melhus Sokn) Regnskapsrapport september - desember 2018

Regnskapsrapport september - desember 2018") Regnskapsrapport september - desember 2018 * Kommentarer * Resultatregnskap * Balanse * Nøkkeltall 2018 2017 Autorisert regnskapsførerselskap: Melhus Regnskap AS, Tlf: 72878200, E-mail: firmapost@melhus-regnskap.no

Regnskapsrapport september - desember 2018 * Kommentarer * Resultatregnskap * Balanse * Nøkkeltall 2018 2017 Autorisert regnskapsførerselskap: Melhus Regnskap AS, Tlf: 72878200, E-mail: firmapost@melhus-regnskap.no

Melhus Menighetsråd (Melhus Sokn) Regnskapsrapport januar - april 2018

Regnskapsrapport januar - april 2018") Melhus Menighetsråd (Melhus Sokn) Regnskapsrapport januar - april 218 * Kommentarer * Resultatregnskap * Balanse * Nøkkeltall 218 217 Autorisert regnskapsførerselskap: Melhus Regnskap AS, Tlf: 728782,

Melhus Menighetsråd (Melhus Sokn) Regnskapsrapport januar - april 218 * Kommentarer * Resultatregnskap * Balanse * Nøkkeltall 218 217 Autorisert regnskapsførerselskap: Melhus Regnskap AS, Tlf: 728782,

Resultatregnskapet Balansen Driftsinntekter 302,6 302,2 297,2 Sum varige driftsmidler 115,7 110,6

Resultatregnskapet Balansen 001 000 1999 001 000 Fast eiendom 46,4 47,6 Driftsinntekter 30,6 30, 97, Maskiner og anlegg 43,1 4,3 Driftsløsøre 6, 0,7 Sum varige driftsmidler 115,7 110,6 Driftskostnader

Resultatregnskapet Balansen 001 000 1999 001 000 Fast eiendom 46,4 47,6 Driftsinntekter 30,6 30, 97, Maskiner og anlegg 43,1 4,3 Driftsløsøre 6, 0,7 Sum varige driftsmidler 115,7 110,6 Driftskostnader

Q4 2012 Presentation.pdf, Q4 2012 Report.pdf Lerøy Seafood Group ASA : Presentasjon av foreløpige finansielle tall for år 2012

MeldingsID: 321915 Innsendt dato: 26.02.2013 07:01 UtstederID: Utsteder: Instrument: - Marked: Kategori: Informasjonspliktig: Lagringspliktig: Vedlegg: Tittel: Meldingstekst: LSG Lerøy Seafood Group ASA

MeldingsID: 321915 Innsendt dato: 26.02.2013 07:01 UtstederID: Utsteder: Instrument: - Marked: Kategori: Informasjonspliktig: Lagringspliktig: Vedlegg: Tittel: Meldingstekst: LSG Lerøy Seafood Group ASA

Eksamen 2012 ECON 1310

Eksamen 2012 ECON 1310 Oppgave 1. (i) Hvilken funksjon har penger? Penger fungerer som et middel for verdsetting av varer. Før pengene måtte man verdsette ting i enheter av andre ting, eks. 2sau = 1 gris,

Eksamen 2012 ECON 1310 Oppgave 1. (i) Hvilken funksjon har penger? Penger fungerer som et middel for verdsetting av varer. Før pengene måtte man verdsette ting i enheter av andre ting, eks. 2sau = 1 gris,

Høydepunkter Q4/2011

2 /14 Høydepunkter Q4/2011 Omsetning MNOK 121,4 i Q4, en økning på 22 %. Omsetning MNOK 431,1 i 2011, en økning på 24 %. Kompetanse- og kapasitetsøkning i 2011 har funnet sted, fra 382 til 461 ansatte.

2 /14 Høydepunkter Q4/2011 Omsetning MNOK 121,4 i Q4, en økning på 22 %. Omsetning MNOK 431,1 i 2011, en økning på 24 %. Kompetanse- og kapasitetsøkning i 2011 har funnet sted, fra 382 til 461 ansatte.

Integrerte oppgaver. knyttet til kapitlene 6, 7 og 8

1 Integrerte oppgaver knyttet til kapitlene 6, 7 og 8 INTEGRERTE OPPGAVER Integrert oppgave 1 En bedrift hadde per 31.1. langsiktig kapital på 1000. Likviditetsgrad II = 1 (se bort fra ubenyttet kassekreditt),

1 Integrerte oppgaver knyttet til kapitlene 6, 7 og 8 INTEGRERTE OPPGAVER Integrert oppgave 1 En bedrift hadde per 31.1. langsiktig kapital på 1000. Likviditetsgrad II = 1 (se bort fra ubenyttet kassekreditt),

Politikken virker ikke

Politikken virker ikke Alt legges inn for å øke lønnsomheten i næringslivet. Likevel øker ikke investeringene. På tide å tenke nytt. Det er ikke bedrifter som skaper arbeidsplasser, det er kunder. Av Roger

Politikken virker ikke Alt legges inn for å øke lønnsomheten i næringslivet. Likevel øker ikke investeringene. På tide å tenke nytt. Det er ikke bedrifter som skaper arbeidsplasser, det er kunder. Av Roger

Skriftlig eksamen i: BØK 2302 Operativ økonomistyring

Handelshøyskolen BI Institutt for regnskap, revisjon og jus Skriftlig eksamen i: BØK 2302 Operativ økonomistyring Eksamensdato: 08.12.04, kl. 09.00 14.00 Tillatte hjelpemidler: Alle Innføringsark: Ruter

Handelshøyskolen BI Institutt for regnskap, revisjon og jus Skriftlig eksamen i: BØK 2302 Operativ økonomistyring Eksamensdato: 08.12.04, kl. 09.00 14.00 Tillatte hjelpemidler: Alle Innføringsark: Ruter

SLUTTEKSAMEN. Emnekode: 6004 Finansregnskap med analyse Studiepoeng for emnet: 7,5 Omfang av denne 100% eksamenen i % av heile emnet:

Høgskolen i Telemark Avdeling for allmennvitskaplege fag SLUTTEKSAMEN Emnekode: 6004 Emnenamn: Finansregnskap med analyse Studiepoeng for emnet: 7,5 Omfang av denne 100% eksamenen i % av heile emnet: Eksamensdato:

Høgskolen i Telemark Avdeling for allmennvitskaplege fag SLUTTEKSAMEN Emnekode: 6004 Emnenamn: Finansregnskap med analyse Studiepoeng for emnet: 7,5 Omfang av denne 100% eksamenen i % av heile emnet: Eksamensdato:

Totale inntekter (Sum driftsinntekter) Alle tall i hele tusen (TNOK) 2010 2011 Endring 2012 Endring

Alle tall i hele tusen (TNOK) 2010 2011 Endring 2012 Endring") Totale inntekter (Sum driftsinntekter) TNOK 3 25 2 5 5 2 2 22 Alle tall i hele tusen (TNOK) 2 2 Endring 22 Endring 78 67 28 722 7, % 59 486-23,6 % 244 863 266 544 8,9 % 26 26-2,4 % 33 332 23 55-7,3 % 9

Totale inntekter (Sum driftsinntekter) TNOK 3 25 2 5 5 2 2 22 Alle tall i hele tusen (TNOK) 2 2 Endring 22 Endring 78 67 28 722 7, % 59 486-23,6 % 244 863 266 544 8,9 % 26 26-2,4 % 33 332 23 55-7,3 % 9

Kvartalsrapport for 2. kvartal 2007. postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5)

") Kvartalsrapport for 2. kvartal 2007 postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 2. KVARTAL 2007 STYRETS KOMMENTARER Forvaltningskapital Pr. 30.06.07 er forvaltningskapitalen

Kvartalsrapport for 2. kvartal 2007 postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 2. KVARTAL 2007 STYRETS KOMMENTARER Forvaltningskapital Pr. 30.06.07 er forvaltningskapitalen

Metode for analyse av regnskapet

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering og korrigering Analyse av Rentabilitet Likviditet Finansiering Soliditet Beregning av nøkkeltall og kontantstrømanalyser Konklusjon

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering og korrigering Analyse av Rentabilitet Likviditet Finansiering Soliditet Beregning av nøkkeltall og kontantstrømanalyser Konklusjon

Nøkkeltall TINE Gruppa

Børsmelding 2. Kvartal 2015 Innholdsfortegnelse TINE Gruppa...3 Meieri Norge...4 Meieri Internasjonalt...5 Annen virksomhet...5 Finansielle forhold...6 Erklæring...7 Tall fra TINE Gruppa og TINE SA...8

Børsmelding 2. Kvartal 2015 Innholdsfortegnelse TINE Gruppa...3 Meieri Norge...4 Meieri Internasjonalt...5 Annen virksomhet...5 Finansielle forhold...6 Erklæring...7 Tall fra TINE Gruppa og TINE SA...8

Periodisk Regnskapsrapport

Peder Ås Kinaputtveien 234 BAGN Periodisk Regnskapsrapport juli - august 29 Innhold Resultatrapport Balanserapport Nøkkeltall Grafikk 7 6 5 4 3 2 Utarbeidet av Frivold Regnskap Skrevet ut: 6.5.2 Resultat

Peder Ås Kinaputtveien 234 BAGN Periodisk Regnskapsrapport juli - august 29 Innhold Resultatrapport Balanserapport Nøkkeltall Grafikk 7 6 5 4 3 2 Utarbeidet av Frivold Regnskap Skrevet ut: 6.5.2 Resultat

F3 - INEC Økonomi, finans og regnskap

Torunn Drage Roti F3 - INEC1800 - Økonomi, finans og regnskap Foreleser: Torunn Drage Roti Høyskolelektor Agenda Kap. 3, Regnskapsanalyse 2 Regnskapsanalyse Hva er regnskapsanalyse? Skjulte reserver Beregning

Torunn Drage Roti F3 - INEC1800 - Økonomi, finans og regnskap Foreleser: Torunn Drage Roti Høyskolelektor Agenda Kap. 3, Regnskapsanalyse 2 Regnskapsanalyse Hva er regnskapsanalyse? Skjulte reserver Beregning

INNKALLING TIL ORDINÆR GENERALFORSAMLING I

INNKALLING TIL ORDINÆR GENERALFORSAMLING I IMS KJEDEN AS 978621996 MVA Styret innkaller herved til generalforsamling 10 juni kl 15.00 16.00 i selskapets lokaler i Fjellsdalen 5, 5155 Bønes. Generalforsamlingen

INNKALLING TIL ORDINÆR GENERALFORSAMLING I IMS KJEDEN AS 978621996 MVA Styret innkaller herved til generalforsamling 10 juni kl 15.00 16.00 i selskapets lokaler i Fjellsdalen 5, 5155 Bønes. Generalforsamlingen

Regnskapsanalyse: Nøkkeltallsberegning TEKLED: FASE 1 ÅR 3

Regnskapsanalyse: Nøkkeltallsberegning TEKLED: FASE 1 ÅR 3 Mål for øvingen: Kjenne til og kunne kalkulere ulike nøkkeltall. Forstå nøkkeltallenes betydning, og forstå hvorfor de er viktige for interne

Regnskapsanalyse: Nøkkeltallsberegning TEKLED: FASE 1 ÅR 3 Mål for øvingen: Kjenne til og kunne kalkulere ulike nøkkeltall. Forstå nøkkeltallenes betydning, og forstå hvorfor de er viktige for interne

INEC Økonomi, finans og regnskap

Torunn Drage Roti INEC1800 - Økonomi, finans og regnskap Analyse av regnskapet Foreleser: Torunn Drage Roti Universitetslektor Agenda Kap. 3, Regnskapsanalyse 2 Regnskapsanalyse Hva er regnskapsanalyse?

Torunn Drage Roti INEC1800 - Økonomi, finans og regnskap Analyse av regnskapet Foreleser: Torunn Drage Roti Universitetslektor Agenda Kap. 3, Regnskapsanalyse 2 Regnskapsanalyse Hva er regnskapsanalyse?

SuperOffice ASA Kvartalsrapport for Q2 2007 Oslo, 13. juli 2007

SuperOffice ASA Kvartalsrapport for Q2 2007 Oslo, 13. juli 2007 1 Resultatregnskap hovedtall Q2/07 Tall i MNOK Q2/07 Q2/06 Endring 1H/07 1H/06 Endring Driftsinntekter 75,7 65,0 16,3 % 151,8 133,9 13,3

SuperOffice ASA Kvartalsrapport for Q2 2007 Oslo, 13. juli 2007 1 Resultatregnskap hovedtall Q2/07 Tall i MNOK Q2/07 Q2/06 Endring 1H/07 1H/06 Endring Driftsinntekter 75,7 65,0 16,3 % 151,8 133,9 13,3

VPS Holding ASA Kvartalsrapport for 3. kvartal 2004. Gode resultater i tredje kvartal

VPS Holding ASA Kvartalsrapport for 3. kvartal Gode resultater i tredje kvartal (Samme periode i fjor i parentes) VPS Holding ASA oppnådde i 3. kvartal et resultatet etter skatt på 12,0 MNOK (3,4), inntektene

VPS Holding ASA Kvartalsrapport for 3. kvartal Gode resultater i tredje kvartal (Samme periode i fjor i parentes) VPS Holding ASA oppnådde i 3. kvartal et resultatet etter skatt på 12,0 MNOK (3,4), inntektene

Delårsrapport 3. kvartal, 30.09.2013

Delårsrapport 3. kvartal, 30.09.2013 Totens Sparebank Boligkreditt AS 3. Kvartalsrapport 2013 Utlån Selskapet har økt utlånene med 423 MNOK hittil i år, og totale utlån til kunder er per 30.09 på 2 048

Delårsrapport 3. kvartal, 30.09.2013 Totens Sparebank Boligkreditt AS 3. Kvartalsrapport 2013 Utlån Selskapet har økt utlånene med 423 MNOK hittil i år, og totale utlån til kunder er per 30.09 på 2 048

Disclaimer / ansvarsfraskrivelse:

Viktig informasjon Dette er et mindre utdrag av TotalRapport_Norge. Den inneholder kun korte sammendrag. For å få tilgang til den fullstendige rapporten må du være en registrert kunde eller investor hos

Viktig informasjon Dette er et mindre utdrag av TotalRapport_Norge. Den inneholder kun korte sammendrag. For å få tilgang til den fullstendige rapporten må du være en registrert kunde eller investor hos