T 2010 ÅRSRAPPOR T R Ø G S T A D F E T S U N DTRØGSTAD SPAREBANK 1 ÅRSRAPPORT 2010

|

|

|

- Stig Pedersen

- 8 år siden

- Visninger:

Transkript

1 ÅRSRAPPORT 2010 T R Ø G S T A D F E T S U N D 1

2 Innhold 2 Bankens tillitsvalgte Noter til regnskapet 3 9 Styrets årsberetning Kontantstrømoppstilling 10 Resultatregnskap 14 Innholdsfortegnelse noter Balanse Noter 38 Revisjonsberetning 39 Kontrollkomitéens beretning Tillitsvalgte i Trøgstad Sparebank Representantskapet Kundevalgte: Jørgen Glende (leder) Anne-Lina Fimland (nestleder) Ellen Løchen Børresen Saxe Frøshaug Ole Jørgen Gangnes Han Kure Åse Risbråthe Solveig Erdal Wedding Kommunevalgte: Olav Bleie Jens Anders Bolstad Sissel Kreppen Randi Steffensen Ansatte valgte: Kenneth Andresen Axel Christensen Unni Kreppen Brith Moe Bankens styre: Kristina Almestad (styreleder) Ole Marius Rosendal (styrets nestleder) Kjersti Berg Sandvik Morten Sætra Ragnhild Winberg Klaus Willy Hansen (ansattes representant) Kontrollkomité: Liv Ragnhild Teig (leder) Tone Bjørnstad Jens Anders Bolstad 2

Ole Marius Rosendal (styrets nestleder) Kjersti Berg Sandvik Morten Sætra Ragnhild Winberg Klaus Willy Hansen")

3 Innledning Trøgstad Sparebank oppnådde i 2010 et overskudd før skatt på kr. 24,2 mill. kroner som utgjør 1,18% av gjennomsnittlig forvaltningskapital. Tilsvarende tall for 2009 var 21,2 mill. kroner og 1,06%. Den underliggende bankdriften viser god utvikling og resultatet bærer i hovedsak preg av følgende forhold: begrensede tap god kostnadsutvikling Bankens hovedkontor på Skjønhaug Økonomi og rammevilkår 2010 har vært et år fylt av betydelige svingninger i markedene. Det har vært mye usikkerhet og bekymringer rundt nasjonaløkonomien til enkelte europeiske land. Første halvår var spesielt preget av bekymringene rundt Hellas og det store underskuddet de har bygget opp de siste årene. Dette påvirket også markedet her hjemme og førte bl.a. til at påslagene i pengemarkedet til tider var ekstra høye. Norsk økonomi var preget av konsolidering gjennom Veksten tok seg opp i annet halvår og husholdningenes etterspørsel etter konsumvarer og boliger økte og bidro til vekst. Utviklingen i arbeidsmarkedet støttet også opp om en mer positiv vurdering av situasjonen i norsk økonomi enn tidligere. Arbeidsledigheten har vært ganske stabil, men sysselsettingen steg noe i Selv om det var store svingninger gjennom året, var børsen preget av tiltagende optimisme gjennom året. Stigende oljepriser og vedvarende lave renter bidro til at oppturen fra rekordåret 2009 fortsatte, men langt fra i samme tempo. Hovedindeksen på Oslo Børs steg med 18,3%. Lavere økonomisk vekst og et mer urolig internasjonalt klima enn ventet bidro til at Norges Bank endret styringsrenten kun en gang. Ved inngangen til 2010 var styringsrenten 1,75%, men endte på 2%. Rentesettingen påvirker publikums kredittvekst. Til tross for en renteøkning i 2010 er rentenivået fortsatt på et meget lavt nivå og kredittveksten økte gjennom året i forhold til fjoråret. Kredittveksten er likevel kraftig redusert i forhold til årene før finanskrisen. Selv om husholdningene hadde en positiv utvikling i sin kjøpekraft og god vekst i sine formuesverdier, valgte mange en forsiktig holdning til sine finanser og spareraten holdt seg høy. Mye kan tyde på at norsk økonomi passerte et konjunkturelt bunnpunkt sommeren Omslaget er dog i sin spede begynnelse og nye tilbakeslag i internasjonal økonomi kan snu utviklingen. Lokale forhold Trøgstad Sparebank ble stiftet i 1847 og er en selvstendig sparebank med sterk lokal forankring. Hovedkontoret ligger på Skjønhaug i Trøgstad kommune. Banken har filial i Fetsund. Filialen ligger i Fet kommune og markedsføres under navnet FetsundBanken. Trøgstad kommune består av tre tettsteder; kommunesenteret Skjønhaug, Båstad nord i bygda og Havnås i øst. Antall innbyggere totalt er ca I Fet kommune er det ca innbyggere. Morgenmøte i FetsundBanken Det lokale næringsliv i Trøgstad består i hovedsak av landbruk, små industri og tjenesteyting. Det har vært stabilitet i det lokale næringsliv gjennom året. I Fet kommune er næringsstrukturen mye lik Trøgstad med noe større innslag av mindre produksjonsbedrifter. Banken eier 20,83% av aksjene i Sparebankenes Eiendomsmegler AS. Selskapet driver eiendomsmegling i Indre Østfold og selskapet har en fast ukentlig kontordag ved bankens hovedkontor på Skjønhaug. I forhold til vår filial i Fetsund er det inngått avtale om samarbeid med Aktiv Eiendomsmegling AS i Lillestrøm. Selskapet har en fast ukentlig kontordag i bankens lokaler. 3

4 S T Y R E T S Å R S B E R E T N I N G Visjon og forretningside Visjonen til banken er; en fremtidsrettet lokal sparebank. Forretningsideen er å tilby produkter til kunder innen både privat- og næringsmarkedet. Det legges stor vekt på kundenes behov og at de skal bli totalkunder. Kundearrangementer For å bygge oppunder vår forretningside legges det hvert år opp til en del aktiviteter som retter seg mot eksisterende og potensielle nye kunder. I 2010 har vi bl.a. gjennomført: Temakveld i Gansvika om gårdsoverdragelse hvor ca. 60 personer var til stede. Fra temakvelden med foredragsholder Ole Christian Hallesby Sparebanklekene er et årlig arrangement og ble som vanlig avholdt på Trøgstad Stadion. Ca. 90 barn i alderen 2 til 10 år deltok på lekene som gikk av stabelen en ettermiddag i september måned. Mange ivrige deltagere på Trøgstad Stadion I november ble det arrangert en temakveld i bankens lokaler med fokus på pensjon og pensjonssparing. Ca. 50 personer deltok. Åpen bank hvor vi bl.a. åpnet banken for publikum lørdag 13. november med ulike stands/aktiviteter i banken. Blant annet deltok flere produkt-leverandører fra Terra-Gruppen AS. Her fra standen til Terra Finans AS v/ salgssjef Nina Vik Strategisk alliansepartner Trøgstad Sparebank er en totalleverandør av finansielle produkter og tjenester i et nært strategisk samarbeid med Terra-Gruppen AS. Terra- Gruppen arbeider for at Trøgstad Sparebank som en av aksjonærene skal oppnå gode vilkår for effektiv drift. Gjennom alliansen får bankens kunder tilgang til hele bredden av konkurransedyktige produkter og tjenester som vi ikke ville kunne produsere og tilby alene. Terra- Gruppen og deres aksjonærer utgjør en av Norges største finansgrupperinger, med en samlet forvaltningskapital på om lag 250 milliarder kroner. Styrende organer og selskapsledelse Representantskapet er bankens øverste organ. Representantskapet består i dag av 16 medlemmer. 8 av medlemmene er kundevalgte, 4 er kommunevalgte og 4 er valgt blant de ansatte i banken. Representantskapet velger styre, kontrollkomite samt revisor. Kontrollkomiteen består av 3 medlemmer, herunder en jurist. Det avgis en egen beretning fra revisor og en egen melding fra kontrollkomiteen til representantskapet. Dette skjer i forbindelse med behandling av bankens årsregnskap. I Representantskapet er forholdet mellom kvinner og menn jevnt fordelt. Styret består i dag av 6 medlemmer inkludert et medlem valgt av de ansatte. I tillegg er det valgt 3 varamedlemmer. Av styrets 6 medlemmer er 3 av med-lemmene kvinner hvorav 1 er styreleder. Dvs. 50% kvinner og 50% menn. Samtlige valgte medlemmer velges for 2 år og varamedlemmene for 1 år. Det er utarbeidet en egen styreinstruks og årsplan for styret. Styret avholder normalt 1 møte i måneden. Styret leder sparebankens virksomhet i samsvar med lov, vedtekter og nærmere forskrifter gitt av representantskapet. Dette innebærer bl.a. fastsettelse av mål og strategi for banken og løpende kontroll med bankens drift og risikoeksponering gjennom månedlige ledelsesrapporter 4

5 S T Y R E T S Å R S B E R E T N I N G og kvartalsvise regnskaps- og risikorapporter. I tillegg har styret besluttet policydokumenter innenfor alle vesentlige risikoområder i banken. Disse setter rammer for akseptabel risikoeksponering. Styret mottar kvartalsvis rapporter for risiko-eksponering i forhold til policyrammer. I tillegg har styret en grundig årlig icaapgjennomgang samt at de mottar en årlig internkontrollrapport. Fra 1. juli 2010 ble revisjonsutvalget etablert i h.h.t. ny lovbestemmelse. Revisjonsutvalget skal bl.a. forberede styres oppfølging av regnskaps-rapporteringsprosessen, overvåke systemene for intern kontroll og risikostyring. Styret i Trøgstad Sparebank utgjør i sin helhet revisjonsutvalget. Bankens ledelse Styret Banksjef Salgsleder Leder Salgstøtte Økonomileder Ny organisasjonsplan ble iverksatt 1/ (se figur nedenfor). Bankens ledergruppe har bestått av 4 medlemmer (banksjef, salgsleder, leder for salgstøtte og økonomileder). Av medlemmene er 3 kvinner, dvs. 75% kvinner og 25% menn. Personmarked Bedriftsmarked Forsikring Ledergruppen i Trøgstad Sparebank Filial FetsundBanken Personal og arbeidsmiljø Ved årsskiftet var det 26 fast ansatte medarbeidere i banken, tilsvarende 25 årsverk. Gjennomsnittsalderen for bankens ansatte var 46,1 år. Sykefravær har vært på 188 dager i 2010 og utgjorde 3,4%. I 2009 var sykefraværet på 224 dager og utgjorde 4,0%. Trøgstad Sparebank har en bedriftslegeordning overfor sine ansatte. Videre har banken også inngått en samarbeidsavtale om et mer inkluderende arbeidsliv og er dermed en IA-virksomhet. Likestilling vektlegges både ved rekrut-tering til nye stillinger i banken og ved rekruttering av nye tillitsvalgte. Når det gjelder de ansatte i banken er fordelingen 62% kvinner og 38% menn. Styret anser bankens arbeidsmiljø for å være godt. Systemer og rutiner for sik-kerhet er i samsvar med de krav som stilles i forskrifter om HMS. Banken hadde ingen alvorlige arbeidsuhell i Miljørapportering Etter styrets oppfatning forurenser ikke banken det ytre miljø. Kompetanse og bransjekrav hva gjelder ulike autorisasjoner. (AFR) samt 5 sertifiserte forsikringsrådgivere. Generelle bemerkninger til bankens virksomhet 2010 ble et resultatmessig meget tilfredsstillende år for banken. Kompetanseutvikling er et prioritert område hvor banken har investert betydelige midler gjennom året. Det er utarbeidet en kompetanseplan som inkluderer alle nivåer i banken og som følges opp fortløpende. I planen ligger føringer for å tilpasse morgendagens krav til kompetanse I løpet av 2010 har banken fått 3 autoriserte finansielle rådgivere Gjennom gavetildeling, sponsoravtaler og annen form for støtte ønsker Trøgstad Sparebank å vise sitt engasjement og aktive rolle som en viktig bidragsyter og støttespiller til beste for utviklingen av lokalsamfunnene i Trøgstad og Fetsund. I 2010 utgjorde dette 629 tusen kroner. Vi tror at våre bidrag er med på å gjøre våre primærområder til enda mer attraktive og trivelige steder å bo. 5

6 S T Y R E T S Å R S B E R E T N I N G Resultater for 2010 Balansen Forvaltningskapital var mill. kroner. Bankens forvaltningskapital endte på mill. kroner ved utgangen av Det er en økning på 3,3% siden Dersom man tar hensyn til utlånsvolum som er formidlet til Terra Boligkreditt AS, vil forvaltningskapitalen være på mill. kroner. Tilsvarende tall i Forvaltningskapital inkl Terra Boligkreditt 1000 Forvaltningskapital i mill kroner egen balanse Utlån 9,8% Utlån i mill kroner inkl Terra Boligkreditt 1000 Utlån i mill. 500 kroner egen 0 balanse Bankens utlån i egen balanse har økt med 3,4% i 2010 mot 2,4% i Brutto utlån pr. årsskiftet er mill. kroner. I tillegg har banken formidlet i alt kr. 306 mill. kr i boliglån gjennom Terra Boligkreditt AS (TBK). I løpet av året har banken kanalisert lån til TBK i en vesentlig større grad enn tidligere en økning på 70,4% fra Dette skyldes at kostnadene på ekstern funding har økt betydelig og at TBK kan låne inn kapital rimeligere enn hva banken kan. Trøgstad Sparebank mottar provisjonsinntekter fra porteføljen som formidles til TBK. Total vekst i utlån inkl. lån formidlet til TBK har i 2010 vært på TRØGSTAD SPAREBANK ÅRSRAPPORT Utlån i egen balanse til privatmarkedet utgjør 66,2%, mens 33,8% av utlånene er rettet mot bedriftsmarkedet. Ved utgangen av 2009 var tilsvarende fordeling henholdsvis 65,2% / 34,8%. Utlånene til bedriftsmarkedet utgjør tilsammen 590 mill. kroner. Av disse er 172 mill. kroner innenfor landbruk (29,1%), 118 mill. kroner innenfor bygg og anlegg (20,0%), samt 151 mill. kroner innenfor forretningsmessig tjenesteyting, eiendomsdrift, finans etc. (25,5%). Innskudd Bankens innskudd er redusert med 3,9% og utgjorde pr mill. kroner. Tilsvarende utvikling var i fjor en økning på 2%. Innskudd i prosent av brutto utlån utgjorde ved årsskiftet 71,8% mot 77,2% i Innskudd i mill. kroner Utlån i mill. kroner egen balanse Våre to bedriftsrådgivere; Marianne Rud og Dag Skjørten De samlede provisjonsinntektene økte med kr. 0,4 mill. i Gjennom bredderådgivningen er målsettingen at flest mulig kunder får dekket sine behov for finansielle tjenester gjennom Trøgstad Spare- Provisjonsinntekter bank. De samlede provisjons-inntektene fordeler seg som følger:

7 r 10 ordinær drift i mill. kroner S T 5 Y R E T S Å R S B E R E T N I N G Forsikring kr. 5.1 mill. et viktig og nødvendig bidrag for å sikre at banken opprettholder en Betalingsformidling kr. 5,5 mill. god soliditet og nøkkeltall for øvrig. Garantiprovisjon kr. 0,3 mill. Øvrig kr. 2,2 mill. Inntekter Sum kr. 13,1 mill. Rentenetto Bankens netto rente- og provisjons-inntekter økte med 0,3 mill. kroner Egenkapital/kapitaldekning i 2010 og utgjorde 40,7 mill. kroner. Målt i prosent av gjennomsnittlig Bankens samlede egenkapital inkludert evigvarende ansvarlig lån utgjør forvaltningskapital ble rentenettoen i 2010 på 1,97%. Rentenettoen 219,0 mill. kroner pr Ved utgangen av 2010 var bankens soliditet på 10,8%. Tilsvarende tall i 2009 var 10,2%. Netto andre driftsinntekter for banken utgjorde i ,1 mill. kro- var året før 2,02%. Kapitaldekningen for banken ble 18,4% pr Tilsvarende ner mot 15,7 mill. kroner i periode i fjor viste 17,1%. Kostnader 250 Andre driftskostnader Egenkapital 200 De samlede driftskostnadene for banken var 32,1 mill. kroner mot inkl. evigvarende ansv. 32,8 150 mill. kroner i Samlede kostnader utgjorde 1,56% av gjennomsnittlig forvaltningskapital mot 1,65% i lån i mill. kr Egenkapital i mill. kr ,5 Driftskostn. i 1 % av forvaltningskapital 0,5 Resultatet Driftsresultat 0 Banken oppnådde i 2010 et resultat før tap på 23,7 mill. kroner mot ,2 mill. kroner i Resultat etter skatt ble 18,1 mill. kroner mot 15,8 mill. kroner foregående år. Dette tilsvarer en egenkapitalavkastning på 8,3% mot 7,8% i Lønns- og administrasjonskostnader utgjorde 1,15% av gjennomsnitt- lig forvaltningskapital som var det samme i Totale kostnader i 25 prosent av totale inntekter (eks netto kursgevinster) utgjorde 58,9% mot 60,4% i Tap på utlån og garantier Driftsresultat 10 ordinær drift i Tapene i 2010 er begrenset og utgjør totalt 0,6 mill. kroner. Dette er 1,4 mill. kroner mill. kroner lavere enn i Både gruppenedskrivninger og individuelle nedskrivninger vurderes 0 fortløpende gjennom året. Gruppe-nedskrivningene er på totalt kr. 5, mill. kroner og utgjør 0,34% av brutto utlån pr Tilsvarende tall for individuelle nedskrivninger er 0,9 mill. kroner og 0,05%. Bankens totale misligholdsvolum viser en vesentlig nedgang i forhold Etter årets skatt kan banken overføre til sparebankens fond og gave- til samme periode i fjor. fond totalt 18,1 mill. kroner mot 15,8 mill. kroner i Resultatet er 7

8 S T Y R E T S Å R S B E R E T N I N G Disponering av årets overskudd Styret foreslår følgende disponering av bankens overskudd: Overført til sparebankens fond kr Overført til gavefondet kr 879 Sum disponert: kr Med utgangspunkt i bankens resultat for 2010 ønsker styret å styrke avsetningen til gavefond slik at formidling av gaver til lokalsamfunnene sikres på en god måte fremover. Risikovurderinger Internkontroll Kontrollsystem er etablert gjennom styrets prinsippdokument for intern-kontroll og skal være et av bankens verktøy for å kunne styre banken i samsvar med vedtatte totalmål. Bankens administrasjon har ansvar for den daglige risikostyring, som utøves gjennom rutiner, rapporter og kontroller. Intern-kontrollen rapporteres av banksjef og gjennomgås av styret. Revisjonen har i sin rapport for 2010 konkludert med at banken har etablert tilfredsstillende internkontroll. Finansiell risiko Finansiell risiko er i hovedsak knyttet til kredittrisiko, likviditetsrisiko og markedsrisiko. Styret er av den oppfatning at risikostyringen i banken er tilfredsstillende. Kredittrisiko Kredittrisiko er risikoen for at en kunde ikke kan oppfylle sine forpliktelser og at underliggende pant ved realisasjon ikke har tilstrekkelig verdi til å dekke bankens tilgodehavende. Risikoen oppstår hovedsakelig gjennom utlån og garantier. Bankens styring av kredittrisiko skjer gjennom fastlagt kredittpolicy, retningslinjer, risikoklassifisering og fullmakter. Pr. utgangen av 2010 viser 93,4% av samlet utlånsportefølje i banken å være risikoklassifisert innenfor gruppene A og B. Dette er grupper som representerer lav risiko. Tilsvarende tall var i fjor 90,4%. Kun 0,1% av porteføljen er ikke klassifisert. Likviditetsrisiko Dette er risikoen for at banken ikke kan innfri sine forpliktelser ved forfall samt risikoen for ikke å kunne finansiere ønsket vekst og utvikling. Denne type risiko beskriver forholdet mellom langsiktige lån og kortsiktige innskudd. Bankens innskuddsdekning var ved utgangen av 2010 på 71,8%. Innskuddene er fordelt på mange innskytere, hvilket også gir en begrenset likviditetsrisiko. Likviditetsrisikoen er også begrenset ved at bankens innlån (funding) i pengemarkedet er fordelt på 9 forskjellige lån med en langsiktig spredning. I tillegg har banken 98 mill. i kommitert trekkfasilitet. Denne trekkfasiliteteten var ikke benyttet ved årsskiftet Forfallstruktur på ekstern funding Forfallsstruktur på ekstern funding i mill. kroner Markedsrisiko kursrisiko anses som tilfredsstillende. Operasjonell risiko Bankens beholdning av aksjer, aksjefond, rentefond og enkeltobligasjoner kan utsettes for kurssvinginger som gir verdifall. Styret har gjennom egen markedspolicy, likviditetspolicy samt retningslinjer for likviditetsplasseringer vedtatt rammer for mulige investeringer. Banken har i tillegg en avtale med Terra Forvaltning AS om aktiv forvaltningsservice av bankens obligasjonsportefølje. Avtalen har et klart mandat for risikoeksponering hvor bl.a. industri ikke inngår. Bankens Med operasjonell risiko forstår vi risiko for at mennesker, rutiner, systemer og dataløsninger ikke oppfører seg etter hensikten, noe som medfører risiko for tap. Årsaken til at slike forhold inntreffer kan være alt fra svikt i teknisk infrastruktur via hendelige uhell til svikaktig eller kriminell atferd. Det jobbes fortløpende med å minimere operasjonell risiko i forhold til ajourføring/forbedringer av rutiner og ulike arbeidsprosesser. Opplæringsplaner overfor nyansatte er iverksatt og kompetansehevende tiltak settes inn i forhold til behov som fortløpende avdekkes. Den operasjonelle risikoen ansees totalt sett som tilfredsstillende. 8

9 S T Y R E T S Å R S B E R E T N I N G Eierstyring og selskapsledelse (Corporate governance): Eierstyring og selskapsledelse omfatter de mål og overordnede prinsipper som banken styres og kontrolleres etter for å sikre innskyterne, kapitalmarkedets og andre interesser som berøres av bankens virksomhet. Bankens virksomhetsstyring skal sikre en forsvarlig formuesforvaltning og gi økt trygghet for at kommuniserte mål blir nådd og realisert. Prinsippene bygger på åpenhet, forutsigbarhet og gjennomsiktighet. Utsikter kommende år Årsregnskapet er avlagt under forutsetning om fortsatt drift. Til grunn for denne vurdering ligger fortsatt sunn økonomisk drift, bankens gode finansielle stilling og styrets vurdering av fremtidsutsiktene. Vi forventer at 2011 vil bli et år med en fortsatt moderat vekst og et lavt rentenivå, men som trolig vil øke noe i løpet av året. Trøgstad Sparebank ser det som viktig å opprettholde og styrke sin stilling som selvstendig og lokal sparebank. Banken vil også i 2011 arbeide for å fremstå som en lønnsom og solid sparebank. Budsjetter og handlingsplaner for året er lagt. Et viktig område for banken vil være å bedre balansen mellom utlån og innskudd og styrke innskuddsdekningen. Det strategiske samarbeidet med Terra-Gruppen AS skal videreføres. Takk Styret ønsker å takke alle kunder, forretningsforbindelser, tillitsvalgte og alle ansatte for et godt samarbeid og oppslutning om banken i Styret i Trøgstad Sparebank: Kristina Almestad (styreleder), Ole Marius Rosendal (nestleder), Morten Sætra, Rune Iversen (banksjef), Klaus Willy Hansen, Ragnhild Winberg og Kjersti Berg Sandvik Trøgstad, 9. februar

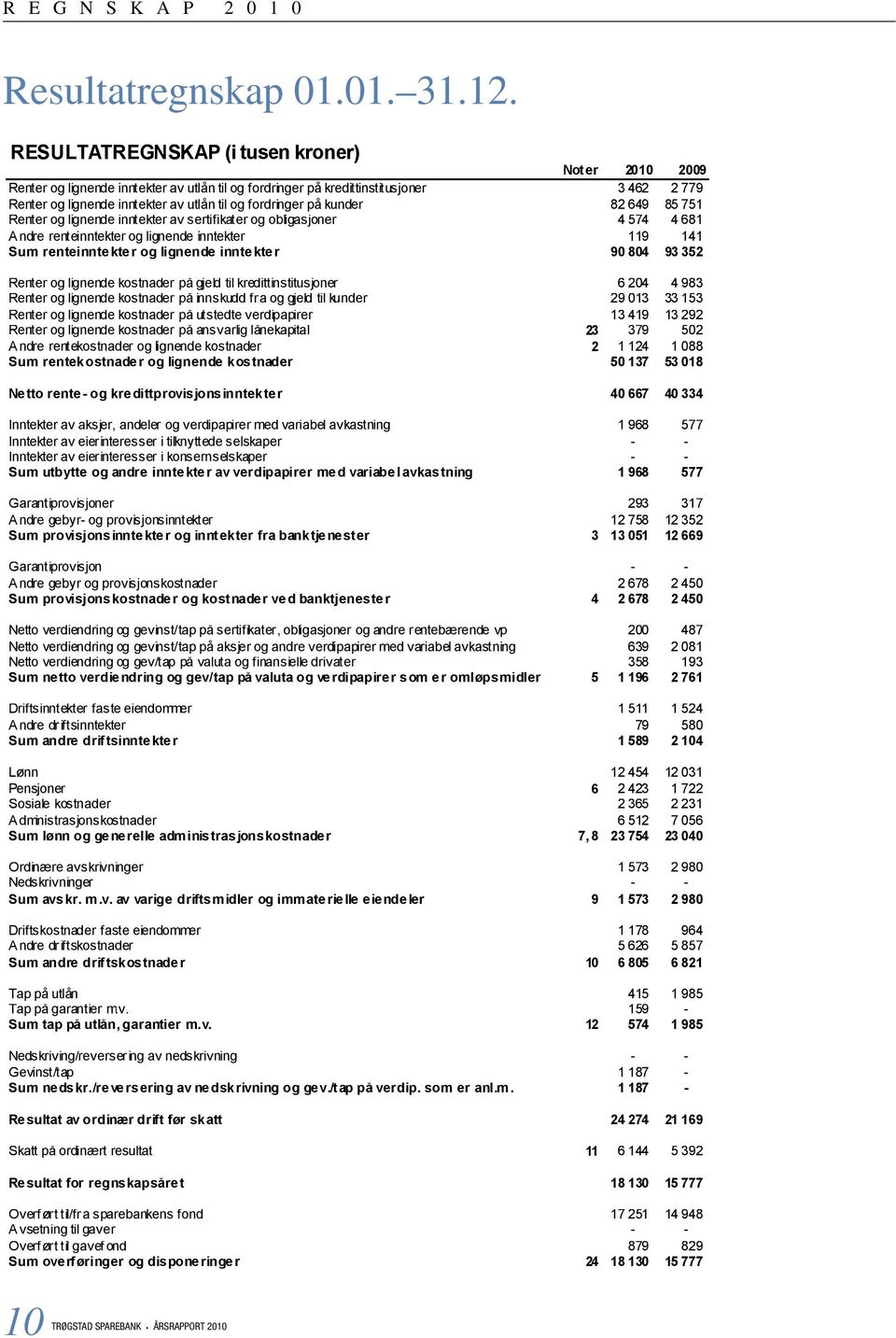

10 R E G N S K A P Resultatregnskap

11 R E G N S K A P Balanse pr

12 R E G N S K A P Balanse pr Trøgstad, 9. februar

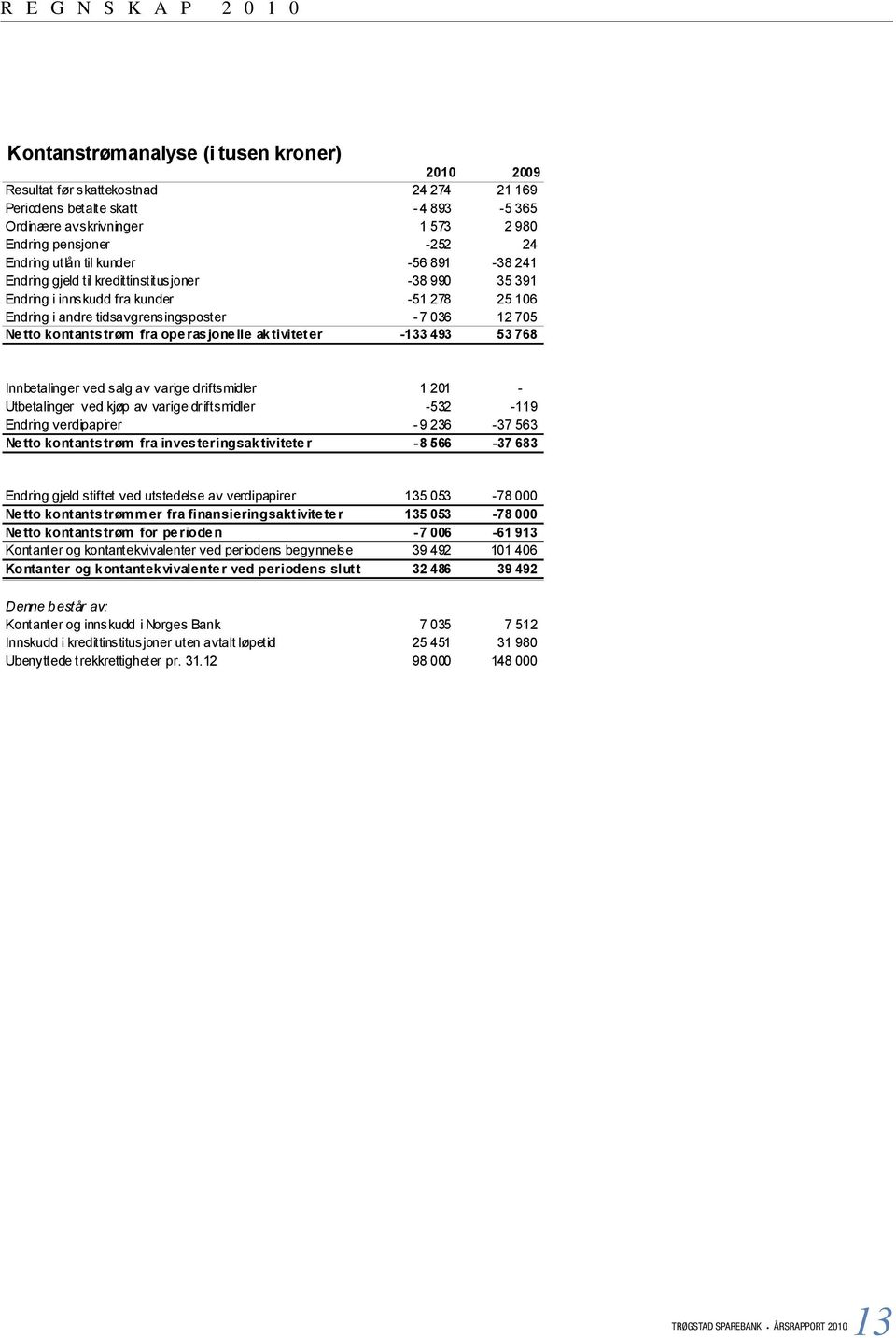

13 R E G N S K A P

14 Innholdsfortegnelse

15 Noter 15

16 16

17 17

18 18

19 19

20 20

21 21

22 22

23 23

24 N O T E R T I L R E G N S K A P E T

25 N O T E R T I L R E G N S K A P E T

26 26

27 27

28 28

29 29

30 30

31 31

32 32

33 33

34 34

35 35

36 36

37 37

38 R E V I S J O N S B E R E T N I N G

39 K O N T R O L L K O M I T é e n s B E R E T N I N G

40 Trøgstad Sparebanks hovedkontor Skjønhaug: Postboks 114 Torget Trøgstad Tlf.: Fax: Filial: FetsundBanken Gamle Fetvei Fetsund Tlf.: Fax: Internett-adresse: adresse: post@tsbank.no /2010 Nr1 Trykk Grefslie as

ÅRSRAPPORT 2008 TRØGSTAD BÅSTAD FETSUND

ÅRSRAPPORT 2008 TRØGSTAD BÅSTAD FETSUND 1 Innhold 2 Bankens tillitsvalgte Noter til regnskapet 3 9 Styrets årsberetning 2008 14 Innholdsfortegnelse 10 Resultatregnskap 15 25 Noter 12 13 Balanse 26 Revisjonsberetning

ÅRSRAPPORT 2008 TRØGSTAD BÅSTAD FETSUND 1 Innhold 2 Bankens tillitsvalgte Noter til regnskapet 3 9 Styrets årsberetning 2008 14 Innholdsfortegnelse 10 Resultatregnskap 15 25 Noter 12 13 Balanse 26 Revisjonsberetning

Grong Sparebank Kvartalsrapport 2. kvartal 2012

Grong Sparebank Kvartalsrapport 2. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 2. kvartal 2012... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Grong Sparebank Kvartalsrapport 2. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 2. kvartal 2012... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Grong Sparebank Kvartalsrapport 1. kvartal 2012

Grong Sparebank Kvartalsrapport 1. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 1. kvartal 2012... 3 3 Organisasjon... 4 4 Regnskap... 6 5 Balanse... 7 6 Tapsavsetninger og mislighold...

Grong Sparebank Kvartalsrapport 1. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 1. kvartal 2012... 3 3 Organisasjon... 4 4 Regnskap... 6 5 Balanse... 7 6 Tapsavsetninger og mislighold...

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1 Trøgstad Sparebank 1. kvartal 2010 Resultat 1. kvartal 2010 oppnådde Trøgstad Sparebank et driftsresultat før skatt på NOK 4,32 mill. mot NOK 3,37

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1 Trøgstad Sparebank 1. kvartal 2010 Resultat 1. kvartal 2010 oppnådde Trøgstad Sparebank et driftsresultat før skatt på NOK 4,32 mill. mot NOK 3,37

Grong Sparebank Kvartalsrapport 3. kvartal 2013

Grong Sparebank Kvartalsrapport 3. kvartal 2013 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 3. kvartal 2013... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Grong Sparebank Kvartalsrapport 3. kvartal 2013 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 3. kvartal 2013... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

DELÅRSRAPPORT 1. KVARTAL Org.nr

DELÅRSRAPPORT 1. KVARTAL 2016 Org.nr. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2016 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

DELÅRSRAPPORT 1. KVARTAL 2016 Org.nr. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2016 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

K v a r t a l s r a p p o r t 3. k v a r t a l 2 0 0 9

K v a r t a l s r a p p o r t 3. k v a r t a l 2 0 0 9 1 Resultatregnskapet pr 30.09.2009 Resultatet av ordinær drift i banken før skatt er pr 30.09.09 et overskudd på 13,282 mill. kroner mot 11,320 mill,

K v a r t a l s r a p p o r t 3. k v a r t a l 2 0 0 9 1 Resultatregnskapet pr 30.09.2009 Resultatet av ordinær drift i banken før skatt er pr 30.09.09 et overskudd på 13,282 mill. kroner mot 11,320 mill,

Grong Sparebank Kvartalsrapport 1. kvartal 2013

Grong Sparebank Kvartalsrapport 1. kvartal 2013 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 1. kvartal 2013... 3 3 Organisasjon... 4 4 Regnskap... 6 5 Balanse... 7 6 Tapsavsetninger og mislighold...

Grong Sparebank Kvartalsrapport 1. kvartal 2013 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 1. kvartal 2013... 3 3 Organisasjon... 4 4 Regnskap... 6 5 Balanse... 7 6 Tapsavsetninger og mislighold...

Grong Sparebank Kvartalsrapport 2. kvartal 2013

Grong Sparebank Kvartalsrapport 2. kvartal 2013 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 2. kvartal 2013... 3 3 Organisasjon... 5 4 Regnskap... 6 5 Balanse... 7 6 Tapsavsetninger og mislighold...

Grong Sparebank Kvartalsrapport 2. kvartal 2013 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 2. kvartal 2013... 3 3 Organisasjon... 5 4 Regnskap... 6 5 Balanse... 7 6 Tapsavsetninger og mislighold...

REGNSSKAPSPRINSIPPER RESULTATUTVIKLING BALANSEUTVIKLING

REGNSSKAPSPRINSIPPER Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som foretaket har benyttet i årsregnskapet. Banken har et heleid datterselskap, Fosen Eiendom AS. Konserntallene er

REGNSSKAPSPRINSIPPER Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som foretaket har benyttet i årsregnskapet. Banken har et heleid datterselskap, Fosen Eiendom AS. Konserntallene er

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2014

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2014 1 Trøgstad Sparebank 3. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2014 et driftsresultat før skatt på NOK 27.311 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2014 1 Trøgstad Sparebank 3. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2014 et driftsresultat før skatt på NOK 27.311 mill. mot NOK

BALANSEUTVIKLING. Resultatutvikling. Banken har hatt en forventet resultatutvikling 1 kvartal 2013.

Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som foretaket har benyttet i årsregnskapet. Banken har 2 datterselskap hvorav Fosen Eiendom AS er heleid og Austrått

Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som foretaket har benyttet i årsregnskapet. Banken har 2 datterselskap hvorav Fosen Eiendom AS er heleid og Austrått

Grong Sparebank Kvartalsrapport 3. kvartal 2012

Grong Sparebank Kvartalsrapport 3. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 3. kvartal 2012... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Grong Sparebank Kvartalsrapport 3. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 3. kvartal 2012... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Netto andre driftsinntekter utgjør 10,2 mill.kr., mot 9,5 mill.kr. året før. Økt provisjon fra Eika Boligkredit utgjør den største økningen.

Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som foretaket har benyttet i årsregnskapet. Banken har 2 datterselskap hvorav Fosen Eiendom AS er heleid og Austrått

Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som foretaket har benyttet i årsregnskapet. Banken har 2 datterselskap hvorav Fosen Eiendom AS er heleid og Austrått

Kvartalsrapport

31.03.2014 Kvartalsrapport REGNSKAPSRAPPORT PR. 31.3.2014 Hovedpunkter resultat 1. kvartal 2014 - Driftsresultat før tap, 22,4 mill. kr (17,2 mill. kr) - Forvaltningskapital, 5 994 mill. kr (5 549 mill.

31.03.2014 Kvartalsrapport REGNSKAPSRAPPORT PR. 31.3.2014 Hovedpunkter resultat 1. kvartal 2014 - Driftsresultat før tap, 22,4 mill. kr (17,2 mill. kr) - Forvaltningskapital, 5 994 mill. kr (5 549 mill.

Kvartalsrapport Surnadal Sparebank

Kvartalsrapport Surnadal Sparebank Hovedpunkter 1. kvartal Resultat før skatt pr. 1. kvartal ble på 9,2 (6,2) mill. kroner Egenkapitalavkastning på 6,6 (5,1) % Kostnader i prosent av inntekter justert

Kvartalsrapport Surnadal Sparebank Hovedpunkter 1. kvartal Resultat før skatt pr. 1. kvartal ble på 9,2 (6,2) mill. kroner Egenkapitalavkastning på 6,6 (5,1) % Kostnader i prosent av inntekter justert

Kvartalsrapport for 2. kvartal 2010

Kvartalsrapport for 2. kvartal 2010 Delårsrapport 2. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Kvartalsrapport for 2. kvartal 2010 Delårsrapport 2. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Kvartalsrapport Trøgstad Sparebank - 2. kvartal

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2010 1 Trøgstad Sparebank 2. kvartal 2010 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2010 et driftsresultat før skatt på NOK 14,045 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2010 1 Trøgstad Sparebank 2. kvartal 2010 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2010 et driftsresultat før skatt på NOK 14,045 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2012 1

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2012 1 Trøgstad Sparebank 1. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2012 et driftsresultat før skatt på NOK 5,574 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2012 1 Trøgstad Sparebank 1. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2012 et driftsresultat før skatt på NOK 5,574 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2012 1

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2012 1 Trøgstad Sparebank 2. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2012 et driftsresultat før skatt på NOK 12,684 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2012 1 Trøgstad Sparebank 2. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2012 et driftsresultat før skatt på NOK 12,684 mill. mot NOK

K v a r t a l s r a p p o r t. 3. k v a r t a l 2 0 1 0

K v a r t a l s r a p p o r t 3. k v a r t a l 2 0 1 0 1 Resultatregnskapet pr 30.09.2010 Resultatet av ordinær drift i banken før skatt er pr 30.09.10 et overskudd på 19,850 mill. kroner mot 13,282 mill.

K v a r t a l s r a p p o r t 3. k v a r t a l 2 0 1 0 1 Resultatregnskapet pr 30.09.2010 Resultatet av ordinær drift i banken før skatt er pr 30.09.10 et overskudd på 19,850 mill. kroner mot 13,282 mill.

Delårsrapport Pr. 30.06.2009

Delårsrapport Pr. 30.06.2009 Regnskapsprinsipper. Delårsoppgjøret skjer etter de retningslinjer som er gitt i regelverket for årsoppgjørs og utlånsforskriftene. Det er benyttet samme regnskapsprinsipper

Delårsrapport Pr. 30.06.2009 Regnskapsprinsipper. Delårsoppgjøret skjer etter de retningslinjer som er gitt i regelverket for årsoppgjørs og utlånsforskriftene. Det er benyttet samme regnskapsprinsipper

DELÅRSRAPPORT. KVARTAL 201. Org.nr. 937900031

DELÅRSRAPPORT. KVARTAL 201 Org.nr. 937900031 RAPPORT FRA STYRET - 2. KVARTAL 2015 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme

DELÅRSRAPPORT. KVARTAL 201 Org.nr. 937900031 RAPPORT FRA STYRET - 2. KVARTAL 2015 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme

BN Boligkreditt AS. rapport 1. kvartal

BN Boligkreditt AS rapport 1. kvartal 2010 innhold Styrets beretning...3 Nøkkeltall...5 Resultatregnskap... 6 Balanse...7 Endring i egenkapital... 8 Kontantstrømoppstilling... 9 Noter...10 2 BN Boligkreditt

BN Boligkreditt AS rapport 1. kvartal 2010 innhold Styrets beretning...3 Nøkkeltall...5 Resultatregnskap... 6 Balanse...7 Endring i egenkapital... 8 Kontantstrømoppstilling... 9 Noter...10 2 BN Boligkreditt

DELÅRSRAPPORT 3. KVARTAL ORG.NR

DELÅRSRAPPORT 3. KVARTAL 2012 ORG.NR. 937900031 RAPPORT FRA STYRET -3. KVARTAL 2012 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

DELÅRSRAPPORT 3. KVARTAL 2012 ORG.NR. 937900031 RAPPORT FRA STYRET -3. KVARTAL 2012 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

K v a r t a l s r a p p o r t. 1. k v a r t a l 2 0 1 0

K v a r t a l s r a p p o r t 1. k v a r t a l 2 0 1 0 1 Resultatregnskapet pr 31.03.2010 Resultatet av ordinær drift i banken før skatt er pr 31.03.10 et overskudd på 4,785 mill. kroner mot et underskudd

K v a r t a l s r a p p o r t 1. k v a r t a l 2 0 1 0 1 Resultatregnskapet pr 31.03.2010 Resultatet av ordinær drift i banken før skatt er pr 31.03.10 et overskudd på 4,785 mill. kroner mot et underskudd

ÅRSRAPPORT 2011 T R Ø G S T A D F E T S U N D

ÅRSRAPPORT 2011 T R Ø G S T A D F E T S U N D 1 Innhold 2 Bankens tillitsvalgte Noter til regnskapet 3 11 Styrets årsberetning 2011 15 Kontantstrømoppstilling 12 Resultatregnskap 16 Innholdsfortegnelse

ÅRSRAPPORT 2011 T R Ø G S T A D F E T S U N D 1 Innhold 2 Bankens tillitsvalgte Noter til regnskapet 3 11 Styrets årsberetning 2011 15 Kontantstrømoppstilling 12 Resultatregnskap 16 Innholdsfortegnelse

1. kvartal 2010. Kapitaldekningen ved utgangen av kvartalet er 9,2 %, hvorav alt var kjernekapital. Generell informasjon

1. KVARTAL 2010 Sør Boligkreditt AS 2 1. kvartal 2010 Generell informasjon Sør Boligkreditt AS ble etablert høsten 2008 og er et heleid datterselskap av Sparebanken Sør. Selskapet er samlokalisert med

1. KVARTAL 2010 Sør Boligkreditt AS 2 1. kvartal 2010 Generell informasjon Sør Boligkreditt AS ble etablert høsten 2008 og er et heleid datterselskap av Sparebanken Sør. Selskapet er samlokalisert med

Kvartalsrapport pr

Kvartalsrapport pr. 31.03.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 18,2 millioner (19,4) Rentenetto: 32,3 millioner (30,9) tilsvarende 1,46 % av gjennomsnittlig

Kvartalsrapport pr. 31.03.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 18,2 millioner (19,4) Rentenetto: 32,3 millioner (30,9) tilsvarende 1,46 % av gjennomsnittlig

Kvartalsrapport pr

Kvartalsrapport pr. 30.09.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 69,9 millioner (68,3) Rentenetto: 97,0 millioner (87,0) tilsvarende 1,52 % av gjennomsnittlig

Kvartalsrapport pr. 30.09.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 69,9 millioner (68,3) Rentenetto: 97,0 millioner (87,0) tilsvarende 1,52 % av gjennomsnittlig

Kvartalsrapport pr

Kvartalsrapport pr. 30.06.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 47,6 millioner (46,7) Rentenetto: 63,2 millioner (56,3) tilsvarende 1,50 % av gjennomsnittlig

Kvartalsrapport pr. 30.06.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 47,6 millioner (46,7) Rentenetto: 63,2 millioner (56,3) tilsvarende 1,50 % av gjennomsnittlig

Kvartalsrapport pr

Kvartalsrapport pr. 31.03.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 19,9 millioner (14,6) Rentenetto: 30,9 millioner (27,4) tilsvarende 1,50 % av gjennomsnittlig

Kvartalsrapport pr. 31.03.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 19,9 millioner (14,6) Rentenetto: 30,9 millioner (27,4) tilsvarende 1,50 % av gjennomsnittlig

Kvartalsrapport. 2. kvartal 2006 DIN LOKALE SPAREBANK

Kvartalsrapport 2. kvartal 2006 DIN LOKALE SPAREBANK 2. kvartal 2006 RESULTAT Bankens resultat ved utgangen av andre kvartal 2006 utgjør 137 mill. kr før skatt. Det er en nedgang i forhold til foregående

Kvartalsrapport 2. kvartal 2006 DIN LOKALE SPAREBANK 2. kvartal 2006 RESULTAT Bankens resultat ved utgangen av andre kvartal 2006 utgjør 137 mill. kr før skatt. Det er en nedgang i forhold til foregående

DELÅRSRAPPORT. KVARTAL 201. Org.nr. 937900031

DELÅRSRAPPORT. KVARTAL 201 Org.nr. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2015 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme

DELÅRSRAPPORT. KVARTAL 201 Org.nr. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2015 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme

DELÅRSRAPPORT 1. KVARTAL 2013. Org.nr. 937900031

DELÅRSRAPPORT 1. KVARTAL 2013 Org.nr. 937900031 RAPPORT FRA STYRET -1. KVARTAL 2013 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

DELÅRSRAPPORT 1. KVARTAL 2013 Org.nr. 937900031 RAPPORT FRA STYRET -1. KVARTAL 2013 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

Årsrapport. Resultatregnskap Balanse Noter. Årsberetning. Fana Sparebank Boligkreditt AS Org.nr. 993 567 078

Årsrapport 2009 Årsberetning Resultatregnskap Balanse Noter Fana Sparebank Boligkreditt AS Org.nr. 993 567 078 ÅRSBERETNING 2009 FANA SPAREBANK BOLIGKREDITT AS Virksomhet i 2009 Fana Sparebank Boligkreditt

Årsrapport 2009 Årsberetning Resultatregnskap Balanse Noter Fana Sparebank Boligkreditt AS Org.nr. 993 567 078 ÅRSBERETNING 2009 FANA SPAREBANK BOLIGKREDITT AS Virksomhet i 2009 Fana Sparebank Boligkreditt

Kvartalsrapport pr

Kvartalsrapport pr. 30.09.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 68,3 millioner (73,8) Rentenetto: 87,0 millioner (88,1) tilsvarende 1,47 % av gjennomsnittlig

Kvartalsrapport pr. 30.09.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 68,3 millioner (73,8) Rentenetto: 87,0 millioner (88,1) tilsvarende 1,47 % av gjennomsnittlig

K v a r t a l s r a p p o r t 2. k v a r t a l 2 0 1 0

K v a r t a l s r a p p o r t 2. k v a r t a l 2 0 1 0 1 Resultatregnskapet pr 30.06.2010 Resultatet av ordinær drift i banken før skatt er pr 30.06.10 et overskudd på 11,801 mill. kroner mot 5,603 mill.

K v a r t a l s r a p p o r t 2. k v a r t a l 2 0 1 0 1 Resultatregnskapet pr 30.06.2010 Resultatet av ordinær drift i banken før skatt er pr 30.06.10 et overskudd på 11,801 mill. kroner mot 5,603 mill.

Kvartalsrapport. 1. kvartal 2010

Kvartalsrapport 1. kvartal 2010 SSTTYYRREETTSS KKOOMMEENNTTAARR TTI IILL KKVVAARRTTAALLSSRREEGGNNSSKKAAPPEETT PPRR 3311...0033...22001100 RESULTATREGNSKAP Resultat av ordinær drift før skatt etter 1. kvartal

Kvartalsrapport 1. kvartal 2010 SSTTYYRREETTSS KKOOMMEENNTTAARR TTI IILL KKVVAARRTTAALLSSRREEGGNNSSKKAAPPEETT PPRR 3311...0033...22001100 RESULTATREGNSKAP Resultat av ordinær drift før skatt etter 1. kvartal

Kvartalsrapport Q Lillesands Sparebank

Hovedtrekk hittil i 218 Meget god likviditet Utlånsvekst Bedre driftsresultat enn samme periode i fjor Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper

Hovedtrekk hittil i 218 Meget god likviditet Utlånsvekst Bedre driftsresultat enn samme periode i fjor Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper

REGNSSKAPSPRINSIPPER RESULTATUTVIKLING BALANSEUTVIKLING

REGNSSKAPSPRINSIPPER Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som foretaket har benyttet i årsregnskapet. Banken har to heleide datterselskap, Fosen Eiendom AS og Austrått Innovasjon

REGNSSKAPSPRINSIPPER Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som foretaket har benyttet i årsregnskapet. Banken har to heleide datterselskap, Fosen Eiendom AS og Austrått Innovasjon

Grong Sparebank Kvartalsrapport 3. kvartal 2014

Grong Sparebank Kvartalsrapport 3. kvartal 2014 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning... 8 1 1 Nøkkeltall

Grong Sparebank Kvartalsrapport 3. kvartal 2014 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning... 8 1 1 Nøkkeltall

Kvartalsrapport pr

Kvartalsrapport pr. 30.06.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 46,7 millioner (57,6) Rentenetto: 56,3 millioner (59,0) tilsvarende 1,44 % av gjennomsnittlig

Kvartalsrapport pr. 30.06.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 46,7 millioner (57,6) Rentenetto: 56,3 millioner (59,0) tilsvarende 1,44 % av gjennomsnittlig

Verdipapirgjeld er på 234 mill. kr. mot 333 mill.kr. på samme tid i fjor Banken har et forfall i november i år på 100 mill. kr.

Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som foretaket har benyttet i årsregnskapet. Banken har et heleid datterselskap, fosen Eiendom AS. Konserntallene er

Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som foretaket har benyttet i årsregnskapet. Banken har et heleid datterselskap, fosen Eiendom AS. Konserntallene er

Regnskapsrapport 2. kvartal 2015

Regnskapsrapport 2. kvartal 2015 Hovedtrekk 2. kvartal God bankdrift og godt resultat i kvartalet. God innskuddsdekning og økt likviditet RESULTATUTVIKLING Resultat før tapsavsetninger og skatt viser 25,3

Regnskapsrapport 2. kvartal 2015 Hovedtrekk 2. kvartal God bankdrift og godt resultat i kvartalet. God innskuddsdekning og økt likviditet RESULTATUTVIKLING Resultat før tapsavsetninger og skatt viser 25,3

DELÅRSRAPPORT 1. KVARTAL ORG.NR

DELÅRSRAPPORT 1. KVARTAL 2011 ORG.NR. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2011 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

DELÅRSRAPPORT 1. KVARTAL 2011 ORG.NR. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2011 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

Kvartalsrapport Q Lillesands Sparebank

Hovedtrekk hittil i 2019 Meget god likviditet Utlånsvekst Innskuddsvekst Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper som årsregnskapet. Resultatregnskapet

Hovedtrekk hittil i 2019 Meget god likviditet Utlånsvekst Innskuddsvekst Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper som årsregnskapet. Resultatregnskapet

Regnskapsrapport 1. kvartal 2015

Regnskapsrapport 1. kvartal 2015 Hovedtrekk 1. kvartal God bankdrift og godt resultat i kvartalet. Salg av det gamle bankbygget styrker resultatet God innskuddsdekning og økt likviditet Virkning av overgangen

Regnskapsrapport 1. kvartal 2015 Hovedtrekk 1. kvartal God bankdrift og godt resultat i kvartalet. Salg av det gamle bankbygget styrker resultatet God innskuddsdekning og økt likviditet Virkning av overgangen

Kvartalsrapport Q Lillesands Sparebank

Hovedtrekk hittil i 219 Meget god likviditet Utlånsvekst Innskuddsvekst Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper som årsregnskapet. Resultatregnskapet

Hovedtrekk hittil i 219 Meget god likviditet Utlånsvekst Innskuddsvekst Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper som årsregnskapet. Resultatregnskapet

Kvartalsrapport Q Lillesands Sparebank

Hovedtrekk hittil i 218 Meget god likviditet Utlånsvekst Bedre driftsresultat enn samme periode i fjor Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper

Hovedtrekk hittil i 218 Meget god likviditet Utlånsvekst Bedre driftsresultat enn samme periode i fjor Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper

STYRETS DELÅRSRAPPORT PR. 30.09.2014

DELÅRSRAPPORT PR. 30.09.2014 STYRETS DELÅRSRAPPORT PR. 30.09.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.09.2014 er 13,360 mill. mot 9,410 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 30.09.2014 STYRETS DELÅRSRAPPORT PR. 30.09.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.09.2014 er 13,360 mill. mot 9,410 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 30.06.2014

DELÅRSRAPPORT PR. 30.06.2014 STYRETS DELÅRSRAPPORT PR. 30.06.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.06.2014 er 8,085 mill. mot 5,848 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 30.06.2014 STYRETS DELÅRSRAPPORT PR. 30.06.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.06.2014 er 8,085 mill. mot 5,848 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2014

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2014 1 Trøgstad Sparebank 1. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2014 et driftsresultat før skatt på NOK 6.489 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2014 1 Trøgstad Sparebank 1. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2014 et driftsresultat før skatt på NOK 6.489 mill. mot NOK

PRESSEMELDING. Hovedtrekk 1999

PRESSEMELDING Hovedtrekk 1999 Historisk resultat fra solid bankdrift 598 mill. kroner i resultat før skatt SpareBank 1 SR-Bank er distriktets bank for sparing 12% vekst i private innskudd (1,1 mrd. kroner)

PRESSEMELDING Hovedtrekk 1999 Historisk resultat fra solid bankdrift 598 mill. kroner i resultat før skatt SpareBank 1 SR-Bank er distriktets bank for sparing 12% vekst i private innskudd (1,1 mrd. kroner)

Delårsregnskap 1. kvartal 2010

Delårsregnskap 1. kvartal 2010 Delårsrapport 1. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Delårsregnskap 1. kvartal 2010 Delårsrapport 1. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Kvartalsrapport pr. 30.09.2014

Kvartalsrapport pr. 30.09.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 3. kvartal 78,5

Kvartalsrapport pr. 30.09.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 3. kvartal 78,5

Kvartalsrapport. 1. kvartal 2006 DIN LOKALE SPAREBANK

Kvartalsrapport 1. kvartal 2006 DIN LOKALE SPAREBANK 1. kvartal 2006 RESULTAT Resultatet ved utgangen av første kvartal 2006 utgjør 84 mill. kr før skatt. Det er en forbedring i forhold til foregående

Kvartalsrapport 1. kvartal 2006 DIN LOKALE SPAREBANK 1. kvartal 2006 RESULTAT Resultatet ved utgangen av første kvartal 2006 utgjør 84 mill. kr før skatt. Det er en forbedring i forhold til foregående

DELÅRSRAPPORT 2. KVARTAL ORG.NR

DELÅRSRAPPORT 2. KVARTAL 2012 ORG.NR. 937900031 RAPPORT FRA STYRET -2. KVARTAL 2012 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

DELÅRSRAPPORT 2. KVARTAL 2012 ORG.NR. 937900031 RAPPORT FRA STYRET -2. KVARTAL 2012 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

STYRETS DELÅRSRAPPORT PR. 30.06.2015

Delårsrapport pr. 30.06.2015 STYRETS DELÅRSRAPPORT PR. 30.06.2015 DRIFTSRESULTAT Netto renteinntekter er 12,9 mill. mot 13,1 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.06.2015 STYRETS DELÅRSRAPPORT PR. 30.06.2015 DRIFTSRESULTAT Netto renteinntekter er 12,9 mill. mot 13,1 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

DELÅRSRAPPORT 2. KVARTAL Org.nr

DELÅRSRAPPORT 2. KVARTAL 2014 Org.nr. 937900031 RAPPORT FRA STYRET - 2. KVARTAL 2014 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

DELÅRSRAPPORT 2. KVARTAL 2014 Org.nr. 937900031 RAPPORT FRA STYRET - 2. KVARTAL 2014 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

Presentasjon av Modum Sparebank Årsregnskap 2013

Presentasjon av Modum Sparebank Årsregnskap 2013 Egil Meland, adm. banksjef Kristin M Skinstad, banksjef økonomi og finans Hensikt Modum Sparebank skal Skape verdier i sitt markedsområdet Visjon Modum

Presentasjon av Modum Sparebank Årsregnskap 2013 Egil Meland, adm. banksjef Kristin M Skinstad, banksjef økonomi og finans Hensikt Modum Sparebank skal Skape verdier i sitt markedsområdet Visjon Modum

Regnskap 1. halvår 2007

Regnskap 1. halvår 2007 2 SAMMENDRAG Driftsresultat etter tap og før skatt på kroner 20,76 millioner. Egenkapitalavkastning etter skatt 11 %. Rentenettoen økt med 2,8 mill. sammenlignet med fjoråret. Netto

Regnskap 1. halvår 2007 2 SAMMENDRAG Driftsresultat etter tap og før skatt på kroner 20,76 millioner. Egenkapitalavkastning etter skatt 11 %. Rentenettoen økt med 2,8 mill. sammenlignet med fjoråret. Netto

Kvartalsrapport for 1. kvartal 2008. postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5)

") Kvartalsrapport for 1. kvartal 2008 postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 1. KVARTAL 2008 STYRETS KOMMENTARER Forvaltningskapital Pr. 31.03.08 er forvaltningskapitalen

Kvartalsrapport for 1. kvartal 2008 postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 1. KVARTAL 2008 STYRETS KOMMENTARER Forvaltningskapital Pr. 31.03.08 er forvaltningskapitalen

DELÅRSRAPPORT 3. KVARTAL Org.nr

DELÅRSRAPPORT 3. KVARTAL 2014 Org.nr. 937900031 RAPPORT FRA STYRET - 3. KVARTAL 2014 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

DELÅRSRAPPORT 3. KVARTAL 2014 Org.nr. 937900031 RAPPORT FRA STYRET - 3. KVARTAL 2014 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2011 1

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2011 1 Trøgstad Sparebank 3. kvartal 2011 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2011 et driftsresultat før skatt på NOK 19,301 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2011 1 Trøgstad Sparebank 3. kvartal 2011 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2011 et driftsresultat før skatt på NOK 19,301 mill. mot NOK

Gevinsten på verdipapir holdt til forfall er fra salget av våre Nets-aksjer og utgjør 0,84 mill. kr.

Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som foretaket har benyttet i årsregnskapet. Banken har 2 datterselskap hvorav Fosen Eiendom AS er heleid og Austrått

Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som foretaket har benyttet i årsregnskapet. Banken har 2 datterselskap hvorav Fosen Eiendom AS er heleid og Austrått

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2014

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2014 1 Trøgstad Sparebank 2. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2014 et driftsresultat før skatt på NOK 18.593 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2014 1 Trøgstad Sparebank 2. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2014 et driftsresultat før skatt på NOK 18.593 mill. mot NOK

Kvartalsrapport pr. 30.06.2014

Kvartalsrapport pr. 30.06.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 2. kvartal 48,7

Kvartalsrapport pr. 30.06.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 2. kvartal 48,7

Regnskap pr 4 kvartal 08.pdf Tittel: Delårsregnskap 4. kvartal og foreløpig årsregnskap 2008 Hovedtrekkene i bankens utvikling pr. 4.

MeldingsID: 228551 Innsendt dato: 10.02.2009 18:26 UtstederID: Utsteder: Instrument: Marked: Kategori: Informasjonspliktig: Lagringspliktig: Vedlegg: NTSG SpareBank 1 Nøtterøy - Tønsberg NTSG - Sparebank

MeldingsID: 228551 Innsendt dato: 10.02.2009 18:26 UtstederID: Utsteder: Instrument: Marked: Kategori: Informasjonspliktig: Lagringspliktig: Vedlegg: NTSG SpareBank 1 Nøtterøy - Tønsberg NTSG - Sparebank

Kvartalsrapport 1. kvartal Trøgstad Sparebank. Trøgstad Sparebank

Kvartalsrapport 1. kvartal 2017 Trøgstad Sparebank Kvartalsrapport 1. kvartal 2017 Trøgstad Sparebank Trøgstad Sparebank oppnådde pr. 1. kvartal 2017 et driftsresultat før skatt på NOK 7.999 mill. mot

Kvartalsrapport 1. kvartal 2017 Trøgstad Sparebank Kvartalsrapport 1. kvartal 2017 Trøgstad Sparebank Trøgstad Sparebank oppnådde pr. 1. kvartal 2017 et driftsresultat før skatt på NOK 7.999 mill. mot

Kvartalsrapport pr

Kvartalsrapport pr. 30.09.2013 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 3. kvartal 65,5

Kvartalsrapport pr. 30.09.2013 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 3. kvartal 65,5

REGNSKAPSRAPPORT PR

30.j uni2014 REGNSKAPSRAPPORT PR. 30.6.2014 Hovedpunkter resultat 2. kvartal 2014 - Driftsresultat før tap, 63,3 mill. kr (48,7 mill. kr) - Forvaltningskapital, 6 370 mill. kr (5 861 mill. kr) - Brutto

30.j uni2014 REGNSKAPSRAPPORT PR. 30.6.2014 Hovedpunkter resultat 2. kvartal 2014 - Driftsresultat før tap, 63,3 mill. kr (48,7 mill. kr) - Forvaltningskapital, 6 370 mill. kr (5 861 mill. kr) - Brutto

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 31.03.2018 STYRETS DELÅRSRAPPORT PR. 31.03.2018 DRIFTSRESULTAT Netto renteinntekter er 7,5 mill. mot 7,0 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Delårsrapport pr. 31.03.2018 STYRETS DELÅRSRAPPORT PR. 31.03.2018 DRIFTSRESULTAT Netto renteinntekter er 7,5 mill. mot 7,0 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Kvartalsrapport pr

Kvartalsrapport pr. 31.03.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 1. kvartal 18,5

Kvartalsrapport pr. 31.03.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 1. kvartal 18,5

per Q2 utgjør 93,13 MNOK (49,62 Inkludert resultatet hittil i år utgjør bankens 1,13 MRD per utgangen av Q2 (1,03 MRD). MNOK) 1.

. MNOK) 1.") Delårsrapport 2. kvartal 2019 MNOK) 1. per Q2 utgjør 93,13 MNOK (49,62 Inkludert resultatet hittil i år utgjør bankens 1,13 MRD per utgangen av Q2 (1,03 MRD). Resultat etter beregnet skatt utgjør 74,34

Delårsrapport 2. kvartal 2019 MNOK) 1. per Q2 utgjør 93,13 MNOK (49,62 Inkludert resultatet hittil i år utgjør bankens 1,13 MRD per utgangen av Q2 (1,03 MRD). Resultat etter beregnet skatt utgjør 74,34

Kvartalsrapport 2012. Kvartalsrapport 3. kvartal

Kvartalsrapport 2012 Kvartalsrapport 3. kvartal Kvartalsrapport 3. kvartal BALANSEN Pr. 30.9.2012 utgjør forvaltningskapitalen kr. 1.844 mill., en økning på kr. 4 mill. fra samme periode for ett år siden.

Kvartalsrapport 2012 Kvartalsrapport 3. kvartal Kvartalsrapport 3. kvartal BALANSEN Pr. 30.9.2012 utgjør forvaltningskapitalen kr. 1.844 mill., en økning på kr. 4 mill. fra samme periode for ett år siden.

Delårsregnskap 2. kvartal 2010

Delårsregnskap 2. kvartal 2010 Delårsrapport 2. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Delårsregnskap 2. kvartal 2010 Delårsrapport 2. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

DELÅRSRAPPORT PR. 31.03.2014

DELÅRSRAPPORT PR. 31.03.2014 STYRETS DELÅRSRAPPORT PR. 31.03.2014 DRIFTSRESULTAT Resultat før skatt pr. 31.03.2014 er 3,189 mill. mot 2,284 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 31.03.2014 STYRETS DELÅRSRAPPORT PR. 31.03.2014 DRIFTSRESULTAT Resultat før skatt pr. 31.03.2014 er 3,189 mill. mot 2,284 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT. KVARTAL ORG.NR

DELÅRSRAPPORT. KVARTAL 2011 ORG.NR. 937900031 RAPPORT FRA STYRET - 2. KVARTAL 2011 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

DELÅRSRAPPORT. KVARTAL 2011 ORG.NR. 937900031 RAPPORT FRA STYRET - 2. KVARTAL 2011 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

Alle tall i tusen Innledning Hovedtrekkene i bankens regnskap pr 30.9.2012 er som følger: (Sammenlignet med årsskiftet)

") Alle tall i tusen Innledning Hovedtrekkene i bankens regnskap pr 30.9.2012 er som følger: (Sammenlignet med årsskiftet) Bedre driftsresultat enn samme periode i fjor Lik rentenetto som samme periode i

Alle tall i tusen Innledning Hovedtrekkene i bankens regnskap pr 30.9.2012 er som følger: (Sammenlignet med årsskiftet) Bedre driftsresultat enn samme periode i fjor Lik rentenetto som samme periode i

DELÅRSRAPPORT 1. KVARTAL 2016

DELÅRSRAPPORT 1. KVARTAL 2016 RESULTATUTVIKLING Resultat før skatt etter er på 6,7 mill. kr, mot 4,1 mill. kr for tilsvarende periode i fjor. Det er i perioden ikke bokført tap på utlån og garantier, mot

DELÅRSRAPPORT 1. KVARTAL 2016 RESULTATUTVIKLING Resultat før skatt etter er på 6,7 mill. kr, mot 4,1 mill. kr for tilsvarende periode i fjor. Det er i perioden ikke bokført tap på utlån og garantier, mot

Grong Sparebank Kvartalsrapport 2. kvartal 2014

Grong Sparebank Kvartalsrapport 2. kvartal 2014 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning... 8 1 1 Nøkkeltall

Grong Sparebank Kvartalsrapport 2. kvartal 2014 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning... 8 1 1 Nøkkeltall

BALANSEUTVIKLING. Resultatutvikling. Banken har hatt en god resultatutvikling i 3 kvartal 2013.

Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som foretaket har benyttet i årsregnskapet. Banken har 2 datterselskap hvorav Fosen Eiendom AS er heleid og Austrått

Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som foretaket har benyttet i årsregnskapet. Banken har 2 datterselskap hvorav Fosen Eiendom AS er heleid og Austrått

DELÅRSRAPPORT 1. KVARTAL Org.nr

DELÅRSRAPPORT 1. KVARTAL 2014 Org.nr. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2014 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

DELÅRSRAPPORT 1. KVARTAL 2014 Org.nr. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2014 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

DELÅRSRAPPORT 3. KVARTAL

DELÅRSRAPPORT 3. KVARTAL 2014 DELÅRSRAPPORT SPAREBANKEN NARVIK 3. kvartal 2014 (Samme periode i 2013 i parentes) Innledning Hovedtrekkene i bankens regnskap pr 30.09.14: Resultat før skatt 74,1 mill. (55,3

DELÅRSRAPPORT 3. KVARTAL 2014 DELÅRSRAPPORT SPAREBANKEN NARVIK 3. kvartal 2014 (Samme periode i 2013 i parentes) Innledning Hovedtrekkene i bankens regnskap pr 30.09.14: Resultat før skatt 74,1 mill. (55,3

Netto andre driftsinntekter utgjør 5,9 mill. kr i 2. kvartal, mot 5,6 mill. kr for samme periode i fjor.

Resultatutvikling Resultat før skatt i er på 10,0 mill. kr, mot 10,1 mill. kr for tilsvarende periode i fjor. Det er tapsført på utlån og garantier 0,4 mill. kr mot 0,6 mill. kr. for samme periode i fjor.

Resultatutvikling Resultat før skatt i er på 10,0 mill. kr, mot 10,1 mill. kr for tilsvarende periode i fjor. Det er tapsført på utlån og garantier 0,4 mill. kr mot 0,6 mill. kr. for samme periode i fjor.

DELÅRSRAPPORT. KVARTAL 201. Org.nr

DELÅRSRAPPORT. KVARTAL 201 Org.nr. 937900031 RAPPORT FRA STYRET - 3. KVARTAL 2015 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme

DELÅRSRAPPORT. KVARTAL 201 Org.nr. 937900031 RAPPORT FRA STYRET - 3. KVARTAL 2015 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme

Netto andre driftsinntekter utgjør 3,1 mill. kr i 3. kvartal, mot 3,7 mill. kr for samme periode i fjor.

Resultatutvikling Resultat før skatt i er på 6,60 mill. kr, mot 6,57 mill. kr for tilsvarende periode i fjor. Det er inntektsført på tidligere tapsførte utlån og garantier 4.000 kr mot tapsføring på 62.000

Resultatutvikling Resultat før skatt i er på 6,60 mill. kr, mot 6,57 mill. kr for tilsvarende periode i fjor. Det er inntektsført på tidligere tapsførte utlån og garantier 4.000 kr mot tapsføring på 62.000

Netto andre driftsinntekter utgjør 3,1 mill. kr, mot 3,2 mill. kr for samme periode i fjor.

Resultat før skatt etter er på 5,8 mill. kr, mot 6,7 mill. kr for tilsvarende periode i fjor. Det er i perioden bokført inngang på tap på utlån og garantier med 0,5 mill. mot kr 0 på samme tid i fjor.

Resultat før skatt etter er på 5,8 mill. kr, mot 6,7 mill. kr for tilsvarende periode i fjor. Det er i perioden bokført inngang på tap på utlån og garantier med 0,5 mill. mot kr 0 på samme tid i fjor.

Regnskap 1. halvår. God å ha i ryggen

Regnskap 1. halvår 06 God å ha i ryggen Regnskap for 1. halvår 2006 SAMMENDRAG - Driftsresultat etter tap og før skatt på kroner 20,7 millioner ca. 5,6 millioner bedre enn foregående år. -Egenkapitalavkastning

Regnskap 1. halvår 06 God å ha i ryggen Regnskap for 1. halvår 2006 SAMMENDRAG - Driftsresultat etter tap og før skatt på kroner 20,7 millioner ca. 5,6 millioner bedre enn foregående år. -Egenkapitalavkastning

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 1. KVARTAL 2014. Banken der du treffer mennesker

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 1. KVARTAL 2014 Banken der du treffer mennesker 1. kvartal 2014 HOVEDTREKK FØRSTE KVARTAL Sunn bankdrift og godt resultat i kvartalet. Kostnader utgjør

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 1. KVARTAL 2014 Banken der du treffer mennesker 1. kvartal 2014 HOVEDTREKK FØRSTE KVARTAL Sunn bankdrift og godt resultat i kvartalet. Kostnader utgjør

Kvartalsrapport pr

Kvartalsrapport pr. 3.6.219 Nøkkeltall (I parentes tall for tilsvarende periode i 218) Resultat før skatt: 49,4 millioner (29,) Rentenetto: 69,5 millioner (65,5) tilsvarende 1,5 % av gjennomsnittlig forvaltningskapital

Kvartalsrapport pr. 3.6.219 Nøkkeltall (I parentes tall for tilsvarende periode i 218) Resultat før skatt: 49,4 millioner (29,) Rentenetto: 69,5 millioner (65,5) tilsvarende 1,5 % av gjennomsnittlig forvaltningskapital

Tittel: Delårsregnskap 4. kvartal og foreløpig årsregnskap 2009 Meldingstekst: Hovedtrekkene i bankens resultat for 2009:

MeldingsID: 253769 Innsendt dato: 10.02.2010 08:30 UtstederID: Utsteder: Instrument: - Marked: Kategori: Informasjonspliktig: Lagringspliktig: Vedlegg: NTSG SpareBank 1 Nøtterøy - Tønsberg XOSL,XOAM FINANSIELL

MeldingsID: 253769 Innsendt dato: 10.02.2010 08:30 UtstederID: Utsteder: Instrument: - Marked: Kategori: Informasjonspliktig: Lagringspliktig: Vedlegg: NTSG SpareBank 1 Nøtterøy - Tønsberg XOSL,XOAM FINANSIELL

BALANSEUTVIKLING. Resultatutvikling. Banken har hatt en forventet resultatutvikling i 2 kvartal 2013.

Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som foretaket har benyttet i årsregnskapet. Banken har 2 datterselskap hvorav Fosen Eiendom AS er heleid og Austrått

Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som foretaket har benyttet i årsregnskapet. Banken har 2 datterselskap hvorav Fosen Eiendom AS er heleid og Austrått

Alle tall i tusen Innledning Hovedtrekkene i bankens regnskap pr 30.6.2013 er som følger: (Sammenlignet med årsskiftet)

") Alle tall i tusen Innledning Hovedtrekkene i bankens regnskap pr 30.6.2013 er som følger: (Sammenlignet med årsskiftet) Lavere driftsresultat enn samme periode i fjor Lavere rentenetto enn samme periode

Alle tall i tusen Innledning Hovedtrekkene i bankens regnskap pr 30.6.2013 er som følger: (Sammenlignet med årsskiftet) Lavere driftsresultat enn samme periode i fjor Lavere rentenetto enn samme periode

DELÅRSRAPPORT 1. KVARTAL ORG.NR

DELÅRSRAPPORT 1. KVARTAL 2012 ORG.NR. 937900031 RAPPORT FRA STYRET -1. KVARTAL 2012 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

DELÅRSRAPPORT 1. KVARTAL 2012 ORG.NR. 937900031 RAPPORT FRA STYRET -1. KVARTAL 2012 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

Kvartalsrapport pr

Kvartalsrapport pr. 30.06.2013 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 2. kvartal 43,3

Kvartalsrapport pr. 30.06.2013 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 2. kvartal 43,3

Vang Sparebank Styrets kvartalsrapport. 30. juni 2014

Vang Sparebank Styrets kvartalsrapport 30. juni 2014 Resultatregnskap Driftsresultat før tap og skatt (beregning i % av gjennomsnittlige forvaltningskapital) Etter første halvår 2014 har Vang Sparebank

Vang Sparebank Styrets kvartalsrapport 30. juni 2014 Resultatregnskap Driftsresultat før tap og skatt (beregning i % av gjennomsnittlige forvaltningskapital) Etter første halvår 2014 har Vang Sparebank

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2013

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2013 1 Trøgstad Sparebank 3. kvartal 2013 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2013 et driftsresultat før skatt på NOK 28,342 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2013 1 Trøgstad Sparebank 3. kvartal 2013 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2013 et driftsresultat før skatt på NOK 28,342 mill. mot NOK

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 30.06.2018 STYRETS DELÅRSRAPPORT PR. 30.06.2018 DRIFTSRESULTAT Netto renteinntekter er 14,8 mill. mot 14,1 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.06.2018 STYRETS DELÅRSRAPPORT PR. 30.06.2018 DRIFTSRESULTAT Netto renteinntekter er 14,8 mill. mot 14,1 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital