Langsiktig kapitalforvaltning av pensjonsmidler. Nils Erling Ødegaard MP Pensjon

|

|

|

- Nils Holm

- 8 år siden

- Visninger:

Transkript

1 Langsiktig kapitalforvaltning av pensjonsmidler Nils Erling Ødegaard MP Pensjon

2 Innhold MP Pensjon og sponsors rolle Strategi for kapitalforvaltningen Resultater og disponering av overskudd Risikostyring og soliditet MP Modellen Konklusjoner pensjonsmidler 2

3 MP Pensjon Privat pensjonskasse etablert per med 8 ansatte i dag Omfatter 9 medlemsforetak i TINE Gruppa og tilknyttede foretak, samt fripoliser på egen balanse Medlemsbestand per er Aktive medlemmer: Pensjonister: Fripoliser: Netto ytelsesordning basert på sluttlønn, uavhengig av ytelser fra Folketrygden Alderspensjonen utgjør: 16 % av sluttlønn inntil 6*G, 44 % av sluttlønn mellom 6*G og 12*G Øvrige dekninger: Ektefelle-/samboer-, barne- og uførepensjon Forvaltningskapitalen er 13 milliarder (kun Statoil og Norsk Hydro er større) Utfører alle driftsoppgaver internt til en kostnad på 0,2 % av forvaltningskapitalen (2013: 0,17 %) pensjonsmidler 3

4 Deltagende medlemsforetak Innenfor TINE Gruppa TINE SA Diplom-IS AS (100 %) Fjordland AS (51 %) Sunniva Drikker AS 100 %) Ostecompagniet (100%) Utenfor TINE Gruppa MP Pensjon Norske Meierifolks Landsforening Alvdal Innkjøpslag AL Sokndal Innkjøpslag BA pensjonsmidler 4

5 Sponsors (TINE SA) rolle Oppnevne styremedlemmer i pensjonskassen Vedtar hvilken tjenestepensjonsordning de ansatte skal tilbys og organiseringen av denne Pensjonsordningen er definert i avtale mellom medlemsforetakene og pensjonskassen Sørge for tilstrekkelig egenkapital i pensjonskassen (har foreløpig ikke vært nødvendig) pensjonsmidler 5

6 Ytelsesordninger lever farlig Økende levealder Krav om økte reserveavsetninger i ny dødelighetstariff K2013 Høyere premier for sponsor Balanseføring av pensjonsforpliktelsen hos sponsor Balansen til MP er 13,2 mrd. mot 13,8 mrd. i TINE SA (2013) Egenkapitalrisiko hos sponsor Eiernes utbytte kan bli påvirket, dvs. melkeprisen til produsent kan bli påvirket Nye solvensregler (Solvens II) kommer To beregningsstudier (QIS 5 og IORP II) indikerer økte kapitalkrav, men kan håndteres med dagens egenkapital i MP For livselskapene innføres nye kapitalkrav fra Fremdeles uklart hvordan reglene blir for pensjonskasser og når de blir innført. Stadig lavere renter må ta risiko for å oppnå avkastning pensjonsmidler 6

7 Forutsetninger for passiva Økonomiske forutsetninger Beregningsrente (grunnlagsrente): 2,5 % Demografiske forutsetninger Dødelighet (K2013 full finansiert f.o.m ) Uføregrunnlag (egen tariff) Durasjon (rentefølsomhet) i pensjonsforpliktelsene Aktive og pensjonister: 16,2 år Fripoliser: 21,2 år pensjonsmidler 7

Uføregrunnlag (egen tariff) Durasjon (rentefølsomhet) i")

8 Svein Otto Garberg Viktig at alle ansatte skal kunne ta del i verdiskapningen i samfunnet pensjonsmidler 8

9 Strategi for kapitalforvaltningen Langsiktig hovedmål å oppfylle medlemmenes pensjonsrettigheter Utvikle en sterk risikobærende evne (bufferkapital) som gir grunnlag for høyere avkastning og dermed lavere kostnader for foretakene Lang investeringshorisont i aksjer, gjennomsnitt 10 år 51 % aksjer, 45 % obligasjoner, 4 % eiendom Høy andel investert i Norge (80 %) All forvaltning gjøres av pensjonskassen selv Hovedsakelig direkteinvesteringer, svært lite fondsinvesteringer Aktiv forvaltningsstrategi (fremfor passiv) Forvaltning skal skje innenfor de rammer som settes av vedtatt strategi, vedtektene, forsikringsavtaler, lovverk, forskrifter, direktiver og en forsvarlig etikk. pensjonsmidler 9

Forvaltning skal skje innenfor de rammer som settes av vedtatt strategi, vedtektene, forsikringsavtaler, lovverk, forskrifter, direktiver og en forsvarlig etikk.")

10 Historisk aktiva allokering Historisk aktivaallokering (i prosent) 100 % 90 % 80 % 70 % 60 % 50 % 40 % 30 % 20 % 10 % 0 % Aksjer Obligasjoner Pantelån Annet Eiendom pensjonsmidler 10

11 Investeringsbeslutningen Møter med selskapet Vurdering av ledelsen Markedsutsiktene Rapporter/presentasjoner fra selskapene Analyser fra 18 meglerhus Bransjeanalyser Makrovurderinger Momentvurdering Risikovurdering Vurdering av hvordan investeringen påvirker den samlede risiko i porteføljen pensjonsmidler 11

12 Stocks for the long run Jeremy S. Siegel Årlig realavkastning i USA Aksjer: 6,8 % Obligasjoner: 3,5 % Sertifikater: 2,8 % Gull: 0,3 % Konsumpris: 1,4 % pensjonsmidler 12

13 Siegel (forts.) «Emerging» USA ( ) Aksjer 7 %, Obligasjoner 4,8 % «Industrialiserte» ( ) Aksjer 6,6 %, Obligasjoner 3,7 % «Verdensledende» ( ) Aksjer 6,8 %, Obligasjoner 2,4 % Etterkrigstiden ( ) Aksjer 6,9 %, Obligasjoner 1,6 % pensjonsmidler 13

Aksjer 6,8 %, Obligasjoner 2,4 %")

14 Hvorfor aksjer? Historikken taler for aksjer for den langsiktige investor Siegel viser positiv realavkastning for alle perioder over 20 år Obligasjoner har gitt negativ realavkastning i perioder på over 30 år. Aksjer har gjort det bedre enn obligasjoner i alle 30 års perioder fra Gir god beskyttelse mot inflasjon Gir løpende utbytte pensjonsmidler 14

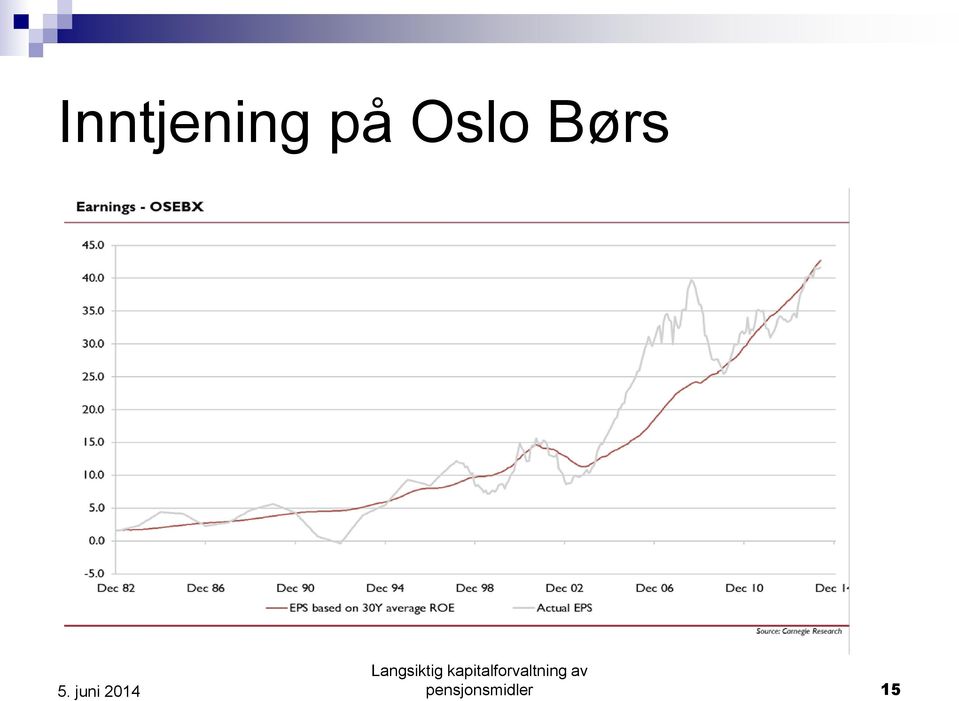

15 Inntjening på Oslo Børs pensjonsmidler 15

16 Hvorfor aksjer? (forts.) Selskapene på Oslo Børs har hatt en inntjening som i snitt har gitt en årlig egenkapitalavkastning på 12,5 % siden Årlig vekst i inntjening har vært 10 % 1992 er det eneste år hvor selskapene på børsen i sum har hatt negativ inntjening. pensjonsmidler 16

17 Hvorfor ikke aksjer? Høy risiko på kort sikt Historien har vist at risikoen ikke er normalfordelt og at hale risikoen er betydelig Store kurssvingninger må forventes Risiki på lang sikt Samfunnsmodell Bærekraft pensjonsmidler 17

18 Historisk avkastning - aksjer Verdijustert avkastning i MP ( ) Bokført avkastning i MP ( ) : 13,15 % per år : 9,99 % per år 80% Avkastning i aksjeporteføljen 60% 40% 20% 0% -20% -40% -60% Bokført avkastning (%) Verdijustert avkastning (%) pensjonsmidler 18

Verdijustert avkastning (%)")

19 MP Pensjon historikk aksjer Aksjeavkastning i MP for Bokført avkastning (årlig): 9,98 % Verdijustert avkastning (årlig): 13,15 % OSEBX: 10 % 3,15 % årlig meravkastning siden 1995 Gjennomsnittlig direkteavkastning er 3,62 %. Dårligste år gav 2,6 % direkteavkastning (2006) Varians i avkastning noe mindre enn OSEBX pensjonsmidler 19

Varians i avkastning noe mindre enn")

20 MP Pensjon Status aksjer Bokført verdi (kostpris): NOK 3.500m. Verdijustert (markedsverdi): NOK 7.000m. 259 aksjer og egenkapitalbevis i porteføljen 80 % Oslo Børs Snittinvestering NOK 13 mill (markedsverdi NOK 26 mill) Utbytte i 2014 vil utgjøre noe over 7 % av kostpris pensjonsmidler 20

Utbytte i 2014")

21 Strategi obligasjoner Primært selskapsobligasjoner Investment grade (1/3) High yield (2/3) Stor grad av diversifisering Hovedvekt på flytende rentepapirer Fastrente (1/3) Flytende rente (2/3) Relativt kort durasjon (rentefølsomhet) på 1,35 Fastrentepapirene har durasjon 3,2 20 % i utenlandsk valuta pensjonsmidler 21

22 MP Pensjon historikk obligasjoner 7,49 % årlig avkastning siden ,26 % årlig avkastning siste 5 år 2,35 % bedre enn referanseindeks til Folketrygdfondet siste 5 år Vesentlig høyere risiko enn referanseindeks Deltar i restruktureringer og konverterer lån til aksjer der vi finner det lønnsomt pensjonsmidler 22

23 Historisk avkastning obligasjoner Verdijustert avkastning i MP ( ) Bokført avkastning i MP ( ) : 7,49 % per år : 7,44 % per år 25% Avkastning i obligasjonsporteføljen 20% 15% 10% 5% 0% -5% -10% -15% Bokført avkastning (%) Verdijustert avkastning (%) pensjonsmidler 23

24 Historisk avkastning totalt Verdijustert avkastning i MP ( ) Bokført avkastning i MP ( ) : 9,40 % per år : 8,68 % per år 40% Avkastning i totalporteføljen 30% 20% 10% 0% -10% -20% -30% -40% Bokført avkastning (%) Verdijustert avkastning (%) pensjonsmidler 24

25 Historisk avkastning Verdijustert avkastning i MP ( ) Bokført avkastning i MP ( ) : 11,0 % per år : 8,7 % per år Historisk avkastning - alle porteføljer 35% 25% 15% 5% -5% % -25% -35% Bokført Verdijustert pensjonsmidler 25

26 Disponeringen av overskudd Styrke forsikringsmessige avsetninger Sterkere forsikringstariffer. Buffer for forsikringsrisiko Reduksjon av beregningsrenten (grunnlagsrenten) buffer for avkastningsrisiko Bygge tilleggsavsetninger buffer for avkastningsrisiko Premiefond (Aktives andel) finansierer sponsors premier: Lønnsreguleringspremien Deler av årlig terminpremie Pensjonistenes overskuddsfond regulering av løpende pensjoner Fripolisene regulering av ytelser pensjonsmidler 26

27 Hvem betaler premiene Årlig premie (inkludert medlemstilskudd) utgjør i gjennomsnitt ca. 14 % av lønn Medlemmenes premietilskudd er 2 % av lønn Deler av årlig premie har vært finansiert av overskudd Engangspremier finansiert av overskudd Regulering av fripoliser og pensjonister i kollektive ordninger Lønnsøkning for aktive i kollektive kontrakter (delvis). Tariffmessige forsterkninger/økte avsetninger (2.145 mill. kr. i tidsrommet ) pensjonsmidler 27

28 Soliditet målt ved kapitaldekning Kapitaldekning 2000 Kjernekapitalmargin 18% 15,6 % 15,4 % 16% 14,8 %14,7 % 14,5 % 14,1 % 13,6 % 13,3 % 13,7 % 13,5 % 13,1 % 13,0 % 14% 13,5 % 12,2 % 14,8 % 12% 13,9 % 10% 8% 6% 4% 2% 0% des. 10 mar. 11 jun. 11 sep. 11 des. 11 mar. 12 jun. 12 sep. 12 des. 12 mar. 13 jun. 13 sep. 13 des. 13 mar. 14 Kapitaldekning (MP Pensjon) Kapitalkrav Egenkapital 770 Urealiserte gevinster i SP Kjernekapital Kapitalkrav Kjernekapitalmargin Kommentarer: Soliditeten målt ved kapitaldekningen er solid. Egenkapitalen: 2.000m. Kapitalkrav: 802m Det er kun opptjent egenkapital i pensjonskassen. TINE SA har aldri innskutt egenkapital. Egenkapitalens andel (20 %) av finansieringen av K2013 på 113m reduserer kapitaldekningen med 1,12 % fra 2013 Q4 til 2014 Q1. pensjonsmidler 28

29 Soliditet målt ved stresstester 150% 130% 110% Bufferkapitalutnyttelse med delårsresultat (DR) Generelle kommentarer: Under finanskrisen i 2008 var bufferkapitalutnyttelsen i stresstestene ca. 130 %. 90% 70% 50% 30% 10% -10% mar.08 okt.08 jun.09 mar.10 des.10 aug.11 mar.12 des.12 sep.13 Når aksjer stiger i verdi øker bufferkapitalen kroner for krone mens tapsantagelsen stiger mindre. ST I m/dr ST II m/dr FT's ramme for ST II Spesifikke kommentarer: Stresstest II per 2014 Q1 viser at de potensielle tapene spiser opp 38 % av tilgjengelig bufferkapital. Stresstest I per 2014 Q1 viser at de potensielle tapene spiser opp 75 % av tilgjengelig bufferkapital. Pensjonskassen er mindre eksponert for renterisiko i stresstest I pensjonsforpliktelsen som følge av lav beregningsrente (2,5 %). pensjonsmidler 29

30 Avkastning siste 10 år Livselskaper og pensjonskasser Verdijustert avkastning i % 11,0 % 10% 8% 6% 4% 2% 7,0 % 5,7 % 0% MP Pensjon Pensjonskasser Livselskaper Kilde: MP Pensjon, Pensjonskasseforeningen pensjonsmidler 30

31 «MP Modellen» Langsiktighet, lav omsetningshastighet Investert primært ved emisjoner Ca. 50 % aksjeandel Diversifisert portefølje Ingen ny aksje eller renteinvestering over NOK 100m 493 motparter (259 aksjer og 234 obligasjoner) Lave kostnader, lite bemanning Kun direkte investeringer All forvaltning gjøres av kassen selv Høy andel selskapsobligasjoner pensjonsmidler 31

32 Hvorfor velge «MP Modellen»? Gir fleksibilitet til å bygge bufferkapital «Tvinger» frem langsiktighet Gir mulighet for å høste likviditetsrabatt Mindre selskap har i perioder gitt meravkastning Full kontroll over investeringene Kostnadseffektivt Rask og effektiv beslutningsprosess pensjonsmidler 32

33 Hvorfor ikke velge «MP Modellen»? Vanskelig å få god oppfølging av alle investeringene Høy korrelasjon mellom aksjemarkedet og markedet for selskapsobligasjoner Stor fokus på å bygge bufferkapital kan medføre at selskaper som burde selges ikke blir realisert Sårbar, grunnet liten bemanning pensjonsmidler 33

34 MP som bidragsyter Kapitalen settes i «arbeid» i norsk næringsliv Opptatt av likebehandling av aksjonærer og vel fungerende markedsplasser Tar til tider betydelig risiko i tidlig fase selskaper følger opp investeringene langsiktig eier Deltar med egenkapital i en rekke vesentlige restruktureringer Investert NOK 1,5 mrd. i norske sparebanker Investerer innen fornybar energi og miljøteknologi pensjonsmidler 34

35 Konklusjoner Pensjonskasser har historisk gitt høyere avkastning enn livselskaper (+1,3 % de siste 10 år) Sterk risikobærende evne (bufferkapital), høy avkastning og lave kostnader over tid er nøkkelen for at ytelsesordninger kan videreføres Strategien har vært god både for sponsor, medlemmene og fripolisene: Betydelig andel av samlet premie er finansiert av overskudd i MP Pensjon All egenkapital er opptjent, dvs. TINE SA har aldri innbetalt egenkapital til MP Pensjon Opptjente pensjonsytelser er godt sikret med høye reserveavsetninger (sterke forsikringstariffer og lav garantert rente på 2.5 %) Høy årlig regulering av løpende pensjoner (3.66 %) og fripoliser (3.44 %) siste 8 år Kapitaldekningen er på 12.1 % mot lovens krav på 8 % Administrasjonskostnader utgjør over tid ca. 0.2 % av forvaltningskapitalen En innskuddsordning med tilsvarende ytelsesnivå vil koste betydelig mer for sponsor enn dagens ytelsesordning pensjonsmidler 35

Aktiv aksjeforvaltning. Nils Erling Ødegaard MP Pensjon

Aktiv aksjeforvaltning Nils Erling Ødegaard MP Pensjon Aktiv aksjeforvaltning Warren E. Buffet 19,7 % årlig avkastning siden 1965 John Armitage 19 % årlig avkastning på sitt aksjefond siden 1995 13.05.2014

Aktiv aksjeforvaltning Nils Erling Ødegaard MP Pensjon Aktiv aksjeforvaltning Warren E. Buffet 19,7 % årlig avkastning siden 1965 John Armitage 19 % årlig avkastning på sitt aksjefond siden 1995 13.05.2014

Oslo Pensjonsforsikring

Pressemelding 9,0 prosent avkastning for kundene i i 2009 (OPF) hadde et selskapsresultat på 371 millioner kroner i 2009. Resultatet i fjerde kvartal var 99 millioner kroner. Verdijustert avkastning var

Pressemelding 9,0 prosent avkastning for kundene i i 2009 (OPF) hadde et selskapsresultat på 371 millioner kroner i 2009. Resultatet i fjerde kvartal var 99 millioner kroner. Verdijustert avkastning var

Oslo Pensjonsforsikring

Oslo Pensjonsforsikring RAPPORT ETTER 2. KVARTAL 2010 Hovedpunkter Selskapsresultat på 197 millioner kroner hittil i år, mot 132 millioner kroner i samme periode i fjor. Resultatet i andre kvartal var

Oslo Pensjonsforsikring RAPPORT ETTER 2. KVARTAL 2010 Hovedpunkter Selskapsresultat på 197 millioner kroner hittil i år, mot 132 millioner kroner i samme periode i fjor. Resultatet i andre kvartal var

Resultat for Oslo Pensjonsforsikring AS etter andre kvartal 2014

Resultat for Oslo Pensjonsforsikring AS etter andre kvartal 2014 Regnskapspresentasjon Regnskapspresentasjonen er omarbeidet fra første kvartal 2014 som en følge av overtakelse av Oslo Forsikring AS og

Resultat for Oslo Pensjonsforsikring AS etter andre kvartal 2014 Regnskapspresentasjon Regnskapspresentasjonen er omarbeidet fra første kvartal 2014 som en følge av overtakelse av Oslo Forsikring AS og

Resultat for Oslo Pensjonsforsikring AS etter tredje kvartal 2014

Resultat for Oslo Pensjonsforsikring AS etter tredje kvartal 2014 Regnskapspresentasjon Regnskapspresentasjonen er omarbeidet fra første kvartal 2014 som en følge av overtakelse av Oslo Forsikring AS og

Resultat for Oslo Pensjonsforsikring AS etter tredje kvartal 2014 Regnskapspresentasjon Regnskapspresentasjonen er omarbeidet fra første kvartal 2014 som en følge av overtakelse av Oslo Forsikring AS og

Resultat for Oslo Pensjonsforsikring AS etter første kvartal 2013

Resultat for Oslo Pensjonsforsikring AS etter første kvartal 2013 Oslo, 23. april 2013 Åmund T. Lunde, administrerende direktør Resultat 1. kvartal 2013 - hovedpunkter Selskapsresultat på 138 millioner

Resultat for Oslo Pensjonsforsikring AS etter første kvartal 2013 Oslo, 23. april 2013 Åmund T. Lunde, administrerende direktør Resultat 1. kvartal 2013 - hovedpunkter Selskapsresultat på 138 millioner

Garanterte pensjonsprodukter. Jan Otto Risebrobakken Pensjonsforum

Garanterte pensjonsprodukter Jan Otto Risebrobakken Pensjonsforum 30.8.2019 Hva er problemet? Nesten 1 million fripoliser 331 mrd kr forvaltes svært kortsiktig med lav aksjeandel Garanterte nominelle ytelser

Garanterte pensjonsprodukter Jan Otto Risebrobakken Pensjonsforum 30.8.2019 Hva er problemet? Nesten 1 million fripoliser 331 mrd kr forvaltes svært kortsiktig med lav aksjeandel Garanterte nominelle ytelser

Garanterte pensjonsprodukter

Garanterte pensjonsprodukter Trond Finn Eriksen Forsikringsforeningen 18.09.2019 Allokering for Garanterte produkter må ta hensyn til flere regelverk og evt. endring i disse Norsk regelverk Solvens II

Garanterte pensjonsprodukter Trond Finn Eriksen Forsikringsforeningen 18.09.2019 Allokering for Garanterte produkter må ta hensyn til flere regelverk og evt. endring i disse Norsk regelverk Solvens II

Forvaltning av fripoliser. Pensjonsforum 13. april 2018 Geir Holmgren

Forvaltning av fripoliser Pensjonsforum 13. april 2018 Geir Holmgren 2 Forvaltning av fripoliser Hva er problemet? Lave renter Langt liv Europeisk regelverk Solvens II: Markedsvurdering av forpliktelser

Forvaltning av fripoliser Pensjonsforum 13. april 2018 Geir Holmgren 2 Forvaltning av fripoliser Hva er problemet? Lave renter Langt liv Europeisk regelverk Solvens II: Markedsvurdering av forpliktelser

Konsekvenser og utfordringer for livsforsikringsselskaper ved et langsiktig lavrentescenario

Konsekvenser og utfordringer for livsforsikringsselskaper ved et langsiktig lavrentescenario Finanstilsynsdirektør Bjørn Skogstad Aamo. Utfordringene under lave renter Forpliktelsene Renteutsiktene Avkastningen

Konsekvenser og utfordringer for livsforsikringsselskaper ved et langsiktig lavrentescenario Finanstilsynsdirektør Bjørn Skogstad Aamo. Utfordringene under lave renter Forpliktelsene Renteutsiktene Avkastningen

Resultat for Oslo Pensjonsforsikring AS etter første kvartal 2014

Resultat for Oslo Pensjonsforsikring AS etter første kvartal 2014 Oslo, 12. mai 2014 Åmund T. Lunde, administrerende direktør Ny konsernstruktur Aksjene i Oslo Forsikring AS ble overtatt fra Oslo kommune

Resultat for Oslo Pensjonsforsikring AS etter første kvartal 2014 Oslo, 12. mai 2014 Åmund T. Lunde, administrerende direktør Ny konsernstruktur Aksjene i Oslo Forsikring AS ble overtatt fra Oslo kommune

Resultat for Oslo Pensjonsforsikring AS etter første kvartal 2011. Oslo, 12. mai 2011 Åmund T. Lunde, administrerende direktør

Resultat for Oslo Pensjonsforsikring AS etter første kvartal 2011 Oslo, 12. mai 2011 Åmund T. Lunde, administrerende direktør Hovedpunkter fra resultatet etter første kvartal 2011 Høyt selskapsresultat

Resultat for Oslo Pensjonsforsikring AS etter første kvartal 2011 Oslo, 12. mai 2011 Åmund T. Lunde, administrerende direktør Hovedpunkter fra resultatet etter første kvartal 2011 Høyt selskapsresultat

Resultat for Oslo Pensjonsforsikring AS etter fjerde kvartal Foreløpig årsresultat for februar 2015

Resultat for Oslo Pensjonsforsikring AS etter fjerde kvartal 2014. Foreløpig årsresultat for 2014 10. februar 2015 Regnskapspresentasjon Regnskapspresentasjonen er omarbeidet fra første kvartal 2014 som

Resultat for Oslo Pensjonsforsikring AS etter fjerde kvartal 2014. Foreløpig årsresultat for 2014 10. februar 2015 Regnskapspresentasjon Regnskapspresentasjonen er omarbeidet fra første kvartal 2014 som

Resultat for Oslo Pensjonsforsikring AS etter tredje kvartal 2011. Oslo, 2. november 2011 Åmund T. Lunde, administrerende direktør

Resultat for Oslo Pensjonsforsikring AS etter tredje kvartal 2011 Oslo, 2. november 2011 Åmund T. Lunde, administrerende direktør Hovedpunkter fra resultatet etter tredje kvartal 2011 Selskapsresultat

Resultat for Oslo Pensjonsforsikring AS etter tredje kvartal 2011 Oslo, 2. november 2011 Åmund T. Lunde, administrerende direktør Hovedpunkter fra resultatet etter tredje kvartal 2011 Selskapsresultat

Fripoliseproblemet kan det løses?

Fripoliseproblemet kan det løses? Pensjonsforum 28. september 2018 Thorstein Øverland Pensjonistforbundet Det er forutsatt at fripoliser forvaltes langsiktig Fripoliser har en innebygget forutsetning om

Fripoliseproblemet kan det løses? Pensjonsforum 28. september 2018 Thorstein Øverland Pensjonistforbundet Det er forutsatt at fripoliser forvaltes langsiktig Fripoliser har en innebygget forutsetning om

NORSK SOLIDITETSREGULERING

NORSK SOLIDITETSREGULERING Agenda Kort om historien 1994-2015 Dagens regulering Regnskapsverdier og solvensverdier Reduksjon av pensjonsytelser Hva gir best soliditet? Fremtidig regulering for pensjonskasser

NORSK SOLIDITETSREGULERING Agenda Kort om historien 1994-2015 Dagens regulering Regnskapsverdier og solvensverdier Reduksjon av pensjonsytelser Hva gir best soliditet? Fremtidig regulering for pensjonskasser

Rammebetingelser for kommunale pensjonsordninger

Actuarial and economic analysis Rammebetingelser for kommunale pensjonsordninger Hvordan sikre kommunen best mulig avkastning på sin tjenestepensjonsordning? Frokostseminar i regi av Pensjonskontoret 17.11.2011

Actuarial and economic analysis Rammebetingelser for kommunale pensjonsordninger Hvordan sikre kommunen best mulig avkastning på sin tjenestepensjonsordning? Frokostseminar i regi av Pensjonskontoret 17.11.2011

Presentasjon av 1. kvartals regnskap 2006. 11. mai 2006

Presentasjon av 1. kvartals regnskap 26 11. mai 26 Hovedtrekk i 1. kvartal 26 Sterk resultatforbedring - verdijustert resultat i 1. kvartal 2,1 mrd kroner (,6 mrd) God avkastning, 1,5 pst bokført og 2,1

Presentasjon av 1. kvartals regnskap 26 11. mai 26 Hovedtrekk i 1. kvartal 26 Sterk resultatforbedring - verdijustert resultat i 1. kvartal 2,1 mrd kroner (,6 mrd) God avkastning, 1,5 pst bokført og 2,1

Resultat for Oslo Pensjonsforsikring AS etter tredje kvartal 2009. Oslo, 3. november 2009

Resultat for Oslo Pensjonsforsikring AS etter tredje kvartal 2009 Oslo, 3. november 2009 Hovedpunkter fra resultatet etter tredje kvartal 2009 Gode finansinntekter fra mange forskjellige plasseringer Avkastning

Resultat for Oslo Pensjonsforsikring AS etter tredje kvartal 2009 Oslo, 3. november 2009 Hovedpunkter fra resultatet etter tredje kvartal 2009 Gode finansinntekter fra mange forskjellige plasseringer Avkastning

Garanterte pensjonsprodukter, presentasjon av arbeidsgruppens rapport. Pensjonsforum, 28. september 2018 Runa Kristiane Sæther, Finanstilsynet

Garanterte pensjonsprodukter, presentasjon av arbeidsgruppens rapport Pensjonsforum, 28. september 2018 Runa Kristiane Sæther, Finanstilsynet Innhold 1. Arbeidsgruppens mandat mv. 2. Markedet for garanterte

Garanterte pensjonsprodukter, presentasjon av arbeidsgruppens rapport Pensjonsforum, 28. september 2018 Runa Kristiane Sæther, Finanstilsynet Innhold 1. Arbeidsgruppens mandat mv. 2. Markedet for garanterte

Offentlig pensjon muligheter i dagens marked"

Offentlig pensjon muligheter i dagens marked" Pensjonskasseforeningen og Grieg Investor Øistein Medlien, Grieg Investor 20. august 2013 1 Grieg Investor Uavhengig investeringsrådgiver etablert i 1998.

Offentlig pensjon muligheter i dagens marked" Pensjonskasseforeningen og Grieg Investor Øistein Medlien, Grieg Investor 20. august 2013 1 Grieg Investor Uavhengig investeringsrådgiver etablert i 1998.

Noen klikk sikrer pensjonen din

av: Øyvind Røst flytt! Har du en fripolise, bør du flytte den til et annet forsikringsselskap. Det sikrer den opptjente pensjonen din, og du kan øke avkastningen på fripolisen og dermed pensjonen din.

av: Øyvind Røst flytt! Har du en fripolise, bør du flytte den til et annet forsikringsselskap. Det sikrer den opptjente pensjonen din, og du kan øke avkastningen på fripolisen og dermed pensjonen din.

Resultat for Oslo Pensjonsforsikring AS første kvartal 2015

Resultat for Oslo Pensjonsforsikring AS første kvartal 2015 Regnskapspresentasjon Livsforsikringsselskapet Oslo Pensjonsforsikring AS eier aksjene i skadeforsikringsselskapet Oslo Forsikring AS. Konsernresultatet

Resultat for Oslo Pensjonsforsikring AS første kvartal 2015 Regnskapspresentasjon Livsforsikringsselskapet Oslo Pensjonsforsikring AS eier aksjene i skadeforsikringsselskapet Oslo Forsikring AS. Konsernresultatet

Presentasjon av 4. kvartals regnskap mars (Foreløpig og urevidert årsregnskap 2006)

") Presentasjon av 4. kvartals regnskap 2006 5. mars 2007 (Foreløpig og urevidert årsregnskap 2006) INNHOLD 1. Hovedtrekk 2. Resultatregnskap med sentrale utviklingstrekk 3. Balansen med sentrale utviklingstrekk

Presentasjon av 4. kvartals regnskap 2006 5. mars 2007 (Foreløpig og urevidert årsregnskap 2006) INNHOLD 1. Hovedtrekk 2. Resultatregnskap med sentrale utviklingstrekk 3. Balansen med sentrale utviklingstrekk

Pensjonskostnader og forvaltning av pensjonsmidler

Pensjonskostnader og forvaltning av pensjonsmidler Seminar om kommunesektoren og finansmarkedene Oslo, 14. desember 2011 Åmund T. Lunde, direktør Oslo Pensjonsforsikring AS Befolkningsvekst Kollektivtransport

Pensjonskostnader og forvaltning av pensjonsmidler Seminar om kommunesektoren og finansmarkedene Oslo, 14. desember 2011 Åmund T. Lunde, direktør Oslo Pensjonsforsikring AS Befolkningsvekst Kollektivtransport

S O L V E N S R E G L E R F O R P E N S J O N S K A S S E R

H E A L T H W E A L T H C A R E E R S O L V E N S R E G L E R F O R P E N S J O N S K A S S E R A K T U A R F O K U S 2 0 1 7 R I S I K O S E T T F R A P A S S I V A S I D E N - L A N G T L I V OG G A

H E A L T H W E A L T H C A R E E R S O L V E N S R E G L E R F O R P E N S J O N S K A S S E R A K T U A R F O K U S 2 0 1 7 R I S I K O S E T T F R A P A S S I V A S I D E N - L A N G T L I V OG G A

Statoil Kapitalforvaltning ASA - Vår måte å forvalte midler

Statoil Kapitalforvaltning ASA - Vår måte å forvalte midler Thomas Ludvigsen, daglig leder 13. januar 2012 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Kapitalforvaltning

Statoil Kapitalforvaltning ASA - Vår måte å forvalte midler Thomas Ludvigsen, daglig leder 13. januar 2012 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Kapitalforvaltning

Presentasjon av 3. kvartals regnskap 2006. 3. november 2006

Presentasjon av 3. kvartals regnskap 2006 3. november 2006 Hovedtrekk i 3. kvartal 2006 Finansmarkedene kom tilbake i tredje kvartal, verdijustert avkastning på 2,6 prosent i kvartalet. Verdijustert avkastning

Presentasjon av 3. kvartals regnskap 2006 3. november 2006 Hovedtrekk i 3. kvartal 2006 Finansmarkedene kom tilbake i tredje kvartal, verdijustert avkastning på 2,6 prosent i kvartalet. Verdijustert avkastning

Kan fripoliseproblemet løses? Thorstein Øverland Pensjonistforbundet

Kan fripoliseproblemet løses? Thorstein Øverland Pensjonistforbundet Hva er problemet? Pensjoner fra fripoliser blir nesten ikke regulert etter 2007 Pensjonene faller i verdi i takt med økning av konsumprisindeksen

Kan fripoliseproblemet løses? Thorstein Øverland Pensjonistforbundet Hva er problemet? Pensjoner fra fripoliser blir nesten ikke regulert etter 2007 Pensjonene faller i verdi i takt med økning av konsumprisindeksen

Produksjon av pensjon

Produksjon av pensjon Forvaltning av gammel og ny kapital fripoliser med og uten investeringsvalg, farvel til overskuddsdeling m.m. og betydning for forvaltningsstrategier Kjetil Svihus 14.06.2013 1 Mitt

Produksjon av pensjon Forvaltning av gammel og ny kapital fripoliser med og uten investeringsvalg, farvel til overskuddsdeling m.m. og betydning for forvaltningsstrategier Kjetil Svihus 14.06.2013 1 Mitt

Resultat for Oslo Pensjonsforsikring AS etter fjerde kvartal 2013. Oslo, 12. februar 2014 Åmund T. Lunde, administrerende direktør

Resultat for Oslo Pensjonsforsikring AS etter fjerde kvartal 2013 Oslo, 12. februar 2014 Åmund T. Lunde, administrerende direktør Resultat for 2013 hovedpunkter Godt selskapsresultat: Resultat for 2013

Resultat for Oslo Pensjonsforsikring AS etter fjerde kvartal 2013 Oslo, 12. februar 2014 Åmund T. Lunde, administrerende direktør Resultat for 2013 hovedpunkter Godt selskapsresultat: Resultat for 2013

Resultat for Oslo Pensjonsforsikring AS første halvår 2009

Resultat for Oslo Pensjonsforsikring AS første halvår 2009 Åmund T. Lunde administrerende direktør 3. august 2009 Hovedpunkter OPF har valgt en investeringsprofil som kan skape gode resultater ved ulike

Resultat for Oslo Pensjonsforsikring AS første halvår 2009 Åmund T. Lunde administrerende direktør 3. august 2009 Hovedpunkter OPF har valgt en investeringsprofil som kan skape gode resultater ved ulike

Fra kapitalkrav til soliditetsstyring

Fra kapitalkrav til soliditetsstyring Sandefjord 25. april 2017 Espen Kløw 1 Agenda Formelt kapitalkrav Krav til bufferkapital Finanstilsynets forslag til nytt kapitalkrav Styring og kontroll av pensjonskassen

Fra kapitalkrav til soliditetsstyring Sandefjord 25. april 2017 Espen Kløw 1 Agenda Formelt kapitalkrav Krav til bufferkapital Finanstilsynets forslag til nytt kapitalkrav Styring og kontroll av pensjonskassen

Kommunekonferansen 2013, 7. mars Hvordan sikre pensjonsavkastning i usikre markeder v/aage E. Schaanning, KLP Konserndirektør finans og økonomi

Kommunekonferansen 2013, 7. mars 2013 Hvordan sikre pensjonsavkastning i usikre markeder v/aage E. Schaanning, KLP Konserndirektør finans og økonomi Agenda Hva er KLPs forpliktelse til pensjonskundene

Kommunekonferansen 2013, 7. mars 2013 Hvordan sikre pensjonsavkastning i usikre markeder v/aage E. Schaanning, KLP Konserndirektør finans og økonomi Agenda Hva er KLPs forpliktelse til pensjonskundene

R I S I K O S T Y R I N G

H E A L T H W E A L T H C A R E E R R I S I K O S T Y R I N G F L E R E B E N Å S T Å PÅ F O R P E N S J O N S K A S S E N? 13.04.2016 N O E N I N N L E D E N D E B E T R A K T N I N G E R Risiko for sponsor

H E A L T H W E A L T H C A R E E R R I S I K O S T Y R I N G F L E R E B E N Å S T Å PÅ F O R P E N S J O N S K A S S E N? 13.04.2016 N O E N I N N L E D E N D E B E T R A K T N I N G E R Risiko for sponsor

Presentasjon av 2. kvartals regnskap august 2006

Presentasjon av 2. kvartals regnskap 26 17. august 26 Hovedtrekk i 2. kvartal 26 Verdijustert resultat 1. halvår,5 mrd kroner (2,3 mrd) andre kvartal preget av urolige finansmarkeder Verdijustert avkastning

Presentasjon av 2. kvartals regnskap 26 17. august 26 Hovedtrekk i 2. kvartal 26 Verdijustert resultat 1. halvår,5 mrd kroner (2,3 mrd) andre kvartal preget av urolige finansmarkeder Verdijustert avkastning

Fripoliser med investeringsvalg; et godt produkt for hvem?

Fripoliser med investeringsvalg; et godt produkt for hvem? Øistein Medlien, 8. desember 2014 BI / FNO Neppe et stjerneprodukt Forbrukerrådet 2 3 Krangler om fripoliser med investeringsvalg Finansavisen

Fripoliser med investeringsvalg; et godt produkt for hvem? Øistein Medlien, 8. desember 2014 BI / FNO Neppe et stjerneprodukt Forbrukerrådet 2 3 Krangler om fripoliser med investeringsvalg Finansavisen

Dato: 5.mai 2011. Begrunnelse for fremleggelse for bystyret: I følge BKPs selskapsvedtekter skal årsregnskap og årsberetning legges fram for bystyret.

Dato: 5.mai 2011 Byrådssak 128/11 Byrådet Årsrapport for Bergen kommunale pensjonskasse for 2010 GOMI SARK-0870-200900099-110 Hva saken gjelder: Vedlagt følger årsrapport fra Bergen kommunale pensjonskasse

Dato: 5.mai 2011 Byrådssak 128/11 Byrådet Årsrapport for Bergen kommunale pensjonskasse for 2010 GOMI SARK-0870-200900099-110 Hva saken gjelder: Vedlagt følger årsrapport fra Bergen kommunale pensjonskasse

Nytt soliditetskrav og konsekvenser for kapitalforvaltningen

Nytt soliditetskrav og konsekvenser for kapitalforvaltningen Pensjonskassekonferansen 2019 Åmund T. Lunde, adm. direktør i Oslo Pensjonsforsikring og styreleder i Asker kommunale pensjonskasse Solvenskapital

Nytt soliditetskrav og konsekvenser for kapitalforvaltningen Pensjonskassekonferansen 2019 Åmund T. Lunde, adm. direktør i Oslo Pensjonsforsikring og styreleder i Asker kommunale pensjonskasse Solvenskapital

Finanstilsynet orienterer. Pensjonskonferansen 24. april 2013 Runa Kristiane Sæther

Finanstilsynet orienterer Pensjonskonferansen 24. april 2013 Runa Kristiane Sæther Innhold 1. Nytt dødelighetsgrunnlag 2. Stedlig tilsyn 3. Finanstilsynets stresstester 4. Nytt tjenestepensjonsdirektiv

Finanstilsynet orienterer Pensjonskonferansen 24. april 2013 Runa Kristiane Sæther Innhold 1. Nytt dødelighetsgrunnlag 2. Stedlig tilsyn 3. Finanstilsynets stresstester 4. Nytt tjenestepensjonsdirektiv

Rapport per 1. kvartal 2012. Nordea Liv Norge

Rapport per 1. kvartal 2012 Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal et resultat

Rapport per 1. kvartal 2012 Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal et resultat

Styrets beretning RESULTAT PR. 31.03.2014

1. kvartal 2014 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VI ER I DAG 90 ANSATTE. VÅRT DANSKE MORSELSKAP DANICA PENSION FORVALTER CA. 320 MRD. KRONER PÅ

1. kvartal 2014 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VI ER I DAG 90 ANSATTE. VÅRT DANSKE MORSELSKAP DANICA PENSION FORVALTER CA. 320 MRD. KRONER PÅ

Side 2 av 15. Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT

Side 2 av 15 Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT 3.KVARTAL 2017 Innhold KVARTALSRAPPORT 30.09.2017... 3 Sammendrag... 3 Premier... 3 Finansinntekter... 3 Erstatninger... 3 Driftsutgifter...

Side 2 av 15 Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT 3.KVARTAL 2017 Innhold KVARTALSRAPPORT 30.09.2017... 3 Sammendrag... 3 Premier... 3 Finansinntekter... 3 Erstatninger... 3 Driftsutgifter...

Styrets beretning RESULTAT PER

1. kvartal 2012 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE Styrets beretning RESULTAT PER 31.03.2012 FINANSKONSERN. VI ER I DAG 80 ANSATTE. VÅRT DANSKE MORSELSKAP DANICA

1. kvartal 2012 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE Styrets beretning RESULTAT PER 31.03.2012 FINANSKONSERN. VI ER I DAG 80 ANSATTE. VÅRT DANSKE MORSELSKAP DANICA

Styrets beretning RESULTAT PR

1.kvartal 2013 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VI ER I DAG 84 ANSATTE. VÅRT DANSKE MORSELSKAP DANICA PENSION FORVALTER CA. 300 MRD. KRONER PÅ

1.kvartal 2013 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VI ER I DAG 84 ANSATTE. VÅRT DANSKE MORSELSKAP DANICA PENSION FORVALTER CA. 300 MRD. KRONER PÅ

Resultat for Oslo Pensjonsforsikring AS andre kvartal 2015. 20. august 2015

Resultat for Oslo Pensjonsforsikring AS andre kvartal 2015 20. august 2015 Gode resultater og sterk soliditet fører til premiereduksjon for kundene i 2016 Konsernresultat på 368 millioner kroner, mot 140

Resultat for Oslo Pensjonsforsikring AS andre kvartal 2015 20. august 2015 Gode resultater og sterk soliditet fører til premiereduksjon for kundene i 2016 Konsernresultat på 368 millioner kroner, mot 140

Rapport per 1. kvartal 2011. Nordea Liv Norge

Rapport per 2011 Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før skatt på 92

Rapport per 2011 Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før skatt på 92

Presentasjon finansutvalget Eidsvoll kommune

Presentasjon finansutvalget Eidsvoll kommune Bjarne Refsnes, adm. dir Akershus fylkeskommunale pensjonskasse 16. Januar 2019 Kompetanse og erfaring Siviløkonom med lang erfaring fra offentlig pensjon,

Presentasjon finansutvalget Eidsvoll kommune Bjarne Refsnes, adm. dir Akershus fylkeskommunale pensjonskasse 16. Januar 2019 Kompetanse og erfaring Siviløkonom med lang erfaring fra offentlig pensjon,

Rapport per 3. kvartal 2016 (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 2016 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Rapport per 2016 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Finanstilsynet orienterer

Finanstilsynet orienterer Pensjonskassekonferansen 16. april 2015 finanstilsynsdirektør Morten Baltzersen Innhold 1. Kort om pensjonskassemarkedet 2. Utfordringer for pensjonskassene 3. Resultater og Stresstester

Finanstilsynet orienterer Pensjonskassekonferansen 16. april 2015 finanstilsynsdirektør Morten Baltzersen Innhold 1. Kort om pensjonskassemarkedet 2. Utfordringer for pensjonskassene 3. Resultater og Stresstester

AKER PENSJONSKASSE ÅRSRAPPORT FOR 2018

AKER PENSJONSKASSE ÅRSRAPPORT FOR 2018 Aker Pensjonskasse Oksenøyveien 8, PO Box 169, NO-1325 LYSAKER Telefon +47 67 51 30 00 pensjonskassen@akerpensjonskasse.com Org.nr.: NO979276699 Proud ownership www.eikos.no/pensjonskasser/aker

AKER PENSJONSKASSE ÅRSRAPPORT FOR 2018 Aker Pensjonskasse Oksenøyveien 8, PO Box 169, NO-1325 LYSAKER Telefon +47 67 51 30 00 pensjonskassen@akerpensjonskasse.com Org.nr.: NO979276699 Proud ownership www.eikos.no/pensjonskasser/aker

Lange liv og lave renter

Lange liv og lave renter - Balansert kapitalforvaltning av garanterte pensjoner Lars Haram Investeringsdirektør, Storebrand Livsforsikring AS BI Risikostyringskonferanse Oslo 22 November 2016 World Velbalansert?

Lange liv og lave renter - Balansert kapitalforvaltning av garanterte pensjoner Lars Haram Investeringsdirektør, Storebrand Livsforsikring AS BI Risikostyringskonferanse Oslo 22 November 2016 World Velbalansert?

Hva saken gjelder: Vedlagt følger årsrapport fra Bergen kommunale pensjonskasse (BKP) for 2009.

for 2009.") Dato: 27. april 2010 Byrådssak 242/10 Byrådet Årsrapport for Bergen kommunale pensjonskasse for 2009 GOMI SARK-0870-200900099-58 Hva saken gjelder: Vedlagt følger årsrapport fra Bergen kommunale pensjonskasse

Dato: 27. april 2010 Byrådssak 242/10 Byrådet Årsrapport for Bergen kommunale pensjonskasse for 2009 GOMI SARK-0870-200900099-58 Hva saken gjelder: Vedlagt følger årsrapport fra Bergen kommunale pensjonskasse

Molde kommune. Erfaringer med egen pensjonskasse. Ole Rødal Seksjonsleder regnskap og finans Pensjonskasseforeningen 20.

Molde kommune Erfaringer med egen pensjonskasse Ole Rødal Seksjonsleder regnskap og finans Pensjonskasseforeningen 20. august 2013 Hvilke ordninger må en kommune forholde seg til? Statens pensjonskasse

Molde kommune Erfaringer med egen pensjonskasse Ole Rødal Seksjonsleder regnskap og finans Pensjonskasseforeningen 20. august 2013 Hvilke ordninger må en kommune forholde seg til? Statens pensjonskasse

Styrets beretning RESULTAT PR

1.halvår 2013 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VI ER I DAG 84 ANSATTE. VÅRT DANSKE MORSELSKAP DANICA PENSION FORVALTER CA. 300 MRD. KRONER PÅ VEGNE

1.halvår 2013 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VI ER I DAG 84 ANSATTE. VÅRT DANSKE MORSELSKAP DANICA PENSION FORVALTER CA. 300 MRD. KRONER PÅ VEGNE

«Kapitalforvaltning, risiko og rentegaranti» Pensjonskassekonferansen, 13. april 2016 Øistein Medlien

«Kapitalforvaltning, risiko og rentegaranti» Pensjonskassekonferansen, 13. april 2016 Øistein Medlien Produksjon av pensjon = Midler innbetalt + avkastning Pensjon = Sparing = Kapitalforvaltning = Avkastning

«Kapitalforvaltning, risiko og rentegaranti» Pensjonskassekonferansen, 13. april 2016 Øistein Medlien Produksjon av pensjon = Midler innbetalt + avkastning Pensjon = Sparing = Kapitalforvaltning = Avkastning

Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT

Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT 1.KVARTAL 2017 Innhold KVARTALSRAPPORT 31.03.2017... 3 Sammendrag... 3 Premier... 3 Finansinntekter... 3 Erstatninger... 3 Driftsutgifter... 3 Balansen...

Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT 1.KVARTAL 2017 Innhold KVARTALSRAPPORT 31.03.2017... 3 Sammendrag... 3 Premier... 3 Finansinntekter... 3 Erstatninger... 3 Driftsutgifter... 3 Balansen...

Jernbanepersonalets forsikring gjensidig 2. KVARTAL Kvartalsrapport for Jernbanepersonalets forsikring gjensidig

Jernbanepersonalets forsikring gjensidig 2. KVARTAL 2016 Kvartalsrapport for Jernbanepersonalets forsikring gjensidig SAK TIL KONSERNSTYRET FOR JERNBANEPERSONALETS BANK OG FORSIKRING SAK: Regnskap 2. kvartal

Jernbanepersonalets forsikring gjensidig 2. KVARTAL 2016 Kvartalsrapport for Jernbanepersonalets forsikring gjensidig SAK TIL KONSERNSTYRET FOR JERNBANEPERSONALETS BANK OG FORSIKRING SAK: Regnskap 2. kvartal

Rapport per 3. kvartal 2017 (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 2017 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Rapport per 2017 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Pensjon fra private arbeidsgivere: Fripoliseproblemet

Pensjon fra private arbeidsgivere: Fripoliseproblemet Thorstein Øverland Pensjonistforbundet Hva er en fripolise? Fripolise = ferdig betalt pensjonsforsikring Når en ansatt i en privat bedrift med tjenestepensjon

Pensjon fra private arbeidsgivere: Fripoliseproblemet Thorstein Øverland Pensjonistforbundet Hva er en fripolise? Fripolise = ferdig betalt pensjonsforsikring Når en ansatt i en privat bedrift med tjenestepensjon

Rapport per 1. kvartal 2017 (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 1. kvartal 2017 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal

Rapport per 1. kvartal 2017 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal

Innskuddspensjon lønner seg i det lange løp

Livsforsikringsselskapet Nordea Liv Norge AS Pressemelding 22.10.2014 Innskuddspensjon lønner seg i det lange løp Nordea Livs kunder med innskuddspensjon der 50 prosent av midlene er plassert i aksjer

Livsforsikringsselskapet Nordea Liv Norge AS Pressemelding 22.10.2014 Innskuddspensjon lønner seg i det lange løp Nordea Livs kunder med innskuddspensjon der 50 prosent av midlene er plassert i aksjer

Presentasjon for formannskapet 8. juni 2010: Drammen kommunale Pensjonskasse. v/ styreleder Thorstein Øverland

Presentasjon for formannskapet 8. juni 2010: Drammen kommunale Pensjonskasse v/ styreleder Thorstein Øverland Disposisjon Regnskapet for 2009 Resultat pr 31.5.2010 Tema: Hvordan skal pensjonskasser styres?

Presentasjon for formannskapet 8. juni 2010: Drammen kommunale Pensjonskasse v/ styreleder Thorstein Øverland Disposisjon Regnskapet for 2009 Resultat pr 31.5.2010 Tema: Hvordan skal pensjonskasser styres?

Resultat for Oslo Pensjonsforsikring AS tredje kvartal november 2015

Resultat for Oslo Pensjonsforsikring AS tredje kvartal 2015 5. november 2015 Godt resultat og sterk soliditet, men svak avkastning i kvartalet etter markedsuro Konsernresultat på 141 millioner kroner,

Resultat for Oslo Pensjonsforsikring AS tredje kvartal 2015 5. november 2015 Godt resultat og sterk soliditet, men svak avkastning i kvartalet etter markedsuro Konsernresultat på 141 millioner kroner,

Lav rente solid system - nye kapitalkrav konsekvenser for pensjonsordningene. Frederic Ottesen 23. september 2011

Lav rente solid system - nye kapitalkrav konsekvenser for pensjonsordningene Frederic Ottesen 23. september 2011 Solvens II Viktigste prinsipielle endringer Kapitalkrav som gjenspeiler reell risikotagning

Lav rente solid system - nye kapitalkrav konsekvenser for pensjonsordningene Frederic Ottesen 23. september 2011 Solvens II Viktigste prinsipielle endringer Kapitalkrav som gjenspeiler reell risikotagning

Styrets beretning RESULTAT PR

1. halvår 2012 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VI ER I DAG 80 ANSATTE. VÅRT DANSKE MORSELSKAP DANICA PENSION FORVALTER CA. 285 MRD. KRONER PÅ

1. halvår 2012 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VI ER I DAG 80 ANSATTE. VÅRT DANSKE MORSELSKAP DANICA PENSION FORVALTER CA. 285 MRD. KRONER PÅ

Side 2 av 15. Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT

Side 2 av 15 Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT 2.KVARTAL 2017 Innhold KVARTALSRAPPORT 30.06.2017... 3 Sammendrag... 3 Premier... 3 Finansinntekter... 3 Erstatninger... 3 Driftsutgifter...

Side 2 av 15 Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT 2.KVARTAL 2017 Innhold KVARTALSRAPPORT 30.06.2017... 3 Sammendrag... 3 Premier... 3 Finansinntekter... 3 Erstatninger... 3 Driftsutgifter...

KVARTALSRAPPORT RESULTAT... 6 BALANSE EIENDELER... 8 BALANSE EGENKAPITAL OG GJELD... 9 REGNSKAPSPRINSIPPER... 10

3.KVARTAL 2018 Innhold KVARTALSRAPPORT 30.09.2018... 3 Sammendrag... 3 Premier... 3 Finansinntekter... 3 Erstatninger... 3 Driftsutgifter... 3 Balansen... 4 Eiendeler... 4 Egenkapital og forpliktelser...

3.KVARTAL 2018 Innhold KVARTALSRAPPORT 30.09.2018... 3 Sammendrag... 3 Premier... 3 Finansinntekter... 3 Erstatninger... 3 Driftsutgifter... 3 Balansen... 4 Eiendeler... 4 Egenkapital og forpliktelser...

Fremtidens pensjonssparing innskuddsordninger eller hybrid? Fra kollektivt til individuelt investeringsvalg?

Fremtidens pensjonssparing innskuddsordninger eller hybrid? Fra kollektivt til individuelt investeringsvalg? Espen Rye Ellingsen 11. april 2013 Dagens temaer Hvilke pensjonsordninger vil arbeidsgivere

Fremtidens pensjonssparing innskuddsordninger eller hybrid? Fra kollektivt til individuelt investeringsvalg? Espen Rye Ellingsen 11. april 2013 Dagens temaer Hvilke pensjonsordninger vil arbeidsgivere

8. november 2007. Presentasjon av 3. kvartals regnskap 2007

8. november 2007 Presentasjon av 3. kvartals regnskap 2007 2 Godt resultat i urolige finansmarkeder Verdijustert kapitalavkastning etter tredje kvartal var 5,5 prosent og bokført avkastning 5,6 prosent

8. november 2007 Presentasjon av 3. kvartals regnskap 2007 2 Godt resultat i urolige finansmarkeder Verdijustert kapitalavkastning etter tredje kvartal var 5,5 prosent og bokført avkastning 5,6 prosent

Drammen kommunale Pensjonskasse

Drammen kommunale Pensjonskasse Formannskapet 9. juni 2009 v/ styreleder Thorstein Øverland Disposisjon To store utfordringer i 2008 Finanskrisen: Hvordan har vi kommet oss gjennom den hittil? Ny forsikringslov:

Drammen kommunale Pensjonskasse Formannskapet 9. juni 2009 v/ styreleder Thorstein Øverland Disposisjon To store utfordringer i 2008 Finanskrisen: Hvordan har vi kommet oss gjennom den hittil? Ny forsikringslov:

Pensjonskasse eller KLP. «Nye Fjell kommune»

Pensjonskasse eller KLP «Nye Fjell kommune» Agenda FKP sammenlignet med KLP Sikre medlemmenes verdier Effekter på premie og pensjonskostnader Sammenligning av kommunene FKP konkurransedyktig leverandør

Pensjonskasse eller KLP «Nye Fjell kommune» Agenda FKP sammenlignet med KLP Sikre medlemmenes verdier Effekter på premie og pensjonskostnader Sammenligning av kommunene FKP konkurransedyktig leverandør

Rapport per 1. halvår 2017 (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 2017 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Rapport per 2017 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

ÅRSBERETNING. Bevegelser inn (+) og ut (-) av premiereserven 2010 og 2009. Millioner kroner. Årsrapport 2010 Oslo Pensjonsforsikring

og ut (-) av premiereserven 2010 og 2009. Millioner kroner. Årsrapport 2010 Oslo Pensjonsforsikring") Bevegelser inn (+) og ut (-) av premiereserven 2010 og 2009 Millioner kroner 1 353 1 251 Normalpremie 2010 116 106 Til administrasjon 2009 108 239 Til rentegaranti 41 169 Til risikopool (netto) 1 784 1

Bevegelser inn (+) og ut (-) av premiereserven 2010 og 2009 Millioner kroner 1 353 1 251 Normalpremie 2010 116 106 Til administrasjon 2009 108 239 Til rentegaranti 41 169 Til risikopool (netto) 1 784 1

Kvartalsrapport 3. kvartal 2013 Jernbanepersonalets Forsikring Gjensidig

Kvartalsrapport 3. kvartal 2013 Jernbanepersonalets Forsikring Side 1 Kvartalsrapport pr 30. september 2013 Sammendrag Driftsresultat I viser et overskudd på 191,0 mill., mot et overskudd på 147,1 mill.

Kvartalsrapport 3. kvartal 2013 Jernbanepersonalets Forsikring Side 1 Kvartalsrapport pr 30. september 2013 Sammendrag Driftsresultat I viser et overskudd på 191,0 mill., mot et overskudd på 147,1 mill.

Fremtid for garanterte pensjoner?

Fremtid for garanterte pensjoner? Geir Holmgren Adm. dir. Storebrand Livsforsikring AS 13. januar 2015 Fremtidens pensjonsordninger er innskuddsbaserte Den nye folketrygden er innskuddsbasert 18,1 % av

Fremtid for garanterte pensjoner? Geir Holmgren Adm. dir. Storebrand Livsforsikring AS 13. januar 2015 Fremtidens pensjonsordninger er innskuddsbaserte Den nye folketrygden er innskuddsbasert 18,1 % av

Rapport per 1. halvår 2018 (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 2018 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Rapport per 2018 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Jernbanepersonalets forsikring gjensidig 1. KVARTAL Kvartalsrapport for Jernbanepersonalets forsikring gjensidig

Jernbanepersonalets forsikring gjensidig 1. KVARTAL 2016 Kvartalsrapport for Jernbanepersonalets forsikring gjensidig SAK TIL KONSERNSTYRET FOR JERNBANEPERSONALETS BANK OG FORSIKRING SAK: Regnskap 1. kvartal

Jernbanepersonalets forsikring gjensidig 1. KVARTAL 2016 Kvartalsrapport for Jernbanepersonalets forsikring gjensidig SAK TIL KONSERNSTYRET FOR JERNBANEPERSONALETS BANK OG FORSIKRING SAK: Regnskap 1. kvartal

Styrets beretning RESULTAT PR

3. kvartal 2013 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VI ER I DAG 85 ANSATTE. VÅRT DANSKE MORSELSKAP DANICA PENSION FORVALTER CA. 300 MRD. KRONER PÅ

3. kvartal 2013 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VI ER I DAG 85 ANSATTE. VÅRT DANSKE MORSELSKAP DANICA PENSION FORVALTER CA. 300 MRD. KRONER PÅ

Uførepensjon. Stein Stugu Forsvar offentlig pensjon 19/3-2012

Uførepensjon Hvordan sikre like gode uføreordninger som i dag? viktige momenter. Hvordan forsvare gode ytelsesordninger hvorfor er det press på ordningene? Stein Stugu Forsvar offentlig pensjon 19/3-2012

Uførepensjon Hvordan sikre like gode uføreordninger som i dag? viktige momenter. Hvordan forsvare gode ytelsesordninger hvorfor er det press på ordningene? Stein Stugu Forsvar offentlig pensjon 19/3-2012

Kvartalsrapport KLP BEDRIFTSPENSJON AS 3. KVARTAL 2018

Kvartalsrapport KLP BEDRIFTSPENSJON AS 3. KVARTAL 2018 Innhold RESULTATREGNSKAP 3 BALANSE 5 EGENKAPITALOPPSTILLING 8 KONTANTSTRØMOPPSTILLING 9 NOTER TIL REGNSKAPET 10 NOTE 1 Regnskapsprinsipper 10 NOTE

Kvartalsrapport KLP BEDRIFTSPENSJON AS 3. KVARTAL 2018 Innhold RESULTATREGNSKAP 3 BALANSE 5 EGENKAPITALOPPSTILLING 8 KONTANTSTRØMOPPSTILLING 9 NOTER TIL REGNSKAPET 10 NOTE 1 Regnskapsprinsipper 10 NOTE

Styrets beretning pr. 30.09.2014

3. kvartal 2014 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VÅRT MORSELSKAP DANICA PENSION ER EN AV MARKEDSLEDERNE I DANMARK VI ØNSKER Å VÆRE EN UTFORDRER

3. kvartal 2014 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE FINANSKONSERN. VÅRT MORSELSKAP DANICA PENSION ER EN AV MARKEDSLEDERNE I DANMARK VI ØNSKER Å VÆRE EN UTFORDRER

SYKEHJELPS- OG PENSJONSORDNINGEN FOR LEGER ÅRSBERETNING

SYKEHJELPS- OG PENSJONSORDNINGEN FOR LEGER ÅRSBERETNING 2013 Virksomhetens art og sted Sykehjelps- og pensjonsordningen for leger (SOP) har som formål å yte økonomiske bidrag ved sykdom og pensjonering

SYKEHJELPS- OG PENSJONSORDNINGEN FOR LEGER ÅRSBERETNING 2013 Virksomhetens art og sted Sykehjelps- og pensjonsordningen for leger (SOP) har som formål å yte økonomiske bidrag ved sykdom og pensjonering

Nordea Liv stanser tilflytting av fripoliser

Livsforsikringsselskapet Nordea Liv Norge AS Pressemelding 25.04.2012 Nordea Liv stanser tilflytting av fripoliser Nordea Liv, som er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet

Livsforsikringsselskapet Nordea Liv Norge AS Pressemelding 25.04.2012 Nordea Liv stanser tilflytting av fripoliser Nordea Liv, som er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet

Rapport per 1. kvartal 2018 (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 1. kvartal 2018 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal

Rapport per 1. kvartal 2018 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal

Rapport per 1. kvartal 2016 (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 1. kvartal 2016 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal

Rapport per 1. kvartal 2016 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal

Rapport per 1. halvår 2015 (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 1. halvår 2015 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. halvår

Rapport per 1. halvår 2015 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. halvår

Kvartalsrapport. Jernbanepersonalets Forsikring. 2. kvartal 2014. Gjensidig

Kvartalsrapport 2. kvartal 2014 Jernbanepersonalets Forsikring Kvartalsrapport pr 30. juni 2014 Sammendrag Driftsresultat I viser et overskudd på 118,2 mill., mot et overskudd på 121,7 mill. på samme tid

Kvartalsrapport 2. kvartal 2014 Jernbanepersonalets Forsikring Kvartalsrapport pr 30. juni 2014 Sammendrag Driftsresultat I viser et overskudd på 118,2 mill., mot et overskudd på 121,7 mill. på samme tid

Rapport per 1. halvår 2016 (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 2016 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Rapport per 2016 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Molde kommunes pensjonsseminar. Hilmar Windstad Daglig leder Molde kommunale pensjonskasse Molde, 3. november 2009

Molde kommunes pensjonsseminar Hilmar Windstad Daglig leder Molde kommunale pensjonskasse Molde, 3. november 2009 Hvilke ordninger må en kommune forholde seg til? Statens pensjonskasse KLP fellesordning

Molde kommunes pensjonsseminar Hilmar Windstad Daglig leder Molde kommunale pensjonskasse Molde, 3. november 2009 Hvilke ordninger må en kommune forholde seg til? Statens pensjonskasse KLP fellesordning

Fripoliser med investeringsvalg

Fripoliser med investeringsvalg Verdipapirfondenes Forening Øistein Medlien, 18. mars 2015 Livselskapene stenger butikken Snart slutt på ytelsespensjon i privat sektor Lave renter (og forventninger om

Fripoliser med investeringsvalg Verdipapirfondenes Forening Øistein Medlien, 18. mars 2015 Livselskapene stenger butikken Snart slutt på ytelsespensjon i privat sektor Lave renter (og forventninger om

Livsforsikringsselskapenes utfordringer

Livsforsikringsselskapenes utfordringer Pensjonskassekonferansen Sandefjord, 13. mai 2014 Åmund T. Lunde, Direktør, Oslo Pensjonsforsikring AS Leder, bransjestyre for livsforsikring og pensjon i Finans

Livsforsikringsselskapenes utfordringer Pensjonskassekonferansen Sandefjord, 13. mai 2014 Åmund T. Lunde, Direktør, Oslo Pensjonsforsikring AS Leder, bransjestyre for livsforsikring og pensjon i Finans

Bedriftene øker pensjonsinnskuddene

Livsforsikringsselskapet Nordea Liv Norge AS Pressemelding 29.04.2014 Bedriftene øker pensjonsinnskuddene Økningen i satsene for innskuddspensjon fører til at mange bedrifter vil forbedre sine pensjonsordninger

Livsforsikringsselskapet Nordea Liv Norge AS Pressemelding 29.04.2014 Bedriftene øker pensjonsinnskuddene Økningen i satsene for innskuddspensjon fører til at mange bedrifter vil forbedre sine pensjonsordninger

Kvartalsrapport 3/2014

Kvartalsrapport 3/2014 RESULTATREGNSKAP BALANSE NOTER Innhold Resultatregnskap 3 Balanse 5 Egenkapitaloppstilling 7 Kontantstrømoppstilling 8 Noter til regnskapet 9 Note 1 Regnskapsprinsipper 9 Note 2

Kvartalsrapport 3/2014 RESULTATREGNSKAP BALANSE NOTER Innhold Resultatregnskap 3 Balanse 5 Egenkapitaloppstilling 7 Kontantstrømoppstilling 8 Noter til regnskapet 9 Note 1 Regnskapsprinsipper 9 Note 2

Presentasjon av 2. kvartals regnskap august 2007

Presentasjon av 2. kvartals regnskap 2007 17. august 2007 Solide resultater første halvår Gode aksje- og eiendomsmarkeder bidrar til høy avkastning på pensjonsmidlene Styrking av resultat før fordeling

Presentasjon av 2. kvartals regnskap 2007 17. august 2007 Solide resultater første halvår Gode aksje- og eiendomsmarkeder bidrar til høy avkastning på pensjonsmidlene Styrking av resultat før fordeling

21. februar 2008 Presentasjon av 4. kvartals regnskap Foreløpig og urevidert årsregnskap 2007

21. februar 2008 Presentasjon av 4. kvartals regnskap Foreløpig og urevidert årsregnskap 2007 1 Innhold 1. Hovedtrekk 2. Resultatregnskap med sentrale utviklingstrekk 3. Balansen med sentrale utviklingstrekk

21. februar 2008 Presentasjon av 4. kvartals regnskap Foreløpig og urevidert årsregnskap 2007 1 Innhold 1. Hovedtrekk 2. Resultatregnskap med sentrale utviklingstrekk 3. Balansen med sentrale utviklingstrekk

Kvartalsrapport KLP BEDRIFTSPENSJON AS 2. KVARTAL 2018

Kvartalsrapport KLP BEDRIFTSPENSJON AS 2. KVARTAL 2018 Innhold RESULTATREGNSKAP 3 BALANSE 5 EGENKAPITALOPPSTILLING 8 KONTANTSTRØMOPPSTILLING 9 NOTER TIL REGNSKAPET 10 NOTE 1 Regnskapsprinsipper 10 NOTE

Kvartalsrapport KLP BEDRIFTSPENSJON AS 2. KVARTAL 2018 Innhold RESULTATREGNSKAP 3 BALANSE 5 EGENKAPITALOPPSTILLING 8 KONTANTSTRØMOPPSTILLING 9 NOTER TIL REGNSKAPET 10 NOTE 1 Regnskapsprinsipper 10 NOTE

Ny tjänstepension i Norge en djungel?

Actuarial and economic analysis Ny tjänstepension i Norge en djungel? Tjänstepensionsdagen 013 Fredrik Haugen, partner Actecan.0.013 1 Pensjonsreformen i Norge Folketrygdens alderspensjon endret fra 011

Actuarial and economic analysis Ny tjänstepension i Norge en djungel? Tjänstepensionsdagen 013 Fredrik Haugen, partner Actecan.0.013 1 Pensjonsreformen i Norge Folketrygdens alderspensjon endret fra 011

Kvartalsrapport KLP BEDRIFTSPENSJON AS 1. KVARTAL 2017

Kvartalsrapport 1. KVARTAL 2017 Innhold RESULTATREGNSKAP 3 BALANSE 6 EGENKAPITALOPPSTILLING 9 KONTANTSTRØMOPPSTILLING 10 NOTER TIL REGNSKAPET 11 Note 1 Regnskapsprinsipper 11 Note 2 Premieinntekt fordelt

Kvartalsrapport 1. KVARTAL 2017 Innhold RESULTATREGNSKAP 3 BALANSE 6 EGENKAPITALOPPSTILLING 9 KONTANTSTRØMOPPSTILLING 10 NOTER TIL REGNSKAPET 11 Note 1 Regnskapsprinsipper 11 Note 2 Premieinntekt fordelt

20. august 2008 Presentasjon av 2. kvartals regnskap 2008

20. august 2008 Presentasjon av 2. kvartals regnskap 2008 1 Stabilt bokført resultat - positivt renteresultat I et finansmarked preget av fortsatt uro gikk finansavkastningen i andre kvartal tilnærmet

20. august 2008 Presentasjon av 2. kvartals regnskap 2008 1 Stabilt bokført resultat - positivt renteresultat I et finansmarked preget av fortsatt uro gikk finansavkastningen i andre kvartal tilnærmet