Eiendomsskatt. Rolf-Erik Disch desember Firm Name/Legal Entity

|

|

|

- Turid Marthinsen

- 8 år siden

- Visninger:

Transkript

1 Eiendomsskatt. Rolf-Erik Disch desember Firm Name/Legal Entity

2 Formuesverdier for kraftverk Formuesskatten for de tidligere prosentlignede kraftforetak ble opphevet ved innføringen av nytt skattesystem for kraftforetak Formuesverdier skal likevel beregnes iflg. skattelovens 18-5 med tilhørende forskrift av 19 november

3 Formuesverdiene har/vil få betydning i følgende tilfeller: Formuesbeskatning av personlig næringsdrivende (neppe særlig mange) For verdsettelse av ikke-børsnoterte aksjer. Eierne kan være formuesskattepliktige for sine aksjer Staten, fylkeskommuner og kommuner ilegges ikke formuesskatt på sine aksjer Formuesverdiene danner grunnlag for utskriving av eiendomsskat Etterslep 3

4 Eiendomsskatt Skrives ut av kommunen Kommunene kan velge å skrive ut skatt kun på verk og bruk Kraftverk Overføringsanlegg (nett) Etc Formuesverdien og eiendomsskatteverdien skal være identisk Gjennomført ved at eiendomsskattelovens 8 er iverksatt for kraftforetak Unntak: 8, 4. ledd som fastsetter minimums-/ maksimumsverdi verdi kun for eiendomsskatteformål 4

5 Formuefastsettelsen 5 Trang fødsel Skattelov av 26. mars I kraftforetak som også driver produksjon av kraft, skal formuesverdien i kraftanlegget i hovedsak fastsettes enten: Ved beregning av fremtidige kostnader og inntekter etter reglene i sktl. 18-5, jf FSFIN 18-5, såfremt generatorene i kraftanlegget har en samlet påstemplet merkeytelse på kva eller mer, eller Til skattemessige inngangverdier pr. 1. januar i ligningsåret, såfremt generatorene i kraftanlegget har en påstemplet merkeytelse på mindre enn kva, eller Investert kapital pr. 1. januar i ligningsåret om kraftanlegg ikke er satt i drift ved inntektsårets utgang Formue som ikke inngår i kraftanlegget, skal formuesbeskattes i tillegg til verdiene ovenfor.

6 Eiendomsskattegrunnlaget Hovedregel: 8, første ledd: Eigedomsskatten skal reknast ut etter verdet (taksten) som eigedomen vert sett i ved likninga året før skatteåret Verdi av kraftanlegg ved ordinær ligning fastsettes i samsvar med skattelovens

7 Eiendomsskattegrunnlaget 18-5, 1. ledd lyder: Kraftanlegg verdsettes til antatt salgsverdi pr. 1. januar i ligningsåret ved taksering av fremtidige inntekter og utgifter over ubegrenset tid. Ved takseringen kapitaliseres brutto salgsinntekt fastsatt etter bestemmelsene i annet ledd, fratrukket kostnadene som nevnt i 18-3 tredje ledd a nr. 1 og nr. 2 og pliktig skatt på grunnrenteinntekt for kraftverket fastsatt etter bestemmelsene i tredje ledd. Deretter fratrekkes nåverdien av fremtidige kostnader til utskiftning av driftsmidler fastsatt etter bestemmelsene i fjerde ledd. 7

8 Eiendomsskatt kraftverk Beregningsmetoden: Takserte inntekter - Driftsutgifter (eksklusive avskrivninger) - Skatt på grunnrenteinntekt = Kontantstrøm fra driften A = Nåverdi kontantstrøm over uendelig levetid B = Nåverdi fremtidige utskiftningskostnader - Beregnes på grunnlag av formel Grunnlag eiendomsskatt = A B 8

9 Eiendomsskatt kraftverk (2) Taksert inntekt må beregnes Årsproduksjon verdsettes til spotpris Konsesjonskraft verdsettes til oppnådde priser Taksert inntekt for de 4 foregående år inflasjonsjusteres til beregningsåret Taksert inntekt fastsettes så som et rullerende snitt over de siste 5 år Rullerende 5-års snitt medfører mer stabil inntekt enn ved grunnrenteberegningen 9

10 Kontantstrøm fra driften Brutto salgsinntekter (5 års glidende gj.snitt, ) - driftsutgifter (for inntektsåret, ekskl. avskrivninger, finnes i skjema for grunnrenteinntekt RF-1153 (5 års glidende gjennomsnitt) - skatt på grunnrenteinntekt (for inntektsåret, grunnrenteinntekt finnes i skjema for grunnrenteinntekt, skattesats for tiden 30 % (5 års glidende gjennomsnitt.) = kontantstrøm Nåverdi over uendelig levetid finnes ved å dividere med diskonteringsrente (7,1 % for 2007*) 10

11 *Endring av renteberegningsmetode Fra - gjennomsnittlig rente på statsobligasjoner med 3 års løpetid, beregnet på grunnlag av inntektsåret og de to foregående inntektsåene. Til årsgjennomsnittet av renten på statskasseveksler med 12 mnd gjenstående løpetid ra Til nå gjennomsnittet av renten på statskasseveksler med 12 mnd gjenstående løpetid, beregnet på grunnlag av inntektsåret og de to foregående inntektsåene Foreløpig endring for 2007, permanent for senere år. Medfører en økning i eindomssatt på ca. 200 mill.

12 Nåverdi av kommende utskiftninger Nåverdi beregnes for hvert driftsmiddel etter formelen: C 0 (1+r) n-t (1+r) n -1 Symbolene har følgende betydning: C 0 = Utskiftningskost r = Diskonteringsrente fastsatt i forskrift n = levetid/avskrivningstid t = restlevetid (fastsatt ved takst eller som differanse mellom levetid og alder) Formelen hensyntar en uendelig rekke av utskiftninger 12

Formelen hensyntar en uendelig rekke av")

13 Nåverdi av kommende utskiftninger (2) Alle driftsmidler knyttet til kraftanlegget skal hensyntas Særskilte driftsmidler har levetid 67 eller 40 år ( 18-6) For saldogrupper benyttes følgende levetider: saldogruppe a) 5 år saldogruppe b) 5 år saldogruppe c) 7 år saldogruppe d) 8 år saldogruppe e) 8 år saldogruppe f) 14 år saldogruppe g) 31 år (elektroteknisk utrustning) saldogruppe h) 38 år saldogruppe i) 67 år kan behandles samlet med 7 års levetid 13

31 år (elektroteknisk utrustning) saldogruppe h) 38 år saldogruppe i) 67 år kan behandles samlet med 7 års")

14 Nåverdi av kommende utskiftninger (3) Tid frem til neste utskiftning (og de påfølgende) er lik gjenstående levetid (basert på avskrivningstid) Kan fravikes dersom ligniningsmyndighetene ved befaring finner å måtte legge til grunn en annen gjenstående levetid For å øke eiendomsskattegrunnlaget ble det relativt raskt etter lobbyvirksomhet fra LVK innført minste gjenstående levetid Minste gjenstående levetid; dammer, tunneler, rørgater, kraftstasjoner - Maskinteknisk utrustning, generatorer, rør, foring i sjakt/tunnel, luker rister - Bygg og anlegg samt elektroteknisk utrustning - 40 år 15 år 10 år Forretningsbygg 10 år 14

15 Utskiftningskostnad For driftsmidler anskaffet før settes utskiftningskost lik den verdi som er lagt til grunn ved fastsettelse av skattemessig åpningsbalanse pr Gjenanskaffelsesverdi eller historisk kost for særskilte driftsmidler Historisk kost for øvrige driftsmidler Ikke fradrag for beregnede avskrivninger i perioden fra anskaffelsesåret til takseringsåret For driftsmidler anskaffet etter settes utskiftningskost lik sist observerte historiske kost ved anskaffelse/utskiftning, justert med gjennomsnittlig endring i konsumprisindeksen fra anskaffelses- /utskiftningstidspunktet til takseringsåret 15

16 Formuesverdi i mindre kraftverk For kraftverk med generatorer som i inntektsåret har en samlet påstemplet merkeytelse under kva fastsettes formuen til skattemessig verdi pr. 1.januar i ligningsåret Beregnes på side 4 i selvangivelsen (særskjema benyttes ikke) 16

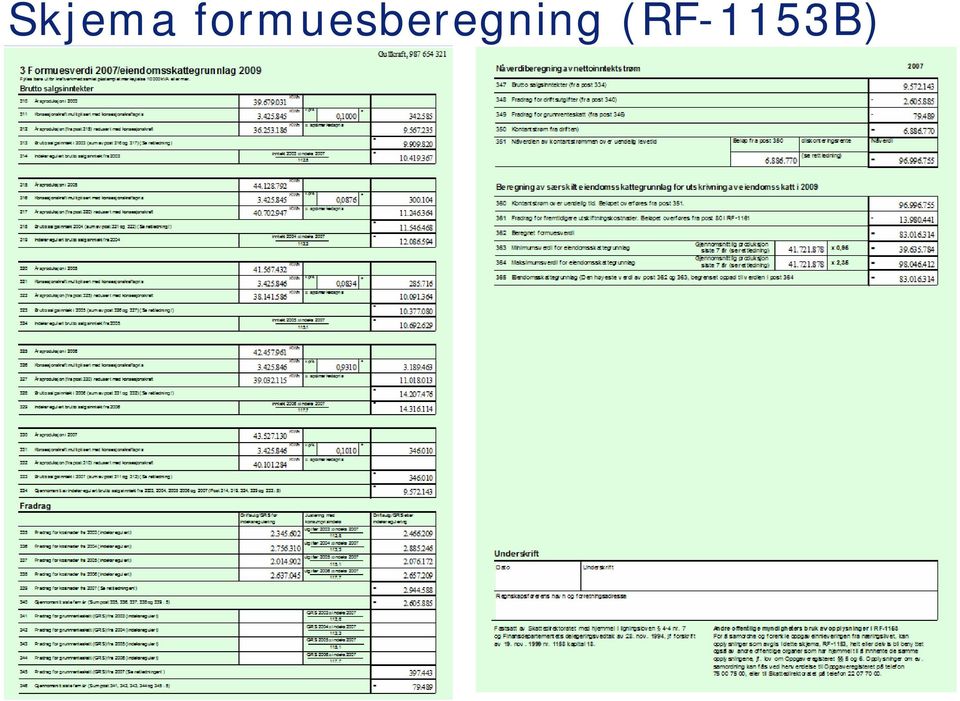

17 Skjema formuesberegning (RF-1153B) 17

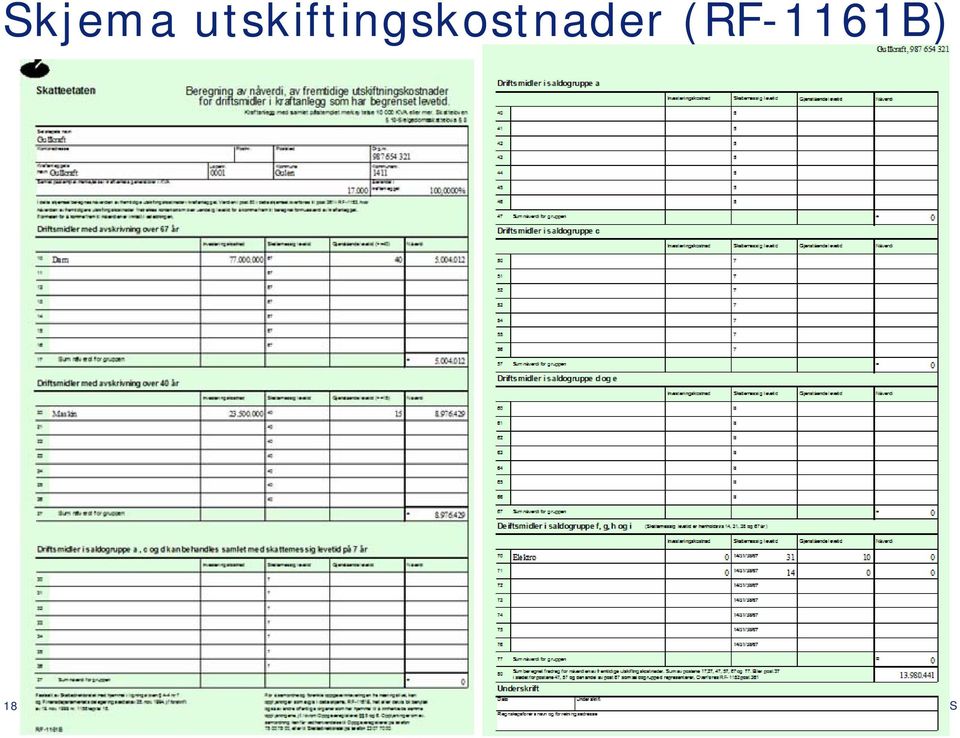

18 Skjema utskiftingskostnader (RF-1161B) 18

19 Vedlegg til selvangivelsen (RF-1151B) 19

20 Eiendomsskatt Ombygging av kraftverk Verdsettelse Eksisterende anlegg skl. 18-5, ledd Lønnsomhetsbasert metode Driftsmidler som ikke er satt i drift skl. 18-5, 6. ledd Skattemessig verdi Skl 18-5, 6. ledd; Formue i et kraftanleggs anleggsdeler som ikke er satt i drift, settes lik investert kapital pr. 1. januar i ligningsåret.

21 Eiendomsskatt SfS sin holdning Eiendomsskatten er en objektskatt Utgangspunktet: Eiendomsskattegrunnlaget skal reflektere markedsverdien på objektet fastsatt etter den lønnsomhetsbaserte metode. Unntak Kraftverk < kva Anleggsdeler (kraftverk) som ikke er satt i drift Begge metoder skal benyttes ved ombygging Lønnsomhetsbasert metode på eksisterende Skattemessig verdi på anleggsdeler som ikke er satt i drift

22 Eiendomsskatt Ligningsnemnda ( LN) Hovedregelen er at ferdig og produserende anlegg verdsettes etter den lønnsomhetsbaserte metoden Bruk av begge metodene ved ombygging vil i praksis medføre at det betales eiendomsskatt for to verk Den lønnsomhetsbaserte metode er kun aktuell ved bygging av nye kraftverk, ikke ved ombygging

23 Eiendomsskatt anlegg for overføring og distribusjon av elektrisk kraft Forutsatt at eskl. 8 skulle gjelde Finansdept. høringsnotat av Eskl 8 skal ikke gis anvendelse Begrunnelse Vanskelig å fordele grunnlaget mellom kommuner Vanskelig å få til forenkling, rettferdig og konfliktdempende Proveny 23

24 24

Formuesverdier og eiendomsskatt.

Formuesverdier og eiendomsskatt. Rolf-Erik Disch 97 18 02 51 rdisch@deloitte.no 8. desember 2010 2003 Firm Name/Legal Entity Formuesverdier for kraftverk Formuesverdier skal beregnes, jfr. skattelovens

Formuesverdier og eiendomsskatt. Rolf-Erik Disch 97 18 02 51 rdisch@deloitte.no 8. desember 2010 2003 Firm Name/Legal Entity Formuesverdier for kraftverk Formuesverdier skal beregnes, jfr. skattelovens

Høringsnotat. - nåverdiberegning av fremtidige utskiftingskostnader for tekniske installasjoner i bygninger tilhørende kraftanlegg

Finansdepartementet, 21. desember 2009 Høringsnotat - nåverdiberegning av fremtidige utskiftingskostnader for tekniske installasjoner i bygninger tilhørende kraftanlegg 1. INNLEDNING OG SAMMENDRAG Formuesverdien

Finansdepartementet, 21. desember 2009 Høringsnotat - nåverdiberegning av fremtidige utskiftingskostnader for tekniske installasjoner i bygninger tilhørende kraftanlegg 1. INNLEDNING OG SAMMENDRAG Formuesverdien

Småkraftseminar. Stranda Hotell 21 januar

Småkraftseminar Stranda Hotell 21 januar Dag Loe Olsen Revisor Viktige grenser for ytelse Påstemplet merkeytelse 5 500 kva eller mer Naturressursskatt Grunnrenteskatt Påstemplet merkeytelse 10 000 kva

Småkraftseminar Stranda Hotell 21 januar Dag Loe Olsen Revisor Viktige grenser for ytelse Påstemplet merkeytelse 5 500 kva eller mer Naturressursskatt Grunnrenteskatt Påstemplet merkeytelse 10 000 kva

Post 4 Negativ grunnrenteinntekt beregnet for 2011 før samordning Overføres fra RF-1153 post 153, når denne er negativ.

Skatteetaten Rettledning til kraftverksskjemaene RF-1151, RF-1152, RF-1153 og RF-1161 2011 Særlig om bruken av fortegn i skjemaene I utgangspunktet skal alle tall innrapporteres uten fortegn når det fremgår

Skatteetaten Rettledning til kraftverksskjemaene RF-1151, RF-1152, RF-1153 og RF-1161 2011 Særlig om bruken av fortegn i skjemaene I utgangspunktet skal alle tall innrapporteres uten fortegn når det fremgår

positiv grunnrenteinntekt beregnet for 2009 før samordning samordnet grunnrenteinntekt Ov erf ørt f ra RF-1153 post 153 i f orhold til sum

Skatteetaten Selskapets navn Vedlegg til selvangivelsen 29 Skjema f or kraf tv ekseiere r Organisasjonsnummer Fodselsnummer Gullkraft 9 64 321 Dette v edlegget til selv angiv elsen skal lev eres av alle

Skatteetaten Selskapets navn Vedlegg til selvangivelsen 29 Skjema f or kraf tv ekseiere r Organisasjonsnummer Fodselsnummer Gullkraft 9 64 321 Dette v edlegget til selv angiv elsen skal lev eres av alle

Eiendomsskatt og realisasjon ved nedleggelse av kraftverk

og realisasjon ved nedleggelse av kraftverk EBL 21.10.2008 ESK ilegges av kommunen. jf. eigsktl. 2. Kommunestyret avgjer om det skal skrivast ut eigedomsskatt i kommunen. ESK kan kun ilegges på objekter

og realisasjon ved nedleggelse av kraftverk EBL 21.10.2008 ESK ilegges av kommunen. jf. eigsktl. 2. Kommunestyret avgjer om det skal skrivast ut eigedomsskatt i kommunen. ESK kan kun ilegges på objekter

Grunnrenteskatt. Ragnar Nesdal 95 88 01 05. 8. desember 2010. rnesdal@deloitte.no. 2003 Firm Name/Legal Entity

Grunnrenteskatt. Ragnar Nesdal 95 88 01 05 rnesdal@deloitte.no 8. desember 2010 1 2003 Firm Name/Legal Entity Innledning Definisjon (fra Rødseth-utvalget): Den avkastning ut over avkastningen i andre næringer

Grunnrenteskatt. Ragnar Nesdal 95 88 01 05 rnesdal@deloitte.no 8. desember 2010 1 2003 Firm Name/Legal Entity Innledning Definisjon (fra Rødseth-utvalget): Den avkastning ut over avkastningen i andre næringer

EBL skatterett en ajourføring

EBL skatterett en ajourføring Grensen mellom eksisterende og nytt kraftverk Problemstillinger Fremføring av negativ grunnrenteinntekt Utnyttelse av rest-avskrivninger knyttet til anleggsmidler Beregning

EBL skatterett en ajourføring Grensen mellom eksisterende og nytt kraftverk Problemstillinger Fremføring av negativ grunnrenteinntekt Utnyttelse av rest-avskrivninger knyttet til anleggsmidler Beregning

Saksframlegg. Kvinnherad kommune. Saksgang Saksnr Utval Møtedato 2014/4 Sakkunnig nemnd - eigedomsskatt 03.06.2014 Sakkunnig ankenemnd eigedomsskatt

Saksframlegg Saksmappe Saksbehandlar 2014/1007-2 Geir Mogren Saksgang Saksnr Utval Møtedato 2014/4 Sakkunnig nemnd - eigedomsskatt 03.06.2014 Sakkunnig ankenemnd eigedomsskatt Klagesak eigedomsskatt -

Saksframlegg Saksmappe Saksbehandlar 2014/1007-2 Geir Mogren Saksgang Saksnr Utval Møtedato 2014/4 Sakkunnig nemnd - eigedomsskatt 03.06.2014 Sakkunnig ankenemnd eigedomsskatt Klagesak eigedomsskatt -

Aktuelle rettssaker og klagesaker - eiendomsskatt og naturressursskatt

Aktuelle rettssaker og klagesaker - eiendomsskatt og naturressursskatt 11.05.2017 LVKs eiendomsskatteseminar, 11. mai 2017 Advokat Ina Storstrøm Advokatfullmektig Thea Karoline Bogen 11.05.2017 Aktuelle

Aktuelle rettssaker og klagesaker - eiendomsskatt og naturressursskatt 11.05.2017 LVKs eiendomsskatteseminar, 11. mai 2017 Advokat Ina Storstrøm Advokatfullmektig Thea Karoline Bogen 11.05.2017 Aktuelle

Finansdepartementet Postboks 8008 Dep 0030 OSLO Arkivnr.

Finansdepartementet Postboks 8008 Dep 0030 OSLO Arkivnr. 67),_ Deres ref: Vår ref: 118417-130 Oslo, 26. mars 2010 FORMUESBEREGNING AV KRAFTANLEGG NÅVERDIBEREGNING AV FREMTIDIGE UTSKIFTINGSKOSTNADER FOR

Finansdepartementet Postboks 8008 Dep 0030 OSLO Arkivnr. 67),_ Deres ref: Vår ref: 118417-130 Oslo, 26. mars 2010 FORMUESBEREGNING AV KRAFTANLEGG NÅVERDIBEREGNING AV FREMTIDIGE UTSKIFTINGSKOSTNADER FOR

Rettledning til kraftverksskjemaene RF-1151, RF-1152, RF-1153 og RF Fastsatt av Skattedirektoratet

Rettledning til kraftverksskjemaene RF-1151, RF-1152, RF-1153 og RF-1161 2017 Fastsatt av Skattedirektoratet Husk å føre sum ubenyttet naturressursskatt fra tidligere år inkl. renter i skattemeldingen

Rettledning til kraftverksskjemaene RF-1151, RF-1152, RF-1153 og RF-1161 2017 Fastsatt av Skattedirektoratet Husk å føre sum ubenyttet naturressursskatt fra tidligere år inkl. renter i skattemeldingen

Spørsmål nr. 133 til skriftlig besvarelse fra stortingsrepresentant Kjell-Idar Juvik om virkningene av å redusere kapitaliseringsrenten for 2017 mv.

Finansministeren Stortinget Ekspedisjonskontoret 0026 OSLO Deres ref Vår ref Dato 16/4283-03.11.2016 Spørsmål nr. 133 til skriftlig besvarelse fra stortingsrepresentant Kjell-Idar Juvik om virkningene

Finansministeren Stortinget Ekspedisjonskontoret 0026 OSLO Deres ref Vår ref Dato 16/4283-03.11.2016 Spørsmål nr. 133 til skriftlig besvarelse fra stortingsrepresentant Kjell-Idar Juvik om virkningene

Høringsnotat - Eiendomsskatt på produksjonslinjer mv.

Høringsnotat - Eiendomsskatt på produksjonslinjer mv. Saksnr. 17/1757 25.04.2017 1 INNLEDNING OG SAMMENDRAG De fleste kraftanlegg må mate kraften inn i overføringsnettet via egne linjer, såkalte produksjonslinjer.

Høringsnotat - Eiendomsskatt på produksjonslinjer mv. Saksnr. 17/1757 25.04.2017 1 INNLEDNING OG SAMMENDRAG De fleste kraftanlegg må mate kraften inn i overføringsnettet via egne linjer, såkalte produksjonslinjer.

Produksjonsrelaterte nett - nytt lovforslag. Oslo 11. mai 2017 Advokat (H) Silje Aga Rogan

Silje Aga Rogan") Produksjonsrelaterte nett - nytt lovforslag Oslo 11. mai 2017 Advokat (H) Silje Aga Rogan sar@lundogco.no Produksjonsrelaterte nett - en gjenganger Frostating lagmannsretts dom 1. november 2011 - «KVO-dommen»

Produksjonsrelaterte nett - nytt lovforslag Oslo 11. mai 2017 Advokat (H) Silje Aga Rogan sar@lundogco.no Produksjonsrelaterte nett - en gjenganger Frostating lagmannsretts dom 1. november 2011 - «KVO-dommen»

SAKSFRAMLEGG. Saksbehandler: Aud Norunn Strand Arkiv: 232 Arkivsaksnr.: 16/4888 EIENDOMSSKATT - KAPITALISERINGSRENTE VED TAKSERING AV KRAFTVERK

SAKSFRAMLEGG Saksbehandler: Aud Norunn Strand Arkiv: 232 Arkivsaksnr.: 16/4888 Saksnr. Utvalg Møtedato EIENDOMSSKATT - KAPITALISERINGSRENTE VED TAKSERING AV KRAFTVERK Rådmannens innstilling Modum kommune

SAKSFRAMLEGG Saksbehandler: Aud Norunn Strand Arkiv: 232 Arkivsaksnr.: 16/4888 Saksnr. Utvalg Møtedato EIENDOMSSKATT - KAPITALISERINGSRENTE VED TAKSERING AV KRAFTVERK Rådmannens innstilling Modum kommune

Deres ref.: Vår ref.: Saksbehandler: Arkivkode: Dato: 17/5139 Jim Ingebrigtsen FE

Hattfjelldal kommune Sentraladministrasjonen Det kongelige finansdepartement Melding om vedtak Deres ref.: Vår ref.: Saksbehandler: Arkivkode: Dato: 17/5139 Jim Ingebrigtsen FE - 232 25.07.2017 Høringsuttalelse

Hattfjelldal kommune Sentraladministrasjonen Det kongelige finansdepartement Melding om vedtak Deres ref.: Vår ref.: Saksbehandler: Arkivkode: Dato: 17/5139 Jim Ingebrigtsen FE - 232 25.07.2017 Høringsuttalelse

Avskrivninger Skattefritak ved samlet salg Grunnrentebeskatning Bruttoinntekter og normpriser ved beregning av grunnrente

Forside / Kraftverksbeskatning Kraftverksbeskatning Oppdatert: 21.12.2017 Skattelovgivningen inneholder en rekke særregler for skattlegging av inntekt knyttet til produksjon, omsetning, overføring eller

Forside / Kraftverksbeskatning Kraftverksbeskatning Oppdatert: 21.12.2017 Skattelovgivningen inneholder en rekke særregler for skattlegging av inntekt knyttet til produksjon, omsetning, overføring eller

Avskrivninger Skattefritak ved samlet salg Grunnrentebeskatning Bruttoinntekter og normpriser ved beregning av grunnrente

Forside / Kraftverksbeskatning Kraftverksbeskatning Oppdatert: 29.05.2017 Avskrivninger Skattefritak ved samlet salg Grunnrentebeskatning Bruttoinntekter og normpriser ved beregning av grunnrente Også

Forside / Kraftverksbeskatning Kraftverksbeskatning Oppdatert: 29.05.2017 Avskrivninger Skattefritak ved samlet salg Grunnrentebeskatning Bruttoinntekter og normpriser ved beregning av grunnrente Også

Grunnrenteskatt. Ragnar Nesdal desember Firm Name/Legal Entity

Grunnrenteskatt. Ragnar Nesdal 95 88 01 05 rnesdal@deloitte.no 10. desember 2008 1 2003 Firm Name/Legal Entity Innledning Definisjon (fra Rødseth-utvalget): Den avkastning ut over avkastningen i andre

Grunnrenteskatt. Ragnar Nesdal 95 88 01 05 rnesdal@deloitte.no 10. desember 2008 1 2003 Firm Name/Legal Entity Innledning Definisjon (fra Rødseth-utvalget): Den avkastning ut over avkastningen i andre

Saksfremlegg. Saksnr.: 11/1323-1 Arkiv: 232 S1 Sakbeh.: Berit Erdal Sakstittel: EIENDOMSSKATT PÅ VANNKRAFTVERK. Planlagt behandling: Formannskapet

Saksfremlegg Saksnr.: 11/1323-1 Arkiv: 232 S1 Sakbeh.: Berit Erdal Sakstittel: EIENDOMSSKATT PÅ VANNKRAFTVERK Planlagt behandling: Formannskapet Innstilling: ::: &&& Sett inn innstillingen under IKKE RØR

Saksfremlegg Saksnr.: 11/1323-1 Arkiv: 232 S1 Sakbeh.: Berit Erdal Sakstittel: EIENDOMSSKATT PÅ VANNKRAFTVERK Planlagt behandling: Formannskapet Innstilling: ::: &&& Sett inn innstillingen under IKKE RØR

Eiendomsskatteseminar Sentralskattekontoret for storbedrifter v/thorn Helgesen og Inger Mette Dahler

Eiendomsskatteseminar 2017 Sentralskattekontoret for storbedrifter v/thorn Helgesen og Inger Mette Dahler Tema 10. mai 2017 Ligningen for inntektsåret 2015 Status damsaker Status produksjonslinjer m.m.

Eiendomsskatteseminar 2017 Sentralskattekontoret for storbedrifter v/thorn Helgesen og Inger Mette Dahler Tema 10. mai 2017 Ligningen for inntektsåret 2015 Status damsaker Status produksjonslinjer m.m.

SAKSFRAMLEGG. Saksbehandler: Kristian Mehus Arkiv: 232 &20 Arkivsaksnr.: 13/3270 RÅDMANNENS ANBEFALTE INNSTILLING:

SAKSFRAMLEGG Saksbehandler: Kristian Mehus Arkiv: 232 &20 Arkivsaksnr.: 13/3270 Saken behandles i følgende utvalg: Utvalg: Dato: Formannskapet 26.06.2013 Kongsberg kommunestyre 21.08.2013 Formannskapet

SAKSFRAMLEGG Saksbehandler: Kristian Mehus Arkiv: 232 &20 Arkivsaksnr.: 13/3270 Saken behandles i følgende utvalg: Utvalg: Dato: Formannskapet 26.06.2013 Kongsberg kommunestyre 21.08.2013 Formannskapet

SAKSFRAMLEGG. Saksgang. Utvalg Møtedato Utvalgssak Formannskapet Kommunestyre

SAKSFRAMLEGG Saksgang Utvalg Møtedato Utvalgssak Formannskapet Kommunestyre Arkivsaksnr: 2012/6539 Klassering: Saksbehandler: Bjørn Erik Haug EIENDOMSSKATT I STEINKJER KOMMUNE - OMTAKSERING - NY SAK Trykte

SAKSFRAMLEGG Saksgang Utvalg Møtedato Utvalgssak Formannskapet Kommunestyre Arkivsaksnr: 2012/6539 Klassering: Saksbehandler: Bjørn Erik Haug EIENDOMSSKATT I STEINKJER KOMMUNE - OMTAKSERING - NY SAK Trykte

Høring Eiendomsskatt på produksjonslinjer mv

Deres referanse Vår referanse Dato 17/1757 SL OTJ/RLLR Produksjonslinjer 18.07.2017 Finansdepartementet postmottak@finans.dep.no Høring Eiendomsskatt på produksjonslinjer mv Det vises til Finansdepartementets

Deres referanse Vår referanse Dato 17/1757 SL OTJ/RLLR Produksjonslinjer 18.07.2017 Finansdepartementet postmottak@finans.dep.no Høring Eiendomsskatt på produksjonslinjer mv Det vises til Finansdepartementets

Importformat for driftsmiddelopplysninger til FINALE Årsoppgjør

Importformat for driftsmiddelopplysninger til FINALE Årsoppgjør Versjon 7 av 14. desember 2009 Denne veiledning fra og med FINALE Årsoppgjør versjon 22. Dette dokumentet er av betydning for tredjepartsleverandører

Importformat for driftsmiddelopplysninger til FINALE Årsoppgjør Versjon 7 av 14. desember 2009 Denne veiledning fra og med FINALE Årsoppgjør versjon 22. Dette dokumentet er av betydning for tredjepartsleverandører

Norsk forening for OljeRegnskap og -skatt

Norsk forening for OljeRegnskap og -skatt Oslo, 6. april 2006 Selvangivelsen 2005 viktigste nyheter 1 Selvangivelsen 2005 viktigste nyheter Hovedkilder: Ot.prp. nr. 1 2004-2005 Ot.prp. nr. 1 2005-2006

Norsk forening for OljeRegnskap og -skatt Oslo, 6. april 2006 Selvangivelsen 2005 viktigste nyheter 1 Selvangivelsen 2005 viktigste nyheter Hovedkilder: Ot.prp. nr. 1 2004-2005 Ot.prp. nr. 1 2005-2006

Utvalg Utvalgssak Møtedato. Økonomi- og planutvalget 97/ Kommunestyret 81/

Sunndal kommune Arkiv: 232 Arkivsaksnr: 2016/16786-1 Saksbehandler: Andrea Fivelstad Saksframlegg Utvalg Utvalgssak Møtedato Økonomi- og planutvalget 97/16 29.11.2016 Kommunestyret 81/16 14.12.2016 Utskriving

Sunndal kommune Arkiv: 232 Arkivsaksnr: 2016/16786-1 Saksbehandler: Andrea Fivelstad Saksframlegg Utvalg Utvalgssak Møtedato Økonomi- og planutvalget 97/16 29.11.2016 Kommunestyret 81/16 14.12.2016 Utskriving

SAKSFRAMLEGG. Saksbehandler: Kristian Mehus Arkiv: 232 &20 Arkivsaksnr.: 13/3270

SAKSFRAMLEGG Saksbehandler: Kristian Mehus Arkiv: 232 &20 Arkivsaksnr.: 13/3270 EIENDOMMSKATT - EFFEKTER AV ENDRET TAKSTGRUNNLAG RÅDMANNENS ANBEFALTE INNSTILLING: 1. Kongsberg kommunestyre tar saken til

SAKSFRAMLEGG Saksbehandler: Kristian Mehus Arkiv: 232 &20 Arkivsaksnr.: 13/3270 EIENDOMMSKATT - EFFEKTER AV ENDRET TAKSTGRUNNLAG RÅDMANNENS ANBEFALTE INNSTILLING: 1. Kongsberg kommunestyre tar saken til

Ridehallen AS. Organisasjonsnummer 932 843 226. Årsregnskap. Ridehallen AS Årsregnskap 2015

Årsregnskap Ridehallen AS 2015 Årsberetning 2015 Ridehallen AS, driver eiendomsforvaltning, og har som formål å oppføre å drive ridesenteret ved Sandnes og Jæren Rideklubb med tilhørende virksomhet. Tomten

Årsregnskap Ridehallen AS 2015 Årsberetning 2015 Ridehallen AS, driver eiendomsforvaltning, og har som formål å oppføre å drive ridesenteret ved Sandnes og Jæren Rideklubb med tilhørende virksomhet. Tomten

Eiendomsskatt bortfall av «maskinskatten»

Eiendomsskatt bortfall av «maskinskatten» 21. Mars 2019 Advokat Morten Fjermeros M 913 68 886, mfj@hjort.no Agenda Fastsettelse av eiendomsskattegrunnlaget Eiendomsskatt 2018 Eiendomsskatt 2019 Behandler

Eiendomsskatt bortfall av «maskinskatten» 21. Mars 2019 Advokat Morten Fjermeros M 913 68 886, mfj@hjort.no Agenda Fastsettelse av eiendomsskattegrunnlaget Eiendomsskatt 2018 Eiendomsskatt 2019 Behandler

Lovendringer og dommer

Lovendringer og dommer EBL Skatteseminar, 21. oktober 2008 Advokat Morten Fjermeros Advokat Bendik Christoffersen www.thommessen.no Skatterett- ajourføring oktober 2008 Lovendringer Dommer Avgjørelser

Lovendringer og dommer EBL Skatteseminar, 21. oktober 2008 Advokat Morten Fjermeros Advokat Bendik Christoffersen www.thommessen.no Skatterett- ajourføring oktober 2008 Lovendringer Dommer Avgjørelser

Innst. O. nr. 85. Innstilling fra finanskomiteen om eiendomsskatt m.m. på kraftanlegg Ot.prp. nr. 47 ( ) ( ) Til Odelstinget

( ) Til Odelstinget") Innst. O. nr. 85 (1999-2000) Innstilling fra finanskomiteen om eiendomsskatt m.m. på kraftanlegg Ot.prp. nr. 47 (1999-2000) Til Odelstinget 1. INNLEDNING OG BAKGRUNN 1.1 Innledning Finansdepartementet

Innst. O. nr. 85 (1999-2000) Innstilling fra finanskomiteen om eiendomsskatt m.m. på kraftanlegg Ot.prp. nr. 47 (1999-2000) Til Odelstinget 1. INNLEDNING OG BAKGRUNN 1.1 Innledning Finansdepartementet

Taksering og takstprinsipper. Lasse Evensen avd. leder NTF Oslo og Akershus 19. November 2015

Taksering og takstprinsipper Lasse Evensen avd. leder NTF Oslo og Akershus 19. November 2015 Lasse Evensen Sertifisert takstmann MNTF Norges Takseringforbund Sertifisert på næring og bolig/boligslagsrapport.

Taksering og takstprinsipper Lasse Evensen avd. leder NTF Oslo og Akershus 19. November 2015 Lasse Evensen Sertifisert takstmann MNTF Norges Takseringforbund Sertifisert på næring og bolig/boligslagsrapport.

SAKSFRAMLEGG. Saksgang. Utvalg Møtedato Utvalgssak Formannskapet Kommunestyre

SAKSFRAMLEGG Saksgang Utvalg Møtedato Utvalgssak Formannskapet Kommunestyre Arkivsaksnr: 2012/6539 Klassering: Saksbehandler: Bjørn Erik Haug EIENDOMSSKATT I STEINKJER KOMMUNE - OMTAKSERING Trykte vedlegg:

SAKSFRAMLEGG Saksgang Utvalg Møtedato Utvalgssak Formannskapet Kommunestyre Arkivsaksnr: 2012/6539 Klassering: Saksbehandler: Bjørn Erik Haug EIENDOMSSKATT I STEINKJER KOMMUNE - OMTAKSERING Trykte vedlegg:

Kapitaliseringsrente for eiendomsskatt på kraftanlegg Stein Erik Stinessen 11. mai 2017

Kapitaliseringsrente for eiendomsskatt på kraftanlegg Stein Erik Stinessen 11. mai 2017 11.05.2017 Saken i et nøtteskall Vannkraftanleggenes eiendomsskatt skal bygge på reelle markedsverdier Kombinasjon

Kapitaliseringsrente for eiendomsskatt på kraftanlegg Stein Erik Stinessen 11. mai 2017 11.05.2017 Saken i et nøtteskall Vannkraftanleggenes eiendomsskatt skal bygge på reelle markedsverdier Kombinasjon

Skatten kan skrives ut med en skattesats mellom 2 og 7 promille av skattegrunnlaget.

Eiendomsskatt Kommunestyret avgjør etter lov om eiendomsskatt til kommunene av 6.juni 1975 nr. 29 om det skal skrives ut eiendomsskatt i kommunen. Vedtak om innkreving av eiendomsskatt skal fattes hvert

Eiendomsskatt Kommunestyret avgjør etter lov om eiendomsskatt til kommunene av 6.juni 1975 nr. 29 om det skal skrives ut eiendomsskatt i kommunen. Vedtak om innkreving av eiendomsskatt skal fattes hvert

LVKs eiendomsskatteseminar. 20. mai 2015 - Felix Konferansesenter

LVKs eiendomsskatteseminar 20. mai 2015 - Felix Konferansesenter 20.05.2015 20.05.2015 Program Del I: Eiendomsskattens betydning og plass i skattesystemet Del II: Scheel-utvalgets innstilling NOU 2014:13

LVKs eiendomsskatteseminar 20. mai 2015 - Felix Konferansesenter 20.05.2015 20.05.2015 Program Del I: Eiendomsskattens betydning og plass i skattesystemet Del II: Scheel-utvalgets innstilling NOU 2014:13

Skatteinngangen pr. oktober 2015

November 2015 Skatteinngangen pr. oktober 2015 Den akkumulerte skatteinngangen pr. oktober 2015 for landets kommuner sett under ett er på 110,520 mrd. kr. Dette tilsvarer en vekst til nå i år på 5,29 %

November 2015 Skatteinngangen pr. oktober 2015 Den akkumulerte skatteinngangen pr. oktober 2015 for landets kommuner sett under ett er på 110,520 mrd. kr. Dette tilsvarer en vekst til nå i år på 5,29 %

Oslo likningskontor. Foretaksmodellen. Rådgiver Morten Roos Næringsområdet avdeling for bransjer og svart økonomi

Foretaksmodellen Rådgiver Morten Roos Næringsområdet avdeling for bransjer og svart økonomi 1 DAGENS TEMA skattereformen 2005-2006 Kort om hensyn målsettinger forskjellige modeller nye ord og uttrykk Hovedtema

Foretaksmodellen Rådgiver Morten Roos Næringsområdet avdeling for bransjer og svart økonomi 1 DAGENS TEMA skattereformen 2005-2006 Kort om hensyn målsettinger forskjellige modeller nye ord og uttrykk Hovedtema

Skatte og næringspolitikken i lys av Statsbudsjettet 2007

Skatte og næringspolitikken i lys av Statsbudsjettet 2007 Opp som en løve og ned som en skinnfell? De superrike har ingenting å frykte! Professor Guttorm Schjelderup Norges Handelshøyskole Oslo, 12. oktober

Skatte og næringspolitikken i lys av Statsbudsjettet 2007 Opp som en løve og ned som en skinnfell? De superrike har ingenting å frykte! Professor Guttorm Schjelderup Norges Handelshøyskole Oslo, 12. oktober

Oppbygging av diskonteringsrenten og betydning for beregnet markedsvedi av vannkraftverk

Oslo, 21.03.2011 Fra Professor Bjarne Jensen DISKONTERINGSRENTEN MV. I BEREGNINGSGRUNNLAGET FOR ElENDOMSSKATT PÅ VANNKRAFTVERK Problemstilling Eiendomsskattegrunnlaget for vannkraftverk skal i henhold

Oslo, 21.03.2011 Fra Professor Bjarne Jensen DISKONTERINGSRENTEN MV. I BEREGNINGSGRUNNLAGET FOR ElENDOMSSKATT PÅ VANNKRAFTVERK Problemstilling Eiendomsskattegrunnlaget for vannkraftverk skal i henhold

EIENDOMSSKATTEVEDTEKTER FOR KONGSBERG KOMMUNE SAKKYNDIG NEMND vedtatt 21. mai 2014

EIENDOMSSKATTEVEDTEKTER FOR KONGSBERG KOMMUNE SAKKYNDIG NEMND vedtatt 21. mai 2014 KAP. I SAKKYNDIG NEMND 1-1 I medhold eiendomsskatteloven 8 A-3 (4) velger kommunestyret en sakkyndig nemnd til å verdsette

EIENDOMSSKATTEVEDTEKTER FOR KONGSBERG KOMMUNE SAKKYNDIG NEMND vedtatt 21. mai 2014 KAP. I SAKKYNDIG NEMND 1-1 I medhold eiendomsskatteloven 8 A-3 (4) velger kommunestyret en sakkyndig nemnd til å verdsette

Namsskogan kommune Arkivsaksnr. 17/4505

l#7 91 ac9dcf-7e44-449d-af95-83d0f3055655 5 Arkiv: Namsskogan kommune Arkivsaksnr. 17/4505 Saksbehandler: Dato: 30.06.2017 Stian Brekkvassmo SAMLET SAKSFRAMSTILLING Utvalg Møtedato Saksnr. Namsskogan kommunestyret

l#7 91 ac9dcf-7e44-449d-af95-83d0f3055655 5 Arkiv: Namsskogan kommune Arkivsaksnr. 17/4505 Saksbehandler: Dato: 30.06.2017 Stian Brekkvassmo SAMLET SAKSFRAMSTILLING Utvalg Møtedato Saksnr. Namsskogan kommunestyret

2. Inntekt og skatt for næringsvirksomhet

Inntekt, skatt og overføringer 1999 Inntekt og skatt for næringsvirksomhet Sigrun Kristoffersen 2. Inntekt og skatt for næringsvirksomhet Skattereformen i 1992 medførte store endringer i beskatningen av

Inntekt, skatt og overføringer 1999 Inntekt og skatt for næringsvirksomhet Sigrun Kristoffersen 2. Inntekt og skatt for næringsvirksomhet Skattereformen i 1992 medførte store endringer i beskatningen av

Rettledning til RF-1098 Formue av næringseiendom 2017 Fastsatt av Skattedirektoratet

Rettledning til RF-1098 Formue av 2017 Fastsatt av Skattedirektoratet Hvem skal levere RF-1098? Skattyter eller selskap med deltakerfastsetting som eier som skal verdsettes etter forskrift 19. november

Rettledning til RF-1098 Formue av 2017 Fastsatt av Skattedirektoratet Hvem skal levere RF-1098? Skattyter eller selskap med deltakerfastsetting som eier som skal verdsettes etter forskrift 19. november

Rettledning til RF-1098 Formue av næringseiendom 2018 Fastsatt av Skattedirektoratet

Rettledning til RF-1098 Formue av 2018 Fastsatt av Skattedirektoratet Hvem skal levere RF-1098? Skattyter eller selskap med deltakerfastsetting som eier som skal verdsettes etter forskrift 19. november

Rettledning til RF-1098 Formue av 2018 Fastsatt av Skattedirektoratet Hvem skal levere RF-1098? Skattyter eller selskap med deltakerfastsetting som eier som skal verdsettes etter forskrift 19. november

1 (10) Rammer for forvaltning av eiendomsskatteloven. Bjugn kommune. Taksering av eiendommer

Rammer for forvaltning av eiendomsskatteloven. Bjugn kommune. Taksering av eiendommer") 1 (10) Rammer for forvaltning av eiendomsskatteloven Bjugn kommune Taksering av eiendommer Vedtatt av sakkyndig nemnd i møte 17. februar 2016 1 2 Innhold 1 Orientering 3 2 Ytre rammevilkår 4 2.1 Juridiske

1 (10) Rammer for forvaltning av eiendomsskatteloven Bjugn kommune Taksering av eiendommer Vedtatt av sakkyndig nemnd i møte 17. februar 2016 1 2 Innhold 1 Orientering 3 2 Ytre rammevilkår 4 2.1 Juridiske

GRUPPEOPPGAVE IV - LØSNING

1 GOL04.doc (h12) GRUPPEOPPGAVE IV - LØSNING OPPGAVE 4 A: ANNE OG KNUT HANSEN Per er 12 år og hans lønn er skattefri så lenge den ikke overstiger kr 10 000, jf. sktl. 5-15 første ledd, bokstav o (ny regel

1 GOL04.doc (h12) GRUPPEOPPGAVE IV - LØSNING OPPGAVE 4 A: ANNE OG KNUT HANSEN Per er 12 år og hans lønn er skattefri så lenge den ikke overstiger kr 10 000, jf. sktl. 5-15 første ledd, bokstav o (ny regel

Vannkraftskatt på vindkraft

Til: Energi Norge v/ingvar Solberg og Magne Fauli Fra: v/åsmund Jenssen Dato: 18. januar 2019 Referanse: ENO - 18-10 Vannkraftskatt på vindkraft Vannkraft med påstemplet merkeytelse over 10 MVA er underlagt

Til: Energi Norge v/ingvar Solberg og Magne Fauli Fra: v/åsmund Jenssen Dato: 18. januar 2019 Referanse: ENO - 18-10 Vannkraftskatt på vindkraft Vannkraft med påstemplet merkeytelse over 10 MVA er underlagt

HØRING - EIENDOMSSKATTEN FOR KRAFTVERK - ENDRINGER I MAKSIMUMS- OG MINIMUMSREGLENE I EIENDOMSSKATTEN FOR KRAFTVERK

Side 1 av 5 NOTODDEN KOMMUNE SAMLET SAKSFRAMSTILLING Saksnr. 29/11 60/11 Utvalg Formannskapet Kommunestyret Møtedato 09.06.2011 16.06.2011 Saksbehandler Arkivsaksnr: Janne Væringstad Arkivkode: 232 &13

Side 1 av 5 NOTODDEN KOMMUNE SAMLET SAKSFRAMSTILLING Saksnr. 29/11 60/11 Utvalg Formannskapet Kommunestyret Møtedato 09.06.2011 16.06.2011 Saksbehandler Arkivsaksnr: Janne Væringstad Arkivkode: 232 &13

Fradrag for kostnader i grunnrenteinntekten

Premie til avbruddsforsikring Ligningsnemndssak Kraftverket mottok i 2005 ca kr 2,6 mill i erstatning ved havari Erstatningsbeløpet ble beregnet ut fra teoretisk kjøremønster multiplisert med aktuell spotpris

Premie til avbruddsforsikring Ligningsnemndssak Kraftverket mottok i 2005 ca kr 2,6 mill i erstatning ved havari Erstatningsbeløpet ble beregnet ut fra teoretisk kjøremønster multiplisert med aktuell spotpris

Siljan kommunes eiendomsskattevedtekter. Vedtatt i K-sak 59/2013. 17. desember 2013

Siljan kommunes eiendomsskattevedtekter Vedtatt i K-sak 59/2013 17. desember 2013 KAP. I SAKKYNDIG NEMND 1-1 I medhold eiendomsskatteloven 8 A-3 (4) velger kommunestyret en sakkyndig nemnd til å verdsette

Siljan kommunes eiendomsskattevedtekter Vedtatt i K-sak 59/2013 17. desember 2013 KAP. I SAKKYNDIG NEMND 1-1 I medhold eiendomsskatteloven 8 A-3 (4) velger kommunestyret en sakkyndig nemnd til å verdsette

Modum Kraftproduksjon KF

Modum Kraftproduksjon KF Org.nr: 971030674 Årsberetning Årsregnskap 2014 Vedtatt i styremøte 14.04.2015 Modum Kraftproduksjon KF Org.nr: 971030674 RESULTATREGNSKAP Resultatregnskap 01.01-31.12. Regnskap

Modum Kraftproduksjon KF Org.nr: 971030674 Årsberetning Årsregnskap 2014 Vedtatt i styremøte 14.04.2015 Modum Kraftproduksjon KF Org.nr: 971030674 RESULTATREGNSKAP Resultatregnskap 01.01-31.12. Regnskap

EIENDOMSSKATT I SØR-AURDAL RAPPORT FRA ARBEIDSGRUPPE

EIENDOMSSKATT I SØR-AURDAL RAPPORT FRA ARBEIDSGRUPPE Sommeren 2009 1 1. MANDAT Kommunestyret gjorde i sitt møte 05.02.09 slikt vedtak: 1. For å utrede spørsmålet om eiendomsskatt nedsettes det ei gruppe

EIENDOMSSKATT I SØR-AURDAL RAPPORT FRA ARBEIDSGRUPPE Sommeren 2009 1 1. MANDAT Kommunestyret gjorde i sitt møte 05.02.09 slikt vedtak: 1. For å utrede spørsmålet om eiendomsskatt nedsettes det ei gruppe

Interne notater STATISTISK SENTRALBYRÅ BEGRENSNINGSREGLER FOR SAMLEDE SKATTER EN SAMMENLIGNING AV 5 ALTERNATIVE BEGRENSNINGSREGLER INNHOLD

Interne notater STATISTISK SENTRALBYRÅ /12 7. juli 1.988 BEGRENSNINGSREGLER FOR SAMLEDE SKATTER EN SAMMENLIGNING AV 5 ALTERNATIVE BEGRENSNINGSREGLER AV EINAR KLEPPE 1 INNHOLD Side 1. Innledning 1 2. Uforming

Interne notater STATISTISK SENTRALBYRÅ /12 7. juli 1.988 BEGRENSNINGSREGLER FOR SAMLEDE SKATTER EN SAMMENLIGNING AV 5 ALTERNATIVE BEGRENSNINGSREGLER AV EINAR KLEPPE 1 INNHOLD Side 1. Innledning 1 2. Uforming

Deres ref: Vår ref: Saksbeh: Arkivkode: Dato: 2013/659- Sigrun Hafsten, 47971590 232 25.11.2014 10216/2014

Stor-Elvdal kommune Tekniske tjenester Deres ref: Vår ref: Saksbeh: Arkivkode: Dato: 2013/659- Sigrun Hafsten, 47971590 232 25.11.2014 10216/2014 FORSLAG TIL EIENDOMSSKATTEVEDTEKTER - SAKKYNDIG NEMND KAP.

Stor-Elvdal kommune Tekniske tjenester Deres ref: Vår ref: Saksbeh: Arkivkode: Dato: 2013/659- Sigrun Hafsten, 47971590 232 25.11.2014 10216/2014 FORSLAG TIL EIENDOMSSKATTEVEDTEKTER - SAKKYNDIG NEMND KAP.

EIENDOMSSKATT KOMMUNENE MÅ GIS RETT TIL INNSYN OG KLAGEADGANG VED TAKSERING AV VANNKRAFTANLEGG

Finanskomiteen Stortinget 0026 Oslo Deres ref: Vår ref: 118417-130 Oslo, 24. februar 2016 EIENDOMSSKATT KOMMUNENE MÅ GIS RETT TIL INNSYN OG KLAGEADGANG VED TAKSERING AV VANNKRAFTANLEGG 1 KOMMUNENES INNSYNS-

Finanskomiteen Stortinget 0026 Oslo Deres ref: Vår ref: 118417-130 Oslo, 24. februar 2016 EIENDOMSSKATT KOMMUNENE MÅ GIS RETT TIL INNSYN OG KLAGEADGANG VED TAKSERING AV VANNKRAFTANLEGG 1 KOMMUNENES INNSYNS-

Høringsnotat om maksimums- og minimumsreglene i eiendomsskatten for kraftverk

Høringsnotat om maksimums- og minimumsreglene i eiendomsskatten for kraftverk 1. Innledning og bakgrunn I Prop. 1 LS (2010-2011) Skatter og avgifter 2011 ble virkningene av å fjerne maksimums- og minimumsreglene

Høringsnotat om maksimums- og minimumsreglene i eiendomsskatten for kraftverk 1. Innledning og bakgrunn I Prop. 1 LS (2010-2011) Skatter og avgifter 2011 ble virkningene av å fjerne maksimums- og minimumsreglene

Utvalg Utvalgssak Møtedato. Økonomi- og planutvalget 103/ Kommunestyret 99/

Sunndal kommune Arkiv: 232 Arkivsaksnr: 2018/2873-1 Saksbehandler: Andrea Fivelstad Saksframlegg Utvalg Utvalgssak Møtedato Økonomi- og planutvalget 103/18 27.11.2018 Kommunestyret 99/18 13.12.2018 Eiendomsskatt

Sunndal kommune Arkiv: 232 Arkivsaksnr: 2018/2873-1 Saksbehandler: Andrea Fivelstad Saksframlegg Utvalg Utvalgssak Møtedato Økonomi- og planutvalget 103/18 27.11.2018 Kommunestyret 99/18 13.12.2018 Eiendomsskatt

- Frikraft behandling i grunnrenteinntekt - Kontorvedtak KV

- Frikraft behandling i grunnrenteinntekt - Kontorvedtak 2007-017KV 20.10.2009 2007-017KV - Problemstilling En viss mengde kraft ble levert årlig, omtalt av skattyter som frikraft. I forhold til grunnrenteinntekten

- Frikraft behandling i grunnrenteinntekt - Kontorvedtak 2007-017KV 20.10.2009 2007-017KV - Problemstilling En viss mengde kraft ble levert årlig, omtalt av skattyter som frikraft. I forhold til grunnrenteinntekten

Høringsnotat om utfyllende forskrift om skattlegging ved uttak av eiendel eller forpliktelse fra norsk beskatningsområde

Finansdepartementet 25.03.2009 Høringsnotat om utfyllende forskrift om skattlegging ved uttak av eiendel eller forpliktelse fra norsk beskatningsområde 1. INNLEDNING Ved lov 12. desember 2008 nr. 99 ble

Finansdepartementet 25.03.2009 Høringsnotat om utfyllende forskrift om skattlegging ved uttak av eiendel eller forpliktelse fra norsk beskatningsområde 1. INNLEDNING Ved lov 12. desember 2008 nr. 99 ble

Oslo Havn KF Havnedirektøren

Oslo Havn KF Havnedirektøren Havnestyresak nr.: V 70/2008 Saksbehandlende avdeling: Administrasjonsavdelingen Saksbehandler: Pål Embu Dato: 03.10.2008 Saksnummer: 2007/68 Justering av budsjett 2008 Saken

Oslo Havn KF Havnedirektøren Havnestyresak nr.: V 70/2008 Saksbehandlende avdeling: Administrasjonsavdelingen Saksbehandler: Pål Embu Dato: 03.10.2008 Saksnummer: 2007/68 Justering av budsjett 2008 Saken

Formuesverdi av aksjer i andre selskaper

Formuesverdi av aksjer i andre selskaper Årsoppgjørskurs 2014 Hermod Gundersen og Ola Odden 1 Formuesverdier for aksjer i andre selskaper FINALE Årsoppgjør har i 2014 fått en ny funksjon for registrering

Formuesverdi av aksjer i andre selskaper Årsoppgjørskurs 2014 Hermod Gundersen og Ola Odden 1 Formuesverdier for aksjer i andre selskaper FINALE Årsoppgjør har i 2014 fått en ny funksjon for registrering

Kommuners skatteplikt

Kommuners skatteplikt Ulike spørsmål fra praksis EBL-seminaret 21.10.2008. Kommuners skatteplikt.. eller ikke skatteplikt. Salg av konsesjonskraft Hvor går grensen for unntak fra skatteplikt? Ansvarlig

Kommuners skatteplikt Ulike spørsmål fra praksis EBL-seminaret 21.10.2008. Kommuners skatteplikt.. eller ikke skatteplikt. Salg av konsesjonskraft Hvor går grensen for unntak fra skatteplikt? Ansvarlig

SKATT FRÅ KRAFTSELSKAP

SKATT FRÅ KRAFTSELSKAP Eigedomsskatt Naturressursskatt Konsesjonskraft Konsesjonsavgifter I tillegg Grunnrenteskatt og overskotsskatt. Dette er skattar som i sin heilheit går til staten. - Side 1 - Eigedomsskatt

SKATT FRÅ KRAFTSELSKAP Eigedomsskatt Naturressursskatt Konsesjonskraft Konsesjonsavgifter I tillegg Grunnrenteskatt og overskotsskatt. Dette er skattar som i sin heilheit går til staten. - Side 1 - Eigedomsskatt

Høringsnotat - Forskriftsbestemmelser til ny metode for formuesverdsettelse av utleid næringseiendom

Høringsnotat - Forskriftsbestemmelser til ny metode for formuesverdsettelse av utleid næringseiendom Side 1 1. Bakgrunn I forbindelse med statsbudsjettet for 2009 er det vedtatt en ny verdsettelsesmetode

Høringsnotat - Forskriftsbestemmelser til ny metode for formuesverdsettelse av utleid næringseiendom Side 1 1. Bakgrunn I forbindelse med statsbudsjettet for 2009 er det vedtatt en ny verdsettelsesmetode

FINANSDEPARTEMENTETS NOTAT 18. JUNI 2015 OM EIENDOMSSKATT PÅ VERK OG BRUK - TILLEGGSUTTALELSE FRA LVK

Finansdepartementet postmottak@fin.dep.no Deres ref: 12/388 SL HWH/KR Vår ref: 118417-1055 Oslo, 15. oktober 2015 FINANSDEPARTEMENTETS NOTAT 18. JUNI 2015 OM EIENDOMSSKATT PÅ VERK OG BRUK - TILLEGGSUTTALELSE

Finansdepartementet postmottak@fin.dep.no Deres ref: 12/388 SL HWH/KR Vår ref: 118417-1055 Oslo, 15. oktober 2015 FINANSDEPARTEMENTETS NOTAT 18. JUNI 2015 OM EIENDOMSSKATT PÅ VERK OG BRUK - TILLEGGSUTTALELSE

Økonomiske resultater

Økonomiske resultater * Sammenlignbare tall for 2010 vises i parentes. Regnskapsprinsipper og forutsetning om fortsatt drift I samsvar med regnskapslovens 3-3a bekrefter styret at regnskapet er avlagt

Økonomiske resultater * Sammenlignbare tall for 2010 vises i parentes. Regnskapsprinsipper og forutsetning om fortsatt drift I samsvar med regnskapslovens 3-3a bekrefter styret at regnskapet er avlagt

Melding om eiendomsskatt

Teknisk avdeling Dato 18.09.2013 Melding om eiendomsskatt Sammendrag I dette skriv beskrives mulighetsrommet i forhold til eiendomsskatt i Bodø kommune. Rådmannen vil først redegjøre nærmere for hvilket

Teknisk avdeling Dato 18.09.2013 Melding om eiendomsskatt Sammendrag I dette skriv beskrives mulighetsrommet i forhold til eiendomsskatt i Bodø kommune. Rådmannen vil først redegjøre nærmere for hvilket

Småkraft prosessen. Olav Osvoll 23 Mars 2010 Vadheim

Småkraft prosessen Olav Osvoll 23 Mars 2010 Vadheim Utvikling av eit småkraft projekt Forprosjekt Organisering av rettar og selskap Konsesjonssøknad eller melding Konsesjon? Finansiering Sal av kraft Planlegging

Småkraft prosessen Olav Osvoll 23 Mars 2010 Vadheim Utvikling av eit småkraft projekt Forprosjekt Organisering av rettar og selskap Konsesjonssøknad eller melding Konsesjon? Finansiering Sal av kraft Planlegging

Oppgavesett 14 (R. H-97) LØSNING

LØSNING") Oppgavesett 14 (R. H-97) LØSNING osl14 ajour v16 DEL 1 - AS Industri Oppgave a- formuesverdien av selskapets aksjer Formuesverdi av eiendelene, oppgitt til 15 000 000 - Fradragsberettiget gjeld: Annen

Oppgavesett 14 (R. H-97) LØSNING osl14 ajour v16 DEL 1 - AS Industri Oppgave a- formuesverdien av selskapets aksjer Formuesverdi av eiendelene, oppgitt til 15 000 000 - Fradragsberettiget gjeld: Annen

Årsregnskap 2013 for. Studentkulturhuset i Bergen AS. Foretaksnr. 973199986

Årsregnskap 2013 for Studentkulturhuset i Bergen AS Foretaksnr. 973199986 Resultatregnskap Note 2013 2012 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 12 668 696 11 543 745 Annen driftsinntekt

Årsregnskap 2013 for Studentkulturhuset i Bergen AS Foretaksnr. 973199986 Resultatregnskap Note 2013 2012 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 12 668 696 11 543 745 Annen driftsinntekt

LVKs eiendomsskatteseminar. 20. mai 2015 - Felix Konferansesenter

LVKs eiendomsskatteseminar 20. mai 2015 - Felix Konferansesenter 20.05.2015 20.05.2015 Program Del I: Eiendomsskattens betydning og plass i skattesystemet Del II: Scheel-utvalgets innstilling NOU 2014:13

LVKs eiendomsskatteseminar 20. mai 2015 - Felix Konferansesenter 20.05.2015 20.05.2015 Program Del I: Eiendomsskattens betydning og plass i skattesystemet Del II: Scheel-utvalgets innstilling NOU 2014:13

Forskrift om tildeling av tilskudd til private barnehager

Forskrift om tildeling av tilskudd til private barnehager Dato FOR-2015-10-09-1166 Departement Kunnskapsdepartementet Publisert I 2015 hefte 11 Ikrafttredelse 01.01.2016 Sist endret Endrer FOR-2010-10-29-1379

Forskrift om tildeling av tilskudd til private barnehager Dato FOR-2015-10-09-1166 Departement Kunnskapsdepartementet Publisert I 2015 hefte 11 Ikrafttredelse 01.01.2016 Sist endret Endrer FOR-2010-10-29-1379

Representantforslag 137 LS

Representantforslag 137 LS (2010 2011) fra stortingsrepresentantene Ulf Leirstein, Gjermund Hagesæter, Christian Tybring-Gjedde og Kenneth Svendsen Dokument 8:137 LS (2010 2011) Representantforslag fra

Representantforslag 137 LS (2010 2011) fra stortingsrepresentantene Ulf Leirstein, Gjermund Hagesæter, Christian Tybring-Gjedde og Kenneth Svendsen Dokument 8:137 LS (2010 2011) Representantforslag fra

2. Aksje ervervet før 1. januar 1989, oppregulert inngangsverdi

ANSKAFFELSESVERDI PÅ AKSJER I NORSKE SKOG. De norske aksjonærene i Norske Skog har fått tilsendt dokumentet Utskrift fra aksjonærregistret. Oppgaven skal returneres det lokale ligningskontoret innen 30.

ANSKAFFELSESVERDI PÅ AKSJER I NORSKE SKOG. De norske aksjonærene i Norske Skog har fått tilsendt dokumentet Utskrift fra aksjonærregistret. Oppgaven skal returneres det lokale ligningskontoret innen 30.

FORSLAG OM ENDRING AV KAPITALISERINGSRENTEN VED FJERNING AV MINIMUMS- OG MAKSIMUMSVERDIENE FOR EIENDOMSSKATr PÅ KRAFTANLEGG

Finansdepartementet Att. Statssekretær Kjetil Lund Postboks 8008 Dep 0030 OSLO Hg Deres ref:vår ref: 118417 130 Oslo, 23. mai 203.1 FORSLAG OM ENDRING AV KAPITALISERINGSRENTEN VED FJERNING AV MINIMUMS-

Finansdepartementet Att. Statssekretær Kjetil Lund Postboks 8008 Dep 0030 OSLO Hg Deres ref:vår ref: 118417 130 Oslo, 23. mai 203.1 FORSLAG OM ENDRING AV KAPITALISERINGSRENTEN VED FJERNING AV MINIMUMS-

810 Eiendomsskatt. I 2015 har 355 av landets 428 kommuner eiendomsskatt.

810 Eiendomsskatt Generelt om eiendomsskatt I 2014 ble 3,8 mrd. kroner av skatteinntektene til Oslo kommune omfordelt til kommuner og fylkeskommuner med svakere skatteinngang. Kommunens anledning til å

810 Eiendomsskatt Generelt om eiendomsskatt I 2014 ble 3,8 mrd. kroner av skatteinntektene til Oslo kommune omfordelt til kommuner og fylkeskommuner med svakere skatteinngang. Kommunens anledning til å

EIENDOMSSKATTETAKST VERK OG BRUK Kabel: Bogsnes Skollebuvik BASERT PÅ TEKNISK VERDI

EIENDOMSSKATTETAKST VERK OG BRUK Kabel: Bogsnes Skollebuvik BASERT PÅ TEKNISK VERDI Bilder fra befaringen i Tysnes kommune 8.05.2009 Haugaland Kraft 3180-12 Kvinnherad Kommune, e-skatt kraftnett Kvinnherad

EIENDOMSSKATTETAKST VERK OG BRUK Kabel: Bogsnes Skollebuvik BASERT PÅ TEKNISK VERDI Bilder fra befaringen i Tysnes kommune 8.05.2009 Haugaland Kraft 3180-12 Kvinnherad Kommune, e-skatt kraftnett Kvinnherad

SAKSFRAMLEGG. Arkivsaksnr.: 08/1927-22 Arkiv: 145

SAKSFRAMLEGG Utvalg: Formannskapet Kommunestyret Arkivsaksnr.: 08/1927-22 Arkiv: 145 ÅRSBUDSJETT 2009 - EIENDOMSSKATTESATS 2009 Forslag til vedtak: 1. Eiendomsskatten 2009 skrives ut med en sats på 3 promille.

SAKSFRAMLEGG Utvalg: Formannskapet Kommunestyret Arkivsaksnr.: 08/1927-22 Arkiv: 145 ÅRSBUDSJETT 2009 - EIENDOMSSKATTESATS 2009 Forslag til vedtak: 1. Eiendomsskatten 2009 skrives ut med en sats på 3 promille.

Midlertidige forskjeller mellom regnskapsmessige og skattemessige verdier:

1 GRUPPEOPPGAVE VIII - LØSNING Oppgave 8.1 A/S Industri GOL08.doc (v15) Spm a) Avsetningen til utsatt skatt kr 728 000 Midlertidige forskjeller mellom regnskapsmessige og skattemessige verdier: Forretningsbygg

1 GRUPPEOPPGAVE VIII - LØSNING Oppgave 8.1 A/S Industri GOL08.doc (v15) Spm a) Avsetningen til utsatt skatt kr 728 000 Midlertidige forskjeller mellom regnskapsmessige og skattemessige verdier: Forretningsbygg

Finansdepartementet, 30.04.2010. Høringsnotat beskatning av andelshavere i nye boligselskaper

Finansdepartementet, 30.04.2010 Høringsnotat beskatning av andelshavere i nye boligselskaper 1. Innledning Inntekt og formue i boligselskap fordeles på andelshaverne og skattlegges hos disse. Ved lov 11.

Finansdepartementet, 30.04.2010 Høringsnotat beskatning av andelshavere i nye boligselskaper 1. Innledning Inntekt og formue i boligselskap fordeles på andelshaverne og skattlegges hos disse. Ved lov 11.

Arveavgiften er fjernet skattemessige konsekvenser. Eldar Nesset 12. Mars 2014 www.svw.no

1 Arveavgiften er fjernet skattemessige konsekvenser Eldar Nesset 12. Mars 2014 www.svw.no Ingen arveavgift fra 1. januar 2014 oendringen får betydning for gaver som gis etter 31. desember 2013, og for

1 Arveavgiften er fjernet skattemessige konsekvenser Eldar Nesset 12. Mars 2014 www.svw.no Ingen arveavgift fra 1. januar 2014 oendringen får betydning for gaver som gis etter 31. desember 2013, og for

Alminnelig inntektsskatt. 10. desember 2008 Rolf Erik Disch

Alminnelig inntektsskatt 10. desember 2008 Rolf Erik Disch Oversikt over skattesystemet Skatteobjekt Det inntekts- eller formuesobjekt som er grunnlag for beskatning Skattesubjekt Fysiske eller juridiske

Alminnelig inntektsskatt 10. desember 2008 Rolf Erik Disch Oversikt over skattesystemet Skatteobjekt Det inntekts- eller formuesobjekt som er grunnlag for beskatning Skattesubjekt Fysiske eller juridiske

Skatteinngangen pr. november 2015

Desember 2015 Skatteinngangen pr. november 2015 Den akkumulerte skatteinngangen pr. november 2015 for landets kommuner sett under ett er på 135,068 mrd. kr. Dette tilsvarer en vekst til nå i år på 5,57

Desember 2015 Skatteinngangen pr. november 2015 Den akkumulerte skatteinngangen pr. november 2015 for landets kommuner sett under ett er på 135,068 mrd. kr. Dette tilsvarer en vekst til nå i år på 5,57

1 SAKKYNDIG NEMND OG KLAGENEMND FOR EIENDOMSSKATT

VEDTEKTER FOR EIENDOMSSKATT I FOLLDAL KOMMUNE Vedtekter for eiendomsskatt gjeldende fra 1. oktober 2015 1 SAKKYNDIG NEMND OG KLAGENEMND FOR EIENDOMSSKATT 1.1 Sakkyndig nemnd Til å foreta taksering av alle

VEDTEKTER FOR EIENDOMSSKATT I FOLLDAL KOMMUNE Vedtekter for eiendomsskatt gjeldende fra 1. oktober 2015 1 SAKKYNDIG NEMND OG KLAGENEMND FOR EIENDOMSSKATT 1.1 Sakkyndig nemnd Til å foreta taksering av alle

Aksjeoppgaven 2015 (RF-1088)

") RETTLEDNING TIL Aksjeoppgaven 2015 (RF-1088) INNHOLD 2 Det finnes to oppgaver 2 Hvorfor finnes det to oppgaver og hva er forskjellen 2 «Aksjeoppgaven 2015 Forenklet» (RF-1088F) 2 «Aksjeoppgaven 2015 Detaljert»

RETTLEDNING TIL Aksjeoppgaven 2015 (RF-1088) INNHOLD 2 Det finnes to oppgaver 2 Hvorfor finnes det to oppgaver og hva er forskjellen 2 «Aksjeoppgaven 2015 Forenklet» (RF-1088F) 2 «Aksjeoppgaven 2015 Detaljert»

Nord-Aurdal kommune Utvalgssak

Nord-Aurdal kommune Utvalgssak JournalID: 06/6534 Behandlet av Møtedato Saksnr. Saksbehandler Komite 1 02.11.2006 006/06 sandjo Komite 1 30.11.2006 008/06 sandjo Kommunestyret 14.12.2006 080/06 sandjo

Nord-Aurdal kommune Utvalgssak JournalID: 06/6534 Behandlet av Møtedato Saksnr. Saksbehandler Komite 1 02.11.2006 006/06 sandjo Komite 1 30.11.2006 008/06 sandjo Kommunestyret 14.12.2006 080/06 sandjo

AUDNEDAL KOMMUNE. Retningslinjer for taksering av eiendommer

AUDNEDAL KOMMUNE Retningslinjer for taksering av eiendommer Vedtatt av sakkyndig nemnd 11.02.2014 Dokumentet er utarbeidet av eiendomsskattekontoret i samarbeid med sakkyndig nemnd og takstselskapene Verditakst

AUDNEDAL KOMMUNE Retningslinjer for taksering av eiendommer Vedtatt av sakkyndig nemnd 11.02.2014 Dokumentet er utarbeidet av eiendomsskattekontoret i samarbeid med sakkyndig nemnd og takstselskapene Verditakst

- Salgssum i X14. Sktl Q. + Kjøp i X14. Sktl

Løsningsforslag på Skatterett revisoreksamen, 20 stp, våren 2015. Oppgave 1. Spm. 1. Beregning av beløp som vil inngå i beregningen alminnelig inntekt for enkeltpersonforetaket. Varige driftsmidler. Skattemessige

Løsningsforslag på Skatterett revisoreksamen, 20 stp, våren 2015. Oppgave 1. Spm. 1. Beregning av beløp som vil inngå i beregningen alminnelig inntekt for enkeltpersonforetaket. Varige driftsmidler. Skattemessige

Forslag til endringer i skatteloven

Finans- og tolldepartementet Postboks 8008 Dep 0030 OSLO Oslo, 2. april 2008 Deres ref. Vår ref. 27-11943/JS Forslag til endringer i skatteloven I nye boligprosjekter er regelverket slik at andelseiere

Finans- og tolldepartementet Postboks 8008 Dep 0030 OSLO Oslo, 2. april 2008 Deres ref. Vår ref. 27-11943/JS Forslag til endringer i skatteloven I nye boligprosjekter er regelverket slik at andelseiere

Eksempelbedriften AS KNYTTET TIL ETABLERING AV VERDIVURDERING AV. Org.nr: 987 654 321. Verdiberegningen er utført av: Lederkilden.

Lim inn logo nendefor: VERDIVURDERING AV KNYTTET TIL ETABLERING AV Eksempelbedriften AS Org.nr: 987 654 321 Verdiberegningen er utført av: Lederkilden.no Verditidspunktet er satt til: 1. januar 2014 Utarbeidet

Lim inn logo nendefor: VERDIVURDERING AV KNYTTET TIL ETABLERING AV Eksempelbedriften AS Org.nr: 987 654 321 Verdiberegningen er utført av: Lederkilden.no Verditidspunktet er satt til: 1. januar 2014 Utarbeidet

2. Inntekt og skatt for næringsvirksomhet

Inntekt, skatt og overføringer 21 Inntekt og skatt for næringsvirksomhet Sigrun Kristoffersen 2. Inntekt og skatt for næringsvirksomhet Skattereformen i 1992 medførte blant annet at skattesatsene ble senket

Inntekt, skatt og overføringer 21 Inntekt og skatt for næringsvirksomhet Sigrun Kristoffersen 2. Inntekt og skatt for næringsvirksomhet Skattereformen i 1992 medførte blant annet at skattesatsene ble senket

LVKs årlige eiendomsskatteseminar 11. mai 2017

LVKs årlige eiendomsskatteseminar 11. mai 2017 Utfordringer Eiendomsskatten under stadig press Scheel-utvalget: Statlig eiendomsskatt? Kritikk fra næringen: Eiendomsskatten er urimelig og uforutsigbar

LVKs årlige eiendomsskatteseminar 11. mai 2017 Utfordringer Eiendomsskatten under stadig press Scheel-utvalget: Statlig eiendomsskatt? Kritikk fra næringen: Eiendomsskatten er urimelig og uforutsigbar

Investering. Investering. Innledning Investeringstyper og prosessen Investeringsprosjektets kontantstrøm Pengens tidsverdi Lønnsomhetsberegninger

Investering Innledning Investeringstyper og prosessen Investeringsprosjektets kontantstrøm Pengens tidsverdi Lønnsomhetsberegninger John-Erik Andreassen 1 Høgskolen i Østfold Investering Eksempler fra

Investering Innledning Investeringstyper og prosessen Investeringsprosjektets kontantstrøm Pengens tidsverdi Lønnsomhetsberegninger John-Erik Andreassen 1 Høgskolen i Østfold Investering Eksempler fra

Jordalen Kraft AS Årsregnskap 2018

Jordalen Kraft AS Årsregnskap 2018 RESULTATREGNSKAP JORDALEN KRAFT AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Salgsinntekt 9 699 315 3 054 773 Annen driftsinntekt 0 86 056 Sum driftsinntekter

Jordalen Kraft AS Årsregnskap 2018 RESULTATREGNSKAP JORDALEN KRAFT AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Salgsinntekt 9 699 315 3 054 773 Annen driftsinntekt 0 86 056 Sum driftsinntekter

Årsavslutning skatt AS

Årsavslutning skatt AS Overgang til Finansregnskap Klient: AS med Finansregnskap (klikk på skjermbildene for å forstørre) Se Video Første gangs oppstart: 1. Opprette driftsmiddelkartotek på basis av siste

Årsavslutning skatt AS Overgang til Finansregnskap Klient: AS med Finansregnskap (klikk på skjermbildene for å forstørre) Se Video Første gangs oppstart: 1. Opprette driftsmiddelkartotek på basis av siste

Innledning. Trond Kristoffersen. Regnskapsanalyse. Innledning. Finansregnskap. Regnskapsanalyse (del 1)

") Innledning Trond Kristoffersen Finansregnskap Regnskapsanalyse (del 1) Introduksjon til regnskapsanalyse Regnskapsanalyse Alle teknikker som benyttes for å kartlegge og å belyse en bedrifts økonomiske

Innledning Trond Kristoffersen Finansregnskap Regnskapsanalyse (del 1) Introduksjon til regnskapsanalyse Regnskapsanalyse Alle teknikker som benyttes for å kartlegge og å belyse en bedrifts økonomiske

ya Holding ASA Konsern ya Bank AS

ya Holding ASA Konsern Kvartalsrapport 2. kvartal 2013 Q1 10 Q2 10 Q3 10 Q4 10 Q1 11 Q2 11 Q3 11 Q4 11 Q1 12 Q2 12 Q3 12 Q4 12 Q1 13 Q1 13 Utvikling i resultat og finansiell stilling Oversikt ya Konsernet

ya Holding ASA Konsern Kvartalsrapport 2. kvartal 2013 Q1 10 Q2 10 Q3 10 Q4 10 Q1 11 Q2 11 Q3 11 Q4 11 Q1 12 Q2 12 Q3 12 Q4 12 Q1 13 Q1 13 Utvikling i resultat og finansiell stilling Oversikt ya Konsernet