ÅRSRAPPORT ETNE SPAREBANK - INNHALD Side Nøkkeltal 3 Tillitsvalde og leiing i Etne Sparebank Styrets årsmelding for Resultatrekneskap

|

|

|

- Erik Holen

- 8 år siden

- Visninger:

Transkript

1 ÅRSRAPPORT 2015

2 1

3 ÅRSRAPPORT ETNE SPAREBANK - INNHALD Side Nøkkeltal 3 Tillitsvalde og leiing i Etne Sparebank Styrets årsmelding for Resultatrekneskap 13 Balanse 14 Tilleggsopplysningar til rekneskapen 15 Note 1 Generelle rekneskapsprinsipp 16 Note 2 Utlån og garantiar 17 Note 3 Ihendehavarobligasjonar 24 Note 4 Aksjebehaldning 25 Note 5 Varige driftsmidlar 26 Note 6 Gjeld 27 Note 7 Ansvarleg kapital 28 Note 8 Finansiell risiko 29 Note 9 Opplysningar vedkommande tilsette og tillitsvalde 30 Note 10 Skatt og andre tilleggsopplysningar 32 Kontantstraumoppstilling 34 Melding frå kontrollkomiteen 35 Melding frå revisor 36 2

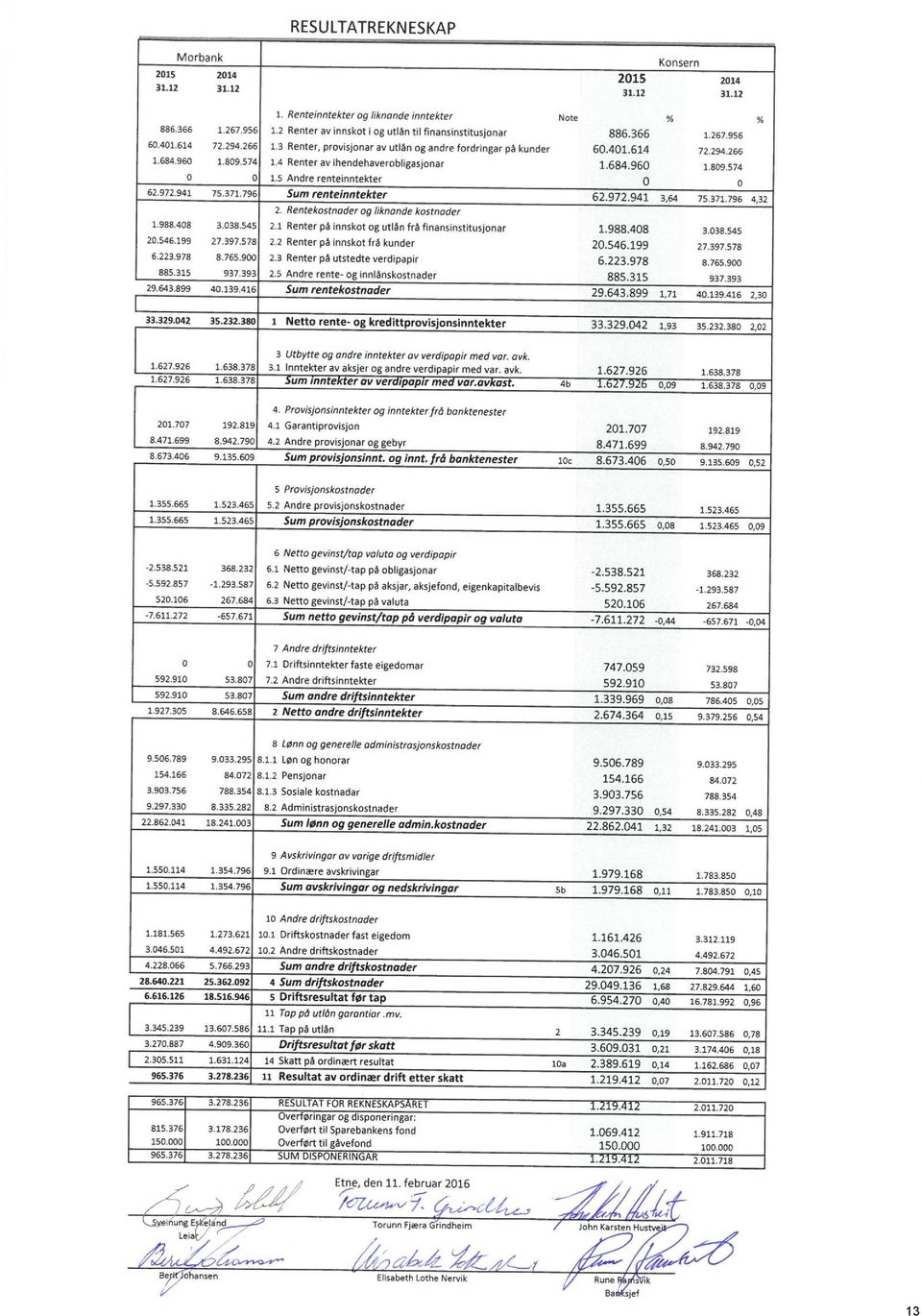

4 NØKKELTAL Morbank Konsern Morbank Konsern i 1000 kr RESULTATREKNESKAP % % Renteinntekter og lignande inntekter , ,32 Rentekostnadar og liknande kostnadar , ,30 NETTO RENTE- OG KREDITTPROVISJONSINNTEKTER , ,02 Utbytte , ,09 Provisjonsinntekter og inntekter frå banktenester , ,52 Provisjonskostnadar og kostnadar ved banktenester , ,09 Netto verdiendring og gevinst/tap på verdipapir og valuta , ,04 Andre driftsinntekter , ,05 NETTO ANDRE DRIFTSINNTEKTER , ,54 SUM DRIFTSINNTEKTER Lønn, pensjoner og sosiale kostnadar , ,57 Administrasjonskostnadar , ,48 Ordinære avskrivningar , ,10 Andre driftskostnadar , ,45 SUM DRIFTSKOSTNADAR , ,60 DRIFTSRESULTAT FØR TAP , ,96 Tap på utlån, garantiar m.v , ,78 DRIFTSRESULTAT FØR SKATT , ,18 Skatt på ordinært resultat , ,07 RESULTAT FOR REKNESKAPSÅRET , ,12 BALANSE Endring i % Forvaltingskapital morbank ,1 % Forvaltningskapital konsern ,0 % Innskot frå kunder ,2 % Brutto utlån inkl overført til Verd Boligkreditt AS ,2 % Lån overført til Verd Boligkreditt AS ,6 % Brutto utlån ,3 % Nedskrivning på individuelle utlån Nedskrivning på grupper av utlån Sum nedskrivningar

5 TILLITSVALDE OG LEIING I ETNE SPAREBANK 2015 STYRET Sveinung Eskeland Elisabeth Lothe Nervik John Karsten Hustveit Torunn Fjæra Grindheim Berit Johansen Varamedlemmer: Sigurd Birkenes Frode Robberstad Iren Lindvik KONTROLLKOMITEEN Erling Ole Ronæs Wenche Irene Strand Drange Valborg Saltnes Varamedlem: Terje Engelsgjerd Siren Grindheim FORSTANDARSKAPET Asbjørn Moe Aud Jorunn Baustad Terje Engelsgjerd Ingeborg Nervik Sigve Arne Fitje Sigurd Birkenes Frode Haugen Morten Odeen Knut Erik Ebne Audny Åsheim Therese Lundal Frode Grindheim Wenche Åsbø Eikemo Iren Lindvik Anne Mette Dybdal Klungland Karin Ramstad Varamedlem: Haldor Gravelsæter Eli Gravelsæter Anne Elin Ljusnes Sævareid Tone Lise Moe Strømø ADMINISTRATIV LEIING Rune Ramsvik Paul Rune Velde Wenche Vik Thorson Leiar Nestleiar Styremedlem Styremedlem Tilsetterepresentant Leiar Nestleiar Leiar Nestleiar Anita Larsen Hilde Sunndal Bjerkreim Edvar Tjelmeland Banksjef Ass.banksjef/leiar kunderetta avdeling Økonomi/Leiar intern avdeling 4

6 Styrets årsmelding for 2015 Oppsummering av drifta Forvaltningskapitalen er redusert med 4,04% og er i beløp kr 1,70 mrd. Inkludert overføringar til Verd Boligkreditt er veksten i forvaltningskapital -2,54%. Brutto utlån eksl. utlån overført til Verd er auka med 0,39% og er kr. 1,44 mrd. Overføring av lån til Verd Boligkreditt er på kr. 0,39 mrd. Inkludert overføringar til Verd Boligkreditt er det auke i brutto utlån på 1,26%. Innskota har auka med 1,21% og er nå kr. 1,31 mrd. Banken har hatt ein grei likviditet i Bankens LCR var 144% og gj.sn. likviditetsindikator 113,1%. Utlånsdelen som er finansierte av kundeinnskot var ved utgongen av året på 91%. I fjor var denne på 90%. Soliditeten er god, med ein eigenkapital på kr. 161,4 mill. eller 9,5%, og ei kapitaldekning på 19% konsolidert. Rentenettoen i prosent av gj.sn. forv.kap. utgjer 1,93%. Årsresultatet før skatt for konsern er kr. 3,61 mill og utgjer 0,21% av gjennomsnittleg forvaltningskapital. For morbank var årsresultat før skatt kr 3,27 mill. Marknad Ved utgangen av året hadde me i alt aktive person- og næringslivskundar. Av desse bur 56% i Etne Kommune, 26% i Rogaland, 8% i Hordaland elles og 10% i andre fylke. Kr. 770 mill. eller 59% av innskota tilhøyrer innanbygds kundar. Kredittengasjement med innabygds kundar utgjorde kr mill. eller 70%, likt som i Utflating i auken i utlåna både innan og utanfor kommunen kan i all hovudsak knytast til overføring av utlån til Verd Boligkreditt AS og reduksjon i lån til verksemder. Næringar Industriarbeidsplassane i Etne er for det meste lokaliserte til tettstadene Etnesjøen og Skånevik der verksemdene også har internasjonal marknad for produkta sine. Jordbruket opplever framleis ei utfordrande utvikling i råmevilkåra, men med eit aktivt og godt jordbruksmiljø i bygda er optimismen framleis grei innan næringa. Enkelte bønder satsar på framtida, med store investeringar på garden. Handelsnæringa i kommunen tilbyr oss eit breitt spekter av varer og tenester. Slik har det vore i lang tid. Suksessen på Etne Senter er med og stadfester dette. Kredittformidling Etne Sparebank ønskjer å yta naudsynt kreditt. Me skal vera ein solid medspelar i lokalsamfunnet og ein god bank for kundane våre. For å kunna vera kredittytar, er me avhengig av å ha midlar å låna ut. Det er såleis primært innskytarane som set oss i stand til å driva med utlånsverksemd. Me legg vinn på ei så forretningsmessig rett prising overfor kundane som råd er, både når det gjeld innskot og utlån. Det er eit mål at summen av våre vilkår og vår kundehandsaming skal vera så god at vanlege totalkundar i Etne kommune ikkje skal ha grunn til å gå til andre bankar. Me arbeider også for at kundar frå andre kommunar skal ha grunn til å sjå på Etne Sparebank som eit godt alternativ til andre banktilbod, særleg frå Vindafjord, som ligg i bankens strategiske marknadsområde. 5

7 Produkt Etne Sparebank tek mål av seg å vera ein totalleverandør av finanstenester som normalt vert etterspurde av kundane. I tillegg til dei tradisjonelle tenestene som sparing, utlån og betalingsformidling, formidlar me gjennom Frende Forsikring tenester innan skade- og personforsikring. Me formidlar fond for SKAGEN Fondene og DNB. Sal av bustader kan ein gjere gjennom vårt samarbeidspartnar Eiendomsmegler A. Leasing tilbyr me gjennom vårt selskap Brage Finans. Avdelingsleiarane har vurdert kontrolltiltak og risikoen innan sine område og rapportert dette til banksjef. På bakgrunn av det rapporterte har banksjef føreteke ei totalvurdering av aktuelle risikoar og rapportert til styret, som igjen har vurdert om det er etablert ein forsvarleg internkontroll etter dei retningslinjer som gjeld. Vidare ligg det føre rapport frå ekstern revisor til styret og banksjef om status for internkontroll. Gjennom månadlege oversikter på sentrale nøkkeltal, periodiske oversikter på kredittporteføljar og jevnleg rapportering av marknadssituasjonen, får styret god innsikt i bankens samla risikoeksponering. Me har tidlegare implementert risikostyringsverktøy tilpassa krava som følgjer av Basel II direktivet og internkontrollforskrifta. Dette verktøyet gir eit godt grunnlag for styret til å vurdere dei omtalte risikoområda i årsmeldinga. Vidare gjennomfører me årlege kvantitative utrekningar av naudsynt eigenkapital etter ICAAP-metoden. Det vert utarbeidd eit eige rapporteringsdokument etter malen i Pilar III i Basel II. Dette vert lagt ut på heimesida til Etne Sparebank. Internkontroll og risikovurdering Etne Sparebank si verksemd kan føra med seg ei rekkje risiki. Eit vesentleg element i risikostyringa i ein lokal sparebank er den evna styret og administrasjonen har til å reagere raskt og effektivt når det skjer uventa hendingar (som kan true banken sin soliditet, sikkerheit eller omdøme) som krev raske og løysingsorienterte vedtak. Basert på ein oversikteleg organisasjon og korte kommunikasjonsvegar, er styret av den formeining at Etne Sparebank har ei slik evne, for eksempel ved å kunne møtast raskt for å finne praktiske og fleksible løysingar når behovet skulle tilseie det. Styret har som overordna mål at risikotilhøva i banken skal vera moderate. I samsvar med Finanstilsynet si forskrift om internkontroll har styret vedteke prinsipp for internkontroll i Etne Sparebank. Ut frå dette er det utarbeidd eit internkontrollsystem med m.a. rutinar og skjematisk kontrollopplegg for viktige område i banken. Verdivurderinga for lån og garantiar som vert føretekne kvart kvartal er også ein viktig del av internkontrollen. Ut frå dei rapportar som ligg føre meiner styret at den etablerte og gjennomførte internkontrollen viser at risikotilhøva i banken vert handsama på ein tilfredsstillande måte. Finansiell risiko som banken fokuserer på kan inndelast i marknads-, kreditt- og likviditetsrisiko. Marknadsrisikoen er samansett av rente-, valutaog aksje-kursrisiko. Renterisiko er risiko for at verdien av eigedelar og gjeld vert endra på grunn av renteendringar i samfunnet. Ved utgangen av 2015 har me ikkje fastrenteinnskot og difor ikkje risikoeksponering her. Ordinære fastrentelån utgjer kr. 47,15 mill. og har ei gjennomsnittleg attverande løpetid fram til renteregulering på 0,93 år. Ved ei renteendring på 2 %, vil renterisikoen her vera kr. 0,94 mill. Resten av innskot og utlån er til flytande rente. Ved svingingar i marknaden kan renta endrast på relativt kort varsel og medfører dermed ikkje nokon vesentleg renterisiko. 6

8 Renterisikoen på verdipapir er knytt til obligasjonsbehaldninga på kr. 62,02 mill. Gjennomsnittleg attverande løpetid fram til renteregulering er 0,16 år. Ved ei renteendring på 2 % skulle renterisikoen bli om lag kr. 1,24 mill. Valutakursrisiko Framand valuta i eigen balanse utgjer kr. 0,3 mill. Dersom me skulle oppleva ein plutseleg kursnedgang på 20% vil kursrisikoen vår utgjera kr. 0,06 mill. Aksjekursrisiko Marknadsverdien (bokført verdi) av bankens plasseringar i omløpsaksjar, eigenkapitalbevis og aksjefondsandelar er på kr 57,28 mill, ein oppgong på kr 14,0 mill. frå året før. Endringa skuldast hovudsakleg plassering av overskotslikviditet i pengemarknadsfond. Ved eit mogeleg fall i marknaden på 25 % i 2016 vil verdifallet i porteføljen av omløpsaksjar få ein nedgong på kr. 0,9 mill. Misleghald og overtrekk vert overvaka nøye, og styret får førelagt oversikt vedkommande misleghald og overtrekk kvartalsvis. Styret får også rapportert risikoklassifisering av alle store løpande engasjement minst kvart kvartal. Netto misleghaldne engasjement har i året gått ned med kr. 0,74 mill til kr. 4,06 mill. Netto tapsutsette engasjement har gått opp med kr. 9,59 mill. til kr. 20,7 mill. I forhold til gjennomsnittleg forvaltningskapital vart dei bokførte tapa i 2015 på 0,19% (kr 3,34 mill) mot 0,78% (13,61 mill) året før. 77% av kredittengasjementa er utlån og garantiar til personmarknaden (73% i 2014). Næringslåna utgjer 23% (27% i 2014). Delen av næringslån er dermed redusert siste året. Av enkeltnæringar er primærnæring størst med om lag 9%. Av total behaldning av aksjar og andelar på kr 57,28 mill. er kr 21,88 mill. meir strategiske aksjeinvesteringar og klassifisert som anleggsmiddel. Kredittrisiko er risikoen for at ein kunde eller motpart ikkje kan gjera opp for seg på ein skikkeleg måte. Kredittrisiko representerer den største risikokategorien for banken og relaterer seg til alle fordringane på kundar, i hovudsak utlån og garantiar. 10% av utlåna kjem i høgrisikoklasse. Delen av lån i høgrisikoklasse har gått noko ned det siste året (11 % i 2014 og 9% i 2015). I bankens kredittpolitikk som er vedteken i styret i Etne Sparebank har me som mål å halda den reelle risikoen på eit akseptabelt nivå, både gjennom vurdering av nye engasjement og oppfølging av eksisterande. Den kvartalsvise verdivurderinga på utlån og garantiar og den daglege kontakten med enkeltkundar og oppfølging elles, meiner me er med på å gi oss ei god føling med utviklinga i risikoen. Ved innvilging av nye lån vert det lagt vekt på kunden si betalingsevne og erfart vilje i tillegg til formell sikkerheit. Ut frå det rapporterte meiner styret at kredittrisikoen for utlån er akseptabel, og at han ligg innafor føretekne verdi-nedskrivingar på utlån og garantiar. Ein har ein stor del av utlåna til privatmarknaden (77%), der ein har ein relativt stor del av utlåna med pant i fast eigedom. Bedriftsmarknaden, som då utgjer 23% av dei totale utlåna, er 9% av næringslåna til primærnæring/- landbruk. Me skal likevel følgja utviklinga nøye med tanke på å halda kredittrisikoen under kontroll spesielt i den næraste tida framover. Pr har Etne Sparebank ei avsetning til nedskrivning på individuelle utlån på kr. 4,76 mill og ei avsetning til nedskrivning på grupper av utlån på kr. 2,18 mill. Samla avsetning i balanse vert då kr. 7

av bankens plasseringar i omløpsaksjar, eigenkapitalbevis og aksjefondsandelar er på kr 57,28 mill, ein oppgong på kr 14,0 mill. frå året før.")

9 6,94 mill ved utgangen av året (kr. 6,04 mill om ein tek omsyn til amortisering). Ut frå rekneskapstala, prognosane og tal for misleghaldne engasjement (note 2a), bør framtidige endringar i kredittrisikoen med god margin kunna dekkjast gjennom drifta og dei avsetningane som er tekne. Ved investering i obligasjonar vert det lagt vinn på at både renterisikoen og kredittrisikoen skal vera moderat. Styret vurderer det slik at obligasjonsbehaldninga representerer liten kredittrisiko. skal ha ei god spreiing. For tida er obligasjonslån og andre likviditetslån fordelte på forfallstider i , med ei nokolunde jamn fordeling på dei ulike åra. Det at innskota er fordelte på mange kundar, er også med på å redusera likviditetsrisikoen. Vidare har me etablert ei innskotsordning for større innskotskundar, der ein har rullerande oppseiingstid på innskota med 31 dagar. Desse utgjer pr kr. 234,12 mill (17,8% av totale innskot). Ved årsskiftet hadde me ei netto gjeld til andre kredittinstitusjonar medrekna obligasjonsgjeld på kr. 220 mill. Dette er ein reduksjon frå året før på kr. 89 mill. Kundeinnskota finansierte 90,8 % av utlåna. Eit år tidlegare var 89,9 % finansierte på denne måten. Finanstilsynet har utvikla måltal for kor likvide bankane er gjennom den såkalla likviditetsindikatoren. Ved utgangen av 2015 har me ein gjennomsnittleg likviditetsindikator på 113 som etter Finanstilsynet si anbefaling ligg innafor det dei nemner som moderat risiko. Liquidity Coverage Ratio (LCR) var 144%. Styret vurderer det slik at likviditetsrisikoen er låg. Likviditetsrisiko er risikoen for at banken ikkje har nok likvide midlar til å betala forpliktingane etter kvart som dei forfell. Styret er oppteken av likviditetsutviklinga i banken og vurderer nødvendige tiltak både med omsyn til utlån i forhold til innskotsutvikling og korleis me på best og tryggast måte kan sikra at me til ei kvar tid skal ha nok likvide midlar. Desse skaffar me gjennom ulike kjelder og med ulik løpetid - kortsiktige og langsiktige likviditetslån, sertifikatlån, obligasjonslån og obligsjonsliknande lån i Kredittforeningen for Sparebanker (KFS). Det har den seinare tida vore fokus i banken på å auke delen av finansieringa til å vera meir langsiktig. Verd Boligkreditt AS har også i 2015 vore eit godt finansieringsalternativ for banken. Me satsar på å syta for at tilbakebetalingstidspunkta for dei midlane me skaffar utanom kundeinnskot Rekneskapsopplysningar Resultat Resultat av ordinær drift etter skatt for konsernet er på kr ,-. Resultat for morbank (etter avregning med datterselskap Etne Sparebank Eigedom AS) er kr Styret vil koma med framlegg om at resultatet vert disponert slik: Til gåvefond kr Til Sparebankfondet kr Sum morbank kr Etter dette vil sparebankfondet vera på til saman kr. 164,65 mill for morbank og kr. 161,39 mill for konsernet. Styret seier seg ikkje nøgd med resultatet, då tapa på verdipapir er for store, men kan stadfeste at alle økonomiske føresetnader for vidare drift av banken er til stades. Driftsresultat før tap for konsern som i år er på kr. 6,95 mill., er kr. 9,83 mill. lågare enn i fjor. Me har hatt ein nedgong i rentenettoen på kr. 1,90 mill. Driftskostnadene har gått opp med kr. 1,22 mill. Netto andre driftsinntekter er redusert med kr. 6,62 8

10 mill. Hovudsakleg gjeld dette gevinst/tap på verdipapir som har utvikla seg negativt med kr. 6,87 mill i forhold til i fjor. I prosent av gjennomsnittleg forvaltningskapital har driftsresultatet før tap gått ned frå 0,96% i 2014 til 0,40% i Rentenetto Rentenettoen, som er skilnaden mellom renteinntekter og renteutgifter, har i kroner gått ned med kr. 1,90 mill. til kr. 33,3 mill., og utgjer 1,93% av gjennomsnittleg forvaltningskapital mot 2,02% i fjor. Det er ei prioritert målsetjing å vera på eit nivå tilsvarande bankar me kan samanlikne oss med. Driftsinntekter Netto driftsinntekter utanom rentenetto utgjer kr. 2,67 mill., slik at desse medrekna rentenetto kjem til kr. 36,0 mill. (morbank kr mill). For eit år sidan utgjorde driftsinntektene utanom rentenetto kr. 9,38 mill. Samla inntekter utgjorde då kr. 44,61 mill. Driftskostnader I 2015 utgjorde dei totale driftskostnadene før tap kr. 29,05 mill. (morbank kr. 28,64 mill) medan dei året før utgjorde kr. 27,83 mill. I prosent av gjennomsnittleg forvaltningskapital utgjer dei samla driftskostnadene 1,68 % mot 1,60 % i fjor. Tap på utlån og garantiar Tap på utlån og garantiar i året utgjer kr. 3,34 mill. Av dette utgjer endring i individuell nedskrivning kr. 2,69 mill, endring i gruppenedskrivning kr. -0,73 mill, konstatert tap som det tidlegare er føreteke individuell nedskriving for kr. 0,92 mill og konstatert tap i året som det ikkje er føreteke individuell nedskriving på for kr. 0. I tapskostnaden for året kjem i tillegg inngong på tidlegare konstatert tap samt amortiseringskostand (kr. 0,46 mil). Det er slik at å gi kreditt, inneber risiko for tap. Gjennom val av strategi for kven me gjev kreditt til og gode rutinar og retningslinjer for kven som får kreditt, meiner me å ha redusert vår risiko til eit akseptabelt nivå. Skatt Skattekostnaden utgjer kr. 2,39 mill for konsernet (morbank kr. 2,31 mill). Balansen Forvaltningskapitalen er redusert med kr. 71,57 mill. til kr. 1,70 mrd. Dette er ein reduksjon på 4,04%. I fjor var det ein auke på 3,58%. Om ein tek omsyn til overføring av lån til kredittforetak var reduksjonen i forvaltningskapital i 2015 på 2,54%. Innskot frå kundar Innskota gjekk opp i 2015 med kr. 15,7 mill. til kr mill. Dette er ein oppgong på 1,2%. I 2014 var det ein oppgong på 13,0%. Pr var det budsjettert med kr mill. i innskot. Utlån I løpet av 2015 har utlåna i banken netto auka med kr. 5,6 mill. til kr mill. Auken utgjer 0,4%. I 2014 hadde me ein utlånsreduksjon på 2,7%. Vekst i utlån er 1,3% dersom ein tek omsyn til overføring til VERD, mot -1,1% i Obligasjonar Obligasjonane er i rekneskapen bokførte med kr. 62,02 mill. Dette er ein reduksjon frå året før på kr. 0,56 mill. Aksjar og eigenkapitalbevis Ved utgangen av 2015 hadde me aksjar og eigenkapitalbevis til ein bokført verdi på kr. 57,28 mill. Kr 21,89 av desse aksjane er strategiske langsiktige investeringar. I fjor bokførde me aksjar og eigenkapitalbevis med kr. 43,32 mill. Pensjonsforpliktingar Brutto pensjonsforpliktingar er summen av det dei tilsette har krav på i pensjon i samsvar med kollektiv pensjonsavtale med forsikringsselskapet DnB Liv, Avtalefesta Førtidspensjon (AFP), individuell avtale og utbetaling over drifta til ein pensjonist. Brutto utgjer dei usikra pensjonsforpliktingane kr. 2,00 mill. Dette utgjer også nettobeløpet då det ikkje 9

11 lenger er overfinansiering av pensjonsforpliktingane. Pr vart pensjonsordninga konvertert frå ytelsespensjon til innskuddspensjon og tilsette vart flytta over i ny ordning. Eigenkapitalen Den bokførde eigenkapitalen i 2015 elles auka med kr. 1,29 mill. og utgjer ved utgangen av året kr. 161,39 mill., eller 9,5 % av forvaltningskapitalen. I fjor utgjorde eigenkapitalen 9,1 %. Eigenkapitalen er samansett av Sparebankfondet på kr. 161,23 mill. og gåvefondet på kr. 0,15 mill. Kapitaldekning Den siste tida har fokuset på kapitaldekninga til bankane auka vesentleg. Dette har samanheng med finanskrisa i Europa og det arbeidet som pågår for å styrkje eigenkapitalen/soliditeten til bankane, slik at ein ikkje får ei liknande krise. Det er nå avklara kva kapitalkrav bankane i Noreg må halde seg til. Me må difor ha fokus på auke i kapitaldekninga vår i tida framover. Grunnlaget for kapitaldekninga er utlån, andre plasseringar i verdipapir og postar utanom balansen som t.d. garantiar. Dei ulike summane vert vekta etter risiko. For å koma fram til kapitaldekningsprosenten, vert eigenkapitalen sett i forhold til det vekta berekningsgrunnlaget. Pr hadde me ei konsolidert kapitaldekning på 18,96% mot 17,68% i fjor. For morbank var kapitaldekningsprosenten 19,35%. Samanlikna med dagens krav til kapitaldekning står me fram som ein solid og trygg forvaltar av kundane sine innskotsmidlar. Likevel skal me ha sterkt fokus på å auke kapitaldekninga, då krava frå styresmaktene vart vedtekne med trinnvis auke fram mot , frå gjeldande kapitaldekningskrav på 12,5 % til eit krav på 18%. Med eit aukande behov for å skaffa midlar frå andre, er det viktig at investorar ser på Etne Sparebank som ein solid og god bank. Difor har me vedteke ei målsetjing om å auke vår kjernekapitaldekning til minst eit nivå som tilsvarer bankar me kan samanlikne oss med. Fortrinnsvis skal dette skje gjennom justeringar av vår utlånsportefølje og styrking av eigenkapitalen gjennom gode resultat. Personale, arbeidsmiljø og likestilling Ved utgangen av året var det 17 tilsette som tok seg av den daglege bankdrifta. Til saman dekkjer desse om lag 15,5 årsverk. Etne Sparebank har bedriftshelseordning gjennom Haugaland HMS. Etter styret si vurdering har me eit godt arbeidsmiljø i Etne Sparebank. Samarbeidet mellom dei tillitsvalde og leiinga har vore god. Sjukefråværet for året vart 2,14%, mot 1,76% i Etne Sparebank har også siste året vore skåna for ulukker på arbeidsstaden. Styret kan ikkje sjå at Etne Sparebank er med på å forureina det ytre miljø i større grad enn det som er normalt og akseptert. Av 17 tilsette er 12 kvinner og 5 menn. I leiande stillingar er det ei kvinne og to menn. Styret legg vinn på at kvinner og menn skal handsamast likt, utan at det er utarbeidd nokon tiltaksplan i samband med dette. Strategi Det berande elementet i hovudstrategien vår skal vera langsiktighet og lokalkunnskap. Det å vera ein sjølvstendig bank er også vesentleg for oss. Me 10

12 vurderer det slik at det vil vera viktig å veksa i eigne aktivitetar som kjem frå alle område på det indre Haugalandet. Samfunnsansvar Banken har ikkje utarbeidd eigne retningslinjer for samfunnsansvar. Etne Sparebank si verksemd er likevel basert på brei tillit frå kundar, leverandørar, tilsette, lokale og nasjonale myndigheter, offentlege tilsyn og ikkje minst lokalsamfunnet. Bankens verksemd påverkar både menneska, samfunn og miljøet rundt oss. Å ta samfunnsansvar inneber at me må ha eit langsiktig perspektiv og sjå desse konsekvensane av verksemda i lokalsamfunnet. Samfunnsansvaret skal ligge som ei råme for våre avgjerder og vera med i refleksjonsgrunnlag i alle prosessar og prosjekter. Verksemda vår skal ha ein høg etisk standard. Strategi og planar skal reflektere klare mål knytt til etikk, sosiale effektar og miljømessige konsekvensar. Dette skal kombinerast med ei sunn, kommersiell haldning knytt til lønnsemd og vekst. Banken skal ha ei aktiv haldning til HMS og arbeidstakarforhold og hindre diskriminering i alle dimensjonar. Vekst, endring og utvikling skal vera prega av ei aktiv haldning til samfunnsansvar og etikk. Me skal arbeide aktivt for langsiktig å redusere miljøbelastninga frå verksemda. Me ser vidare at menneskerettar er eit prioritert fokusområde. Etne Sparebank har likevel eit avgrensa geografisk marknadsområde og ser difor at det er vanskeleg for banken å påverke brot på menneskerettar. Men ein vil gjere det som står i bankens makt dersom brot samband med bankens relasjonar vert oppdaga i marknadsområdet. Økonomien nasjonalt og internasjonalt Norsk økonomi Veksten i BNP for Fastlands-Noreg auka med 1,4 prosent, mot 2,3 prosent i Den svake utviklinga i bustadmarknaden i 2013 vart reversert fullt ut i fjor med positiv månadsvekst gjennom heile I desember var bustadprisane 8,1 prosent høgare enn same månad året før. Redusert aktivitet i petroleumssektoren og tilknytta leverandørindustri har medført at Norge nå er inne i ein omstillingsfase. Ein slik fase måtte koma før eller sidan, gitt at olje og gass er ikkje-fornybare ressursar. Oljeprisfallet har imidlertid bidrege til å både framskynde og forsterke nedgangen. Oljeprisen har nå falt over 70 prosent sidan juni Oljeprisfallet har imidlertid også medverka til ei svekking av den norske krona si internasjonale verdi. Svekkinga av krona, saman med antatt lågare lønsvekst, forventes å bedre Norges konkurranseevne når det gjeld tradisjonelle eksportvarer, og gi eit løft for norsk eksportnæring. Store utfordringar Norsk økonomi har over tid blitt meir og meir oljeavhengig og dermed meir sårbar for eit omslag i oljesektoren. Sjølv om det har vore venta at me ville sjå eit slikt omslag, har den dramatiske nedgangen i oljeprisen kome som eit sjokk for mange. Svekkinga av den norske krona mot dei store valutaene har medført redusert kjøpekraft for norske hushaldningar gjennom auka prisar på importerte varer. Det positive med kronesvekkinga er at det betrar den tradisjonelle eksportindustrien sine vilkår då norske varer vert billegare for utanlandske importørar. Dette er nok med og lettar omstillinga til ein mindre oljeavhengig økonomi. Den tradisjonelle eksportnæringa nyt godt av svak krone og betra konkurranseevne i den internasjonale marknaden. Likevel har fastlandsbedriftene sine investeringar falt dei siste åra. Tala viser stor forskjell mellom ulike næringar. Ikkje overraskande er det næringane som er tett knytta til petroleumsindustrien som opplever ein negativ vekst. For næringar som industri og kraftproduksjon er det venta auka investeringar i åra som kjem. Økonomien lokalt Lokalt er Etne Sparebank i stor grad eksponert mot privatkundar som har sitt arbeid i nærområda. Lån til verksemder skjer i all hovudsak mindre verksemder lokalt. Me har større verksemder i nabokommunane der ein del av våre kundar er tilsette. Heldigvis er desse verksemdene totalt sett godt diversifisert i forhold til kva næringar dei arbeider innanfor. Me ser difor store utslag på aktivitetsnivået, der oljeservice (t.d. Westcon) har stor nedgang, medan ein til dømes innan landbruk 11

13 12

14 13

15 Morbank BALANSE Konsern EIGNELUTER Note Kontanter og innskot i Norges Bank Utlån til kredittinstitusjonar Utlån til og fordringar på kredittinstitusjonar utan avtalt løpetid Sum netto utlån og fordringar på kredittinstitusjonar Utlån til og fordringar på kunder Kasse-/drifts- og brukskredittar Byggjelån Nedbetalingslån Brutto utlån Nedskrivningar på individuelle utlån 2b Nedskrivningar på grupper av utlån 2b Sum netto utlån og fordringar på kunder Overtatte eiendeler Sertifikat, obligasjonar Sertifikat og obligasjonar Sum sertifikat og obligasjonar med fast avkastning 3b Aksjar Aksjar, andeler og eigenkapitalbevis Sum aksjar, andeler og andre verdipapir med variabel avkast. 4b Eigarinteresse i konsernselskap Eigarinteresse i andre konsernselskap Immatrielle eige Utsatt skattefordel 10a Andre immatrielle eige 5b Sum immatrielle eige Varige driftsmidler Maskinar og inventar Bygningar og andre faste eigedomar Sum varige driftsmidlar 5b Andre eigneluter Fordring på datterselskap Andre eigneluter Sum andre eigneluter Forskotsbetalingar og opptente inntekter Opptente ikkje mottekne inntekter Andre forskuddsbet ikke påløpte kostnader Sum forskotsinnbetalingar og opptente renter 1b SUM EIGNELUTER Morbank GJELD OG EIGENKAPITAL GJELD: Note Gjeld til kredittinstitusjonar Lån frå kredittinstitusjonar med avtalt løpetid Sum gjeld til kredittinstitusjonar 6a Innskot frå kunder Innskot frå kunder utan avtalt løpetid Innskot frå kunder med avtalt løpetid Sum innskot frå kunder Gjeld stifta ved utskriving av verdipapir Obligasjonsgjeld Obligasjons- og sertifikatgjeld 6a Anna gjeld Gjeld til morselskap Anna gjeld Sum anna gjeld 6c Påkomne kost og forskotsbetalte innt Påkomne kost og forskotsbetalte inntekter Sum påkomne kost og forskotsbet inntekter Avsetningar til forpliktelsar og kostnader Pensjonsforpliktelsar Sum avset til forpliktelsar og kost 9d SUM GJELD EIGENKAPITAL: 22 Bundne fond Sparebankfondet Sum bundne fond 7a Frie fond/udisponert overskot Gåvefond 7a Udisponert overskot Sum frie fond/udisponert overskot SUM EIGENKAPITAL SUM GJELD OG EIGENKAPITAL Betinga forpliktelsar Konsern Garantiansvar

16 TILLEGGSOPPLYSNINGAR TIL REKNESKAPEN FOR Generelle rekneskapsprinsipp 1 a Generelle rekneskapsprinsipp 1 b Periodisering - inntektsføring/kostnadsføring 1 c Valuta 1 d Finansielle instrument 1 e Gjeld 2. Utlån og garantiar 2 a Verdsetjing - Definisjon 2 b Tap på utlån 2 c Utlån og garantiar fordelt etter næring og tap på utlån 2 d Utlån og garantiar fordelt geografisk 2 e Utlån overført til kredittforetak 2 f Garantiar fordelt etter garantitype 2 g Risikoklassifisering 3. Ihendehavarobligasjonar 3 a Verdsetjing 3 b Omløpsobligasjonar og sertifikat 3c Pengemarknadsfond og obligasjonsfond 4. Aksjar og grunnfondsbevis 4 a Verdsetjing 4 b Fordeling av aksjar og grunnfondsbevis 5. Varige driftsmidlar 5 a Verdsetjing 5 b Spesifikasjon av postane 5 c Bankbygg/utleige 6. Gjeld 6 a Likviditet/Funding 6 b Gjennomsnittleg rente 6 c Spesifikasjon av løn, pensjon og sosiale kostnader 6 d Spesifikasjon av anna gjeld 7. Ansvarleg kapital 7 a Kjernekapitalbevegelse 7 b Kapitaldekning 8. Finansiell risiko 8 a Likviditetsrisiko 8 b Restløpetid 8 c Avtalt renteregulering 9. Opplysningar vedkomande tilsette og tillitsvalde 9 a Tilsette 9 b Lønn, pensjon og andre ytingar 9 c Lån og garantiar 9 d Pensjonsforpliktelsar 10. Diverse andre tilleggsopplysningar 10 a Skatt 10 b Avgift til Bankens Sikringsfond 10 c Provisjonar og gebyr 15

17 Note 1 Generelle rekneskapsprinsipp 1 a Generelle rekneskapsprinsipp Årsoppgjeret er utarbeidd i samsvar med gjeldande lover og reglar for sparebankar, Finanstilsynet sine forskrifter for årsrekneskap for sparebankar og god rekneskapsskikk. Det er ingen endringar i rekneskapsprinsippa for rekneskapsåret Under einskilde notar er det teke med ytterlegare forklaringar og presiseringar til postane. Alle beløp er i 1000 kr så sant ikkje noko anna er sagt. 1 b Periodisering - inntektsføring/kostnadsføring Renter og provisjonar vert tekne inn i rekneskapen etter kvart som dei vert opptente som inntekt, eller påkomne som kostnad. Forskotsbetalte inntekter og påkomne ikkje betalte kostnader vert periodisert og ført som gjeld i balansen. Opptente ikkje innbetalte inntekter vert ført opp som tilgodehavande i balansen. Utbytte av aksjar og grunnfondsbevis vert inntektsført det året dei vert mottekne. Gebyr og provisjonar som kundane betalar vert tekne inn i resultatrekneskapen etter kvart som dei vert mottekne. Då etableringsgebyr hos oss er direkte kostnader ved låneopptak og ikkje overstig kr ,- pr. lån, vert ikkje noko av dette periodisert. 1 c Valuta Behaldning av framand valuta i eigen balanse utgjer kr. 0,2 mill. Behaldninga er omrekna til NOK etter offisielle midtkursar pr Inntekter og kostnader i valuta er omrekna til NOK etter kursane på transaksjonstidspunktet. Netto urealisert vinst eller tap på balansedagen er resultatførd. Det er stilt garanti overfor utalandsk lånegivar for valutalån til våre kundar. Dette utgjer ein risiko for kundane våre, men banken meiner at det er teke høgde for dette i våre avtalar med kundane slik at me heller ikkje her har valutarisiko. 1 d Finansielle instrument Finansielle instrument er definert som omsetjelege finansielle eigedoms- og gjeldspostar. Av slike postar i balansen har me aksjar, grunnfondsbevis, obligasjonar og aksjefond. Dei er balanseførde til det lågaste av marknadsverdi og kostpris. 1 e Prinsipp for rekneskapshandsaming av gjeld Gjeld vert balanseført til nominell verdi og vert ikkje endra for endring i rentenivå. 16

18 Note 2 Utlån og garantiar 2 a Verdsetjing - Definisjon Innleiing Ny forskrift om rekneskapsmessig behandling av utlån og garantiar i finansinstitusjonar av 21 desember 2004, også kalla utlånsforskrifta tok til å gjelda frå 1 januar Utlånsforskrifta omhandlar regler for rekneskapsføring og verdsetjing av utlån som er tilpassa krava i internasjonale regnskapsstandardar (IFRS). Ny forskrift implementert Hovedprinsipp for måling av utlån og garantiar Etter utlånsforskrifa skal utlån ved etableringstidpunket vurderast til verkeleg verdi med tillegg av eventuelle direkte transaksjonsutgifter som banken har. Etableringsgebyr, provisjonar og liknande kan resultatførast direkte dersom dei ikkje overtig interne administrative utgifter som kjem som følgje av oppretting av låneengasjementet. Då etableringsgebyret i Etne Sparebank ikkje overstig transaksjonskostnadene og andre administrative utgifter, blir etableringsgebyret resultatført direkte. Utlån skal ved etterfølgjande måling vurderat til amortisert kost. Med amortisert kost meiner ein balanseført verdi ved første gangs måling, justert for mottekne avdrag, eventuell akkumulert periodisering av gebyr, provisjonar og liknande, og dessutan eventuell nedskrivning for tap. Det skal føretakast nedskrivning for tap når det ligg føre objektive bevis for at utlån eller ei gruppe av utlån har verdifall. Nedskrivinga vert rekna som forskjellen mellom balanseført verdi og nåverdien av berekna framtidige kontantstraumar neddiskontert med effektiv rente. Det må vera ei eller fleire hendingar som har kome til etter første gongs måling av utlånet, og tapshendinga må ha innverknad på dei framtidige kontantstraumane for lånet dersom det skal vera grunnlag for å rekna verdifall. Uvisser om framtidige hendingar skal ikkje avspeglast i form av ekstra nedskrivingar, men det må takast omsyn til ved at banken har ein tilstrekkeleg høg eigenkapital. Det skal føretakast avsetning for garantiplikt dersom det er sannsynlig at plikta vil koma til oppgjer. Regresskrav knytt til garanti der det er føreteke avsetning, skal balanseførast som ein eigedel når det er mest sannsynleg at regresskravet vil bli oppgjort. Etter at banken har føreteke utbetaling under ein garanti, skal regresskravet vurderast i samsvar med føresegnene om utlån. Renteinntekter på nedskrivne utlån skal resultatførast ved å bruka effektiv rentemetode. Retningslinjer Banken har interne retningslinjer for vurdering og verdsetjing av engasjement i samsvar med Kredittilsynet si utlånsforskrift. Alle utlån der det ligg føre objektive bevis for ei framtidig tapshending vil bli vurdert individuelt. Dersom det kan dokumenterast at eit utlån har verdifall blir det føreteke ei nedskriving. I vurderinga blir det tatt omsyn til deponerte sikkerhetar, og ein nøktern salsverdi medrekna salskostnader. Rekneskap blir vurdert i den grad desse er aktuelle. For personlege engasjement vert kunden sin personlege økonomi vurdert i staden for rekneskap. Objektive bevis for at eit utlån har verdifall inkluderer observerbare data banken har kjennskap til om ma følgjande tapshendingar: - vesentlege finansielle problem hjå debitor - betalingsmisleghald på engasjementet og andre vesentlege kontraktsbrot. Utsette engasjement vert vurdert fortløpande, og minimum kvartalsvis. Engasjement vert definert som garantiar, utlån og unytta trekkrettar medrekna opptente, men ikkje betalte renter, gebyr og provisjonar. 17

19 Nedskrivningar på grupper av utlån Ved vurdering av nedskrivningar på grupper av utlån vert utlåna delt inn i grupper med tilnærma lik risikoeigenskapar med omsyn til debitorane si evne til å betale ved forfall. Banken føretar gruppenedskrivingar etter erfaringstal for misleghald og ut frå ei tru om at tapshendingar har funne stad, utan at desse er kome til kunnskap. Dette vert grunngjeve med at det tar tid frå ei tapshending finn stad før dette vert oppfanga i risikoklassifiseringssystemet. Nedskrivne beløp vert rekna på grunnlag av underdekning av depotverdiar som vert multiplisert med ein faktor som gjenspeglar forventa tap innafor same risikoklasse. Dette resultatet vert nåverdiberekna i forhold til ei forventa løpetid og historisk effektiv rente. Me har teke i bruk ny modell frå 1. kvt 2015, og denne modellen er meir tilpassa PD slik den er i vårt risikoklassifiseringssystem. Det er spesielt i risikoklasse J at dette slår ut, då PD her er redusert frå 24% til 12%, noko som resulterar i litt redusert tapsavsetning siste året i gruppe. Misleghaldne engasjement Eit engasjement vert vurdert å vera misleghalde når kunden ikkje har betalt forfalt termin innan 90 dagar etter forfall, eller når ein råmekreditt samanhengande har stått overtrekt i 90 dagar eller meir. Misleghaldne engasjement Næringslån Nedskrivning Privatlån Nedskrivning Netto misleghaldne engasjement Brutto misleghaldne engasjement Nedskrivning misleghaldne engasjement Tapsavsetjingsgrad 0,00 % 34,29 % 9,89 % 15,60 % 4,75 % Tapsutsette engasjement Tapsutsette lån er lån som ikkje er misleghaldne, men der den økonomiske situasjonen til kunden gjev grunn til å tru at det er stor risiko for tap på eit seinare tidspunkt. Heile engasjementet til kunden vert då vurdert som tapsutsett. Tapsutsette engasjement Næringslån Nedskrivning Privatlån Nedskrivning Netto tapsutsette engasjement Brutto tapsutsette engasjement Nedskrivning tapsutsette engasjement Tapsavsetjingsgrad 18,66 % 9,69 % 29,59 % 43,12 % 17,35 % Konstaterte tap Tap vert vurdert som konstatert ved stadfesting av akkord eller konkurs, ved at utleggsforretningar ikkje har ført fram, ved rettskrafig dom, ved at banken har gitt avkall på heile eller delar av engasjementet, eller at engasjementet av andre grunnar er vurdert som tapt Konstaterte tap Individuell nedskrivning Individuell nedskrivning er avsetjing til dekning av pårekna tap på engasjement som er identifisert som tapsutsett på balansedagen. Tal etter amortisering. 18

20 Individuell nedskrivning Gruppevis nedskrivning Gruppevis nedskrivning er avsetjing til dekning av tap som må reknast å inntreffa på engasjement som ikkje er identifisert og vurdert Gruppevis nedskrivning Nullstilling av renter/ikkje renteberande lån Inntektsføring av ubetalte renter, provisjonar og gebyr på misleghaldne engasjement vert stoppa dersom det er forventa at delar av engasjementet kan gå tapt. Samtidig vert tidlegare innteksførte, ikkje betalte renter, provisjonar og gebyr for inneverande år tilbakeført Rente nullstilte lån Friskmelding Friskmelding av tidlegare tapsavsette lån skjer når dette er kome i orden ved at gjeldande betalingsplan er følgd, og engasjementet ikkje lenger er tapsutsett. For å sikra at friskmeldinga er reell, skal det normalt gå 6 mnd. frå engasjementet er ordna til friskmeldinga skjer, samtidig som ein har forventningar om at kunden også framover vil følgja den avtala betalingsplanen. Når tidlegare tapsavsetjing blir tilbakeført, vert også tidlegare ikkje inntektsførte renter tekne til inntekt og ført som renteinntekter. 19

21 Note 2B Tap på utlån Individuell nedskrivning Periodens konstaterte tap som det tidlegare er føreteke individuell nedskrivning for Auka individuelle nedskrivningar i perioden Nye individuelle nedskrivningar i perioden Tilbakeføring av individuelle nedskrivningar i perioden Amortisering endring Individuell nedskrivning Gruppenedskrivningar Endring i perioden Gruppenedskrivningar Kostnadsførde tap Endring i perioden i individuell nedskrivning Endring i perioden i gruppenedskrivning Konstatert tap med avsetning Konstatert tap utan avsetning Inngang på tidlegare konstaterte tap Amortisering Tapskostnad i året

22 Note 2C Utlån og garantiar fordelt etter næring Alle tal i mill kr. Unytta Brutto utlån Garantiar kredittar Personkunder Primærnæringa Industri/bergverk Bygg og anlegg Varehandel Tenesteyting/Transport/Eigedom Totalt Misleghaldne Tapsutsette Individuell Gruppe engasjement engasjement nedskrivning nedskrivning Personkunder 4 1 Primærnæringa Industri/bergverk Bygg og anlegg Varehandel Tenesteyting/Transport/Eigedom Totalt Note 2D Utlån og garantiar fordelt etter geografi (Utlån eigen bok etter overføring til Verd Boligkreditt) Tal i 1000 Utlån % Garanti Utlån % Garanti Utlån % Garanti Etne % % % Vindafjord % % % Andre i Hordaland % % % 912 Andre i Rogaland % % % Andre fylke % % % 0 Totalt % % % Note 2E Utlån overført til kredittforetak Tal i millionar Utlån næring Utlån privat Brutto utlån Portefølje Verd Boligkreditt Portefølje Næringskreditt 10 Brutto utlån inkl. kredittforetak

23 Verd Boligkreditt AS Etne Sparebank har saman med andre bankar etablert Verd Boligkreditt AS. Banken har adgang til å overføre lån sikra innafor 75% av bustadverdi til Verd boligkreditt AS. Av overførte beløp skal banken finansiere minst 15%. Etne Sparebank har ansvar for uteblitt terminbeløp, tapsnedskrivningar og tap som måtte oppstå på lån banken har overført til Verd Boligkreditt AS, men slik at Etne Sparebank sitt totale ansvar i løpet av eit driftsår er avgrensa til 1% av det gjennomsnittlege volumet av lån som banken har i føretaket. Pr hadde Etne Sprebank overførd kr. 392 mill. til Verd Boligkreditt AS. Garantien til Verd Boligkreditt vert estimert til 3,9 MNOK. Note 2F Garantiar fordelt etter garantitype Betalingsgarantiar Kontraktsgarantiar Lånegarantiar Transportgarantiar Andre garantiar Totalt garantiansvar Garantiansvaret er ikkje kontragarantert av andre finansinstitusjonar. 22

24 NOTE 2G Risikoklassifisering - Fordeling av lån og garnatiar i risikoklassar Risikoklassifiseringsmodellen seier noko om sansynlegheten for at kundar går i misleghald dei neste 12 månadane, og rangerar kundane innbyrdes frå låg til høg risiko. For personmarkedet er modellen todelt. Modellen klassifiserar kundane i samband med søknad om lån (søknadsscore). Modellen tek då omsyn til interne data (dagar sidan sist purring, alder, snittsaldo siste 6 mnd og endringar i førstegongspurringar) og eksterne data (betalingsanmerkningar, inntekt delt på skatt siste år, formue siste år, endring i skatteklasse siste år). I tillegg klassifiserar systemet kunden ein gong i mnd (porteføljescore), som består av interne data (purrematrise, overtrekk, alder, nettbanktransar, snittsaldo siste 6 mnd, omsetnad debetkort og gj.snitt antal konti med negativ saldo siste 6 mnd). Kundane blir ikkje klassifisert før dei får eit kredittengasjement. Frå dei får kredittengasjement, vil det gå 6 mnd før dei får ein risikoklasse. I mellomtida blir kunden rapportert som uklassifisert. Næringslivskundane vert også klassifisert ein gong pr mnd etter adferdsvariablar (purrematrise, betalingsanmerkningar, alder føretak) og rekneskapsvariablar (eigenkapital i prosent av totalkapital, likviditetsgrad, renteberande gjeld, eigenkapitalprosent, arbeidskapital/driftsinntekter og resultatgrad). Eventuell pant eller annan sikkerhet som det enkelte engasjement er sikra med, verkar ikkje inn på risikoklassen. Derimot er det differansen mellom den enkelte sitt engasjement og realisasjonsverdien av pantsette aktiva som gjev eventuell underdekning. Rentefastsetjinga på lån er ikkje direkte avhengig av risikoklassifiseringa. Renta vert fastsett etter ei totalvurdering av formell sikkerhet og venta evne til å betala lånet tilbake. Kreditt- % av Kreditt- % av Individuell Individuell engasjement totaleng. engasjement totaleng. nedskrivning nedskrivning Risikoklasse Låg risiko ,2 % ,0 % Middels risiko ,6 % ,6 % Høg risiko ,5 % ,4 % Misleghald ,0 % ,7 % Uklassifisert ,7 % ,3 % Sum totalt ,0 % ,0 %

25 Note 3 Obligasjonar, sertifikat og andre renteberande verdipapir 3 a Verdsetjing verdipapir Verdipapirporteføljen består av likviditetsplasseringar i omløpsobligasjonar og omløpsaksjer i form av industripapir og grunnfondsbevis, samt annleggsaksjer som banken er medeigar i. Verdipapira vert vurdert til lågaste av marknadsverdi og kostpris for heile behaldninga sett under eit (Porteføljesynsvurdering). Verdien byggjer på omserverbar marknadsverdi/ likningsverdi Alle obligasjonane er børsnoterte. Så langt ein kan sjå er kredittrisikoen i obligasjonsbehaldninga vår uvesentleg. Marknadsverdi av obligasjonsporteføljen var på 62,02 mill kroner. Gjennomsnittleg gjenverande effektive løpetid var på 4,3 år mens gjennomsnittleg avkastning på porteføljen var -4,1%. Ei endring i markedsrenta på 2% vil påverka porteføljen med 0,13 mill. Risikoen er vurdert til å vera låg i og med at renta på obligasjonane i vesentleg grad er knytt opp mot 3-mndr Nobor-rente, det same renteprinsipp som fundinga. 3 b Omløpsobligasjonar og sertifikat Risikovekt Stats- og statsgaranterte 0 % - - Obligasjonar med fortrinnsrett 10 % Kommunar og finansføretak 20 % - - Øvrige obligasjonar 100 % Bokførd verdi I balansen er dette gruppert på følgande måte: Obligasjonar utstedt av det offentlege - - Obligasjonar med fortrinnsrett Finansforetak Øvrige obligasjonar Sum c Pengemarknadsfond og obligasjonsfond Fond Antal andeler Bokførd verdi Marknadsverdi Pareto Høyrente , Nordsjø Kombinasjon , Sum ,

26 Note 4 Aksjebehaldning 4 a Verdsetjing Deler av aksjeporteføljen er klassifisert som anleggsmidler. Dette gjeld aksjar som kan betegnast som strategiske investeringar. Aksjar som ikkje er børsnotert vert ført til lågaste verdis prinsipp. Aksjane som er klassifisert som anleggsmidler er vurdert til kostpris og vert ikkje regulert for fortløpande kursendringar. Generelt vert aksjane likevel nedskreve dersom marknadsverdien er vesentleg lågare enn bokført verdi og verdinedgongen skuldast forhold som ikkje er av forbigåande art. Ikkje noko av plasseringane er vurdert å vera handelsportefølje. Bankens eigardel i aksjane er liten, og er såleis ikkje oppgjeven. 4 b Fordeling Beløp i kroner Anleggsmidlar Aksjer Org.nr/ISIN Aksjekapital Antal Eigarandel Etne Spb Kostpris Bokført verdi Spama ,32 % Grannar AS ,21 % Etne Kulturhus AS Tomteselskapet Etne AS ,91 % Nordito Property AS Eiendomskreditt AS ,47 % Eiendomsmegler A ,00 % Norsk Bane AS ,25 % Verd Boligkreditt AS ,42 % Frende Holding AS ,36 % Norne Eierselskap AS ,50 % Brage Finans AS ,35 % Bankaxept AS NO ,05 % BankID Norge AS NO ,07 % Sagatun 2 AS Vest Marin Produksjon AS Sum Herav børsnotert Omløpsmidlar Aksjer Org.nr/ISIN Antal Kostpris Bokført verdi DNO International ASA NO Eidesvik Offshore NO Sum Herav børsnotert Egenkapitalbevis Antal Kostpris Bokført verdi Skudenes & Aakra Sparebank NO Kredittforeningen for Sparebankar NO Sum Herav børsnotert 0 0 Fond Antal Kostpris Bokført verdi Nordsjø-Kombinasjon NO , Pareto Høyrente NO , Sum Herav børsnotert Totalt Behaldningsendring Inngåande balanse Oppskriving/nedskriving netto Tilgang Avgang Utgåande balanse

27 Note 5 Varige driftsmidlar 5 a Verdsetjing Faste eigedomar og andre varige driftsmidlar vert ført i balansen til kostpris, med fråtrekk av akkumulerte ordinære avskrivingar og eventuelle nedskrivingar. Ordinære avskrivningar er basert på kostpris og avskrivningane er fordelt lineært over den økomomiske levetida til det enkelte driftsmidel. Avskrivningssatsar Maskinar 20-25% Inventar 10-15% Driftsmidler 3 år 33 % Bankbygning/fast eigedom 0-2% 5 b Spesifikasjon av postane Morselskap: Maskinar Inventar Transportmidler Fast eigedom Imatrielle eige SUM Bokført verdi Tilgang i året Årets avskrivning Bokført verdi Økonomisk levetid 3/5/10 år 10 år 3 år 30 år 3 år Avskrivningsmetode Lineær Lineær Lineær Lineær Lineær Konsern: Maskinar Inventar Transportmidler Fast eigedom Imatrielle eige SUM Bokført verdi Tilgang i året Årets avskrivning Bokført verdi Økonomisk levetid 3/5/10 år 10 år 3 år 30 år 3 år Avskrivningsmetode Lineær Lineær Lineær Lineær Lineær 5 c Bankbygg/utleige Etne Sparebank Eigedom AS er eigar av bankbygningen i Etne Sentrum som har ei grunnflate på 550 m2 og inneheld 4 høgder medrekna kjellar og loft. I tillegg til lokale for bankdrifta har me eit utleigeareal på om lag 600 m2. Leigetakarar i året har vore: NAV Etne Econor Services AS International SOS Bygdebladet Grannar AS Etne og Vindafjord Næringsselskap Etne Kommune I 2015 utgjorde leigeinntektene kr ,- inkl refusjon av straumutgifter. Banken disponerar både første og andre høgda i byggjesteg 1 til bankdrifta. Med leigebuarane har me kontraktar med ei gjenverande leigetid på eitt år. 26

28 Note 6 Gjeld 6 a Likviditet - Funding Obligasjons- og sertifikatlån Banken har sertifikat- og obligasjonslån på til saman 145 mill. kroner. Lånebeløpet er ført opp i balansen til pålydande med fratrekk av underkurs ved låneopptak. Underkurs vert utgiftsførd planmessig som tillegg til løpande renteutgifter fram til lånet forfell, medan direkte kostnader ved låneopptaket er utgiftsførd i rekneskapsåret. Det er ikkje stillt sikkerheit for låna. Den nominelle flytande renta vert endra kvar 3 månad i henhold til 3 mndr NIBOR. Lånet vert innfridd i sin heilheit ved forfall. Tal i ISIN Beløp Forfall Margin Rente NO mnd NIBOR+ 1,30 2,41 % NO mnd NIBOR+ 1,60 2,77 % NO mnd NIBOR+ 1,20 2,32 % NO mnd NIBOR+ 2,05 3,13 % Øvrig finansiering I tillegg har banken lån i Kredittforeningen for Sparebanker (KFS) på 75 mill. Ved utbetaling av desse låna vert det trekt 3% medlemsinnskot som vert tilbakebetalt etter nærare reglar etter at lånet er innfridd. Medlemsinnskotet inngår i KFS sin ansvarlege kapital og kan brukast til dekking av underskot og tap. Låna har følgjande betingelsar: Tal i Långjevar Beløp Forfall Margin Rente Medl.innskot KFS mnd NIBOR+ 0,93 2,13 % KFS mnd NIBOR+ 1,41 2,60 % Me har ikkje deponerte obligasjonar og pengemarkedsfond som sikkerheit for lån i Norges Bank. Banken har trekkrettighet i DnB på 40 mill. kroner. 6 b Gjennomsnittleg rente Gj.sn rente Gj.sn rente Pkt Gjeld til kredittinstitusjonar med avtalt løpetid ,37 % ,90 % Pkt Innskot frå kundar ,61 % ,26 % Pkt. 16 Obligasjons- og sertifikatgjeld ,66 % ,05 % 6c Spesifikasjon løn, pensjon og sosiale kostnader Løn og honorar Pensjonar Sosiale kostnader Sum personalkostnader (gjeldspost 8.1) d Spesifikasjon av anna gjeld Skattetrekk Skuldig skatt Bankremisser, giro Andre interimskonti Sum anna gjeld (gjeldspost 17.3)

29 Note 7 Ansvarleg kapital 7 a Kjernekapitalbevegelse Konsern Sparebankfondet Gåvefond Eigenkapital Saldo Disponert gåvefond i året -167 Disponert årsoverskot etter skatt Implementeringseffekt IAS 19 mot EK (LOF) -48 Implementeringseffekt IAS 19 mot EK (Driftspensjon) 857 Annen føring mot EK -568 Saldo Morbank Sparebankfondet Gåvefond Eigenkapital Saldo Disponert gåvefond i året -167 Disponert årsoverskot etter skatt Implementeringseffekt IAS 19 mot EK (LOF) -48 Implementeringseffekt IAS 19 mot EK (Driftspensjon) 857 Annen føring mot EK -568 Saldo b Kapitaldekning Kravet til kapitaldekning er at den ansvarlege kapital skal utgjere minst 12,5% av berekningsgrunnlaget. Berekningsgrunnlaget er eigedelane i balansen samt forpliktelsar utenom balansen, redusert med fastsatte prosentar ut får definert risiko knytta til dei enkelte type eigedel eller forpliktelse. Den ansvarlege kapital består av kjernekapital og tilleggskapital. Etne Sparebank har kun kjernekapital som er bankens fond. Kapitaldekningsprosenten vert berekna som netto ansvarleg kapital i prosent av berekningsgrunnlaget. Ansvarleg kapital Kjernekapital: Konsolidert Morbank Konsolidert Morbank Sparebankfondet Gåvefond Eigenkapital Bokført goodwill og andre immaterielle eige Utsatt skattefordel Bokført verdi av eigarandeler i finansinst Netto ansvarleg kapital Berekningsgrunnlag Balansepostar Utanombalansepostar Operasjonell risiko frådrag i berekningsgrunnlag Berekningsgrunnlag Kapitaldekningsprosent 18,96 % 19,35 % 17,89 % 18,30 % Engasjementstypar Postar i balansen Postar utafor Berekningsgrunnlag Kapitalkrav balansen Stater og sentralbankar Institusjonar Føretak Pantesikra eigedom Obligasjonar med fortrinnsrett Partar verdipapirfond Egenkapitalposisjonar Andre engasjement Forfalne engasjement Sum kapitalkrav for kredittrisiko Kapitalkrav for valutarisiko 0 Kapitalkrav for operasjonell risiko * Frådrag ansvarleg kapital i andre finansinst. Frådrag v/nedskrivning på grupper av utlån Totalt kapitalkrav (minimumskrav)

30 Note 8 Finansiell risiko 8 a Likviditetsrisiko Likviditetsrisiko er risikoen for at banken ikkje kan gjera opp for sine forpliktelsar i rett tid. Eit sentralt mål er utviklinga i banken sin netto innskot/utlånssituasjon som fortel noko om banken sin grad av avhengighet til andre finansieringskjelder. Berekna i utlån etter overføring til boligkredittforetak Innskot i % av utlån 91 % 90 % 78 % 75 % 84 % 8 b Restløpetid Sum Inntil 1 mnd 1-3 mnd 3-12 mnd 1-5 år Over 5 år Utan løpetid Kontantar og fordringar på sentralbankar Utlån til og fordringar på kredittinstitusjonar Utlån til og fordringar på kunder Tapsavsetjingar Obligasjonar og andre verdipapir Andre eigneluter Sum eigneluter Herav utanlandsk valuta 0 Sum Inntil 1 mnd 1-3 mnd 3-12 mnd 1-5 år Over 5 år Utan løpetid Gjeld til kredittinstitusjonar Innskot frå kundar Obligasjons- og sertifikatlån Anna gjeld Eigenkapital Sum gjeld og eigenkapital Herav utanlandsk valuta 0 8 c Tidspunkt fram til avtalt/sannsynleg endring av rentebetingelsar Sum Inntil 1 mnd 1-3 mnd 3-12 mnd 1-5 år Over 5 år Utan løpetid Kontantar og fordringar på sentralbankar Utlån og fordringar på kredittinstitusjonar Utlån og fordringar på kunder Tapsavsetjingar Obligasjonar og andre verdipapir Andre eigneluter Sum eigneluter Gjeld til kredittinstitusjonar Innskot frå kunder 3-12 mnd 1-5 år Over 5 år Utan løpetid Obligasjons- og sertifikatlån Ikkje renteberande gjeld Eigenkapital Sum gjeld og eigenkapital Ikkje nokon av dei ovannemde postane lyder på utalandsk valuta. 29

31 Note 9 Opplysningar vedkomande tilsette og tillitsvalde 9 a Tilsette Antal årsverk pr ,5 Gjennomsnitt årsverk i året 15,9 Antal tilsette pr b Lønn, pensjonskostnader og andre ytingar Lønn Honorar Anna Styreleiar Styremedlemmer Forstandardskapleiar Forstandardskapsmedlemmer Kontrollkomiteleiar Kontrollkomitemedlemmer Banksjef Honorar til revisor er teke med under andre utgifter og utgjer kr , Lovpålagd revisjon Andre attestasjonstenester Rådgjevning knytta til skatt - - Andre tenester utanfor revisjon Totalt honorar revisjon c Lån Pr utgjer lån og låneansvar til tilsette kr ,-. Rentesubsidieringa av lån til tilsette utgjer kr ,- i Berekninga har teke utgangspunkt i differansen mellom lånerenter og den rentesats som gir grunnlag for fordelsbeskatning av tilsette. Både styre og kontrollkomite har sett til at lån til tilsette og tillitsvalde er sikra i samsvar med 2-15 i finansieringslova. Subsidieringskostnaden påverkar rentenettoen for banken ved at det er den betalte renta som er ført som renteinntekt. Lån til tillitsvalde etter 2-15 i finansieringslova er sikra innafor 60% av verdigrunnlag og er gjeve til vilkår som gjeld for andre kundar Lån og sikkerhetsstillelse Lån Garanti Lån Garanti Lån Garanti til tilsette og tillitsvalde: ansvar ansvar ansvar Tilsette Banksjef Kontrollkomitemedlemmene Styreleiar Styremedlemmene Forstandarskapsleiar Forstandarskapsmedlemmene Sum utlån og sikkerhetsstillelse

32 9 d Pensjonsforpliktelsar Etne Sparebank har for alle tilsette kollektiv pensjonsordning som er dekka gjennom DNB Liv. Forpliktelsar gjennom denne ordninga gjeld for 18 personar. Frå vart ytelsesordninga avvikla. Dei tilsette som var innmeldt i denne ordninga fekk utsteda fripolisar for opptjente rettar og vart innmeldt i Etne Sparebank sin innskotsordning. Banken har pensjonsforpliktelsar som ikkje vert dekka gjennom den kollektive forsikringsordninga. Dette gjeld pensjonistar, tilleggspensjon og avtalefesta førtidspensjon. Den avtalefesta pensjonen (AFP) vert ytt frå 62 år til 67 år. Dette er ein tariffesta ordning for førtidspensjon. Pensjonsordninga vert finansiert over bankdrifta, og banken betalar 100% av ytinga frå 62 år til 64 år. I perioden 64 år til 67 år er banken sin andel ca 60% av pensjonen, medan staten dekkjer 40%. Banksjefen kan frå fylte 62 år til 67 år gå av med pensjon tilsvarande 75% av løn. Banken har ingen andre avtalar med tilsette eller tillitsvalde om særskilt vederlag ved slutting eller endring i tilsetjingsforhold. Berekning av pensjonsforpliktelsar utover den kollektive pensjonsordninga utgjer kr ,-. Forpliktelsen er teken med i balansen under post Kr ,- gjeld den kollektive pensjonsordninga og kr ,- gjeld førtidspensjonsordninga til banksjef. Det er i berekninga av pensjonsforpliktelsen teke omsyn til at ytelsespensjonsordninga vert avvikla gjeldande frå og medlemmer vert overført til innskuddspensjonsordning. Banken nyttar Norsk rekneskapsstandard for berekning av pensjonskostnadar og - forpliktelsar. Obligatorisk tenestepensjon er pliktig og banken har ei ordning som tilfredsstiller krava. Ved berekning av framtidige pensjonar er desse føresetnadene lagde til grunn: Diskonteringsrente 2,30 % Forventa avkastning av midlane 3,20 % Lønsauke 2,75 % G-regulering 2,50 % Pensjonsregulering 0,00 % Ved berekning av AFP er det lagt til grunn at 75% av 62-åringane tek ut førtidspensjon Sikra Usikra koll.ordning AFP Drift Årets pensjonsopptening Rentekostnad på pensjonsforpliktelsane Avkastning på pensjonsmidlene Resultatført virkning av estimatendring/planendring Resultatført virkning av oppgjør/avkorting 0 0 Administrasjonskostnader 17 0 Arbeidsgiveravgift av pensjonskostnaden Sum pensjonskostnad Sikra Usikra koll.ordning AFP Drift Berekna pensjonsforpliktelsar Berekna verdi av pensjonsmidlane Berekna pensjonsforpliktelsar (netto) Ikkje resultatført estimatavvik og mva Berekna pensjonsforpliktelsar i balansen

33 Note 10 Diverse andre tilleggsopplysningar 10 a Skatt 2015 Spesifikasjon av skilnad mellom resultat i rekneskapen før skattekostnad og skattepliktig inntekt: Skattekostnad på ordinært resultat: Morbank Konsern Morbank Konsern Resultat før skattekostnad Rekneskapsmessig avskrivning Skattemessig avskrivning Ikkje frådragsberetiga kostnadar Realisert aksjegevinst/tap innafor fritaksmod Realisert aksjegevinst/tap utanfor fritaksmod Urealisert gevinst/tap aksjer og EK-bevis Urealisert gevinst/tap pengemarknadsfond Urealisert gevinst/tap obligasjonar Utbytte fritaksmetoden Skattepliktig del aksjeutbyte (3%) Endring pensjonsforpliktelsar Grunnlag betalbar skatt Betalbar skatt Formueskatt Ordinær betalbar skatt Endring utsatt skatt Årets ordinære skattekostnad Utsett skatt Utsett skatt er berekna på grunnlag av forskjellen mellom rekneskaps- og skattemessige verdiar ved utgangen av rekneskapsåret. Morselskap: Endring Anleggsmidler Netto pensjonsforpliktelse Verdijustering obligasjoner Sum midlertidige forskjeller Utsett skatt 27%/25% Konsern: Endring Anleggsmidler Netto pensjonsforpliktelse Verdijustering obligasjoner Sum midlertidige forskjeller Utsett skatt 27%/25%

34 10 b Avgift til Bankenes Sikringsfond Bankenes Sikringsfond er felles for alle spare- og forretningsbankane i Noreg. Ei av oppgåvene til Sikringsfondet er å dekkje moglelege tap på innskot som personkundar måtte lida dersom banken ikkje kan gjera rett opp for seg. Denne innskotsgarantien gjeld opp til kr. 2 mill pr person. Det er eit krav at dette fondet for alle bankane i Noreg skal vera av ein viss storleik. Oppbyggjing av fondet skjer m.a av innbetaling av årlege avgifter frå bankane. Avgifter i kr c Provisjonar og gebyr Garantiprovisjon Betalingsformidling og interbankgebyr Andre provisjonar Provisjonsinntekter sal av produkt Totalt Provisjon utlån

35 KONTANTSTRAUMOPPSTILLING KONSERN Resultat av ordinær drift før skatt Avskriving Tapsført Skatt Utdelt gåver Tilført årets drift Endring i utlån Endring i gjeld kredittinst Endring i innskot kunder Endring i gjeld stifta ved utstedelse av verdipapir Endring andre fordringar/anna gjeld A. Netto likviditetsendring frå verksemda Investert i varige driftsmidler Endring i behaldning av verdipapir B.Netto likviditetsendring innvestering A+B Netto likviditetsendring i året Likviditetsbehaldning Likviditetsbehaldning Som består av: Kontanter og innskot i Norges Bank Likviditetsinnskot i andre kredittinstusjonar KONTANTSTRAUMOPPSTILLING MORBANK Resultat av ordinær drift før skatt Avskriving Tapsført Skatt Utdelt gåver Tilført årets drift Endring i utlån Endring i gjeld kredittinst Endring i innskot kunder Endring i gjeld stifta ved utstedelse av verdipapir Endring andre fordringar/anna gjeld A. Netto likviditetsendring frå verksemda Investert i varige driftsmidler Endring i behaldning av verdipapir B.Netto likviditetsendring innvestering A+B Netto likviditetsendring i året Likviditetsbehaldning Likviditetsbehaldning Som består av: Kontanter og innskot i Norges Bank Likviditetsinnskot i andre kredittinstusjonar

36 35

37 Deloitte. Deloitte AS Sundgaten 119 Postboks 528 NO-5527 Haugesund Norway Tlf: Faks: Til forstandarskapet i Etne Sparebank MELDING FRÅ REVISOR Fråsegn om årsrekneskapen Vi har revidert årsrekneskapen for Etne Sparebank som består av selskapsrekneskap viser eit overskot på kr , og konsernrekneskap som viser eit overskot på kr Årsrekneskapen for Etne Sparebank og konsernet Etne Sparebank er samansett av balanse per 31. desember 2015, og resultatrekneskap og kontantstraumoppstilling for rekneskapsåret avslutta per denne datoen, og ei beskriving av vesentlege rekneskapsprinsipp som er nytta, og andre noteopplysningar. Styret og dagleg leiar sitt ansvar for årsrekneskapen Styret og dagleg leiar er ansvarleg for å utarbeide årsrekneskapen og for at den gir eit rettvisande bilete i samsvar med rekneskapslova sine regler og god rekneskapskikk i Noreg, og for slik intern kontroll som styret og dagleg leiar finn nødvendig for å gjere det mogleg å utarbeide ein årsrekneskap som ikkje inneheld vesentleg feilinformasjon, korkje som følgje av misleg framferd eller feil. Revisors oppgåver og plikter Oppgåva vår er, på grunnlag av revisjonen vår, å gi uttrykk for ei meining om denne årsrekneskapen. Vi har gjennomført revisjonen i samsvar med lov, forskrift og god revisjonsskikk i Noreg, medrekna International Standards on Auditing. Revisjonsstandardane krev at vi etterlever etiske krav og planlegg og gjennomfører revisjonen for å oppnå tryggande sikkerheit for at årsrekneskapen ikkje inneheld vesentleg feilinformasjon. Ein revisjon inneber utføring av handlingar for å innhente revisjonsbevis for beløpa og opplysningane i årsrekneskapen. Dei valde handlingane avheng av revisors skjønn, mellom anna vurderinga av risikoane for at årsrekneskapen inneheld vesentleg feilinformasjon, anten det skuldast misleg framferd eller feil. Ved ei slik risikovurdering tar revisor omsyn til den interne kontrollen som er relevant for selskapet si utarbeiding av ein årsrekneskap som gir eit rettvisande bilete. Føremålet er å utforme revisjonshandlingar som er formålstenlege etter tilhøva, men ikkje å gi uttrykk for ei meining om effektiviteten av selskapet sin interne kontroll. Ein revisjon omfattar også ei vurdering av om dei rekneskapsprinsippa som er nytta, er formålstenlege, og om rekneskapsestimata som er utarbeidde av leiinga, er rime lege, samt ei vurdering av den samla presentasjonen av årsrekneskapen. Vi meiner at innhenta revisjonsbevis er tilstrekkeleg og formålstenleg som grunnlag for konklusjonen vår. Konklusjon Vi meiner at årsrekneskapen er avgjeven i samsvar med lov og forskrifter og gir eit rettvisande bilete av den finansielle stillinga til Etne Sparebank og konsernet Etne Sparebank per 31. desember 2015 og av resultata og kontantstraumar for rekneskapsåret som vart avslutta per denne datoen i samsvar med rekneskapslova sine regler og god rekneskapskikk inoreg. Deloitte reiers to ane ar more ol Deloitte Touche Tohmatsu Limited, a UK private company limited by guarantee, and its network ol members firms, each ol which is a legally separate and independent entity. Please see lor a detailed description ol the legal structure ol Deloitte Touche Tohmatsu Limited and its member firms Registrert i Foretaksregisteret Medlemmer av Den norske Revisorforening Organisasjonsnummer:

38 Deloitte. side 2 Melding frå revisor til forstandarskapet i Etne Sparebank Utsegn om andre tilhøve Konklusjon om årsmeldinga og om utgreiing om samfunnsansvar Basert på revisjonen vår av årsrekneskapen slik den er skildra ovanfor, meiner vi at opplysningane i årsmeldinga om årsrekneskapen og i utgreiing om samfunnsansvar, føresetnaden om at drifta skal halde fram og at framlegget om bruk av overskotet er konsistente med årsrekneskapen og er i samsvar med lov og forskrifter. Konklusjon om registrering og dokumentasjon Basert på revisjonen vår av årsrekneskapen slik den er beskriven ovanfor, og kontrollhandlingar vi har funne nødvendige etter internasjonal standard for attestasjonsoppdrag (ISAE) 3000 «Attestasjonsoppdrag som ikke er revisjon eller forenklet revisorkontroll av historisk finansiell informasjon», meiner vi at leiinga har oppfylt plikta si til å sørgje for ordentleg og oversiktleg registrering og dokumentasjon av selskapet sine rekneskapsopplysningar i samsvar med lov og god bokføringsskikk inoreg. ar

39

Delårsrekneskap. 1.kvartal 2016. VOSS SPAREBANK vossabanken.no

Delårsrekneskap 1.kvartal 2016 VOSS SPAREBANK vossabanken.no VOSS SPAREBANK MORBANK RESULTATREKNESKAP Budsjett 2016 2015 2015 (Heile tusen kroner og prosent av 31.03.16 1. kvartal 1. kvartal Heile året

Delårsrekneskap 1.kvartal 2016 VOSS SPAREBANK vossabanken.no VOSS SPAREBANK MORBANK RESULTATREKNESKAP Budsjett 2016 2015 2015 (Heile tusen kroner og prosent av 31.03.16 1. kvartal 1. kvartal Heile året

DELÅRSRAPPORT 1. kvartal 2011

DELÅRSRAPPORT 1. kvartal 2011 Voss, 27. april 2011 Voss Veksel- og Landmandsbank ASA Postboks 10, 5701 Voss Telefon: 56 52 35 00 fax. 56 51 27 47 www.vekselbanken.no E-post: post@vekselbanken.no DELÅRSRAPPORT

DELÅRSRAPPORT 1. kvartal 2011 Voss, 27. april 2011 Voss Veksel- og Landmandsbank ASA Postboks 10, 5701 Voss Telefon: 56 52 35 00 fax. 56 51 27 47 www.vekselbanken.no E-post: post@vekselbanken.no DELÅRSRAPPORT

ÅRSRAPPORT ETNE SPAREBANK - INNHALD Side Nøkkeltal 2 Desse styrte sparebanken i 2013 3 Styrets årsmelding for 2013 4 Resultatrekneskap 9 Balanse 10

ÅRSRAPPORT 2013 ÅRSRAPPORT ETNE SPAREBANK - INNHALD Side Nøkkeltal 2 Desse styrte sparebanken i 2013 3 Styrets årsmelding for 2013 4 Resultatrekneskap 9 Balanse 10 Tilleggsopplysningar til rekneskapen

ÅRSRAPPORT 2013 ÅRSRAPPORT ETNE SPAREBANK - INNHALD Side Nøkkeltal 2 Desse styrte sparebanken i 2013 3 Styrets årsmelding for 2013 4 Resultatrekneskap 9 Balanse 10 Tilleggsopplysningar til rekneskapen

Delårsrapport 3. kvartal 2015 ort

Delårsrapport 3. kvartal 2015 ort 3. kvartal 2015 Bank Sparing Forsikring Du er velkommen innom Delårsrapport 3. kvartal 2015. Rekneskapsprinsipp. Det er nytta same rekneskapsprinsipp som i rekneskapen

Delårsrapport 3. kvartal 2015 ort 3. kvartal 2015 Bank Sparing Forsikring Du er velkommen innom Delårsrapport 3. kvartal 2015. Rekneskapsprinsipp. Det er nytta same rekneskapsprinsipp som i rekneskapen

DELÅRSRAPPORT 1. kvartal 2010

DELÅRSRAPPORT 1. kvartal 2010 Styret si melding Kvartalsrapport pr. 31.03.2010 Rekneskapen for 1. kvartal 2010 er avgitt etter NGAAP. Det er ikkje føreteke endringar i rekneskapsprinsippa i 2010. Indre

DELÅRSRAPPORT 1. kvartal 2010 Styret si melding Kvartalsrapport pr. 31.03.2010 Rekneskapen for 1. kvartal 2010 er avgitt etter NGAAP. Det er ikkje føreteke endringar i rekneskapsprinsippa i 2010. Indre

Delårsrapport 1.kv a r t a l 2 0 14

Delårsrapport 1.kv a r t a l 2 0 14 Bank Sparing Forsikring Du er velkommen innom Delårsrapport 1. kvartal 2014. Rekneskapsprinsipp. Det er nytta same rekneskapsprinsipp som i rekneskapen for 2013. Delårsrekneskap

Delårsrapport 1.kv a r t a l 2 0 14 Bank Sparing Forsikring Du er velkommen innom Delårsrapport 1. kvartal 2014. Rekneskapsprinsipp. Det er nytta same rekneskapsprinsipp som i rekneskapen for 2013. Delårsrekneskap

"The season is over" - Agurtxane Concellon, Kvartalsrapport SpareBank 1 Hardanger

"The season is over" - Agurtxane Concellon, 2008 Kvartalsrapport SpareBank 1 Hardanger 1. kvartal 2010 KVARTALSRAPPORT 1. KVARTAL 2010 Kvartalsrekneskapen er sett opp i samsvar med reglane i rekneskapslova

"The season is over" - Agurtxane Concellon, 2008 Kvartalsrapport SpareBank 1 Hardanger 1. kvartal 2010 KVARTALSRAPPORT 1. KVARTAL 2010 Kvartalsrekneskapen er sett opp i samsvar med reglane i rekneskapslova

Halvårsrapport pr

Halvårsrapport pr. 30.06.2017 HALVÅRSRAPPORT PR. 30.06.2017 Revisjon Luster Sparebank sitt halvårsrekneskap er ikkje revidert. Resultat Banken har pr. første halvår 2017 oppnådd ein rentenetto på 27,6

Halvårsrapport pr. 30.06.2017 HALVÅRSRAPPORT PR. 30.06.2017 Revisjon Luster Sparebank sitt halvårsrekneskap er ikkje revidert. Resultat Banken har pr. første halvår 2017 oppnådd ein rentenetto på 27,6

Kvartalsrapport 1. kvartal 2010

KVARTALSRAPPORT 1. kvartal 2010 Kvartalsrapport 1. kvartal 2010 Netto renteinntekter: kr. 6,67 mill (kr 5,98 mill.) Netto provisjons- og andre inntekter: kr. 0,51 mill (kr. 0,59 mill) Netto avkastning

KVARTALSRAPPORT 1. kvartal 2010 Kvartalsrapport 1. kvartal 2010 Netto renteinntekter: kr. 6,67 mill (kr 5,98 mill.) Netto provisjons- og andre inntekter: kr. 0,51 mill (kr. 0,59 mill) Netto avkastning

2017 Kvartalsrapport 2.kvartal

2017 Kvartalsrapport 2.kvartal www.sb1ls.no Tall i hele tusen REGNSKAP PR. 30.06.17 I % av gj.snitt forvaltningskapital RESULTATREGNSKAP 30-jun-17 30-jun-16 2. kvart 17 2. kvart 16 2016 30-jun-17 30-jun-16

2017 Kvartalsrapport 2.kvartal www.sb1ls.no Tall i hele tusen REGNSKAP PR. 30.06.17 I % av gj.snitt forvaltningskapital RESULTATREGNSKAP 30-jun-17 30-jun-16 2. kvart 17 2. kvart 16 2016 30-jun-17 30-jun-16

1.kvartal 2014. VOSS SPAREBANK vossabanken.no. Delårsrekneskap. Vinterlandskap mot Raude Kross-hytta og Hangurstoppen,. Januar 2014 foto:svein Ulvund

Delårsrekneskap 1.kvartal 2014 Vinterlandskap mot Raude Kross-hytta og Hangurstoppen,. Januar 2014 foto:svein Ulvund VOSS SPAREBANK vossabanken.no Stemningsbilete frå toppen på Horgaletten, 12. Januar

Delårsrekneskap 1.kvartal 2014 Vinterlandskap mot Raude Kross-hytta og Hangurstoppen,. Januar 2014 foto:svein Ulvund VOSS SPAREBANK vossabanken.no Stemningsbilete frå toppen på Horgaletten, 12. Januar

2017 Kvartalsrapport 1.kvartal

2017 Kvartalsrapport 1.kvartal www.sb1ls.no REGNSKAP PR. 31.03.17 Tall i hele tusen I % av gj.snitt. forvaltningskapital RESULTATREGNSKAP 31.03.2017 31.03.2016 2016 31.03.2017 31.03.2016 2016 Renteinntekter

2017 Kvartalsrapport 1.kvartal www.sb1ls.no REGNSKAP PR. 31.03.17 Tall i hele tusen I % av gj.snitt. forvaltningskapital RESULTATREGNSKAP 31.03.2017 31.03.2016 2016 31.03.2017 31.03.2016 2016 Renteinntekter

Kvartalsrapport pr

Kvartalsrapport pr. 31.03.2019 KVARTALSRAPPORT PR. 31.03.2019 Revisjon Luster Sparebank sin rekneskap pr. 31.03.2019 er ikkje revidert. Resultat Banken har pr. 31.03.2019 oppnådd ein rentenetto på kr.

Kvartalsrapport pr. 31.03.2019 KVARTALSRAPPORT PR. 31.03.2019 Revisjon Luster Sparebank sin rekneskap pr. 31.03.2019 er ikkje revidert. Resultat Banken har pr. 31.03.2019 oppnådd ein rentenetto på kr.

Meldal Sparebank. Kvartalsrapport

Meldal Sparebank Kvartalsrapport 30. 0 6. 2 0 1 1 KVARTALSRAPPORT PR. 30.06.11 Driftsresultatet. Meldal Sparebank hadde etter andre kvartal 2011 et resultat før skattekostnad på 11,220 mill. kroner, som

Meldal Sparebank Kvartalsrapport 30. 0 6. 2 0 1 1 KVARTALSRAPPORT PR. 30.06.11 Driftsresultatet. Meldal Sparebank hadde etter andre kvartal 2011 et resultat før skattekostnad på 11,220 mill. kroner, som

DELÅRSRAPPORT PR. 30.06.2009

Saksnr. A2009 035 DELÅRSRAPPORT PR. 30.06.2009 (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Regnskapet er ikke revidert. Regnskapsprinsipper Stadsbygd Sparebank tok pr 01.01.2006

Saksnr. A2009 035 DELÅRSRAPPORT PR. 30.06.2009 (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Regnskapet er ikke revidert. Regnskapsprinsipper Stadsbygd Sparebank tok pr 01.01.2006

Kvartalsrapport pr

Kvartalsrapport pr. 31.03.2017 KVARTALSRAPPORT PR. 31.03.2017 Resultat Banken har pr. første kvartal 2017 oppnådd ein rentenetto på 13,9 mill. kr. Rentenettoen utgjer i prosent av gjennomsnittleg forvaltningskapital

Kvartalsrapport pr. 31.03.2017 KVARTALSRAPPORT PR. 31.03.2017 Resultat Banken har pr. første kvartal 2017 oppnådd ein rentenetto på 13,9 mill. kr. Rentenettoen utgjer i prosent av gjennomsnittleg forvaltningskapital

Delårsrapport 1. kvartal 2016

Delårsrapport 1. kvartal 2016 DELÅRSRAPPORT PR. 31.03.2016 Regnskapsprinsipp (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Fra 01.01.2015 har vi endret regnskapsprinsipp til IAS19

Delårsrapport 1. kvartal 2016 DELÅRSRAPPORT PR. 31.03.2016 Regnskapsprinsipp (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Fra 01.01.2015 har vi endret regnskapsprinsipp til IAS19

Delårsrekneskap VOSS SPAREBANK. Markjordbær foto:svein Ulvund

Delårsrekneskap VOSS SPAREBANK Markjordbær foto:svein Ulvund 2. kvartal 2010 VOSS SPAREBANK MORBANK RESULTATREKNESKAP Budsjett 30.06.10 30.06.09 2010 2009 2009 (Heile tusen kroner og prosent av 30.06.10

Delårsrekneskap VOSS SPAREBANK Markjordbær foto:svein Ulvund 2. kvartal 2010 VOSS SPAREBANK MORBANK RESULTATREKNESKAP Budsjett 30.06.10 30.06.09 2010 2009 2009 (Heile tusen kroner og prosent av 30.06.10

Halvårsrapport pr. 30.06.2010

Halvårsrapport pr. 30.06.2010 Luster Sparebank, Sentrum, 6868 GAUPNE LUSTER SPAREBANK Normtal RESULTATREKNESKAP 30.06.10 % av 30.06.09 % av 2. kv.10 % av 2. kv.09 % av 2009 % av saml.ba ( 1.000 KR ) GFK

Halvårsrapport pr. 30.06.2010 Luster Sparebank, Sentrum, 6868 GAUPNE LUSTER SPAREBANK Normtal RESULTATREKNESKAP 30.06.10 % av 30.06.09 % av 2. kv.10 % av 2. kv.09 % av 2009 % av saml.ba ( 1.000 KR ) GFK

Kvartalsrapport pr

Kvartalsrapport pr. 30.09.2017 KVARTALSRAPPORT PR. 30.09.2017 Revisjon Luster Sparebank sitt rekneskap pr 30.09.2017 er ikkje revidert. Resultat Banken har pr. 30.09.2017 oppnådd ein rentenetto på 40,99

Kvartalsrapport pr. 30.09.2017 KVARTALSRAPPORT PR. 30.09.2017 Revisjon Luster Sparebank sitt rekneskap pr 30.09.2017 er ikkje revidert. Resultat Banken har pr. 30.09.2017 oppnådd ein rentenetto på 40,99

1. halvår / 2.kvartal 2014

Delårsrekneskap 1. halvår / 2.kvartal 2014 Nedre Kvålsdalstjørni med Hardingaskardet bak, Juni 2014 foto:svein Ulvund VOSS SPAREBANK vossabanken.no Kiellandbuen med Løkjedalsnuten, Fyksesund og Botnen

Delårsrekneskap 1. halvår / 2.kvartal 2014 Nedre Kvålsdalstjørni med Hardingaskardet bak, Juni 2014 foto:svein Ulvund VOSS SPAREBANK vossabanken.no Kiellandbuen med Løkjedalsnuten, Fyksesund og Botnen

Bank. Forsikring. Og deg. KVARTALSRAPPORT

Bank. Forsikring. Og deg. KVARTALSRAPPORT 1 2014 REGNSKAP PR. 31.03.14 Tall i hele tusen I % av gj.snitt. forvaltningskapital RESULTATREGNSKAP 31.03.2014 31.03.2013 2013 31.03.2014 31.03.2013 2013 Renteinntekter

Bank. Forsikring. Og deg. KVARTALSRAPPORT 1 2014 REGNSKAP PR. 31.03.14 Tall i hele tusen I % av gj.snitt. forvaltningskapital RESULTATREGNSKAP 31.03.2014 31.03.2013 2013 31.03.2014 31.03.2013 2013 Renteinntekter

Kvartalsrapport 1. kvartal 2016

Kvartalsrapport 1. kvartal 2016 STYRETS KOMMENTAR TIL KVARTALSREGNSKAPET PR 31.03.2016 RESULTATREGNSKAP Resultat av ordinær drift før skatt etter 1. kvartal utgjør 6,7 mill. kr eller 0,63 % av gjennomsnittlig

Kvartalsrapport 1. kvartal 2016 STYRETS KOMMENTAR TIL KVARTALSREGNSKAPET PR 31.03.2016 RESULTATREGNSKAP Resultat av ordinær drift før skatt etter 1. kvartal utgjør 6,7 mill. kr eller 0,63 % av gjennomsnittlig

2.kvartal 2015. VOSS SPAREBANK vossabanken.no. Delårsrekneskap. Mølstertunet, Voss Folkemuseum F o t o : www.vossnow.

Delårsrekneskap 2.kvartal 2015 Mølstertunet, Voss Folkemuseum F o t o : www.vossnow.net Svein Ulvund VOSS SPAREBANK vossabanken.no Mølstertunet, Voss Folkemuseum F o t o : www.vossnow.net Svein Ulvund

Delårsrekneskap 2.kvartal 2015 Mølstertunet, Voss Folkemuseum F o t o : www.vossnow.net Svein Ulvund VOSS SPAREBANK vossabanken.no Mølstertunet, Voss Folkemuseum F o t o : www.vossnow.net Svein Ulvund

2015 KVARTALSRAPPORT. KVARTAL

2015 KVARTALSRAPPORT. KVARTAL Tall i hele tusen REGNSKAP PR. 30.06.15 I % av gj.snitt forvaltningskapital RESULTATREGNSKAP 30-jun-15 30-jun-14 2. kvart 15 2. kvart 14 2014 30-jun-15 30-jun-14 2014 Renteinntekter

2015 KVARTALSRAPPORT. KVARTAL Tall i hele tusen REGNSKAP PR. 30.06.15 I % av gj.snitt forvaltningskapital RESULTATREGNSKAP 30-jun-15 30-jun-14 2. kvart 15 2. kvart 14 2014 30-jun-15 30-jun-14 2014 Renteinntekter

Delårsrapport 1. halvår 2015

Delårsrapport 1. halvår 2015 HjartdalBanken Resultat Hjartdal og Gransherad Sparebank oppnådde et resultat på kr 17,0 mill. før skatt første halvår 2015. Etter skatt ble resultatet kr 13,6 mill. tilsvarende

Delårsrapport 1. halvår 2015 HjartdalBanken Resultat Hjartdal og Gransherad Sparebank oppnådde et resultat på kr 17,0 mill. før skatt første halvår 2015. Etter skatt ble resultatet kr 13,6 mill. tilsvarende

Sparing Forsikring. Du er velkommen innom

Delårsrapport 1. kvartal 2016 Bank Sparing Forsikring Du er velkommen innom Delårsrapport 1. kvartal 2016. Rekneskapsprinsipp. Det er nytta same rekneskapsprinsipp som i rekneskapen for 2015. Delårsrekneskap

Delårsrapport 1. kvartal 2016 Bank Sparing Forsikring Du er velkommen innom Delårsrapport 1. kvartal 2016. Rekneskapsprinsipp. Det er nytta same rekneskapsprinsipp som i rekneskapen for 2015. Delårsrekneskap

Andre tall pr. 1. kvartal listet under.

Odal Sparebanks resultat før tap i 1.kvartal var 11,1 mill., en nedgang på 0,1 mill. fra 1.kvartal 2015. Driftskostnadene har økt med 1,5 mill., mens netto rente- og kredittprovisjonsinntekter og netto

Odal Sparebanks resultat før tap i 1.kvartal var 11,1 mill., en nedgang på 0,1 mill. fra 1.kvartal 2015. Driftskostnadene har økt med 1,5 mill., mens netto rente- og kredittprovisjonsinntekter og netto

Sparing Forsikring. Du er velkommen innom

Delårsrapport 2. kvartal 2016 Bank Sparing Forsikring Du er velkommen innom Delårsrapport 2. kvartal 2016. Rekneskapsprinsipp. Det er nytta same rekneskapsprinsipp som i rekneskapen for 2015. Delårsrekneskap

Delårsrapport 2. kvartal 2016 Bank Sparing Forsikring Du er velkommen innom Delårsrapport 2. kvartal 2016. Rekneskapsprinsipp. Det er nytta same rekneskapsprinsipp som i rekneskapen for 2015. Delårsrekneskap

DELÅRSRAPPORT 1. kvartal 2010

DELÅRSRAPPORT 1. kvartal 2010 Voss, 20. april 2010 Voss Veksel- og Landmandsbank ASA Postboks 10, 5701 Voss Telefon: 56 52 35 00 fax. 56 51 27 47 www.vekselbanken.no E-post: post@vekselbanken.no DELÅRSRAPPORT

DELÅRSRAPPORT 1. kvartal 2010 Voss, 20. april 2010 Voss Veksel- og Landmandsbank ASA Postboks 10, 5701 Voss Telefon: 56 52 35 00 fax. 56 51 27 47 www.vekselbanken.no E-post: post@vekselbanken.no DELÅRSRAPPORT

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2011 1

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2011 1 Trøgstad Sparebank 3. kvartal 2011 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2011 et driftsresultat før skatt på NOK 19,301 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2011 1 Trøgstad Sparebank 3. kvartal 2011 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2011 et driftsresultat før skatt på NOK 19,301 mill. mot NOK

Halvårsrapport pr