ÅRSREGNSKAP 2015 MED ANALYSE OG VEDLEGG RÅDMANNEN

|

|

|

- Ludvik Ellefsen

- 8 år siden

- Visninger:

Transkript

1 ÅRSREGNSKAP 2015 MED ANALYSE OG VEDLEGG RÅDMANNEN REVIDERT VERSJON - PRESENTASJON AV ÅRSREGNSKAP 2015 for GJØVIK KOMMUNE SAMT ØKONOMISK ANALYSE PR

2 1 Innhold Del 1 Hovedoversikter Regnskapsskjema 1A Driftsregnskapet...4 Regnskapsskjema 1B Driftsregnskapet...4 Regnskapsskjema 2A - Investeringsregnskapet...5 Økonomisk oversikt Drift...8 Økonomisk oversikt Investering...9 Balanseregnskapet pr Del 2 noteopplysninger til regnskap Regnskapsprinsipper mv Note nr. 1 Endring i arbeidskapital Note nr. 2 Ytelser til ledende personer og revisor Note nr. 3 Pensjonsforpliktelser Note nr. 4 Varige driftsmidler (anleggsmidler) Note nr. 5 Aksjer og andeler i varig eie, deltakelse i interkommunale selskap Note nr. 6 Salg av finansielle anleggsmidler Note nr. 7 Langsiktig gjeld og avdrag på lån Note nr. 8 Renter sikring Note nr. 9 Kommunens garantiforpliktelser Note nr. 10 Andre vesentlige forpliktelser Note nr. 11 Finansielle omløpsmidler Note nr. 12 Avsetninger og bruk av avsetninger Note nr. 13 Strykninger Note nr. 14 Spesifikasjon over regnskapsmessig mindreforbruk drift, samt udekket investering Note nr. 15 Kapitalkonto Note nr. 16 Større investeringsprosjekter Note nr. 17 Vesentlige overføringer mottatt til finansiering av investeringer Note nr. 18 Selvkost Note nr. 19 Usikre forpliktelser og hendelser etter balansedagen Note nr. 20 Spesifikasjon av uvanlige og vesentlige poster og transaksjoner Note nr. 21 Endringer i regnskapsprinsipp Note nr. 22 Interkommunalt samarbeid Note nr. 23 Fordringer og gjeld til kommunale selskap og kommunesamarbeid Note nr. 24 Finansielle anleggsmidler obligasjoner... 30

3 2 Del 3 økonomisk analyse Avviksanalyse Generelt Avviksanalyse skjema 1A Avviksanalyse av sektor for administrasjon, forvaltning og teknisk drift Avviksanalyse av sektor for oppvekst Avviksanalyse av sektor for helse og omsorg Avviksanalyse av NAV Gjøvik Avviksanalyse av sektor for samfunnsutvikling Fellesområdet Driftsregnskapet Investeringsregnskapet Balanseregnskapet Finansielle nøkkeltall Resultatgrad Utvikling i frie inntekter Utvikling i netto lånegjeld Likviditet Utvikling i ubundne reserver Samlet vurdering Vedlegg Vedlegg 1 Skatt og inntektsutjevning Vedlegg 2 Finansforvaltning pr Vedlegg 3 Prosjektrapportering Vedlegg 4 Større investeringsprosjekter pr Vedlegg 5 Nye prosjekter og vedtatte bevilgninger i Vedlegg 6 Oversikt over avlagte sluttregnskap Vedlegg 7 Avtalerapportering pr Vedlegg 8 Årsoppgjørsdisposisjoner pr

4 Del 1 Hovedoversikter 3

5 4 Regnskapsskjema 1A Driftsregnskapet Regnskap Reg. budsjett Oppr.budsjett Regnskap Regnskapsskjema 1A - drift Note Skatt på inntekt og formue , , , ,00 Ordinært rammetilskudd , , , ,00 Skatt på eiendom , , , ,42 Andre direkte eller indirekte skatter 0,00 0,00 0,00 0,00 Andre generelle statstilskudd , , , ,00 Sum frie disponible inntekter , , , ,42 Renteinntekter og utbytte , , , ,15 Gevinst finansielle instrumenter (omløpsmidler) , , , ,29 Renteutg.,provisjoner og andre fin.utg , , , ,32 Tap finansielle instrumenter (omløpsmidler) ,00 0,00 0, ,93 Avdrag på lån , , , ,00 Netto finansinnt./utg , , , ,81 Til dekning av tidligere regnsk.m. merforbruk 14 0,00 0,00 0,00 0,00 Til ubundne avsetninger , , , ,36 Til bundne avsetninger ,70 0,00 0, ,55 Bruk av tidligere regnsk.m. mindreforbruk , ,30 0, ,36 Bruk av ubundne avsetninger , ,00 0, ,00 Bruk av bundne avsetninger 12 0,00 0,00 0,00 0,00 Netto avsetninger , , , ,55 Overført til investeringsregnskapet 0, , , ,42 Til fordeling drift , , , ,64 Sum fordelt til drift (fra skjema 1B) , , ,00 Regnskapsmessig mer/mindreforbruk ,71 0,00 0, ,30 Regnskapsskjema 1B Driftsregnskapet Regnskap Reg. budsjett Oppr.budsjett Regnskap Regnskapsskjema 1B - drift Note Adm., forvaltning og teknisk drift , , , ,50 20 Oppvekst , , , ,53 31 Helse og omsorg , , , ,18 33 NAV , , , ,07 50 Samfunnsutvikling , , , ,85 89 Fellesområdet , , , ,79 Sum fordelt til drift (fra skjema 1B) , , , ,34

6 5 Regnskapsskjema 2A - Investeringsregnskapet Regnskap Rev.budsjett Oppr. budsjett Regnskap Regnskapsskjema 2A - investering Note Investeringer i anleggsmidler , Utlån og forskutteringer , Kjøp av aksjer og andeler , Avdrag på lån , Dekning av tidligere års udekket , Avsetninger , Årets finansieringsbehov , Finansiert slik: Bruk av lånemidler , Inntekter fra salg av anleggsmidler , Tilskudd til investeringer , Kompensasjon for merverdiavgift , Mottatte avdrag på utlån og refusjoner , Andre inntekter , Sum ekstern finansiering , Overført fra driftsregnskapet , Bruk av avsetninger , Sum finansiering , Udekket Regnskapsskjema 2B - Investeringsregnskapet Regnskap Rev.budsjett Oppr.budsj Regnskap Regnskapsskjema 2B - investering SEKTOR FOR ADM., FORVALTING OG TEKNISK DRIFT IKT IKT-investeringer IKT- Klientprosjekt Fjernvarme Regionnettverk Segmentering av nettverk- ensonemodell Nytt trådløst nett - hele kommunen Identitetshåndtering Sharepoint Bil IKT Datasenter infrastruktur SD anlegg Server Telefonoppgradering Sentraladministrasjonen Omstilling/org.utvikling Formidlingslån Smartboards AV-utstyr møterom Oppgradering av Visma Enterprise

7 6 Regnskap Rev.budsjett Oppr.budsj Regnskap Regnskapsskjema 2B - investering Eiendom Salg av Eiendommer Oppgradering av tilfluktsrom Avsetning til ENØK-tiltak Enøk-tiltak Haugtun Sykehjem Avsetning til Universell utforming Snertingdal Nærmiljøpark (Kjenset) Energimerking Avsetning økte byggekostnader Fjernvarme/tekniske tilpasninger Skolevegen Investeringsmidler Kirk. Fellesråd Teknisk drift Vann Avløp Opprusting av kom. Veger Biler og maskiner Teknisk Service Biler og maskiner Teknisk Service Sykkelby Forskudd gang/sykkelveg Snertingdal JJ 6870 Traktor stadion ATV-Friluftsliv Erstatningsrampe småbåthavn Tipplass Skarpsno Transportmidler Parkering Tilsynsbil Brann Ungdoms ol - lys på Gjøvik Stadion Utskifting Gatelys Mjøspromenaden Viken Planovergang Oppgradering parkeringsautomat CHIP Frikjøp parkeringsplasser Skiløypeundergang v/vardal Kirke Utstyr Oppmåling Brann kjøretøy SEKTOR FOR OPPVEKST Skole Snertingdal ungdomsskole Biri U-skole Lundstein skole Bjørnsveen Ungdomskole Lekestativer Blomhaug skole Fredheim skole - midl. tiltak Avsetning rehab skolebygg Aktivitetspark Vardal u-skole Klatrevegg Fredheim skole Uteanlegg Bjørnsveen skole Barnehage Gjøvik Barnehage Kjøkken Kråkjordet barnehage Kjøkken Marka Barnehage Lissomskogen Leketårn Grillhytte Kvartsveveien bhg

8 7 Regnskap Rev.budsjett Oppr.budsj Regnskap Regnskapsskjema 2B - investering SEKTOR FOR HELSE OG OMSORG Haugthun omsorgssenter sykesignal Kopperud avlastning og dagsenter Fremtid. inv./ Nordbyen omsorgssenter Brannverntiltak Sn.dal/ Biri oms. senter Innkjøp Hjelpemidler Brannsikkerhet for hjemmeboende Anleggstilskudd boliger (APV 5 k-sak 70/13) Kjøp av hjelpemiddelbil Alarmanlegg Mustadhagen Forstudie Biri Omsorgsenter Forsterket botiltak, k.sak 99/ Investeringstilskudd Oppsahlveien Trygghetsalarmer CarAdmin Bil forpleining SEKTOR FOR SAMFUNNSUTVIKLING Kultur og fritid Tingbygningen Hunn rehab Gjøvik kultursenter T1,T2 og T Campus Arena Gjøvik Gjøvik kulturhus - rehab. saler/ fasade/tak -T Gjøvik gård - utviklingsplan Gjøvik svømmehall - div. utbedringer Kunst- og kulturskole strakstiltak Kjøp av bil Idrett Komplettering av scene, fast adskillelse av arealer Ungdoms-ol utstyr "Bandy og Short track" Utskifting av teknisk utstyr Gjøvik Kino Plan og utbygging Vikenstranda Tilrettelegging av tomter (bolig/ industri) Gjøvik Skysstasjon inkl. Ficherparken Utbygningsavtaler Industriområde Bjugstad Byutvikling Grunnerverv, byutvikling Sum investering i anleggsmidler

244 418 7 790 000 6 900 000 - Kjøp")

9 8 Økonomisk oversikt Drift Regnskap Rev. Budsjett Oppr.budsjet Regnskap Økonomisk oversikt - drift Note Driftsinntekter Brukerbetalinger Andre salgs- og leieinntekter Overføringer med krav til motytelse Rammetilskudd Andre statlige overføringer Andre overføringer Skatt på inntekt og formue Eiendomsskatt Andre direkte og indirekte skatter Sum driftsinntekter Driftsutgifter Lønnsutgifter Sosiale utgifter Kjøp av varer og tj som inngår i tj.produksjon Kjøp av tjenester som erstatter tj.produksjon Overføringer Avskrivninger Fordelte utgifter Sum driftsutgifter Brutto driftsresultat Finansinntekter Renteinntekter og utbytte Gevinst på finansielle instrumenter Mottatte avdrag på utlån Sum eksterne finansinntekter Finansutgifter Renteutgifter og låneomkostninger Tap på finansielle instrumenter Avdrag på lån Utlån Sum eksterne finansutgifter Resultat eksterne finanstransaksjoner Motpost avskrivninger Netto driftsresultat Interne finanstransaksjoner Bruk av tidligere års regnsk.m. mindreforbruk Bruk av disposisjonsfond Bruk av bundne fond Sum bruk av avsetninger Overført til investeringsregnskapet Dekning av tidligere års regnsk.m. merforbruk Avsatt til disposisjonsfond Avsatt til bundne fond Sum avsetninger Regnskapsmessig mer/mindreforbruk

10 9 Økonomisk oversikt Investering Regnskap Reg. budsjett Oppr. budsjett Regnskap Økonomisk oversikt - investering Note Inntekter Salg av driftsmidler og fast eiendom Andre salgsinntekter Overføringer med krav til motytelse Kompensasjon for merverdiavgift Statlige overføringer Andre overføringer Renteinntekter og utbytte Sum inntekter Utgifter Lønnsutgifter Sosiale utgifter Kjøp av varer og tj som inngår i tj.produksjon Kjøp av tjenester som erstatter tj.produksjon Overføringer Renteutgifter og omkostninger Fordelte utgifter Sum utgifter Finanstransaksjoner Avdrag på lån Utlån Kjøp av aksjer og andeler Dekning av tidligere års udekket Avsatt til ubundne investeringsfond Avsatt til bundne investeringsfond Sum finansieringstransaksjoner Finansieringsbehov Dekket slik: Bruk av lån Salg av aksjer og andeler Mottatte avdrag på utlån Overført fra driftsbudsjettet Bruk av tidligere års udisponert Bruk av disposisjonsfond Bruk av bundne driftsfond Bruk av ubundne investeringsfond Bruk av bundne investeringsfond Sum finansiering Udekket/udisponert

11 10 Balanseregnskapet pr Regnskap Regnskap Økonomisk oversikt - balanse Note EIENDELER Anleggsmidler Herav: Faste eiendommer og anlegg Utstyr, maskiner og transportmidler Utlån Aksjer og andeler Pensjonsmidler Omløpsmidler Herav: Kortsiktige fordringer Konserninterne kortsiktige fordringer Premieavvik Aksjer og andeler 5, Sertifikater Obligasjoner Kasse, postgiro, bankinnskudd SUM EIENDELER EGENKAPITAL OG GJELD Egenkapital Herav: Disposisjonsfond Bundne driftsfond Ubundne investeringsfond Bundne investeringsfond Regnskapsmessig mindreforbruk Udekket i inv.regnskap Kapitalkonto Endring i regnskapsprinsipp som påvirker AK Drift Endring i regnskapsprinsipp som påvirker AK Invest Langsiktig gjeld Herav: Pensjonsforpliktelser Andre lån Kortsiktig gjeld Herav: Annen kortsiktig gjeld SUM EGENKAPITAL OG GJELD MEMORIAKONTI Memoriakonto Herav: Ubrukte lånemidler Andre Memoriakonti Motkonto for memoriakontiene

12 11 Del 2 noteopplysninger til regnskapet

13 12 Regnskapsprinsipper mv. Anvendelse av regnskapsprinsipper og vurderingsregler Gjøvik kommune fører sitt regnskap i henhold til de kommunale regnskapsprinsipper i Kommuneloven, regnskapsforskriftene og god kommunal regnskapsskikk. Regnskapsprinsipper Kommuneregnskapet er finansielt orientert, og skal vise alle økonomiske midler som er tilgjengelige i året, og anvendelsen av disse. Inntekter og utgifter skal tidsmessig plasseres i det året som følger av anordningsprinsippet. Anordningsprinsippet betyr at alle kjente utgifter, utbetalinger, inntekter og innbetalinger i løpet av året som vedrører kommunens virksomhet skal fremgå av drifts- eller investeringsregnskapet i året enten de er betalt eller ikke. For lån er kun den delen av lånet som faktisk er brukt i løpet av året ført i investeringsregnskapet. Den delen av lånet som ikke er brukt, er registrert som en memoriapost. I den grad vesentlige utgifter, utbetalinger, inntekter eller innbetalinger ikke kan fastsettes eksakt ved tidspunktet for regnskapsavleggelsen, registreres et anslått beløp i årsregnskapet. Ved lånefinansiering av investeringer er ikke renteutgiftene lagt til anskaffelseskost i samsvar med anbefalt løsning i KRS nr. 2. Regnskapet er avlagt i henhold til god kommunal regnskapsskikk, herunder kommunale regnskapsstandarder (KRS) utgitt av Foreningen for god kommunal regnskapsskikk (GKRS). Som følge av endringer i forskrift om årsregnskap og årsberetning, skal virkning av endringer i regnskapsprinsipp føres mot egne egenkapital-kontoer for endring av regnskapsprinsipp. Klassifisering av anleggsmidler og omløpsmidler I balanseregnskapet er anleggsmidler eiendeler bestemt til varig eie eller bruk for kommunen. Andre eiendeler er omløpsmidler. Fordringer knyttet til egen vare- og tjenesteproduksjon, samt markedsbaserte verdipapirer som inngår i en handelsportefølje er omløpsmidler. Andre markedsbaserte verdipapirer er klassifisert som omløpsmidler med mindre kommunen har foretatt investeringen ut fra næringspolitiske eller samfunnsmessige hensyn, eller det er obligasjoner som holdes til forfall. I slike tilfeller er verdipapirene klassifisert som anleggsmidler. Andre fordringer er omløpsmidler dersom disse forfaller til betaling innen ett år etter anskaffelsestidspunktet. Ellers er de klassifisert som anleggsmidler. Kommunen følger KRS (F) nr 4 Avgrensningen mellom driftsregnskapet og investeringsregnskapet. Standarden har særlig betydning for skille mellom vedlikehold og påkostning i forhold til anleggsmidler. Utgifter som påløper for å opprettholde anleggsmiddelet kvalitetsnivå utgiftsføres i driftsregnskapet. Utgifter som representerer en standardheving av anleggsmiddelet utover standarden ved anskaffelsen utgiftsføres i investeringsregnskapet og aktiveres på anleggsmiddelet i balansen. Klassifisering av gjeld Langsiktig gjeld er knyttet til formålene i kommunelovens 50 med unntak av likviditetstrekkrettighet/ likviditetslån jfr. kl 50 nr 5. All annen gjeld er kortsiktig gjeld. Låneavdrag betales samme år som de utgiftsføres iht. presisering. Neste års avdrag på utlån inngår i anleggsmidler og neste års avdrag på lån inngår i langsiktig gjeld.

14 13 Vurderingsregler Omløpsmidler er vurdert til laveste verdi av anskaffelseskost og virkelig verdi. Markedsbaserte finansielle omløpsmidler er vurdert til virkelig verdi. Utestående fordringer er vurdert til anskaffelseskost. Anleggsmidler med begrenset økonomisk levetid avskrives med like store årlige beløp over levetiden til anleggsmiddelet. Avskrivningene starter året etter at anleggsmidlet er anskaffet / tatt i bruk av virksomheten. Avskrivningsperiodene er i tråd med 8 i forskrift om årsregnskap og årsberetning. Anleggsmidler som har hatt verdifall som forventes ikke å være forbigående er nedskrevet til virkelig verdi i balansen. Vurderingene for eiendeler gjelder tilsvarende for kortsiktig og langsiktig gjeld. Opptakskost utgjør gjeldspostens pålydende i norske kroner på det tidspunkt som gjelden oppstår. Låneomkostninger (gebyrer, provisjoner mv.), samt over- og underkurs er finansutgifter og inntekter. Over- og underkurs periodiseres over lånets løpetid som kortsiktig fordring/gjeld etter samme prinsipp som gjelder for obligasjoner som holdes til forfall. Selvkostberegninger Innenfor de rammer der selvkost er satt som den rettslige rammen for hva kommunen kan kreve av brukerbetalinger beregner kommunen selvkost etter retningslinjer gitt av Kommunal- og regionaldepartementet i dokument H-3/14, fra 24. februar Kommunal virksomhet utenfor kommuneregnskapet Annen kommunal virksomhet er definert som interkommunale selskaper hvor Gjøvik er deleier i, samt selskaper hvor Gjøvik kommune er eneste eier: GLT-avfall IKS Gjøvik Krisesenter IKS Gjøvikregionen Helse- og Miljøtilsyn IKS Mjøslab IKS Støttesenter mot Incest og Seksuell Overgrep IKS (SMISO) Innlandet Revisjon IKS AS Industribygg Gjøvik Ridesenter AS Gjøvik Olympiske Anlegg AS

15 14 Note nr. 1 Endring i arbeidskapital Alle tall i oversikten er oppgitt i hele tusen kroner. Del 1 Bevilgningsregnskapet Regnskap Regnskap Anskaffelse av midler Inntekter driftsdel (kontoklasse 1) Inntekter investeringsdel (kontoklasse 0) Innbetalinger ved eksterne finanstransaksjoner Sum anskaffelse av midler Anvendelse av midler Utgifter driftsdel (kontoklasse 1) Utgifter investeringsdel (kontoklasse 0) Utbetalinger ved eksterne finanstransaksjoner Sum anvendelse av midler Anskaffelse - anvendelse av midler Endring i ubrukte lånemidler Endring i arbeidskapital Del 2 Balansen Regnskap Regnskap Omløpsmidler Endring kortsiktige fordringer Endring aksjer og andeler Premieavvik Endring sertifikater Endring obligasjoner Endring betalingsmidler Endring omløpsmidler Kortsiktig gjeld Endring annen kortsiktig gjeld Endring arbeidskapital Avviket på 1,7 mill. kroner skyldes korrigering av feilføring 2014, vedrørende avtale om momsjusteringsrett med Vikenstranda AS.

195 984 145 150 Utbetalinger ved eksterne finanstransaksjoner 209 886 195 696 Sum anvendelse av midler 2 462 094 2 364 730 Anskaffelse - anvendelse av midler -70")

16 15 Note nr. 2 Ytelser til ledende personer og revisor Godtgjørelse til ledende personer Regnskap Regnskap Regnskap Rådmann Konstituert rådmann Ordfører Kommunens revisor er Innlandet revisjon IKS. Ytelse til revisor i hele tusen kroner utgjør: Regnskap Regnskap Regnskap Honorar for regnskapsrevisjon Honorar for forvaltningsrevisjon Honorar andre tjenester Sum revisjonshonorar Note nr. 3 Pensjonsforpliktelser Gjøvik kommune har kollektive pensjonsordninger (tjenestepensjonsordninger) for sine ansatte i Kommunal Landspensjonskasse (KLP) og Statens Pensjonskasse (SPK). Pensjonsordningen omfatter alders-, uføre-, ektefelle- og barnepensjon. De ansatte som er i kommunens tjeneste ved 62 år har også rett til AFP etter bestemte regler. AFP er ikke fullt forsikringsmessig dekket og det er heller ikke på annen måte samlet opp fond til dekning av framtidige AFP-pensjoner. Finansiering av AFP utgjøre 50% egenandel og 50% utjevningsordning. Etter 13 i regnskapsforskriften skal driftsregnskapet belastes med pensjonskostnader som er beregnet ut fra langsiktige forutsetninger om avkastning, lønnsvekst og G-regulering. Forskjellen mellom betalt pensjonspremie og beregnet pensjonskostnad betegnes som premieavvik. Fra og med 2014 fordeler Gjøvik kommune premieavviket over 7 år, som siden 2011 har vært fordelt over 10 år og før det igjen 15 år. Estimatavvik fra før 2011 er balanseført fullt ut i 2011.

17 16 Årets netto pensjonskostnad SPK KLP SUM SPK KLP SUM Årets pensjonsopptjening, nåverdi Rentekostnad av påløpt pensjonsforpliktelse Forventet avkastning på pensjonsmidlene Netto pensjonskostnad (eksl. adm.) Premieinnbetaling eksl. adm. kost Årets premieavvik Balanse Estimert påløpt pensjonsforpliktelse Estimert pensjonsmidler Netto pensjonsforpliktelse Arbeidsgiveravgift Årets premieavvik Premieavvik tidligere år Akkumulert premieavvik Arbeidsgiveravgift Beregningsforutsetninger Forventet avkastning på pensjonsmidler (F 13-5 bokstav F) Diskonteringsrente (F 13-5 bokstav E) Forventet årlig lønnsvekst (F 13-5 bokstab B) Forventet årlig vekst i folketrygdens grunnbeløp Forventet årlig vekst i pensjonsreguleringen Forholdstallet fra Kommunal- og moderniseringsdepartementet SPK KLP SPK KLP 4,35 % 4,65 % 4,35 % 4,65 % 4,0 % 4,0 % 4,0 % 4,0 % 2,97 % 2,97 % 2,97 % 2,97 % 2,97 % 2,97 % 2,97 % 2,97 % 2,97 % 2,97 % 2,97 % 2,20 % 1,0 1,0 1,0 1,0 Spesifikasjon av estimatavvik Estimert Ny beregning Årets estimatavvik ( ) Estimatavvik fra tidligere år Amortisert avvik i år Gjenstående samlet avvik Brutto estimatavvik Amortisert premieavvik i år Netto balanseført estimatavvik Pensjonsmidler SPK Pensjonsforpl. SPK Pensjonsmidler KLP Pensjonsforpl. KLP

18 17 Note nr. 4 Varige driftsmidler (anleggsmidler) Tall i hele tusen kroner. Bokført verdi pr Adm.bygg, sykehjem, brannstasjon, lagerbygg Skoler, barne-hager, idrettshaller, veger, ledningsnett og lignende Brannbiler, p-plasser, tekniske anlegg EDB utstyr, kontormaskiner Anlegg, maskiner, inventar og utstyr Tomter og kunstverk Avskrivningstid 5 ÅR 10 ÅR 20 ÅR 40 ÅR 50 ÅR Ikke avskr. Sum Bokført verdi Tilgang i året Avgang i året Delsalg i året Årets ordinære avskrivinger Årets nedskrivinger Årets reverserte nedskrivinger Bokført verdi pr Endring i anleggmidler som påvirker kapitalkonto Anlegg, maskiner, inventar og utstyr EDB utstyr, kontormaskiner Skoler, barne-hager, idrettshaller, veger, ledningsnett og lignende Brannbiler, p-plasser, tekniske anlegg Adm.bygg, sykehjem, brannstasjon, lagerbygg Tomter og kunstverk Avskrivningstid 5 ÅR 10 ÅR 20 ÅR 40 ÅR 50 ÅR Ikke avskr. Sum Kostpris v/tilgang i året Salgssum v/avgang i året Delsalg v/avgang i året Årets ordinære avskrivinger Årets nedskrivinger Årets reverserte nedskrivinger Endring kapitalkonto Avgang i året (Bokført verdi) Salgssum v/salg Negativt verdiavvik v/salg Postitivt verdiavvik v/salg

19 18 Note nr. 5 Aksjer og andeler i varig eie, deltakelse i interkommunale selskap Tall i hele kroner. Selskaper Eierandel i selskapet Bokført verdi Endring fra forrige år Bokført verdi Eidsiva Energi Holding AS 3,31 % AS Industribygg 100,00 % AS Gjøvik Rådhus - obligasjonsinnskudd 100,00 % Gjøvik Olympiske Anlegg AS (GOA) 100,00 % Hovdetoppen AS 40,00 % Gjøvik ridesenter AS 100,00 % Totenprodukter AS 28,89 % Oplandske Bioenerig AS 0,27 % AS Gjøvik gågate Norsk Bane AS 0,48 % ATS Gjøvik og Toten AS 50,00 % Snertingdal idrettslag AS Madshus skifest 34,00 % Norsk Bane AS (Regionrådet for Gjøvikegionen) 0,25 % AS Snertingdal Auto 20,80 % Opplandske dampskibsselskap AS / Skibladner 6,90 % AS Snertingdalshallen 27,63 % Øvrige aksjeselskap Sum aksjeselskap Innlandet Revisjon IKS 16,09 % GLT Avfall IKS 42,03 % Gjøvikregionen Helse- og miljøtilsyn IKS 40,40 % Mjøslab IKS 50,00 % Støttesenter mot Incest og Seksuelle Overgrep Oppland IKS (SMISO) 32,66 % Krisesenteret i Gjøvik IKS Sum interkommunale selskap Biblioteksentralen 0,63 % Mjøsen skog BA Studentsamskipnaden Sameiet Gjøvik kino - andelskapital Egenkapitalinnskudd KLP KUF fondet Anleggsobligasjoner i.f.m. finansforvaltningen Sum øvrige selskap og andeler Sum aksjer og andeler Selskap som ikke er ført i balansen Org nr Eierandel i selskapet Driftsinntekter 2014 Resultat før skatt 2014 Mjøsmuseet AS ,00 % GLT Avfall IKS ,03 % Gjøvikregionen Helse- og miljøtilsyn IKS ,40 % Mjøslab IKS ,00 % - - Støttesenter mot Incest og Seksuelle Overgrep Oppland IKS (SMISO) ,66 % Krisesenteret i Gjøvik IKS ,00 % Kommunen hefter ubegrenset for en andel av forpliktelsene til interkommunale selskap tilsvarende kommunens eierandel i selskapet, jfr. IKS-loven 3.

20 19 Note nr. 6 Salg av finansielle anleggsmidler Ikke noe salg av finansielle anleggsmidler i Note nr. 7 Langsiktig gjeld og avdrag på lån Tall i hele mill. kroner Fordeling av langsiktig gjeld i kommunen på ulike områder : Lån til selvkostområdene i kommunen Startlån og formidlingslån Ubrukte lånemidler Lånegjeld på kommunens øvrige tjenesteområder Kommunens totalte langsiktige gjeld Låneavdragsfond Kommunens netto lånegjeld (mill. kr.) Regnskap Regnskap Ca. 45 % av lånegjelden er sikret gjennom fastrenteavtaler eller ulike rentesikringsinstrument. Selvkostområdene utgjør her vann, avløp og renovasjon. Kommunen beregner minste tillatte avdrag jf. Kommuneloven (koml.) 50 nr.7, ved å beregne minste tillatte avdrag på lån etter forenklet formel. Avskrivningene beregnes som sum langsiktig gjeld dividert på sum anleggsmidler (jf. Koml 50 nr. 1 og 2) multiplisert med årets avskrivninger i driftsregnskapet. Denne forenklede formelen gir et minstekrav til avdrag som tilsvarer avskrivninger (kapitalslitet) på lånefinansierte anleggsmidler. Tall i hele tusen kroner Regnskap Rev. Budsjett Regnskap Avdrag ført i regnskapet Avdrag utgiftsført i driftsregnskapet Avdrag utgiftsført i investeringsregnskapet Sum utgiftsførte avdrag/budsjett Beregnet minste lovlige avdrag Det er i regnskapsåret utgiftsført avdrag på lånegjeld med til sammen 59,8 mill. kr. i driftsregnskapet. Minste lovlige avdrag etter KL 50 nr. 7 utgjør 49,2 mill. kr.

21 20 Note nr. 8 Renter sikring Gjøvik kommune benytter rentebytteavtaler til å sikre stabile renteutgifter. Rentebytteavtalen føres til anskaffelseskost/historisk verdi da de benyttes til sikringsbokføring. Bruk av rentebytteavtaler er forankret i kommunens finansreglement punkt 10 e). FORFALL RENTEBYTTEAVTALER Mill. kr Formålet med sikringen er å redusere den netto virkning endringer i markedsrentene (NIBOR) har på kommunens fremtidige rentebetalinger på eksisterende gjeld. Den sikrede risikoen er variabiliteten i fremtidige rentebetalinger på grunn av forandringer i NIBORrenten - vurdert i forhold til kommunens samlede renteeksponering (jfr. Finansreglementet). Sikringsobjekt vil være en portefølje bestående av alle kommunens lån med flytende rente - utenom eventuelle lån som i henhold til annen sikringsdokumentasjon er knyttet til selvkostinvesteringer. Som lån med flytende rente regnes p.t. lån, NIBOR-lån og lån hvor det er avtalt fast rente for en periode som er 12 mnd. eller kortere. Låneporteføljen er dynamisk. Nye lån som oppfyller vilkårene for å inngå i porteføljen, legges til porteføljen fortløpende. Kommunen vurderer sikringsforholdets effektivitet ved inngåelse av hver ny sikring og på hver balansedag ved å sammenligne de vesentligste vilkårene for sikringsinstrumentet med de vesentligste vilkårene for sikringsobjektet. De kritiske vilkårene består av nominelt beløp, løpetid, samt rentebasis. Sikringsforholdet anses videre som effektivt så lenge det ikke skjer noen vesentlig forandring av de kritiske vilkårene for enten sikringsinstrumentet eller sikringsobjektet. Ved eventuell restrukturering av sikringsinstrumentet, vil endringer i snittløpetiden og markedsverdien på den nye porteføljen av rentebytteavtaler bli vurdert i forhold til situasjon før endringer. Dersom disse endringene er innen +/- 10 %, vil sikringsforholdet fortsatt betraktes som effektivt siden restruktureringen ikke utgjør en vesentlig endring i sikringsinstrumentet (jfr. KRS 11 vedlegg A pkt Endring av sikringsinstrument).

22 21 Note nr. 9 Kommunens garantiforpliktelser Garanti gitt til Garantibeløp Garantien utløper Aksjeselskaper se spesifikasjonen Boligstiftelser se spesifikasjonen Lag og foreninger 424 se spesifikasjonen Private barnehager/ andelsbarnehager se spesifikasjonen Sum Spesifikasjon Garantibeløp Garantien utløper AS Industribygg DnB NOR Bank ASA DnB NOR Bank ASA DnB NOR Bank ASA Kommunal Landspensjonskasse Snertingdalhallen A/S 325 Kommunal Landspensjonskasse Arbeids- og treningssenteret for Gjøvik/Toten AS DnB NOR Bank ASA Gjøvik boligstiftelse Nordea Nordea Nordea Nordea Kommunalbanken Norge Husbanken Husbanken Husbanken Husbanken Husbanken Husbanken Husbanken Husbanken Husbanken Lag og foreninger 424 DnB Private barnehager Husbanken Husbanken Husbanken Husbanken Totalt garantibeløp alle garantier

23 22 Gjøvik kommune har i tillegg en eierandel på 42,43 % i GLT Avfall IKS. Kommunens andel av GLT Avfall sin langsiktige gjeld pr utgjør kr ,-. Det ble i kommunestyret vedtatt at Gjøvik kommune stiller garanti for utbetalte spillemidler, inntil kr. 6,5 mill. kroner, knyttet til bygging av flerbrukshall på Biri i regi av Biri IL (K-sak 8/14). Note nr. 10 Andre vesentlige forpliktelser Oversikten viser vesentlige forpliktelser for Gjøvik kommune i form av langsiktige leieavtaler. Alle avtalene gjelder husleie. Type avtale Årlig driftsutgift Avtalen utløper Leiekontrakter Båthavna Gjøvik felleskjøkken og vaskeri Gjøvik rådhus Kallerudbygg II Kallerudbygg III Lissomskogen Snertingdal legesenter og helsestasjon Øverby bufferbarnehage Sum Oversikten er verken uttømmende eller fullstendig. Gjøvik kommune har blant annet i tillegg flere leasingavtaler av transport- og kontormidler. Kommunen har gjennom mange år mottatt tilskudd fra Husbanken til byggeprosjekter. Husbanken har vanligvis satt som vilkår for tildelingen av slike tilskudd, at bygget blir nyttet til opprinnelig formål i et vist antall år. Dersom bygget blir tatt i bruk til annet formål før tidsfristen er ute, kan Husbanken kreve hele eller deler av tilskuddet tilbakebetalt. Gjøvik kommune mottar tilskudd fra Integrerings- og mangfoldsdirektoratet (IMDi) for bl.a. integrering/bosetting og norskopplæring. IMDi har gjennom Beregningsutvalget for kartlegging av kommunale utgifter til bosetting og integrering av flyktninger konkludert at kommunenes estimerte utgifter var høyere enn tilskuddene fra staten. Hvis kommunen ikke bruker tilskuddet til øremerket formål eller har lavere utgifter enn antatt skal midlene føres tilbake til IMDi. Gjøvik kommune har satt ubrukte midler til bundne driftsfond, hvor en andel opp til ca. 6,8 mill. kroner kan tilbakeføres. Da det ikke foreligger et sikkert estimat for beløp for tilbakeføring, er ubrukte midler i balansen bokført til øremerket fond fremfor kortsiktig gjeld.

24 23 Note nr. 11 Finansielle omløpsmidler Markedsbaserte finansielle omløpsmidler er verdsatt til virkelig verdi pr i.h.t. finansreglementet. Markedsverdi skal normalt være lik bokført verdi. Dersom markedsverdien har endret seg i perioden etter vises endringen som forskjell mellom markedsverdi og bokført verdi. Dette forholdet blir eventuelt bokført i neste års regnskap hvis endringen blir stående. Bokført verdi viser markedsverdi pr Årets resultatførte verdiendring er forskjellen mellom bokført verdi per og i regnskapsåret. Dette beløpet er ført i driftsregnskapet med resultatvirkning. Anskaffelseskost viser hva det ble betalt for omløpsmiddelet da det ble kjøpt. Forskjellen mellom anskaffelseskost og markedsverdi viser den urealiserte avkastning kommunen har oppnådd hittil på plasseringen. Beholdning pr er fordelt på følgende aktivaklasser: Aktivaklasse Anskaffelseskost Bokført verdi pr Resultatført verdiendring Salg/ kjøp Pengemarked Obligasjoner Aksje, norske Aksjer, vekstmarkeder Aksjer, global Konvertible obligasjoner High Yield Pantesikrede banklån Hedgefond Private Equity Sum Årets resultatførte verdiendring er forskjellen mellom IB bokført verdi pr i regnskapsåret, salg/kjøp i løpet av året og UB bokført verdi per Dette beløpet er ført i driftsregnskapet med resultatvirkning. Renteinntekter på anleggsobligasjoner og bankinnskudd kraftfond er inntektsført med kr 3,0 mill. kr. Anskaffelseskost viser hva det ble betalt for omløpsmiddelet da det ble kjøpt. Forskjellen mellom anskaffelseskost og markedsverdi viser den urealiserte avkastning kommunen har oppnådd hittil på plasseringen. Vedrørende finansiell markedsrisiko vises det til eget avsnitt om finansforvaltning i del 3. Kommunens eksponering i markedet og fordeling av plasseringen på aktivaklasser er kommentert i vedlegg 2. Investeringene er i tråd med kommunestyret vedtatte finansreglement.

25 24 Note nr. 12 Avsetninger og bruk av avsetninger Bruk av Bruk av fond i Beholdning fond i driftsregnskaperegnskapet investerings- Beholdning Avsetninger Tall i hele tusen kroner Disposisjonsfond Bundne driftsfond Ubundne investeringsfond Bundne investeringsfond Sum Se vedlegg 8 Årsoppgjørsdisposisjoner pr for spesifikasjon av fondene. Note nr. 13 Strykninger Det er ikke gjennomført strykninger i driftsregnskapet for Note nr. 14 Spesifikasjon over regnskapsmessig mindreforbruk drift, samt udekket investering Driftsregnskapet Tall i hele tusen kroner Budsjett Regnskap Regnskap Regnskapsmessig mindreforbruk Tidligere opparbeidet mindreforbruk Årets disponering av mindreforbruk Nytt mindreforbruk i regnskapsåret Totalt mindreforbruk til disponering Investeringsregnskapet Tall i hele tusen kroner Budsjett Regnskap Regnskap Regnskapsmessig merforbruk Udekket Dekning av tidligere års udekket Totalt udekket til inndekning

26 25 Note nr. 15 Kapitalkonto Kapitalkonto Balanse Balanse ,45 (underskudd i kapital) (kapital) Debetposteringer i året: Kreditposteringer i året: Salg av fast eiendom og anlegg ,87 Aktivering av fast eiendom og anlegg ,79 Nedskrivninger fast eiendom ,63 Korrigering tidligere år fast eiendom/anlegg * ,40 Avskriving av fast eiendom og anlegg ,00 Oppskriving av fast eiendom Salg av utstyr, maskiner og transportmidler ,00 Aktivering av utstyr, maskiner og transportmidler ,59 Nedskrivning av utstyr, maskiner og transportmidler 0,00 Oppskriving av utstyr, maskiner og transportmidler 0,00 Avskrivninger av utstyr, maskiner og transportmidler ,00 Kjøp av aksjer og andeler ,00 Salg av aksjer og andeler 0,00 Oppskrivning av aksjer og andeler Nedskrivning av aksjer og andeler 0,00 Utlån formidlings/startlån ,00 Avdrag på formidlings/startlån ,85 Utlån sosial lån ,89 Avdrag på sosial lån ,08 Utlån egne midler 0,00 Avdrag på utlånte egne midler ,00 Utlån * 0,00 Avskrivning sosial utlån ,44 Oppskriving utlån ,99 Avskrevet andre utlån ,00 Avdrag på eksterne lån ,00 Bruk av midler fra eksterne lån ,10 Urealisert kursgevinst utenlandslån 0,00 Urealisert kurstap utenlandslån 0,00 UB Pensjonsmidler (netto) ,00 UB Pensjonsforpliktelse (netto) ,17 Estimatavvik pensjonmidler 0,00 Aga pensjonsforpliktelse 0,00 Vikenstranda ,00 Estimatavvik pensjonforpliktelse 0,00 Reversing nedskriving av utstyr, maskiner og transportmidler 0, Balanse , Balanse Kapitalkonto (underskudd i kapital) * Korrigering av tidligere års feil. Beløpet ble dobbelt aktivert i 2014.

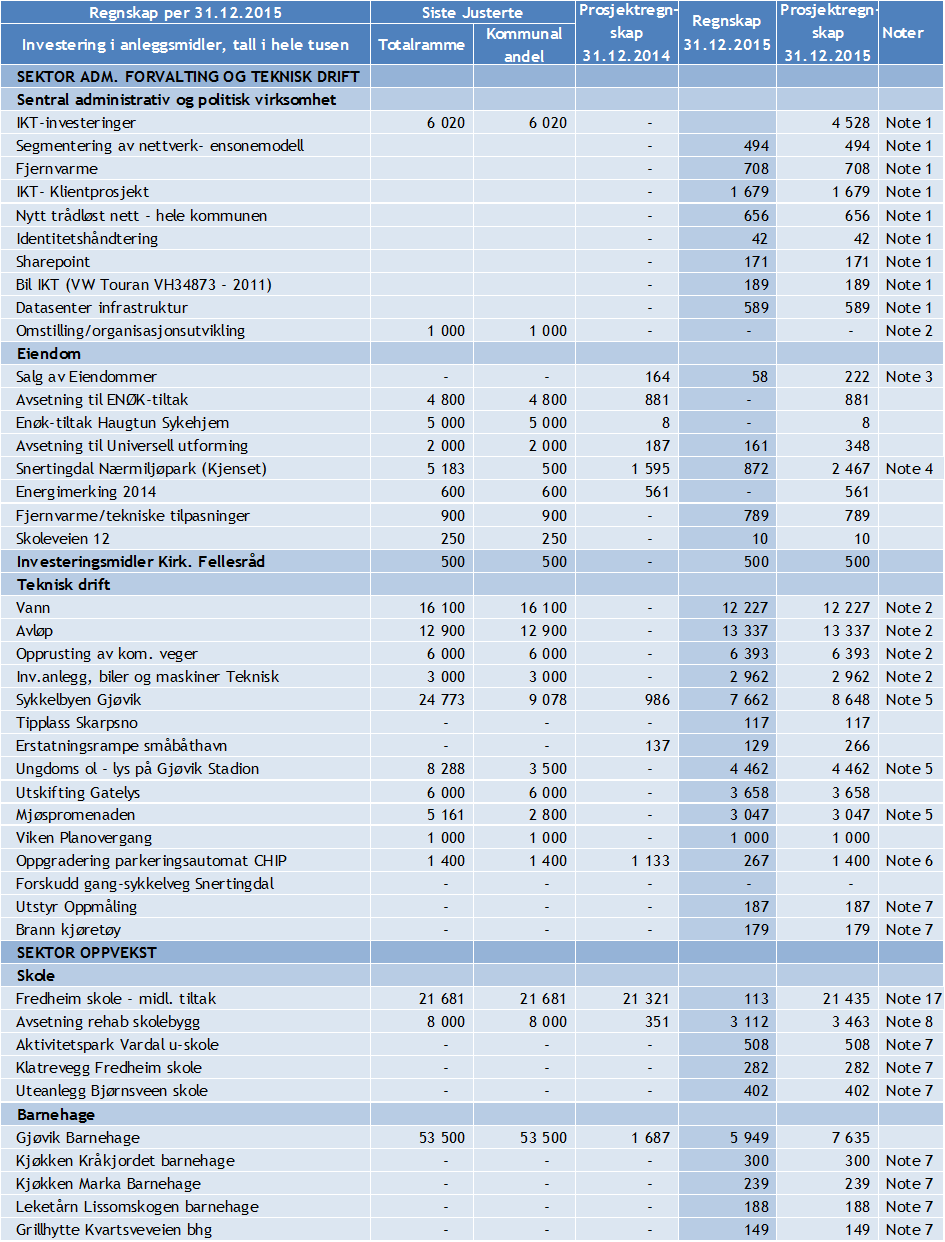

27 26 Note nr. 16 Større investeringsprosjekter Regnskap per Siste Prosjektregn- Regnskap Prosjektregn- Investering i anleggsmidler Totalramme Kommunal andel Vann * Avløp * Opprusting av kommunale veger * Inv.anlegg, biler og maskiner Teknisk * Sykkelbyen Gjøvik Ungdoms ol - lys på Gjøvik Stadion Utskifting Gatelys Mjøspromenaden Viken Planovergang Fredheim skole - midl. tiltak Avsetning rehab skolebygg * Gjøvik Barnehage Nordbyen omsorgssenter Investeringstilskudd Oppsahlvn Gjøvik kulturhus - rehab. saler/ fasade/ tak -T Kallerudhallen/Campus Arena Gjøvik Gjøvik Skysstasjon inkl. Ficherparken Sum * Løpende bevilgninger Note nr. 17 Vesentlige overføringer mottatt til finansiering av investeringer Tall i hele tusen kroner Regnskap Klausul om Overføring fra Prosjekt 2015 tilbakebetaling Statens Vegvesen Sykkelbyen Gjøvik Nei Oppland Fylke Kallerudhallen/Campus Arena Gjøvik Nei Sparebanken Hedmark Kallerudhallen/Campus Arena Gjøvik Nei Industribygg AS Kallerudhallen/Campus Arena Gjøvik Nei Sopp Kallerudhallen/Campus Arena Gjøvik Nei FK Gjøvik Lyn Ungdoms OL / Lys Gjøvik Stadion Nei Oppland Fylke - Spillemidler Jernbaneparken Nei

28 27 Note nr. 18 Selvkost SELVKOSTKALKYLE VANN AVLØP RENOVASJON FEIER SUM A. Direkte driftskostnader B. Henførbare indirekte driftskostnader C. Kalkulatoriske rentekostnader D. Kalkulatoriske avskrivninger E. Andre Inntekter F. Gebyrgrunnlag (A+B+C+D) G. Gebyrinntekter H. Årets finansielle resultat (G-F) I. Avsetning til selvkostfond og dekning av fremført underskudd J. Bruk av selvkostfond og fremføring av underskudd K. Kontrollsum ( subsidiering) (H- I+J) L. Saldo selvkostfond per 1.1. i rapporteringsåret M. Alternativkostnad ved bundet kapital på selvkostfond eller fremføring av underskudd N.Saldo selvkostfond per i rapporteringsåret (L+M+I-J) Nøkkeltall: O. Årets finansielle dekningsgrad i % (G/F)* % 101 % 99 % 114 % P. Årets selvkostgrad i % (G/(F+I- J)* % 100 % 100 % 100 % Tall i 1000 kroner Over- (+)/Underskud (+)/Underskud (+)/Underskud (+)/Underskud (+)/Underskud d (-) Over- d (-) Over- d (-) Over- d (-) Over- Utvikling i selvkostresultatet Vann Avløp Renovasjon Feier Tall i 1000 kroner Positiv (+)/Negativ(-) Positiv (+)/Negativ(-) Positiv (+)/Negativ(-) Positiv (+)/Negativ(-) d (-) Positiv (+)/Negativ(-) Utgående balanse i fond Vann Avløp Renovasjon Feier

29 28 Note nr. 19 Usikre forpliktelser og hendelser etter balansedagen Det er ingen kjente usikre forpliktelser eller hendelser etter balansedagen. Note nr. 20 Spesifikasjon av uvanlige og vesentlige poster og transaksjoner Langsiktig gjeld Langsiktig gjeld har i løpet av regnskapsåret økt med 250,5 mill. kroner, 179,5 mill. kr året før. 76,8 mill. kr. av økningen i langsiktig gjeld skyldes økning i kommunens pensjonsforpliktelser. Akkumulert premieavvik har netto økt 5,8 mill. kr. til 159,4 mill. kr. Dette er midler som skal utgiftsføres i løpet av de neste 7 til 15 årene. Overføringer mellom drifts- og investeringsregnskap Det er i driftsregnskapet overført 6 mill. kroner til investeringsregnskapet, hvorav fordelingen er 0, i regnskapsskjema 1A og 6 mill. i regnskapsskjema 1B, dvs. finansiert av tjenesteområdenes budsjettrammer. Strøm Gjøvik kommune er sammen med resten av Gjøvikregionen, Ringsaker og Hadeland kjøper av strøm i felleskap på el-børsen. Rent fysisk skjer kjøpet ved at Ringsaker kommune står oppført mot el-børsen og er kunden på vegne av felleskapet. Til å gjennomføre selve forvaltningen på børsten benyttes Bergen Energi AS. Bergen Energi AS inngår strømkontrakter på vegne av Gjøvik kommune, gjennom Ringsakers kundeforhold. Det forutsetter at Gjøvik kommune, for sin andel stiller en garanti (sikkerhet) for fysisk og finansiell handel av kraft til Ringsaker kommune. Pr utgjør sikkerheten totalt kr Det vil fra 2016 bli endringer i strømkjøpet fra Bergen Energi AS, hver kommune vil få et kundeforhold til Bergen Energi AS og inngåelse av strømkontraktene vil ikke gå gjennom Ringsaker kommune lenger.

30 29 Note nr. 21 Endringer i regnskapsprinsipp Som følge av endringer i forskrift om årsregnskap og årsberetning, er virkning av endringer i regnskapsprinsipp i 2007 og tidligere, som er regnskapsført mot likviditetsreserven, ført over til egne egenkapitalkonti for endring av regnskapsprinsipp. Endringer gjort etter 2007 er ført direkte mot kontoer for endring av regnskapsprinsipp. Konto for endring av regnskapsprinsipp består pr av følgende poster: Utbetalte feriepenger Tilskudd til ressurskrevende brukere Sum bokført mot endring av regnskapsprinsipp (alle tall i hele tusen) År Utgift Inntekt Dette framkommer i balansen på følgende kontoer Endring av regnskapsprinsipp som påvirker AK (drift) Endring av regnskapsprinsipp som påvirker AK (investering) Sum Avvikling av likviditetsreserven i 2009 ble ført mot det ordinære kapitalfondet med kr , ref. K-sak 108/09. Note nr. 22 Interkommunalt samarbeid Interkommunale tiltak 2015 Felles innkjøpsfunksjon i Gjøvikregionen Gjøvik interkommunale legevakt Gjøvikregionen kompetansesamarbeid (Samhandlingsreformen) Fylkeskommunalt vold- og voldtektsmottak Samarbeid IKT Gjøvikregionen Vertskommune Gjøvik Gjøvik Gjøvik Gjøvik Gjøvik Gjøvik Overføring fra Gjøvik kommune Overføring fra Østre Toten kommune Overføring fra Vestre Toten kommune Overføring fra Søndre Land kommune Overføring fra Nordre Land kommune Overføring fra Gran kommune Overføring fra Lunner kommune Overføring fra Nord-Aurdal kommune Overføring fra Sør-Aurdal kommune Overføring fra Etnedal kommune Overføring fra Øystre Slidre kommune Overføring fra Vestre Slidre kommune Overføring fra Vang kommune SUM Overføring fra Oppland fylke Sum Felles innkjøpsfunksjon selger tjenester til Forsikringsordningen for kommunene i Sør- Oppland (FOKSO), dette utgjør kr ,- for 2015.

31 30 Note nr. 23 Fordringer og gjeld til kommunale selskap og kommunesamarbeid Kortsiktige poster Fordringer Gjeld Fordringer Gjeld GLT Avfall IKS Mjøslab IKS Innlandet Revisjon IKS Sum Langsiktige poster Fordringer Gjeld Fordringer Gjeld Innlandet Revisjon IKS Sum Note nr. 24 Finansielle anleggsmidler obligasjoner Debitorkategori (utsteder) Norske banker Gjenstående løpetid Anskaffelses kost Balanseført pålydende Balanseført over-/ underkurs Resultatført over-/ underkurs Ligningskurs pr Den norske Bank ASA 11/16 FRN 0 år ,16 Den norske Bank ASA 12/18 FRN 2 år ,06 Sum Anskaffelseskost viser historisk kostpris for investeringen. Gjenværende løpetid viser hvor lang tid det er igjen til obligasjonen blir innfridd. Over/underkurs som kommunen fikk ved anskaffelsen er ført som fordring eller kortsiktig gjeld og dette resultatføres med et likt beløp hvert år fordelt over gjenværende løpetid på obligasjonen. Når obligasjonen innfris ved forfall vil over/underkurs være ført i sin helhet over driftsregnskapet.

32 31 Del 3 økonomisk analyse

33 Aksetittel 32 Avviksanalyse Sentrale økonomistørrelser i drifts- og investerings- og balanseregnskapet kommenteres og avviksanalyse gjennomgås her. Med utgangspunkt i regnskapsoppstillingene foran belyses kommunens økonomiske stilling ved analyse av noen sentrale nøkkeltall. Generelt Årets regnskap viser et positivt regnskapsmessig resultat på kr for Gjøvik kommune. Dette er en forbedring på 15,6 mill.kr. i forhold til status ved 2.tertial Årsprognose Progn i % av oppr.bud. Avvik ift. reg.bud Avvik i % reg.bud. Endring Prognoseavvik 10 Adm., forvaltning og teknisk drift 200 0,1 % ,3 % ,2 % 20 Oppvekst ,6 % ,9 % ,5 % 31 Helse og omsorg ,5 % ,6 % ,1 % 33 NAV ,3 % ,0 % ,3 % 50 Samfunnsutvikling ,5 % ,2 % ,7 % 89 Felles-området - skjema 1A ,6 % ,9 % ,3 % 89 Felles-området - skjema 1B ,9 % ,7 % ,6 % Sum ,1 % ,2 % ,1 % Regnskapsmessig resultat vs. prognose pr. 2.tertial Adm., forvaltni ng og teknisk drift 20 Oppvekst 31 Helse og omsorg 33 NAV 50 Samfunn sutvikling 89 Fellesområdet - skjema 1A 89 Fellesområdet - skjema 1B Årsprognose Avvik ift. reg.bud Regnskapsmessig resultat vs. prognose pr. 2.tertial Avviksanalyse skjema 1A Skjema 1A inneholder kommunens frie disponible inntekter, netto finansutgifter og kommunestyrets fondsbruk og avsetninger. Totalt endte skjema 1A med et positivt avvik på 13,2 mill. kr. eller 0,9 % i forhold til justert budsjett. Dette skyldes i hovedsak en bedre skatteinngang enn forventet. Skatteinngangen er omtalt under kapitlet driftsinntekter. Netto finansutgifter er noenlunde i balanse, mens avviket ellers knytter seg til avsetning av øremerkede midler og ikke nødvendig overføring til finansiering av investeringsregnskapet.

34 33 Avviksanalyse av sektor for administrasjon, forvaltning og teknisk drift Sektoren har totalt et mindreforbruk på 8,9 mill. kr., 4,3 % av netto budsjettramme. Resultatet ble 8,7 mill. kr. bedre enn anslått ved 2. tertial Sektor for administrasjon, forvaltning og teknisk drift Regnskap 2015 Reg. budsjett En del av sektorens mindreforbruk skyldes blant annet utbetaling av bonus fra forsikringsselskap, utbetaling av sluttoppgjør fra forsikringer, mindreforbruk strøm, mannskaper som er disponert til gjennomføring av investeringsprosjekter og ikke drift, merinntekter fra salg av tjenester fra brannvesen, sen iverksettelse ny bedriftshelseavtale (BHT), og mindre utbetaling til velferdstiltak enn budsjettert. Til sammen utgjør dette i overkant av 7 mill. kr for sektoren som helhet. Det er også en god del mindre negative avvik og en stor svikt i parkeringsinntekter (500) som forventes å videreføres, men som ikke er hensyntatt i budsjettet for Som følge av svangerskap og sykdom har det oppstått vakanser hvor det ikke er tatt inn vikarer. Dette velges fordi manglende forutsigbarhet mht. når den som skal erstattes er tilbake i jobb, vurderes opp i mot merarbeid med å lære opp vikarer i til dels spesialiserte oppgaver. Dette samt usikkerheten rundt nedbemanning og konsekvensene for den enkelte avdeling, er viktige faktorer for å forklare innsparinger som følge av vakanser i Vakanser innenfor nær sagt alle avdelinger har ført til etterslep i oppgaver og at utviklingstiltak ikke er gjennomført slik det er behov for. Oppr. budsjett Regnskap Sektoren har i løpet av året gjennomført sin del av den «administrative nedbemanningen» som ble vedtatt i styringsdokumentet for Dette får helårsvirkning fra Avvik Avvik Politisk ,8 % Rådmannen ,9 % Eiendom ,7 % Forvaltning og drift ,8 % Økonomi ,7 % HR ,4 % Teknisk drift ,8 % Totalt for sektoren ,3 % i %

35 34 Avviksanalyse av sektor for oppvekst Sektoren har totalt et merforbruk på -5,7 mill. kr., -0,9 % av netto budsjettramme. Resultatet ble 2,2 mill. kr. verre enn anslått ved 2. tertial Sektor for oppvekst Regnskap 2015 Reg. budsjett Den viktigste årsaken til merforbruket innen sektoren skyldes tilskudd til private barnehager. Behovet for ekstra inndekking av finansiering til private barnehager ble varslet i statusrapportene i både 1. og 2. tertial. 2 forskriftsendringer ang. redusert foreldrebetaling ble innført i 2015, en fra 1. mai (6 %) og en fra 1. august (20 timer gratis). Veksten i barnehagetilbudet i Gjøvik har de siste 6 årene vært i private barnehager med ca. 100 plasser. De kommunale plassene har vært omtrent uendret. Forholdet mellom private og kommunale plasser er nå på hhv 56 % private og 44 % kommunale mot 52 % private og 48 % kommunale for 6 år siden. Denne endringen har stor innvirkning på tilskuddsbeløpet til private barnehager. Økt ressursbruk innen barnevern kommer som følge av opprydding og omorganisering innen tjenesten. Dette kan også sees mot redusert utgifter til tiltak, bl.a. fosterhjem Som tidligere varslet er det også en inntektssvikt innen skolefritidsordningen på til sammen 1,4 mill. kr. Oppr. budsjett Regnskap For sektoren er det også større refusjoner enn lønnsutgifter. Dette knytter seg ikke kun til sykefravær og vakanser, men også andre ulike tilskuddsordninger hvor vikarer ikke er benyttet Avvik Avvik Skole ,8 % Barnevern ,6 % Barn og familie ,6 % Barnehage ,6 % Totalt for sektoren ,9 % i %

36 35 Avviksanalyse av sektor for helse og omsorg Sektoren har totalt et merforbruk på -8,2 mill. kr., -1,6 % av netto budsjettramme. Resultatet ble 0,7 mill. kr. verre enn anslått ved 2. tertial Sektor for helse og omsorg Regnskap 2015 Reg. budsjett Det er en utfordring å drifte sektorens tjenester i økonomisk balanse. Merforbruket knytter seg i all hovedsak til enkeltbrukere som trenger ekstra ressurser, i noen tilfeller 2 til 1 bemanning døgnet rundt. Det har vært et stort og økende behov for plasser med heldøgnsomsorg til pasienter med utfordrende demensproblematikk, og det har ikke vært stor nok kapasitet til å ivareta alle med omfattende hjelpebehov på ett omsorgssenter. Alle omsorgssentrene har til tider gitt helsehjelp til disse, noe som har utløst behov for bruk av ekstra ressurser på grunn av den enkelte pasients hjelpebehov samt sikkerheten for medpasienter og personell. Problematikken utløser også behov for tettere opplæring og veiledning av personale. Disse utfordringene, samt mange utskrivningsklare pasienter fra Sykehuset Innlandet, har også resultert i 547 overbeleggsdøgn utover planlagt kapasitet. Haugtun sykehjem har gjennom året redusert nattjenesten med 1,9 årsverk, noe som har ført til økt behov for innleie av fastvakter hos enkelte svært dårlige medisinske pasienter. Økende rekrutteringsutfordringer av sykepleiere på natt har medført mer overtid, ekstravakter og kostnadskrevende vaktforskyvninger. I tillegg har det vært brukt vikarbyrå i sommerferieavviklingen i distriktene. Oppr. budsjett Regnskap 2014 Avvik Avvik Administrasjon ,5 % Tilrettelagte tjenester ,6 % Hjemmetjenester ,4 % Sykehjemstjenester ,7 % Helsetjenester ,2 % Forpleining ,7 % Utviklingssenter for sykehjem ,0 % Fellesoppgaver ,9 % Utskrivningsklare pasienter Felles drift omsorgssentre ,7 % Totalt for sektoren ,6 % i %

37 36 Vikarbudsjettet er i de store tjenestene overskredet også med bakgrunn i stor satsning på utvikling og kompetanse i sektoren jfr. kompetanseplanen. Eksempler er hverdagsrehabilitering, ernæringsscreening, dokumentasjon, periodevis oppdatering av spesiell fagkompetanse i f.t brukere med komplekse lidelser og omlegging av driften i forbindelse med nye trygghetsalarmer. Det positive avviket innenfor tilrettelagte tjenester er hovedsakelig relatert til en forsinket oppstart av enkelttiltak pga. rekrutteringsutfordringer første halvår 2015, og tilbakebetaling fra et samarbeidsprosjekt vedrørende enkeltbruker der brukerens behov endret seg. Merinntekter i forhold til budsjettert på ressurskrevende tjenester utgjør kr 5,6 mill. Det har vært lavere aktivitet innenfor BPA-ordningene. I tillegg har en stor ordning med mange årsverk blitt avviklet. Det er gjennom året både tilkommet nye vedtak, og det har vært økning i timer i eksisterende ordninger. Pr er 16 ordninger organisert som BPA. Det er lavere antall enn tidligere. Med rettighetsfestingen av BPA ble det varslet økt etterspørsel av tjenester organisert som BPA, men tildeling og koordinering har ikke opplevd sterk økning i etterspørsel.

38 37 Avviksanalyse av NAV Gjøvik Sektoren har totalt et merforbruk på -0,6 mill. kr., -1,0 % av netto budsjettramme. Resultatet ble 4,9 mill. kr. bedre enn anslått ved 2. tertial NAV GJØVIK Regnskap 2015 Reg. budsjett Merforbruket knytter seg hovedsakelig til utbetaling av sosialhjelp. Det er registrert høyere husleieutgifter i kommunen, og det er en økning i antallet som har økonomisk sosialhjelp som hovedinntekt. Sammenlignet med 2014 har NAV Gjøvik noe færre mottakere av økonomisk sosialhjelp i Antallet sosialhjelpsmottakere under 25 år er redusert med 16 % fra En reell økning i antall bosatte flyktninger og familiegjenforeninger medfører en vesentlig merinntekt i 2015 forut for en tilsvarende utgiftsøkning fra og med Dette skyldes at det er bosatt flere flyktninger i tråd med kommunestyrets vedtak, og mange av dem kom på slutten av året. Statlig tilskudd gis likevel for hele året. Rådmannen ser fortsatt med bekymring på sosialhjelpsutgiftene for 2016, da merforbruket skal dekkes innenfor eksisterende rammer. Oppr. budsjett Regnskap 2014 Avvik Avvik NAV Gjøvik administrasjon ,5 % NAV tilskuddsordninger ,5 % Sosiale tjenester ,6 % Rusforebyggende tjenester ,0 % Arbeidskvalifiserende tjenester ,5 % IMDI tilskudd ,6 % Flyktningetjenester ,0 % Introduksjonsordningen ,7 % NAV Gjøvik drift ,1 % Totalt for sektoren ,0 % i %

39 38 Avviksanalyse av sektor for samfunnsutvikling Sektoren har totalt et mindreforbruk på 4,5 mill. kr., + 6,2 % av netto budsjettramme. Resultatet ble 1,1 mill. kr. bedre enn anslått ved 2. tertial Sektor for samfunnsutvikling Regnskap 2015 Reg. budsjett Gjøvik har hatt en god kinohøst, det og godt utleiebelegg på kulturhuset har medført merinntekter på totalt 4,2 mill. kr mens merutgiftene kun har utgjort 2,5 mill. kr., dvs. en netto gevinst på 1,7 mill. kr. Sektoren har betydelige problemer med å rekruttere nødvendig kompetanse og har derfor gjennom året slitt med vakanse i ledige stillinger og som følge av sykefravær. Dette igjen resulterer i inntektssvikt og økte rekrutteringsutgifter. Det gir en netto gevinst på 3,2 mill. kr for Kulturs støttekontaktaktivitet har tidligere hatt et merforbruk på ca. 0,5 mill. kr, men på grunn av engangsinntekter i 2015 går området tilnærmet i balanse for Oppr. budsjett Regnskap 2014 Avvik Avvik Samfunnsutvikling ,8 % Næringsutvikling ,5 % Utbygging ,1 % Arealplan ,6 % Kultur ,7 % Landbruk/naturforvaltning ,7 % Øvrig samfunnsplanlegging ,6 % Totalt for sektoren ,2 % i %

40 39 Fellesområdet Bevilgningsområdet har totalt et mindreforbruk på 4,5 mill. kr., + 5,7 % av netto budsjettramme. Resultatet ble 0,7 mill. kr bedre enn forventet ved 2. tertial 2015, dette etter rammejusteringer vedtatt i kommunestyresak 118/15. Fellesområdet (kun skjema 1B) Regnskap 2015 Reg. budsjett Oppr. budsjett Regnskap 2014 Avvik Avvik i % Lønnsvekstreserve Pensjonsavsetning Andre reserver Diverse fellesposter Totalt for fellesområdet (skjema 1B) ,7 % Bevilgningsområdet dekker i hovedsak motpost for avskrivninger samt noen andre mindre poster hvor tilsvarende motpost finnes hos hvert enkelt tjenesteområde. Dette for å synliggjære kapitalslitet på anleggsmidler hos brukerne. Det ble tatt utgangspunkt i en forventet årslønnsvekst på 3,25 % for 2015 med et overheng på om lag 1,7 %. Erfaringsmessig kommer Gjøvik kommune ut noe høyere enn landssnitt på grunn av sammensetningen av lønnsmassen og det blir lagt inn noe økt reserve for dette. Avsetning til lønnsoppgjøret for 2015 ble mindre enn behovet og ble derfor justert med 6 mill. kr. på slutten av året. Gjenstående avsetning utgjør et avvik på 0,09 % av dette. Beregnet lønnsvekst for kommunesektoren ble av Teknisk beregningsutvalg beregnet til 3,2 %. For Gjøvik kommune er dette beregnet til om lag 3,85 %. Det totale mindreforbruk til pensjon ble på ca. 5,8 mill. kr. ift. budsjett. Det er overført om lag 4,3 mill.kr. i egenkapitalinnskudd til KLP for å opprettholde fremtidig vekst i avkastning. Kommens pensjonskostnad og premieavvik er beskrevet i note 3. Noten viser et akkumulert premieavvik på om lag 159,4 mill. kr. Dette er den likviditetsmessige belastningen kommunen allerede har tatt, men som ennå ikke er bokført som en utgift i regnskapet. Det er på kommunens fordringer konstatert tap på om lag 0,5 mill. kr. Status pr er en restanse på 1,4 % på kommunens økonomiske krav. Den har i gjennomsnitt ligget på 2,2 % de siste 10 årene. Rådmannen har derfor foretatt en ny vurdering av eksisterende tapsavsetning. Denne har vært for lav og det er gjennomført en ekstra tapsavsetning på ca. 2,4 mill. kr.

41 40 Driftsregnskapet Driftsregnskapet for 2015 legges fram med et regnskapsmessig mindreforbruk på kr ,71. Driftsinntekter Sum driftsinntekter utgjør 2 171,4 mill. kr. Dette er 201,0 mill. kr høyere enn revidert budsjett. Hoveddelen skyldes at refusjon sykelønn og tilhørende vikarutgifter ikke budsjettjusteres gjennom året, men fremkommer som avvik i regnskapet. Dette er et budsjett-/ regnskapsprinsipp som har vært fastholdt i Gjøvik kommune gjennom mange år, ut fra en vurdering av at dette gir de budsjettansvarlige best oversikt og grunnlag for god økonomistyring. Ikke budsjettert refusjon sykelønn utgjør 67,5 mill. kr. Det ble 14,1 mill. kr høyere skatteinngang enn budsjettert, og det utgjorde en vekst på 8,6 % i forhold til fjorårets skatteinngang. Skatteinngangen på landsbasis ble på 6,0 % for kommunene. I statsbudsjettet for 2015 var skatteanslaget på 5,6 %, men det ble redusert til 4,6 % i revidert nasjonalbudsjett. Desember viste isolert en vekst på 60 % sammenliknet med desember 2014 som følge av forskuddsskatt. Utenom dette, er det ingen klare årsaker til at skatteanslaget har vært for lavt. Gjøvik kommune fikk en lavere inntektsutjevning enn budsjettert, men avviket på -12,7 mill. blir dekket opp av den økte bevilgningen i revidert nasjonalbudsjett. Netto avvik på rammetilskuddet er derfor kun -0,7 mill. kr. Se vedlegg 1 for oppsett på skatteinngang og inntektsutjevning. Andre ikke-budsjetterte inntekter utgjør overføringer som forbrukes eller avsettes til bundne fond iht. angitte kriterier, og som kommunen ofte rapporterer særskilt tilbake til giver. Driftsutgifter Sum driftsutgifter utgjør ca. 2,1 mrd. kr. Regnskapstallene er 152,4 mill. kr høyere enn revidert budsjett. Bak dette tallet skjuler det seg også en mengde store og små avvik. Størstedelen har sin årsak i samme forhold som kommentert ovenfor, nemlig vikarutgifter som ikke budsjettjusteres i.f.t. sykelønnsfusjoner gjennom året og derfor framkommer som avvik. Også ikke budsjettert, men betalt merverdiavgift i driftsregnskapet på over 38,1 mill. kr framkommer som avvik, men denne har en tilsvarende motpost blant driftsinntektene. I tillegg kommer forbruk som er finansiert med tidligere avsatte fondsmidler, eller ikke budsjetterte overføringer fra andre. Kommunens netto lønnsutgifter utgjør cirka 61,5 % av brutto driftsinntekter og kommunen prioriterer god løpende kontroll av lønnsutgiftene. Netto merforbruk er på omlag kr 12 mill. og dette utgjør et avvik på -0,9 %. Årsakene til dette er sammensatte, men noe kan forklares med vikarer i arbeidsgiverperioden.

42 41 Kommunens netto lønnsutgifter i hele tusen kroner Regnskap 2015 Reg. budsjett Oppr. budsjett Regnskap 2014 Avvik Avvik i % Vekst i.f.t FAST LØNN ,3 % 4,4 % 020 LØNN TIL VIKARER ,1 % 030 LØNN TIL EKSTRAHJELP ,7 % 040 OVERTIDSLØNN ,6 % 050 ANNEN LØNN OG TREKKPLIKTIGE GODTGJØRELSER ,8 % 7,3 % 070 LØNN VEDLIKEHOLD/VEDLIKEHOLD NYBYGG OG NY ,4 % -2,8 % 075 LØNN RENHOLD ,2 % 6,3 % 080 GODTGJØRELSE FOLKEVALGTE ,3 % 4,9 % 089 TREKKPLIKTIG/OPPGAVEPLIKTIG, IKKE ARBEIDS ,9 % 18,4 % 090 PENSJONSINNSKUDD OG TREKKPLIKTIGE FORSIKR ,2 % 3,5 % 099 ARBEIDSGIVERAVGIFT ,5 % 4,1 % 160 UTGIFTER OG GODTGJØRELSER FOR REISER ,7 % 2,6 % 165 ANDRE OPPGAVEPLIKTIGE GODTGJØRELSER ,0 % 11,8 % 710 SYKELØNNSREFUSJON ,5 % Sum totalt ,9 % 4,5 % Brutto driftsresultat Sum driftsinntekter fratrukket sum driftsutgifter gir et brutto driftsresultat på 41,7 mill. kr. Dette er en forbedring på 58,5 mill. kroner i forhold til 2014, og er i tillegg 48,6 mill. kr bedre enn revidert budsjett. Forskjellen mellom opprinnelig og revidert budsjett skyldes i hovedsak at avskrivinger av anleggsmidler som inngår som en utgift i sum driftsutgifter, og som nulles i netto driftsresultatet, budsjettjusteres ved regnskapsmessig belastning av avskrivingene. Inntekts- og utgiftsveksten er ulik fra år til år. Er utgiftsveksten større enn inntektsveksten over tid vil Gjøvik kommune få stadig større utfordringer med å komme i budsjettbalanse hvert år. Totalt har kommunens netto driftsutgifter økt med 1,5 % i forhold til 2014, mens driftsinntektene har økt med 4,3 %. 2/3-deler av inntektsveksten dekker veksten på 4,5 % i netto lønnsutgifter. Grunnen til at de totale driftsutgiftene ikke har samme vekst skyldes fjorårets endringer i samhandlingsreformen og reduksjon av kommunens overføringer til staten. Resultat eksterne finanstransaksjoner Resultat eksterne finanstransaksjoner utgjør -68,5 mill. kr. Dette er 0,6 mill. kr. bedre enn revidert budsjett, og 35,9 mill. dårligere enn fjorårets regnskap. Inntektssvikten er dekket inn med bruk av finansbufferfond på 34 mill. kr i Gjenstående finansbuffer er 16,1 mill. kr. Regnskapet for renteutgifter og låneomkostninger viser et mindreforbruk på 0,5 mill. kr. ift. rev. budsjett. Kommunens lån nedbetales i tråd med vedtatt budsjett.

43 42 Særskilt om status for finansforvaltningen Gjøvik kommunes finansstrategi ble vedtatt av kommunestyret i juni Kommunens finansforvaltning er innrettet i tråd med de prinsipper som sist ble revidert gjennom k-sak 119/15 Revidert finansreglement for Gjøvik kommune, vedtatt den Det 12. hele året med forvaltning i tråd med modellen er nå gjennomført. Det har gjennom året vært fokusert løpende på den makroøkonomiske utviklingen globalt, og utviklingen i finansmarkedene og kommunens risikoeksponering, herunder allokering av porteføljen. Kommunens langsiktige finansielle aktiva utgjorde pr ,6 mill. kr. Kommunen oppnådde i 2015 en verdijustert absolutt avkastning på +15,1 mill. kr, tilsvarende +1,5 %. Til sammenligning ble resultatet for ,6 mill. kr tilsvarende +4,0 % på tidsvektet basis. Det var opprinnelig budsjettert med en nominell avkastning for 2015 på 5,0 %, tilsvarende 49,3 mill. kr. Avkastningen er om lag 0,5 % lavere enn innskuddsrente i bank, da gjennomsnittlig effektiv innskuddsrente iht. kommunens bankavtale var 2,0 %. Målet i finansreglementet er å skape en meravkastning på 0,5-1,0 % utover gjennomsnittlig innlånsrente for låneporteføljen med omlag 2,6 % i snittrente. Målsatt og oppnådd avkastning For 2015 gav de ulike aktivaklassene noe lavere avkastning enn det hovedscenarioet som kommunens rådgiver Griff Kapital as hadde utarbeidet for året. Både Obligasjoner (lav risiko) og Alternative investeringer (medium risiko -High Yield, hedge, konvertible obligasjoner), gav marginal avkastning, hhv +0,1 % og +0,2 %. For Obligasjoner var det ventet +2-3 %, mens for alternative investeringer i området +5-7 %. For aksjeinvesteringene oppnådde kommunen 6,0 % avkastning, mens forventningene ved inngangen til året var 8-10 % innenfor de ulike geografiske områdene. Innenfor aksjemandatet oppnådde kommunen 6,0 % meravkastning relativt til indeks, mens for porteføljen totalt oppnådde kommunen 1,3 % bedre avkastning enn relevante indekser.

44 var preget av stor volatilitet i alle finansmarkeder. Kredittrisikopåslagene økte både for Investment Grade og High Yield rentepapirer, så det forklarer i hovedsak svak avkastning på renteporteføljen. Denne uroen så vi både globalt og i Norge. Den generelle oljeprisnedgangen gjennom hele 2015, forklarer også mye av uroen som preget markedene. Usikkerhet rundt robustheten i kinesisk økonomi, er en annen forklaringsfaktor. Samtidig fryktet markedene at det var slutt på statlige stimulanser, og at USA spesielt skulle starte en serie med renteøkninger bar preg av at forskjellene i veksttakt kom tydeligere frem enn tidligere, og spesielt utviklingsøkonomiene i verden trakk i negativ retning. Dette påvirket også de store industrilandene som etter hvert hadde oppnådd et visst vekstmomentum. Kommunens finansielle omløpsmidler skal i regnskapet verdsettes til markedsverdi pr , noe som innebærer at markedsmessige svingninger slår fullt ut i resultatene. Grafen under viser utviklingen gjennom 2015 og frem til februar 2016 for ulike aktiva-klasser. Pr utgangen av februar 2016 var avkastningen for porteføljen totalt -1,8 %, tilsvarende -18 mill. kr. Vi forventer at 2016 blir nok et utfordrende finansår med store svingninger, men at verdensøkonomien drar nytte av lav oljepris, lave renter og god likviditet. Akkumulert avkastning fra Kommunens finansstrategi og reglement kan karakteriseres som konservativt og forsiktig. Det å begrense tap i vanskelige perioder skal veie tyngre enn å få med seg ekstra gevinster i oppgangsperioder et såkalt nedsidefokus. Pr årsskiftet var fordelingen mellom aktivaklassene som følgende:

45 44 Fordeling mellom aktivaklassene Bufferfondet utgjorde ved årets begynnelse 42,1 mill. kr. Som en tommelfingerregel er anbefalt størrelse på bufferfondet halvparten av aksjeplasseringene, eller ideelt sett 2 standardavvik. For Gjøvik utgjorde dette ved årsskiftet om lag mill. kr, så bufferfondet er ikke på ønsket nivå. Stresstesten som hovedsakelig tar utgangspunkt i i Finanstilsynets stresstest II for skade og livsforsikringsselskaper, gir et verdifall på 64 mill. kr. Samlet for perioden har finansforvaltningen bidratt med en meravkastning på 170 mill. kr. Dette tilsvarer i snitt siden 2005 ca. 2,0 % bedre årlig avkastning enn gjennomsnittlig bankrente og ca. 1,3 % høyere årlig avkastning enn gjennomsnittlig innlånsrente. Dersom man ser resultatene for de senere årene under ett, i lys av omfanget og alvoret i den globale kredittkrisen som oppsto i verdens finansmarkeder i 2008, og usikkerheten knyttet til flere lands gjeldssituasjon i kjølvannet av finanskrisen, må det kunne sies at kommunens finansforvaltning har gitt et tilfredsstillende resultat. Netto driftsresultat Netto driftsresultat utgjør 46,7 mill. kr. Det er 47,7 mill. kr. bedre enn revidert budsjett, og 22,0 mill. mer enn regnskap Resultatgrad før pålagte avsetninger viser 2,2 %, mens det etter bundne avsetninger viser 1,8 %. Det vil si at det er brukt mindre av bundne fond enn det har blitt avsatt til fond. Se kommentarer til nøkkeltallet resultatgrad lenger bak. Regnskapsmessig mindreforbruk i 2015 Det er foretatt avsetninger og bruk av tidligere avsetninger av bevilgninger knyttet opp til statstilskudd, selvkostberegninger av tjenester og andre tidsforskyvninger mellom bevilgning og disponering. Etter bruk av avsetninger på til sammen 68,0 mill. kr og årets

46 45 avsetninger på 98,1 mill. kr, synliggjøres et regnskapsmessig mindreforbruk på ca. 16,6 mill. kr. Dette er etter at det bl.a. er brukt 34 mill. kr. av finansforvaltningens bufferfond. De største avsetningene er til inflasjonsjustering av kraftfond på 27,1 mill. kr og i forbindelse med disponering av mindreforbruk 2014 på 16,3 mill. kr. Det er også avsatt 14,3 mill. kr til generelt disposisjonsfond i tråd med budsjett. Fullstendig oversikt over fondsdisponeringer følger som vedlegg 8 (årsoppgjørsdisposisjoner). Investeringsregnskapet Investeringsregnskapet for 2015 legges fram i balanse. Det ble sist vedtatt en rebudsjettering i kommunestyret Investeringsprosjektene er kommentert lenger ned. De større investeringsprosjektene har gjerne et eget sluttregnskap og sluttrapport. Sum inntekter er 8,3 mill. kr. høyere enn budsjettert. En av årsakene til dette er at det er solgt flere eiendommer og tomter enn budsjettert i Den andre årsaken er ubudsjetterte refusjoner og statlige overføringer for avsluttede prosjekter. Sum utgifter er 27,4 mill. kr. mindre enn regulert budsjett og 166,7 mill. kr. mindre enn opprinnelig budsjett. Sum finansieringstransaksjoner utgjør 119,3 mill. kr. Av dette utgjør 5,5 mill. kr avsetning til ubundne investeringsfond, og 25,2 mill. kr avsetning til bundne investeringsfond. For øvrig er det mottatt 41,2 mill. kr. i avdrag på formidlingslån, og det er lånt ut 62,3 mill. kr i formidlingslån til etablering etc. i Investeringsregnskapet i 2014 hadde en underdekning på 5,2 mill. kr. som er finansiert i investeringsregnskapet for Sum finansieringsbehov utgjør dermed 246,7 mill. kr. Dette er finansiert ved opptak av lån på 193,4 mill. kr, mottatte avdrag på utlån med 41,2 mill. kr, samt overført fra driftsregnskapet og bruk av fond på til sammen 12,1 mill. kr. Investeringsprosjekter Alle investeringer er oppgitt i regnskapsskjema 2B, enten særskilt eller sammen i en rammebevilgning, slik som eksempelvis VAR-området. I tabellen under er skjema 2B gjengitt per sektor. Videre kommenteres enkelte forhold her, mens selve prosjektoppfølgingen kan leses mer detaljert i vedleggene fra 3 til 6.

47 46 Sektor for Administrasjon, forvaltning og teknisk drift: IKT har et positivt avvik grunnet tidsforskyvninger av prosjekter. Eiendom har et negativt avvik if.t. revidert budsjett, som forklares ved at Snertingdal Nærmiljøpark har spesifikke eksterne tilskudd utover kommunens vedtatte bevilgning. Teknisk drift har et negativt avvik på 6,4 mill. kr, dette skyldes i hovedsak at flere prosjekter skulle vært budsjettert med eksterne bidrag. Det har også vært noen investeringer som dekkes over driftsbudsjettet. Sektor for oppvekst: Avviket på skole skyldes investeringer som dekkes over driftsbudsjettet, det samme gjelder deler av avviket på barnehage. I tillegg er Gjøvik barnehage noe tidsforskjøvet i forhold til rebudsjettert beløp. Sektor for helse og omsorg: Helse og omsorg har et positivt avvik på 1,6 mill. kr, dette skyldes i hovedsak tidsforskyvning på prosjektene boliganlegg Alf Prøysensveg og Nordbyen. I tillegg er investeringstilskuddet til Oppsahlveien ikke budsjettert. Sektor for samfunnsutvikling: Kultur har et positivt avvik på 2,6 mill. kr, som skyldes en feil i budsjettet på Kallerudhallen. Rebudsjettert beløp skulle vært 62,4 mill. kr, noe som gir et avvik på ca. 7,0 mill. kr. Samtidig var det investeringer på slutten av året på kulturhuset, prosjekt T4. I forhold til rebudsjettert beløp førte dette til et avvik på ca. 3,3 mill. kr. Resten av avviket på kultur skyldes andre tidsforskyvninger på mindre prosjekter. Plan og utbygging har et positivt avvik på 31,4 mill. kr, som for det meste skyldes tidsforskyvning på tilrettelegging av bolig- og næringstomter, samt tomtekjøp på Bjugstad. Det har også vært avsluttende arbeider på skysstasjonsprosjektet som ikke er budsjettert.

hvorav startlån viser en netto økning på 21,0 mill.")

48 47 Balanseregnskapet Balanseregnskapet viser kommunens bokførte eiendeler, gjeld og egenkapital pr. 31.desember Balanseverdiene har i sum økt med hele 373,6 mill. kr. eller 6,5 % endring i Anleggsmidlene har totalt økt med 322,1 mill. kr eller 7,4 %, hvor økning pensjonsmidler utgjør 170,3 mill. kr eller 8,8 % økning. Utlån viser en netto økning på 20,9 mill. kr. (5,5 %) hvorav startlån viser en netto økning på 21,0 mill. kr og sosiale utlån er netto redusert med 0,5 mill. kr. Av strategiske investeringer som er gjort i 2015 gjelder dette egenkapitalinnskudd i KLP (4,4 mill. kr.) og kjøp av aksjer i Hovdetoppen AS (0,6 mill. kr). For øvrig er realaktiva økt med netto 125,9 mill. kr. etter avskrivinger og aktivering av investeringer. Omløpsmidlene er totalt økt med 51,6 mill. kr eller 3,7 %. Herav er verdien av bokførte aksjer, andeler og obligasjoner 44,8 mill. kr høyere enn i Kassebeholdningen er økt med 9,6 mill. kr eller 5,2 % i forhold til Samtidig er det plassert 80,4 mill. kr. i kortsiktige plasseringer av overskytende driftslikviditet, som er 27 mill. kr. mer enn ved utgangen av Kommunens kortsiktige fordringer er redusert med 19,9 %, eller 36,1 mill. kr. Passivasiden av balanseregnskapet, egenkapital og gjeld har økt tilsvarende som eiendelssiden. Kortsiktig gjeld er redusert med 75,5 mill. kr eller -22,9 %. Dette skyldes mange forhold, heriblant leverandørgjeld og skyldig arbeidsgiveravgift, men den største årsaken er at avsetning av ubetalte avdrag for 2014 ble betalt i Avsatte feriepenger inkl. arbeidsgiveravgift har til sammen økt med 5,5 mill. kr til 129,1 mill. kr for utbetaling i Den langsiktige gjelden er økt med 250,5 mill. kr eller 6,1 %. Av dette utgjør pensjonsforpliktelser samt arbeidsgiveravgift 76,9 mill. kr. Netto pensjonsforpliktelse, dvs. pensjonsforpliktelse fratrukket pensjonsmidler, utgjør 471,7 mill. kr. mot tidligere 565,1 mill. kr. i Årsaken til reduksjonen henger delvis sammen med at 2015 var et mellomoppgjør i.f.t. tariffavtalen. Årets låneopptak til kommunens investeringer i 2015 utgjør 150 mill. kr. Egenkapitalen er økt med 198,6 mill. kr eller 15,2 %. Totalt sett er driftsfondene styrket med 36,5 mill. kr mens investeringsfondene er styrket med 3,3 mill. kr. Årets regnskapsmessige mindreforbruk på 16,6 mill. kr. fremkommer som egen post i egenkapitalen. Kapitalkontoen er økt med 128,1 mill.kr. i tråd med regnskapsnote 15.

49 48 Finansielle nøkkeltall Det er valgt å belyse kommunens økonomiske stilling ved analyse av følgende nøkkeltall: Resultatgrad / netto driftsresultat i prosent av brutto driftsutgifter Utvikling i frie inntekter Utvikling i netto lånegjeld + gjeldsgrad Likviditet / utvikling i arbeidskapital, kasselikviditet og balanselikviditet Utvikling i disposisjonsfond Nøkkeltallene indikerer om kommunens samlede økonomi utvikler seg i riktig retning, samt sier noe om hvilke finansielle måltall kommunen ønsker de kommende årene. Nøkkeltallene er satt opp i en tidsserie fra 2015 og tidligere, som er regnskaps- og KOSTRAtall, mens 2016 og senere er prognoser i gjeldende økonomiplan. Resultatgrad Netto driftsresultat i % av brutto driftsinntekter viser hvor stor andel av kommunens tilgjengelige driftsinntekter som står igjen etter at driftsutgifter og netto renter og avdrag er dekket. Nøkkeltallet kalles for resultatgrad og er det viktigste nøkkeltallet i kommuneøkonomien. Nøkkeltallet må ikke forveksles med begrepet regnskapsmessig resultat, som er resultatet etter fondsbruk og avsetninger. REGNSKAP ØKONOMIPLAN Resultatgrad Gjøvik kommune 5,7 % 3,8 % 0,0 % 5,2 % 3,8 % 1,3 % 2,2 % 1,3 % 1,9 % 2,2 % 2,3 % Reell resultatgrad 1,1 % 0,3 % -1,8 % 3,6 % 1,8 % 0,8 % -0,8 % 0,0 % 0,6 % 0,9 % 1,0 % KOSTRA gruppe 13 2,8 % 2,3 % 1,8 % 3,0 % 2,6 % 1,3 % 2,9 % Oppgitt tall for KOSTRA gruppe 13 er konserntall. Tilsvarende konserntall for Gjøvik, dvs. kommuneregnskap inklusiv IKS, er 2,4 %. Historiske tall for Gjøvik er konserntall. Et godt netto driftsresultat vil kunne føre til at de andre nøkkeltallene også oppfyller målene, men kan ikke sees isolert i forhold til sunn økonomi. Dette skyldes blant annet at avkastningen fra investerte midler føres i driften og vil påvirke indikatoren. Gjøvik kommune har tidligere valgt en handlingsregel om at deler av avkastningen fra kraftfondet skal tilbakeføres kraftfondet for å opprettholde realverdien (inflasjonsjustering). Gjøvik kommune har derfor tidligere valgt å korrigere resultatgraden for denne og pålagte avsetninger og fondsbruk i tråd med selvkostprinsippet innen vann, avløp og renovasjonstjenesten. Etter korrigering kalles indikatoren for reell resultatgrad. Momskompensasjon fra investeringer ble tidligere inntektsført i driftsregnskapet og var med på å blåse opp resultatet til kommunen. Først i 2014 ble momskompensasjon fra investeringer bokført 100 % i investeringsregnskapet. For å sammenligne tidligere års resultatgrader er det nødvendig å korrigere for momskompensasjon for investeringer. «Reell resultatgrad» er i tillegg i 2015 korrigert med bruk av bufferfond finans med 34 mill. kr. Dette forklarer hvordan en tilsynelatende god resultatgrad går fra 2,2 % til negative 0,8 %. Man må tilbake til 2011 for å finne forrige negative resultatgrad.

50 49 7,0 % 6,0 % 5,0 % 5,7 % 5,2 % 4,0 % 3,8 % 3,6 % 3,8 % 3,0 % 2,0 % 1,0 % 0,0 % -1,0 % -2,0 % -3,0 % 1,8 % 2,2 % 1,1 % 1,3 % 0,8 % 0,3 % 0,0 % ,8 % -1,8 % Gjøvik kommune Reell resultatgrad Resultatgrad KOSTRA gruppe 13 Figuren over viser forskjellige resultatgrader Netto driftsresultat kan være lavt, eller negativt i en kortere periode dersom kommunen har avsetninger fra tidligere år. En sunn kommuneøkonomi tilsa tidligere en gjennomsnittlig resultatgrad på minimum 3 %, men på grunn av endringer i momskompensasjonsordningen for investeringer er kravet fra 2014 satt til 1,75 %. For å kunne vurdere kommunens resultat i.f.t. kravet og andre kommuner, må det tas hensyn til hvor store frie reserver kommunen har.

51 50 Utvikling i frie inntekter Kommunens frie inntekter er de inntekter som kommunen kan disponere uten andre bindinger enn gjeldende lover og forskrifter, dvs. skatt på inntekt og formue samt rammetilskudd fra staten. Frie inntekter i kr.pr.innbygger REGNSKAP ØKONOMIPLAN Gjøvik kommune KOSTRA gruppe Gjøvik kommune: Skatteinntekter (mill.kr.) 645,1 594,0 598,4 564,6 534,9 578,2 532,3 Årlig skattevekst i % (før inntektsutjevning) - Gjøvik kommune 8,6-0,7 6,0 5,6-7,5 8,6 8,5 (4,5) - Lillehammer kommune 5,2 1,6 5,3 6,9-6,9 7,9 7,7 (1,0) - Hamar kommune 9,0 0,4 5,6 7,9-5,9 5,8 8,5 (0,5) - Landsgjennomsnittet 6,0 1,9 5,7 6,9-3,2 6,7 5,9 (0,6) Skatteinntekt pr.innb. inkl. inntektsutjevning - Gjøvik kommune ,1 % 0,6 % 4,5 % 5,5 % -4,8 % 6,0 % 0,6 % - Lillehammer kommune ,7 % 0,8 % 4,9 % 5,7 % -5,9 % 6,2 % 0,2 % - Hamar kommune ,7 % 0,7 % 4,5 % 5,6 % -5,3 % 5,7 % 0,2 % - Landsgjennomsnittet ,8 % 0,8 % 4,4 % 5,4 % -4,5 % 5,4 % -0,7 % * 2009-tall i parantes: vekst når andel selskapsskatt inkluderes i tallene fra De korrigerte skattetallene for Gjøvik viser en skatteinngang på 81,1 % av landsgjennomsnitt mot 79,4 % i 2014, hensyntatt inntektsutjevnende tilskudd ligger Gjøvik på 94,3 % av landssnitt mot 94,1 % i Tabellen viser tilsvarende verdier for Lillehammer, Hamar og Ringsaker kommune. Skatt og Skatt pr. innb. % av landssnitt inntektsutjevning pr. innb. i % av landssnitt Gjøvik 81,1 79,4 94,3 94,1 Lillehammer 91,1 91,6 95,2 95,3 Hamar 91,7 89,2 95,5 94,6 Ringsaker 76,5 75,7 94,1 94,0

.")

52 51 Utvikling i netto lånegjeld Netto lånegjeld er definert som langsiktig gjeld (eksklusive pensjonsforpliktelser) fratrukket totale utlån og ubrukte lånemidler. I totale utlån inngår formidlingslån og ansvarlige lån (utlån av egne midler). Indikatoren omfatter dermed utlån hvis mottatt avdrag skal inntektsføres i investeringsregnskapet, i tillegg til innlån som skal avdras i driftsregnskapet. Lånegraden, eller netto lånegjeld i % av brutto driftsinntekter var 56,7 % for Gjøvik kommune i Korrigeres det for ubrukte lånemidler, dvs. gjennomførte låneopptak, er lånegraden på 59,1 % Netto lånegjeld i kroner per innbygger - Gjøvik kommune KOSTRA gruppe Netto lånegjeld i prosent av brutto driftsinntekter - Gjøvik kommune 58,6 56,6 56,6 56,1 55,6 56,7 65,7 67,4 66,3 64,8 - KOSTRA gruppe 13 66,7 64,9 64,8 65,9 67,4 70,3 Langsiktig gjeld i prosent av brutto driftsinntekter REGNSKAP - Gjøvik kommune 173,4 185,9 189,4 194,5 196,6 200,5 - KOSTRA gruppe ,5 191,0 193,9 200,9 209,3 208,7 ØKONOMIPLAN Tabellen ovenfor viser utviklingen i netto lånegjeld fordelt per innbygger og i forhold til brutto driftsinntekter sammenlignet mellom tidsperioder og sammenlignbare kommuner i KOSTRA (gruppe 13). Det er kommuneregnskapstall som her vises. Tilsvarende konserntall for netto lånegjeld er ifølge ureviderte KOSTRA-tall 57,9 % for Gjøvik og 85,5 % for gruppe 13-kommunene. Tilsvarende tall i kroner per innbygger er kr mot kr. Diagrammet under viser at på tross av en vekst i netto lånegjeld målt i kroner, har Gjøvik kommune de siste årene hatt en relativt jevn utvikling målt i forhold til sine driftsinntekter, også i forhold til sammenlignbare kommuner i KOSTRA-gruppe 13.

53 52 Likviditet Arbeidskapitalen defineres som differansen mellom omløpsmidler og kortsiktig gjeld, og er et uttrykk for kommunens likviditet. Med likviditet menes evne til å betale forpliktelsene etter hvert som de forfaller. Premieavviket er her trukket ut fra arbeidskapitalen. Balanselikviditeten gir uttrykk for om likviditeten generelt sett er god eller dårlig. Den bør være større enn 2 for å kunne anses som god. Kasselikviditeten er også et mål på i hvilken grad kommunen evner å finansiere sine kortsiktige gjeldsforpliktelser. Kommunens likviditetsmessige stilling anses som god når den er større enn 1. Likviditet Arbeidskapital i % av brutto driftsinntekter (korrigert for premieavvik) - Gjøvik kommune 46,7 % 47,3 % 47,2 % 48,6 % 44,4 % 48,2 % - KOSTRA gruppe 13 19,2 % 17,9 % 15,7 % 15,1 % 14,8 % 17,1 % Balanselikviditet - Med finansportefølje 4,7 5,3 5,2 5,7 4,3 5,7 - Uten finansportefølje 1,4 1,6 1,8 1,6 1,3 1,8 Kasselikviditet REGNSKAP - Med finansportefølje 1,1 1,3 1,4 0,9 0,6 0,8 - Uten finansportefølje 0,7 0,6 0,9 0,3 0,2 0,4 Kommunens likviditet har de senere år vært tilfredsstillende som følge av realisasjon av store verdier fra kraftsektoren i perioden Kommunen har ikke benyttet kassekreditt på flere år. Et alvorlig forhold som bidrar til systematisk svekkelse av likviditeten, er kommunens forskuttering av pensjonsutgiftene. Det årlige premieavviket vil få betydelig likviditetsmessig konsekvens over tid og utgjør nå 159,4 mill. kr. Utvikling i ubundne reserver Disposisjonsfond er oppsparte midler som fritt kan benyttes til finansiering både i drifts- og investeringsregnskapet, og indikatoren kan si noe om hvor stor økonomisk buffer kommunen har for sin løpende drift. Ved ulike kommunale vedtak om avsetninger og disponering av overskudd vil midlene bli avsatt til ulike fond. Frie midler som er udisponert av tidligere vedtak føres til et generelt disposisjonsfond. Tabellen under viser forholdet mellom kommunens samtlige disposisjonsfond og brutto driftsinntekter. Med unntak av Gjøviks regnskapstall for 2015 er det konserntall som er oppgitt. Ureviderte KOSTRA-tall for 2015 viser at konserntall for Gjøvik viser 13,0 % disposisjonsfond i % av brutto driftsinntekter. Det tilsier at disposisjonsfond hovedsakelig befinner seg i kommuneregnskapet fremfor de interkommunale selskapene.