Hovedtrekk. Resultatregnskapets hovedposter. Resultat før driftskostnader

|

|

|

- Elin Edvardsen

- 8 år siden

- Visninger:

Transkript

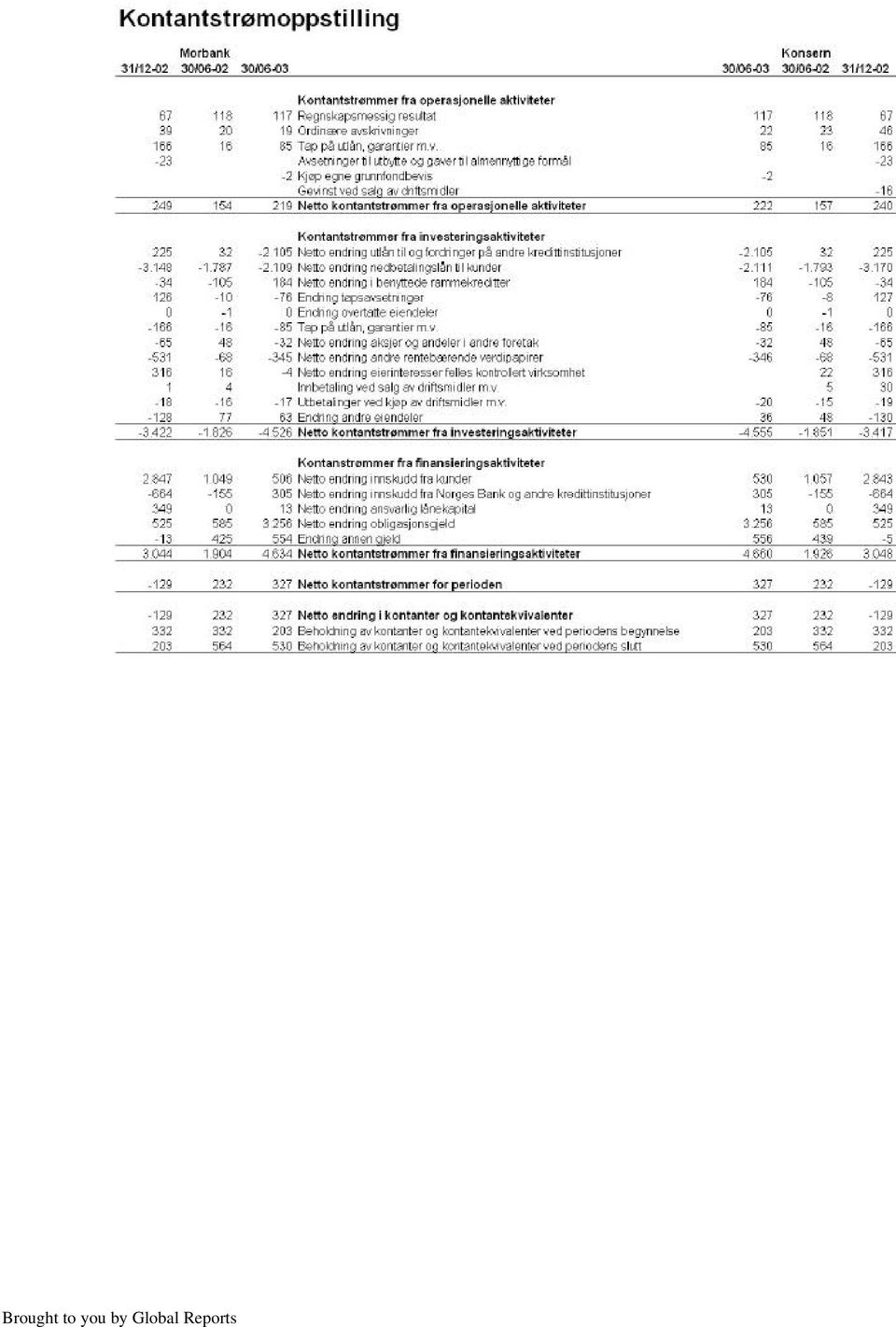

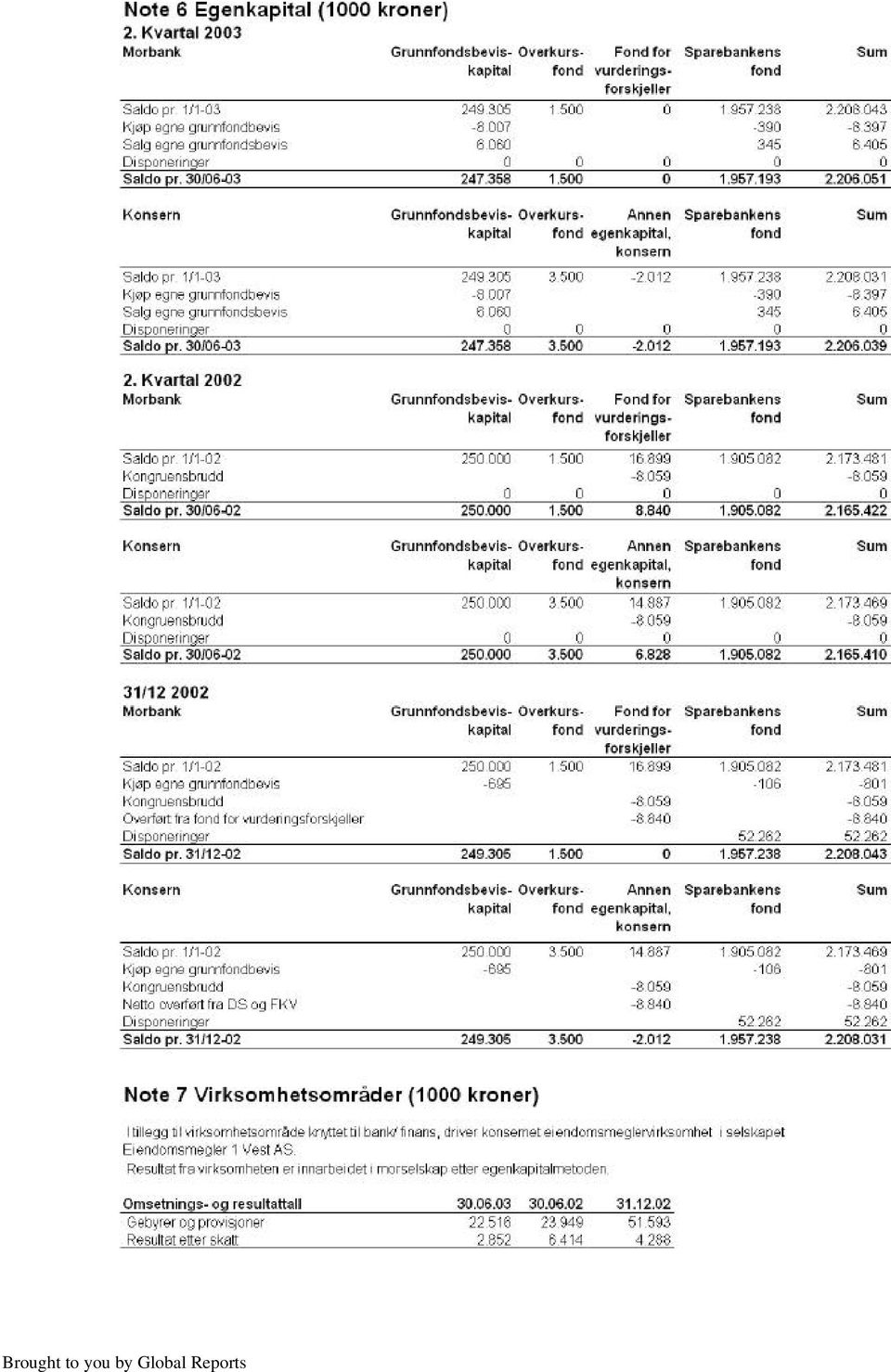

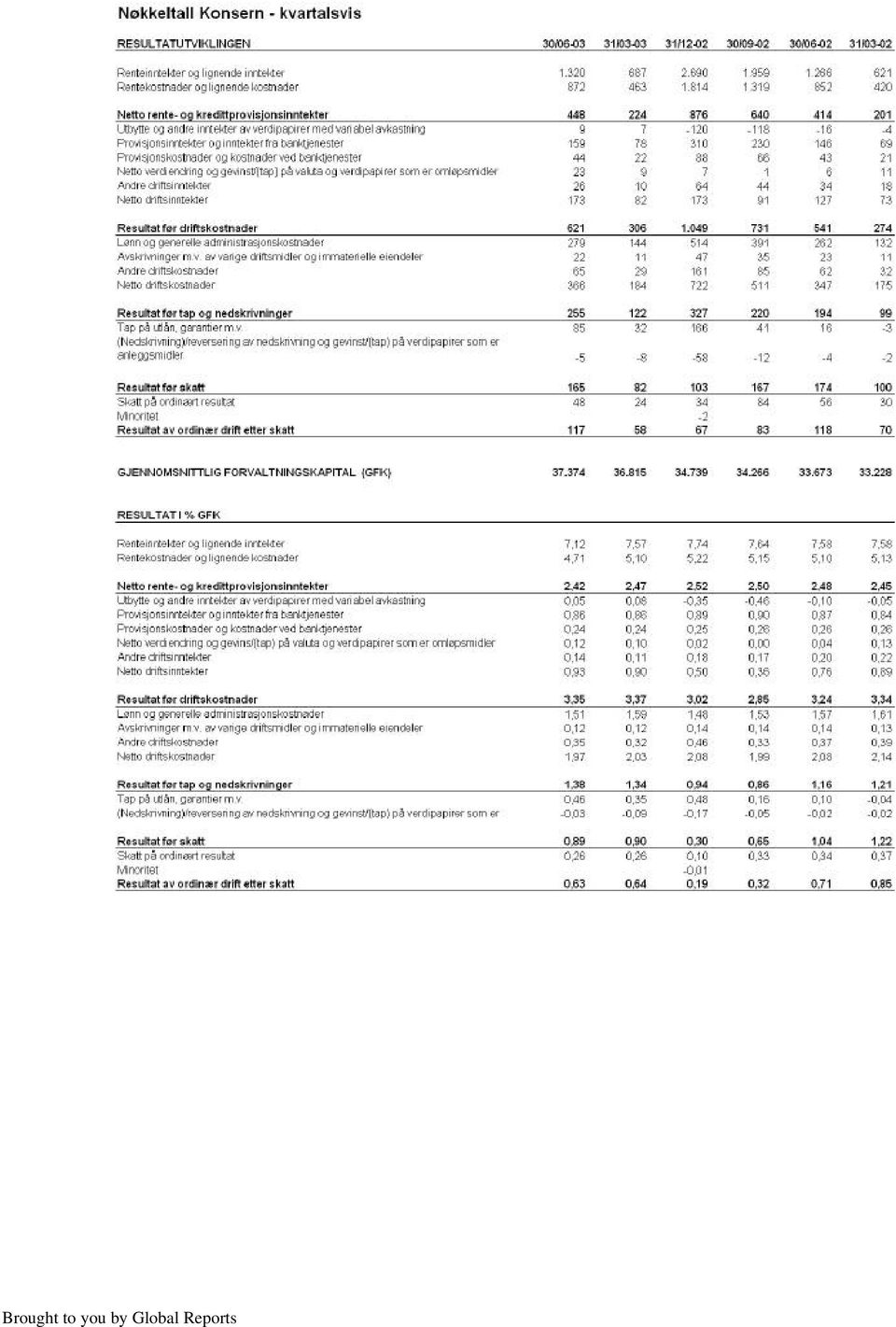

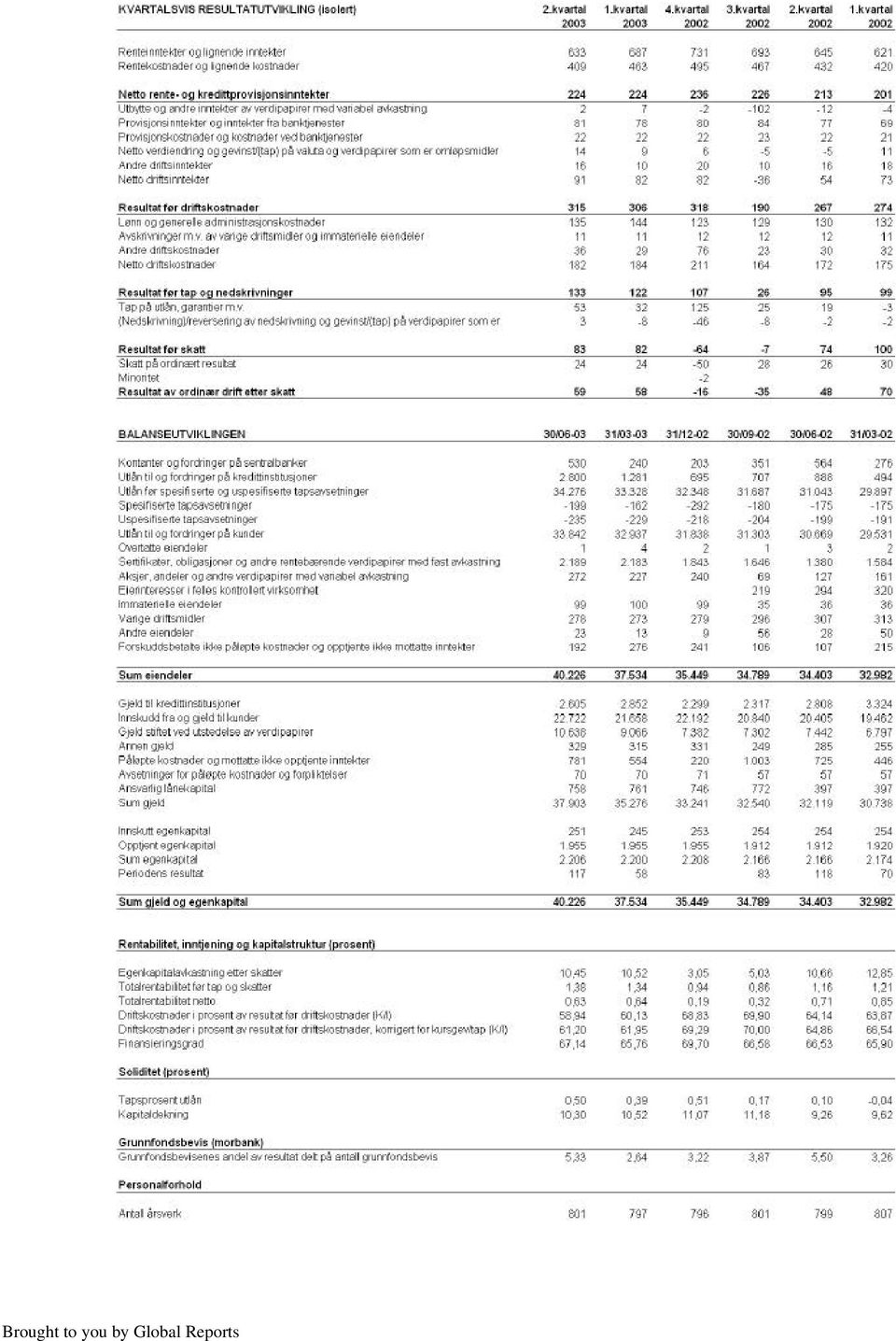

1 Delårsrapport 2/2003 Sparebanken Vest (SVEG) Hovedtrekk Konsernet Sparebanken Vest har ved halvårsskiftet et resultat før skatt på 165 (174) mkr. Resultat etter skatt er 117 (118) mkr. Resultat etter skatt er i annet kvartal isolert 59 mkr; 1 mkr bedre enn i første kvartal og 11 mkr bedre enn i annet kvartal Egenkapitalavkastningen er i første halvår (10.66) % p.a. I annet kvartal isolert er egenkapitalavkastningen 10.3 % p.a. mot 10.5 % p.a. i første kvartal. Grunnfondsbevisenes andel av resultatet er 5.33 (5.50) kroner pr bevis. Kostnads-/inntektsrelasjonen er i første halvår 58.9 (64.1) %. I annet kvartal isolert er den 57.8 (64.4) %. Resultatet fremkommer etter relativt god inntjening og moderat kostnadsvekst. Forholdsvis høye tapskostnader trekker resultatet ned. Konsernets kapitaldekning er (9.26) %, herav er kjernekapitaldekningen 7.98 (8.90) %-poeng. Medtas 50 % av periodens overskudd, er kjernekapitaldekningen beregnet til 8.2 %. Forvaltningskapitalen er på 40.2 (34.4) mrd. kroner. Opptak av obligasjonslån på 175 mill innenfor et nytt EMTN-program i slutten av juni forklarer den store økningen som er av midlertidig karakter. Innskuddene utgjør 22.7 (20.4) mrd. kroner mens netto utlån beløper seg til 33.9 (30.7) mrd. kroner. Finansieringsgraden er 67.1 (66.5) %. Banken har i annet kvartal inngått de nødvendige avtaler med SpareBank 1 alliansen i forbindelse med sin uttreden ved kommende årsskifte. Resultatregnskapets hovedposter Resultat før driftskostnader Konsernet har i halvårsskiftet et resultat før driftskostnader på 621 (541) mkr som fordeler seg med 315 (267) og 306 (274) mkr på annet og første kvartal. Netto rente- og kredittprovisjonsinntekter (rentenettoen) er i år 34 mkr høyere enn i første halvår 2002, men er i forhold til gjennomsnittlig forvaltningskapital redusert til 2.42 (2.48) % p.a. Rentenettoen i annet kvartal 2003 isolert er om lag 2.37 % mot 2.47 % i første kvartal. Avgiften til Sparebankenes Sikringsfond føres som renteutgifter. 50 % av årskostnaden på 29 (26) mkr er belastet første halvår. I tidsrommet til har Norges Bank redusert styringsrenten fem ganger med til sammen 3 %-poeng. Sparebanken Vest har justert sine kunderenter i tråd med dette. På grunn av varslingsfristene er det målte rentenivå også ved utgangen av annet kvartal i en tilpasningsfase. Et fallende og lavt rentenivå øker presset på rentenettoen. Netto driftsinntekter er 46 mkr høyere i første halvår i år enn i fjor. Forbedringen fordeler seg med 37 mkr på annet kvartal og 9 mkr på første kvartal. Av forbedringen i annet kvartal henføres 14 mkr til inntektsgruppen utbytte og andre inntekter av verdipapirer med variabel avkastning og 19 mkr til gruppen netto verdiendring og gevinst på valuta og verdipapirer som er omløpsmidler. Netto inntekter fra produksjon og salg av banktjenester er fortsatt det største inntektselementet i gruppen andre driftsinntekter. I første halvår utgjør inntektsbidraget 115 (103) mkr, fordelt med 59 (55) og 56 (48) mkr på annet og første kvartal. I resultat før driftskostnader er det i første halvår i morbankregnskapet innarbeidet resultater fra bankens heleide datterselskaper 5.5 (16) mkr. I forhold til første kvartal er dette en økning på 4.8 (7) mkr. Reduksjonen i forhold til 2002 skyldes at AS Filialbygg i det halvåret realiserte salgsgevinster på en del mindre bygg. Brought to you by Global Reports

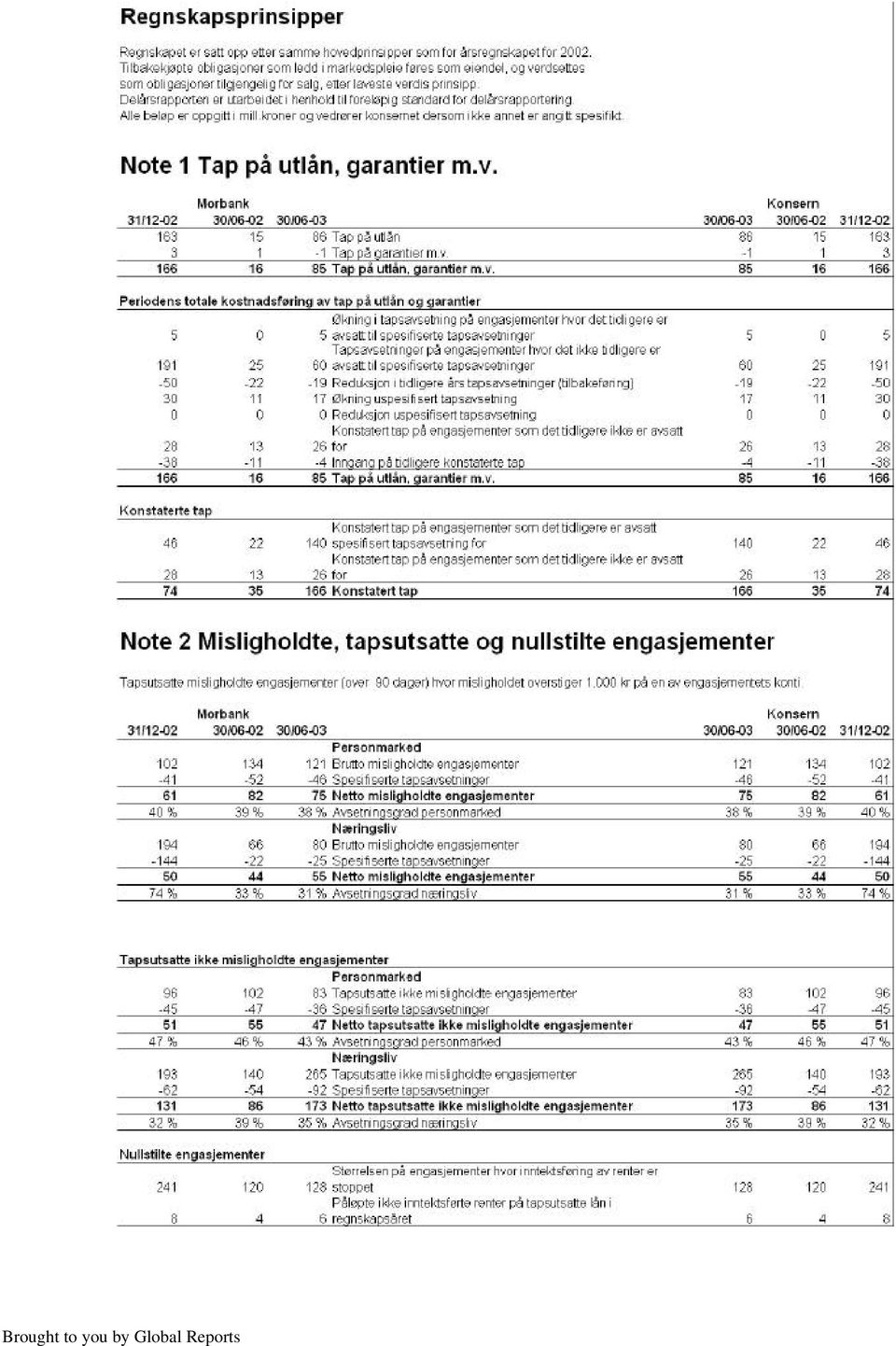

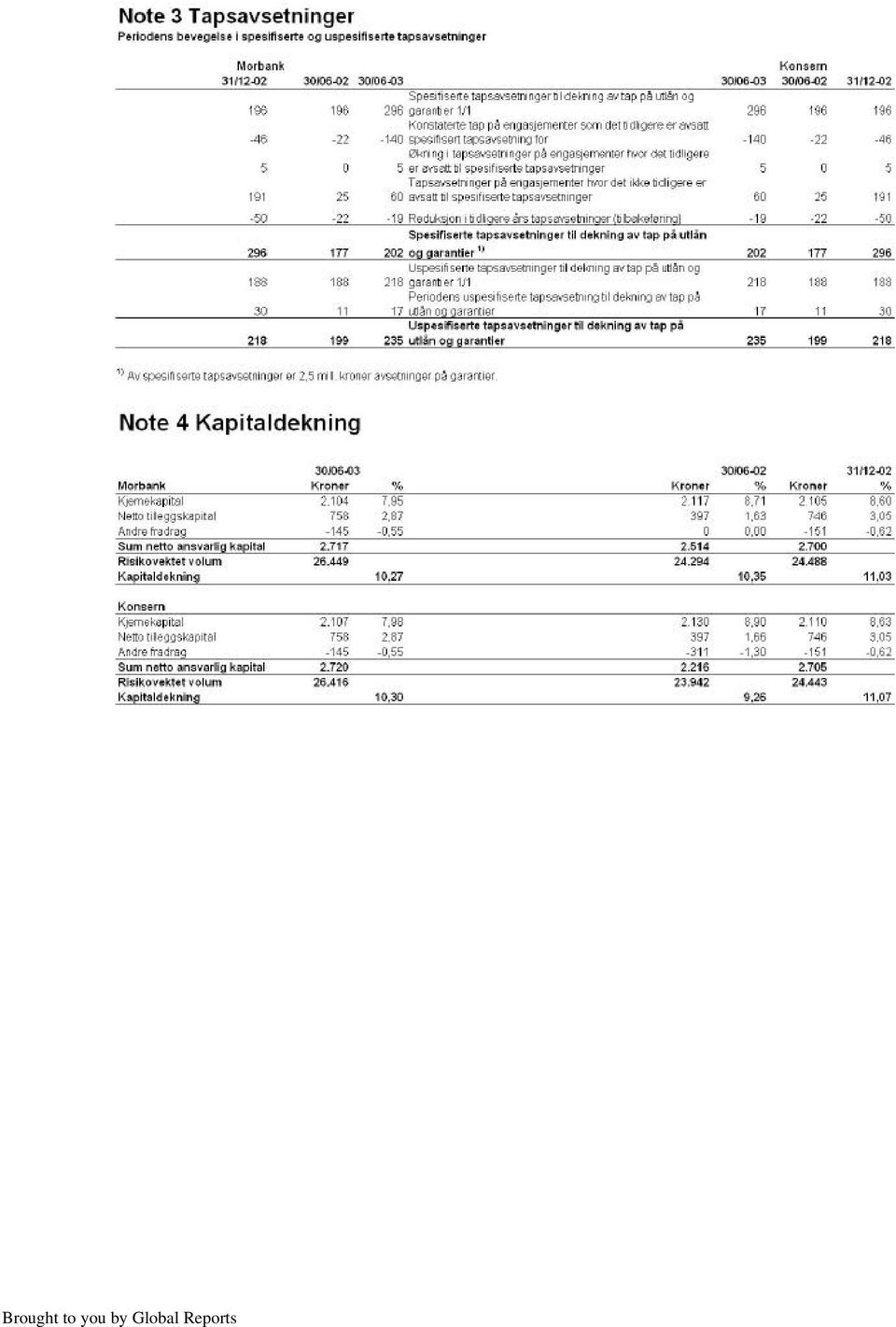

%. Resultatet fremkommer etter relativt god inntjening og moderat kostnadsvekst. Forholdsvis høye tapskostnader trekker resultatet ned.")

2 Den positive utviklingen i valuta- og verdipapirinntjeningen i annet kvartal bidrar til en gunstig Kostnads-/inntektsrelasjon, men rentenetto og konto-/kundeorienterte inntekter knyttet til basistjenestene innenfor kredittformidling, betalingsformidling og salg av tredjepartsprodukter står fortsatt for rundt 90 % av bankens inntjening. Driftskostnader Konsernets samlede driftskostnader i første halvår er på 366 (347) mkr. På årsbasis er dette en vekst på 5.5 %. Fordelingen på annet og første kvartal er henholdsvis 182 (172) og 184 (175) mkr. Morbankens kostnader er tilsvarende 352 (340) mkr med følgende kvartalsvise fordeling 176 (168) og 176 (172) mkr. På årsbasis er morbankens kostnadsvekst 3.5 %. Morbankens kostnadsvekst er bl.a. påvirket av høye portokostnader knyttet til mange varslinger av rentenedsettelser og av endringene som ble gjort i første kvartal i parametrene for beregning av forpliktelsene i bankens foretakspensjonsordning. Påløpte kostnader tilknyttet bankens uttreden av SpareBank 1 alliansen er dekket fra avsetninger i regnskapet for Kostnadsveksten i datterselskapene relaterer seg til økte lønnskostnader i Eiendomsmegler 1 og til økte vedlikeholdskostnader i AS Filialbyggs bygningsmasse. Kostnads-/inntektsrelasjonen er i første halvår 58.9 (64.1) %. Tap på utlån Netto tap på utlån er i første halvår 85 (16) mkr. Herav er 53 (19) mkr kostnadsført i annet og 32 mkr i første kvartal Informasjon om tapskostnadene er oppsummert i egen oppstilling. De økte tapskostnadene skyldes særlig økte spesifiserte og uspesifiserte tapsavsetninger. Økningen i spesifiserte tapsavsetninger i annet kvartal er i hovedsak knyttet til engasjementer innen oppdrettsnæringen og i industriforetak. Nedskrivning anleggsmidler Det er i annet kvartal gjenvunnet 3 mkr i denne gruppen som nå belaster resultatregnskapet med 5 mkr. Forsiktighetsavskrivningen på aksjene i Sparebankgruppen AS fra første kvartal (6 mkr) er videreført. Skatt, overskudd og egenkapitalavkastning Konsernets beregnede skattekostnad i første halvår er på 48 (56) mkr. Det beregnede resultat av ordinær drift etter skatt på 117 (118) mkr gir en beregnet egenkapitalavkastning på (10.66) % p.a. For annet kvartal isolert er egenkapitalavkastningen 10.3 % p.a. mot 10.5 % p.a. i første kvartal. Grunnfondsbevisenes andel av resultatet er i første halvår 5.33 (5.50) kroner pr bevis. Forvaltningskapital, innskudd, utlån og finansieringsgrad Konsernets forvaltningskapital er i halvårsskiftet 40.2 (34.4) mrd. kr. Ved utgangen av første kvartal var forvaltningskapitalen 37.5 mrd. kr. Veksten i forvaltningskapital må sees på bakgrunn av at banken i annet kvartal har etablert et EMTN-program som ultimo juni tilførte banken 175 millioner. Brought to you by Global Reports

og 184 (175) mkr. Morbankens kostnader er tilsvarende 352 (340) mkr med følgende kvartalsvise fordeling 176 (168) og 176 (172) mkr.")

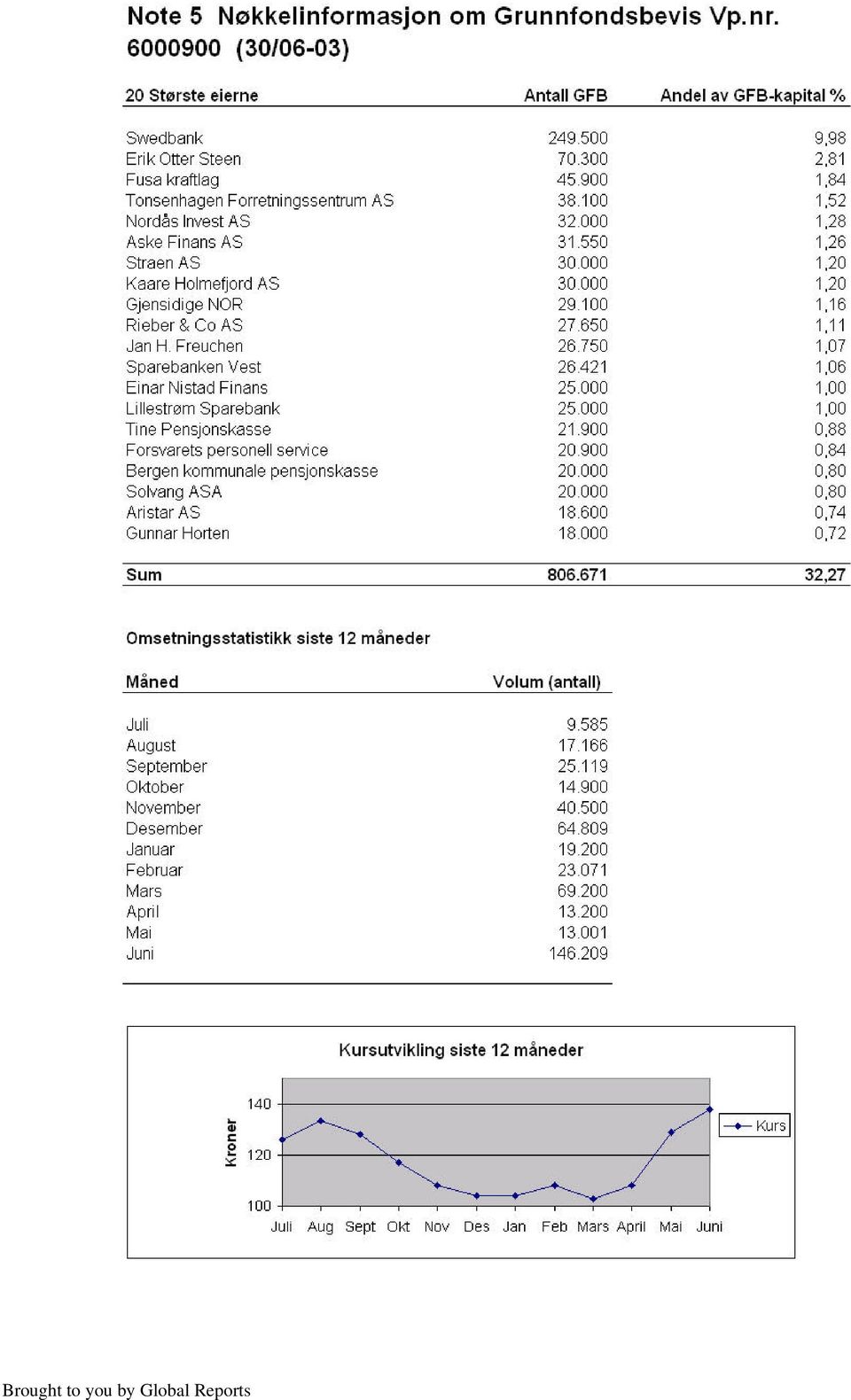

3 I balansen fremkommer motverdien i NOK i postene utlån til og fordringer på kredittinstitusjoner og gjeld stiftet ved utstedelse av verdipapirer. Midlene vil bli anvendt til nedjustering av annen gjeld etter hvert som denne forfaller. Innskudd fra og gjeld til kunder er 22.7 (20.4) mrd.kr. Dette gir en årsvekst på 11.3 %. Veksten siden årsskiftet er på 2.4 % og i siste kvartal på 4.9 %. Av innskuddene er 6.7 (6.1) mrd. kr. innskudd fra bankens bedriftskunder og 15.3 (13.9) mrd. kr. fra bankens personkunder. 0.8 (0.5) mrd. kr. er særvilkårsinnskudd fra pengemarkedet. Netto utlån og fordringer på kunder er 33.8 (30.7) mrd.kr. som representerer en årsvekst på 10.3 %. For utlånene er veksten siden årsskiftet 6.3 % og i annet kvartal 2.8 %. Av netto utlånene er 9.9 (9.7) mrd kr lån til bankens bedriftsmarkedskunder og 24.0 (21.0) mrd kr lån til personkundene. Innskudd i forhold til netto utlån (finansieringsgraden) er 67.1 (66.5) %. Ved utløpet av første kvartal var finansieringsgraden 65.8 %. Det er et viktig mål for banken å opprettholde en høy finansieringsgrad. Sparebanken Vest vektlegger i tillegg til høy finansieringsgrad en diversifisert funding basert på tilgjengelighet og langsiktighet. Banken er ratet hos Moody s og Fitch Ibca med henholdsvis A3 og A- for langsiktige plasseringer. Mislighold, tapsavsetninger og porteføljekvalitet Brutto misligholdte engasjementer utgjør ved utgangen av annet kvartal 201 (200) mkr. Fordelinger er 121 (134) mkr på personkundeengasjementer og 80 (66) mkr på bedriftskundeengasjementer. Misligholdet er uendret fra første kvartal. Misligholdsgraden er på 0.6 (0.6) % som er godt innenfor bankens styringsmål. Spesifiserte tapsavsetninger knyttet til misligholdet er 46 (52) mkr i personmarkedet og 25 (22) mkr i bedriftsmarkedet. Ved utgangen av annet kvartal har banken tapsutsatte, ikke misligholdte engasjementer på i alt 348 (242) mkr; herav 83 (102) mkr i personmarkedet og 265 (140) mkr i bedriftsmarkedet. Tilknyttet disse engasjementene er det avsatt henholdsvis 36 (47) og 92 (54) mkr som spesifiserte tapsavsetninger. Bedriftsdelen av de tapsutsatte, ikke misligholdte engasjementene har i annet kvartal øket med 93 mkr. De spesifiserte tapsavsetningene knyttet til disse engasjementene har i samme periode øket fra 52 til 92 mkr. De uspesifiserte tapsavsetningene er ved utløpet av annet kvartal på 235 (199) mkr og har øket med 6 mkr i annet kvartal. Siden årsskiftet er økningen på 17 mkr. Avsetningene er fordelt med 129 mkr på personkundemarkedet og med 106 mkr på bedriftskundemarkedet. I henhold til bankens kredittstrategi tillates henholdsvis 5 % av BM-porteføljen og 1 % av PMporteføljen å være klassifisert som høy risiko. Status pr er 3.4 % på BM og 0.4 % på PM. Banken har styringsrammer for maksimal bransjemessig andel av total BM-portefølje (25 %) og porteføljekonsentrasjon (maksimalt 30 engasjement > 100 mkr.). Kredittstrategien begrenser dessuten BM-andelen til 35% av utlånsporteføljen. Det er styrets vurdering at spesifiserte og uspesifiserte tapsavsetninger er tilstrekkelige i forholdt til den vurderte kredittrisikoen i porteføljen. For øvrig vises det til notene 2 og 3. Soliditet Kapitaldekningen er ved utgangen av annet kvartal på (9.26) %. Kjernekapitaldekningen er på 7.98 (8.90) %. Medtas 50 % av periodens overskudd, er kjernekapitaldekningen beregnet til 8.2 %. Brought to you by Global Reports

mrd. kr. er særvilkårsinnskudd fra pengemarkedet. Netto utlån og fordringer på kunder er 33.8 (30.7) mrd.kr. som representerer en årsvekst på 10.3 %. For utlånene er veksten siden årsskiftet 6.")

4 Endringer i tillitsmannskorpset Adm. direktør Eli Førde Aarskog og ass. banksjef Terje Kvamme trådte ut av styret i april. Som nye styremedlemmer er valgt rektor Geir Navarsete og nestleder i Finansforbundet i Sparebanken Vest Tone Mattsson. Adm. direktør Arne Buanes er valgt til ny formann i forstanderskapet. Personale og organisasjon Operative årsverk i morbanken er i halvårsskiftet 710 (716) årsverk. Dette er på samme nivå som ved årets begynnelse. Morbankens arbeidsgiveransvar er på 745 (750) årsverk fordelt på 788 (794) personer. Konsernets arbeidsgiveransvar er 801 (799) årsverk. Sparebanken Vest har omorganisert stabsapparatet og har ansatt siviløkonom Lisbet Karin Nærø (40) som direktør og medlem av konsernledelsen med ansvar for Finans, Økonomi/regnskap, Risikostyring og Juridisk avdeling. Hun tiltrer stillingen i løpet av annet halvår. Uttredelsesavtale med SpareBank 1 etablert Sparebanken Vest har siste halvår arbeidet med å forberede bankens uttreden av SpareBank 1- alliansen. Sparebanken Vest trer ut av SpareBank 1-alliansen med virkning fra 1. januar I den forbindelse har SpareBank 1 og Sparebanken Vest inngått en sluttavtale som ivaretar alle relevante forhold. Det er samtidig inngått nye distribusjonsavtaler mellom SpareBank 1 Gruppen og Sparebanken Vest, med virkning fra 1. januar Avtalene innebærer at Sparebanken Vest fortsetter som distributør av produkter fra SpareBank 1 Skadeforsikring, SpareBank1 Livsforsikring og SpareBank1 Fondsforsikring samt produkter fra ODIN Forvaltning. Sparebanken Vest vil betjene LO-segmentet som tidligere. Det er i avtalen lagt til grunn intensjoner om et langsiktig distribusjonssamarbeid. Sparebanken Vest har intensjoner om å utvide sitt produkttilbud. I første omgang vil dette gjelde alternative spare- og plasseringsprodukter. Banken er nå inne i sluttforhandlinger om distribusjonsavtale med to nye fondsleverandører. Bankens interne prosjektet, som skal ivareta alle forhold knyttet til uttreden av alliansen, er godt i rute i henhold til fremdriftsplan. Av vesentlige forhold kan det nevnes at fremtidig produkttilbud og fordelsprogrammer er besluttet. Fundamentet for bankens nye merkevare er ferdigstiltog i forlengelsen av dette vil det i høst bli jobbet med å ferdigstille bankens nye grafiske uttrykk og implementering av dette. Det er også inngått avtale med Fellesdata om implementering av ny nettbank. Konvertering til ny nettbank vil bli gjennomført høsten Salg av grunnfondsbevis til ansatte Gjennom tilbud til ansatte av har Sparebanken Vest solgt grunnfondsbevis til kurs 106,- kr til 375 ansatte. Endringene i kundeadferd fortsetter Sparebanken Vest har ved utgangen av første halvår ca personkunder og i overkant av bedriftkunder som helkunder. I tillegg til helkundene har banken ca privatkunder og 4500 næringslivskunder som delkunder. Ved halvårsskiftet har om lag kunder nettbanktilknytning. Dette er 11 % flere enn ved årets begynnelse Økning i antall nettbankkunder har sammen med tilgang til andre elektroniske betalingsmedier medført betydelige endringer i måten kundene foretar sine regningsbetalinger på. Sparebanken Vests kunder forventes å foreta om lag 10.5 millioner regningsbetalinger i Dette er 2 millioner flere enn i Av det samlede antall betalinger i 2003 forventes kun 8 % (13%) å Brought to you by Global Reports

årsverk fordelt på 788 (794) personer. Konsernets arbeidsgiveransvar er 801 (799) årsverk.")

5 bli foretatt i kontornettet, 19 % (34%) skjer som brevgiro mens resten knappe 75 % (58 %) forventes å skje gjennom de elektroniske betalingsformene banken tilbyr. (%-tall i parentes gjelder år 2000). Parallelt med endringene knyttet til regningsbetaling, øker utbredelsen og bruk av kort. I år 2000 anvendte bankens kunder kort utstedt av Sparebanken Vest til i overkant av 11 millioner betalingstransaksjoner. I 2003 forventes antallet å bli ca 17 millioner transaksjoner. Tilsvarende ble terminaler installert av Sparebanken Vest benyttet til vel 10 millioner transaksjoner i år 2000, mens estimatet for inneværende år er i overkant av 16 millioner transaksjoner. Utsikter fremover De norske rentene er ved inngangen til tredje kvartal under tilpasning etter Norges Banks siste rentevedtak ultimo juni. Neste rentemøte holdes 13. august. Markedet forventer at sentralbanken da vil redusere styringsrenten ytterligere. Et enda lavere rentenivå vil være til fordel for netto låntakere, men vil ikke stimulere banksparingen. Risikoen i PM-porteføljen er stabil og må fortsatt kunne betegnes som lav. Økt arbeidsledighet og redusert gjeldsbetjeningsevne for enkelte i samfunnet har så langt ikke gitt vesentlige negative utslag i bankens portefølje. Rentenedgangen har positiv effekt i den sammenheng. Hensyntatt konjunkturene må det forventes at risikoen i bankens PM-portefølje vil øke noe. Risikoen i BM-porteføljen er økende, men må fortsatt kunne betegnes som moderat. Lavkonjunktur og den vanskelige situasjonen for oppdrettsbransjen tilsier at risikoen i porteføljen vil fortsette å øke. Porteføljen i oppdrettsbransjen er begrenset og innstramninger i bankens policy for bransjen og tiltak for øvrig er iverksatt. Et lavere rentenivå vil over tid øke presset på rentenetto og rentemarginene og således ha betydning for bankens inntjening både i annet halvår og i kommende år. Gitt utviklingen i rentenivået samt usikkerhet knyttet til tapsutviklingen vil det bli en betydelig utfordring å nå målsatt egenkapitalavkastning på12.5 %. Gitt forventede rammevilkår med blant annet lavt rentenivå regner banken med å oppnå en akseptabel egenkapitalavkastning for driftsåret. I annet halvår vil aktiviteter knyttet til Sparebanken Vests uttreden fra SpareBank 1 alliansen stå sentralt. Bergen, den 7. august 2003 I styret for Sparebanken Vest Pål W. Lorentzen Bjørn Ove Børnes Anne Gine Hestetun Jan O. Yttredal Erik Bøckmann formann Erling Mjelde nestformann Anne Sissel Raunholm Engevik Geir Navarsete Tone Mattsson Knut Ravnå adm. direktør Brought to you by Global Reports

6

7

8

9

10

11

12

13

Brought to you by Global Reports

D e lå r sr a p p o r t 3 /2 0 0 3 S p a r e b a n k e n Ve st ( S VE G) Hovedtrekk Konsernet Sparebanken Vest har ved utgangen av tredje kvartal et resultat før skatt på 273 (167) mkr. Resultat etter

D e lå r sr a p p o r t 3 /2 0 0 3 S p a r e b a n k e n Ve st ( S VE G) Hovedtrekk Konsernet Sparebanken Vest har ved utgangen av tredje kvartal et resultat før skatt på 273 (167) mkr. Resultat etter

Kvartalsrapport. 1. kvartal 2006 DIN LOKALE SPAREBANK

Kvartalsrapport 1. kvartal 2006 DIN LOKALE SPAREBANK 1. kvartal 2006 RESULTAT Resultatet ved utgangen av første kvartal 2006 utgjør 84 mill. kr før skatt. Det er en forbedring i forhold til foregående

Kvartalsrapport 1. kvartal 2006 DIN LOKALE SPAREBANK 1. kvartal 2006 RESULTAT Resultatet ved utgangen av første kvartal 2006 utgjør 84 mill. kr før skatt. Det er en forbedring i forhold til foregående

Delårsregnskap 2. kvartal 2006

Delårsregnskap 2. kvartal 2006 Delårsrapport 2.kvartal 2006 Regnskapsprinsipp Banken har fra 01.01.2006 endret regnskapsprinsipp når det gjelder behandling av tap på utlån. Banken følger nå Forskrift om

Delårsregnskap 2. kvartal 2006 Delårsrapport 2.kvartal 2006 Regnskapsprinsipp Banken har fra 01.01.2006 endret regnskapsprinsipp når det gjelder behandling av tap på utlån. Banken følger nå Forskrift om

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 3. KVARTAL 2014. Banken der du treffer mennesker

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 3. KVARTAL 2014 Banken der du treffer mennesker 3. kvartal 2014 HOVEDTREKK TREDJE KVARTAL God bankdrift og godt resultat i kvartalet. Endringer på verdipapirer

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 3. KVARTAL 2014 Banken der du treffer mennesker 3. kvartal 2014 HOVEDTREKK TREDJE KVARTAL God bankdrift og godt resultat i kvartalet. Endringer på verdipapirer

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2011 1

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2011 1 Trøgstad Sparebank 3. kvartal 2011 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2011 et driftsresultat før skatt på NOK 19,301 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2011 1 Trøgstad Sparebank 3. kvartal 2011 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2011 et driftsresultat før skatt på NOK 19,301 mill. mot NOK

1. KVARTALSRAPPORT 2003

1. KVARTALSRAPPORT Kvartalsrapport per 31. mars Konsernet Fokus Bank har et resultat av ordinær drift før skatt på 98,9 millioner kroner. Etter samme periode i 2002 var resultatet 132,6 millioner kroner.

1. KVARTALSRAPPORT Kvartalsrapport per 31. mars Konsernet Fokus Bank har et resultat av ordinær drift før skatt på 98,9 millioner kroner. Etter samme periode i 2002 var resultatet 132,6 millioner kroner.

Kvartalsrapport pr. 31.03.2013

Kvartalsrapport pr. 31.03.2013 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 1. kvartal 21,9

Kvartalsrapport pr. 31.03.2013 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 1. kvartal 21,9

Kvartalsrapport. 2. kvartal 2006 DIN LOKALE SPAREBANK

Kvartalsrapport 2. kvartal 2006 DIN LOKALE SPAREBANK 2. kvartal 2006 RESULTAT Bankens resultat ved utgangen av andre kvartal 2006 utgjør 137 mill. kr før skatt. Det er en nedgang i forhold til foregående

Kvartalsrapport 2. kvartal 2006 DIN LOKALE SPAREBANK 2. kvartal 2006 RESULTAT Bankens resultat ved utgangen av andre kvartal 2006 utgjør 137 mill. kr før skatt. Det er en nedgang i forhold til foregående

DELÅRSRAPPORT 1. KVARTAL Org.nr

DELÅRSRAPPORT 1. KVARTAL 2016 Org.nr. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2016 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

DELÅRSRAPPORT 1. KVARTAL 2016 Org.nr. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2016 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

Meldal Sparebank. Kvartalsrapport

Meldal Sparebank Kvartalsrapport 30. 0 6. 2 0 1 1 KVARTALSRAPPORT PR. 30.06.11 Driftsresultatet. Meldal Sparebank hadde etter andre kvartal 2011 et resultat før skattekostnad på 11,220 mill. kroner, som

Meldal Sparebank Kvartalsrapport 30. 0 6. 2 0 1 1 KVARTALSRAPPORT PR. 30.06.11 Driftsresultatet. Meldal Sparebank hadde etter andre kvartal 2011 et resultat før skattekostnad på 11,220 mill. kroner, som

BN Bank ASA. Investorinformasjon 4. kvartal 2015

BN Bank ASA Investorinformasjon 4. kvartal 2015 BN Bank avvikling av bedriftsmarkedsaktiviteten Styret i BN Bank har besluttet å rendyrke banken som en personmarkedsbank, og avvikler bedriftsmarkedsvirksomheten

BN Bank ASA Investorinformasjon 4. kvartal 2015 BN Bank avvikling av bedriftsmarkedsaktiviteten Styret i BN Bank har besluttet å rendyrke banken som en personmarkedsbank, og avvikler bedriftsmarkedsvirksomheten

Kvartalsrapport for 2. kvartal 2008. postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5)

") Kvartalsrapport for 2. kvartal 2008 postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 2. KVARTAL 2008 STYRETS KOMMENTARER Forvaltningskapital Pr. 30.06.08 er forvaltningskapitalen

Kvartalsrapport for 2. kvartal 2008 postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 2. KVARTAL 2008 STYRETS KOMMENTARER Forvaltningskapital Pr. 30.06.08 er forvaltningskapitalen

Kvartalsrapport. 1. kvartal 2010

Kvartalsrapport 1. kvartal 2010 SSTTYYRREETTSS KKOOMMEENNTTAARR TTI IILL KKVVAARRTTAALLSSRREEGGNNSSKKAAPPEETT PPRR 3311...0033...22001100 RESULTATREGNSKAP Resultat av ordinær drift før skatt etter 1. kvartal

Kvartalsrapport 1. kvartal 2010 SSTTYYRREETTSS KKOOMMEENNTTAARR TTI IILL KKVVAARRTTAALLSSRREEGGNNSSKKAAPPEETT PPRR 3311...0033...22001100 RESULTATREGNSKAP Resultat av ordinær drift før skatt etter 1. kvartal

Verdipapirgjeld er på 234 mill. kr. mot 333 mill.kr. på samme tid i fjor Banken har et forfall i november i år på 100 mill. kr.

Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som foretaket har benyttet i årsregnskapet. Banken har et heleid datterselskap, fosen Eiendom AS. Konserntallene er

Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som foretaket har benyttet i årsregnskapet. Banken har et heleid datterselskap, fosen Eiendom AS. Konserntallene er

PRESSEMELDING. Hovedtrekk 1999

PRESSEMELDING Hovedtrekk 1999 Historisk resultat fra solid bankdrift 598 mill. kroner i resultat før skatt SpareBank 1 SR-Bank er distriktets bank for sparing 12% vekst i private innskudd (1,1 mrd. kroner)

PRESSEMELDING Hovedtrekk 1999 Historisk resultat fra solid bankdrift 598 mill. kroner i resultat før skatt SpareBank 1 SR-Bank er distriktets bank for sparing 12% vekst i private innskudd (1,1 mrd. kroner)

Gevinsten på verdipapir holdt til forfall er fra salget av våre Nets-aksjer og utgjør 0,84 mill. kr.

Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som foretaket har benyttet i årsregnskapet. Banken har 2 datterselskap hvorav Fosen Eiendom AS er heleid og Austrått

Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som foretaket har benyttet i årsregnskapet. Banken har 2 datterselskap hvorav Fosen Eiendom AS er heleid og Austrått

Hjartdal og Gransherad Sparebank

Kvartalsregnskap 31.03.2014 Resultat Hjartdal og Gransherad Sparebank oppnådde et resultat på kr 5,34 mill før skatt pr. 31.03.2014 mot kr 5,61 mill i samme periode i fjor. Etter skatt ble resultatet kr

Kvartalsregnskap 31.03.2014 Resultat Hjartdal og Gransherad Sparebank oppnådde et resultat på kr 5,34 mill før skatt pr. 31.03.2014 mot kr 5,61 mill i samme periode i fjor. Etter skatt ble resultatet kr

Kvartalsrapport for 3. kvartal 2007. postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5)

") Kvartalsrapport for 3. kvartal postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 3. KVARTAL STYRETS KOMMENTARER Forvaltningskapital Pr. 30.09.07 er forvaltningskapitalen på 669

Kvartalsrapport for 3. kvartal postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 3. KVARTAL STYRETS KOMMENTARER Forvaltningskapital Pr. 30.09.07 er forvaltningskapitalen på 669

STYRETS DELÅRSRAPPORT PR. 31.03.2016

Delårsrapport pr. 31.03.2016 STYRETS DELÅRSRAPPORT PR. 31.03.2016 DRIFTSRESULTAT Netto renteinntekter er 6,3 mill. mot 6,4 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Delårsrapport pr. 31.03.2016 STYRETS DELÅRSRAPPORT PR. 31.03.2016 DRIFTSRESULTAT Netto renteinntekter er 6,3 mill. mot 6,4 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Delårsrapport. 1. kvartal 2013. Strømmen SPAREBANK

Delårsrapport 1. kvartal 2013 Strømmen SPAREBANK Delårsregnskap 1. kvartal 2013. Kommentarene med tall knytter seg til morbanken, Resultat dersom annet ikke er nevnt. Resultat før skatt etter 1. kvartal

Delårsrapport 1. kvartal 2013 Strømmen SPAREBANK Delårsregnskap 1. kvartal 2013. Kommentarene med tall knytter seg til morbanken, Resultat dersom annet ikke er nevnt. Resultat før skatt etter 1. kvartal

Delårsrapport. 1. kvartal 2014. Strømmen SPAREBANK

Delårsrapport 1. kvartal 2014 Strømmen SPAREBANK Delårsregnskap 1. kvartal 2014. Kommentarene med tall knytter seg til morbanken, Resultat dersom annet ikke er nevnt. Resultat før skatt etter 1. kvartal

Delårsrapport 1. kvartal 2014 Strømmen SPAREBANK Delårsregnskap 1. kvartal 2014. Kommentarene med tall knytter seg til morbanken, Resultat dersom annet ikke er nevnt. Resultat før skatt etter 1. kvartal

Kvartalsrapport for 1. kvartal 2008. postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5)

") Kvartalsrapport for 1. kvartal 2008 postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 1. KVARTAL 2008 STYRETS KOMMENTARER Forvaltningskapital Pr. 31.03.08 er forvaltningskapitalen

Kvartalsrapport for 1. kvartal 2008 postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 1. KVARTAL 2008 STYRETS KOMMENTARER Forvaltningskapital Pr. 31.03.08 er forvaltningskapitalen

Andre tall pr. 1. kvartal listet under.

Odal Sparebanks resultat før tap i 1.kvartal var 11,1 mill., en nedgang på 0,1 mill. fra 1.kvartal 2015. Driftskostnadene har økt med 1,5 mill., mens netto rente- og kredittprovisjonsinntekter og netto

Odal Sparebanks resultat før tap i 1.kvartal var 11,1 mill., en nedgang på 0,1 mill. fra 1.kvartal 2015. Driftskostnadene har økt med 1,5 mill., mens netto rente- og kredittprovisjonsinntekter og netto

Delårsrapport 1. halvår 2015

Delårsrapport 1. halvår 2015 HjartdalBanken Resultat Hjartdal og Gransherad Sparebank oppnådde et resultat på kr 17,0 mill. før skatt første halvår 2015. Etter skatt ble resultatet kr 13,6 mill. tilsvarende

Delårsrapport 1. halvår 2015 HjartdalBanken Resultat Hjartdal og Gransherad Sparebank oppnådde et resultat på kr 17,0 mill. før skatt første halvår 2015. Etter skatt ble resultatet kr 13,6 mill. tilsvarende

kvartal 2005

31.03.2005 1. kvartal 2005 RAPPORT PR. 31.03.2005 Konsernet omfatter morbanken og de fire heleide datterselskapene EiendomsMegler 1 Nordvest as, AS Nordmørsdata, Nordmørsnett AS og Nordmøre Eiendom AS.

31.03.2005 1. kvartal 2005 RAPPORT PR. 31.03.2005 Konsernet omfatter morbanken og de fire heleide datterselskapene EiendomsMegler 1 Nordvest as, AS Nordmørsdata, Nordmørsnett AS og Nordmøre Eiendom AS.

Kvartalsrapport 1. kvartal 2016

Kvartalsrapport 1. kvartal 2016 STYRETS KOMMENTAR TIL KVARTALSREGNSKAPET PR 31.03.2016 RESULTATREGNSKAP Resultat av ordinær drift før skatt etter 1. kvartal utgjør 6,7 mill. kr eller 0,63 % av gjennomsnittlig

Kvartalsrapport 1. kvartal 2016 STYRETS KOMMENTAR TIL KVARTALSREGNSKAPET PR 31.03.2016 RESULTATREGNSKAP Resultat av ordinær drift før skatt etter 1. kvartal utgjør 6,7 mill. kr eller 0,63 % av gjennomsnittlig

Kvartalsrapport for 1. kvartal (5)

") Kvartalsrapport for 1. kvartal 2007 postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 1. KVARTAL 2007 STYRETS KOMMENTARER Forvaltningskapital Pr. 31.03.07 er forvaltningskapitalen

Kvartalsrapport for 1. kvartal 2007 postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 1. KVARTAL 2007 STYRETS KOMMENTARER Forvaltningskapital Pr. 31.03.07 er forvaltningskapitalen

Kvartalsrapport for 2. kvartal (5)

") Kvartalsrapport for 2. kvartal postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 2. KVARTAL STYRETS KOMMENTARER Forvaltningskapital Pr. 30.06.06 er forvaltningskapitalen på 560

Kvartalsrapport for 2. kvartal postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 2. KVARTAL STYRETS KOMMENTARER Forvaltningskapital Pr. 30.06.06 er forvaltningskapitalen på 560

RAPPORT 1. KVARTAL 1995

SAMMENDRAG Fortsatt resultatforbedring Mill. kr Kreditkassenkonsernets resultat etter skatter i første kvartal 1995 utgjorde 738 mill. kroner (380 mill. kroner). Resultatet tilsvarer 1,34 kroner pr. aksje

SAMMENDRAG Fortsatt resultatforbedring Mill. kr Kreditkassenkonsernets resultat etter skatter i første kvartal 1995 utgjorde 738 mill. kroner (380 mill. kroner). Resultatet tilsvarer 1,34 kroner pr. aksje

Kvartalsrapport for 3. kvartal (5)

") Kvartalsrapport for 3. kvartal postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 3. KVARTAL STYRETS KOMMENTARER Forvaltningskapital Pr. 30.09.06 er forvaltningskapitalen på 567

Kvartalsrapport for 3. kvartal postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 3. KVARTAL STYRETS KOMMENTARER Forvaltningskapital Pr. 30.09.06 er forvaltningskapitalen på 567

Kvartalsrapport Q Lillesands Sparebank

Hovedtrekk hittil i 219 Meget god likviditet Utlånsvekst Innskuddsvekst Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper som årsregnskapet. Resultatregnskapet

Hovedtrekk hittil i 219 Meget god likviditet Utlånsvekst Innskuddsvekst Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper som årsregnskapet. Resultatregnskapet

Delårsregnskap 3. kvartal 2006

Delårsregnskap 3. kvartal 2006 Delårsrapport 3.kvartal 2006 Regnskapsprinsipp Banken har fra 01.01.2006 endret regnskapsprinsipp når det gjelder behandling av tap på utlån. Banken følger nå Forskrift om

Delårsregnskap 3. kvartal 2006 Delårsrapport 3.kvartal 2006 Regnskapsprinsipp Banken har fra 01.01.2006 endret regnskapsprinsipp når det gjelder behandling av tap på utlån. Banken følger nå Forskrift om

Kvartalsrapport Surnadal Sparebank

Kvartalsrapport Surnadal Sparebank Hovedpunkter 1. kvartal Resultat før skatt pr. 1. kvartal ble på 9,2 (6,2) mill. kroner Egenkapitalavkastning på 6,6 (5,1) % Kostnader i prosent av inntekter justert

Kvartalsrapport Surnadal Sparebank Hovedpunkter 1. kvartal Resultat før skatt pr. 1. kvartal ble på 9,2 (6,2) mill. kroner Egenkapitalavkastning på 6,6 (5,1) % Kostnader i prosent av inntekter justert

Kvartalsrapport for 1. kvartal (5)

") Kvartalsrapport for 1. kvartal 2006 postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 1. KVARTAL 2006 STYRETS KOMMENTARER Forvaltningskapital Pr. 31.03.06 er forvaltningskapitalen

Kvartalsrapport for 1. kvartal 2006 postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 1. KVARTAL 2006 STYRETS KOMMENTARER Forvaltningskapital Pr. 31.03.06 er forvaltningskapitalen

Kvartalsrapport k va r ta l

Kvartalsrapport 2011 3. k va r ta l Kvartalsregnskap 3. kvartal 2011 Konsernet Fana Sparebank består av morbanken og de heleide datterselskapene Fana Sparebank Boligkreditt AS, Fana Sparebank Eiendom AS,

Kvartalsrapport 2011 3. k va r ta l Kvartalsregnskap 3. kvartal 2011 Konsernet Fana Sparebank består av morbanken og de heleide datterselskapene Fana Sparebank Boligkreditt AS, Fana Sparebank Eiendom AS,

Kvartalsrapport pr

Kvartalsrapport pr. 31.03.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 1. kvartal 18,5

Kvartalsrapport pr. 31.03.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 1. kvartal 18,5

DELÅRSRAPPORT PR. 30.06.2009

Saksnr. A2009 035 DELÅRSRAPPORT PR. 30.06.2009 (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Regnskapet er ikke revidert. Regnskapsprinsipper Stadsbygd Sparebank tok pr 01.01.2006

Saksnr. A2009 035 DELÅRSRAPPORT PR. 30.06.2009 (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Regnskapet er ikke revidert. Regnskapsprinsipper Stadsbygd Sparebank tok pr 01.01.2006

Delårsrapport 1. kvartal 2016

Delårsrapport 1. kvartal 2016 DELÅRSRAPPORT PR. 31.03.2016 Regnskapsprinsipp (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Fra 01.01.2015 har vi endret regnskapsprinsipp til IAS19

Delårsrapport 1. kvartal 2016 DELÅRSRAPPORT PR. 31.03.2016 Regnskapsprinsipp (Alle tall er oppgitt i mill. kr hvis ikke annet er spesifikt angitt) Fra 01.01.2015 har vi endret regnskapsprinsipp til IAS19

Grong Sparebank Kvartalsrapport 2. kvartal 2012

Grong Sparebank Kvartalsrapport 2. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 2. kvartal 2012... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Grong Sparebank Kvartalsrapport 2. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 2. kvartal 2012... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Kvartalsrapport 1. kvartal 2012. Jernbanepersonalets Sparebank

Kvartalsrapport 1. kvartal 2012 Jernbanepersonalets Sparebank Kvartalsrapport pr. 31.3.2012 Markedsforhold Markedssituasjonen er fortsatt preget av lave renter og en presset konkurransesituasjon. Markedet

Kvartalsrapport 1. kvartal 2012 Jernbanepersonalets Sparebank Kvartalsrapport pr. 31.3.2012 Markedsforhold Markedssituasjonen er fortsatt preget av lave renter og en presset konkurransesituasjon. Markedet

1.KVARTAL kvartal Bank. Forsikring. Og deg.

1.KVARTAL 2008 1.kvartal 2008 Bank. Forsikring. Og deg. Tall i hele tusen REGNSKAP PR. 31.03.08. I % av gj.snitt. forvaltningskapital RESULTATREGNSKAP 31.03.2008 31.03.2007 2007 31.03.2008 31.03.2007 2007

1.KVARTAL 2008 1.kvartal 2008 Bank. Forsikring. Og deg. Tall i hele tusen REGNSKAP PR. 31.03.08. I % av gj.snitt. forvaltningskapital RESULTATREGNSKAP 31.03.2008 31.03.2007 2007 31.03.2008 31.03.2007 2007

Alle tall i tusen Innledning Hovedtrekkene i bankens regnskap pr 30.6.2013 er som følger: (Sammenlignet med årsskiftet)

") Alle tall i tusen Innledning Hovedtrekkene i bankens regnskap pr 30.6.2013 er som følger: (Sammenlignet med årsskiftet) Lavere driftsresultat enn samme periode i fjor Lavere rentenetto enn samme periode

Alle tall i tusen Innledning Hovedtrekkene i bankens regnskap pr 30.6.2013 er som følger: (Sammenlignet med årsskiftet) Lavere driftsresultat enn samme periode i fjor Lavere rentenetto enn samme periode

Kvartalsrapport

Kvartalsrapport 31.03.2005 REGNSKAPSRAPPORT PR. 31.03.2005 Resultatregnskapet Ved utgangen av 1. kvartal 2005 viser driftsresultatet 8,9 mill. kroner før tap og skatt. Dette tilsvarer 1,19 % av gjennomsnittlig

Kvartalsrapport 31.03.2005 REGNSKAPSRAPPORT PR. 31.03.2005 Resultatregnskapet Ved utgangen av 1. kvartal 2005 viser driftsresultatet 8,9 mill. kroner før tap og skatt. Dette tilsvarer 1,19 % av gjennomsnittlig

Kvartalsrapport Q Lillesands Sparebank

Hovedtrekk hittil i 2019 Meget god likviditet Utlånsvekst Innskuddsvekst Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper som årsregnskapet. Resultatregnskapet

Hovedtrekk hittil i 2019 Meget god likviditet Utlånsvekst Innskuddsvekst Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper som årsregnskapet. Resultatregnskapet

Grong Sparebank Kvartalsrapport 1. kvartal 2012

Grong Sparebank Kvartalsrapport 1. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 1. kvartal 2012... 3 3 Organisasjon... 4 4 Regnskap... 6 5 Balanse... 7 6 Tapsavsetninger og mislighold...

Grong Sparebank Kvartalsrapport 1. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 1. kvartal 2012... 3 3 Organisasjon... 4 4 Regnskap... 6 5 Balanse... 7 6 Tapsavsetninger og mislighold...

Alle tall i tusen Innledning Hovedtrekkene i bankens regnskap pr 30.9.2012 er som følger: (Sammenlignet med årsskiftet)

") Alle tall i tusen Innledning Hovedtrekkene i bankens regnskap pr 30.9.2012 er som følger: (Sammenlignet med årsskiftet) Bedre driftsresultat enn samme periode i fjor Lik rentenetto som samme periode i

Alle tall i tusen Innledning Hovedtrekkene i bankens regnskap pr 30.9.2012 er som følger: (Sammenlignet med årsskiftet) Bedre driftsresultat enn samme periode i fjor Lik rentenetto som samme periode i

Kvartalsrapport for 3. kvartal 2014

Kvartalsrapport for 3. kvartal 2014 Delårsrapport 3. kvartal 2014 Regnskapsprinsipper Andre driftskostnader Det er benyttet samme regnskapsprinsipper som i Andre driftskostnader utgjorde 16,30 mill. kroner

Kvartalsrapport for 3. kvartal 2014 Delårsrapport 3. kvartal 2014 Regnskapsprinsipper Andre driftskostnader Det er benyttet samme regnskapsprinsipper som i Andre driftskostnader utgjorde 16,30 mill. kroner

TOTENS SPAREBANK BOLIGKREDITT AS. Kvartalsrapport 1. kvartal 2012

TOTENS SPAREBANK BOLIGKREDITT AS Kvartalsrapport 1. kvartal 2012 Totens Sparebank Boligkreditt AS 1. Kvartalsrapport 2012 Innledning Selskapet har overtatt lån fra Totens Sparebank tilsvarende 122 MNOK

TOTENS SPAREBANK BOLIGKREDITT AS Kvartalsrapport 1. kvartal 2012 Totens Sparebank Boligkreditt AS 1. Kvartalsrapport 2012 Innledning Selskapet har overtatt lån fra Totens Sparebank tilsvarende 122 MNOK

KVARTALSREGNSKAP 4. KVARTAL 2005 FORELØPIG ÅRSRAPPORT

KVARTALSREGNSKAP 4. KVARTAL 2005 FORELØPIG ÅRSRAPPORT KOMMENTARER TIL KVARTALSRAPPORTEN 4. KVARTAL /FORLØPIG ÅRSREGNSKAP 2005 DRIFTSRESULTATET Fana Sparebank kan legge frem et godt resultat for 2005. Et

KVARTALSREGNSKAP 4. KVARTAL 2005 FORELØPIG ÅRSRAPPORT KOMMENTARER TIL KVARTALSRAPPORTEN 4. KVARTAL /FORLØPIG ÅRSREGNSKAP 2005 DRIFTSRESULTATET Fana Sparebank kan legge frem et godt resultat for 2005. Et

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1 Trøgstad Sparebank 1. kvartal 2010 Resultat 1. kvartal 2010 oppnådde Trøgstad Sparebank et driftsresultat før skatt på NOK 4,32 mill. mot NOK 3,37

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1 Trøgstad Sparebank 1. kvartal 2010 Resultat 1. kvartal 2010 oppnådde Trøgstad Sparebank et driftsresultat før skatt på NOK 4,32 mill. mot NOK 3,37

Kvartalsrapport Q Lillesands Sparebank

Hovedtrekk hittil i 218 Meget god likviditet Utlånsvekst Bedre driftsresultat enn samme periode i fjor Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper

Hovedtrekk hittil i 218 Meget god likviditet Utlånsvekst Bedre driftsresultat enn samme periode i fjor Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper

Delårsrapport 1. kvartal

Delårsrapport 1. kvartal 2013 Totens Sparebank Boligkreditt AS 1. Kvartalsrapport 2013 Innledning Utlån til kunder er blitt redusert med 40 MNOK hittil i år, og totale utlån til kunder er per 31.3 på 1.584

Delårsrapport 1. kvartal 2013 Totens Sparebank Boligkreditt AS 1. Kvartalsrapport 2013 Innledning Utlån til kunder er blitt redusert med 40 MNOK hittil i år, og totale utlån til kunder er per 31.3 på 1.584

Kvartalsrapport pr

Kvartalsrapport pr. 30.06.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 46,7 millioner (57,6) Rentenetto: 56,3 millioner (59,0) tilsvarende 1,44 % av gjennomsnittlig

Kvartalsrapport pr. 30.06.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 46,7 millioner (57,6) Rentenetto: 56,3 millioner (59,0) tilsvarende 1,44 % av gjennomsnittlig

Kvartalsrapport for 2. kvartal 2010

Kvartalsrapport for 2. kvartal 2010 Delårsrapport 2. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Kvartalsrapport for 2. kvartal 2010 Delårsrapport 2. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Kvartalsrapport for 2. kvartal 2007. postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5)

") Kvartalsrapport for 2. kvartal 2007 postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 2. KVARTAL 2007 STYRETS KOMMENTARER Forvaltningskapital Pr. 30.06.07 er forvaltningskapitalen

Kvartalsrapport for 2. kvartal 2007 postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 2. KVARTAL 2007 STYRETS KOMMENTARER Forvaltningskapital Pr. 30.06.07 er forvaltningskapitalen

HALVÅRSRAPPORT Halvårsrapport Bank. Forsikring. Og deg.

HALVÅRSRAPPORT 2009 Halvårsrapport 2009 Bank. Forsikring. Og deg. 2 HALVÅRSRAPPORT 2009 HALVÅRSRAPPORT 2009 3 Halvårsrapport 30.06.2009 DRIFTSRESULTATET Banken oppnådde etter 1. halvår et resultat før

HALVÅRSRAPPORT 2009 Halvårsrapport 2009 Bank. Forsikring. Og deg. 2 HALVÅRSRAPPORT 2009 HALVÅRSRAPPORT 2009 3 Halvårsrapport 30.06.2009 DRIFTSRESULTATET Banken oppnådde etter 1. halvår et resultat før

Sparebanken Hedmark. Første halvår 2014 Resultatpresentasjon

Sparebanken Hedmark Første halvår 2014 Resultatpresentasjon 13.08.2014 Om Sparebanken Hedmark Sparebanken Hedmark er den ledende leverandøren av finansielle produkter til personer, bedrifter og offentlig

Sparebanken Hedmark Første halvår 2014 Resultatpresentasjon 13.08.2014 Om Sparebanken Hedmark Sparebanken Hedmark er den ledende leverandøren av finansielle produkter til personer, bedrifter og offentlig

DELÅRSRAPPORT PR. 31.03.2010

Saksnr. A2010 021 DELÅRSRAPPORT PR. 31.03.2010 (Alle tall er oppgitt i mill. kroner hvis ikke annet er spesifikt angitt) Regnskapet er ikke revidert. Regnskapsprinsipper Stadsbygd Sparebank tok pr 01.01.2006

Saksnr. A2010 021 DELÅRSRAPPORT PR. 31.03.2010 (Alle tall er oppgitt i mill. kroner hvis ikke annet er spesifikt angitt) Regnskapet er ikke revidert. Regnskapsprinsipper Stadsbygd Sparebank tok pr 01.01.2006

Kvartalsrapport

Kvartalsrapport 30.09.2007 REGNSKAPSRAPPORT PR. 30.09.2007 Resultatregnskapet Ved utgangen av 3. kvartal 2007 viste driftsresultatet 40,3 mill. kroner før tap og skatt. Dette tilsvarte 1,38 % av gjennomsnittlig

Kvartalsrapport 30.09.2007 REGNSKAPSRAPPORT PR. 30.09.2007 Resultatregnskapet Ved utgangen av 3. kvartal 2007 viste driftsresultatet 40,3 mill. kroner før tap og skatt. Dette tilsvarte 1,38 % av gjennomsnittlig

Kvartalsrapport pr

Kvartalsrapport pr. 30.09.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 68,3 millioner (73,8) Rentenetto: 87,0 millioner (88,1) tilsvarende 1,47 % av gjennomsnittlig

Kvartalsrapport pr. 30.09.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 68,3 millioner (73,8) Rentenetto: 87,0 millioner (88,1) tilsvarende 1,47 % av gjennomsnittlig

Kvartalsrapport pr

Kvartalsrapport pr. 31.03.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 19,9 millioner (14,6) Rentenetto: 30,9 millioner (27,4) tilsvarende 1,50 % av gjennomsnittlig

Kvartalsrapport pr. 31.03.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 19,9 millioner (14,6) Rentenetto: 30,9 millioner (27,4) tilsvarende 1,50 % av gjennomsnittlig

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2012 1

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2012 1 Trøgstad Sparebank 1. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2012 et driftsresultat før skatt på NOK 5,574 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2012 1 Trøgstad Sparebank 1. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2012 et driftsresultat før skatt på NOK 5,574 mill. mot NOK

Kvartalsrapport pr

Kvartalsrapport pr. 30.06.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 47,6 millioner (46,7) Rentenetto: 63,2 millioner (56,3) tilsvarende 1,50 % av gjennomsnittlig

Kvartalsrapport pr. 30.06.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 47,6 millioner (46,7) Rentenetto: 63,2 millioner (56,3) tilsvarende 1,50 % av gjennomsnittlig

Kvartalsrapport Q Lillesands Sparebank

Hovedtrekk hittil i 218 Meget god likviditet Utlånsvekst Bedre driftsresultat enn samme periode i fjor Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper

Hovedtrekk hittil i 218 Meget god likviditet Utlånsvekst Bedre driftsresultat enn samme periode i fjor Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper

Kommentarer til delårsregnskap

Kommentarer til delårsregnskap 30.06.2013 Netto rente- og provisjonsinntekter i 2. kvartal viser en økning på 1,7 mill (22,7 %) sammenlignet med samme periode i fjor. 1,1 mill av økningen skyldes at renteavkastningen

Kommentarer til delårsregnskap 30.06.2013 Netto rente- og provisjonsinntekter i 2. kvartal viser en økning på 1,7 mill (22,7 %) sammenlignet med samme periode i fjor. 1,1 mill av økningen skyldes at renteavkastningen

Kvartalsrapport pr

Kvartalsrapport pr. 31.03.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 18,2 millioner (19,4) Rentenetto: 32,3 millioner (30,9) tilsvarende 1,46 % av gjennomsnittlig

Kvartalsrapport pr. 31.03.2018 Nøkkeltall (I parentes tall for tilsvarende periode i 2017) Resultat før skatt: 18,2 millioner (19,4) Rentenetto: 32,3 millioner (30,9) tilsvarende 1,46 % av gjennomsnittlig

Kvartalsrapport pr

Kvartalsrapport pr. 30.09.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 69,9 millioner (68,3) Rentenetto: 97,0 millioner (87,0) tilsvarende 1,52 % av gjennomsnittlig

Kvartalsrapport pr. 30.09.2017 Nøkkeltall (I parentes tall for tilsvarende periode i 2016) Resultat før skatt: 69,9 millioner (68,3) Rentenetto: 97,0 millioner (87,0) tilsvarende 1,52 % av gjennomsnittlig

DELÅRSRAPPORT 1. KVARTAL ORG.NR

DELÅRSRAPPORT 1. KVARTAL 2011 ORG.NR. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2011 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

DELÅRSRAPPORT 1. KVARTAL 2011 ORG.NR. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2011 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

Delårsregnskap 1. kvartal 2008

Delårsregnskap 1. kvartal 2008 Delårsrapport 1.kvartal 2008 Regnskapsprinsipp Det er benyttet samme regnskapsprinsipper som i regnskapet for 2007. Delårsregnskapet er ikke revidert. Resultatet. Kvinesdal

Delårsregnskap 1. kvartal 2008 Delårsrapport 1.kvartal 2008 Regnskapsprinsipp Det er benyttet samme regnskapsprinsipper som i regnskapet for 2007. Delårsregnskapet er ikke revidert. Resultatet. Kvinesdal

Kvartalsrapport pr. 31.03.2015

Kvartalsrapport pr. 31.03.2015 Endring av regnskapsprinsipp Fra 1.1.2015 har banken anvendt IAS 19R, og dermed endret regnskapsprinsipp, for beregning av pensjonsforpliktelser og pensjonskostnader. Banken

Kvartalsrapport pr. 31.03.2015 Endring av regnskapsprinsipp Fra 1.1.2015 har banken anvendt IAS 19R, og dermed endret regnskapsprinsipp, for beregning av pensjonsforpliktelser og pensjonskostnader. Banken

Pressemelding. Stavanger, 28.oktober, 1999. Styret for Sparebanken Rogaland

Pressemelding SpareBank 1 SR-Bank - fortsatt vekst i inntekter og resultat Resultat før skatt på 459 mill. kroner etter 3. kvartal - God markedsutvikling - Stabil renteutvikling - Fortsatt god vekst *

Pressemelding SpareBank 1 SR-Bank - fortsatt vekst i inntekter og resultat Resultat før skatt på 459 mill. kroner etter 3. kvartal - God markedsutvikling - Stabil renteutvikling - Fortsatt god vekst *

Kvartalsrapport pr. 30.06.2014

Kvartalsrapport pr. 30.06.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 2. kvartal 48,7

Kvartalsrapport pr. 30.06.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 2. kvartal 48,7

Kvartalsrapport pr. 30.09.2014

Kvartalsrapport pr. 30.09.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 3. kvartal 78,5

Kvartalsrapport pr. 30.09.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 3. kvartal 78,5

Kvartalsrapport 3. kvartal Jernbanepersonalets Sparebank

Kvartalsrapport 3. kvartal 2012 Jernbanepersonalets Sparebank Kvartalsrapport pr. 30.9.2012 Markedsforhold Markedet er generelt preget av den internasjonale markedssituasjonen med usikkerhet og urolige

Kvartalsrapport 3. kvartal 2012 Jernbanepersonalets Sparebank Kvartalsrapport pr. 30.9.2012 Markedsforhold Markedet er generelt preget av den internasjonale markedssituasjonen med usikkerhet og urolige

Resultat av ordinær drift: 6,2 mill. kr ( 6,6 mill. kr) Netto renteinntekter: 12,2 mill. kr (12,7 mill. kr)

Netto renteinntekter: 12,2 mill. kr (12,7 mill. kr)") 1 (tall i parentes viser samme periode for ). Resultat av ordinær drift: 6,2 mill. kr ( 6,6 mill. kr) Netto renteinntekter: 12,2 mill. kr (12,7 mill. kr) Netto provisjonsinntekter: 2,6 mill. kr ( 3,1 mill.

1 (tall i parentes viser samme periode for ). Resultat av ordinær drift: 6,2 mill. kr ( 6,6 mill. kr) Netto renteinntekter: 12,2 mill. kr (12,7 mill. kr) Netto provisjonsinntekter: 2,6 mill. kr ( 3,1 mill.

Kvartalsrapport pr

Kvartalsrapport pr. 30.09.2015 Endring av regnskapsprinsipp Banken har endret regnskapsprinsipp for beregning av pensjonsforpliktelser og pensjonskostnader. Tidligere har banken benyttet korridormetoden

Kvartalsrapport pr. 30.09.2015 Endring av regnskapsprinsipp Banken har endret regnskapsprinsipp for beregning av pensjonsforpliktelser og pensjonskostnader. Tidligere har banken benyttet korridormetoden

Grong Sparebank Kvartalsrapport 3. kvartal 2012

Grong Sparebank Kvartalsrapport 3. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 3. kvartal 2012... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Grong Sparebank Kvartalsrapport 3. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 3. kvartal 2012... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

KVARTALSRAPPORT kvartal Bank. Forsikring. Og deg.

KVARTALSRAPPORT 2009 3. kvartal 2009 Bank. Forsikring. Og deg. 2 KVARTALSRAPPORT 2009 Kvartalsrapport 30.09.2009 DRIFTSRESULTATET Bankens driftsresultat før skatt er pr. 30.09.2009 37,4 mill. kr. I samme

KVARTALSRAPPORT 2009 3. kvartal 2009 Bank. Forsikring. Og deg. 2 KVARTALSRAPPORT 2009 Kvartalsrapport 30.09.2009 DRIFTSRESULTATET Bankens driftsresultat før skatt er pr. 30.09.2009 37,4 mill. kr. I samme

Delårsregnskap 1. kvartal 2010

Delårsregnskap 1. kvartal 2010 Delårsrapport 1. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Delårsregnskap 1. kvartal 2010 Delårsrapport 1. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

BALANSEUTVIKLING. Resultatutvikling. Banken har hatt en forventet resultatutvikling 1 kvartal 2013.

Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som foretaket har benyttet i årsregnskapet. Banken har 2 datterselskap hvorav Fosen Eiendom AS er heleid og Austrått

Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som foretaket har benyttet i årsregnskapet. Banken har 2 datterselskap hvorav Fosen Eiendom AS er heleid og Austrått

Kvartalsrapport 3. kvartal 2005

3. kvartal 2005 Kvartalsrapport 3. kvartal 2005 Sparebanken Hedmarks resultat før skatt per tredje kvartal ble 307 millioner kroner. Dette er 38 millioner kroner bedre enn for tilsvarende periode i fjor.

3. kvartal 2005 Kvartalsrapport 3. kvartal 2005 Sparebanken Hedmarks resultat før skatt per tredje kvartal ble 307 millioner kroner. Dette er 38 millioner kroner bedre enn for tilsvarende periode i fjor.

Kvartalsrapport pr

Kvartalsrapport pr. 30.09.2013 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 3. kvartal 65,5

Kvartalsrapport pr. 30.09.2013 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 3. kvartal 65,5

Kommentarer til delårsregnskap 31.03.2014

Kommentarer til delårsregnskap 31.03.2014 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 1,6 millioner (18,5 %) sammenlignet med samme periode i fjor. Økningen skyldes hovedsakelig

Kommentarer til delårsregnskap 31.03.2014 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 1,6 millioner (18,5 %) sammenlignet med samme periode i fjor. Økningen skyldes hovedsakelig

per Q1 utgjør 25,06 MNOK (21,90 Inkludert resultatet hittil i år utgjør bankens 1,08 MRD per utgangen av Q1 (1,00 MRD). MNOK) 1.

. MNOK) 1.") Delårsrapport 1. kvartal 2019 MNOK) 1. per Q1 utgjør 25,06 MNOK (21,90 Inkludert resultatet hittil i år utgjør bankens 1,08 MRD per utgangen av Q1 (1,00 MRD). Resultat etter beregnet skatt utgjør 19,49

Delårsrapport 1. kvartal 2019 MNOK) 1. per Q1 utgjør 25,06 MNOK (21,90 Inkludert resultatet hittil i år utgjør bankens 1,08 MRD per utgangen av Q1 (1,00 MRD). Resultat etter beregnet skatt utgjør 19,49

Grong Sparebank Kvartalsrapport 3. kvartal 2013

Grong Sparebank Kvartalsrapport 3. kvartal 2013 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 3. kvartal 2013... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Grong Sparebank Kvartalsrapport 3. kvartal 2013 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 3. kvartal 2013... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2012 1

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2012 1 Trøgstad Sparebank 2. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2012 et driftsresultat før skatt på NOK 12,684 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2012 1 Trøgstad Sparebank 2. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2012 et driftsresultat før skatt på NOK 12,684 mill. mot NOK

Opptjent egenkapital 196.354 179.959 196.354 Udekket tap/udisponert overskudd 15.450 12.560 0 Sum egenkapital 211.804 192.519 196.

Regnskap 1. halvår 2004 BALANSE pr. 30.06.2004 sammenlignet med forrige år (beløp i hele 1 000 kroner) EIENDELER 30.06.2004 30.06.2003 2003 Kontanter og fordringer på sentralbanker 87.648 61.393 21.939

Regnskap 1. halvår 2004 BALANSE pr. 30.06.2004 sammenlignet med forrige år (beløp i hele 1 000 kroner) EIENDELER 30.06.2004 30.06.2003 2003 Kontanter og fordringer på sentralbanker 87.648 61.393 21.939

Tall i tusen kroner NOTE 2015 2014 2015 2014 2014

3. Kvartal isolert Tall i tusen kroner NOTE 2015 2014 Renteinntekter og lignende inntekter 22 802 26 497 71 389 79 289 106 175 Rentekostnader og lignende kostnader 10 031 13 809 32 587 41 003 56 372 Netto

3. Kvartal isolert Tall i tusen kroner NOTE 2015 2014 Renteinntekter og lignende inntekter 22 802 26 497 71 389 79 289 106 175 Rentekostnader og lignende kostnader 10 031 13 809 32 587 41 003 56 372 Netto

Hovedtrekk. Hovedtall SpareBank 1 SR-Bank konsern. Nøkkeltall SpareBank 1 SR-Bank konsern Hittil i Tilsvarende i Hele 2000 1999 1999

Hovedtrekk - Distriktets Nettbank * Resultat på 373 mill. kroner før skatt * 19% vekst i utlån * 13% vekst i innskudd * 5.700 nye kunder siste år * 30.000 kunder bruker NettBanken * Kostnadsprosent på

Hovedtrekk - Distriktets Nettbank * Resultat på 373 mill. kroner før skatt * 19% vekst i utlån * 13% vekst i innskudd * 5.700 nye kunder siste år * 30.000 kunder bruker NettBanken * Kostnadsprosent på

Kvartalsrapport 2013. 1. kvartal

Kvartalsrapport 2013 1. kvartal DRIFTSRESULTAT Bankens driftsresultat etter skatt i første kvartal ble 4,07 millioner kroner, som er en økning på 1,32 millioner kroner sammenlignet med samme periode i

Kvartalsrapport 2013 1. kvartal DRIFTSRESULTAT Bankens driftsresultat etter skatt i første kvartal ble 4,07 millioner kroner, som er en økning på 1,32 millioner kroner sammenlignet med samme periode i

Regnskap 1. halvår. God å ha i ryggen

Regnskap 1. halvår 06 God å ha i ryggen Regnskap for 1. halvår 2006 SAMMENDRAG - Driftsresultat etter tap og før skatt på kroner 20,7 millioner ca. 5,6 millioner bedre enn foregående år. -Egenkapitalavkastning

Regnskap 1. halvår 06 God å ha i ryggen Regnskap for 1. halvår 2006 SAMMENDRAG - Driftsresultat etter tap og før skatt på kroner 20,7 millioner ca. 5,6 millioner bedre enn foregående år. -Egenkapitalavkastning

Delårsregnskap 3. kvartal 2007

Delårsregnskap 3. kvartal 2007 Delårsrapport 3.kvartal 2007 Regnskapsprinsipp Det er benyttet samme regnskapsprinsipper som i regnskapet for 2006. Regnskapet er ikke revidert. Resultatet. Kvinesdal Sparebank

Delårsregnskap 3. kvartal 2007 Delårsrapport 3.kvartal 2007 Regnskapsprinsipp Det er benyttet samme regnskapsprinsipper som i regnskapet for 2006. Regnskapet er ikke revidert. Resultatet. Kvinesdal Sparebank

Delårsregnskap 2. kvartal 2007

Delårsregnskap 2. kvartal 2007 Delårsrapport 2.kvartal 2007 Regnskapsprinsipp Det er benyttet samme regnskapsprinsipper som i regnskapet for 2006. Delårsregnskapet er ikke revidert. Resultatet. Kvinesdal

Delårsregnskap 2. kvartal 2007 Delårsrapport 2.kvartal 2007 Regnskapsprinsipp Det er benyttet samme regnskapsprinsipper som i regnskapet for 2006. Delårsregnskapet er ikke revidert. Resultatet. Kvinesdal

Kvartalsrapport pr. 31.03.2016

Kvartalsrapport pr. 31.03.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 14,6 millioner (19,1) Rentenetto: 27,4 millioner (29,6) tilsvarende 1,41 % av gjennomsnittlig

Kvartalsrapport pr. 31.03.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 14,6 millioner (19,1) Rentenetto: 27,4 millioner (29,6) tilsvarende 1,41 % av gjennomsnittlig

Jernbanepersonalets sparebank 2. KVARTAL 2015. Kvartalsrapport for Jernbanepersonalets sparebank

Jernbanepersonalets sparebank 2. KVARTAL 2015 Kvartalsrapport for Jernbanepersonalets sparebank Kvartalsrapport pr. 30.06.2015 Resultat før skatt Resultat før skatt etter andre kvartal er 37,9 mill. Resultat

Jernbanepersonalets sparebank 2. KVARTAL 2015 Kvartalsrapport for Jernbanepersonalets sparebank Kvartalsrapport pr. 30.06.2015 Resultat før skatt Resultat før skatt etter andre kvartal er 37,9 mill. Resultat

Kvartalsrapport 2012. Kvartalsrapport 3. kvartal

Kvartalsrapport 2012 Kvartalsrapport 3. kvartal Kvartalsrapport 3. kvartal BALANSEN Pr. 30.9.2012 utgjør forvaltningskapitalen kr. 1.844 mill., en økning på kr. 4 mill. fra samme periode for ett år siden.

Kvartalsrapport 2012 Kvartalsrapport 3. kvartal Kvartalsrapport 3. kvartal BALANSEN Pr. 30.9.2012 utgjør forvaltningskapitalen kr. 1.844 mill., en økning på kr. 4 mill. fra samme periode for ett år siden.

DRIFTSKOSTNADER Lønn og administrasjonskostnader er som ventet på nivå med fjoråret med 15,5 mill kroner.

GODT RESULTAT Sparebanken Grenland presenterer et godt resultat for 1. kvartal 2007. Moderat kostnadsnivå og lave tap gir positive utslag. På den annen side er det et fortsatt press på rentenettoen. Bankens

GODT RESULTAT Sparebanken Grenland presenterer et godt resultat for 1. kvartal 2007. Moderat kostnadsnivå og lave tap gir positive utslag. På den annen side er det et fortsatt press på rentenettoen. Bankens

DELÅRSRAPPORT 1. KVARTAL ORG.NR

DELÅRSRAPPORT 1. KVARTAL 2012 ORG.NR. 937900031 RAPPORT FRA STYRET -1. KVARTAL 2012 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

DELÅRSRAPPORT 1. KVARTAL 2012 ORG.NR. 937900031 RAPPORT FRA STYRET -1. KVARTAL 2012 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

1. Kvartalsrapport 2010

1. Kvartalsrapport 2010 Banken der du treffer mennesker 2 1. Kvartalsrapport 2010 Kommentarene med tall knytter seg til morbanken. RESULTAT Resultat av ordinær drift etter skatt utgjør 17,1 MNOK pr 1.

1. Kvartalsrapport 2010 Banken der du treffer mennesker 2 1. Kvartalsrapport 2010 Kommentarene med tall knytter seg til morbanken. RESULTAT Resultat av ordinær drift etter skatt utgjør 17,1 MNOK pr 1.

Kommentarer til delårsregnskap 31.03.2015

Kommentarer til delårsregnskap 31.03.2015 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 0,9 millioner (8,7 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Kommentarer til delårsregnskap 31.03.2015 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 0,9 millioner (8,7 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,