Finanskrisen. Statssekretær Ole Morten Geving 12. november 2008

|

|

|

- Anne-Marie Berntsen

- 8 år siden

- Visninger:

Transkript

1 Finanskrisen Statssekretær Ole Morten Geving 12. november 2008

2 Internasjonalt bakgrunnsteppe The world economy is entering a major downturn in the face of the most dangerous financial shock in mature financial markets since the 1930s (IMF World Economic Outlook, Oktober 2008) 2

3 Internasjonal bakgrunn - økte mislighold på boliglån i USA - utløsende faktor 3

4 Internasjonal bakgrunn - økte mislighold på boliglån i USA - utløsende faktor - likheter med tidligere kriser: - utbredt optimisme, billig kreditt, lav prising av risiko - kraftig, lånefinansiert oppgang i formuespriser 4

5 Internasjonal bakgrunn - økte mislighold på boliglån i USA - utløsende faktor - likheter med tidligere kriser: - utbredt optimisme, billig kreditt, lav prising av risiko - kraftig, lånefinansiert oppgang i formuespriser - nytt i denne krisen: - utbredelsen av verdipapirisering og finansiell innovasjon 5

6 Internasjonal bakgrunn - økte mislighold på boliglån i USA - utløsende faktor - likheter med tidligere kriser: - utbredt optimisme, billig kreditt, lav prising av risiko - kraftig, lånefinansiert oppgang i formuespriser - nytt i denne krisen: - utbredelsen av verdipapirisering og finansiell innovasjon - svakheter i virksomhets- og risikostyring i finansinstitusjonene - svakheter i reguleringer og tilsyn 6

7 Subprime: En ganske utrolig historie USA Subprime % av boliglån, beholdning Pantelån til husholdninger med svak økonomi Ofte gitt gjennom agenter, som har fått provisjon etter antall tegnede lån Forenklet kredittvurdering Ofte basert på kundens opplysninger Avdragsfrihet og lave rentebetalinger i startfasen 7

8 men så kom omslaget i det amerikanske boligmarkedet Case-Shiller indeks. 1.kv kv.08. Vekst fra samme kv. året før. Prosent Kilde: Reuters EcoWin 8

9 og misligholdene økte kraftig. USA Mislighold på subprimelån % Fallende boligpriser og økte renter - låntakerne fikk trøbbel Underliggende pant ikke tilstrekkelig til å dekke opp for tapene Jingle mail boligeiere flytter fra boligen og sender nøkkelen til banken Store tap og over 300 banker konkurs June 9

10 Hva gjorde kreditt så billig og lett tilgjengelig i USA? Ekspansiv pengepolitikk fra Fed etter 11/9 i for å holde etterspørsel og økonomisk aktivitet oppe - renten nede i 1 pst. i ett år - renten settes så opp 17 ganger til 5¼ pst., men stor innflyt av kapital til USA - særlig fra asiatiske land - gjør at lange renter likevel forblir lave Har sin bakgrunn bl.a. i Asia-krisen i årene

11 Og det er ikke bare i USA at de steg Oppgangen i boligprisene i uvanlig mange land samtidig Vi kunne tatt med Irland, Spania, Frankrike, Island (!) m.fl. 11

12 Struktur i det amerikanske markedet for boliglån til kunder med lav kredittverdighet Agenter Låntakere Långiver Spesialforetak Type I Spesialforetak Type II Spesialforetak Type III Sertifikater Pengemarkedsfond Sparere Eierskap og/eller kredittlinjer Banker 12

13 13 1) Forventet styringsrente er avledet fra Overnight Indexed Swap (OIS) renter Kilder: Bloomberg, Thomson Reuters og Norges Bank

14 Aksjekursene har falt betydelig Aksjekursutviklingen. Indeks for Verdens børser. Januar 2003=100 Børsfall særlig markert for finansaksjer Alle aksjer Finansaksjer

15 Bankene strammer inn kredittpraksis 100 USA. Netto andel banker som har strammet til kredittpraksis. Prosent Store og mellomstore bedrifter Næringseiendom Euroområdet. Netto andel banker som har strammet til kredittpraksis. Prosent Bedrifter Boliglån til husholdninger 0-20 Husholdningers boliglån 2) Kilde: Federal Reserve og Den Europeiske sentralbanken

-20-40 -40 1990")

16 Nye tiltak fra myndighetene siden september 2008 Tilførsel av ekstra likviditet Garantier for nye banklån Utvidelse av sikringsordningene for bankinnskudd Koordinerte rentekutt Egenkapitalinnskudd i bankene Kjøp av problematiske eiendeler fra bankene og fra næringslivet Forbud mot short selling Intensjonserklæringer G7 og G20 Nye diskusjoner i G20 denne uken 16

17 Hvordan påvirkes Norge? Virkning via børsene Virkning via bankene Virkning via lavere internasjonal etterspørsel og lavere oljepris Virkninger i realøkonomien Virkninger på Statens pensjonsfond 17

18 Også vi merker børsnedgangen Hovedindeksen ved Oslo Børs Gjennomsnittlige månedstall Ned nær 50 pst. siden nyttår, men en svak oppgang den siste måneden

19 og den anstrengte situasjonen i pengemarkedet Norske banker har ikke hatt tap på subprimelån, men de berøres av uroen Innlånskostnadene har økt, og det er vanskeligere tilgang på langsiktig finansiering Men: Norske banker har høy innskuddsdekning, de har i flere år hatt god inntjening og de har hatt små tap 2,5 1,5 1 0,5 Differanse mellom tremåneders pengemarkedsrente og styringsrenten. Prosentpoeng 2 2,5 2 1,5 1 0,5 0 jan. 07 apr. 07 jul. 07 okt. 07 jan. 08 apr. 08 jul. 08 okt

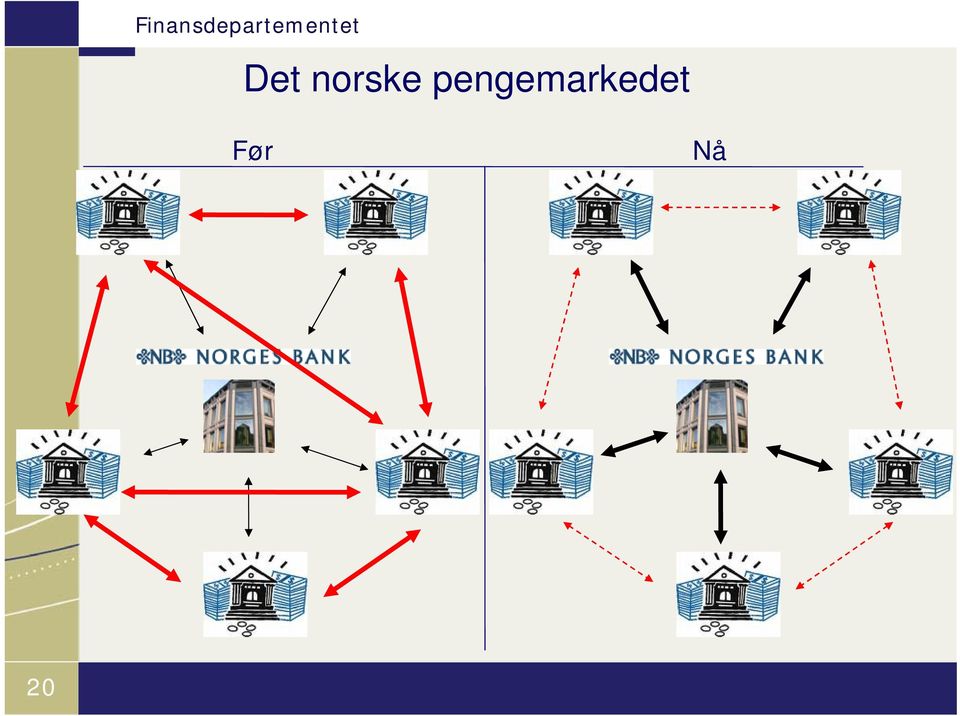

20 Det norske pengemarkedet Før Nå 20

21 Dyrere finansiering Finansieringskostnad for norske banker (5-årig bankobligasjon) Prosentenheter. 2. jan okt Kredittpåslag bank (5-årig obligasjon) NIBOR (3 mnd effektiv) Styringsrenten jan.07 apr.07 jul.07 okt.07 jan.08 apr.08 jul.08 okt Kilder: DnB NOR Markets og Norges Bank

22 ..men vår finansmarkedsregulering er god og bedre enn i mange andre land Vår finansmarkedsregulering er helhetlig: Omfatter alle typer finansinstitusjoner Like forhold skal reguleres mest mulig likt uansett type finansinstitusjon Ett tilsyn for hele finansmarkedet - Kredittilsynet Gir bedre helhetsforståelse og bedre oppfølging av risikomomenter som kan true det finansielle systemet Tilsynets budsjett er økt fra 142 mill. i 2004 til 247 mill. i 2009 Kapitalkrav for alle Kapitalkrav og likviditetskrav gjelder for alle typer finansinstitusjoner Ikke mulig å slippe unna kapitalkrav ved å verdipapirisere utlån Et lovfestet system for å håndtere eventuelle kriser i finanssektoren En innskuddsikring som gjelder opp til to mill. kroner per innskyter per bank 22

23 Tiltak her hjemme 16., 23. og 30. september: Valutaswap-auksjoner, tilførsel av USD 24. september: F-lån over årsskiftet (med virkning fra 1., 16., og 30. oktober) Oppretter kredittavtale med Fed (5 mrd. USD) 29. september: Utvider kredittavtalen med Fed (til 15 mrd. USD) 6. oktober: Utvidede sikkerheter for lån i Norges Bank 8., 15. og 29. oktober: Valutaswap-auksjon, tilførsel av kronelikviditet mot EUR 10. oktober: F-lån med 6 mnd løpetid rettet mot småbanker (virkning fra 20.okt.) 12. oktober: Pakke av tiltak for å bedre bankenes likviditet og finansiering (mer på neste plansje) 14. oktober: Lån i USD med 1 ukes løpetid (med virkning fra 16. oktober) 16. oktober: Gjennomført en EU-forordning fra som gir begrenset adgang til å omklassifisere finansielle instrumenter slik at det ikke er nødvendig umiddelbart å nedskrive til markedsverdi 29. oktober: Ytterligere utvidelser av sikkerheter for lån i Norges Bank 4. og 5. november: Valutaswap-auksjoner i USD med lengde på opptil 3 måneder 23

24 Tiltak her hjemme 16., 23. og 30. september: Valutaswap-auksjoner, tilførsel av USD 24. september: F-lån over årsskiftet (med virkning fra 1., 16., og 30. oktober) Oppretter kredittavtale med Fed (5 mrd. USD) 29. september: Utvider kredittavtalen med Fed (til 15 mrd. USD) 6. oktober: Utvidede sikkerheter for lån i Norges Bank 8., 15. og 29. okt., 5. nov.: Valutaswap-auksjoner, tilførsel av kronelikviditet mot EUR 10. oktober: F-lån med 6 mnd. løpetid rettet mot småbanker (virkning fra 20.okt.) 12. oktober: Pakke av tiltak for å bedre bankenes likviditet og finansiering (mer på neste plansje) 14. oktober: Lån i USD med 1 ukes løpetid (med virkning fra 16. oktober) 16. oktober: Gjennomført en EU-forordning fra som gir begrenset adgang til å omklassifisere finansielle instrumenter slik at det ikke er nødvendig umiddelbart å nedskrive til markedsverdi 29. oktober: Ytterligere utvidelser av sikkerheter for lån i Norges Bank. 4. november: Tilførsel av dollarlikviditet mot sikkerhet i verdipapirer (84 dagers løpetid) 5. november: Tilførsel av kronelikviditet mot USD ved valutabytteavtale (3 mnd.) 24

25 Pakken som ble lagt frem 12. oktober Bytteordning for verdipapirer boligobligasjoner byttes mot statsobligasjoner omfang opptil 350 mrd. kroner varighet opptil 3 år vil bedre bankenes mulighet for langsiktig og stabil finansiering F lån i Norges Bank med 2 års løpetid maks. størrelse på 1 mrd. kroner pr. bank særlig innrettet mot mindre banker 25

26 Bytteordningen for verdipapirer Staten OMF Statspapirer Markedet Statspapirer OMF Boliglån til OMF Boliglån Annet Bank A Innskudd Langsiktige lån Egenkapital Kredittforetaket til Bank A Boliglån til OMF OMF 26

27 Bankenes eiendeler og finansiering. Milliarder kroner. 31. august Andre aktiva Innskudd fra kunder Aktiva Andre lån til norske husholdninger Lån til norske foretak Boliglån som kan verdipapiriseres Passiva Markedsfinansiering fra utlandet Markedsfinansiering fra Norge Annen gjeld Egenkapital

28 Er dette bankkrisen på -90-tallet på nytt? Mens Oslo var sentrum for stormen forrige gang, er det Wall Street i USA som er sentrum i dag Det er ikke en soliditetskrise i norske banker i dag, slik det var sist Det bygget seg opp store ubalanser i økonomien sist etter liberaliseringen av kredittmarkedene. Kredittveksten og gjeldsbelastningen høy også denne gang, men rentebelastningen betydelig mindre. Rammeverket for stabiliseringspolitikken endret - pengepolitikken en klarere rolle i å stabilisere økonomien - offentlige finanser er klart sterkere i dag 28

29 Er dette 1929 om igjen? Også den gang en kredittfinansiert oppgang i formuespriser - nå i boligmarkedet, på 1920-tallet aksjemarkedet Men vesentlige forskjeller: Den gang overlot man til markedet å ordne opp, nå har myndighetene vært raskt ute Den gang tapte mange husholdninger alle sine sparepenger, nå er de i stor grad garantert Det offentlige sikkerhetsnettet for de som faller ut av arbeidsmarkedet er svært mye bedre enn det var på 1930-tallet Svært liten risiko for et internasjonalt tilbakeslag av tilsvarende styrke som på 1930-tallet 29

30 Virkninger på etterspørsel og oljepris Consensus Forecast om 2009: Kraftige nedjusteringer Nullvekst i USA og UK ½% BNP-vekst i euroområdet Oljeprisen kraftig ned over 700 NOK pr fat i juli 420 NOK pr fat 28. okt. BNP-vekst for Fastlands- Norge i 2009: FIN: 1,9% SSB: 1,1% Norges Bank: 0,25% 30

31 Oljefondet: Kvartalsvis nominell avkastning Statens pensjonsfond - Utland. Valutakurv 10 Prosent

32 Utvikling i aksje- og obligasjonsmarkedet et hundreårsperspektiv Samlet realavkastning siden 1900 Aksjer Obligasjoner Aksjekrakk 1987 Finanskrisen verdenskrig 2. verdenskrig Oljekrise "IT boble" og 11/ "Børskrakk" Kilde: Finansdepartementet/Dimson, Marsh and Staunton 32

33 Lærdommer av det som har skjedd Man trenger tid for å oppsummere lærdommene av det som har skjedd. Det trengs en helhetlig gjennomgang av lov- og regelverk både nasjonalt og internasjonalt. Noen foreløpige hovedkonklusjoner kan være: Regelverk og tilsyn: Likviditetsrisiko var generelt undervurdert. Forbedringer i reguleringen bør vurderes Egenkapitalen i mange finansinstitusjoner var for svak Det bør vurderes om særlig de internasjonalt utviklede reglene om ansvarlig kapital kan tilpasses slik at de gir incentiver til bankene til å opptre mindre medsyklisk For svak regulering av finansinstitusjonene i mange land, bl.a. knyttet til SIV-er For dårlig tilsyn, særlig i USA Innskuddsgarantiordningene var for dårlige i mange land, men nå har man kanskje gått for langt i motsatt retning Bedre regulering og større transparens i finansielle instrumenter 33

34 Konsekvenser for realøkonomien Kraftig oppbremsing i bygg og anlegg Stor usikkerhet om framtiden og om anslagene for økonomisk utvikling nasjonalt og internasjonalt Lavere rente jobb nr. 1 Regjeringens budsjett for 2009 er etterspørselsstimulerende Regjeringen vurderer situasjonen fortløpende og vil om nødvendig iverksette tiltak som møter utviklingen 34

Internasjonal finanskrise

Internasjonal finanskrise Universitetet i Oslo 11. november 28 Birger Vikøren Temaer: Hvordan oppstod finansuroen? Hvordan spredte den seg? Hvilke virkninger har den for Norge? 1 Internasjonalt bakgrunnsteppe

Internasjonal finanskrise Universitetet i Oslo 11. november 28 Birger Vikøren Temaer: Hvordan oppstod finansuroen? Hvordan spredte den seg? Hvilke virkninger har den for Norge? 1 Internasjonalt bakgrunnsteppe

Finanskrisen om regjeringens grep

Finanskrisen om regjeringens grep Partnerforums vårkonferanse 27. mai 29 Avdelingsdirektør Arent Skjæveland Økonomiavdelingen 1 Disposisjon Om hvorfor krisen oppsto Konsekvenser for Norge Tiltak for å

Finanskrisen om regjeringens grep Partnerforums vårkonferanse 27. mai 29 Avdelingsdirektør Arent Skjæveland Økonomiavdelingen 1 Disposisjon Om hvorfor krisen oppsto Konsekvenser for Norge Tiltak for å

Finansuroen og Norge hva kan vi lære? Sentralbanksjef Øystein Olsen Eiendomsdagene Norefjell 19. januar 2012

Finansuroen og Norge hva kan vi lære? Sentralbanksjef Øystein Olsen Eiendomsdagene Norefjell 19. januar 1 Hvordan oppstod finanskrisen? 1. Kraftig vekst i gjeld og formuespriser lave lange renter 1 Renteutvikling,

Finansuroen og Norge hva kan vi lære? Sentralbanksjef Øystein Olsen Eiendomsdagene Norefjell 19. januar 1 Hvordan oppstod finanskrisen? 1. Kraftig vekst i gjeld og formuespriser lave lange renter 1 Renteutvikling,

Finansiell stabilitet 2/08

Finansiell stabilitet 2/8 Pressekonferanse 2. desember 28 Fra uro til krise 4, 3,5 3, 2,5 2, 1,5 1,,5 Differanse mellom tremåneders pengemarkedsrente og forventet styringsrente. Prosentenheter. 1. jun.

Finansiell stabilitet 2/8 Pressekonferanse 2. desember 28 Fra uro til krise 4, 3,5 3, 2,5 2, 1,5 1,,5 Differanse mellom tremåneders pengemarkedsrente og forventet styringsrente. Prosentenheter. 1. jun.

Finanskrisen årsaker og konsekvenser

Finanskrisen årsaker og konsekvenser Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ Forelesning ECON 1310 17. mars Veikart Makroøkonomiske ubalanser Svakheter i finansmarkeder og regulering

Finanskrisen årsaker og konsekvenser Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ Forelesning ECON 1310 17. mars Veikart Makroøkonomiske ubalanser Svakheter i finansmarkeder og regulering

Finansiell stabilitet 2/11. Pressekonferanse, 29. november 2011

Finansiell stabilitet /11 Pressekonferanse, 9. november 11 Utsiktene for finansiell stabilitet er svekket Uroen i de internasjonale finansmarkedene har tiltatt Bankene må bli mer robuste Bankene må ha

Finansiell stabilitet /11 Pressekonferanse, 9. november 11 Utsiktene for finansiell stabilitet er svekket Uroen i de internasjonale finansmarkedene har tiltatt Bankene må bli mer robuste Bankene må ha

Endringer i finansmarkedene og virkninger av pengepolitikken. Direktør Jon Nicolaisen, Norges Bank Pengepolitikk

Endringer i finansmarkedene og virkninger av pengepolitikken Direktør Jon Nicolaisen, Norges Bank Pengepolitikk Endringer i finansmarkedene Finanskrisen utløste høyere risikopåslag Er rentene lave? Risiko

Endringer i finansmarkedene og virkninger av pengepolitikken Direktør Jon Nicolaisen, Norges Bank Pengepolitikk Endringer i finansmarkedene Finanskrisen utløste høyere risikopåslag Er rentene lave? Risiko

FINANSKRISEN. Møte i Forsikringsforeningen 26. november 2008. Emil Steffensen

FINANSKRISEN Møte i Forsikringsforeningen 26. november 2008 Emil Steffensen Dagens situasjon The world economy is entering a major downturn in the face of the most dangerous financial shock in mature financial

FINANSKRISEN Møte i Forsikringsforeningen 26. november 2008 Emil Steffensen Dagens situasjon The world economy is entering a major downturn in the face of the most dangerous financial shock in mature financial

Finanskrise - Hva gjør Regjeringen?

Finanskrise - Hva gjør Regjeringen? Finansforbundet. august Statssekretær Henriette Westhrin 1 Disposisjon Den internasjonale finanskrisen Kort om utvikling og tiltak Hva gjør Regjeringen for å dempe utslagene

Finanskrise - Hva gjør Regjeringen? Finansforbundet. august Statssekretær Henriette Westhrin 1 Disposisjon Den internasjonale finanskrisen Kort om utvikling og tiltak Hva gjør Regjeringen for å dempe utslagene

Differanse mellom pengemarkedsrenter og forventede styringsrente Prosentenheter. 5-dagers glidende gjennomsnitt 1. juni februar ,5

.. Hovedstyremøte. februar Differanse mellom pengemarkedsrenter og forventede styringsrente Prosentenheter. -dagers glidende gjennomsnitt. juni. februar, mnd USA mndeuro mnd Storbritannia mnd Norge, mnd

.. Hovedstyremøte. februar Differanse mellom pengemarkedsrenter og forventede styringsrente Prosentenheter. -dagers glidende gjennomsnitt. juni. februar, mnd USA mndeuro mnd Storbritannia mnd Norge, mnd

Finansiell stabilitet 2/07

Finansiell stabilitet /7 Pressekonferanse 4. desember 7 Uro i kreditt- og pengemarkedene Pris på sikring mot kredittrisiko 1). 5-årige CDS-priser. Prosentenheter. 1. jan. 4 9. nov. 7,, Bear Sterns 1,8

Finansiell stabilitet /7 Pressekonferanse 4. desember 7 Uro i kreditt- og pengemarkedene Pris på sikring mot kredittrisiko 1). 5-årige CDS-priser. Prosentenheter. 1. jan. 4 9. nov. 7,, Bear Sterns 1,8

Uro i kredittmarkedene boligfinansiering ute og hjemme

Uro i kredittmarkedene boligfinansiering ute og hjemme Foredrag på Sparebankforeningens årsmøte 11. oktober 7 Sentralbanksjef Svein Gjedrem 1 Vekst i boligpriser i USA 1) 1-månedersvekst. Prosent 5 5 15

Uro i kredittmarkedene boligfinansiering ute og hjemme Foredrag på Sparebankforeningens årsmøte 11. oktober 7 Sentralbanksjef Svein Gjedrem 1 Vekst i boligpriser i USA 1) 1-månedersvekst. Prosent 5 5 15

Gjennomføringen av pengepolitikken

Gjennomføringen av pengepolitikken Sentralbanksjef Svein Gjedrem Stortingets finanskomité,. mai Inflasjon Glidende tiårs gjennomsnitt ) og variasjon ) i KPI ). Prosent. - Variasjon KPI Inflasjonsmål )

Gjennomføringen av pengepolitikken Sentralbanksjef Svein Gjedrem Stortingets finanskomité,. mai Inflasjon Glidende tiårs gjennomsnitt ) og variasjon ) i KPI ). Prosent. - Variasjon KPI Inflasjonsmål )

Hovedstyret. 21. september 2011

Hovedstyret. september Vekst i verdensøkonomien BNP-vekst. Firekvartalersvekst.. kv.. kv. - USA Euroområdet Fremvoksende økonomier¹) Fremvoksende økonomier i Asia¹) - 8 ) Vektet med BNP-vekter (PPP) Kilder:

Hovedstyret. september Vekst i verdensøkonomien BNP-vekst. Firekvartalersvekst.. kv.. kv. - USA Euroområdet Fremvoksende økonomier¹) Fremvoksende økonomier i Asia¹) - 8 ) Vektet med BNP-vekter (PPP) Kilder:

Utsiktene for norsk økonomi. Sentralbanksjef Øystein Olsen Fellesforbundet - Jevnaker 22. november 2011

Utsiktene for norsk økonomi Sentralbanksjef Øystein Olsen Fellesforbundet - Jevnaker. november Hovedpunkter Fra finanskrise til gjeldskrise Hva nå Europa? Hvordan påvirkes Norge av problemene ute? Fase

Utsiktene for norsk økonomi Sentralbanksjef Øystein Olsen Fellesforbundet - Jevnaker. november Hovedpunkter Fra finanskrise til gjeldskrise Hva nå Europa? Hvordan påvirkes Norge av problemene ute? Fase

Hovedstyret. 19. oktober 2011

Hovedstyret 9. oktober Produksjonsgap ) handelspartnere, anslag Prosent.. kv.. kv. - - - - PPR / PPR / - - - - - 7 9 ) Produksjonsgapet måler den prosentvise forskjellen mellom BNP og anslått potensielt

Hovedstyret 9. oktober Produksjonsgap ) handelspartnere, anslag Prosent.. kv.. kv. - - - - PPR / PPR / - - - - - 7 9 ) Produksjonsgapet måler den prosentvise forskjellen mellom BNP og anslått potensielt

Aktuell kommentar. Hvordan påvirker markedsuroen finansieringskostnadene for norske bankkonsern?

Nr. Aktuell kommentar Hvordan påvirker markedsuroen finansieringskostnadene for norske bankkonsern? Av Jermund Molland og Monique Erard, Avdeling for Likviditetsovervåking, Norges Bank Finansiell stabilitet*

Nr. Aktuell kommentar Hvordan påvirker markedsuroen finansieringskostnadene for norske bankkonsern? Av Jermund Molland og Monique Erard, Avdeling for Likviditetsovervåking, Norges Bank Finansiell stabilitet*

Hovedstyret. 14. desember 2011

Hovedstyret. desember Tiltak i EU ESB Styringsrenten redusert til, prosent Tiltak: Likviditetsoperasjoner med måneders løpetid Reservekravet redusert fra til prosent Reduserte krav til sikkerhetsstillelsen

Hovedstyret. desember Tiltak i EU ESB Styringsrenten redusert til, prosent Tiltak: Likviditetsoperasjoner med måneders løpetid Reservekravet redusert fra til prosent Reduserte krav til sikkerhetsstillelsen

Finansiell stabilitet og risikofaktorer

Finansiell stabilitet og risikofaktorer NIRF 6. november 27 Magdalena D. Riiser og Bjørne Dyre Syversten Finansmarkedsavdelingen, Norges Bank Foredraget bygger i hovedsak på Norges Banks rapport Finansiell

Finansiell stabilitet og risikofaktorer NIRF 6. november 27 Magdalena D. Riiser og Bjørne Dyre Syversten Finansmarkedsavdelingen, Norges Bank Foredraget bygger i hovedsak på Norges Banks rapport Finansiell

Om statsgjeld, banker og finansiell stabilitet. Kristin Gulbrandsen Sparebankforeningens årsmøte Bergen 27. oktober 2011

Om statsgjeld, banker og finansiell stabilitet Kristin Gulbrandsen Sparebankforeningens årsmøte Bergen 27. oktober 211 Om statsgjeld, banker og finansiell stabilitet Disposisjon Den internasjonale uroen

Om statsgjeld, banker og finansiell stabilitet Kristin Gulbrandsen Sparebankforeningens årsmøte Bergen 27. oktober 211 Om statsgjeld, banker og finansiell stabilitet Disposisjon Den internasjonale uroen

Utsiktene for finansiell stabilitet er noe bedre. Sårbarhet og risikofaktorer

Finansiell Stabilitet 2/9 Pressekonferanse 1. desember 29 Temaer Utsiktene for finansiell stabilitet er noe bedre Sårbarhet og risikofaktorer 2 Aksjemarkedene har tatt seg opp Internasjonale aksjeindekser.

Finansiell Stabilitet 2/9 Pressekonferanse 1. desember 29 Temaer Utsiktene for finansiell stabilitet er noe bedre Sårbarhet og risikofaktorer 2 Aksjemarkedene har tatt seg opp Internasjonale aksjeindekser.

Likviditetsstyringen i Norges Bank. Olav Syrstad, Norges Bank, 5.november 2009

Likviditetsstyringen i Norges Bank Olav Syrstad, Norges Bank, 5.november 2009 Dagens agenda Målet med likviditetspolitikken Virkemidlene i likviditetspolitikken Hva er likviditet? Finanskrisen og Norges

Likviditetsstyringen i Norges Bank Olav Syrstad, Norges Bank, 5.november 2009 Dagens agenda Målet med likviditetspolitikken Virkemidlene i likviditetspolitikken Hva er likviditet? Finanskrisen og Norges

Likviditetspolitikken i Norge

Likviditetspolitikken i Norge [Erna Hoff ] MOA Markedsoperasjons- og analyseavdelingen 1 Likviditetspolitikken Norges Bank skal gjennom likviditetspolitikken sørge for at endringer i styringsrenten får

Likviditetspolitikken i Norge [Erna Hoff ] MOA Markedsoperasjons- og analyseavdelingen 1 Likviditetspolitikken Norges Bank skal gjennom likviditetspolitikken sørge for at endringer i styringsrenten får

Utsiktene for norsk og internasjonal økonomi. Sentralbanksjef Øystein Olsen Stasjonssjefsmøtet 2012 21. august 2012

Utsiktene for norsk og internasjonal økonomi Sentralbanksjef Øystein Olsen Stasjonssjefsmøtet. august Fortsatt uro i finansmarkedene -års statsrenter for utvalgte land. Prosent 8 8 USA Tyskland Storbritannia

Utsiktene for norsk og internasjonal økonomi Sentralbanksjef Øystein Olsen Stasjonssjefsmøtet. august Fortsatt uro i finansmarkedene -års statsrenter for utvalgte land. Prosent 8 8 USA Tyskland Storbritannia

Utsiktene for norsk økonomi. Sentralbanksjef Øystein Olsen Regionalt nettverk Bodø

Utsiktene for norsk økonomi Sentralbanksjef Øystein Olsen Regionalt nettverk Bodø. oktober Fra finanskrise til gjeldskrise Budsjettbalanser Prosent av BNP. IMFs anslag (september ) Gjeld Prosent av BNP.

Utsiktene for norsk økonomi Sentralbanksjef Øystein Olsen Regionalt nettverk Bodø. oktober Fra finanskrise til gjeldskrise Budsjettbalanser Prosent av BNP. IMFs anslag (september ) Gjeld Prosent av BNP.

Hovedstyret. 11. august 2010

Hovedstyret. august Verdenshandel og global industriproduksjon Tre måneders glidende gjennomsnitt. Volum. Sesongjustert. Prosent. Januar mai Tremånedersvekst Nivå 5 5 8 Verdenshandel Industriproduksjon

Hovedstyret. august Verdenshandel og global industriproduksjon Tre måneders glidende gjennomsnitt. Volum. Sesongjustert. Prosent. Januar mai Tremånedersvekst Nivå 5 5 8 Verdenshandel Industriproduksjon

Hovedstyremøte. 15. oktober 2008

Hovedstyremøte. oktober 8 Pris på sikring mot kredittrisiko Store internasjonale banker. -årige CDS-priser. Basispunkter.. juli. oktober 8 Morgan Stanley 8 UBS 8 DnB NOR Bank of America Goldman Sachs Europeisk

Hovedstyremøte. oktober 8 Pris på sikring mot kredittrisiko Store internasjonale banker. -årige CDS-priser. Basispunkter.. juli. oktober 8 Morgan Stanley 8 UBS 8 DnB NOR Bank of America Goldman Sachs Europeisk

Hovedstyremøte. 29. oktober Importvektet valutakurs (I-44) 1) Indeks 1995 = 100 Uke Uke

1) Indeks 1995 = 100 Uke Uke") Hovedstyremøte 9. oktober 8 Importvektet valutakurs (I-) ) Indeks 99 = Uke Uke 8 9 9 9 9 8 8 8 8 8 ) Stigende kurve betyr svakere kronekurs Kilde: Valutakurser ) NOK/USD, NOK/EUR og NOK/SEK Uke Uke 8 9

Hovedstyremøte 9. oktober 8 Importvektet valutakurs (I-) ) Indeks 99 = Uke Uke 8 9 9 9 9 8 8 8 8 8 ) Stigende kurve betyr svakere kronekurs Kilde: Valutakurser ) NOK/USD, NOK/EUR og NOK/SEK Uke Uke 8 9

Hovedstyret. 14. mars 2012

Hovedstyret. mars % % % 9% Referansebaner PPR / Kvartalstall/firekvartalersvekst. Prosent.. kv. 8. kv. Styringsrente 8 9 KPI - - Produksjonsgap 8 9 KPIXE - - - 8 9 - - 8 9 Kilder: Statistisk Sentralbyrå

Hovedstyret. mars % % % 9% Referansebaner PPR / Kvartalstall/firekvartalersvekst. Prosent.. kv. 8. kv. Styringsrente 8 9 KPI - - Produksjonsgap 8 9 KPIXE - - - 8 9 - - 8 9 Kilder: Statistisk Sentralbyrå

Boligfinansiering i Norge

Boligfinansiering i Norge Sentralbanksjef Svein Gjedrem OMF forum 27. januar 21 1 Utlån etter långiversektor. Norge Prosent av samlede utlån. 1976 29 1) 1 1 Andre 8 Statlige låneinstitutter 8 6 Kredittforetak

Boligfinansiering i Norge Sentralbanksjef Svein Gjedrem OMF forum 27. januar 21 1 Utlån etter långiversektor. Norge Prosent av samlede utlån. 1976 29 1) 1 1 Andre 8 Statlige låneinstitutter 8 6 Kredittforetak

Utsiktene for norsk økonomi

.9.9 Utsiktene for norsk økonomi Sentralbanksjef Svein Gjedrem, Norges Bank,. september 9 Indikator for verdenshandelen Prosent. Tolvmånedersvekst. Januar juli 9 - - - - - - - - - - Industriproduksjon

.9.9 Utsiktene for norsk økonomi Sentralbanksjef Svein Gjedrem, Norges Bank,. september 9 Indikator for verdenshandelen Prosent. Tolvmånedersvekst. Januar juli 9 - - - - - - - - - - Industriproduksjon

Hovedstyret. Styringsrenten. 28. mai Norges Bank. Norges Bank. Strategiintervall PPR 1/08 1/08 3/07 2/07 1/07 3/06 2/06 1/06 3/05 1/05 2/05 3/04

Hovedstyret 8. mai 8 Styringsrenten 9 8 7 / / / / / / / /8 /7 /7 /7 Strategiintervall PPR /8 9 8 7 7 8 9 Kilde: , Styringsrenten i referansebanen og beregnede terminrenter ) Prosent,,7,,,,7, Markedet.

Hovedstyret 8. mai 8 Styringsrenten 9 8 7 / / / / / / / /8 /7 /7 /7 Strategiintervall PPR /8 9 8 7 7 8 9 Kilde: , Styringsrenten i referansebanen og beregnede terminrenter ) Prosent,,7,,,,7, Markedet.

Utsiktene for norsk økonomi. Visesentralbanksjef Jan F. Qvigstad Sparebank 1, Fredrikstad 4. november 2009

Utsiktene for norsk økonomi Visesentralbanksjef Jan F. Qvigstad Sparebank, Fredrikstad. november 9 Inflasjon Glidende tiårs gjennomsnitt ) og variasjon ) i KPI 3). Prosent. 98 9 KPI Inflasjonsmål 8 8 98

Utsiktene for norsk økonomi Visesentralbanksjef Jan F. Qvigstad Sparebank, Fredrikstad. november 9 Inflasjon Glidende tiårs gjennomsnitt ) og variasjon ) i KPI 3). Prosent. 98 9 KPI Inflasjonsmål 8 8 98

Om finanskriser. Finanskrisen 2007/2008. History demonstrates conclusively that a modern economy cannot grow if its financial

Hvorfor er det finansielle systemet så viktig? Om finanskriser Forelesning på UiO. november Birger Vikøren History demonstrates conclusively that a modern economy cannot grow if its financial system is

Hvorfor er det finansielle systemet så viktig? Om finanskriser Forelesning på UiO. november Birger Vikøren History demonstrates conclusively that a modern economy cannot grow if its financial system is

Hovedstyret. BNP-vekst for 2009 Anslag gitt av IMF ved ulike tidspunkt. Prosentvis vekst fra året før mai 2009

.. Hovedstyret. mai BNP-vekst for Anslag gitt av IMF ved ulike tidspunkt. Prosentvis vekst fra året før - - Anslag oktober Anslag november Anslag januar Anslag mars ) Anslag april - - - Verden Industriland

.. Hovedstyret. mai BNP-vekst for Anslag gitt av IMF ved ulike tidspunkt. Prosentvis vekst fra året før - - Anslag oktober Anslag november Anslag januar Anslag mars ) Anslag april - - - Verden Industriland

Utsiktene for norsk og internasjonal økonomi. Visesentralbanksjef Jan F. Qvigstad 3. september 2012

Utsiktene for norsk og internasjonal økonomi Visesentralbanksjef Jan F. Qvigstad. september Fortsatt uro i finansmarkedene -års statsrenter for utvalgte land. Prosent 8 8 USA Tyskland Storbritannia Spania

Utsiktene for norsk og internasjonal økonomi Visesentralbanksjef Jan F. Qvigstad. september Fortsatt uro i finansmarkedene -års statsrenter for utvalgte land. Prosent 8 8 USA Tyskland Storbritannia Spania

Kristin Gulbrandsen Bransjeseminar om egenkapitalbevis, 15. september 2010

Nye likviditets- og soliditetskrav Kristin Gulbrandsen Bransjeseminar om egenkapitalbevis, 15. september 21 Noe strengere regulering vil være samfunnsøkonomisk k lønnsomt Kostnadene ved strengere regulering

Nye likviditets- og soliditetskrav Kristin Gulbrandsen Bransjeseminar om egenkapitalbevis, 15. september 21 Noe strengere regulering vil være samfunnsøkonomisk k lønnsomt Kostnadene ved strengere regulering

Hovedstyret. 3. februar 2010

Hovedstyret. februar Referansebanen for styringsrenten fra PPR /9 Med gjennomsnittlig styringsrente for. kv. 9 og strategiintervall 9 9 % % 7% 9% 8 7 Strategiintervall PPR /9 mar.7 mar.8 mar.9 mar. mar.

Hovedstyret. februar Referansebanen for styringsrenten fra PPR /9 Med gjennomsnittlig styringsrente for. kv. 9 og strategiintervall 9 9 % % 7% 9% 8 7 Strategiintervall PPR /9 mar.7 mar.8 mar.9 mar. mar.

HOVEDSTYRET 11. MAI 2016

HOVEDSTYRET. MAI Utviklingen ute: BNP hos handelspartnerne Årsvekst. Prosent. Eksportvekter. ) 8 - - - 7 9 ) Anslag for (stiplet linje) Kilder: Thomson Reuters og Norges Bank Fremvoksende økonomier Industriland

HOVEDSTYRET. MAI Utviklingen ute: BNP hos handelspartnerne Årsvekst. Prosent. Eksportvekter. ) 8 - - - 7 9 ) Anslag for (stiplet linje) Kilder: Thomson Reuters og Norges Bank Fremvoksende økonomier Industriland

Hovedstyret. Internasjonale aksjemarkeder 1. januar september september 2009

.. Hovedstyret. september Internasjonale aksjemarkeder. januar. september Aksjekurser Indeksert.. januar = Implisitt volatilitet Standardavvik i basispunkter -dagers glidende gjennomsnitt Euroområdet USA

.. Hovedstyret. september Internasjonale aksjemarkeder. januar. september Aksjekurser Indeksert.. januar = Implisitt volatilitet Standardavvik i basispunkter -dagers glidende gjennomsnitt Euroområdet USA

Norges Bank Norges Bank

Hovedstyremøte. august 7 Vekstanslag Consensus Forecasts BNP. Prosentvis vekst fra året før 9 8 7 7 8 9 anslag juni 8 anslag juni anslag juli Asia uten Japan 7 anslag juli Asia uten Japan Verden Nord-

Hovedstyremøte. august 7 Vekstanslag Consensus Forecasts BNP. Prosentvis vekst fra året før 9 8 7 7 8 9 anslag juni 8 anslag juni anslag juli Asia uten Japan 7 anslag juli Asia uten Japan Verden Nord-

Makrokommentar. April 2015

Makrokommentar April 2015 Aksjer opp i april April var en god måned for aksjer, med positiv utvikling for de fleste store børsene. Fremvoksende økonomier har gjort det spesielt bra, og særlig kinesiske

Makrokommentar April 2015 Aksjer opp i april April var en god måned for aksjer, med positiv utvikling for de fleste store børsene. Fremvoksende økonomier har gjort det spesielt bra, og særlig kinesiske

Finansiell stabilitet 1/12. Pressekonferanse, 14. mai 2012

Finansiell stabilitet 1/1 Pressekonferanse, 1. mai 1 Hovedpunkter Utsiktene for finansiell stabilitet er noe bedret På vei mot et nytt og bedre rammeverk Nye kapitalkrav bør innføres raskt Ekstra kapitalkrav

Finansiell stabilitet 1/1 Pressekonferanse, 1. mai 1 Hovedpunkter Utsiktene for finansiell stabilitet er noe bedret På vei mot et nytt og bedre rammeverk Nye kapitalkrav bør innføres raskt Ekstra kapitalkrav

Noen økonomiske perspektiver sett fra Finansdepartementet. Statssekretær Hilde Singsaas 12. februar 2010

Noen økonomiske perspektiver sett fra Finansdepartementet Statssekretær Hilde Singsaas 12. februar 21 Etter nær sammenbrudd i det finansielle systemet høsten 28 bedret situasjonen seg gjennom 29 Påslag

Noen økonomiske perspektiver sett fra Finansdepartementet Statssekretær Hilde Singsaas 12. februar 21 Etter nær sammenbrudd i det finansielle systemet høsten 28 bedret situasjonen seg gjennom 29 Påslag

Utsiktene for norsk økonomi. Sentralbanksjef Øystein Olsen Polyteknisk forening, Oslo 23. april 2012

Utsiktene for norsk økonomi Sentralbanksjef Øystein Olsen Polyteknisk forening, Oslo. april Tegn til bedring i realøkonomien Industriproduksjon. Volum. Prosentvis vekst siste tre måneder over foregående

Utsiktene for norsk økonomi Sentralbanksjef Øystein Olsen Polyteknisk forening, Oslo. april Tegn til bedring i realøkonomien Industriproduksjon. Volum. Prosentvis vekst siste tre måneder over foregående

Hovedstyret. 27. oktober 2010

Hovedstyret 7. oktober BNP-anslag for Vekst i prosent BNP-anslag for Vekst i prosent PPR / PPR / PPR / PPR / PPR / PPR / Kilde: Norges Bank Arbeidsmarkedet Prosent av arbeidsstyrken. Sesongjustert. Januar

Hovedstyret 7. oktober BNP-anslag for Vekst i prosent BNP-anslag for Vekst i prosent PPR / PPR / PPR / PPR / PPR / PPR / Kilde: Norges Bank Arbeidsmarkedet Prosent av arbeidsstyrken. Sesongjustert. Januar

Hovedstyremøte. Vekstanslag Consensus Forecasts BNP. Prosentvis vekst fra året før. 26. september anslag august. 8 anslag september

Hovedstyremøte. september 7 Vekstanslag Consensus Forecasts BNP. Prosentvis vekst fra året før 9 7 7 9 anslag august anslag august anslag september anslag september 7 Asia uten Japan Asia uten Japan Verden

Hovedstyremøte. september 7 Vekstanslag Consensus Forecasts BNP. Prosentvis vekst fra året før 9 7 7 9 anslag august anslag august anslag september anslag september 7 Asia uten Japan Asia uten Japan Verden

Hovedstyremøte. 23. april Referansebanene i PPR 1/08 med usikkerhetsvifter. Prosent. Styringsrente. Produksjonsgap KPI

Hovedstyremøte. april Referansebanene i PPR / med usikkerhetsvifter. Prosent 9% 7% % % 9 Styringsrente 7 7 9 KPI 9 7 Produksjonsgap - - - 7 9 KPI-JAE - - - - 7 9-7 9 Kilder: Statistisk sentralbyrå og Pengepolitisk

Hovedstyremøte. april Referansebanene i PPR / med usikkerhetsvifter. Prosent 9% 7% % % 9 Styringsrente 7 7 9 KPI 9 7 Produksjonsgap - - - 7 9 KPI-JAE - - - - 7 9-7 9 Kilder: Statistisk sentralbyrå og Pengepolitisk

Utsiktene for norsk økonomi. Sentralbanksjef Svein Gjedrem Bergen Næringsråd 27. april 2010

Utsiktene for norsk økonomi Sentralbanksjef Svein Gjedrem Bergen Næringsråd 7. april Kredittpåslag -års løpetid. dagers snitt. Prosentenheter.. juni 7. april Fremvoksende økonomier High Yield USA BBB USA

Utsiktene for norsk økonomi Sentralbanksjef Svein Gjedrem Bergen Næringsråd 7. april Kredittpåslag -års løpetid. dagers snitt. Prosentenheter.. juni 7. april Fremvoksende økonomier High Yield USA BBB USA

Finansiell stabilitet 2/10. Pressekonferanse, 30. november 2010

Finansiell stabilitet /1 Pressekonferanse, 3. november 1 Bankenes resultat før skatt Prosent av gjennomsnittlig forvaltningskapital. Årstall. 9. 1. - 3. kv. 9 og 1 3 1-1 - -3 1 3 5 7 8 9 1. - 3. 1. - 3.

Finansiell stabilitet /1 Pressekonferanse, 3. november 1 Bankenes resultat før skatt Prosent av gjennomsnittlig forvaltningskapital. Årstall. 9. 1. - 3. kv. 9 og 1 3 1-1 - -3 1 3 5 7 8 9 1. - 3. 1. - 3.

Hovedstyret. BNP-vekst for 2009 Anslag gitt av IMF ved ulike tidspunkt. Prosentvis vekst fra året før mars 2009

.. Hovedstyret. mars BNP-vekst for Anslag gitt av IMF ved ulike tidspunkt. Prosentvis vekst fra året før Anslag oktober Anslag november Anslag januar Anslag mars ) - - - Verden Industriland Fremvoksende

.. Hovedstyret. mars BNP-vekst for Anslag gitt av IMF ved ulike tidspunkt. Prosentvis vekst fra året før Anslag oktober Anslag november Anslag januar Anslag mars ) - - - Verden Industriland Fremvoksende

Utsiktene for norsk og internasjonal økonomi. Visesentralbanksjef Jan F. Qvigstad Gjøvik, 1. november 2013

Utsiktene for norsk og internasjonal økonomi Visesentralbanksjef Jan F. Qvigstad Gjøvik, 1. november 13 Oversikt Internasjonal økonomi Norsk økonomi Kapitalkrav og samspill med pengepolitikken Internasjonal

Utsiktene for norsk og internasjonal økonomi Visesentralbanksjef Jan F. Qvigstad Gjøvik, 1. november 13 Oversikt Internasjonal økonomi Norsk økonomi Kapitalkrav og samspill med pengepolitikken Internasjonal

Hovedstyremøte. 17. desember Vekstanslag for 2009 Gitt av IMF ved ulike tidspunkt i April November 2008

Hovedstyremøte. desember - Vekstanslag for Gitt av IMF ved ulike tidspunkt i April Oktober November Verden Industriland Fremvoksende økonomier og utviklingsland ) - ) IMF har uttalt at det i lys av den

Hovedstyremøte. desember - Vekstanslag for Gitt av IMF ved ulike tidspunkt i April Oktober November Verden Industriland Fremvoksende økonomier og utviklingsland ) - ) IMF har uttalt at det i lys av den

Makrokommentar. August 2016

Makrokommentar August 2016 Aksjer opp i august Aksjemarkedene har kommet tilbake og vel så det etter britenes «nei til EU» i slutten av juni. I august var børsavkastningen flat eller positiv i de fleste

Makrokommentar August 2016 Aksjer opp i august Aksjemarkedene har kommet tilbake og vel så det etter britenes «nei til EU» i slutten av juni. I august var børsavkastningen flat eller positiv i de fleste

Utsiktene for norsk og internasjonal økonomi. Sentralbanksjef Øystein Olsen 6. september 2012

Utsiktene for norsk og internasjonal økonomi Sentralbanksjef Øystein Olsen. september Fortsatt uro i finansmarkedene -års statsrenter for utvalgte land. Prosent 8 USA Tyskland Storbritannia Italia Spania

Utsiktene for norsk og internasjonal økonomi Sentralbanksjef Øystein Olsen. september Fortsatt uro i finansmarkedene -års statsrenter for utvalgte land. Prosent 8 USA Tyskland Storbritannia Italia Spania

Hovedstyremøte. Finansielle begivenheter. 24. september 2008. Bear Stearns, 17. mars. Roskilde Bank, 24. august

Hovedstyremøte. september Finansielle begivenheter Bear Stearns,. mars Roskilde Bank,. august Fannie Mae og Freddie Mac,. september Merrill Lynch,. september Lehman Brothers,. september AIG,. september

Hovedstyremøte. september Finansielle begivenheter Bear Stearns,. mars Roskilde Bank,. august Fannie Mae og Freddie Mac,. september Merrill Lynch,. september Lehman Brothers,. september AIG,. september

Penger, implementeringen av rentebeslutningen og sentralbankens balanse. Marie Norum Lerbak Markedsoperasjoner og analyse 5.

Penger, implementeringen av rentebeslutningen og sentralbankens balanse Marie Norum Lerbak Markedsoperasjoner og analyse 5. november 2012 Dagens agenda I. Hva er penger? II. En banks balanse og pengemarkedet

Penger, implementeringen av rentebeslutningen og sentralbankens balanse Marie Norum Lerbak Markedsoperasjoner og analyse 5. november 2012 Dagens agenda I. Hva er penger? II. En banks balanse og pengemarkedet

Makrokommentar. Juni 2015

Makrokommentar Juni 2015 Volatiliteten opp i juni Volatiliteten i finansmarkedene økte i juni, særlig mot slutten av måneden, da uroen rundt situasjonen i Hellas nådde nye høyder. Hellas brøt forhandlingene

Makrokommentar Juni 2015 Volatiliteten opp i juni Volatiliteten i finansmarkedene økte i juni, særlig mot slutten av måneden, da uroen rundt situasjonen i Hellas nådde nye høyder. Hellas brøt forhandlingene

Nasjonalbudsjettet Ekspedisjonssjef Knut Moum 20. oktober 2009

Nasjonalbudsjettet 1 Ekspedisjonssjef Knut Moum. oktober 9 Bedring i penge- og kredittmarkedene etter et svært turbulent år Risikopåslag på tremåneders pengemarkedsrenter. Prosentpoeng Norge Euroområdet

Nasjonalbudsjettet 1 Ekspedisjonssjef Knut Moum. oktober 9 Bedring i penge- og kredittmarkedene etter et svært turbulent år Risikopåslag på tremåneders pengemarkedsrenter. Prosentpoeng Norge Euroområdet

Makrokommentar. Januar 2018

Makrokommentar Januar 2018 Januaroppgang i år også Aksjemarkeder verden over ga god avkastning i årets første måned, og særlig blant de fremvoksende økonomiene var det flere markeder som gjorde det bra.

Makrokommentar Januar 2018 Januaroppgang i år også Aksjemarkeder verden over ga god avkastning i årets første måned, og særlig blant de fremvoksende økonomiene var det flere markeder som gjorde det bra.

Makrokommentar. Oktober 2014

Makrokommentar Oktober 2014 Turbulent oktober Finansmarkedene hadde en svak utvikling i oktober, og spesielt Oslo Børs falt mye i første del av måneden. Fallet i oljeprisen bidro i stor grad til den norske

Makrokommentar Oktober 2014 Turbulent oktober Finansmarkedene hadde en svak utvikling i oktober, og spesielt Oslo Børs falt mye i første del av måneden. Fallet i oljeprisen bidro i stor grad til den norske

Makrokommentar. Desember 2017

Makrokommentar Desember 2017 Aksjer og kryptovaluta opp i desember Det var aksjeoppgang i USA også i desember, og nye toppnoteringer for de amerikanske børsene. Oppgangen var imidlertid mer begrenset enn

Makrokommentar Desember 2017 Aksjer og kryptovaluta opp i desember Det var aksjeoppgang i USA også i desember, og nye toppnoteringer for de amerikanske børsene. Oppgangen var imidlertid mer begrenset enn

Makrokommentar. Oktober 2017

Makrokommentar Oktober 2017 Nye børsrekorder i oktober Oktober ble innledet med folkeavstemningen i Catalonia, der katalanerne stemte for uavhengighet. Den tilspissete situasjonen mellom Catalonia og Spania

Makrokommentar Oktober 2017 Nye børsrekorder i oktober Oktober ble innledet med folkeavstemningen i Catalonia, der katalanerne stemte for uavhengighet. Den tilspissete situasjonen mellom Catalonia og Spania

Pressekonferanse. 4. november 2014. Finansielle utviklingstrekk 2014 Finanstilsynsdirektør Morten Baltzersen Fungerende direktør Erik Lind Iversen

Pressekonferanse 4. november 2014 Finansielle utviklingstrekk 2014 Finanstilsynsdirektør Morten Baltzersen Fungerende direktør Erik Lind Iversen Disposisjon Økonomisk bakgrunn Banker Livsforsikring Boliglånsundersøkelsen

Pressekonferanse 4. november 2014 Finansielle utviklingstrekk 2014 Finanstilsynsdirektør Morten Baltzersen Fungerende direktør Erik Lind Iversen Disposisjon Økonomisk bakgrunn Banker Livsforsikring Boliglånsundersøkelsen

Finanskrisen etter Lehman Brothers: Fra vondt til verre! Kan vi unngå krise i Norge? Direktør Bjørn Skogstad Aamo, Kredittilsynet Universitet i Oslo,

Finanskrisen etter Lehman Brothers: Fra vondt til verre! Kan vi unngå krise i Norge? Direktør Bjørn Skogstad Aamo, Kredittilsynet Universitet i Oslo, 12. november 2008 Hovedpunkter Forverring av finanskrisen

Finanskrisen etter Lehman Brothers: Fra vondt til verre! Kan vi unngå krise i Norge? Direktør Bjørn Skogstad Aamo, Kredittilsynet Universitet i Oslo, 12. november 2008 Hovedpunkter Forverring av finanskrisen

RENTEKOMMENTAR 27.MARS Figurer og bakgrunn

RENTEKOMMENTAR 27.MARS 2014 Figurer og bakgrunn Norges Banks beslutning Styringsrenten uendret på 1,5 prosent Minimale endringer i rentebanen Første renteoppgang anslås til sommeren 2015 Veksten i norsk

RENTEKOMMENTAR 27.MARS 2014 Figurer og bakgrunn Norges Banks beslutning Styringsrenten uendret på 1,5 prosent Minimale endringer i rentebanen Første renteoppgang anslås til sommeren 2015 Veksten i norsk

Renter og finanskrise

Renter og finanskrise Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ 12. februar Disposisjon Realrenten bestemt ved likevekt på kapitalmarkedet Realrente og pengepolitikk Finanskrise

Renter og finanskrise Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ 12. februar Disposisjon Realrenten bestemt ved likevekt på kapitalmarkedet Realrente og pengepolitikk Finanskrise

Hovedstyremøte. 31. oktober 2007. Inflasjon og intervall for underliggende prisvekst 1) Tolvmånedersvekst. Prosent. Januar 2002 september 2007

Tolvmånedersvekst. Prosent. Januar 2002 september 2007") Hovedstyremøte. oktober 7 Inflasjon og intervall for underliggende prisvekst ) Tolvmånedersvekst. Prosent. Januar september 7 KPI Høyeste indikator Laveste indikator - 7 ) Høyeste og laveste indikator

Hovedstyremøte. oktober 7 Inflasjon og intervall for underliggende prisvekst ) Tolvmånedersvekst. Prosent. Januar september 7 KPI Høyeste indikator Laveste indikator - 7 ) Høyeste og laveste indikator

3. kv. Pressekonferanse 28. oktober 2011 STATENS PENSJONSFOND UTLAND TREDJE KVARTAL 2011

3. kv. 211 Pressekonferanse 28. oktober 211 STATENS PENSJONSFOND UTLAND TREDJE KVARTAL 211 1 Fondets markedsverdi Kvartalstall. Milliarder kroner 3 5 3 55 3 5 3 2 5 Rente Aksje 3 2 5 2 2 1 5 1 5 1 1 5

3. kv. 211 Pressekonferanse 28. oktober 211 STATENS PENSJONSFOND UTLAND TREDJE KVARTAL 211 1 Fondets markedsverdi Kvartalstall. Milliarder kroner 3 5 3 55 3 5 3 2 5 Rente Aksje 3 2 5 2 2 1 5 1 5 1 1 5

Makrokommentar. Desember 2016

Makrokommentar Desember 2016 God måned i aksjemarkedet Desember var en god måned i de fleste aksjemarkeder, og i Europa var flere av de brede aksjeindeksene opp 7-8 prosent. Også i USA og i Japan ga markedene

Makrokommentar Desember 2016 God måned i aksjemarkedet Desember var en god måned i de fleste aksjemarkeder, og i Europa var flere av de brede aksjeindeksene opp 7-8 prosent. Også i USA og i Japan ga markedene

Vil den sterke veksten i banknæringen fortsette? Synspunkter på risikobildet

Vil den sterke veksten i banknæringen fortsette? Synspunkter på risikobildet Foredrag på bransjeseminar om grunnfondsbevis. september 7 Visesentralbanksjef Jarle Bergo BNP Fastlands-Norge Årlig volumvekst.

Vil den sterke veksten i banknæringen fortsette? Synspunkter på risikobildet Foredrag på bransjeseminar om grunnfondsbevis. september 7 Visesentralbanksjef Jarle Bergo BNP Fastlands-Norge Årlig volumvekst.

Makrokommentar. April 2018

Makrokommentar April 2018 April-oppgang på Oslo Børs I første del av april var det fortsatt fokus på mulig handelskrig mellom USA og Kina, men mot slutten av måneden avtok bekymringene noe. Det fremstår

Makrokommentar April 2018 April-oppgang på Oslo Børs I første del av april var det fortsatt fokus på mulig handelskrig mellom USA og Kina, men mot slutten av måneden avtok bekymringene noe. Det fremstår

Markedsrapport. 1. kvartal 2012. P. Date

Markedsrapport 1. kvartal 212 P. Date Aksjemarkedet Man har, etter et svakt 2, vært vitne til en oppgang i aksjemarkedene i første kvartal i 212. Sterkere tiltro til verdensøkonomien har økt risikovilligheten

Markedsrapport 1. kvartal 212 P. Date Aksjemarkedet Man har, etter et svakt 2, vært vitne til en oppgang i aksjemarkedene i første kvartal i 212. Sterkere tiltro til verdensøkonomien har økt risikovilligheten

Hovedstyret. 12. mai 2011

Hovedstyret. mai BNP-anslag for og fra IMF World Economic Outlook april. Vekst i prosent 9 8 7 USA Euroområdet Kina India 9 8 7 Kilde: IMF Risiko i aksjemarkedet VIX ). Prosent.. januar 8. mai 9 8 7 jan.

Hovedstyret. mai BNP-anslag for og fra IMF World Economic Outlook april. Vekst i prosent 9 8 7 USA Euroområdet Kina India 9 8 7 Kilde: IMF Risiko i aksjemarkedet VIX ). Prosent.. januar 8. mai 9 8 7 jan.

Økonomiske perspektiver

..9 Økonomiske perspektiver Foredrag av sentralbanksjef Svein Gjedrem på Norges Banks representantskapsmøte torsdag. februar 9 Fall i alle land og markeder Indeks.. januar =.. januar. februar 9 Aksjekurser

..9 Økonomiske perspektiver Foredrag av sentralbanksjef Svein Gjedrem på Norges Banks representantskapsmøte torsdag. februar 9 Fall i alle land og markeder Indeks.. januar =.. januar. februar 9 Aksjekurser

HOVEDSTYRET 4. NOVEMBER 2015

HOVEDSTYRET. NOVEMBER 5 Utviklingen ute: BNP hos handelspartnerne Volum. Eksportvekter. Firekvartalersvekst. Prosent.. kv.. kv. 5 8 6 - Fremvoksende økonomier 8 6 - - Industriland -6 6 9 5 Kilder: Thomson

HOVEDSTYRET. NOVEMBER 5 Utviklingen ute: BNP hos handelspartnerne Volum. Eksportvekter. Firekvartalersvekst. Prosent.. kv.. kv. 5 8 6 - Fremvoksende økonomier 8 6 - - Industriland -6 6 9 5 Kilder: Thomson

Makrokommentar. Februar 2017

Makrokommentar Februar 2017 Positive markeder i februar Aksjer hadde i hovedsak en god utvikling i februar, med oppgang både for utviklede og fremvoksende økonomier. Et unntak var Oslo Børs, som falt 0,4

Makrokommentar Februar 2017 Positive markeder i februar Aksjer hadde i hovedsak en god utvikling i februar, med oppgang både for utviklede og fremvoksende økonomier. Et unntak var Oslo Børs, som falt 0,4

Finansiell stabilitet og boligmarkedet

Finansiell stabilitet og boligmarkedet Direktør Birger Vikøren Boligkonferansen 5. mai 21 Disposisjon Hvorfor er boligmarkedet viktig for norsk økonomi? Analyser av boligmarkedet Hvordan vil endringer

Finansiell stabilitet og boligmarkedet Direktør Birger Vikøren Boligkonferansen 5. mai 21 Disposisjon Hvorfor er boligmarkedet viktig for norsk økonomi? Analyser av boligmarkedet Hvordan vil endringer

Makrokommentar. Mai 2015

Makrokommentar Mai 2015 Relativt flatt i mai Verdens aksjemarkeder hadde en relativt flat utvikling på aggregert basis, til tross for at flere markeder beveget seg mye i mai. Innen fremvoksende økonomier

Makrokommentar Mai 2015 Relativt flatt i mai Verdens aksjemarkeder hadde en relativt flat utvikling på aggregert basis, til tross for at flere markeder beveget seg mye i mai. Innen fremvoksende økonomier

Finansiell stabilitet 2/11. Figurer

Finansiell stabilitet /11 Figurer Figur 1.1 Sårbarheter i den norske banksektoren og kilder til risiko utenfor banksektoren 1) Sårbarhet i banksektoren Kilder til risiko utenfor banksektoren Finansiell

Finansiell stabilitet /11 Figurer Figur 1.1 Sårbarheter i den norske banksektoren og kilder til risiko utenfor banksektoren 1) Sårbarhet i banksektoren Kilder til risiko utenfor banksektoren Finansiell

Makrokommentar. Juli 2015

Makrokommentar Juli 2015 Store svingninger i juli 2 Etter at 61 prosent av det greske folk stemte «nei» til forslaget til gjeldsavtale med EU, ECB og IMF i starten av juli, gikk statsminister Tsipras inn

Makrokommentar Juli 2015 Store svingninger i juli 2 Etter at 61 prosent av det greske folk stemte «nei» til forslaget til gjeldsavtale med EU, ECB og IMF i starten av juli, gikk statsminister Tsipras inn

Finansielt utsyn 2016

Pressekonferanse 8. juni 2016 Finansielt utsyn 2016 Finanstilsynsdirektør Morten Baltzersen Direktør for bank og forsikringstilsyn Emil Steffensen Økonomisk bakgrunn Norsk økonomi Oljerelaterte næringer

Pressekonferanse 8. juni 2016 Finansielt utsyn 2016 Finanstilsynsdirektør Morten Baltzersen Direktør for bank og forsikringstilsyn Emil Steffensen Økonomisk bakgrunn Norsk økonomi Oljerelaterte næringer

Makrokommentar. Februar 2019

Makrokommentar Februar 2019 Oppgangen fortsetter Den positive utviklingen i finansmarkedene fortsatte i februar, med god oppgang på mange av verdens børser. Spesielt det kinesiske markedet utmerket seg,

Makrokommentar Februar 2019 Oppgangen fortsetter Den positive utviklingen i finansmarkedene fortsatte i februar, med god oppgang på mange av verdens børser. Spesielt det kinesiske markedet utmerket seg,

Markedskommentar P.1 Dato 15.10.2012

Markedskommentar P. 1 Dato 15.1.2 Aksjemarkedet Aksjemarkedene har steget i 3. kvartal og nyheter fra Euro-sonen har fortsatt å prege bevegelsene i markedene. Siden utgangen av 2. kvartal har frykten for

Markedskommentar P. 1 Dato 15.1.2 Aksjemarkedet Aksjemarkedene har steget i 3. kvartal og nyheter fra Euro-sonen har fortsatt å prege bevegelsene i markedene. Siden utgangen av 2. kvartal har frykten for

Markedskommentar 2014 1

Markedskommentar jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. Aksjemarkedet Aksjer har levert god avkastning i, og grunnet den kraftige kronesvekkelsen har norske investorer

Markedskommentar jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. Aksjemarkedet Aksjer har levert god avkastning i, og grunnet den kraftige kronesvekkelsen har norske investorer

Hovedstyret. 10. august 2011

Hovedstyret. august Budsjettunderskudd, offentlig gjeld, driftsbalanse, bankenes balanser og kostnadsnivå i I prosent av landets BNP. Anslag fra EU-kommisjonen BNP Gj.sn - Budsjettbalanse Statsgjeld )

Hovedstyret. august Budsjettunderskudd, offentlig gjeld, driftsbalanse, bankenes balanser og kostnadsnivå i I prosent av landets BNP. Anslag fra EU-kommisjonen BNP Gj.sn - Budsjettbalanse Statsgjeld )

UTSIKTER FOR FINANSIELL STABILITET (FORTSETTELSE FRA FORRIGE HØSTKONFERANSE) Bankenes Sikringsfonds Høstkonferanse 20. september 2010 Arne Skauge

Bankenes Sikringsfonds Høstkonferanse 20. september 2010 Arne Skauge") UTSIKTER FOR FINANSIELL STABILITET (FORTSETTELSE FRA FORRIGE HØSTKONFERANSE) Bankenes Sikringsfonds Høstkonferanse 20. september 2010 Arne Skauge Verden slik den så ut! Hva har skjedd? 1. Finansuro sensommeren

UTSIKTER FOR FINANSIELL STABILITET (FORTSETTELSE FRA FORRIGE HØSTKONFERANSE) Bankenes Sikringsfonds Høstkonferanse 20. september 2010 Arne Skauge Verden slik den så ut! Hva har skjedd? 1. Finansuro sensommeren

Utfordringer for pensjonskasser og tilsyn som følge av finanskrisen

Utfordringer for pensjonskasser og tilsyn som følge av finanskrisen Direktør Bjørn Skogstad Aamo, Kredittilsynet Pensjonskasseforeningenes konferanse 22. april 2009 Hovedtema Litt om krisen, dens årsaker

Utfordringer for pensjonskasser og tilsyn som følge av finanskrisen Direktør Bjørn Skogstad Aamo, Kredittilsynet Pensjonskasseforeningenes konferanse 22. april 2009 Hovedtema Litt om krisen, dens årsaker

Hovedstyret. 13. mars 2013

Hovedstyret. mars Nøkkelindikatorer for motsyklisk kapitalbuffer Samlet kreditt som andel av BNP Fastlands-Norge. Prosent Kriser Gjennomsnitt (. kv. 9 -. kv. ) Kreditt/BNP Trend Boligpriser som andel av

Hovedstyret. mars Nøkkelindikatorer for motsyklisk kapitalbuffer Samlet kreditt som andel av BNP Fastlands-Norge. Prosent Kriser Gjennomsnitt (. kv. 9 -. kv. ) Kreditt/BNP Trend Boligpriser som andel av

Makrokommentar. September 2015

Makrokommentar September 2015 Volatil start på høsten Uroen i finansmarkedene fortsatte inn i september, og aksjer falt gjennom måneden. Volatiliteten, her målt ved den amerikanske VIXindeksen, holdt seg

Makrokommentar September 2015 Volatil start på høsten Uroen i finansmarkedene fortsatte inn i september, og aksjer falt gjennom måneden. Volatiliteten, her målt ved den amerikanske VIXindeksen, holdt seg

Pengepolitikk i skiftende tider. Øystein Olsen 25. oktober 2011

Pengepolitikk i skiftende tider Øystein Olsen. oktober Agenda Litt penge- og inflasjonshistorie Globale ubalanser Nye utfordringer for pengepolitikken Agenda Litt penge- og inflasjonshistorie Globale ubalanser

Pengepolitikk i skiftende tider Øystein Olsen. oktober Agenda Litt penge- og inflasjonshistorie Globale ubalanser Nye utfordringer for pengepolitikken Agenda Litt penge- og inflasjonshistorie Globale ubalanser

Hovedstyret. 19. juni 2013

Hovedstyret 9. juni Krav til ren kjernekapitaldekning nye regler fra. juli Prosent Maksimal motsyklisk buffer Buffer for systemviktige banker Systemrisikobuffer Bevaringsbuffer Minstekrav,,,,, 8,,,, 8,,,,

Hovedstyret 9. juni Krav til ren kjernekapitaldekning nye regler fra. juli Prosent Maksimal motsyklisk buffer Buffer for systemviktige banker Systemrisikobuffer Bevaringsbuffer Minstekrav,,,,, 8,,,, 8,,,,

RENTEKOMMENTAR 24. OKTOBER Figurer og bakgrunn

RENTEKOMMENTAR 24. OKTOBER 2013 Figurer og bakgrunn Hovedpunkter 24. oktober: Styringsrenten uendret på 1,5 prosent Ingen ny pengepolitisk rapport eller rentebane på dette møtet. Neste rapport blir offentliggjort

RENTEKOMMENTAR 24. OKTOBER 2013 Figurer og bakgrunn Hovedpunkter 24. oktober: Styringsrenten uendret på 1,5 prosent Ingen ny pengepolitisk rapport eller rentebane på dette møtet. Neste rapport blir offentliggjort

Makrokommentar. Januar 2015

Makrokommentar Januar 2015 God start på aksjeåret med noen unntak Rentene falt, og aksjene startet året med en oppgang i Norge og i Europa. Unntakene var Hellas, der det greske valgresultatet bidro negativt,

Makrokommentar Januar 2015 God start på aksjeåret med noen unntak Rentene falt, og aksjene startet året med en oppgang i Norge og i Europa. Unntakene var Hellas, der det greske valgresultatet bidro negativt,

Makrokommentar. Mars 2018

Makrokommentar Mars 2018 Handelskrig truer finansmarkedene I likhet med februar var mars preget av aksjefall og høy markedsvolatilitet. Denne måneden har det vært utviklingen i retning av handelskrig mellom

Makrokommentar Mars 2018 Handelskrig truer finansmarkedene I likhet med februar var mars preget av aksjefall og høy markedsvolatilitet. Denne måneden har det vært utviklingen i retning av handelskrig mellom

Makrokommentar. Mai 2018

Makrokommentar Mai 2018 Italiensk uro preget markedene i mai Den politiske uroen i Italia påvirket de europeiske finansmarkedene negativt i mai, og det italienske aksjemarkedet falt hele 9 prosent i løpet

Makrokommentar Mai 2018 Italiensk uro preget markedene i mai Den politiske uroen i Italia påvirket de europeiske finansmarkedene negativt i mai, og det italienske aksjemarkedet falt hele 9 prosent i løpet

Kapittel 2 Finansielle markeder

Kapittel Finansielle markeder Hovedstyret januar,,,,,,.a Valutakurser målt mot USD Dagstall,,,,, JPY per USD, venstre akse,, USD per euro, høyre akse,, jan. jul. jan. jul. jan. jul. jan. Kilde: EcoWin

Kapittel Finansielle markeder Hovedstyret januar,,,,,,.a Valutakurser målt mot USD Dagstall,,,,, JPY per USD, venstre akse,, USD per euro, høyre akse,, jan. jul. jan. jul. jan. jul. jan. Kilde: EcoWin

Finansielle utviklingstrekk 2011

Pressekonferanse 28. september 2011 Finansielle utviklingstrekk 2011 Finanstilsynsdirektør Morten Baltzersen Økonomi og markeder Uro i internasjonale finansmarkeder Risiko for kraftig økonomisk tilbakeslag

Pressekonferanse 28. september 2011 Finansielle utviklingstrekk 2011 Finanstilsynsdirektør Morten Baltzersen Økonomi og markeder Uro i internasjonale finansmarkeder Risiko for kraftig økonomisk tilbakeslag

Boligfinansiering og gjeldsproblemer

Boligfinansiering og gjeldsproblemer Penger til besvær 2012 Oslo 30. 31. oktober Emil R. Steffensen Direktør Finans- og Forsikringstilsyn, Finanstilsynet Agenda Bakgrunn Boligpriser og husholdningsgjeld

Boligfinansiering og gjeldsproblemer Penger til besvær 2012 Oslo 30. 31. oktober Emil R. Steffensen Direktør Finans- og Forsikringstilsyn, Finanstilsynet Agenda Bakgrunn Boligpriser og husholdningsgjeld

Markedsfinansiering av kommuner Hva er fordelene og risikoen ved å ta opp lån i sertifikat og obligasjonsmarkedet for norske kommuner

Markedsfinansiering av kommuner Hva er fordelene og risikoen ved å ta opp lån i sertifikat og obligasjonsmarkedet for norske kommuner Lars-Erik Aas Head of Institutional Banking, No Danske Bank lars-erik.aas@danskebank.com

Markedsfinansiering av kommuner Hva er fordelene og risikoen ved å ta opp lån i sertifikat og obligasjonsmarkedet for norske kommuner Lars-Erik Aas Head of Institutional Banking, No Danske Bank lars-erik.aas@danskebank.com