13 å r s r a p p o r t

|

|

|

- Yngve Fredriksen

- 8 år siden

- Visninger:

Transkript

1 årsrapport 3

2

3 ÅRSRAPPORT 3 Innhold 4 Hovedtall konsern 8 Administrerende direktør Gode utsikter for Møre og Romsdal Stor tillit i markedet 4 Satser på næringslivet 6 Organisasjon og ledelsesstruktur 7 Administrerende direktørs ledergruppe Datterselskap Styrets medlemmer 4 Styrets årsberetning 35 Regnskap og noter 39 Resultat og balanse 4 Egenkapitaloppstilling 44 Kontantstrømoppstilling 45 Noteopplysninger Erklæring i henhold til verdipapirhandellovens 5-5 Revisjonsberetning Kontrollkomiteens årsberetning 3 Tillitsvalgte organer 4 Hovedtall konsern 7 Eierstyring og selskapsledelse 4 Kontornettet LOKAL SPILLE PÅ LAG SAMARBEIDE INITIATIV SELVSTENDIG SPAREBANK ØKT VERDISKAPING R ÅDGIVNING NÆRHET TIL KUNDENE AKTIVE OG ENGASJERTE MEDARBEIDERE TIL Å STOLE PÅ ENGASJERT SELVSTENDIG KUNDER EFFEKTIV LOKALSAMFUNNET SAMFUNNSINTERESSERT MOTIVASJON LOKALT LYTTE HJELPSOMME NÆR KULTUR ARBEIDSGLEDE BIDRAGSYTER I LOKALSAMFUNNET VERDIER TRYGG RYDDIG OG PÅLITELIG MERVERDI BIDRAGSYTER SOLID MEDSTANDER LOKAL SPILLE PÅ LAG SAMARBEIDE INITIATIV SELVSTENDIG SPAREBANK ØKT VERDISKAPING R ÅDGIVNING NÆRHET TIL KUNDENE AKTIVE OG ENGASJERTE MEDARBEIDERE TIL Å STOLE PÅ ENGASJERT SELVSTENDIG KUNDER EFFEKTIV LOKALSAMFUNNET SAMFUNNSINTERESSERT MOTIVASJON LOK ALT LYTTE HJELPSOMME NÆR KULTUR ARBEIDSGLEDE BIDRAGSYTER I LOKALSAMFUNNET VERDIER TRYGG BIDRAGSYTER SOLID MEDSTANDER R Y D D I G O G PÅ L I T E L I G M E R V E R D I 3

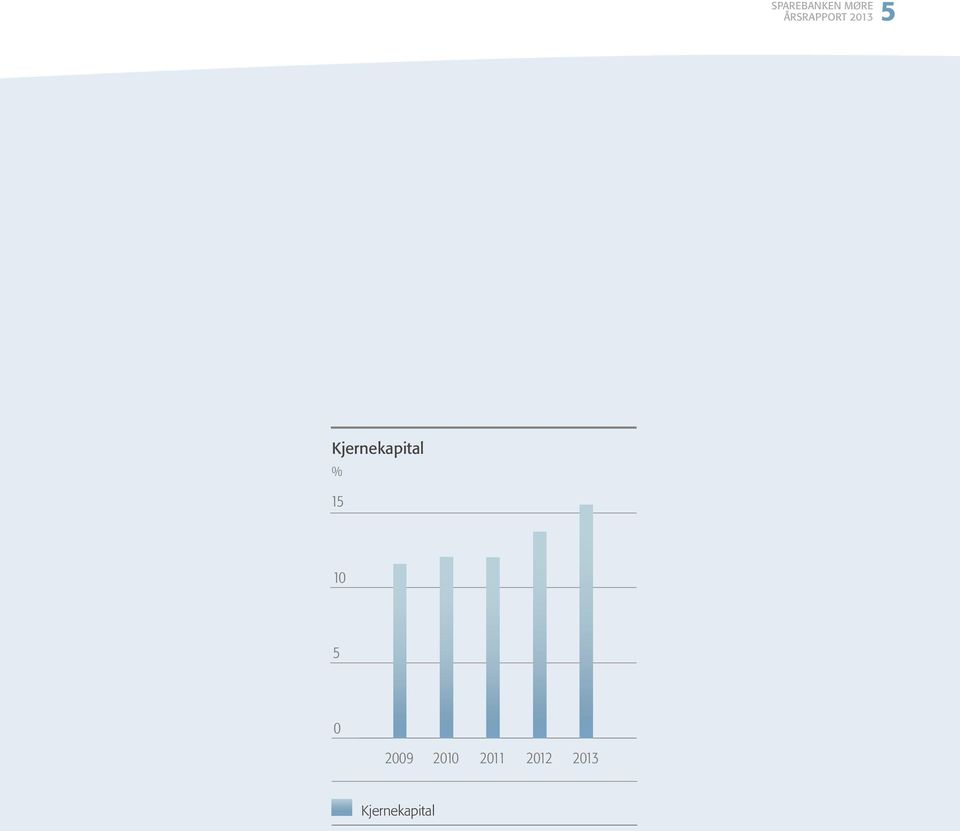

4 4 ÅRSRAPPORT 3 HOVEDTALL KONSERN Resultat 3 9 Netto renteinntekter Andre driftsinntekter (mill. kroner) Netto avkastning på finansielle investeringer Sum inntekter Sum driftskostnader Planendring pensjon Resultat før skatt Skattekostnad Resultat for regnskapsåret Resultat før tap Tap på utlån, garantier mv. Balanse Forvaltningskapital Gjennomsnittlig forvaltningskapital Utlån til og fordringer på kunder Innskudd fra kunder ,6 6,3, 6, 4, 49,8 45,3 47, Nøkkeltall Egenkapitalforrentning Egenkapitalforrentning (korr. for planendring pensjon) Kostnader i prosent av inntekter,6 45,7 Kostn. i prosent av inntekter (korr. for planendring pensjon) 35,4 48,8 Tap i % av utlån.,,,,8,3 Tapsutsatte engasjement i % av utlån (før tapsnedskr.),6,34,95,45,96 Tapsutsatte engasjement i % av utlån (etter tapsnedskr.),8,96,3,74, Innskuddsdekning i % 6,8 6,3 6,8 65, 6,8 Kjernekapital i % ) ) 5,48 3,68,,3,55 Ren kjernekapital i % ) ),5,55,4,3 9, ,45 7,75 3,7 4,4 4,35 Egenkapitalbevisbrøken i %. (gjennomsnitt for 3) 47,7 46, 46, 46, 43,8 Kurs på Oslo Børs (kroner) Pris/Bokført verdi (P/B),89,73,94,,3 Kontantutbytte pr. egenkapitalbevis (kroner) 8,, 8,,, Årsverk Egenkapitalbevis (morbank) Resultat pr. egenkapitalbevis (kroner) ) Standardmetoden i Basel II ) Inkl. forslag til årsoppgjørsdisposisjoner

5 ÅRSRAPPORT 3 Kjernekapital % Kjernekapital 3 5

6 6 ÅRSRAPPORT 3 3 OG VI D E R E Solid bank i en solid region 3 var et år hvor Sparebanken Møre gjennomførte flere strategiske grep for å møte den nye hverdagen som nå råder i vår bransje. Banknæringen har gjennomgått vesentlige tilpasninger til nytt regelverk og nye krav til kapitaldekning. Samtidig er det viktig for oss å levere de aller beste tjenestene til kundene våre, og gjennom det bidra til at den positive utviklingen som Møre og Romsdal har hatt de siste årene kan fortsette. Gjennom de grepene Sparebanken Møre tok i 3 har vi nå et solid fundament for dette arbeidet. SOLID BANK GODE UTSIKTER TILLIT I MARKEDET Årsresultatet for 3 i Sparebanken Utsiktene for Møre og Romsdal synes Sparebanken Møre fikk i 3. kvartal Møre var godt. Resultatet viser effek- fortsatt å være positive. Industri 3 inn 375 millioner kroner i ny tene av de grepene vi satte i verk ved produksjonen vil øke noe både i år egenkapital gjennom emisjon. Selv- inngangen til året. Vi har økt rente- og neste år. Dette har sammenheng stendighet, soliditet, handlefrihet nettoen, redusert kostnadene, og har med fortsatt oppgang innen produk- og økt satsing på næringslivet, var samtidig svært lave utlånstap. I tillegg sjon av verkstedprodukter inklusive styrets enstemmige begrunnelse for har vi økt vår soliditet betraktelig gjen- bygging av skip, konsumprodukter og emisjonsbeslutningen. nom 3, både ved å hente inn ny etter hvert også innen kraftkrevende egenkapital og samtidig tilføre kapital industri. gjennom en positiv drift. s. 8 s. s.

7 ÅRSRAPPORT 3 5,7 MRD total ansvarlig kapital,5 % ren kjernekapital 375 MILL ny egenkapital gjennom emisjon 7

8 8 ÅRSRAPPORT 3 SOLID BANK O L AV AR N E F I SK ER STR A N D ADM I N I STR E R EN DE DI R E KTØR En solid bank i et solid fylke 3 var et år hvor Sparebanken Møre gjennomførte flere strategiske grep for å møte den nye hverdagen som nå råder i vår bransje. Banknæringen har gjennomgått vesentlige tilpasninger til nytt regelverk og nye krav til kapitaldekning. Samtidig er det viktig for oss at vi leverer de beste tjenestene til kunder fra vårt fylke, og gjennom dette bidrar til at den positive utviklingen som Møre og Romsdal har hatt de siste årene kan fortsette. Gjennom de grepene Sparebanken Møre tok i 3, har vi nå et godt fundament for dette arbeidet. Inngangen til 3 bar preg av at vi ønsket De regulatoriske endringene de siste Økte krav til egen kapital og god likviditet har å tilpasse organisasjonen slik at fokuset på årene har vært en vesentlig saksforutset- utvilsomt sin kostnad. Når «råvareprisene» kundene ytterligere skulle bedres. Vi kortet ning for oss og banknæringen generelt. øker, er det naturlig at også sluttprisen til ned på beslutningsveiene, etablerte nye og Krav til god soliditet og god likviditets styring kundene går opp. S amtidig må de andre kompetente bransjeteam på næringsliv og har stått stadig høyere på agendaen, og interessentene bidra. Sparebanken Møre utviklet distribusjonskonseptet med nye, bankene har startet tilpasningen til de nye hentet i 3 ny egenkapital hos nye og teknologiske løsninger. Målet om nærhet til kravene. Vi er sterk tilhenger av at regel eksisterende eiere gjennom en svært vel- og tilgjengelighet for kundene, stod i denne verket som legges på bankene skal være lykket emisjons prosess. Videre har vi internt prosessen sentralt. Effektiviseringsprosessen, forutsigbart og harmonisert på tvers av i banken gjennomført vesentlige effektivise- både internt og ut mot våre kunder, var vel- bankene som konkurrerer i samme marked. ringstiltak som har medført lavere kostnader. lykket. Viljen og evnen blant de ansatte var I løpet av 3 har de nye kravene blitt Disse grepene har gjort at vår bank er svært stor for at vi skulle få det til alle ansatte mer klarlagt, men fremdeles er det områder solid ved utgangen av 3. Vi har en god ønsker at det skal være en god opplevelse som vil følges tett i årene som kommer. kapitaldekning, gitt de nye kravene til egen- å være kunde i Sparebanken Møre. kapital som nå gjelder.

9 ÅRSRAPPORT 3 9 «Krav til god soliditet og god likviditets styring har stått stadig høyere på agendaen, og bankene har startet tilpasningen til de nye kravene.» Møre og Romsdal forblir også et solid fylke. utviklet også kronekursen seg positivt i løpet i er de største eierne av Sparebanken Møre. I Sparebanken Møre merkes dette blant av fjoråret. En viktig faktor for Møre og Roms- Derfor nyter også disse godt av gode resultat annet gjennom svært lave utlånstap de dal er at vi er store på matproduksjon. Om og en solid drift. Over halvparten av årets siste årene. Fylket har et bredt sammensatt noen produkter eller tjenester skal ha lav utdelte overskudd går tilbake til blant annet næringsliv, hvor særlig industrien og de mari- elastisitet i etterspørselen, og dermed bidra idrettslag, unge talent, møteplasser for det time næringene står sterkt. Likevel er nær 7 til ytterligere å motvirke en potensielt øko- lokale næringslivet og kunnskapsopp prosent av sysselsettingen i vårt fylke knyttet nomisk tilbakegang, så må det være disse. byggende prosjekter. Gjennom våre utbytte til tjenesteytende sektorer. Disse sektorene, midler til samfunnet, setter vi stor pris på og da spesielt offentlig sektor, vil kunne virke Årsresultatet for 3 i Sparebanken Møre å kunne medvirke til at Møre og Romsdal som en stabilisator ved et eventuelt økono- var godt. Resultatet viser effektene av de forblir et fylke hvor det er godt å leve, hvor misk tilbakeslag. Ved utgangen av 3 er grepene som ble satt i verk ved inngangen næringslivet kan utvikle seg videre og hvor arbeidsledigheten i Møre og Romsdal lavere av året. Vi har økt rentenettoen og redusert talentene får lov til å blomstre. enn landsgjennomsnittet, og det er ikke for- kostnadene, samtidig som vi har svært lave ventet at denne vil stige vesentlig i året som utlånstap. I tillegg har vi økt vår soliditet kommer. betraktelig gjennom 3, både ved å hente inn ny egenkapital og samtidig tilføre kapital Tilpasningsdyktigheten for det lokale gjennom en positiv drift. Vi vil fremdeles ha næringslivet har vært, og vil være, stor. stort fokus på å drive effektivt, utnytte vår Fylket nyter godt av å ha utviklingsorienterte bankkompetanse og dra nytte av vår kjenn- og kompetansepregede næringsklynger. skap og nærhet til kundene. Verftene har ved utgangen av året en god ordresituasjon. Samtidig satte eksporten av Sparebanken Møres samfunnsengasjement fisk nye rekorder i 3, med en verdi på er betydelig. I tillegg til å være en stor over 6 mrd. kroner. Vi ser en tiltakende arbeidsplass i fylket, bidrar vi hvert år innen- vekst i viktige markedsland. For våre eksport- for kultur, idrett, undervisning og talentutvik- næringer og importkonkurrerende næringer ling. Lokalsamfunnene som banken opererer Med vennlig hilsen Olav Arne Fiskerstrand

10 ÅRSRAPPORT 3 STADIG VEKST I 4 I N GE F U R R E SJ EFØKONOM Gode utsikter for Møre og Romsdal Det ligger an til en moderat produksjonsvekst i fylket de nærmeste par årene. Svekkelsen av kronekursen bidrar positivt hva angår eksportnæringenes konkurranseevne. På den annen side er husholdningenes kjøpe- og investeringslyst for tiden avdempet. Produksjonsveksten blir trolig sterk nok til å holde arbeidsledigheten på et fortsatt lavt nivå. Møre og Romsdal er et eksportfylke. Det er miske utviklingen i Kina, og om landet kan nå enn i da BNP-veksten i Fastlands- derfor naturlig å ta utgangspunkt i de inter- unngå en bankkrise. Mange frykter at ban- Norge, dvs. norsk økonomi utenom olje- nasjonale økonomiske rammebetingelsene kene kan få store tap som følge av sterk virksomhet og utenriks sjøfart, kom opp ved en vurdering av utsiktene for fylket. Det vekst i boligprisene og høy gjeldsoppbygging i 3,4 prosent. I år blir veksten trolig rundt ser ut til at veksten i verdensøkonomien de siste årene. Så langt har imidlertid de prosent. Nedgangen i veksten siden kan bli rundt 3,75 prosent i 4. Trolig vil store internasjonale prognoseinstitusjonene må sees i sammen heng med at hushold- veksten bli litt høyere i 5 som følge av tonet ned denne faren. Således er det ingen ningene er blitt mer forsiktige hva angår utsikter til en begynnende vekst i eurosonen. som legger dette scenariet til grunn i sine forbruk og investeringer. Dette skyldes trolig Videre vil det komme viktige vekstbidrag fra basis prognoser. Myndighetene i Kina har at ledig heten og kunderentene har steget fremvoksende økonomier, spesielt Kina og et p roduksjonsmål for BNP på 7 prosent for litt. Dessuten har det vært mange nega- India. Veksten i USA kan ventes å bli mode- 4. tive medieoppslag om utsiktene for norsk rat, anslagsvis,5 prosent i år og noe høyere neste år. økonomi det siste året. Dette kan ha gjort Situasjonen i Norsk økonomi er fortsatt husholdningene tilbakeholdne. tilfredsstillende. Ledigheten er lav og det Den største risikofaktoren i internasjonal er høy aktivitet i de fleste næringer, og i I 5 ligger det an til litt høyere vekst i økonomi er trolig knyttet til den økono- offentlig sektor. Veksten er imidlertid lavere norsk økonomi. Sannsynligvis vil BNP-

11 ÅRSRAPPORT 3 «Deler av de viktigste næringene i Møre og Romsdal har utviklet seg klart bedre enn flere av de øvrige industrinæringene i Norge.» veksten i Fastlands-Norge komme opp i,5 vil øke noe både i år og neste år. Dette har i Produksjonen i offentlig forvaltning er av prosent. Årsaken til at veksten trolig vil bli sammenheng med fortsatt oppgang innen Statistisk sentralbyrå anslått å øke med,3 litt sterkere etter hvert er at det er utsikter til produksjon av verkstedprodukter inklusive prosent i 3 både for landet som helhet bedre konjunkturer ute. Dessuten vil investe- bygging av skip, konsumprodukter og etter og for fylket. I 4 og 5 ventes veksten ringene i infrastruktur trolig ta seg opp. Ende- hvert også innen kraftkrevende industri. De å bli omtrent som i fjor eller litt lavere. Økte lig vil svekkelsen av kronekursen bidra til økt viktigste næringene for fylket er bygging av investeringer i offentlig administrasjon, eksport gjennom bedret konkurranseevne skip, verkstedindustrien, samt produksjon av undervisning og helse- og sosialtjenester for eksportindustrien. andre investeringsvarer. Dessuten er aktivi- bidrar nå til å holde investeringene i Møre teten i petroleumssektoren viktig. Deler av og Romsdal oppe. For de neste to årene Boligprisene i Norge falt utover høsten i fjor disse næringene har utviklet seg klart bedre ventes utviklingen i investeringene i offentlig dersom det korrigeres for normale sesong enn flere av de øvrige industrinæringene i forvaltning å bli omtrent på linje med nivået variasjoner. Fremover virker et begrenset pris- Norge. Det er derfor sannsynlig at industri- i 3. fall sannsynlig. Det er flere årsaker til dette. produksjonen i fylket vil utvikle seg bedre Nivået er høyt og stemningen i husholdnings enn landsgjennomsnittet fremover. sektoren er blitt mer negativ. Det kan derfor Produksjonsveksten de nærmeste to årene vil medføre økt etterspørsel etter arbeids- ikke utelukkes at flere boligeiere selger sin Også innenfor privat tjenesteyting i fylket kraft. Samtidig vil også arbeidsstyrken vokse. bolig tidligere enn planlagt av frykt for at ligger det an til oppgang i produksjon og Den anslåtte utviklingen i arbeidsstyrken og prisene vil falle ytterligere. Noe priskrakk, dvs. etterspørsel. I disse næringene vil også sysselsettingen indikerer stabil eller en liten et fall på -3 prosent, virker lite sannsynlig. syssel settingen trolig ta seg opp. Hoved økning i arbeidsledigheten i Møre og Roms- Skulle en slik utvikling true, vil myndighetene årsaken til oppgangen er økte inntekter som dal. Ved inngangen til 4 utgjorde antall komme med tiltak som skattelettelser, økte følge av høyere lønnsinntekter og offentlige registrerte arbeidsledige i fylket, prosent offentlige utgifter eller rentekutt. Et slikt pris- stønader. Også skattelettelser vil bidra frem- av arbeidsstyrken. Møre og Romsdal vil trolig scenario er heller ikke mulig uten at ledig over. Dessuten er det et betydelig omfang fortsatt være blant de fylkene i landet som heten stiger markert. Dette vil myndighetene av privat tjenesteyting knyttet til oljevirksom- har lavest arbeidsledighet. etter beste evne søke å motvirke. heten. På kort sikt preges imidlertid disse sektorene også i vårt fylke av det faktum at Utsiktene for Møre og Romsdal synes fort- husholdningene er blitt mer forsiktige hva satt å være positive. Industriproduksjonen angår forbruk og investeringer.

12 ÅRSRAPPORT 3 STOR TILLIT I MARKEDET R U NAR SAN DAN GE R BA N K SJ EF TR EA SU RY & MAR KET S En emisjon for soliditet og regionalt næringsliv Sparebanken Møre fikk i 3. kvartal 3 inn 375 millioner kroner i ny egenkapital gjennom flere emisjoner av egenkapitalbevis. Selvstendighet, soliditet, handlefrihet og økt satsing på næringslivet, var styrets enstemmige begrunnelse for emisjonsbeslutningen. Banksjef Runar Sandanger var ansvarlig for gjennomføringen. - Egentlig var dette vedtaket en konsekvens og likviditet til å kunne være herre i eget hus. av bankens strategi, sier Runar Sandanger, i forkant. Soliditet er helt avgjørende for oss. Vi valgte å handle. banksjef med ansvar for seksjon Treasury - Det grunnleggende er Basel III. En tredob- & Markets. Han sikter til beslutningen som ling av kravet til bankenes rene kjernekapital sier at Sparebanken Møre skal være en selv- var tøffere enn noen hadde tenkt seg, og stendig alliansefri regionbank med kapital tidsfristen er kort. I tillegg signaliserte både - Absolutt. Husk på at vi har et gap mellom og kompetanse til å betjene det regionale politiske myndigheter og Finanstilsynet innskudd og utlån på nærmere milliarder markedet. enda strengere krav for norske banker. Det kroner som må hentes på de samme arena- er generelt en fornuftig innstilling, og det er ene som andre norske og nordiske banker - Da må vi ligge i forkant av utviklingen, også helt i tråd med de kravene vi må stille låner penger på. Det å være en mindre bank smiler Sandanger. Vi ønsker å ha kapital til oss selv som regionbank. Vi vil helst ligge er ikke noe fortrinn her. Det eneste som tel- - Er det rating og innlånsrenter du tenker på?

13 ÅRSRAPPORT 3 ler er å ha en soliditet og en rating som gjør ransedyktig langsiktig avkastning i form av gelsene. Sparebanken Møre fremstår mer at vi får låne på samme vilkår som de store utbytte og verdistigning på egenkapitalen. solid enn noen gang og vi har finansielle konkurrentene våre. Kjøper vi råvarene for Vi har en stor andel av små investorer med muskler og ambisjoner om fortsatt å være dyrt, mister vi konkurransekraft. forventninger til årlig utbytte. Det er en del en sterk samarbeidspartner for næringslivet av det å være en regional bank med en god i regionen. GODT GJENNOMTENKTE EMISJONER historie og en sterk lokal identitet. Denne Enkelte har hevdet at Sparebanken Møre var forankringen er svært viktig for oss. Dette Fremtiden ser lovende ut. De nye mulig i friskeste laget. At emisjonene var store og at kom også til uttrykk i hvordan emisjonene hetene som emisjonene fører med seg har banken kjøpte pengene for dyrt. Størrelsen ble lagt opp. 75 millioner gikk i en rettet vært en vitamininnsprøytning, for banken forklarer Runar Sandanger på denne måten: emisjon, mens millioner ble hentet inn som sådan, og for alle som jobber mot i en reparasjonsemisjon. Det lokale engasje- næringslivet, avslutter Sandanger. - Basel III kom, som sagt, fortere og tøffere mentet var svært tydelig. enn ventet og næringslivet signaliserte økt behov for finansiering. Samtidig så banken NÆRINGSLIVET I REGIONEN GÅR BRA gode markedsmuligheter, ikke minst innen- Høy aktivitet og lav arbeidsledighet skaper for næringslivet. positivitet, behov for videre utvikling og vilje Bilde f.v: til å satse. Og med det økt etterspørsel Terje Krøvel, banksjef Næringsliv Sunnmøre I tillegg har Sparebanken Møre en klar etter finansiering. Skal vi være en bank Runar Sandanger, banksjef Treasury & Markets utbytte politikk. Den sier at resultatet skal for næringslivet i regionen må vi tilpasse Jone R. Slinning, leder Compliance sikre eierne av egenkapitalen en konkur- oss markedet og endringer i rammebetin- Anne-Britt Jensen, fagsjef Adm./Informasjon 3

14 4 ÅRSRAPPORT 3 SATSER PÅ NÆRINGSLIVET T E R J E KRØVEL BA N K SJ EF NÆR I NGSL IV SU N N MØ R E Næringslivet vil ha med Spare banken Møre i fremtiden «Penger til volumvekst, lokal distribusjon og sterke fagmiljøer som Da må hver eneste kunde betjenes av spe- om organisering, kompetanse ivaretar både kundenes og medarbeidernes sialister. Det nye ved inndelingen etter bran- heving, forbedret distribu sjon, behov, sier Terje Krøvel. Totalt sett er Spare sjer er først og fremst at vi har skilt offshore/ fornøyde kunder og mer banken Møre markedsleder i Møre og Roms- supply ut fra industri og fått to spesialiserte dal i betydningen antall kunder. Vi har sagt enheter med ulik spisskompetanse. spen nende oppgaver for med arbeidere på hugget. Det er nesten så det er for mye å sette at vi skal være nr bank i fylket. Vi skal være den beste banken og du kan bare skrive at Distribusjonen er endret ved at 6 regionale vi tar markedsandeler. næringslivsavdelinger er blitt til 3 kompetan- på trykk i en årsberetning.» sesentre i henholdsvis Ålesund, Molde og NYE AR B EI DSMÅTER HAR GIT T ØKT Ulsteinvik, som har næringslivsmedarbei- EF F EKTIVITET OG ØKT TR IVSEL dere ute i kontornettet. Tyngre fagmiljøer og Når man har vokst jevnt og trutt over tid, er skjerpet uterepresentasjon viser seg å glede det nyttig med en gjennomgang og revisjon både kunder og medarbeidere. Ikke minst av vaner og handlingsmønstre. For nærings- har kompetanseoverføring mellom fagmiljøer livsseksjonen i Sparebanken Møre har det og enkeltpersoner fått et solid oppsving. resultert i spissing av kompetanse, standardisering av prosesser, bedre resultatoppfølging Krøvel legger til at omorganiseringen var helt og mer utadrettet virksomhet. nødvendig for kundeopplevelsen. Nå kan vi faktisk med hånden på hjertet si at frisøren Både kunder og medarbeidere gir gode og offshorerederen betjenes like godt ut i fra Terje Krøvel, næringslivsansvarlig og arki- tilbakemeldinger på det vi har gjort, sier Terje sine behov og forutsetninger. Ikke glem at tekten bak det nye næringslivskonseptet, Krøvel. For medarbeiderne betyr det først i vårt område er de to naboer og snakker mønstrer skribenten med milde øyne bak og fremst at prosesser gjennomføres raskere bank over gjerdet. brilleglassene. Selv om hvert ord i ingressen og sikrere, slik at de kan bruke mer tid på er sant, er det klart at dette blir en prat om kompetansekrevende oppgaver i prosjektene LO K ALKU N N S K AP E N ER stor satsingsvilje og optimisme, paret med og mer tid ute hos kundene. V I KT I GER E E N N N O E N SI N N E Nå vil skribenten prøve seg: nøkternhet, soliditet og et sterkt engasjement for medarbeiderne og Møre og Romsdal. NY B R A N SJ E I N N D E LI N G, N Y KOM P ETAN SE O G FO R ST E R KET Du snakker mye om lokalkunnskap, Vi har vært opptatt av å sikre at den sat- DI STR I B U S J O N Krøvel, men ærlig talt; har ikke den fått min- singen vi gjør er helhetlig. Vi vet hvem vi Vi skal være best på marin, industri, offshore/ dre betydning med årene? Det kan nesten skal betjene i dag og i morgen, vi kjenner supply, eiendom, handel, service/tjeneste høres ut som om banker ikke vet at verden hverdagen deres og behovene for kapital og yting og SMB-selskaper fordi dette er de seks har krympet? kompetanse. I tillegg har vi sørget for god viktigste grupperingene i Møre og Romsdal.

15 ÅRSRAPPORT 3 Jeg vil si snarere tvert i mot. Det som preger vår tid er at alt går fortere og fortere, og at konsekvensene av feil blir større og større. Vi har 3 kontorer rundt om i lokalsamfunnene og kjenner rammevilkårene for forretningsdrift i den enkelte bransje og det enkelte lokalsamfunn bedre enn noen. Møre og Romsdal preges av flere sykliske næringer, som for eksempel skipsbygging, fiske og fiske industri. Ikke bare påvirkes disse TOR M ET T E S V EI N U N G bedriftene selv av syklusene, det smitter til EKR O LL KO LV I K KL AKEGG leverandørsiden og lokalsamfunnene også. AVDELING EIENDOM AVDELING HANDEL OG TJENESTE YTENDE AVDELING INDUSTRI R U NAR MAR I AN N E RO B ERT Men det å være lokal er ikke noen gratis DEB ESS KV I N N ESL A N D N ER H U S billett, fortsetter han og smiler. Kundene AVDELING MARIN AVDELING OFFSHORE OG SUPPLY AVDELING SMB På samme måte kan du vanskelig diskutere den ideelle plasseringen av en ny butikk eller et eiendomsprosjekt, uten å kjenne folks vaner og handlemønster. Krøvel ser ut på vind og regn mens han trekker pusten. Og så er det dette med å kjenne kul turen. Kundene våre snakker mye om det. De sier at det er betryggende at vi har en felles plattform i opphav og kultur. Verdisettet vårt sier engasjert, nær og solid. Det ligger mye lokalforståelse og -forpliktelse i de ordene der. stiller klare krav og forlanger at vi matcher våre større konkurrenter både på kompetanse og løsninger. Næringslivet i Møre og Romsdal har ikke blitt hva det er ved å gi ved dørene. 5

16 6 ÅRSRAPPORT 3 Organisasjon og ledelsesstruktur Forstanderskapet er bankens øverste organ. Forstanderskapet Hovedoppgavene til Forstanderskapet er å Tormod Hvattum Leder fastsette resultatregnskapet og balansen, å velge et styre på syv medlemmer, samt å velge en kontrollkomité på fire medlemmer. Forstanderskapet er sammensatt av fire grupper, hver med en fjerdepart av medlemmene. Dette er forstandere valgt av innskytere, egenkapitalbeviseiere, av ansatte i banken og offentlig valgte. Forstanderskapet har 5 EKB-eiere 5% Innskytere 5% Off. valgte 5% Ansatte 5% Ekstern revisjon Valgkomiteen EY Bjørg Riksfjord Leder Kontrollkomiteen Grete Opshaug Leder medlemmer. De offentlige representantene Styret blir valgt av fylkestinget i Møre og Romsdal. Konsernet Sparebanken Møre er sam- Leif-Arne Langøy, styreleder Roy Reite, styrets nestleder Ragna Brenne Bjerkeset, Henning Sundet, Elisabeth Maråk Støle, Ingvild Vartdal og Turid Håndlykken Sylte mensatt av morbanken og tre heleide datterselskaper. Møre Boligkreditt AS har som Revisjonsutvalg Kompensasjonsutvalg formål å finansiere utlån med pant i bolig og Henning Sundet Elisabeth Maråk Støle Ingvild Vartdal Leif-Arne Langøy Roy Reite Ragna B. Bjerkeset næringseiendom. Møre Eiendomsmegling AS tilbyr tjenester innen eiendomsmegling for både boligeiendommer og næringseien- Intern revisjon dommer. Sparebankeiendom AS er et eien- BDO domsselskap som eier og driver bankens Adm. Direktør egne forretningseiendommer. Olav Arne Fiskerstrand En ny organisasjonsstruktur ble implementert våren 3. Organisasjonsendringen til administrerende direktør. I alt 3 kontor ner som hver ledes av en seksjonsbanksjef. medførte blant annet at lederstrukturen ble ivaretar bankens kunderettede virksomhet. Disse rapporterer også til administrerende forenklet, og kunden kom mer i fokus ved direktør. at en større del av arbeidsprosessene og Næringslivsvirksomheten i Sparebanken bemanningsressursene ble rettet mot mar- Møre er organisert i tre enheter: Sunnmøre, For å oppnå en effektiv kommunikasjons- kedet. Gjennom dette styrket Sparebanken Søre Sunnmøre og Romsdal og Nordmøre. og beslutningsprosess er ledergrupper det Møre rådgivningen overfor næringslivet. Lederne for disse tre enhetene rapporterer grunnleggende elementet i Sparebanken direkte til administrerende direktør. Nærings- Møres ledelsesstruktur. Hovedkontoret i Sparebanken Møre ligger i liv Sunnmøre er organisert i 6 bransjeavde- Ålesund. Bankens virksomhet innen person- linger og en forsikringsavdeling, og har i Bankens virksomhet er konsentrert til Møre markedet er organisert i Divisjon Personmar- tillegg ansvar for utvikling og vedlikehold av og Romsdal, der banken har kontorer i 6 ked. Hver personmarkedsavdeling ledes av bankens næringslivskonsept. kommuner på Sunnmøre, 6 i Romsdal og en banksjef som rapporterer direkte til divisjonslederen, som igjen rapporterer direkte på Nordmøre. Pr var det 47 fast I tillegg består organisasjonen av 5 seksjo- ansatte i konsernet, tilsvarende 39 årsverk.

17 ÅRSRAPPORT 3 Administrerende direktørs ledergruppe Olav Arne Fiskerstrand Terje Krøvel 57 år (8554) 54 år (7) Adm. direktør. Siviløkonom BI Banksjef. Leder for Næringsliv Sunn Ansatt første gang 977- møre. Økonomi og administrasjon 979. Etter fullført utdanning ved Møre og Romsdal Distriktshøy- ansatt på nytt i 983. Tok til i sin skole i 983. Ansatt i b anken i 983. nåværende stilling i 997. Stillingen har et overordnet ansvar for bankens konsept for næringslivsmarkedet. Kjell Jan Brudevoll Trond Lars Nydal 59 år (9) 44 år (397) Banksjef. Leder for Næringsliv Søre Banksjef. Leder Divisjon Person Sunnmøre. Bankfaglig eksamen marked. Sivil økonom ved NHH fra Bankakademiet 985. Ansatt 997. Ansatt i Spare banken Møre i i Nordea i 979. Banksjef i Glitnir 997 og har hatt flere ledende stil Banksjef i Nordea linger i banken. Stillingen har ansvar avdeling Fosnavåg 8. Ansatt i for bankens personmarkedskonsept. banken i. Idar Vattøy Perdy Karin Lunde 54 år (6) 56 år (385) Banksjef. Leder for Seksjon Øko- Banksjef. Leder for Seksjon For nomi, Risikostyring og Personal. retningssutvikling. Bedriftsøkonom Cand.mag 984. Utdannet ved BI 99. Ansatt i banken i 977. Møre og Romsdal distriktshøgskole og Møre og Romsdal Ingeniørhøgskole Ansatt i banken i

18 8 ÅRSRAPPORT 3 Runar Sandanger Kjetil Hauge 55 år (797) 4 år (85) Banksjef. Leder for Seksjon Trea- Banksjef. Leder for Seksjon Infor- sury & Markets. Sosialøkonomisk masjon og Compliance. Utdannet embedseksamen (cand. oecon) siviløkonom ved NHH Universitetet i Oslo 983. Stipen- Ansatt i banken i 998. diat Norsk Utenrikspolitisk Institutt Konsulent Norges Bank Ansatt i banken i 986. Kolbjørn Heggdal Erik Røkke 49 år (4) 44 år (3) Banksjef. Leder for Næringsliv Banksjef. Leder for Seksjon Kreditt Romsdal og Nordmøre. Siviløko- og Juridisk. Utdannet siviløkonom nom fra Handelshøyskolen BI. Har ved NHH og statsauto- også gjennomført flere masterpro- risert revisor. Ansatt i PWC i 994. gram innenfor ledelse og informa- Banksjef i Ørskog Sparebank - sjon ved BI. Banksjef i DNB avd.. Ansatt i banken i. Nordvest Banksjef Handelsbanken avd. Molde 63. Ansatt i Sparebanken Møre i 3. Tallene i parentes viser hvor mange egenkapitalbevis vedkommende eier i Sparebanken Møre. Det er også tatt med eventuelle egen kapitalbevis eiet av den nærmeste familie og selskap som nevnte personer er ansvarlig medlem eller styremedlem i.

19 ÅRSRAPPORT 3 Adm.direktør Olav Arne Fiskerstrand Informasjon og Compliance Økonomi, Risikostyring Seksjon Stab og Personal Kjetil Hauge Magnar Bolstad Idar Vattøy Banksjef Kreditt og Juridisk Erik Røkke NL Sunnmøre NL Søre Sunnmøre NL Romsdal og Nordmøre Treasury & Markets Forretningsutvikling Divisjon Personmarked Terje Krøvel Kjell Jan Brudevoll Kolbjørn Heggdal Runar Sandanger Perdy Karin Lunde Trond Lars Nydal NL Stab Forsikring Offshore/Supply Marin Industri Eiendom Handel og tjenesteytende SMB 9

20 ÅRSRAPPORT 3 Datterselskap MØRE BOLIGKREDITT AS Møre Boligkreditt AS er et heleid datterselskap av Sparebanken Møre. verdipapirene i det norske markedet, etter statsobligasjoner. Møre Selskapet har som formål å erverve lån med pant i bolig fra Spare- Boligkreditt AS er Sparebanken Møres viktigste kilde til langsiktig mar- banken Møre og finansiere disse gjennom utstedelse av obligasjo- kedsfinansiering, og har utstedt OMF både i norske og svenske kroner, ner med fortrinnsrett (OMF). OMF er blant de mest omsatte private samt i euro. OMF utstedt av Møre Boligkreditt AS er notert på Oslo obligasjonene på Oslo Børs, og regnes for å være et av de sikreste Børs og London Stock Exchange. Daglig leder er Ole Andre Kjerstad. NØKKELTALL 3 NOK mill Netto utlån til kunder Gjeld stiftet ved utstedelse av verdipapirer (OMF) Netto renteinntekter 4 Resultat etter skatt 5 Aaa-rating fra Moody s

SAK TIL FORSTANDERSKAPET Møtedato: Sak nr.: Side: Saksbehandler:

SAK TIL FORSTANDERSKAPET Møtedato: Sak nr.: Side: Saksbehandler: 6.3.4 4/4 Tormod Hvattum Godkjennelse av innkalling og dagsorden Denne innkallingen er offentliggjort og gjort tilgjengelig på www.sbm.no

SAK TIL FORSTANDERSKAPET Møtedato: Sak nr.: Side: Saksbehandler: 6.3.4 4/4 Tormod Hvattum Godkjennelse av innkalling og dagsorden Denne innkallingen er offentliggjort og gjort tilgjengelig på www.sbm.no

Børs og Bacalao 2018 U T SIKTER O G Ø K O N O M I SKE N Ø K K E L T A L L. Ålesund 08. mars Trond Lars Nydal. Adm. direktør

Børs og Bacalao 2018 U T SIKTER O G Ø K O N O M I SKE N Ø K K E L T A L L Ålesund 08. mars 2018 Trond Lars Nydal Adm. direktør Det største finansmiljøet mellom Bergen og Trondheim 28 KONTOR I MØRE OG ROMSDAL

Børs og Bacalao 2018 U T SIKTER O G Ø K O N O M I SKE N Ø K K E L T A L L Ålesund 08. mars 2018 Trond Lars Nydal Adm. direktør Det største finansmiljøet mellom Bergen og Trondheim 28 KONTOR I MØRE OG ROMSDAL

Regnskap 2. kvartal 2011. Olav Arne Fiskerstrand 11. august 2011

Regnskap 2. kvartal 2011 Olav Arne Fiskerstrand 11. august 2011 Regnskap Innhold Om Sparebanken Møre Resultat Inntekter Kostnader Tap og mislighold Innskudd, utlån og balanse Finansiering Ansvarlig kapital

Regnskap 2. kvartal 2011 Olav Arne Fiskerstrand 11. august 2011 Regnskap Innhold Om Sparebanken Møre Resultat Inntekter Kostnader Tap og mislighold Innskudd, utlån og balanse Finansiering Ansvarlig kapital

Det som er bra for Sunnmøre er. Sunnmørskonferansen

Det som er bra for Sunnmøre er bra for banken! Sunnmørskonferansen 29. September 2010 Adm. dir. Olav Arne Fiskerstrand Hvem er Sparebanken Møre? En sammenslutning av tidligere 33 selvstendige sparebanker

Det som er bra for Sunnmøre er bra for banken! Sunnmørskonferansen 29. September 2010 Adm. dir. Olav Arne Fiskerstrand Hvem er Sparebanken Møre? En sammenslutning av tidligere 33 selvstendige sparebanker

Sparebanken Møre EGENKAPITALBEVISKONFERANSEN mai Trond Lars Nydal. Felix Konferansesenter, Oslo. Adm. direktør

Sparebanken Møre EGENKAPITALBEVISKONFERANSEN Felix Konferansesenter, Oslo 15. mai Trond Lars Nydal Adm. direktør Det største finanshuset mellom Bergen og Trondheim Sterk lokal tilstedeværelse 28 KONTOR

Sparebanken Møre EGENKAPITALBEVISKONFERANSEN Felix Konferansesenter, Oslo 15. mai Trond Lars Nydal Adm. direktør Det største finanshuset mellom Bergen og Trondheim Sterk lokal tilstedeværelse 28 KONTOR

STYRETS DELÅRSRAPPORT PR. 30.06.2015

Delårsrapport pr. 30.06.2015 STYRETS DELÅRSRAPPORT PR. 30.06.2015 DRIFTSRESULTAT Netto renteinntekter er 12,9 mill. mot 13,1 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.06.2015 STYRETS DELÅRSRAPPORT PR. 30.06.2015 DRIFTSRESULTAT Netto renteinntekter er 12,9 mill. mot 13,1 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

STYRETS DELÅRSRAPPORT PR. 31.03.2015

Delårsrapport pr. 31.03.2015 STYRETS DELÅRSRAPPORT PR. 31.03.2015 DRIFTSRESULTAT Netto renteinntekter er 6,4 mill. mot 6,3 mill. på same tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Delårsrapport pr. 31.03.2015 STYRETS DELÅRSRAPPORT PR. 31.03.2015 DRIFTSRESULTAT Netto renteinntekter er 6,4 mill. mot 6,3 mill. på same tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

STYRETS DELÅRSRAPPORT PR. 30.09.2014

DELÅRSRAPPORT PR. 30.09.2014 STYRETS DELÅRSRAPPORT PR. 30.09.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.09.2014 er 13,360 mill. mot 9,410 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 30.09.2014 STYRETS DELÅRSRAPPORT PR. 30.09.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.09.2014 er 13,360 mill. mot 9,410 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 30.06.2014

DELÅRSRAPPORT PR. 30.06.2014 STYRETS DELÅRSRAPPORT PR. 30.06.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.06.2014 er 8,085 mill. mot 5,848 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 30.06.2014 STYRETS DELÅRSRAPPORT PR. 30.06.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.06.2014 er 8,085 mill. mot 5,848 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

STYRETS DELÅRSRAPPORT PR. 30.09.2015

Delårsrapport pr. 30.09.2015 STYRETS DELÅRSRAPPORT PR. 30.09.2015 DRIFTSRESULTAT Netto renteinntekter er 19,9 mill. mot 20,0 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.09.2015 STYRETS DELÅRSRAPPORT PR. 30.09.2015 DRIFTSRESULTAT Netto renteinntekter er 19,9 mill. mot 20,0 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Tittel: Delårsregnskap 4. kvartal og foreløpig årsregnskap 2009 Meldingstekst: Hovedtrekkene i bankens resultat for 2009:

MeldingsID: 253769 Innsendt dato: 10.02.2010 08:30 UtstederID: Utsteder: Instrument: - Marked: Kategori: Informasjonspliktig: Lagringspliktig: Vedlegg: NTSG SpareBank 1 Nøtterøy - Tønsberg XOSL,XOAM FINANSIELL

MeldingsID: 253769 Innsendt dato: 10.02.2010 08:30 UtstederID: Utsteder: Instrument: - Marked: Kategori: Informasjonspliktig: Lagringspliktig: Vedlegg: NTSG SpareBank 1 Nøtterøy - Tønsberg XOSL,XOAM FINANSIELL

DELÅRSRAPPORT PR. 31.03.2014

DELÅRSRAPPORT PR. 31.03.2014 STYRETS DELÅRSRAPPORT PR. 31.03.2014 DRIFTSRESULTAT Resultat før skatt pr. 31.03.2014 er 3,189 mill. mot 2,284 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 31.03.2014 STYRETS DELÅRSRAPPORT PR. 31.03.2014 DRIFTSRESULTAT Resultat før skatt pr. 31.03.2014 er 3,189 mill. mot 2,284 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

VISJON. Fjerde kvartal februar 2019 Per Halvorsen, Administrerende banksjef Roar Snippen, CFO

VISJON BANKEN Foreløpig FOR årsregnskap TELEMARK 218 OG TELEMARKINGER Fjerde kvartal 218 8. februar 219 Per Halvorsen, Administrerende banksjef Roar Snippen, CFO Innhold Oppsummering fjerde kvartal 218

VISJON BANKEN Foreløpig FOR årsregnskap TELEMARK 218 OG TELEMARKINGER Fjerde kvartal 218 8. februar 219 Per Halvorsen, Administrerende banksjef Roar Snippen, CFO Innhold Oppsummering fjerde kvartal 218

Kvartalsrapport for 1. kvartal 2008. postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5)

") Kvartalsrapport for 1. kvartal 2008 postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 1. KVARTAL 2008 STYRETS KOMMENTARER Forvaltningskapital Pr. 31.03.08 er forvaltningskapitalen

Kvartalsrapport for 1. kvartal 2008 postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 1. KVARTAL 2008 STYRETS KOMMENTARER Forvaltningskapital Pr. 31.03.08 er forvaltningskapitalen

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 31.03.2018 STYRETS DELÅRSRAPPORT PR. 31.03.2018 DRIFTSRESULTAT Netto renteinntekter er 7,5 mill. mot 7,0 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Delårsrapport pr. 31.03.2018 STYRETS DELÅRSRAPPORT PR. 31.03.2018 DRIFTSRESULTAT Netto renteinntekter er 7,5 mill. mot 7,0 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

DELÅRSRAPPORT 1. KVARTAL Org.nr

DELÅRSRAPPORT 1. KVARTAL 2016 Org.nr. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2016 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

DELÅRSRAPPORT 1. KVARTAL 2016 Org.nr. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2016 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

Kvartalsrapport for 2. kvartal 2008. postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5)

") Kvartalsrapport for 2. kvartal 2008 postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 2. KVARTAL 2008 STYRETS KOMMENTARER Forvaltningskapital Pr. 30.06.08 er forvaltningskapitalen

Kvartalsrapport for 2. kvartal 2008 postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 2. KVARTAL 2008 STYRETS KOMMENTARER Forvaltningskapital Pr. 30.06.08 er forvaltningskapitalen

SPAREBANKEN MØRE REGNSKAP 1. KVARTAL 2007

SPAREBANKEN MØRE REGNSKAP 1. KVARTAL 2007 Innhold Om Sparebanken Møre Resultatutvikling Rentenetto og andre driftsinntekter Kostnadsutvikling Tap og mislighold Innskudd og utlån Finansiering Utsiktene

SPAREBANKEN MØRE REGNSKAP 1. KVARTAL 2007 Innhold Om Sparebanken Møre Resultatutvikling Rentenetto og andre driftsinntekter Kostnadsutvikling Tap og mislighold Innskudd og utlån Finansiering Utsiktene

STYRETS DELÅRSRAPPORT PR. 31.03.2016

Delårsrapport pr. 31.03.2016 STYRETS DELÅRSRAPPORT PR. 31.03.2016 DRIFTSRESULTAT Netto renteinntekter er 6,3 mill. mot 6,4 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Delårsrapport pr. 31.03.2016 STYRETS DELÅRSRAPPORT PR. 31.03.2016 DRIFTSRESULTAT Netto renteinntekter er 6,3 mill. mot 6,4 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 31.03.2017 STYRETS DELÅRSRAPPORT PR. 31.03.2017 DRIFTSRESULTAT Netto renteinntekter er 7,0 mill. mot 6,3 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Delårsrapport pr. 31.03.2017 STYRETS DELÅRSRAPPORT PR. 31.03.2017 DRIFTSRESULTAT Netto renteinntekter er 7,0 mill. mot 6,3 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Kredittforeningen for Sparebanker

Kredittforeningen for Sparebanker Foreløpig resultat 2011 Resultatregnskapet KfS er i utgangspunktet et non-profit foretak hvor formålet er å skaffe medlemsbankene så gunstige innlån som mulig. Deler av

Kredittforeningen for Sparebanker Foreløpig resultat 2011 Resultatregnskapet KfS er i utgangspunktet et non-profit foretak hvor formålet er å skaffe medlemsbankene så gunstige innlån som mulig. Deler av

Kommentarer til delårsregnskap 30.06.2015

Kommentarer til delårsregnskap 30.06.2015 Netto rente- og provisjonsinntekter i 2. kvartal viser en økning på 0,5 millioner (4,6 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Kommentarer til delårsregnskap 30.06.2015 Netto rente- og provisjonsinntekter i 2. kvartal viser en økning på 0,5 millioner (4,6 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 30.06.2016 STYRETS DELÅRSRAPPORT PR. 30.06.2016 DRIFTSRESULTAT Netto renteinntekter er 12,8 mill. mot 12,9 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.06.2016 STYRETS DELÅRSRAPPORT PR. 30.06.2016 DRIFTSRESULTAT Netto renteinntekter er 12,8 mill. mot 12,9 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

REGNSKAPSRAPPORT PR

30.j uni2014 REGNSKAPSRAPPORT PR. 30.6.2014 Hovedpunkter resultat 2. kvartal 2014 - Driftsresultat før tap, 63,3 mill. kr (48,7 mill. kr) - Forvaltningskapital, 6 370 mill. kr (5 861 mill. kr) - Brutto

30.j uni2014 REGNSKAPSRAPPORT PR. 30.6.2014 Hovedpunkter resultat 2. kvartal 2014 - Driftsresultat før tap, 63,3 mill. kr (48,7 mill. kr) - Forvaltningskapital, 6 370 mill. kr (5 861 mill. kr) - Brutto

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 3. KVARTAL 2014. Banken der du treffer mennesker

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 3. KVARTAL 2014 Banken der du treffer mennesker 3. kvartal 2014 HOVEDTREKK TREDJE KVARTAL God bankdrift og godt resultat i kvartalet. Endringer på verdipapirer

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 3. KVARTAL 2014 Banken der du treffer mennesker 3. kvartal 2014 HOVEDTREKK TREDJE KVARTAL God bankdrift og godt resultat i kvartalet. Endringer på verdipapirer

DELÅRSRAPPORT 1. KVARTAL ORG.NR

DELÅRSRAPPORT 1. KVARTAL 2011 ORG.NR. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2011 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

DELÅRSRAPPORT 1. KVARTAL 2011 ORG.NR. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2011 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 30.06.2018 STYRETS DELÅRSRAPPORT PR. 30.06.2018 DRIFTSRESULTAT Netto renteinntekter er 14,8 mill. mot 14,1 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.06.2018 STYRETS DELÅRSRAPPORT PR. 30.06.2018 DRIFTSRESULTAT Netto renteinntekter er 14,8 mill. mot 14,1 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 30.09.2018 STYRETS DELÅRSRAPPORT PR. 30.09.2018 DRIFTSRESULTAT Netto renteinntekter er 22,5 mill. mot 22,3 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.09.2018 STYRETS DELÅRSRAPPORT PR. 30.09.2018 DRIFTSRESULTAT Netto renteinntekter er 22,5 mill. mot 22,3 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Sparebanken Hedmark. Første halvår 2014 Resultatpresentasjon

Sparebanken Hedmark Første halvår 2014 Resultatpresentasjon 13.08.2014 Om Sparebanken Hedmark Sparebanken Hedmark er den ledende leverandøren av finansielle produkter til personer, bedrifter og offentlig

Sparebanken Hedmark Første halvår 2014 Resultatpresentasjon 13.08.2014 Om Sparebanken Hedmark Sparebanken Hedmark er den ledende leverandøren av finansielle produkter til personer, bedrifter og offentlig

Kvartalsrapport Surnadal Sparebank

Kvartalsrapport Surnadal Sparebank Hovedpunkter 1. kvartal Resultat før skatt pr. 1. kvartal ble på 9,2 (6,2) mill. kroner Egenkapitalavkastning på 6,6 (5,1) % Kostnader i prosent av inntekter justert

Kvartalsrapport Surnadal Sparebank Hovedpunkter 1. kvartal Resultat før skatt pr. 1. kvartal ble på 9,2 (6,2) mill. kroner Egenkapitalavkastning på 6,6 (5,1) % Kostnader i prosent av inntekter justert

Småkraftseminar Stranda. Sveinung Klakegg 21. januar 2015

Småkraftseminar Stranda Sveinung Klakegg 21. januar 2015 Om Sparebanken Møre Visjon «Møre 2018» side 2 Om Sparebanken Møre Her hører vi til! 30 kontor i Møre og Romsdal 386 årsverk 55,4 milliarder kroner

Småkraftseminar Stranda Sveinung Klakegg 21. januar 2015 Om Sparebanken Møre Visjon «Møre 2018» side 2 Om Sparebanken Møre Her hører vi til! 30 kontor i Møre og Romsdal 386 årsverk 55,4 milliarder kroner

BN Bank ASA. Investorinformasjon 4. kvartal 2016

BN Bank ASA Investorinformasjon 4. kvartal 2016 Satser på nye forretningsområder Personmarked For å styrke inntjeningen ytterligere er BN Bank godt i gang med å tilby forbrukslån og med å etablere en eiendomsmeglervirksomhet

BN Bank ASA Investorinformasjon 4. kvartal 2016 Satser på nye forretningsområder Personmarked For å styrke inntjeningen ytterligere er BN Bank godt i gang med å tilby forbrukslån og med å etablere en eiendomsmeglervirksomhet

BN Bank ASA. Presentasjon 4. kvartal 2018

BN Bank ASA Presentasjon 4. kvartal 2018 BN Bank direktebank med landsdekkende virksomhet innen både PM og BM Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked.

BN Bank ASA Presentasjon 4. kvartal 2018 BN Bank direktebank med landsdekkende virksomhet innen både PM og BM Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked.

Grong Sparebank Kvartalsrapport 2. kvartal 2012

Grong Sparebank Kvartalsrapport 2. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 2. kvartal 2012... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Grong Sparebank Kvartalsrapport 2. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 2. kvartal 2012... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Kvartalsrapport 3. kvartal Nøtterø Sparebank

Kvartalsrapport 3. kvartal 2007 Nøtterø Sparebank 2 Hovedtrekkene i bankens utvikling pr. 3. kvartal 2007: Bankens resultat før tap og skatt var 32,43 mill. kroner mot 30,95 mill. kroner på samme tid i

Kvartalsrapport 3. kvartal 2007 Nøtterø Sparebank 2 Hovedtrekkene i bankens utvikling pr. 3. kvartal 2007: Bankens resultat før tap og skatt var 32,43 mill. kroner mot 30,95 mill. kroner på samme tid i

Kvartalsrapport. 1. kvartal 2006 DIN LOKALE SPAREBANK

Kvartalsrapport 1. kvartal 2006 DIN LOKALE SPAREBANK 1. kvartal 2006 RESULTAT Resultatet ved utgangen av første kvartal 2006 utgjør 84 mill. kr før skatt. Det er en forbedring i forhold til foregående

Kvartalsrapport 1. kvartal 2006 DIN LOKALE SPAREBANK 1. kvartal 2006 RESULTAT Resultatet ved utgangen av første kvartal 2006 utgjør 84 mill. kr før skatt. Det er en forbedring i forhold til foregående

BN Bank ASA. Investorinformasjon 3. kvartal 2017

BN Bank ASA Investorinformasjon 3. kvartal 2017 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

BN Bank ASA Investorinformasjon 3. kvartal 2017 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

SPV FØRSTE KVARTAL april Jan Erik Kjerpeseth Administrerende direktør

SPV FØRSTE KVARTAL 2014 29. april 2014 Jan Erik Kjerpeseth Administrerende direktør HOVEDTREKK FØRSTE KVARTAL ØKT DRIFTSRESULTAT DRIFTSRESULTAT FØR SKATT 526 MNOK (273) GOD EGENKAPITALAVKASTNING EGENKAPITALAVKASTNING

SPV FØRSTE KVARTAL 2014 29. april 2014 Jan Erik Kjerpeseth Administrerende direktør HOVEDTREKK FØRSTE KVARTAL ØKT DRIFTSRESULTAT DRIFTSRESULTAT FØR SKATT 526 MNOK (273) GOD EGENKAPITALAVKASTNING EGENKAPITALAVKASTNING

BN Bank ASA. Investorinformasjon 2. kvartal 2018

BN Bank ASA Investorinformasjon 2. kvartal 2018 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

BN Bank ASA Investorinformasjon 2. kvartal 2018 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

1. kvartal 2011 Sør Boligkreditt AS (urevidert)

") 1. KVARTAL 2011 (urevidert) Sør Boligkreditt AS 2 1. kvartal 2011 Generell informasjon Sør Boligkreditt AS ble etablert høsten 2008 og er et heleid datterselskap av Sparebanken Sør. Selskapet er samlokalisert

1. KVARTAL 2011 (urevidert) Sør Boligkreditt AS 2 1. kvartal 2011 Generell informasjon Sør Boligkreditt AS ble etablert høsten 2008 og er et heleid datterselskap av Sparebanken Sør. Selskapet er samlokalisert

Kvartalsrapport

31.03.2014 Kvartalsrapport REGNSKAPSRAPPORT PR. 31.3.2014 Hovedpunkter resultat 1. kvartal 2014 - Driftsresultat før tap, 22,4 mill. kr (17,2 mill. kr) - Forvaltningskapital, 5 994 mill. kr (5 549 mill.

31.03.2014 Kvartalsrapport REGNSKAPSRAPPORT PR. 31.3.2014 Hovedpunkter resultat 1. kvartal 2014 - Driftsresultat før tap, 22,4 mill. kr (17,2 mill. kr) - Forvaltningskapital, 5 994 mill. kr (5 549 mill.

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 1. KVARTAL 2014. Banken der du treffer mennesker

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 1. KVARTAL 2014 Banken der du treffer mennesker 1. kvartal 2014 HOVEDTREKK FØRSTE KVARTAL Sunn bankdrift og godt resultat i kvartalet. Kostnader utgjør

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 1. KVARTAL 2014 Banken der du treffer mennesker 1. kvartal 2014 HOVEDTREKK FØRSTE KVARTAL Sunn bankdrift og godt resultat i kvartalet. Kostnader utgjør

RAPPORT 1. KVARTAL 2007 BOLIG- OG NÆRINGSKREDITT ASA

RAPPORT 1. KVARTAL 2007 BOLIG- OG NÆRINGSKREDITT ASA INNHOLD Styrets beretning...3 Noter til regnskapet...4 STYRETS BERETNING RESULTAT OG NØKKELTALL PR. 31. MARS 2007 BNkreditt oppnådde et resultat på

RAPPORT 1. KVARTAL 2007 BOLIG- OG NÆRINGSKREDITT ASA INNHOLD Styrets beretning...3 Noter til regnskapet...4 STYRETS BERETNING RESULTAT OG NØKKELTALL PR. 31. MARS 2007 BNkreditt oppnådde et resultat på

Netto andre driftsinntekter utgjør 5,9 mill. kr i 2. kvartal, mot 5,6 mill. kr for samme periode i fjor.

Resultatutvikling Resultat før skatt i er på 10,0 mill. kr, mot 10,1 mill. kr for tilsvarende periode i fjor. Det er tapsført på utlån og garantier 0,4 mill. kr mot 0,6 mill. kr. for samme periode i fjor.

Resultatutvikling Resultat før skatt i er på 10,0 mill. kr, mot 10,1 mill. kr for tilsvarende periode i fjor. Det er tapsført på utlån og garantier 0,4 mill. kr mot 0,6 mill. kr. for samme periode i fjor.

Regnskap pr 4 kvartal 08.pdf Tittel: Delårsregnskap 4. kvartal og foreløpig årsregnskap 2008 Hovedtrekkene i bankens utvikling pr. 4.

MeldingsID: 228551 Innsendt dato: 10.02.2009 18:26 UtstederID: Utsteder: Instrument: Marked: Kategori: Informasjonspliktig: Lagringspliktig: Vedlegg: NTSG SpareBank 1 Nøtterøy - Tønsberg NTSG - Sparebank

MeldingsID: 228551 Innsendt dato: 10.02.2009 18:26 UtstederID: Utsteder: Instrument: Marked: Kategori: Informasjonspliktig: Lagringspliktig: Vedlegg: NTSG SpareBank 1 Nøtterøy - Tønsberg NTSG - Sparebank

Grong Sparebank Kvartalsrapport 1. kvartal 2012

Grong Sparebank Kvartalsrapport 1. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 1. kvartal 2012... 3 3 Organisasjon... 4 4 Regnskap... 6 5 Balanse... 7 6 Tapsavsetninger og mislighold...

Grong Sparebank Kvartalsrapport 1. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 1. kvartal 2012... 3 3 Organisasjon... 4 4 Regnskap... 6 5 Balanse... 7 6 Tapsavsetninger og mislighold...

BN Bank ASA. Investorinformasjon 1. kvartal 2018

BN Bank ASA Investorinformasjon 1. kvartal 2018 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

BN Bank ASA Investorinformasjon 1. kvartal 2018 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

BNkreditt Rapport 3. kvartal 2004

Resultatregnskap Millioner kroner 2004 2004 2003 2004 2003 2003 Renteinntekter og lignende inntekter 305 392 426 1 116 1 386 1 772 Rentekostnader og lignende kostnader 235 317 346 893 1 126 1 436 Netto

Resultatregnskap Millioner kroner 2004 2004 2003 2004 2003 2003 Renteinntekter og lignende inntekter 305 392 426 1 116 1 386 1 772 Rentekostnader og lignende kostnader 235 317 346 893 1 126 1 436 Netto

DELÅRSRAPPORT 2. KVARTAL ORG.NR

DELÅRSRAPPORT 2. KVARTAL 2012 ORG.NR. 937900031 RAPPORT FRA STYRET -2. KVARTAL 2012 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

DELÅRSRAPPORT 2. KVARTAL 2012 ORG.NR. 937900031 RAPPORT FRA STYRET -2. KVARTAL 2012 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

DELÅRSRAPPORT PR

DELÅRSRAPPORT PR. 30.09.2013 STYRETS DELÅRSRAPPORT PR. 30.09.2013 DRIFTSRESULTAT Resultat før skatt pr. 30.09.2013 er kr. 9,410 mill. mot kr. 10,926 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 30.09.2013 STYRETS DELÅRSRAPPORT PR. 30.09.2013 DRIFTSRESULTAT Resultat før skatt pr. 30.09.2013 er kr. 9,410 mill. mot kr. 10,926 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1 Trøgstad Sparebank 1. kvartal 2010 Resultat 1. kvartal 2010 oppnådde Trøgstad Sparebank et driftsresultat før skatt på NOK 4,32 mill. mot NOK 3,37

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1 Trøgstad Sparebank 1. kvartal 2010 Resultat 1. kvartal 2010 oppnådde Trøgstad Sparebank et driftsresultat før skatt på NOK 4,32 mill. mot NOK 3,37

LillestrømBanken 2. kvartal 2014. Hovedmomenter fra 2. kvartalsrapporten 2014. Behandlet av styret 11. august og offentliggjort 12.

LillestrømBanken 2. kvartal 2014 Hovedmomenter fra 2. kvartalsrapporten 2014. Behandlet av styret 11. august og offentliggjort 12. august 2014 Hovedtrekk 2. kvartal 2014 God bankdrift og utbytte bidrar

LillestrømBanken 2. kvartal 2014 Hovedmomenter fra 2. kvartalsrapporten 2014. Behandlet av styret 11. august og offentliggjort 12. august 2014 Hovedtrekk 2. kvartal 2014 God bankdrift og utbytte bidrar

BN Bank ASA. Investorinformasjon 4. kvartal 2017

BN Bank ASA Investorinformasjon 4. kvartal 2017 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person-og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

BN Bank ASA Investorinformasjon 4. kvartal 2017 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person-og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

DELÅRSRAPPORT PR

DELÅRSRAPPORT PR. 31.03.2013 STYRETS DELÅRSRAPPORT PR. 31.03.2013 DRIFTSRESULTAT Resultat før skatt pr. 31.03.2013 er kr. 2,284 mill. mot kr. 3,662 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 31.03.2013 STYRETS DELÅRSRAPPORT PR. 31.03.2013 DRIFTSRESULTAT Resultat før skatt pr. 31.03.2013 er kr. 2,284 mill. mot kr. 3,662 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 30.09.2017 STYRETS DELÅRSRAPPORT PR. 30.09.2017 DRIFTSRESULTAT Netto renteinntekter er 22,3 mill. mot 19,6 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.09.2017 STYRETS DELÅRSRAPPORT PR. 30.09.2017 DRIFTSRESULTAT Netto renteinntekter er 22,3 mill. mot 19,6 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Netto andre driftsinntekter utgjør 3,1 mill. kr i 3. kvartal, mot 3,7 mill. kr for samme periode i fjor.

Resultatutvikling Resultat før skatt i er på 6,60 mill. kr, mot 6,57 mill. kr for tilsvarende periode i fjor. Det er inntektsført på tidligere tapsførte utlån og garantier 4.000 kr mot tapsføring på 62.000

Resultatutvikling Resultat før skatt i er på 6,60 mill. kr, mot 6,57 mill. kr for tilsvarende periode i fjor. Det er inntektsført på tidligere tapsførte utlån og garantier 4.000 kr mot tapsføring på 62.000

DELÅRSRAPPORT 1. KVARTAL ORG.NR

DELÅRSRAPPORT 1. KVARTAL 2012 ORG.NR. 937900031 RAPPORT FRA STYRET -1. KVARTAL 2012 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

DELÅRSRAPPORT 1. KVARTAL 2012 ORG.NR. 937900031 RAPPORT FRA STYRET -1. KVARTAL 2012 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

BN Boligkreditt AS. rapport 1. kvartal

BN Boligkreditt AS rapport 1. kvartal 2010 innhold Styrets beretning...3 Nøkkeltall...5 Resultatregnskap... 6 Balanse...7 Endring i egenkapital... 8 Kontantstrømoppstilling... 9 Noter...10 2 BN Boligkreditt

BN Boligkreditt AS rapport 1. kvartal 2010 innhold Styrets beretning...3 Nøkkeltall...5 Resultatregnskap... 6 Balanse...7 Endring i egenkapital... 8 Kontantstrømoppstilling... 9 Noter...10 2 BN Boligkreditt

Kvartalsrapport. 1. kvartal 2010

Kvartalsrapport 1. kvartal 2010 SSTTYYRREETTSS KKOOMMEENNTTAARR TTI IILL KKVVAARRTTAALLSSRREEGGNNSSKKAAPPEETT PPRR 3311...0033...22001100 RESULTATREGNSKAP Resultat av ordinær drift før skatt etter 1. kvartal

Kvartalsrapport 1. kvartal 2010 SSTTYYRREETTSS KKOOMMEENNTTAARR TTI IILL KKVVAARRTTAALLSSRREEGGNNSSKKAAPPEETT PPRR 3311...0033...22001100 RESULTATREGNSKAP Resultat av ordinær drift før skatt etter 1. kvartal

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 30.06.2017 STYRETS DELÅRSRAPPORT PR. 30.06.2017 DRIFTSRESULTAT Netto renteinntekter er 14,1 mill. mot 12,8 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.06.2017 STYRETS DELÅRSRAPPORT PR. 30.06.2017 DRIFTSRESULTAT Netto renteinntekter er 14,1 mill. mot 12,8 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

DELÅRSRAPPORT PR

DELÅRSRAPPORT PR. 30.06.2013 STYRETS DELÅRSRAPPORT PR. 30.06.2013 DRIFTSRESULTAT Resultat før skatt pr. 30.06.2013 er kr. 5,848 mill. mot kr. 6,822 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 30.06.2013 STYRETS DELÅRSRAPPORT PR. 30.06.2013 DRIFTSRESULTAT Resultat før skatt pr. 30.06.2013 er kr. 5,848 mill. mot kr. 6,822 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT. KVARTAL ORG.NR

DELÅRSRAPPORT. KVARTAL 2011 ORG.NR. 937900031 RAPPORT FRA STYRET - 2. KVARTAL 2011 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

DELÅRSRAPPORT. KVARTAL 2011 ORG.NR. 937900031 RAPPORT FRA STYRET - 2. KVARTAL 2011 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

DELÅRSRAPPORT 1. KVARTAL 2013. Org.nr. 937900031

DELÅRSRAPPORT 1. KVARTAL 2013 Org.nr. 937900031 RAPPORT FRA STYRET -1. KVARTAL 2013 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

DELÅRSRAPPORT 1. KVARTAL 2013 Org.nr. 937900031 RAPPORT FRA STYRET -1. KVARTAL 2013 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

Jernbanepersonalets sparebank 2. KVARTAL 2015. Kvartalsrapport for Jernbanepersonalets sparebank

Jernbanepersonalets sparebank 2. KVARTAL 2015 Kvartalsrapport for Jernbanepersonalets sparebank Kvartalsrapport pr. 30.06.2015 Resultat før skatt Resultat før skatt etter andre kvartal er 37,9 mill. Resultat

Jernbanepersonalets sparebank 2. KVARTAL 2015 Kvartalsrapport for Jernbanepersonalets sparebank Kvartalsrapport pr. 30.06.2015 Resultat før skatt Resultat før skatt etter andre kvartal er 37,9 mill. Resultat

Kvartalsrapport k va r ta l

Kvartalsrapport 2011 4. k va r ta l ( f o r e l ø p ig o g u r e v i de r t ) Kvartalsregnskap 4. kvartal /foreløpig årsregnskap 2011 Konsernet Fana Sparebank består av morbanken og de heleide datterselskapene

Kvartalsrapport 2011 4. k va r ta l ( f o r e l ø p ig o g u r e v i de r t ) Kvartalsregnskap 4. kvartal /foreløpig årsregnskap 2011 Konsernet Fana Sparebank består av morbanken og de heleide datterselskapene

1. kvartal 2010. Kapitaldekningen ved utgangen av kvartalet er 9,2 %, hvorav alt var kjernekapital. Generell informasjon

1. KVARTAL 2010 Sør Boligkreditt AS 2 1. kvartal 2010 Generell informasjon Sør Boligkreditt AS ble etablert høsten 2008 og er et heleid datterselskap av Sparebanken Sør. Selskapet er samlokalisert med

1. KVARTAL 2010 Sør Boligkreditt AS 2 1. kvartal 2010 Generell informasjon Sør Boligkreditt AS ble etablert høsten 2008 og er et heleid datterselskap av Sparebanken Sør. Selskapet er samlokalisert med

Kapitalmarkedsdag 19. august CFO Roar Snippen

Kapitalmarkedsdag 19. august 2014 CFO Roar Snippen Tema Regnskap pr 30.06.14 Telemark, status og utsikter Finansielle mål Oppsummering Vedlegg Godt resultat og god soliditet Driftsresultatet økt med 19

Kapitalmarkedsdag 19. august 2014 CFO Roar Snippen Tema Regnskap pr 30.06.14 Telemark, status og utsikter Finansielle mål Oppsummering Vedlegg Godt resultat og god soliditet Driftsresultatet økt med 19

Kvartalsrapport pr

Kvartalsrapport pr. 30.06.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 46,7 millioner (57,6) Rentenetto: 56,3 millioner (59,0) tilsvarende 1,44 % av gjennomsnittlig

Kvartalsrapport pr. 30.06.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 46,7 millioner (57,6) Rentenetto: 56,3 millioner (59,0) tilsvarende 1,44 % av gjennomsnittlig

Kvartalsrapport for 3. kvartal 2007. postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5)

") Kvartalsrapport for 3. kvartal postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 3. KVARTAL STYRETS KOMMENTARER Forvaltningskapital Pr. 30.09.07 er forvaltningskapitalen på 669

Kvartalsrapport for 3. kvartal postmaster@vegarsheibanken.no www.vegarsheibanken.no 1(5) KVARTALSRAPPORT 3. KVARTAL STYRETS KOMMENTARER Forvaltningskapital Pr. 30.09.07 er forvaltningskapitalen på 669

Kvartalsregnskap. pr. 1. kvartal Eidsberg Sparebank. Med omtanke for mennesker og verdier - siden 1848

Kvartalsregnskap pr. 1. kvartal 2019 Eidsberg Sparebank Med omtanke for mennesker og verdier - siden 1848 EIDSBERG SPAREBANK PR. 1. KVARTAL 2019 DRIFTSRESULTAT Eidsberg Sparebank hadde etter første kvartal

Kvartalsregnskap pr. 1. kvartal 2019 Eidsberg Sparebank Med omtanke for mennesker og verdier - siden 1848 EIDSBERG SPAREBANK PR. 1. KVARTAL 2019 DRIFTSRESULTAT Eidsberg Sparebank hadde etter første kvartal

Netto andre driftsinntekter utgjør 10,2 mill.kr., mot 9,5 mill.kr. året før. Økt provisjon fra Eika Boligkredit utgjør den største økningen.

Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som foretaket har benyttet i årsregnskapet. Banken har 2 datterselskap hvorav Fosen Eiendom AS er heleid og Austrått

Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme regnskapsprinsippene som foretaket har benyttet i årsregnskapet. Banken har 2 datterselskap hvorav Fosen Eiendom AS er heleid og Austrått

Kvartalsregnskap. pr. 3. kvartal Eidsberg Sparebank. Med omtanke for mennesker og verdier - siden 1848

Kvartalsregnskap pr. 3. kvartal 2018 Eidsberg Sparebank Med omtanke for mennesker og verdier - siden 1848 EIDSBERG SPAREBANK PR. 3. KVARTAL 2018 DRIFTSRESULTAT Eidsberg Sparebank hadde etter tredje kvartal

Kvartalsregnskap pr. 3. kvartal 2018 Eidsberg Sparebank Med omtanke for mennesker og verdier - siden 1848 EIDSBERG SPAREBANK PR. 3. KVARTAL 2018 DRIFTSRESULTAT Eidsberg Sparebank hadde etter tredje kvartal

Kvartalsregnskap. pr. 1. kvartal Eidsberg Sparebank. Med omtanke for mennesker og verdier - siden 1848

Kvartalsregnskap pr. 1. kvartal 2018 Eidsberg Sparebank Med omtanke for mennesker og verdier - siden 1848 EIDSBERG SPAREBANK PR. 1. KVARTAL 2018 DRIFTSRESULTAT Eidsberg Sparebank hadde etter første kvartal

Kvartalsregnskap pr. 1. kvartal 2018 Eidsberg Sparebank Med omtanke for mennesker og verdier - siden 1848 EIDSBERG SPAREBANK PR. 1. KVARTAL 2018 DRIFTSRESULTAT Eidsberg Sparebank hadde etter første kvartal

RESULTATER FOR DNB-KONSERNET 2. KVARTAL OG 1. HALVÅR 2015

Q2 RESULTATER FOR DNB-KONSERNET 2. KVARTAL OG 1. HALVÅR Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans 10.07. 2. kvartal Driftsresultat før nedskrivninger og skatt i milliarder kroner

Q2 RESULTATER FOR DNB-KONSERNET 2. KVARTAL OG 1. HALVÅR Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans 10.07. 2. kvartal Driftsresultat før nedskrivninger og skatt i milliarder kroner

per Q1 utgjør 25,06 MNOK (21,90 Inkludert resultatet hittil i år utgjør bankens 1,08 MRD per utgangen av Q1 (1,00 MRD). MNOK) 1.

. MNOK) 1.") Delårsrapport 1. kvartal 2019 MNOK) 1. per Q1 utgjør 25,06 MNOK (21,90 Inkludert resultatet hittil i år utgjør bankens 1,08 MRD per utgangen av Q1 (1,00 MRD). Resultat etter beregnet skatt utgjør 19,49

Delårsrapport 1. kvartal 2019 MNOK) 1. per Q1 utgjør 25,06 MNOK (21,90 Inkludert resultatet hittil i år utgjør bankens 1,08 MRD per utgangen av Q1 (1,00 MRD). Resultat etter beregnet skatt utgjør 19,49

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 30.09.2016 STYRETS DELÅRSRAPPORT PR. 30.09.2016 DRIFTSRESULTAT Netto renteinntekter er 19,6 mill. mot 19,9 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.09.2016 STYRETS DELÅRSRAPPORT PR. 30.09.2016 DRIFTSRESULTAT Netto renteinntekter er 19,6 mill. mot 19,9 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2014

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2014 1 Trøgstad Sparebank 3. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2014 et driftsresultat før skatt på NOK 27.311 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2014 1 Trøgstad Sparebank 3. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2014 et driftsresultat før skatt på NOK 27.311 mill. mot NOK

BN Bank ASA. Investorinformasjon 2. kvartal 2017

BN Bank ASA Investorinformasjon 2. kvartal 2017 Kort om BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person-og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

BN Bank ASA Investorinformasjon 2. kvartal 2017 Kort om BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person-og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

BN Bank ASA. Investorinformasjon 3. kvartal 2018

BN Bank ASA Investorinformasjon 3. kvartal 2018 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

BN Bank ASA Investorinformasjon 3. kvartal 2018 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

Kvartalsrapport

30.06.2012 Kvartalsrapport REGNSKAPSRAPPORT PR. 30.6.2012 Hovedpunkter resultat 1. kvartal 2012 - Driftsresultat før tap, 41,2 mill. kr (35,7 mill. kr) - Forvaltningskapital, 5 770 mill. kr (5 864 mill.

30.06.2012 Kvartalsrapport REGNSKAPSRAPPORT PR. 30.6.2012 Hovedpunkter resultat 1. kvartal 2012 - Driftsresultat før tap, 41,2 mill. kr (35,7 mill. kr) - Forvaltningskapital, 5 770 mill. kr (5 864 mill.

Kvartalsregnskap. pr. 3. kvartal Eidsberg Sparebank. Med omtanke for mennesker og verdier - siden 1848

Kvartalsregnskap pr. 3. kvartal 2017 Eidsberg Sparebank Med omtanke for mennesker og verdier - siden 1848 EIDSBERG SPAREBANK PR. 3. KVARTAL 2017 DRIFTSRESULTAT Eidsberg Sparebank hadde etter tredje kvartal

Kvartalsregnskap pr. 3. kvartal 2017 Eidsberg Sparebank Med omtanke for mennesker og verdier - siden 1848 EIDSBERG SPAREBANK PR. 3. KVARTAL 2017 DRIFTSRESULTAT Eidsberg Sparebank hadde etter tredje kvartal

DELÅRSRAPPORT. KVARTAL 201. Org.nr. 937900031

DELÅRSRAPPORT. KVARTAL 201 Org.nr. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2015 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme

DELÅRSRAPPORT. KVARTAL 201 Org.nr. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2015 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme

Kvartalsrapport pr

Kvartalsrapport pr. 30.09.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 68,3 millioner (73,8) Rentenetto: 87,0 millioner (88,1) tilsvarende 1,47 % av gjennomsnittlig

Kvartalsrapport pr. 30.09.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 68,3 millioner (73,8) Rentenetto: 87,0 millioner (88,1) tilsvarende 1,47 % av gjennomsnittlig

Delårsrapport 3.kvartal 2014

Kvartalsrapport Strømmen Sparebank Delårsrapport 3.kvartal 2014 Strømmen Sparebank Regnskap RESULTATREGNSKAP Morbank 3. kvartal isolert Tall i tusen kroner NOTE 2014 2013 Renteinntekter og lignende inntekter

Kvartalsrapport Strømmen Sparebank Delårsrapport 3.kvartal 2014 Strømmen Sparebank Regnskap RESULTATREGNSKAP Morbank 3. kvartal isolert Tall i tusen kroner NOTE 2014 2013 Renteinntekter og lignende inntekter

Kvartalsregnskap. pr. 2. kvartal Eidsberg Sparebank. Med omtanke for mennesker og verdier - siden 1848

Kvartalsregnskap pr. 2. kvartal 2018 Eidsberg Sparebank Med omtanke for mennesker og verdier - siden 1848 EIDSBERG SPAREBANK PR. 2. KVARTAL 2018 DRIFTSRESULTAT Eidsberg Sparebank hadde etter første halvår

Kvartalsregnskap pr. 2. kvartal 2018 Eidsberg Sparebank Med omtanke for mennesker og verdier - siden 1848 EIDSBERG SPAREBANK PR. 2. KVARTAL 2018 DRIFTSRESULTAT Eidsberg Sparebank hadde etter første halvår

DELÅRSRAPPORT. KVARTAL 201. Org.nr. 937900031

DELÅRSRAPPORT. KVARTAL 201 Org.nr. 937900031 RAPPORT FRA STYRET - 2. KVARTAL 2015 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme

DELÅRSRAPPORT. KVARTAL 201 Org.nr. 937900031 RAPPORT FRA STYRET - 2. KVARTAL 2015 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme

Kvartalsregnskap. pr. 2. kvartal Eidsberg Sparebank. Med omtanke for mennesker og verdier - siden 1848

Kvartalsregnskap pr. 2. kvartal 2017 Eidsberg Sparebank Med omtanke for mennesker og verdier - siden 1848 EIDSBERG SPAREBANK PR. 2. KVARTAL 2017 DRIFTSRESULTAT Eidsberg Sparebank hadde etter andre kvartal

Kvartalsregnskap pr. 2. kvartal 2017 Eidsberg Sparebank Med omtanke for mennesker og verdier - siden 1848 EIDSBERG SPAREBANK PR. 2. KVARTAL 2017 DRIFTSRESULTAT Eidsberg Sparebank hadde etter andre kvartal

Kvartalsregnskap. pr. 1. kvartal Eidsberg Sparebank. Med omtanke for mennesker og verdier - siden 1848

Kvartalsregnskap pr. 1. kvartal 2017 Eidsberg Sparebank Med omtanke for mennesker og verdier - siden 1848 EIDSBERG SPAREBANK PR. 1. KVARTAL 2017 DRIFTSRESULTAT Eidsberg Sparebank hadde etter første kvartal

Kvartalsregnskap pr. 1. kvartal 2017 Eidsberg Sparebank Med omtanke for mennesker og verdier - siden 1848 EIDSBERG SPAREBANK PR. 1. KVARTAL 2017 DRIFTSRESULTAT Eidsberg Sparebank hadde etter første kvartal

kvartal 2005

31.03.2005 1. kvartal 2005 RAPPORT PR. 31.03.2005 Konsernet omfatter morbanken og de fire heleide datterselskapene EiendomsMegler 1 Nordvest as, AS Nordmørsdata, Nordmørsnett AS og Nordmøre Eiendom AS.

31.03.2005 1. kvartal 2005 RAPPORT PR. 31.03.2005 Konsernet omfatter morbanken og de fire heleide datterselskapene EiendomsMegler 1 Nordvest as, AS Nordmørsdata, Nordmørsnett AS og Nordmøre Eiendom AS.

Kommentarer til delårsregnskap

Kommentarer til delårsregnskap 30.09.2015 Netto rente- og provisjonsinntekter i 3. kvartal viser en økning på 0,4 millioner (3,4 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Kommentarer til delårsregnskap 30.09.2015 Netto rente- og provisjonsinntekter i 3. kvartal viser en økning på 0,4 millioner (3,4 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Grong Sparebank Kvartalsrapport 3. kvartal 2013

Grong Sparebank Kvartalsrapport 3. kvartal 2013 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 3. kvartal 2013... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Grong Sparebank Kvartalsrapport 3. kvartal 2013 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 3. kvartal 2013... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2014

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2014 1 Trøgstad Sparebank 2. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2014 et driftsresultat før skatt på NOK 18.593 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2014 1 Trøgstad Sparebank 2. kvartal 2014 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2014 et driftsresultat før skatt på NOK 18.593 mill. mot NOK

DELÅRSRAPPORT 3. KVARTAL ORG.NR

DELÅRSRAPPORT 3. KVARTAL 2012 ORG.NR. 937900031 RAPPORT FRA STYRET -3. KVARTAL 2012 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

DELÅRSRAPPORT 3. KVARTAL 2012 ORG.NR. 937900031 RAPPORT FRA STYRET -3. KVARTAL 2012 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

Kvartalsrapport.

30.09.2013 Kvartalsrapport www.modum.sparebank1.no REGNSKAPSRAPPORT PR. 30.9.2013 Hovedpunkter resultat 3. kvartal 2013 - Driftsresultat før tap, 70,7 mill. kr (58,4 mill. kr) - Forvaltningskapital, 5

30.09.2013 Kvartalsrapport www.modum.sparebank1.no REGNSKAPSRAPPORT PR. 30.9.2013 Hovedpunkter resultat 3. kvartal 2013 - Driftsresultat før tap, 70,7 mill. kr (58,4 mill. kr) - Forvaltningskapital, 5

Sparebanken Hedmark. Tredje kvartal 2014 Resultatpresentasjon

Sparebanken Hedmark Tredje kvartal 214 Resultatpresentasjon 31.1.214 Om Sparebanken Hedmark Sparebanken Hedmark er den ledende leverandøren av finansielle produkter til personer, bedrifter og offentlig

Sparebanken Hedmark Tredje kvartal 214 Resultatpresentasjon 31.1.214 Om Sparebanken Hedmark Sparebanken Hedmark er den ledende leverandøren av finansielle produkter til personer, bedrifter og offentlig

Kvartalsrapport Q Lillesands Sparebank

Hovedtrekk hittil i 219 Meget god likviditet Utlånsvekst Innskuddsvekst Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper som årsregnskapet. Resultatregnskapet

Hovedtrekk hittil i 219 Meget god likviditet Utlånsvekst Innskuddsvekst Svært lave tap God soliditet Regnskapsprinsipp Kvartalsregnskapet er avlagt etter de samme prinsipper som årsregnskapet. Resultatregnskapet

Sparebanken Øst Regnskap per 4. kvartal 2017 Oslo, 7. februar 2018

Sparebanken Øst Regnskap per 4. kvartal 2017 Oslo, 7. februar 2018 STABIL OG GOD BANKDRIFT 12,46 Egenkapitalrentabilitet prosent 16,72 9,29 11,23 10,59 Kostnader prosent av GFK 0,97 0,88 0,85 0,80 0,76

Sparebanken Øst Regnskap per 4. kvartal 2017 Oslo, 7. februar 2018 STABIL OG GOD BANKDRIFT 12,46 Egenkapitalrentabilitet prosent 16,72 9,29 11,23 10,59 Kostnader prosent av GFK 0,97 0,88 0,85 0,80 0,76

Helgeland Boligkreditt AS, 3. kvartal 2010.

Helgeland Boligkreditt AS, 3. kvartal. Kort om virksomheten Helgeland Boligkreditt AS er et heleid datterselskap av Helgeland Sparebank og har hovedkontor i Mo i Rana, med adresse Jernbanegata 8601 Mo

Helgeland Boligkreditt AS, 3. kvartal. Kort om virksomheten Helgeland Boligkreditt AS er et heleid datterselskap av Helgeland Sparebank og har hovedkontor i Mo i Rana, med adresse Jernbanegata 8601 Mo

Kvartalsrapport pr. 30.09.2014

Kvartalsrapport pr. 30.09.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 3. kvartal 78,5

Kvartalsrapport pr. 30.09.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 3. kvartal 78,5

Presentasjon av SpareBank 1 Ringerike Hadeland. Kapitalmarkedsdag 14. november 2012 Steinar Haugli, adm. banksjef

Presentasjon av SpareBank 1 Ringerike Hadeland Kapitalmarkedsdag 14. november 2012 Steinar Haugli, adm. banksjef SpareBank 1 Ringerike Hadeland Den anbefalte og ledende banken i en region med sterk vekst

Presentasjon av SpareBank 1 Ringerike Hadeland Kapitalmarkedsdag 14. november 2012 Steinar Haugli, adm. banksjef SpareBank 1 Ringerike Hadeland Den anbefalte og ledende banken i en region med sterk vekst