Kommunal finansiell balanse finnes det? v/ Steinar Mørch-Olsen, Kommunalbanken

|

|

|

- Thorvald Andersen

- 8 år siden

- Visninger:

Transkript

1 Kommunal finansiell balanse finnes det? v/ Steinar Mørch-Olsen, Kommunalbanken Kommuneøkonomikonferansen 2011

2 Kommunalbanken AS Finansinstitusjon for kommunal sektor et samarbeid om langsiktig finansiering av kommunal velferd En av Norges ledende finansinstitusjoner (målt etter forvaltningskapital): Forvaltningskapital 308 mrd. (pr ) Samlet utlån 184 mrd. (pr ) Antall ansatte 50 Arbeider for konkurranse i det kommunale lånemarkedet Samme utlånsrente for små og mellomstore kommuner som for store kommuner 100% av aksjene er eid av staten v/ Kommunal- og regionaldepartementet

Antall ansatte 50 Arbeider for konkurranse i det kommunale lånemarkedet Samme utlånsrente for små og mellomstore")

3 Kommunal finansiell balanse finnes det? 09:00 Finansiell balanse Grunnleggende om kommunal finans Bankavtalen Hjerte i finansforvaltningen Aktivasiden Veien til rikdom eller farlige greier? Passivasiden Evig onde? 10:30 Pause 11:00 Fortsettelse Hvordan skape en god finansiell balanse? 12:00 Lunsj og farvel 3

4 Hva er kommunal finansiell balanse? Hva er kommunal finansiell balanse for din kommune? Handler det om risiko? Handler det om avkastning? Handler det om styring? Handler det om kontroll? 4

5 5

6 Finansmarkedene!? Kontinuerlig press og daglige impulser Attraktive kunder får gjerne daglige henvendelser vedr. kjøp eller salg av finansielle produkter 6

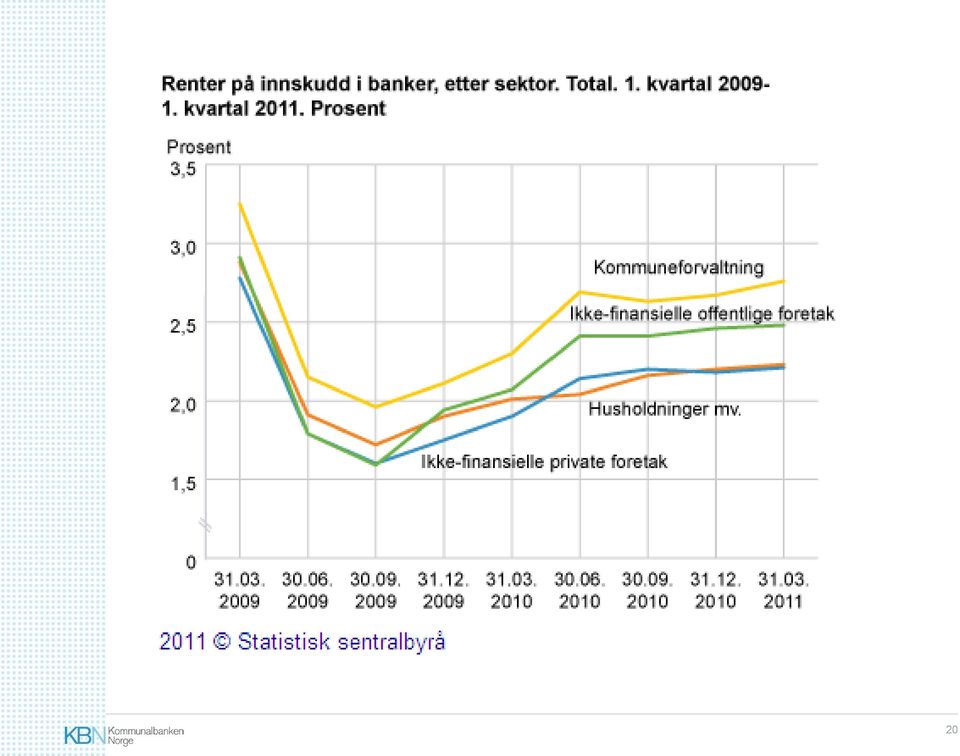

7 Renter, valuta, aksjer etc er ferskvare! Nye impulser hver eneste dag Globalisering Import/eksport Valuta Nasjonale og internasjonale faktorer Ledighetstall Inflasjon Forventninger Særlig lange renter påvirkes av internasjonale faktorer Norges Bank inflasjonsmål = 2,5 % 0,5 % høyere enn Eurosonen grunnet handlingsregelen Normal nominell rente på ca. 5 % (inflasjon + normal realrente antatt lik 2,5 %) 7

8 Gode råd hver eneste dag, men hvem skal vi stole på? Markedet? De som setter prisene (Banker, finansforetak, meglere, profesjonelle investorer etc.) Fremtidige renteavtaler, fastrenter (kjøp og salg) De som mener noe (Makroøkonomer, professorer, renteanalytikere etc.) Enkelte er i avisen nesten daglig Markedsrapporter (daglig / ukentlig) Avviker ofte fra Norges Bank Norges Bank Mål: Prisstabilitet, finansiell stabilitet og merverdi i kapitalforvaltningen Setter styringsrenten (pengepolitikk) Renten på bankenes innskudd i Norges Bank, har stor effekt på kortsiktige pengemarkedsrenter Gir anslag på fremtidig styringsrente (Pengepolitisk rapport) 8

Renten på bankenes innskudd i Norges Bank, har stor effekt på kortsiktige pengemarkedsrenter")

9 Flytende renter fremover 9

10 Kommunenes attraktivitet Kommunene er i en særstilling: Kan ikke gå konkurs Store volum (selv for de minste) Aktiva: De fleste kommuner er innskuddstunge og innskuddene er forholdsvis stabile Søker ekstra avkastning på tilgjengelig likviditet Mange aktører Meget stort produktspekter Bankinnskudd, Pengemarkedsfond, Sertifikater, obligasjoner, Fond, Strukturerte produkter Passiva: Sammenheng mellom rentevilkår og kundens sikkerhet Søker stabile lave rentekostnader over tid Spesialiserte banker Kommuner låner billigere enn vanlige banker Mange aktører på derivater, sertifikater og obligasjoner Stort produktspekter (kanskje for stort) 10

11 Krav til kommunal finansforvaltning (finansforvaltning i hverdagen) 11

12 Viktige krav i ny forskrift om kommuners og fylkeskommuners finansforvaltning Reglementet skal vedtas minst en gang i hver kommunestyre- og fylkestingsperiode ( 2 andre ledd) En skal ikke ta vesentlig finansiell risiko ( 3 første ledd, 2. setning) Kommunestyret/fylkestinget skal selv ta stilling til hva som er vesentlig finansiell risiko Krav om tilstrekkelig kunnskap til å utøve finansforvaltningen i tråd med finansreglement ( 3 tredje ledd) Gjelder også ved kjøp av finansforvaltningstjenester Hvordan vurdere kompetanse? Uavhengig instans skal godkjenne reglement ( 5) Men hvem er uavhengig instans? Krav om rapportering og til innholdet i rapporteringen ( 6 og 7) Administrative rutiner som sørger for at finansforvaltningen utøves i tråd med reglement skal etableres ( 8) 12

Gjelder også ved kjøp av finansforvaltningstjenester Hvordan vurdere kompetanse? Uavhengig instans skal godkjenne reglement ( 5) Men hvem er uavhengig instans?")

13 Generelle kommentarer til nye vedtatte finansreglement NKK veileder er mye brukt Reglement gjerne mer omfattende/kompleks enn nødvendig? Liten kommune med over 10 sider reglement Meget stort utvalg av plasseringsmuligheter Lite om intern risiko (hvor mange skal ha kompetanse) Avansert reglement kan føre til mer arbeid både mtp. Kvalitetsikring og rapportering Hvordan kontrolleres det at kommunen har kompetanse jf. Reglement Hvem er uavhengig kompetanse? Rådmannens fullmakter er varierende beskrevet Kan fullmakter videredelegeres av rådmannen? Eks. kan økonomisjef akseptere fastrentebetingelser? Rådmann ansvarlig for rapportering Men, hvem rapporterer (økonomi eller regnskap) 13

14 Generelle kommentarer til nye vedtatte finansreglement II Hvorfor strengere ratingkrav til bankavtale enn sertifikater/obligasjoner? Maks 6 måneder på tidsinnskudd i bank? Lengre tidshorisont på sertifikat og obligasjoner med lavere rating. Kommunen vurderer bankinnskudd som mer usikre? Følger av mal? Løpetidsbegrensninger mangler (i noen tilfeller) 14

15 Krav til rapportering av finansielle passiva - 7 Innholdet i rapporteringen, bokstav b Sammensetning av passiva Løpetid for passiva Hvordan gjelden er satt sammen, samt forfallstidspunkt for gjelden. Verdi, samlet og fordelt på ulike typer passiva Markedsverdibasert eller kostnadsbasert Vesentlige markedsendringer Har endringene betydning for kommunen? Endringer i risikoeksponering (som kommunen er utsatt for) Avvik mellom faktisk forvaltning og kravene i finansreglementet Markedsrenter og egne rentebetingelser Det kan være formålstjenlig å foreta rapporteringen på ett detaljeringsnivå som tilsvarer detaljeringsnivået i finansreglementets krav til fordeling av aktiva. 15

Avvik mellom faktisk forvaltning og kravene i finansreglementet Markedsrenter og egne rentebetingelser Det kan")

16 Krav til rapportering av finansielle aktiva - 7 Innholdet i rapporteringen Rapporteringen skal minimum inneholde en beskrivelse og vurdering av: a)aktiva Sammensetning av aktiva Markedsverdi, samlet og fordelt på ulike typer aktiva Vesentlige markedsendringer Har endringene betydning for kommunen? Endringer i risikoeksponering (vurdering) Avvik mellom faktisk forvaltning og kravene i finansreglementet Markedsrenter og egne rentebetingelser Det kan være formålstjenlig å foreta rapporteringen på ett detaljeringsnivå som tilsvarer detaljeringsnivået i finansreglementets krav til fordeling av aktiva. 16

Avvik mellom faktisk forvaltning og kravene i finansreglementet Markedsrenter og egne rentebetingelser Det")

17 Økonomisjefens hverdag Spørreundersøkelse om kommunenes og fylkeskommunenes finansforvaltning Kilde: AF Kommunepartner 17

18 Bankavtalen hjertet i finansforvaltningen Kortsiktig likviditet Kortsiktig gjeld Hovedbank Langsiktig likviditet Langsiktig gjeld

19 Dagens marked Finansuroen førte til endring av prising av kreditt Bankenes funding består av EK, innskudd og lån Lånefinansiering er dyrere enn tidligere Nye regler Sikre innskuddstunge kunder får meget gode betingelser Bankene søker stabile innskuddtunge sikre kunder Bankavtaler med kommuner er ett satsningsområde for flere av de største bankene i dag. En god avtale i dag gjør alternative plasseringsformer mindre attraktive 19

20 20

21 Bankavtalens plass i kommunens finansforvaltning Sikrer en avkastning som er konkurransedyktig med plassering i pengemarkeds- og obligasjonsfond God cash management sikrer effektive og sikre kontantstrømmer og gode rutiner for fakturahåndtering Tilgang på de sikreste og mest effektive betalingsinstrumenter Lave gebyrkostnader og provisjoner Oversiktlig konsernkontosystem som unngår dyre rentekostnader ved overtrekk på en konto Sikrer god struktur på service, møter og oppfølgning Må stille krav til bankens soliditet Rentetilknytning på nye avtaler i dag er hovedsakelig 3 mnd Nibor 21

22 Aktivasiden Veien til rikdom eller farlige greier? 22

23 Hva er rating -Rating vurderer risiko for konkurs Time horizon (years) Rating AAA 0 0 0,09 0,18 0,27 0,37 0,4 0,47 0,51 0,55 AA 0,03 0,08 0,14 0,25 0,34 0,45 0,56 0,65 0,73 0,83 A 0,08 0,2 0,34 0,52 0,72 0,95 1,21 1,45 1,69 1,94 BBB 0,24 0,68 1,17 1,79 2,43 3,06 3,59 4,12 4,63 5,16 BB 0,99 2,88 5,07 7,18 9,07 10,9 12,41 13, ,02 B 4,51 9,87 14,43 17,97 20,58 22,67 24,46 25,93 27,17 28,41 CCC/C 25,67 34,1 39,25 42,29 44,93 46,24 47,45 48,09 49,53 50,33 Risiko øker med løpetid! Spread øker med løpetid! 23

24 Styring av likviditet: Kortsiktig likviditet bankavtale bør dekke de fleste behov Langsiktig likviditet papirportefølje eller bankavtale? 24

25 Plasseringer utenfor bankavtalen Plasseringer utover driftskonti (hovedbank) bør kun finne sted dersom likviditetsprognoser tillater det og forsvarlig avkastning oppnås. Langsiktige plasseringer krever likviditetsbudsjett/prognoser 2 grunner til å plassere likviditet utenfor bankavtalen: 1: Risikospredning Hvordan vurdere risiko? Rating Andel av forvaltningskapital Bindingstid på plasseringene Men, fører alternativ plassering til lavere risko? 2: Høyere avkastning Hvordan sammenlikne avkastningen mot rentevilkår på bankavtalen Er fremtidig avkastning kjent? Er det en sammenheng mellom risiko og avkastning Rapporteringen bør vise avkastning på midler plassert utenfor bankavtalen sammenliknet med avkastning bankavtalen ville gitt! 25

26 Vanlige plasseringsformer Innskudd i bank Direkte eie av verdipapirer Sertifikater Obligasjoner Andeler i pengemarkedsfond (obligasjonsfond) Aksjer (aksjefond) Strukturerte produkter (eks. AiO) 26

27 Sammenlikning: Rentevilkår bankavtale mot obligasjon Ex. bankavtale gir rente 3 mnd Nibor + 0,80 % 3 mnd Nibor er ca. 2,88 % Ingen begrensning på uttak Vilkår på bankavtale gjeldende for 4 år Obligasjonsrente lik 4,55 % med 3 års løpetid Forutsetter rating tilsvarende hovedbank Er obligasjonsprisen god sammenliknet med bankavtalerenten? 27

28 Sammenlikning Rentevilkår bankavtale mot obligasjon Bankavtale = 3 mnd Nibor + 0,80 %, Obligasjonsrente 3 år = 4,55 % Finn spread! 3 års swaprente lik 3,70 % Spread = obligasjonsrente 3 år minus swaprente 3 år Obligasjonrente på 4,55 % tilsvarer 3 mnd Nibor +0,85 % i 3 år Forutsetter lik renteberegningsmetode, innbetalingsdato etc. Å binde pengene i 3 år gir 0,05 % høyere avkastning enn bankavtalen Men, er den høyere avkastningen verdt ekstra risiko og merarbeid? Husk! Risiko øker med løpetid NB! Tilatter finansreglementet plasseringen 28

29 Plasseringer i pengemarkedsfond (og obligasjonsfond) Vanskeligere å sammenlikne mot bankavtalerente Fasit kommer i etterkant Hvilken historikk viser fondet? Hvilken risiko ligger i fondet? Dagens markedsrente på nye hovedbankavtaler gjør pengemarkedsfond og obligasjonsfond mindre attraktive Samme gjelder for tidsinnskudd i bank Attraktiviteten til obligasjonsfond varierer med framtidig rentekurve 29

30 Plasseringer i aksjer Lar seg vanskelig sammenlikne mot bankavtalerente ved tegning Framtidig avkastning er ikke sikker Historikk kan gi pekepinn på langsiktig sikt, men er ikke en sikker målestokk Finansplasseringer i aksjemarkedet tillates hovedsakelig kun for langsiktige finansielle aktiva Vanlig definisjon: Investeringshorisont minimum fem år Dvs: likviditetsprognoser har avdekket at midlene kan avses i minimum 5 år 30

31 Konklusjon aktiva Bankavtale med rentetilknytning 3 mnd Nibor gjør det enklere å sammenlikne alternative plasseringer Dagens markedsrente på nye hovedbankavtaler gjør alternative plasseringer mindre attraktive Avkastning på alternative plasseringer bør sammenliknes med bankavtalerente i rapporteringen 31

32 Passivasiden evig onde? Serie Effektiv rente Opsjoner FRA Bulletlån 32

33 Styring av gjeld: Kortsiktig gjeld: Leverandørgjeld, likviditetslån, Ren likviditetsstyring Langsiktig gjeld : Låneopptak Egne regneark Rådgiver/Gjeldsforvalter? Porteføljestyringsverktøy kan være dyrt (alternativer?) Når skal lånet tas opp Låneopptak som del av likviditetstyring Byggelån?

34 Ulike renteprodukter Flytende rente P.t. rente Rente tilknyttet 3 eller 6 mnd NIBOR (flytende /fast margin) Lån med sertifikarvilkår Fast rente Fast rente 1-10 år Lån med obligasjonsvilkår (Rentebytteavtaler) Langsiktig finansiering P.t. rente Rente tilknyttet 3 eller 6 mnd NIBOR (flytende /fast margin) Fast rente 1-10 år Lån med obligasjonsvilkår Kortsiktig finansiering Lån med sertifikatvilkår Lån med P.t. rente

35 Ulike rentetilknytninger P.t. rente langsiktig finansiering Delbeløp kan fritt trekkes opp / avdras på ønsket tidspunkt Det mest fleksible renteproduktet og passer derfor best som byggelån eller ved ukjent avdragsprofil Følger 3 mnd Nibor i det lange løp Renten kan endres med minimum 14 dagers varsel Niborlån med flytende/fast margin langsiktig finansiering Delbeløp kan trekkes opp / avdras på rentereguleringsdato hver 3/6 mnd Mindre fleksibelt enn P.t. Nøytral referanserente som fastsettes i markedet hver 3/6 mnd Flytende margin - kan endres hver rentereguleringsdato Flytende margin - kan ha ukjent avdragsprofil Flytende margin - godt alternativ til å rullere sertifikatlån, ingen refinansiering av lånet for hver rullering Fast margin - holdes fast i avtalt bindingsperiode Fast margin kjent avdragsprofil Fast margin - kan fungere bra som underliggende lån til swap-avtale eller avtale om rentetak (cap) Godt alternativ til å rullere sertifikatlån, ingen refinansiering av lånet for hver rullering

36 Ulike rentetilknytninger Lån med sertifikatvilkår/obligasjonsvilkår kortsiktig/langsiktig finansiering Delbeløp kan trekkes opp / avdras ved rullering (for sertifikater hver mnd) Mindre fleksibelt enn P.t. Fastrentelån med 3 xx mnd løpetid Renten settes i forhold til Nibor (+/- margin) Lånet forfaller ved endt periode - refinansieringsrisiko Mer arbeidskrevende (ny dokumentsignering ved hver rullering) Fastrente langsiktig finansiering kjent avdragsprofil Fast rente i normalt 1 10 år Kjent avdragsstruktur Innløsning/avdrag utenom renteregulering til markedskurs Ny avtale om fastrente kan inngås lang tid i forveien Enklere løsning enn kombinasjonen av renteswap med Sertifikat-, Nibor- eller P.t. lån som underliggende lån Rentevilkårene på flytende lån ligger lavere enn normale innskuddsvilkår på bankavtale Lån brukes I økende grad som del av likviditetsstyring 36

37 Kommunalbankens utlånsportefølje fordelt etter renteprodukt Renteprodukter i % av totalportefølje Fordeling % % 31 % P.t. rente Niborrente Fastrente Sertifikat % 0 P.t. rente Niborrente Fastrente Sertifikat Stadig større andel på 3 mnd Nibor 37

38 Refinansierings- og marginrisiko - sertifikatlån Økning av sertifikatlån sammenfaller med stor differanse mellom korte og lange renter Bevisst valg for å redusere finansieringskostnadene på kort sikt? Gir en slik strategi en økt refinansieringsrisiko? Lånet forfaller ved endt periode (eks. etter 3 måneder) Kort finansiering til lange investeringer Vil avhenge av dybden i det norske sertifikatmarkedet mnd. Nibor NOK2Y NOK3Y NOK5Y NOK7Y NOK10Y 0 38

39 Hva er en renteswap? Kommune Betaler fast rente (ex. 4 % i 5 år) Mottar flytende rente (3 m Nibor) Bank Lån m/ sertifikatvilkår Bytte av kontantstrømmer. Betaler fastrente for ett avtalt beløp i en avtalt periode, og mottar flytende rente på samme beløp i samme periode Den flytende renten bør kobles mot et underliggende lån med tilsvarende flytende rente; P.t-, Nibor eller serifikatlån selv om dette ofte ikke gjøres risiko!

40 Risiko ved bruk av renteswap Marginrisiko og refinansieringsrisiko (lånekostnad) Mange inngår renteswap avtaler som en sikring av lån med flytende rente. Dette er ikke automatisk det samme som å inngå et fastrentelån Underliggende lån uten fast margin og avtalefestet rullerende forfall - ikke sikring Nibor-, sertifikat- og P.t lån kan endre margin/rente ved renteregulering - rentekostnaden fortsatt uforutsigbar Renteswap kan først sammenlignes med et fastrentelån når underliggende lån er identisk med flytende ben i swapavtalen Kredittrisiko (Motpartrisiko) Hva om motpart går konkurs / ikke betaler? Operasjonell risiko Vanskelig å sammenligne tilbud, ulike renteberegningsmetoder Merarbeid (dokumentasjon, registrering, oppfølging, regnskapsføring ) Svikt i systemer, prosesser og rutiner Feil fra leverandører, ansatte 40

41 Sammenlikning av tilbud -Reelt case, gitt til bykommune i tilbudskonkurranse for 3,5 år siden ALTERNATIV 1: Fastrente med 5 års binding Nominell rente 6,37 % Effektiv rente 6,47 % Renteberegningsmetode: 360/360 ALTERNATIV 2: Renteswap 5 år Betaler 6,32 % fast i 5 år, mottar 6 mnd Nibor -0,08 % Effektiv rente 6,39 % Renteberegningsmetode: act/360 Forutsetter sertifikatfinansiering som for tiden tilsvarer 6 mnd Nibor -0,08 % Hvilket tilbud bør kommunen velge? 41

42 Svar: Alternativ 1 Alternativ 2 6,47 % (effektiv rente, act/365) 6,51 % (effektiv rente act/365)* *dersom funding tilsvarer 6 mnd nibor -0,08 % Er alt. 2 direkte sammenlignbar med alt 1? Refinansieringsrisiko Marginrisiko ressurser 42

43 Renteswap med underliggende Nibor lån eller vanlig fastrente, hva skal en velge Fast rente 5 år, eff. Rente 4,30 % 30/360, årlige terminer Renteswap 5 år lik 3,95 % Act/360, betaler 3,95 % mottar 3 mnd Nibor uten margin Renteswap tiltenkt sammenkoblet løpende 3 mnd Nibor lån Løpende underliggende Nibor lån har i dag en margin på +0,10 % Renteswap + margin på underliggende flytende Nibor lån gir rente 4,10 % Om margin på underliggende Nibor lån endres vil også total rente endres Derfor mener vi at renteswap tilknyttet ett Niborlån med flytende margin ikke er det samme som fast rente Pris for Nibor med fast margin i 5 år er i dag +0,39 % Renteswap + fast margin på underliggende Nibor lån gir rente på 4,39 % Denne renten mener vi er direkte sammenliknbar med ett fastrentelån, forutsatt at termindatoer på underliggende lån sammenfaller med renteswap PS, siden finanskrisens inntog har flytende margin mot 3 mnd Nibor endret seg vesentlig framtidige regler kan gjøre kortsiktige innlån dyrere 43

44 Avdragsbelastning Flere og flere kommuner legger seg på minimumsavdrag i de årlige budsjettene Andre bruker mye tid på å tilpasse avdragsbelastningen mot budsjettert avdrag Enkel og effektiv løsning: Bruk ett av lånene som avdragsbuffer Avdragsfritt lån med p.t. rentetilknytning Avdrag betales inn med 14 dagers varsel Avdragsbeløp = beløp som kreves for å få budsjettert avdrag lik regnskapsmessig avdrag 44

45 Kommunale garantier finansiell risiko? Kommunale garantier ikke en del av balansen, men likevel en del av risikobildet 45

46 Kommunale garantier finansiell risiko Simpel kausjon: 100% risikovekting ca 0,40% høyere rente enn ved selvskyldner Selvskyldnerkausjon: 20 % risikovekting tilsier samme rente som til kommuner Ofte dekker kommunen motpartens utgifter, kommunen sparer på at motpart får lavest mulig rentekostnader. Åpning for selvskynderkausjon har ført til økt pågang Kommunale garantier er en finansiell forpliktelse som ofte ikke inngår i vanlig finansrapport Garantistillelse medfører risiko: Krev pant Forbehold om at kommunen (ex. v/rådmannen) skal godkjenne endelig låneavtale

47 Hvordan skape en god finansiell balanse? 47

48 Tilpasse aktiva mot passivasiden God likviditet tillater mer bruk av lån med flytende rente, enten ptrente eller niborlån I dagens marked er det fullt mulig å oppnå bedre rente på innskudd gjennom en god bankavtale, enn det man betaler i rente på lån med flytende rente ( + 0,50 0,70 %) i positiv margin. VAR-investeringer bør sikres med fastrente eller et rentefond (innenfor 3 års stat + 1 %) Bygg som leies ut bør sikres med fastrente Fondsmidler kan plasseres med eget politisk besluttet mandat, med noe mer risiko 48

49 Tilpasse aktiva mot passiva Kortsiktig likviditet 3 mnd Nibor Kortsiktig gjeld 3 mnd Nibor Hovedbank 3 mnd NIBOR Langsiktig likviditet 3 mnd Nibor / Aksjer Langsiktig gjeld 3 mnd Nibor / fast rente

50 Finansforvaltning -grunnleggende prinsipper Overordnet perspektiv Se aktiva og passiva samlet sett Tilpass kontantstrømmene Hvor er kommunen mest utsatt (aktiva eller passiva siden) Fast Flytende Aksje Pengemarked Bankinnskudd 20 0 Aktiva Passiva 50

51 Totalbildet Nøkkeltall siste tre måneder: 51

52 Tilpasse aktiva mot passiva Kommunens renterisiko (forenklet bilde) Renterisiko Total gjeld Annen selvfinansierende VAR Rentekompensasjon Vanlige gjeld Andre innskudd Bankinnskudd 0 52

53 Stresstest av finansforvaltningen Avdekk kommunens finansielle risiko i finansrapportene Scenarioberegninger, hva skjer hvis? Rentehopp, aksjekollaps, ratingnedgradering av plassering, etc. Markedsverdiendringer Fastrentepapirer: hvordan påvirker 1 % renteendring over hele kurven Valutaendring på 10 % Cash Flow effekter Du flytter renten og valutakurs på alle papirer Speilbilde av reglement Åpenhet Viktig for eierskap, også politisk eierskap Skjul aldri feil! Dersom feil oppstår har man en god mulighet til å endre rutiner Kostnytte skal tilsi at rapporteringen er nødvendig 53

54 Enkel stresstest av finansforvaltningen Enkel forståelig modell Ikke dekkende ved avansert forvaltning VaR kan/bør også inngå (men er kanskje mindre forståelig?) 54

55 Konsekvens ved brå renteoppgang Konsekvensen er størst for de fattigste (de med høy gjeld i forhold til aktiva) Sikring koster Budsjettfokus kan føre til ugunstige bindinger Ta kostnaden når fastrentene er lave! 55

56 Oppsummering Lag eget finansreglement tilpasset din kommune Gjør det enkelt Tenk helhetlig Full åpenhet Ha gode rapporteringsrutiner Godt reglement = gode rutiner = tydelige resultater = suksess 56

57 Tilgang på markedsinformasjon 57

58 Takk for oppmerksomheten! 58

Reglement for Finansforvaltning

Reglement for Finansforvaltning Kommunestyrets vedtak 22.06.2010, ksak 067/10 1. Formål... 1 2. Hjemmel og gyldighet... 1 3. Målsetting... 1 4. Risiko... 2 5. Derivater... 2 6. Forvaltning av langsiktige

Reglement for Finansforvaltning Kommunestyrets vedtak 22.06.2010, ksak 067/10 1. Formål... 1 2. Hjemmel og gyldighet... 1 3. Målsetting... 1 4. Risiko... 2 5. Derivater... 2 6. Forvaltning av langsiktige

REGLEMENT FOR FINANSFORVALTNING

RENDALEN KOMMUNE REGLEMENT FOR FINANSFORVALTNING Vedtatt av kommunestyret i Rendalen kommune K-sak 19/11 den 28.04.11 Innhold i reglement for finansforvaltning: 1. Finansreglementets virkeområde...3 1.1.

RENDALEN KOMMUNE REGLEMENT FOR FINANSFORVALTNING Vedtatt av kommunestyret i Rendalen kommune K-sak 19/11 den 28.04.11 Innhold i reglement for finansforvaltning: 1. Finansreglementets virkeområde...3 1.1.

Rakkestad kommune Finansreglement. Saksnr. 11/1189 Arkiv 250 Dato: 30.06.2011 Vedtatt i kommunestyret 16.06.2011 sak 32/11

Rakkestad kommune Finansreglement Saksnr. 11/1189 Arkiv 250 Dato: 30.06.2011 Vedtatt i kommunestyret 16.06.2011 sak 32/11 1 2 1 Hjemmel og lovgrunnlag Reglementet er vedtatt med hjemmel i kommunelovens

Rakkestad kommune Finansreglement Saksnr. 11/1189 Arkiv 250 Dato: 30.06.2011 Vedtatt i kommunestyret 16.06.2011 sak 32/11 1 2 1 Hjemmel og lovgrunnlag Reglementet er vedtatt med hjemmel i kommunelovens

REGLEMENT FOR FINANSFORVALTNING

REGLEMENT FOR FINANSFORVALTNING Gjeldende fra 01.07.2010 Innhold 1. Finansreglementets virkeområde... 3 1.1. Hensikten med reglementet... 3 1.2. Hvem reglementet gjelder for... 3 2. Hjemmel og gyldighet...

REGLEMENT FOR FINANSFORVALTNING Gjeldende fra 01.07.2010 Innhold 1. Finansreglementets virkeområde... 3 1.1. Hensikten med reglementet... 3 1.2. Hvem reglementet gjelder for... 3 2. Hjemmel og gyldighet...

FINANSREGLEMENT. vedtatt av Kommunestyret 15.06.2010 sak 50. 1 Fullmaktens virkeområde...2. 2 Hjemmel og gyldighet...2

FINANSREGLEMENT vedtatt av Kommunestyret 15.06.2010 sak 50 1 Fullmaktens virkeområde...2 1.1 HENSIKTEN MED FULLMAKTEN...2 1.2 HVEM FULLMAKTEN GJELDER FOR...2 2 Hjemmel og gyldighet...2 2.1 HJEMMEL...2

FINANSREGLEMENT vedtatt av Kommunestyret 15.06.2010 sak 50 1 Fullmaktens virkeområde...2 1.1 HENSIKTEN MED FULLMAKTEN...2 1.2 HVEM FULLMAKTEN GJELDER FOR...2 2 Hjemmel og gyldighet...2 2.1 HJEMMEL...2

Reglement for finansforvaltning Arendal kommune

Reglement for finansforvaltning Arendal kommune Utkast til justert tekst mai 2015 1 1. Finansreglementets virkeområde 1.1 Hensikten med reglementet Reglementet skal gi rammer og retningslinjer for kommunens

Reglement for finansforvaltning Arendal kommune Utkast til justert tekst mai 2015 1 1. Finansreglementets virkeområde 1.1 Hensikten med reglementet Reglementet skal gi rammer og retningslinjer for kommunens

DRAMMEN KOMMUNE Finansrapport pr. 1. tertial 2016

DRAMMEN KOMMUNE Finansrapport pr. 1. tertial 2016 Rådmannen i Drammen 2. juni 2016 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med gjeldende finansreglement for Drammen kommune. Finansreglementet

DRAMMEN KOMMUNE Finansrapport pr. 1. tertial 2016 Rådmannen i Drammen 2. juni 2016 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med gjeldende finansreglement for Drammen kommune. Finansreglementet

Finansreglement for Haugesund kommune. Vedtatt i bystyret 04.09.2013

Finansreglement for Haugesund kommune. Vedtatt i bystyret 04.09.2013 1. Hjemmel og gyldighet Finansreglementet er vedtatt med hjemmel i Kommunelovens 52 nr. 2 og Forskrift om kommuners og fylkeskommuners

Finansreglement for Haugesund kommune. Vedtatt i bystyret 04.09.2013 1. Hjemmel og gyldighet Finansreglementet er vedtatt med hjemmel i Kommunelovens 52 nr. 2 og Forskrift om kommuners og fylkeskommuners

Saksbehandler: Emil Schmidt Saksnr.: 14/02061-1

Ås kommune Ås kommunes finansreglement - Revidering Saksbehandler: Emil Schmidt Saksnr.: 14/02061-1 Behandlingsrekkefølge Møtedato Formannskapet 27.08.2014 Kommunestyret Rådmannens innstilling: 1. Rådmannens

Ås kommune Ås kommunes finansreglement - Revidering Saksbehandler: Emil Schmidt Saksnr.: 14/02061-1 Behandlingsrekkefølge Møtedato Formannskapet 27.08.2014 Kommunestyret Rådmannens innstilling: 1. Rådmannens

REGLEMENT FOR FROSTA KOMMUNES FINANSFORVALTNING

REGLEMENT FOR FROSTA KOMMUNES FINANSFORVALTNING Vedtatt av Frosta kommunestyre i møte 15.06.2010, sak 47/10 H:\Økonomireglemet\Finansreglement 2010 (gjeldende fra 01.07.10) - Oversendelse revisjonen.doc

REGLEMENT FOR FROSTA KOMMUNES FINANSFORVALTNING Vedtatt av Frosta kommunestyre i møte 15.06.2010, sak 47/10 H:\Økonomireglemet\Finansreglement 2010 (gjeldende fra 01.07.10) - Oversendelse revisjonen.doc

FINANSRAPPORT PR. 31.08.2015.

FINANSRAPPORT PR. 31.08.2015. 1. Innledning: Rådmannen skal i forbindelse med tertialrapportering per 30. april og per 31. august rapportere på status for forvaltningen av ledig likviditet og andre midler

FINANSRAPPORT PR. 31.08.2015. 1. Innledning: Rådmannen skal i forbindelse med tertialrapportering per 30. april og per 31. august rapportere på status for forvaltningen av ledig likviditet og andre midler

REGLEMENT OG FULLMAKT FOR LEVANGER KOMMUNES FINANSFORVALTNING

REGLEMENT OG FULLMAKT FOR LEVANGER KOMMUNES FINANSFORVALTNING Oversikt side 1. Hensikten med reglementet 3 2. Hjemmel 3 3. Gyldighet 3 4. Begrensninger 3 5. Overordnet finansiell strategi/ -målsetting

REGLEMENT OG FULLMAKT FOR LEVANGER KOMMUNES FINANSFORVALTNING Oversikt side 1. Hensikten med reglementet 3 2. Hjemmel 3 3. Gyldighet 3 4. Begrensninger 3 5. Overordnet finansiell strategi/ -målsetting

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 30.04.2019 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 30.04.2019 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Reglement for gjelds- og finansforvaltning Rauma kommune Vedtatt KS 56/2017

Reglement for gjelds- og finansforvaltning Rauma kommune Vedtatt 5.9.2017 KS 56/2017 Innhold: 1. Rammer og begrensninger for finansforvaltningen... 3 1.1 Hjemmel og formål med reglementet... 3 1.2 Fullmakter...

Reglement for gjelds- og finansforvaltning Rauma kommune Vedtatt 5.9.2017 KS 56/2017 Innhold: 1. Rammer og begrensninger for finansforvaltningen... 3 1.1 Hjemmel og formål med reglementet... 3 1.2 Fullmakter...

Finansrapport 1/2017 Side 1

Finansrapport 1/2017 Side 1 Innhold Finansreglementet... 3 Rapportering... 3 Likviditet... 4 Gjeld og rentesikring... 5 Finansformuen - avkastning... 6 Forvaltningen... 7 Finansrapport 1/2017 Side 2 Finansreglementet

Finansrapport 1/2017 Side 1 Innhold Finansreglementet... 3 Rapportering... 3 Likviditet... 4 Gjeld og rentesikring... 5 Finansformuen - avkastning... 6 Forvaltningen... 7 Finansrapport 1/2017 Side 2 Finansreglementet

Reglement og fullmakt for finansforvaltning

Levanger kommune Reglement og fullmakt for finansforvaltning Kommunestyret Levanger, 03.09.2014. Innholdsfortegnelse: 1. Hensikten med reglementet...3 2. Hjemmel...3 3. Gyldighet...3 4. Begrensninger...3

Levanger kommune Reglement og fullmakt for finansforvaltning Kommunestyret Levanger, 03.09.2014. Innholdsfortegnelse: 1. Hensikten med reglementet...3 2. Hjemmel...3 3. Gyldighet...3 4. Begrensninger...3

SPØRSMÅL OG VURDERINGER VED VALG AV FINANSIERINGSLØSNINGER

SPØRSMÅL OG VURDERINGER VED VALG AV FINANSIERINGSLØSNINGER Komøk 28.mai 2015, Sesjon O Lars Strøm Prestvik, Kommunalbanken AS Agenda Sektorens utgangspunkt Valg av finansieringsstrategi hvilke spørsmål

SPØRSMÅL OG VURDERINGER VED VALG AV FINANSIERINGSLØSNINGER Komøk 28.mai 2015, Sesjon O Lars Strøm Prestvik, Kommunalbanken AS Agenda Sektorens utgangspunkt Valg av finansieringsstrategi hvilke spørsmål

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.08.2018 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.08.2018 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Finansreglement for Sortland kommune

SORTLAND KOMMUNE RÅDMANNEN Finansreglement for Sortland kommune Vedtatt i kommunestyret 17.06.2010 REGLEMENT FOR SORTLAND KOMMUNES FINANSFORVALTNING (FINANSREGLEMENT) 1. Hjemmel Reglement er vedtatt i

SORTLAND KOMMUNE RÅDMANNEN Finansreglement for Sortland kommune Vedtatt i kommunestyret 17.06.2010 REGLEMENT FOR SORTLAND KOMMUNES FINANSFORVALTNING (FINANSREGLEMENT) 1. Hjemmel Reglement er vedtatt i

FINANSRAPPORT PR. 30.04.2016.

FINANSRAPPORT PR. 30.04.2016. 1. Innledning: Rådmannen skal i forbindelse med tertialrapportering per 30. april og per 31. august rapportere på status for forvaltningen av ledig likviditet og andre midler

FINANSRAPPORT PR. 30.04.2016. 1. Innledning: Rådmannen skal i forbindelse med tertialrapportering per 30. april og per 31. august rapportere på status for forvaltningen av ledig likviditet og andre midler

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.12.2018 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.12.2018 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.12.2017 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.12.2017 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

REGLEMENT FOR FINANSFORVALTNING Vedtatt av kommunestyret i Rendalen kommune K-sak 1/16 den 18.02.2016

REGLEMENT FOR FINANSFORVALTNING Vedtatt av kommunestyret i Rendalen kommune K-sak 1/16 den 18.02.2016 Innhold 1. Finansreglementets virkeområde... 3 1.1. Hensikten med reglementet... 3 1.2. Hvem reglementet

REGLEMENT FOR FINANSFORVALTNING Vedtatt av kommunestyret i Rendalen kommune K-sak 1/16 den 18.02.2016 Innhold 1. Finansreglementets virkeområde... 3 1.1. Hensikten med reglementet... 3 1.2. Hvem reglementet

Reglement Finans- og gjeldsforvaltning. Vedtatt av kommunestyret sak 53/17

Reglement Finans- og gjeldsforvaltning Vedtatt av kommunestyret sak 53/17 Innhold 1 Generelle rammer og begrensninger for finans- og gjeldsforvaltningen... 2 2. Spesifikke reguleringer... 3 3. Formålet

Reglement Finans- og gjeldsforvaltning Vedtatt av kommunestyret sak 53/17 Innhold 1 Generelle rammer og begrensninger for finans- og gjeldsforvaltningen... 2 2. Spesifikke reguleringer... 3 3. Formålet

Saksframlegg. Saksb: Hanne Slettum Arkiv: 17/ Dato: Rapportering - ledig likviditet og andre midler beregnet for driftsformål

Lillehammer kommune Saksframlegg Saksb: Hanne Slettum Arkiv: 17/4707-1 Dato: 18.04.2017 RAPPORTERING FINANSFORVALTNING PR 31.12.2016 Rapportering pr 31.12.2016 jfr. gjeldende finansreglement. Rapportering

Lillehammer kommune Saksframlegg Saksb: Hanne Slettum Arkiv: 17/4707-1 Dato: 18.04.2017 RAPPORTERING FINANSFORVALTNING PR 31.12.2016 Rapportering pr 31.12.2016 jfr. gjeldende finansreglement. Rapportering

Saksframlegg. Saksb: Anne Hvattum Arkiv: 16/ Dato: Rapportering - ledig likviditet og andre midler beregnet for driftsformål

Lillehammer kommune Saksframlegg Saksb: Anne Hvattum Arkiv: 16/2800-1 Dato: 18.04.2016 RAPPORTERING FINANSFORVALTNING PR 31.12.2015 Bakgrunn: Rapportering pr 31.12.2015 jfr. gjeldende finansreglement.

Lillehammer kommune Saksframlegg Saksb: Anne Hvattum Arkiv: 16/2800-1 Dato: 18.04.2016 RAPPORTERING FINANSFORVALTNING PR 31.12.2015 Bakgrunn: Rapportering pr 31.12.2015 jfr. gjeldende finansreglement.

Finansreglement for Nittedal kommune

V.6 Vedtatt av kommunestyret Finansreglement for Nittedal kommune Vedtatt av kommunestyret 26.05.2014 Innhold 1 Finansreglementets virkeområde og formål... 3 1.1 Hensikten med reglementet... 3 1.2 Formålet

V.6 Vedtatt av kommunestyret Finansreglement for Nittedal kommune Vedtatt av kommunestyret 26.05.2014 Innhold 1 Finansreglementets virkeområde og formål... 3 1.1 Hensikten med reglementet... 3 1.2 Formålet

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 30.04.2017 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 30.04.2017 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Saksframlegg. Saksb: Anne Hvattum Arkiv: 14/ Dato: Rapportering - ledig likviditet og andre midler beregnet for driftsformål

Lillehammer kommune Saksframlegg Saksb: Anne Hvattum Arkiv: 14/1960-1 Dato: 06.05.2014 FINANSRAPPORTERING PR 31.12.2013 Bakgrunn: Rapportering pr 31.12.2013 jf gjeldende finansreglement. Rapportering -

Lillehammer kommune Saksframlegg Saksb: Anne Hvattum Arkiv: 14/1960-1 Dato: 06.05.2014 FINANSRAPPORTERING PR 31.12.2013 Bakgrunn: Rapportering pr 31.12.2013 jf gjeldende finansreglement. Rapportering -

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.08.2016 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per 31.

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.08.2016 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per 31.

SLUTTRAPPORT FOR FINANSFORVALTNINGEN PR.31.12.2011.

1. Innledning: SLUTTRAPPORT FOR FINANSFORVALTNINGEN PR.31.12.2011. Rådmannen skal etter årets utgang rapportere til kommunestyret med hensyn på utviklingen gjennom året og status ved utgangen av året.

1. Innledning: SLUTTRAPPORT FOR FINANSFORVALTNINGEN PR.31.12.2011. Rådmannen skal etter årets utgang rapportere til kommunestyret med hensyn på utviklingen gjennom året og status ved utgangen av året.

Saksframlegg. Saksb: Anne Hvattum Arkiv: 13/ Dato:

Lillehammer kommune Saksframlegg Saksb: Anne Hvattum Arkiv: 13/3281-1 Dato: 04.06.2013 RAPPORTERING FINANSFORVALTNING PR 30.04.2013 Vedlegg: Sammendrag: Bakgrunn: Rapportering pr 30.04.2013 jf gjeldende

Lillehammer kommune Saksframlegg Saksb: Anne Hvattum Arkiv: 13/3281-1 Dato: 04.06.2013 RAPPORTERING FINANSFORVALTNING PR 30.04.2013 Vedlegg: Sammendrag: Bakgrunn: Rapportering pr 30.04.2013 jf gjeldende

Saksframlegg. Saksb: Hanne Slettum Arkiv: 16/ Dato: Rapportering - ledig likviditet og andre midler beregnet for driftsformål

Lillehammer kommune Saksframlegg Saksb: Hanne Slettum Arkiv: 16/3479-1 Dato: 13.05.2016 RAPPORTERING FINANSFORVALTNING PR 1. KVARTAL 2016 Bakgrunn: Rapportering pr 31.03.2016 jfr. gjeldende finansreglement.

Lillehammer kommune Saksframlegg Saksb: Hanne Slettum Arkiv: 16/3479-1 Dato: 13.05.2016 RAPPORTERING FINANSFORVALTNING PR 1. KVARTAL 2016 Bakgrunn: Rapportering pr 31.03.2016 jfr. gjeldende finansreglement.

ØKONOMIREGLEMENT / FINANS- OG GJELDSREGLEMENT REGLEMENT FOR TINGVOLL KOMMUNE

ØKONOMIREGLEMENT / FINANS- OG GJELDSREGLEMENT REGLEMENT FOR TINGVOLL KOMMUNE 1. Hjemmel Reglementet er vedtatt i medhold av kommuneloven 52 og forskrift om kommuners og fylkeskommuners finans- og gjeldsforvaltning.

ØKONOMIREGLEMENT / FINANS- OG GJELDSREGLEMENT REGLEMENT FOR TINGVOLL KOMMUNE 1. Hjemmel Reglementet er vedtatt i medhold av kommuneloven 52 og forskrift om kommuners og fylkeskommuners finans- og gjeldsforvaltning.

Fylkestinget slutter seg til reglement for finansforvaltningen i Hedmark fylkeskommune, slik det fremgår av vedlegg til saken.

Saknr. 12/515-1 Ark.nr. Saksbehandler: Ane Tonette Lognseth Willy Kleven Reglement for finansforvaltningen i Hedmark fylkeskommune - revidering Fylkesrådets innstilling til vedtak: ::: Sett inn innstillingen

Saknr. 12/515-1 Ark.nr. Saksbehandler: Ane Tonette Lognseth Willy Kleven Reglement for finansforvaltningen i Hedmark fylkeskommune - revidering Fylkesrådets innstilling til vedtak: ::: Sett inn innstillingen

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.12.2016 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per 31.

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.12.2016 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per 31.

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 30.04.2016 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per 31.

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 30.04.2016 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per 31.

Gjeldsrapport 1. tertial 2015 Verran kommune. I samarbeid med SpareBank 1 SMN

Gjeldsrapport 1. tertial 2015 Verran kommune I samarbeid med SpareBank 1 SMN 30.4.2015 Innholdsfortegnelse 1 Oppsummering... 3 1.1 Utvalgte parametre... 3 1.2 Kommunens kommentar... 3 2 Sammensetning av

Gjeldsrapport 1. tertial 2015 Verran kommune I samarbeid med SpareBank 1 SMN 30.4.2015 Innholdsfortegnelse 1 Oppsummering... 3 1.1 Utvalgte parametre... 3 1.2 Kommunens kommentar... 3 2 Sammensetning av

Reglement for finansforvaltning

Reglement for finansforvaltning Vedtatt av kommunestyret 31.05.2016 (K-sak 44/16) Side 1 av 11 Innhold 1. Formål... 3 2. Hjemmel og gyldighet... 3 3. Målsetting... 3 4. Risiko... 4 4. 1 Risikoprofil...

Reglement for finansforvaltning Vedtatt av kommunestyret 31.05.2016 (K-sak 44/16) Side 1 av 11 Innhold 1. Formål... 3 2. Hjemmel og gyldighet... 3 3. Målsetting... 3 4. Risiko... 4 4. 1 Risikoprofil...

Saksframlegg. Lillehammer kommune RAPPORTERING FINANSFORVALTNING PR 31.12.2011. Bakgrunn:

Lillehammer kommune 31.12.2010 30.04.2011 31.08.2011 31.12.2011 Mill. NOK % Mill. NOK % Mill. NOK % Innskudd hos hovedbankforbindelse, Nordea 33,0 80 49,4 52 91,6 59 % 81,6 55 % Pengemarkedsfond 8,0 20

Lillehammer kommune 31.12.2010 30.04.2011 31.08.2011 31.12.2011 Mill. NOK % Mill. NOK % Mill. NOK % Innskudd hos hovedbankforbindelse, Nordea 33,0 80 49,4 52 91,6 59 % 81,6 55 % Pengemarkedsfond 8,0 20

Reglement for. finansforvaltning

Farsund kommune Reglement for finansforvaltning Vedtatt i Farsund kommunestyre i møte den 16.04.2013. INNHOLDSFORTEGNELSE: 1 FORMÅL, MÅLSETTING, LOVHJEMLER OG RISIKO 3 1.1 FORMÅL... 3 1.2 MÅLSETTING OG

Farsund kommune Reglement for finansforvaltning Vedtatt i Farsund kommunestyre i møte den 16.04.2013. INNHOLDSFORTEGNELSE: 1 FORMÅL, MÅLSETTING, LOVHJEMLER OG RISIKO 3 1.1 FORMÅL... 3 1.2 MÅLSETTING OG

Torsken kommune Møteinnkalling

Torsken kommune Møteinnkalling Formannskapet i Torsken Utvalg: Møtested: formannskapssalen, Kommunehuset i Gryllefjord Dato: 24.04.2012 Tidspunkt: 09:00 Eventuelt forfall må meldes snarest på tlf. 778

Torsken kommune Møteinnkalling Formannskapet i Torsken Utvalg: Møtested: formannskapssalen, Kommunehuset i Gryllefjord Dato: 24.04.2012 Tidspunkt: 09:00 Eventuelt forfall må meldes snarest på tlf. 778

SAKSFRAMLEGG. Saksbehandler: Åge Aashamar, ØKONOMI Arkiv: 250 Arkivsaksnr.: 12/78-1

SAKSFRAMLEGG Saksbehandler: Åge Aashamar, ØKONOMI Arkiv: 250 Arkivsaksnr.: 12/78-1 FINANSRAPPORT 2011 OG 3. TERTIAL 2011 Rådmannens forslag til vedtak: ::: Sett inn innstillingen under denne linja 1. Finansrapporten

SAKSFRAMLEGG Saksbehandler: Åge Aashamar, ØKONOMI Arkiv: 250 Arkivsaksnr.: 12/78-1 FINANSRAPPORT 2011 OG 3. TERTIAL 2011 Rådmannens forslag til vedtak: ::: Sett inn innstillingen under denne linja 1. Finansrapporten

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.08.2017 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.08.2017 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

FINANSRAPPORT 3/2014 PR. 31.12.2014

FINANSRAPPORT 3/2014 PR. 31.12.2014 Finansrapport 3/2014 Side 1 I N N H O L D S F O R T E G N E L S E: Side 3: Finansreglementet. Side 4: Gjeld og rentesikring Side 6: Finansformuen og avkastning Side

FINANSRAPPORT 3/2014 PR. 31.12.2014 Finansrapport 3/2014 Side 1 I N N H O L D S F O R T E G N E L S E: Side 3: Finansreglementet. Side 4: Gjeld og rentesikring Side 6: Finansformuen og avkastning Side

SAKSFRAMLEGG. Saksbehandler: Gro Øverby Arkiv: 250 Arkivsaksnr.: 16/499

SAKSFRAMLEGG Saksbehandler: Gro Øverby Arkiv: 250 Arkivsaksnr.: 16/499 ÅRSRAPPORT FINANSFORVALTNING 2015 Rådmannens innstilling: Årsrapport for finansforvaltning for 2015 tas til orientering. Saksopplysninger:

SAKSFRAMLEGG Saksbehandler: Gro Øverby Arkiv: 250 Arkivsaksnr.: 16/499 ÅRSRAPPORT FINANSFORVALTNING 2015 Rådmannens innstilling: Årsrapport for finansforvaltning for 2015 tas til orientering. Saksopplysninger:

Vedtatt av kommunestyret xx.xx.2010, sak xx/xx

KLÆBU KOMMUNE Reglement for finansforvaltning Vedtatt av kommunestyret xx.xx.2010, sak xx/xx 2 1. Finansreglementets virkeområde 1.1 Hensikten med reglementet Reglementet skal gi rammer og retningslinjer

KLÆBU KOMMUNE Reglement for finansforvaltning Vedtatt av kommunestyret xx.xx.2010, sak xx/xx 2 1. Finansreglementets virkeområde 1.1 Hensikten med reglementet Reglementet skal gi rammer og retningslinjer

Reglement for finansforvaltning

Vedtatt: FT 118/2015, Ikrafttreden: 16.12.2015 Innhold 1. FINANSREGLEMENT FOR FYLKESKOMMUNEN... 3 1.1 FORMÅL MED FYLKESKOMMUNENS FINANSREGLEMENT... 3 1.2 RAPPORTERING... 3 1.2.1 Tidspunkt for rapportering...

Vedtatt: FT 118/2015, Ikrafttreden: 16.12.2015 Innhold 1. FINANSREGLEMENT FOR FYLKESKOMMUNEN... 3 1.1 FORMÅL MED FYLKESKOMMUNENS FINANSREGLEMENT... 3 1.2 RAPPORTERING... 3 1.2.1 Tidspunkt for rapportering...

Eigersund kommune Reglement for finansforvaltning

Eigersund kommune Reglement for finansforvaltning 1. Generelle rammer og begrensninger for Finansforvaltningen 1.1 Hjemmel Reglementet er fastsatt med hjemmel i Kommunelovens 52 om finansforvaltning, og

Eigersund kommune Reglement for finansforvaltning 1. Generelle rammer og begrensninger for Finansforvaltningen 1.1 Hjemmel Reglementet er fastsatt med hjemmel i Kommunelovens 52 om finansforvaltning, og

Overhalla kommune. Finansrapport 1. tertial Utarbeidet i kommuneportalen.no

Overhalla kommune Finansrapport 1. tertial 2019 Utarbeidet i kommuneportalen.no 30.04.2019 1 Hovedoversikt 1 1.1 Netto gjeld med renterisiko 1 1.2 Nøkkeltall 1 1.3 Oppsummering 1 2 Krav i finansreglement

Overhalla kommune Finansrapport 1. tertial 2019 Utarbeidet i kommuneportalen.no 30.04.2019 1 Hovedoversikt 1 1.1 Netto gjeld med renterisiko 1 1.2 Nøkkeltall 1 1.3 Oppsummering 1 2 Krav i finansreglement

FINANSREGLEMENT OG RAPPORTERING

FINANSREGLEMENT OG RAPPORTERING Lars Ludvigsen Kunde og markedsansvarlig, Kommunalbanken AS KOMØK torsdag 26. mai 2016 Agenda Finansreglementet Revidering Endrede rammer Finansrapport Innhold Tips og eksempler

FINANSREGLEMENT OG RAPPORTERING Lars Ludvigsen Kunde og markedsansvarlig, Kommunalbanken AS KOMØK torsdag 26. mai 2016 Agenda Finansreglementet Revidering Endrede rammer Finansrapport Innhold Tips og eksempler

Overhalla kommune. Finansrapport 2. tertial I samarbeid med SpareBank 1 SMN

Overhalla kommune Finansrapport 2. tertial 2018 I samarbeid med SpareBank 1 SMN 31.08.2018 1 Avvik mellom faktisk forvaltning og kravene i finansreglementet 1 1.1 Kortsiktig, aktiva 1 1.2 Langsiktig, aktiva

Overhalla kommune Finansrapport 2. tertial 2018 I samarbeid med SpareBank 1 SMN 31.08.2018 1 Avvik mellom faktisk forvaltning og kravene i finansreglementet 1 1.1 Kortsiktig, aktiva 1 1.2 Langsiktig, aktiva

Randaberg kommune. Reglement Finansforvaltning

Randaberg kommune 2010 Reglement Finansforvaltning Innholdsfortegnelse 1. GENERELLE RAMMER OG BEGRENSNINGER FOR FINANSFORVALTNINGEN... 2 1.1 HJEMMEL... 2 1.2 FULLMAKTER... 2 1.3 RAMMER FOR REGLEMENTET...

Randaberg kommune 2010 Reglement Finansforvaltning Innholdsfortegnelse 1. GENERELLE RAMMER OG BEGRENSNINGER FOR FINANSFORVALTNINGEN... 2 1.1 HJEMMEL... 2 1.2 FULLMAKTER... 2 1.3 RAMMER FOR REGLEMENTET...

Namsos kommune. Saksframlegg. Økonomiavdelingen Namsos. Finansrapport 30.04.2013. Utvalg Utvalgssak Møtedato Namsos formannskap Namsos kommunestyre

Namsos kommune Økonomiavdelingen Namsos Saksmappe: 2013/4379-1 Saksbehandler: Erik Fossland Lænd Saksframlegg Finansrapport 30.04.2013 Utvalg Utvalgssak Møtedato Namsos formannskap Namsos kommunestyre

Namsos kommune Økonomiavdelingen Namsos Saksmappe: 2013/4379-1 Saksbehandler: Erik Fossland Lænd Saksframlegg Finansrapport 30.04.2013 Utvalg Utvalgssak Møtedato Namsos formannskap Namsos kommunestyre

Reglement Finansforvaltning Meløy kommune. Vedtatt av Kommunestyret sak 70/10

Reglement Finansforvaltning Meløy kommune Vedtatt av Kommunestyret sak 70/10 GENERELLE RAMMER OG BEGRENSNINGER FOR FINANSFORVALTNINGEN...2 1.1 HJEMMEL 1.2 FULLMAKTER 1.3 FORMÅL FOR REGLEMENTET 1.4 KVALITETSSIKRING

Reglement Finansforvaltning Meløy kommune Vedtatt av Kommunestyret sak 70/10 GENERELLE RAMMER OG BEGRENSNINGER FOR FINANSFORVALTNINGEN...2 1.1 HJEMMEL 1.2 FULLMAKTER 1.3 FORMÅL FOR REGLEMENTET 1.4 KVALITETSSIKRING

(Ny) Forskrift om kommuners og fylkeskommuners finansforvaltning

Forskrift om kommuners og fylkeskommuners finansforvaltning") (Ny) Forskrift om kommuners og fylkeskommuners finansforvaltning Fastsatt av Kommunal- og regionaldepartementet xx med hjemmel i lov av 25. september 1992 nr. 107 om kommuner og fylkeskommuner (kommuneloven)

(Ny) Forskrift om kommuners og fylkeskommuners finansforvaltning Fastsatt av Kommunal- og regionaldepartementet xx med hjemmel i lov av 25. september 1992 nr. 107 om kommuner og fylkeskommuner (kommuneloven)

REGLEMENT FOR FINANSFORVALTNING

REGLEMENT FOR FINANSFORVALTNING Reglement for finansforvaltning i Lenvik kommune, jf. k.sak 82/11, 119/14 og 95/15 Side 1 Innholdsfortegnelse REGLEMENT FOR FINANSFORVALTNING... 3 1.1 Finansreglementets

REGLEMENT FOR FINANSFORVALTNING Reglement for finansforvaltning i Lenvik kommune, jf. k.sak 82/11, 119/14 og 95/15 Side 1 Innholdsfortegnelse REGLEMENT FOR FINANSFORVALTNING... 3 1.1 Finansreglementets

NYTT FRA KOMMUNALBANKEN

NYTT FRA KOMMUNALBANKEN Økonomiforum Troms 22. september 2017 Marit Urmo Harstad Kunde- og markedsansvarlig muh@kommunalbanken.no Tlf.: 21 50 20 57 / 982 47 057 Agenda Grønn rente KBN Finans Budsjettrenta

NYTT FRA KOMMUNALBANKEN Økonomiforum Troms 22. september 2017 Marit Urmo Harstad Kunde- og markedsansvarlig muh@kommunalbanken.no Tlf.: 21 50 20 57 / 982 47 057 Agenda Grønn rente KBN Finans Budsjettrenta

REGLEMENT FOR FINANSFORVALTNING LYNGDAL KOMMUNE

REGLEMENT FOR FINANSFORVALTNING LYNGDAL KOMMUNE Vedtatt av kommunestyret 03.09. 2015 Lyngdal.kommune.no Vi Vil Vi Våger Lyngdal Kommune 2 Lyngdal Kommune Vi Vil Vi Våger Innhold 1. Finansreglementets virkeområde...

REGLEMENT FOR FINANSFORVALTNING LYNGDAL KOMMUNE Vedtatt av kommunestyret 03.09. 2015 Lyngdal.kommune.no Vi Vil Vi Våger Lyngdal Kommune 2 Lyngdal Kommune Vi Vil Vi Våger Innhold 1. Finansreglementets virkeområde...

Ny finansforskrift. Konsekvenser sett med en overvåkers øyne. Jan P. Jørgensen AF Kommunepartner

Ny finansforskrift - Konsekvenser sett med en overvåkers øyne Jan P. Jørgensen AF Kommunepartner Et non profit arbeidsfellesskap: Kommunalbanken KLP Forsikring Norges kemner- og kommuneøkonomers forbund

Ny finansforskrift - Konsekvenser sett med en overvåkers øyne Jan P. Jørgensen AF Kommunepartner Et non profit arbeidsfellesskap: Kommunalbanken KLP Forsikring Norges kemner- og kommuneøkonomers forbund

Vurdering av Finansreglement i Kvam kommune. 01.oktober 2010

Vurdering av Finansreglement i Kvam kommune 01.oktober 2010 Bakgrunn Deloitte har på forespørsel fra økonomisjefen foretatt en gjennomgang av Kvam kommunes utkast til nytt finansreglement i samsvar med

Vurdering av Finansreglement i Kvam kommune 01.oktober 2010 Bakgrunn Deloitte har på forespørsel fra økonomisjefen foretatt en gjennomgang av Kvam kommunes utkast til nytt finansreglement i samsvar med

Verdal kommune Sakspapir

Verdal kommune Sakspapir Finansrapport pr. 31.12.21 Saksbehandler: E-post: Tlf.: Meier Hallan meier.hallan@innherred-samkommune.no 7448215 Arkivref: 211/3456 - / Saksordfører: (Ingen) Utvalg Møtedato Saksnr.

Verdal kommune Sakspapir Finansrapport pr. 31.12.21 Saksbehandler: E-post: Tlf.: Meier Hallan meier.hallan@innherred-samkommune.no 7448215 Arkivref: 211/3456 - / Saksordfører: (Ingen) Utvalg Møtedato Saksnr.

Overhalla kommune. Finansrapport 1. tertial I samarbeid med SpareBank 1 SMN

Overhalla kommune Finansrapport 1. tertial 2018 I samarbeid med SpareBank 1 SMN 30.04.2018 1 Avvik mellom faktisk forvaltning og kravene i finansreglementet 1 1.1 Kortsiktig, aktiva 1 1.2 Langsiktig, aktiva

Overhalla kommune Finansrapport 1. tertial 2018 I samarbeid med SpareBank 1 SMN 30.04.2018 1 Avvik mellom faktisk forvaltning og kravene i finansreglementet 1 1.1 Kortsiktig, aktiva 1 1.2 Langsiktig, aktiva

FINANSFORVALTNINGSRAPPORT 1. TERTIAL 2012

FINANSFORVALTNINGSRAPPORT 1. TERTIAL 2012 Den 16.12.2010 i k-sak 119/10 vedt Gran kommunestyre reglement for finansforvaltning som en følge av ny forskrift om kommunal finansforvaltning som trådte i kraft

FINANSFORVALTNINGSRAPPORT 1. TERTIAL 2012 Den 16.12.2010 i k-sak 119/10 vedt Gran kommunestyre reglement for finansforvaltning som en følge av ny forskrift om kommunal finansforvaltning som trådte i kraft

FINANSRAPPORT PR. 30.04.2015.

FINANSRAPPORT PR. 30.04.2015. 1. Innledning: Rådmannen skal i forbindelse med tertialrapportering per 30. april og per 31. august rapportere på status for forvaltningen av ledig likviditet og andre midler

FINANSRAPPORT PR. 30.04.2015. 1. Innledning: Rådmannen skal i forbindelse med tertialrapportering per 30. april og per 31. august rapportere på status for forvaltningen av ledig likviditet og andre midler

Kort om finansiell risiko og risikostyring. Småkraftdagane i Ålesund

Kort om finansiell risiko og risikostyring Småkraftdagane i Ålesund 19. mars 2015 Sparebanken Møre Markets v/ Louis H Nordstrand Risiko på godt og vondt De har løst problemet, men til hvilken risiko?..og

Kort om finansiell risiko og risikostyring Småkraftdagane i Ålesund 19. mars 2015 Sparebanken Møre Markets v/ Louis H Nordstrand Risiko på godt og vondt De har løst problemet, men til hvilken risiko?..og

LÅNEFINANSIERING HVA VELGER KOMMUNENE?

LÅNEFINANSIERING HVA VELGER KOMMUNENE? Komøk 28.mai 2015 Lars Strøm Prestvik, Kommunalbanken AS Sesjon J Lånefinansiering Hva velger kommunene v/ Lars Strøm Prestvik Finans- og låneforvaltning i praksis

LÅNEFINANSIERING HVA VELGER KOMMUNENE? Komøk 28.mai 2015 Lars Strøm Prestvik, Kommunalbanken AS Sesjon J Lånefinansiering Hva velger kommunene v/ Lars Strøm Prestvik Finans- og låneforvaltning i praksis

Forslag til REGLEMENT FOR VESTFOLD FYLKESKOMMUNES FINANSFORVALTNING Gjeldende fra juni 2012

Forslag til REGLEMENT FOR VESTFOLD FYLKESKOMMUNES FINANSFORVALTNING Gjeldende fra juni 2012 1. Innledning 1.1 Formål Fylkeskommunens reglement for finansforvaltning skal ivareta grunnprinsippet i Kommunelovens

Forslag til REGLEMENT FOR VESTFOLD FYLKESKOMMUNES FINANSFORVALTNING Gjeldende fra juni 2012 1. Innledning 1.1 Formål Fylkeskommunens reglement for finansforvaltning skal ivareta grunnprinsippet i Kommunelovens

SLUTTRAPPORT FOR FINANSFORVALTNINGEN PR

1. Innledning: SLUTTRAPPORT FOR FINANSFORVALTNINGEN PR. 31.12.2015. Rådmannen skal etter årets utgang rapportere utviklingen gjennom året, og status for forvaltningen av ledig likviditet og andre midler

1. Innledning: SLUTTRAPPORT FOR FINANSFORVALTNINGEN PR. 31.12.2015. Rådmannen skal etter årets utgang rapportere utviklingen gjennom året, og status for forvaltningen av ledig likviditet og andre midler

Midtre Gauldal kommune

Midtre Gauldal kommune Utarbeidet ihht Forskrift om kommuner og fylkeskommuners finansforvaltning 1 av 12 Innhold 1. FINANSREGLEMENT FOR MIDTRE GAULDAL KOMMUNE... 3 1.1 FORMÅL OG MÅLSETNING MED KOMMUNENS

Midtre Gauldal kommune Utarbeidet ihht Forskrift om kommuner og fylkeskommuners finansforvaltning 1 av 12 Innhold 1. FINANSREGLEMENT FOR MIDTRE GAULDAL KOMMUNE... 3 1.1 FORMÅL OG MÅLSETNING MED KOMMUNENS

SLUTTRAPPORT FOR FINANSFORVALTNINGEN PR. 31.12.2014.

1. Innledning: SLUTTRAPPORT FOR FINANSFORVALTNINGEN PR. 31.12.2014. Rådmannen skal etter årets utgang rapportere utviklingen gjennom året og status for forvaltningen av ledig likviditet og andre midler

1. Innledning: SLUTTRAPPORT FOR FINANSFORVALTNINGEN PR. 31.12.2014. Rådmannen skal etter årets utgang rapportere utviklingen gjennom året og status for forvaltningen av ledig likviditet og andre midler

FINANS- REGLEMENT. Vedtatt av Sande kommunestyre sak 59/09.

FINANS- REGLEMENT Vedtatt av Sande kommunestyre 09.12.09 sak 59/09. 1. Hjemmel/formål Reglement er vedtatt i medhold av Kommunelovens 52 og Forskrift om kommuners og fylkeskommuners finansforvaltning av

FINANS- REGLEMENT Vedtatt av Sande kommunestyre 09.12.09 sak 59/09. 1. Hjemmel/formål Reglement er vedtatt i medhold av Kommunelovens 52 og Forskrift om kommuners og fylkeskommuners finansforvaltning av

Reglement for finansforvaltning

Reglement for finansforvaltning Dyrøy kommune Vedtatt av kommunestyret 25.06.2012 1 Innholdsfortegnelse 1. Finansreglementets virkeområde... 3 1.1 Hensikten med reglementet... 3 1.2 Hvem reglementet gjelder

Reglement for finansforvaltning Dyrøy kommune Vedtatt av kommunestyret 25.06.2012 1 Innholdsfortegnelse 1. Finansreglementets virkeområde... 3 1.1 Hensikten med reglementet... 3 1.2 Hvem reglementet gjelder

Finansrapport 2. tertial 2015

Finansrapport 2. tertial 2015 Vedlegg til 2. tertialrapport 2015 2 Bakgrunn I henhold til Rælingen kommunes finansreglement skal en finansrapport forelegges kommunestyret til orientering hvert tertial.

Finansrapport 2. tertial 2015 Vedlegg til 2. tertialrapport 2015 2 Bakgrunn I henhold til Rælingen kommunes finansreglement skal en finansrapport forelegges kommunestyret til orientering hvert tertial.

Til behandling i kommunestyret. Torsken kommune. Kommunestyrets vedtak 40/

Til behandling i kommunestyret Til Torsken behandling kommune Kommunestyrets i kommunestyret vedtak 40/17 Finansreglement Torsken kommune Finansreglement Kommunestyrets vedtak 40/17 10.10.2017 1 Innholdsfortegnelse

Til behandling i kommunestyret Til Torsken behandling kommune Kommunestyrets i kommunestyret vedtak 40/17 Finansreglement Torsken kommune Finansreglement Kommunestyrets vedtak 40/17 10.10.2017 1 Innholdsfortegnelse

SKAGEN Høyrente Statusrapport desember 2015

SKAGEN Høyrente Statusrapport desember 2015 Nøkkeltall pr 31. desember Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning desember 0,09 % 0,05 % 0,10 % Avkastning siste 12 mnd. 1,06 % 0,98 % 1,29 %

SKAGEN Høyrente Statusrapport desember 2015 Nøkkeltall pr 31. desember Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning desember 0,09 % 0,05 % 0,10 % Avkastning siste 12 mnd. 1,06 % 0,98 % 1,29 %

REGLEMENT FOR FINANSFORVALTNING

REGLEMENT FOR FINANSFORVALTNING OVERHALLA KOMMUNE Rådmannens forslag av 28/1-2013 1 Innhold 1. Finansreglementets virkeområde... 3 1.1 Hensikten med reglementet... 3 1.2 Hvem reglementet gjelder for...

REGLEMENT FOR FINANSFORVALTNING OVERHALLA KOMMUNE Rådmannens forslag av 28/1-2013 1 Innhold 1. Finansreglementets virkeområde... 3 1.1 Hensikten med reglementet... 3 1.2 Hvem reglementet gjelder for...

Kommuneøkonomiseminar fylkesmannen og NKK 9. april 2015 Stein Kittelsen

Kommuneøkonomiseminar fylkesmannen og NKK 9. april 2015 Stein Kittelsen Agenda Lenvikdommen Finansieringskilder og status i kommunene Kapitalmarkedet Mine vurderinger/anbefalinger Lenvikdommen Innklagede

Kommuneøkonomiseminar fylkesmannen og NKK 9. april 2015 Stein Kittelsen Agenda Lenvikdommen Finansieringskilder og status i kommunene Kapitalmarkedet Mine vurderinger/anbefalinger Lenvikdommen Innklagede

Fræna kommune. 23. mai Vedtatt sak KS 32/2018 Gjeldende fra Finans- og gjeldsreglement. Innholdsfortegnelse

Fræna kommune 23. mai 2018 Vedtatt 13.09.2018 sak KS 32/2018 Gjeldende fra 23.08.2018 Finans- og gjeldsreglement Innholdsfortegnelse 1. RAMMER OG BEGRENSNINGER FOR FINANS- OG GJELDSFORVALTNINGEN... 2 1.1

Fræna kommune 23. mai 2018 Vedtatt 13.09.2018 sak KS 32/2018 Gjeldende fra 23.08.2018 Finans- og gjeldsreglement Innholdsfortegnelse 1. RAMMER OG BEGRENSNINGER FOR FINANS- OG GJELDSFORVALTNINGEN... 2 1.1

FINANSRAPPORT PR. 30.04.2014.

FINANSRAPPORT PR. 30.04.2014. 1. Innledning: Rådmannen skal i forbindelse med tertialrapportering per 30. april og per 31. august rapportere på status for forvaltningen av ledig likviditet og andre midler

FINANSRAPPORT PR. 30.04.2014. 1. Innledning: Rådmannen skal i forbindelse med tertialrapportering per 30. april og per 31. august rapportere på status for forvaltningen av ledig likviditet og andre midler

Finansrapportering Per

Finansrapportering Per 31.12.2018 I henhold til Reglement for finans- og gjeldsforvaltning av 27.9.2018, skal det i forbindelse med kvartalsrapportering legges fram rapporter til kommunestyret som viser:

Finansrapportering Per 31.12.2018 I henhold til Reglement for finans- og gjeldsforvaltning av 27.9.2018, skal det i forbindelse med kvartalsrapportering legges fram rapporter til kommunestyret som viser:

Finansrapport 1. tertial 2014

Finansrapport 1. tertial 2014 Vedlegg til 1. tertialrapport 2014 2 Bakgrunn I henhold til Rælingen kommunes finansreglement skal en finansrapport forelegges kommunestyret til orientering hvert tertial.

Finansrapport 1. tertial 2014 Vedlegg til 1. tertialrapport 2014 2 Bakgrunn I henhold til Rælingen kommunes finansreglement skal en finansrapport forelegges kommunestyret til orientering hvert tertial.

FINANSFORVALTNINGSRAPPORT

FINANSFORVALTNINGSRAPPORT 2013 FINANSFORVALTNINGSRAPPORT Gran kommunes finansreglement ble vedtatt av kommunestyret den 16.12.2010 i k-sak 119/10 som en følge av ny forskrift om kommunal finansforvaltning

FINANSFORVALTNINGSRAPPORT 2013 FINANSFORVALTNINGSRAPPORT Gran kommunes finansreglement ble vedtatt av kommunestyret den 16.12.2010 i k-sak 119/10 som en følge av ny forskrift om kommunal finansforvaltning

Reglement for finansforvaltning. Grimstad kommune. Vedtatt av kommunestyret Sak 81/13 i møte 27.05.2013

Reglement for finansforvaltning I Grimstad kommune Vedtatt av kommunestyret Sak 81/13 i møte 27.05.2013 Innholdsfortegnelse Side 1 INNLEDNING... 3 1.1 Hjemmel 3 1.2 Målsetting. 3 1.3 Risikoprofil. 4 2

Reglement for finansforvaltning I Grimstad kommune Vedtatt av kommunestyret Sak 81/13 i møte 27.05.2013 Innholdsfortegnelse Side 1 INNLEDNING... 3 1.1 Hjemmel 3 1.2 Målsetting. 3 1.3 Risikoprofil. 4 2

Låneporteføljen 31.12.2015

Verdal kommune. Låneporteføljen 31.12.2015 Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kort sammendrag. Rapportering i hht. krav i forskrift og eget finansreglement. Kort sammendrag:

Verdal kommune. Låneporteføljen 31.12.2015 Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kort sammendrag. Rapportering i hht. krav i forskrift og eget finansreglement. Kort sammendrag:

Markedsfinansiering av kommuner Hva er fordelene og risikoen ved å ta opp lån i sertifikat og obligasjonsmarkedet for norske kommuner

Markedsfinansiering av kommuner Hva er fordelene og risikoen ved å ta opp lån i sertifikat og obligasjonsmarkedet for norske kommuner Lars-Erik Aas Head of Institutional Banking, No Danske Bank lars-erik.aas@danskebank.com

Markedsfinansiering av kommuner Hva er fordelene og risikoen ved å ta opp lån i sertifikat og obligasjonsmarkedet for norske kommuner Lars-Erik Aas Head of Institutional Banking, No Danske Bank lars-erik.aas@danskebank.com

SKAGEN Avkastning Statusrapport for september 2013 4 oktober 2013

SKAGEN Avkastning Statusrapport for september 2013 4 oktober 2013 Jane S. Tvedt Sammen for bedre renter Hva er SKAGEN Avkastning? SKAGEN Avkastning er et unikt norsk rentefond. Det er aktivt forvaltet

SKAGEN Avkastning Statusrapport for september 2013 4 oktober 2013 Jane S. Tvedt Sammen for bedre renter Hva er SKAGEN Avkastning? SKAGEN Avkastning er et unikt norsk rentefond. Det er aktivt forvaltet

FINANSRAPPORT PR

FINANSRAPPORT PR.30.04.2012. 1. Innledning: Rådmannen skal i forbindelse med tertialrapportering per 30. april og per 31. august rapportere på status for forvaltningen av ledig likviditet og andre midler

FINANSRAPPORT PR.30.04.2012. 1. Innledning: Rådmannen skal i forbindelse med tertialrapportering per 30. april og per 31. august rapportere på status for forvaltningen av ledig likviditet og andre midler

Finansrapport 1/2014 Side 1

Finansrapport 1/2014 Side 1 I N N H O L D S F O R T E G N E L S E: Side 3: Finansreglementet. Side 4: Gjeld og rentesikring Side 7: Finansformuen og avkastning Finansrapport 1/2014 Side 2 Finansreglementet.

Finansrapport 1/2014 Side 1 I N N H O L D S F O R T E G N E L S E: Side 3: Finansreglementet. Side 4: Gjeld og rentesikring Side 7: Finansformuen og avkastning Finansrapport 1/2014 Side 2 Finansreglementet.

Finansreglement. Loppa kommune. Dra på Lopphavet Et hav av muligheter. Telefon: 78 45 30 00 Telefaks: 78 45 30 01 E-post: postmottak@loppa.kommune.

Finansreglement Loppa kommune Parkveien 1/3 9550 Øksfjord Telefon: 78 45 30 00 Telefaks: 78 45 30 01 E-post: postmottak@loppa.kommune.no Dra på Lopphavet Et hav av muligheter Innholdsfortegnelse 1. Hjemmel

Finansreglement Loppa kommune Parkveien 1/3 9550 Øksfjord Telefon: 78 45 30 00 Telefaks: 78 45 30 01 E-post: postmottak@loppa.kommune.no Dra på Lopphavet Et hav av muligheter Innholdsfortegnelse 1. Hjemmel

Overhalla kommune. Finansrapport 3. tertial I samarbeid med SpareBank 1 SMN

Overhalla kommune Finansrapport 3. tertial 2018 I samarbeid med SpareBank 1 SMN 31.12.2018 1 Avvik mellom faktisk forvaltning og kravene i finansreglementet 1 1.1 Kortsiktig, aktiva 1 1.2 Langsiktig, aktiva

Overhalla kommune Finansrapport 3. tertial 2018 I samarbeid med SpareBank 1 SMN 31.12.2018 1 Avvik mellom faktisk forvaltning og kravene i finansreglementet 1 1.1 Kortsiktig, aktiva 1 1.2 Langsiktig, aktiva

Månedsrapport Holberg Likviditet 20 Mars 2016

1 Månedsrapport Holberg Likviditet 20 Mars 2016 Nøkkeltall RISIKOPROFIL NØKKELTALL Markedskurs 31.03.16 : 100,43 Effektiv rente* : 1,5 % Porteføljestørrelse : kr. 1,1 mrd. Rentefølsomhet (modifisert durasjon)

1 Månedsrapport Holberg Likviditet 20 Mars 2016 Nøkkeltall RISIKOPROFIL NØKKELTALL Markedskurs 31.03.16 : 100,43 Effektiv rente* : 1,5 % Porteføljestørrelse : kr. 1,1 mrd. Rentefølsomhet (modifisert durasjon)

SKAGEN Høyrente Statusrapport mars 2016

SKAGEN Høyrente Statusrapport mars 2016 Nøkkeltall pr 31. mars Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning mars 0,32 % 0,08 % 0,09 % Avkastning siste 12 mnd. 1,33 % 0,90 % 1,21 % 3 mnd NIBOR

SKAGEN Høyrente Statusrapport mars 2016 Nøkkeltall pr 31. mars Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning mars 0,32 % 0,08 % 0,09 % Avkastning siste 12 mnd. 1,33 % 0,90 % 1,21 % 3 mnd NIBOR

Verdal kommune Sakspapir

Verdal kommune Sakspapir Reglement og fullmakt for Verdal Kommunes finansforvaltning Saksbehandler: E-post: Tlf.: Meier Hallan meier.hallan@innherred-samkommune.no 74048215 Arkivref: 2010/4756 - / Saksordfører:

Verdal kommune Sakspapir Reglement og fullmakt for Verdal Kommunes finansforvaltning Saksbehandler: E-post: Tlf.: Meier Hallan meier.hallan@innherred-samkommune.no 74048215 Arkivref: 2010/4756 - / Saksordfører:

Skagen Avkastning Statusrapport november 2015

Skagen Avkastning Statusrapport november 2015 Eurolandinvesteringene løftet kursen SKAGEN Avkastning økte med 0,21 prosentpoeng i november. Indeksen økte med 0,43 prosentpoeng i samme periode. De europeiske

Skagen Avkastning Statusrapport november 2015 Eurolandinvesteringene løftet kursen SKAGEN Avkastning økte med 0,21 prosentpoeng i november. Indeksen økte med 0,43 prosentpoeng i samme periode. De europeiske

Finansreglement. for Ibestad kommune

Finansreglement for Ibestad kommune Vedtatt i kommunestyret 24.06.2010 1 Innholdsfortegnelse: REGLEMENT FOR FINANSFORVALTNING 1. Finansreglementets virkeområde... 3 1.1 Hensikten med reglementet... 3 1.2

Finansreglement for Ibestad kommune Vedtatt i kommunestyret 24.06.2010 1 Innholdsfortegnelse: REGLEMENT FOR FINANSFORVALTNING 1. Finansreglementets virkeområde... 3 1.1 Hensikten med reglementet... 3 1.2

Finansrapport 1. tertial 2015

Finansrapport 1. tertial 2015 Vedlegg til 1. tertialrapport 2015 2 Bakgrunn I henhold til Rælingen kommunes finansreglement skal en finansrapport forelegges kommunestyret til orientering hvert tertial.

Finansrapport 1. tertial 2015 Vedlegg til 1. tertialrapport 2015 2 Bakgrunn I henhold til Rælingen kommunes finansreglement skal en finansrapport forelegges kommunestyret til orientering hvert tertial.

Reglement og fullmakt for finansforvaltning. Verdal kommune

Reglement og fullmakt for finansforvaltning Verdal kommune Kommunestyret Verdal, 25.08.2014 Innholdsfortegnelse: 1. Hensikten med reglementet... 3 2. Hjemmel... 3 3. Gyldighet... 3 4. Begrensninger...

Reglement og fullmakt for finansforvaltning Verdal kommune Kommunestyret Verdal, 25.08.2014 Innholdsfortegnelse: 1. Hensikten med reglementet... 3 2. Hjemmel... 3 3. Gyldighet... 3 4. Begrensninger...

Administrative rutiner for finansforvaltning i Balsfjord kommune

Administrative rutiner for finansforvaltning i Balsfjord kommune Behandles av kommunestyret 24.2.2016, k-sak 16/xx (Versjon 22.1.2016) 1 1. INNLEDNING... 3 2. FORVALTNING OG PLASSERING AV LEDIG LIKVIDITET

Administrative rutiner for finansforvaltning i Balsfjord kommune Behandles av kommunestyret 24.2.2016, k-sak 16/xx (Versjon 22.1.2016) 1 1. INNLEDNING... 3 2. FORVALTNING OG PLASSERING AV LEDIG LIKVIDITET