Trender Produksjon & Marked Atlantisk Laks

|

|

|

- Nils Dahl

- 8 år siden

- Visninger:

Transkript

1 Trender Produksjon & Marked Atlantisk Laks v/ Ragnar Nystøyl Havbrukskonferansen 2016, Torshavn Hotel Føroyum, 04. Mars

2 Agenda - Et tilbakeblikk på Pris og Markedsdrivere gjennom året som gikk - Produksjonskost Drivere og litt benchmark på kostnader.. - Produktivitet En global benchmark - Produksjons-trender og utsikter Er det egentlig noe potensiale for volum-vekst fremover?

3 Plansje fra i fjor! Slaktevolum og Markedstilførsel Harvest volume Chg. 2013E Chg. 2014E Chg. 2015E Chg. Hva sa vi Norway % % % % Chile % % % % UK % % % % Canada % % % % USA % 20 4 % 20 0 % 21 0 % Faroe Islands % 73 3 % % % Australia % 39-3 % 39 0 % % Ireland % % % % Others % % % % Total Tonn 22 % wfe % % % ifjor? Market Split Chg. 2013E Chg. 2014E Chg. 2015E Chg. EU % % % % USA % % % % Russia % % % % Japan % 59-6 % 64 8 % 64 0 % Brasil % % % % Others % % % % Total % % % %

4 Slaktevolum Atlantisk Laks Change Norge % Chile % Skottland tonn 166 wfe % Nord-Amerika vs % Færøyene % ««Australia % Irland % Island = Avvik > tonn % Andre % Totalt %

5 Slaktevolum Atlantisk Laks Change Norge % Chile % Skottland % Nord-Amerika % Færøyene % Australia % Irland % Island % Andre % Totalt %

6 Hvilke markeder har vokst? - 9%

7 Gode priser på NOK frem til Des... Og prisvekst for 2015, for året som helhet

8 Men, - samtidig er det slik at laks har vært relativt billig ute i markedet * Målt i EUR og inflasjonsjustert

9 Det er ikke forbudt å ha flaks!!!!! NOK vs. Endring 14 vs Endring 15 vs 14 Endring EUR 1H 7,52 8,28 10 % 8,64 4 % 15 % 2H 8,09 8,43 4 % 9,24 10 % 14 % RUB 1H 0,185 0,173-7 % 0, % -27 % 2H 0,184 0, % 0, % -29 % USD 1H 5,73 6,04 5 % 7,75 28 % 35 % 2H 6,02 6,56 9 % 8,38 28 % 39 % JPY 1H 6,00 5,90-2 % 6,45 9 % 7 % 2H 6,04 6,01-1 % 6,88 14 % 14 % GBP 1H 8,84 10,08 14 % 11,81 17 % 34 % 2H 9,55 10,65 12 % 12,84 21 % 34 % Kilde: Norges Bank

10 Svært gode priser også for Færøyene

11 Samme trend for Færøyene og Norge Alle er blide

12 Men Ulik «effekt» i markedet.. Har gjort Norsk Laks mer konkurransedyktig, evt. Færøysk laks bedre betalt. - Færøysk Laks 2015 Høyere pris-premium enn noen gang før. - Gj.sn. oppnådd «pris-premium i Målt i EUR - ca. 1 EUR / Kilo!!

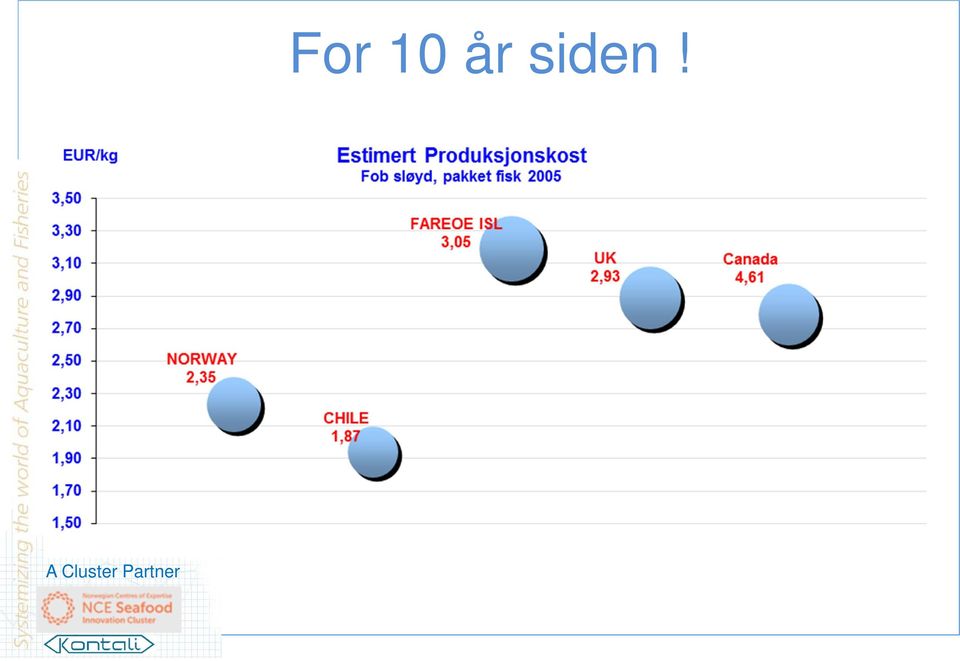

13 For 10 år siden!

14 I dag (2015) Blir Færøyene tatt igjen av Norge?

15 Valuta-effekt på kostnads-sammenligning NOK versus DKK.. Prod.kost Færøyene sammenlignet med seg selv.. * Endring over 2 år til 2015

16 Estimert Kostnadsøkning - Siste 2 år I Lokal valuta I EUR Norge 16 % --> 1 % Chile 2 % --> 21 % Færøyene 10 % --> % Skottland 7 % --> 26 %

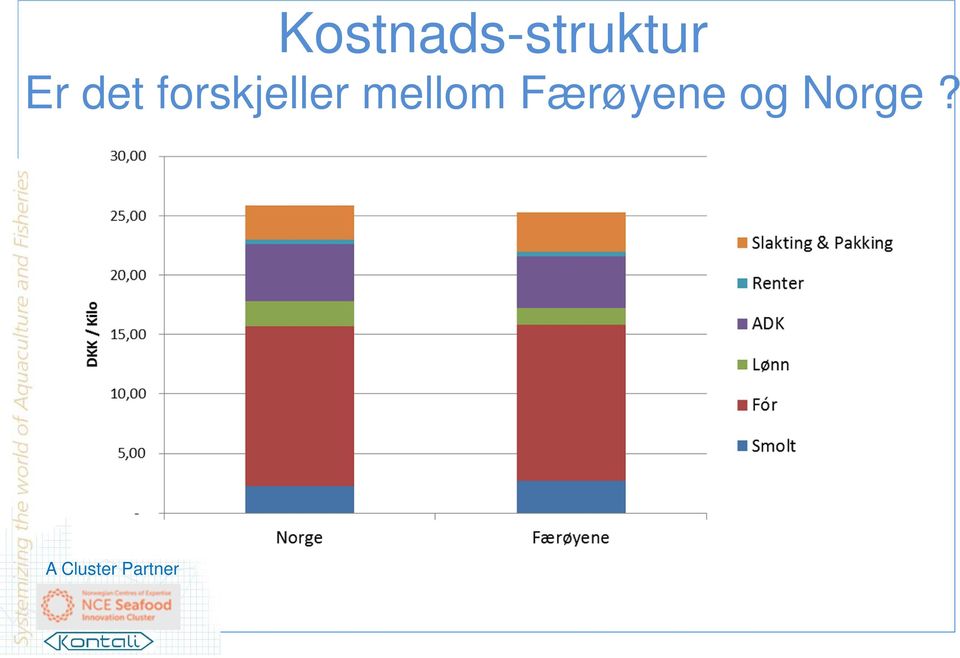

17 Kostnads-struktur Er det forskjeller mellom Færøyene og Norge?

18 Produktivitet Atlantisk laks En global benchmark

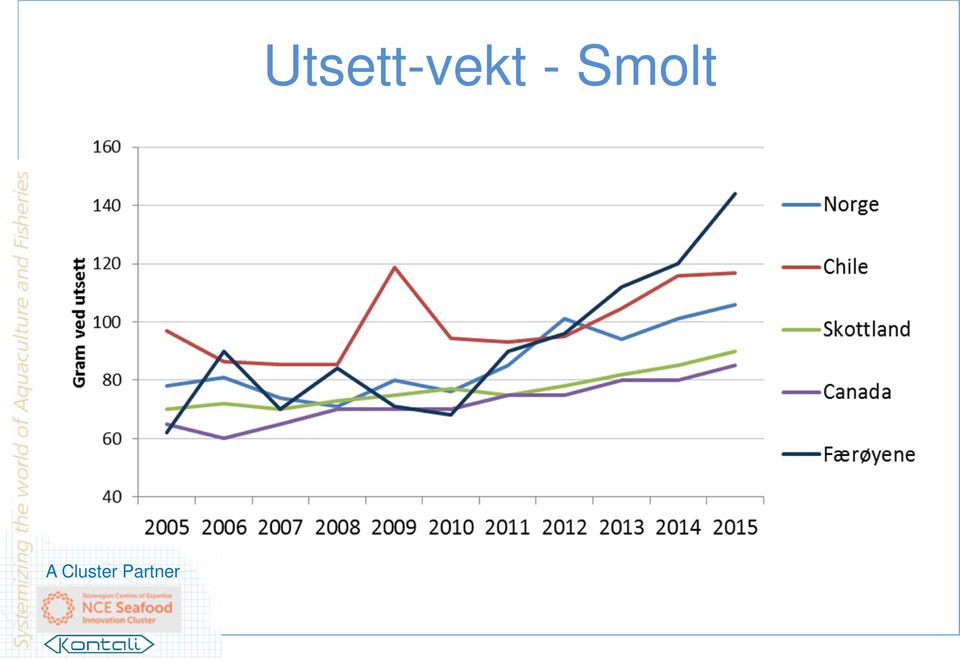

19 Utsett-vekt - Smolt

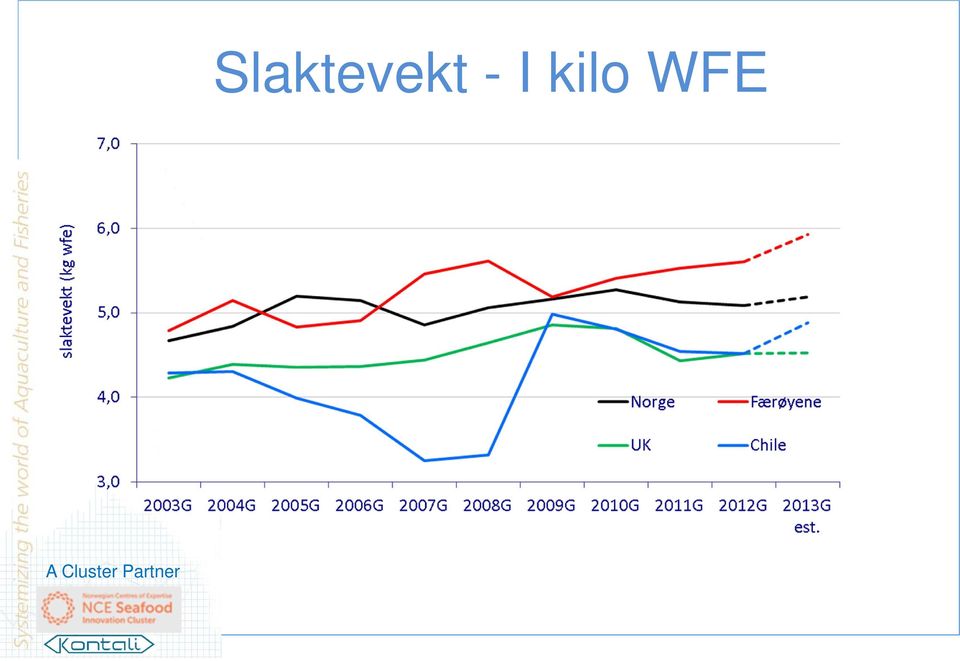

20 Slaktevekt - I kilo WFE

21 Svinn Antall vs. total-utsett

22 Økonomisk fôrfaktor

23 Utbytte per smolt

24 Inntjening EBT per kilo Grovt og foreløpig estimat

25 Inntjening EBT per kilo

26 Chile i en motsatt situasjon enn Færøyene Kraftig negativt pris-differanse.

27 Produksjonstrender Utsikter 2016

28 Chile Fra en krise til neste krise.. - Feb / Mar 2016: Algeangrep i Chile - Til nå ( ) Ca. 13 mill. fisk a ca. 2 kilo er døde ( tonn) - Kan fremdeles få større omfang.. - Hvilke effekter kan dette ha:? - Slaktevolum 2016: Før / Etter tonn -> 498 tonn (- 45 tonn) Slaktevolum 2017: tonn -> 460 tonn (- 25 tonn) - Svekket fisk Mindre rom for behandling/håndtering - Vil dette få bi-effekter senere?

29 Chile Foreløpig slaktescenario 16/17

30 Slakteprognoser 2016 Kraftig nedjustert siste 3 døgn Change 2016 Change Norge % % Chile % % Skottland % % Nord-Amerika % % Færøyene % % Australia % % Irland % % Island % % Andre % % Totalt % %

31 Chile Ørret Kraftig Produksjonsnedgang

32 Chile Coho Også nedgang Slaktevolum per lakseår

33 Chile Atlantisk / Næringen totalt Smoltutsett: 2014: 151,0 millioner 2015: 138,5 millioner (- 8 %) 2016: millioner (Fra -17 til -10 %) Total Biomasse laksefisk, vil ved utgangen av 2017 være betydelig redusert i forhold til «peak» (2014/2015). Denne realiseringen av «lager i sjø» har ikke ført til økte inntekter, Tvert imot Næringen har tapt mye per kilo Utfordring 1: Hvordan sikre en bærekraftig biologisk driftsmodell? Utfordring 2: Hvordan finansiere et «comeback»?

34 Litt om Norge. Og om Lus 2014: Tot. lusekostnader konservativt anslag 3,0-3,5 Mrd 2015: 4-4,5 Mrd ++ (NOK 3,00 3,40 / kilo)??

35 Smoltutbytte 97G 14G Est

36 Norge Produksjon stagnert siste 4 år

37 I samme periode E Enorme investeringer: Smolt-anlegg / Stor-smolt: NOK 4 Mrd? Servicebåter/Flåter: NOK 3 Mrd? Brønnbåter NOK 7 Mrd? Fórproduksjon / -logistikk NOK 4 Mrd? Annet Total (Capex) NOK Mrd I tillegg til kraftig økte driftskostnader, er dette investeringer som gjøres for å holde produktiviteten i beste fall stabil, og uten noen underliggende produksjonsvekst! En slik eskalering kan ikke fortsette over tid, uten flere kilo å fordele kostnadene på.

38 Regne-eksempelet Vi når ikke målet i 2050! Millioner Tonn Laks & Ørret * * Sintef-rapport Potensialet i 2050

39 Vekstpotensiale - Norge - Begrensninger i «Max-rammen» som er skissert i trafikklys-regimet i St.Melding - Kan utviklingskonsesjoner være en slags ventilen, og en alternativ vei til å utvikle flere verktøy i kampen mot lusa? - Forutsatt tilslag på flere av søknader på «off-shore-konsept»: - Min konsesjoner per konsept for å forsvare skala? - Hva kan forventes? 5-6 søknader av denne typen, eller søknader? - Ca. 60 konsesjoner er søkt om per i dag 8 tildelt flere søknader kommer - Hvor «selektiv» kan myndighetene være i prioritering av noen aktører/søknader over andre? - Noe tildeling må også forventes å gis til andre konsepter / ideer. - Hva betyr dette i annen kapasitets.vekst i 2016 & 2017? konsesjoner?

40 Pris og Tilførsel Atlantisk laks Endring i tilførsel til EU vs. oppnådd markedspris Y-o-Y EU supply change Change in av. price FCA Oslo NOK EUR % -25 % -25 % % -10 % -3 % % -5 % -11 % % 11 % 7 % % 17 % 23 % % 23 % 23 % % -21 % -21 % % 4 % 1 % % 18 % 12 % % 24 % 35 % % -19 % -17 % % -13 % -10 % % 49 % 42 % % 1 % -5 % % 3 % -4 % * Change in global market supply of farmed Atlantic salmon from the previous year, versus change in European spot prices - fresh Atlantic salmon from the previous year

41 2016: EU Endring i tilførsel: Nedgang på -3 til -4 %? EUR? Pris-økning på % i 2016?! Ikke umulig Men, mindre sannsynlig når pris-premium allerede er høyt.

42 Oppsummering Uavhengig av dette. Produksjonsvekst Globalt - vil bli marginal i årene som kommer. - Chile; Vi har vanskelig å se for oss et total-volum (Alle arter), over tonn (WFE), innen 2020? - Det vil nok være mer enn nok etterspørsel, for å kunne ha avsetning på potensielle slaktevolumer til gode priser - mot Men, «overraskelser» dukker alltid opp, enten det er nye biologiske issues, markedshindringer av teknisk/politisk karakter, makro-økonomiske og teknologiske skift som endrer konkurransekraft

43 Oppsummering 2 - Færøyene Er fortsatt «Best in Class»! - På produktivitét - På markedstilpasning - På produksjonskost - Men, valutaeffekt, har visket ut noe av dette forspranget på Norge gjennom siste to år. - En sterk fokus og pro-aktiv «approach» i forhold til lus, vil lønne seg. - Preventive tiltak - Tilstrekkelig bredde i «verktøykasse», og kunnskap om virkningsgrad og bi-virkninger - Kapasitet og kompetanse og handlingsrom i tid og omfang - til å velge de mest skånsomme alternativ for fisken

44 Takk for meg..

Agenda. - Et tilbakeblikk på 2012. - Færøyene - Sett i lys av resten av lakseverden. - Markeds og produksjonstrender. - Utsikter 2013 og 2014

Marknaðarútlit fyri alivinnuna í 2013 Markedsutsikter - Atlantisk Laks 2013 v/ Ragnar Nystøyl Havbrukskonferansen 2013, Torshavn 22. Februar - 2013 Agenda - Et tilbakeblikk på 2012 - Færøyene - Sett i

Marknaðarútlit fyri alivinnuna í 2013 Markedsutsikter - Atlantisk Laks 2013 v/ Ragnar Nystøyl Havbrukskonferansen 2013, Torshavn 22. Februar - 2013 Agenda - Et tilbakeblikk på 2012 - Færøyene - Sett i

Trender Produksjon & Marked Atlantisk Laks

Trender Produksjon & Marked Atlantisk Laks - 2017 v/ Ragnar Nystøyl Havbrukskonferansen 2017, Torshavn Hotel Føroyar, 03. Mars Agenda Et tilbakeblikk på 2016 Pris- og Markedsdrivere gjennom året som gikk

Trender Produksjon & Marked Atlantisk Laks - 2017 v/ Ragnar Nystøyl Havbrukskonferansen 2017, Torshavn Hotel Føroyar, 03. Mars Agenda Et tilbakeblikk på 2016 Pris- og Markedsdrivere gjennom året som gikk

2013 Et blandet bilde for Sjømat-Norge. Hva kan 2014 by på?

2013 Et blandet bilde for Sjømat-Norge. Hva kan 2014 by på? v/ Ragnar Nystøyl Sjømatdagene 2014 Rica Hell, Stjørdal 21. Januar - 2014 Spørsmål til salen: Hva er dette? Sjømat-Norge - 2013 Norsk sjømatnæring

2013 Et blandet bilde for Sjømat-Norge. Hva kan 2014 by på? v/ Ragnar Nystøyl Sjømatdagene 2014 Rica Hell, Stjørdal 21. Januar - 2014 Spørsmål til salen: Hva er dette? Sjømat-Norge - 2013 Norsk sjømatnæring

Produksjon og marked - Atlantisk Laks

Produksjon og marked - Atlantisk Laks v/ Jan Petter Kosmo Havbrukskonferansen 2014, Torshavn 21. Februar - 2014 -Tilbakeblikk 2013 - Færøyene - Midt i verden - Lønnsomhet et historisk perspektiv - Markedstrender

Produksjon og marked - Atlantisk Laks v/ Jan Petter Kosmo Havbrukskonferansen 2014, Torshavn 21. Februar - 2014 -Tilbakeblikk 2013 - Færøyene - Midt i verden - Lønnsomhet et historisk perspektiv - Markedstrender

Markedsutsikter - Atlantisk Laks 2015

Markedsutsikter - Atlantisk Laks 2015 v/ Ruth Kongsvik Brandvik Havbrukskonferansen 2015, Torshavn 06. Mars - 2015 Agenda -Tilbakeblikk 2014 - Færøyene - i lys av resten av oppdrettsverden - Lønnsomhet

Markedsutsikter - Atlantisk Laks 2015 v/ Ruth Kongsvik Brandvik Havbrukskonferansen 2015, Torshavn 06. Mars - 2015 Agenda -Tilbakeblikk 2014 - Færøyene - i lys av resten av oppdrettsverden - Lønnsomhet

Sjømatåret 2012 Hvorfor gikk det slik, og hva betyr det for 2013?

Sjømatåret 2012 Hvorfor gikk det slik, og hva betyr det for 2013? v/ Ragnar Nystøyl Sjømatdagene 2013 Rica Hell, Stjørdal 22. Januar - 2013 Sjømat-Norge - 2012 Ja!! - 2012 blir et spennende år! Oppsummeringsplansje

Sjømatåret 2012 Hvorfor gikk det slik, og hva betyr det for 2013? v/ Ragnar Nystøyl Sjømatdagene 2013 Rica Hell, Stjørdal 22. Januar - 2013 Sjømat-Norge - 2012 Ja!! - 2012 blir et spennende år! Oppsummeringsplansje

Globale lakseproduksjon Status & Utsikter

Globale lakseproduksjon Status & Utsikter v/ Ragnar Nystøyl, Kontali Analyse HAVBRUKSKONFERANSEN Oslo, 24. Nov. 2015 Produksjon & Salg Laksefisk fra Havbruk YTD 2015 2014 Jan - Oct 2015 Jan - Oct Endring

Globale lakseproduksjon Status & Utsikter v/ Ragnar Nystøyl, Kontali Analyse HAVBRUKSKONFERANSEN Oslo, 24. Nov. 2015 Produksjon & Salg Laksefisk fra Havbruk YTD 2015 2014 Jan - Oct 2015 Jan - Oct Endring

I mål med 2014. Hvordan ser det ut fra startstreken til 2015? Sjømatdagene 2015. v/ Ragnar Nystøyl. Scandic Hell, Stjørdal 20.

I mål med 2014 Hvordan ser det ut fra startstreken til 2015? v/ Ragnar Nystøyl Sjømatdagene 2015 Scandic Hell, Stjørdal 20. Januar - 2015 Årets Quiz: Hva er dette? Årets Quiz: Hva er dette? Svar: Antall

I mål med 2014 Hvordan ser det ut fra startstreken til 2015? v/ Ragnar Nystøyl Sjømatdagene 2015 Scandic Hell, Stjørdal 20. Januar - 2015 Årets Quiz: Hva er dette? Årets Quiz: Hva er dette? Svar: Antall

Trender Produksjon & Marked Atlantisk Laks

Trender Produksjon & Marked Atlantisk Laks - 2018 v/ Ragnar Nystøyl Havbrukskonferansen 2018, Torshavn Agenda - Et tilbakeblikk på 2017 - Pris og Markedsdrivere gjennom året som gikk - En global Produktivitéts-

Trender Produksjon & Marked Atlantisk Laks - 2018 v/ Ragnar Nystøyl Havbrukskonferansen 2018, Torshavn Agenda - Et tilbakeblikk på 2017 - Pris og Markedsdrivere gjennom året som gikk - En global Produktivitéts-

Tjue-seksten Kor blir det av veksten?

Tjue-seksten Kor blir det av veksten? v/ Ragnar Nystøyl Sjømatdagene 2016 Scandic Hell, Stjørdal 19. Januar - 2016 Årets Quiz: Hva er dette? Svar på Årets Quiz: Hva er dette? Sjømat-Norge; 2015 Norsk sjømatnæring

Tjue-seksten Kor blir det av veksten? v/ Ragnar Nystøyl Sjømatdagene 2016 Scandic Hell, Stjørdal 19. Januar - 2016 Årets Quiz: Hva er dette? Svar på Årets Quiz: Hva er dette? Sjømat-Norge; 2015 Norsk sjømatnæring

Hva koster svinn? Lofotseminaret 2013. v/ Ragnar Nystøyl. Leknes 05. Juni - 2013

Hva koster svinn? v/ Ragnar Nystøyl Lofotseminaret 2013 Leknes 05. Juni - 2013 AGENDA - Litt om Status & Utsikter - Innledning til «Svinn» - Hva koster Svinnet Et regne-eksempel? - Avslutning Litt om Status

Hva koster svinn? v/ Ragnar Nystøyl Lofotseminaret 2013 Leknes 05. Juni - 2013 AGENDA - Litt om Status & Utsikter - Innledning til «Svinn» - Hva koster Svinnet Et regne-eksempel? - Avslutning Litt om Status

Markedssituasjonen for norsk laks

Markedssituasjonen for norsk laks Innlegg ved Lars Liabø Årssamling FHL Nord Norsk Havbrukslag 12. Januar 2012, Radisson Blu, Tromsø Disposisjon: - Fortid - Framtid Markedstilførsel estimater 2010-2011

Markedssituasjonen for norsk laks Innlegg ved Lars Liabø Årssamling FHL Nord Norsk Havbrukslag 12. Januar 2012, Radisson Blu, Tromsø Disposisjon: - Fortid - Framtid Markedstilførsel estimater 2010-2011

Laksenæringen inn i en ny epoke!

Laksenæringen inn i en ny epoke! Året 2013, utsikter 2014 (og litt videre) Innlegg ved Lars Liabø Årssamling, FHL Nord Norsk Havbrukslag 9. Januar 2014, Radisson Blu, Tromsø Disposisjon: - Fortid - Framtid

Laksenæringen inn i en ny epoke! Året 2013, utsikter 2014 (og litt videre) Innlegg ved Lars Liabø Årssamling, FHL Nord Norsk Havbrukslag 9. Januar 2014, Radisson Blu, Tromsø Disposisjon: - Fortid - Framtid

Utviklingstrekk I verdens lakseproduksjon -hvordan kan næringen vokse?

Utviklingstrekk I verdens lakseproduksjon -hvordan kan næringen vokse? Innlegg ved/ Lars Liabø AquaGen seminar 2013 August, 14 th 2013 Rica Nidelven Hotel, Trondheim 14.08.2013 Atlantisk laks, hvorfor

Utviklingstrekk I verdens lakseproduksjon -hvordan kan næringen vokse? Innlegg ved/ Lars Liabø AquaGen seminar 2013 August, 14 th 2013 Rica Nidelven Hotel, Trondheim 14.08.2013 Atlantisk laks, hvorfor

Sjømat-Norge 2016 Vilt Kjør og Stor Stas!

Sjømat-Norge 2016 Vilt Kjør og Stor Stas! v/ Ragnar Nystøyl Sjømatdagene 2017 Scandic Hell, Stjørdal 17. Januar - 2017 Årets Quiz: Hva har det vært konkurrert i her? Svar på Årets Quiz: Hvem har gjennom

Sjømat-Norge 2016 Vilt Kjør og Stor Stas! v/ Ragnar Nystøyl Sjømatdagene 2017 Scandic Hell, Stjørdal 17. Januar - 2017 Årets Quiz: Hva har det vært konkurrert i her? Svar på Årets Quiz: Hvem har gjennom

Markedet for torsk i EU

Markedet for torsk i EU v/ruth Kongsvik AqKva-konferansen 2007 Konsumutvikling og trender Tilførsel av fersk torsk til EU Fangstutvikling Oppdrett av torsk Eskportutvikling torsk Prisutvikling Konkurrerende

Markedet for torsk i EU v/ruth Kongsvik AqKva-konferansen 2007 Konsumutvikling og trender Tilførsel av fersk torsk til EU Fangstutvikling Oppdrett av torsk Eskportutvikling torsk Prisutvikling Konkurrerende

Laksefi sk. Kapittel 4

Laksefi sk Kapittel 4 9 4.1 Produksjon av laks o g regnbueørret i 24 24 ble et nytt rekordår for norsk laksenæring med et slaktekvantum på langt over 5 tonn. Gode priser til oppdretter, sett i forhold

Laksefi sk Kapittel 4 9 4.1 Produksjon av laks o g regnbueørret i 24 24 ble et nytt rekordår for norsk laksenæring med et slaktekvantum på langt over 5 tonn. Gode priser til oppdretter, sett i forhold

Lakselusproblemet i Midt-Norge må løses! Økonomisk potensiale????

Lakselusproblemet i Midt-Norge må løses! Økonomisk potensiale???? v/ Ragnar Nystøyl, Kontali Analyse NÆRINGSFORENINGEN I TRONDHEIM Møljelag - Fagråd Havbruk & Fiskeri Trondheim, 10. Desember 2015 Noen

Lakselusproblemet i Midt-Norge må løses! Økonomisk potensiale???? v/ Ragnar Nystøyl, Kontali Analyse NÆRINGSFORENINGEN I TRONDHEIM Møljelag - Fagråd Havbruk & Fiskeri Trondheim, 10. Desember 2015 Noen

Laksenæringendet store bildet og mindre aktører. Smøla, 31. oktober 2013, Jan Petter Kosmo

Laksenæringendet store bildet og mindre aktører Smøla, 31. oktober 2013, Jan Petter Kosmo Agenda Det store bildet. Status. Struktur og utvikling. Økonomi. Mindre aktører. Carps, barbels and cyprinids Molluscs

Laksenæringendet store bildet og mindre aktører Smøla, 31. oktober 2013, Jan Petter Kosmo Agenda Det store bildet. Status. Struktur og utvikling. Økonomi. Mindre aktører. Carps, barbels and cyprinids Molluscs

SAMMENDRAG MND.RAPP ATLANTISK LAKS NR 03/06

MARKED Tabellen nedenfor viser utvikling i tilførsel av atlantisk laks i hovedmarkedene per måned i tonn rund vekt. Tabellen inneholder foreløpige tall og kan derfor avvike fra tilsvarende tall i Kontali

MARKED Tabellen nedenfor viser utvikling i tilførsel av atlantisk laks i hovedmarkedene per måned i tonn rund vekt. Tabellen inneholder foreløpige tall og kan derfor avvike fra tilsvarende tall i Kontali

Lakseoppdrett på land - break even med lakseoppdrett i merd?

Lakseoppdrett på land - break even med lakseoppdrett i merd? Kristian Henriksen TEKMAR 2015 1 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Lakseoppdrett på land - break even med lakseoppdrett i merd? Kristian Henriksen TEKMAR 2015 1 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Status per utgangen av. Desember. Nøkkelparametere

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no Desember 29. januar Status per utgangen av Desember Nøkkelparametere Desember Endring fra Laks Biomasse 682 000 tonn -4

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no Desember 29. januar Status per utgangen av Desember Nøkkelparametere Desember Endring fra Laks Biomasse 682 000 tonn -4

Land i sikte mulighet eller trussel?

Land i sikte mulighet eller trussel? Ole Gabriel Kverneland Salgssjef landbasert / M. Sc. Aquaculture Biology Agenda Kort om AKVA landbasert Grunnleggende teknologiske prinsipper Litt om postsmolt Landbasert

Land i sikte mulighet eller trussel? Ole Gabriel Kverneland Salgssjef landbasert / M. Sc. Aquaculture Biology Agenda Kort om AKVA landbasert Grunnleggende teknologiske prinsipper Litt om postsmolt Landbasert

SalMar ASA Hva må til for å bygge en helhetlig verdikjede på laks med foredling i Norge. Hell 21.01.2014. Yngve Myhre

SalMar ASA Hva må til for å bygge en helhetlig verdikjede på laks med foredling i Norge Hell 21.01.2014. Yngve Myhre Agenda Dette er SalMar Hva må til for å bygge en helhetlig verdikjede på laks med foredling

SalMar ASA Hva må til for å bygge en helhetlig verdikjede på laks med foredling i Norge Hell 21.01.2014. Yngve Myhre Agenda Dette er SalMar Hva må til for å bygge en helhetlig verdikjede på laks med foredling

MÅNEDSRAPPORT LAKS. NR. 03, mars 2006. Industriv. 18, NO-6517 Kristiansund N Norway Tel.: +47 71 68 33 00 Fax: +47 71 68 33 01 E-mail: mail@kontali.

MÅNEDSRAPPORT LAKS NR. 03, mars 2006 Industriv. 18, NO-6517 Kristiansund N Norway Tel.: +47 71 68 33 00 Fax: +47 71 68 33 01 E-mail: mail@kontali.no ETTERTRYKK/KOPIERING FORBUDT INNHOLD Side 1 Markeds-

MÅNEDSRAPPORT LAKS NR. 03, mars 2006 Industriv. 18, NO-6517 Kristiansund N Norway Tel.: +47 71 68 33 00 Fax: +47 71 68 33 01 E-mail: mail@kontali.no ETTERTRYKK/KOPIERING FORBUDT INNHOLD Side 1 Markeds-

Production of Atlantic salmon 1990-1999.

/DNVHÃRJÃ UUHWQ ULQJHQÃÃÃHQÃRYHUVLNWÃ /DUVÃ/LDE Ã ÃEOHÃHQGDÃHWÃUHNRUGnUÃIRUÃQRUVNÃODNVHÃRJÃ UUHWQ ULQJÃ 6DOJVNYDQWXPHWÃIRUÃODNVÃ NWHÃPHGÃFDÃÃWRQQÃUXQGÃYHNWÃÈÃWLOÃ FDÃÃWRQQÃUXQGÃYHNWÃ)RUÃ UUHWÃYDUÃ NQLQJHQÃQRHÃPLQGUHÃFDÃÃ

/DNVHÃRJÃ UUHWQ ULQJHQÃÃÃHQÃRYHUVLNWÃ /DUVÃ/LDE Ã ÃEOHÃHQGDÃHWÃUHNRUGnUÃIRUÃQRUVNÃODNVHÃRJÃ UUHWQ ULQJÃ 6DOJVNYDQWXPHWÃIRUÃODNVÃ NWHÃPHGÃFDÃÃWRQQÃUXQGÃYHNWÃÈÃWLOÃ FDÃÃWRQQÃUXQGÃYHNWÃ)RUÃ UUHWÃYDUÃ NQLQJHQÃQRHÃPLQGUHÃFDÃÃ

RUSSLAND OG TOLLUNIONEN: ETT ÅR MED SANKSJONER - HVA NÅ? Ekaterina Tribilustova Eurofish International Organisation Copenhagen, Denmark

RUSSLAND OG TOLLUNIONEN: ETT ÅR MED SANKSJONER - HVA NÅ? Ekaterina Tribilustova Eurofish International Organisation Copenhagen, Denmark BAKGRUNN Den Eurasiske Økonomiske Union Innføring av importforbudet:

RUSSLAND OG TOLLUNIONEN: ETT ÅR MED SANKSJONER - HVA NÅ? Ekaterina Tribilustova Eurofish International Organisation Copenhagen, Denmark BAKGRUNN Den Eurasiske Økonomiske Union Innføring av importforbudet:

TEKMAR. Seminar/idèdugand Trondheim 17. 18. November 2004. Fra 15,50 10,00 i produksjonskostnad er det ønskelig, og i så fall mulig?????

TEKMAR Seminar/idèdugand Trondheim 17. 18. November 2004 Fra 15,50 10,00 i produksjonskostnad er det ønskelig, og i så fall mulig????? Paul Birger Torgnes, Torgnes AS det ønskelig?? Fokus på kostnadsreduksjon

TEKMAR Seminar/idèdugand Trondheim 17. 18. November 2004 Fra 15,50 10,00 i produksjonskostnad er det ønskelig, og i så fall mulig????? Paul Birger Torgnes, Torgnes AS det ønskelig?? Fokus på kostnadsreduksjon

Om suksess og fiasko på futuresmarkeder for laks, et litteraturstudium. Ulf Kielland

Om suksess og fiasko på futuresmarkeder for laks, et litteraturstudium Ulf Kielland Mastergradsoppgave i fiskerifag, Studieretning: Bedriftsøkonomi (30 studiepoeng) Norges Fiskerihøgskole, Universitetet

Om suksess og fiasko på futuresmarkeder for laks, et litteraturstudium Ulf Kielland Mastergradsoppgave i fiskerifag, Studieretning: Bedriftsøkonomi (30 studiepoeng) Norges Fiskerihøgskole, Universitetet

Arbeiðstrygd á smolt- og alistøðum «En HMS-seilas i havbruksnæringen» Havbrukskonferanse Færøyene 25.02.2012 Anders Sæther

Arbeiðstrygd á smolt- og alistøðum «En HMS-seilas i havbruksnæringen» Havbrukskonferanse Færøyene 25.02.2012 Anders Sæther «En HMS seilas i havbruksnæringen» Kort om Marine Harvest, vårt hovedprodukt og

Arbeiðstrygd á smolt- og alistøðum «En HMS-seilas i havbruksnæringen» Havbrukskonferanse Færøyene 25.02.2012 Anders Sæther «En HMS seilas i havbruksnæringen» Kort om Marine Harvest, vårt hovedprodukt og

NY PAPIRMASKIN I GOLBEY. Oslo, 16. april 1997

NY PAPIRMASKIN I GOLBEY Oslo, 16. april 1997 NY PAPIRMASKIN I GOLBEY HVORFOR BYGGER NORSKE SKOG NY PAPIRMASKIN I GOLBEY? FOR Å FÅ EN TOPP KONKURRANSE- KRAFTIG AVISPAPIRFABRIKK FOR Å STYRKE POSISJONEN SOM

NY PAPIRMASKIN I GOLBEY Oslo, 16. april 1997 NY PAPIRMASKIN I GOLBEY HVORFOR BYGGER NORSKE SKOG NY PAPIRMASKIN I GOLBEY? FOR Å FÅ EN TOPP KONKURRANSE- KRAFTIG AVISPAPIRFABRIKK FOR Å STYRKE POSISJONEN SOM

Tilførsels- og markedssituasjonen for hvitfisk og pelagisk fisk

Tilførsels- og markedssituasjonen for hvitfisk og pelagisk fisk AALESUNDS REDERIFORENINGS 105. ORDINÆRE GENERALFORSAMLING, FREDAG 9. DESEMBER 2011 Kyrre Dale, Nordea Bank Agenda Tilførsels- og markedssituasjonen

Tilførsels- og markedssituasjonen for hvitfisk og pelagisk fisk AALESUNDS REDERIFORENINGS 105. ORDINÆRE GENERALFORSAMLING, FREDAG 9. DESEMBER 2011 Kyrre Dale, Nordea Bank Agenda Tilførsels- og markedssituasjonen

Russland og Lakseprisen

Russland og Lakseprisen Eivind Hestvik Brækkan Førsteamanuensis, Handelshøgskolen, BFE, UiT Norges Arktiske Universitet Eivind.h.brakkan@uit.no Tlf 95201322 og 77 64 60 24 Russlands importstopp og andre

Russland og Lakseprisen Eivind Hestvik Brækkan Førsteamanuensis, Handelshøgskolen, BFE, UiT Norges Arktiske Universitet Eivind.h.brakkan@uit.no Tlf 95201322 og 77 64 60 24 Russlands importstopp og andre

Verdensledende lakseprodusent også i fremtida? Ragnar Tveterås

Verdensledende lakseprodusent også i fremtida? Ragnar Tveterås Sjømatdagene på Hell, 18. januar 212 Fiskeri og fiskeoppdrett har en overlegen vekstrate 7 Verdiskaping (197=1) 6 5 4 3 2 BNP Industri Fiskeri

Verdensledende lakseprodusent også i fremtida? Ragnar Tveterås Sjømatdagene på Hell, 18. januar 212 Fiskeri og fiskeoppdrett har en overlegen vekstrate 7 Verdiskaping (197=1) 6 5 4 3 2 BNP Industri Fiskeri

Akvafakta. Status per utgangen av Januar. Nøkkelparametre. Januar Endring fra 2011 Laks Biomasse 629 000 tonn 10 %

Akvafakta Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.fhl.no firmapost@fhl..no Januar 28. februar Status per utgangen av Januar Nøkkelparametre Januar Endring fra Laks Biomasse 629

Akvafakta Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.fhl.no firmapost@fhl..no Januar 28. februar Status per utgangen av Januar Nøkkelparametre Januar Endring fra Laks Biomasse 629

Roger Johan Pettersen UTVIKLINGSTREKK I PROTEINMARKEDET

Roger Johan Pettersen UTVIKLINGSTREKK I PROTEINMARKEDET Råvaremeglere - spesialisert i fôringredienser Også omega-3, pelagisk (frossenfisk), spesialstoffer Markedskunnskap Logistikk og avvikling Kontrakter

Roger Johan Pettersen UTVIKLINGSTREKK I PROTEINMARKEDET Råvaremeglere - spesialisert i fôringredienser Også omega-3, pelagisk (frossenfisk), spesialstoffer Markedskunnskap Logistikk og avvikling Kontrakter

SalMar ASA. Regionansvarlig Asia Geir Wærø Frøya 17 april 2012

SalMar ASA. Regionansvarlig Asia Geir Wærø Frøya 17 april 2012 Innhold Dette er SalMar Syklisk næring Innovasjon og utvikling 2 SalMar ASA Nord-Norge: 23 konsesjoner 18 700 tgw (2011) SalMar Japan KK salg

SalMar ASA. Regionansvarlig Asia Geir Wærø Frøya 17 april 2012 Innhold Dette er SalMar Syklisk næring Innovasjon og utvikling 2 SalMar ASA Nord-Norge: 23 konsesjoner 18 700 tgw (2011) SalMar Japan KK salg

Status per utgangen av. Juli. Nøkkelparametere

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no Juli 30. august Status per utgangen av Juli Nøkkelparametere Juli Endring fra Laks Biomasse 641 000 tonn 5 % Eksportert

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no Juli 30. august Status per utgangen av Juli Nøkkelparametere Juli Endring fra Laks Biomasse 641 000 tonn 5 % Eksportert

Markedskommentar P.1 Dato 15.10.2012

Markedskommentar P. 1 Dato 15.1.2 Aksjemarkedet Aksjemarkedene har steget i 3. kvartal og nyheter fra Euro-sonen har fortsatt å prege bevegelsene i markedene. Siden utgangen av 2. kvartal har frykten for

Markedskommentar P. 1 Dato 15.1.2 Aksjemarkedet Aksjemarkedene har steget i 3. kvartal og nyheter fra Euro-sonen har fortsatt å prege bevegelsene i markedene. Siden utgangen av 2. kvartal har frykten for

Status per utgangen av. April. Nøkkelparametere

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no April 24. mai Status per utgangen av April Nøkkelparametere April Endring fra Laks Biomasse 602 000 tonn 4 % Eksportert

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no April 24. mai Status per utgangen av April Nøkkelparametere April Endring fra Laks Biomasse 602 000 tonn 4 % Eksportert

Midtnorsk havbruk en stor produsent av mat i dag og i morgen Jon Arne Grøttum Fagsjef statistikk og marked. Agenda

Midtnorsk havbruk en stor produsent av mat i dag og i morgen Jon Arne Grøttum Fagsjef statistikk og marked Agenda Erfaringer produksjonen Forventninger til produksjonen 9 Fokus på Midtnorge Verdensnyhet!

Midtnorsk havbruk en stor produsent av mat i dag og i morgen Jon Arne Grøttum Fagsjef statistikk og marked Agenda Erfaringer produksjonen Forventninger til produksjonen 9 Fokus på Midtnorge Verdensnyhet!

Ukerapport laks. Uke 37, 2011. Spotprisene svakt opp på styrket euro. Anders M. Gjendemsjø Analytiker Mob. 95 70 60 20 anders.gjendemsjo@norne.

Uke 37, 2011 Ukerapport laks Spotprisene svakt opp på styrket euro Foto: Per Eide Studio, (c) Norwegian Seafood Export Council Anders M. Gjendemsjø Analytiker Mob. 95 70 60 20 anders.gjendemsjo@norne.no

Uke 37, 2011 Ukerapport laks Spotprisene svakt opp på styrket euro Foto: Per Eide Studio, (c) Norwegian Seafood Export Council Anders M. Gjendemsjø Analytiker Mob. 95 70 60 20 anders.gjendemsjo@norne.no

Strategi Riktig Laks!

Strategi Riktig Laks! Uke 41 14. oktober Prisutvikling (Fersk sløyd superior laks, ferdig pakket. FCA Oslo) Uke 12 kg 23 kg 34 kg 45 kg 56 kg 67 kg +7 kg Gj. Snitt 40 Etteranm. 19,01 23,44 24,63 24,90

Strategi Riktig Laks! Uke 41 14. oktober Prisutvikling (Fersk sløyd superior laks, ferdig pakket. FCA Oslo) Uke 12 kg 23 kg 34 kg 45 kg 56 kg 67 kg +7 kg Gj. Snitt 40 Etteranm. 19,01 23,44 24,63 24,90

Status per utgangen av. Mars. Nøkkelparametere

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no Mars 30. april Status per utgangen av Mars Nøkkelparametere Mars Endring fra Laks Biomasse 698 000 tonn 4 % Eksportert

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no Mars 30. april Status per utgangen av Mars Nøkkelparametere Mars Endring fra Laks Biomasse 698 000 tonn 4 % Eksportert

Status per utgangen av. Januar. Nøkkelparametere

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.fhl.no firmapost@fhl..no Januar 25. februar Status per utgangen av Januar Nøkkelparametere Januar Endring fra Laks Biomasse 674 000 tonn

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.fhl.no firmapost@fhl..no Januar 25. februar Status per utgangen av Januar Nøkkelparametere Januar Endring fra Laks Biomasse 674 000 tonn

Perspektivmeldingen og velferdens bærekraft. 3. september 2013 Statssekretær Hilde Singsaas

Perspektivmeldingen og velferdens bærekraft 3. september 213 Statssekretær Hilde Singsaas 1 Den norske modellen virker Ulikhet målt ved Gini koeffisent, Chile Mexico,4,4 Israel USA,3,3,2 Polen Portugal

Perspektivmeldingen og velferdens bærekraft 3. september 213 Statssekretær Hilde Singsaas 1 Den norske modellen virker Ulikhet målt ved Gini koeffisent, Chile Mexico,4,4 Israel USA,3,3,2 Polen Portugal

Utvikling i verdens etterspørsel etter laks

Utvikling i verdens etterspørsel etter laks Ragnar Tveterås Norges Sjømatråds Lakseseminar, Oslo 4. juli 2013 Disclaimer Analysene og konklusjonene fra denne presentasjonen er denne foredragsholder ene

Utvikling i verdens etterspørsel etter laks Ragnar Tveterås Norges Sjømatråds Lakseseminar, Oslo 4. juli 2013 Disclaimer Analysene og konklusjonene fra denne presentasjonen er denne foredragsholder ene

Status per utgangen av. Februar. Nøkkelparametere

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no Februar 28. mars Status per utgangen av Februar Nøkkelparametere Februar Endring fra Laks Biomasse 697 000 Tonn 3 % Eksportert

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no Februar 28. mars Status per utgangen av Februar Nøkkelparametere Februar Endring fra Laks Biomasse 697 000 Tonn 3 % Eksportert

Hvordan sikre felleskapet inntekter fra ressursutnyttelsen av havets verdier? Ragnar Tveterås

Hvordan sikre felleskapet inntekter fra ressursutnyttelsen av havets verdier? Ragnar Tveterås NFKK, Oslo, 19. april 2017 Grunnlaget for inntekter til fellesskapet En offentlig forvaltning av næringen som

Hvordan sikre felleskapet inntekter fra ressursutnyttelsen av havets verdier? Ragnar Tveterås NFKK, Oslo, 19. april 2017 Grunnlaget for inntekter til fellesskapet En offentlig forvaltning av næringen som

Akvafakta. Prisutvikling

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.fhl.no havbruk@fhl..no 8 16. februar Pris til oppdretter Fersk sløyd superior laks, ferdig pakket. FCA Oslo Prisutvikling 1-2 kg 2-3 kg

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.fhl.no havbruk@fhl..no 8 16. februar Pris til oppdretter Fersk sløyd superior laks, ferdig pakket. FCA Oslo Prisutvikling 1-2 kg 2-3 kg

Agenda. Økonomiske utsikter - Hvor sårbart er konjunkturbildet i Norden og Baltikum. MET Valutahandel på nett

Økonomiske Utsikter Agenda Økonomiske utsikter - Hvor sårbart er konjunkturbildet i Norden og Baltikum MET Valutahandel på nett 2 Norden vs Euroland og USA 6 BNP Prosentvis endring år/år 4 2 0-2 -4-6 Q1

Økonomiske Utsikter Agenda Økonomiske utsikter - Hvor sårbart er konjunkturbildet i Norden og Baltikum MET Valutahandel på nett 2 Norden vs Euroland og USA 6 BNP Prosentvis endring år/år 4 2 0-2 -4-6 Q1

Status per utgangen av. Januar. Nøkkelparametere

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no Januar 26. februar Status per utgangen av Januar Nøkkelparametere Januar Endring fra Laks Biomasse 724 000 tonn 4 % Eksportert

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no Januar 26. februar Status per utgangen av Januar Nøkkelparametere Januar Endring fra Laks Biomasse 724 000 tonn 4 % Eksportert

Akvafakta. Status per utgangen av. April. Nøkkelparametere

Akvafakta Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no April 25. mai Status per utgangen av April Nøkkelparametere April Endring fra Laks Biomasse 635 000 tonn 5 %

Akvafakta Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no April 25. mai Status per utgangen av April Nøkkelparametere April Endring fra Laks Biomasse 635 000 tonn 5 %

Rekordhøy omsetning i 1. kvartal som følge av økt volum og høyere laksepriser. Omsetningsøkning med 14 % sammenlignet med samme kvartal i fjor.

HOVEDPUNKTER i 1. KVARTAL: Vesentlig resultatforbedring og økte marginer Rekordhøy omsetning i 1. kvartal som følge av økt volum og høyere laksepriser. Omsetningsøkning med 14 % sammenlignet med samme

HOVEDPUNKTER i 1. KVARTAL: Vesentlig resultatforbedring og økte marginer Rekordhøy omsetning i 1. kvartal som følge av økt volum og høyere laksepriser. Omsetningsøkning med 14 % sammenlignet med samme

Status per utgangen av. Februar. Nøkkelparametere

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no Februar 24. mars Status per utgangen av Februar Nøkkelparametere Februar Endring fra Laks Biomasse 679 000 tonn 5 % Eksportert

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no Februar 24. mars Status per utgangen av Februar Nøkkelparametere Februar Endring fra Laks Biomasse 679 000 tonn 5 % Eksportert

Hva sier trelastmarkedet nå?

Timber Hva sier trelastmarkedet nå? TTF, Exporama, 11. des. 2008 1 16.12.2008 AS-WU 154.ppt 2 4 absolutte sannheter i det internasjonale trelastmarked Sannhet nr. 1 Absolutt sannhet nr. 1 Når prisnivåer

Timber Hva sier trelastmarkedet nå? TTF, Exporama, 11. des. 2008 1 16.12.2008 AS-WU 154.ppt 2 4 absolutte sannheter i det internasjonale trelastmarked Sannhet nr. 1 Absolutt sannhet nr. 1 Når prisnivåer

Status per utgangen av. Mai. Nøkkelparametere

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no Mai 23. juni Status per utgangen av Mai Nøkkelparametere Mai Endring fra Laks Biomasse 589 000 tonn 5 % Eksportert kvantum

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no Mai 23. juni Status per utgangen av Mai Nøkkelparametere Mai Endring fra Laks Biomasse 589 000 tonn 5 % Eksportert kvantum

Ukerapport laks. Uke 41, 2011. Fortsatt tøft marked, høy usikkerhet rundt prisene

Uke 41, 2011 Ukerapport laks Fortsatt tøft marked, høy usikkerhet rundt prisene Foto: Per Eide Studio, (c) Norwegian Seafood Export Council Anders M. Gjendemsjø Analytiker Mob. 95 70 60 20 anders.gjendemsjo@norne.no

Uke 41, 2011 Ukerapport laks Fortsatt tøft marked, høy usikkerhet rundt prisene Foto: Per Eide Studio, (c) Norwegian Seafood Export Council Anders M. Gjendemsjø Analytiker Mob. 95 70 60 20 anders.gjendemsjo@norne.no

Ukerapport laks. Uke 40, 2011. Årets laveste priser forventes neste uke: 18-19 NOK/kg

Uke 40, 2011 Ukerapport laks Årets laveste priser forventes neste uke: 18-19 NOK/kg Foto: Per Eide Studio, (c) Norwegian Seafood Export Council Anders M. Gjendemsjø Analytiker Mob. 95 70 60 20 anders.gjendemsjo@norne.no

Uke 40, 2011 Ukerapport laks Årets laveste priser forventes neste uke: 18-19 NOK/kg Foto: Per Eide Studio, (c) Norwegian Seafood Export Council Anders M. Gjendemsjø Analytiker Mob. 95 70 60 20 anders.gjendemsjo@norne.no

Stor dødfisk er dyr dødfisk

Stor dødfisk er dyr dødfisk driver då rlig lusebeha ndling opp økonom isk fôr fa k tor? Analysesjef John Harald Pettersen, EWOS AS Innledning Jeg vil prøve å se på hvordan utviklingen av en del nøkkeltall

Stor dødfisk er dyr dødfisk driver då rlig lusebeha ndling opp økonom isk fôr fa k tor? Analysesjef John Harald Pettersen, EWOS AS Innledning Jeg vil prøve å se på hvordan utviklingen av en del nøkkeltall

Akvafakta. Status per utgangen av. Januar. Nøkkelparametere

Akvafakta Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no Januar 28. februar Status per utgangen av Januar Nøkkelparametere januar Endring fra Laks Biomasse 743 000 tonn

Akvafakta Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no Januar 28. februar Status per utgangen av Januar Nøkkelparametere januar Endring fra Laks Biomasse 743 000 tonn

Akvafakta. Status per utgangen av. Juli. Nøkkelparametere

Akvafakta Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no Juli 27. august Status per utgangen av Juli Nøkkelparametere Juli Endring fra Laks Biomasse 634 000 tonn -1 %

Akvafakta Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no Juli 27. august Status per utgangen av Juli Nøkkelparametere Juli Endring fra Laks Biomasse 634 000 tonn -1 %

Akvafakta. Status per utgangen av. Juli. Nøkkelparametere

Akvafakta Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorge.no Juli 19. august Status per utgangen av Juli Nøkkelparametere Juli Endring fra Laks Biomasse 688 000 tonn 8 % Eksportert

Akvafakta Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorge.no Juli 19. august Status per utgangen av Juli Nøkkelparametere Juli Endring fra Laks Biomasse 688 000 tonn 8 % Eksportert

Status per utgangen av. Oktober. Nøkkelparametere

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no Oktober 29. november Status per utgangen av Oktober Nøkkelparametere Oktober Endring fra Laks Biomasse 755 000 tonn 10

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no Oktober 29. november Status per utgangen av Oktober Nøkkelparametere Oktober Endring fra Laks Biomasse 755 000 tonn 10

Markedskommentar. 2. kvartal 2014

Markedskommentar 2. kvartal 2 1 Aksjemarkedet Etter en svak start på året for aksjer, har andre kvartal vært preget av bred og solid oppgang på verdens børser som på ny har nådd nye toppnoteringer. Dette

Markedskommentar 2. kvartal 2 1 Aksjemarkedet Etter en svak start på året for aksjer, har andre kvartal vært preget av bred og solid oppgang på verdens børser som på ny har nådd nye toppnoteringer. Dette

Investering i kostnadskrevende anleggsløsninger for matfiskproduksjon realisme eller utopi?

Investering i kostnadskrevende anleggsløsninger for matfiskproduksjon realisme eller utopi? TEKMAR 2011 Einar Stephansen, SpareBank 1 SMN 6. Desember 2011 Til stede over halve Norge 53 kontor 2010: Åpner

Investering i kostnadskrevende anleggsløsninger for matfiskproduksjon realisme eller utopi? TEKMAR 2011 Einar Stephansen, SpareBank 1 SMN 6. Desember 2011 Til stede over halve Norge 53 kontor 2010: Åpner

Norwegian Seafood Export Council EKSPORTUTVALGET FOR FISK

Mar Mar Apr Apr Mai May Jun Jun Jul Jul Aug Aug Sept Sept Okt Oct Nov Nov Des Dec Norwegian Seafood Export Council Feb Feb EKSPORTUTVALGET FOR FISK Jan Jan Eksportutviklingen i Export trends for Norsk

Mar Mar Apr Apr Mai May Jun Jun Jul Jul Aug Aug Sept Sept Okt Oct Nov Nov Des Dec Norwegian Seafood Export Council Feb Feb EKSPORTUTVALGET FOR FISK Jan Jan Eksportutviklingen i Export trends for Norsk

Akvafakta. Status per utgangen av. Oktober. Nøkkelparametere

Akvafakta Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no Oktober 28. november Status per utgangen av Oktober Nøkkelparametere Oktober Endring fra Laks Biomasse 749 000

Akvafakta Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no Oktober 28. november Status per utgangen av Oktober Nøkkelparametere Oktober Endring fra Laks Biomasse 749 000

Status per utgangen av. August. Nøkkelparametere

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no August 28. september Status per utgangen av August Nøkkelparametere August Endring fra Laks Biomasse 685 000 tonn 7 % Eksportert

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no August 28. september Status per utgangen av August Nøkkelparametere August Endring fra Laks Biomasse 685 000 tonn 7 % Eksportert

Månedens Holberggraf November 2008

Månedens Holberggraf November 28 Sourc e: Re ut er s EcoWin Sourc e: Re ut er s EcoWin Sourc e: Re ut er s EcoWin Sourc e: Re ut e r s EcoWin Makroøkonomiske nøkkeltall Norge Arbeidsledighet antall tusen

Månedens Holberggraf November 28 Sourc e: Re ut er s EcoWin Sourc e: Re ut er s EcoWin Sourc e: Re ut er s EcoWin Sourc e: Re ut e r s EcoWin Makroøkonomiske nøkkeltall Norge Arbeidsledighet antall tusen

Eurokrisen og Norge. Martin Skancke Mai 2014

Eurokrisen og Norge Martin Skancke Mai 2014 To spørsmål: Hva har skjedd i Europa? Hvordan kan det påvirke Norge? Europe, the big looser Krise i Eurosonen? (And Japan has lost two decades, hasn t it?) 160

Eurokrisen og Norge Martin Skancke Mai 2014 To spørsmål: Hva har skjedd i Europa? Hvordan kan det påvirke Norge? Europe, the big looser Krise i Eurosonen? (And Japan has lost two decades, hasn t it?) 160

Kvartalsrapport Andre kvartal 2007

Kvartalsrapport Andre kvartal 2007 SalMar ASA Andre kvartal 2007 1 Rekordvolum og solid resultat som følge av god biologisk produksjon SalMar fortsetter den gode biologiske og produksjonsmessige utviklingen.

Kvartalsrapport Andre kvartal 2007 SalMar ASA Andre kvartal 2007 1 Rekordvolum og solid resultat som følge av god biologisk produksjon SalMar fortsetter den gode biologiske og produksjonsmessige utviklingen.

Status per utgangen av. November. Nøkkelparametere

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no November 21. desember Status per utgangen av November Nøkkelparametere November Endring fra Laks Biomasse 752 000 tonn

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no November 21. desember Status per utgangen av November Nøkkelparametere November Endring fra Laks Biomasse 752 000 tonn

GASS SOM DRIVSTOFF FOR KJØRETØY SEMINAR PÅ GARDERMOEN 10. NOVEMBER 2015 GASS SOM DRIVSTOFF FOR JERNBANE JØRN CHRISTEN JOHNSEN COWI

GASS SOM DRIVSTOFF FOR KJØRETØY SEMINAR PÅ GARDERMOEN 10. NOVEMBER 2015 GASS SOM DRIVSTOFF FOR JERNBANE JØRN CHRISTEN JOHNSEN COWI Innhold i presentasjonen Bakgrunn Nordlandsbanen, historikk og fakta Jernbanedrift

GASS SOM DRIVSTOFF FOR KJØRETØY SEMINAR PÅ GARDERMOEN 10. NOVEMBER 2015 GASS SOM DRIVSTOFF FOR JERNBANE JØRN CHRISTEN JOHNSEN COWI Innhold i presentasjonen Bakgrunn Nordlandsbanen, historikk og fakta Jernbanedrift

Status per utgangen av. Desember. Nøkkelparametere

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no Desember 29. januar Status per utgangen av Desember Nøkkelparametere Desember Endring fra Laks Biomasse 739 000 tonn 7

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no Desember 29. januar Status per utgangen av Desember Nøkkelparametere Desember Endring fra Laks Biomasse 739 000 tonn 7

Sjømat- logistikk Stavanger 29.august 2017 Andreas Kvame. griegseafood.com

Sjømat- logistikk Stavanger 29.august 2017 Andreas Kvame griegseafood.com 1 Financial highlights Q2 2017 griegseafood.com 2 Business units performance YTD 2017 EBIT before FV adjustment/kg gwt (NOK) griegseafood.com

Sjømat- logistikk Stavanger 29.august 2017 Andreas Kvame griegseafood.com 1 Financial highlights Q2 2017 griegseafood.com 2 Business units performance YTD 2017 EBIT before FV adjustment/kg gwt (NOK) griegseafood.com

Markedskommentar. 3. kvartal 2014

Markedskommentar 3. kvartal Aksjemarkedet Etter en svært sterkt. kvartal, har 3. kvartal vært noe svakere. MSCI World steg var opp,5 prosent dette kvartalet målt i NOK. Oslo Børs nådde all time high i

Markedskommentar 3. kvartal Aksjemarkedet Etter en svært sterkt. kvartal, har 3. kvartal vært noe svakere. MSCI World steg var opp,5 prosent dette kvartalet målt i NOK. Oslo Børs nådde all time high i

Status per utgangen av. Januar. Nøkkelparametere

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no Januar 24. februar Status per utgangen av Januar Nøkkelparametere Januar Endring fra Laks Biomasse 690 000 tonn 4 % Eksportert

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no Januar 24. februar Status per utgangen av Januar Nøkkelparametere Januar Endring fra Laks Biomasse 690 000 tonn 4 % Eksportert

Verdensøkonomien Endelig stabilisering og vekst? Sjeføkonom Inge Furre Børs og Bacalao 27. februar 2013

Verdensøkonomien Endelig stabilisering og vekst? Sjeføkonom Inge Furre Børs og Bacalao 27. februar 2013 Wall Street styrer utviklingen på Oslo Børs 28.02.2013 side 2 og veksten er avgjørende for børsutviklingen

Verdensøkonomien Endelig stabilisering og vekst? Sjeføkonom Inge Furre Børs og Bacalao 27. februar 2013 Wall Street styrer utviklingen på Oslo Børs 28.02.2013 side 2 og veksten er avgjørende for børsutviklingen

Status per utgangen av. August. Nøkkelparametere

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no August 23. september Status per utgangen av August Nøkkelparametere August Endring fra Laks Biomasse 641 000 tonn 1 % Eksportert

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no August 23. september Status per utgangen av August Nøkkelparametere August Endring fra Laks Biomasse 641 000 tonn 1 % Eksportert

Ukerapport laks Alle priser faller. Spotprisen er under produksjonskost for flere aktører

Uke 33, 2011 Ukerapport laks Alle priser faller. Spotprisen er under produksjonskost for flere aktører Foto: Per Eide Studio, (c) Norwegian Seafood Export Council Anders M. Gjendemsjø Analytiker Mob. 95

Uke 33, 2011 Ukerapport laks Alle priser faller. Spotprisen er under produksjonskost for flere aktører Foto: Per Eide Studio, (c) Norwegian Seafood Export Council Anders M. Gjendemsjø Analytiker Mob. 95

Status per utgangen av. August. Nøkkelparametere

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorge.no August 18. september Status per utgangen av August Nøkkelparametere August Endring fra Laks Biomasse 734 000 tonn 10 % Eksportert

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorge.no August 18. september Status per utgangen av August Nøkkelparametere August Endring fra Laks Biomasse 734 000 tonn 10 % Eksportert

MARKEDSUTVIKLING HVITFISK - SPANIA JANUAR 2009

Markedsanalytiker Ove Johansen ove.johansen@seafood.no Tlf. Mob: 93 8 3 16 MARKEDSUTVIKLING HVITFISK - SPANIA JANUAR 29 MAKROØKONOMISK UTVIKLING Spania har i løpet av 28 blitt hardt rammet av den finansielle

Markedsanalytiker Ove Johansen ove.johansen@seafood.no Tlf. Mob: 93 8 3 16 MARKEDSUTVIKLING HVITFISK - SPANIA JANUAR 29 MAKROØKONOMISK UTVIKLING Spania har i løpet av 28 blitt hardt rammet av den finansielle

Status per utgangen av. Mai. Nøkkelparametere

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no Mai 25. juni Status per utgangen av Mai Nøkkelparametere Mai Endring fra Laks Biomasse 628 000 tonn 6 % Eksportert kvantum

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no Mai 25. juni Status per utgangen av Mai Nøkkelparametere Mai Endring fra Laks Biomasse 628 000 tonn 6 % Eksportert kvantum

Akvafakta. Status per utgangen av. September. Nøkkelparametere

Akvafakta Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no Juni 24. oktober Status per utgangen av September Nøkkelparametere September Endring fra Laks Biomasse 718 000

Akvafakta Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no Juni 24. oktober Status per utgangen av September Nøkkelparametere September Endring fra Laks Biomasse 718 000

Managing Director Harald Espedal

Managing Director Harald Espedal Verdensindeksen 2010-2012 2 Vi lever alltid i usikre tider; usikkerhetsmomentene i 2012 Eurosonens evne til overlevelse og vekst Rente tiårig stat Prosent Amerikas (u)sikre

Managing Director Harald Espedal Verdensindeksen 2010-2012 2 Vi lever alltid i usikre tider; usikkerhetsmomentene i 2012 Eurosonens evne til overlevelse og vekst Rente tiårig stat Prosent Amerikas (u)sikre

Markedsrapport. 1. kvartal 2012. P. Date

Markedsrapport 1. kvartal 212 P. Date Aksjemarkedet Man har, etter et svakt 2, vært vitne til en oppgang i aksjemarkedene i første kvartal i 212. Sterkere tiltro til verdensøkonomien har økt risikovilligheten

Markedsrapport 1. kvartal 212 P. Date Aksjemarkedet Man har, etter et svakt 2, vært vitne til en oppgang i aksjemarkedene i første kvartal i 212. Sterkere tiltro til verdensøkonomien har økt risikovilligheten

Status per utgangen av. Oktober. Nøkkelparametere

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no Oktober 23. november Status per utgangen av Oktober Nøkkelparametere Oktober Endring fra Laks Biomasse 693 000 tonn 3 %

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no Oktober 23. november Status per utgangen av Oktober Nøkkelparametere Oktober Endring fra Laks Biomasse 693 000 tonn 3 %

Hva er de viktigste suksessfaktorene i laksenæringen og hvordan ser Marine Harvest på fremtiden og utviklingen i verdens matproduksjon?

Hva er de viktigste suksessfaktorene i laksenæringen og hvordan ser Marine Harvest på fremtiden og utviklingen i verdens matproduksjon? Vestlandsindekset, 30.11.2012, Adm Dir Marine Harvest Norway, Ragnar

Hva er de viktigste suksessfaktorene i laksenæringen og hvordan ser Marine Harvest på fremtiden og utviklingen i verdens matproduksjon? Vestlandsindekset, 30.11.2012, Adm Dir Marine Harvest Norway, Ragnar

Status per utgangen av. November. Nøkkelparametere

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no November 23. desember Status per utgangen av November Nøkkelparametere November Endring fra Laks Biomasse 689 000 tonn

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no November 23. desember Status per utgangen av November Nøkkelparametere November Endring fra Laks Biomasse 689 000 tonn

Akvafakta. Status per utgangen av. Juni. Nøkkelparametere

Akvafakta Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no Juni 22. juli Status per utgangen av Juni Nøkkelparametere Juni Endring fra Laks Biomasse 636 000 tonn 6 % Eksportert

Akvafakta Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no Juni 22. juli Status per utgangen av Juni Nøkkelparametere Juni Endring fra Laks Biomasse 636 000 tonn 6 % Eksportert

Kostnadseksplosjon i lakseoppdrett? - En studie av kostnadsdriverne i oppdrett Presentasjon for TEKMAR, Trondheim, 1/12 2015

Kostnadseksplosjon i lakseoppdrett? - En studie av kostnadsdriverne i oppdrett Presentasjon for TEKMAR, Trondheim, 1/12 2015 Audun Iversen, Øystein Hermansen og Otto Andreassen, Nofima Ruth Kongsvik Brandvik,

Kostnadseksplosjon i lakseoppdrett? - En studie av kostnadsdriverne i oppdrett Presentasjon for TEKMAR, Trondheim, 1/12 2015 Audun Iversen, Øystein Hermansen og Otto Andreassen, Nofima Ruth Kongsvik Brandvik,

Akvafakta. Status per utgangen av November. Nøkkelparametre

Akvafakta Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.fhl.no firmapost@fhl..no November 21. desember Status per utgangen av November Nøkkelparametre November Endring fra Laks Biomasse

Akvafakta Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.fhl.no firmapost@fhl..no November 21. desember Status per utgangen av November Nøkkelparametre November Endring fra Laks Biomasse

European supply and demand for Cod and Haddock

European supply and demand for Cod and Haddock Ingrid Kristine Pettersen, Codfish analyst, Norwegian Seafood Council 13/02/2017 Capia Uavhengig informasjonsog analyseselskap Innhenter og tilrettelegger

European supply and demand for Cod and Haddock Ingrid Kristine Pettersen, Codfish analyst, Norwegian Seafood Council 13/02/2017 Capia Uavhengig informasjonsog analyseselskap Innhenter og tilrettelegger

GLOBALE OG HJEMLIGE UTFORDRINGER FOR ELEKTROBRANSJEN

BA-Kompetanse 2010 Son, juni 2010 Arne Jon Isachsen, Handelshøyskolen BI GLOBALE OG HJEMLIGE UTFORDRINGER FOR ELEKTROBRANSJEN 1. NOEN FAKTA 2. KINA I FARTA 3. INDIA KOMMER ETTER 4. HVA SKJER I HELLAS?

BA-Kompetanse 2010 Son, juni 2010 Arne Jon Isachsen, Handelshøyskolen BI GLOBALE OG HJEMLIGE UTFORDRINGER FOR ELEKTROBRANSJEN 1. NOEN FAKTA 2. KINA I FARTA 3. INDIA KOMMER ETTER 4. HVA SKJER I HELLAS?

Status per utgangen av. Januar. Nøkkelparametere

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no Januar 29. februar Status per utgangen av Januar Nøkkelparametere Januar Endring fra Laks Biomasse 664 000 tonn -7 % Eksportert

Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.sjomatnorgel.no Januar 29. februar Status per utgangen av Januar Nøkkelparametere Januar Endring fra Laks Biomasse 664 000 tonn -7 % Eksportert

Akvafakta. Status per utgangen av. Januar. Nøkkelparametere

Akvafakta Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.fhl.no firmapost@fhl..no Januar 18. februar Status per utgangen av Januar Nøkkelparametere Januar Endring fra Laks Biomasse 706

Akvafakta Postboks 1214 Pirsenteret, 7462 Trondheim Telefon 99 11 00 00 www.fhl.no firmapost@fhl..no Januar 18. februar Status per utgangen av Januar Nøkkelparametere Januar Endring fra Laks Biomasse 706

Havbruk en næring for fremtiden? Mat, miljø og mennesker 16/02/2012

«Vi kan ikke leve av å være det rikeste landet i verden» (Trond Giske Næringsminister ( Norge 2020)) Havbruk en næring for fremtiden? Mat, miljø og mennesker 16/02/2012 1 Fremtidens næringer «Norge har

«Vi kan ikke leve av å være det rikeste landet i verden» (Trond Giske Næringsminister ( Norge 2020)) Havbruk en næring for fremtiden? Mat, miljø og mennesker 16/02/2012 1 Fremtidens næringer «Norge har