Informasjon om oss stiftet februar

|

|

|

- Atle Carlsson

- 8 år siden

- Visninger:

Transkript

1 Informasjon om oss stiftet februar

2 Hvem er vi? Landsforening (pr. mars 2015) 925 betalende medlemmer 23 avdelinger 60 direkte tilmeldt Mer enn 40 virksomheter hvorav 26 er medlem av Abelia/NHO

3 Forskning og undervisning

4 Hvem er vi? Stiftelser Aksjeselskaper Statlige virksomheter Ymse annet (forening etc.)

5 Forskningsinstituttene - Abelia Direkteavtaler med NTL før Abelia-avtalen i 2002 (Overenskomst mellom NTL og Abelia) Beholdt lokale særavtaler med bl.a. pensjon Men ingen lokal streikerett De fleste instituttene har særavtaler der pensjon kun kan endres ved enighet Knyttet opp til i HA mellom LO og NHO Innen 1. mai må særavtalene sies opp (ved uenighet) Kan frivillig forhandle om løsning Kan ta det til hovedoppgjøret

6 Overenskomst NTL-Abelia

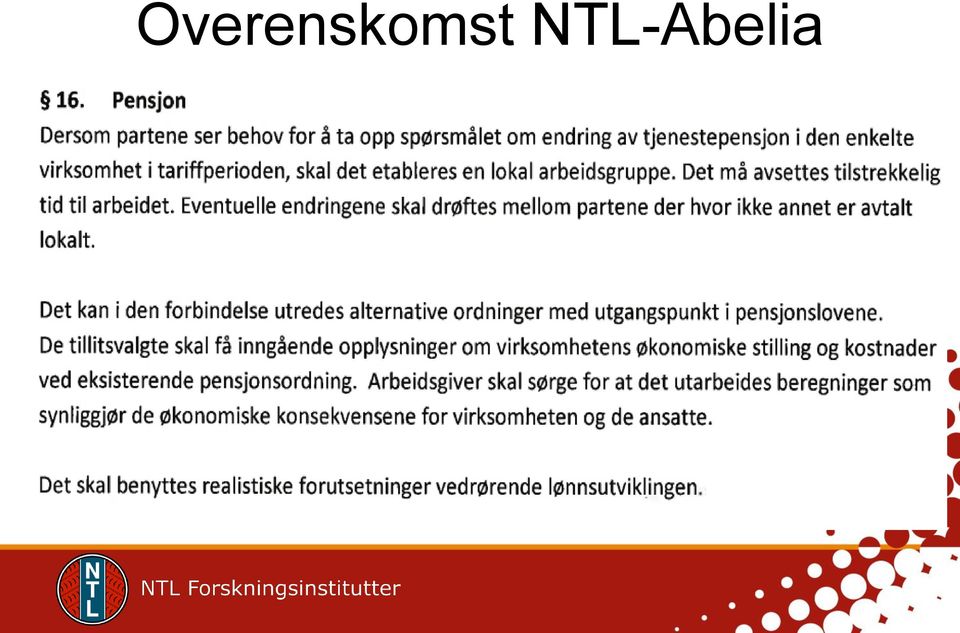

7 Overenskomst mellom Abelia og NTL: Ønskes endring av pensjon: Skal det etableres en lokal arbeidsgruppe Avsettes tilstrekkelig med tid Utrede alternative ordninger Drøftes der ikke annet er avtalt Tillitsvalgte skal få inngående opplysninger om bedriftens økonomisk stilling kostnader ved eksisterende ordning Arbeidsgiver skal utarbeide beregninger som synligjør konsekvensene for Bedriften De ansatte

8 Forskningsinstituttene 10 virksomheter er i prosess for å vurdere alternative ordninger Flere vil trolig gjøre det samme Arbeidsgiver oppgir i hovedsak to årsaker til hvorfor de ønsker å endre: Regnskapsreglene Forutsigbarhet

9 Abelias «råd» Lag en realistisk tidsplan for prosessen Vær forberedt på støy Tillitsvalgte blir aldri fornøyd God kommunikasjon og fasthet Når tiden går normaliserer situasjonen seg og støyen forsvinner Bruk uavhengige aktuarer til hjelp Ikke gå med på tariffesting av pensjon

10 Pensjon på IFE Det er pliktig medlemskap for alle ansatte i Statens Pensjonskasse. Premiefastsettelse og beregning av pensjonsforpliktelse skjer etter aktuarielle prinsipper. Pensjonsordningen er definert som en ytelsesplan. Forutsetningen er at innbetalt premie skal dekke den til enhver tid opptjente pensjonsrettighet. Ordningen er imidlertid ikke fondsbasert, men det beregnes avkastning på simulerte fondsmidler som om de var plassert i langsiktige statsobligasjoner

11 Pensjon på IFE Ved en lovendring av SPK-ordningen i 2000 oppsto det en betydelig underdekning på selskapets hånd med grunnlag i at full opptjening for lønn over 8G skulle gjøres gjeldende med full tilbakevirkende kraft. Statens Pensjonskasse framlegger hvert år beregninger som viser det fiktive fondets størrelse og eventuelt over/underdekning. Pr har IFEs fond en beregnet verdi på 731,8 mill.kr og en estimert underdekning på 72,9 mill.kr (ca.9,1% av pensjonsforpliktelsen). Den estimerte underdekningen er tatt inn i balansen som gjeld direkte mot egenkapitalen i 2013.

.")

12 Pensjon på IFE SPK har også i 2013 for første gang gjennomført en beregning av de totale fremtidige pensjonsforpliktelsene etter NRS6- standarden, som viser en pensjonsforpliktelse på totalt 316 mill.kr inkludert ovennevnte underdekning i ordningen. Udekket pensjonsforpliktelse blir etter dette 243,1 mill.kr. Pensjonsforpliktelsen er innregnet fra og med årsregnskapet 2013 direkte mot stiftelsens egenkapital. «Styret og administrasjonen vil i løpet av 2014 starte en prosess for å vurdere dagens ordning og fremskaffe et konsekvensgrunnlag for alternative pensjonsordninger. Dette for å sikre stiftelsens fremtidige bærekraft og finansielle stilling. Følgelig er det betydelig usikkerhet knyttet til stiftelsens fremtidige pensjonsforpliktelser».

13 Pensjon på IFE - premieberegning Premien til SPK beregnes ut fra følgende: Medlemsbestand Lønnsnivå / lønnsvekst G-regulering Avkastning Uttak av AFP og særalderspensjon Risikohendelser

14 Pensjon på IFE - premieberegning - avvik Ved slutten av året vil det derfor være avvik mellom pensjonsordningens midler og forsikringsmessige avsetninger. Avviket forklares i årets forsikringsresultat og består av tre deler - renteresultat - risikoresultat - differanse mellom fakturert og faktisk premie Dette fører til at størrelsen på IFEs innbetalinger varierer fra år til år, til dels betydelig. IFE betaler inn en årlig premie til pensjonsordningen for %. Arbeidstakers andel av dette er 2%

15 Pensjon på IFE - prosess Nedsatt partssammensatt utvalg Får bistand fra Aon Norway a/s (forsikringsmeglerforetak) Utvalget skal være ferdig innen desember 2015 Ved uenighet med NTL vil det bli en prosess mot hovedoppgjøret 2016

God Kommunal RegnskapsSkikk (GKRS)

") God Kommunal RegnskapsSkikk (GKRS) 13 i forskrift om årsregnskap og årsberetning regulerer hvordan kommunene skal beregne og føre pensjonskostnader og pensjonsforpliktelser. Dette for å være i samsvar

God Kommunal RegnskapsSkikk (GKRS) 13 i forskrift om årsregnskap og årsberetning regulerer hvordan kommunene skal beregne og føre pensjonskostnader og pensjonsforpliktelser. Dette for å være i samsvar

Velkommen til. tariffkonferanse og. nettverkssamling. Scandic Nidelven, Trondheim

Velkommen til tariffkonferanse og nettverkssamling Scandic Nidelven, Trondheim 3.-4.5.2017 Målene med nettverkssamlingen Informere om landsforeningen Bygge nettverk mellom deltakerne, og opprettholde dialogen

Velkommen til tariffkonferanse og nettverkssamling Scandic Nidelven, Trondheim 3.-4.5.2017 Målene med nettverkssamlingen Informere om landsforeningen Bygge nettverk mellom deltakerne, og opprettholde dialogen

Pensjonsutfordringer i ikke-statlige virksomheter i NTLs organisasjonsområde

Pensjonsutfordringer i ikke-statlige virksomheter i NTLs organisasjonsområde Forsvar offentlig pensjon konferanse 8. september 2014 Ragnar Bøe Elgsaas, forbundssekretær NTL Pensjon Den nye regjeringens

Pensjonsutfordringer i ikke-statlige virksomheter i NTLs organisasjonsområde Forsvar offentlig pensjon konferanse 8. september 2014 Ragnar Bøe Elgsaas, forbundssekretær NTL Pensjon Den nye regjeringens

For nærmere omtale av konsernets pensjonsordninger se note 2 om regnskapsprinsipper samt note 22 om personalkostnader.

Note 24 - Pensjon Ytelsesbasert ordning Pensjonsordningen administreres ved egen pensjonskasse, og gir rett til bestemte fremtidige pensjonsytelser fra fylte 67 år. I ordningene inngår også barnepensjon

Note 24 - Pensjon Ytelsesbasert ordning Pensjonsordningen administreres ved egen pensjonskasse, og gir rett til bestemte fremtidige pensjonsytelser fra fylte 67 år. I ordningene inngår også barnepensjon

Hva skjer i NTLs organisasjonsområde mht ytelsespensjon, hybrid mm

Hva skjer i NTLs organisasjonsområde mht ytelsespensjon, hybrid mm Pensjonsseminar 4. mai 2015 Forsvar offentlig pensjon Ragnar Bøe Elgsaas, forbundssekretær NTL Hva gir mest pensjon for pengene? Finansbransjens

Hva skjer i NTLs organisasjonsområde mht ytelsespensjon, hybrid mm Pensjonsseminar 4. mai 2015 Forsvar offentlig pensjon Ragnar Bøe Elgsaas, forbundssekretær NTL Hva gir mest pensjon for pengene? Finansbransjens

PENSJONSVEILEDER FOR NTL-MEDLEMMER UTENFOR STATEN APRIL 2015 UTGITT VÅR FELLES STYRKE - DIN TRYGGHET

PENSJONSVEILEDER FOR NTL-MEDLEMMER UTENFOR STATEN UTGITT APRIL 2015 VÅR FELLES STYRKE - DIN TRYGGHET 1 INNHOLD FORORD 3 Utgangspunkt 4 Hvordan gå fram i arbeidet med pensjonsordning? 5 Mer om ulike pensjonsordninger

PENSJONSVEILEDER FOR NTL-MEDLEMMER UTENFOR STATEN UTGITT APRIL 2015 VÅR FELLES STYRKE - DIN TRYGGHET 1 INNHOLD FORORD 3 Utgangspunkt 4 Hvordan gå fram i arbeidet med pensjonsordning? 5 Mer om ulike pensjonsordninger

Pensjonsløftet. Alders- og uførepensjon: Bruttosystem (66 %) Barnetillegg (10 % per barn)

Barnetillegg (10 % per barn)") Pensjonsløftet Alders- og uførepensjon: Bruttosystem (66 %) Barnetillegg (10 % per barn) Ektefellepensjon: Nettosystem (9 %) for noen Bruttosystem (39,6 %) for andre Barnepensjon Nettosystem (15 %) For

Pensjonsløftet Alders- og uførepensjon: Bruttosystem (66 %) Barnetillegg (10 % per barn) Ektefellepensjon: Nettosystem (9 %) for noen Bruttosystem (39,6 %) for andre Barnepensjon Nettosystem (15 %) For

NTL Forskningsinstitutter 30 år

NTL Forskningsinstitutter 30 år Opprettet 9. 10.2.1981. Jubileumskonferanse 11 Jubileumskonferanse 11. 12.2.2011. Hvem organiserer vi? Landsforeningens arkivskap står trygt.. Et historisk tilbakeblikk..

NTL Forskningsinstitutter 30 år Opprettet 9. 10.2.1981. Jubileumskonferanse 11 Jubileumskonferanse 11. 12.2.2011. Hvem organiserer vi? Landsforeningens arkivskap står trygt.. Et historisk tilbakeblikk..

10.02.2010 09:58 QuestBack eksport - Overenskomstområdet NTL - Abelia

Overenskomstområdet NTL - Abelia Publisert fra 28.01.2010 til 29.03.2010 19 respondenter (19 unike) 1. Har dere bedriftens pensjonsordning i særavtalen? 15 Pensjon 1 Ja 78,9 % 15 2 Nei 10,5 % 2 3 Vet ikke

Overenskomstområdet NTL - Abelia Publisert fra 28.01.2010 til 29.03.2010 19 respondenter (19 unike) 1. Har dere bedriftens pensjonsordning i særavtalen? 15 Pensjon 1 Ja 78,9 % 15 2 Nei 10,5 % 2 3 Vet ikke

NFF Pensjonsseminar - Usikkerhet og Risiko Hvor stor er usikkerheten i anslagene på gjeld og kostnader?

NFF Pensjonsseminar - Usikkerhet og Risiko Hvor stor er usikkerheten i anslagene på gjeld og kostnader? 15.06.2012 Kristin Tosseviken Mercer Oslo Hvor stor er usikkerheten i pensjonsgjelden og pensjonskostnaden?

NFF Pensjonsseminar - Usikkerhet og Risiko Hvor stor er usikkerheten i anslagene på gjeld og kostnader? 15.06.2012 Kristin Tosseviken Mercer Oslo Hvor stor er usikkerheten i pensjonsgjelden og pensjonskostnaden?

Noen (første) kommentarer til rapporten fra Arbeids- og sosialdepartementet om ny pensjonsordning i offentlig sektor

kommentarer til rapporten fra Arbeids- og sosialdepartementet om ny pensjonsordning i offentlig sektor") Actuarial and economic analysis Noen (første) kommentarer til rapporten fra Arbeids- og sosialdepartementet om ny pensjonsordning i offentlig sektor Pensjonsforum18.12.2015 Sissel Rødevand, aktuar og partner

Actuarial and economic analysis Noen (første) kommentarer til rapporten fra Arbeids- og sosialdepartementet om ny pensjonsordning i offentlig sektor Pensjonsforum18.12.2015 Sissel Rødevand, aktuar og partner

Drammen kommunale Pensjonskasse

Drammen kommunale Pensjonskasse Formannskapet 9. juni 2009 v/ styreleder Thorstein Øverland Disposisjon To store utfordringer i 2008 Finanskrisen: Hvordan har vi kommet oss gjennom den hittil? Ny forsikringslov:

Drammen kommunale Pensjonskasse Formannskapet 9. juni 2009 v/ styreleder Thorstein Øverland Disposisjon To store utfordringer i 2008 Finanskrisen: Hvordan har vi kommet oss gjennom den hittil? Ny forsikringslov:

FORDELENE SOM FØLGER MED JOBBEN DEL I OG FORDELENE SOM FØLGER MED JOBBEN DEL II

FORDELENE SOM FØLGER MED JOBBEN DEL I OG FORDELENE SOM FØLGER MED JOBBEN DEL II Mange synspunkt AFP er en del av det norske tariff-baserte arbeidsmarkedet Partene bestemmer! Fordelene som følger med jobben

FORDELENE SOM FØLGER MED JOBBEN DEL I OG FORDELENE SOM FØLGER MED JOBBEN DEL II Mange synspunkt AFP er en del av det norske tariff-baserte arbeidsmarkedet Partene bestemmer! Fordelene som følger med jobben

FFA-miniseminar om pensjon 23. april 2014. Bytte av pensjonsordning noen erfaringer fra NIVA

FFA-miniseminar om pensjon 23. april 2014 Bytte av pensjonsordning noen erfaringer fra NIVA Norges ledende kompetansesenter for miljø- og ressursspørsmål knyttet til vann etablert av Norges Forskningsråd

FFA-miniseminar om pensjon 23. april 2014 Bytte av pensjonsordning noen erfaringer fra NIVA Norges ledende kompetansesenter for miljø- og ressursspørsmål knyttet til vann etablert av Norges Forskningsråd

SELSKAPSVEDTEKTER FOR ARENDAL KOMMUNALE PENSJONSKASSE

SELSKAPSVEDTEKTER FOR ARENDAL KOMMUNALE PENSJONSKASSE Organisasjonsnummer 940380014 Fastsatt 26. juni 2008 (Erstatter selskapsvedtekter av 1.1.2008) Innholdsfortegnelse Kapittel 1: Formål og rettsstilling

SELSKAPSVEDTEKTER FOR ARENDAL KOMMUNALE PENSJONSKASSE Organisasjonsnummer 940380014 Fastsatt 26. juni 2008 (Erstatter selskapsvedtekter av 1.1.2008) Innholdsfortegnelse Kapittel 1: Formål og rettsstilling

HØRINGSNOTAT. Forslag til endringer i forskrift om beregning av arbeidsgiverandel m.m.

HØRINGSNOTAT Forslag til endringer i forskrift om beregning av arbeidsgiverandel m.m. 1 1 Innledning Kort historikk Statens pensjonskasse ble opprettet i 1917 etter det såkalte kapitaldekningsprinsippet.

HØRINGSNOTAT Forslag til endringer i forskrift om beregning av arbeidsgiverandel m.m. 1 1 Innledning Kort historikk Statens pensjonskasse ble opprettet i 1917 etter det såkalte kapitaldekningsprinsippet.

SELSKAPSVEDTEKTER FOR ARENDAL KOMMUNALE PENSJONSKASSE

SELSKAPSVEDTEKTER FOR ARENDAL KOMMUNALE PENSJONSKASSE Organisasjonsnummer 940380014 Fastsatt (Erstatter selskapsvedtekter av 26.06.2008) Innholdsfortegnelse Kapittel 1 Formål og rettsstilling 3 Kapittel

SELSKAPSVEDTEKTER FOR ARENDAL KOMMUNALE PENSJONSKASSE Organisasjonsnummer 940380014 Fastsatt (Erstatter selskapsvedtekter av 26.06.2008) Innholdsfortegnelse Kapittel 1 Formål og rettsstilling 3 Kapittel

Fremtidens tjenestepensjoner

Foto: Jo Michael Fremtidens tjenestepensjoner Kristin Diserud Mildal, prosjektdirektør NHO Abelia Instituttsektoren 23. april 2014 Ved utgang 2012 var det Antall ordninger Antall medlemmer 9% Innskudds

Foto: Jo Michael Fremtidens tjenestepensjoner Kristin Diserud Mildal, prosjektdirektør NHO Abelia Instituttsektoren 23. april 2014 Ved utgang 2012 var det Antall ordninger Antall medlemmer 9% Innskudds

Dato: 5.mai 2011. Begrunnelse for fremleggelse for bystyret: I følge BKPs selskapsvedtekter skal årsregnskap og årsberetning legges fram for bystyret.

Dato: 5.mai 2011 Byrådssak 128/11 Byrådet Årsrapport for Bergen kommunale pensjonskasse for 2010 GOMI SARK-0870-200900099-110 Hva saken gjelder: Vedlagt følger årsrapport fra Bergen kommunale pensjonskasse

Dato: 5.mai 2011 Byrådssak 128/11 Byrådet Årsrapport for Bergen kommunale pensjonskasse for 2010 GOMI SARK-0870-200900099-110 Hva saken gjelder: Vedlagt følger årsrapport fra Bergen kommunale pensjonskasse

4.22 Tilleggsbevilgninger (VO nr 88)

") 4.22 Tilleggsbevilgninger (VO nr 88) 4.22.1 Innledning I dette kapitlet føres tilleggsbevilgningspostene som budsjetteres under virksomhetsområde 88 i budsjett- og regnskapsskjema 1B. Etter at bevilgning

4.22 Tilleggsbevilgninger (VO nr 88) 4.22.1 Innledning I dette kapitlet føres tilleggsbevilgningspostene som budsjetteres under virksomhetsområde 88 i budsjett- og regnskapsskjema 1B. Etter at bevilgning

Veiledning. Regnskapsmessig behandling av pensjonsordninger etter lov om foretakspensjon

Veiledning Regnskapsmessig behandling av pensjonsordninger etter lov om foretakspensjon (Uttalelse juni 2007, omgjort til veiledning oktober 2009) Det har den siste tiden vært en debatt om dagens regnskapspraksis

Veiledning Regnskapsmessig behandling av pensjonsordninger etter lov om foretakspensjon (Uttalelse juni 2007, omgjort til veiledning oktober 2009) Det har den siste tiden vært en debatt om dagens regnskapspraksis

4.22 Tilleggsbevilgninger (VO nr. 88)

") 4.22 Tilleggsbevilgninger (VO nr. 88) 4.22.1 Innledning I dette kapitlet føres tilleggsbevilgningspostene som budsjetteres under virksomhetsområde 88 i budsjett- og regnskapsskjema 1B. Etter at bevilgning

4.22 Tilleggsbevilgninger (VO nr. 88) 4.22.1 Innledning I dette kapitlet føres tilleggsbevilgningspostene som budsjetteres under virksomhetsområde 88 i budsjett- og regnskapsskjema 1B. Etter at bevilgning

Tariffkonferanse Abelia 23. mai Pål Kjærstad, forbundssekretær

Tariffkonferanse Abelia 23. mai 2018 Pål Kjærstad, forbundssekretær Føringer på lønnsoppgjøret NTLs Prinsipp- og handlingsprogram (2015-2018) LOs handlingsprogram (2017-2021) NTLs tariffpolitiske uttalelse

Tariffkonferanse Abelia 23. mai 2018 Pål Kjærstad, forbundssekretær Føringer på lønnsoppgjøret NTLs Prinsipp- og handlingsprogram (2015-2018) LOs handlingsprogram (2017-2021) NTLs tariffpolitiske uttalelse

4.22 Tilleggsbevilgninger (VO nr 88)

") 4.22 Tilleggsbevilgninger (VO nr 88) 4.22.1 Innledning I dette kapitlet føres tilleggsbevilgningspostene som budsjetteres under virksomhetsområde 88 i budsjett- og regnskapsskjema 1B. Etter at bevilgning

4.22 Tilleggsbevilgninger (VO nr 88) 4.22.1 Innledning I dette kapitlet føres tilleggsbevilgningspostene som budsjetteres under virksomhetsområde 88 i budsjett- og regnskapsskjema 1B. Etter at bevilgning

SELSKAPSVEDTEKTER FOR HAUGESUND KOMMUNALE PENSJONSKASSE

SELSKAPSVEDTEKTER FOR HAUGESUND KOMMUNALE PENSJONSKASSE Organisasjonsnummer 94004906 Fastsatt 1.1.2008 Arkiv 2007/19 og 2015/2003 Vedtatt av styret i HKP 03.09.2007 i sak PS07/44 Endret av styret i HKP

SELSKAPSVEDTEKTER FOR HAUGESUND KOMMUNALE PENSJONSKASSE Organisasjonsnummer 94004906 Fastsatt 1.1.2008 Arkiv 2007/19 og 2015/2003 Vedtatt av styret i HKP 03.09.2007 i sak PS07/44 Endret av styret i HKP

Forskrift om beregning av arbeidsgiverandel m.m.

Utkast til forskrift og departementets kommentarer til paragrafene i forskriften Forskrift om beregning av arbeidsgiverandel m.m. Fastsatt av Fornyings- og administrasjonsdepartementet... [dato] 2008,

Utkast til forskrift og departementets kommentarer til paragrafene i forskriften Forskrift om beregning av arbeidsgiverandel m.m. Fastsatt av Fornyings- og administrasjonsdepartementet... [dato] 2008,

VEDTEKTER FOR HELSE SØR-ØST PENSJONSKASSE

VEDTEKTER FOR HELSE SØR-ØST PENSJONSKASSE (Org. nr.: [xxx xxx xxx]) Vedtatt 20.08.2013 og godkjent av Finanstilsynet [dd.mm] 2013. Kapittel 1 Alminnelige bestemmelser 1-1 Firma og forretningskontor Pensjonskassens

VEDTEKTER FOR HELSE SØR-ØST PENSJONSKASSE (Org. nr.: [xxx xxx xxx]) Vedtatt 20.08.2013 og godkjent av Finanstilsynet [dd.mm] 2013. Kapittel 1 Alminnelige bestemmelser 1-1 Firma og forretningskontor Pensjonskassens

SELSKAPSVEDTEKTER FOR BERGEN KOMMUNALE PENSJONSKASSE

SELSKAPSVEDTEKTER FOR BERGEN KOMMUNALE PENSJONSKASSE Organisasjonsnummer 938 548 560 Fastsatt 25.09.2008 Innholdsfortegnelse Kapittel 1 Kapittel 2 Kapittel 3 Kapittel 4 Kapittel 5 Kapittel 6 Kapittel 7

SELSKAPSVEDTEKTER FOR BERGEN KOMMUNALE PENSJONSKASSE Organisasjonsnummer 938 548 560 Fastsatt 25.09.2008 Innholdsfortegnelse Kapittel 1 Kapittel 2 Kapittel 3 Kapittel 4 Kapittel 5 Kapittel 6 Kapittel 7

For nærmere omtale av konsernets pensjonsordninger se note 2 om regnskapsprinsipper samt note 23 personalkostnader.

Note 25 - Pensjon Ytelsesbasert ordning Pensjonsordningen administreres ved egen pensjonskasse, og gir rett til bestemte fremtidige pensjonsytelser fra fylte 67 år. I ordningene inngår også barnepensjon

Note 25 - Pensjon Ytelsesbasert ordning Pensjonsordningen administreres ved egen pensjonskasse, og gir rett til bestemte fremtidige pensjonsytelser fra fylte 67 år. I ordningene inngår også barnepensjon

Pensjonsveileder for tillitsvalgte i HK

Pensjonsveileder for tillitsvalgte i HK pensjonsveileder.indd 1 08.03.16 14.59 1 Generelt Arbeidstaker har krav på tjenestepensjonsordning Arbeidstaker har krav på at det etableres en tjenestepensjonsordning

Pensjonsveileder for tillitsvalgte i HK pensjonsveileder.indd 1 08.03.16 14.59 1 Generelt Arbeidstaker har krav på tjenestepensjonsordning Arbeidstaker har krav på at det etableres en tjenestepensjonsordning

PENSJONSVEILEDER FOR NTL-MEDLEMMER UTENFOR STATEN OKTOBER 2016 REVIDERT VÅR FELLES STYRKE - DIN TRYGGHET

PENSJONSVEILEDER FOR NTL-MEDLEMMER UTENFOR STATEN REVIDERT OKTOBER 2016 VÅR FELLES STYRKE - DIN TRYGGHET 1 INNHOLD FORORD 3 Utgangspunkt 4 Hvordan gå fram i arbeidet med pensjonsordning? 5 Mer om ulike

PENSJONSVEILEDER FOR NTL-MEDLEMMER UTENFOR STATEN REVIDERT OKTOBER 2016 VÅR FELLES STYRKE - DIN TRYGGHET 1 INNHOLD FORORD 3 Utgangspunkt 4 Hvordan gå fram i arbeidet med pensjonsordning? 5 Mer om ulike

USIKKER FREMTID MED FRIPOLISER

LANDSORGANISASJONEN I NORGE SAMFUNNSPOLITISK AVDELING Samfunnsnotat nr 13/12 USIKKER FREMTID MED FRIPOLISER 1. Pensjonssystemet for ansatte i privat sektor 2. Mer om fripoliser 3. Vanskelig framtid for

LANDSORGANISASJONEN I NORGE SAMFUNNSPOLITISK AVDELING Samfunnsnotat nr 13/12 USIKKER FREMTID MED FRIPOLISER 1. Pensjonssystemet for ansatte i privat sektor 2. Mer om fripoliser 3. Vanskelig framtid for

Hva skjer med offentlig tjenestepensjon?

Arbeids- og sosialdepartementet Hva skjer med offentlig tjenestepensjon? Silje Aslaksen 19. april 2016 Ny statsråd 16. desember rapport 17. desember! 2 Prosessen Arbeids- og sosialministeren og partene

Arbeids- og sosialdepartementet Hva skjer med offentlig tjenestepensjon? Silje Aslaksen 19. april 2016 Ny statsråd 16. desember rapport 17. desember! 2 Prosessen Arbeids- og sosialministeren og partene

Press mot offentlig tjenestepensjon

Notat 5:2014 Stein Stugu Press mot offentlig tjenestepensjon Innledning 1. Regnskapsreglene legger press på offentlig tjenestepensjon, spesielt i privatisert og fristilt virksomhet. 2. Er påstått kostnadsvekst

Notat 5:2014 Stein Stugu Press mot offentlig tjenestepensjon Innledning 1. Regnskapsreglene legger press på offentlig tjenestepensjon, spesielt i privatisert og fristilt virksomhet. 2. Er påstått kostnadsvekst

4.22 Tilleggsbevilgninger (VO nr. 88)

") 4.22 Tilleggsbevilgninger (VO nr. 88) 4.22.1 Innledning I dette kapitlet føres tilleggsbevilgningspostene som budsjetteres under virksomhetsområde 88 i budsjett- og regnskapsskjema 1B. Etter at bevilgning

4.22 Tilleggsbevilgninger (VO nr. 88) 4.22.1 Innledning I dette kapitlet føres tilleggsbevilgningspostene som budsjetteres under virksomhetsområde 88 i budsjett- og regnskapsskjema 1B. Etter at bevilgning

Grunnlag for mellomoppgjøret 2017

Grunnlag for mellomoppgjøret 2017 NTLs prinsipp- og handlingsprogram 2015-2018 En lønn å leve av Lik lønn for likt eller likeverdig arbeid Likelønn Lønn skal utjevne forskjeller, ikke forsterke Tariffesting

Grunnlag for mellomoppgjøret 2017 NTLs prinsipp- og handlingsprogram 2015-2018 En lønn å leve av Lik lønn for likt eller likeverdig arbeid Likelønn Lønn skal utjevne forskjeller, ikke forsterke Tariffesting

Disse selskapsvedtekter erstatter de tidligere vedtekter godkjent av Finanstilsynet 24.08.2012.

VEDTEKTER FOR A/S NORSKE SHELLS PENSJONSKASSE Vedtatt 29.11.2007 og godkjent av Finanstilsynet Sist revidert 19.09.2014. Disse selskapsvedtekter erstatter de tidligere vedtekter godkjent av Finanstilsynet

VEDTEKTER FOR A/S NORSKE SHELLS PENSJONSKASSE Vedtatt 29.11.2007 og godkjent av Finanstilsynet Sist revidert 19.09.2014. Disse selskapsvedtekter erstatter de tidligere vedtekter godkjent av Finanstilsynet

SPK ordningen med et. Universitets og høyskolerådet 24 november 2010 LIllehammer

SPK ordningen med et økonomisk perspektiv Universitets og høyskolerådet 24 november 2010 LIllehammer Agenda Kort om SPK ordningen Bakgrunn for finansiering Fakturering Pensjonsreformen Spørsmål SPK ordningen

SPK ordningen med et økonomisk perspektiv Universitets og høyskolerådet 24 november 2010 LIllehammer Agenda Kort om SPK ordningen Bakgrunn for finansiering Fakturering Pensjonsreformen Spørsmål SPK ordningen

4.22 Tilleggsbevilgninger (VO nr 88)

") 4.22 Tilleggsbevilgninger (VO nr 88) 4.22.1 Innledning I dette kapitlet føres tilleggsbevilgningspostene som budsjetteres under virksomhetsområde 88 i budsjett- og regnskapsskjema 1B. Etter at bevilgning

4.22 Tilleggsbevilgninger (VO nr 88) 4.22.1 Innledning I dette kapitlet føres tilleggsbevilgningspostene som budsjetteres under virksomhetsområde 88 i budsjett- og regnskapsskjema 1B. Etter at bevilgning

2.1 Tjenestepensjonsordning Alle arbeidsgivere skal ha pensjonsordning for sine tilsatte, som tilfredsstiller følgende krav:

KS - Hovedtariffavtalen Utløp 30.04.2014 Kapittel 2 Pensjonsforhold 2.0 Definisjon Med tjenestepensjonsordning, i det følgende benevnt TPO, menes den pensjon en arbeidstaker har rett til i samsvar med

KS - Hovedtariffavtalen Utløp 30.04.2014 Kapittel 2 Pensjonsforhold 2.0 Definisjon Med tjenestepensjonsordning, i det følgende benevnt TPO, menes den pensjon en arbeidstaker har rett til i samsvar med

SELSKAPSVEDTEKTER FOR DRAMMEN KOMMUNALE PENSJONSKASSE

SELSKAPSVEDTEKTER FOR DRAMMEN KOMMUNALE PENSJONSKASSE Organisasjonsnummer 980 650 383 Vedtatt av styret i Drammen kommunale Pensjonskasse 17.02.10, Godkjent av Finanstilsynet 17.03.10 Sist endret av styret

SELSKAPSVEDTEKTER FOR DRAMMEN KOMMUNALE PENSJONSKASSE Organisasjonsnummer 980 650 383 Vedtatt av styret i Drammen kommunale Pensjonskasse 17.02.10, Godkjent av Finanstilsynet 17.03.10 Sist endret av styret

Tillitsvalgtskonferansen 2015. Tjenestepensjon i endring

Tillitsvalgtskonferansen 2015 Tjenestepensjon i endring Disposisjon Utviklingen av tjenestepensjonsordninger Hvilke ordninger finnes? Siste nytt - Banklovkommisjonens utredning nr 29 (NOU 2015:5) Status

Tillitsvalgtskonferansen 2015 Tjenestepensjon i endring Disposisjon Utviklingen av tjenestepensjonsordninger Hvilke ordninger finnes? Siste nytt - Banklovkommisjonens utredning nr 29 (NOU 2015:5) Status

Notat Om 13 Regnskapsføring av pensjon

Notat Om 13 Regnskapsføring av pensjon Dette notatet er ment til å øke forståelsen for sammenhengene og begrepene som knytter seg til regnskapsføring av pensjoner i kommunene, jf. 13 i regnskapsforskriften.

Notat Om 13 Regnskapsføring av pensjon Dette notatet er ment til å øke forståelsen for sammenhengene og begrepene som knytter seg til regnskapsføring av pensjoner i kommunene, jf. 13 i regnskapsforskriften.

VEDTEKTER FOR TROMSØ KOMMUNALE PENSJONSKASSE

VEDTEKTER FOR TROMSØ KOMMUNALE PENSJONSKASSE Vedtatt av pensjonskassens styre den 15. mai 2014 og godkjent av Finanstilsynet i brev av dd. mm 2014 Innholdsfortegnelse Kapittel 1 Alminnelige bestemmelser

VEDTEKTER FOR TROMSØ KOMMUNALE PENSJONSKASSE Vedtatt av pensjonskassens styre den 15. mai 2014 og godkjent av Finanstilsynet i brev av dd. mm 2014 Innholdsfortegnelse Kapittel 1 Alminnelige bestemmelser

En fremtid for garantert pensjon? Kristin Diserud Mildal, avdelingsdirektør NHO Forsikringsforeningens årskonferanse, 13.

En fremtid for garantert pensjon? Kristin Diserud Mildal, avdelingsdirektør NHO Forsikringsforeningens årskonferanse, 13. januar 2015 Dette er NHO Norges største interesseorganisasjon for bedrifter 24.000

En fremtid for garantert pensjon? Kristin Diserud Mildal, avdelingsdirektør NHO Forsikringsforeningens årskonferanse, 13. januar 2015 Dette er NHO Norges største interesseorganisasjon for bedrifter 24.000

ESS Support Services AS Møte 13.11. 2006

ESS Support Services AS Møte 13.11. 2006 Agenda Alternativ 1; Eksisterende ordning fortsetter Alternativ 2; Innskuddspensjon for alle Alternativ 3; Eksisterende ordning lukkes og innskuddspensjon etableres

ESS Support Services AS Møte 13.11. 2006 Agenda Alternativ 1; Eksisterende ordning fortsetter Alternativ 2; Innskuddspensjon for alle Alternativ 3; Eksisterende ordning lukkes og innskuddspensjon etableres

Tariffoppgjøret for Abelia-bedrifter. Konferanse om lønnsoppgjøret 2010

Tariffoppgjøret for Abelia-bedrifter Konferanse om lønnsoppgjøret 2010 Tariffoppgjøret for Abelia-bedrifter Alle bedrifter som er bundet av avtaler med LO - NTL, FLT, EL & IT, Handel og Kontor, Fagforbundet:

Tariffoppgjøret for Abelia-bedrifter Konferanse om lønnsoppgjøret 2010 Tariffoppgjøret for Abelia-bedrifter Alle bedrifter som er bundet av avtaler med LO - NTL, FLT, EL & IT, Handel og Kontor, Fagforbundet:

Forutsetninger for tilbudet

Forutsetninger for tilbudet Tilbudet fra Storebrand er basert på Hovedtariffavtalen for kommunal sektor med tilhørende standardvedtekter og kap. 8b i forsikringsvirksomhetsloven. Premien er utjevnet på

Forutsetninger for tilbudet Tilbudet fra Storebrand er basert på Hovedtariffavtalen for kommunal sektor med tilhørende standardvedtekter og kap. 8b i forsikringsvirksomhetsloven. Premien er utjevnet på

Vedlegg sak 42/2013. Bakgrunn og informasjon om ny pensjonskasse i Helse Sør-Øst

Vedlegg sak 42/2013 Bakgrunn og informasjon om ny pensjonskasse i Helse Sør-Øst 1. Bakgrunn for etablering av ny pensjonskasse i Helse Sør-Øst Spørsmålet om pensjonsleverandører ble omtalt i Ot.prp. Nr

Vedlegg sak 42/2013 Bakgrunn og informasjon om ny pensjonskasse i Helse Sør-Øst 1. Bakgrunn for etablering av ny pensjonskasse i Helse Sør-Øst Spørsmålet om pensjonsleverandører ble omtalt i Ot.prp. Nr

4.22 Tilleggsbevilgninger (VO nr 88)

") 4.22 Tilleggsbevilgninger (VO nr 88) 4.22.1 Innledning I dette kapitlet føres tilleggsbevilgningspostene som budsjetteres under virksomhetsområde 88 i budsjett- og regnskapsskjema 1B. Etter at bevilgning

4.22 Tilleggsbevilgninger (VO nr 88) 4.22.1 Innledning I dette kapitlet føres tilleggsbevilgningspostene som budsjetteres under virksomhetsområde 88 i budsjett- og regnskapsskjema 1B. Etter at bevilgning

SELSKAPSVEDTEKTER FOR BODØ KOMMUNALE PENSJONSKASSE

SELSKAPSVEDTEKTER FOR BODØ KOMMUNALE PENSJONSKASSE Organisasjonsnummer 940 027365 Vedtatt av styret i Bodø kommunale pensjonskasse 28.08.2007, sak 07/37, endret i møte 25.03.2008, Vedtatt av Bodø bystyre

SELSKAPSVEDTEKTER FOR BODØ KOMMUNALE PENSJONSKASSE Organisasjonsnummer 940 027365 Vedtatt av styret i Bodø kommunale pensjonskasse 28.08.2007, sak 07/37, endret i møte 25.03.2008, Vedtatt av Bodø bystyre

Pensjonsendringer i privat sektor.? Hva skjer - og hvordan påvirker det offentlige ordninger

Pensjonsendringer i privat sektor.? Hva skjer - og hvordan påvirker det offentlige ordninger Andeler av arbeidstakere i privat sektor dekket av ulike kombinasjoner av AFP og tjenestepensjon Andeler av

Pensjonsendringer i privat sektor.? Hva skjer - og hvordan påvirker det offentlige ordninger Andeler av arbeidstakere i privat sektor dekket av ulike kombinasjoner av AFP og tjenestepensjon Andeler av

Folketrygden i støpeskjeen hva skjer? Seniorrådgiver Fredrik Haugen Forsikringsforeningen 26. mars 2008

Folketrygden i støpeskjeen hva skjer? Seniorrådgiver Fredrik Haugen Forsikringsforeningen 26. mars 2008 Hvorfor pensjonsreform? Behov for arbeidskraft kort og lang sikt Rette opp urettferdigheter Enkle

Folketrygden i støpeskjeen hva skjer? Seniorrådgiver Fredrik Haugen Forsikringsforeningen 26. mars 2008 Hvorfor pensjonsreform? Behov for arbeidskraft kort og lang sikt Rette opp urettferdigheter Enkle

Uførepensjon. Stein Stugu Forsvar offentlig pensjon 19/3-2012

Uførepensjon Hvordan sikre like gode uføreordninger som i dag? viktige momenter. Hvordan forsvare gode ytelsesordninger hvorfor er det press på ordningene? Stein Stugu Forsvar offentlig pensjon 19/3-2012

Uførepensjon Hvordan sikre like gode uføreordninger som i dag? viktige momenter. Hvordan forsvare gode ytelsesordninger hvorfor er det press på ordningene? Stein Stugu Forsvar offentlig pensjon 19/3-2012

Overgangsalternativer og vurderinger

Overgangsalternativer og vurderinger Espen Rye Ellingsen Fagdirektør Aon Norway 6. November 2013 Noen ulike overgangsalternativer Fra åpen ytelsesordning til innskudd Frivillig/tvungen for noen/tvungen

Overgangsalternativer og vurderinger Espen Rye Ellingsen Fagdirektør Aon Norway 6. November 2013 Noen ulike overgangsalternativer Fra åpen ytelsesordning til innskudd Frivillig/tvungen for noen/tvungen

Innskuddspensjon - Hva er det?

Innskuddspensjon - Hva er det? Om AS Stiftet i 1867 Norges eldste meglerforetak Kontorer i Oslo, Larvik, Stavanger og Bergen 140 ansatte Christian Theodorsen - Seniormegler hos AS er forsikringsmegler.

Innskuddspensjon - Hva er det? Om AS Stiftet i 1867 Norges eldste meglerforetak Kontorer i Oslo, Larvik, Stavanger og Bergen 140 ansatte Christian Theodorsen - Seniormegler hos AS er forsikringsmegler.

Leka kommune REGNSKAP 2017

Leka kommune REGNSKAP 2017 Innhold REGNSKAPSOVERSIKTER... 3 1.1. Drift... 3 1.2. Investering... 4 1.3. Balanse... 5 1.4. Regnskapsskjema 1A og 1B Drift... 6 1.5. Regnskapsskjema 2A og 2B Investering...

Leka kommune REGNSKAP 2017 Innhold REGNSKAPSOVERSIKTER... 3 1.1. Drift... 3 1.2. Investering... 4 1.3. Balanse... 5 1.4. Regnskapsskjema 1A og 1B Drift... 6 1.5. Regnskapsskjema 2A og 2B Investering...

Premieavviket! en bombe i balansen?

Premieavviket! en bombe i balansen? Premieavviket skaper nå store overskrifter To forskjellige regelverk Forskjellige regleverk gir forskjellige resultater: Forsikringslovgivningen og Finanstilsynet Beregning

Premieavviket! en bombe i balansen? Premieavviket skaper nå store overskrifter To forskjellige regelverk Forskjellige regleverk gir forskjellige resultater: Forsikringslovgivningen og Finanstilsynet Beregning

SELSKAPSVEDTEKTER Sandnes kommunale pensjonskasse

SELSKAPSVEDTEKTER Sandnes kommunale pensjonskasse Organisasjonsnummer 974 338 815 Revidert sist 15. desember 2017 Innholdsfortegnelse Side Kapittel 1 Formål og rettsstilling 3 Kapittel 2 Godkjenning og

SELSKAPSVEDTEKTER Sandnes kommunale pensjonskasse Organisasjonsnummer 974 338 815 Revidert sist 15. desember 2017 Innholdsfortegnelse Side Kapittel 1 Formål og rettsstilling 3 Kapittel 2 Godkjenning og

Hva saken gjelder: Vedlagt følger årsrapport fra Bergen kommunale pensjonskasse (BKP) for 2009.

for 2009.") Dato: 27. april 2010 Byrådssak 242/10 Byrådet Årsrapport for Bergen kommunale pensjonskasse for 2009 GOMI SARK-0870-200900099-58 Hva saken gjelder: Vedlagt følger årsrapport fra Bergen kommunale pensjonskasse

Dato: 27. april 2010 Byrådssak 242/10 Byrådet Årsrapport for Bergen kommunale pensjonskasse for 2009 GOMI SARK-0870-200900099-58 Hva saken gjelder: Vedlagt følger årsrapport fra Bergen kommunale pensjonskasse

Pensjoner - hvordan lese regnskapene. NFF Seminar, juni 2012 Finn Espen Sellæg

Pensjoner - hvordan lese regnskapene NFF Seminar, juni 2012 Finn Espen Sellæg Regnskapsføring av pensjonsforpliktelser grunnleggende prinsipp Et pensjonsløfte vil alltid innebære en betydelig risiko Hvor

Pensjoner - hvordan lese regnskapene NFF Seminar, juni 2012 Finn Espen Sellæg Regnskapsføring av pensjonsforpliktelser grunnleggende prinsipp Et pensjonsløfte vil alltid innebære en betydelig risiko Hvor

4.22 Tilleggsbevilgninger (VO nr. 88)

") 4.22 Tilleggsbevilgninger (VO nr. 88) 4.22.1 Innledning I dette kapitlet føres tilleggsbevilgningspostene som budsjetteres under virksomhetsområde 88 i budsjett- og regnskapsskjema 1B. Tilleggsbevilgningspostene

4.22 Tilleggsbevilgninger (VO nr. 88) 4.22.1 Innledning I dette kapitlet føres tilleggsbevilgningspostene som budsjetteres under virksomhetsområde 88 i budsjett- og regnskapsskjema 1B. Tilleggsbevilgningspostene

Hvem har risikoen om pensjonsmidlene gir for lav avkastning? NFF 15. juni 2012

Truls Tollefsen Finansdirektør DNB Livsforsikring ASA/DNB Skade Styreformann DNB Næringseiendom AS Hvem har risikoen om pensjonsmidlene gir for lav avkastning? NFF 15. juni 2012 DNB Livsforsikring ASA

Truls Tollefsen Finansdirektør DNB Livsforsikring ASA/DNB Skade Styreformann DNB Næringseiendom AS Hvem har risikoen om pensjonsmidlene gir for lav avkastning? NFF 15. juni 2012 DNB Livsforsikring ASA

Statlig RegnskapsStandard 25

Statlig RegnskapsStandard 25 Ytelser til ansatte Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 2 Definisjoner... 3 Regnskapsføring av lønn... 3 Fast og variabel lønn... 3 Feriepenger... 4

Statlig RegnskapsStandard 25 Ytelser til ansatte Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 2 Definisjoner... 3 Regnskapsføring av lønn... 3 Fast og variabel lønn... 3 Feriepenger... 4

Oslo Havn KF Havnedirektøren

Oslo Havn KF Havnedirektøren Utv. nr. Utvalg Møtedato ST 69/10 Havnestyre 24.11.2010 Saksbehandlende avdeling: Administrasjonsavdelingen/Økonomiseksjonen Saksbehandler: Judit Østrem Dato: 02.11.2010 Saksnummer:

Oslo Havn KF Havnedirektøren Utv. nr. Utvalg Møtedato ST 69/10 Havnestyre 24.11.2010 Saksbehandlende avdeling: Administrasjonsavdelingen/Økonomiseksjonen Saksbehandler: Judit Østrem Dato: 02.11.2010 Saksnummer:

Pensjon. Næringsforeningen Kristiansand. 8.9.2015 Per Kristian Sørgaard Lars I Eng

Pensjon Næringsforeningen Kristiansand 8.9.2015 Per Kristian Sørgaard Lars I Eng Godt forberedt?? Egen sparing Lønn i dag Sykepenger Uførepensjon Tjenestepensjon Folketrygd Frisk Syk Syk Død 62 år - alderspensjon

Pensjon Næringsforeningen Kristiansand 8.9.2015 Per Kristian Sørgaard Lars I Eng Godt forberedt?? Egen sparing Lønn i dag Sykepenger Uførepensjon Tjenestepensjon Folketrygd Frisk Syk Syk Død 62 år - alderspensjon

Aon Offentlig tjenestepensjon

Aon Offentlig tjenestepensjon Jan Fredrik Nordby 16. mars 2017 Aon Norway AS 1 PensjonsNorge ER endret gjennom siste 15 år, som følge av Pensjonskommisjonens utredninger Banklovkommisjonens utredninger

Aon Offentlig tjenestepensjon Jan Fredrik Nordby 16. mars 2017 Aon Norway AS 1 PensjonsNorge ER endret gjennom siste 15 år, som følge av Pensjonskommisjonens utredninger Banklovkommisjonens utredninger

Festspillene i Bergen Noter til regnskap 2015 Regnskapsprinsipper Årsregnskapet er satt opp i samsvar med regnskapsloven av 1998 og god regnskapsskikk i Norge. Hovedregel for vurdering og klassifisering

Festspillene i Bergen Noter til regnskap 2015 Regnskapsprinsipper Årsregnskapet er satt opp i samsvar med regnskapsloven av 1998 og god regnskapsskikk i Norge. Hovedregel for vurdering og klassifisering

Festspillene i Bergen Noter til regnskap 2016 Regnskapsprinsipper Årsregnskapet er satt opp i samsvar med regnskapsloven av 1998 og god regnskapsskikk i Norge. Hovedregel for vurdering og klassifisering

Festspillene i Bergen Noter til regnskap 2016 Regnskapsprinsipper Årsregnskapet er satt opp i samsvar med regnskapsloven av 1998 og god regnskapsskikk i Norge. Hovedregel for vurdering og klassifisering

Vedtekter for Halden kommunale pensjonskasse

Vedtekter for Halden kommunale Vedtatt 31. oktober 2012 og godkjent av Finanstilsynet 19.desember 2012. Disse selskapsvedtekter erstatter de tidligere vedtekter av 9. februar 2010. Kapittel 1 Alminnelige

Vedtekter for Halden kommunale Vedtatt 31. oktober 2012 og godkjent av Finanstilsynet 19.desember 2012. Disse selskapsvedtekter erstatter de tidligere vedtekter av 9. februar 2010. Kapittel 1 Alminnelige

Gjennomgang av regelendringer for tjenestepensjon 9.4.2014. Wenche Bø Danica Pensjon Mail: wenb@danica.no mob 97498485

Gjennomgang av regelendringer for tjenestepensjon 9.4.2014 Wenche Bø Danica Pensjon Mail: wenb@danica.no mob 97498485 Agenda Folketrygd - innskuddspensjon Eksempler Tjenestepensjonsloven Hybrid Uføretrygd

Gjennomgang av regelendringer for tjenestepensjon 9.4.2014 Wenche Bø Danica Pensjon Mail: wenb@danica.no mob 97498485 Agenda Folketrygd - innskuddspensjon Eksempler Tjenestepensjonsloven Hybrid Uføretrygd

Pensjonsordbok. Av Stein Stugu, De Facto, mars 2011

Pensjonsordbok Av Stein Stugu, De Facto, mars 2011 Alleårsregel Grunnlaget for opptjening av pensjon i ny folketrygd. All inntekt opp til 7,1 G (grunnbeløp) i året skal gi høyere pensjon. Gjelder inntekt

Pensjonsordbok Av Stein Stugu, De Facto, mars 2011 Alleårsregel Grunnlaget for opptjening av pensjon i ny folketrygd. All inntekt opp til 7,1 G (grunnbeløp) i året skal gi høyere pensjon. Gjelder inntekt

SELSKAPSVEDTEKTER FOR DRAMMEN KOMMUNALE PENSJONSKASSE

SELSKAPSVEDTEKTER FOR DRAMMEN KOMMUNALE PENSJONSKASSE Organisasjonsnummer 980 650 383 Vedtatt av styret i Drammen kommunale Pensjonskasse 17.02.10, Godkjent av Finanstilsynet 17.03.10 Sist endret av styret

SELSKAPSVEDTEKTER FOR DRAMMEN KOMMUNALE PENSJONSKASSE Organisasjonsnummer 980 650 383 Vedtatt av styret i Drammen kommunale Pensjonskasse 17.02.10, Godkjent av Finanstilsynet 17.03.10 Sist endret av styret

- Brutto forpliktelse - Administrasjonsreserve - Premie for rentegaranti - Premie for forvaltning - Premie for adm. av oppsatte rettigheter

Beregning av engangskrav, vedlegg 2 til Overføringsavtalen Veiledningen nedenfor om beregning av engangskrav er sist revidert i september 2010. Tilsagn er gitt fra Terje Schaathun (Vital), Siri Størmer

Beregning av engangskrav, vedlegg 2 til Overføringsavtalen Veiledningen nedenfor om beregning av engangskrav er sist revidert i september 2010. Tilsagn er gitt fra Terje Schaathun (Vital), Siri Størmer

Pensjonsforum. 22. november 2013. Bjørn Atle Haugen, DNB Livsforsikring ASA

Pensjonsforum 22. november 2013 Bjørn Atle Haugen, DNB Livsforsikring ASA Tema 1. Lovforslag ny tjenestepensjon 2. Overgangsregelverket 3. Opptjening av pensjonsrettigheter 4. Hva tror vi om bedriftenes

Pensjonsforum 22. november 2013 Bjørn Atle Haugen, DNB Livsforsikring ASA Tema 1. Lovforslag ny tjenestepensjon 2. Overgangsregelverket 3. Opptjening av pensjonsrettigheter 4. Hva tror vi om bedriftenes

Pensjonslovene og folketrygdreformen I Banklovkommisjonens utredning nr. 23

Pensjonslovene og folketrygdreformen I Banklovkommisjonens utredning nr. 23 Pensjonsforum, 10. mai 2010 Ved Lise Ljungmann Haugen Banklovkommisjonens hovedsekretær 1 Pensjonslovene og folketrygden - mandat

Pensjonslovene og folketrygdreformen I Banklovkommisjonens utredning nr. 23 Pensjonsforum, 10. mai 2010 Ved Lise Ljungmann Haugen Banklovkommisjonens hovedsekretær 1 Pensjonslovene og folketrygden - mandat

Pensjonsordningen for arbeidstakere til sjøs

Pensjonsordningen for arbeidstakere til sjøs INNLEDNING Pensjonstrygden for sjømenn er en offentlig og pliktig tjenestepensjonsordning som yter sjømannspensjon til medlemmer mellom 60 og 67 år. 2 3 2014

Pensjonsordningen for arbeidstakere til sjøs INNLEDNING Pensjonstrygden for sjømenn er en offentlig og pliktig tjenestepensjonsordning som yter sjømannspensjon til medlemmer mellom 60 og 67 år. 2 3 2014

F r e m t i d e n s t j e n e s t e p e n s j o n e r l o v f o r s l a g o g m u l i g h e t s r o m

F r e m t i d e n s t j e n e s t e p e n s j o n e r l o v f o r s l a g o g m u l i g h e t s r o m Kristin Diserud Mildal, NHOs forsikringskonferanse N H O s S T Å S T E D Nye tjenestepensjoner må bygge

F r e m t i d e n s t j e n e s t e p e n s j o n e r l o v f o r s l a g o g m u l i g h e t s r o m Kristin Diserud Mildal, NHOs forsikringskonferanse N H O s S T Å S T E D Nye tjenestepensjoner må bygge

Nytt om pensjon. Personalledere 5. mai

Nytt om pensjon Personalledere 5. mai Agenda Nye pensjonsordninger i offentlig sektor- status Uførereform og etteroppgjør Pensjonsomtale i stillingsannonser Nye pensjonsordninger i offentlig sektor Bakgrunn

Nytt om pensjon Personalledere 5. mai Agenda Nye pensjonsordninger i offentlig sektor- status Uførereform og etteroppgjør Pensjonsomtale i stillingsannonser Nye pensjonsordninger i offentlig sektor Bakgrunn

Stiftelsen Festspillene i Bergen Noter til regnskap 2009 Regnskapsprinsipper Årsregnskapet er satt opp i samsvar med regnskapsloven av 1998 og god regnskapsskikk i Norge. Hovedregel for vurdering og klassifisering

Stiftelsen Festspillene i Bergen Noter til regnskap 2009 Regnskapsprinsipper Årsregnskapet er satt opp i samsvar med regnskapsloven av 1998 og god regnskapsskikk i Norge. Hovedregel for vurdering og klassifisering

FAGFORBUNDETS KAFFEKURS

FAGFORBUNDETS KAFFEKURS Kaffekurs om pensjon - lærerveiledning FAGFORBUNDETS KAFFEKURS Tema: Pensjon Offentlig tjenestepensjon versus private pensjoner Dette er et ti minutters kurs om et vanskelig tema.

FAGFORBUNDETS KAFFEKURS Kaffekurs om pensjon - lærerveiledning FAGFORBUNDETS KAFFEKURS Tema: Pensjon Offentlig tjenestepensjon versus private pensjoner Dette er et ti minutters kurs om et vanskelig tema.

1 1 MAI Z009 FOR Post- og d Okum entsent~ye :

STIFTELSESDOKUMENT 1 1 MAI Z009 FOR Post- og d Okum entsent~ye : VESTRE VIKEN PENSJONSKASSE Som stiftelsesdokument ble protokollert: l. Det ble besluttet å opprette en pensjonskasse med det formål å tilby

STIFTELSESDOKUMENT 1 1 MAI Z009 FOR Post- og d Okum entsent~ye : VESTRE VIKEN PENSJONSKASSE Som stiftelsesdokument ble protokollert: l. Det ble besluttet å opprette en pensjonskasse med det formål å tilby

NHOs HR-dag Pensjon og tariff en giftig kombinasjon. Kristin Diserud Mildal og Rolf Negård 21. september 2017

NHOs HR-dag 2017 * Pensjon og tariff en giftig kombinasjon Kristin Diserud Mildal og Rolf Negård 21. september 2017 Pensjonsreformen sentrale prinsipper Arbeid skal lønne seg! Ny opptjeningsmodell alleårsopptjening

NHOs HR-dag 2017 * Pensjon og tariff en giftig kombinasjon Kristin Diserud Mildal og Rolf Negård 21. september 2017 Pensjonsreformen sentrale prinsipper Arbeid skal lønne seg! Ny opptjeningsmodell alleårsopptjening

HØRINGSNOTAT. Forslag til forskrift om utmelding fra pensjonsordningen for apotekvirksomhet

HØRINGSNOTAT Forslag til forskrift om utmelding fra pensjonsordningen for apotekvirksomhet 1 1 Innledning Etter lov om pensjonsordning for apotekvirksomhet mv. 1 første ledd har apotekere og ansatte ved

HØRINGSNOTAT Forslag til forskrift om utmelding fra pensjonsordningen for apotekvirksomhet 1 1 Innledning Etter lov om pensjonsordning for apotekvirksomhet mv. 1 første ledd har apotekere og ansatte ved

Tjenestepensjon i offentlig og privat sektor. Nasjonal pensjonskonferanse Onsdag 27. oktober 2015 Jon M. Hippe Fafo

Tjenestepensjon i offentlig og privat sektor Nasjonal pensjonskonferanse Onsdag 27. oktober 2015 Jon M. Hippe Fafo Disposisjon og konklusjon 1. Problemstilling: Ved en skillevei 2016 og 2017 2. Historisk

Tjenestepensjon i offentlig og privat sektor Nasjonal pensjonskonferanse Onsdag 27. oktober 2015 Jon M. Hippe Fafo Disposisjon og konklusjon 1. Problemstilling: Ved en skillevei 2016 og 2017 2. Historisk

Høring om oppfølging av avtale om tjenestepensjon og AFP offentlig sektor

Høring om oppfølging av avtale om tjenestepensjon og AFP offentlig sektor 1 Innledning Forsvarets pensjonistforbund (FPF) viser til høringsnotat av 20. november 2009. Med bakgrunn i Stortingets pensjonsforlik

Høring om oppfølging av avtale om tjenestepensjon og AFP offentlig sektor 1 Innledning Forsvarets pensjonistforbund (FPF) viser til høringsnotat av 20. november 2009. Med bakgrunn i Stortingets pensjonsforlik

Årsoppgave Kontoutskrift 2011

Ørland Kommune 713 BREKSTAD Att. økonomi Årsoppgave Kontoutskrift 211 Oslo 29.5.212 Kontoutskrifter og årsoppgaver for 211 Vedlagt følger individuelle kontoutskrifter for hver av pensjonsordningene dere

Ørland Kommune 713 BREKSTAD Att. økonomi Årsoppgave Kontoutskrift 211 Oslo 29.5.212 Kontoutskrifter og årsoppgaver for 211 Vedlagt følger individuelle kontoutskrifter for hver av pensjonsordningene dere

Tjenestepensjon i offentlig og privat sektor Presentasjon av pensjonsberegninger Tilleggsfoiler 10.09.2012. Norwegian Insurance Partner AS

Tjenestepensjon i offentlig og privat sektor Presentasjon av pensjonsberegninger Tilleggsfoiler 10.09.2012 Norwegian Insurance Partner AS Forutsetningene for beregningene NHO har oppgitt lønn til de tre

Tjenestepensjon i offentlig og privat sektor Presentasjon av pensjonsberegninger Tilleggsfoiler 10.09.2012 Norwegian Insurance Partner AS Forutsetningene for beregningene NHO har oppgitt lønn til de tre

Alderspensjon Søknad om alderspensjon (http://www.afpk.no/file/739252.pdf)

") Alderspensjon Søknad om alderspensjon (http://www.afpk.no/file/739252.pdf) Har du spørsmål? Ring oss på 22 05 50 00 (tel:+4722050500) Pensjon fra Folketrygden (https://www.nav.no/no/person) I AIPK kan

Alderspensjon Søknad om alderspensjon (http://www.afpk.no/file/739252.pdf) Har du spørsmål? Ring oss på 22 05 50 00 (tel:+4722050500) Pensjon fra Folketrygden (https://www.nav.no/no/person) I AIPK kan

Ny pensjonsordning for folkevalgte. Regnskapsseminar 27. november 2013

Ny pensjonsordning for folkevalgte Regnskapsseminar 27. november 2013 Dagens tema Ny pensjonsordning for folkevalgte De ulike ordningene Regnskapsføring Økonomiske betraktninger 2 Kommuneloven 43 Kommunestyret

Ny pensjonsordning for folkevalgte Regnskapsseminar 27. november 2013 Dagens tema Ny pensjonsordning for folkevalgte De ulike ordningene Regnskapsføring Økonomiske betraktninger 2 Kommuneloven 43 Kommunestyret

Fleksibel pensjonsalder - uttak av pensjon En guide for arbeidsgiver

Fleksibel pensjonsalder - uttak av pensjon En guide for arbeidsgiver og Fleksibelt pensjonsuttak Fra 1. januar 2011 fikk ansatte mulighet til fleksibelt pensjons Ansatte kan kombinere arbeid og pensjon

Fleksibel pensjonsalder - uttak av pensjon En guide for arbeidsgiver og Fleksibelt pensjonsuttak Fra 1. januar 2011 fikk ansatte mulighet til fleksibelt pensjons Ansatte kan kombinere arbeid og pensjon

Foreningen for tekniske systemintegratorer. Spørsmål og svar om obligatorisk tjenestepensjon 2005

Foreningen for tekniske systemintegratorer Spørsmål og svar om obligatorisk tjenestepensjon 2005 Gjeldene fra 1. januar iverksettes fra 1. juli 2006 1. Hva er en tjenestepensjon? En ordning med tjenestepensjon

Foreningen for tekniske systemintegratorer Spørsmål og svar om obligatorisk tjenestepensjon 2005 Gjeldene fra 1. januar iverksettes fra 1. juli 2006 1. Hva er en tjenestepensjon? En ordning med tjenestepensjon

Analyse av regnskapsmessig pensjonskostnad

Analyse av regnskapsmessig pensjonskostnad Seminar 7. mai 2018 www.aktuarene.no www.aktulator.no Regnskapsmessig pensjonskostnad - To ulike perspektiver; Årlig premie: Nødvendig kapitaltilførsel for opprettholdelse

Analyse av regnskapsmessig pensjonskostnad Seminar 7. mai 2018 www.aktuarene.no www.aktulator.no Regnskapsmessig pensjonskostnad - To ulike perspektiver; Årlig premie: Nødvendig kapitaltilførsel for opprettholdelse

Hovedtariffoppgjøret i staten Odd Jenvin Spesialrådgiver forhandlingsavdelingen

Hovedtariffoppgjøret i staten 2016 Odd Jenvin Spesialrådgiver forhandlingsavdelingen Økonomi YS, LO og Unio 1,15 % generelt tillegg pr 1. mai 1,5 % lokal pott pr 1. juli Forhandlingene skal være avsluttet

Hovedtariffoppgjøret i staten 2016 Odd Jenvin Spesialrådgiver forhandlingsavdelingen Økonomi YS, LO og Unio 1,15 % generelt tillegg pr 1. mai 1,5 % lokal pott pr 1. juli Forhandlingene skal være avsluttet

Disposisjon. 1. Pensjonsreform Folketrygd fra 01.01.2011. 2. Avtalefestet pensjon (AFP) 3. Tjenestepensjoner (Skanska Norge Konsernpensjonskasse)

3. Tjenestepensjoner (Skanska Norge Konsernpensjonskasse)") Pensjonsreform 2011 Disposisjon 1. Pensjonsreform Folketrygd fra 01.01.2011 Hvorfor pensjonsreform nå? Hovedendringer Pensjonsreformen i praksis Eksempler 2. Avtalefestet pensjon (AFP) Hovedendringer Eksempler

Pensjonsreform 2011 Disposisjon 1. Pensjonsreform Folketrygd fra 01.01.2011 Hvorfor pensjonsreform nå? Hovedendringer Pensjonsreformen i praksis Eksempler 2. Avtalefestet pensjon (AFP) Hovedendringer Eksempler

Tariffoppgjøret 2009 Pensjon. Hva skjedde med i lønnsoppgjøret 2009?

Tariffoppgjøret 2009 Pensjon Hva skjedde med i lønnsoppgjøret 2009? Bakgrunn Grunnlag stortingets pensjonsforlik Alleårsregel Levealdersjustering - delingstall Indeksering De offentlige pensjonene skulle

Tariffoppgjøret 2009 Pensjon Hva skjedde med i lønnsoppgjøret 2009? Bakgrunn Grunnlag stortingets pensjonsforlik Alleårsregel Levealdersjustering - delingstall Indeksering De offentlige pensjonene skulle

4.22 Tilleggsbevilgninger (VO nr. 88)

") 4.22 Tilleggsbevilgninger (VO nr. 88) 4.22.1 Innledning I dette kapitlet føres tilleggsbevilgningspostene som budsjetteres under virksomhetsområde 88 i budsjett- og regnskapsskjema 1B. Tilleggsbevilgningspostene

4.22 Tilleggsbevilgninger (VO nr. 88) 4.22.1 Innledning I dette kapitlet føres tilleggsbevilgningspostene som budsjetteres under virksomhetsområde 88 i budsjett- og regnskapsskjema 1B. Tilleggsbevilgningspostene

Kirkelig fellesråd i Oslo Vedlegg 1

Kirkelig fellesråd i Oslo Vedlegg 1 Driftsregnskap Budsjett Avvik Avvik % Linje nr Art nr Navn på hovedgruppe 1 600-659 Brukerbetaling. Salgs-, avgifts- og leieinntekter -4 421-3 200-1 221 38,2 % -2 939

Kirkelig fellesråd i Oslo Vedlegg 1 Driftsregnskap Budsjett Avvik Avvik % Linje nr Art nr Navn på hovedgruppe 1 600-659 Brukerbetaling. Salgs-, avgifts- og leieinntekter -4 421-3 200-1 221 38,2 % -2 939

Til: Norsk Tjenestemannslag Fra: NTL Forskningsinstitutter Dato: 4. juli 2016 Frikjøp av tillitsvalgte i NTL Forskningsinstitutter

Til: Norsk Tjenestemannslag Fra: NTL Forskningsinstitutter Dato: 4. juli 2016 Frikjøp av tillitsvalgte i NTL Forskningsinstitutter Rapport om aktiviteter 2015 Bakgrunnen for landsforeningens søknad om

Til: Norsk Tjenestemannslag Fra: NTL Forskningsinstitutter Dato: 4. juli 2016 Frikjøp av tillitsvalgte i NTL Forskningsinstitutter Rapport om aktiviteter 2015 Bakgrunnen for landsforeningens søknad om

Nye forslag til tjenestepensjon Hybridpensjon hva er det?

Notat 7:2012 Stein Stugu Nye forslag til tjenestepensjon Hybridpensjon hva er det? 1 Hvorfor dette notatet? 2 Tjenestepensjonsordninger i privat sektor NOTAT 7:2012 NYE FORSLAG TIL TJENESTEPENSJON 2 2.1

Notat 7:2012 Stein Stugu Nye forslag til tjenestepensjon Hybridpensjon hva er det? 1 Hvorfor dette notatet? 2 Tjenestepensjonsordninger i privat sektor NOTAT 7:2012 NYE FORSLAG TIL TJENESTEPENSJON 2 2.1