Styrets beretning Selskapets forretningsvirksomhet. Viktige hendelser i 2008 og så langt i 2009

|

|

|

- Christine Ellingsen

- 8 år siden

- Visninger:

Transkript

1 Årsrapport 2008

2 Styrets beretning 2008 Selskapets forretningsvirksomhet Songa Offshore konsernet ( konsernet ) eier fem halvt nedsenkbare borerigger og ett drillskip, hvorav to rigger og ett drillskip driftes av konsernet. Songa Offshore SE ( selskapet ) er morselskapet i konsernet, og har hovedkontor i Oslo. Konsernet ble stiftet i april 2005, og tatt opp til notering på Oslo Børs 26. januar Gjennom hele 2008 har konsernet fokusert på å oppnå en sikker og kontinuerlig drift for sine rigger samt å oppnå en god kundetilfredshet. I august 2008 kjøpte konsernet riggen Deepsea Delta, senere omdøpt til Songa Delta, fra Odfjell Drilling og inngikk en avtale om drift av riggen med Odfjell. Konsernet har gått fra å være en organisasjon fokusert på oppgradering av rigger til å bli en organisasjon som leverer riggtjenester av høy kvalitet. De riggene som er i Australia og drillskipet som er i Vest/Nord Afrika følges opp tett av våre kontorer i Australia, Singapore og Vest/Nord Afrika. De sørger for støtte i driften og er med på sikre kvaliteten i leveransene til våre klienter. I løpet av 2008 har det vært et økende aktivitetsnivå i vårt nyetablerte kontor i Stavanger som snart skal ta over driften av Songa Dee. Kontoret jobber også tett med Odfjell som drifter Songa Trym og Songa Delta. Viktige hendelser i 2008 og så langt i 2009 I februar ble Songa Venus tildelt et Letter of Intent fra Australian Drilling Associates (ADA) for en kontrakt som vil benytte riggen til utvikling- og leteboring i Australia. ADA er kontraktsmotpart og koordinerer aktiviteten på vegne av flere uavhengige oljeselskaper som har gått sammen i et konsortium ledet av ADA. Den 26. mai godkjente generalforsamlingen planen om å flytte selskapet fra Norge til Kypros og ratifiserte fusjonen mellom Songa Offshore ASA og Songa Offshore Cyprus PLC. Ved gjennomføringen av fusjonen i desember 2008 ble selskapet omdannet til et SE-selskap (Societas Europaea) som diskutert nærmere nedenfor. I juni ble fusjonen mellom Songa Offshore ASA og Songa Offshore AS, Songa Dee AS og Songa Trym AS gjennomført. I juni annonserte konsernet en ny kontrakt for Songa Trym med StatoilHydro. Kontrakten er på to år med en opsjon for ytterligere ett års forlengelse. Verdien av den faste delen av kontrakten er estimert til USD 347 millioner. Odfjell vil fortsette å drifte riggen på vegne av Songa Offshore gjennom hele kontraktsperioden. I juni inngikk konsernet en avtale med Odfjell om å kjøpe den halvt nedsenkbare riggen Deepsea Delta. Prisen ble satt til USD 428,5 millioner. Riggen vil fortsette å være driftet av Odfjell for gjenværende tid av de kontraktene riggen har ved overtakelse. I august ble kjøpet av Deepsea Delta gjennomført med en pris på USD 431 millioner, riggen har senere blitt omdøpt til Songa Delta. Prisen ble marginalt høyere da Songa Offshore tok levering etter 30. juni og betalte et gebyr på USD per dag for forsinkelsen som til sammen utgjorde USD for de 55 dagene. 3

3 I august refinansierte konsernet den eksterne bankgjelden med en ny fasilitet på USD millioner. Sent i september annonserte konsernet en ny kontrakt for Songa Saturn med CNOOC Africa Ltd. Kontrakten er på én brønn utenfor kysten av Ekvatorial Guinea. Den 16. oktober gjennomførte selskapet en rettet emisjon på aksjer. Emisjonskursen var NOK 25 per aksje noe som ga en innbetaling på ca NOK 265 millioner. Hensikten med plasseringen var å finansiere selskapets kortsiktige likviditetsbehov inkludert nedbetaling av gjeld, sikkerhetsstillelse for TRS avtaler og økning av selskapets kontantbeholdning. I oktober inngikk konsernet en avtale med to av bankforbindelsene om en kredittfasilitet på USD 35 millioner. Denne er ikke benyttet ved årsslutt. Den 12. desember ble fusjonen mellom Songa Offshore ASA og Songa Offshore Cyprus PLC gjennomført og Songa Offshore ASA ble Songa Offshore SE. Den 17. februar 2009 godkjente den ekstraordinære generalforsamlingen å flytte selskapets hovedkontor til Kypros inkludert en flytteplan, nye vedtekter og ny revisor som vil trå i kraft etter at flyttingen er gjennomført. Den samme ekstraordinære generalforsamlingen valgte også tre nye styremedlemmer; Nancy Charalambous, Erik Østbye og Trond Christensen. Styret ønsker å takke de medlemmene som fratrer for deres innsats; Jon C. Syvertsen, Gunnar Hvammen og Anette Melbye. Formålsparagraf Som beskrevet i Selskapets vedtekter er formålsparagrafen til Selskapet kjøp og drift av skip, rigger og offshore installasjoner, og annen type relaterte forretninger. Selskapet kan også erverve og eie aksjer, verdipapirer og ha eierskapsinteresser i andre selskaper. Konsernets mål er å være tilbyder av sikre og godt utførte boreoperasjoner til selskapets klienter i såkalte mellomdype flyteoperasjoner. Slike høykvalitets tjenester til våre klienter vil bli levert gjennom erfarne ansatte med høy kompetanse. Den viktigste målsetningen til Selskapet, som en kommersiell aktør, er å øke verdien av konsernet for Selskapets eiere, som setter sin lit til at konsernet klarer å oppnå en tilfredsstillende avkastning på den investerte kapitalen. For å oppnå denne målsetningen er konsernets målsetning å tilby tjenester der hvor Selskapet har ekspertise, i pakt med de høyeste standarder av profesjonell dyktighet og kommersiell integritet og i overensstemmelse med alle relevante lover, regler og retningslinjer, hensyntatt rettigheter til kunder og tredjeparter, samt helse, sikkerhet og arbeidstilfredshet til alle Songa ansatte. Konsernet vil til enhver tid bestrebe seg på å opptre korrekt i de land konsernet opererer, overholde lover, respektere kultur og verne om miljøet og kulturen i disse landene. Konsernet søker å forstå målsetningene til konsernets klienter, og anstrenger seg alltid for å tilfredsstille disse. Strategi Grunnleggerne av konsernet fokuserte på to viktige faktorer for å maksimere aksjonærenes verdier ved investering i offshore sektoren: tidlig kontantstrøm meget godt kvalifisert lederteam Selskapsledelsen er på plass og de fem halvt nedsenkbare boreriggene og det ene drillskipet er godt posisjonert for å generere kontantstrøm og avkastning til selskapets aksjonærer, men gitt den spente situasjonen i finansmarkedene kombinert med at dagratene for rigger 4

4 har kommet ned vil tilbakebetalinger til aksjonærene bli utsatt inntil videre. I nærmeste fremtid vil selskapet fokusere på å redusere gjelden og fortsette med å levere tjenester av høy kvalitet. Styret oppsummerer strategien fremover som følger: Øke kontraktsdekningen Fortsette å levere topp kvalitet for alle riggene Etablere en skreddersydd organisasjon for Songa Dee, Songa Trym og Songa Delta for drift på norsk og britisk sokkel Redusere gjelden i selskapet Fremtidsutsikter Etterspørselen etter borerigger er fortsatt tilfredsstillende, selv om vi passerte toppen av etterspørselskurven i forrige år. Styret er av den oppfatning at vi nå befinner oss i et mer normalt marked og at konsernet er godt forberedt for fremtiden. Med velfungerende rigger, og rigger som påbegynner opsjoner eller nye kontrakter på høyere rater i 2009 vil selskapets gjeldseksponering bli redusert. Ledelsen fortsetter å søke etter nye kontrakter og konsernet opplever mer etterspørsel etter riggene nå etter en stille periode de siste kvartalene av Flytting til Kypros Med beslutningen som ble fattet av aksjonærene i den ekstraordinære generalforsamlingen 17. februar 2009 påbegynte det en kreditorfrist på to måneder som vil utløpe 17. april Det vil så, etter nærmere beslutning fra styret, bli bestemt å flytte selskapets sete. Det er forventet at det vil ta noe tid på både kypriotisk og norsk side før flyttingen er gjennomført etter at beslutningen er tatt. Selskapet ser frem til å dra nytte av: En mer forutsigbar næringspolitikk med EU som et organ for å ivareta gruppens internasjonale aktiviteter Et vel ansett register for skip og rigger Muligheten for å etablere et hovedkontor hvor både teknisk drift og regnskap/finans er lokalisert på samme sted Mer nærhet til flere av konsernets boreenheter både når det gjelder distanse og tidssoner Mulighet for kvartalsvise i stedet for årlige utbytteutdelinger Null kildeskatt på utbytte. I dag vil de fleste aksjonærer utenfor EU, inkludert Nord Amerika måtte betale kildeskatt dersom selskapet utbetaler utbytte fra Norge. Status vedrørende skatt ved utflytting Den 29. november 2007 ble det vedtatt en lovendring i Norge hvor SE selskaper som flytter sin skattetilhørighet fra Norge til et annet EØS-land vil bli beskattet på flyttetidspunktet. Selskapet er av den oppfatning at denne utflyttingsskatten er i konflikt med de grunnleggende frihetene i EØS-avtalen, mer spesifikt selskapets rett til fri etablering. Følgelig sendte selskapet i mai 2008 en klage til EFTA Surveilance Authority (ESA). I klagen påpeker selskapet at den norske utflyttingsskatten innebærer en restriksjon i retten til fri etablering som ikke kan settes til side av allmenne hensyn. Utflyttingsskatten påvirker ikke bare et selskap som midlertidig flytter sin skattetilhørighet for så å selge eiendeler med det eneste for øyet å unngå beskatning på verdistigning i Norge. Lovendringen påvirker også SEselskaper uten noe annet mål enn faktisk å flytte selskapet fra en medlemsstat til en annen. Det ble gjort henvisninger til rettsavgjørelser i EU-domstolen, Lasteyrie du Saillant (Case C-9/02) og N-case (C-470/04), og kommisjonens uttalelser (Commision Communication) 5

5 vedrørende utflyttingsskatt (COM(2006)825 of 19 December 2006) og case 2007/2372 hvor EUkommisjonen nylig formelt ba Sverige om endre skattereglene som innebærer utflyttingsskatt for selskaper som slutter å være skattepliktige til Sverige. ESA bekreftet mottak av klagen i juli Nå samler ESA inn relevant informasjon og har hatt korrespondanse og et møte med finansdepartementet for å diskutere utflyttingsskatten. Dersom ESA anser at det har skjedd et brudd på EØS-lovgivningen som åpner for at de kan forfølge saken, blir det utstedt et letter of formal notice. Deretter kan ESA utstede en reasoned opinion hvor ESA vil argumentere hvorfor de anser at et brudd på EØSlovgivningen har funnet sted og be Norge rette seg etter EØS-lovgivningen innen en tidsfrist (normalt to måneder). Dersom Norge unnlater å følge en reasoned opinion kan ESA velge å bringe saken inn for EFTA-domstolen. Songa Offshore kan også velge å bringe saken inn for en norsk domstol og be om at saken henvises til EFTA-domstolen. Risikoeksponering risikostyring Operasjonell risiko Prosjektrisiko og Det er vanlig innenfor konsernets drift at alle kontrakter er charterbaserte, med andre ord strukturert enten som timecharter eller bareboat charter. Grunnen til dette er at oljeserviceselskapene leverer en tjeneste hvor planen og omfanget av arbeidet som skal utføres kontrolleres og bestemmes av klientene. I enkelte tilfeller kan markedsaktørene godta faste priser for enkelte komponenter av en jobb. Slike tilfeller inkluderer mobilisering og demobilisering av en enhet til/fra en lokasjon, og konvertering/oppgradering av enheter for å møte spesifikke krav som kan stilles i et spesifikt prosjekt. Konsernets retningslinje er å alltid minimere prosjektrisikoen ved å ha strenge rutiner for risiko for terminering, risiko for havari, risiko for nedetid, force majeure osv., og alltid finne den rett balansen og søke å benytte den beste fremgangsmåten for å sikre at prosjektrisikoen blir holdt på et minimum. Allikevel kan det ikke bli gitt noen garanti for at selskapet vil være i stand til, i tilstrekkelig grad, å minimere prosjektrisikoen. Forsikringer Operasjonell risiko kan medføre personskader, tap av rigger, operasjonelle forstyrrelser, kontraktsledighet eller terminering av kontrakter. For å redusere denne type risiko har konsernet etablert et forsikringsprogram på lik linje med markedspraksis. Ytterligere forsikring blir alltid vurdert for hvert enkelt spesifikt prosjekt hvor risikoen anses som høy. Drift av rigger Konsernets flåte av rigger vil bli eksponert for operasjonell risiko relatert til offshore borevirksomhet slik som havari, dårlig vær, tekniske problemer, force majeure (streik osv.), kollisjoner, grunnstøting osv., som kan ha en betydelig negativ effekt på resultatet og verdien av konsernet. Ulykker Offshore borerigger kan arbeide i ugjestmilde områder. Det er mange ulike faktorer som kan bidra til en ulykke. En ulykke kan få betydelige konsekvenser for konsernets finansielle tilstand og det kan ikke garanteres at konsernet vil ha tilstrekkelig forsikringer mot et slikt tap eller tilknyttede utgifter. Levetid og teknisk risiko Levetiden for en rigg eller et drillskip er i hovedsak antatt å være mer enn 40 år, men vil til slutt avhenge av riggens effektivitet. Det kan ikke gis noen 6

6 garanti for at konsernets rigger vil være suksessfulle i drift over et slikt tidsrom. Riggene vil alltid til en viss grad være utsatt for teknisk risiko, uforutsette driftsproblemer som kan føre til uforutsette høye driftskostnader/eller tap av inntekter som kan ha en vesentlig negativ innvirkning på konsernets finansielle tilstand. Markedsrisiko Olje- og gasspriser Lønnsomheten og kontantstrømmen knyttet til konsernets drift vil avhenge av markedsprisen på olje og gass som igjen er påvirket av en rekke faktorer utenfor Songa Offshore sin kontroll, inkludert økonomiske og politiske forhold, nivå på tilbud og etterspørsel, politikken til Organization of Petroleum Exporting Countries (OPEC), valutakurser og tilgangen på andre typer drivstoff. Oljeog gassprisene har vært høye og har derfor økt kostnadene på oljeservice tjenester over hele verden og i de landene hvor Songa Offshore er tilstede. Nåværende oljepris er vesentlig redusert fra over USD 140 per fat i andre kvartal 2008 til dagens USD per fat. Effekten av denne vesentlige reduksjonen for Songa Offshore kan være at aktiviteter blir utsatt fordi oljeselskapene kutter i sine lete- og utviklingsbudsjetter som igjen kan medføre en lavere utnyttelsesgrad av riggene. Lover og regler Konsernet er underlagt de lover og reguleringer som gjelder for olje, gassog shippingindustrien. Konsernet må følge de ulike reguleringene som introduseres av myndighetene der hvor driften finner sted, i ulike flaggstater og retningslinjer gitt av IMO der disse gjelder. I det tilfellet at konsernet ikke er i stand til å møte det gjeldende regelverket eller endringer i regelverket eller nye reguleringer introdusert av lokale eller internasjonale organer, kan driften bli vesentlig negativt påvirket. En endring eller introduksjon av nye reguleringer kan øke driftskostnadene, noe som igjen kan ha en vesentlig negativ effekt på konsernets inntjening. Videre hvis riggene ikke møter de omfattende kravene som settes fra tid til annen kan konsekvensen bli at riggene blir suspendert eller nektes å operere. Risiko for krig, væpnede konflikter og terroristangrep Krig, militær spenning og terroristangrep har blant andre ting skapt ustabilitet i verdens finansmarkeder. Det igjen har i vesentlig grad øket den politiske og økonomiske ustabiliteten i noen av de geografiske områdene som selskapet opererer (eller kan gjøre det i fremtiden), og har bidratt til store svingninger i prisen på blant annet olje og gass. Vedvarende ustabilitet kan lede til ytterligere forstyrrelser i de finansielle markedene og bidra til en enda større svingning i prisene. I tillegg kan terrorisme og trusler om væpnede konflikter i eller rundt ulike områder hvor selskapet opererer (eller kan operere i fremtiden), begrense eller hindre selskapets tilgang til markeder og operasjon, inkludert manglende evakuering av personell, kansellering av kontrakter eller tap av mennesker eller materiell. Væpnede konflikter, terrorisme og deres effekt på selskapet eller selskapets marked kan ha en vesentlig negativ innvirkning på selskapets inntjening og drift i fremtiden. Rigger og boreskip kan bli beslaglagt av andre lands regjeringer i en krigssituasjon eller krise, eller bli tatt i arrest. Dette kan i vesentlig grad påvirke inntjening av den relevante riggen og selskapet negativt så vel som selskapets likviditets prognose. Finansiell risiko Valutarisiko USD er konsernets funksjonelle valuta. Konsernet vil være eksponert mot risiko på basis av svingninger i renter og valutakurser. Konsernet vil forsøke å minimere denne type risiko ved å implementere sikringsinstrumenter hvor det er hensiktsmessig, men vil ikke klare å unngå denne type risiko. Endringer i valutakurser blir bestemt av tilbud og 7

7 etterspørsel i valutamarkedet. Disse kreftene er påvirket av den internasjonale betalingsbalansen, økonomiske og finansielle forhold, myndighetenes intervenering, spekulasjon og andre faktorer. Endringer i valutakursene relativt mot USD vil påvirke USD-verdien av konsernets eiendeler og derigjennom i vesentlig grad påvirke konsernets avkastning på slike eiendeler negativt. Svingninger i valutakursene relativt mot USD for en investor i annen valuta kan i vesentlig grad påvirke verdien av investeringene. Kredittrisiko Manglende betalinger fra kunder/klienter vil kunne få betydelige konsekvenser for konsernets likviditet. Konsernet tar hensyn til kredittverdigheten av sine potensielle klienter i kontraktsforhandlinger for å minimere risikoen knyttet til betalingsforseelser, men kan ikke garantere at konsernet vil klare å unngå denne type risiko. Renterisiko En stor del av konsernets rentekostnader på bankgjeld er underlagt flytende rente (LIBOR) pluss en margin. Derfor er konsernet eksponert mot svingninger i rentene. Enkelte renteswaper er inngått for å redusere denne risikoen. Likviditetsrisiko Konsernet er avhengig av å ha tilgang til langsiktig finansiering. Man kan ikke garantere at konsernet ikke kommer til å oppleve betalingsproblemer på likviditetssiden, og man kan ikke garantere at konsernet vil være i stand til å hente ny egenkapital, eller sikre tilstrekkelig med nye lån på ønskede rentenivåer dersom dette skulle bli nødvendig. Lån- og gjeldsrisiko Opplåning fører til høyere gjeldsgrad. I den utstrekning inntektene fra eiendelene som er anskaffet med lånte midler overstiger rentekostnadene og andre kostnader konsernet må betale vil selskapets inntjening være høyere enn hvis opplåningen ikke hadde funnet sted. I motsatt tilfelle, derom inntektene fra eiendelene anskaffet med lånte midler ikke er tilstrekkelig til å dekke kostnaden ved en slik opplåning vil inntjeningen i konsernet være mindre enn hvis opplåningen ikke hadde funnet sted. Konsernet låner kun penger når det er antatt at en slik opplåning vil være til nytte for konsernet etter å ha vurdert lånekostnader og forventet avkastning på eiendelene anskaffet med lånte midler, men ingen garanti kan gis for at konsernet vil være suksessfullt i så måte. Variasjoner i flåteverdi og dagrater Verdien av riggene eid av konsernet kan variere med markedssituasjonen. En nedgang i markedet kan medføre negative konsekvenser for konsernets likviditet og kan medføre brudd i konsernets finansielle forpliktelser. Hvis så blir tilfelle kan konsernet bli tvunget til å selge sine rigger til priser som representerer et potensielt tap. 8

8 Kontraktsdekning Oversikt over riggflåten Songa Venus Songa Venus var ved årsslutt fikset på en kontrakt med ENI/INPEX utenfor kysten av Nordvest Australia som utløp i januar På grunn av den forlengede perioden kontrakten har vart ble den opprinnelige rate på USD per dag økt til USD per dag fra 25. oktober 2008 til avslutning av kontrakten. Songa Venus påbegynte en kontrakt med ADA tidlig i januar Den faste delen av kontrakten er på 376 dager med en opsjon på 376 dager deretter. Dagraten er satt til USD per dag for begge perioder. En av deltagerne i ADA-konsortiet, Anzon, har besluttet å ikke gjennomføre den planlagte aktiviteten og ADAkontrakten har blitt suspendert for en periode på opp til 200 dager. For denne perioden er det inngått en separat kontrakt med Shell Australia. 9

9 Songa Mercur Songa Mercur er sluttet på en kontrakt med Santos for arbeid utenfor kysten av Nordvest Australia som utløper i juli Riggen borer nå med en rate på USD per dag. Denne riggen er den første som kommer av kontrakt og selskapet er i diskusjoner med både eksisterende og nye klienter for oppdrag i både Australia og andre steder. Songa Saturn Songa Saturn jobbet ved årsslutt for Hess i Libya på en kontrakt som omfattet én brønn. Kontrakten ble avsluttet tidlig i februar Riggen mobiliserte så til Malta for å bytte skadet materiell før den mobiliserte tilbake til Libya for å starte en kampanje for et konsortium ledet av Nippon. Kontrakten med konsortiet har fire faste brønner og fem opsjonsbrønner, alle med en dagrate på USD per dag. Opsjonsbrønnene må erklæres tre brønner i forkant. I september 2008 signerte Songa Saturn en kontrakt med CNOOC for én brønn utenfor kysten av Ekvatorial Guinea. Kontrakten vil starte etter den pågående kampanjen i Libya som er forventet avsluttet sent i Kontrakten har en dagrate på USD og en mobiliseringsrate på USD per dag pluss drivstoff. Videre har kontrakten demobiliseringsalternativer til både Vest Afrika og Middelhavet. Før mobiliseringen til Ekvatorial Guinea starter vil Songa Saturn gjennomføre den lenge planlagte oppgraderingen av riggen fra fot til fot vanndybde. Det er sannsynlig at dette arbeidet blir utført rett etter den pågående kampanjen i Libya. Songa Dee Riggen er på en bareboat-kontrakt med Stena til en rate på USD per måned. Stena har inngått en avtale med StatoilHydro for en kampanje som opprinnelig var planlagt å ende ved årsslutt, men som ble forlenget til 17. mars I utgangspunktet hadde konsernet inngått en avtale med Stena om at riggen skulle gjennomgå Special Periodic Survey (SPS) for Stenas kostnad og risiko før den ble levert tilbake til Songa Offshore. For å forberede riggen for den kommende kontrakten med Marathon/Lundin har selskapet blitt enig med Stena om at de betaler et engangsbeløp og så vil Songa Offshore sørge for å gjennomføre SPS og dekke kostnadene utover engangsbeløpet. Selskapet mottar ingen bareboatleie under SPS. Videre har Songa Dee inngått en kontrakt på 2 år pluss to 6 måneders opsjoner med Marathon og Lundin. Operatørene kan bruke Songa Dee på norsk og britisk sokkel i kontraktsperioden. Kontrakten er estimert til å starte når riggen blir tilbakelevert fra den nåværende operatøren og etter gjennomføringen av SPS, som er forventet å bli i andre kvartal Dagraten for kontrakten er satt til USD pluss kostnadseskalering. Opsjonene må utøves ett år i forkant. Dagraten for opsjonene er kontraktsfestet til å tilsvare markedsrater på det aktuelle tidspunktet. Songa Trym Deepsea Trym har blitt døpt om til Songa Trym. Songa Trym var ved årsslutt fikset på en bareboat-kontrakt med Odfjell, kontrakten utløp tidlig i februar 2009 og ga en rate på USD per dag. Odfjell har leid riggen ut til StatoilHydro for samme periode. Kontrakten med StatoilHydro har blitt fornyet til en rate på USD per dag og er nå fast i to år med en opsjonsperiode på ett år priset til USD per dag. Odfjell vil fortsette å drifte riggen på selskapets vegne. Songa Trym gjennomgikk en fem års klassifisering i løpet av sommeren 2007 for Odfjells risiko og kostnad. I februar 2008 ble det besluttet å oppgradere 10

10 Songa Tryms Blowout Preventer ( BOP ) fra psi til psi, enheten skal leveres tidlig i Systemet vil bli montert når det er en kontrakt som krever slike spesifikasjoner. Songa Delta Songa Delta var ved årsslutt fikset på en kontrakt med StatoilHydro med en rate på USD per dag inkludert kostnadseskaleringer. Kontrakten var opprinnelig planlagt å bli avsluttet i mars 2009, men nå ser det ut til at den ender i mai 2009 på grunn av forlenget arbeid med den siste brønnen. På grunn av dette har StatoilHydro akseptert å øke dagraten til fra 15. april. Så snart den siste brønnen for StatoilHydro er avsluttet vil Songa Delta begynne på treårs kontrakten med Wintershall og Det norske oljeselskap med en rate på USD per dag inkludert kostnadseskalering. Kontraktsforpliktelser planlagte inspeksjoner og Investeringer som konsernet har forpliktet seg til de neste tolv månedene utgjør USD 31,9 millioner og relaterer seg til kontraktsforberedelser på Songa Dee og ny BOP for Songa Trym; per årsslutt 2008 er følgende kontraktsforpliktelser inngått, se tabellen nedenfor: USD ' måneder måneder 1-5 år Totalt Songa Dee BOP Songa Trym Planlagte inspeksjoner for både intermediate og SPS for de neste tre årene kan oppsummeres som følger: USD ' Totalt 2009 Songa Dee * Songa Venus Songa Mercur Songa Saturn Songa Delta Songa Trym Saturn oppgrader ing vanndybde * I tillegg til beløpet som er mottatt fra Stena. SPS er budsjettert med USD 15 millioner og planlagt å ta 15 dager mens intermediate er budsjettert med USD 7 millioner og planlagt å ta 7 dager for rigger utenfor Norge. For rigger i Norge er budsjettet henholdsvis USD 25 millioner og USD 10 millioner. Selskapet mottar ingen rate under inspeksjoner. Songa Saturn har planlagt en oppgradering av vanndybden etter kampanjen i Libya. Oppgraderingen er forventet å begynne sent i 2009/tidlig 2010 og vare i 30 dager med en gjenværende investering på USD 10 millioner. Selskapet mottar ingen dagrate under dette verftsoppholdet. Finansiering I første kvartal kjøpte selskapet tilbake USD 27 millioner av USD 75 millioner obligasjonen. For å finansiere kjøpet inngikk selskapet en tilbakekjøpsavtale (REPO). I andre kvartal kjøpte selskapet tilbake ytterligere USD 17,2 millioner av USD 75 millioner obligasjonen. For å finansiere kjøpet inngikk selskapet en REPO. I tillegg refinansierte selskapet NOK 165 millioner obligasjonen med en ny obligasjon på NOK 200 millioner til 10,5 % rente. I tredje kvartal refinansierte selskapet USD 650 millioner bankfasiliteten med en ny fasilitet på USD millioner. 11

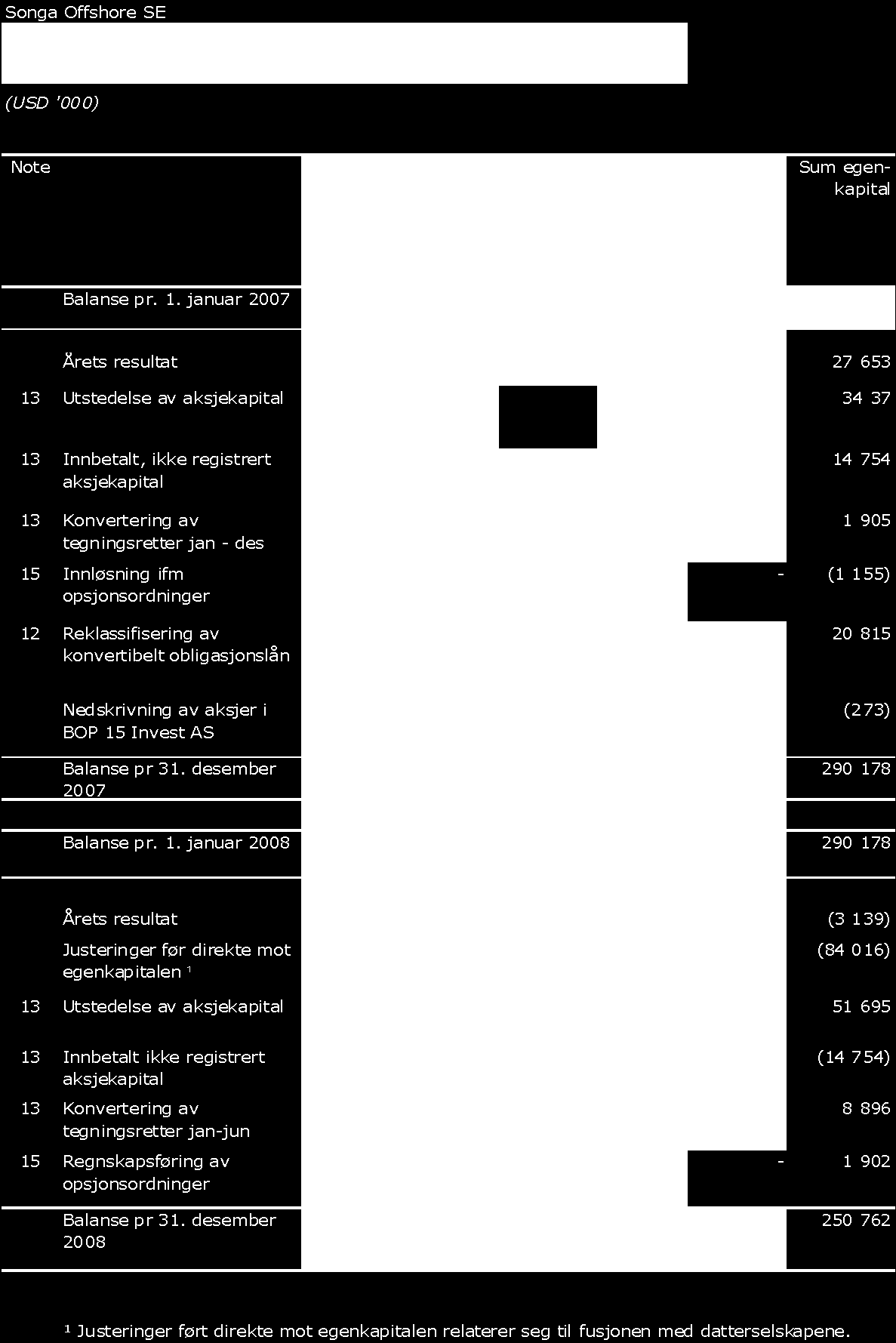

11 Det økte beløpet representer finansieringen av anskaffelsen av Deepsea Delta, innløsning av USD 51 millioner av USD 75 millioner obligasjonen og USD 50 millioner sertifikatet som utløp i september. Den nye fasiliteten er en såkalt senior secured credit facility bestående av en lånefasilitet på USD 910 millioner og en revolving credit facility på USD 140 millioner. Renten er USD libor + en margin på basispunkter. Videre utstedte selskapet et åpent sertifikat med en ramme på NOK 300 millioner med en rente på 11,5 % og ett års løpetid hvorav NOK 128 millioner er plassert ved årsslutt. I fjerde kvartal kansellerte selskapet TRS-avtalen med Nordea Bank Norge AS (Nordea) med underliggende aksjer. TRS-avtalen ble gjort opp med en kurs på NOK 25 per aksje. Videre ble TRS-avtalen med Carnegie Investment Bank AB Norway Branch redusert med aksjer gjort opp til en kurs på NOK 25 per aksje. De gjenstående underliggende aksjene har blitt overført til Nordea og er fornyet eller rullet videre. Den nye TRSavtalen utløper 19. mars Den gjenstående TRS-avtalen ble gjort til kurs NOK 14,11. I tillegg har selskapet også inngått en avtale med to av hovedbankforbindelsene om en kredittfasilitet på USD 35 millioner som ikke har blitt benyttet ved årsslutt. Det er også 22 millioner i ubenyttet kapasitet i bankfasiliteten Innløsningskursen på den USD 125 millioner konvertible obligasjonen har blitt justert på grunn av utstedelsen av aksjer i oktober nevnt nedenfor. Innløsningskursen har blitt justert fra USD 13,37 til USD 13,05. Ved årsslutt utgjør selskapets eksterne gjeld 978 millioner av bank fasiliteten på USD millioner, USD 24 millioner utestående av USD 75 millioner obligasjonen som utløper i mars 2011 og har opsjon på innløsning fra mars 2009, en USD 125 millioner konvertibel obligasjonen som utløper i juni 2010 og to sertifikater på henholdsvis NOK 200 millioner (som er swapet til USD 39 millioner) og NOK 128 millioner (USD 22 millioner) som forfaller i henholdsvis juni og september Aksjekapital I desember 2007 innløste styreformann Arne Blystad og styremedlemmene Gunnar Hvammen og Robert J. Scott totalt opsjoner. Aksjene ble utstedt i januar I første kvartal ble utstedt totalt aksjer etter konvertering av tegningsretter. I andre kvartal ble utstedt totalt aksjer etter konvertering av tegningsretter. Tegningsrettene utløp 8. juni Videre fornyet eller rullet selskapet videre TRS-avtalen med Nordea Bank Norge ASA med aksjer og med Carnegie Investment Bank AB Norway Branch med aksjer. I tillegg tildelte styret opsjoner til toppledelsen i selskapet basert på en beslutning fattet av generalforsamlingen den 26. mai Det totale antallet opsjoner tildelt er og innløsningskursen i samsvar med generalforsamlingens beslutning satt til NOK 74,75 per aksje. Ingen nye aksjer ble utstedt i tredje kvartal. I fjerde kvartal gjennomførte selskapet en rettet emisjon på aksjer. Emisjonskursen var NOK 25 per aksje noe som ga en innbetaling på ca NOK 265 millioner. Hensikten med plasseringen var å finansiere selskapets kortsiktige likviditetsbehov inkludert nedbetaling av gjeld, sikkerhetsstillelse 12

12 for TRS avtaler og økning av selskapets kontantbeholdning. Selskapet kansellerte TRS-avtalen med Nordea Bank Norge AS (Nordea) med underliggende aksjer. TRSavtalen ble gjort opp med en kurs på NOK 25 per aksje. Videre ble TRS-avtalen med Carnegie Investment Bank AB Norway Branch redusert med aksjer gjort opp til en kurs på NOK 25 per aksje. De gjenstående underliggende aksjene har blitt overført til Nordea og er fornyet eller rullet videre. Den nye TRSavtalen utløper 19. mars Den gjenstående TRS-avtalen ble gjort til kurs NOK 14,11. Ved årsslutt var aksjekapitalen i selskapet NOK Det totale antall aksjer var Vektet gjennomsnittlig antall aksjer for året var aksjer. Det konvertible obligasjonslånet på USD 125 millioner kan konverteres til ordinære aksjer i selskapet. Det totale antallet aksjer dersom det konverteres er med andre ord en innløsningskurs på 13,05 per aksje. I tillegg er det utstedt opsjoner til toppledelsen i selskapet. Det totale antallet opsjoner er og innløsningskursen i henhold til generalforsamlingens beslutning satt til NOK 74,75 per aksje og etter emisjonen nevnt ovenfor justert til NOK 72,15 per aksje. For de opsjonene er det besluttet å endre oppgjørsform slik at disse vil bli gjort opp i kontanter og det vil ikke bli utstedt aksjer. Dersom alle opsjoner og konvertibler nevnt ovenfor, unntatt opsjonene til toppledelsen som vil blir gjort opp i kontanter, blir løst inn vil selskapet på fullt utvannet basis ha aksjer ved årsslutt. Justert vektet gjennomsnittlig antall aksjer, som definert i IFRS, utgjør for hele året aksjer. Den ekstraordinære generalforsamlingen nevnt i viktige hendelser ovenfor besluttet å gi fullmakt til å øke aksjekapitalen i selskapet med opp til NOK , alternativt opp til EUR ,99. Videre ble det besluttet å endre pålydende på aksjene fra NOK 1 til EUR 0,11. Paragraf 4 i vedtektene ble endret til å lyde: Aksjekapitalen er EUR ,84 fordelt på aksjer hver med en nominell verdi på EUR 0,11. Helse, sikkerhet og miljø Songa Offshore har alltid satt folk og miljø først. Med andre ord har hovedfokuset vært på arbeidsmiljøet og trygg utøvelse. Selskapet fokuserer kontinuerlig på kompetent ledelse og en systematisk tilnærming til arbeid som kan medføre potensielt farlige situasjoner. Songa Offshore anser risikostyring for å være en kjerneaktivitet i selskapet og benytter aktivt Safety Management Systemet for å forbedre arbeidsmiljøet for de ansatte. En holdningskampanje på tvers av hele selskapet som fokuserer på sikker adferd bidrar til å heve bevisstheten og skaper også bånd mellom ansatte og ledelse gjennom ulike samlinger. Både helse og velvære for alle ansatte er viktige faktorer og selskapet jobber med å motivere de ansatte gjennom pågående kampanjer og initiativer. Styret vil benytte anledningen til å takke alle ansatte i konsernet for hardt arbeid og god innsats i Selskapet har ingen forsknings- og utviklingsavdeling. 13

13 Sykefravær Registrert fravær grunnet sykdom er gjengitt i tabellen nedenfor: Antall sykedager Antall arbeidsdager % % Sykefravær Gjennom 2009 vil konsernet fokusere videre på å redusere sykefraværet gjennom en koordinert og konsistent tilnærming. Nøkkelområder vil være: Proaktiv oppfølging og rapportering av fravær Benytte eksterne helsetiltak der det er hensiktsmessig for å begrense den negative effekten av lang tids sykemelding Ta i bruk private sykeforsikringer for å hjelpe til med rask rehabilitering Bruke og analysere intervjuer med ansatte som er tilbake i jobb etter sykefravær Likestilling Konsernet er fullt og helt dedikert til å skape et arbeidsmiljø med like muligheter på alle områder av ansettelsesforholdet og fremme like muligheter og mangfold innen konsernet. Det å skape mangfold og like muligheter er en nøkkel til god personalledelse. Ansatte kan utgjøre forskjellen på en god og dårlig prestasjon fra selskapets side. Selskapet vil være en pådriver for gode arbeidsrutiner gjennom å ta styring på kvalitet, kommunikasjon, opplæring og adressere spesielle områder. Fordelingen på kjønn i konsernet er som følger: Selskap/ Konsern % Kvinner % Menn Norge onshore 56 % 44 % Norge offshore 1 % 99 % Andre konsern- selskaper 14 % 86 % Den høye andelen mannlige ansatte er forklart med andelen av konsernets ansatte som arbeider i stillinger offshore. Da dette tradisjonelt er mannsdominerte yrker innen bransjen er antallet kvinner som velger disse yrkene begrenset. Der hvor selskapet har avtaler med tredjepart for å skaffe arbeidskraft til lavere posisjonene (hvor tilgangen på kvinner kan være bedre), krever selskapet at disse leverandørene etterlever selskapets forpliktelse om like muligheter. I konsernet er en større andel av stillingene på land besatt av damer sammenlignet med offshore. For eksempel innen personalledelse utgjør damene 84 % av arbeidsstokken og har 2 av 3 ledende posisjoner. Innen finans og regnskap er kjønnsfordelingen nøytral. Igjen basert på den begrensede tilgang på kvalifisert kvinnelig arbeidskraft innen de tekniske yrkene av bransjen gjenspeiles dette i det faktum at majoriteten av de ledende stillingene innehas av menn noe som resulterer i en høyere gjennomsnittlig lønn for menn enn for kvinner. Konsernet er ikke tilfreds med dette og følgende initiativ vil bli iverksatt i løpet av 2009: Sørge for en rettferdig og konsistent ansettelses- og utvelgelsesprosess. Utforme og rykke inn annonser der diskriminering og stereotyper ikke underbygges av språk eller bilder. Indikere dersom det foreligger spesielle krav til stillingen Opptre transparent og konsistent ved tilbakemelding og evalueringer. Ha klare karriereplaner inkludert forfremmelse og utviklingsmuligheter for alle ansatte Revidere retningslinjer og prosedyrer for å sikre rettferdighet og konsistens, for eksempel fleksible arbeidsrutiner Behandle informasjon om ansatte som sensitiv og konfidensiell og sikre hvordan denne informasjonen blir benyttet 14

14 Kontinuerlig overvåke og evaluere retningslinjer og rutiner for å sikre at de fungerer og er uten avvik ved å benytte tverrsnitt av organisasjonen. Tilfredshet kan underminere effektivitet Som nevnt ovenfor, oppfordre alle tredjeparts leverandører til å følge selskapets forpliktelse til like muligheter og mangfold Ulykker og hendelser Konsernet hadde 19 hendelser i 2008 som var rapporteringspliktige overfor International Association of Drilling Contractors (IADC). Ingen av disse hendelsene var livstruende eller medførte vedvarende funksjonshemming. Av de 19 hendelsene var 13 Medical Treatment Only (MTO), 5 var Restricted Work Cases (RWC) og det var 1 Lost Time Incident (LTI). Det har ikke vært vesentlig skade på utstyr som følge av ulykker eller andre hendelser. Miljørapportering Konsernet har lagt stor vekt på at alle riggene skal møte alle lovpålagte krav til utslipp, forurensning og påvirkning av miljøet. Konsernet søker å oppfylle alle klassifiseringsselskapers, flaggstaters, nasjonale og internasjonale reguleringer, inkludert International Maritime Organization (IMO) sine krav til miljøtemaer. Konsernet har også blitt revidert opp mot International Safety Management Code og mottatt et Interim Dcoument of Compliance fra ABS som i hovedsak betyr at konsernets Safety Management System tilfredsstiller internasjonale krav i alle fasetter knyttet til sikkerhet, helse og miljø. Med henvisning til konsernets oppfyllelse av disse organisasjonenes krav, tilfredsstiller konsernet internasjonalt aksepterte standarder for miljømessige forhold. For ytterligere informasjon om konsernets miljøpolicy se selskapets internettside. Type og mengde av energi og råmateriale som er konsumert Boring med ikke vannoppløselige boreslams systemer (NAF): Høyhastighets siktemaskiner blir brukt ombord for å redusere gjennomsnitts boreslamsvedheng over boret seksjon til under 20 % av vekt, ved brønnferdigstillelse blir NAF slammet returnert til land og filtrert/rekondisjonert for gjenbruk. Borekaks: Kakset blir sluppet ut til åpent vann gjennom rørføring med utløp under havoverflaten, rørutløpet er plassert dypt for å oppnå maksimal utblandings-vaskeeffekt samt for å minimere migrering av slam til overflaten. Dekks avrenning: Eventuelt søl eller utslipp av diesel, løsemidler eller boreslamskjemikalier vil bli fjernet ved hjelp av absorberende materialer og tørket opp/fjernet ved bruk av nedbrytbare kjemikalier. Dekksavrenning, vaskevann og maskinromsdrenering blir prosessert gjennom olje/vann separator etter behov og i henhold til gjeldende regelverk. Kloakk: Enhetene er utstyrt med behandlingsmaskineri for dette og all kloakk er behandlet/ renset i henhold til gjeldende regelverk før utslipp til sjø. Kantineavfall: Matavfall blir kvernet til størrelse mindre enn 25mm og sluppet til sjøs ved avstand større en 12 nautiske mil (22km) fra land. 15

15 Type og mengde forurensning som er sluppet ut per rigg Atmosfærisk utslipp grunnet energiforbruk Offshore Offshore Offshore Sulfur Dioxide Nitrogen Oxide Carbon Monoxide Rigg Drivstoff mottatt m3 Olje mottatt m3 Søppel levert m3 Spillolje levert m3 SO2 (t) Nox (t) CO (t) MERCUR VENUS SATURN TOTALT Gjennomførte eller planlagte handlinger for å redusere skade på miljøet Oil Pollution Emergency Procedures er en integrert del av riggenes Emergency Procedures for alle hendelser og er beskrevet i Emergency Procedures Manual. I tillegg har alle riggene i konsernet Ship Oil Pollution Emergency Plan (SOPEP) som er godkjent av et sertifiseringsselskap. Hensikten med disse planene er å gi retningslinjer til Master og ledelsen om bord på riggene med tanke på hvilke handlinger som må gjøres når forurensning finner sted eller at det er sannsynlig at det vil finne sted. Effektiv planlegging sikrer at nødvendige tiltak blir gjennomført på en strukturert måte, og logisk samt til rett tid. Disse planene og prosedyrene er utarbeidet i samsvar med kravene i Regulation 26 of Annex I av International Convention for the Prevention of Pollution fra skip datert 1973, og senere endret i Protocol av 1978 (MARPOL 73/78). SOPEP inneholder all informasjon og operasjonelle instruksjoner som kreves av disse retningslinjene. Appendiksene tilhørende SOPEP-planen inneholder navn, telefon, telefaks osv. for alle kontaktpersoner nevnt i planen, så vel som annet referansemateriale. Disse planene er godkjent av ledelsen og ingen endring eller revisjon skal gjøres uten at det er gitt skriftlig godkjennelse fra ledelsen. Planen er utformet for å henge sammen med Corporate Crisis Management Plan som håndterer situasjoner med oljesøl. Offshore Installation Manager vil motta støtte på stedet fra personell som er utnevnt av ledelsen avhengig av omstendigheter og omfang, og riggens posisjon på det aktuelle tidspunkt ulykken inntreffer. Planen vil ha liten verdi dersom den ikke er gjort kjent for de ansatte som skal benytte den. Regelmessig øving vil sikre at planen fungerer som forventet og kontaktdetaljene og kommunikasjonen som er spesifisert er nøyaktig. Slike øvelser kan bli holdt i forbindelse med øvelser om bord og hensiktsmessig loggført. I de tilfeller hvor riggene har utstyr, vil praktiske øvelser med de ansatte i vesentlig grad øke sikkerheten og effektiviteten in ulykkessituasjon. Prosedyrer for øving og trening kan være definert. 16

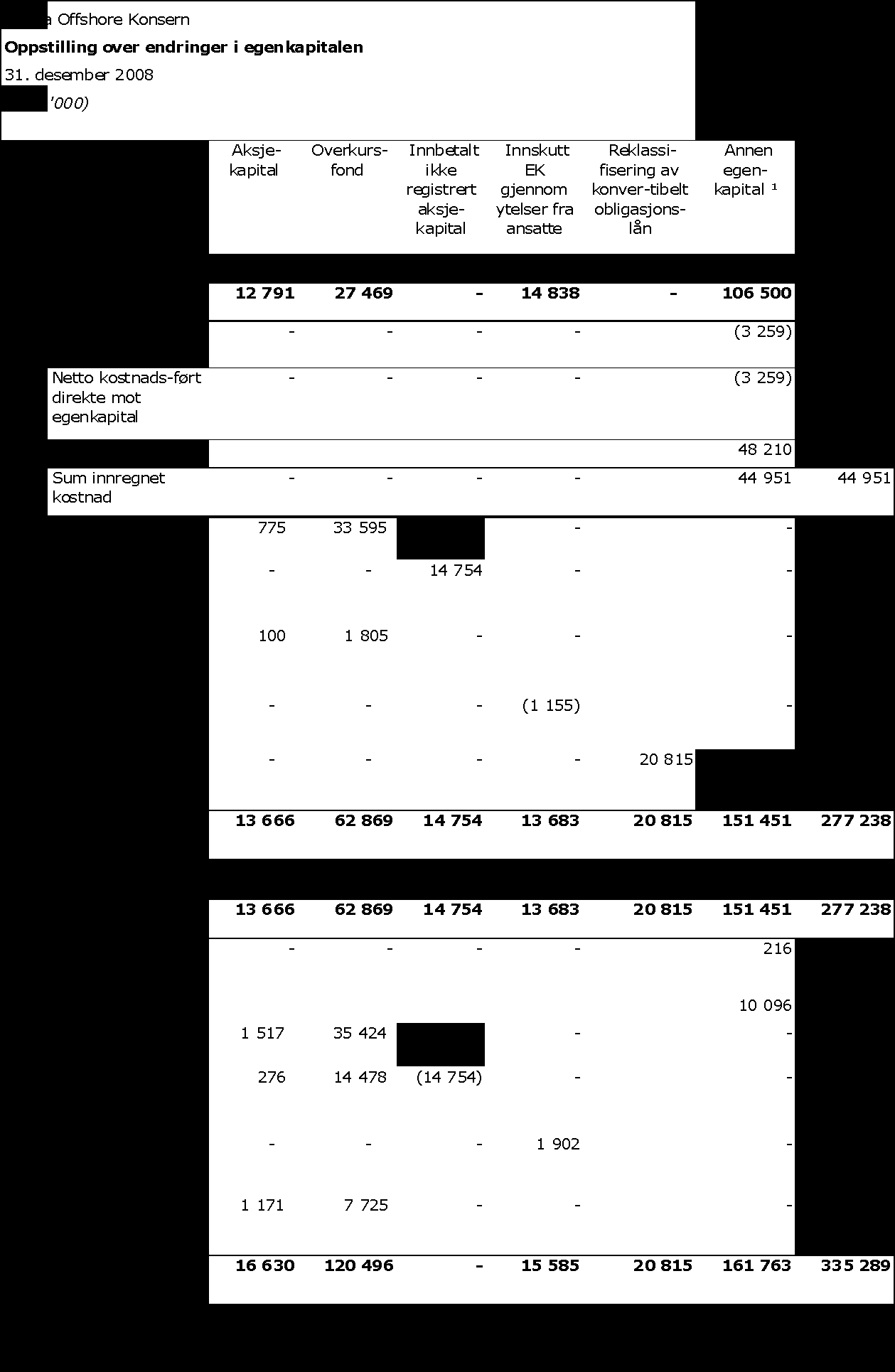

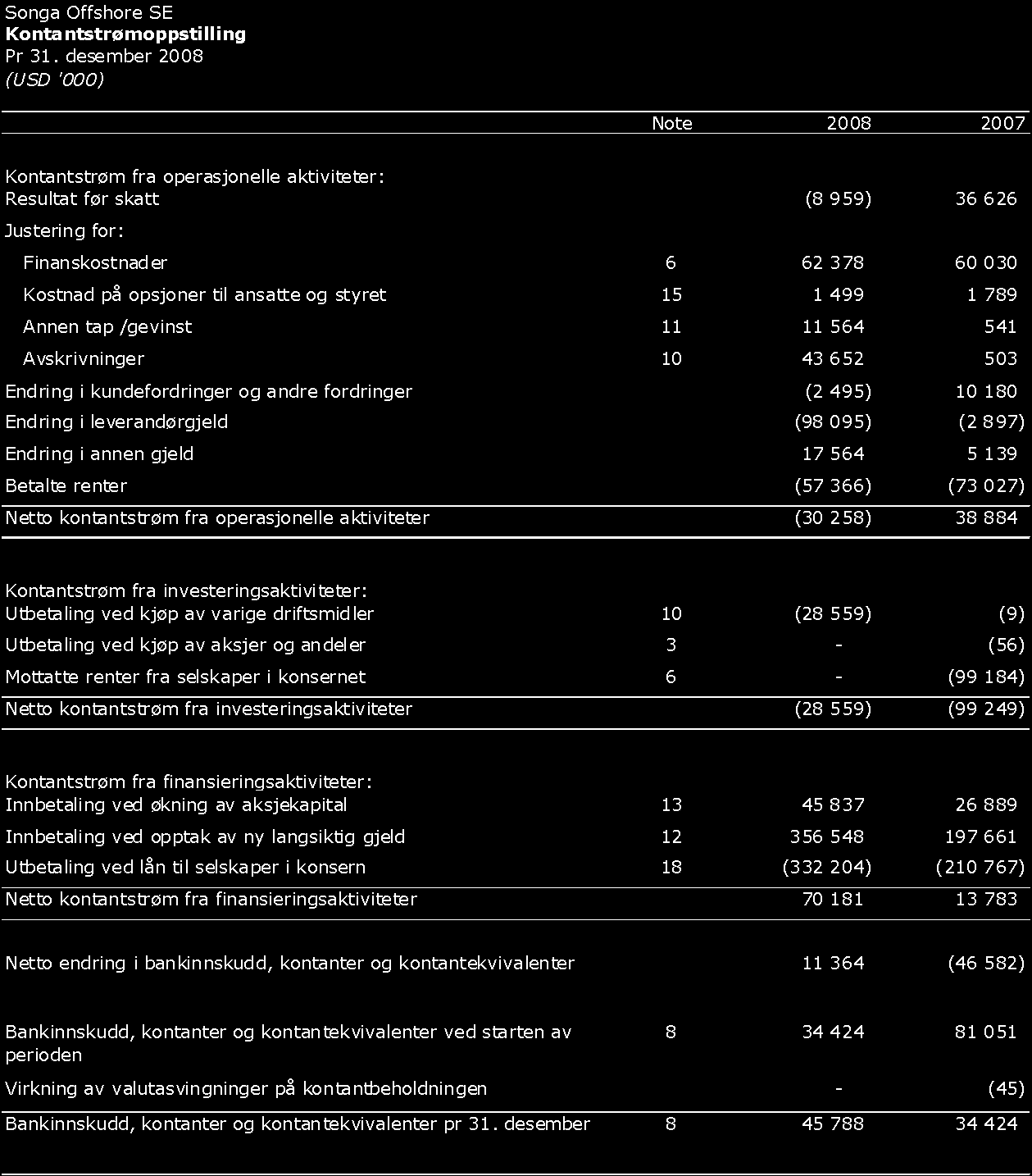

16 Eierstyring og selskapsledelse Konsernet har utarbeidet en separat Policy vedrørende eierstyring og selskapsledelse som er publisert på konsernets hjemmeside. Konsernet har også laget et separat dokument som stadfester etiske retningslinjer, Business Code of Ethics, som også er publisert på selskapets hjemmeside. En mer detaljert beskrivelse av konsernets oppfyllelse av Norsk Anbefaling for Eierstyring og Selskapsledelse er inkludert i Appendikset. International Financial Reporting Standards EU-kommisjonen har stadfestet at alle børsnoterte selskaper i EU skal presentere sine regnskap i henhold til International Financial Reporting Standards (IFRS). Under EØS avtalen er norske selskaper underlagt de samme regnskapspresentasjonskravene som selskaper som er registrert i EU. Songa Offshore konsernet har utarbeidet sitt konsoliderte regnskap i henhold til IFRS. Morselskapet Songa Offshore SE har benyttet en forenklet anvendelse av IFRS i henhold til Norsk Regnskapslov 3-9. Dette innebærer at IFRS verdivurderingsregler er anvendt, mens man har bevart NGAAP når man presenterer regnskapets noter. Songa Offshore konsernet - kommentarer til det konsoliderte årsregnskapet Songa Offshore konsernets konsoliderte resultat etter skatt viser et overskudd i 2008 på USD 10,1 millioner. Driftsinntekter i 2008 var USD 381,5 millioner. Driftskostnader i 2008 var USD 246,5 millioner. Netto finanskostnader i 2008 var USD 60,3 millioner. I august 2008 kjøpte konsernet riggen DeepSea Delta, senere døpt om til Songa Delta, for USD 431,3 millioner. Netto kontantstrøm fra operasjonelle aktiviteter var USD 70,4 millioner. Netto kontantstrøm brukt i investeringsaktiviteter var USD (481,9) millioner. Kontantstrøm brukt i investeringsøyemed relaterer seg til kjøpet av Deepsea Delta så vel som investeringer på de andre riggene. Netto kontantstrøm fra finansieringsaktiviteter var USD 405,7 millioner. Kontantstrømmen fra finansieringsaktiviteter relaterer seg til utstedelse av nye aksjer, refinansiering av bankfasiliteten fra en fasilitet på USD 650 millioner til USD millioner, og utstedelse av sertifikater. Netto reduksjon i kontanter og kontantekvivalenter var USD 5,7 millioner. Beholdningen av bankinnskudd, kontanter og kontantekvivalenter ved årsslutt var USD 58,5 millioner. Endringen i Annen Egenkapital i den konsoliderte balansen relaterer seg hovedsakelig til resultatet etter skatt for 2008, justeringer ført direkte mot egenkapitalen og endringer i bokføringen av opsjoner til toppledelsen. Se notene til det konsoliderte regnskapet for ytterligere beskrivelse. Konsernets balanse var ved årsslutt USD 1 556,5 millioner. Pr 31. desember 2008 var egenkapitalandelen i konsernet 21,6 %. Resultat pr aksje i 2008 var USD 0,14. Songa Offshore SE kommentarer til årsregnskapet Songa Offshore SE har i løpet av året fusjonert med flere av datterselskapene inkludert; Songa Mercur AS, Songa Venus AS, Songa Offshore AS, Songa Trym AS, Songa Dee AS og Songa 17

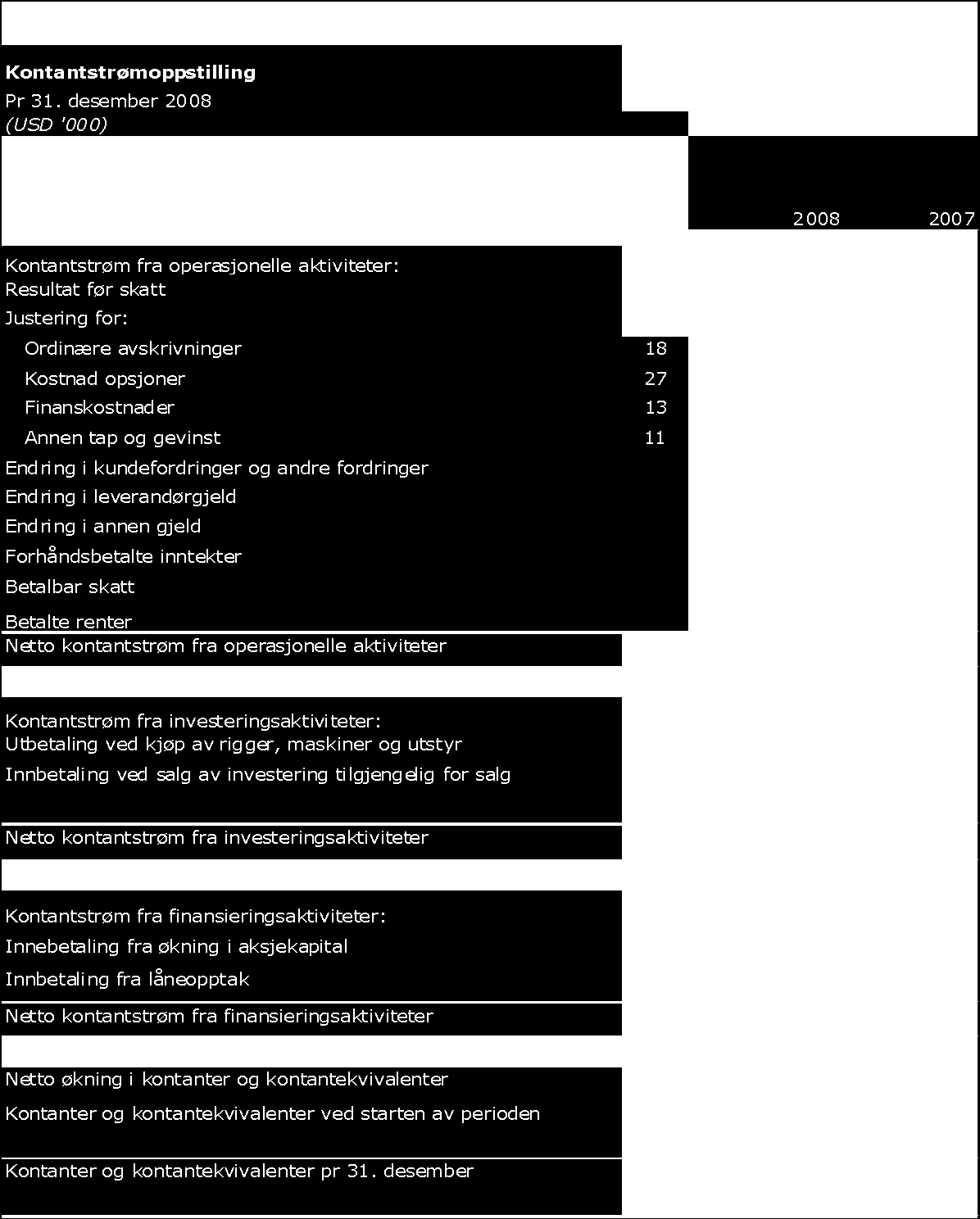

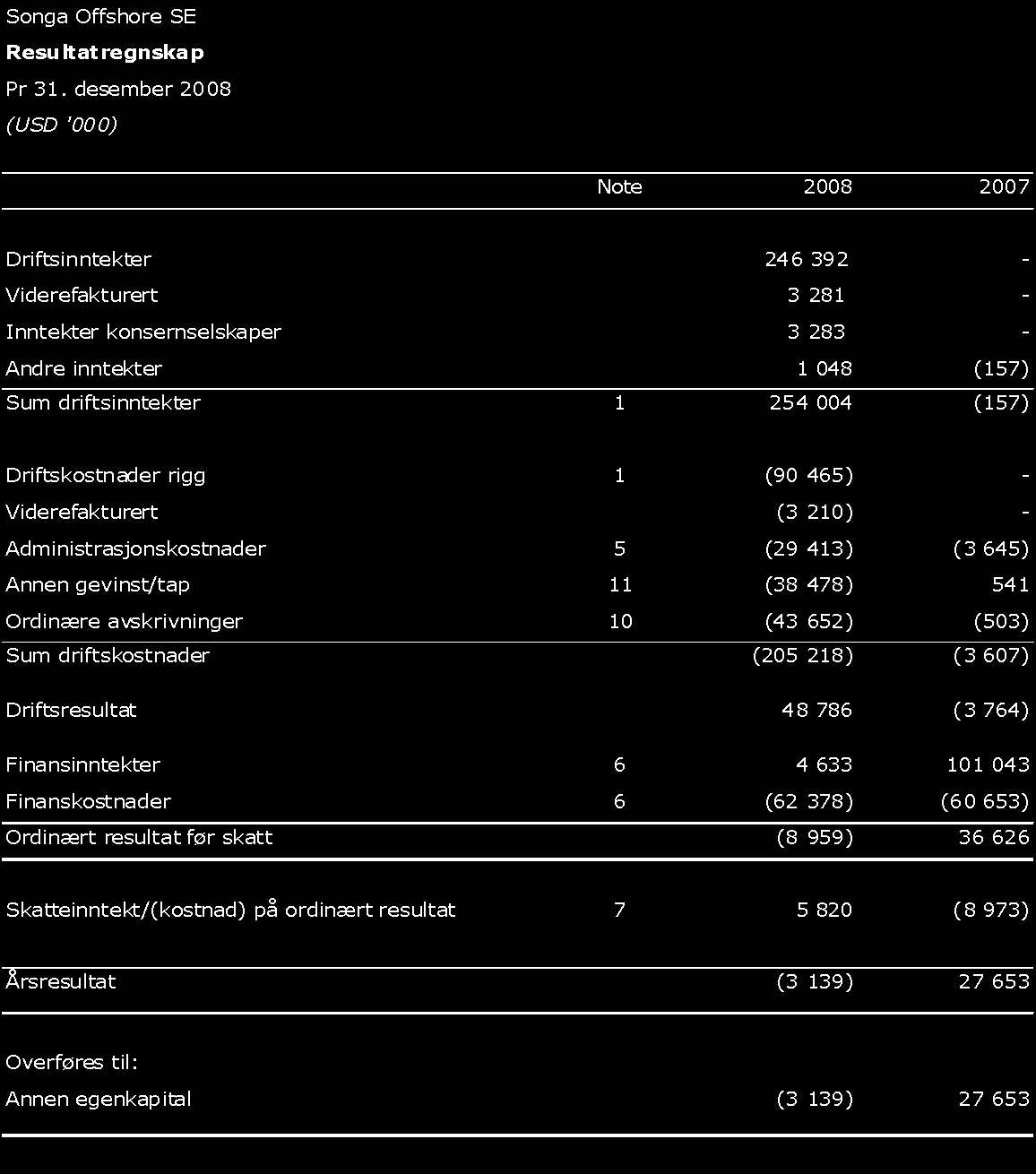

17 Offshore Cyprus PLC. Fusjonene er gjort med regnskapsmessig kontinuitet og med virkning fra 1. januar Disse prinsippene er inkludert i tallene nedenfor fra den datoen. Songa Offshore SEs resultat etter skatt viser et underskudd i 2008 på USD 3,1 millioner. Driftsinntekter i 2008 var USD 254 millioner. Driftskostnader i 2008 var USD 205,2 millioner. Netto finanskostnad i 2008 var USD 57,8 millioner. Netto kontantstrøm fra operasjonelle aktiviteter var USD -30,3 millioner. Netto kontantstrøm brukt i investeringsaktiviteter var USD 28,6 millioner. Netto kontantstrøm fra finansieringsaktiviteter var USD 70,2 millioner. Kontantstrømmen fra finansieringsaktiviteter relaterer seg til utstedelse av nye aksjer, refinansiering av bankfasiliteten fra en fasilitet på USD 650 millioner til USD millioner, og utstedelse av sertifikater. Netto økning i kontanter og kontantekvivalenter var USD 11,4 millioner. Beholdingen av bankinnskudd, kontanter og kontantekvivalenter ved årsslutt var USD 45,8 millioner. Endringen i egenkapital i balansen til Songa Offshore SE relaterer seg hovedsakelig til effekten av å fusjonere inn datterselskapene, og endringer i bokføringen av opsjoner til toppledelsen og resultatet etter skatt for Se notene til regnskapet for ytterligere informasjon. Songa Offshore SEs balanse var ved årsslutt USD 1 657,8 millioner. Pr 31. desember 2008 var egenkapitalandelen i Songa Offshore SE 15,1 %. Songa Offshore SEs frie egenkapital var USD 78,6 millioner ved årsslutt. Selskapets årsresultat på USD - 3,1 millioner dekkes av annen egenkapital. Grunnlag for fortsatt drift I henhold til Regnskapsloven 3-3a bekrefter vi at årsregnskapet har blitt utarbeidet under forutsetningen om fortsatt drift. Denne forutsetningen er basert på inntektsprognoser for året 2009 og konsernets og selskapets langsiktige strategiske prognoser. Konsernets og selskapets økonomiske og finansielle situasjon er sunn. Styret mener at årsrapporten gir en rettvisende oversikt over konsernets og selskapets eiendeler og gjeld, finansielle posisjon og resultat. 18

18 19

19 20

20 Styret i Songa Offshore SE Arne Blystad, styreformann. Arne Blystad er en uavhengig investor, som eier og driver shipping og relatert virksomhet gjennom ulike selskap. Blystad er norsk statsborger og bosatt i Oslo, Norge. Valborg Lundegaard, styremedlem. Valborg Lundegaard er Senior Vice President Business Development i Aker Kværner Field Development. Hun har mer enn 20 års erfaring fra olje og gass industrien, og har hatt ulike lederposisjoner i Aker Kværner innen ledelse og prosjekt styring. Lundegaard er utdannet kjemiingeniør fra NTNU. Lundegaard er norsk statsborger og bosatt i Oslo, Norge. Erik Østbye, styremedlem. Erik Østbye har siden 1983 vært tilknyttet Arne Blystad Gruppen; fra 2003 til 2007 var han finansdirektør i Sokana Chartering LLC, fra 1988 til 2003 var han finansdirektør i Blystad Shipping (USA) Inc. og fra 1983 til 1988 var han økonomisjef i Arne Blystad AS. Etter salget av Blystads tankflåte til Eitzen Chemical i 2006 har Østbye fortsatt sitt arbeid for Blystad Gruppen som gruppens representant i USA. Østbye sitter også i styret i flere private selskaper. Han er utdannet siviløkonom/mba fra Handelshøyskolen BI. Erik Østbye er norsk statsborger og bosatt i USA. Trond Christensen, styremedlem. Trond Christensen er driftsdirektør i Songa Offshore. Før Christensen ble ansatt i Songa Offshore har han jobbet 26 år med både oljeboring til havs og ledelse av virksomheten på land i tillegg til kveilerørsboring. I sin 23 år lange karriere i Transocean jobbet Christensen i en rekke forskjellige land og områder i forskjellige stillinger slik som; rig manager, område- og landsjef, så vel som revisor innen helse, miljø og sikkerhet. Han har også hatt andre stillinger som blant annet drilling supervisor, drilling advisor og ingeniør hos flere oljeselskaper. Trond Christensen er norsk statsborger og bosatt i Limassol, Kypros. Nancy Charalambous, styremedlem. Nancy Charalambous er advokat på Kypros og ansatt i Aristodemou Loizides Yiolitis LLC. Hennes spesialisering er bank, corporate finance og fusjoner og oppkjøp, i tillegg er hun rådgiver for internasjonale selskaper og finansinstitusjoner på de relevante områder. Charalambous har en LLB fra University of Sheffield, og en LLM fra University College London (UCL) i England. Hun har fullført Legal Practice Course gjennom advokatforeningen i England og Wales og har kypriotisk advokatbevilling. Nancy Charalambous er kypriotisk statsborger, og er bosatt i Limassol, Kypros. 21

21 22

22 23

23 24

24 25

25 26

26 Noter til konsernregnskapet 1. Generell informasjon Songa Offshore SE ( selskapet ) og datterselskapene utgjør til sammen Songa Offshore konsernet ( konsernet ). Konsernets virksomhet knytter seg til investering og drift av rigger og skip til bruk i utvinning og produksjon av råolje. Konsernet eier fem halvt nedsenkbare rigger og ett boreskip. Visjonen er å tilby kundene en fleksibel og pålitelig tjeneste basert på en meget erfaren og kompetent ledelse. Hovedkontoret er i Oslo, Norge, mens driften styres fra Singapore, Perth - Australia, Limassol Kypros, Stavanger Norge og Tripoli Libya. Pr 31. desember 2008 hadde konsernet virksomhet i Nordsjøen, Nordafrika og Australia. Selskapet har vært notert på Oslo Børs siden 26. januar Ticker er SONG. Songa Offshore SE et europeisk allmennaksjeselskap registrert i Norge. Adressen til hovedkontoret er: Haakon VIIs gate 1, 0161 Oslo, Norge. Org. nr Konsernregnskapet ble godkjent av styret 30. mars Nye regnskapsregler og standarder Konsernet har tatt i bruk alle nye og reviderte standarder og fortolkninger som er gitt ut av International Accounting Standards Board (IASB) og International Financial Reporting Interpretations Committee (IFRIC) i den grad de er relevante og har trådt i kraft for årsregnskap med start 1. januar 2008 eller senere. Ingen av de nye eller reviderte standardene har påvirket verken fjorårstallene eller årets tall. I tillegg valgte konsernet en tidlig implementering av IFRS 8 Operating segments i IFRS 8 erstatter IAS 14. Den nye standarden krever at segmentinformasjonen blir presentert på samme måte som selskapet rapporterer denne informasjonen internt til ledelsen. Ingen nye standarder er gjeldene for inntektsåret avsluttet 31. desember Enkelte fortolkninger gitt ut av IFRIC er gjeldende for Implementeringen av disse fortolkningene har ikke påvirket konsernets regnskapsprinsipper. Foruten IFRS 8 har konsernet ikke implementert nye standarder som enda ikke er trådt i kraft. Effekten ved implementering av nye standarder som er vedtatt men ikke trått i kraft er ikke utførlig vurdert men det er ikke forventet at disse vil ha vesentlig innvirking på resultat eller egenkapital. Den reviderte versjonen av IFRS 3 Virksomhetssammenslutninger vil trå i kraft for sammenslutninger gjort på eller etter 1. juli Effekten av å implementere den reviderte standarden vil bero på forhold ved den enkelte sammenslutning etter datoen for ikrafttredelse, og kan ikke estimeres ved utarbeidelsen av årsregnskapet for Implementeringen av IFRS 3 (2008) vil ikke medføre noen endringer i hvordan virksomhetssammenslutninger har blitt gjennomført i tidligere perioder. 27

27 3. Regnskapsprinsipper Grunnlag for utarbeidelse Konsernets overordnede regnskapsprinsipper er gjengitt nedenfor. Regnskapsprinsippene er anvendt konsistent for alle regnskapsperioder som omhandles i konsernregnskapet, med mindre annet er beskrevet. Konsernregnskapet er utarbeidet i samsvar med International Financial Reporting Standards (IFRS) som fastsatt av EU. Konsernregnskapet er utarbeidet under historisk kost prinsippet, bortsett fra for: Finansielle instrumenter bokført til virkelig verdi. (Note 5) Forpliktelse ved kontantoppgjorte egenkapitalbaserte ordninger bokført til virkelig verdi. (Note 27) Lån bokført til amortisert kost. (Note 23) Konsernregnskapet er utarbeidet under forutsetningen om fortsatt drift. Prinsipper for konsolidering Konsernregnskapet består av morselskapet med datterselskaper samt enheter for særskilte formål (Special Purpose Entities - SPE) kontrollert av selskapet. Kontroll foreligger når selskapet direkte eller indirekte kan styre foretakets økonomiske eller driftsmessige forhold og derved oppnå fordeler fra virksomheten. Selskaper som er kjøpt eller solgt i løpet av året inkluderes i konsernregnskapet fra det tidspunktet kontroll oppnås og inntil kontroll opphører. I den grad det har vært behov, har datterselskapenes regnskaper blitt endret slik at regnskapsprinsippene er i samsvar med de andre selskapene i konsernet. Alle vesentlige selskapsinterne transaksjoner, alle urealiserte gevinster og tap og konserninterne mellomværender er eliminert under utarbeidelse av konsernregnskapet. Virksomhetssammenslutninger Kjøp av virksomheter bokføres ved bruk av oppkjøpsmetoden. Kostnaden måles til summen av virkelig verdi på anskaffelsestidspunktet for eiendeler gitt, påløpt eller estimert gjeld og egenkapitalinstrumenter utstedt av konsernet som vederlag for kontroll over det oppkjøpte selskapet pluss direkte kostnader knyttet til virksomhetssammenslutningen. Det oppkjøpte selskapets identifiserbare eiendeler, gjeld og betingede forpliktelser som kvalifiserer for balanseføring under reglene i IFRS 3 Business combinations blir balanseført til virkelig verdi på anskaffelsestidspunktet. Inntekter Inntekter består av virkelig verdi av betaling mottatt eller kundefordringer for salg av varer og tjenester knyttet til konsernets vanlige drift. Salgsinntekter er presentert fratrukket merverdiavgift, rabatter og etter eliminering av internt salg i konsernet. Inntekter som er generert fra borekontrakter eller andre oppdrag, inntektsføres i den perioden oppdraget er utført, til de rater som er fastsatt i kontraktene. I forbindelse med enkelte kontrakter kan selskapet motta engangsoppgjør for mobilisering av utstyr og personell. Mobiliseringsinntekter mottatt og mobiliseringskostnader påløpt blir regnskapsført over den faste delen av borekontrakten. Enkelte kontrakter inkluderer godtgjørelse fra klienten som betales ved oppstart av kontrakten. I de tilfellene hvor godtgjørelsen dekker en generell oppgradering av en rigg eller utstyr som øker gjenstandens verdi utover 28

28 kontraktsperioden, blir godtgjørelsen inntektsført lineært over kontraktsperioden mens investeringen blir avskrevet over driftsmidlets gjenværende levetid. I de tilfeller godtgjørelsen dekker oppgraderinger eller utstyr som er spesifikke for kontrakten, blir godtgjørelsen inntektsført lineært over den faste kontraktsperioden. Den tilknyttede investeringen avskrives over den faste kontraktsperioden. Dersom godtgjørelsen dekker driftsutgifter ved starten av oppdraget, blir godtgjørelsen regnskapsført i samme periode som kostnadene. Valuta Under utarbeidelsen av regnskapene for de enkelte selskapene omregnes transaksjoner i utenlandsk valuta til valutakursen på transaksjonstidspunktet. Monetære eiendeler og forpliktelser i utenlandsk valuta omregnes til den funksjonelle valutaen etter valutakursen på balansedagen. Valutakursdifferanser som oppstår ved omregning, regnskapsføres i resultatregnskapet. I konsernregnskapet presenteres resultat og balanse i USD, som er selskapets funksjonelle valuta og konsernets presentasjonsvaluta. Pensjoner Selskapet og enkelte av datterselskapene har pensjonsordninger for de ansatte. Ordningene er i hovedsak finansiert gjennom innbetaling til et forsikringsselskap eller statlig fond. En innskuddsbasert ordning er en ordning hvor konsernet betaler inn til et forsikringsselskap eller statlig fond. Konsernet har ingen juridisk forpliktelse til å foreta ytterliggere innskudd hvis innskuddene ikke er tilstrekkelige til å dekke alle ansattes nåværende eller fremtidige utbetalinger. En ytelsesbasert pensjonsordning er en pensjonsordning som ikke er definert som en innskudds basert ordning. Ytelsesbaserte pensjonsordninger beregnes ved å estimere fremtidige ytelsesbeløp den ansatte har opptjent, normalt hensyntatt faktorer som alder, antall år i arbeid og lønnsnivå. Forpliktelsen som fremkommer i balansen når det gjelder ytelsesbaserte ordninger er dagens verdi på forpliktelsen ved regnskapsavleggelse, fratrukket virkelig verdi av ordningens innskudd justert for urealisert gevinst og tap fra aktuarberegning samt service kostnad. Den ytelsesbaserte forpliktelsen blir årlig beregnet av aktuar. Aktuarberegnet gevinster og tap som følge av historisk erfaring og endring i forutsetninger som overstiger 10 % av virkelig verdi av pensjonsmidlene eller 10 % av nåverdien av den ytelsesbaserte pensjonsforpliktelsen, blir belastet eller inntektsført over de ansattes gjenværende gjennomsnittlige forventede arbeidsperiode. Tidligere pensjonsopptjening resultatføres umiddelbart bortsett fra hvis endringene i pensjonsplanen er betinget av at de ansatte forblir ansatt for en definert periode (opptjeningstiden). I disse tilfellene blir tidligere pensjonsopptjening amortisert lineært over opptjeningstiden. Aksjebasert avlønning Ved årsslutt har konsernet en kontantoppgjort opsjonsordning for toppledelsen. Hver opsjon gir rett til å innløse mot en ordinær aksje i Songa Offshore SE. Ingen beløp blir innbetalt ved tildeling av opsjonene. Opsjonene innehar ingen rett på utbytte eller stemmerett. Virkelig verdi av beløpet som forventes betalt i den kontantbaserte ordningen til toppledelsen blir bokført som kostnad med en tilsvarende økning i gjeld over opptjeningsperioden. Gjelden blir estimert på nytt ved hver rapporteringsdato og på oppgjørsdagen. 29

29 Endringer i virkelig verdi av gjelden er bokført som lønnskostnad. På tildelingstidspunktet ble opsjonsordningen bokført som om den var oppgjort i aksjer, men dette ble endret i løpet av året. Ved reklassifisering fra egenkapitaloppgjort til kontantoppgjort ordning verdsatte selskapet gjelden ved å benytte virkelig verdi av det som var opptjent i den egenkapitaloppgjorte ordningen på reklassifiseringstidspunktet. For nærmere beskrivelse av hvordan virkelig verdi er beregnet se note 27. En opsjonsordning for ansatte og styremedlemmer som utløp 31. desember 2007 ble oppgjort i kontanter i januar Skatt Skattekostnaden består av periodeskatt og utsatt skatt. Skattekostnad innregnes i resultatet, med unntak for skatt på poster innregnet direkte i egenkapitalen. Periodeskatt er betalbar skatt på skattepliktig inntekt for året, basert på skattesatser som var vedtatt eller i hovedsak vedtatt på balansedagen. Endring i betalbar skatt for tidligere år inngår i beløpet. Utsatt skatt er beregnet på forskjeller mellom bokført verdi av eiendeler og gjeld og tilsvarende skattemessige verdier. Utsatt skatt balanseføres i hovedsak på alle midlertidige forskjeller og utsatt skattefordel er i hovedsak balanseført i den grad det er sannsynlig med fremtidige skattemessige overskudd som gjør at selskapene i konsernet kan utnytte de midlertidige forskjellene. Slike eiendeler og gjeld er ikke balanseført hvis den midlertidige forskjellen oppstår ved første balanseføring (bortsett fra virksomhetssammenslutninger) av andre eiendeler eller gjeld i en transaksjon som ikke påvirker verken skattemessig resultat eller regnskapsmessig resultat. Balanseført verdi av utsatt skattefordel vurderes ved hver årsslutt og reduseres i den grad det ikke lenger er sannsynlig at tilstrekkelig skattemessig resultat vil bli tilgjengelig for å tillate at hele eller deler av eiendelen kan bli gjenvunnet. Utsatt skatt og utsatt skattefordel er målt basert på forventet fremtidig skattesats som er forventet å gjelde i den perioden gjelden gjøres opp eller eiendelen blir realisert, basert på skattesatser (og skattelovgivning) som har blitt vedtatt eller i stor grad vedtatt på balansedagen. Målingen av utsatt skatt og utsatt skattefordel reflekterer skatteposisjonen som vil oppstå som i henhold til konsernets forventning, på balansedagen, for å gjenvinne eller gjøre opp balanseført verdi av konsernets eiendeler og gjeld. Utsatt skattefordel og utsatt skatt motregnes når det er i henhold til gjeldende lovgivning og når de relateres til skatt ilagt av samme skattemyndighet og konsernet har til hensikt å motregne utsatt skattefordel og utsatt skatt. Varige driftsmidler Varige driftsmidler er bokført til anskaffelseskost fratrukket akkumulerte avskrivninger og nedskrivninger. Tilvirkningskostnader og oppgraderingskostnader inkluderer lønn og andre personalkostnader samt andre kostnader direkte henførbart for å få driftsmiddelet i funksjonell stand. I den grad driftsmidlene har bestanddeler med forskjellig levetid er disse avskrevet separat. Påkostninger balanseføres i den grad det er sannsynlig at de vil føre til fremtidige økonomiske fordeler. Alle andre kostnader belastes resultatregnskapet i den perioden de påløper. Avskrivninger bokføres lineært over levetiden for hver bestanddel av varige driftsmidler. Estimert levetid, restverdi og kostnader ved å ta driftsmidlene ut av bruk vurderes ved utgangen av hvert regnskapsår. Ingen utgifter ved å ta driftsmidlene ut av bruk er bokført til nå, men muligheten for at slike kostnader 30

30 kan oppstå vurderes ved utgangen av hvert regnskapsår. Det er ingen forpliktelser knyttet til det å ta driftsmidlene ut av bruk da det ikke er noen lovpålagte krav om verken demontering eller restaurering. I praksis vil denne typen driftsmidler bli oppgradert, bygget om, bli lagt i opplag eller skrotet når de ikke lenger kan benyttes. For et normalt skip vil enkelte skipsverft betale for å skrape skipet basert på light displacement tonne (ltd) av skipet. Alle endringer i denne skrapverdien blir ført som endringer i estimat. Estimert levetid er som følger: Rigger og drillskip; 4 til 25 år Inventar og utstyr; 3 til 10 år Levetiden vurderes ved utgangen av hvert regnskapsår. Ledelses har vurdert hver rigg med hensyn til forventet bruk og har tatt hensyn til planlagt klassing i fremtiden. Kostnader i forbindelse med klassifisering av riggene, der klassifiseringsselskapene krever spesielle periodiske inspeksjoner (SPS), aktiveres og avskrives over en antatt periode mellom klassefornyelsene, normalt fem år for SPS. Andre vedlikeholds- og reparasjonskostnader utgiftsføres når de påløper. Konsernet deler reservedeler inn i to grupper, forbruksdeler og reservedeler. Forbruksdeler blir ikke avskrevet, men kostnadsføres når de brukes som reparasjons- og vedlikeholdskostnader. Reservedeler er større enheter som føres som elementer på riggene og avskrives. Forbruksmateriell føres til anskaffelseskost. Restverdiene gjennomgås ved hver årsslutt, og eventuelle endringer i estimat blir ført som endring i estimat og får ingen innvirkning på historiske tall. Den vanligste metoden for estimering av restverdier for skip er å benytte opphuggingspriser som noteres av meglere i USD pr. Light Displacement Tonne (ldt) for et fartøy med alt normalt utstyr om bord. Denne metoden er benyttet for å bestemme restverdien for drillskipet Songa Saturn. Borerigger er mer kompliserte å hugge opp enn skip og har mye mindre metall og opphuggbart/gjenvinnbart materiale på grunn av sin konstruksjon, design og art. Prisen som kan oppnås fra opphugging er estimert til omtrent kostnaden ved å utvinne skrapmetallet. Det bokføres derfor ikke noen restverdi. Hvis riggene blir solgt ved sin forventede tilstand ved slutten av levetiden, vil intet vesentlig nettobeløp kunne innvinnes. Verdifall på anleggsmidler Balanseført verdi av konsernets eiendeler blir, med unntak av varebeholdninger og utsatt skattefordel, gjennomgått på balansedagen for å vurdere om det foreligger indikasjoner på verdifall. Finnes slike indikasjoner, estimeres eiendelens gjenvinnbare beløp. Når konsernet vurderer indikasjoner på verdifall, vurderes både interne (f.eks. negative endringer i ytelse) og eksterne kilder (f.eks. negative endringer i markedet). Under dette arbeidet vurderes dagrater og meglervurderinger. Det gjenvinnbare beløp for en eiendel er det høyeste av virkelig verdi fratrukket salgskostnader og bruksverdi. Bruksverdien beregnes som nåverdien av forventet fremtidig kontantstrøm for de enkelte eiendeler. Et verdifall regnskapsføres hvis balanseført verdi av en eiendel overstiger gjenvinnbart beløp. Kundefordringer Kundefordringer regnskapsføres til anskaffelseskost fratrukket tap på fordringer Avsetninger for tap på kundefordringer gjøres for hver enkelt kunde. Hvis en fordring ikke kan inndrives blir den ført mot avsetningskontoen. I motsatt fall vil en tapsført fordring komme til inntekt på en avsetningskonto. Endringer i 31

31 avsetningskontoen blir ført over resultatregnskapet. Se også note 17. Gjeld- og egenkapitalinstrumenter Gjeld- og egenkapitalinstrumenter er klassifisert enten som finansiell gjeld eller egenkapital basert på realitetene i de underliggende avtalene. Egenkapitalinstrumenter utstedt av konsernet er bokført til verdien av midlene som er innbetalt med fradrag for direkte kostnader. Gjeld klassifiseres enten til virkelig verdi med verdiendringer over resultatet (Fair Value Through Profit and Loss) eller som annen gjeld. Gjeld beregnes til virkelig verdi (Fair Value Through Profit and Loss) med de endringer identifisert som tap og gevinst i resultatregnskapet. Netto gevinst og tap inkluderer alle rentekostnader betalt på gjelden. Annen gjeld, som inkluderer banklån og obligasjoner, blir ved førstegangs balanseføring verdsatt til virkelig verdi fratrukket transaksjonskostnadene. Ved senere målinger verdsettes gjelden til amortisert kost ved bruk av effektiv rente-metoden. Effektiv rente-metoden beregner den amortiserte kostnaden og tilordner en rentekostnad for den aktuelle perioden. Den effektive renten er den renten som nøyaktig diskonterer estimerte fremtidige kontantstrømmer over det finansielle instrumentets levetid eller dersom relevant en kortere periode. Derivater Til å begynne med balanseføres derivater til virkelig verdi og senere målinger gjøres også til virkelig verdi. Verdiendringene resultatføres fortløpende med mindre derivatet kvalifiserer til sikringsbokføring, hvorpå det da vil være avhengig av type derivat for når verdiendringen vil resultatføres. Flere detaljer om derivater er gitt i note 5. Innebygde derivater behandles separat dersom de ikke er nært knyttet til vertskontrakten. Kontanter og kontantekvivalenter Kontanter og kontantekvivalenter består av kontanter, bankinnskudd og lett omsettelige midler som umiddelbart kan konverteres til bestemte kontantbeløp, og som kun er gjenstand for ubetydelige verdiendringer. Se note 16 for ytterligere informasjon. Hendelser etter balansedagen Hendelser etter balansedagen er hensyntatt i årsregnskapet. Hendelser etter balansedagen som ikke påvirker selskapet på balansedagen men vil påvirke selskapet i fremtiden er opplyst om dersom de er vesentlige. 4. Estimatusikkerhet Ledelsen har i anvendelsen av konsernets regnskapsprinsipper, omtalt i note 3, i enkelte tilfeller måttet benytte seg av vurderinger, estimater og skjønn vedrørende de balanseførte verdiene. Disse estimatene og vurderingene er basert på erfaring og andre relevante faktorer. Faktiske forhold kan avvike fra disse estimatene. Estimatene og vurderingene revideres fortløpende. Endringer i regnskapsestimater bokføres i den perioden som estimatet endres dersom det kun påvirker den ene perioden. Påvirker endringen i tillegg fremtidige perioder så endres også disse. Konsernet benytter estimater og vurderinger knyttet til fremtiden. Regnskapsestimatene vil naturlig nok sjelden sammenfalle eksakt med det endelige utfallet. Nedenfor følger de vesentligste vurderingene og estimatene som er benyttet i anvendelsen av konsernets regnskapsprinsipper og følgelig de som har størst innvirkning på regnskapene. 32

32 Verdifall på varige driftsmidler På hver balansedag utøves skjønn for å fastsette hvorvidt det foreligger noen indikasjoner på verdifall for konsernets flåte av rigger og drillskip. Dersom det foreligger slike indikasjoner, blir driftsmidlets gjenvinnbare beløp estimert. Under vurderingen av verdifallindikatorer vurderer konsernet både interne (f.eks. negative endringer i ytelse) og eksterne kilder (f.eks. negative endringer i det forretningsmessige miljøet). Disse analyseres ved at dagrater og meglervurderinger gjennomgås. Hvis en verdifallsindikator identifiseres, kreves det ytterligere estimater fra ledelsens side for å fastsette den eventuelle beløpsmessige størrelsen på verdifallet. For å måle det potensielle verdifallet vil balanseført verdi av riggene og drillskipet bli sammenholdt med det gjenvinnbare beløpet, som er bruksverdien. Bruksverdien beregnes som nåverdien av forventet fremtidig kontantstrøm for de enkelte driftsmidlene, hvilket krever betydelige ledelsesestimater av de riktige diskonteringsrenter samt kontantstrømmenes løpetid og beløp. Virkelig verdi av rigger og drillskip blir innhentet fra tre uavhengige meglere hvert kvartal. Et verdifalltap vil så bli innregnet i den utstrekning balanseført verdi overstiger det gjenvinnbare beløp. Levetid og avskrivninger på varige driftsmidler Avskrivning av rigger, drillskip og andre varige driftsmidler blir gjort lineært over levetiden. Avskrivbart beløp fremkommer etter at restverdien er trukket fra. Ledelsen innhenter vurderinger fra tredjepart for å bestemme restverdiene som benyttes. Kostprisen på riggene har blitt delt opp i grupper basert på at disse gruppene har forskjellig avskrivningsperiode. Skroget på riggene blir avskrevet over 25 år mens andre bestanddeler har en avskrivningsperiode som varierer fra 4 til 25 år. Kostnader knyttet til periodisk vedlikehold blir avskrevet over perioden vedlikeholdet gjelder for, som SPS hvert 5. år og for interim periodisk vedlikehold med 2,5 års mellomrom. Disse blir avskrevet over henholdsvis 5 år og 2,5 år. Hvert år blir estimater for levetid, restverdi og avskrivningsmetode evaluert og justert dersom det er nødvendig. Endringene blir bokført som endring i regnskapsestimat og har ikke innvirkning på tidligere perioder. Levetiden på riggene kan bli endret i fremtiden noe som vil medføre endrede avskrivninger. Verdsettelse av opsjoner Selskapet benytter opsjoner som insentiv til ansatte, ledelse og styre, se note 28. Opsjonene verdsettes til virkelig verdi på tildelingstidspunktet ved å benytte Black & Scholes opsjonsprisningsmodell. Selskapet vurderer forutsetningene i modellen nøye og bruker en tredjepart til å beregne virkelig verdi ved utgangen av hvert kvartal. Endringer i forutsetningene og da spesielt volatilitet kan endre estimert virkelig verdi vesentlig. Ved årsslutt 2007 besluttet selskapet å innløse de ansattes opsjoner med kontantvederlag i januar Innløsningskursen var avhengig av når den enkelte ansatte erklærte opsjonene i løpet av januar Resultatskatt og utsatt skatt Konsernet er skattepliktig i en rekke jurisdiksjoner. Betydelig skjønn er nødvendig for å bestemme den globale avsetningen for inntektsskatt. Det er mange transaksjoner og beregninger hvor den endelige skattebelastningen er usikker. Konsernet regnskapsfører forpliktelser knyttet til bokettersyn basert på estimater for ytterligere skattebelastning. I de tilfeller hvor utfallet av slike ettersyn er annerledes enn det som opprinnelig ble regnskapsført, vil forskjellen påvirke periodeskatten og utsatt skatt i den perioden hvor forskjellen er beregnet. Utsatt skattefordel er regnskapsført for alle ubenyttede fremførbare underskudd i den grad det er sannsynlig at skattepliktig inntekt vil bli tilgjengelig for å motregne underskuddene. Betydelig 33

33 skjønn fra ledelsen er nødvendig for å bestemme beløpet for utsatt skattefordel som kan regnskapsføres basert på nivået på fremtidige inntekter sammen med fremtidig skatteplanlegging. 5. Finansiell risiko Kapitalrisiko Konsernet styrer kapitalbruken på en hensiktsmessig måte ved å optimalisere balansen mellom gjeld og egenkapital slik at forutsetningen om fortsatt drift er tilstede samtidig som avkastning til eierne maksimeres. Konsernets kapitalstruktur består av gjeld, som inkluderer banklån og obligasjoner (note 23), kontanter og kontantekvivalenter (note 16), og egenkapital bestående av aksjekapital, reserver og annen egenkapital. Konsernet har oppfylt alle sine krav i henhold til låneavtalene (note 23). Konsernet vil benytte seg av utbytte, emisjoner, tilbakekjøp av egne aksjer og opptak eller nedbetaling av lån for å oppnå en hensiktsmessig kapitalstruktur. Den overordnede finansielle strategien endrer seg i takt med markedet. Den økte risikopremien og mangelen på likviditet i de finansielle markedene følges tett av selskapet. I tillegg til kvartalsvise nedbetaligner på bankgjelden, planlegger selskapet å tilbakebetale de to sertifikatene på henholdsvis NOK 200 millioner og NOK 128 millioner som forfaller i juni og september 2009 i stedet for å rulle disse videre. Sum totalkapital Gjeldsgrad 77 % 73 % (1) Gjeld er langsiktige og kortsiktige lån til amortisert verdi, se note 23. (2) Egenkapital inkluderer all egenkapital i konsernet. Behovet for kapital i fremtiden vil avhenge av flere faktorer, blant annet tidspunkt og vilkår for nye borekontrakter, kontantstrøm, etterspørsel etter konsernets tjenester og markedsutviklingen generelt. Konsernet er også eksponert for kredittrisiko, renterisiko, valutarisiko og likviditetsrisiko. Grunnleggende regnskapsprinsipper En detaljert beskrivelse av regnskapsprinsipper og gjeldende standarder er beskrevet i note 3. Noten inkluderer kriterier for identifisering og verdivurdering samt tidspunkt for denne verdivurdering på finansielle eiendeler, finansielle forpliktelser og egenkapital instrumenter. Gjeldsgraden pr 31. desember 2008 og 2007 var som følger: USD Sum rentebærende gjeld (1) Minus: kontanter og kontantekvivalenter (58 501) (64 207) Netto gjeld Sum egenkapital (2)

34 Kategorier av finansielle instrumenter USD ' Finansielle eiendeler Finansielle eiendeler vurdert til virkelig verdi over resultat (FVTPL) terminkontrakter på valuta for å redusere risikoen ved valutasvingninger på gjeld i NOK renteswaper fra flytende til fast rente for å minimalisere risikoen ved en økning i rentenivået terminkontrakter på valuta for å motvirke effekten av svingninger i valutakursen på bankkonto i NOK stilt som sikkerhet for en TRS (Total Return Swap) avtale Lån og fordringer inkludert kontanter og kontantekvivalenter ekskludert forskuddsbetalinger Finansielle forpliktelser Finansielle forpliktelser vurdert til FVTPL Det har vært endringer i konsernets eksponering mot markedsrisiko i og med at den flytende bankgjelden ble refinansiert i august 2008 og nå eksponerer konsernet med et større beløp i markedet for flytende rente. Videre har utvidelsen av aktiviteten på norsk sokkel økt eksponeringen mot kostnader i NOK. Neddiskontert forpliktelse Valutarisiko Konsernet overvåker og følger opp løpende den risiko som relaterer seg til driften gjennom interne rapporter og analyser. Konsernet er eksponert for risiko relatert til svingninger i markedet (inkludert valutarisiko, risiko for endringer i rentenivået og annen prisrisiko), kredittrisiko, likviditetsrisiko og renterisiko relatert til kontantstrøm. Konsernet søker å håndtere denne risikoen ved å benytte derivater der det er hensiktsmessig. Bruken av derivater er overvåket og kontrollert at styret. Konsernet inngår ikke derivathandler eller andre finansielle instrumenter for å spekulere. Markedsrisiko Konsernets aktiviteter er hovedsakelig eksponert mot endringer i valutakurser og endringer i rentenivået (se under). Konsernet inngår finansielle derivater for å kontrollere risikoen for rentesvingninger og valutarisiko inkludert: Konsernet er eksponert for valutarisiko knyttet til endringer i valutakurser (FC) i sin virksomhet. Konsernets kostnader er primært i amerikansk dollar (USD), australsk dollar (AUD), Singapore dollar (SGD) og norsk krone (NOK). Konsernets inntekter er i USD. På bakgrunn av dette er konsernet eksponert for svingninger i valutakursene. Konsernet kjøper valuta i spotmarkedet. Valuta '000 Eiendeler Gjeld AUD EUR NOK LYD SGD Sensitivitetsanalyse relatert til valuta 35

35 Konsernet er hovedsakelig eksponert i australsk dollar (AUD), Singapore dollar (SGD), norsk krone (NOK), libysk dinar og Euro (EUR). Tabellen under viser effekten på de aktuelle valutaene ved en endring i kursen på USD med 10 % mot de andre aktuelle valutaene dersom alle andre variabler holdes uendret. Analysen inneholder bare pengeposter i annen valuta enn USD. Et negativt tall indikerer en reduksjon i resultatet etter skatt og et positivt tall indikerer en økning i resultatet etter skatt ved en endring i valutakursen på 10 % mot USD. Effekt på resultatet i USD ¹ USD ' Valuta Australske dollar (AUD) ² -/+838 -/+851 Euro (EUR) ² -/+1 -/+150 Norske krone (NOK) ² +/-395 +/ Libysk dinar (LYD) ² +/ Singapore dollar (SGD) ² +/-11 -/+61 ¹ Netto eiendeler og gjeld for hver valuta ² Eksponert i arbeidskapital Konsernet har utstedt to sertifikater i norske kroner som har blitt swappet til USD og er sikret gjennom terminkontrakter. Disse ikke er med i analysen over. Ledelsen mener at tabellen ikke er representativ for den iboende valutarisikoen for året som helhet da eksponeringen ved årsslutt ikke reflekterer eksponeringen gjennom året. USD har fluktuert markant mot de andre valutaene gjennom året. Konsernet har ingen vedtatt strategi på inngåelse av terminkontrakter for sikring av betalinger i utenlandsk valuta. Kontrakter blir inngått når finansavdelingen finner dette relevant i forhold til konsernets overordnede strategi for valutarisiko. Følgende tabell viser valuta- terminkontrakter ved årsslutt: Utestående terminkontrakter Kjøps dato Termin dato Valutakurs Utenlandsk valuta Kontraktsverdi Virkelig verdi Valuta '000 USD '000 USD '000 Kjøpe NOK , Kjøpe NOK , Selge NOK , Selge NOK , Selge NOK ,