Kapitalberegning, Risikostyring og Organisasjonskultur

|

|

|

- Daniel Torgersen

- 8 år siden

- Visninger:

Transkript

1 Kapitalberegning, Risikostyring og Organisasjonskultur OpRisk seminaret 3 juni 2010 Lasse B. Andersen

2 Sunt prinsipp for beregning av kapitalkrav Basismetoden Standardmetoden = OpRisk eksponering Avansert målemetode Lav risikoeksponering Høy risikoeksponering

3 Samsvarer metoder med prinsipp? Indikator: Historisk brutto inntekt 15% (for hele banken) Kapital ihht. Basismetoden 12-18% Kapital ihht. Standardmetoden (pr. forretningsområde) Inntekter = Kapital = Risiko eksponering??

4 Hvor kommer disse 15% fra? Tapsfordeling gjennomsnittsbanken Statistikk fra 89 banker tapshendelser (Basel kom. 2002) Barings kollapsen ville ikke vært forhindret av foreslått tilleggskapital, men av bedre tilsyn med internkontroll og overvåking we do not believe that the Tilsvarer proposed ca approach 15% av makes sense årlig brutto inntekt American Bankers Association (ABA) (2001) Letter commenting on the Second Round of Consultative Papers on Basel II prosentil

(2001) Letter commenting on the Second Round of Consultative Papers on Basel II. 99.")

5 Avanserte målemetoder Kapitalberegningen skal baseres på: Interne data Eksterne data Scenario analyse Statistisk Modell Scenario analyse Modell Kapital ihht. Avanserte Målemetoder Forretningsmiljø og interne kontroll faktorer Kapital = Risikoeksponering Gir ikke reel beslutningsstøtte Kapitalen er løsrevet fra daglig risikostyringsarbeid Reflekterer i liten grad den aktuelle bankens risikoeksponering

6 Organisatorisk læring og modelloppdatering etter tapshendelse Bankene lærer av SoG sine feil, og tiltak implementeres Å lene seg på slike statistiske kaptialberegningsmodeller er i seg selv en operasjonell risiko Redusert risikoeksponering Standard- og sjablongmetode påvirkes ikke oppdateres med SoG Sundmacher Datadrevet and Ford, AMA 2007 modell må tap Ingen endring i OpRisk kapital OpRisk kapitalen øker

7 The problem of inductive knowledge hvordan vi generaliserer kunnskap Bertrand Russell, variabel katastrofe tid

8 En risikomodell bør baseres på all tilgjengelig kunnskap Observasjoner/ hard data Relevant Kunnskap Relevant Erfaring Systematisk analyse av risiko Konvertering til felles måleenhet Potensielle tapshendelser med korresponderende usikkerheter

9 Historien om sannsynligheter 1450 Luca Paciolli The puzzle 1654 Pascal & Fermat, 1658 Bernoulli 1926 Frank Ramsay 1929 Bruno de Finitti

10 Kunnskapsbaserte risikomodeller forankret i årsaksforståelse Input Modell Utput

11 Mennesker den viktigste årsaken til tapshendelser i bank Fremtidige tapshendelser i bank et resultat av at mennesker gjør de gale tingene Motivert for det Vil men får det ikke til Dårlig odds

12 Årsaker til tapshendelser og Organisasjonskultur Manglende/utydelige Verdier Manglende opplæring Organisasjonskultur Manglende/uklare prosedyrer, policyer, Manglende kontroll og oppfølging Feil ledelsesfokus Dårlig psykososialt arbeidsmiljø? Manglende/feil insentiver/motivasjon Rekrutteringsfeil Prosedyrebrudd Manglende arbeidsetikk Ingen/Feil kommunikasjon Hukommelsessvikt, Tretthet/stress/sykdom Feil/manglende beslutninger Feil kompetanse Feil situasjonsforståelse

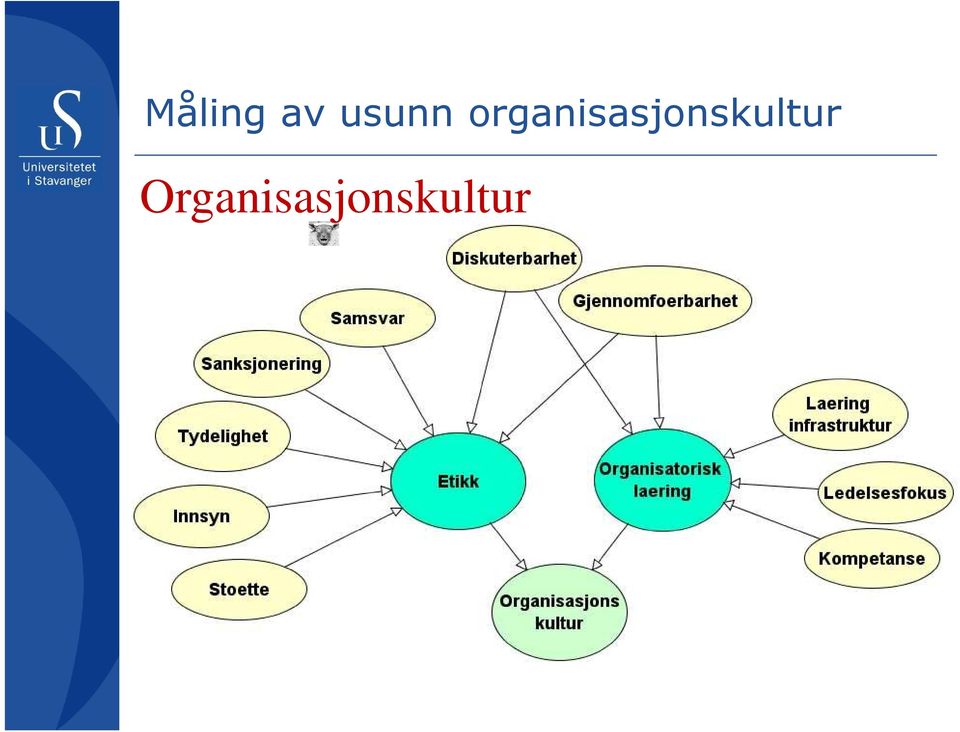

13 Usunn organisasjonskultur i en operasjonell risiko kontekst? holdninger, adferd og arbeidspraksis påvirket av personlige, organisatoriske og eksterne faktorer - som resulterer i operasjonell risikoeksponering (Andersen, Næss og Häger 2010) Organisasjonskultur

")

14 Måling av usunn organisasjonskultur Organisasjonskultur

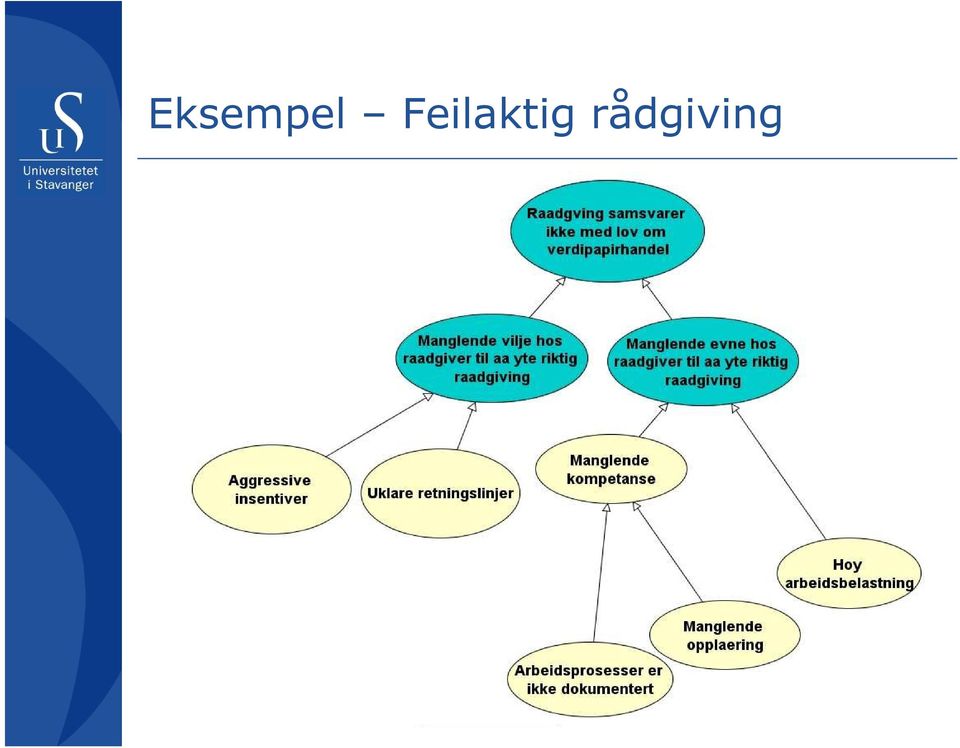

15 Eksempel Feilaktig rådgiving

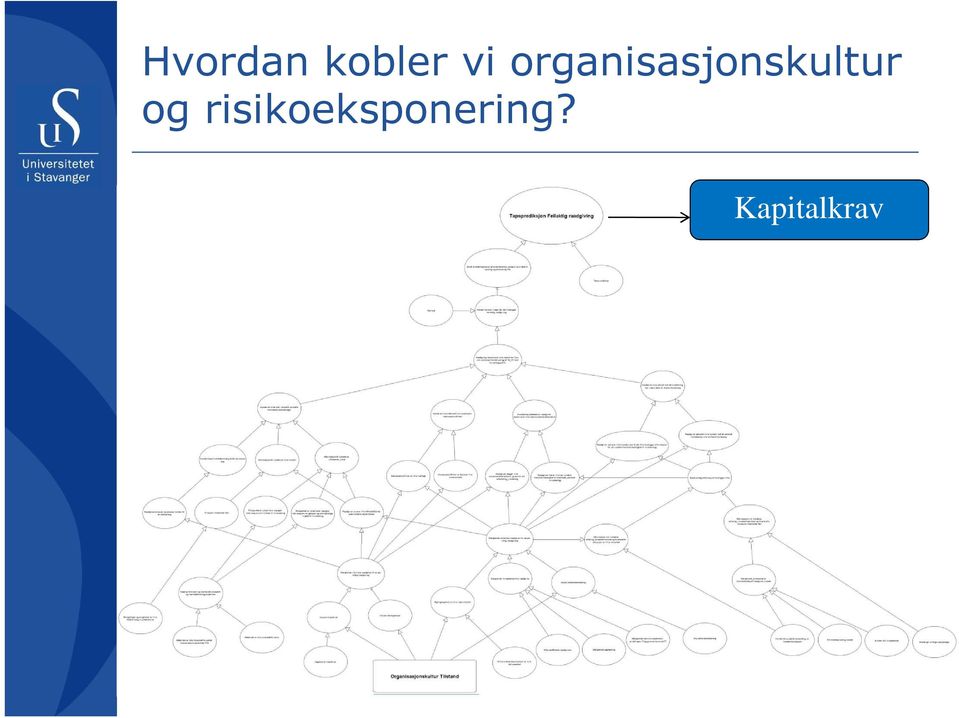

16 Hvordan kobler vi organisasjonskultur og risikoeksponering? Kapitalkrav

17 Eksempel modellfunksjonalitet Input Modell Kapital = 16.6 mill NOK Kapital = 10.6 mill NOK Kapital = 1.7 mill NOK

18 Kunnskapsbaserte risikomodeller forankret i årsaksforståelse Input Modell sentral i det daglige risikostyringsarbeidet i organisasjonen, e.g. kost-nytte effekt av aktuelle tiltak Takk for baseres på kunnskap om oppmerksomheten årsaker organisasjonskultur en sentral årsaksmekanisme lasse.b.andersen@uis.no og de samme risikomodellene må beregne Kapitalen Utput

Jæren Sparebank. Basel II PILAR III

Jæren Sparebank Basel II PILAR III 30.06.2015 Innholdsfortegnelse 1 BASEL II KAPITALDEKNINGSREGLER... 3 1.1 Kapitaldekningsregler... 3 2 ANSVARLIG KAPITAL OG KAPITALKRAV... 5 2.1 Ansvarlig kapital... 5

Jæren Sparebank Basel II PILAR III 30.06.2015 Innholdsfortegnelse 1 BASEL II KAPITALDEKNINGSREGLER... 3 1.1 Kapitaldekningsregler... 3 2 ANSVARLIG KAPITAL OG KAPITALKRAV... 5 2.1 Ansvarlig kapital... 5

PILAR 3. Gjensidige Pensjon og Sparing Holding AS. Gjensidige Investeringsrådgivning AS. Oppdatert pr. 31.12.2011

PILAR 3 Gjensidige Pensjon og Sparing Holding AS Og Gjensidige Investeringsrådgivning AS Oppdatert pr. 31.12.2011 1. Innledning Gjensidige Pensjon og Sparing Holding AS er et heleid datterselskap av Gjensidige

PILAR 3 Gjensidige Pensjon og Sparing Holding AS Og Gjensidige Investeringsrådgivning AS Oppdatert pr. 31.12.2011 1. Innledning Gjensidige Pensjon og Sparing Holding AS er et heleid datterselskap av Gjensidige

PILAR 3. Gjensidige Pensjon og Sparing Holding AS. Gjensidige Investeringsrådgivning AS. Oppdatert pr. 31.12.2012

PILAR 3 Gjensidige Pensjon og Sparing Holding AS Og Gjensidige Investeringsrådgivning AS Oppdatert pr. 31.12.2012 Innholdsfortegnelse 1. Innledning... 3 2. Kapitaldekningsregelverket... 3 3. Ansvarlig

PILAR 3 Gjensidige Pensjon og Sparing Holding AS Og Gjensidige Investeringsrådgivning AS Oppdatert pr. 31.12.2012 Innholdsfortegnelse 1. Innledning... 3 2. Kapitaldekningsregelverket... 3 3. Ansvarlig

GE Capital AS. Delårsberetning 31. mars 2012

Delårsberetning 31. mars 2012 Selskapet GE Capital AS er et heleid datterselskap av GE Capital AB i Sverige. GE Capital AB er en del av General Electric konsernet med hovedsete i USA. General Electric

Delårsberetning 31. mars 2012 Selskapet GE Capital AS er et heleid datterselskap av GE Capital AB i Sverige. GE Capital AB er en del av General Electric konsernet med hovedsete i USA. General Electric

PILAR 3 BASEL II 2011 Gothia Finans AS

PILAR 3 BASEL II 2011 Gothia Finans AS Side 2 av 10 INNHOLD 1. Basel II - Kapitaldekningsregler... 3 1.1 Pilar 1 minimumskrav til ansvarlig kapital... 3 1.2 Pilar 2 vurdering av samlet kapitalbehov og

PILAR 3 BASEL II 2011 Gothia Finans AS Side 2 av 10 INNHOLD 1. Basel II - Kapitaldekningsregler... 3 1.1 Pilar 1 minimumskrav til ansvarlig kapital... 3 1.2 Pilar 2 vurdering av samlet kapitalbehov og

SOLID - NÆR - MODERNE - TRYGG - FREMTIDSRETTET

Rapport 3. kvartal 2015 SOLID - NÆR - MODERNE - TRYGG - FREMTIDSRETTET 2 Hovedtall Tall i tusen kroner 30.09.2015 30.09.2014 Året 2014 Resultatregnskap Resultat før skatt 22 471 33 293 42 540 Resultat

Rapport 3. kvartal 2015 SOLID - NÆR - MODERNE - TRYGG - FREMTIDSRETTET 2 Hovedtall Tall i tusen kroner 30.09.2015 30.09.2014 Året 2014 Resultatregnskap Resultat før skatt 22 471 33 293 42 540 Resultat

Brukerundersøkelse Ringerike Interkommunale Legevakt

Brukerundersøkelse Ringerike Interkommunale Legevakt Ringerike Interkommunale Legevakt - er primærhelsetjenestens akutte legetilbud utenom fastlegenes alminnelige åpningstid - dekker et geografisk område

Brukerundersøkelse Ringerike Interkommunale Legevakt Ringerike Interkommunale Legevakt - er primærhelsetjenestens akutte legetilbud utenom fastlegenes alminnelige åpningstid - dekker et geografisk område

Styring av Operasjonell Risiko i finansnæringen

Styring av Operasjonell Risiko i finansnæringen Et FOU samarbeid forankret i nye myndighetskrav NIRF Nettverksgruppe for Finans Seminar 6. november 2007 v/ Lasse Berg Andersen Disposisjon Introduksjon

Styring av Operasjonell Risiko i finansnæringen Et FOU samarbeid forankret i nye myndighetskrav NIRF Nettverksgruppe for Finans Seminar 6. november 2007 v/ Lasse Berg Andersen Disposisjon Introduksjon

GE Capital AS. Delårsberetning 30. september 2011

Delårsberetning 30. september 2011 Selskapet GE Capital AS er et heleid datterselskap av GE Capital AB i Sverige. GE Capital AB er en del av General Electric konsernet med hovedsete i USA. General Electric

Delårsberetning 30. september 2011 Selskapet GE Capital AS er et heleid datterselskap av GE Capital AB i Sverige. GE Capital AB er en del av General Electric konsernet med hovedsete i USA. General Electric

PILAR 3 BASEL II 2014 arvato Finance AS

PILAR 3 BASEL II 2014 arvato Finance AS Innhold 1. Basel II - Kapitaldekningsregler... 2 1.1 Pilar 1 minimumskrav til ansvarlig kapital... 2 1.2 Pilar 2 vurdering av samlet kapitalbehov og tilsynsmessig

PILAR 3 BASEL II 2014 arvato Finance AS Innhold 1. Basel II - Kapitaldekningsregler... 2 1.1 Pilar 1 minimumskrav til ansvarlig kapital... 2 1.2 Pilar 2 vurdering av samlet kapitalbehov og tilsynsmessig

PILAR 3 BASEL II 2009 Gothia Finans AS

Side 1 av 9 PILAR 3 BASEL II 2009 Gothia Finans AS Innhold 1. Basel II - Kapitaldekningsregler... 2 1.1 Pilar 1 minimumskrav til ansvarlig kapital... 2 1.2 Pilar 2 vurdering av samlet kapitalbehov og tilsynsmessig

Side 1 av 9 PILAR 3 BASEL II 2009 Gothia Finans AS Innhold 1. Basel II - Kapitaldekningsregler... 2 1.1 Pilar 1 minimumskrav til ansvarlig kapital... 2 1.2 Pilar 2 vurdering av samlet kapitalbehov og tilsynsmessig

Corporate Governance i SpareBank 1 Nøtterøy - Tønsberg. 1. Redegjørelse om foretaksstyring

Corporate Governance i SpareBank 1 Nøtterøy - Tønsberg 1. Redegjørelse om foretaksstyring Styret i SpareBank 1 Nøtterøy Tønsberg legger til grunn at banken følger retningslinjene i Norsk anbefaling: Eierstyring

Corporate Governance i SpareBank 1 Nøtterøy - Tønsberg 1. Redegjørelse om foretaksstyring Styret i SpareBank 1 Nøtterøy Tønsberg legger til grunn at banken følger retningslinjene i Norsk anbefaling: Eierstyring

1. KVARTAL 2013 SPAREBANK 1 SR-FINANS

1. KVARTAL 2013 SPAREBANK 1 SR-FINANS Godt resultat og styrket egenkapital 1. kvartal 2013 Resultat før skatt: 36,3 mill kroner (25,8 mill kroner) Resultat etter skatt: 26,1 mill kroner (18,5 mill kroner)

1. KVARTAL 2013 SPAREBANK 1 SR-FINANS Godt resultat og styrket egenkapital 1. kvartal 2013 Resultat før skatt: 36,3 mill kroner (25,8 mill kroner) Resultat etter skatt: 26,1 mill kroner (18,5 mill kroner)

Kvartalsrapport pr. 31.03.2013

Kvartalsrapport pr. 31.03.2013 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 1. kvartal 21,9

Kvartalsrapport pr. 31.03.2013 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 1. kvartal 21,9

KVARTALSRAPPORT PR. 31.03.2012

Kvartalsrapport Q1 2012 1 KVARTALSRAPPORT PR. 31.03.2012 Virksomhet Pluss Boligkreditt AS er et heleid datterselskap av Sparebanken Pluss, og selskapets virksomhet drives fra Kristiansand. Selskapet har

Kvartalsrapport Q1 2012 1 KVARTALSRAPPORT PR. 31.03.2012 Virksomhet Pluss Boligkreditt AS er et heleid datterselskap av Sparebanken Pluss, og selskapets virksomhet drives fra Kristiansand. Selskapet har

DET SAMFUNNSVITENSKAPELIGE FAKULTET, HANDELSHØGSKOLEN VED UIS MASTEROPPGAVE

DET SAMFUNNSVITENSKAPELIGE FAKULTET, HANDELSHØGSKOLEN VED UIS STUDIEPROGRAM: MASTEROPPGAVE MASTER I ØKONOMI OG ADMINISTRASJON ER OPPGAVEN KONFIDENSIELL? NEI. SPESIALISERING: RISIKOSTYRING TITTEL: Operasjonell

DET SAMFUNNSVITENSKAPELIGE FAKULTET, HANDELSHØGSKOLEN VED UIS STUDIEPROGRAM: MASTEROPPGAVE MASTER I ØKONOMI OG ADMINISTRASJON ER OPPGAVEN KONFIDENSIELL? NEI. SPESIALISERING: RISIKOSTYRING TITTEL: Operasjonell

Finansiell informasjon om ya konsernet 2013 (pilar 3)

") Finansiell informasjon om ya konsernet 2013 (pilar 3) Virksomhet: ya Holding ASA (org. Nr. 987 778 490) ya Bank AS (org. Nr. 989 932 667) ya MetaTech AS (org. Nr. 857 807 812) Adresse: Fridtjof Nansensvei

Finansiell informasjon om ya konsernet 2013 (pilar 3) Virksomhet: ya Holding ASA (org. Nr. 987 778 490) ya Bank AS (org. Nr. 989 932 667) ya MetaTech AS (org. Nr. 857 807 812) Adresse: Fridtjof Nansensvei

Rentenetto 674 519 1 197 Resultat før skatt 821 506 1 034 Resultat etter skatt 591 364 741

Om Kommunalbanken Kommunalbanken AS ble organisert som et aksjeselskap 1. november 1999, som en videreføring av statsbanken Norges Kommunalbank, etablert i 1926. Bankens hovedmål er å sikre gode lånevilkår

Om Kommunalbanken Kommunalbanken AS ble organisert som et aksjeselskap 1. november 1999, som en videreføring av statsbanken Norges Kommunalbank, etablert i 1926. Bankens hovedmål er å sikre gode lånevilkår

PILAR 3. Gjensidige Pensjon og Sparing Holding AS. Gjensidige Investeringsrådgivning ASA. Oppdatert pr

PILAR 3 Gjensidige Pensjon og Sparing Holding AS Og Gjensidige Investeringsrådgivning ASA Oppdatert pr. 30.06.2009 1. Innledning Gjensidige Pensjon og Sparing Holding AS er et heleid datterselskap av Gjensidige

PILAR 3 Gjensidige Pensjon og Sparing Holding AS Og Gjensidige Investeringsrådgivning ASA Oppdatert pr. 30.06.2009 1. Innledning Gjensidige Pensjon og Sparing Holding AS er et heleid datterselskap av Gjensidige

Kvartalsrapport 3. kvartal 2018 (urevidert)

") Kvartalsrapport 3. kvartal 2018 (urevidert) Nøkkeltall 3. kv. 3. kv. Hittil i år Hittil i fjor Året Resultat (mill.kr) 2018 2017 2018 2017 2017 Netto renteinntekter 1,84 1,71 5,58 4,96 6,56 Lønn og generelle

Kvartalsrapport 3. kvartal 2018 (urevidert) Nøkkeltall 3. kv. 3. kv. Hittil i år Hittil i fjor Året Resultat (mill.kr) 2018 2017 2018 2017 2017 Netto renteinntekter 1,84 1,71 5,58 4,96 6,56 Lønn og generelle

Rapport 2. kvartal og 1.halvår 2018 (urevidert)

") Rapport 2. kvartal og 1.halvår 2018 (urevidert) Nøkkeltall 2. kv. 2. kv. 1.halvår 1.halvår Året Resultat (mill.kr) 2018 2017 2018 2017 2017 Netto renteinntekter 1,79 1,76 3,74 3,25 6,56 Totale driftskostnader

Rapport 2. kvartal og 1.halvår 2018 (urevidert) Nøkkeltall 2. kv. 2. kv. 1.halvår 1.halvår Året Resultat (mill.kr) 2018 2017 2018 2017 2017 Netto renteinntekter 1,79 1,76 3,74 3,25 6,56 Totale driftskostnader

01.01-30.09 01.01-30.09 Q3 Q3 (Beløp angitt i hele 1.000 nok) Noter 2015 2014 2015 2014 2014

Noter 2015 2014 2015 2014 2014") Resultatregnskap 01.01-30.09 01.01-30.09 Q3 Q3 (Beløp angitt i hele 1.000 nok) Noter 2015 2014 2015 2014 2014 Renteinnt. o.l. inntekter av utlån til og fordringer på kredittinstitusjoner 2.792 5.684 969

Resultatregnskap 01.01-30.09 01.01-30.09 Q3 Q3 (Beløp angitt i hele 1.000 nok) Noter 2015 2014 2015 2014 2014 Renteinnt. o.l. inntekter av utlån til og fordringer på kredittinstitusjoner 2.792 5.684 969

Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX. Pilar 3

Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX Pilar 3 Oppdatert per 31. desember 2011 Innhold 1 Innledning og formål med dokumentet...3 2 Basel II - Kapitaldekningsreglene...3 2.1

Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX Pilar 3 Oppdatert per 31. desember 2011 Innhold 1 Innledning og formål med dokumentet...3 2 Basel II - Kapitaldekningsreglene...3 2.1

Rapport 1. kvartal 2019 (urevidert)

") Rapport 1. kvartal 2019 (urevidert) Nøkkeltall 1. kv. 1. kv. Året Resultat (mill.kr) 2019 2018 2018 Netto renteinntekter 1,85 1,95 7,56 Lønn og generelle adm.kostnader 1,07 0,92 3,68 Totale driftskostnader

Rapport 1. kvartal 2019 (urevidert) Nøkkeltall 1. kv. 1. kv. Året Resultat (mill.kr) 2019 2018 2018 Netto renteinntekter 1,85 1,95 7,56 Lønn og generelle adm.kostnader 1,07 0,92 3,68 Totale driftskostnader

Retningslinjer for godtgjørelse

Retningslinje Eika Boligkreditt AS Offentliggjøring av informasjon Retningslinjer for godtgjørelse INNLEDNING Eika Boligkreditt AS er boligkredittforetaket i Eika Alliansen. Eika Boligkreditt AS er et

Retningslinje Eika Boligkreditt AS Offentliggjøring av informasjon Retningslinjer for godtgjørelse INNLEDNING Eika Boligkreditt AS er boligkredittforetaket i Eika Alliansen. Eika Boligkreditt AS er et

Rapport 1. kvartal 2018 (urevidert)

") Rapport 1. kvartal 2018 (urevidert) Nøkkeltall 1. kv. 1. kv. Året Resultat (mill.kr) 2018 2017 2017 Netto renteinntekter 1,95 1,49 6,56 Totale driftskostnader 0,87 1,09 3,94 Gevinst/tap(-) på verdipapirer

Rapport 1. kvartal 2018 (urevidert) Nøkkeltall 1. kv. 1. kv. Året Resultat (mill.kr) 2018 2017 2017 Netto renteinntekter 1,95 1,49 6,56 Totale driftskostnader 0,87 1,09 3,94 Gevinst/tap(-) på verdipapirer

Delårsrapport Landkreditt Bank. 1. Kvartal

Delårsrapport Landkreditt Bank 1. Kvartal 2012 2013 Landkreditt bank Beretning 1. kvartal 2013 Resultatet i Landkreditt Bank konsern pr 31. mars 2013 utgjør 12,6 millioner kroner (0,1 millioner kroner

Delårsrapport Landkreditt Bank 1. Kvartal 2012 2013 Landkreditt bank Beretning 1. kvartal 2013 Resultatet i Landkreditt Bank konsern pr 31. mars 2013 utgjør 12,6 millioner kroner (0,1 millioner kroner

Utvikling av kapitaldekningsregelverket. Roar Hoff Oslo, 15. mars 2018

Utvikling av kapitaldekningsregelverket Roar Hoff Oslo, 15. mars 2018 Er vi på vei inn i en regulatorisk pause? 1 Baselkomitéen er ferdig med Basel III 2 3 4 EU arbeider med CRR2 / CRD V Norge har ennå

Utvikling av kapitaldekningsregelverket Roar Hoff Oslo, 15. mars 2018 Er vi på vei inn i en regulatorisk pause? 1 Baselkomitéen er ferdig med Basel III 2 3 4 EU arbeider med CRR2 / CRD V Norge har ennå

Markedskraft har fokus på opprettholdelse av høy etisk standard, og sitt gode omdømme både i markedet og hos myndigheter.

Finansiell informasjon etter kapitalkravforskriften Hensikten med kravene til offentliggjøring av finansiell informasjon er å bidra til at ulike markedsaktører bedre kan vurdere Markedskrafts risiko, styring

Finansiell informasjon etter kapitalkravforskriften Hensikten med kravene til offentliggjøring av finansiell informasjon er å bidra til at ulike markedsaktører bedre kan vurdere Markedskrafts risiko, styring

Forord. Statistisk Sentralbyrå, Oslo, 23. januar 1958. Petter Jakob Bjerve.

Forord Denne artikkelen har interesse fra to ulike synspunkter. For det første gir den hovedresultatene av de beregninger som i noen tid har foregått i Byrået over utviklingen og sammensetningen av realkapitalen

Forord Denne artikkelen har interesse fra to ulike synspunkter. For det første gir den hovedresultatene av de beregninger som i noen tid har foregått i Byrået over utviklingen og sammensetningen av realkapitalen

Kvartalsrapport k va r ta l

Kvartalsrapport 2011 3. k va r ta l Kvartalsregnskap 3. kvartal 2011 Konsernet Fana Sparebank består av morbanken og de heleide datterselskapene Fana Sparebank Boligkreditt AS, Fana Sparebank Eiendom AS,

Kvartalsrapport 2011 3. k va r ta l Kvartalsregnskap 3. kvartal 2011 Konsernet Fana Sparebank består av morbanken og de heleide datterselskapene Fana Sparebank Boligkreditt AS, Fana Sparebank Eiendom AS,

Kvartalsrapport Q4 2012 (urevidert)

") Kvartalsrapport Q4 2012 (urevidert) KVARTALSRAPPORT PR. 31.12.2012 Virksomhet Pluss Boligkreditt AS er et heleid datterselskap av Sparebanken Pluss, og selskapets virksomhet drives fra Kristiansand. Selskapet

Kvartalsrapport Q4 2012 (urevidert) KVARTALSRAPPORT PR. 31.12.2012 Virksomhet Pluss Boligkreditt AS er et heleid datterselskap av Sparebanken Pluss, og selskapets virksomhet drives fra Kristiansand. Selskapet

Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX. Pilar 3

Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX Pilar 3 Oppdatert per 31. desember 2012 Innhold 1 Innledning og formål med dokumentet...3 2 Basel II - Kapitaldekningsreglene...3 2.1

Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX Pilar 3 Oppdatert per 31. desember 2012 Innhold 1 Innledning og formål med dokumentet...3 2 Basel II - Kapitaldekningsreglene...3 2.1

Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX (Pilar 3)

") Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX (Pilar 3) Oppdatert pr 31. desember 2011 Innholdsfortegnelse 1 Innledning og formål med dokumentet... 2 2 Konsolidering... 2 2.1 Oversikt

Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX (Pilar 3) Oppdatert pr 31. desember 2011 Innholdsfortegnelse 1 Innledning og formål med dokumentet... 2 2 Konsolidering... 2 2.1 Oversikt

SPAREBANKEN SØR PILAR 3. Pr 31.12.14

SPAREBANKEN SØR PILAR 3 Pr 31.12.14 INNHOLD 1. INNLEDNING... 4 2. KAPITALDEKNINGSREGELVERKET BASEL 2... 4 3. KONSERNFORHOLD OG KONSOLIDERING... 6 3.1. Oversikt over konsernet... 6 3.1.1. Selskaper som

SPAREBANKEN SØR PILAR 3 Pr 31.12.14 INNHOLD 1. INNLEDNING... 4 2. KAPITALDEKNINGSREGELVERKET BASEL 2... 4 3. KONSERNFORHOLD OG KONSOLIDERING... 6 3.1. Oversikt over konsernet... 6 3.1.1. Selskaper som

Brann "Eldre" Riga -seminar Strategi for prosess Halden kommune / veien videre

Brann "Eldre" Riga -seminar Strategi for prosess Halden kommune / veien videre "brannforbyggende tiltak for hjemmeboende eldre og funksjonshemmede" Halden brannvesen - E. Aakerman 1 Høsten 1996. Det var

Brann "Eldre" Riga -seminar Strategi for prosess Halden kommune / veien videre "brannforbyggende tiltak for hjemmeboende eldre og funksjonshemmede" Halden brannvesen - E. Aakerman 1 Høsten 1996. Det var

PILAR 3 - Basel II. KLP Kapitalforvaltning AS 2010

PILAR 3 - Basel II KLP Kapitalforvaltning AS 2010 Innhold 1 Innledning... 2 2 Ansvarlig kapital og kapitalkrav Pilar 1... 3 2.1 Ansvarlig kapital... 3 2.2 Kapitalkrav... 3 3 Styring og kontroll av risiko

PILAR 3 - Basel II KLP Kapitalforvaltning AS 2010 Innhold 1 Innledning... 2 2 Ansvarlig kapital og kapitalkrav Pilar 1... 3 2.1 Ansvarlig kapital... 3 2.2 Kapitalkrav... 3 3 Styring og kontroll av risiko

Flekkefjord Sparebank ICAAP Pilar III 31.12.2009 side 1. Basel II PILAR III 31.12.2009

Flekkefjord Sparebank ICAAP Pilar III 31.12.2009 side 1 Basel II PILAR III 31.12.2009 Flekkefjord Sparebank ICAAP Pilar III 31.12.2009 side 2 INNLEDNING Finansiell virksomhet innebærer behov for styring

Flekkefjord Sparebank ICAAP Pilar III 31.12.2009 side 1 Basel II PILAR III 31.12.2009 Flekkefjord Sparebank ICAAP Pilar III 31.12.2009 side 2 INNLEDNING Finansiell virksomhet innebærer behov for styring

Risikoanalyser i petroleumsvirksomheten. Behov for å endre/justere kursen? Vidar Kristensen

Risikoanalyser i petroleumsvirksomheten Behov for å endre/justere kursen? Vidar Kristensen FoU Koordinator Petroleumstilsynet ESRA Norge seminar 10. mai 2012 Risikoanalyser mål og mening 1 Hvorfor gjennomføre

Risikoanalyser i petroleumsvirksomheten Behov for å endre/justere kursen? Vidar Kristensen FoU Koordinator Petroleumstilsynet ESRA Norge seminar 10. mai 2012 Risikoanalyser mål og mening 1 Hvorfor gjennomføre

Tekniske standarder for gjennomføring av Solvens II

Rundskriv Tekniske standarder for gjennomføring av Solvens II RUNDSKRIV: 15/2015 DATO: 18.12.15 RUNDSKRIVET GJELDER FOR: Forsikringsselskaper FINANSTILSYNET Postboks 1187 Sentrum 0107 Oslo Innhold 1 Bakgrunn

Rundskriv Tekniske standarder for gjennomføring av Solvens II RUNDSKRIV: 15/2015 DATO: 18.12.15 RUNDSKRIVET GJELDER FOR: Forsikringsselskaper FINANSTILSYNET Postboks 1187 Sentrum 0107 Oslo Innhold 1 Bakgrunn

Finansielle utviklingstrekk 2015 Pressekonferanse 10. november 2015

Finansielle utviklingstrekk 2015 Pressekonferanse Finanstilsynsdirektør Morten Baltzersen Direktør for bank- og forsikringstilsyn Emil Steffensen Økonomisk bakgrunn Lav oljepris Lav rente Moderat vekst

Finansielle utviklingstrekk 2015 Pressekonferanse Finanstilsynsdirektør Morten Baltzersen Direktør for bank- og forsikringstilsyn Emil Steffensen Økonomisk bakgrunn Lav oljepris Lav rente Moderat vekst

1. Halvår. Delårsrapport Landkreditt Finans

1. Halvår Delårsrapport Landkreditt Finans 2013 Landkreditt finans Beretning 1. halvår 2013 Landkreditt Finans AS ble stiftet i oktober 2007. Selskapets formål er objektsfinansiering - leasing og salgspantfinansiering

1. Halvår Delårsrapport Landkreditt Finans 2013 Landkreditt finans Beretning 1. halvår 2013 Landkreditt Finans AS ble stiftet i oktober 2007. Selskapets formål er objektsfinansiering - leasing og salgspantfinansiering

2009 Etnedal Sparebank

2009 Etnedal Sparebank I INNHOLDSFORTEGNELSE I INNHOLDSFORTEGNELSE... 1 II FIGURFORTEGNELSE... 2 1. BASEL II NYE KAPITALDEKNINGSREGLER... 3 2. ANSVARLIG KAPITAL OG KAPITALKRAV... 5 2.1 ANSVARLIG KAPITAL...

2009 Etnedal Sparebank I INNHOLDSFORTEGNELSE I INNHOLDSFORTEGNELSE... 1 II FIGURFORTEGNELSE... 2 1. BASEL II NYE KAPITALDEKNINGSREGLER... 3 2. ANSVARLIG KAPITAL OG KAPITALKRAV... 5 2.1 ANSVARLIG KAPITAL...

PILAR III Offentliggjøring av finansiell informasjon etter kapitalkravforskriften

PILAR III Offentliggjøring av finansiell informasjon etter kapitalkravforskriften Oppdatert per 31.12.2011 Innhold: 1 2 Innledning... 3 Kapitaldekningsregelverk Basel II... 3 2.1 Kapitaldekningsregler

PILAR III Offentliggjøring av finansiell informasjon etter kapitalkravforskriften Oppdatert per 31.12.2011 Innhold: 1 2 Innledning... 3 Kapitaldekningsregelverk Basel II... 3 2.1 Kapitaldekningsregler

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2011 1

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2011 1 Trøgstad Sparebank 3. kvartal 2011 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2011 et driftsresultat før skatt på NOK 19,301 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2011 1 Trøgstad Sparebank 3. kvartal 2011 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2011 et driftsresultat før skatt på NOK 19,301 mill. mot NOK

Risiko og sårbarhet knyttet til internkontroll. Charlotte Stokstad seniorrådgiver i Statens helsetilsyn 11. februar 2014

Risiko og sårbarhet knyttet til internkontroll Charlotte Stokstad seniorrådgiver i Statens helsetilsyn 11. februar 2014 1 Tema Hva er god ledelse av det kommunale barnevernet og av sosiale tjenester i

Risiko og sårbarhet knyttet til internkontroll Charlotte Stokstad seniorrådgiver i Statens helsetilsyn 11. februar 2014 1 Tema Hva er god ledelse av det kommunale barnevernet og av sosiale tjenester i

Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX (Pilar 3)

") Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX (Pilar 3) Oppdatert pr 31. desember 2012 Innholdsfortegnelse 1 Innledning og formål med dokumentet... 2 2. Konsolidering... 2 2.1 Oversikt

Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX (Pilar 3) Oppdatert pr 31. desember 2012 Innholdsfortegnelse 1 Innledning og formål med dokumentet... 2 2. Konsolidering... 2 2.1 Oversikt

2. KVARTAL 2013 SPAREBANK 1 SR-FINANS

2. KVARTAL 2013 SPAREBANK 1 SR-FINANS Godt resultat og styrket egenkapital 2. kvartal 2013 Resultat før skatt: 81,7 mill kroner (51,7 mill kroner) Resultat etter skatt: 58,8 mill kroner (37,1 mill kroner)

2. KVARTAL 2013 SPAREBANK 1 SR-FINANS Godt resultat og styrket egenkapital 2. kvartal 2013 Resultat før skatt: 81,7 mill kroner (51,7 mill kroner) Resultat etter skatt: 58,8 mill kroner (37,1 mill kroner)

Klepp Sparebank. Basel II PILAR III

Klepp Sparebank Basel II PILAR III 31.12.2010 Innholdsfortegnelse 1 BASEL II KAPITALDEKNINGSREGLER... 3 1.1 Kapitaldekningsregler... 3 2 ANSVARLIG KAPITAL OG KAPITALKRAV... 5 2.1 Ansvarlig kapital... 5

Klepp Sparebank Basel II PILAR III 31.12.2010 Innholdsfortegnelse 1 BASEL II KAPITALDEKNINGSREGLER... 3 1.1 Kapitaldekningsregler... 3 2 ANSVARLIG KAPITAL OG KAPITALKRAV... 5 2.1 Ansvarlig kapital... 5

Regulering av beløp i euro fastsatt i forskrifter om beregning av solvensmarginkrav og solvensmarginkapital for norske forsikringsselskaper

Rundskriv Regulering av beløp i euro fastsatt i forskrifter om beregning av solvensmarginkrav og solvensmarginkapital for norske forsikringsselskaper RUNDSKRIV 4/2010 DATO: 22.01.2010 RUNDSKRIVET GJELDER

Rundskriv Regulering av beløp i euro fastsatt i forskrifter om beregning av solvensmarginkrav og solvensmarginkapital for norske forsikringsselskaper RUNDSKRIV 4/2010 DATO: 22.01.2010 RUNDSKRIVET GJELDER

Forebygging og ikke kirurgisk behandling av fedme

Forebygging og ikke kirurgisk behandling av fedme Nasjonalt råd for kvalitet og prioritering 18.Mai 2015 Avd.direktør Henriette Øien Oppdraget til Hdir I oppfølgingen ønsker rådet å belyse hvordan fedme

Forebygging og ikke kirurgisk behandling av fedme Nasjonalt råd for kvalitet og prioritering 18.Mai 2015 Avd.direktør Henriette Øien Oppdraget til Hdir I oppfølgingen ønsker rådet å belyse hvordan fedme

Regnskap 1. halvår 2013

Regnskap 1. halvår 2013 Hovedpunkter 1 halvår 2013 Resultat før skatt kr 19,7 mill mot kr 13,8 mill i første halvår Netto renteinntekter kr 27,7 mill mot kr 18,9 mill i første halvår Netto renteinntekter

Regnskap 1. halvår 2013 Hovedpunkter 1 halvår 2013 Resultat før skatt kr 19,7 mill mot kr 13,8 mill i første halvår Netto renteinntekter kr 27,7 mill mot kr 18,9 mill i første halvår Netto renteinntekter

FØRSTE HALVÅR 2014 SPAREBANK 1 SR-FINANS AS

FØRSTE HALVÅR 2014 SPAREBANK 1 SR-FINANS AS Godt resultat og styrket egenkapital 1. halvår 2014 Resultat før skatt: 74,0 mill kroner (81,7 mill kroner) Resultat etter skatt: 52,7 mill kroner (58,8 mill

FØRSTE HALVÅR 2014 SPAREBANK 1 SR-FINANS AS Godt resultat og styrket egenkapital 1. halvår 2014 Resultat før skatt: 74,0 mill kroner (81,7 mill kroner) Resultat etter skatt: 52,7 mill kroner (58,8 mill

Pilar 3-2015. Sparebanken Telemark 31.12.2015. Offentliggjøring av finansiell informasjon etter kapitalkravforskriften.

Pilar 3-2015 31.12.2015 Offentliggjøring av finansiell informasjon etter kapitalkravforskriften Sparebanken Telemark Side 1 av 28 Innholdsfortegnelse 1 INNLEDNING... 3 1.1 SPAREBANKEN TELEMARK... 3 1.2

Pilar 3-2015 31.12.2015 Offentliggjøring av finansiell informasjon etter kapitalkravforskriften Sparebanken Telemark Side 1 av 28 Innholdsfortegnelse 1 INNLEDNING... 3 1.1 SPAREBANKEN TELEMARK... 3 1.2

Delårsrapport Landkreditt Bank. 1. Kvartal

Delårsrapport Landkreditt Bank 1. Kvartal 2012 Landkreditt bank Beretning 1. kvartal 2012 Resultatet i Landkreditt Bank pr 31. mars 2012 utgjør 6,0 millioner kroner (14,6 millioner kroner pr 31. mars 2011).

Delårsrapport Landkreditt Bank 1. Kvartal 2012 Landkreditt bank Beretning 1. kvartal 2012 Resultatet i Landkreditt Bank pr 31. mars 2012 utgjør 6,0 millioner kroner (14,6 millioner kroner pr 31. mars 2011).

Kvartalsrapport Q1 2011

Kvartalsrapport Q1 2011 Resultatregnskap, balanse og noter -760906 KLP KOMMUNEKREDITT AS KVARTALSREGNSKAP 1/2011 FORMÅL OG EIERFORHOLD. Selskapets formål er langsiktig finansiering av kommuner, fylkeskommuner

Kvartalsrapport Q1 2011 Resultatregnskap, balanse og noter -760906 KLP KOMMUNEKREDITT AS KVARTALSREGNSKAP 1/2011 FORMÅL OG EIERFORHOLD. Selskapets formål er langsiktig finansiering av kommuner, fylkeskommuner

St.meld. nr. 36 Det gode innkjøp. Dag Strømsnes Avdelingsdirektør Avdeling for offentlige anskaffelser

St.meld. nr. 36 Det gode innkjøp Dag Strømsnes Avdelingsdirektør Avdeling for offentlige anskaffelser Difis visjon: VI UTVIKLER OFFENTLIG SEKTOR Kunnskapsbasert forvaltningsutvikling Digitale tjenester

St.meld. nr. 36 Det gode innkjøp Dag Strømsnes Avdelingsdirektør Avdeling for offentlige anskaffelser Difis visjon: VI UTVIKLER OFFENTLIG SEKTOR Kunnskapsbasert forvaltningsutvikling Digitale tjenester

FØRSTE KVARTAL 2014 SPAREBANK 1 SR-FINANS AS

FØRSTE KVARTAL 2014 SPAREBANK 1 SR-FINANS AS Godt resultat og styrket egenkapital 1. kvartal 2014 Resultat før skatt: 35,6 mill kroner (36,3 mill kroner) Resultat etter skatt: 24,9 mill kroner (26,1 mill

FØRSTE KVARTAL 2014 SPAREBANK 1 SR-FINANS AS Godt resultat og styrket egenkapital 1. kvartal 2014 Resultat før skatt: 35,6 mill kroner (36,3 mill kroner) Resultat etter skatt: 24,9 mill kroner (26,1 mill

Deres ref. Vår ref. Oslo 12/5110 mw/egr FST/BANK/HAn 31. mai 2013 13/00486

SENTRALBANKSJEFEN Finansdepartementet Postboks 8008 Dep 0030 Oslo Deres ref. Vår ref. Oslo 12/5110 mw/egr FST/BANK/HAn 31. mai 2013 13/00486 Høring - beregningsgrunnlag for kapitalkrav Vi viser til Finansdepartementets

SENTRALBANKSJEFEN Finansdepartementet Postboks 8008 Dep 0030 Oslo Deres ref. Vår ref. Oslo 12/5110 mw/egr FST/BANK/HAn 31. mai 2013 13/00486 Høring - beregningsgrunnlag for kapitalkrav Vi viser til Finansdepartementets

Det nye forsvarlighetsbegrepet i barnevernet

Det nye forsvarlighetsbegrepet i barnevernet NOBO landsmøte 8. mai 2014 Jo Kittelsen Assisterende direktør Statens helsetilsyn fredag, 6. juni 2014 Foredrag av Statens helsetilsyn 1 Statlige virkemidler

Det nye forsvarlighetsbegrepet i barnevernet NOBO landsmøte 8. mai 2014 Jo Kittelsen Assisterende direktør Statens helsetilsyn fredag, 6. juni 2014 Foredrag av Statens helsetilsyn 1 Statlige virkemidler

ESRA - Er sikkerheten blitt for dyr? Hva er et kost-effektivt sikkerhetsnivå i offshorevirksomheten? Morten Sørum Senior rådgiver sikkerhet

ESRA - Er sikkerheten blitt for dyr? Hva er et kost-effektivt sikkerhetsnivå i offshorevirksomheten? Morten Sørum Senior rådgiver sikkerhet Industriutfordringen CAPEX OPEX 2 Classification: Restricted

ESRA - Er sikkerheten blitt for dyr? Hva er et kost-effektivt sikkerhetsnivå i offshorevirksomheten? Morten Sørum Senior rådgiver sikkerhet Industriutfordringen CAPEX OPEX 2 Classification: Restricted

DELÅRSRAPPORT Landkreditt Finans. 3. Kvartal

DELÅRSRAPPORT Landkreditt Finans 3. Kvartal 2014 LANDKREDITT FINANS Beretning 3. kvartal 2014 GENERELT Landkreditt Finans AS ble stiftet i oktober 2007, og fikk godkjenning som kredittforetak fra Finanstilsynet

DELÅRSRAPPORT Landkreditt Finans 3. Kvartal 2014 LANDKREDITT FINANS Beretning 3. kvartal 2014 GENERELT Landkreditt Finans AS ble stiftet i oktober 2007, og fikk godkjenning som kredittforetak fra Finanstilsynet

Eierstyring og selskapsledelse

Eierstyring og selskapsledelse Eierstyring og selskapsledelse i Klepp Sparebank skal sikre at bankens virksomhetsstyring er i tråd med allmenne og anerkjente oppfatninger og standarder, samt lov og forskrift.

Eierstyring og selskapsledelse Eierstyring og selskapsledelse i Klepp Sparebank skal sikre at bankens virksomhetsstyring er i tråd med allmenne og anerkjente oppfatninger og standarder, samt lov og forskrift.

FINANSIELLE NØKKELTALL

Om Kommunalbanken Kommunalbanken AS ble organisert som et aksjeselskap 1. november 1999, som en videreføring av statsbanken Norges Kommunalbank, etablert i 1926. Bankens hovedmål er å sikre gode lånevilkår

Om Kommunalbanken Kommunalbanken AS ble organisert som et aksjeselskap 1. november 1999, som en videreføring av statsbanken Norges Kommunalbank, etablert i 1926. Bankens hovedmål er å sikre gode lånevilkår

Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX. Pilar 3. Oppdatert per 31. Desember 2013

Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX Pilar 3 2013 Oppdatert per 31. Desember 2013 Innhold 1 Innledning og formål med dokumentet...3 2 Basel II/Basel III - Kapitaldekningsreglene...3

Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX Pilar 3 2013 Oppdatert per 31. Desember 2013 Innhold 1 Innledning og formål med dokumentet...3 2 Basel II/Basel III - Kapitaldekningsreglene...3

Finanstilsynet tilsynspraksis

Hvitvaskingskonferansen 2017 Dag Bjørneset Nina Hidle Langseth BANK Dag Bjørneset Erfaringer fra stedlig tilsyn med banker AML-risiko og risikouniverset Presseklipp viser økt oppmerksomhet og økt ressursinnsats

Hvitvaskingskonferansen 2017 Dag Bjørneset Nina Hidle Langseth BANK Dag Bjørneset Erfaringer fra stedlig tilsyn med banker AML-risiko og risikouniverset Presseklipp viser økt oppmerksomhet og økt ressursinnsats

Kvartalsrapport. 1. kvartal 2013

Kvartalsrapport 1. kvartal Resultatregnskap Resultatregnskap (Beløp i tusen kr) Renteinntekter og lignende inntekter 61 767 70 457 266 616 Rentekostnader og lignende kostnader 40 154 57 665 200 426 Netto

Kvartalsrapport 1. kvartal Resultatregnskap Resultatregnskap (Beløp i tusen kr) Renteinntekter og lignende inntekter 61 767 70 457 266 616 Rentekostnader og lignende kostnader 40 154 57 665 200 426 Netto

Regnskap 1. halvår 2013

Regnskap 1. halvår 2013 Hovedpunkter 1 halvår 2013 Resultat før skatt kr 19,7 mill mot kr 13,8 mill i første halvår Netto renteinntekter kr 27,7 mill mot kr 18,9 mill i første halvår Netto renteinntekter

Regnskap 1. halvår 2013 Hovedpunkter 1 halvår 2013 Resultat før skatt kr 19,7 mill mot kr 13,8 mill i første halvår Netto renteinntekter kr 27,7 mill mot kr 18,9 mill i første halvår Netto renteinntekter

Risikobilder kunstneriske uttrykk eller fotografisk sannhet? Stein Haugen Professor II, NTNU / FoU-sjef Safetec Stein.haugen@safetec.

Risikobilder kunstneriske uttrykk eller fotografisk sannhet? Stein Haugen Professor II, NTNU / FoU-sjef Safetec Stein.haugen@safetec.no Oversikt over foredraget Hva skal vi bruke risikobildet til? Hva

Risikobilder kunstneriske uttrykk eller fotografisk sannhet? Stein Haugen Professor II, NTNU / FoU-sjef Safetec Stein.haugen@safetec.no Oversikt over foredraget Hva skal vi bruke risikobildet til? Hva

Offentliggjøring av sentral risikoinformasjon Basel II - Pilar 3

Offentliggjøring av sentral risikoinformasjon Basel II - Pilar 3 2008 Innholdsfortegnelse 1. BASEL II NYE KAPITALDEKNINGSREGLER... 3 2. KONSOLIDERING... 4 3. RISIKO- OG KAPITALSTYRING... 4 3.1 FORMÅL...

Offentliggjøring av sentral risikoinformasjon Basel II - Pilar 3 2008 Innholdsfortegnelse 1. BASEL II NYE KAPITALDEKNINGSREGLER... 3 2. KONSOLIDERING... 4 3. RISIKO- OG KAPITALSTYRING... 4 3.1 FORMÅL...

VÅR REFERANSE DERES REFERANSE DATO 16/2216 02.03.2016

Styret i Help Forsikring AS Postboks 1870 Vika 0124 OSLO VÅR REFERANSE DERES REFERANSE DATO 16/2216 02.03.2016 Varsel om tilsyn Som avtalt med Johan Dolven vil Finanstilsynet gjennomføre stedlig tilsyn

Styret i Help Forsikring AS Postboks 1870 Vika 0124 OSLO VÅR REFERANSE DERES REFERANSE DATO 16/2216 02.03.2016 Varsel om tilsyn Som avtalt med Johan Dolven vil Finanstilsynet gjennomføre stedlig tilsyn

Per styremøte 19.09.2012

Sluttrapportering av tiltaksplan for oppfølging av revisjonsrapport om virksomhetsstyring, intern styring og kontroll del 1 Pasientreiser ANS Per styremøte 19.09.2012 Tiltaksplan for oppfølging av internrevisjonsrapport

Sluttrapportering av tiltaksplan for oppfølging av revisjonsrapport om virksomhetsstyring, intern styring og kontroll del 1 Pasientreiser ANS Per styremøte 19.09.2012 Tiltaksplan for oppfølging av internrevisjonsrapport

Samfunnsansvar og helhetlig virksomhetsstyring i Flytoget

Samfunnsansvar og helhetlig virksomhetsstyring i Flytoget ISO 26000 og GRI komplementære eller konkurrerende Adelheid Sæther Flytoget AS Nøkkeltall 2013 6,5 mill passasjerer 16 togsett Utgjør 10 % av alle

Samfunnsansvar og helhetlig virksomhetsstyring i Flytoget ISO 26000 og GRI komplementære eller konkurrerende Adelheid Sæther Flytoget AS Nøkkeltall 2013 6,5 mill passasjerer 16 togsett Utgjør 10 % av alle

PILAR 3 DOKUMENT FOR

PILAR 3 DOKUMENT FOR per 31.12.2009 INNHOLD 1. INNLEDNING 3 2. KAPITALDEKNINGSREGELVERKET - BASEL II 3 3. ANSVARLIG KAPITAL OG KAPITALKRAV 4 3.1 Ansvarlig kapital 4 3.1.1 Typer kjernekapital og tilleggskapital

PILAR 3 DOKUMENT FOR per 31.12.2009 INNHOLD 1. INNLEDNING 3 2. KAPITALDEKNINGSREGELVERKET - BASEL II 3 3. ANSVARLIG KAPITAL OG KAPITALKRAV 4 3.1 Ansvarlig kapital 4 3.1.1 Typer kjernekapital og tilleggskapital

INNLEDNING KAPITALDEKNINGSREGELVERKET CRD IV/BASEL III KONSERNFORHOLD OG KONSOLIDERING ANSVARLIG KAPITAL OG KAPITALKRAV

PILAR3 31.12.13 INNHOLD 1. INNLEDNING... 3 2. KAPITALDEKNINGSREGELVERKET CRD IV/BASEL III... 3 3. KONSERNFORHOLD OG KONSOLIDERING... 4 4. ANSVARLIG KAPITAL OG KAPITALKRAV... 5 4.1 Ansvarlig kapital...

PILAR3 31.12.13 INNHOLD 1. INNLEDNING... 3 2. KAPITALDEKNINGSREGELVERKET CRD IV/BASEL III... 3 3. KONSERNFORHOLD OG KONSOLIDERING... 4 4. ANSVARLIG KAPITAL OG KAPITALKRAV... 5 4.1 Ansvarlig kapital...

Forbedret risikostyring og kontroll SAS Forum Norge 2011. Tobias Told Risikostyring, Storebrand Bank 25.05.2011

Forbedret risikostyring og kontroll SAS Forum Norge 2011 Tobias Told Risikostyring, Storebrand Bank 25.05.2011 Storebrand Storebrand Livsforsikring Ledende aktør innen pensjon og livsforsikring med høy

Forbedret risikostyring og kontroll SAS Forum Norge 2011 Tobias Told Risikostyring, Storebrand Bank 25.05.2011 Storebrand Storebrand Livsforsikring Ledende aktør innen pensjon og livsforsikring med høy

Saksframlegg. BRUKERRELATERTE AVVIK/UHELDIGE HENDELSER I HELSE OG VELFERDSTJENESTEN Arkivsaksnr.: 10/9568

Saksframlegg BRUKERRELATERTE AVVIK/UHELDIGE HENDELSER I HELSE OG VELFERDSTJENESTEN Arkivsaksnr.: 10/9568 ::: Sett inn innstillingen under denne linja Formannskapet tar sak om brukerrelaterte avvik/uheldige

Saksframlegg BRUKERRELATERTE AVVIK/UHELDIGE HENDELSER I HELSE OG VELFERDSTJENESTEN Arkivsaksnr.: 10/9568 ::: Sett inn innstillingen under denne linja Formannskapet tar sak om brukerrelaterte avvik/uheldige

Hvordan kan screening program evalueres? Mette Kalager MD Oslo Universitetssykehus Harvard School of Public Health

Hvordan kan screening program evalueres? Mette Kalager MD Oslo Universitetssykehus Harvard School of Public Health Mette Kalager, Marvin Zelen, Frøydis Langmark, Hans-Olov Adami Effect of screening mammography

Hvordan kan screening program evalueres? Mette Kalager MD Oslo Universitetssykehus Harvard School of Public Health Mette Kalager, Marvin Zelen, Frøydis Langmark, Hans-Olov Adami Effect of screening mammography

FANA SPAREBANK BOLIGKREDITT. Kvartalsrapport 2014 3. KVARTAL

FANA SPAREBANK BOLIGKREDITT Kvartalsrapport 2014 3. KVARTAL FANA SPAREBANK BOLIGKREDITT AS Kvartalsrapport 3. kvartal 2014 Fana Sparebank Boligkreditt AS er et heleiet datterselskap av Fana Sparebank.

FANA SPAREBANK BOLIGKREDITT Kvartalsrapport 2014 3. KVARTAL FANA SPAREBANK BOLIGKREDITT AS Kvartalsrapport 3. kvartal 2014 Fana Sparebank Boligkreditt AS er et heleiet datterselskap av Fana Sparebank.

RAPPORT 1. KVARTAL 2007 BOLIG- OG NÆRINGSKREDITT ASA

RAPPORT 1. KVARTAL 2007 BOLIG- OG NÆRINGSKREDITT ASA INNHOLD Styrets beretning...3 Noter til regnskapet...4 STYRETS BERETNING RESULTAT OG NØKKELTALL PR. 31. MARS 2007 BNkreditt oppnådde et resultat på

RAPPORT 1. KVARTAL 2007 BOLIG- OG NÆRINGSKREDITT ASA INNHOLD Styrets beretning...3 Noter til regnskapet...4 STYRETS BERETNING RESULTAT OG NØKKELTALL PR. 31. MARS 2007 BNkreditt oppnådde et resultat på

Kvartalsrapport pr. 31.03.2016

Kvartalsrapport pr. 31.03.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 14,6 millioner (19,1) Rentenetto: 27,4 millioner (29,6) tilsvarende 1,41 % av gjennomsnittlig

Kvartalsrapport pr. 31.03.2016 Nøkkeltall (I parentes tall for tilsvarende periode i 2015) Resultat før skatt: 14,6 millioner (19,1) Rentenetto: 27,4 millioner (29,6) tilsvarende 1,41 % av gjennomsnittlig

SPAREBANKEN VEST BOLIGKREDITT

SPAREBANKEN VEST BOLIGKREDITT KVARTALSRAPPORT Q1 2015 Resultatregnskap Noter - 31/03-15 - 31/03-14 2014 Renteinntekter og lignende inntekter 448 518 477 933 1 914 945 Rentekostnader og lignende kostnader

SPAREBANKEN VEST BOLIGKREDITT KVARTALSRAPPORT Q1 2015 Resultatregnskap Noter - 31/03-15 - 31/03-14 2014 Renteinntekter og lignende inntekter 448 518 477 933 1 914 945 Rentekostnader og lignende kostnader

Finansielle utviklingstrekk og utfordringer. Finanstilsynsdirektør Morten Baltzersen Valutaseminaret 2012 Soria Moria Hotell, 3.

Finansielle utviklingstrekk og utfordringer Finanstilsynsdirektør Morten Baltzersen Valutaseminaret 2012 Soria Moria Hotell, Disposisjon Den internasjonale finansuroen hvordan påvirkes vi? Husholdningenes

Finansielle utviklingstrekk og utfordringer Finanstilsynsdirektør Morten Baltzersen Valutaseminaret 2012 Soria Moria Hotell, Disposisjon Den internasjonale finansuroen hvordan påvirkes vi? Husholdningenes

Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX. Pilar 3. Oppdatert per 31. Desember 2014

Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX Pilar 3 214 Oppdatert per 31. Desember 214 Innhold 1 Innledning og formål med dokumentet... 3 2 Basel II/Basel III - Kapitaldekningsreglene...

Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX Pilar 3 214 Oppdatert per 31. Desember 214 Innhold 1 Innledning og formål med dokumentet... 3 2 Basel II/Basel III - Kapitaldekningsreglene...

Hvordan kan vi forebygge storulykker?

Hvordan kan vi forebygge storulykker? Barrierestyring Anne Myhrvold Direktør Petroleumstilsynet Sjøsikkerhetskonferansen 25-26.09.2013 Ptil Tilsyn Fag Hovedledelse Internt Regelverk En mangeartet industri

Hvordan kan vi forebygge storulykker? Barrierestyring Anne Myhrvold Direktør Petroleumstilsynet Sjøsikkerhetskonferansen 25-26.09.2013 Ptil Tilsyn Fag Hovedledelse Internt Regelverk En mangeartet industri

Kapitalkravsforskriften / Basel II. Pilar 3

Kapitalkravsforskriften / Basel II Pilar 3 2007 Innholdsfortegnelse 1. BASEL II NYE KAPITALDEKNINGSREGLER...4 1.1 INTRODUKSJON TIL NYE KAPITALDEKNINGSREGLER...4 1.2 IMPLEMENTERING AV NYE KAPITALDEKNINGSREGLER

Kapitalkravsforskriften / Basel II Pilar 3 2007 Innholdsfortegnelse 1. BASEL II NYE KAPITALDEKNINGSREGLER...4 1.1 INTRODUKSJON TIL NYE KAPITALDEKNINGSREGLER...4 1.2 IMPLEMENTERING AV NYE KAPITALDEKNINGSREGLER

Solvensregulering og stresstester

Solvensregulering og stresstester Pensjonskassekonferansen 23. april 2013 Hanne Myre, Oslo Pensjonsforsikring AS Et overblikk. Hovedpunkter Bakgrunn Det europeiske solvensregelverket Dagens regulering

Solvensregulering og stresstester Pensjonskassekonferansen 23. april 2013 Hanne Myre, Oslo Pensjonsforsikring AS Et overblikk. Hovedpunkter Bakgrunn Det europeiske solvensregelverket Dagens regulering

DET SAMFUNNSVITENSKAPELIGE FAKULTET, HANDELSHØGSKOLEN VED UIS MASTEROPPGAVE. Organisasjonskulturens innvirkning på operasjonelle tap i banknæringen

DET SAMFUNNSVITENSKAPELIGE FAKULTET, HANDELSHØGSKOLEN VED UIS MASTEROPPGAVE STUDIEPROGRAM: Økonomi og administrasjon OPPGAVEN ER SKREVET INNEN FØLGENDE SPESIALISERINGSRETNING: Risikostyring ER OPPGAVEN

DET SAMFUNNSVITENSKAPELIGE FAKULTET, HANDELSHØGSKOLEN VED UIS MASTEROPPGAVE STUDIEPROGRAM: Økonomi og administrasjon OPPGAVEN ER SKREVET INNEN FØLGENDE SPESIALISERINGSRETNING: Risikostyring ER OPPGAVEN

Samarbeidsforum internkontroll

Samarbeidsforum internkontroll 10. desember 2013 13.12.2013 Direktoratet for økonomistyring Side 1 Samarbeidsforum hjelp til selvhjelp! Bidra til å videreutvikle statlige virksomheters og departementers

Samarbeidsforum internkontroll 10. desember 2013 13.12.2013 Direktoratet for økonomistyring Side 1 Samarbeidsforum hjelp til selvhjelp! Bidra til å videreutvikle statlige virksomheters og departementers

PILAR 3 OFFENTLIGGJØRING AV FINANSIELL INFORMASJON. Jan Bendiksby

PILAR 3 OFFENTLIGGJØRING AV FINANSIELL INFORMASJON Jan Bendiksby Innhold OFFENTLIGGJØRING AV FINANSIELL INFORMASJON (PILAR 3)... 2 1. INNLEDING OG FORMÅL MED DOKUMENTET... 2 2. KAPITALKRAV... 2 2.1 Ansvarlig

PILAR 3 OFFENTLIGGJØRING AV FINANSIELL INFORMASJON Jan Bendiksby Innhold OFFENTLIGGJØRING AV FINANSIELL INFORMASJON (PILAR 3)... 2 1. INNLEDING OG FORMÅL MED DOKUMENTET... 2 2. KAPITALKRAV... 2 2.1 Ansvarlig

Pilar 3 2014. Gjensidige Investeringsrådgivning AS

2014 Gjensidige Investeringsrådgivning AS Innhold 1. Bakgrunn for rapporteringen 3 2. Risikoprofilen og kapitalbehovet i Gjensidige Investeringsrådgivning 4 3. Forretningsmodell 6 4. Roller og ansvar for

2014 Gjensidige Investeringsrådgivning AS Innhold 1. Bakgrunn for rapporteringen 3 2. Risikoprofilen og kapitalbehovet i Gjensidige Investeringsrådgivning 4 3. Forretningsmodell 6 4. Roller og ansvar for

Fylkesmannen i Aust-Agder

1 Fylkesmannen i Aust-Agder Rapport fra tilsyn med folkehelsearbeidet i Gjerstad kommune Virksomhetens adresse: 4780 Gjerstad Tidsrom for tilsynet: 17.07.2014 23.12.2014 Kontaktperson i virksomheten: Elfi

1 Fylkesmannen i Aust-Agder Rapport fra tilsyn med folkehelsearbeidet i Gjerstad kommune Virksomhetens adresse: 4780 Gjerstad Tidsrom for tilsynet: 17.07.2014 23.12.2014 Kontaktperson i virksomheten: Elfi

Regnskap pr 1. kvartal 2019 Resultatregnskap Balanse Egenkapitalavstemming Noter

Regnskap pr 1. kvartal 2019 Resultatregnskap Balanse Egenkapitalavstemming Noter Boligbyggelagenes Finansieringsforetak AS - Konsern mar.19 Resultatregnskap ot 1. kv. 2019 1. kv. 2018 Året 2018 Renteinntekter

Regnskap pr 1. kvartal 2019 Resultatregnskap Balanse Egenkapitalavstemming Noter Boligbyggelagenes Finansieringsforetak AS - Konsern mar.19 Resultatregnskap ot 1. kv. 2019 1. kv. 2018 Året 2018 Renteinntekter

Regnskap 1. kvartal 2012

Regnskap 1. kvartal 2012 Kort presentasjon av Eiendomskreditt Etablert i 1997 Eiendomskreditt fikk konsesjon som kredittforetak 17.4.1998. Selskapet eies av 85 sparebanker og 2 ansatte. Formål Eiendomskreditts

Regnskap 1. kvartal 2012 Kort presentasjon av Eiendomskreditt Etablert i 1997 Eiendomskreditt fikk konsesjon som kredittforetak 17.4.1998. Selskapet eies av 85 sparebanker og 2 ansatte. Formål Eiendomskreditts

Reglement for Finansforvaltning

Reglement for Finansforvaltning Kommunestyrets vedtak 22.06.2010, ksak 067/10 1. Formål... 1 2. Hjemmel og gyldighet... 1 3. Målsetting... 1 4. Risiko... 2 5. Derivater... 2 6. Forvaltning av langsiktige

Reglement for Finansforvaltning Kommunestyrets vedtak 22.06.2010, ksak 067/10 1. Formål... 1 2. Hjemmel og gyldighet... 1 3. Målsetting... 1 4. Risiko... 2 5. Derivater... 2 6. Forvaltning av langsiktige

Se også veiledning under! Prosjekt/Kontrakt: Godkjent ansvarlig leder: Dato: Nr: Utarbeidet av:

Se også veiledning under! Prosjekt/Kontrakt: Godkjent ansvarlig leder: Dato: Nr: Utarbeidet av: Beskriv oppgaven/gjøremålet: Maskiner, utstyr og materiell: Nødvendige prosedyrer: Beregn/vurder risikoen

Se også veiledning under! Prosjekt/Kontrakt: Godkjent ansvarlig leder: Dato: Nr: Utarbeidet av: Beskriv oppgaven/gjøremålet: Maskiner, utstyr og materiell: Nødvendige prosedyrer: Beregn/vurder risikoen

Metodisk arbeid. Strukturert arbeidsmåte for å nå et bestemt mål

Metodisk arbeid Strukturert arbeidsmåte for å nå et bestemt mål Hva er en metode? En metode er et redskap, en fremgangsmåte for å løse utfordringer og finne ny kunnskap Metode kommer fra gresk, methodos:

Metodisk arbeid Strukturert arbeidsmåte for å nå et bestemt mål Hva er en metode? En metode er et redskap, en fremgangsmåte for å løse utfordringer og finne ny kunnskap Metode kommer fra gresk, methodos:

DET SAMFUNNSVITENSKAPELIGE FAKULTET, HANDELSHØGSKOLEN VED UIS MASTEROPPGAVE

DET SAMFUNNSVITENSKAPELIGE FAKULTET, HANDELSHØGSKOLEN VED UIS MASTEROPPGAVE STUDIEPROGRAM: Master i Økonomi og administrasjon OPPGAVEN ER SKREVET INNEN FØLGENDE SPESIALISERINGSRETNING: Risikostyring ER

DET SAMFUNNSVITENSKAPELIGE FAKULTET, HANDELSHØGSKOLEN VED UIS MASTEROPPGAVE STUDIEPROGRAM: Master i Økonomi og administrasjon OPPGAVEN ER SKREVET INNEN FØLGENDE SPESIALISERINGSRETNING: Risikostyring ER

Implementering hvordan omsette kunnskap til praksis

Implementering hvordan omsette kunnskap til praksis NKLMH & Helsedirektoratet 19. November 2015 Scandic Holmenkollen Park Hotell Terje Ogden Atferdssenteret Unriand www.atferdssenteret.no 03.12.15 Slide

Implementering hvordan omsette kunnskap til praksis NKLMH & Helsedirektoratet 19. November 2015 Scandic Holmenkollen Park Hotell Terje Ogden Atferdssenteret Unriand www.atferdssenteret.no 03.12.15 Slide

Avmystifisere internkontroll/styringssystem - informasjonssikkerhet

Avmystifisere internkontroll/styringssystem - informasjonssikkerhet Difis veiledningsmateriell Jan Sørgård, seniorrådgiver Difi Difi Visjon: Vi utvikler offentlig sektor Digitalisering Anskaffelser Organisering

Avmystifisere internkontroll/styringssystem - informasjonssikkerhet Difis veiledningsmateriell Jan Sørgård, seniorrådgiver Difi Difi Visjon: Vi utvikler offentlig sektor Digitalisering Anskaffelser Organisering