Møteinnkalling - Kontrollutvalget i Sør-Trøndelag Fylkeskommune

|

|

|

- Lise Hjelle

- 8 år siden

- Visninger:

Transkript

1 Møteinnkalling - Kontrollutvalget i Sør-Trøndelag Fylkeskommune Arkivsak: 14/147 Møtedato/tid: , kl. 11:30 Møtested: Bårdshaug Herregård, Orkanger Møtedeltakere: Guro A. Gimse (leder) Eivind Stende Hans Bøe Gunnar Hynne Wenche Wuttudal Forfall: Sigrid Angen Andre møtende: Inge Storås, Revisjon Midt-Norge IKS (RMN) Frode Singstad, RMN Torbjørn Berglann, Kontrollutvalgssekretariat Midt-Norge IKS (Konsek) Torbjørn Brandt, Konsek Kopi: Fylkesordfører Fylkesrådmann Revisjon Midt-Norge IKS Møtet avvikles for åpne dører, i tråd med kommuneloven 31. Eventuelle forfall eller spørsmål om habilitet, meldes til Kontrollutvalgssekretariat Midt-Norge IKS v/ Torbjørn Berglann på telefon eller e-post: torbjorn.berglann@konsek.no Varamedlemmer møter etter nærmere innkalling. Trondheim, Guro A. Gimse (sign.) Leder av kontrollutvalget Torbjørn Berglann Rådgiver, Konsek 1

2 Sakliste 001/15 002/15 003/15 004/15 005/15 006/15 007/15 008/15 Referatsaker Eventuelt Leveranse av revisjonstimer Rapport fra enhetsbesøk 2014 Valg av prosjekt for bestilling. Forvaltningsrevisjon - STFKs oppfølging av kollektivtrafikken i 2013 og 2014 Godkjenning av protokoll Orienteringer - Revisjon Midt-Norge IKS 2

3 Referatsaker Behandles i utvalg Kontrollutvalget i Sør-Trøndelag Fylkeskommune Saksbehandler: Arkivkode: Arkivsaknr.: Møtedato Saksnr 001/15 Torbjørn Berglann 033, &17 14/147-1 Kontrollutvalgssekretariatets innstilling Referatsakene tas til orientering. Vedlegg Saksprotokoll FT, , Sak , Rapport fra forvaltn...pdf Saksutredning Følgende referatsaker vil bli presentert i møtet: 1. Fylkestingets behandling av rapport fra forvaltningsrevisjon Etikk og varsling. 2. Opplegg for besøk hos Riksrevisjonen 3. februar 3

4 SAKSPROTOKOLL Rapport fra forvaltningsrevisjon - etikk og varsling i STFK Arkivsak-dok. Saksbehandler Torbjørn Berglann Saksgang 1 Fylkestinget Møtedato Saknr 101/14 KONTROLLUTVALGETS INNSTILLING: 1. Fylkestinget ber fylkesrådmannen følge opp rapportens konklusjoner og anbefalinger og: a. Sørge for at de etiske retningslinjene gjøres kjent blant alle ansatte b. Sørge for systematisk gjennomgang og eventuell oppdatering, slik at de etiske retningslinjene er aktuelle c. Sørge for systematisk diskusjon om etiske dilemmaer og problemstillingeri hele organisasjonen d. Sørge for å gjøre kjennskapen til retningslinjer for varsling kjent blant alleansatte e. Sørge for informasjon og veiledning i forsvarlig varsling f. Vurdere gjennomgang og evaluering av retningslinjer for varsling ogpraksis i oppfølging og vurdering i slike saker. 2. Fylkestinget ber om en tilbakemelding fra fylkesrådmannen om oppfølgingen i fylkestingets møte i juni Fylkestinget ber fylkesrådmannen vurdere å opprette en uavhengig varslingskanal, slik KS og Transparency international anbefaler. 4. Fylkestinget tar rapporten for øvrig til orientering. Fylkestinget har behandlet saken i møte sak 101/14 Protokoll Votering Innstillingen ble enstemmig vedtatt 4 side 1 av 2

5 Vedtak 1. Fylkestinget ber fylkesrådmannen følge opp rapportens konklusjoner og anbefalinger og: a. Sørge for at de etiske retningslinjene gjøres kjent blant alle ansatte b. Sørge for systematisk gjennomgang og eventuell oppdatering, slik at de etiske retningslinjene er aktuelle c. Sørge for systematisk diskusjon om etiske dilemmaer og problemstillingeri hele organisasjonen d. Sørge for å gjøre kjennskapen til retningslinjer for varsling kjent blant alleansatte e. Sørge for informasjon og veiledning i forsvarlig varsling f. Vurdere gjennomgang og evaluering av retningslinjer for varsling ogpraksis i oppfølging og vurdering i slike saker. 2. Fylkestinget ber om en tilbakemelding fra fylkesrådmannen om oppfølgingen i fylkestingets møte i juni Fylkestinget ber fylkesrådmannen vurdere å opprette en uavhengig varslingskanal, slik KS og Transparency international anbefaler. 4. Fylkestinget tar rapporten for øvrig til orientering 5 side 2 av 2

6 Eventuelt Behandles i utvalg Kontrollutvalget i Sør-Trøndelag Fylkeskommune Saksbehandler: Arkivkode: Arkivsaknr.: Møtedato Torbjørn Berglann 033, &17 14/147-4 Kontrollutvalgssekretariatets innstilling Saken legges fram uten innstilling. 6 Saksnr 002/15

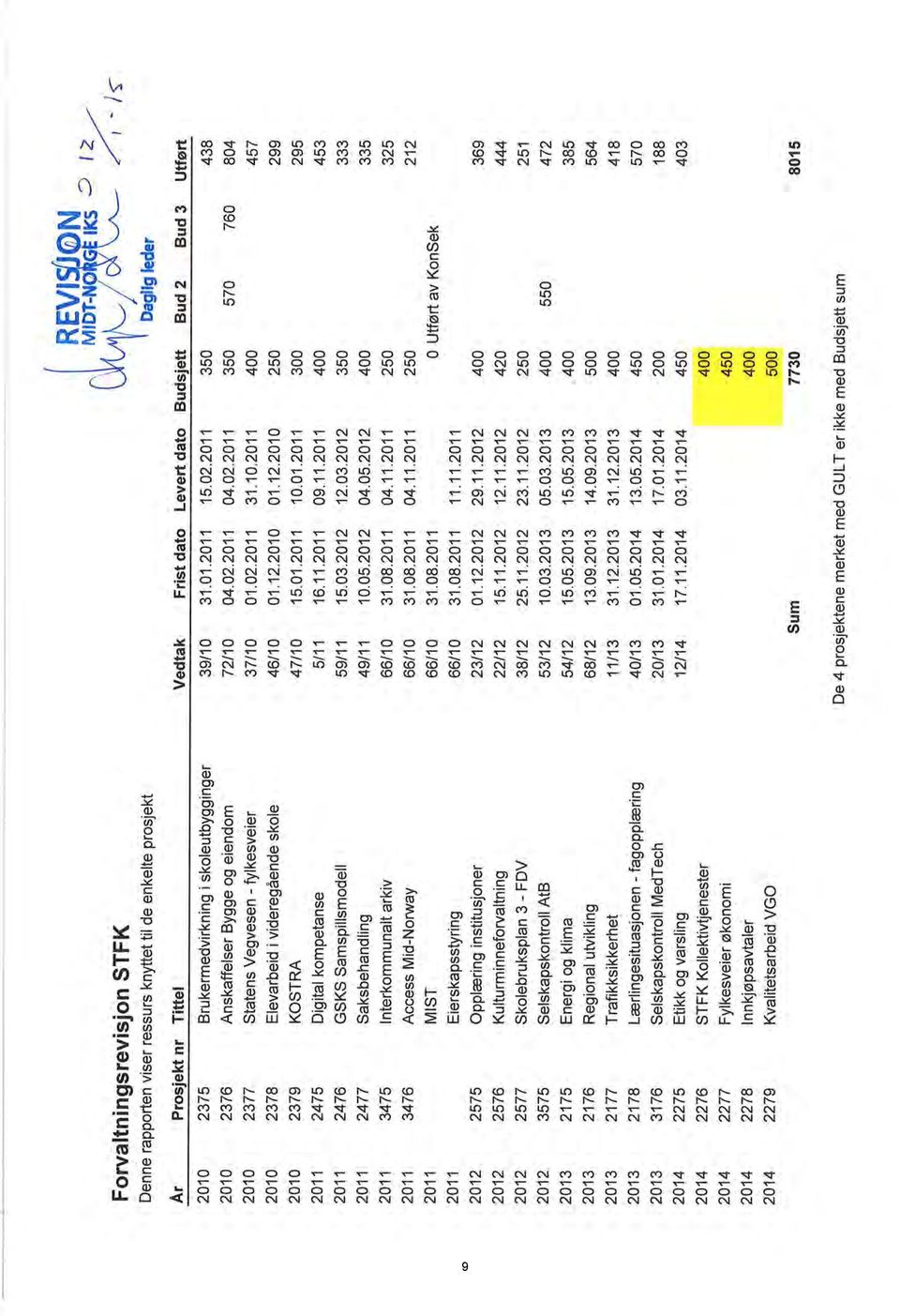

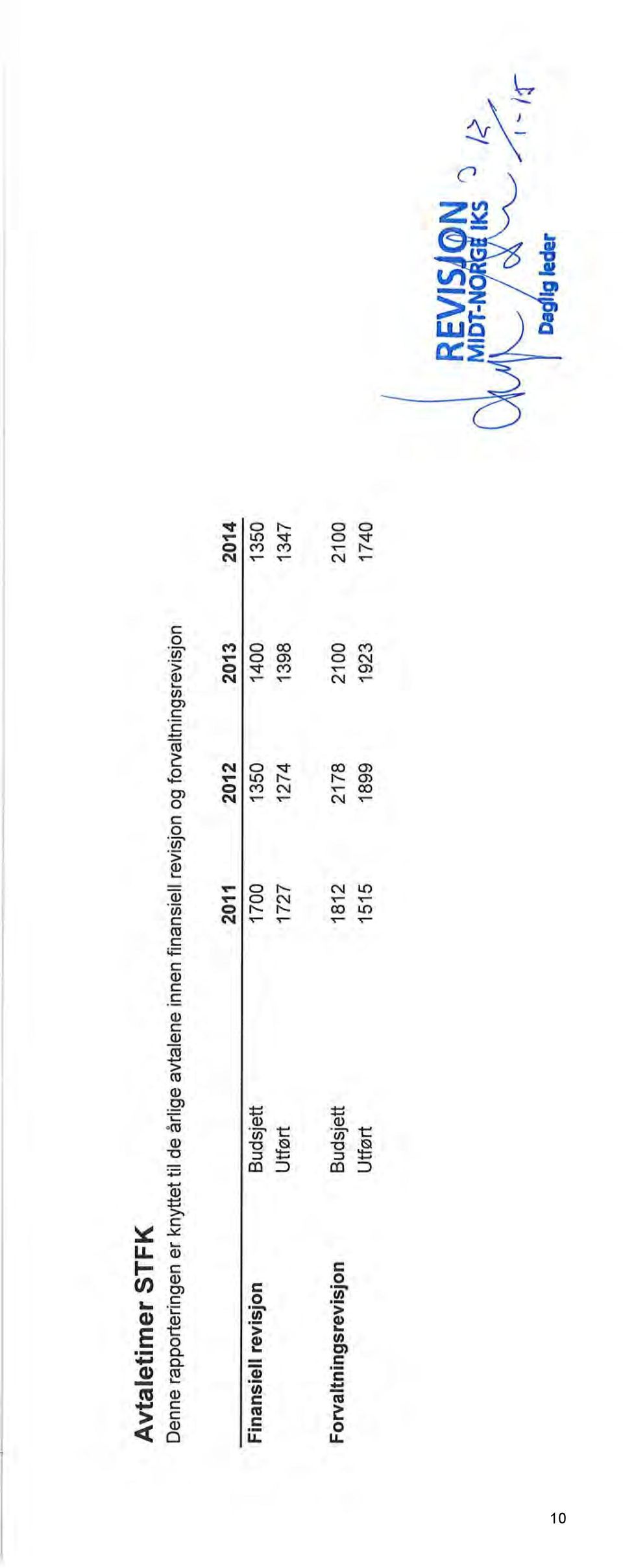

7 Leveranse av revisjonstimer Behandles i utvalg Kontrollutvalget i Sør-Trøndelag Fylkeskommune Saksbehandler: Arkivkode: Arkivsaknr.: Møtedato Saksnr 003/15 Torbjørn Berglann 216, &30 12/13-26 Kontrollutvalgssekretariatets innstilling Saken legges fram uten innstilling. Vedlegg rapport STFK årlige avtaler og prosjekter FR Saksutredning I løpet av høsten 2014 har kontrollutvalget blitt orientert om timeleveransen og disponible ressurser til forvaltningsrevisjon i flere saker. I sak 53/14 vedtok utvalget blant annet at sekretariatet skal følge opp saken når timeleveransen for 2014 foreligger. Sekretariatet har nå fått en oversikt over timeforbruket for hver enkelt forvaltningsrevisjon/selskapskontroll samt en totaloversikt over den årlige leveransen av forvaltningsrevisjon og finansiell revisjon til STFK i perioden (se vedlegg). Vi har sammenfattet oversikten i tabellen under. Prosentvis leveranse av revisjonstimer i forhold til budsjetterte timer Leveranse av finansiell revisjon ift. budsjett % 94 % 100 % 100 % Leveranse av forvaltningsrevisjon ift. budsjett 84 % 87 % 92 % 83 % Total leveranse av revisjon ift. budsjett 92 % 90 % 95 % 89 % Tabellen viser at revisjonen har levert litt for få timer til finansiell revisjon i perioden , mens leveransen av forvaltningsrevisjon har vært lavere enn budsjettert hvert år i hele perioden. Den totale leveransen fra revisjonen har ligget mellom 89 og 95 prosent av budsjett. Det utgjør 1167 timer totalt, eller et gjennomsnitt på noe under 300 timer pr. år. For en detaljert oversikt over leveransen viser vi til oversikten fra revisjonen. 7

8 Fylkestinget vedtok i 2010 at STFK aksepterer variasjon i leveransen av revisjonstimer, men at den over år skal stå i rett forhold til honoraret (sak 23/10). For at kontrollutvalget skal kunne følge opp dette vedtaket er kontrollutvalgets sekretariat av den oppfatning at utvalget må ha innsyn i totalsummen av leverte revisjonstimer til samtlige eierkommuner. Revisjonen anser dette som sensitiv informasjon og ønsker derfor ikke å oppgi den årlige leveransen av revisjonstimer. Revisjonen opplyser sekretariatet om at daglig leder vil orientere utvalget om ressursdisponeringen når utvalget besøker revisjonen 19. januar. En sammenligning av revisjonshonorar og timeleveranse til hver av eierkommunene viser at revisjonen setter opp et timebudsjett som samsvarer med honorarandelen til hver kommune. Hvis timeleveransen stemmer overens med timebudsjettet betyr det at eierkommunene mottar revisjonstimer i samsvar med honorarandelen. Den vedlagte oversikten fra revisjonen viser som nevnt at leveransen til STFK har vært for lav, noe som kan tyde på at det ikke er samsvar mellom leveranse og honorar. Kontrollutvalgssekretariatets konklusjon Oversikten over leverte revisjonstimer viser at fylkeskommunen har fått levert færre revisjonstimer enn budsjettert de siste fire årene, og at dette særlig har gått ut over timene til forvaltningsrevisjon. Kontrollutvalgets sekretariat kan ikke på bakgrunn av rapporteringen fra revisjonen konkludere om fylkestingets vedtak er fulgt. Vi anbefaler derfor at utvalget avventer ytterligere informasjon fra revisjonen i møtet før det fatter eventuelle vedtak. 8

9 9

10 10

11 Rapport fra enhetsbesøk 2014 Behandles i utvalg Kontrollutvalget i Sør-Trøndelag Fylkeskommune Saksbehandler: Arkivkode: Arkivsaknr.: Møtedato Saksnr 004/15 Torbjørn Berglann /181-8 Kontrollutvalgssekretariatets innstilling Kontrollutvalget tar rapport fra enhetsbesøk til orientering. Vedlegg Samlet rapport enhetsbesøk 2014 Saksutredning Revisjon Midt-Norge IKS gjennomfører hver høst besøk ved noen enheter i fylkeskommunen. Besøkene, som er et ledd i den finansielle revisjonen, omfatter kartlegging og testing av den økonomiske internkontrollen, veiledning i regelverk og styringsdokumenter og tilbakerapportering til enhetene i etterkant av besøkene. Høsten 2014 avla revisjonen besøk ved fem videregående skoler og én tannklinikk. I etterkant av besøkene er det laget en rapport for hver enhet, i tillegg er det utarbeidet en samlet rapport der revisjonen oppsummerer hovedfunnene, som dette sakframlegget bygger på. Under enhetsbesøkene har revisjonen samtale med ledelsen og foretar test av rutiner på økonomiområdet. I 2014 har revisjonen undersøkt fire områder spesielt: økonomisk internkontroll, innkjøp, salg og merverdiavgift og lønn. I rapporten skriver revisjonen at det er god forståelse for viktigheten av økonomisk internkontroll. Det er etablert ulike kontrolltiltak ved enhetene, og den økonomiske internkontrollen synes i hovedsak å være tilfredsstillende. Revisjonen har likevel pekt på forbedringsmuligheter på noen områder, flere av disse er også gitt etter enhetsbesøk tidligere år. Forholdene er aktuelle for flere enheter og ikke bare de som er besøkt denne høsten. Revisjonen har sammenfattet anbefalingene etter enhetsbesøkene slik: Enhetene er anbefalt å gjennomføre systematiske risikovurderinger for å se om det finnes risikoer for feil og misligheter i regnskapet, som enhetene ikke har systemer for å avdekke eller forebygge i dag Enhetene som ikke gjennomfører etiske diskusjoner, er anbefalt å sette av tid til det Enhetene er anbefalt å ta grep rundt konkrete anskaffelser for å sikre etterlevelsen av regelverket om offentlige anskaffelser Videre har enhetene blitt anbefalt å foreta enkelte justeringer i sine rutiner for kontroll og utbetaling av variabel lønn Det er anbefalt at enhetene utarbeider bedre rutiner for kontroll og dokumentasjon i forbindelse med oppgjør av kontantomsetning 11

12 Enhetene er anbefalt å vurdere avskaffelse av kontantkasser som i liten grad er i bruk, eller å redusere til en kasse der enheten har flere kontantkasser Enheter med utleie av areal er anbefalt å gjennomgå sine utleieforhold for å sikre korrekt behandling av merverdiavgift for utleiedelen Enhetene er anbefalt å følge retningslinjene til fylkeskommunen for salg av elevarbeid, herunder sikre at den avgiftsmessige behandlingen av salget er korrekt Enhetene er oppfordret til å ta kontakt med sentrale enheter i fylkeskommunen ved behov for hjelp og veiledning på de ulike fagområdene, som for eksempel Regnskapstjenesten eller Jus- og innkjøpstjenesten Sekretariatet viser til samlet rapport etter enhetsbesøk for ytterligere detaljer. Kontrollutvalgssekretariatets konklusjon Revisjonens enhetsbesøk viser at det er god forståelse for viktigheten av internkontroll, men at fylkeskommunen har en vei å gå når det kommer til det praktiske. Dette kommer til syne i anbefalingene, der revisjonen påpeker nødvendigheten av å ha gode systemer å redusere risiko for økonomisk rot, misligheter og brudd på de etiske retningslinjene. Anbefalingene viser også at ansatte i organisasjonen har behov for mer kunnskap om fylkeskommunens eget regelverk. Sekretariatet anbefaler at kontrollutvalget tar rapporten til orientering og eventuelt benytter den som bakgrunnsinformasjon dersom det er aktuelt å bestille forvaltningsrevisjon av STFKs arbeid med internkontroll. 12

13 RAPPORT ETTER ENHETSBESØK HØSTEN 2014 SØR-TRØNDELAG FYLKESKOMMUNE

14 Forord Revisjon Midt-Norge IKS har i perioden 1. oktober til 12. november 2014 avlagt besøk ved fem videregående skoler og en tannklinikk i Sør-Trøndelag fylkeskommune. Gjennom enhetsbesøkene søker vi, som et ledd i den finansielle revisjonen, å kartlegge og teste den økonomiske internkontrollen ved enhetene. Vi legger også vekt på veiledning i interne og eksterne regelverk og styringsdokumenter, både under besøkene og i rapporteringen tilbake til enhetene. Vi håper at våre besøk har bidratt til å øke bevisstheten blant ledelse og merkantilt personale på enhetene om viktigheten og forståelsen av god økonomisk internkontroll. Rapporten dokumenterer formål og innhold i enhetsbesøkene, samt revisors vurderinger, konklusjon og eventuelle anbefalinger på et overordnet nivå. Trondheim, 9. januar 2015 Ann Katharine Gardner Oppdragsansvarlig revisor Gunnhild Ramsvik Revisjonsmedarbeider 14 Hanne Bakken Tangen Revisjonsmedarbeider

15 RAPPORT ETTER ENHETSBESØK HØSTEN 2014 Oppsummering Revisjon Midt-Norge IKS har i løpet av høsten 2014 gjennomført enhetsbesøk ved fem videregående skoler og en tannklinikk i Sør-Trøndelag fylkeskommune. Vi har avlagt besøk ved Byåsen videregående skole, Malvik videregående skole, Oppdal tannklinikk, Orkdal videregående skole, Skjetlein videregående skole og Trondheim Katedralskole. Enhetsbesøkene gjennomføres som et ledd i den finansielle revisjonen, da revisor skal "vurdere om den revisjonspliktiges ledelse har oppfylt sin plikt til å sørge for ordentlig og oversiktlig registrering og dokumentasjon av regnskapsopplysninger i samsvar med lover og forskrifter" og videre at "revisor skal se etter at den revisjonspliktige har ordnet den økonomiske internkontrollen på en betryggende måte og med forsvarlig kontroll". Dette er en samlet rapport til Fylkesrådmannen med utgangspunkt i de særskilte rapportene som ble utarbeidet i etterkant av hvert enkelt enhetsbesøk. En foreløpig utgave av den enkelte rapport ble sendt på høring til den respektive enheten, og tilbakemelding ble innarbeidet i den endelige rapporten. Enhetsbesøkene har blitt gjennomført dels gjennom samtale med ledelsen og dels gjennom kontroller rundt sentrale rutiner av økonomisk art. Vi har i høst sett på fire overordnede fagområder ved enhetene. Områdene er økonomisk internkontroll, innkjøp, salg og merverdiavgift, og lønn. Hovedinntrykket fra enhetsbesøkene er at enhetslederne har forståelse for viktigheten av å ha en tilfredsstillende økonomisk internkontroll. Flere kontrolltiltak er etablert ved enhetene, og den økonomiske internkontrollen synes i hovedsak å være tilfredsstillende. Revisor har likevel gitt anbefalinger til flere av enhetene om å bedre rutinene på enkelte områder. Flere av anbefalingene er også gitt etter avlagte enhetsbesøk ved andre enheter tidligere år, da det er forhold som synes å være gjennomgående for flere enheter i fylkeskommunen. Anbefalingene som er gitt kan i hovedtrekk sammenfattes slik: Enhetene er anbefalt å gjennomføre systematiske risikovurderinger for å se om det finnes risikoer for feil og misligheter i regnskapet, som enhetene ikke har systemer for å avdekke eller forebygge i dag Enhetene som ikke gjennomfører etiske diskusjoner, er anbefalt å sette av tid til det Enhetene er anbefalt å ta grep rundt konkrete anskaffelser for å sikre etterlevelsen av regelverket om offentlige anskaffelser Videre har enhetene blitt anbefalt å foreta enkelte justeringer i sine rutiner for kontroll og utbetaling av variabel lønn Det er anbefalt at enhetene utarbeider bedre rutiner for kontroll og dokumentasjon i forbindelse med oppgjør av kontantomsetning Enhetene er anbefalt å vurdere avskaffelse av kontantkasser som i liten grad er i bruk, eller å redusere til en kasse der enheten har flere kontantkasser Enheter med utleie av areal er anbefalt å gjennomgå sine utleieforhold for å sikre korrekt behandling av merverdiavgift for utleiedelen Enhetene er anbefalt å følge retningslinjene til fylkeskommunen for salg av elevarbeid, herunder sikre at den avgiftsmessige behandlingen av salget er korrekt Enhetene er oppfordret til å ta kontakt med sentrale enheter i fylkeskommunen ved behov for hjelp og veiledning på de ulike fagområdene, som for eksempel Regnskapstjenesten eller Jus- og innkjøpstjenesten 2 15

16 RAPPORT ETTER ENHETSBESØK HØSTEN 2014 Innholdsfortegnelse Oppsummering Formål og gjennomføring Et ledd i den finansielle revisjonen Veiledning Prosedyren ved enhetsbesøk Forståelse og innhold i begrepet økonomisk internkontroll Om administrasjonssjefens ansvar COSO-rammeverkets innhold Praktisk anvendelse Anbefalinger for god internkontroll Fylkeskommunens organisering av økonomisk internkontroll Ledelsesprinsipper Delegering av ansvar og myndighet Agresso og ESK Praksis ved enhetene Økonomisk internkontroll Tilrettelegging for økonomisk internkontroll i STFK Internt miljø Informasjon og kommunikasjon Ledelsens oppfølging Revisors vurdering Revisors konklusjon og anbefalinger Innkjøp Gjeldende bestemmelser Enhetenes etterlevelse av regelverket for offentlige anskaffelser Avgrensning mellom drifts- og investeringsregnskapet Revisors vurdering Revisors konklusjon og anbefalinger Lønn Gjeldende bestemmelser Rutine for variabel lønn Godtgjørelser og naturalytelser Rutine for fraværsregistrering Revisors vurdering Revisors konklusjon og anbefalinger Salg og merverdiavgift Gjeldende bestemmelser Rutiner ved enhetene Revisors vurdering Revisors konklusjoner og anbefalinger

17 RAPPORT ETTER ENHETSBESØK HØSTEN Formål og gjennomføring 1.1 Et ledd i den finansielle revisjonen Innholdet i den finansielle revisjonen er definert gjennom forskrift for revisjon1 3. Det framgår av forskriften at revisor skal " vurdere om den revisjonspliktiges ledelse har oppfylt sin plikt til å sørge for ordentlig og oversiktlig registrering og dokumentasjon av regnskapsopplysninger i samsvar med lover og forskrifter." Det framgår videre av forskriften at revisor skal " se etter at den revisjonspliktige har ordnet den økonomiske internkontrollen på en betryggende måte og med forsvarlig kontroll". Det innebærer at revisor må foreta en kartlegging av den økonomiske internkontrollen i fylkeskommunen og foreta tester av rutinene for å kontrollere at de fungerer som forutsatt. Sør-Trøndelag fylkeskommune (heretter kalt STFK) har delegert mye av oppgavene knyttet til økonomisk internkontroll ut til den enkelte enhet (skole/tannklinikk). Det er derfor nødvendig for revisor å ha kjennskap til den delen av den økonomiske internkontrollen som skjer ved den enkelte virksomhet. Resultatet av enhetsbesøkene er med og danner grunnlaget for revisjonsberetningen som legges fram for fylkestinget i Sør-Trøndelag. Revisjonsforskriftens 4 inneholder bestemmelser om hvordan revisor skal rapportere 2 mangler og avvik. Vesentlige forhold skal rapporteres skriftlig til kontrollutvalget med kopi til administrasjonssjefen Veiledning Gjennom den finansielle revisjonen får vi et godt innblikk i fylkeskommunens virksomhet og erfaringer med hva som oppleves som komplisert. Som revisor har vi god kjennskap til gjeldende regelverk innen områder som regnskapsføring, merverdiavgiftslovgivning, regelverk for offentlige anskaffelser og bestemmelser for lønnsområdet. Ikke minst er vi opptatt av endringer i bestemmelser og hvordan endringene virker inn på fylkeskommunens virksomhet. Vi er derfor bevisste på å legge inn et element av veiledning i enhetsbesøkene, gjennom at vi legger vekt på å møte ledelsen ved den enkelte skole/tannklinikk og ta opp tema hvor vi tror det kan være et forbedringspotensial. Av samme årsak har vi valgt å være relativt detaljerte i beskrivelsen av regelverket i rapportene. 1.3 Prosedyren ved enhetsbesøk Vi har gjennomført besøk ved den enkelte enhet i en årrekke, første gang i Enheter som besøkes det enkelte år velges ut gjennom en rulleringsplan, slik at alle enheter vil få besøk av revisor i løpet av en fire-årsperiode. For tannklinikker har vi valgt å besøke de tannklinikkene der overtannlegen har sitt hovedarbeidssted. Dette fordi overtannlegen har en overordnet funksjon overfor de øvrige tannklinikkene i sitt distrikt. 1 Forskrift for revisjon av kommuner og fylkeskommuner mv. gitt i medhold av kommuneloven Kontrollutvalget skal utføre kontroll og tilsyn med den løpende forvaltningen i fylkeskommunen på vegne av fylkestinget, jf. forskrift for kontrollutvalg i kommuner og fylkeskommuner mv. gitt i medhold av kommuneloven Kommuneloven benytter begrepet " administrasjonssjef" om fylkeskommunens øverste administrative leder. I Sør-Trøndelag fylkeskommune er benyttes tittelen fylkesrådmann. 4 17

18 RAPPORT ETTER ENHETSBESØK HØSTEN 2014 I forkant av besøkene setter vi oss inn i eventuelle endringer som har skjedd i fylkeskommunen og den enkelte virksomhet, foretar en økonomisk analyse og sender ut en agenda som kan forberede ledelsen på møtet. I etterkant av gjennomført enhetsbesøk gir vi en tilbakemelding til den enkelte virksomhet i form av en rapport hvor ledelsen ved enheten gis anledning til å verifisere innhentet informasjon om rutiner og praksis. Vår tilbakemelding til Fylkesrådmannen består av en oppsummering av våre funn og anbefalinger til enhetene. Fylkesrådmannen vil i tillegg motta den enkelte enhets rapport etter enhetsbesøkene til orientering. Kontrollutvalget orienteres gjennom en egen sak. 5 18

19 RAPPORT ETTER ENHETSBESØK HØSTEN Forståelse og innhold i begrepet økonomisk internkontroll I dette kapitlet gir vi en beskrivelse av krav og føringer for intern kontroll. 2.1 Om administrasjonssjefens ansvar Ifølge kommuneloven 23, 2. ledd har administrasjonssjefen et ansvar for at "administrasjonen drives i samsvar med lover, forskrifter og overordnede instrukser, og at den er gjenstand for betryggende kontroll. " Det er utarbeidet en rapport4 til Kommunal- og regionaldepartementet som inneholder 85 anbefalinger knyttet til den kommunale egenkontrollen, herunder den økonomiske internkontrollen. En av hovedanbefalingene i denne rapporten er å styrke arbeidet med internkontroll i kommunene og fylkeskommunene. Arbeidsgruppen som utarbeidet rapporten brukte andre rapporter som grunnlag for sitt arbeid og anbefalinger, bla. en rapport fra revisjonsselskapet Pricewaterhouse Coopers (PwC) om 6 internkontroll i kommuner.5 I begge rapportene er COSO-rammeverket, som er et rammeverk for internkontroll utviklet av regnskapsførere og revisorer, benyttet som en sentral kilde. Kommunesektorens organisasjon (KS) utarbeidet i 2012 et arbeidshefte7i forbindelse med at KS Effektiviseringsnettverk startet et pilotnettverk innenfor internkontroll. Et utvalg av de 85 anbefalingene i rapporten til Kommunal- og regionaldepartementet er gjengitt i arbeidsheftet. Arbeidsheftet har som hensikt å gi en enkel og praktisk støtte til kommuner og fylkeskommuner som ønsker å styrke den administrative internkontrollen. 2.2 COSO-rammeverkets innhold I COSO-rammeverket defineres internkontroll som en prosess som er iverksatt og gjennomført av organisasjonens ledende organer og medarbeidere, utviklet for å gi en rimelig sikkerhet for å nå virksomhetens mål. Modellen for internkontroll består av fem innbyrdes sammenhengende komponenter: Internt miljø - Kjernen i enhver virksomhet er menneskene som arbeider der og de individuelle egenskapene de ansatte besitter. Dette inkludert integritet, etiske verdier, kompetanse og miljøet de arbeider i. Risikovurdering - Virksomheten må være bevisst på og håndtere den risiko den står ovenfor. Det må etableres mekanismer for å identifisere, analysere og håndtere relatert risiko. Kontrollaktiviteter - Aktiviteter og rutiner må etableres for å sikre at de tiltak ledelsen har innført for å håndtere risiko, og dermed for å oppnå virksomhetens mål, blir gjennomført. Informasjon og kommunikasjon - Informasjons- og kommunikasjonssystemer som omgir kontrollaktivitetene og gjør det mulig for de ansatte å fange opp og utveksle informasjon som er nødvendig for å utføre, styre og kontrollere virksomhetens aktiviteter. 4 Kommunal- og regionaldepartementet. Rapport "85 tilrådingar for styrkt eigenkontroll i kommunane". Desember Rapport "Interkontroll i kommuner", Pricewaterhouse Coopers, Oktober Den første utgaven av COSO-rammeverket kom i Rammeverket gikk gjennom en revisjon i perioden I vår rapport bygger vi på det reviderte rammeverket 7 Rådmannens internkontroll Orden i eget hus!,

20 RAPPORT ETTER ENHETSBESØK HØSTEN 2014 Oppfølging - Den interne kontrollen må følges opp for å sikre at systemet er effektivt over tid. Oppfølging kan skje kontinuerlig som en del av de daglige ledelsesoppgavene, som frittstående evalueringer eller som en kombinasjon av disse. Rammeverket viser videre til synergi og sammenheng mellom komponentene. Internkontroll skal gi en rimelig sikkerhet for at virksomheten når sine mål. Kontrollaktiviteter skal bidra til at virksomheten når sine mål, og skal utføres i et omfang som motvirker virksomhetens risikofaktorer. Sammenhengen mellom mål, risikoer og kontroll kan illustreres slik: Figur 1: Sammenhengen mellom mål, risiko og kontrollaktiviteter KONTROLLAKTIVITETER MÅL RISIKO 2.3 Praktisk anvendelse COSO-rammeverket er en teoretisk modell som kan anvendes innenfor ulike virksomhetsområder. I dette avsnittet vil vi gjennom eksempler vise hvordan den teoretiske modellen kan benyttes i den praktiske hverdagen ved en fylkeskommunal enhet innen økonomisk internkontroll. Sett i forhold til økonomisk internkontroll er bl.a. følgende mål relevante: - Innkjøps- og lønnsutgifter som genereres ved enheten skal være i tråd med gjeldende bestemmelser. Med gjeldende bestemmelser forstås lover og forskrifter og interne bestemmelser i fylkeskommunen (styrende dokumenter). Et eksempel 8 på dette kan være samleforskrift til skattebetalingsloven (3) som krever underlagsdokumentasjon for reiseregning. Dette for å sikre tilstrekkelig dokumentasjon for at det ikke foreligger grunnlag for forskuddstrekk. - Alle utgifter som genereres ved enheten skal gjelde virksomheten og ikke omfatte private utgifter. 8 FOR

21 RAPPORT ETTER ENHETSBESØK HØSTEN 2014 Ledelsen er ansvarlig for å gjennomføre systematiske risikovurderinger og identifisere faktorer som kan bidra til at virksomheten ikke når sine mål. For å kunne håndtere en risiko må den identifiseres. En risikovurdering skal gjennomføres med faste intervall og dokumenteres. Etablering av kontrollaktiviteter skal håndtere og redusere de identifiserte risikofaktorene. Aktuelle risikoer for at enheten ikke når målene kan f.eks. være: - Medarbeidere har ikke fått tilstrekkelig kunnskap til å vite hvilken dokumentasjon de skal legge ved reiseregningen. - Personer som utfører attestasjonsoppgaver kjenner ikke regelverket tilstrekkelig til å vite hvilke krav de skal stille til underlagsdokumentasjon. Eksempler på kontrollhandlinger som kan redusere risikoen for at målene ikke nås ved en enhet er: - Attestasjon av alle utgifter, som innebærer en realitetskontroll av underlagsdokumentasjonen og kontroll av faktura/ lønnsbilag mot gjeldende bestemmelser. - Anvisning av alle utgifter. Informasjon og kommunikasjon er viktig for å kunne oppnå og opprettholde en god internkontroll. Medarbeidere må få informasjon om hva som forventes av dem, f.eks. hvilke dokumenter som skal legges ved en reiseregning. Et eksempel på kommunikasjon kan være at en medarbeider får tilbake en reiseregning med beskjed om hva som er mangelfullt. Det er også viktig at de som har attestasjonsoppgaver har tilstrekkelig kunnskap om innholdet i oppgaven til å kunne utføre den på en tilfredsstillende måte. Et eksempel på løpende oppfølgingsaktivitet fra ledelsens side er budsjettoppfølging, hvor påløpte utgifter sammenholdes mot budsjett. En annen oppfølgingsaktivitet kan være at anviser på stikkprøvebasis kontrollerer at attestanten har utført de riktige kontrollaktivitetene knyttet til en faktura. 2.4 Anbefalinger for god internkontroll Arbeidsgruppen som utarbeidet 85 anbefalinger for å styrke egenkontrollen i kommunene og fylkeskommunene sluttet seg til prinsippene i rapporten "Internkontroll i kommuner" og mente at følgende kunne være anbefalinger for god internkontroll: Tilråding 16: Kommunane bør basere seg mindre på uformell kontroll. Ei formalisering vil gjere kommunen mindre sårbar for skifte av personell, endringar i omgivnadene og habilitetskritikk og vil auke det organisatoriske minnet. Tilråding 17: Kommunane bør i større grad nytte risikovurderingar i styringa av verksemda og særleg når ein skal definere innretninga på og omfanget av kontrollaktivitetar. Tilråding 18: Kommunane bør i samanheng med behovet for auka formalisering av internkontrollen dokumentere internkontrollen i større grad. Tilråding 19: Kommunane bør ha, bruke og halde ved like dokument som gjer greie for roller og ansvar. I tillegg bør kommunane i større grad inkludere kontrollansvaret i desse dokumenta. Tilråding 20: Kommunane bør sikre arbeidsdelinga ved utforming og utføring av kontrollar. Prinsippet om arbeidsdeling vil seie at ein og same person ikkje skal vere ansvarleg for både aktiviteten og kontrollen. Tilråding 21: Kommunane bør ha ei systematisk tilnærming til kompetanseutvikling og sikring, gjennom opplæringstiltak og informasjon og ved rekruttering. 8 21

22 RAPPORT ETTER ENHETSBESØK HØSTEN 2014 Tilråding 22. Kommunane bør i den løpande drifta av internkontrollen prioritere nok ressursar og prioritere naudsynt vedlikehold høgare. Sentralt i et velfungerande vedlikehaldsregime er det at ansvaret for oppdatering/ revidering av dokumentasjonen er tydelig plassert. Det er vidare sentralt at oppdateringar/ revideringar av til dømes risikovurderinger og dokumentasjon skjer regelmessig og i faste intervall, til dømes i eit internkontrollårshjul. Tilråding 23: Kommunane bør etablere tiltak som sikrar god løpande informasjon og kommunikasjon til leiarar og medarbeidarar, og som sørgjer for at dei får naudsynt opplæring og kompetanse. Vidare må administrasjonssjefen ta ansvaret for å følgje opp internkontrollen systematisk og reagere ved avvik og brot. Arbeidsheftet til KS gir tre viktige råd til kommuner og fylkeskommuner som ønsker å forbedre sin internkontroll: Risikoanalyser må danne grunnlaget for internkontroll Internkontrollen må i større grad være en del av ordinær ledelse og virksomhetsstyring Det er nødvendig å formalisere mye av den internkontrollen som allerede gjøres Dette er anbefalinger som kan være relevante også for økonomisk internkontroll ved enhetene. 9 22

Møteinnkalling - Kontrollutvalget i Sør-Trøndelag Fylkeskommune

Møteinnkalling - Kontrollutvalget i Sør-Trøndelag Fylkeskommune Arkivsak: 12/27 Møtedato/tid: 07.02.2012, kl. 11:00 Møtested: Fylkeshuset, Kantstein (Tinghusplassen 3, 3. etg.) Deltagere: Siri Holm Lønseth

Møteinnkalling - Kontrollutvalget i Sør-Trøndelag Fylkeskommune Arkivsak: 12/27 Møtedato/tid: 07.02.2012, kl. 11:00 Møtested: Fylkeshuset, Kantstein (Tinghusplassen 3, 3. etg.) Deltagere: Siri Holm Lønseth

Internkontroll. Marianne Oddan Hanne Bakken Tangen

Internkontroll Marianne Oddan Hanne Bakken Tangen Agenda Hva er internkontroll COSO-rammeverket Hvorfor er internkontroll viktig? Anbefalinger for god internkontroll Rutinebeskrivelse (eksempel) Rutinekartlegging

Internkontroll Marianne Oddan Hanne Bakken Tangen Agenda Hva er internkontroll COSO-rammeverket Hvorfor er internkontroll viktig? Anbefalinger for god internkontroll Rutinebeskrivelse (eksempel) Rutinekartlegging

Møteprotokoll - Kontrollutvalget i Sør-Trøndelag Fylkeskommune

Møteprotokoll - Kontrollutvalget i Sør-Trøndelag Fylkeskommune /tid: 19.01.2015 kl. 11:30 16:40 Møtested: Møtende medlemmer: Forfall: Møtende varamedlemmer: Andre møtende: Bårdshaug Herregård, Orkanger

Møteprotokoll - Kontrollutvalget i Sør-Trøndelag Fylkeskommune /tid: 19.01.2015 kl. 11:30 16:40 Møtested: Møtende medlemmer: Forfall: Møtende varamedlemmer: Andre møtende: Bårdshaug Herregård, Orkanger

Møteprotokoll - Kontrollutvalget i Sør-Trøndelag Fylkeskommune

Møteprotokoll - Kontrollutvalget i Sør-Trøndelag Fylkeskommune /tid: 18.11.2014 kl. 11:30 15:00 Møtested: Møtende medlemmer: Forfall: Møtende varamedlemmer: - Fylkeshuset, Granitt Guro A. Gimse Eivind

Møteprotokoll - Kontrollutvalget i Sør-Trøndelag Fylkeskommune /tid: 18.11.2014 kl. 11:30 15:00 Møtested: Møtende medlemmer: Forfall: Møtende varamedlemmer: - Fylkeshuset, Granitt Guro A. Gimse Eivind

FORVALTNINGSREVISJON - STYRINGSSYSTEMER I KLÆBU KOMMUNE. Kommunestyret Møtedato: 25.03.2010 Saksbehandler: Eva Bekkavik

FORVALTNINGSREVISJON - STYRINGSSYSTEMER I KLÆBU KOMMUNE Kommunestyret Møtedato: 25.03.2010 Saksbehandler: Eva Bekkavik Utvalgssaksnr. Utvalg Møtedato 12/10 Kommunestyret 25.03.2010 3/10 Kontrollutvalget

FORVALTNINGSREVISJON - STYRINGSSYSTEMER I KLÆBU KOMMUNE Kommunestyret Møtedato: 25.03.2010 Saksbehandler: Eva Bekkavik Utvalgssaksnr. Utvalg Møtedato 12/10 Kommunestyret 25.03.2010 3/10 Kontrollutvalget

Møteprotokoll - Kontrollutvalget i Sør-Trøndelag Fylkeskommune

Møteprotokoll - Kontrollutvalget i Sør-Trøndelag Fylkeskommune Møtedato/tid: 15.06.2015 kl. 11:30 16:00 Møtested: Møtende medlemmer: Forfall: Møtende varamedlemmer: Andre møtende: Fylkeshuset Guro Angell

Møteprotokoll - Kontrollutvalget i Sør-Trøndelag Fylkeskommune Møtedato/tid: 15.06.2015 kl. 11:30 16:00 Møtested: Møtende medlemmer: Forfall: Møtende varamedlemmer: Andre møtende: Fylkeshuset Guro Angell

MØTEINNKALLING. Varamedlemmer, til orientering Ordfører Rådmann Oppdragsansvarlig revisor. : KONTROLLUTVALGET Møtedato : 11.02.2008 kl. 17.

MØTEINNKALLING Utvalg : KONTROLLUTVALGET Møtedato : 11.02.2008 kl. 17.00 Møtested : Hølonda Sykehjem Sakliste: SAK 1/2008 GODKJENNING AV MØTEBOK SAK 2/2008 REFERATSAKER SAK 3/2008 RAPPORT FRA FORVALTNINGSREVISJONSPROSJEKT

MØTEINNKALLING Utvalg : KONTROLLUTVALGET Møtedato : 11.02.2008 kl. 17.00 Møtested : Hølonda Sykehjem Sakliste: SAK 1/2008 GODKJENNING AV MØTEBOK SAK 2/2008 REFERATSAKER SAK 3/2008 RAPPORT FRA FORVALTNINGSREVISJONSPROSJEKT

Møteinnkalling - Kontrollutvalget i Hemne kommune. Ekstraordinært møte

Møteinnkalling - Kontrollutvalget i Hemne kommune Ekstraordinært møte Arkivsak: 11/100-3 Møtedato/tid: 21.03.2011, kl. 12:00 Møtested: Rådhuset, formannskapssalen Deltagere: Geir Rostad (leder) Eldbjørg

Møteinnkalling - Kontrollutvalget i Hemne kommune Ekstraordinært møte Arkivsak: 11/100-3 Møtedato/tid: 21.03.2011, kl. 12:00 Møtested: Rådhuset, formannskapssalen Deltagere: Geir Rostad (leder) Eldbjørg

Kontrollutvalget i Nordkapp kommune MØTEUTSKRIFT

Møte nr. 1/2011 14. mars 2011 Arkivkode 4/1 09 Journalnr. 2011/19022-13 MØTEUTSKRIFT Til stede: Kontrollutvalget: Andre: Forfall: Anne-Karin Hyværinen, leder Bjørnar Pettersen, nestleder, f.o.m. sak 2/2011

Møte nr. 1/2011 14. mars 2011 Arkivkode 4/1 09 Journalnr. 2011/19022-13 MØTEUTSKRIFT Til stede: Kontrollutvalget: Andre: Forfall: Anne-Karin Hyværinen, leder Bjørnar Pettersen, nestleder, f.o.m. sak 2/2011

Tilleggsinnkalling - Kontrollutvalget i Midtre Gauldal kommune

Tilleggsinnkalling - Kontrollutvalget i Midtre Gauldal kommune Arkivsak: 16/152 Møtedato/tid: 17.11.2016 Kl 09:30 Møtested: Rådhuset, Formannskapssalen Møtedeltakere: Ann Karin Haugen, leder Helge A. Halvorsen,

Tilleggsinnkalling - Kontrollutvalget i Midtre Gauldal kommune Arkivsak: 16/152 Møtedato/tid: 17.11.2016 Kl 09:30 Møtested: Rådhuset, Formannskapssalen Møtedeltakere: Ann Karin Haugen, leder Helge A. Halvorsen,

Internkontroll i Gjerdrum kommune

Tatt til orientering i Gjerdrum kommunestyre 14.12.2016 Internkontroll i Gjerdrum kommune Formålet med dokumentet Formålet med dette dokumentet er å beskrive internkontrollen i Gjerdrum kommune. Dokumentet

Tatt til orientering i Gjerdrum kommunestyre 14.12.2016 Internkontroll i Gjerdrum kommune Formålet med dokumentet Formålet med dette dokumentet er å beskrive internkontrollen i Gjerdrum kommune. Dokumentet

Kontrollutvalget MØTEINNKALLING

SØR-TRØNDELAG FYLKESKOMMUNE Kontrollutvalget MØTEINNKALLING Møtedato: 14.12.2010 kl. 09:00 Møtested: Fylkeshuset, møterom Trondhjemitt Andre opplysninger: Fylkestannlege Inger Melø vil orientere om virksomheten

SØR-TRØNDELAG FYLKESKOMMUNE Kontrollutvalget MØTEINNKALLING Møtedato: 14.12.2010 kl. 09:00 Møtested: Fylkeshuset, møterom Trondhjemitt Andre opplysninger: Fylkestannlege Inger Melø vil orientere om virksomheten

Møteprotokoll - Kontrollutvalget i Sør-Trøndelag Fylkeskommune

Møteprotokoll - Møtedato/tid: 11.01.2017 kl 10:00 16:30 Møtested: Ole vig vgs. Møtende medlemmer: Tove Eivindsen Olav Huseby Egil Hestnes Michael Momyr (vara for Hestnes i sak 2 og 7) Forfall: Ragna Vorkinnslien

Møteprotokoll - Møtedato/tid: 11.01.2017 kl 10:00 16:30 Møtested: Ole vig vgs. Møtende medlemmer: Tove Eivindsen Olav Huseby Egil Hestnes Michael Momyr (vara for Hestnes i sak 2 og 7) Forfall: Ragna Vorkinnslien

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter. Prosjektplan/engagement letter

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål og problemstillinger... 3 2. Revisjonskriterier...

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål og problemstillinger... 3 2. Revisjonskriterier...

I N N S T I L L I N G

Kontrollutvalget i Karasjok kommune Kárášjoga gielda dárkkistanlávdegoddi Møte nr. 1/2016 11. mai 2016 Arkivkode 4/1 04 Journalnr. 2016/14047-3 I N N S T I L L I N G S a k 4 / 2 0 16 FORVALTNINGSREVISJONSRAPPORT

Kontrollutvalget i Karasjok kommune Kárášjoga gielda dárkkistanlávdegoddi Møte nr. 1/2016 11. mai 2016 Arkivkode 4/1 04 Journalnr. 2016/14047-3 I N N S T I L L I N G S a k 4 / 2 0 16 FORVALTNINGSREVISJONSRAPPORT

Møteprotokoll - Kontrollutvalget i Sør-Trøndelag Fylkeskommune

Møteprotokoll - Kontrollutvalget i Sør-Trøndelag Fylkeskommune Møtedato/tid: 18.05.2015 kl. 11:30 15:35 Møtested: Møtende medlemmer: Forfall: Møtende varamedlemmer: Andre møtende: Trondheim katedralskole

Møteprotokoll - Kontrollutvalget i Sør-Trøndelag Fylkeskommune Møtedato/tid: 18.05.2015 kl. 11:30 15:35 Møtested: Møtende medlemmer: Forfall: Møtende varamedlemmer: Andre møtende: Trondheim katedralskole

Møteinnkalling - Kontrollutvalget i Sør-Trøndelag Fylkeskommune

Møteinnkalling - Arkivsak: 13/103 /tid:, kl. 11:00 Møtested: Fylkesbiblioteket Møtedeltakere: Siri Holm Lønseth (leder) Eivind Stende Sigrid Angen Gunnar Hynne Hans Bøe Forfall: Andre møtende:, Konsek

Møteinnkalling - Arkivsak: 13/103 /tid:, kl. 11:00 Møtested: Fylkesbiblioteket Møtedeltakere: Siri Holm Lønseth (leder) Eivind Stende Sigrid Angen Gunnar Hynne Hans Bøe Forfall: Andre møtende:, Konsek

Møteinnkalling - Kontrollutvalget i Klæbu kommune

Møteinnkalling - Kontrollutvalget i Klæbu kommune Arkivsak: 13/141 Møtedato/tid: 31.10.2013, kl. 16:00 Møtested: Møtedeltakere: Rådhuset, Formannskapssalen Jomar Aftret, leder Ivar Skei, nestleder Britt

Møteinnkalling - Kontrollutvalget i Klæbu kommune Arkivsak: 13/141 Møtedato/tid: 31.10.2013, kl. 16:00 Møtested: Møtedeltakere: Rådhuset, Formannskapssalen Jomar Aftret, leder Ivar Skei, nestleder Britt

Møteprotokoll - Kontrollutvalget i Sør-Trøndelag Fylkeskommune

Møteprotokoll - Kontrollutvalget i Sør-Trøndelag Fylkeskommune Møtedato/tid: 18.12.2012 kl. 12:00 15:45 Møtested: Møtende medlemmer: Forfall: Møtende varamedlemmer: Andre møtende: Fylkeshuset, Thulitt

Møteprotokoll - Kontrollutvalget i Sør-Trøndelag Fylkeskommune Møtedato/tid: 18.12.2012 kl. 12:00 15:45 Møtested: Møtende medlemmer: Forfall: Møtende varamedlemmer: Andre møtende: Fylkeshuset, Thulitt

Møteprotokoll - Kontrollutvalget i Verdal kommune

Møteprotokoll - Kontrollutvalget i Verdal kommune Møtedato/tid: 21.09.2018 kl 09:00-14:30 Møtested: Møtende medlemmer: John Hermann (Leder) Kristin Johanne Hildrum Jostein Grande Knut Johansson Forfall:

Møteprotokoll - Kontrollutvalget i Verdal kommune Møtedato/tid: 21.09.2018 kl 09:00-14:30 Møtested: Møtende medlemmer: John Hermann (Leder) Kristin Johanne Hildrum Jostein Grande Knut Johansson Forfall:

KU og regnskapsrevisjon i kommunene

KU og regnskapsrevisjon i kommunene 1 Kontrollutvalgets tilsyns og kontrolloppgaver 1. Påse at kommunens regnskaper blir revidert = regnskapsrevisjon 2. Påse at det utføres forvaltningsrevisjon 3. Påse

KU og regnskapsrevisjon i kommunene 1 Kontrollutvalgets tilsyns og kontrolloppgaver 1. Påse at kommunens regnskaper blir revidert = regnskapsrevisjon 2. Påse at det utføres forvaltningsrevisjon 3. Påse

RAPPORT ETTER TILLEGGSREVISJONER Bergen kommune Kontrollutvalget. 1. september 2014

RAPPORT ETTER TILLEGGSREVISJONER Bergen kommune Kontrollutvalget 1. september 2014 Innhold 1. Oppsummering... 3 2. Oppdraget... 4 2.1. Forbehold og presiseringer... 4 3. Metodikk og fremgangsmåte... 5

RAPPORT ETTER TILLEGGSREVISJONER Bergen kommune Kontrollutvalget 1. september 2014 Innhold 1. Oppsummering... 3 2. Oppdraget... 4 2.1. Forbehold og presiseringer... 4 3. Metodikk og fremgangsmåte... 5

Saker til oppfølging forvaltningsrevisjon og selskapskontroll per

er til oppfølging forvaltningsrevisjon og selskapskontroll per 22.11.2016 Miljøpakken snr. FT 99/16 snr. KU 43/16 Kontrollutvalget legger rapporten fram for fylkestinget med følgende innstilling: 1. Fylkestinget

er til oppfølging forvaltningsrevisjon og selskapskontroll per 22.11.2016 Miljøpakken snr. FT 99/16 snr. KU 43/16 Kontrollutvalget legger rapporten fram for fylkestinget med følgende innstilling: 1. Fylkestinget

Forvaltningsrevisjonsplan 2014-2015

Forvaltningsrevisjonsplan 2014-2015 Hvaler kommune Østfold kontrollutvalgssekretariat Innhold: 1. Innledning... 2 2. Om den overordnede analysen... 3 2.1 Kravene i forskriften ( 10)... 3 2.2 Informasjonsgrunnlag

Forvaltningsrevisjonsplan 2014-2015 Hvaler kommune Østfold kontrollutvalgssekretariat Innhold: 1. Innledning... 2 2. Om den overordnede analysen... 3 2.1 Kravene i forskriften ( 10)... 3 2.2 Informasjonsgrunnlag

AUST-AGDER FYLKESREVISJON - for demokratisk innsyn og kontroll - Spillemidler 2008 En undersøkelse om hvorvidt regelverk rundt utbetaling er fulgt.

AUST-AGDER FYLKESREVISJON - for demokratisk innsyn og kontroll - Spillemidler 2008 En undersøkelse om hvorvidt regelverk rundt utbetaling er fulgt. Forvaltningsrevisjonsrapport oktober 2009 1. INNLEDNING

AUST-AGDER FYLKESREVISJON - for demokratisk innsyn og kontroll - Spillemidler 2008 En undersøkelse om hvorvidt regelverk rundt utbetaling er fulgt. Forvaltningsrevisjonsrapport oktober 2009 1. INNLEDNING

Betryggende kontroll Internkontrollen til rådmannen

Stein A. Ytterdahl Rådmann Betryggende kontroll Internkontrollen til rådmannen Foto: Carl-Erik Eriksson Agenda Hvilke overordnede tanker styres kommunen etter, herunder kort om organisering, omfang og

Stein A. Ytterdahl Rådmann Betryggende kontroll Internkontrollen til rådmannen Foto: Carl-Erik Eriksson Agenda Hvilke overordnede tanker styres kommunen etter, herunder kort om organisering, omfang og

Møteprotokoll - Kontrollutvalget i Sør-Trøndelag Fylkeskommune

Møteprotokoll - Kontrollutvalget i Sør-Trøndelag Fylkeskommune Møtedato/tid: 09.12.2011 kl. 11:00 16:10 Møtested: Møtende medlemmer: Forfall: Møtende varamedlemmer: Andre møtende: Fylkeshuset, Trondhjemitt

Møteprotokoll - Kontrollutvalget i Sør-Trøndelag Fylkeskommune Møtedato/tid: 09.12.2011 kl. 11:00 16:10 Møtested: Møtende medlemmer: Forfall: Møtende varamedlemmer: Andre møtende: Fylkeshuset, Trondhjemitt

Møteinnkalling Kontrollutvalget Marker

Møteinnkalling Kontrollutvalget Marker Møtested: Marker kommune, Møterom 2 Tidspunkt: 28.09.2017 kl. 09:00 Eventuelle forfall meldes til Anita Rovedal, telefon 908 55 384, e-post anirov@fredrikstad.kommune.no

Møteinnkalling Kontrollutvalget Marker Møtested: Marker kommune, Møterom 2 Tidspunkt: 28.09.2017 kl. 09:00 Eventuelle forfall meldes til Anita Rovedal, telefon 908 55 384, e-post anirov@fredrikstad.kommune.no

Kontrollutvalget MØTEINNKALLING. Møtedato: Møtetid: Kl Møtested: Namsos - Namdalshagen

Kontrollutvalget MØTEINNKALLING Møtedato: 06.04.2017 Møtetid: Kl. 12.30 Møtested: Namsos - Namdalshagen De faste medlemmene innkalles med dette til møtet. Den som har lovlig forfall, eller er inhabil i

Kontrollutvalget MØTEINNKALLING Møtedato: 06.04.2017 Møtetid: Kl. 12.30 Møtested: Namsos - Namdalshagen De faste medlemmene innkalles med dette til møtet. Den som har lovlig forfall, eller er inhabil i

MØTEINNKALLING SAKSLISTE. Saksnr. Arkivsaksnr. Tittel 11/09 09/113 GODKJENNING AV PROTOKOLL FRA MØTE DEN

Agdenes kommune MØTEINNKALLING Utvalg: KONTROLLUTVALGET Møtested: Lensvik skole Møtedato: 08.06.2009 Tid: 09.00 SAKSLISTE Saksnr. Arkivsaksnr. Tittel 11/09 09/113 GODKJENNING AV PROTOKOLL FRA MØTE DEN

Agdenes kommune MØTEINNKALLING Utvalg: KONTROLLUTVALGET Møtested: Lensvik skole Møtedato: 08.06.2009 Tid: 09.00 SAKSLISTE Saksnr. Arkivsaksnr. Tittel 11/09 09/113 GODKJENNING AV PROTOKOLL FRA MØTE DEN

Møteprotokoll - Kontrollutvalget i Sør-Trøndelag Fylkeskommune

Møteprotokoll - Kontrollutvalget i Sør-Trøndelag Fylkeskommune Møtedato/tid: 13.04.2015 kl. 11:30 Møtested: Møtende medlemmer: Forfall: Møtende varamedlemmer: Andre møtende: Fylkeshuset Guro Angell Gimse

Møteprotokoll - Kontrollutvalget i Sør-Trøndelag Fylkeskommune Møtedato/tid: 13.04.2015 kl. 11:30 Møtested: Møtende medlemmer: Forfall: Møtende varamedlemmer: Andre møtende: Fylkeshuset Guro Angell Gimse

Agder Sekretariat Sekretariat for kontrollutvalg i Agder

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 SIRDAL KOMMUNE KONTROLLUTVALGET Møte nr. 01/12 MØTEBOK Møtedato: 23.01.2012 kl. 09.00 10.00 Sted: Rådhuset, kommunestyresalen

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 SIRDAL KOMMUNE KONTROLLUTVALGET Møte nr. 01/12 MØTEBOK Møtedato: 23.01.2012 kl. 09.00 10.00 Sted: Rådhuset, kommunestyresalen

Kirkemøtet Trondheim, april Kontrollutvalgets innstilling til Kirkemøtet vedrørende forvaltningsrevisjon, budsjett mv.

DEN NORSKE KIRKE KM 16/18 Kirkemøtet Trondheim, 11. - 16. april 2018 Referanser: Arkivsak: 17/01454-4 Kontrollutvalgets innstilling til Kirkemøtet vedrørende forvaltningsrevisjon, budsjett mv. Saksorientering

DEN NORSKE KIRKE KM 16/18 Kirkemøtet Trondheim, 11. - 16. april 2018 Referanser: Arkivsak: 17/01454-4 Kontrollutvalgets innstilling til Kirkemøtet vedrørende forvaltningsrevisjon, budsjett mv. Saksorientering

Møteinnkalling - Kontrollutvalget i Inderøy kommune

Møteinnkalling - Kontrollutvalget i Inderøy kommune Arkivsak: Møtedato/tid: 24.01.2018 Kl 08:30 Møtested: Inderøy rådhus, møterom Børgin Møtedeltakere: Laila Roel Harald Ness Arvid Nervik Marit Støre-Valen

Møteinnkalling - Kontrollutvalget i Inderøy kommune Arkivsak: Møtedato/tid: 24.01.2018 Kl 08:30 Møtested: Inderøy rådhus, møterom Børgin Møtedeltakere: Laila Roel Harald Ness Arvid Nervik Marit Støre-Valen

KONTROLLUTVALGET I SANDNES INNKALLES TIL MØTE 16. MAI 2008 KL. 09.00 PÅ MØTEROM 3, RÅDHUSET

Møte nr. 05 Protokoll fra møtet 16. mai 2008 KONTROLLUTVALGET I SANDNES INNKALLES TIL MØTE 16. MAI 2008 KL. 09.00 PÅ MØTEROM 3, RÅDHUSET SAKLISTE Godkjenning av innkalling og saksliste Godkjenning av protokoll

Møte nr. 05 Protokoll fra møtet 16. mai 2008 KONTROLLUTVALGET I SANDNES INNKALLES TIL MØTE 16. MAI 2008 KL. 09.00 PÅ MØTEROM 3, RÅDHUSET SAKLISTE Godkjenning av innkalling og saksliste Godkjenning av protokoll

OPPDRAGET I KOMMUNELOVEN HVORDAN KAN DET TOLKES?

For Kontrollutvalg 30.11.15 v/rådmann Thor Smith Stickler OPPDRAGET I KOMMUNELOVEN HVORDAN KAN DET TOLKES? Definisjon av internkontroll - PwC Internkontroll er et formalisert kontrollsystem der kontrollaktiviteter

For Kontrollutvalg 30.11.15 v/rådmann Thor Smith Stickler OPPDRAGET I KOMMUNELOVEN HVORDAN KAN DET TOLKES? Definisjon av internkontroll - PwC Internkontroll er et formalisert kontrollsystem der kontrollaktiviteter

Møteinnkalling - Kontrollutvalget i Trøndelag fylkeskommune

Møteinnkalling - Kontrollutvalget i Trøndelag fylkeskommune Arkivsak: 18/2 Møtedato/tid: Møtested: 10.01.2018 kl. 10:00-18:00 Scandic Hell hotell, møterom Tårnet, 7.et. Møtedeltakere: Jan Grønningen Torfinn

Møteinnkalling - Kontrollutvalget i Trøndelag fylkeskommune Arkivsak: 18/2 Møtedato/tid: Møtested: 10.01.2018 kl. 10:00-18:00 Scandic Hell hotell, møterom Tårnet, 7.et. Møtedeltakere: Jan Grønningen Torfinn

Reglement tilsyn og kontroll

EVENES KOMMUNE Reglement tilsyn og kontroll 1: Rådmannens rolle og plassering i kommuneorganisasjonen 1.1 Rådmannen er øverste leder for hele kommuneorganisasjonen og ansatt av kommunestyret. Rådmannen

EVENES KOMMUNE Reglement tilsyn og kontroll 1: Rådmannens rolle og plassering i kommuneorganisasjonen 1.1 Rådmannen er øverste leder for hele kommuneorganisasjonen og ansatt av kommunestyret. Rådmannen

Møteinnkalling - Kontrollutvalget i Midtre Namdal samkommune

Møteinnkalling - Kontrollutvalget i Midtre Namdal samkommune Arkivsak: Møtedato/tid: 18.01.2018 Kl. 12:30 Møtested: Namdalshagen Namsos - Dahlslett Møtedeltakere: Per Arve Lie Anne Strøm Bjøru Åsa Skjærvik

Møteinnkalling - Kontrollutvalget i Midtre Namdal samkommune Arkivsak: Møtedato/tid: 18.01.2018 Kl. 12:30 Møtested: Namdalshagen Namsos - Dahlslett Møtedeltakere: Per Arve Lie Anne Strøm Bjøru Åsa Skjærvik

Revidert plan for forvaltningsrevisjon

Revidert plan for forvaltningsrevisjon 2016-2020 Årsmelding 2017 Midtre Kontrollutvalget Gauldal kommune i Melhus kommune Vedtatt av kommunestyret 13.12.2018 1 Om forvaltningsrevisjon I henhold til kommuneloven

Revidert plan for forvaltningsrevisjon 2016-2020 Årsmelding 2017 Midtre Kontrollutvalget Gauldal kommune i Melhus kommune Vedtatt av kommunestyret 13.12.2018 1 Om forvaltningsrevisjon I henhold til kommuneloven

Retningslinjer for kontrollutvalgenes arbeid

Retningslinjer for kontrollutvalgenes arbeid Etter drøfting i fellesmøtet i Hallingdal 05.09.2018 1 Bakgrunn og formål Dokumentet beskriver retningslinjer for samarbeid mellom kontrollutvalg, sekretariat

Retningslinjer for kontrollutvalgenes arbeid Etter drøfting i fellesmøtet i Hallingdal 05.09.2018 1 Bakgrunn og formål Dokumentet beskriver retningslinjer for samarbeid mellom kontrollutvalg, sekretariat

Møteprotokoll - Kontrollutvalget i Sør-Trøndelag Fylkeskommune

Møteprotokoll - Kontrollutvalget i Sør-Trøndelag Fylkeskommune Møtedato/tid: 28.01.2013 kl. 11:00 15:00 Møtested: Møtende medlemmer: Forfall: Møtende varamedlemmer: Andre møtende: Statens hus, Trondheim,

Møteprotokoll - Kontrollutvalget i Sør-Trøndelag Fylkeskommune Møtedato/tid: 28.01.2013 kl. 11:00 15:00 Møtested: Møtende medlemmer: Forfall: Møtende varamedlemmer: Andre møtende: Statens hus, Trondheim,

Møteinnkalling. Kontrollutvalget. Møtested: Galleriet, Schweigaards gate 4, Oslo, Møterom Tidspunkt: kl. 14:00

Møteinnkalling Kontrollutvalget Møtested: Galleriet, Schweigaards gate 4, Oslo, Møterom - 275 Tidspunkt: 21.03.2017 kl. 14:00 Eventuelle forfall meldes til Hans-Olaf Lunder, telefon. Varamedlemmer møter

Møteinnkalling Kontrollutvalget Møtested: Galleriet, Schweigaards gate 4, Oslo, Møterom - 275 Tidspunkt: 21.03.2017 kl. 14:00 Eventuelle forfall meldes til Hans-Olaf Lunder, telefon. Varamedlemmer møter

Møteinnkalling - Kontrollutvalget i Snåsa kommune

Møteinnkalling - Kontrollutvalget i Snåsa kommune Arkivsak: Møtedato/tid: 12.02.2018 Kl 10:00 Møtested: Herredshuset Møtedeltakere: Dagunn Onsaker Moum John Kåre Knutsen Inger Lein Odd Arne Pettersen Jan

Møteinnkalling - Kontrollutvalget i Snåsa kommune Arkivsak: Møtedato/tid: 12.02.2018 Kl 10:00 Møtested: Herredshuset Møtedeltakere: Dagunn Onsaker Moum John Kåre Knutsen Inger Lein Odd Arne Pettersen Jan

PLAN FOR FORVALTNINGSREVISJON Orkdal kommune. Vedtatt i kommunestyret i sak 79/14 den

PLAN FOR FORVALTNINGSREVISJON 2015-2016 Orkdal kommune Vedtatt i kommunestyret i sak 79/14 den 17.12.14. 1 Om forvaltningsrevisjon I henhold til kommuneloven 77 er kontrollutvalget ansvarlig for å påse

PLAN FOR FORVALTNINGSREVISJON 2015-2016 Orkdal kommune Vedtatt i kommunestyret i sak 79/14 den 17.12.14. 1 Om forvaltningsrevisjon I henhold til kommuneloven 77 er kontrollutvalget ansvarlig for å påse

Verdal kommune Rådmannen

Verdal kommune Rådmannen KONSEK TRØNDELAG IKS Seilmakergata 2 7725 STEINKJER Deres ref: Vår ref: LIER 2018/6794 Dato: 31.10.2018 Melding om vedtak: Forvaltningsrevisjon teknisk drift, offentlige anskaffelser

Verdal kommune Rådmannen KONSEK TRØNDELAG IKS Seilmakergata 2 7725 STEINKJER Deres ref: Vår ref: LIER 2018/6794 Dato: 31.10.2018 Melding om vedtak: Forvaltningsrevisjon teknisk drift, offentlige anskaffelser

HOVEDINSTRUKS TIL FINANSTILSYNET OM ØKONOMISTYRING I FINANSTILSYNET Fastsatt av Finansdepartementet 19. november 2014

HOVEDINSTRUKS TIL FINANSTILSYNET OM ØKONOMISTYRING I FINANSTILSYNET Fastsatt av Finansdepartementet 19. november 2014 1. Innledning og formål Instruksen er fastsatt av Finansdepartementet den 19. november

HOVEDINSTRUKS TIL FINANSTILSYNET OM ØKONOMISTYRING I FINANSTILSYNET Fastsatt av Finansdepartementet 19. november 2014 1. Innledning og formål Instruksen er fastsatt av Finansdepartementet den 19. november

Kontrollutvalget legger saken frem for fylkestinget med slikt forslag til

Saknr. 12/1030-3 Ark.nr. 216 Saksbehandler: Steinar Gulbrandsen Forvaltningsrevisjonsprosjekt Etikk i Hedmark fyleskommune Fylkesrådets innstilling til vedtak: ::: Sett inn innstillingen under denne linja

Saknr. 12/1030-3 Ark.nr. 216 Saksbehandler: Steinar Gulbrandsen Forvaltningsrevisjonsprosjekt Etikk i Hedmark fyleskommune Fylkesrådets innstilling til vedtak: ::: Sett inn innstillingen under denne linja

Saker til behandling i kontrollutvalgets møte. torsdag 03. mai 2007 kl 16.30. Møtet holdes i Kontrollutvalgets sekretariat Fr. Selmers vei 2.

Saker til behandling i kontrollutvalgets møte torsdag 03. mai 2007 kl 16.30 Møtet holdes i Kontrollutvalgets sekretariat Fr. Selmers vei 2 Kart I Sak Side 49/07 Rapport 6/2007 Økonomisk forvaltning av

Saker til behandling i kontrollutvalgets møte torsdag 03. mai 2007 kl 16.30 Møtet holdes i Kontrollutvalgets sekretariat Fr. Selmers vei 2 Kart I Sak Side 49/07 Rapport 6/2007 Økonomisk forvaltning av

Notodden kommune. Kontrollutvalget. Medlemmar og varamedlemmar Dato 30.04.2014. Notodden kommune - kontrollutvalget

Vår ref. 14/224-2 033 /KASB Medlemmar og varamedlemmar Dato 30.04.2014 Notodden kommune - kontrollutvalget Det vert med dette kalla inn til møte: Dato: 08.05.2014 Tid: 09.00 13.00 Sted: Notodden kommunehus,

Vår ref. 14/224-2 033 /KASB Medlemmar og varamedlemmar Dato 30.04.2014 Notodden kommune - kontrollutvalget Det vert med dette kalla inn til møte: Dato: 08.05.2014 Tid: 09.00 13.00 Sted: Notodden kommunehus,

Saksframlegg. Ark.: Lnr.: 2079/15 Arkivsaksnr.: 15/467-1 FORVALTNINGSREVISJONSRAPPORTEN "GAUSDAL KOMMUNES ETTERLEVELSE AV ANSKAFFELSESREGLEMENTET"

Saksframlegg Ark.: Lnr.: 2079/15 Arkivsaksnr.: 15/467-1 Saksbehandler: Kari Louise Hovland FORVALTNINGSREVISJONSRAPPORTEN "GAUSDAL KOMMUNES ETTERLEVELSE AV ANSKAFFELSESREGLEMENTET" Vedlegg: Forvaltningsrevisjonsrapport

Saksframlegg Ark.: Lnr.: 2079/15 Arkivsaksnr.: 15/467-1 Saksbehandler: Kari Louise Hovland FORVALTNINGSREVISJONSRAPPORTEN "GAUSDAL KOMMUNES ETTERLEVELSE AV ANSKAFFELSESREGLEMENTET" Vedlegg: Forvaltningsrevisjonsrapport

INFORMASJONSSKRIV 01/2012 ENGASJEMENTSBREV

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 13. januar 2012 INFORMASJONSSKRIV 01/2012 ENGASJEMENTSBREV 1. Innledning Revisjonskomiteen vil i dette informasjonsskrivet diskutere bruken av engasjementsbrev

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 13. januar 2012 INFORMASJONSSKRIV 01/2012 ENGASJEMENTSBREV 1. Innledning Revisjonskomiteen vil i dette informasjonsskrivet diskutere bruken av engasjementsbrev

BESTEMMELSER FOR ATTESTASJON OG ANVISNING INN-/UTBETALINGER

Vedlegg B til Økonomireglementet: BESTEMMELSER FOR ATTESTASJON OG ANVISNING INN-/UTBETALINGER 1 Innhold: 1. Alminnelige bestemmelser... 3 2. Attestasjonsmyndighet... 3 2.1 Attestasjon... 3 2.3 Lønnsbilag...

Vedlegg B til Økonomireglementet: BESTEMMELSER FOR ATTESTASJON OG ANVISNING INN-/UTBETALINGER 1 Innhold: 1. Alminnelige bestemmelser... 3 2. Attestasjonsmyndighet... 3 2.1 Attestasjon... 3 2.3 Lønnsbilag...

Rogaland Revisjon IKS

Eiere: Bjerkreim, Eigersund, Finnøy, Forsand, Gjesdal, Hjelmeland, Hå, Kvitsøy, Lund, Randaberg, Rennesøy, Rogaland Fylkeskommune, Sandnes, Sokndal, Sola, Stavanger og Strand kommune Vi sikrer fellesskapets

Eiere: Bjerkreim, Eigersund, Finnøy, Forsand, Gjesdal, Hjelmeland, Hå, Kvitsøy, Lund, Randaberg, Rennesøy, Rogaland Fylkeskommune, Sandnes, Sokndal, Sola, Stavanger og Strand kommune Vi sikrer fellesskapets

RAPPORT ETTER FORVALTNINGSREVISJON - ETIKK, ENDELIG GODKJENNING

SANDNES KOMMUNE - RÅDMANNEN Arkivsak Arkivkode Saksbeh. : 200808061 : E: 216 &58 : S. Haugen Behandles av utvalg: Møtedato Utvalgssaksnr. Bystyret 27.01.2009 16/09 RAPPORT ETTER FORVALTNINGSREVISJON -

SANDNES KOMMUNE - RÅDMANNEN Arkivsak Arkivkode Saksbeh. : 200808061 : E: 216 &58 : S. Haugen Behandles av utvalg: Møtedato Utvalgssaksnr. Bystyret 27.01.2009 16/09 RAPPORT ETTER FORVALTNINGSREVISJON -

Kontrollutvalget Oslo, 2. mars 2018

DEN NORSKE KIRKE Kirkerådet, Mellomkirkelig råd, Samisk kirkeråd KR 26.1/18 Kontrollutvalget Oslo, 2. mars 2018 Kontrollutvalgets innstilling til Kirkemøtet vedrørende forvaltningsrevisjon, budsjett m.v.

DEN NORSKE KIRKE Kirkerådet, Mellomkirkelig råd, Samisk kirkeråd KR 26.1/18 Kontrollutvalget Oslo, 2. mars 2018 Kontrollutvalgets innstilling til Kirkemøtet vedrørende forvaltningsrevisjon, budsjett m.v.

PLAN FOR FORVALTNINGSREVISJONN Selbu kommune. Vedtatt i kommunestyrets møte , sak 68/14.

PLAN FOR FORVALTNINGSREVISJONN 2015-2016 Selbu kommune Vedtatt i kommunestyrets møte 17.11.2014, sak 68/14. 1 Om forvaltningsrevisjon I henhold til kommuneloven 77 er kontrollutvalget ansvarlig for å påse

PLAN FOR FORVALTNINGSREVISJONN 2015-2016 Selbu kommune Vedtatt i kommunestyrets møte 17.11.2014, sak 68/14. 1 Om forvaltningsrevisjon I henhold til kommuneloven 77 er kontrollutvalget ansvarlig for å påse

Veiledning om revisors attestasjon av registrering og dokumentasjon av enhetens regnskapsopplysninger i samsvar med ISAE

Veiledning om revisors attestasjon av registrering og dokumentasjon av enhetens regnskapsopplysninger i samsvar med ISAE 3000 1 Innhold Punkt Innledning.....1-8 Sammenheng med revisjon av regnskapet. 9-12

Veiledning om revisors attestasjon av registrering og dokumentasjon av enhetens regnskapsopplysninger i samsvar med ISAE 3000 1 Innhold Punkt Innledning.....1-8 Sammenheng med revisjon av regnskapet. 9-12

Møteprotokoll - Kontrollutvalget i Sør-Trøndelag Fylkeskommune

Møteprotokoll - Møtedato/tid: 26.05.2016 kl 09:00 12:30 Møtested: Malvik vgs. Møtende medlemmer: Tove Eivindsen Olav Huseby Arne Braut Ragna Vorkinnslien Egil Hestnes Forfall: Jorid Jagtøyen (vara for

Møteprotokoll - Møtedato/tid: 26.05.2016 kl 09:00 12:30 Møtested: Malvik vgs. Møtende medlemmer: Tove Eivindsen Olav Huseby Arne Braut Ragna Vorkinnslien Egil Hestnes Forfall: Jorid Jagtøyen (vara for

Møteprotokoll - Kontrollutvalget i Melhus kommune

Møteprotokoll - Møtedato/tid: kl. 14:00 15:40 Møtested: Møtende medlemmer: Rådhuset, formannskapssalen Ola Huke, leder Magne A. Thomasen, nestleder Ingrid Gangås Opedal Forfall: Sidsel Bodsberg Oddvar

Møteprotokoll - Møtedato/tid: kl. 14:00 15:40 Møtested: Møtende medlemmer: Rådhuset, formannskapssalen Ola Huke, leder Magne A. Thomasen, nestleder Ingrid Gangås Opedal Forfall: Sidsel Bodsberg Oddvar

Forvaltningsrevisjonsrapporten "IKT-sikkerhet, drift og utvikling"

Saknr. 16/15512-1 Saksbehandler: Kari Louise Hovland Forvaltningsrevisjonsrapporten "IKT-sikkerhet, drift og utvikling" Kontrollutvalgets innstilling til vedtak: Kontrollutvalget legger saken frem for

Saknr. 16/15512-1 Saksbehandler: Kari Louise Hovland Forvaltningsrevisjonsrapporten "IKT-sikkerhet, drift og utvikling" Kontrollutvalgets innstilling til vedtak: Kontrollutvalget legger saken frem for

Tilleggsinnkalling - Kontrollutvalget i Hemne kommune

Tilleggsinnkalling - Kontrollutvalget i Hemne kommune Arkivsak: 17/14 Møtedato/tid: 18.01.2017 Kl 09:00 Møtested: Rådhuset, gamle formannskapssal Møtedeltakere: Roar Kjerstadmo Jorulf Gumdal Øyvind Engvik

Tilleggsinnkalling - Kontrollutvalget i Hemne kommune Arkivsak: 17/14 Møtedato/tid: 18.01.2017 Kl 09:00 Møtested: Rådhuset, gamle formannskapssal Møtedeltakere: Roar Kjerstadmo Jorulf Gumdal Øyvind Engvik

kommune Porsgrunn Engasjementsbrev IN TELEMARK KOMMUNEREVISJON IKS 1. Innledning

Agder IN TELEMARK KOMMUNEREVISJON IKS Hovedkontor Postboks 2805, 3702 Skien TIf.:3591 7030 Fax:3591 7059 e-post post-tkr@tekomrev.no www.tekomrev.no Kontrollutvalget i Porsgrunn kommune cio Temark - og

Agder IN TELEMARK KOMMUNEREVISJON IKS Hovedkontor Postboks 2805, 3702 Skien TIf.:3591 7030 Fax:3591 7059 e-post post-tkr@tekomrev.no www.tekomrev.no Kontrollutvalget i Porsgrunn kommune cio Temark - og

Møteprotokoll - Kontrollutvalget i Sør-Trøndelag Fylkeskommune

Møteprotokoll - Kontrollutvalget i Sør-Trøndelag Fylkeskommune Møtedato/tid: 27.03.2014 kl. 12:00 14:20 Møtested: Møtende medlemmer: Forfall: Møtende varamedlemmer: Andre møtende: Statens hus, møterom

Møteprotokoll - Kontrollutvalget i Sør-Trøndelag Fylkeskommune Møtedato/tid: 27.03.2014 kl. 12:00 14:20 Møtested: Møtende medlemmer: Forfall: Møtende varamedlemmer: Andre møtende: Statens hus, møterom

Møteinnkalling - kontrollutvalget

SELBU KOMMUNE Møteinnkalling - kontrollutvalget Utvalg/styre/råd Møtedato/tid Møtested/lokaler Deltagere fra KU : Møte i kontrollutvalget Selbu kommune : Mandag 30. april 2007, kl. 17.00. Merk tidspunkt!

SELBU KOMMUNE Møteinnkalling - kontrollutvalget Utvalg/styre/råd Møtedato/tid Møtested/lokaler Deltagere fra KU : Møte i kontrollutvalget Selbu kommune : Mandag 30. april 2007, kl. 17.00. Merk tidspunkt!

Kontrollutvalget MØTEINNKALLING

SØR-TRØNDELAG FYLKESKOMMUNE Kontrollutvalget MØTEINNKALLING Møtedato: 31.08.2010 kl. 13:00 Møtested: Møterom Jaspis, 4.etg i Fylkeshuset Andre opplysninger: Saker til behandling SAKLISTE 42/2010 Godkjenning

SØR-TRØNDELAG FYLKESKOMMUNE Kontrollutvalget MØTEINNKALLING Møtedato: 31.08.2010 kl. 13:00 Møtested: Møterom Jaspis, 4.etg i Fylkeshuset Andre opplysninger: Saker til behandling SAKLISTE 42/2010 Godkjenning

Møteinnkalling - Kontrollutvalget i Meråker kommune

Møteinnkalling - Kontrollutvalget i Meråker kommune Arkivsak: Møtedato/tid: 12.06.2019 Kl 10:00 Møtested: Møterom Fjergen Møtedeltakere: Bjørn Madslangrud John Magnar Høiseth Helene Skår Forfall: Andre

Møteinnkalling - Kontrollutvalget i Meråker kommune Arkivsak: Møtedato/tid: 12.06.2019 Kl 10:00 Møtested: Møterom Fjergen Møtedeltakere: Bjørn Madslangrud John Magnar Høiseth Helene Skår Forfall: Andre

INDERØY KOMMUNE Kontrollutvalget

INDERØY KOMMUNE Kontrollutvalget MØTEINNKALLING Møtedato: 26. februar 2013 Møtetid: Kl. 08.30 (mrk tida) Møtested: Rådhuset, møterom Straumen (2.et.) De faste medlemmene innkalles med dette til møtet.

INDERØY KOMMUNE Kontrollutvalget MØTEINNKALLING Møtedato: 26. februar 2013 Møtetid: Kl. 08.30 (mrk tida) Møtested: Rådhuset, møterom Straumen (2.et.) De faste medlemmene innkalles med dette til møtet.

Kontrollutvalget i Lund kommune Møteinnkalling

Kontrollutvalget i Lund kommune Møteinnkalling Møtested: Rådhuset Dato: 20.11.2013 Tidspunkt: Kl. 9.00 Møtenr: 5-2013 Til behandling: Sak nr Sakstittel Godkjenning av innkalling og saksliste 30/13 Godkjenning

Kontrollutvalget i Lund kommune Møteinnkalling Møtested: Rådhuset Dato: 20.11.2013 Tidspunkt: Kl. 9.00 Møtenr: 5-2013 Til behandling: Sak nr Sakstittel Godkjenning av innkalling og saksliste 30/13 Godkjenning

MØTEINNKALLING. Saker til behandling. 26/15 15/ Godkjenning av protokoll

MØTEINNKALLING Kontrollutvalget i Horten Dato: 05.11.2015 kl. 18:30 Sted: Rådhuset i Horten, møterom Adalsborgen Arkivsak: Arkivkode: SAKSKART Side Saker til behandling 26/15 15/00045-1 Godkjenning av

MØTEINNKALLING Kontrollutvalget i Horten Dato: 05.11.2015 kl. 18:30 Sted: Rådhuset i Horten, møterom Adalsborgen Arkivsak: Arkivkode: SAKSKART Side Saker til behandling 26/15 15/00045-1 Godkjenning av

Kontrollutvalget i Rennesøy kommune Møteinnkalling

Rogaland Kontrollutvalgssekretariat Kontrollutvalget i Rennesøy kommune Møteinnkalling Møtested: Formannskapssalen Dato: 08.12.2016 Tidspunkt: Kl. 17.00 Møtenr: 6 / 2016 Til behandling: Sak nr Sakstittel

Rogaland Kontrollutvalgssekretariat Kontrollutvalget i Rennesøy kommune Møteinnkalling Møtested: Formannskapssalen Dato: 08.12.2016 Tidspunkt: Kl. 17.00 Møtenr: 6 / 2016 Til behandling: Sak nr Sakstittel

Selskapskontroll "Kjørekontoret Innlandet"

Saknr. 15/3960-1 Saksbehandler: Kari Louise Hovland Selskapskontroll "Kjørekontoret Innlandet" Kontrollutvalgets innstilling til vedtak: Kontrollutvalget legger saken fram for fylkestinget med slikt forslag

Saknr. 15/3960-1 Saksbehandler: Kari Louise Hovland Selskapskontroll "Kjørekontoret Innlandet" Kontrollutvalgets innstilling til vedtak: Kontrollutvalget legger saken fram for fylkestinget med slikt forslag

Forvaltningsrevisjon Bergen kommune Internkontroll i Byrådsavdeling for finans, eiendom og eierskap. Prosjektplan/engagement letter

Forvaltningsrevisjon Bergen kommune Internkontroll i Byrådsavdeling for finans, eiendom og eierskap Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål

Forvaltningsrevisjon Bergen kommune Internkontroll i Byrådsavdeling for finans, eiendom og eierskap Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål

Skjetlein grønt kompetansesenter (SGK)

") Skjetlein grønt kompetansesenter () BAKGRUNN Kontrollutvalget i Sør-Trøndelag fylkeskommune vedtok 1 å bestille en forvaltningsrevisjon knyttet til : 1. Kontrollutvalget bestiller forvaltningsrevisjon

Skjetlein grønt kompetansesenter () BAKGRUNN Kontrollutvalget i Sør-Trøndelag fylkeskommune vedtok 1 å bestille en forvaltningsrevisjon knyttet til : 1. Kontrollutvalget bestiller forvaltningsrevisjon

Kontrollutvalget vil gjennomføre eget besøk ved teknisk enhet som en del av møtet. Varamedlemmer møter bare etter nærmere avtale eller innkalling.

FLATANGER KOMMUNE Kontrollutvalget MØTEINNKALLING Møtedato: 19.03.2015 Møtetid: Kl. 10.00 Møtested: Møterom II, Flatanger Rådhus De faste medlemmene innkalles med dette til møtet. Den som har lovlig forfall,

FLATANGER KOMMUNE Kontrollutvalget MØTEINNKALLING Møtedato: 19.03.2015 Møtetid: Kl. 10.00 Møtested: Møterom II, Flatanger Rådhus De faste medlemmene innkalles med dette til møtet. Den som har lovlig forfall,

KONTROLLUTVALGET I KRISTIANSUND KOMMUNE

KONTROLLUTVALGET I KRISTIANSUND KOMMUNE Kristiansund, 16.01.2014 Til medlemmene i kontrollutvalget MØTEINNKALLING MØTE NR.: 1/14 TID: 24.01.2014, kl. 1000 STED: Formannskapssalen, Kristiansund rådhus SAKSLISTE:

KONTROLLUTVALGET I KRISTIANSUND KOMMUNE Kristiansund, 16.01.2014 Til medlemmene i kontrollutvalget MØTEINNKALLING MØTE NR.: 1/14 TID: 24.01.2014, kl. 1000 STED: Formannskapssalen, Kristiansund rådhus SAKSLISTE:

Møteprotokoll - Kontrollutvalget i Sør-Trøndelag Fylkeskommune

Møteprotokoll - Kontrollutvalget i Sør-Trøndelag Fylkeskommune Møtedato/tid: 19.06.2014 kl. 09.00 16.30 Møtested: Møtende medlemmer: Forfall: Møtende varamedlemmer: Andre møtende: Hitra videregående skole

Møteprotokoll - Kontrollutvalget i Sør-Trøndelag Fylkeskommune Møtedato/tid: 19.06.2014 kl. 09.00 16.30 Møtested: Møtende medlemmer: Forfall: Møtende varamedlemmer: Andre møtende: Hitra videregående skole

Møteinnkalling Kontrollutvalget Spydeberg

Møteinnkalling Kontrollutvalget Spydeberg Ekstraordinært møte Møtested: Spydeberg kommune, møterom Formannskapssalen Tidspunkt: 27.06.2017 kl. 13:00 Eventuelle forfall meldes til Anita Rovedal, telefon

Møteinnkalling Kontrollutvalget Spydeberg Ekstraordinært møte Møtested: Spydeberg kommune, møterom Formannskapssalen Tidspunkt: 27.06.2017 kl. 13:00 Eventuelle forfall meldes til Anita Rovedal, telefon

Sendes til klienter og forretningsforbindelser hos

Informasjon fra Revisor nr 1/2011 Sendes til klienter og forretningsforbindelser hos Revisorkompaniet Tromsø AS www.revisorkompaniet.no Innhold: Diverse frister 2011: Frister for endringer til Foretaksregisteret

Informasjon fra Revisor nr 1/2011 Sendes til klienter og forretningsforbindelser hos Revisorkompaniet Tromsø AS www.revisorkompaniet.no Innhold: Diverse frister 2011: Frister for endringer til Foretaksregisteret

Møteprotokoll - Kontrollutvalget i Sør-Trøndelag Fylkeskommune

Møteprotokoll - Kontrollutvalget i Sør-Trøndelag Fylkeskommune Møtedato/tid: 03.10.2013 kl. 11:00 15:05 Møtested: Møtende medlemmer: Forfall: Møtende varamedlemmer: Andre møtende: Statens hus, møterom

Møteprotokoll - Kontrollutvalget i Sør-Trøndelag Fylkeskommune Møtedato/tid: 03.10.2013 kl. 11:00 15:05 Møtested: Møtende medlemmer: Forfall: Møtende varamedlemmer: Andre møtende: Statens hus, møterom

Møteprotokoll - Kontrollutvalget i Sør-Trøndelag Fylkeskommune

Møteprotokoll - Kontrollutvalget i Sør-Trøndelag Fylkeskommune Møtedato/tid: 24.11.2011 kl. 11:30 15:10 Møtested: Møtende medlemmer: Forfall: Møtende varamedlemmer: Andre møtende: Statens hus (Trondheim),

Møteprotokoll - Kontrollutvalget i Sør-Trøndelag Fylkeskommune Møtedato/tid: 24.11.2011 kl. 11:30 15:10 Møtested: Møtende medlemmer: Forfall: Møtende varamedlemmer: Andre møtende: Statens hus (Trondheim),

Møteinnkalling - Kontrollutvalget i Tydal kommune

Møteinnkalling - Kontrollutvalget i Tydal kommune Arkivsak: 11/148 Møtedato/tid: 10.05.2011, kl. 09:00 Møtested: Storkleppen, Rådhus 2 Deltagere: Reidar Kjøsnes, leder Toralf Øverås Astrid jensen Gunnbjørn

Møteinnkalling - Kontrollutvalget i Tydal kommune Arkivsak: 11/148 Møtedato/tid: 10.05.2011, kl. 09:00 Møtested: Storkleppen, Rådhus 2 Deltagere: Reidar Kjøsnes, leder Toralf Øverås Astrid jensen Gunnbjørn

Møteinnkalling ekstraordinært møte Kontrollutvalget Aremark

Møteinnkalling ekstraordinært møte Kontrollutvalget Aremark Møtested: Aremark kommune, møterom Kommunestyresal Tidspunkt: 21.09.2018 kl. 09.00 Eventuelle forfall meldes til kontrollutvalgssekretariatet

Møteinnkalling ekstraordinært møte Kontrollutvalget Aremark Møtested: Aremark kommune, møterom Kommunestyresal Tidspunkt: 21.09.2018 kl. 09.00 Eventuelle forfall meldes til kontrollutvalgssekretariatet

SNILLFJORD KOMMUNE. Kontrollutvalget MØTEPROTOKOLL. Møtende medlemmer: John Geir Stølan leder

SNILLFJORD KOMMUNE Kontrollutvalget MØTEPROTOKOLL Møtedato: 28. april 2009 kl. 10.00 14.20. Møtested: Rådhuset i Snillfjord Lille møterom. Saknr: 10/2009-19/2009. Arkivsaknr.: 134/2009. Møteleder: John

SNILLFJORD KOMMUNE Kontrollutvalget MØTEPROTOKOLL Møtedato: 28. april 2009 kl. 10.00 14.20. Møtested: Rådhuset i Snillfjord Lille møterom. Saknr: 10/2009-19/2009. Arkivsaknr.: 134/2009. Møteleder: John

Møteprotokoll Kontrollutvalget Halden

Møteprotokoll Kontrollutvalget Halden Møtedato: 28.02.2017, Tidspunkt: fra kl. 18:00 til kl. 20:30 Møtested: Storgt 7 Wielgården, møterom 2 Fra til saksnr.: 17/1 17/11 Frammøteliste Medlemmer Møtt Varamedlemmer

Møteprotokoll Kontrollutvalget Halden Møtedato: 28.02.2017, Tidspunkt: fra kl. 18:00 til kl. 20:30 Møtested: Storgt 7 Wielgården, møterom 2 Fra til saksnr.: 17/1 17/11 Frammøteliste Medlemmer Møtt Varamedlemmer

Innlandet Revisjon IKS

Daglig leder Bjørg Hagen 1 Disposisjon Formål Kjennskap til eget revisjonsselskap Kommunelovens system for tilsyn og kontroll 2 Eiet av: Oppland fylkeskommune og 12 kommuner i Oppland Etablert 01.01.05

Daglig leder Bjørg Hagen 1 Disposisjon Formål Kjennskap til eget revisjonsselskap Kommunelovens system for tilsyn og kontroll 2 Eiet av: Oppland fylkeskommune og 12 kommuner i Oppland Etablert 01.01.05

I N N S T I L L I N G

Kontrollutvalget i Karasjok kommune Kárášjoga gielda dárkkistanlávdegoddi Møte nr. 1/2016 11. mai 2016 Arkivkode 4/1 04 Journalnr. 2016/14047-5 I N N S T I L L I N G S a k 5 / 2 0 16 FORVALTNINGSREVISJONSRAPPORT

Kontrollutvalget i Karasjok kommune Kárášjoga gielda dárkkistanlávdegoddi Møte nr. 1/2016 11. mai 2016 Arkivkode 4/1 04 Journalnr. 2016/14047-5 I N N S T I L L I N G S a k 5 / 2 0 16 FORVALTNINGSREVISJONSRAPPORT

Forvaltningsrevisjonsrapporten "Utleie/Utlån av eiendom og utstyr i Hedmark fylkeskommune"

Saknr. 16/16203-1 Saksbehandler: Kari Louise Hovland Forvaltningsrevisjonsrapporten "Utleie/Utlån av eiendom og utstyr i Hedmark fylkeskommune" Kontrollutvalgets innstilling til vedtak: Kontrollutvalget

Saknr. 16/16203-1 Saksbehandler: Kari Louise Hovland Forvaltningsrevisjonsrapporten "Utleie/Utlån av eiendom og utstyr i Hedmark fylkeskommune" Kontrollutvalgets innstilling til vedtak: Kontrollutvalget

Møteinnkalling Kontrollutvalget i AFK

Møteinnkalling Kontrollutvalget i AFK 2011-2015 Møtested: Galleriet, Schweigaards gate 4, Oslo, Møterom 275 Tidspunkt: 28.01.2013 kl. 15:00 Eventuelle forfall meldes til, telefon 979 80 155 eller epost

Møteinnkalling Kontrollutvalget i AFK 2011-2015 Møtested: Galleriet, Schweigaards gate 4, Oslo, Møterom 275 Tidspunkt: 28.01.2013 kl. 15:00 Eventuelle forfall meldes til, telefon 979 80 155 eller epost

Kontrollutvalget i Bardu kommune

Kontrollutvalget i Bardu kommune Innkalling til kontrollutvalgsmøte mandag, 21. november 2016, kl. 11.00, Kommunehuset Setermoen, lille møtesal. Sakskart Sak 20/16 Godkjenning av protokoll fra møte den

Kontrollutvalget i Bardu kommune Innkalling til kontrollutvalgsmøte mandag, 21. november 2016, kl. 11.00, Kommunehuset Setermoen, lille møtesal. Sakskart Sak 20/16 Godkjenning av protokoll fra møte den

KONTROLLUTVALGET I GJERDRUM KOMMUNE

Møtebok Tid Tirsdag 25. november 2014, kl. 09.00 Sted Gjerdrum herredshus, formannskapssalen Tilstede Thor Werner Togstad, leder medlemmer Hanne Huser, nestleder Ingrid Kristiansen Jon K. Ødegaard Svein

Møtebok Tid Tirsdag 25. november 2014, kl. 09.00 Sted Gjerdrum herredshus, formannskapssalen Tilstede Thor Werner Togstad, leder medlemmer Hanne Huser, nestleder Ingrid Kristiansen Jon K. Ødegaard Svein

Tinn kommune Kontrollutvalget

Tinn kommune Kontrollutvalget Møteprotokoll fra Tinn kommune - kontrollutvalget Møtedato: 01.03.2011 Møtested: Møteleder: Formannskapsalen Ingar Hovden Forfall: Medlem Jorunn Elnes Meldt forfall Varamedlem

Tinn kommune Kontrollutvalget Møteprotokoll fra Tinn kommune - kontrollutvalget Møtedato: 01.03.2011 Møtested: Møteleder: Formannskapsalen Ingar Hovden Forfall: Medlem Jorunn Elnes Meldt forfall Varamedlem

Årsplan Kontrollutvalget i Eidsvoll kommune

Kontrollutvalgets utarbeider hvert år en årsplan. Planen angir hovedmålene for kontrollutvalgets arbeid, og inneholder en strategi for hvordan utvalget ønsker å ivareta oppgavene sine. Planen inneholder

Kontrollutvalgets utarbeider hvert år en årsplan. Planen angir hovedmålene for kontrollutvalgets arbeid, og inneholder en strategi for hvordan utvalget ønsker å ivareta oppgavene sine. Planen inneholder

Behandles av utvalg: Møtedato Utvalgssaksnr. Administrasjonsutvalget 15.03.2011 1/11

KOMMUNE - RÅDMANNEN Arkivsak Arkivkode Saksbeh. : 200906584 : E: 210 : W. S. Eris m. fl. Behandles av utvalg: Møtedato Utvalgssaksnr. Administrasjonsutvalget 15.03.2011 1/11 INFORMASJONSSIKKERHET I SANDNES

KOMMUNE - RÅDMANNEN Arkivsak Arkivkode Saksbeh. : 200906584 : E: 210 : W. S. Eris m. fl. Behandles av utvalg: Møtedato Utvalgssaksnr. Administrasjonsutvalget 15.03.2011 1/11 INFORMASJONSSIKKERHET I SANDNES

Møteprotokoll - Kontrollutvalget i Orkdal kommune

Møteprotokoll - Kontrollutvalget i Orkdal kommune Møtedato/tid: 24.04.2018 kl. 12:00-16:00 Møtested: Orkdal Helsetun Møtende medlemmer: Roald Furuli (Leder) Johnny Danielsen (Nestleder) Joar Syrstadeng

Møteprotokoll - Kontrollutvalget i Orkdal kommune Møtedato/tid: 24.04.2018 kl. 12:00-16:00 Møtested: Orkdal Helsetun Møtende medlemmer: Roald Furuli (Leder) Johnny Danielsen (Nestleder) Joar Syrstadeng

Kontrollutvalget MØTEPROTOKOLL

SØR-TRØNDELAG FYLKESKOMMUNE Kontrollutvalget MØTEPROTOKOLL Møtedato: 13.10.2009 kl. 10:00 15:30 Møtested: Fylkeshuset Saknr: 42/2009, 44/2009-53/2009 Arkivsak: 339-2009 Møteleder Hanne Dyveke Søttar (Fremskrittspartiet)

SØR-TRØNDELAG FYLKESKOMMUNE Kontrollutvalget MØTEPROTOKOLL Møtedato: 13.10.2009 kl. 10:00 15:30 Møtested: Fylkeshuset Saknr: 42/2009, 44/2009-53/2009 Arkivsak: 339-2009 Møteleder Hanne Dyveke Søttar (Fremskrittspartiet)

Saksbehandler: Kristine Tveit Arkiv: 034 Arkivsaksnr.: 14/3628. Kommunestyret 28.10.2014

SAKSFRAMLEGG Saksbehandler: Kristine Tveit Arkiv: 034 Arkivsaksnr.: 14/3628 Sign: Dato: Utvalg: Kommunestyret 28.10.2014 OPPFØLGING AV FORVALTNINGSREVISJONSRAPPORT - INTERNKONTROLL OG VEDTAKSOPPFØLGING

SAKSFRAMLEGG Saksbehandler: Kristine Tveit Arkiv: 034 Arkivsaksnr.: 14/3628 Sign: Dato: Utvalg: Kommunestyret 28.10.2014 OPPFØLGING AV FORVALTNINGSREVISJONSRAPPORT - INTERNKONTROLL OG VEDTAKSOPPFØLGING

Møteprotokoll - Kontrollutvalget i Malvik kommune

Møteprotokoll - Kontrollutvalget i Malvik kommune Møtedato/tid: 07.12.2015 kl 17:00-20.00 Møtested: Formannskapssalen. Møtende medlemmer: Randi Eikevik Jahn Harry Kristiansen Kerstin Leistad Erling Foss

Møteprotokoll - Kontrollutvalget i Malvik kommune Møtedato/tid: 07.12.2015 kl 17:00-20.00 Møtested: Formannskapssalen. Møtende medlemmer: Randi Eikevik Jahn Harry Kristiansen Kerstin Leistad Erling Foss

Oppfølging av forvaltningsrevisjonsrapporten "IKT-sikkerhet, drift og utvikling"

Saknr. 17/4005-1 Saksbehandler: Kari Lousie Hovland Oppfølging av forvaltningsrevisjonsrapporten "IKT-sikkerhet, drift og utvikling" Kontrollutvalgets innstilling til vedtak: Kontrollutvalget legger saken

Saknr. 17/4005-1 Saksbehandler: Kari Lousie Hovland Oppfølging av forvaltningsrevisjonsrapporten "IKT-sikkerhet, drift og utvikling" Kontrollutvalgets innstilling til vedtak: Kontrollutvalget legger saken

Levanger kontrollutvalg

MØTEINNKALLING Levanger kontrollutvalg TID: 22.09.2003 Kl. 13:00 STED: Revisjonens kontor, Gjensidigegården Faste medlemmer er med dette kalt inn til møtet. Den som har lovlig forfall, eller er inhabil

MØTEINNKALLING Levanger kontrollutvalg TID: 22.09.2003 Kl. 13:00 STED: Revisjonens kontor, Gjensidigegården Faste medlemmer er med dette kalt inn til møtet. Den som har lovlig forfall, eller er inhabil