Næringsforeningens aksjemøte J. Kristoffer C. Stensrud Porteføljeforvalter SKAGEN Kon-Tiki

|

|

|

- Reidar Dahl

- 8 år siden

- Visninger:

Transkript

1 Næringsforeningens aksjemøte 2012 J. Kristoffer C. Stensrud Porteføljeforvalter SKAGEN Kon-Tiki

2 2011 Harens år ifølge kinesisk astrologi The year of the rabbit pleier å være et fredelig år og velkomment etter tigerens år, med mer aggressivt gemytt Skal være et år som bringer håp, muligheter og avansement Haren beskrives som rolig forsiktig, konservativ og utholdende Ifølge våre søk på nettet: kan man tjene penger uten for mye arbeid i harens år

3 Spådommer 2011

4 Bakteppe til spådommer i 2011 Etter hvert god konjunkturutvikling globalt Bedre geografisk balanse enn i fjor Mindre ubalanser Lave forventninger gir positive overraskelser Inflasjon er foreløpig et emerging problem Kjerneinflasjon lav i industrialiserte land Eurosonens mulige sammenbrudd er fjorårets story og blir mindre aktuell i år Spiller fjerdefiolin i det globale system Vekstverk i form av økte inflasjonsforventninger største latente problemstilling

5 Markeder i 2011 i NOK (pr 30 desember) Mongolia 36 % EuroStoxx50-18 % Dow Jones ind (USA) 8 % Hong Kong -18 % Indonesia 4 % Frankrike -18 % S&P 500 (USA) 2 % Norge (OSEFX) -19 % Malaysia 0 % SKAGEN VEKST -20 % Thailand -3 % Kina (H-aksjer) -20 % FTSE 100 UK -4 % Russland -20 % Verdensindeksen -5 % Brasil -25 % Sveits -6 % Helsinki -27 % SKAGEN GLOBAL -7 % Ungarn -30 % Japan -11 % VietNam -31 % Kina (lokal) -11 % Polen -31 % Korea -12 % Argentina -34 % Bloomberg Europa % India -35 % SKAGEN KON-TIKI -14 % Østerrike -36 % Stockholm -14 % Egypt -50 % København -15 % Athen -52 % Vekstmarkedsindeksen -17 % Kypros -72 %

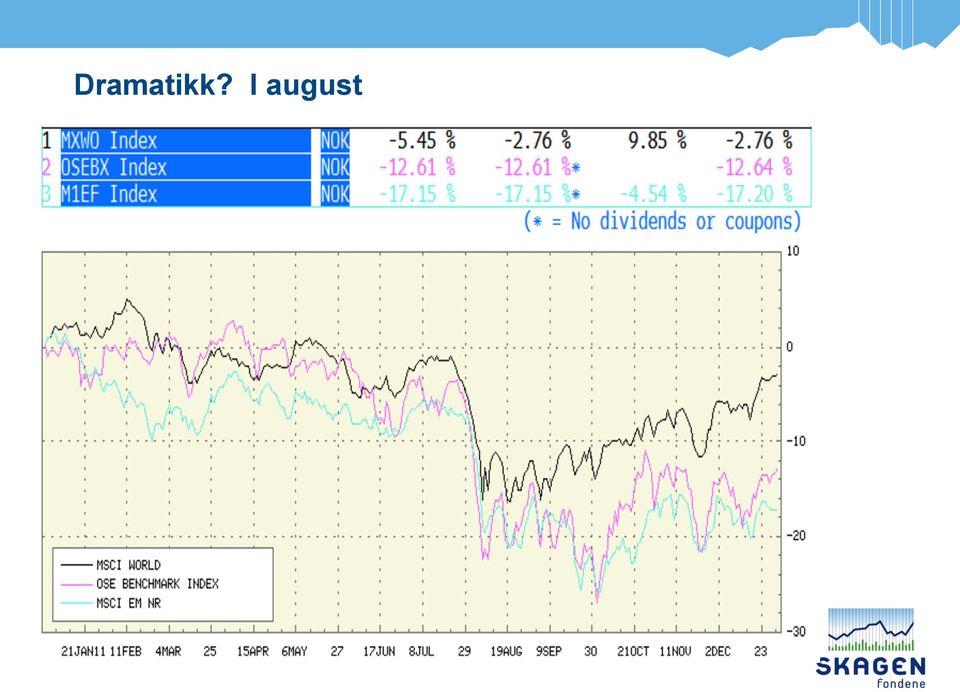

6 Dramatikk? I august

7 Rolige råvarer olje og gull var unntaket

8 Ekstrem forskjell mellom små og store selskaper i Norge

9 2011-aksjeutvalg fortsatt vekt på UUU Men ikke glem selskaper som endrer bransjen Småselskaper har vært svake i Norge, motsatt i resten av verden Den store makrodriver i Norge er fortsatt oljeprisen Meget usikker i 2011 Langsiktighet er alt i investering utbytteavkastningen er fortsatt den beste bidragsyter til langsiktig gevinst. Klimaet i Norge blir bedre for mindre selskaper Et av de få områder hvor små selskaper ga mindreavkastning i fjor Mye privatkapital tilgjengelig Underinvesterte institusjoner og privatpersoner

10 2012

11 Hva alle snakker om: Eurokrise Globale vekstmarkeder Kinas undergang? Industrialiserte markeder solnedgang Globale ubalanser Pengesystemets forfall Moralens forfall Ungdommens forfall Eldrebølgen (= resten av befolkningens forfall) Statlig underskudd og gjeld Malthusiansk mangel på mat, energi etc. Politisk uro kriger etc. Smørkrise planøkonomiens endelige fall?

12 Hva er de reelle problemstillingene? Verdens økonomiske tyngdepunkt flyttes fra industrialiserte til globale vekstmarkeder Financial Repression ingen risikofri avkastning på kapitalen banker og investorer må investere med tap for å sikre statens overlevelse Løser eldrekrisen og ungdomskrisen fordi arbeid er løsningen Effekt av tidligere for høy kapitalavkastning Ny planøkonomi gjør finans til et uattraktivt sted å arbeide Men gir mer talent tilgjengelig for produktivt arbeid ETFer / Oppsplitting av markeder / High Frequency Trading Øker ensretting av markedet: Risk on Risk off Men bedrer mulighetene for fundamentale investorer

13 Dragens år: spenning, uforutsigbar, energi og drama

14 Vekstmarkedene ventes å generere 80 % av global BNP vekst i 2011 og

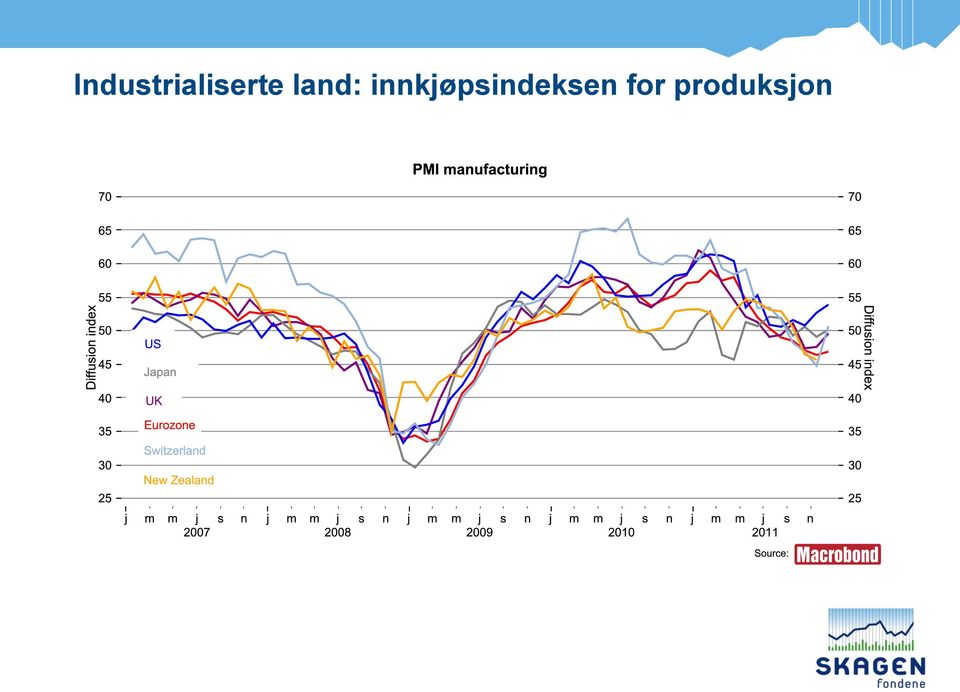

15 Industrialiserte land: innkjøpsindeksen for produksjon

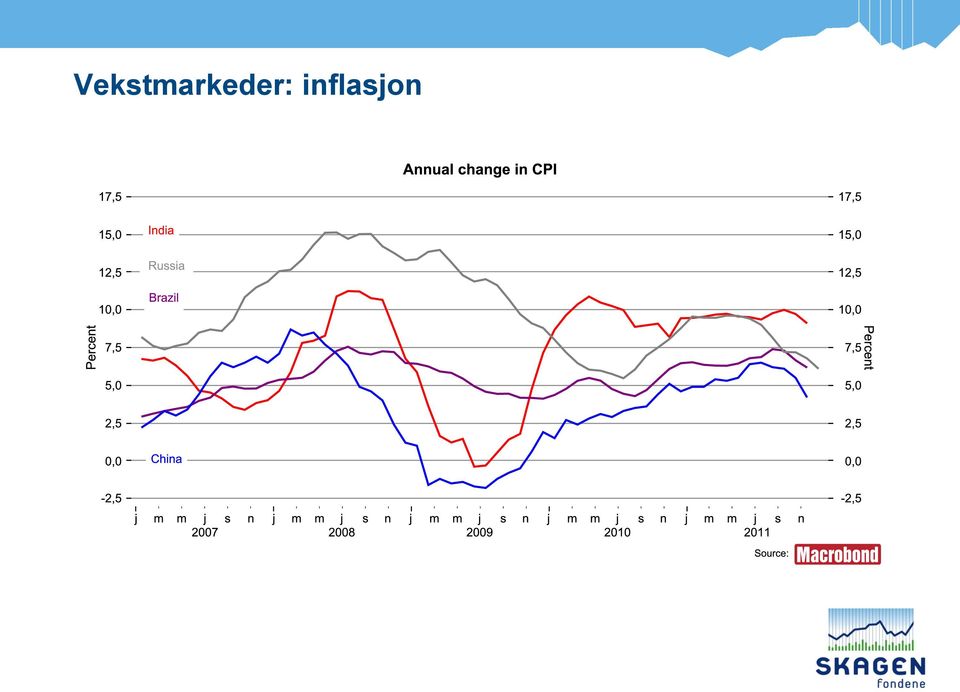

16 Vekstmarkeder: inflasjon

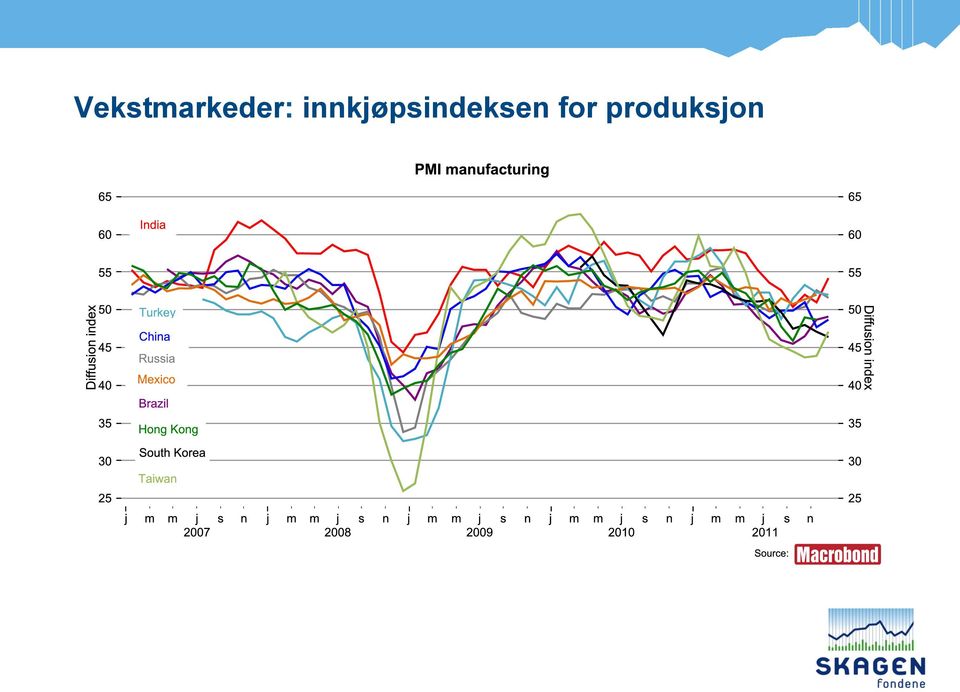

17 Vekstmarkeder: innkjøpsindeksen for produksjon

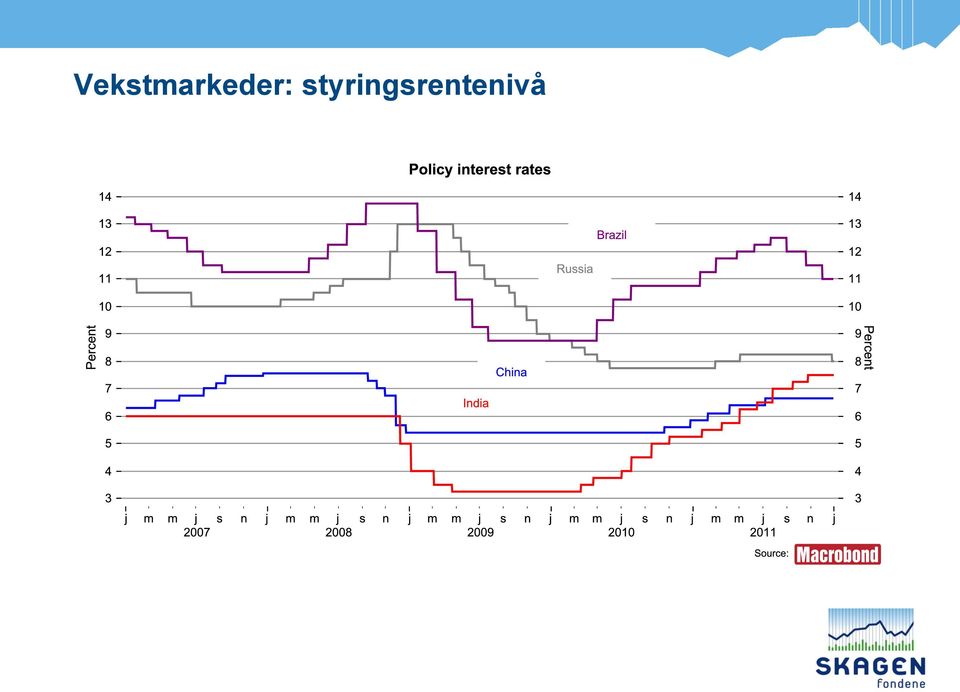

18 Vekstmarkeder: styringsrentenivå

19 VIX (volatilitetsindeksen) Når RISKen er størst er hjelpen nærmest

20 Kredittvekst og pengemengdevekst under kontroll i Norge

21 10års syklus Oslo Børs

22 Ser ut til at sikkerhetsselen er på plass

23 Vurdering av selskapene

24 100 % 90 % Others All Equity Markets: Sectoral Composition of Mega-Cap Universe¹ (1975 to 12/31/2010) 80 % 70 % Energy Financials 60 % 50 % 40 % Cyclicals Traditional Growth 30 % 20 % 10 % Telecom Technology 0 % ¹ By capitalization; data smoothed on a trailing three-month basis. Source: MSCI and Bernstein Analysis

25 Vekstmarkedenes P/E-ratio er litt bak, fortsatt historisk lav og rabattert i forhold til industrialiserte land IBES trailing P/E MSCI EM versus MSCI World Source: MSCI, Morgan Stanley Research. Data as of 30 November

26 Ikke lenger snakk om vekstmarkedsboble målt i P/BV Trailing P/BV Global TMT India Japan China MSCI Emerging Markets

27 Er det billig nå? Pr. januar hvert år - historiske tall. De to enkle konjunkturstabiliserte nøkkeltall OSEAX median. Tilbake til januar 2003 og januar 2009 nivå = Mørkegrønt P/Bok median P/Salg median 2003 Bergesen 0,8 Aftenbladet 0, Ementor 1,6 EDB ASA 0, Smedvig 2,2 Schibsted 1, Rieber 2,9 Frontline 1, EDB ASA 2,9 Aftenbladet 2, Rieber 2,7 Bergesen G 1, FAR Shipping 0,77 Statoil 0, Kongsberg Auto 1,22 Deep Sea S 0, Fairstar 1,29 KongsbergG 1, FAR Shipping 0,90 Statoil 0,80

28 Aksjetips

29 Fortsatt i porteføljen 2011 Norske Skog Struktur på vei, priser opp, kostnader ned Fortsatt ekstremprising: P/B 0,3, P/S 0,16 Seawell Fortsatt i begynnelsen på en lang vei Inntjeningsmultipler er irrelevante i en oppbygningsfase Siste året har vist at de kan kjøpe billig fra en solid base Fortsatt priset til 1x salg hvor konkurrentene handles til 2x salg Ingen Fredriksen-premium ennå. Fra hva vi har sett fortjener de det. Spesielt sett i lys av Seadrills utvikling de siste fem år

30 Nye kandidater 2011 Golar LNG Energy (13,95 NOK pr ) Prosjektselskap innen LNG transport og distribusjon Fortsatt fire gamle skip som ombygges til terminaler Konkurransefortrinn på utvikling av billig LNG-systemer teknologisk og markedsmessig (trading) Gjensidige Forsikring (57,05) Høy direkteavkastning super fri kontantstrøm Oligopol, betydelig prisingsmakt Nyprivatisert stiftelsen betaler samfunnskostnader Kjøper uprivatiserte, eierløse sparebanker

31 Nye kandidater fortsatt 2011 Goodtech (GOD) (1,93) Ingen tror på dem Interessante arbeidsområder; miljø, offentlig sektor, populære ting, fra Norge til Skandinavisk. Billig, alltid skuffet, pris salg 0,3, pris bok 0,8 (stort sett bare GOODwill, ingen historisk inntjening Ordreinngang har økt kraftig på sammenlignbare enheter siste kvartaler Bare to analytikere. Ingen spesielt entuastiske

32 Årets aksjetips (2011) blir da som følger Norske Skog Seawell Golar LNG Energy Gjensidige Forsikring Goodtech

33 Fra 2012 skjer følgende

34 Norske Skog Forventet bedre balanse mellom råvarepriser og salgspriser inntraff ikke før mot slutten av året Strukturvinduet for både industrisamarbeid og refinansiering ble lukket i første halvår i fjor For 2012 er det således for høy operativ og finansiell giring Fortsatt betydelig spekulativ appell, med bransjens laveste nøkkeltall

35 Golar LNG Alt har vel gått bedre enn forventet Markedet meget stramt Riktig konseptutvikling Super timing på nye kontrakter Sannsynligvis rekordslutninger til disse Men; 6x Bok og 3,6 mrd USD i markedsverdi får holde i denne omgang

36 Følgende fortsetter... Archer (14,5) har ennå ikke innfridd potensialet Ekstrem lav prising i forhold til salg og bok Mislykkede oppkjøp? Men skuffelser kommer nok Bransjen gikk av moten i 2011 tross høy oljepris Bedre geografisk og operasjonell balanse Blir i porteføljen

37 Archer tilbake til start

38 GOODtech Fortsatt lavt vurdert Inntjeningen ble som ventet lav i første halvår men ser ut til å bli bedre inn i 2012 Opprydningen etter oppkjøpene i 2010 og mye salg til offentlig sektor bør redusere risikoen fremover Konseptuelt interessante områder Fortsatt en UUU investering; 0,8 P/Bok, 0,26 P/Salg

39 Nye selskaper?

40 Siem Offshore (SIEM NO) NOK 8,3 Investment rationale High oilprice over a long period and new oil discoveries will result in a much tighter market balance in 2012 and 2013 Siem has great exposure in the North Sea AHS spot market (3-4 vessels) and a good, cost efficient operation in Brazil. Siem will benefit from expansion in both of these areas Few newbuildings coming to the market over the next two years which could support asset values when the market tightens Kristian Siem has a good and professional track record of operations both through Subsea 7 and Siem offshore Company overview Siem Offshore is a owner and operator of 45 offshore supply vessels with an average age around 3 years. Another 7 vessels are under construction. The expansion started in 2005 and has created significant values for shareholders The 8 AHSTs are state of the art delivered from 2009 to 2011, similar vessels with high capasity. It owns 4 large PSVs and 6 medium sized PSVs. Owns other offshore companies as well. Most interesting is the Siem WIS technology company that develops new drilling solutions offshore Triggers Introduction of dividend policy Commersialization of Siem Wis Risk factors Oil price, cost inflation Brazil, dilutive aquisition RP Key figures: Market cap: NOK 3,3bn No. of shares: 396m P/E (12e): 9,5 P/E (13e): 7,1 P/BV: 0,7 x P/NAV: 0,5 x Net debt: NOK 5,2bn Div. Yield (12e): 0 % Ownership 34% Siem Industries, 19,4 % Ace Crown, 39% Free float

41 Tilbudsiden på supplyskip

42 Siem Offshore siste fem år

43 Frontline 2012 (FRNT NS) NOK 18 Investment rationale New tonnage will be preferred by oil companies (no vessel is older than 3 years). Prices of newer vessels are probably more robust due to anchoring in rock bottom newbuild prices and steel cost Break even operation included interest rate cost of 15k $/d looks attractive from 2012 to Average for 2011 was about 19,5k$/d for VLCCs, average over the last 5 years was around 51k$/d. With market rates at 20 years average the equity payback time will be around 5 years No beating for banks in the restructuring will probably give Frontline attractive opportunities for buying distressed assets at distressed prices Implied price per newbuild VLCC is lower than in 2003 when the last Frontline adventure began if you adjust for inflation Company overview New Frontline just established. Best assets bought from old Frontline. 5 VLCC newbuild contracts, 6 modern VLCCs (5 spot and one time charter) and 4 modern Suezmax vessels, bought at fair value Frontline 2012 undertook $666 million i bank debt and $325,5 million in remaining newbuild commitments. No downpayments for the first two years Hemen Holding (Fredriksen) guaranties against new equity issues in connection with deliveries of newbuilds Triggers Reverting to a normal oil price future curve New possibillities for aquiring distressed assets Geopolitical issues that leads to longer shipping distances, i.e. closure of Suez canal or military action in the Hormuz Strait (clashes with Iran) Risk factors Chinese newbuilds, Chinese slowdown RP Key figures: Market cap: NOK 1,8bn No. of shares: 100m P/E (12e): NA P/E (13e): NA P/BV: 1,1 x P/NAV: 1,1 x Net debt: NOK 4bn Div. Yield (12e): 0 % Ownership 50% Hemen holding, 8,8 % Frontline LTD, 4,9 % SKAGEN Kon-Tiki.

44 VLCC-rater: et visst historisk potensial og p.t. faktisk komfortabelt over FRNTs break even

45 Golden Ocean (GOGL NO) NOK 4,02 Investment rationale Solid bulk carrier with mostly fixed contracts and good cost control. Main driver of volume growth is coal transport, China has turned into a coal importer and needs import from far-away places like South Africa and even USA Last 5 years prices of capesize newbuildings is down about 25 percent, still GOGL trades below NAV. Prices of 5 year ships are now 10 percent lower than prices at the bottom in 2008 The company are in a good position, market balance looks much better in 2013 Fleet growth was about 40 percent in the capesize segment, 20 percent for the panamax fleet. A big surprise is that demand have been sufficient to absorb this supply shock. Next year the fleet growth is expected to be 13 percent, below trend in 2013 and 2014 Company overview Shipping company operating a fleet of 26 panamaxes and 7 capesizes. After 2012 the company has only 1 newbuilding left for delivery in For 2012 about 75 percent of the fleet is fixed. 2014, 60 percent is fixed, rates are mainly fixed at medium levels, not peak levels where counterparty risk is significantly higher Our NAV estimate has taken a further 10 percent cut in vessel values in 2012 Key figures: Market cap: NOK 1,8bn No. of shares: 454m P/E (12e): 4,4x P/E (13e): 3,6x P/BV: 0,60 x P/NAV: 0,76x Net debt: NOK 2,7bn Div. Yield (12e): 0 % Daily trading of 2,2 m shares or nok 9 m. 40 % Hemen Holding, 15% Farahead investments. 38% Float Triggers: Rate surprise, structural changes, acquisitions, low expectations Risk factors: Chinese newbuildings, Chinese slowdown, Counterparty losses RP

46 Et godt stykke opp til gamle høyder her også GOGL siste fem år

47 Det har faktisk tørrlastratene også!

48 Norwegian (NAS NO) 56,5 NOK #2 airline in Scandinavia and #3 low cost carrier in Europe 15m passengers in 2011 (+21% YoY) with 238 routes to 95 destinations from 5 hubs in Norway and hubs in Sweden, Finland and Denmark. Low cost concept with 86% of bookings on c20% lower prices than SAS and c40% lower costs. Domestic: 40% of sales. c45% market share on routes flown versus 30% in Total market share of c27% domestically. International: 60% of sales. 32% share on from Norway. 16% share on domestic flights in Sweden and Denmark. 14 and 10% on international routes. Ancillary revenues 12% of total; target of 15% with new WiFi enabled planes. Costs: personal 21%, fuel 28%, airport charges 17%, handling 11%, maintenance 9%, other 14%. 57 aircrafts. Focused aircraft strategy with deliveries of 52 new B in From 2012 only B in fleet. NOK 2,5 bn in net debt or 3.3x EBITDA. Catalysts: Further market share gains as SAS lacks capacity and has old and fragmented fleet. Softening of price competition due to SAS capacity- and financial problems. New B will reduce costs significantly(23% fuel saving over B ). Modern fleet and onboard WiFi attracts more business travelers; higher yield. Acquisition candidate; attractive as intercontinental feeder. Risks: demand, oil price, FX, competition. Key figures: Market cap: NOK 1,9bn No. of shares: 34.6m P/E (11e): 10.x P/E (12e): 7.0x P/S 0,20 P/BV: 0,9x RoE (11e): 18% Div. yield: 0.0% Daily trading volume of 190k shares or USD 3.9m. Companies controlled by CEO and founder owns 27.5%.

49 Mangler litt luft under vingene

50 Porteføljen blir da som følger Archer Siem Offshore Golden Ocean Frontline 2012 Gjensidige Goodtech Norwegian

Næringsforeningens aksjemøte 2013. J. Kristoffer C. Stensrud Porteføljeforvalter SKAGEN Kon-Tiki

Næringsforeningens aksjemøte 2013 J. Kristoffer C. Stensrud Porteføljeforvalter SKAGEN Kon-Tiki 2013 Markeder i 2012 i NOK Tyrkia 54 Thailand 36 Polen 35 Østerrike 24 Tyskland 23 Danmark 23 Singapore 22

Næringsforeningens aksjemøte 2013 J. Kristoffer C. Stensrud Porteføljeforvalter SKAGEN Kon-Tiki 2013 Markeder i 2012 i NOK Tyrkia 54 Thailand 36 Polen 35 Østerrike 24 Tyskland 23 Danmark 23 Singapore 22

Næringsforeningens aksjemøte J. Kristoffer C. Stensrud Porteføljeforvalter SKAGEN Kon-Tiki

Næringsforeningens aksjemøte 2014 J. Kristoffer C. Stensrud Porteføljeforvalter SKAGEN Kon-Tiki 2013 Markeder i 2013 i NOK Egenkapitalavkastningen i EM har falt betydelig, noe som forklarer de-ratingen

Næringsforeningens aksjemøte 2014 J. Kristoffer C. Stensrud Porteføljeforvalter SKAGEN Kon-Tiki 2013 Markeder i 2013 i NOK Egenkapitalavkastningen i EM har falt betydelig, noe som forklarer de-ratingen

Næringsforeningens nyttårsaksje-rakettseanse - 06/01 2011. J. Kristoffer C. Stensrud Porteføljeforvalter SKAGEN Kon-Tiki

Næringsforeningens nyttårsaksje-rakettseanse - 06/01 2011 J. Kristoffer C. Stensrud Porteføljeforvalter SKAGEN Kon-Tiki Spådommer The year of the Tiger is one filled with drama and there is often tension

Næringsforeningens nyttårsaksje-rakettseanse - 06/01 2011 J. Kristoffer C. Stensrud Porteføljeforvalter SKAGEN Kon-Tiki Spådommer The year of the Tiger is one filled with drama and there is often tension

Næringsforeningens aksjemøte ved Geir Tjetland forvalter SKAGEN Vekst

Næringsforeningens aksjemøte 2016 ved Geir Tjetland forvalter SKAGEN Vekst Takk for tillit 2 2016: Apens år (etter kinesisk regning) https://youtu.be/m1owcnckchg 3 Hva kan forventes i apens år? Tidligere

Næringsforeningens aksjemøte 2016 ved Geir Tjetland forvalter SKAGEN Vekst Takk for tillit 2 2016: Apens år (etter kinesisk regning) https://youtu.be/m1owcnckchg 3 Hva kan forventes i apens år? Tidligere

Norwegian s erfaringer med dagens rutetilbud på Vigra, og nye muligheter i fremtiden. Lars Sande Sales direktør lars@norwegian.no

Norwegian s erfaringer med dagens rutetilbud på Vigra, og nye muligheter i fremtiden. Lars Sande Sales direktør lars@norwegian.no Inntektsøkning på 2,3 mrd i 2012 + 22 % 12 000 10 000 8 000 Domestic Revenue

Norwegian s erfaringer med dagens rutetilbud på Vigra, og nye muligheter i fremtiden. Lars Sande Sales direktør lars@norwegian.no Inntektsøkning på 2,3 mrd i 2012 + 22 % 12 000 10 000 8 000 Domestic Revenue

Næringsforeningens aksjemøte ved Geir Tjetland forvalter SKAGEN Vekst

Næringsforeningens aksjemøte 2017 ved Geir Tjetland forvalter SKAGEN Vekst Hva kan forventes i apens år (2016)? Tidligere ape-år har endt bra (1968, 1980, 1992 og 2004) Et ok, men volatilt aksjemarked

Næringsforeningens aksjemøte 2017 ved Geir Tjetland forvalter SKAGEN Vekst Hva kan forventes i apens år (2016)? Tidligere ape-år har endt bra (1968, 1980, 1992 og 2004) Et ok, men volatilt aksjemarked

Rapporterer norske selskaper integrert?

Advisory DnR Rapporterer norske selskaper integrert? Hvordan ligger norske selskaper an? Integrert rapportering er å synliggjøre bedre hvordan virksomheten skaper verdi 3 Norske selskaper har en lang vei

Advisory DnR Rapporterer norske selskaper integrert? Hvordan ligger norske selskaper an? Integrert rapportering er å synliggjøre bedre hvordan virksomheten skaper verdi 3 Norske selskaper har en lang vei

Q2 Results July 17, Hans Stråberg President and CEO. Fredrik Rystedt CFO

Q2 Results 2007 July 17, 2007 Hans Stråberg President and CEO Fredrik Rystedt CFO Q2 Highlights EBIT (SEKb) EBIT margin (%) 2.5 2 1.5 1 0.5 0 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 8% 7% 6% 5% 4% 3% 2% 1% 0% Group

Q2 Results 2007 July 17, 2007 Hans Stråberg President and CEO Fredrik Rystedt CFO Q2 Highlights EBIT (SEKb) EBIT margin (%) 2.5 2 1.5 1 0.5 0 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 8% 7% 6% 5% 4% 3% 2% 1% 0% Group

Note 39 - Investments in owner interests

Note 39 - Investments in owner interests Subsidiaries, associates, joint ventures and companies held for sale. Company Company number Registered fice Stake in per cent Investment in significant subsidiaries

Note 39 - Investments in owner interests Subsidiaries, associates, joint ventures and companies held for sale. Company Company number Registered fice Stake in per cent Investment in significant subsidiaries

SKAGEN Credit NOK Statusrapport for januar 2017

SKAGEN Credit NOK Statusrapport for januar 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. januar SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,4% 0,1 % Avkastning hittil i år 0,4

SKAGEN Credit NOK Statusrapport for januar 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. januar SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,4% 0,1 % Avkastning hittil i år 0,4

Managing Director Harald Espedal

Managing Director Harald Espedal Verdensindeksen 2010-2012 2 Vi lever alltid i usikre tider; usikkerhetsmomentene i 2012 Eurosonens evne til overlevelse og vekst Rente tiårig stat Prosent Amerikas (u)sikre

Managing Director Harald Espedal Verdensindeksen 2010-2012 2 Vi lever alltid i usikre tider; usikkerhetsmomentene i 2012 Eurosonens evne til overlevelse og vekst Rente tiårig stat Prosent Amerikas (u)sikre

Eiendomsverdi. The housing market Update September 2013

Eiendomsverdi The housing market Update September 2013 Executive summary September is usually a weak month but this was the weakest since 2008. Prices fell by 1.4 percent Volumes were slightly lower than

Eiendomsverdi The housing market Update September 2013 Executive summary September is usually a weak month but this was the weakest since 2008. Prices fell by 1.4 percent Volumes were slightly lower than

Note 39 - Investments in owner interests

Note 39 - Investments in owner Subsidiaries, associates, joint ventures and companies held for sale. Company Company number Registered office Stake in per cent Investment in significant subsidiaries Finans

Note 39 - Investments in owner Subsidiaries, associates, joint ventures and companies held for sale. Company Company number Registered office Stake in per cent Investment in significant subsidiaries Finans

Note 39 - Investments in owner interests

Note 39 - Investments in owner interests Subsidiaries, affiliates, joint ventures and companies held for sale. Company Company number Registered office Stake in per cent Investment in significant subsidiaries

Note 39 - Investments in owner interests Subsidiaries, affiliates, joint ventures and companies held for sale. Company Company number Registered office Stake in per cent Investment in significant subsidiaries

Slik skaper ODIN verdier for fremtiden

Slik skaper ODIN verdier for fremtiden Informasjonskveld Felix Konferansesenter Jarle Sjo Investeringsdirektør 25. mars 2014 God absoluttavkastning i 2013 Absolutt avkastning aksjefond 2013 60 50 53,5

Slik skaper ODIN verdier for fremtiden Informasjonskveld Felix Konferansesenter Jarle Sjo Investeringsdirektør 25. mars 2014 God absoluttavkastning i 2013 Absolutt avkastning aksjefond 2013 60 50 53,5

Arctic Securities. 5. desember 2007

Arctic Securities 5. desember 2007 Behandling av kraftkontrakter er regulert av regnskapsstandarden IAS 39 Hovedregel er at denne typen ikke-finansielle kontrakter skal inkluderes i regnskapet til virkelig

Arctic Securities 5. desember 2007 Behandling av kraftkontrakter er regulert av regnskapsstandarden IAS 39 Hovedregel er at denne typen ikke-finansielle kontrakter skal inkluderes i regnskapet til virkelig

STIG REMØY CEO - Olympic Shipping. Infrastruktur for fremtidig vekst i Kyst-Norge

STIG REMØY CEO - Olympic Shipping Infrastruktur for fremtidig vekst i Kyst-Norge Velkommen til Fosnavåg Fosnavåg- now and then 1992 2014 Inhabitants 8200 8950 Awarded twice to the Business City of Norway

STIG REMØY CEO - Olympic Shipping Infrastruktur for fremtidig vekst i Kyst-Norge Velkommen til Fosnavåg Fosnavåg- now and then 1992 2014 Inhabitants 8200 8950 Awarded twice to the Business City of Norway

A NEW REALITY. DNV GL Industry Outlook for 2016. Kjell Eriksson, Regional Manager Oil & Gas, Norway 02 Februar - Offshore Strategi Konferansen 2016,

OIL & GAS A NEW REALITY DNV GL Industry Outlook for 2016 Kjell Eriksson, Regional Manager Oil & Gas, Norway 02 Februar - Offshore Strategi Konferansen 2016, 1 2013 SAFER, SMARTER, GREENER 3 februar 2016

OIL & GAS A NEW REALITY DNV GL Industry Outlook for 2016 Kjell Eriksson, Regional Manager Oil & Gas, Norway 02 Februar - Offshore Strategi Konferansen 2016, 1 2013 SAFER, SMARTER, GREENER 3 februar 2016

SKAGEN Credit NOK Statusrapport for april 2017

SKAGEN Credit NOK Statusrapport for april 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 28. april SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,3 % 0,0 % Avkastning hittil i år 1,4

SKAGEN Credit NOK Statusrapport for april 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 28. april SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,3 % 0,0 % Avkastning hittil i år 1,4

SKAGEN Credit NOK Statusrapport for februar 2017

SKAGEN Credit NOK Statusrapport for februar 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 28. februar SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,4 % 0,1 % Avkastning hittil i år

SKAGEN Credit NOK Statusrapport for februar 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 28. februar SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,4 % 0,1 % Avkastning hittil i år

6 December 2011 DG CLIMA. Stakeholder meeting on LDV CO 2 emissions - Scene setter

6 December 2011 DG CLIMA 1 Stakeholder meeting on LDV CO 2 emissions - Scene setter Context of 80-95% reduction 2 Keeping average global temperature increase below 2 C confirmed as global objective (UNFCCC-

6 December 2011 DG CLIMA 1 Stakeholder meeting on LDV CO 2 emissions - Scene setter Context of 80-95% reduction 2 Keeping average global temperature increase below 2 C confirmed as global objective (UNFCCC-

Kredittobligasjoner en attraktiv investering? Tomas Nordbø Middelthon, porteføljeforvalter SKAGEN Credit

Kredittobligasjoner en attraktiv investering? Tomas Nordbø Middelthon, porteføljeforvalter SKAGEN Credit Kredittobligasjoner en mellomting mellom aksjer og bankkonto Forventet avkastning Statsobligasjoner

Kredittobligasjoner en attraktiv investering? Tomas Nordbø Middelthon, porteføljeforvalter SKAGEN Credit Kredittobligasjoner en mellomting mellom aksjer og bankkonto Forventet avkastning Statsobligasjoner

Has OPEC done «whatever it takes»?

Has OPEC done «whatever it takes»? Webinar Thina Margrethe Saltvedt, Chief Analyst Macro/Oil (Ph. D.) 29.05.2017 Brent oil price fell sharper than expected after May OPEC-meeting 58 56 USD 44-53/barrel

Has OPEC done «whatever it takes»? Webinar Thina Margrethe Saltvedt, Chief Analyst Macro/Oil (Ph. D.) 29.05.2017 Brent oil price fell sharper than expected after May OPEC-meeting 58 56 USD 44-53/barrel

CAMO GRUPPEN. Restrukturering av eierskap, drift og finansiering. Sverre Stange 15 JUNI 2005

CAMO GRUPPEN Restrukturering av eierskap, drift og finansiering Sverre Stange 15 JUNI 2005 INTRODUKSJON Orientering til aksjonærer om restrukturering av Camo Gruppen 15 Juni 2005 Sverre Stange. Fungerende

CAMO GRUPPEN Restrukturering av eierskap, drift og finansiering Sverre Stange 15 JUNI 2005 INTRODUKSJON Orientering til aksjonærer om restrukturering av Camo Gruppen 15 Juni 2005 Sverre Stange. Fungerende

Analytikerne bommet på 77 % av estimatene i første kvartal.

Analytikerne bommet på 77 % av estimatene i første kvartal. Nordnet Market Outlook, juni 2011 Selskapet SME Direkt samler inn prognoser og estimater fra analytikere og sammenstiller dette til gjennomsnittsverdier.

Analytikerne bommet på 77 % av estimatene i første kvartal. Nordnet Market Outlook, juni 2011 Selskapet SME Direkt samler inn prognoser og estimater fra analytikere og sammenstiller dette til gjennomsnittsverdier.

PROFIT & LOSS REPORT GEO ASA 3. quarter 2005

PROFIT & LOSS REPORT GEO ASA 3. quarter 2005 Introduction GEO ASA (GEO) was founded by DOF ASA in connection with the acquisition of Geo Group AS. At the time of acquisition, Geo Group AS consisted of

PROFIT & LOSS REPORT GEO ASA 3. quarter 2005 Introduction GEO ASA (GEO) was founded by DOF ASA in connection with the acquisition of Geo Group AS. At the time of acquisition, Geo Group AS consisted of

Note 38 - Investments in owner interests

Note 38 - Investments in owner interests Subsidiaries, affiliates, joint ventures and companies held for sale Company Registered office Stake in per cent Investment in significant subsidiaries Shares owned

Note 38 - Investments in owner interests Subsidiaries, affiliates, joint ventures and companies held for sale Company Registered office Stake in per cent Investment in significant subsidiaries Shares owned

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport august 2015

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport august 2015 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. august SKAGEN Credit NOK Referanseindeks (ST3X) Avkastning siste måned - 2,1

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport august 2015 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. august SKAGEN Credit NOK Referanseindeks (ST3X) Avkastning siste måned - 2,1

Prisliste verdipapirfond i Danske Bank

Prisliste verdipapirfond i Danske Bank Forklaringer: kostnad: Kostnad i hovedsak knyttet til forvaltning av fondet. Belastes daglig og er inkludert i fondets kurs (NAV) Returprovisjon: årlig honorar banken

Prisliste verdipapirfond i Danske Bank Forklaringer: kostnad: Kostnad i hovedsak knyttet til forvaltning av fondet. Belastes daglig og er inkludert i fondets kurs (NAV) Returprovisjon: årlig honorar banken

Fremtidens finansmarked hva kan vi vente i avkastning? NHO Forsikringskonferansen 8 november 2005

Fremtidens finansmarked hva kan vi vente i avkastning? NHO Forsikringskonferansen 8 november 2005 SKAGEN Fondene i kortversjon Største aksjefondsforvalter i Norge, stiftet i 1993 Fjerde største rentefondsforvalter

Fremtidens finansmarked hva kan vi vente i avkastning? NHO Forsikringskonferansen 8 november 2005 SKAGEN Fondene i kortversjon Største aksjefondsforvalter i Norge, stiftet i 1993 Fjerde største rentefondsforvalter

Næringsforeningens aksjemøte 2015. J. Kristoffer C. Stensrud Porteføljeforvalter, SKAGEN Kon-Tiki

Næringsforeningens aksjemøte 2015 J. Kristoffer C. Stensrud Porteføljeforvalter, SKAGEN Kon-Tiki 2014 Avkastning i 2014 i NOK, målt i prosent Kina (lokal) India Indonesia USA (Nasdaq) Tyrkia Thailand Kina

Næringsforeningens aksjemøte 2015 J. Kristoffer C. Stensrud Porteføljeforvalter, SKAGEN Kon-Tiki 2014 Avkastning i 2014 i NOK, målt i prosent Kina (lokal) India Indonesia USA (Nasdaq) Tyrkia Thailand Kina

Prisliste verdipapirfond i Danske Bank

Prisliste verdipapirfond i Danske Bank Forklaringer: Løpende kostnad: Kostnad i hovedsak knyttet til forvaltning av fondet. Belastes daglig og er inkludert i fondets kurs (NAV) Returprovisjon: Løpende

Prisliste verdipapirfond i Danske Bank Forklaringer: Løpende kostnad: Kostnad i hovedsak knyttet til forvaltning av fondet. Belastes daglig og er inkludert i fondets kurs (NAV) Returprovisjon: Løpende

Utfordringer for internasjonal bærekraft. Knut H. Alfsen Forskningssjef, Statistisk sentralbyrå

Utfordringer for internasjonal bærekraft Knut H. Alfsen Forskningssjef, Statistisk sentralbyrå 20 små minutter om et stort tema! Velger å ta opp: Klimaproblemet Mulige framtidsscenarier og tilhørende internasjonale

Utfordringer for internasjonal bærekraft Knut H. Alfsen Forskningssjef, Statistisk sentralbyrå 20 små minutter om et stort tema! Velger å ta opp: Klimaproblemet Mulige framtidsscenarier og tilhørende internasjonale

FINANCE & CSR. Capital Markets Day. Michael Tønnes Jørgensen Executive Vice President & CFO. Copenhagen, Denmark 1 June 2012

FINANCE & CSR Capital Markets Day Michael Tønnes Jørgensen Executive Vice President & CFO Copenhagen, Denmark 1 June 212 NORDEN Finance & CSR 1 AGENDA Financials Risk management Corporate Social Responsibility

FINANCE & CSR Capital Markets Day Michael Tønnes Jørgensen Executive Vice President & CFO Copenhagen, Denmark 1 June 212 NORDEN Finance & CSR 1 AGENDA Financials Risk management Corporate Social Responsibility

Kunsten å bruke sunn fornuft Verden sett fra SKAGEN

Kunsten å bruke sunn fornuft Verden sett fra SKAGEN 2. april 2012 Porteføljeforvalter Torgeir Høien Balansekunst Siden 2008 har balansene til Federal Reserve (Fed), den europeiske sentralbanken (ECB) og

Kunsten å bruke sunn fornuft Verden sett fra SKAGEN 2. april 2012 Porteføljeforvalter Torgeir Høien Balansekunst Siden 2008 har balansene til Federal Reserve (Fed), den europeiske sentralbanken (ECB) og

Q3 Results October 22, Hans Stråberg President and CEO. Fredrik Rystedt CFO

Q3 Results 2007 October 22, 2007 Hans Stråberg President and CEO Fredrik Rystedt CFO Q3 Highlights EBIT (SEKb) EBIT margin (%) 2,5 8% 7% 2 6% 1,5 5% 4% 1 3% 0,5 2% 1% 0 0% Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

Q3 Results 2007 October 22, 2007 Hans Stråberg President and CEO Fredrik Rystedt CFO Q3 Highlights EBIT (SEKb) EBIT margin (%) 2,5 8% 7% 2 6% 1,5 5% 4% 1 3% 0,5 2% 1% 0 0% Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

SKAGEN Credit NOK Statusrapport for mars 2017

SKAGEN Credit NOK Statusrapport for mars 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. mars SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,3 % 0,1 % Avkastning hittil i år 1,1

SKAGEN Credit NOK Statusrapport for mars 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. mars SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,3 % 0,1 % Avkastning hittil i år 1,1

Boa Offshore AS Maritimt Forum 30 Januar 2017 Markedsutsikter Offshore Service skip- er bunnen nådd? Helge Kvalvik, CEO

Boa Offshore AS Maritimt Forum 30 Januar 2017 Markedsutsikter Offshore Service skip- er bunnen nådd? Helge Kvalvik, CEO Boa Offshore - Markedsutsikter Offshore Service skipsnæringen er midt inne i en av

Boa Offshore AS Maritimt Forum 30 Januar 2017 Markedsutsikter Offshore Service skip- er bunnen nådd? Helge Kvalvik, CEO Boa Offshore - Markedsutsikter Offshore Service skipsnæringen er midt inne i en av

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport oktober 2015

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport oktober 2015 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. oktober SKAGEN Credit NOK Referanseindeks (ST3X) Avkastning siste måned 2,4

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport oktober 2015 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. oktober SKAGEN Credit NOK Referanseindeks (ST3X) Avkastning siste måned 2,4

Boreanytt Uke 39. Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00

Boreanytt Uke 39 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score er på 0.5, etter at VIX igjen har steget over 22, og OSEBX P/B er over

Boreanytt Uke 39 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score er på 0.5, etter at VIX igjen har steget over 22, og OSEBX P/B er over

SKAGEN Kon-Tiki Tre nye gode år i andelseiernes tjeneste? Investeringsdirektør J. Kristoffer C. Stensrud

SKAGEN Kon-Tiki Tre nye gode år i andelseiernes tjeneste? Investeringsdirektør J. Kristoffer C. Stensrud SKAGEN Kon-Tiki og de globale vekstmarkeder (GEM) Mandat: Minimum 50 prosent i GEM, resten i selskaper

SKAGEN Kon-Tiki Tre nye gode år i andelseiernes tjeneste? Investeringsdirektør J. Kristoffer C. Stensrud SKAGEN Kon-Tiki og de globale vekstmarkeder (GEM) Mandat: Minimum 50 prosent i GEM, resten i selskaper

Baltic Sea Region CCS Forum. Nordic energy cooperation perspectives

Norsk mal: Startside Baltic Sea Region CCS Forum. Nordic energy cooperation perspectives Johan Vetlesen. Senior Energy Committe of the Nordic Council of Ministers 22-23. april 2015 Nordic Council of Ministers.

Norsk mal: Startside Baltic Sea Region CCS Forum. Nordic energy cooperation perspectives Johan Vetlesen. Senior Energy Committe of the Nordic Council of Ministers 22-23. april 2015 Nordic Council of Ministers.

Endelig ikke-røyker for Kvinner! (Norwegian Edition)

") Endelig ikke-røyker for Kvinner! (Norwegian Edition) Allen Carr Click here if your download doesn"t start automatically Endelig ikke-røyker for Kvinner! (Norwegian Edition) Allen Carr Endelig ikke-røyker

Endelig ikke-røyker for Kvinner! (Norwegian Edition) Allen Carr Click here if your download doesn"t start automatically Endelig ikke-røyker for Kvinner! (Norwegian Edition) Allen Carr Endelig ikke-røyker

Forecast Methodology September LightCounting Market Research Notes

Forecast Methodology September 2015 LightCounting Market Research Notes Vladimir Market Kozlov Forecast Methodology, September, September, 2015 2015 1 Summary In summary, the key assump=on of our forecast

Forecast Methodology September 2015 LightCounting Market Research Notes Vladimir Market Kozlov Forecast Methodology, September, September, 2015 2015 1 Summary In summary, the key assump=on of our forecast

ODIN Forvaltning. Jarle Sjo Investeringsdirektør 20.11.2012

Forvaltning Jarle Sjo Investeringsdirektør 20.11.2012 2 People Philosophy Process Performance 3 Vi skal kjøpe selskaper som er lavt priset i forhold til verdiskapningen EV/CE 4 Vi søker gode selskaper

Forvaltning Jarle Sjo Investeringsdirektør 20.11.2012 2 People Philosophy Process Performance 3 Vi skal kjøpe selskaper som er lavt priset i forhold til verdiskapningen EV/CE 4 Vi søker gode selskaper

STOCK EXCHANGE NOTIFICATION

STOCK EXCHANGE NOTIFICATION SALE OF OWN SHARES TO EMPLOYEES/NOTIFIABLE TRADES In September 2005 has given the Group`s employees in Norway, Sweden and Denmark an offer whereby they can purchase shares in

STOCK EXCHANGE NOTIFICATION SALE OF OWN SHARES TO EMPLOYEES/NOTIFIABLE TRADES In September 2005 has given the Group`s employees in Norway, Sweden and Denmark an offer whereby they can purchase shares in

Digital Transformasjon

Digital Transformasjon HVORDAN KAN DU TA GREP OM DIGITALISERINGEN? KURT S. HELLAND EVRY Key Highlights # 1 Norway # 4 Sweden # 1 Financial Services in the Nordics NOR FIN Offices in9countries 9,100 employees

Digital Transformasjon HVORDAN KAN DU TA GREP OM DIGITALISERINGEN? KURT S. HELLAND EVRY Key Highlights # 1 Norway # 4 Sweden # 1 Financial Services in the Nordics NOR FIN Offices in9countries 9,100 employees

Capturing the value of new technology How technology Qualification supports innovation

Capturing the value of new technology How technology Qualification supports innovation Avanserte Marine Operasjoner - Fra operasjon til skip og utstyr Dag McGeorge Ålesund, 1 Contents Introduction - Cheaper,

Capturing the value of new technology How technology Qualification supports innovation Avanserte Marine Operasjoner - Fra operasjon til skip og utstyr Dag McGeorge Ålesund, 1 Contents Introduction - Cheaper,

Status Aker Verdal Mai 2010

part of Aker Status Aker Verdal Mai 2010 Verdal Formannskap 6. mai 2010 Nina Udnes Tronstad President, Aker Solutions, Verdal 2010 Aker Solutions Financials AKSO total - Q1/2010 ED&S Subsea P&T P&C Revenue

part of Aker Status Aker Verdal Mai 2010 Verdal Formannskap 6. mai 2010 Nina Udnes Tronstad President, Aker Solutions, Verdal 2010 Aker Solutions Financials AKSO total - Q1/2010 ED&S Subsea P&T P&C Revenue

Rana Gruber AS. a LNS Company. Iron Oxide Mine, Norway. www.ranagruber.no. www.ranagruber.no

Rana Gruber AS a LNS Company Iron Oxide Mine, Norway Mining Operations Historic: Sydvaranger Mine: Contract Underground Mining, Iron Ore, Norway Bidjovagge Mine: Contract Mining of Copper+Gold, Norway

Rana Gruber AS a LNS Company Iron Oxide Mine, Norway Mining Operations Historic: Sydvaranger Mine: Contract Underground Mining, Iron Ore, Norway Bidjovagge Mine: Contract Mining of Copper+Gold, Norway

Eurokrisen og Norge. Martin Skancke Mai 2014

Eurokrisen og Norge Martin Skancke Mai 2014 To spørsmål: Hva har skjedd i Europa? Hvordan kan det påvirke Norge? Europe, the big looser Krise i Eurosonen? (And Japan has lost two decades, hasn t it?) 160

Eurokrisen og Norge Martin Skancke Mai 2014 To spørsmål: Hva har skjedd i Europa? Hvordan kan det påvirke Norge? Europe, the big looser Krise i Eurosonen? (And Japan has lost two decades, hasn t it?) 160

WÄRTSILÄ MARINE SOLUTION POWER CONVERSION INNOVATIVE LAV- OG NULLUTSLIPPSLØSNINGER OG UTFORDRINGER MED Å FÅ DISSE INN I MARKEDET.

INNOVATIVE LAV- OG NULLUTSLIPPSLØSNINGER OG UTFORDRINGER MED Å FÅ DISSE INN I MARKEDET. WÄRTSILÄ MARINE SOLUTION POWER CONVERSION INGVE SØRFONN 1 THE FUTURE IS NOW! 2 FROM PRODUCT TO ECOSYSTEM 3 READY

INNOVATIVE LAV- OG NULLUTSLIPPSLØSNINGER OG UTFORDRINGER MED Å FÅ DISSE INN I MARKEDET. WÄRTSILÄ MARINE SOLUTION POWER CONVERSION INGVE SØRFONN 1 THE FUTURE IS NOW! 2 FROM PRODUCT TO ECOSYSTEM 3 READY

Resultatregnskap / Income statement

Resultatregnskap / Income statement 1.10.-31.12. 1.10.-31.12. 1.1.-31.12. 1.1.-31.12. 2000 2001 2001 2000 Beløp i mill kroner / Amounts in NOK million 2 328 2 077 Driftsinntekter / Operating revenues 7

Resultatregnskap / Income statement 1.10.-31.12. 1.10.-31.12. 1.1.-31.12. 1.1.-31.12. 2000 2001 2001 2000 Beløp i mill kroner / Amounts in NOK million 2 328 2 077 Driftsinntekter / Operating revenues 7

Boreanytt Uke 37. Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00

Boreanytt Uke 37 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score er på 0.8 etter at: 1) VIX har steget over 22, 2) OSEBX P/B har falt under

Boreanytt Uke 37 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score er på 0.8 etter at: 1) VIX har steget over 22, 2) OSEBX P/B har falt under

SKAGEN Global. April 2007

SKAGEN Global April 2007 Oppsummering Gode rapporter fra porteføljeselskapene og interessante strategiske utviklinger i hovedposter. SKAGEN Global 2007: + 4,9% (verdensindeksen: 2,8%) Dagens tema er en

SKAGEN Global April 2007 Oppsummering Gode rapporter fra porteføljeselskapene og interessante strategiske utviklinger i hovedposter. SKAGEN Global 2007: + 4,9% (verdensindeksen: 2,8%) Dagens tema er en

Kinas rolle og muligheter i verdensøkonomien

Kinas rolle og muligheter i verdensøkonomien Bergens Næringsråd, 11. november 2011 Olav Chen Senior porteføljeforvalter Storebrand Kapitalforvaltning Fremvoksende økonomier med Kina i spissen holder farten,

Kinas rolle og muligheter i verdensøkonomien Bergens Næringsråd, 11. november 2011 Olav Chen Senior porteføljeforvalter Storebrand Kapitalforvaltning Fremvoksende økonomier med Kina i spissen holder farten,

Morningstar Fund Awards Norway 2011

Morningstar Fund Awards Norway 2011 Morningstar Fund Awards Norway 2011 Bakgrunn og metode Bakgrunn Belønne utmerket forvaltning Investors first gjennomsyrer metodikk og tildeling Ingen rett selv med gode

Morningstar Fund Awards Norway 2011 Morningstar Fund Awards Norway 2011 Bakgrunn og metode Bakgrunn Belønne utmerket forvaltning Investors first gjennomsyrer metodikk og tildeling Ingen rett selv med gode

FARA ASA REPORT Q1 2009

FARA ASA REPORT Q1 2009 HIGHLIGHTS FARA oppnår et positivt EBITDA i Q1 2009 En sterk ordreinngang på MNOK 45 i Q1 2009 Ordrereserven økt til MNOK 104 (94 i Q4 2008) + 11% Omsetning Q1, 2009 er MNOK 35,0

FARA ASA REPORT Q1 2009 HIGHLIGHTS FARA oppnår et positivt EBITDA i Q1 2009 En sterk ordreinngang på MNOK 45 i Q1 2009 Ordrereserven økt til MNOK 104 (94 i Q4 2008) + 11% Omsetning Q1, 2009 er MNOK 35,0

Aksjemarkedet i perspektiv

Aksjemarkedet i perspektiv ODIN Konferansen 2009 Jarl Ulvin Investeringsdirektør ODIN Forvaltning AS Oslo Børs (OSEBX) 2000-2009 Indeks (logaritmisk) Vi har sett det største fallet i aksjekurser siden

Aksjemarkedet i perspektiv ODIN Konferansen 2009 Jarl Ulvin Investeringsdirektør ODIN Forvaltning AS Oslo Børs (OSEBX) 2000-2009 Indeks (logaritmisk) Vi har sett det største fallet i aksjekurser siden

Exploiting global renewable energy growth

Exploiting global renewable energy growth Opportunities and challenges for internationalisation in the Norwegian offshore wind and solar energy industries Håkon Endresen Normann og Jens Hanson CenSES energi-

Exploiting global renewable energy growth Opportunities and challenges for internationalisation in the Norwegian offshore wind and solar energy industries Håkon Endresen Normann og Jens Hanson CenSES energi-

Shell satser i Norge. Prosjekter. Organisasjon. Kontrakter. Prosjektdirektør Bernt Granås

Shell satser i Norge Prosjekter Organisasjon Kontrakter Prosjektdirektør Bernt Granås 1 Shell i Norge Gro Gro Ormen Lange Linnorm Draugen Nyhamna Gjøa Kvitebjørn Troll Ormen Lange Subsea Compression test

Shell satser i Norge Prosjekter Organisasjon Kontrakter Prosjektdirektør Bernt Granås 1 Shell i Norge Gro Gro Ormen Lange Linnorm Draugen Nyhamna Gjøa Kvitebjørn Troll Ormen Lange Subsea Compression test

PRESSEMELDING, 30. april 2002. Nera ASA: Resultater for 1. kvartal 2002

Nera ASA PRESSEMELDING, 30. april 2002 Post Adresse Postboks 7090, 5020 BERGEN, Norge, Kontor Adresse Kokstadvn. 23, BERGEN, Norge, Tel.Nr. 55 22 51 00 Fax.Nr. 55 22 52 99 Hovedkontoret Nera ASA, 5020

Nera ASA PRESSEMELDING, 30. april 2002 Post Adresse Postboks 7090, 5020 BERGEN, Norge, Kontor Adresse Kokstadvn. 23, BERGEN, Norge, Tel.Nr. 55 22 51 00 Fax.Nr. 55 22 52 99 Hovedkontoret Nera ASA, 5020

2A September 23, 2005 SPECIAL SECTION TO IN BUSINESS LAS VEGAS

2A September 23, 2005 SPECIAL SECTION TO IN BUSINESS LAS VEGAS SPECIAL SECTION TO IN BUSINESS LAS VEGAS 3A September 23, 2005 SEE, PAGE 8A Businesses seek flexibility. It helps them compete in a fast-paced,

2A September 23, 2005 SPECIAL SECTION TO IN BUSINESS LAS VEGAS SPECIAL SECTION TO IN BUSINESS LAS VEGAS 3A September 23, 2005 SEE, PAGE 8A Businesses seek flexibility. It helps them compete in a fast-paced,

Forvalterteam i Holberg Norden

1 Holberg Norden Forvalterteam i Holberg Norden Robert Lie Olsen (43) Ansvarlig porteføljeforvalter Bakgrunn som porteføljeforvalter, analytiker og megler i Nordea og ABG Sundal Collier. Hogne Tyssøy (50)

1 Holberg Norden Forvalterteam i Holberg Norden Robert Lie Olsen (43) Ansvarlig porteføljeforvalter Bakgrunn som porteføljeforvalter, analytiker og megler i Nordea og ABG Sundal Collier. Hogne Tyssøy (50)

SKAGEN Global. Januar 2007

SKAGEN Global Januar 2007 Oppsummering God Start på året, med oppkjøp av Bank Austria. Gode rapporter fra porteføljeselskapene, men svak relativ avkastning. SKAGEN Global 2006: + 24,1% (Verdensindeks:

SKAGEN Global Januar 2007 Oppsummering God Start på året, med oppkjøp av Bank Austria. Gode rapporter fra porteføljeselskapene, men svak relativ avkastning. SKAGEN Global 2006: + 24,1% (Verdensindeks:

Horisont 2020 EUs forsknings- og innovasjonsprogram. Brussel, 6. oktober 2014 Yngve Foss, leder, Forskningsrådets Brusselkontor

Horisont 2020 EUs forsknings- og innovasjonsprogram Brussel, 6. oktober 2014 Yngve Foss, leder, Forskningsrådets Brusselkontor Min presentasjon Bakgrunn for Horisont 2020 Oppbygning Prosjekttyper Muligheter

Horisont 2020 EUs forsknings- og innovasjonsprogram Brussel, 6. oktober 2014 Yngve Foss, leder, Forskningsrådets Brusselkontor Min presentasjon Bakgrunn for Horisont 2020 Oppbygning Prosjekttyper Muligheter

DOF ASA N-5392 Storebø, NORWAY Tel: +47 56 18 10 00 Fax: +47 56 18 10 06 www.dof.no

DOF ASA 3.kvartal / 3.quarter 2007 Q3 DOF ASA N-5392 Storebø, NORWAY Tel: +47 56 18 10 00 Fax: +47 56 18 10 06 www.dof.no Finansiell rapport 3. kvartal 2007 Hovedpunkter 3. kvartal Konsernets inntekter

DOF ASA 3.kvartal / 3.quarter 2007 Q3 DOF ASA N-5392 Storebø, NORWAY Tel: +47 56 18 10 00 Fax: +47 56 18 10 06 www.dof.no Finansiell rapport 3. kvartal 2007 Hovedpunkter 3. kvartal Konsernets inntekter

Snart 4 år med kursoppgang hva nå?

Snart 4 år med kursoppgang hva nå? Stavanger 15. november 2006 Investeringsdirektør Jarl Ulvin Investeringsstil ODIN er indeksuavhengige Vi investerer i selskaper fordi vi mener de er gode, undervurderte

Snart 4 år med kursoppgang hva nå? Stavanger 15. november 2006 Investeringsdirektør Jarl Ulvin Investeringsstil ODIN er indeksuavhengige Vi investerer i selskaper fordi vi mener de er gode, undervurderte

Energi Norges arbeid med tilknytningsplikten. Trond Svartsund

Energi Norges arbeid med tilknytningsplikten Trond Svartsund Framtidens kraftsystem? Tilknytning til nettet Fra 1.januar 2010 trådte følgende lovtekst i kraft: 3-4. (Tilknytningsplikt) Alle som innehar

Energi Norges arbeid med tilknytningsplikten Trond Svartsund Framtidens kraftsystem? Tilknytning til nettet Fra 1.januar 2010 trådte følgende lovtekst i kraft: 3-4. (Tilknytningsplikt) Alle som innehar

Nisjemarkeder den nye vekststrategien. Sverre Søraa, CEO, Coast Seafood

Nisjemarkeder den nye vekststrategien Sverre Søraa, CEO, Coast Seafood Seafood, in Our Genes Our team of experts were recruited from Måløy, Norway, one of the nation s major fishing harbors. With long

Nisjemarkeder den nye vekststrategien Sverre Søraa, CEO, Coast Seafood Seafood, in Our Genes Our team of experts were recruited from Måløy, Norway, one of the nation s major fishing harbors. With long

Forvalterteam i Holberg Norden

Holberg Norden 1 Forvalterteam i Holberg Norden Robert Lie Olsen (43) Ansvarlig porteføljeforvalter Siviløkonom fra København og MSc fra City University, London. Aksjemarkedserfaring k siden 1996. Bakgrunn

Holberg Norden 1 Forvalterteam i Holberg Norden Robert Lie Olsen (43) Ansvarlig porteføljeforvalter Siviløkonom fra København og MSc fra City University, London. Aksjemarkedserfaring k siden 1996. Bakgrunn

Boreanytt Uke 49. Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00

Boreanytt Uke 49 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score har falt moderat til 1,2 etter at Oslo Børs pris/bok har steget over 1,4

Boreanytt Uke 49 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score har falt moderat til 1,2 etter at Oslo Børs pris/bok har steget over 1,4

Finansnæringens samfunnsoppgave: Veiviseren

Finansnæringens samfunnsoppgave: Veiviseren Veikart for grønn konkurransekraft I finansnæringen Thina Margrethe Saltvedt, Senior Advisor Sustainable Finance (Ph. D.) 06.06.2018 Samfunn Industri Finansnæringens

Finansnæringens samfunnsoppgave: Veiviseren Veikart for grønn konkurransekraft I finansnæringen Thina Margrethe Saltvedt, Senior Advisor Sustainable Finance (Ph. D.) 06.06.2018 Samfunn Industri Finansnæringens

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport mai 2015

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport mai 2015 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. mai SKAGEN Credit NOK Referanseindeks (ST3X) Avkastning siste måned 0,5 % 0,2 %

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport mai 2015 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. mai SKAGEN Credit NOK Referanseindeks (ST3X) Avkastning siste måned 0,5 % 0,2 %

1. kvartal 2008-1th Quarter 2008

Rem Offshore ASA 1. kvartal 2008-1th Quarter 2008 Rem Offshore ASA oppnådde driftsinntekter på NOK 166,9 mill i 1.kvartal 2008 (NOK 81,2 mill i 1.kvartal 2007). Driftsresultat før avskrivninger (EBITDA)

Rem Offshore ASA 1. kvartal 2008-1th Quarter 2008 Rem Offshore ASA oppnådde driftsinntekter på NOK 166,9 mill i 1.kvartal 2008 (NOK 81,2 mill i 1.kvartal 2007). Driftsresultat før avskrivninger (EBITDA)

ODIN Maritim. Fondskommentar oktober 2015

ODIN Maritim Fondskommentar oktober 2015 Fondets portefølje ODIN Maritim - oktober 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 0,1 prosent. Referanseindeksens

ODIN Maritim Fondskommentar oktober 2015 Fondets portefølje ODIN Maritim - oktober 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 0,1 prosent. Referanseindeksens

Haugesundkonferansen 2014. Norsk teknologiindustri hvordan gripe muligheten Even Aas

Haugesundkonferansen 2014 Norsk teknologiindustri hvordan gripe muligheten Even Aas Nesten 200 år med industrihistorie / 2 / / 2 / 4-Feb-14 WORLD CLASS through people, technology and dedication 2013 KONGSBERG

Haugesundkonferansen 2014 Norsk teknologiindustri hvordan gripe muligheten Even Aas Nesten 200 år med industrihistorie / 2 / / 2 / 4-Feb-14 WORLD CLASS through people, technology and dedication 2013 KONGSBERG

Allokeringsmodellens score ligger stabilt på 1,2, men vi ser at antallet som er bull i AAIIs undersøkelse faktisk stiger litt.

Boreanytt Uke 34 Uken som gikk Allokeringsmodellens score ligger stabilt på 1,2, men vi ser at antallet som er bull i AAIIs undersøkelse faktisk stiger litt. Er aksjer dyre? Etter åtte år med oppgang er

Boreanytt Uke 34 Uken som gikk Allokeringsmodellens score ligger stabilt på 1,2, men vi ser at antallet som er bull i AAIIs undersøkelse faktisk stiger litt. Er aksjer dyre? Etter åtte år med oppgang er

Statoil- status og noen tanker om fremtidens energiforskning. Dialogmøte Oslo, 28. september 2011

Statoil- status og noen tanker om fremtidens energiforskning Dialogmøte Oslo, 28. september 2011 1 - Classification: Internal 2011-09-28Classification: 2011-09-13 mill boepd Vår strategi Opprettholde vårt

Statoil- status og noen tanker om fremtidens energiforskning Dialogmøte Oslo, 28. september 2011 1 - Classification: Internal 2011-09-28Classification: 2011-09-13 mill boepd Vår strategi Opprettholde vårt

Lønnsdagen 2011 - Hvilken betydning har lønnsnivået og fordelingsprinsipper for vår konkurranseevne

Lønnsdagen 2011 - Hvilken betydning har lønnsnivået og fordelingsprinsipper for vår konkurranseevne Walter Qvam President and Chief Executive Officer Kongsberg Gruppen ASA WORLD CLASS through people, technology

Lønnsdagen 2011 - Hvilken betydning har lønnsnivået og fordelingsprinsipper for vår konkurranseevne Walter Qvam President and Chief Executive Officer Kongsberg Gruppen ASA WORLD CLASS through people, technology

Resesjonsrisiko? Trondheim 7. mars 2019

Resesjonsrisiko? Trondheim 7. mars 2019 Vi har sett en klar avmatning i global økonomi Source: IHS Markit, Macrobond Fincial Kina 1 men vi tror vi ser stabilisering/ny oppgang fra andre kvartal Vi tror

Resesjonsrisiko? Trondheim 7. mars 2019 Vi har sett en klar avmatning i global økonomi Source: IHS Markit, Macrobond Fincial Kina 1 men vi tror vi ser stabilisering/ny oppgang fra andre kvartal Vi tror

ODIN Aksje. Fondskommentar juli 2015

ODIN Aksje Fondskommentar juli 2015 ODIN Aksje - juli 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 3,3 prosent. Referanseindeksens avkastning var 5,7 prosent.

ODIN Aksje Fondskommentar juli 2015 ODIN Aksje - juli 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 3,3 prosent. Referanseindeksens avkastning var 5,7 prosent.

4-2012. Hugin & Munin - Weekly Market Briefing. Nordisk banksektor går godt. Flere spennende nyheter i råvarer

Hugin & Munin - Weekly Market Briefing 4-2012 «Risk-on» ga sterk januar i aksjemarkedene Rentemarkedet preges også av økt risikovillighet Flere spennende nyheter i råvarer Nordisk banksektor går godt Italienere

Hugin & Munin - Weekly Market Briefing 4-2012 «Risk-on» ga sterk januar i aksjemarkedene Rentemarkedet preges også av økt risikovillighet Flere spennende nyheter i råvarer Nordisk banksektor går godt Italienere

SKAGEN Global. Mars 2007

SKAGEN Global Mars 2007 Oppsummering Turbulent start på året, med en stabilisering mot sluttet av perioden. Gode rapporter fra porteføljeselskapene og interessante strategiske utviklinger i hovedposter,

SKAGEN Global Mars 2007 Oppsummering Turbulent start på året, med en stabilisering mot sluttet av perioden. Gode rapporter fra porteføljeselskapene og interessante strategiske utviklinger i hovedposter,

Port of Oslo Onshore Power Supply - HVSC. Senior Adviser Per Gisle Rekdal

Port of Oslo Onshore Power Supply - HVSC Senior Adviser Per Gisle Rekdal Air emission from sea transport is not close to people 2 Color Magic The first cruise ferry with OPS in Norway 3 Shore side installation

Port of Oslo Onshore Power Supply - HVSC Senior Adviser Per Gisle Rekdal Air emission from sea transport is not close to people 2 Color Magic The first cruise ferry with OPS in Norway 3 Shore side installation

Resultat av teknisk regnskap

RESULTATREGNSKAP 01.01-30.09.2018 2018 2017 2017 (Beløp i NOK 1000) 30.09.2018 30.09.2017 31.12.2017 TEKNISK REGNSKAP FOR SKADEFORSIKRING Premieinntekter mv. Opptjente bruttopremier 913 471 916 136 1 223

RESULTATREGNSKAP 01.01-30.09.2018 2018 2017 2017 (Beløp i NOK 1000) 30.09.2018 30.09.2017 31.12.2017 TEKNISK REGNSKAP FOR SKADEFORSIKRING Premieinntekter mv. Opptjente bruttopremier 913 471 916 136 1 223

LANGSIKTIGE SPAREMIDLER REPRESENTERER EN «NY» KILDE TIL KAPITAL. Idar Kreutzer Adm. direktør, Finans Norge

LANGSIKTIGE SPAREMIDLER REPRESENTERER EN «NY» KILDE TIL KAPITAL Idar Kreutzer Adm. direktør, Finans Norge Betydelig behov for investeringer i ny infrastruktur Forventet investeringbehov for urban infrastruktur

LANGSIKTIGE SPAREMIDLER REPRESENTERER EN «NY» KILDE TIL KAPITAL Idar Kreutzer Adm. direktør, Finans Norge Betydelig behov for investeringer i ny infrastruktur Forventet investeringbehov for urban infrastruktur

Kunsten å bruke sunn fornuft Verden sett fra SKAGEN

Kunsten å bruke sunn fornuft Verden sett fra SKAGEN Makroøkonomiske utsikter 1.10.2008 Porteføljeforvalter Torgeir Høien Hovedpunktene Uroen i det internasjonale kredittmarkedet, som har preget den globale

Kunsten å bruke sunn fornuft Verden sett fra SKAGEN Makroøkonomiske utsikter 1.10.2008 Porteføljeforvalter Torgeir Høien Hovedpunktene Uroen i det internasjonale kredittmarkedet, som har preget den globale

Morgenrapport Norge: Trump og Kina avgjør om det blir en stille uke

26 March 2018 Morgenrapport Norge: Trump og Kina avgjør om det blir en stille uke Erik Johannes Bruce Norsk detaljhandel - slår tilbake Relativt tynn kalender handelspolitikk i fokus Registrert ledighet

26 March 2018 Morgenrapport Norge: Trump og Kina avgjør om det blir en stille uke Erik Johannes Bruce Norsk detaljhandel - slår tilbake Relativt tynn kalender handelspolitikk i fokus Registrert ledighet

Boreanytt Uke 41. Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00

Boreanytt Uke 41 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score er på 0.5, etter at VIX sliter med å falle under 22, og OSEBX P/B er over

Boreanytt Uke 41 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score er på 0.5, etter at VIX sliter med å falle under 22, og OSEBX P/B er over

Aktivt Eierskap Mitt Syn på Styre og Ledelse

1 Aktivt Eierskap Mitt Syn på Styre og Ledelse Eierskapskonferansen 17. mars 2009 Tor Olav Trøim, Seatankers Erfaringsgrunnlaget 2 Non Strategic Investments Incl TUI AG Tidligere gruppeselskaper: Northern

1 Aktivt Eierskap Mitt Syn på Styre og Ledelse Eierskapskonferansen 17. mars 2009 Tor Olav Trøim, Seatankers Erfaringsgrunnlaget 2 Non Strategic Investments Incl TUI AG Tidligere gruppeselskaper: Northern

Gaute Langeland September 2016

Gaute Langeland September 2016 Svak krone 10,4 10 9,6 9,2 8,8 8,4 EURNOK 8 7,6 7,2 6,8 3jan00 3jan02 3jan04 3jan06 3jan08 3jan10 3jan12 3jan14 3jan16 2 12.10.2016 Ikke helt tilfeldig 3 12.10.2016 Hvordan

Gaute Langeland September 2016 Svak krone 10,4 10 9,6 9,2 8,8 8,4 EURNOK 8 7,6 7,2 6,8 3jan00 3jan02 3jan04 3jan06 3jan08 3jan10 3jan12 3jan14 3jan16 2 12.10.2016 Ikke helt tilfeldig 3 12.10.2016 Hvordan

Makrokommentar. Februar 2017

Makrokommentar Februar 2017 Positive markeder i februar Aksjer hadde i hovedsak en god utvikling i februar, med oppgang både for utviklede og fremvoksende økonomier. Et unntak var Oslo Børs, som falt 0,4

Makrokommentar Februar 2017 Positive markeder i februar Aksjer hadde i hovedsak en god utvikling i februar, med oppgang både for utviklede og fremvoksende økonomier. Et unntak var Oslo Børs, som falt 0,4

EDISON FULL YEAR 2005 RESULTS. Milan, February 21 st 2006

EDISON FULL YEAR 25 RESULTS Milan, February 21 st 26 1 AGENDA Business environment Full year 25 results : Consolidated financial highlights Core business operating performance Capital expenditures Debt

EDISON FULL YEAR 25 RESULTS Milan, February 21 st 26 1 AGENDA Business environment Full year 25 results : Consolidated financial highlights Core business operating performance Capital expenditures Debt

Norwegian Centres of Expertise

Rådgiversamling i Hordaland - etterutdanningstilbud 22. august 2011, Straume, Trond Olsen trond.olsen@ncesubsea.noolsen@ncesubsea no 1 The Future of Solutions Norwegian Centres of Expertise Spissatsing

Rådgiversamling i Hordaland - etterutdanningstilbud 22. august 2011, Straume, Trond Olsen trond.olsen@ncesubsea.noolsen@ncesubsea no 1 The Future of Solutions Norwegian Centres of Expertise Spissatsing

På vei mot mindre stimulerende pengepolitikk. Katrine Godding Boye August 2013

På vei mot mindre stimulerende pengepolitikk Katrine Godding Boye August 2013 Krisen over (?) nå handler alt om når sentralbanken i USA vil kutte ned på stimulansene. Omsider noen positive vekstsignaler

På vei mot mindre stimulerende pengepolitikk Katrine Godding Boye August 2013 Krisen over (?) nå handler alt om når sentralbanken i USA vil kutte ned på stimulansene. Omsider noen positive vekstsignaler

Uken som gikk. Allokeringsmodellens score er tilbake på 1,2, da norsk P/B igjen er over 1,4.

Boreanytt Uke 40 Uken som gikk Allokeringsmodellens score er tilbake på 1,2, da norsk P/B igjen er over 1,4. OPEC med oljefrysavtale. Dette kan kanskje skape et gulv i oljeprisen, men fortsatt er mye usikkert.

Boreanytt Uke 40 Uken som gikk Allokeringsmodellens score er tilbake på 1,2, da norsk P/B igjen er over 1,4. OPEC med oljefrysavtale. Dette kan kanskje skape et gulv i oljeprisen, men fortsatt er mye usikkert.

Verftskonferansen 2014 Markedsutsiktene for offshore skip subsea

Verftskonferansen 2014 Markedsutsiktene for offshore skip subsea ULSTEIN INTERNATIONAL AS DR. PER OLAF BRETT DEPUTY MANAGING DIRECTOR VERSION 3 4.& 5. NOVEMBER 2014 HVA ER DET VI HØRER OM DAGEN HVA SKAL

Verftskonferansen 2014 Markedsutsiktene for offshore skip subsea ULSTEIN INTERNATIONAL AS DR. PER OLAF BRETT DEPUTY MANAGING DIRECTOR VERSION 3 4.& 5. NOVEMBER 2014 HVA ER DET VI HØRER OM DAGEN HVA SKAL

SKAGEN Avkastning Månedsrapport september 2007

SKAGEN Avkastning Månedsrapport september 2007 Kort oppsummering fundamentale forhold SKAGEN Avkastning hadde en avkastning på 0,4 prosent i september mot 0,5 prosent for referanseindeksen og 0,3 prosent

SKAGEN Avkastning Månedsrapport september 2007 Kort oppsummering fundamentale forhold SKAGEN Avkastning hadde en avkastning på 0,4 prosent i september mot 0,5 prosent for referanseindeksen og 0,3 prosent

HANDEL OG NÆRINGSLIV - NÅR JUSSEN BLIR UTENRIKSPOLITISK TEMA

HANDEL OG NÆRINGSLIV - NÅR JUSSEN BLIR UTENRIKSPOLITISK TEMA 4. februar 2015 LIV MONICA STUBHOLT Partner, Advokatfirmaet Hjort DA Om norsk-russisk handelskammer Offensiv satsning i krevende tider Medlemsbedrifter

HANDEL OG NÆRINGSLIV - NÅR JUSSEN BLIR UTENRIKSPOLITISK TEMA 4. februar 2015 LIV MONICA STUBHOLT Partner, Advokatfirmaet Hjort DA Om norsk-russisk handelskammer Offensiv satsning i krevende tider Medlemsbedrifter