IFRS - Endring av regnskapsprinsipper

|

|

|

- Sander Knutsen

- 8 år siden

- Visninger:

Transkript

1 IFRS - Endring av regnskapsprinsipper Klepp Sparebank (Overgangsdokument) Omarbeidede 2010 (urevidert) 1

")

2 Innhold 1. Innledning De viktigste virkningene sammendrag Omarbeidelse av regnskapstall 2010 Klepp Sparebank Regnskapsprinsipper under IFRS Omarbeidede tall pr kvartal Innledning Klepp Sparebank vil fra første kvartal 2010 foreta sin finansielle rapportering i henhold til Internasjonale regnskapsstandarder (IFRS). Børsnotert selskaper har siden 1. Januar 2005 vært pålagt å rapportere finansiell informasjon på konsernnivå i henhold til IFRS. Børsnoterte selskaper som ikke har datterselskaper rapporterer ikke på konsernnivå og har derfor ikke vært pliktig til å rapportere finansiell informasjon i henhold til IFRS. Men virkning fra er alle børsnoterte selskaper forpliktet til å rapportere finansiell informasjon i henhold til IFRS uavhengig av om rapporteringen skjer på konsern- eller selskapsnivå. Endring av regnskapsprinsipper inklusiv endring av regnskapsspråk skal som hovedregel gjøres ved en retrospektiv omarbeidelse, det vil si at tidligere års regnskaper omarbeides slik at disse presenterer selskapets finansielle stilling som de nye reglene alltid hadde vært anvendt. IFRS 1 regulerer i hvilke tilfeller det er anledning til å avvike fra denne fremgangsmåten. Klepp Sparebank har anvendt denne adgangen i forbindelse med vurdering av anleggsmidler og pensjoner. Ved overgangen til IFRS kreves det i henhold til IFRS 1 at det utarbeides en IFRS- åpningsbalanse over finansiell stilling. IFRS -åpningsbalanse skal utarbeides på starttidspunktet for den første perioden som det presenteres sammenligningstall for i det første IFRS- regnskapet. IFRS 1 krever at det presenteres 1 år med sammenligningstall i det første IFRS- regnskapet. Klepp Sparebank presenteres 1 år med sammenligningstall. IFRS- åpningsbalanse av finansiell stilling er derfor utarbeidet pr Omarbeidelse av regnskapstall sikrer at brukerne av regnskapet har sammenlignbare tall for alle perioder som presenteres i det første IFRS- regnskapet. Innføringen av IFRS medfører endringer i presentasjon og vurdering av Klepp Sparebank sin virksomhet. Klepp Sparebank utarbeidet fram til 31. desember 2010 selskapsregnskapet i tråd med norsk regnskapslovgivning, Finanstilsynets regnskapsforskrifter og god regnskapsskikk (NGAAP). For å forenkle forståelsen av rapporten for 1. kvartal presenteres i denne rapporten de viktigste endringene i regnskapsprinsippene, resultat og balanser for kvartalene i 2010 samt året under ett omarbeidet etter IFRS. Det nye regelverket får ikke innvirkning på bankens strategi eller den forretningsmessige og operative styring av Klepp Sparebank. 2

3 2. De viktigste virkningene sammendrag De viktigste virkningene av overgangen fra tidligere regnskapsprinsipper til regnskapsrapportering etter IFRS kan oppsummeres som følger: Verdipapirer Overgangen til IFRS medfører at måling til virkelig verdi kommer til anvendelse på flere av bankens plasseringer, enn under tidligere NGGAP. Dette vil medføre økt volatilitet i bankens resultater, men vil også medføre at regnskapet gir et bedre uttrykk for bankens finansielle stilling. IFRS krever at også verdipapirer hvor det ikke foreligger observerbare markedskurser skal vurderes til virkelig verdi. Verdifastsettelsen av disse må da fastsettes ved hjelp av verdsettelses modeller. Anvendelse av verdsettelses modeller medfører at regnskapet i større grad påvirkes av de forutsetninger og det skjønn ledelsen legger til grunn i sine vurderinger. Pensjoner IFRS 1 åpner for unnlatelse av retrospektiv anvendelse av IAS 19. Det vil si at det åpnes for at estimat avvik fra tidligere perioder nullstilles, og at pensjonsforpliktelsen inntas i IFRSåpningsbalansen med faktisk beregnet forpliktelse uten noen estimatavvik fra tidligere perioder. For Klepp Sparebank medførte dette en økning av egenkapitalen ved at tidligere ikke resultatført estimatavvik nå tillegges egenkapitalen. IAS 19 krever at diskonteringsrenten for beregning av pensjonsforpliktelsene skal være basert på markedsrente på balanse dagen. Dersom det ikke foreligger et tilstrekkelig effektivt marked for bedriftsobligasjoner som tilfredsstiller kravene som stilles, må diskonteringsrenten baseres på statsobligasjoner. Markedet for bedriftsobligasjoner i Norge tilfredsstiller ikke kravene i henhold til IFRS. Pensjonsforpliktelsen er derfor basert på statsobligasjonsrente uten det risikopåslaget som tillates under NGAAP. Økt diskonteringsrente medfører at pensjonsforpliktelsen blir vurdert høyere under IFRS. Anleggsmidler Anleggsmidler vurderes under IFRS som tidligere til historisk kost, men IFRS stiller strengere krav til dekomponering og vurdering av økonomisk levetid. For mindre driftsmidler med fører ikke overgang til IFRS noen endring i forhold til tidligere vurdering. Bankbygningen er derimot ikke tidligere dekomponert i samsvar med krav i henhold til IFRS. Basert på dette har banken anvendt adgangen til å anvende virkelig verdi på overgangstidspunktet som tilordnet anskaffelseskost på bankbygningen. Virkelig verdi på overgangstidspunktet er deretter dekomponert i tråd med IFRS og danner grunnlaget for avskrivninger under IFRS. Dette har medført en økning i egenkapitalen på overgangstidspunktet, og vil medføre økte avskrivninger i fremtidige perioder. Skatt Endringer i regnskapsmessig verdi tilknyttet anleggsmidler, pensjoner og verdipapirer medfører endring i midlertidige forskjeller og dermed utsatt skatt. 3

4 3. Omarbeidelse av regnskapstall 2010 Klepp Sparebank Anvendelse av IFRS 1 Førstegangsanvendelse av internasjonale standarder for finansiell rapportering Klepp Sparebank implementerer IFRS fra 1. januar Det er utarbeidet sammenlignbare tall for 2010, som innebærer at den formelle IFRS- åpningsbalansen er 1. januar Klepp Sparebank har anvendt IFRS 1 ved utarbeidelse av åpningsbalansen. Den regnskapsmessige virkningen av endring i regnskapsprinsipper føres direkte mot egenkapitalen. Det vises til oversikt over endringer i av egenkapitalen for nærmere spesifikasjon av effektene av endringer i regnskapsprinsipper. Banken har anvendt følgende unntak fra plikt til retrospektiv omarbeiding gitt i IFRS 1: Anvendelse av virkelig verdi på overgangstidspunkt som tilordnet anskaffelseskost på anleggsmidler. Nullstilling av ikke resultatførte estimatavvik på overgangstidspunktet. Øremerking av tidligere innregnede finansielle instrumenter til virkelig verdi over resultatet Omregnet balanse , samt resultat for 2010 og balanse pr presenteres i det etterfølgende avsnitt. Omregnede balanser og resultat kvartalsvis presenteres i del 5 i dette dokumentet. Noter som beskriver endringene tar bare for seg tallene på årsbasis. Fordeling pr kvartal er ikke omhandlet. Omarbeidelsen er gjennomført i tråd med regnskapsprinsipper beskrevet i del 4 av dette dokumentet. 4

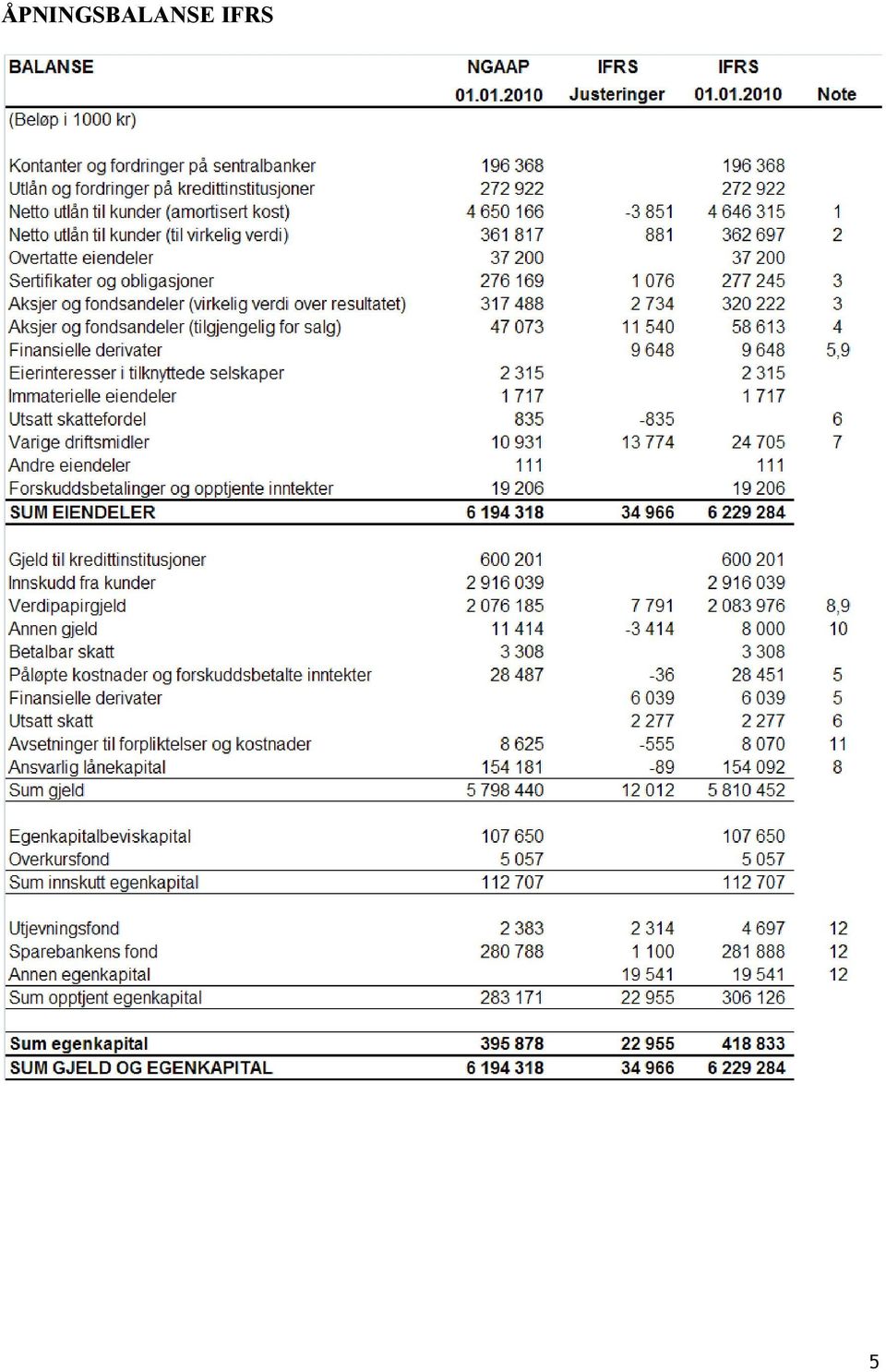

5 ÅPNINGSBALANSE IFRS 5

6 RESULTAT REGNSKAP 2010 OMARBEIDET TIL IFRS 6

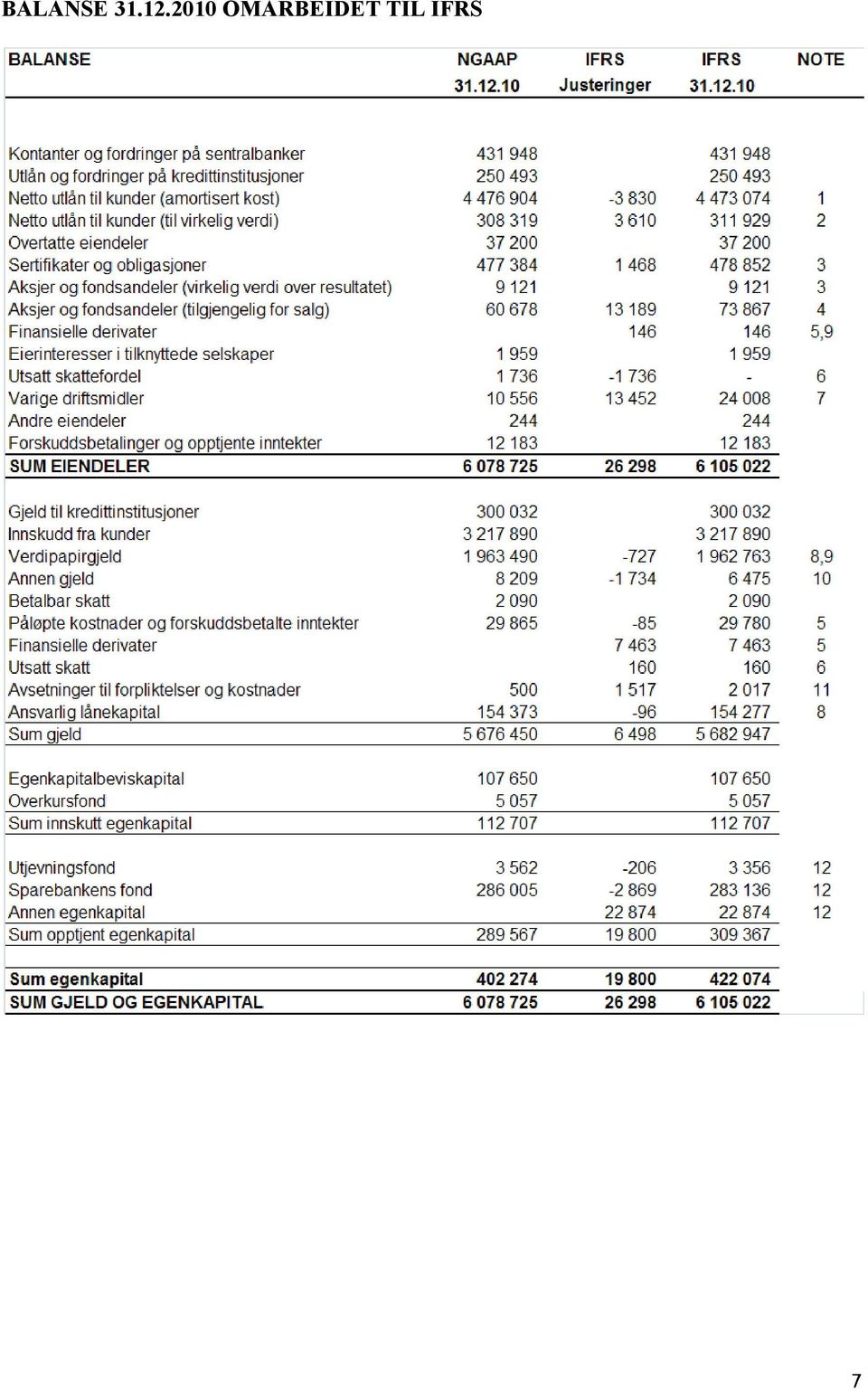

7 BALANSE OMARBEIDET TIL IFRS 7

8 ENDRINGER I EGENKAPITAL ENDRINGER I EGENKAPITAL

9 AVSTEMMING RESULTAT NGAAP - IFRS IFRS Noter til omarbeidelsen Note 1 Regnskapsføring av utlån til amortisert kost Etableringsgebyrer har under NGAAP blitt resultatført fortløpende etter hvert som disse har blitt belastet kundene. I henhold til IAS 39 skal alle kontantstrømmer knyttet til et låneforhold resultatføres i henhold til effektiv rentemetode. Dette medfører at tidligere inntektsførte etableringsgebyrer tilbakeføres pr , etableringsgebyrer inntektsført i 2010 tilbakeføres også. Tilbakeførte etableringsgebyrer inntektsføres deretter over forventet løpetid på utlånene. Overgang til amortisering av effektiv rentemetode medfører at TNOK tilbakeføres pr Etableringsgebyrer inntektsført i 2010 TNOK tilbakeføres. Av tilbakeførte etableringsgebyrer inntektsføres TNOK i henhold til effektiv rentemetode i IFRS regnskapet for Note 2 Fastrenteutlån til virkelig verdi Banken har valgt å anvende muligheten til å vurdere fastrente utlån til virkelig verdi. Nominell verdi på fastrente utlån utgjorde TNOK pr , virkelig verdi på disse er beregnet til TNOK En økning på TNOK 881 ble derfor bokført mot egenkapital pr Ved utgangen av 2010 utgjorde nominell verdi på fastrente lån TNOK , virkelig verdi på disse ble beregnet til TNOK Noe som medførte en egenkapital effekt ved overgang til IFRS på TNOK Endringen i forskjell mellom nominell og virkelig verdi er resultatført i IFRS tallene for 2010 med TNOK

10 Note 3 Plasseringer i verdipapirer til virkelig verdi over resultatet Med unntak av aksjer som under NGAAP har inngått i bankens portefølje av anleggsaksjer er alle bankens plasseringer klassifisert i kategorien virkelig verdi over resultatet. Verdipapirene som inngår i denne kategorien består i hovedsak av plasseringer i obligasjoner og ulike typer fond. Disse er under NGAAP vurdert enten til virkelig verdi eller til laveste verdiprinsipp. Vurdering av plasseringer til virkelig verdi pr medførte en endring i forhold til bokført beløp under NGAAP på TNOK Ved utgangen av 2010 var tilsvarende forskjell mellom bokført verdi og virkelig verdi under IFRS TNOK Nedgangen i forskjell mellom bokført verdi og virkelig verdi på TNOK er belastet resultatet i IFRS regnskapet for Note 4 Anleggsaksjer Tilgjengelig for salg Anleggsaksjer klassifiseres etter IFRS som tilgjengelig for salg og vurderes til virkelig verdi. Vurdering til virkelig verdi medførte en oppjustering av bokført beløp på TNOK , tilsvarende beløp ved utgangen av 2010 var TNOK Endringen i virkelig verdi på TNOK er ført mot andre inntekter og kostnader i IFRS regnskapet for Note 5 Finansielle derivater til virkelig verdi (renteavtaler) Banken inngår renteavtaler for å sikre seg mot verdi svingninger på fastrente utlånene. Under NGAAP har man ingen plikt til å bokføre verdisvinginger på disse forløpende. Regnskapsføring under NGAAP har vært begrenset til latent på tap på kontrakter hvor størrelsen på sikringskontrakten har oversteget størrelsen på de sikrede lånene. IAS 39 krever at alle finansielle derivater regnskapsføres til virkelig verdi. Ved overgang til IFRS var netto virkelig verdi på inngått renteavtaler negativt med TNOK 3.736, fordelt med TNOK på kontrakter med negativ verdi og TNOK på kontrakter med positiv verdi. Under NGAAP var det foretatt en avsetning på TNOK 36 for kontrakter hvor avtalebeløpet oversteg de sikrede lånene. Forskjellen mellom avsetning under NGAAP og virkelig verdi på inngåtte renteavtaler er belastet egenkapitalen ved overgang til IFRS med TNOK Ved utgangen av 2010 var netto virkelig verdi på inngåtte renteavtaler negativ med TNOK 7.317, fordelt med TNOK på kontrakter med negativ verdi og TNOK 146 på kontrakter med positiv verdi. Avsetning foretatt for tap på kontrakter under NGAAP utgjorde TNOK 85. Pr medfører innarbeidelse av renteavtaler til virkelig verdi en belastning i egenkapitalen på TNOK Endringen i virkelig verdi på renteavtaler er belastet IFRS resultatet for 2010 med TNOK Note 6 Utsatt skatt/utsatt skattefordel Utsatt skatt (utsatt skattefordel) beregnes på alle forskjeller som oppstår i forbindelse med overgang til IFRS, med unntak av endringer knyttet til verdipapirer som faller inn under fritaksmetoden. Utsatt skatt beregnet på alle endringer som oppstod ved overgang til IFRS pr utgjorde TNOK Utsatt skatt knyttet til forskjeller som oppstår ved overgang til IFRS var ved utgangen av 2010 endret til TNOK Endringen i utsatt skatt er ført som en redusert skattekostnad i IFRS regnskapet for 2010 med TNOK

11 Note 7 Anleggsmidler tilordning anskaffelseskost I forbindelse med overgang til IFRS har banken valgt å anvende virkelig verdi på bankbygningen på overgangstidspunktet som tilordnet anskaffelseskost. Dette har medført en oppjustering av balanseført verdi på TNOK Avskrivninger er som følge av endret avskrivningsgrunnlag økt med TNOK 323. Ved utgangen av 2010 medfører oppjusteringer av verdi på bygningen en økning i egenkapitalen på TNOK Note 8 Amortisering av etableringskostnader etter effektiv rentemetode Etableringskostnader i forbindelse med opptak av obligasjonslån var under NGAAP periodisert etter den lineære metode. IAS 39 krever at etableringskostnader/underkurs amortiseres i henhold til rentemetode. Omarbeidelse av amortisering av etableringskostnader fra lineær til effektiv rentemetode medfører en positiv endring i egenkapitalen pr på TNOK 298, ved utgangen av 2010 medførte overgangen en positiv effekt i egenkapitalen på TNOK 823. Endringen er ført i IFRS regnskapet for 2010 som en reduksjon i rentekostnader på TNOK 524. Note 9 Syndikert lån i euro. Valutajustering lån og derivat Ved inngangen til 2010 hadde banken et syndikert lån i EURO på TEURO Lånet var sikret med en valutatermin på samme beløp. Under NGAAP var lånet bokført til sikringskurs, mens valutatermin ikke var reflektert i regnskapet. IFRS krever at virkelig verdi reflekteres pr enkelt eiendel, effekten av sikring kan derfor ikke netto føres. Overgang til IFRS medført derfor at lånet måtte bokføres til dagskurs pr , samt virkelig verdi på valutaterminen inntas i balansen pr Bokføring til dagskurs medførte en økning i bokført verdi på lånet på TNOK 7.999, mens virkelig verdi på valutaterminen utgjorde TNOK (positiv). Forskjellen på TNOK 654 ble belastet egenkapitalen. Løpende verdi endringer frem til forfall/utløp er resultatført, noe som gir en nettoeffekt i IFRS regnskapet på TNOK 654 sammenlignet med NGAAP regnskapet. Note 10 Reversering av ikke vedtatte utdeling av gaver og utbytte Utbytte og andre utdelingen klassifiseres ikke som en forpliktelse før det er vedtatt i henhold til IFRS. Det vil si at foreslått utbytte og utdeling til gaver er tilbakeført til egenkapital, pr utgjorde dette TNOK 3.414, tilsvarende beløp pr var TNOK Note 11 Pensjoner Banken har i forbindelse med overgang til IFRS valgt å nullstille alle tidligere ikke resultatførte estimat avvik. Pr utgjorde tidligere ikke inntektsførte estimatavvik TNOK 5.547, ny beregning av pensjonsforpliktelsen basert på endrede økonomiske forutsetninger i tråd med kravene som følger av IFRS medførte en økning i beregnet forpliktelsen på TNOK Nettoeffekt av nullstilling av estimat avvik og ny beregning av pensjonsforpliktelsen medførte en reduksjon i bokført forpliktelsen pr på TNOK 555, med tilsvarende endring i egenkapitalen. I løpet av 2010 ble tidligere AFP ordning som banken var en del av avsluttet. Dette medførte en inntektsføring av beregnet forpliktelse knyttet til ordningen, med unntak av den delen som var knyttet til personer allerede avgått med pensjon. Avslutning av ordningen medførte også at ikke resultatførte estimat avvik ble inntektsført. I NGAAP regnskapet til banken medført avsluttingen av ordningen en betydelig, noe som medførte at pensjonskostnader i regnskapet 11

12 ble positiv med TNOK Under IFRS ble tilsvarende positive effekt TNOK lavere, i hovedsak som følge av at tidligere perioders estimatavvik ble nullstilt pr Ved utgangen av 2010 var beregnet pensjonsforpliktelse i henhold til IFRS TNOK høyere enn tilsvarende tall under NGAAP. Note 12 Endringer egenkapital Effekten av overgang til IFRS er ført mot egenkapital. Endringene medførte en netto økning av egenkapitalen pr på TNOK Pr medfører overgang til IFRS en netto økning i egenkapitalen på TNOK Av økningen pr er TNOK relatert til urealiserte gevinster, dette beløpet er lagt til fond for urealiserte gevinster og inngår som en del av annen egenkapital. Tilbakeført avsatt utbytte er tillagt utjevningsfondet med TNOK 1.184, mens avsatte gaver er tillagt Sparebankens fond med TNOK 550. Resterende effekt av overgangen TNOK er belastet utjevningsfond og sparebankens fond i henhold til egenkapitalbevisbrøk på 28,9 % pr , med TNOK til utjevningsfond og TNOK til sparebankens fond. 4. Regnskapsprinsipper under IFRS Grunnlag for utarbeidelse av regnskapet Banken avlegger regnskap i samsvar med IFRS, International Reporting Standards, som er godkjent av EU og er obligatorisk for regnskapsår påbegynt 1. januar 2011 eller senere. Regnskapet er basert på historisk kost-prinsippet med unntak av: finansielle eiendeler tilgjengelige for salg og finansielle eiendeler og forpliktelser (herunder derivater) vurdert til virkelig verdi over resultatet. 1-2 Segmentinformasjon Virksomhetssegmenter rapporteres slik at de er i overensstemmelse med den interne rapporteringen. 1-3 Finansielle instrumenter Finansielle instrumenter klassifiseres i en av følgende kategorier: til virkelig verdi over resultatet tilgjengelig for salg utlån og fordringer finansielle forpliktelser til amortisert kost Innregning og fraregning Finansielle eiendeler og forpliktelser innregnes når banken blir part i instrumentets kontraktsmessige vilkår. Førstegangsinnregning er til virkelig verdi, i tillegg til, for instrumenter som ikke er derivater eller måles til virkelig verdi over resultatet, transaksjonskostnader som er direkte henførbare til anskaffelsen eller utstedelsen av den 12

13 finansielle eiendelen eller den finansielle forpliktelsen. Etter førstegangsinnregning måles instrumentene som beskrevet nedenfor. Finansielle eiendeler fraregnes når de kontraktsmessige rettighetene til kontantstrømmer fra de finansielle eiendelene utløper, eller når foretaket overfører den finansielle eiendelen i en transaksjon hvor all eller tilnærmet all risiko og fortjenestemuligheter knyttet til eierskap av eiendelen overføres. Ved tilbakekjøp av egne obligasjoner fraregnes de tilbakekjøpte obligasjoner med resultatføring av forskjellen mellom vederlaget og bokført beløp av tilbakekjøpt obligasjon Finansielle eiendeler og forpliktelser til virkelig verdi over resultatet Finansielle eiendeler og forpliktelser klassifiseres som til virkelig verdi over resultatet dersom de holdes for omsetning eller øremerkes til dette ved førstegangsinnregning. Alle finansielle eiendeler og forpliktelser kan øremerkes til virkelig verdi over resultatet dersom: klassifiseringen reduserer en mismatch i måling eller innregning som ellers ville ha oppstått som følge av ulike regler for måling av eiendeler og forpliktelser de finansielle eiendelene inngår i en portefølje som løpende måles og rapporteres til virkelig verdi de har vesentlige innebygde derivater som kan måtte separeres dersom instrumentet ikke regnskapsføres til virkelig verdi over resultatet Banken har en investeringsportefølje med aksjer og obligasjoner som er øremerket til virkelig verdi ved førstegangsinnregning, og som løpende styres og måles til virkelig verdi. Dette er i tråd med styrets godkjente risiko- og investeringsstrategi og informasjon basert på virkelig verdi rapporteres regelmessig til bankens ledelse og styret. Banken har innvilget utlån med fastrente som er sikret gjennom rentebytteavtaler. I regnskapet er verdien av rentebytteavtaler vurdert til virkelig verd i henhold til gjeldende regelverk. For å unngå mismatch i måling/innregning er derfor også tilhørende utlån vurdert til virkelig verdi. Transaksjonsutgifter innregnes i resultatet når de påløper. Finansielle eiendeler til virkelig verdi over resultatet måles til virkelig verdi på rapporteringstidspunktet. Endringer i virkelig verdi innregnes i resultatet. I kategorien til virkelig verdi over resultatet inngår klassene aksjer og andeler, fastrenteutlån, sertifikater, obligasjoner, og derivater Derivater Derivater balanseføres til virkelig verdi på det tidspunkt derivatkontrakten inngås, - og deretter løpende til virkelig verdi. Derivater i balansen er utelukkende, rentebytteavtaler (renteswapper), Realiserte gevinster/(tap) og endringer i estimerte verdier på derivater medtas i regnskapet under Netto gevinst/(tap) på finansielle instrumenter i den perioden de oppstår. 13

14 Et innebygdt derivat separeres fra vertskontrakten og regnskapsføres som et derivat hvis og bare hvis alle følgende forutsetninger er oppfylt: De økonomiske kjennetegnene og den økonomiske risikoen ved det innbygde derivatet ikke er nært relatert til de økonomiske kjennetegnene og den økonomiske risikoen til vertskontrakten. Et separat instrument med de samme betingelser som det innebygde derivatet ville tilfredsstilt definisjonen av et derivat. Det kombinerte instrumentet (hovedkontrakt og innebygd derivat) ikke blir målt til virkelig verdi med endringer i verdien innregnet i resultatet. Sikringsbokføring Klepp Sparebank benytter ikke sikringsbokføring. I stedet er alle sikringsforretninger og sikrede poster klassifisert som finansielle instrumenter til virkelig verdi over resultat Finansielle eiendeler tilgjengelig for salg Finansielle eiendeler tilgjengelig for salg er ikke-derivative finansielle eiendeler som er anskaffet for annet formål enn trading, og har ved førstegangsinnregning blitt plassert i denne kategorien, eventuelt ikke blitt plassert i noen annen kategori. Etter førstegangsinnregning måles finansielle eiendeler i denne kategorien til virkelig verdi, og gevinst eller tap innregnes i andre resultatkomponenter, med unntak av tap ved verdifall, som innregnes i resultatet. I denne kategorien inngår enkelte investeringer i aksjer, egenkapitalbevis og eiendomsfond. Presentasjon av resultatposter knyttet finansielle eiendeler og forpliktelser til virkelig verdi Realiserte gevinster/(tap) samt endringer i estimerte verdier på finansielle instrumenter til virkelig verdi over resultatet, - inkludert utbytte, medtas i regnskapet under Netto gevinst/(tap) på finansielle instrumenter i den perioden de oppstår. Verdiendringer på finansielle instrumenter klassifisert som tilgjengelig for salg føres mot andre inntekter og kostnader. Når finansielle instrumenter klassifisert som tilgjengelig for salg selges eller nedskrives, føres samlet verdiregulering som er ført mot andre inntekter og kostnader over resultatet som gevinst/(tap) fra investeringer i finansielle instrumenter. Utbytte på aksjer klassifisert som tilgjengelig for salg føres over resultatet når bankens rett til utbytte er fastslått Utlån og fordringer Utlån og fordringer er ikke-derivative finansielle eiendeler med betalinger som er faste eller lar seg fastsette og som ikke er notert i et aktivt marked. Utlån og fordringer regnskapsføres til virkelig verdi med tillegg av direkte marginale transaksjonskostnader ved førstegangsinnregning, og til amortisert kost etter effektiv rentemetode i etterfølgende 14

ikke blir målt til virkelig verdi med endringer i verdien innregnet i resultatet.")

15 perioder. Ved beregning av den effektive renten estimeres kontantstrømmer og alle kontraktsmessige vilkår ved det finansielle instrumentet tas i betraktning. I perioder etter første måling verdivurderes utlån til amortisert kost etter effektiv rentemetode i samsvar med IAS 39, som et uttrykk for virkelig verdi på utlånet. Dersom det foreligger objektive bevis for verdifall for enkelt utlån eller grupper av utlån, er lånene nedskrevet. Nedskrivningsbeløp beregnes som forskjell mellom balanseført verdi og nåverdi av estimerte fremtidige kontantstrømmer neddiskontert med lånets effektive rente. Den effektive renten som benyttes for neddiskontering blir ikke justert som følge av endring i lånets kredittrisiko og lånebetingelser. Nedskrivning er klassifisert som tap på utlån. Renteinntekter resultatføres etter effektiv rentemetode. Objektive bevis for verdifall for individuelle utlån inkluderer blant annet: vesentlige finansielle problem hos debitor betalingsmislighold eller andre vesentlige kontraktsbrudd innvilget utsettelse med betaling eller ny kreditt til betaling av termin, avtalte endringer i rentesatsen eller i andre avtalevilkår som følge av finansielle problemer hos debitor det ansees som sannsynlig at debitor vil inngå gjeldsforhandling, annen finansiell restrukturering eller at debitors bo blir tatt under konkursbehandling Utlån som ikke har vært gjenstand for individuelle vurderinger for verdifall, vurderes samlet i grupper. Utlån som er vurdert individuelt, men hvor nedskrivning ikke er foretatt, blir også vurdert i grupper. Gruppene er definert som utlån med like risiko- og verdiegenskaper basert på inndeling av kundene etter hovednæringer samt risikoklasse. Grupper av utlån nedskrives for verdifall dersom det foreligger objektive bevis som: det skjer dramatiske markedsendringer i en risikoklasse der banken har grupper av utlån det skjer vesentlige endringer i rammebetingelsene som utvilsomt får praktiske konsekvenser for en gruppe av lånekunder en gruppe av låntakere åpenbart ikke er i stand til å følge opp nødvendig fornyelser og investeringer en gruppe av låntakere utsettes for hendelser som gir varig og vesentlig reduksjon av betjeningsevnen (eks. hjørnesteinsbedrift med mange middelaldrende arbeidstakere går konkurs) negative endringer i betalingshistorikk for låntakere i gruppen nasjonale eller lokale økonomiske forhold som står i forbindelse med mislighold av utlånene i gruppen Finansielle forpliktelser til amortisert kost Finansielle forpliktelser måles til amortisert kost ved bruk av effektiv rentemetode. Der hvor tidshorisonten for den finansielle forpliktelsens forfallstidspunkt er relativt kort benyttes den nominelle renten ved beregning av amortisert kost. 15

16 I kategorien finansielle forpliktelser til amortisert kost inngår klassene innskudd fra og forpliktelser overfor kunder og rentebærende forpliktelser som sertifikat- og obligasjonsgjeld Måling til virkelig verdi Virkelig verdi av finansielle instrumenter som omsettes i aktive markeder fastsettes ved slutten av rapporteringsperioden med henvisning til noterte markedspriser eller kurser fra forhandlere av finansielle instrumenter, uten fradrag for transaksjonskostnader. Markedet er aktivt dersom det er mulig å fremskaffe eksterne observerbare priser, kurser eller renter og disse prisene representerer faktiske og hyppige markedstransaksjoner. For finansielle instrumenter som ikke omsettes i et aktivt marked, fastsettes den virkelige verdien ved hjelp av en egnet verdsettingsmetode. Slike verdsettingsmetoder omfatter bruk av nylig foretatte markedstransaksjoner på armlengdes avstand mellom velinformerte og frivillige parter, dersom slike er tilgjengelige, henvisning til løpende virkelig verdi av et annet instrument som er praktisk talt det samme, diskontert kontantstrømsberegning eller andre verdsettelsesmodeller. En analyse av virkelig verdi av finansielle instrumenter og ytterligere detaljer om målingen av disse oppgis i egen note i forbindelse med avleggelse av årsregnskapet Måling til amortisert kost Finansielle instrumenter som ikke måles til virkelig verdi, måles til amortisert kost, og inntektene beregnes etter instrumentets effektive rente. Den effektive renten fastsettes ved diskontering av kontraktsfestede kontantstrømmer innenfor forventet løpetid. Kontantstrømmene inkluderer etableringsgebyrer og direkte, marginale transaksjonskostnader som ikke direkte betales av kunden, samt eventuell restverdi ved utløpet av forventet løpetid. Amortisert kost er nåverdien av slike kontantstrømmer neddiskontert med den effektive renten Måling av finansielle garantier Utstedte finansielle garantier vurderes til virkelig verdi, som ved første gangs regnskapsføring anses å være mottatt vederlag for garantien. Ved etterfølgende måling vurderes utstedte finansielle garantier til det høyeste beløp av mottatt vederlag for garantien med fradrag for eventuelle resultatførte amortiseringer og beste estimat for vederlag ved eventuell innfrielse av garantien Overtagelse av eiendeler Eiendeler som overtas i forbindelse med oppfølging av misligholdte og nedskrevne engasjementer, verdsettes ved overtagelsen til virkelig verdi. Slike eiendeler klassifiseres i balansen etter sin art. Etterfølgende verdivurdering og klassifisering av resultateffekter følger prinsippene for den aktuelle balanseposten. 16

17 1-4 Valuta Transaksjoner i utenlandsk valuta omregnes til kursen på transaksjonstidspunktet. Pengeposter i utenlandsk valuta omregnes til norske kroner ved å benytte balansedagens kurs. Ikke-pengeposter som måles til historisk kurs uttrykt i utenlandsk valuta, omregnes til norske kroner ved å benytte valutakursen på transaksjonstidspunktet. Ikke-pengeposter som måles til virkelig verdi uttrykt i utenlandsk valuta, omregnes til valutakursen fastsatt på balansetidspunktet. Valutakursendringer resultatføres løpende i regnskapsperioden. 1-5 Varige driftsmidler I samsvar med IFRS er det gjort en vurdering av om eiendommer i banken er driftsmiddel til eget bruk eller investeringseiendommer. Alle eiendommene er vurdert å være driftsmiddel til eget bruk og regnskapsføres i samsvar med IAS 16. Eiendommene verdsettes til historisk kost med avskrivning over forventet levetid. Det stilles krav til at de ulike elementer med ulik levetid skilles ut, - og avskrives separat. Dekomponering av historiske kostpriser er i praksis ikke gjennomførbar for bygninger eiet over lang tid. Vi benytter mulighet i regelverket som tillater virkelig verdi som ny kostpris ved implementering av IAS 16. Dette medfører at dekomponerte elementer som heiser, inventar og ventilasjonsanlegg er vurdert til teknisk takst og er trukket ut av total ekstern verdsettelse av bygningene. Merverdier ut fra ovennevnte vurdering er behandlet som implementeringseffekt mot egenkapitalen pr. 1/ Ved en eventuell verdinedgang i markedet stilles krav til nedskrivning av driftsmidlene hvor nedskrivningen resultatføres. Varige driftsmidler er i regnskapet oppført til anskaffelseskost eller ny kostpris etter fradrag for ordinære akkumulerte avskrivninger. Ordinære avskrivninger er basert på kostpris og avskrivningene er fordelt lineært over driftsmidlenes økonomiske levetid. 1-6 Immaterielle eiendeler Utvikling av programvare balanseføres og klassifiseres som immaterielle eiendeler dersom verdien vurderes som vesentlig og forventes å ha varig verdi. Ved utvikling av programvare utgiftsføres bruk av egne ressurser, forprosjektering, implementering og opplæring. Balanseført egenutviklet programvare avskrives over anslått levetid. Det vurderes løpende hvorvidt det foreligger behov for nedskrivning som følge av at verdi av forventede økonomiske fordeler er lavere enn balanseført verdi. 1-7 Investeringer i tilknyttede selskaper Tilknyttede selskaper er enheter hvor banken har betydelig innflytelse, men ikke kontroll, over den finansielle og operasjonelle styringen (normalt ved eierandel på mellom 20 % og 50 %). Regnskapet inkluderer bankens andel av resultat fra tilknyttede selskaper regnskapsført etter egenkapitalmetoden fra det tidspunktet betydelig innflytelse oppnås og inntil slik innflytelse opphører. 1-8 Skatt Skattekostnad består av betalbar skatt og endring i utsatt skatt. Utsatt skatt/skattefordel er beregnet på alle forskjeller mellom regnskapsmessig og skattemessig verdi på eiendeler og gjeld med unntak av: 17

18 midlertidig forskjell knyttet til aksjer som faller inn under fritaksmetoden Utsatt skattefordel er regnskapsført når det er sannsynlig at banken vil ha tilstrekkelige skattemessige overskudd i senere perioder til å nyttiggjøre skattefordelen. Banken regnskapsfører tidligere ikke regnskapsført utsatt skattefordel i den grad det har blitt sannsynlig at banken kan benytte seg av den utsatte skattefordelen. Likeledes vil selskapet redusere utsatt skattefordel i den grad banken ikke lenger anser det som sannsynlig at det kan nyttiggjøre seg av den utsatte skattefordelen. Utsatt skatt og utsatt skattefordel er målt basert på forventet fremtidig skattesats. Utsatt skatt og utsatt skattefordel føres opp til nominell verdi og er klassifisert som finansielt anleggsmiddel (langsiktig forpliktelse) i balansen. Betalbar skatt og utsatt skatt er regnskapsført direkte mot egenkapitalen i den grad skattepostene relaterer seg til egenkapitaltransaksjoner. 1-9 Pensjonsforpliktelser Pensjonsforpliktelser beregnes i samsvar med IAS 19. Økonomiske parametere lagt til grunn for beregning av pensjonsforpliktelsen er oppdatert på balansedagen, herunder er diskonteringsrenten fastsatt basert på markedsrenter på balansedagen. IAS 19 tillater at effekt av avvik mellom estimerte parametere og endelige parametere føres inn i en korridor. For etterfølgende perioder vil det bygges opp ny korridor innen de begrensninger regnskapsstandarden angir. Slike estimat- og forutsetningsavvik måles mot det største av brutto pensjonsforpliktelse og sum pensjonsmidler. Dersom avvikene overstiger 10 % av målegrunnlaget, amortiseres differansen over gjennomsnittlig gjenværende opptjeningstid. Netto pensjonsforpliktelse beregnes og føres opp som langsiktig gjeld i regnskapet. Netto pensjonsforpliktelser fremkommer som differansen mellom brutto pensjonsforpliktelse som er nåverdien av antatte fremtidige pensjonsytelser, pensjonsmidler i forsikringsfond og pensjonspremiefond. Videre er det i den balanseførte netto pensjonsforpliktelse korrigert for avvik i estimater og effekt av endrede forutsetninger. Slike estimat- og forutsetningsavvik måles mot det største av brutto pensjonsforpliktelse og sum pensjonsmidler. Årets pensjonskostnad føres netto i resultatregnskapet under posten Lønn og generelle administrasjonskostnader Forpliktelser/avsetninger Avsetning til restrukturering foretas i samsvar med IAS 37. Krav til avsetning er at det eksisterer en forpliktelse som følge av tidligere hendelse, og at det er sannsynlighetsovervekt for at forpliktelsen vil komme til oppgjør. Avsetninger beregnes som nåverdien av forventede utbetalinger for å innfri forpliktelsen. Foreslått utbytte og gaver til utbetaling er ikke formelt vedtatt på balansedato, og tilfredsstiller ikke kriterier for hva som er en forpliktelse i henhold til IAS Utbytte og gaver til allmennyttige formål Gaver til allmennyttige formål bokføres som egenkapital i stedet for gjeld frem til det er vedtatt i bankens forstanderskap. 18

19 1-12 Betingede forpliktelser og eiendeler Betingede forpliktelser er ikke regnskapsført i årsregnskapet. Det er opplyst om vesentlige betingede forpliktelser med unntak betingede forpliktelser hvor sannsynligheten for forpliktelsen er lav. En betinget eiendel er ikke regnskapsført i årsregnskapet, men opplyst om dersom det er sannsynlig at en fordel vil tilflyte konsernet Hendelser etter balansedagen Ny informasjon etter balansedagen om selskapets finansielle stilling på balansedagen er tatt hensyn til i årsregnskapet. Hendelser etter balansedagen som ikke påvirker selskapets finansielle stilling på balansedagen, men som vil påvirke selskapets finansielle stilling i fremtiden er opplyst om dersom dette er vesentlig Kontantstrømoppstilling Kontantstrømoppstillingen er utarbeidet med utgangspunkt i brutto kontantstrømmer fra operasjonelle -, investerings -, og finansieringsaktiviteter. Kontantstrømmer fra operasjonelle aktiviteter er definert som løpende renter knyttet til utlåns- og innskuddsvirksomheten mot kunder, samt utbetalinger generert fra omkostninger knyttet til den ordinære operasjonelle virksomheten. Investeringsaktiviteter er definert som kontantstrømmer fra verdipapirtransaksjoner, - samt investeringer i driftsmidler og eiendommer. Kontantstrømmer fra utlåns- og innskuddsvirksomheten, opptak og nedbetaling av ansvarlige lån og obligasjonsgjeld og egenkapital er definert som finansieringsaktiviteter. 19

20 5. Omarbeidede tall pr kvartal Resultat 1. Kvartal 20

IFRS - Endring av regnskapsprinsipper. Voss Veksel og Landmandsbank ASA (Vekselbanken) (Overgangsdokument)

(Overgangsdokument)") IFRS - Endring av regnskapsprinsipper Voss Veksel og Landmandsbank ASA (Vekselbanken) (Overgangsdokument) 27.04.11 1 Innhold 1. Innledning... 2 2. De viktigste virkningene sammendrag... 3 3. Omarbeidelse

IFRS - Endring av regnskapsprinsipper Voss Veksel og Landmandsbank ASA (Vekselbanken) (Overgangsdokument) 27.04.11 1 Innhold 1. Innledning... 2 2. De viktigste virkningene sammendrag... 3 3. Omarbeidelse

Note 1 GENERELLE PRINSIPPER Regnskapet for 2009 er avlagt i samsvar med Finansdepartementets årsregnskapsforskrift 1-5 om forenklet anvendelse av internasjonale regnskapsstandarder, IFRS. Ved bruk av forenklet

Note 1 GENERELLE PRINSIPPER Regnskapet for 2009 er avlagt i samsvar med Finansdepartementets årsregnskapsforskrift 1-5 om forenklet anvendelse av internasjonale regnskapsstandarder, IFRS. Ved bruk av forenklet

IFRS - Endring av regnskapsprinsipper

IFRS - Endring av regnskapsprinsipper Time Sparebank (Overgangsdokument) Omarbeidede 2014 (urevidert) 1 Innhold 1. Innledning...3 2. De viktigste virkningene sammendrag...4 3. Omarbeidelse av regnskapstall

IFRS - Endring av regnskapsprinsipper Time Sparebank (Overgangsdokument) Omarbeidede 2014 (urevidert) 1 Innhold 1. Innledning...3 2. De viktigste virkningene sammendrag...4 3. Omarbeidelse av regnskapstall

IFRS Transition Document

1 IFRS Transition Document Innledning... 3 Effekter av overgangen til IFRS... 4 Endringer i regnskapsprinsipper...5 Regnskapsprinsipper under IFRS... 6 Balanse IFRS 01.01.2007... 8 Balanse IFRS 31.12.2007...

1 IFRS Transition Document Innledning... 3 Effekter av overgangen til IFRS... 4 Endringer i regnskapsprinsipper...5 Regnskapsprinsipper under IFRS... 6 Balanse IFRS 01.01.2007... 8 Balanse IFRS 31.12.2007...

Overgang til internasjonale regnskapsstandarder (IFRS) Prosafe ASA

Prosafe ASA") Overgang til internasjonale regnskapsstandarder (IFRS) Prosafe ASA Innhold Side 1. Generell informasjon 3 2. Forskjeller mellom NGAAP og IFRS 4 3. Avstemming resultatregnskap 2004 6 4. Avstemming balanse

Overgang til internasjonale regnskapsstandarder (IFRS) Prosafe ASA Innhold Side 1. Generell informasjon 3 2. Forskjeller mellom NGAAP og IFRS 4 3. Avstemming resultatregnskap 2004 6 4. Avstemming balanse

1. KVARTAL 2014 DELÅRSRAPPORT. Om Komplett Bank ASA. Finansiell utvikling pr. 1. kvartal 2014. Øvrige opplysninger. Oslo, 25.04.

Oslo, 25.04.2014 1. KVARTAL 2014 DELÅRSRAPPORT Om Komplett Bank ASA Komplett Bank ASA startet opp bankvirksomhet den 21. mars 2014, samme dag som selskapet mottok endelig tillatelse av offentlige myndigheter

Oslo, 25.04.2014 1. KVARTAL 2014 DELÅRSRAPPORT Om Komplett Bank ASA Komplett Bank ASA startet opp bankvirksomhet den 21. mars 2014, samme dag som selskapet mottok endelig tillatelse av offentlige myndigheter

Sør Boligkreditt AS 4. KVARTAL 2009

4. KVARTAL 2009 Sør Boligkreditt AS 2 4. kvartal 2009 Sør Boligkreditt AS er et heleid datterselskap av Sparebanken Sør. Selskapet er etablert for å være bankens foretak for utstedelse av obligasjoner

4. KVARTAL 2009 Sør Boligkreditt AS 2 4. kvartal 2009 Sør Boligkreditt AS er et heleid datterselskap av Sparebanken Sør. Selskapet er etablert for å være bankens foretak for utstedelse av obligasjoner

Urevidert vedlegg til årsregnskap 2004

WILSON ASA Urevidert IFRS informasjon EU har vedtatt at børsnoterte selskaper innenfor EU området må avlegge konsernregnskapene i henhold til IFRS. Denne endringen påvirker også norske børsnoterte selskaper

WILSON ASA Urevidert IFRS informasjon EU har vedtatt at børsnoterte selskaper innenfor EU området må avlegge konsernregnskapene i henhold til IFRS. Denne endringen påvirker også norske børsnoterte selskaper

NOTER TIL REGNSKAPET NOTE 1. REGNSKAPSPRINSIPPER Generelt Helgeland Boligkreditt AS fikk i februar 2009 konsesjon som finansieringsforetak. Selskapet er heleid datterselskap av Helgeland Sparebank og ble

NOTER TIL REGNSKAPET NOTE 1. REGNSKAPSPRINSIPPER Generelt Helgeland Boligkreditt AS fikk i februar 2009 konsesjon som finansieringsforetak. Selskapet er heleid datterselskap av Helgeland Sparebank og ble

Kvartalsregnskap. Møretrygd Gjensidig Forsikring

Kvartalsregnskap 31.3 2019 Resultatregnskap Noter 31.03.2019 31.03.2018 2018 Teknisk regnskap PREMIEINNTEKTER MV Opptjente bruttopremier 37 938 036 36 118 699 160 657 808 Gjenforsikringsandel av opptjente

Kvartalsregnskap 31.3 2019 Resultatregnskap Noter 31.03.2019 31.03.2018 2018 Teknisk regnskap PREMIEINNTEKTER MV Opptjente bruttopremier 37 938 036 36 118 699 160 657 808 Gjenforsikringsandel av opptjente

3. KVARTAL 2014 DELÅRSRAPPORT. Om Komplett Bank ASA. Fremtidig utvikling. Utvikling 3. kvartal 2014. Øvrige opplysninger. Oslo, 14.10.

Oslo, 14.10.2014 3. KVARTAL 2014 DELÅRSRAPPORT Om Komplett Bank ASA Komplett Bank ASA startet opp bankvirksomhet den 21. mars 2014, samme dag som selskapet mottok endelig tillatelse av offentlige myndigheter

Oslo, 14.10.2014 3. KVARTAL 2014 DELÅRSRAPPORT Om Komplett Bank ASA Komplett Bank ASA startet opp bankvirksomhet den 21. mars 2014, samme dag som selskapet mottok endelig tillatelse av offentlige myndigheter

Kommentarer til delårsregnskap 30.06.2015

Kommentarer til delårsregnskap 30.06.2015 Netto rente- og provisjonsinntekter i 2. kvartal viser en økning på 0,5 millioner (4,6 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Kommentarer til delårsregnskap 30.06.2015 Netto rente- og provisjonsinntekter i 2. kvartal viser en økning på 0,5 millioner (4,6 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Agasti Holding ASA Balanse per NGAAP

Agasti Holding ASA Balanse per 31.10.15 - NGAAP Beløp i tusen NOK Eiendeler Note 31.10.2015 Anleggsmidler Utsatt skattefordel 0 Maskiner, inventar og utstyr 0 Sum immaterielle eiendeler 0 Finansielle driftsmidler

Agasti Holding ASA Balanse per 31.10.15 - NGAAP Beløp i tusen NOK Eiendeler Note 31.10.2015 Anleggsmidler Utsatt skattefordel 0 Maskiner, inventar og utstyr 0 Sum immaterielle eiendeler 0 Finansielle driftsmidler

Kvartalsrapport 3. kvartal 2011 SSB Boligkreditt AS

Kvartalsrapport 3. kvartal 2011 SSB Boligkreditt AS Balanse Beløp i tusen kr 30.09.2011 30.09.2010 31.12.2010 Kontanter og fordringer på sentralbanker Utlån til og fordringer på kredittinstitusjoner 323.795

Kvartalsrapport 3. kvartal 2011 SSB Boligkreditt AS Balanse Beløp i tusen kr 30.09.2011 30.09.2010 31.12.2010 Kontanter og fordringer på sentralbanker Utlån til og fordringer på kredittinstitusjoner 323.795

Rapport for andre kvartal og første halvår 2015. Marker Sparebank

Rapport for andre kvartal og første halvår 2015 2. kvartal 2015: s resultat før tap i 2.kvartal var kr 17,4 mill., en økning på kr 1,5 mill. fra 2.kvartal 2014. Økte netto andre inntekter som fra inntektsføring

Rapport for andre kvartal og første halvår 2015 2. kvartal 2015: s resultat før tap i 2.kvartal var kr 17,4 mill., en økning på kr 1,5 mill. fra 2.kvartal 2014. Økte netto andre inntekter som fra inntektsføring

GANGER ROLF ASA. Noter til avstemming av overgangen til IFRS: (Ajour pr )

") GANGER ROLF ASA Noter til avstemming av overgangen til IFRS: (Ajour pr 30.09.05) 1. Riggen Bulford Dolphin er under NGAAP vurdert til anskaffelseskost fratrukket akkumulerte ordinære avskrivninger og eventuelle

GANGER ROLF ASA Noter til avstemming av overgangen til IFRS: (Ajour pr 30.09.05) 1. Riggen Bulford Dolphin er under NGAAP vurdert til anskaffelseskost fratrukket akkumulerte ordinære avskrivninger og eventuelle

NOTE 1 GENERELL INFORMASJON OG REGNSKAPSPRINSIPPER

NOTE 1 GENERELL INFORMASJON OG REGNSKAPSPRINSIPPER Generell informasjon Ferd AS er et norsk familieeid investeringsforetak med hovedkontor i Strandveien 50,Lysaker. Selskapet utøver langsiktig og aktivt

NOTE 1 GENERELL INFORMASJON OG REGNSKAPSPRINSIPPER Generell informasjon Ferd AS er et norsk familieeid investeringsforetak med hovedkontor i Strandveien 50,Lysaker. Selskapet utøver langsiktig og aktivt

2. KVARTAL 2014 DELÅRSRAPPORT. Om Komplett Bank ASA. Fremtidig utvikling. Utvikling 2. kvartal 2014. Øvrige opplysninger. Oslo, 13.08.

Oslo, 13.08.2014 2. KVARTAL 2014 DELÅRSRAPPORT Om Komplett Bank ASA Komplett Bank ASA startet opp bankvirksomhet den 21. mars 2014, samme dag som selskapet mottok endelig tillatelse av offentlige myndigheter

Oslo, 13.08.2014 2. KVARTAL 2014 DELÅRSRAPPORT Om Komplett Bank ASA Komplett Bank ASA startet opp bankvirksomhet den 21. mars 2014, samme dag som selskapet mottok endelig tillatelse av offentlige myndigheter

Overgang til internasjonale regnskapsstandarder (IFRS) for TFDS-gruppen

for TFDS-gruppen") Overgang til internasjonale regnskapsstandarder (IFRS) for TFDS-gruppen Innholdsfortegnelse 1. Overgang til bruk av internasjonale regnskapsstandarder 3 2. Effekter i balansen 01.01.2004 og 31.12.2004

Overgang til internasjonale regnskapsstandarder (IFRS) for TFDS-gruppen Innholdsfortegnelse 1. Overgang til bruk av internasjonale regnskapsstandarder 3 2. Effekter i balansen 01.01.2004 og 31.12.2004

Kvartalsrapport pr

Kvartalsrapport pr. 30.09.2015 Endring av regnskapsprinsipp Banken har endret regnskapsprinsipp for beregning av pensjonsforpliktelser og pensjonskostnader. Tidligere har banken benyttet korridormetoden

Kvartalsrapport pr. 30.09.2015 Endring av regnskapsprinsipp Banken har endret regnskapsprinsipp for beregning av pensjonsforpliktelser og pensjonskostnader. Tidligere har banken benyttet korridormetoden

Kommentarer til delårsregnskap 31.03.2015

Kommentarer til delårsregnskap 31.03.2015 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 0,9 millioner (8,7 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Kommentarer til delårsregnskap 31.03.2015 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 0,9 millioner (8,7 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Noter til avstemming av overgangen til IFRS:

Noter til avstemming av overgangen til IFRS: 1. Cruiseskipet Braemar og riggen Bulford Dolphin er under NGAAP vurdert til anskaffelseskost fratrukket akkumulerte ordinære avskrivninger og eventuelle nedskrivninger.

Noter til avstemming av overgangen til IFRS: 1. Cruiseskipet Braemar og riggen Bulford Dolphin er under NGAAP vurdert til anskaffelseskost fratrukket akkumulerte ordinære avskrivninger og eventuelle nedskrivninger.

Brutto driftsresultat 1 062 987 2 078 2 128 4 240 Avskrivninger -748-779 -1 504-1 582-3 093 Nedskrivninger -58-167 -69-167 -110

Resultatregnskap Mill. kroner Apr - Jun 05 Apr - Jun 04 Jan - Jun 05 Jan - Jun 04 2004 Driftsinntekter 6 433 6 239 12 194 12 314 25 302 Distribusjonskostnader -594-571 -1 133-1 119-2 294 Driftskostnader

Resultatregnskap Mill. kroner Apr - Jun 05 Apr - Jun 04 Jan - Jun 05 Jan - Jun 04 2004 Driftsinntekter 6 433 6 239 12 194 12 314 25 302 Distribusjonskostnader -594-571 -1 133-1 119-2 294 Driftskostnader

Kommentarer til delårsregnskap

Kommentarer til delårsregnskap 30.09.2015 Netto rente- og provisjonsinntekter i 3. kvartal viser en økning på 0,4 millioner (3,4 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Kommentarer til delårsregnskap 30.09.2015 Netto rente- og provisjonsinntekter i 3. kvartal viser en økning på 0,4 millioner (3,4 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

1. kvartal. Delårsrapport For Landkreditt Bank

1. kvartal Delårsrapport For Landkreditt Bank 2010 Landkreditt Bank Delårsrapport pr. 31.03.2010 Landkreditt Bank kan i 1. kvartal vise til vesentlig bedre resultater enn i tilsvarende periode i 2009.

1. kvartal Delårsrapport For Landkreditt Bank 2010 Landkreditt Bank Delårsrapport pr. 31.03.2010 Landkreditt Bank kan i 1. kvartal vise til vesentlig bedre resultater enn i tilsvarende periode i 2009.

Kvartalsrapport pr. 31.03.2015

Kvartalsrapport pr. 31.03.2015 Endring av regnskapsprinsipp Fra 1.1.2015 har banken anvendt IAS 19R, og dermed endret regnskapsprinsipp, for beregning av pensjonsforpliktelser og pensjonskostnader. Banken

Kvartalsrapport pr. 31.03.2015 Endring av regnskapsprinsipp Fra 1.1.2015 har banken anvendt IAS 19R, og dermed endret regnskapsprinsipp, for beregning av pensjonsforpliktelser og pensjonskostnader. Banken

Utbyttegrunnlaget når selskapsregnskapet avlegges etter IFRS

Utbyttegrunnlaget når selskapsregnskapet avlegges etter IFRS Forfattere: Anne-Cathrine Bernhoft, Anfinn Fardal Publisert: 2/2007 - Høringsutkast til veiledning for fond for urealiserte gevinster Norsk

Utbyttegrunnlaget når selskapsregnskapet avlegges etter IFRS Forfattere: Anne-Cathrine Bernhoft, Anfinn Fardal Publisert: 2/2007 - Høringsutkast til veiledning for fond for urealiserte gevinster Norsk

Konsekvenser ved overgang til internasjonale regnskapsprinsipper - IFRS

Akershus Energi Konsernet Konsekvenser ved overgang til internasjonale regnskapsprinsipper - IFRS Generelt Akershus Energi AS vil fra og med 2007 avlegge konsernregnskap i henhold til International Financial

Akershus Energi Konsernet Konsekvenser ved overgang til internasjonale regnskapsprinsipper - IFRS Generelt Akershus Energi AS vil fra og med 2007 avlegge konsernregnskap i henhold til International Financial

Phonofile AS Resultatregnskap

Resultatregnskap Driftsinntekter og driftskostnader Note 2016 2015 Salgsinntekt 1, 2 140 010 889 115 008 794 Annen driftsinntekt 1 444 672 223 077 Sum driftsinntekter 140 455 561 115 231 871 Varekostnad

Resultatregnskap Driftsinntekter og driftskostnader Note 2016 2015 Salgsinntekt 1, 2 140 010 889 115 008 794 Annen driftsinntekt 1 444 672 223 077 Sum driftsinntekter 140 455 561 115 231 871 Varekostnad

Kvartalsrapport. 1. kvartal 2013

Kvartalsrapport 1. kvartal Resultatregnskap Resultatregnskap (Beløp i tusen kr) Renteinntekter og lignende inntekter 61 767 70 457 266 616 Rentekostnader og lignende kostnader 40 154 57 665 200 426 Netto

Kvartalsrapport 1. kvartal Resultatregnskap Resultatregnskap (Beløp i tusen kr) Renteinntekter og lignende inntekter 61 767 70 457 266 616 Rentekostnader og lignende kostnader 40 154 57 665 200 426 Netto

SU Soft ASA - Noter til regnskap pr. 30.06.2004

Note 1 - Regnskapsprinsipper SU Soft ASA utarbeider regnskapet i samsvar med regnskapsloven av 1998. Hovedregel for vurdering og klassifisering av gjeld. Eiendeler bestemt til varig eie eller bruk er klassifisert

Note 1 - Regnskapsprinsipper SU Soft ASA utarbeider regnskapet i samsvar med regnskapsloven av 1998. Hovedregel for vurdering og klassifisering av gjeld. Eiendeler bestemt til varig eie eller bruk er klassifisert

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53.

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 28. desember 2018 kl. 16.20 PDF-versjon 14. januar 2019 20.12.2018 nr. 2208 Forskrift om

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 28. desember 2018 kl. 16.20 PDF-versjon 14. januar 2019 20.12.2018 nr. 2208 Forskrift om

Kommentarer til delårsregnskap 31.03.2014

Kommentarer til delårsregnskap 31.03.2014 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 1,6 millioner (18,5 %) sammenlignet med samme periode i fjor. Økningen skyldes hovedsakelig

Kommentarer til delårsregnskap 31.03.2014 Netto rente- og provisjonsinntekter i 1. kvartal viser en økning på 1,6 millioner (18,5 %) sammenlignet med samme periode i fjor. Økningen skyldes hovedsakelig

Kvartalsrapport pr. 30.06.2015

Kvartalsrapport pr. 30.06.2015 Endring av regnskapsprinsipp Banken har endret regnskapsprinsipp for beregning av pensjonsforpliktelser og pensjonskostnader. Tidligere har banken benyttet korridormetoden

Kvartalsrapport pr. 30.06.2015 Endring av regnskapsprinsipp Banken har endret regnskapsprinsipp for beregning av pensjonsforpliktelser og pensjonskostnader. Tidligere har banken benyttet korridormetoden

Norsk RegnskapsStandard 20. Transaksjoner og regnskap i utenlandsk valuta. (Oktober 2010. Endelig desember 2012)

") NRS 20 Transaksjoner og regnskap i utenlandsk valuta Norsk RegnskapsStandard 20 Transaksjoner og regnskap i utenlandsk valuta (Oktober 2010. Endelig desember 2012) Innledning 1. Et foretak kan ha regnskapsmessig

NRS 20 Transaksjoner og regnskap i utenlandsk valuta Norsk RegnskapsStandard 20 Transaksjoner og regnskap i utenlandsk valuta (Oktober 2010. Endelig desember 2012) Innledning 1. Et foretak kan ha regnskapsmessig

Kjøkkenservice Industrier AS. Årsregnskap 2015

Resultatregnskap Note 2015 2014 Driftsinntekter og driftskostnader Salgsinntekt 7 206 763 7 423 275 Annen driftsinntekt 1 638 040 1 402 654 Offentlige tilskudd 8 483 399 8 226 270 Sum driftsinntekter 17

Resultatregnskap Note 2015 2014 Driftsinntekter og driftskostnader Salgsinntekt 7 206 763 7 423 275 Annen driftsinntekt 1 638 040 1 402 654 Offentlige tilskudd 8 483 399 8 226 270 Sum driftsinntekter 17

Årsoppgjør 2007 for. Intellisearch AS. Foretaksnr

Årsoppgjør 2007 for Intellisearch AS Foretaksnr. 985 459 142 Regnskapsprinsipper NOTER TIL ÅRSREGNSKAPET FOR 2007 INTELLISEARCH AS Generelt Regnskapet er satt opp i samsvar med regnskapsloven og god

Årsoppgjør 2007 for Intellisearch AS Foretaksnr. 985 459 142 Regnskapsprinsipper NOTER TIL ÅRSREGNSKAPET FOR 2007 INTELLISEARCH AS Generelt Regnskapet er satt opp i samsvar med regnskapsloven og god

Første kvartal 2013 * Balanse, resultat, noter og kontantstrømoppstilling

Første kvartal 2013 * Balanse, resultat, noter og kontantstrømoppstilling EnterCard Norge AS EnterCard Norge AS BALANSE PR. 31. MARS 2013 OG 2012 OG 31. DESEMBER 2012 NOK 1000 EIENDELER Note 1. KVT 2013

Første kvartal 2013 * Balanse, resultat, noter og kontantstrømoppstilling EnterCard Norge AS EnterCard Norge AS BALANSE PR. 31. MARS 2013 OG 2012 OG 31. DESEMBER 2012 NOK 1000 EIENDELER Note 1. KVT 2013

Halvårsregnskap Q2 2015

Halvårsregnskap Q2 2015 1 Halvårsregnskap Q2 2015 Volkswagen Møller Bilfinans AS ( Selskapet ) er hjemmehørende i Norge, med kontoradresse Frysjaveien 31 B, Oslo. VWMBF har som formål å understøtte salget

Halvårsregnskap Q2 2015 1 Halvårsregnskap Q2 2015 Volkswagen Møller Bilfinans AS ( Selskapet ) er hjemmehørende i Norge, med kontoradresse Frysjaveien 31 B, Oslo. VWMBF har som formål å understøtte salget

Forum For Natur og Friluftsliv - Årsrapport for Årsregnskap - Resultatregnskap - Balanse - Noter

Årsrapport for 2016 Årsregnskap - Resultatregnskap - Balanse - Noter Resultatregnskap Note 2016 2015 Driftsinntekter Salgsinntekt 924 982 1 222 621 Driftskostnader Varekostnad 343 194 677 071 Lønnskostnad

Årsrapport for 2016 Årsregnskap - Resultatregnskap - Balanse - Noter Resultatregnskap Note 2016 2015 Driftsinntekter Salgsinntekt 924 982 1 222 621 Driftskostnader Varekostnad 343 194 677 071 Lønnskostnad

Kjøkkenservice Industrier AS. Årsregnskap 2017

Resultatregnskap Note 2017 2016 Driftsinntekter og driftskostnader Salgsinntekt 7 885 862 7 758 269 Annen driftsinntekt 1 621 194 1 676 805 Offentlige tilskudd 6 406 891 8 284 278 Sum driftsinntekter 15

Resultatregnskap Note 2017 2016 Driftsinntekter og driftskostnader Salgsinntekt 7 885 862 7 758 269 Annen driftsinntekt 1 621 194 1 676 805 Offentlige tilskudd 6 406 891 8 284 278 Sum driftsinntekter 15

Kjøkkenservice Industrier AS. Årsregnskap 2016

Resultatregnskap Note 2016 2015 Driftsinntekter og driftskostnader Salgsinntekt 7 758 269 7 206 763 Annen driftsinntekt 1 676 805 1 638 040 Offentlige tilskudd 8 284 278 8 483 399 Sum driftsinntekter 17

Resultatregnskap Note 2016 2015 Driftsinntekter og driftskostnader Salgsinntekt 7 758 269 7 206 763 Annen driftsinntekt 1 676 805 1 638 040 Offentlige tilskudd 8 284 278 8 483 399 Sum driftsinntekter 17

Organisasjonsnummer IFRS 31.12.2014 = = = =

Skatteetaten Næringsoppgave 4 for For banker, finansieringsforetak mv. Se i rettledningen (RF-1174) om fortegnsbruk i skjema Vedlegg til selvangivelsen Foretakets navn, adresse mv: Regnskapsperiode Fra

Skatteetaten Næringsoppgave 4 for For banker, finansieringsforetak mv. Se i rettledningen (RF-1174) om fortegnsbruk i skjema Vedlegg til selvangivelsen Foretakets navn, adresse mv: Regnskapsperiode Fra

Bankenes sikringsfond - Høstkonferanse

Bankenes sikringsfond - Høstkonferanse Vurdering og presentasjon av utlån i regnskapet ny foreslått nedskrivningsmodell noteopplysninger IFRS 7 20. september 2010 PwC Agenda 1. IFRS 9 med vekt på vurdering

Bankenes sikringsfond - Høstkonferanse Vurdering og presentasjon av utlån i regnskapet ny foreslått nedskrivningsmodell noteopplysninger IFRS 7 20. september 2010 PwC Agenda 1. IFRS 9 med vekt på vurdering

SU Soft ASA - Noter til regnskap pr. 30.06.2003

Note 1 - Regnskapsprinsipper ASA utarbeider regnskapet i samsvar med regnskapsloven av 1998. Hovedregel for vurdering og klassifisering av gjeld. Eiendeler bestemt til varig eie eller bruk er klassifisert

Note 1 - Regnskapsprinsipper ASA utarbeider regnskapet i samsvar med regnskapsloven av 1998. Hovedregel for vurdering og klassifisering av gjeld. Eiendeler bestemt til varig eie eller bruk er klassifisert

Kvartalsrapport. 3. kvartal 2012

Kvartalsrapport (Beløp i tusen kr) Renteinntekter og lignende inntekter 63 803 59 753 199 498 158 700 225 502 Rentekostnader og lignende kostnader 48 548 49 615 155 737 135 723 193 902 Netto rente- og

Kvartalsrapport (Beløp i tusen kr) Renteinntekter og lignende inntekter 63 803 59 753 199 498 158 700 225 502 Rentekostnader og lignende kostnader 48 548 49 615 155 737 135 723 193 902 Netto rente- og

Mellombalanse Nordic Secondary AS. Org.nr.:

Mellombalanse 30.09.2016 Nordic Secondary AS Org.nr.:996 323 013 Alle tall i NOK Balanse Nordic Secondary AS Eiendeler Note 30.09.2016 31.12.2015 Anleggsmidler Finansielle anleggsmidler Investeringer i

Mellombalanse 30.09.2016 Nordic Secondary AS Org.nr.:996 323 013 Alle tall i NOK Balanse Nordic Secondary AS Eiendeler Note 30.09.2016 31.12.2015 Anleggsmidler Finansielle anleggsmidler Investeringer i

Kommentarer til delårsregnskap

Kommentarer til delårsregnskap 30.06.2013 Netto rente- og provisjonsinntekter i 2. kvartal viser en økning på 1,7 mill (22,7 %) sammenlignet med samme periode i fjor. 1,1 mill av økningen skyldes at renteavkastningen

Kommentarer til delårsregnskap 30.06.2013 Netto rente- og provisjonsinntekter i 2. kvartal viser en økning på 1,7 mill (22,7 %) sammenlignet med samme periode i fjor. 1,1 mill av økningen skyldes at renteavkastningen

01.01-30.06 01.01-30.06 (Beløp angitt i hele 1.000 nok) Noter 2012 2011 2011

Noter 2012 2011 2011") Resultatregnskap (Beløp angitt i hele 1.000 nok) Noter 2012 2011 2011 Renteinntekter og lignende inntekter av utlån til og fordringer på kredittinstitusjoner 928 1.277 2.009 Renteinntekter og lignende

Resultatregnskap (Beløp angitt i hele 1.000 nok) Noter 2012 2011 2011 Renteinntekter og lignende inntekter av utlån til og fordringer på kredittinstitusjoner 928 1.277 2.009 Renteinntekter og lignende

SU Soft ASA - Noter til regnskap pr

Note 1 - Regnskapsprinsipper SU Soft ASA utarbeider regnskapet i samsvar med regnskapsloven av 1998. Hovedregel for vurdering og klassifisering av gjeld. Eiendeler bestemt til varig eie eller bruk er klassifisert

Note 1 - Regnskapsprinsipper SU Soft ASA utarbeider regnskapet i samsvar med regnskapsloven av 1998. Hovedregel for vurdering og klassifisering av gjeld. Eiendeler bestemt til varig eie eller bruk er klassifisert

Kvartalsrapport Q2 2012

Kvartalsrapport Q2 2012 Resultatregnskap, balanse og noter RESULTATREGNSKAP Beløp i hele 1 000 kroner Noter 2. kvartal 2012 2. kvartal 2011 01.01.2012-30.06.2012 01.01.2011-30.06.2011 01.01.2011-31.12.2011

Kvartalsrapport Q2 2012 Resultatregnskap, balanse og noter RESULTATREGNSKAP Beløp i hele 1 000 kroner Noter 2. kvartal 2012 2. kvartal 2011 01.01.2012-30.06.2012 01.01.2011-30.06.2011 01.01.2011-31.12.2011

01.01-30.09 01.01-30.09 (Beløp angitt i hele 1.000 nok) Noter 2011 2010 2010

Noter 2011 2010 2010") Resultatregnskap (Beløp angitt i hele 1.000 nok) Noter 2011 2010 2010 Renteinntekter og lignende inntekter av utlån til og fordringer på kredittinstitusjoner 1.654 2.054 3.433 Renteinntekter og lignende

Resultatregnskap (Beløp angitt i hele 1.000 nok) Noter 2011 2010 2010 Renteinntekter og lignende inntekter av utlån til og fordringer på kredittinstitusjoner 1.654 2.054 3.433 Renteinntekter og lignende

Årsregnskapet er satt opp i samsvar med regnskapsloven av 1998 og god regnskapsskikk Klassifisering og vurdering av balanseposter

WarrenWicklund Multi Strategy ASA Noter til regnskapet for 2003 Regnskapsprinsipper Årsregnskapet er satt opp i samsvar med regnskapsloven av 1998 og god regnskapsskikk Klassifisering og vurdering av balanseposter

WarrenWicklund Multi Strategy ASA Noter til regnskapet for 2003 Regnskapsprinsipper Årsregnskapet er satt opp i samsvar med regnskapsloven av 1998 og god regnskapsskikk Klassifisering og vurdering av balanseposter

OVERGANG TIL IFRS FOR SELSKAPET. Bolig- og Næringskreditt AS

OVERGANG TIL IFRS FOR SELSKAPET BOLIG- OG NÆRINGSKREDITT AS IMPLEMENTERING AV INTERNATIONAL FINANCIAL REPORTING STANDARDS (IFRS) I SELSKAPSREGNSKAPET INNHOLDSFORTEGNELSE INNHOLD...................................................SIDE

OVERGANG TIL IFRS FOR SELSKAPET BOLIG- OG NÆRINGSKREDITT AS IMPLEMENTERING AV INTERNATIONAL FINANCIAL REPORTING STANDARDS (IFRS) I SELSKAPSREGNSKAPET INNHOLDSFORTEGNELSE INNHOLD...................................................SIDE

Kvartalsrapport 1. kvartal 2015

Kvartalsrapport 1. kvartal 2015 STYRETS KOMMENTAR TIL KVARTALSREGNSKAPET PR 31.03.2015 RESULTATREGNSKAP Resultat av ordinær drift før skatt etter 1. kvartal utgjør 7,4 mill. kr eller 0,73 % av gjennomsnittlig

Kvartalsrapport 1. kvartal 2015 STYRETS KOMMENTAR TIL KVARTALSREGNSKAPET PR 31.03.2015 RESULTATREGNSKAP Resultat av ordinær drift før skatt etter 1. kvartal utgjør 7,4 mill. kr eller 0,73 % av gjennomsnittlig

Kommentarer til delårsregnskap

Kommentarer til delårsregnskap 31.03.2016 Kommentarene er basert på morbankens regnskap. Datterselskapets eneste aktivitet er oppføring av et bygg på Stjørdal som skal tas i bruk av banken i 4. kvartal

Kommentarer til delårsregnskap 31.03.2016 Kommentarene er basert på morbankens regnskap. Datterselskapets eneste aktivitet er oppføring av et bygg på Stjørdal som skal tas i bruk av banken i 4. kvartal

Stiftelsen Festspillene i Bergen Noter til regnskap 2009 Regnskapsprinsipper Årsregnskapet er satt opp i samsvar med regnskapsloven av 1998 og god regnskapsskikk i Norge. Hovedregel for vurdering og klassifisering

Stiftelsen Festspillene i Bergen Noter til regnskap 2009 Regnskapsprinsipper Årsregnskapet er satt opp i samsvar med regnskapsloven av 1998 og god regnskapsskikk i Norge. Hovedregel for vurdering og klassifisering

Landkreditt Bank. Delårsrapport 3. kvartal 2009

Landkreditt Bank Delårsrapport 3. kvartal 2009 REGNSKAP PR. 30. SEPTEMBER 2009 Generelt Resultatet av den underliggende driften i Landkreditt Bank AS viser en god utvikling sammenlignet med tilsvarende

Landkreditt Bank Delårsrapport 3. kvartal 2009 REGNSKAP PR. 30. SEPTEMBER 2009 Generelt Resultatet av den underliggende driften i Landkreditt Bank AS viser en god utvikling sammenlignet med tilsvarende

01.01-31.03 01.01-31.03 (Beløp angitt i hele 1.000 nok) Noter 2013 2012 2012

Noter 2013 2012 2012") Resultatregnskap (Beløp angitt i hele 1.000 nok) Noter 2013 2012 2012 Renteinntekter og lignende inntekter av utlån til og fordringer på kredittinstitusjoner 539 521 1.831 Renteinntekter og lignende inntekter

Resultatregnskap (Beløp angitt i hele 1.000 nok) Noter 2013 2012 2012 Renteinntekter og lignende inntekter av utlån til og fordringer på kredittinstitusjoner 539 521 1.831 Renteinntekter og lignende inntekter

Finansielle eiendeler og forpliktelser

Kommunal regnskapsstandard nr. 11 (revidert) HU Høringsutkast til revidert standard fastsatt av styret i foreningen GKRS 06.02.2019. Denne standarden erstatter KRS nr. 11 (F) fastsatt av styret 08.05.2014,

Kommunal regnskapsstandard nr. 11 (revidert) HU Høringsutkast til revidert standard fastsatt av styret i foreningen GKRS 06.02.2019. Denne standarden erstatter KRS nr. 11 (F) fastsatt av styret 08.05.2014,

Kvartalsrapport. 1. kvartal 2006 DIN LOKALE SPAREBANK

Kvartalsrapport 1. kvartal 2006 DIN LOKALE SPAREBANK 1. kvartal 2006 RESULTAT Resultatet ved utgangen av første kvartal 2006 utgjør 84 mill. kr før skatt. Det er en forbedring i forhold til foregående

Kvartalsrapport 1. kvartal 2006 DIN LOKALE SPAREBANK 1. kvartal 2006 RESULTAT Resultatet ved utgangen av første kvartal 2006 utgjør 84 mill. kr før skatt. Det er en forbedring i forhold til foregående

Kvartalsrapport Q1 2013

Kvartalsrapport Q1 2013 Resultatregnskap, balanse og noter KLP Kreditt AS RESULTATREGNSKAP KLP Kreditt AS Tusen kroner Noter 1. kvartal 2013 1. kvartal 2012 2012 Renteinntekter og lignende inntekter 9

Kvartalsrapport Q1 2013 Resultatregnskap, balanse og noter KLP Kreditt AS RESULTATREGNSKAP KLP Kreditt AS Tusen kroner Noter 1. kvartal 2013 1. kvartal 2012 2012 Renteinntekter og lignende inntekter 9

Dette medfører at aktiverte utviklingskostnader pr 31.12.2004 reduseres med TNOK 900 som kostnadsføres

IFRS Innhold Overgangen til IFRS i konsernregnskapet til PSI Group ASA... 3 IFRS-Resultat... 4 IFRS-Balanse...5 IFRS-Delårsrapporter... 6 IFRS - EK-avstemming... 7 2 PSI Group ASA IFRS IFRS Overgangen

IFRS Innhold Overgangen til IFRS i konsernregnskapet til PSI Group ASA... 3 IFRS-Resultat... 4 IFRS-Balanse...5 IFRS-Delårsrapporter... 6 IFRS - EK-avstemming... 7 2 PSI Group ASA IFRS IFRS Overgangen

BN Boligkreditt AS. rapport 1. kvartal

BN Boligkreditt AS rapport 1. kvartal 2010 innhold Styrets beretning...3 Nøkkeltall...5 Resultatregnskap... 6 Balanse...7 Endring i egenkapital... 8 Kontantstrømoppstilling... 9 Noter...10 2 BN Boligkreditt

BN Boligkreditt AS rapport 1. kvartal 2010 innhold Styrets beretning...3 Nøkkeltall...5 Resultatregnskap... 6 Balanse...7 Endring i egenkapital... 8 Kontantstrømoppstilling... 9 Noter...10 2 BN Boligkreditt

Kvartalsrapport. 2. kvartal 2006 DIN LOKALE SPAREBANK

Kvartalsrapport 2. kvartal 2006 DIN LOKALE SPAREBANK 2. kvartal 2006 RESULTAT Bankens resultat ved utgangen av andre kvartal 2006 utgjør 137 mill. kr før skatt. Det er en nedgang i forhold til foregående

Kvartalsrapport 2. kvartal 2006 DIN LOKALE SPAREBANK 2. kvartal 2006 RESULTAT Bankens resultat ved utgangen av andre kvartal 2006 utgjør 137 mill. kr før skatt. Det er en nedgang i forhold til foregående

01.01-31.03 01.01-31.03 (Beløp angitt i hele 1.000 nok) Noter 2015 2014 2014

Noter 2015 2014 2014") Resultatregnskap (Beløp angitt i hele 1.000 nok) Noter 2015 2014 2014 Renteinnt. o.l. inntekter av utlån til og fordringer på kredittinstitusjoner 1.168 2.065 6.955 Renteinnt. o.l. inntekter av utlån til

Resultatregnskap (Beløp angitt i hele 1.000 nok) Noter 2015 2014 2014 Renteinnt. o.l. inntekter av utlån til og fordringer på kredittinstitusjoner 1.168 2.065 6.955 Renteinnt. o.l. inntekter av utlån til

rapport 3. kvartal 2008 Bolig- og Næringskreditt AS

rapport 3. kvartal 2008 Bolig- og Næringskreditt AS innhold Styrets beretning...3 Resultatregnskap...4 Balanse...4 Endring i egenkapital...5 Kontantstrømanalyse...5 Noter...6 [ 2 ] Bolig- og Næringskreditt

rapport 3. kvartal 2008 Bolig- og Næringskreditt AS innhold Styrets beretning...3 Resultatregnskap...4 Balanse...4 Endring i egenkapital...5 Kontantstrømanalyse...5 Noter...6 [ 2 ] Bolig- og Næringskreditt

(Beløp angitt i hele nok) Noter

Noter") Resultatregnskap 01.01-30.06 01.01-30.06 (Beløp angitt i hele 1.000 nok) Noter 2011 2010 2010 Renteinntekter og lignende inntekter av utlån til og fordringer på kredittinstitusjoner 1.277 638 3.433 Renteinntekter

Resultatregnskap 01.01-30.06 01.01-30.06 (Beløp angitt i hele 1.000 nok) Noter 2011 2010 2010 Renteinntekter og lignende inntekter av utlån til og fordringer på kredittinstitusjoner 1.277 638 3.433 Renteinntekter

Andre kvartal 2013 * Balanse, resultat, noter og kontantstrømoppstilling

Andre kvartal 2013 * Balanse, resultat, noter og kontantstrømoppstilling EnterCard Norge AS EnterCard Norge AS BALANSE PR. 30. JUNI 2013 OG 2012 OG 31. DESEMBER 2012 NOK 1000 EIENDELER Note 2. KVT 2013

Andre kvartal 2013 * Balanse, resultat, noter og kontantstrømoppstilling EnterCard Norge AS EnterCard Norge AS BALANSE PR. 30. JUNI 2013 OG 2012 OG 31. DESEMBER 2012 NOK 1000 EIENDELER Note 2. KVT 2013

Kvartalsrapport pr. 30.06.2014

Kvartalsrapport pr. 30.06.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 2. kvartal 48,7

Kvartalsrapport pr. 30.06.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 2. kvartal 48,7

Innskudd 30.06.13 30.09.13 31.12.13 31.03.14 30.06.14 (TNOK) 1.389.269 1.393.958 1.422.034 1.358.798 1.374.673

1.389.269 1.393.958 1.422.034 1.358.798 1.374.673") Verdibanken ASA 2. kvartal 2014 1 Oppsummering Verdibanken ASA har ved utgangen av 2. kvartal 2014 et resultat før tap på TNOK 6.336 som er TNOK 5.280 høyere enn samme tid i fjor. Bokførte tap på utlån

Verdibanken ASA 2. kvartal 2014 1 Oppsummering Verdibanken ASA har ved utgangen av 2. kvartal 2014 et resultat før tap på TNOK 6.336 som er TNOK 5.280 høyere enn samme tid i fjor. Bokførte tap på utlån

Kvartalsrapport pr. 30.09.2014

Kvartalsrapport pr. 30.09.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 3. kvartal 78,5

Kvartalsrapport pr. 30.09.2014 Driftsresultatet Kvartalsregnskapet er avlagt etter de samme regnskapsprinsipper som årsregnskapet. Resultat av ordinær drift før skatt er ved utgangen av 3. kvartal 78,5

Delårsregnskap 3. kvartal 2006

Delårsregnskap 3. kvartal 2006 Delårsrapport 3.kvartal 2006 Regnskapsprinsipp Banken har fra 01.01.2006 endret regnskapsprinsipp når det gjelder behandling av tap på utlån. Banken følger nå Forskrift om

Delårsregnskap 3. kvartal 2006 Delårsrapport 3.kvartal 2006 Regnskapsprinsipp Banken har fra 01.01.2006 endret regnskapsprinsipp når det gjelder behandling av tap på utlån. Banken følger nå Forskrift om

Kvartalsregnskap Q3 2015

Kvartalsregnskap Q3 2015 1 Kvartalsregnskap Q3 2015 Volkswagen Møller Bilfinans AS ( Selskapet ) er hjemmehørende i Norge, med kontoradresse Frysjaveien 31 B, Oslo. VWMBF har som formål å understøtte salget

Kvartalsregnskap Q3 2015 1 Kvartalsregnskap Q3 2015 Volkswagen Møller Bilfinans AS ( Selskapet ) er hjemmehørende i Norge, med kontoradresse Frysjaveien 31 B, Oslo. VWMBF har som formål å understøtte salget

DELÅRSRAPPORT Landkreditt Boligkreditt. 1. Kvartal

DELÅRSRAPPORT Landkreditt Boligkreditt 1. Kvartal 2014 LANDKREDITT BOLIGKREDITT Beretning 1. kvartal 2014 Brutto renteinntekter pr 31. mars 2014 utgjør 14,9 millioner kroner (14,2 millioner kroner pr 1.

DELÅRSRAPPORT Landkreditt Boligkreditt 1. Kvartal 2014 LANDKREDITT BOLIGKREDITT Beretning 1. kvartal 2014 Brutto renteinntekter pr 31. mars 2014 utgjør 14,9 millioner kroner (14,2 millioner kroner pr 1.

Storebrand Bank ASA. Kvartalsrapport 4. Kvartal 2005

Storebrand Bank ASA Kvartalsrapport 4. Kvartal 2005 Hovedkontor: Filipstad Brygge 1, Postboks 1693 Vika, 0120 Oslo Tlf.: 22 31 50 50 Fax: 23 23 51 08 E-mail: bank@storebrand.no Internett: www.storebrand.no

Storebrand Bank ASA Kvartalsrapport 4. Kvartal 2005 Hovedkontor: Filipstad Brygge 1, Postboks 1693 Vika, 0120 Oslo Tlf.: 22 31 50 50 Fax: 23 23 51 08 E-mail: bank@storebrand.no Internett: www.storebrand.no

Utbytte på egenkapitalbevis kr 4.000.000 Overført til utjevningsfondet kr 1.353.169 Overført til sparebankens fond kr 22.349.645 Sum disponert kr 27.702.814 Styret Administrerende banksjef og ledere

Utbytte på egenkapitalbevis kr 4.000.000 Overført til utjevningsfondet kr 1.353.169 Overført til sparebankens fond kr 22.349.645 Sum disponert kr 27.702.814 Styret Administrerende banksjef og ledere

! t. Årsregnskap. Finnbergåsen. Eiendom AS

! t j t Årsregnskap I 2010 Finnbergåsen Eiendom AS \ .,.... I;:.r,ll'",,:.r!...:.:r.rr.r..ti:tlt#tt::il:\: a: l r a. rt,,:t l!11!r::::: i1:::;:1::lirilil '.:, 1 Finnbergåsen Eiendom AS Eiendeler Note 2010

! t j t Årsregnskap I 2010 Finnbergåsen Eiendom AS \ .,.... I;:.r,ll'",,:.r!...:.:r.rr.r..ti:tlt#tt::il:\: a: l r a. rt,,:t l!11!r::::: i1:::;:1::lirilil '.:, 1 Finnbergåsen Eiendom AS Eiendeler Note 2010

SpareBank 1 Kredittkort AS 1

SpareBank 1 Kredittkort AS 1 Styrets beretning SpareBank 1 Kredittkort avlegger delårsregnskapet etter samme regnskapsprinsipper som i Årsrapporten for 2015, i samsvar med forenklet IFRS etter regnskapsloven

SpareBank 1 Kredittkort AS 1 Styrets beretning SpareBank 1 Kredittkort avlegger delårsregnskapet etter samme regnskapsprinsipper som i Årsrapporten for 2015, i samsvar med forenklet IFRS etter regnskapsloven

Delårsrapport 2. kvartal,

Delårsrapport 2. kvartal, 30.06.2013 Totens Sparebank Boligkreditt AS 2. Kvartalsrapport 2013 Utlån Selskapet har økt utlånene med 248 MNOK hittil i år, og totale utlån til kunder er per 30.06 på 1 873

Delårsrapport 2. kvartal, 30.06.2013 Totens Sparebank Boligkreditt AS 2. Kvartalsrapport 2013 Utlån Selskapet har økt utlånene med 248 MNOK hittil i år, og totale utlån til kunder er per 30.06 på 1 873

Delårsrapport 1. kvartal 2017

Styrets beretning SpareBank 1 Kredittkort avlegger delårsregnskapet etter samme regnskapsprinsipper som i Årsrapporten for 2016, i samsvar med forenklet IFRS etter regnskapsloven 3-9, og IAS 34 er benyttet.

Styrets beretning SpareBank 1 Kredittkort avlegger delårsregnskapet etter samme regnskapsprinsipper som i Årsrapporten for 2016, i samsvar med forenklet IFRS etter regnskapsloven 3-9, og IAS 34 er benyttet.

DELÅRSRAPPORT Landkreditt Bank AS 1. HALVÅR 2011

DELÅRSRAPPORT Landkreditt Bank AS 1. HALVÅR 2011 2 Delårsrapport Landkreditt Bank AS 1. halvår 2011 LANDKREDITT BANK REGNSKAP PR. 30. JUNI 2011 Landkreditt Bank kan i årets første seks måneder vise til

DELÅRSRAPPORT Landkreditt Bank AS 1. HALVÅR 2011 2 Delårsrapport Landkreditt Bank AS 1. halvår 2011 LANDKREDITT BANK REGNSKAP PR. 30. JUNI 2011 Landkreditt Bank kan i årets første seks måneder vise til

Næringsoppgave 4 for banker, finansieringsforetak mv. 2016

Næringsoppgave 4 for banker, finansieringsforetak mv. Se i rettledningen (RF-1174) om fortegnsbruk i skjema Vedlegg til skattemeldingen Foretakets navn, adresse mv: Regnskapsperiode Fra Til Navn Organisasjonsnummer

Næringsoppgave 4 for banker, finansieringsforetak mv. Se i rettledningen (RF-1174) om fortegnsbruk i skjema Vedlegg til skattemeldingen Foretakets navn, adresse mv: Regnskapsperiode Fra Til Navn Organisasjonsnummer

Utarbeidet av: Fremmegård Regnskap DA Sætreskogveien 4 1415 OPPEGÅRD Org.nr. 993508764

Årsregnskap for 2012 1368 STABEKK Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Utarbeidet av: Fremmegård Regnskap DA Sætreskogveien 4 1415 OPPEGÅRD Org.nr. 993508764 Utarbeidet

Årsregnskap for 2012 1368 STABEKK Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Utarbeidet av: Fremmegård Regnskap DA Sætreskogveien 4 1415 OPPEGÅRD Org.nr. 993508764 Utarbeidet

Delårsrapport Landkreditt Bank. 1. Kvartal

Delårsrapport Landkreditt Bank 1. Kvartal 2012 Landkreditt bank Beretning 1. kvartal 2012 Resultatet i Landkreditt Bank pr 31. mars 2012 utgjør 6,0 millioner kroner (14,6 millioner kroner pr 31. mars 2011).

Delårsrapport Landkreditt Bank 1. Kvartal 2012 Landkreditt bank Beretning 1. kvartal 2012 Resultatet i Landkreditt Bank pr 31. mars 2012 utgjør 6,0 millioner kroner (14,6 millioner kroner pr 31. mars 2011).

Tredje kvartal 2011 * Balanse, Resultat og Noter

Tredje kvartal 2011 * Balanse, Resultat og Noter EnterCard Norge AS EnterCard Norge AS BALANSE PR. 30. SEPTEMBER 2011 OG 2010, OG 31. DESEMBER 2010 NOK 1000 EIENDELER Note 3. KVT 2011 3. KVT 2010 2010

Tredje kvartal 2011 * Balanse, Resultat og Noter EnterCard Norge AS EnterCard Norge AS BALANSE PR. 30. SEPTEMBER 2011 OG 2010, OG 31. DESEMBER 2010 NOK 1000 EIENDELER Note 3. KVT 2011 3. KVT 2010 2010

01.01-30.09 01.01-30.09 Q3 Q3 (Beløp angitt i hele 1.000 nok) Noter 2015 2014 2015 2014 2014

Noter 2015 2014 2015 2014 2014") Resultatregnskap 01.01-30.09 01.01-30.09 Q3 Q3 (Beløp angitt i hele 1.000 nok) Noter 2015 2014 2015 2014 2014 Renteinnt. o.l. inntekter av utlån til og fordringer på kredittinstitusjoner 2.792 5.684 969

Resultatregnskap 01.01-30.09 01.01-30.09 Q3 Q3 (Beløp angitt i hele 1.000 nok) Noter 2015 2014 2015 2014 2014 Renteinnt. o.l. inntekter av utlån til og fordringer på kredittinstitusjoner 2.792 5.684 969

Overgang til International Financial Reporting Standards per 1. januar 2007

Eidsiva konsernet Overgang til International Financial Reporting Standards per 1. januar 2007 Generell informasjon Eidsiva Energi vil fra og med 1. januar 2007 avlegge regnskapsrapporter i henhold til

Eidsiva konsernet Overgang til International Financial Reporting Standards per 1. januar 2007 Generell informasjon Eidsiva Energi vil fra og med 1. januar 2007 avlegge regnskapsrapporter i henhold til

Delårsrapport 2. kvartal SpareBank 1 Kredittkort AS

Delårsrapport SpareBank 1 Kredittkort AS Styrets beretning SpareBank 1 Kredittkort avlegger delårsregnskapet etter samme regnskapsprinsipper som i Årsrapporten for 2015, i samsvar med forenklet IFRS etter

Delårsrapport SpareBank 1 Kredittkort AS Styrets beretning SpareBank 1 Kredittkort avlegger delårsregnskapet etter samme regnskapsprinsipper som i Årsrapporten for 2015, i samsvar med forenklet IFRS etter

CRUDECORP AS NOTER TIL REGNSKAPET FOR 2009 Regnskapsprinsipper Årsregnskapet er satt opp i samsvar med regnskapslovens bestemmelser og god regnskapsskikk. Alle tall er i oppgitt i hele kroner (NOK) med

CRUDECORP AS NOTER TIL REGNSKAPET FOR 2009 Regnskapsprinsipper Årsregnskapet er satt opp i samsvar med regnskapslovens bestemmelser og god regnskapsskikk. Alle tall er i oppgitt i hele kroner (NOK) med

Grytendal Kraftverk AS

Grytendal Kraftverk AS Årsregnskap 2018 RESULTATREGNSKAP GRYTENDAL KRAFTVERK AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Varekostnad 17 250 0 Avskriving av driftsmidler 2 135 613 0 Annen driftskostnad

Grytendal Kraftverk AS Årsregnskap 2018 RESULTATREGNSKAP GRYTENDAL KRAFTVERK AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Varekostnad 17 250 0 Avskriving av driftsmidler 2 135 613 0 Annen driftskostnad

Netto rente- og kredittprovisjonsinntekter

Resultatregnskap 01.01-30.06 2. kvartal 03.07-31.12 Noter 2010 2010 2009 Renteinntekter og lignende inntekter av utlån til og fordringer på kredittinstitusjoner 638 370 243 Renteinntekter og lignende inntekter

Resultatregnskap 01.01-30.06 2. kvartal 03.07-31.12 Noter 2010 2010 2009 Renteinntekter og lignende inntekter av utlån til og fordringer på kredittinstitusjoner 638 370 243 Renteinntekter og lignende inntekter

Kvartalsregnskap Q1 2016