Veiledning til rapportering av NOx-utslipp Revidert

|

|

|

- Terje Løken

- 5 år siden

- Visninger:

Transkript

1 Veiledning til rapportering av NOx-utslipp Revidert

2 Innholdsfortegnelse Innrapportering av NOx-utslipp generelt Om avgiftsregelverket generelt Tilslutning til NOx-fondet Rapportering til NOx-fondet Feilrapportering Ikke-avgiftspliktige NOx-utslipp i landbasert industri Rapportering til Skatteetaten Rapportering til Miljødirektoratet Avgiftspliktige enheter... 4 Om fartøy spesielt Motorstørrelse og avgiftsplikt El-motorer og el-kjeler Fartøy med effektkapasitet ut på propell mindre enn 750 kw Avgiftspliktig fart for fartøy Utslipp fra fart innenfor norsk territorialfarvann Utslipp fra innenriks fart Utslipp fra fartøy i nære farvann Fart til, fra og mellom installasjoner på norsk sokkel Nærmere om avgiftspliktig fart for fartøy... 6 Om flyttbare innretninger (rigger) spesielt Utslippsregnskapet Presisering av avgiftspliktig aktivitet Rapporteringsansvarlig for rigg Sats for rapportering... 9 Beregning av NOx-utslipp Generelt Omgjøring fra liter til kg Fastsettelse av NOx-faktor NOx-faktor for skip og rigger med flere motorer Beregning av utslipp ved tiltak som påvirker NOx-faktor NOx-rensing med reduksjonsmiddel Fartøy med SCR-anlegg

3 Innrapportering av NOx-utslipp generelt 1.1 Om avgiftsregelverket generelt Regelverket for NOx-avgift følger av Lov om særavgifter og forskrift om særavgifter fastsatt av Finansdepartementet. Skattedirektoratets rundskriv om avgift på utslipp av NOx gir kommentarer til avgiftsregelverket. NOx-fondet gjør oppmerksom på at det er virksomhetenes eget ansvar å foreta korrekt beregning og innrapportering av NOx-utslipp iht. til regelverket fastsatt av myndighetene. Dette dokumentet reflekterer NOx-fondets forståelse av utvalgte deler av regelverket. 1.2 Tilslutning til NOx-fondet For å ha rett til avgiftsfritak for statlig NOx-avgift må en virksomhet være tilsluttet NOx-fondet. Det er i utgangspunktet eier av utslippskilden som er avgiftspliktig og som dermed skal tilsluttes NOx-fondet. Det finnes imidlertid enkelte unntak: For flyttbare innretninger som driver petroleumsvirksomhet på sokkelen er det operatør som er registreringspliktig. Eier er for denne typen utslippskilder kun registreringspliktig for utslipp mens enheten forflytter seg som "fartøy". Utenlandsk eier som ikke har forretningssted i Norge skal registrere seg via norsk representant. NOx-fondet oppfordrer også utenlandske virksomheter til å tilslutte seg i tillegg. Ved eierstrukturer der eier i svært liten grad har noe forhold til den daglige driften (f.eks. ved bareboat-avtaler), kan det selskapet som har "management" på fartøyet registreres. Avgiftsfritaket inntrer fra den dato virksomheten tilslutter seg, og virksomheten kan fra samme tidspunkt rapportere til NOx-fondet. Eventuelle utslipp før tilslutning til NOx-fondet skal rapporteres til Skatteetaten. Tilsluttende virksomheter med ikke-avgiftspliktige NOx-utslipp (primært landbasert prosessindustri) skal også rapportere ikke-avgiftspliktige utslipp til NOx-fondet. 1.3 Rapportering til NOx-fondet NOx-utslipp som skal rapporteres hvert kvartal til NOx-fondet. Frist for rapportering er: - 1. kvartal: 18. april - 2. kvartal: 18. juli - 3. kvartal: 18. oktober - 4. kvartal: 18. januar Rapportering av utslipp til NOx-fondet skal gjøres per objekt (fartøy, rigg, plattform, fabrikk, osv.) via NOxfondets web-baserte rapporteringsløsning. Et objekt må være registrert i fondet senest innen fristen for rapportering den 18. for å kunne rapportere utslipp for kvartalet det skal rapporteres for. Det kan ikke rapporteres til NOx-fondet for et objekt tidligere enn virksomhetens tilslutningsdato. Virksomheter og objekter som ikke er tilsluttet i tide for rapportering må rapportere avgiftspliktige NOxutslipp til Skatteetaten. Utslipp fra faste plattformer og flyttbare installasjoner knyttet til olje- og gassutvinning skal rapporteres under høy innbetalingssats. Utslipp fra øvrige virksomheter (fiskefartøy, skipsfart, landbasert industri, luftfart, jernbane, fjernvarme osv.) skal rapporteres under lav sats. På bakgrunn av innrapportert utslipp får virksomhetene tilsendt faktura fra NOx-fondet. 3

4 1.3.1 Feilrapportering Dersom det oppdages feil i rapportert utslipp, ta kontakt med NOx-fondet på post@nox-fondet.no. Det er kun NOx-fondet som kan endre NOx-utslipp tilbake i tid. Virksomheten vil få tilsendt korrigeringsskjema som må fylles ut og returneres til NOx-fondet. Utslipp må oppgis per kvartal samt grunnen til feilrapporteringen. De samme korrigeringene som gjøres mot NOx-fondet må også gjøres hos Skatteetaten (omberegnes). 1.4 Ikke-avgiftspliktige NOx-utslipp i landbasert industri Virksomheter som faller inn under NACE-kodene i NOx-avtalen med ikke-avgiftspliktige NOxutslipp, skal rapportere NOx-utslippet kvartalsvis til NOx-fondet, med innbetalingssats null 0. Virksomheter som har både avgiftspliktig og ikke-avgiftspliktig utslipp som omfattes av NOx-avtalen skal rapportere begge deler til NOx-fondet under henholdsvis lav og null innbetalingssats. 1.5 Rapportering til Skatteetaten Avgiftspliktig NOx-utslipp skal rapporteres elektronisk til Skatteetaten via Elsær/Altinn i tillegg til NOx-fondet. Fritakskode 35 for NOx-avtalen benyttes, og beløpet skal settes til 0. Det skal være samsvar mellom avgiftspliktig NOx-utslipp som rapporteres til myndighetene og til NOx-fondet. Det er av stor betydning at samme tall som rapporteres til NOx-fondet også rapporteres til Skatteetaten. Årsaken til dette er at det er Skatteetatens tall for avgiftspliktige NOx-utslipp som legges til grunn når myndighetene skal vurdere om forpliktelsene i NOx-avtalen er oppfylt. 1.6 Rapportering til Miljødirektoratet Landbasert industri som rapporterer både avgiftspliktige og ikke-avgiftspliktige NOx-utslipp gjennom egenrapporteringen til reguleringsmyndighetene må sørge for at det er samsvar mellom de tallene som rapporteres til NOx-fondet og til myndighetene. Årsaken til dette er at det er Miljødirektoratets tall for ikke-avgiftspliktige NOx-utslipp som legges til grunn når myndighetene skal vurdere om forpliktelsene i NOx-avtalen er oppfylt. 1.7 Avgiftspliktige enheter Avgiftsplikten omfatter utslipp av NOx ved energiproduksjon fra: - fremdriftsmaskineri med samlet installert effekt på mer enn 750 kw Det er kun effekten av framdriftsmaskineriet som avgjør hvorvidt et objekt er avgiftspliktig. Dersom et objekt er avgiftspliktig skal imidlertid alt det samlede utslippet rapporteres. Et avgiftspliktig skip skal for eksempel rapportere det samlede utslippet fra framdriftsmaskineri og eventuelle hjelpemotorer og kjel(er). - motorer, kjeler og turbiner med samlet installert innfyrt effekt på mer enn 10 MW Produksjonsenheter som står i nær driftsmessig sammenheng skal vurderes samlet. - fakler på offshoreinstallasjoner og anlegg på land Se også presiseringer om fartøy i kapittel

5 Om fartøy spesielt 2.1 Motorstørrelse og avgiftsplikt Generelt gjelder grensen på mer enn 750 kw for å definere avgiftsplikten. I tillegg gjelder presiseringene i de påfølgende underkapitlene El-motorer og el-kjeler El-motorer og el-kjeler skal ikke inkluderes i avgjørelsen om en utslippsenhet er NOx-avgiftspliktig. Effekten av elektromotorer som drives av batterier som lades med strøm fra land og elektrokjeler skal holdes utenfor ved fastsettelse av samlet effekt som legges til grunn for å avgjøre om en utslippsenhet (skip eller fabrikk) er NOx-avgiftspliktig Fartøy med effektkapasitet ut på propell mindre enn 750 kw Fartøy med samlet motoreffekt større enn 750 kw, men med effektkapasitet ut på propell på mindre enn 750 kw skal legge maksimal effekt ut på propell til grunn for avgjørelsen om fartøyet er avgiftspliktig eller ikke. Fartøy med maksimal effekt ut på propell mindre enn 750 kw anses ikke som NOx-avgiftspliktig. 2.2 Avgiftspliktig fart for fartøy Utslipp fra fart innenfor norsk territorialfarvann Alt utslipp i norsk territorialfarvann, dvs. innenfor 12 nautiske mil, er omfattet av avgiftsplikten, uavhengig av et fartøys nasjonalitet og aktivitet. Dette gjelder imidlertid ikke for fartøy i direkte fart mellom norsk og utenlandsk havn. Her er farten i sin helhet fritatt for NOx-avgift, også innenfor territorialfarvannene (jf. særavgiftsforskriften ) Utslipp fra innenriks fart Alt utslipp fra innenriks fart er omfattet av avgiftsplikten. Fartøyets nasjonalitet er ikke av betydning for avgiftsplikten. Avgiftsplikten omfatter utslipp fra hele farten mellom to norske havner, også utslipp fartøyet har ved eventuell virksomhet underveis, for eksempel seismiske undersøkelser, gravearbeider, rør- og kabellegging, bunnundersøkelser, forskning, sightseeing osv. Dersom et fartøy kommer fra utenlandsk havn, seiler mellom norske havner og videre til utenlandsk havn er skipet avgiftspliktig for utslipp fra avgang første norske havn til avgang siste norske havn. Fra Skattedirektoratets rundskriv punkt kan følgende definisjoner av innenriks fart utledes: Fart mellom to norske havner. Fart mellom norsk havn og særdestinasjonene, herunder Svalbard, Jan Mayen, bilandene. Merk at fart mellom særdestinasjonene, inkludert mellom havner på Svalbard ikke er avgiftspliktig. Fart mellom norsk havn og innretning på norsk sokkel. Innretning skal her forstås som faste og flytende installasjoner som har tilknytning til utnyttelsen av naturforekomster, jf. særavgiftsforskriften bokstav c. Merk at fart mellom særdestinasjonene, inkludert mellom innretninger på norsk sokkel ikke er avgiftspliktig. 5

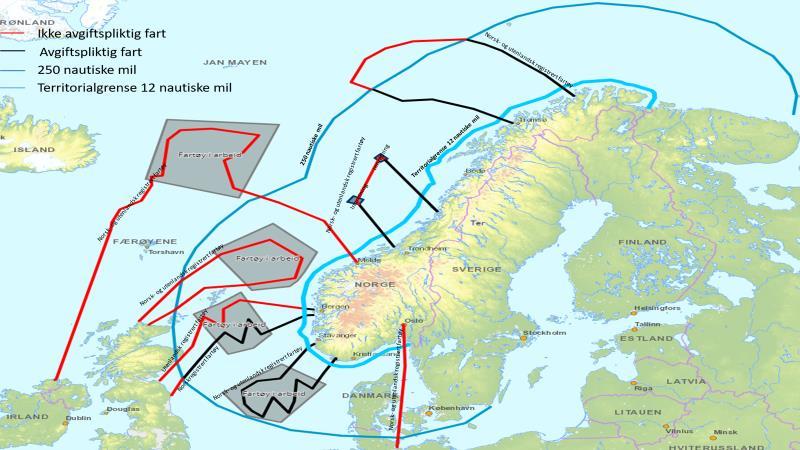

6 2.2.3 Utslipp fra fartøy i nære farvann For norskregistrerte fartøy gjelder avgiftsplikten i tillegg i nære farvann, dvs. ut til 250 nautisk mil (nm). Norge har ikke samme beskatningsmulighet overfor utenlandsregistrerte skip som norskregistrerte skip. Avgiftspliktig område er derfor forskjellig for norske og utenlandske skip. Hvis et utenlandsregistrert skip går fra utenlandsk havn, og det drives annen virksomhet underveis til norsk havn, er farten innenfor 12 nautiske mil avgiftspliktig. Mens det for norskregistrerte skip er avgiftsplikt for hele farten innenfor 250 nm. Det presiseres at det er fritak for utslipp fra fartøy som driver fiske og fangst i fjerne farvann, havområder hvor avstanden til norskekysten (grunnlinjen) er 250 nautiske mil eller mer Fart til, fra og mellom installasjoner på norsk sokkel Direkte fart mellom installasjoner Fart mellom installasjoner på norsk sokkel faller utenfor avgiftspliktens omfang. Avgiftsplikten opphører i det fartøyet ankommer den første innretningen. Ankomst defineres som når arbeid anses å starte (dette er nærmere definert i avgiftsrundskrivet punkt Særlig om definisjon av ankomst til og avreise fra innretninger på norsk sokkel). Avgiftsplikten inntrer igjen ved fartøyets avreise fra siste installasjon dersom neste havn er norsk. Direkte fart mellom norsk havn og installasjon Drar man fra norsk havn til installasjon og tilbake til norsk havn er alt utslipp avgiftspliktig, også utslipp i forbindelse med aktivitet ved installasjonen Nærmere om avgiftspliktig fart for fartøy Et utenlandsk registrert skip som går fra norsk havn og deretter utøver aktivitet utenfor 12 nautiske mil, er avgiftspliktig for farten og aktiviteten fra norsk havn og ut til 12 nautiske mil, forutsatt at neste havn er utenlandsk. Men, fortsetter fartøyet farten etter å ha utøvd aktivitet til havs (for eksempel seismikk) til en norsk havn, er hele farten og all aktivitet avgiftspliktig, selv om skipet er registrert i utlandet. Dette defineres som innenriksfart og uavhengig av nasjonalitet er all innenriksfart avgiftspliktig, dvs. fart mellom to norsk havner, selv om deler av farten skjer utenfor norsk territorialfarvann. Skip som utøver virksomhet i nære farvann, dvs. 250 nautiske mil, er ikke avgiftspliktig, hvis utgangspunktet og retur er en utenlandsk havn (ref. Skatteetatens rundskriv 3.1.4, første avsnitt). Det stedlige virkeområdet for NOx-avgiften, dvs. de NOx-utslipp som skal rapporteres til NOx-fondet og Skatteetaten), er oppsummert i den påfølgende illustrasjonen. 6

7 7

8 Om flyttbare innretninger (rigger) spesielt 3.1 Utslippsregnskapet For at NOx-rapporteringen fra hver enkelt rigg skal bli riktig, må kvantifisering av drivstofforbruk og tilhørende NOx-utslipp som et minimum deles opp som følger: 1. NOx-avgiftspliktig produksjon/boring Behov for å skille ut dette for videre-rapportering til operatør og videre til NOx-fondet. 2. NOx-avgiftspliktig forflytning Behov for å skille ut dette for å kunne differensiere mellom hva operatør og riggeier skal rapportere. 3. Ikke-NOx-avgiftspliktig forflytning Behov for å skille ut dette for å unngå (over-) rapportering av ikke-avgiftspliktige utslipp. 3.2 Presisering av avgiftspliktig aktivitet Av særavgiftsforskriften og tilhørende rundskriv om avgift på utslipp av NOx følger det at: Flyttbare innretninger er NOx-avgiftspliktig når: De borer etter olje på norsk sokkel De produserer olje på norsk sokkel Når de ligger i norsk havn Når de går for eget maskineri fra norsk havn og ut til felt på norsk sokkel Når de går for eget maskineri fra felt på norsk sokkel og til norsk havn Flyttbare innretninger er IKKE NOx-avgiftspliktig når: De går for eget maskineri fra utenlandsk havn og ut til felt på norsk sokkel. De går for eget maskineri fra felt på norsk sokkel til utenlandsk havn. De går for eget maskineri mellom posisjoner på norsk sokkel. De går fra norsk havn til utenlandsk havn eller motsatt. Avsnitt fra avgiftsforskriften og -rundskrivet som ligger til grunn for presiseringene av avgiftsplikten ovenfor er som følger: : For andre utslippsenheter, herunder faste og flyttbare innretninger som driver petroleumsvirksomhet, gjelder avgiftsplikten i Norge og på norsk kontinentalsokkel. NOx-fondets merknad: Denne paragrafen kan misforstås som en generell avgiftsplikt. Man må merke seg ordet petroleumsvirksomhet. Dette skal tolkes som produksjon og boring. Dette fremkommer klart av presiseringer av unntak (se punktene under) , 2. og 3. avsnitt: Ordlyden i definisjonen av innenriks fart fører videre til at særdestinasjonene nevnt her (Svalbard, Jan Mayen, bilandene og innretninger på norsk kontinentalsokkel) ikke er en definisjon av norsk havn, men en særskilt regulering av begrepet innenriks fart. Dette innebærer at også fart mellom disse særskilte destinasjonene faller utenfor avgiftspliktens omfang. Eksempler på slik fart er fart mellom to innretninger på norsk sokkel, uavhengig av om innretningene ligger i nære eller i fjerne farvann, fart mellom sokkelinnretninger og Svalbard, og fart mellom Svalbard og Jan Mayen. For flyttbare innretninger, er fart mellom to lokasjoner på sokkelen avgiftsmessig likestilt med fart mellom to sokkelinnretninger. Det følger av de nevnte presiseringene at også fart mellom utenlandsk havn og særdestinasjonene faller utenfor avgiftspliktens omfang. 8

9 3.1.5, første avsnitt: Som det fremgår over, omfatter avgiftsplikten blant annet utslipp fra fart mellom norsk fastlandshavn og innretning på norsk sokkel (innenriks fart). Utslipp fra fart mellom to innretninger er unntatt avgift. Avgiftsplikten for et fartøy som går fra norsk fastlandshavn til innretning, og videre derfra til ny innretning, opphører i det fartøyet ankommer den første innretningen. Avgiftsplikten inntrer igjen ved fartøyets avreise fra siste innretning, dersom fartøyet går tilbake til norsk fastlandshavn. NOx-fondets merknad: Merk at en rigg som går for eget maskineri må forstås som et fartøy , b: For øvrige spesialskip til oppdrag på kontinentalsokkelen, samt for flyttbare innretninger, skal det tidspunktet fartøyet/innretningen ankommer, respektivt forlater, den posisjonen det/den er i på det tidspunktet dens/dets arbeid på sokkelen formelt sett anses å starte, legges til grunn som henholdsvis ankomst- og avreisetidspunkt. 3.4: Fjerde ledd presiserer at utslipp fra andre utslippsenheter enn de som er nevnt i første til tredje ledd, herunder faste og flyttbare innretninger som driver petroleumsvirksomhet, er avgiftspliktig dersom utslippet skjer i Norge eller på norsk kontinentalsokkel. For eksempel vil utslipp fra en flyttbar innretning som omfattes av avgiftsplikten etter og som går for egen motorkraft fra norsk havn og ut til norsk sokkel for å drive virksomhet der, omfattes av første ledd for farten fra norsk havn og ut til norsk sokkel (som fartøy), og av fjerde ledd mens den driver petroleumsvirksomhet på sokkelen. NOx-fondets merknad: Merk at her presiseres avgiftsplikten for flyttbare rigger. Forflytning mellom posisjoner på sokkelen er IKKE omfattet av presiseringen. Merk også at rigger under forflytning her presiseres som fartøy. 3.3 Rapporteringsansvarlig for rigg For NOx-utslipp som følger av produksjon/boring er operatør avgiftssubjekt. Operatør skal derfor i utgangspunktet rapportere disse utslippene. For NOx-utslipp som følger av landligge i Norge og avgiftspliktig forflytning er i utgangspunktet riggeier avgiftssubjekt. Det kan likevel forekomme at operatør rapporterer for assosierte NOx-utslipp, hvis riggen forflyttes mens den er under kontrakt med operatør. 3.4 Sats for rapportering Utslipp knyttet til olje- og gassutvinning skal rapporteres under høy sats. Fra og med skal alle utslipp fra flyttbare offshore rigger rapporteres under høy sats, også utslipp i forbindelse med forflytning mellom oppdrag og leteboring (utslipp som tidligere har blitt rapportert under lav sats). 9

10 Beregning av NOx-utslipp 4.1 Generelt Beregning og rapportering av avgiftspliktige NOx-utslipp til Næringslivets NOx-fond skal følge de føringer som gis av særavgiftsforskriften. Beregning og rapportering av ikke-avgiftspliktige NOx-utslipp fra landbasert industri som faller inn under NOx-avtalen skal rapporteres i tråd med de føringer som gis av relevant reguleringsmyndighet. Det er mange måter å beregne NOx-utslipp på. De mest avanserte har kontinuerlig måling av utslippskonsentrasjoner og eksosgasstrømmer, og kan således løpende registrere faktiske utslipp. De fleste har imidlertid en energistrøm (tonn drivstoff) som multipliseres med en NOx-faktor (kg NOx per tonn drivstoff). Dette gjelder spesielt skip og rigger. NOx-faktor (kg NOx/tonn drivstoff) = (Spesifikt NOx-utslipp (g/kwh) * 1000) / (Spesifikt drivstofforbruk (g/kwh) NOx-utslipp (kg NOx) = NOx-faktor * drivstofforbruk (tonn) Den påfølgende veiledningen fokuserer på tilfeller der NOx-utslipp beregnes på grunnlag av drivstofforbruk multiplisert med NOx-faktor. Merk at Sjøfartsdirektoratet har utarbeidet en nyttig veiledning til NOx-avgift på skip. Her er det også flere gode regneeksempler Omgjøring fra liter til kg Husk at dersom drivstoffet er i liter må dette omgjøres til kg: Forbrukt drivstoff (liter) * tetthet (kg/l) = forbrukt drivstoff (kg) : tetthet = MGO = 0,85 kg/l. Noe ulik omregningsfaktor benyttes ut fra type drivstoff (MGO, MDO, HFO), men generelt kan 0,85 benyttes som omregningsfaktor. Eks: liter drivstoff * 0,85 (kg drivstoff per liter drivstoff) = kg drivstoff Mengde drivstoff (kg) skal så multipliseres med NOx-faktor (g/kg). I eksempelet nedenfor er NOx-faktor 48,6 g/kg benyttet: kg drivstoff * 48,6 g NOx per kg drivstoff = g NOx = kg NOx 4.2 Fastsettelse av NOx-faktor Utslipp skal beregnes på bakgrunn av: 1. Målt faktor NOx-utslipp basert på en enkelt utslippsmåling på den faktiske utslippskilden på det faktiske objektet. Måling må gjennomføres av selskap akkreditert for dette av Sjøfartsdirektoratet eller Miljødirektoratet. 10

11 a. Merk at NOx-fondet gir økonomisk støtte til måling av NOx-utslipp. Se vår søknadsveiledning for mer informasjon. 2. Beregnet faktor Er målt utslipp ikke kjent skal NOx-faktor beregnes på grunnlag av motorsertifikat (EIAPP) og tilhørende NOx Technical File. Hvordan NOx-faktor beregnes på dette grunnlaget fremgår av eksempler i kapittel 4.1. a. Merk at NOx-fondet er behjelpelig med å utarbeide slike NOx-faktorer for virksomheter som trenger hjelp til det. Ta kontakt for assistanse. b. Slike NOx-faktorer med tilhørende beregningsgrunnlag skal oversendes Sjøfartsdirektoratet for verifisering. NOx-fondet er også behjelpelig med denne prosessen. 3. Sjablongfaktor Dersom verken faktisk utslipp eller kildespesifikk faktor er kjent skal sjablongfaktor benyttes. Sjablongfaktorer for avgiftspliktige NOx-utslipp er gitt i i Særavgiftsforskriften. Sjablongfaktorer for ikke-avgiftspliktige NOx-utslipp hentes som regel fra veileder fra Miljødirektoratet. For de fleste utslippskilder gir målt og beregnet faktor mer korrekt og lavere NOx-faktor. Dette er en fordel både for virksomhetene, myndighetene og NOx-avtalen. NOx-fondet oppfordrer derfor virksomheter til å fremskaffe målt eller beregnet NOx-faktor og legge dette til grunn for rapportering av NOx-utslipp. 4.3 NOx-faktor for skip og rigger med flere motorer I tilfeller der skip og rigger har flere, men kun like motorer, er det kun nødvendig å måle/beregne utslippsfaktor på en motor. Øvrige motorer får da samme faktor og denne faktoren kan også brukes som fartøyets utslippsfaktor. Ved flere ulike motorer (evt. kjeler), må det fremskaffes en spesifikk NOx-faktor for hver type forbrenningsenhet. Fartøyets NOx-faktor beregnes da som snittet av NOx-faktorer vektet etter installert effekt, evt. stabil fordeling av drivstofforbruk. Enkelte fartøy måler forbruk av drivstoff per motor og kjel, og har NOx-faktor for hver av dem. I slike tilfeller er det ikke behov for å utarbeide en fartøyspesifikk NOx-faktor. 11

12 Beregning av utslipp ved tiltak som påvirker NOx-faktor Dersom det er gjennomført NOx-reduserende tiltak på objektet som har endret NOx-faktoren, skal NOxfaktor etter tiltak legges til grunn for beregning av NOx-utslippet. Mange slike tiltak er i form av NOx-rensing som inkluderer dosering av et reduksjonsmiddel i eksosen. F.eks. urea eller ammoniakk i et SCR-system. I slike tilfeller må beregning av NOx-utslipp reflektere perioder der reduksjonsmiddel ikke doseres inn og NOx-reduserende effekt ikke oppstår. NOx-fondet er behjelpelig med å gå gjennom virksomhetenes oppsett for beregning av NOx-utslipp og gir forslag til forbedringer. Ta kontakt ved behov. 5.1 NOx-rensing med reduksjonsmiddel Ved beregning av NOx-utslipp med reduksjonsmiddel (f.eks. urea, ammoniakk, vann) anbefaler NOx-fondet en av følgende to beregningsmodeller: 1. NOx-utslipp = (Forbruk av drivstoff med dosering x NOx-faktor med NOx-rensing) + (Forbruk av drivstoff uten dosering x NOx-faktor uten NOx-rensing) 2. NOx-utslipp = (Forbruk av drivstoff * NOx-faktor uten NOx-rensing) (forbruk av reduksjonsmiddel / mengde reduksjonsmiddel per mengde NOx redusert) Bruk av modell 1 forutsetter at det finnes systemer for å måle tiden når dosering av reduksjonsmiddel er av og på. Bruk av modell 2 forutsetter at det finnes systemer for å måle forbruk av reduksjonsmiddel på og at NOxreduksjon per mengde reduksjonsmiddel er godt dokumentert. 5.2 Fartøy med SCR-anlegg Fartøy med SCR-anlegg er det vanligste eksemplet på NOx-rensing med reduksjonsmiddel (urea). Etter modell 2 kan NOx-utslipp beregnes ved hjelp av medgått mengde urea i rapporteringsperioden. Et velfungerende SCR-anlegg har et forbruk på 1,5 liter urea per kg NOx redusert (støkiometrisk beregnet reduksjonsfaktor). En ytterligere presisering av modell 2 blir da som følger: NOx-utslipp = Forbruk drivstoff * NOx-faktor uten SCR (Forbruk urea / ureafaktor) der; NOx-utslipp er gitt i kg for rapporteringsperioden. Forbruk drivstoff er gitt i tonn forbruk i rapporteringsperioden. NOx-faktor uten SCR er gitt i kg/tonn drivstoff. Verdien uten eller før SCR-anlegg hentes fra målerapport og eller eventuelt etablert fartøyspesifikk NOx-faktor uten NOx-rensing. Forbruk urea er gitt i liter for rapporteringsperioden. Ved omregning fra kg urea til liter urea benyttes egenvekt urea på 1,1 kg/liter (gitt urealøsning 40 % urea, 60 % vann). Ureafaktor =1,5 og er gitt i liter urea/kg NOx redusert. Dette er den teoretisk høyeste NOxreduksjonen som kan oppnås med denne teknologien. Det fremgår av formelen over at målt utslippsfaktor med SCR (eller etter SCR) ikke inngår i utslippsberegningen. Mange spør seg derfor hvorfor det er krav om en slik måling. Forklaringen er at denne målte verdien kan benyttes dersom modell 1 legges til grunn for beregning av utslipp. I tillegg benyttes verdien for å kvalitetssikre at urea ikke overdoseres for å oppnå høyere rensegrad enn det anlegget er designet for. 12

Forskrift om endringer i forskrift om særavgifter

Forskrift om endringer i forskrift om særavgifter Fastsatt av Finansdepartementet 20. desember 2006 med hjemmel i Stortingets vedtak om avgift på utslipp av NOx og lov 19. mai 1933 nr. 11 om særavgifter.

Forskrift om endringer i forskrift om særavgifter Fastsatt av Finansdepartementet 20. desember 2006 med hjemmel i Stortingets vedtak om avgift på utslipp av NOx og lov 19. mai 1933 nr. 11 om særavgifter.

Informasjon om NOx-avgiften

Informasjon om NOx-avgiften 1 Kort om Avgift på utslipp av NOx Føringer for NOx avgiften er fastsatt gjennom lover og forskrifter satt av finansdepartementet. Lov om særavgift: Lov om særavgift [Særavgiftsloven]

Informasjon om NOx-avgiften 1 Kort om Avgift på utslipp av NOx Føringer for NOx avgiften er fastsatt gjennom lover og forskrifter satt av finansdepartementet. Lov om særavgift: Lov om særavgift [Særavgiftsloven]

HORINGSNOTAT. 1. Innledning

HORINGSNOTAT 1. Innledning Avgiftsmyndighetene har siden Na-avgiften ble innfort 1. januar 2007 lagt til grunn at operatoren er avgiftssubjekt for alle Na-utslipp fra petroleumsvirksomhet. Dette omfatter

HORINGSNOTAT 1. Innledning Avgiftsmyndighetene har siden Na-avgiften ble innfort 1. januar 2007 lagt til grunn at operatoren er avgiftssubjekt for alle Na-utslipp fra petroleumsvirksomhet. Dette omfatter

Veiledning om NOx-avgiften

Veiledning om NOx-avgiften 1. Avgiftspliktig skip 1.1 Et skip, som har en samlet installert fremdriftsmotoreffekt på mer enn 750 kw, er avgiftspliktig for utslipp av NOx. 1.2 For skip som er avgiftspliktig,

Veiledning om NOx-avgiften 1. Avgiftspliktig skip 1.1 Et skip, som har en samlet installert fremdriftsmotoreffekt på mer enn 750 kw, er avgiftspliktig for utslipp av NOx. 1.2 For skip som er avgiftspliktig,

MILJØAVTALE OM REDUKSJON AV NOX-UTSLIPP FOR PERIODEN ("NOX-avtalen ")

") MILJØAVTALE OM REDUKSJON AV NOX-UTSLIPP FOR PERIODEN 2018 2025 ("NOX-avtalen 2018-2025") Den 24. mai 2017 er det mellom Den norske stat v/klima- og miljødepartementet og Byggevareindustriens Forening,

MILJØAVTALE OM REDUKSJON AV NOX-UTSLIPP FOR PERIODEN 2018 2025 ("NOX-avtalen 2018-2025") Den 24. mai 2017 er det mellom Den norske stat v/klima- og miljødepartementet og Byggevareindustriens Forening,

NOx-fondets portal for. tilslutning, rapportering og. søknad om refusjon av urea. Brukermanual. Versjon mars 2017

NOx-fondets portal for tilslutning, rapportering og søknad om refusjon av urea Brukermanual Versjon 4.0 14. mars 2017 Innhold 1 Søknad om tilslutning/registrering... 3 1.1 Tilslutning av objekter... 4

NOx-fondets portal for tilslutning, rapportering og søknad om refusjon av urea Brukermanual Versjon 4.0 14. mars 2017 Innhold 1 Søknad om tilslutning/registrering... 3 1.1 Tilslutning av objekter... 4

(heretter i fellesskap omtalt som partene) inngått slik miljøavtale om reduksjon av utslipp av nitrogenoksider (NO x ):

inngått slik miljøavtale om reduksjon av utslipp av nitrogenoksider (NO x ):") MILJØAVTALE OM REDUKSJON AV NO x -UTSLIPP FOR PERIODEN 2011-2017 Den 14. desember 2010 er det mellom Den norske stat v/miljøverndepartementet og Byggevareindustriens Forening, Fiskebåtredernes Forbund,

MILJØAVTALE OM REDUKSJON AV NO x -UTSLIPP FOR PERIODEN 2011-2017 Den 14. desember 2010 er det mellom Den norske stat v/miljøverndepartementet og Byggevareindustriens Forening, Fiskebåtredernes Forbund,

TILSLUTNINGSERKLÆRING. TIL MILJØAVTALE OM NOx

TILSLUTNINGSERKLÆRING Vedlegg 1 TIL MILJØAVTALE OM NOx Del I Tilslutning 1 Tilslutning til miljøavtalen Byggevareindustriens Forening, Fiskebåtredernes Forbund, Fiskeri- og Havbruksnæringens Landsforening,

TILSLUTNINGSERKLÆRING Vedlegg 1 TIL MILJØAVTALE OM NOx Del I Tilslutning 1 Tilslutning til miljøavtalen Byggevareindustriens Forening, Fiskebåtredernes Forbund, Fiskeri- og Havbruksnæringens Landsforening,

TILSLUTNINGSERKLÆRING. TIL NOx-AVTALEN

TILSLUTNINGSERKLÆRING Vedlegg 1 TIL NOx-AVTALEN 2018-2025 Del I Tilslutning 1 Tilslutning til NOx-avtalen 2018-2025 Byggevareindustriens Forening, Fiskebåt, Sjømat Norge, Kystrederiene, Hurtigbåtforbundet,

TILSLUTNINGSERKLÆRING Vedlegg 1 TIL NOx-AVTALEN 2018-2025 Del I Tilslutning 1 Tilslutning til NOx-avtalen 2018-2025 Byggevareindustriens Forening, Fiskebåt, Sjømat Norge, Kystrederiene, Hurtigbåtforbundet,

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53.

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 19. desember 2018 kl. 16.15 PDF-versjon 7. januar 2019 14.12.2018 nr. 2034 Forskrift om

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 19. desember 2018 kl. 16.15 PDF-versjon 7. januar 2019 14.12.2018 nr. 2034 Forskrift om

(4) For annen energiproduksjon gjelder avgiftsplikten utslipp i Norge og på norsk kontinentalsokkel.

For annen energiproduksjon gjelder avgiftsplikten utslipp i Norge og på norsk kontinentalsokkel.") NOx-avgift - Avgift på utslipp av NOx Utdrag fra FOR 2001-12-11 nr 1451: Forskrift om særavgifter Hele forskriften finnes på http://www.lovdata.no/cgi-wift/ldles?doc=/sf/sf/sf-20011211-1451.html Kap. 3-19.

NOx-avgift - Avgift på utslipp av NOx Utdrag fra FOR 2001-12-11 nr 1451: Forskrift om særavgifter Hele forskriften finnes på http://www.lovdata.no/cgi-wift/ldles?doc=/sf/sf/sf-20011211-1451.html Kap. 3-19.

NOx-fondets støtteordning

NOx-fondets støtteordning Kristian Døvik, miljørådgiver Næringslivets NOx-fond Bergen 28. januar 2016 Tilslutning og betaling til fondet Tilsluttede virksomheter oppnår avgiftsfritak fra den fiskale NOx-avgiften

NOx-fondets støtteordning Kristian Døvik, miljørådgiver Næringslivets NOx-fond Bergen 28. januar 2016 Tilslutning og betaling til fondet Tilsluttede virksomheter oppnår avgiftsfritak fra den fiskale NOx-avgiften

Status innføring NOx avgift. NFOGM temadag Steinar Fosse Sjefingeniør Oljedirektoratet

Status innføring NOx avgift NFOGM temadag 16.3.07 Steinar Fosse Sjefingeniør Oljedirektoratet En direktoratsgruppe i regi av Finansdepartementet v/tad arbeidet i 2006, med å forberede innføring av NOx

Status innføring NOx avgift NFOGM temadag 16.3.07 Steinar Fosse Sjefingeniør Oljedirektoratet En direktoratsgruppe i regi av Finansdepartementet v/tad arbeidet i 2006, med å forberede innføring av NOx

NOx-fondets info-møter. Oslo 4. april 2018 Sammen om å kutte NOx-utslipp

NOx-fondets info-møter Oslo 4. april 2018 Sammen om å kutte NOx-utslipp Agenda Intro Ny NOx avtale Rapportering av NOx-utslipp Støtteordning Diverse Eierskap 15 næringslivsorganisasjoner 1 000 bedrifter

NOx-fondets info-møter Oslo 4. april 2018 Sammen om å kutte NOx-utslipp Agenda Intro Ny NOx avtale Rapportering av NOx-utslipp Støtteordning Diverse Eierskap 15 næringslivsorganisasjoner 1 000 bedrifter

NOx-fondets portal for. rapportering og tilslutning. Brukermanual. Versjon 2.0

NOx-fondets portal for rapportering og tilslutning Brukermanual Versjon 2.0 27. april 2015 1 Innhold 1. Pålogging... 3 2. Hovedsiden... 4 3. Din virksomhet... 5 3.1. Informasjon om din virksomhet... 5

NOx-fondets portal for rapportering og tilslutning Brukermanual Versjon 2.0 27. april 2015 1 Innhold 1. Pålogging... 3 2. Hovedsiden... 4 3. Din virksomhet... 5 3.1. Informasjon om din virksomhet... 5

ROV-personell PTIL/PSA

ROV-personell Aml. 1-2 (2), litra a) 1-2. 1 Hva loven omfatter (1) Loven gjelder for virksomhet som sysselsetter arbeidstaker, 2 med mindre annet er uttrykkelig fastsatt i loven. (2) Unntatt fra loven

ROV-personell Aml. 1-2 (2), litra a) 1-2. 1 Hva loven omfatter (1) Loven gjelder for virksomhet som sysselsetter arbeidstaker, 2 med mindre annet er uttrykkelig fastsatt i loven. (2) Unntatt fra loven

NOx-fondets portal for. rapportering, tilslutning og søknader. Brukermanual. Versjon 1.0

NOx-fondets portal for rapportering, tilslutning og søknader Brukermanual Versjon 1.0 24. mars 2014 1 Innhold 1. Pålogging... 3 1.2. Hovedsiden... 3 2. Din virksomhet... 4 2.1. Informasjon om din virksomhet...

NOx-fondets portal for rapportering, tilslutning og søknader Brukermanual Versjon 1.0 24. mars 2014 1 Innhold 1. Pålogging... 3 1.2. Hovedsiden... 3 2. Din virksomhet... 4 2.1. Informasjon om din virksomhet...

Støttesatser for søknader mottatt etter :

Oslo, 24.5.2013 For søknader NOx-fondet mottar etter 1.1.2014 vil satsene for støtte bli redusert til hhv. 50, 100, 200 og 300 kr per kg NOx redusert avhengig av type tiltak. De nye satsene gjelder ikke

Oslo, 24.5.2013 For søknader NOx-fondet mottar etter 1.1.2014 vil satsene for støtte bli redusert til hhv. 50, 100, 200 og 300 kr per kg NOx redusert avhengig av type tiltak. De nye satsene gjelder ikke

NOx-fondet og støtte til tiltak

NOx-fondet og støtte til tiltak Norsk Gassforum 29. januar 2014 Tommy Johnsen, Daglig leder, Næringslivets NOx-fond Litt historikk 1999: Norge signerer Gøteborg-protokollen som begrenser nasjonale utslipp

NOx-fondet og støtte til tiltak Norsk Gassforum 29. januar 2014 Tommy Johnsen, Daglig leder, Næringslivets NOx-fond Litt historikk 1999: Norge signerer Gøteborg-protokollen som begrenser nasjonale utslipp

NOx-fondets Status og fremtid

NOx-fondets Status og fremtid Gasskonferansen 24. mars 2015 Tommy Johnsen, Daglig leder, Næringslivets NOx-fond NOx-avgiften Innført 01.01.2007 Gjelder for alle store utslippskilder inkludert landbasert

NOx-fondets Status og fremtid Gasskonferansen 24. mars 2015 Tommy Johnsen, Daglig leder, Næringslivets NOx-fond NOx-avgiften Innført 01.01.2007 Gjelder for alle store utslippskilder inkludert landbasert

Forskrift om endring av forskrift om særavgifter

Forskrift om endring av forskrift om særavgifter Fastsatt av Finansdepartementet 7. desember 2010 med hjemmel i lov 19. mai 1933 nr. 11 om særavgifter og Stortingets avgiftsvedtak I forskrift 11. desember

Forskrift om endring av forskrift om særavgifter Fastsatt av Finansdepartementet 7. desember 2010 med hjemmel i lov 19. mai 1933 nr. 11 om særavgifter og Stortingets avgiftsvedtak I forskrift 11. desember

Næringslivets NOx fond Veiledning VEILEDNING. Søknad om støtte under NOx avtalen Versjon januar /14

VEILEDNING VEILEDNING Søknad om støtte under NOx avtalen 2018 2025 Versjon 1.0 01. januar 2018 2/14 Innholdsfortegnelse 1. Innledning... 4 1.1 Introduksjon... 4 1.2 Tiltaksplan... 4 1.3 Hvem kan søke om

VEILEDNING VEILEDNING Søknad om støtte under NOx avtalen 2018 2025 Versjon 1.0 01. januar 2018 2/14 Innholdsfortegnelse 1. Innledning... 4 1.1 Introduksjon... 4 1.2 Tiltaksplan... 4 1.3 Hvem kan søke om

Vedlegg S Energi- og miljøeffektivitet tildelingskriterier, evaluering og sanksjoner

Vedlegg S Energi- og miljøeffektivitet tildelingskriterier, evaluering og sanksjoner 1 GENERELT Oppdragsgiver vil velge det økonomisk mest fordelaktige tilbudet. Kriteriene for valg av tilbud er en vektet

Vedlegg S Energi- og miljøeffektivitet tildelingskriterier, evaluering og sanksjoner 1 GENERELT Oppdragsgiver vil velge det økonomisk mest fordelaktige tilbudet. Kriteriene for valg av tilbud er en vektet

Søknad om kompensasjon for toll, særavgifter og merverdiavgift på proviant forbrukt under fiske og fangst i fjerne farvann

9. Ankomst 12. Har fartøyet anløpt havn i utlandet, Svalbard eller n Mayen? Hvis ja, angi hvilke havner og dato Fartøyførers underskrift -telefonnr. 9. Ankomst 12. Har fartøyet anløpt havn i utlandet,

9. Ankomst 12. Har fartøyet anløpt havn i utlandet, Svalbard eller n Mayen? Hvis ja, angi hvilke havner og dato Fartøyførers underskrift -telefonnr. 9. Ankomst 12. Har fartøyet anløpt havn i utlandet,

Forslag til forskrift om hindring av spredning av fremmede marine organismer via ballastvann og sedimenter fra skip (ballastvannforskriften)

") Forslag til forskrift om hindring av spredning av fremmede marine organismer via ballastvann og sedimenter fra skip (ballastvannforskriften) Fastsatt av Miljøverndepartementet xx.xx.xx med hjemmel i lov

Forslag til forskrift om hindring av spredning av fremmede marine organismer via ballastvann og sedimenter fra skip (ballastvannforskriften) Fastsatt av Miljøverndepartementet xx.xx.xx med hjemmel i lov

Næringslivets NOx-fond. Værnes 19. april 2018 Kystrederienes generalforsamling Sammen om å kutte NOx-utslipp

Næringslivets NOx-fond Værnes 19. april 2018 Kystrederienes generalforsamling Sammen om å kutte NOx-utslipp Agenda Ny NOx avtale 2018-2025 Støtteordning Diverse NOx-avtalen 2018-2025 Sterkere insentiv

Næringslivets NOx-fond Værnes 19. april 2018 Kystrederienes generalforsamling Sammen om å kutte NOx-utslipp Agenda Ny NOx avtale 2018-2025 Støtteordning Diverse NOx-avtalen 2018-2025 Sterkere insentiv

Nox-fondet: Status, endringer og fremtid

Nox-fondet: Status, endringer og fremtid Tommy Johnsen Daglig leder Næringslivets NOx-fond Info-møte Oslo, Stavanger, Haugesund,, Ålesund, Tromsø Vinter 2013/2014 Innhold Kort om fondet Betingelser for

Nox-fondet: Status, endringer og fremtid Tommy Johnsen Daglig leder Næringslivets NOx-fond Info-møte Oslo, Stavanger, Haugesund,, Ålesund, Tromsø Vinter 2013/2014 Innhold Kort om fondet Betingelser for

notat Skattedirektoratet

Skattedirektoratet notat Dato Referanse 08.05.2017 2017/422804 Høringsnotat - forslag om endring i skatteforvaltningsforskriften - krav om elektronisk levering av skattemelding for særavgifter for registrerte

Skattedirektoratet notat Dato Referanse 08.05.2017 2017/422804 Høringsnotat - forslag om endring i skatteforvaltningsforskriften - krav om elektronisk levering av skattemelding for særavgifter for registrerte

Høringsnotat, forslag til endringer i klimakvoteforskriften

Høringsnotat, forslag til endringer i klimakvoteforskriften Det vises til høringsnotatet med forslag til endringer i klimakvoteloven. I forbindelse med de foreslåtte endringene i klimakvoteloven, er det

Høringsnotat, forslag til endringer i klimakvoteforskriften Det vises til høringsnotatet med forslag til endringer i klimakvoteloven. I forbindelse med de foreslåtte endringene i klimakvoteloven, er det

AVGIFT PÅ. UTSLIPP AV NOx. Rundskriv nr. 14/2014 S. Avgiftskoder NX og NO Oslo 1. januar 2014 TOLL- OG AVGIFTSDIREKTORATET

AVGIFT PÅ UTSLIPP AV NOx 2014 Rundskriv nr. 14/2014 S Avgiftskoder NX og NO Oslo 1. januar 2014 TOLL- OG AVGIFTSDIREKTORATET Særavgiftsavdelingen Schweigaards gate 15 Postboks 8122 Dep 0032 OSLO Internett:

AVGIFT PÅ UTSLIPP AV NOx 2014 Rundskriv nr. 14/2014 S Avgiftskoder NX og NO Oslo 1. januar 2014 TOLL- OG AVGIFTSDIREKTORATET Særavgiftsavdelingen Schweigaards gate 15 Postboks 8122 Dep 0032 OSLO Internett:

Norsk merverdiavgift ved internasjonal handel. - import og eksport

Norsk merverdiavgift ved internasjonal handel - import og eksport Innhold Forord 11 Forkortelser 12 1 Merverdiavgiftssystemet 13 2 Hovedprinsipper i norsk merverdiavgift 15 2.1 Investeringsavgiften 15

Norsk merverdiavgift ved internasjonal handel - import og eksport Innhold Forord 11 Forkortelser 12 1 Merverdiavgiftssystemet 13 2 Hovedprinsipper i norsk merverdiavgift 15 2.1 Investeringsavgiften 15

1. NOx-avtalen Næringslivets plikter i NOx-avtalen Tilslutning til NOx-fondet Støtteordningen...

Årsrapport 2018 1 2 NOx-fondet Årsrapport 2018 Innhold 1. NOx-avtalen 2018-2025... 5 1.1 Næringslivets plikter i NOx-avtalen 2018-2025...5 1.2 Tilslutning til NOx-fondet...7 1.3 Støtteordningen...7 2.

Årsrapport 2018 1 2 NOx-fondet Årsrapport 2018 Innhold 1. NOx-avtalen 2018-2025... 5 1.1 Næringslivets plikter i NOx-avtalen 2018-2025...5 1.2 Tilslutning til NOx-fondet...7 1.3 Støtteordningen...7 2.

Utkast til forskrift om endring i forskrift om arbeidsgiver- og arbeidstakerregisteret

Utkast til forskrift om endring i forskrift om arbeidsgiver- og arbeidstakerregisteret I forskrift 18. august 2008 nr. 942 om arbeidsgiver- og arbeidstakerregisteret gjøres følgende endringer: 3 nr. 2

Utkast til forskrift om endring i forskrift om arbeidsgiver- og arbeidstakerregisteret I forskrift 18. august 2008 nr. 942 om arbeidsgiver- og arbeidstakerregisteret gjøres følgende endringer: 3 nr. 2

OVERSIKT OVER OFFENTLIGE AVGIFTER, VEDERLAG OG GEBYRER GENERERT AV CRUISEANLØP TIL NORGE I 2013

OVERSIKT OVER OFFENTLIGE AVGIFTER, VEDERLAG OG GEBYRER GENERERT AV CRUISEANLØP TIL NORGE I 2013 Undersøkelsen er utført av Amland Reiselivsutvikling v/trond Amland på oppdrag av Cruise Norway AS, Cruise

OVERSIKT OVER OFFENTLIGE AVGIFTER, VEDERLAG OG GEBYRER GENERERT AV CRUISEANLØP TIL NORGE I 2013 Undersøkelsen er utført av Amland Reiselivsutvikling v/trond Amland på oppdrag av Cruise Norway AS, Cruise

Høringsnotat. Transportører i utlandet adgang til refusjon av merverdiavgift mv.

Høringsnotat Transportører i utlandet adgang til refusjon av merverdiavgift mv. 1 1. Innledning... 3 2. Tidligere ordning og gjeldende rett... 3 3. Direktoratets vurderinger og forslag... 4 3.1 Behovet

Høringsnotat Transportører i utlandet adgang til refusjon av merverdiavgift mv. 1 1. Innledning... 3 2. Tidligere ordning og gjeldende rett... 3 3. Direktoratets vurderinger og forslag... 4 3.1 Behovet

Maritim strategi. Regjeringens hovedmål for den maritime næringen er bærekraftig vekst og verdiskaping

Maritim strategi Regjeringens hovedmål for den maritime næringen er bærekraftig vekst og verdiskaping Arve Kambe Stortingsrepresentant, Høyre Leder av arbeids- og sosialkomiteen HAUGESUNDSKONFERANSE N

Maritim strategi Regjeringens hovedmål for den maritime næringen er bærekraftig vekst og verdiskaping Arve Kambe Stortingsrepresentant, Høyre Leder av arbeids- og sosialkomiteen HAUGESUNDSKONFERANSE N

NOx-fondet og støtte til tiltak

NOx-fondet og støtte til tiltak Energiforum Østfold Frokostseminar Quality Hotell, Grålum 26. september 2013 Spesialrådgiver Geir Høibye Næringslivets NOx-fond Miljøavtalen om NOx 2008 til 2017 Fiskal

NOx-fondet og støtte til tiltak Energiforum Østfold Frokostseminar Quality Hotell, Grålum 26. september 2013 Spesialrådgiver Geir Høibye Næringslivets NOx-fond Miljøavtalen om NOx 2008 til 2017 Fiskal

FORSKRIFT OM ANLØPSAVGIFT FOR TYSFJORD HAVN

FORSKRIFT OM ANLØPSAVGIFT FOR TYSFJORD HAVN TYSFJORD KOMMUNE, NORDLAND FYLKE DIVTASVUONA SUOHKAN, NORDLÁNDA FYLKKA. Fastsatt av Tysfjord Havn v/kommunestyret den 18.12.2014 med hjemmel i FOR 2010-12-20

FORSKRIFT OM ANLØPSAVGIFT FOR TYSFJORD HAVN TYSFJORD KOMMUNE, NORDLAND FYLKE DIVTASVUONA SUOHKAN, NORDLÁNDA FYLKKA. Fastsatt av Tysfjord Havn v/kommunestyret den 18.12.2014 med hjemmel i FOR 2010-12-20

Nobio. Utslippskrav til eksisterende anlegg fra 31.12.2014 Mulige tiltak for å oppfylle kravene. Driftsseminar oktober 2013

Nobio Driftsseminar oktober 2013 Forskriften om forurensing fra forbrenning av rene brensler. Utslippskrav til eksisterende anlegg fra 31.12.2014 Mulige tiltak for å oppfylle kravene. Bioen as Mats Rosenberg

Nobio Driftsseminar oktober 2013 Forskriften om forurensing fra forbrenning av rene brensler. Utslippskrav til eksisterende anlegg fra 31.12.2014 Mulige tiltak for å oppfylle kravene. Bioen as Mats Rosenberg

NOx-fond 30. mars 2010

NÆRINGSLIVETS NOx-fond 30. mars 2010 RAPPORT OM OPPFYLLELSE AV UTSLIPPSFORPLIKTELSEN I 2009 1. Sammendrag Styret i Næringslivets NOx-fond og Næringsorganisasjonene vil med denne årsrapporten dokumentere

NÆRINGSLIVETS NOx-fond 30. mars 2010 RAPPORT OM OPPFYLLELSE AV UTSLIPPSFORPLIKTELSEN I 2009 1. Sammendrag Styret i Næringslivets NOx-fond og Næringsorganisasjonene vil med denne årsrapporten dokumentere

Endring av ny energimelding

Olje og Energi Departementet Endring av ny energimelding 15.12.2015 Marine Wind Tech AS Jan Skoland Teknisk idè utvikler Starte Norsk produsert marine vindturbiner Nå har politikerne muligheten til å få

Olje og Energi Departementet Endring av ny energimelding 15.12.2015 Marine Wind Tech AS Jan Skoland Teknisk idè utvikler Starte Norsk produsert marine vindturbiner Nå har politikerne muligheten til å få

Tillatelse til virksomhet etter forurensningsloven for Draupner S/E - Gassco AS

Tillatelse til virksomhet etter forurensningsloven for Draupner S/E - Gassco AS Tillatelsen er gitt i medhold av lov om vern mot forurensninger og om avfall (forurensningsloven) av 13. mars 1981 nr. 6,

Tillatelse til virksomhet etter forurensningsloven for Draupner S/E - Gassco AS Tillatelsen er gitt i medhold av lov om vern mot forurensninger og om avfall (forurensningsloven) av 13. mars 1981 nr. 6,

Krav til innhold i årlig Klima og miljørapport for Rederi

Krav til innhold i årlig Klima og miljørapport for Rederi Dette dokumentet viser hvilke miljøindikatorer som skal rapporteres per fartøy igjennom året og hva som skal presenteres på konsernnivå i en overordnet

Krav til innhold i årlig Klima og miljørapport for Rederi Dette dokumentet viser hvilke miljøindikatorer som skal rapporteres per fartøy igjennom året og hva som skal presenteres på konsernnivå i en overordnet

Egenrapportering av utslippstall fra bedrifter med utslippstillatelse

Egenrapportering av utslippstall fra bedrifter med utslippstillatelse Rapporteringsskjema Rapportering for 2012 Bedrift: Fabrikkenhet: Kontrollklasse: Utslippstillatelse (med evt. senere endringer) av:

Egenrapportering av utslippstall fra bedrifter med utslippstillatelse Rapporteringsskjema Rapportering for 2012 Bedrift: Fabrikkenhet: Kontrollklasse: Utslippstillatelse (med evt. senere endringer) av:

SFT kontrollerer og godkjenner den enkelte kvotepliktiges rapportering av CO 2 -utslipp, se klimakvoteloven 17.

Marathon Petroleum Company Postboks 480 Sentrum 4002 Stavanger Dato: 31.03.2009 Vår ref.: 2007/1086 Deres ref.: MPC(N)-Out-0455 Saksbehandler: Rune Andersen, telefon: 22 57 35 44 Statens forurensningstilsyn

Marathon Petroleum Company Postboks 480 Sentrum 4002 Stavanger Dato: 31.03.2009 Vår ref.: 2007/1086 Deres ref.: MPC(N)-Out-0455 Saksbehandler: Rune Andersen, telefon: 22 57 35 44 Statens forurensningstilsyn

Informasjon om bruk av mva-koder ved kjøp av fjernleverbare tjenester fra utlandet, Svalbard og Jan Mayen.

Kundenotat 13/2015 Dato 27.04.2015 Referanse Informasjon om bruk av mva-koder ved kjøp av fjernleverbare tjenester fra utlandet, Svalbard og Jan Mayen. Målgruppe: Ansatte i økonomienheten hos DFØs regnskapskunder.

Kundenotat 13/2015 Dato 27.04.2015 Referanse Informasjon om bruk av mva-koder ved kjøp av fjernleverbare tjenester fra utlandet, Svalbard og Jan Mayen. Målgruppe: Ansatte i økonomienheten hos DFØs regnskapskunder.

Konkurransegrunnlag. Rutetransport Hurtigbåt Ryfylke ref 13/ Kontrakt. Del C Godtgjørelse

Konkurransegrunnlag Rutetransport Hurtigbåt Ryfylke 2015 ref 13/10117 Kontrakt Del C Godtgjørelse Vedlegg 1: Prisskjema INNHOLDSFORTEGNELSE 1. KONTRAKTSPRINSIPPER FOR GODTGJØRELSE... 3 1. TILBUDSGRUNNLAG...

Konkurransegrunnlag Rutetransport Hurtigbåt Ryfylke 2015 ref 13/10117 Kontrakt Del C Godtgjørelse Vedlegg 1: Prisskjema INNHOLDSFORTEGNELSE 1. KONTRAKTSPRINSIPPER FOR GODTGJØRELSE... 3 1. TILBUDSGRUNNLAG...

NOx-reduserende tiltak - virkemidler. Tore Søiland, Miljørådgiver Næringslivets NOx-fond

NOx-reduserende tiltak - virkemidler Tore Søiland, Miljørådgiver Næringslivets NOx-fond Stord, 24. oktober 2012 Nox-avgift i Norge siden 2007 Avtale mellom 15 næringslivsorganisasjoner og norske myndigheter

NOx-reduserende tiltak - virkemidler Tore Søiland, Miljørådgiver Næringslivets NOx-fond Stord, 24. oktober 2012 Nox-avgift i Norge siden 2007 Avtale mellom 15 næringslivsorganisasjoner og norske myndigheter

Forskrift om arbeidsgiver- og arbeidstakerregisteret

Forskrift om arbeidsgiver- og arbeidstakerregisteret DATO: FOR-2008-08-18-942 DEPARTEMENT: AID (Arbeids- og inkluderingsdepartementet) PUBLISERT: I 2008 hefte 9 s 1433 IKRAFTTREDELSE: 2008-09-01 ENDRER:

Forskrift om arbeidsgiver- og arbeidstakerregisteret DATO: FOR-2008-08-18-942 DEPARTEMENT: AID (Arbeids- og inkluderingsdepartementet) PUBLISERT: I 2008 hefte 9 s 1433 IKRAFTTREDELSE: 2008-09-01 ENDRER:

Nr. Tekst Hjemmel/henvisning Påleggkode Alvorsgrad Status* Anmerkning

Innholdsfortegnelse 1 KS-0816B Kampanjesjekkliste miljø 2019 (versjon 07.01.2019) 1.1 Annex I - Olje 1.2 Annex II - Skadelige flytende stoffer i bulk 1.3 Annex IV - Kloakk 1.4 Annex V - Søppel 1.5 Annex

Innholdsfortegnelse 1 KS-0816B Kampanjesjekkliste miljø 2019 (versjon 07.01.2019) 1.1 Annex I - Olje 1.2 Annex II - Skadelige flytende stoffer i bulk 1.3 Annex IV - Kloakk 1.4 Annex V - Søppel 1.5 Annex

Søknad om kompensasjon for toll, særavgifter og meirverdiavgift på proviant forbrukt under fiske og fangst i fjerne farvatn

9. Kom 12. Har fartøyet vore i hamn i utlandet, Svalbard eller n Mayen? Dersom ja, gje opp hamnene 13. Har fartøyet eller nokon av mannskapet om bord ufortolla varer/proviant? 9. Kom 12. Har fartøyet vore

9. Kom 12. Har fartøyet vore i hamn i utlandet, Svalbard eller n Mayen? Dersom ja, gje opp hamnene 13. Har fartøyet eller nokon av mannskapet om bord ufortolla varer/proviant? 9. Kom 12. Har fartøyet vore

Vedtak om godkjennelse av rapport om kvotepliktige utslipp av klimagasser i 2008 og pålegg om oppfølging for BKK Produksjon AS

BKK Produksjon Postboks 7050 5020 BERGEN Att: Sissel Hauge Mykletun Statens forurensningstilsyn Postboks 8100 Dep, 0032 Oslo Besøksadresse: Strømsveien 96 Telefon: 22 57 34 00 Telefaks: 22 67 67 06 E-post:

BKK Produksjon Postboks 7050 5020 BERGEN Att: Sissel Hauge Mykletun Statens forurensningstilsyn Postboks 8100 Dep, 0032 Oslo Besøksadresse: Strømsveien 96 Telefon: 22 57 34 00 Telefaks: 22 67 67 06 E-post:

Tillatelse etter forurensningsloven

Tillatelse etter forurensningsloven for Draupner S/E Gassco AS Tillatelsen er gitt i medhold av lov om vern mot forurensninger og om avfall (forurensningsloven) av 13. mars 1981 nr. 6, 11 jf. 16, jf. HMS-forskriftene

Tillatelse etter forurensningsloven for Draupner S/E Gassco AS Tillatelsen er gitt i medhold av lov om vern mot forurensninger og om avfall (forurensningsloven) av 13. mars 1981 nr. 6, 11 jf. 16, jf. HMS-forskriftene

NOx fondets seminar Sammen om å kutte utslipp Norsk olje og gass

NOx fondets seminar 2018 Sammen om å kutte utslipp Norsk olje og gass Innhold NOx utslipp fra norsk sokkel Virkemiddelapparatet Hvordan jobber selskapene sammen? Eksempler på tiltak Oppsummering NOx utslipp

NOx fondets seminar 2018 Sammen om å kutte utslipp Norsk olje og gass Innhold NOx utslipp fra norsk sokkel Virkemiddelapparatet Hvordan jobber selskapene sammen? Eksempler på tiltak Oppsummering NOx utslipp

Utslipp til luft og sjø fra skipsfart i fjordområder med stor cruisetrafikk

Utslipp til luft og sjø fra skipsfart i fjordområder med stor cruisetrafikk Bjørn Pedersen avdelingsdirektør Forhold som dette i verdensarvfjordene er årsaken til at Klima- og miljødepartementet ga Sjøfartsdirektoratet

Utslipp til luft og sjø fra skipsfart i fjordområder med stor cruisetrafikk Bjørn Pedersen avdelingsdirektør Forhold som dette i verdensarvfjordene er årsaken til at Klima- og miljødepartementet ga Sjøfartsdirektoratet

HØRINGSNOTAT. 1. Innledning

HØRINGSNOTAT 1. Innledning Gjeldende flypassasjeravgift har én sats uavhengig av avstand. I Prop. 1 LS (2018-2019) Skatter, avgifter og toll 2019 punkt 13.18 foreslår regjeringen å legge om flypassasjeravgiften

HØRINGSNOTAT 1. Innledning Gjeldende flypassasjeravgift har én sats uavhengig av avstand. I Prop. 1 LS (2018-2019) Skatter, avgifter og toll 2019 punkt 13.18 foreslår regjeringen å legge om flypassasjeravgiften

Ot.prp. nr. 16 ( )

") Ot.prp. nr. 16 (1999-2000) Om lov om endring i lov av 9. juni 1903 nr. 7 om Statskontrol med Skibes Sjødygtighed mv. (gjennomføring av EØS-tilpasset rådsdirektiv 98/25/EF om havnestatskontroll) Tilråding

Ot.prp. nr. 16 (1999-2000) Om lov om endring i lov av 9. juni 1903 nr. 7 om Statskontrol med Skibes Sjødygtighed mv. (gjennomføring av EØS-tilpasset rådsdirektiv 98/25/EF om havnestatskontroll) Tilråding

Regulering av undersøkelsesaktivitet etter undersjøiske petroleumsforekomster?

Regulering av undersøkelsesaktivitet etter undersjøiske petroleumsforekomster? Generell bakgrunn Rammer for undersøkelsesaktivitet (seismiske undersøkelser) Regelverksendringer knyttet til slik aktivitet

Regulering av undersøkelsesaktivitet etter undersjøiske petroleumsforekomster? Generell bakgrunn Rammer for undersøkelsesaktivitet (seismiske undersøkelser) Regelverksendringer knyttet til slik aktivitet

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53.

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 29. desember 2017 kl. 16.10 PDF-versjon 16. januar 2018 20.12.2017 nr. 2378 Forskrift om

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 29. desember 2017 kl. 16.10 PDF-versjon 16. januar 2018 20.12.2017 nr. 2378 Forskrift om

Vedtak om tildeling av klimakvoter til Dynea AS

Dynea AS Postboks 170 2001 Lillestrøm Att: Bøe, Audhild Statens forurensningstilsyn Postboks 8100 Dep, 0032 Oslo Besøksadresse: Strømsveien 96 Telefon: 22 57 34 00 Telefaks: 22 67 67 06 E-post: postmottak@sft.no

Dynea AS Postboks 170 2001 Lillestrøm Att: Bøe, Audhild Statens forurensningstilsyn Postboks 8100 Dep, 0032 Oslo Besøksadresse: Strømsveien 96 Telefon: 22 57 34 00 Telefaks: 22 67 67 06 E-post: postmottak@sft.no

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53.

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 20. desember 2018 kl. 15.50 PDF-versjon 8. januar 2019 20.12.2018 nr. 2056 Forskrift om

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 20. desember 2018 kl. 15.50 PDF-versjon 8. januar 2019 20.12.2018 nr. 2056 Forskrift om

Solving Challenges from Sea to Space

Solving Challenges from Sea to Space ASSET INTEGRITY MYNDIGHETSKRAV TIL LØFTEUTSTYR, PETROLEUMSSEKTOREN LOVER Petroleumsloven Nåværende lov trådte i kraft 1. juli 1997, (forrige i 1985) 1-5.Annen norsk

Solving Challenges from Sea to Space ASSET INTEGRITY MYNDIGHETSKRAV TIL LØFTEUTSTYR, PETROLEUMSSEKTOREN LOVER Petroleumsloven Nåværende lov trådte i kraft 1. juli 1997, (forrige i 1985) 1-5.Annen norsk

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53.

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 1. april 2019 kl. 15.15 PDF-versjon 11. april 2019 29.03.2019 nr. 416 Forskrift om endring

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 1. april 2019 kl. 15.15 PDF-versjon 11. april 2019 29.03.2019 nr. 416 Forskrift om endring

AVGIFT PÅ. UTSLIPP AV NOx. Rundskriv nr. 14/2011 S. Avgiftskoder NX og NO Oslo 7. januar 2011 TOLL- OG AVGIFTSDIREKTORATET

AVGIFT PÅ UTSLIPP AV NOx 2011 Rundskriv nr. 14/2011 S Avgiftskoder NX og NO Oslo 7. januar 2011 TOLL- OG AVGIFTSDIREKTORATET Særavgiftsavdelingen Schweigaards gate 15 Postboks 8122 Dep 0032 OSLO Telefon

AVGIFT PÅ UTSLIPP AV NOx 2011 Rundskriv nr. 14/2011 S Avgiftskoder NX og NO Oslo 7. januar 2011 TOLL- OG AVGIFTSDIREKTORATET Særavgiftsavdelingen Schweigaards gate 15 Postboks 8122 Dep 0032 OSLO Telefon

Vedtak om tildeling av klimakvoter til BKK Produksjon AS

BKK Produksjon AS Postboks 7050 5020 BERGEN Statens forurensningstilsyn Postboks 8100 Dep, 0032 Oslo Besøksadresse: Strømsveien 96 Telefon: 22 57 34 00 Telefaks: 22 67 67 06 E-post: postmottak@sft.no Internett:

BKK Produksjon AS Postboks 7050 5020 BERGEN Statens forurensningstilsyn Postboks 8100 Dep, 0032 Oslo Besøksadresse: Strømsveien 96 Telefon: 22 57 34 00 Telefaks: 22 67 67 06 E-post: postmottak@sft.no Internett:

JIM/ Ålesund 16. oktober 2007

JIM/ Ålesund 16. oktober 2007 Finansdepartementet EN VURDERING AV SÆRAVGIFTENE HØRING AV NOU 2007:8 Fiskebåtredernes Forbund viser til høring av NOU 2007:8 En vurdering av særavgiftene. Utredningen er

JIM/ Ålesund 16. oktober 2007 Finansdepartementet EN VURDERING AV SÆRAVGIFTENE HØRING AV NOU 2007:8 Fiskebåtredernes Forbund viser til høring av NOU 2007:8 En vurdering av særavgiftene. Utredningen er

Veiledning for merverdiavgiftsområdet KJØP AV VARER FRA UTLANDET

Veiledning for merverdiavgiftsområdet KJØP AV VARER FRA UTLANDET Innførsel av varer Ved innførsel av varer fra utlandet, Svalbard og Jan Mayen oppstår det en plikt til å betale merverdiavgift, jf. mval.

Veiledning for merverdiavgiftsområdet KJØP AV VARER FRA UTLANDET Innførsel av varer Ved innførsel av varer fra utlandet, Svalbard og Jan Mayen oppstår det en plikt til å betale merverdiavgift, jf. mval.

AVGIFT PÅ UTSLIPP AV NO x 2009 Rundskriv nr. 14/2009 S Avgiftskoder NX og NO Oslo 15. januar 2009

AVGIFT PÅ UTSLIPP AV NO x 2009 Rundskriv nr. 14/2009 S Avgiftskoder NX og NO Oslo 15. januar 2009 TOLL- OG AVGIFTSDIREKTORATET Særavgiftsavdelingen Schweigaards gate 15 Postboks 8122 Dep 0032 OSLO Telefon

AVGIFT PÅ UTSLIPP AV NO x 2009 Rundskriv nr. 14/2009 S Avgiftskoder NX og NO Oslo 15. januar 2009 TOLL- OG AVGIFTSDIREKTORATET Særavgiftsavdelingen Schweigaards gate 15 Postboks 8122 Dep 0032 OSLO Telefon

Sakens bakgrunn. Fortum fjernvarme AS Brynsveien 2 1338 SANDVIKA. Att. Atle Nørstebø

Fortum fjernvarme AS Brynsveien 2 1338 SANDVIKA Att. Atle Nørstebø Statens forurensningstilsyn Postboks 8100 Dep, 0032 Oslo Besøksadresse: Strømsveien 96 Telefon: 22 57 34 00 Telefaks: 22 67 67 06 E-post:

Fortum fjernvarme AS Brynsveien 2 1338 SANDVIKA Att. Atle Nørstebø Statens forurensningstilsyn Postboks 8100 Dep, 0032 Oslo Besøksadresse: Strømsveien 96 Telefon: 22 57 34 00 Telefaks: 22 67 67 06 E-post:

Næringslivets NOx-fond Veiledning VEILEDNING. Søknad om støtte under NOx-avtalen Versjon april /17

VEILEDNING VEILEDNING Søknad om støtte under NOx-avtalen 2018-2025 Versjon 1.1 16. april 2018 2/17 Innholdsfortegnelse 1. Innledning... 4 1.1 Introduksjon... 4 1.2 Tiltaksplan... 4 1.3 Hvem kan søke om

VEILEDNING VEILEDNING Søknad om støtte under NOx-avtalen 2018-2025 Versjon 1.1 16. april 2018 2/17 Innholdsfortegnelse 1. Innledning... 4 1.1 Introduksjon... 4 1.2 Tiltaksplan... 4 1.3 Hvem kan søke om

14/ Forskrift om regulering av fiske for å beskytte sårbare marine økosystemer.

Fiskeridirektoratet Postboks 185 Sentrum Strandgaten 229 5804 BERGEN Deres ref Vår ref 14/180-24 Dato 29. mars 2019 Forskrift om endring av forskrift om regulering av fiske med bunnredskap i Norges økonomiske

Fiskeridirektoratet Postboks 185 Sentrum Strandgaten 229 5804 BERGEN Deres ref Vår ref 14/180-24 Dato 29. mars 2019 Forskrift om endring av forskrift om regulering av fiske med bunnredskap i Norges økonomiske

Når driver et seismisk fartøy petroleumsvirksomhet?

Når driver et seismisk fartøy petroleumsvirksomhet? Bakgrunn 27 juni 2005 Western Regent har nylig avsluttet et oppdrag for AS Norske Shell Neste oppdrag er for BP Norge AS På vei til neste lokasjon seiler

Når driver et seismisk fartøy petroleumsvirksomhet? Bakgrunn 27 juni 2005 Western Regent har nylig avsluttet et oppdrag for AS Norske Shell Neste oppdrag er for BP Norge AS På vei til neste lokasjon seiler

AVGIFT PÅ UTSLIPP AV NO x 2010 Rundskriv nr. 14/2010 S Avgiftskoder NX og NO Oslo 5. januar 2010

AVGIFT PÅ UTSLIPP AV NO x 2010 Rundskriv nr. 14/2010 S Avgiftskoder NX og NO Oslo 5. januar 2010 TOLL- OG AVGIFTSDIREKTORATET Særavgiftsavdelingen Schweigaards gate 15 Postboks 8122 Dep 0032 OSLO Telefon

AVGIFT PÅ UTSLIPP AV NO x 2010 Rundskriv nr. 14/2010 S Avgiftskoder NX og NO Oslo 5. januar 2010 TOLL- OG AVGIFTSDIREKTORATET Særavgiftsavdelingen Schweigaards gate 15 Postboks 8122 Dep 0032 OSLO Telefon

Lete- og utvinningsvirksomhet - avgiftsspørsmål

Lete- og utvinningsvirksomhet - avgiftsspørsmål Norsk Olje og Gass skatteseminar 2014 Jan Samuelsen Bakgrunn Økt fokus fra avgiftsmyndighetene senere år Avgjørelser bærer ofte preg av lite kjennskap til

Lete- og utvinningsvirksomhet - avgiftsspørsmål Norsk Olje og Gass skatteseminar 2014 Jan Samuelsen Bakgrunn Økt fokus fra avgiftsmyndighetene senere år Avgjørelser bærer ofte preg av lite kjennskap til

Norwegian Maritime Authority. Lasse Karlsen technical director

Norwegian Maritime Authority Lasse Karlsen technical director Kraner, laste- og losseinnretninger mv. Forskrifter Virkeområde Sakkyndige ordning Sakkyndig A1, A og B1 og B Planlagte endringer Sakkyndig

Norwegian Maritime Authority Lasse Karlsen technical director Kraner, laste- og losseinnretninger mv. Forskrifter Virkeområde Sakkyndige ordning Sakkyndig A1, A og B1 og B Planlagte endringer Sakkyndig

AØids- og inkluderngsdeørtementet

AØids- og inkluderngsdeørtementet Vedlegg S.nr.2od csd FORSKRIFT OM ARBEIDSGIVER- OG ARBEIDSTAKERREGISTERET Fastsatt av Arbeids- og inkluderingsdepartementet... med hjemmel i folketrygdloven 25-1 og avsnitt

AØids- og inkluderngsdeørtementet Vedlegg S.nr.2od csd FORSKRIFT OM ARBEIDSGIVER- OG ARBEIDSTAKERREGISTERET Fastsatt av Arbeids- og inkluderingsdepartementet... med hjemmel i folketrygdloven 25-1 og avsnitt

TFO Høringsuttalelse - TFO-området og forslag til utvidelse

HOVEDKONTORET Olje- og energidepartementet Postboks 8148 Dep 0033 OSLO Deres ref.: 14/2181- Vår ref.: 2011/5866-30 Arkiv nr.: 421.1 Saksbehandler: B E Krosness Dato: 2015-03-06 TFO 2015 - Høringsuttalelse

HOVEDKONTORET Olje- og energidepartementet Postboks 8148 Dep 0033 OSLO Deres ref.: 14/2181- Vår ref.: 2011/5866-30 Arkiv nr.: 421.1 Saksbehandler: B E Krosness Dato: 2015-03-06 TFO 2015 - Høringsuttalelse

Vedtak om godkjennelse av rapport om kvotepliktige utslipp i 2008 og pålegg om oppfølging for Yara Norge AS, Yara Porsgrunn

Yara Norge AS, Yara Porsgrunn Postboks 2500 3908 Porsgrunn Att: Hildegard Torset Statens forurensningstilsyn Postboks 8100 Dep, 0032 Oslo Besøksadresse: Strømsveien 96 Telefon: 22 57 34 00 Telefaks: 22

Yara Norge AS, Yara Porsgrunn Postboks 2500 3908 Porsgrunn Att: Hildegard Torset Statens forurensningstilsyn Postboks 8100 Dep, 0032 Oslo Besøksadresse: Strømsveien 96 Telefon: 22 57 34 00 Telefaks: 22

Vardø sjøtrafikksentral

Dato frigitt: 214-3-11 Årsrapport 213 for petroleumstransporter til/fra russiske havner i nord, utskipning Melkøya og nordøstpassasjen. ÅRSRAPPORT 213 Oljetransporter langs kysten i nord Innledning Denne

Dato frigitt: 214-3-11 Årsrapport 213 for petroleumstransporter til/fra russiske havner i nord, utskipning Melkøya og nordøstpassasjen. ÅRSRAPPORT 213 Oljetransporter langs kysten i nord Innledning Denne

Retningslinjer for rapportering av radioaktive stoffer fra petroleumsvirksomheten.

Retningslinjer for rapportering av radioaktive stoffer fra petroleumsvirksomheten. Forord Alle operatører på norsk sokkel leverer årlige rapporter for utslipp av radioaktive stoffer til Statens strålevern,

Retningslinjer for rapportering av radioaktive stoffer fra petroleumsvirksomheten. Forord Alle operatører på norsk sokkel leverer årlige rapporter for utslipp av radioaktive stoffer til Statens strålevern,

AVGIFT PÅ UTSLIPP AV NOx 2008 Rundskriv nr. 14/2008 S Avgiftskode NX Oslo 31. januar 2008

AVGIFT PÅ UTSLIPP AV NOx 2008 Rundskriv nr. 14/2008 S Avgiftskode NX Oslo 31. januar 2008 TOLL- OG AVGIFTSDIREKTORATET Juridisk avdeling Schweigaards gate 15 Postboks 8122 Dep 0032 OSLO Telefon 0 30 12

AVGIFT PÅ UTSLIPP AV NOx 2008 Rundskriv nr. 14/2008 S Avgiftskode NX Oslo 31. januar 2008 TOLL- OG AVGIFTSDIREKTORATET Juridisk avdeling Schweigaards gate 15 Postboks 8122 Dep 0032 OSLO Telefon 0 30 12

Vedtak om godkjennelse av rapport om kvotepliktige utslipp i 2009 og pålegg om innsendelse av opplysninger for Oslo kommune, Energigjenvinningsetaten

Oslo kommune, Energigjenvinningsetaten Postboks 54 Mortensrud 1251 OSLO Klima- og forurensningsdirektoratet Postboks 8100 Dep, 0032 Oslo Besøksadresse: Strømsveien 96 Telefon: 22 57 34 00 Telefaks: 22

Oslo kommune, Energigjenvinningsetaten Postboks 54 Mortensrud 1251 OSLO Klima- og forurensningsdirektoratet Postboks 8100 Dep, 0032 Oslo Besøksadresse: Strømsveien 96 Telefon: 22 57 34 00 Telefaks: 22

Vedtak om tildeling av klimakvoter til Yara Norge AS, Yara Porsgrunn

Yara Norge AS Yara Porsgrunn Postboks 2500 3908 Porsgrunn Statens forurensningstilsyn Postboks 8100 Dep, 0032 Oslo Besøksadresse: Strømsveien 96 Telefon: 22 57 34 00 Telefaks: 22 67 67 06 E-post: postmottak@sft.no

Yara Norge AS Yara Porsgrunn Postboks 2500 3908 Porsgrunn Statens forurensningstilsyn Postboks 8100 Dep, 0032 Oslo Besøksadresse: Strømsveien 96 Telefon: 22 57 34 00 Telefaks: 22 67 67 06 E-post: postmottak@sft.no

Inspeksjon ved Hydro Karmøy

Klima- og forurensningsdirektoratet Postboks 8100 Dep, 0032 Oslo Besøksadresse: Strømsveien 96 Telefon: 22 57 34 00 Telefaks: 22 67 67 06 E-post: postmottak@klif.no Internett: www.klif.no 2010.304.I.KLIF

Klima- og forurensningsdirektoratet Postboks 8100 Dep, 0032 Oslo Besøksadresse: Strømsveien 96 Telefon: 22 57 34 00 Telefaks: 22 67 67 06 E-post: postmottak@klif.no Internett: www.klif.no 2010.304.I.KLIF

Tillatelse etter forurensningsloven

Tillatelse etter forurensningsloven til installasjonsfasen for Johan Sverdrup fase I Statoil Petroleum AS Tillatelsen er gitt i medhold av lov om vern mot forurensninger og om avfall (forurensningsloven)

Tillatelse etter forurensningsloven til installasjonsfasen for Johan Sverdrup fase I Statoil Petroleum AS Tillatelsen er gitt i medhold av lov om vern mot forurensninger og om avfall (forurensningsloven)

Tillatelse til kvotepliktige utslipp av klimagasser for. Huntonit AS

Tillatelse til kvotepliktige utslipp av klimagasser for Huntonit AS Tillatelsen er gitt i medhold av lov om vern mot forurensninger og om avfall av 13. mars 1981 nr. 6 11 andre ledd jf 16. Tillatelsen

Tillatelse til kvotepliktige utslipp av klimagasser for Huntonit AS Tillatelsen er gitt i medhold av lov om vern mot forurensninger og om avfall av 13. mars 1981 nr. 6 11 andre ledd jf 16. Tillatelsen

1. Sakens bakgrunn. Ruukki profiler AS Postboks MO I RANA

Ruukki profiler AS Postboks 500 8601 MO I RANA Statens forurensningstilsyn Postboks 8100 Dep, 0032 Oslo Besøksadresse: Strømsveien 96 Telefon: 22 57 34 00 Telefaks: 22 67 67 06 E-post: postmottak@sft.no

Ruukki profiler AS Postboks 500 8601 MO I RANA Statens forurensningstilsyn Postboks 8100 Dep, 0032 Oslo Besøksadresse: Strømsveien 96 Telefon: 22 57 34 00 Telefaks: 22 67 67 06 E-post: postmottak@sft.no

Vedtak om tildeling av klimakvoter til Trondheim Energi Fjernvarme AS

Trondheim Energi Fjernvarme AS 7005 TRONDHEIM Statens forurensningstilsyn Postboks 8100 Dep, 0032 Oslo Besøksadresse: Strømsveien 96 Telefon: 22 57 34 00 Telefaks: 22 67 67 06 E-post: postmottak@sft.no

Trondheim Energi Fjernvarme AS 7005 TRONDHEIM Statens forurensningstilsyn Postboks 8100 Dep, 0032 Oslo Besøksadresse: Strømsveien 96 Telefon: 22 57 34 00 Telefaks: 22 67 67 06 E-post: postmottak@sft.no

Klimamarin Er det mulig å redusere CO2-utslippene fra fiskeflåten med 40%? Jan Ivar Maråk, Fiskebåt

Klimamarin 2017 Er det mulig å redusere CO2-utslippene fra fiskeflåten med 40%? Jan Ivar Maråk, Fiskebåt Norge har en utfordrende CO2-oppgave Norge og EU enige om at klimagassutslippene skal reduseres

Klimamarin 2017 Er det mulig å redusere CO2-utslippene fra fiskeflåten med 40%? Jan Ivar Maråk, Fiskebåt Norge har en utfordrende CO2-oppgave Norge og EU enige om at klimagassutslippene skal reduseres

UTSLIPPSRAPPORT P&A på Leteboringsbrønn 2/4-17 Tjalve PL 018

UTSLIPPSRAPPORT 2015 P&A på Leteboringsbrønn 2/4-17 Tjalve PL 018 1 ConocoPhillips Utslippsrapport for 2015, Tjalve 2 ConocoPhillips Utslippsrapport for 2015, Tjalve Innledning Rapporten dekker utslipp

UTSLIPPSRAPPORT 2015 P&A på Leteboringsbrønn 2/4-17 Tjalve PL 018 1 ConocoPhillips Utslippsrapport for 2015, Tjalve 2 ConocoPhillips Utslippsrapport for 2015, Tjalve Innledning Rapporten dekker utslipp

Vedlegg 2. Kriterier for tildeling av seilingstider

Vedlegg 2 Kriterier for tildeling av seilingstider Sandefjord kommune ber interesserte rederier om å fylle ut de hvite feltene i skjemaet nedenfor. Feltene er skalerbare og gir rom for ønsket tekstmengde.

Vedlegg 2 Kriterier for tildeling av seilingstider Sandefjord kommune ber interesserte rederier om å fylle ut de hvite feltene i skjemaet nedenfor. Feltene er skalerbare og gir rom for ønsket tekstmengde.

AVGIFT PÅ. UTSLIPP AV NOx. Rundskriv nr. 14/2012 S. Avgiftskoder NX og NO Oslo 1. januar 2012 TOLL- OG AVGIFTSDIREKTORATET

AVGIFT PÅ UTSLIPP AV NOx 2012 Rundskriv nr. 14/2012 S Avgiftskoder NX og NO Oslo 1. januar 2012 TOLL- OG AVGIFTSDIREKTORATET Særavgiftsavdelingen Schweigaards gate 15 Postboks 8122 Dep 0032 OSLO Telefon

AVGIFT PÅ UTSLIPP AV NOx 2012 Rundskriv nr. 14/2012 S Avgiftskoder NX og NO Oslo 1. januar 2012 TOLL- OG AVGIFTSDIREKTORATET Særavgiftsavdelingen Schweigaards gate 15 Postboks 8122 Dep 0032 OSLO Telefon

-------------------------------------------------------------------------------------------- SFT

Trondheim Energiverk Fjernvarme AS Sluppenvegen 6 7037 TRONDHEIM Statens forurensningstilsyn Postboks 8100 Dep, 0032 Oslo Besøksadresse: Strømsveien 96 Telefon: 22 57 34 00 Telefaks: 22 67 67 06 E-post:

Trondheim Energiverk Fjernvarme AS Sluppenvegen 6 7037 TRONDHEIM Statens forurensningstilsyn Postboks 8100 Dep, 0032 Oslo Besøksadresse: Strømsveien 96 Telefon: 22 57 34 00 Telefaks: 22 67 67 06 E-post:

FORSKRIFT OM ANLØPSAVGIFT OG SAKSBEHANDLINGS- GEBYR

2019 FORSKRIFT OM ANLØPSAVGIFT OG SAKSBEHANDLINGS- GEBYR NTH-R IKS 01.01.2019 FORSKRIFT OM ANLØPSAVGIFT Innledende bestemmelser 1-1. Hjemmel Lov av 17. 04. 2009 nr. 19 om havner og farvann m.v. (havne-

2019 FORSKRIFT OM ANLØPSAVGIFT OG SAKSBEHANDLINGS- GEBYR NTH-R IKS 01.01.2019 FORSKRIFT OM ANLØPSAVGIFT Innledende bestemmelser 1-1. Hjemmel Lov av 17. 04. 2009 nr. 19 om havner og farvann m.v. (havne-

Vedtak om tildeling av klimakvoter til Bodø Sildoljefabrikk AS

Bodø Sildoljefabrikk AS Postboks 91 8001 BODØ Statens forurensningstilsyn Postboks 8100 Dep, 0032 Oslo Besøksadresse: Strømsveien 96 Telefon: 22 57 34 00 Telefaks: 22 67 67 06 E-post: postmottak@sft.no

Bodø Sildoljefabrikk AS Postboks 91 8001 BODØ Statens forurensningstilsyn Postboks 8100 Dep, 0032 Oslo Besøksadresse: Strømsveien 96 Telefon: 22 57 34 00 Telefaks: 22 67 67 06 E-post: postmottak@sft.no

Endringer i merverdiavgiftsloven og i forskrifter til merverdiavgiftsloven

Skattedirektoratet meldinger SKD 10/04, 22. november 2004 Endringer i merverdiavgiftsloven og i forskrifter til merverdiavgiftsloven Fra og med 1. juli 2004 er reglene om merverdiavgift endret slik at

Skattedirektoratet meldinger SKD 10/04, 22. november 2004 Endringer i merverdiavgiftsloven og i forskrifter til merverdiavgiftsloven Fra og med 1. juli 2004 er reglene om merverdiavgift endret slik at

Sakens bakgrunn. Mo Fjernvarme Postboks 500 Vika 8601 Mo i Rana. Att: Terje Sund-Olsen

Mo Fjernvarme Postboks 500 Vika 8601 Mo i Rana Att: Terje Sund-Olsen Statens forurensningstilsyn Postboks 8100 Dep, 0032 Oslo Besøksadresse: Strømsveien 96 Telefon: 22 57 34 00 Telefaks: 22 67 67 06 E-post:

Mo Fjernvarme Postboks 500 Vika 8601 Mo i Rana Att: Terje Sund-Olsen Statens forurensningstilsyn Postboks 8100 Dep, 0032 Oslo Besøksadresse: Strømsveien 96 Telefon: 22 57 34 00 Telefaks: 22 67 67 06 E-post:

Vedtak om godkjennelse av rapport om kvotepliktige utslipp i 2008 og pålegg om oppfølging for Varg

Talisman Energy Norge AS Postboks 649, Sentrum 4003 Stavanger Att: Alice Baker Statens forurensningstilsyn Postboks 8100 Dep, 0032 Oslo Besøksadresse: Strømsveien 96 Telefon: 22 57 34 00 Telefaks: 22 67

Talisman Energy Norge AS Postboks 649, Sentrum 4003 Stavanger Att: Alice Baker Statens forurensningstilsyn Postboks 8100 Dep, 0032 Oslo Besøksadresse: Strømsveien 96 Telefon: 22 57 34 00 Telefaks: 22 67

Vedtak om tildeling av klimakvoter til Vadsø Sildoljefabrikk AS

Vadsø Sildoljefabrikk AS Postboks 123 9811 VADSØ Statens forurensningstilsyn Postboks 8100 Dep, 0032 Oslo Besøksadresse: Strømsveien 96 Telefon: 22 57 34 00 Telefaks: 22 67 67 06 E-post: postmottak@sft.no

Vadsø Sildoljefabrikk AS Postboks 123 9811 VADSØ Statens forurensningstilsyn Postboks 8100 Dep, 0032 Oslo Besøksadresse: Strømsveien 96 Telefon: 22 57 34 00 Telefaks: 22 67 67 06 E-post: postmottak@sft.no

Vedtak om godkjennelse av rapport om kvotepliktige utslipp i 2008 og pålegg om oppfølging for Yara Norge AS, Yara Glomfjord

Yara Norge AS Glomfjord fabrikker Ørnesveien 3 8160 GLOMFJORD Att: Gunnar Estensen Statens forurensningstilsyn Postboks 8100 Dep, 0032 Oslo Besøksadresse: Strømsveien 96 Telefon: 22 57 34 00 Telefaks:

Yara Norge AS Glomfjord fabrikker Ørnesveien 3 8160 GLOMFJORD Att: Gunnar Estensen Statens forurensningstilsyn Postboks 8100 Dep, 0032 Oslo Besøksadresse: Strømsveien 96 Telefon: 22 57 34 00 Telefaks: