NTNU LØF 2010 Kurs grunnleggende regnskap, prosjekt og merverdiavgift for lokal prosjektstøtte

|

|

|

- Severin Isaksen

- 8 år siden

- Visninger:

Transkript

1 NTNU LØF 2010 Kurs grunnleggende regnskap, prosjekt og merverdiavgift for lokal prosjektstøtte 2. april 2009 Jens Even Storhov *connectedthinking pwc

2 Agenda Tidspunkt Tema Innledning Formål og betydning av regnskapet Generelt om regnskap Noen sentrale lover og instrukser Hva er et prosjekt? Merverdiavgift ved NTNU Begreper og definisjoner Oppdrags- og bidragsprosjekter / Omsetningsvilkåret Merverdiavgift på prosjekt inntekter Fradragsrett for inngående merverdiavgift (inkl pause) Merverdiavgift ved NTNU - forts Oppgaver Oppsummering Slide 2

3 Generelt om regnskap En definisjon. Formålet med finansiell rapportering er å fremskaffe informasjon om en virksomhets finansielle stilling, og endringer i finansiell styrke til et bredt spekter av brukere, for å gjøre dem i stand til å ta fornuftige og velbegrunnede økonomiske beslutninger IASB s: Framework for the Preparation and Presentation of Financial Statements Slide 3

4 Generelt om regnskap Regnskapet er en del av virksomhetens årsrapport. Regnskapet består av: Resultatregnskap Balanse Noter Slide 4

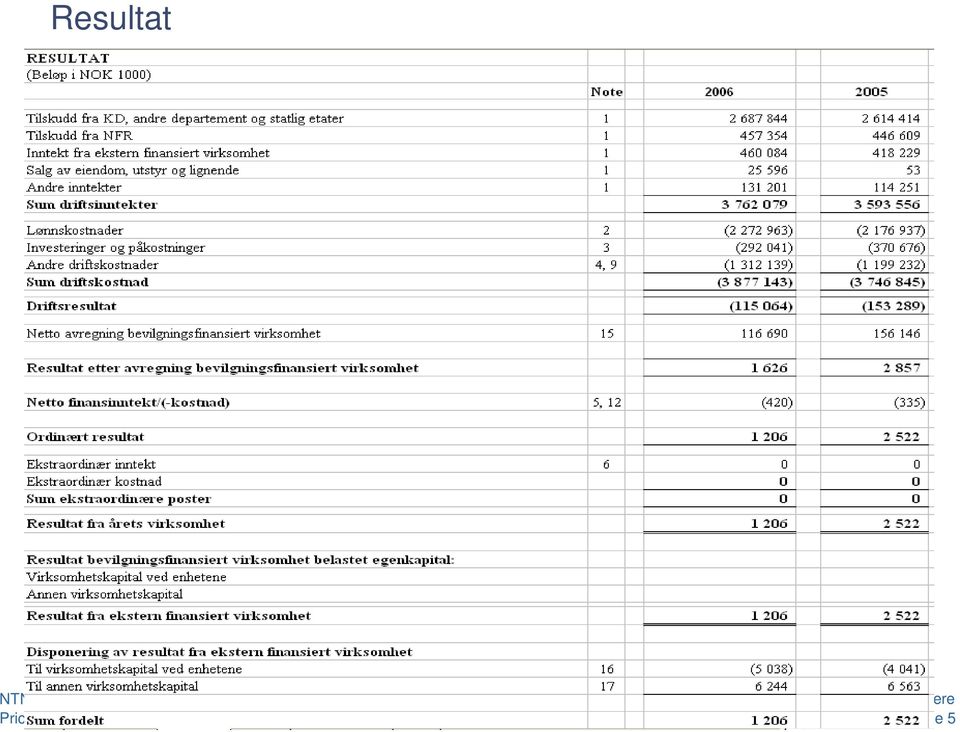

5 Resultat Slide 5

6 Balanse Slide 6

7 Generelt om regnskap Formål med regnskapet: Gi økonomisk informasjon om virksomheten Grunnlag for rapportering til ulike brukere - Ledelsen ved NTNU (sentraladm, fakultet, institutt) - Prosjektledere og andre ledere og beslutningstakere ved enheten - Departementene og andre finansieringskilder - Media - Skatte- og avgiftsmyndigheter Et styringsinstrument for ledelsen. Regnskapsrapporter er et viktig verktøy for evaluering av måloppnåelse, og iverksettelse av ulike tiltak Slide 7

8 Generelt om regnskap Det er viktig med kvalitet i prosessene som sikrer et riktig regnskap Eventuelle feil i regnskapet vil gi feil informasjon til brukerne, og kan medføre bl.a: - Feil beslutninger i ledelsen - Feil i utbetaling av lønn og refusjoner - Feil i rapportering og betaling av skatter og avgifter til myndighetene - Skatte- og avgiftskrav fra myndighetene Slide 8

9 Forutsetninger for effektiv økonomisk styring Klart mandat og klare roller for økonomifunksjon Effektiv virksomhetsstyring og kontroll Rett kompetanse og tilstrekkelig kapasitet Effektiv økonomifunksjon Effektive prosesser og prosedyrer Effektiv bruk av ITsystemer Effektiv rapportering Slide 9

10 Effektiv kontroll i forretningsprosessene gir kvalitet i finansiell rapportering Virksomhetsstyring Internkontroll i forretningsprosesser Finansiell rapportering Lønn og personal Prosjekter (inkl fakturering av inntekter) Bestilling til betaling Transaksjoner Årsregnskap Delårsregnskap Styrerapporter Driftsrapporter Periodeavslutning Operasjonell risiko Risiko i finansiell rapportering Slide 10

11 Generelt om regnskap Kontoplan Norsk standard for kontoplaner finnes (NS 4102) NTNU s kontoplan utarbeidet med bakgrunn i NS NTNU s kontoplan ligger på Økonomiportalen Slide 11

12 Generelt om regnskap Kontoplanen er inndelt i 8 klasser 1. Eiendeler (balanse) 2. Egenkapital og gjeld (balanse) 3. Salgs og driftsinntekt (resultat) 4. Investeringer og påkostninger (resultat) 5. Kostnader for arbeidskraft (resultat) 6. Andre driftskostnader (resultat) 7. Andre driftskostnader (resultat) 8. Finansinntekter/kostnader og ekstraord inntekter/kostnader (resultat) 9. Interne transaksjoner (resultat) Alle konti henføres til en linje i NTNU s offisielle regnskap, ref neste side Slide 12

9.")

13 Generelt om regnskap Alle konti henføres til en linje i årsregnskapet Slide 13

14 Agenda Tidspunkt Tema Innledning Formål og betydning av regnskapet Generelt om regnskap Noen sentrale lover og instrukser Hva er et prosjekt? Merverdiavgift ved NTNU Begreper og definisjoner Oppdrags- og bidragsprosjekter / Omsetningsvilkåret Merverdiavgift på prosjekt inntekter Fradragsrett for inngående merverdiavgift (inkl pause) Merverdiavgift ved NTNU - forts Oppgaver Oppsummering Slide 14

15 Lover og instrukser Et utvalg Eksterne bestemmelser Regnskapsloven Rapporteringskrav i Regnskapsmalen (fra dep) Bokføringsloven Merverdiavgiftsloven (ref eget punkt på agendaen) Økonomireglement for staten (ØR), fastsatt ved kronprinsregentens resolusjon Bestemmelser om økonomistyring i staten, fastsatt av FD Rundskriv, reglement og pålegg for øvrig fra KD som gjelder økonomiforvaltningen Slide 15

16 Lover og instrukser Interne ved NTNU Hovedregler for økonomiforvaltningen ved NTNU (fastsatt av styret, oppdatert november 2008) Instruks for økonomiforvaltningen ved NTNU (fastsatt av rektor) Delinstruks for bruk av kredittkort med firmaansvar Delinstruks for merverdiavgift ved NTNU m.m Alle disse interne regler/instrukser finnes i Økonomiportalen Slide 16

17 Agenda Tidspunkt Tema Innledning Formål og betydning av regnskapet Generelt om regnskap Noen sentrale lover og instrukser Hva er et prosjekt? Merverdiavgift ved NTNU Begreper og definisjoner Oppdrags- og bidragsprosjekter / Omsetningsvilkåret Merverdiavgift på prosjekt inntekter Fradragsrett for inngående merverdiavgift (inkl pause) Merverdiavgift ved NTNU - forts Oppgaver Oppsummering Slide 17

18 Hva er et prosjekt? Generell definisjon på prosjekt - er en engangsoppgave / aktivitet (i motsetning til ordinære driftsoppgaver). NB - Prosjekt er knyttet til en aktivitet og ikke til person. En aktivitet er ofte konkretisert i form av en avtale / kontrakt - krever forskjellige typer ressurser - er begrenset i tid - skal lede fram til et bestemt resultat Slide 18

19 Prosjektbegrepet relatert til ulike finansieringskilder ved NTNU Eksterne oppdragsgivere og bidragsytere Forskningsrådet (BOA) Statlig grunnbevilgning (BFV) Strategi- og omstillingsprosjekter Rammebevilgning Strategi- og omstillingsmidler Bidrags- og oppdragsfinansierte prosjekter Ramme/drift Driftsregnskap Prosjekter Registreres i Maconomy Prosjekter kun ved behov for oppfølging av enkeltaktiviteter Registreres i OF Prosjekter Registreres i OF Slide 19

20 Hva er et prosjekt? Eks 1 Forskningsprosjekt finansiert av Norges Forskningsråd. Dette opprettes som prosjekt i Maconomy (når tilsagn foreligger). Det er aktivitet / innhold i søknaden som er avgjørende ikke hvem som utfører arbeidet Eks 2 a) Dr.ing stipendiat som er finansiert med eksterne midler fra Statoil (bidrag) Dette opprettes som prosjekt i Maconomy b) Samme dr.ing stipendiat utfører/deltar i forskningsoppdrag som skal faktureres Sintef. Dette opprettes som et annet prosjekt i Maconomy fordi det anses som en annen aktivitet. Dvs at det ikke er en del av avtalen med Statoil Slide 20

21 Oppdrags- og bidragsprosjekter / Omsetningsbegrepet Innenfor BOA-virksomheten er det viktig å skille mellom oppdrags- og bidragsprosjekter Det gamle EFV regelverket hadde en direkte link mellom definisjonen på oppdrags- og bidragsprosjekter om omsetningsbegrepet i merverdiavgiftsloven. Dette er ikke så tydelig i det nye BOAregelverket, men for praktiske formål er det liten endring i forhold til tidligere Hvis omsetningsvilkåret er oppfylt, så foreligger et oppdragsprosjekt Hvis omsetningsvilkåret ikke er oppfylt, så foreligger et bidragsprosjekt Nærmere avklaring vedrørende omsetningsvilkåret og dermed skillet mellom oppdrags- og bidragsprosjekter kommer under merverdiavgift i neste kapittel Slide 21

22 Agenda Tidspunkt Tema Innledning Formål og betydning av regnskapet Generelt om regnskap Økonomiportalen Noen sentrale lover og instrukser Hva er et prosjekt? Merverdiavgift ved NTNU Begreper og definisjoner Oppdrags- og bidragsprosjekter / Omsetningsvilkåret Merverdiavgift på prosjekt inntekter Fradragsrett for inngående merverdiavgift (inkl pause) Merverdiavgift ved NTNU - forts Oppgaver Oppsummering Slide 22

23 Hva er mva-pliktig på NTNU? Det aller meste av NTNUs virksomhet er ikke omfattet av mvabestemmelsene. Deler av NTNU s virksomhet omfattes dog, herunder: Deler av oppdragsvirksomheten er mva-pliktig (f.eks forskningstjenester, enkelte konferanser m.m.) Deler av de tjenester teknisk avdeling utfører for eksterne kunder er mvapliktige Utleie av bygg (administreres av teknisk avdeling i henhold til særskilt frivillig registrering) Salg fra Museumsbutikken på Vitenskapsmuseet Telesentralen (sameie med Sintef) Andre tilfeldige inntekter som omfattes av mva-loven NB! Undervisningstjenester faller utenfor mva-loven (mva-fritt) Slide 23

24 Merverdiavgift - begreper KOSTNAD Innkjøp kr 100,- (inngående faktura) Merverdiavgift 25,- (inngående mva) Sum kr 125,- INNTEKT Omsetning kr 160,- (utgående faktura) Merverdiavgift 40,- (utgående mva) Sum kr 200,- Innbetaling til skattemyndighetene: kr (40-25) = kr 15,- Slide 24

25 Omsetningsoppgave som sendes myndighetene hver termin (2-mnd terminer)

26 Merverdiavgift Egen side med informasjon om merverdiavgift på intranettet, under Økonomiportalen Egen delinstruks for merverdiavgiftsområdet Hver enhet ansvarlig for at mva-reglene praktiseres korrekt på eget område Regnskapstjenesten veileder og koordinerer dialog med myndighetene Slide 26

27 Merverdiavgift NTNU er på samme måte som næringsdrivende avgiftspliktig når de driver omsetning til andre Hva utløser mva? NTNU (Subjekt) Transaksjonen Omsetning? Objektet Hva omsettes? Finnes noe avgiftsfritak? Slide 27

28 Oppdrags- og bidragsprosjekter / Omsetningsbegrepet Begrepet omsetning defineres som: 1. Levering av varer mot vederlag 2. Ytelse av tjenester mot vederlag 3. Levering av vare/ytelse av tjeneste som helt eller delvis vederlag for mottatte varer eller tjenester Det stilles ikke krav om vederlagtes form, men vederlaget må ha økonomisk verdi. Vederlaget kan bestå av penger, varer, tjenester eller ethvert annet økonomisk gode. Slide 28

29 Oppdrags- og bidragsprosjekter / Omsetningsbegrepet Levering av varer/tjenester mot vederlag er omsetning, f.eks levering av forskningstjenester til ekstern kunde mot betaling Vanlig varesalg, f.eks salg av bøker mot betaling Oppdrag Tilskudd/finansiering uten krav på motytelse er IKKE omsetning, f.eks økonomisk tilskudd fra Forskningsrådet økonomisk tilskudd fra andre til bidragsforskning Bidrag Levering av vare/tjeneste uten krav på vederlag er IKKE omsetning f.eks ulike former for gave/støtte/bidrag Bidrag Slide 29

30 Nærmere om omsetning i forhold til merverdiavgift Hvis omsetningsvilkåret er oppfylt: Må finne ut om det finnes noen unntak fra avgiftsplikt Hvis omsetningsvilkåret IKKE er oppfylt Merverdiavgift skal IKKE beregnes Slide 30

31 Merverdiavgift på prosjektinntekter Slide 31

32 Mva på prosjektinntekter (utgående mva) Forskningstjenester Undervisningstjenester / kurs og konferanser Krav til innhold i salgsdokument Avgiftsgrunnlaget Slide 32

33 Mva på prosjektinntekter (utgående mva) Forskningstjenester Ikke noe unntak fra mva-plikt for forskningstjenester Ofte vanskelig å avgjøre hvorvidt omsetningsvilkåret er oppfylt Må bygge på tolkningsuttalelse fra Fin.dep av om forskningstjenester Helhetsvurdering med utgangspunkt i nevnte uttalelse Aktuelle vurderingstemaer - eiendomsrett til resultatene - restriksjoner mhp publisering av resultatene Eksempler - Finansiering fra Forskningsrådet hvor standardavtaler benyttes: Ikke omsetning - Prof II prosjekter? - Dr. ing prosjekter? Slide 33

34 Forskningstjenester eksempel 1 Staten Norges Forskningsråd NTNU Ingen omsetning Ingen omsetning (Basisbevilgninger, programmer,fouprosjekter) Slide 34

35 Forskningstjenester eksempel 2 Staten Norges Forskningsråd Bedrift NTNU Ingen omsetning Ingen omsetning (Basisbevilgninger, programmer,fouprosjekter) Omsetning og mva-plikt Slide 35

36 Forskningstjenester eksempel 3 Bedrift er kontraktspart med NFR, og prosjektkoordinator, Det MÅ framgå av avtalen mellom bedrift og NFR at NTNU er reell samarbeidspartner med ansvar for resultat og økonomi. Norges Forskningsråd NTNU Bedrift Bedrift og NTNU har felles ansvar overfor NFR, Mva beregnes IKKE på fakturaer fra NTNU til bedrift, forutsatt at nevnte forutsetninger er oppfylt. Ingen omsetning (Basisbevilgninger, programmer,fouprosjekter) Slide 36

37 Forskning - kontrakter Formuleringene i kontrakt avgjørende for merverdiavgiften Viktig å bruke de riktige formuleringene for å unngå misforståelser Oppdrag (dvs der det foreligger omsetning) Bidrag (dvs der det ikke foreligger omsetning) NTNU har standardkontrakter for oppdrag og bidrag, ref intranettet Slide 37

38 Mva på prosjektinntekter (utgående mva) Bokføringsforskriften kapittel 5 Et salgsdokument skal være nummerert, datert og angi: Navn og adresse til den næringsdrivende som leverer varen eller yter tjenesten. Organisasjonsnummer som er tildelt i henhold til lov av 3. juni 1994 nr. 15 om Enhetsregisteret etterfulgt av bokstavene MVA. Navn og adresse til den næringsdrivende som mottar varen eller tjenesten. En klar beskrivelse av varen eller tjenesten samt kvantum eller omfang av det som er levert eller ytet. Vederlaget for varen eller tjenesten. Stedet der varen er levert eller tjenesten ytet. Mva-beløpet må spesifiseres dersom mva er beregnet Slide 38

39 Avgiftsgrunnlaget Mva skal svares av vederlaget ( 18) - vederlaget = omkostninger + fortjeneste Inkluderer alle omkostninger ved oppfyllelse av avtalen (inkl reiseutlegg m.m.) smitteeffekten Omsetningsverdien legges til grunn Slide 39

40 Merverdiavgift på kostnader

41 Mva på kostnader (inngående mva) Vilkår for fradragsføring av inngående merverdiavgift (dokumentasjon m.m.) Import av varer Kostnader hvor det aldri er fradragsrett for inngående mva Krav til dokumentasjon Slide 41

42 Mva på kostnader (inngående mva) Vilkår for fradragsføring av inngående merverdiavgift Kostnaden må inneholde mva og den må være til bruk i en del av NTNU s virksomhet som faller inn under mva-loven. Det må foreligge salgsdokument (faktura) som tilfredsstiller kravene i bokføringsforskriften kap 5 (tidligere Forskrift om innhold av salgsdokumenter) Kostnaden må ikke være av en type hvor det aldri er fradragsrett for inngående mva (f.eks servering) Slide 42

43 Mva på kostnader (inngående mva) I hvilken del av virksomheten skal anskaffelsen benyttes? Gjelder fram til OPPDRAG Omsetning innenfor loven Omsetning av avg.pl. varer og tjenester Mva beregnes på inntektene Fritatt for mva etter 16 og 17 Ingen mva på inntektene BIDRAG Utenfor loven Varer og tjenester 5 Ingen mva på inntektene Eks: Forskning for eksterne kunder Avg.pl konferanser Eks: Salg av bøker Salg til utlandet Eks: Undervisning Fradrag for inngående mva Fradrag for inngående mva Ikke fradrag for inngående mva Slide 43

44 Mva på kostnader (inngående mva) I hvilken del av virksomheten skal anskaffelsen benyttes? Ny praksis fra ved at mange bidragsprosjekter også vil gi rett til fradrag for inngående mva. Nærmere info kommer Omsetning av avg.pl. varer og tjenester Mva beregnes på inntektene Eks: Forskning for eksterne (både oppdrag og mange bidrag) Avg.pl konferanser Virksomhet innenfor loven Fritatt for mva etter 16 og 17 Ingen mva på inntektene Eks: Salg av bøker Salg til utlandet Utenfor loven Varer og tjenester 5 Ingen mva på inntektene Eks: - Undervisning -Bidragsprosjekter som ikke er forskning Fradrag for inngående mva Fradrag for inngående mva Ikke fradrag for inngående mva Slide 44

45 Mva på kostnader (inngående mva) Fordeling av inngående mva på fellesanskaffelser Aktuelt når varer / tjenester anskaffes til bruk under ett for virksomhet innenfor loven og virksomhet utenfor loven Reguleres av mva-loven 23 og forskrift nr 18 Slide 45

46 Mva på kostnader (inngående mva) Fordeling av inngående mva på fellesanskaffelser Hovedregel: - Fordeling etter antatt bruk (F 1) Hjelperegler : - Fordeling etter omsetning (felles driftsutgifter) F 2 - Fordeling etter areal (oppføring og drift av bygninger) F 3 - Ta kontakt med regnskapstjenesten for praktisk gjennomføring Slide 46

47 Import Import av varer - Mva beregnes og betales i forbindelse med fortolling. Eventuell fradragsrett etter vanlige regler - Obs på krav til dokumentasjon (mva framgår ikke av faktura fra utenlandsk leverandør) Import av tjenester - Mva beregnes av KJØPER, etter reglene om Snudd avregning - De aktuelle tjenestene må være avgiftspliktige ved omsetning i Norge Slide 47

48 Varer / tjenester hvor det aldri er fradragsrett for inngående mva Ref mva-loven 22, jfr 14. De mest relevante er: - Serveringsutgifter - Representasjon - Gaver og utdeling i reklameformål - Kostnader vedr fast eiendom som skal dekke bolig- eller fritidsbehov Slide 48

49 Krav til dokumentasjon For å få fradrag må kravene i bokføringsforskriften kap 5 (tidligere Forskrift om innhold av salgsdokumenter) være oppfylt Hvis formelle krav til dokumentasjon ikke er oppfylt, kan inngående mva ikke fradragsføres Slide 49

50 Avgiftskoder Slide 50

51 Hjelpeskjema for avgiftsvurdering Eksempel på hjelpeskjema for mva-vurdering av inntekter Henvisning til mva-spørsmål i Maconomy Nei Foreligger omsetning, ref mva-loven 3? Skjer det levering av vare eller tjeneste mot vederlag? Ja Spørsmål 1, 1.1, 1,2 og 1.3 Ja Er omsetningen unntatt fra mva etter mva-lovens 5, herunder bl.a:? Undervisning Guidetjenester Offentlig myndighetsutøvelse Helsetjenester Finansielle tjenester Spørsmål 3 Nei Er omsetningen av varen/tjenesten av en art som er fritatt for mva, ref mva-loven 16 og 17 (selv om det ligger innenfor mva-loven) f.eks Eksport av varer og tjenester Nei Spørsmål 2 Salg av bøker i siste omsetningsledd Omsetning av tjenester til off. veg i siste omsetningsledd Ja Utenfor mva-loven Ikke utgående mva på inntekter Avgiftsfritt innenfor mva-loven Ikke utgående mva på inntekter Avgiftspliktig Utgående mva må beregnes med 25 % av inntektene Spørsmål 4 Slide 51

52 Konsekvenser av avgiftsplikt og rett til fradrag for inngående merverdiavgift Eksempel fra et forskningsprosjekt Sum inntekter: kr Sum kostnader som inneholder mva: kr ( inkl mva) Sum kostnader som ikke inneholder mva (inkl personal) kr Overskudd kr 0 Vi skal nå vurdere konsekvenser på overskuddet av følgende 3 situasjoner a) Prosjektet er et bidragsprosjekt uten avgiftsberegning av inntekter og uten rett til fradrag for inngående mva på kostnader b) Prosjektet er et oppdragsprosjekt. Utgående mva må beregnes med 25 % i tillegg til inntektene på kr Det er rett til fradrag for inngående mva på kostnadene som inneholder mva c) Prosjektet er et oppdragsprosjekt. Utgående mva beregnes med 25, men nå er avtalen formulert på en måte som innebærer at beløpet på kr er inkl mva. Det er fortsatt rett til fradrag for inngående mva på kostnadene som inneholder mva Slide 52

53 Konsekvenser av avgiftsplikt og rett til fradrag for inngående merverdiavgift Eksempel fra et forskningsprosjekt a) Prosjektet er et bidragsprosjekt uten avgiftsberegning av inntekter og uten rett til fradrag for inngående mva på kostnader Sum inntekter: kr Sum kostnader som inneholder mva: kr ( inkl mva) Sum kostnader som ikke inneholder mva (inkl personal) kr Overskudd kr 0 NB Etter vil det bli endring på dette Slide 53

54 Konsekvenser av avgiftsplikt og rett til fradrag for inngående merverdiavgift Eksempel fra et forskningsprosjekt b) Prosjektet er et oppdragsprosjekt. Utgående mva må beregnes med 25 % i tillegg til inntektene på kr Det er rett til fradrag for inngående mva på kostnadene som inneholder mva Sum inntekter: kr Sum kostnader som inneholder mva: kr ) Sum kostnader som ikke inneholder mva (inkl personal) kr Overskudd kr ) Mva blir refundert og er dermed ikke en kostnad Slide 54

55 Konsekvenser av avgiftsplikt og rett til fradrag for inngående merverdiavgift Eksempel fra et forskningsprosjekt c) Prosjektet er et oppdragsprosjekt. Utgående mva beregnes med 25, men nå er avtalen formulert på en måte som innebærer at beløpet på kr er inkl mva. Det er fortsatt rett til fradrag for inngående mva på kostnadene som inneholder mva Sum inntekter: kr ) Sum kostnader som inneholder mva: kr ) Sum kostnader som ikke inneholder mva (inkl personal) kr Underskudd - kr ) Det må innbetales kr i utgående mva, og dette blir dermed ikke en del av inntektene som NTNU beholder 2) Mva blir refundert og dermed ikke en kostnad Slide 55

56 Oppsummering og avslutning Har vi lært noe? FLERE SPØRSMÅL? Slide 56

NTNU LØF 2010 Kurs grunnleggende regnskap, prosjekt og merverdiavgift for lokal prosjektstøtte

NTNU LØF 2010 Kurs grunnleggende regnskap, prosjekt og merverdiavgift for lokal prosjektstøtte 11. november 2008 Jens Even Storhov *connectedthinking pwc Agenda Tidspunkt Tema 12.00 12.45 Innledning Formål

NTNU LØF 2010 Kurs grunnleggende regnskap, prosjekt og merverdiavgift for lokal prosjektstøtte 11. november 2008 Jens Even Storhov *connectedthinking pwc Agenda Tidspunkt Tema 12.00 12.45 Innledning Formål

NTNU Kurs grunnleggende regnskap og merverdiavgift for lokal prosjektstøtte

NTNU Kurs grunnleggende regnskap og merverdiavgift for lokal prosjektstøtte 9. juni 2010 Jens Even Storhov *connectedthinking pwc Agenda Tidspunkt Tema 12.00 12.45 Innledning Generelt om regnskap, Noen

NTNU Kurs grunnleggende regnskap og merverdiavgift for lokal prosjektstøtte 9. juni 2010 Jens Even Storhov *connectedthinking pwc Agenda Tidspunkt Tema 12.00 12.45 Innledning Generelt om regnskap, Noen

Merverdiavgift. 1. Innledning. Tema: Samarbeid med Sintef Sist endret: Økonomiavdelingen. universitet

Norges teknisknaturvitenskapelige 1. Innledning... 1 2. Definisjon på omsetning ifølge mvaloven... 2 3. Samarbeid om forskningsprosjekter... 2 3.1 Oppdragsprosjekter...2 3.2 Bidragsprosjekter... 3 3.3

Norges teknisknaturvitenskapelige 1. Innledning... 1 2. Definisjon på omsetning ifølge mvaloven... 2 3. Samarbeid om forskningsprosjekter... 2 3.1 Oppdragsprosjekter...2 3.2 Bidragsprosjekter... 3 3.3

Regnskap og merverdiavgift for prosjektøkonom 16. november 2011

Regnskap og merverdiavgift for prosjektøkonom 16. november 2011 Agenda Tidspunkt Tema 12.00 12.45 Innledning Generelt om regnskap, Noen sentrale lover og instrukser Merverdiavgift ved NTNU Begreper og

Regnskap og merverdiavgift for prosjektøkonom 16. november 2011 Agenda Tidspunkt Tema 12.00 12.45 Innledning Generelt om regnskap, Noen sentrale lover og instrukser Merverdiavgift ved NTNU Begreper og

Vilkår som må være oppfylt for å kunne fradragsføre mva:

Norges teknisknaturvitenskapelige Innføring av merverdiavgift på persontransport og konsekvenser for enheter på NTNU som er berørt av merverdiavgiften Generelt I 2004 ble det innført merverdiavgift på

Norges teknisknaturvitenskapelige Innføring av merverdiavgift på persontransport og konsekvenser for enheter på NTNU som er berørt av merverdiavgiften Generelt I 2004 ble det innført merverdiavgift på

Delinstruks for merverdiavgiftsområdet FORSKNINGSTJENESTER

Delinstruks for merverdiavgiftsområdet FORSKNINGSTJENESTER 1. Generelt om regelverket I medhold av merverdiavgiftslovgivningen skal det beregnes utgående merverdiavgift ved av forskningstjenester. Med

Delinstruks for merverdiavgiftsområdet FORSKNINGSTJENESTER 1. Generelt om regelverket I medhold av merverdiavgiftslovgivningen skal det beregnes utgående merverdiavgift ved av forskningstjenester. Med

Veileder merverdiavgift -vurdering av prosjekter

Veileder merverdiavgift -vurdering av prosjekter Del 1 Vurdering av omsetning Forklaring til hovedspørsmål Et av grunnvilkårene for at merverdiavgift skal beregnes er at det foreligger en omsetning. Definisjonen

Veileder merverdiavgift -vurdering av prosjekter Del 1 Vurdering av omsetning Forklaring til hovedspørsmål Et av grunnvilkårene for at merverdiavgift skal beregnes er at det foreligger en omsetning. Definisjonen

Hjelpetekster til mva-vurdering i Maconomy

Hjelpetekster til mva-vurdering i Maconomy Del 1 Vurdering av omsetning Forklaring til hovedspørsmål Et av grunnvilkårene for at merverdiavgift skal beregnes er at det foreligger en omsetning. Definisjonen

Hjelpetekster til mva-vurdering i Maconomy Del 1 Vurdering av omsetning Forklaring til hovedspørsmål Et av grunnvilkårene for at merverdiavgift skal beregnes er at det foreligger en omsetning. Definisjonen

www.pwc.no Infomøte NTNU Merverdiavgift 17. februar 2012

www.pwc.no Infomøte NTNU Merverdiavgift 17. februar 2012 Agenda 1. Innledning ved Tove Tveråmo 2. Bakgrunn og historikk v/tore Hoem 3. Konsekvenser av den nye rettsoppfatningen v/tore Hoem 4. Praktiske

www.pwc.no Infomøte NTNU Merverdiavgift 17. februar 2012 Agenda 1. Innledning ved Tove Tveråmo 2. Bakgrunn og historikk v/tore Hoem 3. Konsekvenser av den nye rettsoppfatningen v/tore Hoem 4. Praktiske

REGISTRERING AV BIDRAGS- OG OPPDRAGSPROSJEKT

REGISTRERING AV BIDRAGS- OG OPPDRAGSPROSJEKT Sist oppdatert: 08.06.2017 Hanne Sofie Seljebu Olsen Førstekonsulent Avdeling for økonomi Økonomiseksjonen Innhold 1. Prosjektdata... 2 2. Prosjektrelasjoner...

REGISTRERING AV BIDRAGS- OG OPPDRAGSPROSJEKT Sist oppdatert: 08.06.2017 Hanne Sofie Seljebu Olsen Førstekonsulent Avdeling for økonomi Økonomiseksjonen Innhold 1. Prosjektdata... 2 2. Prosjektrelasjoner...

SUHS-konferansen 2013 workshop MVA onsdag 30. oktober

SUHS-konferansen 2013 workshop MVA onsdag 30. oktober Ellen H. Netland Avdeling for økonomi- og virksomhetsstyring Universitetet i Stavanger uis.no 18.11.2013 Workshop MVA - agenda Agenda Kl 13:30-14:00

SUHS-konferansen 2013 workshop MVA onsdag 30. oktober Ellen H. Netland Avdeling for økonomi- og virksomhetsstyring Universitetet i Stavanger uis.no 18.11.2013 Workshop MVA - agenda Agenda Kl 13:30-14:00

Prosjekt utvidelse av mva-registrering. Nettverksmøte Lokal Prosjektstøtte 19 okt

1 Prosjekt utvidelse av mva-registrering Nettverksmøte Lokal Prosjektstøtte 19 okt 2 Agenda 1. Status i arbeidet med klassifisering av prosjekter 2. Systemmessige endringer (Maconomy, Oracle, Basware +

1 Prosjekt utvidelse av mva-registrering Nettverksmøte Lokal Prosjektstøtte 19 okt 2 Agenda 1. Status i arbeidet med klassifisering av prosjekter 2. Systemmessige endringer (Maconomy, Oracle, Basware +

Instrukser for merverdiavgiftsområdet Universitetet i Tromsø Norges arktiske universitet

Instrukser for merverdiavgiftsområdet Universitetet i Tromsø Norges arktiske universitet 1. Instruks for merverdiavgiftsområdet 2. Delinstruks for forskningstjenester 3. Delinstruks for fradrag for inngående

Instrukser for merverdiavgiftsområdet Universitetet i Tromsø Norges arktiske universitet 1. Instruks for merverdiavgiftsområdet 2. Delinstruks for forskningstjenester 3. Delinstruks for fradrag for inngående

Informasjon om bruk av mva-koder ved kjøp av fjernleverbare tjenester fra utlandet, Svalbard og Jan Mayen.

Kundenotat 13/2015 Dato 27.04.2015 Referanse Informasjon om bruk av mva-koder ved kjøp av fjernleverbare tjenester fra utlandet, Svalbard og Jan Mayen. Målgruppe: Ansatte i økonomienheten hos DFØs regnskapskunder.

Kundenotat 13/2015 Dato 27.04.2015 Referanse Informasjon om bruk av mva-koder ved kjøp av fjernleverbare tjenester fra utlandet, Svalbard og Jan Mayen. Målgruppe: Ansatte i økonomienheten hos DFØs regnskapskunder.

Merverdiavgift idrettsanlegg

Regnskapstjenesten Merverdiavgift idrettsanlegg Foto: Carl-Erik Eriksson Hvorfor merverdiavgift som tema? Rett bruk av momsreglene kan delfinansiere idrettsanlegget Mva som betales på kostnader knyttet

Regnskapstjenesten Merverdiavgift idrettsanlegg Foto: Carl-Erik Eriksson Hvorfor merverdiavgift som tema? Rett bruk av momsreglene kan delfinansiere idrettsanlegget Mva som betales på kostnader knyttet

Innhold. Forkortelser for lover og forskrifter... 6

Innhold Forkortelser for lover og forskrifter... 6 Kapittel 1 Oversikt over regelverket om merverdiavgift... 13 1.1 Innledning... 13 1.2 En betydelig inntektskilde for staten... 14 1.3 Merverdiavgiftsområdet...

Innhold Forkortelser for lover og forskrifter... 6 Kapittel 1 Oversikt over regelverket om merverdiavgift... 13 1.1 Innledning... 13 1.2 En betydelig inntektskilde for staten... 14 1.3 Merverdiavgiftsområdet...

Ordinært driftsresultat

Resultatregnskap Virksomhet: Høgskolen i Sør-Trøndelag. Note Driftsinntekter Inntekt fra bevilgninger 1 187 168 181 832 Tilskudd og overføringer fra andre 1 291 1 349 Gevinst ved salg av eiendom, anlegg

Resultatregnskap Virksomhet: Høgskolen i Sør-Trøndelag. Note Driftsinntekter Inntekt fra bevilgninger 1 187 168 181 832 Tilskudd og overføringer fra andre 1 291 1 349 Gevinst ved salg av eiendom, anlegg

Ny kontoplan konsekvenser BOA. Nettverksmøte for prosjektøkonomer 13.12.2012

1 Ny kontoplan konsekvenser BOA Nettverksmøte for prosjektøkonomer 13.12.2012 2 Finansieringskategori Inntekter på bidragsprosjektene inntektsføres i dag på konto 3461 Fra 01.01.2013 blir endelig inntektskonti

1 Ny kontoplan konsekvenser BOA Nettverksmøte for prosjektøkonomer 13.12.2012 2 Finansieringskategori Inntekter på bidragsprosjektene inntektsføres i dag på konto 3461 Fra 01.01.2013 blir endelig inntektskonti

Hordaland fylkesskattekontor MERVERDIAVGIFT VED OFFENTLIGE TILSKUDD

MERVERDIAVGIFT VED OFFENTLIGE TILSKUDD 1 Problemstilling - tema for foredraget Når er det avgiftsplikt på offentlige tilskudd? omsetning inngå i beregningsgrunnlaget generelt om tilskudd privat/offentlig

MERVERDIAVGIFT VED OFFENTLIGE TILSKUDD 1 Problemstilling - tema for foredraget Når er det avgiftsplikt på offentlige tilskudd? omsetning inngå i beregningsgrunnlaget generelt om tilskudd privat/offentlig

OPPGAVESETT 4 - LØSNINGSFORSLAG

1 OSL04.doc (ajour v15) OPPGAVESETT 4 - LØSNINGSFORSLAG OPPGAVE 1 - A/S FERRO Merdiavgift = 25% av netto fakturabeløp, MAV(merverdiavgiftsvedtaket) 2 = 25/125 = 1/5 av bruttobeløpet. (Se post 1 mva = 648

1 OSL04.doc (ajour v15) OPPGAVESETT 4 - LØSNINGSFORSLAG OPPGAVE 1 - A/S FERRO Merdiavgift = 25% av netto fakturabeløp, MAV(merverdiavgiftsvedtaket) 2 = 25/125 = 1/5 av bruttobeløpet. (Se post 1 mva = 648

Nr. Vår ref Dato M-1/ / Retningslinjer for eksternfinansiert aktivitet ved instituttene under Landbruksog matdepartementet

Rundskriv Norsk institutt for bioøkonomi Veterinærinstituttet Nr. Vår ref Dato M-1/2017 17/261 14.06.2016 Retningslinjer for eksternfinansiert aktivitet ved instituttene under Landbruksog matdepartementet

Rundskriv Norsk institutt for bioøkonomi Veterinærinstituttet Nr. Vår ref Dato M-1/2017 17/261 14.06.2016 Retningslinjer for eksternfinansiert aktivitet ved instituttene under Landbruksog matdepartementet

Spor 1-A: BOA klassifisering (Agresso)

") Spor 1-A: BOA klassifisering (Agresso) Innhold: Del I Klassifisering av ulike inntekter BOA: Om endringer i reglement for BOA vil/har lettet klassifisering. Presentasjon av hjelpeark for klassifisering

Spor 1-A: BOA klassifisering (Agresso) Innhold: Del I Klassifisering av ulike inntekter BOA: Om endringer i reglement for BOA vil/har lettet klassifisering. Presentasjon av hjelpeark for klassifisering

Kontoplan/økonomirapportering

Kontoplan/økonomirapportering Økonomiseminarene oktober 2012 Avd. dir. Joar Nybo og seniorrådgiver Rolf Petter Søvik, Kunnskapsdepartementet Tema Standard kontoplan Føringskontoplan Saldobalansen Krysstabell

Kontoplan/økonomirapportering Økonomiseminarene oktober 2012 Avd. dir. Joar Nybo og seniorrådgiver Rolf Petter Søvik, Kunnskapsdepartementet Tema Standard kontoplan Føringskontoplan Saldobalansen Krysstabell

Resultatregnskap BFV pr for avdeling AITeL

Resultatregnskap BFV pr 201512 for avdeling AITeL Tall i hele 1000 kr Regnskap pr 201512 Budsjett pr 201512 Avvik Regnskap i fjor pr 201412 Note Driftsinntekter 1 Inntekt fra bevilgninger -34 282-34 282

Resultatregnskap BFV pr 201512 for avdeling AITeL Tall i hele 1000 kr Regnskap pr 201512 Budsjett pr 201512 Avvik Regnskap i fjor pr 201412 Note Driftsinntekter 1 Inntekt fra bevilgninger -34 282-34 282

Prosjekt utvidelse av mva-registrering Møte med lokal prosjektstøtte 21.september

1 Prosjekt utvidelse av mva-registrering Møte med lokal prosjektstøtte 21.september 2 Agenda 1. Innledning 2. Mva ved import av tjenester 3. Bakgrunn og formål med endring av mva registreringen 4. Hva

1 Prosjekt utvidelse av mva-registrering Møte med lokal prosjektstøtte 21.september 2 Agenda 1. Innledning 2. Mva ved import av tjenester 3. Bakgrunn og formål med endring av mva registreringen 4. Hva

Veileder for håndtering av merverdiavgift for universiteter og statlige høyskoler

Veileder for håndtering av merverdiavgift for universiteter og statlige høyskoler Utarbeidet av arbeidsgruppe opprettet av Kunnskapsdepartementet À jour pr. mars 2014 1 Innholdsfortegnelse 1. Innledning...

Veileder for håndtering av merverdiavgift for universiteter og statlige høyskoler Utarbeidet av arbeidsgruppe opprettet av Kunnskapsdepartementet À jour pr. mars 2014 1 Innholdsfortegnelse 1. Innledning...

Merverdiavgift v UiB

U N I V E R S I T E T E T I B E R G E N 20.04.2015 Merverdiavgift v UiB Knut Are Haveland Agenda Hva er merverdiavgift? Omsetning innenfor og unntatt fra loven Merverdiavgift ved utfakturering Fradragsrett

U N I V E R S I T E T E T I B E R G E N 20.04.2015 Merverdiavgift v UiB Knut Are Haveland Agenda Hva er merverdiavgift? Omsetning innenfor og unntatt fra loven Merverdiavgift ved utfakturering Fradragsrett

Vi viser til departementets brev av 18. desember 2014 om årsregnskap for 2014 og delårsrapportering i 2015.

Ifølge liste Deres ref Vår ref Dato 15/2261-26.08.2015 Delårsrapportering 2. tertial 2015 Vi viser til departementets brev av 18. desember 2014 om årsregnskap for 2014 og delårsrapportering i 2015. Institusjonene

Ifølge liste Deres ref Vår ref Dato 15/2261-26.08.2015 Delårsrapportering 2. tertial 2015 Vi viser til departementets brev av 18. desember 2014 om årsregnskap for 2014 og delårsrapportering i 2015. Institusjonene

Eksempler på klassifisering og forvaltning av bidrags- og oppdragsfinansiert aktivitet (BOA)

") Eksempler på klassifisering og forvaltning av bidrags- og oppdragsfinansiert (BOA) Aktivitet Type Konkretisering i veilederen Relasjon til vist til i rundskriv F- 07-13 Relasjon til regnskapsregelverket

Eksempler på klassifisering og forvaltning av bidrags- og oppdragsfinansiert (BOA) Aktivitet Type Konkretisering i veilederen Relasjon til vist til i rundskriv F- 07-13 Relasjon til regnskapsregelverket

KDs regionale økonomiseminarer 2013

KDs regionale økonomiseminarer 2013 - Arbeidsgruppe for merverdiavgift Ellen H. Netland, controller Universitetet i Stavanger uis.no 26.10.2013 Merverdiavgift i UH-sektoren Bakgrunn Innføring av generell

KDs regionale økonomiseminarer 2013 - Arbeidsgruppe for merverdiavgift Ellen H. Netland, controller Universitetet i Stavanger uis.no 26.10.2013 Merverdiavgift i UH-sektoren Bakgrunn Innføring av generell

Att. Birgit Hernes Oslo, 2. juni 2003 JK_099/shb

Norges Forskningsråd Plan-, budsjett- og statistikkavdelingen Boks 2700 St. Hanshaugen 0131 Oslo Att. Birgit Hernes Oslo, 2. juni 2003 JK_099/shb NASJONAL STATISTIKK AVGIFTSSITUASJONEN Jeg viser til behagelig

Norges Forskningsråd Plan-, budsjett- og statistikkavdelingen Boks 2700 St. Hanshaugen 0131 Oslo Att. Birgit Hernes Oslo, 2. juni 2003 JK_099/shb NASJONAL STATISTIKK AVGIFTSSITUASJONEN Jeg viser til behagelig

Endringer i MVA lov fra 2017 Hva betyr dette for Visma DI? Ramon H. Iversen Produktsjef

Endringer i MVA lov fra 2017 Hva betyr dette for Visma DI? Ramon H. Iversen Produktsjef Agenda Kort om endringer i lovverk og konsekvenser? Hva skal man gjøre og passe på ved oppgradering av Visma DI?

Endringer i MVA lov fra 2017 Hva betyr dette for Visma DI? Ramon H. Iversen Produktsjef Agenda Kort om endringer i lovverk og konsekvenser? Hva skal man gjøre og passe på ved oppgradering av Visma DI?

HiST, Avdeling for lærer- og tolkeutdanning. AVDELINGSSTYRET 20.10.2009. Regnskap 2. tertial 2009 ALT kommentarer

Til: AVDELINGSSTYRET Fra: DEKAN Saksframlegg ved: Kristin Johansen Dato: 14.10.09 O 08/09 Regnskap 2. tertial 2009 ALT kommentarer Vedlegg: Regnskap 2. tertial 2009 ALT Innledning Vi viser til orienteringssak

Til: AVDELINGSSTYRET Fra: DEKAN Saksframlegg ved: Kristin Johansen Dato: 14.10.09 O 08/09 Regnskap 2. tertial 2009 ALT kommentarer Vedlegg: Regnskap 2. tertial 2009 ALT Innledning Vi viser til orienteringssak

Ny bokføringslov endring av merverdiavgiftsloven 32 - endringer i forskrifter til merverdiavgiftsloven

Skattedirektoratet meldinger SKD 3/05, 26. januar 2005 Ny bokføringslov endring av merverdiavgiftsloven 32 - endringer i forskrifter til merverdiavgiftsloven I forbindelse med innføringen av ny lov 19.

Skattedirektoratet meldinger SKD 3/05, 26. januar 2005 Ny bokføringslov endring av merverdiavgiftsloven 32 - endringer i forskrifter til merverdiavgiftsloven I forbindelse med innføringen av ny lov 19.

NOTER TIL RESULTATREGNSKAP OG BALANSE 2004 - HØGSKOLEN I SØR-TRØNDELAG

NOTER TIL RESULTATREGNSKAP OG BALANSE 2004 - HØGSKOLEN I SØR-TRØNDELAG Note 1 Spesifikasjon av driftsinntekter Årets tilskudd fra UFD 494 955 464 845 Årets tilskudd fra andre departement og statlige etater

NOTER TIL RESULTATREGNSKAP OG BALANSE 2004 - HØGSKOLEN I SØR-TRØNDELAG Note 1 Spesifikasjon av driftsinntekter Årets tilskudd fra UFD 494 955 464 845 Årets tilskudd fra andre departement og statlige etater

Ny skattemelding og nye regler ved import av varer. Rev. 31. oktober 2017

Ny skattemelding og nye regler ved import av varer. Rev. 31. oktober 2017 Med virkning fra og med 1. januar 2017 innføres en ny skattemelding som vil erstatte dagens omsetningsoppgave. Fra samme tidspunkt

Ny skattemelding og nye regler ved import av varer. Rev. 31. oktober 2017 Med virkning fra og med 1. januar 2017 innføres en ny skattemelding som vil erstatte dagens omsetningsoppgave. Fra samme tidspunkt

MVA merverdiavgift (moms)

") MVA merverdiavgift (moms) Utdypende om mva-kompensasjon og mva-behandling ved pliktig omsetning Elin Nystuen, regnskapssjef Rep. Hva er merverdiavgift? Avgift «på det endelige forbruket av varer og tjenester»,

MVA merverdiavgift (moms) Utdypende om mva-kompensasjon og mva-behandling ved pliktig omsetning Elin Nystuen, regnskapssjef Rep. Hva er merverdiavgift? Avgift «på det endelige forbruket av varer og tjenester»,

Høgskolen i Telemark Styret

Høgskolen i Telemark Styret Møtedato: Saksnummer: Journalnummer: 30.03.06 05/01003-123.1 Saksbehandler: Tone Elisabeth Østvedt GODKJENNING AV ÅRSREGNSKAPET FOR 2005 MED ÅRSOPPGJØRSDISPOSISJONER Bakgrunn

Høgskolen i Telemark Styret Møtedato: Saksnummer: Journalnummer: 30.03.06 05/01003-123.1 Saksbehandler: Tone Elisabeth Østvedt GODKJENNING AV ÅRSREGNSKAPET FOR 2005 MED ÅRSOPPGJØRSDISPOSISJONER Bakgrunn

1 Grunnkrav for avgiftsplikt

1 Grunnkrav for avgiftsplikt Lov om merverdiavgift (mval.) ble vedtatt 19. juni 1969. I henhold til denne loven har Finansdepartementet og Skattedirektoratet gitt en rekke forskrifter, rundskriv og meldinger.

1 Grunnkrav for avgiftsplikt Lov om merverdiavgift (mval.) ble vedtatt 19. juni 1969. I henhold til denne loven har Finansdepartementet og Skattedirektoratet gitt en rekke forskrifter, rundskriv og meldinger.

Revisjon av F20-07 veileder

Revisjon av F20-07 veileder Arbeidsgruppe for gjennomgang av utfordringer knyttet til BOA-forvaltningen og forslag til forbedringer i veiledningsmateriale KD s regions-seminarer 2012 Kirsti R. Aarøen,

Revisjon av F20-07 veileder Arbeidsgruppe for gjennomgang av utfordringer knyttet til BOA-forvaltningen og forslag til forbedringer i veiledningsmateriale KD s regions-seminarer 2012 Kirsti R. Aarøen,

F Presentasjon av nytt BOA-reglement Gjeldende fra 1/ KD s regionale økonomiseminarer 2013

F-07-13 Presentasjon av nytt BOA-reglement Gjeldende fra 1/9-2013 KD s regionale økonomiseminarer 2013 Kirsti R. Aarøen, underdirektør/regnskapssjef Universitetet i Bergen, Økonomiavdelingen Agenda Bakgrunn

F-07-13 Presentasjon av nytt BOA-reglement Gjeldende fra 1/9-2013 KD s regionale økonomiseminarer 2013 Kirsti R. Aarøen, underdirektør/regnskapssjef Universitetet i Bergen, Økonomiavdelingen Agenda Bakgrunn

Refusjon av merverdiavgift ved utbygging av VA-anlegg. Advokat Maj Hines Grape

Refusjon av merverdiavgift ved utbygging av VA-anlegg Advokat Maj Hines Grape MVA-regelverket Innenfor avgiftsområdet: Utgående MVA og fradragsrett inngående MVA Fritatt omsetning: Ikke utgående MVA, men

Refusjon av merverdiavgift ved utbygging av VA-anlegg Advokat Maj Hines Grape MVA-regelverket Innenfor avgiftsområdet: Utgående MVA og fradragsrett inngående MVA Fritatt omsetning: Ikke utgående MVA, men

Elektronisk registrering i Merverdiavgiftsregisteret

Elektronisk registrering i Merverdiavgiftsregisteret Elektronisk Samordnet registermelding er en løsning for registrering av enheter og foretak og endring av registrerte opplysninger i Enhets-, Foretaks-

Elektronisk registrering i Merverdiavgiftsregisteret Elektronisk Samordnet registermelding er en løsning for registrering av enheter og foretak og endring av registrerte opplysninger i Enhets-, Foretaks-

Resultatregnskap pr.:30.04.2007

Side 1 av 8 Resultatregnskap pr.:30.04.2007 Virksomhet: Kunsthøgskolen i Oslo Note 30.04.2007 30.04.2006 31.12.2006 Driftsinntekter Inntekt fra bevilgninger 1 66 306 60 774 187 947 Gebyrer og lisenser

Side 1 av 8 Resultatregnskap pr.:30.04.2007 Virksomhet: Kunsthøgskolen i Oslo Note 30.04.2007 30.04.2006 31.12.2006 Driftsinntekter Inntekt fra bevilgninger 1 66 306 60 774 187 947 Gebyrer og lisenser

1. Styret godkjenner foreløpig årsregnskap for 2006. 2. Styret vedtar at resultatet på kr 148 610,60 tilføres virksomhetskapitalen.

Høgskolen i Telemark Styret Møtedato: 22.02.07 Saksnummer: 06/07 Saksbehandler: Mette Fjulsrud 2006/2177 Journalnummer: FORELØPIG ÅRSREGNSKAP FOR 2006 Saken i korte trekk Høgskolens foreløpige årsregnskap

Høgskolen i Telemark Styret Møtedato: 22.02.07 Saksnummer: 06/07 Saksbehandler: Mette Fjulsrud 2006/2177 Journalnummer: FORELØPIG ÅRSREGNSKAP FOR 2006 Saken i korte trekk Høgskolens foreløpige årsregnskap

Hvordan skal merverdiavgift ved innførsel (import) av varer (heretter benevnt som innførselsmerverdiavgiften) bokføres?

av varer (heretter benevnt som innførselsmerverdiavgiften) bokføres?") Nytt avsnitt i kapittel 9.3, side 211, etter teksten som står der. Hvordan skal merverdiavgift ved innførsel (import) av varer (heretter benevnt som innførselsmerverdiavgiften) bokføres? Regnskapet skal

Nytt avsnitt i kapittel 9.3, side 211, etter teksten som står der. Hvordan skal merverdiavgift ved innførsel (import) av varer (heretter benevnt som innførselsmerverdiavgiften) bokføres? Regnskapet skal

Økonomiforum 27. oktober Økonomiseksjonen

Økonomiforum 27. oktober 2016 Økonomiseksjonen Agenda Web rapportering v/heidi Honorar satser v/knut Engasjement av eksterne v/steinar Info fra regnskap (Basware) v/maria Engasjement Eksterne Hovedregel

Økonomiforum 27. oktober 2016 Økonomiseksjonen Agenda Web rapportering v/heidi Honorar satser v/knut Engasjement av eksterne v/steinar Info fra regnskap (Basware) v/maria Engasjement Eksterne Hovedregel

Veiledningsnotat om nettoføringsordning for budsjettering og regnskapsføring av merverdiavgift i statsforvaltningen

Veiledningsnotat om nettoføringsordning for budsjettering og regnskapsføring av merverdiavgift i statsforvaltningen 27. oktober 2014 (oppdatert 30. oktober 2014) 1 Om veiledningsnotatet... 4 2 Er virksomheten

Veiledningsnotat om nettoføringsordning for budsjettering og regnskapsføring av merverdiavgift i statsforvaltningen 27. oktober 2014 (oppdatert 30. oktober 2014) 1 Om veiledningsnotatet... 4 2 Er virksomheten

Tertialrapportering RESULTAT (Beløp i NOK 1000) Note 30.04.2006 30.04.2005 2005

Note 30.04.2006 30.04.2005 2005") Tertialrapportering RESULTAT (Beløp i NOK 1000) Note 30.04.2006 30.04.2005 2005 Tilskudd fra UFD, andre departement og statlig etater 1 54 309 53 556 142 429 Tilskudd fra NFR 1 751 602 1 035 Inntekt fra

Tertialrapportering RESULTAT (Beløp i NOK 1000) Note 30.04.2006 30.04.2005 2005 Tilskudd fra UFD, andre departement og statlig etater 1 54 309 53 556 142 429 Tilskudd fra NFR 1 751 602 1 035 Inntekt fra

Veiledning til SRS 10 Regnskapsføring av inntekter fra bevilgninger

Veiledning til SRS 10 Regnskapsføring av inntekter fra bevilgninger 1 Innledning...1 2 Regnskapsføring av driftsbevilgning gjennom året...1 3 Regnskapsføring av driftsbevilgning ved årsavslutningen...2

Veiledning til SRS 10 Regnskapsføring av inntekter fra bevilgninger 1 Innledning...1 2 Regnskapsføring av driftsbevilgning gjennom året...1 3 Regnskapsføring av driftsbevilgning ved årsavslutningen...2

Nettverksmøte for lokal prosjektstøtte (LP) 21.06.2010

21.06.2010") 1 Nettverksmøte for lokal prosjektstøtte (LP) 21.06.2010 2 Agenda 1. Rutiner for regnskapsmessig håndtering av lab-virksomhet og vitenskapelig utstyr 2. Rutiner for regnskapsmessig håndtering av kurs/konferanser

1 Nettverksmøte for lokal prosjektstøtte (LP) 21.06.2010 2 Agenda 1. Rutiner for regnskapsmessig håndtering av lab-virksomhet og vitenskapelig utstyr 2. Rutiner for regnskapsmessig håndtering av kurs/konferanser

Hjelpetekst i Altinn - RF-0002 Mva-melding for alminnelig næring

Hjelpetekst i Altinn - RF-0002 Mva-melding for alminnelig næring Dette er hjelpeteksten til skjemaet ved direkte registrering av mva-meldingen i Altinn. I tillegg til informasjon om innholdet i postene

Hjelpetekst i Altinn - RF-0002 Mva-melding for alminnelig næring Dette er hjelpeteksten til skjemaet ved direkte registrering av mva-meldingen i Altinn. I tillegg til informasjon om innholdet i postene

Bokføringsloven del I. Kjell Næssvold

Bokføringsloven del I Kjell Næssvold Bokføringsloven for kommunene Ny forskrift (av 4.3.2010) om endring i forskrift om årsregnskap og årsberetning (for kommuner og fylkeskommuner) Bokføringsloven gjøres

Bokføringsloven del I Kjell Næssvold Bokføringsloven for kommunene Ny forskrift (av 4.3.2010) om endring i forskrift om årsregnskap og årsberetning (for kommuner og fylkeskommuner) Bokføringsloven gjøres

GRUNNLEGGENDE BOKFØRING. Bokføring, fakturering og bilag

Bokføring, fakturering og bilag 1 2015 Miniforetak AS Send gjerne dette e-heftet til andre, blogg om det eller del det i sosiale medier men pass på ikke å endre noe av innholdet før du gjør det. miniforetak.no

Bokføring, fakturering og bilag 1 2015 Miniforetak AS Send gjerne dette e-heftet til andre, blogg om det eller del det i sosiale medier men pass på ikke å endre noe av innholdet før du gjør det. miniforetak.no

Merverdiavgift (MVA) 2018

2018") Merverdiavgift (MVA) 2018 Sentrale begrep Utgående merverdiavgift = Merverdiavgiften som du beregner og krever inn fra kundene dine ved salg av avgiftspliktige varer og tjenester. Inngående merverdiavgift

Merverdiavgift (MVA) 2018 Sentrale begrep Utgående merverdiavgift = Merverdiavgiften som du beregner og krever inn fra kundene dine ved salg av avgiftspliktige varer og tjenester. Inngående merverdiavgift

Til: Norske Elghundklubbers Forbund Dato: Fra: SpareBank 1 Regnskapshuset SMN AS Oppdragsansvarlig: Ronny Thomas Jenssen v/ Marianne Sannes

Notat Til: Norske Elghundklubbers Forbund Dato: 21.01.19 Fra: SpareBank 1 Regnskapshuset SMN AS Oppdragsansvarlig: Ronny Thomas Jenssen v/ Marianne Sannes Norske Elghundklubbers Forbund - merverdiavgift

Notat Til: Norske Elghundklubbers Forbund Dato: 21.01.19 Fra: SpareBank 1 Regnskapshuset SMN AS Oppdragsansvarlig: Ronny Thomas Jenssen v/ Marianne Sannes Norske Elghundklubbers Forbund - merverdiavgift

Utbyggingsavtaler og merverdiavgift. Fra Kluge: advokat Torgils Bryn e.post: tb@kluge.no Tlf: 55 55 94 40 / 95 17 26 00 28 august 2008

Utbyggingsavtaler og merverdiavgift Fra Kluge: advokat Torgils Bryn e.post: tb@kluge.no Tlf: 55 55 94 40 / 95 17 26 00 28 august 2008 Hovedlinjer i merverdiavgiftsloven vedr fast eiendom. Utgangspunktet

Utbyggingsavtaler og merverdiavgift Fra Kluge: advokat Torgils Bryn e.post: tb@kluge.no Tlf: 55 55 94 40 / 95 17 26 00 28 august 2008 Hovedlinjer i merverdiavgiftsloven vedr fast eiendom. Utgangspunktet

Tertialrapportering RESULTAT (Beløp i NOK 1000)

") RESULTAT (Beløp i NOK 1000) Note 30.04.2006 30.04.2005 2005 Tilskudd fra KD, andre departement og statlig etater 1 60 774 65 714 180 409 Tilskudd fra NFR 1 293 0 Inntekt fra ekstern finansiert virksomhet

RESULTAT (Beløp i NOK 1000) Note 30.04.2006 30.04.2005 2005 Tilskudd fra KD, andre departement og statlig etater 1 60 774 65 714 180 409 Tilskudd fra NFR 1 293 0 Inntekt fra ekstern finansiert virksomhet

Prosjektadministrasjon. Rutine: Valg av finansieringskilde ved opprettelse av PA prosjekt

Rutine: Valg av finansieringskilde ved opprettelse av PA prosjekt Arbeidsområde: Hyppighet: Nøkkelhendelse: Kommentarer: Prosjektadministrasjon Når UiB inngår avtale om ekstern finansiering for prosjekt

Rutine: Valg av finansieringskilde ved opprettelse av PA prosjekt Arbeidsområde: Hyppighet: Nøkkelhendelse: Kommentarer: Prosjektadministrasjon Når UiB inngår avtale om ekstern finansiering for prosjekt

meldinger Forskrift om overgangsregler ved beregning av forhøyet og redusert merverdiavgift fra 1. januar 2005 (nr. 129) Skattedirektoratet

Skattedirektoratet") Skattedirektoratet meldinger SKD 12/04 26. november 2004 Forskrift om overgangsregler ved beregning av forhøyet og redusert merverdiavgift fra 1. januar 2005 (nr. 129) Fra 1. januar 2005 er satsene for

Skattedirektoratet meldinger SKD 12/04 26. november 2004 Forskrift om overgangsregler ved beregning av forhøyet og redusert merverdiavgift fra 1. januar 2005 (nr. 129) Fra 1. januar 2005 er satsene for

Er alle ernæringsfysiologens tjenester avgiftspliktige?

12. mars 2012 Er alle ernæringsfysiologens tjenester avgiftspliktige? Orientering om lovverket vedrørende kostholdsveiledning og merverdiavgift. Seniorskattejurist Andrine K. Lund Er alle ernæingsfysiologens

12. mars 2012 Er alle ernæringsfysiologens tjenester avgiftspliktige? Orientering om lovverket vedrørende kostholdsveiledning og merverdiavgift. Seniorskattejurist Andrine K. Lund Er alle ernæingsfysiologens

Nyheter i Orion versjon 5.6 regnskap (18. desember 2016)

") Nyheter i Orion versjon 5.6 regnskap (18. desember 2016) Ny skattemelding og nye regler ved import av varer Med virkning fra og med 1. januar 2017 innføres en ny skattemelding som vil erstatte dagens omsetningsoppgave.

Nyheter i Orion versjon 5.6 regnskap (18. desember 2016) Ny skattemelding og nye regler ved import av varer Med virkning fra og med 1. januar 2017 innføres en ny skattemelding som vil erstatte dagens omsetningsoppgave.

Resultatregnskap pr for avdeling AFT

Resultatregnskap pr 201508 for avdeling AFT Vedlegg 1 Utskrift 16.9.2015 Tall i hele 1000 kr Regnskap pr 201508 Budsjett pr 201508 Avvik Regnskap i fjor pr 201408 Note Driftsinntekter 1 Inntekt fra bevilgninger

Resultatregnskap pr 201508 for avdeling AFT Vedlegg 1 Utskrift 16.9.2015 Tall i hele 1000 kr Regnskap pr 201508 Budsjett pr 201508 Avvik Regnskap i fjor pr 201408 Note Driftsinntekter 1 Inntekt fra bevilgninger

Resultatregnskap pr for avdeling AFT

Resultatregnskap pr 201513 for avdeling AFT Vedlegg 1 Utskrift 19.1.2016 Tall i hele 1000 kr Regnskap pr 201513 Budsjett pr 201513 Avvik Regnskap i fjor pr 201413 Note Driftsinntekter 1 Inntekt fra bevilgninger

Resultatregnskap pr 201513 for avdeling AFT Vedlegg 1 Utskrift 19.1.2016 Tall i hele 1000 kr Regnskap pr 201513 Budsjett pr 201513 Avvik Regnskap i fjor pr 201413 Note Driftsinntekter 1 Inntekt fra bevilgninger

Utbyggingsavtaler og merverdiavgift. Fra Kluge: advokat Torgils Bryn e.post: tb@kluge.no Tlf: 95 17 26 00 20. september 2007

Utbyggingsavtaler og merverdiavgift Fra Kluge: advokat Torgils Bryn e.post: tb@kluge.no Tlf: 95 17 26 00 20. september 2007 Hovedlinjer i merverdiavgiftsloven vedr fast eiendom. Utgangspunktet er at all

Utbyggingsavtaler og merverdiavgift Fra Kluge: advokat Torgils Bryn e.post: tb@kluge.no Tlf: 95 17 26 00 20. september 2007 Hovedlinjer i merverdiavgiftsloven vedr fast eiendom. Utgangspunktet er at all

Rapport forvaltningsrevisjon Merverdiavgiftsbehandling i Agdenes kommune

Rapport forvaltningsrevisjon Merverdiavgiftsbehandling i Agdenes kommune År 2004 Innholdsfortegnelse side 1. SAMMENDRAG... 3 2. INNLEDNING... 4 2.1 BAKGRUNN FOR PROSJEKTET...4 2.2 HJEMMEL FOR FORVALTNINGSREVISJON...4

Rapport forvaltningsrevisjon Merverdiavgiftsbehandling i Agdenes kommune År 2004 Innholdsfortegnelse side 1. SAMMENDRAG... 3 2. INNLEDNING... 4 2.1 BAKGRUNN FOR PROSJEKTET...4 2.2 HJEMMEL FOR FORVALTNINGSREVISJON...4

NTNU S-sak 5/09 Norges teknisk-naturvitenskapelige universitet ØK/TVR N O T A T

NTNU S-sak 5/09 Norges teknisk-naturvitenskapelige universitet 18.02.2009 ØK/TVR N O T A T Til: Styret Fra: Rektor Om: Årsregnskapet for 2008 Tilrådning: Styret vedtar det fremlagte årsregnskapet som viser

NTNU S-sak 5/09 Norges teknisk-naturvitenskapelige universitet 18.02.2009 ØK/TVR N O T A T Til: Styret Fra: Rektor Om: Årsregnskapet for 2008 Tilrådning: Styret vedtar det fremlagte årsregnskapet som viser

1 Generell informasjon om fond Y

Innhold 1 Generell informasjon om fond Y... 22 2 Bokføring av transaksjoner i fondsregnskapet for fond Y... 22 2.1 Dokumentasjon for transaksjoner... 22 2.2 Bokføring på kontoer... 24 3 Årsregnskap for

Innhold 1 Generell informasjon om fond Y... 22 2 Bokføring av transaksjoner i fondsregnskapet for fond Y... 22 2.1 Dokumentasjon for transaksjoner... 22 2.2 Bokføring på kontoer... 24 3 Årsregnskap for

5 Transport. 5.1 Hovedregler for mva. på transport. 5.2 Selgers transport.

5 Transport 5.1 Hovedregler for mva. på transport. Transport vil som en særskilt tjenestegruppe kunne omfattes av vegfritaket på samme måte som tjenesteyting på selve veginnretningen. Det kan oppstilles

5 Transport 5.1 Hovedregler for mva. på transport. Transport vil som en særskilt tjenestegruppe kunne omfattes av vegfritaket på samme måte som tjenesteyting på selve veginnretningen. Det kan oppstilles

Utbyggingsavtaler og merverdiavgift

Utbyggingsavtaler og merverdiavgift Advokatfirmaet Grette DA advokatfullmektig Elisabeth Hansen elha@grette.no Tema Fradragsrett for merverdiavgift ved utbygging av boliger, etc. Både privat utbygger og

Utbyggingsavtaler og merverdiavgift Advokatfirmaet Grette DA advokatfullmektig Elisabeth Hansen elha@grette.no Tema Fradragsrett for merverdiavgift ved utbygging av boliger, etc. Både privat utbygger og

GRUNNLEGGENDE BOKFØRING. Bokføring, fakturering og bilag

Bokføring, fakturering og bilag 1 2015 Miniforetak AS Send gjerne dette e-heftet til andre, blogg om det eller del det i sosiale medier men pass på ikke å endre noe av innholdet før du gjør det. https://miniforetak.no/

Bokføring, fakturering og bilag 1 2015 Miniforetak AS Send gjerne dette e-heftet til andre, blogg om det eller del det i sosiale medier men pass på ikke å endre noe av innholdet før du gjør det. https://miniforetak.no/

Spørsmål knyttet til leverandørgjeld og årsregnskapets oppstilling av artskontorapportering

Saksbehandler Deres dato Vår dato Erik Heen 19.04.2016 22.06.2016 Telefon Deres referanse Vår referanse 932 42 704 16/257-3 Riksrevisjonen Postboks 8130 Dep 0032 Oslo Spørsmål knyttet til leverandørgjeld

Saksbehandler Deres dato Vår dato Erik Heen 19.04.2016 22.06.2016 Telefon Deres referanse Vår referanse 932 42 704 16/257-3 Riksrevisjonen Postboks 8130 Dep 0032 Oslo Spørsmål knyttet til leverandørgjeld

Kommuner. Generell momskompensasjon - håndtering i regnskapene. Vi viser til brev av 8. oktober 2003.

Kommuner Deres ref Vår ref Dato 03/1310-13 TOC 21.11.03. Generell momskompensasjon - håndtering i regnskapene Vi viser til brev av 8. oktober 2003. Departementet vil i dette brevet gi informasjon om :

Kommuner Deres ref Vår ref Dato 03/1310-13 TOC 21.11.03. Generell momskompensasjon - håndtering i regnskapene Vi viser til brev av 8. oktober 2003. Departementet vil i dette brevet gi informasjon om :

Nr. Vår ref Dato R /4407 C TS/SBP

Rundskriv Samtlige departementer Statsministerens kontor Nr. Vår ref Dato R-106 12/4407 C TS/SBP 16.11.2012 Økonomiregelverkets rekkevidde overfor statlige virksomheter som har fått unntak fra bruttobudsjetteringsprinsippet

Rundskriv Samtlige departementer Statsministerens kontor Nr. Vår ref Dato R-106 12/4407 C TS/SBP 16.11.2012 Økonomiregelverkets rekkevidde overfor statlige virksomheter som har fått unntak fra bruttobudsjetteringsprinsippet

Fast driftssted i norsk avgiftsrett. Førsteamanuensis (phd) Anders Mikelsen

Anders Mikelsen") Fast driftssted i norsk avgiftsrett Førsteamanuensis (phd) Anders Mikelsen Avgiftssubjekt Norge er ikke med i EU. Egne regler. Annen sammenheng. Fast driftssted er intet rettslig begrep i norsk avgiftsrett.

Fast driftssted i norsk avgiftsrett Førsteamanuensis (phd) Anders Mikelsen Avgiftssubjekt Norge er ikke med i EU. Egne regler. Annen sammenheng. Fast driftssted er intet rettslig begrep i norsk avgiftsrett.

Nr. Vår ref Dato R /1695 C TS/

Rundskriv Samtlige departementer Statsministerens kontor Nr. Vår ref Dato R-106 04/1695 C TS/ 21.12.2005 Økonomiregelverkets rekkevidde overfor statlige virksomheter som har fått unntak fra bruttobudsjetteringsprinsippet

Rundskriv Samtlige departementer Statsministerens kontor Nr. Vår ref Dato R-106 04/1695 C TS/ 21.12.2005 Økonomiregelverkets rekkevidde overfor statlige virksomheter som har fått unntak fra bruttobudsjetteringsprinsippet

Prosjektprosessen (Bidrags- og oppdragsfinansiert aktivitet - BOA)

") 1 Prosjektprosessen (Bidrags- og oppdragsfinansiert aktivitet - BOA) Informasjonsmøte SVT-fakultetet Mars 2011 Lars Gunnar Indreiten, Prosessleder Prosjektprosessen Morten Øien, Juridisk seniorrådgiver

1 Prosjektprosessen (Bidrags- og oppdragsfinansiert aktivitet - BOA) Informasjonsmøte SVT-fakultetet Mars 2011 Lars Gunnar Indreiten, Prosessleder Prosjektprosessen Morten Øien, Juridisk seniorrådgiver

Eksempelsamling for nettoføring av merverdiavgift i statsforvaltningen

Dato Referanse 05.11.2014 AKAU Til Økonomitjenestekunder av DFØ som er omfattet av nettoføring av merverdiavgift Fra DFØ Eksempelsamling for nettoføring av merverdiavgift i statsforvaltningen Dette notatet

Dato Referanse 05.11.2014 AKAU Til Økonomitjenestekunder av DFØ som er omfattet av nettoføring av merverdiavgift Fra DFØ Eksempelsamling for nettoføring av merverdiavgift i statsforvaltningen Dette notatet

El-sertifikater risiko for mva-svindel. Seminar Statnett Gardermoen 15.01.2013

El-sertifikater risiko for mva-svindel Seminar Statnett Gardermoen 15.01.2013 18.01.2013 2 Skatteetaten tittel på presentasjonen 18.01.2013 3 Skatteetaten tittel på presentasjonen 18.01.2013 4 Skatteetaten

El-sertifikater risiko for mva-svindel Seminar Statnett Gardermoen 15.01.2013 18.01.2013 2 Skatteetaten tittel på presentasjonen 18.01.2013 3 Skatteetaten tittel på presentasjonen 18.01.2013 4 Skatteetaten

De videregående skolene i Møre og Romsdal. Retningslinjer for salg av elevarbeid i videregående skoler i Møre og Romsdal

rundskriv nr. 15/18 Frå: Utdanningsavdelinga Til: De videregående skolene i Møre og Romsdal Dato: Ref: 09.11.2018 121697/2018/ - Retningslinjer for salg av elevarbeid i videregående skoler i Møre og Romsdal

rundskriv nr. 15/18 Frå: Utdanningsavdelinga Til: De videregående skolene i Møre og Romsdal Dato: Ref: 09.11.2018 121697/2018/ - Retningslinjer for salg av elevarbeid i videregående skoler i Møre og Romsdal

DE STATLIGE REGNSKAPSSTANDARDENE (SRS) KDs økonomiseminarer oktober 2017

KDs økonomiseminarer oktober 2017") DE STATLIGE REGNSKAPSSTANDARDENE (SRS) KDs økonomiseminarer oktober 2017 Agenda Status SRS Regnskapsføring av inntekt fra bevilgning SRS 10 Pågående arbeid med å forenkle de statlige regnskapsstandardene

DE STATLIGE REGNSKAPSSTANDARDENE (SRS) KDs økonomiseminarer oktober 2017 Agenda Status SRS Regnskapsføring av inntekt fra bevilgning SRS 10 Pågående arbeid med å forenkle de statlige regnskapsstandardene

Bokføring og krav til salgsdokument Kola Viken

06.11.2014 Bokføring og krav til salgsdokument Kola Viken 5. november 2014 Jan Abrahamsen, spesialrevisor Skatt sør Skatteetaten Bokføring og krav til salgsdokumentasjon 1 Produksjonstilskudd landbruk

06.11.2014 Bokføring og krav til salgsdokument Kola Viken 5. november 2014 Jan Abrahamsen, spesialrevisor Skatt sør Skatteetaten Bokføring og krav til salgsdokumentasjon 1 Produksjonstilskudd landbruk

Statlig RegnskapsStandard 10

Statlig RegnskapsStandard 10 Inntekt fra bevilgninger, tilskudd og overføringer til virksomheten, samt overføringer Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 2 Definisjoner... 3 Resultatføring

Statlig RegnskapsStandard 10 Inntekt fra bevilgninger, tilskudd og overføringer til virksomheten, samt overføringer Innholdsfortegnelse Innledning... 2 Mål... 2 Virkeområde... 2 Definisjoner... 3 Resultatføring

Nøytral merverdiavgift i helseforetakene

Helse- og omsorgsdepartementet Nøytral merverdiavgift i helseforetakene Martin Sjuls KLP, 29. november 2016 Fra regjeringens politiske plattform Regjeringen vil innføre nøytral merverdiavgift i staten

Helse- og omsorgsdepartementet Nøytral merverdiavgift i helseforetakene Martin Sjuls KLP, 29. november 2016 Fra regjeringens politiske plattform Regjeringen vil innføre nøytral merverdiavgift i staten

Generelt. Trond Kristoffersen. Lønningsrutinen. Ansatte - forpliktelser. Finansregnskap. Økt aktivitet (vekst) fører til behov for:

fører til behov for:") Generelt Trond Kristoffersen Finansregnskap Lønn og Økt aktivitet (vekst) fører til behov for: Økte investeringer i eiendeler Mer kapital (lån og egenkapital) (Flere) ansatte Lønn og 2 Lønningsrutinen

Generelt Trond Kristoffersen Finansregnskap Lønn og Økt aktivitet (vekst) fører til behov for: Økte investeringer i eiendeler Mer kapital (lån og egenkapital) (Flere) ansatte Lønn og 2 Lønningsrutinen

Innførselsmerverdiavgift Beregning og dokumentasjonskrav

Innførselsmerverdiavgift 2017 - Beregning og dokumentasjonskrav Krav til beregning av innførselsmerverdiavgift Registrerte avgiftspliktige virksomheter skal fra 2017 selv finne beregningsgrunnlaget for

Innførselsmerverdiavgift 2017 - Beregning og dokumentasjonskrav Krav til beregning av innførselsmerverdiavgift Registrerte avgiftspliktige virksomheter skal fra 2017 selv finne beregningsgrunnlaget for

Retningslinjer for bidrags- og oppdragsfinansiert aktivitet (BOA) ved Høgskolen i Buskerud

ved Høgskolen i Buskerud") Retningslinje Opphavsmann Dokumentnummer Betekkning ØKO, Agneta Davidsson Dokumentansvarlig Gyldig fra Gyldig t o m Versjon Senest endret søko, Juel H. Rye 28-08-2009-1.0 20-08-2009 1 (15) Retningslinjer

Retningslinje Opphavsmann Dokumentnummer Betekkning ØKO, Agneta Davidsson Dokumentansvarlig Gyldig fra Gyldig t o m Versjon Senest endret søko, Juel H. Rye 28-08-2009-1.0 20-08-2009 1 (15) Retningslinjer

Høringsnotat. Transportører i utlandet adgang til refusjon av merverdiavgift mv.

Høringsnotat Transportører i utlandet adgang til refusjon av merverdiavgift mv. 1 1. Innledning... 3 2. Tidligere ordning og gjeldende rett... 3 3. Direktoratets vurderinger og forslag... 4 3.1 Behovet

Høringsnotat Transportører i utlandet adgang til refusjon av merverdiavgift mv. 1 1. Innledning... 3 2. Tidligere ordning og gjeldende rett... 3 3. Direktoratets vurderinger og forslag... 4 3.1 Behovet

ER ELLER KAN STIFTELSER BLI HELT ELLER DELVIS SKATTEPLIKTIGE?

ER ELLER KAN STIFTELSER BLI HELT ELLER DELVIS SKATTEPLIKTIGE? STIFTELSESKONFERANSEN FØRDE 9. OG 10. APRIL 2019 ERLING BYE. SKATTERÅDGIVER BDO ADVOKATER AS Alt innhold, inkludert, men ikke begrenset til

ER ELLER KAN STIFTELSER BLI HELT ELLER DELVIS SKATTEPLIKTIGE? STIFTELSESKONFERANSEN FØRDE 9. OG 10. APRIL 2019 ERLING BYE. SKATTERÅDGIVER BDO ADVOKATER AS Alt innhold, inkludert, men ikke begrenset til

Eksempelsamling for nettoføring av merverdiavgift i statsforvaltningen

Dato Referanse 05.11.2014 AKAU Til Økonomitjenestekunder av DFØ som er omfattet av nettoføring av merverdiavgift Fra DFØ Eksempelsamling for nettoføring av merverdiavgift i statsforvaltningen Dette notatet

Dato Referanse 05.11.2014 AKAU Til Økonomitjenestekunder av DFØ som er omfattet av nettoføring av merverdiavgift Fra DFØ Eksempelsamling for nettoføring av merverdiavgift i statsforvaltningen Dette notatet

Gruppe a, Kontormaskiner, anskaffet i året, 19 500 x 0,30 = 5 850,- 13 650,- Gruppe b, Goodwill 100 000 x 0,20 = 20 000,- 80 000,-

1 Oppgavesett 19 (R. h 01) LØSNINGSFORSLAG OPPGAVE 1 (osl19.doc) ajour v15 Spørsmål 1, Saldoavskriving og restsaldo, sktl. 14-40 til 14-47. Avskrivning Saldo 31.12.X2. Gruppe a, Kontormaskiner, anskaffet

1 Oppgavesett 19 (R. h 01) LØSNINGSFORSLAG OPPGAVE 1 (osl19.doc) ajour v15 Spørsmål 1, Saldoavskriving og restsaldo, sktl. 14-40 til 14-47. Avskrivning Saldo 31.12.X2. Gruppe a, Kontormaskiner, anskaffet

Maritech Regnskap ver 16.00

Maritech Regnskap ver 16.00 NY MVA-OPPGAVE FRA 2017 Fra og med regnskapsåret 2017 skal det brukes ny terminoppgave for merverdiavgift. Navnet er endret til «Skattemelding for merverdiavgift», skjemaet

Maritech Regnskap ver 16.00 NY MVA-OPPGAVE FRA 2017 Fra og med regnskapsåret 2017 skal det brukes ny terminoppgave for merverdiavgift. Navnet er endret til «Skattemelding for merverdiavgift», skjemaet

Trond Kristoffersen. Hva er et regnskap? Finansregnskap - kurstilbud. Formål med innføringskurset i regnskap. Finansregnskap

Formål med innføringskurset i regnskap Trond Kristoffersen Finansregnskap Regnskapet som et informasjonssystem Forkunnskaper for: Driftsregnskap Finansregnskap med analyse Budsjettering og finansiering

Formål med innføringskurset i regnskap Trond Kristoffersen Finansregnskap Regnskapet som et informasjonssystem Forkunnskaper for: Driftsregnskap Finansregnskap med analyse Budsjettering og finansiering

Høgskolen i Telemark Styret

Høgskolen i Telemark Styret Møtedato: 28.02.08 Saksnummer: Saksbehandler: Journalnummer: Tone Elisabeth Østvedt/John Viflot 2007/1934 FORELØPIG ÅRSREGNSKAP FOR 2007 Saken i korte trekk Høgskolens foreløpige

Høgskolen i Telemark Styret Møtedato: 28.02.08 Saksnummer: Saksbehandler: Journalnummer: Tone Elisabeth Østvedt/John Viflot 2007/1934 FORELØPIG ÅRSREGNSKAP FOR 2007 Saken i korte trekk Høgskolens foreløpige

Klassifisering og regnskapsføring

Klassifisering og regnskapsføring Økonomiseminarene oktober 2012 Seniorrådgiver Rolf Petter Søvik, Kunnskapsdepartementet Klassifisering og regnskapsføring Hovedregler for klassifisering Tre eksempler

Klassifisering og regnskapsføring Økonomiseminarene oktober 2012 Seniorrådgiver Rolf Petter Søvik, Kunnskapsdepartementet Klassifisering og regnskapsføring Hovedregler for klassifisering Tre eksempler

Skatt og mva ved sosiosponsing

Skatt og mva ved sosiosponsing Advokat Morten Sandli m.sandli@selmer.no tlf 976 55 894 Advokatfirmaet Selmer DA 1 Debatten i media Er sosiosponsing skattemessig fradragsberettiget? 2 Jussens bakteppe skatt

Skatt og mva ved sosiosponsing Advokat Morten Sandli m.sandli@selmer.no tlf 976 55 894 Advokatfirmaet Selmer DA 1 Debatten i media Er sosiosponsing skattemessig fradragsberettiget? 2 Jussens bakteppe skatt

Retningslinjer for bidrags- og oppdragsfinansiert aktivitet (BOA) ved Høgskolen i Buskerud

ved Høgskolen i Buskerud") 1 (15) Opphavsmann ØKO, Agneta Davidsson Retningslinje Dokumentnummer Betekkning Dokumentansvarlig Gyldig fra Gyldig t o m Versjon Senest endret søko, Juel H. Rye 28-08-2009-1.0 20-08-2009 Retningslinjer

1 (15) Opphavsmann ØKO, Agneta Davidsson Retningslinje Dokumentnummer Betekkning Dokumentansvarlig Gyldig fra Gyldig t o m Versjon Senest endret søko, Juel H. Rye 28-08-2009-1.0 20-08-2009 Retningslinjer

Rapporteringspakken. Rolf Petter Søvik og Joar Nybo. Økonomiseminarene 2015

Rapporteringspakken Rolf Petter Søvik og Joar Nybo Økonomiseminarene 2015 Målsetting Oppnå perfekt års- og delårsrapportering Diskusjon og forbedring av pakken Forklare hensikten med rapporteringen Lysarkene

Rapporteringspakken Rolf Petter Søvik og Joar Nybo Økonomiseminarene 2015 Målsetting Oppnå perfekt års- og delårsrapportering Diskusjon og forbedring av pakken Forklare hensikten med rapporteringen Lysarkene

Innholdet i analysen. Oppgave. Ulike modeller

Oversikt Trond Kristoffersen Finansregnskap Kontantstrømoppstilling (2) Direkte og indirekte metode Årsregnskapet består ifølge regnskapsloven 3-2 av: Resultatregnskap Balanse Kontantstrømoppstilling Små

Oversikt Trond Kristoffersen Finansregnskap Kontantstrømoppstilling (2) Direkte og indirekte metode Årsregnskapet består ifølge regnskapsloven 3-2 av: Resultatregnskap Balanse Kontantstrømoppstilling Små