Høstkonferansen Fundingmarkedet i dag Kapitaldekning og bruk av virkelig verdi i regnskapet. Harstad, 21. september 2009

|

|

|

- Gøran Gjertsen

- 8 år siden

- Visninger:

Transkript

1 Høstkonferansen 2009 Fundingmarkedet i dag Kapitaldekning og bruk av virkelig verdi i regnskapet Harstad, 21. september 2009

2 Innholdsfortegnelse 3 Fundingmarkedet i dag 4 Det norske obligasjonsmarkedet 12 Historisk utvikling i lånemarginene 32 Tilbakeblikk på den norske bankkrisen i Kapitaldekning og bruk av virkelig verdi i regnskapet 39 Bankenes resultater og kapitaldekning etter q2 48 Regnskapsmessig alkymi 58 Oppsummering 59 Litt om SpareBank 1 Argo Securities Side 2

3 Fundingmarkedet i dag

4 Side 4 Det norske obligasjonsmarkedet

5 Sektorfordeling av volum i milliarder NOK (Stamdata) Bank/Finans 756 mrd Side 5 Totalt volum er 1514 milliarder kroner per

6 740 mrd Side 6 The Norwegian bond market by issuer and volume in NOK billion 2007 No of NOK BIS Group Volume Group NOK Issuers bn Weight % % bn % BIS weight 31.9% % - BIS weight 22.6% 100 % Government Government enterprises enterprises / Statsforetak / Statsforetak SF SF 0.2% 1 % Covered Covered bonds / Obl. bonds med / fortrinnsrett Obl. med fortrinnsrett 22.4% 99 % % - BIS weight - Municipalities 3.4% 100 % Counties Counties / Fylker / Fylker 0.5% 14 % Municipalities Municipalities / Kommuner / Kommuner 2.8% 83 % Municipal Municipal companies companies (20%) (20%) 0.0% 0 % Electricity Electricity companies companies (20%) (20%) 0.1% 3 % % - BIS weight - Financials 25.4% 100 % Mortgage Mortgage institutions institutions / Kredittforetak / Kredittforetak 1.7% 7 % Commercial Commercial Banks / Forretningsbanker Banks / Forretningsbanker 7.7% 30 % Savings Savings Banks / Sparebanker Banks / Sparebanker 15.4% 61 % Finance Finance companies companies 0.4% 2 % Insurance Insurance companies companies 0.1% 0 % % - BIS weight 15.1% 100 % Municipal Municipal companies companies 0.3% 2 % Real estate Real companies estate companies 0.9% 6 % Electricity Electricity companies companies (100%) (100%) 4.2% 28 % General General industry industry 2.8% 19 % Oil-Offshore Oil-Offshore 6.0% 40 % Shipping:Shipping: 0.9% 6 % % - BIS weight - Subord. debt 1.2% 100 % Mortgage Mortgage institutions institutions / Kredittforetak / Kredittforetak 0.0% 3 % Commercial Commercial Banks / Forretningsbanker Banks / Forretningsbanker 0.3% 26 % Savings Savings Banks / Sparebanker Banks / Sparebanker 0.5% 44 % Finance Finance companies companies 0.1% 5 % Insurance Insurance companies companies 0.3% 22 % % - BIS weight - Capital Contrib. Securities 0.4% 100 % Commercial Commercial Banks / Forretningsbanker Banks / Forretningsbanker 0.0% 10 % Savings Savings Banks / Sparebanker Banks / Sparebanker 0.3% 62 % Insurance Insurance companies companies 0.1% 26 % Total all issuers 100 % 983.0

(20%) 0.0% 0 % 0.8 14 1.")

7 Sterk økning i emisjonsvolumet innen bank i mrd Fall for industri Side 7

8 Emisjoner i utlandet per måned i mrd NOK Banker Obl+Ser 2007: 324 mrd 2008: 513 mrd 2009: 314 juli Fra Norge ble det hentet kun 93 mrd i 2008 Side 8

9 Emisjoner av nye lån hittil i år Sparebankene i siget Mrd Side 9 Gjennomsnitt på 6 mrd kroner per måned for bankene

10 Emisjoner av nye lån hittil i år Sparebankene i siget Jan. Feb. Mar. Apr. May June July Aug. STA Stat FYL Fylkeskommuner KOM Kommuner FIN Finansieringsforetak FOB Forretningsbanker FOR Forsikringsselskaper KRA Kredittforetak, AS KRF Kredittforetak, Forening SPB Sparebanker OSF Offentlig Sektor Foretak STF Statsforetak SF KFT Kraft- /energiselskaper IND Industri Sum FRN Floating Rate Notes OBL Obligasjoner KON Konvertible obligasjoner SER Sertifikater Sum Stat Kommuner Finans Industri Hittil i år: 27 mrd fra Forretningsbanker 20 mrd fra Sparebanker 166 mrd fra Kredittforetak Side 10

11 De største eierne per sektor Forsikring og pensjonskasser er dominerende i alle sektorer unntatt Annet Banker og trygdeforvaltningen er også store Eierstruktur etter sektor i % / Ownership structure by sector in % 2008 Obligasjoner / Bonds Sertifikater / Bills 2008 Owner Stats- Stats- Komm. Bank & Kreditt- Industri Annet Stat Finans Kreditt Låne Andre Eier lån gar. & fylker forsikr. foretak & øvrige Companies Foretak Government & municipalities Stat & kommune Social security Trygdeforvaltningen Banks Banker Fixed income fund Obligasjonsfond Mortgage banks Kred.for. & Hyp.banker Insurance & pension funds Forsikr. & priv.pensj.kas. Private Privatpersoner Foreigners Utlendinger Others Andre Total Totalt Nominal values NOK bn Utestående volum i mrd Govern. Govern. Munici. Banks Mort. Ind. & Other Bank Finance Mort- Loan Other bonds guar. & m.guar. & insur. banks others gage Source: Side 11 Bank & Forsikring er i stor grad selveid

12 Side 12 Historisk utvikling i lånemarginene

13 Det er rekordbillig å låne penger 3,43 Side 13

14 Historisk akkumulert avkastning for statsobligasjoner Side , 2002, 2003 og 2008 gav over 8% for lang stat elendig i 09

15 5 års EUR obligasjoner Side 15 AA i rødt A i blått BBB i grønt

16 5 års EUR obligasjoner Side 16 Vi er tilbake på 2002 nivå for obligasjoner med A-rating

17 itraxx sector indices (CDS) BB Gjennomsnittelig rating for Crossover Side 17 AA-/A+ Gjennomsnittelig rating fra Fitch for Finans Aa2/Aa3 Gjennomsnittelig rating fra Moody s for Finans

18 itraxx sector indices (CDS) in Side

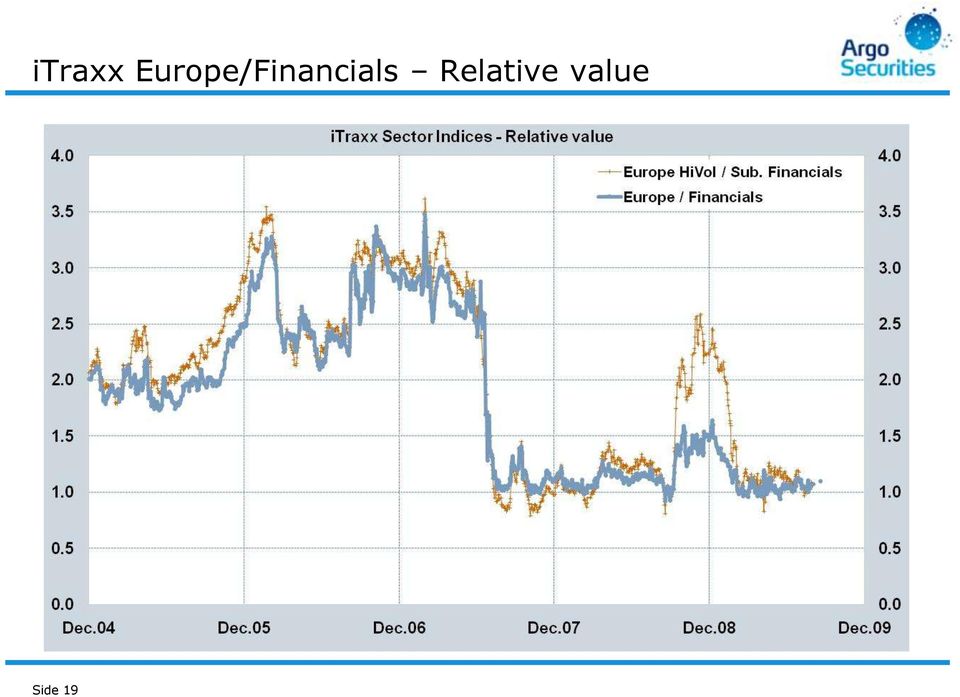

19 itraxx Europe/Financials Relative value Side 19

20 EUR Eurobond credit spreads by rating and sector Sep 18 Side 20 Spread to swap Spread to government bonds

21 EUR Eurobond credit spreads by rating and sector Sep 18 Side 21

22 Reuters EUR spreader fordelt på rating 18 sep. Side 22 Flatere kurve i EUR enn i NOK

23 Lånekostnad for obligasjoner med fortrinnsrett Side 23 Tyskland

24 Lånekostnad for obligasjoner med fortrinnsrett Side 24 Frankrike

25 Lånekostnad for obligasjoner med fortrinnsrett Side 25 Spania

26 Lånekostnad for obligasjoner med fortrinnsrett Side 26 Sverige

27 Bytteordningen (230 av 350 mrd er brukt opp) Nibor +50 bp fra i dag Side 27

28 Lånekostnad for beste bank fordelt på varighet 3 år +60 SMN på +55 Side 28

29 Lånekostnad for industri/statkraft (varighet) A- 3 år +80 BKK på +55 Side 29

30 Lånekostnad for ansvarlig lån (LT2) (SMN) 5 år +375 Side 30 Møre Fondsobligasjon (T1) på +700 Rygge-Våler Fondsobligasjon (T1) på ca +650

31 CDS nivåer ansvarlige lån (LT2+UT2+T1) Side 31 Norske ligningskurser var satt høyt sammenlignet med utenlandske nivåer per

32 versus / Finans (AA-/A) over Stat Under 100 i dag Side 32 Kun 17 måneder over 100 bp i / Hittil 20 mnd i 08-09

33 Hva skjedde i I 1993 sank spreaden mellom beste kredittforetak og stat som en stein i løpet av de første månedene etter årsskiftet BNbank minus Norsk Stat (3 års varighet): Des Fokus og Kreditkassen nulles Sep Nov Des NOK fastkurs ryker Jan Feb Mar Apr DnB-aksjen nulles Mai Des Statens overtagelse av DnB, Fokus og Kreditkassen avblåste forrige kredittkrise Statens overtagelse av Northern Rock, Roskilde Bank, Fannie Mae, Freddie Mac og AIG var ikke nok til å roe ned markedene denne gangen Det var derimot massiv støtte gjennom diverse bankpakker og statsgarantier Krisen er likevel ikke over, men de fleste likene ser ut til å være ristet ut av skapet Side 33

34 Nye industrilån siste 3 mnd (Totalt NOK 12,8 mrd) Nordic Heavy Lift 5y Konvertibel $10m 5. jun Lyse Energi 4y 3m+1,35 300m 11. jun DOF 2y 3m+9,00 975m 15. jun Kverneland 2,9y 3m+7,00 600m 17. jun Felleskjøpet 4y 3m+3,65 400m 26. jun Aker Solutions 5y 3m+4, m 26. jun Sogn og Fjordane Energi 3y 4,65% 100m 26.jun Norske Skog 5y 3m+11,50 750m 30. jun Olav Thon Eiendom 3y 6m+1,30 290m 2. jul Krill Seaproducts 3,5y 3m+10,00 37m 3. jul Bergen Group 1,1y 3m+8,00 170m 6. jul Krill Seaproducts Evig 0% 245m 8. jul DOF Subsea 3y 3m+11,50 500m 9. jul Nattopharma 2y 10,4% 17m 10. jul Petrobank Energy 6y 5,125% Konv. $400m 10. jul Energis. Buskerud 3y 3m+1,20 250m 22. jul Energis. Buskerud 7y 5,7% 250m 22. jul BKK 5y 4,7% 1000m 23. jul Havila 3y 3m+10,00 300m 14. sep I.M. Skaugen 1,9y 3m+6,00 500m 1. sep. REC 5y 3m+6, m 16. sep Eitzen Maritime Services m Seadrill 5y 4,25-4,875 Konv. $600m 29. sep

35 Noen ferske finanslån (Totalt NOK 98 mrd siste 3 mnd) Swedbank (A/A2/A) 5y 3m+1,50 500m 2. sep Fjaler Spb 5y 3m+1,40 25m 2. sep Danske Bank (A+/Aa3/A+) 7y 5,54%/7y+ca1,25 700m 9. sep Helgeland Spb 5y 3m+0,80 300m 10. sep Spb1 Kvinnherad 3y 3m+0,75 75m 10. sep Larvikbanken Brunlanes 3y 3m+0,75 100m 14. sep Tolga-Os Spb 5y 3m+1,00 100m 15. sep Spb1 SMN (-/A1/A) 3y 3m+0,55 300m 18. sep Nordea AB (AA-/Aa2/AA-) 3y 3%/3y+0,85 EUR 2bn 6. aug SEB AB (A/A1/A+) 1,5y 3m+1,15 EUR 1bn 7. aug Pohjola Bank (AA-/Aa2/AA-) 3y 3m+0,75 EUR 750m 17. aug Svenska Handelsbanken(- -)3y 3%/3y+0,73 EUR 2bn 20. aug Citigroup Inc (A/A3/A+) 30y 7,375%/30y+3,12 GBP 500m 1. sep Halden Spb Ansv. LT2 5+5y 8,5%/5y+ca4,45 50m 10. sep Spb Møre Fonds. T1 10y+E 10y+7,00 277m 10. sep Rygge-Våler Spb Fonds T110y+E 11%%/10y+6,5x 130m 23. sep Halden Spb Ansv. T1 10+E 3m+7,25 25m 25. sep Societe Generale Ans. UT2 10+E 5,375%/10y+1,93 EUR 1,5bn 3. sep (A+/Aa2/A+) Deutsche Bank Fonds. T1 10+E 9,375%/10y+5,93 EUR 1bn 4. sep (A+/Aa1/AA-)

36 Utdrag av Forskrift 8. mai 2009 om Statens finansfond 3 (1) Siste frist for å søke om kapitalinnskudd er 30. september (5) Statens finansfond skal ha fortrinnsrett til et ikke-kumulativt krav på årlig rente forutsatt overskudd og forutsatt kapitaldekning ikke mindre enn 0,2 prosentpoeng over de til enhver tid gjeldende minstekrav til kapitaldekning. Renten skal dekkes så langt overskuddet rekker. Renten fastsettes i avtalen med utgangspunkt i norsk statspapirrente, enten rente med fem års bindingstid eller rente med 6 måneders bindingstid, med et fast påslag. Påslaget er 5,0 prosentpoeng for bank i risikoklasse 1 (Rating AA- eller bedre) 5,5 prosentpoeng for bank i risikoklasse 2 (Rating fra A+ til A-) 6,0 prosentpoeng for bank i risikoklasse 3 (Rating fra BBB+ og svakere) Forskrift 8. mai 2009 om Statens finansfond: Standardiserte betingelser for fondsobligasjoner: Standardiserte betingelser for preferansekapital: Side 36 Se også side 46

37 Finansfondet har redusert frykten for konkurs Selv om finansfondets kasse ikke skulle bli brukt opp, har nok etableringen av fondet hatt stor betydning for tilliten til banksystemet og spesielt risikoklassen ansvarlig lånekapital Sparebanken Møre klarte nylig å få på plass en fondsobligasjon på 277 millioner med innbetaling 10. september Lånet har fast rente på 11,7% tilsvarende 7 prosentpoeng over swaprenten Kostnaden er dermed rundt to prosentpoeng høyere enn hos finansfondet, men uten de tilhørende begrensninger på blant annet lønn og bonus til ledende ansatte Rygge-Våler fikk plassert en tilsvarende obligasjon på ca 6,5 prosentpoengs margin (130 millioner med innbetaling 23. september) Halden Spb legger også ut en fondsobligasjon på 25 mill til en margin på 7,25 prosentpoeng med innbetaling Storebrand Livsforsikring lånte i slutten av juni 1 milliard i evigvarende ansvarlig (UT2) med innløsningsrett etter 6 år til en margin på 7,75 prosentpoeng Disse lånene gir i dag en løpende avkastning på rundt 9 prosent Side 37

38 Kapitaldekning og bruk av virkelig verdi i regnskapet

39 Side 39 Bankenes resultater og kapitaldekning etter q2

40 Nytt godt kvartal for bankene Side 40 Kilde: SSB Kilde: Norges Bank

41 Bankenes q2 bedre enn fryktet Alle bankene har nå presentert sine halvårsresultater Etter et stort sett svakt første kvartal, ser det ut til å være en viss bedring i resultatene fra underliggende drift i andre kvartal Tapsnivået ligger omtrent på nivå med første kvartal, men tap fra verdipapirer er delvis reversert De bankene som tidligere har inntektsført verdifallet på egen gjeld må nå, på grunn av lavere risikomarginer, tapsføre differansen Med andre ord en ekte pisse i buksa effekt (også kalt FVO) Fana, Helgeland, Hedmark, Rygge-Vaaler, Møre, Sogn og Fjordane, Sør, Vest, Eksportfinans, Kommunalbanken er blant de som benytter FVO Alle de største bankene har økt kjernekapitaldekningen sammenlignet med utgangen av 2008 I 2009 er IRB-gulvet redusert fra 90 prosent til 80 prosent, noe som innebærer redusert minstekrav til kapital for bankene som benyttet IRB i 2008 Banker som beregner kapital etter standardmetoden hadde en gjennomsnittlig kjernekapitaldekning på 12,2 prosent per første kvartal Dette tilsvarer en reduksjon på 0,2 prosentpoeng sammenlignet med utgangen av 2008 For å møte nedgangen i realøkonomien og økte markedskrav til nivået og kvaliteten på kjernekapitalen må også soliditeten styrkes, enten gjennom bruk av Statens Finansfond eller ordinære emisjoner Side 41

42 Ratingen til bankene svekket 2,5 karakter på 2 år Side 42

43 Få søkere til Finansfondet Foreløpig er det relativt få banker som har annonsert at de vil søke Statens Finansfond om økt kjernekapital Vi har så langt registrert 14 stykker Til sammen utgjør beløpet ca 4,7 milliarder i fondsobligasjoner samt 828 millioner i preferansekapital Det er også kjent at DnB NOR fortsatt vurderer å søke Hvis DnB NOR søker om to prosent økning av kjernekapitalen, vil det beløpe seg til ca 20 milliarder I lys av finansfondets størrelse på 50 milliarder, er dette svært små beløp, men det kan selvfølgelig dukke opp flere søkere før søknadsfristen 30. september går ut Finansfondet offentliggjør ingen søkerliste, og tabell på neste side er basert på børsmeldinger og opplysninger i kvartalsrapportene Side 43

44 Kapitaldekning fordelt på balansestørrelse >200 mrd 10,20 10,30 12, mrd 11,65 12,29 11, mrd 14,71 15,98 15, mrd 17,78 17,73 17, mrd 18,79 23,92 22,28 Kilde: Bankenes sikringsfond

45 Kjente søkere til midler fra Statens Finansfond Fondsobl. Fonds.% Pref.kap. Annonsert Kjernekapital Kjernekapital Konsern Morselskap 1 Spb Vest Spb1 SMN Nes Prestegjelds Spb Sandnes Spb Rørosbanken Kvinesdal Spb Spb1 SR-bank Hol Spb LillestrømBanken Bamble og Langesund Indre Sogn Klepp Spb Totens Spb Holla og Lunde Spb Sum Side 45

46 Utdrag av Forskrift 8. mai 2009 om Statens finansfond 2 (1) Statens finansfond kan, forutsatt at Kredittilsynet og banken bekrefter at banken oppfyller krav til kjernekapitaldekning med god margin, også hensyntatt sannsynlig utvikling i nær framtid, etter søknad bidra til oppkapitalisering av norsk bank som følger: a) Bank med kjernekapitaldekning under 7 prosent kan oppkapitaliseres til inntil 10 prosent kjernekapitaldekning, b) bank med kjernekapitaldekning fra og med 7 prosent til og med 10 prosent kan oppkapitaliseres med inntil 3 prosentpoeng, men ikke over 12 prosent kjernekapitaldekning, og c) bank med kjernekapitaldekning over 10 prosent kan oppkapitaliseres med inntil 2 prosentpoeng kjernekapital. (2) Banker som søker om kapitalinnskudd som vil bringe kjernekapitaldekningen over 12 prosent skal dokumentere behov for kapitalinnskudd fra Statens finansfond for å kunne bidra til formålet med ordningen som angitt i 1. (3) Banker som søker om kapitalinnskudd som utgjør mer enn 2 prosentpoeng kjernekapital skal dokumentere behov for kapitalinnskudd fra Statens finansfond for å kunne bidra til formålet med ordningen som angitt i 1. Side 46

47 Mellomstore banker er svakest Tall fra Bankenes Sikringsfond viser at det er banker med forvaltningskapital mellom 10 og 200 milliarder kroner som har den svakeste kapitaldekningen De aller fleste av de mindre bankene ligger langt over minimumskravene til både total kapitaldekning og kjernekapitalandel I forskriften om Statens Finansfond går det frem av paragraf 2 punkt 2 og 3 at en eventuell søknad fra disse bankene må begrunnes særskilt Grensen går ved en økning av kjernekapitalen på mer enn to prosentpoeng eller til et nivå som ligger over 12 prosent Ved årsskiftet var det 100 norske sparebanker som hadde en kjernekapitalandel som lå over dette nivået I utgangspunktet skulle de derfor ikke være i posisjon for å søke om tilskudd fra staten Oversikten fra Sikringsfondet viser imidlertid at de minste bankene er svært solide, men det må de også være siden tap på store enkeltengasjementer vil ramme en liten bank mye hardere enn en stor For at disse bankene skal oppnå nødvendig tillit i obligasjonsmarkedet, er det derfor nødvendig med en betydelig høyere kapitaldekning enn det loven og forskriften legger opp til Vi ser ikke bort fra at dette argumentet kan være tilstrekkelig for at også de minste bankene kan benytte seg av finansfondet Slik som det ser ut nå, er det i hvert fall ingen fare for at kassen går tom før søknadsfristen Side 47

48 Side 48 Regnskapsmessig alkymi

49 IFRS Fra min kredittkommentar i Dagens Næringsliv 2.mars 2009: Sammenligning av bankregnskaper har blitt betydelig vanskeligere etter innføringen av ny regnskapsstandard (IFRS) Valgmuligheter og bruk av skjønn skaper rom for store variasjoner på bunnlinjen for banker som tidligere fremstod som forholdsvis like For 2008 er det ikke mindre enn fem mulige korreksjonsfaktorer som det bør tas hensyn til De to første har med valg av metode å gjøre Punkt tre og fire gjelder spesielle begivenheter i 2008 Det siste punktet dreier seg om man vil se bort fra midlertidige verdiendringer eller ikke Side 49

50 IFRS - 1. Markedsverdi på gjelden Det dreier seg om man har valgt og benytte seg av den såkalte Fair Value Option (FVO) ved verdifastsettelse av både utlån og gjeld For en obligasjonsbeholdning som er holdt til handelsformål virker dette logisk siden endringer i både rentenivået og risikomarginen påviker verdien av obligasjonene Det er også relevant for en anleggsportefølje hvor obligasjonene beholdes til forfall når låntageren er beheftet med kredittrisiko Når det gjelder tilsvarende vurdering av egen gjeld er det ikke like opplagt at markedsverdi gir det riktigste bildet Spesielt ikke hvis man forutsetter at lånet skal tilbakebetales, og det er tross alt intensjonen for de fleste låntakere Vi har gått igjennom konsernregnskapene til 38 sparebanker, 7 forretningsbanker og 3 kredittforetak, og blant disse er det 12 som benytter markedsverdi på hele eller deler (fast rente) av gjelden Når lange renter stiger eller kredittmarginen øker, fører dette til at verdiendringen inntektsføres i resultatregnskapet. Side 50

51 IFRS - 2. Endring av hele eller deler av omløpsporteføljen til hold til forfall (HTF) Endringen gir, i den aktuelle situasjonen med finansiell uro, en begrenset mulighet til ikke umiddelbart å nedskrive finansielle instrumenter til markedsverdi ved at det åpnes for såkalt omklassifisering av finansielle instrumenter i handelsporteføljen I tredje kvartal i fjor ble det åpnet for å flytte obligasjoner fra omløpsmidler til anleggsmidler samtidig som verdien per halvårsskiftet ble lagt til grunn På denne måten unngås bokføring av tap i tredje og fjerde kvartal I tillegg kan man inntektsføre forskjellen mellom verdien per og pari lineært over restløpetiden til lånene Side 51

52 IFRS - 3. BNbank ble plutselig mye mer verdt Eierbankene i SpareBank 1 Gruppen kjøpte 21. oktober samtlige aksjer i BNbank ASA (tidligere Glitnir Bank ASA) for 300 mill. kroner Før årsskiftet ble det gjennomført en foreløpig oppkjøpsanalyse av virksomheten som konkluderte med en merverdi i forhold til kostpris på 2077 millioner kroner Dermed oppstod den noe originale muligheten for å inntektsføre badwill i regnskapene til de nye eierbankene Dette dreier seg om en andel på 25 prosent for SMN, 20 prosent for Nord-Norge og SR-Bank og 15 prosent for Hedmark Samarbeidende Sparebanker (de 16 øvrige) har også 20 prosent, men de bokfører ikke sin andeler på tilsvarende måte For SMN som største eier betyr dette inntektsføring av 519 millioner, og det er jo slett ikke galt for noe man har eid et par måneder Hedmark solgte nettopp sin andel til SMN for halv pris På tross av en svært bra gevinst på kort tid betyr dette bokført tap i år siden hele oppskrivningen ble tatt i fjor Side 52

53 IFRS - 4. Andel av tap i SpareBank 1 Gruppen Som følge av svake resultater i Livselskapet ble det et underskudd i morselskapet på 692 millioner Dette bokføres som tap i konsernregnskapet til de samme bankene som nevnt under punkt 3 Eierandelen er imidlertid litt forskjellig siden SR, SMN, Nord-Norge og Samarbeidende Sparebanker her har 19,5 prosent, mens Hedmark har 12 prosent. De siste 10 prosentene eies av LO og fagforbund. I kroner betyr dette 135 millioner i tap for de største eierne Side 53

54 IFRS - 5. Netto verdiendring på finansielle eiendeler/instrumenter Her er spørsmålet om man ønsker å korrigere for ikke realiserte verdiendringer Effekten av FVO i punkt 1 inngår forøvrig her Hvis FVO benyttes, er det som regel snakk og instrumenter I motsatt fall benevnes posten som regel med eiendeler Side 54

55 IFRS Vår gjennomgang viser at 13 av de 48 undersøkte bankene hadde negativt resultat etter skatt før eventuelle justeringer. Tar man høyde for diverse justeringer kan antallet reduseres til 5 (Klepp, Sandnes, Øst, BNbank og Gjensidige). I den andre enden av skalaen finner vi også 9 banker med svært gode resultater hensyntatt de dårlige tider. Disse er Fana, Haugesund, Melhus, Møre, NordVest, Pluss, Ringerike, Nordea Bank Norge og BNkreditt. Øvrige vurderinger og detaljer finnes i vedlagte tabell. Dagens finansmarkeder gjør at investorenes krav til soliditet har økt, og de bankene som i dag har en kjernekapital under 8 prosent bør nok ikke somle for lenge med å gjøre noe med det. Dette gjelder SR, Nordea (allerede på plass), DnB NOR, BNbank og Vest. Hovedkonklusjonen er likevel at norske banker er solide 100 sparebanker har en kjernekapital på over 12 prosent, så støtputen er tykk for de fleste På tross av et urealisert tap på en halv milliard, går heller ikke Øst bust Side 55

56 Regnskapene for 2008 viser store variasjoner både med og uten korreksjoner for ulik regnskapsførsel. Alle tall i millioner (blå overskrift) og prosent (gul overskrift), Side 56

57 Amerikanske bank-konkurser siden år Totalt 142 Side 57

58 Oppsummering Priser Lånemarginene har sunket kraftig i løpet av sommeren Vi nærmer oss et langsiktig likevektsnivå Vi forventer en lenger periode med høy usikkerhet enn i (17 mnd da over 20 nå) Vi trenger minst et par kvartaler uten negative overraskelser av noe slag Vi er mer påvirket av utlandet nå enn den gangen 3-års SMN ble nylig plassert på Nibor +55 bp Spb Narvik betalte Nibor +260 bp for et 5-års lån Tiden med negativ nibormargin for obligasjonslån kommer neppe tilbake med det første Men vedvarende lav rente bidrar til økt fokus på meravkastning Tilgjengelighet Emisjonsaktiviteten de siste 3månedene viser at pengene er der Som jeg sa i fjor: Til rett pris finnes det nesten alltid penger Avvikling av gullkortet vil gi noe høyere pris på obligasjoner med fortrinnsrett Kravene til obligasjoner som stilles som sikkerhet i Norges Bank vil før eller siden bli strammet inn igjen Det kan være lurt å ta pengene mens de er der i stedet for å jage det siste basispunktet Side 58

59 Side 59 Litt om SpareBank 1 Argo Securities

60 Argo Securities Eies 72 % av SpareBank 1 Gruppen og 28 % av de ansatte Egenkapital NOK 170 mill. Initielt 39 ansatte nå 64 Ledende på derivatprodukter mot institusjonelle investorer Eget fremmedkapitalmiljø fokus på kapitalmarkedstjenester til sparebanker og bankenes største næringslivskunder Nordisk samarbeidspartner på strategi og analyse Erik Penser

61 Argo Securities - Konkurransefortrinn God blanding av erfarne og unge medarbeidere Ledende ansatte har arbeidet sammen i nesten 5 år Bred erfaring fra internasjonale markeder Styrke innenfor derivater kan tilføre stor verdi for hovedeiers distribusjonsapparat Godt kjent blant institusjonelle investorer i Norge

62 Argo Securities - Nøkkelpersoner Adm. dir. - Mark Carey, 43 år erfaring fra Kaupthing, Alfred Berg, Handelsbanken, DnB og Sirius Securities (en av etablererne), Warburg. Erfaring i aksjemarkedet siden Analysesjef - Kim Evjenth, 48 år erfaring fra Kaupthing, Alfred Berg, Danske Securities, Saga Securities (en av etablererne), m.fl. bred nordisk erfaring og kontaktnett. Vært topp 3-ratet i Prospera i alle nordiske land. Meglersjef - Didrik Kjeldahl, 32 år erfaring fra Kaupthing, Alfred Berg, Fondsfinans, etc. Leder av Debt Capital Markets - Stein-Are Jensen, 47 år erfaring fra DnBNOR og Terra Securities Leder av Corporate Finance, Per Espen Watle, 36 år erfaring fra Norsk Kraft, Norsk Hydro, Hydro Texaco, Norden Energi m.v

63 Debt Capital Markets Debt Capital Markets skal være en foretrukket leverandør av fremmedkapitaltjenester ovenfor norske sparebanker (både innen og utenfor SpareBank 1-alliansen) og sparebankenes største næringslivskunder. De ledende bransjene i alliansens markedssegment vil ha særskilt fokus dvs. funding av sparebanker, sjømat- og energisektoren. Enheten skal fremstå som en attraktiv leverandør av finansielle tjenester også for institusjonelle kunder utenfor alliansen. Disponerer egen bok: lettere å sette emisjoner + mulighet for tilbakekjøp Vil i utgangspunktet være 5-6 obligasjonsmeglere, 2 kredittanalytikere og 1 makroøkonom

64 Argo Securities - Nøkkelpersoner Adm. dir. Mark Carey Legal/compliance Håvard Vikse Regnskap/økonomi Rolf Sandnes Meglerbord Didrik Kjeldahl Produkter Sverre Holter- Sørensen Analyse Kim Evjenth Debt Capital Markets Stein-Are Jensen Rådgivning Per Espen Watle Oppgjør/Risk Rolf Martin Næss IT Arild Tømmerås

65 Kontaktdetaljer Debt Capital Markets Leder Stein-Are Jensen / Meglere Anders Berger (Høyrente) Geir-Are Kårvik (Boken) Nils Ole Møllenhus (Emisjoner) Frank Sannes anders.berger@argosec.no geir-are.kaarvik@argosec.no nils.mollenhus@argosec.no frank.sannes@argosec.no / / / / Analyse Guttorm L Egge (Analysesjef) Patrik Hofseth (Høyrente) guttorm.egge@argosec.no patrik.hofseth@argosec.no / xxxx /

rapport 1. kvartal BN Boligkreditt

rapport 1. kvartal 2009 BN Boligkreditt innhold Styrets beretning... 3 Resultatregnskap... 4 Balanse... 4 Endring i egenkapital... 5 Kontantstrømoppstilling... 5 Noter... 6 [ 2 ] BN boligkreditt AS Innledning

rapport 1. kvartal 2009 BN Boligkreditt innhold Styrets beretning... 3 Resultatregnskap... 4 Balanse... 4 Endring i egenkapital... 5 Kontantstrømoppstilling... 5 Noter... 6 [ 2 ] BN boligkreditt AS Innledning

rapport 1. kvartal 2008 BN Boligkreditt AS

rapport 1. kvartal 2008 BN Boligkreditt AS innhold Styrets beretning...3 Resultatregnskap...4 Balanse...4 Endring i egenkapital...5 Kontantstrømanalyse...5 Noter...6 [ 2 ] BN Boligkreditt Regnskapsprinsipper

rapport 1. kvartal 2008 BN Boligkreditt AS innhold Styrets beretning...3 Resultatregnskap...4 Balanse...4 Endring i egenkapital...5 Kontantstrømanalyse...5 Noter...6 [ 2 ] BN Boligkreditt Regnskapsprinsipper

Investorpresentasjon 2. kvartal og 1. halvår 2016

Investorpresentasjon 2. kvartal og 1. halvår 2016 Adm. dir. Arild Bjørn Hansen Hva kjennetegner vår region Nærhet til Oslo og viktige handelspartnere Befolkningsrikt Omstillingskraft Tidsmessig infrastruktur

Investorpresentasjon 2. kvartal og 1. halvår 2016 Adm. dir. Arild Bjørn Hansen Hva kjennetegner vår region Nærhet til Oslo og viktige handelspartnere Befolkningsrikt Omstillingskraft Tidsmessig infrastruktur

Markedskommentar. 2. kvartal 2014

Markedskommentar 2. kvartal 2 1 Aksjemarkedet Etter en svak start på året for aksjer, har andre kvartal vært preget av bred og solid oppgang på verdens børser som på ny har nådd nye toppnoteringer. Dette

Markedskommentar 2. kvartal 2 1 Aksjemarkedet Etter en svak start på året for aksjer, har andre kvartal vært preget av bred og solid oppgang på verdens børser som på ny har nådd nye toppnoteringer. Dette

JOOL ACADEMY. Selskapsobligasjonsmarkedet

JOOL ACADEMY 1 2 HISTORIE Markedet for selskapsobligasjoner oppstod i USA og utviklet seg hånd i hånd med det moderne selskapet og utviklingen av kapitalmarkedene. I starten var det først og fremst de

JOOL ACADEMY 1 2 HISTORIE Markedet for selskapsobligasjoner oppstod i USA og utviklet seg hånd i hånd med det moderne selskapet og utviklingen av kapitalmarkedene. I starten var det først og fremst de

UKENS HOLBERgRAF. 11. april 2008

UKENS HOLBERgRAF There are two sides of the balance sheet the left side and the right side. On the left side, there is nothing right, and on the right side, there is nothing left. 11. april 2008 Verdipapirmarkedet

UKENS HOLBERgRAF There are two sides of the balance sheet the left side and the right side. On the left side, there is nothing right, and on the right side, there is nothing left. 11. april 2008 Verdipapirmarkedet

1. kvartalsrapport 2008

1. kvartalsrapport 2008 Banken der du treffer mennesker 1. kvartalsrapport 2008 Kommentarene med tall knytter seg til morbanken. RESULTAT Resultat av ordinær drift etter skatt utgjør et underskudd på 6,6

1. kvartalsrapport 2008 Banken der du treffer mennesker 1. kvartalsrapport 2008 Kommentarene med tall knytter seg til morbanken. RESULTAT Resultat av ordinær drift etter skatt utgjør et underskudd på 6,6

Sør Boligkreditt AS 4. KVARTAL 2009

4. KVARTAL 2009 Sør Boligkreditt AS 2 4. kvartal 2009 Sør Boligkreditt AS er et heleid datterselskap av Sparebanken Sør. Selskapet er etablert for å være bankens foretak for utstedelse av obligasjoner

4. KVARTAL 2009 Sør Boligkreditt AS 2 4. kvartal 2009 Sør Boligkreditt AS er et heleid datterselskap av Sparebanken Sør. Selskapet er etablert for å være bankens foretak for utstedelse av obligasjoner

Sparebanken Hedmark. Tredje kvartal 2014 Resultatpresentasjon

Sparebanken Hedmark Tredje kvartal 214 Resultatpresentasjon 31.1.214 Om Sparebanken Hedmark Sparebanken Hedmark er den ledende leverandøren av finansielle produkter til personer, bedrifter og offentlig

Sparebanken Hedmark Tredje kvartal 214 Resultatpresentasjon 31.1.214 Om Sparebanken Hedmark Sparebanken Hedmark er den ledende leverandøren av finansielle produkter til personer, bedrifter og offentlig

SKAGEN Høyrente Statusrapport oktober 2015

SKAGEN Høyrente Statusrapport oktober 2015 Nøkkeltall pr 30. oktober Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning oktober 0,14 % 0,02 % 0,09 % Avkastning siste 12 mnd 1,27 % 1,12 % 1,36 % 3 mnd

SKAGEN Høyrente Statusrapport oktober 2015 Nøkkeltall pr 30. oktober Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning oktober 0,14 % 0,02 % 0,09 % Avkastning siste 12 mnd 1,27 % 1,12 % 1,36 % 3 mnd

3. kvartal 2013. Beskrivelse av virksomheten og sikkerhetsmassene

3. kvartal 2013 Beskrivelse av virksomheten og sikkerhetsmassene Eiendomskreditt Del 1. Eierstruktur, virksomhet og økonomi Del 2. Bolighypotek (boligkreditt) Del 3. Eiendomshypotek (næringskreditt) Del

3. kvartal 2013 Beskrivelse av virksomheten og sikkerhetsmassene Eiendomskreditt Del 1. Eierstruktur, virksomhet og økonomi Del 2. Bolighypotek (boligkreditt) Del 3. Eiendomshypotek (næringskreditt) Del

1. K V A R T A L S R A P P O R T 2 0 1 2

1. K V A R T A L S R A P P O R T 2 0 1 2 1. KVARTALSRAPPORT 2012 Resultat for første kvartal 2012 før skatt ble på 5,9 millioner kroner. Dette er 0,7 millioner kroner høyere enn samme periode i fjor. Resultatet

1. K V A R T A L S R A P P O R T 2 0 1 2 1. KVARTALSRAPPORT 2012 Resultat for første kvartal 2012 før skatt ble på 5,9 millioner kroner. Dette er 0,7 millioner kroner høyere enn samme periode i fjor. Resultatet

K v a r t a l s r a p p o r t 3. k v a r t a l 2 0 0 9

K v a r t a l s r a p p o r t 3. k v a r t a l 2 0 0 9 1 Resultatregnskapet pr 30.09.2009 Resultatet av ordinær drift i banken før skatt er pr 30.09.09 et overskudd på 13,282 mill. kroner mot 11,320 mill,

K v a r t a l s r a p p o r t 3. k v a r t a l 2 0 0 9 1 Resultatregnskapet pr 30.09.2009 Resultatet av ordinær drift i banken før skatt er pr 30.09.09 et overskudd på 13,282 mill. kroner mot 11,320 mill,

REGNSKAP - PR. 3. KVARTAL BEDRET INNTJENING

Trondheim 31. oktober 1996 REGNSKAP - PR. 3. KVARTAL 1996 -BEDRET INNTJENING Resultatregnskapet for perioden 1. januar - 30.september 1996 viser en klar bedring sammenlignet med samme periode i 1995. Sentrale

Trondheim 31. oktober 1996 REGNSKAP - PR. 3. KVARTAL 1996 -BEDRET INNTJENING Resultatregnskapet for perioden 1. januar - 30.september 1996 viser en klar bedring sammenlignet med samme periode i 1995. Sentrale

FORTE Obligasjon. Oppdatert per 30.11.2011

FORTE Obligasjon Oppdatert per 30.11.2011 Avkastningshistorikk 102,0 101,5 101,0 2,50 % 2,00 % 100,5 100,0 1,50 % 99,5 99,0 1,00 % 98,5 98,0 0,50 % 97,5 FORTE Obl. Indeksert ST4X Indeksert 0,00 % siden

FORTE Obligasjon Oppdatert per 30.11.2011 Avkastningshistorikk 102,0 101,5 101,0 2,50 % 2,00 % 100,5 100,0 1,50 % 99,5 99,0 1,00 % 98,5 98,0 0,50 % 97,5 FORTE Obl. Indeksert ST4X Indeksert 0,00 % siden

rapport 3. kvartal 2008 Bolig- og Næringskreditt AS

rapport 3. kvartal 2008 Bolig- og Næringskreditt AS innhold Styrets beretning...3 Resultatregnskap...4 Balanse...4 Endring i egenkapital...5 Kontantstrømanalyse...5 Noter...6 [ 2 ] Bolig- og Næringskreditt

rapport 3. kvartal 2008 Bolig- og Næringskreditt AS innhold Styrets beretning...3 Resultatregnskap...4 Balanse...4 Endring i egenkapital...5 Kontantstrømanalyse...5 Noter...6 [ 2 ] Bolig- og Næringskreditt

SKAGEN Høyrente Statusrapport november 2015

SKAGEN Høyrente Statusrapport november 2015 Nøkkeltall pr 30. november Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning november 0,00 % 0,08 % 0,09 % Avkastning siste 12 mnd 1,12 % 1,09 % 1,32 %

SKAGEN Høyrente Statusrapport november 2015 Nøkkeltall pr 30. november Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning november 0,00 % 0,08 % 0,09 % Avkastning siste 12 mnd 1,12 % 1,09 % 1,32 %

BN Bank ASA Investorpresentasjon. Februar 2014

BN Bank ASA Investorpresentasjon Februar 2014 Kort oversikt over historien Tid før SB1A (1961-2008) Tid i SB1A (2008-) AS Næringskreditt etableres i Trondheim Kredittforetaket tar navnet Bolig- og Næringsbanken

BN Bank ASA Investorpresentasjon Februar 2014 Kort oversikt over historien Tid før SB1A (1961-2008) Tid i SB1A (2008-) AS Næringskreditt etableres i Trondheim Kredittforetaket tar navnet Bolig- og Næringsbanken

Investorpresentasjon 1. halvår 2017

Investorpresentasjon 1. halvår 2017 Administrerende direktør Viseadministrerende direktør/cfo Arild Bjørn Hansen Lillian E. Lundberg God egenkapitalavkastning på 10,5 % Regnskap for 1. halvår 2017 - Stø

Investorpresentasjon 1. halvår 2017 Administrerende direktør Viseadministrerende direktør/cfo Arild Bjørn Hansen Lillian E. Lundberg God egenkapitalavkastning på 10,5 % Regnskap for 1. halvår 2017 - Stø

Rapport 1. kvartal 2012. BN Boligkreditt AS

Rapport 1. kvartal 2012 BN Boligkreditt AS BN Boligkreditt AS 1. kvartal 2012 Styrets beretning Oppsummering for 1. kvartal 2012 Resultat etter skatt i 1. kvartal 2012 ble 7 millioner kroner mot 6 millioner

Rapport 1. kvartal 2012 BN Boligkreditt AS BN Boligkreditt AS 1. kvartal 2012 Styrets beretning Oppsummering for 1. kvartal 2012 Resultat etter skatt i 1. kvartal 2012 ble 7 millioner kroner mot 6 millioner

Kvartalsrapport for 2. kvartal 2010

Kvartalsrapport for 2. kvartal 2010 Delårsrapport 2. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Kvartalsrapport for 2. kvartal 2010 Delårsrapport 2. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

BN Boligkreditt AS. rapport 1. kvartal

BN Boligkreditt AS rapport 1. kvartal 2010 innhold Styrets beretning...3 Nøkkeltall...5 Resultatregnskap... 6 Balanse...7 Endring i egenkapital... 8 Kontantstrømoppstilling... 9 Noter...10 2 BN Boligkreditt

BN Boligkreditt AS rapport 1. kvartal 2010 innhold Styrets beretning...3 Nøkkeltall...5 Resultatregnskap... 6 Balanse...7 Endring i egenkapital... 8 Kontantstrømoppstilling... 9 Noter...10 2 BN Boligkreditt

Høyere kapitalkostnader konsekvenser for bankene i Møre og Romsdal. Runar Sandanger Sparebanken Møre

Høyere kapitalkostnader konsekvenser for bankene i Møre og Romsdal Runar Sandanger Sparebanken Møre Europa Massive likviditetstiltak ga kortsiktige resultater, men det er fremdeles dyrt og dyrere for flere

Høyere kapitalkostnader konsekvenser for bankene i Møre og Romsdal Runar Sandanger Sparebanken Møre Europa Massive likviditetstiltak ga kortsiktige resultater, men det er fremdeles dyrt og dyrere for flere

Investorpresentasjon 4. kvartal og foreløpig årsregnskap 2016

Investorpresentasjon 4. kvartal og foreløpig årsregnskap 2016 Administrerende direktør Viseadministrerende direktør/cfo Arild Bjørn Hansen Lillian E. Lundberg Ren kjernekapitaldekning 16,3 % (uten overgangsregler

Investorpresentasjon 4. kvartal og foreløpig årsregnskap 2016 Administrerende direktør Viseadministrerende direktør/cfo Arild Bjørn Hansen Lillian E. Lundberg Ren kjernekapitaldekning 16,3 % (uten overgangsregler

Kvartalsrapport 1. kvartal 2015

Kvartalsrapport 1. kvartal 2015 SOLID - NÆR - MODERNE - TRYGG - FREMTIDSRETTET 2 Hovedtall Tall i tusen kroner 1.kvartal 2015 1.kvartal 2014 2014 Resultatregnskap Resultat før skatt 9 524 12 296 42 540

Kvartalsrapport 1. kvartal 2015 SOLID - NÆR - MODERNE - TRYGG - FREMTIDSRETTET 2 Hovedtall Tall i tusen kroner 1.kvartal 2015 1.kvartal 2014 2014 Resultatregnskap Resultat før skatt 9 524 12 296 42 540

SKAGEN Høyrente Statusrapport mars 2016

SKAGEN Høyrente Statusrapport mars 2016 Nøkkeltall pr 31. mars Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning mars 0,32 % 0,08 % 0,09 % Avkastning siste 12 mnd. 1,33 % 0,90 % 1,21 % 3 mnd NIBOR

SKAGEN Høyrente Statusrapport mars 2016 Nøkkeltall pr 31. mars Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning mars 0,32 % 0,08 % 0,09 % Avkastning siste 12 mnd. 1,33 % 0,90 % 1,21 % 3 mnd NIBOR

Investorpresentasjon 3. kvartal og per

Investorpresentasjon 3. kvartal og per 30.09.2016 Adm. dir. Vise adm. dir./cfo Arild Bjørn Hansen Lillian E. Lundberg SpareBank 1 Østfold Akershus Nøkkeltall 30.09.16 2015 Ren kjernekapitaldekning 14,5

Investorpresentasjon 3. kvartal og per 30.09.2016 Adm. dir. Vise adm. dir./cfo Arild Bjørn Hansen Lillian E. Lundberg SpareBank 1 Østfold Akershus Nøkkeltall 30.09.16 2015 Ren kjernekapitaldekning 14,5

Markedskommentar. 3. kvartal 2014

Markedskommentar 3. kvartal Aksjemarkedet Etter en svært sterkt. kvartal, har 3. kvartal vært noe svakere. MSCI World steg var opp,5 prosent dette kvartalet målt i NOK. Oslo Børs nådde all time high i

Markedskommentar 3. kvartal Aksjemarkedet Etter en svært sterkt. kvartal, har 3. kvartal vært noe svakere. MSCI World steg var opp,5 prosent dette kvartalet målt i NOK. Oslo Børs nådde all time high i

Likviditet og soliditet

Norske banker Likviditet og soliditet 3. kvartal 2016 DATO: 08.12.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 7 1.2.1

Norske banker Likviditet og soliditet 3. kvartal 2016 DATO: 08.12.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 7 1.2.1

Kredittforeningen for Sparebanker

Kredittforeningen for Sparebanker Foreløpig resultat 2011 Resultatregnskapet KfS er i utgangspunktet et non-profit foretak hvor formålet er å skaffe medlemsbankene så gunstige innlån som mulig. Deler av

Kredittforeningen for Sparebanker Foreløpig resultat 2011 Resultatregnskapet KfS er i utgangspunktet et non-profit foretak hvor formålet er å skaffe medlemsbankene så gunstige innlån som mulig. Deler av

SKAGENs pengemarkedsfond

SKAGENs pengemarkedsfond Innhold: Nøkkeltall og kommentarer Side 2 SKAGEN Høyrente Side 7 SKAGEN Høyrente Institusjon Side 13 Januar 2013 Nøkkeltall 31. januar 2013 SKAGEN Høyrente SKAGEN Høyrente Institusjon

SKAGENs pengemarkedsfond Innhold: Nøkkeltall og kommentarer Side 2 SKAGEN Høyrente Side 7 SKAGEN Høyrente Institusjon Side 13 Januar 2013 Nøkkeltall 31. januar 2013 SKAGEN Høyrente SKAGEN Høyrente Institusjon

SKAGEN Høyrente Statusrapport desember 2015

SKAGEN Høyrente Statusrapport desember 2015 Nøkkeltall pr 31. desember Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning desember 0,09 % 0,05 % 0,10 % Avkastning siste 12 mnd. 1,06 % 0,98 % 1,29 %

SKAGEN Høyrente Statusrapport desember 2015 Nøkkeltall pr 31. desember Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning desember 0,09 % 0,05 % 0,10 % Avkastning siste 12 mnd. 1,06 % 0,98 % 1,29 %

Obligasjoner med fortrinnsrett (OMF)

") 1 Obligasjoner med fortrinnsrett (OMF) Percent Penge- og kredittmarkedet i Norge siste 12 mnd. Percent Percent Percent 2 Percent Percent Prosent 3 Styringsrenten i Norge Prosent OljefondetsMegaFavorittinvestering

1 Obligasjoner med fortrinnsrett (OMF) Percent Penge- og kredittmarkedet i Norge siste 12 mnd. Percent Percent Percent 2 Percent Percent Prosent 3 Styringsrenten i Norge Prosent OljefondetsMegaFavorittinvestering

1. Kvartalsrapport 2010

1. Kvartalsrapport 2010 Banken der du treffer mennesker 2 1. Kvartalsrapport 2010 Kommentarene med tall knytter seg til morbanken. RESULTAT Resultat av ordinær drift etter skatt utgjør 17,1 MNOK pr 1.

1. Kvartalsrapport 2010 Banken der du treffer mennesker 2 1. Kvartalsrapport 2010 Kommentarene med tall knytter seg til morbanken. RESULTAT Resultat av ordinær drift etter skatt utgjør 17,1 MNOK pr 1.

1. halvår 2010. Resultatfremleggelse fra SpareBank 1 Gruppen. 11. august 2010

1. halvår Resultatfremleggelse fra SpareBank 1 Gruppen Kirsten Idebøen, adm. direktør 11. august Hovedpunkter Godt resultat fra SpareBank 1 Gruppen i 1. halvår, tross utfordrende finansmarkeder og høyt

1. halvår Resultatfremleggelse fra SpareBank 1 Gruppen Kirsten Idebøen, adm. direktør 11. august Hovedpunkter Godt resultat fra SpareBank 1 Gruppen i 1. halvår, tross utfordrende finansmarkeder og høyt

Det nordiske high yield-markedet

1 Det nordiske high yield-markedet Det norske og svenske obligasjonsmarkedet 1700 mrd. NOK 2700 mrd. SEK 2 Kilde: Stamdata.no og Sveriges Riksbank Det nordiske high yield-markedet er på ca. kr. 250 mrd.

1 Det nordiske high yield-markedet Det norske og svenske obligasjonsmarkedet 1700 mrd. NOK 2700 mrd. SEK 2 Kilde: Stamdata.no og Sveriges Riksbank Det nordiske high yield-markedet er på ca. kr. 250 mrd.

Kvartalsrapport 2011. 1. kvartal. Tilstede i lokalmiljøet

Kvartalsrapport 2011 1. kvartal Tilstede i lokalmiljøet 1. kvartalsrapport 2011 Kommentarene med tall knytter seg til morbanken, dersom annet ikke er nevnt. BANKEN I FØRSTE KVARTAL 2011 Banken har i første

Kvartalsrapport 2011 1. kvartal Tilstede i lokalmiljøet 1. kvartalsrapport 2011 Kommentarene med tall knytter seg til morbanken, dersom annet ikke er nevnt. BANKEN I FØRSTE KVARTAL 2011 Banken har i første

SKAGEN Høyrente Statusrapport september 2015

SKAGEN Høyrente Statusrapport september 2015 Nøkkeltall pr 30. september Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning september -0,22 % 0,07 % 0,09 % Avkastning siste 12 mnd 1,27 % 1,25 % 1,41

SKAGEN Høyrente Statusrapport september 2015 Nøkkeltall pr 30. september Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning september -0,22 % 0,07 % 0,09 % Avkastning siste 12 mnd 1,27 % 1,25 % 1,41

K v a r t a l s r a p p o r t 2. k v a r t a l

K v a r t a l s r a p p o r t 2. k v a r t a l 2 0 0 9 1 Resultatregnskapet pr 30.06.2009 Resultatet av ordinær drift i banken før skatt er pr 30.06.09 et overskudd på 5,603 mill. kroner. 5,153 mill. kroner

K v a r t a l s r a p p o r t 2. k v a r t a l 2 0 0 9 1 Resultatregnskapet pr 30.06.2009 Resultatet av ordinær drift i banken før skatt er pr 30.06.09 et overskudd på 5,603 mill. kroner. 5,153 mill. kroner

SKAGEN Høyrente Institusjon

Kunsten å bruke sunn fornuft SKAGEN Høyrente Institusjon November 2009 Porteføljeforvalter Ola Sjöstrand Sammen for bedre renter Skagen Sønderstrand. Septemberdag. 1893. Utsnitt. Av Michael Ancher, en

Kunsten å bruke sunn fornuft SKAGEN Høyrente Institusjon November 2009 Porteføljeforvalter Ola Sjöstrand Sammen for bedre renter Skagen Sønderstrand. Septemberdag. 1893. Utsnitt. Av Michael Ancher, en

Utbytte Avkastning Oppstart : 26. mai 2003

Utbytte Avkastning Oppstart : 26. mai 2003 Rapport pr. : BEHOLDNINGSSAMMENDRAG Markedsverdi Andel (%) INNSKUDD / PENGEMARKED 155 736,27 3,42 AKSJER 3 241 755,70 71,19 EGENKAPITALBEVIS 1 156 032,20 25,39

Utbytte Avkastning Oppstart : 26. mai 2003 Rapport pr. : BEHOLDNINGSSAMMENDRAG Markedsverdi Andel (%) INNSKUDD / PENGEMARKED 155 736,27 3,42 AKSJER 3 241 755,70 71,19 EGENKAPITALBEVIS 1 156 032,20 25,39

Råd om systemviktige finansinstitusjoner

FINANSTILSYNET THE FINANCIAL SUPERVISORY AUTHORITY OF NORWAY Finansdepartementet Postboks 8008 Dep 0030 OSLO VÅR REFERANSE 15/2972 DERES REFERANSE DATO 25.03.2015 Råd om systemviktige finansinstitusjoner

FINANSTILSYNET THE FINANCIAL SUPERVISORY AUTHORITY OF NORWAY Finansdepartementet Postboks 8008 Dep 0030 OSLO VÅR REFERANSE 15/2972 DERES REFERANSE DATO 25.03.2015 Råd om systemviktige finansinstitusjoner

ØKONOMISK UTVIKLING I NORSKE BANKER. 3. kvartal 2017

ØKONOMISK UTVIKLING I NORSKE BANKER 3. kvartal 2017 1 Nøkkeltall 3. kvartal i % av gjennomsnittlig forvaltningskapital* Alle banker Sparebanker Øvrige banker 2017 2016 2017 2016 2017 2016 Netto renteinntekter

ØKONOMISK UTVIKLING I NORSKE BANKER 3. kvartal 2017 1 Nøkkeltall 3. kvartal i % av gjennomsnittlig forvaltningskapital* Alle banker Sparebanker Øvrige banker 2017 2016 2017 2016 2017 2016 Netto renteinntekter

Finansuroen og Norge hva kan vi lære? Sentralbanksjef Øystein Olsen Eiendomsdagene Norefjell 19. januar 2012

Finansuroen og Norge hva kan vi lære? Sentralbanksjef Øystein Olsen Eiendomsdagene Norefjell 19. januar 1 Hvordan oppstod finanskrisen? 1. Kraftig vekst i gjeld og formuespriser lave lange renter 1 Renteutvikling,

Finansuroen og Norge hva kan vi lære? Sentralbanksjef Øystein Olsen Eiendomsdagene Norefjell 19. januar 1 Hvordan oppstod finanskrisen? 1. Kraftig vekst i gjeld og formuespriser lave lange renter 1 Renteutvikling,

Halvårsrapport 2008. Informasjon om fondene med porteføljer.

Halvårsrapport 28 Informasjon om fondene med porteføljer. Fondsinformasjon pr. 3.6.8 Her finner du informasjon om fondene med porteføljer. Pengemarkedsfond DnB NOR Lang Likviditet DnB NOR Lang Likviditet

Halvårsrapport 28 Informasjon om fondene med porteføljer. Fondsinformasjon pr. 3.6.8 Her finner du informasjon om fondene med porteføljer. Pengemarkedsfond DnB NOR Lang Likviditet DnB NOR Lang Likviditet

ØKONOMISK UTVIKLING I NORSKE BANKER

ØKONOMISK UTVIKLING I NORSKE BANKER 2017 1 Nøkkeltall *) Alle banker Sparebanker Øvrige banker 2017 2016 2017 2016 2017 2016 Netto renteinntekter 1,62 % 1,56 % 1,67 % 1,63 % 1,59 % 1,53 % Kostnadsprosent

ØKONOMISK UTVIKLING I NORSKE BANKER 2017 1 Nøkkeltall *) Alle banker Sparebanker Øvrige banker 2017 2016 2017 2016 2017 2016 Netto renteinntekter 1,62 % 1,56 % 1,67 % 1,63 % 1,59 % 1,53 % Kostnadsprosent

Kapitalmarkedsdag 19. august CFO Roar Snippen

Kapitalmarkedsdag 19. august 2014 CFO Roar Snippen Tema Regnskap pr 30.06.14 Telemark, status og utsikter Finansielle mål Oppsummering Vedlegg Godt resultat og god soliditet Driftsresultatet økt med 19

Kapitalmarkedsdag 19. august 2014 CFO Roar Snippen Tema Regnskap pr 30.06.14 Telemark, status og utsikter Finansielle mål Oppsummering Vedlegg Godt resultat og god soliditet Driftsresultatet økt med 19

SKAGEN Høyrente Statusrapport april 2015

SKAGEN Høyrente Statusrapport april 2015 Nøkkeltall pr 30. april Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning april 0,14 % 0,05 % 0,12 % Avkastning siste 12 mnd 2,00 % 1,39 % 1,60 % 3 mnd NIBOR

SKAGEN Høyrente Statusrapport april 2015 Nøkkeltall pr 30. april Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning april 0,14 % 0,05 % 0,12 % Avkastning siste 12 mnd 2,00 % 1,39 % 1,60 % 3 mnd NIBOR

Regnskap 3. kvartal 2012

Regnskap 3. kvartal 2012 Kort presentasjon av Eiendomskreditt Eiendomskreditt ble etablert den 29.10.1997 og fikk konsesjon som kredittforetak 17.4.1998. Eiendomskreditts formål er å yte mellomlange og

Regnskap 3. kvartal 2012 Kort presentasjon av Eiendomskreditt Eiendomskreditt ble etablert den 29.10.1997 og fikk konsesjon som kredittforetak 17.4.1998. Eiendomskreditts formål er å yte mellomlange og

SKAGEN Høyrente Statusrapport juli 2015

SKAGEN Høyrente Statusrapport juli 2015 Nøkkeltall pr 31. juli Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning juli 0,13 % 0,08 % 0,11 % Avkastning siste 12 mnd 1,79 % 1,22 % 1,50 % 3 mnd NIBOR

SKAGEN Høyrente Statusrapport juli 2015 Nøkkeltall pr 31. juli Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning juli 0,13 % 0,08 % 0,11 % Avkastning siste 12 mnd 1,79 % 1,22 % 1,50 % 3 mnd NIBOR

Rapport 1. kvartal 2019 (urevidert)

") Rapport 1. kvartal 2019 (urevidert) Nøkkeltall 1. kv. 1. kv. Året Resultat (mill.kr) 2019 2018 2018 Netto renteinntekter 1,85 1,95 7,56 Lønn og generelle adm.kostnader 1,07 0,92 3,68 Totale driftskostnader

Rapport 1. kvartal 2019 (urevidert) Nøkkeltall 1. kv. 1. kv. Året Resultat (mill.kr) 2019 2018 2018 Netto renteinntekter 1,85 1,95 7,56 Lønn og generelle adm.kostnader 1,07 0,92 3,68 Totale driftskostnader

SKAGEN Høyrente Statusrapport juli 2016

SKAGEN Høyrente Statusrapport juli 2016 Nøkkeltall pr 29. juli Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning juli 0,17 % 0,05 % 0,09 % Avkastning siste 12 mnd. 1,46 % 0,74 % 1,09 % 3 mnd. NIBOR

SKAGEN Høyrente Statusrapport juli 2016 Nøkkeltall pr 29. juli Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning juli 0,17 % 0,05 % 0,09 % Avkastning siste 12 mnd. 1,46 % 0,74 % 1,09 % 3 mnd. NIBOR

ØKONOMISK UTVIKLING I NORSKE BANKER

ØKONOMISK UTVIKLING I NORSKE BANKER 2015 1 Nøkkeltall i % av gjennomsnittlig forvaltningskapital Alle banker Sparebanker Øvrige banker 2015 2014 2015 2014 2015 2014 Netto renteinntekter 1,42 % 1,41 % 1,59

ØKONOMISK UTVIKLING I NORSKE BANKER 2015 1 Nøkkeltall i % av gjennomsnittlig forvaltningskapital Alle banker Sparebanker Øvrige banker 2015 2014 2015 2014 2015 2014 Netto renteinntekter 1,42 % 1,41 % 1,59

Likviditet og soliditet

Norske banker Likviditet og soliditet 4. kvartal 2016 DATO: 17.03.2017 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 8 1.2.1

Norske banker Likviditet og soliditet 4. kvartal 2016 DATO: 17.03.2017 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 8 1.2.1

Sparebanken Hedmark. Første halvår

Sparebanken Hedmark Første halvår 2013 14.08.2013 Innhold I. Hovedpunkter første halvår Side 4 II. Kvartalsresultat Side 5 III. Balanse og kapital Side 21 IV Kreditt Side 25 V Likviditet og finansiering

Sparebanken Hedmark Første halvår 2013 14.08.2013 Innhold I. Hovedpunkter første halvår Side 4 II. Kvartalsresultat Side 5 III. Balanse og kapital Side 21 IV Kreditt Side 25 V Likviditet og finansiering

SKAGENs pengemarkedsfond

SKAGENs pengemarkedsfond Innhold: Nøkkeltall og kommentarer Side 2 SKAGEN Høyrente Side 7 SKAGEN Høyrente Institusjon Side 12 Desember 2012 Nøkkeltall 31 desember 2012 SKAGEN Høyrente SKAGEN Høyrente Institusjon

SKAGENs pengemarkedsfond Innhold: Nøkkeltall og kommentarer Side 2 SKAGEN Høyrente Side 7 SKAGEN Høyrente Institusjon Side 12 Desember 2012 Nøkkeltall 31 desember 2012 SKAGEN Høyrente SKAGEN Høyrente Institusjon

Kort presentasjon av Kredittforeningen for Sparebanker (KfS)

") Rapport 1. halvår 2015 Kort presentasjon av Kredittforeningen for Sparebanker (KfS) Formål Kredittforeningen for Sparebanker (KfS) ble stiftet i 2004 som en forening av låntakere. KfS har som formål å

Rapport 1. halvår 2015 Kort presentasjon av Kredittforeningen for Sparebanker (KfS) Formål Kredittforeningen for Sparebanker (KfS) ble stiftet i 2004 som en forening av låntakere. KfS har som formål å

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 3. KVARTAL 2014. Banken der du treffer mennesker

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 3. KVARTAL 2014 Banken der du treffer mennesker 3. kvartal 2014 HOVEDTREKK TREDJE KVARTAL God bankdrift og godt resultat i kvartalet. Endringer på verdipapirer

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 3. KVARTAL 2014 Banken der du treffer mennesker 3. kvartal 2014 HOVEDTREKK TREDJE KVARTAL God bankdrift og godt resultat i kvartalet. Endringer på verdipapirer

PRESSEMELDING. Hovedtrekk 1999

PRESSEMELDING Hovedtrekk 1999 Historisk resultat fra solid bankdrift 598 mill. kroner i resultat før skatt SpareBank 1 SR-Bank er distriktets bank for sparing 12% vekst i private innskudd (1,1 mrd. kroner)

PRESSEMELDING Hovedtrekk 1999 Historisk resultat fra solid bankdrift 598 mill. kroner i resultat før skatt SpareBank 1 SR-Bank er distriktets bank for sparing 12% vekst i private innskudd (1,1 mrd. kroner)

Resultat 2012 Statens pensjonsfond Norge 26. februar 2013

Resultat 2012 Statens pensjonsfond Norge 26. februar 2013 Foreløpige, ikke reviderte tall 2012 ble et godt år Startet med betydelig usikkerhet Risikoviljen økte i andre halvår Statens pensjonsfond Norge

Resultat 2012 Statens pensjonsfond Norge 26. februar 2013 Foreløpige, ikke reviderte tall 2012 ble et godt år Startet med betydelig usikkerhet Risikoviljen økte i andre halvår Statens pensjonsfond Norge

Delårsrapport 3. kvartal 2014. Norwegian Finans Holding ASA

(NFH) eier 100 % av aksjene i Bank Norwegian AS. Det er ingen øvrig virksomhet i selskapet. Eierskapet i NFH er fordelt på institusjonelle og private investorer i Norge og utlandet, hvor Norwegian Air

(NFH) eier 100 % av aksjene i Bank Norwegian AS. Det er ingen øvrig virksomhet i selskapet. Eierskapet i NFH er fordelt på institusjonelle og private investorer i Norge og utlandet, hvor Norwegian Air

DELÅRSRAPPORT PR

DELÅRSRAPPORT PR. 30.09.2013 STYRETS DELÅRSRAPPORT PR. 30.09.2013 DRIFTSRESULTAT Resultat før skatt pr. 30.09.2013 er kr. 9,410 mill. mot kr. 10,926 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 30.09.2013 STYRETS DELÅRSRAPPORT PR. 30.09.2013 DRIFTSRESULTAT Resultat før skatt pr. 30.09.2013 er kr. 9,410 mill. mot kr. 10,926 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 1. KVARTAL 2014. Banken der du treffer mennesker

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 1. KVARTAL 2014 Banken der du treffer mennesker 1. kvartal 2014 HOVEDTREKK FØRSTE KVARTAL Sunn bankdrift og godt resultat i kvartalet. Kostnader utgjør

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 1. KVARTAL 2014 Banken der du treffer mennesker 1. kvartal 2014 HOVEDTREKK FØRSTE KVARTAL Sunn bankdrift og godt resultat i kvartalet. Kostnader utgjør

SKAGEN Høyrente Statusrapport januar 2017

SKAGEN Høyrente Statusrapport januar 2017 Nøkkeltall pr 31. januar Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning januar 0,26 % 0,05 % 0,09 % Avkastning siste 12 mnd. 2,09 % 0,57 % 1,06 % 3 mnd.

SKAGEN Høyrente Statusrapport januar 2017 Nøkkeltall pr 31. januar Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning januar 0,26 % 0,05 % 0,09 % Avkastning siste 12 mnd. 2,09 % 0,57 % 1,06 % 3 mnd.

SKAGEN Høyrente Statusrapport august 2016

SKAGEN Høyrente Statusrapport august 2016 SKAGEN Høyrente nøkkeltall pr 31. august Nøkkeltall SKAGEN Høyrente Referanseindeks* 3 mnd. NIBOR Avkastning august 0,26 % 0,02 % 0,09 % Avkastning siste 12 mnd.

SKAGEN Høyrente Statusrapport august 2016 SKAGEN Høyrente nøkkeltall pr 31. august Nøkkeltall SKAGEN Høyrente Referanseindeks* 3 mnd. NIBOR Avkastning august 0,26 % 0,02 % 0,09 % Avkastning siste 12 mnd.

SKAGEN Høyrente Statusrapport august 2015

SKAGEN Høyrente Statusrapport august 2015 Nøkkeltall pr 31. august Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning august 0,09 % 0,16 % 0,10 % Avkastning siste 12 mnd 1,70 % 1,29 % 1,45 % 3 mnd

SKAGEN Høyrente Statusrapport august 2015 Nøkkeltall pr 31. august Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning august 0,09 % 0,16 % 0,10 % Avkastning siste 12 mnd 1,70 % 1,29 % 1,45 % 3 mnd

Om statsgjeld, banker og finansiell stabilitet. Kristin Gulbrandsen Sparebankforeningens årsmøte Bergen 27. oktober 2011

Om statsgjeld, banker og finansiell stabilitet Kristin Gulbrandsen Sparebankforeningens årsmøte Bergen 27. oktober 211 Om statsgjeld, banker og finansiell stabilitet Disposisjon Den internasjonale uroen

Om statsgjeld, banker og finansiell stabilitet Kristin Gulbrandsen Sparebankforeningens årsmøte Bergen 27. oktober 211 Om statsgjeld, banker og finansiell stabilitet Disposisjon Den internasjonale uroen

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2011 1

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2011 1 Trøgstad Sparebank 3. kvartal 2011 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2011 et driftsresultat før skatt på NOK 19,301 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 3. kvartal 2011 1 Trøgstad Sparebank 3. kvartal 2011 Resultat Trøgstad Sparebank oppnådde pr. 3. kvartal 2011 et driftsresultat før skatt på NOK 19,301 mill. mot NOK

Høstkonferansen 2010 Bergen 20.09.10. Argo Securities - Credit Research Guttorm L Egge

Høstkonferansen 2010 Bergen 20.09.10 Argo Securities - Credit Research Guttorm L Egge Innholdsfortegnelse 3 Makrobildet for kreditt 4 Hvordan går det egentlig i USA 12 Rating og endrede ratinger 16 Utviklingen

Høstkonferansen 2010 Bergen 20.09.10 Argo Securities - Credit Research Guttorm L Egge Innholdsfortegnelse 3 Makrobildet for kreditt 4 Hvordan går det egentlig i USA 12 Rating og endrede ratinger 16 Utviklingen

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2012 1

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2012 1 Trøgstad Sparebank 1. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2012 et driftsresultat før skatt på NOK 5,574 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2012 1 Trøgstad Sparebank 1. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2012 et driftsresultat før skatt på NOK 5,574 mill. mot NOK

Råd om systemviktige finansinstitusjoner

Finansdepartementet Postboks 8008 Dep 0030 OSLO VÅR REFERANSE DATO 16/3754 31.03.2016 Råd om systemviktige finansinstitusjoner Etter forskrift 12. mai 2014 nr. 627 om identifisering av systemviktige finansinstitusjoner

Finansdepartementet Postboks 8008 Dep 0030 OSLO VÅR REFERANSE DATO 16/3754 31.03.2016 Råd om systemviktige finansinstitusjoner Etter forskrift 12. mai 2014 nr. 627 om identifisering av systemviktige finansinstitusjoner

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1 Trøgstad Sparebank 1. kvartal 2010 Resultat 1. kvartal 2010 oppnådde Trøgstad Sparebank et driftsresultat før skatt på NOK 4,32 mill. mot NOK 3,37

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1 Trøgstad Sparebank 1. kvartal 2010 Resultat 1. kvartal 2010 oppnådde Trøgstad Sparebank et driftsresultat før skatt på NOK 4,32 mill. mot NOK 3,37

1. KVARTAL (UREVIDERT)

") 1. KVARTAL 2016 (UREVIDERT) 2 Innhold Styrets beretning 3 Resultatregnskap 5 Balanse 6 Kontantstrømoppstilling 7 Egenkapitaloppstilling 8 Noter 9 Kvartalsvis resultatutvikling 12 Styrets beretning 3 Virksomhet

1. KVARTAL 2016 (UREVIDERT) 2 Innhold Styrets beretning 3 Resultatregnskap 5 Balanse 6 Kontantstrømoppstilling 7 Egenkapitaloppstilling 8 Noter 9 Kvartalsvis resultatutvikling 12 Styrets beretning 3 Virksomhet

ØKONOMISK UTVIKLING I NORSKE BANKER. 1. halvår 2017

ØKONOMISK UTVIKLING I NORSKE BANKER 1. halvår 2017 1 Nøkkeltall 1. halvår i % av gjennomsnittlig forvaltningskapital* Alle banker Sparebanker Øvrige banker 2017 2016 2017 2016 2017 2016 Netto renteinntekter

ØKONOMISK UTVIKLING I NORSKE BANKER 1. halvår 2017 1 Nøkkeltall 1. halvår i % av gjennomsnittlig forvaltningskapital* Alle banker Sparebanker Øvrige banker 2017 2016 2017 2016 2017 2016 Netto renteinntekter

K v a r t a l s r a p p o r t. 1. k v a r t a l 2 0 1 0

K v a r t a l s r a p p o r t 1. k v a r t a l 2 0 1 0 1 Resultatregnskapet pr 31.03.2010 Resultatet av ordinær drift i banken før skatt er pr 31.03.10 et overskudd på 4,785 mill. kroner mot et underskudd

K v a r t a l s r a p p o r t 1. k v a r t a l 2 0 1 0 1 Resultatregnskapet pr 31.03.2010 Resultatet av ordinær drift i banken før skatt er pr 31.03.10 et overskudd på 4,785 mill. kroner mot et underskudd

Oslo Pensjonsforsikring

Oslo Pensjonsforsikring RAPPORT ETTER 2. KVARTAL 2010 Hovedpunkter Selskapsresultat på 197 millioner kroner hittil i år, mot 132 millioner kroner i samme periode i fjor. Resultatet i andre kvartal var

Oslo Pensjonsforsikring RAPPORT ETTER 2. KVARTAL 2010 Hovedpunkter Selskapsresultat på 197 millioner kroner hittil i år, mot 132 millioner kroner i samme periode i fjor. Resultatet i andre kvartal var

Regnskap 3. kvartal 2010 168. driftsår

Regnskap 3. kvartal 2010 168. driftsår SPAREBANKEN ØST 3. KVARTAL 2010 Høy EK-rentabilitet Gode resultater fra kjernevirksomhet Vekst i utlån til både privat og bedrift Press på netto renteinntekter Kostnader

Regnskap 3. kvartal 2010 168. driftsår SPAREBANKEN ØST 3. KVARTAL 2010 Høy EK-rentabilitet Gode resultater fra kjernevirksomhet Vekst i utlån til både privat og bedrift Press på netto renteinntekter Kostnader

Skagen Avkastning Statusrapport september 2015

Skagen Avkastning Statusrapport september 2015 Uro i det norske markedet SKAGEN Avkastning hadde en svak måned med ett kursfall på 0,25 prosentpoeng. Indeksen økte med 0,15 prosentpoeng i samme periode.

Skagen Avkastning Statusrapport september 2015 Uro i det norske markedet SKAGEN Avkastning hadde en svak måned med ett kursfall på 0,25 prosentpoeng. Indeksen økte med 0,15 prosentpoeng i samme periode.

SKAGEN Høyrente Statusrapport november 2014

SKAGEN Høyrente Statusrapport november 2014 Nøkkeltall pr 28. november Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning november 0,15 % 0,11 % 0,13 % Avkastning siste 12 mnd 2,31 % 1,52 % 1,71 %

SKAGEN Høyrente Statusrapport november 2014 Nøkkeltall pr 28. november Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning november 0,15 % 0,11 % 0,13 % Avkastning siste 12 mnd 2,31 % 1,52 % 1,71 %

SKAGEN Høyrente Institusjon Statusrapport november 2015

SKAGEN Høyrente Institusjon Statusrapport november 2015 Nøkkeltall pr 30. november Nøkkeltall SKAGEN Høyrente Institusjon Referanseindeks* Avkastning november 0,08 % 0,08 % 0,09 % Avkastning siste 12 mnd

SKAGEN Høyrente Institusjon Statusrapport november 2015 Nøkkeltall pr 30. november Nøkkeltall SKAGEN Høyrente Institusjon Referanseindeks* Avkastning november 0,08 % 0,08 % 0,09 % Avkastning siste 12 mnd

Finansiell stabilitet 2/11. Pressekonferanse, 29. november 2011

Finansiell stabilitet /11 Pressekonferanse, 9. november 11 Utsiktene for finansiell stabilitet er svekket Uroen i de internasjonale finansmarkedene har tiltatt Bankene må bli mer robuste Bankene må ha

Finansiell stabilitet /11 Pressekonferanse, 9. november 11 Utsiktene for finansiell stabilitet er svekket Uroen i de internasjonale finansmarkedene har tiltatt Bankene må bli mer robuste Bankene må ha

Kvartalsrapport 3. kvartal 2013 Jernbanepersonalets Sparebank

Kvartalsrapport 3. kvartal 2013 Jernbanepersonalets Sparebank Side 1 Kvartalsrapport pr. 30.9.2013 Markedsforhold Markedet er generelt preget av den internasjonale markedssituasjonen med usikkerhet og

Kvartalsrapport 3. kvartal 2013 Jernbanepersonalets Sparebank Side 1 Kvartalsrapport pr. 30.9.2013 Markedsforhold Markedet er generelt preget av den internasjonale markedssituasjonen med usikkerhet og

Bedret livresultat i Storebrand, men svakere i skadeforsikring

Bedret livresultat i Storebrand, men svakere i skadeforsikring Driftsresultat på 1.722 millioner kroner mot 1.275 millioner kroner i fjor. Konsernresultat 209 millioner kroner mot 523 millioner kroner

Bedret livresultat i Storebrand, men svakere i skadeforsikring Driftsresultat på 1.722 millioner kroner mot 1.275 millioner kroner i fjor. Konsernresultat 209 millioner kroner mot 523 millioner kroner

Resultater DnB NOR-konsernet. Rune Bjerke (konsernsjef) Bjørn Erik Næss (konserndirektør finans)

Bjørn Erik Næss (konserndirektør finans)") Resultater t DnB NOR-konsernet Fjerde kvartal Rune Bjerke (konsernsjef) Bjørn Erik Næss (konserndirektør finans) Året Driftsresultat før nedskrivninger og skatt i milliarder kroner 21,1 Kostnadsgrad i

Resultater t DnB NOR-konsernet Fjerde kvartal Rune Bjerke (konsernsjef) Bjørn Erik Næss (konserndirektør finans) Året Driftsresultat før nedskrivninger og skatt i milliarder kroner 21,1 Kostnadsgrad i

Hovedstyret. 14. desember 2011

Hovedstyret. desember Tiltak i EU ESB Styringsrenten redusert til, prosent Tiltak: Likviditetsoperasjoner med måneders løpetid Reservekravet redusert fra til prosent Reduserte krav til sikkerhetsstillelsen

Hovedstyret. desember Tiltak i EU ESB Styringsrenten redusert til, prosent Tiltak: Likviditetsoperasjoner med måneders løpetid Reservekravet redusert fra til prosent Reduserte krav til sikkerhetsstillelsen

SKAGEN Høyrente Statusrapport november 2016

SKAGEN Høyrente Statusrapport november 2016 Nøkkeltall pr 30. november Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning november 0,10 % 0,01 % 0,09 % Avkastning siste 12 mnd. 2,05 % 0,53 % 1,07 %

SKAGEN Høyrente Statusrapport november 2016 Nøkkeltall pr 30. november Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning november 0,10 % 0,01 % 0,09 % Avkastning siste 12 mnd. 2,05 % 0,53 % 1,07 %

SpareBank 1 Markets. OmF-rapport

SpareBank 1 Markets OmFrapport 2011 Rating (OmF): M: Aaa SB1M: AAA ble stiftet i 2008. Selskapet har lånt ut NOK 5,856 milliarder fordelt på 6587 boliglån. er et heleid datterselskap av Sparebanken Sør

SpareBank 1 Markets OmFrapport 2011 Rating (OmF): M: Aaa SB1M: AAA ble stiftet i 2008. Selskapet har lånt ut NOK 5,856 milliarder fordelt på 6587 boliglån. er et heleid datterselskap av Sparebanken Sør

Delårsrapport 2. kvartal 2014. Norwegian Finans Holding ASA

(NFH) eier 100 % av aksjene i Bank Norwegian AS. Det er ingen øvrig virksomhet i selskapet. Eierskapet i NFH er fordelt på institusjonelle og private investorer i Norge og utlandet, hvor Norwegian Air

(NFH) eier 100 % av aksjene i Bank Norwegian AS. Det er ingen øvrig virksomhet i selskapet. Eierskapet i NFH er fordelt på institusjonelle og private investorer i Norge og utlandet, hvor Norwegian Air

Regnskap 1. halvår 2012

Regnskap 1. halvår 2012 Kort presentasjon av Eiendomskreditt Etablert i 1997 Eiendomskreditt ble etablert den 29.10.1997 som et privat kredittforetak og fikk konsesjon som kredittforetak 17.4.1998. Selskapet

Regnskap 1. halvår 2012 Kort presentasjon av Eiendomskreditt Etablert i 1997 Eiendomskreditt ble etablert den 29.10.1997 som et privat kredittforetak og fikk konsesjon som kredittforetak 17.4.1998. Selskapet

Kvartalsrapport Q2 2012

Kvartalsrapport Q2 2012 Resultatregnskap, balanse og noter RESULTATREGNSKAP Beløp i hele 1 000 kroner Noter 2. kvartal 2012 2. kvartal 2011 01.01.2012-30.06.2012 01.01.2011-30.06.2011 01.01.2011-31.12.2011

Kvartalsrapport Q2 2012 Resultatregnskap, balanse og noter RESULTATREGNSKAP Beløp i hele 1 000 kroner Noter 2. kvartal 2012 2. kvartal 2011 01.01.2012-30.06.2012 01.01.2011-30.06.2011 01.01.2011-31.12.2011

BN Bank ASA Investorpresentasjon. Desember 2014

BN Bank ASA Investorpresentasjon Desember 2014 Kort oversikt over historien Tid før SB1A (1961-2008) Tid i SB1A (2008-) AS Næringskreditt etableres i Trondheim Kredittforetaket tar navnet Bolig- og Næringsbanken

BN Bank ASA Investorpresentasjon Desember 2014 Kort oversikt over historien Tid før SB1A (1961-2008) Tid i SB1A (2008-) AS Næringskreditt etableres i Trondheim Kredittforetaket tar navnet Bolig- og Næringsbanken

4. kvartalsrapport 2007

4. kvartalsrapport 2007 Foreløpig årsregnskap 2007 Banken der du treffer mennesker 4.kvartalsrapport og foreløpig årsregnskap 2007 Kommentarene med tall knytter seg til morbanken. RESULTAT Resultat av

4. kvartalsrapport 2007 Foreløpig årsregnskap 2007 Banken der du treffer mennesker 4.kvartalsrapport og foreløpig årsregnskap 2007 Kommentarene med tall knytter seg til morbanken. RESULTAT Resultat av

STYRETS DELÅRSRAPPORT PR. 30.09.2014

DELÅRSRAPPORT PR. 30.09.2014 STYRETS DELÅRSRAPPORT PR. 30.09.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.09.2014 er 13,360 mill. mot 9,410 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 30.09.2014 STYRETS DELÅRSRAPPORT PR. 30.09.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.09.2014 er 13,360 mill. mot 9,410 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

REGNSKAP - 1. HALVÅR 1996 -BEDRET INNTJENING

Trondheim 29. august 1996 REGNSKAP - 1. HALVÅR 1996 -BEDRET INNTJENING Resultatregnskapet for 1. halvår 1996 viser en klar bedring sammenlignet med samme periode i 1995. Utlåns- og innskuddsvolumet har

Trondheim 29. august 1996 REGNSKAP - 1. HALVÅR 1996 -BEDRET INNTJENING Resultatregnskapet for 1. halvår 1996 viser en klar bedring sammenlignet med samme periode i 1995. Utlåns- og innskuddsvolumet har

Finansiell stabilitet 2/10. Pressekonferanse, 30. november 2010

Finansiell stabilitet /1 Pressekonferanse, 3. november 1 Bankenes resultat før skatt Prosent av gjennomsnittlig forvaltningskapital. Årstall. 9. 1. - 3. kv. 9 og 1 3 1-1 - -3 1 3 5 7 8 9 1. - 3. 1. - 3.

Finansiell stabilitet /1 Pressekonferanse, 3. november 1 Bankenes resultat før skatt Prosent av gjennomsnittlig forvaltningskapital. Årstall. 9. 1. - 3. kv. 9 og 1 3 1-1 - -3 1 3 5 7 8 9 1. - 3. 1. - 3.

Skagen Avkastning Statusrapport november 2015

Skagen Avkastning Statusrapport november 2015 Eurolandinvesteringene løftet kursen SKAGEN Avkastning økte med 0,21 prosentpoeng i november. Indeksen økte med 0,43 prosentpoeng i samme periode. De europeiske

Skagen Avkastning Statusrapport november 2015 Eurolandinvesteringene løftet kursen SKAGEN Avkastning økte med 0,21 prosentpoeng i november. Indeksen økte med 0,43 prosentpoeng i samme periode. De europeiske

Høyrente Institusjon. Sammen for bedre renter. August 2010 Porteføljeforvalter Ola Sjöstrand. Kunsten å bruke sunn fornuft

Kunsten å bruke sunn fornuft SKAGEN Høyrente Institusjon August 2010 Porteføljeforvalter Ola Sjöstrand Sammen for bedre renter Skagen Sønderstrand. Septemberdag. 1893. Utsnitt. Av Michael Ancher, en av

Kunsten å bruke sunn fornuft SKAGEN Høyrente Institusjon August 2010 Porteføljeforvalter Ola Sjöstrand Sammen for bedre renter Skagen Sønderstrand. Septemberdag. 1893. Utsnitt. Av Michael Ancher, en av

Delårsregnskap 2. kvartal 2010

Delårsregnskap 2. kvartal 2010 Delårsrapport 2. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Delårsregnskap 2. kvartal 2010 Delårsrapport 2. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Resultat for Oslo Pensjonsforsikring AS etter tredje kvartal 2014

Resultat for Oslo Pensjonsforsikring AS etter tredje kvartal 2014 Regnskapspresentasjon Regnskapspresentasjonen er omarbeidet fra første kvartal 2014 som en følge av overtakelse av Oslo Forsikring AS og

Resultat for Oslo Pensjonsforsikring AS etter tredje kvartal 2014 Regnskapspresentasjon Regnskapspresentasjonen er omarbeidet fra første kvartal 2014 som en følge av overtakelse av Oslo Forsikring AS og

DELÅRSRAPPORT PR. 31.03.2014

DELÅRSRAPPORT PR. 31.03.2014 STYRETS DELÅRSRAPPORT PR. 31.03.2014 DRIFTSRESULTAT Resultat før skatt pr. 31.03.2014 er 3,189 mill. mot 2,284 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 31.03.2014 STYRETS DELÅRSRAPPORT PR. 31.03.2014 DRIFTSRESULTAT Resultat før skatt pr. 31.03.2014 er 3,189 mill. mot 2,284 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig