Møte i referansegruppen for rapportering CRR/CRD IV. Tirsdag 18. juni 2013

|

|

|

- Kai Eriksson

- 8 år siden

- Visninger:

Transkript

1 Møte i referansegruppen for rapportering CRR/CRD IV Tirsdag 18. juni 2013

2 Status CRR/CRD IV Agenda Implementing Technical Standards (ITS) Presentasjon av hva som er nytt mht forslag til nye rapporteringer: Kapitaldekning, store engasjementer, leverage ratio Likviditet Asset encumbrance Finansiell informasjon (FINREP), forbearance and non performing exposures. Tekniske løsning 2

3 Status CRR / CRD IV Ingvild Eide Sanden, Seksjon for soliditetsregulering

4 CRR/ CRD IV i EU Lang prosess i EU Forsinket innføring fra 1. januar 2013 til 1. januar 2014 Oppnådd enighet om innholdet i regelverket mellom EU-Parlamentet, EU-Rådet og EU-Kommisjonen i februar Endelig vedtak i EU-Parlamentet 10. til 13. juni 2013 Endelig vedtak i EU-Rådet 19. og 20. juni 2013 Må offentliggjøres i EU Official Journal innen 30. juni 2013 for at regelverket skal være gjeldende fra 1. januar

5 Gjennomføring i Norge Etter offentliggjøring av tekstene i EU skal CRD IV tas inn i EØS-avtalen Forordning (CRR regulation) og tekniske standarder Kapitalkrav (pilar 1), ansvarlig kapital, konsolidering, kvantitative likviditetskrav, store engasjementer, offentliggjøring av finansiell informasjon (pilar 3) Henvisning i forskrift og gjelder ord for ord i oversatt form Direktiv (CRD) Virksomhets- og risikostyring, tilsynsmyndighetenes virksomhet, pilar 2, bufferkrav Blir gjennomført gjennom norske forskrifter. Mange av dagens forskrifter oppheves eller får endret virkeområde 5

6 Oversikt kapitalkrav Kilde: Finansdepartementet 22. mars

7 Førtidig innføring i Norge Endringer i finansieringsvirksomhetsloven og verdipapirhandelloven vedtatt i Stortinget 10. juni 2013 med ikrafttredelse 1. juli 2013 Link til lovforslaget Innebærer at kapital- og bufferkravene i CRD IV gjøres gjeldene i Norge Gir hjemler til å fastsette kvantitative likviditetskrav og et uvektet kapitalkrav (Leverage Ratio) Gir kun det overordnede rammeverket, mens detaljerte bestemmelser gis i forskrifter eller følger av forordningsteksten og tekniske standarder 7

8 Norske kapitalkrav fra 1. juli 2013 Krav til ren kjernekapital (minstekrav og bufferkrav) 4,5 % minstekrav + 2,5 % bevaringsbuffer + 2 % systemrisikobuffer (økes til 3 % fra 1. juli 2014) 9 % ren kjernekapital + 1 % buffer for systemviktige institusjoner fra 1. juli 2015 (økes til 2 % fra 1. juli 2016) + 0 2,5 % motsyklisk buffer (fastsettes minst 12 måneder før ikrafttredelse) 6 % minstekrav til kjernekapital (1,5 % hybridkapital) 8 % minstekrav til ansvarlig kapital (2 % tilleggskapital) Finanstilsynet skal innen 1. november oversende til Finansdepartementet en vurdering av kriterier for identifikasjon av systemviktige institusjoner 8

9 Generelt om Implementing Technical Standard (ITS) Anne Stine Aakvaag, Seksjon for analyse og rapportering 9

10 10 Implementing Technical Standards (ITS) Utfyller regelverket med utfyllende bestemmelser. Utarbeides av European Banking Authority (EBA) Vedtas av kommisjonen, og er juridisk bindende Formålet med rapporteringsstandardene er blant annet å oppnå harmonisert rapportering i EU/EØS Rapporteringskrav: Format Frekvens Frister For enkelte rapporteringer inntrer proporsjonalitetsprinsippet. Hvilke kriterier om gjelder for ulike rapporteringer er regulert i ITS. Dette gjelder også exit/entry kriterier.

11 Status ITS på rapporteringsområdet: Implementing Technical Standard on Supervisory Reporting er fortsatt under arbeid. Inkluderer kapitaldekningsrapportering, store engasjementer, leverage ratio, likviditet (LCR og NSFR) finansiell informasjon (FINREP) Også øvrig rapportering vil bli inkludert i ITS hva gjelder: Øvrige likviditetsrapportering Asset encumbrance Forbearance and non-performing loans. Inneholder juridisk tekst Vedlegg med skjema, veiledninger, Data Point Model 11

12 Siste tidsplan for ITS: 23 May 2013 Final CRD/CRR (english version) EU Legislators May 2013 ITS workshop to revise legal references EBA 4 5 June 2013 Reporting Subgroup meeting EBA 5 June 2013 Deadline feedback on the taxonomy testing EBA + NSA IT June 2013 ITS workshop to incorporate feedback from the taxanomy testing EBA 20 June 2013 Submit final package to EBA Chair EBA 24 June 2013 Submit final package to Board of Supervisors EBA 01 July 2013 BOS approve the final ITS package EBA BoS 12

13 Tidsrammen for ITS Fra ITS til juridisk bindende regulering: EBA publiserer ITS og sender den til EU-kommisjonen for vedtak Juridisk/språksjekk gjøres i kommisjonen Kommisjonen vil oversette ITS til alle EU-språk Vedleggene vil ikke bli oversatt til EU-språk (skjemaer, veiledninger, Data Point Model) Kommisjonen vil publisere ITS i offentlig journal (maks 6 uker) 13

14 Informasjon på EBA hjemmesider: EBA introduserte 10. juni 2013 ny internettside Informasjon om Supervisory Reporting: Tekniske standarder, veiledninger, høringsdokumenter Linker til informasjon om XBRL taksonomier Single rulebook Q & A EBA vil først ta i mot spørsmål når CRD/CRR samt relaterte tekniske standarder er blitt juridisk tekst og publisert i EU Official Journal. 14

15 Hva gjør Finanstilsynet: Tilrettelegge rapporteringen for norske institusjoner ITS skal oversettes av UD UD vil prioritere forordningen Oversette rapporteringsskjemaer og veiledninger Prioriterer skjemaer Veiledningene består i hovedsak av referanser til direktivtekst Forbereder tekniske løsninger 15

16 Kapitaldekning, store engasjementer (LE) og uvektet kapitalandel (LR) Einar Thorsrud Lømo, Seksjon for analyse og rapportering

17 Agenda Belyse hva som er nytt i kapitaldekningsrapporteringen, rapporteringen av store engasjementer og leverage ratio siden forrige referansegruppemøte Publisering av utkast til COREP-skjemaer og veiledninger 17

18 Hvem skal rapportere kapitaldekning, LE og LR? Kredittinstitusjoner og verdipapirforetak Mindre omfattende rapportering for verdipapirforetak med begrenset tjenestespekter 18

19 Nye kapitalkrav fom. 1. juli 2013 De foreslåtte endringene i finansieringsvirksomhetsloven mv. er vedtatt i Stortinget CRD IV-forordningen er foreløpig ikke tatt inn i EØS-avtalen. Det er derfor inntil videre beregningsforskriften som angir hva slags kapital som kan dekke minstekravene. Det blir først endringer COREP-rapporteringen når CRD IV er innført i Norge. 19

20 COREP «Interim release» EBA publiserte utkast til COREP-skjemaer, veiledninger, valideringsregler mv. 15. mars 2013: (Ny link) Endelig pakke blir svært lik denne versjonen EBA-offentliggjøringen inkluderer også en fil med spørsmål og svar knyttet til skjemaene (FAQ-document) Eventuelle spørsmål til rapporteringspakken en ikke finner svar på i FAQ kan formidles til Finanstilsynet 20

21 Kapitaldekningsrapportering Kapitaldekningsoppgaven vil bli gjenstand for en del endringer: Kapitalarket omstruktureres til 5 ark CR SA/IRB beholder i stor grad sin form som i dag, med mindre endringer Endringer i kategoriene for CR IRB, mindre endringer i kategorisering for CR SA Eksponeringer skal fordeles geografisk, men her blir det terskel for hvem som må rapportere 21

22 Kapitaldekningsrapportering Markedsrisikoarkene utvides med flere detaljer Enkelte detaljer har vært lukket i COREP i Norge tidligere Skjema for risiko for svekket kredittverdighet hos motparten (CVA) innføres OpRisk utvides Skjema om hendelsesrapporterering ved bruk av sjablongmetode årlig rapportering Opplysninger om konsoliderte selskaper utvides Store engasjementer ligger nå inne som en del av COREPpakken 22

23 Table number Strukturen i COREP Table code /group code CA Name of the template /group of templates CAPITAL ADEQUACY 1 CA1 OWN FUNDS 2 CA2 OWN FUNDS REQUIREMENTS 3 CA3 CAPITAL RATIOS 4 CA4 MEMORANDUM ITEMS: 5 CA5 TRANSITIONAL PROVISIONS GS GROUP SOLVENCY 6 GS GROUP SOLVENCY CR CREDIT RISK 7 CR SA CREDIT AND COUNTERPARTY CREDIT RISKS AND FREE DELIVERIES: STANDARDISED APPROACH TO CAPITAL REQUIREMENTS 8 CR IRB CREDIT AND COUNTERPARTY CREDIT RISKS AND FREE DELIVERIES: IRB APPROACH TO CAPITAL REQUIREMENTS 9 CR GB GEOGRAPHICAL BREAKDOWN 10 CR EQU IRB CREDIT RISK: EQUITY - IRB APPROACHES TO CAPITAL REQUIREMENTS 11 CR SETT SETTLEMENT/DELIVERY RISK 12 CR SEC SA CREDIT RISK: SECURITISATIONS - STANDARDISED APPROACH TO OWN FUNDS REQUIREMENTS 13 CR SEC IRB CREDIT RISK: SECURITISATIONS - IRB APPROACH TO OWN FUNDS REQUIREMENTS 14 CR SEC Details DETAILED INFORMATION ON SECURITISATIONS 15 CR IP LOSSES EXPOSURES AND LOSSES FROM LENDING COLLATERALISED BY IMMOVABLE PROPERTY OPR OPERATIONAL RISK 16 OPR OPERATIONAL RISK 17 OPR Details OPERATIONAL RISK: GROSS LOSSES BY BUSINESS LINES AND EVENT TYPES IN THE LAST YEAR MKR MARKET RISK 18 MKR SA TDI MARKET RISK: STANDARDISED APPROACH FOR POSITION RISKS IN TRADED DEBT INSTRUMENTS 19 MKR SA SEC MARKET RISK: STANDARDISED APPROACH FOR SPECIFIC RISK IN SECURITISATIONS 20 MKR SA CTP MARKET RISK: STANDARDISED APPROACH FOR SPECIFIC RISK IN THE CORRELATION TRADING PORTFOLIO 21 MKR SA EQU MARKET RISK: STANDARDISED APPROACH FOR POSITION RISK IN EQUITIES 22 MKR SA FX MARKET RISK: STANDARDISED APPROACHES FOR FOREIGN EXCHANGE RISK 23 MKR SA COM MARKET RISK: STANDARDISED APPROACHES FOR COMMODITIES 24 MKR IM MARKET RISK INTERNAL MODELS 25 CVA CREDIT VALUE ADJUSTMENT RISK LE LARGE EXPOSURES 26 LE LIMITS LARGE EXPOSURES LIMITS 27 LE 1 LARGE EXPOSURES IN THE NON-TRADING AND TRADING BOOK 28 LE 2 DETAIL OF THE EXPOSURES TO INDIVIDUAL ENTITIES WITHIN GROUPS COREP TEMPLATES 23

24 Få endringer siden «Interim release» «SMB-faktor» (kapitalkrav for utlån til SMB multipliseres med 0,76) noen nye rader og kolonner i kredittrisikoark, samt i geografifordelingen Noen endringer i knyttet til fradragsreglene (CA-arkene) 24

25 Hvordan finne frem? Siste offentlige versjonen av CRR (forordningen): Artikkelnummereringen i denne versjonen stemmer i hovedsak med referansene i «interim release» fra EBA 15. mars Variablene og spesifikasjonene i skjemaene er nummerert for å enkelt finne igjen disse i veiledningene Veiledningene har referanse til CRR 25

26 Fra skjemaet CRSA: Fra Annex II_instructions_CRSA: 26

27 Store engasjementer (LE) Få endringer i CRR sammenlignet med gjeldende regelverk, men økte krav til detaljer i rapporteringen Alle institusjoner skal rapportere sine 10 største engasjementer på konsolidert basis, samt 10 største engasjementer med skyggebanker («unregulated financial entities») Rapporteringsskjemaene for LE ble publisert av EBA i COREP-pakken 15. mars 2013 LE1: Eksponeringer mot grupper LE2: Eksponeringer mot individuelle enheter i gruppene Endringer etter publiseringen 15. mars som følge av endelig CRR-tekst: Et nytt skjema (LE3) for å få bedre oversikt over eksponeringer mot skyggebanker inndeling etter gjenstående løpetid. 27

28 Leverage ratio (LR) Kjernekapital Eksponering (poster på og utenom balansen) > X % Kjernekapital: Tier1 Capital i tråd med nye krav til kapital i CRDIV LR skal beregnes som gjennomsnitt av månedlige observasjoner Eksponering: Poster på balansen Poster utenom balansen Derivater Liten bruk av risikovekter 28

29 Leverage ratio (LR) Inngår i den totale ITS-en for rapportering Rapportering fom. ikrafttredelse av CRR Gradvis innfasing/kalibrering av LR Pilar 2-krav fra 2014 Pilar 3-krav fra 2015 Pilar 1-krav fra 2018 Bindende krav LR skal rapporteres med og uten overgangsregler 29

30 Rapporteringsfrister for kapitaldekning, LE, LR Kvartalsvis rapportering (konsolidert og ikke-konsolidert) Rapporteringsfrist: 30 arbeidsdager både for solonivå og konsern Utsatt frist for rapportering av 1. kvartal 2014 Forutsetter publisering i Official Journal innen utgangen av juni Rapporteringsperiode Rapporteringsfrist 1. kvartal (31.03.) 12. mai 2. kvartal (30.06.) 11. august 3. kvartal (30.09.) 11. november 4. kvartal (31.12.) 11. februar 30

31 Likviditetsrapportering Susanne Christensen og Kaia Solli, Seksjon for analyse og rapportering

32 Agenda LCR og NSFR Hva er nytt siden forrige referansegruppemøte? Additional Liquidity Monitoring Metrics Asset Encumbrance Side 32

33 Side 33 LCR og NSFR

34 Hva skal rapporteres? LCR - Få endringer, men noen nye poster i skjemaet. - Likvide aktiva. - Forventede utbetalinger. - Forventede innbetalinger. de neste 30 dager (stressituasjon) NSFR - Tilgjengelig stabil finansiering. - Nødvendig stabil finansiering. 1 års periode Solo- og konsernnivå. Signifikant valuta. - 5 % av balansen jf. artikkel 415 i CRR. Side 34

35 Hvem skal rapportere? Kredittinstitusjoner = banker og finansieringsforetak med konsesjon til å utstede obligasjoner. Verdipapirforetak med aktivitet 3 og 6 i Section A Annex I i Direktiv 2004/39. «Dealing on own account» og «underwriting of financial instruments and/or placing of financial instruments on a firm commitment basis». Fritak for verdipapirforetak med begrenset tjenestespekter, gjenstår ca. 40 verdipapirforetak i Norge. Etter art. 6(4) kan det i perioden frem til , jf. art 508(3), også gis unntak for verdipapirforetak med tjenestespekter 3 og 6. Unntaksmulighet fra solorapportering for selskaper som er del av konsern. Etter art. 8 kan det på visse vilkår gjøres unntak for foretak i konsernforhold. Dette vil måtte skje som konkrete vedtak av Finanstilsynet i enkeltsaker, typisk der gruppen har en samordnet likviditetsstyring. Side 35

36 Rapporteringsfrekvens og frister LCR - F.o.m. 1. januar Månedlig kalenderdager etter månedsslutt. - Første referanseperioden for rapportering vurderes utsatt til 31. mars Rapporteringsfristen vurderes utsatt til 30 dager etter månedsslutt første rapporteringsår. Side 36

37 Rapporteringsfrekvens og frister NSFR - F.o.m. 1. januar Kvartalsvis. - Ca. 45 dager etter månedsslutt. - Første referanseperiode for rapportering per 31. mars Utsatt frist for første rapportering til 30. mai for solo- og 30. juni for konsolidert rapportering. Side 37

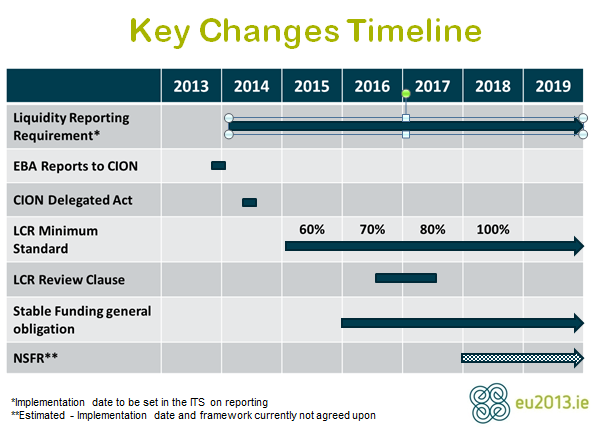

38 Rapportering versus krav 2014 observasjonsperiode. LCR-kravet skal bli spesifisert innen juni 2014 med ikrafttredelse i Innfasningsplan jf. artikkel 460: 60% i 2015, 70% 1. jan. 2016, 80% 1. jan. 2017, 100% 1. jan (2019). NSFR-rapportering fra 2014, «general obligation» fra 1. januar Krav kan innføres fra Side 38

39 Uavklarte forhold - hva skal vurderes i observasjonsperioden? EBA skal innen 31. desember 2013, rapportere til Kommisjonen jf. artikkel 509 i CRR på blant annet: - Cap på innbetalinger (75 %). - Kalibreringen av inn- og utbetalinger. - Grense på «nivå 2 aktiva» (40 %). - Intragruppeinn- og utbetalinger. - Vekter på kommiterte kreditt- og likviditetsfasiliteter. - Lavere vekter på enkelte innskudd (3 % jf. Basel III av 6. januar 2013). - Unntaksbestemmelser for land med lite likvide aktiva i sin valuta. - Definisjon av et etablert operasjonelt forhold. - Definisjon av likvide aktiva (high and extremely high liquidity and credit quality). - Hvilke typer aktiva som kan telle med (jf. nivå 2B aktiva i Basel III av 6. januar 2013). Høyere vekter på enkelt innskudd, EBA skal komme med guidelines. Side 39

40 Side 40

41 Additional Liquidity Monitoring Metrics Side 41

42 Bakgrunn Etter artikkel (b) i CRR skal EBA utvikle additional liquidity monitoring metrics for å gi tilsynsmyndigheter bedre oversikt over institusjonenes likviditetsrisiko. Dette vil også være hensiktsmessige å benytte i gjennomgangen av institusjonenes ILAAPer og til nytte i collegearbeidet. ITS på høring til 14. august. - Høringsnotat Skal tas inn som en del av hoveditsen på rapportering. Side 42

43 Hva skal rapporteres? 5 ulike monitoring metrics: - Maturity ladder. - Concentration of funding by counterparty. - Concentration of funding by product. - Prices for various lengths of funding. - Rollover of funding. Solo- og konsolidert nivå. Side 43

44 Hva skal rapporteres? - Maturity ladder - Informasjon om utbetalinger og innbetalinger med en rekke underposter fordelt på 13 løpetidsbånd: - Åpen løpetid - Overnatten - o/n 1 uke - 1 uke 2 uker, 2 uker 1 måned, 1 mnd 3 mnd, 3 mnd 6 mnd, 6 mnd 1år - 1 år 2 år, 2 år 3 år, 3 år 5 år, 5 år 10 år, over 10 år Separate rapporteringsskjema (excel-faner) for - Kontraktuelt bestemte betalinger. - Adferdsbestemt (forventede) strømmer. Side 44

45 Hva skal rapporteres? - Concentration of funding by counterparty - Informasjon om hvor konsentrert institusjonens finansiering er mot enkelt motparter. Topp 10 største motparter, der fundingen utgjør over 1 % av total gjeld. Rapporteringsposter: - Motpartskode. - Motparts sektortilhørighet. - Landtilhørighet. - Produkttype (alternativer nærmere spesifisert i veiledningen). - Valuta. - Beløp (mottatt beløp, vektet snitt opprinnelig løpetid, vektet snitt gjenstående løpetid). Side 45

46 Hva skal rapporteres? - Concentration of funding by product type - Informasjon om hva slags type finansiering institusjonen har fordelt på «retail funding» og «wholesale funding» Foreslått samme «threshold» som for concentration of funding by counterparty over 1 % av total gjeld. Rapporteringsposter: - Totalt beløp. - Beløp dekket av innskuddsgarantiordningen og beløp ikke dekket. - Vektet snitt opprinnelig løpetid. - Vektet snitt gjenstående løpetid. Side 46

47 Hva skal rapporteres? - Prices for various sources of funding - Gjennomsnittlig transaksjonsvolum og pris (spread) for funding med ulike løpetider: - Overnatten. - 1 uke. - 1, 3, 6 mnd. - 1, 2, 5 og 10 år. Rapporteringsposter: - Total Funding. - Cash Deposits. - Secured funding. - Senior unsecured securities. - Covered bonds. - Asset backed securities (inkl. ABCP) Side 47

48 Hva skal rapporteres? - Roll-over of funding - Informasjon om institusjonenes refinansieringsbehov og planer. For 31 dager frem i tid skal det vises: - Beløp til forfall. - Ny finansiering. - Netto. Dette skal fordeles etter følgende løpetidsbånd: - Daglig. - > 1 dag =< 7 dager. - > 7 dager =< 14 dager. - > 14 dager =< 1 måned. - > 1 måned =< 3 måneder. - > 3 måneder =< 6 måneder. - > 6 måneder. Samt totalt og gjennomsnittlig. Side 48

49 Hvem skal rapportere? Samme som LCR og NSFR, men med proporsjonalitetsprinsipper: - Institusjoner som ikke har mor eller døtre i andre land enn Norge. - Størrelsen på institusjonens balanse utgjør mindre enn 1 % av summen av balansen til alle institusjonene under tilsyn i det aktuelle landet. Redusert rapporteringsfrekvens Side 49

50 Rapporteringsfrekvens og frister I utgangspunktet månedlig rapportering. Men redusert til kvartalsvis dersom begge proporsjonalitetsprinsippene er oppfylt. - Om lag 90 % av norske banker (inkl. kredittforetak) oppfyller proporsjonalitetsprinsippene og kan rapportere kvartalsvis istedenfor månedlig. Første rapportering. - På bakgrunn av at denne høringen er sendt ut så sent vurderer EBA å utsette starttidspunktet for første rapportering i forhold til annen rapportering etter CRR/CRD IV. Side 50

51 Side 51 Asset Encumbrance

52 Bakgrunn ESRB publiserte i februar 2013 Recommendations on funding of credit institutions. I denne rapporten ble EBA anbefalt følgende: [ ] to issue guidelines on harmonised templates and definitions in order to facilitate the monitoring of asset encumbrance, in accordance with its established consultation practices.. I henhold til artikkel 100 i CRR skal institusjonene rapportere pansatte eiendeler. ITS på høring til 24. juni. - Høringsnotat Skal tas inn som en del av hoveditsen på rapportering. Side 52

53 Hva skal rapporteres? Definisjon i ITSen: "an asset is considered encumbered if it has been pledged or if it is subject to any form of arrangement to secure, collateralise or credit enhance any transaction from which it cannot be freely withdrawn". Består av 5 deler: - Overall asset encumbrance. - Maturity of asset encumbrance. - Contingent asset encumbrance. - Covered bond asset encumbrance. - Detailed asset encumbrance. Solo- og konsolidert nivå. Side 53

54 Side 54 Hva skal rapporteres?

55 Hvem skal rapportere? Samme som LCR og NSFR, men med proporsjonalitetsprinsipper: - Totale eiendeler er mindre enn EUR 30 milliarder. og - Pantsatte eiendeler utgjør mindre enn 5 % av balansen. Kun rapp. total + OMF - Institusjoner som ikke utsteder OMF eller covered bonds er fritatt fra rapportering av pantsatte eiendeler knyttet til OMF og covered bonds. Det åpnes også for ytterligere ett porporsjonalitetstiltak i høringsnotatet. - Institusjoner med totale eiendeler under 1 milliard euro trenger kun å rapportere «overall asset encumbrance». Side 55

56 Rapporteringsfrekvens og frister Kvartalsvis, halvårlig og årlig. - Overall asset encumbrance. - Maturity of asset encumbrance. Kvartalsvis - Covered bond asset encumbrance. - Detailed asset encumbrance - Halvårlig - Contingent asset encumbrance - Årlig Første rapportering - Ikke spesifisert i ITSen, men mest sannsynlig ikke før tidligst andre halvår Side 56

57 FINREP Gunnar Almklov, Seksjon for analyse og rapportering 57

58 Agenda Hva er FINREP? Hvem skal rapportere Implementering Hva skal rapporteres? Grenseverdier mv. Halvårlig/årlig Nye skjemaer Forbearance (betalingslettelser) Non-performing loans (misligholdte engasjementer) 58

59 FINREP FINREP: Finansiell rapportering Regnskapsdata, men med CRD-konsolidering Siste publiserte utkast til rapporteringspakke fra EBA Rapportering for IFRS-konsern (konsolidert) Art 99(95) i CRR, jf. IAS-forordningen 4 (og 6) Verdipapirforetak? 59

60 FINREP Utsatt implementering (sannsynligvis) 1. juli 2014 (3. kvartal) Kvartalsvis (med visse unntak) Rapporteringsfrist: 30 arbeidsdager Rapporteringsmåte Excelskjema (først) Annen løsning senere? 60

61 FINREP Hele «FINREP-pakken» må rapporteres Dvs. endring fra sist møte Noen unntak for noen skjemaer (størrelse og frekvens) Skjemaer som skal rapporteres: FINREP-pakken Forbearance (kanskje noe senere) Non-performing loans (kanskje noe senere) 61

62 Skjemaer med terskelverdier Geografiske kjennetegn (resultat/balanse/off-balance) mer enn 10% utenlandske eksponeringer Operasjonell leasing mer enn 10% av varige driftsmidler som operasjonell leasing Off-balance sheet aktiviteter provisjoner mv utgjør mer enn 10% av totale driftsinntekter -> Enten kvartalsvis rapportering, eller fritak -> Entry/exit-kriterier er under avklaring 62

63 Årlige/halvårlige skjemaer Halvårlige Ikke-konsoliderte strukturerte enheter Tilknyttede selskaper resultat/balanseposter Årlige Konsernstruktur «Fair value»-hierarki Varige driftsmidler, etter målemetode Avsetninger/pensjonsforpliktelser Spesifikasjon av enkelte resultatposter Endring i egenkapital 63

64 FINREP nye skjemaer Forbearance og Non-performing loans Offentlig høring til EBA, frist Lenke til høringsmateriell Implementering Mulig samtidig implementering FINREP (3. kv. 2014) Ev. et par kvartaler senere Omfatter: Eksponeringer (lån/rentepapirer) med betalingslettelse, fordelt på land og sektor Misligholdte lån fordelt på land/sektor og for ikke-finansielle foretak også fordelt på næring 64

65 Tekniske løsninger Gry Hege Karlsen, Seksjon for analyse og rapportering

66 Agenda tekniske løsninger Harmonisert rapportering rapporteringsmateriale Status i arbeidet med rapporteringsløsninger i EBA Arbeidet med rapporteringsløsninger i Finanstilsynet Side 66

67 Føringer fra EBA: Harmonisering av rapporteringen EBA har utarbeider rapporteringspakken, inneholdende harmoniserte rapporteringsskjemaer, som skal gjelde for rapportering under CRD IV. Dataformat og datadefinisjoner skal harmoniseres, for å oppnå at rapporteringen til tilsynsmyndighetene skal være lik i alle EU/EØS-land. For å oppnå harmonisering, har EBA valgt XBRL som rapporteringsstandard. Endelig rapporteringspakke fra EBA vil inneholde både rapporteringsskjemaer, veiledninger, Data Point Model og XBRLtaksonomier Side 67

68 Føringer fra EBA: Hvorfor harmonisert rapporteringsstandard Ved å benytte XBRL som rapporteringsformat, kan data enklere utveksles med EBA og andre nasjonale tilsynsmyndigheter. For selskap (grupper) som må rapportere til flere land, blir rapporteringskravene like. XBRL-standarden medvirker til at data blir kvalitetssikret etter samme standard/regler i alle land Data på XBRL-formatet skal rapporteres videre fra nasjonale myndigheter til EBA EBA skal tilrettelegge data til ESRB EBA skal også benytte data i sine analyser og tilsynsoppgaver Rapporteringskravene blir spesifisert gjennom bindende tekniske standarder (ITS on Reporting) Side 68

69 Rapporteringsmateriale fra EBA: Data Point Model og XBRL-taksonomier Data Point Model (DPM) er en metode for å systematisere metadataene som inngår i rapporteringsskjemaene. Alle dataelementer (celler) fra skjemaene korresponderer til et data point med tilhørende dimensjoner og annen type informasjon (versjon, cellereferanser osv). Analysearbeidet og systematiseringen av elementer og dimensjoner er utført av fageksperter (skjemaeksperter) i samarbeid med IT-eksperter Data Point Model (DPM) benyttes for å produsere/generere XBRL-taksonomiene. XBRLtaksonomier blir utarbeidet når endelig ITS er godkjent (skjemaene og DPM er stabile). Valideringsregler blir lagt inn i både DPM og i XBRL-taksonomier Både DPM og XBRL-taksonomier vil publiseres av EBA og være tilgjengelig for bruk av nasjonale tilsynsmyndigheter og institusjoner. Side 69

70 Status i arbeidet med rapporteringsløsninger i EBA: Publisert rapporteringsmateriale Alle rapporteringer har vært på høring. Det som inngår i konsultasjon: Rapporteringsskjemaer Veiledninger Valideringsregler Data Point Model (DPM) Ved gjennomgang av materiale må skjemaer og valideringsregler sees/leses i sammenheng. Skjemaer, veiledninger og DPM blir endelig godkjent når ITS blir godkjent. Side 70

71 Status i arbeidet med rapporteringsløsninger i EBA: Litt mer om teknisk rapporteringsmateriale Data Point Model er bindeleddet mellom «business»-siden og det tekniske miljøet. Benyttes for å produsere/generere XBRL-taksonomiene. EBA organiserer teknisk materiale gjennom to framework (2 sett med taksonomier): COREP Framework Kapital Store engasjementer Leverage ratio Likviditet Asset Encumbrance FINREP FINREP Forbearance and non-performing exposures DPM inneholder metadata for begge framework Kan sees som en metadata-katalog for begge framework Side 71

72 Foreløpig tidsplan for arbeid med DPM og XBRLtaksonomier COREP og FINREP Arbeid med å utvikle/generere CRD IV XBRL-taksonomier har startet i EBA Beta-versjon i test hos NSA er nå Foreløpig tidsplan fra EBA: Utvikling i juni og juli Offentlig konsultasjon i august Korrigeringer/justeringer august/september Endelig taksonomi publiseres av EBA i slutten av september Tidsplan avhengig av endelig behandling av regelverk og ITS Side 72

73 Arbeidet med rapporteringsløsninger i Finanstilsynet Foreløpige planer Korte tidsfrister, usikkerhet knyttet til implementeringstidspunkt samt endringer i rapporteringskrav er utfordrende for alle aktører i arbeidet med å forberede og implementere rapporteringsløsninger. Finanstilsynet vil i første omgang implementere nye rapporteringskrav i eksisterende rapporteringer og løsninger Betyr at alle rapporteringskrav i CRD IV gjelder, men eksisterende løsninger må tilpasses for å håndtere de nye kravene På lang sikt planlegges en felles innrapporteringsløsning for alle XBRLrapporteringer, både for rapporteringer i regi av EBA (CRD IV) og for rapporteringer i regi av EIOPA (Solvens II) Side 73

74 Arbeidet med rapporteringsløsninger i Finanstilsynet Mulige løsninger som vurderes på kort sikt: Eksisterende COREP-løsning (XBRL) videreutvikles og tilpasses nye krav Store engasjementer innføres enten som eget Excel-skjema (Execl-skjema via ALTINN) eller som en del av COREP (XBRL) Leverage ratio innføres enten som eget Excel-skjema (Execl-skjema via ALTINN) eller som en del av COREP (XBRL) Ny likviditetsrapportering baseres foreløpig på eksisterende løsning (nye Excelskjema via ALTINN) FINREP innføres som Excel-skjema (Execl-skjema via ALTINN) Asset Encumbrance, sees i sammenheng med likviditet, innføres som Excelskjema (Execl-skjema via ALTINN) Forbearance and non-performing exposures, sees i sammenheng med FINREP, innføres som Excel-skjema (Execl-skjema via ALTINN) Side 74

75 Arbeidet med midlertidige rapporteringsløsninger i Finanstilsynet: Utfordringer med tekniske løsninger COREP (videreutvikle eksisterende XBRL-løsning): Rapportørverktøy RBME Lite (Excel-skjema med plug in) Må håndtere mange dimensjoner som valuta, nasjonale markeder, geografi Må håndtere enda større datamengder Må mappes mot CRD IV-taksonomien Portal-løsning (EAS) Må håndtere store taksonomier og større datamengder Utfordring med neste versjon av XBRL: Formula Link Base Rendering Link Base Løsningen er spesialtilpasset for Finanstilsynet Side 75

76 Arbeidet med langsiktig XBRL-løsning i Finanstilsynet: Problemstillinger Tilby rapportørverktøy (Excel-skjemaløsning) på lengre sikt? EBA gir ikke støtte til rapportørverktøy Det er ønskelig på sikt at rapportører kan generere XBRL-formatet fra egne systemer Krevende med manuell løsning (rapportørverktøy), da det er mange rapporteringer/skjemaer som skal fylles ut Full utnyttelse av XBRL når rapportør kan validere sine data i egne løsninger før innsending av data Usikkerhet om synkron (sanntids) eller asynkron validering ved innsending: I dag synkron (sanntids) validering, dvs. at rapportør får feilmelding øyeblikkelig Både CRD IV og Solvens II innfører Formula, dvs. mer omfattende validering av XBRL-data CRD IV og Solvens II medfører svært store datafiler som skal valideres. Dette medfører at synkron validering vil kunne gi ytelsesproblemer Finanstilsynet vurderer (ikke besluttet) at framtidig XBRL-løsning må basere seg på asynkron validering, dvs. at rapportør får feilmeldinger etter innsending og validering hos Finanstilsynet. Side 76

77 Arbeidet med rapporteringsløsninger i Finanstilsynet: Videre arbeid Finanstilsynet vil informere referansegruppen/rapportørene når rapporteringsmateriale publiseres av EBA (august/september) Finanstilsynet har ambisjon om avklaring på midlertidige løsninger for CRD IV i august/september: Rapportørverktøy Store engasjementer/leverage ratio som del av COREP eller som Excel-skjema via ALTINN Finanstilsynet ønsker dialog med rapportørene om framtidig bruk av XBRL: Datamengde og eventuell asynkron validering gir grunn for rapportører å vurdere egne XBRL-løsninger Eget møte med datasentraler og mer tekniske representanter for rapportørene? Side 77

78 Arbeid med rapporteringsløsninger Nyttig informasjon for institusjonene i planleggings- og forberedelsesfase: Publiserte skjemaer, DPM, presentasjoner Foreløpig rapporteringsmateriale Informasjon om DPM og XBRL: Konsultasjon om DPM våren 2012 Konsultasjon DPM Mer informasjon om XBRL (Eurofiling) Eurofiling project is an open joint initiative of the European Banking Authority (EBA) and the European Insurance and Occupational Pensions Authority (EIOPA) in in collaboration with XBRL Europe, as well as stakeholders as banks, solutions providers, academy and individuals. The deliverables are Data Models, XBRL taxonomies, know-how and materials for Supervisory Frameworks: COREP, FINREP and Solvency II. Side 78

79 Veien videre: Finanstilsynets ønsker å holde institusjonene løpende orientert gjennom: Regelmessige referansegruppemøter Egne informasjonsmøter om temaer innen rapportering Egne informasjonsmøter om teknisk løsning Innspill? Finanstilsynet vil fortløpende oppdatere sine internettsider med aktuell ny informasjon: 79

80 Kontaktpersoner Regelverket CRR/CRD IV COREP, Store engasjementer, leverage ratio: (kredittinstitusjoner) (verdipapirforetak) Likviditet (kredittinstitusjoner) (verdipapirforetak) FINREP Teknisk løsning 80

81 FINANSTILSYNET Revierstredet 3 Postboks 1187 Sentrum 0107 Oslo Personlig e-postadresse

Møte i referansegruppen for rapportering CRR/CRD IV. 27. september 2013

Møte i referansegruppen for rapportering CRR/CRD IV 27. september 2013 Agenda Status CRR/CRD IV Oppdatering på rapportering under CRD IV Status for Finanstilsynets arbeid med tekniske løsninger for rapportering

Møte i referansegruppen for rapportering CRR/CRD IV 27. september 2013 Agenda Status CRR/CRD IV Oppdatering på rapportering under CRD IV Status for Finanstilsynets arbeid med tekniske løsninger for rapportering

Referansegruppen for Solvens II. Møte i Finanstilsynet 27. august 2012

Referansegruppen for Solvens II Møte i Finanstilsynet 27. august 2012 Agenda Status i Solvens II-prosessen internasjonalt og i Norge Status for egenvurdering av risiko og solvens (ORSA) Status for rapportering

Referansegruppen for Solvens II Møte i Finanstilsynet 27. august 2012 Agenda Status i Solvens II-prosessen internasjonalt og i Norge Status for egenvurdering av risiko og solvens (ORSA) Status for rapportering

Møte i referansegruppen for rapportering CRR/CRD IV. Fredag 30. november 2012

Møte i referansegruppen for rapportering CRR/CRD IV Fredag 30. november 2012 Status CRR/CRD IV Agenda Generelt om Implementing Technical Standards (ITS) Kort presentasjon av foreløpig forslag til nye rapporteringer:

Møte i referansegruppen for rapportering CRR/CRD IV Fredag 30. november 2012 Status CRR/CRD IV Agenda Generelt om Implementing Technical Standards (ITS) Kort presentasjon av foreløpig forslag til nye rapporteringer:

Likviditet og soliditet

Norske banker Likviditet og soliditet 3. kvartal 2016 DATO: 08.12.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 7 1.2.1

Norske banker Likviditet og soliditet 3. kvartal 2016 DATO: 08.12.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 7 1.2.1

Hovedveiledning NSFR Oppdatert 13. januar 2015

Hovedveiledning NSFR Oppdatert 13. januar 2015 Innledning Definisjonen av NSFR NSFR skal belyse i hvilken grad institusjonen er langsiktig finansiert, og setter krav til institusjonens finansieringsstruktur

Hovedveiledning NSFR Oppdatert 13. januar 2015 Innledning Definisjonen av NSFR NSFR skal belyse i hvilken grad institusjonen er langsiktig finansiert, og setter krav til institusjonens finansieringsstruktur

Likviditetsforum 23. november Regulering og tilsynsarbeid på likviditetsområdet. Kaia Solli Seniorrådgiver, Finanstilsynet

Likviditetsforum 23. november 2017 Regulering og tilsynsarbeid på likviditetsområdet Kaia Solli Seniorrådgiver, Finanstilsynet Agenda LCR Minstekrav på totalnivå Minstekrav i signifikante valutaer Offentliggjøring

Likviditetsforum 23. november 2017 Regulering og tilsynsarbeid på likviditetsområdet Kaia Solli Seniorrådgiver, Finanstilsynet Agenda LCR Minstekrav på totalnivå Minstekrav i signifikante valutaer Offentliggjøring

Likviditet og soliditet

Norske banker Likviditet og soliditet 1. kvartal 2015 DATO: 24.06.2015 2 Finanstilsynet INNHOLD 1 LIKVIDITETSRISIKO 5 1.1 Situasjonen i penge- og kapitalmarkedene 5 1.2 Likviditetsbuffer 6 1.3 Stabil finansiering

Norske banker Likviditet og soliditet 1. kvartal 2015 DATO: 24.06.2015 2 Finanstilsynet INNHOLD 1 LIKVIDITETSRISIKO 5 1.1 Situasjonen i penge- og kapitalmarkedene 5 1.2 Likviditetsbuffer 6 1.3 Stabil finansiering

Likviditet og soliditet

Norske banker og kredittforetak Likviditet og soliditet 2. kvartal 2016 DATO: 18.10.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve...

Norske banker og kredittforetak Likviditet og soliditet 2. kvartal 2016 DATO: 18.10.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve...

Likviditet og soliditet

Norske banker Likviditet og soliditet 4. kvartal 2016 DATO: 17.03.2017 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 8 1.2.1

Norske banker Likviditet og soliditet 4. kvartal 2016 DATO: 17.03.2017 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 8 1.2.1

COREP: bakgrunn og status. Informasjonsmøter 19. 26. mai 2010 Heidi Holwech

COREP: bakgrunn og status Informasjonsmøter 19. 26. mai 2010 Heidi Holwech Bakgrunn for COREP De nye kapitaldekningsreglene BASEL II medførte behov for ny kapitaldekningsrapportering. The Committee of

COREP: bakgrunn og status Informasjonsmøter 19. 26. mai 2010 Heidi Holwech Bakgrunn for COREP De nye kapitaldekningsreglene BASEL II medførte behov for ny kapitaldekningsrapportering. The Committee of

Rapportering til EIOPA for pensjonsforetak Informasjonsmøte. Finanstilsynet 8. mai 2019

Rapportering til EIOPA for pensjonsforetak Informasjonsmøte Finanstilsynet 8. mai 2019 Agenda teknisk løsning 1. Hvorfor XBRL er nødvending som rapporteringsstandard 2. Nødvendig informasjon for foretakene

Rapportering til EIOPA for pensjonsforetak Informasjonsmøte Finanstilsynet 8. mai 2019 Agenda teknisk løsning 1. Hvorfor XBRL er nødvending som rapporteringsstandard 2. Nødvendig informasjon for foretakene

Likviditet og soliditet

Norske banker Likviditet og soliditet 4. kvartal 2015 DATO: 17.03.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve... 7 1.2.1

Norske banker Likviditet og soliditet 4. kvartal 2015 DATO: 17.03.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve... 7 1.2.1

HAR VI REGULERT OSS BORT FRA BANKKRISER? SAMFUNNSØKONOMENE 5. JUNI 2018 ARILD J. LUND NORGES BANK

HAR VI REGULERT OSS BORT FRA BANKKRISER? SAMFUNNSØKONOMENE 5. JUNI 2018 ARILD J. LUND NORGES BANK Innhold 1. Bakgrunn 2. Regulering 3. Krisehåndtering 4. Tilsyn 5. Hva er oppnådd? 2 1. Bakgrunn 3 4 BNP

HAR VI REGULERT OSS BORT FRA BANKKRISER? SAMFUNNSØKONOMENE 5. JUNI 2018 ARILD J. LUND NORGES BANK Innhold 1. Bakgrunn 2. Regulering 3. Krisehåndtering 4. Tilsyn 5. Hva er oppnådd? 2 1. Bakgrunn 3 4 BNP

Tilpasning til nye regulatoriske krav

Tilpasning til nye regulatoriske krav OMF-dagen, Oslo, 19. januar 2017 Per Sagbakken DNB Boligkreditt AS Utvikling kapitalkrav DNB Boligkreditt AS 18,0 % 16,0 % 14,0 % 12,0 % 10,0 % 8,0 % 6,0 % 4,0 % 15,0

Tilpasning til nye regulatoriske krav OMF-dagen, Oslo, 19. januar 2017 Per Sagbakken DNB Boligkreditt AS Utvikling kapitalkrav DNB Boligkreditt AS 18,0 % 16,0 % 14,0 % 12,0 % 10,0 % 8,0 % 6,0 % 4,0 % 15,0

Rapportering av tap på utlån sikret i fast eiendom (IP losses)

") Rapportering av tap på utlån sikret i fast eiendom (IP losses) Veiledning DATO: 27.6.2015 INNHOLD 1 GENERELLE INSTRUKSJONER... 3 1.1 Rapporteringspliktige institusjoner og frister... 3 1.2 Generelt om

Rapportering av tap på utlån sikret i fast eiendom (IP losses) Veiledning DATO: 27.6.2015 INNHOLD 1 GENERELLE INSTRUKSJONER... 3 1.1 Rapporteringspliktige institusjoner og frister... 3 1.2 Generelt om

Oslo, 1. desember 2010 Eirik Bunæs

Oslo, 1. desember 2010 Eirik Bunæs Verdipapirseminar høsten 2010 Den nye europeiske tilsynsstrukturen og enkelte andre tilpasninger Den nye tilsynsstrukturen i EU: Skal virke fra 1. januar 2011 Bakgrunn

Oslo, 1. desember 2010 Eirik Bunæs Verdipapirseminar høsten 2010 Den nye europeiske tilsynsstrukturen og enkelte andre tilpasninger Den nye tilsynsstrukturen i EU: Skal virke fra 1. januar 2011 Bakgrunn

Norske banker under EUs kapitalkravsregelverk hva blir nytt ved EØS-tilpasningen og hva vil komme i årene fremover?

Norske banker under EUs kapitalkravsregelverk hva blir nytt ved EØS-tilpasningen og hva vil komme i årene fremover? Kapitalkravsseminar, Finans Norge Ann Viljugrein, direktør for bank- og forsikringstilsyn

Norske banker under EUs kapitalkravsregelverk hva blir nytt ved EØS-tilpasningen og hva vil komme i årene fremover? Kapitalkravsseminar, Finans Norge Ann Viljugrein, direktør for bank- og forsikringstilsyn

Lovvedtak 77. (2012 2013) (Første gangs behandling av lovvedtak) Innst. 295 L (2012 2013), jf. Prop. 96 L (2012 2013)

(Første gangs behandling av lovvedtak) Innst. 295 L (2012 2013), jf. Prop. 96 L (2012 2013)") Lovvedtak 77 (2012 2013) (Første gangs behandling av lovvedtak) Innst. 295 L (2012 2013), jf. Prop. 96 L (2012 2013) I Stortingets møte 4. juni 2013 ble det gjort slikt vedtak til lov om endringer i finansieringsvirksomhetsloven

Lovvedtak 77 (2012 2013) (Første gangs behandling av lovvedtak) Innst. 295 L (2012 2013), jf. Prop. 96 L (2012 2013) I Stortingets møte 4. juni 2013 ble det gjort slikt vedtak til lov om endringer i finansieringsvirksomhetsloven

Gjenopprettingsplan DNBs erfaringer. Roar Hoff Leder av Konsern-ICAAP og Gjenopprettingsplan Oslo, 7. desember 2017

Gjenopprettingsplan DNBs erfaringer Roar Hoff Leder av Konsern-ICAAP og Gjenopprettingsplan Oslo, 7. desember 2017 Lik konkurranse krever full harmonisering av systemet Like definisjoner Konsistent bruk

Gjenopprettingsplan DNBs erfaringer Roar Hoff Leder av Konsern-ICAAP og Gjenopprettingsplan Oslo, 7. desember 2017 Lik konkurranse krever full harmonisering av systemet Like definisjoner Konsistent bruk

Referansegruppen for Solvens II. Møte i Finanstilsynet 10. juni 2013

Referansegruppen for Solvens II Møte i Finanstilsynet 10. juni 2013 Agenda Status i Solvens II-prosessen internasjonalt og i Norge EIOPAs forslag til anbefalinger om forberedelser til Solvens II Neste

Referansegruppen for Solvens II Møte i Finanstilsynet 10. juni 2013 Agenda Status i Solvens II-prosessen internasjonalt og i Norge EIOPAs forslag til anbefalinger om forberedelser til Solvens II Neste

Informasjonsmøte rapporteringskrav etter CRD IV

Informasjonsmøte rapporteringskrav etter CRD IV 19. mai og 20. mai 2014 Velkommen Agenda Generelt om rapporteringskrav og teknisk standard for rapportering (ITS) Tekniske løsninger Nærmere om rapporteringskravene:

Informasjonsmøte rapporteringskrav etter CRD IV 19. mai og 20. mai 2014 Velkommen Agenda Generelt om rapporteringskrav og teknisk standard for rapportering (ITS) Tekniske løsninger Nærmere om rapporteringskravene:

MØTE MED FINANSTILSYNET 24. APRIL 2012. Innspill til dagsorden fra Referansegruppen for gjennomføring av CRD IV - FNO

MØTE MED FINANSTILSYNET 24. APRIL 2012 Innspill til dagsorden fra Referansegruppen for gjennomføring av CRD IV - FNO 24.04.2012 Referansegruppe CRD IV Forslag til dagsorden 1) Gjennomføring i norsk rett

MØTE MED FINANSTILSYNET 24. APRIL 2012 Innspill til dagsorden fra Referansegruppen for gjennomføring av CRD IV - FNO 24.04.2012 Referansegruppe CRD IV Forslag til dagsorden 1) Gjennomføring i norsk rett

Referansegruppemøte CRD IV-rapportering 3. September 2015

Referansegruppemøte CRD IV-rapportering 3. September 2015 Referansegruppemøte CRD IV-rapportering 3. September 2015 Agenda Generell status på innførte CRR-/CRD IV-rapporteringene. Generelt om datainngang,

Referansegruppemøte CRD IV-rapportering 3. September 2015 Referansegruppemøte CRD IV-rapportering 3. September 2015 Agenda Generell status på innførte CRR-/CRD IV-rapporteringene. Generelt om datainngang,

Likviditet og soliditet

Norske banker Likviditet og soliditet 3. kvartal 2015 DATO: 21.12.2015 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsbuffer... 7 1.3

Norske banker Likviditet og soliditet 3. kvartal 2015 DATO: 21.12.2015 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsbuffer... 7 1.3

Solvens II: Informasjonsmøte førtidig rapportering. Finanstilsynet 18. juni 2014

Solvens II: Informasjonsmøte førtidig rapportering Finanstilsynet 18. juni 2014 Agenda Status for gjennomføringen av Solvens II Status for arbeidet med ordinær rapportering under Solvens II Førtidig rapportering

Solvens II: Informasjonsmøte førtidig rapportering Finanstilsynet 18. juni 2014 Agenda Status for gjennomføringen av Solvens II Status for arbeidet med ordinær rapportering under Solvens II Førtidig rapportering

Referansegruppen for Solvens II. Møte i Finanstilsynet 8. januar 2015

Referansegruppen for Solvens II Møte i Finanstilsynet 8. januar 2015 Agenda Status i Solvens II-prosessen internasjonalt og i Norge Forslaget til forskrift om gjennomføring av Solvens II Kommisjonens forordning

Referansegruppen for Solvens II Møte i Finanstilsynet 8. januar 2015 Agenda Status i Solvens II-prosessen internasjonalt og i Norge Forslaget til forskrift om gjennomføring av Solvens II Kommisjonens forordning

Endring av kapitalkravsforskriften

Høringsnotat Endring av kapitalkravsforskriften Grenser for vesentlig beløp i kapitalkravsforskriften 10-1(1) DATO: 2018-10-18 Innhold 1 Bakgrunn 3 2 Gjeldende rett 3 3 EØS-rett 3 4 Finanstilsynets vurdering

Høringsnotat Endring av kapitalkravsforskriften Grenser for vesentlig beløp i kapitalkravsforskriften 10-1(1) DATO: 2018-10-18 Innhold 1 Bakgrunn 3 2 Gjeldende rett 3 3 EØS-rett 3 4 Finanstilsynets vurdering

Finans Norge OMF-forum 20. januar 2016

Finans Norge OMF-forum OMF, regulering og tilsyn Emil R. Steffensen Direktør for Bank- og forsikringstilsyn Markedsutviklingen Agenda Erfaringer med OMF Finansiell stabilitet og systemrisiko Oppdrag fra

Finans Norge OMF-forum OMF, regulering og tilsyn Emil R. Steffensen Direktør for Bank- og forsikringstilsyn Markedsutviklingen Agenda Erfaringer med OMF Finansiell stabilitet og systemrisiko Oppdrag fra

Likviditet og soliditet

Norske banker Likviditet og soliditet 1. kvartal 2016 DATO: 22.06.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve... 7 1.2.1

Norske banker Likviditet og soliditet 1. kvartal 2016 DATO: 22.06.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve... 7 1.2.1

Status COREP-prosjektet. Gry Hege Karlsen Referansegruppemøte 30.11.2009

Status COREP-prosjektet Gry Hege Karlsen Referansegruppemøte 30.11.2009 COREP-prosjektet i Kredittilsynet Overordnet målsetning med prosjektet er: Å satse på den rapporteringsstandarden CEBS anbefaler

Status COREP-prosjektet Gry Hege Karlsen Referansegruppemøte 30.11.2009 COREP-prosjektet i Kredittilsynet Overordnet målsetning med prosjektet er: Å satse på den rapporteringsstandarden CEBS anbefaler

Rapporteringsplikter for AIF-forvaltere status Halvdagsseminar 4. juni 2015

Rapporteringsplikter for AIF-forvaltere status Halvdagsseminar 4. juni 2015 Hege Bach Hande Seniorrådgiver Seksjon for fond og kollektive investeringer Disposisjon Periodisk rapportering «Annex IV-rapportering»

Rapporteringsplikter for AIF-forvaltere status Halvdagsseminar 4. juni 2015 Hege Bach Hande Seniorrådgiver Seksjon for fond og kollektive investeringer Disposisjon Periodisk rapportering «Annex IV-rapportering»

Solvens II oppdatering på regelverksiden og forventninger til forsikringsselskapene frem mot PwC-seminar 13. mars 2014

Solvens II oppdatering på regelverksiden og forventninger til forsikringsselskapene frem mot 2016 PwC-seminar 13. mars 2014 Agenda Status i Solvens II-prosessen internasjonalt og i Norge Gjennomføringen

Solvens II oppdatering på regelverksiden og forventninger til forsikringsselskapene frem mot 2016 PwC-seminar 13. mars 2014 Agenda Status i Solvens II-prosessen internasjonalt og i Norge Gjennomføringen

Veiledning til utfylling av rapportering for tverrsektorielle finansielle grupper

Veiledning til utfylling av rapportering for tverrsektorielle finansielle grupper 1. Innledning Rapporten for tverrsektorielle finansielle grupper blir innhentet med hjemmel i lov av 7. desember 1956 nr.

Veiledning til utfylling av rapportering for tverrsektorielle finansielle grupper 1. Innledning Rapporten for tverrsektorielle finansielle grupper blir innhentet med hjemmel i lov av 7. desember 1956 nr.

Nye rammevilkår for bankene. Presentasjon på bransjeseminar om egenkapitalbevis 11. September 2012 v/erik Lind Iversen, Finanstilsynet

Nye rammevilkår for bankene Presentasjon på bransjeseminar om egenkapitalbevis 11. September 2012 v/erik Lind Iversen, Finanstilsynet Innhold: 1. Bakgrunn for nye regelendringer 2. Norske bankers situasjon

Nye rammevilkår for bankene Presentasjon på bransjeseminar om egenkapitalbevis 11. September 2012 v/erik Lind Iversen, Finanstilsynet Innhold: 1. Bakgrunn for nye regelendringer 2. Norske bankers situasjon

Likviditet LCR (og NSFR) Informasjonsmøte 20. mars Aud Ebba Lie, Kaia Solli og Susanne Christensen

Informasjonsmøte 20. mars Aud Ebba Lie, Kaia Solli og Susanne Christensen") Likviditet LCR (og NSFR) Informasjonsmøte 20. mars Aud Ebba Lie, Kaia Solli og Susanne Christensen Agenda Internasjonale problemstillinger og prosesser Nye krav til likviditet FAQ Gjennomgang av skjemaet

Likviditet LCR (og NSFR) Informasjonsmøte 20. mars Aud Ebba Lie, Kaia Solli og Susanne Christensen Agenda Internasjonale problemstillinger og prosesser Nye krav til likviditet FAQ Gjennomgang av skjemaet

Kristin Gulbrandsen Bransjeseminar om egenkapitalbevis, 15. september 2010

Nye likviditets- og soliditetskrav Kristin Gulbrandsen Bransjeseminar om egenkapitalbevis, 15. september 21 Noe strengere regulering vil være samfunnsøkonomisk k lønnsomt Kostnadene ved strengere regulering

Nye likviditets- og soliditetskrav Kristin Gulbrandsen Bransjeseminar om egenkapitalbevis, 15. september 21 Noe strengere regulering vil være samfunnsøkonomisk k lønnsomt Kostnadene ved strengere regulering

Hovedveiledning LCR 18.12.2014

Hovedveiledning LCR 18.12.2014 Innledning Definisjoner I CRD IV/CRR stilles det krav til at alle kredittinstitusjoner skal ha tilstrekkelige likviditetsbuffere til å tåle perioder med begrenset tilgang

Hovedveiledning LCR 18.12.2014 Innledning Definisjoner I CRD IV/CRR stilles det krav til at alle kredittinstitusjoner skal ha tilstrekkelige likviditetsbuffere til å tåle perioder med begrenset tilgang

Oslo, 9. juni 2011 Eirik Bunæs

Oslo, 9. juni 2011 Eirik Bunæs Verdipapirseminar våren 2011 Foreløpig erfaring med den nye europeiske tilsynsstrukturen og enkelte andre tilpasninger European Securities and Markets Authority ( ESMA, tidligere

Oslo, 9. juni 2011 Eirik Bunæs Verdipapirseminar våren 2011 Foreløpig erfaring med den nye europeiske tilsynsstrukturen og enkelte andre tilpasninger European Securities and Markets Authority ( ESMA, tidligere

Rapportering under Solvens II. Møte i referansegruppen for Solvens II-rapportering 3. desember 2015

Rapportering under Solvens II Agenda Status Solvens II-regelverk Erfaringer fra førtidig rapportering under Solvens II Ordinær rapportering under Solvens II - Brev om rapportering til alle forsikringsforetak

Rapportering under Solvens II Agenda Status Solvens II-regelverk Erfaringer fra førtidig rapportering under Solvens II Ordinær rapportering under Solvens II - Brev om rapportering til alle forsikringsforetak

Referansegruppen for Solvens II. Møte i Finanstilsynet 15. januar 2016

Referansegruppen for Solvens II Møte i Finanstilsynet 15. januar 2016 Agenda Status for Solvens II i EU Gjennomføringen av Solvens II i Norge Avvikling av referansegruppen Eventuelt Side 2 Status for Solvens

Referansegruppen for Solvens II Møte i Finanstilsynet 15. januar 2016 Agenda Status for Solvens II i EU Gjennomføringen av Solvens II i Norge Avvikling av referansegruppen Eventuelt Side 2 Status for Solvens

Nye rammebetingelser for bankene. Morten Baltzersen, Finanstilsynsdirektør Bransjeseminar om egenkapitalbevis, 11. september 2013

Nye rammebetingelser for bankene Morten Baltzersen, Finanstilsynsdirektør Bransjeseminar om egenkapitalbevis, INNHOLD Norske bankers resultat- og soliditetsutvikling Nye kapital- og bufferkrav Risikovekter,

Nye rammebetingelser for bankene Morten Baltzersen, Finanstilsynsdirektør Bransjeseminar om egenkapitalbevis, INNHOLD Norske bankers resultat- og soliditetsutvikling Nye kapital- og bufferkrav Risikovekter,

Utvikling av kapitaldekningsregelverket. Roar Hoff Oslo, 15. mars 2018

Utvikling av kapitaldekningsregelverket Roar Hoff Oslo, 15. mars 2018 Er vi på vei inn i en regulatorisk pause? 1 Baselkomitéen er ferdig med Basel III 2 3 4 EU arbeider med CRR2 / CRD V Norge har ennå

Utvikling av kapitaldekningsregelverket Roar Hoff Oslo, 15. mars 2018 Er vi på vei inn i en regulatorisk pause? 1 Baselkomitéen er ferdig med Basel III 2 3 4 EU arbeider med CRR2 / CRD V Norge har ennå

Endringer i veiledningen til kapitaldekningsrapporteringen (COREP) som følge av CRD III

som følge av CRD III") Endringer i veiledningen til kapitaldekningsrapporteringen (COREP) som følge av CRD III Endringene under er ment som en hjelp til de nye postene i COREP som følge av implementering av CRD III i rapporteringspakkene.

Endringer i veiledningen til kapitaldekningsrapporteringen (COREP) som følge av CRD III Endringene under er ment som en hjelp til de nye postene i COREP som følge av implementering av CRD III i rapporteringspakkene.

Reguleringer og tilsyn. Egenkapitalbeviskonferansen 2. mars Emil R. Steffensen Finanstilsynet

Reguleringer og tilsyn Egenkapitalbeviskonferansen Emil R. Steffensen Finanstilsynet Tema Situasjonen i norske banker Risiko Reguleringer og tilsyn 2 God lønnsomhet i norske banker Norske banker, konsolidert

Reguleringer og tilsyn Egenkapitalbeviskonferansen Emil R. Steffensen Finanstilsynet Tema Situasjonen i norske banker Risiko Reguleringer og tilsyn 2 God lønnsomhet i norske banker Norske banker, konsolidert

Tekniske standarder for gjennomføring av Solvens II

Rundskriv Tekniske standarder for gjennomføring av Solvens II RUNDSKRIV: 5/2016 DATO: 07.04.2016 RUNDSKRIVET GJELDER FOR: Forsikringsforetak FINANSTILSYNET Postboks 1187 Sentrum 0107 Oslo Tekniske standarder

Rundskriv Tekniske standarder for gjennomføring av Solvens II RUNDSKRIV: 5/2016 DATO: 07.04.2016 RUNDSKRIVET GJELDER FOR: Forsikringsforetak FINANSTILSYNET Postboks 1187 Sentrum 0107 Oslo Tekniske standarder

Overgangsregler for tapsnedskrivninger for kapitaldekningsformål

IFRS 9 Overgangsregler for tapsnedskrivninger for kapitaldekningsformål Høringsnotat og forslag til endringsforskrift 2 Finanstilsynet 1 Innledning Finansdepartementet ba i brev 2. november 2017 om at

IFRS 9 Overgangsregler for tapsnedskrivninger for kapitaldekningsformål Høringsnotat og forslag til endringsforskrift 2 Finanstilsynet 1 Innledning Finansdepartementet ba i brev 2. november 2017 om at

Rapportering av soliditet for eierforetak i samarbeidende grupper

Rapportering av soliditet for eierforetak i samarbeidende grupper Veiledning DATO: 28.03.2017 2 Finanstilsynet INNHOLDSFORTEGNELSE 1 INNLEDNING 3 2 RAPPORTØR OG RAPPORTERINGSTIDSPUNKT 4 3 VEILEDNING TIL

Rapportering av soliditet for eierforetak i samarbeidende grupper Veiledning DATO: 28.03.2017 2 Finanstilsynet INNHOLDSFORTEGNELSE 1 INNLEDNING 3 2 RAPPORTØR OG RAPPORTERINGSTIDSPUNKT 4 3 VEILEDNING TIL

OMF fra et tilsynsperspektiv Ann Viljugrein, nestleder Avdeling for bank- og forsikringstilsyn. OMF-forum 23. januar 2018

OMF fra et tilsynsperspektiv Ann Viljugrein, nestleder Avdeling for bank- og forsikringstilsyn OMF-forum 23. januar 2018 OMF som finansieringskilde Andel av finansieringen Indikative påslag 5-årige obligasjoner

OMF fra et tilsynsperspektiv Ann Viljugrein, nestleder Avdeling for bank- og forsikringstilsyn OMF-forum 23. januar 2018 OMF som finansieringskilde Andel av finansieringen Indikative påslag 5-årige obligasjoner

Veiledning til utfylling av rapportering for tverrsektorielle finansielle grupper

Veiledning til utfylling av rapportering for tverrsektorielle finansielle grupper 1. Innledning Rapporten for tverrsektorielle finansielle grupper blir innhentet med hjemmel i lov av 7. desember 1956 nr.

Veiledning til utfylling av rapportering for tverrsektorielle finansielle grupper 1. Innledning Rapporten for tverrsektorielle finansielle grupper blir innhentet med hjemmel i lov av 7. desember 1956 nr.

Referansegruppen for Solvens II. Møte i Finanstilsynet 10. desember 2012

Referansegruppen for Solvens II Møte i Finanstilsynet 10. desember 2012 Agenda Status i Solvens II-prosessen internasjonalt og i Norge Status for Long Term Guarantee Assessment (LTGA) Solvens II og regnskapsregler

Referansegruppen for Solvens II Møte i Finanstilsynet 10. desember 2012 Agenda Status i Solvens II-prosessen internasjonalt og i Norge Status for Long Term Guarantee Assessment (LTGA) Solvens II og regnskapsregler

Aktuelle temaer Likviditetsregulering: Status / Hva har Finans Norge jobbet med?

Aktuelle temaer Likviditetsregulering: Status / Hva har Finans Norge jobbet med? Likviditetsforum 2017, 23. november 2017 Are Jansrud og Michael H. Cook, Finans Norge LCR-krav i signifikante valutaer Finans

Aktuelle temaer Likviditetsregulering: Status / Hva har Finans Norge jobbet med? Likviditetsforum 2017, 23. november 2017 Are Jansrud og Michael H. Cook, Finans Norge LCR-krav i signifikante valutaer Finans

VÅR REFERANSE DERES REFERANSE DATO 11/10112 14/4218 mw 26.06.2015

Finansdepartementet Postboks 8008 Dep 0030 OSLO VÅR REFERANSE DERES REFERANSE DATO 11/10112 14/4218 mw 26.06.2015 Uvektet kapitalandel 1. Bakgrunn Det vises til Finansdepartementets brev av 17. september

Finansdepartementet Postboks 8008 Dep 0030 OSLO VÅR REFERANSE DERES REFERANSE DATO 11/10112 14/4218 mw 26.06.2015 Uvektet kapitalandel 1. Bakgrunn Det vises til Finansdepartementets brev av 17. september

Tilsynsperspektiver på OMF. Finans Norges Obligasjonskonferanse 2019 Aud Ebba Lie

Tilsynsperspektiver på OMF Finans Norges Obligasjonskonferanse 2019 Aud Ebba Lie Utvikling i markedsfinansiering OMF-foretak og banker Etter type finansiering I Norge vs. utenlandsk Kilde: Finanstilsynets

Tilsynsperspektiver på OMF Finans Norges Obligasjonskonferanse 2019 Aud Ebba Lie Utvikling i markedsfinansiering OMF-foretak og banker Etter type finansiering I Norge vs. utenlandsk Kilde: Finanstilsynets

Referansegruppen for Solvens II. Møte i Finanstilsynet 11. mars 2010

Referansegruppen for Solvens II Møte i Finanstilsynet 11. mars 2010 Agenda for møtet 1. Referansegruppens formål og arbeidsform 2. Prosessen i CEIOPS og EU-kommisjonen 3. Finanstilsynets planer for gjennomføring

Referansegruppen for Solvens II Møte i Finanstilsynet 11. mars 2010 Agenda for møtet 1. Referansegruppens formål og arbeidsform 2. Prosessen i CEIOPS og EU-kommisjonen 3. Finanstilsynets planer for gjennomføring

BAKGRUNN. Finanskrisen. Realøkonomiske tap. Budsjettunderskudd. Offentlig gjeld. BNP, sysselsetting

Ny regulering for bank og forsikring - CRD 4 - Solvens 2 Presentasjon av Erik Lind Iversen For Finansnettverket i NIRF 1. November 2011 BAKGRUNN Finanskrisen Realøkonomiske tap BNP, sysselsetting Budsjettunderskudd

Ny regulering for bank og forsikring - CRD 4 - Solvens 2 Presentasjon av Erik Lind Iversen For Finansnettverket i NIRF 1. November 2011 BAKGRUNN Finanskrisen Realøkonomiske tap BNP, sysselsetting Budsjettunderskudd

Finansiell stabilitet 1/12. Pressekonferanse, 14. mai 2012

Finansiell stabilitet 1/1 Pressekonferanse, 1. mai 1 Hovedpunkter Utsiktene for finansiell stabilitet er noe bedret På vei mot et nytt og bedre rammeverk Nye kapitalkrav bør innføres raskt Ekstra kapitalkrav

Finansiell stabilitet 1/1 Pressekonferanse, 1. mai 1 Hovedpunkter Utsiktene for finansiell stabilitet er noe bedret På vei mot et nytt og bedre rammeverk Nye kapitalkrav bør innføres raskt Ekstra kapitalkrav

Rapportering av soliditet for tverrsektorielle grupper

1. Rapportering av soliditet for tverrsektorielle grupper Veiledning DATO: 20.09.2016 1. Innledning Rapporten om soliditet i tverrsektorielle grupper blir innhentet med hjemmel i lov av 7. desember 1956

1. Rapportering av soliditet for tverrsektorielle grupper Veiledning DATO: 20.09.2016 1. Innledning Rapporten om soliditet i tverrsektorielle grupper blir innhentet med hjemmel i lov av 7. desember 1956

Utlån og fordringer Ubenyttede rammer Garantier Sum Lønnstakere o.l. 7.287.313 424.937 41.164 7.753.415 Personmarked boligkreditt 1.904.685 1.904.685 Næringssektor fordelt: Jordbruk, skogbruk, fiske 730.306

Utlån og fordringer Ubenyttede rammer Garantier Sum Lønnstakere o.l. 7.287.313 424.937 41.164 7.753.415 Personmarked boligkreditt 1.904.685 1.904.685 Næringssektor fordelt: Jordbruk, skogbruk, fiske 730.306

I DERES REFERANSE I DATO

FI NANSTI LSYNET THE FINANCIAL SUPERVISORY AUTHORITY OF NO RWAY Finansdepartementet Postboks 8008 Dep 0030 OSLO VAR REFERANSE I 16/5430 I DERES REFERANSE I DATO 23.05.2016 Basel l-gulvet og deltakerinteresser

FI NANSTI LSYNET THE FINANCIAL SUPERVISORY AUTHORITY OF NO RWAY Finansdepartementet Postboks 8008 Dep 0030 OSLO VAR REFERANSE I 16/5430 I DERES REFERANSE I DATO 23.05.2016 Basel l-gulvet og deltakerinteresser

Ny regulatorisk virkelighet

Ny regulatorisk virkelighet Presentasjon på Bankenes Sikringsfonds høstkonferanse ved Erik Lind Iversen, Finanstilsynet Innhold: 1. Bakgrunnen for reguleringene 2. Situasjon for norske banker 3. Kapitalkrav

Ny regulatorisk virkelighet Presentasjon på Bankenes Sikringsfonds høstkonferanse ved Erik Lind Iversen, Finanstilsynet Innhold: 1. Bakgrunnen for reguleringene 2. Situasjon for norske banker 3. Kapitalkrav

Regelverksendringer skaper nye instrumenter

Obligasjon Regelverksendringer skaper nye instrumenter "Tier 3", verdipapirisering, grønne obligasjoner, ESN Are Jansrud Chief compliance officer Finans Norges obligasjonskonferanse 23.1.2018 EU-initiativ

Obligasjon Regelverksendringer skaper nye instrumenter "Tier 3", verdipapirisering, grønne obligasjoner, ESN Are Jansrud Chief compliance officer Finans Norges obligasjonskonferanse 23.1.2018 EU-initiativ

Nytt rundskriv 9/2015: Finanstilsynets praksis for vurdering av risiko og kapitalbehov. September 2015 Aimée Staude og Ann Viljugrein

Nytt rundskriv 9/2015: Finanstilsynets praksis for vurdering av risiko og kapitalbehov September 2015 Aimée Staude og Ann Viljugrein 1. Finanstilsynets strategiske mål Hovedmål: Bidra til finansiell stabilitet

Nytt rundskriv 9/2015: Finanstilsynets praksis for vurdering av risiko og kapitalbehov September 2015 Aimée Staude og Ann Viljugrein 1. Finanstilsynets strategiske mål Hovedmål: Bidra til finansiell stabilitet

Solvens II: Referansegruppe rapportering. Finanstilsynet 25. januar 2013

Solvens II: Referansegruppe rapportering Finanstilsynet 25. januar 2013 Agenda Innledning Status Solvens II Generelt om Implementing Technical Standards (ITS) Status for rapportering under Solvens II Rapporteringsprosjekt:

Solvens II: Referansegruppe rapportering Finanstilsynet 25. januar 2013 Agenda Innledning Status Solvens II Generelt om Implementing Technical Standards (ITS) Status for rapportering under Solvens II Rapporteringsprosjekt:

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53.

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 21. desember 2018 kl. 16.25 PDF-versjon 8. januar 2019 19.12.2018 nr. 2144 Forskrift om

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 21. desember 2018 kl. 16.25 PDF-versjon 8. januar 2019 19.12.2018 nr. 2144 Forskrift om

Et lite knippe endringsforslag

INNBLIKK Nyhetsbrev fra Financial Services nr. 9-2013 Et lite knippe endringsforslag For de av oss som abonnerer på nyhetstjenestene fra EBA, EIOPA, ESMA, BIS, Finanstilsynet, med flere så fylles mailboksen

INNBLIKK Nyhetsbrev fra Financial Services nr. 9-2013 Et lite knippe endringsforslag For de av oss som abonnerer på nyhetstjenestene fra EBA, EIOPA, ESMA, BIS, Finanstilsynet, med flere så fylles mailboksen

Strengthening the resilience of the banking sector av desember 2009 side 60-65. 29. mars 2010. Accounting balance sheet value

QIS-skjemaer relatert til uvektet egenkapitalandel (Leverage Ratio) 16. mars 2010 Christian Myrdahl Bakgrunn Overdreven gjeldsoppbyggning (på og utenom balansen) forut for finanskrisen. Mange banker viste

QIS-skjemaer relatert til uvektet egenkapitalandel (Leverage Ratio) 16. mars 2010 Christian Myrdahl Bakgrunn Overdreven gjeldsoppbyggning (på og utenom balansen) forut for finanskrisen. Mange banker viste

Solvens II: Informasjonsmøte førtidig rapportering. Finanstilsynet 20. januar 2015

Solvens II: Informasjonsmøte førtidig rapportering Finanstilsynet 20. januar 2015 Agenda Status i Solvens II prosessen internasjonalt og i Norge Førtidig rapportering under Solvens II orientering fra FT

Solvens II: Informasjonsmøte førtidig rapportering Finanstilsynet 20. januar 2015 Agenda Status i Solvens II prosessen internasjonalt og i Norge Førtidig rapportering under Solvens II orientering fra FT

Nye kapitalkrav for de norske bankene

INNBLIKK Nyhetsbrev fra Financial Services nr. 7-2013 Nye kapitalkrav for de norske bankene Ved inngangen til påsken (22. mars) offentliggjorde Finansdepartementet i form av Stortingsproposisjon 96L (2012-2013)

INNBLIKK Nyhetsbrev fra Financial Services nr. 7-2013 Nye kapitalkrav for de norske bankene Ved inngangen til påsken (22. mars) offentliggjorde Finansdepartementet i form av Stortingsproposisjon 96L (2012-2013)

En rekke oppdateringer av regelverk for LCR, NSFR og Leverage Ratio

INNBLIKK Nyhetsbrev fra Financial Services nr. 2-2014 En rekke oppdateringer av regelverk for LCR, NSFR og Leverage Ratio - pluss litt om globalt systemviktige institusjoner utover banker I løpet av første

INNBLIKK Nyhetsbrev fra Financial Services nr. 2-2014 En rekke oppdateringer av regelverk for LCR, NSFR og Leverage Ratio - pluss litt om globalt systemviktige institusjoner utover banker I løpet av første

Praktiseringen av forskrift om ansvarlig kapital, del B Volum II

Rundskriv Praktiseringen av forskrift om ansvarlig kapital, del B Volum II RUNDSKRIV: 10/2015 DATO: 10.09.2015 RUNDSKRIVET GJELDER FOR: Banker Holdingselskaper i finanskonsern som ikke er forsikringskonsern

Rundskriv Praktiseringen av forskrift om ansvarlig kapital, del B Volum II RUNDSKRIV: 10/2015 DATO: 10.09.2015 RUNDSKRIVET GJELDER FOR: Banker Holdingselskaper i finanskonsern som ikke er forsikringskonsern

Jæren Sparebank. Basel II PILAR III

Jæren Sparebank Basel II PILAR III 30.06.2015 Innholdsfortegnelse 1 BASEL II KAPITALDEKNINGSREGLER... 3 1.1 Kapitaldekningsregler... 3 2 ANSVARLIG KAPITAL OG KAPITALKRAV... 5 2.1 Ansvarlig kapital... 5

Jæren Sparebank Basel II PILAR III 30.06.2015 Innholdsfortegnelse 1 BASEL II KAPITALDEKNINGSREGLER... 3 1.1 Kapitaldekningsregler... 3 2 ANSVARLIG KAPITAL OG KAPITALKRAV... 5 2.1 Ansvarlig kapital... 5

Krisehåndtering og MREL

Krisehåndtering og MREL Finans Norges Kapitalkravsseminar, 22. november 2018 Joar Johnsen, Finans Norge Kontekst Innføring av krisehåndteringsregelverk i Norge Innføring av CRR/CRD IV i Norge Høye norske

Krisehåndtering og MREL Finans Norges Kapitalkravsseminar, 22. november 2018 Joar Johnsen, Finans Norge Kontekst Innføring av krisehåndteringsregelverk i Norge Innføring av CRR/CRD IV i Norge Høye norske

Delårsrapport 2. kvartal 2018

Delårsrapport 2. kvartal 2018 Foto: istock Resultatregnskap 2. kvartal 1. halvår Året Alle beløp i NOK 1.000 Noter 2018 2017 2018 2017 2017 Renteinntekter 156.723 137.499 305.873 265.359 566.123 Rentekostnader

Delårsrapport 2. kvartal 2018 Foto: istock Resultatregnskap 2. kvartal 1. halvår Året Alle beløp i NOK 1.000 Noter 2018 2017 2018 2017 2017 Renteinntekter 156.723 137.499 305.873 265.359 566.123 Rentekostnader

Delårsrapport 1. kvartal 2018

Delårsrapport 1. kvartal 2018 Foto: istock Resultatregnskap 1. kvartal Året Alle beløp i NOK 1.000 Noter 2018 2017 2017 Renteinntekter 149.150 127.860 566.123 Rentekostnader 29.291 22.879 105.956 Netto

Delårsrapport 1. kvartal 2018 Foto: istock Resultatregnskap 1. kvartal Året Alle beløp i NOK 1.000 Noter 2018 2017 2017 Renteinntekter 149.150 127.860 566.123 Rentekostnader 29.291 22.879 105.956 Netto

Delårsrapport 3. kvartal 2018

Delårsrapport 3. kvartal 2018 Foto: istock Resultatregnskap 3. kvartal 1-3.kv. 2018 Året Alle beløp i NOK 1.000 Noter 2018 2017 2018 2017 2017 Renteinntekter 161.683 146.228 467.556 411.587 566.123 Rentekostnader

Delårsrapport 3. kvartal 2018 Foto: istock Resultatregnskap 3. kvartal 1-3.kv. 2018 Året Alle beløp i NOK 1.000 Noter 2018 2017 2018 2017 2017 Renteinntekter 161.683 146.228 467.556 411.587 566.123 Rentekostnader

Indikatorer: Early warning og krise

Indikatorer: Early warning og krise Fagseminar om gjenopprettingsplaner, 7. desember 2017 Are Jansrud, Finans Norge Styring av planen («governance») Kommunikasjon og offentliggjøring Krav til planens innhold

Indikatorer: Early warning og krise Fagseminar om gjenopprettingsplaner, 7. desember 2017 Are Jansrud, Finans Norge Styring av planen («governance») Kommunikasjon og offentliggjøring Krav til planens innhold

OMF sett fra Finanstilsynet. Presentasjon i medlemsmøte for OMF-utstedere 20. januar 2015 ved Erik Lind Iversen, Finanstilsynet

OMF sett fra Finanstilsynet Presentasjon i medlemsmøte for OMF-utstedere ved Erik Lind Iversen, Finanstilsynet Disposisjon 1. Forventninger til OMF 2. Risiko ved OMF 3. Om markedet og utviklingen 4. Utviklingstrekk

OMF sett fra Finanstilsynet Presentasjon i medlemsmøte for OMF-utstedere ved Erik Lind Iversen, Finanstilsynet Disposisjon 1. Forventninger til OMF 2. Risiko ved OMF 3. Om markedet og utviklingen 4. Utviklingstrekk

Fem ting du bør vite om finansiell rapportering FINREP

Fem ting du bør vite om finansiell rapportering FINREP 1 Hva er utfordringen? Relevant for: Finansdirektør Økonomidirektør Regnskapssjef Risk Management Compliance ansvarlig IT-direktør FINREP eller Financial

Fem ting du bør vite om finansiell rapportering FINREP 1 Hva er utfordringen? Relevant for: Finansdirektør Økonomidirektør Regnskapssjef Risk Management Compliance ansvarlig IT-direktør FINREP eller Financial

PILAR 3 OFFENTLIGGJØRING AV FINANSIELL INFORMASJON. Jan Bendiksby

PILAR 3 OFFENTLIGGJØRING AV FINANSIELL INFORMASJON Jan Bendiksby Innhold OFFENTLIGGJØRING AV FINANSIELL INFORMASJON (PILAR 3)... 2 1. INNLEDING OG FORMÅL MED DOKUMENTET... 2 2. KAPITALKRAV... 2 2.1 Ansvarlig

PILAR 3 OFFENTLIGGJØRING AV FINANSIELL INFORMASJON Jan Bendiksby Innhold OFFENTLIGGJØRING AV FINANSIELL INFORMASJON (PILAR 3)... 2 1. INNLEDING OG FORMÅL MED DOKUMENTET... 2 2. KAPITALKRAV... 2 2.1 Ansvarlig

OMF DYNAMISK INSTRUMENT MED NASJONAL BETYDNING

OMF DYNAMISK INSTRUMENT MED NASJONAL BETYDNING Adm. dir. Idar Kreutzer, Finans Norge OMF-forum, 20. januar 2016 Viktige forhold nå og fremover Rentenivå OMFregulering OMF Kapital- og likviditetsregulering

OMF DYNAMISK INSTRUMENT MED NASJONAL BETYDNING Adm. dir. Idar Kreutzer, Finans Norge OMF-forum, 20. januar 2016 Viktige forhold nå og fremover Rentenivå OMFregulering OMF Kapital- og likviditetsregulering

Rammebetingelser for norske banker

Rammebetingelser for norske banker 1. november 2012 Finanstilsynsdirektør Morten Baltzersen Disposisjon Økonomiske utsikter og risikofaktorer Norske bankers økonomiske stilling Finansiering og OMF Nye

Rammebetingelser for norske banker 1. november 2012 Finanstilsynsdirektør Morten Baltzersen Disposisjon Økonomiske utsikter og risikofaktorer Norske bankers økonomiske stilling Finansiering og OMF Nye

RESULTAT FOR DNB-KONSERNET. KVARTAL 2013 Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans

1 1. RESULTAT FOR DNB-KONSERNET KVARTAL Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans 1. kvartal Driftsresultat før nedskrivninger og skatt i milliarder kroner 5,1 (3,2) Kostnadsgrad

1 1. RESULTAT FOR DNB-KONSERNET KVARTAL Rune Bjerke, konsernsjef Bjørn Erik Næss, konserndirektør finans 1. kvartal Driftsresultat før nedskrivninger og skatt i milliarder kroner 5,1 (3,2) Kostnadsgrad

Gjenopprettingsplaner - Myndighetenes krav og forventninger

Gjenopprettingsplaner - Myndighetenes krav og forventninger May Camilla Bruun-Kallum, Finanstilsynet FNO fagseminar om gjenopprettingsplaner 7. desember 2017 Temaer EUs krav til gjenopprettingsplaner krisehåndteringsdirektivet

Gjenopprettingsplaner - Myndighetenes krav og forventninger May Camilla Bruun-Kallum, Finanstilsynet FNO fagseminar om gjenopprettingsplaner 7. desember 2017 Temaer EUs krav til gjenopprettingsplaner krisehåndteringsdirektivet

Utfordringer for finansiell handel i kraftmarkedet. Knut Godager Finanstilsynet

Utfordringer for finansiell handel i kraftmarkedet Knut Godager Finanstilsynet Disposisjon Innledning Definisjonen av finansielle instrumenter Markedsplasser og CCPer Transparens Nye krav til konsesjon

Utfordringer for finansiell handel i kraftmarkedet Knut Godager Finanstilsynet Disposisjon Innledning Definisjonen av finansielle instrumenter Markedsplasser og CCPer Transparens Nye krav til konsesjon

Rapportering av kapital

Veiledning DATO: 10.04.2018 INNHOLD 1 GENERELLE INSTRUKSJONER FOR KAPITALDEKNING... 5 1.1 OPPBYGNING, HJEMMELSGRUNNLAG OG GENERELL INFORMASJON... 5 1.1.1 OPPBYGNING... 5 1.1.2 NUMMERERING MV.... 5 1.1.3

Veiledning DATO: 10.04.2018 INNHOLD 1 GENERELLE INSTRUKSJONER FOR KAPITALDEKNING... 5 1.1 OPPBYGNING, HJEMMELSGRUNNLAG OG GENERELL INFORMASJON... 5 1.1.1 OPPBYGNING... 5 1.1.2 NUMMERERING MV.... 5 1.1.3

Andel av stemmerett. Forretningskontor Type virksomhet. Navn Antall aksjer Bokført verdi Eierandel

Navn Antall aksjer Bokført verdi Eierandel Andel av stemmerett Forretningskontor Type virksomhet Larvikmegler'n AS 5.000 1.023 35 % 35 % Larvik Eiendomsmegling Enigheten Holding AS 63.000 1 100 % 100 %

Navn Antall aksjer Bokført verdi Eierandel Andel av stemmerett Forretningskontor Type virksomhet Larvikmegler'n AS 5.000 1.023 35 % 35 % Larvik Eiendomsmegling Enigheten Holding AS 63.000 1 100 % 100 %

Ansvarlig kapital

2017 Innskutt kapital 300.021 Opptjent kapital, ekskl. foreslått utbytte 518.405 Fradrag immaterielle eiendeler -2.162 Fradrag "prudent valuation" -740 Fradrag for ansvarlig kapital andre finansinstitusjoner,

2017 Innskutt kapital 300.021 Opptjent kapital, ekskl. foreslått utbytte 518.405 Fradrag immaterielle eiendeler -2.162 Fradrag "prudent valuation" -740 Fradrag for ansvarlig kapital andre finansinstitusjoner,

VÅR REFERANSE DERES REFERANSE DATO 18/

Finansdepartementet Postboks 8008 Dep 0030 OSLO VÅR REFERANSE DERES REFERANSE DATO 18/4497 27.04.2018 Norsk gjennomføring av EUs soliditetsregelverk (CRR/CRD IV) 1 Innledning I brev av 16. november 2017

Finansdepartementet Postboks 8008 Dep 0030 OSLO VÅR REFERANSE DERES REFERANSE DATO 18/4497 27.04.2018 Norsk gjennomføring av EUs soliditetsregelverk (CRR/CRD IV) 1 Innledning I brev av 16. november 2017

PORT - innsamling og bruk i Finanstilsynet

PORT - innsamling og bruk i Finanstilsynet 28. november 2017 Gunnar Almklov Viktig Rapportering til myndighetene danner grunnlag for Finanstilsynets løpende tilsyn med pensjonskasser Rapporteringen er

PORT - innsamling og bruk i Finanstilsynet 28. november 2017 Gunnar Almklov Viktig Rapportering til myndighetene danner grunnlag for Finanstilsynets løpende tilsyn med pensjonskasser Rapporteringen er

Rapportering av sikkerhetsstilte eiendeler

Rapportering av sikkerhetsstilte eiendeler Veiledning DATO: 15.06.2015 INNHOLD 1 INNLEDNING... 4 1.1 Bakgrunn... 4 1.2 Overordnet om rapportering... 4 1.3 Definisjon av sikkerhetsstillelse... 5 2 DEL A

Rapportering av sikkerhetsstilte eiendeler Veiledning DATO: 15.06.2015 INNHOLD 1 INNLEDNING... 4 1.1 Bakgrunn... 4 1.2 Overordnet om rapportering... 4 1.3 Definisjon av sikkerhetsstillelse... 5 2 DEL A

Likviditet og soliditet

Norske banker Likviditet og soliditet 2. kvartal 2015 DATO: 18.09.2015 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsbuffer... 7 1.3

Norske banker Likviditet og soliditet 2. kvartal 2015 DATO: 18.09.2015 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsbuffer... 7 1.3

JUS5880 Finansmarkedsrett

JUS5880 Finansmarkedsrett Forelesninger i valgfag (H 2015) Trude Myklebust Stipendiat, tilknyttet Finansmarkedsprosjektet (IFP) Dagens temaer Kapitalforhold i finansinstitusjoner Kapitaldekningsregler

JUS5880 Finansmarkedsrett Forelesninger i valgfag (H 2015) Trude Myklebust Stipendiat, tilknyttet Finansmarkedsprosjektet (IFP) Dagens temaer Kapitalforhold i finansinstitusjoner Kapitaldekningsregler

EU-harmonisering av covered bonds regelverket hva betyr det for det norske OMF-markedet?

EU-harmonisering av covered bonds regelverket hva betyr det for det norske OMF-markedet? Bankregulatorisk fagseminar, mai 2018 Michael H. Cook, Finans Norge 2007 2008 2009 2010 2011 2012Q1 2012Q2 2012Q3

EU-harmonisering av covered bonds regelverket hva betyr det for det norske OMF-markedet? Bankregulatorisk fagseminar, mai 2018 Michael H. Cook, Finans Norge 2007 2008 2009 2010 2011 2012Q1 2012Q2 2012Q3

Krisehåndtering / MREL nye forskrifter.

Krisehåndtering / MREL nye forskrifter 1 Krisehåndteringsplan Konsept MREL Ikke endret Tabsabsorberingsbeløp (TAB) Rekapitaliseringsbeløp (RKB) Skal dekke tap som oppstår i krise tilsvarende gjeldende

Krisehåndtering / MREL nye forskrifter 1 Krisehåndteringsplan Konsept MREL Ikke endret Tabsabsorberingsbeløp (TAB) Rekapitaliseringsbeløp (RKB) Skal dekke tap som oppstår i krise tilsvarende gjeldende

PILAR 3 - Basel II. KLP Kapitalforvaltning AS 2010

PILAR 3 - Basel II KLP Kapitalforvaltning AS 2010 Innhold 1 Innledning... 2 2 Ansvarlig kapital og kapitalkrav Pilar 1... 3 2.1 Ansvarlig kapital... 3 2.2 Kapitalkrav... 3 3 Styring og kontroll av risiko

PILAR 3 - Basel II KLP Kapitalforvaltning AS 2010 Innhold 1 Innledning... 2 2 Ansvarlig kapital og kapitalkrav Pilar 1... 3 2.1 Ansvarlig kapital... 3 2.2 Kapitalkrav... 3 3 Styring og kontroll av risiko

Fearnley Securities AS. Offentliggjøring av ansvarlig kapital 2016

Fearnley Securities AS Offentliggjøring av ansvarlig kapital 2016 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2016 (ikke konsolidert nivå) Tall i 1000

Fearnley Securities AS Offentliggjøring av ansvarlig kapital 2016 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2016 (ikke konsolidert nivå) Tall i 1000

Fearnley Securities AS. Offentliggjøring av ansvarlig kapital 2017