Pernille Skarstein Christensen. Carnegie Kapitalforvaltning AS. 17. oktober Investeringsdirektør. The leading Nordic investment bank

|

|

|

- Gorm Christiansen

- 8 år siden

- Visninger:

Transkript

1 Pernille Skarstein Christensen Investeringsdirektør Carnegie Kapitalforvaltning AS 17. oktober 2006 The leading Nordic investment bank

2 Disposisjon/Agenda 1. Carnegie Gruppen 2. Carnegies investeringsstrategi investeringsfilosofi investeringsstil porteføljesammensetting vurderingskriterier aksjer 3. Markedet 4. Fondsanalyse - avkastnining og risiko forklaring av begreper anvendt i risikoanalysen 2

3 Pernille Skarstein Christensen CV Utdannelse: Siviløkonom NHH 1989 Arbeidserfaring: Aksjemegler, Bergen Bank / DnB Porteføljeforvalter, Alfred Berg Fondsforvaltning Investeringsdirektør Carnegie Kapitalforvaltning

4 Disposisjon/Agenda 1. Carnegie Gruppen 4

5 En uavhenging nordisk investeringsbank Securities megling & analyse med et nordisk fokus Investment Banking spesialist rådgiver ved selskapstransaksjoner Asset management produkter Private Banking Oslo (95) Gøteborg København (141) Stockholm (366) Malmø Helsinki (68) Ca. 774 ansatte New York (15) London (37) Luxembourg (40) Genève (4) Eiere (30. juni 2006) (Carnegie er notert på Stockholmsbörsen, Attract 40) Utenlandske institusjoner 52 % * Svenske institusjoner 27 % Carnegie Gruppen Finansiell oversikt Private individer, inkl. ansatte 21 % (Antall ansatte pr. 30. juni 2006) *) Landsbanki solgte alle sine aksjer i en bookbuilding prosess mot institusjonelle investorer 27. april. (SEK mill.) Jan-jun Totale inntekter 2,479 3,514 2,672 2,081 Overskudd før skatt Kjernekapital 1,521 1, Kapitaldekningsgrad17,8 % 20,4 % 17 % 23 % 5

*) Landsbanki solgte alle sine aksjer i en bookbuilding prosess mot institusjonelle investorer 27. april. (SEK mill.")

6 Forretningsområder Securities Investment Banking Asset Management Private Banking Analyse og megling for institusjonelle investorer Spesialist rådgiver ved selskaps transaksjoner Førsteklasses aktivt forvaltede kapitalforvaltning s-produkter Personlig og dedikert private banking tjenester 51 % 21% 17 % 12 % Andel av totale inntekter første halvår

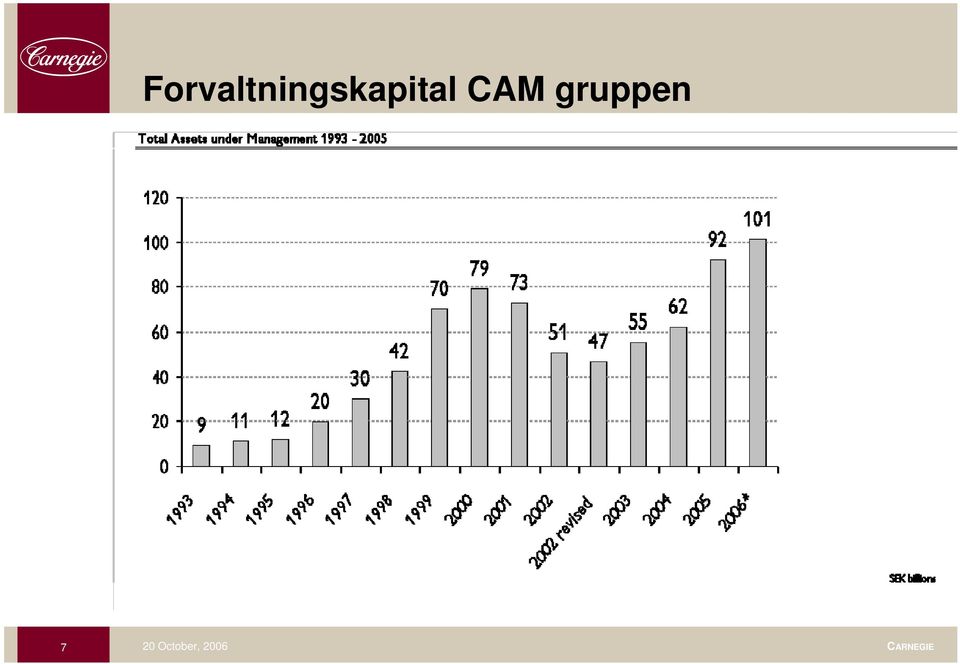

7 Forvaltningskapital CAM gruppen 7

8 Over 95 % av forvaltningskapitalen i ratede aksjefond med 4 eller 5 stjerner 2006 Aksjefond produkter Rating Forvaltningskapital (Mrd NOK) Carnegie WorldWide 14,09 Carnegie W orldw ide Long/Short 5,77 Carnegie WorldWide Etisk 0,63 Carnegie Aksje Europa 2,33 Carnegie Østeuropa 2,27 Carnegie Aksje Norge 2,54 Carnegie Medical 4,00 Andre aksjefond med rating minst 6,26 Sum forvalt ningskapit al i aksjefond m ed 4 eller 5 st jerner* 37,88 Forvalt ningskapit al m ed rat ing <4 1,03 T otal forvaltningskapital i ratede aksjefond 38,92 *) Forvaltningskapital i fond med 4 eller 5 stjerner i Morningstar i oktober Fem stjerner er maksimum 8

Forvaltningskapital i fond med 4 eller 5 stjerner i Morningstar i oktober 2006.")

9 90% av forvaltningskapitalen i ratede aksjefond slo referanseindeksen i % Indeks 2005 i NOK Relativ avk 2005 i NO K 60 % 5 % 50 % 40 % 4 % 30 % 20 % 40 % 1 % 57 % 8 % 13 % 14 % 8 % 10 % 28 % 22 % 22 % 22 % 24 % 20 % 9 0 % Carnegie Aksje Norge Carnegie Aksje Norden Carnegie Ø steur opa Carnegie Aksje Eur opa Carnegie Worldwide Carnegie Worldwide Et isk 2 % Carnegie Worldwide Long/Shor t Carnegie Medical

10 Trenden fortsetter videre i % Indeks hiå i NOK 25 % 3 % 20 % 1 % Relativ avk hiå i NOK 15 % 1 % 3 % 10 % 5 % 19 % 22 % 21 % 23 % 14 % 14 % 4 % 0 % 8 % 0 % -4 % -1 % 2 % -5 % -10 % Car negie Aksje Norge Carnegie Aksje N or den Carnegie Ø steur opa Car negie Aksje Eur opa Car negie Worldwide Carnegie Worldwide Et isk Car negie Worldwide Long/Shor t Car negie Medical 10

11 Flere imponerende kåringer Beste aksjeforvalter i Europa; Beste fondsselskap i Sverige; Beste produkter Medical, Global Healthcare, Europa Sølvmedaljer, Global, Svensk SMB 11

12 Disposisjon/Agenda 2. Carnegies investeringsstrategi investeringsfilosofi investeringsstil porteføljesammensetting vurderingskriterier aksjer 12

13 Investeringsstrategi Carnegies overordnede investeringsmålsetning er å gi kundene: en langsiktig stabil verdiøkning på plasserte midler med lav grad av risiko. 13

14 Overordnet mål og grunnholdninger Mål Vi strever etter å være blant de aller beste når det gjelder å skape langsiktig meravkastning for våre kunder. Vi tror på trendbasert aksjeutvelgelse fordi... globale trender langt på vei er drivkraften som gir vekst i selskapenes kontantstrøm og... vekst i selskapenes kontantstrøm er den viktigste drivkraften til høyere aksjeverdier 14

15 Strategi Trend basert utvelgelse av enkeltaksjer Investerer i ca. 25 selskaper uavhengig av indeksvekt Fokus på fri kontantstrøm og utbytte Norske markedet gir en god eksponering mot følgende tema råvarer/olje Asiatisk vekst Globalisering I tillegg til eksponering mot sterk innenlandsk forbruksvekst 15

16 Trendbasert stock picking: Overblikk Trender Verdivurdering Porteføljerisiko Stocks Selskapsanalyse 16

17 Tematisk fordeling Stabilisatorer: (26%) Telenor, DnBNor, Storebrand, Orkla, Ekornes Innenlandsk etterspørsel: (5%) Orkla Demografi/sparing: (14%) DnBNor, Storebrand Demografi: (2%) RCL (cruise) Olje/Råvarer: (18%) Norsk Hydro, Statoil Oil service/seismikk/rigg: (34%) AkerKværner, PGS, Fred Olsen Energy, Acergy, Subsea 7, TGS, SeaDrill, Awilco, Scorpion, Seadrill, Bergesen Worldwide Gas, Prosafe, Seabird Asiatisk vekst: (7%) Wilh. Wilhelmsen, Aker Yards, Golden Ocean Teknologi: (3%) Tandberg Televisjon, Tomra Syklisk: (2%) Yara Selskaps spesifikke: (2%) Aker Fisk: (3%)Cermaq, Pan Fish 17

Wilh.")

18 Investeringsprosess i aksjeforvaltningen Analysedrevet forvaltningsprosess Tett oppfølging av selskapene i porteføljene, og spesielt de største investeringene Analyseprosess et samspill mellom ekstern og intern selskapsanalyse Eksterne analytikere benyttes for grunnleggende analyse og investeringsideer Intern analyse for kvalitetssikring av investeringsbeslutning (ulik agenda/horisont) CAM-gruppen gir en tilleggsdimensjon innen globale trender, sektor- og strategivurderinger Meget fokusert forvaltning, både angående selskaper og sektorer Eksempel: av 200 selskaper på Oslo Børs følger vi omlag 70-80, ref. seleksjonskriterier Langsiktighet i forvaltningen Lav omløpshastighet i porteføljen / 3-års perspektiv på investeringer Ingen price targets, men salg av porteføljeselskap ved endringer i investeringspremissene 18 Forutsigbarhet i forvaltningen Balanserte porteføljer vedr. selskapsvekting/sektorvekting, ref. risiko-målsetninger

19 Selskapsanalyse 5 fokusområder 1. temaeksponering godt posisjonert i voksende marked 2. dominerende posisjon høye terskler gir gode bytteforhold 3. dyktig merittert ledelse riktig strategi god implementering verdier for aksjonærene 4. god og voksende kontantstrøm: kontantresultat driftsresultat resultat 5. risikoreduksjon lav gjeld solid kapitalisert verdi lett omsettelige aksjer 19

20 Hvordan styre informasjon Felles referanseramme Må lese Åpne analytikermøter (flere i uken) Uformell utveksling av informasjon Diskusjoner etter selskaps og analytiker møter Effektiv IT plattform Møter (alle porteføljeforvaltere) Morgen møte Ukentlig Kvartalsvis strategimøte CAM Holding strategi møte Portfølje team møter 20

21 Salgsdisiplin: alle aksjer er viktige Trender dør ut, nye trender oppstår Evaluering av ledelse og strategi Verdivurdering Bedre alternativ (en inn, en ut) Hensyn til porteføljerisiko 21

22 Suksesskriterier for trendbasert aksjeutvelgelse Erfaring og nysgjerrighet Stort nettverk og sterk lagånd Global tilnærming Lang investeringshorisont Fokusert forvaltningskultur 22

23 Disposisjon/Agenda 3. Markedet 23

24 Norske aksjer outperformet forrige uke Global Stock M arket Performance Perform ance in local currencies unless sp ecified To date Russia 34.5 % 66.8 % 11.3 % 72.3 % 17.1 % 63.8 % % Poland 32.8 % 33.7 % 27.9 % 44.9 % 3.8 % % -1.3 % Norway (In USD terms) 28.0 % 25.5 % 54.0 % 53.3 % % % -6.8 % Spain 26.6 % 20.6 % 18.7 % 27.4 % % -5.7 % % H ong K ong 20.9 % 4.5 % 13.2 % 34.9 % % % % Belgium 17.6 % 21.0 % 30.7 % 10.8 % % -8.0 % -9.5 % Switzerland 17.4 % 35.6 % 6.9 % 22.1 % % % 11.9 % Norway 17.0 % 40.5 % 38.4 % 48.8 % % % -1.7 % Iceland 15.5 % 60.9 % 52.9 % 44.5 % 21.6 % -9.4 % % Sweden 15.5 % 32.6 % 17.6 % 29.8 % % % % Singapore 15.1 % 13.1 % 11.8 % 36.4 % % % % Ireland 14.9 % 18.8 % 26.0 % 23.1 % % -0.9 % 14.1 % Germany 14.2 % 27.1 % 7.3 % 37.1 % % % -7.5 % France 13.5 % 23.4 % 8.3 % 15.2 % % % -0.5 % Netherlands 12.8 % 25.5 % 3.1 % 4.6 % % % -5.0 % F inland 12.0 % 31.1 % 3.3 % 4.4 % % % % Italy 11.7 % 13.3 % 16.9 % 11.8 % % % 1.7 % US (Dow Jones Ind.) 11.6 % -0.6 % 3.1 % 25.3 % % -7.1 % -5.8 % A ustralia 11.6 % 16.2 % 22.6 % 11.1 % % 6.5 % 0.1 % UK 9.6 % 16.7 % 7.5 % 13.6 % % % % U S (S& P 500) 9.4 % 3.0 % 9.0 % 26.4 % % % % A ustria 9.4 % 50.8 % 57.4 % 34.4 % 0.9 % 6.3 % % Hungary 9.3 % 41.0 % 57.2 % 20.3 % 8.5 % -9.2 % % M alaysia 9.3 % -1.1 % 14.6 % 22.8 % -6.3 % 2.4 % % T aiw an 7.9 % 6.7 % 4.2 % 32.3 % % 17.0 % % Denmark 6.3 % 39.6 % 21.6 % 30.0 % % % 17.1 % Japan 2.6 % 40.2 % 7.6 % 24.5 % % % % N ew Z ealand 1.9 % 1.2 % 18.5 % 17.1 % -5.9 % 8.0 % % T hailand -0.2 % 6.8 % % % 17.3 % 12.9 % % South Korea -2.2 % 54.0 % 10.5 % 29.2 % % 29.6 % % M. Stanl. W orld Index 9.0 % 13.6 % 9.6 % 22.8 % % % % M. Stanl. W orld Index (in USD) 11.2 % 7.6 % 12.8 % 30.8 % % % % October, 2006 Kilde: SEB Enskilda 15. okt 2006 CARNEGIE

25 Internasjonale markeder P/E-ratio E 2007E Past 5-yr Y-end Average S&P Nasdaq DJ Stoxx FTSE DAX CAC MIB Nordic Sweden Finland Norway excl. oil/tanker shipping Denmark Dividend Yield (%) E Past 5-yr Y-end -05 Average S&P Nasdaq DJ Stoxx FTSE DAX CAC MIB Nordic Sweden Finland Norway excl. oil/tanker shipping Denmark October, 2006 Kilde: SEB Enskilda 15. okt CARNEGIE

26 Disposisjon/Agenda 4. Fondsanalyse - avkastnining og risiko forklaring av begreper anvendt i risikoanalysen 26

27 Forvaltere norske porteføljer Pernille Skarstein Christensen, investeringsdirektør aksjer, 40 år, 17 års erfaring som forvalter og aksjemegler. Forvalter norske aksjefond. Startet Carnegie Aksje Norge i Marius Richter, porteføljeforvalter, 32 år, 6 års erfaring som forvalter. Forvalter norske aksjefond. Benedikte Waage, porteføljeanalytiker, 34 år, 6 års erfaring innen finans, hvorav to år som forvalter. Analyserer rentefond og aksjefond. Svein-Erik Førre, senior analytiker, 36 år, 8 års erfaring innen finans. Øyvind Nygaard, senior porteføljeforvalter, 50 år, 23 års erfaring innen finans, hvorav 11 år som forvalter. Forvalter diskresjonære renteporteføljer og rentefond. 27

28 Carnegie Aksje Norge Historisk avkastning og risiko Avkastning og risiko 29. sep Levetid Hiå Porteføljeavkastning 513,1 % 19,3% 12,4 % 43,4 % 41,9 % 47,1 % -33,3 % -4,0 % Standardavvik 21,6 % A vkast ning benchmark 252,8 % 18,6% 12,4 % 39,8 % 39,0 % 53,9 % -32,8 % -16,3 % Standardavvik 21,0 % Annualisert meravkastning 5,7 % Konsist ens 56,0 % T racking error 7,1 % Information ratio 0,81 Verdiutvikling Carnegie N orge Sortert månedlig meravkastning Carnegie Norge Referanseindeks 14 % 10 % 6 % 2 % -2 % -6 % % Oppstartsdato:

29 Carnegie Aksje Norge Selskap CAN I OSEFX Differanse % YTD PETROLEUM GEO-SERVICES 4,67 % 2,78 % 1,9 % 82,0 % SCORPION OFFSHORE 1,14 % 0,00 % 1,1 % 39,7 % TGS NOPEC GEOPHYSICAL 3,36 % 1,75 % 1,6 % 42,3 % PROSAFE ASA 3,22 % 2,14 % 1,1 % 42,6 % AKER KVæRNER OGEP 3,67 % 2,51 % 1,2 % 50,1 % ACERGY 4,28 % 3,49 % 0,8 % 47,8 % SUBSEA 7 1,84 % 1,56 % 0,3 % 42,9 % NORSK HYDRO ASA 8,56 % 8,92 % -0,4 % 11,5 % STATOIL ASA 8,38 % 8,86 % -0,5 % 7,1 % BERGESEN WORLDWIDE G 0,93 % 0,78 % 0,2 % 0,0 % SEADRILL LTD 4,16 % 2,97 % 1,2 % 63,1 % FRED OLSEN ENERGY 3,50 % 1,16 % 2,3 % 16,3 % AWILCO ASA 2,10 % 0,00 % 2,1 % 32,1 % SEABIRD EXPLORATION 0,91 % 0,00 % 0,9 % 32,1 % YARA INTERNATIONAL 2,35 % 3,10 % -0,7 % 6,9 % AKER ASA 2,28 % 1,23 % 1,1 % 68,7 % AKER YARDS 2,51 % 0,90 % 1,6 % 63,9 % ORKLA ASA 4,77 % 4,51 % 0,3 % 17,5 % TOMRA SYSTEMS ASA 1,95 % 1,15 % 0,8 % -10,6 % GOLDEN OCEAN 1,48 % 0,00 % 1,5 % 91,6 % WILH. WILHELMSEN ASA A 2,55 % 0,52 % 2,0 % -12,3 % EKORNES ASA 0,51 % 0,76 % -0,3 % 11,5 % ROYAL CARIBBEAN CRUISE 2,48 % 2,44 % 0,0 % -10,7 % PAN FISH ASA 1,28 % 2,22 % -0,9 % 175,0 % CERMAQ ASA 1,84 % 0,60 % 1,2 % 38,4 % DNB NOR ASA 9,31 % 9,18 % 0,1 % 17,2 % STOREBRAND ASA ORDINÆ 2,33 % 2,75 % -0,4 % 29,6 % TANDBERG TELEVISION AS 1,39 % 0,67 % 0,7 % -38,7 % TELENOR ASA 9,13 % 9,24 % -0,1 % 39,5 % SUM aksjer 96,9 % 76,2 % Kontanter 3,0 % 3,0 % Andre aksjer 23,8 % -23,8 % SUM inkludert kontanter 100 % 100,0 % 29

30 3,00 % 2,00 % 1,00 % 0,00 % -1,00 % -2,00 % -3,00 % -4,00 % 30 Overvekter og undervekter i fondet Fred Olsen Energy Awilco Offshore Wilhelm Wilhelmsen Petroleum Geo Services TGSNopec Aker Yards Golden Ocean Cermaq Seadrill Aker Kværner Scorpion Offshore Prosafe Aker Tomra Stolt Offshore Tandberg TV Subsea 7 Orkla Bergesen Worldwide Gas Den Norske Bank Royal Caribbean Cruises DiaGenic Axis Shield Superoffice Apptix FUNCOM Profdoc Birdst ep Telenor Block Watne Group Photocure Q-Free Norwegian Camillo Eitzen Opera Software IGEA Ement or Nera Ekornes Odfjell B Hafslund B Elt ek Odfjell Wilhelm Wilhelmsen B Kongsberg Automative Aktiv Kapital Sundal Collier Holding Norsk Hydro Norgani Hotels EDB Business Part ner Expert SAS Storebrand Statoil Crew Lerøy Seafood Group Petrojarl Veidekke Acta Holding YARA Sevan Sinvest Frontline Fast Search & Transfer Panfish Stolt Nielsen Ocean Rig Det Norske Oljeselskap Tandberg Schibsted Renewable Energy Coproration Norske Skog

31 Prising av Carnegie Aksje Norge porteføljen Porteføljen er dyrere enn markedet og har lavere dividende, men forventet inntjeningsvekst er vesentlig høyere enn for markedet Adj. P/E Earnings grw P/CE P/Sales EV/EBIT EV/EBIT DA Selskap Kurs CAN I Yield 07 P/BV 07 07e e 07e 07e 07e PETROLEUM GEO -SERVICES 340,0 4,69 % 0,0 % 4,3 7,9 235,8 % 5,1 2,4 6,8 4,9 SCORPION OFFSHORE 68,5 1,14 % 0,0 % 1,2 29,6 n.m. neg. 5,0 7,7 6,9 TGS NOPEC GEOPHYSICAL 113,0 3,37 % 0,0 % 3,0 12,2 52,7 % 6,2 4,1 7,8 4,7 PROSAFE ASA 408,5 3,22 % 2,5 % 2,4 11,0 75,6 % 8,8 5,5 9,6 8,0 AKER KVæRNER OGEP 624,0 3,68 % 2,4 % 3,3 13,9 62,8 % 13,0 0,7 9,2 8,4 ACERGY 116,0 4,28 % 0,0 % 4,6 17,5 58,1 % 12,9 1,9 12,4 9,8 SUBSEA 7 114,0 1,84 % 0,0 % 3,4 12,3 87,2 % 9,5 1,4 8,8 7,3 NORSK HYDRO ASA 154,5 8,55 % 3,2 % 1,5 8,5 11,0 % 5,2 0,9 3,2 2,6 STATOIL ASA 166,0 8,37 % 5,4 % 2,5 9,6 5,4 % 5,9 0,9 3,3 2,7 BERGESEN WORLDWIDE G 89,3 0,93 % 4,3 % 1,3 5,7 14,5 % 4,2 2,0 6,7 5,2 SEADRILL LTD 88,5 4,16 % 0,0 % 1,7 17,8 n.m. 11,6 4,1 13,0 9,0 FRED OLSEN ENERGY 282,5 3,50 % 0,0 % 2,8 6,8 1600,0 % 5,6 3,4 7,4 6,1 AWILCO ASA 56,0 2,10 % 0,0 % 15,2 93,3 561,6 % 74,7 38,3 59,0 51,9 SEABIRD EXPLORATION 36,2 0,91 % 0,0 % 2,0 neg. n.m. neg. neg. neg. neg. YARA INTERNATIONAL 105,0 2,35 % 2,4 % 1,8 12,3-9,2 % 12,0 0,7 26,9 17,9 AKER ASA 334,0 2,28 % 2,5 % 1,6 neg. n.m. neg. neg. neg. neg. AKER YARDS 531,0 2,51 % 5,6 % 1,8 8,3 62,1 % 6,7 0,4 4,6 3,9 ORKLA ASA 328,5 4,77 % 2,4 % 1,4 12,0-5,5 % 9,6 1,3 17,0 12,0 TOMRA SYSTEMS ASA 43,2 1,94 % 9,3 % 3,6 14,4 86,0 % 11,2 1,8 9,1 7,6 GOLDEN OCEAN 7,3 1,48 % 0,0 % 1,2 3,1 55,5 % 2,4 1,1 5,2 4,2 WILH. WILHELMSEN ASA A- 218,0 2,55 % 4,5 % 1,6 9,5-9,6 % 6,3 1,9 9,4 7,3 EKORNES ASA 138,5 0,51 % 5,9 % 3,9 14,0 9,5 % 11,2 1,9 9,4 8,0 ROYAL CARIBBEAN CRUISE 271,0 2,48 % 1,6 % 1,5 12,6 9,3 % 8,0 1,8 13,1 9,1 PAN FISH ASA 5,7 1,28 % 0,4 % 1,3 5,5 552,3 % 4,7 1,4 8,6 7,5 CERMAQ ASA 75,8 1,84 % 4,6 % 1,5 6,2 87,0 % 5,0 0,8 9,8 8,2 DNB NOR ASA 84,4 9,30 % 4,4 % 1,6 10,6 8,1 % n.m. n.m. n.m. n.m. STOREBRAND ASA ORDINÆ 75,6 2,33 % 2,0 % 2,0 17,6-12,3 % n.m. n.m. n.m. n.m. TANDBERG TELEVISION AS 54,7 1,39 % 0,0 % 1,3 10,9 13,8 % 9,4 1,7 16,6 14,8 TELENOR ASA 92,4 9,13 % 2,7 % 2,5 12,7 28,7 % 6,4 1,6 15,0 9,0 SUM aksjer 96,9 % 2,5 % 2,0 10,6 30,7 % 7,5 1,5 8,0 6,2 Markedets gjennomsnitt 3,2 % 1,9 10,3 18,2 % 6,5 1,2 5,9 4,6 Kilde: Carnegie 31

32 Carnegie Aksje Norge Portefølje per 29. september 2006 Porteføljesammensetning Energy Materials Industrials & Services Consumer Discretionary Consumer Staples Health Financials IT Telecom Utilities NORGE Acergy 4,6 % Aker Kværner OGEP 3,7 % Awilco ASA 2,2 % Bergesen Worldwide Gas ASA 1,0 % Fred Olsen Energy 3,9 % Norsk Hydro ASA 8,5 % Petroleum Geo-Services ASA 4,9 % Prosafe ASA 3,7 % Seabird Exploration 0,6 % Seadrill LTD 3,9 % Scorpion Offshore 1,2 % Statoil ASA 8,2 % Subsea 7 1,9 % TGS Nopec Geophysical CO A 2,5 % Yara International 2,5 % Aker ASA 2,4 % Aker Yards 2,6 % Golden Ocean 1,8 % Orkla ASA 5,0 % Tomra Systems ASA 2,5 % Wilh. Wilhelmsen ASA A-Aksje 2,7 % Ekornes ASA 0,5 % Royal Caribbean Cruises LTD. 2,6 % Cermaq ASA 2,2 % Pan Fish ASA 1,3 % DnB NOR ASA 9,0 % Storebrand ASA Ordinære 2,4 % Tandberg Television ASA 1,5 % Telenor ASA 9,7 % Total OSEFX 50,5 % 42,0 % 2,5 % 7,0 % 17,0 % 11,1 % 3,1 % 5,8 % 3,5 % 3,5 % 0,0 % 0,3 % 11,4 % 14,1 % 1,5 % 6,7 % 9,7 % 9,1 % 0,0 % 0,3 % Nye selskaper andre halvår Seabird Exploration (kjøpt sept) ble dannet i 1996 og fokuserer på nisjeprodukter innenfor seismikk for olje og gassindustrien globalt. Selskapet har per i dag 3 skip i aktivitet, men antallet skal økes til syv innen Q1(07). Ekornes (kjøpt sept) er møbelprodusent som startet opp i 1934 på Vestlandet. På tidlig 90- tall gikk selskapet gjennom store restruktureringer og Christiania Bank ble største aksjonær. Selskapet ble børsnotert i Drøyt 20 % av salget går til Norge, resten til øvrige land i Norden, Europa og USA. Scorpion Offshore, jack-up selskap med lavest risiko mot kostnads- og tidsoverskridelser. Bygger på Keppel i USA. Subsea 7, designer og installerer subsea-utstyr for offshoreproduksjon. Markedsvekst som del av langsiktig trend hvor oljeproduksjon i større grad flyttes offshore samt oljefeltene blir mindre. Etterspørselen er nå større enn tilbudet og derfor øker marginene. Risk minsker pga at det har vært mulig å flytte prosjektrisk i større grad over til oljeselskapene. Bergesen Worldwide Gas har sin virksomhet i frakt av både flytende gass, fordelt på LNG (30 %) og LPG ( 70 %). LNG segmentet har 90 % av flåten sikret i kontrakter med varighet på mellom år. LPG som står for 70 % av omsetning er en blanding av spotmarked og lange kontrakter og selskapet kontrollerer 35 % av dette markedet. Ettårs kontraktene i dette segmentet, som er doblet siden 2002, fortsetter å stige drevet av høy etterspørselsvekst etter gass i land og regioner hvor produksjonen er fallende. Golden Ocean er et tørrbulk shippingselskap med hovedinntektene fra frakt av jernmalm og kull. Høy vekst i industriproduksjonen (stålkonsum i Kina) og økt energiproduksjon fra kull som et billig alternativ er drivere for økt tørrbulktransport. Vi forventer høyere rater basert på fortsatt høy etterspørselsvekst og lavere flåtevekst fremover. Selskapet har økt flåten fra 3 til 17 skip siden begynnelsen av 2005 og er med dagens rateforventning rimelig priset i forhold til inntjening. Solgte selskaper andre halvår Bergesen Worldwide Offshore og Petrojarl ble solgt i august. 32

33 Carnegie Aksje Norge Attribusjon, hittil i år (29/9-06) Avkastning hittil i år Carnegie Aksje Norge 12,4 % Referanseindeks 12,4 % Vekter 50 % 45 % 40 % 35 % 30 % 25 % 20 % 15 % 10 % 5 % 0 % Ener gy Materials Industr ials Consumer Discretionary Consumer Staples Health Care Financials Information Technology Telecommunication Ser vices Utilities Undefined Sektorallokering De største overvektene: Energi De største undervektene: Materialer IT Finans 3,00 % 2,00 % 1,00 % 0,00 % -1,00 % -2,00 % -3,00 % Fond Referanseindek s Bidrag til meravkastning Energi (+): Overvekt i energiaksjer har totalt sett bidratt marginalt positivt hittil i år men bidratet er blitt forsterket av gode selskapsvalg. IT (-): Undervekt innen sektoren bidro svakt positivt til meravkastningen, men selskapsvalget (Tandberg TV) har bidratt negativt. Ener gy Materials Industrials Consumer Discretionary Consumer Staples Health Care Financials Information Technology Telecommunication Ser vices Utilities Undefined Attribusjon Allokeringeffekt Seleksjonseffekt 33

34 Carnegie Aksje Norge Attribusjon enkeltaksjer, hittil i år (29/9-06) 1,5 % 1,0 % 0,5 % 0,0 % -0,5 % -1,0 % -1,5 % Viktigste avkastningsbidrag Aktivt Bidrag Overvekt Petrojarl Aker Yards Norske Skog Cermaq Golden Ocean Pan Fish Aker Kværner OGEP DNO Schi bst ed Stolt N ielsen Fast S&T Odfjell A Eltek Offshore Rig Services Aker ASA PGS Opera Software Nordic VLSI Kongsberg Automotive Nera SA S Odfjell B Awilco W ilh. W ilhelmsen B Frontline Blom Aktiv Kapital Stolt Offshore Sco r pi o n O ffsho r e Prosafe PhotoCure Smedvig A Storebrand Ord N extgentel Opticom Fjord Seafood Bergesen WW Gas Hafslund B Ementor St at o i l Bergesen W W Offshore Expert Seadrill Visma TGS N opec.renewable E Telenor ABG Sundal Collier DnB NOR Subsea 7 Acta Holding Songa Offshore RCCL Tandberg W ilh. W ilhelmsen A Tomra Tandberg TV 25 % -25 % Positive bidragsytere i forhold til indeks Petrojarl: Prosafe kjøpte 29 % av selskapet på 50 kroner. Teekay fulgte opp og eier over 40 % av selskapet. Selv om aksjekursen har stagnert noe den siste tiden har den økt med over 70 % siden notering i juni. Aker Yards: Nye ordre og lav prising av selskapet har ført til at aksjekursen har økt med over 60 % hittil i år. Norske Skogindustrier: som ikke er i fondet, har hatt kursfall grunnet svak utvikling for underliggende papirmarkeder (spesielt avispapir), samt liten etterspørselsvekst - tross høy BNP vekst i verden. Cermaq: Sterk etterspørselsvekst har ført til ekstremt høye laksepriser og ga Cermaq nesten tredobling av resultatet i første halvår 2006, sammenlignet med Ledelsen i selskapet har meldt om en forventet økning i volum på 17 % i Negative bidragsytere i forhold til indeks Tandberg TV: Se neste side. Tomra: Svakere resultat enn forventningene, samt en nedjustering av det tyske markedet fra selskapets ledelse har bidratt til et kursfall på 12 % i år. Wilh. Wilhelmsen: Usikkerhet rundt et deleid logistikkselskap i Korea og høye forventninger til nettopp dette selskapet ved inngangen til året Note: Selskaper med aktivt bidrag mellom 0,03 % og -0,03 % er fjernet for å gjøre grafen mer leselig. forklarer mye av kursfallet på 15 % i år. 34

35 Carnegie WorldWide Historisk avkastning og risiko Avkastning og risiko 29. sep Levetid Porteføljeavkastning 279,2 % 9,3 % 34,9 % 6,3 % 24,8 % -35,8 % -23,6 % St andardavvik 17,9 % A vkast ning benchmark 137,3 % 6,9 % 21,6 % 4,3 % 28,5 % -38,2 % -14,9 % St andardavvik 16,4 % Annualisert meravkastning 4,7 % Konsistens 56,8 % T racking error 9,6 % Information ratio 0,49 Verdiutvikling Carnegie W orldw ide Sortert månedlig meravkastning 14 % Carnegie WW Referanseindeks 10 % % 2 % % -6 % % Oppstartsdato:

36 Carnegie WorldWide Portefølje Porteføljesammensetning Energy ConocoPhillips 2,9 % Total 2,8 % Sinopec H 3,6 % Gazprom Adr UK 2,9 % Materials Praxair 3,1 % Holcim (Registered) 3,8 % Rio Tinto 2,5 % Industrials & Services NORD AMERIKA EUROPA ASIA Consumer Discretionary Esprit Holdings 3,5 % Consumer Staples Altria Group 3,1 % Nestle (Registered) 5,8 % Japan Tobacco 5,5 % CVS 2,9 % BA Tobacco 6,3 % Diageo 2,8 % Health Novartis (Registered) 4,5 % Roche Holding GS 5,0 % Financials Aflac Inc 2,8 % Banco Bilbao Vizcaya A 3,0 % Mitsubishi Ufj Finl Group 5,9 % UBS (Registered) 3,5 % HDFC 4,5 % IT Cisco Systems 3,5 % Canon 4,0 % EMERGING MARKETS Total MSCIW I 12 % 9 % 9 % 6 % 0 % 10 % 4 % 11 % 26 % 8 % 10 % 10 % 20 % 26 % Nye selskaper hittil i 2006 Ingen kjøp hittil i andre halvår. I andre kvartal ble verdens største gasselskap Gazprom kjøpt. Vi tror det russiske selskapet vil oppleve en inntjeningsvekst både som en følge av stigende eksport av gass og som et resultat av stigende gasspriser i Russland og CIS. Det er også et stort potensial for restrukturering av selskapet på lengre sikt, noe som per i dag ikke er reflektert i kursen. Rio Tinto også inkludert i porteføljen. Rio er det nest største gruveselskapet i verden og har en høy eksponering i produksjon av jern, kobber og kull. Disse råvarene forventes alle å oppleve fortsatt høy etterspørsel globalt, spesielt fra Kina og India. Andre kjøp i andre kvartal er amerikanske CVS (farmasitjenester) og den brittiske drikkevareprodusenten Diageo, samt Praxair (industrielle gasser). Electricite de France, den største franske elektrisitetsprodusenten ble kjøpt i juni med forventninger om at franske elektrisitetspriser etter hvert vil konvergere mot et % høyere europeisk nivå. Telecom Utilities E.on 6,2 % Electricite de France 4,6 % Other Carnegie WorldWide/Ost 1,2 % TOTAL 18 % 51 % 27 % 4 % MSCIW I 56 % 31 % 13 % 0 % 7 % 11 % 0 % 4 % 11 % 4 % 1 % 0 % 100 % Solgte selskaper hittil i 2006 Det sørkoreanske IT-selskapet Samsung ble solgt i september. I løpet av andre kvartal ble det amerikanske jernbaneselskapet Burlington Northern Santa Fe Railways, svenske FöreningsSparbanken, tyrkiske Turkiye Garanti Bankasi og det franske selskapet Arkema solgt. I tillegg ble det brasilianske selskapet Petroleo Brasileiro (største positive bidragsyter i 2005) solgt. 36 Andelen av midlene i fremvoksende markets er redusert fra 13 % til 4 % siden årets begynnelse. Disse midlene er fordelt likt mellom nordamerikanske og europeiske aksjer

37 Carnegie WorldWide Attribusjon, hittil i år (29/9-06) Avkastning hittil i år Carnegie WorldWide 9,3 % Referanseindeks 6,9 % 30,00 25,00 Sektorallokering Vekter 20,00 15,00 10,00 De største overvektene: Stabilt konsum Energi Forsyningstjenester 5,00 0,00 Energy Materials Industrials Fond Consumer Discretionary Consumer Staples Health Care Financials Information Technology Referanseindek s Telecommunication Ser vices Ut ilit ies De største undervektene: Diskresjonært konsum Industri Telecom Attribusjon 2,50 2,00 1,50 1,00 0,50 0,00-0,50 Energy Materials Industrials Consumer Discretionary Consumer Staples Health Care Financials Information Technology Telecommunication Ser vices Utilit ies Bidrag til meravkastning IT (+): Gode selskapsvalg innenfor IT-sektoren bidro positivt til meravkastningen (Canon og Cisco). Stabilt og diskresjonært konsum (+): Gode selskapsvalg og allokeringen med hhv overvekt og undervekt har vært positivt. Helsevern (+): Gode selskapsvalg (Novartis) innenfor helsevern har bidratt positivt. Allokeringeffekt Seleksjonseffekt 37

38 Carnegie WorldWide Attribusjon enkeltaksjer, hittil i år (29/9-06) 0,8 % 0,3 % -0,2 % -0,7 % -1,2 % 38 JAPAN TOBACCO CAN ON IN C HDFC N OVARTIS.SINOPEC CORP PETROLEO BRAS ESPRIT HOLDIN GS BBVA BA TOBACCO E. ON CISCO SYSTEMS Avkastningsbidrag Aktivt bidrag Relativ vekt HOLCIM PRAXAIR UBS N AMEN UBS N AMEN CVS CORP N ESTLE CARNEGIE ØSTEUROPA ROCHE HOLDING ARKEMA ARKEMA RIGHT DIAGEO BANCO POP. ESP BURLIN GTO N.ELECTRICITE DE FR SV. HAN DELSB A TOTAL ALTRIA GRP SWEDBAN K GAZPROM ADR CO N O CO PHILLIPS AFLAC RIO TINTO PLC SAMSUN G ELEC MITSUBISHI TOKYO Negative bidragsytere i forhold til indeks Den japanske bankgruppen Mitsubishi UFJ og det sørkoreanske IT-selskapet Samsung bidro negativt. Samsung har i år slitt med svake inntjeningstall, men ledelsen har tro på en snuoperasjon i løpet av siste halvår. 20 October, 2006 Selskapet ble inkludert i porteføljen CARNEGIE i august 100 % 0 % -100 % Positive bidragsytere i forhold til indeks Japan Tobacco har hittil i 2006 vært en av de største positive bidragsyterne og fortsetter å ha et stort potensial for kostnadskutt, samtidig som vi forventer inntjeningsvekst. Veksten vil primært komme fra økende salg av selskapets viktigste merkevarer (Mild Seven, Camel og Winston) både i Japan og globalt. Videre har selskapet en svært lav gjeldsgrad med $4-5 milliarder i netto inntjening som vil supportere en økende utbetaling og finansiere tilbakekjøp av selskapets aksjer. Den globale multimediabedriften Canon ble startet for over 60 år siden i Tokyo. En rekordøking i salg av digitalkameraer de siste årene, økende eksport av produkter, samt oppkjøp av blant annet franske Cabasse i september har bidratt til den positive utviklingen. Økt etterspørsel og restrukturering av eiendomsmarkedet i India har bidratt til at selskapet HDFC som driver med husfinansiering er en av de største bidragsyterne hittil i år.

39 Oppsummering om Carnegies forvaltning Carnegie har en fokusert, disiplinert og kommuiserbar forvaltningsstrategi. Carnegies strategi gir en robust og forutsigbar forvaltning. De fleste av Carnegies aksjefond har gitt betydelig meravkastning, uten å ta høyere risiko enn markedet. Carnegie har en bred forvaltningstab både i Norge og i de øvrige Nordiske land som står til disposisjon. Carnegie legger vekt på at kundeforholdet utvikles til et gjensidig partnerskap til felles beste. Carnegie stiller til disposisjon sin kompetanse og produkter innen analyse, forvaltning og liability management. 39

40 Carnegies investeringsunivers - produktspekteret Avkastning Carnegie Øst-Europa Carnegie Medical Carnegie Aksje Norge Carnegie OBX Carnegie Aksje Norden Carnegie Europa Carnegie Worldwide Carnegie Multifond Carnegie Hedge Long/Short Carnegie Biotechnology Carnegie Global Healthcare Carnegie Obligasjon Carnegie Pensjon Carnegie Forvaltning Carnegie Likviditet Carnegie Pengemarked Risiko 40

Indeksforvaltning en høyrisikosport?

Fagseminar for meglere Bjørvika, 5. november 2014 Morten Hvistendahl, leder Indeksnær forvaltning Indeksforvaltning en høyrisikosport? Den lange historien i kortversjon 1896 1957 1973 1976 Dow Jones S&P

Fagseminar for meglere Bjørvika, 5. november 2014 Morten Hvistendahl, leder Indeksnær forvaltning Indeksforvaltning en høyrisikosport? Den lange historien i kortversjon 1896 1957 1973 1976 Dow Jones S&P

Analytikerne bommet på 77 % av estimatene i første kvartal.

Analytikerne bommet på 77 % av estimatene i første kvartal. Nordnet Market Outlook, juni 2011 Selskapet SME Direkt samler inn prognoser og estimater fra analytikere og sammenstiller dette til gjennomsnittsverdier.

Analytikerne bommet på 77 % av estimatene i første kvartal. Nordnet Market Outlook, juni 2011 Selskapet SME Direkt samler inn prognoser og estimater fra analytikere og sammenstiller dette til gjennomsnittsverdier.

FORTE Norge. Oppdatert per 30.11.2011

FORTE Norge Oppdatert per 30.11.2011 Avkastningshistorikk 105 0,00 % 100 95-5,00 % 90-10,00 % 85 80-15,00 % 75 70-20,00 % 65-25,00 % siden 28.2.11-1M FORTE Norge -20,14 % -4,92 % OSEFX -19,92 % -2,19 %

FORTE Norge Oppdatert per 30.11.2011 Avkastningshistorikk 105 0,00 % 100 95-5,00 % 90-10,00 % 85 80-15,00 % 75 70-20,00 % 65-25,00 % siden 28.2.11-1M FORTE Norge -20,14 % -4,92 % OSEFX -19,92 % -2,19 %

Månedsrapport 2/13. Initial Jobless claims USA. Markedskommentar

Månedsrapport 2/13 Markedskommentar Siste 1 dag 5 dager 3 måneder 1 år OSEBX 472,1 0,3 0,9 6,3 15,1 Dow Jones 14009,8 1,1 0,8 7,0 8,9 Brent 116,4-0,3 2,6 12,0 5,9 EURNOK 7,4379-0,1 0,1-1,4 2,7 USDNOK 5,4695

Månedsrapport 2/13 Markedskommentar Siste 1 dag 5 dager 3 måneder 1 år OSEBX 472,1 0,3 0,9 6,3 15,1 Dow Jones 14009,8 1,1 0,8 7,0 8,9 Brent 116,4-0,3 2,6 12,0 5,9 EURNOK 7,4379-0,1 0,1-1,4 2,7 USDNOK 5,4695

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport august 2015

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport august 2015 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. august SKAGEN Credit NOK Referanseindeks (ST3X) Avkastning siste måned - 2,1

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport august 2015 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. august SKAGEN Credit NOK Referanseindeks (ST3X) Avkastning siste måned - 2,1

ODIN Norge Fondskommentar Januar 2011. Jarl Ulvin

ODIN Norge Fondskommentar Januar 2011 Jarl Ulvin 2010 og fremover 2010 endte med en oppgang på 23,8 prosent for ODIN Norge. Fondets referanseindeks endte i samme periode opp 21,5 prosent. ODIN Norges porteføljeselskaper

ODIN Norge Fondskommentar Januar 2011 Jarl Ulvin 2010 og fremover 2010 endte med en oppgang på 23,8 prosent for ODIN Norge. Fondets referanseindeks endte i samme periode opp 21,5 prosent. ODIN Norges porteføljeselskaper

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport oktober 2015

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport oktober 2015 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. oktober SKAGEN Credit NOK Referanseindeks (ST3X) Avkastning siste måned 2,4

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport oktober 2015 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. oktober SKAGEN Credit NOK Referanseindeks (ST3X) Avkastning siste måned 2,4

ODIN Maritim Fondskommentar Januar 2011. Lars Mohagen

ODIN Maritim Fondskommentar Januar 2011 Lars Mohagen 2010 og fremover 2010 endte med en oppgang på 20,9 prosent for ODIN Maritim. Fondets referanseindeks endte i samme periode opp 41,4 prosent. God makroøkonomisk

ODIN Maritim Fondskommentar Januar 2011 Lars Mohagen 2010 og fremover 2010 endte med en oppgang på 20,9 prosent for ODIN Maritim. Fondets referanseindeks endte i samme periode opp 41,4 prosent. God makroøkonomisk

PB Aktiv Forvaltning. Porteføljerapport juni 2017

PB Aktiv Forvaltning Porteføljerapport juni 2017 Private Banking Aktiv Forvaltning Avkastning per 30.06.2017 Markedskommentar for juni De globale aksjemarkedene beveget seg sidelengs i juni og måneden

PB Aktiv Forvaltning Porteføljerapport juni 2017 Private Banking Aktiv Forvaltning Avkastning per 30.06.2017 Markedskommentar for juni De globale aksjemarkedene beveget seg sidelengs i juni og måneden

ODIN Norden Fondskommentar Januar 2011. Nils Petter Hollekim

ODIN Norden Fondskommentar Januar 2011 Nils Petter Hollekim 2010 og fremover 2010 endte med en oppgang på 18,9 prosent for ODIN Norden. Fondets referanseindeks endte i samme periode opp 28,4 prosent. Fondets

ODIN Norden Fondskommentar Januar 2011 Nils Petter Hollekim 2010 og fremover 2010 endte med en oppgang på 18,9 prosent for ODIN Norden. Fondets referanseindeks endte i samme periode opp 28,4 prosent. Fondets

DNB Aktiv. Månedsrapport januar Tactical Asset Allocation DNB Wealth Management

DNB Aktiv Månedsrapport januar 2018 Tactical Asset Allocation DNB Wealth Management Våre beste ideer i én løsning Aktiv forvaltning Løsninger DNB Aktiv 10 Strategi Seleksjon Markedssyn Portefølje DNB Aktiv

DNB Aktiv Månedsrapport januar 2018 Tactical Asset Allocation DNB Wealth Management Våre beste ideer i én løsning Aktiv forvaltning Løsninger DNB Aktiv 10 Strategi Seleksjon Markedssyn Portefølje DNB Aktiv

Modellportefølje Avkastning Oppstart : 31. desember 1999 C/O SR-Forvaltning 4001 Stavanger Rapport pr. : 31. januar 2014

Modellportefølje Avkastning Oppstart : 31. desember 1999 C/O SR-Forvaltning 4001 Stavanger Rapport pr. : BEHOLDNINGSSAMMENDRAG Markedsverdi Andel (%) INNSKUDD / PENGEMARKED 166 519,99 4,11 AKSJER 3 310

Modellportefølje Avkastning Oppstart : 31. desember 1999 C/O SR-Forvaltning 4001 Stavanger Rapport pr. : BEHOLDNINGSSAMMENDRAG Markedsverdi Andel (%) INNSKUDD / PENGEMARKED 166 519,99 4,11 AKSJER 3 310

ODIN Aksje. Fondskommentar juli 2015

ODIN Aksje Fondskommentar juli 2015 ODIN Aksje - juli 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 3,3 prosent. Referanseindeksens avkastning var 5,7 prosent.

ODIN Aksje Fondskommentar juli 2015 ODIN Aksje - juli 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 3,3 prosent. Referanseindeksens avkastning var 5,7 prosent.

Resultat 2012 Statens pensjonsfond Norge 26. februar 2013

Resultat 2012 Statens pensjonsfond Norge 26. februar 2013 Foreløpige, ikke reviderte tall 2012 ble et godt år Startet med betydelig usikkerhet Risikoviljen økte i andre halvår Statens pensjonsfond Norge

Resultat 2012 Statens pensjonsfond Norge 26. februar 2013 Foreløpige, ikke reviderte tall 2012 ble et godt år Startet med betydelig usikkerhet Risikoviljen økte i andre halvår Statens pensjonsfond Norge

SKAGEN Credit NOK Statusrapport for februar 2017

SKAGEN Credit NOK Statusrapport for februar 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 28. februar SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,4 % 0,1 % Avkastning hittil i år

SKAGEN Credit NOK Statusrapport for februar 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 28. februar SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,4 % 0,1 % Avkastning hittil i år

Nordea Private Banking Aktiv Forvaltning. Porteføljerapport januar 2017

Nordea Private Banking Aktiv Forvaltning Porteføljerapport januar 2017 Private Banking Aktiv Forvaltning Avkastning per 31.01.2017 Markedskommentar for januar Aksjemarkedsoppgangen fra slutten av 2016

Nordea Private Banking Aktiv Forvaltning Porteføljerapport januar 2017 Private Banking Aktiv Forvaltning Avkastning per 31.01.2017 Markedskommentar for januar Aksjemarkedsoppgangen fra slutten av 2016

Utbytte Avkastning Oppstart : 26. mai 2003

Utbytte Avkastning Oppstart : 26. mai 2003 Rapport pr. : BEHOLDNINGSSAMMENDRAG Markedsverdi Andel (%) INNSKUDD / PENGEMARKED 155 736,27 3,42 AKSJER 3 241 755,70 71,19 EGENKAPITALBEVIS 1 156 032,20 25,39

Utbytte Avkastning Oppstart : 26. mai 2003 Rapport pr. : BEHOLDNINGSSAMMENDRAG Markedsverdi Andel (%) INNSKUDD / PENGEMARKED 155 736,27 3,42 AKSJER 3 241 755,70 71,19 EGENKAPITALBEVIS 1 156 032,20 25,39

Kredittobligasjoner en attraktiv investering? Tomas Nordbø Middelthon, porteføljeforvalter SKAGEN Credit

Kredittobligasjoner en attraktiv investering? Tomas Nordbø Middelthon, porteføljeforvalter SKAGEN Credit Kredittobligasjoner en mellomting mellom aksjer og bankkonto Forventet avkastning Statsobligasjoner

Kredittobligasjoner en attraktiv investering? Tomas Nordbø Middelthon, porteføljeforvalter SKAGEN Credit Kredittobligasjoner en mellomting mellom aksjer og bankkonto Forventet avkastning Statsobligasjoner

SKAGEN Credit NOK Statusrapport for april 2017

SKAGEN Credit NOK Statusrapport for april 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 28. april SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,3 % 0,0 % Avkastning hittil i år 1,4

SKAGEN Credit NOK Statusrapport for april 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 28. april SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,3 % 0,0 % Avkastning hittil i år 1,4

SKAGEN Credit NOK Statusrapport for mars 2017

SKAGEN Credit NOK Statusrapport for mars 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. mars SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,3 % 0,1 % Avkastning hittil i år 1,1

SKAGEN Credit NOK Statusrapport for mars 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. mars SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,3 % 0,1 % Avkastning hittil i år 1,1

ODIN Offshore Fondskommentar Januar Lars Mohagen

ODIN Offshore Fondskommentar Januar 2011 Lars Mohagen 2010 og fremover 2010 endte med en oppgang på 18,88 prosent for ODIN Offshore. Fondets referanseindeks endte i samme periode opp 26,2 prosent. Fondets

ODIN Offshore Fondskommentar Januar 2011 Lars Mohagen 2010 og fremover 2010 endte med en oppgang på 18,88 prosent for ODIN Offshore. Fondets referanseindeks endte i samme periode opp 26,2 prosent. Fondets

4. KVARTALSRAPPORT OG FORELØPIG ÅRSRESULTAT 2006.

4. KVARTALSRAPPORT OG FORELØPIG ÅRSRESULTAT 2006. Aksjer. I 2006 har kursverdien på våre aksjer i andre selskaper utviklet seg som følger: Pr. 01.01.06 Kr. 678,1 mill.. Pr. 31.03.06 Kr. 797,5 mill.. Pr.

4. KVARTALSRAPPORT OG FORELØPIG ÅRSRESULTAT 2006. Aksjer. I 2006 har kursverdien på våre aksjer i andre selskaper utviklet seg som følger: Pr. 01.01.06 Kr. 678,1 mill.. Pr. 31.03.06 Kr. 797,5 mill.. Pr.

SKAGEN Credit NOK Statusrapport for januar 2017

SKAGEN Credit NOK Statusrapport for januar 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. januar SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,4% 0,1 % Avkastning hittil i år 0,4

SKAGEN Credit NOK Statusrapport for januar 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. januar SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,4% 0,1 % Avkastning hittil i år 0,4

PB Aktiv Forvaltning. Porteføljerapport august 2017

PB Aktiv Forvaltning Porteføljerapport august 2017 Private Banking Aktiv Forvaltning Avkastning per 31.08.2017 Markedskommentar for august Selskapenes rapportering for andre kvartal ble avsluttet i august

PB Aktiv Forvaltning Porteføljerapport august 2017 Private Banking Aktiv Forvaltning Avkastning per 31.08.2017 Markedskommentar for august Selskapenes rapportering for andre kvartal ble avsluttet i august

ODIN Emerging g Markets Fondskommentar Januar 2011

ODIN Emerging g Markets Fondskommentar Januar 2011 Vegard Søraunet Oddbjørn Dybvad 2010 og fremover Den 1. desember 2010 tok ODIN over forvaltningen av ODIN Templeton Emerging Markets. Fondet byttet navn

ODIN Emerging g Markets Fondskommentar Januar 2011 Vegard Søraunet Oddbjørn Dybvad 2010 og fremover Den 1. desember 2010 tok ODIN over forvaltningen av ODIN Templeton Emerging Markets. Fondet byttet navn

ODIN Europa Fondskommentar Januar 2010. Alexandra Morris

ODIN Europa Fondskommentar Januar 2010 Alexandra Morris 2010 og fremover 2010 endte med en oppgang på 13,33 prosent for ODIN Europa. Fondets referanseindeks endte i samme periode opp 5,4 prosent. Fjoråret

ODIN Europa Fondskommentar Januar 2010 Alexandra Morris 2010 og fremover 2010 endte med en oppgang på 13,33 prosent for ODIN Europa. Fondets referanseindeks endte i samme periode opp 5,4 prosent. Fjoråret

Nordea Private Banking Aktiv Forvaltning. Porteføljerapport desember 2016

Nordea Private Banking Aktiv Forvaltning Porteføljerapport desember 2016 Private Banking Aktiv Forvaltning Avkastning per 31.12.16 Markedskommentar for desember 2016 var et år med mange overraskelser for

Nordea Private Banking Aktiv Forvaltning Porteføljerapport desember 2016 Private Banking Aktiv Forvaltning Avkastning per 31.12.16 Markedskommentar for desember 2016 var et år med mange overraskelser for

Presentasjon Fosnavåg Shippingklubb 16. Januar 2017

Presentasjon Fosnavåg Shippingklubb 16. Januar 2017 Sparebanken Møre Markets Aktiv Forvaltning Trond Moldskred 2016 Et begivenhetsrikt år side 2 1 2016: Til tross for dette et bra år for aksjer Oslo børs

Presentasjon Fosnavåg Shippingklubb 16. Januar 2017 Sparebanken Møre Markets Aktiv Forvaltning Trond Moldskred 2016 Et begivenhetsrikt år side 2 1 2016: Til tross for dette et bra år for aksjer Oslo børs

Slik skaper ODIN verdier for fremtiden

Slik skaper ODIN verdier for fremtiden Informasjonskveld Felix Konferansesenter Jarle Sjo Investeringsdirektør 25. mars 2014 God absoluttavkastning i 2013 Absolutt avkastning aksjefond 2013 60 50 53,5

Slik skaper ODIN verdier for fremtiden Informasjonskveld Felix Konferansesenter Jarle Sjo Investeringsdirektør 25. mars 2014 God absoluttavkastning i 2013 Absolutt avkastning aksjefond 2013 60 50 53,5

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport november 2016

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport november 2016 Private Banking Aktiv Forvaltning Avkastning per 30.11.16 Markedskommentar for november De internasjonale aksjemarkedene (MSCI World) steg

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport november 2016 Private Banking Aktiv Forvaltning Avkastning per 30.11.16 Markedskommentar for november De internasjonale aksjemarkedene (MSCI World) steg

Håkon H. Sætre Bakgrunn og historikk fra Delphi Norge

Håkon H. Sætre Bakgrunn og historikk fra Delphi Norge Trender og fundamental analyse i samspill www.delphi.no Aktuelt: Tar over forvaltningen av Delphi Nordic Håkon H. Sætre tar over forvaltningen av Delphi

Håkon H. Sætre Bakgrunn og historikk fra Delphi Norge Trender og fundamental analyse i samspill www.delphi.no Aktuelt: Tar over forvaltningen av Delphi Nordic Håkon H. Sætre tar over forvaltningen av Delphi

KVARTALSRAPPORT PR. 31. MARS 2007.

KVARTALSRAPPORT PR. 31. MARS 2007. Aksjer. I 2007 har kursverdien på våre aksjer i andre selskaper utviklet seg som følger: Pr. 01.01.07 Kr. 823,2 mill.. Pr. 31.03.07 Kr. 850,2 mill.. Pr. 26.04.07 Kr.

KVARTALSRAPPORT PR. 31. MARS 2007. Aksjer. I 2007 har kursverdien på våre aksjer i andre selskaper utviklet seg som følger: Pr. 01.01.07 Kr. 823,2 mill.. Pr. 31.03.07 Kr. 850,2 mill.. Pr. 26.04.07 Kr.

Gambak 4 445,00 79,00 Gambak Kapital 930,00 Gambak Kombi 1 066,00

Verdipapirfond Ligningskurs Utbytte/rente Noter Aksjeforvaltning AS Gambak 4 445,00 79,00 Gambak Kapital 930,00 Gambak Kombi 1 066,00 Avanse Forvaltning AS Avanse 2 181,66 Avanse Vekst 190,59 Avanse Spar

Verdipapirfond Ligningskurs Utbytte/rente Noter Aksjeforvaltning AS Gambak 4 445,00 79,00 Gambak Kapital 930,00 Gambak Kombi 1 066,00 Avanse Forvaltning AS Avanse 2 181,66 Avanse Vekst 190,59 Avanse Spar

KVARTALSRAPPORT PR. 30. JUNI 2007.

KVARTALSRAPPORT PR. 30. JUNI 2007. Aksjer. I 2007 har kursverdien på våre aksjer i andre selskaper utviklet seg som følger: Pr. 01.01.07 Kr. 823,2 mill.. Pr. 31.03.07 Kr. 850,2 mill.. Pr. 30.06.07 Kr.

KVARTALSRAPPORT PR. 30. JUNI 2007. Aksjer. I 2007 har kursverdien på våre aksjer i andre selskaper utviklet seg som følger: Pr. 01.01.07 Kr. 823,2 mill.. Pr. 31.03.07 Kr. 850,2 mill.. Pr. 30.06.07 Kr.

Tidshorisont. Om (aksje)fond. Forholdet mellom forventet avkastning og risiko. Opsjoner. Unoterte aksjer RISIKO. Kilde: MMI / Odin

fond. Forholdet mellom forventet avkastning og risiko. Opsjoner. Unoterte aksjer RISIKO. Kilde: MMI / Odin") BørsABC-II 2005 Om (aksje)fond Tidshorisont 15: Hvilken tidshorisont vil du si at du har på dine fonds- investeringer? Dvs. hvor lang tid du forventer å ha HOVEDDELEN av pengene investert i fond før du

BørsABC-II 2005 Om (aksje)fond Tidshorisont 15: Hvilken tidshorisont vil du si at du har på dine fonds- investeringer? Dvs. hvor lang tid du forventer å ha HOVEDDELEN av pengene investert i fond før du

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Statusrapport november 2015

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Statusrapport november 2015 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 30. november SKAGEN Credit NOK Referanseindeks (ST3X) Avkastning siste måned 0,1

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Statusrapport november 2015 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 30. november SKAGEN Credit NOK Referanseindeks (ST3X) Avkastning siste måned 0,1

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport mai 2015

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport mai 2015 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. mai SKAGEN Credit NOK Referanseindeks (ST3X) Avkastning siste måned 0,5 % 0,2 %

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport mai 2015 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. mai SKAGEN Credit NOK Referanseindeks (ST3X) Avkastning siste måned 0,5 % 0,2 %

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport november 2015

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport november 2015 Private Banking Aktiv Forvaltning Avkastning 2015 Aksjekommentar for november Aksjemarkedene steg videre i november og oppgangen for norske

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport november 2015 Private Banking Aktiv Forvaltning Avkastning 2015 Aksjekommentar for november Aksjemarkedene steg videre i november og oppgangen for norske

Utbytte Avkastning Oppstart : 26. mai 2003

Utbytte Avkastning Oppstart : 26. mai 2003 Rapport pr. : BEHOLDNINGSSAMMENDRAG Markedsverdi Andel (%) INNSKUDD / PENGEMARKED 236 745,14 4,92 AKSJER 3 723 298,84 77,31 EGENKAPITALBEVIS 855 907,25 17,77

Utbytte Avkastning Oppstart : 26. mai 2003 Rapport pr. : BEHOLDNINGSSAMMENDRAG Markedsverdi Andel (%) INNSKUDD / PENGEMARKED 236 745,14 4,92 AKSJER 3 723 298,84 77,31 EGENKAPITALBEVIS 855 907,25 17,77

Prisliste verdipapirfond i Danske Bank

Prisliste verdipapirfond i Danske Bank Forklaringer: kostnad: Kostnad i hovedsak knyttet til forvaltning av fondet. Belastes daglig og er inkludert i fondets kurs (NAV) Returprovisjon: årlig honorar banken

Prisliste verdipapirfond i Danske Bank Forklaringer: kostnad: Kostnad i hovedsak knyttet til forvaltning av fondet. Belastes daglig og er inkludert i fondets kurs (NAV) Returprovisjon: årlig honorar banken

Månedsrapport Holberg Likviditet Juli 2015

1 Månedsrapport Holberg Likviditet Juli 2015 Nøkkeltall Holberg Likviditet RISIKOPROFIL NØKKELTALL Markedskurs 31.07.15 : 102,45 Effektiv rente* : 1,5 % Porteføljestørrelse : kr. 3,6 mrd. Rentefølsomhet

1 Månedsrapport Holberg Likviditet Juli 2015 Nøkkeltall Holberg Likviditet RISIKOPROFIL NØKKELTALL Markedskurs 31.07.15 : 102,45 Effektiv rente* : 1,5 % Porteføljestørrelse : kr. 3,6 mrd. Rentefølsomhet

Utbytte Avkastning Oppstart : 26. mai 2003

Oppstart : 26. mai 2003 Rapport pr. : BEHOLDNINGSSAMMENDRAG Markedsverdi Andel (%) INNSKUDD / PENGEMARKED 564 455,97 11,29 AKSJER 3 884 601,27 77,67 EGENKAPITALBEVIS 552 331,00 11,04 TOTALT 5 001 388 100.0

Oppstart : 26. mai 2003 Rapport pr. : BEHOLDNINGSSAMMENDRAG Markedsverdi Andel (%) INNSKUDD / PENGEMARKED 564 455,97 11,29 AKSJER 3 884 601,27 77,67 EGENKAPITALBEVIS 552 331,00 11,04 TOTALT 5 001 388 100.0

BREV TIL INVESTORENE: SEPTEMBER 2014

BREV TIL INVESTORENE: SEPTEMBER 2014 Markedsutvikling Det var store regionale forskjeller i utviklingen i aksjemarkedene i september. Markedene sett under ett viser liten endring med en oppgang i verdensindeksen

BREV TIL INVESTORENE: SEPTEMBER 2014 Markedsutvikling Det var store regionale forskjeller i utviklingen i aksjemarkedene i september. Markedene sett under ett viser liten endring med en oppgang i verdensindeksen

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport april 2016

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport april 2016 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 30. april SKAGEN Credit NOK Referanseindeks (ST3X) Avkastning siste måned 1,7 % -0,1

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport april 2016 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 30. april SKAGEN Credit NOK Referanseindeks (ST3X) Avkastning siste måned 1,7 % -0,1

FORTE Global. Oppdatert per 30.04.2012

FORTE Global Oppdatert per 30.04.2012 Vår forvalter Jon Steinar Eide (52) er deleier i Forte Fondsforvaltning AS og forvalter av FORTEfondene Utdannet siviløkonom fra Norges Handelshøyskole (NHH), med

FORTE Global Oppdatert per 30.04.2012 Vår forvalter Jon Steinar Eide (52) er deleier i Forte Fondsforvaltning AS og forvalter av FORTEfondene Utdannet siviløkonom fra Norges Handelshøyskole (NHH), med

Forvalterteam i Holberg Norden

Holberg Norden 1 Forvalterteam i Holberg Norden Robert Lie Olsen (43) Ansvarlig porteføljeforvalter Siviløkonom fra København og MSc fra City University, London. Aksjemarkedserfaring k siden 1996. Bakgrunn

Holberg Norden 1 Forvalterteam i Holberg Norden Robert Lie Olsen (43) Ansvarlig porteføljeforvalter Siviløkonom fra København og MSc fra City University, London. Aksjemarkedserfaring k siden 1996. Bakgrunn

PB Aktiv Forvaltning. Porteføljerapport april 2017

PB Aktiv Forvaltning Porteføljerapport april 2017 Private Banking Aktiv Forvaltning Avkastning per 28.04.2017 Markedskommentar for april Geopolitisk usikkerhet, fallende oljepris, valg i Frankrike og annonsering

PB Aktiv Forvaltning Porteføljerapport april 2017 Private Banking Aktiv Forvaltning Avkastning per 28.04.2017 Markedskommentar for april Geopolitisk usikkerhet, fallende oljepris, valg i Frankrike og annonsering

www.aksjenorge.no AksjeNorge - For et aktivt verdipapirmarked post@aksjenorge.no

Aksjestatestikk årsskife 14/15 Oversikt: Verdi: 2012 2013 2014 Kvinner: 14,196,427,472 16,189,340,801 15,810,296,390 Menn: 48,396,337,759 58,234,871,293 53,946,681,470 Totalt: 62,592,765,231 74,424,212,094

Aksjestatestikk årsskife 14/15 Oversikt: Verdi: 2012 2013 2014 Kvinner: 14,196,427,472 16,189,340,801 15,810,296,390 Menn: 48,396,337,759 58,234,871,293 53,946,681,470 Totalt: 62,592,765,231 74,424,212,094

KVARTALSRAPPORT PR. 30. SEPTEMBER 2008.

KVARTALSRAPPORT PR. 30. SEPTEMBER 2008. Aksjer. I 2008 har kursverdien på våre aksjer i andre selskaper utviklet seg som følger: Pr. 01.01.08 Kr. 896,8 mill.. Pr. 31.03.08 Kr. 752,4 mill.. Pr. 30.06.08

KVARTALSRAPPORT PR. 30. SEPTEMBER 2008. Aksjer. I 2008 har kursverdien på våre aksjer i andre selskaper utviklet seg som følger: Pr. 01.01.08 Kr. 896,8 mill.. Pr. 31.03.08 Kr. 752,4 mill.. Pr. 30.06.08

Forvaltningen i Norges Bank Investment Management (NBIM) i andre kvartal 2006

i andre kvartal 2006") Forvaltningen i Norges Bank Investment Management (NBIM) i andre kvartal 2006 Pressekonferanse 22. august 2006 1 Utvikling i beløp under forvaltning 2 000 1 800 1 600 1 400 Statens petroleumsforsikringsfond

Forvaltningen i Norges Bank Investment Management (NBIM) i andre kvartal 2006 Pressekonferanse 22. august 2006 1 Utvikling i beløp under forvaltning 2 000 1 800 1 600 1 400 Statens petroleumsforsikringsfond

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport desember 2015

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport desember 2015 Private Banking Aktiv Forvaltning Avkastning 2015 2015 ble et turbulent år for verdens finansmarkeder. Vi har i perioder av året hatt til

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport desember 2015 Private Banking Aktiv Forvaltning Avkastning 2015 2015 ble et turbulent år for verdens finansmarkeder. Vi har i perioder av året hatt til

DETTE DOKUMENTET ER VIKTIG OG KREVER DIN UMIDDELBARE OPPMERKSOMHET.

DETTE DOKUMENTET ER VIKTIG OG KREVER DIN UMIDDELBARE OPPMERKSOMHET. Hvis du er i tvil om hva du skal foreta deg, bør du umiddelbart konsultere din aksjemegler, bankforbindelse, advokat, regnskapsfører,

DETTE DOKUMENTET ER VIKTIG OG KREVER DIN UMIDDELBARE OPPMERKSOMHET. Hvis du er i tvil om hva du skal foreta deg, bør du umiddelbart konsultere din aksjemegler, bankforbindelse, advokat, regnskapsfører,

Den Nordiske Modellen Jarle Sjo, Vegard Søraunet og Truls Haugen

Den Nordiske Modellen Jarle Sjo, Vegard Søraunet og Truls Haugen Hvorfor investere i Norden? Avkastning, inkludert utbytte 1,000 900 800 700 600 500 400 1,000 900 800 700 600 500 400 300 300 200 200 100

Den Nordiske Modellen Jarle Sjo, Vegard Søraunet og Truls Haugen Hvorfor investere i Norden? Avkastning, inkludert utbytte 1,000 900 800 700 600 500 400 1,000 900 800 700 600 500 400 300 300 200 200 100

Utbytte Avkastning Oppstart : 26. mai 2003

Utbytte Avkastning Oppstart : 26. mai 2003 Rapport pr. : BEHOLDNINGSSAMMENDRAG Markedsverdi Andel (%) INNSKUDD / PENGEMARKED 317 792,87 6,14 AKSJER 4 356 926,45 84,16 EGENKAPITALBEVIS 502 153,60 9,70 TOTALT

Utbytte Avkastning Oppstart : 26. mai 2003 Rapport pr. : BEHOLDNINGSSAMMENDRAG Markedsverdi Andel (%) INNSKUDD / PENGEMARKED 317 792,87 6,14 AKSJER 4 356 926,45 84,16 EGENKAPITALBEVIS 502 153,60 9,70 TOTALT

4. KVARTALSRAPPORT OG FORELØPIG ÅRSRESULTAT 2007.

4. KVARTALSRAPPORT OG FORELØPIG ÅRSRESULTAT 2007. Aksjer. I 2007 har kursverdien på våre aksjer i andre selskaper utviklet seg som følger: Pr. 01.01.07 Kr. 823,2 mill.. Pr. 31.03.07 Kr. 850,2 mill.. Pr.

4. KVARTALSRAPPORT OG FORELØPIG ÅRSRESULTAT 2007. Aksjer. I 2007 har kursverdien på våre aksjer i andre selskaper utviklet seg som følger: Pr. 01.01.07 Kr. 823,2 mill.. Pr. 31.03.07 Kr. 850,2 mill.. Pr.

Oppgaver i aksjevurdering

Oppgaver i aksjevurdering R. Øystein Strøm 1 Evco s aksjekurs er i dag 50 og selskapet vil betale et utbytte på 2 om ett år. Egenkapitalkostnaden er 15%. Hvilken pris kan du regne med å selge for like

Oppgaver i aksjevurdering R. Øystein Strøm 1 Evco s aksjekurs er i dag 50 og selskapet vil betale et utbytte på 2 om ett år. Egenkapitalkostnaden er 15%. Hvilken pris kan du regne med å selge for like

Prisliste verdipapirfond i Danske Bank

Prisliste verdipapirfond i Danske Bank Forklaringer: Løpende kostnad: Kostnad i hovedsak knyttet til forvaltning av fondet. Belastes daglig og er inkludert i fondets kurs (NAV) Returprovisjon: Løpende

Prisliste verdipapirfond i Danske Bank Forklaringer: Løpende kostnad: Kostnad i hovedsak knyttet til forvaltning av fondet. Belastes daglig og er inkludert i fondets kurs (NAV) Returprovisjon: Løpende

KVARTALSRAPPORT PR. 31. MARS 2009.

KVARTALSRAPPORT PR. 31. MARS 2009. Aksjer. I 2009 har kursverdien på våre aksjer i andre selskaper utviklet seg som følger: Pr. 01.01.09 Kr. 509,2 mill.. Pr. 31.03.09 Kr. 451,1 mill.. Pr. 28.04.09 Kr.

KVARTALSRAPPORT PR. 31. MARS 2009. Aksjer. I 2009 har kursverdien på våre aksjer i andre selskaper utviklet seg som følger: Pr. 01.01.09 Kr. 509,2 mill.. Pr. 31.03.09 Kr. 451,1 mill.. Pr. 28.04.09 Kr.

Utbytte Avkastning Oppstart : 26. mai 2003

Utbytte Avkastning Oppstart : 26. mai 2003 Rapport pr. : BEHOLDNINGSSAMMENDRAG Markedsverdi Andel (%) INNSKUDD / PENGEMARKED 563 174,43 11,45 AKSJER 3 811 748,97 77,53 EGENKAPITALBEVIS 541 489,25 11,01

Utbytte Avkastning Oppstart : 26. mai 2003 Rapport pr. : BEHOLDNINGSSAMMENDRAG Markedsverdi Andel (%) INNSKUDD / PENGEMARKED 563 174,43 11,45 AKSJER 3 811 748,97 77,53 EGENKAPITALBEVIS 541 489,25 11,01

Forvalterteam i Holberg Norden

1 Holberg Norden Forvalterteam i Holberg Norden Robert Lie Olsen (43) Ansvarlig porteføljeforvalter Bakgrunn som porteføljeforvalter, analytiker og megler i Nordea og ABG Sundal Collier. Hogne Tyssøy (50)

1 Holberg Norden Forvalterteam i Holberg Norden Robert Lie Olsen (43) Ansvarlig porteføljeforvalter Bakgrunn som porteføljeforvalter, analytiker og megler i Nordea og ABG Sundal Collier. Hogne Tyssøy (50)

SKAGEN Avkastning Statusrapport for september 2013 4 oktober 2013

SKAGEN Avkastning Statusrapport for september 2013 4 oktober 2013 Jane S. Tvedt Sammen for bedre renter Hva er SKAGEN Avkastning? SKAGEN Avkastning er et unikt norsk rentefond. Det er aktivt forvaltet

SKAGEN Avkastning Statusrapport for september 2013 4 oktober 2013 Jane S. Tvedt Sammen for bedre renter Hva er SKAGEN Avkastning? SKAGEN Avkastning er et unikt norsk rentefond. Det er aktivt forvaltet

Utbytte Avkastning Oppstart : 26. mai 2003

Utbytte Avkastning Oppstart : 26. mai 2003 Rapport pr. : BEHOLDNINGSSAMMENDRAG Markedsverdi Andel (%) INNSKUDD / PENGEMARKED 281 596,08 5,63 AKSJER 3 825 557,38 76,42 EGENKAPITALBEVIS 898 602,15 17,95

Utbytte Avkastning Oppstart : 26. mai 2003 Rapport pr. : BEHOLDNINGSSAMMENDRAG Markedsverdi Andel (%) INNSKUDD / PENGEMARKED 281 596,08 5,63 AKSJER 3 825 557,38 76,42 EGENKAPITALBEVIS 898 602,15 17,95

KVARTALSRAPPORT PR. 30. SEPTEMBER 2007.

KVARTALSRAPPORT PR. 30. SEPTEMBER 2007. Aksjer. I 2007 har kursverdien på våre aksjer i andre selskaper utviklet seg som følger: Pr. 01.01.07 Kr. 823,2 mill.. Pr. 31.03.07 Kr. 850,2 mill.. Pr. 30.06.07

KVARTALSRAPPORT PR. 30. SEPTEMBER 2007. Aksjer. I 2007 har kursverdien på våre aksjer i andre selskaper utviklet seg som følger: Pr. 01.01.07 Kr. 823,2 mill.. Pr. 31.03.07 Kr. 850,2 mill.. Pr. 30.06.07

4. KVARTALSRAPPORT OG FORELØPIG ÅRSRESULTAT 2010.

4. KVARTALSRAPPORT OG FORELØPIG ÅRSRESULTAT 2010. Aksjer. I 2010 har kursverdien på våre aksjer i andre selskaper utviklet seg som følger: Pr. 01.01.10 Kr. 602,3 mill.. Pr. 31.03.10 Kr. 598,7 mill.. Pr.

4. KVARTALSRAPPORT OG FORELØPIG ÅRSRESULTAT 2010. Aksjer. I 2010 har kursverdien på våre aksjer i andre selskaper utviklet seg som følger: Pr. 01.01.10 Kr. 602,3 mill.. Pr. 31.03.10 Kr. 598,7 mill.. Pr.

KVARTALSRAPPORT PR. 31. MARS 2004

KVARTALSRAPPORT PR. 31. MARS 2004 Skiens Aktiemølle ASA har kontor i Skien, og selskapets virksomhet består av finansvirksomhet, kraftproduksjon, samt eiendomsutleie. Regnskapet er utarbeidet etter de

KVARTALSRAPPORT PR. 31. MARS 2004 Skiens Aktiemølle ASA har kontor i Skien, og selskapets virksomhet består av finansvirksomhet, kraftproduksjon, samt eiendomsutleie. Regnskapet er utarbeidet etter de

KVARTALSRAPPORT PR. 30. JUNI 2004

KVARTALSRAPPORT PR. 30. JUNI 2004 Skiens Aktiemølle ASA har kontor i Skien, og selskapets virksomhet består av finansvirksomhet, kraftproduksjon, samt eiendomsutleie. Regnskapet er utarbeidet etter de

KVARTALSRAPPORT PR. 30. JUNI 2004 Skiens Aktiemølle ASA har kontor i Skien, og selskapets virksomhet består av finansvirksomhet, kraftproduksjon, samt eiendomsutleie. Regnskapet er utarbeidet etter de

Markedsuro. Høydepunkter ...

Utarbeidet av Obligo Investment Management August 2015 Høydepunkter Markedsuro Bekymring knyttet til den økonomiske utviklingen i Kina har den siste tiden preget det globale finansmarkedet. Dette har gitt

Utarbeidet av Obligo Investment Management August 2015 Høydepunkter Markedsuro Bekymring knyttet til den økonomiske utviklingen i Kina har den siste tiden preget det globale finansmarkedet. Dette har gitt

Denne oppgaven er kun til orientering. Aksjeselskaper som eier aksjer, skal ikke levere "Aksjeoppgaven Selskap".

Ark 1 av 11 Aksjeoppgaven 2016 - Selskap RISSA KOMMUNE Rådhusveien 13 7100 RISSA Utskriftsdato Aksjonær 10.03.2017 Vår referanse 2016/1039122-6 12966 21076 Ark 1 av 11 Side 1 av 21 944305483 10.03.17 B

Ark 1 av 11 Aksjeoppgaven 2016 - Selskap RISSA KOMMUNE Rådhusveien 13 7100 RISSA Utskriftsdato Aksjonær 10.03.2017 Vår referanse 2016/1039122-6 12966 21076 Ark 1 av 11 Side 1 av 21 944305483 10.03.17 B

Skagen Avkastning Statusrapport november 2015

Skagen Avkastning Statusrapport november 2015 Eurolandinvesteringene løftet kursen SKAGEN Avkastning økte med 0,21 prosentpoeng i november. Indeksen økte med 0,43 prosentpoeng i samme periode. De europeiske

Skagen Avkastning Statusrapport november 2015 Eurolandinvesteringene løftet kursen SKAGEN Avkastning økte med 0,21 prosentpoeng i november. Indeksen økte med 0,43 prosentpoeng i samme periode. De europeiske

KVARTALSRAPPORT PR. 30. SEPTEMBER 2006

KVARTALSRAPPORT PR. 30. SEPTEMBER 2006 Aksjer. I 2006 har kursverdien på våre aksjer i andre selskaper utviklet seg som følger: Pr. 01.01.06 Kr. 678,1 mill.. Pr. 31.03.06 Kr. 797,5 mill.. Pr. 30.06.06

KVARTALSRAPPORT PR. 30. SEPTEMBER 2006 Aksjer. I 2006 har kursverdien på våre aksjer i andre selskaper utviklet seg som følger: Pr. 01.01.06 Kr. 678,1 mill.. Pr. 31.03.06 Kr. 797,5 mill.. Pr. 30.06.06

Handelspartner Securities

Handelspartner Securities Sektorrapport uke 51. 18. desember 2006 Tilbakeblikk på uke 50. Etter at Oslo Børs steg svakt i uke 49, ble det nok en sterk uke i forrige uke. Hovedindeksen endte opp til ny

Handelspartner Securities Sektorrapport uke 51. 18. desember 2006 Tilbakeblikk på uke 50. Etter at Oslo Børs steg svakt i uke 49, ble det nok en sterk uke i forrige uke. Hovedindeksen endte opp til ny

PB Aktiv Forvaltning. Porteføljerapport februar 2017

PB Aktiv Forvaltning Porteføljerapport februar 2017 Private Banking Aktiv Forvaltning Avkastning per 28.02.2017 Markedskommentar for februar Februar ble dominert av rapporteringen av resultatene for selskapenes

PB Aktiv Forvaltning Porteføljerapport februar 2017 Private Banking Aktiv Forvaltning Avkastning per 28.02.2017 Markedskommentar for februar Februar ble dominert av rapporteringen av resultatene for selskapenes

Månedsrapport Holberg Kreditt Januar 2015

1 Månedsrapport Holberg Kreditt Januar 2015 Forvalterteam Holberg Kreditt Holberg OMF Holberg Likviditet 20 Holberg Likviditet Holberg Kreditt Roar Tveit (36) Ansvarlig porteføljeforvalter Holberg Kreditt

1 Månedsrapport Holberg Kreditt Januar 2015 Forvalterteam Holberg Kreditt Holberg OMF Holberg Likviditet 20 Holberg Likviditet Holberg Kreditt Roar Tveit (36) Ansvarlig porteføljeforvalter Holberg Kreditt

KVARTALSRAPPORT PR. 31. MARS 2010.

KVARTALSRAPPORT PR. 31. MARS 2010. Aksjer. I 2010 har kursverdien på våre aksjer i andre selskaper utviklet seg som følger: Pr. 01.01.10 Kr. 602,3 mill.. Pr. 31.03.10 Kr. 598,7 mill.. Pr. 29.04.10 Kr.

KVARTALSRAPPORT PR. 31. MARS 2010. Aksjer. I 2010 har kursverdien på våre aksjer i andre selskaper utviklet seg som følger: Pr. 01.01.10 Kr. 602,3 mill.. Pr. 31.03.10 Kr. 598,7 mill.. Pr. 29.04.10 Kr.

Månedsrapport Holberg Likviditet Juni 2015

1 Månedsrapport Holberg Likviditet Juni 2015 Nøkkeltall Holberg Likviditet RISIKOPROFIL NØKKELTALL Markedskurs 30.06.15 : 102,32 Effektiv rente* : 1,5 % Porteføljestørrelse : kr. 4,2 mrd. Rentefølsomhet

1 Månedsrapport Holberg Likviditet Juni 2015 Nøkkeltall Holberg Likviditet RISIKOPROFIL NØKKELTALL Markedskurs 30.06.15 : 102,32 Effektiv rente* : 1,5 % Porteføljestørrelse : kr. 4,2 mrd. Rentefølsomhet

Forvaltningen i Norges Bank Investment Management (NBIM) i tredje kvartal 2006

i tredje kvartal 2006") Forvaltningen i Norges Bank Investment Management (NBIM) i tredje kvartal 2006 Pressekonferanse 21. november 2006 1 Utvikling i beløp under forvaltning 2 500 Statens petroleumsforsikringsfond 2 000 Noregs

Forvaltningen i Norges Bank Investment Management (NBIM) i tredje kvartal 2006 Pressekonferanse 21. november 2006 1 Utvikling i beløp under forvaltning 2 500 Statens petroleumsforsikringsfond 2 000 Noregs

Skagen Avkastning Statusrapport september 2015

Skagen Avkastning Statusrapport september 2015 Uro i det norske markedet SKAGEN Avkastning hadde en svak måned med ett kursfall på 0,25 prosentpoeng. Indeksen økte med 0,15 prosentpoeng i samme periode.

Skagen Avkastning Statusrapport september 2015 Uro i det norske markedet SKAGEN Avkastning hadde en svak måned med ett kursfall på 0,25 prosentpoeng. Indeksen økte med 0,15 prosentpoeng i samme periode.

4. KVARTALSRAPPORT OG FORELØPIG ÅRSRESULTAT 2005.

4. KVARTALSRAPPORT OG FORELØPIG ÅRSRESULTAT 2005. Skiens Aktiemølle ASA har kontor i Skien, og selskapets virksomhet består i det alt vesenlige av finansvirksomhet, dessuten kraftproduksjon samt eiendomsutleie.

4. KVARTALSRAPPORT OG FORELØPIG ÅRSRESULTAT 2005. Skiens Aktiemølle ASA har kontor i Skien, og selskapets virksomhet består i det alt vesenlige av finansvirksomhet, dessuten kraftproduksjon samt eiendomsutleie.

Halvårsrapport 1. halvår 2019 Verdipapirfond forvaltet av Norse Forvaltning AS

Halvårsrapport 1. halvår 2019 Verdipapirfond forvaltet av Norse Forvaltning AS Verdipapirfondet Norse Trend Global Kering Frankrike XPAR 1 870 7 445 278 9 436 331 5,47 % og har mandat til å være investert

Halvårsrapport 1. halvår 2019 Verdipapirfond forvaltet av Norse Forvaltning AS Verdipapirfondet Norse Trend Global Kering Frankrike XPAR 1 870 7 445 278 9 436 331 5,47 % og har mandat til å være investert

Aksjestatistikk Andre kvartal Tredje kvartal 2017 Statistikk privatpersoner som eier aksjer. Tredje kvartal 2017 Statistikk nordmenn og aksjer

Aksjestatistikk Andre kvartal 2015 Tredje kvartal 2017 Statistikk nordmenn og aksjer Nordmenn eier aksjer for nærmere 100 milliarder kroner AksjeNorge utarbeider statistikk over private aksjonærer årlig

Aksjestatistikk Andre kvartal 2015 Tredje kvartal 2017 Statistikk nordmenn og aksjer Nordmenn eier aksjer for nærmere 100 milliarder kroner AksjeNorge utarbeider statistikk over private aksjonærer årlig

ODIN Sverige Fondskommentar Januar 2011. Nils Petter Hollekim

ODIN Sverige Fondskommentar Januar 2011 Nils Petter Hollekim 2010 og fremover 2010 endte med en oppgang på 35,2 prosent for ODIN Sverige. Fondets referanseindeks endte i samme periode opp med 36,1 prosent.

ODIN Sverige Fondskommentar Januar 2011 Nils Petter Hollekim 2010 og fremover 2010 endte med en oppgang på 35,2 prosent for ODIN Sverige. Fondets referanseindeks endte i samme periode opp med 36,1 prosent.

4. KVARTALSRAPPORT OG FORELØPIG ÅRSRESULTAT 2008.

4. KVARTALSRAPPORT OG FORELØPIG ÅRSRESULTAT 2008. Aksjer. I 2008 har kursverdien på våre aksjer i andre selskaper utviklet seg som følger: Pr. 01.01.08 Kr. 896,8 mill.. Pr. 31.03.08 Kr. 752,4 mill.. Pr.

4. KVARTALSRAPPORT OG FORELØPIG ÅRSRESULTAT 2008. Aksjer. I 2008 har kursverdien på våre aksjer i andre selskaper utviklet seg som følger: Pr. 01.01.08 Kr. 896,8 mill.. Pr. 31.03.08 Kr. 752,4 mill.. Pr.

Månedsrapport Holberg Likviditet Desember 2015

1 Månedsrapport Holberg Likviditet Desember 2015 Nøkkeltall Holberg Likviditet RISIKOPROFIL NØKKELTALL Markedskurs 31.12.15 : 102,62 Effektiv rente* : 1,8 % Porteføljestørrelse : kr. 4,6 mrd. Rentefølsomhet

1 Månedsrapport Holberg Likviditet Desember 2015 Nøkkeltall Holberg Likviditet RISIKOPROFIL NØKKELTALL Markedskurs 31.12.15 : 102,62 Effektiv rente* : 1,8 % Porteføljestørrelse : kr. 4,6 mrd. Rentefølsomhet

Aksjestatistikk Andre kvartal Året 2017 Privatpersoner som eier aksjer ÅRET 2017 STATISTIKK NORDMENN OG AKSJER

Aksjestatistikk Andre kvartal 2015 ÅRET 2017 STATISTIKK NORDMENN OG AKSJER Nordmenn eier aksjer for mer enn 100 milliarder kroner på Oslo Børs. Vi har aldri eid større verdier. Ved utgangen av 2017 eide

Aksjestatistikk Andre kvartal 2015 ÅRET 2017 STATISTIKK NORDMENN OG AKSJER Nordmenn eier aksjer for mer enn 100 milliarder kroner på Oslo Børs. Vi har aldri eid større verdier. Ved utgangen av 2017 eide

Uken som gikk Hovedindeksen kraftig opp. Oppdaterte analyser. Subsea 7 - Kursmål 180 - Kjøp Solid utbytte

OSEBX indeks Uke 1 1 Utvikling i nøkkeltall forrige uke Hovedindeks, Endring sist uke, % Endring i år 1, % Gjsn. volum OSEBX sist uke (Mrd.), Gjsn. P/E (basert på estimat) 11, Siste % sist uke % YTD FTSE

OSEBX indeks Uke 1 1 Utvikling i nøkkeltall forrige uke Hovedindeks, Endring sist uke, % Endring i år 1, % Gjsn. volum OSEBX sist uke (Mrd.), Gjsn. P/E (basert på estimat) 11, Siste % sist uke % YTD FTSE

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport mai 2016

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport mai 2016 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. mai SKAGEN Credit NOK Referanseindeks (ST3X) Avkastning siste måned 0,8 % 0,0 %

SKAGEN Credit NOK Et globalt kredittobligasjonsfond Månedsrapport mai 2016 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. mai SKAGEN Credit NOK Referanseindeks (ST3X) Avkastning siste måned 0,8 % 0,0 %

SKAGENs pengemarkedsfond

SKAGENs pengemarkedsfond Innhold: Nøkkeltall og kommentarer Side 2 SKAGEN Høyrente Side 7 SKAGEN Høyrente Institusjon Side 12 Desember 2012 Nøkkeltall 31 desember 2012 SKAGEN Høyrente SKAGEN Høyrente Institusjon

SKAGENs pengemarkedsfond Innhold: Nøkkeltall og kommentarer Side 2 SKAGEN Høyrente Side 7 SKAGEN Høyrente Institusjon Side 12 Desember 2012 Nøkkeltall 31 desember 2012 SKAGEN Høyrente SKAGEN Høyrente Institusjon

KVARTALSRAPPORT PR. 30. SEPTEMBER 2010.

KVARTALSRAPPORT PR. 30. SEPTEMBER 2010. Aksjer. I 2010 har kursverdien på våre aksjer i andre selskaper utviklet seg som følger: Pr. 01.01.10 Kr. 602,3 mill.. Pr. 31.03.10 Kr. 598,7 mill.. Pr. 30.06.10

KVARTALSRAPPORT PR. 30. SEPTEMBER 2010. Aksjer. I 2010 har kursverdien på våre aksjer i andre selskaper utviklet seg som følger: Pr. 01.01.10 Kr. 602,3 mill.. Pr. 31.03.10 Kr. 598,7 mill.. Pr. 30.06.10

ODIN Eiendom I. Månedskommentar April 2014. Lave renter og god økonomi. Stabile resultater så langt i 2014. Kursoppgang følger kapitaloppbygging

ODIN Eiendom I Månedskommentar April 2014 Lave renter og god økonomi Stabile resultater så langt i 2014 Kursoppgang følger kapitaloppbygging Lave renter og god økonomi gir oppdrift ODIN Eiendom hadde en

ODIN Eiendom I Månedskommentar April 2014 Lave renter og god økonomi Stabile resultater så langt i 2014 Kursoppgang følger kapitaloppbygging Lave renter og god økonomi gir oppdrift ODIN Eiendom hadde en

Investeringsvalgporteføljene

Investeringsvalgporteføljene Desember 2010 Investeringsvalgporteføljer - 100 % Aksjer Regionfordeling for aksjer Aksjefond i porteføljen Japan 15 % Global/Spesial 15 % Nord Amerika 30 % Norge 20 % Europa

Investeringsvalgporteføljene Desember 2010 Investeringsvalgporteføljer - 100 % Aksjer Regionfordeling for aksjer Aksjefond i porteføljen Japan 15 % Global/Spesial 15 % Nord Amerika 30 % Norge 20 % Europa

Markedsrapport. Februar 2010

Markedsrapport Februar 2010 Utvikling i Januar Januar Oslo børs: -4,6% S&P 500: -3,7% FTSE All World: -4,3% FTSE Emerging: -3,6% Oljepris: -8,6% NORCAP Aksjefondsport: -0,2% Den mye omtalte Januareffekten

Markedsrapport Februar 2010 Utvikling i Januar Januar Oslo børs: -4,6% S&P 500: -3,7% FTSE All World: -4,3% FTSE Emerging: -3,6% Oljepris: -8,6% NORCAP Aksjefondsport: -0,2% Den mye omtalte Januareffekten

Halvårsrapport DNB Aktiv 100

Fondets utvikling Markedsutvikling I aksjemarkedet har avkastningen vært best innen fremvoksende markeder med en oppgang på ca. 14 prosent i norske kroner i første halvår. Tilsvarende tall for verdensindeksen

Fondets utvikling Markedsutvikling I aksjemarkedet har avkastningen vært best innen fremvoksende markeder med en oppgang på ca. 14 prosent i norske kroner i første halvår. Tilsvarende tall for verdensindeksen

Månedsrapport November 2018 Borea Global Equities

Månedsrapport November 2018 Borea Global Equities Månedsrapport Borea Global Equities november 2018 Makrokommentar: Verdens viktigste rente, amerikansk 10-års statsrente, steg betydelig i begynnelsen av

Månedsrapport November 2018 Borea Global Equities Månedsrapport Borea Global Equities november 2018 Makrokommentar: Verdens viktigste rente, amerikansk 10-års statsrente, steg betydelig i begynnelsen av

4-2012. Hugin & Munin - Weekly Market Briefing. Nordisk banksektor går godt. Flere spennende nyheter i råvarer

Hugin & Munin - Weekly Market Briefing 4-2012 «Risk-on» ga sterk januar i aksjemarkedene Rentemarkedet preges også av økt risikovillighet Flere spennende nyheter i råvarer Nordisk banksektor går godt Italienere

Hugin & Munin - Weekly Market Briefing 4-2012 «Risk-on» ga sterk januar i aksjemarkedene Rentemarkedet preges også av økt risikovillighet Flere spennende nyheter i råvarer Nordisk banksektor går godt Italienere

SKAGEN Credit NOK Statusrapport for desember 2016

SKAGEN Credit NOK Statusrapport for desember 2016 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. desember SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 1,0% 0,1 % Avkastning hittil i

SKAGEN Credit NOK Statusrapport for desember 2016 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. desember SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 1,0% 0,1 % Avkastning hittil i

SKAGEN Credit Plukker de beste eplene fra den globale frukthagen Kunsten å bruke sunn fornuft

SKAGEN Credit Plukker de beste eplene fra den globale frukthagen Kunsten å bruke sunn fornuft Epletrær, 1907. Av Michael Ancher, en av Skagenmalerne. Bildet tillhører Skagens Museum (beskåret). Det beste

SKAGEN Credit Plukker de beste eplene fra den globale frukthagen Kunsten å bruke sunn fornuft Epletrær, 1907. Av Michael Ancher, en av Skagenmalerne. Bildet tillhører Skagens Museum (beskåret). Det beste

BREV TIL INVESTORENE: NOVEMBER 2014

BREV TIL INVESTORENE: NOVEMBER 2014 Markedsutvikling November så lenge ut til å bli en bli en måned uten store hendelser i finansmarkedene. Mot slutten av måneden ga imidlertid Oslo Børs etter for trykket

BREV TIL INVESTORENE: NOVEMBER 2014 Markedsutvikling November så lenge ut til å bli en bli en måned uten store hendelser i finansmarkedene. Mot slutten av måneden ga imidlertid Oslo Børs etter for trykket

Temaartikkel. Folketrygdfondets aksjeforvaltning

Temaartikkel Folketrygdfondets aksjeforvaltning Denne temaartikkelen er hentet fra Folketrygdfondets årsrapport for 2008 Haakon VIIs gate 2 Pb. 1845 Vika, 0123 Oslo Tlf: 23 11 72 00 Faks: 23 11 72 10 e-post:

Temaartikkel Folketrygdfondets aksjeforvaltning Denne temaartikkelen er hentet fra Folketrygdfondets årsrapport for 2008 Haakon VIIs gate 2 Pb. 1845 Vika, 0123 Oslo Tlf: 23 11 72 00 Faks: 23 11 72 10 e-post:

4. KVARTALSRAPPORT OG FORELØPIG ÅRSRESULTAT 2009.

4. KVARTALSRAPPORT OG FORELØPIG ÅRSRESULTAT 2009. Aksjer. I 2009 har kursverdien på våre aksjer i andre selskaper utviklet seg som følger: Pr. 01.01.09 Kr. 509,2 mill.. Pr. 03.03.09 Kr. 408,0 mill.. Pr.

4. KVARTALSRAPPORT OG FORELØPIG ÅRSRESULTAT 2009. Aksjer. I 2009 har kursverdien på våre aksjer i andre selskaper utviklet seg som følger: Pr. 01.01.09 Kr. 509,2 mill.. Pr. 03.03.09 Kr. 408,0 mill.. Pr.

2016 et godt år i vente?

2016 et godt år i vente? Investment Strategy & Advice Det nærmer seg slutten av 2015 og den tiden av året vi ser oss tilbake og forsøker å oppsummere markedsutviklingen, og samtidig prøver å svare på hva

2016 et godt år i vente? Investment Strategy & Advice Det nærmer seg slutten av 2015 og den tiden av året vi ser oss tilbake og forsøker å oppsummere markedsutviklingen, og samtidig prøver å svare på hva