SAK 13/15 INNLEMMELSE AV SETESDAL REVISJONSDISTRIKT IKS I AGDER KOMMUNEREVISJON IKS - UTTALE

|

|

|

- Margit Evensen

- 8 år siden

- Visninger:

Transkript

1 Agder Sekretariat Kontrollutvalget i Bykle kommune Sak 13 /15 Møtedato: Saksbehandler: kih SAK 13/15 INNLEMMELSE AV SETESDAL REVISJONSDISTRIKT IKS I AGDER KOMMUNEREVISJON IKS - UTTALE Vedlegg: 1. Rapport Agder Kommunerevisjon IKS datert 20. september Selskapsavtale for Agder Kommunerevisjon IKS, datert Utkast til protokoll fra representantskapet i Setesdal Revisjonsdistrikt IKS, datert Saksopplysninger Med bakgrunn i politisk vedtak i Vest-Agder Fylkesting samt styrevedtak i Kristiansand Revisjonsdistrikt IKS og drøfting i styret i Setesdal revisjonsdistrikt IKS besluttet lederne av de tre revisjonsenhetene å nedsette en arbeidsgruppe for å utrede grunnlaget for sammenslåing av revisjonsenhetene. Arbeidsgruppen har i fellesskap utarbeidet utredningsrapporten samt forslag til selskapsavtale for det nye revisjonsselskapet. Rapporten og selskapsavtalen er behandlet i styret og i representantskapet for Setesdal Revisjonsdistrikt IKS. Ved etablering av det «nye» selskapet, Agder Kommunerevisjon IKS, vil det ifølge rapporten bestå av følgende stillinger (årsverk): Kristiansand Revisjonsdistrikt 11,8, hvorav 0,8 er merkantil stilling, 4 forvaltningsrevisorer og 7 regnskapsrevisorer, Setesdal Revisjonsdistrikt IKS 3 regnskapsrevisorer, og Vest-Agder Fylkesrevisjon 3 stillinger, hvorav 1 stilling er vakant. Kriteriene for sammenslåing som legges til grunn i rapporten, er at en større revisjonsenhet vil være bedre organisert og sammensatt for fremtiden, og at dette er viktig for å sikre at dagens fagmiljøer utvikles i et kompetent og robust revisjonsselskap. Det heter i rapporten at: «Krav fra kommunene og kontrollutvalgene til både kvalitet og effektivitet påvirker utviklingen. Kompleksiteten og mangfoldet i kommunene må reflekteres i kommunal revisjon, slik at kompetanse og kapasitet løpende tilpasses utviklingen i kommunene.» Rapporten viser til en rekke fordeler ved å etablere større felles revisjonsenheter. Det kan her nevnes: o Robusthet ved sykdom, vakanser etc. o Tilgang til og mulighet til å utvikle økt kompetanse og større fleksibilitet. o Økt effektivitet o Styrket erfaringsoverføringer mellom kommuner o Større mulighet til å rekruttere og beholde kvalifisert arbeidskraft o Styrket evne til rådgivning og bistand o Styrke forvaltningsrevisjonsarbeidet o Mer kostnadseffektivt

2 Den enkelte kommunes tilskudd til det nye selskapet vil ifølge rapporten svare til det faktiske ressursuttaket fra selskapet etter tilnærmet selvkost. For øvrig vises det til vedlagte rapport og forslag til selskapsavtale. Drøfting av kontrollutvalgets plikter ved innlemmelse i nytt selskap: Kapittel 12 i kommuneloven gir kontrollutvalget en viktig rolle og et omfattende ansvar for tilsyn, kontroll og revisjon av kommunens virksomhet. Kontrollutvalget skal på kommunestyrets vegne stå for det løpende tilsynet med den kommunale forvaltningen og påse at kommunen har en forsvarlig revisjonsordning. Etter innstilling fra kontrollutvalget er det kommunestyret selv som avgjør hvilken revisjonsordning kommunen skal ha, og hvem som skal velges som kommunens revisor. Kommuneloven gir ikke kommunestyret anledning til å delegere til andre å fatte vedtak i disse sakene. Det har vært usikkerhet omkring forståelsen av kommunelovens 78 nr. 3 (endring av revisjonsordning) og nr. 4 (valg av revisor) når det gjelder det aktuelle forholdet for kommunene i Setesdal, hvor saken gjelder innlemmelse av Setesdal Revisjonsdistrikt IKS i annet selskap. På grunn av usikkerheten er spørsmålet forelagt Norges Kommunerevisorforening (NKRF), som har gitt oss en uttalelse i saken. I sin uttalelse når det gjelder 78 nr. 3 heter det bl.a. følgende: Slik vi ser det, er overgang fra f.eks. en form for interkommunal revisjon til en annen form for interkommunal revisjon eller endring av medlemssammensetningen ikke å betrakte som skifte av revisjonsordning. I uttalelsen fremgår det videre (ang. 78 nr. 4) at: Det finnes her en praksis som går ut på at dersom en av enhetene opprettholdes og de andre enhetene går inn i denne, vil dette ikke innebære valg av revisor for kommunene i den første enheten, men det vil det for kommunene i den andre. I alle tilfelle vil det måtte inngås ny selskapsavtale, men dette kan skje uten medvirkning fra kontrollutvalgene, og innstilling er ikke aktuelt. Hva angår det forhold at Setesdal Revisjonsdistrikt IKS blir innlemmet i et annet interkommunalt revisjonsselskap, synes det klart at dette ikke er å betrakte som skifte av revisjonsordning, og krever ikke innstilling fra kontrollutvalget. Når det gjelder om den aktuelle omorganiseringen innebærer valg av revisor, jfr. 78 nr. 4 i kommuneloven, er vi tvilende til om den praksis som ifølge NKRF finnes fra tidligere, er den riktige forståelsen av lov og forskrift. I Ot.prp. nr. 70 ( ) står det: «Nr 4 første setning fastslår at det er kommunestyret som skal velge revisor. Dersom kommunestyret har gjort en prinsippbeslutning, jfr. nr. 3, om at det skal gjennomføres konkurranseutsetting, vil det være kontrollutvalgets oppgave å sette revisjonen ut på anbud. Når anbudene er vurdert, må kontrollutvalget bringe resultatet inn for kommunestyret for valg av revisor. Annen setning her fastslår at det er kontrollutvalget som skal utarbeide saksframlegget om valg av revisor.»

3 Vi kan vanskelig se at det skal foretas et valg av revisor når to interkommunale selskaper slår seg sammen. Hvilket valg av revisor skal kontrollutvalget innstille på? Revisor er valgt gjennom den ordningen som allerede eksisterer, og som videreføres gjennom den selskapsrettslige omorganiseringen som nå foreslås og som skal vedtas av kommunestyret. I den nye selskapsavtalen fremgår det også at «det nye selskapet» skal utføre revisjon og ha tilsyn med de deltakende kommuner i henhold til kommuneloven og tilhørende forskrifter. Etter vår vurdering er det i denne saken mer en omorganisering av samarbeid om revisjon, og ikke noen endring av revisjonsordning eller valg av revisor. Konklusjon: Kontrollutvalget finner ikke at kontrollutvalget skal innstille til kommunestyret iht. kommuneloven 78 nr. 3 og 4. Kontrollutvalget vil allikevel gi en uttale som følger saken i den videre behandlingen i kommunestyret, fordi kontrollutvalget har en særskilt rolle i forhold til revisjon av kommunens virksomhet, jf. Kommuneloven 77 nr. 4 og 5: «Kontrollutvalget skal påse at kommunens regnskaper blir revidert på en betryggende måte. Kontrollutvalget skal videre påse at det føres kontroll med at den økonomiske forvaltning foregår i samsvar med gjeldende bestemmelser og vedtak, og at det blir gjennomført systematiske vurderinger av økonomi, produktivitet, måloppnåelse og virkninger ut fra kommunestyrets vedtak og forutsetninger (forvaltningsrevisjon).» «Kontrollutvalget skal påse at det føres kontroll med forvaltningen av kommunens interesser i selskaper m.m.» Kontrollutvalget vil mene at ut fra det som fremkommer i rapporten og selskapsavtalen, vil kommunen fortsatt ha en forsvarlig revisjonsordning, og ser fordeler ved at et større selskap gir økt kompetanse og større fleksibilitet. Dette vil styrke det totale kontroll- og tilsynsarbeidet som er pålagt kontrollutvalg og kommunestyre. Kontrollutvalget har i flere sammenhenger gjort kommunestyret oppmerksom på at det ikke er gjennomført forvaltningsrevisjoner i tråd med lov og forskrift i de siste fire år. Et større selskap, med flere stillinger knyttet direkte til forvaltningsrevisjon, vil ha større evne og mulighet til å levere de rapporter som kommunestyret har vedtatt i Plan for forvaltningsrevisjon og som kontrollutvalget har plikt til å gjennomføre. Det vil kunne forventes at det i det nye selskapets budsjett for den enkelte kommune fremkommer hva som gjelder budsjett for forvaltningsrevisjon, slik at kontrollutvalget til enhver tid har oversikt over de midler som er til disposisjon for dette arbeidet. En ser også fordeler med at den enkelte kommune betaler for sine tjenester etter timeforbruk. Det vil bl.a. bety at kommunen vil ha mulighet til å redusere sine utgifter til revisjon gjennom å forbedre og effektivisere egne rutiner innenfor regnskapsområdet. I rapporten fremgår det at hovedkontoret skal være i Kristiansand, men at det skal være et avdelingskontor på Evje. Dermed vil det ikke bli noen endring av tilgjengeligheten til revisor.

4 Forslag til vedtak: Uttale til rapport og selskapsavtale for Agder Kommunerevisjon IKS: Kontrollutvalget er positiv til at Setesdal Revisjonsdistrikt IKS blir innlemmet i Agder Kommunerevisjon IKS, da dette etter utvalgets vurdering vil gi revisjonen økt kompetanse og større fleksibilitet, og på den måten styrke kontroll- og tilsynsarbeidet i kommunen.

5 Rapport Agder Kommunerevisjon IKS Utredning om sammenslåing av revisjonsenhetene Kristiansand Revisjonsdistrikt IKS Setesdal Revisjonsdistrikt IKS Fylkesrevisjonen i Vest Agder til Agder Kommunerevisjon IKS 1

6 Innhold Bakgrunn for utredning... 3 Dagens organisering... 4 Status i dag... 4 Offentlig revisjon i utvikling... 6 Krav og forventninger til revisjonen... 8 Fordeler med større revisjonsenheter... 8 Kommunereformen og kommunal revisjon... 9 Forholdet til de ansatte... 9 Nytt selskap fremtidig organisering

7 Bakgrunn for utredning Fylkestinget i Vest Agder vedtok i juni 2015, sak 55/15 enstemmig å følge Kontrollutvalgets innstilling: «Kontrollutvalget anbefaler fortsatt en offentlig revisjon. Kontrollutvalget anbefaler at det settes i gang en utredningsprosess mellom Vest Agder fylkesrevisjon, Kristiansand Revisjonsdistrikt IKS og Setesdal Revisjonsdistrikt IKS med sikte på å danne en felles IKS revisjonsenhet i Agder fra Fylkesrevisor og lederne for de to revisjonsselskapene oppnevner en arbeidsgruppe som skal utarbeide grunnlaget for en sammenslåing av enhetene og forslag til ny selskapsavtale. Utredningen til kontrollutvalget skal være ferdig senest innen Leder av kontrollutvalget og kontrollutvalget holdes løpende orientert om prosessen. Det åpnes også for at andre nærliggende offentlige revisjonsenheter gis mulighet til å delta/inngå i et samlet revisjonsselskap på et senere tidspunkt.» Styret i Setesdal Revisjonsdistrikt IKS har drøftet en slik sammenslåing og Kristiansand Revisjonsdistrikt IKS har vedtatt å gå inn i denne prosessen sammen med Fylkesrevisjonen. Med bakgrunn i den politiske behandling i fylkeskommunen og styrene i de to interkommunale revisjonsselskapene besluttet lederne av revisjonsenhetene å nedsette en arbeidsgruppe for å utrede grunnlaget for sammenslåing av revisjonsenhetene. Arbeidsgruppen har bestått av: Tor Ole Holbek, revisjonssjef Kristiansand Revisjonsdistrikt IKS Steinar Risinggård, revisjonssjef Setesdal Revisjonsdistrikt IKS (frem til ) Terje Osnes, fylkesrevisor i Vest Agder fylkesrevisjon Monica H. Smith Tønnessen, assisterende revisjonssjef Kristiansand Revisjonsdistrikt IKS Tommy Pytten, konstituert revisjonssjef Setesdal Revisjonsdistrikt IKS (fom ) Ove Egenes, registrert revisor i Vest Agder fylkesrevisjon Partene avklarte tidlig i samtalene hvilke kriterier som måtte legges til grunn for at prosessen skulle kunne føre fram til en større revisjonsenhet, som ville være bedre organisert og sammensatt for fremtiden, enn de tre enhetene enkeltvis er i dag. Spesielt viktig er det å sikre at dagens fagmiljøer utvikles i et kompetent og robust revisjonsselskap. Arbeidsgruppen har i fellesskap utarbeidet denne utredningsrapporten samt forslag til selskapsavtale for det nye revisjonsselskapet. Med tanke på at det nye selskapet, i tillegg til å revidere Vest Agder fylkeskommune, skal revidere kommuner i både Aust Agder og Vest Agder foreslår arbeidsgruppen å kalle det nye selskapet Agder kommunerevisjon IKS. 3

8 Dagens organisering Organisatorisk er dagens tre revisjonsenheter ulike i selskapsform. Nedenfor følger en sammenligning av dagens tre revisjonsenheter: 2015 Setesdal Kristiansand Fylkesrevisjonen Revisjonsdistrikt IKS Revisjonsdistrikt IKS Antall kommuner 5 4 Fylkeskommunen Antall innbyggere Antall årsverk Budsjett/ tilskudd Representantskap vedtar Representantskap vedtar Fylkestinget vedtar Selskapsform Interkommunalt Interkommunalt Kommuneloven selskap selskap Selvstendig Ja Ja Nei rettssubjekt Øverste organ Representantskap Representantskap Fylkesting Antall rep.skaps.medl 10 7 Ant. styremedl. 5 5 Ansattes repr. i styret 1 observatør Hovedkontor Evje Kristiansand Kristiansand Statsautorisert 1 revisorer Registrerte revisorer Øvrig kompetanse Master i revisjon Revisorer Siviløkonom Jurister Cand.phil Doktorgradskandidat Bachelor i revisjon IT ingeniør Cand.mag. Status i dag Kristiansand revisjonsdistrikt IKS Kristiansand Revisjonsdistrikt IKS ble omorganisert til et interkommunalt selskap i Selskapet er eid av kommunene Kristiansand (73,3 %), Vennesla (12,2 %), Søgne (9,1 %) og Songdalen (5,4 %). Selskapet har hovedkontoret sitt i Kristiansand, men har i tillegg tilgang til kontorplasser i de andre eierkommunene. Selskapet har i dag 11,8 årsverk, herav 0,8 merkantil stilling, 4 forvaltningsrevisorer og 7 regnskapsrevisorer. Selskapet har i dag et pilotprosjekt med tilskudd fra Kommunal og regionaldepartementet i samarbeid med Fylkesmannen i Vest Agder og KS Agder. Dette omhandler utvidet samarbeid om tilsyn og kontroll. Revisjonssjefen er styremedlem i NKRF (Norges Kommunerevisorforbund). 4

9 Kristiansand Revisjonsdistrikt utfører i dag regnskapsrevisjon av: eierkommunenes regnskaper 3 kommunale foretak 14 kirkeregnskap 6 interkommunale selskaper 4 27 samarbeid 1 barnehage 10 stiftelser / legater Selskapet utfører også mange særattestasjoner for sine kunder, primært for eierkommunene. I tillegg ytes det bistand på ulike områder innen regnskapsrevisjon, f.eks. innenfor avgiftsrett, samt oppfølgning av selskaper eiet av kommunene. Kristiansand revisjonsdistrikt IKS utarbeider overordnet analyse og plan for forvaltningsrevisjon. Prosjekter innen forvaltningsrevisjon og selskapskontroll utføres i henhold til bestillinger fra kontrollutvalgene og by /kommunestyre. Kristiansand Revisjonsdistrikt IKS avregner tilskudd mot medgått tid på eierkommunene, øvrige revisjonskunder faktureres basert på medgått tid. Fylkesrevisjonen Fylkesrevisjonen har i utgangspunktet 3 stillinger, men en stilling er ubesatt i påvente av denne utredningen. Alle ansatte har i tillegg til regnskapsrevisjon hatt oppgaver innen forvaltningsrevisjon og selskapskontroll. Fylkesrevisjonen har i dag regnskapsrevisjon av fylkeskommunen 1 interkommunalt selskap 3 stiftelser 5 foreninger / lag Fylkesrevisjonen utfører en rekke særattestasjoner for sine kunder, primært for fylkeskommunen. I tillegg ytes det bistand på ulike områder, f.eks innenfor offentlige anskaffelser og avgiftsrett. Fylkesrevisjonen utarbeider overordnet analyse og plan for forvaltningsrevisjon. Prosjekter innen forvaltningsrevisjon og selskapskontroll utføres i henhold til bestillinger fra kontrollutvalget. Fylkesrevisjonen driver sin samlede virksomhet innenfor det budsjettet fylkestinget vedtar etter innstilling fra kontrollutvalget. Øvrige revisjonskunder faktureres basert på medgått tid. 5

10 Setesdal revisjonsdistrikt IKS Setesdal Revisjonsdistrikt ble opprettet av fylkesmannen i 1946 og ble etablert som en interkommunal virksomhet med fast kontorsted på Evje. Setesdal Revisjonsdistrikt ble omorganisert til et interkommunalt selskap Setesdal Revisjonsdistrikt IKS er eid av kommunene Iveland, Evje og Hornnes, Bygland, Valle og Bykle. De 5 eierne i Setesdal Revisjonsdistrikt IKS har en lik eierandel i selskapet med 20 % hver. Setesdal Revisjonsdistrikt IKS har hovedkontoret sitt på Evje. Revisorene har i tillegg tilgang til kontorplasser i de andre deltakerkommunene. Setesdal Revisjonsdistrikt IKS har i dag 3 heltidsansatte revisorer. Setesdal Revisjonsdistrikt IKS har i dag regnskapsrevisjon av: eierkommunenes regnskaper 4 kirkeregnskap 2 interkommunale selskaper 1 folkehøgskule 2 27 samarbeid 1 kommunalt foretak 1 fjellstyre 10 stiftelser/ legater Selskapet utfører i dessuten flere særattestasjoner for sine kunder, primært for eierkommunene. I tillegg ytes det bistand på ulike områder innen regnskapsrevisjon. Setesdal Revisjonsdistrikt IKS utarbeider overordnet analyse og plan for forvaltningsrevisjon. Prosjekter innen forvaltningsrevisjon og selskapskontroll utføres i henhold til bestillinger fra kontrollutvalget. Setesdal Revisjonsdistrikt IKS fakturerer eierkommunene etter en fordelingsnøkkel basert på 4 kriterier, 20 % likt fordelt, 20 % etter folketall, 20 % etter bilag og 40 % etter økonomisk aktivitet. I tillegg faktureres kommunene for bistand som utføres. Øvrige selskaper faktureres etter medgått tid. Offentlig revisjon i utvikling Offentlig revisjon handler om å sikre at kommunens finansielle informasjon er pålitelig og at fellesskapets midler forvaltes på en god måte, slik at politikere og administrasjon kan være trygge på at den kommunale tjenesteytingen er bærekraftig og tilfredsstillende for innbyggerne. Norske kommuner og fylkeskommuner er av ulike størrelser og kompleksitet og kan derfor ha ulike behov. Derfor må offentlig revisjon ha en viss størrelse som gir mulighet til å regulere og tilpasse tjenestene til de behovene den enkelte kommune til enhver tid har. Revisjonen må sørge for en 6

11 målrettet og kvalitativ god gjennomføring av både regnskapsrevisjon, forvaltningsrevisjon, selskapskontroll og rådgiving / bistand. En god offentlig revisjon bør kjennetegnes ved evnen til engasjement, stor tjenestebredde og solid forståelse og kunnskap om lokale kommunale forhold. Dette kan gi en ikke ubetydelig merverdi for kommuner og kommunale selskaper. God revisjon av kommunal sektor er en viktig forutsetning for at fellesskapets verdier benyttes formålstjenlig og i henhold til regelverket. Kompetente og robuste revisjonsordninger og velfungerende kontrollutvalg bidrar til at kommunal virksomhet fungerer til beste for innbyggere, folkevalgte og kommuner. Kommunal revisjon må som andre tilpasse seg de endringer som skjer i samfunnet. Krav fra kommunene og kontrollutvalgene til både kvalitet og effektivitet påvirker utviklingen. Kompleksiteten og mangfoldet i kommunene må reflekteres i kommunal revisjon, slik at kompetanse og kapasitet løpende tilpasses utviklingen i kommunene. Det har vært en nasjonal trend innen kommunal revisjon at det dannes større enheter. Dette henger sammen med flere forhold. Kommunene får nye oppgaver og i tillegg stilles det økte krav til kvalitet. Samhandlingsreformen kan nevnes som eksempel, fordi denne krever at kommunene må utvikle et nytt tjenestetilbud til store deler av befolkningen. Totalt er det ca. 45 lover, med tilhørende forskrifter, som omhandler kommunale oppgaver. Derfor er det viktig at kommunal revisjon sikrer seg at de har relevant kompetanse innenfor utviklingen i kommunene. Det er utviklingstrekkene i kommunal sektor som gir føringer for hvordan kommunal revisjon må utvikle sin organisasjon, kompetanse og uavhengighet slik at fremtidens utfordringer kan møtes på en god måte. Med bakgrunn i kommunenes stadige utvikling og endrede behov må de offentlige revisjonsselskapene stadig mer fokusere på: Sterkere fagmiljøer Større enheter Mer fleksibilitet Redusert sårbarhet Offentlig revisjons styrke er at de kjenner kommunene og det omfattende lovverket som er styrende for kommunene. Ved å forstå kommunenes behov kan kommunal revisjon sikre eierne gode tjenester ved å utføre revisjonen med faglig tyngde og inngående kjennskap til den kommunale egenarten, de kommunale tjenestene og de kommunale brukerne. Kommunene organiserer i dag sitt tjenestetilbud på ulike måter, gjennom samarbeid mellom kommuner, etablering av interkommunale selskap eller gjennom heleide eller delvis eide aksjeselskaper. For å kunne utføre tilfredsstillende kontroll og tilsyn må revisor inneha kompetanse om alle disse selskapsformene. 7

12 Krav og forventninger til revisjonen Revisjonen må ivareta den autoritet, tyngde og uavhengighet som et kommunalt organ for kontroll og tilsyn skal ha. Spørreundersøkelser i forbindelse med sammenslåing av andre revisjonsdistrikt viser at det som har mest betydning for kommunene når det gjelder revisjon er følgende: Kvalitet på revisjonstjenestene Kompetanse på de oppgavene kommunene utfører Revisjonens uavhengighet Med bakgrunn i krav og forventninger som bør stilles til revisjon av kommuner kan følgende målsettinger bidra til en god og fremtidsrettet revisjonsordning: Revisjonen skal være framtidsrettet og kunne levere alle aktuelle tjenester. Dette vil kreve en fleksibel organisasjon med stor tverrfaglig kompetanse. Det skal utføres objektiv, uavhengig revisjon med høy kvalitet. Kvaliteten på revisjonstjenestene sikres gjennom god ledelse og de ansattes kompetanse. Revisjonens tjenester skal utføres effektivt Styrke kontrollutvalgets og kommunestyrets oppgave med tilsyn og kontroll. Revisjonen skal være en interessant og god arbeidsplass, med konkurransedyktige vilkår, der de ansatte trives. Både hensyn til mulighetene for innsyn og krav om god forvaltning taler for at selskap som reviderer offentlig virksomhet selv bør være underlagt offentlighetsloven og forvaltningsloven. Dette er en selvfølge når det gjelder offentlig eide IKS. Private revisjonsselskap derimot omfattes ikke av disse lovene. Fordeler med større revisjonsenheter Kommunal revisjon har vært gjennom en stor utvikling og kvalitetsheving de siste årene. Sammenslåing av kommunale revisjonsenheter til større enheter har spilt en viktig rolle i forhold til synergier, effektiv drift og ikke minst kompetanseheving. Det er mange fordeler ved å etablere større felles revisjonsenheter, blant annet: Robusthet ved sykdom, vakanser, etc. Tilgang til og mulighet til å utvikle økt kompetanse og større fleksibilitet. Økt kompetanse og større fleksibilitet vil gi bedre revisjonstjenester, både med hensyn til kvalitet og leveringsevne. Økt effektivitet, f. eks. ved gjenbruk av kompetanse ved å kunne gjennomføre samme undersøkelser i flere kommuner. Veiledning og erfaringsoverføringer mellom kommunene vil bli styrket. Større miljø gir større mulighet til å rekruttere og beholde kvalifisert arbeidskraft. Større fagmiljø vil også ha større mulighet for å arrangere kurs for kommunene innen for eksempel økonomi og regnskap. En større og faglig sterk revisjon vil komme kommunene til nytte innen rådgivning og bistand på mange forskjellige fagfelt. Dette skjer også i dag, men muligheten og evnen til å gjøre dette bedre vil øke med større fagmiljø. Dette vil også kunne styrke det tilsyns og kontrollansvaret som er pålagt kontrollutvalg og kommunestyrene/fylkestinget. Sammenslåingen vil gi muligheter til å styrke forvaltningsrevisjon i det nye selskapet, og en vil få muligheter til å utvikles fagressurser på de ulike fagfelt. 8

13 En sammenslått og større revisjonsenhet vil være oppmerksom på betydningen av å opprettholde og videreutvikle en god dialog og samhandling med kommunen / fylkeskommunen. Servicenivået bør være uavhengig av kommunenes størrelse. Kostnader er et nøkkelord for mange kommuner. Et kommunalt eiet revisjonsselskap vil ha som målsetning å drive til tilnærmet selvkost, noe som avviker fra de private revisjonsselskapene. Det som da blir avgjørende for kommunen mht. pris er hvor effektivt revisjonsjobben utføres, og omfanget av revisjonen, samt kvalitet og kommunenes internkontroll. Vi er av den oppfatning at vi vil utføre revisjonen effektivt, med meget god kvalitet. Omfanget av vårt arbeid vil kunne møte de krav som stilles til at vi reviderer offentlig virksomhet. Kommunereformen og kommunal revisjon Regjeringen har fremmet planer for en omfattende kommunereform i Norge. Målet er større og mer robuste kommuner med økt makt og myndighet som er godt rustet til å møte morgendagens utfordringer. Formålet med færre og større kommuner er i følge regjeringen å bedre kapasiteten til å ivareta lovpålagte oppgaver, gi bedre tjenester og muligheter til å utvikle bærekraftige og gode lokalsamfunn. Reformen handler om å utvikle velferd og lokalt folkestyre i store og små lokalsamfunn, til det beste for innbyggerne, næringslivet og lokalsamfunnet. Regjeringen har også foreslått å invitere fylkeskommunene inn i kommunereformen, slik at det regionale nivået utvikles parallelt med kommunene. Kommunereformen vil naturlig nok også ha innvirkning på kommunal revisjon. Større og færre kommuner vil sannsynligvis gi behov for færre, men også større, kommunale revisjonsenheter. Omfang og kompleksiteten i kommunal forvaltning forventes å øke som en følge av kommunereformen, og dette vil kreve tilsvarende høyere kompetanse fra offentlig revisjon som leverandør av revisjonstjenester og rådgivning. Kommunal revisjon bør derfor søke å omstille seg i takt med den omstillingen som er igangsatt i kommunal sektor, og helst være i forkant av den kommende kommunereformen som kan medføre at revisjonen får færre, men større, kunder. Dette kan best løses ved å samle offentlige revisjon i større og mer slagkraftige enheter. Forholdet til de ansatte Dagens revisjonsenheter er organisert på ulike måter: Fylkesrevisjonen er et selvstendig organ, men en del av fylkeskommunen De to andre revisjonsenhetene er interkommunale selskap etter IKS loven Overføring av en virksomhet eller del av en virksomhet til en annen arbeidsgiver, er å betrakte som en virksomhetsoverdragelse, jf. kapittel 16 i arbeidsmiljøloven. Ved virksomhetsoverdragelse skal ansatte få tilbud om stilling i det nye selskapet med de samme lønn og arbeidsvilkår som de har i følge skriftlige arbeidsavtaler og andre vilkår hos nåværende arbeidsgiver. Sammenslåingen anbefales gjennomført ved overføring av virksomheten i dagens Setesdal Revisjonsdistrikt IKS til Agder Kommunerevisjon IKS, samt at fylkeskommunen går inn som ny deltaker. For ansatte i Setesdal Revisjonsdistrikt IKS og fylkesrevisjonen vil dette være å betrakte som virksomhetsoverdragelse. Ettersom Agder Kommunerevisjon IKS vil videreføres gjennom driften i 9

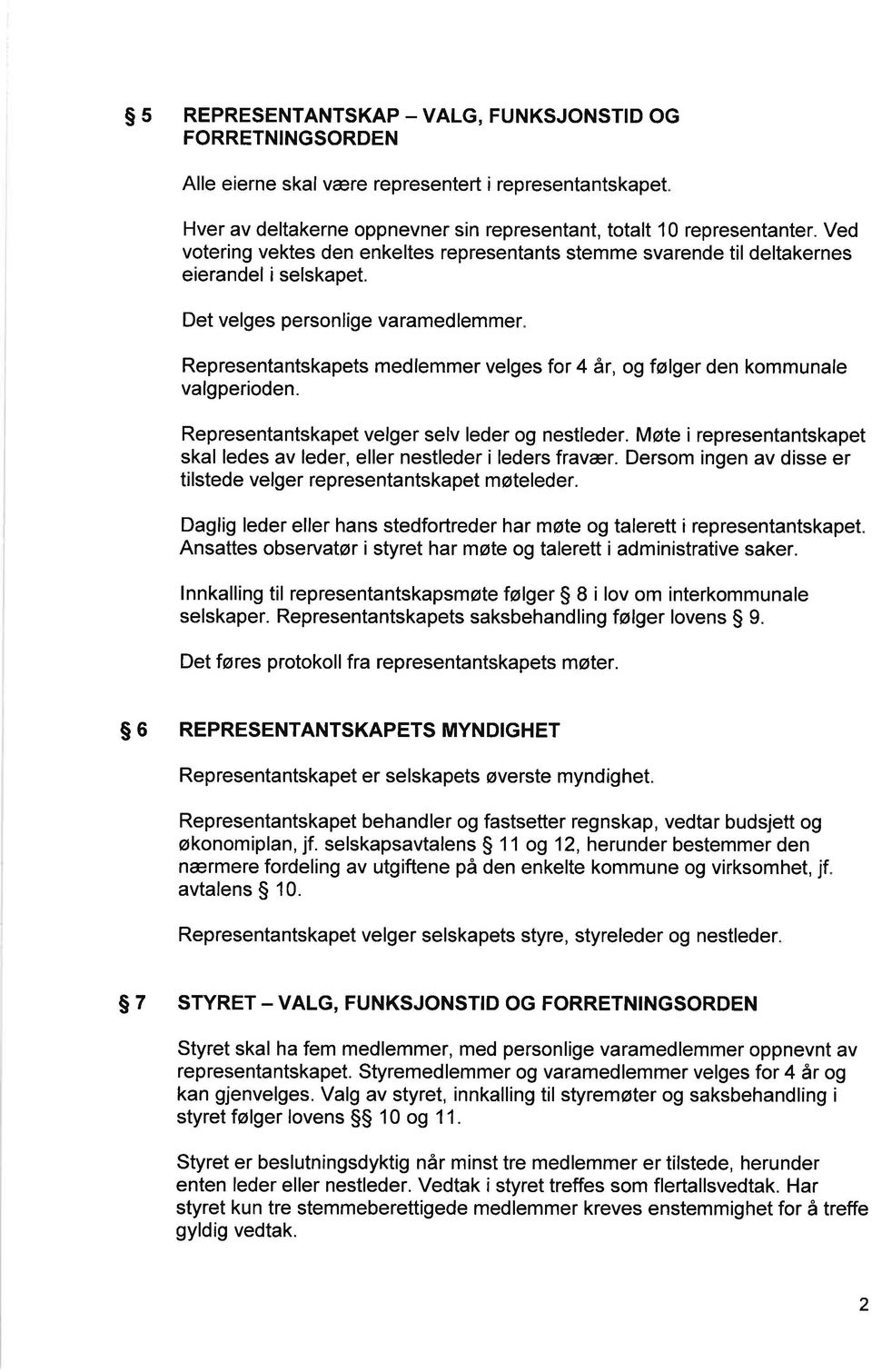

14 dagens Kristiansand Revisjonsdistrikt IKS, vil de ansatte der ikke bli omfattet av begrepet virksomhetsoverdragelse, men vil fortsette sine ansettelsesforhold hos eksisterende arbeidsgiver. Selv om en på overføringstidspunktet tar med seg tittel m.v. i samsvar med tidligere arbeidsavtale, vil det være naturlig med noen endringer ved etablering av nytt selskap. Generelt gjeldet det at endringer skal være saklig begrunnet ut fra selskapets behov. Det er ønskelig at samtlige ansatte blir med i det nye selskapet. Det er derfor viktig å sikre alle dagens ansatte en rettferdig, lik og lovmessig korrekt behandling i spørsmål knyttet til etablering av et nytt større selskap. De ansatte i fylkeskommunen kan i henhold til bestemmelsene i arbeidsmiljøloven under gitte forutsetninger ha rett til å bli igjen i fylkeskommunen. De ansatte dette berører har signalisert at dette ikke er aktuelt. Ved en sammenslåing av de tre revisjonsenhetene vil de fleste på kort sikt i hovedsak få videreført sine arbeidsoppgaver og ansvar i samsvar med tidligere stillinger. Et eventuelt nytt selskap må selv utarbeide felles arbeidsvilkår i samarbeid med tillitsvalgte. På sikt må det være et mål med mest mulig like arbeidsvilkår. Når det gjelder pensjonsordning er ansatte i Kristiansand Revisjonsdistrikt IKS medlem av KKP, mens ansatte i Setesdal Revisjonsdistrikt IKS og fylkesrevisjonen er medlem av KLP. Begge pensjonsordningene er offentlige. Rettighetene vil bli ivaretatt ved skifte mellom disse, og de ansatte vil ikke tape noe pensjon som følge av et skifte. Av praktiske årsaker er det lettest å forholde seg til en pensjonsordning, og det legges det opp til at samtlige ansatte blir medlemmer av KKP. Nytt selskap fremtidig organisering Eierandeler I de eksisterende selskaper har alle kommunene, med unntak av fylkeskommunen, eierandeler. Basert på de vurderinger som er foretatt foreslås det at eierne av Setesdal Revisjonsdistrikt IKS gjør opp sin innskuddsforpliktelse i det nye selskapet ved overføring av eiendelene fra det gamle selskapet til dagens Kristiansand Revisjonsdistrikt IKS. Dette selskapet skifter navn til Agder Kommunerevisjon IKS. Fylkeskommunen foretar et innskudd for å bli deleier i det nye selskapet. I vedlagte selskapsavtale er det utarbeidet følgende forslag til eierandeler, basert delvis på eiernes driftsmessige størrelse og kapital i eksisterende selskaper, samt foreslått innskudd fra fylkeskommunen: 10

15 Navn % Kristiansand kommune 40 % Vest Agder fylkeskommune 20 % Søgne kommune 7,5 % Vennesla kommune 7,5 % Songdalen kommune 5 % Iveland kommune 4 % Evje og Hornnes kommune 4 % Bygland kommune 4 % Valle kommune 4 % Bykle kommune 4 % Representantskapet For å få en mest mulig hensiktsmessig størrelse på organet er foreslås det at hver eierkommune får en representant, og ved avstemminger vektes hver stemme i forhold til eierandelen. Styret Styret foreslås til å bestå av fem personer med personlige varamedlemmer. I tillegg vil de ansatte ha rett til å velge en observatør. Styrets sammensetning avgjøres ved å søke å sette sammen et styre som har en samlet kompetanse til å kunne utvikle selskapet videre. Arbeidsgruppens vurdering er at en ikke bør legge andre bindinger knyttet til styrevervet. Ved valg av første styret oppfordres det til at styret sammensettes av personer som har kjennskap til de tidligere revisjonsenhetene. Daglig drift En viktig underliggende premiss ved vurderinger knyttet til organisering av et fremtidig selskap er å skape et selskap med målsetting om sterkt fagmiljø komplementære kompetansefelt mindre sårbarhet større fleksibilitet evne til å levere til rett tid 11

16 Arbeidsgruppen har vurdert ulike sider ved offentlig revisjon, samt sett på hvordan privat revisjon organiserer seg i et fagfelt hvor kravene til kompetanse og kvalitet er høye. Den faglige kvalitet skal være viktig, og selskapet må organisere seg slik at alle leveranser ut til kundene har god kvalitet og kan leveres til rett tid. Det er behov for å utpeke en overordnet ansvarlig for regnskapsrevisjon og for forvaltningsrevisjon. Disse roller må være knyttet til faglig kompetanse, samt evne til å formidle denne kompetansen ut i organisasjonen. For å sikre fleksibilitet har en vurdert det hensiktsmessig at oppdragsansvaret vedrørende den enkelte eierkommune eller kunde, gis som delegasjon (regnskapsrevisjon og forvaltningsrevisjon) til ansatte som innehar nødvendig kompetanse. Dette innebærer at en kan styre faglige ressurser på en mest mulig optimal måte. Arbeidsgruppen anbefaler at en viderefører den daglige ledelse i Kristiansand Revisjonsdistrikt IKS. I nytt selskap er det planlagt å videreføre det oppdragsansvar som er gitt i dagens revisjonsenheter. Kontorsteder Hovedkontoret for det nye Agder Kommunerevisjon IKS vil være i Kristiansand. Det vil også være et avdelingskontor på Evje. Avdelingskontoret på Evje har i dag tre stillingshjemler, og arbeidsgruppen har ikke sett noen grunn til å endre dette. På sikt vil alle stillingshjemler i selskapet og lokalisering av disse være avhengig av at det foreligger etterspørsel etter tjenester som sysselsetter stillingene på de ulike stedene. I tillegg vil en ha tilgang til kontorplasser i alle eierkommuner og i fylkeskommunen (med unntak av Kristiansand der revisjonen er lokalisert i nabobygget til Rådhuskvartalet). Tilskudd Revisjonsenhetene har i dag noe ulike måter å beregne tilskuddene på, jf avsnittet «status i dag». Etter arbeidsgruppens vurdering bør en i det nye selskapet benytte samme måte for alle eiere. Arbeidsgruppen anbefaler at tilskudd svarer til det faktiske ressursuttak fra selskapet etter tilnærmet selvkost. I denne modellen anbefaler vi at det foreligger noe rom for å «overføre» en mindre del av tilgjengelige timer mellom de ulike år. Dette for å kunne ha fleksibilitet til å kunne levere ved behov hos kommunene, f.eks. hendelser som krever noe ekstra ressurser ett år kan avregnes mot ressurser tilgjengelige neste år. Revisjon og bistand til andre enn eierkommunene faktureres basert på faktisk timeforbruk. Kommunenes utgifter til revisjon vil kunne avhenge av mange faktorer, som f.eks.: Kvaliteten på kommunens internkontroll Kvalitet på det avlagte regnskap og dokumentasjon av dette Kvaliteten på disse områdene legger grunnlaget for hvor effektivt revisjonen kan gjennomføres. Det bør ikke være slik at eventuelle svakheter i kommunenes intern kontroll uten videre erstattes av revisors arbeid. 12

17

18

19

20

21

22

23 Setesdal Revisjonsdistrikt IKS - Bykle-Valle-Bygland-Evje og Hornnes-Iveland - Møteprotokoll Utvalg: Møtested: Representantskapet Revsnes Hotell Dato: 19. november 2015 Tidspunkt: 11:00 12:00 Følgende medlemmer møtte: Gro Anita Mykjåland Sig Tove Aasen Lars Reidar Vasland Bjørn Alfred Ropstad Leiv Rygg Vidar Frøysnes Jon Rolf Næss Følgende medlemmer hadde forfall: Steinar Kyrvestad, Knut Hagen, Kay Jeiskelid Følgende medlemmer fra styret møtte: Britt Ingrid Andersen Følgende fra administrasjonen møtte: Tommy Pytten Evje, 19. november 2015 Gro Anita Mykjåland Leder Tommy Pytten Konstituert revisjonssjef/sekretær for representantskapet Dersom det ikke er kommet merknader til protokollen innen 10 dager etter at den er sendt ut, er protokollen å anse som godkjent. TELEFON E-POST POSTADRESSE ORG.NR Pytten tpytten@e-h.kommune.no Kaserneveien 19, Evjemoen MVA Karlsen edvard.karlsen@e-h.kommune.no 4735 EVJE Hansen morten.hansen@e-h.kommune.no BESØKSADRESSE BANKKONTONR Kaserneveien 19, Evjemoen EVJE

24 Saksnr. Innhold Sak nr. 10/15 : Etablering av ny revisjonsenhet Agder Kommunerevisjon IKS Sak nr. 11/15 : Selskapsavtale for Agder Kommunerevisjon IKS Sak nr. 12/15 : Virksomhetsoverdragelse Setesdal Revisjonsdistrikt IKS til Agder Kommunerevisjon IKS Representantskapet Side 2

25 Setesdal Revisjonsdistrikt IKS Utv.saksnr. Utvalg Møtedato 20/15 Styret /15 Representantskapet Etablering av ny revisjonsenhet Agder Kommunerevisjon IKS Revisjonssjefens innstilling: Styret i Setesdal Revisjonsdistrikt IKS slutter seg til utredningsrapporten og anbefaler sammenslåing av de 3 revisjonsenhetene fra Styrets innstilling til representantskapet: Styret i Setesdal Revisjonsdistrikt IKS slutter seg til utredningsrapporten og anbefaler sammenslåing av de 3 revisjonsenhetene. Representantskapets enstemmige vedtak: Representantskapet i Setesdal Revisjonsdistrikt IKS slutter seg til utredningsrapporten og anbefaler sammenslåing av de 3 revisjonsenhetene. Saken sendes videre til de enkelte kommunestyrene for endelig godkjenning. Representantskapet Side 3

26 Setesdal Revisjonsdistrikt IKS Utv.saksnr. Utvalg Møtedato 25/15 Styret /15 Representantskapet Selskapsavtale for Agder Kommunerevisjon IKS Revisjonssjefens innstilling: Styret i Setesdal Revisjonsdistrikt IKS anbefaler endret forslag til selskapsavtale for Agder Kommunerevisjon IKS. Styrets innstilling til representantskapet: Styret i Setesdal Revisjonsdistrikt IKS anbefaler endret forslag til selskapsavtale for Agder Kommunerevisjon IKS med følgende formulering i 13: 13 Fullmakt til etablering av aksjeselskap Agder Kommunerevisjon IKS gis fullmakt til å etablere et aksjeselskap som kan påta seg revisjonsoppdrag for heleide kommunale/fylkeskommunale aksjeselskaper (sml. kommunelov 80) som ikke kan utføres av det interkommunale selskapet. Aksjeselskapet må tilfredsstille revisorlovens krav til revisjonsselskap (jfr. lovens 3-5). Representantskapets enstemmige vedtak: Representantskapet vedtar selskapsavtalen for Agder kommunerevisjon IKS. Saken sendes videre til de enkelte kommunestyrene for endelig godkjenning. Representantskapet Side 4

27 Setesdal Revisjonsdistrikt IKS Utv.saksnr. Utvalg Møtedato 22/15 Styret /15 Representantskapet Virksomhetsoverdragelse Setesdal Revisjonsdistrikt IKS til Agder Kommunerevisjon IKS Revisjonssjefens innstilling: Styret for Setesdal Revisjonsdistrikt IKS anbefaler å overdra selskapets samlede virksomhet, alt ansvar og alle forpliktelser, til Agder Kommunerevisjon IKS fra og med Styrets innstilling til representantskapet: Styret for Setesdal Revisjonsdistrikt IKS anbefaler å overdra selskapets samlede virksomhet, alt ansvar og alle forpliktelser, til Agder Kommunerevisjon IKS. Representantskapets enstemmige vedtak: Representantskapet for Setesdal Revisjonsdistrikt IKS anbefaler å overdra selskapets samlede virksomhet, alt ansvar og alle forpliktelser, til Agder Kommunerevisjon IKS. Representantskapet Side 5

28 Representantskapet Side 6

Agder Sekretariat MØTEBOK IVELAND KOMMUNE KONTROLLUTVALGET. Møte nr. 04/15. Dato: kl Sted: Kommunehuset, møterom Posten

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 IVELAND KOMMUNE KONTROLLUTVALGET Møte nr. 04/15 MØTEBOK Dato: 25.11.2015 kl. 13.00 15.00 Sted: Kommunehuset, møterom Posten

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 IVELAND KOMMUNE KONTROLLUTVALGET Møte nr. 04/15 MØTEBOK Dato: 25.11.2015 kl. 13.00 15.00 Sted: Kommunehuset, møterom Posten

EVJE OG HORNNES KOMMUNE KONTROLLUTVALGET MØTEBOK

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 EVJE OG HORNNES KOMMUNE KONTROLLUTVALGET Møte nr. 04/15 MØTEBOK Dato: 26.11.2015 kl. 09.00 11.00 Sted: Evjemoen, møterom

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 EVJE OG HORNNES KOMMUNE KONTROLLUTVALGET Møte nr. 04/15 MØTEBOK Dato: 26.11.2015 kl. 09.00 11.00 Sted: Evjemoen, møterom

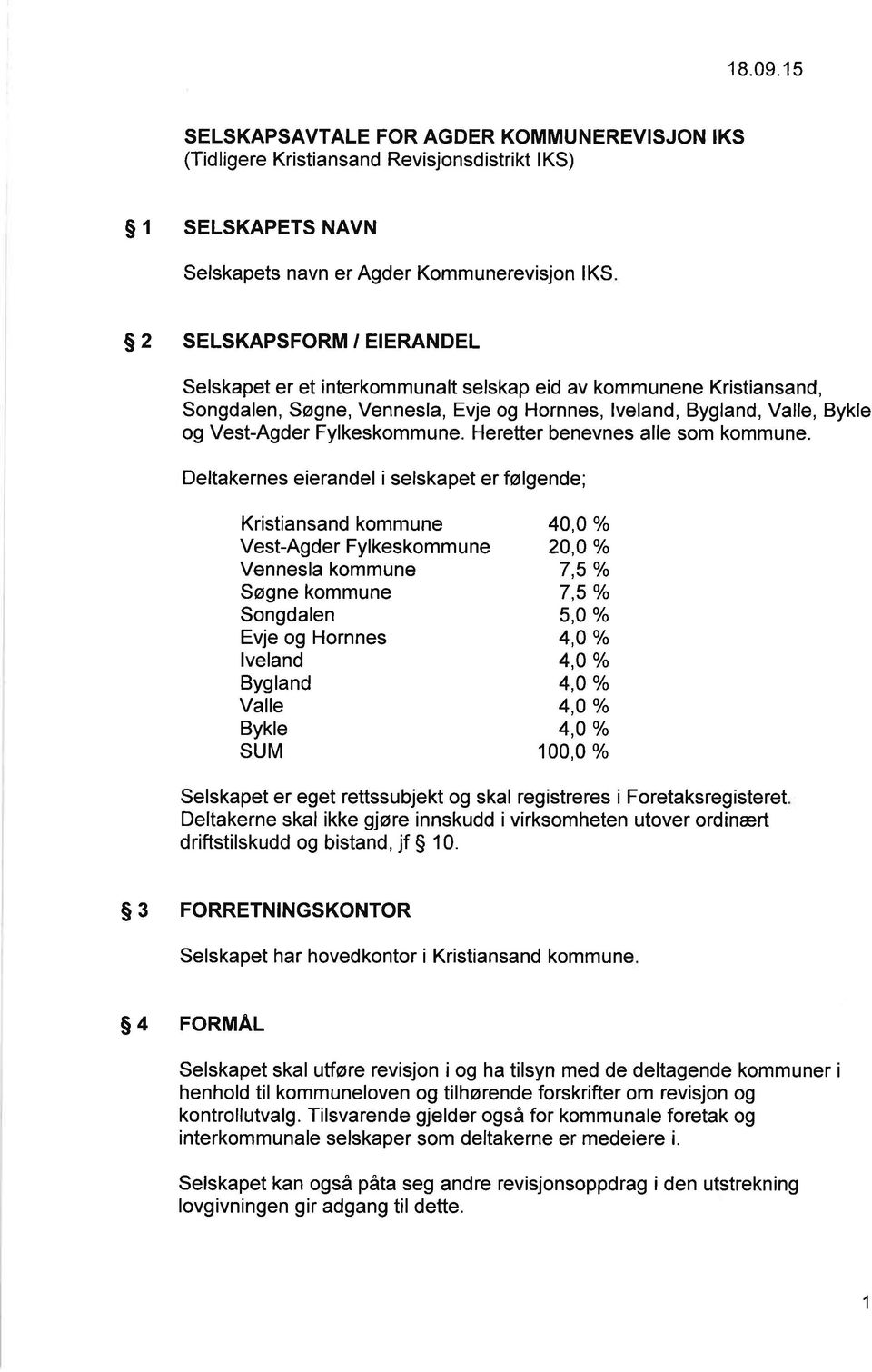

SELSKAPSAVTALE FOR AGDER KOMMUNEREVISJON IKS (Tidligere Kristiansand Revisjonsdistrikt IKS)

") 18.09.15 SELSKAPSAVTALE FOR AGDER KOMMUNEREVISJON IKS (Tidligere Kristiansand Revisjonsdistrikt IKS) 1 SELSKAPETS NAVN Selskapets navn er Agder Kommunerevisjon IKS. 2 SELSKAPSFORM / EIERANDEL Selskapet

18.09.15 SELSKAPSAVTALE FOR AGDER KOMMUNEREVISJON IKS (Tidligere Kristiansand Revisjonsdistrikt IKS) 1 SELSKAPETS NAVN Selskapets navn er Agder Kommunerevisjon IKS. 2 SELSKAPSFORM / EIERANDEL Selskapet

Agder Sekretariat Sekretariat for kontrollutvalg i Agder Postboks Kvinesdal Bankkonto: Organisasjonsnr.

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 IVELAND KOMMUNE KONTROLLUTVALGET Møte nr. 06/16 MØTEBOK Dato: 16.11.2016 kl. 13.00 15.00 Sted: Kommunehuset, møterom 3.

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 IVELAND KOMMUNE KONTROLLUTVALGET Møte nr. 06/16 MØTEBOK Dato: 16.11.2016 kl. 13.00 15.00 Sted: Kommunehuset, møterom 3.

Agder Sekretariat Sekretariat for kontrollutvalg i Agder Postboks Kvinesdal Bankkonto: Organisasjonsnr.

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 EVJE OG HORNNES KOMMUNE KONTROLLUTVALGET Møte nr. 04/16 Dato: 10.11.2016 kl. 09.00 10.15 Sted: Evjemoen, møterom Servicekontoret

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 EVJE OG HORNNES KOMMUNE KONTROLLUTVALGET Møte nr. 04/16 Dato: 10.11.2016 kl. 09.00 10.15 Sted: Evjemoen, møterom Servicekontoret

HERØY KOMMUNE SAKSFRAMLEGG. Saksbehandler: Roy Skogsholm Arkiv: 216 Arkivsaksnr.: 13/843

HERØY KOMMUNE SAKSFRAMLEGG Saksbehandler: Roy Skogsholm Arkiv: 216 Arkivsaksnr.: 13/843 NY ORGANISERING AV REVISJON - RAPPORT FRA ARBEIDSGRUPPEN NORDLAND REVISJON Rådmannens innstilling: Herøy kommune

HERØY KOMMUNE SAKSFRAMLEGG Saksbehandler: Roy Skogsholm Arkiv: 216 Arkivsaksnr.: 13/843 NY ORGANISERING AV REVISJON - RAPPORT FRA ARBEIDSGRUPPEN NORDLAND REVISJON Rådmannens innstilling: Herøy kommune

LYNGDAL KOMMUNE KONTROLLUTVALGET MØTEBOK

LYNGDAL KOMMUNE KONTROLLUTVALGET Møte nr. 02/16 Dato: 27.04.16, kl. 13.30 15.45. Sted: Rådhuset, formannskapssalen Tilstede: Vidar Skarpeid, leder Margit Hovland, medlem Harald Lande, medlem Doris Høyland,

LYNGDAL KOMMUNE KONTROLLUTVALGET Møte nr. 02/16 Dato: 27.04.16, kl. 13.30 15.45. Sted: Rådhuset, formannskapssalen Tilstede: Vidar Skarpeid, leder Margit Hovland, medlem Harald Lande, medlem Doris Høyland,

AUDNEDAL KOMMUNE KONTROLLUTVALGET MØTEBOK

AUDNEDAL KOMMUNE KONTROLLUTVALGET MØTEBOK Møte nr. 03/16 Dato: 09.05.16 kl. 14.00 16.30 Sted: Kommunehuset, møterom 4 Tilstede: Bodil Stensrud, leder Anne Rakel Håland, nestleder Marita Fiddan Bø, medlem

AUDNEDAL KOMMUNE KONTROLLUTVALGET MØTEBOK Møte nr. 03/16 Dato: 09.05.16 kl. 14.00 16.30 Sted: Kommunehuset, møterom 4 Tilstede: Bodil Stensrud, leder Anne Rakel Håland, nestleder Marita Fiddan Bø, medlem

FRAMTIDIG ORGANISERING AV REVISJONSTJENESTEN

Ordføreren Utvalg: Bystyret Møtested: Rica Hotel Vadsø Møtedato: 11.12.2007 Klokkeslett: 0900 MØTEINNKALLING Eventuelt forfall meldes på tlf. 78 94 23 13. For varamedlemmenes vedkommende gjelder sakslista

Ordføreren Utvalg: Bystyret Møtested: Rica Hotel Vadsø Møtedato: 11.12.2007 Klokkeslett: 0900 MØTEINNKALLING Eventuelt forfall meldes på tlf. 78 94 23 13. For varamedlemmenes vedkommende gjelder sakslista

Innlandet Revisjon IKS

Daglig leder Bjørg Hagen 1 Disposisjon Formål Kjennskap til eget revisjonsselskap Kommunelovens system for tilsyn og kontroll 2 Eiet av: Oppland fylkeskommune og 12 kommuner i Oppland Etablert 01.01.05

Daglig leder Bjørg Hagen 1 Disposisjon Formål Kjennskap til eget revisjonsselskap Kommunelovens system for tilsyn og kontroll 2 Eiet av: Oppland fylkeskommune og 12 kommuner i Oppland Etablert 01.01.05

Sekretariat for kontrollutvalg i Agder

Agder Sekretariat Sekretariat for kontrollutvalg i Agder Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 BYGLAND KOMMUNE - KONTROLLUTVALGET Medlemmer: Hallvard Lauvdal,

Agder Sekretariat Sekretariat for kontrollutvalg i Agder Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 BYGLAND KOMMUNE - KONTROLLUTVALGET Medlemmer: Hallvard Lauvdal,

Agder Sekretariat Sekretariat for kontrollutvalg i Agder Postboks Kvinesdal Bankkonto: Organisasjonsnr.

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 EVJE OG HORNNES KOMMUNE KONTROLLUTVALGET Møte nr. 07/12 Dato:18.10.2012 kl. 09.00 11.30 Sted: Evjemoen, møterom 217, 2.

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 EVJE OG HORNNES KOMMUNE KONTROLLUTVALGET Møte nr. 07/12 Dato:18.10.2012 kl. 09.00 11.30 Sted: Evjemoen, møterom 217, 2.

Agder Sekretariat Sekretariat for kontrollutvalg i Agder

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 SIRDAL KOMMUNE KONTROLLUTVALGET Møte nr. 01/12 MØTEBOK Møtedato: 23.01.2012 kl. 09.00 10.00 Sted: Rådhuset, kommunestyresalen

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 SIRDAL KOMMUNE KONTROLLUTVALGET Møte nr. 01/12 MØTEBOK Møtedato: 23.01.2012 kl. 09.00 10.00 Sted: Rådhuset, kommunestyresalen

PROSJEKT "NORDLAND REVISJON" - HØRINGSUTTALELSE FRA VEFSN KOMMUNE. Vefsn kommune gir sin tilslutning til videre utredning av Nordland Revisjon.

VEFSN KOMMUNE Saksbehandler: Stein Langmo Tlf: 75 10 11 60 Arkiv: 216 Arkivsaksnr.: 13/1986-2 PROSJEKT "NORDLAND REVISJON" - HØRINGSUTTALELSE FRA VEFSN KOMMUNE Rådmannens forslag til vedtak: Vefsn kommune

VEFSN KOMMUNE Saksbehandler: Stein Langmo Tlf: 75 10 11 60 Arkiv: 216 Arkivsaksnr.: 13/1986-2 PROSJEKT "NORDLAND REVISJON" - HØRINGSUTTALELSE FRA VEFSN KOMMUNE Rådmannens forslag til vedtak: Vefsn kommune

Saksframlegg. Saksnr Utvalg Møtedato Kommunestyret

Saksframlegg Saksnr Utvalg Møtedato Kommunestyret 07.06.2018 Saksbehandler: Vigdis Bolås Arkivsak: 2018/5440 Dato: 31.05.2018 Vedlegg (link): 1 1. «Utredning av søknad om opptak og virksomhetsoverdragelse

Saksframlegg Saksnr Utvalg Møtedato Kommunestyret 07.06.2018 Saksbehandler: Vigdis Bolås Arkivsak: 2018/5440 Dato: 31.05.2018 Vedlegg (link): 1 1. «Utredning av søknad om opptak og virksomhetsoverdragelse

Sekretariat for kontrollutvalg i Agder

Agder Sekretariat Sekretariat for kontrollutvalg i Agder Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 IVELAND KOMMUNE KONTROLLUTVALGET Kontrollutvalgets medlemmer:

Agder Sekretariat Sekretariat for kontrollutvalg i Agder Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 IVELAND KOMMUNE KONTROLLUTVALGET Kontrollutvalgets medlemmer:

FLEKKEFJORD KOMMUNE KONTROLLUTVALGET MØTEBOK

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 FLEKKEFJORD KOMMUNE KONTROLLUTVALGET Møte nr. 03/15 Dato: 24.09.2015 kl. 09.00 11.15 Sted: Rådhuset, Formannskapssalen

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 FLEKKEFJORD KOMMUNE KONTROLLUTVALGET Møte nr. 03/15 Dato: 24.09.2015 kl. 09.00 11.15 Sted: Rådhuset, Formannskapssalen

Agder Sekretariat Sekretariat for kontrollutvalg i Agder Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 EVJE OG HORNNES KOMMUNE KONTROLLUTVALGET Møte nr. 01/13 Dato: 14.02.2013 kl. 09.00 11.15 Sted: Evjemoen, formannskapssalen

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 EVJE OG HORNNES KOMMUNE KONTROLLUTVALGET Møte nr. 01/13 Dato: 14.02.2013 kl. 09.00 11.15 Sted: Evjemoen, formannskapssalen

Agder Sekretariat Sekretariat for kontrollutvalg i Agder

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 FLEKKEFJORD KOMMUNE KONTROLLUTVALGET Møte nr. 06/12 Dato: 15.10.2012 kl. 09.00 11.00 Sted: Rådhuset, møterom 4. etasje

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 FLEKKEFJORD KOMMUNE KONTROLLUTVALGET Møte nr. 06/12 Dato: 15.10.2012 kl. 09.00 11.00 Sted: Rådhuset, møterom 4. etasje

BUSKERUD KOMMUNEREVISJON IKS - NY SELKAPSAVTALE

BUSKERUD KOMMUNEREVISJON IKS - NY SELKAPSAVTALE Arkivsaksnr.: 13/756 Arkiv: 216 Saksnr.: Utvalg Møtedato 144/13 Formannskapet 31.10.2013 115/13 Kommunestyret 31.10.2013 Forslag til vedtak: Ringerike kommune

BUSKERUD KOMMUNEREVISJON IKS - NY SELKAPSAVTALE Arkivsaksnr.: 13/756 Arkiv: 216 Saksnr.: Utvalg Møtedato 144/13 Formannskapet 31.10.2013 115/13 Kommunestyret 31.10.2013 Forslag til vedtak: Ringerike kommune

Agder Sekretariat Sekretariat for kontrollutvalg i Agder Postboks Kvinesdal Bankkonto: Organisasjonsnr.

Sekretariat for kontrollutvalg i Agder Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 IVELAND KOMMUNE KONTROLLUTVALGET Kontrollutvalgets medlemmer: Lars Arnfinn Flatelid,

Sekretariat for kontrollutvalg i Agder Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 IVELAND KOMMUNE KONTROLLUTVALGET Kontrollutvalgets medlemmer: Lars Arnfinn Flatelid,

FROLAND KOMMUNE - KONTROLLUTVALGET MØTEPROTOKOLL. Tid: Kl. 09.00-11.00

FROLAND KOMMUNE - KONTROLLUTVALGET MØTEPROTOKOLL Kontrollutvalget avholdt møte: Møtedato: 29.04.13 Tid: Kl. 09.00-11.00 Møtested: Rådstaua Til stede : Aadne K. Mykland og Bjørg Lunden Forfall : Bente Olsen

FROLAND KOMMUNE - KONTROLLUTVALGET MØTEPROTOKOLL Kontrollutvalget avholdt møte: Møtedato: 29.04.13 Tid: Kl. 09.00-11.00 Møtested: Rådstaua Til stede : Aadne K. Mykland og Bjørg Lunden Forfall : Bente Olsen

AUDNEDAL KOMMUNE KONTROLLUTVALGET MØTEBOK

AUDNEDAL KOMMUNE KONTROLLUTVALGET MØTEBOK Møte nr. 04/16 Dato: 29.09.16 kl. 14.00 16.00. Sted: Kommunehuset, møterom 4 Tilstede: Bodil Stensrud, leder Marita Fiddan Bø, medlem Freddy Åkseth, medlem Anne

AUDNEDAL KOMMUNE KONTROLLUTVALGET MØTEBOK Møte nr. 04/16 Dato: 29.09.16 kl. 14.00 16.00. Sted: Kommunehuset, møterom 4 Tilstede: Bodil Stensrud, leder Marita Fiddan Bø, medlem Freddy Åkseth, medlem Anne

Agder Sekretariat Sekretariat for kontrollutvalg i Agder Postboks Kvinesdal Bankkonto: Organisasjonsnr.

Agder Sekretariat Sekretariat for kontrollutvalg i Agder Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 IVELAND KOMMUNE KONTROLLUTVALGET Kontrollutvalgets medlemmer:

Agder Sekretariat Sekretariat for kontrollutvalg i Agder Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 IVELAND KOMMUNE KONTROLLUTVALGET Kontrollutvalgets medlemmer:

Agder Sekretariat Sekretariat for kontrollutvalg i Agder Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 IVELAND KOMMUNE KONTROLLUTVALGET Møte nr. 01/13 Dato: 20.02.2013 kl. 13.00-15.30 Sted: Kommunehuset, Posten MØTEBOK Tilstede:

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 IVELAND KOMMUNE KONTROLLUTVALGET Møte nr. 01/13 Dato: 20.02.2013 kl. 13.00-15.30 Sted: Kommunehuset, Posten MØTEBOK Tilstede:

PLAN FOR SELSKAPSKONTROLL 2011 OG

Saksprotokoll Utvalg: Bystyret Møtedato: 18.11.2010 Sak: 145/10 Resultat: Behandlet Arkivsak: 10/42097 Tittel: PLAN FOR SELSKAPSKONTROLL 2011 OG 2012 Behandling: Votering: Innstillingen ble enstemmig vedtatt.

Saksprotokoll Utvalg: Bystyret Møtedato: 18.11.2010 Sak: 145/10 Resultat: Behandlet Arkivsak: 10/42097 Tittel: PLAN FOR SELSKAPSKONTROLL 2011 OG 2012 Behandling: Votering: Innstillingen ble enstemmig vedtatt.

FROLAND KOMMUNE - KONTROLLUTVALGET MØTEINNKALLING. Tid: Kl. 09.00-11.30

FROLAND KOMMUNE - KONTROLLUTVALGET MØTEINNKALLING Kontrollutvalget innkalles med dette til møte: Møtedato: 29.04.13 Tid: Kl. 09.00-11.30 Møtested: Kommunehuset, Osedalen, Rådstaua Evt. forfall meldes snarest

FROLAND KOMMUNE - KONTROLLUTVALGET MØTEINNKALLING Kontrollutvalget innkalles med dette til møte: Møtedato: 29.04.13 Tid: Kl. 09.00-11.30 Møtested: Kommunehuset, Osedalen, Rådstaua Evt. forfall meldes snarest

UTSIRA KOMMUNE KONTROLLUTVALGET UTSIRA KOMMUNE

UTSIRA KOMMUNE KONTROLLUTVALGETS ÅRSMELDING 2010 KONTROLLUTVALGET UTSIRA KOMMUNE 1. INNLEDNING Kontrollutvalget er et lovpålagt organ, som på vegne av kommunestyret skal føre det løpende tilsynet med den

UTSIRA KOMMUNE KONTROLLUTVALGETS ÅRSMELDING 2010 KONTROLLUTVALGET UTSIRA KOMMUNE 1. INNLEDNING Kontrollutvalget er et lovpålagt organ, som på vegne av kommunestyret skal føre det løpende tilsynet med den

FOLLO DISTRIKTSREVISJON

FOLLO DISTRIKTSREVISJON DELTAKERKOMMUNER: ENEBAKK - FROGN - NESODDEN - OPPEGÅRD - SKI - ÅS Org. nr. 874 644 412 Mva Til kommunestyret i Ski kommune Oppegård kommune Nesodden kommune Frogn kommune Ås kommune

FOLLO DISTRIKTSREVISJON DELTAKERKOMMUNER: ENEBAKK - FROGN - NESODDEN - OPPEGÅRD - SKI - ÅS Org. nr. 874 644 412 Mva Til kommunestyret i Ski kommune Oppegård kommune Nesodden kommune Frogn kommune Ås kommune

Saksframlegg. Budsjett 2013 for den samlede kontrollvirksomheten

Søgne kommune Arkiv: 216 Saksmappe: 2006/1050-29013/2012 Saksbehandler: Grethe Murbræch Dato: 14.09.2012 Saksframlegg Budsjett 2013 for den samlede kontrollvirksomheten Utv.saksnr Utvalg Møtedato 84/12

Søgne kommune Arkiv: 216 Saksmappe: 2006/1050-29013/2012 Saksbehandler: Grethe Murbræch Dato: 14.09.2012 Saksframlegg Budsjett 2013 for den samlede kontrollvirksomheten Utv.saksnr Utvalg Møtedato 84/12

PROTOKOLL GILDESKÅL KONTROLLUTVALG

Vår dato: Jnr ark Postboks 54, 8138 Inndyr 03.12.2013 13/801 414 5.1 PROTOKOLL GILDESKÅL KONTROLLUTVALG Møtedato: Onsdag 3. desember 2013 kl 08.30 11.30 Møtested: 3. etasje, gml Sjøfossen-bygget, Inndyr

Vår dato: Jnr ark Postboks 54, 8138 Inndyr 03.12.2013 13/801 414 5.1 PROTOKOLL GILDESKÅL KONTROLLUTVALG Møtedato: Onsdag 3. desember 2013 kl 08.30 11.30 Møtested: 3. etasje, gml Sjøfossen-bygget, Inndyr

ETABLERING AV REGIONALT EID REVISJONSSELSKAP - INNLANDET REVISJON. ENDREDE FORUTSETNINGER

Arkivsaksnr.: 04/00667-005 Ark.: 216 Saksbehandler: Enhetsleder, Anne Grønvold ETABLERING AV REGIONALT EID REVISJONSSELSKAP - INNLANDET REVISJON. ENDREDE FORUTSETNINGER Lovhjemmel: Rådmannens innstilling:

Arkivsaksnr.: 04/00667-005 Ark.: 216 Saksbehandler: Enhetsleder, Anne Grønvold ETABLERING AV REGIONALT EID REVISJONSSELSKAP - INNLANDET REVISJON. ENDREDE FORUTSETNINGER Lovhjemmel: Rådmannens innstilling:

DØNNA KOMMUNE SAKSFRAMLEGG. Saksbehandler: Tore Westin Arkiv: 033 Arkivsaksnr.: 13/419

SAKSFRAMLEGG Saksbehandler: Tore Westin Arkiv: 033 Arkivsaksnr.: 13/419 PROSJEKT "NORDLAND REVISJON" - HØRINGSUTTALELSE FRA DØNNA KOMMUNE. Rådmannens innstilling: Formannskapet gir på vegne av Dønna kommune

SAKSFRAMLEGG Saksbehandler: Tore Westin Arkiv: 033 Arkivsaksnr.: 13/419 PROSJEKT "NORDLAND REVISJON" - HØRINGSUTTALELSE FRA DØNNA KOMMUNE. Rådmannens innstilling: Formannskapet gir på vegne av Dønna kommune

FROLAND KOMMUNE - KONTROLLUTVALGET MØTEINNKALLING. Tid: Kl. 09.00-11.30

FROLAND KOMMUNE - KONTROLLUTVALGET MØTEINNKALLING Kontrollutvalget innkalles med dette til møte: Møtedato: 03.03.14 Tid: Kl. 09.00-11.30 Møtested: Kommunehuset, Osedalen, 3. etg. Evt. forfall meldes snarest

FROLAND KOMMUNE - KONTROLLUTVALGET MØTEINNKALLING Kontrollutvalget innkalles med dette til møte: Møtedato: 03.03.14 Tid: Kl. 09.00-11.30 Møtested: Kommunehuset, Osedalen, 3. etg. Evt. forfall meldes snarest

ÅSERAL KOMMUNE KONTROLLUTVALET MØTEBOK. REFERATER Ref. 04/12 Uavhengighetserklæring oppdragsansvarlig forvaltningsrevisor

Møte nr. 05/12 Dato: 10.10.12 kl. 09.00 11.15 Sted: Rådhuset, møterom Monn ÅSERAL KOMMUNE KONTROLLUTVALET MØTEBOK Tilstede: Lars Odin Engeli, leiar Britt Enny Haugland, nestleder Arild Forgard, medlem

Møte nr. 05/12 Dato: 10.10.12 kl. 09.00 11.15 Sted: Rådhuset, møterom Monn ÅSERAL KOMMUNE KONTROLLUTVALET MØTEBOK Tilstede: Lars Odin Engeli, leiar Britt Enny Haugland, nestleder Arild Forgard, medlem

GRIMSTAD KOMMUNE - KONTROLLUTVALGET

GRIMSTAD KOMMUNE - KONTROLLUTVALGET MØTEPROTOKOLL Kontrollutvalget i Grimstad kommune avholdt møte: Møtedato: Tirsdag 21. februar 2012 Tid: Kl. 12.00 14.30 Møtested: Grimstad Rådhus, 1. etg. møterom Edvarda

GRIMSTAD KOMMUNE - KONTROLLUTVALGET MØTEPROTOKOLL Kontrollutvalget i Grimstad kommune avholdt møte: Møtedato: Tirsdag 21. februar 2012 Tid: Kl. 12.00 14.30 Møtested: Grimstad Rådhus, 1. etg. møterom Edvarda

OFFENTLIG SAKLISTE TILLEGGSLISTE KOMMUNESTYRET PLAN FOR GJENNOMFØRING AV SELSKAPSKONTROLL

Møtested: Kommunestyresalen Møtedato: 15.12.2005 Tid: kl. 09.00 OFFENTLIG SAKLISTE TILLEGGSLISTE KOMMUNESTYRET Saksnr. Tittel 84/05 85/05 PLAN FOR FORVALTNINGSREVISJON PLAN FOR GJENNOMFØRING AV SELSKAPSKONTROLL

Møtested: Kommunestyresalen Møtedato: 15.12.2005 Tid: kl. 09.00 OFFENTLIG SAKLISTE TILLEGGSLISTE KOMMUNESTYRET Saksnr. Tittel 84/05 85/05 PLAN FOR FORVALTNINGSREVISJON PLAN FOR GJENNOMFØRING AV SELSKAPSKONTROLL

Agder Sekretariat Sekretariat for kontrollutvalg i Agder Postboks Kvinesdal Bankkonto: Organisasjonsnr.

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 KVINESDAL KOMMUNE KONTROLLUTVALGET Møte nr. 05/12 Dato: 11.10.2012 kl 13.00-15.00 Sted: Møterom Feda Tilstede: Svein Bøgwald,

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 KVINESDAL KOMMUNE KONTROLLUTVALGET Møte nr. 05/12 Dato: 11.10.2012 kl 13.00-15.00 Sted: Møterom Feda Tilstede: Svein Bøgwald,

ARENDAL KOMMUNE - KONTROLLUTVALGET

ARENDAL KOMMUNE - KONTROLLUTVALGET MØTEPROTOKOLL Møtedato: 28.09.2011 Tid Kl. 09.00-14.00 Møtested: Rådhusgt.10. 2.etg. (gml. rådhus) Til stede : Edward Terjesen (leder), Ragnhild Thomassen (nestleder),

ARENDAL KOMMUNE - KONTROLLUTVALGET MØTEPROTOKOLL Møtedato: 28.09.2011 Tid Kl. 09.00-14.00 Møtested: Rådhusgt.10. 2.etg. (gml. rådhus) Til stede : Edward Terjesen (leder), Ragnhild Thomassen (nestleder),

FROLAND KOMMUNE - KONTROLLUTVALGET MØTEPROTOKOLL. Tid: Kl. 0900-0930. Aadne K. Mykland, fung. leder, Bjørg Lunden, Tore Nilsen, vara for Bente Olsen

FROLAND KOMMUNE - KONTROLLUTVALGET MØTEPROTOKOLL Kontrollutvalget avholdt møte: Møtedato: 03.03.14 Tid: Kl. 0900-0930 Møtested: Kommunehuset, Rådstaua Til stede Forfall Fra adm. Fra revisjonen Sekretær

FROLAND KOMMUNE - KONTROLLUTVALGET MØTEPROTOKOLL Kontrollutvalget avholdt møte: Møtedato: 03.03.14 Tid: Kl. 0900-0930 Møtested: Kommunehuset, Rådstaua Til stede Forfall Fra adm. Fra revisjonen Sekretær

INNKALLING TIL MØTE I KONTROLLUTVALGET

Agder Sekretariat Sekretariat for kontrollutvalg i Agder Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 IVELAND KOMMUNE KONTROLLUTVALGET Kontrollutvalgets medlemmer:

Agder Sekretariat Sekretariat for kontrollutvalg i Agder Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 IVELAND KOMMUNE KONTROLLUTVALGET Kontrollutvalgets medlemmer:

Aust-Agder Agder fylkeskommune

Vår ref. 15/207-3 033 /BOSL Medlemmer og varamedlemmer Dato 17.02.2015 Aust-Agder fylkeskommune - Det kalles med dette inn til møte: Dato: Onsdag 25.02.2015 Tid: 09:00-14:00 Sted: fylkeshuset, møterom

Vår ref. 15/207-3 033 /BOSL Medlemmer og varamedlemmer Dato 17.02.2015 Aust-Agder fylkeskommune - Det kalles med dette inn til møte: Dato: Onsdag 25.02.2015 Tid: 09:00-14:00 Sted: fylkeshuset, møterom

Forfall meldes til sekretær for kontrollutvalget på epost: eller tlf Møteinnkalling.

Møteinnkalling Grimstad kontrollutvalg Dato: 08.09.2015 kl. 9:00 Møtested: Kommunehuset, Formannskapssalen Arkivsak: 15/10152 Arkivkode: 033 Forfall meldes til sekretær for kontrollutvalget på epost: benedikte.vonen@temark.no

Møteinnkalling Grimstad kontrollutvalg Dato: 08.09.2015 kl. 9:00 Møtested: Kommunehuset, Formannskapssalen Arkivsak: 15/10152 Arkivkode: 033 Forfall meldes til sekretær for kontrollutvalget på epost: benedikte.vonen@temark.no

Kontrollutvalgets årsplan

Kontrollutvalgets årsplan Kontrollutvalget i Rendalen kommune INNHOLDSFORTEGNELSE INNLEDNING... 3 1 KONTROLLUTVALGET... 3 1.1 KONTROLLUTVALGETS HJEMMEL... 3 1.2 KONTROLLUTVALGETS ANSVARS OGARBEIDSOMRÅDE...

Kontrollutvalgets årsplan Kontrollutvalget i Rendalen kommune INNHOLDSFORTEGNELSE INNLEDNING... 3 1 KONTROLLUTVALGET... 3 1.1 KONTROLLUTVALGETS HJEMMEL... 3 1.2 KONTROLLUTVALGETS ANSVARS OGARBEIDSOMRÅDE...

Tilsyn og kontroll Kontrollutvalg Revisjon

Tilsyn og kontroll Kontrollutvalg Revisjon Folkevalgtopplæring Selbu 25. november 2011 Terje Wist Ass. revisjonsdirektør Disposisjon Styring og kontroll i kommunal sektor Rammeverk for tilsyn og kontroll

Tilsyn og kontroll Kontrollutvalg Revisjon Folkevalgtopplæring Selbu 25. november 2011 Terje Wist Ass. revisjonsdirektør Disposisjon Styring og kontroll i kommunal sektor Rammeverk for tilsyn og kontroll

Agder Sekretariat Sekretariat for kontrollutvalg i Agder Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 EVJE OG HORNNES KOMMUNE KONTROLLUTVALGET Møte nr. 08/12 Dato: 06.12.2012 kl. 09.00 10.30 Sted: Evjemoen, formannskapssalen

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 EVJE OG HORNNES KOMMUNE KONTROLLUTVALGET Møte nr. 08/12 Dato: 06.12.2012 kl. 09.00 10.30 Sted: Evjemoen, formannskapssalen

Siljan kommune Kontrollutvalgets årsmelding 2016

Siljan kommune Kontrollutvalgets årsmelding 2016 Temark Agder og Telemark Kontrollutvalgssekretariat IKS 1. INNLEDNING Kontrollutvalget avgir med dette en samlet årsmelding for 2016. Denne skal gi et bilde

Siljan kommune Kontrollutvalgets årsmelding 2016 Temark Agder og Telemark Kontrollutvalgssekretariat IKS 1. INNLEDNING Kontrollutvalget avgir med dette en samlet årsmelding for 2016. Denne skal gi et bilde

VEDTEKTER for Setesdal IKT. Setesdal IKT er et interkommunalt samarbeid mellom kommunene Bygland, Bykle, Evje og Hornnes, Iveland og Valle.

VEDTEKTER for Setesdal IKT gitt med hjemmel i kommuneloven 27 og vedtatt av kommunene Bygland 08.12.10, Bykle 28.10.10, Evje og Hornnes 15.10.10 og Valle 15.12.10. Iveland kommune inn som ny deltaker driftsåret

VEDTEKTER for Setesdal IKT gitt med hjemmel i kommuneloven 27 og vedtatt av kommunene Bygland 08.12.10, Bykle 28.10.10, Evje og Hornnes 15.10.10 og Valle 15.12.10. Iveland kommune inn som ny deltaker driftsåret

REVISJONSRAPPORT "SELSKAPSKONTROLL AV GLØR IKS" FOR KONTROLL- UTVALGENE I KOMMUNENE LILLEHAMMER, ØYER OG GAUSDAL

Ark.: 216 Lnr.: 1429/08 Arkivsaksnr.: 08/286 Saksbehandler: Steinar Gulbrandsen REVISJONSRAPPORT "SELSKAPSKONTROLL AV GLØR IKS" FOR KONTROLL- UTVALGENE I KOMMUNENE LILLEHAMMER, ØYER OG GAUSDAL VEDLEGG:

Ark.: 216 Lnr.: 1429/08 Arkivsaksnr.: 08/286 Saksbehandler: Steinar Gulbrandsen REVISJONSRAPPORT "SELSKAPSKONTROLL AV GLØR IKS" FOR KONTROLL- UTVALGENE I KOMMUNENE LILLEHAMMER, ØYER OG GAUSDAL VEDLEGG:

Forfall meldes til sekretær for kontrollutvalget på e-post: eller tlf

Møteinnkalling Lillesand kontrollutvalg Dato: 03.06.2019 kl. 09:00 Møtested: Rådhuset, møterom ved personalkantinen Arkivsak: 19/00176 Arkivkode: 033 Forfall meldes til sekretær for kontrollutvalget på

Møteinnkalling Lillesand kontrollutvalg Dato: 03.06.2019 kl. 09:00 Møtested: Rådhuset, møterom ved personalkantinen Arkivsak: 19/00176 Arkivkode: 033 Forfall meldes til sekretær for kontrollutvalget på

Revisjon Midt-Norge SA. KU Trøndelag fylkeskommune

Revisjon Midt-Norge SA KU Trøndelag fylkeskommune STEINKJER 20.11.2017 Om selskapene Revisjon Midt-Norge IKS Har 14 kommuner og en fylkeskommune som deltakere 15 ansatte Kontor i Trondheim og Orkanger

Revisjon Midt-Norge SA KU Trøndelag fylkeskommune STEINKJER 20.11.2017 Om selskapene Revisjon Midt-Norge IKS Har 14 kommuner og en fylkeskommune som deltakere 15 ansatte Kontor i Trondheim og Orkanger

Verdal kommune Sakspapir

Verdal kommune Sakspapir Plan for selskapskontroll i Verdal kommune 2008-2011 Saksbehandler: E-post: Tlf.: Rudolf Holmvik rudolf.holmvik@verdal.kommune.no 74048259 Arkivref: 2008/11621 - / Saksordfører:

Verdal kommune Sakspapir Plan for selskapskontroll i Verdal kommune 2008-2011 Saksbehandler: E-post: Tlf.: Rudolf Holmvik rudolf.holmvik@verdal.kommune.no 74048259 Arkivref: 2008/11621 - / Saksordfører:

Verdal kommune Kontrollutvalget

Verdal kommune Kontrollutvalget Fylkets Hus, 7735 Steinkjer Telefon 74 11 14 76 E post: post@komsek.no Web: www.komsek.no INNHOLDSFORTEGNELSE 1 KONTROLLUTVALGET... 3 1.1 KONTROLLUTVALGETS HJEMMEL... 3

Verdal kommune Kontrollutvalget Fylkets Hus, 7735 Steinkjer Telefon 74 11 14 76 E post: post@komsek.no Web: www.komsek.no INNHOLDSFORTEGNELSE 1 KONTROLLUTVALGET... 3 1.1 KONTROLLUTVALGETS HJEMMEL... 3

SIRDAL KOMMUNE KONTROLLUTVALGET

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 SIRDAL KOMMUNE KONTROLLUTVALGET Møte nr. 03/15 MØTEBOK Møtedato: 22. september 2015 kl. 09.00 10.00 Sted: Kulturhuset

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 SIRDAL KOMMUNE KONTROLLUTVALGET Møte nr. 03/15 MØTEBOK Møtedato: 22. september 2015 kl. 09.00 10.00 Sted: Kulturhuset

SAKSFRAMLEGG. Saksbehandler: Tore Westin Arkiv: 033 Arkivsaksnr.: 13/419

SAKSFRAMLEGG Saksbehandler: Tore Westin Arkiv: 033 Arkivsaksnr.: 13/419 NY REVISJONSORDNING FOR DØNNA KOMMUNE. Kontrollutvalgets innstilling: 1. Dønna kommune ønsker å inngå i en ny revisjonsordning slik

SAKSFRAMLEGG Saksbehandler: Tore Westin Arkiv: 033 Arkivsaksnr.: 13/419 NY REVISJONSORDNING FOR DØNNA KOMMUNE. Kontrollutvalgets innstilling: 1. Dønna kommune ønsker å inngå i en ny revisjonsordning slik

Agder Sekretariat Sekretariat for kontrollutvalg i Agder Postboks Kvinesdal Bankkonto: Organisasjonsnr.

Agder Sekretariat Sekretariat for kontrollutvalg i Agder Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 Til kontrollutvalgets medlemmer Bodil Stensrud (leder), Anne

Agder Sekretariat Sekretariat for kontrollutvalg i Agder Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 Til kontrollutvalgets medlemmer Bodil Stensrud (leder), Anne

Agder Sekretariat Sekretariat for kontrollutvalg i Agder Postboks Kvinesdal Bankkonto: Organisasjonsnr.

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 FLEKKEFJORD KOMMUNE KONTROLLUTVALGET Møte nr. 06/16 Dato: 14.11.2016 kl. 09.00 10.30 Sted: Byggeskikksenteret, 2. etasje

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 FLEKKEFJORD KOMMUNE KONTROLLUTVALGET Møte nr. 06/16 Dato: 14.11.2016 kl. 09.00 10.30 Sted: Byggeskikksenteret, 2. etasje

SAK NR. M.DATO SAKSBEHANDLER KONTROLLUTVALGET 25/ Øivind Nyhus

GAUSDAL KOMMUNE KONTROLLUTVALGET SAKNR: 25/14 KONTROLLUTVALGETS BUDSJETT FOR 2015 SKAL BEHANDLES / ER BEHANDLET I: UTVALG SAK NR. M.DATO SAKSBEHANDLER KONTROLLUTVALGET 25/14 15.10.14 Øivind Nyhus VEDLEGG

GAUSDAL KOMMUNE KONTROLLUTVALGET SAKNR: 25/14 KONTROLLUTVALGETS BUDSJETT FOR 2015 SKAL BEHANDLES / ER BEHANDLET I: UTVALG SAK NR. M.DATO SAKSBEHANDLER KONTROLLUTVALGET 25/14 15.10.14 Øivind Nyhus VEDLEGG

Agder Sekretariat Sekretariat for kontrollutvalg i Agder Postboks Kvinesdal Bankkonto: Organisasjonsnr.

Sekretariat for kontrollutvalg i Agder Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 IVELAND KOMMUNE KONTROLLUTVALGET Kontrollutvalgets medlemmer: Varamedlemmer: Lars

Sekretariat for kontrollutvalg i Agder Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 IVELAND KOMMUNE KONTROLLUTVALGET Kontrollutvalgets medlemmer: Varamedlemmer: Lars

Sekretariat for kontrollutvalg i Agder

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 IVELAND KOMMUNE KONTROLLUTVALGET Kontrollutvalgets medlemmer: Brynjulf Aagesen, leder Evelyn Molle Honnemyr, nestleder

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 IVELAND KOMMUNE KONTROLLUTVALGET Kontrollutvalgets medlemmer: Brynjulf Aagesen, leder Evelyn Molle Honnemyr, nestleder

Kontrollutvalgets årsmelding 2015

Aust-Agder Fylkeskommune Kontrollutvalgets årsmelding 2015 Temark Agder og Telemark Kontrollutvalgssekretariat IKS 1. INNLEDNING Kontrollutvalget avgir med dette en samlet årsmelding for 2015. Denne skal

Aust-Agder Fylkeskommune Kontrollutvalgets årsmelding 2015 Temark Agder og Telemark Kontrollutvalgssekretariat IKS 1. INNLEDNING Kontrollutvalget avgir med dette en samlet årsmelding for 2015. Denne skal

PLAN FOR FORVALTNINGSREVISJON Orkdal kommune. Vedtatt i kommunestyret i sak 79/14 den

PLAN FOR FORVALTNINGSREVISJON 2015-2016 Orkdal kommune Vedtatt i kommunestyret i sak 79/14 den 17.12.14. 1 Om forvaltningsrevisjon I henhold til kommuneloven 77 er kontrollutvalget ansvarlig for å påse

PLAN FOR FORVALTNINGSREVISJON 2015-2016 Orkdal kommune Vedtatt i kommunestyret i sak 79/14 den 17.12.14. 1 Om forvaltningsrevisjon I henhold til kommuneloven 77 er kontrollutvalget ansvarlig for å påse

PLAN FOR SELSKAPSKONTROLL Klæbu kommune

PLAN FOR SELSKAPSKONTROLL 2017-2019 Klæbu kommune Vedtatt av kommunestyret 15.12.2016, sak 72/2016 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres kontroll

PLAN FOR SELSKAPSKONTROLL 2017-2019 Klæbu kommune Vedtatt av kommunestyret 15.12.2016, sak 72/2016 1 Om selskapskontroll I følge kommuneloven 77 nr. 5 er kontrollutvalget pålagt å påse at det føres kontroll

NES KONTROLLUTVALG. Årsmelding Kontrollutvalget i Nes har for valgperioden følgende sammensetning:

NES KONTROLLUTVALG Årsmelding 2018 1. INNLEDNING Kontrollutvalget skal iht. kommunelovens 77 føre løpende tilsyn og kontroll med forvaltningen på vegne av kommunestyret, herunder påse at kommunen har en

NES KONTROLLUTVALG Årsmelding 2018 1. INNLEDNING Kontrollutvalget skal iht. kommunelovens 77 føre løpende tilsyn og kontroll med forvaltningen på vegne av kommunestyret, herunder påse at kommunen har en

Gjennomføring av selskapskontroll. Aust-Agder kulturhistoriske senter IKS. Risør kommune

AUST-AGDER FYLKESKOMMUNE Fylkesrevisjonen - for demokratisk innsyn og kontroll Gjennomføring av selskapskontroll i Aust-Agder kulturhistoriske senter IKS Risør kommune Aust-Agder fylkesrevisjon August

AUST-AGDER FYLKESKOMMUNE Fylkesrevisjonen - for demokratisk innsyn og kontroll Gjennomføring av selskapskontroll i Aust-Agder kulturhistoriske senter IKS Risør kommune Aust-Agder fylkesrevisjon August

1 Om selskapskontroll

PLAN FOR SELSKAPSKONTROLL 2015-2016 Malvik kommune Vedtatt i sak 86/14 i kommunestyret 15.12.14. 1 Om selskapskontroll Kontrollutvalget skal påse at det føres kontroll med forvaltningen av kommunens interesser

PLAN FOR SELSKAPSKONTROLL 2015-2016 Malvik kommune Vedtatt i sak 86/14 i kommunestyret 15.12.14. 1 Om selskapskontroll Kontrollutvalget skal påse at det føres kontroll med forvaltningen av kommunens interesser

GRIMSTAD KOMMUNE - KONTROLLUTVALGET MØTEPROTOKOLL

GRIMSTAD KOMMUNE - KONTROLLUTVALGET MØTEPROTOKOLL Kontrollutvalget i Grimstad kommune avholdt møte: Møtedato: Torsdag 12. desember 2013 Tid: Kl. 12.00 14.40 Møtested: Grimstad Rådhus, formannskapssalen

GRIMSTAD KOMMUNE - KONTROLLUTVALGET MØTEPROTOKOLL Kontrollutvalget i Grimstad kommune avholdt møte: Møtedato: Torsdag 12. desember 2013 Tid: Kl. 12.00 14.40 Møtested: Grimstad Rådhus, formannskapssalen

Sekretariat for kontrollutvalg i Agder. Personlege varamedlemmer:

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 BYKLE KOMMUNE KONTROLLUTVALET Medlemmer: Espen Mikkelsen, leiar Torleiv Mostøl Sælid, nestleiar Inger Gautland Magnhild

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 BYKLE KOMMUNE KONTROLLUTVALET Medlemmer: Espen Mikkelsen, leiar Torleiv Mostøl Sælid, nestleiar Inger Gautland Magnhild

Møteprotokoll. Representantskap Setesdal Brannvesen IKS Sølvgarden hotell

Setesdal Brannvesen IKS Møteprotokoll UTVALG: MØTESTED: DATO: 16.12.2016 TIDSPUNKT: 10:00 Representantskap Setesdal Brannvesen IKS Sølvgarden hotell Følgende medlemmer møtte: Gro Anita Mykjåland Jan Rolf

Setesdal Brannvesen IKS Møteprotokoll UTVALG: MØTESTED: DATO: 16.12.2016 TIDSPUNKT: 10:00 Representantskap Setesdal Brannvesen IKS Sølvgarden hotell Følgende medlemmer møtte: Gro Anita Mykjåland Jan Rolf

EVJE OG HORNNES KOMMUNE KONTROLLUTVALGET MØTEBOK. Det var ikke merknader til innkalling og saksliste. Nestleder var møteleder.

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 EVJE OG HORNNES KOMMUNE KONTROLLUTVALGET Møte nr. 06/13 Dato: 11.12.2013 kl. 09.00 10.30 Sted: Evjemoen, formannskapssalen

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 EVJE OG HORNNES KOMMUNE KONTROLLUTVALGET Møte nr. 06/13 Dato: 11.12.2013 kl. 09.00 10.30 Sted: Evjemoen, formannskapssalen

Aust-Agder kontrollutvalg

Meeting Book: Aust-Agder kontrollutvalg (08.04.2019) Aust-Agder kontrollutvalg Date: 2019-04-08T12:00:00 Location: Fylkeshuset, Hus 3, møterom Blåsjø Note: Det kalles med dette inn til kontrollutvalgsmøte

Meeting Book: Aust-Agder kontrollutvalg (08.04.2019) Aust-Agder kontrollutvalg Date: 2019-04-08T12:00:00 Location: Fylkeshuset, Hus 3, møterom Blåsjø Note: Det kalles med dette inn til kontrollutvalgsmøte

Agder Sekretariat Sekretariat for kontrollutvalg i Agder

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 SIRDAL KOMMUNE KONTROLLUTVALGET Møte nr. 03/13 MØTEBOK Møtedato: 03. juni 2013 kl. 09.00 10.00 Sted: Rådhuset, formannskapssalen

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 SIRDAL KOMMUNE KONTROLLUTVALGET Møte nr. 03/13 MØTEBOK Møtedato: 03. juni 2013 kl. 09.00 10.00 Sted: Rådhuset, formannskapssalen

Agder Sekretariat Sekretariat for kontrollutvalg i Agder Postboks Kvinesdal Bankkonto: Organisasjonsnr.

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 IVELAND KOMMUNE KONTROLLUTVALGET Møte nr. 04/16 MØTEBOK Dato: 13.06.2016 kl. 13.00 14.20 Sted: Kommunehuset, møterom 3.

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 IVELAND KOMMUNE KONTROLLUTVALGET Møte nr. 04/16 MØTEBOK Dato: 13.06.2016 kl. 13.00 14.20 Sted: Kommunehuset, møterom 3.

Vennesla kommune. Kontrollutvalget

Vennesla kommune Kontrollutvalget Årsmelding for 2014 1 1. Kontrollutvalget i Vennesla kommune Kontrollutvalget har følgende medlemmer og varamedlemmer valgt av kommunestyret: Medlemmer: Oddbjørn Hagen

Vennesla kommune Kontrollutvalget Årsmelding for 2014 1 1. Kontrollutvalget i Vennesla kommune Kontrollutvalget har følgende medlemmer og varamedlemmer valgt av kommunestyret: Medlemmer: Oddbjørn Hagen

LYNGDAL KOMMUNE KONTROLLUTVALGET MØTEBOK

LYNGDAL KOMMUNE KONTROLLUTVALGET Møte nr. 04/16 Dato: 06.09.16, kl. 13.00 15.30. Sted: Rådhuset, formannskapssalen Tilstede: Vidar Skarpeid, leder Torbjørn Ougland, nestleder Harald Lande, medlem Doris

LYNGDAL KOMMUNE KONTROLLUTVALGET Møte nr. 04/16 Dato: 06.09.16, kl. 13.00 15.30. Sted: Rådhuset, formannskapssalen Tilstede: Vidar Skarpeid, leder Torbjørn Ougland, nestleder Harald Lande, medlem Doris

ENGERDAL KOMMUNE. Møteinnkalling

ENGERDAL KOMMUNE Møteinnkalling Utvalg: Kontrollutvalget Møtested: Enger Dato: 04.10.2016 Tidspunkt: 10:00 Forfall meldes snarest på tlf. 62 45 96 07, eventuelt mobiltlf. 99476494, som sørger for innkalling

ENGERDAL KOMMUNE Møteinnkalling Utvalg: Kontrollutvalget Møtested: Enger Dato: 04.10.2016 Tidspunkt: 10:00 Forfall meldes snarest på tlf. 62 45 96 07, eventuelt mobiltlf. 99476494, som sørger for innkalling

Kontrollutvalget i Bardu kommune

Kontrollutvalget i Bardu kommune Innkalling til kontrollutvalgsmøte mandag, 21. november 2016, kl. 11.00, Kommunehuset Setermoen, lille møtesal. Sakskart Sak 20/16 Godkjenning av protokoll fra møte den

Kontrollutvalget i Bardu kommune Innkalling til kontrollutvalgsmøte mandag, 21. november 2016, kl. 11.00, Kommunehuset Setermoen, lille møtesal. Sakskart Sak 20/16 Godkjenning av protokoll fra møte den

ÅMLI KOMMUNE - KONTROLLUTVALGET MØTEPROTOKOLL. Tid: Kl

ÅMLI KOMMUNE - KONTROLLUTVALGET MØTEPROTOKOLL Kontrollutvalget hadde møte: Møtedato: 25.02.14 Tid: Kl. 0830 0858 Møtestad: Møterom, Tveitheia Til stede: Tobias Wessel-Hansen Tangen, leder, Angrim Flaten,

ÅMLI KOMMUNE - KONTROLLUTVALGET MØTEPROTOKOLL Kontrollutvalget hadde møte: Møtedato: 25.02.14 Tid: Kl. 0830 0858 Møtestad: Møterom, Tveitheia Til stede: Tobias Wessel-Hansen Tangen, leder, Angrim Flaten,

Agder Sekretariat Sekretariat for kontrollutvalg i Agder Postboks Kvinesdal Bankkonto: Organisasjonsnr.

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 SIRDAL KOMMUNE KONTROLLUTVALGET Møte nr. 03/16 MØTEBOK Møtedato: 23. mai 2016 kl. 09.00 13.00 Sted: Rådhuset, møterom

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 SIRDAL KOMMUNE KONTROLLUTVALGET Møte nr. 03/16 MØTEBOK Møtedato: 23. mai 2016 kl. 09.00 13.00 Sted: Rådhuset, møterom

Plan for selskapskontroll

Politisk sekretariat Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 25.11.2008 66719/2008 2002/3870 033 Saksnummer Utvalg Møtedato 08/183 Bystyret 11.12.2008 Plan for selskapskontroll 2007-2011 Saksopplysninger

Politisk sekretariat Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 25.11.2008 66719/2008 2002/3870 033 Saksnummer Utvalg Møtedato 08/183 Bystyret 11.12.2008 Plan for selskapskontroll 2007-2011 Saksopplysninger

KONTROLLUTVALGET I ULLENSAKER KOMMUNE

Møtebok Tid Torsdag 26. september 2013, kl. 09.00 Sted Nannestad kommunehus, kommunestyresalen Tilstede Tron Erik Hovind, leder medlemmer Emse Lote, nestleder Dag Bakke Knut Fjell Halldis Helleberg Tilstede

Møtebok Tid Torsdag 26. september 2013, kl. 09.00 Sted Nannestad kommunehus, kommunestyresalen Tilstede Tron Erik Hovind, leder medlemmer Emse Lote, nestleder Dag Bakke Knut Fjell Halldis Helleberg Tilstede

GRIMSTAD KOMMUNE ÅRSPLAN FOR 2014 KONTROLLUTVALGET GRIMSTAD KOMMUNE KONTROLLUTVALGET

GRIMSTAD KOMMUNE KONTROLLUTVALGET ÅRSPLAN FOR 2014 GRIMSTAD KOMMUNE KONTROLLUTVALGET ÅRSPLAN FOR KONTROLLUTVALGET FOR 2014 1. Bakgrunn Grimstad kontrollutvalg legger med dette frem en egen årsplan for

GRIMSTAD KOMMUNE KONTROLLUTVALGET ÅRSPLAN FOR 2014 GRIMSTAD KOMMUNE KONTROLLUTVALGET ÅRSPLAN FOR KONTROLLUTVALGET FOR 2014 1. Bakgrunn Grimstad kontrollutvalg legger med dette frem en egen årsplan for

Agder Sekretariat Sekretariat for kontrollutvalg i Agder Postboks Kvinesdal Bankkonto: Organisasjonsnr.

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 BYKLE KOMMUNE KONTROLLUTVALET Medlemmer: Torvald Gautland, leiar Lars Erik Domaas, nestleiar (FORFALL) Magnhild Bjørnarå

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 BYKLE KOMMUNE KONTROLLUTVALET Medlemmer: Torvald Gautland, leiar Lars Erik Domaas, nestleiar (FORFALL) Magnhild Bjørnarå

MØTEPROTOKOLL. Nesodden kontrollutvalg

MØTEPROTOKOLL Nesodden kontrollutvalg Møtetid: 07.05.2019 kl. 17:15 Sted: Møterom Hasle, Tangenten Av utvalgets medlemmer/varamedlemmer møtte 5 av 5. Møtende medlemmer: Arne Maus (SV) leder, Jørn Bertelsen

MØTEPROTOKOLL Nesodden kontrollutvalg Møtetid: 07.05.2019 kl. 17:15 Sted: Møterom Hasle, Tangenten Av utvalgets medlemmer/varamedlemmer møtte 5 av 5. Møtende medlemmer: Arne Maus (SV) leder, Jørn Bertelsen

Agder Sekretariat Sekretariat for kontrollutvalg i Agder Postboks Kvinesdal Bankkonto: Organisasjonsnr.

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 FLEKKEFJORD KOMMUNE KONTROLLUTVALGET Møte nr. 03/16 Dato: 11.04.2016 kl. 09.00 10.30 Sted: Rådhuset, møterom Lilleheia

Postboks 120 4491 Kvinesdal Bankkonto: 3080 32 25660 Organisasjonsnr.: 988 798 185 FLEKKEFJORD KOMMUNE KONTROLLUTVALGET Møte nr. 03/16 Dato: 11.04.2016 kl. 09.00 10.30 Sted: Rådhuset, møterom Lilleheia

PLAN FOR SELSKAPSKONTROLL 2012-2015. Stjørdal kommune

PLAN FOR SELSKAPSKONTROLL 2012-2015 Stjørdal kommune 1 Innholdsfortegnelse 1. Innledning...3 2. Ressurser...4 3. Prioritering 4 4. Gjennomføring..5 5. Rapportering..5 Vedlegg 6 2 1. Innledning Stjørdal

PLAN FOR SELSKAPSKONTROLL 2012-2015 Stjørdal kommune 1 Innholdsfortegnelse 1. Innledning...3 2. Ressurser...4 3. Prioritering 4 4. Gjennomføring..5 5. Rapportering..5 Vedlegg 6 2 1. Innledning Stjørdal

Revisjonssjef Tor Ole Holbek Ass. Revisjonssjef Monica Harsvik Smith-Tønnessen Fagsjef Arne Karlsen sak 10/19. Møteinnkalling.

Møteprotokoll Vest-Agder kontrollutvalg Dato: 26.02.2019 kl. 9:00 Sted: Fylkeshuset, Ny-Hellesund Arkivsak: 19/00138 Til stede: Møtende varamedlemmer: Forfall: Andre: Vidar Kleppe (leder), Sølvi Gjerdahl

Møteprotokoll Vest-Agder kontrollutvalg Dato: 26.02.2019 kl. 9:00 Sted: Fylkeshuset, Ny-Hellesund Arkivsak: 19/00138 Til stede: Møtende varamedlemmer: Forfall: Andre: Vidar Kleppe (leder), Sølvi Gjerdahl

Forvaltningsrevisjonsplan 2014-2015